Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 32800 nr. 27 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 juni 2015

Het primaire doel van autobelastingen is de financiering van overheidsuitgaven. Inzet van fiscale prikkels voor economische groei of milieu en klimaatdoelen ligt echter voor de hand. Belangrijke nevendoelstellingen, zoals de transitie naar elektrisch rijden, zijn de afgelopen jaren de autofiscaliteit dan ook gaan domineren. Om het stelsel van autobelastingen en vooral de duurzaamheidsprikkels ook in een volgende fase robuust en effectief te houden is het tijd het autobelastingsysteem tegen het licht te houden.

Het kabinet heeft ingezet op een duurzame economie en groene groei. In het Energieakkoord heeft het kabinet voor de mobiliteit- en transportsector afspraken gemaakt met maatschappelijke organisaties en marktpartijen: na 2035 zijn alle nieuw verkochte personenauto’s in staat om CO2-emissievrij te rijden, na 2050 geldt dit voor alle personenauto’s en tot 2020 wordt 15 petajoule bespaard ten opzichte van de referentieramingen 2012. Bovendien is afgesproken het fiscale instrumentarium afzonderlijk te bezien, waarbij ultrazuinige auto’s ten minste tot en met 2018 worden gestimuleerd. Door ambitieuze doelen te stellen met breed maatschappelijk draagvlak wordt geappelleerd aan innovatie en ondernemerschap in de maatschappij. Dit vraagt een gedragsverandering van de sector en de autoconsument, maar is ook een opdracht aan het kabinet om de doelstellingen te verwezenlijken vanuit economisch realisme. Dit alles moet leiden tot een kostenefficiënte inzet van overheidsmiddelen en een zo groot mogelijke milieuwinst voor het te besteden overheidsgeld, waarbij het fiscale instrumentarium alleen wordt ingezet waar andere mogelijkheden niet passen.

De Autobrief II is een natuurlijk moment om de autobelastingen op (kosten-) effectiviteit te beoordelen en af te wegen tegen nieuwe niet-fiscale mogelijkheden uit het Energieakkoord. Door maatschappelijke veranderingen, politieke wensen en budgettaire noodzaak is ons fiscale systeem, de autobelastingen voorop, erg complex geworden. De vraag moet gesteld worden of de autogerelateerde belastingen onderling nog wel consistent zijn en of de beoogde doelen niet op een eenvoudiger manier kunnen worden behaald. En of er misschien meer milieuwinst geboekt kan worden met dezelfde inzet.

De conclusie is dat zowel het primaire doel van de autobelastingen (de opbrengst) als het secundaire doel (efficiënt milieubeleid) zwaar onder druk staan. Tegelijkertijd zijn marktverstoring, complexiteit en uitvoeringslast voor de Belastingdienst enorm toegenomen. Deze Autobrief II voor de periode 2017–2020 beoogt het tij te keren en te komen tot een financieel verantwoord – en duurzaam – systeem van de autobelastingen in Nederland.

Hoofdlijnen Autobrief II

• We verlagen de motorrijtuigenbelasting (MRB) voor reguliere personenvoertuigen met gemiddeld 2%; dit wordt mede mogelijk gemaakt door een verhoging van de MRB van de meest vervuilende dieselpersonen- en dieselbestelauto’s.

• Zuinige personenauto’s in het kleine en middensegment worden minder zwaar belast.

• We verlagen het algemene bijtellingspercentage van 25 naar 22.

• We verlagen de belasting van personenauto's en motorrijwielen (BPM) geleidelijk tot 2020 met gemiddeld 12%.

• We verminderen het aantal bijtellingscategorieën stapsgewijs van vier naar twee.

• We behouden de fiscale stimulering van nulemissievoertuigen.

• We verminderen de fiscale stimulering van plug-in hybridevoertuigen.

• Het hele pakket is budgettair neutraal binnen het autodomein.

Dit heeft de volgende gevolgen:

Nulemissie-auto’s....

– blijven profiteren van een bijtellingspercentage van 4 tot een catalogusprijs van € 50.000;

– behouden de vrijstelling in de MRB;

– behouden de vrijstelling in de BPM.

Plugin hybride auto’s....

– worden in de bijtelling stapsgewijs meer en meer als reguliere auto’s behandeld;

– worden in de MRB en de BPM ook meer en meer als reguliere auto’s behandeld.

Reguliere auto’s....

– worden bij aanschaf minder zwaar belast, vooral als het zuinige auto’s betreft;

– krijgen een lager bijtellingspercentage (van 25 naar 22);

– worden in de MRB iets goedkoper door een lagere MRB, met uitzondering van de meest vervuilende dieselauto’s.

Met de voorstellen ontstaat op termijn een ordentelijk stelsel dat klaar is voor de volgende doorgroeifase; een stelsel dat robuust is en toekomstvast.

Sinds 2007 heeft Nederland – bij gebrek aan andere instrumenten – sterk ingezet op het stimuleren van zuinig rijden, en in het bijzonder op een transitie naar elektrisch rijden, via fiscale prikkels. Daar waren Nederlanders gevoelig voor; het wagenpark heeft een sterke gedaanteverandering ondergaan. Steeds meer kleine, zuinige en (semi-)elektrische voertuigen verschenen in het Nederlandse straatbeeld. Nederlanders raakten vertrouwd met elektrisch rijden. Een stevige stap is gezet in de uitrol van laadinfrastructuur; Nederland is hierin Europees koploper.

Deze beginfase was effectief, maar had ook duidelijke keerzijden. Die keerzijden, zoals een toename in complexiteit van de uitvoering en een wezenlijke marktverstoring, zijn in de beginfase bewust voor lief genomen. Hiervoor is destijds gekozen, omdat adequate Europese uitstootnormen (bronbeleid) die aansloten bij het verstedelijkte Nederland ontbraken. In een volgende fase van doorgroei van zuinig rijden, met een meer massale opkomst van ultrazuinige en elektrische voertuigen, zijn deze keerzijden echter niet meer aanvaardbaar. Zonder aanpassing van ons autobelastingsysteem lopen we aan tegen uitvoeringsproblemen en slaat de verduurzaming een nieuwe deuk in de belastinginkomsten. Inmiddels is het Europese bronbeleid echter sterk ontwikkeld, zowel qua CO2-uitstoot als op het terrein van luchtkwaliteit. Dat maakt een meer robuuste inrichting van het autobelastingsysteem mogelijk, waarbij de duurzaamheidsdoelen meer (kosten-) effectief worden nagestreefd.

Voor de periode 2017–2020 staan dan ook twee hoofddoelen van fiscaal autobeleid voorop: 1) een stabiele inkomstenstroom voor de overheid op basis van verdedigbare en uitvoerbare autobelastingen en 2) een wezenlijke ondersteuning van de luchtkwaliteits- en klimaatdoelen op autogebied via proportionele en goed gerichte fiscale prikkels. Om die hoofddoelen te kunnen waarmaken, is het kabinet in deze autobrief voor drie opgaven gesteld:

a) Efficiënter sturen op klimaatwinst en intensiever sturen op luchtkwaliteit

De Algemene Rekenkamer, het Planbureau voor de Leefomgeving, de OESO en Policy Research Corporation/TNO constateren dat de kosten van het Nederlandse beleid om de CO2-uitstoot van auto's te beperken, niet meer in verhouding staan tot de milieuwinst. Door stapeling van CO2-prikkels in de BPM, de MRB, via de bijtelling én door de accijnzen is de fiscale «beloning» voor besparend gedrag de afgelopen jaren te hoog geweest. Anders gezegd: voor hetzelfde geld kan meer milieuwinst worden behaald. Bovendien overlapt ons CO2-afhankelijke autobeleid met het Europese beleid, waardoor de duurbetaalde Nederlandse milieuwinst elders in Europa weer weglekt. Op Europees niveau wordt aan fabrikanten een gemiddeld te realiseren CO2-uitstoot per kilometer opgelegd: bronbeleid. Zodra fabrikanten in Nederland dankzij onze fiscale stimulering onder dat gemiddelde komen, kunnen zij het zich veroorloven in andere landen minder zuinige auto's te verkopen: het «waterbedeffect». Ook de OESO concludeert dat het effect van het Nederlandse beleid hierdoor «small or non-existent» is.1 Dankzij de Nederlandse fiscus kunnen andere Europeanen in verkwistender auto's rijden, maar het klimaat wordt er per saldo niet beter van.

In 2013 lag de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland op 109 gr/km, waarmee deze dus al ruim onder de voor 2015 geldende Europese norm van 130 gr/km lag. In 2014 is de CO2-uitstoot van de nieuwverkopen verder gedaald tot 107 gr/km. De Europese norm van 130 gr/km wordt verder aangescherpt tot 95 gr/km in 2021. Zonder het gevoerde fiscale beleid zou de gemiddelde Nederlandse CO2-uitstoot in 2013 10% hoger zijn uitgekomen op 120 gr/km. Dit betreft slechts de initiële theoretische effectiviteit op basis van het normverbruik in de test. Hierbij wordt er vanuit gegaan dat deze zuinige auto’s hun gehele levensduur in het Nederlandse wagenpark blijven. Het percentage van het effect dat teniet wordt gedaan door oplopend meerverbruik van auto’s in de praktijk en door weglekeffecten als gevolg van vroegtijdige export is in de periode 2012–2013 opgelopen tot circa 40%.

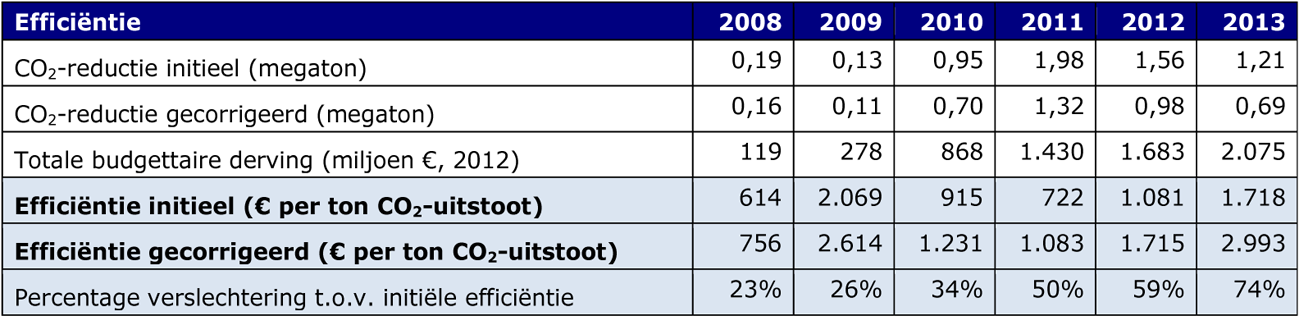

Bron: Policy Research Corporation 2014.

Bovenstaande tabel uit de evaluatie van de autobelastingen van het kabinet laat zien dat over de gehele periode 2008 tot en met 2013 de gederfde belastinginkomsten gemiddeld € 1.600 per vermeden ton CO2 bedragen.2 Derving van belastinginkomsten en maatschappelijke kosten mogen niet één op één met elkaar worden vergeleken, maar gezien de verwachte «horizonprijs» van € 40 per ton op de CO2-emissiemarkt ligt hier een opgave: in de volgende doorgroeifase moet het efficiënter.

Wat zeggen de experts?

De Algemene Rekenkamer en de OESO constateren dat de kosten van het fiscale instrumentarium in Nederland om CO2te reduceren uit het lood zijn geslagen. Zij doen de aanbeveling om de kosteneffectiviteit van het fiscale instrumentarium kritisch tegen het licht te houden en voor de doelstelling van CO2-reductie over de (fiscale) grenzen van de sector mobiliteit en transport heen te kijken.3 Doel moet uiteindelijk zijn om financiële middelen zodanig in te zetten dat de CO2-reductie op een zo’n efficiënt mogelijke wijze wordt gerealiseerd. Uitgangspunt is dat de marginale kosten van CO2-reductie in lijn zouden moeten zijn met de marginale kosten in andere delen van de economie.

De Algemene Rekenkamer formuleert twee heldere opdrachten aan het kabinet:

1. Breng de niet-fiscale alternatieven voor stimuleringsmaatregelen in kaart inclusief de voor- en nadelen van deze alternatieven, waarbij expliciet aandacht moet worden besteed aan de kosteneffectiviteit. De maatregelen moeten een voldoende aanvullende werking hebben op de Europese regelgeving.

2. Voer een discussie met het parlement hoe op basis van deze alternatieven het gebruik van (semi-)elektrische auto’s effectief en efficiënt kan worden gestimuleerd.

De OESO voegt hier de concrete aanbeveling aan toe om met name de differentiatie van de progressieve CO2-uitstoot in de BPM te verminderen om zo de kosten van CO2-uitstoot meer in lijn te brengen met de marginale kosten van een vermeden ton CO2 in andere delen van de economie. Dit draagt bij aan een stabielere belastingopbrengst en leidt tot minder grondslagerosie. De aanbevelingen van de Algemene Rekenkamer, de OESO en de eigen evaluatie tonen aan dat een herijking van het bestaande fiscale instrumentarium bittere noodzaak is vanuit het oogpunt van kosteneffectiviteit.

Het Planbureau voor de Leefomgeving constateert dat voor een fiscaal robuuste vergroening niet alleen de klimaatimpact centraal zou moeten staan, maar ook verbetering van de luchtkwaliteit. Dan profiteert niet alleen het mondiale, maar ook het lokale milieu. Bij een eenzijdige focus op klimaatdoelen dreigt eerder probleemverplaatsing. Een voorbeeld is het rijden op diesel dat enerzijds relatief goed is voor klimaat (meer kilometers per liter), maar in vergelijking met benzine aanzienlijk slechter voor de luchtkwaliteit (met name oude, meest vervuilende diesels).4

Terwijl de fiscale prikkels ten aanzien van CO2 wel erg ruimhartig waren, lijkt het belang van luchtkwaliteit in onze autobelastingen juist ondergewaardeerd. Ook PBL geeft aan dat de schadelijke uitstoot (NOx en fijnstof) van vooral zeer oude dieselvoertuigen steviger ingrijpen rechtvaardigt. De brief van de Staatssecretaris van Infrastructuur en Milieu van 28 april jl. over het rapport van de RIVM «vroegtijdige sterfte en luchtverontreiniging» geeft een goede weergave van de problematiek.5 Op dit punt werken onze autobelastingen averechts; de BPM, een van de hoogste aanschafbelastingen in Europa, ontmoedigt autorijders een nieuwe auto te kopen. Ons wagenpark is gemiddeld dan ook 1,5 tot 2,5 jaar ouder dan dat van bijvoorbeeld Duitsland en België. Nieuwverkochte auto’s zijn weliswaar de zuinigste van de ons omringende landen (een voordeel dat helaas teniet wordt door gedaan door het waterbedeffect), het bestaande wagenpark behoort echter tot het sterkst verouderde (een nadeel dat helaas niet gecompenseerd wordt door een waterbedeffect). Oudere dieselpersonen- en -bestelauto's zonder af-fabriek roetfilter stoten wel 30 tot 100 keer zoveel fijnstof uit als hun nieuwere zusjes, die wel van een af-fabriek roetfilter voorzien zijn. Dieselauto’s zonder roetfilter zijn daarmee onevenredig bedreigend voor de luchtkwaliteit in de steden. Het kabinet ziet zich dan ook voor de opgave gesteld de fiscale stimulering in deze richting te verbreden.

De opgave voor de periode 2017–2020 is daarmee om de klimaatprikkels in de autobelastingen niet langer overlappend met Europees beleid te laten zijn, maar eerder complementair te maken en om een meer proportionele beloning te geven voor CO2-reductie. Daarin past ook een verbreding van het autobeleid naar luchtkwaliteit. En ten slotte herhaal ik dat «de» oplossing voor het klimaatvraagstuk niet primair in de fiscaliteit moet worden gezocht.

b) Robuuster maken van belastinginkomsten

Belastingheffing is primair bedoeld – hoe teleurstellend deze mededeling ook altijd is – om inkomsten binnen te halen. Vanuit de wens om externe effecten te internaliseren grijpen economen begrijpelijkerwijs ook naar fiscale gedragsprikkels. Maar het blijft belangrijk om te benadrukken dat het hier gaat om inherent tegengestelde doelen: wijzigt het gedrag zoals de beleidsmaker beoogde, dan zakken de belastinginkomsten in, wijzigt het gedrag niet, dan faalt het beleid. Bovendien zijn belastingprikkels politiek zeer moeizaam terug te draaien. De bevoordeelde groep meent een eeuwig recht te hebben verworven en mobiliseert bij afschaffing van de gunstige prikkel alle geprikkelde lotgenoten. De meest verstandige maatschappelijke uitkomst is waarschijnlijk een sobere toepassing van fiscale prikkels. Gedragsbeïnvloeding via autobelastingen is aan beperkingen gebonden en gezien de forse BPM-erosie (van € 3,3 miljard in 2008 tot € 1,3 miljard in 2014) lijken die de afgelopen jaren overschreden.

c) Vereenvoudigen van autobelastingen

De Nederlandse autobelastingen zijn door de jaren heen steeds complexer geworden. Dat zorgt voor een aanzienlijk beslag op de capaciteit van de Belastingdienst en lokt ontwijking uit. De vele, verschillende bijtellingspercentages en CO2-grenzen moeten per model gedurende vijf jaar worden gehanteerd, waardoor generatievorming ontstaat in het autobestand. De BPM (ook hier een internationale positie in de kopgroep) is goed uitvoerbaar voor nieuwe auto's maar biedt ruime ontwijkmogelijkheden bij import van gebruikte auto's, die steeds gretiger worden benut. Inmiddels worden jaarlijks 150.000 auto's parallel geïmporteerd in Nederland, op een nieuwverkoop die is ingezakt naar circa 400.000. De meest voor de hand liggende mogelijkheden om de ontwijking tegen te gaan zijn de afgelopen jaren alle stukgelopen op de Europese interne marktregels. Rond BPM-ontwijking is een hele bedrijfstak ontstaan, die ook de reguliere autobranche dreigt te besmetten. De nog steeds groeiende problematiek rond de BPM is nader toegelicht in bijlage II.

De complexiteit treft niet alleen de Belastingdienst. De CO2-grenzen in de bijtelling (een glijdende schaal is niet uitvoerbaar) zorgen voor een flinke marktverstoring, waardoor sommige modellen nu massaal en later weer helemaal niet worden verkocht. In de laatste maanden van 2013 ging de wereldwijde productie van de Mitsubishi Outlander PHEV en de Volvo V60 Plug-in Hybrid vrijwel geheel naar Nederland. Deze schokgolven door de modellenreeksen maken het de autobranche onredelijk moeilijk. Het kabinet vindt dit ongewenst.

Alle drie deze doelen hebben een zekere urgentie. Bij ongewijzigd beleid worden de inkomsten instabieler, wordt de uitvoering onbeheersbaar, de lucht niet schoner en blijft de verspilling groot. Maar grote stappen zijn uitgesloten. Ten eerste omdat de huidige, kwetsbare systemen van de Belastingdienst dat niet aankunnen en de revisie van de autobelastingprocessen pas op zijn vroegst in 2019 aan de orde is. Ten tweede omdat autobelastingen, en vooral de BPM, een grote invloed hebben op de waarde van het bestaande wagenpark. Eén te onstuimige hervorming drukt zomaar alle fleetowners in het rood. En ten derde, zo blijkt uit een brede maatschappelijke sondering, is er onvoldoende maatschappelijk draagvlak te vinden voor grote veranderingen in de autobelastingen ineens. Waar de ene autobelasting daalt, moet de andere omhoog. Zelfs afstand nemen van evident ineffectieve of inefficiënte belastingprikkels valt maatschappelijk soms zwaar.

Daarom kondigt deze Autobrief II geen omwenteling aan, maar vooral beheerste stappen in de goede richting. Die richting is meer eenvoud, soberdere maar beter gerichte en effectievere fiscale stimulering, resulterend in stabielere inkomsten. En daarmee is het autobelastingstelsel klaar voor een verdere doorbraak van ultrazuinige voertuigen.

Om de zojuist beschreven opgave te kunnen waarmaken heeft het kabinet gekozen voor vier bewegingen in de autobelastingen. Tezamen sturen zij op minder overlap van instrumenten, omdat instrumenten nogal eens tegen elkaar in werken, en op de grootste inzet waar de kosteneffectiviteit van de oplossing het hoogst is. Dat betekent enerzijds een verzwaarde inzet op bijvoorbeeld de stimulering van volelektrisch en terugdringing van de meest vervuilende diesels, en anderzijds een verminderde inzet op belastingmaatregelen die niet langer in verhouding staan tot hun milieuwinst (zoals de stimulering van plugins) of die niet goed uitvoerbaar zijn (zoals de BPM). Daarmee kiest het kabinet uitdrukkelijk niet voor symboliek, maar voor maatregelen die het grootste effect per belastingeuro hebben op het gestelde (milieu) doel.

Het kabinet zet in deze autobrief stapsgewijs in op (verscherpt) Europees bronbeleid, met een minder prominente nationale «kop», maar met afzonderlijke aandacht voor volelektrisch (meer) en de meest vervuilende diesels (minder). Dit is zeer effectief, relatief efficiënt, weinig verstorend en goed uitvoerbaar. De vereenvoudiging moet leiden tot minder complexiteit, minder erosie van belastinginkomsten, minder marktverstoring en op termijn lagere uitvoeringslasten. De bewegingen worden hieronder toegelicht.

a) Inzetten op aangescherpt bronbeleid

In de afgelopen jaren is Nederland met de verkoop van ultrazuinige auto's Europees koploper geworden. Onze eigen «fiscale kop» op het Europese beleid heeft vooral een laatste zetje gegeven. Dat heeft een extra bijdrage geleverd aan de door het kabinet beoogde transitie; Nederland raakte gewend aan elektrisch rijden en de laadinfrastructuur kreeg een flinke impuls. Juist dat laatste zetje heeft echter, zoals al toegelicht, een zeer stevige inzet van belastinginkomsten gevraagd, en werd daarna slachtoffer van het waterbedeffect. In de doorgroeifase, waarin het om nog grotere aantallen ultrazuinige auto's zal gaan, is een dergelijke intensieve fiscale inzet dan ook niet langer verantwoord. De evaluatie toont bovendien aan dat Europees bronbeleid niet alleen een effectieve, maar ook een efficiënte manier is om het Europese wagenpark te vergroenen. Inzet op Europees bronbeleid is de logische keuze.

Zoals aangegeven door de Staatssecretaris van Infrastructuur en Milieu wil het kabinet in de volgende doorgroeifase van ultrazuinige auto's dan ook steviger inzetten op Europees bronbeleid, en de fiscale kop vooral op emissieloze auto's richten. Het kabinet blijft de duurzaamheidsambitie ten aanzien van de sector vervoer en transport voor 2030 onderschrijven. Dat vraagt in de tussenliggende periode een verdere aanscherping van het Europese bronbeleid. Het kabinet wil zich op basis van onze koppositie in Europa sterk maken voor deze aanscherping, zodat de Nederlandse én de Europese ambities op een kosteneffectieve manier worden gehaald.

Deze inzet betekent dat de CO2-afhankelijkheid van de bijtelling en de BPM stapsgewijs worden verminderd. Daardoor wordt de verduurzaming efficiënter, worden de belastinginkomsten robuuster en verdwijnt de marktverstoring.

b) Vol concentreren op volelektrisch

In het Energieakkoord heeft het kabinet afgesproken elektrische auto's ten minste tot 2018 fiscaal te stimuleren. Semi-elektrische auto's, de zogenaamde plug-in hybrides, zijn daarbij inbegrepen. Voor deze specifieke voertuigen stelt het kabinet met tevredenheid vast dat dit steeds meer «normale» auto's worden, die het gaandeweg met minder fiscale prikkels redden; de plug-in wordt volwassen.

Verdere fiscale stimulering na 2018 is voor de plugin steeds minder op zijn plaats. Een plug-in was destijds een nieuw verschijnsel: een ultrazuinige auto, maar dan met een stekker om nog minder op fossiele brandstoffen te hoeven rijden. De verwachting was dat plug-ins zich zouden doorontwikkelen tot «EV's-met-hulpmotor», een vehikel gericht op elektrisch rijden, maar zonder de beperking in actieradius. Die verwachting is niet helemaal uitgekomen. De plug-in groeide en groeide; onze jonge volwassene is een wel heel grote vent geworden. De gemiddelde plug-in overstijgt de gemiddelde auto inmiddels in zowel formaat als in gewicht. En het werkelijke verbruik, zeker als ook het elektriciteitsverbruik in de beschouwing wordt meegenomen, is niet meer herkenbaar vergroenend. Die trend zet door. Wie de brochures bestudeert van nieuw te lanceren plug-ins ziet nóg grotere modellen, niet zelden groot formaat terreinauto met honderden pk's. Als we zó blijven vergroenen, zijn straks de parkeervakken te klein!

Uit onderzoek van TNO blijkt bovendien dat plug-ins in de praktijk een (veel) kleiner deel van hun kilometers elektrisch rijden dan het deel waarmee in de verbruiksmeting van de Europese typekeuring wordt gerekend.1 In 2015 reden plug-ins in Nederland gemiddeld ruim een kwart van hun kilometers elektrisch. Bij een voertuig met een elektrische actieradius van 25 km leidt een dergelijk aandeel tot 50% hogere praktijkemissies van CO2, bij een actieradius van 75 km zelfs 200% hoger dan volgens de typekeuringstest. Het aandeel elektrische kilometers van plug-ins vergroten kan niet via de fiscaliteit; de inspecteur komt 's nachts niet langs om te kijken of de stekkers er wel inzitten. De belastingdruk op elektriciteit is momenteel al lager dan op conventionele brandstoffen. Verder vereist het een individuele aanpak waarvoor de fiscaliteit geen geschikt instrument is. Privaatrechtelijke afspraken tussen werkgever en werknemer over brandstofkosten zijn hier effectiever. De transitie blijft in beeld, emissieloos rijden blijft de ambitie: na 2035 worden er alleen nog maar emissievrije auto's verkocht en na 2050 wordt alleen nog maar emissievrij gereden. De fiscale stimulering wordt gericht op de volelektrische auto. Het kabinet stelt voor om deze early adapters onverminderd (en in relatieve zin sterker) te blijven stimuleren. Daarentegen wordt de meer volwassen markt van de plug-ins (early majority) in de MRB en de bijtelling na 2018 meer als een reguliere techniek behandeld waarbij alleen een beperkt MRB-voordeel en de beperkte CO2-sturing in de BPM een rol blijven spelen.

c) Fiscale stimulering sterker richten op luchtkwaliteit

Zoals aangegeven aanvaardt het kabinet de opgave om de onevenredige aantasting van de luchtkwaliteit door oude dieselbestelauto's en -personenauto's zonder affabriek roetfilter aan te pakken. Daarbij kiest het kabinet niet voor een sloopregeling, gezien de te verwachten zeer aanzienlijke «dead weight loss». Het kabinet wil de problematiek ook niet afwentelen op de steden, die dan met zwaar geschut als milieuzones moeten werken. Dan blijft alleen de fiscaliteit over: het kabinet acht het redelijk dat van de meest vervuilende dieselauto’s een extra bijdrage wordt verwacht in de vorm van een verhoging van de MRB. De Belastingdienst kan deze maatregel met het huidige, gammele MRB-systeem nog niet aan, zodat de maatregel in gaat met de introductie van een verbeterd MRB-systeem in 2019. Door deze extra bijdrage pas te heffen vanaf 1 januari 2019 ontstaat de komende jaren voldoende handelingsperspectief voor de eigenaren van deze voertuigen. De opbrengsten zijn een bijdrage aan de generieke MRB-verlaging.

d) Verstevigen uitvoerbaarheid en eerste stap zetten in afbouw van BPM

Het verstevigen van de uitvoering door de Belastingdienst wordt bereikt door een eerste stap in het verlagen van de BPM. De afbouw van de BPM zal op den duur de mogelijkheden om bij import munt te slaan uit de Europese regelgeving verminderen. De voordelen die behaald kunnen worden om de handelsprijs in de BPM bij import met allerlei trucjes lager vast te stellen worden door de afbouw van de BPM uiteindelijk minder. Dit is een proces van lange adem. We zetten nu een eerste stap waarvan de effecten voor het verstevigen van de uitvoerbaarheid door de Belastingdienst op termijn merkbaar zullen worden.

Binnen de diverse autobelastingen bestaat bovendien een groot aantal uitzonderingen, vrijstellingen, teruggaven, bijzondere tarieven en kortingen voor specifieke groepen voertuigen. Ik heb draagvlak gezocht om een aantal hiervan af te schaffen, maar niet gevonden. Uiteraard blijf ik op zoek naar vereenvoudigingen binnen de autobelastingen en ben ik bereid met u in gesprek te gaan hierover. Een opsomming van deze bijzondere regelingen is opgenomen in bijlage III.

Ten slotte wil ik de uitvoering van de autobelastingen vereenvoudigen door de grondslagen en definities in de autobelastingen beter aan te laten sluiten op de basisadministratie van de RDW. Het voorbereidend onderzoek is inmiddels gestart.

Hieronder werk ik langs de lijnen van de bovengenoemde ontwikkelingen de beleidsvoornemens van het kabinet voor de autobelastingen voor de jaren 2017 tot en met 2020 uit. De exacte tarifering zal worden opgenomen in het wetsvoorstel uitwerking Autobrief II waarmee ik deze Autobrief zal implementeren en dat ik dit najaar aan uw Kamer zal aanbieden.

BPM en bijtelling worden minder CO2-afhankelijk

Het kabinet vermindert de CO2-afhankelijkheid van het systeem in de BPM en in de bijtelling voor privégebruik van de auto van de zaak (de bijtelling). We verminderen de CO2-afhankelijkheid van de BPM door de vaste voet in de BPM te verhogen van € 175 tot € 350 en het CO2-afhankelijke deel van de BPM tegelijkertijd met een gelijk aandeel te verlagen. Het schijventarief gebaseerd op de CO2-uitstoot van het voertuig blijft voor het overige in stand.

De bijtelling wordt minder CO2-afhankelijk door stapsgewijs naar één nieuw algemeen bijtellingspercentage voor andere dan nulemissievoertuigen te groeien. Daarbij wordt in eerste instantie het bijtellingspercentage voor de zeer zuinige auto’s (met CO2-uitstoot in de categorie 1 – 50 gr/km) geleidelijk verhoogd van 15 in 2016 naar 22 in 2019. Het bijtellingspercentage voor de groep zuinige auto’s (met een CO2-uitstoot van 51 – 106 gr/km) wordt vanaf 2017 budgettair neutraal samengevoegd met het algemene bijtellingspercentage tot het nieuwe percentage van 22. Daarmee zijn er vanaf 2019 nog slechts twee percentages in de bijtelling. De CO2-afhankelijkheid binnen de bijtelling is daarmee sterk gereduceerd. Dit maakt de belastingopbrengsten stabieler en neemt de bestaande marktverstoring bij de nieuwverkopen weg (zie tabel).

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|

|

Nulemissie |

4% |

4% |

4% |

4% |

4% |

|

PHEV (1–50 gram/km) |

15% |

17% |

19% |

22% |

22% |

|

Zuinig (51–106 gram/km) |

21% |

22% |

22% |

22% |

22% |

|

Overig (> 106 gram/km) |

25% |

22% |

22% |

22% |

22% |

Naar meer emissievrije kilometers

Nulemissievoertuigen blijven tot en met 2020 op hetzelfde niveau gestimuleerd. Dat houdt in dat het bijtellingspercentage van 4 gehandhaafd blijft. Ook in de BPM en de MRB blijven nulemissievoertuigen volledig vrijgesteld. Deze stimulering is techniekneutraal, dus betreft zowel auto’s die elektrisch rijden op een batterij als auto’s die elektrisch rijden op waterstof. Dit zeer voordelige percentage voor de zakelijke rijder kent het risico vooral voor het luxere segment voertuigen interessant te zijn. Door de gekozen opzet is het financiële voordeel daar het grootst. Bovendien is het vermogen en daarmee het energieverbruik van deze luxe voertuigen veelal dusdanig hoog dat overstimulering geen kosteneffectief duurzaamheidsbeleid is. Daarom begrenst het kabinet vanaf 2019 het verlaagde bijtellingspercentage voor volelektrische voertuigen tot het deel van de catalogusprijs tot € 50.000. Het deel van de catalogusprijs boven € 50.000 komt vanaf 2019 in het algemene bijtellingspercentage van 22 te vallen. Voor voertuigen die elektrisch rijden op waterstof geldt deze beperking niet.

Tegelijkertijd wordt de stimulering van PHEV´s stapsgewijs verminderd. Het verlaagde bijtellingspercentage voor zeer zuinige auto’s wordt stapsgewijs verhoogd tot het algemene tarief, dus van 15 in het jaar 2016 naar 22 in het jaar 2019. Tot en met 2018 blijft een fiscale stimulans voor PHEV’s in de bijtelling nog wel bestaan. Het halftarief in de MRB voor deze categorie voertuigen blijft voor de jaren 2017 en 2018 van toepassing waarbij de kilocorrectie vervalt. Voor de jaren 2019 en 2020 wordt het halftarief omgezet in een voordelige kilocorrectie van 300 kilogram. De kilocorrectie voor alle andere hybride voertuigen komt te vervallen vanaf 1 januari 2017.

Ook de fiscale behandeling van PHEV’s in de BPM wordt genormaliseerd. PHEV’s worden voor de BPM op basis van praktijkverbruik grosso modo gelijkgetrokken met conventionele auto’s met een vergelijkbare CO2-uitstoot. In de huidige situatie betalen PHEV’s in de BPM een tarief van slechts € 6 per gram CO2-uitstoot. Ook bekeken op basis van praktijkverbruik is dat veel lager dan de BPM voor vergelijkbare conventionele auto’s. Om dit te normaliseren wordt er in de BPM een tarieftabel op basis van CO2-uitstoot ingevoerd specifiek voor PHEV’s. De BPM die met deze tabel wordt berekend komt in de plaats van de BPM op basis van de reeds bestaande tabel. De tabel is opgenomen in bijlage IV.

In 2014 en 2015 is de MIA-stimulering van (semi-)elektrische auto’s al flink afgebouwd. Het is belangrijk dat we de komende jaren ook buiten de fiscaliteit blijven investeren in de verdere verduurzaming van de mobiliteit. Op dit moment wordt op basis van de Duurzame Brandstofvisie toegewerkt naar een Uitvoeringsagenda. Maatschappelijke partijen doen hierbij ook een beroep op een financiële bijdrage vanuit het Rijk. Het kabinet onderzoekt de mogelijkheden daartoe. De Staatssecretaris van Infrastructuur en Milieu zal uw Kamer hierover nader informeren.

Generieke MRB verlaging met prikkel voor voertuigen zonder roetfilter

We verlagen de MRB generiek met 2% in 2017 voor alle personenvoertuigen. Alleen voor vervuilende dieselpersonen- en bestelvoertuigen introduceert het kabinet vanaf 2019 een toeslag in de MRB. Bij dieselpersonenvoertuigen en dieselbestelvoertuigen gaat het dan om voertuigen met een fijnstofuitstoot meer dan 5 mg/km. Het betreft met name personenvoertuigen zonder af-fabriekroetfilter die voor 2005 in het verkeer zijn gekomen. Bij bestelvoertuigen gaat het bovendien uitsluitend om voertuigen van 12 jaar en ouder. Dit extra criterium voor bestelvoertuigen is nodig, omdat anders bij aanvang van de toeslag een te grote groep hiermee in aanraking komt. Voor dieselpersonenvoertuigen en dieselbestelvoertuigen van particulieren wordt een toeslag op de MRB geheven van 15% van de MRB inclusief provinciale opcenten. Voor een gemiddelde dieselpersonenauto in de gewichtsklasse 1350–1.450 kilogram betekent dat een verhoging van € 225 per jaar. Het gaat op dit moment om circa 400.000 personenauto’s. Ook voor dieselbestelvoertuigen van ondernemers wordt een toeslag van 15% op de MRB geheven. Die verhoging komt voor een gemiddelde bestelauto van een ondernemer uit op € 62 per jaar. De opbrengst bedraagt structureel enkele miljoenen en blijft binnen het autodomein.

We verminderen het budgettaire belang van de BPM

Het kabinet heeft ervoor gekozen het belang van de BPM geleidelijk te verminderen. Het kabinet verlaagt de BPM tot 2020 met 12%, uitgaande van de huidige inschatting van de BPM-inkomsten.

Deze Autobrief II bevat de beleidsvoornemens van het kabinet voor de autobelastingen in de periode 2017–2020. Bij de totstandkoming van deze brief hebben gesprekken plaatsgevonden met uiteenlopende branche- en milieuorganisaties en andere belanghebbenden. Een overzicht van deze gesprekspartners treft u aan in bijlage V. Tevens heeft het kabinet met veel genoegen kennisgenomen van de voorstellen van de coalitie van RAI Vereniging, BOVAG, VNA, ANWB en Natuur&Milieu. Veel van deze voorstellen hebben een plek in deze Autobrief II gekregen. Iedereen helemaal tevreden stellen was echter mathematisch onmogelijk en budgettair onverantwoord.

Met de voorstellen in deze Autobrief II is op basis van een tentatieve modellering een verdere vermindering van de CO2-uitstoot te verwachten van 106 gr/km nu naar 96 gr/ km in 2020. Het voorgenomen beleidspakket zal leiden tot een forse stijging van 65% tot 95% van het aandeel elektrische kilometers van personenvoertuigen tot en met 2020. Deze stijging komt grotendeels op conto van volledig elektrische voertuigen. De totale nieuwverkopen blijven ten opzichte van huidige beleid naar verwachting stabiel, waarbij Nederland met een gelijkblijvend aandeel diesel tot de minst «dieselende» landen van Europa blijft horen. Een meer uitvoerige doorrekening van het gehele domein verkeer en vervoer komt dit najaar in het kader van de Nationale Energie Verkenning (NEV).

Ik ga graag met uw Kamer in gesprek over deze voorstellen, ook in relatie tot de bredere belastingherziening, en verheug mij op een vruchtbare discussie. De resultaten van deze discussie zal ik opnemen in een wetsvoorstel Wet uitwerking Autobrief II, waarin de wijzigingen in de autobelastingen voor de gehele periode 2017–2020 zullen worden opgenomen. Gelet op de tijd die nodig zal zijn om de voorstellen zowel bij de Belastingdienst als bij de autobranche te implementeren zal ik dat wetsvoorstel dit najaar aan uw Kamer aanbieden.

Het kabinet evalueert de hier gepresenteerde maatregelen in 2018. Dit ijkmoment zal inzicht geven in enerzijds de ontwikkeling van de kosteneffectiviteit (de belastingopbrengsten) en anderzijds de ontwikkeling van schone lucht (luchtkwaliteit) en klimaat (CO2). Daarnaast zal worden bezien of de transitie naar nulemissievoertuigen zich op het gewenste niveau heeft voortgezet. Daarin wordt ook de inzet van het fiscale instrumentarium voor de ontwikkeling van de tweedehands markt voor (semi-)elektrische voertuigen meegenomen. Een aandachtspunt daarbij is de mate waarin (semi-)elektrische voertuigen geëxporteerd worden. Ten slotte zal ook de noodzaak van stimulering van LNG en infrastructuur (waterstof, LNG en elektrisch) in de evaluatie worden betrokken.

Met de maatregelen in deze brief denkt dit kabinet een bijdrage te kunnen leveren aan de kwaliteit van het leefmilieu in Nederland. Daarnaast draagt het bij aan de vergroening van de economie die noodzakelijk is om het verdienvermogen van Nederland voor de langere termijn zeker te stellen en onze afhankelijkheid van fossiele energie te verminderen. En dat alles met een stabiele belastingopbrengst.

De Staatssecretaris van Financiën, E.D. Wiebes

|

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|

|

BPM |

24 |

29 |

29 |

29 |

|

MRB |

35 |

47 |

83 |

104 |

|

bijtelling |

7 |

23 |

51 |

79 |

|

Totaal |

67 |

99 |

163 |

213 |

|

Totaal incl. BP2015 |

80 |

126 |

200 |

227 |

|

Variant MRB-verlaging 2% in 2017 |

||||

|---|---|---|---|---|

|

2017 |

2018 |

2019 |

2020 |

|

|

BPM |

11 |

57 |

131 |

158 |

|

MRB |

69 |

69 |

69 |

69 |

|

Totaal |

80 |

126 |

200 |

227 |

Uitvoeringsadvies BPM:

De BPM is een belasting die in grensoverschrijdende situaties complex is en daardoor hoge uitvoeringskosten kent ten opzichte van een relatief geringe belastingopbrengst. Die complexiteit kan als gevolg van Europese verplichtingen niet verminderd worden, Daarnaast brengt de afhankelijkheid in de BPM van de hoogte van de CO2-uitstoot risico (uitholling aanpassing in meetmethodes) met zich. Om die redenen wordt geadviseerd de omvang van de BPM zoveel als mogelijk te beperken.

Belangrijkste probleem: Import van gebruikte voertuigen

Oorzaak

• In die waardebepaling volgens de Europese regels moeten voor de waardering van de auto relevante factoren, zoals merk, model, kilometerstand, type aandrijving, technische staat of staat van onderhoud van het voertuig worden meegenomen.

• Om aan deze strenge Europese regels te voldoen en te pogen een en ander toch uitvoerbaar te houden heeft Nederland gekozen voor een systeem waarbij de afschrijving in geval van een geïmporteerde auto naar keuze van de aangever wordt vastgesteld aan de hand van een koerslijst, een (extern) taxatierapport of een forfaitaire tabel. De mogelijkheid tot aangifte met een koerslijst of taxatierapport is geboden omdat een forfaitaire tabel niet alle voor de waardebepaling relevante factoren in zich heeft.

• Een dergelijk systeem voldoet aan de Europese regels maar blijkt door de veelheid van te wegen factoren manipuleerbaar en moeilijk uitvoerbaar. De waarde van een tweedehandsauto is immers – anders dan bij een nieuwe auto – van veel factoren afhankelijk. Er is altijd discussie mogelijk over de «werkelijke» waarde van een tweedehandsauto. Koerslijst en taxatie bieden naast de mogelijkheden tot arbitrage ook mogelijkheden tot manipulatie, oneigenlijk gebruik en fraude.

• Bij koerslijsten wordt bijvoorbeeld extra afschrijving gefingeerd door uit te gaan van het instapmodel in plaats van het luxe model. Het instapmodel wordt vervolgens voorzien van zoveel extra accessoires dat uiteindelijk toch de oorspronkelijke nieuwprijs van het luxe model wordt bereikt. De afschrijving op accessoires verloopt echter veel sneller dan de afschrijving op de auto zelf. Door deze manipulatie in de koerslijst wordt extra afschrijving gegenereerd hetgeen direct resulteert in minder te betalen BPM.

• Bij een aangifte met een taxatie is het bijvoorbeeld relatief eenvoudig de auto ten tijde van de taxatie in waarde te verminderen door schade te fingeren.

Gevolgen voor de automarkt

• Het aantal BPM-aangiften gebaseerd op koerslijst en taxatie – dat zijn de transacties die de grootste arbitrage- en manipulatiemogelijkheden bieden – neemt de laatste jaren alleen maar toe, van 18.000 aangiften in 2011 tot ca. 55.000 in 2014.

• De geïmporteerde auto’s zijn goedkoper dan vergelijkbare, niet geïmporteerde tweedehands auto’s. Deze marktverstoring is schadelijk voor Nederlandse dealers.

• De laatste jaren zien we de adviserende taxateur opkomen. In de markt waarin de marges onder druk staan strijden de taxateurs om de gunst van de klant met – de laagst mogelijke – prijs van de geïmporteerde auto als inzet. Bepaalde taxateurs gaan in bezwaar en beroep tegen iedere naheffing, hoe klein het bedrag aan naheffing ook is. Vaak zijn zij puur uit op de proceskostenvergoeding die zij ontvangen bij ongelijk van de Belastingdienst. Niet de kwaliteit van de waardebepaling is leidend, maar een zo laag mogelijke waardebepaling.

Gevolgen voor de handhaving door de Belastingdienst

• Naheffingen kunnen worden onderbouwd met hertaxaties. Ook dit leidt niet altijd tot het gewenste resultaat. De rechter is immers geen taxateur en gaat daarom vaak van een gemiddelde waarde uit. De Belastingdienst kan dus feitelijk alleen aan symptoombestrijding doen, tegen hoge kosten die het procederen met zich meebrengt. Ook een door de rechter gehalveerd belang is immers aantrekkelijk genoeg om deze praktijken voort te zetten.

• De reguliere werkzaamheden die verband houden met de verwerking van aangiften vergen zoveel tijd dat dit ten koste gaat van toezicht en controle. Naast de «waardeperikelen» bij de aangifte – zoals hierboven beschreven – is ook de rekenmethode van de verschuldigde BPM bij import uitermate complex zowel voor de belastingplichtige als voor de Belastingdienst. In de praktijk kan elk tarief van de BPM, dat is gelegen tussen de datum van eerste ingebruikname van het voertuig in het buitenland en de datum van eerste registratie in Nederland, van toepassing zijn. Aangever en inspecteur moeten onderzoeken welk tarief in welke situatie voor belanghebbende het meest gunstig uitpakt. Dit is een forse aanslag op het proces en brengt hoge uitvoeringskosten met zich mee.

• Al met al staat – door de complexe grondslagen, de noodzaak tot fysieke controle en de ontwikkeling van kwestieuze verdienmodellen – de uitvoerbaarheid van de BPM onder grote druk. Dit zal verder blijven toenemen, terwijl de recepten om dit tegen te gaan zijn uitgeput.

Toenemende complexiteit in de BPM

Bovenop deze complexiteit is vanaf 2008 de grondslag van de BPM in enkele jaren drastisch gewijzigd. Zo is de grondslag voor personenauto’s in korte tijd verschoven naar CO2-uitstoot, terwijl tegelijkertijd een deel van de BPM is omgebouwd naar de MRB. De grondslag voor de BPM voor bestelauto’s, motoren en kampeerauto’s wordt echter nog altijd gebaseerd op de catalogusprijs. De snel op elkaar volgende aanpassingen van de grondslag in de BPM die ook nog eens per soort voertuig verschilt, in combinatie met vrijstellingen en teruggaafregelingen in een verouderde ICT-omgeving, maakt de houdbaarheid van het systeem beperkt.

BPM in andere landen binnen Europa

De aanwezigheid van een aanschafbelasting op nieuwe auto’s (BPM) kan binnen de Europese Unie onderscheiden worden naar twee groepen landen. Circa de helft van de landen, waaronder in ieder geval grote autoproducerende landen kennen een zeer lage of zelfs helemaal geen aanschafbelasting. Dan zijn er nog landen die een (relatief lage) transactiebelasting kennen: een belasting die bij elke wijziging van eigenaarschap wordt geheven. Deze is in termen van Europees recht houdbaarder dan een aanschafbelasting op nieuwe auto’s, omdat binnen- en buitenlandse voertuigen per definitie niet verschillend worden behandeld. Een tweede groep, veelal kleinere, landen kent een (soms heel hoge) aanschafbelasting.

Ook een probleem: export van gebruikte voertuigen

De BPM kent een teruggaafregeling bij export binnen Europa. De Belastingdienst heeft geconstateerd dat geëxporteerde voertuigen na een kortdurende registratie in een andere EU-lidstaat of EER-staat, veelal worden doorgeëxporteerd naar landen buiten de EU. Voor die situaties is de teruggaafregeling niet bedoeld. Op basis van een steekproef voor het jaar 2012 blijkt het te gaan om naar schatting enkele tientallen miljoenen euro’s aan teruggaaf van BPM (bij een export van circa 84.000 motorrijtuigen en een totale teruggaaf in 2012 van € 276 miljoen), louter op basis van een tijdelijke registratie in een ander land van de EU/EER gevolgd door export naar een land buiten de EU/EER. Dit spoort met geluiden uit de branche op dit punt.

Voor de Belastingdienst is het lastig te controleren of het voertuig na export niet verder wordt uitgevoerd naar een derde land buiten de EU. Al met al moet de Belastingdienst veel capaciteit inzetten voor deze specifieke problematiek. In de Fiscale verzamelwet 2015 wordt een maatregel voorgesteld die ertoe leidt dat geen teruggaven van BPM bij export meer wordt verleend bij een tijdelijke registratie in een EU-land. Met deze maatregel wordt weliswaar een drempel opgeworpen tegen dit oneigenlijk gebruik maar de mogelijkheid tot doorexport naar een niet-EU-land blijft aanwezig.

Belasting op personenauto's en motorrijwielen

Vrijstellingen buitenlandse kentekens

Vrijstellingen diplomatieke en internationale organisaties

Vrijstelling bestelauto ondernemer

Teruggaaf bestelauto gehandicapten

Teruggaaf politievoertuigen

Teruggaaf brandweervoertuigen

Teruggaaf kleine invalidenvoertuigen (tot 250 cc)

Teruggaaf ambulances

Teruggaaf lijkwagens

Teruggaaf voertuigen voor gevangenentransport

Teruggaaf voertuigen vervoer rolstoelgebruikers in groepsverband

Teruggaaf dierenambulance

Teruggaaf voertuigen voor geldtransport

Motorrijtuigenbelasting

Vrijstellingen buitenlandse kentekens

Vrijstellingen diplomatieke en internationale organisaties

Aftrek gewicht rolstoelinstallatie

Aftrek gewicht elektromotor

Kwart- en halftarief kampeerauto

Verlaagd tarief bestelauto gehandicapte

Verlaagd tarief bestelauto ondernemer

Verlaagd tarief winkelauto

Kwarttarief kermis- en circusvoertuigen

Kwarttarief rijdend werktuig en rijdende werkplaats

Kwarttarief particulier paardenvervoer

Teruggaaf bedrijfsvoertuigenpark

Nihiltarief OV-autobussen op LPG

Vrijstelling ambulances

Vrijstelling lijkwagens

Vrijstelling dierenambulances

Vrijstelling motorrijtuigen vanaf 40 jaar

Overgangsregeling benzine-motorrijtuigen uit 1987 of ouder

Vrijstelling voertuigen defensie

Vrijstelling politievoertuigen

Vrijstelling brandweervoertuigen

Vrijstelling vuilniswagens, kolkenzuigers en straatveegwagens

Vrijstelling voertuigen voor aanleg en onderhoud wegen

Vrijstelling voertuigen waarmee geringe afstand over de weg wordt gereden

Vrijstelling keuringsritten van voertuigen met geschorst kenteken

Vrijstelling taxi’s en OV-personenbusjes

Schorsing en bedrijfsvoorraad

Regeling naheffen bij ontschorsen

Belasting op zware motorrijtuigen (Eurovignet)

Teruggaaf internationaal gecombineerd vervoer

Vrijstelling voertuigen defensie

Vrijstelling politievoertuigen

Vrijstelling brandweervoertuigen

Vrijstelling voertuigen voor aanleg en onderhoud wegen

Vrijstelling voertuigen waarmee geringe afstand over de weg wordt gereden

Vrijstelling kermis- en circusvoertuigen

Lager tarief autobussen op LPG

Lager tarief vuilniswagens, kolkenzuigers en straatveegwagens op LPG

PHEV’s

Voor PHEV’s gelden vanaf 1 januari 2017 in afwijking van de bestaande BPM-tariefschijven de volgende tarieven.

|

2017 en 2018 |

|

|---|---|

|

Vaste voet |

€ 0 |

|

Schijf 1 – 30 gram |

€ 20 |

|

Schijf 31–50 gram |

€ 90 |

|

Schijf > 50 gram |

€ 300 |

|

2019 en 2020 |

|

|---|---|

|

Vaste voet |

€ 0 |

|

Schijf 1 – 30 gram |

€ 30 |

|

Schijf 31–50 gram |

€ 125 |

|

Schijf > 50 gram |

€ 300 |

De tarieven zijn prijspeil 2015 en moeten nog geïndexeerd worden. Verder is de afbouw van de BPM nog niet in deze tarieven verwerkt. Een verschil kan daarom optreden ten opzichte van onderstaande cijfers.

Niet PHEV’s

|

2016 |

2017 – 2020 |

|

|---|---|---|

|

Vaste voet |

€ 175 |

€ 350 |

|

Schijf 0 |

€ 6 |

€ 2 |

|

Schijf 1 |

€ 69 |

€ 66 |

|

Schijf 2 |

€ 123 |

€ 145 |

|

Schijf 3 |

€ 238 |

€ 238 |

|

Schijf 4 |

€ 476 |

476 |

CO2-bovengrenzen voor BPM-tariefschijven

|

Tariefschijf |

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|

|

Vrijstelling |

0 |

0 |

0 |

0 |

0 |

|

0 |

79 |

76 |

73 |

71 |

68 |

|

1 |

106 |

102 |

98 |

95 |

91 |

|

2 |

155 |

150 |

144 |

139 |

133 |

|

3 |

174 |

168 |

162 |

156 |

150 |

|

4 |

>174 |

>168 |

>162 |

>156 |

>150 |

|

BPM-dieseltoeslag |

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|

|

CO2-grens (startgrens) |

67 |

65 |

63 |

61 |

59 |

|

Tarief per g/km |

86 |

86 |

86 |

86 |

86 |

De tarieven zijn prijspeil 2015 en moeten nog geïndexeerd worden. Verder is de afbouw van de BPM nog niet in deze tarieven verwerkt. Een verschil kan daarom optreden ten opzichte van onderstaande cijfers.

Met de volgende belangenorganisaties is in het kader van de Autobrief 2.0 één of meerdere keren overleg gevoerd:

• RAI Vereniging

• ANWB

• VNA Lease

• BOVAG

• Natuur & Milieu

• VNO-NCW/MKB Nederland

• Formule E-team

• Koninklijke Nederlands Vervoer Taxi

• Transport en Logistiek Nederland

• EVO

• Tesla Motors

• Vereniging Vloeibaar Gas

• LNG Platform

Van de volgende organisaties is uitsluitend een schriftelijke inbreng voor de Autobrief 2.0 binnengekomen:

• Vereniging Auto van de Zaak

• Manifest Toekomstbestendige belastingen van De Groene Zaak, Greenpeace, Natuur&Milieu en Duurzame Energie Koepel.

• Bestuursleden van de branchevereniging voor elektrisch vervoer op persoonlijke titel

• Branchevereniging Leveranciers van Ritregistratiesystemen

De OESO working party on environmental performance heeft de «Environmental Performance Review» van Nederland op 18 juni 2015 besproken. In het najaar 2015 verschijnt een publicatie van het rapport met de aanbevelingen.

http://www.pbl.nl/sites/default/files/cms/publicaties/PBL_2014_Fiscale_vergroening_1440.pdf.

TNO-rapport, Monitoring van plug-in hybride voertuigen van april 2012 tot en met maart 2015 (april 2015).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32800-27.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.