Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32545 nr. 157 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 december 2021

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over verschillende brieven inzake Financiële markten – consumenten en dienstverlening

(Kamerstuk 32 545, nrs. 138, 152 en 153; Kamerstuk 32 013, nrs. 249 en 250; Kamerstuk 22 112, nrs. 3200 en 3223 en Kamerstuk 32 013, nr. 251).

De vragen en opmerkingen zijn op 9 december 2021 aan de Minister van Financiën voorgelegd. Bij brief van 16 december 2021 zijn de vragen beantwoord.

De fungerend voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Kling

Vragen en opmerkingen vanuit de fracties en reactie van de Minister

Inhoudsopgave

|

1. |

Inleiding |

2 |

|

2. |

Uitkomst stakeholdersgesprekken online niet-bancaire kredietverlening |

2 |

|

3. |

Private lease |

6 |

|

4. |

Retail beleggen |

10 |

|

5. |

Negatieve spaarrente |

12 |

|

6. |

Voortgangsbrief FinTech-actieplan |

21 |

|

7. |

Statement over het European Payments Initiative |

22 |

|

8. |

Contant geld |

24 |

|

9. |

Ontwerp Wijzigingsbesluit financiële markten 2021 |

29 |

|

10. |

Actieve provisietransparantie bij schadeverzekeringen |

29 |

|

11. |

Overig |

38 |

De leden van de VVD-fractie hebben kennisgenomen van de voorliggende stukken en hebben daar nog vragen en opmerkingen bij.

De leden van de D66-fractie hebben met interesse en belangstelling kennisgenomen van de verschillende stukken die naar de Kamer zijn gestuurd rond consumenten en dienstverlening op het terrein van financiële markten en hebben daar nog enkele vragen bij.

De leden van de PVV-fractie hebben kennisgenomen van de voorliggende stukken en hebben daar nog vragen en opmerkingen bij.

De leden van de CDA-fractie hebben kennisgenomen van de stukken op de agenda. Bij een aantal van deze stukken en enkele andere onderwerpen hebben zij de volgende vragen, die zij mede namens de leden van de ChristenUnie-fractie stellen.

De leden van de SP-fractie hebben de nodige vragen over een bank die nog altijd grotendeels in handen is van de Minister: de ABN AMRO.

De leden van de PvdA-fractie hebben kennisgenomen van de voorliggende stukken en hebben daar nog vragen en opmerkingen bij.

De leden van de SGP-fractie hebben met interesse kennisgenomen van de stukken die voor dit schriftelijk overleg zijn geagendeerd. Zij hebben daarover enkele vragen.

De leden van de Groep Van Haga hebben kennisgenomen van de voorliggende stukken en hebben daar nog vragen en opmerkingen bij.

De leden van de D66-fractie zien dat het kredietregister wordt aangevoerd als een van de instrumenten om onzekerheden op de markt weg te nemen en vragen zich, mede gezien de eerdere motie van het lid Amhaouch c.s.1, af welke stappen er sindsdien zijn gezet ter voorbereiding van een kredietregister zodat financiering voor mkb’ers wordt vereenvoudigd.

In het voorjaar van 2021 heeft de Staatssecretaris van Economische Zaken en Klimaat het onderzoek naar het nut en de noodzaak van een kredietregister naar uw Kamer gestuurd.2 In de begeleidende brief schreef het kabinet dat een kredietregister kan bijdragen aan een verbeterde toegang van mkb’ers tot krediet, maar dat daar ook veel haken en ogen aan zitten, waardoor meer (en kritisch onderzoek) nodig is en daarom een besluit hierover aan een volgend kabinet wordt overgelaten. Het lid Amhaouch heeft de regering in een recente motie verzocht alvast een start te maken met het maken van een plan van aanpak om te verkennen wat nodig is voor het op- en inrichten van een kredietregister.3 Hierover wordt uw Kamer separaat door de Minister van Economische Zaken en Klimaat geïnformeerd.

De leden van de PVV-fractie willen allereerst weten tegen welke rentes de dertien niet-bancaire kredietverstrekkers leningen aan zzp’ers en mkb’ers vertrekken. Kan de Minister tevens verduidelijken welke aanvullende documentatie niet wordt opgevraagd door niet-bancaire kredietverstrekkers (en wel door banken)? Welke flexibiliteit bieden niet-bancaire kredietverstrekkers in de voorwaarden t.o.v. banken?

De onderzoekers hebben via desk research en mystery shopping de kosten in beeld gebracht die online niet-bancaire kredietverstrekkers in rekening brengen.4 Zij hebben rentepercentages waargenomen uiteenlopend van 0,5% tot 7,5% per maand.5 Naast rente kunnen kredietverstrekkers ook andere kosten in rekening brengen, zoals een afsluitprovisie. Om de kosten tussen kredietverstrekkers onderling te kunnen vergelijken, hebben de onderzoekers gebruik gemaakt van het Jaarlijks Kostenpercentage (JKP).6 Het JKP geeft inzicht in de totale kredietkosten, waarbij ook de looptijd en de wijze van aflossing van de lening in beschouwing worden genomen. De onderzoekers constateren dat de JKPs negatief zijn gecorreleerd met zowel de looptijd als het kredietbedrag.7 De waargenomen JKPs zijn dus lager wanneer sprake is van een grotere leensom en een langere looptijd. Zo berekenen onderzoekers een gemiddeld JKP van 126% bij een leensom van € 5.000,– met een looptijd van drie maanden en een gemiddeld JKP van 43% bij een leensom van € 30.000,– met een looptijd van twaalf maanden. Dit grote verschil komt voort uit het feit dat bepaalde kosten zoals bijvoorbeeld een afsluitprovisie een relatief grotere impact hebben op financieringen met een korte looptijd en/of een lager kredietbedrag.8

De onderzoekers hebben middels desk research en mystery shopping ook onderzocht welke eisen de niet-bancaire kredietverstrekkers stellen aan een kredietaanvraag en welke documentatie zij van de aanvrager verlangen.9 De onderzoekers concluderen dat een Nederlandse grootbank meer informatie opvraagt dan de meeste niet-bancaire kredietverstrekkers. Daarvoor is een vergelijking gemaakt met het aanvraagproces bij een Nederlandse grootbank. De bank vraagt naar de (verwachte) winst, afschrijvingen, lopende financieringen, balanstotaal, eigen vermogen en eigen inbreng.10 Dit is meer informatie dan sommige niet-bancaire kredietverstrekkers opvragen, maar bij andere kredietverstrekkers ligt dit in de buurt van wat door de kredietverstrekker wordt gevraagd.11 De meeste niet-bancaire kredietverstrekkers vragen om een overzicht van zakelijke banktransacties om de omzet en het financiële welzijn van de aanvrager in te schatten. Ook wordt door enkele kredietverstrekkers om de jaarrekening of de BTW-aangifte gevraagd. Sommige kredietverstrekkers vragen wat meer informatie over de debiteuren en de crediteuren. De onderzoekers zien dus dat kredietverstrekkers verschillende strategieën hebben om een inschatting te maken van de kredietwaardigheid van de aanvrager.

De onderzoekers stellen dat de niet-bancaire kredietverstrekker meer flexibiliteit kan bieden dan een bank, bijvoorbeeld in het achterstandenbeheer of als het gaat om het afbetalen of het uitbreiden van de financiering. Een voorbeeld uit de praktijk is de flexibele aflossing die een niet-bancaire kredietverstrekker aanbiedt door de hoogte van de aflossing afhankelijk te maken van de door de onderneming gedraaide omzet. Hier staan dus over het algemeen wel hogere kosten tegenover voor de kredietverstrekker.

Voorts zijn de leden van de PVV-fractie van mening dat toegang tot financiering voor zzp’ers en mkb’ers van groot belang is, vooral nu. Uit de stakeholdersgesprekken blijkt dat niet-bancaire kredietverstrekkers vaak leningen tegen hoge rentes aanbieden en dat ondernemers zich niet altijd bewust zijn van de voorwaarden bij het afsluiten van kortlopende kredieten, wat ertoe kan leiden dat ondernemers hoge risico’s kunnen lopen en uiteindelijk in de problemen komen. De leden van de PVV-fractie blijven de Minister vragen naar de oprichting van een mkb-bank. Er is een motie met algemene stemmen aangenomen door de Kamer voor een mkb-bank. Hierbij kan op een veilige wijze kredietverstrekking aan ondernemers bevorderd worden. De leden van de PVV-fractie willen weten waarom de mkb-bank nog steeds niet is opgericht.

Het Ministerie van Economische Zaken en Klimaat heeft een onderzoek laten uitvoeren naar aanleiding van een motie van het lid Amhaouch c.s.12 Het onderzoek is uitgevoerd door Dialogic en het rapport «Beleidsopties voor het mkb-financieringslandschap» is afgelopen voorjaar met de Kamer gedeeld.13 Dialogic concludeert dat niet alle knelpunten bij mkb-financiering afgedekt zijn middels het bestaande overheidsbeleid. Aanvullende inzet is mogelijk, waarbij wordt aanbevolen om nieuwe beleidsinitiatieven te ontplooien wanneer onomstotelijk vaststaat dat het een meerwaarde heeft. Een mkb-bank is daarbij volgens Dialogic een minder voor de hand liggende route om kleine kredietverstrekking aan het mkb te verbeteren. In reactie op het rapport heeft de Staatssecretaris van Economische Zaken en Klimaat geschreven dat eerst gekeken moet worden naar huidig beleid en mogelijke aanvullingen daarop, nu ook dit kan leiden tot verbetering van de kredietverlening aan het kleine mkb. Voor kredieten tot 250.000 euro zet het kabinet in op de BMKB, Qredits en het stimuleren van de alternatieve financieringsmarkt.

Vervolgens willen de leden van de PVV-fractie weten hoe de Minister het gegeven beoordeelt dat mkb-miljoenen van het overheidsfonds Invest-NL in het buitenland belanden. Klopt het dat er sinds de oprichting van het fonds 400 miljoen euro van de beschikbare 1,7 miljard euro is uitgegeven? Zo ja, kan de Minister aangeven welk deel hiervan in het buitenland is beland en naar welke organisaties het is gegaan?14

Invest-NL heeft tot op heden (stand van eind november 2021) € 417 miljoen gecommitteerd aan financieringen. Hiervan is € 108 miljoen daadwerkelijk uitgekeerd.

In algemene zin geldt dat om in aanmerking te komen voor financiering van Invest-NL het noodzakelijk is dat Nederland zal profiteren doordat het bijdraagt aan Nederlandse transitieopgaven, of door uitgaven in Nederland aan R&D en/of door het creëren van banen in Nederland.

Tot op heden zijn alle directe investeringen van Invest-NL gedaan in ondernemingen gevestigd in Nederland. Bij indirecte investeringen via fondsen ligt dit anders. Fondsen halen bij meerdere investeerders geld op, en investeren dat in veel gevallen in zowel Nederlandse als buitenlandse bedrijven, afhankelijk van hun strategische focus. Invest-NL heeft tot eind november jl. € 30 miljoen gecommitteerd aan investeringsfondsen gericht op innovatief of duurzaam mkb, en € 270 miljoen aan investeringsprogramma’s met het Europees Investerings Fonds (EIF), het Dutch Future Fund (gericht op innovatief MKB) en het Dutch Alternative Credit Instrument (alternatieve financieringsplatforms voor het mkb).

Bij de committeringen aan investeringsfondsen verlangt Invest-NL dat minimaal het dubbele van deze committering aan Nederlandse bedrijven gefinancierd wordt door het fonds, en is dat tot heden in de praktijk minimaal vijf keer zo veel.

De eerste committeringen aan fondsen en platforms zijn recent begonnen, vandaar dat Invest-NL nu nog niet exact aan kan geven welk deel van de financiering uiteindelijk in Nederlandse en welk deel in buitenlandse bedrijven belandt. Het duurt doorgaans meerdere jaren voordat deze fondsen en programma’s volledig zijn uit gefinancierd.

De leden van de Groep Van Haga lezen in de stukken en krijgen daarnaast te horen uit de praktijk dat ondernemers vaak zeer slecht geïnformeerd zijn over de kosten en verplichtingen als zij financiering aanvragen. Nu worden er oplossingen aangereikt zoals een zakelijk kredietregister en informatie over de verwachte kosten van een financiering. De leden zien zelf in de praktijk dat ondernemers het erg druk hebben met ondernemen en weinig tijd over hebben om zelf achter de financiering aan te gaan. De leden van de Groep Van Haga constateren dat de kern van het probleem niet aangepakt wordt. Namelijk ondernemer en de juiste financiering zo snel mogelijk bij elkaar brengen tegen lage kosten, zodat de ondernemer zich bezig kan houden met de onderneming zelf. Hoe denkt de Minister erover om de focus meer te leggen om de ondernemer en de juiste financiering bij elkaar te krijgen in plaats van zakelijke kredietregisters te introduceren en prognoses over kosten?

Het kabinet wil de toegang van ondernemers tot financiering verbeteren. Voor kredieten tot 250.000 euro zet het kabinet in op de BMKB, Qredits en het stimuleren van de alternatieve financieringsmarkt. Het beleid is ook gericht op het verbeteren van de informatiepositie van de ondernemer en het wijzen op de mogelijkheid van advies. Stichting MKB Financiering heeft, naast haar keurmerk voor mkb-financiers, een tweede keurmerk voor mkb-adviseurs gelanceerd. De adviseurs moeten om in aanmerking te komen voor dit keurmerk onder andere een examen afleggen. Ondernemers kunnen ook zonder adviseur kennis opdoen over financiering bij de KVK. Ondernemers kunnen met hun vragen contact opnemen met de KVK Financieringsdesk. Op haar website verwijst KVK daarnaast naar organisaties waar ondernemers met hulpvragen terecht kunnen. De KVK biedt ook de KVK Gids voor bedrijfsfinanciering aan, als wegwijzer bij een financieringsaanvraag. Daarin staat bijvoorbeeld uitgelegd welke financieringsvormen er zijn en hoe een ondernemer zich op een financieringsaanvraag kan voorbereiden. Naast het verbeteren van de informatiepositie van de ondernemer, kan het inwinnen van advies leiden tot een betere aansluiting van financieringsvraag- en aanbod.

Door middel van bovengenoemde initiatieven wordt dus ingezet op het versterken van zowel de adviesmogelijkheden voor een ondernemer als de kennis van de ondernemer zelf. Daarmee wordt de ondernemer handvatten geboden om gemakkelijker zijn weg vinden in het financieringslandschap, zodat de ondernemer een passende financiering vindt.

De leden van de D66-fractie constateren dat de privateleasemarkt vooralsnog gepaard gaat met hoge consumententevredenheid en relatief beheersbare schuldenproblematiek. Gezien het feit dat enkele ondervraagde consumenten aangaven dat zij verrast waren door de impact van de BKR-registratie. De leden van D66 vragen welke stappen de regering gaat zetten om de bewustwording rondom de BKR-registratie te vergroten.

In de privateleasemarkt is het enkel de productgroep private autolease die een BKR-registratie kent. Private autoleasepartijen die zijn aangesloten bij het Keurmerk Private Lease hebben zich op basis van zelfregulering gebonden aan registratie van leaseovereenkomsten bij BKR. Op basis van de algemene voorwaarden van het keurmerk zijn aanbieders van private autolease gehouden om klanten te informeren over de registratie bij BKR van de leaseprijs.

Consumenten worden reeds geïnformeerd over een BKR-registratie. Aanbieders van krediet moeten bij hun beoordeling of het verantwoord is om krediet te verstrekken kijken naar de financiële positie van de consument. Zij zijn daarbij ook verplicht om BKR te raadplegen.15 In de reglementen van BKR is opgenomen dat aangesloten organisaties consumenten moeten informeren over een dreigende achterstandsmelding bij BKR16. Verder volgt uit de wet dat indien een afwijzing van een kredietaanvraag het gevolg is van raadpleging van het BKR, de kredietaanbieder de consument daarover informeert.17 Ook wijs ik op de informatie die het platform Wijzer in geldzaken verstrekt over het afsluiten van leningen en private lease.18 Daarbij wordt ook aandacht besteed aan de mogelijke voorwaarden die verbonden zijn aan het afsluiten van een private leaseovereenkomst en over BKR-registraties.19 Ik vind het belangrijk dat kredietaanbieders een goed beeld hebben van de financiële positie van consumenten om betalingsproblemen te voorkomen. De kredietverstrekker moet altijd in individuele gevallen beoordelen of kredietverlening verantwoord is en betrekt daarbij ook de resultaten van raadpleging van het BKR.

De leden van de D66-fractie constateren ook dat de privateleasemarkt nu nog voornamelijk afname vindt bij midden- en hoge inkomensgroepen, terwijl het onderzoek stelt dat leasen aantrekkelijk kan zijn om onverwachte hoge kosten te voorkomen. De leden van D66 vragen eveneens waarom leasen zo weinig wordt gebruikt door lagere-inkomensgroepen.

De leden van de D66-fractie constateren terecht dat de private lease producten nu nog voornamelijk worden afgenomen door midden-en hoge inkomens. Dit komt waarschijnlijk door het type product dat wordt aangeboden op de priveateleasemarkt. Voor een groot deel bestaan de privateleasecontracten in Nederland uit private autolease. In de privateautoleasemarkt gaat dit om relatief nieuwe modellen waarbij consumenten betalen voor service en onderhoud dat deels uit handen wordt genomen. De indruk bestaat dat ook bij andere producten vooral de duurdere modellen voor lease/verhuur worden aangeboden. De lage inkomensgroepen zullen daardoor waarschijnlijk naar goedkopere producttypen of gebruikte producten kijken. Daarnaast volgen de deelnemers van het Keurmerk Private Lease van de VNA de regelgeving van consumentenkrediet waar het gaat om acceptatie van klanten. Enerzijds zouden de lage inkomens kunnen profiteren van private lease door het voorkomen van onverwachtse kosten, anderzijds kunnen privateleasecontracten er voor zorgen dat consumenten minder sparen om het product uiteindelijk zelf te kopen. Daardoor zouden lagere inkomensgroepen wellicht te afhankelijk kunnen worden van private lease, dit zou ik onwenselijk vinden omdat dit vaak een kostbaardere optie is voor de consument. Daarnaast vind ik het zorgelijk als de groep die uit financiële noodzaak leaseproducten koopt te groot wordt. Deze groep zou kwetsbaar kunnen zijn voor ongunstige voorwaarden. Ik zal de privateleasemarkt blijven monitoren om te zien hoe de markt zich ontwikkelt, en of er een verschuiving naar andere klantsegmenten zich voordoet.

De leden van de CDA-fractie en de ChristenUnie-fractie lezen dat deze vorm van lease niet is gereguleerd onder de Wet op het financieel toezicht (Wft). De leden van het CDA en de ChristenUnie vragen waarom deze vorm van lease niet is gereguleerd onder de Wet op het financieel toezicht (Wft) en of dit wenselijk is.

Op dit moment is private lease uitgezonderd in de Wet op het financieel toezicht (art. 1:20 lid 1 sub c Wft). Dit komt voort uit de uitzondering die voor operational leaseovereenkomsten is opgenomen in de Richtlijn Consumentenkrediet (CCD), huidig art. 2 lid 2 sub d Richtlijn Consumentenkrediet. De Europese Commissie heeft voorgesteld om deze uitzondering te schrappen. Private lease komt dan onder de reikwijdte van de richtlijn te vallen. Dit zou tot gevolg hebben dat de wettelijke waarborgen zoals die nu al gelden voor consumptief krediet ook voor privateleasecontracten gaan gelden. Ik sta positief tegenover het voorstel om private lease onder scope van de richtlijn te plaatsen. Het biedt de mogelijkheid om voor private lease meer wettelijke waarborgen te creëren, wat gunstig kan zijn voor de positie van kwetsbare consumenten. Er lijkt binnen de Raad echter weinig draagvlak voor dit voorstel. Indien het voorstel om private lease onder de reikwijdte te brengen het niet haalt zal ik kijken naar een mogelijke nationale aanpak via wetgeving of zelfregulering.

De leden van de CDA- fractie en de ChristenUnie-fractie vragen eveneens in hoeverre voorwaarden door aanbieders van private lease worden nagekomen.

Het feit dat private lease is uitgezonderd in de Wft betekent niet dat consumenten niet worden beschermd. De Autoriteit Consument en Markt (ACM) is belast met het toezicht op jegens consumenten gebruikte algemene voorwaarden. Consumenten hebben de mogelijkheid om zich op deze bepalingen uit de Wet handhaving consumentenbescherming te beroepen.

Op dit moment bestaan er al enkele initiatieven in de markt om consumentenbescherming en contractvoorwaarden voor de consumenten te borgen. Hierbij valt te denken aan het Keurmerk Private lease voor autoleasecontracten en gedragsodes voor verwarming- en warmteinstallaties. Naar aanleiding van het door mij uitgevoerde onderzoek is door de Projectgroep Private Lease retailgoederen het initiatief genomen voor een gedragscode privatelease retailgoederen. Deze initiatieven zorgen dat aanbieders voorwaarden naleven. Uit het onderzoek naar de markt van private lease komt naar voren dat zelfregulering, met name bij private autolease, een belangrijke rol speelt in deze markt om consumenten te beschermen. Ik moedig de markt van private lease aan dit verder te ontwikkelen.

De leden van de CDA-fractie en de ChristenUnie-fractie lezen dat het risico wel is dat bij het ontbreken van leennormen voor private lease, huishoudens verplichtingen kunnen aangaan die zij vervolgens niet kunnen nakomen. Ook voor goederen die vrij essentieel zijn, zoals koelkast, wasmachine en cv. Het rapport laat relatief weinig financiële problemen zien die ontstaan bij private lease, onder andere omdat bij operational lease getoetst en geaccepteerd wordt op draagkracht van de consument, maar belangrijker nog, omdat de consument bij niet nakomen van de betalingsverplichting, het goed weer kan inleveren. De CDA-fractie en de ChristenUnie-fractie vragen eveneens of een dergelijke manier van toetsing, onder andere op draagkracht, breder inzetbaar zijn dan tot nu toe gedaan wordt, mede gezien het noodzakelijke karakter van sommige geleasede producten.

In de huidige markt wordt door diverse aanbieders van privateleasecontracten reeds getoetst of de consument draagkrachtig genoeg is om het product af te nemen. Zo zijn aangesloten organisaties bij het Keurmerk Private Lease al verplicht een krediettoets op basis van BKR-gegevens uit te voeren. Bij andere producten zoals witgoed en elektronica hanteren aanbieders een eigen risicobeleid. Bij deze producten wordt aan consumenten gevraagd om informatie te verschaffen over inkomen en betaalverplichtingen.

Ongeacht de aard van het product moet worden voorkomen dat huishoudens, en met name kwetsbare huishoudens, schulden aangaan waardoor zij in de problemen komen. Ik vind het belangrijk dat consumenten zich ervan bewust zijn dat het bij een privateleaseovereenkomst gaat om een langlopende financiële verplichting en dat voorkomen wordt dat zij hierdoor in de financiële problemen komen. Het uitvoeren van een krediettoets of een andere vorm van risicobeleid kan hier aan bijdragen.

In het geval private lease onder het toepassingsbereik komt te vallen van de Richtlijn Consumentenkrediet, heeft dit tot gevolg dat de wettelijke waarborgen zoals die nu al gelden voor consumptief krediet ook voor private leasecontracten gaan gelden, waaronder de krediettoets.

Ten aanzien van bepaling van de leaseprijs, zijn aanbieders niet mededeelzaam over de opbouw van de leaseprijzen die ze hanteren. Verschillende respondenten geven aan dat de waardevermindering van het product in kwestie leidend is – hoe sneller de waardedaling, hoe hoger de leaseprijs, maar dat het aandeel van service- en onderhoudskosten kan oplopen tot een derde van de leaseprijs.

De leden van het CDA en de ChristenUnie vragen eveneens wat de Minister vindt van dit gebrek aan transparantie dit ook in relatie tot het feit dat we dit van veel andere financiële producten wel vereisen.

Ik vind het van belang dat het helder is voor de consumenten wat de kosten per maand zijn, wat de totale kosten zijn, wat de looptijd is, wat de voorwaarden zijn voor het opzeggen van de overeenkomst en wat de consument kan verwachten voor deze betaling. Uit het onderzoeksrapport van Decisio blijkt op dit moment niet dat de kosten bij private lease onredelijk zijn of dat het voor de consumenten niet duidelijk is wat hen aangeboden wordt voor de prijs die zij betalen. Ik zal de privateleasemarkt blijven monitoren om te zien of de situatie wijzigt.

De leden van de PvdA-fractie constateren met de Autoriteit Financiële Markten (AFM) en het Nationaal Instituut voor Budgetvoorlichting (NIBUD) dat private lease sterk groeit, en onderschrijven de noodzaak om regelgeving daarop aan te passen. Bij voorkeur in Europees verband. De leden van de PvdA vragen wanneer de regering verwacht het BNC-fiche hieromtrent naar de Kamer te kunnen sturen.

De Europese Commissie heeft het voorstel voor herziening van deze richtlijn op 30 juni jl. gepresenteerd. Hierin is voorgesteld om de uitzondering van leasecontracten in het toepassingsbereik van de richtlijn te schrappen. Het BNC-Fiche inzake herziening richtlijn consumentenkrediet is reeds op 3 september 2021 door de Minister van Buitenlandse Zaken naar uw Kamer gestuurd.20 Naar aanleiding van het BNC-fiche heeft de vaste commissie voor Financiën mij op 4 oktober jl. een aantal vragen en opmerkingen voorgelegd in een schriftelijk overleg. Ik zal de beantwoording van deze vragen spoedig na het kerstreces met uw Kamer delen.

De leden van de PvdA vragen eveneens welke gevolgen een stijgende rente zal hebben op bestaande privateleasecontracten en hoe consumenten kunnen worden beschermd tegen plots stijgende rentes op variabele contracten.

In het geval van een privateleasecontract wordt voor de consument geen rente in rekening gebracht. De consument betaald één bedrag aan de aanbieder dat bestaat uit een termijnbedrag voor het gebruik van het product alsmede voor de bijbehorende service.

De leden van de Groep Van Haga hebben gelezen dat vooral de hogere inkomensklassen en het hogere leeftijdssegment gebruikmaakt van private lease. Ook constateren de leden dat de groep mensen die tijdens de looptijd van het leasecontract financieel in de problemen komen en daardoor niet het contract kunnen uitzitten klein is. De leden van de Groep Van Haga vragen aan of de trend van steeds meer regeldruk en compliance vanuit de kredietmarkt zich ook door zal zetten in de privateleasemarkt.

Ik vind het te allen tijde van belang om de regeldruk daar te beperken waar mogelijk is. Bij de toekomstige vormgeving van de markt van private lease zal ik streven naar een evenredige balans tussen de bescherming van consumenten en de regeldruk.

De leden van de VVD-fractie geven aan bezorgd te zijn over de mate waarin burger die investeren beschermd zijn tegen het manipuleren van koersen door een beperkt aantal grote spelers op de cryptomarkt en de mate waarin particulieren worden voorgelicht over de financiële risico’s die zij lopen op de cryptomarkt. Zij vragen of de Minister deze zorgen deelt, hoe hij kijkt naar de recent aangekondigde verscherping van het toezicht door de Amerikaanse toezichthouder en welke stappen de Minister op Europees en nationaal niveau wil zetten om het toezicht hier te verbeteren. Daarnaast vragen de leden van de VVD of de Minister een overzicht kan geven over hoe het toezicht in Europa en Nederland nu is vormgegeven en verder aangescherpt kan worden en hoe particulieren beter beschermd kunnen worden tegen de risico’s die met beleggen in cryptomunten gemoeid zijn, en welke rol de Minister hierin ziet voor de AFM. Tenslotte vragen zij over de Minister ook een rol ziet voor adverteerders voor cryptoplatforms.

De zorgen van de leden van de VVD-fractie over de risico’s bij het kopen van crypto’s deel ik. Zo waarschuw ik al een aantal jaren voor de extreme volatiliteit van crypto’s, en dat mensen in korte tijd veel geld kunnen verliezen.21 Ook de AFM22 en De Nederlandsche Bank (DNB)23 hebben deze waarschuwingen in de afgelopen jaren meerdere keren afgegeven.

Er is in Nederland op dit moment alleen regelgeving voor crypto-aanbieders met het oog op het tegengaan van witwassen en financieren van terrorisme met crypto’s. Deze regelgeving is de implementatie van de Europese herziene vierde anti-witwasrichtlijn (AMLD5). Daarnaast is natuurlijk ook andere algemene wetgeving van toepassing, zoals het strafrecht in het geval van oplichting en misleiding, en de wet oneerlijke handelspraktijken.

In de EU wordt sinds september 2020 echter onderhandeld over strengere regelgeving, in de verordening Markten in Crypto-Activa (MiCA).24 Op 24 november 2021 is over dit voorstel in de Raad een Raadsakkoord gesloten.25 Het is nu aan het Europees parlement om haar rapport vast te stellen. Ik verwacht dat dit binnen een aantal weken zal gebeuren, waarmee de triloog (onderhandelingen tussen de Europese Commissie, het Europees parlement en de Raad) onder Frans voorzitterschap kan beginnen. MiCA bevat onder andere regels ten aanzien van consumentenbescherming en het tegen gaan van marktmisbruik. Zo komen er eisen rondom marketing en communicatie voor uitgevers van crypto’s en partij die cryptodiensten aanbieden. In MiCA worden t.a.v. advertenties voor crypto’s en cryptodiensten vergelijkbare eisen gesteld als voor traditionele financiële instrumenten en producten. Zo moet reclame eerlijk, duidelijk en niet misleidend zijn. MiCAR vormt een eerste stap naar het terugdringen van risico’s op het gebied van crypto’s. De toekomst zal moeten uitwijzen of dit kader bestand is tegen het tumultueuze en internationale karakter van de handel.

Omdat er nog geen definitieve tekst voor de verordening MiCA is (aangezien de triloogfase nog moet beginnen) is er nog geen besluit genomen over of de AFM toezicht gaat houden op uitgevers van crypto’s en cryptodienstverleners, en zo ja, op welke artikelen van MiCA. In het BNC-fiche over MiCA heeft het kabinet eerder aangegeven dat het natuurlijk in de rede ligt dat de AFM en DNB hierbij een belangrijke rol krijgen gezien de overeenkomsten van de eisen in MiCA met bestaande regelgeving ten aanzien van financieel toezicht.

Ik ben verheugd dat ook de Verenigde Staten zich buigt over een regulerend kader voor crypto’s. Een aantal grote uitgevers van crypto’s en cryptodienstverleners is gevestigd in de VS, maar staat nauwelijks onder toezicht.

De leden van de D66-fractie constateren dat consumenten in toenemende mate worden aangetrokken tot verschillende vormen van beleggen, deels vanwege de lage spaarrente en deels vanwege de gamificatie van beleggingen in bijvoorbeeld cryptovaluta’s. De leden maken zich in het bijzonder zorgen om de groei van reclames en risicovol beleggingsgedrag van jongeren en kwetsbaren in cryptovaluta.

De leden van de D66-fractie zien dat de adequate bescherming waarover wordt geschreven in de reactie op de strategie voor retailbeleggen niet lang meer op zich moet laten wachten gezien de ontwikkelingen in de markten. Op welke termijn worden kwetsbare consumenten goed beschermd, zo vragen deze leden.

Nederland kent een hoog niveau van beleggersbescherming. Nationale en (getransponeerde) Europese wet- en regelgeving leggen verschillende verplichtingen op aan beleggingsondernemingen. Deze regels zijn gericht op het beschermen van beleggers. Zo worden eisen gesteld over bijvoorbeeld informatievoorziening, productontwikkeling en kennis-, geschiktheid-, en passendheidstoetsen. De AFM houdt toezicht op het marktgedrag van in Nederland gevestigde beleggingsondernemingen die in Nederland of andere lidstaten beleggingsdiensten verlenen of beleggingsactiviteiten verrichten. Op de grensoverschrijdende activiteiten in Nederland van de in een andere lidstaat gevestigde beleggingsondernemingen houdt de toezichthoudende instantie van die andere lidstaat toezicht. Daarmee wordt toegezien op de bescherming van consumenten die beleggen. Wanneer de AFM handelspraktijken constateert die in strijd zijn met de wet treedt zij daar tegenop. Ook kan zij handelen indien zij signalen ontvangt, bijvoorbeeld van consumenten.

Trends als digitalisering en de daarbij horende ontwikkelingen als gamificatie, creëren naast kansen (zoals het bevorderen van toegang tot kapitaalmarkten) ook risico’s voor consumenten. Daarmee geven zij nieuwe uitdagingen voor beleidsmakers en toezichthouders. Het is daarom belangrijk dat zowel de wet- en regelgeving als het toezicht op naleving van die regels toekomstbestendig is. Gelet op de toenemende grensoverschrijdende financiële dienstverlening is versterking van beleggersbescherming in Europees verband het meest effectief. Bovendien is veel regelgeving omtrent markten in financiële instrumenten reeds Europees geharmoniseerd, waardoor het niet in alle gevallen mogelijk is om additionele nationale maatregelen te treffen. Daarom draag ik actief bij aan de herzieningen van de huidige Europese regelgeving. Zo heb ik, mede gelet op de constateringen die de leden van de D66-fractie doen, gereageerd op de consultatie voor de aankomende Europese Retail Investment Strategy (RIS). Mijn inzet, waarover ik uw Kamer eerder heb geïnformeerd, is erop gericht dat versterkte en toekomstbestendige beleggersbescherming centraal staat bij de uitwerking van deze strategie.26 De RIS wordt naar verwachting eind 2022 door de Europese Commissie gepubliceerd. Vervolgens zullen de Raad en het Europees parlement de onderhandelingen starten over de uit de strategie volgende voorstellen. Ik spreek, samen met de AFM, regelmatig met de Commissie en andere lidstaten over het versterken van beleggersbescherming in Europa, onder meer via de RIS.

De leden van de D66-fractie vragen welke stappen de Minister gaat zetten om de financiële geletterdheid van kwetsbaren te verbeteren en wanneer hier mee gestart gaat worden.

Verbetering van financiële geletterdheid heeft al een aantal jaar mijn aandacht. Op initiatief van het Ministerie van Financiën is al in 2008 het platform Wijzer in geldzaken opgericht. Met dit platform wordt actief bijgedragen aan de financiële fitheid van alle Nederlanders en is er specifieke aandacht voor financieel kwetsbare groepen, zoals jongeren, Nederlanders met aan laag en wisselend inkomen en laaggeletterden. Hierbij wordt rekening gehouden met actuele onderwerpen en voorlichting hierover.

Jong geleerd is oud gedaan. Op de website geldlessen.nl kunnen docenten lesmaterialen vinden over leren omgaan met geld. Jaarlijks organiseert Wijzer in geldzalen voor het onderwijs de Week van het geld. Komend jaar zal tijdens de Week van het geld (eind maart 2022) extra aandacht zijn voor het MBO en voor de risico’s van beleggen en cryptovaluta’s. Op het gebied van financiële educatie loopt Nederland wereldwijd voorop en zijn wij actief betrokken bij het INFE27 en het Core Competence Framework voor financiële educatie van de OESO.

Ik vind het belangrijk dat we jongeren structureel leren om goed om te gaan met hun geldzaken, maar ook dat volwassenen (waaronder financieel kwetsbare groepen) worden bereikt met informatie en waarschuwingen over de risico’s van actuele financiële zaken (zoals beleggen en cryptovaluta’s).

De leden van de VVD-fractie bedanken de Minister voorts voor de Kamerbrief waarin wordt ingegaan op uitvoering van de motie-Heinen/Alkaya en kijken uit naar de verdere uitwerking daarvan ter voorkoming van het rekenen van negatieve rente voor kleine spaarders.

De leden van de D66-fractie verwijzen naar de brief van de Minister over negatieve spaarrente waarin staat dat er frictie kan ontstaan tussen de zoektocht van banken naar manieren om hun winstgevendheid op een gezond niveau te houden en maatschappelijke doelen als financiële stabiliteit en de toegankelijkheid van financiële producten en diensten. De leden van de D66-fractie vragen om een voortgang van de gesprekken die het ministerie met banken voert om de kosten voor consumenten op een Europees laag gemiddelde te houden zonder daarvoor in te boeten op de maatschappelijke poortwachtersrol die de banken dienen te spelen.

In de recente Kamerbrief over negatieve spaarrente lezen de leden van de D66-fractie daarnaast dat er frictie kan ontstaan tussen de zoektocht van banken naar manieren om hun winstgevendheid op een gezond niveau te houden met maatschappelijke doelen als financiële stabiliteit en de toegankelijkheid van financiële producten en diensten. De leden van de D66-fractie horen graag op welke termijn de uitkomsten van het onderzoek dat het ministerie uitvoert met de Kamer kunnen worden gedeeld.

Het Ministerie van Financiën voert op dit moment gesprekken met stakeholders om meer inzicht te krijgen in de gevolgen van de lage rente voor het verdienmodel van banken, mede in relatie tot de maatschappelijke rol die banken vervullen. Een voorbeeld van dit spanningsveld is de bekostiging van de chartale infrastructuur. Zoals ook staat aangegeven in het rapport «De toekomst van de chartale infrastructuur in Nederland»28 werd het verlies van het chartale betalingsverkeer voorheen gedragen door het resultaat van het volledige bancaire betalingsverkeer in Nederland. Door het teruglopen van rente-inkomsten op de betaalrekeningensaldi en de relatief lage vergoeding voor betaalrekeningpakketten in Nederland ten opzichte van andere landen (€ 20–40 per jaar, ten opzichte van tussen de € 60–160 per jaar in Frankrijk of Duitsland), maken dit op dit moment onmogelijk. Om meer inzicht te krijgen in dergelijke dilemma’s spreekt mijn ministerie onder meer met wetenschappers, banken, beleggers en (consumenten)belangenorganisaties. Deze gesprekken lopen in ieder geval door in het nieuwe jaar. Het is aan het volgende kabinet om te bepalen op welke manier en op welke termijn de Kamer wordt geïnformeerd over de uitkomsten.

Daarnaast voert De Nederlandsche Bank momenteel gesprekken met de belangrijkste spelers uit het betalingsverkeer over een convenant contant geld. De bekostiging van de chartale infrastructuur is onderdeel van gesprek. Ik verwacht uw Kamer begin 2022 te informeren over de uitkomsten van deze gesprekken.

Ook vragen de leden van de D66-fractie welke concrete maatregelen de Minister gaat nemen of reeds heeft genomen om de toegankelijkheid van financiële producten en diensten te verzekeren voor consumenten en bedrijven die zich netjes aan de wet houden en of de Minister in zijn antwoord specifiek kan ingaan op de toegankelijkheid voor specifieke sectoren die vaak van bankdiensten worden uitgesloten en/of hogere kosten worden berekend, zoals coffeeshops en sekswerkers, zo vragen deze leden.

De toegankelijkheid van financiële producten en diensten is een belangrijk onderwerp en beslaat meerdere aspecten. Zo heeft de toegankelijkheid van het betalingsverkeer onder andere betrekking op de kosten van het betalingsverkeer, de mogelijkheid om bepaalde producten of diensten te gebruiken of aan te vragen en kan het ook om de fysieke toegankelijkheid gaan.

Banken gaan over hun eigen ondernemingsstrategie en klantenacceptatiebeleid, maar moeten daarbij de op hun rustende zorgplicht in acht nemen. Banken hebben daarnaast als poortwachter een verantwoordelijkheid om te voorkomen dat hun dienstverlening wordt misbruikt voor witwassen en financieren van terrorisme, een belangrijke maatschappelijke en wettelijke taak die banken adequaat behoren te vervullen. Door de toenemende aandacht voor de uitvoering van de Wwft door poortwachters, in het bijzonder door financiële instellingen, zie ik dat burgers en bedrijven vaker geconfronteerd worden met de gevolgen van de uitvoering van de Wwft en bijvoorbeeld gevraagd worden meer informatie en documentatie aan te leveren dan voorheen. Ik kan mij voorstellen dat het ingrijpend kan zijn wanneer een bank om uitvoerige documentatie verzoekt. Ik verwacht van banken en andere instellingen dat zij daarbij redelijk te werk gaan en transparant hun klanten informeren over de verplichtingen die op hen rusten. Tot slot is het uitvoeren van de Wwft geen grond om bepaalde klantgroepen categoraal te weigeren. Ik zie het als mijn taak te zorgen voor heldere en uitvoerbare regelgeving en, waar nodig, knelpunten weg te nemen. Ik spreek hierover regelmatig met De Nederlandsche Bank en de Nederlandse Vereniging van Banken. Daarnaast heb ik tijdens het vragenuurtje van 3 november jongstleden toegezegd uw Kamer te informeren over het dilemma met betrekking tot tariefdifferentiatie voor zakelijke hoogrisicoklanten.

Daarnaast worden er nog andere maatregelen genomen om de toegankelijkheid te waarborgen. Om de toegang tot het betalingsverkeer voor consumenten te garanderen is in Europees verband de Richtlijn betaalrekeningen opgesteld, die in Nederlandse wetgeving is geïmplementeerd.29 Op grond van deze richtlijn hebben banken de plicht om op aanvraag een basisbetaalrekening in euro’s aan te bieden aan consumenten die rechtmatig in de Europese Unie verblijven.

Ook wordt er door het kabinet momenteel gewerkt aan de implementatie van de Europese toegankelijkheidsrichtlijn om de fysieke toegankelijkheid te waarborgen, bijvoorbeeld voor mensen die slechtziend zijn of om een andere reden een verminderde toegang hebben tot bepaalde producten en diensten. Deze richtlijn stelt een aantal toegankelijkheidseisen aan bepaalde, in de richtlijn specifiek benoemde, producten en diensten. Voor de financiële sector vallen de geldautomaten en de betaalterminals onder de producten uit de toegankelijkheidsrichtlijn.

Tot slot wordt de toegankelijkheid van het betalingsverkeer regelmatig besproken binnen het Maatschappelijk Overleg Betalingsverkeer (MOB). In dit platform zijn zowel aanbieders als gebruikers van het betalingsverkeer vertegenwoordigd, het Ministerie van Financiën is toehoorder van het MOB. Dit jaar heeft het MOB een Actieplan Toegankelijk Betalingsverkeer opgesteld30, met verschillende acties om de toegankelijkheid van het betalingsverkeer te waarborgen. Ik blijf de ontwikkelingen binnen dit actieplan volgen en blijf met het MOB in gesprek over dit thema.

De leden van de PVV-fractie merken op dat uit onderzoeksresultaten van De Nederlandsche Bank (DNB) blijkt dat de negatieve spaarrente vooralsnog vooral (middel)grote bedrijven en relatief vermogende particuliere klanten raakt. De leden van de PVV-fractie willen weten wat de omvang hiervan is.

DNB beschrijft in haar rapportage dat in het eerste kwartaal van 2021 op ruim 97% van de spaarrekeningen bij Nederlandse banken een saldo van minder dan 100.000 euro stond. Het leeuwendeel van de Nederlandse spaarders heeft, zo leid ik af uit de openbare rapportage van DNB, niet te maken met een negatieve spaarrente. Er is voor zover ik heb kunnen nagaan geen publieke informatie over het aantal rekeningen of het totale volume aan deposito’s met een negatieve rente, afgezien van de cijfers die banken hier zelf publiekelijk over hebben gecommuniceerd.31 Die bevestigen het beeld dat het leeuwendeel van de Nederlandse spaarders niet te maken heeft met een negatieve rente.

Tevens willen de leden van de PVV-fractie weten hoeveel de negatieve rente de Nederlandse banken tot nu toe heeft opgeleverd.

Ik beschik niet over de gevraagde informatie. De negatieve rente werkt ook op verschillende plekken door in de balans van banken en wordt gekenmerkt wordt door zowel kosten als baten, die verschillend uitpakken per individuele bank. Zo betalen Nederlandse banken in principe een negatieve rente van 0,5% voor het stallen van liquiditeit op de depositofaciliteit van de ECB. Dit is dus een kostenpost voor banken. Banken berekenen daarnaast zelf in veel gevallen een negatieve rente van 0,5% over tegoeden boven de 100.000 euro aan hun klanten door. Kanttekening daarbij is dat volgens DNB het klimaat van aanhoudend lage rentes de grootste bron van inkomsten voor banken, de rentemarge, onder druk zet.32 Dat komt vooral doordat banken de negatieve ECB-rente op dit moment beperkt doorrekenen in de rentetarieven van (huishoud)deposito’s: op dit moment heeft het leeuwendeel van de Nederlandse spaarders niet te maken met een negatieve rente. Hierdoor zijn de inleenrentes van banken over het algemeen minder gedaald dan hun uitleenrentes. En neemt de rentemarge, het verschil tussen in- en uitleenrentes, af. Nederlandse banken zijn in Europees perspectief volgens DNB daarbij relatief kwetsbaar voor een langdurig lage rente, omdat ze sterk afhankelijk zijn van rente-inkomsten.

In het verlengde hiervan willen de leden van de PVV-fractie weten hoe de Minister het gegeven beoordeelt dat banken, ondanks dat ze al negatieve rente toepassen, tevens al de betaalpakkettarieven verhogen. Zo noemen de leden van de PVV-fractie dat de winst van ING Bank met 73 procent gestegen is, dankzij duurdere betaalpakketten. En wijzen zij erop dat de nettowinst van ING in het 3e kwartaal steeg van 788 miljoen euro tot 1367 miljoen euro.

In antwoord33 op schriftelijke vragen van het lid Van Dijk (CDA) ben ik ingegaan op de relatie tussen de winstcijfers van banken en ontwikkelingen zoals een negatieve spaarrente. Daarin schreef ik dat de gepubliceerde halfjaarcijfers van veel Nederlandse banken laten zien dat hun winsten flink zijn gestegen. Een belangrijke kanttekening daarbij is dat dit veelal werd veroorzaakt door eenmalige en tijdelijke factoren. Bijvoorbeeld door vrijgevallen voorzieningen, die banken eerder hadden opgebouwd om tegenvallers als gevolg van de Covid-19-crisis te kunnen opvangen. Nu de risico’s daarvan weer enigszins zijn afgenomen, bouwen banken deze buffers volgens vastgestelde regels af, wat eenmalig ten goede komt aan hun winst. De halfjaarcijfers laten tevens zien dat rente-inkomsten en de rentemarge, het tariefverschil tussen in- en uitleenrentes, verder zijn afgenomen. DNB heeft de verwachting dat bij een langdurig lagerenteklimaat de winstgevendheid van banken steeds verder onder druk komt te staan.34 DNB geeft daarbij ook aan dat het voor banken een forse uitdaging is om lagere rente-inkomsten te compenseren. Banken zoeken naar manieren om de lagere rente-inkomsten te compenseren. Daarvoor proberen zij hun kosten te verlagen en hun inkomsten te verhogen. Zo hebben bijvoorbeeld verschillende banken de tarieven voor betaalpakketten verhoogd. Daarbij vind ik het belangrijk dat eventuele kostenverhogingen voor klanten redelijk zijn en dat banken hierbij oog hebben voor hun maatschappelijke rol. Zo zie ik het bieden van toegang tot een betaalbaar betalingsverkeer, zowel voor ondernemers als voor consumenten, als een belangrijke maatschappelijk rol van banken.

Voorts willen de leden van de PVV-fractie weten wat de Minister vindt van het gegeven dat ING de volgende spaartips aan haar klanten heeft gegeven: «Past beleggen niet bij jou? Heb je (nog) geen andere bestemming voor je spaargeld? Dan kun je overwegen (een deel van) je spaargeld over te boeken naar een andere bank. Die geven soms meer rente dan ING.» De leden van de PVV-fractie vragen of dit impliceert dat spaarders een steeds grotere last zijn voor banken en zo ja, wat hieraan veranderd kan worden?

Ik vind het belangrijk dat consumenten beseffen dat zij altijd een liquide spaarbuffer moeten aanhouden om een onvoorziene uitgave of terugval in inkomsten op te vangen. Daarnaast is het verstandig te bezien of het nodig is om vermogen op te bouwen voor de oude dag, naast bijvoorbeeld deelname aan een pensioenfonds. Beleggen met een langetijdshorizon kan hiervoor een passende keuze zijn. Dit is afhankelijk van de persoonlijke situatie, en niet alle beleggingsproducten en diensten zijn hiervoor even geschikt. Voor Nederlanders die geen of nauwelijks een spaarbuffer hebben is beleggen in de meeste gevallen geen verantwoorde, passende keuze. De leden van de PVV-fractie vragen tevens of spaartips van banken impliceren dat spaarders een steeds grotere last zijn voor banken en zo ja, wat hieraan veranderd kan worden. Het klopt dat banken de negatieve ECB-rente op dit moment beperkt doorrekenen in de rentetarieven van (huishoud)deposito’s, waardoor het verschil tussen in- en uitleenrentes (de rentemarge) afneemt. Daarnaast betalen banken zelf een negatieve rente aan de ECB voor het aanhouden van overliquiditeit op de depositofaciliteit. Daarmee kost overtollig spaargeld de banken inderdaad geld. Dat is onderdeel van een klimaat van lage rentes. Aan dit klimaat van lage rentes liggen zowel incidentele factoren (bijv. het ECB-beleid) ten grondslag als structurele factoren (bijv. de vergrijzing en een mondiaal spaaroverschot).

De leden van de PVV-fractie vragen vervolgens naar welke spaarrentes banken in de ons omringende landen hanteren. Ook vragen de leden van de PVV-fractie een update van de hypotheekrentes die banken hanteren in de ons omringende landen. De leden van de PVV-fractie vragen tevens waarom banken in de ons omringende landen vaak nog steeds hogere spaarrentes en lagere hypotheekrentes rekenen.

Aangaande spaarrentes bij banken in andere landen verwijs ik onder meer naar de geactualiseerde rapportage van DNB over negatieve rente.35 Binnen het eurogebied rekenen naast Nederlandse banken met name banken in België, Duitsland, Finland, Luxemburg, en Oostenrijk op dit moment een negatieve rente door. Ook in deze landen betreft het vooral bedrijven. Het aandeel huishoudens dat met een negatieve rente te maken heeft, is ook in deze landen groeiende, maar nog steeds klein. In Duitsland wordt bij sommige banken een negatieve rente gerekend vanaf spaartegoeden van 50.000 euro. In Denemarken (niet-eurogebied), waar rentes al langer negatief zijn, is de reikwijdte van de negatieve rente het grootst: volgens de Deense centrale bank had aan het begin van het jaar 20% van de huishoudens met negatieve spaarrentes te maken. Sindsdien hebben enkele banken de drempelwaarde waarboven zij een negatieve rente hanteren, verder verlaagd. Bij veel Deense banken ligt deze grens nu op 100.000 kronen (ruim 13.000 euro).

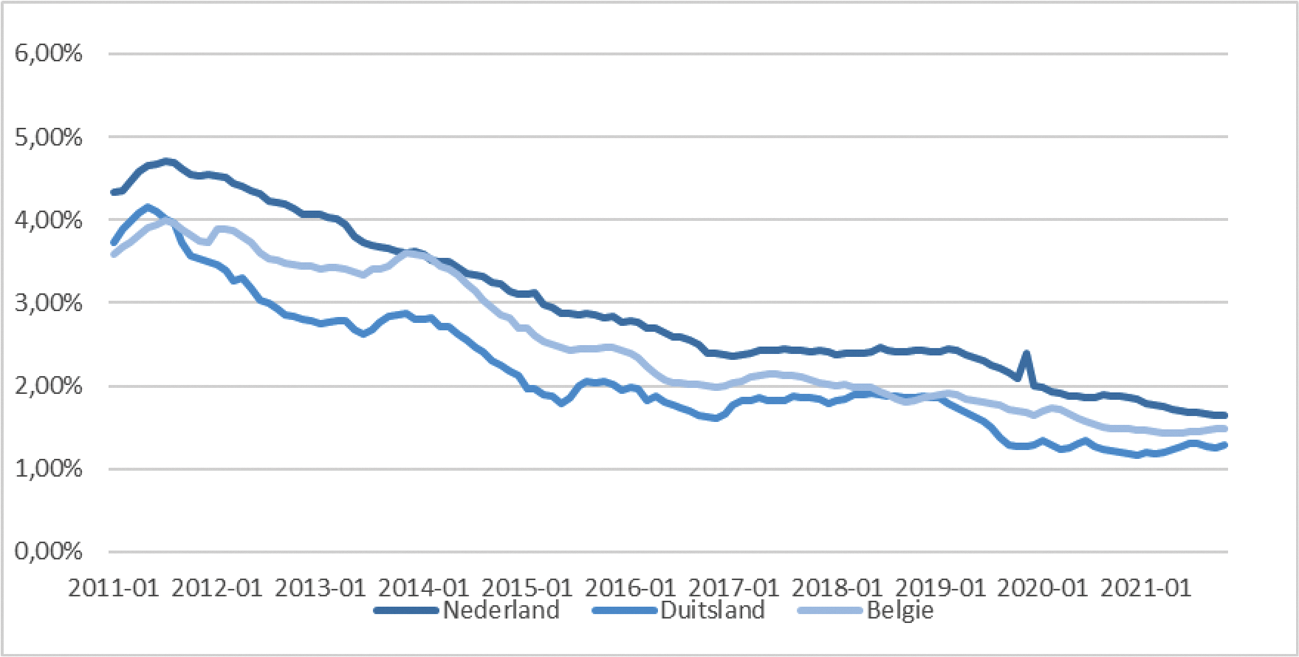

De leden van de PVV-fractie vragen voorts naar een update van de hypotheekrentes die banken hanteren in de ons omringende landen. Onderstaande figuur (figuur 1) toont de ontwikkeling van de rente op door banken verstrekte nieuwe hypotheken met een rentevaste periode van meer dan 10 jaar (voor Nederland, Duitsland en België).36

Figuur 1: Rentepercentages nieuw afgesloten hypotheken (rentevaste periode > 10 jaar)

Bron: European Central Bank Statistical Warehouse (link: https://sdw.ecb.Europa.eu/home.do).

De hypotheekrente van afgesloten contracten in Nederland was in 2021 gemiddeld 0,46%-punt hoger dan in Duitsland en 0,25%-punt hoger dan in België. Zichtbaar is dat deze verschillen de afgelopen jaren sterk afgenomen zijn. In januari 2020 heb ik de Tweede Kamer geïnformeerd over mijn onderzoek naar de markt voor hypothecair krediet in Nederland en in onze buurlanden Duitsland en België.37 Uit dit onderzoek kwam naar voren dat de renteverschillen met onze buurlanden met name verklaard lijken te kunnen worden door consument- en productgerelateerde factoren aan de vraagzijde van de hypotheekmarkt. De relatief hoge LTV-ratio’s, het grote aandeel aflossingsvrije hypotheken en gangbare hypotheekvoorwaarden, zoals een relatief lange looptijd in Nederland, dragen waarschijnlijk in belangrijke mate bij aan de hogere rente.

De leden van de PVV-fractie vragen voorts waarom banken in de ons omringende landen vaak nog steeds hogere spaarrentes en lagere hypotheekrentes rekenen. Vergelijkbaar met een daling van de hypotheekrente in omringende landen, zoals hierboven genoemd, zijn ook de spaarrentes in omringende landen verder gedaald. In sommige (buur)landen liggen de spaarrentes daarbij lager dan in Nederland, bijvoorbeeld in Duitsland en in Denemarken (zie antwoord op vraag van de leden van de PVV-fractie over spaarrentes bij banken in omringende landen).

De leden van de CDA-fractie en de ChristenUnie-fractie constateren dat de Minister in zijn brief over negatieve spaarrente beschrijft dat de vraag relevant blijft hoe banken in het huidige en toekomstige renteklimaat voldoende winstgevend kunnen zijn om hun eigen toekomst veilig te stellen, en tegelijkertijd kunnen voldoen aan de maatschappelijke rol die van hen wordt verlangd. En dat de Minister deze vraag de komende tijd onderzoekt en de Kamer over de uitkomsten zal informeren. De leden van de CDA-fractie en de ChristenUnie-fractie zijn benieuwd naar zowel de onderzoeksopdracht als de planning van het betreffende onderzoeken vragen of ik dat nader kan toelichten.

Het Ministerie van Financiën is gestart met het voeren van gesprekken met stakeholders om meer inzicht te krijgen in de winstgevendheid van banken, hun maatschappelijke rol en hoe deze twee zaken zich tot elkaar verhouden. Daarbij spreekt het ministerie onder meer met wetenschappers, banken, beleggers en (consumenten)belangenorganisaties. Deze gesprekken lopen in ieder geval door in het nieuwe jaar. Het is aan het volgende kabinet om te bepalen op welke manier en op welke termijn de Kamer wordt geïnformeerd over de uitkomsten.

De leden van de fractie van het CDA en de ChristenUnie vragen vervolgens of er naast Nederland andere landen in de eurozone zijn waar spaarrentes negatief zijn en die forfaitair heffen op vermogen in hun belastingstelsel.

Voor een overzicht van landen waar spaarrentes negatief zin verwijs ik naar mijn antwoord op de vraag van de leden van de PVV-fractie naar welke spaarrentes banken in de ons omringende landen hanteren. Ik ben niet bekend met een land in de eurozone dat eenzelfde vermogensrendementsheffing heeft als Nederland. In Nederland wordt in het huidige systeem een rendement toegerekend aan vermogen, ongeacht hoe het vermogen daadwerkelijk is verdeeld over spaartegoed of beleggingen. Het veronderstelde beleggingsdeel zorgt voor de positieve forfaitaire rendementen, ook voor spaarders. Het kabinet is op het moment druk bezig om een systeem met heffing op werkelijk rendement uit te werken.

De leden van de CDA-fractie en de ChristenUnie-fractie beschrijven voorts dat de Autoriteit Consument & Markt (ACM) aangeeft dat banken niet onderling mogen afstemmen of afspreken dat zij hetzelfde grensspaarsaldo hanteren. Echter zien de leden van de CDA-fractie en de ChristenUnie-fractie in de praktijk dat soortgelijke beslissingen door banken op het gebied van o.a. negatieve rente (hoogte grensbedrag) erg op elkaar lijken en ook in korte tijdspanne na elkaar genomen worden. De leden van de CDA-fractie en ChristenUnie-fractie vragen de Minister of dit neigt naar onderlinge afstemming.

Het is niet mijn rol om daarover te speculeren. Een bank moet op grond van de Mededingingswet en de Europese mededingingsregels individueel beslissen over haar rentebeleid. De ACM houdt hier als mededingingsautoriteit toezicht op.

De leden van de CDA-fractie en de ChristenUnie-fractie wijzen erop dat de ACM ter overweging meegeeft aan de Minister om banken op te roepen transparant te zijn over het rentebeleid dat zij hanteren, omdat meer transparantie en diversiteit in het aanbod maken dat kleine spaarders meer keuze hebben en ook eenvoudiger kunnen kiezen voor de bank met het beste aanbod. De leden van de CDA-fractie en de ChristenUnie-fractie vragen of de Minister van mening is dat er momenteel voldoende transparantie is en zo niet, wat de Minister gaat doen om dit te laten verbeteren.

Ik vind het van groot belang dat consumenten inzicht hebben in de kosten en opbrengsten van financiële producten. En op grond van die informatie en hun persoonlijke financiële situatie bewuste keuzes maken. Ik heb op dit moment geen aanwijzingen dat banken onvoldoende transparant zijn over hun rentebeleid, of dat klanten onvoldoende worden geïnformeerd over eventuele tariefwijzigingen.

De leden van de PvdA-fractie constateren dat de inflatie snel toeneemt en dat de rentes vooralsnog nog niet zo snel stijgen. De leden van de PvdA-fractie vragen of het kabinet bereid is te monitoren of de rente meestijgt met de inflatie, en of eventuele stijgende rentes worden doorgegeven op spaarrekeningen. Ook vragen de leden van de PvdA-fractie of het kabinet voorts bereid is toch het onderzoek naar eventuele wetgeving tegen negatieve rentes voor gewone spaarders voort te zetten, ook indien rentes stijgen in de nabije toekomst.

Mijn ministerie monitort de ontwikkeling van de (spaar)rente op deposito’s, de inflatie en hun samenhang nauwkeurig en zal dit ook in de toekomst blijven doen. Ook werkt mijn ministerie op dit moment aan een eerste verkenning als uitwerking van de motie van de leden Heinen en Alkaya (Kamerstuk 32 545, nr. 142) en dat mijn ministerie de verkenning voorlopig zal continueren.

De leden van de SGP-fractie laten weten zich zorgen te maken over de lage rentes en de gevolgen daarvan voor spaarders. De laatste tijd is de grens waarboven banken geen of een negatieve spaarrente hanteren steeds verder gezakt. Zodoende worden volgens de leden van de SGP-fractie steeds meer en kleinere spaarders geraakt door een negatieve spaarrente. Deze leden vragen of de Minister een verdere daling van de grens waarboven een negatieve spaarrente gehanteerd wordt op dit moment voorziet.

Ik realiseer me dat gewone spaarders zich zorgen kunnen maken over de lage rente. Gelukkig heeft het leeuwendeel van de Nederlandse spaarders niet te maken met een negatieve spaarrente. Op ruim 97% van de spaarrekeningen bij Nederlandse banken staat volgens DNB een saldo van minder dan 100.000 euro, terwijl veel banken vanaf dit bedrag negatieve rente rekenen. Tegelijkertijd ben ik ook volstrekt helder dat de gewone spaarder voldoende mogelijkheden dient te houden om te bankieren bij een bank die geen negatieve rente rekent. Indien die mogelijkheden significant worden beperkt neem ik het onderwerp opnieuw ter hand en overweeg ik, indien opportuun, ook wetgeving. Mij past terughoudendheid om een inschatting te geven van het (toekomstige) prijsbeleid van banken. Banken zijn private instellingen die zelf gaan over hun tarieven, producten en diensten.

De leden van de SGP-fractie geven aan het volgende te lezen: «indien opportuun en indien de mogelijkheden voor gewone spaarders om te bankieren bij een bank die geen negatieve rente rekent significant worden beperkt, wordt invoering van wetgeving voor een verbod op negatieve rente overwogen.» De leden van de SGP-fractie vragen of de Minister nader in kan gaan op de omstandigheden daarvan. Daarbij vragen zij tevens of wetgeving pas wordt overwogen als alle banken een negatieve spaarrente hanteren bij enig positief spaarsaldo, of al in een eerder stadium.

Het is goed om te benadrukken dat Nederlandse banken op dit moment geen negatieve rente rekenen aan gewone spaarders. Uit de meest recente CBS-cijfers (2020) volgt dat de gemiddelde depositowaarde in Nederland € 42.300 betrof en de mediaan lag op een waarde van € 14.900.38 Op ruim 97% van de spaarrekeningen bij Nederlandse banken staat volgens DNB een saldo van minder dan 100.000 euro, terwijl veel banken vanaf dit bedrag negatieve rente rekenen. Als Minister van Financiën ga ik – ook met oog op de mededinging – niet over de rentetarieven van banken. Banken gaan zelf over hun prijsbeleid, waaronder hun rentetarieven. Tegelijkertijd vind ik het van belang dat er voldoende mogelijkheden dienen te blijven voor de gewone spaarder om te bankieren bij een bank die geen negatieve rente rekent. Het extreme scenario dat de leden van de SGP-fractie schetsen waarin alle banken een negatieve spaarrente hanteren bij enig positief spaarsaldo (boven de € 0) leidt zondermeer tot de constatering dat er onvoldoende mogelijkheden zijn voor gewone spaarders om te bankieren bij een bank die geen negatieve spaarrente rekent. Mijn beeld is echter dat er op dit moment voldoende mogelijkheden zijn voor gewone spaarders en dat het leeuwendeel van de Nederlandse spaarders niet geconfronteerd wordt met een negatieve spaarrente.

De leden van de SGP-fractie vragen vervolgens aandacht voor een eventuele stijging van «overige bankkosten», zoals kosten voor het opnemen of storten van geld of kosten voor het openen van rekeningen. Banken kunnen volgens de leden van de SGP-fractie middels een verhoging van deze kosten de negatieve effecten van een lage rente beperken, en deze kosten indirect op consumenten verhalen. De leden van de SGP-fractie vragen hoe groot de Minister dit risico acht. En hoe wordt voorkomen dat consumenten weliswaar niet via een negatieve rente maar via andere sporen alsnog de rekening van de lage rente gepresenteerd krijgen. Ook vragen de leden van de SGP-fractie of de Minister bereid is om bij de overwegingen rond wetgeving ook dit aspect nadrukkelijk mee te wegen.

Ik vind het terecht dat de leden van de SGP-fractie aandacht vragen voor een stijging van overige bankkosten in dit klimaat van lage rentes. Volgens DNB zet de aanhoudend lage rente de rentemarge van banken namelijk onder druk, doordat banken negatieve rentes beperkt doorrekenen in de rentetarieven van (huishoud)deposito’s.39 DNB geeft ook aan dat het voor banken een forse uitdaging is om lagere rente-inkomsten te compenseren. In de zoektocht van banken naar manieren om hun winstgevendheid op een gezond peil te houden kunnen zij op zoek gaan naar andere inkomstenbronnen of kosten besparen. Banken geven zelf aan in te zetten op het verlagen van kosten, bijvoorbeeld door verdere digitalisering, en op het verhogen van commissie-inkomsten.40 Dat laatste kunnen banken bijvoorbeeld doen door de bancaire tarieven, waaronder die voor betaalpakketten of het opnemen en afstorten van contant geld, te verhogen.41 Daarbij vind ik het van belang dat de tarifering van de chartale dienstverlening zodanig wordt vormgegeven dat de tarieven niet specifiek de gebruikers van contant geld raken. Zoals ik uw Kamer eerder liet weten zijn er in onze samenleving nog verschillende groepen mensen die afhankelijk zijn van contant geld, waarvoor extra kosten moeilijker te dragen zijn. DNB voert momenteel gesprekken met de belangrijkste partijen uit het betalingsverkeer over een convenant contant geld. De bekostiging van de chartale infrastructuur is onderdeel van deze gesprekken. Uw Kamer wordt begin 2022 geïnformeerd over de uitkomsten van deze gesprekken. Zoals ik ook eerder heb aangegeven kan wetgeving wat mij betreft aan de orde zijn, inclusief op het gebied van bekostiging, wanneer de partijen er gezamenlijk niet uitkomen.

De leden van de Groep Van Haga vragen vervolgens hoe de Minister aankijkt tegen de mogelijkheid om via de bankenbelasting de negatieve rente te compenseren.

Vanwege de demissionaire status van het kabinet laat ik een opvatting over het al dan niet aanpassen van de bankenbelasting aan een volgend kabinet

De leden van de Groep Van Haga stellen vervolgens dat in geval banken gedwongen worden hogere buffers aan te houden en tegelijkertijd de rente laag blijft, met als risico interen op reserves, dat banken op de een of andere manier toch kapitaal moeten aantrekken. Nu lezen de leden van de Groep Van Haga dat het aankondigen van een negatieve rente door de Deense Centrale Bank leidt tot een lagere groei van deposito’s. De leden van de Groep van Haga vragen zich af hoe banken hun buffers op peil houden, laat staan laten groeien, als de groei op deposito’s afneemt en tegelijkertijd de druk op de rentemarge blijft bestaan.

De relatie tussen deposito’s en buffers is niet eenduidig. Hoewel banken in Nederland in vergelijking met banken in andere landen voor een groot deel afhankelijk zijn van deposito’s voor hun financiering, kunnen banken naast het aantrekken van deposito’s ook financiering aantrekken door de uitgifte van obligaties en aandelen. Daarnaast is van belang op te merken dat spaarrekeningen niet meetellen in de kapitaalbuffers voor banken. Hiertoe behoren: aandelenkapitaal, reserves en ingehouden winsten en gekwalificeerde schuldinstrumenten. Heden ten dage voldoen Nederlandse banken ruimschoots aan de kapitaalvereisten en zijn zij voldoende in staat te voorzien in hun financieringsbehoefte. DNB constateert dat de ervaringen tot nu toe suggereren dat de impact van negatieve spaarrente op de stabiliteit van deposito’s beperkt is: de geaggregeerde besparingen zijn toegenomen, ondanks de daling van rentes.42 Ook wijst DNB op de reeds opgedane ervaringen in Denemarken, waar een groter deel van de huishoudens met een negatieve rente wordt geconfronteerd en de impact op de depositostabiliteit beperkt bleek.

De leden van de D66-fractie constateren dat er een hoop FinTech-maatregelen in het verschiet liggen, maar zijn tegelijkertijd benieuwd hoe al deze maatregel zich verhouden tot de doelstellingen die onder de drie pijlers zijn genoemd. De leden van de D66-fractie vragen daarom welke concrete voorbereidingen er zijn getroffen op het FinTech-dossier zodat het volgende kabinet voortvarend met de inhaalrace aan de slag kan gaan.

Met de voortgangsbrief FinTech-actieplan van 13 oktober jl.43 heb ik uw Kamer geïnformeerd over de stappen die zijn gezet op het FinTech-actieplan.44 Op een groot deel van de aangekondigde acties binnen de drie pijlers is voortgang geboekt en zijn een aantal acties afgerond. Zo is bijvoorbeeld op pijler 1, tijdens de Amsterdam FinTech Week een sessie verzorgd door het Ministerie van Financiën samen met DNB en de AFM over aanstaande regelgeving voor bepaalde FinTech-toepassingen. Op pijler 2, waar goede toegang tot kennis en talent voor FinTechs centraal staat, heeft in september 2020 de eerste ronde tafel met de sector plaatsgevonden. Inmiddels heeft in november 2021 de tweede ronde tafel plaatsgevonden die in het teken stond van open finance. Verder heb ik in de voortgangsbrief aangegeven dat met name op pijler 3, op het gebied van regelgeving, er veel ontwikkelingen zijn geweest. Bij twee verordeningsvoorstellen onder het Digital Finance-pakket van de Europese Commissie, de verordening Markten in Crypto-Activa (MiCA) en de verordening over digitale operationele weerbaarheid in de financiële sector (DORA) is een Raadsakkoord gesloten. Dit Raadsakkoord vormt het onderhandelingsmandaat van de Raad voor triloogonderhandelingen met de Europese Commissie en het Europees parlement. Tenslotte zijn afgelopen najaar de trilogen over de verordening voor het gebruik van distributed ledger technology (DLT) in de handel in financiële instrumenten afgerond.

Zoals ik ook in de voortgangsbrief schreef, kunnen veranderingen snel optreden en moet de voortgang op het FinTech-actieplan daarom niet gezien worden als statisch gegeven. Het FinTech-actieplan zal ook na aantreden van een nieuw kabinet de nodige inspanning vragen om Nederland ook in de toekomst een groeibodem te laten zijn van financiële dienstverlening en een bloeiende financiële en FinTech-sector. Daarom zal in 2022 een nieuwe FinTech-census worden uitgevoerd, op basis waarvan het volgende kabinet voortvarend aan de slag kan gaan met een eventuele herijking van het FinTech-actieplan. De aanbesteding hiervan zal begin 2022 starten en ik verwacht dat rond de zomer van 2022 de uitkomsten met de Kamer kunnen worden gedeeld.

De leden van de D66-fractie lezen daarnaast dat wetgeving waarmee hoge kosten voor toetreders kunnen worden verminderd in voorbereiding is en dit najaar wordt ingediend bij de Kamer. Wanneer kan deze wetgeving concreet worden verwacht, zo vragen deze leden.

De wetgeving waar de D66-fractie op doelt ziet op de mogelijkheid om incidentele kosten en voorbereidingskosten voor nieuwe taken op te kunnen vangen. Dit is opgenomen in de Wijzigingswet Financiële Markten 2022, die op dit moment bij uw Kamer in behandeling is. Onderdeel hiervan is de introductie van een reserve, die als doel heeft om disproportioneel hoge heffingen te voorkomen door incidentele kosten of voorbereidingskosten te dekken. In de nota naar aanleiding van het verslag zal nader worden ingegaan op gestelde vragen van uw Kamer over dit instrument.

Deze leden vragen of in de evaluatie over de implementatie van de herziene richtlijn betaaldiensten (PSD2) een vergelijking is opgenomen met de implementatie in andere lidstaten.

De nationale evaluatie van PSD2 ziet op de doeltreffendheid, doelmatigheid en de effecten van de implementatiewet. Omdat deze evaluatie de effecten in Nederland in kaart brengt, bevat de evaluatie geen vergelijking met de implementatie in andere lidstaten. De Europese Commissie gaat in 2022 PSD2 evalueren. In deze evaluatie staat de vraag centraal wat de effecten zijn geweest van PSD2 voor de Europese Unie in zijn geheel en of en zo ja, op welke gebieden PSD2 aanpassing behoeft. Hoewel het nog niet duidelijk is hoe de Commissie deze evaluatie gaat uitvoeren, ligt het voor de hand dat in deze Europese evaluatie op bepaalde onderwerpen een vergelijking zal worden gemaakt tussen lidstaten. De Europese Commissie streeft ernaar dit onderzoek eind volgend jaar af te ronden.

De leden van het CDA en de ChristenUnie vragen wat de Nederlandse cap op de interchange fee van 0,02 euro betekent in relatie tot de verwachte transactiekosten onder het EPI van 0,035 per transactie. Ook vragen de leden van het CDA en de ChristenUnie of de Minister heeft overwogen deze cap voor fysieke betalingen los te laten en meer richting het Europees niveau te brengen in het kader van EPI. De leden van het CDA en de ChristenUnie vragen eveneens aan de Minister wat de verhouding is tussen inkomsten en kosten voor betaaldiensten voor banken, ook in het kader van wat andere Europese banken rekenen. Daarbij vragen de leden van het CDA en de ChristenUnie ook aan de Minister of het risico wordt gezien hiervan voor investerings-en innovatiecapaciteit van banken in het betalingsverkeer en of er onderzoek kan worden gedaan hoe Nederland zijn voorlopersrol in Europa kan behouden.

De verordening voor afwikkelingsvergoedingen voor op kaart gebaseerde betalingstransacties (oftewel de Multilateraal Interchange Fee, MIF) maximeert afwikkelingsvergoedingen bij transacties met betaalkaarten.45 In 2020 is in Nederland de maximale afwikkelingsvergoeding voor binnenlandse debetkaarttransacties vastgesteld op € 0,02 per transactie46. Deze vergoeding wordt door de winkelier betaald, die deze niet direct in rekening mag brengen aan de klant. Na consultatie van verschillende partijen, waaronder de financiële sector, toonbankinstellingen en de toezichthouder Autoriteit Consument en Markt, bleek het gewogen gemiddelde maximum van € 0,02 goed te functioneren. Toen eind 2020 de lidstaatoptie afliep, hebben brancheorganisaties voor betaalbedrijven en toonbankinstellingen in een gezamenlijke brief aangegeven een voorkeur te hebben voor het handhaven van dit maximum. Mede gezien de brede opinie van de Kamer over het laag houden van de kosten voor het betalingsverkeer, waarover ook elders in dit schriftelijk overleg vragen zijn gesteld, heb ik besloten om hieraan tegemoet te komen en een maximum van € 0,02 te handhaven.

Het kabinet vindt innovatie belangrijk en steunt het European Payments Initiatief (EPI) dat als doel heeft om een pan-Europees-betaalsysteem en interbancair netwerk te creëren, omdat het hierin een mogelijke bijdrage ziet aan een veilig, efficiënt, toegankelijk en betaalbaar betaalsysteem. Om deze reden heeft het kabinet, samen met zes andere EU-lidstaten, een gezamenlijke verklaring uitgebracht waarin de ontwikkelingen rondom EPI worden verwelkomd. Daarin staat ook dat EPI een privaat initiatief is in een open en eerlijke interne markt voor betalingen. Het is aan de initiatiefnemers van EPI zelf om een sluitende business case te maken. Ook wanneer de verwachte transactiekosten hoger liggen dan het interchange fee maximum in Nederland.

Ik vind dat betaalinstellingen, en banken in het bijzonder, een maatschappelijke rol hebben om een goede toegang tot het betalingsverkeer te garanderen. Dit betekent ook dat het betaalbaar moet zijn voor de deelnemers, zowel voor winkeliers als voor consumenten. Het Nederlandse betalingsverkeer staat bekend als goedkoop voor gebruikers, en ook als zeer efficiënt, effectief en innovatief. De lage kosten voor gebruikers hebben in het verleden niet geleid tot een gebrek aan innovatie – in tegendeel, er wordt met enige regelmaat naar Nederland gekeken als voorloper op dit gebied, zowel binnen als buiten Europa. Aangezien de maximale afwikkelingsvergoeding recentelijk is aangepast en past bij een efficiënt en goedkoop betalingsverkeer, heb ik niet overwogen om dit maximum voor fysieke betalingen los te laten of meer richting Europees niveau te brengen. De Betaalvereniging Nederland werkt samen met stakeholders aan een onderzoek naar de kosten en opbrengsten van de betalingsinfrastructuur. Op basis van dit onderzoek kan ik een betere inschatting maken over de verhouding tussen de investeringen en de kosten voor betaaldiensten voor banken en eventuele risico’s voor de investerings- en innovatiecapaciteit van banken in het betalingsverkeer. Mocht uit dit onderzoek blijken dat er noodzaak is om de maximumvergoeding te verhogen en dit (cijfermatig) aantoonbaar is, vind ik het belangrijk dat hier ook voldoende draagvlak voor is bij stakeholders, waaronder winkeliers.

De leden van de PVV-fractie vragen hoeveel geldautomaten er in 2020 en 2021 beschikbaar waren en hoeveel geldautomaten er in 2021 zijn gesloten. Ook vragen zij naar de dekking van de in Nederland aanwezige geldautomaten in 2021 en hoe dit is veranderd t.o.v. vorig jaar, waarbij zij deze vraag ook specifiek stellen voor de aanwezige geldautomaten met spraakfunctie.

In 2019 hebben ABN AMRO, ING en Rabobank de organisatie Geldmaat opgericht. Geldmaat heeft als opdracht om de geldautomaten van deze banken te vervangen door gezamenlijke automaten, de zogenoemde geldmaattransitie. Het einddoel van de geldmaattransitie is 3850 Geldmaat-automaten. In 2020 en 2021 werd nog gewerkt aan de geldmaattransitie, wat effect had op het aantal geldautomaten in deze jaren. In mei 2020 waren er 3.437 bancaire geldautomaten en 958 geldautomaten van Geldmaat (4.395 in totaal) en in december 2020 1.943 bancaire geldautomaten en 2.232 Geldmaat-automaten. In mei 2021 waren dit er respectievelijk 1.003 en 3.248 en in december 2021 42 en 3.861. In de eindfase van de geldmaattransitie zal het aantal bancaire geldautomaten op nul uitkomen en het aantal Geldmaat-automaten op tenminste 3.850. Het totale aantal geldautomaten is door de geldmaattransitie afgenomen, maar bij de dekkingsgraad wordt nog steeds voldaan aan de 5-kilometernorm die is overeengekomen in het Maatschappelijk Overleg Betalingsverkeer (MOB).

De meest recente bereikbaarheidsmonitor en de MOB-jaarrapportage heb ik in juni aan uw Kamer aangeboden.47 Uit de Bereikbaarheidsmonitor 2021 blijkt dat, gemeten op basis van postcodes, 99,54% van de huishoudens ultimo 2020 binnen een straal van vijf kilometer toegang had tot een geldautomaat. Van Geldmaat begrijp ik dat dit percentage inmiddels is gestegen naar 99,62% in november 2021. Als deze uitkomsten worden gerelateerd aan het aantal inwoners dat in deze gebieden woont, heeft ultimo 2020 99,78% van alle Nederlanders binnen een straal van 5 kilometer toegang tot een geldautomaat. De dekking van geldautomaten met spraakfunctie is toegenomen van ruim 32% medio 2019 naar 92,59% ultimo 2020.

De leden van de PVV-fractie verwijzen daarnaast naar het AD-artikel waarin wordt beschreven dat mensen soms lang moeten rijden om geld te pinnen en Geldmaat werkt aan een oplossing hiervoor en vragen of Geldmaat ook met een oplossing komt voor de minder drukke plekken in Nederland.

Van Geldmaat begrijp ik dat zij bij het plaatsen van nieuwe geldautomaten altijd kijkt naar de vijfkilometernorm en naar de vraag. Uit de bereikbaarheidsmonitor blijkt dat hier ook aan voldaan wordt voor het overgrote deel van de geldautomaten. Ook geeft Geldmaat aan dat wanneer er binnen een straal van vijfkilometer meer transacties uitgevoerd worden dan past bij één automaat, er een automaat bijgeplaatst wordt zodat aan de vraag voldaan kan worden.

De leden van de CDA-fractie vragen wat de visie van de Minister is op de ontwikkeling van de kosten voor de chartale infrastructuur.

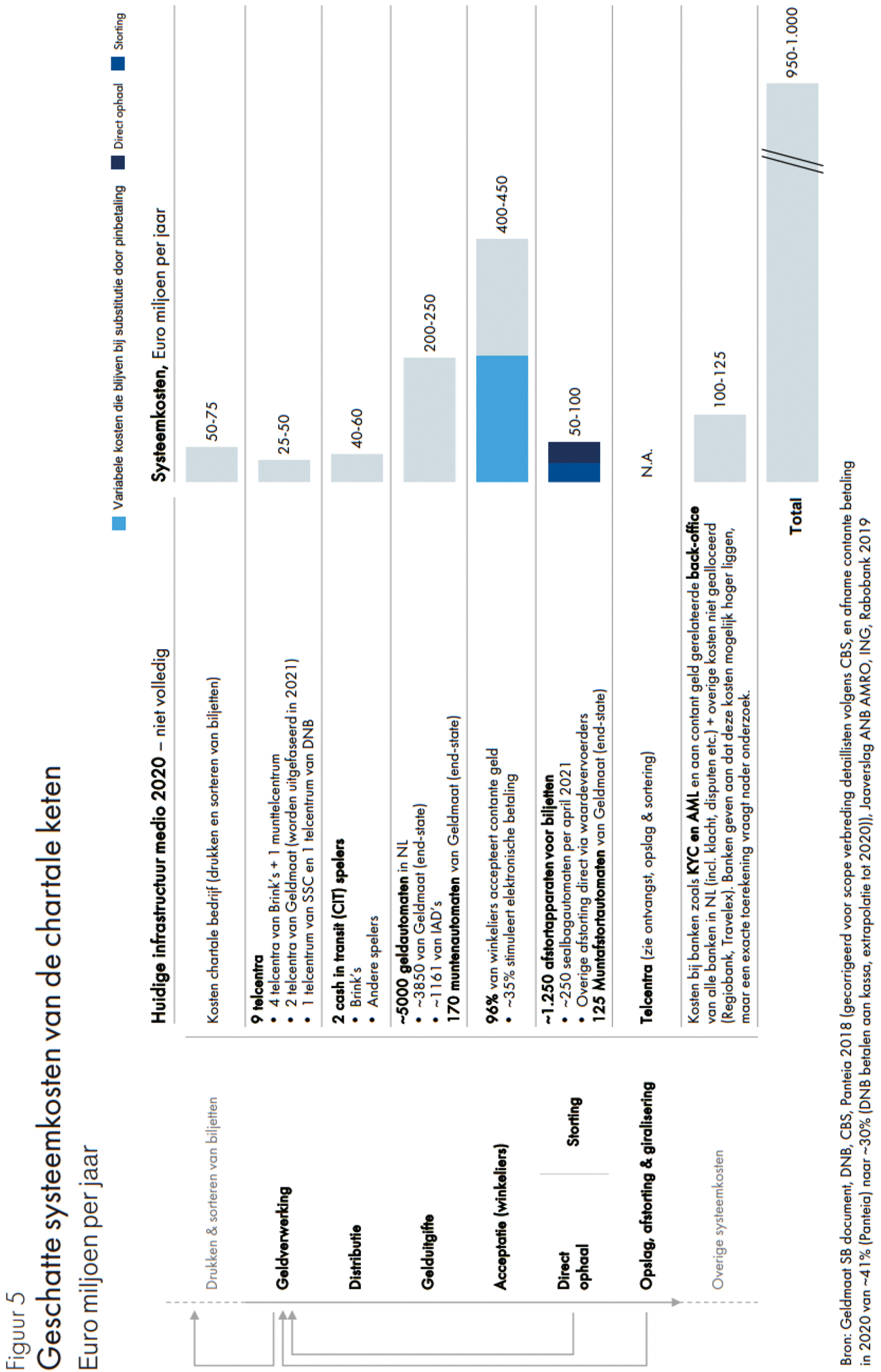

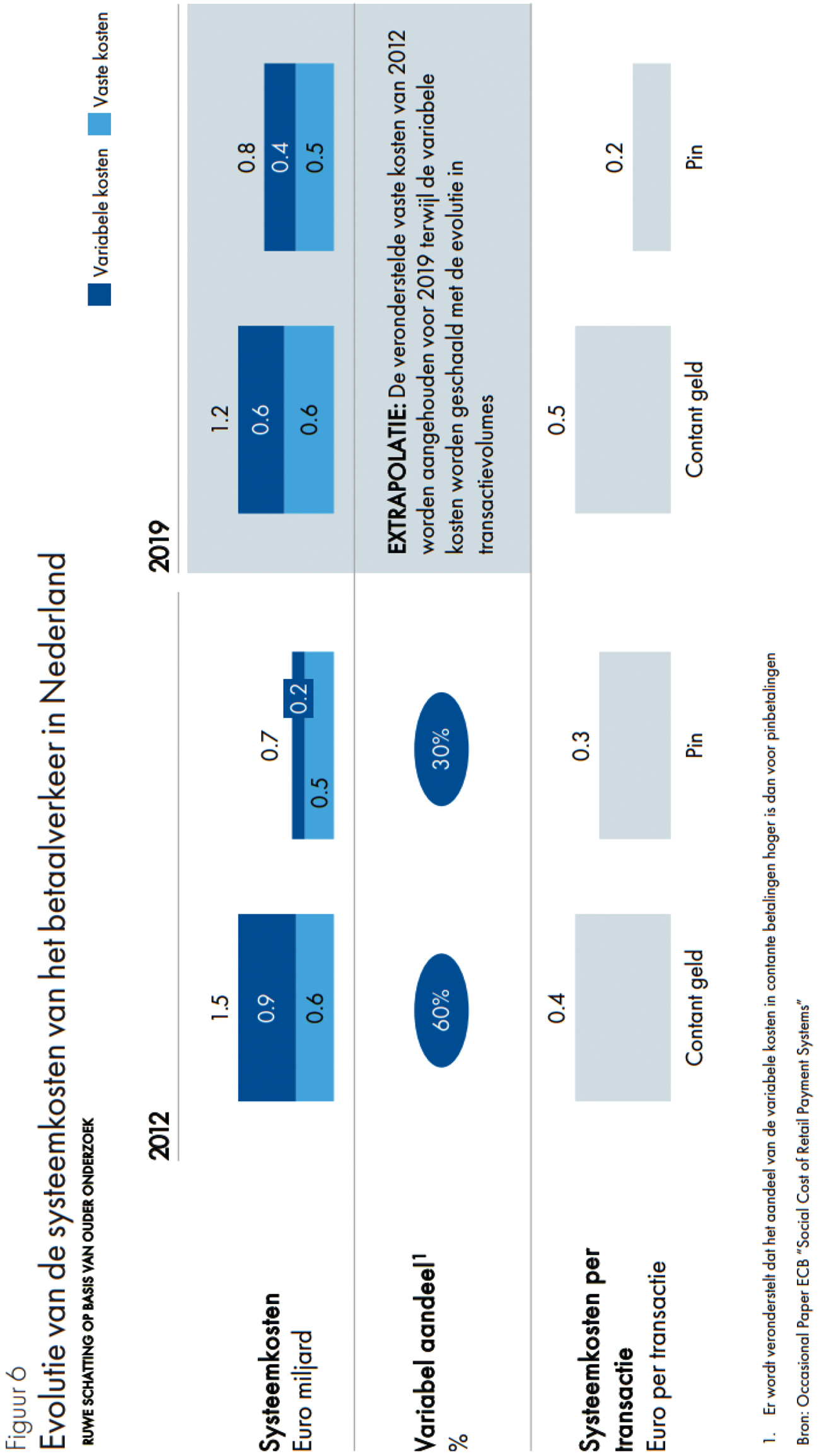

De afgelopen jaren is het aandeel contante betalingen afgenomen en is het aandeel elektronische betalingen gestegen. Het onderzoek naar de toekomst van de chartale infrastructuur in Nederland, dat ik in juli aan uw Kamer heb aangeboden48, brengt de kosten van de chartale infrastructuur in beeld en beschrijft dat de kosten per chartale transactie zullen toenemen naarmate het gebruik van contant geld daalt, doordat de kosten grotendeels vast zijn (de totale kosten voor chartale transacties nemen overigens de afgelopen jaren uiteraard af). Banken zoeken naar manieren om de kosten van de chartale infrastructuur te dekken. Met de oprichting van Geldmaat hebben de banken een deel van de kosten voor de chartale infrastructuur verlaagd. Daarnaast zijn er steeds meer banken die kosten vragen voor het opnemen of afstorten van contant geld, om de kosten te dekken van de chartale infrastructuur. Ik begrijp dat de chartale infrastructuur kosten geeft voor banken. De tarifering van hun dienstverlening is uiteindelijk aan banken zelf, maar ik vind het onwenselijk als deze kosten enkel opgebracht moeten worden door de gebruikers van contant geld. Er zijn tenslotte bepaalde groepen mensen afhankelijk van het gebruik van contant geld om mee te kunnen doen aan het betalingsverkeer. Bovendien is deelname aan het betalingsverkeer essentieel om deel te kunnen namen aan onze samenleving. DNB voert momenteel gesprekken met de belangrijkste partijen uit het betalingsverkeer over een convenant contant geld. De kosten voor het opnemen en afstorten van contant geld zijn onderdeel van deze gesprekken. Wanneer deze gesprekken afgerond zijn informeer ik uw Kamer over de uitkomsten. Naar verwachting is dit begin 2022.

Ook vragen de leden van de CDA-fractie hoe de Minister het level playing field beziet ten aanzien van de bekostiging van het mogelijk maken van het gebruik van cash geld tussen grote banken die (via geldmaat) opnames en afstortingen faciliteren, kleinere banken die vaak alleen opnames faciliteren, en digitale betaalspelers die niet meebetalen aan de chartale infrastructuur, terwijl zij wel winst maken op online betalingen.

Banken die geen aandeelhouder zijn van Geldmaat kunnen tegen een vergoeding gebruik maken van de chartale infrastructuur van Geldmaat.49 In verband met het vertrouwelijke karakter heb ik geen zicht op de precieze tarieven die hier gevraagd worden, maar in oktober 2020 stelde de Autoriteit Consument en Markt (ACM) vast dat de tarieven die Geldmaat aan andere banken rekent voor het gebruik van hun geldautomaten in een redelijke verhouding staan tot de kosten.

Digitale betaalspelers betalen momenteel niet mee aan de chartale infrastructuur. Het digitale aspect is onderdeel van hun bedrijfsmodel en hun klanten hebben over het algemeen minder behoefte aan chartale diensten. Vooralsnog zie ik het toegang geven tot het (chartale) betalingsverkeer primair als een maatschappelijke rol van banken. Tegelijkertijd begrijp ik dat banken zoeken naar manieren om de kosten te dekken van de chartale infrastructuur. Daarom is de bekostiging van de chartale infrastructuur onderdeel van de gesprekken over een convenant contant geld.

Ook vragen de leden van de CDA-fractie of de Minister kan bezien of meer transparantie kan worden verkregen in de verdeling van de kosten over de verschillende financiële spelers, en hoe die kosten neerslaan bij consumenten en ondernemers, ook als het volume contante betalingen nog verder daalt.