Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32013 nr. 226 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 december 2019

Bij het algemeen overleg over de effecten van het ECB-beleid op 24 september 2019 (Kamerstuk 21 501-07, nr. 1630) heb ik uw Kamer toegezegd om in gesprek te gaan met banken en met DNB over de dilemma’s ten aanzien van een mogelijke negatieve spaarrente voor consumenten. Ook heb ik toegezegd in contact te treden met collega’s in het buitenland en een internationale vergelijking te maken. Deze toezeggingen heb ik tijdens de Algemene Financiële Beschouwingen van 3 oktober 2019 (Handelingen II 2019/20, nr. 9, items 5 en 9) herhaald. Conform mijn aankondiging in een brief aan uw Kamer op 9 oktober 2019 doe ik met deze brief de voornoemde toezeggingen gestand.1

Op mijn verzoek heeft DNB een analyse gemaakt van de huidige renteomgeving en de gevolgen daarvan voor banken. Daarnaast heeft DNB getracht – mocht dit scenario zich voordoen – de gevolgen voor de financiële stabiliteit van een negatieve rente op spaardeposito’s van consumenten te schetsen. DNB heeft in haar analyse tot slot enkele overwegingen opgenomen die relevant zijn bij de afweging van eventuele beleidsopties.

In deze brief ga ik eerst in op de gesprekken die gevoerd zijn met banken. Vervolgens geef ik u de resultaten van een verkenning van de situatie in andere landen en gesprekken die daarover zijn gevoerd met buitenlandse collega’s. Daarna schets ik welke overige overwegingen voor Nederland nog van belang zijn, onder andere aan de hand van de analyse van DNB.

Ook hebben de leden Ronnes en Slootweg (beiden CDA) op 22 november 2019 schriftelijke vragen gesteld naar aanleiding van krantenartikelen over het onderwerp negatieve rente in Duitsland. De beantwoording van deze vragen treft u als bijlage bij deze brief. (Aanhangsel Handelingen II 2019/20, nr. 964).

Op dit moment rekenen Nederlandse banken geen negatieve rente aan gewone2 spaarders. Ik realiseer mij dat gewone spaarders zich desondanks zorgen kunnen maken over de dalende rente. Mensen sparen onder meer voor hun oude dag, of voor hun (klein)kinderen. Voldoende spaarbuffers vormen een belangrijke basis voor huishoudens om financiële zorgen te vermijden. Een negatieve rente is dan ook niet iets wat spaarders voor ogen hadden toen zij hun geld ooit naar de bank brachten. De gedachte achter het sparen bij een bank is immers het veilig wegzetten van geld dat je als huishouden kunt missen. De verwachting is dat een spaarbedrag in de loop van de tijd in waarde groeit of in ieder geval gelijk blijft. We verwachten, met andere woorden, dat sparen loont. Een mogelijke negatieve spaarrente staat daarmee op gespannen voet. Gelukkig is die situatie in Nederland op dit moment voor gewone spaarders niet aan de orde.

De rente op spaarrekeningen daalt al sinds de jaren tachtig en staat momenteel historisch laag. Aan die lage rente liggen zowel structurele als incidentele oorzaken ten grondslag.3 Structurele oorzaken van de lage rente zijn de vergrijzing en een (mondiaal) spaaroverschot. Ook speelt het ECB-beleid een rol. De dalende marktrentes zijn terug te zien in de rente waartegen banken inlenen, bijvoorbeeld op spaardeposito’s. De rentes waartegen banken kunnen uitlenen daalt echter ook al langere tijd. Huishoudens kunnen daardoor goedkoper lenen, bijvoorbeeld om een huis te kopen. En bedrijven kunnen goedkoper geld lenen om investeringen te doen. De lage rente heeft, naast het ongemak van een lagere spaarrente, dus ook positieve kanten voor consumenten.

Banken lenen zowel geld in als uit. Zij streven ernaar om daarbij hun rentemarge, het tariefverschil tussen in- en uitleenrentes, op peil te houden. Afgelopen jaren waren banken daartoe in staat. Bij een nog verder dalende rente kan het voor banken lastiger worden om die daling volledig door te rekenen in hun depositotarieven, omdat deze dan negatief zouden worden.4

Zoals toegezegd zijn gesprekken met banken gevoerd. Deze waren gericht op de (consumenten)grootbanken. Hieronder ga ik in op deze gesprekken. Het is van belang om daarbij te benadrukken dat ik als Minister van Financiën vanzelfsprekend niet ga over het prijsbeleid van banken.

Banken staan door de dalende marktrentes voor een dilemma. Als ze bij een nog verder dalende marktrente een negatieve spaarrente voor gewone spaarders willen voorkomen, zal dit ten koste gaan van hun rentemarge. Vooral banken die sterk afhankelijk zijn van hun rentemarge zullen dit voelen in hun winsten. Die banken zullen dan mogelijk op zoek gaan naar andere inkomstenbronnen of moeten kosten gaan besparen. Naast rentetarieven concurreren banken ook op andere factoren, waaronder de vaste kosten voor een bankrekening. Het rekenen van een negatieve rente kan leiden tot minder spaarklanten voor banken, reputatieschade en verlies aan inkomsten op andere producten. Daarvan lijken banken zich bewust.

Naar aanleiding van de gevoerde gesprekken en op basis van de publieke uitlatingen die banken hebben gedaan is mijn indruk dat Nederlandse banken de nadelen van negatieve rente voor gewone spaarders en de zorgen die hierover leven scherp op het netvlies hebben. De bestuursvoorzitters van ABN Amro, ING, Rabobank en Volksbank hebben zich inmiddels ook expliciet over dit onderwerp uitgelaten.5 Uit hun opmerkingen maak ik op dat zij niet van plan zijn om in de voorzienbare toekomst over te gaan tot een negatieve rente voor gewone spaarders en dat zij goed oog hebben voor het grote belang van financiële stabiliteit.

Ook heeft de president van de Europese Bankenfederatie onlangs gezegd dat hij vindt dat banken voorzichtig moeten omgaan met particuliere klanten die tot en met € 100.000 op hun spaarrekening hebben staan.6 De stap om voor deposito’s onder de € 100.000 een negatieve rente te hanteren is ook volgens DNB zonder precedent en een stap die banken niet lichtvaardig kunnen nemen.

In de discussie over negatieve spaarrentes wordt soms de mogelijkheid van een wettelijk verbod geopperd. Een dergelijk verbod is een forse maatregel, die ook evidente nadelen en risico’s kent, zoals blijkt uit de analyse van DNB. Ik heb toegezegd uiteen te zetten hoe in andere landen wordt omgegaan met een eventuele negatieve rente voor spaarders. Een internationale vergelijking is van belang, omdat een verbod op negatieve spaarrente een zeer ingrijpende ingreep in de marktwerking is, die ook gevolgen kent voor de Europese interne markt en het internationaal speelveld.

Hieronder behandel ik een aantal situaties uit andere landen. Deze informatie is verzameld op basis van een verkenning en gesprekken vanuit mijn ministerie met collega’s in het buitenland. De inventarisatie hieronder is zo zorgvuldig mogelijk opgesteld. In deze lijst zijn landen opgenomen waar een maatregel van kracht is, of waar andere relevante ontwikkelingen spelen, die relevant zijn voor de discussie rondom negatieve rente. Voor landen die niet in dit overzicht staan zijn geen maatregelen of andere relevante feiten gevonden. Het is niet zo dat in landen die niet in deze inventarisatie zijn opgenomen een negatieve rente zonder meer mogelijk is. Of een negatieve rente mogelijk is hangt onder meer af van individueel afgesproken voorwaarden tussen bank en consument, zo ook in Nederland en bijvoorbeeld Duitsland.

Tabel 1 laat zien dat er in enkele andere landen sprake is van bepaalde gereglementeerde producten, aanwijzingen door toezichthouders en discussies over definities of voorwaarden. Op basis van de Europese reacties op mijn inventarisatie vind ik echter geen éénduidige voorbeelden van nationale overheden die expliciet bij wet hebben verboden dat banken gelden aantrekken tegen een negatieve spaarrente.

|

België |

In fiscale wetgeving geldt een vrijstelling in de inkomstenbelasting voor spaardeposito’s die voldoen aan bepaalde voorwaarden, waaronder de voorwaarde dat aan de houder van een spaardeposito geen debetrente wordt gevraagd. De spaardeposito’s die banken in de praktijk aanbieden aan Belgische klanten voldoen in de meeste gevallen aan deze fiscale voorwaarden. Banken kunnen echter ook (spaar)deposito’s aanbieden die niet aan deze fiscale voorwaarden voldoen.1Er is dus geen sprake van een verbod. |

|---|---|

|

Duitsland |

De meeste contracten tussen consumenten en banken zouden een negatieve rente op dit moment niet toestaan. Een verbod is door de politiek verkend, maar van een verbod is tot op heden geen sprake. Minister Olaf Scholz heeft publiekelijk gezegd dat het geen goed idee zou zijn om negatieve rentes bij kleine spaarders neer te laten slaan.2 |

|

Frankrijk |

Op normale rekeningen is in principe een positieve en een negatieve rente mogelijk. Er bestaan specifieke gereglementeerde spaarproducten (bijvoorbeeld «Livret A») met een rente die bij wet wordt bepaald en op dit moment niet negatief is.3 |

|

Oostenrijk |

Het Oostenrijkse hooggerechtshof heeft in een uitspraak geoordeeld dat voorwaarden van een bank die beoogden een negatieve of nul rente mogelijk te maken door koppeling aan de ECB-rente in gingen tegen het doel van spaardeposito’s.4 |

|

Malta |

In Malta geeft de toezichthouder aan dat banken geen negatieve rente mogen rekenen op basis van de definitie van een deposito in de Maltese bankwet. Onder voorwaarden mogen banken voor deposito’s van meer dan € 1,5 miljoen een extra beheervergoeding vragen.5 |

|

Portugal |

Wij hebben geen wetgeving van de nationale overheid gevonden die het aantrekken van deposito’s tegen een negatieve rente verbiedt. Volgens de centrale bank zou een negatieve rente niet zijn toegestaan. Banken zeggen dat het ook niet hun bedoeling is om een negatieve rente in rekening te brengen bij consumenten.6 |

http://www.ejustice.just.fgov.be/cgi_loi/change_lg.pl?language=nl&la=N&cn=1993082749&table_name=wet en HvJ 8 juni 2017 zaak C-580/15.

Het lid Leijten stelde tijdens het algemeen overleg van 24 september 2019 dat het Verenigd Koninkrijk en de Verenigde Staten een verbod hebben op negatieve rente. Mijn toezegging was om daar in deze brief op terug te komen. Uit mijn inventarisatie is niet naar voren gekomen dat van een verbod in deze landen sprake is.

Van nationale overheden die bij wet een verbod hebben op het aantrekken van gelden tegen een negatieve rente is, voor zover ik dit heb kunnen nagaan, dus nergens sprake. Tegelijk doet een negatieve rente op deposito’s van gewone spaarders zich op dit moment internationaal voor zover bekend ook alleen maar voor vanaf een bepaald saldo. In de gevallen die bij mij uit binnen- en buitenland bekend zijn is dit meestal vanaf een saldo van € 100.000 of ver daarboven. Het overgrote deel van de spaarders heeft hier dus niet mee te maken. Voor gewone spaarders zijn er dus voldoende mogelijkheden om te sparen bij banken zonder negatieve spaarrente. Dit is ook terug te vinden in rentestatistieken, waaruit blijkt dat de banksaldi van huishoudens gemiddeld niet te maken hebben met een negatieve rente.7

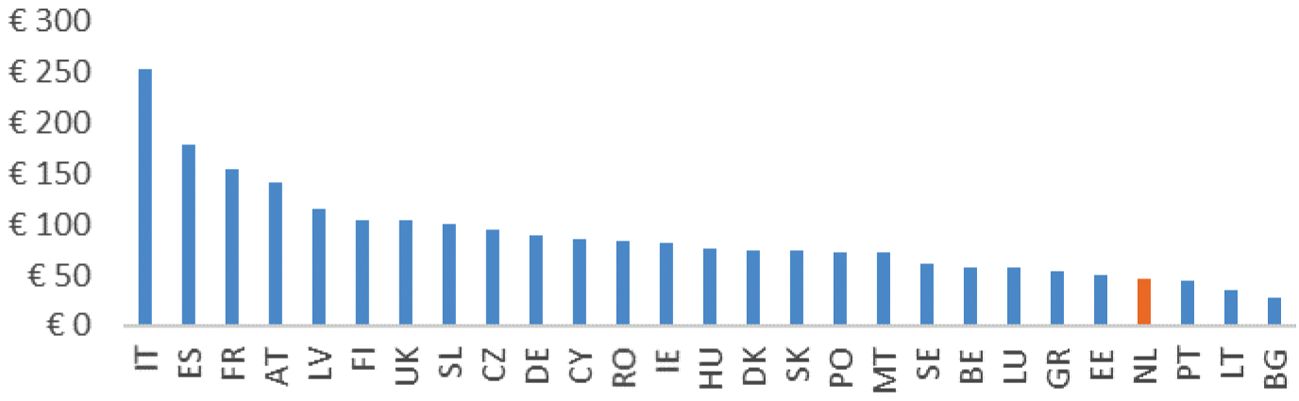

Zoals ik eerder in deze brief beschreef, concurreren Europese banken naast hun rentetarieven ook op andere kosten die zij rekenen aan hun klanten. Consumenten kiezen voor een bank op basis van onder andere reputatie, locatie, gemak, duurzaamheid en prijs. Het kabinet zet zich ervoor in dat consumenten makkelijk kunnen overstappen naar een andere bank, aangezien dit de concurrentie op de betaalmarkt kan vergroten.8 In dat kader is het voor deze internationale inventarisatie relevant om de gemiddelde jaarlijkse kosten die consumenten betalen voor een bankrekening in kaart te brengen. Uit een studie uit 2013 bleek dat deze kosten in Nederland aanzienlijker lager liggen dan in de ons omringende landen (zie figuur 1).9 Volgens de Europese Commissie lagen de gemiddelde kosten gewogen naar koopkracht in Nederland zelfs het laagste in de EU.10 De vaste kosten zijn – los van wel of geen eventuele negatieve rente – van invloed op het nettorendement van consumenten, en met name op dat van kleine spaarders.

Figuur 1: Gemiddelde jaarlijkse kosten voor een gemiddelde gebruiker

De Nederlandse wetgeving kent op dit moment geen wettelijk verbod op het in rekening brengen van een negatieve rente op betaal- en spaarrekeningen. Of een negatieve rente mogelijk is hangt echter ook af van individuele voorwaarden tussen bank en consument. Een negatieve rente lijkt op basis van de huidige voorwaarden niet zomaar in alle gevallen te kunnen, bijvoorbeeld waar het gaat om betaalrekeningen. Eventuele aanpassingen van voorwaarden moeten passen binnen de toepasselijke wet- en regelgeving, bijvoorbeeld regels rondom de toegang tot een basisbetaalrekening, informatievoorziening, kosten en overstappen.

In sommige landen hangt het wel of niet kunnen rekenen van een negatieve rente samen met definities. Ook de Europese bankenautoriteit (EBA) beschouwt in een recente opinie dat de precieze reikwijdte en toepassing van de definitie van een deposito in bepaalde gevallen onduidelijk kan zijn, bijvoorbeeld voor deposito’s met een negatieve rente.11 In Nederland staat de definitie van het begrip «deposito» in de Wet op het financieel toezicht (Wft).12 Dit betreft de Nederlandse implementatie van de Richtlijn inzake de depositogarantiestelsels.13 Deze definitie betekent in Nederland geen wettelijk verbod op het aantrekken van gelden tegen een negatieve rente. Wat banken doen moet, zoals gezegd, wel passen binnen de toepasselijke wet- en regelgeving. Het is daarom goed dat banken bedachtzaam zijn en niet zomaar een negatieve rente rekenen aan gewone spaarders.

Daarnaast heeft het kabinet recentelijk aangekondigd een wetsvoorstel uit te werken, waardoor belastingplichtigen met vooral of uitsluitend spaargeld in box 3 tegemoet worden gekomen. Het kabinet is zich immers al langer bewust van de zorgen over de dalende rente voor spaarders. In de contouren van het wetsvoorstel is ervoor gekozen om spaargeld in box 3 af te bakenen door aan te sluiten bij de definitie van een deposito in de Wft. In de uitwerking van dit wetsvoorstel, dat voor de zomer van 2020 aan de Tweede Kamer wordt gestuurd, zal ook aandacht worden besteed aan de gevolgen van een eventuele negatieve spaarrente voor de box 3-heffing.

DNB heeft op mijn verzoek een analyse gemaakt van de huidige renteomgeving en de gevolgen daarvan voor banken. Ook heeft DNB getracht de gevolgen van een eventuele negatieve spaarrente op de financiële stabiliteit te inventariseren. Daarnaast heeft DNB enkele overwegingen geschetst ten aanzien van een verbod op negatieve rente. De analyse van DNB treft u aan als bijlage bij deze brief14.

In haar analyse geeft DNB weer dat negatieve rentes voor consumenten op dit moment uitzonderlijk zijn. Voor zover banken überhaupt een negatieve rente rekenen, is dit enkel over deposito’s van vermogende klanten. De stap om voor deposito’s onder de € 100.000 een negatieve rente te hanteren is volgens DNB zonder precedent en een stap die banken niet lichtvaardig kunnen nemen.

De effecten van een negatieve rente op de financiële stabiliteit laten zich volgens DNB moeilijk kwantificeren. Vooralsnog zijn er echter geen signalen van een grote uitstroom van deposito’s bij banken die negatieve spaarrentes zijn gaan hanteren of hebben aangekondigd dit te gaan doen.

DNB geeft daarnaast enkele overwegingen bij een wettelijk verbod op negatieve rente. Een wettelijk verbod kent volgens DNB overwegend nadelen en risico’s:

• Ten eerste beperkt een verbod volgens DNB de economische prijsvorming en marktwerking. Banken moeten zelf verantwoordelijk zijn voor de eventuele reputatiekosten en onzekere gedragseffecten van hun handelen en de risicobeheersing daarvan.

• Ten tweede doorkruist een verbod volgens DNB het monetair beleid, met nadelige gevolgen voor de Nederlandse economie. Banken zullen minder geneigd zijn rentes op bedrijfsleningen en hypotheken te verlagen.

• Ten derde kan een verbod de winstgevendheid van banken uithollen, wat volgens DNB kan leiden tot financiële stabiliteitsproblemen. Banken kunnen in problemen komen, wat kan leiden tot minder vertrouwen in het financieel systeem.

• Tot slot wijst DNB erop dat een verbod effecten kan hebben die nu niet zijn te overzien.

Invoering van een wettelijk verbod op negatieve rentes op spaar- en betaaltegoeden van consumenten kent in de optiek van DNB overwegend nadelen en risico’s.

Ik realiseer me dat gewone spaarders zich zorgen kunnen maken over de dalende rente. Ik begrijp daarom ook dat een verbod op het aantrekken van een negatieve spaarrente is genoemd als mogelijkheid. Op grond van onder meer de gesprekken met banken en de internationale inventarisatie constateer ik het volgende:

1. Mijn indruk is dat Nederlandse banken de nadelen van negatieve rente voor gewone spaarders en de zorgen die hierover leven scherp op het netvlies hebben. Uit hun publieke opmerkingen maak ik op dat zij niet van plan zijn om in de voorzienbare toekomst over te gaan tot een negatieve rente voor gewone spaarders en dat zij goed oog hebben voor het grote belang van financiële stabiliteit.

2. In de internationale inventarisatie vond ik geen voorbeelden van nationale overheden die bij wet hebben verboden dat banken gelden aantrekken tegen een negatieve spaarrente.

3. Er zijn vooralsnog voldoende mogelijkheden voor de gewone spaarder om te sparen bij banken die geen negatieve spaarrente hanteren.

Daarnaast blijkt uit de analyse van DNB het volgende:

1. De stap om voor deposito’s onder de € 100.000 een negatieve rente te hanteren is volgens DNB zonder precedent en een stap die banken niet lichtvaardig kunnen nemen.

2. Er zijn banken, zowel in Nederland als daarbuiten, die negatieve rentes in rekening brengen voor vermogende particuliere klanten en bedrijven. Dit leidt nu niet tot significante onttrekkingen van deposito’s.

3. Invoering van een wettelijk verbod op negatieve rentes op spaar- en betaaltegoeden kent overwegend nadelen en risico’s.

Deze inzichten leiden voor mij tot de conclusie dat het op dit moment niet nodig is om een wettelijk verbod in te voeren op het aantrekken van gelden tegen een negatieve rente. Het zou, gegeven de uitingen van banken en de nadelen van een verbod, ook niet proportioneel zijn.

Dat neemt niet weg dat ik een negatieve rente voor gewone spaarders zeer ongewenst vind, en het van groot belang vind dat gewone spaarders voldoende mogelijkheden houden om te bankieren bij een bank die geen negatieve rente rekent. Mochten die mogelijkheden in de toekomst significant worden beperkt dan zal ik het onderwerp opnieuw ter hand nemen, en indien opportuun ook wetgeving overwegen.

Daarnaast vind ik het vanuit de gedachte van een internationaal speelveld belangrijk om in de toekomst goed te blijven kijken naar ontwikkelingen in andere landen.

Ik zal de situatie de komende periode dan ook nauwlettend blijven monitoren.

De Minister van Financiën, W.B. Hoekstra

Op basis van voorlopige cijfers van het CBS hadden NL huishoudens in 2018 gemiddeld € 43,3 duizend aan bank- en spaartegoeden. Het doorsnee (mediaan) van NL huishoudens had € 13,3 duizend aan bank- en spaartegoeden. Zie: https://opendata.cbs.nl/statline/#/CBS/nl/dataset/83834NED/table?ts=1574351889363.

https://nos.nl/artikel/2310225-abn-amro-belooft-dat-spaarrente-nooit-onder-nul-komt.html

https://nos.nl/artikel/2297650-rabobank-tobt-met-de-spaarrente-hoe-laag-kan-en-moet-het-nog.html

https://www.devolksbank.nl/nieuws/beleid-na-klantonderzoek-ook-in-2020-positieve-spaarrente.

Richtlijn 2014/49/EU van het Europees parlement en de Raad van 16 april 2014 inzake de depositogarantiestelsels.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-226.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.