Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32013 nr. 212 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 april 2019

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 17 december 2019 inzake over de agenda financiële sector (Kamerstuk 32 013, nr. 200).

De Minister heeft deze vragen beantwoord bij brief van 4 april 2019. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Schukkink

Inleiding

Met belangstelling heb ik kennisgenomen van de vragen van uw Kamer over mijn brief van 17 december inzake mijn agenda financiële sector (Kamerstuk 32 013, nr. 200). Hieronder treft u mijn antwoorden op deze vragen. Voor een logische opbouw van de beantwoording heb ik gekozen voor een thematisch geordende beantwoording, aan de hand van de volgende thema’s:

– Algemeen

– Stabiliteit (weerbare financiële instellingen en weerbare huishoudens)

– Integriteit (beloningen)

– Innovatie (duurzaamheid)

Algemeen

Vraag 26: Wordt het vertrouwen in de financiële sector door een overheidspartij of de branchevereniging langjarig en eenduidig gemeten?

Antwoord:

Het Centraal Bureau voor de Statistiek meet vanaf 2012 het vertrouwen in diverse organisaties, waaronder banken. Het vertrouwen in de banken schommelt de afgelopen jaren tussen de 34 en 42 procent. In 2017 gaf bijna 40 procent van de bevolking ouder dan 15 jaar aan dat zij de banken vertrouwt.

De Nederlandse Vereniging van Banken (NVB) is in 2015 begonnen met het meten van vertrouwen in de bankensector. Ze rapporteert hier jaarlijks over in de Vertrouwensmonitor. De cijfers laten onder meer een lichte stijging van vertrouwen zien sinds 2015. Mensen vertrouwen vaker hun eigen bank, dan de bankensector in den brede; en klanten vertrouwen vaker kleinere banken dan grotere. Naast de jaarlijkse monitor deed de NVB in 2018 een verdiepend onderzoek naar schulden. Dit onderzoek biedt inzicht in hoe consumenten schulden ervaren en wat zij verwachten van banken als het gaat om het voorkomen, signaleren en verhelpen van (problematische) schulden. De uitkomsten geven de sector handvatten om samen met andere instanties problematische schulden aan te pakken.

Het Verbond van Verzekeraars (VvV) onderzoekt sinds 2008 het imago, het belang en de waardering door consumenten van verschillende eigenschappen van verzekeraars in haar jaarlijkse consumentenmonitor. In 2018 deed ze onderzoek onder klanten van 49 verzekeraars om de mate van vertrouwen te meten, en verzekeraars voor consumenten onderling vergelijkbaar te maken.

Ik vind het belangrijk dat financiële instellingen zich inspannen het vertrouwen in de sector weer te laten toenemen. De NVB meet niet alleen vertrouwen, maar stelt ook vast hoe ze het vertrouwen en klantgerichtheid op een deelgebied verder kunnen verbeteren. Daadwerkelijke uitvoering hiervan door de banken draagt bij aan een betrouwbare en klantgerichte sector en daarmee gerechtvaardigd vertrouwen.

Vraag 28: Onder welk van de drie domeinen vallen de werkzaamheden van het Platform hypotheken? Is overwogen een categorie «dienstverlening» toe te voegen?

Antwoord:

Het Platform hypotheken valt onder het domein «stabiliteit», en daarbinnen onder de categorie «weerbare huishoudens». Er is bewust gekozen om het aantal domeinen en categorieën beperkt te houden ten behoeve van de overzichtelijkheid van de agenda.

Stabiliteit

Weerbare financiële instellingen

Vraag 1: Hoe gaat u zich inzetten om de publieke betaalbank te realiseren, zoals voorgesteld door de WRR in hun 100e rapport?

Antwoord:

Voor de zomer stuurt het kabinet zijn reactie op het genoemde rapport van de Wetenschappelijke Raad voor Regeringsbeleid (WRR) en de intiatiefnota van het lid Alkaya. Hierin gaat het kabinet in op de verschillende aanbevelingen ten aanzien van publiek verankerde alternatieven voor betalen en sparen. Daar zal ik het faciliteren van een betaalbank die alleen centrale bank reserves aanhoudt en digitaal centrale bank geld bij betrekken.

Vraag 2: Wat zijn de (onderhouds)kosten van het in de lucht houden van digitaal betalingsverkeer in Nederland? Kunt u daarbij een onderscheid maken tussen de kosten van pinnen in fysieke winkels en internetbankieren (incl. iDEAL-betalingen)?

Antwoord:

Over de (onderhouds)kosten van het in de lucht houden van het digitaal betalingsverkeer in Nederland zijn geen algemene cijfers bekend. De kosten bestaan uit verschillende aspecten: er zijn onder andere kosten gemoeid met het verwerken van digitaal betalingsverkeer, het onderhoud en de ontwikkeling van betaalsystemen en de hardware waar die systemen op draaien, de realtime transactiemonitoring ter voorkoming van fraude, de uitgifte van betaalpassen, en tot slot het onderhoud en de ontwikkeling van internetbankieren en mobiele bankapps. Bovendien zijn er meerdere – en doorgaans per betaalinstrument verschillende – partijen betrokken in de digitale betaalketens. Het gaat dan om betaaldienstverleners (banken, betaalinstellingen en elektronisch geldinstellingen) van zowel de betalende als de ontvangende partij, betaalverwerkers en dataleveranciers. Alle betrokken partijen hebben elk hun eigen kosten om hun deel van de betaalketen en/of transactie operationeel te kunnen houden.

Vraag 3: Kunt u aangeven of de (onderhouds)kosten van digitaal betalingsverkeer worden gedekt door betalingen door klanten, ofwel via jaarlijkse bijdragen aan banken voor een bankrekening, dan wel via in rekening gebrachte kosten per transactie? Als dit niet het geval is, welk percentage van de (onderhouds)kosten wordt dan direct door klanten gedekt, en welk percentage uit de winstmarges van banken?

Antwoord:

In 2006 is meer inzicht gekomen in de kosten en winstgevendheid van het betalingsverkeer met het verschijnen van het rapport «Betalingsverkeer in Nederland: een onderzoek naar de opbrengsten en kosten voor het bankwezen».1 Het onderzoek werd uitgevoerd in opdracht van de NVB en DNB, in samenwerking met de destijds vijf grootste betaalbanken (ABN AMRO, Fortis, ING, Rabobank, SNS) en had betrekking op kosten- en opbrengstengegevens van die banken over het jaar 2005. In 2012 is een update van dit onderzoek uitgevoerd.2

De onderzoeken uit 2006 en 2012 hadden betrekking op alle betaaldiensten die banken aanbieden, dus digitale betaaldiensten (kaartbetalingen, overschrijvingen en incasso’s) en niet-digitale betaaldiensten (contante betalingen, papieren overschrijvingen, acceptgiro’s en rekeningafschriften). De conclusie is dat het betalingsverkeer, afhankelijk van de rentestand, voor banken structureel verlieslatend of op zijn best break-even is. De kernactiviteit betalingsverkeer (tariefopbrengsten –/– kosten) was zowel in 2005 als 2010 flink verlieslatend; dat gold voor alle betaalproducten. De verliezen werden vrijwel geheel goedgemaakt door de balansinkomsten, ofwel de marge die banken konden maken op de op de betaalrekening aangehouden tegoeden. Het resultaat op het betalingsverkeer is daarmee sterk afhankelijk van de balansopbrengsten en die op hun beurt weer van de rente. Sinds 2010 is de rente verder gedaald. Daar tegenover staat een volumeafname van – en mogelijk kleine efficiencyverbetering in – de verwerking van contant geld. Tegelijkertijd zijn de volumes van digitale betalingen, waaronder pinbetalingen en iDEAL-betalingen flink gestegen, wat weer extra kosten meebrengt. Daarom is het niet te zeggen of er op dit moment sprake is van een bescheiden positief dan wel negatief resultaat (inclusief balansopbrengsten) van de onderdelen van het betalingsverkeer die voor rekening komen van de banken.

Vraag 6: Hoe gaat u zich inzetten voor het behoud van de nutsfunctie en actieve voorbeeldrol op duurzaamheid van de Volksbank?

Vraag 22: Wat is volgens u het belang van behoud van de nutsfunctie en de actieve voorbeeldrol op duurzaamheid van de Volksbank?

Antwoord op vraag 6 en 22:

In beantwoording op Kamervragen over de Voortgangsrapportage 2017 van NLFI over de Volksbank3 schreef ik dat NLFI onderzoek heeft gedaan naar de invulling van het nutskarakter van de Volksbank. De definitie van «nutskarakter» is daarbij breder geformuleerd dan het begrip «nutsfunctie». De nutsfunctie van een bank is met name gericht op het beheren van spaargeld en het aanbieden van betalingsverkeer. Het nutskarakter van de bank bevat ook andere karakteristieken, waaronder het aanbieden van financiële dienstverlening aan het brede retail-segment. Een bank met een hoog nutskarakter heeft de volgende kenmerken: de bank biedt alleen basisproducten aan met heldere productvoorwaarden; de bank biedt financiële basisdienstverlening aan voor het brede retail-segment; de bank hanteert een conservatief risicoprofiel en de bank streeft een maximaal rendement na, tenzij een afwijking daarvan ten goede komt aan een breed maatschappelijk doel. De beslissing in welke mate borging van het nutskarakter van de Volksbank wenselijk is en hoe deze vormgegeven kan worden, is onderdeel van het besluit over de toekomst van de Volksbank. Deze beslissing komt pas aan de orde wanneer de Volksbank daar gereed voor is.

In de laatste voortgangsrapportage van NLFI over de Volksbank4 is wat betreft duurzaamheid het volgende opgenomen: «Als bank met een maatschappelijk profiel wil de Volksbank binnen het kader van Gedeelde Waarde aandacht schenken aan de belangen van de maatschappij. De Volksbank heeft zich als doel gesteld om op termijn (2030) een geheel klimaatneutrale balans te hebben. Voor 2020 wordt aangestuurd op een 45% klimaatneutrale balans. Over 2017 is het aandeel klimaatneutrale investeringen op de balans met 5% gestegen tot een niveau van 27%. Om in 2020 45% van de balans klimaatneutraal te hebben, zou de bank elk jaar 6% van de balans extra klimaatneutraal moeten investeren. De bank heeft een plan van aanpak opgesteld om ten minste deze doelstelling te bereiken. Over de eerste helft van 2018 is dit deel met 6% procent gestegen, waarmee de bank goed op weg is om de doelstellingen op dit gebied te behalen.» Het vaststellen van een target voor een klimaatneutrale balans is een beslissing en verantwoordelijkheid van de raad van bestuur van de Volksbank. Als aandeelhouder sta ik hierbij op gepaste afstand.

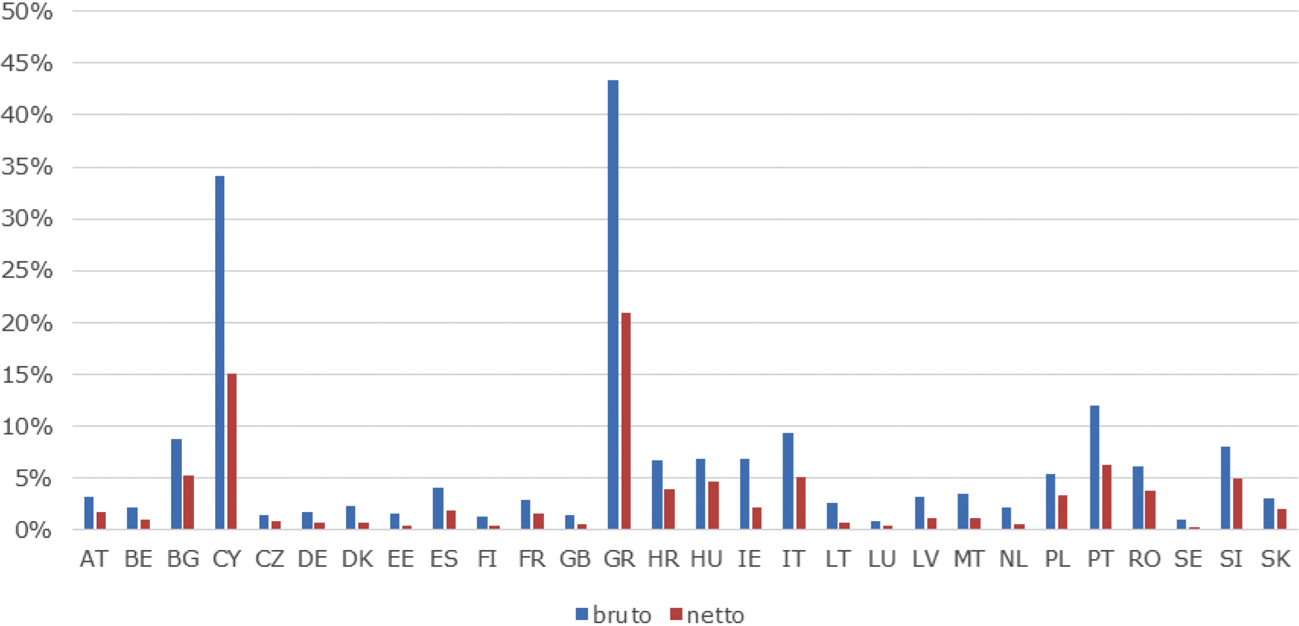

Vraag 13: Kunt u per lidstaat aangeven wat de omvang is van niet-presterende leningen (NPL’s)?

Antwoord:

Hoge NPL’s worden voornamelijk veroorzaakt door slechtere economische omstandigheden. Wanneer het economisch tegenzit, hebben crediteuren immers meer moeite om aan hun betalingsverplichtingen te voldoen. NPL’s op zich zijn niet problematisch. Wanneer NPL’s zich voordoen, is het vooral noodzakelijk dat banken hier tijdig en adequaat actie op ondernemen, bijvoorbeeld door voorzieningen te nemen. Voorzieningen kunnen ervoor zorgen dat eventuele verliezen op NPL’s tijdig worden opgevangen. Figuur 1 bevat informatie over de omvang van niet-presterende leningen ten opzichte van het totaal aantal leningen in elke lidstaat. Hierbij wordt onderscheid gemaakt tussen bruto en netto ratio’s, omdat op netto basis zichtbaar is dat banken al voor een deel van de NPL’s voorzieningen hebben getroffen.

Figuur 1: Bruto en netto NPL-ratio’s per lidstaat

Bron: EBA, 2018Q3

Vraag 14: Wat was de gemiddelde NPL-ratio van banken in de EU in 2017, 2018 en 2019?

Antwoord:

Zoals blijkt uit mijn brief van 6 februari jl. kennen de NPL-ratio’s een dalende trend, zowel op bruto als op netto basis.5 Hieronder treft u een overzicht van de gemiddelde bruto en netto NPL-ratio in de EU op kwartaalbasis in 2016–2018. Voor het vierde kwartaal van 2018 en 2019 zijn er nog geen cijfers beschikbaar.

|

mrt-16 |

jun-16 |

sep-16 |

dec-16 |

mrt-17 |

jun-17 |

sep-17 |

dec-17 |

mrt-18 |

jun-18 |

sep-18 |

|

|

Bruto |

5,6% |

5,4% |

5,3% |

5,1% |

4,8% |

4,4% |

4,2% |

4,1% |

3,8% |

3,6% |

3,4% |

|

Netto |

2,5% |

2,4% |

2,4% |

2,3% |

2,2% |

2,0% |

1,9% |

1,8% |

1,8% |

1,6% |

1,6% |

Vraag 15: Hoeveel hebben de Nederlandse banken in de periode 2014–2018 uiteindelijk extra moeten betalen als gevolg van de bankenunie (graag per onderdeel uitsplitsen)?

Antwoord:

Het is niet mogelijk om te laten zien hoeveel Nederlandse banken «extra moeten betalen als gevolg van de bankenunie». Er is geen vergelijking te maken met een situatie waarin er geen bankenunie zou bestaan. Gelet op de grensoverschrijdende activiteiten van banken is een gemeenschappelijk beleid van de EU ten aanzien van banken en het toezicht daarop een goede zaak. De bankenunie draagt bij aan een versterking van de soliditeit van de Europese bankensector. Ook Nederlandse banken profiteren hiervan en zijn daarom ook altijd voorstander geweest van een bankenunie.

In 2014 is op verzoek van uw Kamer een overzicht gegeven van alle belastingen en heffingen voor de Nederlandse banken. Het ging in die brief onder meer om de bijdrage aan het Europese resolutiefonds (circa 500 miljoen euro per jaar) en nationale depositogarantiestelsel (circa 400 miljoen euro per jaar). Deze bedragen komen ten goede aan de bankensector zelf. Zo is de sector zelf gebaat bij totstandkoming van onder meer het Europese afwikkelingsfonds en een ex ante gefinancierd DGS. Hetzelfde geldt voor Europees toezicht. Er waren in 2014 eenmalige additionele toezichtkosten van 47 miljoen euro (ten opzichte van wat banken voorheen betaalden) en er zijn geschatte additionele jaarlijkse toezichtkosten van circa 50 miljoen euro vanaf 2015. Ook hier is onderscheid tussen een nationaal en bankenunie component niet mogelijk. De extra toezichtkosten zijn toe te rekenen aan het afschaffen van de overheidsbijdrage voor het financieel toezicht, waardoor de kosten volledig worden gedragen door de sector. De totale omvang van de kosten als gevolg van de bankenunie is ook niet iets dat DNB apart registreert. Al het bancair toezicht is namelijk «bankenunie», omdat ook DNB onderdeel van het SSM en dus de bankenunie uitmaakt.6

Vraag 27: Kunt u nader toelichten op welke wijze de fiscale aftrekbaarheid van vreemd vermogen via een «thin cap» zal plaatsvinden?

Antwoord:

Het kabinet streeft naar een fiscaal gelijkere behandeling van eigen vermogen en vreemd vermogen. Zoals in verschillende studies is geadviseerd, komt een gelijkere fiscale behandeling van eigen vermogen en vreemd vermogen de schokbestendigheid van de financiële sector ten goede. In het regeerakkoord is mede daarom opgenomen dat per 1 januari 2020 een minimumkapitaalregel wordt ingevoerd, die specifiek is gericht op banken en verzekeraars. De minimumkapitaalregel beperkt de renteaftrek over vreemd vermogen boven 92% van het commerciële balanstotaal en stimuleert daarmee het aanhouden van meer buffers. De werking van de minimumkapitaalregel wordt uitgebreider toegelicht in het rapport van de Studiegroep Duurzame Groei uit 2016.7

Vraag 40: Kunt u duidelijk aangeven aan welke eisen Europese banken voor Nederland moeten voldoen om te kunnen instemmen met een backstop en Europees Depositiegarantiestelsel (EDIS)? Welke harde criteria heeft Nederland hierbij? Wat verstaat u precies onder «gezonde Europese banken» en een «goede weging van blootstellingen aan de bankbalansen»?

Antwoord:

Gelet op de grensoverschrijdende activiteiten van banken is een gemeenschappelijk beleid van de EU ten aanzien van banken en het toezicht daarop een goede zaak. Nederland is ook voorstander van stappen die leiden tot het doorbreken van de wisselwerking tussen banken en overheden. Het vergroten van de slagkracht van de nationale depositogarantiestelsels die banken vullen draagt daaraan bij. Zo kan worden voorkomen dat nationale overheden moeten bijspringen om tekorten van een nationaal stelsel te dichten. Een EDIS is daarom een belangrijke pijler binnen de bankenunie en wordt ook wel gezien als het sluitstuk van de bankenunie.

Onder het Nederlands EU-voorzitterschap is de Raad in juni 2016 een routekaart overeengekomen voor de voltooiing van de bankenunie. Hierin zijn meerdere afspraken gemaakt om risico’s in het bankwezen te reduceren. De routekaart stelt dat na voldoende voortgang op deze maatregelen, de politieke discussies over een EDIS van start kunnen gaan. Het kabinet vindt dat een goede weging van de risico’s op staatsobligaties nodig is voordat via een EDIS risico’s verder worden gedeeld, hetgeen naar de mening van het kabinet past binnen de kaders van de routekaart. Nederland zet daarbij in op een combinatie van risicogewichten en concentratielimieten.8 Via deze weg kan het krediet- en concentratierisico op bankbalansen worden teruggedrongen en worden de risico’s van staatsobligaties op bankbalansen beter gewogen.

Nederland heeft in het verleden verder gepleit voor het belang van duidelijkheid over de waardes van bankbalansen, bijvoorbeeld door het uitvoeren van een Asset Quality Review (AQR). Bij de start van het Europees toezicht in 2014 is ook een AQR uitgevoerd. Toen dienden de banken die niet voldoende kapitaal hadden, dit op een zelfstandige manier op te lossen. Nederland wil in lijn met de ideeën van de Europese Commissie nog een dergelijke AQR doen alvorens de risico’s verder gedeeld worden.9

Weerbare huishoudens

Vraag 9: Is de aanscherping van de regels op de hypotheekmarkt voldoende?

Antwoord:

Er zijn in de afgelopen jaren meerdere maatregelen genomen om de financiële risico’s van huishoudens bij een hypotheek te verkleinen. Zo zijn de leennormen, de Loan-to-Income(LTI)-ratio en de Loan-to-Value(LTV)-ratio, wettelijk verankerd en geldt er sinds 2013 een verplichting om een hypotheek ten minste annuïtair binnen 30 jaar af te lossen om gebruik te kunnen maken van de hypotheekrenteaftrek. Daarnaast is de maximale LTV-ratio voor nieuwe hypotheekovereenkomsten verlaagd naar 100%. Mede door deze maatregelen is het risico op restschulden en betalingsproblemen gedaald. Ook wordt de schuldfinanciering beperkt doordat het kabinet de maximale renteaftrek versneld afbouwt met 3%-punt tot 37,05% in 2023 (basistarief). Ik zie op dit moment geen aanleiding voor een verdere aanscherping van de hypotheekregels. Wel zal ik de ontwikkeling van de LTV en LTI monitoren.

Vraag 10: Is de campagne «word ook aflossingsblij» niet te laat van start gegaan en is deze niet te beperkt gezien de omvang van de aflossingsvrije hypotheekschuld?

Antwoord:

Hoewel de hoogte van de aflossingsvrije schuld langzaam afneemt, is het aandeel van de aflossingsvrije schuld in de totale hypotheekschuld nog altijd hoog. Veel aflossingsvrije hypotheken lopen pas over 15 tot 20 jaar af. Het is daarom goed dat kredietverstrekkers, samen met de toezichthouders, nu al aan de slag zijn om eventuele risico’s voor consumenten in kaart te brengen en klanten een bewuste keuze te laten maken over hun aflossingsvrije hypotheek. Kredietverstrekkers doen dit door hun klanten inzicht te geven in hun hypotheeksituatie en oplossingsrichtingen aan te bieden. Het is belangrijk dat de kredietverstrekker op tijd de klant activeert zodat deze op basis van de persoonlijke omstandigheden kan bezien of aanvullende actie nodig is. Klanten kunnen nu nog tijdig starten met bijvoorbeeld (extra) aflossen of gespreid opbouwen van vermogen. Voor veel klanten komt de campagne en de aansporing van de toezichthouders aan de kredietverstrekkers om actie te ondernemen dus op tijd om geïnformeerd beslissingen te nemen over de eigen financiële toekomst. Ik ben tevreden over de voortvarendheid waarmee de AFM in samenwerking met DNB/ECB de aanpak van de risico’s rond aflossingsvrije hypotheken in gang heeft gezet en de constructieve houding die de sector laat zien in dit traject. Ik heb er vertrouwen in dat de sector dit belangrijke onderwerp voortvarend blijft behandelen en zal, samen met de toezichthouders, de komende jaren erop toezien dat alle benodigde stappen worden gezet.

Vraag 11: Is de voorlichtingscampagne «word ook aflossingsblij» genoeg steun voor de 200.000 mensen die in de risicogroep zitten?

Antwoord:

Naast de voorlichtingscampagne «word ook aflossingsblij» worden er meer gerichte acties ondernomen om consumenten te activeren. De toezichthouders (AFM, DNB en ECB) hebben in 2018 een risicosegmentatie opgesteld op basis waarvan de klanten met de meest risicovolle aflossingsvrije hypotheken geïdentificeerd kunnen worden. De klanten die op basis van dit risicomodel het grootste risico lopen worden met prioriteit benaderd. Deze klanten krijgen inzicht in hun hypotheeksituatie, krijgen oplossingsmogelijkheden aangeboden en worden indien nodig tot actie aangezet. Op deze manier worden klanten tijdig in staat gesteld een bewuste keuze te maken over hun aflossingsvrije hypotheek. In de meeste gevallen is er via maatwerk, extra tussentijdse aflossingen, extra opbouw van vermogen of bijvoorbeeld oversluiting naar een aflossende hypotheekvorm voor klanten nog veel mogelijk. Kredietverstrekkers en financieel adviseurs spelen een belangrijke rol om consumenten te informeren en (waar mogelijk) handelingsperspectief te bieden. Consumenten kunnen echter niet gedwongen worden om iets aan hun situatie te doen. Een deel van de consumenten moet op korte termijn in actie komen omdat een nieuwe hypotheek in de toekomst mogelijk moeilijk gefinancierd kan worden, bijvoorbeeld op basis van het verwachte lagere pensioeninkomen bij het bereiken van de pensioengerechtigde leeftijd.

Vraag 29: Is er op dit moment een gelijk speelveld tussen zelfstandig adviseurs en aanbieders van financiële producten? Ook als het gaat om zaken als onderhoud en nazorg?

Antwoord:

Het provisieverbod is effectief gebleken. Om een gelijk speelveld te bewerkstelligen tussen zelfstandig adviseurs en aanbieders van financiële producten is gelijktijdig met de introductie van het provisieverbod ook voorgeschreven dat directe aanbieders advies- en distributiekosten rechtstreeks in rekening moeten brengen bij klanten. De advies- en distributiekosten worden door directe aanbieders berekend aan de hand van een kostprijsmodel gecontroleerd door een accountant. In het kostprijsmodel worden de kosten voor onderhoud en nazorg niet meegenomen aangezien het kostprijsmodel alleen de kosten bepaalt voor de werkzaamheden gericht op het tot stand brengen van een overeenkomst met betrekking tot financiële producten. In het kader van het gelijk speelveld zal in het vervolgtraject op de evaluatie worden gekeken naar de invulling van de postcontractuele zorgplicht.

Vraag 30: Waaruit blijkt dat de toegang van huishoudens en mkb'ers tot financieel advies nu voldoende geborgd is? Zijn er signalen dat er dankzij het provisieverbod ook juist drempels zijn ontstaan?

Antwoord:

In het door Decisio uitgevoerde onderzoek in 2017 zijn geen problemen vastgesteld met betrekking tot de toegankelijkheid van advies onder het provisieverbod. Wel signaleren marktpartijen een beperkte acceptatie van directe betaling bij consumenten. Er zijn geen aanwijzingen gevonden dat een gebrek aan acceptatie terug te voeren is op het niet kunnen betalen van het advies, het is vooral een kwestie van niet bereid zijn om te betalen. Tegelijkertijd blijkt uit het door Decisio uitgevoerde onderzoek dat de bereidheid om te betalen voor advies juist toeneemt als adviseurs de kans krijgen uit te leggen wat hun toegevoegde waarde is.

Vraag 41: In hoeverre wordt de gemiddelde loan-to-value-ratio (LTV) bij starters van 90% verklaard door een belastingvrije schenking van hun ouders?

Antwoord:

Ik ben er tevreden over dat de gemiddelde LTV-ratio de laatste jaren is gedaald, ook bij starters. Dit betekent dat ook zij gemiddeld financieel weerbaarder zijn geworden. Er bestaan verschillende mogelijke verklaringen voor de daling, zoals bijvoorbeeld de daling van de maximale LTV-ratio. In hoeverre de LTV-ratio van rond de 90% bij starters verklaard kan worden door schenkingen van ouders is niet onderzocht. Voor wat betreft de tijdelijke verruiming in 2013–2014 heeft de Algemene Rekenkamer onderzoek gedaan en haar bevindingen gepubliceerd in het rapport «Schenkingsvrijstelling eigen woning».10 Daaruit bleek dat bij 74% van de 159.000 gevallen sprake was van een reductie van de hypotheekschuld, wat in beginsel geen betrekking had op starters. Hierbij moet ook worden opgemerkt dat er toen geen leeftijdscriterium gold. In 19% van de gevallen is de schenking volgens de Algemene Rekenkamer aangewend voor de aanschaf van een eigen woning, wat voor die huishoudens heeft geleid tot een lagere LTV bij het afsluiten van de hypothecaire lening dan wanneer geen sprake geweest zou zijn van een schenking.

Integriteit

Beloningen

Vraag 4: Vindt u de wet beloningsbeleid financiële instellingen geslaagd?

Onderschrijft u het voorstel van onder andere vakbonden om de steeds grotere loonongelijkheid, ook binnen de financiële sector, tegen te gaan door een maximering in te voeren van de verhouding tussen hoogste en laagste salarissen?

Antwoord:

De afgelopen periode heeft een evaluatie plaatsgevonden van de doeltreffendheid, de neveneffecten en de uitvoerbaarheid van de Wet beloningsbeleid financiële ondernemingen (Wbfo). Bij brief van 17 juli 201811 heb ik uw Kamer geïnformeerd over de uitkomsten hiervan. De meest relevante bevindingen zijn dat extern uitgevoerd onderzoek in algemene zin suggereert dat het bonusplafond van 20 procent bijdraagt aan minder risicovol gedrag en dat van misbruik van de wettelijke mogelijkheden tot afwijking van het bonusplafond niet evident is gebleken. Dit is een indicatie dat de Wbfo bijdraagt aan een (meer) beheerst beloningsbeleid.

Wat betreft een maximering van de verhouding tussen de hoogste en laagste beloningen (pay-ratio) binnen ondernemingen, waaronder financiële ondernemingen, merkt het kabinet het volgende op. Wet- en regelgeving zijn dusdanig vormgegeven dat de overheid zoveel mogelijk buiten het bestuur van private ondernemingen blijft. Een wettelijke maximum pay-ratio druist hier tegenin hetgeen het kabinet niet wenselijk acht. De primaire verantwoordelijkheid voor het beloningsbeleid en beloningen van bestuurders van private ondernemingen ligt immers bij de raad van commissarissen en de algemene vergadering van aandeelhouders. Wel acht het kabinet het van belang dat er inzicht komt in de beloningsverhoudingen binnen een onderneming zodat stakeholders, waaronder de ondernemingsraad en vakbonden, de onderneming hierop aan kunnen spreken. Hiertoe zijn diverse maatregelen getroffen. Zo zijn bestuurders van ondernemingen met ten minste 100 werknemers per januari 2019 verplicht jaarlijks met de ondernemingsraad een gesprek te voeren over de interne beloningsverhoudingen. Ook is een wetsvoorstel tot implementatie van de richtlijn bevordering aandeelhoudersbetrokkenheid12 bij uw Kamer aanhangig dat regelt dat beursondernemingen de ontwikkeling van de beloning van bestuurders en commissarissen ten opzichte van de beloning van de gemiddelde medewerker openbaar moeten maken en moeten voorleggen aan de algemene vergadering van aandeelhouders.

Vraag 5: Hoe gaat u ervoor zorgen dat bonussen in de financiële sector gebaseerd gaan worden op criteria zoals risicobeheer, investor relations, operationele doelstellingen, human resources, integriteit, compliance en duurzaamheid, maar ook klanttevredenheid en werknemerstevredenheid?

Antwoord:

Op grond van de Wbfo zijn financiële ondernemingen verplicht variabele beloningen te baseren op financiële en niet-financiële prestatiecriteria. Voorbeelden van niet-financiële criteria zijn de mate waarin de volgende doelen zijn bereikt: klanttevredenheid, het naleven van beleid ten aanzien van risicobeheersing, compliance met interne en externe regels, duurzaamheid en maatschappelijk bewust handelen. Ingeval van onethisch of non compliant gedrag dient de variabele beloning sterk te worden verlaagd.13 DNB en de AFM houden hierop (risicogeoriënteerd) toezicht.

Vraag 31: Wanneer verwacht u onderzoek te doen naar de juridische mogelijkheden om een wettelijke verplichting tot terugvordering van een deel van de vaste beloning van bankbestuurders ingeval van staatssteun in te voeren? Zult u in dit onderzoek ook variabele beloningen meenemen? Zo nee, waarom niet?

Antwoord:

Op 17 juli 2018 ben ik door middel van een openbare internetconsultatie een maatschappelijke consultatie gestart over drie aanvullende maatregelen met betrekking tot vaste beloningen in de financiële sector, waaronder een terugvorderingplicht van (een deel van) de vaste beloning van bestuurders van systeemrelevante banken bij staatssteun (een zogenaamde claw back). In aanvulling hierop is op 20 september 2018 een rondetafelbijeenkomst georganiseerd met diverse (vertegenwoordigers van) stakeholders, waaronder vakbonden, aandeelhouders, commissarissen, een consumentenorganisatie en marktpartijen. Veel stakeholders hebben tijdens de maatschappelijke consultatie aangegeven dat een dergelijke claw back naar hun oordeel stuit op Europeesrechtelijke bezwaren. In vervolg hierop heb ik de Afdeling advisering van de Raad van State om voorlichting gevraagd over de Europeesrechtelijke houdbaarheid van deze claw back.14 Ik zal de voorlichting van de Raad van State betrekken in mijn besluitvorming en uw Kamer hierover in de eerste helft van 2019 informeren.

Nederland kent met de Wbfo de strengste wet- en regelgeving op het terrein van beloningen in de financiële sector in Europa. Onderdeel van deze regelgeving is een claw back van variabele beloning, waaronder een plicht tot terugvordering van de variabele beloning indien de betreffende persoon verantwoordelijk is voor een aanmerkelijke verslechtering van de financiële positie van de onderneming.15 Gelet hierop zie ik geen aanleiding voor (nader) onderzoek naar een claw back van variabele beloning.

Vraag 32: Is de onder 4 genoemde aanscherping van de beloningsregels conform de brieven van afgelopen jaar hierover van het kabinet16? Blijft de huidige praktijk rond de zgn. handelaren voor eigen rekening (HER's) gehandhaafd?

Antwoord:

Voor zover met de «onder 4 genoemde aanscherping van de beloningsregels» wordt gedoeld op het onder vraag 4 weergegeven voorstel voor een wettelijke pay-ratio verwijs ik naar het antwoord op vraag 4. Voor zover hiermee wordt gedoeld op de vierde maatregel uit mijn brief van 17 december 2018, een aanscherping van de mogelijkheid tot aanpassing van het bonusplafond voor niet-CAO personeel, verwijs ik naar het antwoord op vraag 31.

Het recente akkoord over een nieuw Europees prudentieel kader voor beleggingsondernemingen (IFR/IFD) bevat geen bonusplafond, maar biedt lidstaten de mogelijkheid om daar nationaal van af te wijken. Daarmee kan Nederland vasthouden aan het strengere Nederlandse model conform de huidige praktijk. Dit model omvat, zoals ik uw Kamer in mijn brief van 18 juli jl.17 berichtte, een bonusplafond voor beleggingsondernemingen met een uitzondering voor handelaren voor eigen rekening, zoals geïnitieerd door het kabinet Rutte Asscher en zoals bij de introductie van de Wbfo door een brede Kamermeerderheid gesteund. Hiermee houdt Nederland de strengste bonusregels van Europa. Ik zal dit meenemen in het door mij aangekondigde wetsvoorstel met beloningsmaatregelen voor de financiële sector18.

Innovatie

Duurzaamheid

Vraag 7: Hoe heeft klimaatverandering, en de toename van bijvoorbeeld extreem weer, invloed op verzekeraars?

Antwoord:

Ten eerste gaat klimaatverandering gepaard met extremere vormen van weer, zoals droogte, storm en overstromingen. Dergelijke extremere vormen van weer zullen zich naar verwachting frequenter voordoen. Wanneer de schade die hieruit volgt verzekerd is, zullen schadeverzekeraars deze lasten moeten vergoeden.

Ten tweede kan klimaatverandering schaderisico’s onvoorspelbaarder maken. Schadeverzekeraars baseren hun verzekeringen op catastrofemodellen. Deze modellen zijn doorgaans gebaseerd op historische gegevens. Als de toekomst fundamenteel andere weertypen kent, is het inschatten van schade lastiger. Het niet goed kunnen inschatten van risico’s kan grote gevolgen hebben voor een verzekeraar, bijvoorbeeld als de aanwezige buffers niet hoog genoeg zijn deze onvoorziene lasten op te vangen.

Ten derde zijn verzekeraars ook grote beleggers. Net als andere beleggers hebben verzekeraars te maken met risico’s als gevolg van de energietransitie. Abrupt klimaatbeleid en ontwikkelingen in CO2-neutrale technologieën kunnen leiden tot afwaarderingen van leningen aan en beleggingen in bedrijven met een CO2-intensief productieproces of bedrijven waarvan producten sterk bijdragen aan de uitstoot van CO2.

Vraag 8: Hoe gaat u op een effectievere manier uitvoering geven aan de tandeloze Internationaal Maatschappelijke Verantwoord Ondernemen (IMVO)-convenanten voor de bankensector?

Antwoord:

Het IMVO-convenant bancaire sector is gericht op het bereiken van tastbare verbeteringen in de processen van banken. Er zijn afspraken gemaakt over het verankeren van de OESO-richtlijnen voor multinationale ondernemingen en de UN Guiding Principles (UNGPs) in de human rights due diligence van de banken, het rapporteren over het omgaan met mensenrechtenrisico’s in de portefeuilles19, en het in multistakeholderverband in kaart brengen van risico’s in een aantal waardeketens die een hoger risico kennen (onder andere palmolie en cacao). Er heerst draagvlak onder de betrokken partijen, waaronder Ngo’s, vakbonden en de overheid, om door middel van dit convenant te zorgen dat banken hun rol bij het voorkomen en aanpakken van mensenrechtenschendingen oppakken.

Binnen het convenant is afgesproken dat de partijen jaarlijks rapporteren over naleving van de afspraken in een voortgangsrapportage. Hierbij wordt ook het oordeel van een onafhankelijke monitoringscommissie meegenomen. De voortgangsrapportage wordt openbaar gemaakt. Daarnaast is er afgesproken dat partijen elkaar kunnen aanspreken wanneer er onvoldoende stappen worden gezet in het behalen van de vastgestelde doelen.

De overheid is betrokken bij het convenant. De overheid brengt haar expertise in en deelt waar nodig informatie. De overheid werkt samen met de andere partijen aan de doelstellingen in het convenant. Daarnaast draag ik, samen met de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, het convenant uit in internationale context.

Vraag 12: Waarom is de aandacht van toezichthouders De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) voor duurzaamheidsvraagstukken niet ook gericht op verlies van biodiversiteit, mensenrechtenschendingen en afval?

Vraag 34: Gaat u bij de opname van duurzaamheid in toezicht van toezichthouders ook kijken naar risico's op het gebied van mensenrechtenschendingen?

Antwoord op vraag 12 en 34:

De toezichthouders werken vanuit een wettelijk vastgesteld mandaat. Binnen dat mandaat krijgen zowel DNB als de AFM in toenemende mate te maken met duurzaamheidsvraagstukken. De beleidsontwikkeling staat op het vlak van duurzaamheid niet stil. De toezichthouders zijn mede om deze reden met de sector in overleg over hun activiteiten op dit vlak. Dat gebeurt onder andere via het platform voor Duurzame Financiering, onder voorzitterschap van DNB.

Een belangrijke doelstelling van DNB in het toezicht is het waarborgen van de financiële stabiliteit en de solvabiliteit van financiële instellingen. Op het gebied van duurzaamheid ziet DNB op dit moment de grootste risico’s in de energietransitie. De in Parijs vastgelegde afspraken vereisen een transitie naar een energievoorziening met een veel lagere uitstoot van broeikasgassen. Als deze energietransitie met abrupte schokken gepaard gaat, kan dit de solvabiliteit van financiële instellingen en de financiële stabiliteit raken.

Daarnaast worden ook risico’s voor de financiële sector als gevolg van andere duurzaamheidsaspecten, zoals mensenrechten en verlies van biodiversiteit door de toezichthouders in kaart gebracht.20 Zo kunnen ecologische omstandigheden, zoals extreme schaarste aan water, de bedrijfsprocessen van ondernemingen bemoeilijken. Door middel van negatieve media-aandacht, mogelijke juridische claims en veranderende consumentenvoorkeuren zijn ondernemingen, en daarmee ook financiële instellingen die hen financieren, kwetsbaar voor duurzaamheidsrisico’s. Vanuit die optiek heeft DNB recent onderzoek gedaan. Daaruit blijkt dat Nederlandse financiële instellingen zijn blootgesteld aan maatschappelijke en ecologische risico’s, waaronder waterschaarste, grondstoffenschaarste, mensenrechtencontroverses en verlies aan biodiversiteit.

Ook de AFM hanteert in de uitvoering van haar toezicht het bredere duurzaamheidsbegrip. Daarbij ziet de AFM dat aandacht voor duurzaamheid in de financiële sector onder meer leidt tot een groeiend aanbod van financiële producten en diensten met een duurzaam karakter en dat duurzaamheid een steeds belangrijkere rol speelt bij beslissingen van beleggers. Vanuit haar rol als markt- en gedragstoezichthouder vindt de AFM dat consumenten en beleggers erop moeten kunnen vertrouwen dat financiële producten en diensten met een duurzaam karakter ook daadwerkelijk duurzaam zijn. Zo kunnen zij goed geïnformeerde beslissingen nemen.

Vraag 16: Klopt het dat pensioenfondsen in de zomer van 2018 wel is gevraagd om de Spitsbergen Ambitie te tekenen, maar dat zij dit hebben geweigerd? Zo ja, waarom?

Vraag 37: Klopt het dat er pensioenfondsen zijn die eerst formeel meewerkten met het Platform Carbon Accounting Financials (PCAF) maar dat inmiddels niet meer doen?

Antwoord op vraag 16 en 37:

Tijdens de klimaatconferentie van Parijs in 2015 beloofden de eerste PCAF-deelnemers zich middels de zogenaamde «Dutch Carbon Pledge» samen in te zetten voor het klimaat. De Dutch Carbon Pledge stelt doelen ten aanzien van het meten en rapporteren van de CO2-voetafdruk.

Het PCAF heeft daarvoor een methode ontwikkeld. Onder PCAF werken 14 Nederlandse financiële instellingen samen aan open source methodologieën om de CO2-voetafdruk van hun investeringen en leningen te meten. Enkele pensioenuitvoerders die aanvankelijk participeerden in PCAF, vullen de Dutch Carbon Pledge inmiddels in met andere meetmethodes. Deze eigen meetmethodes sluiten eveneens aan bij internationale standaarden en zijn in een enkel geval weer (deels) gebaseerd op PCAF. Andere pensioeninstellingen participeren nog steeds actief binnen PCAF-verband.

Een ander initiatief op het vlak van de CO2-voetafdruk is de Spitsbergenambitie. Het klopt dat deze niet door pensioenfondsen ondertekend is. De Spitsbergenambitie is een private gezamenlijke intentieverklaring van verschillende financiële instellingen. De beweegredenen van individuele instellingen deze verklaring al dan niet te ondertekenen, ken ik niet.

Het jongste en meest brede initiatief op dit terrein vormt het klimaatcommitment in het kader van het Klimaatakkoord. De financiële sector heeft zich met dit commitment onder meer verbonden aan een proces om de resultaten op het gebied van de CO2-voetafdrauk vergelijkbaar te maken en stappen te zetten om de meting te verbeteren en te verdiepen. De grote pensioenfondsen hebben dit commitment niet alleen bekrachtigd, zij hebben ook actief bijgedragen aan de totstandkoming hiervan. Deze pensioenfondsen zijn conform deze toezegging dus bezig met (het voorbereiden van) het in kaart brengen van de klimaatimpact van hun portefeuille.

Vraag 17: Klopt het dat «stimuleren dat financiële instellingen breed rapporteren over Environmental, Social and Governance (ESG)-criteria» nog steeds heel vrijblijvend is?

Vraag 18: Wat gaat u doen om stevige Key Performance Indicator (KPI's) op duurzaamheid door financiële instellingen af te dwingen?

Antwoord op vraag 17 en 18:

Het is niet vrijblijvend om te rapporteren over ESG-citeria. Grote Nederlandse financiële instellingen zijn sinds verslagjaar 2017 verplicht om conform het besluit niet-financiële informatie in het bestuursverslag een niet-financiële verklaring op te nemen. Hierin dienen alle organisaties van openbaar belang met meer dan 500 medewerkers in te gaan op beleid, risico’s en prestaties op het gebied van onder andere milieu, sociale aspecten en mensenrechten. De AFM houdt toezicht op de naleving van deze verplichtingen. In december 2018 heeft de AFM haar bevindingen gerapporteerd.21 Hierbij is de AFM ingegaan op de mate waarin en manier waarop ondernemingen in verslagjaar 2017 met deze nieuwe verplichtingen aan de slag zijn gegaan. De AFM geeft bij ondernemingen die deze verplichtingen niet naleven opvolging aan dit onderzoek.

De overheid verwacht van financiële instellingen, waaronder banken en verzekeraars, dat zij zich houden aan de OESO-richtlijnen voor multinationale ondernemingen. Openbaarheid van gegevens en transparantie over risicomanagement, naleving van wetten, normen en gedragscodes zijn onderdeel van deze richtlijnen. Verder is de overheid, samen met de financiële sector en maatschappelijke organisaties, partij in IMVO-convenanten. Hierin is ook aandacht voor ESG-criteria. In deze convenanten zijn afspraken gemaakt over de publicatie van investeringskeuzes, stemgedrag op aandeelhoudersvergaderingen en over de dialoog met bedrijven waarin wordt belegd of die door hen worden gefinancierd. Deze initiatieven dragen bij aan het beter vergelijkbaar maken van de prestaties van financiële instellingen op het gebied van ESG.

Naast wet- en regelgeving reeds van kracht in Nederland, wordt in Europees verband gewerkt aan verdergaande regelgeving. Gelet op de grensoverschrijdende activiteiten van financiële instellingen is juist een gemeenschappelijk beleid in Europa wenselijk. Momenteel wordt er onderhandeld over het voorstel voor een verordening betreffende informatieverschaffing in verband met duurzame beleggingen en duurzaamheidsrisico’s. Op grond van dit voorstel dienen financiële instellingen op hun website hun beleid inzake de integratie van duurzaamheidsrisico’s in het beleggingsbeslissingsproces of beleggingsadvies te publiceren. Daarnaast dienen financiële instellingen (1) klanten te informeren over de procedures die worden toegepast om duurzaamheidsrisico’s te integreren in beleggingsbeslissingen en (2) dienen zij aan te geven in hoeverre duurzaamheidsrisico’s impact kunnen hebben op het rendement van het desbetreffende financieel product. Indien producten als «duurzaam» worden aangeboden, dient informatie te worden gegeven over ESG-factoren en het duurzaamheidsdoel.

Vraag 19: Klopt het dat veel banken en verzekeraars nog altijd miljarden investeren in bedrijven die het niet nauw nemen met mensenrechten, klimaat, biodiversiteit en dierenwelzijn?

Antwoord:

Uit onderzoek van DNB22 blijkt dat Nederlandse financiële instellingen zijn blootgesteld aan maatschappelijke en ecologische risico’s, waaronder waterschaarste, grondstoffenschaarste, mensenrechtencontroverses en verlies aan biodiversiteit. De financiële sector is als financier een afspiegeling van de bredere mondiale economie, waarin op de door u genoemde thema’s nog vooruitgang te boeken valt. Financiële instellingen leggen verantwoording af over hun investeringsbeslissingen aan onder andere hun aandeelhouders en klanten. Financiële instellingen moeten bij het financieren van bedrijven uiteraard binnen de grenzen van de wet blijven en andere afspraken nakomen.23

Ik vind het van belang dat zowel financiële instellingen zelf als de toezichthouders aandacht hebben voor dergelijke duurzaamheidsvraagstukken. DNB beveelt mijns inziens terecht aan dat financiële instellingen maatschappelijke en ecologische risico’s nader analyseren en, waar nodig, deze ook mitigeren. DNB werkt reeds aan het versterken en delen van kennis van maatschappelijke en ecologische risico’s, onder andere in internationaal verband. De AFM richt zich daarnaast op het waarborgen van de zorgvuldigheid en transparantie waarmee duurzaamheid in de financiële sector wordt geïntegreerd, waaronder informatieverstrekking aan consumenten en verslaggeving door financiële ondernemingen.

Vraag 20: Klopt het dat de meeste banken en verzekeraars weigeren te rapporteren of men een actieve dialoog aangaat over sociale en milieu-issues met bedrijven die het niet nauw nemen met mensenrechten?

Vraag 21: Bent u van mening dat meer openheid cruciaal is over de concrete aanpak en resultaten van dialoog tussen financiële instellingen en bedrijven die mensenrechten schenden?

Antwoord op vraag 20 en 21:

Het is van belang dat mensenrechten goed verankerd zijn in het beleid van financiële instellingen, en dat ze een goede due diligence doen en de dialoog met hun cliënten zoeken. In de IMVO-convenanten is dit een belangrijk element. Met de drie IMVO-convenanten in de financiële sector hebben banken, verzekeraars en pensioenfondsen onder andere afspraken gemaakt op het gebied van transparantie. Er is afgesproken dat de sector jaarlijks relevante informatie binnen het convenant zal delen over het engagement met cliënten dat plaatsvindt. Tevens zullen de individuele instellingen ernaar streven om informatie over het aantal engagements die gevoerd zijn met cliënten te openbaren. Daarnaast is in de OESO-richtlijnen, de UNGPs en de niet-financiële transparantierichtlijn vastgelegd waarover bedrijven dienen te rapporteren.

Vraag 23: Hoe gaat u de duurzaamheidscriteria aanscherpen in de tender voor een nieuwe huisbankier van de overheid?

Antwoord:

Hiervoor verwijs ik graag naar mijn brief betreffende aanbestedingen betalingsverkeer van de rijksoverheid van 28 maart24.

Vraag 24: Hoe gaat u ervoor zorgen dat de IMVO-convenanten voor de bankensector, verzekeringssector en pensioensector een succes worden? Wanneer gaat u ingrijpen als het geen succes wordt?

Antwoord:

Binnen de IMVO-convenanten van de financiële sector zijn afspraken gemaakt waaraan de betrokken partijen moeten voldoen binnen de looptijd van het convenant. Bij alle IMVO-convenanten van de financiële sector bewaakt een onafhankelijke monitoringscommissie de voortgang van de gestelde doelen en haar conclusies zijn onderdeel van het jaarverslag van het convenant.

In de convenanten is afgesproken dat partijen elkaar kunnen aanspreken wanneer er onvoldoende stappen worden gezet in het behalen van de vastgestelde doelen. Indien daar reden toe is kan de overheid de dialoog aangaan met de overige partijen van het desbetreffende convenant. In lijn met het Regeerakkoord zal daarnaast komend najaar gestart worden met een evaluatie van het IMVO-convenantenbeleid. Daarna wordt bezien of en zo ja, welke dwingende maatregelen genomen kunnen worden.25

Vraag 25: Zou u uitgebreid kunnen reageren op de acht aanbevelingen van de Eerlijke Geldwijzer die zijn ingebracht bij de hoorzitting over de stand van zaken in de financiële sector?

Antwoord:

De Eerlijke Geldwijzer doet een aantal aanbevelingen waarop ik in deze brief of eerdere brieven reeds in ben gegaan. Voor aanbeveling 1 verwijs ik graag naar mijn brief van 4 februari 201926. Voor aanbeveling 2, 3, 4 verwijs ik naar antwoorden op de vragen 17, 18 en 23.

Inzake aanbeveling 5 en 6 is in het Regeerakkoord vastgelegd dat in het najaar een evaluatie plaats zal vinden van het IMVO-convenantenbeleid en zal worden bezien of en zo ja, welke dwingende maatregelen genomen kunnen worden. Conform de motie Voordewind van 28 november 201827 zal uw Kamer en het maatschappelijk middenveld geconsulteerd worden bij het opzetten van deze evaluatie.

Voor wat betreft aanbeveling 7 verwijs ik u graag naar de beantwoording van de vragen van het lid Alkaya over de Nederlandse en de Europese inzet in het kader van het VN-verdrag over mensenrechten en het bedrijfsleven (Aanhangsel Handelingen II 2018/19, nr. 740) die de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking op 23 november 2018 naar uw Kamer stuurde.28

Ten aanzien van aanbeveling 8 wil ik benadrukken dat de aanpak van witwassen hoog op de agenda staat, en het kabinet verwacht dat banken hun rol als poortwachter van het financiële systeem uitermate serieus nemen.

Vraag 33: Hoeveel fte zijn er bij het ministerie werkzaam aan een duurzame financiële sector? Hoeveel was dit vijf jaar geleden?

Antwoord:

In toenemende mate krijgt duurzaamheid aandacht in de activiteiten van financiële instellingen, toezichthouders en beleidsmakers. Ook op het Ministerie van Financiën. Duurzaamheid is geen geïsoleerd thema, maar is verweven met zowel transparantie, integriteit, efficiëntie als stabiliteit. Duurzaamheid komt bijvoorbeeld terug in discussies over rapportageverplichtingen, kapitaaleisen voor financiële instellingen, als in de eerder aangehaalde IMVO-convenanten die worden afgesloten. Daarmee komt duurzaamheid in meer of mindere mate bij een substantieel deel van de werkzaamheden van medewerkers terug.

Vraag 35: Gaat u bij de CO2-voetafdruk ook kijken naar de investeringen van financiële instellingen, aangezien daar verreweg de grootste klimaatimpact ligt van financiële instellingen?

Vraag 36: Klopt het dat de ambitie van banken en verzekeraars ten aanzien van het stellen van klimaatdoelen is vertraagd? Klopt het dat in Spitsbergen nog werd beloofd om uiterlijk in 2020 doelstellingen te formuleren voor vermindering van de klimaatimpact van hun investeringen en dat dit nu verzwakt gaat worden naar uiterlijk 2022?

Antwoord op vraag 35 en 36:

Alle partijen die het commitment bekrachtigen zullen bij al hun relevante financieringen en beleggingen gaan meten wat de klimaateffecten zijn, en klimaatdoelen bepalen. Dat geldt dus ook voor hun investeringen. Het is uniek binnen Europa dat de financiële sector zich op deze wijze en schaal committeert aan het stellen van klimaatdoelen.

Het commitment is zeker geen verzwakking van de Spitsbergenambitie. Dit commitment kan gezien worden als een vervolg op de Spitsbergenambitie. Het commitment onder het Klimaatakkoord wordt veel breder gedragen, waaronder ook door de grote pensioenfondsen. Het klimaatcommitment geeft uiterlijke data waarbinnen financiële instellingen aan de toezeggingen in het commitment willen voldoen. Dat biedt dus ruimte voor individuele instellingen om hier eerder aan te voldoen. De partijen die in de Spitsbergenambitie hebben toegezegd om in 2020 doelstellingen te formuleren, doen dat nog steeds.

Vraag 38: Klopt het dat de financiële sector in het ontwerpklimaatakkoord niet ingaat op het streven naar 55% CO2-reductie in 2030?

Vraag 39: Klopt het dat financiële instellingen in hun beleid vaak streven naar «minder dan 2 graden temperatuurstijging» in plaats van het streven naar maximaal 1,5 graad temperatuurstijging, waar Parijs ook aan refereert?

Antwoord op vraag 38 en 39:

In het Klimaatakkoord van Parijs is in 2015 afgesproken dat de opwarming van de aarde wordt beperkt tot minder dan twee graden Celsius ten opzichte van het pre-industriële tijdperk. Het streven is om de opwarming beperkt te houden tot anderhalve graad.

Het kabinet heeft het nationale Klimaatakkoord opgezet om voor het Nederlandse aandeel te voldoen aan de afspraken in het akkoord van Parijs. Het Klimaatakkoord kent een centraal doel: het terugdringen van de uitstoot van broeikasgassen in Nederland met ten minste 49 procent ten opzichte van 1990.

De Nederlandse banken, verzekeraars, pensioenfondsen en vermogensbeheerders hebben met het klimaatcommitment uitgesproken zich aan te sluiten bij de doelstellingen van Parijs, dus 49% reductie voor de Nederlandse activiteiten. Voor internationale activiteiten wordt gekeken naar de doelstellingen van het betreffende land. Sommige individuele instellingen hebben aangekondigd verder te gaan, passend bij hun eigen ambities en mogelijkheden. De doelstellingen van de financiële sector sluiten daarmee aan bij de doelstellingen voor de hele Nederlandse economie.

DNB (2006) Betalingsverkeer in Nederland: een onderzoek naar de opbrengsten en kosten voor het bankwezen

Algemene Rekenkamer (2017) Schenkingsvrijstelling eigen woning – effecten op de hypotheekschuld (Kamerstuk 34 785, nr. 73)

EBA Richtsnoeren betreffende een beheerst beloningsbeleid van 27 juni 2016, https://eba.europa.eu/documents/10180/1504751/EBA-GL-2015-22+GLs+on+Sound+Remuneration+Policies_NL.pdf/12180cd8–1f7a-4d94-b478-05d6e4e55c85, p. 49.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-212.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.