Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 31066 nr. 495 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 juni 2019

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 17 april 2019 inzake de 23e Halfjaarsrapportage van de Belastingdienst en over de aanpak van de vernieuwingsopgave bij de Belastingdienst «Beheerst vernieuwen» (Kamerstuk 31 066, nr. 480).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 14 juni 2019. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Freriks

Inleiding

Hierbij bied ik u de antwoorden aan op feitelijke vragen naar aanleiding van de 23e halfjaarsrapportage Belastingdienst (ingezonden 16 mei 2019).

Daarnaast informeer ik uw Kamer graag dat de Belastingdienst gestart is met de nieuwe rapportagecyclus waarin drie keer per jaar wordt gerapporteerd over het Jaarplan Belastingdienst, met twee tussentijdse voortgangsrapportages (in juni en oktober) en een afsluitende jaarrapportage in mei 2020. Ik streef ernaar de eerste voortgangsrapportage eind juni 2019 aan uw Kamer te sturen. In deze voortgangsrapportage rapporteert de Belastingdienst over de voortgang van de uitvoering van het Jaarplan 2019 Belastingdienst tot en met april 2019. Dat betekent dat er ditmaal een zekere samenloop is met het traject rondom de 23e halfjaarsrapportage. De 23e halfjaarsrapportage staat immers geagendeerd voor het Algemeen Overleg Belastingdienst op 19 juni 2019. Deze samenloop doet zich eenmaal voor, omdat de 23e halfjaarsrapportage de laatste rapportage van de Belastingdienst in de oude rapportagecyclus is.

Het doel van de nieuwe rapportagecyclus is om uw Kamer meer in samenhang te informeren over de doelstellingen en resultaten van de Belastingdienst. Naast informatie over de vastgestelde kritieke prestatie-indicatoren zullen de rapportages informatie bevatten over de uitvoering en het toezicht binnen de verschillende doelgroepen, Beheerst vernieuwen en de activiteiten op een aantal specifieke thema’s. De vormgeving sluit aan bij het Jaarplan 2019 Belastingdienst.

De Auditdienst Rijk (ADR) is gevraagd om de voortgangsrapportages en de jaarrapportage op het Jaarplan van de Belastingdienst te onderzoeken en zijn bevindingen te rapporteren. De bevindingen van de ADR worden, zoals eerder toegezegd, meegestuurd aan uw Kamer.

De rapportages zullen mee-evolueren met de ontwikkeling van het Jaarplan en kunnen onderwerp van overleg zijn met uw Kamer, in lijn met de motie Lodders c.s. en het overleg dat eerder hierover met uw Kamer is gevoerd.

1.

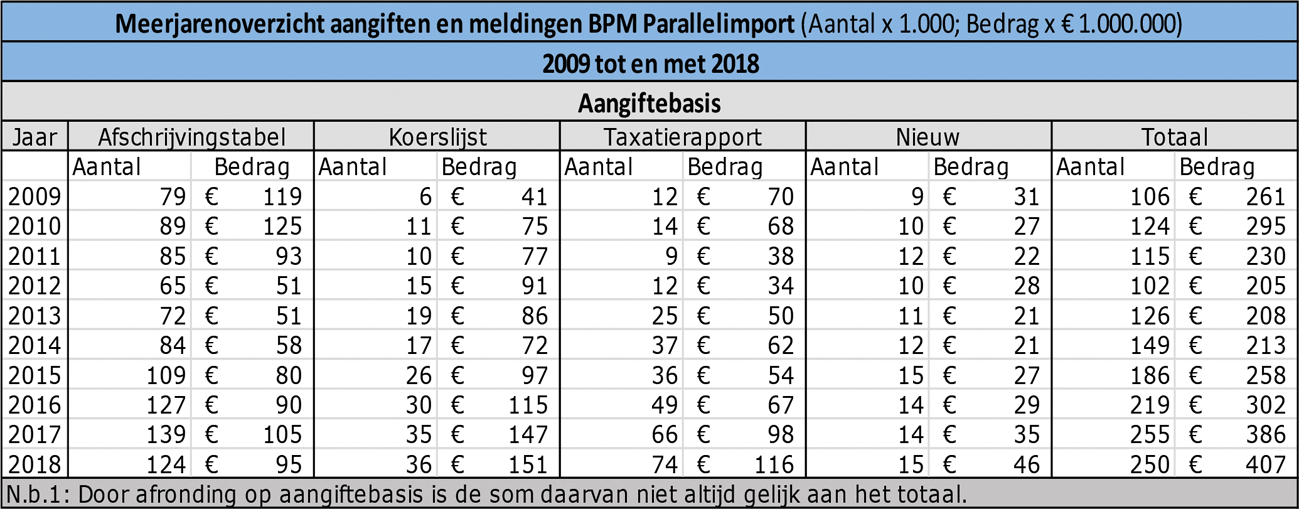

Kunt u toelichten waarom de cijfers over de parallelimport van auto’s in de 23ste Halfjaarsrapportage van de Belastingdienst ontbreken, ondanks een toezegging van de Staatssecretaris van Financiën in 20171?

Antwoord

De cijfers over de parallelimport zijn abusievelijk niet opgenomen in de 23e halfjaarsrapportage. Hierbij informeer ik uw Kamer graag alsnog over de cijfers over het jaar 2018.

2.

Wanneer kwam de problematiek rond de vertraging rond de erf- en schenkbelasting de afhandeling van bezwaren binnen de gestelde termijnen van de Algemene wet bestuursrecht en de bereikbaarheid van de Belastingdienst in zicht? Welke plek hadden deze thema’s in de eerdere vernieuwingsagenda’s, aangezien deze thema’s niet eerder als risico aangemerkt stonden?

Antwoord

Over de toedracht van de vertraging in de aanslagoplegging bij de erf- en schenkbelasting heb ik uw Kamer geïnformeerd op 31 januari 2018.2 In deze brief heb ik aangegeven dat medio 2016 de eerste tekenen van de vertraging binnen de projectgroep voor het bouwen van nieuwe ICT-systemen zichtbaar werden. Bij de schenk- en erfbelasting is geconstateerd dat het automatiseringssysteem aan vernieuwing toe was. De vernieuwing van dit systeem is vertraagd, waardoor de problematiek bij de schenk- en erfbelasting is ontstaan.

In mijn brief over de vertraging in de bezwaarbehandeling van 26 november 2018 heb ik uw Kamer geïnformeerd over de ontwikkeling van het afhandelen van bezwaren binnen de Awb-termijn. Daaruit blijkt dat de streefwaarde in de begroting in ieder geval al sinds 2013 niet werd gehaald. Hierover is de Kamer steeds geïnformeerd in de jaarverslagen en halfjaarsrapportages. In de loop van 2018 bleek het Awb-percentage verder te verslechteren en heb ik maatregelen genomen die ik in de genoemde brief heb aangekondigd. In mijn brief beheerst vernieuwen van april 2018 heb ik aangegeven dat in de gefaseerde aanpak van vernieuwen twee projecten «Risicotool bezwaar en deformalisering IH» en «Online bezwaarvoorziening» gestart zijn die zien op bezwaar.3

De bereikbaarheid van de Belastingtelefoon kwam begin 2018 onder druk te staan door strak ingeplande capaciteit. In het kader van de vernieuwing is voor de Belastingtelefoon rekening gehouden met een vermindering van het aantal telefoontjes en de afhandeltijd. Ik heb uw Kamer hier afgelopen jaar bij diverse gelegenheden over geïnformeerd. Inmiddels zijn maatregelen genomen om de bereikbaarheid op orde te brengen. In de afgelopen aangiftecampagne is de bereikbaarheid op het beoogde niveau geweest.

3.

Kunt u toelichten of de integriteitstoets bij bepaalde functies moet worden aangepast?

Antwoord

In het vragenuur van 22 januari 2019 heb ik uw Kamer toegezegd om te kijken naar het mogelijk aanpassen van de screening van bepaalde functies.4 Deze inventarisatie loopt momenteel bij de Douane. Uw Kamer wordt geïnformeerd wanneer deze inventarisatie is afgerond, naar verwachting zal dit nog voor het zomerreces zijn.

4.

Hoeveel integriteitsissues zijn er bij de Douane de afgelopen jaren geweest? Hoeveel medewerkers van de Douane zijn er de afgelopen jaren aangehouden of ontslagen vanwege integriteitsissues?

Antwoord

Hieronder treft u een overzicht van de integriteitsschendingen bij de Douane tussen 2013 en 2018.

|

Soort schending |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|

|

Financiële schending |

13 |

12 |

8 |

3 |

– |

– |

|

Lekken/Misbruik informatie |

2 |

1 |

2 |

1 |

4 |

2 |

|

Misbruik bevoegdheden |

2 |

6 |

6 |

5 |

3 |

1 |

|

Misbruik geweldsbevoegdheden |

– |

– |

1 |

– |

1 |

– |

|

Misbruik positie/belangenverstrengeling |

1 |

6 |

3 |

2 |

1 |

2 |

|

Misdraging in privé1/ongepast gedrag in privésfeer |

58 |

44 |

45 |

35 |

40 |

4 |

|

Oneigenlijk gebruik dienstmiddelen/overschrijden interne regels |

31 |

15 |

18 |

15 |

26 |

15 |

|

Ongewenste omgangsvormen |

7 |

5 |

8 |

4 |

9 |

1 |

|

Ongepaste communicatie |

– |

– |

– |

– |

– |

1 |

|

Totaal |

114 |

89 |

91 |

65 |

84 |

62 |

Het getal onder «misdragingen in privé» wordt in aanzienlijke mate bepaald door loonbeslagen.

Het aantal medewerkers dat wordt aangehouden in het kader van een strafrechtelijk onderzoek wordt niet separaat geregistreerd. In de periode van 2013 tot op heden bedraagt het aantal medewerkers dat is ontslagen wegens integriteitschendingen 41.

5.

In hoeverre wordt bij toekomstige automatiseringsoplossingen en de mogelijke beoogde verlichting van de werklast rekening gehouden met de ervaring dat er vaak kinderziektes optreden en een gewenningsproces nodig is?

Antwoord

Per automatiseringsoplossing wordt de implementatie mede aan de hand van een impactbepaling planmatig vastgesteld. Hierin wordt onder andere aandacht besteed aan het informeren en opleiden van de voorziene gebruikers van het nieuwe dan wel aangepaste systeem. In de planning van de implementatie wordt hier ook rekening mee gehouden. Er wordt tijd gereserveerd om issues op te lossen. Automatiseringsoplossingen worden pas «in productie genomen» wanneer zij voldoen aan mede door gebruikers vastgestelde acceptatiecriteria en na het succesvol doorlopen van technische tests en gebruikerstests. Door deze werkwijze worden invoeringsperikelen geminimaliseerd.

6.

Hoeveel mensen werken er bij de BelastingTelefoon?

Antwoord

Eind december 2018 werkten bij de BelastingTelefoon 906,2 fte aan vaste krachten en 593,7 fte aan uitzendkrachten.

7.

Waarom kon de tijdelijke alternatieve implementatie voor de invoering van toeslag in de Motorrijtuigenbelasting (MRB) niet al per 1 januari 2019 geïmplementeerd worden?

Antwoord

Zoals ik uw Kamer eerder vermeld heb,6 is het niet mogelijk om de toeslag in te voeren in de huidige, verouderde, systemen voor de MRB. Implementatie van de fijnstoftoeslag is daarom voorzien bij de ingebruikname van het nieuwe systeem voor de MRB. Ondanks dat de modernisering van het MRB-systeem een zeer complex traject is, was tot februari 2019 de verwachting dat het totale nieuwe systeem voor de MRB «tijdig» operationeel zou zijn voor implementatie van de toeslag per 1 januari 2020. Directe implementatie van de toeslag in het nieuwe systeem voor de MRB was tot die tijd de enige denkbare en meest voor de hand liggende optie. Een alternatief implementatiescenario is pas in februari 2019 in beeld gekomen, omdat toen duidelijk werd dat oplevering van het nieuwe MRB-systeem per 1 januari 2020 te veel risico’s met zich brengt. Alhoewel er nadelen kleven aan de alternatieve implementatie7 is er toch voor gekozen om te starten met de bouw van twee robuuste tijdelijke ICT-voorzieningen.

8.

Welke stappen worden gezet om de doelstelling voor 2019 van 44% technische schuld te halen, dan wel te benaderen? Per wanneer moet de einddoelstelling van 30% behaald zijn en blijven? Zijn er verschillen tussen de gehanteerde definities voor achterstallig onderhoud en technische schuld?

Antwoord

Modernisering IV-landschap (MIV) ziet in 2019 op het terugdringen van de technische schuld naar 44 procent. De doelstelling is om de technische schuld in 2022 teruggebracht te hebben naar 30 procent. Vanuit het project MIV wordt continu gemonitord of het terugdringen op schema loopt. Wat betreft de reductie van de technische schuld dient rekening gehouden te worden met de druk op de ICT-capaciteit, zoals ik uw Kamer in mijn brief «Uitkomsten ICT-portfolioproces van de Belastingdienst» van 28 mei 2019 heb geïnformeerd. De technische schuld is in betekenis identiek aan achterstallig onderhoud. Zie ook het antwoord op vraag 28.

9.

Hoe kan worden verklaard dat tot op heden slechts 5.000 kwalificerende buitenlands belastingplichtigen een voorlopige aanslag inkomstenbelasting hebben aangevraagd?

Antwoord

Tot op heden hebben iets meer dan 5.000 kwalificerende buitenlandse belastingplichtigen een voorlopige aanslag inkomstenbelasting 2019 aangevraagd. Dit aantal is hoger dan het aantal aanvragen in voorgaande jaren, maar wel lager dan het aantal van 125.000 potentiële aanvragen die naar aanleiding van de, in het vierde kwartaal, verstuurde brief konden binnenkomen. Belastingplichtigen, waarvan de Belastingdienst al heeft vastgesteld dat ze in een eerder jaar kwalificerende buitenlandse belastingplichtige zijn, zijn ingelicht over de mogelijkheid tot het aanvragen van een voorlopige aanslag voor het jaar 2019. De verklaring is dus waarschijnlijk niet te vinden in de onbekendheid met de mogelijkheid een voorlopige aanslag aan te vragen. Onderstaande redenen leveren hier mogelijk wel een bijdrage aan:

– Zij kiezen ervoor geen voorlopige aanslag aan te vragen omdat zij het financieel belang voor alleen het belastingdeel van de algemene heffingskorting gering achten en zij dit na het indienen van de aangifte inkomstenbelasting 2019 alsnog ontvangen.

– Dit speelt te meer nu deze doelgroep relatief vaak gebruik maakt van een fiscaal dienstverlener. Gezien het geringe financiële belang wegen de kosten hiervoor niet op tegen de baten.

– De inschatting was dat een groot gedeelte van de voorlopige aanslagen aangevraagd zou worden door inwoners van België, op grond van de non-discriminatiebepaling. De Belastingdienst heeft naar aanleiding van Belgische verzoeken daartoe toegezegd dat de loonbelastingtabellen voor inwoners van België aangepast worden per 2020. De grensarbeiders zouden dan eenmalig, alleen voor 2019, een voorlopige aanslag moeten vragen. Belgische werknemers kunnen dit te bewerkelijk vinden en liever na afloop van het kalenderjaar aangifte doen.

10.

Hoeveel van de 469 natuurlijke personen en rechtspersonen die fiscaal beoordeeld zijn hadden voor de desbetreffende internationale structuur een ruling aangevraagd? Hoeveel van deze rulings waren toegekend? Hoeveel van de overgebleven mogelijk voor Nederland relevante natuurlijke personen worden nog fiscaal beoordeeld? Per wanneer wordt de Kamer geïnformeerd over de resultaten van het onderzoek naar de fiscale relevantie van de ruim 2.700 aanvullende natuurlijke personen of rechtspersonen?

Antwoord

Op dit moment is van 13 van de 469 natuurlijke personen/rechtspersonen met zekerheid bekend dat zij een APA of ATR hebben of hadden. Waarschijnlijk zijn er meer rulings afgegeven aan personen binnen deze groep van 469, maar deze informatie is niet systematisch voorhanden.

Overigens zal als gevolg van de maatregelen die zien op de herziene rulingpraktijk per 1 juli 2019 voor nieuwe rulings met een internationaal karakter een goed overzicht ontstaan, ook voor de andere rulings dan APA's en ATR's, omdat alle rulings vanaf dat moment worden gecentraliseerd. Omdat een ruling wordt afgegeven binnen de kaders van wet- beleid en jurisprudentie, is bij de risicoanalyse door de Belastingdienst van de in de Paradise Papers genoemde personen het feit dat een ruling is afgegeven overigens niet relevant.

De database van de Paradise Papers is een omvangrijk bestand waar analisten van de Belastingdienst nog steeds nieuwe informatie uit ophalen. Het in de 23e Halfjaarsrapportage genoemde aantal van 723 geïdentificeerde fiscaal relevante (rechts)personen is de stand per 31 december 2018. Ultimo april 2019 is de stand gegroeid naar 798 personen. Het aantal beoordeelde personen is inmiddels gestegen van 469 naar 519 personen. De verwachting is dat het aantal te identificeren fiscaal relevante natuurlijke personen en rechtspersonen de komende tijd nog toeneemt.

De aanvullende groep van ruim 2700 personen/rechtspersonen betreft niet-ingezetenen met een Nederlandse bankrekening. Het onderzoek tot nu toe laat zien dat er veelal sprake is van bankrekeningen die gebruikt worden voor internationale handelsactiviteiten die geen belang hebben voor de Nederlands belastingheffing. Vanwege het geringe fiscale belang heeft het onderzoek naar deze bankrekeningen daarom een lage prioriteit.

11.

Kunt u nader toelichten in welke gevallen er sprake is van een logische verklaring voor een extreme hoge winst per werknemer in een bepaald land en het houden van intellectueel eigendom of een groepsfinancieringsstructuur in een laagbelastend land? Voor hoeveel rapporten heeft de Belastingdienst een vervolganalyse ingesteld?

Antwoord

Bij de analyse van de Belastingdienst van de country-by-country rapporten van bedrijven is een van de signalen voor een substantieel verrekenprijsrisico (een extreme hoge winst per werknemer). In de meeste gevallen was dit al bij de Belastingdienst in beeld of was er een logische verklaring voor. Een hoge winst per werknemer kan verschillende logische verklaringen hebben zonder dat dit een risico is. Het opnemen van dividenden in de kolom «winst voor winstbelasting» is hiervan een belangrijk voorbeeld. Een andere verklaring voor de hoge winst per werknemer kan zijn de verkoop van een bedrijfsmiddel nadat de activiteiten in een bepaald land (al dan niet deels) zijn gestaakt.

Uit sommige landenrapporten blijken groepsfinancieringsactiviteiten in een laagbelastend land of blijkt dat het intellectuele eigendom in eigendom is van een groepsentiteit in een laagbelastend land. Dit hoeft geen risico te zijn voor de Nederlandse belastingheffing. Ten eerste kan de winst in dat laagbelastende land zeer gering zijn. Ook kan sprake zijn van een situatie waarin de Nederlandse vennootschap(pen) niet met gelieerde schulden is (zijn) gefinancierd waardoor er vanuit dat oogpunt geen heffingsbelang is voor Nederland. Ook kan het eventuele intellectuele eigendom zien op een (andere) business unit van de multinational die geen relatie heeft met de Nederlandse activiteiten.

Op dit moment is bij 19 van de genoemde 150 landenrapporten een vervolganalyse ingesteld. Deze vervolganalyse varieert van het stellen van vragen tot het opvragen van verrekenprijsdocumentatie.

12.

Waar waren de klachten over zonnepanelen op gericht? Welke acties zijn ondernomen om de klanttevredenheid bij vragen over zonnepanelen te verbeteren?

Antwoord

De belangrijkste reden voor klachten over zonnepanelen was de lange doorlooptijd bij het aanvragen van een btw-nummer. Op de website van de Belastingdienst stond vermeld dat dit zes tot acht weken in beslag kon nemen, terwijl dat in de praktijk vaak langer duurde. De informatie op de website was voor deze categorie aanvragers bovendien op onderdelen onduidelijk. Aan de hand van de klachten is de aanvraagprocedure versneld en vereenvoudigd. Ook de informatie op de website en bij de BelastingTelefoon is geactualiseerd.

13.

Kunt u nader toelichten wat voor soort klachten waren gerelateerd aan de inning?

Antwoord

De meeste klachten over inning gaan over het (voor de burger of bedrijven) onduidelijk of onjuist administreren van betalingen en daaraan gerelateerde zaken. In 2018 waren de drie meest voorkomende onderwerpen: de registratie van rekeningnummers voor uitbetalingen, de verwerking van (uit)betaalde bedragen en de betalingskorting bij het ineens betalen van een voorlopige aanslag. De processen binnen inning zijn grotendeels geautomatiseerd en het aantal klachten is relatief gering ten opzichte van het totale aantal handelingen. Om klachten waar mogelijk te voorkomen, is onder andere een leercirkel ingericht.

14.

Wat zijn de budgettaire gevolgen van de technische verstoring in de vermogenstoetsing bij toeslagen?

Antwoord

In november 2018 was er een technische verstoring in de vermogenstoetsing bij het definitief toekennen van huur-, zorgtoeslag of kindgebonden budget over het jaar 2017. Hierdoor ontvingen 356 aanvragers toeslagen voor een bedrag van in totaal circa € 400.000,– terwijl zij daar op grond van een te hoog vermogen geen recht op hadden. De burgers in kwestie zijn per brief geïnformeerd over het voornemen om terug te vorderen en de mogelijkheid om een betalingsregeling te treffen.

15.

Zijn alle doelarchitecturen gereed voordat de externe toetsing plaatsvindt? Welke tien domeinen kennen inmiddels een doelarchitectuur? Welke negen nog niet? Welke zeven doelarchitecturen zijn naar verwachting gereed in de eerste helft van 2019? Welke twee in de tweede helft van 2019?

Antwoord

In eerdere stukken aan uw Kamer is zowel gesproken over doelarchitectuur als domeinarchitectuur. Hiermee wordt hetzelfde bedoeld. In het vervolg wordt de term domeinarchitectuur aangehouden.

De externe toetsing vindt gefaseerd en per separate domeinarchitectuur plaats. Op dit moment zijn de volgende domeinarchitecturen opgesteld: Douane, FIOD, Inning, Informatievoorziening, Overige middelen, Omzetbelasting, Schenk- en erfbelasting, Toeslagen, Inkomensheffing en Auto. De domeinarchitecturen die voor de zomer van 2019 gepland staan zijn: Generiek, Kantoor en Toezicht, Bezwaar en Beroep, Gegevens, Ontvangen mededelen, Analytics, Loonheffingen en Vennootschapsbelasting. In de tweede helft van 2019 staan de volgende twee domeinarchitecturen gepland: Interactie en Bedrijfsvoering. Eind 2019 zullen alle domeinarchitecturen initieel zijn opgeleverd.

16.

Welke organisatie verricht de externe toetsing van de kwaliteit van de doelarchitecturen?

Antwoord

De externe toetsing van de domeinarchitecturen wordt uitgevoerd door onderzoeksbureau Gartner.

17.

Wat zijn verdere belastingwetten waarin de wetgevende functie van het parlement de facto beperkt is vanwege een gebrek aan mogelijkheden tot implementatie, zoals de Algemene Rekenkamer schetst rond de onmogelijkheid van de aanpassing van het percentage in de omzetbelasting (ozb)?

Antwoord

De Belastingdienst stelt jaarlijks de parameterbrief op die inzicht geeft in de doorlooptijden van wijzigingen van parameters en andere wijzigingen in het systeemlandschap van de Belastingdienst.8 De mogelijkheden voor implementatie van concrete voorstellen voor wijziging van wet- en regelgeving blijken uit de uitvoeringstoetsen die de Belastingdienst opstelt op het moment dat die voorstellen voor toetsing worden voorgelegd. Het parlement ontvangt de uitvoeringstoetsen als bijlage bij de memorie van toelichting bij een wetsvoorstel.

18.

Wat betekent het niet kunnen aanpassen van het ozb-tarief en eventuele andere niet aan te passen percentages, voor de uitvoering van het regeerakkoord?

Antwoord

De fiscale maatregelen uit het Regeerakkoord zijn inmiddels grotendeels in wetgeving uitgewerkt en door de Belastingdienst geïmplementeerd of in implementatie genomen. De uitvoeringstoetsen bij het Belastingplan 2019 laten zien dat de Belastingdienst de verhoging van het verlaagde btw-tarief per 1 januari 2019 tijdig in de systemen kon verwerken. Voor maatregelen uit het Regeerakkoord die nog in wetgeving moeten worden verwerkt, stelt de Belastingdienst uitvoeringstoetsen op.

19.

Wat is de kans dat niet-uitgeworpen aangiften vennootschapsbelasting (Vpb) van het mkb over 2018 handmatig gecontroleerd zijn (aantal, percentage)?

Antwoord

De eerste aangiften over 2018 komen op dit moment binnen bij de Belastingdienst. Er zijn daarom nog geen cijfers beschikbaar over 2018. Niet-uitgeworpen aangiften zijn de aangiften vennootschapsbelasting die na geautomatiseerde risicoselectie niet zijn uitgeworpen vanwege risicosignalen. Deze worden conform aangifte afgedaan. Handmatige controle van deze aangiften kan aan de orde komen als deze aangiften betrokken worden in de aselecte steekproef boekenonderzoeken in het mkb.

20.

Wat is de kans dat een uitgeworpen Vpb-aangifte van het mkb handmatig gecontroleerd is (aantal, percentage)?

Antwoord

Uitgaande van de cijfers over het belastingjaar 2016 waarover ik uw Kamer in 14 maart 2019 per brief heb geïnformeerd9, geldt naar de huidige stand van zaken dat 120.000 aangiften zijn uitgeworpen waarvan er 58.500 met het hoogste risicoprofiel. Hiervan zijn 35.000 aangiften na beoordeling door het geoefend oog conform aangifte opgelegd. De overige aangiften worden behandeld. Dit betekent dat 23.500 van de aangiften in behandeling worden genomen (handmatige controle). De aangiften die op basis van de selectie en het geoefend oog een handmatige controle (behandeling) behoeven betreft daarmee over het jaar 2016 40 procent van de uitworp in risicocategorie 1 en circa 20 procent van het totaal van de uitgeworpen aangiften. In eerder genoemde brief heb ik toegezegd uw Kamer voor het zomerreces te informeren over de stand van zaken van de behandeling van de Vpb-aangiften van het mkb over het belastingjaar 2016.

21.

Welk bedrag zou er volgens de Belastingdienst nodig zijn om alle negen door de Algemene Rekenkamer benoemde risico’s weg te nemen voor het einde van dit jaar, althans wat betreft de risico’s die via geldinzet te verhelpen zijn?

Antwoord

Deze vraag is in zijn algemeenheid niet te beantwoorden. Voor een aantal van de onvolkomenheden, te weten legacy, personeel en managementinformatie, geldt dat voor de aanpak reeds (meerjarig) extra middelen op basis van bestedingsplannen beschikbaar zijn gesteld.

22.

Welke divisies heeft de Belastingdienst en hoe is het personeel hierover verdeeld?

Antwoord

In het jaarplan 2019 is verdeling van het personeel aangegeven. De verdeling van 29.650 fte is als volgt:

|

Onderdeel van de Belastingdienst |

Aantal fte |

|---|---|

|

Grote Ondernemingen |

2.350 |

|

Midden- en kleinbedrijf |

6.750 |

|

Particulieren |

2.350 |

|

Centrale Administratieve Processen |

3.200 |

|

Toeslagen |

900 |

|

Klantinteractie & Services |

1.150 |

|

Douane |

5.500 |

|

FIOD |

1.400 |

|

Overige interne processen, inclusief ICT-organisatie |

6.000 |

|

Totaal |

29.650 |

23.

Welke capaciteit heeft de Belastingdienst op materiële controle?

Antwoord

De capaciteit op materiële controles worden niet apart geregistreerd door de Belastingdienst. In het Jaarplan 2019 van de Belastingdienst is aangeven hoe de capaciteit is verdeeld. Van de medewerkers fiscale en toeslagen processen zit 13 procent op interactie, 50 procent op toezicht, 13 procent op inning, 12 procent op bezwaar en 12 procent op administratieve processen.

24.

Wanneer dienen de interne rapportages op orde te zijn?

Antwoord

In 2019 is een nieuwe opzet van de interne stuur- en verantwoordingsrapportage toegepast. De werking volgens deze nieuwe systematiek is inmiddels een feit. Tweemaandelijks wordt de rapportage besproken in het Directieteam Belastingdienst. Hierbij wordt ook regelmatig gemonitord of de opzet van de rapportage voldoet aan de informatiebehoefte, waarbij de kwaliteit van de interne rapportages stap voor stap moet gaan verbeteren.

25.

Hoeveel externe inhuur gebruikt de Belastingdienst en welke kosten zijn hiermee gemoeid, in euro’s en als deel van de totale personeelskosten?

Antwoord

In 2018 is er voor € 203 miljoen aan externe inhuur (inclusief uitzendkrachten) uitgegeven. Dit is 8,8 procent van de totale personele kosten.

26.

Wat is het aantal uitstromers bij de Belastingdienst dat stopt met werken? Wat is het aantal uitstromers dat bij een andere werkgever wordt aangenomen? Wat is de uitstroom van de – Belastingdienst naar commerciële werkgevers?

Antwoord

In 2018 zijn 1340 fte uitgestroomd. Daarnaast is de bezetting met 70 fte gedaald vanwege afname van arbeidstijd (wanneer de medewerker ervoor kiest om minder uren per week te werken). De onderverdeling van de aantallen die stoppen met werken, bij een andere werkgever worden aangenomen of naar commerciële werkgevers gegaan zijn, zijn niet bekend.

27.

Welk bedrag is er tot nu aan erf- en schenkbelasting verjaard omdat die niet op tijd definitief is geïnd? Welk bedrag staat er uit aan te innen erf- en schenkbelasting waarvoor de aanslag nog niet definitief is of er uitstel van de betaling is aangevraagd?

Antwoord

Op dit moment is het nog niet mogelijk dat naar aanleiding van de vertragingen rond de aangiften erf- en schenkbelasting aangiften verjaren. Aangiften verjaren na drie jaar en daarom kunnen aangiften over 2017 pas vanaf 1 januari 2020 verjaren. In maart en april van dit jaar zijn de eerste aangiften schenkbelasting over 2017, na risico-selectie, geautomatiseerd definitief opgelegd. De overige aangiften worden na uitgevoerd toezicht en behandeling, vanaf juli handmatig doorgezet om definitief op te leggen. De ICT-planning 2019 voor de schenkbelasting heeft extra prioriteit zodat in 2019 de definitieve aanslagen schenkbelasting 2017 kunnen worden opgelegd. De functionaliteit voor opleggen van definitieve aanslagen schenkbelasting die handmatig geregeld moeten worden, wordt in de zomer opgeleverd. Vanaf dat moment start de Belastingdienst met het opleggen van deze aanslagen. Hiermee wordt beoogd dat er in 2020 geen verjaringen van aangiften schenkbelasting 2017 optreden.

Er wordt op dit moment nog gewerkt aan een bestendige informatievoorziening voor de schenk- en erfbelasting. Het is daarom op dit moment nog niet mogelijk om een betrouwbaar beeld te geven van welk bedrag er uit staat aan te innen erf- en schenkbelasting, waarvoor de aanslag nog niet definitief is of waarvoor uitstel van betaling is aangevraagd.

28.

Welke definitie gebruikt de Algemene Rekenkamer van «verouderd» om het aantal «verouderde systemen» te kunnen kwantificeren (namelijk dat 500 van de 900 systemen van de Belastingdienst «verouderd» zijn en hun aantal de facto toeneemt, omdat de vernieuwing van de systemen langzamer gaat dan de veroudering van het aantal bestaande systemen), en hoe is deze definitie terug te vinden in de 23e Halfjaarrapportage van de Belastingdienst, waarin het begrip «verouderd» niet voorkomt en evenmin een kwantificatie van het aantal verouderde systemen? Welk deel van de «verouderde» systemen is in de praktijk risicovol?

Antwoord

De Belastingdienst hanteert de term «technische schuld» (technisch verouderde applicaties). Elke applicatie heeft een technische waarde. Deze technische waarde wordt vastgesteld met een vragenlijst waarmee, na een berekening, de technische waarde van een applicatie kan worden vastgesteld. Als een applicatie een technische waarde heeft van onder de 50 procent, heeft de applicatie technische schuld.

In haar Verantwoordingsonderzoek 2018 Ministerie van Financiën en Nationale Schuld sluit de Algemene Rekenkamer voor haar beoordeling van het tempo van vernieuwen van de verouderde ICT-systemen aan bij deze definitie van technische schuld. Het is goed om er van bewust te zijn dat verouderd niet hetzelfde is als risicovol. Er zijn systemen die heel weinig verstoringen hebben en naar verwachting heel stabiel zijn, maar die toch worden aangemerkt als «verouderd» omdat ze dusdanig «hard» geprogrammeerd zijn dat belastingpercentages niet of nauwelijks meer aangepast kunnen worden.

29.

Welke uitvoering heeft de Belastingdienst tot nu toe gegeven aan de motie van het lid Leijten 10 over het eerbiedingen van de gedragslijn voor strafbare feiten begaan door ambtenaren, met betrekking tot aandachttrekkende zaken, zoals de Broedkamer of het Combiteam Aanpak Facilitators 11(CAF-11)-team?

Antwoord

De Belastingdienst hanteert de gedragslijn van «strafbare feiten begaan door ambtenaren van de Belastingdienst». De FIOD wordt betrokken bij zaken waarbij een ambtenaar in de uitoefening van zijn functie een norm heeft overschreden waarbij het vermoeden bestaat dat daarmee een strafbaar feit is gepleegd. Teneinde een juiste en zorgvuldige belangenafweging te waarborgen, wordt aangifte gedaan nadat de aangelegenheid is voorgelegd aan de dienstleiding. Bij de broedkamer is in het verleden door het Openbaar Ministerie onderzoek gedaan naar strafbare feiten. Deze zijn niet geconstateerd. Bij CAF11 is over één geval overleg gevoerd met het Openbaar Ministerie. Dit heeft niet geleid tot een strafrechtelijk onderzoek.

30.

Hoe voorkomt de Belastingdienst dat burgers onnodig in de schulden raken door vorderingen van de Belastingdienst? Welk resultaat heeft dit? Hoe beoordelen de betrokken burgers het handelen van de Belastingdienst op dit vlak?

Antwoord

De Belastingdienst richt de interactie met burgers zodanig in, dat zij zo makkelijk en eenvoudig mogelijk kunnen voldoen aan hun verplichtingen en hun rechten kunnen uitoefenen. Als het te betalen bedrag voor burgers te hoog is om ineens te betalen, kunnen burgers een betalingsregeling aanvragen. Bij terugvorderingen van toeslagen wordt al standaard een betalingsregeling aangeboden.

Als het af te lossen bedrag voor burgers te hoog is voor hun betalingscapaciteit kunnen zij een verzoek doen voor een persoonlijke betalingsregeling. Burgers die kunnen aantonen dat zij hun belastingvorderingen echt niet kunnen betalen, hebben recht op kwijtschelding. De vordering gaat dan volledig teniet. Voor terugvorderingen van toeslagen is het juridisch niet mogelijk om deze kwijt te schelden, maar onder voorwaarden kunnen geen verdere invorderingsmaatregelen worden genomen.

De Belastingdienst kan ook tot dwanginvordering overgaan, zoals het leggen van beslag op het loon of een uitkering, of het doen uitgaan van een overheidsvordering. Als de Belastingdienst dat doet, wordt het bestaansminimum van de burger gegarandeerd, onder meer door waarborging van diens beslagvrije voet. Het resultaat is dat bij de inning door de Belastingdienst systematisch en sluitend rekening wordt gehouden met de draagkrachtsituatie van de burger. Hoe de betrokken burgers het handelen van de Belastingdienst op dit vlak beoordelen is niet onderzocht.

31.

Welk bedrag zou er, gezien hun financiële situatie, door burgers aan toeslagen worden kunnen aangevraagd, dat nooit aangevraagd is? Is er zicht op welke toeslagen dit betreft en wat de kenmerken zijn van burgers in deze situatie?

Antwoord

De hoogte van de toeslagen verschilt per huishouden en is van verschillende parameters afhankelijk. Bovendien zijn niet-gebruikers niet bekend, omdat ze geen aanvraag doen. Niet-gebruik komt bij alle toeslagen voor. Redenen kunnen o.a. zijn: onwetendheid, gering financieel belang, persoonlijke omstandigheden, principiële redenen en de wens tot onafhankelijk zijn van overheidssteun. De inspanningen van de toeslagendepartementen en Belastingdienst/Toeslagen zijn erop gericht om burgers te attenderen op de verschillende toeslagen en om het gemakkelijker te maken om toeslagen aan te vragen. De wetenschappelijk raad voor het regeringsbeleid heeft in een onderzoek in 2017 gewezen op de relatie van (gebrek aan) doen vermogen van burgers. Dit kan van invloed zijn op het niet-gebruik van toeslagen. Onderzoek naar de omvang van het niet-gebruik en of er aanvullende maatregelen nodig zijn om het niet-gebruik te verminderen zijn onderdeel van het lopende Interdepartementale Beleidsonderzoek toeslagen.

32.

Wat zijn de kosten die de Belastingdienst maakt voor het opsporen van belastingontwijking en belastingontduiking door bedrijven en vermogende particulieren, en wat is de opbrengst van deze programma’s?

Antwoord

De aanpak van belastingontwijking en belastingontduiking is onderdeel van het toezicht van de Belastingdienst. De kosten en opbrengsten op deze onderwerpen worden niet integraal geregistreerd. Het Rijksjaarverslag 2018 IX Financiën en Nationale Schuld geeft in de paragraaf over het toezicht een overzicht van diverse programma’s en projecten die als doel hebben om belastingontwijking en belastingontduiking door bedrijven vermogende particulieren aan te pakken. Ook worden daar de resultaten gemeld.

33.

Wat zijn de gevolgen voor de herziening van de rulingpraktijk, voorgenomen voor 1 juli 2019, voor de op dat moment lopende rulings die hierdoor onwettig zouden worden? Worden deze rulings ongeldig verklaard op het moment dat de wet ze niet meer dekt?

Antwoord

Door de herziening van de rulingpraktijk worden geen lopende rulings onwettig of ongeldig. De wetgeving die de fiscale uitkomst van een ruling bepaalt wordt niet anders. Het beleid van de Belastingdienst dat bepaalt wanneer een belastingplichtige toegang heeft tot het aangaan van vooroverleg (dat uitmondt in een ruling) wordt aangepast. Ten overvloede merk ik op dat het nieuwe rulingbeleid zal gelden voor rulings afgegeven vanaf 1 juli 2019. Voor de rulings die vóór deze datum tot stand zijn gekomen gelden de strengere toegangseisen (en de nieuwe eisen ten aanzien van proces en transparantie) nog niet.

34.

Is het juist dat de ruling met Shell van kracht blijft en dus niet verandert op het moment dat de herziening van de rulingpraktijk ingaat, zoals Somo stelt in het artikel «Herziening Belastingdeal Shell blijft uit», van 23 april 2019? Wat is de looptijd van de ruling met Shell?

Antwoord

Vanwege artikel 67 van de Algemene wet inzake rijksbelastingen (AWR) kan ik niet ingaan op de fiscale situatie van individuele belastingplichtigen. In zijn algemeenheid kan ik zeggen dat een lopende ruling niet vervalt als gevolg van de herziening van de rulingpraktijk. De wet die ten grondslag ligt aan een ruling wijzigt hierdoor immers niet. Zie ook het antwoord op vraag 33.

Wat betreft de looptijd worden APA’s en ATR’s op dit moment afgegeven voor een periode van maximaal 5 jaar. Hierop zijn uitzonderingen mogelijk. Voor rulings afgegeven buiten het APA/ATR-team is deze maximering niet het geval. Omdat rulings vaststellingsovereenkomsten onder burgerlijk recht zijn tussen de Belastingdienst en belastingplichtige kan de Belastingdienst deze echter niet zomaar eenzijdig aanpassen en bijvoorbeeld de looptijd verkorten. Op het moment dat de vernieuwde rulingpraktijk van start gaat, worden alle rulings met een internationaal karakter afgegeven voor een looptijd van maximaal 5 jaar tenzij de feiten en omstandigheden een uitzondering rechtvaardigen, bijvoorbeeld indien sprake is van langlopende contracten. Dan is het maximum 10 jaar. In die gevallen wordt wel een tussentijdse evaluatie overeengekomen. Een verlenging van een bestaande ruling wordt aangemerkt als een nieuwe ruling.

35.

Wat is de reikwijdte van dit jaarverslag over 2018, gesteld dat een voorgestelde maatregel is om de reikwijdte van de rulings waarop het jaarverslag van 2019 betrekking zal hebben, te verbreden tot alle door de Belastingdienst afgegeven rulings met een internationaal karakter?

Antwoord

Het jaarverslag van het APA/ATR-team zoals meegezonden met de 23e Halfjaarsrapportage van de Belastingdienst betreft alle rulings afgegeven door het APA/ATR-team in 2018. In mijn brief van 22 november 2018 heb ik aangekondigd dat het jaarverslag zal worden uitgebreid naar alle rulings met een internationaal karakter.11 De nieuwe rulingpraktijk zal gelden voor rulings afgegeven vanaf 1 juli 2019. Vanaf dat moment zullen alle rulings worden beoordeeld door het nieuw in te stellen College Internationale Fiscale Zekerheid. Dit college zal ook verantwoordelijk zijn voor het jaarverslag voor rulings vanaf 1 juli 2019 dat zal zien op alle rulings met een internationaal karakter.

36.

Heeft de Belastingdienst een indicatie van de omvang van het verhuld vermogen van Nederlandse belastingplichtigen dat momenteel wordt afgeschermd van de fiscus? Hoe beoordeelt de Belastingdienst de inschatting van Jan van Koningsveld, in zijn proefschrift 12?

Antwoord

De Belastingdienst heeft geen indicatie van de omvang van het verhuld vermogen van Nederlandse belastingplichtigen. Mijn ambtsvoorganger heeft in zijn brief van 17 december 2015 aan uw Kamer13 een reactie gegeven op het proefschrift van de heer Van Koningsveld. Deze reactie is nog onverminderd van kracht.

37.

Wanneer wordt een verzoek afgewezen en wanneer is het buiten behandeling?

Antwoord

In tabel 1 van het jaarverslag is opgenomen dat er in 2018 totaal 749 verzoeken zijn afgedaan waarvan er 625 zijn toegewezen, 23 zijn afgewezen, 49 zijn ingetrokken en 52 buiten behandeling gesteld.14 De uitsplitsing van de redenen tot afwijzing, intrekking of buiten behandeling stelling is weergegeven in tabel 3 van het jaarverslag.15 Een rulingverzoek wordt bijvoorbeeld afgewezen wanneer het niet past binnen wet, regelgeving jurisprudentie en beleid en de belastingplichtige zijn verzoek niet (gedurende het proces) zelf intrekt. Een rulingverzoek kan buiten behandeling worden gesteld wanneer er sprake is van een van de andere afwijzingsgronden zoals opgenomen in tabel 3 en een belastingplichtige trekt zijn verzoek niet (gedurende het proces) in. Een van de andere afwijzingsgronden is bijvoorbeeld dat onvoldoende informatie is aangeleverd om tot een standpunt te komen.

38.

Welk deel van de verzoeken aan het Aanspreekpunt voor potentiële buitenlandse investeerders (APBI) is toegekend, en welk deel is afgewezen? Zaten hieronder ook grensverkenningen?

Antwoord

In zijn afspraken kan het Aanpreekpunt voor potentiele buitenlandse investeerders (APBI) zekerheid vooraf geven in de vorm van een APA of ATR. Uiteraard wordt dit gedaan binnen de kaders van wet, beleid en jurisprudentie. Ter waarborging van de eenheid van beleid zal over de beoordeling van de APA- en ATR-aspecten door het APBI afstemming plaatsvinden met het APA/ATR-team en waar nodig met de relevante kennis- en coördinatiegroepen. De APA’s en ATR’s afgegeven door het APBI zijn opgenomen in de cijfers zoals gepubliceerd in het jaarverslag APA/ART-team 2018. De cijfers in het jaarverslag zijn niet verder te splitsen naar afspraken binnengekomen via het APBI.

39.

Wat is de reikwijdte van dit jaarverslag over 2018, gesteld dat een voorgestelde maatregel is om de reikwijdte van de rulings waarop het jaarverslag van 2019 betrekking zal hebben, te verbreden tot alle door de Belastingdienst afgegeven rulings met een internationaal karakter?

Antwoord

Zie het antwoord op vraag 35.

Zoals in de 23e HJR wordt benoemd wordt de toeslag als zelfstandig belastingmiddel behandeld, hetgeen betekent dat er twee rekeningen worden verzonden.

Koningsveld, J. van (2015). De offshore wereld ontmaskerd: een studie naar aard en omvang van misbruik van offshore vennootschappen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-495.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.