Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1197 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 9 maart 2023

Het kabinet informeert uw Kamer periodiek over de monitoring van de coronabelastingschuld. Met de brief van 21 oktober 20221 heeft uw Kamer voor het laatst een integrale voortgangsrapportage ontvangen over het steunpakket dat het kabinet tijdens de coronacrisis heeft ingezet voor ondernemers en de Nederlandse economie. Bij het versturen van die brief was de betalingsregeling van 60 maanden voor de ruim 266.000 ondernemers met coronabelastingschulden net begonnen: de eerste betaaltermijn was nog niet verstreken.

De betalingsregeling en het betaalgedrag van ondernemers wordt voortdurend gemonitord door de Belastingdienst. Inmiddels zijn vier maanden verstreken en ontstaat een eerste beeld van de aflossing van de schuld. Op peildatum 27 februari 2023 zijn er 103.514 ondernemers die achterlopen met aflossingen. Daarvan zijn er 18.322 die daarnaast ook nieuwe belastingschulden maken.

Het kabinet heeft vorig jaar bij de Voorjaarsnota 2022 (Kamerstuk 36 120, nr. 1) een raming gemaakt van de belastingschuld die naar verwachting uiteindelijk niet afgelost zou worden. Dit werd toen geraamd op 30%, ruim 6 miljard euro. Hoewel het beeld rond een deel van de ondernemers zorgelijk is, wil dit niet zeggen dat dat deze raming omhoog bijgesteld moet worden. Het is mogelijk dat de komende periode de achterstand weer wordt ingelopen. In de Voorjaarsnota 2023 zal het kabinet een nieuwe raming geven van het bedrag dat niet afgelost zal worden.

De komende tijd zal de Belastingdienst extra maatregelen nemen om ondernemers met een coronabetalingsregeling te wijzen op hun mogelijkheden en verplichtingen en hen naar de juiste instantie te verwijzen als zij hulp nodig hebben bij betalingsachterstanden. Zo hebben ondernemers met betalingsachterstanden in februari 2023 een brief gekregen met informatie over de mogelijkheden bij betalingsproblemen. In maart krijgen ondernemers een actueel schuldoverzicht.

Ondernemers die met betalingsachterstanden blijven kampen, worden in april nogmaals gewezen op de consequenties als zij niet op korte termijn in actie komen (zie de uitgebreidere toelichting verderop in deze brief). Hoewel op dit moment de nadruk vooral nog ligt op het informeren van ondernemers, is de uiteindelijke consequentie voor ondernemers die hun achterstand niet inlopen, dat de betalingsregeling wordt ingetrokken.

Met deze brief informeer ik u over het verloop van de aflossingen, de betalingsachterstanden en de interventies van de Belastingdienst. Daarnaast geef ik met deze brief invulling aan de toezeggingen «monitoren terugbetaling belastingen» van het lid Aartsen (VVD) en «ontwikkelingen terugbetalingen van belastingen gedurende vijfjaarstermijn» van de leden Van Dijck (PVV) en Van der Plas (BBB), die zijn gedaan tijdens het debat over het economisch steunpakket op 2 juni 2021 (Handelingen II 2020/21, nr. 83, items 2 en 6).

Feiten en cijfers

Betalingsregeling voor coronabelastingschulden

Voor het aflossen van de tijdens de coronacrisis opgebouwde belastingschuld krijgen ondernemers een betalingsregeling van 60 maanden, die op 1 oktober 2022 is ingegaan.

|

|

Aantal ondernemers |

Openstaande schuld in € |

|---|---|---|

|

1 oktober 2022 |

266.369 |

19,6 mld |

|

5 december 2022 |

254.583 |

18,6 mld |

|

16 januari 2023 |

244.847 |

17,7 mld |

|

14 februari 2023 |

242.925 |

17,4 mld |

|

27 februari 2023 |

242.226 |

17,2 mld |

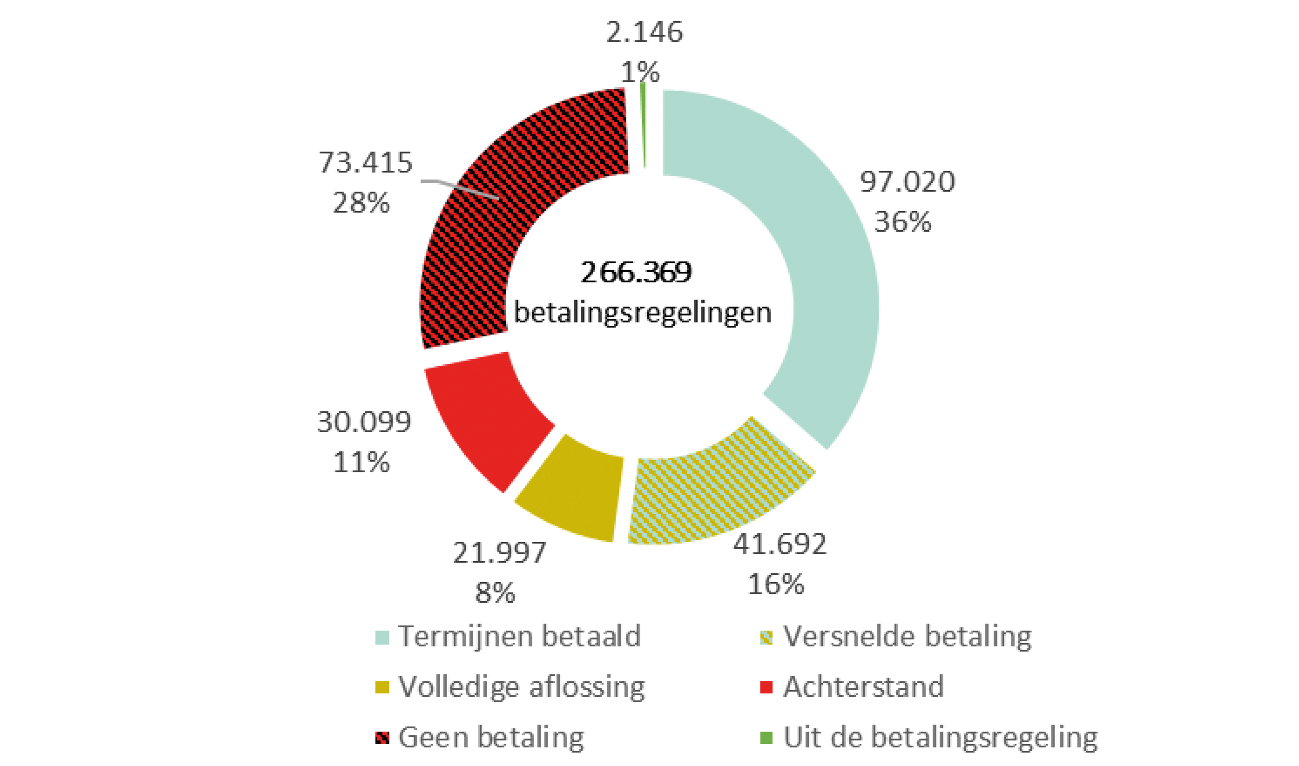

Inmiddels zijn sinds de start van de betalingsregeling vier maandelijkse aflossingstermijnen verstreken. Gebleken is dat een grote groep ondernemers nog niet alle termijnbedragen heeft betaald. In tabel 2 is een overzicht van het betaalgedrag opgenomen. Op 27 februari 2023 hebben:

• 21.997 ondernemers volledig afgelost;

• 138.712 ondernemers de eerste 4 termijnen volledig betaald; en

• 103.514 ondernemers een betaalachterstand.

|

Aflossingsgedrag |

Aantal ondernemers |

Aantal ondernemers % |

Openstaande schuld in € |

|---|---|---|---|

|

Totaal peildatum 1 oktober 2022 |

266.369 |

100% |

€ 19,6 mld |

|

Volledige aflossing |

-21.997 |

8% |

|

|

Uit de regeling |

-2.146 |

1% |

|

|

Betaald op afgelopen termijnen1 |

138.712 |

52% |

€ 11,503 mld |

|

Achterstand op termijnen1 |

103.514 |

39% |

€ 5,708 mld |

|

waarvan geen enkele aflossing |

73.415 |

€ 2,553 mld |

|

|

Resterende regelingen |

242.226 |

€ 17,211 mld |

Van de 103.514 ondernemers met een betaalachterstand hebben er 73.415 nog geen enkele aflossing gedaan. Dit betekent dat zij op de peildatum inmiddels vier termijnen achterlopen op de betalingsregeling.

Van de ondernemers die nog geen enkele aflossing hebben gedaan, hebben bijna 40.000 ondernemers een schuld onder de € 10.000. Bijna 29.000 van de 40.000 ondernemers hebben een schuld van minder dan € 5.000.

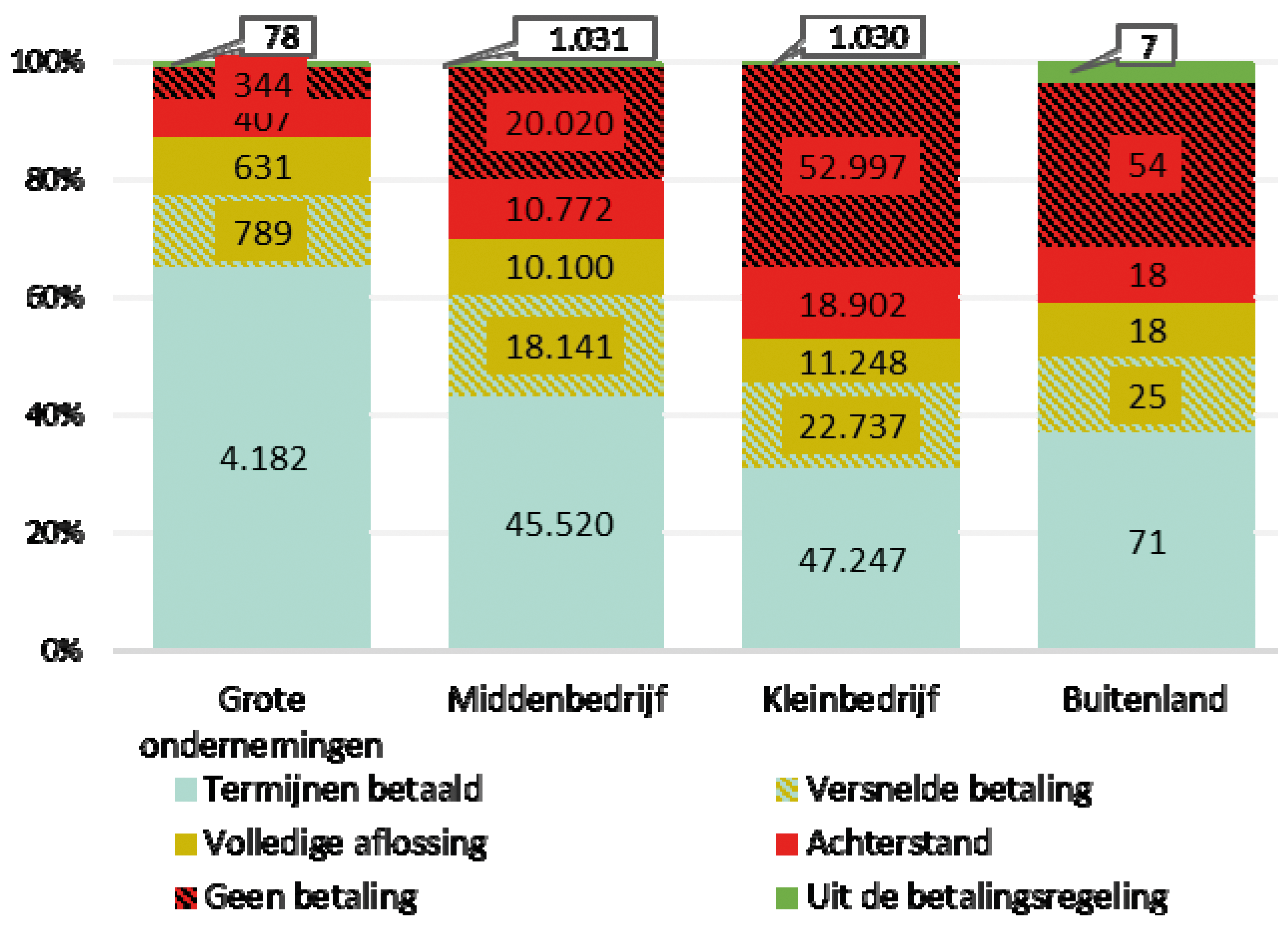

In tabel 3 is, afgeleid uit tabel 2, een overzicht opgenomen van het betaalgedrag naar bedrijfsgrootte. Hieruit blijkt dat bij grote ondernemingen procentueel gezien de meeste ondernemers volledig voldoen aan de betaaltermijnen. Betaalachterstanden komen procentueel gezien het meeste voor bij het kleinbedrijf, zoals duidelijk te zien is in de grafische weergave van het betaalgedrag.

|

Grote ondernemingen |

Middenbedrijf |

Kleinbedrijf |

Buitenland |

|

|---|---|---|---|---|

|

Totaal peildatum 01/10/2022, waarvan: |

6.431 |

105.584 |

154.161 |

193 |

|

(100%) |

(100%) |

(100%) |

(100%) |

|

|

Volledige schuld afgelost |

631 |

10.100 |

11.248 |

18 |

|

10% |

10% |

7% |

9% |

|

|

Bij met betaaltermijnen |

4.971 |

63.661 |

69.984 |

96 |

|

77% |

60% |

45% |

50% |

|

|

Betalingschterstand |

751 |

30.792 |

71.899 |

72 |

|

12% |

29% |

47% |

37% |

|

|

Uit de regeling |

78 |

1.031 |

1.030 |

7 |

|

1% |

1% |

1% |

1% |

|

|

Resterende regelingen |

5.722 |

94.453 |

141.883 |

168 |

In tabel 4 wordt aangegeven hoe groot de openstaande schuld naar bedrijfsomvang nog is, zowel in euro als in een percentage van de totale openstaande schuld van € 17,2 miljard.

|

Grote ondernemingen |

Middenbedrijf |

Kleinbedrijf |

Buitenland |

|

|---|---|---|---|---|

|

Resterende regelingen |

5.722 |

94.453 |

141.883 |

168 |

|

Nog openstaande schuld |

€ 6,344 mld |

€ 6,877 mld |

€ 3,976 mld |

€ 14 mln |

|

In % van totale schuld |

37% |

40% |

23% |

0,08% |

Het kleinbedrijf heeft de meeste openstaande betalingsregelingen voor een relatief beperkt bedrag.

Versoepelingen

Om ondernemers extra te ondersteunen zijn verschillende versoepelingen van de betalingsregeling mogelijk. Zo kunnen ondernemers eenmalig een betaalpauze van maximaal zes maanden of twee kwartaaltermijnen krijgen2. Ook is het mogelijk om de maandelijkse aflossingen om te zetten in kwartaalaflossingen3. Door een combinatie van deze twee versoepelingen kan in de praktijk een adempauze van negen maanden gerealiseerd worden. Bedrijven die er financieel slecht voorstaan, maar die naar verwachting wel levensvatbaar zijn en een schuld hebben van € 10.000 of meer, kunnen onder voorwaarden de betalingsregeling van 60 maanden bovendien verlengen tot maximaal 84 maanden4.

|

Type verzoek |

Aanvragen |

Toegewezen |

Afgewezen |

|---|---|---|---|

|

Verlenging (5–7 jaar) |

1.321 |

513 |

808 |

|

Pauzeren |

3.650 |

3.308 |

342 |

|

Kwartaalbetaling |

175 |

175 |

|

|

Incomplete verzoeken |

1.200 |

||

|

Totaal |

6.346 |

3.996 |

1.150 |

Er zijn in totaal 3.996 verzoeken om versoepeling toegewezen en 1.150 verzoeken afgewezen. Bij incomplete verzoeken worden ondernemers verzocht deze aan te vullen. De reden voor afwijzing van een verzoek is meestal het ontbreken van een gedegen motivering. Ook zijn verzoeken om verlenging van de betalingsregeling afgewezen omdat de totale belastingschuld minder dan € 10.000 bedroeg.

Sinds begin januari 2023 is het mogelijk om digitaal een verzoek te doen om een of meer versoepelingen. Dat maakt de aanvraag laagdrempeliger. Ook is het bij het indienen van een digitaal verzoek voor de ondernemer duidelijker welke onderbouwing nodig is bij de verschillende versoepelingen. Daarnaast is de mogelijkheid voor het indienen van een verzoek om versoepeling meer onder de aandacht gebracht.

Overige (niet-corona) belastingschulden

De 242.226 ondernemers met een nog openstaande coronaschuld op 27 februari 2023 hebben naast de aflossingsverplichtingen voor de coronabetalingsregeling ook nog gezamenlijk € 3,8 miljard aan andere openstaande belastingschulden. Dit zijn belastingschulden waarvoor de coronabetalingsregeling niet geldt en die grotendeels ontstaan zijn na 1 april 2022. Van deze schuld is € 900 miljoen opeisbaar. Een achterstand bij de betaling van nieuw opkomende verplichtingen die na 1 oktober 2022 zijn ontstaan is bovendien een reden voor intrekking van de coronabetalingsregeling. Voor deze schulden kan op basis van het huidige beleid in algemene zin ook geen aanvullend uitstel worden verleend of een betalingsregeling worden getroffen. Het is onder voorwaarden wel mogelijk om aanvullend uitstel van betaling te bieden voor schulden die vóór 1 oktober 2022 zijn opgebouwd.

|

Type schuld |

Openstaande schuld in € |

Aantal ondernemers |

Toelichting |

|---|---|---|---|

|

(1) Totaal overige schulden |

3,8 mld |

242.226 |

Inclusief voorlopige aanslagen 2023, uitstel en uitstel op bezwaar. |

|

(2) Overige schulden opgekomen na 1/10/2022, waarvan: |

€ 169 mln |

26.271 |

|

|

Geen achterstand bij betalingsregeling corona |

€ 56 mln |

7.940 |

|

|

Ook achterstand bij betalingsregeling corona |

€ 113 mln |

18.331 |

Er zijn 26.271 ondernemers die een betalingsachterstand hebben ten aanzien van nieuw opgekomen verplichtingen die zijn opgekomen na 1 oktober 2022, voor een totaalbedrag van ongeveer € 170 miljoen.

In de groep ondernemers met een betalingsachterstand in het bijhouden van de nieuw opkomende verplichtingen, zijn er 18.331 die daarnaast ook niet voldoen aan een of meerdere aflossingstermijnen van de betalingsregeling.

Achtergrond

Na het opheffen van de contactbeperkende coronamaatregelen zijn de belastingschulden in veel gevallen verder opgelopen. Daarnaast is er inmiddels een groot aantal ondernemers met achterstanden bij het aflossen van de corona-betalingsregeling. De Belastingdienst maakt zich met name zorgen om de 73.000 ondernemers die nog helemaal niets hebben afgelost en om de ruim 18.000 ondernemers die niet alleen achterlopen met de aflossingsverplichtingen, maar ook hun reguliere belastingen na 1 oktober 2022 niet hebben betaald. 14.000 ondernemers hebben nog helemaal niets afgelost én komen ook hun verplichtingen na 1 oktober 2022 niet na. Ook voor deze ondernemers geldt zij geen recht meer hebben op de coronabetalingsregeling en dat deze zal worden ingetrokken.

Met de inzet van zowel belacties als dienstverlenende bedrijfsbezoeken bij meer dan 1.600 ondernemers heeft de Belastingdienst geprobeerd te achterhalen wat de oorzaken van de betaalachterstand bij de aflossing van coronaschulden zijn. De redenen zijn divers: er is sprake van onbekendheid met de verplichting tot aflossing en/of de versoepelingen, van betalingsonmacht, van bewuste keuze en van een afwachtende houding. Zo zijn er ondernemers die met (ernstige) betalingsproblemen kampen, maar er zijn ook ondernemers die na het contact met de Belastingdienst hun betalingsachterstand ingelopen hebben. Ook zijn er ondernemers die hebben aangegeven nog te zullen betalen of een verzoek om een versoepeling te doen. Er zijn ook ondernemers die bewust niets doen: zij geven aan te rekenen op generieke kwijtschelding.

Interventies bij MKB-ondernemers en zzp’ers

Vanuit economisch perspectief is het niet wenselijk om als overheid bedrijven langdurig financieel te blijven ondersteunen. De inzet is erop gericht om in de kern levensvatbare ondernemingen te helpen. Dat betekent ook dat niet alle ondernemers met schulden deze periode doorkomen. Het aantal faillissementen is de afgelopen jaren historisch laag geweest en de verwachting is dat dit zal gaan stijgen. Soms kan hulp aan ondernemers ook bestaan uit begeleiding bij het stoppen van een onderneming, een sanering of een faillissement.

Hoewel in deze fase de nadruk ligt op het informeren van ondernemers, is het in een volgende fase uiteindelijk onvermijdelijk dat de Belastingdienst de coronabetalingsregeling intrekt van ondernemers die structureel niet voldoen aan hun betalingsverplichtingen, met als gevolg dat de totale belastingschuld in één keer moet worden betaald. Tegelijkertijd tracht de Belastingdienst onverminderd oog te hebben voor het belang van continuïteit van de onderneming. Daarom zal de Belastingdienst nog niet overgaan tot intrekking van de coronabetalingsregeling als er slechts één aflossingstermijn onbetaald is gebleven, terwijl aan de overige voorwaarden van de betalingsregeling wel wordt voldaan. In dat geval stelt de Belastingdienst zich vooralsnog coulant op. Uiteindelijk moet de achterstallige aflossingstermijn wel betaald worden.

Deze wordt ofwel verrekend bij het vaststellen van een nieuw termijnbedrag als een versoepeling is aangevraagd (en gehonoreerd) ofwel wordt deze aan het einde van de betalingsregeling in rekening gebracht.

De Belastingdienst nodigt ondernemers met een betalingsachterstand volgens onderstaand stappenplan uit om contact op te nemen met instanties die hulp kunnen geven bij (problematische) schulden. Ondernemers die dat kunnen, worden aangespoord om te betalen.

• Half februari 2023 hebben ondernemers met betalingsachterstanden (bij corona en niet-coronabelastingschulden) een brief ontvangen waarin zij worden gewezen op hun verzuim. In de brief worden ondernemers bovendien aangespoord om te betalen als dat mogelijk is en worden zij nogmaals gewezen op de versoepelingsmogelijkheden en de mogelijkheden om in contact te komen met hulpverleningsinstanties (zoals gemeenten en Kamer van Koophandel). Ook wordt gewezen op de actuele informatie op de website van de Belastingdienst.

Er wordt een balans gezocht tussen hulp aan ondernemers die dat nodig hebben en het tot betaling bewegen van ondernemers die dat kunnen. Als betaling of een verzoek om versoepeling uitblijft, zal dat er uiteindelijk toe leiden dat de betalingsregelingen moeten worden beëindigd.

Er is verwarring ontstaan over deze brief. Er zijn bijvoorbeeld gevallen waarbij de verzending van de brief een betaling heeft doorkruist. Het vaststellen van de nog openstaande vorderingen gebeurt zorgvuldig en er wordt een marge gehanteerd juist om het kruisen van de brief en betalingen te voorkomen. Ook bleek het voor veel ondernemers niet duidelijk dat het voldoen aan de nieuw opkomende verplichtingen vanaf 1 oktober 2022 een voorwaarde is voor de betalingsregeling voor corona-belastingschulden. Ondernemers worden hierop in de vervolgcommunicatie nogmaals gewezen.

Bij een betalingsregeling voor belastingschulden gaat het altijd om een regeling voor een individuele belastingschuldige. Bij de corona betalingsregelingen is dat anders: het gaat daar om een massale betalingsregeling voor grote aantallen ondernemers. Het is voor de Belastingdienst niet mogelijk om in massale berichten aan te geven wat het exacte bedrag van de betalingsachterstand is. Dat moet handmatig worden vastgesteld en daarvoor ontbreekt de capaciteit. Wel is in de brief aangegeven hoe de hoogte van de achterstand met behulp van stukken uit de eigen administratie van de ondernemer kan worden bepaald.

• Vanaf maart 2023 ontvangen ondernemers een schuldoverzicht met de openstaande vorderingen voor de totale belastingschuld (corona en overige belastingschuld). Ook ontvangen zij in april 2023 een overzicht van reeds betaalde bedragen op de coronaschulden. Het was door technische complicaties niet mogelijk om het schuldoverzicht eerder te versturen. Met deze overzichten (en het termijnbedrag uit de beschikking betalingsregeling) kan de ondernemer het bedrag van de betalingsachterstand bepalen. Eventueel kan de BelastingTelefoon om hulp worden gevraagd.

Ondernemers die niet op de eerste brief reageren, ontvangen in de eerste helft van april 2023 een tweede «rappelbrief» waarin staat dat zij binnen 14 dagen hun achterstand op de betalingsregeling moeten betalen. Daarnaast moeten de belastingschulden die na 1 oktober 2022 zijn ontstaan volledig betaald worden binnen die termijn. Doen zij dat niet, dan zal de betalingsregeling uiteindelijk worden ingetrokken. Ook worden ondernemers nogmaals gewezen op de mogelijkheid om een verzoek te doen om een of meer versoepelingen van de betalingsregeling.

De rappelbrieven worden gefaseerd verzonden, om de belasting van de uitvoering enigszins te spreiden en piekbelasting te voorkomen.

Begin mei wordt geïnventariseerd welke ondernemers niet hebben gereageerd op deze brief.

• Ondernemers die geen actie ondernemen naar aanleiding van de rappelbrief, ontvangen vanaf half mei 2023 (na het verstrijken van de genoemde termijn) een beschikking waarmee de betalingsregeling daadwerkelijk wordt ingetrokken. Ondernemers hebben dan nog 14 dagen de tijd om hun totale coronabelastingschuld te betalen en invorderingsmaatregelen (en bijbehorende kosten) te voorkomen. Voor de nieuwe schulden geldt dat daarvoor de reguliere invordering wordt opgestart, als deze niet tijdig betaald worden. Ook de verzending van deze beschikkingen vindt gefaseerd plaats om een piekbelasting bij de Belastingdienst te voorkomen.

Een categorie ondernemers die voor het intrekken van de betalingsregeling in aanmerking komt, is bijvoorbeeld de categorie ondernemers met zowel een pre-coronaschuld waarvoor de dwanginvordering was opgestart, als een achterstand in de aflossingsverplichtingen voor coronaschulden als een achterstand bij de betaling van reguliere belastingen sinds 1 oktober 2022. Dit is een groep ondernemers die naar verwachting niet levensvatbaar is.

Met een deel van deze groep wordt sinds februari 2023 al persoonlijk contact opgenomen (telefonisch of met een dienstverlenend bezoek) om de ernst van de situatie te bespreken en waar mogelijk al eerder over te kunnen gaan tot het intrekken van de betalingsregeling.

• Na het intrekken van de betalingsregeling en het niet voldoen van de schuld, volgt een (schriftelijk) contactmoment. Daarna wordt de invordering opgestart. Het opstarten van de invordering vindt gefaseerd plaats vanaf juni 2023.

Interventies bij grote ondernemingen

Voor grote ondernemingen geldt een andere aanpak als het gaat om betalingsachterstanden. Op de peildatum 27 februari 2023 hadden 751 grote ondernemingen (13%) achterstanden in het betalen van de termijnen van de coronabetalingsregeling, waarvan er 279 minder dan 1 termijn. De aantallen grote ondernemingen met betalingsachterstanden met meer dan 1 termijn zijn relatief laag5. Eind 2022 is er al telefonisch contact gezocht met alle grote ondernemingen met een betalingsachterstand in combinatie met een corona-uitstel.

Gevolg hiervan is dat al in januari 2023 brieven zijn verstuurd om grote ondernemingen te wijzen op de achterstand. Voor de categorie grote ondernemingen geldt dan ook dat betalingsregelingen waar nodig al ingetrokken kunnen worden.

Begrotingsgevolgen

Bij de start van het uitstel heeft het kabinet er rekening mee gehouden dat een deel van de ondernemers hun schuld niet zal aflossen. De mate waarin dit zich zal voordoen is onzeker en afhankelijk van allerlei factoren.

In de raming van de Voorjaarsnota 2022 is er rekening mee gehouden dat circa 30% (€ 6 miljard6) van het totaal van de uitstaande schuld uiteindelijk oninbaar zal blijken. Dit hoge percentage is destijds gebaseerd op de samenstelling van de groep bedrijven met een openstaande coronaschuld. Het bleek namelijk dat 26% van de schuld (bij VPB-plichtige bedrijven) uitstond bij bedrijven die in de periode 2017–2019 gemiddeld verlieslijdend waren en nog eens 27% bij bedrijven voor wie vijf gemiddelde jaarwinsten niet voldoende zouden zijn om de schuld volledig terug te betalen. De raming van de niet-belastingontvangsten (invorderingsrente) sluit hierop aan. Ook de Kamer is ingelicht over de verwachting dat de schulden deels niet afgelost worden. Het voornemen is deze raming jaarlijks in het voorjaar te actualiseren naar nieuwe inzichten. De meest recente informatie over de betalingsachterstanden wordt in deze actualisatie meegewogen. Aangezien de coronasteun buiten de kaders geplaatst is, leidt een actualisatie niet tot een lastenrelevant budgettair effect voor het inkomstenkader.

Uitvoeringsgevolgen

De hiervoor beschreven interventies zijn noodzakelijk in deze fase van het proces van de afronding van het uitstel van betaling van coronabelastingschulden.

Het doel van de interventies is om de betaalachterstanden en de schulden niet verder op te laten lopen. Daar zijn ondernemers immers niet bij gebaat. Daarnaast is er een grote groep ondernemers die wel vrijwillig voldoet aan de verplichtingen. Ten opzichte van die ondernemers en degenen die hun schuld al afgelost hebben, is het onrechtvaardig als er geen interventies worden gedaan jegens ondernemers die hun verplichtingen niet nakomen.

Voor de uitvoering schuilt er een risico in de aantallen ondernemers die niet aan de betalingsverplichtingen kunnen of willen voldoen.

De interventies en vervolgstappen zullen tot een grote capaciteitsinzet bij de uitvoeringsdirecties leiden (contactmomenten, invordering, saneringsverzoeken, faillissementsaanvragen, etc.). Waar nodig worden de verschillende stappen gefaseerd uitgevoerd. Er wordt onderzocht hoe inzet tijdelijk kan worden vergroot. Daarbij moeten mogelijk keuzes gemaakt worden voor het niet uitvoeren van bepaalde andere prioriteiten.

Als het om te grote aantallen gaat, kan de Belastingdienst mogelijk niet tijdig ondersteuning inzetten en kan niet tijdig rechtszekerheid worden geboden. Dit risico wordt gedeeltelijk ondervangen door het intrekken van de betalingsregeling en het opstarten van de invorderingsmaatregelen te spreiden in de tijd.

Binnen de directies die verantwoordelijk zijn voor de invordering bij MKB-ondernemers en zzp’ers is er overigens in beperkte mate capaciteit beschikbaar voor het grootschalig en gelijktijdig toepassen van de dwanginvordering als grote aantallen ondernemers na het intrekken van de betalingsregeling hun schuld niet betalen.

De Belastingdienst bereidt zich zo goed mogelijk voor op de aankomende interventies door spreiding van processen en optimalisering van werkstromen. Een inschatting van de werkstroom die op de uitvoering af komt is van verschillende aspecten afhankelijk en daarom niet exact te maken. De beschreven interventies zijn echter noodzakelijk om in beeld te krijgen welke ondernemers hun belastingschulden echt niet kunnen betalen. De capaciteitsinzet wordt nauwlettend gemonitord.

Vervolg

De Kamervragen die gesteld zijn naar aanleiding van de «februari-brief» aan ondernemers, worden eind deze week beantwoord.

De verzending van de volgende integrale voortgangsrapportage coronasteunpakket is voorzien in juni 2023. In die brief wordt de meest recente informatie opgenomen over de betalingsregeling voor coronabelastingschulden, het gebruik van de versoepelingen en de resultaten van de interventies.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kamerstuk 35 420, nr. 505. Motie van het lid Van Aartsen c.s. van 5 juli 2022 bij het tweeminutendebat coronasteunpakket (Handelingen II 2021/22, nr. 100, item 35).

Uit recente ervaring blijkt dat de aantallen grote ondernemingen met een achterstand in de termijnbetaling sterk afneemt in de loop van de maand vanwege het ontvangen van late termijnbetalingen en de verwerking van de termijnbetalingen met een onjuist betalingskenmerk.

Kamerstuk 36 120, nr. 1. In de Voorjaarsnota 2022 is in de tekst op pagina 40 per abuis een bedrag aan derving van € 7 miljard genoemd; dit moet «ruim € 6 miljard» zijn.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1197.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.