Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 21501-20 nr. 1232 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 mei 2017

Uw Kamer heeft ten behoeve van het AO Meerjarig Financieel Kader (MFK) dat op 6 juni a.s. zal plaatsvinden verzocht om een update over de stand van zaken met betrekking tot het MFK. In deze brief wordt uw Kamer opeenvolgend geïnformeerd over de laatste ontwikkelingen omtrent de tussentijdse evaluatie (ook wel mid-term review) van het MFK, de aanloop naar het nieuwe MFK – post 2020 – en de gevolgen van de Brexit voor het huidige en toekomstige MFK. Met de passage over de mid-term review in deze brief voldoet het kabinet tevens aan het verzoek van de Kamer een reactie te geven op een resolutie van het Europees Parlement hierover. In deze brief geeft het kabinet ook uitvoering aan de motie-Omtzigt met het verzoek om een overzicht van de gevolgen van de Brexit voor de Nederlandse afdrachten in het huidige en het toekomstige MFK, evenals de uitstaande verplichtingen van de EU (Kamerstuk 21 501-20, nr. 1204). Tot slot wordt uw Kamer, zoals verzocht, geïnformeerd over de stand van zaken omtrent het Instrument voor Pre-accessie (IPA), in het specifiek met betrekking tot Turkije.

Mid-term review MFK

Uw Kamer is afgelopen maanden via de verslagen van de Raad Algemene Zaken (RAZ) geïnformeerd over de voortgang van de onderhandelingen over de mid-term review van het MFK.1 In de RAZ van 15 november 2016 bereikte de Raad hierover een beginselakkoord. Alleen Italië plaatste een voorbehoud. In de RAZ van 7 maart jongstleden stemde ook Italië in met het beginselakkoord, waarna dit akkoord ongewijzigd werd doorgeleid naar het Europees Parlement (EP). Op 5 april jongstleden stemde het EP in met dit akkoord van de Raad, middels aanname van een resolutie.2 Ook dit heeft niet geleid tot wijzigingen. Het akkoord moest vervolgens door de Raad worden bevestigd, wat in de RAZ Cohesie van 25 april zou worden gedaan. Vanwege de parlementaire verkiezingen in het VK in juni plaatste het VK een voorbehoud. Dit betekent dat de mid-term review niet voor de verkiezingen zal worden afgerond.

Stand van zaken toekomstig MFK

Tijdslijn en onderhandelingsproces MFK

Het huidige MFK loopt van 2014 tot en met eind 2020. Volgens de MFK-verordening moet de Commissie uiterlijk eind 2017 een eerste voorstel voor een nieuw MFK, post 2020, presenteren.3 Vanwege de onderhandelingen over Brexit en de discussie over de toekomst van de EU-27, zal de Commissie dit eerste voorstel waarschijnlijk uitstellen tot medio 2018. Het kabinet heeft begrip voor deze redenering door de Commissie. Wel benadrukt Nederland dat de start van de onderhandelingen over het nieuwe MFK niet te lang moet worden uitgesteld, zodat voldoende tijd resteert voor een zorgvuldig proces en zorgvuldige onderhandelingen.

Het proces voor het voorstel voor het volgende MFK kent een aantal opeenvolgende stappen. De Commissie startte de voorbereidingen met de presentatie van het witboek over de toekomst van de EU-27, waar het MFK onderdeel van uitmaakt4. In het verlengde van het witboek zal de Commissie een vijftal reflectiepapers uitbrengen. Eén daarvan betreft de toekomst van de EU-financiën. Naar verwachting verschijnt dit paper eind juni. Het kabinet zal uw Kamer informeren over inhoud, appreciatie en vervolgproces. In de Europese Raad van december van dit jaar zullen de lidstaten de toekomstvisie voor de EU27 bestendigen, waarna de Commissie naar verwachting het concrete voorstel voor het volgende MFK zal afronden en presenteren.

In de tussentijd voert de Commissie consultaties uit over de bestaande programma’s in het huidige MFK. De conclusies hiervan neemt de Commissie mee in de vormgeving van het volgende MFK en de specifieke verordeningen voor de uitvoering van deze programma’s. Nederland werkt actief mee aan deze consultaties en de Raadsconclusies die daarvoor worden opgesteld. De betreffende beleidsdepartementen informeren uw Kamer hierover via de reguliere informatievoorziening.

Nadat de Commissie het eerste MFK-voorstel heeft gepresenteerd beginnen de onderhandelingen. In de eerste plaats wordt in de Raad onderhandeld over het voorstel. Unanimiteit is hierbij vereist. Nadat de Raad tot een akkoord is gekomen, worden het MFK-voorstel en het Raadscompromis in het EP behandeld. Het EP moet instemmen met het MFK. Het akkoord over het volgende MFK moet uiterlijk eind 2020 worden gesloten, maar wordt idealiter ruim daarvoor gesloten om tijd te geven voor de vertaling van het akkoord naar verordeningen op deelterreinen.

Eigen Middelen Besluit

In het MFK worden de plafonds voor de EU-uitgaven vastgelegd. Daarnaast moet er onderhandeld worden over de financiering van de EU-begroting. In het Eigen Middelen Besluit (EMB) wordt de financiering van EU-uitgaven vastgelegd, evenals een plafond voor de maximale omvang daarvan. Het EMB heeft directe gevolgen voor de omvang van de afdrachten van de lidstaten. In het EMB zijn ook de details met betrekking tot de (tijdelijke) kortingen voor bepaalde lidstaten, waaronder Nederland, vastgelegd. Het EMB wordt in combinatie met het MFK met een gelijke looptijd overeengekomen. Nadat de Raad met unanimiteit zijn goedkeuring heeft gegeven aan het EMB, moet het EMB door de lidstaten worden geratificeerd via de daartoe geldende (parlementaire) procedures. Dit kan lang duren: zo werden de hoofdlijnen van het huidige EMB vastgesteld met de MFK-deal van februari 2013, over de uitwerkingen werd in mei 2014 een akkoord in de Raad gesloten, waarna het tot september 2016 duurde voordat alle lidstaten het EMB hadden geratificeerd. De afspraken in het EMB worden met terugwerkende kracht geïmplementeerd.

Voorbereidingen Nederlandse inzet voor de onderhandelingen

Het kabinet werkt doorlopend aan het zo goed mogelijk en tijdig overbrengen van het Nederlandse standpunt over het volgende MFK en het behartigen van de Nederlandse belangen daarin. Dit begint met het beïnvloeden van de inhoud van het Commissievoorstel voor het volgende MFK. Hiervoor benut Nederland reacties op openbare consultaties, zoals de consultatie over het gemeenschappelijk landbouwbeleid (GLB) en de kennisprogramma’s.5 Daarnaast neemt Nederland actief deel aan discussies in de Raad over de toekomst van het MFK op deelonderwerpen als het landbouw, cohesie- en onderzoeks- en innovatiebeleid.6 Tot slot agendeert Nederland discussies ook proactief. Hier is Nederland, zoals uw Kamer bekend, vroegtijdig mee begonnen. Onder meer door het organiseren van de conferentie over een modern MFK tijdens het Nederlandse EU-voorzitterschap. Tijdens de conferentie stond het langetermijnperspectief centraal: hoe kan het MFK moderner en efficiënter worden, met meer toegevoegde waarde van EU-middelen? Onder deelnemers aan de conferentie bleek een gedeeld besef dat verandering nodig is, waaronder het vergroten van Europese toegevoegde waarde. Deze succesvolle verkenning kan gezien worden als een eerste stap op weg naar het volgende MFK. Hoe deze verandering vervolgens vorm moet krijgen is een volgende stap.

De huidige Nederlandse inzet, die onder andere bij bovengenoemde gelegenheden wordt uitgedragen, ligt in het verlengde van de onderhandelingsinzet voor afgelopen MFK’s. Nederland blijft inzetten op een gemoderniseerd, toekomstgericht en financieel houdbaar MFK. Volgens Nederland zou het reflectiepaper van de Commissie over de EU-begroting dan ook ten minste een scenario moeten bevatten waarin het MFK ambitieus wordt gemoderniseerd en waarin de totale omvang naar beneden wordt bijgesteld, om te compenseren voor het vertrek van het VK als één van de grootste netto-betalers. Een toekomstgericht MFK is noodzakelijk voor een Europa dat bijdraagt aan slimme groei en banen en resultaten levert op terreinen als migratie en veiligheid. Een modern MFK met voldoende flexibiliteit is eveneens noodzakelijk om te kunnen reageren op onvoorziene omstandigheden. Daarnaast is het van belang dat de EU ook op sociaal terrein resultaten levert, gericht op inclusieve groei met aandacht voor kwetsbare groepen die- nog – niet van globalisering profiteren.

De Brexit is een grote uitdaging voor de EU-begroting, maar biedt ook een kans om het MFK echt te hervormen. Om te compenseren voor het vertrek van het VK zal scherp moeten worden geprioriteerd: een kleinere EU vraagt om een kleinere EU-begroting. Dit impliceert ten eerste dat het MFK meer moet worden gericht op prioritaire thema’s waarbij financiering vanuit de EU-begroting meer effect heeft dan financiering via de nationale begrotingen: a) innovatie en slimme groei, b) duurzaamheid, energie en klimaat, c) interne en externe veiligheid, waaronder migratie. Ook impliceert de Brexit dat druk zal komen te staan op traditionele MFK-budgetten. Dit versterkt de noodzaak van een inhoudelijke modernisering van met name het GLB en het cohesiebeleid: het GLB moet de marktoriëntatie en de duurzaamheid van de landbouw versterken en het cohesiebeleid moet primair gericht zijn op economische en sociale aansluiting van minder ontwikkelde lidstaten. Daarbij is het van belang dat de effectiviteit van de EU uitgaven wordt verhoogd. Daarnaast moet de efficiëntie worden vergroot door het verminderen van uitvoeringslasten. Uitgavenreductie is vervolgens onder andere mogelijk door het verminderen van directe inkomenssteun binnen het landbouwbeleid en het beperken van de ontvangsten uit structuurfondsen voor rijke lidstaten.

De financiering van EU-uitgaven moet rechtvaardig, eenvoudig en transparant zijn. Nederland zet in op het voorkomen van het stijgen van de afdrachten in het volgende MFK. De Nederlandse netto-betalingspositie moet daarnaast in lijn liggen met lidstaten met een vergelijkbaar welvaartsniveau. Uw Kamer zal nauw betrokken worden bij de verschillende fasen in aanloop naar een nieuw MFK en de vormgeving van de Nederlandse onderhandelingsinzet.

EU krachtenveld

De MFK-onderhandelingen zijn ingewikkeld en politiek. De Brexit zal de complexiteit naar verwachting versterken. Met het VK vertrekt de – in absolute zin – op één na grootste netto-betaler (zie ook onder gevolgen Brexit). Dit veroorzaakt een verschil, dat opgevangen moet worden via lagere EU-uitgaven of hogere afdrachten van lidstaten. Bij voorgaande MFK-onderhandelingen was er grofweg een tegenstelling tussen netto-betalende en netto-ontvangende lidstaten. Deze tegenstelling zal naar verwachting groter zijn bij de komende onderhandelingen. Nederland en andere (relatief gezien) grote netto-betalende lidstaten zullen inzetten op een kleinere omvang van het MFK om stijgende afdrachten te voorkomen. De netto-ontvangende lidstaten zullen hun ontvangsten uit de EU-begroting naar alle waarschijnlijkheid willen veiligstellen en inzetten op behoud van het huidige budget voor het GLB en het Cohesiebeleid. Naast de grote verschillen tussen lidstaten over de prioriteiten voor het volgende MFK leert de ervaring dat discussies op andere EU-beleidsterreinen een weerslag kunnen hebben op de compromisbereidheid van lidstaten in de MFK-onderhandelingen. Doordat het MFK een unanimiteitsdossier is, kunnen individuele lidstaten grote druk uitoefenen. Hoe dit krachtenveld zich gaat ontwikkelen, evenals welke «tussenposities» door lidstaten worden ingenomen, zal het komende jaar duidelijker moeten worden.

Nederland werkt nauw samen met op het MFK-dossier gelijkgezinde lidstaten, in het bijzonder andere netto-betalers zoals Denemarken, Duitsland, Finland, Frankrijk, Oostenrijk en Zweden. Nederland zet met diverse van deze lidstaten in op een modern en toekomstgericht MFK, waarbij financiering van nieuwe prioriteiten ten koste moet gaan van financiering voor oude prioriteiten (met name het GLB en Cohesiebeleid). Met het vertrek van het VK verliest Nederland een belangrijke bondgenoot in het streven naar een modern MFK met een beperkte omvang. In aanvulling op de georganiseerde samenwerking met de gelijkgezinde lidstaten, zoekt Nederland dan ook nadrukkelijk contact met andere lidstaten en mogelijke nieuwe bondgenoten. Dit om beter inzicht te krijgen in hun posities, te onderzoeken waar er overeenkomsten zijn en waar samenwerking mogelijk is.

Gevolgen Brexit – motie-Omtzigt

In aanvulling op bovenstaande toelichting waarin Brexit reeds kort aan de orde is geweest en in reactie op de motie-Omtzigt (Kamerstuk 21 501-20, nr. 1204) wordt hieronder een overzicht gegeven van de gevolgen van de Brexit voor de Nederlandse afdrachten in zowel het huidige als het toekomstige MFK, evenals de uitstaande verplichtingen van het VK.

Gevolgen Brexit voor Nederlandse afdrachten in huidig en toekomstig MFK

Huidig MFK

Wat de gevolgen van de Brexit zijn voor de Nederlandse afdrachten tot en met 2020, de looptijd van het huidige MFK, hangt af van de uitkomsten van de onderhandelingen over de budgettaire afwikkeling (scheidingsrekening) van het vertrek van het VK. De inzet van de EU-27, waaronder Nederland, hierbij is helder: het VK moet voldoen aan alle verplichtingen aangegaan tijdens het lidmaatschap, waaronder die van het huidige MFK. Als het VK hieraan voldoet, heeft dit geen gevolgen voor de Nederlandse afdrachten aan de EU-begroting tot eind 2020. Echter, het VK zal mogelijk deze verplichtingen niet of niet geheel erkennen en inzetten op een zo laag mogelijke scheidingsrekening. Uw kamer wordt tijdig geïnformeerd over de voortgang en uitkomsten van deze onderhandelingen (zie ook het verslag van de ER van 29 april jl. dat uw Kamer 3 mei jl. toeging (Kamerstuk 21 501-20, nr. 1226)).

Toekomstig MFK

Wat de gevolgen van de Brexit zijn voor de Nederlandse afdrachten in het nieuwe MFK hangt af van drie elementen: de bijdrage van het VK aan de EU na 2020, de uitkomst van de MFK onderhandelingen over de omvang van de EU-uitgaven en de uitkomsten van de onderhandelingen over het EMB over de financiering van de EU-uitgaven.

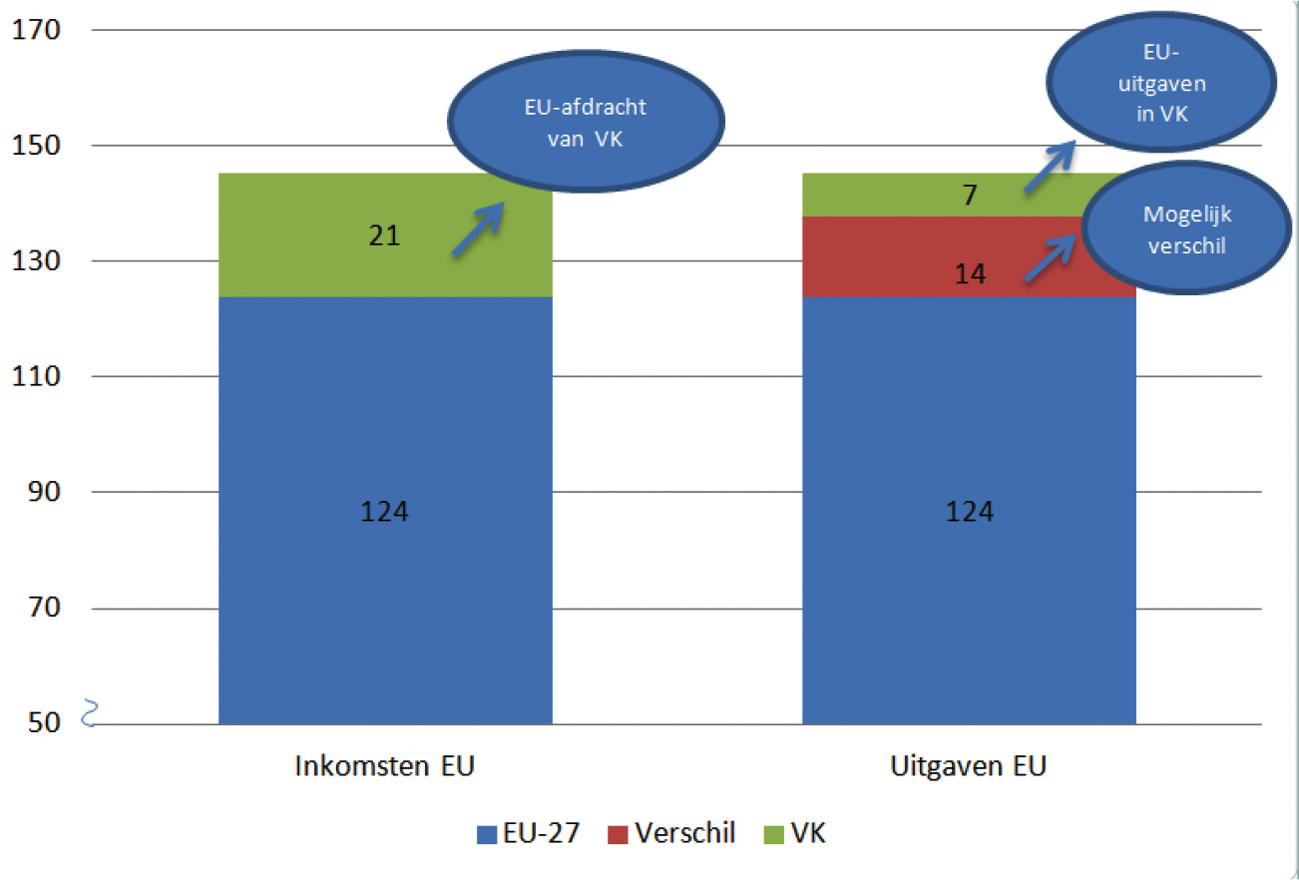

Ten eerste de VK bijdrage. De EU verliest met het VK één van de grootste netto-betalers aan de EU-begroting. Het kan zijn dat het VK ook na uittreding in beperkte mate zal blijven bijdragen aan onderdelen van de EU-begroting, bijvoorbeeld aan programma´s als Horizon 2020. Daarnaast zullen er mogelijk douaneheffingen geheven worden op de import van Britse goederen naar de EU. Het is echter zeer onwaarschijnlijk dat de bijdrage van het VK na uittreding vergelijkbaar is met de huidige bedrag.

Onderstaand figuur geeft een indicatie van het mogelijke verschil dat kan ontstaan wanneer het VK na een Brexit niets meer zou bijdragen aan de EU en wanneer de EU-begroting alleen zou worden verlaagd met de uitgaven van de EU in het VK (op basis van cijfers 2015 van het EU Financial Report 2015). Dit verschil kan niet direct worden opgevangen zonder gevolgen (pijn) voor de EU-27. Het verschil kan opgevangen worden via lagere uitgaven van de EU of hogere afdrachten van lidstaten, zoals hieronder beschreven.

Ten tweede de MFK-onderhandelingen. In de onderhandelingen over een volgend MFK zal bepaald worden in hoeverre de uitgaven van de EU aangepast worden ter compensatie van het verlies aan inkomsten uit het VK. Volgens Nederland moet de totaalomvang van het MFK dusdanig naar beneden bijgesteld worden dat het verschil door het uittreden van het VK volledig wordt opgevangen. Dit betekent dat EU-uitgaven in EU-lidstaten moeten dalen. Indien de EU-uitgaven niet volledig neerwaarts aangepast worden, zal de EU hogere inkomsten moeten genereren (hogere afdrachten). Indien het verschil volledig opgevangen wordt via hogere bijdragen van lidstaten, dan zou Nederland ruim 5% daarvan opvangen (Nederlandse aandeel in het BNI van de EU27 op dit moment).

Figuur: illustratie verschil bij wegvallen VK-bijdrage en uitgaven in VK in 2015 (globale bedragen in mrd euro)

Een derde element dat mede bepaalt wat de gevolgen zijn voor de Nederlandse afdrachten zijn de onderhandelingen over het EMB. Hierin wordt de wijze waarop de EU wordt gefinancierd vastgelegd. In het huidige EMB zijn ook correcties (kortingen) op de afdrachten opgenomen voor lidstaten met een onevenredige betalingspositie, waaronder de huidige Nederlandse korting op de BNI- en BTW-afdracht van ruim 1 miljard euro per jaar op de afdrachten voor de periode 2014–2020. Daarnaast heeft Nederland, net als Denemarken, Oostenrijk en Zweden, een korting op de financiering van de korting van het VK die is vastgelegd in het huidige EMB. Voor de periode na 2020 wordt het EMB opnieuw onderhandeld. Het stelsel van kortingen is begonnen met de permanente korting die het VK als eerste in de jaren tachtig heeft bedongen. De druk op dit stelsel van kortingen zal dan ook vanuit andere EU-lidstaten vermoedelijk toenemen. Echter, indien de EU-uitgaven in het volgende MFK onvoldoende dalen om te compenseren voor het verlies aan inkomsten uit het VK, is een hogere Nederlandse korting een manier om hiervoor te compenseren. Het bedingen van een onderhandelingsuitkomst waarbij de Nederlandse afdrachten niet stijgen is dan ook niet vanzelfsprekend: dit betekent dat netto-ontvangende lidstaten substantieel minder zullen ontvangen en/of dat andere netto-betalende lidstaten het verschil moeten opvangen.

Overzicht verplichtingen, garanties en schulden

De motie-Omtzigt verzoekt aan te geven welke verplichtingen, garanties en schulden de EU, inclusief de ECB en andere instellingen, is aangegaan namens de lidstaat Nederland. Hierbij merkt het kabinet allereerst op dat de EU niet namens de lidstaten deze verplichtingen aangaat, maar hier zelf als rechtspersoon de bevoegdheid toe heeft. Wel is het zo dat voor de financiering van de EU en dus deze verplichtingen, de lidstaten grotendeels verantwoordelijk zijn via het EMB. Daarom ramen lidstaten hun afdrachten op basis van het MFK en de jaarbegrotingen, en verantwoorden zij deze in de nationale begrotingen. Het is in het kader van de Brexit van belang te vermelden dat de EU verplichtingen is aangegaan met het oog op een EU van 28 lidstaten; het VK is dan ook gehouden aan «zijn» aandeel in de financiering van de verplichtingen die de EU is aangegaan. De vraag resteert dan over welke verplichtingen het Britse aandeel berekend dient te worden. Het kabinet is hierbij van mening dat het VK moet voldoen aan alle financiële verplichtingen die de EU is aangegaan tijdens het Britse EU-lidmaatschap.

Verplichtingen

Het MFK is een politieke afspraak waarin voor zeven jaar de verplichtingen- en betalingenplafonds van de EU worden afgesproken. Deze zijn vastgesteld in de MFK-verordening en zijn onder andere uitgewerkt in meerjarenprogramma’s.

In het systeem van de EU-begroting behoeft elke betaling een verplichting. Het tempo waarin verplichtingen tot betalingen leiden verschilt:

• Sommige verplichtingen worden vrijwel direct gevolgd door een betaling, zoals uitgaven aan administratie (salarissen) en inkomenssteun aan boeren. Deze verplichtingen en betalingen worden verantwoord in de jaarlijkse EU-begroting.

• Bij andere verplichtingen, daarentegen, duurt het een tijd voordat deze tot betaling leiden. Dit is bijvoorbeeld het geval bij veel cohesieprogramma’s: de verplichting tot een bepaald programma is wel aangegaan, maar de betaling volgt pas na afloop van een programma of als er gefactureerd is. De openstaande verplichtingen worden de «reste à liquider» (RAL) genoemd. De omvang van de RAL wordt onder meer vermeld in de Annual Accounts (AA) van de EU.7 De meest recente AA die beschikbaar zijn, dateren van 31 december 2015. Overigens worden ook deze verplichtingen en betalingen verantwoord in de betreffende jaarlijkse EU-begrotingen.

• Een derde groep betreft toekomstige uitgaven die nog niet in verplichtingen en betalingen zijn vastgelegd, maar waarvan al wel duidelijk is dat ze gaan volgen. Een voorbeeld betreft meerjarenprogramma’s waarbij specifieke verplichtingen en betalingen nog moeten worden opgenomen in toekomstige EU-begrotingen. Het grootste gedeelte van deze verplichtingen is opgenomen in de AA van de EU (significant legal commitments).8 De afgesproken MFK-plafonds geven een indicatie van het resterende deel van de nog te verwachten uitgaven.

• Tot slot heeft de EU pensioenverplichtingen voor voormalig medewerkers, leden van het Europees Parlement en andere Europese instellingen. De (netto contante waarde) van de pensioenverplichtingen wordt genoemd op de balans in de AA.9

Garanties

De EU gaat via de EU-begroting verschillende garanties aan.10 Allereerst zijn er de garanties waarvoor de EU-begroting direct wordt ingezet bij een mogelijke wanbetaling. Indien de EU-begroting niet toereikend blijkt, moeten de lidstaten een aanvullende bijdrage doen, naar gelang hun bni-sleutel. Dit betreft de European Financial Stabilisation Mechanism (EFSM)-leningen en de EU-betalingsbalanssteun.11 Dit verwijst ten eerste naar leningen aan eurolanden in het kader van de leningenprogramma’s (Ierland en Portugal) zijn gedaan, en ten tweede aan leningen aan niet-euro lidstaten (Hongarije, Letland, Roemenië). In beide gevallen is sprake van steunprogramma’s waaraan voorwaarden betreffende beleid aan verbonden zijn. Deze garanties worden ter goedkeuring voorgelegd aan de Tweede Kamer en op de begroting van het Ministerie van Financiën verantwoord. Zowel bij het EFSM als bij de EU-betalingsbalanssteun is er tot op heden geen sprake geweest van wanbetaling.

Ten tweede zijn er garanties waar, indien er sprake is van wanbetaling, allereerst het EU-garantiefonds wordt ingezet dat gevoed wordt met bijdragen uit de EU-begroting. Indien dit niet genoeg is, wordt daarna de EU-begroting ingezet en als laatste redmiddel moeten de lidstaten een aanvullende bijdrage leveren. Deze tweede categorie garanties betreft EIB-leningen buiten de EU (externe leningenmandaat EIB, macrofinanciële assistentie aan landen buiten de EU, en leningen in het kader van Euratom buiten de EU). Tussen 1994 en 2015 is er voor 705 mln. euro een beroep gedaan op het EU-Garantiefonds, waarvan 579 mln. euro weer werd terugbetaald door de desbetreffende landen. Een recent voorbeeld van een land dat niet aan zijn betalingsverplichtingen heeft voldaan is Syrië. Dit was in het kader van een EIB-lening. Tot slot is er in de EU-begroting een garantie opgenomen voor uitgaven in het kader van het Europees Fonds voor Strategische Investeringen (EFSI). Deze wordt toegelicht in de EU-begroting.12

Schulden

De EU kan geen schulden aangaan voor de financiering van zijn uitgaven; de sluitpost van de EU-begroting wordt gevormd door de bni-afdrachten van de lidstaten. De EU mag wel geld lenen dat het vervolgens direct uitleent aan een andere partij, zoals het geval is bij EFSM-leningen. Om die reden staan deze leningen zowel bij de activa als de passiva op de balans van de EU. De AA geven hier inzicht in.13 Daarnaast rapporteert de Commissie over deze leningen.14

ECB, EIB, en overige fondsen

Het vertrek van het VK betekent ook dat het VK zich terug zal trekken uit alle door de EU-verdragen gevestigde organen of instellingen zoals de EIB en ECB (waar het VK aandeelhouder van is), en de beëindiging van de deelname van het VK aan fondsen en faciliteiten die verband houden met EU-beleid, zoals het Europees Ontwikkelingsfonds (EOF) en de Facility for Refugees in Turkey.15 Het kabinet zet er op in dat deze aspecten van het vertrek van het VK meegenomen worden in de financiële afwikkeling in de Brexitonderhandelingen.

Stand van zaken IPA-middelen

Uw Kamer is op 2 december jl. (Kamerstuk 21 501-02, nr. 1702) geïnformeerd over de financiële steun van de EU aan Turkije, waaronder de stand van zaken van de pre-accessiesteun. Conform de motie Roemer/Segers (Kamerstukken 32 824 en 29 279, nr. 158) heeft Nederland het afgelopen jaar herhaaldelijk in verschillende EU-bijeenkomsten zowel op politiek als op ambtelijk niveau aangedrongen op het opschorten van preaccessie-steun voor Turkije. Daarvoor is vooralsnog geen draagvlak in de Raad16.

Naast Turkije ontvangen de landen in de Westelijke Balkan, als (potentiële) kandidaat-lidstaten, ook steun uit het Instrument voor Pre-accessie (IPA). Het gaat hierbij om het ondersteunen van noodzakelijke hervormingen in de rechtsstaat, justitie, openbaar bestuur, het verbeteren van mensenrechten en economische en sociale ontwikkelingen. Voor de periode 2014–2020 zijn de volgende financiële bijdragen voor de landen uit de Westelijke Balkan vastgelegd: Albanië 649,5 miljoen EUR, Macedonië 664,2 miljoen EUR, Kosovo 645,5 miljoen EUR, Montenegro 270,5 miljoen EUR en Servië 1,5 miljard EUR. Voor Bosnië-Herzegovina is voor de periode van 2014–2017 165,8 miljoen EUR beschikbaar gesteld.

De Minister van Buitenlandse Zaken, A.G. Koenders

De Minister van Financiën, J.R.V.A. Dijsselbloem

Zie ook Kamerbrief over de tussentijdse evaluatie van het MFK van 30 september 2016 (Kamerstuk 21 501-20, nr. 1160), verslagen RAZ 26 september 26 2016 (Kamerstuk 21 501-02, nr. 1668), 18 oktober 2016 (Kamerstuk 21 501-02, nr. 1687), 15 november 2016 (Kamerstuk 21 501-02, nr. 1696), 13 december 2016 (Kamerstuk 21 501–02, nr. 1707), RAZ 7 maart 2017 (Kamerstuk 21 501-02, nr. 1727).

Resolutie (P8-TA(2017)0112), waar uw Kamer in «Verzoek om reactie op EP-resolutie over Meerjarig Financieel Kader» naar verwijst.

Zie artikel 24 van de MFK-verordening: COUNCIL REGULATION (EU, EURATOM) No 1311/2013, of 2 December 2013, laying down the multiannual financial framework for the years 2014–2020.

Zie ook Kamerbrief Kabinetsappreciatie Witboek over de toekomst van Europa, d.d. 13 april 2017 (Kamerstuk 21 501-20, nr. 1202).

Zie http://ec.europa.eu/budget/library/biblio/documents/2015/EU_AnnualAccounts2015_EN.pdf, p. 83.

Zie http://ec.europa.eu/budget/library/biblio/documents/2015/EU_AnnualAccounts2015_EN.pdf, p. 83.

Zie http://ec.europa.eu/budget/library/biblio/documents/2015/EU_AnnualAccounts2015_EN.pdf, p. 32.

Zie http://ec.europa.eu/transparency/regdoc/rep/1/2016/EN/1-2016-576-EN-F1-1.PDF, Report from the Commission to the European Parliament and the Council on guarantees covered by the general budget Situation at 31 December 2015.

Ook leningen in het kader van Euratom aan EU-lidstaten worden direct gegarandeerd, maar dit is was op 31 december 2015 slechts 284 mln. en is inmiddels gedaald.

EFSI is begin 2015 in de EU-begroting verwerkt door middel van een aanvullende begroting (nr. 2) verwerkt en maakt sindsdien deel uit van de Europese begroting. Zie http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32015B1766&from=EN voor deze aanvullende begroting.

Zie http://ec.europa.eu/budget/library/biblio/documents/2015/EU_AnnualAccounts2015_EN.pdf, p.18.

Zie http://ec.europa.eu/transparency/regdoc/rep/1/2016/EN/1-2016-576-EN-F1-1.PDF en bijv. https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-financial-assistance/loan-programmes/how-commission-finances-eu-financial-assistance-programmes_en.

Voor EOF zie http://ec.europa.eu/budget/library/biblio/documents/FED/FED_2015_en.pdf. Voor Facility for Refugees in Turkey zie http://www.consilium.europa.eu/en/press/press-releases/2016/02/03-refugee-facility-for-turkey/ en https://ec.europa.eu/neighbourhood-enlargement/sites/near/files/170302_facility_for_refugees_in_turkey_first_annual_report.pdf.

Zie o.a. verslag van de informele Raad Buitenlandse Zaken 28 april 2017, d.d. 4 mei 2017 (Kamerstuk 21 501-02, nr. 1744).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-20-1232.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.