Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Economische Zaken en Klimaat | Staatscourant 2023, 16185 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister voor Klimaat en Energie,

Gelet op artikel 1.7, eerste lid, onderdeel a, van het Activiteitenbesluit milieubeheer en artikel 5 van het Besluit energie-audit;

Besluit:

De Activiteitenregeling milieubeheer wordt als volgt gewijzigd:

A

Aan artikel 1.2, eerste lid, worden in de alfabetische en numerieke rangschikking de volgende begrippen en daarbij behorende begripsomschrijvingen ingevoegd, luidende:

NEN-EN-ISO 14001:2015: Milieumanagementsystemen – Eisen met richtlijnen voor gebruik;

NEN-EN-ISO 14051:2011: Milieumanagementsystemen – Kostentoerekening van materiaalstromen – Algemeen raamwerk;

NEN-EN-ISO 50001:2018: Energiemanagementsystemen – Eisen met gebruiksrichtlijnen;.

B

Artikel 2.16a wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. In het eerste lid wordt ‘rapportage’ vervangen door ‘rapportages’, wordt ‘artikel 2.15, tweede lid, van het besluit wordt’ vervangen door ‘artikel 2.15, tweede en tiende lid, van het besluit worden’ en wordt ‘de Minister van Economische Zaken en Klimaat’ vervangen door ‘de Minister voor Klimaat en Energie.

3. Er wordt een lid toegevoegd, luidende:

2. De Minister voor Klimaat en Energie brengt rapportages die zijn ingediend onverwijld binnen het bereik van het bevoegd gezag.

C

Artikel 2.16b wordt als volgt gewijzigd:

1. Het eerste lid, onderdeel d, vervalt, onder verlettering van de onderdelen e en f tot d en e.

2. In het eerste lid, onderdeel d (nieuw), wordt ‘opgewekt’ vervangen door ‘geproduceerd’.

D

In artikel 2.16c wordt ‘de terugverdientijd van energiebesparende maatregelen’ vervangen door ‘de terugverdientijd en de emissie van kooldioxide van maatregelen ter verduurzaming van het energiegebruik’ en wordt ‘methode’ vervangen door ‘methoden’.

E

In artikel 2.16d, eerste lid, wordt ‘artikel 2.15, vijfde en zevende lid, van het besluit’ vervangen door ‘artikel 2.15, vijfde, zevende en negende lid, van het besluit’.

F

Na artikel 2.16d wordt een artikel ingevoegd, luidende:

1. De rapportage bedoeld in artikel 2.15, tiende lid, van het besluit bevat in ieder geval:

a. een aanduiding, het nummer waaronder de onderneming geregistreerd is bij de Kamer van Koophandel en het adres van de inrichting waar de rapportage betrekking op heeft;

b. de onderneming waar de inrichting onderdeel van uitmaakt;

c. de contactgegevens van degene die de inrichting drijft en degene die de rapportage voor de inrichting indient;

d. een beschrijving van de locatie en activiteit;

e. het energiegebruik van de inrichting:

1°. inclusief energie die door de inrichting zelf wordt geproduceerd en gebruikt;

2°. gemeten over een heel kalenderjaar;

3°. aan de hand van recente gegevens;

4°. in kilowattuur (kWh) elektriciteit en kubieke meter (m3) aardgasequivalent;

f. een overzicht van de maatregelen ter verduurzaming van het energiegebruik, bedoeld in artikel 2.15, eerste lid, van het besluit die zijn getroffen;

g. een overzicht van de maatregelen ter verduurzaming van het energiegebruik, bedoeld in artikel 2.15, eerste lid, van het besluit die nog niet zijn getroffen en het moment waarop de maatregelen naar verwachting zullen worden getroffen;

h. een onderbouwing van het onderzoek naar de maatregelen ter verduurzaming van het energiegebruik, bedoeld in artikel 2.15, eerste lid, waaronder in ieder geval:

1°. een analyse van het energiegebruik;

2°. een analyse van de productieapparatuur en installaties; en

3°. een beschrijving van de structurele energiezorg.

2. Het onderzoek is in overeenstemming met bijlage 10b uitgevoerd.

3. Aan het eerste lid kan, voor de onderdelen waarvoor dat in bijlage 10b is aangegeven, invulling worden gegeven door het toepassen van:

a. een energiebeheersysteem dat voldoet aan NEN-EN-ISO 50001;

b. een milieubeheersysteem dat voldoet aan NEN-EN-ISO 14001 in combinatie met NEN-EN-ISO 14051.

4. In aanvulling op het derde lid kan aan het eerste lid, voor de onderdelen waarvoor dat in bijlage 10b is aangegeven, invulling worden gegeven door de in bijlage 10b opgenomen keurmerken.

5. Als gebruik wordt gemaakt van de in het derde of vierde lid opgenomen mogelijkheid om invulling te geven aan het eerste lid, wordt van het van toepassing zijnde energiebeheer-, milieubeheersysteem of keurmerk, daarvan als onderdeel van de rapportage een afschrift overgelegd.

G

Bijlage 10a, behorende bij artikel 2.16c, komt te luiden:

In deze bijlage zijn de methoden voor de bepaling van de terugverdientijd en de berekening van de emissie van kooldioxide1 bij maatregelen ter verduurzaming van het energiegebruik opgenomen. De methodiek voor het berekenen van de terugverdientijd van een maatregel ter verduurzaming van het energiegebruik is evenals de methode voor de berekening van de emissie van kooldioxide van toepassing op de verschillende maatregelen ter verduurzaming van het energiegebruik, bedoeld in artikel 2.15, eerste lid, van het Activiteitenbesluit milieubeheer. In artikel 2.16c van de Activiteitenregeling milieubeheer is opgenomen dat bij het bepalen van de terugverdientijd en de emissie van kooldioxide van maatregelen ter verduurzaming van het energiegebruik, gebruik wordt gemaakt van de methode in bijlage 10a.

De terugverdientijd van een maatregel wordt berekend voor een logische eenheid, afhankelijk van het gebouw, proces, activiteit en de soort maatregel. Voorafgaand aan het berekenen van de terugverdientijd moet het kooldioxide-reducerend effect worden bepaald. De methode voor het bepalen van het kooldioxide-reducerend effect wordt beschreven in paragraaf 2, de methode voor het berekenen van de terugverdientijd in paragraaf 3. Bij inrichtingen waarop in verband met de hoogte van het energiegebruik de verplichting van artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer van toepassing is, kan bij het verrichten van het onderzoek ten aanzien van de onderdelen (meer)investering en de jaarlijkse kostenbesparing op verschillende onderdelen worden afgeweken van de standaardwaarden voor het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen.

In een tweetal gevallen wordt ervan uitgegaan dat een maatregel ter verduurzaming van het energiegebruik altijd een CO2-reducerend effect heeft (of in ieder geval geen toename in CO2-emissie tot gevolg heeft) waardoor kan worden volstaan met het berekenen van de terugverdientijd. Het gaat hierbij in ieder geval om de volgende twee situaties:

– bij een energiebesparende maatregel als bedoeld in artikel 2.15, eerste lid, onderdeel a, van het Activiteitenbesluit milieubeheer;

– bij het overstappen van aardgas naar een warmtenettoepassing; dit betreft een maatregel voor het vervangen van een energiedrager als bedoeld in artikel 2.15, eerste lid, onderdeel c, van het Activiteitenbesluit milieubeheer.

In situaties waarin niet op voorhand duidelijk is of er sprake is van een CO2-reducerend effect, wordt dit effect bepaald door de CO2-emissie, na het treffen van de overwogen maatregel ter verduurzaming van het energiegebruik, te vergelijken met de CO2-emissie van de referentiesituatie. Als de CO2-emissie na het treffen van de maatregel lager zou zijn dan de CO2-emissie in de referentiesituatie is er sprake van CO2-reductie. Zie voor de uitleg van de referentiesituatie paragraaf 3, bij het onderdeel (meer)investering).

Het CO2-reducerend effect wordt in standaardsituaties bepaald aan de hand van de volgende formule:

![]()

waarin:

|

R |

De jaarlijkse CO2-reductie van de maatregel in kg CO2 |

|

Ei |

De jaarlijkse energiebesparing op het gebruik van energiedrager i (in m3 aardgas of kWh elektriciteit of in GJ van een andere energiedrager) |

|

EFi |

De CO2-emissiefactor van energiedrager i (in kg CO2/m3 aardgas of kg CO2/kWh elektriciteit of kg CO2/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de inrichting verbruikt, zoals aardgas, elektriciteit en warmte.

De te gebruiken CO2-emissiefactor is:

• Voor elektriciteit: de CBS-cijfers voor de CO2-emissiefactor zoals berekend volgens de integrale methode2. Hierbij moet de emissiefactor worden gebruikt van het meest recente jaar waarover cijfers beschikbaar zijn.3

• Voor brandstoffen: de CO2-emissiefactor zoals opgenomen op de meest recente ‘Nederlandse lijst van energiedragers en standaard CO2 emissiefactoren’ die jaarlijks wordt gepubliceerd op de website van de Rijksdienst voor Ondernemend Nederland (rvo.nl).4

Voor brandstoffen die niet op de hierboven genoemde lijst staan en in het geval van warmte- en koudelevering kan de emissiefactor door de drijver van de inrichting worden bepaald en onderbouwd. Er wordt gekeken naar de CO2-emissiefactor van het jaar waarin de maatregel wordt getroffen en niet naar een toekomstige of gemiddelde CO2-emissiefactor over de levensduur van de maatregel. Het bevoegd gezag beoordeelt of deze CO2-emissiefactor voldoende onderbouwd en aannemelijk is.

Voor warmtelevering in de industrie kan wel rekening worden gehouden met de ontwikkeling van de CO2-emissiefactor over de levensduur van de maatregel. Het bevoegd gezag beoordeelt of deze CO2-emissiefactor voldoende onderbouwd en aannemelijk is.

De standaardmethode voor het bepalen van het CO2-reducerend effect is in de volgende gevallen niet toepasbaar:

a. bij het bepalen van het CO2-reducerend effect ten aanzien van procesemissies5 in de energie-intensieve industrie. Voor het bepalen van het CO2-reducerend effect dient in dat geval te worden aangesloten bij Uitvoeringsverordening (EU) nr. 2018/2066 van de Commissie van 19 december 2018 inzake de monitoring en rapportage van de emissies van broeikasgassen overeenkomstig Richtlijn 2003/87/EG van het Europees Parlement en de Raad en tot wijziging van Verordening (EU) nr. 601/2012 van de Commissie (hierna: de Europese verordening monitoring en rapportage emissiehandel).6 Het bevoegd gezag beoordeelt of het CO2-reducerend effect voldoende onderbouwd en aannemelijk is. Voor de effecten op de scope 2 emissies kan de standaardmethode worden gebruikt.7

b. Wanneer de CO2-emissiefactor voor elektriciteit niet representatief is voor de elektriciteit die wordt gebruikt of geproduceerd, zoals in het geval van elektrische boilers die alleen worden gebruikt als er een overschot is aan hernieuwbare elektriciteit of in vergelijkbare situaties. In dergelijke gevallen kan het effect door de drijver van de inrichting worden bepaald en onderbouwd. Het bevoegd gezag beoordeelt of het CO2-reducerend effect voldoende onderbouwd en aannemelijk is.

Om de terugverdientijd van een maatregel ter verduurzaming van het energiegebruik te bepalen, wordt gebruik gemaakt van de hierna beschreven methode, ook wel terugverdientijdmethodiek genoemd.

Uitzondering op standaardmethode

Wanneer artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer van toepassing is, is het mogelijk om af te wijken van de onderdelen (meer)investering (I), de marginale energieprijs (Pi) en de marginale terugleververgoeding (Pti) zoals opgenomen in de standaardmethode voor het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen. Een uitwerking van deze uitzonderingen is opgenomen bij de verschillende onderdelen.

De standaardmethode voor het bepalen van de terugverdientijd van maatregelen ter verduurzaming van het energiegebruik

De terugverdientijd van een maatregel ter verduurzaming van het energiegebruik wordt berekend met de volgende formule:

Waarin:

|

TVT |

De terugverdientijd in jaren |

|

I |

De (meer)investering in de maatregel in euro’s |

|

F |

De kosten voor de financiering van de (meer)investering in de maatregel in euro’s |

|

B |

De jaarlijkse kostenbesparing (baten) van de maatregel in euro’s |

Bij het berekenen van de terugverdientijd wordt geen rekening gehouden met inflatie, verwachtingen over toekomstige prijsontwikkelingen of effecten op de te betalen vennootschapsbelasting.

De (meer)investering (I)

De (meer)investering (I) bestaat uit eenmalige kosten van het toepassen van de maatregel ter verduurzaming van het energiegebruik verminderd met eenmalige opbrengsten van de maatregel. Het gaat hierbij om kosten en opbrengsten ten opzichte van de referentiesituatie. De referentiesituatie is de situatie die ontstaat als de maatregel ter verduurzaming van het energiegebruik niet wordt uitgevoerd. Dat kan de huidige bestaande situatie zijn (met de installaties en gebouwmaatregelen zoals die in de inrichting aanwezig zijn) of een aannemelijk en beschikbaar alternatief als installaties moeten worden vervangen en de huidige versie niet meer beschikbaar is. Het bevoegd gezag beoordeelt of de uitgangspunten van de referentiesituatie voldoende onderbouwd en aannemelijk zijn.

Als er meerdere deelinvesteringen gespreid over de tijd plaatsvinden, kunnen deze worden opgeteld om de totale (meer)investering te bepalen.

De volgende kosten kunnen worden betrokken bij de (meer)investering voor zover deze direct te koppelen zijn aan de te treffen maatregel:

• eenmalige aansluitingskosten;

• aanschafkosten;

• bouw- en installatiekosten; en

• sloop- en verwijderingskosten.

Bovenstaande kostenposten zijn limitatief.

Reeds bestaande kosten mogen niet worden toegekend aan de maatregel. De inkomsten uit de verkoop van bestaande installaties of apparatuur worden als opbrengsten meegenomen. De (meer)investering wordt exclusief btw bepaald. De kosteninschatting moet zodanig gekwantificeerd zijn dat het bevoegd gezag kan controleren of deze reëel is. Subsidies of fiscale voordelen kunnen in mindering worden gebracht op de kostenposten zoals hierboven opgenomen.

Uitzondering op standaardmethode

Wanneer artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer van toepassing is, mogen in aanvulling op de limitatieve opsomming ook de volgende voorbereidings- en advieskosten, voor zover deze zien op het treffen van maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen, worden betrokken bij de (meer)investering:

• kosten voor het verrichten van haalbaarheidsstudies;

• kosten voor detailontwerp;

• materiaal- en montagekosten voor installatie;

• kosten voor het testen van een maatregel; en

• kosten voor het doen van een vergunningaanvraag indien de vergunning noodzakelijk is om de maatregel te kunnen treffen.

Daarbij hoeft geen onderscheid te worden gemaakt tussen kosten die worden gemaakt voor inzet van eigen personeel of kosten voor inzet van externe adviseurs.

Deze kosten moeten zodanig zijn gekwantificeerd dat het bevoegd gezag kan controleren of deze reëel zijn. Deze kosten mogen maximaal 15% van de totale kosten direct verbonden aan het treffen van de maatregel exclusief voorbereidings- en advieskosten bedragen.

De jaarlijkse kostenbesparing (B)

De jaarlijkse kostenbesparing (B) wordt berekend met de volgende formule:

waarin:

|

B |

De jaarlijkse kostenbesparing in euro’s |

|

Ben |

De jaarlijkse besparing op de energiekosten in euro’s door energiebesparing, brandstofsubstitutie of elektrificatie |

|

Bhe |

De jaarlijkse besparing op energiekosten in euro’s door hernieuwbare energieproductie |

|

Bov |

Het saldo van overige jaarlijks terugkerende baten en kosten in euro’s |

De methode gaat uit van één waarde voor de jaarlijkse kostenbesparing. Als er aanleiding is om te verwachten dat de kostenbesparing niet in elk jaar gelijk is, kan worden uitgegaan van realistische gemiddeldes voor een periode van vijf jaar na toepassing van de maatregel.

De jaarlijkse besparing op de energiekosten in euro’s (Ben)

De jaarlijkse besparing op de energiekosten (Ben) wordt berekend met de volgende formule:

![]()

waarin:

|

Ben: |

De jaarlijkse besparing op de energiekosten in euro’s |

|

Ei: |

De jaarlijkse energiebesparing op het gebruik van energiedrager i (in m3 aardgas of kWh elektriciteit of in GJ van een andere energiedrager) |

|

Pi: |

De marginale energieprijs van energiedrager i (in euro/m3 aardgas of euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de inrichting verbruikt, zoals aardgas, elektriciteit en warmte.

Om de energiebesparing te bepalen wordt het energiegebruik na het treffen van de maatregel vergeleken met het energiegebruik in de referentiesituatie. Het bevoegd gezag beoordeelt of de uitgangspunten van de referentiesituatie voldoende onderbouwd en aannemelijk zijn.

De marginale energieprijs van een energiedrager (Pi) is de prijs van de laatste eenheid energie (bijvoorbeeld m3 aardgas of kWh elektriciteit) die van het net wordt afgenomen. Bij het bepalen van de marginale energieprijs wordt alleen gekeken naar de gebruiksafhankelijke kosten. Het betreft de marginale energieprijs exclusief btw.Voor het vaststellen van de marginale energieprijs van aardgas of elektriciteit moet gebruik worden gemaakt van standaardwaarden, die afhankelijk zijn van de hoeveelheid energie die aan het net wordt onttrokken. Het gaat hierbij om het energiegebruik voordat de maatregel wordt getroffen. De standaardwaarden voor de marginale energieprijs bedragen voor:

a. aardgas als de jaarlijks afgenomen hoeveelheid:

• niet hoger is dan 170.000 m3: € 1,16/m3;

• hoger is dan 170.000 m3, maar niet hoger dan 1.000.000 m3: € 0,83/m3;

• hoger is dan 1 miljoen m3, maar niet hoger dan 10 miljoen m3: € 0,72/m3;

• hoger is dan 10 miljoen m3: € 0,62/m3.

b. elektriciteit, als de jaarlijks afgenomen hoeveelheid:

• niet hoger is dan 10.000 kWh: € 0,26/kWh;

• hoger is dan 10.000 kWh, maar niet hoger dan 50.000 kWh: € 0,29/kWh;

• hoger is dan 50.000 kWh, maar niet hoger dan 10 miljoen kWh: € 0,21/kWh;

• hoger is dan 10 miljoen kWh: € 0,16/kWh.

c. warmte, als de jaarlijks afgenomen hoeveelheid:

• niet hoger is dan 4.830 GJ: € 41/GJ;

• hoger is dan 4.830 GJ, maar niet hoger dan 28.409 GJ: € 29/GJ;

• hoger is dan 28.409 GJ, maar niet hoger dan 284.091 GJ: € 25/GJ.

• hoger dan 284.091 GJ: € 22/GJ.

Als andere energiedragers worden gebruikt dan aardgas, elektriciteit of warmte, of bij energiedragers die in het productieproces beschikbaar komen, kan voor die andere energiedragers een specifieke marginale energieprijs worden bepaald. Deze is opgebouwd uit alle gebruiksafhankelijke kosten.

Uitzondering op standaardmethode (Pi)

Wanneer artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer van toepassing is, kan bij het verrichten van onderzoek, van de hiervoor vastgestelde marginale energieprijs van aardgas, elektriciteit of een andere energiedrager worden afgeweken bij het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen. Afwijken van de in de standaardmethode vastgestelde prijs is alleen toegestaan als de reden voor het afwijken en de opgevoerde energieprijs afdoende onderbouwd zijn.

De gebruikte energieprijs moet als volgt onderbouwd worden:

• Met de marginale energieprijs uit het meest recente eigen energiecontract; of

• Wanneer er (ook) ingekocht wordt op de spotmarkt, kan de gebruikte energieprijs onderbouwd worden op basis van een gewogen gemiddelde van:

○ de marginale energieprijs uit het meest recente eigen energiecontract; en

○ een onderbouwde gemiddelde futureprijs. Deze bestaat uit de gemiddelde futureprijzen voor levering voor de komende vijf jaar (voor zover bekend), gemeten vanaf het jaar waarin het onderzoek moet worden ingediend. Hierbij wordt het gemiddelde genomen van de gemiddelde futureprijzen voor levering van elke dag van de eerste maand van het jaar waarin het onderzoek moet worden ingediend.

De onderbouwing is ter beoordeling van het bevoegd gezag.

De jaarlijkse besparing op de energiekosten in euro’s door de productie van hernieuwbare energie (Bhe)

De jaarlijkse besparing op de energiekosten wordt bij een maatregel voor het produceren van hernieuwbare energie als volgt berekend:

Waarin:

|

Bhe |

De jaarlijkse besparing op energiekosten in euro’s door de productie van hernieuwbare energie |

|

Hi |

De jaarlijkse hernieuwbare energieproductie van energiedrager i in m3 aardgas(equivalenten), in kWh elektriciteit of in GJ van een andere energiedrager |

|

Aei |

Het aandeel van de jaarlijkse hernieuwbare energieproductie dat voor eigen gebruik wordt ingezet |

|

Pi |

De marginale energieprijs van energiedrager i (in euro/m3 aardgasequivalenten of euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

|

Pti |

De marginale terugleververgoeding/ verkoopprijs van energiedrager i die wordt teruggeleverd/ verkocht (in euro/m3 aardgasequivalenten of euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de inrichting verbruikt, zoals aardgas, elektriciteit en warmte.

Voor het vaststellen van de verwachte jaarlijkse energieproductie (Hi) voor elektriciteit afkomstig van zonne-energie wordt uitgegaan van 900 vollasturen per jaar, tenzij er een reden is om hiervan af te wijken.

Voor Aei geldt dat bij elektriciteit afkomstig van zonne-energie standaard afnameprofielen gelden om het aandeel van de jaarlijkse hernieuwbare energieproductie dat voor eigen gebruik wordt ingezet te bepalen.

|

Afnameprofiel |

Standaard aandeel elektriciteit afkomstig van zonne-energie dat voor eigen gebruik wordt ingezet (Ae) |

|---|---|

|

Volcontinu inrichting |

1,0 |

|

Inrichting die alleen tijdens kantooruren en op werkdagen in bedrijf is |

0,7 |

|

Inrichting die gesloten is tijdens de zomerperiode |

0,3 |

Als de inrichting een atypisch afnameprofiel heeft, kan Ae zelf worden vastgesteld, waarbij het aan het bevoegd gezag is om te beoordelen of dit voldoende onderbouwd en aannemelijk is. Onder een atypisch afnameprofiel wordt verstaan dat het aandeel eigen gebruik en het aandeel teruglevering niet overeenkomen met een van bovenstaande gebruiksprofielen. Zo kan het zijn dat een maatregel grotendeels leidt tot een toename van teruglevering omdat binnen de inrichting al een grote hoeveelheid hernieuwbare energie geproduceerd wordt.

Voor Pi gelden de standaardwaarden voor de marginale energieprijs, behoudens in de gevallen waarin daarop een uitzondering kan worden gemaakt. Voor het bepalen van de te gebruiken staffelprijs wordt gekeken naar de staffelprijs behorende bij de van het net afgenomen energie. Het gaat hierbij om het gebruik voordat de maatregel wordt getroffen.

Voor Pti geldt dat deze bestaat uit de verkoopprijs en/of de terugleververgoeding van energiedrager i. De prijs Pti die wordt ontvangen voor teruglevering van elektriciteit afkomstig van zonne-energie aan het net is gelijk aan de (vastgelegde) standaardwaarden voor de marginale energieprijs voor zover de teruglevering mag worden gesaldeerd. In het geval dat het wetsvoorstel houdende wijziging van de Elektriciteitswet 1998 en de Wet belastingen op milieugrondslag ter uitvoering van de afbouw van de salderingsregeling voor kleinverbruikers tot wet wordt verheven en in werking treedt, kan worden uitgegaan van het gemiddelde toegestane salderingspercentage in een periode van vijf jaar na het jaar van investeren.

Voor het deel dat niet mag worden gesaldeerd, wordt een vergoeding ontvangen. Deze bedraagt 80% van de leveringsprijs exclusief energiebelasting, Opslag Duurzame Energie (ODE), btw en netwerktarieven, zoals vastgelegd in onderstaande lijst die door de drijver van de inrichting bij teruglevering dient te worden gebruikt.

De vergoeding voor de ingevoede elektriciteit afkomstig van zonne-energie bedraagt, als de jaarlijks afgenomen hoeveelheid:

• niet hoger is dan 10.000 kWh: € 0,134 /kWh;

• hoger is dan 10.000 kWh, maar niet hoger dan 50.000 kWh: € 0,132 /kWh;

• hoger is dan 50.000 kWh, maar niet hoger dan 10 miljoen kWh: € 0,127 /kWh;

• hoger is dan 10 miljoen kWh: € 0,127 /kWh.

Als de netbeheerder aangeeft dat niet kan worden teruggeleverd, bijvoorbeeld door middel van een transportindicatie, is de vergoeding € 0 /kWh.

Bij andere maatregelen voor de productie van hernieuwbare energie dan elektriciteit afkomstig van zonne-energie, kunnen de jaarlijkse hernieuwbare energieproductie (Hi), het aandeel eigen gebruik (Aei) en de marginale terugleververgoeding/verkoopprijs (Pti) zelf worden vastgesteld, waarbij het aan het bevoegd gezag is om te beoordelen of dit voldoende onderbouwd en aannemelijk is.

Uitzondering op standaardmethode (Pti)

Wanneer artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer van toepassing is, kan bij het bij het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen, van de hiervoor vastgestelde de standaardwaarde van de vergoeding voor ingevoede elektriciteit afkomstig van zonne-energie worden afgeweken. De onderbouwing is ter beoordeling van het bevoegd gezag.

Het saldo van overige jaarlijks terugkerende baten en kosten in euro’s (Bov)

Het saldo van de overige jaarlijks terugkerende baten en kosten (Bov) bestaat uit de kosten en baten anders dan de jaarlijkse besparing op de energiekosten (Ben), maar die wel direct door de maatregel ter verduurzaming van het energiegebruik worden veroorzaakt. Het gaat hierbij om kosten en baten ten opzichte van de referentiesituatie. In situaties waarin de kosten en baten tijdens de levensduur van de maatregel niet constant zijn, kan worden uitgegaan van het jaarlijkse gemiddelde gedurende vijf jaar na het treffen van de maatregel.

Kosten en baten worden alleen betrokken als ze goed te kwantificeren zijn. Het is aan het bevoegd gezag om te beoordelen of de opgevoerde kosten en baten voldoende onderbouwd en aannemelijk zijn. Het gaat om de volgende limitatieve opsomming van categorieën van kosten en baten:

• beheer- en onderhoudskosten (loon- en materiaalkosten voor het verrichten van onderhoud of het bedienen van technologie) die redelijkerwijs kunnen worden toegerekend aan de maatregel;

• afvalkosten;

• grond- en hulpstofkosten;

• kosten voor watergebruik;

• productopbrengsten;

• veranderingen in de periodieke netwerkkosten door wijziging van de aansluitcapaciteit als gevolg van de te treffen maatregel;

• overige jaarlijks terugkerende subsidies of fiscale voordelen indien deze worden ontvangen als gevolg van de te treffen maatregel;

• vermeden CO2-kosten; en

• extra of vermeden verzekeringskosten vanwege het treffen van de maatregel.

Vermeden CO2-kosten

De meegenomen CO2-gerelateerde kosten betreffen de kosten voor emissies binnen het Europese Emissie handelssysteem (hierna: EU ETS) en door de CO2-heffing. Hierbij geldt dat de vermeden CO2-kosten worden bepaald voor elk van de vijf jaren nadat de maatregel is getroffen. Bij het bepalen van de jaarlijkse kostenbesparing wordt uitgegaan van de gemiddelde jaarlijkse vermeden CO2-kosten gedurende deze vijf jaar. Zowel de CO2-heffing als de prijs van EU ETS-emissierechten (hierna: EU ETS-prijs) moet, indien van toepassing, betrokken worden.

Bij het bepalen van de vermeden CO2-kosten wordt uitgegaan van het aangekondigde tarief voor de CO2-heffing in de periode van vijf jaar nadat de maatregel is getroffen. Dit is het tarief zoals bedoeld in artikel 71p, eerste lid, onderdeel a, en tweede lid, van de Wet belastingen op milieugrondslag.

Voor het bepalen van de EU ETS-prijs wordt uitgegaan van de termijnkoers van het broeikasemissierecht, bedoeld in artikel 71p van de Wet belastingen op milieugrondslag. Er wordt gebruik gemaakt van de termijnkoers voor het actuele kalenderjaar.

De CO2-heffing is vormgegeven als een minimumprijs. Als de EU ETS-prijs lager is dan de minimumprijs, geldt het niveau van de CO2-heffing. Als de EU ETS-prijs hoger is dan de CO2-heffing, dan wordt de (hogere) EU ETS-prijs betaald. In veel gevallen kan daarom voor het bepalen van de vermeden CO2-kosten worden uitgegaan van de hoogste van de twee prijzen.

Eventuele baten verkregen door middel van een subsidie op grond van de subsidiemodule Indirecte emissiekosten ETS8 kunnen ook bij deze post (vermeden CO2-kosten) worden meegenomen, mits voldoende onderbouwd. Dit is ter beoordeling aan het bevoegd gezag.

De kosten voor de financiering van de (meer)investering in euro’s (F)

De kosten voor de financiering zijn er gedurende de jaren dat een lening nog niet is afgelost. Verondersteld wordt dat de financiering niet langer loopt dan de periode waarin de maatregel zich terugverdient. Het moment waarop de (meer)investering is afgelost, kan worden bepaald door I te delen door B. De kosten voor de financiering van de (meer)investering (F) zijn:

Waarin:

|

F |

De kosten voor de financiering van de (meer)investering in euro’s |

|

Kfin |

De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering in euro’s |

|

I |

De (meer)investering in euro’s |

|

B |

De jaarlijkse kostenbesparing in euro’s |

Gemiddeld over de looptijd van de financiering is het nog niet afgeloste kapitaal gelijk aan de helft van de (meer)investering. Er wordt jaarlijks rente betaald over het nog niet afgeloste kapitaal. Er wordt geen rekening gehouden met rente op rente. De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering zijn:

Waarin:

|

Kfin |

De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering in euro’s |

|

I |

De (meer)investering in euro’s |

H

Na bijlage 10a wordt een bijlage ingevoegd, luidende:

Op grond van artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer en artikel 2.16e, eerste lid, van de Activiteitenregeling milieubeheer dienen door de drijver van de inrichting verschillende gegevens en bescheiden te worden verstrekt. In deze bijlage worden de gegevens en bescheiden zoals opgenomen in artikel 2.16e en de benodigde onderbouwing hiervan verder uitgewerkt.

Er wordt daarbij specifiek ingegaan op de volgende onderdelen:

• een beschrijving van de locatie en activiteit;

• het energiegebruik van de inrichting;

• een overzicht van de getroffen maatregelen ter verduurzaming van het energiegebruik;

• een onderbouwing van het onderzoek naar de maatregelen ter verduurzaming van het energiegebruik bestaande uit:

○ een analyse van het energiegebruik, waaronder een energiebalans en een opgave van de onbenutte warmtestromen;

○ een analyse van de productieapparatuur en installaties, waaronder een scan van de technische isolatie, een analyse van de aandrijfsystemen en een analyse van de op de basislijst opgenomen maatregelen;

○ inventarisatie kosteneffectieve maatregelen; en

○ een beschrijving van de structurele energiezorg.

Dit leidt tot een uitvoeringsplan met daarin overzicht van maatregelen ter verduurzaming van het energiegebruik die nog niet zijn getroffen, maar wel zullen worden getroffen en het moment waarop die maatregelen zullen worden getroffen.

Het onderzoek bedoeld in artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer dient gericht te zijn op activiteit- en procesgebonden maatregelen ter verduurzaming van het energiegebruik en dus nadrukkelijk niet op maatregelen ter verduurzaming van het energiegebruik die zien op een gebouw of een deel van een gebouw (hierna: gebouwgebonden maatregelen) zoals bedoeld in artikel 2.15, negende lid, onderdeel a, van het Activiteitenbesluit milieubeheer. Wanneer de maatregelen gekoppeld aan de activiteiten en processen effecten hebben op gebouwgebonden maatregelen, moeten deze wel worden betrokken in het onderzoek.

Invulling aan onderdelen van het onderzoek door het toepassen van een daartoe aangewezen energiebeheersysteem, milieubeheersysteem, keurmerk of recent energieonderzoek

Op grond van artikel 2.16e, derde en vierde lid, van de Activiteitenregeling milieubeheer kan aan verschillende van de in deze bijlage opgenomen onderdelen invulling worden gegeven door het toepassen van een energie- of milieubeheersysteem of een keurmerk. De eisen waaraan een energiebeheer- of milieubeheersysteem moet voldoen zijn opgenomen in artikel 2.16e, derde lid, onderdelen a en b, van de Activiteitenregeling milieubeheer.

De keurmerken, bedoeld in artikel 2.16e, vierde lid, zijn:

|

Keurmerk |

Naam |

Bijzonderheden |

|---|---|---|

|

1. |

CO2 & Energie RI&E Creatieve Industrie niveau 3 |

|

|

2. |

CO2 & Energie RI&E Creatieve Industrie niveau 4 |

|

|

3. |

CO2-Prestatieladder niveau 3 |

|

|

4. |

CO2-Prestatieladder niveau 4 |

|

|

5. |

CO2-Prestatieladder niveau 5 |

|

|

6. |

CO2-Reductiemanagement met ISO 14001 |

Alle niveaus |

|

7. |

Erkend Duurzaam Plus |

|

|

8. |

Erkend Duurzaam Premium |

|

|

9. |

Fastlane met EED-aanvullingen |

Bij de onderdelen van de bijlage waar door middel van een energiebeheer- of milieubeheersysteem, of een keurmerk invulling aan kan worden gegeven, is dit aangegeven.

Met een energiebeheersysteem of milieubeheersysteem bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van bijlage 10b kan invulling worden geven aan de volgende onderdelen:

• 2. Beschrijving locatie en activiteiten;

• 5.1 (beschrijving van energie- en procesmonitoring);

• 5.2 (weergave energiegebruik inclusief energiebalans);

• 5.4 (analyse en conclusie energie- en warmtegebruik); en

• 6.1 (beschrijving en analyse van het proces, productieapparatuur en -installaties).

Met een energiebeheersysteem of milieubeheersysteem bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer kan daarnaast ook invulling worden gegeven aan onderdeel 8 (basischeck structurele energiezorg).

Het bevoegd gezag kan instemmen met het verstrekken van een recent energieonderzoek of specifieke onderdelen van een recent energieonderzoek om te voldoen aan artikel 2.15, negende lid, onderdeel b, van het Activiteitenbesluit milieubeheer, wanneer dit onderzoek of de onderdelen ervan voldoen aan de eisen die aan het onderzoek worden gesteld op grond van artikel 2.15 van het Activiteitenbesluit milieubeheer, artikel 2.16e van de Activiteitenregeling milieubeheer en deze bijlage, behorende bij artikel 2.16e van de Activiteitenregeling milieubeheer.

Beleidsverklaring en TIPCheck

Voor twee specifieke onderdelen van het onderzoek, te weten de scan van de technische isolatie en de analyse aandrijfsystemen kan invulling worden gegeven door het overleggen van een Beleidsverklaring. Daarnaast kan aan de scan van de technische isolatie ook invulling worden gegeven door het overleggen van een TIPCheck-onderzoek als dit onderzoek ten hoogste twee jaar voorafgaand aan het moment van indiening is uitgevoerd. De beide instrumenten worden verder toegelicht bij de onderdelen waarvoor de Beleidsverklaring en de TIPCheck van toepassing is.

Er wordt een beschrijving van de locatie van de inrichting gegeven. Hierbij wordt ingegaan op de soort bedrijfsactiviteiten die verricht worden binnen de inrichting. Ook wordt inzichtelijk gemaakt welke processen, installaties, gebouwen en welke vormen van intern transport binnen de inrichting aanwezig zijn.

Met een energiebeheersysteem of milieubeheersysteem als bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van deze bijlage kan invulling worden geven aan dit onderdeel.

Het energiegebruik van de inrichting wordt uitgedrukt in kilowattuur elektriciteit en kubieke meters aardgasequivalent gemeten over enig kalenderjaar (artikel 2.16e, eerste lid, onderdeel e, van de Activiteitenregeling milieubeheer). Bij het omrekenen van brandstoffen naar aardgasequivalenten, zoals bedoeld in artikel 2.16d, tweede lid, van de Activiteitenregeling milieubeheer, wordt ook de onderste verbrandingswaarde van die brandstof opgegeven. Het energiegebruik wordt bepaald met inbegrip van de energie die op de locatie wordt geproduceerd en gebruikt. Daarbij wordt gekeken naar de inkoop van energie en de (eventuele) productie van hernieuwbare energie en doorlevering.

Onderdeel van de rapportage is een overzicht van de in de afgelopen periode getroffen maatregelen ter verduurzaming van het energiegebruik. Het gaat hierbij voor de rapportages die uiterlijk op 1 december 2023 moeten worden ingediend om de maatregelen die zijn getroffen vanaf 1 januari 2021 tot en met het moment van indiening. Voor een volgend rapportagemoment dient te worden gerapporteerd over de maatregelen die in de periode van vier jaar voorafgaand aan het moment van indienen van de rapportage zijn getroffen.

Per getroffen maatregel ter verduurzaming van het energiegebruik worden de volgende gegevens opgenomen:

• het onderdeel van de inrichting waar de maatregel is getroffen;

• een omschrijving van de getroffen maatregel en de toegepaste techniek;

• het jaar waarin de maatregel is getroffen;

• de benodigde kosteninvestering als gevolg van het treffen van de maatregel; en

• de gerealiseerde jaarlijkse energiebesparing (in kWh elektriciteit, m3 aardgas, GJ warmte of in andere termen wanneer sprake is van andere energiedragers) en CO2-reductie (in tonnen vermeden CO2-emissie) ten opzichte van het referentiegebruik inclusief een onderbouwing hiervan.

De gerealiseerde jaarlijkse energiebesparing ten opzichte van het referentiegebruik is het verschil tussen het gemiddelde jaarlijkse gebruik na het treffen van de maatregel en het gemiddelde jaarlijkse referentiegebruik. Het te hanteren referentiegebruik hangt af van de situatie, waarbij de volgende situaties kunnen worden onderscheiden:

• Een bestaand proces is geoptimaliseerd (bijvoorbeeld het toepassen van bewegingssensoren): de referentie is het historisch gemiddelde energiegebruik van het proces per jaar (in GJ);

• Een bestaande installatie of een bestaand apparaat is voor het einde van de levensduur vervangen: de referentie is het historisch gemiddelde energiegebruik van de vervangen installatie of het vervangen apparaat per jaar (in GJ);

• Een bestaande installatie of een bestaand apparaat is aan het einde van de levensduur vervangen: de referentie is het gemiddelde energiegebruik per jaar (in GJ) van installaties of apparaten die op het moment van vervanging gangbaar waren op de markt of aan de minimale energieprestatie-eisen voldeden (bijvoorbeeld volgens richtlijn 2009/125/EG van het Europees Parlement en de Raad van 21 oktober 2009 betreffende de totstandbrenging van een kader voor het vaststellen van eisen inzake ecologisch ontwerp voor energiegerelateerde producten (hierna: Ecodesign-richtlijn9);

• Nieuwbouw of uitbreiding van een bestaand proces: de referentie is het gemiddelde energiegebruik per jaar (in GJ) van installaties of apparaten die op het moment van nieuwbouw of uitbreiding van een bestaand proces gangbaar waren op de markt of aan de minimale energieprestatie-eisen voldeden (bijvoorbeeld volgens de Ecodesign-richtlijn).

De analyse van het energiegebruik bestaat uit:

• een beschrijving van de toepassing zijnde energie- en procesmonitoring (ten behoeve van energie-efficiëntieverbetering);

• een weergave van het energiegebruik inclusief energiebalans;

• een opgave van onbenutte warmtestromen; en

• een analyse en bijbehorende conclusie over het energie- en warmtegebruik.

De verschillende onderdelen die samen de analyse van het energiegebruik vormen worden hieronder beschreven.

Er wordt beschreven welk energie- en procesmonitoringsysteem wordt toegepast. Daarbij wordt aangegeven waar zich eventuele tussenmeters bevinden.

Met een energiebeheersysteem of milieubeheersysteem als bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van deze bijlage kan invulling worden gegeven aan dit onderdeel.

De weergave van het energiegebruik moet bestaan uit een tweetal onderdelen namelijk; een nadere onderbouwing van het energiegebruik en een energiebalans. Beide onderdelen worden hierna kort besproken.

Met een energiebeheersysteem of milieubeheersysteem als bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van deze bijlage kan invulling worden gegeven aan dit onderdeel.

Het energiegebruik dient nader te worden onderbouwd aan de hand van energiegebruiksprofielen en prestatiematen. Energiegebruiksprofielen zijn een weergave van het energiegebruik, in de vorm van een grafiek of tabel, van alle energiedragers (bijvoorbeeld elektriciteit, aardgas en motorbrandstoffen) inclusief eventuele omzettingen (bijvoorbeeld warmte) binnen de inrichting. Bij een constant gebruik van een energiedrager gedurende het jaar kan worden volstaan met een totaal gebruik per jaar.

De prestatiemaat is het energiegebruik per eenheid geproduceerd product of geleverde dienst. Bij beschikbare productbenchmarks kan hiermee een vergelijking worden gemaakt.

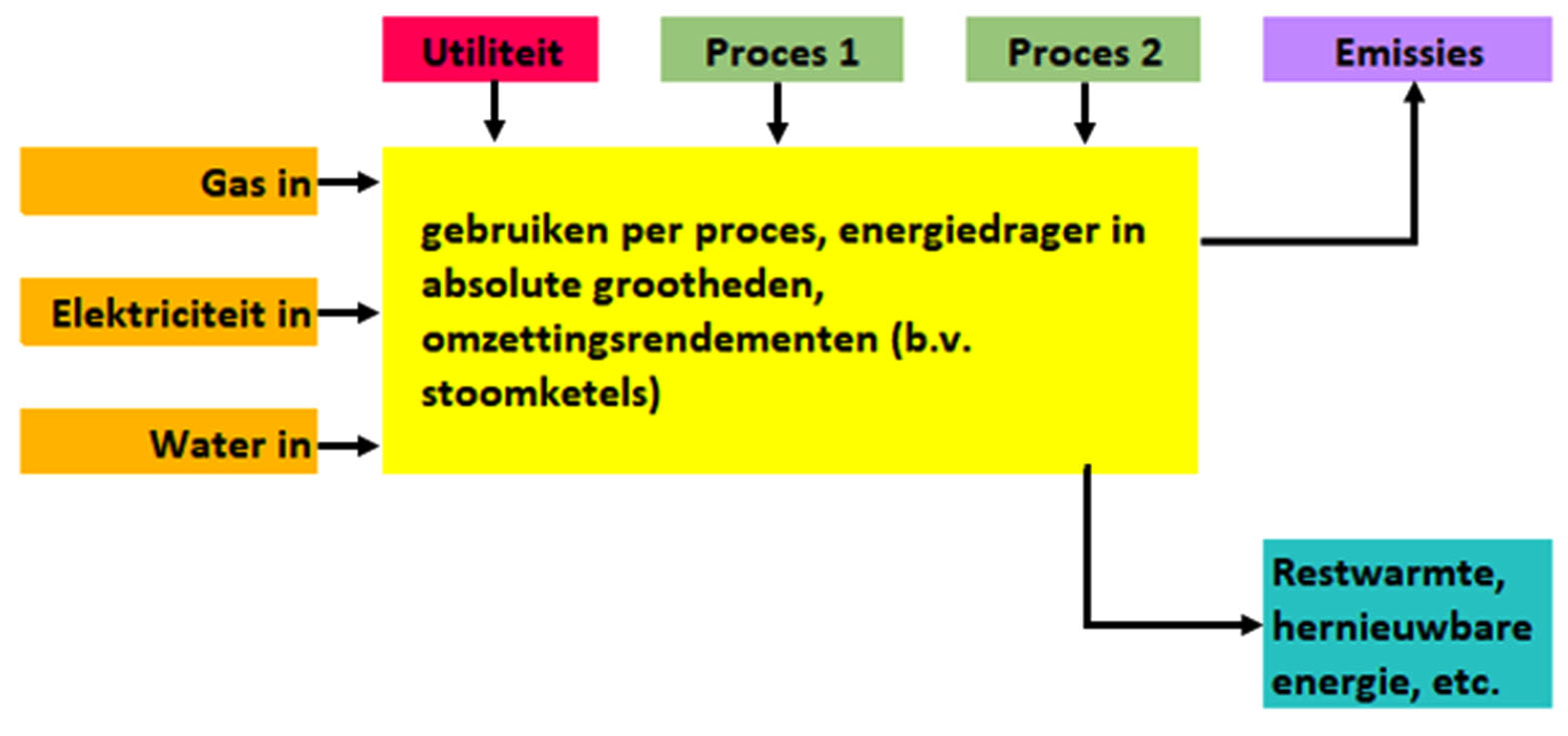

In een energiebalans wordt voor de volgende onderdelen een uitsplitsing van het jaarlijks energiegebruik opgenomen, te weten: de activiteiten, de processen en ondersteunende faciliteiten (installaties) en het transport binnen de inrichting.

Voor de energiebalans gelden de volgende uitgangspunten:

• de energiebalans geeft op schematische wijze een overzicht (matrixvorm) van alle energiestromen (en de grootte ervan) die de inrichting in- en uitgaan en die zij zelf opwekt of transformeert;

• de verdeling van de belangrijkste energiestromen (voldoende representatief) naar functie of cluster van functies en alle omzettingen in eventuele andere energiedragers is zichtbaar. Het energiegebruik wordt hierbij uitgesplitst naar alle unieke en onderscheidende processtappen;

○ links in het schema staan de ingaande energiestromen (inkoop, eventuele eigen productie) in het kalenderjaar, bedoeld in onderdeel 2 van deze bijlage, als totaalwaarden in kWh, m3, GJ of in andere termen wanneer sprake is van andere energiedragers;

○ rechts in het schema staan alle uitgaande stromen van energiedragers;

○ in het midden staat de verdeling van de energiestromen naar functies (proces en utiliteit) en de omzetting naar andere energiedragers (bijvoorbeeld warmte) uitgedrukt in de bijbehorende eenheden;

• een restpost van ten hoogste 10% onder de noemer ‘overig energiegebruik’ is acceptabel. Met de term overig energiegebruik wordt aangegeven dat het energiegebruik niet aan een bepaalde functie is toe te schrijven;

• energiestromen kleiner dan 5% hoeven niet in de energiebalans te worden weergegeven;

• voor warmtestromen worden de temperatuur, jaarlijkse hoeveelheid, medium (bijvoorbeeld rookgassen/water/condenserende stoom) en aanwezigheid (bijvoorbeeld continue of seizoensgebonden stromen) benoemd);

• indien van toepassing, worden in dit schema ook eigen energieproductie (dit kan hernieuwbare energie betreffen), eventuele doorlevering aan derden en emissies opgenomen.

Op basis van de balans wordt een verder gespecificeerde opgave van onbenutte warmtestromen aangeleverd. Een opgave van onbenutte warmtestromen bestaat uit de volgende onderdelen:

• een opgave van onbenutte warmtestromen met het temperatuurniveau die de warmte heeft als die vrij komt (dus niet de temperatuur waarop de warmte wordt geloosd). Hierbij wordt uitgegaan van de gemiddelde temperatuur tijdens productie-uren (op het moment dat de warmte vrijkomt) met een opgave van de gebruikte onnauwkeurigheidsmarges;

• de jaarlijks vrijkomende hoeveelheid warmte;

• het warmtedragend medium (bijvoorbeeld rookgassen/water/condenserende stoom);

• een beschrijving van de plek binnen de inrichting waar de warmte vrijkomt; en

• een beschrijving van de beschikbaarheid van de warmtestroom (continu, seizoensgebonden, fluctuerend) uitgaande van een representatief productiejaar.

Ook wordt opgegeven wat de laagste temperatuur is waarop binnen de inrichting nog netto warmte kan worden ingezet.

Naar aanleiding van de bovenstaande onderdelen van het onderzoek moet een analyse worden gemaakt ten aanzien van de verdere verduurzaming van het energie- en warmtegebruik van de inrichting. De analyse en de daaraan verbonden conclusies dienen als onderbouwing voor de eventueel te treffen (kosteneffectieve) maatregelen.

Met een energiebeheersysteem of milieubeheersysteem als bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van deze bijlage kan invulling worden gegeven aan dit onderdeel.

Tot de onderbouwing van het onderzoek naar de maatregelen ter verduurzaming van het energiegebruik, zoals opgenomen in artikel 2.16e, eerste lid, onderdeel h, van de Activiteitenregeling milieubeheer, behoort ook een analyse van de productieapparatuur en -installaties en het transport binnen de inrichting.

Hieruit volgt een lijst van mogelijke kosteneffectieve maatregelen (onderdeel 7 van deze bijlage). De analyse bestaat uit de volgende onderdelen:

• een beschrijving en analyse van het proces, productieapparatuur en -installaties, het transport binnen de inrichting en overige aan het proces gerelateerde faciliteiten;

• een verduidelijking van de van toepassing zijnde Best Beschikbare Techniek (BBT)-conclusies uit de BREF’s10 Energie Efficiëntie en de verticale BREF’s;

• een scan van de technische isolatie;

• een analyse naar de elektrische aandrijfsystemen;

• een analyse naar de maatregelen uit de basislijst.

De analyse dient te zijn gericht op de mogelijke verduurzaming van het energiegebruik van de productieapparatuur en installaties en leidt tot een conclusie hierover. De onderdelen worden hieronder verder uitgewerkt.

Er wordt een beschrijving gegeven en analyse gedaan van het proces, productieapparatuur en -installaties, intern transport en overige aan het proces gerelateerde faciliteiten. Hierbij moet aandacht worden besteed aan:

• leeftijd en efficiëntie van apparatuur en installaties;

• nullast-verliezen;

• regeltechniek; en

• aanwezige energie- en procesmonitoringsystemen.

Het gaat hierbij om een analyse naar mogelijke locatiespecifieke maatregelen die niet naar voren komen bij de analyse naar isolatie, aandrijfsystemen en basislijst in de onderdelen 6.3, 6.4 en 6.5 van deze bijlage.

Met een energiebeheersysteem of milieubeheersysteem als bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer of een van de keurmerken zoals opgenomen in tabel 1 van deze bijlage kan invulling worden gegeven aan dit onderdeel.

Er wordt een verduidelijking van de van toepassing zijnde Best Beschikbare Techniek (BBT)-conclusies uit de BREF’s Energie Efficiëntie en de verticale BREF’s gegeven en een beschrijving van op welke wijze invulling wordt gegeven aan de BBT-conclusies wanneer er een relatie is met de maatregelen die in beeld gebracht worden met dit onderzoek (voor IPPC-bedrijven).11

Alle maatregelen die technisch en economisch haalbaar zijn op het gebied van technische isolatie – in ieder geval voor zover die zich binnen vijf jaar terugverdienen – worden in beeld gebracht aan de hand van de in deze paragraaf omschreven scan. Daarnaast wordt in beeld gebracht of de drijver van de inrichting heeft geborgd dat het ontwerp, het toepassen en het onderhouden van technische isolatie aandacht krijgt en of er via een plan-do-check-act cyclus wordt gewerkt aan het continu verbeteren en behouden van een goede kwaliteit van de technische isolatie. De in aanmerking komende installaties en het leidingwerk dient afdoende te worden geïsoleerd, voor zover de terugverdientijd van de isolatiemaatregelen ten hoogste vijf jaar bedraagt en rekening houdend met specifieke beperkingen.

Onder technische isolatie wordt verstaan de isolatie van:

• warmte-installaties en het bijbehorende leidingwerk;

• koude-installaties en het bijbehorende leidingwerk; en

• opslagtanks en het bijbehorende leidingwerk.

De isolatie die is gerelateerd aan gebouwen maakt in principe geen deel uit van deze scan. In de scan moeten wel gebouwgebonden isolatiemaatregelen worden betrokken wanneer deze samenhangen met de activiteit- en procesgebonden maatregelen.

Deze scan bestaat uit:

• een inventarisatie van installaties en leidingen die voor isolatie in aanmerking komen; en

• een specificatie van besparingsmaatregelen.

Aan de scan van de technische isolatie kan ook invulling worden gegeven door het overleggen van een Beleidsverklaring of de resultaten van een TIPCheck-onderzoek12. Het TIPCheck-onderzoek kan worden gebruikt als dit onderzoek ten hoogste twee jaar voorafgaand aan het moment van het indienen van de rapportageverplichting is uitgevoerd (de verplichting bedoeld in artikel 2.15, negende en tiende lid, van het Activiteitenbesluit milieubeheer). Hierna wordt eerst ingegaan op de inventarisatie en specificatie en vervolgens op de Beleidsverklaring.

a. Inventarisatie van installaties en leidingen die voor isolatie in aanmerking komen

Alle installaties en leidingwerk die voor isolatie in aanmerking komen, worden in kaart gebracht aan de hand van de volgende uitgangspunten:

• bij warmte-isolatie op basis van het ten hoogste toegestane warmteverlies per vierkante meter oppervlakte, per meter leidingwerk en/of per appendage;

• bij koude-isolatie op basis van de minimale besparing op het energiegebruik van koel- of vriesinstallaties per vierkante meter oppervlakte, per meter leidingwerk en/of per appendage.

Daarbij wordt aangegeven welke andere, aanvullende aspecten van belang zijn voor het kunnen toepassen van isolatie, zodat rekening kan worden gehouden met specifieke beperkingen.

Bij alle isolatiewerken legt de drijver van de inrichting vast volgens welke norm de isolatiewerken worden uitgevoerd. Dit moet conform actuele normen en applicatierichtlijnen zijn.

b. Specificatie van isolatiemaatregelen

Met betrekking tot isolatiemaatregelen wordt het volgende in kaart gebracht:

• ongeïsoleerde apparaten, opslagtanks, appendages en leidingwerk;

• beschadigde of verwijderde isolatie en bekleding die moet worden hersteld;

• isolatie die gebreken vertoont (bijvoorbeeld verminderde isolatiewaarde, ijsvorming, condensvorming);

• oude isolatie die is gebaseerd op berekeningen die niet meer actueel zijn; en

• nieuwe installaties en nieuw leidingwerk.

Er wordt vastgesteld waar isolatie moet worden verbeterd of aangebracht en daarbij wordt in kaart gebracht in hoeverre dat op een zelfstandig of op een natuurlijk moment kan gebeuren. Sommige maatregelen kunnen direct worden getroffen. Voor andere maatregelen kan het nodig zijn om te wachten tot een moment waarop een te isoleren procesdeel of leiding buiten bedrijf is. Denk bijvoorbeeld aan hete leidingen waarvan de isolatie moet worden hersteld.

Wanneer niet meer bekend is wat de isolatiewaarde is, moet er voor de uitgangssituatie bij de terugverdientijdberekening van uit worden gegaan dat de isolatie niet aanwezig is.

Als bekend is wat de isolatiewaarde is, maar wanneer die kan worden verbeterd, worden de investeringen en besparingen berekend ten opzichte van de bestaande isolatie. Hierbij wordt ervan uitgegaan dat de bestaande isolatie nog functioneert zoals oorspronkelijk was bedoeld. Hierbij moet gelet worden op eventuele schade aan de bekleding en de mogelijkheid van indringen van water.

Bij ruimtegebrek kan worden gekozen voor een (meestal duurder) isolatiemateriaal met dezelfde dikte maar met een hogere isolatiewaarde. Eventuele extra kosten worden, net als de kosten voor verwijdering van de oude isolatie, meegerekend bij het bepalen van de terugverdientijd.

Een soortgelijke berekening kan worden uitgevoerd voor na-isolatie van bijvoorbeeld stoomketels die matig geïsoleerd zijn of van bijvoorbeeld glycolvaten met glycol-water oplossingen voor koeldoeleinden.

Op basis van door de drijver van de inrichting opgestelde toetsingscriteria maken installaties, leidingwerk en appendages, waarbij afwijkingen worden geconstateerd, deel uit van de in onderdeel 7 van deze bijlage geïdentificeerde kosteneffectieve maatregelen.

c. Beleidsverklaring technische isolatie

Aan de scan van de technische isolatie kan ook invulling worden gegeven door het overleggen van een Beleidsverklaring over het bedrijfsbeleid met betrekking tot technische isolatie. Deze verklaring bevat een beschrijving van het huidig beleid voor het ontwerp, het gebruik, het onderhoud en de vervanging van de technische isolatie met oog op efficiëntieverbetering en energiebesparing. Het beleid en dus de Beleidsverklaring, wordt door de eindverantwoordelijke voor het drijven van de inrichting vastgesteld. Dit is in veel gevallen de directie. De Beleidsverklaring is niet alleen toekomstgericht, maar is een weergave van bestaand beleid. De op basis van dit bedrijfsbeleid geïdentificeerde maatregelen maken deel uit van de in onderdeel 7 van deze bijlage geïdentificeerde kosteneffectieve maatregelen.

In de verklaring worden in ieder geval opgenomen:

• dat alle installaties en leidingwerk waarvoor isolatie relevant is, in kaart zijn gebracht (zie onderdeel 6.3, onder a, van deze bijlage);

• welke eisen worden gesteld aan het ontwerp van isolatiesystemen;

• welke eisen worden gesteld aan het in goede staat brengen en houden van isolatie. Onderdeel hiervan is de frequentie waarmee de isolatiesystemen worden geïnspecteerd;

• dat de inspecties worden verricht door personen (medewerkers, adviseurs) die daartoe een opleiding hebben gekregen en waarvan is geborgd dat zij hun kennis onderhouden;

• hoe wordt omgegaan met geconstateerde afwijkingen bij de aangebrachte isolatie;

○ hoe afwijkingen worden vastgelegd en binnen welke termijn afwijkingen worden beoordeeld op tekortkomingen, hoe maatregelen worden ingepland en hoe de geconstateerde tekortkomingen worden verholpen;

○ dat wordt gecontroleerd of de geconstateerde tekortkomingen zijn verholpen en of ze het gewenste effect hebben gehad;

• dat maatregelen die zich op een zelfstandig moment binnen vijf jaar of minder terugverdienen, worden verricht; en

• hoe het beleid wordt geëvalueerd en hoe het beleid is gericht op continue verbetering van de isolatie.

Met een systematische analyse van de elektrische aandrijfsystemen binnen een inrichting worden de mogelijkheden voor het verlagen van het elektriciteits- en energiegebruik van de aandrijfsystemen zelf en van gerelateerde energiegebruikende systemen geïdentificeerd.

Elektrische aandrijfsystemen zijn systemen voor bijvoorbeeld materiaaltransport, pomp-, ventilator-, koel- en persluchtsystemen en andere industriële elektrisch aangedreven machines. Een elektrisch aandrijfsysteem bestaat uit een elektromotor en een aangedreven apparaat, zoals een pomp, ventilator, compressor of machine. Het systeem heeft verder een motorregeling, soms een overbrenging en bijvoorbeeld bij een pomp een leidingsysteem met kleppen.

Deze analyse betreft alle aandrijfsystemen met een elektromotor met een nominaal vermogen van 15 kW en hoger.

De analyse betreft:

• een inventarisatie van de aandrijfsystemen; en

• een specificatie van besparingsmaatregelen voor aandrijvingen en aandrijfsystemen.

Aan de scan van aandrijfsystemen kan ook invulling worden gegeven door het overleggen van een Beleidsverklaring.

a. Inventarisatie van aandrijfsystemen

Er wordt een detaillering opgesteld voor alle volgende aandrijvingen: elektromotor en applicatie (apparaat, machine) met een nominaal vermogen van 15 kW en hoger.

Detailleer voor elektromotor én applicatie13 naar:

• nominaal vermogen van de elektromotor (in kW);

• nominale spanning (Volt) (wissel- of gelijkstroom);

• leeftijd/bouwjaar;

• IE-klasse;

• aantal bedrijfsuren per jaar;

• aangedreven apparaat: pomp, ventilator, machine (menger, pers, maler, etc.), persluchtcompressor, procescompressor, koelcompressor;

• type regeling: aan/uit (direct online), softstarter, toerentalregeling, anders;

• aanwezigheid van klepregeling(en) (smoring) en type gebruik/regelstand: vaste instelling of variabel (%-smoring); en

• type belasting:

○ constante belasting (met 0 – 100%); of

○ variabel: belastingvariatie in de tijd, bijvoorbeeld <50%, 75% of 100% gedurende bedrijfstijd.

b. Specificatie van besparingsmaatregelen aandrijfsystemen

De installaties uit de inventarisatie die beantwoorden aan de kenmerken uit onderstaande tabel worden doorgelicht op mogelijke verbeteringsmaatregelen.

Een verbetering aan het systeem als geheel verdient daarbij de voorkeur boven een verbetering aan alleen de motor.

Per maatregel worden de gespecificeerde gegevens opgenomen.

|

Elektrisch aandrijfsysteem |

Relevante kenmerken bij periodiek onderzoek |

Mogelijke maatregelen, nader uit te werken bij onderdeel 7 |

|---|---|---|

|

• Motor • Machine |

I) Die ouder zijn dan 15 jaar of een lage efficiëntie (<IE3) hebben (efficiëntie volgens Verordening (EU) 2019/17811. |

Vervanging van motor en/of applicatie na einde economische levensduur voor hoog-efficiënte exemplaren met juiste dimensionering. |

|

Pomp (inclusief motor) |

II) Die ouder zijn dan 15 jaar of een lage efficiëntie hebben (lager dan de minimum efficiëntie volgens Verordening (EU) 547/20122. |

|

|

Ventilator (inclusief motor) |

III) Die ouder zijn dan 10 jaar of een lage efficiëntie hebben (lager dan de minimum efficiëntie volgens Verordening (EU) 327/20113. |

|

|

Compressor (inclusief Motor) |

IV) Waar de compressor(en) package ouder is/zijn dan 10 jaar. |

|

|

• Motor • Pomp • Ventilator • Compressor • Machine |

V) Die niet worden geschakeld (uit of laag) bij lagere (proces)belasting of nullast, die onafhankelijk van de procesvraag (blijven) draaien. |

Een correcte regeling van de systemen zodat onnodig in gebruik zijnde motoren, pompen, ventilatoren, compressoren en machines worden uitgeschakeld en onnodige bypasses worden verwijderd. |

|

• Motor • Machine |

VI) Die niet zijn aangepast op veranderde functionele eisen (ten opzichte van het ontwerp), waardoor deze onderbelast draaien (lage belasting, <60%). |

Pas het werktuig aan of vervang het werktuig door een hoog efficiënte exemplaar en stel vermogen, frequentie, debiet en regeling adequaat af op de vraag; controleer dit periodiek. |

|

• Pomp • Ventilator • Compressor |

VII) Die niet zijn aangepast op veranderde functionele eisen (t.o.v. ontwerp), waardoor deze niet voldoende uren maken rond het optimale werkgebied/BEP (best efficiency point). |

|

|

• Motor • Pomp • Ventilator • Compressor • Machine |

VIII) Die inefficiënte componenten en/of instellingen hebben, zoals bijvoorbeeld regelkleppen met smoring, vanes, inefficiënte transmissies, bypasses, (delen van) leidingwerk met een hoge stromingsweerstand. |

Vervangen en/of aanpassen van een of meerdere componenten van de aandrijfsystemen, bijvoorbeeld door het verwijderen van smoringen en toepassen van een toerenregeling, een hoog efficiënte transmissie, een direct drive met toerenregeling of het aanpassen van leidingwerk. |

Verordening (EU) 2019/1781 van de Commissie van 1 oktober 2019 tot vaststelling van eisen inzake ecologisch ontwerp voor elektromotoren en snelheidsvariatoren overeenkomstig Richtlijn 2009/125/EG van het Europees Parlement en de Raad, tot wijziging van Verordening (EG) nr. 641/2009 betreffende eisen inzake ecologisch ontwerp voor stand-alone natloper-circulatiepompen en in producten ingebouwde natloper-circulatiepompen en tot intrekking van Verordening (EG) nr. 640/2009 van de Commissie (Verordening (EU) 2019/1781). Verordening (EU) 2019/1781 stelt minimum efficiëntie eisen voor elektromotoren en toerenregeling van 0,12 tot 1.000 kW.

Verordening (EU) nr. 547/2012 van de Commissie van 25 juni 2012 tot uitvoering van Richtlijn 2009/125/EG van het Europees Parlement en de Raad betreffende eisen inzake ecologisch ontwerp voor waterpompen (Verordening (EU) 547/2012). Deze verordening stelt minimum eisen voor het ecologisch ontwerp van waterpompen.

Verordening (EU) nr. 327/2011 van de Commissie van 30 maart 2011 tot uitvoering van Richtlijn 2009/125/EG van het Europees Parlement en de Raad met betrekking tot de eisen inzake ecologisch ontwerp voor door motoren aangedreven ventilatoren met een elektrisch ingangsvermogen tussen 125 W en 500 kW (Verordening (EU) 327/2011. Deze verordening stelt minimum eisen voor industriële ventilatoren (0,125 – 500 kW).

c. Beleidsverklaring aandrijfsystemen

Aan de scan van aandrijfsystemen kan ook invulling worden gegeven door het overleggen van een Beleidsverklaring over huidig bedrijfsbeleid met betrekking tot aandrijfsystemen. Deze verklaring bevat een beschrijving van het beleid voor het ontwerp, gebruik, onderhoud en de vervanging van de elektrische aandrijfsystemen met het oog op efficiëntieverbetering en energiebesparing. Het beleid, en dus de Beleidsverklaring, wordt door de eindverantwoordelijke voor het drijven van de inrichting vastgesteld. Dit is in veel gevallen de directie. De Beleidsverklaring is niet alleen toekomstgericht, maar is een weergave van bestaand beleid. De op basis van dit bedrijfsbeleid geïdentificeerde maatregelen maken deel uit van de in onderdeel 7 van deze bijlage bedoelde geïdentificeerde kosteneffectieve maatregelen.

In de verklaring moet in ieder geval worden opgenomen dat:

• periodiek de gegevens van de belangrijkste energiegebruikende elektrische aandrijfsystemen worden geactualiseerd (zie onderdeel 6.4, onder a, van deze bijlage);

• periodiek de mogelijkheden om de efficiëntie en het energiegebruik van de aandrijfsystemen te verbeteren wordt onderzocht en gerapporteerd, waarbij in ieder geval worden beschouwd (zie onderdeel 6.4, onder b, van deze bijlage):

○ vervanging van motor en/of applicatie na het einde van de economische levensduur voor hoog-efficiënte exemplaren;

○ een correcte regeling van de systemen zodat onnodig in gebruik zijnde motoren, pompen, ventilatoren, compressoren en machines worden uitgeschakeld en onnodige bypasses worden verwijderd;

○ vermogen, frequentie, debiet en regeling adequaat worden afgesteld op de vraag; en

○ aanpassingen aan systemen met meervoudige pompen, ventilatoren, compressoren door een betere regeling en/of systeemaanpassingen voor een optimaal energiegebruik.

• er een onderhouds- en vervangingsstrategie is, waarin is opgenomen:

○ wat het vervangingsbeleid is op een natuurlijk moment (dat wil zeggen een gepland of ongepland investeringsmoment);

○ hoe het natuurlijk moment is gedefinieerd met betrekking tot het einde van de economische levensduur/afschrijving;

○ hoe het aspect systeemoptimalisatie wordt geborgd; en

○ dat maatregelen die zich op een zelfstandig moment binnen vijf jaar of minder terugverdienen, worden verricht.

De basislijst wordt vergeleken met de specifieke situatie van de inrichting. Daarbij wordt voor de van toepassing zijnde maatregelen van de basislijst aangegeven of deze kosteneffectief zijn voor de specifieke situatie van de inrichting.

De basislijst voor de onderzoeksplicht bestaat uit:

• een beschrijving van het doelmatig beheer en een onderhoudsprogramma met betrekking tot:

○ condenspotten;

○ luchtkoelers;

○ persluchtsystemen;

○ leidingsystemen en luchtkanalen (warmtewisselaars, regelkleppen, leidingen); en

• een lijst met specifieke maatregelen zoals hieronder opgenomen.

Lijst specifieke maatregelen

Categorie stoom

• Gebruik een economiser om warmte uit rookgassen van de stoomketel nuttig in te zetten.

• Zuig warme lucht aan uit het bovendeel van het ketelhuis voor de brander van de stoomketel.

• Gebruik een rookgascondensor om warmte uit rookgassen van de stoomketel nuttig in te zetten.

• Pas een reverse osmose (RO)-installatie toe om de ketelwaterkwaliteit te verbeteren.

• Pas mechanische dampcompressie toe om stoom te produceren uit lagedruk stoom.

Categorie procesbaden

• Pas een warmtepomp toe voor de verwarming van een procesbad.

• Dek warme procesbaden af om het warmteverlies te beperken.

Categorie procesapparatuur

• Pas modulerende branders toe bij doorloop gloeiovens.

• Pas vermogensregeling toe op de ventilatietoevoer van de moffeloven.

Categorie proceswarmte

• Gebruik een warmtepomp om restwarmte uit een koeltoren terug te winnen.

Categorie proceskoeling

• Pas een drycooler toe voor de koeling van procesapparatuur.

Categorie productkoeling

• Gebruik restwarmte van de condensors van de koelinstallatie.

• Pas een condensordrukregeling op buitenluchttemperatuur toe op de koelinstallatie.

Categorie drogen

• Gebruik een twincoil warmtewisselaar om warmte in drooglucht te benutten.

• Gebruik een kruisstroom warmtewisselaar om warmte in drooglucht te benutten.

In afwijking van de hierboven opgenomen basislijst dienen inrichtingen waarop artikel 3.55 van het Activiteitenbesluit milieubeheer van toepassing is, onderstaande lijst te gebruiken.

Lijst specifieke maatregelen voor inrichtingen waarop artikel 3.55 van het Activiteitenbesluit milieubeheer van toepassing is

Categorie glastuinbouw

• Vervang bij de groeibelichting SON-T armaturen door LED-armaturen.

• Breng in de kas een transparant horizontaal scherm aan als tweede scherm.

• Pas actieve ontvochtiging toe, bijvoorbeeld door middel van een warmtepomp.

• Vervang circulatieventilatoren van klasse IE2 of lager door gelijkstroom circulatieventilatoren.

• Pas meerdere schakelgroepen toe bij de groeibelichting in de kas.

• Pas een set van meerdere en specifieke sensoren toe in een kasafdeling voor een betere beheersing van het binnenklimaat.

• Pas een frequentieregeling toe op elektrische aandrijfsystemen in de kas, zoals bij pompen, ventilatoren en transportbanden.

Op basis van de bovenstaande onderdelen worden de kosteneffectieve maatregelen geïnventariseerd. Bij kosteneffectieve maatregelen gaat het om maatregelen die binnen de levensduur van de maatregel zijn terug te verdienen. Van deze geïdentificeerde maatregelen wordt vervolgens de terugverdientijd berekend, waarna een overzicht van maatregelen ter verduurzaming van het energiegebruik met een terugverdientijd van vijf jaar of minder overblijft.

Per kosteneffectieve maatregel worden de volgende gegevens in het overzicht van kosteneffectieve maatregelen opgenomen:

• het onderdeel waar de maatregel wordt of zou moeten worden verricht;

• een onderbouwing van de geraamde kosten;

• de verwachte energiebesparing (kWh elektriciteit, m3 aardgas, GJ warmte of in andere termen wanneer sprake is van andere energiedragers) en CO2-reductie (ton CO2) inclusief een onderbouwing;

• de (geraamde) terugverdientijd, waarbij wordt aangegeven met welke energieprijzen is gerekend; en

• eventuele belemmeringen voor het treffen van de kosteneffectieve maatregel (indien van toepassing).

Er wordt een beschrijving van de structurele energiezorg gegeven aan de hand van de BasisCheck Energiezorg. Als alle vragen bevestigend zijn beantwoord, kan ervan uit worden gegaan dat er sprake is van een goed werkend energiezorgsysteem.

Met een energiebeheersysteem of milieubeheersysteem bedoeld in artikel 2.16e, derde lid, van de Activiteitenregeling milieubeheer kan invulling worden gegeven aan dit onderdeel.

Basischeck energiezorg

B Beleid

1 Heeft de drijver van de inrichting in haar midden een vertegenwoordiger aangesteld om energiezorg te implementeren, een energieteam samen te stellen, te rapporteren aan de eindverantwoordelijke voor het drijven van de inrichting en het bewustzijn van het energiebeleid te bevorderen?

2 Is de Beleidsverklaring, waarin wordt gestreefd naar continue verbetering, vastgesteld en geïmplementeerd door het hoogste leidinggevende (operationele) niveau?

3 Is vastgelegd (schriftelijk of elektronisch) voor welke gebouwen en/of processen energiezorg van toepassing is?

P Plan

4 Zijn de energiegebruiken bekend en beschikbaar?

5 Heeft de drijver van de inrichting op basis van de energiegebruiken de belangrijke energieaspecten bepaald en wordt dit actueel gehouden?

6 Is er een uitvoeringsplan om de energieprestatie te verbeteren en is dit in overeenstemming met het beleid?

D Do

7 Zijn taken, verantwoordelijkheden en bevoegdheden vastgesteld voor medewerkers betrokken bij energiezorg (bijvoorbeeld energieaspecten, energiegebruik, doelstellingen en corrigerende maatregelen)?

8 Is de noodzakelijke kennis en informatie op het gebied van efficiënt energiegebruik bekend en zijn de medewerkers die het energiegebruik kunnen beïnvloeden geïnstrueerd en/of opgeleid voor de taken onder 7?

9 Wordt intern regelmatig over de energieprestatie en energiezorg gesproken op uitvoerend en directieniveau en is afgesproken hoe en aan wie de energieprestaties worden bekendgemaakt?

10 Worden afdoende financiële middelen ter beschikking gesteld voor het beheersen en verbeteren van de energieprestatie (gebruik en efficiëntie)?

11 Is afgesproken dat het energiegebruik van de activiteiten wordt beheerst? Wordt dit gedaan door monitoringinformatie te gebruiken en bij de inkoop en het ontwerp van goederen en diensten te kijken naar de consequentie voor het energiegebruik, waarbij ontwerpresultaten worden geregistreerd?

C Check

12 Wordt bij afwijking van het energiegebruik de oorzaak onderzocht en worden maatregelen getroffen om herhaling te voorkomen?

13 Wordt ten minste eenmaal per jaar een interne beoordeling van het energiezorgsysteem uitgevoerd en wordt over de werking gerapporteerd aan eindverantwoordelijke voor het drijven van de inrichting als input voor een managementreview?

A Act

14 Wordt de werking van het energiezorgsysteem ten minste eenmaal per jaar door de eindverantwoordelijke voor het drijven van de inrichting (Beleidsverklaring) beoordeeld en worden de resultaten hiervan gedocumenteerd?

Op basis van een analyse aan de hand van de terugverdientijd en de technische randvoorwaarden behorend bij de kosteneffectieve maatregelen wordt een lijst opgesteld met daarop opgenomen de maatregelen ter verduurzaming van het energiegebruik die moeten worden verricht. Er wordt een uitvoeringsplan gemaakt met de van toepassing zijnde maatregelen die nog niet zijn getroffen, met daarin een onderbouwing waarom de maatregelen nog niet zijn getroffen en een onderbouwing van de keuze voor het moment waarop de maatregelen alsnog worden getroffen.

Per maatregel worden de volgende gegevens opgenomen:

• het jaar waarin de maatregelen zullen worden getroffen;

• een beschrijving van een mogelijke belemmering en de actie die wordt verricht om deze belemmering weg te nemen; en

• een beschrijving van het natuurlijk moment, als een maatregel zich pas dan binnen vijf jaar terugverdient (indien van toepassing).

De bijlage bij de Regeling energie-audit komt te luiden:

|

Keurmerk |

Naam |

Bijzonderheden |

|---|---|---|

|

1. |

BMWT Duurzame Bedrijfsvoering |

Alle niveaus |

|

2. |

BREEAM-NL in Use |

Uitzonderingen1 |

|

3. |

CO2 & Energie RI&E Creatieve Industrie niveau 3 |

|

|

4. |

CO2 & Energie RI&E Creatieve Industrie niveau 4 |

|

|

5. |

CO2-Prestatieladder niveau 3 |

|

|

6. |

CO2-Prestatieladder niveau 4 |

|

|

7. |

CO2-Prestatieladder niveau 5 |

|

|

8. |

CO2-Reductiemanagement met ISO 14001 |

Alle niveaus |

|

9. |

EarthCheck Zilver |

|

|

10. |

EarthCheck Goud |

|

|

11. |

EarthCheck Platina |

|

|

12. |

EarthCheck Master |

|

|

13. |

Erkend Duurzaam Plus |

|

|

14. |

Erkend Duurzaam Premium |

|

|

15. |

Fastlane met EED-aanvullingen |

|

|

16. |

Green Globe |

|

|

17. |

Green Key met PLUS-module |

Alle niveaus |

|

18. |

Lean & Green Star |

Alle niveaus |

|

19. |

Milieuthermometer Zorg |

Alle niveaus |

|

20. |

Trusted Site e-Efficiency |

Alle niveaus |

1 BREEAM-NL In Use wordt alleen geaccepteerd als invulling voor de verplichting tot het ondergaan van een energie-audit zoals opgenomen in artikel 18 van de wet in de volgende situaties:

A. Eigenaar/verhuurder die zelf geen gebruik maakt van het betreffende gebouw:

het certificaatonderdeel Asset, moet minimaal niveau ‘Good’ scoren.

B. Eigenaar die tevens het gehele gebouw voor eigen gebruik aanwendt:

het certificaatonderdeel Asset moet minimaal niveau ‘Very Good’ scoren en het certificaatonderdeel Gebruik moet minimaal niveau ‘Good’ scoren.

C. Eigenaar die tevens delen van het gebouw voor eigen gebruik aanwendt:

het certificaatonderdeel Asset moet minimaal niveau ‘Very Good’ scoren en het certificaatonderdeel Gebruik moet minimaal niveau ‘Good’ scoren voor het eigen gebruik (niet het gebruik van andere gebruikers/huurders).

D. Huurder/gebruiker van een heel gebouw of een gedeelte daarvan: het certificaatonderdeel Gebruik voor moet alle activiteiten van de huurder/gebruiker in het gebouw, minimaal niveau ‘Good’ scoren.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

’s-Gravenhage, 00 maand 2023

De Minister voor Klimaat en Energie, R.A.A. Jetten

Deze regeling wijzigt de Activiteitenregeling milieubeheer (hierna: Activiteitenregeling). Dit in verband met de actualisatie van de energiebesparingsplicht zoals opgenomen in het Activiteitenbesluit milieubeheer (hierna: Activiteitenbesluit). Deze actualisatie leidt onder andere tot een aanpassing van de formule voor bepaling van de terugverdientijd ofwel de terugverdientijdmethodiek zoals opgenomen in bijlage 10a, behorende bij artikel 2.16c, van de Activiteitenregeling. Van deze methodiek dient gebruik gemaakt te worden om te bepalen welke maatregelen ter verduurzaming van het energiegebruik door de drijver van de inrichting dienen te worden getroffen. Daarnaast wordt met onderhavige wijzigingsregeling een artikel 2.16e en een bijbehorende bijlage 10b in de Activiteitenregeling opgenomen, waarin de verplichte elementen van de rapportage in het kader van de onderzoeksplicht, zoals opgenomen in artikel 2.15, negende en tiende lid, van het Activiteitenbesluit, zijn uitgewerkt. In de paragraaf hieronder worden de actualisatie van de energiebesparingsplicht en de daarbij behorende wijzigingen in de regelgeving verder toegelicht. Ten slotte wordt met deze wijzigingsregeling de bijlage met de lijst van keurmerken waarmee invulling gegeven kan worden aan de verplichting tot het uitvoeren van een energie-audit zoals opgenomen in artikel 18, eerste lid, van de Wet uitvoering EU-handelingen energie-efficiëntie geactualiseerd.

De verduurzaming van het energiegebruik is een belangrijk middel om de CO2-reductiedoelen uit het Klimaatakkoord14 en de energiebesparingsverplichtingen van de Europese Unie15 te behalen. Er is daarom in het Klimaatakkoord toegezegd om de energiebesparingsplicht voor bedrijven en instellingen te actualiseren.16

De actualisatie houdt in dat de verplichting tot het treffen van energiebesparende maatregelen zoals opgenomen in artikel 2.15 van het Activiteitenbesluit, wordt verbreed naar de verplichting tot het treffen van maatregelen ter verduurzaming van het energiegebruik. Onder maatregelen ter verduurzaming van het energiegebruik wordt verstaan: energiebesparende maatregelen, maatregelen voor het jaarlijks produceren van hernieuwbare energie in de inrichting tot ten hoogste het jaarlijkse energiegebruik van de energiedrager waarvoor jaarlijks hernieuwbare energie geproduceerd wordt en maatregelen voor het vervangen van een energiedrager die leiden tot een lagere emissie van kooldioxide, zoals opgenomen in artikel 2.15, eerste lid, van het Activiteitenbesluit. Overige CO2-reductiemaatregelen (zoals CO2-opslag) die niet leiden tot energiebesparing, elektrificatie of het produceren van hernieuwbare energie, vallen niet onder de geactualiseerde plicht.

Onder energiebesparende maatregelen worden maatregelen verstaan waarbij efficiënter met energie wordt omgegaan. Daarbij kan men bijvoorbeeld denken aan het toepassen van elektromotoren met een hogere energiezuinigheid zoals IE4 elektromotoren, het toepassen van een frequentieregeling op compressoren en de isolatie van stoomleidingen. Maatregelen voor het jaarlijks produceren van hernieuwbare energie betreffen bijvoorbeeld zonnestroom en maatregelen voor het vervangen van een energiedrager die leiden tot een lagere emissie van kooldioxide17 gaan bijvoorbeeld over elektrificatie.