Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2025-2026 | 36940 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

||||

|

I. |

Algemeen deel |

2 |

|||

|

1. |

Inleiding |

2 |

|||

|

2. |

Aanleiding en doel van het voorstel |

4 |

|||

|

2.1 |

Aanleiding |

4 |

|||

|

2.2 |

Voorgeschiedenis en huidige situatie |

6 |

|||

|

2.3 |

Probleemanalyse |

8 |

|||

|

2.4 |

Oorzaken problematiek |

10 |

|||

|

2.5 |

Randvoorwaarden |

12 |

|||

|

2.6 |

Doel van het wetsvoorstel |

13 |

|||

|

2.7 |

Doelgroepen |

13 |

|||

|

2.8 |

Overwogen alternatieven |

15 |

|||

|

3. |

Hoofdlijnen en uitwerking van het voorstel |

19 |

|||

|

3.1 |

Kern van het wetsvoorstel |

20 |

|||

|

3.2 |

Afbakening crises |

22 |

|||

|

3.3 |

Arbeidsrechtelijke instrumenten, loonsubsidie en voorwaarden |

28 |

|||

|

3.3.1 |

Initiële aanvraag bij UWV – fase 1 |

28 |

|||

|

3.3.2 |

Instrumenten: herplaatsing en/of verminderde loondoorbetaling – fase 2 |

35 |

|||

|

3.3.3 |

Loonsubsidie – fase 3 |

46 |

|||

|

3.3.4 |

Overzicht aanvraag- en beslistermijnen |

62 |

|||

|

3.3.5 |

Voorbeeld tijdlijnen Wetsvoorstel personeelsbehoud bij crisis |

64 |

|||

|

4. |

Rechtsbescherming |

70 |

|||

|

5. |

Verhouding tot nationale en internationale regelgeving |

72 |

|||

|

5.1 |

Verhouding tot internationale regelgeving |

72 |

|||

|

5.2 |

Verhouding tot nationaal recht |

79 |

|||

|

6. |

Regeldruk en gevolgen |

87 |

|||

|

6.1 |

Inleiding |

88 |

|||

|

6.2 |

Effecten regeldruk |

89 |

|||

|

6.2.1 |

Effecten regeldruk voor werkgevers |

89 |

|||

|

6.2.2 |

Effecten regeldruk voor werknemers/burgers |

92 |

|||

|

6.3 |

Arbeidsmarkteffecten |

93 |

|||

|

6.4 |

Financiële effecten |

93 |

|||

|

6.4.1 |

Budgettaire gevolgen voor regering (uitvoeringslasten) |

93 |

|||

|

6.4.2 |

Uitvoeringskosten |

95 |

|||

|

6.5 |

Doeltreffendheid en doelmatigheid |

96 |

|||

|

6.5.1 |

Doeltreffendheid |

96 |

|||

|

6.5.2 |

Doelmatigheid |

96 |

|||

|

7. |

Uitvoering |

98 |

|||

|

7.1 |

Uitvoeringsaspecten initiële aanvraag en aanvraag loonsubsidie |

98 |

|||

|

7.2 |

Uitvoeringstoets UWV |

100 |

|||

|

7.3 |

Uitvoeringstoets Belastingdienst |

106 |

|||

|

8. |

Misbruik en oneigenlijk gebruik, toezicht en handhaving |

109 |

|||

|

8.1 |

Misbruik, oneigenlijk gebruik en beheersmaatregelen |

109 |

|||

|

8.2 |

Intrekken, herzien en handhaving |

110 |

|||

|

9. |

Evaluatie |

113 |

|||

|

10. |

Advies en consultatie |

114 |

|||

|

10.1 |

Doenvermogen en handelingsperspectief |

114 |

|||

|

10.2 |

MKB-toets |

118 |

|||

|

10.3 |

Advies Adviescollege toetsing regeldruk |

119 |

|||

|

10.4 |

Autoriteit Persoonsgegevens |

119 |

|||

|

10.5 |

Internetconsultatie |

119 |

|||

|

10.6 |

Advies Raad voor de Rechtspraak |

131 |

|||

|

11. |

Overgangsrecht en inwerkingtreding |

136 |

|||

|

II. |

Artikelsgewijze toelichting |

137 |

|||

Tijdens de coronacrisis bleek dat het Nederland ontbrak aan een opschaalbare regeling voor het behoud van personeel in crisistijd. Op stel en sprong werd de Tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (hierna: NOW) opgericht.1 Om dit in de toekomst te voorkomen, is de motie van de leden Palland en Tielen door de voltallige Tweede Kamer aangenomen waarbij de oproep werd gedaan een start te maken met de voorbereiding van een deeltijd-WW of een variant daarop.2 Al voor de coronacrisis uitbrak, was er reeds een brede maatschappelijke discussie gaande over een toekomstbestendige arbeidsmarkt. De noodzaak tot hervorming van de arbeidsmarkt werd breed gezien, waarbij er een betere balans tussen zekerheid en wendbaarheid op de arbeidsmarkt zou moeten ontstaan. Hier hebben de Commissie Regulering van Werk en de Sociaal-Economische Raad (hierna: SER) voorstellen voor gedaan.3

Zowel de NOW, de motie en de voorstellen van de Commissie Regulering van Werk en de SER, zijn aanleiding geweest om wet- en regelgeving aan te willen passen, zodat iedereen beter voorbereid is op zowel klein- als grootschalige crises en er dan niet binnen zeer korte termijn nieuwe regelgeving dient te worden opgesteld. Tegelijkertijd draagt dit wetsvoorstel ook bij, samen met andere voorgestelde maatregelen, aan een betere, toekomstbestendige arbeidsmarkt.

Dit wetsvoorstel, aangeboden in overeenstemming met de Staatssecretaris van Justitie en Veiligheid, vloeit zoals hierboven gesteld onder meer voort uit een brede maatschappelijke discussie over de wijze waarop we in Nederland werk reguleren.

Een aantal adviezen, waaronder die van de Commissie Regulering van Werk, beter bekend als de Commissie Borstlap, en het SER Middellange termijn-advies (hierna: SER-MLT) heeft aandacht gevraagd voor het belang van het toekomstbestendig maken van de arbeidsmarkt. Eén van de belangrijkste aanbevelingen in dit kader is dat werkgevers meer mogelijkheden moeten krijgen tot interne wendbaarheid binnen duurzame arbeidsrelaties, bijvoorbeeld via een regeling die het mogelijk maakt om de arbeidsomvang en salaris, maar ook de functie, werklocatie of arbeidstijden van werknemers (tijdelijk) te wijzigen als bedrijfseconomische omstandigheden daar aanleiding toe bieden.

Het overkoepelende thema in deze adviezen is de noodzaak van een hervorming van de arbeidsmarkt, om te zorgen voor een betere balans tussen zekerheid voor werkenden enerzijds en wendbaarheid voor werkgevers anderzijds. Het Coalitieakkoord van het kabinet-Rutte IV, «Omzien naar elkaar, vooruitkijken naar de toekomst», bevat dan ook een arbeidsmarktparagraaf die voortbouwt op de inzichten uit de Commissie Regulering van Werk en het SER-MLT, ook wat betreft de inzet rondom interne wendbaarheid van bedrijven.4

Het kabinet-Rutte IV presenteerde de Tweede en Eerste Kamer de hoofdlijnen van dit beleid in haar brief van juli 2022.5 Daarin beschreef het toenmalige kabinet dat het voornemens was een arbeidsmarktpakket verder uit te werken, met een groot aantal verschillende maatregelen die zorgen voor meer zekerheid voor werkenden en wendbaarheid voor werkgevers. In april 2023 presenteerde het kabinet-Rutte IV de uitwerking van dit arbeidsmarktpakket, met steun van werkgeversorganisaties en vakbonden. De Kamerbrief voortgang uitwerking arbeidsmarktpakket van april 2023 beschreef deze uitwerking en kondigde het voornemen aan om het Wetsvoorstel personeelsbehoud bij crisis verder uit te werken.6 In de Kamerbrief van 30 juni 2023 is deze beoogde nadere uitwerking beschreven.7

Het arbeidsmarktpakket bevat meer beleidsvoornemens dan alleen de voornemens die in dit wetsvoorstel worden uitgewerkt. Dit wetsvoorstel beoogt interne wendbaarheid van werkgevers te vergroten in tijden van crisis, waar de andere beleidsvoorstellen elk weer eigen doelen binnen het bredere arbeidsmarktpakket nastreven, zoals bijvoorbeeld het tegengaan van schijnzelfstandigheid of het vergroten van de zekerheid voor werknemers met een flexibele arbeidsovereenkomst. Vanzelfsprekend hangen deze maatregelen met elkaar samen, en werken ze onderling op elkaar in om tot een arbeidsmarkt te komen die beter in balans komt. In paragraaf 6.3 wordt verder ingegaan op de arbeidsmarkteffecten.

Het Wetsvoorstel personeelsbehoud bij crisis is erop gericht om werkgevers meer wendbaarheid te geven. Dit wetsvoorstel stelt voor de werkgever bij onvoorzienbare crises die buiten het regulier ondernemersrisico vallen de mogelijkheid te bieden om werknemers tijdelijk ander werk te laten doen (herplaatsing), eventueel zelfs op een andere locatie of in een andere functie. Ook biedt dit wetsvoorstel werkgevers de mogelijkheid om werknemers tijdelijk minder te laten werken, waarbij de loondoorbetalingsverplichting verminderd wordt. De werkgever kan na de verminderde loondoorbetaling ook een loonsubsidie aanvragen ter ondersteuning bij het doorbetalen van de lonen als er niet gewerkt kan worden. De werkgever krijgt zo tijdelijk meer mogelijkheden om de crisis op te vangen en heeft zo meer tijd om zijn bedrijfsvoering indien nodig aan te passen aan de nieuwe situatie. De ondersteuning uit dit wetsvoorstel helpt de werkgever om te voorkomen dat ontslag moet worden aangevraagd indien deze door een crisis niet meer in zijn personeelskosten kan voorzien. Voor werkgever en werknemer wordt zo baanbehoud gerealiseerd in tijden van crisis. Dit draagt, samen met de overige maatregelen uit het arbeidsmarktpakket, bij aan een toekomstbestendige arbeidsmarkt in Nederland.

Dit hoofdstuk beschrijft de aanleiding voor en het doel van dit wetsvoorstel.

Al langere tijd bestaat er een wens om een regeling op te zetten die voorziet in loonondersteuning bij crises. Vanuit economisch perspectief is het wenselijk om bij kortdurende, plotselinge crises die buiten het ondernemersrisico liggen baanbehoud te stimuleren. Baanverlies kost de werknemer, de werkgever en de maatschappij geld. De werkgever moet na afloop van de crisis nieuw personeel werven en inwerken, de werknemer verliest zijn inkomen en moet op zoek naar een nieuwe baan en de maatschappij draagt de kosten van de werkloosheidsvoorziening waar de werknemer mogelijk aanspraak op kan maken na ontslag. Bij een onvoorzienbare crisis kan het daarom raadzaam zijn om een tijdelijke ondersteuning te bieden bij de loondoorbetalingsverplichting, zodat ontslag voorkomen wordt, en de bedrijfsvoering zo snel mogelijk weer hervat kan worden.

Op 23 januari 2020 kwam de Commissie Regulering van Werk met haar rapport, met bevindingen over de toekomst van de arbeidsmarkt.8 Zo gaf zij aan dat werkgevers ruimte moeten krijgen voor meer aanpassingsvermogen binnen de organisatie. Werkgevers zouden soortgelijke rechten moeten krijgen als werknemers op grond van de Wet flexibel werken.9 Dit betekent concreet dat de interne wendbaarheid binnen het contract voor onbepaalde tijd voor werkgevers zou moeten worden vergroot op het terrein van arbeidsomvang en salaris (tot een bepaald percentage), maar ook op het terrein van functie, werklocatie en arbeidstijden. De werkgever zou de mogelijkheid moeten krijgen deze arbeidsvoorwaarden eenzijdig te wijzigen indien bedrijfseconomische omstandigheden daartoe aanleiding geven.

Op 2 juni 2021 bracht de SER haar middellange termijn advies uit voor het sociaaleconomische beleid.10 De SER pleit ervoor om het mogelijk te maken om eenzijdig de arbeidsduur (tijdelijk) voor alle werknemers met maximaal 20% te verlagen bij bedrijfseconomische omstandigheden die anders tot ontslag zouden hebben geleid. Het loon zou wel volledig moeten worden doorbetaald, waarbij het Rijk 75% van het loon compenseert.

Naast de wensen om meer interne wendbaarheid en flexibiliteit te creëren is, naar aanleiding van de coronacrisis, op 24 september 2020 een motie van de leden Palland en Tielen met ruime meerderheid door de Tweede Kamer aangenomen waarin werd opgeroepen een start te maken met de voorbereiding van een deeltijd-WW of een variant daarop.11 Doel van zo’n regeling zou moeten zijn om in de kern gezonde bedrijven te helpen in tijdelijke periodes waarin zij zich geconfronteerd zien met sterke vraaguitval en grote omzetverliezen, waardoor deze bedrijven geen mensen hoeven te ontslaan en kennis en talent voor de onderneming wordt behouden. Tijdens de coronacrisis is duidelijk geworden dat er periodes kunnen zijn, waarin bedrijven, ook in de kern gezonde bedrijven, geconfronteerd worden met sterke vraaguitval. Ook werd toen duidelijk dat het huidige vangnet vanuit het Rijk – de Beleidsregels ontheffing verbod op werktijdverkorting 2004 (hierna: WTV) – hierop niet is berekend. Zie voor een verdere toelichting paragraaf 2.2 «Voorgeschiedenis en huidige situatie».

Uiteindelijk komen deze adviezen en motie samen in het Coalitieakkoord van het kabinet-Rutte IV12 en het regeerprogramma van het kabinet-Schoof.13 In het coalitieakkoord stond dat er, samen met sociale partners, een budgetneutrale deeltijd-WW zou worden ontworpen met oog voor uitvoerbaarheid en betaalbaarheid. Het doel van een dergelijke deeltijd-WW zou zijn om de interne flexibiliteit en wendbaarheid van bedrijven te vergroten. In het regeerprogramma van het kabinet-Schoof is opgenomen dat er wordt gewerkt aan een regeling waarmee werkgevers hun werknemers kunnen behouden tijdens een crisis buiten het reguliere ondernemersrisico. Werkgevers kunnen hiermee werknemers tijdelijk herplaatsen of minder laten werken en bij dat laatste een loonsubsidie aanvragen. In het coalitieakkoord van het kabinet-Jetten14 is afgesproken dat het arbeidsmarktpakket dat voortkomt uit het SER MLT-advies 2021–2025 wordt afgerond. Voorliggend wetsvoorstel is hier onderdeel van.

De wens om een deeltijd-WW in te voeren, waarbij de interne flexibiliteit en wendbaarheid van bedrijven worden vergroot, kent een voorgeschiedenis. Er zijn meerdere regelingen en een conceptwetsvoorstel geweest die een variatie op dit doel in zich hadden. Onderstaand volgt een kort overzicht.

Regeling werktijdverkorting (WTV)

Bij de WTV krijgen werkgevers de mogelijkheid om werktijdverkorting aan te vragen «vanwege een vermindering in bedrijvigheid door buitengewone omstandigheden die in redelijkheid niet tot het normale ondernemersrisico kunnen worden gerekend». Werkgevers kunnen, na een wachttermijn van twee kalenderweken, een aanvraag indienen bij het Ministerie van Sociale Zaken en Werkgelegenheid (hierna: Ministerie van SZW). Als de aanvraag is goedgekeurd, mag de werkgever de werktijd van zijn werknemers verkorten en vervolgens samen met de werknemer bij UWV een uitkering uit hoofde van de Werkloosheidswet (hierna: WW) aanvragen voor de niet-gewerkte uren.15 De WW bedraagt 70% van het loon (over de niet-gewerkte uren) en deze wordt uitbetaald aan de werkgever.16De werkgever betaalt de uitkering vervolgens door aan de werknemer. De WW wordt toegekend voor zes weken en kan drie keer met zes weken worden verlengd. De maximale duur van de WTV komt daarmee op 24 weken. De WTV-periode gaat ten koste van de WW-rechten van de betreffende werknemers. Per jaar wordt gemiddeld voor circa 350 werknemers een beroep gedaan op de WTV.

Hoewel de regeling geen limitatieve lijst bevat van crises waarvoor werktijdverkorting kan worden aangevraagd, staan in de beleidsregels enkele voorbeelden genoemd zoals brand of blikseminslag. Voor crises die het niveau van de onderneming ontstijgen, wordt telkens afzonderlijk beoordeeld of zij tot het normale ondernemersrisico behoren of niet. In de beleidsregels is verder bepaald dat er een directe relatie moet bestaan tussen de aangevoerde oorzaak en de werkvermindering.

Toen in 2020 in reactie op de Covid-19 pandemie door de Rijksoverheid beperkingen werden opgelegd aan de samenleving om verspreiding van het virus zoveel mogelijk tegen te gaan, bleek de WTV niet geschikt voor een crisis van een dergelijke omvang.

De beperkende maatregelen hadden een negatieve impact op een relevant deel van de reguliere economische activiteiten in Nederland. Dit vertaalde zich onder andere in een flink verhoogd beroep op de WTV door werkgevers die als gevolg van de beperkingen te weinig werk hadden voor hun werknemers. Halverwege maart 2020 is besloten dat de WTV door deze grote hoeveelheid aanvragen niet houdbaar was, omdat de (handmatige) uitvoering in de knel zou komen. Een snelle afhandeling van aanvragen kon niet langer worden gegarandeerd. De WTV is daarom op 17 maart 2020 tijdelijk beëindigd.17 Als uitvoerbaar alternatief is vervolgens de NOW geïntroduceerd.

Regeling calamiteiten WW

Al eerder bestond de wens om een regeling te ontwikkelen waar werkgevers een beroep op konden doen in het geval van een calamiteit, die ook toepasbaar is bij grotere crisissituaties. Een beoogde uitwerking daarvan betrof de Regeling calamiteiten WW. Bij deze regeling zouden de WTV en het recht op WW-uitkering bij langdurige perioden van winters weer en bij (andere) buitengewone natuurlijke omstandigheden, worden samengevoegd. De Regeling calamiteiten WW is in 2013 uiteindelijk niet in werking getreden als gevolg van bezwaren vanuit sociale partners en het ontbreken van voldoende politiek draagvlak voor deze regeling. Grootste struikelblokken destijds waren de toenemende administratieve last voor de werkgever, een standaardwachttijd van drie weken ongeacht de aard van de calamiteit en de zeer beperkte mogelijkheden om maatwerk toe te passen bij uitzonderlijke situaties. Implementatie van deze Regeling calamiteiten WW is inmiddels niet meer mogelijk als gevolg van wijzigingen in de WW-systematiek in de afgelopen jaren.18

Bijzondere Werktijdverkorting

De mondiale kredietcrisis die aanving in 2008 leidde in Nederland tot de invoering van de regeling Bijzondere Werktijdverkorting. Deze regeling werd van kracht op 30 november 2008 en beoogde ontslag van vakmensen die na korte tijd weer hard nodig zijn te voorkomen. Als gebruik werd gemaakt van deze Bijzondere Werktijdverkorting, kon voor de betrokken werknemers een beroep op de WW worden gedaan, zodat zij tijdens hun dienstverband voor de niet-gewerkte uren een WW-uitkering kregen. De belangrijkste toelatingsvoorwaarde voor werkgevers om aan de Bijzondere Werktijdverkorting deel te nemen was een omzetcriterium: de omzet moest in twee maanden (in de periode van 1 september 2008 tot de datum van de WTV-aanvraag) met minstens 30% zijn afgenomen ten opzichte van de omzet in de twee direct daaraan voorafgaande maanden. In maart van 2009 werd de Bijzondere Werktijdverkorting ingetrokken. In overleg met sociale partners kwam daarvoor in de plaats het Besluit deeltijd WW tot behoud van vakkrachten.19

Deeltijd-WW (Besluit deeltijd WW tot behoud van vakkrachten)

In maart van 2009 werd de Bijzondere Werktijdverkorting vervangen door de Deeltijd-WW die gold tot 2011. Het doel van de deeltijd-WW was het behouden van werknemers ten tijde van een economische crisis, zodat deze werknemers bij een weer oplevende economie nog steeds beschikbaar waren voor de werkgever en direct konden worden ingezet. Ook bij deze regeling gold dat voor de betrokken werknemers een beroep op de WW kon worden gedaan. Bij deze regeling gold geen omzetcriterium. Anders dan bij de Bijzondere Werktijdverkorting golden bij de Deeltijd-WW een aantal inspanningsverplichtingen, op het gebied van scholing en detachering.20 Op 1 juli 2009 is de Deeltijd-WW na de eerste drie maanden geëvalueerd en zijn de voorwaarden om van de regeling gebruik te kunnen maken aangescherpt, omdat het intensieve gebruik van de regeling tot dat moment en de budgettaire gevolgen daarvan een indicatie waren dat de regeling door werkgevers niet in alle gevallen met de gewenste terughoudendheid was aangevraagd.21 De regeling is beëindigd op 1 juli 2011 met het oog op de belemmering op de arbeidsmarktdynamiek die deeltijd-WW vormt bij een aantrekkende economie en arbeidsmarkt, wanneer deze te lang beschikbaar zou zijn.22

Tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid

Als onderdeel van een breder steunpakket in het kader van de beperkende maatregelen ter bestrijding van het Covid-19 virus, werd in maart 2020 de NOW in het leven geroepen. De NOW stelde werkgevers in staat loonsubsidie aan te vragen waarmee werknemers konden worden doorbetaald, zodat ontslagen als gevolg van de beperkende maatregelen zoveel mogelijk konden worden voorkomen.23

Gegeven de urgentie van de crisis is de NOW in slechts enkele weken tijd tot stand gekomen. Daarom is de NOW een grofmazige en ongerichte regeling gericht op het snel kunnen uitkeren van voorschotten aan werkgevers.

Als werkgevers aan de voorwaarden voldeden, werden ze voor 80–90% gecompenseerd in de loonkosten. De precieze hoogte van het voorschot was naast de loonkosten tevens afhankelijk van het omzetverlies. Na de subsidieverlening volgde op een later moment de subsidievaststelling, waarbij werd getoetst of de loonsom daadwerkelijk op peil was gebleven en of de hoogte van het uiteindelijke omzetverlies aanleiding gaf om in navolging van het uitbetaalde voorschot nog een nabetaling te doen aan de werkgever of juist een (gedeeltelijke) terugbetaling te vragen. Met het einde van de Covid-19 pandemie is ook de subsidiëring vanuit de NOW geëindigd. De laatste tranche van de NOW-regeling (NOW 6, 8e tranche) liep af per 1 april 2022.

Per 1 oktober 2021 is de WTV weer opengesteld.24 Gelet op de eerdergenoemde beperkingen van deze regeling, ontbreekt het op dit moment echter aan een opschaalbare regeling om werkgevers tijdelijk te kunnen ondersteunen in het geval van een crisis buiten het reguliere ondernemersrisico, met als doel het zoveel mogelijk voorkomen van onnodige ontslagen.

De problematiek die ten grondslag ligt aan onderhavig wetsvoorstel is dat er onvoldoende tijdelijke bescherming van werkgelegenheid in tijden van crisis is. De gevolgen hiervan worden gedragen door zowel werknemers, werkgevers en de maatschappij als geheel.

Een werkgever die tijdens een crisis tijdelijk geen of minder werk heeft voor zijn werknemers en zijn onderneming wil voortzetten, staat binnen het Nederlandse arbeidsrecht voor een binaire keuze: (1) houd ik een werknemer in dienst vanuit de verwachting dat er binnen afzienbare tijd weer werk is (zogenaamde labour hoarding) of (2) ontsla ik een werknemer om bedrijfseconomische redenen in de hoop dat, als er weer genoeg werk is, de ontslagen werknemers of andere geschikte werknemers beschikbaar zijn op de arbeidsmarkt?25 Deze keuze is binair, omdat in het arbeidsrecht een tussenvorm als tijdelijk bedrijfseconomisch ontslag of deeltijd-bedrijfseconomisch ontslag (behoudens enkele uitzonderingen) niet mogelijk is. Kiest de werkgever voor optie 1, dan moet hij de werknemers volledig doorbetalen terwijl er minder of geen werk is. Dit kan leiden tot een toename van faillissementen, aangezien de reserves van de werkgever door het door moeten betalen van de werknemers snel op kunnen raken. Kiest de werkgever voor optie 2, dan moet bij UWV een ontslagvergunning worden aangevraagd. Na toestemming van UWV kan de arbeidsovereenkomst worden beëindigd en heeft de werknemer recht op een transitievergoeding en/of een werkloosheidsuitkering. Het beëindigen van een arbeidsovereenkomst kan niet per direct, hier zit altijd een opzegtermijn bij van minimaal 1 maand. Ook bij deze optie moet een werkgever in die tussenperiode het loon volledig doorbetalen.

Bij keuze voor optie 2 weet de werkgever niet of hij zijn vakkrachten of andere werknemers weer kan aannemen voordat zij elders een baan hebben gevonden. Het ontslag leidt verder tot verlies van bedrijfsspecifieke kennis waar investeringen van beide partijen (bijvoorbeeld in de vorm van trainingen) aan vooraf zijn gegaan. Zonder steun in crisistijd kan het werkgevers in een volgende fase ontbreken aan vakkundig personeel en kan het moeilijk zijn om snel weer op maximale capaciteit te komen. De gevolgen van de crisis duren in dat geval langer dan nodig. Ook maakt de werkgever kosten bij het aannemen van een nieuwe werknemer, zoals de kosten om werknemers te zoeken, te screenen en in te werken in de organisatie.

Voor de werknemer betekent optie 2 ontslag. Ontslag heeft vaak grote gevolgen voor het individu. Ontslag zorgt er in eerste instantie voor dat de inkomensvoorziening van de werknemer wegvalt, met mogelijk veel onzekerheid tot gevolg. Vooral als er niet op korte termijn zicht is op een nieuwe baan. Bovendien is werk een belangrijk onderdeel van het dagelijkse leven en mensen ontlenen er hun identiteit aan. Als werk wegvalt, is dit meestal niet goed voor het zelfvertrouwen, worden mensen inactiever en kunnen mensen aansluiting op de maatschappij verliezen. De werknemer weet niet of hij kan terugkeren naar zijn oude baan, of dat hij een nieuwe baan kan vinden. Daarnaast zijn er kosten verbonden aan het zoeken naar een nieuwe baan (door de werknemer), zoals de tijd om een baan te zoeken of nieuwe vaardigheden te leren of zelfs te verhuizen naar een regio met meer werk. Als de werkloosheid van de werknemer langer aanhoudt, kan dit leiden tot verlies van werkritme, parate kennis en zelfvertrouwen, een proces dat ook wel scarring wordt genoemd.26 Scarring is nadelig voor de arbeidsproductiviteit en daarmee voor het verdienvermogen van Nederland.

Tenslotte zijn er ook kosten voor de maatschappij in brede zin in de vorm van een werkloosheidsuitkering als de ontslagen werknemer niet meteen een nieuwe dienstbetrekking kan vinden. Ook kan een crisis zorgen voor maatschappelijke onrust, met negatieve economische effecten tot gevolg. Als mensen het gevoel hebben dat hun baan op de tocht staat, zullen zij minder geld uitgeven, waardoor er minder economische vraag is. Om de economie op gang te houden en vanuit het oogpunt van het creëren van stabiliserend vermogen vanuit de Rijksoverheid in tijden van crisis, is het belangrijk dat dit zo min mogelijk gebeurt. Ook kan het in het belang van werkgevers én werknemers zijn als werkgevers in staat worden gesteld een korte periode, waarin er minder of geen werk is, te overbruggen zonder dat werknemers worden ontslagen (optie 1). Ook is sprake van een maatschappelijk belang aangezien mogelijk scarring en als gevolg daarvan langdurige werkloosheid wordt voorkomen.

In de voorafgaande paragraaf is de problematiek waar onderhavig wetsvoorstel deels een oplossing voor zal bieden, uiteen gezet. In deze paragraaf wordt dieper ingegaan op de achterliggende oorzaken van die problematiek die maken dat dit wetsvoorstel nodig is.

Beperkte wendbaarheidsmogelijkheden

Op grond van het arbeidsrecht hebben werkgevers beperkte mogelijkheden om medewerkers die in dienst zijn in het geval van een crisis intern wendbaar en flexibel in te zetten, ook al voorzien zij dat het om een tijdelijke crisis gaat. Een dergelijk gebrek aan wendbaarheid en flexibiliteit kan vervolgens een dilemma opleveren: enerzijds willen werkgevers hun werknemers (deels) behouden, maar anderzijds bestaat het risico dat zij als gevolg van de crisis niet meer kunnen voldoen aan verschillende financiële verplichtingen (waaronder jegens de werknemer). Dit kan vervolgens leiden tot het moeten overgaan tot ontslag wegens bedrijfseconomische omstandigheden. Dit is een suboptimale uitkomst, ten eerste omdat de werkgever de onderneming na afloop van de crisis niet naar wens kan herstarten of hervormen, en ten tweede omdat het ontslag mogelijk vermijdbaar was indien tijdelijke steun vanuit de overheid voorhanden was. Daar komt bij dat gedurende de aanvraag voor een ontslagvergunning en de opzegtermijn de werkgever uiteraard wel moet voldoen aan de financiële verplichtingen jegens zijn werknemers, terwijl dat uit hoofde van de crisis of calamiteit waar de onderneming mee te maken heeft (en omwille waarvan juist bedrijfseconomisch ontslag was aangevraagd) naar verwachting tot problemen in de bedrijfsvoering zal leiden. Dit brengt mogelijk risico’s voor de andere werknemers en breder voor het voortbestaan van de onderneming met zich mee.

Onvoldoende vangnet overheid

Zoals beschreven in paragraaf 2.2 ontbreekt het op dit moment aan een opschaalbare regeling om werkgevers tijdelijk te kunnen ondersteunen in het geval van een crisis.

Terwijl ten tijde van de Covid-19 pandemie is gebleken dat een opschaalbare en uitvoerbare regeling in het geval van grotere crises heel belangrijk is om te voorkomen dat in de kern gezonde bedrijven failliet gaan.

Daarom is in het voorjaar van 2020 de NOW ingevoerd. De NOW was echter een tijdelijke noodmaatregel en kende bovendien een aantal nadelen die een structureel gebruik ervan in de weg staan, blijkt ook uit de evaluatie27 van de NOW.

Ten eerste was de NOW een relatief ongerichte maatregel: als een werkgever meer dan 20% omzetverlies had in een bepaalde periode, dan kon subsidie worden aangevraagd. Een causaal verband tussen de bedrijfsmatige effecten als gevolg van de beperkende maatregelen en het geleden omzetverlies was geen voorwaarde om voor steun in aanmerking te komen. In het licht van de snelle totstandkoming van de NOW was dit een noodzakelijke keuze om in korte tijd tot een uitvoerbare steunmaatregel te komen die werkgevers kon ondersteunen bij het uitbetalen van salarissen van werknemers.28 Bij het introduceren van een structurele regeling voor tijdelijke ondersteuning van werkgevers in geval van een crisis is een dergelijke causaliteit tussen de calamiteit enerzijds en de noodzaak tot het ontvangen van steun anderzijds echter wel een logisch en gewenst aspect.

Het tweede nadeel van de NOW komt voort uit de vergoedingssystematiek: de vergoeding werd niet gebaseerd op de vermindering van de hoeveelheid werk maar op de vermindering van de omzet. Het percentage van de loonkosten waarover de vergoeding werd uitgekeerd, werd vastgesteld door het percentage omzetverlies te meten.

Hier ligt de aanname aan ten grondslag dat er met minder omzet ook naar evenredigheid minder personeel nodig is. In welke mate dit één op één te koppelen is, hangt echter af van de aard en inrichting van het bedrijf en de impact van de crisis. Zo zal een vermindering van de inzet van personeel bij een onderneming met veel (omzet genererende) productiemedewerkers en weinig overhead tot een bijna evenredige vermindering van de omzet leiden. Bij een bedrijf met relatief veel overhead zal het verband tussen inzet van personeel en omzet mede afhankelijk zijn van de vraag welke medewerkers met werktijdvermindering worden geconfronteerd. Werktijdvermindering voor medewerkers in R&D, management, HR, marketing of communicatie hoeft niet direct tot omzetverlies te leiden. Is de werktijdvermindering vooral geconcentreerd binnen de omzet-genererende categorieën van uitwisselbare functies, dan zal het effect op de omzet groter zijn. Om een loonsteunregeling beter te kunnen richten, ligt het in de rede om niet het omzetverlies maar de daadwerkelijke verminderde inzet van arbeidscapaciteit als uitgangspunt te nemen. Het onderhavige wetsvoorstel neemt daarom het percentage verminderde inzet van arbeidscapaciteit en de daadwerkelijk minder gewerkte uren als uitgangspunt voor het berekenen van de hoogte van de loonsubsidie.

Ten derde geldt dat de NOW-regeling lang heeft opengestaan, waardoor het risico toenam dat bedrijven die onvoldoende levensvatbaar zijn, ondersteund werden. De NOW-regeling is uiteindelijk actief geweest vanaf maart 2020 t/m maart 2022, met een kleine onderbreking in het 4e kwartaal van 2021. In totaal dus bijna twee jaar, terwijl de oorspronkelijke opzet was om de regeling korter van kracht te laten zijn, zodat werkgevers zich onder andere met behulp van de NOW-steun konden voorbereiden op de periode na afloop daarvan, eventueel met een aanpassing van de bedrijfsvoering die leidt tot innovatie, economische groei en toenemende welvaart. Naarmate dergelijke steun langer duurt, wordt dit proces verstoord en neemt het risico toe dat bedrijven worden ondersteund die zich niet goed aanpassen en daardoor onvoldoende levensvatbaar zijn of worden. In het reguliere economische verkeer kan dit leiden tot een bedrijfsbeëindiging of faillissement, waarbij de werknemers na eventueel een transitieperiode op een andere plek juist meer productiviteit kunnen toevoegen. Als gevolg van de langlopende NOW ondervonden bedrijven minder prikkels om omzet te genereren dan in de reguliere situatie het geval is.29 Om deze reden is in het onderhavige wetsvoorstel een tijdelijke regeling voorzien, die maximaal voor een periode van zes maanden kan worden aangevraagd. Omdat deze maximale tijdsduur ook vooraf al bekend is, kunnen werkgevers zich hierop instellen en in het geval van een crisis zich voorbereiden op de fase na deze zes maanden.

Ten vierde kenmerkte de NOW zich door een voorschotfase vooraf waarin een forfaitair voorschot werd verleend op basis van een door de werkgever zelf ingeschat percentage omzetverlies. Pas na verloop van tijd volgde een vaststellingsfase achteraf. Dit laatste heeft geborgd dat werkgevers de door hen ontvangen subsidie achteraf moesten verantwoorden en hierop controle kon plaatsvinden, maar heeft ook significante administratieve lasten met zich meegebracht. Hoewel dit met het oog op de noodzakelijke snelle totstandkoming van de NOW een logische en gewenste keuze was, zal het uitbetalings- en controleproces van het Wetsvoorstel personeelsbehoud bij crisis anders worden ingericht om zodoende dergelijke administratieve lasten voor werkgevers achteraf zoveel mogelijk te voorkomen.

Ten slotte is de middels de NOW verstrekte loonsubsidie gefinancierd vanuit algemene middelen, waardoor de overheidsschuld toenam. Gezien de spoedeisendheid van de situatie was dit een logische keuze. Tegelijkertijd is het vanuit het oogpunt van verantwoord begrotingsbeleid wenselijk om verwachte uitgaven van dekking te voorzien, om te voorkomen dat lasten worden doorgeschoven naar volgende generaties. Het onderhavige wetsvoorstel voorziet in een dergelijke dekking.

Het is wenselijk gebleken een nieuwe, structurele regeling uit te werken zonder de bovengenoemde nadelen van de NOW.

In het Coalitieakkoord van kabinet-Rutte IV stond benoemd dat een budgettair neutrale deeltijd-WW wordt uitgewerkt, met oog voor uitvoerbaarheid en betaalbaarheid.

Deze uitvoerbaarheid is ook relevant voor de gekozen insteek van de maatregel. In het genoemde Coalitieakkoord werd de maatregel als «deeltijd-WW» omschreven. Dit impliceert een regeling waarin een koppeling gemaakt wordt met de WW. Omwille van de uitvoerbaarheid zullen individuele WW-rechten van werknemers echter niet worden aangesproken bij gebruik van de instrumenten uit dit wetsvoorstel door werkgevers, omdat dit de gewenste opschaalbaarheid van de regeling in het geval van een grotere crisis onmogelijk maakt. Daarom is afgezien van een dergelijke koppeling, en is daarmee besloten de regeling ook geen «deeltijd-WW» meer te noemen, maar Wet personeelsbehoud bij crisis. Op andere plekken in deze memorie van toelichting zal nog uitgebreid op de uitvoerbaarheid worden ingegaan.

Ook de randvoorwaarde van budgetneutraliteit speelt bij de gekozen insteek van het wetsvoorstel een belangrijke rol. Dit heeft geleid tot de verderop in deze memorie van toelichting beschreven verdeling van kosten tussen werkgever, werknemer en overheid.

In de Kamerbrief «Voortgang uitwerking arbeidsmarktpakket» staat benoemd dat de regering van mening is dat een dergelijke regeling niet is bedoeld voor het overnemen van ondernemersrisico’s: bedrijven die in de problemen raken vanwege bepaalde bedrijfseconomische of managementkeuzes moeten daar zelf de gevolgen van dragen.30 Hetzelfde gebeurt immers ook als een bedrijf keuzes maakt die juist economisch rendement opleveren. Het (ten dele) overnemen door de overheid van dergelijke risico’s leidt tot een verstoring van de reguliere werking van de economie en kan leiden tot «moral hazard»: het nemen van meer risico in de wetenschap dat de overheid de potentieel negatieve gevolgen hiervan ten dele zal dragen (zie ook paragraaf 2.8). Dit betreft dus een randvoorwaarde voor de maatregel.

Het is echter wel wenselijk dat er een vangnet komt voor omstandigheden die buiten het reguliere ondernemersrisico liggen, waarbij werkgevers een tijdelijke crisis kunnen overbruggen en werknemers hun baan kunnen behouden. De redenen hiervoor zijn in voorgaande alinea’s reeds beschreven.

In overeenstemming met bovenstaande economische analyse, de beschreven oorzaken van de problematiek en de genoemde randvoorwaarden, beoogt dit wetsvoorstel levensvatbare bedrijven in een crisis in de zin van het wetsvoorstel, te ondersteunen bij het behouden van zoveel mogelijk werknemers.

De arbeidsrechtelijke instrumenten en de loonsubsidie in dit wetsvoorstel bieden werkgevers meer interne wendbaarheid en flexibiliteit. Zonder deze steun zouden levensvatbare bedrijven als gevolg van een crisis mogelijk kennis en expertise van (meer) werknemers verloren zien gaan. Het is niet uitgesloten dat werkgevers toch moeten overgaan tot het indienen van een verzoek om toestemming (bij UWV, een ontslagcommissie of de kantonrechter) om een arbeidsovereenkomst op te zeggen wegens bedrijfseconomische redenen. Belangrijk is echter dat een werkgever telkens afweegt of dat noodzakelijk is. Als een werknemer ook met inzet van de instrumenten uit dit wetsvoorstel niet behouden kan worden, dan zou de werkgever voor die werknemer geen gebruik moeten maken van de instrumenten. Het wetsvoorstel is niet bedoeld om baanverlies uit te stellen. In dat kader zijn twee consequenties gekoppeld aan het indienen van een verzoek een arbeidsovereenkomst op te zeggen wegens bedrijfseconomische redenen: vanaf de datum van die indiening mogen de arbeidsrechtelijke instrumenten en loonsubsidie op de betreffende werknemer niet meer worden ingezet (zie hiervoor paragraaf 3.3.2.1), en over de periode voorafgaand aan die datum wordt de hoogte van de loonsubsidie ten aanzien van die werknemer met 25% verlaagd (zie hiervoor paragraaf 3.3.3). Met dit wetsvoorstel heeft de werkgever zekerheid dat er een regeling is waarop in tijden van crisis een beroep kan worden gedaan, mits uiteraard wordt voldaan aan de voorwaarden (zie hoofdstuk 3). Deze zekerheid draagt bij aan een gunstig ondernemingsklimaat in Nederland.

Voor werknemers geldt dat het wetsvoorstel de kans vergroot dat zij ondanks een crisis hun baan kunnen behouden en dat hun inkomsten grotendeels behouden blijven. Dit kan tevens bijdragen aan het welzijn van de werknemers en het verminderen van potentiële maatschappelijke onrust als gevolg van een grote crisis.

De doelgroep van dit wetsvoorstel omvat zowel de werkgever als de werknemer. Het is de werkgever die een aanvraag indient en vervolgens de arbeidsrechtelijke instrumenten (verminderde loondoorbetaling en herplaatsing) en de loonsubsidie kan inzetten ten aanzien van zijn werknemers. Daarbij heeft de regering ervoor gekozen om voor zowel werkgever als werknemer aan te sluiten bij de definities in de WW. De WW heeft weliswaar niet hetzelfde doel als het Wetsvoorstel personeelsbehoud bij crisis (werknemers verzekeren tegen de financiële gevolgen van werkloosheid versus werkgevers ondersteunen in personeelsbehoud tijdens een crisis) maar de doelen liggen wel in elkaars verlengde. Daarnaast zal dit wetsvoorstel grotendeels, evenals de WW, worden gefinancierd uit het door WW-premies gefinancierde Algemeen Werkloosheidsfonds (hierna: AWf). Vanuit deze gedachten is de keuze gemaakt om voor het Wetsvoorstel personeelsbehoud bij crisis dezelfde doelgroepen aan te houden als in de WW.

De werkgever

Dit wetsvoorstel gaat uit van hetzelfde brede werkgeversbegrip als de WW: elke werkgever die een arbeidsovereenkomst heeft met een natuurlijk persoon (de werknemer), ook wel de formele werkgever genoemd.31 Er is één uitzondering gemaakt: de overheidswerkgever. Overheidswerkgevers zijn alle publiekrechtelijke organisaties (ministeries, provincies, gemeenten, waterschappen, maar ook bijvoorbeeld Rijkswaterstaat, Politie, Defensie, Belastingdienst of de Sociale Verzekeringsbank) en de onderwijssectoren.32 Deze organisaties worden gefinancierd vanuit publieke middelen. Ook tijdens een crisis zal deze bekostiging continueren. Het is daarom onnodig en beleidsmatig ongewenst overheidswerkgevers additionele ondersteuning te geven in het kader van het Wetsvoorstel personeelsbehoud bij crisis.

De werknemer

Zoals in paragraaf 1 kort benoemd, krijgen werkgevers bij crises die buiten het regulier ondernemersrisico vallen de mogelijkheid om werknemers tijdelijk ander werk te laten doen (herplaatsing) of minder te laten werken waarbij de loondoorbetalingsverplichting verminderd wordt. Een combinatie van herplaatsing en minder laten werken is ook mogelijk. Wel geldt dat indien een werknemer wordt herplaatst, over die specifieke uren geen verminderde loondoorbetaling kan worden toegepast. Na het toepassen van het instrument verminderde loondoorbetaling kan er loonsubsidie worden aangevraagd. Voor de instrumenten herplaatsing en verminderde loondoorbetaling geldt dat de werkgever ze voor elke werknemer met een arbeidsovereenkomst kan inzetten.33 In paragrafen 3.3.2.2 en 3.3.2.3 wordt nader uiteengezet voor welke werknemers deze instrumenten kunnen worden ingezet. De loonsubsidie kan niet voor iedere werknemer met een arbeidsovereenkomst worden ingezet, daarvoor is het werknemersbegrip uit de WW van toepassing.34 Daardoor gelden de territoriale bepalingen uit de WW tevens voor de loonsubsidie in dit wetsvoorstel. In lijn met de uitsluiting van overheidswerkgevers zijn voor de loonsubsidie overheidswerknemers ook uitgesloten. Voor een nadere toelichting op het werknemersbegrip wordt verwezen naar de artikelsgewijze toelichting op de definitie van werknemer.

Bij de uitwerking van dit wetsvoorstel zijn uiteraard diverse alternatieven overwogen. Zo zijn de vergelijkbare Short-Time Work Schemes (hierna: STW’s) uit enkele Europese buurlanden van Nederland geanalyseerd en beoordeeld op mogelijke toepasbaarheid voor Nederland. De Tweede Kamer is hier bijvoorbeeld over geïnformeerd middels de brief «Structurele crisisregeling voor ondersteuning werkgever bij betaling loonkosten».35 Hierbij vallen enkele verschillen op met de in dit wetsvoorstel beschreven inhoudelijke vormgeving. Onderstaand volgt een uitleg over STW’s, gevolgd door een korte vergelijking van vergelijkbare regelingen in Duitsland, België en Frankrijk. Daarna volgt de weging waarom in dit wetsvoorstel voor een andere aanpak is gekozen. Ook het SER-MLT uit juni 2021 beschrijft een vorm van deeltijdontslag waar in deze paragraaf op wordt ingegaan.36Deze paragraaf sluit af met een weergave van de overige beleidsinstrumenten die zijn overwogen.

Short-Time Work Schemes

In veel landen bestaan regelingen in de sfeer van deeltijd-WW, in de economische literatuur ook wel STW’s genoemd. Deze regelingen verstrekken tijdelijke loonkostensubsidies aan bedrijven die met een tijdelijk (geheel of gedeeltelijk) verlies van arbeidsuren te maken krijgen zodat lonen kunnen worden doorbetaald en ontslag van werknemers kan worden voorkomen. Waar werkloosheidsuitkeringen als doel hebben om het inkomensverlies na ontslag van de werknemer gedeeltelijk te compenseren (curatief), hebben STW’s als doel om ontslag en daarmee mogelijk werkloosheid te voorkomen (preventief).

STW’s zijn bedoeld om ontslag en alle daarmee samenhangende nadelen te ondervangen. Er is echter ook een keerzijde aan de inzet van STW’s. Fluctuaties in de hoeveelheid werk horen bij het normale ondernemersrisico en werkgevers dienen hun bedrijfsvoering hierop voor te bereiden. Als werkgevers vrij makkelijk via een STW dit risico kunnen afwentelen op het collectief zullen zij geneigd zijn meer werknemers aan te nemen dan nodig is. Ook zullen ze minder geneigd zijn om hun bedrijfsvoering aan te passen op fluctuaties in de hoeveelheid werk dan wel alternatieve werkzaamheden te zoeken. Dit effect, dat moral hazard wordt genoemd, is een belangrijk nadeel van STW’s en kan het beroep op zo’n regeling onnodig verhogen en een efficiënte bedrijfsvoering ontmoedigen. Het effect kan worden tegengegaan door ten eerste niet alle loonkosten te vergoeden in de regeling. Hoe lager het percentage dat van de loonkosten wordt vergoed, hoe groter de prikkel voor de werkgever om te anticiperen en oplossingen te vinden voor perioden dat er minder werk is. Ten tweede kan moral hazard worden tegengegaan door de STW te beperken tot calamiteiten die buiten het ondernemersrisico vallen: alleen omstandigheden waarop de werkgever geen invloed heeft en waarop deze zich niet kan voorbereiden zouden toegang tot de regeling moeten geven. Binnen dit wetsvoorstel worden beide strategieën toegepast: door (1) duidelijk af te bakenen welke omstandigheden als crisis worden aangemerkt, en door (2) de loonkosten niet volledig te vergoeden, maar zowel werkgevers als werknemers een deel te laten meebetalen.

Een andere keerzijde van STW’s is dat zulke regelingen de economische dynamiek in de weg kunnen zitten. Dat komt doordat ook economische onrendabele bedrijven subsidie kunnen aanvragen. Voor een efficiënte allocatie van arbeid en kapitaal is echter wenselijk dat ondernemingen die niet meer rendabel zijn, failliet kunnen gaan. Daardoor komt arbeid en kapitaal beschikbaar voor productieve doeleinden (ook wel creatieve destructie genoemd). Dat proces is pijnlijk voor de betrokken werkgevers en werknemers en heeft maatschappelijke gevolgen, maar is tegelijkertijd essentieel voor de productiviteitsgroei en daarmee onze welvaart. Voor zover een recessie te bestrijden is door vraaguitval tegen te gaan, is een STW ook niet het juiste instrument om de conjunctuur aan te jagen. Daarvoor is meer generiek (bijvoorbeeld anticyclisch) begrotingsbeleid en/of monetair beleid passender.37

Duitsland

De «Kurzarbeit» in Duitsland biedt ondersteuning in meerdere situaties. Het recht hierop ontstaat bij tijdelijke vraaguitval vanwege economische redenen, maar kan ook van toepassing zijn bij sectoren die onderhevig zijn aan seizoenvariaties door weercondities (Saison-Kurzarbeitergeld). Bij gebruik van de regeling moeten eerst andere alternatieven zijn aangewend, bijvoorbeeld het opmaken van vakantiedagen of overuren door werknemers. Daarnaast moet bij minstens 1/3 van de werknemers sprake zijn van ten minste 10% reductie in brutosalaris vanwege (tijdelijk) minder werk. Als aan alle voorwaarden is voldaan, wordt bij 100% urenverlies 60% van het nettosalaris direct aan de werknemer uitgekeerd (met een maximum). Bij gedeeltelijk urenverlies verloopt betaling via de werkgever. De totale duur van de Kurzarbeit bedraagt maximaal 12 maanden en kan in uitzonderlijke situaties verlengd worden tot maximaal 24 maanden.38

Om risico’s op misbruik of oneigenlijk gebruik zoveel mogelijk te beperken, wordt elke maand gecontroleerd of de werkgever nog recht heeft op compensatie. Hiervoor dient de werkgever elke maand verschillende documenten aan te leveren. De helft van de kosten van de regeling worden door de werkgevers betaald, de andere helft door de werknemers (beiden zijn verplicht verzekerd). Op het moment dat daadwerkelijk aanspraak wordt gemaakt op de regeling betalen werkgevers 80% van de sociale premies over de niet-gewerkte uren. Werknemers dragen bij middels een vermindering van hun loon van 40% of 33% over de niet-gewerkte uren. Daarnaast gelden er, tijdens de gehele looptijd van de Kurzarbeit, beperkingen bij het aannemen van nieuw personeel. Ontslagen mogen tijdens Kurzarbeit, maar alleen als de werknemer elders voltijds werk vindt tijdens de opzegtermijn. Daarnaast moet de werkgever tijdens de opzegtermijn zelf het volledige loon van de werknemer doorbetalen.39

België

In België is er geen sprake van één regeling die inzet op baanbehoud op momenten dat werkgevers in zwaar weer terecht komen, maar zijn er afhankelijk van de specifieke calamiteit meerdere regelingen beschikbaar met hetzelfde doel. Wanbeheer of slecht management zijn hierbij geen gronden voor een aanvraag. Op het moment dat de werkgever gebruikmaakt van een regeling, kan de arbeidsovereenkomst (gedeeltelijk) tijdelijk worden geschorst, waardoor de werknemer tijdelijk gebruik kan maken van de reguliere werkloosheidsregeling als hij aan de voorwaarden hiervan voldoet. Dit betekent dat 65% van het loon wordt vergoed, tot een bepaald maximum. Werknemers leveren hiermee een aanzienlijk deel van hun loon in.40

Er is, in tegenstelling tot bij de Kurzarbeit in Duitsland, geen toegangsdrempel voor de werkgever. Instemming van de werknemer is niet noodzakelijk, maar zij moeten wel geïnformeerd worden. Werkgevers hoeven geen financiële bijdrage te leveren en voor werknemers geldt dat gebruik van de rechten vanuit de reguliere werkloosheidsregeling niet verplicht is. Ontslagen zijn toegestaan tijdens de periode van tijdelijke werkloosheid, maar de opzegtermijn begint pas na de periode van tijdelijke werkloosheid. De totale duur van de tijdelijke werkloosheid is groter als er nog gedeeltelijk kan worden gewerkt en is kleiner als dit in mindere mate of niet het geval is.

De maximale duur van de regeling bedraagt twaalf maanden als er minstens drie dagen per week wordt gewerkt, in andere gevallen is de maximale duur drie maanden. Als er helemaal niet kan worden gewerkt, bedraagt de maximale duur vier weken.

De kosten voor de tijdelijke werkloosheid worden gefinancierd vanuit de reguliere werkloosheidsregeling. Zowel werknemers en werkgevers betalen hiervoor sociale premies. Werkgevers betalen 25% over het loon, werknemers dragen ruim 13% af.41

Frankrijk

De «Activité partielle» in Frankrijk is een regeling waar aanspraak op kan worden gemaakt ten tijde van economische neergang. Het systeem stelt werkgevers in staat om werknemers in tijdelijke werkloosheid te plaatsen als er sprake is van een reden die verband houdt met de economische situatie, als de vermindering van bedrijfsactiviteiten cyclisch is, en extern aan de onderneming. Voorafgaand aan de aanvraag moet het bedrijf de arbeidsinspectie vragen om autorisatie en is er toestemming van werknemers nodig. Werknemers krijgen 60% van hun brutoloon doorbetaald, tenzij het loon lager wordt dan het minimumloon, dan krijgen zij het minimumloon betaald. Werkgevers kunnen, als zij dat willen, het loon aanvullen tot 70%.

De steun kan voor zes maanden worden aangevraagd en kan maximaal één keer worden vernieuwd. Indien binnen drie jaar weer activité partielle wordt aangevraagd, gelden extra voorwaarden, zoals een langere beperking op het ontslaan van werknemers. Tijdens het gebruik van de regeling moet de werkgever alle werknemers in dienst houden. Aan het begin van de Covid-19 pandemie is de regeling versimpeld zodat grotere aantallen werkgevers en werknemers er gebruik van konden maken. Vervolgens is ook een nieuwe regeling ingevoerd: «Activité Partielle de Longue Durée». Deze ondersteunt werkgevers die geconfronteerd worden met een blijvende vermindering van bedrijfsactiviteit, om de arbeidsduur van haar werknemers te verminderen en om een vergoeding te ontvangen voor de niet-gewerkte uren. Hier staat een scholingsverplichting tegenover.42

Vergelijking

In de regelingen van deze drie buurlanden valt een aantal dingen op. Zo kan in alle buurlanden in gevallen bij economische neergang hulp van de overheid worden verwacht, terwijl de regering bij dit wetsvoorstel kiest voor een regeling waarbij ondernemersrisico (waaronder economische conjunctuur) als toegangsgrond wordt uitgesloten. De regering is voornemens om het Wetsvoorstel personeelsbehoud bij crisis niet open te stellen voor een conjuncturele dip of een economische recessie. Ook de keuze om bedrijven voor maximaal zes maanden toegang te geven tot het Wetsvoorstel personeelsbehoud bij crisis beperkt onbedoelde subsidiering van onrendabele bedrijven. Daarnaast ziet de regering belangrijke praktische belemmeringen bij het inzetten van het Wetsvoorstel personeelsbehoud bij crisis voor een economische recessie. Zo is het begrip recessie (twee kwartalen negatieve economische groei) niet bruikbaar als criterium voor toegang van het Wetsvoorstel personeelsbehoud bij crisis, omdat pas achteraf is vast te stellen of er sprake was van een recessie. Door deze keuze in de vormgeving van het wetsvoorstel ten opzichte van de buurlanden betreft het onderhavige wetsvoorstel een minder breed toegankelijke regeling. Hier is bewust voor gekozen vanuit economische overwegingen (zie ook paragraaf «Short-Term Workschemes»).

In de buurlanden is hier een andere afweging gemaakt. Om de toestroom daar te beperken, worden werknemers om een forse bijdrage gevraagd, waardoor het wetsvoorstel alleen in die situaties gebruikt wordt waarin zicht is op verbetering op korte termijn, anders zouden werknemers de inkomensterugval niet accepteren en een andere baan zoeken. Omdat dit wetsvoorstel een strakkere afbakening kent, is een ruimere bijdrage vanuit de overheid mogelijk en dus een relatief beperktere bijdrage van werkgevers en werknemer ten opzichte van de buurlanden. Ook is de duur van de regeling korter ten opzichte van de regelingen in de buurlanden. Bovenstaand is het gevolg van de keuze om toegang tot het wetsvoorstel tijdelijk beschikbaar te maken in het geval van een crisis of calamiteit, zodat een werkgever kan bezien hoe de bedrijfsvoering zo nodig kan worden aangepast na afloop van- of nog lopende een crisis. Tot slot is gebleken dat de verschillende regelingen in de buurlanden tijdens de Covid-19 pandemie vanwege de grote toestroom in aanvragen moesten worden aangepast om deze grote vraag aan te kunnen. Dat is een scenario dat de regering met dit wetsvoorstel, dat zowel bij kleine- als grote crises kan worden ingezet, wil voorkomen.

SER-MLT

In het SER-MLT uit juni 2021 is een vorm van deeltijdontslag opgenomen waar conjuncturele schommelingen wél toegang zouden geven tot een regeling. Dit sluit dus op hoofdlijnen aan bij hoe een dergelijke regeling in onze buurlanden is geregeld. De regering kiest met dit wetsvoorstel zoals gesteld niet voor een regeling waarin dergelijke conjuncturele schommelingen toegang geven tot het wetsvoorstel. Opgemerkt dient te worden dat zo’n breder toegankelijke regeling een ander doel kan dienen, namelijk het beschikbaar houden van vakkrachten specifiek gericht op (tekort)sectoren. Bijvoorbeeld in sectoren waar menselijk kapitaal centraal staat en waarin veel wordt geïnvesteerd op het gebied van kennis en kunde. De wens tot het behoud van vakkrachten in tijden van economische crisis is begrijpelijk. Een generieke regeling is echter geen passende oplossing voor een probleem dat speelt bij specifieke sectoren. In dergelijke gevallen ligt er in de eerste plaats een rol voor sectoren zelf, omdat conjuncturele schommelingen zich altijd zullen voordoen en daarmee kunnen worden gezien als een regulier ondernemersrisico. Als sectoren voorzien dat het behoud van vakkrachten in tijden van economisch laagconjunctuur ingewikkeld is, kunnen en moeten ze daar zelf op inspelen. Tenslotte kan het ook voor de werknemer gunstig zijn om tijdig te zoeken naar een andere baan. Bij de inzet van een deeltijdontslag in deze situaties kan deze prikkel verminderen of later ontstaan, wat nadelig kan zijn voor de werknemer zelf en de arbeidsallocatie binnen de Nederlandse economie in het geheel.

Overige alternatieve beleidsinstrumenten

Er zijn ook andere beleidsinstrumenten onderzocht. Bijvoorbeeld voorlichting om bedrijven te stimuleren om weerbaarder te zijn in crisissituaties, of een collectieve crisisverzekering voor de loonkosten. De eerste optie laat echter veel verantwoordelijkheid bij de werkgever, waardoor vooral in grote crisissituaties de kans bestaat dat alsnog een beroep wordt gedaan op de overheid, als blijkt dat werkgevers zich ondanks de voorlichting toch niet (voldoende) hebben voorbereid.

De tweede optie, een collectieve verzekering, kent ook vele moeilijkheden en wordt derhalve ongeschikt geacht als oplossing voor het probleem. De kans is namelijk reëel dat potentiële verzekerden het risico onderschatten dat ze geraakt worden en hiermee de adoptie van de verzekering beperken. Daarnaast is niet voor ieder risico een verzekeringsmarkt aanwezig, en ook kan de toekomst crises met zich meebrengen die op dit moment nog niet konden worden voorzien. Dit brengt complexiteit met zich mee ten aanzien van bijvoorbeeld de premiestelling. Ten slotte is relevant dat bedrijven zich in het geval van een collectieve crisisverzekering mogelijk niet verzekeren, omdat zij verwachten dat de overheid alsnog te hulp zal schieten, ook als ze niet verzekerd zijn. Dit zou leiden tot een suboptimale uitkomst met betrekking tot de dekkingsgraad versus de gewenste dekking om maatschappelijke ongewenste effecten te voorkomen.

Ten slotte blijkt het continueren van de WTV door de randvoorwaarde dat de regeling ook inzetbaar moet zijn bij grote crises geen reëel alternatief.

Tot slot

Tot slot volgt uit de eerdere paragrafen waarin de problematiek staat beschreven waarvoor dit wetsvoorstel een oplossing wil bieden, reeds dat niets doen geen optie is. In het licht hiervan en na beschrijving van de alternatieven, kiest de regering ervoor om maatregelen te treffen zoals uitgewerkt in dit Wetsvoorstel personeelsbehoud bij crisis. De WTV zal gelijktijdig met de invoering van het Wetsvoorstel personeelsbehoud bij crisis komen te vervallen. Dit zorgt ervoor dat na invoering van onderhavig wetsvoorstel één uniforme regeling geldt met duidelijke voorwaarden en verschillende instrumenten die door de werkgever tijdelijk kunnen worden ingezet in reactie op een crisis.

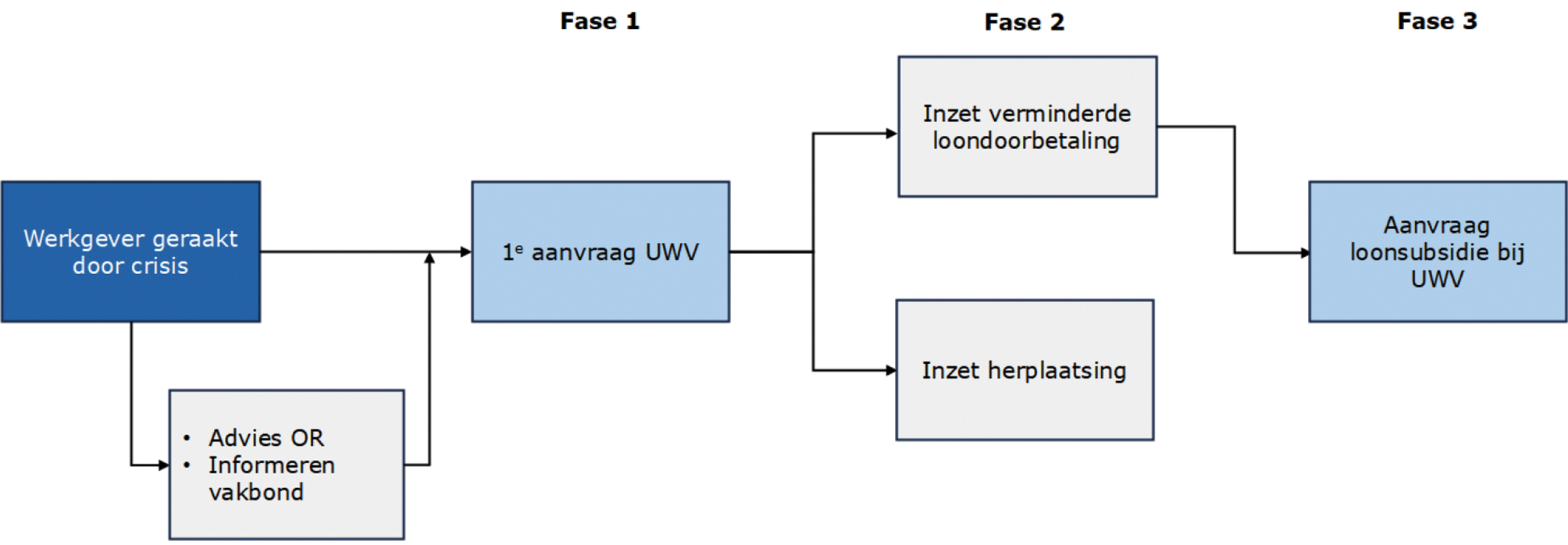

In dit hoofdstuk wordt de vormgeving van het Wetsvoorstel personeelsbehoud bij crisis nader uiteengezet en toegelicht. Paragraaf 3.1 bevat een kernachtige samenvatting van de ondersteuning die dit wetsvoorstel de werkgever biedt, met een toelichting op de juridische vormgeving van het wetsvoorstel. In paragraaf 3.2 wordt vervolgens beschreven welke omstandigheden als crisis in de zin van dit wetsvoorstel worden aangemerkt. Paragraaf 3.3 bevat een nadere uitwerking van de twee arbeidsrechtelijke instrumenten en de loonsubsidie, en van de voorwaarden (zoals die in paragraaf 3.1 uiteen zijn gezet).

In paragraaf 2.6 is het doel van het Wetsvoorstel personeelsbehoud bij crisis beschreven, namelijk het ondersteunen van levensvatbare werkgevers en hun werknemers bij het behouden van zoveel mogelijk werknemers in een crisis die buiten het ondernemersrisico ligt. Dit wetsvoorstel biedt ondersteuning in de vorm van twee arbeidsrechtelijke instrumenten en een loonsubsidie die de werkgever onder voorwaarden kan inzetten. De toepassing ervan kan worden beschreven aan de hand van drie fasen die tezamen de kern van het wetsvoorstel beschrijven.

Dit betreft:

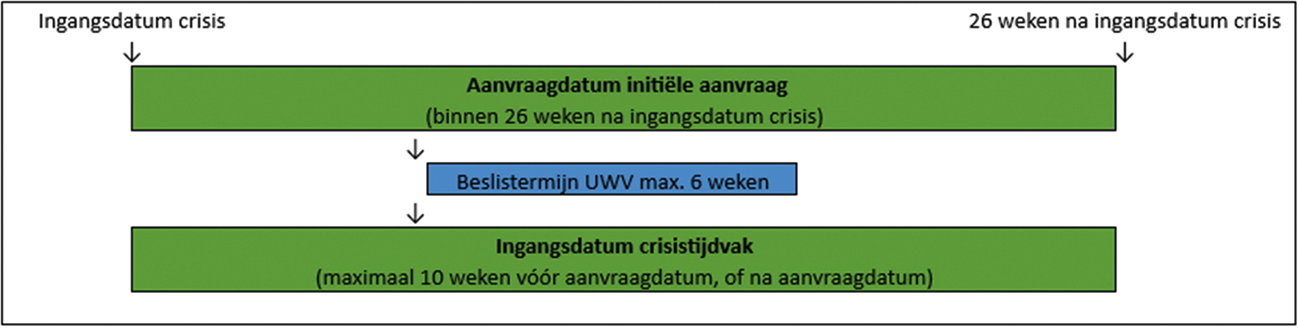

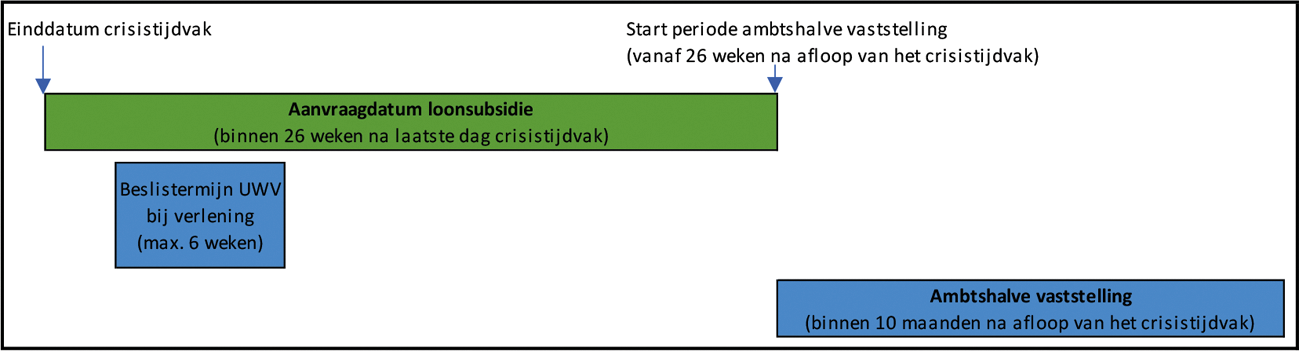

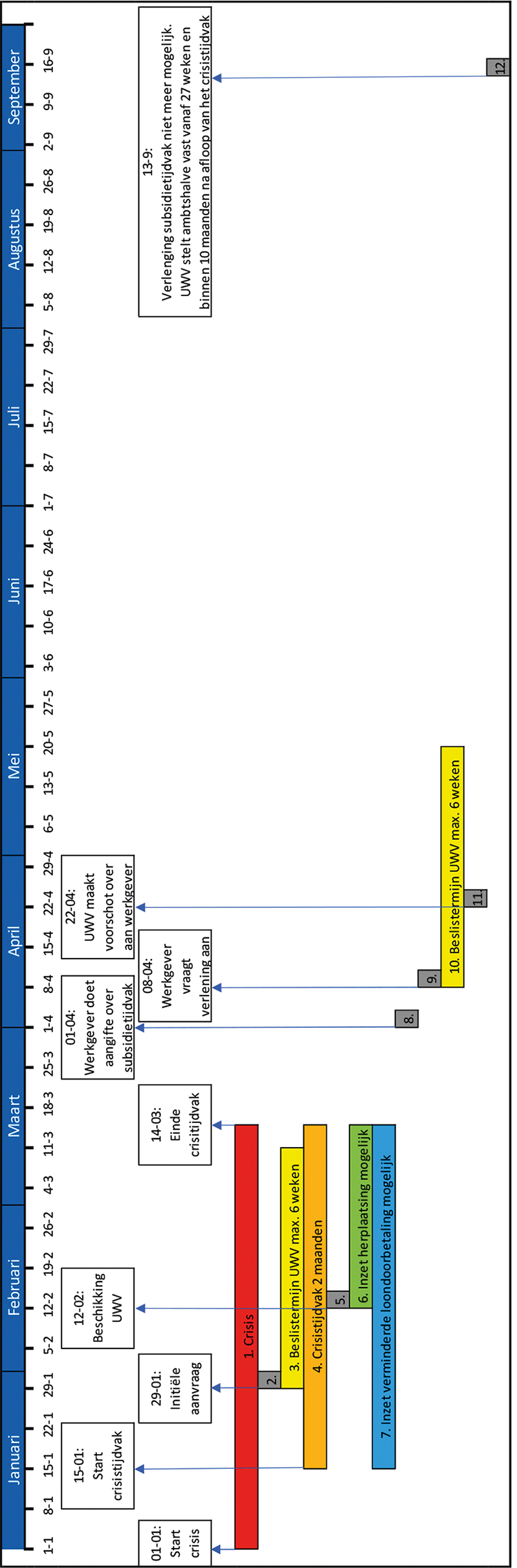

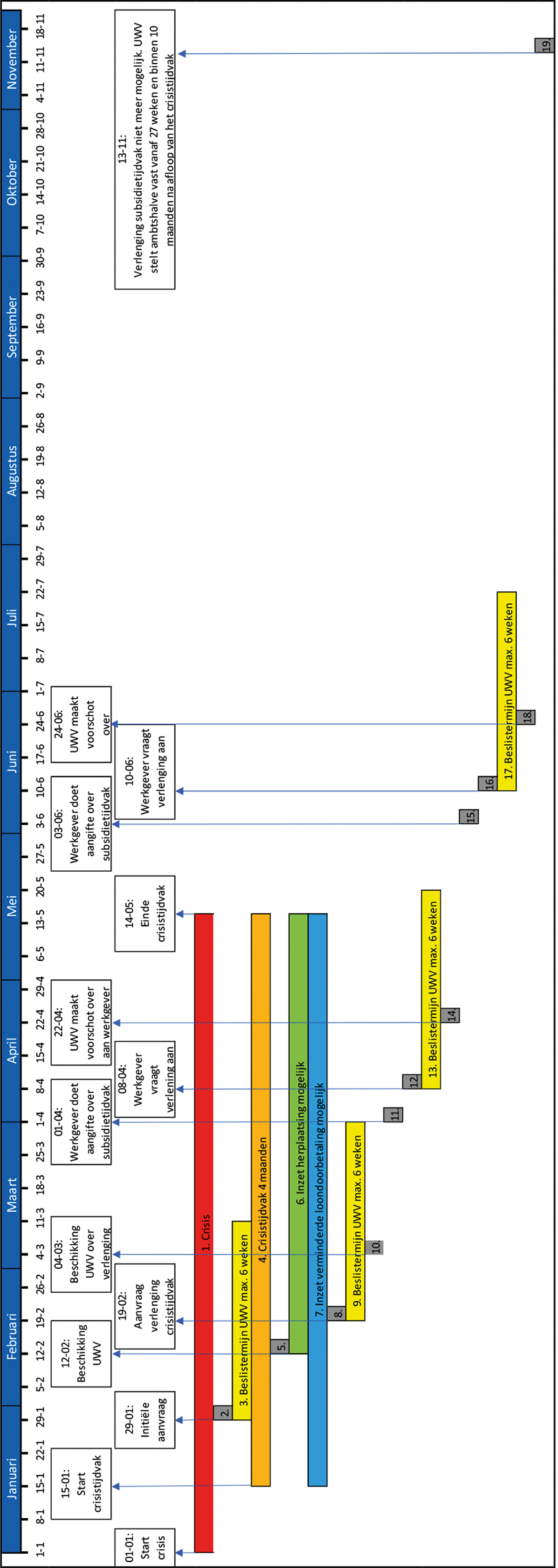

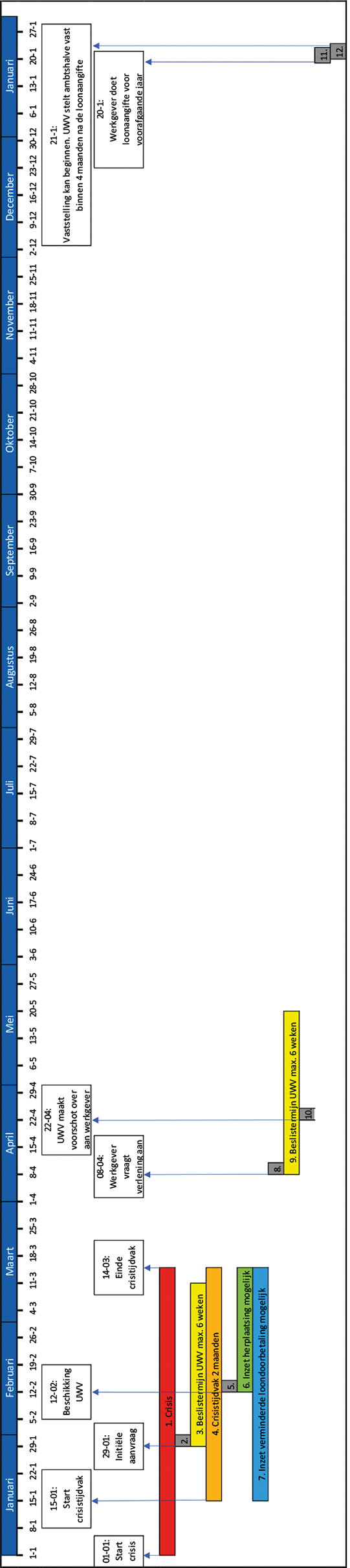

1) De werkgever dient een initiële aanvraag in bij UWV als hij het voornemen heeft om gebruik te maken van de mogelijkheid tot herplaatsing, verminderde loondoorbetaling of een combinatie daarvan. UWV stelt op grond van deze aanvraag uiterlijk binnen zes weken vast of de werkgever voldoet aan de volgende voorwaarden:

a. Is de werkgever geraakt door een crisis in de zin van het wetsvoorstel;

b. Heeft de werkgever de vereniging van werknemers geïnformeerd door een melding te doen bij Onze Minister over zijn voornemen tot het inzetten van de arbeidsrechtelijke instrumenten herplaatsing of verminderde loondoorbetaling;

c. Is de ondernemingsraad, personeelsvertegenwoordiging, of de in de onderneming werkzame personen, bijeengekomen in een vergadering (hierna: personeelsvergadering), door de werkgever in de gelegenheid gesteld advies (als bedoeld in de Wet op de ondernemingsraden) uit te brengen over het door de werkgever voorgenomen besluit tot herplaatsing, verminderde loondoorbetaling of een combinatie daarvan.

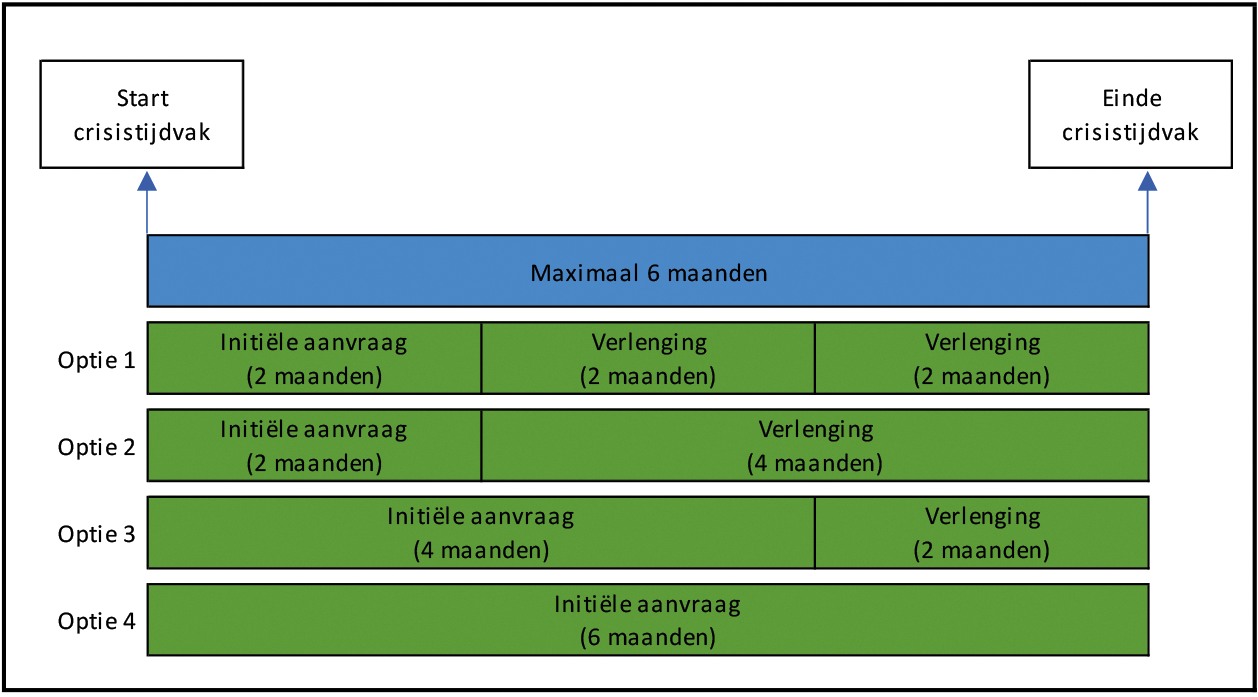

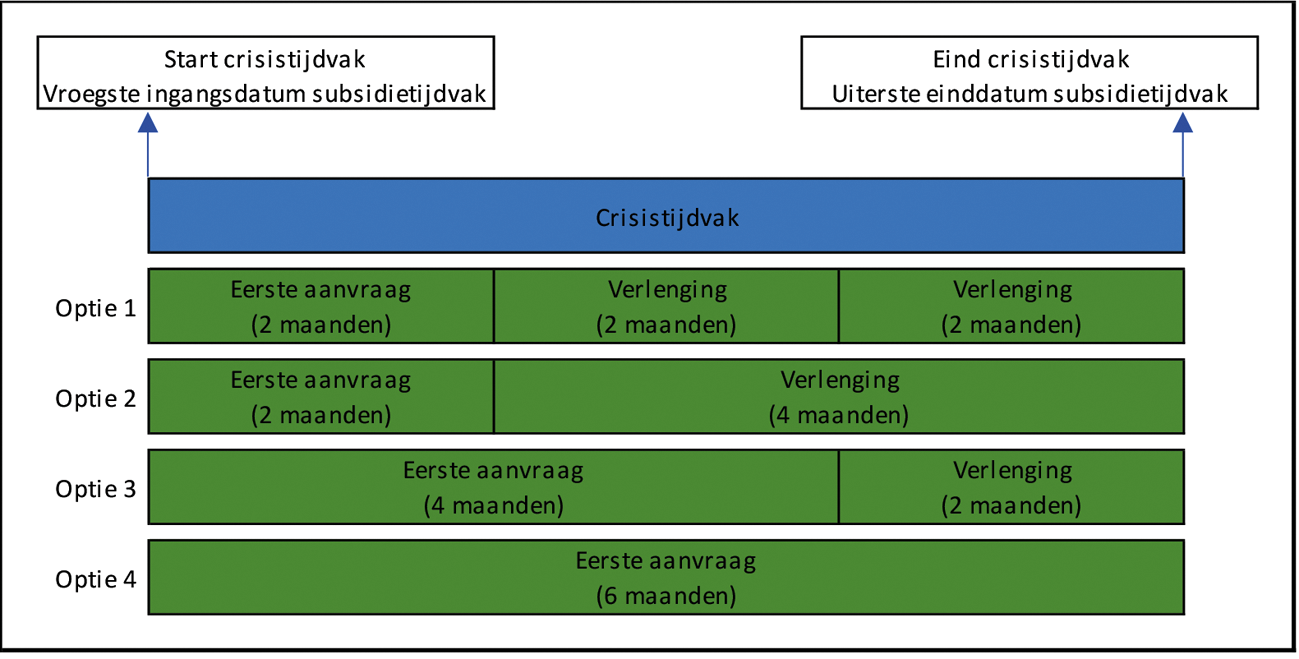

De werkgever duidt bij zijn initiële aanvraag ook de periode aan van twee, vier of zes maanden waarin hij is geraakt door een crisis en waarin hij voornemens is de instrumenten in te zetten: het zogenaamde crisistijdvak. Een werkgever moet hierin zelf een afweging maken. Het crisistijdvak behelst maximaal zes maanden (nader uitgewerkt in paragraaf 3.3.1);

2) Vervolgens kan de werkgever binnen de arbeidsverhouding met zijn werknemer gedurende het crisistijdvak twee arbeidsrechtelijke instrumenten inzetten, te weten herplaatsing of verminderde loondoorbetaling of een combinatie van deze instrumenten. Deze instrumenten kunnen worden ingezet voor de uren waarvoor de werknemer de bedongen arbeid als gevolg van de crisis niet meer kan verrichten. De instrumenten kunnen gecombineerd worden, dat wil zeggen dat een werkgever beide instrumenten kan inzetten voor een werknemer of groep van werknemers met uitwisselbare functies. Het is echter niet mogelijk om beide instrumenten gelijktijdig voor dezelfde uren in te zetten. Indien een werknemer wordt herplaatst, kan over die specifieke uren geen verminderde loondoorbetaling worden toegepast. Over de uren dat er door de crisis niet kan worden gewerkt (en derhalve ook niet kan worden herplaatst) kan wel verminderde loondoorbetaling worden toegepast. Om de instrumenten te kunnen inzetten, dient de werkgever binnen de arbeidsverhouding met zijn werknemers aan een aantal voorwaarden te voldoen:

a. UWV heeft vastgesteld dat de werkgever heeft voldaan aan de voorwaarden genoemd onder 1;

b. De werkgever zet de instrumenten per categorie uitwisselbare functies voor alle werknemers binnen die categorie voor een gelijk percentage van de voor hen geldende arbeidsomvang in;

c. De werkgever mag gedurende het crisistijdvak geen verzoek hebben ingediend om toestemming van UWV, een ontslagcommissie of de kantonrechter voor het opzeggen van de arbeidsovereenkomst wegens bedrijfseconomische redenen of over die toestemming beschikken (nader uitgewerkt in paragraaf 3.3.2).

3) De werkgever kan een aanvraag voor loonsubsidie indienen bij UWV, alleen in het geval hij gebruik heeft gemaakt van het instrument verminderde loondoorbetaling. De loonsubsidie bedraagt in dat geval 65% van het sociale verzekeringsloon (hierna: SV-loon) over de niet-gewerkte uren (nader uitgewerkt in paragraaf 3.3.3).

Schematisch weergegeven ziet het proces als volgt uit:

Uit bovenstaande volgt dat in het proces dat een werkgever moet doorlopen om gebruik te kunnen maken van de instrumenten die het wetsvoorstel biedt, er afhankelijk van het gekozen instrument (herplaatsing werknemers, inzet van een verminderde loondoorbetaling of een combinatie hiervan) sprake kan zijn van één of twee verschillende aanvraagmomenten. Ten eerste de initiële aanvraag wanneer een werkgever wordt geconfronteerd met een crisis in de zin van de Wet personeelsbehoud bij crisis en hij als gevolg hiervan het voornemen heeft om de instrumenten in te zetten. Als de werkgever gebruikmaakt van het instrument verminderde loondoorbetaling, kan hij na afloop van de periode waarin dit instrument is ingezet een aanvraag voor loonsubsidie indienen. Omdat een verminderde loondoorbetaling voorwaardelijk is voor de aanvraag voor deze loonsubsidie, kan de werkgever dit pas na afloop van de periode waarop het instrument van toepassing is geweest aanvragen.

De vormgeving van dit wetsvoorstel is deels bestuursrechtelijk en deels civielrechtelijk. De initiële aanvraag vindt plaats bij UWV (fase 1) en is bestuursrechtelijk van aard. Dit houdt in dat de Algemene wet bestuursrecht (hierna: Awb) van toepassing is op deze aanvraag. Als UWV op aanvraag van de werkgever vaststelt dat de werkgever voldoet aan de voorwaarden, krijgt de werkgever die vervolgens ook voldoet aan nadere civielrechtelijke vereisten (nader uitgelegd in paragraaf 3.3.2), de mogelijkheid om de arbeidsrechtelijke instrumenten herplaatsing en verminderde loondoorbetaling in te zetten (fase 2). Deze instrumenten grijpen in op de individuele arbeidsovereenkomst die werkgever en werknemer hebben afgesloten. Dit valt onder het civiele recht, en zal daarom worden geregeld in Boek 7, Titel 10, van het Burgerlijk Wetboek (hierna: BW). De aanvraag voor de loonsubsidie bij UWV (fase 3) is vervolgens weer bestuursrechtelijk van aard.

De hierboven beschreven vormgeving van het wetsvoorstel vloeit voort uit het feit dat de civiele arbeidsrechtelijke vereisten ingrijpen op de individuele civielrechtelijke afspraken tussen werkgever en werknemer. De met het onderhavige wetsvoorstel voorgestelde uitzonderingen op de civielrechtelijk geldende uitgangspunten met betrekking tot de arbeidsovereenkomst dienen daarom ook in titel 10 van Boek 7 BW te worden opgenomen. Een andere reden waarom gekozen is voor deze splitsing is dat UWV niet kan controleren of is voldaan aan de vereisten die gelden als de arbeidsrechtelijke instrumenten herplaatsing of verminderde loondoorbetaling zijn ingezet. Twee van die vereisten zijn bijvoorbeeld het voor een gelijk percentage van de arbeidsomvang inzetten van de instrumenten per categorie van uitwisselbare functies en de randvoorwaarden voor passende arbeid bij herplaatsing. UWV heeft hier namelijk geen zicht op, omdat deze voorwaarden invulling krijgen in de relatie tussen werkgever en werknemer. Derhalve is het logisch deze vereisten in het arbeidsrecht op te nemen zodat deze door de werknemer kunnen worden afgedwongen.

Er gelden in ieder geval twee vereisten waaraan voldaan dient te worden om te kunnen spreken van een crisis in de zin van dit wetsvoorstel: een onvoorzienbare omstandigheid, die in redelijkheid niet tot het reguliere ondernemersrisico kan worden gerekend.

De crises op grond waarvan gebruik gemaakt kan worden van de instrumenten uit dit wetsvoorstel zijn onderverdeeld in drie categorieën: (1) een opsomming van omstandigheden die altijd als crisis worden beschouwd, (2) en opsomming van omstandigheden die door Onze Minister als crisis kunnen worden aangewezen en (3) andere omstandigheden die niet in deze wet zijn opgenomen maar toch gezien het doel van deze wet door Onze Minister, in overeenstemming met het gevoelen van de ministerraad, als crisis in de zin van deze wet kunnen worden aangewezen.

Er is voor gekozen om de omstandigheden die als crisis voor dit wetsvoorstel gelden duidelijk af te bakenen, maar daarnaast ook de mogelijkheid open te laten om de instrumenten voor andere (nog niet in het wetsvoorstel opgenomen) omstandigheden in te kunnen zetten, gezien de onvoorzienbare aard van crises. Veel van de omstandigheden die in dit wetsvoorstel als crisis worden beschouwd, vloeien voort uit de bestaande praktijk van de WTV, zoals bijvoorbeeld brand, uitzonderlijke weersomstandigheden en dierziekten. In de WTV is het uitgangspunt eveneens om werkgevers te ondersteunen bij omstandigheden die onvoorzienbaar zijn en waarvan redelijkerwijs niet van de werkgever verwacht kan worden dat hij zich hierop had voorbereid of de gevolgen ervan zelf draagt.

Zoals in paragraaf 2.5 uiteengezet, is het niet wenselijk om werkgevers te ondersteunen bij risico’s die tot het reguliere ondernemersrisico behoren. In de artikelsgewijze toelichting bij artikel 2 van dit wetsvoorstel is een lijst opgenomen met voorbeelden van ondernemersrisico’s. Deze lijst geeft inzicht welk soort ondernemersrisico geen grond is om een initiële aanvraag voor het Wetsvoorstel personeelsbehoud bij crisis te doen. Dit betreft geen limitatieve opsomming, het is immers voorstelbaar dat andere risico’s zich voordoen waarvan op dat moment wordt geoordeeld dat deze ook binnen het ondernemersrisico vallen, maar die niet zijn opgenomen in de huidige lijst met reguliere ondernemersrisico’s.

Om in voorkomende gevallen van langer voortdurende crises onduidelijkheid te voorkomen, kan Onze Minister besluiten om een specifieke (weers)omstandigheid expliciet aan te wijzen in een ministeriële regeling als zijnde niet uitzonderlijk dan wel voorzienbaar. Hier zal slechts sprake van zijn als een crisis in de zin van categorie 1 of 2 zich al langer of meermaals terugkerend heeft voorgedaan.

Categorie 1: Omstandigheden die altijd als crisis worden beschouwd

Het wetsvoorstel bevat allereerst een categorie van crises die naar hun aard niet tot het regulier ondernemersrisico behoren en onvoorzienbaar zijn. Het gaat dan om schade aan productiemiddelen ten gevolge van brand, explosie of uitzonderlijke weersomstandigheden, en om overheidsmaatregelen ter beperking van de verspreiding van planten- of dierziekten. Deze crises komen overeen met de drie meest voorkomende omstandigheden op grond waarvan op dit moment een beroep kan worden gedaan op de WTV.43 Binnen de WTV is in de afgelopen jaren ervaring opgedaan met dergelijke omstandigheden en de (tijdelijke) gevolgen die ze kunnen hebben voor de werkgever en de hieruit volgende wens tot werktijdvermindering.

Het ligt in de rede om werkgevers die met deze specifieke omstandigheden worden geconfronteerd de mogelijkheid te geven om de instrumenten herplaatsing of verminderde loondoorbetaling in te kunnen zetten, omdat het bij deze crises duidelijk is dat het een onvoorzienbare omstandigheid betreft die buiten het ondernemersrisico valt. Het betreft omstandigheden die zich plotseling en onaangekondigd voordoen waardoor de ondernemer/werkgever ze niet van tevoren kan zien aankomen. Tot slot is met de introductie van het Wetsvoorstel personeelsbehoud bij crisis geen versobering beoogd ten opzichte van de huidige WTV. Het ligt hiermee in lijn om de in dit wetsvoorstel opgenomen instrumenten structureel in te bedden, zodat deze toegankelijk zijn voor werkgevers die met deze crises te maken krijgen.

In de artikelsgewijze toelichting bij artikel 2 is een lijst opgenomen van situaties die als regulier ondernemersrisico worden beschouwd. Hiertoe behoren ook risico’s waarvoor algemeen toegankelijke verzekeringen bestaan. Het is niet de bedoeling dat de instrumenten uit het Wetsvoorstel personeelsbehoud bij crisis voor dergelijke risico’s ingezet kan worden. Een uitzondering hierop is brand, waarvoor wel algemeen toegankelijke verzekeringen bestaan, maar die ook is opgenomen in dit wetsvoorstel. Het is al jaren beleid dat werkgevers bij brand gebruik kunnen maken van de WTV voor tijdelijke ondersteuning bij de betaling van de loonkosten. Daarom is ervoor gekozen dit ook als crisis in dit wetsvoorstel op te nemen. Vanuit het oogpunt van consistent overheidsbeleid is het niet wenselijk om ondersteuning bij brand met de invoering van dit wetsvoorstel aan te passen. Ook biedt het opnemen van brand in onderhavig wetsvoorstel werkgevers het voordeel van de inzet van het instrument herplaatsing.

Er is geen sprake van een crisis wanneer de brand of explosie tot schade leidt aan een productiemiddel en dit het gevolg is van opzet of bewuste roekeloosheid van de werkgever of de eigenaar van het productiemiddel. Voor de begrippen «opzet en bewuste roekeloosheid» is aangesloten bij het arbeidsrecht, meer specifiek de artikelen 7:658, tweede lid, BW, 7:661 BW en 6:170, derde lid, BW. Weliswaar gaat het in de artikelen 7:658, tweede lid, BW, 7:661 BW en 6:170, derde lid, BW om opzet of bewuste roekeloosheid van de zijde van de werknemer, terwijl artikel 2, tweede lid, onderdeel a, van het wetsvoorstel ziet op opzet of bewuste roekeloosheid van de zijde van de werkgever respectievelijk eigenaar van een productiemiddel. In dit wetsvoorstel wordt voor de onderhavige situaties die betrekking hebben op de werkgever respectievelijk eigenaar van een productiemiddel dezelfde uitleg beoogd. Wat onder opzet en bewuste roekeloosheid wordt verstaan, volgt uit jurisprudentie. Zo blijkt uit Pollemans/Hoondert44 dat van bewuste roekeloosheid sprake is, als de werknemer zich direct voorafgaand aan de gebeurtenis waardoor de schade is ontstaan, zich daadwerkelijk bewust is geweest van het roekeloze karakter van zijn gedraging. Uit het arrest Maasman/Akzo Nobel volgt dat sprake moet zijn van een zodanig gevaarlijke gedraging dat de betrokkene onmiddellijk voorafgaand aan de gebeurtenis daadwerkelijk beseft dat hij zich daarvan in verband met de aanmerkelijke kans op verwezenlijking van het daardoor in het leven geroepen gevaar had behoren te onthouden.45

Het voorgaande brengt met zich dat geen sprake is van een crisis wanneer schade ontstaat aan een productiemiddel door brand of explosie als dit het gevolg is van opzet of bewuste roekeloosheid van de werkgever. Aangezien bij dezelfde uitleg als in het arbeidsrecht wordt aangesloten, betekent dit dat er geen sprake is van een crisis wanneer de werkgever zich direct voorafgaand aan de brand of explosie daadwerkelijk bewust is geweest van het roekeloze karakter van zijn gedraging, er sprake is van een aanmerkelijke kans op schade en de werkgever zich van deze gedraging had moeten onthouden maar dat niet heeft gedaan. Bij de vraag of er sprake is van bewuste roekeloosheid van de werkgever als daaraan schade ontstaat door brand of explosie, wordt enige onvoorzichtigheid van de werkgever acceptabel geacht.

Voor zover bekend zijn er geen uitspraken bekend wanneer er op grond van de artikelen 7:658, tweede lid, BW, 7:661, eerste lid, BW en 6:170, derde lid, BW sprake is van opzettelijk handelen van de zijde van de werknemer. Voor de term «opzet» als bedoeld in artikel 2, tweede lid, onderdeel a, van het wetsvoorstel, wordt aangesloten bij een eerdere uitleg van de regering bij een artikel in het BW.46 Het begrip opzet is verwant met de begrippen opzet en voorwaardelijke opzet in strafrechtelijke zin, al is de specifieke invulling van deze begrippen telkens afhankelijk van het rechtsgebied waar zij worden gehanteerd. Men onderscheidt drie vormen van opzet, te weten opzet als oogmerk, opzet als zekerheidsbewustzijn en voorwaardelijk opzet. Dit onderscheid en deze begrippen zijn afkomstig uit het strafrecht en ook het begrip opzet in artikel 2, tweede lid, onderdeel a, van het wetsvoorstel omvat deze drie vormen. Wanneer de werkgever of eigenaar van het productiemiddel opzettelijk en willens en wetens brand of explosie heeft veroorzaakt en daardoor schade is ontstaan aan het productiemiddel, is er geen sprake van crisis als bedoeld in dit wetsvoorstel.

Een toevoeging die met dit wetsvoorstel gedaan wordt in aanvulling op de crises waarbij gebruik kan worden gemaakt van de WTV, betreft overheidsmaatregelen ter beperking van de verspreiding van plantenziekten. Bij het opstellen van dit wetsvoorstel is ten aanzien van dit onderwerp een nieuwe afweging gemaakt. In dat licht worden in dit wetsvoorstel overheidsmaatregelen ter beperking van de verspreiding van plantenziekten gelijkgesteld aan soortgelijke maatregelen in relatie tot dierziekten. Het overheidsingrijpen bij dier- en plantenziekten is in de kern hetzelfde. Bij beide ziekten kan de overheid ingrijpen door vergelijkbare beperkende maatregelen op te leggen ter bestrijding van een ziekte. Omdat het wenselijk is om beide vormen van ingrijpen gelijk te behandelen, is deze omstandigheid toegevoegd aan de reikwijdte van dit wetsvoorstel.

Wat betreft de crises die samenhangen met weersomstandigheden kan het zijn dat de weersomstandigheid een buitengewone natuurlijke omstandigheid betreft die onder de Regeling onwerkbaar weer valt. Als een werknemer de overeengekomen arbeid niet verricht vanwege een weersomstandigheid zoals opgenomen in deze Regeling en aan de andere voorwaarden is voldaan, kan een werkgever vrijgesteld worden van de loondoorbetalingsverplichting. Artikel 18, WW bepaalt dat een werknemer die uitsluitend werkloos is als gevolg van buitengewone natuurlijke omstandigheden, recht heeft op een WW-uitkering voor de duur van deze omstandigheid. Het recht op uitkering bestaat alleen als de werkgever niet gehouden is het loon door te betalen en de werknemer als gevolg daarvan ten minste vijf uur per week of ten minste de helft van zijn arbeidsuren per week minder heeft gewerkt.47 Een werkgever die zowel aan de voorwaarden uit het Wetsvoorstel personeelsbehoud bij crisis als de Regeling onwerkbaar weer kan voldoen, moet een keus maken van welke instrumenten hij gebruik wil maken. De instrumenten uit beide regelingen tegelijkertijd inzetten kan niet. Met een vrijstelling op de loondoorbetalingsverplichting voldoet een werkgever namelijk niet aan de voorwaarden in dit wetsvoorstel. Een werkgever moet dus kiezen of hij bij UWV meldt dat er niet gewerkt kan worden door de buitengewone natuurlijke weersomstandigheid (een van de voorwaarden in de Regeling onwerkbaar weer) of dat hij een aanvraag gaat doen volgens dit wetsvoorstel. Een werkgever kan er ook voor kiezen om eerst gebruik te maken van de Regeling onwerkbaar weer en vervolgens van de instrumenten in dit wetsvoorstel. Bijvoorbeeld als de weersomstandigheid zelf slechts van beperkte duur was, terwijl de crisis zich langer voordoet door schade aan een productiemiddel. In dat geval kan de crisis niet eerder ingaan dan het moment dat de werkgever niet langer is vrijgesteld van de loondoorbetalingsplicht.

Categorie 2: Omstandigheden die als crises kunnen worden aangewezen

Naast bovenstaande categorie van omstandigheden die altijd als crisis in de zin van het Wetsvoorstel personeelsbehoud bij crisis worden beschouwd, bevat het wetsvoorstel ook een categorie omstandigheden die door Onze Minister als crisis kunnen worden aangemerkt. Een aanvullend vereiste hierbij is dat het niet onaannemelijk is dat de omstandigheid gedurende ten minste één maand zal leiden tot verminderde inzet van arbeidscapaciteit binnen de onderneming van één of meerdere werkgevers.

Het betreft de volgende omstandigheden: uitval van vitale openbare infrastructuur, gewapende conflicten, door een buitenlandse overheid opgelegde sanctie, rampen en overheidsmaatregelen ter bestrijding van een epidemie. Deze omstandigheden vallen naar hun aard buiten het regulier ondernemersrisico, maar kunnen mogelijk (zeker op de langere termijn) wel als voorzienbaar worden beschouwd. Het aanmerken van een specifieke zich voordoende omstandigheid vindt plaats bij ministeriële regeling, waarin wordt bepaald welke specifieke omstandigheid kwalificeert als crisis conform categorie 2, en vanaf welke datum dit geldt. Werkgevers kunnen vanaf die datum gedurende een tijdvak van 26 weken een initiële aanvraag indienen. Werkgevers en werknemers krijgen zo vooraf duidelijkheid dat zij op grond van deze specifieke omstandigheid een aanvraag in kunnen dienen, en tot wanneer dit mogelijk is. UWV kan aanvragen voor die specifieke crisis pas in behandeling nemen op het moment dat de crisis is aangewezen in de ministeriële regeling.