Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36418 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 1 december 2023

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van BBB, PvdA-GL, VVD, D66, CDA, Volt en 50PLUS.

Het lid van de fractie van 50PLUS heeft een aantal vragen gesteld over de ontwikkeling van de tarieven en inkomensafhankelijke heffingskortingen in de inkomstenbelasting in de periode 2001 tot heden, de samenstelling van de groep AOW-gerechtigden, de opbrengst van de «bosbelasting», de ontwikkeling van het budgettaire belang van de arbeidskorting en ouderenkorting ten opzichte van diverse benchmarks, het effect van een tariefverlaging in de eerste schijf in combinatie met afschaffen van de arbeidskorting en de mogelijkheid om uitgaven van het toekomstige kabinet te dekken door het niet indexeren van schijfgrenzen. Ik ben genoodzaakt om voor de beantwoording van een aantal van deze vragen iets meer tijd te nemen. Mijn streven is om de beantwoording van de resterende vragen voor de plenaire behandeling aan uw Kamer te doen toekomen.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van de BBB vragen of het kabinet bereid is om fiscale wetsvoorstellen zoveel mogelijk te spreiden over het jaar. Daarnaast vragen zij of de regering bereid is om een fiscale wetgevingskalender voor meerdere jaren vast te stellen.

Het kabinet hecht aan het belang van spreiding van fiscale wetgeving. Een ruime, reële voorbereidingstijd voor nieuwe wetgeving en de gelegenheid voor beide Kamers om daar zorgvuldig naar te kijken, komt de kwaliteit ten goede. Kamerleden van beide Kamers en diverse adviesorganen vragen hier ook al geruime tijd terecht aandacht voor.

Zoals aangegeven in de memorie van toelichting bij het wetsvoorstel Belastingplan, hanteert het kabinet de volgende uitgangspunten voor fiscale wetgeving:

1. De beleidsmatig meest ingrijpende en voorzienbare wetsvoorstellen over de kabinetsperiode spreiden en als zelfstandig wetsvoorstel met een eigen regulier wetgevingstraject indienen.

2. Minder beleidsmatig en meer technische en kleinere fiscale wijzigingen opnemen in een fiscale verzamelwet, die als zelfstandig wetsvoorstel met een eigen regulier wetgevingstraject in het voorjaar wordt ingediend.

3. Fiscale wetgeving opnemen in een pakket Belastingplan als een van de volgende omstandigheden speelt:

• Er bestaat een budgettaire samenhang met de begroting van volgend jaar.

• Er bestaat een Europeesrechtelijke verplichting voor een bepaalde inwerkingtredingsdatum die niet met een regulier wetgevingstraject gehaald kan worden.

• Er bestaat noodzaak om de gevolgen van een arrest zo snel mogelijk te repareren.

• Het is voor de uitvoering van belang dat de betreffende wetgeving tijdig is aangenomen door beide Kamers zodat het op een bepaald moment uitgevoerd kan worden.

• Het is noodzakelijk dat een urgent probleem opgelost wordt.

Deze uitgangspunten zijn ook bij de planning van de fiscale wetgeving uit het coalitieakkoord gehanteerd. Bij de start van het kabinet zijn de diverse wetsvoorstellen over meerdere jaren verspreid. Dit is overzichtelijk terug te vinden in bijlage 1 bij de Fiscale beleids- en uitvoeringsagenda.1

De leden van de fractie van de BBB vragen wat de gevolgen voor de administratieve lasten en uitvoeringskosten zijn indien vanaf de tweede 20-maandsperiode wordt overgestapt naar de ETK-regeling.

Ook in de bestaande situatie is het mogelijk om te kiezen tussen het gebruik van de 30% regeling of de ETK-regeling. Deze keuze is aan de inhoudingsplichtige en moet ter zake van het eerste loontijdvak van ieder kalenderjaar waarin de werknemer aan die voorwaarden voldoet een keuze maken. Bij gebruik van de ETK-regeling beoordeelt de Belastingdienst achteraf bij een eventueel boekenonderzoek of de werkgever hierin de juiste keuzes heeft gemaakt. Dit kan tot meer discussie leiden over wat exact de werkelijke kosten zijn die onbelast kunnen worden vergoed op basis van de ETK-regeling. Kort gezegd: «er moeten bij keuze voor de ETK-regeling in sommige gevallen, door werkgever en Belastingdienst meer bonnetjes nagelopen worden». In de uitvoeringstoets op het aangenomen amendement zullen de nadere uitvoeringsgevolgen in kaart worden gebracht. De keuze die gemaakt wordt, zal hier invloed op hebben en op de administratieve lasten. Over het algemeen zal naar verwachting de grootste groep belastingplichtigen in 2024 gebruik kunnen maken van de 30%-vergoeding. Naar verwachting kan in beperkte gevallen de situatie ontstaan dat al in 2024 een lager percentage bij een werknemer van toepassing is. Naar verwachting zullen softwareleveranciers in 2024 nog niet altijd in staat zijn om een ander percentage dan 30% toe te passen. Indien achteraf wordt vastgesteld dat een te hoge vergoeding is vastgesteld, zal dit hersteld moeten worden via correctieberichten.

De leden van de fractie van de BBB vragen of ik mogelijkheden zie om de 30%-regeling inhoudelijk aan te passen en om daar, parallel aan de binnenkort te starten evaluatie, over in overleg wil treden met EZK en daarbij ook het bedrijfsleven te betrekken.

De meest recente evaluatie van de 30%-regeling is afgerond in 2017. Uit die evaluatie blijkt dat de regeling doeltreffend is om ons vestigingsklimaat aantrekkelijk en competitief te houden. Deze evaluatie was voor het kabinet wel aanleiding om de 30%-regeling op een tweetal punten te versoberen; een verkorting van de looptijd van 8 jaar naar 5 jaar en een aftopping van het loon waarover de 30%-vergoeding mag worden berekend op de WNT-norm, waarvan de laatste overigens nog van kracht moet worden per 2024. Het kabinet had het voornemen om geen verdere voorstellen te doen tot de volgende evaluatie. Wel heeft het kabinet besloten de volgende evaluatie naar voren te halen door deze al in 2024 te starten, conform de motie Alkaya2. Door het amendement Omtzigt c.s. is een verdere versobering van de 30%-regeling desondanks onderdeel geworden van het Belastingplan 2024.

De leden van de fractie van de BBB vragen welke opties beschikbaar zijn om de voor de 30%-regeling vereiste schaarste en deskundigheid te bewijzen c.q. inzichtelijk te maken en welke voor- en nadelen het kabinet ziet in het op een andere wijze toetsen van deskundigheid. Ook vragen de leden van de fractie van de BBB op welke termijn de Kamer een inhoudelijke reactie op de motie Hermans/Omtzigt kan verwachten.

Tot en met 2011 werd de voorwaarde van specifieke deskundigheid ingevuld aan de hand van het opleidingsniveau, de voor de functie relevante werkervaring van de ingekomen werknemer alsmede aan het beloningsniveau in Nederland ten opzichte van dat niveau in het buitenland. Deze meer inhoudelijke toetsing van deskundigheid leidde in de praktijk tot veel meer discussies, toezicht- en handhavingsinzet en bezwaar- en beroepsprocedures. Om die reden is de regeling per 2012 aangepast en worden de schaarste en deskundigheid aan de hand van een veel duidelijkere, minder voor discussie vatbare, salarisnorm ingevuld. De omvorming van een materieel deskundigheidsvereiste in een salarisnorm is ook onderdeel geweest van de evaluatie van de 30%-regeling door Dialogic in 2017. De onderzoekers concludeerden dat het niet voor de hand ligt om een inhoudelijke schaarstetoets te (her)introduceren, omdat een inhoudelijke toets de regeling zeer onvoorspelbaar en complex kan maken. In de kabinetsreactie op de komende evaluatie van de 30%-regeling zal het kabinet ingaan op dit onderdeel van de motie Hermans/Omtzigt voor zover die betrekking heeft op de 30%-regeling.

De leden van de fractie van de BBB vragen voor welke belastingmiddelen ik een derving van inkomsten verwacht als gevolg van de voorgestelde versobering van de 30%-regeling.

In het rapport naar aanleiding van de evaluatie van de 30%-regeling geeft Dialogic aan dat, als gevolg van een hoger aantal ingekomen werknemers, de 30%-regeling leidt tot meer belastinginkomsten binnen de belasting over de toegevoegde waarde en accijnzen. Wanneer buitenlandse werknemers naar Nederland komen zullen zij immers in principe ook in Nederland leven en consumeren. Daarnaast stelt Dialogic dat de 30%-regeling leidt tot minder loonbrutering vanuit werkgevers, en dus tot meer bedrijfswinst en meer vennootschapsbelasting-inkomsten. Omgekeerd zal een versobering leiden tot meer inkomsten aan loonbelasting, maar tot minder inkomsten aan omzetbelasting, accijnzen en vennootschapsbelasting. Bovendien blijkt uit de evaluatie van de 30%-regeling dat deze doeltreffend is met betrekking tot het doel om ons vestigingsklimaat aantrekkelijk en competitief te houden. Een aantrekkelijk en competitief vestigingsklimaat levert de schatkist in de meest brede zin van belastingmiddelen geld op.

De leden van de fractie van de BBB vragen wat de gevolgen zijn van de voorgestelde versobering van de 30%-regeling voor het MKB in Nederland op het vlak van werkgelegenheid en overigens.

Deze gevolgen waarnaar de leden van de fractie van de BBB vragen, zijn niet bekend. De eerstvolgende evaluatie van de 30%-regeling wordt gestart in 2024. Voor zover mogelijk zullen de gevolgen van de versobering van de 30%-regeling daarin worden meegenomen.

De leden van de fractie van de BBB vragen of het kabinet bereid is de voorgestelde aanpassing uit te stellen tot de evaluatie van de 30%-regeling heeft plaatsgevonden. De leden van de fractie van 50PLUS vragen of het kabinet bereid is de versobering van de 30% regeling van het amendement Omtzigt te heroverwegen in het licht van de toegezegde versnelde evaluatie en te komen met een wetsvoorstel dienaangaande.

Het amendement Omtzigt c.s. is met zeer brede steun aangenomen door de Tweede Kamer en daarmee onderdeel geworden van het Belastingplan 2024. Uitstel of heroverweging van de aanpassingen zoals aangegeven in het amendement behoren daarmee in principe niet tot de mogelijkheden. Wel heb ik uw Kamer toegezegd dat wij zo spoedig mogelijk zullen starten met de evaluatie van de 30%-regeling en overigens ook van de ETK-regeling en de keuzeregeling partiële buitenlandse belastingplicht. Wij streven ernaar de resultaten van de evaluatie vóór de zomer 2024 aan de Tweede Kamer te kunnen toesturen of althans op een zodanig moment dat eventuele aanpassingen naar aanleiding van de bevindingen uit de evaluatie nog kunnen worden meegenomen in het Pakket Belastingplan 2025. Hierbij is relevant dat voor veruit de grootste groep gebruikers van de 30%-regeling geldt dat zij voor het eerst vanaf 2025 worden geconfronteerd met de gevolgen van de versobering van de 30%-regeling op basis van het amendement Omtzigt c.s.

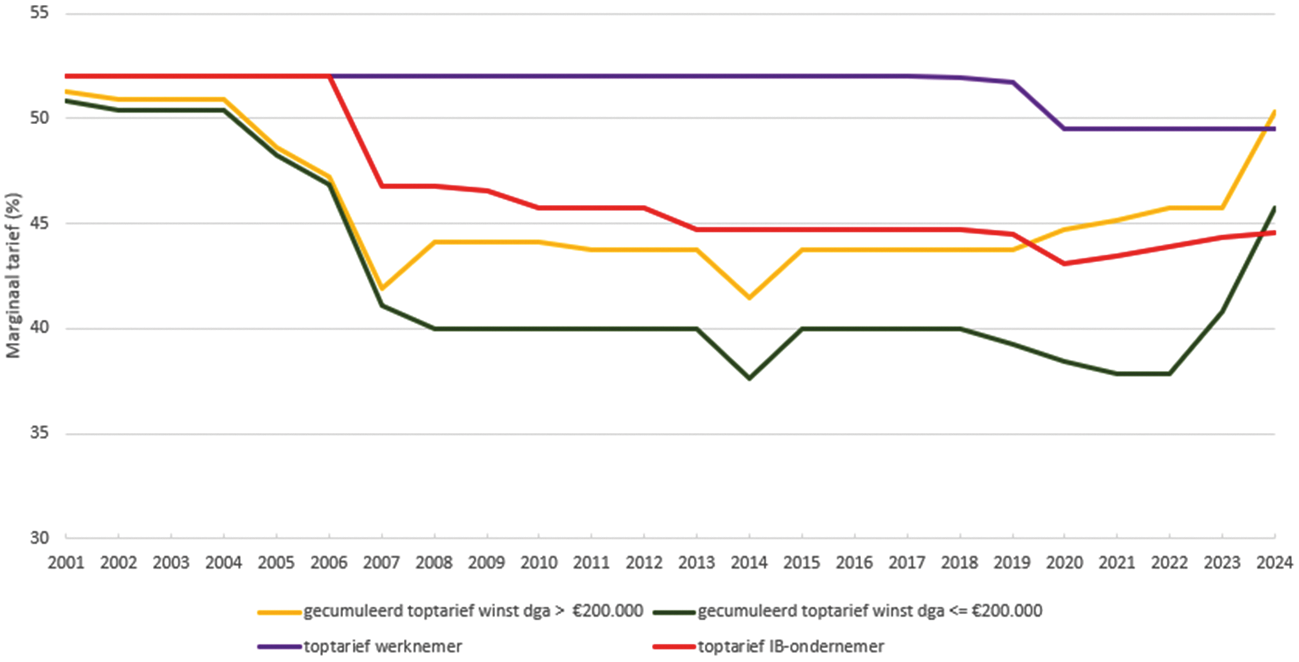

De leden van de fractie van de BBB beschouwen de verhoging van het box 2-tarief als een «boete op ondernemen» en vragen of het kabinet deze visie deelt. Het kabinet onderkent dat door de extra verhoging van het hoge box 2-tarief tot 33% als gevolg van het amendement Van der Lee c.s. het (gecombineerde) tarief aan de top voor de aanmerkelijkbelanghouder (50,3%) hoger is geworden dan voor de werknemer en aanmerkelijk hoger dan voor de IB-ondernemer, zoals de grafiek hieronder laat zien.

Ontwikkeling toptarief werknemer, IB-ondernemer en dga 2001–2024

Dit moet wel in het volgende perspectief geplaatst worden. Ten opzichte van ondernemers in de inkomstenbelasting hebben aanmerkelijkbelanghouders de mogelijkheid de winst van de vennootschap toe te voegen aan de winstreserves en daardoor de heffing in box 2 uit te stellen. Het tweeschijventarief is bedoeld om winstuitkeringen te stimuleren. Regelmatig winst uitkeren wordt per 2024 namelijk gunstiger voor aanmerkelijkbelanghouders doordat voor inkomen uit aanmerkelijk belang tot € 67.000 een lager tarief geldt (24,5%). Bovendien is de introductie van het tweeschijventarief in box 2 reeds in 2022 aangekondigd om aanmerkelijkbelanghouders ook de mogelijkheid te geven te anticiperen op de tariefsverhoging waartoe toen is besloten.

De leden van de fractie van de BBB vragen of het kabinet een eerste inschatting kan maken van de economische en maatschappelijke effecten en de impact van de voorgenomen maatregel tot afschaffing van de inkoopfaciliteit. Ik begrijp de vraag van de leden van de fractie van de BBB. Voor een dergelijke analyse geldt dat een zorgvuldige voorbereiding en een gedegen onderzoek essentieel. Dat vergt meerdere maanden, indien het al kan worden uitgevoerd. Ik wijs de leden van de fractie van de BBB er hierbij op dat het ook niet de keuze van het kabinet was om de inkoopfaciliteit af te schaffen en dat het kabinet dit voorstel ook negatief heeft geapprecieerd.

De leden van de fractie van de BBB vragen of het kabinet kan aangeven of er ook positieve effecten te verwachten zijn van de voorgenomen afschaffing van de inkoopfaciliteit. In opvolging van de motie Klaver3 heeft het lid van der Lee een amendement ingediend om het wettelijke minimumloon en de kinderopvangtoeslag te verhogen en de verlaging van het afbouwpunt van het kindgebondenbudget terug te draaien. Deze maatregelen worden gedekt door het verhogen van de bankenbelasting, het afschaffen van de inkoopfaciliteit in de dividendbelasting en het verhogen van de belastingtarieven in box 2 en 3. Het is derhalve niet de keuze van het kabinet geweest om de inkoopfaciliteit af te schaffen. Daarnaast heeft het kabinet het voorstel tot afschaffing van de inkoopfaciliteit met een negatieve appreciatie beoordeeld.4 Het kabinet verwacht geen positieve effecten van de voorgenomen afschaffing van de inkoopfaciliteit. Zoals gemotiveerd uiteengezet in de Kamerbrief van 26 september 2023, is de inkoopfaciliteit juist ingevoerd om te voorkomen dat er negatieve gevolgen optreden, namelijk dat de Nederlandse behandeling van de inkoop van eigen aandelen voor Nederlandse beursgenoteerde vennootschappen ten opzichte van buitenlandse concurrenten nadelig zou worden beïnvloed.5 De inkoop van eigen aandelen wordt in omringende landen (België, Duitsland, Verenigd Koninkrijk en Frankrijk) namelijk in de meeste gevallen niet belast met dividendbelasting. Deze omstandigheden zijn niet gewijzigd waardoor de inkoopfaciliteit anno 2023 even relevant is als ten tijde van de invoering daarvan.

De leden van de fractie van de BBB vragen of het kabinet de zorgen deelt die in het artikel van het Financieel Dagblad van 17 november 2023 «Ik moet aandeelhouders uitleggen waarom ik nog in Nederland zit» worden geuit. Zoals in de Kamerbrief van 26 september 20236 is opgemerkt, heeft het kabinet inderdaad signalen ontvangen van de sector dat de afschaffing van de inkoopfaciliteit een nadelige uitwerking kan hebben op de Nederlandse concurrentiepositie en daarmee op het Nederlandse beursbedrijfsleven. Het is daarom goed mogelijk dat Nederlandse beursgenoteerde vennootschappen zullen uitwijken naar landen, waar de inkoop van aandelen niet is belast met dividendbelasting. Daarbij kan in zijn algemeen worden opgemerkt dat de fiscaliteit één van de factoren is voor de internationale concurrentiepositie. Ook andere factoren, buiten de fiscaliteit, spelen een rol voor de keuze voor een bedrijf om zich in Nederland te vestigen of hier te blijven.

De leden van de fractie van de BBB vragen of het correct is te veronderstellen dat het afschaffen van de inkoopfaciliteit uiteindelijk ook ten nadele komt van pensioenfondsen en beleggingsinstellingen. Zonder toepassing van de inkoopfaciliteit, komt de dividendbelasting over de inkoop van beursaandelen ten laste van de beursvennootschap. Daarnaast is deze dividendbelasting niet verrekenbaar bij de aandeelhouders. De afschaffing van de inkoopfaciliteit gaat daarmee verder dan het fiscaal gelijk behandelen van de inkoop van aandelen en een dividenduitkering en brengt derhalve directe kosten mee voor de beursvennootschap. Hierdoor vermindert de (beurs)waarde van de beursvennootschap. De lagere waarde van de beursvennootschap komt voor rekening van de aandeelhouders waarvan de aandelen niet zijn ingekocht. Deze aandeelhouders zijn vaak pensioenfondsen en beleggingsinstellingen. Hierdoor wordt indirect ook de waarde van de oudedagsvoorzieningen van werknemers geraakt.

De leden van de fractie van de BBB vragen te bevestigen dat ook onder het huidige stelstel met een inkoopfaciliteit aandeleninkoop nimmer onbelast is omdat dit altijd belast wordt op het niveau van de aandeelhouder-natuurlijk persoon. Nederlandse beursvennootschappen kunnen aandeelhouders hebben die in Nederland gevestigd of woonachtig zijn of aandeelhouders hebben die in het buitenland gevestigd of woonachtig zijn. De meeste aandeelhouders zijn zogenoemde institutionele beleggers (zoals bijvoorbeeld pensioenfondsen en beleggingsinstellingen). Een beperkt deel van de aandeelhouders zijn natuurlijke personen. Bij de Nederlandse aandeelhouder-natuurlijk persoon zullen aandelen in de meeste gevallen in box 3 worden belast.

De leden van de fractie van de BBB vragen te bevestigen dat de inkoop van aandelen niet kan worden gekwalificeerd als een sluiproute om dividendbelasting te ontwijken. Juist om te voorkomen dat de uitdeling van regulier dividend, dat belast is met dividendbelasting, structureel voor een deel wordt vervangen door een onbelaste inkoop van aandelen zijn meerdere voorwaarden gesteld voor toepassing van de inkoopfaciliteit en geldt er tevens een maximum. Het uitgangspunt hierbij is dat de belastingvrije inkoop van aandelen niet ten koste mag gaan van de uitdeling van regulier dividend. De belangrijkste voorwaarde is dat er in het jaar van inkoop ook een contant dividend wordt uitgekeerd waarover wel dividendbelasting wordt geheven. Dit contant dividend moet minimaal gelijk zijn aan het gemiddelde bedrag aan dividend in contanten die in vijf voorafgaande kalenderjaren zijn uitgekeerd. Daarnaast mag het totale bedrag van de inkoop in een kalenderjaar niet hoger zijn dan twintig keer het bedrag van het gemiddeld uitgekeerde dividend in contanten in de vijf voorafgaande kalenderjaren, verminderd met de bedragen van inkoop waarop de inkoopfaciliteit van toepassing was in de vier voorafgaande kalenderjaren.

De leden van de fractie van de VVD vragen of het kabinet kan toelichten hoe zij aankijkt tegen het feit dat belastingplichtigen worden overvallen de aangenomen amendementen en de gepaarde belastingverzwaringen.

Een groot deel van de amendementen die de Tweede Kamer heeft ingediend op het pakket Belastingplan 2024 heeft het kabinet met een brief op 25 oktober7 en 26 oktober jl.8 voorzien van een appreciatie met daarbij ook een toelichting op onder andere de budgettaire dekking, de wetstechnische gevolgen en quickscans op de uitvoeringsgevolgen van de amendementen. Ik heb de leden van de Tweede Kamer daarbij opgeroepen om de nodige voorzichtigheid te betrachten bij het indienen van en stemmen over de amendementen. De leden van de Tweede Kamer hebben in de nacht van donderdag 26 oktober gestemd over de amendementen. Twintig amendementen zijn uiteindelijk aangenomen. Ik kan mij voorstellen dat belastingplichtigen zich overvallen kunnen voelen door de gevolgen van deze amendementen, omdat bij amendementen- in tegenstelling tot het pakket Belastingplan – geen Kamerbrieven, zoals de bijvoorbeeld de Fiscale Beleids- en Uitvoeringsagenda, debatten en proactieve communicatie vanuit het Rijk naar burgers en bedrijven vooraf gaan aan de indiening en stemming over de wijzigingen. Daarom wordt er vanuit de Belastingdienst en de Rijksoverheid ieder jaar zo goed mogelijk gecommuniceerd over de voorgenomen wijzigingen in de belastingen. Op de website van de Rijksoverheid wordt onder andere de voortgang van het Belastingplan 2024 en de tussentijdse wijzigingen, zoals amendementen, bijgehouden zodat burgers en bedrijven dit kunnen volgen en inzicht krijgen in de belangrijkste wijzigingen.9 Daarnaast wordt ook ieder jaar – nadat uw Kamer heeft ingestemd met het Belastingplan – een zogenoemde eindejaarsbericht gepubliceerd waarin een overzicht wordt geboden van de belangrijkste wijzingen in de belastingen van het volgende jaar.

De leden van de fractie van de VVD vragen naar een ramingsmemo van de maatregel met daarin een bandbreedte voor eerste- en tweede orde gedragseffecten. Daarnaast vragen deze leden welke gedragseffecten precies zijn gehanteerd, de bijbehorende bedragen en alternatieven voor de gedragseffecten en eventuele bandbreedtes hiervoor. Er worden geen ramingsmemo’s opgesteld voor amendementen. In mijn eerdere beantwoording heb ik aangegeven welke grondslag en gedragseffecten zijn gehanteerd voor de raming. Dit komt overeen met de informatie die normaliter in een ramingsmemo landt. Daarmee is de relevante ramingsinformatie dus reeds verschaft. Daarnaast is contact geweest met het Centraal Planbureau (CPB) over deze aannames. Het CPB heeft toen aangegeven de ramingsmethodiek goed te kunnen volgen. In de ramingen van belastingmaatregelen worden alleen eerste-orde gedragseffecten meegenomen. In deze raming is het effect dat bedrijven doorgaan met aandeleninkoop, inkoop vervangen door dividenduitkeringen of niet langer inkopen of dividend uitkeren in Nederland door bijvoorbeeld zetelverplaatsing. Deze effecten samen leiden ertoe dat op de totale potentiële opbrengst van € 2,7 miljard een gedragseffect van 70% is toegepast. De verwachting is dat iets meer dan de helft van de € 770 miljoen wordt opgehaald via de belasting op inkoop en het resterende deel via de reguliere uitkering in de dividendbelasting wordt opgehaald. Hierbij wordt rekening gehouden met verrekening van de dividendbelasting in de inkomstenbelasting en vennootschapsbelasting. Indien uitgegaan zou worden van een gedragseffect van 90% zou de raming € 257 miljoen zijn. Bij een gedragseffect van 50% is dit € 1,3 miljard. In het extreme geval waarin er geen gedragseffecten optreden zal de maatregel € 2,7 miljard opleveren. Andersom zal, wanneer bedrijven besluiten geen dividenduitkeringen te doen of besluiten de inkoop niet voort te zetten in Nederland, de opbrengst van de maatregel nihil zijn.

De leden van de fractie van de VVD vragen naar de reden voor het niet meenemen van tweede-orde gedragseffecten, de gevolgen hiervan voor de raming en een eventuele bandbreedte voor deze effecten. Tweede-orde effecten worden niet meegenomen in ramingen omdat deze een te breed scala aan gevolgen omvatten, waarbij verschillende interacties mogelijk zijn, en ze deels overlappen met de macro-economische doorwerkingen die voor het inkomstenkader niet relevant zijn. In de budgettaire ramingen van belastingmaatregelen worden daarom altijd alleen eerste-orde effecten meegenomen. De macro-economische doorwerking wordt bepaald in de reguliere ramingen van het CPB. Hierbij wordt rekening gehouden met het geheel aan beleid en externe factoren die de opbrengst beïnvloeden. Derhalve kan voor de tweede-orde effecten ook geen bandbreedte gegeven worden.

De leden van de fractie van de VVD vragen naar eventuele zetelverplaatsingen als gevolg van de maatregel en de mate waarin dit meegenomen is in de raming en of inzicht gegeven kan worden in de effecten van een eventuele zetelverplaatsing van de vijf beursfondsen die in 2022 het meeste dividend uitkeerden op de raming. Zoals aangegeven is in de raming rekening gehouden dat bedrijven hun aandeleninkoop niet voortzetten of vervangen door reguliere dividenduitkering. Een mogelijk gevolg hiervan is zetelverplaatsing naar het buitenland. In de raming is een inschatting gemaakt van de totale inkoop van aandelen die in de grondslag valt op het moment dat de inkoopfaciliteit afgeschaft wordt op basis van totalen. Hierbij is geen inschatting gemaakt op het niveau van de individuele fondsen naar omvang van de inkoop de reactie hierop. Het eventuele vertrek van individuele fondsen valt onder het gehanteerde gedragseffect.

De leden van de fractie van de VVD vragen naar de hoogte van de dividenduitkeringen van Shell Unilever en DSM na hun vertrek uit Nederland. Daarnaast vragen zij wat de gevolgen zouden zijn voor de raming indien de vijf beursfondsen die de meeste aandelen inkochten in 2022, Nederland zouden verlaten indien rekening gehouden wordt met het verlies aan dividendbelasting, bankenbelasting en eventueel andere belastingen. Op dergelijke informatie over individuele fondsen kan ik op grond van artikel 67 Algemene wet inzake rijksbelastingen niet ingaan. Bovendien kan voor een deel van de belastingen, door onder andere verrekeningen, de exacte hoogte van de betaalde belasting niet worden bepaald.

De leden van de fractie van de VVD vragen of het correct is dat de gebruteerde dividendbelasting op geen enkele wijze verrekend kan worden met de heffing bij de aandeelhouder van wie de aandelen ingekocht. Zowel de leden van de fractie van de VVD als de leden van de fractie van de BBB vragen of dit niet resulteert in een driedubbele belastingheffing. In het huidige stelstel is de inkoop van eigen aandelen door beursvennootschappen, die niet ter tijdelijke belegging zijn ingekocht, in beginsel belast met dividendbelasting. Alleen als er aan strenge voorwaarden wordt voldaan kan de beursvennootschap de inkoopfaciliteit toepassen. Indien de beursvennootschap niet voldoet aan deze voorwaarden, kan het beursfonds niet anders dan de 15% dividendbelasting voor eigen rekening nemen, omdat bij beursgenoteerde aandelen de aandeelhouder van wie de aandelen worden ingekocht niet bekend is. Het feit dat een beursvennootschap de verschuldigde dividendbelasting voor eigen rekening neemt, betekent in de praktijk dat de geheven dividendbelasting niet als voorheffing verrekend kan worden. De dividendbelasting vormen zodoende directe kosten bij de beursvennootschap die niet verrekend of teruggevraagd kunnen worden. Dit komt boven op de eventuele belasting die wordt geheven op het niveau van de aandeelhouder, maar staat los van de vennootschapsbelasting die de beursvennootschap eventueel betaalt over haar winsten.

De leden van de fractie van het CDA vraagt het kabinet of zij nog mogelijkheden ziet om de «schade» van de aangenomen amendementen te beperken.

Zoals ik heb benadrukt in de brief van 8 oktober10 en de nota naar aanleiding van het verslag op het wetsvoorstel Belastingplan 202411 is het startpunt voor (het aanpassen van) fiscale wetgeving idealiter gebaseerd op een evaluatie (of ander onderzoek), waarin wordt geanalyseerd in hoeverre een wetsvoorstel op doelmatige en doeltreffende wijze bijdraagt aan een beleidsdoel en wat de te verwachten financiële gevolgen zijn. Vervolgens worden de gevolgen voor burgers, bedrijven, uitvoeringsorganisaties in kaart gebracht. Het kabinet treedt bij het opstellen van wetgeving in overleg met stakeholders over mogelijke beleidswijzigingen, laat uitvoeringstoetsen opstellen om de impact op de uitvoering vast te stellen, doet een toets op doenlijkheid voor burgers en op administratieve lasten voor bedrijven en vraagt advies aan de Raad van State als toets op de degelijkheid van wetgeving. Bij het pakket Belastingplan bestaat bovendien de mogelijkheid om bij augustusbesluitvorming het pakket aan maatregelen in samenhang te beschouwen en de gevolgen daarvan in samenhang te wegen. Het kabinet weegt daarbij de gevolgen voor zaken zoals voorspelbaarheid van beleid en een goed vestigingsklimaat. Dit proces is doorgaans niet aanwezig bij een amendement, omdat daar geen tijd voor is. Het kabinet schat in dat de aangenomen amendementen negatieve impact kunnen hebben op onder andere het vestigingsklimaat. Het kabinet ziet geen mogelijkheid om de negatieve impact van de aangenomen amendementen te beperken, zonder met nieuwe wetgeving te komen. Tegelijkertijd is in de aangenomen amendementen de wens van de meerderheid van de Tweede Kamer verwoord, en zal het kabinet niet met wetgeving komen die daar tegenin gaat. Het is dan ook de politieke realiteit dat het Belastingplan inclusief aangenomen amendementen voorligt in de Eerste Kamer. Het kabinet ziet grote risico’s bij nieuwe wetgeving, omdat de beschikbare tijd om dit te behandelen zeer beperkt is. Enige uitloop van het parlementaire proces van het wetsvoorstel Belastingplan 2024 kan ertoe leiden dat het wetsvoorstel niet tijdig (voor 31 december dit jaar) is aangenomen door de Eerste Kamer. Aan belastingverzwarende maatregelen mogen op grond van artikel 104 van de Grondwet en andere belastende regelingen in principe geen terugwerkende kracht worden verleend. Als de inwerkingtredingsdatum van 1 januari 2024 dus niet wordt gehaald, kunnen de maatregelen pas op zijn vroegst een volledig jaar later in werking treden vanwege de koppeling met het belastingjaar. Dit heeft grote budgettaire gevolgen, zal leiden tot problemen in de uitvoering en zal tot gevolg hebben dat tal van – naar het inzicht van het kabinet – verstandige en noodzakelijke maatregelen niet getroffen kunnen worden. Overigens is het zo dat een aantal amendementen pas effect hebben vanaf 2025. Het staat een volgend kabinet vrij om de maatregelen te heroverwegen. Mocht dit niet gebeuren, dan zal het kabinet de gevolgen van de aangenomen amendementen goed blijven volgen, bijvoorbeeld via evaluaties.

Het lid van de fractie van 50PLUS vraagt of een kwalitatieve vergelijking kan worden gegeven van de maatregel tot afschaffing van de inkoopfaciliteit met de recent in de Verenigde Staten ingevoerde «4% buyback tax». Dit lid vraagt daarnaast of de verwachte opbrengst in de VS en in Nederland kan worden weergegeven als % van het BBP en of de Nederlandse plannen financieel ambitieus zijn of juist niet, in vergelijking met de maatregelen in de VS. Naar aanleiding van een motie van Kamerleden Van Weyenberg en Nijboer heeft het kabinet een onderzoek gedaan naar de inkoopfaciliteit in de dividendbelasting voor beursfondsen. In de brief van 26 september 2023 is de Tweede Kamer geïnformeerd over de uitkomsten van dit onderzoek.12 In het kader van dit onderzoek is ook bij externe organisaties gevraagd welk effect de invoering van een belasting zoals in de Verenigde Staten tot gevolg kan hebben. Deze organisaties hebben aangegeven dat ook het invoeren van een nieuwe heffing (tegen een laag tarief), zoals de Verenigde Staten heeft gedaan, kan leiden tot gedragseffecten omdat in omringende landen de inkoop van aandelen fiscaal gunstiger wordt behandeld. Een vergelijkend onderzoek waarbij de inkoopfaciliteit wordt vergeleken met een Excise Tax is verder niet gedaan omdat dit geen onderwerp was van de motie die aanleiding gaf tot het onderzoek. Een goede vergelijking met de Excise Tax vraagt een bredere analyse waarin de precieze uitwerking, gehanteerde definities en context worden vergeleken. In algemene zin kan opgemerkt worden dat de maatregel in de VS uitgaat van een lager tarief van 4% maar van een bredere grondslag (de inkoopprijs van de aandelen) dan de Nederlandse dividendbelasting. Voor een vergelijking van de opbrengst van de maatregel ontbreekt inzicht in de omvang van de aandeleninkoop in de Verenigde Staten.

Het lid van de fractie van 50PLUS vraagt of kan worden aangegeven hoe het proces van zetelverplaatsing van een Nederlandse vennootschap naar het buitenland verloopt. Daarnaast vraagt dit lid hoeveel zetelverplaatsingen hebben plaatsgevonden sinds 2010. Inhoudingsplichtig voor de dividendbelasting zijn – kort gezegd – in Nederland gevestigde vennootschappen. Een zetelverplaatsing naar een andere (verdrags)staat kan tot gevolg hebben dat deze inhoudingsplicht voor de dividendbelasting eindigt. Voor de fiscale vestigingsplaats van een vennootschap is in principe met name van belang waar het bestuur van de vennootschap beslissingen neemt. Dit maakt dat de complexiteit en kosten van een verplaatsing relatief beperkt kunnen zijn ten opzichte van het financiële voordeel ervan. Een beslissing tot verplaatsing van de zetel van de beursgenoteerde topvennootschap van een concern zal echter niet lichtvaardig worden genomen. In de periode 2010–2022 hebben ongeveer 186 naamloze vennootschappen hun zetel verplaatst naar het buitenland. Het is niet bekend hoeveel hiervan beursgenoteerd waren.

Het lid van de fractie van 50PLUS merkt op dat het amendement Van der Lee bewerkstelligt dat de inkoopfaciliteit in de dividendbelasting pas per 2025 wordt afgeschaft. Dit lid vraagt om zo spoedig mogelijk in 2024 een wetsvoorstel in te dienen om de inkoopfaciliteit weer in te voeren zoals die tot 2025 bestaat. Vanwege de demissionaire status van het kabinet is het aan een volgend kabinet om te bezien of het wenselijk is dat de inkoopfaciliteit ook na 2024 blijft voortbestaan en daarvoor een nieuw wetsvoorstel in te dienen. De continuering van de bestaande inkoopfaciliteit per 2025 vereist overigens een beperkte wettelijke aanpassing, waardoor dit eenvoudig en snel kan worden geregeld.

Het lid van de fractie van 50PLUS vragen of de Staatssecretaris bereid is een voorstel te overwegen om tot een andere dekking te komen dan de extra verhoging van het hoogste tarief in box 2 en het tarief in box 3. Vervolgens vragen deze leden welke alternatieve dekkingsmogelijkheden de Staatssecretaris dan overweegt. Het huidige kabinet is demissionair. Het is aan het volgende kabinet om politieke keuzes te maken en eventueel maatregelen voor te stellen die in het Belastingplan 2025 kunnen worden opgenomen.

De leden van de fractie van de VVD vragen of de regering kan verklaren waarom de box 1 inkomstenbelastingdruk bij de DGA zo substantieel afwijkt van de percentages die zijn opgenomen in de overzichten die in 2022 zijn berekend over 2024 zoals opgenomen in de Nota naar aanleiding van het verslag bij het Belastingplan 2023. Deze leden geven aan dat dit verschil bijvoorbeeld bij € 100.000 oploopt tot 9,3 procentpunt, hetgeen deze leden doet vermoeden dat een andere rekenmethodiek is gehanteerd. Zij vragen of hier sprake van is. Voorts vragen deze leden of de overzichten gestoeld op de oude rekenmethodiek ook opgesteld en gedeeld kunnen worden.

Door de oplettendheid van de leden van de fractie van de VVD is ontdekt dat er helaas in de nieuwe opstellingen een vergissing is gemaakt in de berekening van de belastingdruk voor 2024. In het rekenmodel dat hieraan ten grondslag ligt is verzuimd rekening te houden met het afschaffen van de doelmatigheidsmarge in het gebruikelijk loon per 2023. Hierdoor is in de modelsituatie uitgegaan van een te laag gebruikelijk loon voor 2024, waardoor de inkomstenbelasting in box 1 te laag uitkwam (en de vennootschapsbelasting en inkomstenbelasting in box 2 te hoog). In 2022 is dit wel goed berekend voor de Nota naar aanleiding van het verslag bij het Belastingplan 2023. In onderstaande tabellen zijn de nieuwe opstellingen gecorrigeerd voor 2024, zowel voor de situatie vóór nota van wijziging en amendementen, als voor de situatie daarna. Deze correctie is alleen relevant voor de opstelling voor 2024.

|

2024 vóór NvW en amend. |

50.000 |

75.000 |

100.000 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

5,2% |

6,5% |

7,1% |

||||||

|

Overige werkgeverspremies |

16,7% |

16,4% |

16,1% |

||||||

|

Pensioenpremie (wn-deel) |

3,5% |

8,7% |

8,7% |

4,3% |

10,8% |

10,8% |

4,8% |

11,9% |

11,9% |

|

Optionele aoverzekering |

6,7% |

6,7% |

6,5% |

6,5% |

6,4% |

6,4% |

|||

|

IAB Zvw |

3,4% |

4,5% |

3,4% |

4,4% |

3,4% |

3,8% |

|||

|

Inkomstenbelasting box 1 |

11,5% |

8,6% |

17,0% |

18,9% |

17,5% |

25,0% |

22,9% |

24,0% |

28,2% |

|

Vennootschapsbelasting |

0,0% |

0,0% |

0,4% |

||||||

|

Inkomstenbelasting box 2 |

0,0% |

0,0% |

0,4% |

||||||

|

Reservering werkl./ziekte |

2,6% |

2,3% |

2,6% |

2,3% |

2,5% |

2,2% |

|||

|

Totaal |

37,0% |

30,1% |

39,3% |

46,1% |

40,9% |

49,0% |

50,9% |

48,2% |

53,3% |

|

Waarv. IB en Vpb |

11,5% |

8,6% |

17,0% |

18,9% |

17,5% |

25,0% |

22,9% |

24,0% |

29,0% |

|

2024 vóór NvW en amend. |

150.000 |

200.000 |

250.000 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

8,2% |

7,2% |

5,8% |

||||||

|

Overige werkgeverspremies |

11,6% |

9,4% |

8,1% |

||||||

|

Pensioenpremie (wn-deel) |

5,5% |

13,7% |

13,7% |

4,8% |

12,1% |

12,1% |

3,9% |

9,6% |

9,6% |

|

Optionele aoverzekering |

4,3% |

4,3% |

3,2% |

3,2% |

2,6% |

2,6% |

|||

|

IAB Zvw |

2,5% |

2,5% |

1,9% |

1,9% |

1,5% |

1,5% |

|||

|

Inkomstenbelasting box 1 |

30,1% |

28,8% |

25,2% |

34,2% |

31,9% |

22,8% |

36,9% |

34,5% |

21,0% |

|

Vennootschapsbelasting |

3,4% |

5,5% |

7,1% |

||||||

|

Inkomstenbelasting box 2 |

3,6% |

5,8% |

7,7% |

||||||

|

Reservering werkl./ziekte |

2,3% |

1,9% |

2,1% |

1,8% |

2,0% |

1,6% |

|||

|

Totaal |

55,4% |

51,6% |

54,7% |

55,6% |

51,2% |

53,0% |

54,7% |

50,2% |

51,2% |

|

Waarv. IB en Vpb |

30,1% |

28,8% |

32,2% |

34,2% |

31,9% |

34,1% |

36,9% |

34,5% |

35,9% |

|

2024 vóór NvW en amend. |

300.000 |

||

|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

4,8% |

||

|

Overige werkgeverspremies |

7,2% |

||

|

Pensioenpremie (wn-deel) |

3,2% |

8,0% |

8,0% |

|

Optionele aoverzekering |

2,1% |

2,1% |

|

|

IAB Zvw |

1,3% |

1,3% |

|

|

Inkomstenbelasting box 1 |

38,8% |

36,2% |

19,3% |

|

Vennootschapsbelasting |

8,4% |

||

|

Inkomstenbelasting box 2 |

9,7% |

||

|

Reservering werkl./ziekte |

1,9% |

1,6% |

|

|

Totaal |

54,0% |

49,6% |

50,5% |

|

Waarv. IB en Vpb |

38,8% |

36,2% |

37,5% |

|

2024 na NvW en amend. |

50.000 |

75.000 |

100.000 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

5,3% |

6,5% |

7,1% |

||||||

|

Overige werkgeverspremies |

16,7% |

16,4% |

16,1% |

||||||

|

Pensioenpremie (wn-deel) |

3,5% |

8,8% |

8,8% |

4,3% |

10,9% |

10,9% |

4,8% |

11,9% |

11,9% |

|

Optionele aoverzekering |

6,7% |

6,7% |

6,5% |

6,5% |

6,4% |

6,4% |

|||

|

IAB Zvw |

3,4% |

4,5% |

3,4% |

4,4% |

3,4% |

3,8% |

|||

|

Inkomstenbelasting box 1 |

11,5% |

8,5% |

17,1% |

18,9% |

17,3% |

25,0% |

22,9% |

23,8% |

28,2% |

|

Vennootschapsbelasting |

0,0% |

0,0% |

0,4% |

||||||

|

Inkomstenbelasting box 2 |

0,0% |

0,0% |

0,4% |

||||||

|

Reservering werkl./ziekte |

2,6% |

2,3% |

2,6% |

2,3% |

2,5% |

2,2% |

|||

|

Totaal |

37,0% |

30,0% |

39,3% |

46,2% |

40,7% |

49,1% |

51,0% |

48,1% |

53,4% |

|

Waarv. IB en Vpb |

11,5% |

8,5% |

17,1% |

18,9% |

17,3% |

25,0% |

22,9% |

23,8% |

29,0% |

|

2024 na NvW en amend. |

150.000 |

200.000 |

250.000 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

8,2% |

7,2% |

5,8% |

||||||

|

Overige werkgeverspremies |

11,6% |

9,4% |

8,1% |

||||||

|

Pensioenpremie (wn-deel) |

5,5% |

13,7% |

13,7% |

4,8% |

12,1% |

12,1% |

3,9% |

9,6% |

9,6% |

|

Optionele aoverzekering |

4,3% |

4,3% |

3,2% |

3,2% |

2,6% |

2,6% |

|||

|

IAB Zvw |

2,5% |

2,5% |

1,9% |

1,9% |

1,5% |

1,5% |

|||

|

Inkomstenbelasting box 1 |

30,1% |

28,5% |

25,2% |

34,2% |

31,7% |

22,8% |

37,0% |

34,3% |

21,1% |

|

Vennootschapsbelasting |

3,4% |

5,5% |

7,1% |

||||||

|

Inkomstenbelasting box 2 |

3,6% |

5,8% |

7,8% |

||||||

|

Reservering werkl./ziekte |

2,3% |

1,9% |

2,1% |

1,8% |

2,0% |

1,6% |

|||

|

Totaal |

55,4% |

51,4% |

54,7% |

55,6% |

51,0% |

53,1% |

54,7% |

50,0% |

51,3% |

|

Waarv. IB en Vpb |

30,1% |

28,5% |

32,3% |

34,2% |

31,7% |

34,1% |

37,0% |

34,3% |

36,0% |

|

2024 na NvW en amend. |

300.000 |

||

|---|---|---|---|

|

Wn. |

IB-ond. |

Dga |

|

|

Pensioenpremie werkgever |

4,8% |

||

|

Overige werkgeverspremies |

7,2% |

||

|

Pensioenpremie (wn-deel) |

3,2% |

8,0% |

8,0% |

|

Optionele aoverzekering |

2,1% |

2,1% |

|

|

IAB Zvw |

1,3% |

1,3% |

|

|

Inkomstenbelasting box 1 |

38,8% |

36,0% |

19,3% |

|

Vennootschapsbelasting |

8,4% |

||

|

Inkomstenbelasting box 2 |

10,0% |

||

|

Reservering werkl./ziekte |

1,9% |

1,6% |

|

|

Totaal |

54,0% |

49,4% |

50,8% |

|

Waarv. IB en Vpb |

38,8% |

36,0% |

37,7% |

De leden van de fractie van de VVD vragen naar het aandeel van de vennootschapsbelasting in de totale belastingontvangsten. Dit aandeel bedraagt (inclusief premie volksverzekeringen, exclusief premies werknemersverzekeringen) 13,9% in 2022. In internationale vergelijkingen wordt dit percentage echter uitgedrukt als aandeel van de totale ontvangsten (inclusief premies werknemersverzekeringen). Bij die definitie bedraagt de vennootschapsbelasting in 2022 10,9% van de totale ontvangsten en naar verwachting 12,5% in 2023 en 11,5% in 2024.

Deze leden vragen ook hoe dit percentage zich verhoudt met ons omringende landen en wat het OESO-gemiddelde is. De meest recente gegevens van de OESO zijn opgenomen in Corporate Tax Statistics 2023 en hebben betrekking op 2020. In dat jaar bedroeg het aandeel van de belasting op bedrijfswinsten in de totale ontvangsten voor Nederland volgens de OESO-definitie 7,8%. Dat is lager dan het OESO-gemiddelde van 9,0%, ongeveer vergelijkbaar met de percentages in België (7,7%) en het Verenigd Koninkrijk (7,3%) en hoger dan de percentages in Duitsland (4,3%) en Frankrijk (5,1%).

Daarnaast vragen deze leden welke beleidsmaatregelen hebben geleid tot de scherpe stijging in de vennootschapsbelastingdruk. De stijging van de opbrengst van de vennootschapsbelasting heeft slechts in beperkte mate betrekking op beleidsmaatregelen; het grootste deel van de toename komt door stijging van de bedrijfswinsten. Doordat de winsten sterker stijgen dan de lonen en de consumptie, stijgt het aandeel van de vennootschapsbelasting in de totale belastingmix. Beleidsmaatregelen die de afgelopen jaren daarnaast een rol hebben gespeeld zijn de implementatie en aanscherping van earningsstripping en de minimumkapitaalregel, het beperken van verliesverrekening en het (terug) verhogen van de tarieven.

Het lid van de fractie van 50PLUS vragen of het kabinet de conclusie deelt dat een stelsel van inkomstenbelasting met inkomensafhankelijke heffingskortingen meer ruimte biedt om meer gericht te sturen op koopkrachtuitkomsten, maar dat het er ook gelegenheid heeft geboden een deel van de belastingplichtigen uit te sluiten van lastenverlichting. De introductie van de heffingskortingen heeft het koopkrachtinstrumentarium van het kabinet uitgebreid. Deze instrumenten bieden een gerichte manier om te kunnen bijsturen op een evenwichtig koopkrachtbeeld. De gerichtheid van de kortingen is mede een gevolg van de inkomensafhankelijkheid. Per definitie betekent dit inderdaad dat niet alle belastingplichtigen baat hebben bij het intensiveren van deze specifieke instrumenten.

Het lid van de fractie van 50PLUS vragen of het kabinet de conclusie deelt dat met de verhoging van de tweede schijf voor gepensioneerden de verdere verhoging van de inkomensafhankelijke heffingskortingen is gefinancierd. Binnen het koopkrachtinstrumentarium wordt bij iedere besluitvorming een afweging gemaakt wat de meest passende maatregelen zijn om tot een evenwichtig koopkrachtbeeld te komen. In de augustusbesluitvorming heeft het kabinet gekozen voor een pakket aan maatregelen dat de koopkracht van huishoudens met lage en middeninkomens gericht ondersteunt. Bij zowel deze maatregelen – zoals de verhogingen van de huurtoeslag, het kindgebonden budget en de arbeidskorting – als de dekking daarvan – waaronder het beleidsmatig verlagen van de aanvangspunten van schijven in de Inkomstenbelasting – was draagkracht het uitgangspunt. Er is sprake van een integraal pakket. Losse maatregelen kunnen daarom niet aan losse dekkingsmaatregelen gekoppeld worden.

Het lid van de fractie van 50PLUS vragen of de beperking van het aanvangspunt van de tweede schijf in de inkomstenbelasting een maatregel is die de hoogste inkomens ontziet naarmate zij nog meer verdienen. Met het beperken van de indexatie van het aanvangspunt van de tweede schijf in de inkomstenbelasting, valt een groter deel van het inkomen van huishoudens met hoge inkomens in het hogere belastingtarief. Alle huishoudens die boven de drempel van deze schijf vallen, krijgen dus te maken met een hogere belastingdruk. Deze keuze was onderdeel van de integrale afweging wat nodig was voor een evenwichtige inkomensondersteuning voor huishoudens in 2024, waarbij het voorkomen van een toename van armoede en het kiezen voor structurele maatregelen aandachtspunten waren van het kabinet.

De leden van de fractie van 50PLUS vragen naar de rechtvaardiging van de extra belasting voor gepensioneerden met een bescheiden pensioen. In de augustusbesluitvorming heeft het kabinet een maatregelenpakket voorgesteld om de koopkracht van huishoudens met lage en middeninkomens gericht te ondersteunen en een toename van het aandeel personen en kinderen in armoede te voorkomen. Bij deze maatregel is het kabinet uitgegaan van draagkracht van huishoudens. Hetzelfde geldt voor de dekkingsmaatregelen, die juist aangrijpen op huishoudens met meer draagkracht. De AOW-gerechtigden die door deze maatregel in de tweede schijf belasting betalen zijn AOW-gerechtigden met een bovengemiddeld hoog aanvullend pensioen. Ik herken het beeld dat gepensioneerden met een bescheiden pensioen nadeel hebben van de dekkingsmaatregelen dus niet. Daarnaast profiteren AOW-gerechtigden ook van de indexatie van het wettelijk minimumloon per 1 januari 2024 vanwege de koppeling van de hoogte van de AOW aan het wettelijk minimumloon. Met het pakket aan maatregelen is de mediane koopkrachtontwikkeling in 2024, op basis van het koopkrachtpakket uit de Miljoenennota 2024, voor gepensioneerden gelijk aan +1,0%.

Het lid van de fractie van 50PLUS vraagt of ik kan bevestigen dat de beperking van het aanvangspunt van het toptarief progressief verloopt tot een inkomen van ongeveer € 100.000 per jaar, maar dat het degressief verloopt voor hogere inkomens. Door de maatregel betalen belastingplichtigen vanaf een lager inkomen het hoge tarief in de inkomstenbelasting. Daarnaast bouwt de algemene heffingskorting sneller af, omdat deze afbouwt tussen het eindpunt van de voormalige eerste schijf en het aanvangspunt van het toptarief. Het maximale nadeel per belastingplichtige van de beperking van het aanvangspunt van het toptarief bouwt op met het inkomen en bedraagt € 583 bij inkomens vanaf € 80.262. Het nadeel in euro’s blijft gelijk vanaf dit inkomen. Als het nadeel wordt weergegeven als percentage van het totale inkomen neemt dit percentage af naarmate het inkomen hoger is dan € 80.262. Dit verandert niets aan de progressieve structuur van deze maatregel in de inkomstenbelasting als geheel.

Het lid van de fractie van 50PLUS vraagt of het klopt dat ongeveer 600.000 AOW-gerechtigden, van de 2 miljoen belastingplichtige AOW-gerechtigden, geraakt worden door de beperking van de inflatiecorrectie van de tweede schijf. Ongeveer 780.000 AOW-gerechtigden ondervinden een negatief effect van meer dan € 10 als gevolg van deze maatregel. Dit zijn huishoudens met een totaal inkomen uit AOW, aanvullend pensioen en overige inkomsten vanaf ca. € 38.000 (het aanvangspunt van de tweede schijf in 2024 na de Miljoenennota) of ca. € 40.000 voor personen geboren voor 1946.

Het lid van de fractie van 50PLUS vraagt hoeveel alleenstaande en samenwonende AOW-gerechtigden er in 2024 naar verwachting zijn voor verschillende inkomenscategorieën. Dit lid vraagt om bij het indelen in die inkomenscategorieën uit te gaan van het AOW-bedrag en dan verschillende niveaus van aanvullend pensioen te onderscheiden, oplopend tot een aanvullend pensioen van € 50.000. Het lid van de fractie van 50PLUS vraagt in hoeverre deze groepen bijdragen aan de opbrengst van de maatregelen ter beperking van de inflatiecorrectie in de tweede schijf en voor het aanvangspunt van het toptarief.

Bij de beantwoording is uitgegaan van de cMEV-raming van het AOW-bedrag om aan te sluiten bij de berekening zoals die gemaakt is voor het Belastingplan 2024 (€ 19.618 voor een alleenstaande en € 26.743 voor een paar). De onderstaande tabel is opgesteld voor verschillende waardes van het aanvullend pensioen (a.p.) en voor dit aanvullend pensioen is uitgegaan van het bedrag op huishoudniveau. Andere soorten inkomen zijn buiten beschouwing gelaten voor de verdeling van het aantal huishoudens over de inkomenscategorieën. Dit betekent dat een AOW-gerechtigde met een aanvullend pensioen van € 7.000 en een arbeidsinkomen van ook nog eens € 10.000 opgenomen is op de regel «a.p. € 5.000-€ 10.000». Het overige inkomen is wel meegenomen bij het berekenen van de opbrengst van het beperkt indexeren van het aanvangspunt tweede schijf en het aanvangspunt toptarief. De tabel laat ook opbrengsten zien van de maatregelen in de tweede schijf en het toptarief bij huishoudens zonder of met weinig aanvullend pensioen. Dat komt in die gevallen doordat deze huishoudens ook overig inkomen hebben.

|

Alleenstaande AOW-er |

Aantal huishoudens (x1.000) |

Opbrengst maatregel tweede schijf (miljoenen) |

Opbrengst maatregel toptarief (miljoenen) |

|---|---|---|---|

|

Max alleen AOW |

229 |

3 |

6 |

|

a.p. € 0–€ 5.000 |

233 |

2 |

5 |

|

a.p. € 5.000–€ 10.000 |

232 |

1 |

5 |

|

a.p. € 10.000–€ 15.000 |

147 |

2 |

6 |

|

a.p. € 15.000–€ 20.000 |

110 |

3 |

5 |

|

a.p. € 20.000–€ 25.000 |

69 |

17 |

4 |

|

a.p. € 25.000–€ 30.000 |

37 |

12 |

3 |

|

a.p. € 30.000–€ 35.000 |

28 |

10 |

2 |

|

a.p. € 35.000–€ 40.000 |

19 |

7 |

2 |

|

a.p. € 40.000–€ 45.000 |

12 |

4 |

2 |

|

a.p. € 45.000–€ 50.000 |

12 |

4 |

2 |

|

a.p. > € 50.000 |

37 |

14 |

18 |

|

Totaal |

1167 |

79 |

62 |

|

AOW-paar1 |

Aantal huishoudens (x1.000) |

Opbrengst maatregel tweede schijf (miljoenen) |

Opbrengst maatregel toptarief (miljoenen) |

|---|---|---|---|

|

Max alleen AOW |

364 |

9 |

13 |

|

a.p. € 0–€ 5.000 |

129 |

4 |

6 |

|

a.p. € 5.000–€ 10.000 |

161 |

4 |

7 |

|

a.p. € 10.000–€ 15.000 |

141 |

8 |

7 |

|

a.p. € 15.000–€ 20.000 |

119 |

10 |

6 |

|

a.p. € 20.000–€ 25.000 |

92 |

9 |

7 |

|

a.p. € 25.000–€ 30.000 |

76 |

11 |

7 |

|

a.p. € 30.000–€ 35.000 |

55 |

12 |

6 |

|

a.p. € 35.000–€ 40.000 |

48 |

14 |

6 |

|

a.p. € 40.000–€ 45.000 |

35 |

10 |

4 |

|

a.p. € 45.000–€ 50.000 |

32 |

10 |

5 |

|

a.p. > € 50.000 |

151 |

58 |

61 |

|

Totaal |

1403 |

160 |

136 |

Het lid van de fractie van 50PLUS vraagt hoeveel belastingplichtigen eerder zouden zijn overgegaan naar het tarief van de 2e schijf bij een volledige beperking van de inflatiecorrectie in 2024, en wat de extra belastingopbrengst in totaal zou zijn geweest. Als er geen inflatiecorrectie toegepast zou worden voor het aanvangspunt van de 2e schijf zou dit betekenen dat er ongeveer 850.000 belastingplichtigen eerder overgaan naar het tarief van de 2e schijf en daardoor meer belasting gaan betalen ten opzichte van een situatie met volledige inflatiecorrectie. Bij de huidige beperkte inflatiecorrectie betreft het circa 800.000 belastingplichtigen (zowel AOW’ers als andere niet-premieplichtigen). De totale budgettaire opbrengst van het niet indexeren van het aanvangspunt tweede schijf zou € 393 miljoen zijn in 2024 (prijzen 2024). Dit is een extra budgettaire opbrengst van € 149 miljoen ten opzichte van de beperkte inflatiecorrectie.

Het lid van de fractie van 50PLUS vraagt daarnaast of deze vraag apart beantwoord kan worden voor het deel AOW’ers. Van de 850.000 belastingplichtigen die meer belasting gaan betalen doordat ze eerder overgaan naar het tarief van de 2e schijf betreft het circa 830.000 AOW’ers. De overige belastingplichtigen zijn andere niet-premieplichtigen. Van de extra budgettaire opbrengst van € 149 miljoen is circa € 146 miljoen afkomstig van AOW’ers.

Het lid van de fractie van 50PLUS vraagt hoeveel belastingplichtigen eerder naar het toptarief zouden gaan bij een volledige beperking van de inflatiecorrectie in 2024, en wat de extra belastingopbrengst zou zijn geweest. Het lid van de fractie van 50PLUS vraagt daarnaast of deze vraag apart beantwoord kan worden voor het deel AOW’ers. Als het aanvangspunt van het toptarief niet geïndexeerd zou worden, zouden er volgend jaar ongeveer 137.000 extra belastingplichtigen in de hoogste schijf vallen ten opzichte van de huidige situatie met beperkte indexatie. Dit betreft circa 15.000 AOW-gerechtigden. In totaal vallen er dan ongeveer 1,4 miljoen belastingplichtigen in de hoogste schijf, waarvan ongeveer 150.000 AOW-gerechtigden.

Niet alleen belastingplichtigen in de hoogste schijf worden geraakt door het niet indexeren van het aanvangspunt van het toptarief. Een aanzienlijk grotere groep wordt geraakt om twee redenen. De algemene heffingskorting bouwt af tussen het eindpunt van de voormalige eerste schijf en het aanvangspunt van het toptarief. Doordat het aanvangspunt verlaagd wordt, bouwt de algemene heffingskorting automatisch sneller af. Dit heeft gevolgen voor alle belastingplichtigen in het afbouwtraject van de algemene heffingskorting. Daarnaast leidt de maatregel tot een iets lager nettominimumloon, waardoor door de netto-netto koppeling de bijstand en de AOW ook iets lager uitvallen. Dit laatste effect is beperkt. Als het aanvangspunt van het toptarief niet geïndexeerd zou worden, zouden circa 9,7 miljoen belastingplichtigen te maken krijgen met een daling van hun besteedbaar inkomen van meer dan € 20 per jaar. In ongeveer 3 miljoen gevallen betreft dit AOW’ers.

De additionele budgettaire opbrengst van het volledig beperken van de inflatiecorrectie voor het aanvangspunt van het toptarief ten opzichte van de beperkte inflatiecorrectie bedraagt circa € 1 miljard. Dit betreft het budgettaire effect inclusief de snellere afbouw van de algemene heffingskorting en de iets lagere bijstand en AOW. Ongeveer € 125 miljoen van de additionele opbrengst is toe te schrijven aan AOW’ers.

Het lid van de fractie van 50PLUS vraagt hoeveel AOW-ers zouden eerder naar het tarief van de tweede schijf gaan, als de inflatiecorrectie in het geheel niet zou worden toegepast in elk van de jaren 2025–2028 in aantallen en in (extra) opbrengst. Het aanvangspunt van de tweede schijf voor AOW-gerechtigden en andere niet-premieplichtigen bedraagt in 2024 € 38.098 voor personen geboren op of na 1 januari 1946 en € 40.021 voor personen geboren voor die datum. Als de inflatiecorrectie voor de periode 2025 t/m 2028 niet wordt toegepast veranderen deze bedragen de komende jaren niet. Onderstaande tabel geeft per jaar het verwachte aantal extra personen in de (voormalige) 2e schijf als gevolg van deze maatregel weer, het aantal AOW-gerechtigden binnen deze groep en de totale budgettaire opbrengst in miljoen euro in lopende prijzen. De uitkomsten zijn afhankelijk van de tabelcorrectiefactor voor de komende jaren omdat de bedragen in de inkomstenbelasting jaarlijks met deze factor worden geïndexeerd. Voor de analyse is aangesloten bij de raming van de tabelcorrectiefactor uit de cMEV2024 van het CPB.

Voor een groot deel van de belastingplichten is het tarief in de voormalige eerste en tweede schijf gelijk. Voor deze groep heeft het niet indexeren van het aanvangspunt van de tweede schijf geen gevolgen. AOW-gerechtigden en andere niet-premieplichtigen betalen wel een hoger tarief in de tweede schijf omdat zij in de eerste schijf geen AOW-premie verschuldigd zijn. Zij komen door het niet indexeren eerder in een hogere tariefschijf en betalen daardoor over een groter deel van hun inkomen een hoger tarief.

|

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|

|

Aantal extra personen in 2e schijf |

108.000 |

319.000 |

478.000 |

646.000 |

|

Waarvan AOW’ers |

26.000 |

77.000 |

116.000 |

167.000 |

|

Budgettaire opbrengst |

81 |

244 |

382 |

541 |

Het lid van de fractie van 50PLUS vraagt hoeveel belastingplichtigen eerder naar het toptarief zouden gaan als de inflatiecorrectie in het geheel niet zou worden toegepast in de jaren 2025 tot en met 2028 bij een jaarlijkse inflatie van 3%. Dit lid vraagt om deze vraag ook apart te beantwoorden voor AOW-gerechtigden. Het aanvangspunt van het toptarief komt in 2024 uit op € 75.518. Als de inflatiecorrectie de komende jaren niet wordt toegepast blijft het aanvangspunt van het toptarief op hetzelfde niveau. Voor de beantwoording van deze vragen is uitgegaan van de inflatiecorrectie conform de cMEV-raming van het CPB. De inflatiecorrectie komt volgens die raming uit op gemiddeld 2,5% per jaar in de periode 2025–2028. Bij een inflatie van 3% zouden de effecten dus iets groter zijn. De gevraagde aantallen belastingplichtigen zijn opgenomen in onderstaande tabel.

|

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|

|

Aantal extra personen in hoogste schijf |

72.000 |

201.000 |

291.000 |

398.000 |

|

Waarvan AOW’ers |

10.000 |

23.000 |

32.000 |

44.000 |

|

Budgettaire opbrengst |

533 |

1.593 |

2.455 |

3.441 |

Het lid van de fractie van 50PLUS vraagt of het klopt dat er relatief weinig gepensioneerden zijn met een inkomen dat valt in de hoogste tariefschijf. Dit is inderdaad het geval. Van de 3,3 miljoen AOW-gerechtigden heeft ongeveer 4% een inkomen in box 1 dat uitkomt boven het aanvangspunt van het toptarief. In totaal vallen er ongeveer 1,2 miljoen belastingplichtigen in het toptarief.

Het lid van de fractie van 50PLUS heeft een aantal vragen gesteld over de financiering van de AOW-uitgaven via de AOW-premie, de rijksbijdrage BIKK en de aanvullende rijksbijdrage voor het Ouderdomsfonds. De BIKK en de aanvullende rijksbijdrage financieren samen meer dan 50% van de uitgaven die uit het Ouderdomsfonds worden gedaan. De zienswijze van de 50+ fractie dat de AOW-premie voor meer dan de helft reeds is gefiscaliseerd is dan ook correct. In de tabel hieronder wordt de tabel met de geraamde uitgaven en ontvangsten van het Ouderdomsfonds uitgebreid naar de gevraagde jaren vanaf 2013 en met de premieontvangsten en rijksbijdragen als percentage van het bbp.

|

Raming rijksbijdragen (miljard euro) |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|---|---|---|

|

Inkomsten |

||||||||

|

Premie-inkomsten |

23,7 |

23,9 |

23,8 |

24,5 |

24,9 |

26,3 |

24,1 |

22,9 |

|

BIKK |

1,7 |

2,0 |

2,0 |

2,0 |

2,1 |

2,2 |

2,2 |

2,0 |

|

Rijksbijdrage Ouderdomsfonds |

6,0 |

9,1 |

11,0 |

10,5 |

10,1 |

11,5 |

14,9 |

17,9 |

|

Overig (waaronder rente) |

– 0,1 |

– 0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal inkomsten |

31,2 |

34,9 |

36,8 |

37,1 |

37,1 |

39,9 |

41,1 |

42,8 |

|

Uitgaven |

||||||||

|

Uitkeringslasten AOW |

32,9 |

34,2 |

34,9 |

36,0 |

36,6 |

37,3 |

38,5 |

40,4 |

|

Uitkeringslasten IO-AOW |

0,0 |

0,0 |

0,8 |

0,9 |

0,9 |

0,9 |

0,9 |

1,0 |

|

Uitvoeringskosten |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Onderlinge betalingen |

0,0 |

0,7 |

0,7 |

0,4 |

0,5 |

0,5 |

0,5 |

0,6 |

|

Totaal uitgaven |

33,0 |

35,0 |

36,5 |

37,5 |

38,1 |

38,8 |

40,1 |

42,1 |

|

Saldo van baten en lasten Ouderdomsfonds |

– 1,8 |

– 0,1 |

0,3 |

– 0,4 |

– 1,0 |

1,1 |

1,0 |

0,7 |

|

BIKK en rijksbijdrage als % van de uitgaven |

23% |

32% |

36% |

34% |

32% |

35% |

43% |

47% |

|

Premie inkomsten (% bbp) |

3,6% |

3,6% |

3,5% |

3,5% |

3,4% |

3,4% |

3,0% |

2,9% |

|

BIKK en rijksbijdrage (% bbp) |

1,2% |

1,6% |

1,9% |

1,8% |

1,6% |

1,8% |

2,1% |

2,5% |

|

Raming rijksbijdragen (miljard euro) |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|---|---|---|

|

Inkomsten |

||||||||

|

Premie-inkomsten |

22,3 |

23,1 |

25,1 |

25,2 |

25,6 |

26,0 |

26,4 |

26,8 |

|

BIKK |

2,3 |

2,4 |

2,8 |

3,1 |

3,1 |

3,2 |

3,3 |

3,4 |

|

Rijksbijdrage Ouderdomsfonds |

20,6 |

17,6 |

17,5 |

24,7 |

25,3 |

26,1 |

26,9 |

26,9 |

|

Overig (waaronder rente) |

– 0,5 |

0,0 |

0,0 |

0,0 |

0,0 |

– 0,1 |

– 0,1 |

– 0,1 |

|

Totaal inkomsten |

44,7 |

43,1 |

45,4 |

53,0 |

54,0 |

55,2 |

56,5 |

57,0 |

|

Uitgaven |

||||||||

|

Uitkeringslasten AOW |

42,1 |

43,1 |

47,8 |

52,0 |

53,1 |

54,4 |

55,7 |

56,2 |

|

Uitkeringslasten IO-AOW |

1,0 |

1,0 |

0,2 |

0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Uitvoeringskosten |

0,1 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Onderlinge betalingen |

0,5 |

0,6 |

0,6 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

Totaal uitgaven |

43,8 |

44,9 |

48,8 |

53,0 |

54,0 |

55,2 |

56,5 |

57,0 |

|

Saldo van baten en lasten Ouderdomsfonds |

1,0 |

– 1,7 |

– 3,4 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

BIKK en rijksbijdrage als % van de uitgaven |

52% |

45% |

42% |

52% |

53% |

53% |

53% |

53% |

|

Premie inkomsten (% bbp) |

2,6% |

2,4% |

2,4% |

2,3% |

2,3% |

2,2% |

2,2% |

2,1% |

|

BIKK en rijksbijdrage (% bbp) |

2,6% |

2,1% |

2,0% |

2,6% |

2,5% |

2,5% |

2,5% |

2,4% |

Het lid van de fractie van 50PLUS vraagt naar een tabel met de ontwikkeling van het tarief tweede schijf van box 1 van de inkomstenbelasting tot AOW en de ontwikkeling van het tarief tweede schijf vanaf AOW. Deze vraag vat ik zo op dat het lid graag een overzicht wil van de ontwikkeling van het tarief tweede schijf van de inkomstenbelasting exclusief premieheffing en de ontwikkeling van het tarief tweede schijf inclusief premieheffing. Tabel 1 toont deze ontwikkeling sinds 2001. Vanaf 2020 is overgestapt naar een tweeschijvenstelsel en is de oude eerste schijf komen te vervallen. De genoemde percentages vanaf 2020 betreffen daarom het tarief van de eerste schijf.

|

Jaar |

Tarief excl. premieheffing |

Tarief incl. premieheffing |

|---|---|---|

|

2001 |

8,20% |

37,60% |

|

2002 |

8,45% |

37,85% |

|

2003 |

7,20% |

38,65% |

|

2004 |

7,95% |

40,35% |

|

2005 |

9,35% |

41,95% |

|

2006 |

9,75% |

41,45% |

|

2007 |

10,25% |

41,40% |

|

2008 |

10,70% |

41,85% |

|

2009 |

10,85% |

42,00% |

|

2010 |

10,80% |

41,95% |

|

2011 |

10,80% |

41,95% |

|

2012 |

10,80% |

41,95% |

|

2013 |

10,85% |

42,00% |

|

2014 |

10,85% |

42,00% |

|

2015 |

13,85% |

42,00% |

|

2016 |

12,25% |

40,40% |

|

2017 |

13,15% |

40,80% |

|

2018 |

13,20% |

40,85% |

|

2019 |

10,45% |

38,10% |

|

20201 |

9,70% |

37,35% |

|

2021 |

9,45% |

37,10% |

|

2022 |

9,42% |

37,07% |

|

2023 |

9,28% |

36,93% |

|

2024 |

9,32% |

36,97% |

Vanaf 2020 is het drieschijvenstelsel gewijzigd in een tweeschijvenstelsel. De genoemde percentages betreffen vanaf dat moment het tarief van de eerste schijf.

De leden van de fractie van de BBB vragen om te bevestigen dat bij een negatieve uitspraak van de Hoge Raad over box 3 aangiften voor bepaalde vermogensbestanddelen kunnen worden ingediend op basis van de eigen opgave van belastingplichtige. Ik heb uw Kamer op 4 oktober 2023 een brief gestuurd over de voorbereidingen voor de mogelijkheid dat ik in de lopende cassatieprocedures door de Hoge Raad in het ongelijk wordt gesteld.13 Een optie die wordt voorbereid is de mogelijkheid dat aan belastingplichtigen – al dan niet in specifieke gevallen – de gelegenheid wordt geboden om het werkelijke rendement aan te tonen. Dit zou dan zijn op basis van een eigen opgave van de belastingplichtige door middel van een door de Belastingdienst op te stellen digitaal (en papieren) formulier. De invulling van het werkelijk rendement is afhankelijk van de uitleg van de Hoge Raad. Daarbij benadruk ik dat dit slechts voorbereidingen zijn op basis van mogelijke uitkomsten van een arrest. De besluitvorming zal moeten plaatsvinden nadat het arrest gewezen is. Pas dan kan ook precies worden bepaald welke implicaties het arrest heeft.

De leden van de fractie van de BBB hebben enkele vragen gesteld over het toekomstige stelsel in box 3. Het wetsvoorstel voor het toekomstige stelsel maakt geen deel uit van de wetsvoorstellen in het huidige Belastingplanpakket. Het demissionaire kabinet heeft het wetsvoorstel voor het toekomstige stelsel ter internetconsultatie aangeboden als bouwsteen voor het nieuwe kabinet. Als het nieuwe kabinet besluit om het wetsvoorstel in te dienen – al dan niet in gewijzigde vorm – zal er gelegenheid zijn voor een uitgebreide gedachtewisseling tijdens de parlementaire behandeling. Hieronder zal ik vooralsnog een korte reflectie geven op de gestelde vragen.

De leden van de fractie van de BBB vragen of een vermogensaanwasbelasting in individuele gevallen ook niet kan leiden tot een schending van artikel 1 Eerste Protocol (EP) bij het Europees Verdrag voor de Rechten van de Mens (EVRM)en artikel 14 EVRM in de vorm van een individuele en buitensporige last. De Landsadvocaat heeft – in het kader van een advies over het belasten van onroerende zaken – aangegeven dat het risico op schending van deze artikelen door een individuele en buitensporige last bij een vermogensaanwasbelasting kan worden voorkomen door maatwerk te leveren.14 De huidige faciliteiten die hiervoor zijn opgenomen in de Invorderingswet 1990 acht de Landsadvocaat in dat verband toereikend.

De leden van de fractie van de BBB vragen of de belastingheffing van de eerste woning in box 3 op basis van een netto forfaitair rendement niet leidt tot een schending van artikel 1 EP EVRM en artikel 14 EVRM. Deze leden geven aan het onjuist te vinden om het eigen gebruik als inkomen te belasten aangezien het een consumptieve besteding betreft en vragen om een reflectie hierop. Zoals hiervoor vermeld is het aan het nieuwe kabinet om een wetsvoorstel in te dienen voor het nieuwe box 3-stelsel, al dan niet in gewijzigde vorm ten opzichte van het voorstel dat het demissionaire kabinet ter internetconsultatie heeft aangeboden. Artikel 1 EP EVRM en artikel 14 EVRM staan in algemene zin niet in de weg aan een forfaitaire heffing. Belangrijk is daarbij wel dat bij een forfaitaire belastingheffing de werkelijkheid voldoende benaderd moet worden. Het belasten van eigen gebruik is niet ongebruikelijk in de fiscaliteit en gebeurt bijvoorbeeld ook bij de eigen woning door middel van het eigenwoningforfait en bij ondernemers in de inkomstenbelasting in het geval van eigen gebruik van de woning die tot het ondernemingsvermogen behoort. Daarbij kan bedacht worden dat een eigenaar van een woning in box 3 enerzijds gezien kan worden als belegger en anderzijds als consument van een duurzaam gebruiksgoed. Zowel dit beleggings- als bestedingsaspect kunnen meegewogen worden bij het inrichten van de belastingheffing. Ook bij de belasting van inkomen uit vermogen in de Wet inkomstenbelasting 1964 werd eigen gebruik van onroerende zaken belast tegen de economische huurwaarde.

De leden van de fractie van de BBB vragen of de aftrekbaarheid van werkelijke kosten in de praktijk niet tot veel administratieve lasten en discussies met de Belastingdienst leidt. Bij het belasten van het werkelijke rendement vindt het kabinet het passend dat in beginsel ook de werkelijke kosten die gemaakt worden om dat inkomen te genieten afgetrokken kunnen worden. Alleen kosten die (uitsluitend) betrekking hebben op het box 3-inkomen komen voor aftrek in aanmerking. Om discussies over kosten zo veel mogelijk te voorkomen is in het consultatievoorstel een lijst aan kosten opgenomen die niet voor aftrek in aanmerking komen. Deze bepaling van niet-aftrekbare kosten is in belangrijke mate gebaseerd op bestaande beperkingen voor kostenaftrek voor ondernemers in box 1. Op de lijst staan onder andere kosten voor voedsel, drank, congressen, telefoonabonnementen en literatuur. Met de vormgeving van de kostenaftrekbepaling en de beperkingen hierop is gepoogd een balans te vinden tussen enerzijds de aansluiting op het werkelijke rendement en anderzijds de praktische uitvoerbaarheid voor burgers en de Belastingdienst. Het is echter onvermijdelijk dat het beter belasten van het werkelijke rendement complexer wordt dan het huidige forfaitaire stelsel en tot hogere uitvoeringslasten in de toezichtstaken van de Belastingdienst zal leiden.

De leden van de fractie van de BBB vragen of het stelsel complexer wordt door bij de berekening van het jaarlijkse rendement een aftrek toe te staan ter hoogte van een bedrag gelijk aan de inflatie vermenigvuldigd met het (gemiddeld) vermogen. Een dergelijke benadering voegt nieuwe berekeningsstappen en gegevens toe die het stelsel per definitie complexer maken. Zo is bijvoorbeeld in het huidige consultatievoorstel het gemiddelde vermogen van een belastingplichtige geen relevant gegeven voor de belastingheffing.

De leden van de fractie van de BBB vragen of de Staatssecretaris kan aangeven waar het omslagpunt of omslagpunten liggen om fiscaal te kiezen voor ondernemen in box 1 of voor ondernemen in de bv.

Het is niet goed aan te geven waar een eventueel omslagpunt ligt met betrekking tot de belastingdruk, aangezien dit afhangt van de persoonlijke feiten en omstandigheden. In het algemeen geldt wel dat bij kleinere winsten de belastingdruk van de ondernemer in box 1 lager ligt. Bij grotere winsten kan dit omslaan, waarbij met name ook het voordeel meespeelt dat in de vennootschap de winstreserves nog niet belast worden met inkomstenbelasting zolang de winst niet uitgekeerd wordt. Ter illustratie wordt verwezen naar de opstelling in de beantwoording van de vragen van de leden van de fractie van de VVD. Bij een dergelijke opstelling dienen tal van arbitraire keuzes gemaakt te worden die niet noodzakelijkerwijs voor alle ondernemers gelden.

De leden van de fractie van de BBB vragen of het klopt dat de incidentele kasopbrengst van de verhoging van het box 2-tarief door gedragseffecten € 1,5 miljard beloopt. Zij vragen of de Staatssecretaris kan bevestigen dat door deze maatregel nog voor 31 december 2023 € 5,5 miljard aan eigen vermogen uit ondernemingen wordt gehaald en of het klopt dat dit geld dan dus niet meer kan worden gebruikt om te investeren.

Het bedrag van € 1,5 miljard aan extra incidentele belastinginkomsten in box 2 in 2023 bedraagt het totaal aan verwachte extra opbrengsten als gevolg van de tariefsverhoging in box 2 en de maatregel met betrekking tot excessief lenen bij de eigen vennootschap. Het klopt dat dit correspondeert met een grondslag in box 2 van circa € 5,5 miljard. Dat wil echter niet zeggen dat het eigen vermogen van ondernemingen zal dalen met dit bedrag. Voor een deel betreft dit bedrag het belasten van het fictieve voordeel op een lening van de eigen vennootschap, en voor een ander deel zal de aandeelhouder besluiten de uitgekeerde winst weer te investeren in de eigen onderneming. Het klopt dus niet dat dit geld niet meer kan worden gebruikt om te investeren.

De leden van de fractie van de BBB vragen welk bedrag in 2024 wordt onttrokken aan het eigen vermogen van ondernemingen als gevolg van de verlaging van het maximum voor lenen van de eigen bv naar € 500.000.

Als gevolg van de verlaging van het maximum voor lenen van de eigen bv stijgt de grondslag van box 2 in 2024 incidenteel met een bedrag van naar verwachting circa € 1,5 miljard, overeenkomend met een incidentele opbrengst van € 0,4 miljard. Aangezien dit vooral het naar voren halen van belastingopbrengst betreft, is de opbrengst van de maatregel op basis van de netto contante waarde omgerekend naar een vlakke structurele reeks van € 13 miljoen per jaar. Het is op dit moment nog niet duidelijk in hoeverre dit leidt tot een belasting van het fictieve voordeel op de lening bij de eigen vennootschap, dan wel een belasting op de dividenduitkering aan de aanmerkelijkbelanghouder om de lening bij de eigen vennootschap af te lossen. Het is wel duidelijk dat de betreffende grondslag op dit moment niet in de onderneming zelf geïnvesteerd is, maar juist is uitgeleend aan de aanmerkelijkbelanghouder. In zoverre is er door deze maatregel geen sprake van het onttrekken van middelen aan de ondernemingen.

De leden van de fractie van het CDA vragen of de regering voornemens is om het bedrag van € 500.000 waarboven sprake is van excessief lenen (de drempel) jaarlijks te indexeren. In deze wetgeving is geen jaarlijkse indexering van het maximumbedrag voor excessief lenen van de eigen vennootschap opgenomen. Het indexeren van het maximumbedrag van excessief lenen past ook niet binnen de doelstelling van de betreffende wetgeving om het lenen van de eigen vennootschap te ontmoedigen. De regering is daarom niet voornemens om bovengenoemde drempel te gaan indexeren.