Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32140 nr. 119 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 3 juni 2022

De fiscaliteit is een weerspiegeling van de maatschappij. Zij laat ons zien wat wij belangrijk vinden en waar we graag naar toe willen. Dit houdt de gesprekken in beweging. Daar kan ik alleen maar positief op reageren. We staan voor belangrijke keuzes en daar wil ik graag met uw Kamer het debat over voeren.

Voor het zorgvuldig voeren van dat debat heb ik u begin dit jaar op hoofdlijnen geïnformeerd over mijn prioriteiten voor uitvoering en beleid.1 Daarover hebben uw Kamer en ik van gedachten gewisseld tijdens het commissiedebat van 22 februari jl. Tijdens dit debat heb ik uw Kamer toegezegd een uitgebreide brief te sturen met de nadere invulling van deze prioriteiten.2 Met deze fiscale beleids- en uitvoeringsagenda ga ik daar dieper op in. Daarnaast heb ik tijdens dit debat en twee andere commissiedebatten diverse zaken toegezegd en zijn er moties aangenomen. Daar kom ik in deze agenda op terug.

In de afgelopen jaren heeft het belastingstelsel namelijk niet stilgestaan. Hoewel de laatste grote stelselherziening ruim twintig jaar geleden is, is het stelsel sindsdien altijd volop in beweging geweest. Deze bewegingen komen voort uit de wens om het belastingstelsel te laten meegroeien met de veranderingen in Nederland en daarbuiten. De ambities uit het coalitieakkoord (bijlage 35 788, nr. 77) zijn daar een mooi voorbeeld van. Het belastingstelsel wordt steeds meer in lijn gebracht met ontwikkelingen op verschillende terreinen, zoals bij ondernemen, de arbeidsmarkt en problemen rondom klimaat en gezondheid. Tegelijkertijd kan een eenvoudiger en beter uitvoerbaar belastingstelsel met ruimte voor de menselijke maat ook bijdragen aan het noodzakelijke herstel van vertrouwen in de overheid. Stap voor stap geven we zo de samenleving vorm.

Mijn ambities voor deze kabinetsperiode zijn drieledig. Allereerst ga ik aan de slag met de verschillende beleidsprioriteiten, die grotendeels voortkomen uit het coalitieakkoord en eerder aan uw Kamer zijn geschetst in de hoofdlijnenbrief van 16 februari jl. Daarnaast is het is mijn ambitie om beleid en uitvoering gedurende deze kabinetsperiode meer met elkaar te verenigen en de afwegingen, die daarvoor noodzakelijk zijn, in uw Kamer bespreekbaar te maken. Tot slot ga ik op zoek naar mogelijkheden om het stelsel geleidelijk te hervormen en minder complex te maken.

Bovenstaande ambities zijn verweven door de beleids- en uitvoeringsprioriteiten en daarop wordt in de bijlagen bij deze agenda concreet teruggekomen. In deze aanbiedingsbrief wil ik graag aandacht besteden aan enkele meer algemene thema’s die ik van groot belang vind.

Versterking rol parlement

Uw Kamer en diverse adviesorganen wijzen al geruime tijd op het belang van het spreiden van fiscale wetgeving. Er moet voldoende gelegenheid zijn om de omvangrijke fiscale wetgeving parlementair te behandelen. In deze agenda is een beschrijving gegeven van de op dit moment bekende fiscale maatregelen, waarvan indiening bij uw Kamer in het komende jaar gepland staat. Dit betreft de maatregelen die onderdeel uitmaken van het Belastingplan 2023, de Fiscale verzamelwet 2024 en enkele zelfstandige wetsvoorstellen. Aan de hand van deze beschrijvingen wordt uw Kamer in een eerder stadium geïnformeerd over nog in te dienen wetgeving. Dit biedt uw Kamer bijvoorbeeld de mogelijkheid om nog voor de zomer in debat te gaan over het pakket Belastingplan 2023. Dit draagt bij aan een betere parlementaire behandeling.

Door uw Kamer aan de hand van deze beleid- en uitvoeringsagenda mee te nemen in de aankomende fiscale wetgeving, ambities voor de uitvoering en daarbij de afwegingen te schetsen ontstaat meer transparantie. Het is om die reden mijn streven om uw Kamer voortaan jaarlijks voor de zomer per brief te informeren over de inhoud van de aankomende fiscale wetgeving, zodat het mogelijk is om daarover van gedachten te wisselen. Deze werkwijze ligt bovendien in lijn met het kabinetsbesluit om voortaan al in het voorjaar op hoofdlijnen over de lasten te beslissen. Hierover is uw Kamer zoals eerder toegezegd nader geïnformeerd.3

Vorig jaar zijn overigens ook enkele stappen tot meer transparantie gezet. Zo heeft uw Kamer enkele dagen voor Prinsjesdag, gelijktijdig met de Miljoenennota, onder embargo het pakket Belastingplan 2022 ontvangen. Ik ben voornemens deze werkwijze de komende jaren voort te zetten. Daarnaast is vorig jaar besloten om, vooruitlopend op de beleidslijn actieve openbaarmaking, de voor het pakket Belastingplan 2022 relevante beslisnota’s openbaar te maken. Uw Kamer heeft daarom op Prinsjesdag vorig jaar ruim 400 pagina’s ambtelijke adviezen ontvangen. Ik pas deze actieve openbaarmaking toe op alle aankomende fiscale wetsvoorstellen.

Samenspel beleid en uitvoering

Het samenspel tussen beleid en uitvoering heeft de afgelopen jaren terecht steeds meer aandacht gekregen. Het is immers via de uitvoering dat burgers en bedrijven te maken krijgen met het fiscale beleid. In de bijlagen bij deze aanbiedingsbrief vindt u mijn concrete ambities voor zowel het fiscale beleid als voor de Belastingdienst. Het is bij die ambities belangrijk dat we stap voor stap werken aan het terugwinnen van het vertrouwen van burgers, bedrijven en de samenleving, want dit vertrouwen is een fundament onder de naleving van fiscale regels. Het gaat om het vertrouwen van de samenleving dat de Belastingdienst zijn maatschappelijke taak zorgvuldig en verantwoordelijk uitvoert. Daarnaast treft u een bijlage met daarin de beleidsruimte in de BTW-tarievenrichtlijn en de kabinetsinzet op dat onderwerp.

De Belastingdienst is op dit moment een organisatie die onder druk staat. Niet alles kan tegelijk. Belangrijke knelpunten zijn de ICT-systemen en de, mede door de hersteloperaties en huidige situatie op de arbeidsmarkt, krappe personele bezetting. De wereld is immers niet stil blijven staan sinds het sluiten van een coalitieakkoord. Zo dient bijvoorbeeld de uitspraak van de Hoge Raad over Box 3 uitgevoerd te worden, evenals een mogelijke tegemoetkomingsregeling in verband met FSV en de terugbetaling van de coronaschulden. Ook is, mede gegeven de onzekere economische situatie, niet uit te sluiten dat aanvullende prioriteiten opkomen. Het uitvoeren van deze prioritaire ambities betekent echter wel dat de ICT- en personele capaciteit niet voor andere activiteiten kan worden ingezet.

In de planning en vormgeving van de maatregelen en activiteiten kunnen daarom afwegingen nodig zijn, zodat de totale opdracht voor de Belastingdienst behapbaar blijft. Dit zijn complexe afwegingen, maar niet altijd. Het is immers evident dat dossiers als de uitspraak over box 3 of een mogelijke tegemoetkomingsregeling in verband met FSV grote prioriteit hebben. Bij het maken van deze afwegingen is het zeer behulpzaam dat de uitvoerbaarheid van de beleids- en uitvoeringsambities zo goed mogelijk geborgd is tijdens het opstellen van het coalitieakkoord.

Ik presenteer daarnaast in deze brief een afwegingskader. Dit kan de aanzet tot een gesprek met uw Kamer geven voor de situatie dat, als prioritering noodzakelijk is, de juiste afwegingen gemaakt worden in de planning en vormgeving ven wetgeving en uitvoeringsactiviteiten. Juist ook omdat het kabinet voor de komende jaren serieuze ambities heeft en er ontwikkelingen kunnen zijn waardoor de plannen voor het op orde krijgen van de uitvoeringsdiensten onder druk komen te staan.

In de afwegingen die ik hierbij maak, wil ik u zo goed mogelijk meenemen. De komende periode zijn het Belastingplan/Miljoenennota en vervolgens het Jaarplan 2023 voor de Belastingdienst belangrijke momenten: hier worden concrete keuzes voorgelegd voor zowel beleid als de uitvoering ervan. Ik wil u in de aanloop naar dit Belastingplan en Jaarplan meer inzicht bieden in de keuzes die in de uitvoering nodig zijn om de ambities te realiseren. Ik zie dit als het eerste moment waarop inzicht kan ontstaan over eventuele knelpunten in het samenspel van de wensen voor beleid en uitvoering. Dit is overigens een meerjarig ontwikkeltraject waar uitvoering en beleid samen aan werken om steeds duidelijker aan te kunnen geven waar keuzes worden gemaakt en welke consequenties die hebben.

Bij het aanbieden van het pakket Belastingplan 2023 zal ik daarom conform de motie van het lid Inge Van Dijk4 in de reguliere parameterbrief uitgebreider ingaan op de effecten van deze wetgeving voor de uitvoering door de Belastingdienst. In het Jaarplan Belastingdienst 2023 wordt met concrete plannen aangegeven hoe de Belastingdienst de uitvoeringsambities realiseert.

In de nabije toekomst bespreek ik met u graag het geheel aan wetgeving. Door het inzicht in de (eventuele) samenloop van verschillende maatregelen te vergroten, moet op termijn en in elk stadium van de beleidsvoorbereiding het gesprek kunnen plaatsvinden over waar de Belastingdienst tegen grenzen aanloopt en welke keuze en dilemma’s dit met zich meebrengt.

In lijn met het coalitieakkoord en de gesprekken met uw kamer wil ik zo bijdragen aan de transparantie over de politieke keuzes die het kabinet maakt.

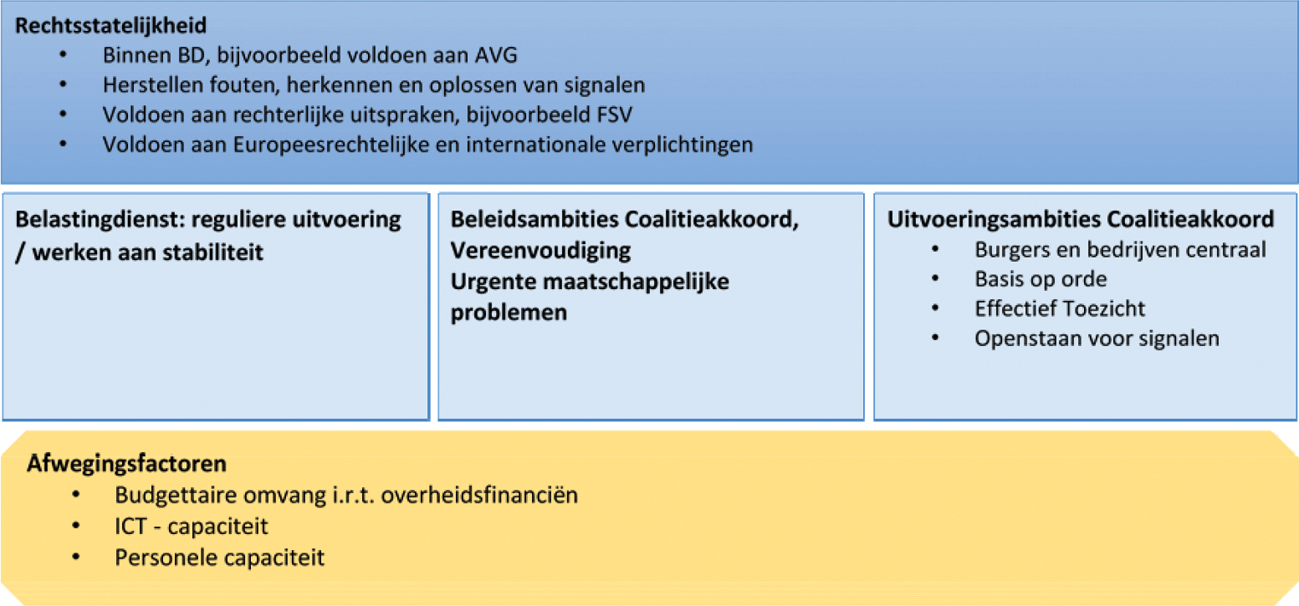

Afwegingskader

Het doel van het afwegingskader is om, als prioritering noodzakelijk is, de juiste maatregelen te kiezen om stap-voor-stap het vertrouwen van burger, bedrijven en de samenleving terug te winnen. Daarbij vind ik het, in lijn met de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK), Tijdelijke commissie Uitvoeringsorganisaties (TCU) en programma Werk aan Uitvoering (WAU), belangrijk dat afwegingen over de uitvoering in de politieke prioritering de aandacht krijgen die deze vanuit maatschappelijk perspectief verdienen. Daar wil ik met dit afwegingskader vorm aan geven.

Hierbij wordt rekening gehouden met het totale pakket aan wet- en regelgeving dat de Belastingdienst (mede) uitvoert. Dit is breder dan de beleidsagenda in deze brief, want het totale pakket bevat bijvoorbeeld ook de uitvoering van niet-fiscaal beleid. Hierbij is het uitgangspunt overigens wel dat de Belastingdienst geen nieuwe niet-fiscale taken uitvoert.5

Om transparant te zijn in de afwegingen die gemaakt worden, geef ik onderstaand een schematisch overzicht van mijn ambities in deze kabinetsperiode en de elementen waartegen deze gewogen moeten worden. Onder het schema vindt u een toelichting op de verschillende elementen. In mijn communicatie met uw Kamer ga ik, waar nodig, in op de wisselwerking tussen deze ambities en, wanneer vereist, de noodzakelijke herprioritering. Bijvoorbeeld wanneer de urgentie van het box 3-herstel risico’s oplevert voor het op orde brengen van de ICT-systemen, het grote aantal inningsactiviteiten knelpunten oplevert of het niveau van toezicht achteraf in de knel komt.

Rechtsstatelijkheid

Het voldoen aan de wet en rechterlijke uitspraken zoals bij de dossiers over box 3 en het voldoen aan de AVG zie ik als essentieel voor het vertrouwen van burgers en bedrijven in de uitvoering van fiscaal beleid. Hieronder valt ook de (implementatie van) EU-regelgeving waaraan wij gehouden zijn. Rechtsstatelijkheid is dan ook zowel een leidende ambitie als een randvoorwaarde voor het verder brengen van de andere ambities.

Daarnaast is de Afdeling advisering van de Raad van State in haar advies bij het wetsvoorstel Belastingplan 2022 uitgebreid ingegaan op het gebruik van goedkeurende beleidsregels die worden gecodificeerd nadat ze in de praktijk al worden toegepast.6 Ditzelfde advies van de Afdeling is onder andere terug te vinden in de Wet hersteloperatie toeslagen en de Wet aanvullende fiscale maatregelen koopkracht 2022. Het kabinet deelt het oordeel van de Afdeling dat meer terughoudendheid geboden is bij het gebruik van goedkeurende beleidsbesluiten die vooruitlopen op codificatie. Om deze reden heeft het kabinet het advies van de Afdeling overgenomen. Derhalve werkt het kabinet momenteel een afwegingskader uit voor de voorwaarden waaronder het gebruik van een beleidsbesluit aanvaardbaar kan zijn om vooruitlopend op wetgeving in te zetten. Het streven van het kabinet is om het kader zo spoedig mogelijk, maar in ieder geval dit jaar, aan zowel de Tweede als de Eerste Kamer aan te bieden.

Beleidsambities coalitieakkoord, vereenvoudiging, urgente maatschappelijke problemen

Dit betreft de (fiscale) beleidsambities zoals ik die in de bijlagen bij deze aanbiedingsbrief heb toegelicht. Hierbij geldt dat de uitvoerbaarheid van de beleids- en uitvoeringsambities zo goed mogelijk geborgd is tijdens het opstellen van het coalitieakkoord, maar tegelijk staat de tijd ook gedurende de kabinetsperiode niet stil. Urgente, maatschappelijke problemen kunnen opkomen.

Uitvoeringsambities coalitieakkoord

Dit zijn de ambities uit hoofdstuk 1 van het coalitieakkoord om de uitvoering en dienstverlening te verbeteren. Met het uitvoeren van de meerjarenvisie van Belastingdienst wordt dit geconcretiseerd. Het verder op orde brengen van de Belastingdienst moet er daarbij voor zorgen dat er in de volgende kabinetsperiode er ook weer meer ruimte is voor grote stelselherzieningen.

Belastingdienst: reguliere uitvoering/werken aan stabiliteit

Dit betreft de reguliere uitvoering van de Belastingdienst. In de Rijksbegroting zijn prestatie-indicatoren opgenomen die hier inzicht in geven. Om te kunnen garanderen dat de Belastingdienst ook in de toekomst gewenste kwaliteit kan leveren moet er gewerkt te worden aan stabiliteit. Ook is het van belang dat de reguliere uitvoering wordt verbeterd, bijvoorbeeld door het versterken van de projectcontrol bij de IV. Dit moet leiden tot een wendbaar IV-portfolio, een slagvaardige organisatie. Een wendbaar IV-portfolio is in staat haar ambities nu en op de lange termijn waar te maken. Dat betekent dat we ook nu keuzes moeten maken die bijdragen aan de stabiliteit van de organisatie, keuzes die om schaarse (IV) capaciteit vragen.

Tot slot nog het volgende over het samenspel tussen beleid en uitvoering. In de bijlagen bij deze aanbiedingsbrief en bovenstaand schema geef ik een overzicht van mijn ambities. Dit betekent ook dat ik beperkt plek zie voor overige beleids- en uitvoeringsambities. Mijn uitgangspunt is deze alleen door te zetten als uit een uitvoeringstoets blijkt dat deze zonder herprioritering inpasbaar zijn.

Complexiteit in kaart

Een ander thema dat de afgelopen jaren veel aandacht heeft gekregen is de complexiteit van het belastingstelsel. Zo is het voor burgers en bedrijven vaak lastig om een weg te vinden in de vele regels en regelingen. Voor de Belastingdienst werkt complexe regelgeving door in de ICT-systemen, de interactie met burgers en bedrijven en in de hoeveelheid menskracht die noodzakelijk is om uitvoering te geven aan de wet. Voor de beleidsmaker en de politiek wordt het steeds lastiger om te doorgronden welke gevolgen beleid en wetgeving hebben voor burgers, bedrijven en de Belastingdienst. Complexiteit betekent dan ook niet voor iedereen hetzelfde. Wat gemakkelijk of doelmatig voor burgers en bedrijven is, hoeft bijvoorbeeld niet eenvoudig uitvoerbaar te zijn voor de Belastingdienst.

Het verminderen van deze complexiteit is dan ook niet eenvoudig. Veel specifieke regelingen zijn ooit in het leven geroepen om bepaalde doelstellingen te behalen of bepaalde groepen mensen te helpen. Hierdoor komt het geregeld voor dat draagvlak voor het afschaffen van een regeling ontbreekt. Toch vind ik het wel van belang om toe te werken naar een eenvoudiger belastingstelsel en deze kabinetsperiode de eerste stappen te zetten. Daarvoor ga ik bijvoorbeeld aan de slag met de in het coalitieakkoord voorgenomen afschaffing van de schenkingsvrijstelling eigen woning, de middelingsregeling, de vrijstellingen voor mineralogische en metallurgische procedés, het verlaagde tarief glastuinbouw in de energiebelasting en de vrijstelling voor de bpm voor bestelauto’s. Daarnaast kom ik voor de zomer 2023 met een concrete aanpak voor verdere stappen voor vereenvoudiging van het belastingstelsel.

Een belangrijke rol zie ik ook voor het in kaart brengen van bijzondere regelingen en het afschaffen/ versoberen van niet-doelmatige regelingen. Het belastingstelsel bevat een fors aantal fiscale regelingen. Daarbij kan onder meer gedacht worden aan uitzonderingen zoals aftrekposten, verlaagde tarieven of vrijstellingen. In beginsel geldt dat elke uitzondering op een hoofdregel leidt tot een ingewikkelder belastingstelsel. Ook leiden fiscale regelingen tot een budgettaire derving. Dit is alleen maatschappelijk te verantwoorden wanneer fiscale regelingen doelmatig en doeltreffend zijn. Het is daarom mijn ambitie om prioriteit te geven aan de evaluaties van fiscale regelingen en de kwaliteit een impuls te geven.7 Zulks ook rekening houdende met de verschillende rapporten van de Algemene Rekenkamer hierover.

Voor de evaluaties die deze kabinetsperiode tot stand komen geldt dat bij een negatief oordeel het uitgangspunt is om deze regeling af te schaffen of te versoberen. Als uit de evaluatie blijkt dat een fiscale regeling beter aan de uitgavenzijde kan worden vormgegeven, is het uitgangspunt om de fiscale regeling conform de aanbeveling te verplaatsen. Dat is expliciet vastgelegd in de nieuwe begrotingsregels van dit kabinet. In dergelijke situaties is het – conform mijn toezegging aan uw Kamer8 – mijn plan om het gesprek aan te gaan met de specifieke doelgroepen en uw Kamer. Daarbij denk ik aan de negatief geëvalueerde fiscale regelingen, maar soms ook aan andere regelingen waarover signalen of twijfels over de effectiviteit binnenkomen, bijvoorbeeld als gevolg van de invoering van een wereldwijde minimumbelasting (Pijler 2).

Tot slot is het mijn streven om bij mogelijke nieuwe fiscale regelingen een zorgvuldige afweging te maken ten opzichte van andere beleidsinstrumenten en de noodzaak tot overheidsingrijpen. Het toetsingskader fiscale regelingen vormt daarvoor mijn leidraad. Deze leidraad en het belang van beleidsevaluaties zijn ook bepalend voor de kabinetsinzet ten aanzien van de BTW-tarievenrichtlijn (zie bijlage).

Conclusie

Het kabinet is voortvarend begonnen. Een groot deel van de fiscale maatregelen uit het coalitieakkoord zal al landen in het pakket Belastingplan 2023, zoals ook omschreven in de bijlage. Ook daarnaast staat er genoeg te gebeuren. Komende periode wordt de desbetreffende wetgeving verder uitgewerkt en de uitvoeringstoetsen opgesteld. Ik blijf er daarbij naar streven om beleid en uitvoering gedurende deze kabinetsperiode met elkaar te verenigen en het stelsel minder complex te maken. En uw Kamer beter mee te nemen in de afwegingen tussen beleidswensen en uitvoeringsmogelijkheden.

Over zowel de beleidsprioriteiten voor de nabije toekomst, de ambities voor de lange en middellange termijn, de uitvoeringsprioriteiten en in het bijzonder de samenhang tussen deze, ga ik graag met uw Kamer in debat.

De Staatssecretaris van Financiën, M.L.A. van Rij

Bijlage 9 van de Miljoenennota bevat de evaluatieplanning met daarop bijvoorbeeld evaluaties van het verlaagde btw-tarief, de ondernemersregelingen, de EIA, MIA/Vamil en de innovatiebox.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-119.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.