Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35931 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 25 oktober 2021

De ondergetekende stelt het volgende amendement voor:

I

Artikel II, onderdeel C, komt te luiden:

C

Artikel 12aa wordt als volgt gewijzigd:

1. In het eerste lid, eerste zin, wordt na «gelieerd lichaam» ingevoegd «of gelieerde natuurlijk persoon».

2. Na het derde lid worden, onder vernummering van het vierde tot en met zesde lid tot zesde tot en met achtste lid, twee leden ingevoegd, luidende:

4. Indien er sprake is van een buiten beschouwing blijvende betaling die bij het bepalen van de winst in aftrek komt, waarbij:

a. Het bedrag in aftrek zou komen op dubbel in aanmerking genomen inkomen; of

b. De aftrek niet zou leiden tot aftrek zonder betrekking in de heffing, maar omdat het bedrag waartegen de betaling aftrekbaar is in het gebied van de betaler een niet in buiten beschouwing blijvende betaling is in de eerstbedoelde staat, zoals bedoeld in artikel 12ac, eerste lid, onderdeel b,

wordt de buiten beschouwing blijvende betaling geacht te zijn betrokken in een naar de winst geheven belasting in de eerstbedoelde staat, zoals bedoeld in artikel 12ac, eerste lid, onderdeel b.

5. Het vierde lid is niet van toepassing als:

a. er sprake is van een buiten beschouwing blijvende betaling tussen de in artikel 12ac, eerste lid, onderdeel b, onder 3 of 4 bedoelde lichamen; en

b. er feitelijk sprake is van aftrek zonder betrekking in de heffing of dubbele aftrek.

II

Artikel II, onderdeel E, komt te luiden:

E

Artikel 12ac wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt na «een lichaam» ingevoegd «of een natuurlijk persoon».

b. Na onderdeel a wordt, onder vernummering van onderdelen b tot en met h, een onderdeel ingevoegd, luidende:

een vergoeding, betaling of veronderstelde betaling tussen:

1° hoofdhuis en vaste inrichting;

2° twee of meer vaste inrichtingen van hetzelfde lichaam;

3° waar een lichaam deelneemt in een hybride lichaam, tussen het lichaam en het hybride lichaam;

4° waar een lichaam deelneemt in twee of meer hybride lichamen, tussen die twee of meer hybride lichamen;

die niet in een naar de winst geheven belasting worden betrokken in de staat waarin die vergoedingen, betalingen of veronderstelde betalingen worden ontvangen of worden beschouwd als te zijn ontvangen (de eerstbedoelde staat), indien deze vergoedingen, betalingen of veronderstelde betalingen als gevolg van de toepassing van een wereldwijd belastingstelsel niet in de eerstbedoelde staat in een naar de winst geheven belasting worden betrokken.

c. In onderdeel f wordt na «gelieerd lichaam» ingevoegd «of gelieerde natuurlijke persoon» en wordt «onderscheidenlijk het» telkens vervangen door «onderscheidenlijk het gelieerde lichaam of de gelieerde natuurlijk persoon».

2. Het tweede lid wordt als volgt gewijzigd:

a. In de aanhef wordt na «gelieerd lichaam» ingevoegd «of gelieerde natuurlijk persoon».

b. In onderdeel a wordt na «gelieerd lichaam» ingevoegd «of gelieerde natuurlijk persoon».

c. In orderdeel b, wordt na «een lichaam dat» ingevoegd «of en natuurlijk persoon die» en wordt na «en dat» ingevoegd «, onderscheidenlijk die,». Voorts vervalt «andere» en wordt na «dat lichaam» ingevoegd «, onderscheidenlijk die natuurlijk persoon,».

Het voorgestelde amendement neemt de overkill weg die zich voordoet met betrekking tot de Nederlandse implementatie Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van de Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1). Deze overkill resulteert in bepaalde situaties in een effectieve belastingdruk van honderden procenten en is onderkend tijdens de parlementaire behandeling van de Wet implementatie tweede EU-richtlijn antibelastingontwijking (Stb. 2019, 508). Ter illustratie van deze ongewenste uitwerking van de Nederlandse implementatie van Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van de Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen, heeft de fractie van de VVD in de Eerste Kamer twee voorbeelden geschetst.1

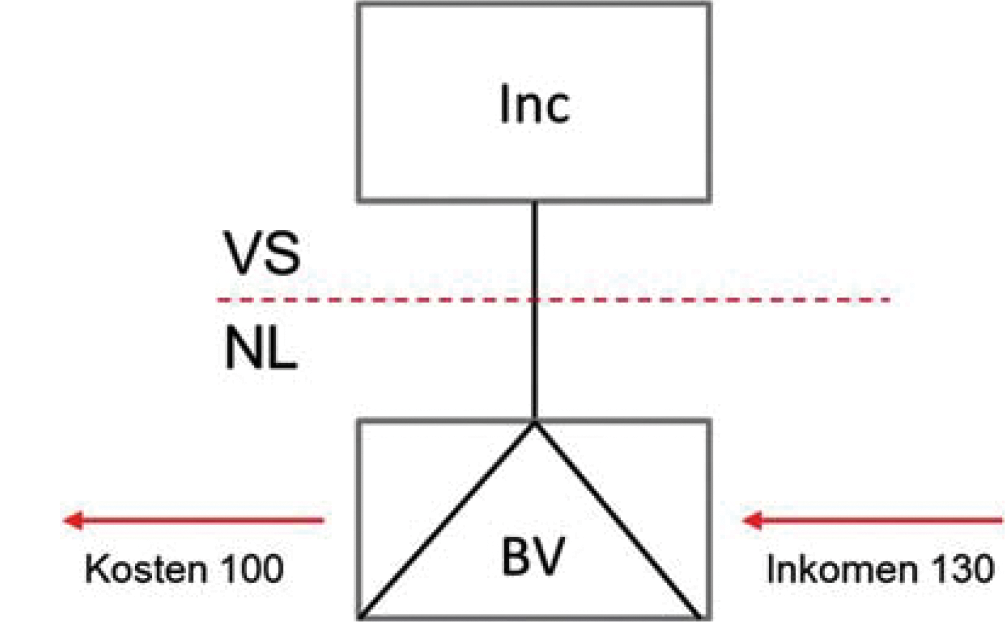

Het eerste voorbeeld betreft een situatie waarbij een Nederlandse dochtervennootschap van een Amerikaans concern zelf inkomen genereert en kosten maakt.

Casus 1. Een Amerikaanse multinational produceert in Nederland medicijnen. De kosten van de Nederlandse productie bedragen 100; de Nederlandse productiemaatschappij verkoopt de medicijnen aan de Europese distributeurs voor 130.

De Nederlandse productievennootschap is een hybride lichaam – belast in Nederland, transparant voor Amerikaanse fiscale toepassingen en wordt direct gehouden door de Amerikaanse moedermaatschappij.

1. Zonder toepassing van de voorgestelde maatregelen bedraagt de winst van de Nederlandse productiemaatschappij 130 (omzet) min 100 (kosten productie) ofwel 30, waarover de vennootschap in Nederland 25% vennootschapsbelasting moet betalen, ofwel 7.5. Omdat de Nederlandse productiemaatschappij transparant is, wordt deze winst van 30 ook direct in de Amerikaanse belastingheffing betrokken, tegen het Amerikaanse tarief van 21%. De Amerikaanse moedermaatschappij is derhalve 21% x 30 = 6.3 aan Amerikaanse winstbelasting verschuldigd; zij kan de Nederlandse belasting van 7.5 verrekenen met de Amerikaanse heffing. Per saldo wordt over de behaalde winst in Nederland en Amerika dus 7.5 aan winstbelasting betaald (25%) waarvan 1.2 nog door de Amerikaanse moedermaatschappij kan worden verrekend met overige buitenlandse winst. Van belastingontwijking is geen sprake – de effectieve heffing over de winst is conform de internationale methodiek voor de verrekening van dubbele belasting. De heffing over de winst wordt ook niet uitgesteld.

2. Vanaf 1 januari 2020 zijn de voorgestelde maatregelen van toepassing. Indien ongewijzigd, zal de Nederlandse productiemaatschappij de productiekosten ad. 100 niet langer in aftrek van de Nederlandse winst kunnen brengen. Dit op grond van het voorgestelde artikel 12aa, eerste lid, onderdeel g van de Wet Vpb 1969, waarin wordt bepaald dat indien een bedrag door een hybride entiteit (zoals de Nederlandse productiemaatschappij) wordt betaald en mede leidt tot een aftrek in, hier, de Verenigde Staten (een zogenaamde dubbele aftrek), dit bedrag in Nederland in beginsel niet in aftrek komt.

Weliswaar wordt in artikel 12aa, derde lid van de Wet Vpb 1969 vervolgens bepaald dat, indien en voor zover de Nederlandse vennootschap ook inkomen heeft welk in de Amerikaanse belasting wordt betrokken, de aftrekbeperking toch geen toepassing vindt, maar deze uitzondering geldt niet als de Nederlandse winstbelasting wordt verrekend met de Amerikaanse belastingheffing (zie memorie van toelichting, bladzijde 60, bovenaan bij het derde streepje bij de bespreking van «betrekking in de heffing»2). Hetgeen, zoals hiervoor uiteengezet en conform de algemene beginselen van verrekening van internationale belastingheffing, inderdaad ook in de Verenigde Staten het geval is.

Immers, de Amerikaanse moedermaatschappij betrekt de Nederlandse winst van 30 in de heffing (van de Amerikaanse winstbelasting), en mag de in Nederland betaalde winstbelasting ad. 7.5 verrekenen met de Amerikaanse heffing over deze winst (ad. 6.3). Er wordt aldus geen Amerikaanse belasting geheven over deze Nederlandse winst. De uitzondering van artikel 12aa, derde lid van de Wet Vpb 1969 is niet van toepassing.

Nederland heft 25% over de bruto omzet ofwel 32.5 aan Nederlandse vennootschapsbelasting, terwijl de commerciële winst op de geproduceerde en verkochte medicijnen slechts 30 bedraagt. Dat is een effectief tarief van meer dan 100%.

Kan de regering gemotiveerd aangeven waarom deze uitkomst billijk zou zijn, nu er noch sprake is van een hybride mismatch, noch belastingontwijking, noch een fiscaal voordeel, of is hier inderdaad sprake van een technisch gebrek in de wetgeving?

Indien er inderdaad sprake is van een technisch gebrek, hoe gaat de regering dit herstellen? Is de regering bereid een proportionele tegenbewijsmaatregel toe te voegen aan het wetsvoorstel om dit technische gebrek te herstellen, of met een schriftelijke toezegging te bevestigen dit gebrek te repareren?

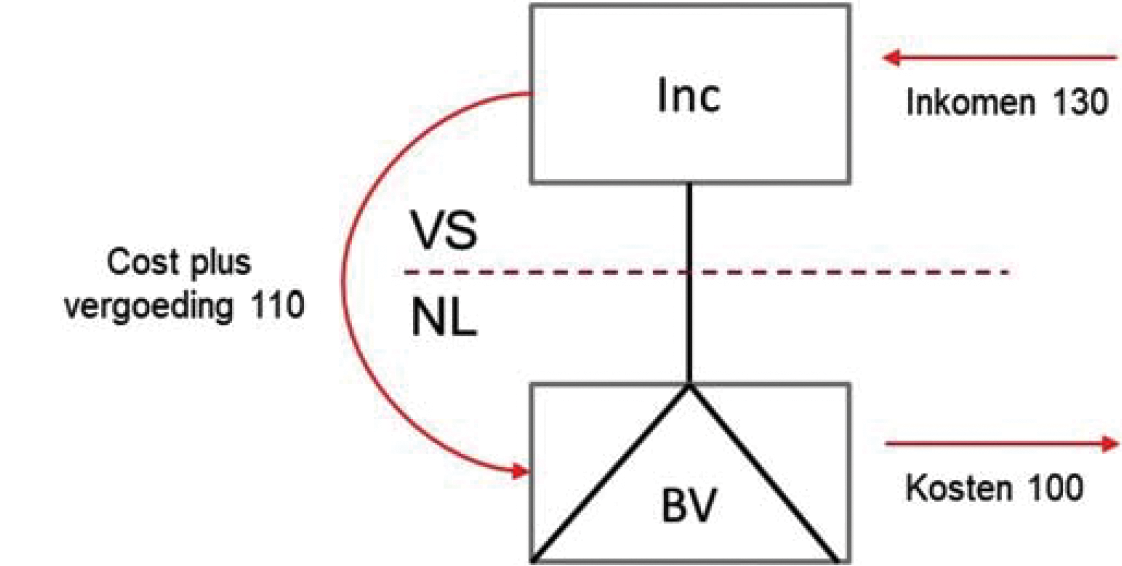

Het tweede voorbeeld betreft een situatie waarbij een Nederlandse dochtervennootschap van een Amerikaans concern niet zelf inkomen genereert, maar wel kosten maakt, waarbij deze kosten worden vergoed met een winstopslag (een cost-plus vennootschap).

Casus 2. Een Amerikaanse multinational produceert in Nederland medicijnen op een «cost-plus» basis. De kosten van de Nederlandse productie bedragen 100; de Amerikaanse moedermaatschappij betaalt aan de Nederlandse productiemaatschappij een vergoeding van 110. Deze prijzen zijn at arm’s length. De producten worden door de Amerikaanse multinational via onafhankelijke distributeurs verkocht aan Europese ziekenhuizen voor 130. De Nederlandse productievennootschap is een hybride lichaam – belast in Nederland, transparant voor Amerikaanse fiscale toepassingen en wordt direct gehouden door de Amerikaanse moedermaatschappij.

Net als in de eerste casus is ook nu weer geen sprake van belastingontwijking. Immers, de Nederlandse productiemaatschappij wordt beloond conform de internationale richtlijnen voor verrekenprijzen. De commerciële winst (30) van de Amerikaanse multinational bestaat uit het verschil tussen de verkoopopbrengst van de verkochte medicijnen (130) welke zij «zelf» verdient, en de kosten van de productie van de medicijnen in Nederland (100). Over die winst betaalt de Amerikaanse multinational 21% belasting (6.3) met een verrekening van de Nederlandse belasting over de cost plus marge (2.5). Anno 2019 is de belastingdruk over de commerciële winst conform de Amerikaanse en Nederlandse fiscale methodiek; deze heffing wordt ook niet uitgesteld.

Onder de voorgestelde maatregelen is ook nu weer sprake van een «dubbele aftrek» ex artikel 12aa, eerste lid, onder g van de Wet Vpb 1969 – immers, de productiekosten van de Nederlandse productiemaatschappij komen zowel in Nederland als in de Verenigde Staten in aftrek (de productiemaatschappij is een hybride lichaam). Nu de Nederlandse maatschappij op «cost-plus» basis werkt en een vergoeding in rekening brengt aan de moedermaatschappij, welke vergoeding (als zijnde in rekening gebracht door een transparant onderdeel) voor Amerikaanse toepassingen uiteraard niet in de Amerikaanse heffing wordt betrokken, kan in deze casus per definitie geen sprake zijn van «dubbel in aanmerking genomen inkomen».

Dit betekent dat vanaf 1 januari 2020 ook deze productiemaatschappij, met een commerciële winst van 10, over de bruto omzet (110) zal worden belast met Nederlandse vennootschapsbelasting tegen een tarief van 25%. De uitkomst hiervan is dus dat de Nederlandse vennootschapsbelasting 27.5 zal bedragen, terwijl de commerciële winst van de multinational slechts 30 bedraagt. Een effectief belastingtarief van ruim 90%!

Is de regering ook van mening dat in deze casus geen sprake is van belastingontwijking? Immers, zonder toepassing van de voorgestelde regels is de Amerikaanse fiscale winst gelijk aan het commerciële resultaat ad. 30 (130 -/- 100), waarvan ad. 10 (110 -/-100) aan Nederland wordt toegerekend.

Kan de regering bevestigen dat ook in deze casus sprake is van een technisch gebrek, nu een effectief winstbelastingtarief van ruim 90% in een standaard cost-plus situatie waarin van belastingontwijking geen sprake is, niet beoogd zal zijn?

Indien er sprake is van een technisch gebrek, hoe gaat de regering dit herstellen? Is de regering bereid een proportionele tegenbewijsmaatregelen toe te voegen aan het wetsvoorstel om ook dit technische gebrek te herstellen? Zo nee, hoe kan dit gebrek toch worden gerepareerd?

De regering heeft als volgt geantwoord op de door de fractie van de VVD gestelde vragen:

«De leden van de fractie van de VVD beschrijven in de tweede casus een Amerikaanse moedervennootschap die alle aandelen in een Nederlandse bv houdt. De Nederlandse bv is voor Amerikaanse belastingdoeleinden transparant. Daarmee is de Nederlandse bv om de in de vorige casus genoemde reden een hybride lichaam. De Nederlandse bv heeft 100 aan kosten en produceert in opdracht van de moedervennootschap. De Nederlandse bv wordt hiervoor beloond op een zogenoemde «cost-plusbasis» waarbij de arm’s-lengthbeloning is bepaald op 10% van de kosten. Zij krijgt derhalve een vergoeding van 110 van de moedervennootschap.

De kosten die de Nederlandse bv maakt zijn in Nederland in beginsel aftrekbaar. Deze kosten zijn ook in de VS aftrekbaar, omdat de Nederlandse bv als transparant wordt gezien voor belastingdoeleinden van de VS. Omdat de kosten zowel in Nederland als in de VS in aftrek komen (doordat de Nederlandse belastingplichtige voor Amerikaanse belasting-doeleinden transparant is), is sprake van een dubbele aftrek. De hybride-mismatchmaatregelen zijn echter in geval van een dubbele aftrek niet van toepassing als er sprake is van dubbel in aanmerking genomen inkomen.

De vergoeding van 110 die de Nederlandse bv ontvangt wordt wel in Nederland in de heffing betrokken, maar niet in de VS. Daarmee is in deze casus dus geen sprake van dubbel in aanmerking genomen inkomen en wordt de aftrek van de kosten in Nederland geweigerd.

Deze problematiek speelt specifiek in verhouding tot de VS. In de VS is het door de zogenoemde «check-the-box»-regels mogelijk dat belastingplichtigen zelf kiezen of (buitenlandse) vennootschappen als transparant of niet-transparant worden gezien. De Amerikaanse moedervennootschap kan er in dit geval ook voor kiezen om de Nederlandse bv voor Amerikaanse belastingdoeleinden als niet-transparant te beschouwen. Er is dan niet langer sprake van een hybridemismatch.

Bij de uitwerking van de tweede casus deel ik desondanks het ongemak van de leden van de fractie van de VVD bij deze uitkomst. Het is echter wel de uitkomst die volgt uit ATAD2 en ik zie geen mogelijkheid om binnen de richtlijn hiervan af te wijken. Ook biedt de richtlijn geen mogelijkheid voor het opnemen van een tegenbewijsregeling. Een oplossing voor deze situaties zal op Europees niveau moeten worden gezocht. Omdat ik de zorgen van de leden van de fractie van de VVD ten aanzien van deze situaties begrijp, zal ik dit bij de EC onder de aandacht brengen.»

Dit standpunt en de toezegging om dit punt bij de Europese Commissie onder de aandacht te brengen, is later in het parlementaire proces herhaald.3

Bij het uitblijven van vervolgactie vanuit de Staatssecretaris van Financiën en publicatie van verscheidene artikelen in vakbladen4, heeft het lid Geerdink op 9 februari 2021 vragen gesteld over de implementatie van ATAD2.

Voor zover relevant, luidden de vragen en antwoorden als volgt:

«Vraag 2

Deelt u de constatering van de auteurs van het genoemde artikel dat ATAD22 kan leiden tot overkill (dubbele belastingheffing), in het bijzonder in de situatie dat kosten in Nederland in aftrek worden geweigerd, terwijl er in het buitenland effectief geen aftrek is, waardoor kosten nergens aftrekbaar zijn?

Antwoord vraag 2

Zoals ook door mijn ambtsvoorganger bij de parlementaire behandeling van de implementatie van de hybridemismatchmaatregelen die volgen uit ATAD2 is onderkend, kan de toepassing van de hybridemismatchmaatregelen in voorkomende gevallen leiden tot dubbele belastingheffing.5 Tijdens de parlementaire behandeling van de Wet implementatie Tweede richtlijn antibelastingontwijking is in dit kader met name aandacht geweest voor de zogenoemde costpluscasus, waarin kortgezegd sprake is van dubbele kostenaftrek (zowel in Nederland, als in de Verenigde Staten), zonder dat sprake is van dubbel in aanmerking genomen inkomen.6 Hierdoor zijn de kosten op grond van ATAD2 niet in Nederland aftrekbaar.

Vraag 3

Bent u het met de auteurs van het genoemde artikel eens dat het kabinet beleidsvrijheid heeft om de dubbele heffing te matigen en dat de bevestiging van die beleidsvrijheid kan worden gevonden in de opvatting van de Europese Commissie, het goedkeurend beleid van het Verenigd Koninkrijk en Ierland en de proportionaliteitstoets die besloten ligt in art. 1 Eerste Protocol en art. 17 van het Handvest van de grondrechten van de Europese Unie (het voorkomen van een «individual and excessive burden»)?

Vraag 4

In de wetsgeschiedenis die ziet op de implementatie van deze Europese richtlijn is naar aanleiding van vragen van de VVD-fractie in de Eerste Kamer door de regering contact met de Europese Commissie opgenomen en besproken hoe om te gaan met schrijnende situaties waarvoor een tegenbewijsregeling – een mogelijkheid die de Europese Richtlijn niet biedt – uitkomst zou kunnen bieden. In de reactie op de vragen wordt vermeld dat er in het kabinet nader bezien wordt welke ruimte ATAD2 biedt om dubbele belastingheffing te voorkomen en hoe hieraan invulling kan worden gegeven. Kan concreet worden aangegeven aan welke invulling gedacht wordt, of het in het artikel voorgestelde «beleidsbesluit voorkoming dubbele belastingheffing» een optie is en op welke termijn de regering hierover zal communiceren?

Antwoord vragen 3 en 4

Met de implementatie van de hybridemismatchmaatregelen uit ATAD2 bestrijdt dit kabinet de mogelijkheden tot belastingontwijking door gebruik te maken van kwalificatieverschillen tussen belastingstelsels (zogenoemde hybridemismatches) tussen zowel de lidstaten van de Europese Unie (EU) onderling als tussen de EU-lidstaten en derde landen. ATAD2 betreft een minimumnorm waaraan lidstaten bij implementatie dienen te voldoen. Voor zover de maatregelen uit ATAD2 leiden tot dubbele belastingheffing, heeft het kabinet in beginsel dan ook geen beleidsvrijheid om dubbele heffing te voorkomen. Zoals eerder met uw Kamer gedeeld heeft het kabinet de dubbele belastingheffing die uit ATAD2 voortvloeit – in lijn met de gewijzigde motie Essers en Geerdink c.s.7 die daartoe oproept – op ambtelijk niveau onder de aandacht van de EC gebracht.8 In reactie heeft de EC aangegeven dat de toepassing van de hybridemismatchmaatregelen uit ATAD2 een mogelijk risico in zich dragen van dubbele belastingheffing, maar dat dubbele belastingheffing geen doelstelling is van ATAD2. Daarbij merkt EC op dat de tekst van ATAD2 volgens de EC ruimte biedt om op nationaal niveau dubbele belastingheffing door toepassing van de hybride mismatchmaatregelen in bepaalde gevallen te voorkomen. In dat kader heb ik recentelijk (bij de parlementaire behandeling van het Belastingplan 2021) opgemerkt dat gegeven de ruimte die ATAD2 biedt nader wordt bezien of, en zo ja onder welke voorwaarden, in bepaalde gevallen dubbele belastingheffing kan worden voorkomen.9 Zo zijn er signalen uit de praktijk dat belastingplichtigen zoeken naar een andere vormgeving van hun structuur om dubbele belasting als gevolg van de hybridemismatchmaatregelen te voorkomen. Het streven is om de praktijk hierover door middel van een beleidsbesluit in het voorjaar van 2021 meer duidelijkheid te verstrekken.»

Met het beantwoorden van deze vragen heeft de Staatssecretaris van Financiën initieel zijn toezegging aangemerkt als «afgedaan». Dit is echter teruggedraaid op verzoek van het lid Geerdink.10

Op 21 september 2021 heeft de Staatssecretaris van Financiën een brief gestuurd naar de Eerste Kamer inzake fiscale moties en toezeggingen aan de Eerste Kamer, waarin deze toezegging niet was opgenomen.11

Gelet op het feit dat de Staatssecretaris van Financiën op dit punt geen actie heeft ondernomen en Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van de Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen volgens de Europese Commissie volgens de leden van de fractie van de VVD en verschillende fiscale wetenschappers12 wél de ruimte biedt om op nationaal niveau dubbele belasting als gevolg van de hybridemismatchmaatregelen te voorkomen, heeft de VVD besloten dit amendement in te dienen, om van deze ruimte gebruik te maken in een situatie waarbij er zeer duidelijk sprake is van dubbele belastingheffing in een situatie die niet onder de richtlijn zou moeten vallen. De hiervoor genoemde fiscale wetenschappers wijzen er ook op dat er anders een risico op de loer ligt dat de Hoge Raad, na het stellen van prejudiciële vragen aan het Hof van Justitie van de Europese Unie, tot eenzelfde conclusie komt als de leden van de fractie van de VVD.

Overigens dient erop gewezen te worden dat Ierland deze ruimte ook heeft gezien en daar gebruik van heeft gemaakt door het opnemen van Section 835AB in de Ierse vennootschapsbelasting. Dit onderdeel luidt als volgt:

«835AB. (1)Subject to subsection (3), this section applies where an entity is taxable in an investor or payee territory (in this section referred to as the «first-mentioned territory») such that payments (in this section referred to as «disregarded payments») between–

(a) the head office of the entity and a permanent establishment of that entity,

(b) two or more permanent establishments of the entity,

(c) where the entity is a participator in a hybrid entity, the entity and the hybrid entity, or

(d) where the entity is a participator in two or more hybrid entities, two or more such hybrid entities,

are disregarded when computing the taxable profits of the entity in the first-mentioned territory under a provision of the law of that territory similar in effect to section 26(1).

(2) Where–

(a) this section applies, and

(b) a payment is deductible in a case in which–

(i) the amount deducted would be deducted against dual inclusion income, or

(ii) the deduction would not result in a deduction without inclusion mismatch outcome,

but for the fact that the amount against which the payment is deductible in the payer territory is a disregarded payment in the first-mentioned territory,

the disregarded payment shall be treated as included in the first-mentioned territory.

(3) This section shall not apply where–

(a) the disregarded payments are between–

(i) where the entity referred to in subsection (1) is a participator in a hybrid entity, the entity and the hybrid entity, or

(ii) where the entity referred to in subsection (1) is a participator in two or more hybrid entities, two or more such hybrid entities,

and

(b) there is, in substance, a hybrid mismatch (either within the meaning of Directive (EU) 2016/1164 or within the meaning of that term when construed in a manner consistent with its use in the reports referred to in section 835Z(2)).»

De door de VVD voorgestelde tekst is in wezen vergelijkbaar en laat geen ruimte voor aftrek zonder betrekking in de heffing of dubbele aftrek, net als de Ierse tekst dat ook niet doet.

Tot slot, met betrekking tot Ierland is geen infractieprocedure13 gestart voor wat betreft de implementatie van Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van de Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1) én Ierland heeft alle implementatiebepalingen gecommuniceerd richting de Europese Commissie. De leden van de fractie van de VVD zien niet in waarom de Europese Commissie Nederland anders zou behandelen.

Idsinga

De directe aanleiding voor de vragen van het lid Geerdink was, volgens de schriftelijke vragen van het lid Geerdink, Maandblad Belasting Beschouwingen, Overkill bij ATAD2: wat gaat de Hoge Raad of Staatssecretaris doen?, MBB 2021/2–4.

Voor een nadere uiteenzetting van de casus wordt verwezen naar Kamerstukken I, 35 241, B, p. 11–12, C, p. 15–16 en E, p. 12–13.

Brief aan de leden van de vaste commissie voor Financiën van de Eerste Kamer der Staten-Generaal van 11 juni 2021 inzake Brief fiscale moties en toezeggingen 2021 en de daarbij behorende bijlage.

Brief van de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst van 21 september 2021 met kenmerk 2021-0000186083.

Infractieprocedures, hoewel dat bilaterale aangelegenheden zijn tussen de Europese Commissie en een lidstaat, zijn tot op een zekere hoogte openbaar en kunnen worden gevonden op de volgende website van de Europese Commissie: https://ec.europa.eu/atwork/applying-eu-law/infringements-proceedings/infringement_decisions/?lang_code=en.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35931-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.