Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 35241 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 november 2019

Het voorbereidend onderzoek geeft de commissie aanleiding tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

1. Inleiding

De leden van de fractie van de VVD hebben met belangstelling kennisgenomen van het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking2. Graag stellen zij de volgende vragen.

De leden van de fractie van het CDA hebben met belangstelling kennisgenomen van het wetsvoorstel. Zij wensen van de gelegenheid gebruik te maken om nog enkele vragen te stellen.

De leden van de ChristenUnie-fractie hebben met belangstelling kennisgenomen van het wetsvoorstel. Deze leden hebben een aantal opmerkingen en vragen.

De leden van de GroenLinks-fractie hebben ten aanzien van de beide implementatiewetsvoorstellen de vraag waarom het proces van verwerking in nationale wetgeving zodanig is dat deze wetgeving uitgerekend (pas) nu bij de Eerste Kamer ligt. Klopt de indruk van deze leden dat het proces van consultatie met marktpartijen veel langer heeft geduurd dan de tijd die het parlement wordt gegund? Wat is hiervan de reden?

In de commissievergadering van de commissie van 19 november jl. is daarbij de vraag opgeworpen wat er misloopt wanneer de beide implementatiewetsvoorstellen niet voor de jaarwisseling door de Eerste Kamer behandeld worden. Kan de regering hier opheldering over verschaffen?

I ALGEMEEN

2. Aanleiding

Het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking, ofwel ATAD2, wordt door de leden van de ChristenUnie-fractie gezien als een belangrijke gezamenlijke vervolgstap van EU-landen om belastingontwijking door multinationaal opererende bedrijven te bestrijden. De richtlijn heeft als doel om hybridemismatches tegen te gaan tussen EU-landen onderling en tussen EU-landen en derde landen. Kan de regering de aanwezigheid van deze mismatches ook meer kwantitatief invullen? Dat verschaft het wetsvoorstel een steviger empirische basis. Deze leden zijn van mening dat een dergelijk inzicht de beoordeling van het wetsvoorstel ten goede komt.

3. Implementatiegevolgen voor Nederland

De leden van de VVD-fractie onderschrijven de noodzaak van het tegengaan van belastingontwijking en belastingfraude. De leden van de fractie van de VVD zijn daarnaast voorstander van het zuiver en zo sober mogelijk implementeren van Europese Richtlijnen. De leden van de VVD-fractie begrijpen uit het voorliggende wetsvoorstel dat de regering heeft gekozen voor een strengere implementatie van ATAD2 dan Richtlijn (EU) 2017/9523 voorschrijft. Met de thans voorgestelde strengere implementatie zet Nederland zichzelf zonder enige noodzaak en zonder dat het daarvoor iets terugkrijgt, op achterstand in vergelijking met de andere EU-landen. Anti-misbruikwetgeving moet proportioneel zijn om niet in strijd te komen met het Europees recht. Dit betekent dat de voorgestelde wettelijke regeling niet verder moet gaan dan nodig is om het gestelde doel te realiseren.

Door de stringentere implementatie van Richtlijn (EU) 2017/952 vallen ook gevallen waarin noch sprake is van belastingontwijking, noch van een fiscaal voordeel onder de maatregelen die zijn opgenomen in de voorgestelde wet ATAD2. Er is dan sprake van disproportionele werking van de maatregelen. Kan de regering een onafhankelijke (wetenschappelijk onderbouwde) opinie overleggen waarin deze strijdigheid van dit wetsvoorstel met het Europese Recht is onderzocht? Zo nee, kan de regering ter voorkoming van een rechtsgang naar het Europese Hof alsnog een dergelijke opinie op korte termijn (voor de plenaire behandeling van dit wetsvoorstel) laten opstellen?

In de nota naar aanleiding van het verslag bij het wetsvoorstel schrijft de regering in een reactie op vragen van de Tweede Kamerfracties van de VVD en het CDA dat:

«Het kabinet (...) als beleidsspeerpunt [heeft] om belastingontwijking en -ontduiking aan te pakken. Het kabinet wil in den brede optreden tegen (...) hybridemismatches en heeft er daarom voor gekozen om de mogelijkheden die ATAD2 biedt ten volle te benutten. Dat betekent niet dat Nederland steeds blind kiest voor de zwaarste optie uit de richtlijn. Wel betekent het dat Nederland niet naar de letter maar naar de geest van de richtlijn implementeert4».

De leden van de VVD-fractie constateren echter dat die implementatie «naar de geest» het risico van disproportionaliteit inhoudt. De leden van de VVD-fractie geven ter illustratie van deze stelling de onderstaande twee punten waaruit dit blijkt:

1 Verlaagd gelieerdheidspercentage

De ATAD2-Richtlijn schrijft voor dat hybridemismatches tussen gelieerde partijen (en als er sprake is van een gestructureerde regeling) worden geneutraliseerd. In dit kader is er ingevolge de ATAD2 Richtlijn sprake van gelieerdheid bij een «gelieerdheidspercentage» van 50%5. Nu is er in het Wetsvoorstel implementatie tweede EU-richtlijn antibelastingontwijking een gelieerdheidspercentage van 25% opgenomen, gelijk zoals dat gold voor de regels van de eerste EU-richtlijn antibelastingontwijking (of ATAD1)6.

Dit verlaagde gelieerdheidspercentage zal ook veel situaties raken waarbij er sprake is van een onbedoelde hybridemismatch (door dispariteiten tussen de wetgeving van Nederland, andere EU lidstaten en derde landen). Waarom volgt Nederland de Richtlijn niet op dit punt?

2 Verregaande documentatieverplichting zonder tegenbewijsregeling

Ook de documentatieverplichting van artikel 12ag van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 196) – die evenmin vereist is op grond van Richtlijn (EU) 2017/952 – zal naar verwachting in de voorgestelde vorm tot veel problemen voor belastingplichtigen kunnen leiden in de vorm van omkering van de bewijslast zonder enige vorm van rechtsbescherming. Terwijl de huidige wet – de Algemene wet inzake rijksbelastingen – de Belastingdienst al de wettelijke middelen geeft om alle informatie te vergaren die de Belastingdienst nodig oordeelt.

De documentatieverplichting zoals die is opgenomen in artikel 12ag van de Wet Vpb 1969 schrijft voor dat belastingplichtigen in hun administratie gegevens opnemen waaruit blijkt in hoeverre en op welke wijze ten aanzien van een vergoeding, betaling, veronderstelde betaling, last of verlies de afdeling inzake hybridemismatches met betrekking tot een jaar van toepassing is.

Deelt de regering de mening van de leden van de VVD-fractie dat artikel 12ag, eerste lid van de Wet Vpb 1969 feitelijk overbodig is? Artikel 52, eerste lid van de Algemene wet inzake rijksbelastingen schrijft al voor dat administratieplichtigen gehouden zijn een zodanige administratie te voeren en de daartoe behorende boeken, bescheiden en andere gegevensdragers op zodanige wijze te bewaren, dat te allen tijde de rechten en verplichtingen alsmede de voor de heffing van belasting overigens van belang zijnde gegevens hieruit duidelijk blijken. Daarnaast schrijft artikel 47, eerste lid, onderdeel a van de Algemene wet inzake rijksbelastingen voor dat ieder is gehouden desgevraagd aan de inspecteur de gegevens en inlichtingen te verstrekken welke voor de belastingheffing te zijnen aanzien van belang kunnen zijn.

De Algemene wet inzake rijksbelastingen kent al een mechanisme voor de Belastingdienst om informatie te verkrijgen als de Belastingplichtige niet meewerkt met een vragenbrief: de informatiebeschikking ex artikel 52a van de Algemene wet rijksbelastingen. Anders dan het voorgestelde artikel 12ag, tweede lid van de Wet Vpb 1969, voorziet artikel 52a van de Algemene wet rijksbelastingen wél in rechtsbescherming, doordat een informatiebeschikking een bij voor bezwaar vatbare beschikking is, terwijl op grond van artikel 12ag, tweede lid van de Wet Vpb 1969, de inspecteur zonder enige vorm van rechtsbescherming de bewijslast kan omkeren en verzwaren.

Zo'n drastische maatregel (omkering en verzwaring bewijslast zonder rechtsbescherming) valt niet te rechtvaardigen met de korte opmerking dat «(...) de Belastingdienst (doorgaans) niet [beschikt] over de relevante gegevens om toezicht te houden op de toepassing van het onderhavige wetsvoorstel en is in nagenoeg alle gevallen afhankelijk van relevante gegevens waarover (alleen) de belastingplichtige beschikt of kan beschikken7.» Deze redenering geldt voor vrijwel de gehele vennootschapsbelasting en daarvoor kent de Algemene wet inzake rijksbelastingen de bepalingen inzake de informatieplicht en de administratieplicht. Wat is de reden voor het opnemen van deze drastische maatregel?

Het verlaagde gelieerdheidspercentage in combinatie met de vergaande en disproportionele documentatieverplichting van artikel 12ag van de Wet Wpb 1969, heeft de potentie om te leiden tot zeer veel geschillen tussen belastingplichtigen en de Belastingdienst, hetgeen ook de uitvoering niet ten goede komt, zo stellen de leden van de VVD-fractie.

Is de regering het met de leden van de VVD eens dat fiscale wetgeving zo min mogelijk overkill moet hebben? Is de regering het met de leden van de VVD eens dat fiscale wetgeving niet of anders moet worden ingevoerd als fiscale wetgeving leidt tot onnodig veel uitvoeringsproblemen? Waarom is er niet voor gekozen om een tegenbewijsregeling te introduceren voor (in ieder geval) een gelieerdheid van tussen de 25% en 50%? Kan de regering deze vraag beantwoorden met een ander antwoord dan vanwege uitvoeringstechnische redenen?

4. Hybridemismatches – algemeen

De uitleg van het begrip «betrekking in de heffing» wordt streng uitgelegd, zodat bijvoorbeeld Controlled Foreign Company-regels als de Nederlandse (waarbij uiteindelijk het inkomen naar Nederlandse maatstaven tegen het Nederlandse statutaire tarief effectief wordt belast) niet leiden tot voldoende «betrekking in de heffing».

De leden van de VVD-fractie lezen dat regering in de nota naar aanleiding van het verslag stelt dat «In specifieke situaties waarbij sprake is van een hybridemismatch en de toepassing van zogenoemde Controlled Foreign Company (CFC)-maatregelen, (...) proportionele toetsing [wordt] losgelaten. Hierbij moet voor ogen worden gehouden dat zowel de hybridemismatchmaatregelen als CFC-maatregelen dienen om belastingontwijking tegen te gaan. Beide maatregelen hebben een prohibitief karakter en het doel van de maatregelen om belastingontwijking te voorkomen wordt effectiever bereikt indien de complexe samenloop niet wordt geregeld. Bovendien leidt een proportionele toetsing in die gevallen tot zeer complexe situaties, hetgeen onwenselijk zou zijn voor de uitvoering. Dit geldt ook in geval dit wordt vormgegeven als een tegenbewijsmaatregel8.»

Dit is volgens de leden van de VVD-fractie een onbegrijpelijke redenering. Het gebrek aan proportionele toetsing betekent dat de wetgeving disproportioneel is (overkill bevat). Kan de regering uitleggen waarom deze disproportionaliteit te rechtvaardigen is?

Hybridemismatchstructuren zijn ongewenst; uitholling van de belastinggrondslag dient te worden voorkomen. Deze fiscale norm geldt voor alle bedrijven, groot en klein. De leden van de ChristenUnie-fractie constateren dat het wetsvoorstel karig is over de sancties die het gevolg zijn van het niet voldoen aan de bewijslast door belastingplichtigen. Kan de regering het sanctiesysteem nader toelichten?

5. Geïmporteerde hybridemismatches

Van een geïmporteerde hybridemismatch is sprake als er geen «directe» mismatch plaatsvindt tussen Nederland en een derde land of een EU-lidstaat, maar als de hybridemismatch zich met een «tussenschakel» voordoet, constateren de leden van de VVD. Om te bepalen of er sprake is van een geïmporteerde hybridemismatch, spelen twee factoren een belangrijke rol:

1. Zou, als Nederland de staat van de betaler was (van de betaling die resulteert in een hybridemismatch), de aftrek worden geweigerd op grond van de voorgestelde regels tegen hybridemismatches (inclusief de oorsprong-eis)?

2. Bestaat er voldoende causaal verband tussen de aftrekbare betaling in Nederland en de betaling die leidt tot een hybridemismatch (zogenoemde «nexus» tussen betalingen)?

Voor wat betreft parallelle leningen is het helder dat deze onder de regels tegen hybridemismatches kunnen vallen. Voor meer genuanceerde situaties ligt dat anders. In de nota naar aanleiding van het verslag geeft de regering enkele handvatten bij de beoordeling van het causale verband in het kader van geïmporteerde hybridemismatches9. Deze zien echter slechts op zogenoemde back-to-back leningen. Kan de regering hier meer handen en voeten aan geven, zo vragen de leden van de VVD-fractie. Speelt de aard van de betaling bijvoorbeeld een rol? Hoe zit het bijvoorbeeld met betalingen binnen een bedrijfseconomisch operationeel concern die producten ontwikkelt, produceert en verkoopt en die worden gemaakt op grond van transferpricingregels? Zal er in dergelijke situaties sprake zijn van «nexus» tussen de betalingen als er zich ergens een hybridemismatch voordoet?

6. Documentatieverplichting

Dubbele aftrek en aftrek zonder heffingsbetrekking, zo stelt de Richtlijn, dienen te worden geneutraliseerd. De documentatieverplichting is hierbij van groot belang. Kan de regering aangeven welke voorschriften hier gaan gelden en hoe de gegevens binnen EU-verband worden uitgewisseld, zo vragen de leden van de ChristenUnie-fractie. Komt er een uniform documentatiemodel? Hoe is de gegevensuitwisseling geregeld tussen de nationale belastingdiensten? Is voorzien dat belastingdiensten in EU-landen van elkaar kunnen leren en zo ja, hoe?

7. Internetconsultatie

7.1 Kwalificatiebeleid

De leden van fractie van de VVD constateren dat Nederland de fiscale (non-)transparantie van lichamen kwalificeert aan de hand van (thans) het besluit kwalificatie buitenlandse samenwerkingsverbanden10.

De beoordeling van de kwalificatie van commanditaire vennootschap (cv)-achtige rechtsvormen gaan veelal over het zogenoemde «toestemmingsvereiste», aan de hand waarvan wordt bepaald of een samenwerkingsverband besloten (niet belastingplichtig voor de vennootschapsbelasting) dan wel open (belastingplichtig voor de vennootschapsbelasting) is. Dit criterium is bijvoorbeeld terug te vinden in artikel 2, derde lid, onderdeel c van de Algemene wet inzake rijksbelastingen. Een «cv-achtige» is open als buiten het geval van vererving of legaat, toetreding of vervanging van commanditaire vennoten kan plaats hebben zonder toestemming van alle vennoten, beherende zowel als commanditaire.

Het is dit criterium dat leidt tot veel onbedoelde hybridemismatches die zullen worden geraakt door het wetsvoorstel ATAD2. Ook (Nederlandse) institutionele beleggers zullen niet meer kunnen participeren in dergelijke fondsen, zo stellen de leden van de VVD-fractie.

In de nota naar aanleiding van het verslag bij het wetsvoorstel ATAD2 geeft de regering naar aanleiding van vragen van de Tweede Kamerfractie van het CDA terecht aan dat de Nederlandse cv geen vreemde eend in de bijt is11. De cv kent namelijk vele vergelijkbare buitenlandse rechtsvormen zoals de limited partnership in het Verenigd Koninkrijk en de Société èn Commandite Spécial in Luxemburg.

Het Nederlandse (fiscale) kwalificatiebeleid is echter wel bijzonder. De regering geeft in dit kader aan dat «De plannen met betrekking tot de modernisering van het personenvennootschapsrecht12 , in combinatie met overige ontwikkelingen waaronder de maatregelen uit dit wetsvoorstel, (...) het kabinet aanleiding [geven] om een onderzoek naar aanpassing van het kwalificatiebeleid te starten13.» En dat «Het streven is de beleidsopties naar aanleiding van het onderzoek in het voorjaar van 2020 voor consultatie aan te bieden14.»

Veel hybridemismatches hebben hun oorzaak in (de veelal onbedoelde gevolgen van) het Nederlandse kwalificatiebeleid, terwijl de Richtlijn ATAD2 voornamelijk bedoeld is om belastingontwijking aan te pakken (bewust veroorzaakte hybridemismatches dan wel hybridemismatches binnen groepsverband). Kan de regering in het belang van het reële bedrijfsleven bevestigen dat zij voortvarend zal handelen in de verkenning én uitwerking van de beleidsopties ter zake van het Nederlandse kwalificatiebeleid, zo vragen de leden van de VVD-fractie.

8. Uitvoeringskosten Belastingdienst

De leden van de ChristenUnie-fractie constateren dat het hier gaat om complexe internationale fiscale wetgeving. Heeft de regering zich ervan vergewist dat de Nederlandse Belastingdienst de correcte uitvoering ervan kan verzekeren? Is er voldoende expertise en capaciteit binnen de dienst om deze richtlijn juist uit te voeren?

9. Administratieve lasten voor bedrijfsleven en burger

Kan de regering, zo vragen de leden van de ChristenUnie-fractie, aangeven hoe het wetsvoorstel uitpakt voor het mkb? Hoe verhoudt de administratieve lastenverzwaring in de mkb-sector zich tot grotere bedrijven? Hoe gaat de Tweede Kamer motie-Lodders15 rond monitoring van deze verzwaring worden uitgevoerd?

10. Overig

In zijn uitspraken van 15 december 1993, BNB 1994/259 en van 29 juni 1994, BNB 1994/294 oordeelde de Hoge Raad dat de besparing van dividendbelasting door middel van een zogenoemde internationale holdingconstructie voor de toepassing van een belastingverdrag zonder dat een expliciete bepaling in het desbetreffende verdrag staat, in de regel niet kan worden bestreden met fraus legis, ofschoon een dergelijke constructie binnen de grenzen van Nederland in eerdere jurisprudentie door de Hoge Raad wel werd aangemerkt als fraus legis. De leden van de CDA-fractie verzoeken de regering gemotiveerd aan te geven of deze rechtspraak met inachtneming van het Multilateraal Verdrag ter implementatie van maatregelen ter voorkoming van grondslaguitholling en winstverschuiving (MLI), ATAD1 en ATAD2 en de jurisprudentie van het Hof van Justitie van de Europe Unie nog steeds geldig is.

De leden van de CDA-fractie verzoeken de regering de aanvullende vragen van de Nederlandse Orde van Belastingadviseurs (NOB) A-10, A-11, A-12 en A-13 over artikel 12aa, artikel 12ac, artikel 12ab en artikel 15e te beantwoorden16.

II ARTIKELSGEWIJZE TOELICHTING

11. Hybridemismatches

- Een betaling aan een hybride lichaam (artikel 12aa, eerste lid, onderdeel b van de Wet Vpb 1969)

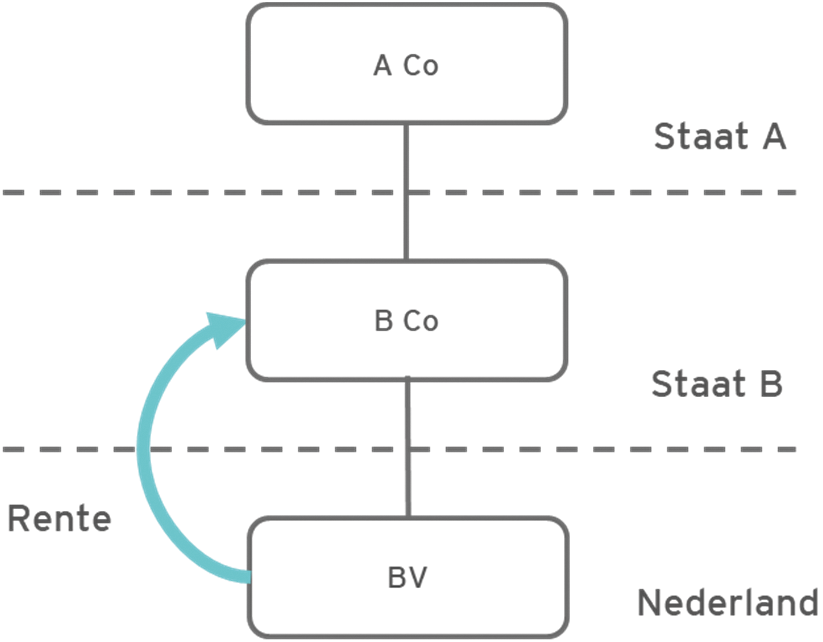

De leden van de CDA-fractie hebben een vraag over de reikwijdte van het voorgestelde artikel 12aa, eerste lid, onderdeel b van de Wet Vpb 1969 aan de hand van het volgende voorbeeld.

De vennootschap in Staat A (A Co) houdt aandelen in een vennootschap in Staat B (B Co) die op haar beurt de aandelen in een Nederlandse BV houdt. Staat B kent geen winstbelasting waardoor de rente bij B Co niet in de heffing wordt betrokken. Zowel B Co als BV worden voor belastingdoeleinden van Staat A als niet-transparant beschouwd.

In dit geval is niet aan de oorsprongseis voldaan, omdat de aftrek zonder betrekking in de heffing niet voortvloeit uit hybriditeit, maar uit het feit dat Staat B geen winstbelasting kent.

Stel nu dat het lichaam in Staat B een samenwerkingsverband is dat vanuit het perspectief van Staat A als niet-transparant wordt beschouwd. Geldt dan nog steeds dat niet aan de oorsprongseis is voldaan omdat Staat B geen winstbelasting kent en dus naar zijn aard geen verschil in inkomenstoerekening kan bestaan tussen Staat A en Staat B? Maakt het hierbij nog uit of het samenwerkingsverband in Staat B naar Nederlandse maatstaven al dan niet als transparant wordt beschouwd?

- Hybridemismatches met een betaling door een hybride lichaam (artikel 12aa, eerste lid, onderdeel e van de Wet Vpb 1969)

De leden van de CDA-fractie hebben een vraag over de reikwijdte van het voorgestelde artikel 12aa, eerste lid, onderdeel e van de Wet Vpb 1969 aan de hand van het volgende voorbeeld.

De vennootschap in Staat A (A Co) houdt aandelen in een vennootschap in Staat B (B Co) die op haar beurt de aandelen in een Nederlandse BV houdt. Staat B kent geen winstbelasting waardoor de rente bij B Co niet in de heffing wordt betrokken. Zowel B Co als BV worden voor belastingdoeleinden van Staat A als transparant beschouwd. B Co wordt naar Nederlandse maatstaven als niet-transparant beschouwd.

De leden van de CDA-fractie gaan ervan uit dat in dit geval niet aan de oorsprongseis is voldaan omdat de aftrek zonder betrekking in de heffing niet voortvloeit uit hybriditeit. Immers, ook wanneer BV en/of B Co voor belastingdoeleinden van Staat A als niet-transparant zouden worden beschouwd, zou nog steeds geen heffing plaatsvinden bij B Co omdat Staat B nu eenmaal geen winstbelasting kent. Kan de regering deze conclusie onderschrijven?

- Hybridemismatches met een dubbele aftrek (artikel 12aa, eerste lid, onderdeel g van de Wet Vpb 1969)

Doordat de Nederlandse implementatie strenger is dan voorgeschreven in de Richtlijn ATAD2 zal er, anders dan bij een minimale implementatie van de Richtlijn ATAD2, sprake kunnen zijn van (onwenselijke) dubbele belastingheffing. Op vragen van de Tweede Kamerfractie van de VVD schrijft de regering dat «De achtergrond [van de toepassing van de hybridemismatchmaatregelen] (...) is dat een verschil in kwalificatie nog niet per definitie belastingontwijking oplevert. Pas als daar een fiscaal voordeel mee wordt behaald, dient dit voordeel te worden weggenomen17.»

Wat wordt precies met deze passage bedoeld, zo vragen de leden van de VVD-fractie. Een mismatch kan even goed tot een fiscaal nadeel leiden als tot een fiscaal voordeel. De Richtlijn ATAD2 is bedoeld om (opzettelijk) gecreëerde mismatches, vooral binnen concernverband, aan te pakken. Dit is praktisch vormgegeven door middel van het gelieerdheidsvereiste van 50% of de gestructureerde regeling in de Richtlijn. Waar dit toe kan leiden is onbedoelde dubbele belastingheffing. Dit kan worden geïllustreerd aan de hand van een tweetal casusposities van Amerikaanse multinationals met hybride Nederlandse dochtermaatschappijen.

In beide van de hierna door de leden van de VVD-fractie beschreven casusposities is sprake van een zogenaamde «dubbele aftrek» ex artikel 12aa, eerste lid, onderdeel g van de Wet Vpb 1969. Er is sprake van een last of verlies welk zowel in Nederland als – door de hybriditeit van de Nederlandse dochtermaatschappij voor Amerikaanse fiscale toepassingen – in de Verenigde Staten in mindering komt van de grondslag waarover de winstbelasting wordt berekend. De uitzondering uit artikel 12aa, derde lid van de Wet Vpb 1969- er is sprake van dubbel in aanmerking genomen inkomen – is kennelijk niet van toepassing, nu de Nederlandse vennootschapsbelasting over de winst wordt verrekend met de Amerikaanse winstbelasting, zodat deze winst in de Verenigde Staten «niet in een naar de winst geheven belasting» is betrokken voor toepassing van de definitie uit artikel 12ac, eerste lid, onderdeel d, juncto onderdeel a van de Wet Vpb 1969. Immers, uit de definitie van artikel 12ac, eerste lid, onderdeel a van de Wet Vpb 1969 blijkt duidelijk dat van een betrekking in de heffing geen sprake is indien een buitenlandse winstbelasting wordt verrekend. Deze beperking geldt blijkens de toelichting in de memorie van toelichting op bladzijde 60, bovenaan, derde streepje voor alle hybride mismatch gevallen van artikel 12aa van de Wet Vpb 196918.

Uit de casusposities blijkt dat deze samenloop en de definitie van «naar de winst geheven belasting» er toe leidt dat het klassieke stelsel van het verrekenen van internationale winstbelasting zoals hierboven beschreven ernstig wordt verstoord. Dit terwijl er van een hybride mismatch en/of fiscaal voordeel in het geheel geen sprake is. Het betreft hier dus naar het zich laat aanzien een technisch gebrek in de wetgeving. Het is toch onwaarschijnlijk dat de regering tegen alle internationale fiscale conventies in de eis zou stellen dat, om een aftrek in Nederland te kunnen krijgen, het dubbel in aanmerking genomen inkomen in de Verenigde Staten wordt belast zonder verrekening van (Nederlandse) winstbelasting?

Casus 1. Een Amerikaanse multinational produceert in Nederland medicijnen. De kosten van de Nederlandse productie bedragen 100; de Nederlandse productiemaatschappij verkoopt de medicijnen aan de Europese distributeurs voor 130.

De Nederlandse productievennootschap is een hybride lichaam – belast in Nederland, transparant voor Amerikaanse fiscale toepassingen en wordt direct gehouden door de Amerikaanse moedermaatschappij.

1. Zonder toepassing van de voorgestelde maatregelen bedraagt de winst van de Nederlandse productiemaatschappij 130 (omzet) min 100 (kosten productie) ofwel 30, waarover de vennootschap in Nederland 25% vennootschapsbelasting moet betalen, ofwel 7.5. Omdat de Nederlandse productiemaatschappij transparant is, wordt deze winst van 30 ook direct in de Amerikaanse belastingheffing betrokken, tegen het Amerikaanse tarief van 21%. De Amerikaanse moedermaatschappij is derhalve 21% x 30 = 6.3 aan Amerikaanse winstbelasting verschuldigd; zij kan de Nederlandse belasting van 7.5 verrekenen met de Amerikaanse heffing. Per saldo wordt over de behaalde winst in Nederland en Amerika dus 7.5 aan winstbelasting betaald (25%) waarvan 1.2 nog door de Amerikaanse moedermaatschappij kan worden verrekend met overige buitenlandse winst. Van belastingontwijking is geen sprake – de effectieve heffing over de winst is conform de internationale methodiek voor de verrekening van dubbele belasting. De heffing over de winst wordt ook niet uitgesteld.

2. Vanaf 1 januari 2020 zijn de voorgestelde maatregelen van toepassing. Indien ongewijzigd, zal de Nederlandse productiemaatschappij de productiekosten ad. 100 niet langer in aftrek van de Nederlandse winst kunnen brengen. Dit op grond van het voorgestelde artikel 12aa, eerste lid, onderdeel g van de Wet Vpb 1969, waarin wordt bepaald dat indien een bedrag door een hybride entiteit (zoals de Nederlandse productiemaatschappij) wordt betaald en mede leidt tot een aftrek in, hier, de Verenigde Staten (een zogenaamde dubbele aftrek), dit bedrag in Nederland in beginsel niet in aftrek komt.

Weliswaar wordt in artikel 12aa, derde lid van de Wet Vpb 1969 vervolgens bepaald dat, indien en voor zover de Nederlandse vennootschap ook inkomen heeft welk in de Amerikaanse belasting wordt betrokken, de aftrekbeperking toch geen toepassing vindt, maar deze uitzondering geldt niet als de Nederlandse winstbelasting wordt verrekend met de Amerikaanse belastingheffing (zie memorie van toelichting, bladzijde 60, bovenaan bij het derde streepje bij de bespreking van «betrekking in de heffing»19). Hetgeen, zoals hiervoor uiteengezet en conform de algemene beginselen van verrekening van internationale belastingheffing, inderdaad ook in de Verenigde Staten het geval is.

Immers, de Amerikaanse moedermaatschappij betrekt de Nederlandse winst van 30 in de heffing (van de Amerikaanse winstbelasting), en mag de in Nederland betaalde winstbelasting ad. 7.5 verrekenen met de Amerikaanse heffing over deze winst (ad. 6.3). Er wordt aldus geen Amerikaanse belasting geheven over deze Nederlandse winst. De uitzondering van artikel 12aa, derde lid van de Wet Vpb 1969 is niet van toepassing.

Nederland heft 25% over de bruto omzet ofwel 32.5 aan Nederlandse vennootschapsbelasting, terwijl de commerciële winst op de geproduceerde en verkochte medicijnen slechts 30 bedraagt. Dat is een effectief tarief van meer dan 100%.

Kan de regering gemotiveerd aangeven waarom deze uitkomst billijk zou zijn, nu er noch sprake is van een hybride mismatch, noch belastingontwijking, noch een fiscaal voordeel, of is hier inderdaad sprake van een technisch gebrek in de wetgeving?

Indien er inderdaad sprake is van een technisch gebrek, hoe gaat de regering dit herstellen? Is de regering bereid een proportionele tegenbewijsmaatregel toe te voegen aan het wetsvoorstel om dit technische gebrek te herstellen, of met een schriftelijke toezegging te bevestigen dit gebrek te repareren?

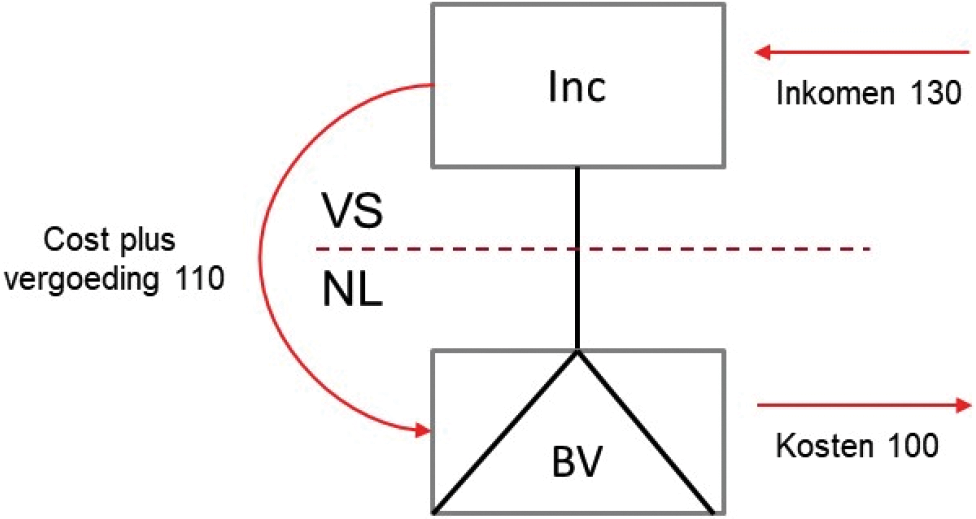

Casus 2. Een Amerikaanse multinational produceert in Nederland medicijnen op een «cost-plus» basis. De kosten van de Nederlandse productie bedragen 100; de Amerikaanse moedermaatschappij betaalt aan de Nederlandse productiemaatschappij een vergoeding van 110. Deze prijzen zijn at arm’s length. De producten worden door de Amerikaanse multinational via onafhankelijke distributeurs verkocht aan Europese ziekenhuizen voor 130. De Nederlandse productievennootschap is een hybride lichaam – belast in Nederland, transparant voor Amerikaanse fiscale toepassingen en wordt direct gehouden door de Amerikaanse moedermaatschappij.

Net als in de eerste casus is ook nu weer geen sprake van belastingontwijking. Immers, de Nederlandse productiemaatschappij wordt beloond conform de internationale richtlijnen voor verrekenprijzen. De commerciële winst (30) van de Amerikaanse multinational bestaat uit het verschil tussen de verkoopopbrengst van de verkochte medicijnen (130) welke zij «zelf» verdient, en de kosten van de productie van de medicijnen in Nederland (100). Over die winst betaalt de Amerikaanse multinational 21% belasting (6.3) met een verrekening van de Nederlandse belasting over de cost plus marge (2.5). Anno 2019 is de belastingdruk over de commerciële winst conform de Amerikaanse en Nederlandse fiscale methodiek; deze heffing wordt ook niet uitgesteld.

Onder de voorgestelde maatregelen is ook nu weer sprake van een «dubbele aftrek» ex artikel 12aa, eerste lid, onder g van de Wet Vpb 1969 – immers, de productiekosten van de Nederlandse productiemaatschappij komen zowel in Nederland als in de Verenigde Staten in aftrek (de productiemaatschappij is een hybride lichaam). Nu de Nederlandse maatschappij op «cost-plus» basis werkt en een vergoeding in rekening brengt aan de moedermaatschappij, welke vergoeding (als zijnde in rekening gebracht door een transparant onderdeel) voor Amerikaanse toepassingen uiteraard niet in de Amerikaanse heffing wordt betrokken, kan in deze casus per definitie geen sprake zijn van «dubbel in aanmerking genomen inkomen».

Dit betekent dat vanaf 1 januari 2020 ook deze productiemaatschappij, met een commerciële winst van 10, over de bruto omzet (110) zal worden belast met Nederlandse vennootschapsbelasting tegen een tarief van 25%. De uitkomst hiervan is dus dat de Nederlandse vennootschapsbelasting 27.5 zal bedragen, terwijl de commerciële winst van de multinational slechts 30 bedraagt. Een effectief belastingtarief van ruim 90%!

Is de regering ook van mening dat in deze casus geen sprake is van belastingontwijking? Immers, zonder toepassing van de voorgestelde regels is de Amerikaanse fiscale winst gelijk aan het commerciële resultaat ad. 30 (130 -/- 100), waarvan ad. 10 (110 -/-100) aan Nederland wordt toegerekend.

Kan de regering bevestigen dat ook in deze casus sprake is van een technisch gebrek, nu een effectief winstbelastingtarief van ruim 90% in een standaard cost-plus situatie waarin van belastingontwijking geen sprake is, niet beoogd zal zijn?

Indien er sprake is van een technisch gebrek, hoe gaat de regering dit herstellen? Is de regering bereid een proportionele tegenbewijsmaatregelen toe te voegen aan het wetsvoorstel om ook dit technische gebrek te herstellen? Zo nee, hoe kan dit gebrek toch worden gerepareerd?

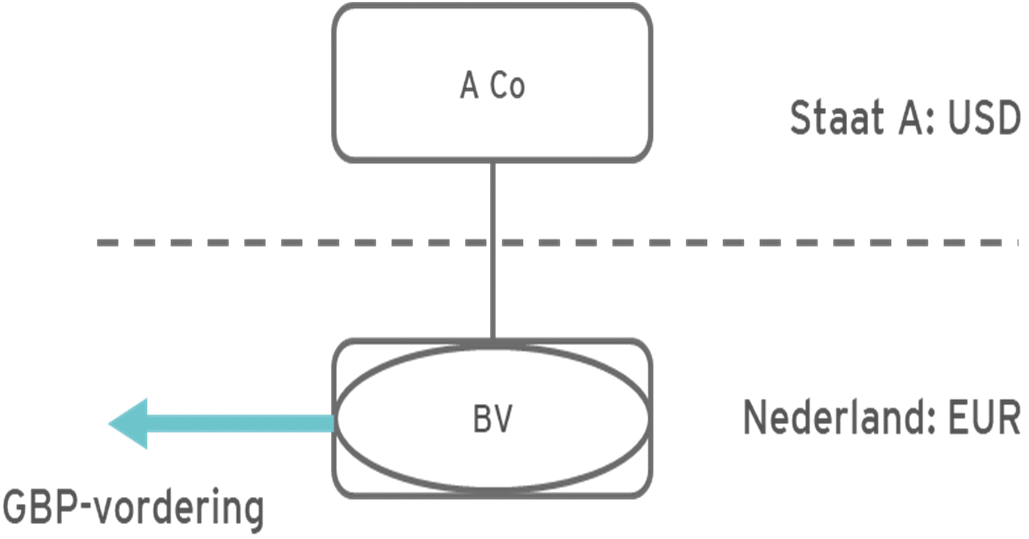

De leden van de CDA-fractie vragen aandacht voor de behandeling van valutaresultaten in het kader van artikel 12aa, eerste lid, onderdeel g van de Wet Vpb 1969 aan de hand van het volgende voorbeeld.

De vennootschap in Staat A (A Co) houdt aandelen in een Nederlandse BV die voor belastingdoeleinden van Staat A als transparant wordt beschouwd. Staat A betrekt het resultaat van B dus in de heffing bij A Co. BV houdt een vordering op een klant die luidt in Britse ponden terwijl haar functionele valuta de euro is. Bij betaling van deze vordering lijdt BV een koersverlies omdat het Britse pond is gedaald ten opzichte van de euro. Stel dat het Britse pond tevens is gedaald ten opzichte van de Amerikaanse dollar (de functionele valuta van A Co), waardoor ook A Co een valutaverlies op de vordering in aanmerking neemt.

Naar de mening van de CDA-fractie is in dit geval geen sprake van een dubbele aftrek omdat niet kan worden gezegd dat hetzelfde verlies meer dan eenmaal in aftrek komt. Het feit dat er zowel ten opzichte van de euro (valuta van BV) als ten opzichte van de Amerikaanse dollar (valuta van A Co) een verlies wordt geconstateerd op de pondenvordering is immers volstrekt arbitrair. Het valutaresultaat in Staat A is naar zijn aard onafhankelijk van het valutaresultaat dat in Nederland in aanmerking wordt genomen, ook al zouden de bedragen toevalligerwijs overeenkomen. Kan de regering deze conclusie bevestigen?

De leden van de vaste commissie voor Financiën zien de reactie van de regering – uiterlijk vrijdag 29 november 2019 – met belangstelling tegemoet.

De voorzitter van de vaste commissie voor Financiën, Frentrop

De griffier van de vaste commissie voor Financiën, Van Dooren

Samenstelling: Essers (CDA), Koffeman (PvdD), Backer (D66), Ester (CU), Faber-van de Klashorst (PVV), Van Apeldoorn (SP), Sent (PvdA), Van Strien (PVV), Jorritsma-Lebbink (VVD), N.J.J. van Kesteren (CDA), Schalk (SGP), Van Rooijen (50PLUS), Wever (VVD), Van Ballekom (VVD), Crone (PvdA), Frentrop (FVD), (voorzitter), Geerdink (VVD), Gerbrandy (OSF), Van Huffelen (D66), Karimi (GL), (ondervoorzitter), Van der Linden (FVD), Otten (Fractie-Otten), Rietkerk (CDA), Rosenmöller (GL), Vendrik (GL) en Van Wely (FVD).

Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1)

Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1).

Nederlandse Orde van Belastingadviseurs. Commissie Wetsvoorstellen. «Commentaar van de Commissie Wetsvoorstellen van de Nederlandse Orde van Belastingadviseurs op de nota’s van wijziging bij het Pakket Belastingplan 2020». 25 oktober 2019, blz. 10–12.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35241-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.