Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35241 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN DEEL |

2 |

|

1. |

Aanleiding |

2 |

|

2. |

Implementatiegevolgen voor Nederland |

3 |

|

3. |

Hybridemismatches – algemeen |

3 |

|

4. |

Structuren met een hybridemismatch |

8 |

|

4.1 |

Hybride lichamen |

8 |

|

4.1.1 |

Betaling aan een hybride lichaam |

8 |

|

4.1.2 |

Betaling door een hybride lichaam |

10 |

|

4.1.3 |

Dubbele aftrek |

12 |

|

4.2 |

Hybride financiële instrumenten |

13 |

|

4.3 |

Hybride vaste inrichtingen |

16 |

|

4.3.1 |

Buiten beschouwing blijvende vaste inrichting |

16 |

|

4.3.2 |

Betaling aan een lichaam met een vaste inrichting |

18 |

|

4.3.3 |

Veronderstelde betaling |

19 |

|

4.3.4 |

Dubbele aftrek |

20 |

|

4.4 |

Hybride overdrachten |

22 |

|

4.5 |

Geïmporteerde hybridemismatch |

24 |

|

4.6 |

Dubbele vestigingsplaats |

26 |

|

4.7 |

Belastingplichtmaatregel |

27 |

|

5. |

Documentatieverplichting |

28 |

|

6. |

Internetconsultatie |

30 |

|

7. |

Budgettaire aspecten |

33 |

|

8. |

Uitvoeringskosten Belastingdienst |

34 |

|

9. |

Administratieve lasten voor bedrijfsleven en burger |

35 |

|

10. |

Transponeringstabel |

35 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

38 |

Dit wetsvoorstel beoogt belastingontwijking door gebruik te maken van kwalificatieverschillen tussen belastingstelsels (zogenoemde hybridemismatches) tussen zowel de lidstaten van de Europese Unie (EU) onderling als tussen de EU-lidstaten en derde landen te bestrijden. De oorsprong van dit wetsvoorstel ligt in het project Base Erosion and Profit Shifting (BEPS) van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). In het kader van de bestrijding van grondslaguitholling en winstverschuiving heeft de OESO op 5 oktober 2015 de definitieve actierapporten gepresenteerd van het BEPS-project. Actierapport 2 ziet op het neutraliseren van de effecten van hybridemismatches.1 In aanvulling op dit rapport heeft de OESO in 2016 een discussiedocument gepubliceerd dat specifiek ziet op de bestrijding van hybridemismatches met vaste inrichtingen (BEPS Action 2 Branch Mismatch Structures).2

Vanuit het oogpunt van een snelle en gecoördineerde implementatie van de maatregelen ter bestrijding van belastingontwijking heeft de Europese Commissie (EC) in januari 2016 een voorstel gepresenteerd voor een richtlijn om bepaalde aanbevelingen van de OESO over BEPS in de EU toe te passen. Dit voorstel heeft geleid tot de in juli 2016 vastgestelde eerste antibelastingontwijkingsrichtlijn (de Anti Tax Avoidance Directive, ATAD1), voluit de EU-richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken welke rechtstreeks van invloed zijn op de werking van de interne markt.3 Het wetsvoorstel ter implementatie van ATAD1 is per 1 januari 2019 in werking getreden.4 Het onderhavige wetsvoorstel dient ter implementatie van de tweede antibelastingontwijkingsrichtlijn tot wijziging van de eerste antibelastingontwijkingsrichtlijn wat betreft hybridemismatches met derde staten (ATAD2).5 ATAD2 is de opvolger van ATAD1.

ATAD1 bevat eveneens maatregelen tegen belastingontwijking door gebruikmaking van structuren met hybridemismatches. Deze maatregelen hebben betrekking op een beperkt aantal structuren met hybridemismatches en zijn bovendien alleen van toepassing op hybridemismatches die ontstaan tussen de EU-lidstaten. Bij de vaststelling van ATAD1 is daarom een verklaring van de Raad aangenomen waarin de EC werd opgeroepen om in oktober 2016 een voorstel in te dienen met regels om ook hybridemismatches met derde landen te bestrijden. Dit voorstel is in gewijzigde vorm op 29 mei 2017 aangenomen als ATAD2. In ATAD2 zijn de maatregelen ter bestrijding van hybridemismatches tussen de EU-lidstaten integraal vervangen door maatregelen ter bestrijding van hybridemismatches tussen de EU-lidstaten en tussen de EU-lidstaten en derde landen. Bovendien is ATAD2 ten opzichte van ATAD1 uitgebreid zodat meer typen hybridemismatches worden bestreden om te voorkomen dat belastingplichtigen gebruikmaken van resterende lacunes op het terrein van hybridemismatches om belasting te ontwijken. Vanwege deze uitbreiding is de implementatiedatum van de maatregelen uit ATAD2 een jaar later dan die van de maatregelen uit ATAD1. ATAD2 dient op 31 december 2019 geïmplementeerd te zijn en per 1 januari 2020 te worden toegepast. Er is dus geen Europeesrechtelijke verplichting om te voorzien in regelgeving gericht tegen hybridemismatches voor 1 januari 2020. Voor een van de maatregelen, de zogenaamde «belastingplichtmaatregel», geldt dat deze op 31 december 2021 geïmplementeerd dient te zijn en per 1 januari 2022 toegepast moet worden. Deze maatregel maakt deel uit van dit wetsvoorstel (zie hierna paragraaf 4.7), maar treedt later in werking dan de overige maatregelen. In paragraaf 10 is de transponeringstabel opgenomen.

Het aanpakken van belastingontwijking en -ontduiking is een beleidsspeerpunt van dit kabinet. De inzet daarbij is om het beeld te kantelen dat Nederland het internationaal opererende bedrijven gemakkelijk zou maken belasting te ontwijken. Het onderhavige wetsvoorstel draagt bij aan dit streven. Om uitholling van de belastinggrondslag tegen te gaan worden maatregelen getroffen om te voorkomen dat belastingplichtigen gebruik kunnen maken van structuren waarbij door hybridemismatches de belasting in Nederland of in een ander land wordt ontweken.

Implementatie van ATAD2 door middel van dit wetsvoorstel betekent concreet dat in de Nederlandse wetgeving maatregelen worden opgenomen om de fiscaal voordelige effecten van hybridemismatchstructuren te neutraliseren. De laatste jaren is vooral de zogenoemde cv/bv-structuur in Nederland uitgegroeid tot hét symbool voor hybridemismatches. Met deze structuur hebben met name internationaal opererende Amerikaanse concerns de belastingheffing over hun wereldwijde winsten langdurig kunnen uitstellen. Met dit wetsvoorstel zal onder meer de fiscale aantrekkelijkheid van de cv/bv-structuur worden beëindigd. Door middel van de onlangs in de Verenigde Staten (VS) aangenomen belastinghervorming hebben de VS zelf al een aantal fiscale prikkels om gebruik te maken van de veel voorkomende cv/bv-structuur weggenomen en met de implementatie van ATAD2 treft Nederland daartoe ook de benodigde maatregelen. Het kabinet maakt gelet op de hiervoor genoemde beleidsinzet geen gebruik van de uitzonderingen voor financiële handelaren en bepaalde financiële instrumenten6 die ATAD2 biedt. Hierdoor worden de voordelen die worden behaald met hybridemismatches zoveel mogelijk gemitigeerd en wordt belastingontwijking verder bestreden.

Hybridemismatches

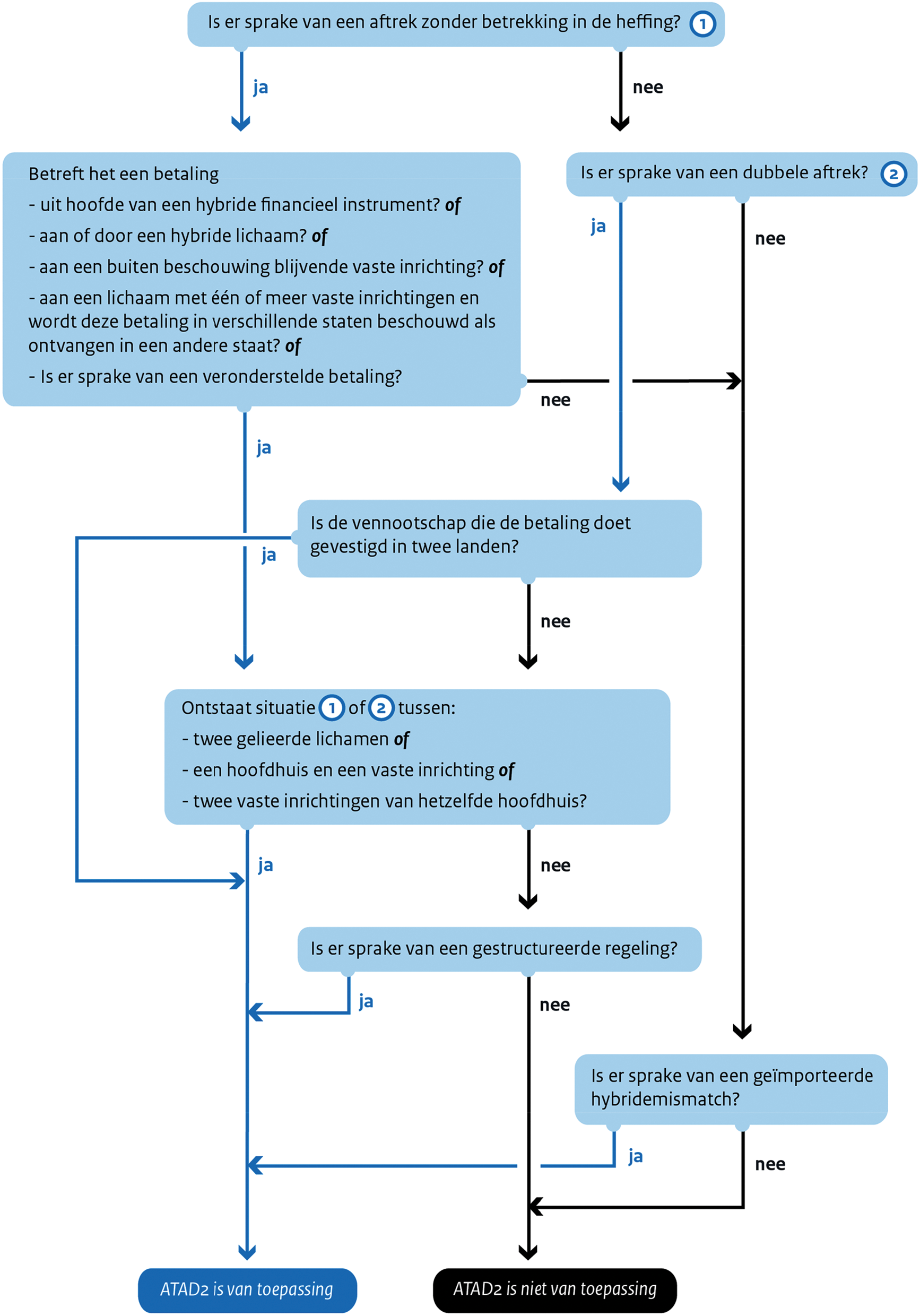

ATAD2 schrijft regels voor om belastingontwijking door middel van hybridemismatches te bestrijden. Hybridemismatches zijn situaties waarin een belastingvoordeel wordt behaald door gebruik te maken van de verschillen tussen vennootschapsbelastingstelsels; meer in het bijzonder door gebruik te maken van verschillen in de fiscale behandeling (kwalificatie) van lichamen, instrumenten of vaste inrichtingen. De verschillen tussen vennootschapsbelastingstelsels kunnen leiden tot een situatie dat 1) een vergoeding of betaling aftrekbaar is, maar de corresponderende opbrengst nergens wordt belast, of 2) dat één en dezelfde vergoeding of betaling meerdere malen aftrekbaar is. In dit wetsvoorstel en de toelichting daarop wordt situatie 1 aangeduid als een «aftrek zonder betrekking in de heffing» en situatie 2 als een «dubbele aftrek».

Situatie 1: aftrek zonder betrekking in de heffing

Het belastingvoordeel dat behaald kan worden met een «aftrek zonder betrekking in de heffing» wordt als gevolg van ATAD2 in eerste instantie weggenomen door de aftrek van een vergoeding of betaling (die bij de ontvangende partij niet in de heffing wordt betrokken) te weigeren. Hiermee wordt bereikt dat een vergoeding of betaling die bij de ontvanger niet in de heffing wordt betrokken bij de betaler ook niet in aftrek kan worden gebracht. Dit wordt aangeduid als de «primaire regel».

Als de primaire regel niet wordt toegepast, bijvoorbeeld omdat de belastingplichtige die de vergoeding of betaling in aftrek wil brengen niet in een EU-lidstaat is gevestigd, dan geldt de zogenoemde «secundaire regel». De secundaire regel houdt in dat de vergoeding of betaling bij de ontvanger in de heffing wordt betrokken, waarmee een situatie ontstaat waarin de aftrek weliswaar is toegestaan, maar de corresponderende opbrengst ook belast is. Door middel van de primaire en de secundaire regel wordt de rangorde geregeld welke van de betrokken staten deze regels zal toepassen.

Situatie 2: dubbele aftrek

Bij een «dubbele aftrek» wordt het belastingvoordeel dat daarmee behaald kan worden op grond van de voorgestelde maatregelen weggenomen door eenmaal de aftrek te weigeren. Ook in die situaties geldt zowel een primaire als een secundaire regel waarmee de rangorde tussen de toepassing van deze regels door de betrokken staten wordt geregeld. Primair wordt de aftrek toegestaan in de staat die wordt aangemerkt als de staat van de betaler (en dus in de andere betrokken staat geweigerd). Als de andere betrokken staat echter de aftrek toch toestaat, weigert de staat van de betaler op grond van de secundaire regel alsnog de aftrek van de vergoeding of betaling.

Hoofdregel: ATAD2 neutraliseert de gevolgen van kwalificatieverschillen

Het wetsvoorstel beoogt de voordelen van hybridemismatches te neutraliseren die worden veroorzaakt door de wisselwerking van (kwalificatie)verschillen tussen belastingstelsels. Bij de vaststelling of sprake is van een hybridemismatch, is de fiscale wet- en regelgeving dus bepalend. ATAD2 beperkt EU-lidstaten niet in hun vrijheid om een eigen (fiscale) kwalificatie van lichamen en instrumenten te hanteren. Het onwenselijke gevolg van een verschil in kwalificatie wordt weggenomen (geneutraliseerd), waardoor de oorzaak van de hybridemismatch niet noodzakelijkerwijs hoeft te worden aangepakt. De zogenoemde «belastingplichtmaatregel» vormt hierop een uitzondering. Deze maatregel wordt toegelicht in paragraaf 4.7. Ook de maatregel met betrekking tot de zogenoemde «buiten beschouwing blijvende vaste inrichting» kan worden gezien als een uitzondering op deze hoofdregel. Deze maatregel wordt toegelicht in paragraaf 4.3.1.

Rangorde

Dit wetsvoorstel strekt tot het neutraliseren van de gevolgen van hybridemismatches door middel van de toepassing van neutraliserende maatregelen: het weigeren van de aftrek van een vergoeding of betaling, of het betrekken van inkomen in de heffing. Het is echter niet de bedoeling dat door de toepassing van de neutraliserende maatregelen dubbele belastingheffing ontstaat. ATAD2 voorziet daarom in coördinatie van de toepassing van de neutraliserende maatregelen (primaire en secundaire regels). ATAD2 schrijft voor dat in hybridemismatchsituaties in principe de ene staat eerst de primaire regel toepast. Indien deze staat dit niet doet, past de andere staat de secundaire regel toe. Bij hybridemismatchsituaties met andere EU-lidstaten zou ATAD2 daarom zo moeten uitwerken dat de lidstaten de primaire regel toepassen. De secundaire regel wordt dan alleen toegepast bij hybridemismatches met derde landen. Naar verwachting zal Nederland in EU-situaties de secundaire regel dus niet hoeven toe te passen.

Pro rata

Om dubbele heffing te voorkomen zijn de hybridemismatchmaatregelen daarnaast in beginsel slechts pro rata van toepassing. Dus een hybridemismatchmaatregel is slechts van toepassing voor zover een vergoeding of betaling leidt tot een hybridemismatch. Indien bijvoorbeeld een belastingplichtige een rentebetaling van 100 op een hybride financieel instrument in aftrek brengt en deze betaling bij de belastingplichtige waaraan wordt betaald voor 50 in de heffing wordt betrokken, dan heeft dat tot gevolg dat er op basis van de hybridemismatchmaatregelen 50 in aftrek wordt geweigerd. De aftrek wordt namelijk slechts geweigerd voor zover er sprake is van een aftrek zonder betrekking in de heffing.

Objectivering

Bij de beoordeling of er sprake is van een hybridemismatch doet niet ter zake of de belastingplichtige het oogmerk had om een hybridemismatch tot stand te brengen. Ook hybridemismatches waarvan het fiscale voordeel niet door de belastingplichtige is beoogd, vallen onder het toepassingsbereik van dit wetsvoorstel. Er is dus een objectieve toets om te bepalen of de hybridemismatchmaatregelen van toepassing zijn. De hybridemismatchmaatregelen uit dit wetsvoorstel zijn van toepassing als er een objectief vast te stellen verschil in de fiscale behandeling of fiscale kwalificatie van lichamen, instrumenten of vaste inrichtingen tussen verschillende belastingstelsels is, als gevolg waarvan een fiscaal voordeel ontstaat.

Gelieerdheid of gestructureerde regeling

De maatregelen uit ATAD2 zijn alleen van toepassing indien de hybridemismatch ontstaat in gelieerde verhoudingen of wanneer sprake is van een zogenoemde gestructureerde regeling. Bij de invulling van de term gelieerdheid is ervoor gekozen om aan te sluiten bij de invulling die hieraan is gegeven bij de implementatie van ATAD1. Dit betekent dat er sprake is van een gelieerde verhouding bij een direct of indirect belang van 25% of meer. Dit is in lijn met de geest van ATAD2 en komt bovendien de consistentie en daarmee eenvoud in de vennootschapsbelasting ten goede.

Anders dan bij ATAD1 dienen de maatregelen uit ATAD2 ook te gelden wanneer weliswaar geen sprake is van gelieerdheid, maar wel van een gestructureerde regeling. Ook in ongelieerde verhoudingen kunnen hybridemismatches belastingvoordelen opleveren die als ongewenst zijn aangemerkt. Er is sprake van een gestructureerde regeling indien de voordelen die uit de hybridemismatch voortvloeien in de voorwaarden van de regeling zijn ingeprijsd of als de regeling zodanig is opgezet dat er een hybridemismatch uit voortvloeit. Er is echter geen sprake van een gestructureerde regeling indien van de belastingplichtige of van een aan de belastingplichtige gelieerd lichaam redelijkerwijs niet kan worden verwacht dat deze zich bewust is van de hybridemismatch en zij geen profijt trekken uit het belastingvoordeel dat daaruit voortvloeit.

Oorsprongseis

De maatregelen in ATAD2 en daarmee het toepassingsbereik van dit wetsvoorstel zien op hybridemismatches die worden veroorzaakt door een verschil in de fiscale kwalificatie van lichamen, instrumenten, vaste inrichtingen of vestigingsplaatsen tussen verschillende belastingstelsels als gevolg waarvan een fiscaal voordeel ontstaat. De maatregelen zijn niet bedoeld om mismatches aan te pakken die hun oorsprong hebben in andere factoren dan een hybride element. Een voorbeeld hiervan is een situatie waarbij een vergoeding of betaling bij een in een andere staat gevestigd lichaam niet in de heffing wordt betrokken omdat dat lichaam niet vennootschapsbelastingplichtig is, omdat het is vrijgesteld van een belastingheffing naar de winst of omdat die andere staat geen vennootschapsbelasting kent. Een ander voorbeeld van een mismatch die niet voortkomt uit een hybride element is een mismatch die wordt veroorzaakt door een andere toepassing van het arm’s-lengthbeginsel waardoor verschillen in tussen verschillende staten te hanteren verrekenprijzen ontstaan.7 Een voorbeeld hiervan is de situatie dat in de ene staat een vergoeding of betaling voor een bepaald bedrag in aanmerking wordt genomen bij de aftrek, terwijl die vergoeding of betaling in de andere staat voor een lager bedrag in de heffing wordt betrokken. Dat neemt niet weg dat ook de mismatches die voortkomen uit verschillen in verrekenprijzen kunnen knellen met het oog op de door het kabinet beoogde aanpak van belastingontwijking. Om deze reden heb ik in mijn brief aanpak belastingontwijking en belastingontduiking8 aangekondigd te gaan onderzoeken of de toepassing van het arm’s-lengthbeginsel aanpassing behoeft.

Samenloop

De hybridemismatchmaatregelen uit dit wetsvoorstel gaan deel uitmaken van de Nederlandse vennootschapsbelasting waarin reeds meerdere maatregelen zijn opgenomen die grondslaguitholling beogen te voorkomen, zoals de earningsstrippingmaatregel. De maatregelen uit dit wetsvoorstel kunnen overlap hebben met het bestaande instrumentarium in de vennootschapsbelasting. Verschillende aftrekbeperkende bepalingen kunnen daardoor betrekking hebben op eenzelfde vergoeding of betaling. Een vergoeding of betaling kan echter slechts eenmaal in aftrek beperkt worden. Wel kunnen de verschillende bepalingen van de vennootschapsbelasting elkaar aanvullen. Als op basis van de hybridemismatchmaatregelen bijvoorbeeld de helft van een rentebetaling in aftrek wordt geweigerd, kan op de resterende helft van deze rentebetaling nog wel een andere renteaftrekbeperking van toepassing zijn. Indien renteaftrek wordt geweigerd op basis van de hybridemismatchmaatregelen, telt de rente waarop die aftrekweigering betrekking heeft niet meer mee voor de toepassing van de earningstrippingmaatregel.

Schematisch overzicht

Figuur 1: Vereenvoudigde weergave van de toepassing van de hybridemismatchmaatregelen uit dit wetsvoorstel.

Hybridemismatchstructuren zijn complexe structuren die veel verschijningsvormen kennen. Daarom zijn de structuren op grond van ATAD2 in dit wetsvoorstel onderverdeeld in verschillende typen hybridemismatches. Deze typen zijn hybridemismatches met:

– hybride lichamen, (4.1)

– hybride financiële instrumenten, (4.2)

– hybride vaste inrichtingen, (4.3)

– hybride overdrachten, (4.4)

– geïmporteerde hybridemismatches, en (4.5)

– situaties waarin sprake is van een dubbele vestigingsplaats. (4.6)

Hieronder worden de hybridemismatches per type beschreven en toegelicht wat ATAD2 ten aanzien van dat type hybridemismatch als maatregel voorschrijft, in hoeverre dat type hybridemismatch zich in relatie met Nederland voordoet en hoe Nederland de maatregelen uit ATAD2 implementeert. In de toelichting en de voorbeelden wordt ervan uitgegaan dat er sprake is van gelieerde verhoudingen.

Er is sprake van een hybride lichaam indien een lichaam krachtens de wetgeving van de ene staat als een zelfstandige belastingplichtige wordt beschouwd voor een naar de winst geheven belasting (niet-transparant), terwijl de winst krachtens de wetgeving van de andere staat als de winst van de participanten in dat lichaam wordt beschouwd (transparant). Er bestaat hier tussen staten een verschil in opvatting of bij het lichaam zelf of bij de participanten in het lichaam belastingheffing over de winst zou moeten plaatsvinden. Dit kan ertoe leiden dat geen van de betrokken staten de winst belast of twee staten aftrek van dezelfde betaling toestaan. De hybridemismatches met hybride lichamen zijn onder te verdelen in drie hoofdtypen. Deze worden hieronder besproken.

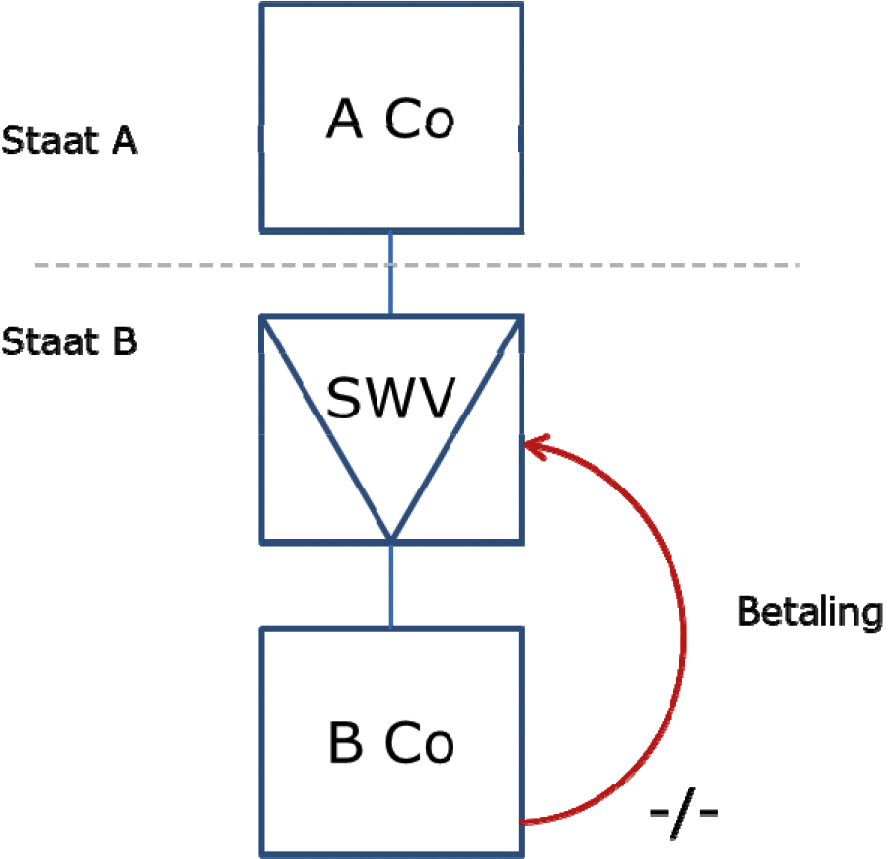

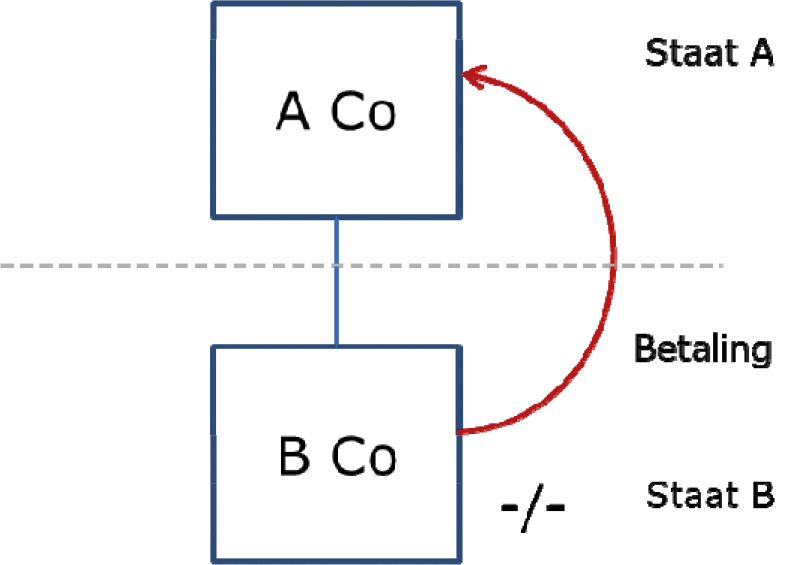

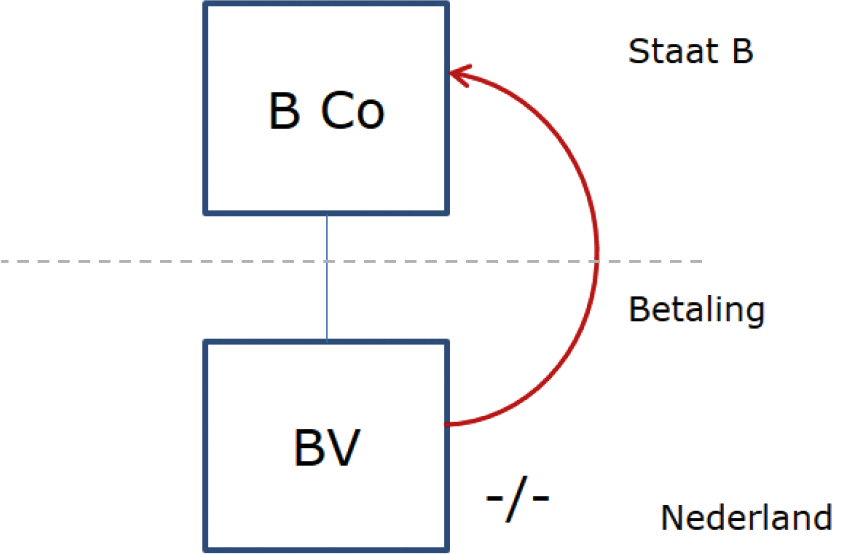

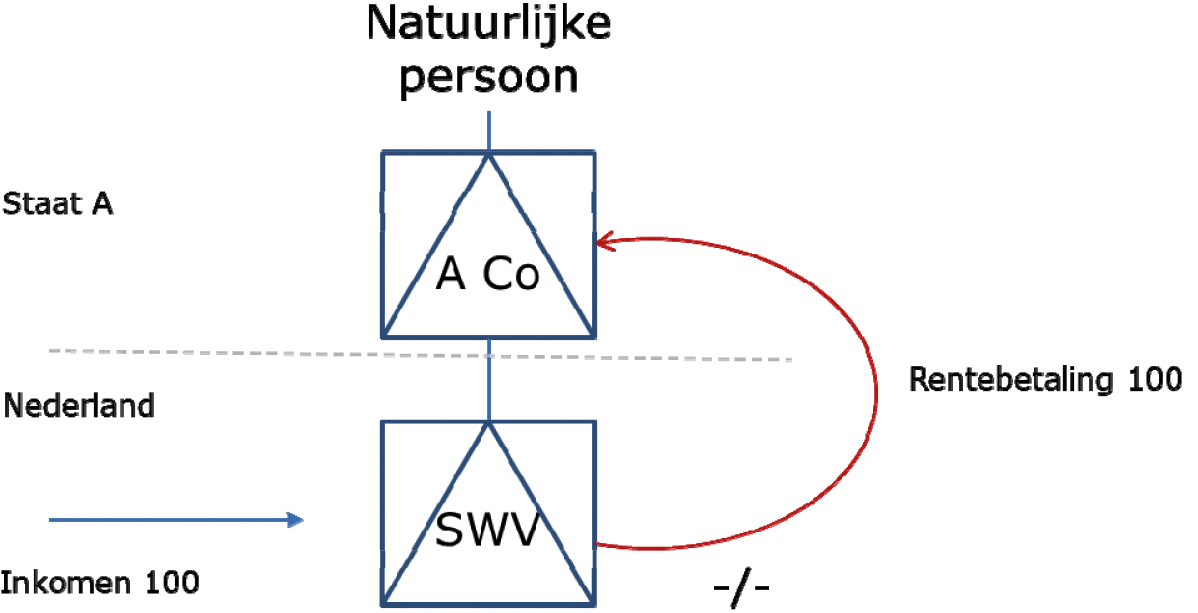

Een vergoeding of betaling aan een hybride lichaam kan leiden tot een aftrek zonder betrekking in de heffing. De ene staat beschouwt de vergoeding of betaling dan als gedaan aan een lichaam gevestigd in de andere staat, terwijl die andere staat de vergoeding of betaling beschouwt als betaald aan de participanten in de eerstgenoemde staat. Beide staten zullen het inkomen niet in de heffing betrekken. Dit wordt hierna aan de hand van een voorbeeld verduidelijkt.

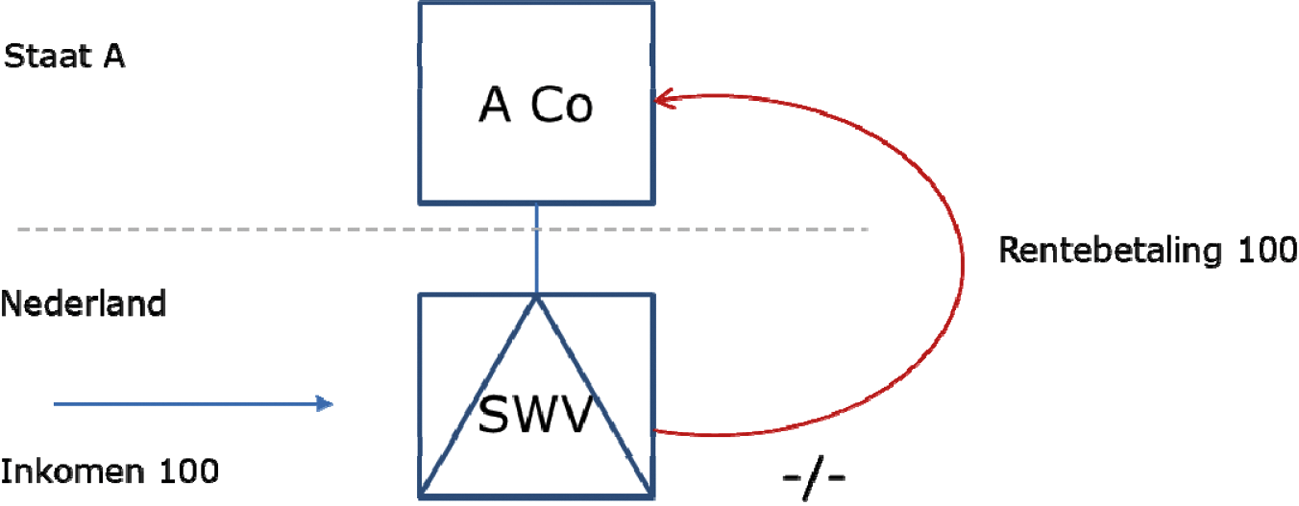

Voorbeeld 1

In deze structuur houdt een vennootschap in Staat A (A Co) aandelen in een vennootschap in Staat B (B Co). De aandelen in B Co worden gehouden via een samenwerkingsverband (SWV). Staat B beschouwt SWV als transparant voor belastingdoeleinden. Staat B rekent de winst dus toe aan de participanten in SWV. De participant is in dit geval A Co die is gevestigd in Staat A. Voor belastingdoeleinden van Staat A is SWV niet-transparant. Staat A rekent de winst dus niet toe aan A Co, maar beschouwt dit als winst van SWV. SWV is niet in Staat A gevestigd en de winst van SWV wordt dus niet aldaar in de heffing betrokken. Als B Co een betaling doet aan SWV, leidt bovenstaande ertoe dat de betaling bij B Co wel aftrekbaar is, maar de opbrengst niet in de heffing wordt betrokken. Er sprake dan van een zogenoemde aftrek zonder betrekking in de heffing».

Om de gevolgen van deze hybridemismatch te neutraliseren, schrijft ATAD2 voor dat in eerste instantie de aftrek moet worden geweigerd (de primaire regel). In het voorbeeld hiervoor betekent dit dat Staat B de aftrek moet weigeren bij B Co. In het geval dat Staat B de primaire regel niet toepast (bijvoorbeeld omdat Staat B geen EU-lidstaat is en geen regels kent ter bestrijding van hybridemismatches), kent ATAD2 een secundaire regel. Deze secundaire regel schrijft voor dat Staat A de betaling in de heffing betrekt. Voor dit type hybridemismatch staat ATAD2 toe om geen secundaire regel op te nemen.

Implementatie in Nederland

Het bekendste voorbeeld van een hybridemismatch voor de Nederlandse praktijk, de cv/bv-structuur, valt onder dit type hybridemismatch. Met deze structuur hebben met name internationaal opererende Amerikaanse concerns de belastingheffing in de VS over winsten langdurig kunnen uitstellen.

Met de belastinghervormingen die per 1 januari 2018 zijn ingegaan in de VS hebben de VS zelf CFC-maatregelen geïntroduceerd9 om dit belastinguitstel te beperken. Hiermee is de cv/bv-structuur fiscaal minder aantrekkelijk geworden. Desondanks blijft het mogelijk om ook na 1 januari 2018 een fiscaal voordeel te behalen met de cv/bv-structuur. Met de implementatie van ATAD2 treft Nederland daarom zelf ook maatregelen om het fiscale voordeel van de cv/bv-structuur weg te nemen.

Om de voordelen van een hybridemismatch met een betaling aan een hybride lichaam te neutraliseren wordt (conform de rangorde van ATAD2) bij een Nederlands belastingplichtige de aftrek van een dergelijke vergoeding of betaling geweigerd. ATAD2 biedt een uitzondering om voor dit type hybridemismatch geen secundaire regel op te nemen. Het kabinet heeft besloten om geen gebruik te maken van deze uitzondering en dus ook voor dit type hybridemismatch een secundaire regel in te voeren. Onder deze regel zal Nederland, als de andere staat die betrokken is bij de hybridemismatch de aftrek niet weigert, de vergoeding of betaling in de heffing betrekken. Dit betekent dat als Nederland de positie inneemt van Staat A in het hiervoor genoemde voorbeeld (en de hybridemismatch niet wordt geneutraliseerd bij de onderliggende entiteit door de aftrek te weigeren, bijvoorbeeld omdat deze is gevestigd in een derde land), Nederland de vergoeding of betaling in de heffing betrekt.

Impact assessment

Ten aanzien van de cv/bv-structuur is in 2016 een impact assessment gemaakt om de gevolgen van het beëindigen van de fiscale voordelen van de cv/bv-structuur in kaart te brengen. Uit dit impact assessment blijkt dat er ongeveer 77.600 banen zijn bij bedrijven waar de mogelijkheid tot de cv/bv-structuur een rol gespeeld heeft bij hun keuze voor Nederland. Het is lastig te voorspellen wat de gevolgen zijn van ATAD2 voor deze banen. Op korte termijn zou er een deel van deze banen kunnen verdwijnen. In het impact assessment is aangegeven dat dit vooral geldt voor de banen die aangemerkt zijn als mobiel of zeer mobiel. Dit zijn er 34.300, waarvan er ongeveer 5.000 vervuld worden door expats.

Op de langere termijn zal dit niet leiden tot hogere werkloosheid, doordat de arbeidsmarkt zich aanpast. Of en in welke mate de banen op korte termijn tot werkloosheid leiden, is lastig te voorspellen. Hierbij spelen verschillende factoren een rol. Allereerst is van belang hoe krap de arbeidsmarkt is. In de huidige arbeidsmarkt mag verwacht worden dat een dergelijk verlies aan banen kan worden opgevangen en dat zelfs op korte termijn een hogere werkloosheid niet voor de hand ligt. Daarnaast is het relevant hoe de overige vestigingsplaatsfactoren van Nederland zich verhouden tot die van andere landen. Het is tegen deze achtergrond dat het kabinet ook inzet op het aantrekkelijk houden van Nederland als vestigingsland, onder meer door het tarief in de vennootschapsbelasting stapsgewijs te verlagen van 25% naar 20,5%. Verder hebben de VS, zoals aangegeven, met de per 2018 geldende belastinghervorming de cv/bv-structuur fiscaal minder aantrekkelijk gemaakt. Deze en mogelijk andere internationale maatregelen hebben ook invloed op de aantrekkelijkheid van de cv/bv-structuur en daarmee op het mogelijke banenverlies als gevolg van de beperking van de cv/bv-structuren. In dat kader is ook interessant dat reeds ten tijde van het impactassessment er al signalen waren dat bedrijven hun hybride structuren verlieten, omdat kennelijk het bedrijfsleven zich al aan het aanpassen was aan de internationale ontwikkelingen en de daarmee verwachte veranderingen in de vennootschapsbelasting. Voor zover met dit wetsvoorstel banen nog verloren gaan, is het belangrijk om op te merken dat dit geen eenmalige schok zal zijn maar een geleidelijk effect; niet alle ondernemingen zullen hun activiteiten verplaatsen en de bedrijven die dat zullen doen, zullen dat niet allemaal direct doen, waardoor de arbeidsmarkt voldoende tijd heeft om zich hierop aan te passen.

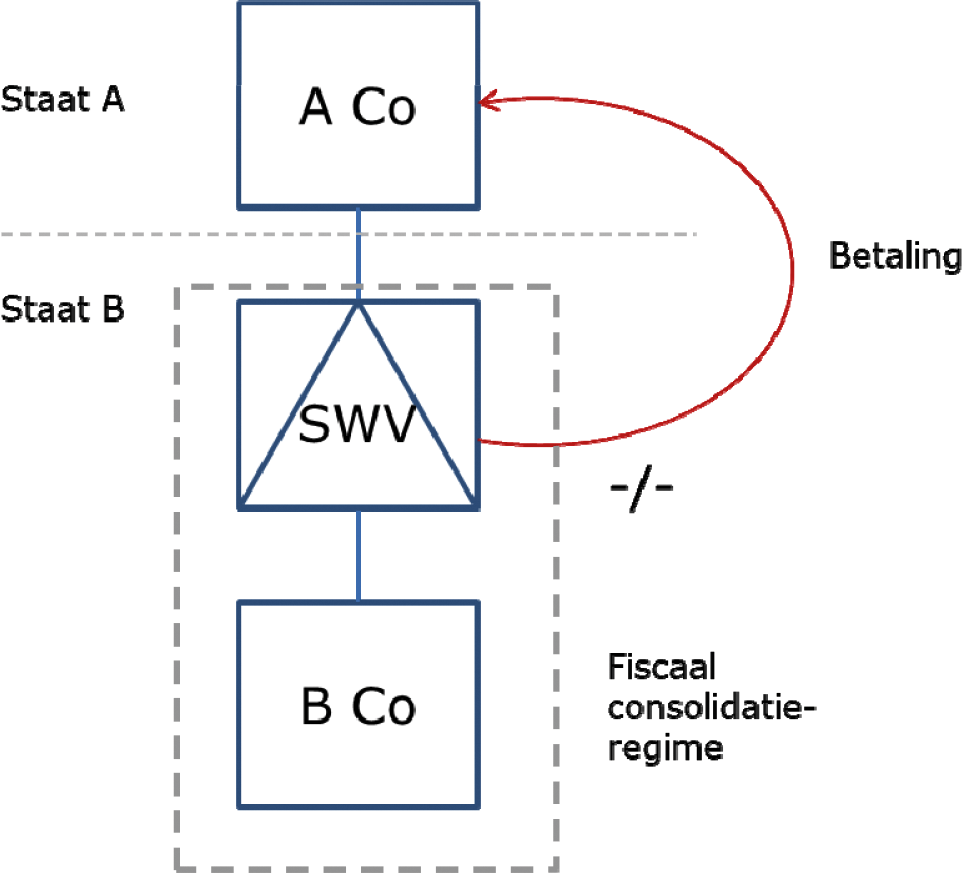

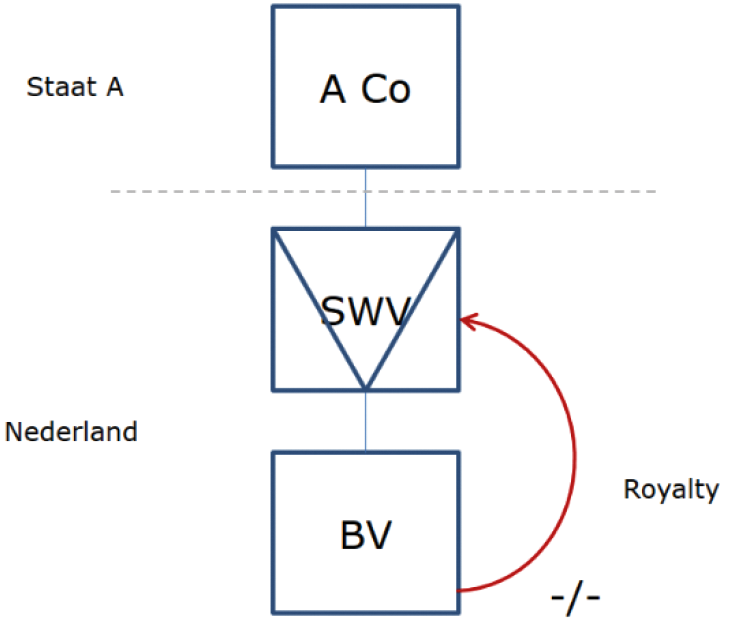

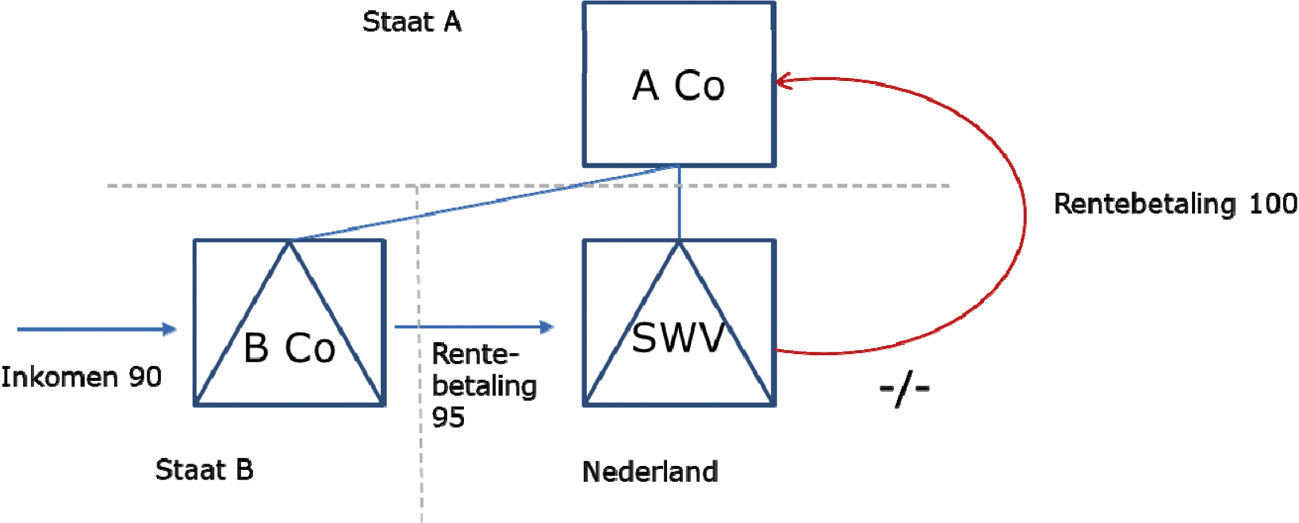

Een vergoeding of betaling door een hybride lichaam kan leiden tot een aftrek zonder betrekking in de heffing. Indien een hybride lichaam een vergoeding of betaling verricht aan zijn participanten zal de staat waarin het hybride lichaam is gevestigd, indien die staat het lichaam als niet-transparant beschouwt, een aftrek toestaan. Indien de staat waarin de participanten zijn gevestigd het hybride lichaam als transparant beschouwt, wordt de vergoeding of betaling in die staat niet in de heffing betrokken. De staat waarin de participanten zijn gevestigd beschouwt het betalende lichaam immers als transparant, wat fiscaal gezien in dat geval betekent dat de belastingplichtige een vergoeding of betaling verricht aan zichzelf (een voor belastingdoeleinden van de staat waarin de participanten zijn gevestigd niet-zichtbare vergoeding of betaling). Vanuit het perspectief van de staat van de participanten is er dus geen vergoeding of betaling die in de heffing kan worden betrokken. Dit wordt hierna aan de hand van een voorbeeld verduidelijkt.

Voorbeeld 2

Een vennootschap in Staat A (A Co) houdt aandelen in een vennootschap in Staat B (B Co). De aandelen in B Co worden gehouden via een samenwerkingsverband (SWV). SWV wordt voor belastingdoeleinden in Staat A als transparant beschouwd. In Staat B wordt SWV als niet-transparant beschouwd. Hierdoor kunnen SWV en B Co in Staat B gebruik maken van een fiscaal consolidatieregime. Dit heeft tot gevolg dat betalingen vanuit SWV ten laste van het resultaat van B Co kunnen worden gebracht. Omdat Staat A de winst van SWV toerekent aan A Co, is een betaling van SWV aan A Co in Staat A niet belast (vanuit het perspectief van Staat A betreft het een betaling die A Co verricht aan zichzelf, dat is voor belastingdoeleinden van de Staat A een niet-zichtbare vergoeding of betaling), terwijl deze betaling in Staat B wel leidt tot een aftrek. Er is dus sprake van een aftrek zonder betrekking in de heffing.

Om de voordelen van de hybridemismatch te neutraliseren schrijft ATAD2 de primaire regel voor. In dit voorbeeld betekent dit dat Staat B de aftrek bij SWV dient te weigeren. In gevallen waarin Staat B de primaire regel niet toepast – dus de aftrek niet weigert – is de secundaire regel van toepassing. Bij toepassing van de secundaire regel zou Staat A in het hiervoor genoemde voorbeeld de vergoeding of betaling in de heffing moeten betrekken.

Dubbel in aanmerking genomen inkomen

Indien er sprake is van dubbel in aanmerking genomen inkomen vervalt het voordeel van de structuur. In het hiervoor genoemde voorbeeld zou dat betekenen dat zowel Staat A als Staat B het inkomen van SWV in aanmerking neemt. In die gevallen zijn er geen hybridemismatchmaatregelen van toepassing, om dubbele belasting te voorkomen. Een nadere toelichting op deze situaties is opgenomen in de artikelsgewijze toelichting10.

Implementatie in Nederland

Het is niet bekend of dit type hybridemismatch zich in een relatie met Nederland vaak voordoet, omdat dit voor de toepassing van de huidige wet niet relevant is. Nederland implementeert deze maatregel conform ATAD2. Als SWV in het hiervoor genoemde voorbeeld in Nederland is gevestigd, zal de aftrek worden geweigerd. Ook in dit kader wordt de secundaire regel geïmplementeerd, waardoor als Nederland in dit voorbeeld de positie van Staat A inneemt, Nederland de vergoeding of betaling in de heffing betrekt.

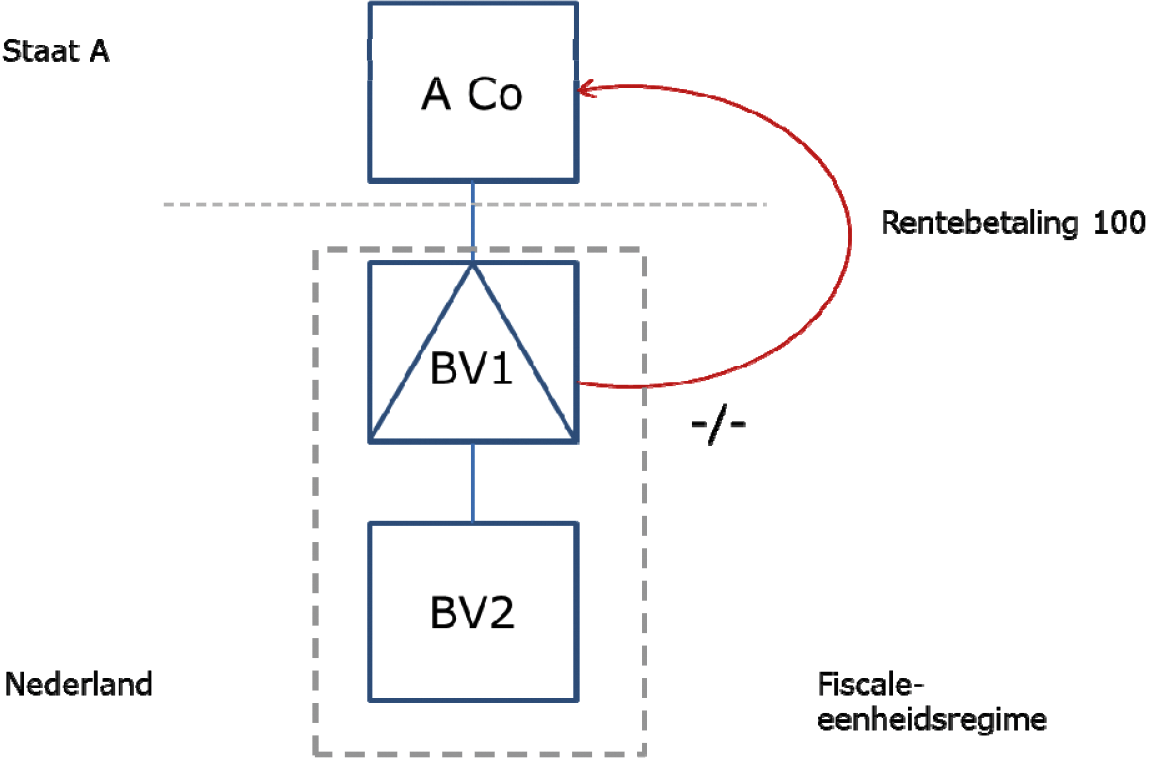

Het gebruik van een hybride lichaam kan ook leiden tot een dubbele aftrek. Van een dubbele aftrek is sprake wanneer dezelfde vergoeding of betaling meer dan eenmaal in aftrek komt van een naar de winst geheven belasting. Dit doet zich bijvoorbeeld voor als twee staten een vergoeding of betaling beschouwen als te zijn gedaan door een inwoner van hun staat. Dit wordt hierna aan de hand van een voorbeeld verduidelijkt.

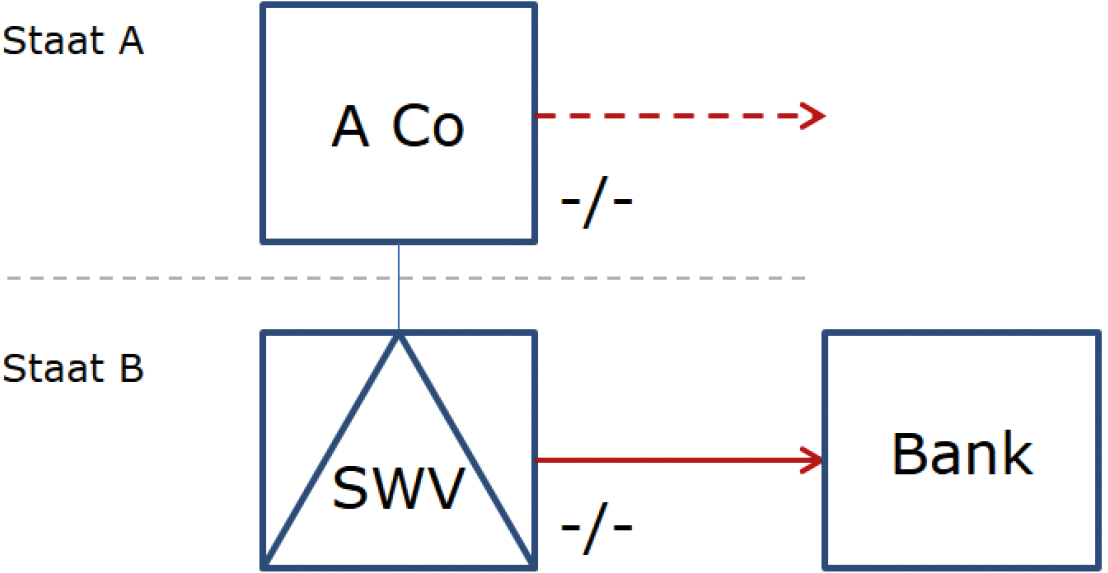

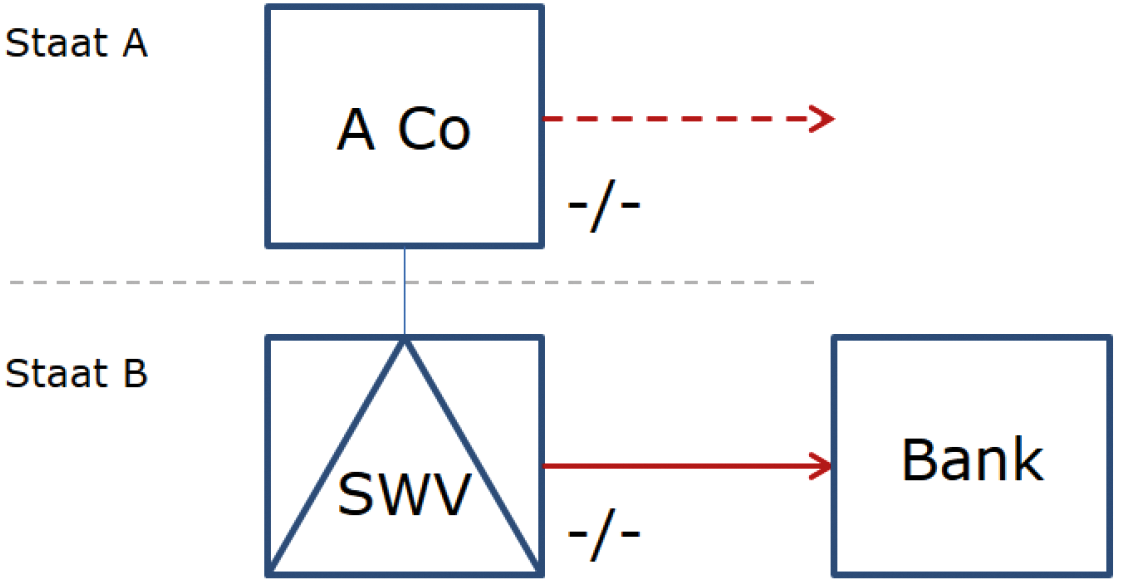

Voorbeeld 3

In dit voorbeeld participeert A Co, gevestigd in Staat A, in SWV, gevestigd in Staat B. SWV heeft een lening aangetrokken van een bank en betaalt daarvoor rente. Staat B beschouwt SWV als niet-transparant en als in Staat B gevestigd. De rente is derhalve aftrekbaar in Staat B. Dit wordt meestal geëffectueerd door SWV in een fiscaal consolidatieregime te voegen met een operationele vennootschap. Staat A beschouwt SWV als transparant en betrekt het resultaat van SWV bij A Co in de heffing. Dit betekent dat de rente ook op niveau van A Co aftrekbaar is. De rentebetaling aan de bank wordt hierdoor dubbel in aftrek toegestaan.

Ook bij situaties met een dubbele aftrek kent ATAD2 een primaire en een secundaire regel. Onder beide regels wordt de aftrek geweigerd zodat uiteindelijk de aftrek maar eenmaal wordt toegestaan. De rangorde bepaalt in welke staat dit in eerste instantie gebeurt. De primaire regel schrijft voor dat de staat van de investeerder de aftrek weigert. De staat van de investeerder is in het hiervoor genoemde voorbeeld Staat A. Indien die staat de aftrek niet weigert, geldt een secundaire regel die voorschrijft dat de staat van de betaler, Staat B in dit voorbeeld, de aftrek moet weigeren.

Dubbel in aanmerking genomen inkomen

Ook hier geldt dat in gevallen met dubbel in aanmerking genomen inkomen de hybridemismatchmaatregelen mogelijk niet van toepassing zijn. Toepassing van de hybridemismatchmaatregelen zou bij dubbel in aanmerking genomen inkomen namelijk kunnen leiden tot dubbele belasting. Een nadere toelichting op deze situaties is opgenomen in de artikelsgewijze toelichting11.

Implementatie in Nederland

Het is niet bekend of dit type hybridemismatch zich in relatie met Nederland vaak voordoet, omdat dit voor de toepassing van de huidige wet niet relevant is. Nederland implementeert deze maatregel conform ATAD2 en zal de aftrek weigeren in het geval van een dubbele aftrek. Om aan te sluiten bij de rangorde van de primaire en secundaire regel wordt geregeld dat indien Nederland de staat van de betaler is, oftewel de staat waarin het hybride lichaam is gevestigd (de positie van Staat B in het hiervoor genoemde voorbeeld), de aftrek alleen wordt geweigerd indien de andere staat (de staat van de investeerder – Staat A in dat voorbeeld) de aftrek toestaat.

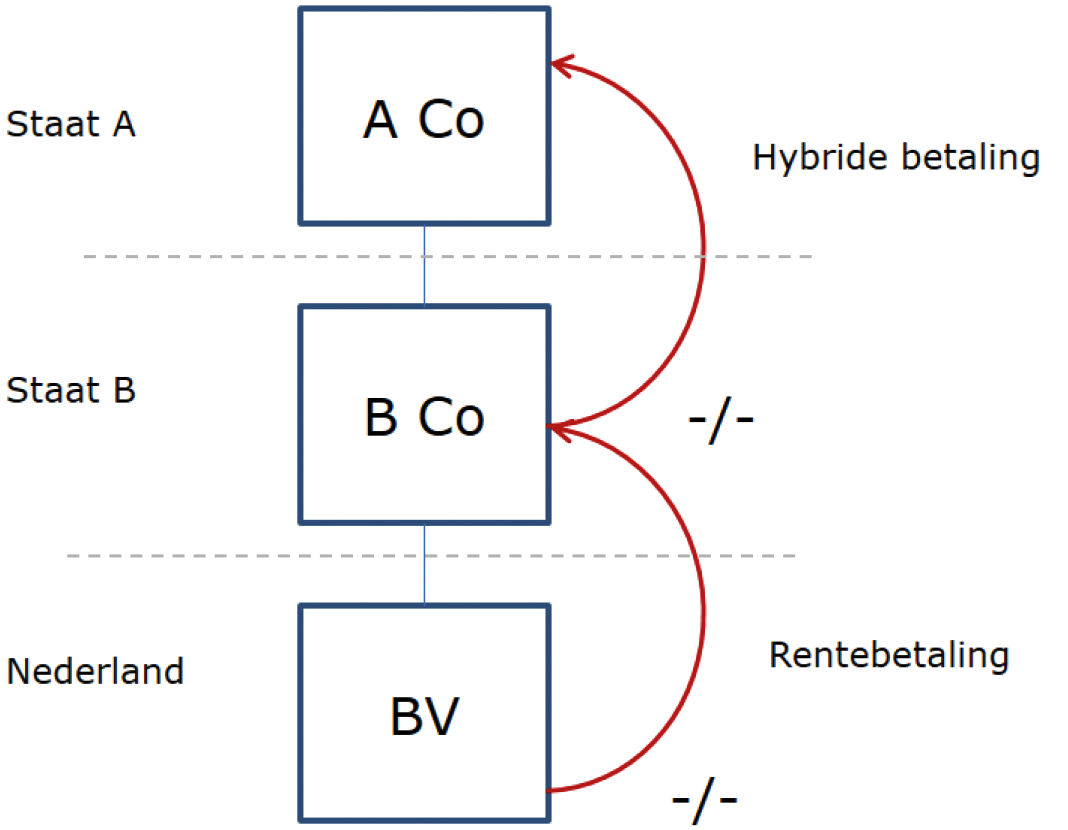

Een andere categorie hybridemismatches betreft mismatches met hybride financiële instrumenten. Een financieel instrument is ieder instrument dat leidt tot rendement op eigen vermogen of vreemd vermogen. De meest bekende financiële instrumenten zijn aandelen en leningen. Een financieel instrument wordt als hybride aangemerkt indien een staat de aftrek van een vergoeding of betaling uit hoofde van dat financiële instrument toestaat, terwijl de staat van de ontvanger van die vergoeding of betaling de corresponderende opbrengst niet, of niet binnen een redelijke termijn, in de heffing betrekt en dit resultaat veroorzaakt wordt door een verschil in de fiscale kwalificatie van het instrument of de betaling uit hoofde ervan door de betrokken staten. Anders gezegd: als een vergoeding of betaling wel aftrekbaar is in de ene staat, maar niet in de heffing wordt betrokken in de andere staat vanwege fiscale kwalificatieverschillen van het financiële instrument.

Tot de hybride financiële instrumenten behoort ook de zogenoemde hybride overdracht. Gezien de specifieke kenmerken van deze structuren wordt de hybride overdracht afzonderlijk behandeld in paragraaf 4.4.

Hieronder volgt een voorbeeld van een structuur met een hybride financieel instrument.

Voorbeeld 4

In dit voorbeeld is een instrument uitgegeven door B Co. Dit wordt voor belastingdoeleinden van Staat B beschouwd als een lening, waardoor de vergoeding (rente) in beginsel aftrekbaar is. Staat A beschouwt dit instrument als eigen vermogen en stelt de vergoeding hierover (die hij beschouwt als dividend) vrij. Er is dus sprake van een aftrek zonder betrekking in de heffing, doordat er sprake is van een verschil in de kwalificatie van het instrument.

Deze situaties ontstaan als er een verschil bestaat in de fiscale kwalificatie van een financieel instrument als eigen vermogen of vreemd vermogen tussen staten, waardoor deze staten de vergoeding of betaling uit hoofde van dat instrument verschillend behandelen. Vergoedingen op eigen vermogen, zoals dividenden, worden in deelnemingsverhoudingen bij de ontvangende partij doorgaans vrijgesteld. Dividenduitkeringen komen in de regel bij de uitkerende partij ook niet in aftrek van de winst. Vergoedingen op schulden, zoals rente, worden daarentegen doorgaans belast bij de ontvangende partij en zijn doorgaans aftrekbaar bij de betalende partij. In een situatie waarin de vergoeding op een financieel instrument in de staat van de betaler als vergoeding op vreemd vermogen wordt beschouwd (aftrekbaar van de winst), terwijl de vergoeding of betaling in de staat van de ontvanger als vergoeding op eigen vermogen wordt beschouwd (niet in de heffing betrokken), is sprake van een hybride financieel instrument.

Het kan voorkomen dat een vergoeding in de staat van de ontvanger niet op hetzelfde moment in de heffing wordt betrokken als het moment waarop de vergoeding of betaling in aftrek wordt toegestaan in de staat van de betaler. Er is dan nog niet direct sprake van een hybridemismatch met een financieel instrument. Indien de vergoeding of betaling binnen een redelijke termijn in de heffing wordt betrokken is de maatregel niet van toepassing. Om te bepalen of een vergoeding of betaling binnen een redelijke termijn in de heffing is betrokken, wordt allereerst gekeken of de vergoeding of betaling in de heffing wordt betrokken in een belastingtijdvak dat aanvangt binnen twaalf maanden na het aflopen van het belastingtijdvak waarin de vergoeding of betaling bij de betaler in aftrek wordt gebracht. Stel dat belastingplichtige een kalenderjaar hanteert als boekjaar en een betaling doet in 2019, terwijl de ontvanger een gebroken boekjaar hanteert startend op 1 juli. Deze betaling is in ieder geval binnen een redelijk termijn in de heffing betrokken indien deze bij de ontvanger in het boekjaar dat aanvangt op 1 juli 2020 in de heffing wordt betrokken.

Indien geen sprake is van betrekking in de heffing binnen de hiervoor genoemde termijn kan alsnog sprake zijn van betrekking in de heffing binnen een redelijke termijn als wordt voldaan aan de volgende twee voorwaarden. Ten eerste dient redelijkerwijs de verwachting te bestaan dat de vergoeding of betaling bij de ontvanger in een toekomstig belastingtijdvak in een naar de winst geheven belasting wordt betrokken. Ten tweede dienen de betalingsvoorwaarden van het hybride instrument dusdanig te zijn dat deze (ook) door onafhankelijke partijen zouden zijn overeengekomen.

Ook bij hybridemismatches met financiële instrumenten gelden de primaire en secundaire regel. Het uitgangspunt is dat de staat van de betaler (Staat B in het hiervoor genoemde voorbeeld) de aftrek dient te weigeren. Als die staat dat nalaat, bijvoorbeeld omdat die staat geen regels ter bestrijding van hybridemismatches kent, geldt de secundaire regel als gevolg waarvan de betaling in de staat van de ontvanger (Staat A in het hiervoor genoemde voorbeeld) in de heffing moet worden betrokken.

Implementatie in Nederland

Om het gebruik van hybride financiële instrumenten te bestrijden is eerder in EU-verband de Moeder-dochterrichtlijn12 (MDR) gewijzigd (wijzigingsrichtlijn MDR)13. De maatregel uit laatstgenoemde richtlijn met betrekking tot hybride financiële instrumenten is per 1 januari 2016 geïmplementeerd in de Nederlandse wet en per die datum in werking getreden.14 Door de implementatie van die maatregel wordt de deelnemingsvrijstelling niet toegepast op voordelen indien de vergoedingen of betalingen waaruit deze voordelen bestaan rechtens dan wel in feite direct of indirect in de andere staat in aftrek kunnen worden gebracht op de grondslag van een naar de winst geheven belasting. Nederland heeft gekozen voor een wereldwijde implementatie van deze maatregel uit de wijzigingsrichtlijn MDR. Ingeval de vergoeding op financiële instrumenten in Nederland bij de ontvanger in de heffing wordt betrokken op basis van de maatregel uit de wijzigingsrichtlijn MDR, is in beginsel geen sprake meer van een hybride financieel instrument volgens de definitie van ATAD2. De vergoeding die in de andere staat aftrekbaar is, is in Nederland immers belast en er is dus geen sprake van een aftrek zonder betrekking in de heffing. De toepassing van de maatregel op grond van de wijzigingsrichtlijn MDR gaat dus voor op de maatregelen uit ATAD2 die zijn opgenomen in dit wetsvoorstel. Dit betekent dat als Nederland de positie van Staat B inneemt in het hiervoor genoemde voorbeeld en Staat A een EU-lidstaat is, Staat A de vergoeding of betaling in de heffing dient te betrekken op basis van de in wijzigingsrichtlijn MDR opgenomen – en in de nationale wet van Staat A geïmplementeerde – maatregel met betrekking tot hybride financiële instrumenten. Nederland past dan geen hybridemismatchmaatregelen meer toe. Dezelfde systematiek geldt als een vergoeding of betaling in een derde land in de heffing wordt betrokken op grond van regels die vergelijkbaar zijn met de maatregel met betrekking tot hybride financiële instrumenten uit de wijzigingsrichtlijn MDR.

Als Staat A in het hiervoor genoemde voorbeeld geen EU-lidstaat is en de vergoeding of betaling niet in de heffing betrekt, dan zal Nederland (indien het de positie van Staat B in het hiervoor genoemde voorbeeld inneemt) op basis van dit wetsvoorstel de primaire regel toepassen en de aftrek weigeren. Door de wereldwijde implementatie van de wijzigingsrichtlijn MDR door Nederland zal de secundaire regel naar verwachting geen toepassing vinden. Omdat desondanks niet volledig is uit te sluiten dat er zich situaties voordoen die wel onder de regels van ATAD2 vallen en niet onder de bepalingen die gebaseerd zijn op de wijzigingsrichtlijn MDR, wordt voorgesteld ook voor financiële instrumenten een secundaire regel in te voeren. Dat betekent dat als Nederland de positie inneemt van Staat A in het hiervoor genoemde voorbeeld terwijl de op de wijzigingsrichtlijn MDR gebaseerde maatregel met betrekking tot hybride financiële instrumenten geen toepassing vindt, Nederland de vergoeding of betaling op basis van de secundaire regel in de heffing zal betrekken.

ATAD2 bestrijdt voorts belastingontwijking door het gebruik van hybride vaste inrichtingen.

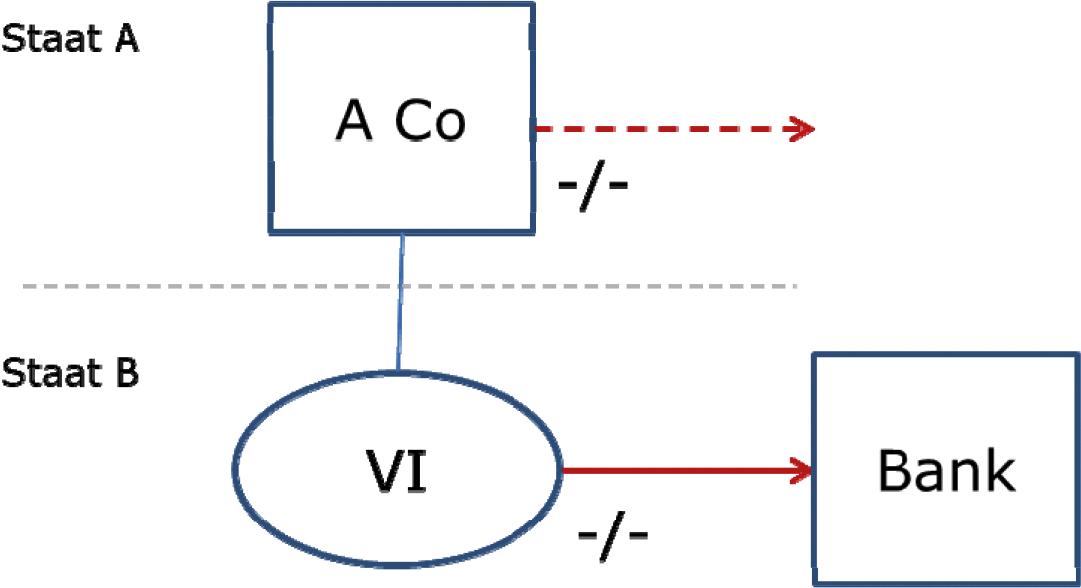

Er is sprake van een hybridemismatch bij een hybride vaste inrichting als er een verschil in opvatting tussen staten bestaat over de aanwezigheid of toerekening van winst aan bedrijfsactiviteiten in een staat. Van een vaste inrichting is in het algemeen sprake indien een lichaam, dat is gevestigd in de ene staat, activiteiten in een andere staat verricht die een zekere omvang en duurzaamheid hebben. In welke gevallen sprake is van een vaste inrichting wordt, indien er een belastingverdrag is afgesloten, bepaald aan de hand van het nationale recht van beide verdragsstaten alsmede het desbetreffende belastingverdrag. Indien er geen verdrag bestaat tussen Nederland en die andere staat dan regelt de Nederlandse wet wanneer er sprake is van een vaste inrichting. Ondanks dat belastingverdragen regelen in welke situaties sprake is van een vaste inrichting en als dat het geval is, hoe de winst van die vaste inrichting moet worden gealloceerd, zijn er tussen staten (interpretatie)verschillen mogelijk. Doordat over het begrip vaste inrichting alsmede over de vraag welke winsten daaraan moeten worden toegerekend verschillen van inzicht kunnen bestaan, kunnen er situaties ontstaan waarbij geen van de betrokken staten de winst in de heffing betrekt, of dat beide (betrokken) staten een aftrek toestaan. ATAD2 onderkent vier verschillende situaties waarin hybride vaste inrichtingen kunnen leiden tot dubbele aftrek of aftrek zonder betrekking in de heffing. Deze worden hierna achtereenvolgens besproken.

Staten kunnen van opvatting verschillen of sprake is van een vaste inrichting of niet. Dit kan bijvoorbeeld doordat staten een verschillende definitie van het begrip vaste inrichting gebruiken in hun nationale wetgeving of doordat de staten de bepaling in het van toepassing zijnde belastingverdrag waarin de definitie van het begrip vaste inrichting is opgenomen verschillend interpreteren. Dit zijn situaties met een zogenoemde buiten beschouwing blijvende vaste inrichting. Daarvan is sprake indien de staat van het hoofdhuis (hoofdhuisland; in het voorbeeld hierna Staat A) veronderstelt dat in een andere staat sprake is van een vaste inrichting (in het voorbeeld hierna Staat C). Tegelijkertijd veronderstelt de staat waarin volgens het hoofdhuisland een vaste inrichting zou zijn gelegen dat er geen sprake is van een vaste inrichting. Dit kan leiden tot een aftrek zonder betrekking in de heffing. Hierna wordt dit aan de hand van een voorbeeld toegelicht.

Voorbeeld 5

In dit voorbeeld heeft A Co, gevestigd in Staat A, een lening verstrekt aan B Co die is gevestigd in Staat B. B Co betaalt rente aan A Co. De rente is conform de regels in Staat B aftrekbaar. Deze lening en daarmee de betaling van B Co aan A Co wordt op basis van de nationale wetgeving van Staat A en het belastingverdrag tussen Staat A en Staat C toegerekend aan de vaste inrichting. De renteopbrengsten worden daarom bij A Co vrijgesteld. Voor belastingdoeleinden van Staat C is geen sprake van een vaste inrichting. De renteopbrengsten worden daarom niet in Staat C in de heffing betrokken. Nu de renteopbrengsten nergens belast worden, maar wel bij B Co in aftrek worden gebracht, is er sprake van een aftrek zonder betrekking in de heffing.

ATAD2 kent met betrekking tot de buiten beschouwing blijvende vaste inrichting verschillende maatregelen, waaronder de regel dat in geval van een buiten beschouwing blijvende vaste inrichting de staat van het hoofdhuis het inkomen van de buiten beschouwing blijvende vaste inrichting in de heffing moet betrekken. Dit is een bijzondere maatregel die afwijkt van de primaire en secundaire regel. Daarnaast zijn de reguliere regels van ATAD2 van toepassing.

Implementatie in Nederland

De implementatie van de bovenstaande maatregelen in de nationale wet staat in beginsel los van de onder belastingverdragen overeengekomen verdeling van de heffingsbevoegdheid over ondernemingswinsten. Het op grond van de nationale wet in de heffing betrekken van het inkomen van een buiten beschouwing blijvende vaste inrichting kan echter worden beperkt indien Nederland de staat van het hoofdhuis is en Nederland op grond van een belastingverdrag voor de aan die vaste inrichting toerekenbare winst een vrijstelling moet verlenen. Nederland heeft daarom als onderhandelingsinzet bij de totstandkoming of wijziging van belastingverdragen dat het mogelijk wordt gemaakt dat de winst van een buiten beschouwing blijvende vaste inrichting niet (volledig) wordt vrijgesteld.

Indien Nederland de staat van het hoofdhuis is, dus de positie inneemt van Staat A in het hiervoor genoemde voorbeeld, wordt het inkomen van de buiten beschouwing blijvende vaste inrichting in Nederland in de heffing betrokken. De regel dat Nederland dit inkomen bij het hoofdhuis in de heffing betrekt gaat vooraf aan de toepassing van de primaire en secundaire regel. Immers, als het inkomen van de buiten beschouwing blijvende vaste inrichting in de heffing wordt betrokken bij het hoofdhuis is er niet langer sprake van een aftrek zonder betrekking in de heffing. Deze rangorde is conform het OESO-rapport over hybridemismatches met vaste inrichtingen.15

Voorts implementeert Nederland de primaire regel conform ATAD2. Dat betekent dat indien Nederland in het hiervoor genoemde voorbeeld de positie inneemt van Staat B en Staat A de winst van de buiten beschouwing blijvende vaste inrichting niet in de heffing betrekt, Nederland de aftrek van de vergoeding of betaling zal weigeren. Vanwege deze systematiek is er geen aanleiding meer voor het opnemen van een secundaire regel.

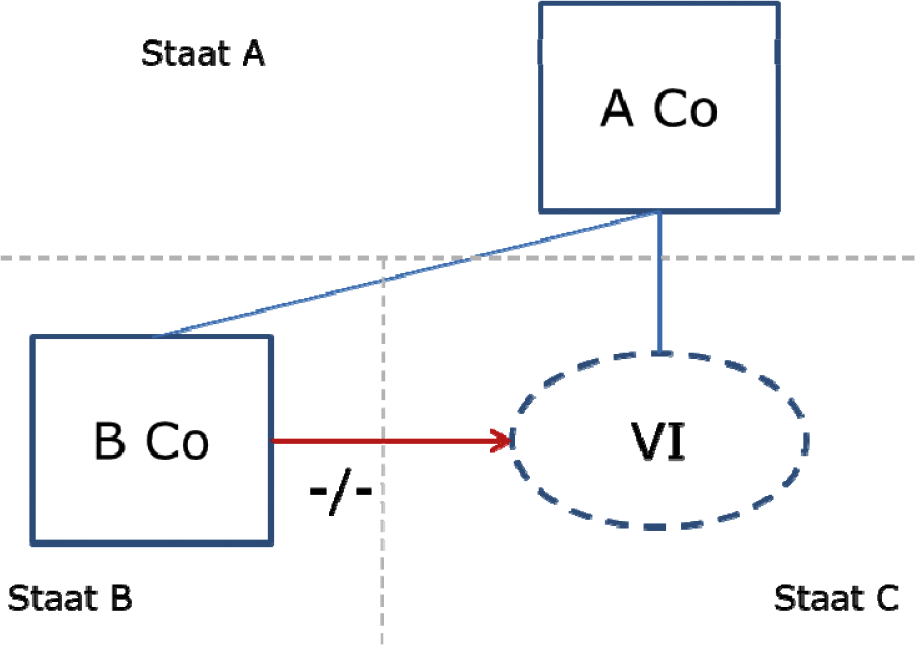

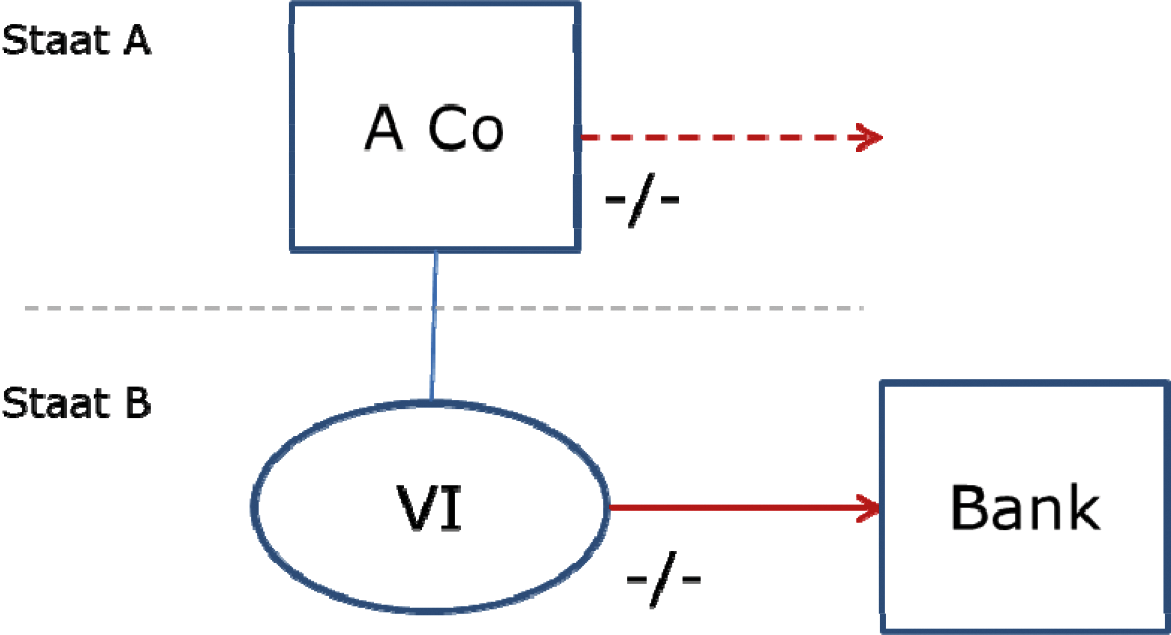

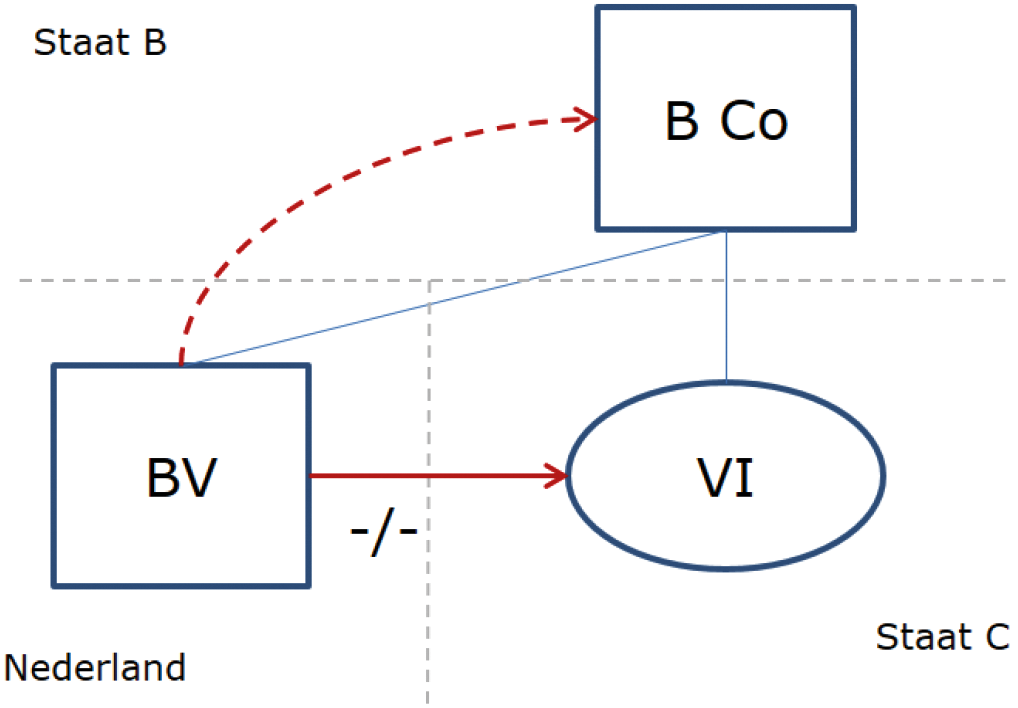

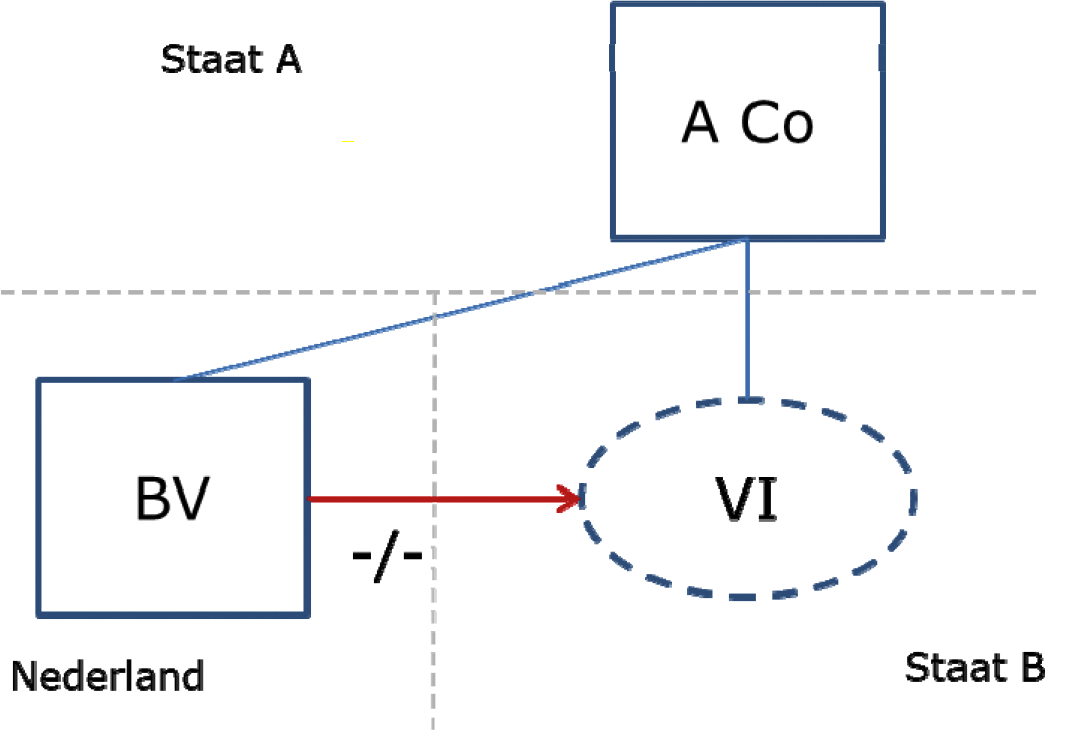

Een andere vorm van een hybridemismatch met een vaste inrichting is een vergoeding of betaling aan een lichaam met een vaste inrichting, waarbij een verschil in inzicht bestaat of de ontvangst van die vergoeding of betaling moet worden toegerekend aan het hoofdhuis of de vaste inrichting. Deze regel geldt ook indien een lichaam meerdere vaste inrichtingen in verschillende staten heeft en er een verschil in inzicht bestaat aan welke vaste inrichting een vergoeding of betaling moet worden toegerekend. Deze vorm lijkt op de buiten beschouwing blijvende vaste inrichting, met dien verstande dat in dit geval de betrokken staten wel een vaste inrichting veronderstellen. Bij deze vorm bestaat er tussen de betrokken staten een verschil in opvatting over aan welke staat een vergoeding of betaling moet worden toegerekend en dus over welke staat de vergoeding of betaling in de heffing zou moeten betrekken. Dit kan er uiteindelijk toe leiden dat geen van de betrokken staten de opbrengsten in de heffing betrekt. Een voorbeeld hiervan is hierna opgenomen.

Voorbeeld 6

In dit voorbeeld doet B Co een rentebetaling aan A Co. A Co heeft een vaste inrichting in Staat C en voor belastingdoeleinden van Staat A wordt de rentebetaling toegerekend aan deze vaste inrichting. Staat C rekent de renteopbrengsten voor zijn belastingdoeleinden niet toe aan de vaste inrichting. Staat C beschouwt de rentebetaling dus als te zijn verricht aan het hoofdhuis. Uiteindelijk betrekt dus geen van de twee staten de renteopbrengsten in de heffing. Hier is overigens alleen sprake van indien Staat A een vrijstellingsmethode toepast. Bij de toepassing van een verrekeningsmethode wordt doorgaans op niveau van Staat A wel bijgeheven. Staat B staat de aftrek bij B Co toe en er is dus – bij toepassing van de vrijstellingsmethode door Staat A – sprake van een aftrek zonder betrekking in de heffing.

In een situatie van een betaling aan een lichaam met een vaste inrichting is in ATAD2, in afwijking van de situatie met een buiten beschouwing blijvende vaste inrichting, alleen de reguliere primaire en secundaire regel opgenomen. In het geval dat zich een hybridemismatch voordoet in deze structuur dient dus eerst de staat van de betaler, Staat B in het hiervoor genoemde voorbeeld, de aftrek te weigeren. Indien dat niet gebeurt, kan een secundaire regel worden toegepast. Deze is optioneel. Deze secundaire regel schrijft voor dat het inkomen in de heffing wordt betrokken in de staat van de ontvanger.

Implementatie in Nederland

Net als bij situaties met een buiten beschouwing blijvende vaste inrichting geldt hier dat het de onderhandelingsinzet van Nederland is om bij de totstandkoming of wijziging van belastingverdragen het mogelijk te maken dat ook bij deze hybridemismatch de winst van een vaste inrichting niet (volledig) wordt vrijgesteld. In hoeverre dergelijke situaties voorkomen is onbekend.

Dit wetsvoorstel is zo vormgegeven dat, indien Nederland de positie van Staat B inneemt in het hiervoor genoemde voorbeeld, de aftrek wordt geweigerd. Nederland implementeert voorts de optionele secundaire regel, die voorschrijft dat het inkomen in de heffing wordt betrokken in de staat van de ontvanger indien de staat van de betaler niet optreedt.

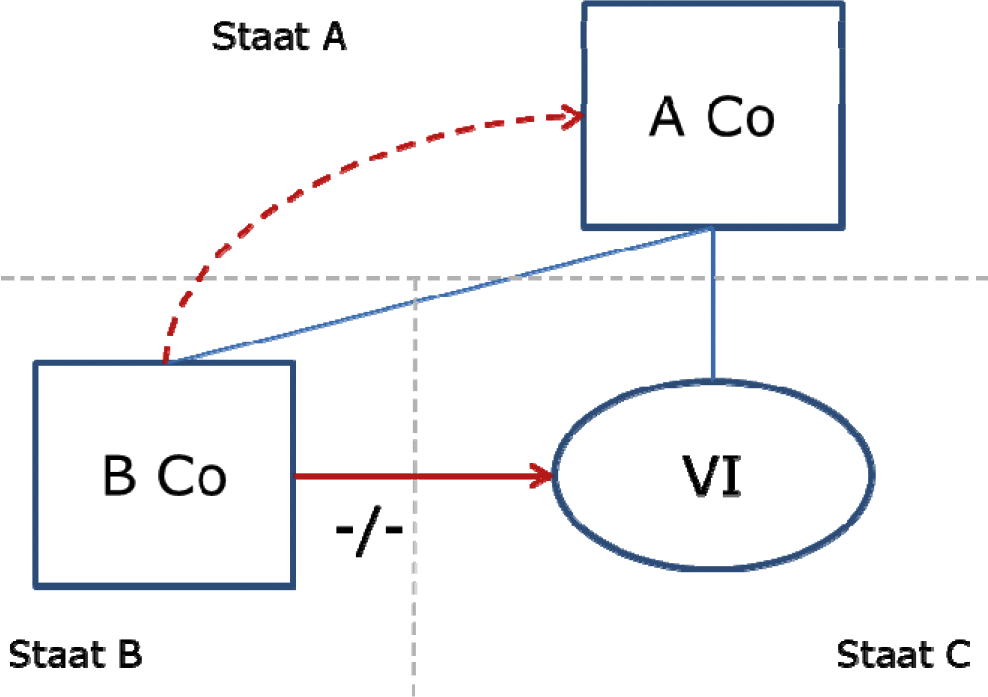

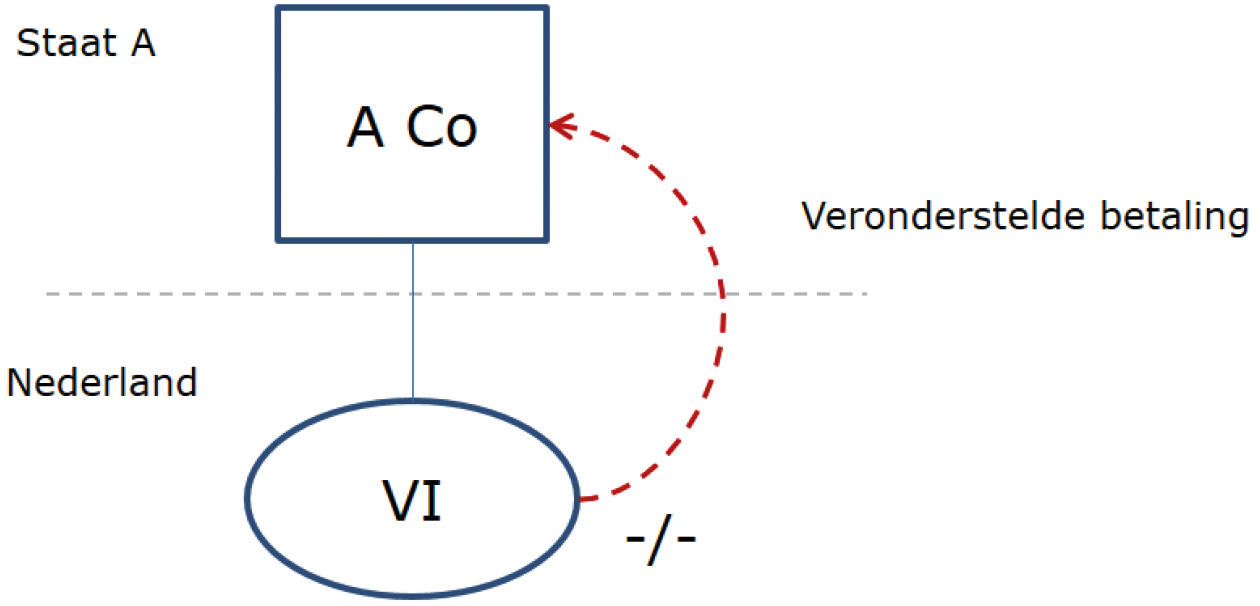

Een derde situatie van een hybridemismatch met een vaste inrichting kan ontstaan indien de staat waarin de vaste inrichting zich bevindt veronderstelde betalingen tussen de vaste inrichting en het hoofdhuis in aanmerking neemt. Een veronderstelde betaling is een fictieve transactie die wordt verondersteld te zijn gedaan tussen een vaste inrichting en het hoofdhuis of tussen twee vaste inrichtingen van dezelfde belastingplichtige. Deze fictieve transacties dienen om tot een juiste winsttoerekening aan vaste inrichtingen te komen. In het besluit winstallocatie vaste inrichtingen16 – waarin uitleg is gegeven aan de in OESO-verband ontwikkelde winstallocatietechniek17 aangeduid als de Authorised OECD Approach – worden dergelijke fictieve transacties dealings genoemd. Hieronder wordt toegelicht wanneer er sprake is van een hybridemismatch met een veronderstelde betaling.

Voorbeeld 7

In dit voorbeeld is voor belastingdoeleinden van zowel Staat A als Staat B sprake van een vaste inrichting in Staat B. Staat B neemt een veronderstelde betaling in aanmerking als onderdeel van het winstallocatiemechanisme om tot een juiste winstbepaling van de vaste inrichting in Staat B te komen. Dit leidt tot een aftrek op het niveau van de vaste inrichting in Staat B. Deze betaling vindt overigens niet daadwerkelijk plaats. Staat A neemt deze fictieve interne vergoeding niet in aanmerking. Er is dan sprake van een aftrek zonder betrekking in de heffing.

Deze maatregel is van toepassing indien een veronderstelde betaling in de ene staat in aanmerking wordt genomen, waardoor daar een aftrek ontstaat, en deze niet in de heffing betrokken wordt in de andere staat. ATAD2 schrijft voor dat deze hybridemismatch wordt geneutraliseerd conform de gangbare rangorde voor situaties met een aftrek zonder betrekking in de heffing. Dat betekent dat het primair aan de staat van de betaler (de staat van de vaste inrichting: in het hiervoor genoemde voorbeeld Staat B) is om de aftrek te weigeren. Indien de staat van de betaler de aftrek niet weigert, kan de staat van de ontvanger (de staat van het hoofdhuis: in het hiervoor genoemde voorbeeld Staat A) de secundaire regel toepassen en de veronderstelde betaling in de heffing betrekken. Voor dit type hybridemismatch is de secundaire regel optioneel.

Dubbel in aanmerking genomen inkomen

Ook hier geldt dat in gevallen met dubbel in aanmerking genomen inkomen de hybridemismatchmaatregelen mogelijk niet van toepassing zijn. Toepassing van de hybridemismatchmaatregelen zou bij dubbel in aanmerking genomen inkomen namelijk kunnen leiden tot dubbele belasting. Een nadere toelichting op deze situaties is opgenomen in de artikelsgewijze toelichting.18

Implementatie in Nederland

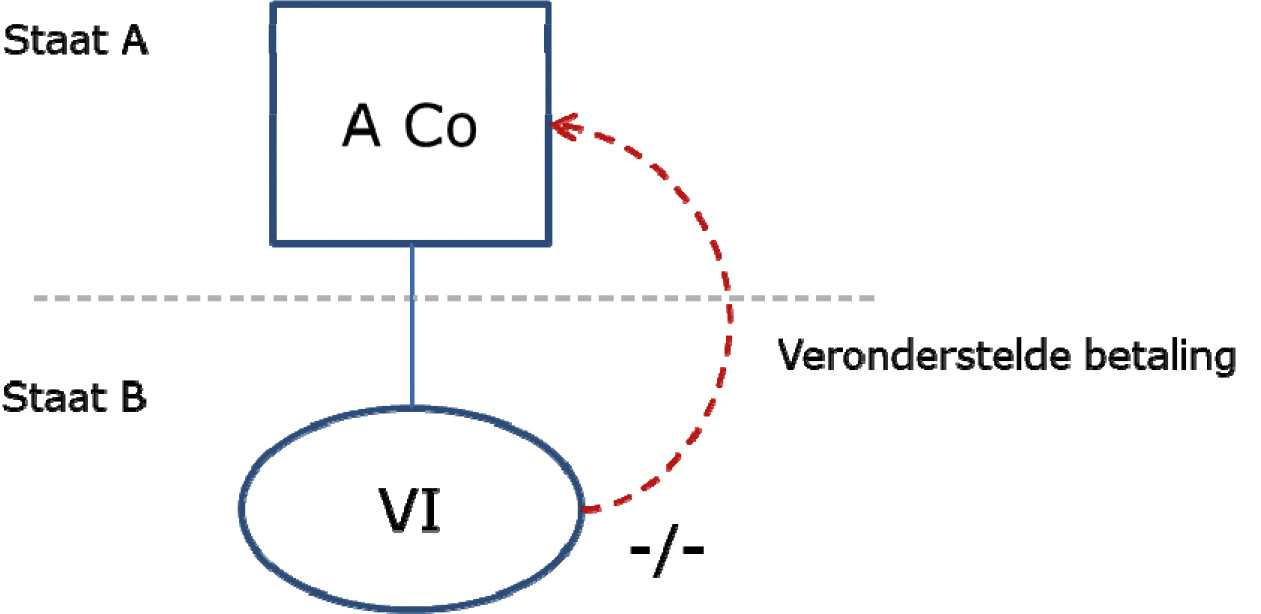

Bij het vaststellen van de winst van een vaste inrichting kan in Nederland gebruik worden gemaakt van veronderstelde betalingen. Hybridemismatches met een veronderstelde betaling kunnen zich derhalve voordoen in relatie met Nederland. Het is niet bekend in hoeverre dit zich ook daadwerkelijk voordoet.

Nederland implementeert zowel de primaire als de secundaire regel. Dit betekent dat Nederland, indien het de positie van Staat B in het hiervoor genoemde voorbeeld inneemt, de aftrek op het niveau van de vaste inrichting zal weigeren. Indien Nederland de positie van Staat A inneemt in het hiervoor genoemde voorbeeld en Staat B de aftrek van een veronderstelde betaling toestaat, zal Nederland die betaling in de heffing betrekken.

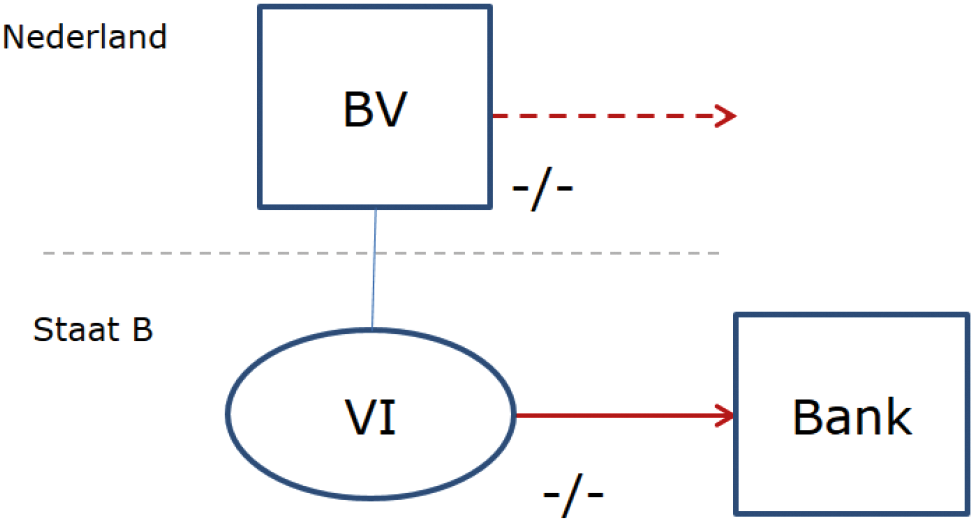

Net als dat het geval is bij hybride lichamen (zie paragraaf 4.1.3) kan ook een situatie met een vaste inrichting leiden tot een dubbele aftrek. Bij een vaste inrichting doet dit zich voor als de staat van de vaste inrichting de kosten toerekent aan de vaste inrichting en de staat van het hoofdhuis de kosten niet, of niet volledig, toerekent aan de vaste inrichting. Hieronder wordt een voorbeeld gegeven.

Voorbeeld 8

In dit voorbeeld heeft A Co een vaste inrichting in Staat B. A Co trekt een lening aan van Bank (een niet gelieerde partij) en betaalt daarvoor rente aan Bank. Staat B rekent de lening volledig toe aan de vaste inrichting en staat de rente daar volledig in aftrek toe. Staat A rekent niet de volledige lening toe aan de vaste inrichting (bijvoorbeeld omdat Staat A aan een vaste inrichting dezelfde verhouding eigen en vreemd vermogen toerekent als de onderneming als geheel heeft). Omdat Staat A de lening (gedeeltelijk) toerekent aan het hoofdhuis wordt de rente daar ook (gedeeltelijk) in aftrek toegestaan. Hierdoor kan de betaling aan Bank (voor een deel) in twee staten worden afgetrokken. Er is dan (gedeeltelijk) sprake van een dubbele aftrek.

ATAD2 schrijft bij de aanpak van een dubbele aftrek bij vaste inrichtingen dezelfde regels voor als bij een dubbele aftrek bij hybride lichamen. De staat van de investeerder (dat is de staat van het hoofdhuis: in het hiervoor genoemde voorbeeld Staat A) weigert dus primair de aftrek. Indien de staat van de investeerder de aftrek niet weigert, geldt de secundaire regel en dient de staat van de betaler (Staat B in het hiervoor genoemde voorbeeld) de aftrek te weigeren.

Dubbel in aanmerking genomen inkomen

Ook hier geldt dat in gevallen met dubbel in aanmerking genomen inkomen de hybridemismatchmaatregelen mogelijk niet van toepassing zijn. Toepassing van de hybridemismatchmaatregelen zou bij dubbel in aanmerking genomen inkomen namelijk kunnen leiden tot dubbele belasting. Een nadere toelichting op deze situaties is opgenomen in de artikelsgewijze toelichting.19

Implementatie in Nederland

Staten kennen verschillende systemen om de winst aan vaste inrichtingen te alloceren. Het is bekend dat in relatie met Nederland met name de allocatie van rentekosten leidt tot het effectief tweemaal in aftrek brengen van (een deel van) deze kosten. Nederland implementeert de maatregel conform ATAD2 en zal de aftrek weigeren in geval van een dubbele aftrek. Als Nederland de staat van de investeerder is, Staat A in het hiervoor genoemde voorbeeld, wordt de aftrek effectief geweigerd voor zover sprake is van een dubbele aftrek. Indien Nederland de staat van de betaler is, Staat B in het hiervoor genoemde voorbeeld, en de staat van de investeerder de aftrek niet weigert, weigert Nederland de aftrek voor zover sprake is van een dubbele aftrek. Om aan te sluiten bij de rangorde van de primaire en secundaire regel wordt geregeld dat indien Nederland de staat van de betaler is, oftewel de staat waar de vaste inrichting is gelegen, de aftrek alleen wordt geweigerd indien de staat van de investeerder geen hybridemismatchmaatregelen kent en dus de aftrek toestaat.

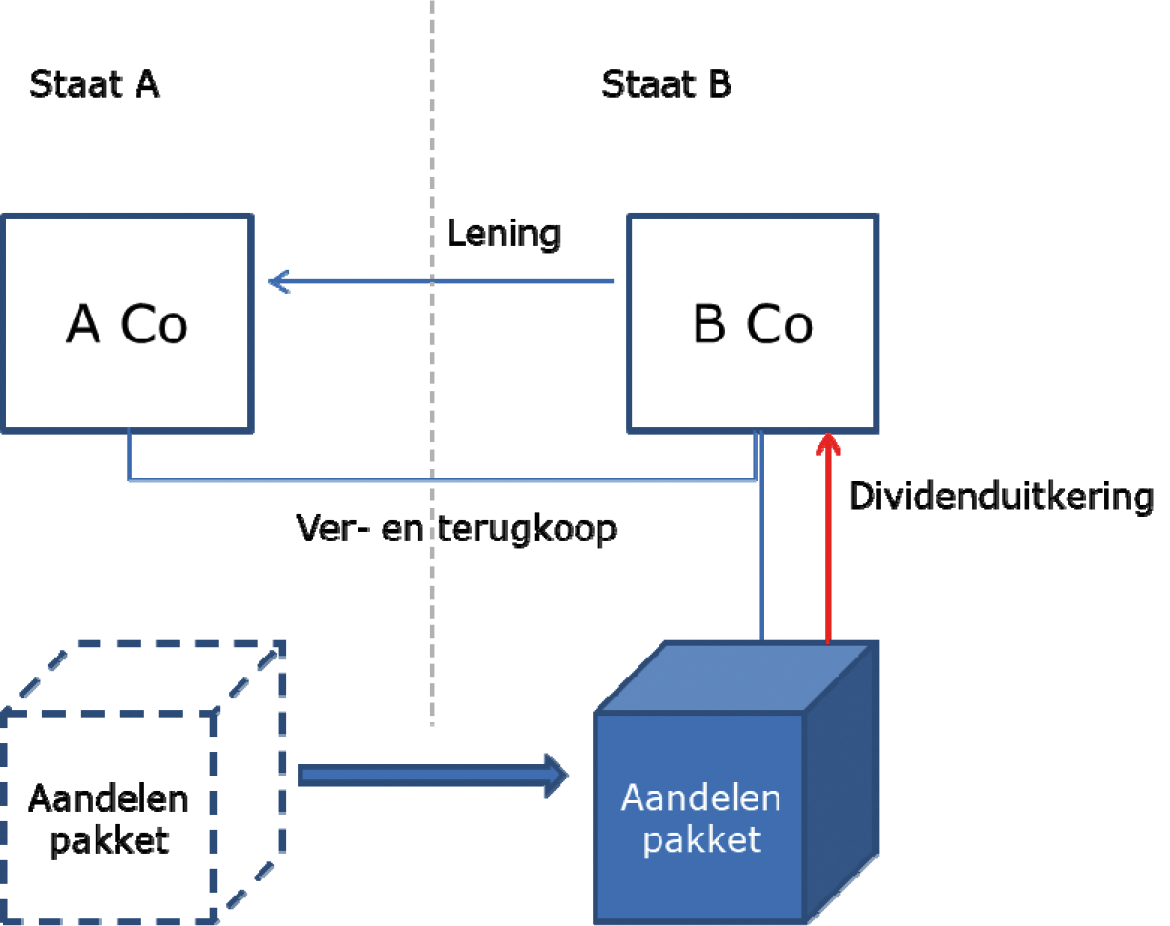

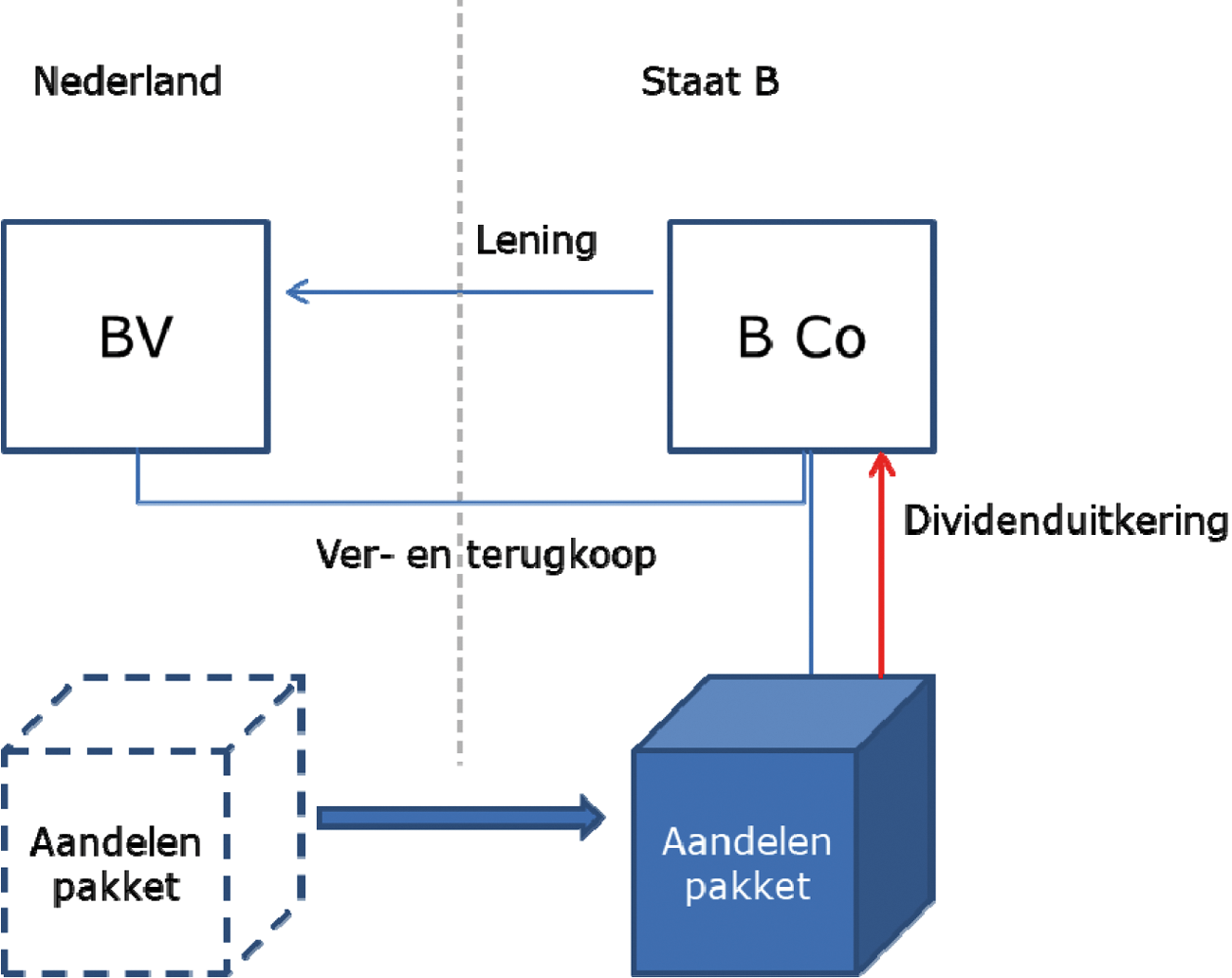

ATAD2 verstaat onder financiële instrumenten mede een zogenoemde hybride overdracht. Hybride overdrachten worden behandeld als een type van (hybride) financiële instrumenten, omdat het overdrachten van financiële instrumenten zijn waarmee een fiscaal voordeel wordt behaald. Vanwege de specifieke kenmerken wordt deze hybridemismatch in dit onderdeel afzonderlijk behandeld. Een hybride overdracht is elke regeling om een financieel instrument over te dragen waarbij, als gevolg van de economische karakteristieken van de transactie en de manier waarop deze is gestructureerd, de betrokken staten een verschil in fiscale behandeling hebben met betrekking tot wie de ontvanger is van de uitkeringen op het overgedragen instrument. Bij een hybride overdracht is vaak sprake van een samenstel van rechtshandelingen. Een dergelijk verschil in fiscale behandeling kan zich voordoen indien een financieel instrument wordt overgedragen met de verplichting om het kort daarna weer terug te kopen. De staat van de overdrager ziet in economische zin geen overdracht en dus fiscaal geen (verkoop)resultaat, terwijl de staat van de overnemer juridisch een levering (aankoop) vaststelt en dat fiscaal wel in aanmerking neemt. In deze situatie beschouwen beide staten het instrument als gehouden door een in hun staat gevestigd lichaam. Een voorbeeld van een hybride overdracht is hieronder opgenomen.

Voorbeeld 9

A Co is in Staat A gevestigd en houder van een aandelenpakket. Eventuele dividenden op het aandelenpakket zijn in Staat A vrijgesteld. B Co is gevestigd in Staat B. B Co verstrekt een lening aan A Co waarbij het aandelenpakket als zekerheid dient voor de lening. Om die reden draagt A Co het aandelenpakket juridisch over aan B Co. Omdat het feitelijk een onderpand betreft, zal het aandelenpakket aan het einde van de periode van de leenovereenkomst door B Co weer worden overgedragen aan A Co tegen een vooraf overeengekomen prijs (vaak de waarde in economisch verkeer van het moment van de eerste overdracht). Daarbij spreken B Co en A Co tevens af dat dividenduitkeringen die tijdens de bezitsperiode van B Co vanuit het aandelenpakket worden gedaan, weliswaar door B Co worden ontvangen maar toebehoren aan A Co en daarom worden verrekend met de verschuldigde rentevergoedingen van A Co aan B Co. Volgens de fiscale wet- en regelgeving van Staat B bezit B Co het aandelenpakket en zijn dividenduitkeringen hieruit vrijgesteld op basis van een deelnemingsvrijstelling. De netto-ontvangsten die B Co ontvangt van A Co (rente -/- doorbetaald dividend) worden in Staat B belast. Volgens de fiscale wet- en regelgeving van Staat A is er echter sprake van een lening (uiteraard afhankelijk van de exacte voorwaarden van de transactie) en wordt de overdracht van het aandelenpakket buiten beschouwing gelaten. De volledige (bruto)rente is aftrekbaar in Staat A. In Staat A worden dividendontvangsten niet belast, omdat volgens belastingdoeleinden de overdracht van het aandelenpakket niet heeft plaatsgevonden en het dividend onder een deelnemingsvrijstelling valt. De rente die A Co verschuldigd is aan B Co komt volledig in aftrek, terwijl een deel daarvan verrekend wordt met de door B Co ontvangen dividenden. Dat betekent dat voor het gedeelte dat de rente wordt verrekend met de dividendontvangsten sprake is van aftrek zonder betrekking in de heffing.

Een hybride overdracht is een vorm van een hybridemismatch met een financieel instrument. Daarom gelden ook hier de reguliere primaire en secundaire regel. De staat van de betaler (Staat A in het hiervoor genoemde voorbeeld) moet dus de aftrek weigeren. Als die staat dat niet doet, geldt de secundaire regel als gevolg waarvan de betaling in de staat van de ontvanger (Staat B in het hiervoor genoemde voorbeeld) in de heffing moet worden betrokken.

Omdat bij een hybride overdracht twee staten een aandelenpakket beschouwen als gehouden door een belastingplichtige in hun staat, kan het voorkomen dat een situatie ontstaat waarbij twee staten verrekening van bronbelasting op dezelfde vergoeding of betaling toestaan. Voor situaties dat dit het geval is, schrijft ATAD2 voor dat de verrekening alleen mag worden verleend als de vergoeding of betaling ook in de heffing wordt betrokken.

Implementatie in Nederland

Hybride overdrachten kunnen zich in relatie met Nederland voordoen. De Belastingdienst is erop gericht deze hybride overdrachten te beperken. Op dit moment lijkt dit type hybridemismatch in een relatie met Nederland niet meer geregeld voor te komen.

Nederland zal zowel de primaire als secundaire maatregel implementeren conform ATAD2. Indien Nederland de positie van de staat van de betaler, Staat A in het hiervoor genoemde voorbeeld, zal de aftrek geweigerd worden. Als Nederland de positie inneemt van de staat van de ontvanger, Staat B in het hiervoor genoemde voorbeeld, en Staat A de aftrek toestaat, zal Nederland de betaling volledig in de heffing betrekken.

Wat betreft het voorkomen van dubbele verrekening van bronbelasting zijn geen nadere maatregelen opgenomen omdat Nederland geen verrekening verleent indien de vergoeding of betaling niet in Nederland in de heffing wordt betrokken.

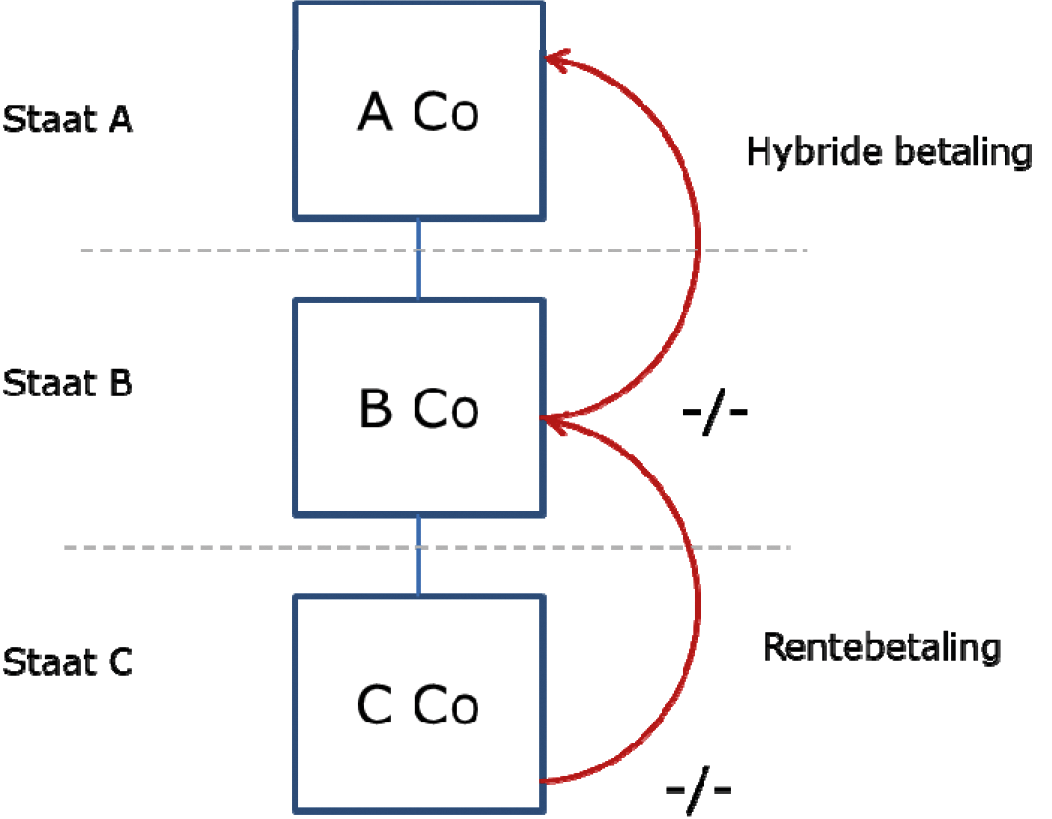

Hybridemismatches kunnen zich ook voordoen tussen twee of meer staten die geen lid zijn van de EU. Deze derde staten hebben mogelijk geen regels om hybridemismatches te neutraliseren. Het kan daardoor voorkomen dat door middel van een reeks van transacties het fiscaal voordeel dat behaald wordt met een hybridemismatch tussen derde landen, wordt gebruikt om de grondslag in EU-lidstaten uit te hollen. Er wordt bij dergelijke structuren gesproken van geïmporteerde hybridemismatches. Hieronder wordt dit aan de hand van een voorbeeld geïllustreerd.

Voorbeeld 10

In bovenstaand voorbeeld is tussen de lichamen in A Co en B Co (in Staat A en Staat B) een hybride financieel instrument uitgegeven. Staat A en Staat B zijn beide geen lid van de EU. Er is in Staat B een aftrek, zonder dat er in Staat A betrekking in de heffing plaatsvindt en dit is het gevolg van een verschil in de kwalificatie van het instrument. Tussen B Co en C Co is een niet-hybride lening afgesloten, dus met betrekking tot deze lening bestaat geen kwalificatieverschil tussen de betrokken staten (Staat B en Staat C). C Co betaalt op deze lening rente aan B Co. Deze rente is in beginsel aftrekbaar bij C Co in Staat C. Deze rente wordt weliswaar bij B Co in de heffing betrokken, maar die rente wordt door B Co doorbetaald aan A Co op het hybride instrument. Hierdoor ontstaat een situatie dat er in Staat C een aftrek plaatsvindt zonder dat deze uiteindelijk in de heffing wordt betrokken. In dit voorbeeld is er sprake van een geïmporteerde hybridemismatch, omdat de betaling van C Co dient ter financiering van de aftrekbare betaling (van B Co aan A Co) die aanleiding geeft tot een hybridemismatch door middel van de hiervoor genoemde reeks van transacties.

Ook geïmporteerde mismatches vallen onder de reikwijdte van ATAD2. Hiermee wordt beoogd te voorkomen dat de implementatie van ATAD2 in de EU leidt tot een verschuiving van hybridemismatches naar jurisdicties buiten de EU, waarbij de materiële gevolgen (belastingvermindering) nog steeds in de EU neerslaan. Van een geïmporteerde hybridemismatch is sprake indien een aftrekbare vergoeding of betaling verricht door belastingplichtige direct of indirect dient ter financiering van aftrekbare kosten die aanleiding geven tot een hybridemismatch door middel van (een) (een reeks van) transacties. Indien sprake is van een geïmporteerde hybridemismatch wordt de aftrek van de betaling geweigerd in de staat van de betaler. Bij geïmporteerde hybridemismatches is geen secundaire regel van toepassing.

Implementatie in Nederland

Het is mogelijk dat op dit moment vergoedingen of betalingen van een Nederlandse belastingplichtige indirect dienen ter financiering van een hybridemismatch. Omdat dit zich buiten Nederland afspeelt en dit op dit moment niet relevant is voor de Nederlandse belastingheffing, is niet bekend hoe vaak dit voorkomt.

Nederland implementeert deze maatregel conform ATAD2. Indien Nederland de positie van de staat van de betaler inneemt, Staat C uit het hiervoor genoemde voorbeeld, zal de aftrek worden geweigerd. Wel is er slechts sprake van een geïmporteerde hybridemismatch indien er een verband bestaat tussen de vergoeding of betaling van de Nederlandse belastingplichtige en de financiering van de (reeks van) transactie(s) waaruit de hybridemismatch ontstaat. Daarnaast wordt een transactie niet aangemerkt als (geïmporteerde) hybridemismatch als in de (reeks van) transactie(s) in een van de betrokken staten met betrekking tot die hybridemismatch al een gelijkwaardige aanpassing heeft plaatsgevonden. Met een gelijkwaardige aanpassing wordt bedoeld een aanpassing die tot een vergelijkbaar resultaat leidt als de Nederlandse hybridemismatchmaatregelen. In het voorbeeld zou er dus niet langer sprake zijn van een geïmporteerde hybridemismatch indien Staat A of Staat B hybridemismatchmaatregelen, zoals het weigeren van de aftrek of het betrekken van inkomen in de heffing, zouden toepassen op de hybridemismatch.

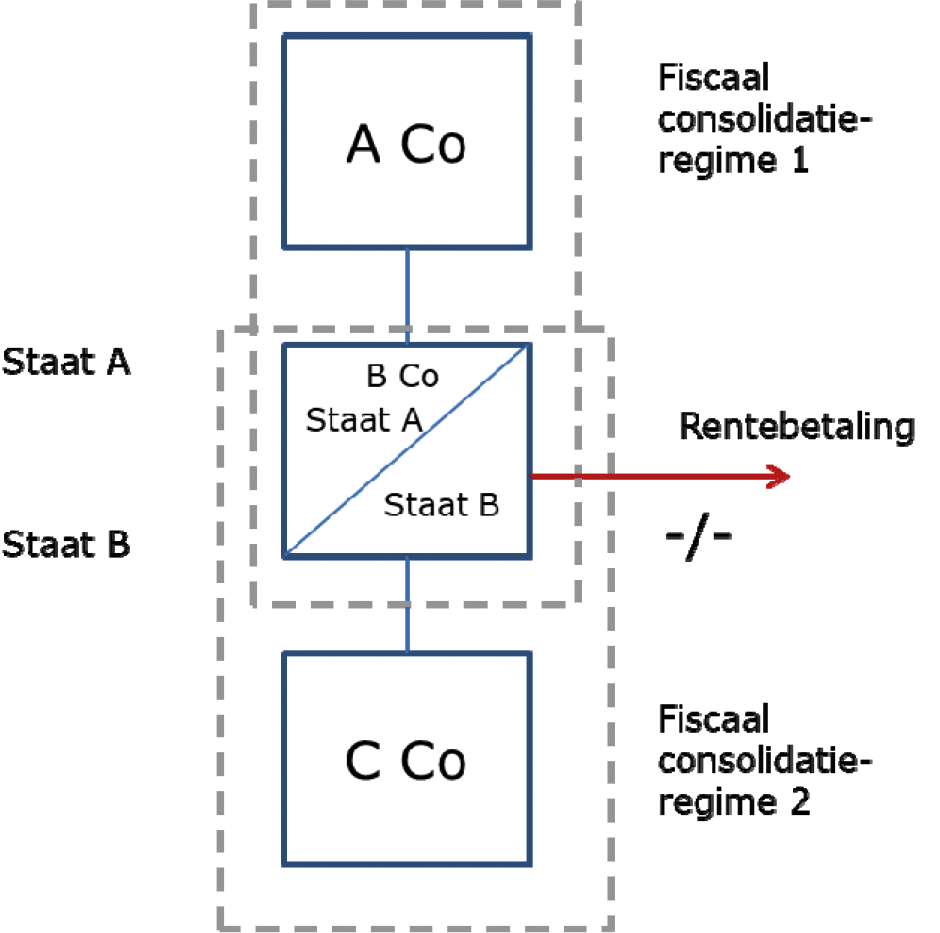

Een lichaam is doorgaans belastingplichtig in de staat waar dat lichaam is gevestigd. Omdat staten op verschillende wijzen bepalen of een lichaam in hun staat gevestigd is, kan het voorkomen een lichaam in twee (of meer) staten is gevestigd. Een lichaam heeft dan een dubbele vestigingsplaats. Belastingverdragen bevatten regels om dit op te lossen. Omdat niet tussen alle staten belastingverdragen bestaan en het mogelijk is dat het van toepassing zijnde belastingverdrag geen uitsluitsel geeft, kunnen situaties met een dubbele vestigingsplaats voortbestaan. Bij een dubbele vestigingsplaats is sprake van een hybridemismatch wanneer dezelfde vergoeding of betaling in twee (of meer) staten in aftrek komt. Ook dit is een hybridemismatch die onder de reikwijdte van ATAD2 valt. Deze situatie wordt hierna geïllustreerd aan de hand van een voorbeeld.

Voorbeeld 11

A Co, gevestigd in Staat A, heeft een dochtermaatschappij (B Co). B Co houdt een dochtermaatschappij (C Co) die is gevestigd in Staat B. B Co is voor belastingdoeleinden van Staat A in Staat A gevestigd, maar voor de belastingdoeleinden van Staat B in Staat B gevestigd. Bovendien is B Co in Staat A opgenomen in een fiscaal consolidatieregime met A Co en is B Co eveneens in Staat B opgenomen in een fiscaal consolidatieregime met C Co. B Co heeft een lening aangetrokken en waarop rente wordt vergoed. Deze rentevergoedingen zijn aftrekbaar van de winst. Vanwege de toepassing van de fiscale consolidatieregimes van beide staten kan de rentevergoeding door B Co worden verrekend met zowel de operationele winsten van A Co in Staat A als de operationele winsten van C Co in Staat B.

Indien door een dubbele vestigingsplaats een vergoeding of betaling in twee staten in aftrek komt, dient deze aftrek onder de regels van ATAD2 in beide staten te worden geweigerd. In bovenstaand voorbeeld zullen dus zowel Staat A als Staat B de aftrek moeten weigeren. Indien de dubbele vestigingsplaats zich voordoet tussen twee EU-lidstaten mag de aftrek wel worden toegestaan in de staat waar de belastingplichtige – indien sprake is van een belastingverdrag – volgens het belastingverdrag tussen die twee staten is gevestigd.

Dubbel in aanmerking genomen inkomen

Ook hier geldt dat in gevallen met dubbel in aanmerking genomen inkomen de hybridemismatchmaatregelen mogelijk niet van toepassing zijn. Toepassing van de hybridemismatchmaatregelen zou bij dubbel in aanmerking genomen inkomen namelijk kunnen leiden tot dubbele belasting. Een nadere toelichting op deze situaties is opgenomen in de artikelsgewijze toelichting.

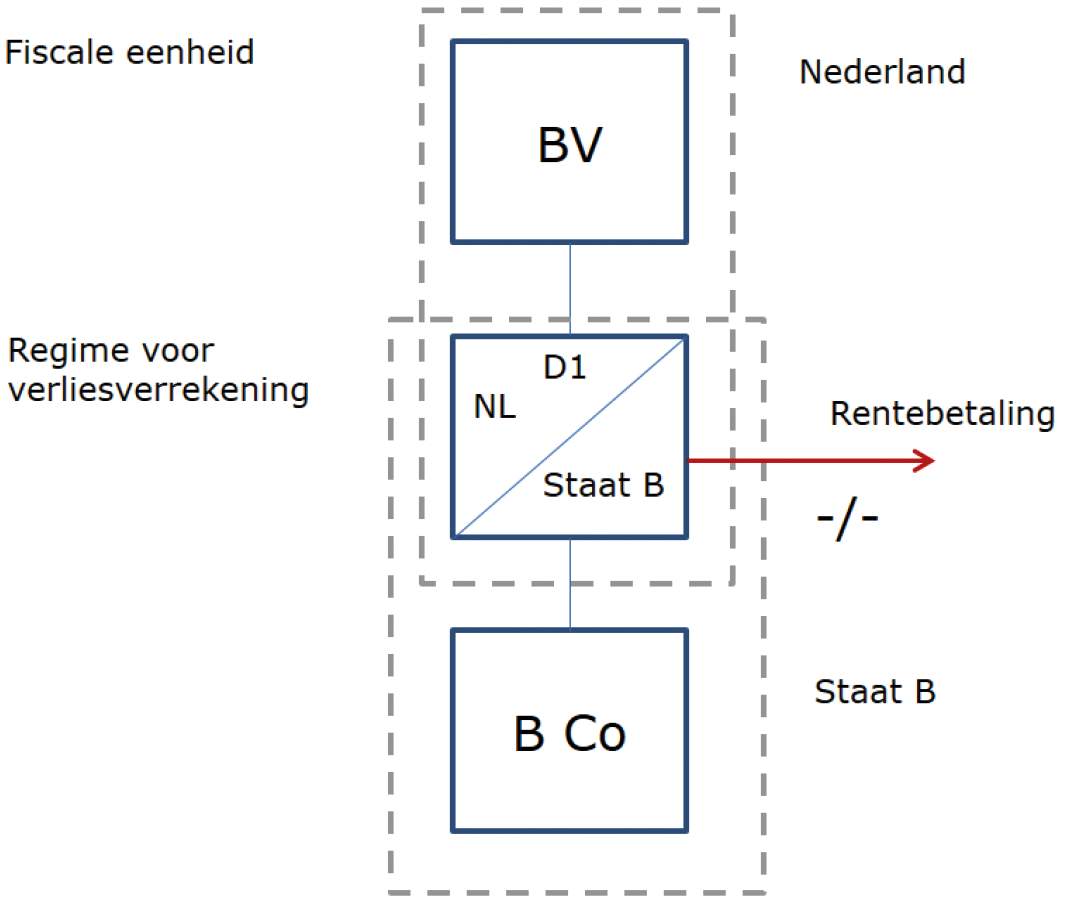

Implementatie in Nederland

De structuur met dubbele vestigingsplaats in combinatie met een fiscale eenheid zal zich met Nederland alleen in zeer uitzonderlijke gevallen voordoen, omdat Nederland in het verleden al verschillende maatregelen heeft getroffen om te voorkomen dat een fiscale eenheid kan worden aangegaan met een lichaam met een dubbele vestigingsplaats.

Nederland implementeert de regels met betrekking tot de dubbele vestigingsplaats conform ATAD2. Zowel in gevallen waarin Nederland de positie van Staat A als Staat B in het hiervoor genoemde voorbeeld inneemt, weigert Nederland bij belastingplichtige (in het voorbeeld B Co) de aftrek voor zover de aftrek tevens wordt toegestaan door de andere staat. In deze situaties is geen sprake van een secundaire regel, omdat in principe beide staten de aftrek weigeren. Indien de andere betrokken staat een EU-lidstaat is, weigert Nederland de aftrek slechts indien de belastingplichtige (in het voorbeeld B Co) volgens het verdrag ter voorkoming van dubbele belasting niet in Nederland is gevestigd.

Zoals hiervoor is toegelicht, voorziet dit wetsvoorstel in de aanpak van belastingontwijking door hybridemismatches door middel van neutraliserende maatregelen. Dat betekent dat niet de oorzaak van de hybridemismatch wordt aangepakt (het kwalificatieverschil), maar dat de gevolgen worden geneutraliseerd (aftrek wordt geweigerd of inkomen wordt in de heffing betrokken). Een uitzondering hierop is de zogenoemde belastingplichtmaatregel. Deze maatregel neutraliseert niet de gevolgen van het verschil in kwalificatie, maar zorgt ervoor dat de betrokken staten een lichaam hetzelfde kwalificeren. Deze maatregel grijpt daarmee aan bij de oorzaak van de hybridemismatch. Deze afwijkende systematiek is complex en daarom is in ATAD2 voor die maatregel een afwijkende implementatiedatum – 1 januari 2022 – opgenomen. Ook voor Nederland is dit een complexe aanpassing van de bestaande systematiek in de wet en de uitvoeringspraktijk. Om die reden heeft het kabinet ervoor gekozen om deze maatregel per 1 januari 2022 te implementeren en niet al, zoals de overige maatregelen uit ATAD2, per 1 januari 2020. Dit wetsvoorstel bevat wel de belastingplichtmaatregel, maar met een uitgestelde inwerkingstredingsdatum.

In dit wetsvoorstel wordt de belastingplichtmaatregel conform ATAD2 geïmplementeerd. Bij deze implementatie wordt de maatregel zo goed mogelijk ingepast in het systeem van de vennootschapsbelasting. De omgekeerde hybride is echter een complexe figuur en het kabinet zal nog bezien of er nadere regels noodzakelijk zijn om zeker te stellen dat er geen ongewenst belastingvoordeel met deze hybride figuur kan worden bereikt. Gezien de complexiteit is hiervoor nader onderzoek nodig. In ieder geval zal worden geregeld dat de omgekeerde hybride inhoudingsplichtig wordt voor de dividendbelasting. Hiervoor zal het kabinet uiterlijk eind 2021 aanvullende maatregelen opnemen in een afzonderlijk wetsvoorstel.

De belastingplichtmaatregel ziet op «omgekeerde hybride lichamen». Dit zijn hybride lichamen die voor belastingdoeleinden door de staat van oprichting, vestiging of registratie als transparant worden aangemerkt en door de staat waar de participanten in dat lichaam zijn gevestigd als niet-transparant wordt aangemerkt. Deze lichamen dienen binnenlands belastingplichtig te worden in de staat van oprichting, vestiging of registratie. Indien een deel van de winst in de staat waar de participanten in dat lichaam zijn gevestigd in de heffing wordt betrokken, wordt voor dat deel in Nederland effectief een vrijstelling verleend. Deze maatregel is, conform ATAD2, niet van toepassing op collectieve beleggingsinstellingen met een gediversifieerde effectenportefeuille die onder financieel toezicht staan.

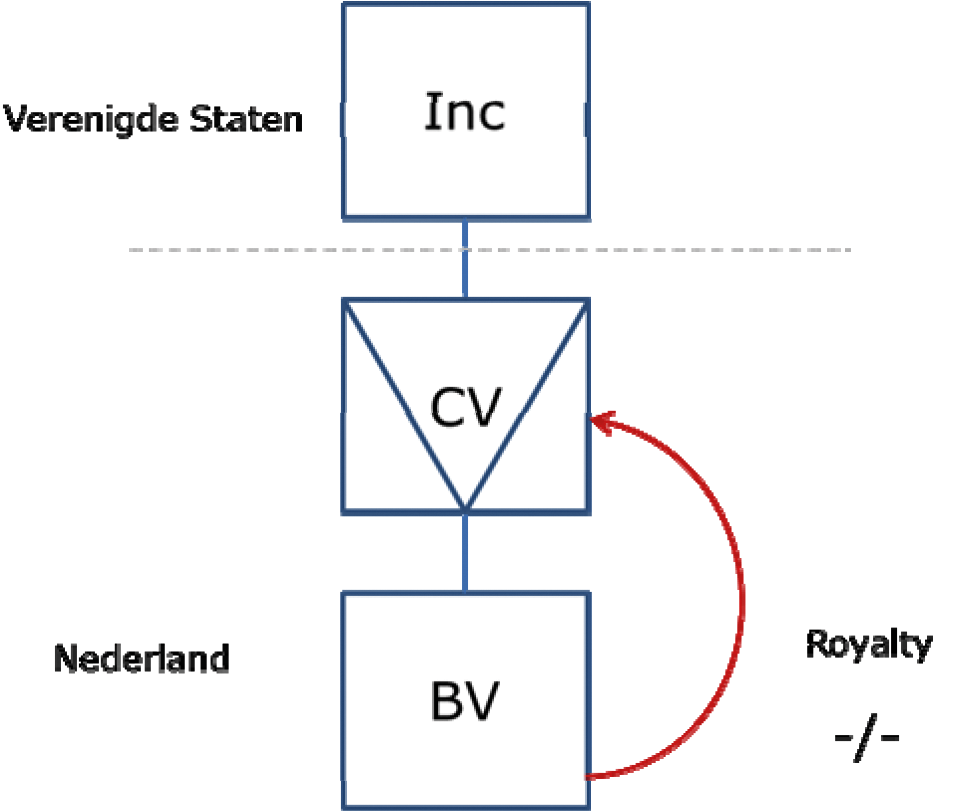

Een bekend voorbeeld van een omgekeerde hybride is de commanditaire vennootschap (cv) in een cv/bv-structuur. Bij de cv/bv-structuur is de cv naar Nederlandse maatstaven transparant. De staat waarin de participanten in de cv zijn gevestigd – de VS – merkt de cv als niet-transparant aan. De belastingplichtmaatregel is in deze situatie van toepassing op de cv. Het gevolg is dan dat de cv in Nederland zelfstandig belastingplichtig wordt en het gehele inkomen van cv in de Nederlandse belastingheffing wordt betrokken. De fiscale voordelen van de cv/bv-structuur worden per 1 januari 2020 weggenomen met de reguliere neutraliserende maatregelen tegen hybridemismatches die in paragraaf 4.1.1 zijn omschreven. Beide maatregelen ontnemen dus het fiscale voordeel van de cv/bv-structuur. Van dubbeling is echter geen sprake, omdat indien de belastingplichtmaatregel van toepassing is en de cv een belastingplichtige is geworden, er niet langer meer sprake is van een hybridemismatch. Immers, zowel de VS als Nederland beschouwen de cv dan als een zelfstandig belastingplichtig lichaam (niet-transparant). Omdat in dit geval de oorzaak van de hybridemismatch is aangepakt, is er geen reden meer de neutraliserende maatregelen die in paragraaf 4.1.1. zijn omschreven toe te passen.

Met het onderhavige wetsvoorstel wordt een documentatieverplichting geïntroduceerd die samenhangt met de hybridematchmaatregelen uit dit wetsvoorstel. Deze voorgestelde documentatieverplichting schrijft, kort gezegd, voor dat een belastingplichtige die in de aangifte stelt dat de hybridemismatchmaatregelen niet op hem van toepassing zijn, gegevens in zijn administratie opneemt waaruit dit blijkt. Indien een belastingplichtige in zijn aangifte de hybridemismatchmaatregelen wel toepast, dient hij in zijn administratie gegevens op te nemen waaruit blijkt op welke wijze de hybridemismatchmaatregelen zijn toegepast.

Bij gegevens waaruit de toepassing van de hybridemismatchmaatregelen blijkt kan onder andere worden gedacht aan een (wereldwijd) concernschema en een beoordeling van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen in de context van de relevante buitenlandse en Nederlandse wet- en regelgeving. Indien de hybridemismatchmaatregelen wel van toepassing zijn kan in aanvulling hierop worden gedacht aan een onderbouwde berekening van de omvang van de toegepaste correctie als gevolg van de hybridemismatchmaatregelen.

De hybridemismatchmaatregelen zullen in beginsel alleen van toepassing zijn in internationale verhoudingen. Bij een belastingplichtige wiens concern alleen nationaal opereert zal uit de administratie blijken dat hij geen internationale betalingen doet. Dit is een voldoende gegeven voor de Belastingdienst om te constateren dat de hybridemismatchmaatregelen uit dit wetsvoorstel niet van toepassing zijn.

De gegevens die volgens de voorgestelde maatregel dienen te worden gedocumenteerd zijn noodzakelijk voor de Belastingdienst om te beoordelen of de toepassing van de hybridemismatchmaatregelen uit dit wetsvoorstel correct in de aangifte van een belastingplichtige is verwerkt. De maatregelen uit dit wetsvoorstel leiden ertoe dat de Nederlandse fiscale behandeling van bepaalde grensoverschrijdende transacties namelijk afhankelijk wordt van de buitenlandse fiscale behandeling van deze transactie. De Belastingdienst beschikt doorgaans niet (op voorhand) over de relevante informatie over de fiscale behandeling van een financieel instrument, een hybride lichaam of een vaste inrichting in een ander land. Door het opvragen van deze (tot de voorgestelde documentatieplicht behorende) gegevens kan de Belastingdienst gericht toezicht uitoefenen. Op deze wijze draagt de voorgestelde documentatieverplichting bij aan de uitvoerbaarheid van het wetsvoorstel.

In dit wetsvoorstel is gezocht naar een evenwicht waarbij enerzijds welwillende belastingplichtigen niet worden geconfronteerd met een onredelijke toename van de administratieve lasten en dreiging van aanvullende maatregelen, en anderzijds de Belastingdienst in staat wordt gesteld om goed toezicht te houden. In dit licht geldt als uitgangspunt dat de gegevens die doorgaans al (zoveel mogelijk) beschikbaar zijn bij de belastingplichtige moeten worden gedocumenteerd. Van belastingplichtigen mag worden verwacht dat zij beschikken over de benodigde gegevens waaruit blijkt dat zij de wettelijke bepalingen op de juiste wijze toepassen. Een belastingplichtige zal namelijk over informatie moeten beschikken over de fiscale behandeling van grensoverschrijdende transacties in het buitenland om de hybridemismatchmaatregelen correct in zijn aangifte te verwerken. De voorgestelde verplichting voorziet erin dat dergelijke gegevens ten behoeve van de Belastingdienst worden gedocumenteerd.

Indien de Belastingdienst de gegevens opvraagt zal de belastingplichtige een redelijke termijn worden gegund om de documenten aan te leveren. De redelijkheid van de termijn is afhankelijk van de complexiteit van de betreffende transactie(s). Uitgangspunt is dat aan de belastingplichtige minimaal een termijn wordt gegund van zes weken. Bij complexere transacties kan in redelijkheid van deze termijn worden afgeweken in overleg met de Belastingdienst.

In geval een belastingplichtige niet of niet volledig voldoet aan de documentatieverplichting, is volgens dit wetsvoorstel een aanvullende maatregel van toepassing als het vermoeden blijft bestaan bij de Belastingdienst dat de hybridemismatchmaatregelen van toepassing zijn. Het niet of niet volledig voldoen aan de documentatieverplichting is bijvoorbeeld concreet aan de orde als de documenten (desgevraagd) niet worden overlegd aan de Belastingdienst of als uit de overlegde documenten de toepassing van de hybridemismatchmaatregelen niet voldoende kan worden opgemaakt. De maatregel houdt in dat indien de Belastingdienst vermoedt dat de afdeling inzake hybridemismatchmaatregelen (wel) van toepassing is (niet op de juiste wijze in de aangifte van de belastingplichtige is verwerkt) de Belastingdienst de belastingplichtige kan verzoeken te doen blijken dat ten aanzien van een vergoeding, betaling, veronderstelde betaling, last of verlies de hybridemismatchbepalingen niet van toepassing zijn. Er rust dan een zware bewijslast op die belastingplichtige. De formulering te doen blijken staat namelijk gelijk aan overtuigend aantonen.

Vanzelfsprekend zal de belastingplichtige ook hiervoor een redelijke termijn worden gegund. Beoogd is met deze maatregel alleen belastingplichtigen te raken die bewust niet (volledig) aan hun documentatieverplichting willen voldoen.

Tot slot wordt voorgesteld dat bij ministeriële regeling nadere regels kunnen worden gesteld ten aanzien van de documentatieverplichting. Aan deze delegatiebepaling kan invulling worden gegeven als blijkt dat er in de (uitvoerings)praktijk behoefte is aan meer handvatten met betrekking tot de uitvoering van de documentatieverplichting.

Op de internetconsultatie, die liep van 29 oktober 2018 tot en met 10 december 2018, zijn in totaal tien reacties binnengekomen, waarvan er negen openbaar zijn. Van de openbaar raadpleegbare reacties zijn er acht afkomstig van koepel- en belangenorganisaties. Het betreft de volgende koepel- en belangenorganisaties:

– Register Belastingadviseurs;

– Dutch Fund and Asset Management Association;

– Nederlandse Orde van Belastingadviseurs (NOB);

– VNO-NCW;

– American Chamber of Commerce;

– Netherlands British Chamber of Commerce;

– Nederlandse Vereniging van Participatiemaatschappijen;

– Nederlandse Vereniging van Banken.

Daarnaast heeft prof. dr. R.P.C.W.M. Brandsma, hoogleraar aan de Universiteit van Amsterdam gereageerd. Ook hij heeft ingestemd met openbaarmaking van zijn reactie.