Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 35241 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 28 november 2019

|

Inhoudsopgave |

blz. |

|

|

I. |

ALGEMEEN |

1 |

|

1. |

Inleiding |

1 |

|

2. |

Aanleiding |

3 |

|

3. |

Implementatiegevolgen voor Nederland |

4 |

|

4. |

Hybridemismatches- algemeen |

5 |

|

5. |

Geïmporteerde hybridemismatches |

6 |

|

6. |

Documentatieverplichting |

7 |

|

7. |

Internetconsultatie |

11 |

|

7.1. |

Kwalificatiebeleid |

11 |

|

8. |

Uitvoeringskosten Belastingdienst |

11 |

|

9. |

Administratieve lasten voor bedrijfsleven en burger |

11 |

|

10. |

Overig |

12 |

|

11. |

Hybridemismatches |

13 |

|

11.1. |

Een betaling aan een hybride lichaam |

13 |

|

11.2. |

Hybridemismatches met een betaling door een hybride lichaam |

14 |

|

11.3. |

Hybridemismatches met een dubbele aftrek |

14 |

|

12. |

Reactie aanvullende vragen NOB |

17 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, de ChristenUnie en GroenLinks.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het voorlopig verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van het CDA hebben gevraagd te reageren op de aanvullende vragen van de Nederlandse Orde van Belastingadviseurs (NOB). Deze aanvullende vragen worden van een reactie voorzien aan het slot van deze memorie van antwoord.

De leden van de fractie van GroenLinks merken op dat zij het totale pakket aan fiscale wetgeving dat in korte tijd moet worden behandeld omvangrijk vinden. Het kabinet her- en erkent dat het totale pakket Belastingplan 2020 met zes wetsvoorstellen, vergezeld door twee implementatiewetsvoorstellen, omvangrijk is. Hoewel het kabinet van mening is dat er dit jaar stappen zijn gezet naar meer spreiding van fiscale wetgeving waardoor ook in uw Kamer de druk op de agenda in de laatste twee maanden van het kalenderjaar wordt ontlast, is het eindbeeld nog zeker niet bereikt. Tot die tijd ziet het kabinet zich genoodzaakt een beroep te doen op uw welwillendheid. Het kabinet is uw Kamer dan ook zeer erkentelijk dat u vooralsnog de bereidheid heeft uitgesproken alle acht wetsvoorstellen te behandelen in de korte periode die nog resteert tot 1 januari 2020. De inspanningen die uw Kamer al heeft geleverd en nog zal leveren, verdient – zoals altijd – een passende reactie waarmee uw vragen en opmerkingen recht wordt gedaan. Die handschoen pakt het kabinet, net als het verder ten uitvoer brengen van de spreiding van fiscale wetsvoorstellen, graag op.

Verder wijzen deze leden met name op de wetsvoorstellen ter implementatie van de richtlijn inzake verplichte automatische uitwisseling van inlichtingen met betrekking tot meldingsplichtige grensoverschrijdende constructies (DAC6) en de tweede richtlijn antibelastingontwijking tot wijziging van de eerste EU-richtlijn antibelastingontwijking wat betreft hybridemismatches met derde staten richtlijn (ATAD2). Zij vragen waarom het proces van consultatie met belangstellenden veel langer duurt dan de tijd die het parlement wordt gegund. Laat ik nogmaals vooropstellen dat ik uw ongenoegen over de relatief korte tijd waarin een omvangrijk pakket aan wetgeving dient te worden behandeld, heel goed begrijp. DAC6 is op 25 mei 2018 in het Publicatieblad van de Europese Unie gepubliceerd, terwijl de publicatie van ATAD2 op 27 mei 2017 plaatsvond. ATAD2 had per direct een fors aankondigingseffect. Het voorgaande laat onverlet dat gedurende het hele voorbereidingsproces met een gevoel van urgentie aan de wetsvoorstellen is gewerkt, wat er – desalniettemin – in heeft geresulteerd dat uw Kamer maar kort de tijd heeft de wetsvoorstellen te beoordelen.

Beide richtlijnen zijn complex en zeer technisch van aard, vertonen allebei kenmerken van een politiek compromis en vragen een aanzienlijke inspanning van de Belastingdienst en (een deel van) het bedrijfsleven, waardoor de ambtelijke voorbereiding – in een tijd waarin sowieso al veel maatregelen tegen belastingontwijking in wetgeving moesten worden omgezet – een aanzienlijke periode heeft gevergd. Omwille van de onderkende complexiteit en het technische karakter is tevens besloten om beide ontwerpimplementatiewetsvoorstellen ter consultatie aan te bieden zodat alle belangstellenden in een vroeg stadium hun visie konden etaleren. Voor beide ontwerpimplementatiewetsvoorstellen is een consultatieperiode van zes weken gehanteerd. Na verwerking van de reacties op de internetconsultatie, de interdepartementale afstemming, advisering door de Autoriteit Persoonsgegevens (ten aanzien van DAC6), toetsing van de uitvoerbaarheid door de Belastingdienst, certificering van de budgettaire raming door het Centraal Planbureau, de behandeling in de ministerraad en (spoed)advisering door de Raad van State zijn deze wetsvoorstellen op 28 juni 2019 (ATAD2) en 15 juli 2019 (DAC6) ingediend bij de Tweede Kamer. Met inachtneming van de implementatiedatum van 1 januari 2020 die voor beide richtlijnen geldt, resteerden op dat moment voor de behandeling van beide wetsvoorstellen omstreeks zes kalendermaanden (met inbegrip van in ieder geval het zomer- en herfstreces). De Tweede Kamer heeft beide implementatiewetsvoorstellen vervolgens voortvarend ter hand genomen en heeft op 14 november 2019 in ruime meerderheid met beide wetsvoorstellen ingestemd.

Per saldo resteert voor uw Kamer slechts een kort tijdsbestek voor de behandeling van deze implementatievoorstellen. Hoewel deze conclusie verklaarbaar is, acht het kabinet dit tegelijkertijd een onbevredigende conclusie waaruit het lering wil trekken voor de toekomst. Het onderstreept eens te meer dat bij richtlijnonderhandelingen aandacht moet worden geschonken aan realistische implementatietermijnen waardoor een ordentelijk implementatieproces, inclusief voldoende tijd voor de parlementaire behandeling, in alle lidstaten kan plaatsvinden; zeker als het complexe en zeer technische materie betreft. Ik wil mij daarvoor dan ook inzetten zonder daarbij het gevoel van urgentie voor het tegengaan van belastingmisbruik binnen het verband van de Europese Unie te willen verliezen.

Ten slotte vragen deze leden wat er misloopt wanneer de implementatiewetsvoorstellen DAC6 en ATAD2 niet voor de jaarwisseling door de Eerste Kamer worden behandeld. Beide richtlijnen bevatten een bepaling die de lidstaten verplicht voor 1 januari 2020 te voorzien in een adequate omzetting in nationale wet- en regelgeving. Als uw Kamer onverhoopt besluit deze implementatiewetsvoorstellen niet voor 1 januari 2020 te behandelen, is sprake van een te late omzetting van beide richtlijnen. Hiermee ontstaat ten aanzien van beide richtlijnen vanaf die datum het (reële) risico dat Nederland wordt geconfronteerd met een infractieprocedure en een boete. Los van deze (mogelijke) financiële en juridische gevolgen die het kabinet wil voorkomen, draagt een te late omzetting nog een risico in zich. Dit kabinet heeft onder andere als speerpunt geformuleerd dat het belastingontwijking wil bestrijden en het gepercipieerde beeld van Nederland wil doen laten kantelen. Hiertoe worden unilaterale maatregelen genomen en maatregelen die – zoals in deze gevallen – hun oorsprong kennen door internationale samenwerking. Het imago van Nederland als betrouwbare partner is het meest gebaat bij een tijdige implementatie.

De leden van de fractie van de ChristenUnie vragen of het kabinet de aanwezigheid van hybridemismatches meer kwantitatief kan invullen, dit omdat zij van mening zijn dat een dergelijk inzicht de beoordeling van het wetsvoorstel ten goede komt. Het kabinet heeft zoveel als mogelijk beoordeeld in hoeverre hybridemismatches zich in verhouding tot Nederland voordoen. In de memorie van toelichting zijn de negen typen hybridemismatches beschreven waar de tweede EU-richtlijn antibelastingontwijking (ATAD2)1 en daarmee ook dit wetsvoorstel op ziet. Bij elk van deze typen is beoordeeld in hoeverre het desbetreffende type zich in verhouding tot Nederland kan voordoen. Van een aantal typen hybridemismatches, zoals de zogenoemde cv/bv-structuren, is bekend dat deze zich regelmatig voordoen in verhouding tot Nederland, omdat er bijvoorbeeld door belastingplichtigen zekerheid vooraf is gevraagd op de structuur. Ten aanzien van een aantal andere typen hybridemismatches wordt minder vaak zekerheid vooraf gevraagd. Het is minder duidelijk hoe vaak deze typen mismatches zich in verhouding tot Nederland voordoen, ook omdat de informatie die noodzakelijk is om dit beoordelen in het buitenland zit en dit voor de toepassing van de huidige wet niet relevant is. Overigens dienen maatregelen met betrekking tot alle negen typen hybridemismatches uit ATAD2 in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) te worden geïmplementeerd ongeacht of, en zo ja hoe vaak, de verschillende typen zich voordoen in verhouding tot Nederland.

De leden van de fractie van de VVD vragen of het kabinet een onafhankelijke (wetenschappelijk onderbouwde) opinie kan overleggen waarin de volgens deze leden mogelijke strijdigheid van dit wetsvoorstel met het recht van de Europese Unie (EU) is onderzocht. Indien deze niet kan worden overlegd, vragen deze leden of het kabinet ter voorkoming van een rechtsgang naar het Hof van Justitie van de Europese Unie alsnog een dergelijke opinie voor de plenaire behandeling van dit wetsvoorstel kan laten opstellen. Het kabinet is van mening dat dit wetsvoorstel ter implementatie van ATAD2 niet in strijd is met het primaire EU-recht en dat Nederland deze richtlijn op een juiste wijze implementeert in de Nederlandse wet. Dit implementatiewetsvoorstel volgt de uitgangspunten en systematiek van ATAD2. Tijdens de totstandkoming daarvan heeft de Europese Commissie (EC) noch de juridische dienst van de Raad aanleiding gezien te concluderen dat deze in strijd zijn met het primaire EU-recht. Er is dan ook geen separate (wetenschappelijk onderbouwde) opinie beschikbaar over de eventuele strijdigheid met het primaire EU-recht en het kabinet ziet geen aanleiding een dergelijke opinie alsnog te laten opstellen.

De leden van de fractie van de VVD vragen waarom bij de implementatie van ATAD2 is gekozen voor een gelieerdheidspercentage van 25% en niet een percentage van 50% zoals in ATAD2 is opgenomen. In ATAD2 zijn naast het percentage van 50% ook andere criteria opgenomen om te beoordelen of er sprake is van gelieerdheid. Er is ook sprake van gelieerdheid op grond van ATAD2 als lichamen deel uitmaken van dezelfde voor de boekhouding geconsolideerde groep, of als sprake is van een onderneming waarin de belastingplichtige invloed van betekenis op de leiding uitoefent en, omgekeerd, als sprake is van een onderneming die invloed van betekenis op de leiding van de belastingplichtige uitoefent. Van invloed van betekenis kan sprake zijn bij percentages die significant lager liggen dan 50%. Aan het criterium »invloed van betekenis» is invulling gegeven door een gelieerdheidspercentage van 25% in dit wetsvoorstel op te nemen. Dit is hetzelfde percentage als volgt uit eerste EU-richtlijn antibelastingontwijking (ATAD1)2 voor de invulling van «gelieerde onderneming», zodat het vereiste percentage voor gelieerdheid in de wetgeving als gevolg van ATAD1 en het onderhavige wetsvoorstel ter implementatie van ATAD2 hetzelfde is.

De leden van de fractie van de VVD vragen of het kabinet eveneens van mening is dat fiscale wetgeving zo min mogelijk overkill moet bevatten. Zij vragen verder of het kabinet met het eveneens met hen eens is dat fiscale wetgeving niet of anders moet worden ingevoerd als deze leidt tot onnodig veel uitvoeringsproblemen. Uiteraard hecht het kabinet met deze leden belang aan het zoveel mogelijk voorkomen van overbodige overkill in wetgeving en aan goed uitvoerbare wetgeving. Het onderhavige wetsvoorstel dient ter implementatie van ATAD2, welke implementatie verplicht is op basis van EU-recht. Het kabinet onderschrijft de doelstellingen van ATAD2 en streeft ernaar uitvoeringsproblemen zoveel mogelijk te voorkomen. Met deze richtlijn wordt een nieuwe stap in de strijd tegen belastingontwijking gezet. Hierbij is zo veel mogelijk gepoogd overkill te voorkomen, maar het is niet uit te sluiten dat dit niet overal volledig is gelukt. Desalniettemin acht het kabinet deze richtlijn (en daarmee dit implementatiewetsvoorstel) goed verdedigbaar, ook als de uitvoering van deze nieuwe norm op basis van deze richtlijn robuust is vormgegeven.

De leden van de fractie van de VVD vragen waarom er niet voor is gekozen om een tegenbewijsregeling te introduceren voor gevallen van gelieerdheidspercentages van tussen de 25% en 50%. Deze leden vragen deze vraag te beantwoorden met een ander argument dan vanwege uitvoeringstechnische redenen. Ik vat deze vraag van de genoemde leden zo op dat wordt gevraagd om een tegenbewijsregeling op grond waarvan belastingplichtigen bij gelieerheidspercentages in de bandbreedte 25% tot 50% kunnen aantonen dat geen sprake is van belastingontwijking. Laat ik vooropstellen dat uitvoeringstechnische redenen, alhoewel van groot belang en in voorkomende gevallen voldoende argumentatie voor het maken van een beleidsmatige keuze, geen rol hebben gespeeld bij het niet opnemen van een dergelijke tegenbewijsregeling.

ATAD2 biedt geen ruimte om een tegenbewijsregeling op te nemen. Zoals hiervoor uiteengezet, heeft het kabinet met het percentage van 25% invulling gegeven aan het criterium «invloed van betekenis», zoals opgenomen in het gelieerdheidsbegrip uit ATAD2. Een gelieerdheidspercentage tussen de 25% en 50% kan dan niet tot een andere toepassing van de hybridemismatchmaatregelen leiden. Het doet bij ATAD2 immers niet ter zake of de belastingplichtige het oogmerk had om een hybridemismatch tot stand te brengen. Ook hybridemismatches waarvan het fiscale voordeel niet door de belastingplichtige is beoogd, vallen onder het toepassingsbereik van ATAD2. Vanwege rechtszekerheid en proportionaliteit zijn de regels echter alleen van toepassing als sprake is van gelieerdheid of bij een gestructureerde regeling.

De leden van de fractie van de VVD vragen naar een rechtvaardiging waarom bij de toepassing van Controlled Foreign Company (CFC-)maatregelen in bepaalde gevallen dubbele heffing wordt geaccepteerd. Dit wetsvoorstel beoogt dubbele belasting zoveel mogelijk te voorkomen. In specifieke situaties, zoals bij een samenloop van een hybridemismatchmaatregel en de toepassing van zogenoemde CFC-maatregelen, zou in voorkomende gevallen, zoals de leden van de fractie van de VVD terecht opmerken, dubbele belastingheffing kunnen optreden. Dit houdt ermee verband dat in geval van een CFC-maatregel een vergoeding of betaling alleen wordt beschouwd als betrokken in de heffing indien de vergoeding of betaling als zodanig volledig tegen het (reguliere) statutaire tarief in de heffing is betrokken en er met betrekking tot die vergoeding of betaling geen recht op verrekening van winstbelasting bestaat. Deze gestelde voorwaarden vinden hun oorsprong in het rapport van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) over hybridemismatches. De leden van de fractie van de VVD verwijzen bij hun vraag naar een passage uit de nota naar aanleiding van het verslag over dit onderwerp.3 In die passage is aangegeven dat proportionele toetsing bij het regelen van een samenloop in die gevallen tot zeer complexe situaties leidt, hetgeen onwenselijk is voor de uitvoering. Het voorgaande, onder de aanname dat in geval van CFC-maatregelen een proportionele toetsing onder ATAD2 mogelijk zou zijn. Zowel de hybridemismatchmaatregelen als CFC-maatregelen dienen bovendien om belastingontwijking tegen te gaan. Omdat beide maatregelen een prohibitief karakter hebben en het doel van de maatregelen om belastingontwijking te voorkomen effectiever wordt bereikt indien de complexe samenloop niet wordt geregeld, acht ik het in deze specifieke situaties gerechtvaardigd dubbele heffing te accepteren.

De leden van de fractie van de VVD vragen of het kabinet meer toelichting kan geven met betrekking tot de vraag wanneer er sprake is van «een verband» bij de beoordeling of sprake is van een geïmporteerde hybridemismatch. Deze leden vragen in dat kader ook of de aard van de betaling daarbij een rol speelt. Verder vragen zij of er sprake is van een verband tussen de aftrekbare betaling in Nederland en de betaling die leidt tot een hybridemismatch als betalingen worden verricht binnen een bedrijfseconomisch operationeel concern dat producten ontwikkelt, produceert en verkoopt en de betalingen in lijn zijn met verrekenprijsregels.

Bij een geïmporteerde hybridemismatch is er – kort gezegd – sprake van een hybridemismatch tussen derde landen, maar wordt deze hybridemismatch gefinancierd met een betaling vanuit een EU-lidstaat. Er is slechts sprake van een geïmporteerde hybridemismatch als er een verband bestaat tussen de aftrek in Nederland en de aftrek in het buitenland die leidt tot een hybridemismatch. Of sprake is van een dergelijk verband dient te worden beoordeeld aan de hand van de feiten en omstandigheden van het geval. Hierbij kan onder andere, maar niet uitsluitend, gekeken worden naar de hoogte van het bedrag dat door mogelijk betrokken partijen wordt betaald of doorbetaald, de verschillende (lenings)voorwaarden en betaaldata. Omdat het verband ruim dient te worden geïnterpreteerd (rechtens dan wel in feite direct of indirect) kan er ook sprake zijn van een verband indien alleen enkele formele voorwaarden van elkaar verschillen.

Een geïmporteerde hybridemismatch kan in beginsel bij alle typen concerns voorkomen. Ook als de betalingen in lijn zijn met de verrekenprijsregels kan sprake zijn van een geïmporteerde hybridemismatch. De verrekenprijsregels zien met name op het vaststellen van zakelijke voorwaarden waaronder de hoogte van een betaling. Ook als de hoogte van een betaling zakelijk is, kan er sprake zijn van een aftrek zonder betrekking in de heffing of een dubbele aftrek (en dus een hybridemismatch).

De aard van de betaling is onderdeel van de feiten en omstandigheden die van belang kunnen zijn bij de beoordeling of sprake is van een verband en speelt in zoverre dus een rol bij de beoordeling of sprake is van een geïmporteerde hybridemismatch. Het opzetten van een geïmporteerde hybridemismatch zal met een rentebetaling gemakkelijker zijn dan met een betaling van een andere aard, zoals bijvoorbeeld de betaling voor de koop van een product of dienst. Maar ook de koop van een product of dienst kan aanleiding geven tot een geïmporteerde hybridemismatch. Er moet dan wel een verband zijn tussen de koop en de betaling die aanleiding geeft tot de hybridemismatch. Het enkele feit dat een belastingplichtige een product koopt van een gelieerde partij en bij die gelieerde partij een hybridemismatch voorkomt (niet in verhouding met de belastingplichtige) is overigens op zichzelf niet voldoende om dat verband te constateren.

De leden van de fractie van de VVD vragen het kabinet of het voorgestelde artikel 12ag, eerste lid, Wet Vpb 1969 feitelijk overbodig is. Ook bij de afwezigheid van de voorgestelde documentatieverplichting is een belastingplichtige gehouden om duidelijk, stellig en zonder voorbehoud een juiste aangifte te doen. Om te bepalen of de maatregelen uit dit wetsvoorstel van toepassing zijn dient hij reeds over de benodigde gegevens te beschikken. Op grond van artikel 52 van de Algemene wet inzake rijksbelastingen (AWR) is hij reeds verplicht deze gegevens te bewaren. Ten aanzien van deze bestaande verplichtingen is de toegevoerde waarde van genoemd eerste lid inderdaad beperkt. Echter, om discussie te voorkomen over de vraag of de gegevens met betrekking tot de maatregelen uit dit wetsvoorstel tot de administratie behoren, is met voorgenoemd eerste lid een wettelijke verduidelijking van reeds geldend recht opgenomen. Het kabinet is daarom van mening dat genoemd eerste lid niet overbodig is.

De leden van de fractie van de VVD vragen wat de reden is om de documentatieverplichting, waarbij bij het niet nakomen van die verplichting omkering en verzwaring van de bewijslast geldt, op te nemen in het wetsvoorstel. De leden van de fractie van de ChristenUnie vragen het kabinet welke voorschriften gaan gelden bij de documentatieverplichting en of er een uniform documentatiemodel komt. Op grond van het voorgestelde artikel 12ag, tweede lid, Wet Vpb 1969 kan de inspecteur ingeval de belastingplichtige niet of niet volledig voldoet aan de documentatieverplichting de belastingplichtige verzoeken te doen blijken (overtuigend aantonen) dat de maatregelen van dit wetsvoorstel niet van toepassing zijn op de betreffende transactie. Het klopt dat de informatiebeschikking van artikel 52a AWR niet is gekoppeld aan dit verzoek van de inspecteur, waardoor de verzwaarde bewijslast van doen blijken (overtuigend aantonen) eerder in beeld kan komen. De voornaamste reden voor de gekozen opzet van de documentatieverplichting is dat de Belastingdienst doorgaans niet beschikt over de relevante gegevens om toezicht te houden op de toepassing van het onderhavige wetsvoorstel. Het betreft hier gegevens over fiscale kwalificaties en toepassing van posten in het buitenland die de Belastingdienst niet of uiterst moeilijk kan verkrijgen. In nagenoeg alle gevallen zal de Belastingdienst dus afhankelijk zijn van relevante gegevens waarover (alleen) de belastingplichtige beschikt of kan beschikken. Het betreft hier verder situaties waarbij al dan niet bewust gebruik wordt gemaakt van hybridemismatches in internationale structuren – veelal in gelieerde verhoudingen – met als doel om de (wereldwijde) belastingdruk te beperken. Ten behoeve van het toezicht op deze (agressieve) belastingontwijkingsstructuren acht het kabinet de gekozen vorm van de documentatieverplichting, waarbij de verzwaarde bewijslast als een stok achter de deur geldt, noodzakelijk en gerechtvaardigd.

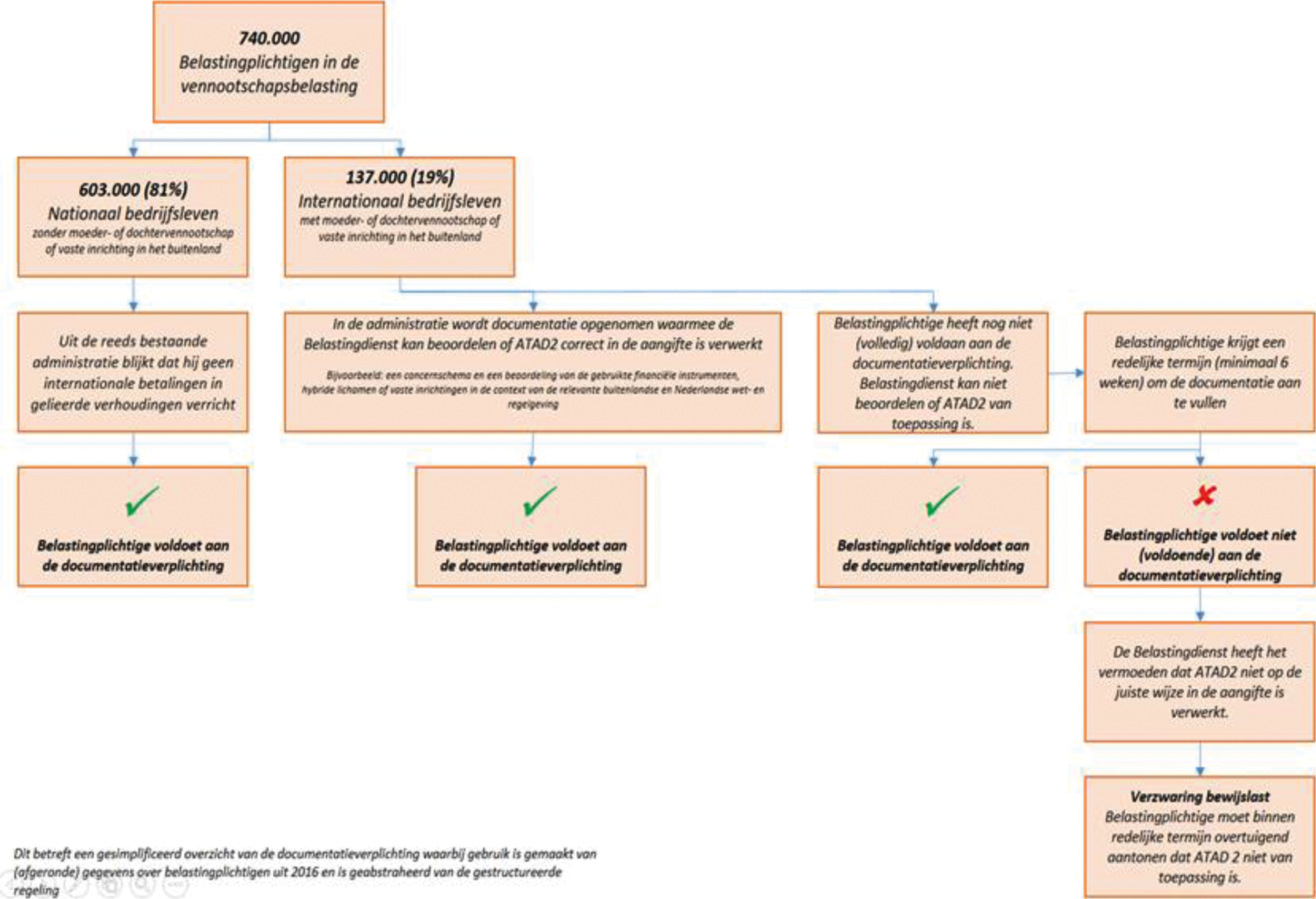

De vraag van de leden van de fractie van de VVD kan volgens het kabinet worden opgevat als een uiting van zorgen over de toepassing van de voorgestelde documentatieverplichting en bijbehorende verzwaarde bewijslast bij niet nakoming daarvan. Het kabinet heeft oog voor deze, ook door de leden van diverse fracties van uw Kamer geuite, zorgen. Deze zorgen hebben geleid tot een nadere verduidelijking van de situaties waarop de documentatieverplichting van toepassing is en van de verschillende waarborgen bij toepassing van de documentatieverplichting.4 De documentatieverplichting ziet voornamelijk op structuren waarbij sprake is van gelieerde verhoudingen. Echter, in één specifieke situatie, de zogenoemde gestructureerde regeling, hoeft geen sprake te zijn van een gelieerde verhouding. Het kabinet is zich ervan bewust dat de mogelijkheid om de benodigde gegevens te verkrijgen voor het bedrijfsleven in gevallen van niet-gelieerde verhoudingen en minderheidsbelangen heel lastig kan zijn. Het uitgangspunt is dat bij transacties tussen niet-gelieerde partijen de belastingplichtige geen aanvullende documentatie in zijn administratie hoeft op te nemen. Uit de administratie dient alleen te blijken dat geen sprake is van gelieerdheid met de andere bij de transactie betrokken partij. In die gevallen voldoet de reeds bestaande administratie. Dit is alleen anders als een belastingplichtige een transactie met een niet-gelieerde partij aangaat en hij bewust het fiscale voordeel met betrekking tot die transactie verdeelt. Bij reguliere transacties zal hier geen sprake van zijn. Aangezien circa 81% oftewel 603.000 van het totale aantal belastingplichtigen in de vennootschapsbelasting (740.000) alleen nationaal opereert en bij hen geen sprake zal zijn van internationale betalingen of ontvangsten in gelieerde verhoudingen, zijn de gevolgen van de documentatieverplichting voor verreweg de grootste groep belastingplichtigen zeer beperkt. Indien uit de administratie (bijvoorbeeld met behulp van een concernschema) blijkt dat er geen sprake is van gelieerdheid met de andere bij de transactie betrokken partij is aan de documentatieverplichting voldaan. De enige uitzondering hierop zijn situaties, zoals opgemerkt, waarbij de belastingplichtige bewust het fiscale voordeel met betrekking tot de transactie verdeelt met de niet-gelieerde partij. In dat geval dient de belastingplichtige documentatie met betrekking tot deze transactie in zijn administratie op te nemen.

Indien daarentegen wel sprake is van gelieerdheid kan bij de invulling van de documentatieverplichting worden gedacht aan:

– buitenlandse aangiften en/of aanslagen indien daaruit de fiscale behandeling van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen blijkt;

– een opinie van een deskundige op het terrein van het buitenlandse recht; of

– een analyse van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen in de context van de relevante buitenlandse en Nederlandse wet- en regelgeving.

Ingeval de belastingplichtige tot de conclusie komt dat de hybridemismatchmaatregelen van toepassing zijn, kan in aanvulling hierop worden gedacht aan een onderbouwde berekening van de omvang van de toegepaste correctie als gevolg van de hybridemismatchmaatregelen.

Schematisch laat het voorgaande zich als volgt samenvatten:

Ten aanzien van de toepassing van de documentatieverplichting zijn verder verschillende waarborgen ingebouwd. Als eerste waarborg geldt dat de Belastingdienst bij het opvragen van de gegevens de belastingplichtige een redelijke termijn gunt (van minimaal zes weken) om de documenten aan te leveren. Bij complexere transacties kan in redelijkheid en in overleg met de Belastingdienst deze termijn worden verlengd. Ingeval een belastingplichtige niet voldoet aan de documentatieverplichting is de verzwaarde bewijslast van overtuigend aantonen niet direct van toepassing. Als tweede waarborg geldt namelijk dat de inspecteur zijn vermoeden dat de maatregelen uit dit wetsvoorstel van toepassing zijn dient te onderbouwen. De inspecteur heeft zijn vermoeden onderbouwd indien hij zich in redelijkheid op het standpunt kan stellen dat de maatregelen van dit wetsvoorstel van toepassing zijn. Wat een onderbouwd standpunt van de inspecteur in dat kader is, is afhankelijk van de specifieke omstandigheden van het geval. Als derde waarborg geldt dat indien de inspecteur zich in redelijkheid op het standpunt kan stellen dat de maatregelen uit dit wetsvoorstel van toepassing zijn, de verzwaarde bewijslast niet in alle gevallen kan intreden. Hierbij kan worden gedacht aan de situatie van de gestructureerde regeling met een (niet-gelieerde) derde of situaties met minderheidsbelangen waarbij een belastingplichtige aannemelijk maakt dat na een redelijkerwijs te verlangen inspanning niet kan worden beschikt over de betreffende gegevens. In deze situatie kan de belastingplichtige mogelijk een beroep doen op overmacht waardoor een schending van de documentatieverplichting niet toerekenbaar is aan de belastingplichtige. Een geslaagd beroep op overmacht, waarbij een schending van de documentatieverplichting niet toerekenbaar is aan de belastingplichtige, is afhankelijk van de concrete feiten en omstandigheden in het voorliggende geval. Als laatste waarborg geldt dat een verzoek van de inspecteur om te doen blijken dat de hybridemismatchmaatregelen uit dit wetsvoorstel niet van toepassing zijn in alle gevallen evenredig dient te zijn. Tevens kan in een eventuele bezwaar- of beroepsprocedure tegen de aanslag vennootschapsbelasting onder andere de evenredigheid van de verzwaring van de bewijslast worden behandeld. Het kabinet acht ook op dit punt de voorgestelde maatregel redelijk en met voldoende waarborgen omkleed. In antwoord op de vraag van de leden van de fractie van de ChristenUnie daarover kan worden geantwoord dat een uniform documentatiemodel, in het licht van doel en strekking van de hybridemismatchmaatregelen, niet te geven is. Het wetsvoorstel voorziet echter wel in de mogelijkheid om bij ministeriële regeling nadere regels te stellen over de documentatieverplichting waarmee het mogelijk wordt om verdere handvatten te kunnen bieden aan belastingplichtigen. Op basis van ervaringen uit de praktijk zal in de gaten worden gehouden of er behoefte bestaat aan verdere handvatten. Het Belastingplan 2022 – dat is het eerste jaar nadat ervaring is opgedaan met de toepassing van dit wetsvoorstel – lijkt het eerst mogelijke moment om daar op terug te komen. Alles overziend is het kabinet van mening dat voldoende oog is gehouden voor de belangen van de belastingplichtige.

De leden van de fractie van de ChristenUnie vragen of het kabinet het sanctiesysteem nader kan toelichten ingeval belastingplichtigen niet voldoen aan de bewijslast. Indien niet of niet volledig wordt voldaan aan de documentatieverplichting kan de inspecteur de belastingplichtige verzoeken te doen blijken (overtuigend aantonen) dat de maatregelen van het wetsvoorstel niet van toepassing zijn op de betreffende transactie. Dit gevolg betreft een maatregel van administratiefrechtelijke aard. Indien de belastingplichtige niet overtuigend kan aantonen dat de maatregelen van het wetsvoorstel niet van toepassing zijn, kan de inspecteur de aangifte op dit punt corrigeren. Voor het schenden van de documentatieverplichting kan geen bestuurlijke boete worden opgelegd, maar in zeer uitzonderlijke gevallen kan de schending van documentatieverplichting – zoals ook geldt voor de schending van de andere fiscale administratieverplichtingen – een strafrechtelijk strafbaar feit opleveren. Overigens wordt slechts in uitzonderlijke gevallen tot vervolging overgegaan voor schendingen van administratieve verplichtingen.

De leden van de fractie van de ChristenUnie vragen hoe de gegevens binnen EU-verband worden uitgewisseld en hoe de gegevensuitwisseling tussen de nationale belastingdiensten is geregeld. ATAD2 ziet niet op gegevensuitwisseling maar op bestrijding van belastingontwijking door gebruikmaking van mismatches. Desalniettemin kan niet worden uitgesloten dat over de toepassing van deze richtlijn informatie wordt uitgewisseld met andere landen. In zijn algemeenheid kan ik hierover opmerken dat de Wet op de internationale bijstandsverlening bij de heffing van belastingen de wettelijke grondslag vormt om binnen EU-verband gegevens uit te wisselen die voor de heffing van belastingen van belang zijn. In deze wet staat onder meer hoe de internationale gegevensuitwisseling via de competente autoriteiten van de lidstaten is geregeld. Uitwisseling van informatie gebeurt via het CCN-netwerk, het op het gemeenschappelijk communicatienetwerk gebaseerde communicatieplatform dat de EU heeft ontwikkeld voor het elektronisch berichtenverkeer tussen de bevoegde autoriteiten van de lidstaten.

De leden van de fractie van de ChristenUnie vragen of is voorzien dat belastingdiensten in EU-lidstaten van elkaar kunnen leren. Op dit moment is nog niet voorzien in een dergelijke mogelijkheid ten aanzien van ATAD2. Echter, op verzoek van de leden van diverse fracties van de Tweede Kamer heb ik al toegezegd dat ik de EC zal verzoeken of zij lidstaten een overzicht kan geven over de wijze waarop ATAD2 in de verschillende EU-lidstaten is geïmplementeerd. Mede naar aanleiding van de vraag van deze leden zal ik gelijktijdig met dat verzoek de EC de suggestie doen een mogelijkheid te creëren waarbij vertegenwoordigers van EU-lidstaten (wetgevers en belastingadministraties) samenkomen zodat zij kunnen uitwisselen op welke wijze ATAD2 in hun eigen lidstaat is geïmplementeerd en hoe in hun lidstaat de handhaafbaarheid van deze regelgeving is gewaarborgd. Op deze wijze zou inzage kunnen worden verkregen in de toepassing van ATAD2 door andere EU-lidstaten.

De leden van de fractie van de VVD vragen of het kabinet kan bevestigen dat het voortvarend zal handelen in zowel de verkenning als de uitwerking van beleidsopties met betrekking tot het onderzoek naar het kwalificatiebeleid van buitenlandse rechtsvormen. Het kabinet bevestigt dat het voornemens is om hiermee voortvarend aan de slag te gaan. Het toestemmingsvereiste dat bij de fiscale kwalificatie van rechtsvormen een rol speelt zal onderdeel van het onderzoek zijn.

De leden van de fractie van de ChristenUnie vragen het kabinet of de Belastingdienst de correcte uitvoering van het onderhavige wetsvoorstel kan verzekeren. Uit de uitvoeringstoets bij het wetsvoorstel blijkt dat dit wetsvoorstel uitvoerbaar is voor de Belastingdienst. Het is echter zeer complexe materie, waarbij de Belastingdienst (doorgaans) niet beschikt over de relevante gegevens om toezicht te houden op de toepassing van het onderhavige wetsvoorstel en in nagenoeg alle gevallen afhankelijk is van relevante gegevens waarover (alleen) de belastingplichtige beschikt of kan beschikken. Om die reden is de voorgestelde documentatieverplichting essentieel voor de handhaafbaarheid van de maatregelen uit dit wetsvoorstel.

De leden van de fractie van de ChristenUnie vragen of binnen de Belastingdienst voldoende expertise en capaciteit is om het onderhavige wetsvoorstel juist uit te voeren. De met dit wetsvoorstel te introduceren maatregelen betreffen complexe materie. De Belastingdienst beschikt echter over voldoende gekwalificeerde medewerkers om deze maatregelen uit te voeren.

De leden van de fractie van de ChristenUnie vragen of het kabinet kan aangeven hoe het wetsvoorstel uitpakt voor het midden- en kleinbedrijf (mkb) en hoe de administratieve lastenverzwaring in het mkb zich verhoudt tot grotere bedrijven. De maatregelen uit dit wetsvoorstel gelden voor alle belastingplichtigen voor de vennootschapsbelasting. Er is in deze maatregelen geen onderscheid gemaakt tussen belastingplichtigen en dus ook niet naar de omvang van een bedrijf. Deze ruimte biedt ATAD2 niet en bij de documentatieverplichting acht het kabinet een dergelijk onderscheid niet wenselijk omdat toezicht nodig is bij alle belastingplichtigen. De documentatieverplichting is een essentieel instrument voor de handhaving van de in dit wetsvoorstel opgenomen maatregelen. Wel is het zo dat ATAD2 ziet op het bestrijden van hybridemismatches en die kunnen naar hun aard alleen optreden tussen belastingstelsels van verschillende staten. Verreweg de grootste groep belastingplichtigen, circa 81% oftewel 603.000 van het totale aantal belastingplichtigen in de vennootschapsbelasting, opereert alleen nationaal. Dat wil zeggen dat bij hen geen sprake is van internationale betalingen of ontvangsten in gelieerde verhoudingen. Dergelijke betalingen zijn bij deze groep belastingplichtigen niet aan de orde aangezien zij in het buitenland geen moeder- of dochtervennootschap (of andere gelieerde vennootschap) hebben en geen vaste inrichting. Indien uit de administratie (bijvoorbeeld met behulp van een concernschema) blijkt dat er geen sprake is van gelieerdheid met de andere bij de transactie betrokken partij is aan de documentatieverplichting voldaan. Dit is alleen anders als een belastingplichtige een transactie met een niet-gelieerde partij aangaat en hij bewust het fiscale voordeel met betrekking tot die transactie verdeelt. In dat geval zal deze belastingplichtige documentatie met betrekking tot deze transactie dienen vast te leggen, zodat de Belastingdienst kan beoordelen of hier sprake is van een hybridemismatch. Als sprake is van een hybridemismatch moet deze belastingplichtige dit uiteraard ook verwerken in zijn aangifte. Uit voorgaande volgt dat belastingplichtigen die alleen nationaal opereren – verreweg de grootste groep belastingplichtigen – in beginsel eenvoudig aan de documentatieverplichting kunnen voldoen. In dit kader is een verdeling over het mkb en grootbedrijf niet bekend en ook niet te maken.

De leden van de Christen Unie vragen hoe de motie Lodders c.s. ten aanzien van de monitoring van de administratieve lasten voor het mkb als gevolg van de implementatie van ATAD2 uitgevoerd gaat worden. Bij het opstellen van en toezicht op de aangiften vennootschapsbelasting 2020 zullen belastingplichtigen, waaronder die in het mkb, en de Belastingdienst ervaring opdoen met de toepassing van dit wetvoorstel in de praktijk. Op basis van deze praktijkervaringen kunnen mogelijk nadere handvatten ten aanzien van de documentatieverplichting worden ontwikkeld. Het Belastingplan 2022 – dat is het eerste jaar nadat ervaring is opgedaan met de toepassing van dit wetsvoorstel – lijkt het eerst mogelijke moment om daar op terug te komen.

De leden van de fractie van het CDA vragen het kabinet om gemotiveerd aan te geven of de arresten BNB 1994/259 en BNB 1994/294 met inachtneming van het Multilateraal Instrument (MLI), ATAD1 en ATAD2 en de jurisprudentie van het Hof van Justitie van de Europese Unie nog steeds geldig zijn. Het kabinet merkt op dat het aan de rechter en niet aan het kabinet is om te beoordelen of, en zo ja, in hoeverre er in voorkomende gevallen ruimte is voor de toepassing van fraus legis en of daarbij de eerdere rechtspraak, gegeven de daarop volgende door deze leden geschetste ontwikkelingen, een rol spelen. Wat betreft de verdragstoepassing kan echter wel worden opgemerkt dat het kabinet zich ervoor inspant om alle Nederlandse belastingverdragen in overeenstemming te brengen met (ten minste) de minimumstandaarden uit actie 6 van het Base Erosion en Profit Shifting (BEPS)-rapport tegen verdragsmisbruik. Hiertoe zijn vrijwel alle Nederlandse belastingverdragen aangemeld om onder het toepassingsbereik van het MLI te vallen en met betrekking tot de overige verdragen stelt Nederland de opname van deze minimumstandaarden voor in de (lopende) bilaterale onderhandelingen. De minimumstandaard zorgt er – kort gezegd – voor dat (via de preambule van verdragen) tot uitdrukking wordt gebracht dat belastingverdragen niet bedoeld zijn om mogelijkheden te creëren voor belastingontduiking en -ontwijking. Onderdeel van de minimumstandaard is ook de principal purposes test (PPT), op grond waarvan verdragsvoordelen kunnen worden geweigerd als er, rekening houdend met alle relevante feiten en omstandigheden, redelijkerwijs kan worden geconcludeerd dat het verkrijgen van die voordelen een van de voornaamste doelen was van een constructie of transactie die direct of indirect tot die voordelen hebben geleid, tenzij vastgesteld wordt dat het toekennen van dat voordeel in die omstandigheden in overeenstemming zou zijn met doel en strekking van de desbetreffende bepalingen van het gedekte belastingverdrag. Het is uiteindelijk aan de rechter om te beoordelen of verdragsvoordelen in een concreet geval kunnen worden geweigerd.

De leden van de fractie van het CDA schetsen een casus met een betaling van een Nederlandse besloten vennootschap (bv) aan zijn aandeelhouder, een hybride lichaam. Dit hybride lichaam is gevestigd in een staat (in het voorbeeld staat B genoemd) die geen winstbelasting kent. Het hybride lichaam wordt voor de belastingdoeleinden van de staat waarin de participant in het hybride lichaam is gevestigd (in het voorbeeld staat A genoemd) als niet-transparant beschouwd. De leden van de fractie van het CDA vragen naar het toepassingsbereik van het voorgestelde artikel 12aa, eerste lid, onderdeel b, Wet Vpb 1969 in het licht van de oorsprongseis. Zij vragen tevens of het daarbij van belang is hoe het hybride lichaam voor Nederlandse belastingdoeleinden wordt gekwalificeerd.

In genoemd artikel 12aa, eerste lid, onderdeel b, is bepaald dat vergoedingen of betalingen aan een hybride lichaam niet aftrekbaar zijn voor zover die leiden tot een aftrek zonder betrekking in de heffing als gevolg van verschillen in de toerekening van die vergoedingen of betalingen aan het hybride lichaam volgens de staat waarin dat lichaam is gevestigd en volgens de staat waarin de participant in het hybride lichaam is gevestigd. In de situatie waarin, zoals door de leden van de fractie van het CDA geschetst, het lichaam in staat B een transparant samenwerkingsverband is, terwijl het lichaam vanuit het perspectief van staat A niet-transparant is, is sprake van een betaling door de bv aan een hybride lichaam.

Vervolgens dient te worden beoordeeld of er sprake is van een aftrek zonder betrekking in de heffing. In de geschetste situatie is dat het geval. Tot slot is dan de vraag in hoeverre de aftrek zonder betrekking in de winst wordt veroorzaakt door een hybride element («de oorsprongseis»). Om te achterhalen of de oorsprong van het fiscale voordeel de hybridemismatch is, dient te worden beoordeeld of het hybride element nodig is om het fiscale voordeel te behalen. Dit is niet het geval als het fiscale voordeel ook zou zijn behaald zonder het hybride element, bijvoorbeeld omdat het lichaam in het desbetreffende land is vrijgesteld van winstbelasting, het desbetreffende land in het geheel geen winstbelasting kent of als sprake is van de toepassing van een bijzonder regime. In een dergelijke situatie vindt de aftrek zonder betrekking in de heffing dus niet haar oorsprong in de hybridemismatch.

In de situatie, zoals hierboven geschetst, vindt de niet-heffing wel zijn oorsprong in het hybride element. Als namelijk staat A het hybride lichaam voor belastingdoeleinden als transparant zou beschouwen, wordt het inkomen namelijk in staat A in de heffing betrokken en is de hybridemismatch dus nodig om het voordeel te behalen. De hybridemismatchmaatregelen zijn dan derhalve van toepassing.

De leden van de fractie van het CDA schetsen een casus met een rentebetaling van een Nederlandse bv aan zijn aandeelhouder, een vennootschap (hierna: B Co) gevestigd in staat B. Staat B kent geen winstbelasting. Zowel B Co als de Nederlandse bv wordt voor de belastingdoeleinden van de staat (staat A) waarin de participant in B Co is gevestigd, als transparant beschouwd. Hierdoor is zowel B Co, als de Nederlandse bv een hybride lichaam. De leden van de fractie van het CDA vragen naar het toepassingsbereik van het voorgestelde artikel 12aa, eerste lid, onderdeel e, Wet Vpb 1969 in deze casus.

In genoemd artikel 12aa, eerste lid, onderdeel e, is bepaald dat vergoedingen of betalingen door een hybride lichaam niet aftrekbaar zijn van de winst voor zover die leiden tot een aftrek zonder betrekking in de heffing doordat de vergoedingen of betalingen bij of krachtens de wet van de staat van de ontvanger buiten beschouwing blijven. Voor de vraag of deze bepaling van toepassing is, dient allereerst te worden beoordeeld of sprake is van een betaling door een hybride lichaam. De Nederlandse bv is in de geschetste casus dus een hybride lichaam, omdat de bv voor Nederlandse belastingdoeleinden als niet-transparant wordt gezien, terwijl zij voor de belastingdoeleinden van de staat waarin de participant in het hybride lichaam is gevestigd als transparant wordt beschouwd.

Vervolgens dient te worden beoordeeld of er sprake is van een aftrek zonder betrekking in de heffing. In de geschetste situatie is dat het geval. Tot slot dient dan te worden beoordeeld in hoeverre de aftrek zonder betrekking in de heffing wordt veroorzaakt door een hybride element («de oorsprongseis»). Om te achterhalen of de oorsprong van het fiscale voordeel de hybridemismatch is, dient evenals in de vorige casus, te worden beoordeeld of het hybride element nodig is om het fiscale voordeel te behalen. Dit is niet het geval als het fiscale voordeel ook zou zijn behaald zonder het hybride element, bijvoorbeeld omdat het lichaam in het desbetreffende land is vrijgesteld van winstbelasting, het desbetreffende land in het geheel geen winstbelasting kent of als sprake is van de toepassing van een bijzonder regime. In een dergelijke situatie vindt de aftrek zonder betrekking in de heffing dus niet haar oorsprong in de hybridemismatch.

In de situatie, zoals hierboven geschetst, vindt de niet-heffing wel haar oorsprong in het hybride element. Als staat A namelijk voor zijn belastingdoeleinden de Nederlandse bv als niet-transparant zou beschouwen, wordt het inkomen namelijk in staat A in de heffing betrokken en is de hybridemismatch dus nodig om het voordeel te behalen. De hybridemismatchmaatregelen zijn dan derhalve van toepassing.

De leden van de fractie van de VVD vragen wat er wordt bedoeld met de passage: «[d]e achtergrond [van de toepassing van de hybridemismatchmaatregelen] (…) is dat een verschil in kwalificatie nog niet per definitie belastingontwijking oplevert. Pas als daar een fiscaal voordeel mee wordt behaald, dient dit voordeel te worden weggenomen», zoals is geantwoord op een vraag van de leden van de Tweede Kamerfractie van de VVD.5 Met deze passage is bedoeld aan te geven dat de hybridemismatchmaatregelen nog niet van toepassing hoeven te zijn als er sprake is van een verschil in kwalificatie. Een kwalificatieverschil hoeft namelijk nog niet te leiden tot een fiscaal voordeel. Dit kan bijvoorbeeld ook neutraal uitwerken, of zoals de leden van de fractie van de VVD terecht opmerken, een belastingnadeel (dubbele heffing over dezelfde winst) opleveren. In geval van een kwalificatieverschil zijn de maatregelen uit dit wetsvoorstel daarom alleen van toepassing als er daarnaast sprake is van een fiscaal voordeel. Pas als aan alle voorwaarden van ATAD2 wordt voldaan, zijn de hybridemismatchmaatregelen van toepassing.

De leden van de fractie van de VVD beschrijven een tweetal casusposities, waarbij de problematiek rondom dubbel in aanmerking genomen inkomen speelt. Deze leden vragen bij beide casussen of er sprake is van een technisch gebrek in de wetgeving, hoe het kabinet dit gaat herstellen en of het kabinet bereid is een proportionele tegenbewijsmaatregel toe te voegen aan het wetsvoorstel of bereid is in een schriftelijke toezegging te bevestigen dat dit gebrek gerepareerd gaat worden. In de eerste casus houdt een Amerikaanse moedervennootschap alle aandelen in een Nederlandse bv die in Nederland normaal belast is. De Nederlands bv is voor Amerikaanse maatstaven transparant (niet-zelfstandig belastingplichtig). Aangezien de Nederlandse bv in Nederland wel zelfstandig belastingplichtig (niet-transparant) is, is het een hybride lichaam. De Nederlandse bv heeft 100 aan kosten en 130 aan opbrengsten. Omdat de kosten zowel in Nederland als in de Verenigde Staten (VS) in aftrek komen (doordat de Nederlandse bv voor Amerikaanse belastingdoeleinden transparant is), is sprake van een dubbele aftrek. De hybridemismatchmaatregelen zijn echter in geval van een dubbele aftrek niet van toepassing voor zover er sprake is van dubbel in aanmerking genomen inkomen. Hiervoor dient te worden beoordeeld of de opbrengsten van 130 zowel in Nederland als in de VS in de heffing worden betrokken. Genoemde leden gaan er ten onrechte van uit dat in de beschreven casus geen sprake is van dubbel in aanmerking genomen inkomen, omdat bij de Amerikaanse moedervennootschap een verrekening wordt toegestaan voor de Nederlandse vennootschapsbelasting. Deze verrekening is een methode ter voorkoming van dubbele belasting. De toepassing van regels ter voorkoming van dubbele belasting hoeft, anders dan deze leden kennelijk menen, er niet per definitie aan in de weg te staan dat sprake kan zijn van dubbel in aanmerking genomen inkomen. Voor de vraag of sprake is van dubbel in aanmerking genomen inkomen moet worden beoordeeld of de opbrengsten feitelijk in beide staten in de heffing worden betrokken. In de casus die deze leden omschrijven worden de opbrengsten van 130 zowel in Nederland als de VS in de grondslag opgenomen. In Nederland worden de opbrengsten van 130 in de grondslag opgenomen. De vervolgvraag is hoe de VS voorkoming van dubbele belasting geeft voor de opbrengsten. In de omschreven casus wordt verrekening gegeven voor de belasting die ziet op 30 (de winst van de Nederlandse bv) waardoor dus wel degelijk sprake is van dubbel in aanmerking genomen inkomen. Uit deze verwerking volgt dus dat in de geschetste casus sprake is van een gewenste uitwerking van ATAD2 en niet van een technisch gebrek. In het geval dat de VS (in deze casus) of een andere staat een verrekeningsmethode zou hanteren waardoor het inkomen feitelijk niet in de VS (of de andere staat) in de heffing wordt betrokken is geen sprake van dubbel in aanmerking genomen inkomen.6 Ook dat is een gewenste uitwerking van ATAD2.

De leden van de fractie van de VVD beschrijven in de tweede casus een Amerikaanse moedervennootschap die alle aandelen in een Nederlandse bv houdt. De Nederlandse bv is voor Amerikaanse belastingdoeleinden transparant. Daarmee is de Nederlandse bv om de in de vorige casus genoemde reden een hybride lichaam. De Nederlandse bv heeft 100 aan kosten en produceert in opdracht van de moedervennootschap. De Nederlandse bv wordt hiervoor beloond op een zogenoemde «cost-plusbasis» waarbij de arm’s-lengthbeloning is bepaald op 10% van de kosten. Zij krijgt derhalve een vergoeding van 110 van de moedervennootschap.

De kosten die de Nederlandse bv maakt zijn in Nederland in beginsel aftrekbaar. Deze kosten zijn ook in de VS aftrekbaar, omdat de Nederlandse bv als transparant wordt gezien voor belastingdoeleinden van de VS. Omdat de kosten zowel in Nederland als in de VS in aftrek komen (doordat de Nederlandse belastingplichtige voor Amerikaanse belastingdoeleinden transparant is), is sprake van een dubbele aftrek. De hybridemismatchmaatregelen zijn echter in geval van een dubbele aftrek niet van toepassing als er sprake is van dubbel in aanmerking genomen inkomen.

De vergoeding van 110 die de Nederlandse bv ontvangt wordt wel in Nederland in de heffing betrokken, maar niet in de VS. Daarmee is in deze casus dus geen sprake van dubbel in aanmerking genomen inkomen en wordt de aftrek van de kosten in Nederland geweigerd.

Deze problematiek speelt specifiek in verhouding tot de VS. In de VS is het door de zogenoemde «check-the-box»-regels mogelijk dat belastingplichtigen zelf kiezen of (buitenlandse) vennootschappen als transparant of niet-transparant worden gezien. De Amerikaanse moedervennootschap kan er in dit geval ook voor kiezen om de Nederlandse bv voor Amerikaanse belastingdoeleinden als niet-transparant te beschouwen. Er is dan niet langer sprake van een hybridemismatch.

Bij de uitwerking van de tweede casus deel ik desondanks het ongemak van de leden van de fractie van de VVD bij deze uitkomst. Het is echter wel de uitkomst die volgt uit ATAD2 en ik zie geen mogelijkheid om binnen de richtlijn hiervan af te wijken. Ook biedt de richtlijn geen mogelijkheid voor het opnemen van een tegenbewijsregeling. Een oplossing voor deze situaties zal op Europees niveau moeten worden gezocht. Omdat ik de zorgen van de leden van de fractie van de VVD ten aanzien van deze situaties begrijp, zal ik dit bij de EC onder de aandacht brengen.

De leden van de fractie van het CDA schetsen een casus waarbij een Nederlandse bv een vordering in Britse ponden op een klant heeft. De functionele valuta van de Nederlandse bv is de euro. De staat waarin de aandeelhouder van bv is gevestigd kwalificeert de Nederlandse bv als transparant. De functionele valuta van de aandeelhouder is de Amerikaanse dollar. Zowel de Nederlandse bv als de aandeelhouder constateert een valutaverlies op de vordering, als gevolg van een koersverschil tussen de Britse pond en de respectievelijke functionele valuta van de Nederlandse bv en de aandeelhouder. De leden van de fractie van het CDA vragen in hoeverre de bepalingen van dubbele aftrek van toepassing zijn op dit valutaverlies.

Situaties van een dubbele aftrek zijn situaties waarbij dezelfde vergoedingen, betalingen, lasten of verliezen effectief twee of meer keren in aftrek kunnen worden gebracht van een naar de winst geheven belasting. In de door de leden van de fractie van het CDA geschetste casus moet dus worden beoordeeld of beide valutaverliezen dezelfde last betreffen. Als er sprake is van een valutaverlies dat wordt veroorzaakt door een koersverschil vanwege het gebruik van verschillende functionele valuta’s bij een lichaam en diens aandeelhouder zal het doorgaans niet dezelfde last betreffen en zijn de hybridemismatchmaatregelen niet op dit valutaverlies van toepassing.

De NOB stelt een vraag over de volgende passage uit de nota naar aanleiding van het verslag: «De vraag of er sprake is van dubbel in aanmerking genomen inkomen kan relevant zijn indien door belastingplichtige wordt vastgesteld dat er sprake is van een aftrek zonder betrekking in de heffing of een dubbele aftrek en de oorzaak daarvan gelegen is in een verschil in kwalificatie van een lichaam of vaste inrichting». De NOB vraagt of hieruit kan worden afgeleid dat, wanneer als gevolg van een CFC-regeling zowel de opbrengsten als de kosten van een belastingplichtige elders in aanmerking worden genomen, er geen sprake is van een dubbele aftrek in de zin van het wetsvoorstel. Dit kan niet worden bevestigd. Met de hiervoor aangehaalde passage is bedoeld aan te geven dat de vraag of sprake is van dubbel in aanmerking genomen inkomen relevant kan zijn bij een aantal typen hybridemismatches. Meer specifiek is dit relevant voor de situaties waarbij er sprake is van een hybridemismatch met een vergoeding of betaling door een hybride lichaam (het voorgestelde artikel 12aa, eerste lid, onderdeel e, Wet Vpb 1969), een veronderstelde betaling (het voorgestelde artikel 12aa, eerste lid, onderdeel f, Wet Vpb 1969) en een dubbele aftrek (het voorgestelde artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969). Hiermee is dus niet beoogd aan te geven in welke gevallen bij een CFC-maatregel sprake is van een dubbele aftrek.

De NOB vraagt of het begrip «belasting naar de winst» ruim moet worden uitgelegd, en ook of elke inkomstenbelasting die het inkomen naar de gebruikelijke tarieven belast daaronder valt. Zoals de NOB ook al zelf opmerkt, is in de memorie van toelichting bij het onderhavige wetsvoorstel aangegeven dat een heffing die vergelijkbaar is met een heffing over ondernemingswinsten in box 1 van de Wet inkomstenbelasting 2001 kan worden gezien als een belasting naar de winst.7 Het is dus niet zo dat elke inkomstenbelasting die het inkomen naar de gebruikelijke tarieven belast, kwalificeert als «belasting naar de winst». Of sprake is van een belasting naar de winst dient uiteindelijk te worden beoordeeld aan de hand van de karakteristieken van de van toepassing zijnde heffing.

De NOB vraagt of, omdat Nederland niet partieel als staat van de ontvanger kan worden aangemerkt, bij toepassing van de secundaire regel altijd het gehele bedrag van een vergoeding of betaling in Nederland in de heffing dient te worden betrokken. Het feit dat Nederland niet partieel als staat van de ontvanger kan worden aangemerkt, hoeft niet te betekenen dat Nederland de secundaire regel toepast op de gehele vergoeding of betaling. De hybridemismatchmaatregelen worden namelijk in beginsel alleen toegepast voor zover er sprake is van een aftrek zonder betrekking in de heffing of dubbele aftrek. In het geval waar de NOB naar verwijst, is sprake van een aftrek zonder betrekking in de heffing door een betaling aan een hybride lichaam. Indien een deel van de vergoeding of betaling wel in de heffing wordt betrokken bij de (achterliggende) participanten in het hybride lichaam, is ten aanzien van dat deel geen sprake van een hybridemismatch en zal Nederland, bij toepassing van de secundaire regel, dat deel van de betaling niet in de heffing betrekken. Nederland betrekt dus alleen het deel van de vergoeding of betaling in de heffing dat aanleiding geeft tot een aftrek zonder betrekking in de heffing.

De NOB vraagt of een beroep kan worden gedaan op de hardheidsclausule in de situatie dat Nederland in het buitenland gelegen vastgoed aanmerkt als een vaste inrichting, terwijl de staat waarin dit vastgoed is gelegen dit niet doet maar het inkomen behaald uit of met dit vastgoed wel belast met winstbelasting. In die situatie zou sprake kunnen zijn van een buiten beschouwing blijvende vaste inrichting, als gevolg waarvan mogelijk de objectvrijstelling voor buitenlandse ondernemingswinsten niet van toepassing is. Zoals eerder aangegeven, is het niet waarschijnlijk dat Nederland op basis van de eigen wetgeving een vaste inrichting constateert enkel op basis van in het buitenland gelegen vastgoed, terwijl de andere staat dat niet doet. Mocht die situatie zich toch voordoen, dan is de hardheidsclausule niet het meest geëigende middel om voor deze situaties beleid te ontwikkelen. Indien er signalen komen dat deze situatie zich in de praktijk toch voordoet, zal worden bezien of nadere regelgeving gewenst is.

De Staatssecretaris van Financiën, M. Snel

Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen (PbEU 2017, L 144/1).

Voor een voorbeeld hoe dit systeem uitwerkt met een vrijstellingsmethode wordt verwezen naar p. 41 van de Nota naar aanleiding van het verslag, Kamerstukken II 2019/20, 35 241, nr. 7, p. 41.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35241-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.