Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570 nr. 50 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 december 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Nota over de toestand van ’s Rijks Financiën (Kamerstuk 35 570, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 25 september 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Schukkink

Vraag 1, 4, 182, 183 en 241

Vraag 1

Hoe kan onderbouwd worden dat de baangerelateerde investeringskorting (BIK) een budgettair belang van 2 miljard euro zou hebben?

Vraag 4

Waarom is nu reeds besloten dat het budget in de toekomst gebruikt zal worden om de werkgeverskosten te verlagen?

Vraag 182

Hoe stelt u zich er zeker van dat het budget voor de BIK (2 miljard euro) niet wordt overschreden?

Vraag 183

Kunt u garanderen dat de BIK het bedrag van 2 miljard euro niet overschrijdt?

Vraag 241

Hoe en op welke basis is de belastingaftrek van 2 miljard euro op de loonsom bepaald dan wel vastgesteld (BIK)?

Antwoord op vraag 1, 4, 182, 183 en 241

Het kabinet heeft 2 miljard als BIK-budget opgenomen voor de jaren 2021 en 2022. Op basis van dit budget wordt het kortingspercentage afgestemd. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 2

Waarom is enkel het gebruik van milieuaftrekposten niet compatibel met het gebruik van de BIK?

Antwoord op vraag 2

In het in een nota van wijziging op het Belastingplan 2021 opgenomen voorstel inzake de BIK, zoals dat inmiddels voor advies naar de Raad van State is gestuurd, worden duurzame investeringen niet uitgesloten van de BIK. Naast de BIK kan dus, als aan de voorwaarden wordt voldaan, gebruik worden gemaakt van milieuaftrekposten, anders dan abusievelijk vermeld in de Bijlage bij de Miljoenennota.1 Investeringen die onder de BIK vallen kunnen ook al in 2021 worden verzilverd. Het kabinet kiest met de BIK voor een generieke regeling om een zo groot mogelijk bereik te hebben. Daarbij vindt het kabinet het belangrijk dat alle werkgevers kunnen profiteren van het voordeel. Omdat de EIA, MIA en VAMIL werken via de winstbelasting (inkomstenbelasting en vennootschapsbelasting), leveren die regelingen op korte termijn alleen voordeel op voor bedrijven die winst maken. Bij de BIK speelt dit probleem niet omdat het voordeel bestaat uit een vermindering op de afdracht van loonheffing. Het kabinet vindt het van belang dat de BIK de prikkels tot verduurzaming niet afzwakt. Investeringen kunnen daarom zowel voor de EIA of MIA, als de BIK in aanmerking komen. De stimulans om te investeren in milieuvriendelijke en energiebesparende bedrijfsmiddelen blijft derhalve bestaan.

Vraag 3

Welke kwantitatieve analyses zijn gemaakt om de doeltreffendheid en doelmatigheid van de BIK te onderbouwen?

Antwoord op vraag 3

Het kabinet heeft in het ontwerp van de BIK voorwaarden aangebracht om te voorzien in doeltreffendheid en doelmatigheid. Het kabinet vindt het belangrijk dat de regeling reële investeringen in bedrijfsmiddelen stimuleert. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 4

Waarom is nu reeds besloten dat het budget in de toekomst gebruikt zal worden om de werkgeverskosten te verlagen?

Antwoord op vraag 4

Zie antwoord op vraag 1.

Vraag 5

Waarom is ervoor gekozen de BIK niet nog specifieker te relateren aan baanbehoud, zodat voorkomen wordt dat bijv. de aanschaf van een robot om een deel van de werknemers te vervangen, in aanmerking komt voor de baangerelateerde investeringskorting?

Antwoord op vraag 5

De BIK moet gezien worden als onderdeel van een breed pakket aan voorstellen dat het kabinet doetom de gevolgen van de coronacrisis voor de economie te beperken. Zo zijn er de diverse maatregelen uit het noodpakket (NOW, TOZO, belastinguitstel, enzovoort). Binnen dit pakket vervult de BIK een andere functie dan de andere coronamaatregelen, namelijk het stimuleren en in de tijd naar voren halen van private investeringen. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 6

Waarom is er niet voor gekozen om de BIK in te zetten voor specifieke projecten, zoals het bevorderen van de bouw, zodat gegarandeerd is dat de BIK leidt tot daadwerkelijk baanbehoud?

Antwoord op vraag 6

Het kabinet wil tijdelijk investeringen van ondernemingen met personeel extra stimuleren en in de tijd naar voren halen omdat het ziet dat deze door de coronacrisis teruglopen.

Het kabinet kiest hierbij voor een generieke regeling (BIK) en niet voor specifieke projecten om zo een zo groot mogelijk bereik te hebben. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 7, 184 en 185

Vraag 7

Welke lessen heeft het kabinet in haar ontwerp voor de BIK getrokken uit het verleden, met name de Wet Investeringsregeling (WIR), en welke elementen van de BIK zorgen ervoor dat de negatieve aspecten van de WIR (misbruik, ondoelmatigheid) niet materialiseren in de BIK?

Vraag 184

Kunt u een vergelijkend overzicht van de BIK en de WIR verstrekken?

Vraag 185

In hoeverre bent u met de BIK beter in staat oneigenlijk gebruik tegen te gaan, hetgeen bij de WIR niet is gelukt?

Antwoord vraag 7, 184 en 185

De Wet op de Investeringsrekening (WIR) lijkt op onderdelen op de BIK, maar er zijn ook belangrijke verschillen. Zo is de BIK een tijdelijk crisisinstrument, en niet structureel. De budgettaire omvang van de BIK is aanzienlijk, maar veel kleiner dan die van de WIR (bij de WIR ging het om hogere premiepercentages). De BIK wordt eenvoudiger in de uitvoering. Bij het ontwerp is ook goed naar aspecten uit het verleden gekeken. In het voorstel wordt voorzien in een vorm van budgettaire beheersbaarheid. Op die manier wordt ervoor gezorgd dat de negatieve ervaring van de WIR, waarbij het budgettaire beslag mede door misbruik c.q. ongewenst gebruik flink opliep, zich bij de BIK niet herhaalt. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die, zoals is toegezegd, op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 8

Heeft het kabinet in het ontwerp voor de BIK de kritiek van economische experts meegenomen dat een algehele investeringsregeling zelden doeltreffend of doelmatig is, en op welke manier komt dit terug in de rationale voor en onderbouwing van de BIK?

Antwoord op vraag 8

Het kabinet heeft in het ontwerp van de BIK voorwaarden aangebracht om te voorzien in doeltreffendheid en doelmatigheid. Het kabinet vindt het belangrijk dat de regeling reële investeringen in bedrijfsmiddelen stimuleert. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 9

Zijn er verschillende scenario's voor de inzet van fiscale maatregelen voor het bevorderen van baanbehoud onderzocht en op welke manier vergelijken deze scenario's zich met de BIK op het gebied van doeltreffendheid en doelmatigheid? Kan dit onderbouwd worden?

Antwoord op vraag 9

Het kabinet ziet in de BIK een mogelijkheid tot baanbehoud via het aanwakkeren van investeringen. Het kabinet vindt het belangrijk dat de regeling reële investeringen in bedrijfsmiddelen stimuleert. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 10

Wat is bekend over de mate waarin de BIK ingezet zal worden door het mkb en de mate waarin de BIK gebruikt zal worden door grotere bedrijven?

Antwoord op vraag 10

Het doel van de BIK is dat deze zowel door het MKB als door grotere bedrijven ingezet kan worden. Het kabinet wil daarbij juist het MKB ondersteunen. Voor de precieze vormgeving van de BIK verwijzen we naar de nota van wijziging op het Belastingplan 2021 die op 5 oktober naar de Tweede Kamer wordt gestuurd.

Vraag 11, 12, 13

11. Waarom vraagt het kabinet het parlement een reservering van 300 miljoen euro goed te keuren, terwijl het parlement zelf nog niet weet of het Solvabiliteitsfonds een probleem oplost?

12. Waarom heeft het kabinet er niet voor gekozen eerst de doeltreffendheid en doelmatigheid van een mogelijk Solvabiliteitsfonds te onderzoeken, alvorens tot een reservering van 300 miljoen euro over te gaan?

13. Hoe verhoudt de reservering van 300 miljoen euro voor het Solvabiliteitsfonds zich met de wettelijke vereisten uit artikel 3.1 van de Comptabiliteitswet 2016, nu het kabinet zelf aangeeft dat nog getoetst moet worden of het fonds een probleem oplost? Vereist een dergelijke reservering juridisch gezien een artikel 3.1-toets?

Antwoord op vragen 11, 12, 13

Het kabinet heeft omwille van de budgettaire systematiek de reservering van 300 miljoen euro alvast opgenomen op de Aanvullende Post. Om snel te kunnen handelen als dat nodig is, bijvoorbeeld bij een tweede golf in de COVID-19 crisis, hebben we hier nu al het geld voor gereserveerd. Dat betekent echter niet dat we nu al besloten hebben om mee te doen. De private initiatiefnemers zijn momenteel bezig met de uitwerking van het fonds. Uw Kamer is eerder geïnformeerd dat definitieve besluitvorming over deelname van de Staat aan het fonds later dit najaar zal plaatsvinden waarbij er nadere uitwerking ontvangen zal worden. Op basis van die uitwerking wordt getoetst welke probleemanalyse aan dit fonds ten grondslag ligt en of er voldoende interesse is van institutionele beleggers. Een eventueel besluit om deel te nemen zal aan uw Kamer via een voorhangprocedure worden voorgelegd. Tevens wordt artikel 3.1 van de Comptabiliteitswet 2016 toegepast zodra ik de relevante informatie heb ontvangen.

Vraag 14

Kunt u onderbouwen dat de opstelling van het kabinet als stille investeerder inzake het Solvabiliteitsfonds ervoor zorgt dat de betrokkenheid van de staat bij het Solvabiliteitsfonds niet gezien zal worden als ongeoorloofde staatssteun?

Antwoord op vraag 14

Mocht de Staat uiteindelijk deelnemen in het fonds, dan zal zij op gelijke voorwaarden (ook wel pari passu genoemd) instappen als alle overige deelnemers. Dit betekent dat zij over de eigen wensen en voorkeuren het gesprek kan aangaan met de andere investeerders, maar niets kan opleggen of eisen. Ook is het beoogde rendement van het fonds marktconform. Dit alles leidt ertoe dat het solvabiliteitsfonds niet wordt gezien als ongeoorloofde staatssteun.

Vraag 15

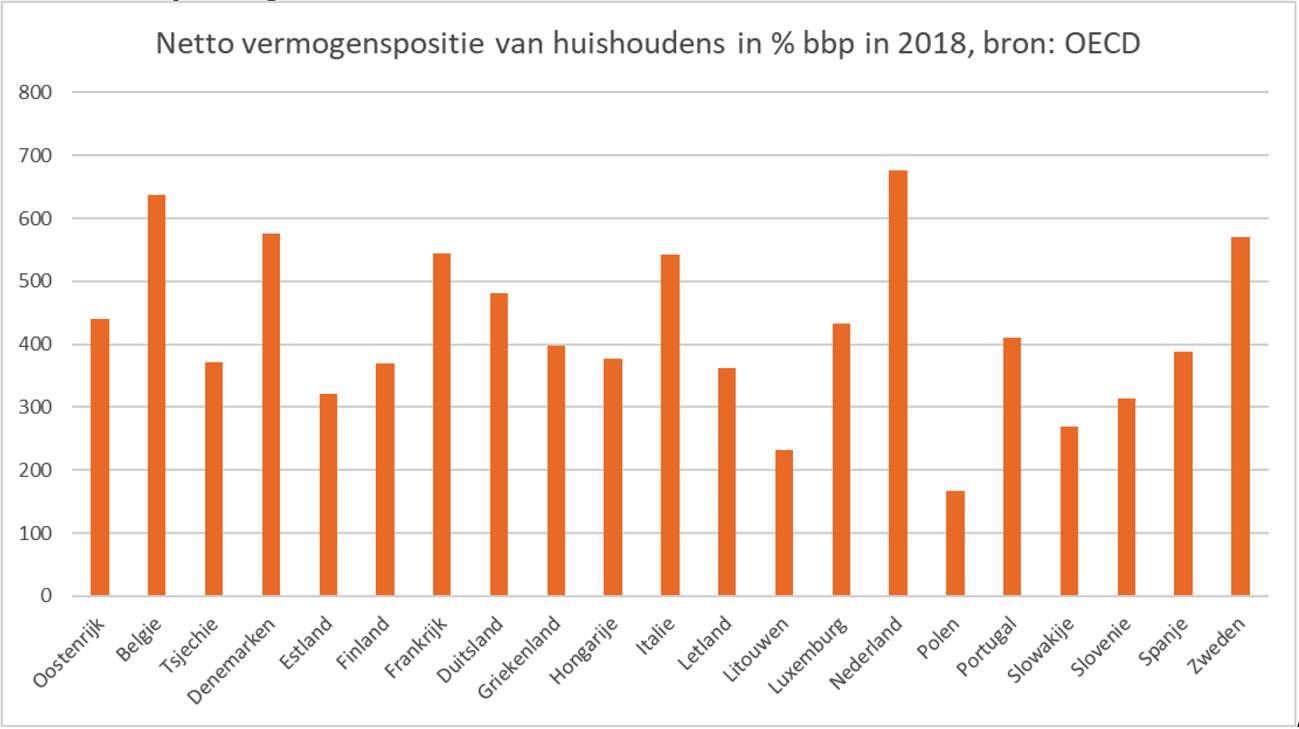

Welke maatregelen uit de begrotingen hebben specifiek tot doel om de grote vermogensongelijkheid in Nederland terug te dringen (waarbij de rijkste 1 procent bijna een kwart van het totale Nederlandse vermogen (exclusief pensioenen) in bezit heeft) en kan onderbouwd worden wat de doeltreffendheid en de doelmatigheid van deze maatregelen is om de vermogensongelijkheid terug te dringen?

Antwoord op vraag 15

Het kabinet heeft geen doelstelling op het gebied van vermogensongelijkheid. In plaats daarvan stuurt het kabinet op inkomensongelijkheid. Allereerst omdat er een meer directe relatie tussen iemands inkomen en zijn/haar koopkracht is. Daarnaast is vermogen heel verschillend van aard, waardoor een verandering in vermogensongelijkheid kan worden veroorzaakt door veel verschillende factoren (zoals ontwikkelingen op de woning- of kapitaalmarkt) en het vanuit overheidsbeleid niet wenselijk is om op zulke fluctuaties te reageren.

Het kabinet neemt met deze begroting wel een aantal vermogens gerelateerde maatregelen, namelijk een aanpassing van de vermogensrendementsheffing en een maatregel in de overdrachtsbelasting. Zo wordt er in het wetsvoorstel Wet aanpassing box 3 voorgesteld de vermogensrendementsheffing in box 3 aan te passen om tegemoet te komen aan de kleine vermogens. Dit wordt gedaan door het heffingvrije vermogen te verhogen. Kleine spaarders worden hierdoor ontzien en grotere vermogens worden zwaarder belast. Daarnaast krijgen koopstarters meer kans door differentiatie in de overdrachtsbelasting waarin zij worden vrijgesteld van deze belasting, terwijl het tarief voor beleggers wordt verhoogd naar acht procent. Op basis van artikel 3.1 in de Comptabiliteitswet (CW 3.1) bevatten de voorstellen een toelichting op nagestreefde doelstellingen, doeltreffendheid, doelmatigheid, ingezette beleidsinstrumenten en financiële gevolgen voor het Rijk en, waar mogelijk, maatschappelijke sectoren. Deze toelichting staat opgenomen in de betreffende memorie van toelichting.

Vraag 16

Welke maatregelen neemt het kabinet met betrekking tot het gegeven dat directeur-grootaandeelhouders 200 miljard euro meer aan vermogen hebben dan initieel werd gedacht en kan, als er sprake is van maatregelen, de doeltreffendheid en de doelmatigheid onderbouwd worden?

Antwoord op vraag 16

In het kader van het traject «Bouwstenen voor een beter belastingstelsel» is onderzoek gedaan naar de actuele waarde van het aanmerkelijk belang (afgekort: ab) in handen van NLse aandeelhouders. Voor het jaar 2017 wordt de actuele waarde van het ab-vermogen nu geschat op 400 miljard euro, ongeveer het dubbele dat tot nog toe uit de statistieken bleek.

Deze uitkomst heeft geen gevolgen voor de rijksbegroting en geeft daarmee geen aanleiding voor maatregelen. Dat de uitkomst geen gevolgen heeft voor de rijksbegroting is omdat niet het ab-vermogen zelf wordt belast maar het inkomen uit het ab-vermogen in de vorm van dividend of verkoopwinst op de aandelen. Het inkomen uit ab-vermogen dient aangegeven te worden in de aangifte inkomstenbelasting (box 2) en wordt direct waargenomen.

Vraag 17

Waarom is ervoor gekozen beleggingen door geleend geld in box 3 niet zwaarder te belasten, in lijn met het op dit punt eerder aangekondigde plan?

Antwoord op vraag 17

Een belangrijk verschil tussen het huidige wetsvoorstel Aanpassing box 3 en het eerder aangekondigde plan is dat dit wetsvoorstel in werking treedt per 1 januari 2021, waar het eerder aangekondigde plan pas per 1 januari 2022 in werking zou treden. Voor aanpassingen op korte termijn (per 1 januari 2021) zijn alleen aanpassingen binnen de kaders van het huidige stelsel mogelijk. De aftrekbaarheid van schulden in box 3 beperken is een structuurwijziging die niet per 1 januari 2021 gerealiseerd kan worden.

Vraag 18

In welke mate is de grondslagverschuiving voor het lage tarief in de vennootschapsbelasting (vpb) (van 200.000 naar 400.000) een maatregel die gericht is op het mkb? En hoe beziet het kabinet vanuit dat perspectief dat slechts 5% van het mkb meer winst maakt dan 200.000 euro?

Antwoord op vraag 18

Van het belastbare bedrag tussen € 200.000 tot € 400.000 behoort 84% tot het mkb. De schijfverlenging komt vooral het mkb ten goede. De maatregel betreft vooral het iets grotere mkb. Daarmee valt 11% van het belastbare bedrag van het mkb in het lage tarief in plaats van het hoge tarief. 41% van het belastbare bedrag van het mkb valt onder de € 200.000-grens en profiteert van de tariefsverlaging van 16,5% naar 15%. Voor de overige 48% van de belastbaar bedrag van het mkb geldt het tarief van 25%.

Vraag 19

Wat is de doelstelling, de doeltreffendheid en de doelmatigheid van de grondslagverschuiving in de vpb?

Antwoord op vraag 19

Met de verlenging van de eerste schijf wil het kabinet lastenverlichting geven aan het MKB. Aangezien van het belastbare bedrag tussen € 200.000 en € 400.000 84% tot het MKB behoort, is de maatregel doeltreffend en doelmatig.

Vraag 20

Kan onderbouwd worden waarom er 680 miljoen euro weggehaald wordt bij de SDE+ voor andere problemen op de Rijksbegroting en kan onderbouwd worden hoe dit niet ten koste gaat van de omvang van rijksuitgaven gericht op de verduurzaming van de economie?

Antwoord op vraag 20

In verband met de vele opgaven dit voorjaar is besloten om rijksbreed te zoeken naar oplossingen. Er bleek ruimte te zijn in de beschikbare middelen voor de SDE(+) en vanwege deze zeer bijzondere omstandigheden acht het kabinet het gerechtvaardigd deze ruimte ten gunste te laten komen van het generale beeld. Er is geborgd dat het geheel van de meerjarig beschikbare middelen voor de SDE en SDE+, inclusief de begrotingsreserve Duurzame Energie, toereikend is voor het bereiken van de klimaatdoelstellingen.

Vraag 21

Hoe verhoudt de Emission Trading System (ETS)-compensatie van 179 miljoen euro zich met het uitgangspunt van de ETS, namelijk dat milieuexternaliteiten beprijsd moeten worden? Kunt u onderbouwen hoe deze compensatie compatibel is met het uitgangspunt dat de vervuiler betaalt?

Antwoord op vraag 21

Het doel van de subsidie Indirecte emissiekosten ETS is om de elektriciteitsprijs voor Nederlandse elektriciteitsgrootverbruikers gelijk te stellen aan die van vergelijkbare bedrijven buiten Europa. Alleen bedrijven die deelnemen aan de convenanten voor energie-efficiëntie (MJA3 of MEE) komen voor de subsidie in aanmerking. De subsidie beoogt daarmee het elektriciteitsverbruik van deze bedrijven terug te dringen zonder dat zij een concurrentienadeel ervaren.

Vraag 22, 23 en 27

Vraag 22

Hoe beziet u de doeltreffendheid van een eenmalige vrijstelling van de overdrachtsbelasting in de context waarin de vraag naar woningen het aanbod overtreft?

Vraag 23

Heeft u rekening gehouden met het risico dat, zolang de vraag naar woningen het aanbod overstijgt, de overdrachtsbelasting die mensen tot 35 jaar nu (eenmalig) niet zullen betalen, zich alsnog zal vertalen in hogere prijzen voor deze groep?

Vraag 27

Kunt u de doelmatigheid van de eenmalige vrijstelling in de overdrachtsbelasting onderbouwen in de context van het gegeven dat afhankelijk van het extra aantal koopstarters, de kosten van de vrijstelling per starter kunnen oplopen tot boven de 200.000 euro?

Antwoord op vraag 22, 23, en 27

Ten aanzien van de doeltreffendheid van de startersvrijstelling van de overdrachtsbelasting merk ik graag het volgende op. In de eerste plaats wordt de positie van starters door de maatregel verbetert ten opzichte van beleggers. Dat blijkt uit het toenemend aantal verwachte transacties; 5 duizend starters (bovengrens, geschat door Dialogic) op een structureel aantal starters van circa 50 duizend. Daarnaast komen er niet alleen meer starters, starters kunnen ook eerder het door hun gewenste (koop)huis betrekken. Sinds 2018 is de maximale loan-to-value (LTV) 100%, waardoor ongeveer maximaal 6% aan eigen geld door de koper moet worden ingelegd om de kosten koper te financieren, bovenop de hypotheek. Dit vereiste spaargeld gaat nu met 2%-punt omlaag, ofwel € 5.000 bij een starterswoning van circa € 250.000. Starters hoeven zodoende minder lang te sparen. Verder wordt naar verwachting ook de betaalbaarheid voor starters beter. De lasten worden immers ook verzwaard bij beleggers die actief zijn op de koopwoningmarkt. Hoewel het per saldo macro huizenprijseffect moeilijk is in te schatten, verwacht het kabinet dat er betaalbaarheidswinst optreedt voor starters.

Vraag 24

Hoe beziet u de stelling van de Raad van State dat de eenmalige vrijstelling in de overdrachtsbelasting haaks staat op de wens om ervoor te zorgen dat starters en doorstromers minder prikkels hebben om hoge schulden aan te gaan?

Antwoord op vraag 24

Koopstarters moeten ongeveer 6% aan eigen geld inleggen om de kosten koper te financieren, bovenop de maximale LTV van 100%. Dit vereiste spaargeld gaat nu met 2%-punt omlaag, ofwel € 5.000 bij een starterswoning van € 250.000. Dit versterkt de liquide positie van huishoudens zonder dat dit tot extra financiële risico’s leidt. Daarnaast worden ook de lasten verzwaard bij beleggers die actief zijn op de koopwoningmarkt. Het per saldo macro huizenprijseffect is moeilijk in te schatten. Gegeven het feit dat er een per saldo lastenverzwaring is, zou de differentiatie ook prijsbeperkend kunnen werken. Het kabinet denkt dan ook niet dat de maatregel leidt tot hogere schulden.

Vraag 25

Wat zijn de gevolgen voor de huurmarkt en kopers van 35 jaar en ouder van de eenmalige vrijstelling in de overdrachtsbelasting, en kan het kabinet onderbouwen op welke manier zij deze gevolgen heeft meegewogen in het besluit tot deze eenmalige vrijstelling?

Antwoord op vraag 25

Kopers van 35 jaar of ouder, veelal doorstromers, blijven het verlaagde tarief van 2% overdrachtsbelasting betalen. Het nieuwe wetsvoorstel is daarin voor hen geen verslechtering ten opzichte van de huidige situatie. Ondanks dat zij geen direct financieel voordeel krijgen bij de aankoop van een woning verbetert het wetsvoorstel waarschijnlijk wel de concurrentiepositie van deze groep, doordat beleggers zwaarder belast zullen worden. Daarnaast hebben een deel van deze groep en beleggers de afgelopen jaren kunnen profiteren van huizenprijsstijgingen. Hun relatieve positie op de woningmarkt is de afgelopen jaren daardoor verbeterd ten opzichte van koopstarters, die vaak jonger dan 35 jaar zijn en per definitie geen beschikking hebben over overwaarde in de eigen woning en veelal ook over minder spaartegoeden beschikken. Met dit wetsvoorstel worden de veranderde verhoudingen tussen starters, doorstromers en – vooral – beleggers op de woningmarkt in de ogen van het kabinet weer enigszins rechtgetrokken.

Het voorstel leidt voorts mogelijk tot een kleiner aanbod in de (vrije) huursector. Dit is een onvermijdelijk neveneffect van een maatregel die de aankoop voor eigen gebruik door starters wil stimuleren. Een vrijstelling van de overdrachtsbelasting maakt het kopen van een woning voor starters aantrekkelijker dan huren, waardoor de verwachting is dat de vraag naar koopwoningen toeneemt en de vraag naar huurwoningen in het vrije segment daalt. Verder maakt een beperking van de reikwijdte van het verlaagde tarief het kopen van woningen, om deze vervolgens te verhuren, minder aantrekkelijk. Ook hierdoor zal naar verwachting het aanbod van huurwoningen minder sterk toenemen.

Vraag 26

Wat is de samenhang tussen de eenmalige vrijstelling overdrachtsbelasting en de schenkingsvrijstelling eigen woning? Hoe werkt de co-existentie van deze maatregel uit voor verschillende vermogensgroepen? En op welke manier heeft het kabinet deze co-existentie meegenomen in zijn besluit om een eenmalige vrijstelling in te stellen?

Antwoord op vraag 26:

Met de eenmalige vrijstelling overdrachtsbelasting beoogt het kabinet de woningmarktpositie van koopstarters te verbeteren. Bij het voorstel tot invoering van een eenmalige startersvrijstelling voor de overdrachtsbelasting is het kabinet uitgegaan van de bestaande regelgeving. De schenkvrijstelling eigen woning in de Successiewet maakt daar onderdeel van uit.

De eenmalige schenkingsvrijstelling voor de eigen woning leidt ertoe dat de ontvanger van de schenking geen schenkbelasting is verschuldigd over een schenking voor de eigen woning tot ruim € 100.000. De schenkingsvrijstelling eigen woning is er niet alleen op gericht om personen die willen toetreden tot de woningmarkt een steuntje in de rug te geven, maar is ook bedoeld voor personen die al een eigen woning hebben en de schenking gebruiken voor bijvoorbeeld aflossing van de eigenwoningschuld of voor renovatie. De vrijstelling overdrachtsbelasting en de schenkingsvrijstelling eigen woning bereiken dus gedeeltelijk andere doelgroepen. Dit is ook de reden dat de leeftijdsgrenzen van de twee maatregelen van elkaar verschillen. De startersvrijstelling kan namelijk worden toegepast door meerderjarige personen die jonger zijn dan 35 jaar, terwijl de schenkingsvrijstelling kan worden toegepast voor schenkingen aan personen tussen 18 en 40 jaar. Er kan sprake zijn van een overlapping, indien een koopstarter zowel gebruik kan maken van de eenmalige vrijstelling overdrachtsbelasting en een schenking voor de eigen woning ontvangt en gebruik kan maken van de eenmalige schenkingsvrijstelling eigen woning.

Er is geen data beschikbaar over hoe de co-existentie van deze maatregelen uitwerkt voor verschillende vermogensgroepen. Bij het voorstel tot invoering van een eenmalige vrijstelling overdrachtsbelasting is het kabinet uitgegaan van de bestaande regelgeving.

Vraag 27

Kunt u de doelmatigheid van de eenmalige vrijstelling in de overdrachtsbelasting onderbouwen in de context van het gegeven dat afhankelijk van het extra aantal koopstarters, de kosten van de vrijstelling per starter kunnen oplopen tot boven de 200.000 euro?

Antwoord op vraag 27

Zie antwoord op vraag 22.

Vraag 28

Kan een overzicht gegeven worden (incl. bedragen) welke incidentele suppletoire begrotingen (ISB’s) al zijn verwerkt in de stand Miljoenennota en ontwerpbegrotingen, en welke daarvan zijn reeds goedgekeurd door beide Kamers?

Antwoord op vraag 28

Alle ISB’s die voor verzending van de Miljoenennota zijn verstuurd aan uw Kamer zijn verwerkt in de stand Miljoenennota en de ontwerpbegrotingen. De ontwerpbegroting en de Miljoenennota hebben betrekking op 2021. Voor de autorisatie van de uitgaven in 2020 zijn incidentele suppletoire begrotingen opgesteld. Hieronder vindt u een overzicht van de incidentele suppletoire begrotingen en de parlementaire behandeling. In totaal gaat het om ca. 33 mld. Zie www.rijksfinancien.nl/overheidsfinancien-coronatijd voor de bedragen per maatregel en verdere informatie.

|

Nr. |

ISB |

Onderwerp |

Vastgesteld |

|---|---|---|---|

|

1 |

1e ISB EZK |

Noodpakket |

Ja |

|

2 |

1e ISB FIN |

Noodpakket |

Ja |

|

3 |

1e ISB LNV |

Noodpakket |

Ja |

|

4 |

1e ISB SZW |

Noodpakket |

Ja |

|

5 |

ISB BZ |

Consulaire dienstverlening |

Ja |

|

6 |

2e ISB SZW |

Noodpakket |

Ja |

|

7 |

2e ISB FIN |

Herverzekering leverancierskredieten |

Ja |

|

8 |

2e ISB EZK |

Noodpakket |

Ja |

|

9 |

1e ISB OCW |

Ondersteuning culturele en creatieve sector |

Ja |

|

10 |

2e ISB LNV |

Noodpakket |

Ja |

|

11 |

1e ISB BZK |

Liquiditeitssteun AUA, CUR en SXM |

Ja |

|

12 |

3e ISB EZK |

Noodpakket en overbruggingsfaciliteit IHC |

Ja |

|

13 |

3e ISB LNV |

Noodpakket en stikstof |

Ja |

|

14 |

1e ISB IenW |

Caribisch Nederland |

Ja |

|

15 |

2e ISB BZK |

Liquiditeitssteun AUA & SXM |

Ja |

|

16 |

2e ISB OCW |

Compensatie studenten en ondersteuningsmaatregelen onderwijs |

Ja |

|

17 |

3e ISB FIN |

Noodpakket 2.0 en SURE |

Ja |

|

18 |

3e ISB SZW |

Noodpakket 2.0 |

Ja |

|

19 |

4e ISB EZK |

Noodpakket 2.0 |

Nee |

|

20 |

3e ISB BZK |

Liquiditeitssteun AUA, CUR en SXM |

Ja |

|

21 |

4e ISB BZK |

Doorbouwen en rouwvervoer |

Nee |

|

22 |

3e ISB OCW |

Lokale informatievoorziening |

Ja |

|

23 |

ISB GF |

Gemeenten |

|

|

24 |

4e ISB FIN |

Gemeenten |

Ja |

|

25 |

ISB Infrafonds |

Beschikbaarheidsvergoeding OV |

Ja |

|

26 |

2e ISB IenW |

Beschikbaarheidsvergoeding OV |

Ja |

|

27 |

5e ISB FIN |

COVID-19 crisismaatregelen ophoging IMF-middelen PRGT en EIB- pan-Europees garantiefonds, bijstelling IMF-middelen) |

Ja |

|

28 |

ISB VWS |

Extra uitgaven door coronavirus |

Ja |

|

29 |

4e ISB OCW |

Intensivering aanpak tekorten in onderwijs en lerarenopleidingen |

Ja |

|

30 |

6e ISB FIN |

KLM steunmaatregelen |

Ja |

|

31 |

NvW ISB VWS |

Extra uitgaven door coronavirus i.v.m. beloning |

Ja |

|

32 |

5e ISB OCW |

Financiering meerkosten programmering landelijke publieke omroep en begeleidingsgesprekken jeugdwerkloosheid in verband met COVID-19 |

Nee |

|

33 |

4e ISB SZW |

Steun- en herstelpakket |

Nee |

|

34 |

2e ISB VWS |

Coronamaatregelen |

Nee |

|

35 |

2e ISB GF |

Coronamaatregelen |

Nee |

|

36 |

3e ISB BZK |

Coronamaatregelen |

Nee |

|

37 |

7e ISB FIN |

Steun- en herstelpakket |

Nee |

|

38 |

5e ISB EZK |

Steun- en herstelpakket |

Nee |

|

39 |

4e ISB LNV en DGF |

Coronamaatregelen |

Nee |

Vraag 29

Is het kabinet van mening dat het voortduren van de coronacrisis op zich geen gegronde reden is om uitgaven alvast te doen voordat het parlement via een ISB goedkeuring heeft gegeven, met het beroep op artikel 2.27 van de Comptabiliteitswet?

Antwoord op vraag 29

Ja, het voortduren van de coronacrisis is op zich geen gegronde reden om alvast de bedoelde uitgaven te doen.

Met name in de eerste fase van de crisis was haast geboden bij het treffen van maatregelen, maar er was ook onduidelijkheid over hoe het parlementaire proces praktisch zou verlopen, aangezien de Staten-Generaal door de coronamaatregelen niet fysiek konden vergaderen. De incidentele begrotingen waren erop gericht het parlement zo adequaat mogelijk te informeren over de maatregelen en de budgettaire gevolgen daarvan. Daarna is een periode aangebroken waarin het weer mogelijk was om het gebruikelijke parlementaire proces te doorlopen. In die gevallen is dan ook geen beroep gedaan op artikel 2.27 van de CW, zoals bijvoorbeeld bij de zesde incidentele begroting van het Ministerie van Financiën ten behoeve van de steunmaatregelen KLM. Gelet op de voortdurende crisis kan het ook in de toekomst nodig zijn dat uitgaven voor bijv. test- en/of IC-capaciteit vooruitlopend op parlementaire behandeling moeten worden gedaan. Het kabinet zal hier uiterst terughoudend mee zijn.

Vraag 30

Is overwogen, nu de steunpakketten gedurende een langere periode worden toegepast (zoals aangekondigd bij de presentatie van steunpakket 3.0), ministeriële regelingen om te zetten in een wet in formele zin, zodat het parlement ten volle gebruik kan maken van het recht van amendement?

Antwoord op vraag 30

Nee, het spoedeisende karakter van de te nemen maatregelen liet een langdurig wetstraject niet toe. Waar het de budgettaire consequenties betreft is het gebruik van het recht van amendement niet in het geding; begrotingen en suppletoire begrotingen zijn immers wetten in formele zin.

Vraag 31 en 36

Vraag 31

Kan een systematisch cijfermatig overzicht gegeven worden van de (aangekondigde) maatregelen binnen het Noodpakket Banen en Economie en het Steun- en Herstelpakket?

Vraag 36

Kunt u een cijfermatig overzicht geven van de manier waarop de maatregelen uit het Steun- en Herstelpakket hun beslag hebben gekregen in ISB's 2020 dan wel de ontwerpbegrotingen voor 2021?

Antwoord vraag 31 en 36

Een overzicht van alle maatregelen en het geraamde budgettaire beslag is opgenomen in de Bijlagen van de Miljoenennota 2021 in paragraaf 1.3 Coronagerelateerde uitgavenmaatregelen en in de corona-monitor op rijksfinancien.nl.

Alle maatregelen met een budgettair beslag in 2020 zijn verwerkt bij Voorjaarsnota of in ISB’s. Maatregelen die enkel een budgettair beslag hebben in 2021 en/of latere jaren zijn verwerkt in de ontwerpbegrotingen voor 2021. Voor middelen die nu gereserveerd zijn op de Aanvullende post geldt dat deze worden verwerkt in de begrotingen zodra deze nader zijn uitgewerkt. Als dit middelen betreft voor 2020 zullen deze worden verwerkt bij Najaarsnota. Middelen voor 2021 en later worden bij Voorjaarsnota budgettair verwerkt.

Vraag 32

Op grond van welk criterium worden sommige investeringen tot het steunpakket gerekend (bijvoorbeeld de investeringen door het naar voren halen van investeringen op het terrein van bouw en leefomgeving, uit steunpakket 3.0) en andere, in de Miljoenennota aangekondigde investeringen, zoals de BIK niet?

Antwoord vraag 32

De maatregelen opgenomen in het steunpakket zijn getroffen maatregelen in reactie op de corona crisis waarvoor de kaders worden gecorrigeerd. De BIK wordt binnen het inkomstenkader gedekt.

Vraag 33 en 35

Vraag 33

Wat is de omvang van deze extra investeringen in verhouding tot de reguliere investeringen in de begroting 2021?

Vraag 35

Kunt u een overzicht verstrekken van het totale bedrag aan extra investeringen dat het kabinet in 2021 mogelijk maakt?

Antwoord op vraag 33 en 35

De extra investeringen die het kabinet heeft aangekondigd in de Miljoenennota bestaan uit twee delen: het versnellen van bestaande investeringen op het terrein van BZK en IenW (in totaal wordt ca. 1,5 mld naar voren gehaald, waarvan 279 mln in 2021), en de investeringen in het kader van het nieuw opgerichte Nationaal Groeifonds (1 mld in 2021, cumulatief 20 mld).

Er is geen overzicht van het totaal aan reguliere investeringen in alle begrotingen. In de begroting voor 2021 is voor 19,6 miljard euro aan investeringen opgenomen in infrastructuur en defensiematerieel. Uitgedrukt als percentage van deze uitgaven leiden de extra investeringen tot 6,5 procent hogere investeringen in 2021.

Vraag 34

Hoe verklaart u de totale verschillen in coronamaatregelen in de Macro Economische Verkenningen en de Miljoenennota?

Antwoord op vraag 34

Het totaal aan corona-maatregelen in de Miljoenennota is gebaseerd op de ramingen die gemaakt zijn door de departementen. Het CPB maakt haar eigen ramingen voor de uitgaven aan coronamaatregelen. De ramingen zijn gebaseerd op uitvoeringsinformatie, inschattingen van het beroep dat op de regelingen wordt gedaan en de fasering van de economische doorwerking en uitgaven. De verschillen tussen het totaal aan noodmaatregelen in de Miljoenennota en in de Macro Economische Verkenningen ontstaan door andere inschattingen van het gebruik en de fasering van sommige regelingen.

Vraag 35

Kunt u een overzicht verstrekken van het totale bedrag aan extra investeringen dat het kabinet in 2021 mogelijk maakt?

Antwoord op vraag 35

Zie antwoord op vraag 33.

Vraag 36

Kunt u een cijfermatig overzicht geven van de manier waarop de maatregelen uit het Steun- en Herstelpakket hun beslag hebben gekregen in ISB's 2020 dan wel de ontwerpbegrotingen voor 2021?

Antwoord op vraag 36

Zie antwoord op vraag 31.

Vraag 37

Kunt u een overzicht geven van de incidentele suppletoire begrotingen, de eerste suppletoire begrotingen (bij de Voorjaarsnota) en de begrotingswetten voor 2021 waarin crisismaatregelen zijn aangekondigd?

Antwoord op vraag 37

Zie het antwoord op vraag 28 voor een overzicht van de incidentele suppletoire begrotingen. Daarnaast is in de diverse beleidsagenda’s van de relevante departementen in de ontwerpbegroting 2021 een overzicht opgenomen van de coronamaatregelen in 2020 en 2021. De belangrijkste mutaties in de reguliere eerste suppletoire begrotingen hebben betrekking op het Ministerie van VWS. In de memorie van toelichting behorende bij eerste suppletoire begroting van het Ministerie van VWS is een tabel opgenomen met daarin de belangrijkste coronagerelateerde uitgaven- en ontvangstenmutaties. Meer informatie over de coronamaatregelen, inclusief bedragen, is te vinden op www.rijksfinancien.nl/overheidsfinancien-coronatijd.

Vraag 38

Om welke reden is de liquiditeitssteun voor Aruba, Curaçao en Sint-Maarten voor de derde tranche en later, alsmede voor het jaar 2021 nog niet begroot? Om welke reden is de voortzetting van de noodhulp aan deze landen in 2021 niet begroot? (p. 34 Miljoenennota 2021; p. 183 e.v. Bijlagenboek Miljoenennota 2021)

Antwoord vraag 38 Het verlenen van liquiditeitssteun door Nederland, gekoppeld aan voorwaarden, wordt periodiek bezien en voorafgegaan door een advies van het C(A)ft. Ook het verlenen van noodhulp wordt periodiek bezien en besloten. Voor beide onderwerpen kan hiermee worden aangesloten bij de meest actuele stand van zaken in de Landen.

Vraag 39

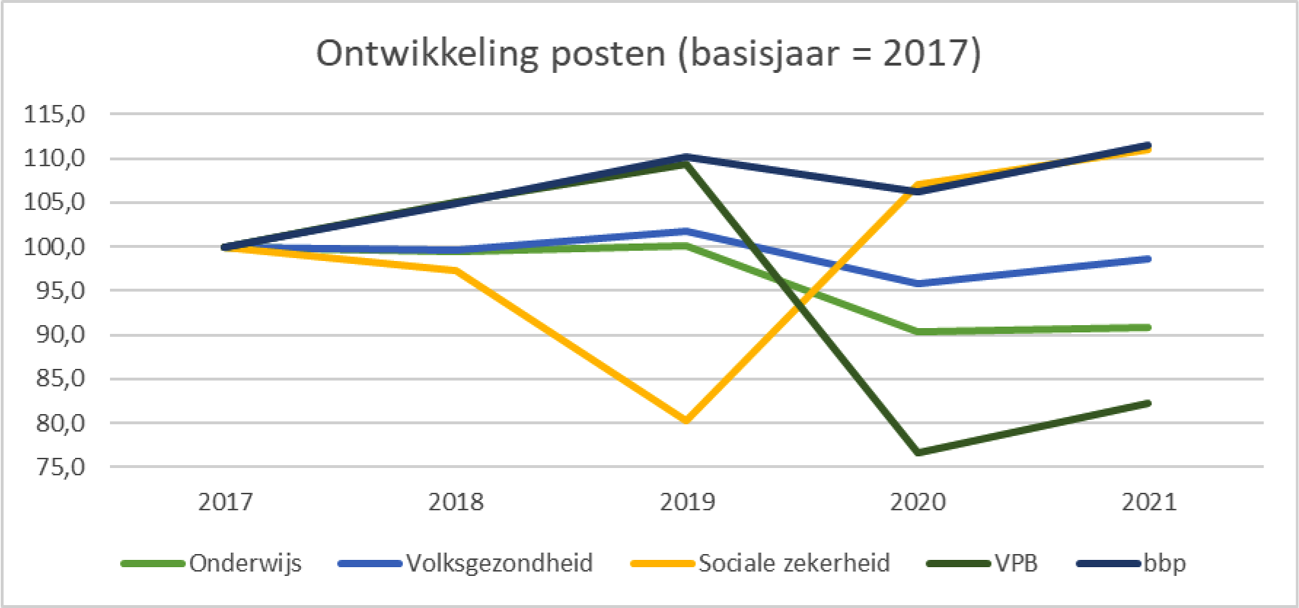

Hoe hebben de volgende uitgaven en lastenmaatregelen zich als percentage van het bbp ontwikkeld met 2017 als basisjaar: onderwijsuitgaven, zorguitgaven, sociale zekerheid, vermogensbelasting, vpb?

Antwoord op vraag 39

Onderstaande figuur geeft de ontwikkeling van de gevraagde posten weer sinds 2017 als percentage van het bbp.

Vraag 40

Hoe hoog zijn de totale uitgaven aan personeel in de publieke sector in 2020 en 2021?

Antwoord op vraag 40

De totale uitgaven aan personeel in de publieke sector bedraagt circa 122 mld. in 2020. Dit betreft de loonkosten voor o.a. rijksambtenaren, politie, defensie, onderwijs, zorg, en decentrale overheden.

De loonkosten in 2021 zijn op basis van de laatste CPB-ramingen, begroot op circa 125 mld. Onderdeel van de stijging ten opzichte van 2020 is o.a. de ontwikkeling van de lonen en de sociale werkgeverslasten.

Vraag 41

Op welke wijze bent u in de Miljoenennota tegemoetgekomen aan de motie van het lid Van Raan (Kamerstuk 35 470, nr. 9) waarin gevraagd wordt om de ontwikkeling van de brede welvaart op te nemen in de Miljoenennota, wat zou helpen bij de ontkokering van beleidsterreinen? Welke vervolgstappen bent u voornemens te zetten? Wordt daarbij ook de focus «elders» meegenomen?

Antwoord op vraag 41

In de motie Van Raan is het kabinet gevraagd om een bespiegeling te geven over de ontwikkelingen op het gebied van brede welvaart in de Miljoenennota. Er is hier zowel in de lopende tekst als in een apart kader aandacht aan besteed.

De Raad van State heeft in zijn advies over de Miljoenennota opgeroepen om ook een meer cijfermatige onderbouwing te geven van brede welvaart. Het kabinet snapt de wens om een cijfermatige onderbouwing te hebben van de ontwikkelingen op het gebied van brede welvaart. De Monitor Brede Welvaart & de Sustainable Development Goals 2020 van het CBS geeft een cijfermatige onderbouwing2. In reactie op het advies van de Raad van State is aangegeven dat de planbureaus op het moment nog niet in staat zijn om met een cijfermatige onderbouwing te komen van de effecten van beleid op brede welvaart. De planbureaus komen aan het einde van het jaar met een plan van aanpak met betrekking tot de mogelijke integratie van brede welvaart in de begrotings- en verantwoordingssystematiek. Naar aanleiding hiervan kan worden bezien welke nieuwe stappen genomen kunnen worden.

Vraag 42

Hoe hebben de gemiddelde zorguitgaven zich per volwassene per jaar ontwikkeld sinds 2017 tot en met 2021?

Antwoord op vraag 42

In onderstaande tabel staat de ontwikkeling van de totale zorglasten per volwassene, zoals ook opgenomen in figuur 10 op pagina 210 in de Ontwerpbegroting 2021 van VWS voor de jaren 2020 en 2021. Dit betreft de optelling van de nominale premie, de inkomensafhankelijke bijdrage, de Wlz-premie en de belasting waaruit via de begroting gefinancierde uitgaven zijn gedekt.

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Zorglasten per volwassene per jaar |

€ 5.022 |

€ 5.151 |

€ 5.438 |

€ 5.630 |

€ 5.939 |

Vraag 43

Wordt het plan van aanpak van de Planbureaus over de relaties tussen verschillende aspecten van welvaart dat eind dit jaar verschijnt ook naar de Kamer gestuurd (Kamerstuk 34 298, nr. 31)?

Antwoord op vraag 43

Ja.

Vraag 44

Hoe hebben de gemiddelde huuruitgaven zich per volwassene per jaar ontwikkeld sinds 2017 tot en met 2021?

Antwoord vraag 44

De resultaten van WoON 2018 laten de huuruitgaven per huishouden zien, niet per volwassene. De netto huuruitgaven (huur minus huurtoeslag) bedroegen gemiddeld € 485 in 2015 en in 2018 € 510. In dezelfde periode is ook het gemiddelde inkomen gestegen, waardoor de huurquotes licht zijn gedaald, zie onderstaande tabel.

Vraag 45, 140 en 142

Vraag 45

Hoe ziet tabel 4 van de startnota met het inkomstenkader van 2018–2021 er nu uit?

Vraag 140

Kunt u een overzicht verstrekken van de totale lastenontwikkeling voor bedrijven en burgers?

Vraag 142

Kunt u een actualisatie geven van de bovenste tabel op p. 5–6 van Kamerstuk 35 300, nr. 46 zoals op 27 september naar de Kamer verstuurd? (Het betreft een overzicht van de beleidsmatige lastenontwikkeling gedurende deze kabinetsperiode, uitgesplitst naar burgers en bedrijven, en onderverdeeld naar het basispad, zorgpremies en compensatie, het regeerakkoord, veranderingen daarna en het totaal aan kabinetsbeleid.)

Antwoord vraag 45, 140 142

Onderstaande tabel geeft de ontwikkeling van de beleidsmatige lasten deze kabinetsperiode, uitgesplitst naar het basispad, zorgpremies RA + compensatie, Regeerakkoord en de ontwikkeling van de lasten tussen regeerakkoord en Miljoenennota 2021.

Het basispad (1) en de zorgpremies plus compensatie bij Regeerakkoord (2) leidde tot een lastenstijging van € 10,5 mld deze kabinetsperiode (1+2). Het regeerakkoord (3) leidde tot een lastenverlichting van € 7 mld deze kabinetsperiode, waarvan € 5,9 mld bij burgers en 1,1 mld bij bedrijven.

Na het regeerakkoord leidde additioneel beleid tot € 3,1 mld lagere lasten (4), waarvan € 6,2 miljard lastenverlichting bij burgers en een lastenverzwaring van € 3,2 mld bij bedrijven.

Per saldo nemen de totale beleidsmatige lasten deze kabinetsperiode met € 0,3 mld toe (1 t/m 4). Onderliggend is er sprake van een lastenverlichting van € 4,8 mld bij burgers en een lastenverzwaring van € 5,1 mld bij bedrijven. De definitie van de beleidsmatige lastenontwikkeling zoals in onderstaande tabel gepresenteerd wijkt af van de definitie inkomstenkader in Startnota. Het kabinet heeft samen met het CPB namelijk een nieuwe, gezamenlijke definitie van de beleidsmatige lasten ontwikkeld. Zie voor een verdere toelichting het gezamenlijk met het CPB geschreven achtergronddocument.3

De ontwikkeling van beleidsmatige lasten omvat alle relevante beleidsmatige fiscale aanpassingen op het niveau van de rijksoverheid. Lokale beleidsmatige lasten worden hierin niet meegenomen. Indien relevant publiceert het CPB een aparte ontwikkeling van de lokale beleidsmatige lastenontwikkeling.

De onderverdeling tussen burgers, bedrijven en buitenland is grofmazig en onzeker, omdat de betalende groep niet altijd evident is. Bovendien drukken belastingen ex post op natuurlijke personen en niet op bedrijven. De verdeling tussen burgers en bedrijven en buitenland zoals gepresenteerd in de blo moet dan ook worden gezien als een grove inschatting waar de lasten in eerste instantie neerslaan, niet als een exacte uitsplitsing van de uiteindelijke lastenverdeling.

|

Beleidsmatige lastenontwikkeling (in €mld, mutaties, – is lastenverlichting) |

2018 |

2019 |

2020 |

2021 |

cum 2018–2021 |

|---|---|---|---|---|---|

|

(1) basispad |

2,3 |

3,9 |

2,4 |

1,1 |

9,7 |

|

w.v. burgers |

1,6 |

2,4 |

1,5 |

1,3 |

6,8 |

|

w.v. bedrijven |

0,7 |

1,5 |

0,7 |

– 0,1 |

2,8 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(2) zorgpremies RA + compensatie |

0,1 |

0,2 |

0,3 |

0,0 |

0,7 |

|

w.v. burgers |

0,1 |

0,3 |

0,2 |

0,0 |

0,6 |

|

w.v. bedrijven |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(3) Regeerakkoord |

– 0,2 |

0,0 |

– 3,9 |

– 2,9 |

– 7,0 |

|

w.v. burgers |

– 0,4 |

– 1,7 |

– 1,7 |

– 2,1 |

– 5,9 |

|

w.v. bedrijven |

0,2 |

1,7 |

– 2,3 |

– 0,8 |

– 1,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

(4) Na RA t/m MN2021 |

– 0,8 |

– 0,5 |

– 3,1 |

1,3 |

– 3,1 |

|

w.v. burgers |

– 0,8 |

– 0,8 |

– 4,0 |

– 0,6 |

– 6,2 |

|

w.v. bedrijven |

0,0 |

0,4 |

0,9 |

2,0 |

3,2 |

|

w.v. buitenland |

0,0 |

0,0 |

0,1 |

– 0,1 |

0,0 |

|

(1 t/m 4) Totaal blo |

1,4 |

3,7 |

– 4,4 |

– 0,4 |

0,3 |

|

w.v. burgers |

0,5 |

0,2 |

– 3,9 |

– 1,5 |

– 4,8 |

|

w.v. bedrijven |

1,0 |

3,5 |

– 0,6 |

1,1 |

5,1 |

|

w.v. buitenland |

0,0 |

0,0 |

0,1 |

0,0 |

0,1 |

Vraag 46

Waarom acht u het niet mogelijk om een uitputtend beeld van brede welvaart op te nemen in de begrotingssystematiek?

Antwoord op vraag 46

Om brede welvaart verder te integreren in de begrotingssystematiek is meer inzicht nodig in de relaties tussen de verschillende indicatoren zoals is aangegeven in de brief die het kabinet in december over dit onderwerp naar de kamer heeft gestuurd 4. Voor enkele indicatoren van brede welvaart bestaan al bruikbare inzichten in samenhang en afruilen, dankzij wetenschappelijk onderzoek en experimenten. Voor veel indicatoren zal aanvullend onderzoek echter nodig zijn. De planbureaus zijn bezig om meer inzicht te verkrijgen in brede welvaart en onderlinge relaties tussen welvaartsaspecten.

De Monitor geeft vooral een statisch beeld: het is een nuttig instrument om de huidige stand van zaken te zien en te ontdekken welke trends er zijn over de tijd. Voor het in kaart brengen van de brede effecten van beleid en het nemen van besluiten zijn er op het moment ook andere methoden en instrumenten beschikbaar, zoals maatschappelijke kosten-batenanalyses en het Integraal afwegingskader voor beleid en regelgeving (IAK). Het kabinet ziet de Monitor als een aanvulling op deze instrumenten, niet als vervanging.

De integratie van brede welvaart in het beleid vraagt namelijk om inzicht in de afruilen tussen verschillende welvaartsaspecten. De planbureaus zijn met dit thema aan de slag en komen voor het einde van het jaar met een afgestemd plan van aanpak. Het kabinet onderzoekt, onder andere met behulp van dit plan van aanpak, welke stappen gezet kunnen worden om brede welvaart te integreren in de beleidscyclus.

Vraag 47

In hoeverre bent u voornemens om de mogelijkheden voor het opnemen van brede welvaart in de begrotingssystematiek verder te onderzoeken, mede op basis van het te verschijnen plan van aanpak van de Planbureaus?

Antwoord op vraag 47

In deze fase kan het kabinet nog niet vooruitlopen op de stappen die volgen op het nog te publiceren plan van aanpak van de planbureaus. Er zal eerst duidelijk moeten worden waar de planbureaus nu al toe in staat blijken.

Vraag 48

Heeft het kabinet overwogen om concrete doelen te stellen op het gebied van de immateriële gevolgen van de coronacrisis en het crisisbeleid, in de geest van bredewelvaartsindicatoren, gelet op de toezegging van de Staatssecretaris van BZK in het Verantwoordingsdebat over het jaar 2019?

Antwoord op vraag 48

Het blijkt in de praktijk nog te ingewikkeld om op een correcte manier te sturen op bredewelvaartsindicatoren in beleid, laat staan in de context van de coronapandemie, waarin het verloop van het virus alsmede de economische ontwikkelingen met een grote mate van onzekerheid omgeven zijn. Het is vaak onzeker in welke mate beleid bijdraagt aan de ontwikkeling van een bepaalde indicator en het sturen op de ene indicator kan ten koste gaan van een ander.

Het kabinet vindt het positief dat het CBS met de ontwikkeling van een dashboard «welvaart in coronatijd» een nieuwe stap zet richting het zo actueel mogelijk in kaart brengen van verschillende aspecten van welvaart. Tegelijkertijd is ook dit instrument nog in ontwikkeling en is voorzichtigheid geboden bij de interpretatie van de cijfers. Op de meeste terreinen van de brede welvaart is het bovendien nog lastig om goed vooruit te kijken naar de toekomstige ontwikkeling van indicatoren.

Vraag 49

Bent u bereid om voor het komende begrotingsjaar alsnog concrete (bredewelvaarts)doelstellingen te definiëren gericht op de immateriële gevolgen van de coronacrisis en het crisisbeleid en daarover op Verantwoordingsdag te rapporteren?

Antwoord op vraag 49

De integratie van brede welvaart in beleid en begrotings- en verantwoordingssystematiek vraagt om inzicht in de afruilen tussen verschillende welvaartsaspecten. De planbureaus zijn met dit thema aan de slag en komen voor het einde van het jaar met een afgestemd plan van aanpak. Het kabinet onderzoekt, onder andere met behulp van dit plan van aanpak, of en welke stappen gezet kunnen worden in het concretiseren van doelstellingen op het vlak van brede welvaart.

Vraag 50

Op welke manier is opvolging gegeven aan de toezegging gedaan in het Verantwoordingsdebat over het jaar 2019 om na de zomer met een strategie te komen voor de evaluatie van de steunpakketten? En hoe ziet deze strategie eruit?

Antwoord op vraag 50

Mijn toezegging naar aanleiding van de vragen van de leden Snels en Bruins was om op een moment na Prinsjesdag terug te komen bij de Kamer met een strategie voor de evaluatie van de steunpakketten. Ik ben op dit moment bezig een strategie uit te werken en streef ernaar de brief die invulling geeft aan deze toezegging voor het Kerstreces aan de Kamer te sturen.

Vraag 51

Wat is de stand van zaken met betrekking tot de toezegging gedaan bij het Verantwoordingsdebat om de Kamer nader te informeren over het gegeven dat de Minister de aanbeveling van de Algemene Rekenkamer om tot aanpassing van artikel 4.7 van de Comptabiliteitswet te komen, zal bestuderen?

Antwoord op vraag 51

De studie naar de achtergrond en de bedoeling van de wetgever van artikel 4.7 van de Comptabiliteitswet bevindt zich momenteel in de afrondende fase. Zodra deze studie geheel is afgerond, wordt uw Kamer geïnformeerd over de resultaten.

Vraag 52 en 107

Vraag 52

Wat betekent de daling van de zorguitgaven 2021–2024 ten opzichte van de stand ontwerpbegroting 2020 als gevolg van de aanpassing raming loon- en prijsbijstelling 2021–2024 concreet voor de salarissen van zorgmedewerkers in 2021 en wat is het gevolg van de stijgende pensioenpremies voor zorgmedewerkers voor het nettoloon?

Vraag 107

Hoe komt het dat er een neerwaartse aanpassing is van het plafond voor het kader Zorg voor 2021, terwijl er sprake is van een structurele stijging van de zorgkosten?

Antwoord op vraag 52 en 107

Het Uitgavenplafond Zorg (UPZ) is bij de Startnota van het kabinet-Rutte III voor de periode 2018–2021 vastgesteld. Het UPZ wordt conform de begrotingsregels bijgesteld voor loon- en prijsontwikkelingen op basis van actuele macro-economische inzichten van het Centraal Planbureau (CBP) en overboekingen tussen de Uitgavenplafonds. De loon- en prijsontwikkeling voor 2021 ligt lager (445 miljoen euro; hiervan is circa 400 mln. loonbijstelling) dan werd verwacht bij de ontwerpbegroting 2020 (zgn. verticale ontwikkeling). Hiervoor wordt het UPZ bijgesteld. Ondanks deze neerwaartse bijstelling, nemen de zorguitgaven de komende jaren van jaar op jaar nog steeds toe (zgn. horizontale ontwikkeling). Zie ook pagina 163 en 188 van het Financieel Beeld Zorg bij de Ontwerpbegroting 2021 van VWS.

De ontwikkeling van de salarissen in de zorg hangt af van de ruimte die de overheid via het OVA-convenant beschikbaar stelt.

De OVA-ruimte is gekoppeld aan de ontwikkeling in de marktsector. De afgelopen drie jaar is bijna 5 miljard extra beschikbaar gesteld voor de salarissen in de zorg. De sociale partners hebben dit vertaald in cao-afspraken waardoor salarissen in de zorg met jaarlijks 3% zijn gegroeid. Voor volgend jaar wordt verwacht dat in de marktsector de pensioenpremie gemiddeld genomen zal stijgen. Via de OVA komt er ruimte beschikbaar om deze gemiddelde stijging van de pensioenpremie te dekken.

Voor 2021 is de verwachting dat de pensioenpremie van het pensioenfonds zorg en welzijn (PFZW) meer zal gaan stijgen dan gemiddeld genomen in de markt. De pensioenpremies worden echter pas dit najaar vastgesteld en het is dus nu te vroeg om hier al conclusies over te trekken. Indien de pensioenpremie bij PFZW harder stijgt dan gemiddeld in de markt, dan zal dit ten koste gaan van de ruimte voor loonsverhoging.

De afgelopen jaren is het ook voorgekomen dat via de OVA er meer ruimte voor sociale lasten (waaronder pensioenpremie) beschikbaar is gekomen voor de zorg, dan waar de zorg mee te maken had. De sociale lasten in de markt stegen toen dus meer en was er dus extra ruimte voor loonsverhoging in de zorg. Dit is inherent aan de OVA-systematiek waarbij de arbeidsvoorwaardenruimte gekoppeld is aan de markt.

Vraag 53

Hoeveel is er nu in totaal geïnvesteerd sinds de start van Rutte III in onderwijs? (Regeerakkoord plus aanvullende intensiveringen)

Antwoord op vraag 53

In totaal is sinds de start van Rutte III per saldo in 2021 1,9 miljard euro geïnvesteerd in onderwijs en onderzoek. Voor een verdere uitsplitsing van dit bedrag verwijzen wij naar tabel 16 in de OCW-begroting.

Vraag 54

Hoeveel is er nu in totaal geïnvesteerd sinds de start van Rutte III in de zorg? (Regeerakkoord plus aanvullende intensiveringen)

Antwoord op vraag 54

In totaal is sinds de start van Rutte III in 2021 circa 1,5 miljard euro geïnvesteerd in zorg ten opzichte van de Startnota. De intensiveringen die vallen onder het plafond Rijksbegroting zijn hierin niet meegerekend, zoals bijvoorbeeld intensiveringen vanwege de uitbraak van het coronavirus (tot nu toe 6,7 miljard euro cumulatief in 2020 en 2021).

Vraag 55

Hoeveel is er nu in totaal geïnvesteerd sinds de start van Rutte III in veiligheid? (Regeerakkoord plus aanvullende intensiveringen)

Antwoord op vraag 55

In totaal is sinds de start van Rutte III per saldo in 2021 structureel 0,9 miljard euro geïnvesteerd in veiligheid. Incidentele investeringen zijn hierin niet meegenomen.

Vraag 56

Hoeveel is er nu in totaal geïnvesteerd sinds de start van Rutte III in defensie? (Regeerakkoord plus aanvullende intensiveringen)

Antwoord op vraag 56

In totaal is sinds de start van Rutte III per saldo in 2021 structureel 1,8 miljard euro geïnvesteerd in defensie.

Vraag 57

Hoeveel kost het verlengen van het totale huidige steunpakket met een maand? Hoeveel kost dit per regeling?

Antwoord op vraag 57

De grootste maatregelen van het steunpakket zijn in dit derde pakket met negen maanden verlengd (NOW 3.0, TOZO 3.0 en TVL 2.0) tot 1 juli 2021. In bijlage 1.3 staan de geraamde uitgaven voor deze regelingen weergegeven. Het met een maand verlengen van deze regelingen kost grofweg 1/9 deel van de uitgaven aan deze regelingen.

Vraag 58

Met hoeveel is de arbeidskorting toegenomen voor een modaal inkomen sinds de start van Rutte I? Hoeveel is er in totaal door de kabinetten Rutte geïntensiveerd in de arbeidskorting?

Antwoord op vraag 58

Bij de start van Rutte I in 2010 was het modaal inkomen € 32.500. Bij dat inkomen bedroeg de arbeidskorting € 1.489. In 2021 bedraagt het modaal inkomen € 36.500. Iemand met een inkomen van € 36.500 heeft volgend jaar recht op € 4.154 arbeidskorting.

Het budgettair belang van de arbeidskorting is tussen 2010 en 2021 met 13,3 miljard euro toegenomen. Van dit bedrag is 10,5 miljard euro toe te schrijven aan beleid, terwijl de rest toe te schrijven valt aan endogene ontwikkelingen.

Vraag 59

Hoeveel is een modaal inkomen minder aan inkomstenbelasting gaan betalen vanwege het regeerakkoord en aanvullend beleid van het kabinet? Kan een uitsplitsing gegeven worden mét maatregelen van het kabinet en zonder?

Antwoord op vraag 59

Tussen 2017 en 2021 is het modaal inkomen gestegen van € 34.000 naar € 36.500. In 2017 betaalde een alleenstaande zonder kinderen met een modaal inkomen € 8.273 aan belasting en premie volksverzekeringen. Dit komt neer op een gemiddelde druk van 24,3%. In 2021 betaalt een alleenstaande zonder kinderen met een modaal inkomen € 7.474 aan belasting en premie volksverzekeringen. Dit komt neer op een gemiddelde druk van 20,5%.

Het verschil in verschuldigde belasting is vrijwel volledig toe te schrijven aan het beleid van het huidige kabinet. De enige uitzondering hierop is de aanpassing van de tarieven in de voormalige tweede en derde schijf, volgend uit de Wet maatregelen woningmarkt 2014 II. Op basis van deze wet zouden die tarieven tussen 2017 en 2021 cumulatief met 0,10 procentpunt stijgen. Het (nadelige) effect hiervan is ongeveer € 15 bij een modaal inkomen. De invoering van het tweeschijvenstelsel en de verhogingen van de algemene heffingskorting en de arbeidskorting door dit kabinet hebben een veel groter effect op de verschuldigde belasting.

Vraag 60

Kunt u de gemiddelde prijzen weergeven voor elektriciteit en gas (incl. energiebelasting) voor de periode 2010–2020? Kunt u dit per onderdeel uitsplitsen?

Antwoord op vraag 60

Het CBS brengt maandelijks de gemiddelde energietarieven voor consumenten in kaart op Statline met een uitsplitsing tussen de verschillende componenten, deze cijfers zijn beschikbaar vanaf januari 20185.

Ook heeft het CBS op Statline een tabel opgenomen met de prijzen van aardgas en elektriciteit per kwartaal voor diverse eindgebruikers. Deze tabel geeft inzicht in de kosten per GJ voor aardgas en per kWh voor elektriciteit, onderverdeeld naar verbruiksklassen6.

Daarnaast heeft het CBS dit jaar voor het eerst de ontwikkeling van de totale energierekening voor een gemiddeld huishouden in kaart gebracht. Het CBS zal dit samen met het PBL in het vervolg jaarlijks in het voorjaar doen op basis van de cijfers uit januari. Voor het meest recente overzicht van de ontwikkeling van de energierekening van een gemiddeld huishouden met een uitsplitsing van de verschillende componenten verwijzen wij naar de publicatie van het CBS «Huishoudens betalen bijna 10 procent minder voor energie».

Vraag 61 en 169

Vraag 61

Kan het feitelijk EMU-saldo (reeks uit tabel 1.3.1, absoluut en procentueel) gegeven worden voor de komende jaren bij een 1 procentpunt hogere of lagere groei?

Vraag 169

Wat is het effect van een negatievere bbp-raming op het EMU-saldo? Met hoeveel muteert het EMU-saldo wanneer de bbp-groei 1 procentpunt hoger of lager uitvalt? Hoe werkt dit door in de jaren daarna?

Antwoord op vragen 61 en 169

Bij een groei die 1 procentpunt hoger of lager is kan het effect worden uitgerekend met de begrotingselasticiteit. De begrotingselasticiteit wordt door de Europese Commissie ingeschat op 0,605 procent. Dat geeft de volgende verwachte effecten op het feitelijke EMU-saldo.

|

Raming |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|---|---|

|

Feitelijk EMU-saldo |

– 56,3 |

– 44,9 |

– 31,6 |

– 22,1 |

– 20,1 |

– 17,5 |

|

Feitelijk EMU-saldo (in procenten bbp) |

– 7,2 |

– 5,5 |

– 3,7 |

– 2,5 |

– 2,2 |

– 1,9 |

|

1% hoger bbp |

||||||

|

Feitelijk EMU-saldo |

– 51,6 |

– 40,2 |

– 26,3 |

– 16,6 |

– 14,3 |

– 12,0 |

|

Feitelijk EMU-saldo (in procenten bbp) |

– 6,6 |

– 4,9 |

– 3,1 |

– 1,9 |

– 1,6 |

– 1,3 |

|

1% lager bbp |

||||||

|

Feitelijk EMU-saldo |

– 61,1 |

– 50,2 |

– 36,6 |

– 27,1 |

– 25,2 |

– 23,2 |

|

Feitelijk EMU-saldo (in procenten bbp) |

– 7,8 |

– 6,1 |

– 4,3 |

– 3,1 |

– 2,8 |

– 2,5 |

Vraag 62

Met hoeveel zijn de huurprijzen de afgelopen tien jaar (2010–2020) gestegen? Kunt u dit per onderdeel uitsplitsen?

Antwoord vraag 62

De huurstijging voor de jaren 2012–2020 voor zittende huurders naar huursegment is als volgt geweest.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|

|

Totaal |

1,2% |

1,3% |

2,2% |

3,9% |

3,7% |

1,9% |

|

Sociale verhuurders excl. Geliberaliseerd |

1,2% |

1,3% |

2,2% |

4,2% |

4,0% |

1,9% |

|

Particuliere verhuurders excl. geliberaliseerd1 |

1,3% |

1,4% |

2,0% |

3,6% |

3,5% |

2,4% |

|

Geliberaliseerde markt |

2,5% |

2,8% |

2,2% |

1,6% |

||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Totaal |

1,4% |

1,2% |

1,8% |

2,1% |

2,4% |

|

|

Sociale verhuurders excl. Geliberaliseerd |

1,0% |

0,6% |

1,4% |

1,7% |

2,3% |

|

|

Particuliere verhuurders excl. Geliberaliseerd |

2,0% |

2,3% |

2,9% |

3,0% |

3,0% |

|

|

Geliberaliseerde markt |

1,6% |

1,7% |

2,0% |

2,6% |

2,1% |

Vraag 63

Hoeveel heeft Nederland in de afgelopen 10 jaar (2010–2020) uitgegeven aan ontwikkelingshulp? Kunt u dit per onderdeel uitsplitsen?

Antwoord op vraag 63

(onderstaande tabel geeft de ODA-uitgaven naar HGIS-beleidsthema van afgelopen 10 jaar weer):

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 1 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Versterkte internationale rechtsorde en eerbiediging van mensenrechten |

43 |

46 |

41 |

37 |

42 |

44 |

42 |

44 |

43 |

– |

– |

|

Versterkte internationale rechtsorde, eerbiediging van mensenrechten en gastlandbeleid |

– |

– |

– |

– |

– |

– |

– |

– |

– |

43 |

45 |

|

Vrede, veiligheid en stabiliteit |

673 |

610 |

616 |

602 |

639 |

816 |

883 |

766 |

887 |

856 |

864 |

|

Effectieve Europese samenwerking |

461 |

497 |

471 |

486 |

488 |

490 |

504 |

526 |

548 |

559 |

568 |

|

Meer welvaart, eerlijkere verdeling en minder armoede en versterkte ontwikkelingskaders |

1.180 |

1.103 |

1.090 |

1.100 |

– |

– |

– |

– |

– |

– |

– |

|

Consulaire belangenbehartiging en internationaal uitdragen van Nlse waarden en belangen |

– |

– |

– |

– |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Duurzame economische ontwikkeling, handel en investeringen |

– |

– |

– |

318 |

323 |

385 |

384 |

435 |

405 |

418 |

|

|

Sociale vooruitgang |

1.609 |

1.420 |

1.190 |

1.171 |

1.069 |

953 |

804 |

759 |

861 |

– |

– |

|

Sociale vooruitgang (incl. onderwijs) |

– |

– |

– |

– |

– |

– |

– |

– |

– |

828 |

812 |

|

Duurzaam water- en milieubeheer |

347 |

425 |

360 |

325 |

551 |

– |

– |

– |

– |

– |

– |

|

Duurzaam ontwikkeling, voedselzekerheid en water |

– |

– |

– |

– |

– |

528 |

651 |

667 |

712 |

– |

– |

|

Duurzame ontwikkeling, voedselzekerheid, water en klimaat |

– |

– |

– |

– |

– |

– |

– |

– |

– |

726 |

756 |

|

Consulaire belangenbehartiging en migratie en ontwikkeling |

258 |

348 |

267 |

282 |

– |

– |

– |

– |

– |

– |

– |

|

Het internationaal uitdragen Nederlandse waarden en belangen |

31 |

37 |

30 |

24 |

– |

– |

– |

– |

– |

– |

– |

|

Versterkte kaders voor ontwikkeling |

– |

– |

– |

– |

1.031 |

1.877 |

1.144 |

1.064 |

1.069 |

1.051 |

734 |

|

Apparaatskosten (incl. postennet) en overige uitgaven |

272 |

207 |

307 |

192 |

172 |

210 |

238 |

276 |

275 |

268 |

284 |

|

Totaal ODA binnen HGIS |

4.872 |

4.693 |

4.371 |

4.220 |

4.311 |

5.241 |

4.652 |

4.487 |

4.831 |

4.736 |

4.482 |

|

ODA buiten HGIS (instituten LNV) |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

2 |

5 |

5 |

|

TOTAAL ODA |

4.877 |

4.6982 |

4.375 |

4.225 |

4.316 |

5.246 |

4.657 |

4.492 |

4.833 |

4.741 |

4.486 |

Vraag 64

Hoeveel geeft Nederland per saldo uit aan de EU in de periode 2020–2025? Kunt u dit uitsplitsen naar jaar, BNI-afdracht, BTW-afdracht, landbouwheffingen en invoerrechten, perceptiekostenvergoeding en overige inkomsten?

Antwoord op vraag 64

De jaarlijkse afdrachten aan de EU worden weergegeven in de begroting van Buitenlandse Zaken, art. 3.1 en art. 3.10. Onderstaand zijn de betreffende cijfers uit de Ontwerpbegroting 2021 (afgerond op 0,1 mld.) opgenomen. De landbouwheffingen/suikerheffing zijn sinds 2017 afgeschaft en staat derhalve niet meer in dit overzicht.

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

|

3.1 (afdrachten aan de EU) |

||||||

|

BNI-afdracht |

4,9 |

5,4 |

5,1 |

5,0 |

5,2 |

5,4 |

|

BTW-afdracht |

0,5 |

1,0 |

1,1 |

1,1 |

1,2 |

1,2 |

|

Invoerrechten |

3,1 |

3,3 |

3,3 |

3,4 |

3,5 |

3,5 |

|

Plastic |

0 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

3.10 (ontvangsten van de EU) |

||||||

|

Perceptiekostenvergoeding |

0,6 |

0,8 |

0,8 |

0,8 |

0,9 |

0,9 |

|

Overige inkomsten |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal afdracht |

7,9 |

9,0 |

8,9 |

8,9 |

9,2 |

9,5 |

In bovenstaande cijfers zijn de Nederlandse kortingen verwerkt. Vanaf 2021 vervalt de Nederlandse BTW-korting (verlaagd afdrachtpercentage van 0,15% in plaats van 0,3%) waardoor de Nederlandse BTW-afdracht toeneemt. Compensatie hiervoor is een hogere lumpsumkorting vanaf 2021 (was 698 mln., prijzen 2011, wordt nu 1921 mln., prijzen 2020). De sprong in de perceptiekostenvergoeding van 0,6 mld. naar 0,8 mld. euro tussen 2020 en 2021 is ook een gevolg van het ER-akkoord van 21 juli jl. waarbij het vergoedingspercentage is verhoogd van 20% naar 25%. Verdere toelichting kunt u vinden in de begroting van Buitenlandse Zaken bij de betreffende art. 3.1 en 3.10. De toename van de totale afdrachten in 2021 t.o.v. 2020 is primair te verklaren door de frontloading die in het begin van het volgend MFK plaats zal vinden i.v.m. COVID-19.

Vraag 65

Kunt u per branche aangeven met hoeveel de omzet is gedaald als gevolg van de coronacrisis?

Antwoord op vraag 65

Het is op basis van de beschikbare informatie niet mogelijk om het effect van corona op de omzetontwikkeling te isoleren. Ook zijn voor een deel van de sectoren nog geen omzetcijfers beschikbaar. De sectoren waarvoor deze wel beschikbaar zijn staan hieronder. Deze cijfers en een verdere uitsplitsing zijn terug te vinden op de website van het CBS in het dossier «Vragen en antwoorden coronacrisis».

Bron: CBS

Bouw

De omzet van de bouw was in het tweede kwartaal van 2020 1,6 procent lager vergeleken met een jaar eerder. De laatste keer dat de omzet daalde was meer dan vijf jaar geleden. In het tweede kwartaal van 2020 werd voor bijna 15 duizend woningen een vergunning verleend. Dat is ruim 8 procent meer dan in het tweede kwartaal van 2019.

Met 12 procent minder omzet waren het de middelgrote bouwbedrijven met 10 tot 100 werkzame personen waar de grootste klappen vielen. Door hogere omzetten bij de overige bouwbedrijven, zowel de kleine als de grote, behaalden bedrijven in de grond-, water- en wegenbouw in het tweede kwartaal nog een positief resultaat van 1,4 procent. Bedrijven in de burgerlijke en utiliteitsbouw zetten 3,3 procent minder om. Ook bij de overige gespecialiseerde bedrijven, zoals installatie- en afwerkingsbedrijven was de omzet lager. Zij zetten in het tweede kwartaal 1,2 procent minder om dan in hetzelfde kwartaal een jaar eerder.

Auto- en motorbranche

De omzet van de auto- en motorbranche was in het tweede kwartaal van 2020 ruim 25 procent lager dan in het tweede kwartaal van 2019. Dit is de grootste krimp in meer dan 25 jaar. Alle deelbranches, behalve de motorbranche, laten in het tweede kwartaal recorddalingen zien. Ook in het eerste kwartaal was de omzet van de auto- en motorbranche al lager (– 1,8%).

|

Bedrijfstakken/branches (SBI 2008) |

Perioden |

Omzetontwikkeling t.o.v. een jaar eerder (%) |

|---|---|---|

|

H Vervoer en opslag |

2019 4e kwartaal |

– 0,1 |

|

2020 1e kwartaal |

– 1,5 |

|

|

2020 2e kwartaal |

– 21,1 |

|

|

49 Vervoer over land |

2019 4e kwartaal |

3,2 |

|

2020 1e kwartaal |

1,6 |

|

|

2020 2e kwartaal |

– 18,6 |

|

|

50 Vervoer over water |

2019 4e kwartaal |

– 10,9 |

|

2020 1e kwartaal |

1,3 |

|

|

2020 2e kwartaal |

– 8,6 |

|

|

51 Vervoer door de lucht |

2019 4e kwartaal |

0,7 |

|

2020 1e kwartaal |

– 13,8 |

|

|

2020 2e kwartaal |

– 76,3 |

|

|

52 Opslag, dienstverlening voor vervoer |

2019 4e kwartaal |

– 0,4 |

|

2020 1e kwartaal |

– 1,2 |

|

|

2020 2e kwartaal |

– 11 |

|

|

53 Post en koeriers |

2019 4e kwartaal |

– 0,6 |

|

2020 1e kwartaal |

– 1,3 |

|

|

2020 2e kwartaal |

7,5 |

|

Bedrijfstakken/branches (SBI 2008) |

Perioden |

Omzetontwikkeling t.o.v. een jaar eerder (%) |

|---|---|---|

|

46 Groothandel en handelsbemiddeling |

2019 4e kwartaal |

1,7 |

|

2020 1e kwartaal |

2,2 |

|

|

2020 2e kwartaal |

– 9,1 |

|

|

462 Groothandel in landbouwproducten |

2019 4e kwartaal |

– 5,8 |

|

2020 1e kwartaal |

– 1,4 |

|

|

2020 2e kwartaal |

23,1 |

|

|

463 Groothandel in voedingsmiddelen |

2019 4e kwartaal |

3,8 |

|

2020 1e kwartaal |

5,8 |

|

|

2020 2e kwartaal |

– 3,7 |

|

|

464 Groothandel in non-food |

2019 4e kwartaal |

5,5 |

|

2020 1e kwartaal |

2,5 |

|

|

2020 2e kwartaal |

– 14,2 |

|

|

465 Groothandel in ICT-apparatuur |

2019 4e kwartaal |

1,6 |

|

2020 1e kwartaal |

0,1 |

|

|

2020 2e kwartaal |

– 0,2 |

|

|

466 Groothandel in industriemachines |

2019 4e kwartaal |

1,4 |

|

2020 1e kwartaal |

1,5 |

|

|

2020 2e kwartaal |

– 9,8 |

|

|

467 Overige gespecialiseerde groothandel |

2019 4e kwartaal |

0 |

|

2020 1e kwartaal |

1 |

|

|

2020 2e kwartaal |

– 26,6 |

|

Bedrijfstakken/branches (SBI 2008) |

Perioden |

Omzetontwikkeling t.o.v. een jaar eerder (%) |

|---|---|---|

|

J Informatie en communicatie |

2019 4e kwartaal |

3,3 |

|

2020 1e kwartaal |

1,7 |

|

|

2020 2e kwartaal |

– 2,7 |

|

|

61 Telecommunicatie |

2019 4e kwartaal |

– 0,9 |

|

2020 1e kwartaal |

0,8 |

|

|

2020 2e kwartaal |

– 1,4 |

|

|

62 IT-dienstverlening |

2019 4e kwartaal |

5,6 |

|

2020 1e kwartaal |

3,1 |

|

|

2020 2e kwartaal |

– 0,9 |

|

|

M-N Zakelijke dienstverlening |

2019 4e kwartaal |

4,3 |

|

2020 1e kwartaal |

2 |

|

|

2020 2e kwartaal |

– 18,5 |

|

|

69 Juridische diensten en administratie |

2019 4e kwartaal |

4,6 |

|

2020 1e kwartaal |

8,1 |

|

|

2020 2e kwartaal |

– 0,5 |

|

|

702 Managementadviesbureaus |

2019 4e kwartaal |

7,1 |

|

2020 1e kwartaal |

7,6 |

|

|

2020 2e kwartaal |

– 3,2 |

|

|

71 Architecten-, ingenieursbureaus e.d. |

2019 4e kwartaal |

4 |

|

2020 1e kwartaal |

8,8 |

|

|

2020 2e kwartaal |

– 1,1 |

|

|

73 Reclamewezen en marktonderzoek |

2019 4e kwartaal |

0,7 |

|

2020 1e kwartaal |

– 2,8 |

|

|

2020 2e kwartaal |

– 28,3 |

|

|

74 Design, fotografie, vertaalbureaus |

2019 4e kwartaal |

8,1 |

|

2020 1e kwartaal |

9,5 |

|

|

2020 2e kwartaal |

– 13,3 |

|

|

N Verhuur en overige zakelijke diensten |

2019 4e kwartaal |

3,6 |

|

2020 1e kwartaal |

– 2,8 |

|

|

2020 2e kwartaal |

– 30,3 |

|

|

78 Uitzendbureaus en arbeidsbemiddeling |

2019 4e kwartaal |

2,3 |

|

2020 1e kwartaal |

– 1 |

|

|

2020 2e kwartaal |

– 16,6 |

|

|

79 Reisbureaus, reisorganisatie en -info |

2019 4e kwartaal |

5,9 |

|

2020 1e kwartaal |

– 19,2 |

|

|

2020 2e kwartaal |

– 89,2 |

|

|

80 Beveiligings- en opsporingsdiensten |

2019 4e kwartaal |

5 |

|

2020 1e kwartaal |

6,7 |

|

|

2020 2e kwartaal |

– 3,4 |

|

|

81 Schoonmaakbedrijven, hoveniers e.d. |

2019 4e kwartaal |

4,1 |

|

2020 1e kwartaal |

10,9 |

|

|

2020 2e kwartaal |

– 3,6 |

|

Omzetontwikkeling t.o.v. een jaar eerder (%) |

|||||||

|---|---|---|---|---|---|---|---|

|

Bedrijfstakken/branches (SBI 2008) |

januari |

februari |

maart |

april |

mei |

juni |

juli |

|

C Industrie |

2,4 |

– 1 |

– 6,1 |

– 19 |

– 21,3 |

– 8,3 |

– 8 |

|

10–12 Voedings-, genotmiddelenindustrie |

1,8 |

2,7 |

5,2 |

– 8,2 |

– 12,6 |

1,1 |

– 0,5 |

|

13–15 Textiel-, kleding-, lederindustrie |

– 0,8 |

– 0,6 |

– 12 |

– 38,6 |

– 33,5 |

– 8,6 |

– 6,1 |

|

16+23 Hout- en bouwmaterialenindustrie |

9,6 |

0,6 |

5,6 |

– 6,7 |

– 13,3 |

9,5 |

– 2,4 |

|

17–18 Papier- en grafische industrie |

– 6,1 |

– 5,6 |

– 5,2 |

– 19,2 |

– 18,3 |

– 8,5 |

– 9,5 |

|

19–22 Raffinaderijen en chemie |

4,8 |

– 1,9 |

– 18,4 |

– 33,3 |

– 33,6 |

– 22,5 |

– 18,3 |

|

20–21 Chemie en farmaceutische industrie |

– 2,9 |

– 2,2 |

– 7,2 |

– 20,3 |

– 27 |

– 16,4 |

– 10,8 |

|

24–25 Basismetaal, metaalprod.-industrie |

– 3,5 |

– 3,6 |

– 4,9 |

– 16,6 |

– 20,9 |

– 7,7 |

– 13,3 |

|

24–30, 33 Metalektro |

1,1 |

– 2,1 |

– 4,6 |

– 15 |

– 18,2 |

– 5,6 |

– 5,4 |

|

27 Elektrische apparatenindustrie |

7,8 |

– 4,6 |

16,7 |

– 15,5 |

– 8,8 |

2,4 |

– 6,1 |

|

28 Machine-industrie |

11 |

14 |

– 3,2 |

2,8 |

0,7 |

6,9 |

22,2 |

|

29–30 Transportmiddelenindustrie |

– 1,2 |

– 14,6 |

– 11,9 |

– 49,6 |

– 49,4 |

– 15,1 |

– 19,6 |

|