Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35205 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 23 september 2019

Met belangstelling heeft het kabinet kennisgenomen van de vragen en opmerkingen van de leden van de vaste commissie voor Financiën over haar bevindingen met betrekking tot van het voorstel voor de Wet vliegbelasting. In deze nota wordt ingegaan op de gestelde vragen en opmerkingen. Het verslag en de antwoorden op de gestelde vragen volgen de indeling van de memorie van toelichting bij het wetsvoorstel. De vragen zijn daarbij integraal opgenomen, afgewisseld met de reactie van het kabinet. Omdat het antwoord op veel vragen mede van belang is voor het antwoord op andere vragen, is de tekst van het verslag voorzien van een doorlopende nummering. Dit maakt verwijzing binnen deze nota inzichtelijker.

In de beantwoording van de vragen wordt veelvuldig verwezen naar een viertal onderzoeken rond de vliegbelasting van CE Delft. Deze onderzoeken worden in de nota benoemd als:

– CE Delft (juni 2018), verwijzend naar het onderzoek «Economische- en Duurzaamheidseffecten Vliegbelasting»;1

– CE Delft (april 2019), verwijzend naar het onderzoek «Economische- en Duurzaamheidseffecten Vliegbelasting: doorrekening nieuwe varianten»;2

– CE Delft (juni 2019), verwijzend naar het onderzoek «Taxes in the Field of Aviation and their impact»;3 en

– CE Delft (najaar 2019), verwijzend naar een lopende studie van CE Delft in opdracht van het Ministerie van Infrastructuur en Waterstaat (IenW).4

Inhoudsopgave

|

A. |

INLEIDING |

2 |

|

B. |

ALGEMEEN |

4 |

|

1. Inleiding |

4 |

|

|

2. Europese route |

19 |

|

|

3. Onderzoek |

24 |

|

|

3.1 Opzet van het onderzoek |

25 |

|

|

3.2. Uitkomsten onderzoek |

25 |

|

|

3.2.1 Hoofdlijnen |

28 |

|

|

3.2.2 Varianten |

32 |

|

|

4. Internetconsultatie |

34 |

|

|

4.1 Samenvatting |

35 |

|

|

4.2 Verwerking van de internetconsulatie |

35 |

|

|

5. Overwegingen bij de keuze van een vliegbelasting waarbij transferpassagiers zijn uitgezonderd |

36 |

|

|

6. Vormgeving en tarieven van de vliegbelasting |

40 |

|

|

7. Budgettaire aspecten |

49 |

|

|

8. Gevolgen voor bedrijfsleven en burger |

49 |

|

|

9. Uitvoeringskosten Belastingdienst |

51 |

|

|

10. Evaluatie |

51 |

|

|

11. Inwerkingtreding |

52 |

|

|

C. |

ARTIKELSGEWIJZE TOELICHTING |

52 |

|

D. |

OVERIG |

53 |

|

Aanvulling bij vraag 174 (commentaar NOB op wetsvoorstel) |

56 |

1. De leden van de fractie van de VVD vragen of de regering uitgebreid kan ingaan op de Europese verkenning die heeft plaatsgevonden. Voorts vragen zij welke gesprekken nog gepland staan.

Voor de uitwerking van het eerste spoor, de Europese route, zijn inmiddels verschillende stappen gezet, waarbij wordt ingezet op een Europese aanpak en op coördinatie tussen lidstaten van de Europese Unie (EU). Aangezien voor EU-regelgeving de Europese Commissie het recht van initiatief heeft, heb ik op 20 februari 2018 in een brief aan Eurocommissaris Moscovici voor economische en financiële aangelegenheden (in kopie verstuurd aan de Eurocommissarissen Bulc voor Vervoer en Cañete voor Klimaatactie en Energie) de positie van Nederland geschetst en de Europese Commissie gevraagd het initiatief te nemen tot voorstellen op het gebied van het belasten van luchtvaart. Op 5 maart 2018 heb ik mijn brief mondeling bij de heer Moscovici toegelicht. In zijn antwoord heeft de heer Moscovici aangegeven dat hij nadenkt over hervorming van EU-regelgeving met betrekking tot belasten van luchtvaart, waarbij hij rekening wil houden met de evaluatie van de Richtlijn Energiebelastingen5, de doelen van het vervoerbeleid en het klimaatbeleid van de EU en de positie van lidstaten. Daarnaast was hij van mening dat, gezien de toen nog beperkte resterende zittingsduur van de huidige Europese Commissie, zijn opvolger in een betere positie is om na te denken over actie op het gebied van de vliegbelasting.

Om de gedachtevorming van de andere EU-lidstaten voort te helpen, heeft Nederland op 20 en 21 juni 2019 een high level conferentie georganiseerd over vliegbelasting en CO2-beprijzing. Na de conferentie heeft Nederland in zowel de Milieuraad (op 26 juni 2019) als in de Ecofinraad (op 9 juli 2019)6 een terugkoppeling gegeven van de uitkomsten van die conferentie. Een meerderheid van de deelnemers van die conferentie gaf aan dat het belangrijk is dat lidstaten politieke moed tonen en zouden moeten samenwerken met gelijkgestemden. In deze terugkoppeling heeft Nederland ook aangegeven te werken aan een verklaring waarin de nieuwe Europese Commissie opgeroepen wordt te komen met voorstellen om in Europees verband luchtvaart beter te belasten.

Op 12 juli 2019 heeft Nederland in een raadswerkgroep voor belastingen op hoog niveau (high level working party on taxation) een uitgebreide presentatie gegeven over de juridische en politieke mogelijkheden om luchtvaart beter te belasten en daarbij ook lidstaten opgeroepen zich aan te sluiten bij de hiervoor genoemde verklaring. Verschillende lidstaten stonden positief ten opzichte van de voortrekkersrol die Nederland op zich neemt. In de maanden tot aan het aantreden van de nieuwe Europese Commissie wordt gewerkt aan de verklaring en het verzamelen van steun van andere lidstaten. Om steun te krijgen voor deze verklaring, worden lidstaten bilateraal benaderd.

2. De leden van de fractie van de VVD vragen of de regering kan bevestigen dat er alleen een vliegbelasting wordt ingevoerd en geen andere heffingen voor de luchtvaart conform het regeerakkoord.

In het regeerakkoord is opgenomen dat het kabinet inzet op Europese afspraken over belastingen op luchtvaart in het kader van de voor 2019 geplande onderhandelingen over de klimaatdoelen van «Parijs». De voorgestelde nationale vliegbelasting wordt conform het regeerakkoord in 2021 alleen ingevoerd, wanneer de Europese route met betrekking tot het belasten van luchtvaart dan onvoldoende resultaat heeft opgeleverd. Alle opties voor invulling van een Europese belasting staan nog open. Mocht binnen de EU een geharmoniseerde aanpak worden bereikt, dan zal de nu voorgestelde nationale vliegbelasting – voor zover dat nodig blijkt – in overeenstemming worden gebracht met de geharmoniseerde aanpak dan wel worden ingetrokken of niet in werking treden.

3. De leden van de fractie van de PvdA vragen welke concrete stappen de regering neemt om ervoor te zorgen dat de luchtvaartsector een redelijke belasting gaat betalen, die recht doet aan externe kosten als milieuvervuiling, CO2-uitstoot, lawaaioverlast enzovoorts.

De voorgestelde belasting is een concrete maatregel voor het verbeteren van het beprijzen van externe kosten in de luchtvaart. Wat betreft beprijzing van CO2-uitstoot kan nog worden opgemerkt dat, naast een nationale vliegbelasting, het Europese emissiehandelssysteem (EU ETS)7 en het toekomstige mondiale CORSIA8 voor de luchtvaart zorgen voor een betere beprijzing van externe effecten zoals CO2 uitstoot van het luchtverkeer.

4. De leden van de fractie van GroenLinks vragen of de regering meer inzicht kan bieden in hoe zij aankijkt tegen de balans tussen het realiseren van de budgettaire opbrengst en het realiseren van het gedragseffect.

Een belangrijke overweging bij de introductie van een vliegbelasting is dat het internationale vliegverkeer niet belast wordt met brandstofaccijns, en dat er ook geen btw wordt geheven. Andere vormen van vervoer, zoals het wegverkeer, worden wel belast met btw en accijns. De concurrentiepositie van het vliegtuig ten opzichte van de trein, de bus en de auto wordt hierdoor versterkt. Zo is in de praktijk een vliegticket vaak in verhouding veel goedkoper dan een internationaal treinkaartje. De vliegbelasting beperkt dit voordeel enigszins en zorgt er daarnaast voor dat de maatschappelijke kosten zoals de CO2-uitstoot, de lokale milieueffecten en geluidhinder beter worden meegenomen in de prijzen van het vliegverkeer. Consumenten en bedrijven worden zich hierdoor bewuster van de maatschappelijke kosten van de vervuiling die met vliegen samenhangt.

Uitgangspunt bij de vaststelling van de tarieven is de beoogde budgettaire opbrengst van een vliegbelasting, € 200 miljoen per jaar (prijspeil 2017), zoals afgesproken in het regeerakkoord.

5. De leden van de fractie van de VVD vragen of de regering een toelichting kan geven op het verschil in kosten tussen een vliegticket naar Berlijn en een kaartje via het spoor naar Berlijn waarbij ook rekenschap gegeven wordt van de overheidskosten voor aanleg en beheer en/of andere overheidskosten voor spoor en luchtroute.

Momenteel worden in opdracht van het Ministerie van Infrastructuur en Waterstaat (IenW) meerdere onderzoeken uitgevoerd die het kabinet in staat stellen deze vragen beter te beantwoorden. Zo wordt door het Kennisinstituut voor Mobiliteitsbeleid (KiM) een studie uitgevoerd die inzicht moet geven in de maatschappelijke kosten die samenhangen met reizen met de internationale trein naar Londen, Brussel, Parijs, Frankfurt, Düsseldorf en Berlijn. In de studie wordt gekeken naar de (infrastructuur)kosten voor de overheid en naar de externe kosten van verschillende modaliteiten (vliegtuig, trein, bus, auto). Dit wordt afgezet tegen de hoeveelheid belasting die de modaliteiten aan de overheid afdragen. Het betreft een aanvullend perspectief ten opzicht van de KiM-studie «Substitutiemogelijkheden van luchtvaart naar spoor», dat uw Kamer is aangeboden met de brief van de Staatssecretaris van IenW van 21 juni 2018.9 Daarin is vanuit het perspectief van de reiziger bekeken hoe de factoren reistijd/frequentie, kosten en comfort kunnen bijdragen aan de aantrekkelijkheid van de internationale trein.

Uw Kamer heeft ook tijdens het (V)AO Duurzame Luchtvaart van 14 mei 2019 gevraagd naar een overzicht van de kosten voor de luchtvaart en om daarbij een vergelijking te maken met de kosten en subsidies voor andere vervoersmodaliteiten. Hierover zijn moties aangenomen van het Kamerlid Remco Dijkstra (VVD)10 en van de Kamerleden De Groot (D66) en Bruins (CU)11. De Minister van IenW geeft hier uitvoering aan door, als aanvulling op de voorgenomen KiM-studie, CE Delft drie afzonderlijke elementen inzichtelijk te laten maken: 1) de ontwikkeling van de kosten voor de luchtvaart(maatschappijen) in de afgelopen én komende 5 jaar, 2) een vergelijking tussen verschillende vervoersmodaliteiten op het gebied van kosten en de mate waarin die modaliteiten betalen voor eigen infrastructuur en voor externe (maatschappelijke) effecten, en 3) een vergelijking tussen Nederland/Schiphol en omringende landen/luchthavens voor wat betreft de kosten voor de spoor- en luchtvaartsector. De uitkomsten van dit onderzoek worden gepubliceerd in CE Delft (najaar 2019). In het overzicht neemt CE Delft ook private kostenposten mee, zoals de luchthavengelden en kosten uit het EU ETS en CORSIA. Bovendien zal ook worden gekeken naar bestemmingen op grotere afstand van Nederland, om een zo representatief mogelijk beeld te geven van de verschillende soorten (vlieg)reizen.

De hierboven genoemde twee rapporten (de KiM-studie en CE Delft (najaar 2019)) zullen naar verwachting dit najaar aan uw Kamer worden aangeboden. Ik verwacht dat daarmee ook het grootste deel van de bovengenoemde vragen in detail wordt beantwoord. Vooruitlopend daarop wijs ik u op de reactie op Kamervragen van 30 november 2018 waarin de Minister en Staatssecretaris van IenW aangegeven dat de rijksoverheid (via het Infrastructuurfonds) niet investeert in luchthavens.12 De investeringen in de weg en het spoor dragen wel bij aan de landzijdige bereikbaarheid van de luchthavens. Op de resterende aspecten van uw vragen ga ik hieronder separaat in.

De omvang van de (infrastructuur)kosten, en de mate waarin een modaliteit daar zelf voor betaalt, heeft invloed op de ticketprijzen. Ticketprijzen komen echter op een vrije markt tot stand, op basis van vraag en aanbod en daarnaast ook op basis van vele andere variabelen, zoals kosten voor materieel, energie en personeel. De mate waarin en wijze waarop kosten worden vertaald in de ticketprijzen verschillen bovendien per vervoerder. Verder kan sprake zijn van kruissubsidies tussen routes, waarbij minder rendabele routes worden gecompenseerd door meer rendabele routes.

6. De leden van de fractie van de VVD vragen of de regering de mening deelt dat het sec duurder maken van vliegen niet de juiste stimulans is voor alternatieve vervoerswijzen zoals de trein. Erkent de regering dat het gebruiksgemak, frequentie, concurrentie en snelheid ook essentiële factoren zijn, en op welke manier wordt hier rekenschap van gegeven, zo vragen deze leden.

Inderdaad hangt het aantrekkelijker maken van alternatieve vervoerswijzen van meer af dan alleen de prijs. Over de interactie tussen trein en vliegtuig is uw Kamer onder andere geïnformeerd via brieven van de Staatssecretaris van IenW van 21 juni 201813 en van 31 januari 201914 en via de brief van de Minister van IenW van 27 maart 201915. Uit deze brieven blijkt het belang dat het kabinet hecht aan goede verbindingen via het internationale spoor. Samen met partijen uit de spoor- en luchtvaartsector werken de Staatssecretaris en Minister van IenW aan een plan van aanpak dat uw Kamer eind 2019 zal ontvangen. Hierin zal aandacht zijn voor de factoren reistijd/frequentie, prijs en het comfort van de reis. Inzichtelijk zal worden gemaakt waar op de korte en de middellange termijn de kansen liggen om de internationale treinreis beter aan te laten sluiten op de vliegreis. Daarnaast zal inzichtelijk worden gemaakt op welke wijze de internationale treinreis op de daarvoor in aanmerking komende bestemmingen een meer gelijkwaardig alternatief kan worden voor de vliegreis. In eerste instantie zal de focus daarbij liggen op de kansrijke verbindingen Londen, Brussel, Parijs, Frankfurt, Düsseldorf en Berlijn.

7. De leden van de fractie van de VVD hebben kennisgenomen van het overzicht van vormen van vliegbelasting in Europa en vragen of dit overzicht een actueel overzicht is, om wat voor soort belastingen het gaat in de verschillende landen en wat de hoogte is van deze belastingen. Ook vragen deze leden of de regering een overzicht kan geven van vliegbelasting buiten Europa voor een aantal relevante bestemmingen.

Hierna worden in tabel 1 de bestaande vliegbelastingen in andere Europese landen gepresenteerd, in tabel 2 worden vergelijkbare gegevens vermeld van voormalige Europese vliegbelastingen.

|

Land |

Naam van de belasting |

Sinds (jaar) |

Tarief1 |

Opmerkingen |

|---|---|---|---|---|

|

Oostenrijk |

Flugabgabe/ Austria Air Transport Levy |

2011 |

€ 3,10 (binnenland) € 3,50 (binnen Europa) € 7,50 (middellange afstand) € 17,50 (lange afstand) |

Transferpassagiers zijn uitgezonderd. De tarieven zijn per 1 januari 2018 gehalveerd. Eerdere tarieven waren respectievelijk € 7, € 15 en € 35 voor korte, middellange en lange afstanden. |

|

Frankrijk2 |

France Civil Aviation Tax |

1999 |

€ 4,52 (binnenland, binnen EU) € 8,14 (overige bestemmingen) € 1,34 (per ton vracht) |

Transferpassagiers zijn uitgezonderd. |

|

Air Passenger Solidarity Tax |

2006 |

€ 1,13 (binnen EEA; economy class) € 11,27 (buiten EEA; business/first class) € 4,51 (binnen EEA; economy class) € 45,07 (buiten EEA; business/first class) |

Transferpassagiers zijn uitgezonderd. |

|

|

Fiscal Tax (Corsica) |

€ 4,57 |

Van toepassing op alle passagiers die vanuit Corsica vertrekken. |

||

|

Duitsland |

Luftverkehrsteuer/German Air Transport Tax |

2012 |

€ 7,38 (binnen Europa) € 23,05 (middellange afstand) € 41,49 (lange afstand) |

Transferpassagiers zijn uitgezonderd. |

|

Italië |

Italy Embarkation Tax |

Tarieven voor Fiumicino € 17,77 (binnen EU) € 28,41 (lange afstand) |

||

|

Italy City Council Tax |

€ 6,50 (alle andere luchthavens) € 7,50 (Rome luchthavens) |

|||

|

Zweden |

Tax on Air Travel |

2018 |

SEK 61(€ 5,81) (binnenland/EU) SEK 255(€ 24,28) (afstand < 6.000 km) SEK 408(€ 38,85) (overige bestemmingen) |

Transferpassagiers zijn uitgezonderd. |

|

VK |

Air Passenger Duty |

1994 |

GBP 13 (€ 15,12) (laagste klasse < 2.000 mijl) GBP 26 (€ 30,24) (alle andere klassen < 2.000 mijl) GBP 78 (€ 90,73) (vliegtuig > 20 ton voor < 19 passagiers; < 2.000 mijl) GBP 75 (€ 87,24) (laagste klasse > 2.000 mijl) GBP 172 (€ 200,07) (alle andere klassen > 2.000 mijl) GBP 515 (€ 599,03) (vliegtuig > 20 ton voor < 19 passagiers; < 2.000 mijl) |

Transferpassagiers en passagiers van de Kanaaleilanden zijn uitgezonderd. |

|

Noorwegen |

Air Passenger Tax |

2016 |

NOK 75 (binnen Europa) NOK 200 (buiten Europa) |

Transferpassagiers zijn uitgezonderd. |

De Franse Minister van transport heeft op 9 juli 2019 aangekondigd dat Frankrijk vanaf 2020 een ecotaks op vliegtickets zal invoeren voor vluchten vanuit Frankrijk. De hoogte van deze heffing zal op termijn tussen de € 1,50 en € 18 liggen. De heffing geldt niet voor vluchten naar Corsica en de overzeese gebieden en evenmin voor transferpassagiers. Voor vluchten binnen Frankrijk en Europa zal de economyclassreiziger € 1,50 extra moeten betalen, voor businessclassreizigers is dit € 9. Bij vluchten vanuit Frankrijk naar bestemmingen buiten Europa gaat het om heffingen van respectievelijk € 3 en € 18.

|

Land |

Type belasting |

Introductie jaar |

Datum afschaffing |

Belastingtarief (tenzij anders aangegeven) |

Opmerkingen |

|---|---|---|---|---|---|

|

Denemarken |

Passagiersbelasting |

eind jaren «90 |

1 januari 2007 |

Aanvankelijk DKK 75 (€ 10) Verlaagd naar DKK 37,50 in 2006. |

Transferpassagiers uitgezonderd |

|

Ierland |

Passagiersbelasting |

2009 |

Aanvankelijk: € 2 voor vluchten < 300 km van Dublin € 10 voor vluchten > 300 km van Dublin Later: Later: € 3 voor alle afstanden |

Transferpassagiers uitgezonderd. |

|

|

Malta |

Passagiersbelasting |

1997 |

1 november 2008 |

Aanvankelijk € 46 Later € 23. |

Belasting alleen van toepassing op passagiers «originating» from Malta. |

|

Nederland |

Passagiersbelasting |

1 juli 2008 |

30 juni 2009 |

€ 11,25 (intra-EU of < 2.500–3.500km) € 45 (andere bestemmingen) |

Transferpassagiers uitgezonderd. |

In de studie «Taxes in the Field of Aviation and their impact»16 heeft CE Delft in opdracht van de Europese Commissie een inventarisatie gemaakt van de belastingen in de EU en ook in een aantal niet-EU-landen.

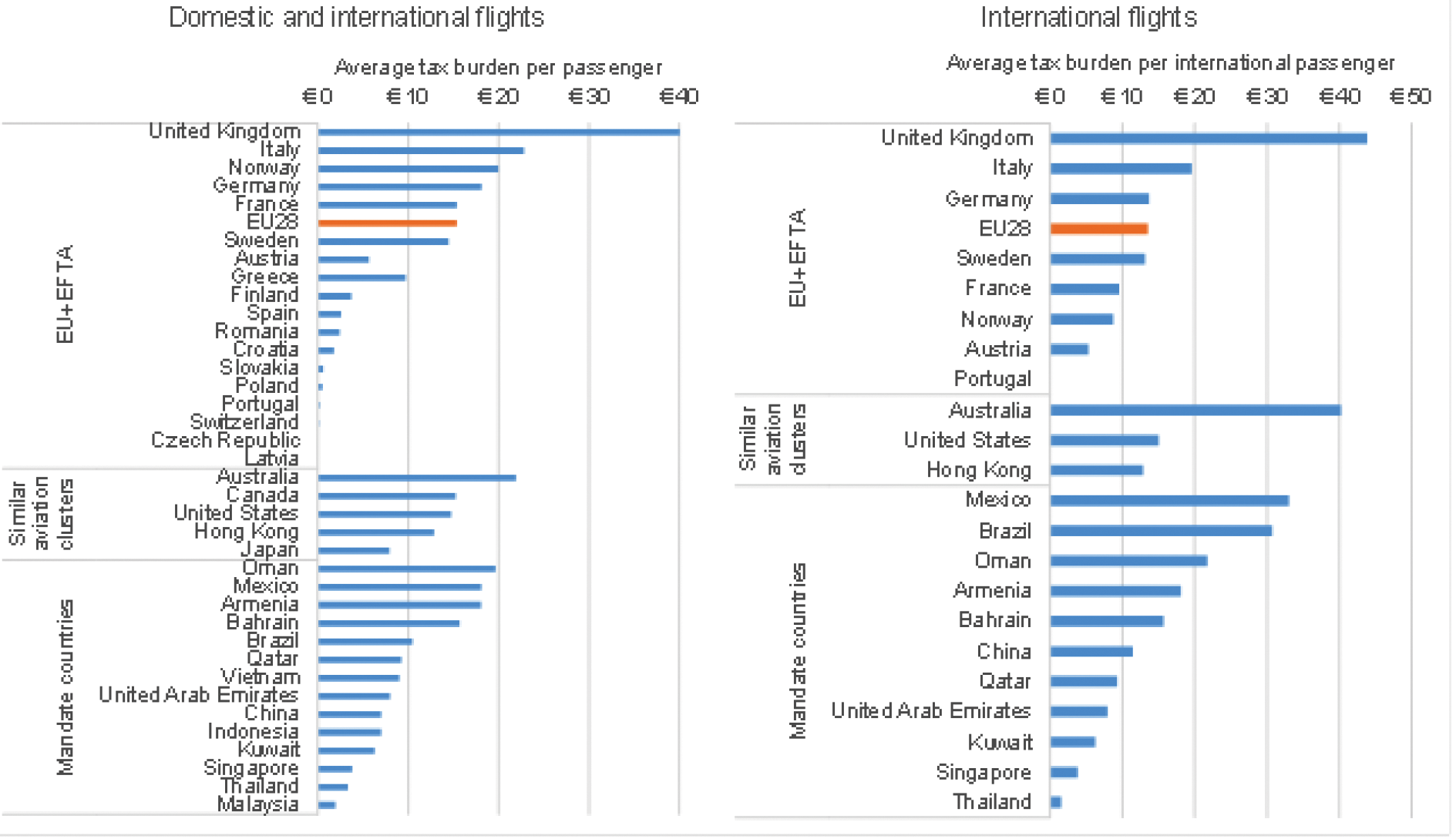

Buiten de EU zijn er 13 mandaatlanden (landen waarmee de EU onderhandelt over Air Service EU-overeenkomsten), alsmede Australië, Canada, de Verenigde Staten, Hong Kong, Brazilië en Japan, waar de luchtvaart belast wordt. In het merendeel van die landen gaat het om ticket- of vertrekbelastingen, dat wil zeggen een vast bedrag per passagier, soms afhankelijk van de bestemming of reisklasse. Sommige landen heffen een met de btw vergelijkbare belasting over de verkoop van vliegtickets, dat wil zeggen een verbruiksbelasting evenredig aan de prijs van het ticket. Dit gebeurt bijvoorbeeld in Japan, Mexico, de Verenigde Staten en Canada. Brandstof op binnenlandse vluchten wordt soms belast, bijvoorbeeld in de Verenigde Staten. Het verbruik van brandstof op internationale vluchten is over het algemeen vrijgesteld van belastingen. Verder zijn internationale vluchten over het algemeen niet belast met btw of een vergelijkbare verbruiksbelasting. Onderstaande figuur vergelijkt de belastingen op luchtvaart in niet-EU-landen met de vergelijkbare belastingen in EU-landen. De figuur geeft een gewogen gemiddelde belasting voor passagiers van binnenlandse en internationale vluchten (linkerkant), alsmede de belastingen voor alleen passagiers van internationale vluchten (rechterzijde). Uit deze figuur kan onder meer worden afgeleid dat buiten Europa vooral Australië, Mexico, Brazilië en Oman een relatief hoge belasting kennen voor internationale vluchten. Verder maakt de figuur zichtbaar dat sommige landen alleen belasting heffen voor binnenlandse vluchten, en verder dat landen die ook heffen voor internationale vluchten daarbij soms hetzelfde tarief hanteren als bij binnenlandse vluchten.

Figuur 1. Gemiddelde belastingdruk per vliegtuigpassagier

Bron: CE Delft (CE Delft (juni 2019), pagina 10).

8. De leden van de fractie van de VVD vragen of de regering een toelichting kan geven op de keuze voor tariefdifferentiatie bij de vliegbelasting die in 2008 in werking trad.

Vanuit het oogpunt van internalisering van externe kosten werd het tarief in 2008 gedifferentieerd, aanvankelijk in een laag tarief voor bestemmingen tot 2.500 km van de luchthaven van vertrek en een viermaal zo hoog tarief voor verder weg gelegen bestemmingen. Nog voor invoering van de vliegbelasting bleek echter dat de harde zonegrens niet mogelijk was zonder ingrijpende aanpassingen in de internationale boekingssystemen van de reis- en luchtvaartsector, omdat landen en gebieden werden doorsneden door deze grens, terwijl ze in de internationale boekingssystemen als één geheel werden beschouwd. De zone-indeling is vervolgens aangepast, waarbij voor landen met luchthavens binnen en buiten de 2.500 km het lage tarief mede van toepassing was voor verder gelegen bestemmingen, tot een maximumafstand van 3.500 km. Door deze aanpassing kwam het niet meer voor dat een verschillend tarief gold voor bestemmingen in een land of gebied dat in de internationale boekingssystemen als één geheel werd aangemerkt. De aanpassing verlaagde wel de geraamde opbrengst van de vliegbelasting met € 38 miljoen.

9. De leden van de fractie van de VVD vragen of de regering een uitgebreide toelichting kan geven op de ambitie in het regeerakkoord om te komen tot een nieuwe luchtvaartnota waar slim en duurzaam de kernbegrippen zijn en hoe deze zich verhouden tot de vliegbelasting op tickets en vracht.

Verwezen wordt naar de brief aan de Kamer van de Minister van IenW over de ontwikkeling van Schiphol en hoofdlijnen van de Luchtvaartnota van 5 juli 2019.17

10. De leden van de fractie van de VVD vragen of de regering erkent dat het niet heffen van btw en/of accijns alleen geldt voor de verkoop van tickets en brandstof, en dat over andere activiteiten de betreffende belastingen gewoon worden betaald.

Voor de internationale luchtvaart is inderdaad een accijnsvrijstelling van toepassing op kerosine die als brandstof wordt gebruikt.

Vluchten naar of vanuit het buitenland zijn belast tegen het btw-nultarief. Dit nultarief houdt in dat luchtvaartmaatschappijen geen btw in rekening hoeven te brengen over hun diensten, maar wel recht hebben op vooraftrek van belasting. Ook sommige andere goederen en diensten in de luchtvaartsector vallen onder het btw-tarief van nihil. Dat betreft grofweg de levering van kerosine, de bevoorrading van vliegtuigen en de daarmee samenhangende diensten en de levering van vliegtuigen aan luchtvaartmaatschappijen die zich hoofdzakelijk op het betaalde internationale vervoer toeleggen. Voor zover luchtvaartmaatschappijen echter andere, niet onder het btw-tarief van nihil vallende prestaties verrichten, zijn zij voor deze prestaties btw verschuldigd volgens het bijbehorende btw-tarief.

11. De leden van de fractie van het CDA constateren dat de regering in figuur 1 laat zien dat het aantal passagiers via Nederlandse luchthavens de afgelopen jaren fors gestegen is en de komende jaren naar verwachting ook fors blijft groeien. Zij vragen of de regering eenzelfde figuur kan geven van het aantal vrachtvliegtuigen.

Eenzelfde figuur voor het aantal vrachtvluchten is niet beschikbaar. Wel kan worden aangegeven dat het aantal vrachtvluchten op Schiphol in de periode 2000–2017 met 50% is gestegen. In 2018 daalde het aantal vrachtvluchten met 10% tot 15.942. Volgens de berekeningen van Significance18 zal het aantal vrachtvluchten in 2030 op Schiphol en Maastricht tezamen naar verwachting tussen de 19.000 en 27.000 bedragen.

12. De leden van de fractie van het CDA vragen naar aanleiding van figuur 2 of de regering een overzicht kan geven van het soort heffing en de hoogte van de tarieven van de vliegbelasting in de Europese landen die reeds een vliegbelasting hebben ingevoerd.

Een overzicht van vliegbelastingen en hoogte van de tarieven in andere Europese landen is opgenomen bij het antwoord op vraag 7.

13. De leden van de fractie van D66 vragen in hoeverre er nu sprake is van een gelijk speelveld tussen verschillende vormen van mobiliteit, zoals internationale treinreizen en vluchten.

Zij vragen hoeveel de vliegbelasting zou moeten opbrengen om de niet geheven accijnzen en btw op vliegbrandstof en btw op vliegtickets volledig te compenseren?

De vergelijking met andere vervoersmodaliteiten zoals de trein komt aan de orde in het antwoord op vraag 5. Een inschatting van de mogelijke bedragen aan niet geheven accijns en btw is opgenomen in het antwoord op vraag 145.

14. De leden van de fractie van D66 vragen hoe dit voorstel werd beoordeeld door de verschillende partijen die aanwezig waren bij de door Nederland georganiseerde conferentie over betere CO2-beprijzing en de vliegbelasting op 20 en 21 juni 2019. Zij vragen of andere EU-lidstaten het standpunt delen dat een accijns op kerosine kan bijdragen aan de prikkel om energiezuiniger te vliegen en te kiezen voor minder belastende brandstoffen.

Veel aanwezigen op de conferentie waren van mening dat het belasten van kerosine een belangrijke bijdrage kan leveren aan het beter belasten van luchtvaart en een belangrijke stap is in het streven naar uitwerking van het principe «de vervuiler betaalt». Dat een hogere prijs voor het gebruik van kerosine zou kunnen leiden tot energiezuiniger vliegen of het minder gebruiken van belastende brandstoffen zijn geen expliciete uitkomsten van de conferentie. Indien sommige deelnemers aan de conferentie wel dit standpunt hebben uitgedragen tijdens de conferentie, zou dat overigens niet automatisch betekenen dat dit bij een verdere uitwerking ook het standpunt zou zijn van de lidstaat waaruit de deelnemer afkomstig is.

15. De leden van de fractie van D66 vragen of de regering kan bevestigen dat zij een maas in internationale luchtvaartregels heeft gevonden19 om accijns op kerosine in te voegen en of de regering dit nader kan toelichten.

Op mondiaal niveau staat het Verdrag van Chicago20 niet in de weg aan de heffing van accijns over kerosine die voorafgaand aan een internationale vlucht wordt getankt op de luchthaven van vertrek. Het verdrag verhindert alleen de heffing over brandstof die bij binnenkomst en daaropvolgend vertrek al aan boord aanwezig is. Wel wordt de heffing van accijns over kerosine momenteel belemmerd door bilaterale luchtvaartverdragen (Air Service Agreements). Ook de Richtlijn Energiebelastingen heeft als uitgangspunt dat geen accijns wordt geheven over de brandstof die wordt gebruikt in de internationale luchtvaart. De richtlijn biedt echter wel ruimte voor EU-landen om bilateraal af te spreken dat kerosine in het onderlinge luchtverkeer in de accijnsheffing wordt betrokken. Dergelijke afspraken zouden ook met meerdere landen tegelijk kunnen worden gemaakt.

16. De leden van de fractie van D66 lezen in het artikel «Belasting op vliegen scheelt uitstoot en schaadt de economie als geheel niet» in Trouw op 13 mei jongstleden dat er in andere sectoren een belasting van 33 cent per liter kerosine wordt geheven. Zij vragen of de regering dit kan bevestigen en duiden waarom dit verschil bestaat.

De Richtlijn Energiebelastingen schrijft voor energieproducten minimumtarieven voor. De hoogte van het tarief is daarbij afhankelijk van het type energieproduct en gebruik. Voor kerosine gebruikt als motorbrandstof geldt in beginsel een verplicht minimumtarief van 33 cent per liter.21 In Nederland wordt kerosine, net als diesel, momenteel belast tegen een accijnstarief van 49,5 cent per liter. Dit tarief geldt bijvoorbeeld voor kerosine gebruikt als brandstof voor de particuliere plezierluchtvaart.22 Voor de commerciële internationale luchtvaart geldt op basis van de Richtlijn Energiebelastingen een verplichte vrijstelling.

17. De leden van de van de fractie van D66 vragen welke vormgeving voor de belasting van de luchtvaart het meest doelmatig en doeltreffend zou zijn in het terugdringen van negatieve effecten op het milieu, inclusief geluidsoverlast.

Voor het antwoord op deze vraag kan worden verwezen naar twee van de eerdergenoemde onderzoeken van CE Delft, CE Delft (juni 2018) en CE Delft (april 2019). De milieueffecten (inclusief geluidsoverlast) van een vliegbelasting zijn afhankelijk van een combinatie van factoren, zoals de grondslag, de tariefstelling, maar ook andere maatregelen zoals capaciteitsrestricties en welk WLO-scenario voor economische groei23 wordt gehanteerd. In genoemde onderzoeken zijn de effecten op nationaal niveau van verschillende varianten van een belasting op luchtvaart in kaart gebracht, voor de verschillende economische scenario’s.

18. De leden van de fractie van D66 zijn benieuwd naar de milieueffecten en gevolgen als met de vliegbelasting wordt beoogd op een hogere opbrengst, bijvoorbeeld 400 miljoen euro.

Uit de twee onderzoeken CE Delft (juni 2018) en CE Delft (april 2019) blijkt dat de gevolgen van een vliegbelasting sterk worden bepaald door de mate waarin de vraag naar vliegbewegingen worden beperkt door capaciteitsrestricties. Zo lang de capaciteitsrestricties knellend zijn (de vraag naar vluchten is hoger dan het aantal vluchten dat wordt toegelaten in verband met de restricties), leidt een vliegbelasting niet tot grote effecten, slechts tot beperkte verschuivingen tussen OD-passagiers24, transferpassagiers en vracht25. Bij een hogere belasting wordt de kans steeds groter dat het aantal vluchten onder de capaciteitsgrens uitkomt. De effecten van een vliegbelasting zijn dus niet lineair gerelateerd aan de hoogte van de vliegbelasting, maar worden steeds groter. Overigens is dit ook de reden dat de effecten van een vliegbelasting groter zijn in het WLO-scenario met lage economische groei dan in het WLO-scenario met hoge groei. De vraag naar vliegen is lager in het scenario met lage groei, terwijl de capaciteitsgrenzen bijna identiek zijn verondersteld voor beide economische scenario’s, waardoor de capaciteitsrestricties minder knellend zijn bij lage economische groei en de vliegbelasting meer effect sorteert.

Concreet is in het onderzoek CE Delft (april 2019) de variant doorgerekend die in het voorliggende wetsvoorstel aan de orde is en ook een variant waarbij deze tarieven (nagenoeg) worden verdubbeld. In de voorliggende variant daalt het aantal vluchten met 0,7%, in de verdubbelde variant met 4,1% (uitgaande van het WLO-scenario voor 2021 met lage economische groei). De vermindering van CO2-uitstoot wordt 2,5% in plaats van 0,8%. Andere milieueffecten laten een soortgelijk patroon zien. In het WLO-scenario met hoge economische groei is het effect op het netto aantal vluchten in 2021 -0,6% bij de hoge belasting en -0,2% bij de lage belasting.

19. De leden van de fractie van GroenLinks vragen de regering waarom zij het onwenselijk acht om de externe milieukosten en de niet geheven accijns en btw volledig te compenseren via een vliegbelasting.

Het kabinet acht het onwenselijk om de externe milieukosten en de niet-geheven accijns en btw volledig te compenseren via een vliegbelasting, omdat ook andere factoren van belang zijn, zoals de tarieven in ons omringende landen en mogelijke economische effecten van een hoge vliegbelasting. Het kabinet hecht daarbij aan het internationale netwerk van vliegverbindingen, dat van belang is voor de bereikbaarheid van Nederland en voor onze economie.

20. De leden van de fractie van GroenLinks vragen de regering of zij beamen dat de beoogde opbrengst van de belasting beperkt is en dat de omvang van de effecten daarom beperkt is.

In het antwoord op vraag 18 is aangegeven dat met name de capaciteitsrestricties bepalend zijn voor de effecten. Ook is aangeven dat bij een hogere beoogde opbrengst de kans groter is dat de capaciteitsrestricties niet meer knellend zijn en daardoor de externe effecten mogelijk groter.

21. De leden van de fractie van GroenLinks vragen of de regering overweegt in de nabije toekomst verdergaande stappen te nemen.

Verdergaande stappen zijn niet aan de orde.

22. De leden van de fractie van GroenLinks vragen of de regering de mening van de fractie van GroenLinks deelt dat een stapeling van kosten/belastingen in de luchtvaart niet per definitie slecht is. Zij vragen in hoeverre een stapeling wenselijk is en waar de grens ligt.

Bedrijven krijgen te maken met allerlei belastingen (bijvoorbeeld vennootschapsbelasting en loonbelasting, maar ook accijns, btw en milieubelastingen). Het feit dat een bedrijf meerdere belastingen betaalt is op zichzelf normaal, en dat geldt ook voor vervoerders zoals luchtvaartmaatschappijen. Het internaliseren van externe kosten kan dienen als stimulans om specifieke maatschappelijke kosten omlaag te brengen. Tegelijkertijd heeft het kabinet oog voor andere maatschappelijke kosten die daardoor juist zouden kunnen worden veroorzaakt. Op basis van een integrale afweging maakt het kabinet keuzes over wat wenselijk is.

23. De leden van de fractie van GroenLinks vragen of een stapeling van belastingen niet onvermijdelijk is als we de verschillende kosten en maatschappelijke lasten van de luchtvaart eerlijk doorbelasten. Zij vragen of een verscheidenheid aan lasten ook kan worden gezien als een stimulans om bepaalde maatschappelijke kosten omlaag te brengen

Voor een antwoord op deze vraag wordt verwezen naar het antwoord op vraag 22.

24. De leden van de fractie van GroenLinks vragen de regering wat zij een wenselijk einddoel vindt voor de vliegbelasting. Zij vragen hoe de vliegbelasting er in 2030 en in 2050 uit zou moeten komen te zien.

De voorgestelde belasting maakt onderdeel uit van het streven van het kabinet naar verdere fiscale vergroening door het belasten van vervuilende activiteiten. Het doel van de vliegbelasting is daarbij om de externe kosten van het luchtvervoer van passagiers en vracht beter tot uitdrukking te laten komen in de prijs van dat vervoer, mede gezien het feit dat in de internationale luchtvaart, anders dan in andere sectoren, geen accijns en btw wordt geheven over de gebruikte brandstof, en voor het internationale passagiersvervoer het nihiltarief van de btw van toepassing is. Het met de vliegbelasting gestelde budgettaire doel is € 200 miljoen per jaar (prijspeil 2017). De voorkeur van het kabinet gaat echter uit naar Europese afspraken over het belasten van de luchtvaart, conform het regeerakkoord. Het is op dit moment nog niet te voorspellen of – en zo ja op welke termijn – daaraan invulling gegeven zal kunnen worden.

25. De leden van de fractie van GroenLinks vragen de regering of zij kan specificeren welk deel van de vluchten wordt gemaakt door welk deel van de bevolking. Zij vragen of het klopt dat sprake is van een kleine groep (zakelijke) reizigers die verantwoordelijk is voor een groot deel van de vluchten.

Uit het onderzoek «De vliegende Hollander» van het KiM (2018)26 blijkt dat in een jaar tijd 58% van de Nederlanders in de leeftijdscategorie van 18 tot 80 jaar een vliegreis maakt. Een relatief klein deel van de bevolking maakt echter een relatief groot deel van de vliegreizen. Zo maakt 8% van de bevolking 40% van de vliegreizen. Mannen, mensen tussen de 30 en 40 jaar oud, hoogopgeleiden en personen met een hoog inkomen vliegen relatief vaak. Zakelijke reizigers vliegen meestal meerdere keren per jaar.

Bovengenoemd onderzoek van het KiM betreft het vlieggedrag van Nederlanders. Daarnaast wordt op Schiphol op continue basis enquêtes gehouden onder vertrekkende reizigers. Uit dat onderzoek blijkt dat een kwart van de Nederlandse passagiers die vanaf Schiphol vertrekken in 2018 een zakelijk motief had. Als naar alle reizigers op Schiphol wordt gekeken (dus inclusief de buitenlandse reizigers), dan heeft 30% van de passagiers een zakelijk motief.

26. De leden van de fractie van GroenLinks vragen hoe de regering er voor gaat zorgen dat deze groep zakelijke reizigers minder zal gaan vliegen, aangezien zij zich minder snel laten afschrikken door een belasting van € 7,–.

Op 27 maart 2019 heeft de Minister van IenW uw Kamer geïnformeerd over het klimaatbeleid voor de luchtvaart.27 Hierin wordt ook het thema bewustwording en gedragsbeïnvloeding van reizigers genoemd. Het Ministerie van IenW heeft bijeenkomsten georganiseerd met onafhankelijke gedragsdeskundigen om te verkennen welke factoren bepalend zijn voor het gedrag van vliegreizigers en welke interventies te identificeren zijn die kunnen bijdragen aan vermindering en/of verduurzaming van vlieggedrag van toeristische en zakelijke reizigers. Het KiM is inmiddels voor IenW een studie gestart om op basis van literatuur en een enquête te komen tot een goede doelgroepensegmentatie met daarbij passende interventies.

27. De leden van de fractie van GroenLinks vragen de regering hoeveel belasting de luchtvaart de afgelopen decennia had moeten betalen als zij op een vergelijkbare manier was belast als de trein.

Zoals toegelicht in het antwoord op vraag 5 worden er momenteel twee onderzoeken gedaan naar de vergelijking van de luchtvaart met andere vervoersvormen zoals de trein. Aan de hand van de resultaten wordt naar verwachting ook duidelijk welke bedragen de luchtvaart had moeten betalen als zij op een vergelijkbare manier was belast als de trein. Op dit moment is het nog niet mogelijk daarover een uitspraak te doen. Een inschatting van de mogelijke bedragen aan niet geheven accijnzen en btw is opgenomen in het antwoord op vraag 145.

28. Als het hoofddoel niet is om externe milieukosten noch de misgelopen accijns en btw te compenseren, vragen de leden van de fractie van de SP de regering te motiveren wat dan wel het hoofddoel van de instelling van een vliegbelasting is.

De voorgestelde belasting maakt onderdeel uit van het streven van het kabinet naar verdere fiscale vergroening door het belasten van vervuilende activiteiten. In het regeerakkoord is in dat kader afgesproken om de activiteit luchtvaart voor € 200 miljoen te belasten. De opbrengst maakt lagere lasten voor burgers en bedrijven mogelijk. Het kabinet heeft bij de vormgeving van de voorgestelde vliegbelasting een afweging gemaakt tussen uiteenlopende aspecten. In de vragen van de leden van verschillende fracties worden veel van deze aspecten genoemd, bijvoorbeeld de bijdrage aan het internaliseren van de externe effecten van de luchtvaart, zoals geluid, luchtvervuiling en CO2-uitstoot.

Tegelijk kijkt het kabinet naar het internationale netwerk van vliegverbindingen. Zoals eerder opgemerkt is dat netwerk, dat van belang is voor de bereikbaarheid van Nederland en voor onze economie, in belangrijke mate afhankelijk is van prijsgevoelige transferpassagiers op Schiphol.

29. Verder constateren de leden van de SP-fractie dat de regering nergens toelicht hoe de opgehaalde vliegbelasting besteed gaat worden. Zij vragen of deze leden mogen concluderen dat de € 200 miljoen opbrengst terugvloeit in de algemene middelen. En als dat zo is, in combinatie met een onduidelijk hoofddoel, vragen zij of het dan niet zo is dat de nu voorgestelde vliegbelasting niks meer is dan een manier om de staatskas te spekken.

Zoals bij alle rijksbelastingen komt ook de opbrengst van de vliegbelasting ten goede aan de algemene middelen, waaruit de overheidsuitgaven worden betaald. Daaronder zijn ook uitgaven voor vergroening. Conform de begrotingsregels is er een scheiding tussen belasting- en premie-inkomsten en uitgaven. Dit betekent dat beleidsmatige veranderingen in inkomsten via het inkomstenkader worden gecompenseerd met andere inkomsten. Veranderingen in uitgaven moeten onder het uitgavenplafond worden gecompenseerd door andere uitgaven. In de fiscale vergroeningsbrief van 29 juni 201828 heb ik aangegeven dat het kabinet verder inzet op het principe de vervuiler betaalt, omdat het logischer is om belasting te heffen op wat we als samenleving niet willen (vervuiling) dan op wat we wel willen (werken en ondernemen). Daarom is in het regeerakkoord ook opgenomen dat de opbrengsten worden teruggesluisd in de vorm van lagere lasten voor burgers en bedrijven.

30. De leden van de fractie van de ChristenUnie vragen hoe hoog de prijselasticiteit is van vliegen, zowel voor passagiers als voor vracht.

In de doorrekeningen met het Aeolus-model door Significance29 is rekening gehouden met «een (algemeen aanvaarde) overall-prijselasticiteit van – 0,5 voor zakelijke reizigers en – 1,0 voor niet-zakelijke reizigers». Deze elasticiteit beschrijft de reactie van de vervoersvraag op een ticketprijsverandering. De prijselasticiteit op individuele routes kan afwijken van het gemiddelde, doordat specifieke uitwijkeffecten naar andere luchthavens en vervoermiddelen kunnen optreden. Wanneer capaciteitsrestricties van toepassing zijn, zijn de gevolgen van een prijsstijging echter minder sterk dan op basis van deze elasticiteiten verwacht zou worden. Gezien de schaarstewinsten die samenhangen met de capaciteitsrestricties, dragen de luchtvaartmaatschappijen de kosten van de vliegbelasting deels zelf. In het geval dat de capaciteitsrestricties niet zouden knellen is de verwachting dat de belasting volledig wordt doorberekend aan consumenten en bedrijven. De effecten op het vliegverkeer en milieu zijn dan groter. Bij vracht verschilt de prijselasticiteit sterk tussen verschillende routes. Over het algemeen is de elasticiteit groot. In het onderzoek is gerekend met een elasticiteit van -5,0 voor vrachtvluchten. Daarnaast is bij het onderzoek CE Delft (april 2019) tijdens verschillende interviews aangegeven door de vrachtsector dat er een «tipping point» voor luchtvracht is.30 Wanneer op een bepaald punt een afname van de hoeveelheid vracht ertoe leidt dat de schaalvoordelen disproportioneel afnemen, kan de vraag nog sterker dalen. Of het tipping point ook daadwerkelijk door de vliegbelasting wordt bereikt is volgens het onderzoek lastig in te schatten.

31. De leden van de fractie van de ChristenUnie hebben dezelfde vraag voor wat betreft de kruiselasticiteit voor passagiers en vracht, zowel tussen vliegen en (vracht)autorijden als tussen vliegen en de (vracht)trein.

Zie ook het antwoord op vraag 30. De exacte waarde van de kruiselasticiteiten tussen het gebruik van het vliegtuig en de auto en tussen het vliegtuig en de trein zijn niet bepaald in het Aeolus-model. Op basis van de doorrekening van de vliegbelasting door Significance31 kunnen we wel het volgende aangeven. Onder de veronderstellingen van het WLO-scenario met hoge economische groei en zonder capaciteitsrestricties, leidt een vlakke vliegbelasting van € 7,45 per vertrekkende passagier in 2021 ertoe dat 2,1% van de reizigers besluit om niet meer te vliegen, 1,5% wijkt uit naar de Belgische of Duitse luchthaven en 1,0% kiest in plaats van het vliegtuig voor de auto of de trein als vervoermiddel. In dit voorbeeld kan gesteld worden dat ongeveer een derde (1% van de 1% + 2,1%; uitwijken naar andere vliegvelden telt niet mee) van de elasticiteit voor Europese routes betrekking heeft op substitutie naar de auto of de trein. Dit kan worden toegepast als vuistregel voor Europese vluchten. Voor intercontinentale vluchten is uitwijken naar de auto of trein geen optie en is de elasticiteit nul.

32. Deze leden vragen of deze elasticiteiten in Nederland vergelijkbaar zijn met die in de ons omringende landen.

Over de in andere landen veronderstelde elasticiteiten zijn het kabinet geen cijfers bekend, maar er lijkt geen reden om te veronderstellen dat deze niet in dezelfde orde van grootte zullen liggen als de voor Nederland veronderstelde elasticiteiten.

33. En stel dat we het aantal passagiers via Nederlandse luchthavens niet meer zouden willen laten groeien, hoe hoog moet de vliegbelasting dan zijn, de verschillende relevante elasticiteiten indachtig, zo vragen deze leden.

Volgens de doorrekeningen in het Aeolus-model32 bedraagt het aantal passagiers op Nederlandse luchthavens circa 82 miljoen in 2021, uitgaande van het WLO-scenario met lage economische groei en capaciteitsrestricties op de luchthavens. Bij elk van de doorgerekende varianten van een vliegbelasting is het aantal passagiers in 2030 hoger, in beide economische scenario's. Om het aantal passagiers via Nederlandse luchthavens niet meer te laten groeien, zouden de capaciteitsrestricties aangescherpt kunnen worden of zou de belasting hoger moeten zijn dan wat nu wordt voorgesteld. De vraag hoe hoog de belasting dan moet zijn is niet eenduidig te beantwoorden zonder een volledige doorrekening met het Aeolus-model, omdat de effecten van een vliegbelasting niet lineair zijn. Verder is de vraag in hoeverre luchtvaartmaatschappijen de vliegbelasting in hun tarieven zullen doorrekenen. Dat kan per maatschappij en route verschillen.

34. De leden van de fractie van de ChristenUnie vragen wat daarvan de effecten zouden zijn.

Wat betreft mogelijke verdere ontwikkeling van de luchtvaart en daarmee verbonden gevolgen wordt verwezen naar de eerdergenoemde brief aan de Kamer van 5 juli 2019 over de ontwikkeling van Schiphol en hoofdlijnen van de Luchtvaartnota.33

35. De leden van de fractie van de ChristenUnie vragen verder hoe hoog de vliegbelasting zou moeten zijn om alle milieukosten van vliegen te dekken, met andere woorden: hoeveel te goedkoop vliegen is vanuit het perspectief van de maatschappelijke kosten.

De totale milieukosten van vliegen zijn onzeker en niet eenvoudig te bepalen. Zoals toegelicht in het antwoord op vraag 5 wordt op dit moment door CE Delft in opdracht van het Ministerie van IenW gekeken naar de (infrastructuur)kosten voor de overheid en naar de externe kosten voor verschillende modaliteiten. Dit wordt afgezet tegen de hoeveelheid belasting die de modaliteiten aan de overheid afdragen. Dit onderzoek, CE Delft (najaar 2019), kan een indicatie geven van de ongedekte milieukosten waar deze leden naar vragen.

36. De opbrengst van de vliegbelasting is nu geraamd op 200 miljoen euro in 2021 (prijspeil 2017). De leden van de fractie van de ChristenUnie vragen daarbij welke opbrengst hoort bij het volledig internaliseren van de negatieve externaliteiten in de vliegbelasting.

Op dit moment is het nog niet mogelijk hieraan een bedrag te verbinden. Zoals hiervoor gemeld zal naar verwachting het onderzoek CE Delft (najaar 2019), bedoeld in het antwoord op vraag 5, in het najaar van 2019 aan uw Kamer worden gestuurd.

37. De leden van de ChristenUnie vragen daarnaast wat vanuit een brede welvaartseconomische benadering de optimale hoogte is van het belasten van vliegen.

De optimale hoogte van het belasten van vliegen is niet af te leiden uit de onderzoeken die in het kader van de voorbereiding van het voorliggende wetsvoorstel zijn verricht. Deze onderzoeken geven de effecten weer van kleine afwijkingen ten opzichte van de status quo. Uit de onderzoeken blijkt dat invoering van de vliegbelasting tot verhoging van de welvaart in Nederland leidt.

38. Deze leden vragen ook de effecten zichtbaar te maken als gekozen zou worden voor een verdubbeling, verdriedubbeling, vervier- of vervijfvoudiging vanuit budgettair perspectief van de vliegbelasting.

In de onderzoeken CE Delft (juni 2018) en CE Delft (april 2019) naar de vliegbelasting zijn verschillende varianten doorgerekend. De voorgestelde vliegbelasting maakte hier onderdeel van uit, maar bijvoorbeeld ook een verdubbeling van deze belasting. De effecten van een verdriedubbeling, vervier- of vervijfvoudiging van deze belasting zijn niet onderzocht en zijn dus niet bekend.

39. De leden van de fractie van de PvdD vragen of de regering erkent dat de internationale luchtvaartsector in haar huidige koers rechtstreeks afstevent op het niet halen van het doel om de opwarming van de aarde te beperken tot maximaal 1,5°C.

Voor het halen van de klimaatdoelstellingen van Parijs is mondiaal een scherpere langetermijndoelstelling nodig voor de internationale luchtvaart. Nederland zal zich daar samen met andere Europese landen voor inzetten in ICAO-verband.34 Ook de partijen aan de Duurzame Luchtvaarttafel willen hun invloed aanwenden om hieraan bij te dragen, zo is afgesproken in het Ontwerpakkoord Duurzame Luchtvaart.35

40. De leden van de fractie van de PvdD verzoeken de regering om, parallel aan het invoeren van de voorgestelde vliegbelasting, ook zo snel mogelijk werk te maken van het sluiten van bilaterale overeenkomsten om belasting te heffen op kerosine.

Tot op heden zijn er geen bilaterale of multilaterale overeenkomsten gesloten tussen EU-lidstaten om kerosine te belasten. De route is voor alle EU-lidstaten dan ook onontgonnen terrein. Tijdens de internationale conferentie in Den Haag is gesproken over de mogelijkheden en onmogelijkheden van het belasten van kerosine via bilaterale verdragen. Ook de Europese Commissie heeft toen aangegeven dit een interessante gedachte te vinden en bereid te zijn om te bezien of zij lidstaten zou kunnen helpen bijvoorbeeld door middel van het opstellen van aanbevelingen. Nederland zou graag met andere lidstaten deze route verkennen. Op dit moment vinden nog geen onderhandelingen plaats, maar heeft Nederland met verschillende lidstaten contact gelegd voor verkennende gesprekken. Dit alles moet gezien worden in de context van een Europese aanpak.

Zweden organiseert begin oktober een Workshop carbon pricing in het kader van de The Coalition of Finance Ministers for Climate Action, Nederland maakt hier ook deel van uit. Eén van de onderwerpen tijdens de workshop is een belasting op luchtvaart. In dat kader wil Zweden de mogelijkheden voor een multilateraal verdrag onderzoeken. Nederland zal op ambtelijk niveau actief hieraan deelnemen.

41. De leden van de fractie van de PvdD vragen of de regering de gebreken erkent van bestaande internationale instrumenten zoals het Carbon Offsetting Scheme for International Aviation (CORSIA) en Europese systeem voor handel in emissierechten (EU ETS), en zo nee, waarom niet.

Over de werking van CORSIA en de verhouding met het EU ETS voor de luchtvaart is de Kamer meermaals door de Minister van IenW geïnformeerd, onder andere via de brief van 18 april 201836 en de brief van 27 maart 201937. Hierin heeft de Minister van IenW ook aangegeven welke aandachtspunten er zijn in het kader van de effectiviteit van deze op marktwerking gebaseerde systemen en wat daarbij de inzet is van Nederland binnen het internationale speelveld. Nederland houdt hierbij uiteraard de doelstelling van Parijs voor ogen. Mocht blijken dat de invoering van CORSIA niet voldoende is voor het behalen van dit doel, dan zet het kabinet allereerst in op aanscherping van CORSIA. Mocht dit niet realiseerbaar blijken, dan zou de nodige extra compensatie eventueel via het EU ETS gerealiseerd kunnen worden. De Nederlandse positie ten aanzien van het EU ETS na 2023 zal mede gebaseerd zijn op de resultaten van de impact assessment die de Europese Commissie naar verwachting eind 2020 oplevert.

42. De leden van de fractie van de VVD vragen of de regering de uitkomsten van de internationale conferentie over CO2-beprijzing en het belasten van het vliegverkeer op 20 en 21 juni 2019 kan delen. Zij vragen met name hoeveel landen bij deze conferentie aanwezig waren en wat de uitkomsten en vervolgstappen zijn.

De conferentie was goed bezocht. Er waren vertegenwoordigers uit 31 landen, waarvan deelnemers uit 21 EU-lidstaten. De conferentie zelf was deels interactief van opzet, waardoor er veel ruimte was voor de deelnemers om hun ervaringen met bijvoorbeeld de invoering van een ticketbelasting te delen. De conferentie en de daar geleerde lessen kunnen als volgt worden samengevat: vanuit bijna heel Europa is er grote belangstelling voor het verkennen van de onderwerpen die aan bod kwamen op de conferentie. De meeste deelnemers gaven aan dat er urgentie is voor beleidsmakers om zich te richten op het uitgangspunt dat de vervuiler een eerlijkere prijs voor luchtvaart en CO2-uitstoot moet betalen. Daarbij vonden de deelnemers een Europees of zelfs mondiaal speelveld het meest wenselijk, omdat op die manier grenseffecten kunnen worden voorkomen en een belasting daarmee effectiever is. Een ticketbelasting of een bilaterale of multilaterale belasting op kerosine lijken de meest kansrijke manieren om op Europees niveau de mogelijkheid van een belasting op luchtvaart te ontwikkelen. Ook de Europese Commissie was bereid te kijken naar verschillende mogelijkheden van een belasting op luchtvaart. Om tot een volgende stap te komen, hebben deelnemers uit verschillende lidstaten opgeroepen om politieke moed te tonen en initiatief te nemen om een coalitie te vormen met gelijkgestemden. De conferentie heb ik afgesloten met de toezegging een brief/verklaring op te stellen waarin de nieuwe Europese Commissie wordt opgeroepen om te komen met voorstellen voor het beter belasten van luchtvaart.

43. De leden van de fractie van de VVD vragen of de regering nog steeds van mening is dat een Europese aanpak de meest wenselijke is en zo ja, of de regering bereid is om tot het laatste moment voor invoering voor een Europese aanpak te gaan, dan wel indien de regering daartoe niet bereid is, waarom zij dat niet is.

Het kabinet is en blijft van mening dat een Europese aanpak de meest wenselijke is, juist vanwege mogelijke grenseffecten en het behoud van een level playing field, en zal zich daar onverminderd voor blijven inzetten.

44. De leden van de fractie van de VVD vragen verder of er gesprekken zijn gevoerd met gelijkgezinde lidstaten om de vliegbelasting vorm te geven met en door een groep koplopers, en indien dat zo is, wat de uitkomsten zijn, dan wel indien dat niet zo is, waarom niet.

Dit kabinet zet zich in, zoals ook in antwoord op vraag 1 is aangegeven, voor een Europese route. Het is te vroeg om daarvan al uitkomsten te kunnen melden.

45. De leden van de fractie van de VVD vragen of er een horizonbepaling in de wet zit vanwege de inspanning om een Europese vliegtaks vast te stellen, en zo nee waarom niet, en of deze horizonbepaling alsnog in de wet kan worden opgenomen.

Met een horizonbepaling kan de werkingsduur van een tijdelijke regeling worden vastgesteld in die regeling zelf. Dat kan bijvoorbeeld door het opnemen van een einddatum, een vaste werkingsduur vanaf de inwerkingtreding, of een bepaling dat de regeling vervalt op een bij koninklijk besluit vast te stellen tijdstip. Voor de vliegbelasting is een dergelijke bepaling niet zinvol. Alleen wanneer op 1 januari 2021 nog geen Europese vliegbelasting tot stand is gekomen zal de nationale vliegbelasting in werking treden. Het wetsvoorstel voorziet daarom in een inwerkingtreding op een bij koninklijk besluit vast te stellen tijdstip. Wanneer op een later tijdstip in Europees verband tot een geharmoniseerde aanpak wordt besloten, zal de nationale vliegbelasting zo nodig worden aangepast aan of omgezet naar die geharmoniseerde systematiek.

46. Deze leden vragen ook welke gesprekken er met België zijn over de invoering van een vliegtaks en hoe het krachtenveld in België is.

Het klopt dat België op dit moment geen vliegbelasting heeft, en dat geldt overigens ook voor Luxemburg. Op dit moment heeft België nog geen nieuwe regering. Daarom is het precieze krachtenveld voor de invoering van een vliegbelasting in België op dit moment onduidelijk.

47. De leden van de fractie van de VVD vragen of de regering kan aangeven welke scenario’s zij ziet voor een invoering van een Europese vliegbelasting.

Op dit moment zijn er verschillende nationale vliegbelastingen in een aantal Europese lidstaten. Dit zijn allemaal ticketbelastingen. Om tot een EU-aanpak te komen zou de Europese Commissie bijvoorbeeld een richtlijn kunnen voorstellen waarmee alle lidstaten worden verplicht een vorm van een ticketbelasting in te voeren. Om rekening te houden met de bestaande vliegbelastingen zou kunnen worden gedacht aan een minimumtarief, zodat lidstaten met een hogere vliegbelasting niet verplicht zijn hun bestaande vliegbelasting te verlagen. Naast een richtlijnvoorstel voor een gecoördineerde vliegbelasting, zou coördinatie van de Europese Commissie in de vorm van een aantal aanbevelingen ook tot de mogelijkheden behoren om binnen de EU tot een meer gezamenlijke benadering te komen. Voor het belasten van kerosine zijn de meest kansrijke mogelijkheden voor EU-coördinatie: een wijziging van de Richtlijn Energiebelastingen (het schrappen van de accijnsvrijstelling voor kerosine), of aanbevelingen van de Europese Commissie voor het sluiten van bilaterale of multilaterale overeenkomsten waarin EU-lidstaten afspreken om kerosine in de accijnsheffing te betrekken voor vluchten tussen deze lidstaten.

48. Deze leden vragen of de regering ook na invoering van de vliegbelasting doorgaat met haar inzet om te komen tot een Europese vliegbelasting, en of de regering kan bevestigen dat indien dit het geval is het huidige wetsvoorstel wordt ingetrokken of gewijzigd tot een Europese vliegbelasting waarbij er geen dubbele belasting kan plaatsvinden.

Het kabinet blijft zich ook na totstandkoming van de vliegbelasting inzetten om te komen tot Europese afspraken over het belasten van de luchtvaart. Zoals ook aangegeven in het antwoord op vraag 45 zal de vliegbelasting in dat geval zo nodig worden aangepast.

49. De leden van de fractie van de VVD vragen hoe snel het voorliggende wetsvoorstel buiten werking kan worden gesteld wanneer de regering in haar inzet slaagt om tot een geharmoniseerde belasting te komen.

In dat geval kan de voorgestelde vliegbelasting zo nodig via wetgeving worden aangepast aan – of omgezet naar – de geharmoniseerde opzet. Hoeveel tijd daarmee gemoeid zou zijn is sterk afhankelijk van de aard en omvang van de vereiste aanpassingen in de wet en in de systemen van de betrokken luchthavens en de Belastingdienst. Gaat het om wezenlijke aanpassingen in de systematiek van de vliegbelasting of een geheel andere vorm van belasting van luchtvaart, dan vergt dit een beduidend langer traject dan een relatief eenvoudige wijziging zoals bijvoorbeeld een aanpassing van het tarief.

50. De leden van de fractie van het CDA vragen of de regering kan aangeven wat de uitkomsten zijn van de internationale conferentie over CO2-beprijzing en het belasten van het vliegverkeer op 20 en 21 juni 2019 op de drie besproken punten van een gecoördineerde ticketbelasting, het heffen van accijns en een CO2-heffing.

Voor het antwoord op deze vraag wordt verwezen naar het antwoord op vraag 42.

51. De leden van de fractie van D66 vragen of de regering een inschatting kan maken van het Europese krachtenveld met betrekking tot de verschillende varianten van vliegbelasting, zijnde de tickettaks, accijns op kerosine en btw, mede op basis van het door de Staatssecretaris van Financiën georganiseerde congres over CO2-beprijzing en het belasten van het vliegverkeer.

De meest kansrijke varianten lijken een gecoördineerde vliegbelasting en het belasten van kerosine. Voor de lidstaten die al een vliegbelasting hebben ingevoerd lijkt het voor de hand te liggen dat zij een Europees initiatief zouden steunen. Een belangrijk uitgangspunt in de oordeelsvorming is ongetwijfeld in welke mate een Europees voorstel ruimte laat voor de eerder ingevoerde vliegbelastingen. Voor het belasten van kerosine is duidelijk dat verschillende lidstaten dit een interessante gedachte vinden. Het met btw belasten van luchtvaart is in het verleden meerdere keren niet haalbaar gebleken. Deze route wordt daarom over het algemeen door lidstaten niet als een kansrijke route beschouwd. Dit kwam ook naar voren tijdens de conferentie. Hoeveel lidstaten precies voor- en tegenstander zullen zijn van de verschillende varianten is op dit moment nog niet te zeggen. Lidstaten vormen vaak pas een definitief oordeel op het moment dat er een concreet voorstel op tafel ligt.

52. De leden van de fractie van D66 vragen hoeveel accijns en btw per vlucht en per passagier voor een volle tank aan kerosine van het meest gebruikte vliegtuig op Schiphol zou moeten worden geheven als kerosine op dezelfde wijze zou worden belast als diesel voor automobilisten. Hoeveel accijns en btw zou dit per vlucht en per passagier kosten als kerosine op dezelfde manier belast werd als kerosine, zo vragen deze leden.

Het meest gebruikte vliegtuig op Schiphol is de Boeing 737–800. Hierin passen maximaal 184 passagiers en in een volle tank kan 26.022 liter kerosine. Uitgaande van een gemiddelde prijs van € 80 per barrel kerosine (een kleine vijftig eurocent per liter), zou over een volle tank circa € 12.900 accijns en € 5.400 btw (21%) worden geheven. Per passagier is dit circa € 100. Dit zijn hypothetische bedragen; in de praktijk wordt zelden een tank helemaal gevuld, aangezien zoveel brandstof vaak niet nodig is en het vliegtuig zuiniger vliegt met een minder volle tank. Daarnaast zal de vliegmaatschappij recht hebben op aftrek van de betaalde btw, waardoor deze btw niet blijft drukken op de prijs van een vliegticket. Om dat wel te kunnen doen zou er btw moeten worden geheven over de vliegtickets, hetgeen nu niet aan de orde is. Overigens wordt de vergoeding voor zakelijk vervoer van personen en goederen aan het eind van de handelsketen feitelijk vaak toch in de btw-heffing betrokken. Dit wordt toegelicht in het antwoord op vraag 60.

53. De leden van de fractie van D66 vragen of de regering kan aangeven hoeveel CO2 er per passagier wordt uitgestoten bij een treinreis van Schiphol naar Parijs Charles de Gaulle, en hoeveel CO2 er per passagier wordt uitgestoten bij een vlucht van Schiphol naar Parijs Charles de Gaulle.

Zoals toegelicht in het antwoord op vraag 5 verricht het KiM momenteel onderzoek naar een vergelijking tussen vliegtuig en trein op onder meer deze bestemming.

54. Ook vragen deze leden of de regering kan aangeven hoeveel belasting wordt geheven over een treinreis van Schiphol naar Parijs Charles de Gaulle, en hoeveel belasting wordt geheven over een vlucht van Schiphol naar Parijs Charles de Gaulle.

Ook voor het antwoord op deze vraag moet het bij vraag 1 toegelichte onderzoek van het KiM worden afgewacht.

55. De leden van de fractie van D66 lezen dat het onuitvoerbaar zou zijn om btw te heffen over alleen het Nederlandse gedeelte van alle vluchten van en naar Nederland en vragen of de regering gedetailleerd uiteen kan zetten waarom dit onuitvoerbaar zou zijn.

In theorie is het denkbaar dat Nederland zou afzien van het toepassen van het nultarief op personenvervoer door de lucht. Dit zou echter betekenen dat voor alle vluchten vanuit en naar Nederland moet worden vastgesteld welk gedeelte boven Nederlands grondgebied is gevlogen, want alleen dat gedeelte is belastbaar met Nederlandse btw. Omdat vliegroutes vaak heel laat definitief vastgelegd worden, is het niet mogelijk om al op het moment van verkoop van een vliegticket de afstand binnen Nederland precies vast te stellen. Daarmee zou het niet goed mogelijk zijn bij verkoop al vast te stellen welk deel van de vergoeding met btw belast zou moeten worden. Een extra complicatie zou zijn dat ook bij verkoop in het buitenland van een vliegticket naar of vanaf een Nederlandse luchthaven Nederlandse btw geheven zou moeten worden over een op dat moment nog niet vast te stellen gedeelte van de vergoeding. Daarbij is de vraag hoe de overige EU-landen, die momenteel geen btw heffen over vliegtickets, hiermee om zouden gaan.

56. De leden van de fractie van GroenLinks vragen de regering naar de meest actuele stand van zaken van een Europese route. Heeft de internationale conferentie over CO2-beprijzing en het belasten van het vliegverkeer op 20 en 21 juni 2019 nog tot nieuwe ontwikkelingen geleid, zo vragen deze leden.

De stand van zaken rond de Europese route wordt toegelicht in het antwoord op vraag 1. Op de uitkomsten van de conferentie wordt ingegaan in het antwoord op vraag 42.

57. Het valt de leden van de fractie van de SP op dat de regering geen duidelijk overzicht heeft gemaakt van de vormen van vliegbelasting in EU-lidstaten. Er is wel een overzichtskaart met daarin aangegeven welke landen een vorm van vliegbelasting hebben, maar er wordt niet expliciet gemaakt hoe die belasting eruitziet, en met welke tarieven wordt gewerkt. Deze leden vragen de regering om een overzicht aan te leveren met daarin gespecificeerd hoe er belasting geheven wordt en waarop.

Een overzicht van vliegbelastingen in andere Europese landen is opgenomen bij het antwoord op vraag 7.

58. Deze leden willen graag weten of in andere lidstaten belasting geheven wordt op transferpassagiers, en zo ja wat het aandeel (zowel relatief als absoluut) transferpassagiers in het betreffende land en de luchthaven(s) is.

Voor zover bekend zijn er geen EU-lidstaten die belasting heffen voor transferpassagiers. Voor het antwoord op deze vraag wordt mede verwezen naar het antwoord op vraag 7.

59. De leden van de fractie van de PvdA vragen of de regering een vergelijking kan sturen van vliegbelastingen in EU-lidstaten, en daarbij kan aangeven wat de overeenkomsten en verschillen tussen de gekozen stelsels zijn.

Een overzicht van vliegbelastingen in andere Europese landen is opgenomen bij het antwoord op vraag 7.

60. De leden van de fractie van de PvdA vragen of de regering bereid is zich volledig in te zetten voor een Europese vliegbelasting, alsmede hervormingen op btw-gebied.

Uitgangspunt voor het kabinet is, dat maatregelen binnen een mondiaal opererende sector als de luchtvaart het meeste impact hebben wanneer deze met andere landen gezamenlijk worden genomen. De meest kansrijke optie is daarbij dat Europese landen hierin gezamenlijk optrekken, waarmee ook aantasting van het onderlinge gelijke speelveld kan worden voorkomen. Het kabinet zet zich daarom ten volle in voor de totstandkoming van Europese afspraken over de belastingheffing ten aanzien van de internationale luchtvaart. Voor de heffing van btw in de internationale luchtvaart zou de systematiek van deze geharmoniseerde belasting eerst moeten worden aangepast. Daarbij kan wel worden aangetekend dat er een doorwerking plaatsvindt van de btw. Dit wordt veroorzaakt doordat zakelijke afnemers van vliegtickets deze kosten zullen begrijpen in de uiteindelijke prijs van hun eigen producten. Op die manier wordt de vergoeding voor zakelijk luchtvervoer indirect veelal toch in de btw-heffing betrokken, namelijk aan het einde van de handelsketen, als het eindproduct aan de consument wordt geleverd.

61. De leden van de fractie van de PvdA merken op dat de regering zich reeds heeft uitgelaten over de wenselijkheid van het belasten van kerosine, en vragen in hoeverre hier draagvlak voor bestaat in andere lidstaten.

Op het antwoord op deze vraag wordt nader ingegaan in het antwoord op de vragen 14 en 51.

62. De leden van de fractie van de ChristenUnie vragen wat de uitkomsten waren van de internationale conferentie die de Staatssecretaris onlangs organiseerde, hoeveel en welke (nieuwe) medestanders de Staatssecretaris in de Europese Unie heeft kunnen vinden en welk resultaat hij hoopt en verwacht bij de nieuwe Europese Commissie te bereiken.

De uitkomsten van de conferentie komen aan de orde in het antwoord op vraag 42. Het antwoord op vraag 51 gaat onder meer in op het draagvlak bij andere lidstaten. Het mogelijke resultaat bij de nieuwe Europese Commissie tenslotte komt aan de orde in het antwoord op vraag 47.

63. De leden van de fractie van de ChristenUnie vragen wat de vervolgstappen zijn van de Staatssecretaris en welke bilaterale stappen daarbij horen.

Het antwoord op deze vragen wordt gegeven in de antwoorden op de vragen 1 en 40.

64. (PvdD) De leden van de fractie van de PvdD vragen welke lessen de regering heeft geleerd tijdens de conferentie over CO2-beprijzing op 20 en 21 juni 2019, of de regering advies heeft gekregen van andere landen, en zo ja, welke adviezen.

Voor het antwoord op deze vraag wordt verwezen naar het antwoord op vraag 42, waar wordt ingegaan op de resultaten van de conferentie.

65. De leden van de fractie van de PvdD vragen of de regering erkent dat het heffen van belasting op kerosine, naast de invoering van een tickettaks, een volstrekt logische stap is die zo snel mogelijk gezet moet worden, en zo nee, waarom niet.

Voor het antwoord op deze vraag wordt verwezen naar het antwoord op vraag 40.

66.Daarnaast vragen deze leden welke contacten de regering heeft gelegd voor het opstellen van bilaterale overeenkomsten over de invoering van een heffing op kerosine, en op welke termijn we daar de eerste resultaten van kunnen verwachten.

Voor het antwoord op deze vraag wordt eveneens verwezen naar het antwoord op vraag 40.

67. De leden van de fractie van GroenLinks vragen de regering of het klopt dat, in het geval van het hoge economische scenario, de uitstoot van PM10 en NOx alleen maar zal toenemen door dit wetsvoorstel. Hoe gaat de regering hiervoor compenseren, gaat de regering in dat geval het tarief verhogen, zo vragen deze leden.

Volgens de berekening in CE Delft (april 2019) zal bij de gekozen belastingvariant in het WLO-scenario met hoge economische groei in 2021 zowel de uitstoot van PM10 als van NOx beperkt met 0,1%, toenemen. Voor wat betreft maatregelen gericht op reductie van deze uitstoot wordt verwezen naar de in het antwoord op vraag 9 genoemd brief aan de Kamer van 5 juli over de ontwikkeling van Schiphol en de hoofdlijnen van de Luchtvaartnota.

68. De leden van de fractie van GroenLinks vragen voorts wat de maatschappelijke kosten zijn van deze (extra) emissies, bijvoorbeeld voor de gezondheid en voor de natuur?

In de studie CE Delft (april 2019) zijn hierover geen gegevens opgenomen. Verder wordt verwezen naar het antwoord op vraag 67.

69. De leden van de fractie van de SP merken op dat de regering met de vliegbelasting stuurt op een beoogde opbrengst van 200 miljoen euro (bij het prijspeil van 2017). De basis voor dit bedrag ligt in het regeerakkoord van 2017, maar nergens wordt gespecificeerd waarom het bedrag op 200 miljoen euro is vastgesteld. Deze leden vragen of de regering kan toelichten waarom de opbrengst 200 miljoen euro moet zijn.

Dit kabinet zet in op het beprijzen van milieuvervuilend gedrag. In het regeerakkoord is vastgelegd dat deze vliegbelasting taakstellend € 200 miljoen op moet brengen (prijspeil 2017). Deze opbrengst wordt teruggesluisd naar lagere lasten voor burgers en bedrijven.

70. De leden van de fractie van de SP vragen of de regering inzichtelijk kan maken welk bedrag de vliegbelasting zou moeten opbrengen wanneer wel op een volledige compensatie van misgelopen accijns en alle btw wordt gestuurd.

Een inschatting van de mogelijke bedragen aan niet geheven btw en andere belasting is opgenomen in het antwoord op vraag 145.

71. En met welk bedrag moet dat nog verhoogd worden als de externe milieukosten ook worden doorgerekend in de vliegbelasting, zo vragen de leden van de fractie van de SP.

Momenteel doet CE Delft nog onderzoek naar onder meer de totale externe milieukosten van het vliegverkeer. Dit onderzoek, CE Delft (najaar 2019), wordt toegelicht in het antwoord op de vragen 5 en 35.

72. De leden van de fractie van D66 lezen dat een belasting per de maximum take-off weight van vliegtuigen vooral het vrachtverkeer in de lucht zou treffen en 32% minder vluchten, maar ook de grootste milieuwinst zou opleveren. Deze leden vragen hoe veel de vrachtvluchtsector bijdraagt aan de totale opbrengsten en bredere welvaartskosten van de luchtvaart in Nederland.

In opdracht van de Minister van IenW lopen er op dit moment twee onderzoeken naar de economische betekenis van luchtvracht op Schiphol. Het eerste onderzoek wordt uitgevoerd door Decisio en berekent de economische bijdrage (in termen van werkgelegenheid en toegevoegde waarde) van de luchtvrachtactiviteiten op en rond Schiphol. Het tweede onderzoek wordt uitgevoerd door SEO en berekent de welvaartsbijdrage voor Nederland van de full freighter-operatie op Schiphol. Naar verwachting zullen de resultaten van beide onderzoeken dit najaar aan de Tweede Kamer worden gestuurd.

73. De leden van de fractie van D66 vragen op welke wijze de regering zich inzet om het Europees en internationaal treinverkeer te verbeteren.

Voor het antwoord op deze vraag wordt verwezen naar het antwoord op vraag 6.

74. De leden van de fractie van D66 vragen om te bevestigen dat deze belasting niet direct zal worden teruggesluisd naar de luchtvaartsector, maar ten goede komt van algemene middelen, waaruit bijvoorbeeld ook het spoor kan worden versterkt.

De opbrengst van de vliegbelasting komt inderdaad ten goede aan de algemene middelen en wordt niet geoormerkt ten behoeve van bepaalde uitgaven. Hierop wordt nader ingegaan in het antwoord op vraag 29.

75. In «A study on aviation ticket taxes» wordt een vergelijking gemaakt van de vliegbelastingen in andere landen. Hieruit blijkt dat de meeste Europese landen hebben gekozen voor een gedifferentieerde belasting naar afstand. Deze studie stelt dat differentiatie leidt tot een efficiënter systeem. De leden van de fractie van GroenLinks vragen of de regering hier kennis van heeft genomen. Zo ja, waarom is dan toch gekozen voor een vlakke taks, zo vragen deze leden.

Het kabinet heeft van deze studies kennisgenomen. Bij de vormgeving van de voorgestelde vliegbelasting speelde de aantrekkelijkheid van de internationale trein een belangrijke rol. Een ticketbelasting met een vlak tarief leidt tot relatief hoge kosten voor vluchten op korte afstanden. Ervan uitgaande dat die kosten zich vertalen in de ticketprijzen, wordt het zo aantrekkelijker om van de trein gebruik te maken. Een neveneffect zou inderdaad kunnen zijn dat hier een prikkel van uitgaat richting luchtvaartmaatschappijen om zich op langere afstanden te richten. Datzelfde geldt voor het pleidooi van GroenLinks, onder andere in de motie van het lid Kröger38, om vluchten op de korte afstand uit te faseren. Op zichzelf kan een verschuiving van korte naar lange afstandsvluchten tot meer CO2-uitstoot leiden. Het is echter niet nodig om alle doelen van dit kabinet te realiseren uitsluitend via de voorgestelde vliegbelasting. Met het bredere klimaatbeleid voor de luchtvaart – waarover de Minister van IenW uw Kamer op 27 maart 2019 heeft geïnformeerd39 – maakt het kabinet zich ook via allerlei andere manieren sterk voor de reductie van CO2-uitstoot.

76. De leden van de fractie van GroenLinks vragen de regering wat de effecten zouden zijn als een vliegbelasting wordt ingevoerd die niet op basis van het aantal passagiers maar op basis van het aantal gevlogen kilometers belast.

In het eerste onderzoek van CE Delft van juni 2018 zijn enkele varianten van een vliegbelasting doorgerekend waarbij de hoogte van de heffing afhangt van de afstand die wordt gevlogen (3a, b en c). Hoewel dit nog steeds een heffing per passagier is, geeft dit wel een indicatie van de effecten van het belasten per kilometer. Hiertoe kunnen varianten 3b en 3c met 3d vergeleken worden, varianten die elk een opbrengst van € 200 miljoen beogen, waarbij variant 3d een vlakke ticketheffing is. De verschillen tussen de varianten zijn beperkt.40 Dit komt doordat bij deze hoogte van de vliegbelasting de capaciteitsrestricties in de meeste economische scenario's nog steeds knellen, waardoor het totale aantal vluchten in elk van de drie varianten nagenoeg gelijk blijft. Enkele kleine verschillen zijn het vermelden waard. Bij langere vluchten leidt een hogere belasting minder vaak tot substitutie naar een ander vervoermiddel. Ook zijn de mogelijkheden om uit te wijken naar een buitenlandse luchthaven beperkter voor intercontinentale vluchten dan voor Europese vluchten, doordat intercontinentale verbindingen alleen bestaan vanaf grote luchthavens. Mede hierdoor daalt het aantal OD-passagiers iets minder sterk bij varianten 3b en 3c dan bij 3d. Daartegenover staat een minder sterke stijging van het aantal transferpassagiers. Per saldo is het effect op het totale aantal passagiers in alle drie varianten gelijk. Het aantal passagiersvluchten daalt in varianten 3b en 3c wel minder sterk dan in variant 3d. Door de beperkte daling van het aantal passagiersvluchten stijgt in varianten 3b en 3c het aantal vrachtvluchten minder hard. Vooral deze uitkomst lijkt eraan bij te dragen dat in deze varianten met een hogere belasting op lange vluchten de milieueffecten iets positiever zijn dan bij een vlakke heffing. In het WLO-scenario met hoge economische groei voor 2021 daalt bijvoorbeeld de uitgestoten hoeveelheid CO2 ten opzichte van de situatie zonder vliegbelasting met 1,3% bij varianten 3b en 3c en met 0,7% bij variant 3d.

De exacte effecten van een zuivere belasting per gevlogen kilometer hangen af van de hoogte van de belasting, de capaciteitsrestricties en de economische ontwikkeling. Zolang het aantal vliegbewegingen tegen de restricties van de luchthavens (vooral Schiphol) aanzit en de opbrengst van de vliegbelasting vergelijkbaar is met de doorgerekende varianten, zijn de effecten van deze belasting in lijn met de effecten die voor zijn beschreven in het onderzoeksrapport. Het effect van de belasting zijn vooral verschuivingen tussen de marktsegmenten (vertrekkende/aankomende passagiers (OD), transferpassagiers en luchtvracht).

77. De leden van de fractie van GroenLinks vragen de regering wat de effecten zouden zijn als een vliegbelasting wordt ingevoerd die niet op basis van het aantal passagiers maar op basis van de hoeveelheid verbruikte brandstof belast.