Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 32140 nr. 47 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 juni 2018

In de fiscale beleidsagenda heb ik mijn vijf prioriteiten ten aanzien van het belastingstelsel voor de komende jaren aangegeven. Een van die prioriteiten is een verdere vergroening van het belastingstelsel. Het regeerakkoord kent een ambitieus pakket aan maatregelen op dit gebied. Daarnaast zijn er verschillende maatschappelijke opgaven waarbij groene fiscaliteit een rol kan vervullen. Te denken valt aan de energie- en klimaattransitie en de transitie naar een circulaire economie. In deze brief zet ik eerst mijn visie op fiscale vergroening uiteen. Vervolgens ga ik, mede namens de Minister van Economische Zaken en Klimaat (hierna: EZK) en de Minister en de staatsecretaris van Infrastructuur en Waterstaat (hierna: IenW) in op de voortgang van de maatregelen uit het regeerakkoord. Tot slot wordt geschetst hoe de verdere agenda er uit zal zien. Daarnaast bevat deze brief een kabinetsreactie op het OESO-rapport Taxing Energy Use, zoals verzocht door de vaste commissie voor Financiën.1

De maatregelen uit het regeerakkoord vormen op de korte termijn het gros van mijn inzet op het gebied van fiscale vergroening. Uw kamer informeren over de voortgang van deze maatregelen vormt dan ook de kern van deze brief. Daarnaast spelen andere trajecten en ontwikkelingen op het gebied van klimaat en energie, zoals de onderhandelingen over het Klimaatakkoord, de kabinetsreactie Circulaire Economie en de vormgeving op lange termijn van de autobelastingen. Met deze brief wil ik tevens de relatie schetsen tussen deze trajecten en mijn fiscale vergroeningsagenda.

Het kabinet heeft in het regeerakkoord een Klimaatakkoord aangekondigd om de uitstoot van broeikasgassen met 49% te beperken in 2030. In het Regeerakkoord is verder opgenomen dat de afspraken uit het rijksbrede programma Circulaire Economie en de transitieagenda’s uit het Grondstoffenakkoord als onderdeel van de klimaatopgave worden uitgevoerd. Voor het Klimaatakkoord geldt dat de maatregelen uit het regeerakkoord het vertrekpunt zijn. Voor een reductie van 49% in 2030 zal echter meer nodig zijn. Daarbij kunnen als onderdeel van een politiek afgestemd totaalakkoord en binnen de budgettaire en fiscale kaders ook nadere fiscale maatregelen aan de orde zijn.

Dit kabinet zet verder in op het principe dat de vervuiler betaalt. Want het is logischer om belasting te heffen op wat we als samenleving niet willen (vervuiling) dan op wat we wel willen (werken en ondernemen).

Fiscale vergroening is om verschillende redenen waardevol. Naast de budgettaire functie van belastingheffing: het genereren van inkomsten ter financiering van overheidsuitgaven, kan belastingheffing worden ingezet voor een aantal instrumentele doelen. Aan de ene kant staat bij fiscale vergroening het belasten van milieuvervuilende grondslagen centraal. Tevens kan via fiscale prikkels milieuvriendelijk gedrag worden beloond of gestimuleerd. Door via de belastingen een prijskaart aan vervuiling te hangen, worden consumenten gestimuleerd om in hun keuzes meer rekening te houden met de maatschappelijke kosten van vervuiling. Op die manier kunnen milieubelastingen, naast het genereren van opbrengst, ook een rol spelen in het bereiken van milieudoelen.

Met verdergaande fiscale vergroening wordt invulling gegeven aan het beginsel dat de vervuiler betaalt. Door de kosten van milieuvervuiling bij de vervuiler neer te leggen ontstaat een meer rechtvaardige belastingheffing. Met de opbrengsten van fiscale vergroening kunnen andere, meer verstorende belastingen worden verlaagd. Bij elkaar genereren de fiscale vergroeningsmaatregelen uit het regeerakkoord een extra opbrengst van circa 1,55 miljard euro in 2021 en ruim 2 miljard euro structureel. Met deze opbrengst kunnen de belastingen op inkomsten voor burgers en bedrijven worden verlaagd.

Door groene belastingen neemt de prijs van de vervuilende activiteit toe. Dat kan leiden tot een positief milieueffect, wanneer de hogere prijs ertoe leidt dat duurzame en schone alternatieven aantrekkelijker worden en de omvang van de vervuiling afneemt. Tegelijkertijd bestaat er een spanningsveld tussen milieueffect en opbrengsten. Een belangrijke uitdaging bij het vormgeven van fiscale vergroening is het vinden van een evenwichtige en robuuste balans tussen opbrengsten van groene belastingen en het groene resultaat van die belastingen.

Milieubelastingen hoeven echter niet tot een gedragseffect of een milieueffect te leiden om hun bestaan te rechtvaardigen. Vanuit de gedachte van een rechtvaardige belastingheffing kan het voldoende zijn dat de belasting een uiting is van het principe dat de vervuiler betaalt. Het is daarbij zaak rekening te houden met ongewenste verdelingseffecten. Fiscale vergroening draagt verder bij aan een gezonde belastingmix met een bredere belastinggrondslag, en creëert zoals gezegd de mogelijkheid om economisch meer verstorende belastingen te verlagen.

Naast het beprijzen van milieuvervuilend gedrag kan de fiscaliteit met positieve prikkels milieuvriendelijk gedrag belonen. Te denken valt daarbij aan instrumenten als de Energie-investeringsaftrek (EIA) en Milieu-investeringsaftrek (MIA). Waar beprijzing vanuit de hoofdgedachte van belastingheffing, het genereren van opbrengst, en vanuit het principe dat de vervuiler betaalt logisch zijn, geldt voor positieve prikkels dat steeds kritisch moet worden bezien of de fiscaliteit het meest aangewezen beleidsinstrument is. Goede uitvoerbaarheid is een van mijn andere prioriteiten voor het belastingstelsel, en dit uitgangspunt geldt uiteraard ook voor de vormgeving van fiscale vergroening.

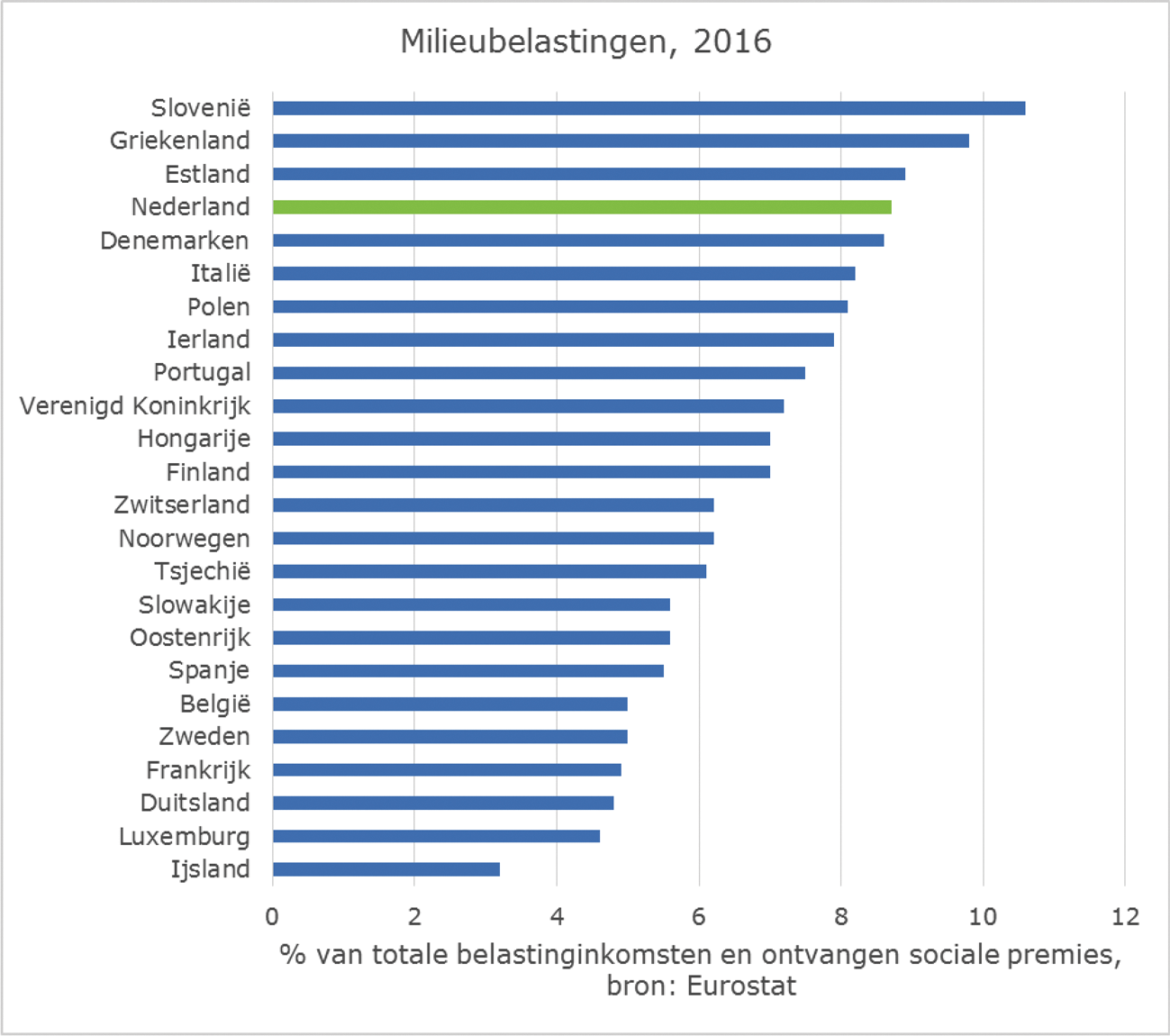

Milieu en klimaat zijn internationale vraagstukken die niet stoppen bij de landsgrens. Deze vraagstukken vragen waar mogelijk dan ook om een internationale aanpak. Met enige regelmaat verschijnen rapporten waarin milieubeprijzing internationaal vergeleken wordt. Het beeld dat uit die rapporten ontstaat is dat Nederland in internationaal perspectief goed scoort en behoort tot een kopgroep van landen. Tegelijkertijd blijkt dat veel externe milieukosten nog niet voldoende beprijsd worden. Mede daarom heeft het kabinet afgesproken om het belastingstelsel verder te vergroenen. Waar mogelijk zet Nederland daarbij in op coördinatie met andere landen.

In het OESO-rapport Effective Carbon Rates is gekeken naar de effectieve CO2-prijs in de verschillende OESO-landen.2 Dit is de totale prijs die op CO2-emissies bij energiegebruik rust als gevolg van marktgedreven beleidsinstrumenten. Dit zijn concreet: CO2-belastingen, specifieke belastingen op energiegebruik zoals accijnzen en de energiebelasting, en de prijs op basis van emissiehandelssystemen. Van alle CO2-emissies in Nederland heeft 91% een effectieve CO2-prijs hoger dan € 0 (per ton CO2) en 65% een prijs hoger dan € 30. Wereldwijd is dit respectievelijk 40% en 10%. Met name de sector wegtransport wordt in de meeste landen relatief zwaar belast. Wanneer deze sector buiten beschouwing wordt gelaten, kent Nederland volgens het rapport de hoogste effectieve CO2-prijs van alle onderzochte landen.

Het OESO-rapport Taxing Energy Use 2018 (Hierna: TEU) kijkt op een vergelijkbare manier naar milieubeprijzing.3 In TEU worden de belastingen op energieverbruik in 42 OESO- en G20-landen onderzocht, die samen meer dan 80% van de wereldwijde emissies vertegenwoordigen. Het lid Van Raan heeft het kabinet verzocht te reageren op dit rapport. In TEU wordt in tegenstelling tot Effective Carbon Rates enkel gekeken naar belastingen, en dus niet naar emissiehandelssystemen. Daarnaast zijn in deze versie van TEU in tegenstelling tot eerdere versies outputbelastingen op elektriciteit, zoals de Nederlandse energiebelasting op elektriciteit, niet meegenomen als (impliciete) CO2-beprijzing.

De OESO concludeert in het rapport dat CO2-beprijzing sterk verschilt per brandstof, sector en per land. In het algemeen kan echter geconstateerd worden dat de beprijzing in de onderzochte landen in vrijwel alle gevallen lager is dan de externe milieukosten. Daarin is weinig veranderd tussen de jaren 2012 en 2015. Overigens bepleit de OESO niet dat CO2-beprijzing het enige doel moet zijn van belastingen op energieverbruik. Ook het generen van opbrengsten en het beprijzen van andere externe milieueffecten zijn legitieme doelen. Compensatie voor stijgende energiekosten moet volgens de OESO niet worden geboden door vrijstellingen en uitzonderingen, maar door andere vormen van terugsluis. Dit past binnen de afspraken uit het regeerakkoord om de opbrengsten van fiscale vergroening in te zetten voor belastingverlagingen op inkomsten voor burgers en bedrijven.

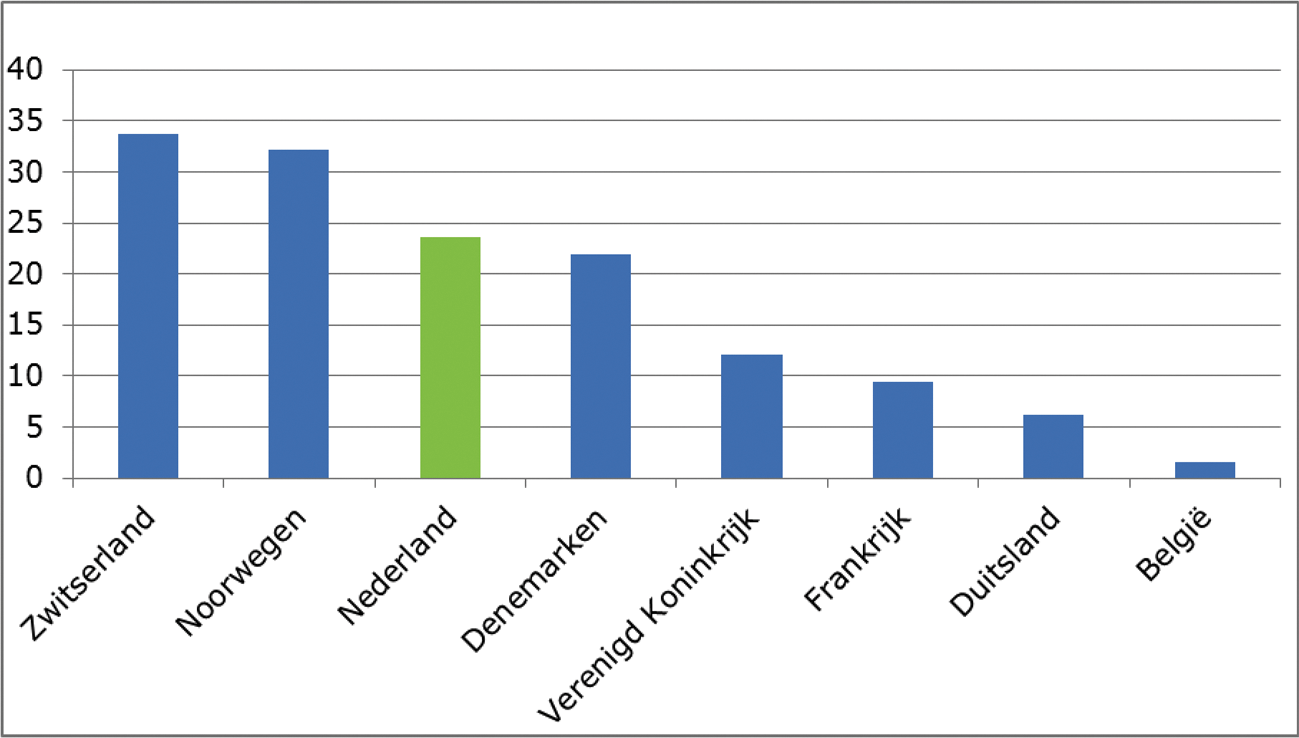

Ook in TEU concludeert de OESO dat in de onderzochte landen met name in de sector wegtransport vaak belasting wordt geheven, en dat deze belastingen relatief hoog zijn. Nederland staat qua beprijzing in deze sector op de 5e plek met een gemiddelde CO2-prijs van € 230 per ton. In andere sectoren daarentegen wordt CO2-uitstoot wereldwijd substantieel minder belast. Nederland staat in de andere sectoren op de 3e plek, achter Noorwegen en Zwitserland, met een gemiddelde CO2-prijs van € 23 per ton. Dit betekent dat ook in de landen met de hoogste gemiddelde CO2-prijzen zoals Nederland, de belastingtarieven nog vaak lager liggen dan de externe milieukosten. De vergelijking met andere landen laat eveneens zien dat zorgen over de internationale concurrentiepositie van ons bedrijfsleven reëel zijn. Verdere fiscale vergroening is dus vanuit het oogpunt van beprijzen van externe kosten mogelijk, maar het moet weloverwogen, geleidelijk en waar mogelijk in samenwerking met de ons omringende landen worden vormgegeven. Met maatregelen zoals de CO2-minimumprijs voor elektriciteitsopwekking en de schuif in de energiebelasting om deze beter te laten aansluiten bij CO2-uitstoot zet het kabinet belangrijke stappen in de richting van betere CO2-beprijzing.

Totale effectieve belastingdruk op CO2-uitstoot in niet-transportsectoren (in € per ton CO2)

Het regeerakkoord bevat zoals gezegd een ambitieus pakket aan fiscale vergroeningsmaatregelen. Ik ben voornemens een deel van deze maatregelen op te nemen in het Belastingplan 2019. Het gaat concreet om een schuif in de energiebelasting van elektriciteit naar gas, de verlaging van de belastingvermindering in de energiebelasting, het afschaffen van de BPM teruggave voor taxi’s en de verhoging van de afvalstoffenbelasting en invoering van bijbehorende heffing van afvalstoffenbelasting bij verwijdering buiten Nederland. Daarnaast ben ik voornemens de implementatie van het protocol tot wijziging van het Eurovignetverdrag, die overigens niet voortvloeit uit het regeerakkoord, op te nemen in het Belastingplan 2019.

De implementatie van enkele andere maatregelen uit het regeerakkoord zal meer tijd kosten. Het gaat hierbij om beprijzing van milieuvervuiling door de luchtvaart, verbreding van de grondslag van de afvalstoffenbelasting, de vervanging van de salderingsregeling en om de invoering van een CO2-minimumprijs voor elektriciteitsopwekking. Voor deze maatregelen wordt separate wetgeving opgesteld, of ze zullen worden opgenomen in een later Belastingplan. De maatregelen in het regeerakkoord zorgen ervoor dat de milieubelastingen uitgedrukt in procenten van het BBP stijgen in plaats van dalen.

Aanpassingen energiebelasting (schuif elektriciteit naar gas; beperken belastingvermindering)

Met de tariefsaanpassingen in de energiebelasting wil het kabinet meer recht doen aan het principe dat de vervuiler betaalt. De tarieven in de eerste schijf op aardgas gaan omhoog, de tarieven in de eerste schijf op elektriciteit gaan omlaag. Daarmee worden de tarieven beter in balans gebracht in verhouding tot de CO2-uitstoot die ontstaat wanneer de elektriciteit wordt opgewekt of het gas wordt verbrand. Door de schuif werkt de energiebelasting minder verstorend in de keuze tussen bijvoorbeeld een warmtepomp en een cv-ketel. Daardoor wordt de toepassing van bijvoorbeeld warmtepompen of duurzame warmteopties zoals aardwarmte aantrekkelijker.

Verder wordt de belastingvermindering in de energiebelasting verlaagd. De maatregel sluit aan bij de uitkomsten van analyses van de OESO.4 De OESO heeft vastgesteld dat het gebruik van een «lump sum transfer» om huishoudens te compenseren voor een hoge energiebelasting meer publieke middelen vereist dan het gebruik van gericht inkomensbeleid. Met de opbrengst van de maatregel wordt ruimte gecreëerd om de directe belastingen te verlagen. Bovendien zorgt de maatregel ervoor dat minder vaak sprake zal zijn van negatieve energiebelasting. Deze negatieve energiebelasting ontstaat wanneer het verbruik bij een aansluiting zo laag is dat de belasting die daar op drukt lager is dan de belastingvermindering.

Verhogen afvalstoffenbelasting en stand van zaken afvalstoffenbelasting bij verwijdering buiten Nederland

In het regeerakkoord is afgesproken dat de opbrengst van de afvalstoffenbelasting per 1 januari 2019 wordt verhoogd met € 100 miljoen per jaar (prijspeil 2017). In het Belastingplan 2019 zal daarom een relatief forse verhoging van het tarief van de afvalstoffenbelasting worden voorgesteld. Deze verhoging is nog niet precies bekend, maar uitgaande van een geraamde opbrengst voor 2018 van zo’n € 87 miljoen zal sprake zijn van een ruime verdubbeling ten opzichte van het huidige tarief van € 13,21. Daarbij speelt ook een rol dat rekening moet worden gehouden met de verwachte gedragseffecten en met indexering van de afgesproken verhoging.

In het regeerakkoord is daarnaast opgenomen dat voor deze maatregel de invoering van een exportheffing per 2019 noodzakelijk is. Dit voorkomt dat het internationale gelijke speelveld wordt verstoord. Zonder heffing van afvalstoffenbelasting bij storten of verbranden buiten Nederland zou deze belasting bij een dergelijk hoger tarief een factor kunnen worden bij de keuze in welk land afvalstoffen worden verwerkt

De heffing van afvalstoffenbelasting bij storten of verbranden buiten Nederland is al geregeld bij het Belastingplan 2018, waarbij is voorzien in een inwerkingtreding bij koninklijk besluit. Gezien de afspraak in het regeerakkoord is het kabinet voornemens deze regeling per 1 januari 2019 in werking te laten treden, waarbij het hogere tarief mede zal gelden voor afvalstoffen die buiten Nederland worden gestort of verbrand. Bij de uitvoering van deze heffing zijn zowel de Belastingdienst als de Inspectie Leefomgeving en Transport betrokken, ieder voor het eigen deel. Op dit moment wordt nog gewerkt aan uitwerking van de regeling op handelingenniveau. De sector zal hierover worden geïnformeerd. De definitieve regeling zal in de tweede helft van dit jaar bij of krachtens AMvB worden vastgesteld.

Afschaffen BPM-teruggaafregeling taxi’s

In het kader van de vergroening van het Nederlandse wagenpark geldt op dit moment een vrijstelling van BPM voor nulemissie auto’s. Het betreft hier volledig elektrische of op waterstof aangedreven auto’s. Het vergroenende effect van deze BPM-vrijstelling wordt in geval van taxi’s echter grotendeels teniet gedaan door de voor hen geldende teruggaafregeling van BPM. Op basis van deze regeling wordt op aanvraag een teruggaaf van de BPM verleend voor auto’s die worden gebruikt voor het verrichten van openbaar vervoer of taxivervoer in de zin van de Wet personenvervoer 2000.Zoals al aangegeven wil het kabinet milieuvervuilend gedrag beprijzen en stelt daarom voor om de BPM-teruggaafregeling voor taxi’s en openbaar vervoer af te schaffen. Hierdoor komt de fiscale vergroenende prikkel voor nulemissie voertuigen meer tot zijn recht. Er geldt dan enkel nog een fiscaal voordeel in de BPM bij de aanschaf van dergelijke nulemissie auto’s. De BPM-teruggaafregeling voor taxi’s wordt met ingang van 1 januari 2020 afgeschaft.

In het regeerakkoord is afgesproken dat een minimum CO2-prijs wordt ingevoerd. De minimum CO2-prijs is bedoeld voor elektriciteitsopwekking bij bedrijven die vallen onder het Europese systeem voor emissiehandel (ETS). Het betreft zowel de CO2-uitstoot van energiecentrales als de uitstoot die bij elektriciteitsopwekking ontstaat bij andere ETS-bedrijven (veelal de industrie). In het ETS worden emissierechten verhandeld, waarbij een emissierecht per ton CO2-uitstoot moet worden ingeleverd. Vragers en aanbieders handelen in emissierechten en zo komt op de markt een CO2-prijs tot stand. Deze prijs fluctueert de afgelopen jaren sterk maar lag in het verleden relatief laag. Met een lage ETS-prijs geeft het ETS maar in beperkte mate een prikkel om te kiezen voor alternatieven met minder CO2-uitstoot. Recentelijk is de ETS-prijs, mede als gevolg van de Europese herziening van het ETS-systeem voor de periode 2021–2030, gestegen naar € 16 per ton CO2. Met de invoering van een minimumprijs wordt de ETS-prijs wanneer deze te laag is aangevuld met een nationale heffing.

Samen met de Minister van EZK wordt momenteel intensief gekeken naar de effecten van de introductie van een minimumprijs voor CO2 bij elektriciteitsopwekking in combinatie met het uitfaseren van het gebruik van kolen voor de elektriciteitsopwekking. Hiertoe is aan het onderzoeksbureau Frontier gevraagd de effecten van deze maatregelen te onderzoeken. Bij het onderzoek wordt onder meer gekeken naar het effect op CO2-uitstoot, import en export van elektriciteit, de positie van Nederlandse elektriciteitscentrales en de energieleveringszekerheid. Stakeholders zoals de eigenaren van kolen- en gascentrales zijn bij dit onderzoek betrokken. Er wordt hierbij uitgebreid aandacht besteed aan signalen vanuit de markt dat de maatregel grote nadelige effecten kan hebben voor de leveringszekerheid van elektriciteit. Mede op basis van dit onderzoek zullen de Minister van EZK en ik verdere stappen zetten in de uitwerking van de minimum CO2-prijs. De Minister van EZK zal voor het zomerreces een brief naar uw Kamer sturen over de uitkomsten van het onderzoek van Frontier. De Minister van EZK en ik werken daarnaast aan de technische uitwerking van de maatregel. Het streven is om de conceptwetteksten deze zomer aan te bieden voor internetconsultatie.

In het regeerakkoord is ten aanzien van de vliegbelasting de volgende passage opgenomen: «Ingezet wordt op Europese afspraken over belastingen op luchtvaart in het kader van de voor 2019 geplande onderhandelingen over de klimaatdoelen van Parijs. Ook wordt bezien of een heffing op lawaaiige en vervuilende vliegtuigen mogelijk is. Indien beide routes onvoldoende opleveren zal er per 2021 een vliegbelasting worden ingevoerd. De opbrengst van de vergroening wordt teruggesluisd naar lagere lasten voor burgers en bedrijven.»

Uit de financiële bijlage bij het regeerakkoord volgt verder dat met de beprijzing in de vorm van een belasting op luchtvaart in 2021 een opbrengst van € 200 mln. moet worden gerealiseerd. Of de vormgeving van deze belasting op luchtvaart uiteindelijk zal volgen uit Europese regelgeving of Europese coördinatie (spoor 1), uit een heffing op basis van vervuiling en lawaai door de vliegtuigen (spoor 2) of uit een bedrag per ticket afhankelijk van de te reizen afstand (spoor 3), volgt uit de uitkomst van het proces dat nu zorgvuldig wordt doorlopen.

Parallelle uitwerking van deze sporen is noodzakelijk om een vorm van belasting op luchtvaart per 2021 te kunnen introduceren. Voor een ordentelijk wetgevingsproces is tijd nodig. Verder heeft ook de Belastingdienst voldoende tijd nodig om de wetgeving te implementeren. Om te kunnen garanderen dat de budgettaire afspraken die zijn gemaakt in het regeerakkoord worden gehaald, is het noodzakelijk om al met de uitwerking van alle drie sporen te starten. Dat betekent dat het nodig is om ook capaciteit in te zetten voor de vormgeving van een nationale vliegbelasting die volgt uit spoor 2 of 3.

Voor de uitwerking van het eerste spoor, de Europese route, zijn inmiddels verschillende stappen gezet, waarbij zowel wordt ingezet op een Europese vliegbelasting als op coördinatie tussen EU-lidstaten.

Aangezien voor Europese regelgeving de Europese Commissie het initiatiefmonopolie heeft, heb ik op 20 februari jl. in een brief aan Eurocommissaris Moscovici voor belastingzaken (in kopie verstuurd aan de Eurocommissarissen Bulc voor Vervoer en Cañete voor Klimaatactie en Energie) de positie van Nederland geschetst en de Europese Commissie uitgenodigd het initiatief te nemen tot voorstellen op het gebied van belasting op luchtvaart. Op 5 maart jl. heb ik mijn brief mondeling bij de heer Moscovici toegelicht. In zijn antwoord geeft de heer Moscovici aan dat hij nadenkt over hervorming van EU-regelgeving met betrekking tot vliegbelastingen, waarbij hij rekening wil houden met de evaluatie van de Richtlijn energiebelastingen, de doelen van het vervoerbeleid en het klimaatbeleid van de EU en de positie van lidstaten. Daarnaast is hij van mening dat, gezien de beperkte zittingsduur van de huidige Europese Commissie, zijn opvolger in een betere positie is om na te denken over actie op het gebied van de vliegbelasting. Niettemin blijf ik in gesprek met de Europese Commissie om nu en in de toekomst te pleiten voor de mogelijkheden van een Europese belasting op luchtvaart.

Naast een Europese belasting op luchtvaart zet ik in op coördinatie tussen lidstaten met als doel gezamenlijk in Brussel op te trekken. De ervaringen in de diverse lidstaten met nationale vliegbelastingen leidt tot een waardevolle uitwisseling van kennis en informatie en vergroot de kans om te komen tot afspraken. Daarvoor zijn op verschillende niveaus bilaterale contacten gelegd met andere lidstaten, waaronder de landen in de nabijheid van Nederland. Daarnaast heeft Nederland een belasting op luchtvaart geagendeerd voor de vergadering van de EU-High Level Working Party on Taxation van 28 februari jl. en de andere lidstaten uitgenodigd tot coördinatie op dit dossier. Verschillende lidstaten hebben hierop positief gereageerd (Duitsland, het Verenigd Koninkrijk, Zweden, Noorwegen en Ierland). Nederland heeft 12 juni jl. een eerste bijeenkomst op ambtelijk niveau georganiseerd met deze landen. Het was een zeer geslaagde bijeenkomst waarbij een goed fundament is gelegd voor samenwerking in de toekomst. De aanwezige landen hebben overigens allemaal gekozen voor een vliegbelasting alleen geheven op passagiersvluchten. Vracht- en transferverkeer wordt hier dus niet in meegenomen.

Hieronder een overzicht van de vliegbelastingen in ons omringende landen. Overigens zijn er naast de vliegbelasting ook heffingen op geluid en emissies per vliegtuig, afhankelijk van het type, op luchthavens in Europa.

Tarieven vlieg(ticket)belastingen in 2018 5

|

Landen met drie zones |

Sinds |

Zone 1 (Europa) |

Zone 2 (middellang) |

Zone 3 (lang) |

|---|---|---|---|---|

|

Duitsland |

2011 |

€ 7,50 |

€ 23,43 |

€ 42,18 |

|

Oostenrijk |

2011 |

€ 3,50 |

€ 7,50 |

€ 17,50 |

|

Zweden |

2018 |

€ 6,26 |

€ 26,06 |

€ 41,70 |

|

Italië (Embarkation tax)1 |

2003 |

€ 6,57 |

€ 12,69 |

€ 18,14 |

Zone 1 ziet op vluchten in het binnenland, zone 2 op vluchten binnen de EU/EER en zone 3 op de vluchten buiten de EU/EER.

|

Landen met twee zones |

Zone 1 (EEA) |

Zone 2 (buiten EEA) |

|

|---|---|---|---|

|

Verenigd Koninkrijk |

1994 |

Reduced rate € 14,42 Standard rate € 28,85 Higher rate € 86,54 |

Reduced rate € 86,54 Standard rate € 173,10 Higher rate € 499,24 |

|

Frankrijk1 |

1999 |

Economy class € 5,61 Business class € 15,75 |

Economy class € 12,61 Business class € 53,13 |

|

Per ton vracht € 1,33 |

|||

Frankrijk kent een solidariteitsheffing en een vliegticketbelasting en heft additioneel over vracht.

|

Landen zonder zones |

||

|---|---|---|

|

Noorwegen |

2017 |

€ 8,77 |

|

. |

||

|

Italië (City council tax) |

2003 |

€ 7,07 |

De grondslag voor een overheidsheffing ten behoeve van de algemene middelen op lawaaiige en vervuilende vliegtuigen (spoor 2) zou kunnen worden gevormd door certificatie-eigenschappen van vliegtuigen op het gebied van geluid en maximaal startgewicht. Dit zijn gegevens waarmee luchtvaartmaatschappijen en luchthavens gewend zijn te werken. De hoogte van de heffing kan zo worden gedifferentieerd dat daar een prikkel tot duurzaamheid vanuit gaat. Het is moeilijker om de CO2-uitstoot direct te betrekken in een dergelijke prikkel. Voor de opzet van een vliegticketbelasting (spoor 3) kan worden aangesloten bij de eerdere vliegticketbelasting zoals die van 1 juli 2008 tot 1 juli 2009 is geheven en/of bij de vergelijkbare belasting zoals die in Duitsland wordt geheven. Dat is dus een belasting per vertrekkende passagier die zijn vliegreis begint op een Nederlandse luchthaven. Bij spoor 2 vallen vrachtvluchten en transferpassagiers ook binnen het bereik van de belasting. Binnen spoor 3 vallen deze er buiten.

Onderzoek naar de effecten van een belasting op luchtvaart

Om de effecten van de verschillende varianten van een belasting op luchtvaart in kaart te brengen heb ik samen met de Minister van IenW en de Minister van EZK een onderzoek uitgezet (zie bijlage)6. In het eerste deel van het onderzoek zijn de gevolgen van de verschillende varianten voor de Nederlandse luchthavens, het aantal luchtreizigers, de vliegbewegingen, de hoeveelheid geluid en de emissies voor de jaren 2021 en 2030 in kaart gebracht. Dit is gebeurd op basis van het AEOLUS model, dat in opdracht van het Ministerie van IenW is ontwikkeld. In het tweede deel zijn de economische en duurzaamheideffecten van een belasting op luchtvaart in kaart gebracht. Dit gebeurt onder meer op basis van een maatschappelijke kosten- en batenanalyse (MKBA), op basis van de MKBA-leidraad die is ontwikkeld door het CPB en het PBL. Hierbij is ook gekeken naar de gevolgen voor de concurrentiepositie en de kwaliteit van het netwerk van verbindingen van de mainport Schiphol.

De resultaten van het onderzoek laten zien dat een belasting op luchtvaart een positief, maar beperkt effect heeft op de Nederlandse welvaart, het BBP en het klimaat.

De effecten van de belasting op luchtvaart zijn relatief klein. Dit komt voornamelijk doordat het een relatief lage belasting is (enkele procenten van de gemiddelde ticketprijs) en doordat sprake is van knellende capaciteitsrestricties op met name Schiphol. Deze capaciteitsrestricties leiden er zonder belasting op luchtvaart toe dat luchtvaartmaatschappijen in de toekomst hun prijzen kunnen verhogen en extra winst gaan maken. Bij de introductie van een belasting op luchtvaart kunnen zij deze extra winst gebruiken om de belasting in belangrijke mate voor hun rekening te nemen. Als de restricties niet knellen, komt de belasting volledig voor rekening van de consument en zijn de effecten op vliegverkeer en milieu groter. De kans dat capaciteitsrestricties knellen, is echter zowel voor de korte als voor de langere termijn groot, zeker op Schiphol.

Als gevolg van de capaciteitsrestricties leidt een belasting op luchtvaart niet tot minder vluchten maar tot een verschuiving tussen de verschillende verkeerssegmenten (OD7-passagiers, transferpassagiers en vracht). Ook de verdeling tussen Europese en intercontinentale bestemmingen wijzigt. Doordat de belasting niet of nauwelijks tot minder vluchten leidt, zijn de effecten van de belasting op luchtvaart op de CO2-emissies, geluid en fijnstof klein.

De belasting op luchtvaart wordt voor een deel betaald door passagiers en luchtvaartmaatschappijen die in het buitenland gevestigd zijn. Met name hierdoor pakt de onderzochte belasting welvaartverhogend uit voor Nederland. Daarnaast leidt de belasting op luchtvaart ertoe dat er minder uitgaand en inkomend toerisme is. Per saldo is dit voordelig voor Nederland.

De effecten van een heffing per vertrekkend vliegtuig (spoor 2) en een belasting per vertrekkende passagier (spoor 3) verschillen. Omdat vrachtvluchten vaak worden uitgevoerd met relatief lawaaiige vliegtuigen zal een heffing per vliegtuig leiden tot een daling van het vrachtverkeer. De ontstane ruimte in de capaciteit wordt opgevuld met passagiersvluchten. Daarom scoort een heffing per vliegtuig op de korte termijn marginaal beter dan een belasting per passagier voor wat betreft de lokale milieueffecten. Daar staat tegenover dat de heffing per vliegtuig niet differentieert naar af te leggen afstand. Hierdoor drukt de heffing minder op dure tickets voor intercontinentale vluchten dan op goedkope tickets binnen Europa en leidt een heffing per vliegtuig tot een verschuiving van korte Europese vluchten naar intercontinentale vluchten en een toename van het transferverkeer. Daardoor is de CO2-uitstoot bij de heffing per vliegtuig marginaal hoger dan bij een belasting per passagier met gelijke opbrengst.

Vervolgproces

Begin juli start het kabinet een internetconsultatie in de vorm van een aantal vragen over de verschillende varianten: een Europese belasting op luchtvaart, een nationale belasting per vliegtuig en een nationale belasting per vertrekkende passagier. In het najaar zal het kabinet een keuze maken welke variant vervolgens wordt uitgewerkt in een wetsvoorstel. Daarna zal de gebruikelijke wetgevingsprocedure worden gestart. Het voornemen is dat de inwerkingtreding van de voorgestelde heffing plaatsvindt op een bij koninklijk besluit te bepalen tijdstip. Dit geeft de nodige flexibiliteit. Indien in 2019 of 2020 blijkt dat beter kan worden gekozen voor een andere uitwerking, hoeft het wetsvoorstel niet in werking te treden. Dit kan bijvoorbeeld het geval zijn als er pas op een later moment tot Europese afspraken wordt gekomen.

Het Rijk onderhandelt momenteel met maatschappelijke partijen over een klimaatpakket om tot vergaande CO2-reductie te komen. Daarbij wordt ook gesproken over aanvullende inzet van het fiscale instrumentarium. Daarbij geldt dat het kabinet streeft naar vereenvoudiging van het stelsel en dat maatregelen niet strijdig mogen zijn met de fiscale logica. Het is aan de klimaattafels om de (kosten) effectiviteit van beprijzen in relatie tot het doelbereik af te wegen tegen de effecten voor de concurrentiepositie en de risico’s op weglek van klimaatwinst naar het buitenland. In de brief die het kabinet bij aanvang van de onderhandelingen heeft gestuurd is aangegeven dat maatregelen met een grondslagbeperkend karakter inpasbaar moeten zijn in het lastenkader en dat op dit type maatregelen het afwegingskader voor de belastinguitgaven van toepassing is. In de brief Beheerst Vernieuwen over de vernieuwingsopgave van de Belastingdienst heb ik aangeven dat de dienst op het terrein van ICT, personeel en sturing voor grote uitdagingen staat. De uitvoerbaarheid voor de Belastingdienst is in het licht van deze problematiek derhalve voor het kabinet een harde randvoorwaarde. Over de voortgang en keuzes die de tafels maken zal uw Kamer deze zomer worden geïnformeerd als het voorstel voor hoofdlijnen van een klimaatakkoord naar het PBL wordt gestuurd om gedurende de zomermaanden te worden doorgerekend. Het Centraal Planbureau (CPB) zal het PBL daarbij op onderdelen ondersteunen en specifiek kijken naar de verwachte effecten op de lasten en de inkomenseffecten van de afspraken.

Het afgelopen jaar is er op het vlak van de circulaire economie veel gebeurd. De partijen van het grondstoffenakkoord hebben transitieagenda’s opgesteld en aan het kabinet aangeboden. Het planbureau voor de leefomgeving heeft een rapport uitgebracht over fiscale vergroening en de SER is gekomen met een verkenning naar de inzet van het financiële instrumentarium. Voor de zomer zal het kabinet haar reactie op de transitieagenda’s en de SER verkenning naar de Kamer sturen.

Het regeerakkoord bevat zoals in deze brief is geschetst een ambitieuze set afspraken op het vlak van de fiscale vergroening. Daarbij is er naast aandacht voor het klimaat ook aandacht voor de circulaire economie. Met name de in deze brief beschreven maatregel om de afvalstoffenbelasting te verhogen en te verbreden en een heffing van afvalstoffenbelasting bij verwijdering buiten Nederland te introduceren draagt door het beprijzen van milieuschade rechtstreeks bij aan het bevorderen van de transitie richting een circulaire economie (het sluiten van de keten). In het kader van het Klimaatakkoord wordt zoals gezegd thans gesproken over nadere maatregelen. Daarbij wordt nadrukkelijk gekeken naar mogelijke synergie tussen het klimaatbeleid en de circulaire economie.

Het kabinet onderschrijft het belang van het investeren in de kennisbasis en zal aan de planbureaus vragen hier in de werkprogramma’s voldoende ruimte voor in te ruimen. Door gericht te investeren in het verder ontwikkelen van de kennisbasis worden op termijn de maatschappelijke voorwaarden gecreëerd om op verantwoorde wijze en met draagvlak verdere stappen te kunnen zetten.

Al ruim 10 jaar zet Nederland via fiscale prikkels sterk in op vergroening van het wagenpark door het stimuleren van de aanschaf van zuinige en emissievrije auto’s. Onder meer als gevolg van fiscale maatregelen is de gemiddelde CO2-uitstoot van nieuwe auto’s flink afgenomen en is bovendien een eerste stap gezet in de transitie naar emissievrij rijden.

Deze fiscale maatregelen hadden, naast de positieve effecten, echter ook een keerzijde. Het hierboven benoemde spanningsveld tussen milieueffecten en belastingopbrengst is goed zichtbaar bij de autobelastingen. Door de stapeling van CO2-prikkels is de prijsprikkel voor zuinig CO2-besparend gedrag de afgelopen tien jaren te hoog geweest. Als gevolg hiervan is een forse derving van belastinginkomsten opgetreden, was er sprake van marktverstoring en een toename van complexiteit in het stelsel.

Mijn voorganger heeft daarom met de Wet uitwerking Autobrief II (WUA II) op het terrein van de autobelastingen maatregelen genomen ten behoeve van de gewenste evenwichtige en robuuste balans tussen opbrengsten van groene belastingen en het groene resultaat van die belastingen. Om die redenen is onder meer de CO2-afhankelijkheid van het stelsel verminderd en is ervoor gekozen om meer in te zetten op de transitie naar emissievrij rijden.

Als gevolg van de WUAII geldt voor emissievrije auto’s tot en met 2020 een vrijstelling van BPM en MRB en een korting op de bijtelling bij privégebruik auto van de zaak waardoor deze uitkomt op 4%. Door de in de WUA II opgenomen horizonbepalingen loopt deze fiscale stimulering van emissievrije auto’s automatisch af per 1 januari 2021.

In het regeerakkoord is het streven opgenomen dat vanaf 2030 alle nieuwe auto’s emissievrij zijn. De uitfasering van de fiscale stimulering voor emissievrije auto’s wordt in lijn gebracht met deze ambitie. In het kader van het klimaatakkoord wordt nagedacht over welke rol de autobelastingen kunnen spelen bij het bereiken van de wenselijke CO2-reductie. Daarnaast leidt de transitie naar emissievrij rijden onvermijdelijk tot aanzienlijke verschuivingen in de belastinginkomsten van de BPM, MRB, de bijtelling bij privégebruik auto van de zaak, brandstofaccijnzen en de energiebelasting. Deze ontwikkelingen en ambities vereisen een stelsel van autobelastingen dat zowel vergroenend als budgettair houdbaar is op de langere termijn. Om die reden streef ik ernaar om medio 2019 mijn visie op het stelsel van autobelastingen na 2020 aan uw Kamer te sturen.

Om te komen tot een breed gedragen visie op hoe het stelsel van autobelastingen zich na 2020 zou moeten ontwikkelen zal ik de samenwerking zoeken met mijn collega van IenW maar ook met maatschappelijke partijen. Uitgangspunt voor het kabinet is dat daarbij wordt gestreefd naar budgettaire stabiliteit en houdbaarheid van de belastingen, complexiteitsreductie, kosteneffectieve vergroeningsprikkels en uitvoerbaarheid voor de Belastingdienst.

Ik zie hierbij twee tijdvakken; de periode van de autobrief III (t/m 2025) en de periode 2025 t/m 2030. In de eerste periode (autobrief III) zal voor de budgettaire stabiliteit vooral binnen de bestaande autobelastingen naar oplossingen worden gezocht. Voor de periode na 2025 zal breder moeten worden gekeken.

Met de maatregelen uit deze brief hangt het kabinet een betere prijskaart aan milieuvervuiling. CO2-uitstoot moet een prijs hebben, om de opwarming van de aarde tegen te gaan volgens de afspraken van het klimaatverdrag van Parijs. Bij de onderhandelingen voor een Klimaatakkoord bekijkt het Rijk samen met maatschappelijke partijen welke maatregelen verder nodig zijn om de uitstoot van broeikasgassen met 49% te beperken in 2030. Met de opbrengst van fiscale vergroening kunnen onder meer de belastingen op arbeid en winst wat worden verlaagd. Het kabinet wil daarmee enerzijds bereiken dat werk lonender wordt en anderzijds dat consumenten en bedrijven in hun keuzes meer rekening houden met milieuvervuiling. Dat is belangrijk voor nu en voor de toekomst.

De Staatssecretaris van Financiën, M. Snel

OECD (2016), Effective Carbon Rates: Pricing CO2 through Taxes and Emissions Trading Systems, OECD Publishing, Paris, https://doi.org/10.1787/9789264260115-en.

OECD (2018), Taxing Energy Use 2018: Companion to the Taxing Energy Use Database, OECD Publishing, Paris, https://doi.org/10.1787/9789264289635-en.

Flues, F. and K. van Dender (2017), «The impact of energy taxes on the affordability of domestic energy», OECD Taxation Working Papers, No. 30, OECD Publishing, Paris. http://dx.doi.org/10.1787/08705547-en.

De tarieven van Zweden, het Verenigd Koninkrijk en Noorwegen zijn tegen de wisselkoersen van 19 juni 2018 vastgesteld.

Origin/Destination (OD) verkeer betreft passagiers die een Nederlandse luchthaven als begin of eindpunt van hun vliegreis hebben.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-47.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.