Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000-IX nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 26 september 2018

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2019 (hoofdstuk IX) van het Ministerie van Financiën, de Nationale Schuld en de Miljoenennota 2019.

De begroting van het Ministerie van Financiën (IXB) omvat € 7.534 miljoen aan uitgaven, € 19.023 miljoen aan verplichtingen en € 158.920 miljoen aan ontvangsten. De begrote departementale niet-belastingontvangsten voor het Ministerie van Financiën bedragen voor 2019 in totaal € 2.389 miljoen, waarvan de grootste post van € 1.204 miljoen bestaat uit alle dividenden, winstafdrachten en verkoopopbrengsten op zowel de reguliere staatsdeelnemingen als de tijdelijke financiële deelnemingen (bijvoorbeeld ABN AMRO).

Bij de Nationale Schuld (IXA) gaat het om € 37.187 miljoen aan uitgaven, € 37.187 miljoen aan verplichtingen en € 33.672 miljoen aan ontvangsten.

De Minister van Financiën is beleidsmatig verantwoordelijk voor een aantal zogenoemde belastinguitgaven/fiscale faciliteiten zoals heffingsvrij vermogen Box 3 begroot voor € 900 miljoen.

Een goede begroting legt de basis voor een goede verantwoording. In de ontwerpbegroting worden onder andere de plannen uit het regeerakkoord en de uitkomsten van de voorjaarsbesluitvorming verwerkt.

Wij gaan in op enkele aandachtspunten die voortkomen uit onze onderzoeken en die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• opmaat naar geïntegreerde verslaggeving;

• zicht op extra geld kabinet-Rutte III;

• ontwikkelingen bij de Belastingdienst;

• overige aandachtspunten.

We sluiten deze brief af met een overzicht van nog te publiceren onderzoeken van de Algemene Rekenkamer op het terrein van het Ministerie van Financiën.

De voorliggende ontwerpbegroting geeft een beeld van de maatregelen die de Minister van Financiën van plan is uit te voeren in 2019 en welke uitgaven daarmee gemoeid zijn. We sluiten ons aan bij de Minister van Financiën waar hij zegt dat er verbetering mogelijk is. De Minister is daarom gestart met de operatie «Inzicht in kwaliteit» samen met andere Ministers. Het doel daarvan is om het zicht op de maatschappelijke toegevoegde waarde van overheidsbeleid en bijbehorende publieke middelen te vergroten, ten behoeve van besluitvorming.

We constateren dat er op dit moment enkele operaties zijn geïnitieerd, waarvan we denken dat deze een opmaat kunnen betekenen naar geïntegreerde verslaggeving:

1. Inzicht in kwaliteit;

2. Vervolg Adviescommissie Verslaggevingsstelsel rijksoverheid;

3. Digitaal begroten.

Van geïntegreerde verslaggeving is sprake wanneer bij begroting en jaarverslag een verbinding wordt gelegd tussen de inzet van publiek geld en het bijbehorend beleid en de maatschappelijke effecten die daarmee samenhangen.

Volgens de Tweede Kamer horen ook de projecten «Monitor brede welvaart» en de implementatie van de «Sustainable Development Goals» van de Verenigde Naties in bovenstaand rijtje thuis.1 De Raad van State schrijft hierover in het persbericht bij haar advies over de Miljoenennota 2019: «Om de ambities voor Nederland waar te maken en de maatschappelijke scheidslijnen te slechten, is meer ambitieus en meer samenhangend beleid nodig. Het begrip «brede welvaart» zou bij het ontwikkelen van dat nieuwe beleid centraal moeten staan. Dit sluit aan bij de ontwikkeling dat ook de Algemene Rekenkamer bij de verantwoording van het beleid in mei aan dit concept toetst.»2

Wij pleiten er voor de drie afzonderlijke operaties vanuit een integraal perspectief te organiseren en in te vullen. Dat waarborgt een optimaal resultaat (betere informatie voor besluitvorming en verantwoording) en een zo doelmatig mogelijke werkwijze. Er is een belangrijke rol weggelegd voor het kabinet om een volgende stap te zetten in het vergroten van inzicht in publiek geld naar geïntegreerde verslaggeving. Vanzelfsprekend dragen wij vanuit onze taak en verantwoordelijkheid hier graag aan bij.

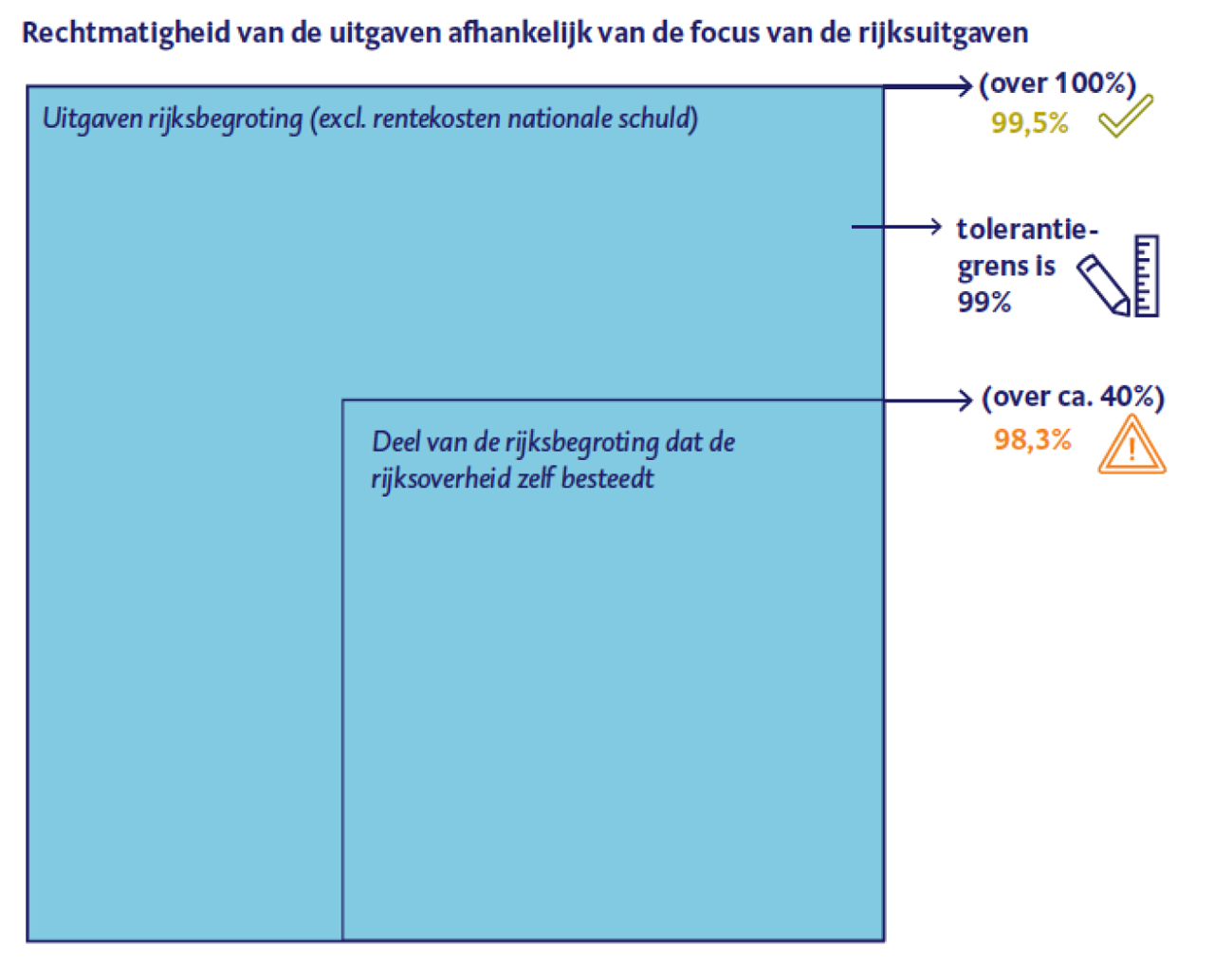

Hoe inzichtelijker de begroting, hoe groter de kans voor de Tweede Kamer om de begroting beter te begrijpen, en om vervolgens ook de verantwoording te kunnen doorgronden. Achteraf beschrijven wij jaarlijks hoe het staat met de rechtmatigheid van de uitgaven. We constateren over 2017 dat deze hoog is (99,5%). We hebben echter over 2017 ook geconcludeerd dat een iets ander beeld ontstaat als we alleen kijken naar het deel van de rijksbegroting dat de rijksoverheid zelf besteedt (circa 40%; figuur 1). Dan is de zekerheid over de rechtmatigheid 98,3%, duidelijk onder de tolerantiegrens van 99%. Met andere woorden, de hoge rechtmatigheid komt onder andere door het grote aandeel van de rijksbegroting dat wordt overgemaakt naar medeoverheden en instellingen op afstand, waarbij de controle van deze uitgaven feitelijk beperkt is tot het nagaan of de juiste bedragen op het juiste tijdstip op de juiste rekeningen zijn overgemaakt. Voor de directe uitgaven van de ministeries is die hoge rechtmatigheid niet vanzelfsprekend. Als louter naar de directe uitgaven van de ministeries wordt gekeken is er duidelijk meer aan de hand. Door de wijze van financieren en organiseren van de uitvoering van beleid door medeoverheden en instellingen op afstand, wordt het beeld over de rechtmatigheid van de uitgaven derhalve vertekend. Ook bij de besteding van de uitgaven door medeoverheden en instellingen op afstand kan van alles aan de hand zijn, waarover zowel de Minister als het parlement geïnformeerd moeten worden. Het is daarom belangrijk bij begroting vooraf goed te regelen welke informatie de Minister van medeoverheden en instellingen op afstand behoort te verkrijgen en op welke wijze zeker wordt gesteld dat deze informatie betrouwbaar is.3

Figuur 1. Rechtmatigheid van de uitgaven afhankelijk van de focus van de rijksuitgaven

In het regeerakkoord zijn omvangrijke intensiveringen in de vorm van extra publieke uitgaven aangekondigd (bijna € 9 miljard in 2019). Ook is in het regeerakkoord gemeld dat de plannen voor extra uitgaven nader uitgewerkt en onderbouwd moeten worden voor zover dat nodig is. Pas als deze plannen voldoende concreet en evalueerbaar zijn, wordt het geld aan de begroting toegevoegd. Tot die tijd staat het geld op een zogenoemde aanvullende post. De Miljoenennota 2019 (bijlage 16) geeft de actuele stand van die post weer. De afspraak om concrete, doelmatige en evalueerbare bestedingsplannen op te stellen voor deze extra uitgaven sluit volgens ons goed aan bij de operatie «Inzicht in kwaliteit». Dit is in lijn met de Comptabiliteitswet 2016, die per 1 januari 2018 in werking is getreden.4 Over het proces van toekenning van de extra uitgaven, de mogelijkheid om de verwerking van de extra uitgaven in de begroting te kunnen volgen en de beleidsmatige onderbouwing van de extra uitgaven, hebben wij op 26 september 2018 een rapport uitgebracht (Zicht op extra geld kabinet-Rutte III; Navolgbaarheid en onderbouwing maatregelen).

Al enkele jaren rapporteren wij over de uitvoeringsproblemen bij de Belastingdienst. In het voorjaar heeft de Staatssecretaris van Financiën aan de Kamer geschetst welke lijn en aanpak (Beheerst vernieuwen Belastingdienst) hij hanteert bij het oplossen van de knelpunten bij de Belastingdienst.5 De ontwerpbegroting 2019 van de Minister van Financiën 2019 volgt deze aanpak. We zien dat in de ontwerpbegroting van het Ministerie van Financiën € 190 miljoen beschikbaar is voor Beheerst vernieuwen. We merken overigens op dat er geen aansluiting te maken is tussen de begrotingsbedragen in de tabellen in de ontwerpbegroting en de in april 2018 aan de Kamer verstrekte financiële informatie.

De Staatssecretaris is van plan de Kamer extra over de Belastingdienst te informeren. De ontwerpbegroting 2019 verwijst naar de brief van de Staatssecretaris van 14 juni 2018 (Kamerstuk 31 066, nr. 410), waarin hij het voorstel doet om de Staten-Generaal twee extra verslagen te sturen, in aanvulling op de reguliere documenten van de begrotingscyclus en de halfjaarrapportages: een extern Jaarplan Belastingdienst en een Jaarverslag Belastingdienst. Het jaarplan (te verschijnen in oktober) zou nadere informatie moeten geven over de vernieuwingen en de beschikbare budgetten. Indien de extra informatie over ontwikkelingen en budgetten de controlerende rol van het parlement zou moeten versterken, is het logisch als de Kamer de aanvullende informatie (Jaarplan en Jaarverslag Belastingdienst) ontvangt voorafgaand aan de begrotingsbehandeling en gelijktijdig met de overige verantwoordingsdocumenten. Op die manier kan de Kamer deze in samenhang met de ontwerpbegroting bespreken. Echter, daarbij dient wel rekening gehouden met de interne governance van ministerie en Belastingdienst. Op de problemen in de bedrijfsvoering bij de Belastingdienst komen wij terug in ons Verantwoordingsonderzoek 2018.

Wij doen momenteel ook onderzoek bij de Belastingdienst naar btw en grensoverschrijdende dienstverlening.6 Naar verwachting zullen we hierover dit najaar publiceren.

Informatiepositie parlement over »brexit»

Een ontwikkeling die de rijksbegroting en de overige publieke inkomsten en uitgaven zeer waarschijnlijk direct en indirect gaat raken, is het aanstaande vertrek van het Verenigd Koninkrijk uit de Europese Unie (brexit). In de ontwerpbegroting Financiën 2019 meldt de Minister aan de Kamer dat de brexit meerdere begrotingsartikelen gaat raken. Dat is overigens – op het extra geld voor de Douane na – nog niet te zien in de voorliggende ontwerpbegroting. De (in)directe gevolgen kunnen groot zijn, geeft de Minister ook zelf in de ontwerpbegroting en bij aanbieding Miljoenennota aan. Het is zaak dat het parlement tijdig informatie ontvangt om de regering op dit punt te kunnen controleren.

Op dit moment voeren we een onderzoek uit naar de gevolgen van de brexit voor Nederland en hoe Nederland (en specifiek de Douane) zich daarop voorbereidt, en we gaan na op welke wijze het parlement daarover geïnformeerd wordt. Midden december 2018 publiceren we naar verwachting dit onderzoek.

In de ontwerpbegroting 2019 heeft de Douane voor het eerst een eigen begrotingsartikel (artikel 9).7 Op dit artikel staan in de voorliggende ontwerpbegroting alleen de budgetten die eenvoudig aan de Douane toegerekend kunnen worden. Overige uitgaven die betrekking hebben op de Douane, bijvoorbeeld voor huisvesting en ICT, staan vermeld op artikel 1 Belastingen.

Hoewel de uitgaven voor huisvesting en middelen zijn opgenomen in de brexit-claim van de Douane, komen deze kosten ten laste van het centrale budget van de Belastingdienst. Op termijn streeft de Minister van Financiën naar een meer integraal begrotingsartikel Douane via een groeimodel. We constateren dat het nieuwe begrotingsartikel vooralsnog tot meer aparte informatiestromen leidt en daarmee niet noodzakelijkerwijs meer inzicht biedt.

Blijvende aandacht voor kabinetsbesluit gas-afbouw

Het kabinet heeft besloten om de gaswinning uit het Groningenveld versneld af te bouwen. Dit kabinetsbesluit raakt op verschillende manieren de rijksbegroting. De Minister van Financiën heeft namens het kabinet (conform zijn toezegging8) bij Miljoenennota 2019 een aangepaste en integrale raming van de nieuwe gasbatenreeks opgesteld. In ons verantwoordingsonderzoek bij het Ministerie van Economische Zaken en Klimaat (EZK) zullen we de komende jaren aandacht blijven besteden aan de geldstromen rondom de gaswinning in Groningen. Dit onderwerp komt ook aan de orde in onze brief met aandachtspunten bij de ontwerpbegroting 2019 van het Ministerie van EZK, die we op 4 oktober 2018 publiceren.

Berekening nettobetalingspositie van een EU-lidstaat

In 2018 zijn de onderhandelingen over het nieuwe Meerjarig Financieel Kader van de EU (voor de periode na 2020) begonnen. In de ontwerpbegroting Financiën geeft de Minister aan dat het de doelstelling van het kabinet is om te voorkomen dat de afdrachten stijgen als gevolg van de brexit, en om een nettobetalingspositie voor Nederland te realiseren die in lijn is met de nettopositie van lidstaten met een vergelijkbaar welvaartsniveau.

In het kader van deze onderhandelingen én met het oog op de brexit is het van belang te melden dat er verschillende salderingsmethoden zijn om de nettobetalingspositie van een lidstaat te berekenen. We verwijzen u naar ons laatste rapport bij de Nationale Verklaring hierover.9 In de ontwerpbegroting 2019 van het Ministerie van Buitenlandse Zaken (V) worden twee manieren van berekenen naast elkaar gepresenteerd, die elk ook nog in verschillende grootheden worden weergegeven (in absolute bedragen en in een percentage van het bruto nationaal inkomen). Dat is mogelijk omdat er geen formele regels zijn die voorschrijven welke berekeningswijze gehanteerd dient te worden bij het berekenen van het saldo. Het zou helpen als er één vastgelegde methodiek is om te voorkomen dat verschillende partijen om hun moverende redenen een eigen methodiek hanteren. Dit onderwerp komt ook aan de orde in onze brief met aandachtspunten bij de ontwerpbegroting 2019 van het Ministerie van Buitenlandse Zaken, die we op 4 oktober 2018 publiceren.

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over 2018 op 15 mei 2019 verwachten we op het terrein van het Ministerie van Financiën de volgende onderzoeken te publiceren:

• Zicht op extra geld kabinet-Rutte III, 26 september 2018;

• Btw en grensoverschrijdende digitale dienstverlening, najaar 2018;

• Financiën als aandeelhouder DNB en schatkistbeheerder, najaar 2018;

• Brexit; onderzoek naar de gevolgen van de brexit en voorbereidingen van Nederland, december 2018;

• Forfaits in de rijksbelastingwetgeving, eerste kwartaal 2019;

• Revolverende fondsen bij het Rijk, eerste kwartaal 2019;

• Verantwoord begroten, eerste kwartaal 2019;

• Toeslagschulden Belastingdienst, eerste kwartaal 2019.

We gaan graag met u in gesprek over onze aandachtspunten bij de ontwerpbegroting 2019.

Algemene Rekenkamer

drs. A.P. (Arno) Visser, president

drs. C. (Cornelis) van der Werf, secretaris

https://www.raadvanstate.nl/pers/persberichten/tekst-persbericht.html?id=1181&print=1 (geraadpleegd op 20 september 2018).

Kamerstuk 31 490, nr. 187, Brief van de Algemene Rekenkamer Aandachtspunten bij de organisatie van op afstand geplaatste publieke taken.

In de Comptabiliteitswet 2016 (CW 2016) is in artikel 3.1 opgenomen dat voorstellen – zoals voor de extra uitgaven uit het regeerakkoord van het kabinet-Rutte III – een toelichting bevatten waarin wordt ingegaan op «de doelstellingen, de doeltreffendheid en de doelmatigheid die worden nagestreefd.»

Voor meer informatie over dit onderzoek: https://www.rekenkamer.nl/actueel/lopend-onderzoek/btw-en-grensoverschrijdende-e-commerce.

In januari 2017 heeft de Commissie onderzoek Belastingdienst in haar rapport geconstateerd dat de Douane een enigszins geïsoleerde positie inneemt binnen de Belastingdienst, onder andere omdat de Douane vooral georiënteerd is op op Europese regelgeving en meer gespitst is op de samenwerking met bijvoorbeeld de Koninklijke Marechaussee en de Nederlandse Voedsel- en Warenautoriteit (NVWA) dan met andere onderdelen binnen de Belastingdienst. Daarom adviseerde de commissie om de positie van de Douane te heroverwegen. Het kabinet heeft dit advies overgenomen en als eerste stap hiertoe besloten tot het oprichten van een apart begrotingsartikel Douane op begrotingshoofdstuk IX.

Algemene Rekenkamer, Rapport bij de Nationale verklaring, 16 mei 2018 (Kamerstuk 34 950, nr. 4).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-IX-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.