Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34870 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Met dit wetsvoorstel wordt de Wet bekostiging financieel toezicht (Wbft) vervangen. De aanleiding hiervoor is de vijfjaarlijkse evaluatie van de kostenverdeling over de onder toezicht staande personen. Deze evaluatie heeft in 2017 plaatsgevonden, met als uitkomst dat de kostenverdeling aanpassing behoeft. Tevens is gebleken dat de huidige wet onvoldoende beantwoordt aan de behoefte van toezichthouders en ondertoezichtstaanden om noodzakelijke wijzigingen tijdig door te voeren. De Wbft regelt in detail de heffingen voor zowel de eenmalige handelingen als voor het doorlopend toezicht. De toezichthouders hebben in de afgelopen jaren nieuwe taken gekregen die wijziging van de Wbft noodzakelijk maakten. Dit heeft tot vele wijzigingen geleid en vanwege de doorlooptijd van een wetswijziging van gemiddeld twee jaar liep de verdeling van de kosten in de Wbft regelmatig achter bij de toezichtpraktijk. Met een andere opzet van de wet sluiten de toezichtpraktijk en wettelijke kostenverdeling beter op elkaar aan. Nu een wetswijziging nodig is vanwege de aanpassing van de procentuele kostenverdeling, wordt de gelegenheid aangegrepen om de vormgeving van de wet aan te passen. Met dit voorstel blijven de uitgangspunten van de doorberekening in de wet geregeld, maar wordt de uitwerking van de heffingen gedelegeerd naar lagere regelgeving. Dit past beter bij de aard van de bepalingen en maakt dat noodzakelijke aanpassingen voortvarender doorgevoerd kunnen worden.

De Wbft bevat naast de doorberekening van de kosten van De Nederlandsche Bank NV (DNB) en de Stichting Autoriteit Financiële Markten (AFM) regels over de begroting en verantwoording van die toezichthouders. Voor die onderdelen bevat dit wetsvoorstel alleen een wijziging over de maximale hoogte van de begroting van de toezichthouders en de verhouding tot het kostenkader.

Omdat de aanpassing van de wetsopzet tot behoorlijk wat wijzigingen leidt, is voor de inzichtelijkheid gekozen om de wet als geheel opnieuw vast te stellen. Daarbij kan de wet ook op enkele andere punten inzichtelijker gemaakt worden.

In deze memorie van toelichting wordt in paragraaf 2 ingegaan op de achtergrond van de gewijzigde opzet van de wet. In paragraaf 3 wordt ingegaan op de begroting en verantwoording door de toezichthouders. Vervolgens worden in paragraaf 4 de uitgangspunten uiteengezet bij de doorberekening van de kosten aan de sector. Hierbij wordt inzicht gegeven in de wijze waarop de verdeling van de kosten op lager niveau wordt uitgewerkt. In de daarop volgende paragrafen wordt achtereenvolgens ingegaan op de financiële gevolgen en administratieve lasten, de uitvoerbaarheid en handhaafbaarheid en de consultatie van het voorstel. Tot slot worden in deel II van deze memorie de artikelen technisch toegelicht en is een transponeringstabel met de verhouding tot de huidige wet opgenomen.

Deze toelichting is mede namens de Minister van Sociale Zaken en Werkgelegenheid gegeven in verband met diens verantwoordelijkheid voor het toezicht op de pensioensector.

De Wbft regelt twee onderwerpen. Ten eerste de begroting en verantwoording door de AFM en DNB en ten tweede de financiering van de kosten van het toezicht van deze toezichthouders. De kosten worden in rekening gebracht bij de onder toezicht staande personen. Zij krijgen daartoe jaarlijks een heffing opgelegd. De wet spreekt over personen. Dit betreft grotendeels rechtspersonen (financiële ondernemingen). Bij de vergoeding is een splitsing gemaakt tussen eenmalige handelingen en doorlopend toezicht. Het doorlopend toezicht leidt tot de meeste kosten. Voor de verdeling van deze kosten over de verschillende categorieën onder toezicht staande personen is in de Wbft een procentuele verdeling vastgelegd. Bij de invoering van de Wbft is aangegeven dat die procentuele verdeling iedere vijf jaar zal worden bezien en indien nodig herzien.1 De Wbft is op 1 januari 2013 in werking getreden. In 2017 is de procentuele verdeling tegen het licht gehouden. Daarbij zijn de toegankelijkheid en de vormgeving van de Wbft betrokken.

In de huidige opzet van de Wbft zijn de uitgangspunten voor de bekostiging van de toezichthouders bij wet geregeld en zijn in bijlagen bij de wet bedragen per eenmalige toezichthandeling opgenomen evenals een procentuele verdeling over de sector van de kosten van het doorlopend toezicht. Bij de invoering van de wet werd verwacht dat de bijlagen vrijwel niet aangepast zouden hoeven te worden. Bij het doorlopend toezicht zou de procentuele verdeling per categorie een dempende werking hebben op fluctuaties en zouden wijzigingen alleen nodig zijn als door mutaties binnen een categorie het toezicht op die categorie sterk zou wijzigen en tot onrechtvaardige verhoudingen zou leiden. In de praktijk is gebleken dat de bijlagen bij de wet veel vaker aangepast moesten worden dan voorzien.2 Het ging hierbij vooral om zaken als toevoegingen van eenmalige toezichthandelingen, wijzigingen van omschrijvingen van toezichtcategorieën en aanpassing van verwijzingen. De meeste wijzigingen volgden rechtstreeks uit Europese regelgeving.3 De huidige opzet van de wet leidde derhalve tot een groot aantal wetswijzigingen en daarmee voor problemen rond de doorberekening van kosten voor de invoering van Europese regelgeving. Het feit dat de uitwerking van de doorberekening bij wet is geregeld, heeft als gevolg dat wijzigingen een relatief langdurig wetgevingstraject doorlopen, waardoor de regels in de wet regelmatig achterlopen op de feitelijke situatie. Daardoor wordt doorgaans met enige vertraging gereageerd op ontwikkelingen en verplichtingen die zijn ingegeven door de nationale of Europese praktijk. Zo kan een Europese verordening die nieuwe vergunningen in het leven roept, tot gevolg hebben dat de vergunningen kosteloos worden verleend tot het moment waarop de Wbft op de vergunningsplicht is aangepast.4 Daarnaast is op het moment dat een voorstel wordt opgesteld om een richtlijn te implementeren niet altijd direct duidelijk of dit gevolgen heeft voor de kostenverdeling van het doorlopend toezicht. In de regel wordt dit pas duidelijk als de voorbereidingen voor de nieuwe taken zijn gevorderd en een concreet beeld bestaat over de toename of afname van het aantal vergunninghouders. Het wetsvoorstel is dan inmiddels ingediend of al aanvaard en een wijziging van de kostenverdeling moet dan bij nota van wijziging of via afzonderlijk wetsvoorstel worden doorgevoerd.

In algemene zin is het huidige systeem te inflexibel gebleken bij noodzakelijke aanpassingen. Dit geldt ook voor de vijfjaarlijkse herziening van de percentages voor de verschillende toezichtcategorieën. Een herziene procentuele verdeling sluit aan bij de toezichtinspanningen en wetgeving op dat moment, terwijl in de regel de wetswijziging pas twee jaar later in werking kan treden. Feitelijk is er daarmee ook geen sprake meer van een vijfjaarlijkse herziening. Dit is noch voor de betrokken instellingen, noch voor het draagvlak voor de bekostiging een goede zaak.

Nu een wetswijziging nodig is om de procentuele verdeling aan te passen, is gezien het bovenstaande gekozen voor een verbeterde vormgeving van de Wbft. Het detailniveau van de kostentoedeling in combinatie met het feit dat gebleken is dat deze kosten veelvuldig aanpassing behoeven, waarbij dit in de regel volgt uit Europese normen, maken dat delegatie van de uitwerking van de kosten passender is. Daarbij wordt aangesloten bij algemene wetgevingsuitgangspunten5 en andere wettelijke regelingen over de doorberekening van toezichtkosten.6

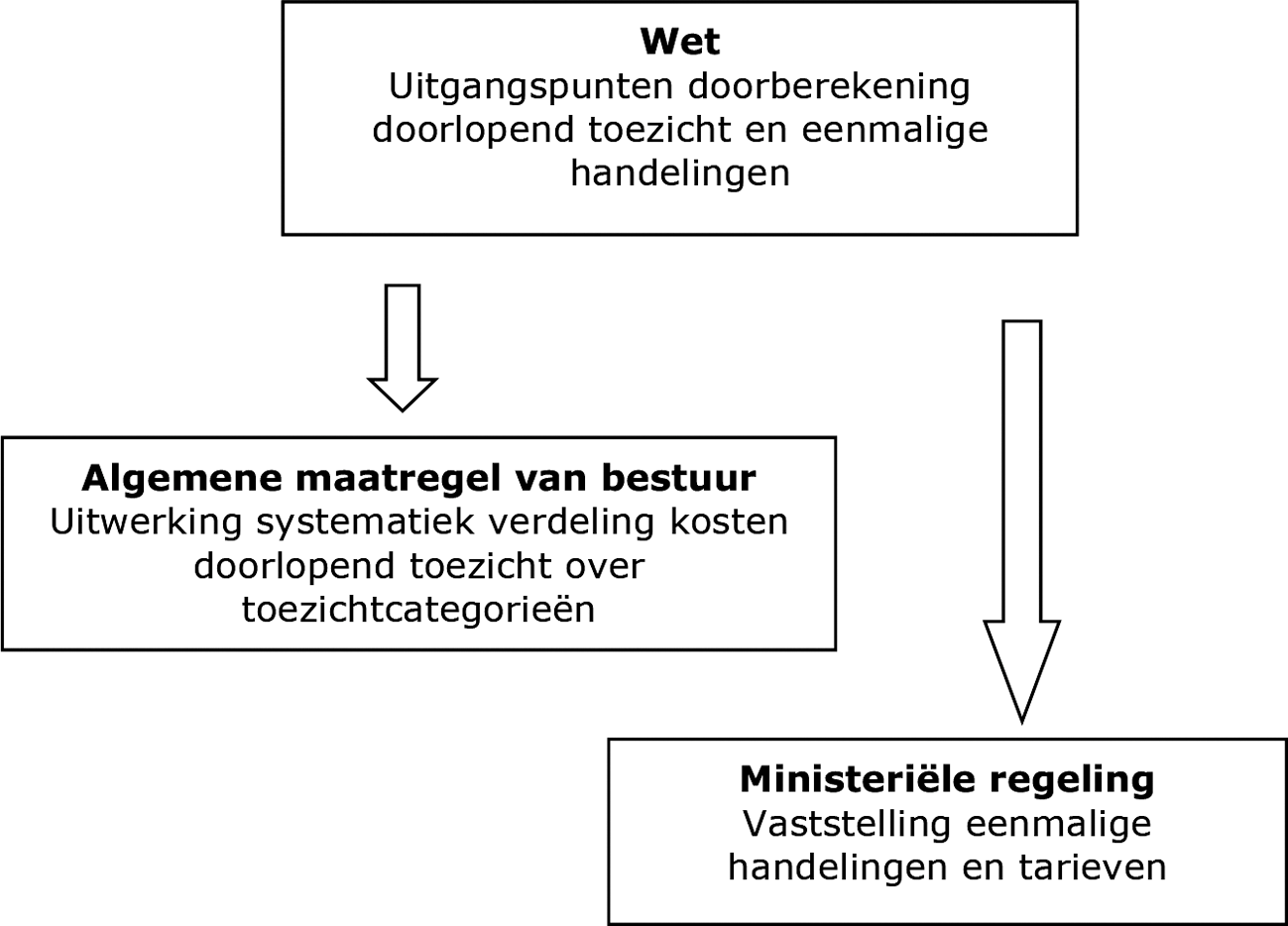

In de opzet van dit wetsvoorstel zijn de begroting- en verantwoordingcyclus en de uitgangspunten voor de doorberekening van de kosten van de toezichthouders op wetsniveau geregeld. De uitwerking van de vergoeding van deze kosten wordt bij lagere regelgeving vastgesteld. Bij die uitwerking wordt een onderscheid gemaakt tussen de vergoeding van de kosten voor eenmalige handelingen en de kosten van het doorlopend toezicht.

De kosten voor de eenmalige handelingen zijn relatief beperkt van omvang. Het gaat feitelijk om leges voor het verlenen van onder meer vergunningen en ontheffingen op grond van nationale wetgeving of Europese verordeningen. Deze eenmalige handelingen zijn nu opgenomen in bijlage I bij de Wbft. Op grond van het voorliggende voorstel wordt deze lijst met handelingen en daaraan verbonden kosten voortaan bij ministeriële regeling vastgesteld, zoals bij dergelijke tariefregelingen gebruikelijk is. Dit maakt het mogelijk om bij het ontstaan van nieuwe eenmalige handelingen (bijvoorbeeld op grond van een verordening) hier direct leges aan te koppelen door de lijst aan te passen.

Het overgrote deel van de toezichtkosten wordt gevormd door het doorlopend toezicht. Deze kosten worden verdeeld over de verschillende categorieën personen die onder toezicht staan van de AFM of DNB. Voor hen is het uitgangspunt van voorspelbaarheid en stabiliteit van te vergoeden kosten relevant. Bij de vaststelling van de Wbft is er daarom voor gekozen, behoudens noodzakelijke aanpassingen, de verdeling elke vijf jaar te bezien. Dit uitgangspunt blijft van kracht. De nieuwe verdeling zal ook pas weer na vijf jaar worden bezien en indien nodig herzien. Tegelijkertijd wordt rekening gehouden met de realiteit die ertoe noopt dat bij omvangrijke taakwijzigingen of andere substantiële mutaties de wetgeving voortvarender aan de praktijk aangepast moet kunnen worden dan nu het geval is. Daarom wordt voorgesteld om de uitwerking van de verdeling van de kosten voor het doorlopend toezicht voortaan bij algemene maatregel van bestuur te regelen. De vaststelling van die uitwerking blijft daarmee met waarborgen omkleed, terwijl noodzakelijke aanpassingen binnen een jaar doorgevoerd kunnen worden. In paragraaf vier van deze memorie wordt nader ingegaan op de uitgangspunten bij de kostenverdeling.

De AFM en DNB zijn zelfstandige bestuursorganen in de zin van de Kaderwet zelfstandige bestuursorganen.7 In aanvulling op die wet stelt de Wbft regels over de begroting en verantwoording door de toezichthouders. Op één punt na zijn deze regels in het onderhavige voorstel inhoudelijk ongewijzigd overgenomen uit de Wbft. Alleen ten aanzien van het kostenkader wordt een inhoudelijke wijziging voorgesteld.

DNB is alleen voor haar toezichttaak zelfstandig bestuursorgaan. Onder de toezichttaak wordt mede verstaan de activiteiten van DNB als resolutieautoriteit en haar activiteiten voor het depositogarantiestelsel. De reikwijdte van de Wbft is tot deze toezichttaak beperkt. Naast het toezicht dat DNB houdt op de naleving van verschillende wetten heeft DNB ook monetaire taken op grond van de Bankwet 1998. Deze monetaire taken vallen niet onder de reikwijdte van de Wbft en ook niet onder deze herziening. Dit betekent dat de begroting en verantwoording van DNB dus op een deel van haar activiteiten ziet en dat alleen de kosten voor die activiteiten worden doorberekend.

De Kaderwet zelfstandige bestuursorganen stelt regels voor de begroting van de kosten van de uitvoering van taken door zelfstandige bestuursorganen en voor de verantwoording van gemaakte kosten en gerealiseerde werkzaamheden. In de Wbft is hier invulling aan gegeven met regels over termijnen voor indiening en inrichting van de begroting en verantwoording.

Deze regels over de begroting en verantwoording zijn in onderhavig voorstel inhoudelijk ongewijzigd overgenomen. Enkele onderdelen worden verplaatst naar de algemene maatregel van bestuur waarin de verdeling van de kosten van het toezicht wordt geregeld. Het gaat dan om de inrichting van de begroting in eenmalige en overige kosten. Deze regels worden naar die algemene maatregel van bestuur verplaatst omdat die regels direct verband houden met de verdeling van de kosten over de toezichtcategorieën.

Doel kostenkader

De Ministers van Financiën en van Sociale Zaken en Werkgelegenheid dragen ministeriële verantwoordelijkheid voor het functioneren van «hun» zelfstandige bestuursorganen. Hiertoe hebben zij op grond van de Kaderwet zelfstandige bestuursorganen onder meer de bevoegdheid om de begroting goed te keuren. Ter invulling van die bevoegdheid stellen de Ministers een kader op voor de berekening van de begrotingen van de toezichthouders. Het doel hiervan is het beheersen van de ontwikkeling van de toezichtkosten door het stellen van een jaarlijks toegestaan maximum van de begrotingen van de toezichthouders. Met de formule voor het kostenkader is getracht om een balans te vinden tussen enerzijds het beheersen van de toezichtkosten en anderzijds het bieden van ruimte aan de toezichthouder om de aan hem opgelegde taken op adequate en verantwoorde wijze te kunnen uitvoeren. Ook biedt het kostenkader duidelijkheid over de kaders waarbinnen de begroting van de toezichthouders moet worden opgesteld. Dit draagt bij aan bestuurlijke rust.

Herziening onderdelen kostenkader

In 2016 is het kostenkader voor de periode 2017–2020 vastgesteld.8 Bij de totstandkoming hiervan is gebleken dat de wijze waarop de maximering van de begrotingen nu in de Wbft is geregeld niet optimaal is. De formule in artikel 2, vierde lid, Wbft neemt de laatst goedgekeurde begroting als basis voor de begroting van het volgende jaar. De laatst goedgekeurde begroting is daarmee leidend in plaats van een zo effectief mogelijke kostentoedeling voor de verrichting van de taken. Daarbij speelt mee dat als een toezichthouder in enig jaar een lagere begroting indient, dit direct consequenties heeft voor opvolgende jaren. In dit wetsvoorstel wordt daarom niet de begroting van het voorafgaande jaar als maatstaf genomen, maar het kostenkader dat voor het desbetreffende jaar door de Ministers is vastgesteld. De toezichthouders kennen daarmee het maximum voor hun begroting en kunnen deze zo efficiënt mogelijk inrichten zonder rekening te hoeven houden met de consequenties voor opvolgende jaren. Zo krijgen de toezichthouders de ruimte om de aan hen opgelegde taken zo efficiënt mogelijk en met behoud van kwaliteit te kunnen invullen binnen een vooraf bepaald kader.

Totstandkoming kostenkader

De basis van een kostenkader wordt gevormd door de kosten die de toezichthouder moet maken om diens bestaande taken uit te voeren. Voor de opbouw van deze kosten is het van belang dat de toezichthouder telkens bij nieuwe taken inzicht geeft in de kosten of besparingen die hiermee gepaard gaan. De laatste begroting zal bij een nieuw kostenkader in de regel als uitgangspunt genomen worden voor het bepalen van de kosten die benodigd zijn voor de wettelijke taken op dat moment. Vervolgens wordt met de toezichthouder in overleg getreden om te bezien of besparingen mogelijk zijn of dat taken efficiënter uitgevoerd kunnen worden, zonder dat dit de effectiviteit en kwaliteit van het toezicht in gevaar brengt. Het bedrag dat hieruit volgt, kan verhoogd worden in verband met loon- en prijsbijstellingen en voorziene nieuwe taken in de jaren waar het kostenkader op ziet.

Om verhogingen van het kostenkader te begrenzen is in het wetsvoorstel vastgelegd dat de Ministers bij het opstellen van een kostenkader gebonden zijn aan het kostenkader van het voorafgaande jaar. Het gaat hierbij om een maximum. Verhogingen van het kader kunnen alleen verband houden met nieuwe taken en loon- en prijsbijstellingen. De Ministers informeren de Tweede Kamer telkens als een nieuw kader is vastgesteld.

Naast de begroting en verantwoording van de kosten van de toezichthouders, regelt de Wbft de financiering van deze kosten. Sinds 1 januari 2015 worden deze kosten volledig in rekening gebracht bij de sector. Inhoudelijk worden hierin geen wijzigingen voorgesteld.

Zoals in paragraaf 2 is aangegeven, wordt met onderhavig voorstel de wettelijke vormgeving van de kostenvergoeding aangepast. De uitgangspunten hiervan worden bij wet geregeld, de verdere uitwerking wordt bij algemene maatregel van bestuur en ministeriële regeling geregeld. In deze paragraaf wordt ingegaan op de uitgangspunten van de kostenvergoeding en wordt inzicht gegeven in de wijze van uitwerking.

Voor de vergoeding van de kosten van de toezichthouders staan vier uitgangspunten centraal. Deze uitgangspunten zien op wie de kosten vergoedt, de omvang van de kosten, de te onderscheiden kosten en de voorspelbaarheid en stabiliteit van de vergoedingen. Deze uitgangspunten vormen de basis voor de door de toezichthouders in rekening te brengen bedragen en zijn daarom in het wetsvoorstel opgenomen.

I. onder toezicht staande personen vergoeden de kosten

Net als in de huidige Wbft wordt het uitgangspunt gehanteerd dat de personen die onder toezicht staan van de AFM of DNB de volledige kosten van dat toezicht dragen. Onder deze personen vallen degenen ten behoeve van wie de toezichthouder een specifieke handeling verricht en degenen die activiteiten verrichten waarop de AFM of DNB toezicht houdt. Deze doorberekening is gebaseerd op het beleid van het rapport Maat Houden 20149 en recent is door het kabinet aangegeven dat bij het financieel toezicht sprake is van een situatie waarbij volledige doorberekening in de rede ligt.10 Op het terrein van de financiële markten is bij handelingen die de toezichthouders specifiek voor een persoon verricht sprake van individueel profijt en bij het doorlopend toezicht is sprake van systeemprofijt. Van systeemprofijt is sprake omdat het in de financiële sector gaat om een duidelijk afgebakende groep van ondernemingen die beschikt over een vergunning of anderszins wettelijk is afgebakend. Deze ondernemingen hebben profijt van het toezicht, omdat het toezicht noodzakelijk is voor de ordening van de financiële markten, handhavingsactiviteiten noodzakelijk zijn voor het vertrouwen in de producten en dienstverlening van financiële ondernemingen en omdat in de financiële sector sprake is van onderlinge verwevenheid en afhankelijkheid. Het risicovolle gedrag van de ene financiële instelling kan, naast haar eigen continuïteit, immers ook de continuïteit van andere financiële instellingen in gevaar brengen, al dan niet doordat men hierdoor het vertrouwen in de gehele sector verliest. Goed toezicht moet afnemers vertrouwen geven in het goed functioneren van de financiële instellingen en de kwaliteit van de producten en diensten die zij leveren. Dit kan er ook weer toe leiden dat vaker gebruik wordt gemaakt van financiële producten en diensten. Al deze aspecten maken dat de ondernemingen werkzaam op de financiële markten in substantiële mate profijt hebben van het toezicht en de kosten hiervan aan die ondernemingen doorberekend kan worden.11

II. begrote kosten vormen de basis

De begrotingen van de toezichthouders vormen de basis voor de kosten die in enig jaar in rekening worden gebracht bij de onder toezicht staande personen. Alle kosten die de toezichthouder opneemt, houden verband met het uitvoeren van de wettelijke toezichttaken. Het gaat hierbij om directe en indirecte kosten. Bij indirecte kosten kan gedacht worden aan het in stand houden van een digitale infrastructuur, het voorbereiden van taken of administratiekosten. De betrokkenheid van de toezichthouders bij de voorbereiding van nieuwe taken op grond van nationale of internationale wet- en regelgeving valt ook onder de kosten die doorberekend worden.

De begrote kosten van de toezichthouders voor de uitvoering van de taken op grond van de Wet financiële markten BES en de Wet ter voorkoming van witwassen en financieren van terrorisme BES worden niet in rekening gebracht op grond van dit wetsvoorstel.12

Omdat de vergoeding van de toezichthouders jaarlijks plaatsvindt op basis van de begrote kosten, vindt een verrekening plaats met de daadwerkelijk gerealiseerde kosten in het voorafgaande jaar. Dit gebeurt door middel van het exploitatiesaldo. Dit saldo kan negatief of positief zijn. In dat saldo worden inkomsten uit boetes en verbeurde dwangsommen tot € 2,5 miljoen meegenomen. Net als in de huidige situatie vormt dit bedrag een compensatie voor de handhavingskosten van de toezichthouders.13

III. onderscheid tussen kosten voor eenmalige handelingen en doorlopend toezicht

Bij de doorberekening van toezichtkosten hanteert het rapport Maat Houden 2014 het uitgangspunt dat de bijdragen redelijk moeten zijn en gebaseerd op de werkelijke kosten. Ten behoeve hiervan wordt bij de doorberekening van toezichtkosten in de financiële markten een onderscheid gemaakt tussen kosten voor eenmalige handelingen en kosten voor doorlopend toezicht.

Eenmalige handelingen zijn handelingen die specifiek voor een bepaalde persoon worden verricht. Het zijn handelingen die een incidenteel karakter hebben en niet structureel voor alle personen (binnen een bepaalde categorie) worden verricht. Te denken valt aan het in behandeling nemen van een aanvraag voor een vergunning of een ontheffing, het in behandeling nemen van een verzoek tot registratie of inschrijving, het toetsen van een bestuurder of het toetsen van een prospectus. Feitelijk gaat het hier om een vorm van leges. Omdat het hier om concrete vooraf bepaalde handelingen gaat, kunnen hier specifieke bedragen aan worden verbonden. Deze bedragen worden per handeling afzonderlijk doorberekend bij de persoon ten behoeve van wie de handeling wordt verricht. Deze concrete kostentoedeling past in het kader van «individueel toerekenbaar profijt» bij het karakter van de handelingen.

De overige kosten van de toezichthouders zijn de kosten voor het doorlopend toezicht. Het gaat dan om het toezicht op de naleving van wet- en regelgeving en de handhaving van die wet- en regelgeving. Het toezicht is risicogericht. Hier vallen vele activiteiten onder die niet direct voor één individuele persoon worden gemaakt. Voor de vergoeding van deze kosten bestaat een eigen systematiek om tot een per persoon te vergoeden bedrag te komen. De basis wordt gevormd door kosten toe te rekenen aan categorieën personen (beleggingsinstellingen, verzekeraars, banken, pensioenfondsen, e.d.). De kosten per categorie zijn gebaseerd op de regels waarop toezicht moet worden gehouden, op de naleving, de toezichtintensiteit en de omvang en aard van de populatie van de categorie. Vervolgens worden per categorie maatstaven vastgesteld om tot de concrete vergoeding per persoon uit die categorie te komen. De maatstaven weerspiegelen de omvang van de personen die onder toezicht staan, en daarmee de draagkracht van de personen binnen een categorie.

IV. voorspelbare en stabiele kosten

De onder toezicht staande personen moeten rekening kunnen houden met de jaarlijks te vergoeden kosten. Voorspelbaarheid en stabiliteit zijn relevant vanuit economisch oogpunt en bedrijfsvoering. Het is daarom van belang dat fluctuaties in de kosten zoveel mogelijk worden beperkt. Daarbij wordt opgemerkt dat stabiliteit geen doel op zich is, als voor een bepaalde categorie door een nieuwe taak substantieel meer kosten worden gemaakt, dan moeten die ook doorberekend kunnen worden. Daarbuiten moeten fluctuaties zoveel mogelijk worden beperkt. Een aantal maatregelen moet zorgen voor een dempende werking op de fluctuaties.

Allereerst worden de totale kosten van de toezichthouders beheerst door het kostenkader. De Ministers stellen een kostenkader op waarin een maximum voor de begroting is opgenomen. De begroting mag niet hoger uitkomen dan het kostenkader voor het desbetreffende jaar. Verhoging van het kostenkader is ook gelimiteerd. Het kostenkader kan ten opzichte van het voorafgaande jaar alleen verhoogd worden in verband met loon- en prijsbijstellingen en in verband met de uitvoering van nieuwe taken. Fluctuaties van de totale kosten van de toezichthouders zijn hiermee beperkt. Voor een nadere toelichting op het kostenkader wordt verwezen naar paragraaf 3.3.

Daarnaast worden ook fluctuaties in de door te berekenen bedragen zoveel mogelijk beperkt. De kosten voor de eenmalige handelingen zijn voorspelbaar en stabiel. Dit betreffen vaste bedragen. Het overgrote deel van de kosten van de toezichthouders wordt gevormd door de kosten voor het doorlopend toezicht. Voor de voorspelbaarheid en stabiliteit hiervan is gekozen voor verdeling van de sector in toezichtcategorieën. Voor de categorieën is vervolgens aan de hand van de omvang en intensiteit van het toezicht een procentuele verdeling van de kosten gemaakt. In de huidige Wbft is dit geregeld in de bijlagen II, III en IV. Bij ministeriële regeling worden vervolgens jaarlijks aan de hand van de begroting en eventuele mutaties binnen een categorie de concrete tarieven vastgesteld op grond waarvan de bijdrage per onder toezicht staande persoon wordt berekend.14 Wijzigingen in de populatie of omvang van de ondernemingen kunnen van het ene op het andere jaar wel voor enige fluctuaties zorgen.

Bij de vaststelling van de Wbft was het idee dat de totale kosten van DNB via één centrale verdeling over de toezichtcategorieën verdeeld konden worden. Dit heeft anders uitgepakt. DNB verricht voor bepaalde onder toezicht staande instellingen specifieke taken die niet mee te nemen zijn in de totale verdeling van de kosten voor het doorlopend toezicht. Dit heeft er sinds de vaststelling van de Wbft toe geleid dat er bijlagen aan de Wbft zijn toegevoegd waarin kosten afzonderlijk aan toezichtcategorieën worden doorberekend (bijlagen III en IV). Daarnaast wordt met de Wet herstel en afwikkeling verzekeraars een bijlage V ingevoegd.15 In de praktijk is gebleken dat de kosten per categorie bij DNB stabiel zijn. Vanwege de aard van het prudentieel toezicht kan DNB de kosten per categorie goed in de begroting aangeven. Afgezien van nieuwe taken fluctueren deze kosten nauwelijks en zijn deze voorspelbaar voor de sector.

Dit ligt anders bij het toezicht van de AFM. De AFM werkt themagericht en projectmatig, waarbij de kosten voor een categorie van jaar op jaar kunnen verschillen. Een directe jaarlijkse doorberekening per toezichtcategorie kan hierdoor voor grote fluctuaties zorgen. Dit staat op gespannen voet met het uitgangspunt van voorspelbare kosten.

Derhalve is er voor dit wetsvoorstel voor gekozen om het systeem zodanig te wijzigen dat voor DNB niet langer wordt uitgegaan van een procentuele verdeling over de toezichtcategorieën, maar van een per categorie te betalen vergoeding die rechtstreeks voortvloeit uit de begroting van DNB. Bij algemene maatregel van bestuur moeten daarnaast alleen nog de maatstaven worden vastgesteld aan de hand waarvan de per persoon te betalen vergoeding wordt bepaald. Voor wat betreft de AFM blijft het systeem gelijk aan de huidige Wbft.

Dit wetsvoorstel bevat de vier uitgangspunten die de grondslag vormen voor de vergoeding van de kosten van de toezichthouders. Zo is bepaald dat de personen die onder toezicht staan de kosten vergoeden. Daarbij is de omvang bepaald: begrote kosten, met uitzondering van de kosten voor de taken op grond van de Wet financiële markten BES en de Wet ter voorkoming van witwassen en financieren van terrorisme BES, en met verrekening van het exploitatiesaldo. Bij het in rekening brengen wordt een onderscheid gemaakt tussen kosten voor eenmalige handelingen en kosten voor het doorlopend toezicht. Tot slot zijn regels gesteld over de beheersing van de kosten van de toezichthouders door middel van het kostenkader.

Zoals in paragraaf 2 uiteen is gezet, is flexibiliteit gewenst om de concrete toedeling van de kosten indien noodzakelijk voortvarender te kunnen wijzigen. Daarom is de uitwerking van de kostenvergoeding naar lagere regelgeving gedelegeerd. Concreet betekent dit dat de eenmalige handelingen en de daaraan verbonden kosten bij ministeriële regeling zullen worden vastgesteld. De toezichthouders begroten jaarlijks de kosten van de eenmalige handelingen. Op het totaal gezien zijn deze kosten beperkt. In het begrotingsjaar 2017 gaat het om minder dan tien procent van de kosten bij de AFM en om circa één procent van de kosten bij DNB. In de huidige Wbft zijn de eenmalige handelingen en daaraan verbonden vergoeding neergelegd in Bijlage I. Deze bijlage is het meest aan wijziging onderhevig. Elke nieuwe handeling of wijziging van een handeling leidt tot een aanpassing in de bijlage. Daarbij volgen de meeste wijzigingen uit Europees recht. Zeker bij verordeningen leidt dit tot problemen, omdat gebleken is dat een verordening vaak eerder in werking treedt dan een wetswijziging die een doorlooptijd van twee jaar heeft. Gezien deze omstandigheden, het administratieve karakter van de bepalingen en de relatief geringe kosten, is de vaststelling van de eenmalige handelingen bij ministeriële regeling een passend regelniveau. Inhoudelijk zijn bij die vaststelling geen wijzigingen voorzien.

De uitwerking van de kostenverdeling bij het doorlopend toezicht wordt voortaan bij algemene maatregel van bestuur geregeld. De voorspelbaarheid en stabiliteit van de kostentoedeling is voor zowel de sector als de toezichthouders van groot belang. Tegelijkertijd is gebleken dat ook in de bijlagen voor de doorberekening van de kosten voor het doorlopend toezicht regelmatig wijzigingen nodig zijn. Ook hier is de aanleiding doorgaans Europese regelgeving. Het gaat dan in de regel om het toevoegen van nieuwe categorieën die onder het toezicht van de AFM of DNB gaan vallen of om wijziging van omschrijvingen van bepaalde categorieën. Het niveau waarop de verdeling nu geregeld is, blijkt onvoldoende flexibel. Dit komt ook tot uitdrukking bij de eerste vijfjaarlijkse herziening. Het feit dat de wet hiervoor aangepast moet worden, maakt dat de nieuwe verdeling pas twee jaar na de integrale herberekening van de procentuele kostenverdeling kan plaatsvinden. Om die reden wordt de uitwerking van de verdeling van de kosten voor het doorlopend toezicht gedelegeerd naar algemene maatregel van bestuur. Dit regelniveau maakt het mogelijk om binnen een jaar een noodzakelijke wijziging te realiseren en biedt tegelijkertijd waarborgen. Hierbij blijft het beleid gelijk: de verdeling van de kosten moet voorspelbaar en stabiel zijn. Dit betekent dat alleen bij grote taakwijzigingen of substantiële mutaties binnen categorieën de verdeling wordt aangepast. Voor het overige wordt de verdeling telkens na vijf jaar bezien en indien nodig herzien.

Het wetsvoorstel bepaalt nog wel de berekening van de totale kosten van het doorlopend toezicht. Het totale aan de sector in rekening te brengen bedrag wordt gevormd uit het totale bedrag van de begroting met aftrek van de kosten voor het toezicht op grond van de Wet financiële markten BES en de Wet ter voorkoming van witwassen en financieren van terrorisme BES16, de begrote kosten voor eenmalige handelingen en het exploitatiesaldo van het voorafgaande jaar. Het overgebleven bedrag wordt in rekening gebracht bij de personen die onder het toezicht van de desbetreffende toezichthouder vallen.

Net als op dit moment in bijlage II bij de Wbft zullen bij de algemene maatregel van bestuur de kosten van de AFM op basis van een procentuele kostenverdeling worden verdeeld over de toezichtcategorieën. Deze verdeling moet net als onder de huidige Wbft de voorspelbaarheid en stabiliteit van de kosten bevorderen. Bij het bepalen van de verdeling wordt gekeken naar de kosten van het toezicht in de afgelopen jaren en de verwachte ontwikkelingen in de komende jaren. Voor dit laatste geldt vooral dat wetgeving waarvan redelijk zeker is dat deze binnen afzienbare tijd wordt geïmplementeerd op basis van ramingen, wordt meegenomen in de berekeningen.

Zoals in de vorige paragraaf aangegeven, zal in de algemene maatregel van bestuur voor de kostenverdeling van DNB worden geregeld dat deze plaats vindt op basis van de begroting. In de algemene maatregel van bestuur worden de categorieën vastgesteld waarvoor DNB in de begroting een aparte post opneemt. Verder worden de maatstaven bepaald op basis waarvan de individueel te betalen bedragen worden vastgesteld.

Schematisch overzicht

De AFM en DNB kunnen in bijzondere gevallen een curator of bijzondere bewindvoerder benoemen bij een financiële onderneming. Deze bevoegdheid volgt uit de artikelen 1:76 en 1:76a van de Wet op het financieel toezicht. Het betreft hier incidentele kosten die specifiek ten behoeve van de betrokken onderneming worden gemaakt. Als een dergelijk geval zich voordoet dan biedt de huidige Wbft in artikel 16 een grondslag om de kosten die de toezichthouder maakt bij de betrokken onderneming in rekening te brengen. Deze regeling is ongewijzigd overgenomen in onderhavig voorstel. Vergelijkbaar aan de regelingen in de Pensioenwet en de Wet verplichte beroepspensioenregeling gaat het in de praktijk alleen om de doorberekening van de bezoldiging van de curator of bewindvoerder met inbegrip van kosten die deze in de uitoefening van zijn functie moet maken, zoals de inhuur van specifieke deskundigheid.

De huidige Wbft bevat in artikel 17 ook een bevoegdheid om kosten die verband houden met de beoordeling van kredietinstellingen in rekening te brengen. Deze grondslag vervalt. Het ging hier om een eenmalige beoordeling die verband hield met de overdracht van het toezicht op kredietinstellingen aan de Europese Centrale Bank. Het artikel is uitgewerkt en behoeft daarom niet terug te komen.

Dit wetsvoorstel heeft geen gevolgen voor de Rijksbegroting. De uitgangspunten bij de bekostiging van het financieel toezicht blijven gelijk: de onder toezicht staande personen dragen de kosten van het toezicht. Daarnaast vindt ook geen wijziging rond de inzet van inkomsten uit boetes en verbeurde dwangsommen plaats.

Dit voorstel heeft wel financiële gevolgen voor de onder toezicht staande personen. De verdeling van de kosten over de verschillende toezichtcategorieën wordt herzien. Met dit voorstel wordt deze uitwerking op het niveau van een algemene maatregel van bestuur geregeld. In de nota van toelichting bij die maatregel zal op deze gevolgen worden ingegaan.

Het voorstel wijzigt geen administratieve verplichtingen voor burgers of het bedrijfsleven en regelt geen nieuwe verplichtingen hiertoe. Het voorstel heeft daarmee geen consequenties voor de administratieve lasten.

Het voorstel is aan de AFM en DNB als uitvoerders daarvan voorgelegd. Beide toezichthouders hebben aangegeven dat zij het voorstel in algemene zin uitvoerbaar en handhaafbaar achten. Daarbij is opgemerkt dat de uitvoerbaarheid van het bekostigingssysteem als geheel mede afhankelijk is van de verdere uitwerking in lagere regelgeving. Verder hebben de AFM en DNB aangegeven dat het voorstel geen extra uitvoeringskosten meebrengt.

Daarnaast hebben de AFM en DNB enkele inhoudelijke opmerkingen bij het voorstel gemaakt. Deze zijn verwerkt in de wettekst of memorie van toelichting. Het gaat onder meer om verduidelijking dat geen kosten in rekening worden gebracht bij Europees paspoorthouders en aanvulling van het overgangsrecht.

Een concept van dit wetsvoorstel is gedurende een periode van zes weken geconsulteerd op internet. Hierop zijn 16 reacties binnen gekomen.

De opmerkingen zien vooral op het volledig aan de sector doorberekenen van toezichtkosten en het afdragen aan de Staat van inkomsten uit boetes en verbeurde dwangsommen boven € 2,5 miljoen. Beide zaken zijn nu ook al op deze wijze in de Wbft geregeld en hierin is met dit wetsvoorstel geen wijziging voorzien. Daarnaast zijn er opmerkingen gemaakt over de nieuwe opzet van de bekostigingssystematiek, transparantie van de kosten van de toezichthouders met inbegrip van de doorberekening van kosten van de Europese toezichthouders en de positie van illegale aanbieders en Europees paspoorthouders.

In alle reacties wordt gepleit voor herinvoering van een overheidsbijdrage voor de bekostiging van het financieel toezicht. Dit wetsvoorstel strekt tot herziening van de kostenverdeling over de onder toezicht staande personen en niet tot een heroverweging van de doorberekening aan hen. Zoals in paragraaf 4.2 is aangegeven, is het beleid op basis waarvan de doorberekening van de kosten aan de sector plaatsvindt ongewijzigd. De opmerkingen in de verschillende reacties hebben wel aanleiding gegeven om de toelichting op dit punt in paragraaf 4.2 aan te vullen.

In alle reacties wordt ervoor gepleit om meer of alle inkomsten uit boetes en verbeurde dwangsommen toe te laten komen aan de toezichthouders zodat de om te slagen toezichtkosten per saldo minder worden. Op grond van de huidige Wbft worden inkomsten uit boetes en verbeurde dwangsommen boven € 2,5 miljoen door de toezichthouders afgedragen aan de Staat. Het houden van toezicht bestaat deels uit het verzamelen van informatie, daarover oordelen en afhankelijk van dat oordeel kan een sanctie worden opgelegd. Bij het opleggen van sancties worden kosten gemaakt die verband houden met enkele instellingen en die niet ten goede komen aan de sector als geheel. Daarom worden die kosten gefinancierd met de opbrengsten uit boetes en dwangsommen. De handhavingskosten waren in 2015 op € 2,5 miljoen vastgesteld en liggen nog op hetzelfde niveau. Er bestaat derhalve geen aanleiding om een wijziging aan te brengen in de inzet van inkomsten uit boetes en verbeurde dwangsommen.

In het algemeen wordt de nieuwe wettelijke inrichting als positief beoordeeld. Enkele partijen vrezen dat er minder controle op de kosten van de toezichthouders is als de verdeling van de kosten bij algemene maatregel van bestuur wordt geregeld. Zij vragen naar waarborgen en de betrokkenheid van de Tweede Kamer. Voor de duidelijkheid wordt benadrukt dat in de algemene maatregel van bestuur alleen de verdeling van de kosten over de verschillende categorieën instellingen wordt geregeld. De systematiek waarop de totale kosten van de toezichthouders is gebaseerd blijft volledig bij wet geregeld en onder parlementaire controle. Zo regelt dit voorstel de totstandkoming van kostenkaders voor de toezichthouders, het feit dat de begrotingen van de toezichthouders hierbinnen moeten vallen en de goedkeuring van de Ministers van de begrotingen en verantwoordingen van de toezichthouders. De Tweede Kamer wordt daarbij geïnformeerd over de kostenkaders en de Ministers zijn verplicht beide kamers te informeren als afgeweken wordt van het kostenkader. De ontwikkeling van de totale kosten van de toezichthouders staat daarmee onder volledige parlementaire controle. Bij algemene maatregel van bestuur wordt vervolgens geregeld hoe de kosten uit een goedgekeurde begroting over de verschillende categorieën instellingen worden verdeeld. Op de redenen hiervoor is uitgebreid ingegaan in de paragrafen 2 en 4.3. De totstandkoming van een algemene maatregel van bestuur is met de gebruikelijke waarborgen omkleed zoals behandeling door de ministerraad en advisering door de Afdeling advisering van de Raad van State. Daarnaast worden bij de totstandkoming van de algemene maatregel van bestuur en wijzigingen daarvan brancheverenigingen betrokken. Verder is het vaste praktijk dat (wijzigingen van) algemene maatregelen van bestuur via www.internetconsultatie.nl worden geconsulteerd, waarmee een ieder de mogelijkheid heeft inbreng te leveren op een ontwerp.

In verschillende reacties wordt gepleit voor meer transparantie van de kosten van het toezicht. Hierbij gaat het ook om transparantie van de kosten van de Europese toezichthouders en de doorberekening hiervan aan Nederlandse partijen. In enkele reacties wordt gepleit voor nadere regels over transparantie door toezichthouders. Het toezicht van de AFM en DNB valt onder de ministeriële verantwoordelijkheid van de Ministers van Financiën en Sociale Zaken en Werkgelegenheid. Omdat de AFM en DNB zelfstandige bestuursorganen zijn en onafhankelijk moeten zijn in hun toezicht, sturen zij op afstand. Dit betekent dat zij vooral sturen op de begroting en verantwoording van de toezichthouders. Daarnaast bevat dit wetsvoorstel, net als de huidige Wbft, de verplichting voor de toezichthouders om tweemaal per jaar overleg te voeren met een vertegenwoordiging van instellingen die onder het toezicht vallen. Voor deze overleggen kunnen ook consumentenorganisaties worden uitgenodigd. Deze overleggen moeten brancheorganisaties de mogelijkheid geven nadere informatie over het toezicht en de kosten te vragen. In enkele reacties is kritiek geuit op het functioneren van deze zogenaamde «panelbijeenkomsten». De inrichting en het functioneren van de panelbijeenkomsten is primair een verantwoordelijkheid van de toezichthouders in samenspraak met de deelnemers. De opmerkingen over de panelbijeenkomsten zijn dan ook onder de aandacht gebracht van de toezichthouders. Naar het oordeel van het kabinet zouden de voorgestelde verbeteringen kunnen worden besproken met de toezichthouders en is nadere regulering van deze overleggen niet de oplossing. Ook zou naar het oordeel van het kabinet het karakter van de panels niet wezenlijk moeten veranderen. De panels adviseren de toezichthouders in algemene zin en hebben tot doel informatie te verkrijgen en uitleg te vragen. Het geven van bindende adviezen of andere dwingende bevoegdheden, zoals in sommige reacties is voorgesteld, verhouden zich echter niet tot de onafhankelijkheid van de toezichthouder.

In enkele reacties is gepleit voor meer transparantie van de kosten van de Europese toezichthouders die door de AFM en DNB aan de sector worden doorberekend. Het kabinet treedt op dit punt in overleg met de AFM en DNB om de mogelijkheden te bezien om deze kosten in de begroting en verantwoording meer inzichtelijk te maken.

In enkele reacties is gepleit om ook toezichtkosten in rekening te brengen bij illegale aanbieders op de markten en aan Europees paspoorthouders. Hieraan is geen gevolg gegeven. De ondernemingen die dienstverlening op de financiële markten kunnen verrichten zijn op grond van de wet afgebakend (bijvoorbeeld door verlening van een vergunning. Het is in het belang van die ondernemingen dat er geen illegale partijen actief zijn. Illegale partijen worden aangepakt via bestuursrechtelijke sancties. Het is daarnaast praktisch ondoenlijk om tot een bekostigingssysteem te komen zonder afgebakende groep. Voor zover handhavend wordt opgetreden tegen illegale partijen worden de kosten hiervan gecompenseerd met de inkomsten uit boetes en verbeurde dwangsommen.

Aan Europees paspoorthouders worden geen kosten voor het toezicht in rekening gebracht. Dit staand beleid wordt gecontinueerd en houdt verband met een kosten-batenanalyse. Het toezicht op deze ondernemingen vindt vooral in het land van oorsprong plaats en de omvang van het toezicht in Nederland en de daarmee gepaard gaande kosten is zeer beperkt. Daarbij is mede in overweging genomen dat incassotrajecten in andere landen niet alleen duur maar ook weinig effectief zijn. Het is uit kostenoverwegingen niet doelmatig om hiervoor een heffings- en incassotraject op te zetten. Daarnaast wordt sinds de komst van de Europese bankenunie het toezicht op bijkantoren van significante banken uit lidstaten door de ECB uitgeoefend (die daarvoor ook een rekening stuurt aan de desbetreffende partijen). Het prudentieel toezicht dat DNB zal blijven houden op bijkantoren van banken die niet onder ECB toezicht vallen brengt geen hoge inspanningen met zich mee. Op grond van artikel 15 wordt bij algemene maatregel van bestuur bepaald welke personen een vergoeding betalen voor het doorlopend toezicht. Daarbij zullen Europees paspoorthouders worden uitgesloten. Wel kunnen aan Europees paspoorthouders kosten in rekening worden gebracht voor eenmalige handelingen. Dit voorstel biedt een grondslag om deze handelingen bij regeling vast te stellen en hieraan een vergoeding te verbinden.

In enkele reacties zijn opmerkingen gemaakt over de verdeling van de kosten voor verschillende categorieën en het beleid omtrent de verdeling van de kosten. Deze opmerkingen worden betrokken bij de totstandkoming van de algemene maatregel van bestuur waarin de verdeling wordt opgenomen.

Tot slot zijn nog enkele opmerkingen geplaatst over de ontwikkeling van de kosten van de toezichthouders en het kostenkader 2017–2020. Het kostenkader 2017–2020 is in 2016 vastgesteld en gezonden aan en besproken met de Tweede Kamer. Dit wetsvoorstel regelt de procedure van totstandkoming van kostenkaders. Het bespreken van een concreet kader gaat dit voorstel te buiten, zeker gezien het feit dat dit kader al is vastgesteld en onderwerp van overleg met het parlement is geweest.

Artikel 1. Begripsbepalingen (oud: artikel 1)

In dit artikel zijn enkele begrippen gedefinieerd. Ten opzichte van de huidige Wbft komen enkele begrippen niet meer terug. Het gaat om «eenmalige kosten», «overige kosten» en «toezicht». De begrippen eenmalige handelingen en overige kosten houden verband met de uitwerking van de doorberekening van de toezichtkosten. Met dit voorstel wordt die uitwerking naar een lager regelniveau gedelegeerd en is een begripsbepaling in de wet niet meer nodig. Het begrip toezicht geeft aan welke activiteiten onder de bekostiging op grond van de Wbft vallen. In dit voorstel komt de reikwijdte van de wet in artikel 2 tot uitdrukking. Daarmee is een apart begrip voor toezicht niet meer nodig. Van de gehandhaafde begrippen uit de Wbft is alleen de begripsomschrijving bij «toezichthouder» gewijzigd. In de Wbft is hierin een lijst opgenomen van wetten op basis waarvan toezicht wordt gehouden. Feitelijk bepaalt de begripsomschrijving hiermee de reikwijdte van de wet. In dit voorstel is de reikwijdte in zijn geheel in artikel 2 geregeld. Daarmee is de lijst met wetten in de begripsomschrijving niet meer nodig.

Daarnaast is het begrip «onder toezicht staande persoon» toegevoegd. Onder dit begrip worden de personen die onder het toezicht van de AFM of DNB vallen verstaan. Dit zijn de personen die handelingen verrichten waarop de AFM of DNB toezicht houdt op grond van een wettelijke taak. Het begrip is van belang voor de doorberekening in hoofdstuk 3 van het wetsvoorstel. Dit geldt tevens voor het begrip «eenmalige handeling». Aan dit begrip is een meer inhoudelijke omschrijving gegeven. Bij deze handelingen gaat het om het behandelen van een aanvraag, melding of verzoek, het geven van een beschikking of andere handeling met een eenmalig karakter die voor een specifieke persoon wordt verricht. Ten opzichte van het doorlopend toezicht is het kenmerkende onderscheid dat de eenmalige handeling aanwijsbaar voor een bepaalde persoon wordt verricht.

Artikel 2. Reikwijdte (oud: artikelen 1 en 1a)

Dit wetsvoorstel regelt de bekostiging van het financieel toezicht. Dit zijn de kosten die de toezichthouders AFM en DNB maken bij de uitvoering van hun wettelijke taken. Voor de AFM zijn dit alle taken die zij verricht. Bij DNB ligt dit anders. DNB verricht naast haar toezichtstaken ook nog monetaire taken, statistiektaken en taken in het kader van het betalingsverkeer op grond van de Bankwet 1998 en de Wet geldstelsel BES. Deze taken vallen niet onder dit wetsvoorstel en onder de hier geregelde bekostiging.

De reikwijdte van dit voorstel is gelijk aan de huidige Wbft. De vormgeving hiervan is wel anders. In artikel 1 Wbft is nu aan de hand van een lijst met wetten bepaald welke taken onder de bekostiging op grond van de Wbft vallen. Daarnaast is in het begrip toezicht bepaald dat ook voorbereidingstaken voor nieuwe taken hieronder vallen. Tot slot zijn in artikel 1a enkele taken voor DNB uitgezonderd. In dit voorstel is in artikel 2 voor de reikwijdte aangesloten bij de formulering in artikel 37 van de Kaderwet zelfstandige bestuursorganen. De bekostiging ziet op de uitvoering door de toezichthouder van de bij of krachtens de wet aan haar opgedragen taken en daaruit voortvloeiende werkzaamheden. Onder de opgedragen taken vallen alle taken die uit de wetten volgen die in het huidige artikel 1 staan. Deze formulering dekt daarmee alle huidige en toekomstige taken van de toezichthouders. Hieronder vallen tevens taken die volgen uit Europese regelgeving en ingevolge de artikelen 1:24 en 1:25 van de Wft aan de AFM of DNB zijn opgelegd. Voor de duidelijkheid is hier nog aan toegevoegd dat onder de taken ook de voorbereiding van nieuwe taken valt. Vervolgens zijn in het tweede lid van artikel 2 uitzonderingen gemaakt voor taken van DNB die niet onder deze bekostiging vallen. Het gaat dan om de monetaire taken, statistiektaken en taken in het kader van het betalingsverkeer uit de Bankwet 1998 en de Wet geldstelsel BES en de taken die nu in artikel 1a genoemd zijn. Deze beperking komt ook overeen met de beperking die in artikel 1:30, derde lid, van de Wft is opgenomen bij de reikwijdte van de Kaderwet zelfstandige bestuursorganen op DNB. De onderdelen b en c zijn op dit moment opgenomen in artikel 1a. De kosten voor de uitvoering van die verordeningen houden verband met de taakvervulling in haar hoedanigheid binnen het Europees stelsel van centrale banken en worden gedragen door de centrale bank. Materieel blijft hiermee de reikwijdte van de wet gelijk en is meer aangesloten bij de Kaderwet en is de wet minder onderhoudsgevoelig doordat de limitatieve lijst met wetten is geschrapt.

Artikel 3. Indiening begroting (oud: artikel 2, eerste lid)

Deze bepaling is niet gewijzigd. Op grond van artikel 1:30 Wft is de Kaderwet zelfstandige bestuursorganen van toepassing op de AFM en DNB. De Kaderwet regelt het opstellen van een begroting en de indiening daarvan bij de verantwoordelijke Minister (artikelen 26 tot en met 30 van de Kaderwet zelfstandige bestuursorganen). Dit artikel geeft daaraan een nadere invulling door voor te schrijven dat de begroting voor 1 december ingediend moet zijn.

Artikel 4. Hoogte begroting (oud: artikel 2, vierde lid)

Dit artikel regelt de vaststelling van het kostenkader waarbinnen de toezichthouders hun begroting moeten inrichten. Het eerste lid regelt de opdracht aan de Ministers om een kader op te stellen en een maximumbedrag voor de begroting op te nemen. Het artikel bepaalt hoe tot het maximale bedrag gekomen wordt. Dit betreft een maximum. De Ministers kunnen het bedrag van het kader voor enig jaar ook lager vaststellen dan dit maximum. Zo is voor de periode 2017–2020 bijvoorbeeld bepaald dat een efficiencykorting wordt toegepast, waardoor het bedrag van het kader afneemt over de jaren. Het tweede lid bepaalt dat de begroting van de toezichthouder niet hoger is dan het maximum in het kostenkader dat voor het desbetreffende jaar is vastgesteld. Voor een inhoudelijke toelichting wordt verwezen naar paragraaf 3.3 van deze memorie. In de meerjarige kostenkaders wordt bij vaststelling geen rekening gehouden met loon- en prijsbijstellingen. De bijstelling wordt namelijk jaarlijks bepaald en gekoppeld aan de marktloonontwikkelingen. Feitelijk wordt het bedrag van het kostenkader derhalve jaarlijks met deze bijstelling opgehoogd. Bij de bedragen in het meerjarig kostenkader wordt dit telkens vermeld.

Artikel 5. Inrichting begroting (oud: artikel 2, tweede, derde en vijfde lid, en artikel 4)

De regels die nu in de Wbft zijn gesteld over de inrichting van de begroting houden verband met de doorberekening van de kosten aan de sector. DNB moet in dat kader onderscheid maken tussen verschillende soorten overige kosten die gerelateerd zijn aan de bijlagen II, III en IV. Omdat de uitwerking van de doorberekening bij algemene maatregel van bestuur wordt geregeld, worden in die maatregel ook de inrichtingseisen voor de begroting vastgesteld. Daarbij komt de specifieke inrichting in het huidige artikel 2, derde lid, Wbft niet terug omdat DNB direct op grond van de begroting tot de kosten per toezichtcategorie zal komen en de begroting dus niet meer aan de hand van de bijlagen bij de Wbft hoeft in te richten.

Het eerste lid van artikel 5 stemt overeen met het huidige artikel 2, vijfde lid. Omdat DNB in verband met haar andere taken nog een afzonderlijke jaarrekening heeft, wordt bij het verantwoorden van de uitgaven en inkomsten bij de toezichttaken gesproken van «verantwoording» in plaats van jaarrekening.

Artikel 6. Goedkeuring begroting (oud: artikel 3)

In dit artikel zijn geen inhoudelijke aanpassingen doorgevoerd. Wel is de formulering van het eerste lid technisch aangepast.

Artikel 7. Bijzondere bepalingen (oud: artikel 5, tweede tot en met vierde lid)

Op grond van artikel 37 juncto de artikelen 18, 34 en 35 van de Kaderwet zelfstandige bestuursorganen verantwoorden de AFM en DNB de kosten die zij voor het toezicht maken. Artikel 7 van dit voorstel stelt hier nog bijzondere regels aan. Zo wordt de jaarrekening bij DNB verantwoording genoemd omdat DNB voor haar andere taken ook een jaarrekening opstelt. Verder is geregeld dat de AFM de accountantsverklaring laat opstellen door een zelfstandige accountant die niet werkt voor een accountantsorganisatie. Dit ter voorkoming van belangenverstrengeling in verband met het toezicht van de AFM op die organisaties. Tot slot is bepaald dat de jaarrekening wordt goedgekeurd door het toezichthoudende orgaan voordat deze bij de Ministers wordt ingediend.

Artikel 8. Inrichting jaarrekening (oud: artikel 7)

Dit artikel komt inhoudelijk overeen met artikel 7 in de Wbft. Alleen het zesde lid van dat artikel komt niet terug. Dat lid geeft regels over de inrichting van de verantwoording van DNB. Die regels houden verband met de doorberekening van de toezichtkosten. Nu de uitwerking van de doorberekening bij algemene maatregel van bestuur wordt geregeld, worden ook bij die maatregel eventuele nadere regels voor de inrichting van de jaarrekening, die met die uitwerking verband houden, vastgesteld. Daarnaast is het derde lid van het huidige artikel 7 in een apart artikel opgenomen (artikel 11). Dit betreft namelijk geen voorschrift over de inrichting van de begroting, maar een verplichting om inkomsten uit boetes en verbeurde dwangsommen hoger dan € 2,5 miljoen aan de Staat af te dragen. In het exploitatiesaldo van de toezichthouders wordt het totaal van de baten meegenomen, dus inclusief baten boven € 2,5 miljoen aan boetes en verbeurde dwangsommen. Het gaat daarbij om de daadwerkelijk ontvangen bedragen op basis van onherroepelijke besluiten. Bij de berekening voor de kosten van het doorlopend toezicht wordt dat deel niet meegerekend bij het exploitatiesaldo (zie artikel 15).

Artikel 9. Goedkeuring jaarrekening (oud: artikel 6)

Inhoudelijk zijn ten aanzien van de goedkeuring van de jaarrekening geen wijzigingen aangebracht. Wel is het eerste lid technisch gewijzigd.

Artikel 10. Jaarverslag (oud: artikel 8)

Ook bij de regels over het jaarverslag zijn geen inhoudelijke wijzigingen verricht.

Artikel 11. Afdracht inkomsten uit boetes en verbeurde dwangsommen (oud: artikel 7, derde lid)

Voor zover de inkomsten uit boetes en dwangsommen meer bedragen dan € 2,5 miljoen, wordt het resterende bedrag overgemaakt aan de Staat. Het bedrag tot € 2,5 miljoen wordt gebruikt voor de bekostiging van de toezichthouders. Dit bedrag houdt verband met de kosten die de toezichthouder maakt voor handhaving. Deze regeling is gelijk aan de huidige regeling in de Wbft. Omdat het hier niet zozeer de inrichting van de begroting betreft, maar een verplichting die ontstaat na goedkeuring van de verantwoording, is de verplichting in een aparte paragraaf geplaatst.

Artikel 12. Periodiek overleg met de sector (oud: artikel 9)

Net als in de huidige Wbft is voorgeschreven dat de toezichthouders tweemaal per jaar overleg voeren met een representatieve vertegenwoordiging van de onder toezicht staande personen. In die overleggen kunnen de toezichthouders het gevoerde beleid en de bereikte resultaten toelichten en kan de sector vragen en opmerkingen hierbij plaatsen. Naast dat deze overleggen het gesprek tussen toezichthouder en ondertoezichtstaanden faciliteren, bevorderen deze overleggen de transparantie van het toezicht. De verslagen van de overleggen worden openbaar bekend gemaakt.

Artikel 13. Vergoeding kosten toezichthouders (oud: artikel 11)

Dit artikel vormt de basis voor de doorberekening van de kosten van de toezichthouders. Alle kosten die de toezichthouders maken in het kader van de uitvoering van de taken in artikel 2 worden doorberekend aan de onder toezicht staande personen. Hieronder vallen zowel de personen ten behoeve van wie de toezichthouder een specifieke handeling verricht als de personen die onder het doorlopend toezicht van de AFM of DNB vallen.

In het tweede lid van dit artikel is een aantal uitgangspunten bij de doorberekening opgenomen. Deze bepaling komt grotendeels overeen met het vijfde lid van artikel 6a van de Instellingswet Autoriteit Consument en Markt. Zo zullen de kosten die worden doorberekend nooit hoger zijn dan begroot voor de uitvoering van het toezicht. Een eventueel positief of negatief saldo van het voorafgaande jaar wordt daarbij meegenomen. Verder kunnen de door te berekenen kosten zowel directe als indirecte kosten betreffen. Daarnaast geldt als uitgangspunt dat kosten die specifiek ten behoeve van een persoon worden gemaakt afzonderlijk aan die persoon worden doorberekend. Dit betreft de eenmalige handelingen als het behandelen van een aanvraag of melding, het geven van een beschikking, het inschrijven of registreren van een persoon of een vergelijkbare handeling die ten behoeve van een persoon wordt verricht. Tot slot is bepaald dat kosten voor de uitvoering van de taken in Caribisch Nederland, met uitzondering van de Pensioenwet BES, niet op grond van deze wet worden doorberekend. De Wet financiële markten BES heeft een eigen systeem voor de bekostiging van de uitvoering van de taken van de toezichthouders.

Artikel 14. Eenmalige handelingen (oud: artikelen 12 en 12a in combinatie met bijlage I)

De eenmalige handelingen worden afzonderlijk doorberekend. Hierin vindt geen inhoudelijke wijziging plaats. Het vaststellen van de eenmalige handelingen met de daaraan verbonden kosten vindt bij Ministeriële regeling plaats. Voor een nadere toelichting hierop wordt verwezen naar paragraaf 4.3. Bij die regeling zullen ook regels worden gesteld over de wijze waarop de kosten moeten worden voldaan (vergelijkbaar aan het huidige artikel 12, tweede en derde lid). Ook vindt in die regeling de definiëring van het begrip mkb-onderneming plaats zoals dat nu in artikel 12a is geregeld. Naast nieuwe eenmalige handelingen of wijzigingen van bestaande eenmalige handelingen, kan ook een wijziging in het algemeen prijspeil aanleiding vormen om de tarieven te wijzigen.

Artikel 15. Doorlopend toezicht (oud: artikelen 13, 14 en 15 in combinatie met de bijlagen II, III en IV)

Jaarlijks worden aan de personen die onder het toezicht van de AFM en DNB vallen een bedrag in rekening gebracht voor het doorlopend toezicht. Het totaal van de kosten van het doorlopend toezicht in enig jaar bestaat uit de begroting van de toezichthouder met aftrek van de eenmalige handelingen en het toezicht in Caribisch Nederland, met uitzondering van de Pensioenwet BES. Daarbij wordt nog het exploitatiesaldo van het voorafgaande jaar verrekend. Bij dat exploitatiesaldo wordt het saldo voor de uitvoering van de taken op grond van de Wet financiële markten BES en de Wet ter voorkoming van witwassen en financieren van terrorisme BES en de inkomsten uit boetes en dwangsommen boven € 2,5 miljoen afgetrokken.

Op grond van het derde lid wordt bij algemene maatregel van bestuur specifiek bepaald welke personen gehouden zijn tot betaling van een bedrag voor de kosten van het toezicht en worden zij onderverdeeld in toezichtcategorieën. Dit zal grotendeels vergelijkbaar zijn aan de indeling in de bijlagen II, III en IV in de Wbft. Gezien de aard en de beperkte omvang van het toezicht zullen de Europees paspoorthouders in het kader van deze wet niet aangemerkt worden als onder toezicht staande personen. Deze personen beschikken over een vergunning in een andere lidstaat en staan grotendeels onder toezicht van de toezichthouder in de desbetreffende lidstaat. Het toezicht in Nederland en de kosten daarvan zijn dusdanig beperkt dat het in rekening brengen hiervan met eventueel gepaard gaande incassotrajecten meer kosten met zich brengt dan de baten die hier tegenover staan.

De verdere uitwerking van de doorberekeningsystematiek wordt bij lagere regelgeving uitgewerkt. Voor een uiteenzetting hierover wordt verwezen naar paragraaf 4.3. Daarbij worden tevens regels gesteld voor de situatie dat een persoon niet het gehele jaar onder het toezicht valt of sprake is van bijzondere situaties als fusie en afwikkeling (artikelen 14 en 15). Voor de situatie dat een persoon niet het gehele jaar onder het toezicht valt, is een bijzondere toevoeging gedaan. Een bedrag kan worden vastgesteld waaronder geen heffing in rekening wordt gebracht of terugbetaling plaats vindt. Op dit moment is de toezichthouder altijd verplicht een heffing in rekening te brengen of terugbetaling te verrichten. Dit geldt ook als de betrokken persoon slechts enkele dagen in het desbetreffende jaar onder het toezicht viel of juist vlak voor het einde van het jaar is uitgeschreven en het bijvoorbeeld om een bedrag van € 15 euro gaat. De administratiekosten zijn in een dergelijk geval voor zowel de toezichthouder als de betrokken persoon hoger dan het in rekening te brengen bedrag. Het gaat dan niet alleen om verzending van de factuur en betaling, maar ook om de uitvraag en levering van gegevens op basis waarvan de berekening van de kosten plaats vindt. Vergelijkbaar aan andere regelingen, zoals bij de belasting, biedt deze grondslag daarom de mogelijkheid om een minimumbedrag op te nemen voor het in rekening brengen van de kosten of bij het verrichten van een terugbetaling.

Artikel 16. Kosten curator en bijzondere bewindvoerder (oud: artikel 16)

De toezichthouders kunnen kosten die verband houden met de benoeming van een curator of bijzondere bewindvoerder in rekening brengen bij de betrokken financiële onderneming. Deze kosten zijn incidenteel. De bepaling komt overeen met artikel 16 van de Wbft.

Artikel 17. Intrekking Wet bekostiging financieel toezicht

De huidige Wet bekostiging financieel toezicht en de daarop berustende regelgeving vervalt. Bij de onderliggende regelgeving gaat het om het Besluit bekostiging financieel toezicht 2013, het Besluit kosten uitgebreide beoordeling Wbft en de jaarlijkse tarievenregelingen.

Artikel 18. Overgangsrecht

Op alle jaren voorafgaand aan de intrekking van de Wet bekostiging financieel toezicht blijft die wet van toepassing. Dit geldt voor nog op te leggen heffingen over de voorgaande jaren, openstaande vorderingen en voor lopende procedures over te betalen vergoedingen. Voor de eenmalige handelingen is het moment van aanvraag of melding doorslaggevend. Als de aanvraag of melding voor inwerkingtreding van dit wetsvoorstel is gedaan dan vindt de vergoeding van de kosten op grond van de Wbft plaats, ook als de kosten na inwerkingtreding van dit wetsvoorstel worden gemaakt.

Daarnaast is in het tweede lid geregeld dat intrekking van een vergunning mogelijk blijft als niet wordt voldaan aan de betaling van de kosten voor het doorlopend toezicht in de jaren voorafgaand aan de inwerkingtreding van dit wetsvoorstel. Deze bepaling is opgenomen omdat in artikel 20 de Wft zo wordt gewijzigd dat daar naar de verplichting op grond van dit wetsvoorstel wordt verwezen en niet meer naar de verplichting tot betaling van de heffing op grond van de Wbft.

Voor de verwerking van het exploitatiesaldo van het laatste jaar onder de Wbft hoeft niets geregeld te worden. De regels op grond van dit wetsvoorstel kunnen hier direct op van toepassing zijn. Het exploitatiesaldo in het eerste jaar van de nieuwe wet is gelijk aan het overschot of tekort dat volgt uit de jaarrekening over het laatste jaar dat de Wbft nog van toepassing was. Bij algemene maatregel van bestuur wordt geregeld hoe het exploitatiesaldo vanaf 2019 wordt verwerkt bij de doorberekening van de kosten voor het doorlopend toezicht. Enige bijzondere regeling is nog dat de verantwoording over het laatste jaar dat de Wbft nog van toepassing was overeenkomstig die wet plaats vindt. Omdat de doorberekeningsystematiek voor DNB wijzigt, zullen ook de inrichting van de begroting en verantwoording overeenkomstig wijzigen. Deze wijzigingen moeten nog niet gelden voor de verantwoording over het jaar voorafgaand aan de inwerkingtreding van dit wetsvoorstel. In verband met de toepassing van de Wbft op de verantwoording over het jaar voorafgaand aan de inwerkingtreding van dit wetsvoorstel, moet ook de verwijzing naar de Wbft in bijlage 2 bij de Awb van kracht blijven. Het derde lid regelt dit.

Tot slot is in het vierde lid voorzien in een overgangsbepaling voor de toepassing van het kostenkader voor DNB. In dit wetsvoorstel is geregeld dat de kosten van de begroting van de toezichthouders niet hoger mogen zijn dan het kostenkader. In het huidige kostenkader, dat tot en met 2020 loopt, zijn voor DNB echter niet alle taken opgenomen. De resolutietaken en de uitvoering van het depositogarantiestelsel zijn geen onderdeel van het kader. Vanaf 2021 zal er wel een kostenkader voor deze taken zijn. In 2020 moet daarom de begroting van DNB met aftrek van de resolutietaken en de uitvoering van het depositogarantiestelsel aan het kostenkader worden getoetst. Dit is in het vierde lid geregeld.

Artikelen 19 en 20

Dit betreffen technische wijzigingen van de Algemene wet bestuursrecht en de Wet op het financieel toezicht die nodig zijn nu de Wbft wordt ingetrokken.

Artikel 21. Wijziging Wet bekostiging financieel toezicht

Voor het jaar 2018 wordt de Wbft op één punt aangepast: er wordt voor de categorie banken een maatstaf toegevoegd. Deze maatstaf houdt verband met de uitvoering van het depositogarantiestelsel. De kosten hiervoor werden in 2017 voor het eerst in rekening gebracht. Daarbij is gebleken dat de bestaande maatstaf voor banken (minimum omvang toetsingsvermogen) niet passend is en tot onwenselijke effecten leidt bij banken met een groot toetsingsvermogen, maar een beperkt aantal depositohouders. Aanvankelijk zou deze wijziging pas worden meegenomen in de algemene maatregel van bestuur onder dit wetsvoorstel, die vanaf 1 januari 2019 van kracht is. De effecten zijn echter dusdanig dat het wenselijk is de nieuwe maatstaf al in 2018 toe te passen. Deze wijziging van de Wbft treedt derhalve op grond van artikel 22, tweede lid, direct na publicatie in het Staatsblad in werking en werkt terug tot en met 1 januari 2018. De maatstaf die bij de doorberekening van de kosten van de uitvoering van het depositogarantiestelsel gebruikt zal worden is het gemiddelde omvang van de gegarandeerde deposito’s. Dit sluit aan bij de criteria voor de bijdragen in het fonds voor het depositogarantiestelsel (artikel 29.16 van het Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft). De maatstaf is daarmee gekoppeld aan de betrokkenheid van een bank bij het depositogarantiestelsel.

Artikel 22. Inwerkingtreding

De inwerkingtreding van dit voorstel is beoogd met ingang van 1 januari 2019. Hierop vormt artikel 21 een uitzondering. Dit artikel wijzigt de Wbft zodat voor de uitvoering van het depositogarantiestelsel voor het jaar 2018 een andere maatstaf kan worden toegepast (zie de toelichting bij artikel 21). Om dit in het kalenderjaar 2018 toe te kunnen passen, treedt de wijziging de dag na publicatie van de wet in werking en werkt terug tot en met 1 januari 2018.

|

Oud (artikel) |

Nieuw (artikel) |

Opmerking |

|---|---|---|

|

1 |

1 |

|

|

1a |

2, tweede lid |

In artikel 2 is de reikwijdte van de wet geregeld, waarbij nu in het tweede lid naast de uitzonderingen uit artikel 1a ook de monetaire taken van DNB zijn uitgezonderd |

|

2, eerste lid |

3 |

|

|

2, tweede t/m zesde lid |

4 en 5 |

– het tweede en derde lid zijn vervallen. De onderverdeling in overige kosten houdt verband met de doorrekening aan de sector en deze wordt bij amvb geregeld; – vierde en vijfde lid zijn aangepast in verband met de wijzigingen rond het kostenkader; – het zesde lid is overbodig nu uit artikel 2 volgt dat deze wet voor DNB alleen op de toezichtstaken ziet |

|

3 |

6 |

|

|

4 |

5, tweede lid |

Omdat de inrichting mede verband houdt met de doorberekening aan de sector is gekozen voor delegatie naar amvb. In die amvb kan wel geregeld worden dat bepaalde zaken bij Ministeriële regeling worden vastgesteld |

|

5 |

7 |

Het eerste en tweede lid zijn al geregeld in artikel 37 jo artikel 34 van de Kaderwet zelfstandige bestuursorganen |

|

6 |

9 |

|

|

7, eerste, tweede, vierde, vijfde en zesde lid |

8 |

Wijze van toedeling van baten uit verbeurde dwangsommen en boetes wordt bij amvb geregeld |

|

7, derde lid |

11 |

|

|

8 |

10 |

|

|

9 |

12 |

|

|

11 |

13 |

Het tweede lid komt terug in de reikwijdtebepaling van artikel 2 |

|

12 |

14 |

De opsomming van eenmalige handelingen is gedelegeerd evenals de wijze waarop de kosten moeten worden voldaan. |

|

12a |

vervallen |

Deze bepaling wordt in de regeling op grond van artikel 13 opgenomen. |

|

13 |

15 |

De wijze waarop het doorlopend toezicht wordt en verdeeld over de sector wordt bij amvb geregeld. |

|

14 |

- |

Wordt bij amvb geregeld |

|

15 |

- |

Wordt bij amvb geregeld |

|

16 |

16 |

|

|

17 |

vervallen |

Deze bepaling is uitgewerkt, het betrof een eenmalige doorlichting die moest worden doorberekend |

De Minister van Financiën, W.B. Hoekstra

Stb. 2012, 678, Stb. 2013, 228, Stb. 2013, 487, Stb. 2014, 253, Stb. 2014, 532, Stb. 2015, 304, Stb. 2015, 428, Stb. 2015, 431, Stb. 2015, 532, Stb. 2015, 549, Stb. 2016, 91, Stb. 2016, 297 en Stb. 2016, 398. Daarnaast zijn op dit moment nog enkele voorstellen aanhangig tot wijziging van de Wbft.

90 procent van de wijzigingen houdt verband met de implementatie van Europese regelgeving. Het ging onder meer om de richtlijn beheerders van alternatieve beleggingsinstellingen, de richtlijn en verordening kapitaalvereisten, richtlijn solvabiliteit II en de richtlijn en verordening marktmisbruik.

Een voorbeeld hiervan is de aanpassing van Bijlage I van de Wbft als gevolg van de verordening beheerders alternatieve beleggingsinstellingen. Zie Verordening (EG) Nr. 1060/2009 en (EU) Nr. 1095/2010 (PbEU 2011, L 174) welke voorziet in een geharmoniseerd kader voor de vergunningverlening aan en het toezicht op beheerders van beleggingsinstellingen. Kamerstukken 33 235.

In artikel 1:30 van de Wet op het financieel toezicht is de Kaderwet zelfstandige bestuursorganen van toepassing verklaard.

Voor de onderbouwing voor de doorberekening wordt tevens verwezen naar paragraaf 2 van de memorie van toelichting bij het wetsvoorstel waarmee de overheidsbijdrage is afgeschaft; Kamerstukken II 2013/14, 33 957, nr. 3.

De vergoeding van de kosten voor het toezicht in de BES is geregeld in de Wet financiële markten BES.

Bij handhaving worden kosten bij bepaalde instellingen gemaakt. Om deze kosten niet ten laste van alle instellingen te laten komen, is geregeld dat tot € 2,5 miljoen wordt gecompenseerd uit boetes en dwangsommen (artikel 7, derde lid, Wbft). Dat bedrag komt overeen met de begrote kosten voor handhaving bij de toezichthouders in 2015 (Kamerstukken II 2014/15, 33 957, nr. 19) en hierin zijn geen wijzigingen opgetreden.

Voor zover dit niet gedekt wordt door opbrengsten op grond van de Wet financiële markten BES.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34870-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.