Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33957 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

ALGEMEEN

§1. Inleiding

De Wet bekostiging financieel toezicht (Wbft) dient op een aantal punten te worden gewijzigd. Directe aanleiding hiervoor is het voornemen, vastgelegd in het regeerakkoord «Bruggen slaan» van 29 oktober 2012, tot afschaffing van de overheidsbijdrage voor het door de Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB) uit te oefenen toezicht op de financiële markten. Daarnaast is rekening te houden met de nieuwe toezichttaken van de Europese Centrale Bank (ECB) die voortvloeien uit verordening (EU) nr. 1024/2013 van de Raad van 15 oktober 2013 waarbij aan de Europese Centrale Bank specifieke taken worden opgedragen betreffende het beleid inzake het prudentieel toezicht op kredietinstellingen (PbEU 2013, L 287). Tevens voorziet het wetsvoorstel in de mogelijkheid om een bepaald deel van de opbrengsten uit dwangsommen en bestuurlijke boetes toe te laten komen aan de Staat.

§2. Afschaffen overheidsbijdrage

De voorgenomen afschaffing van de overheidsbijdrage aan de toezichtkosten op de financiële markten is ingegeven door het feit dat een afgesloten groep in hoge mate profijt heeft van het toezicht. Op basis van nieuwe inzichten, die ook zijn neerslag hebben gekregen in Maat Houden 2014 1 wordt daarom voorgesteld een omslagstelsel waarbij alle kosten voor dit toezicht betaald worden door de ondertoezichtgestelden te gaan hanteren. In hoeverre de toezichtkosten kunnen worden doorberekend aan onder toezichtstaande partijen is beschreven in het onlangs herziene toetsingskader Maat Houden 2014 waarin is uitgewerkt dat toezichtkosten kunnen worden doorberekend aan marktpartijen indien het principe van «veroorzaker betaalt» opgeld doet en/of voldaan wordt aan het principe van systeemprofijt (ook wel groepsprofijt genoemd).

Als gevolg van de voorgenomen afschaffing van de overheidsbijdrage zullen de kosten voor onder toezicht staande personen toenemen. De mate waarin dit gebeurt, is afhankelijk van de categorie waar een onder toezicht staande instelling deel van uitmaakt. De indeling naar toezichtcategorie is vastgelegd in bijlage II en III van de Wbft. Daarin is tevens aangegeven voor hoeveel procent een toezichtcategorie bijdraagt in de financiering van het toezicht. Bij de eerdere vaststelling van deze aandelen is rekening gehouden met de door de overheid te verstrekken bijdrage. De hoogte van die bijdrage is veelal gekoppeld aan de omvang van de repressieve handhavingsactiviteiten en verschilt per toezichtcategorie. De procentuele aandelen dienen zodoende opnieuw vastgesteld te worden. Hieronder worden de verschillende aspecten van het afschaffen van de overheidsbijdrage verder beschreven.

De uitgangspunten om over te gaan tot doorberekening van toezichtkosten aan de ondertoezichtgestelden zijn opgenomen in een herziene versie van Maat Houden. Daarin staat beschreven dat kosten doorberekend kunnen worden als het principe van «veroorzaker betaalt» opgeld doet en/of voldaan wordt aan het principe van systeemprofijt (ook wel groepsprofijt genoemd). Volgens Maat Houden 2014 is er sprake van systeemprofijt als toezicht noodzakelijk is voor de marktordening of als handhavingsactiviteiten noodzakelijk zijn voor het vertrouwen in de kwaliteit van producten of dienstverlening in een specifieke sector, hetgeen voor de financiële sector het geval is. Het risicovolle gedrag van de ene financiële instelling kan, naast haar eigen continuïteit, ook de continuïteit van andere financiële instellingen in gevaar brengen wanneer men hierdoor het vertrouwen in de gehele sector verliest. Goed toezicht moet afnemers vertrouwen geven in het goed functioneren van de financiële instellingen en de kwaliteit van de producten en diensten die zij leveren. Hierdoor wordt er vaker gebruik gemaakt van financiële producten en diensten. Wanneer sprake is van dergelijk systeemprofijt, waarbij het profijt van het toezicht specifiek en in substantiële mate toerekenbaar is aan de groep ondertoezichtgestelden, kunnen de kosten van toezicht worden doorberekend.

In het nieuwe rapport Maat houden 2014 is opgenomen dat van systeemprofijt vaak alleen sprake kan zijn als het aantal partijen binnen het systeem niet heel groot is, het product of de dienst gelijksoortig is en er gelijke belangen heersen binnen de groep ondertoezichtgestelden. Hierbij moet de groep die het systeem omvat op basis van objectieve criteria kunnen worden afgebakend, moet het duidelijk zijn dat de leden van de groep profijt hebben, moet het verschil in genoten profijt tussen de verschillende groepsleden niet te groot zijn en moeten ondertoezichtgestelden zich niet gemakkelijk aan de groep kunnen onttrekken (de zogenaamde free riders). Vooral vanwege het feit dat uit hoofde van de Wft de financiële instellingen die onder toezicht van de AFM of DNB staan een vergunning of registratie nodig hebben, is de groep goed af te bakenen. Omdat binnen de systematiek van de Wbft onderscheid wordt gemaakt tussen verschillende branches, er door middel van maatstaven en bandbreedtes doorlopende toezichtkosten worden berekend en tarieven voor (eenmalige) toezichthandelingen worden vastgesteld is het verschil binnen een branche niet groot. Ook aan andere criteria uit Maat Houden 2014 wordt voldaan waarbij op de volgende toetsingscriteria uit het rapport afzonderlijk wordt ingegaan:

− Doorberekening is niet in strijd met uitgangspunten van risicogebaseerd toezicht en er is voorzien in een prikkel tot kostenbeheersing:

Zowel DNB als AFM werken zoveel mogelijk middels het door het rapport Maat Houden 2014 vereiste risicogebaseerde toezicht. Dit betekent ook dat indien risico's afnemen, de toezichtinspanningen navenant zullen moeten dalen. Bij de invoering van de Wbft is benadrukt dat eens in de vijf jaar de percentages die de verschillende categorieën bijdragen nog voldoen aan de toezichtinspanningen. Mocht een bepaalde categorie minder inspanningen vergen en een andere categorie meer dan zullend de percentages navenant moeten wijzigen. Indien bijvoorbeeld bij alle categorieën de risico's zijn afgenomen dan zal het kostenkader (het maximale bedrag dat de toezichthouder mag besteden) naar beneden kunnen worden bijgesteld. Vanwege onder andere artikel 9 van de Wet bekostiging financieel toezicht is geborgd dat de toezichthouders hierover transparante discussies voeren met een representatieve vertegenwoordiging van de onder toezichtgestelden.

− De baten wegen op tegen de kosten van doorberekening:

Met dit principe wordt rekening gehouden en leidt er onder andere toe dat partijen waarbij inning van kosten niet opweegt tegen de opbrengsten geen rekening zullen ontvangen.

− Het leidt niet tot onaanvaardbare gevolgen voor het bedrijfsleven:

Dit voorstel heeft geen effecten op de regeldruk. Wel zullen de lasten, door een hogere toezichtrekening voor de sector stijgen maar omdat het terugbrengen van de bijdrage door de overheid in twee fasen is uitgevoerd (de eerste stap is twee jaar gelden genomen) is de nu voorgestelde verhoging niet disproportioneel (zie de tabellen verderop in det document voor meer informatie over de procentuele verhogingen per toezichtcategorie).

− De onafhankelijkheid van het toezicht is voldoende gewaarborgd:

Omdat er sprake is van een, in het rapport bedoelde, omslagstelsel is kans op beïnvloeding van de toezichthouder door de sector nihil. Uit onderhavige wet vloeit voort welke bedragen in rekening worden gebracht bij de ondertoezicht staande ondernemingen waardoor deze ondernemingen de onafhankelijkheid van de toezichthouder niet kan beïnvloeden.

Voor de aanpassing van de procentuele aandelen zijn de volgende uitgangspunten gehanteerd:

1. Een toezichtcategorie dient in principe alle kosten van het op die categorie uit te oefenen toezicht zelf te financieren hetgeen tevens impliceert dat de toezichtkosten gedragen worden door de partijen op wie dat toezicht is ingesteld. Als gevolg hiervan zullen onder andere de tarieven voor het toezicht op emissies alsnog kostendekkend worden vastgesteld.

2. De in bijlage II van de Wbft opgenomen procentuele aandelen zijn gebaseerd op de toezichtbegrotingen 2011 en liggen in principe voor de jaren 2013 tot en met 2017 vast. Vanwege een uitbreiding van het takenpakket en de vernieuwde toezichtaanpak (Focus!) bij DNB zijn de aandelen met de Wijzigingswet financiële markten 2014 tussentijds aangepast.2 Het thans voorliggende voorstel is aangegrepen om opnieuw te kijken naar de verdeling van de toezichtinspanning over de te onderscheiden toezichtcategorieën. Voor zover de huidige procentuele aandelen de feitelijke situatie niet weerspiegelen en er geen sprake is van een incidentele ontwikkeling, worden de procentuele aandelen aan de actualiteit aangepast. In het geval de toezichtinspanning op een categorie van jaar tot jaar kan wisselen, een situatie die zich vooral bij de AFM kan voordoen, wordt gewerkt met een gemiddeld percentage. Door middel van een overgangsbepaling houdt deze wijzigingswet tevens rekening met het feit dat sommige toezichtcategorieën bij DNB gecompenseerd moeten worden voor een met vertraging doorgevoerde verlaging van hun procentuele aandelen (deze vertraging hangt samen met de vernieuwde toezichtaanpak bij DNB en is toegelicht in Kamerstuk II 2012/13, 33 632, nr. 3, pagina 99).

3. De niet aan een toezichtcategorie te koppelen kosten, zoals de kosten die voortkomen uit het toezicht ingevolge de Sanctiewet 1977 en de kosten die voortkomen uit de betrokkenheid van de toezichthouder bij de voorbereiding van wet- en regelgeving, worden aan alle toezichtcategorieën toegerekend.

Voor het jaar 2014 ontvangen de AFM en DNB een overheidsbijdrage voor het toezicht in Nederland ter grootte van € 20.231.000 respectievelijk € 18.958.000. De verstrekking van deze bijdrage is in de Wbft in algemene bewoordingen vastgelegd: De Staat der Nederlanden draagt jaarlijks bij in de financiering van het toezicht … Om te bepalen welke onderdelen van het toezicht voor welke bedragen worden gefinancierd vanuit de overheidsbijdrage, valt de toezichthouder terug op de methodiek die werd toegepast in de periode voorafgaand aan de inwerkingtreding van de Wbft. Zo wordt de overheidsbijdrage vooral ingezet ter financiering van:

− repressieve handhavingsactiviteiten;

− activiteiten die vanwege hun karakter niet eenduidig zijn toe te kennen aan een toezichtcategorie (zoals het toezicht op de naleving van de Sanctiewet 1977);

− de kosten die de toezichthouder maakt vanwege zijn betrokkenheid bij de voorbereiding van wet- en regelgeving;

− activiteiten waarvan de kosten niet volledig gedekt worden vanuit op te leggen heffingen voor eenmalige handelingen (toezicht op emissies);

− het toezicht op Europese paspoorthouders.

Met de inwerkingtreding van dit onderdeel van het wetsvoorstel zullen alle aan een categorie toe te rekenen kosten, waaronder die van repressieve handhavingsactiviteiten, worden doorberekend. Dit betekent dat een categorie zelf dient te voorzien in de financiering van de kosten die thans nog vanuit de overheidsbijdrage worden vergoed. Tevens wordt voorgesteld om de kosten die niet op een eenduidige wijze aan een toezichtcategorie zijn te koppelen, aan alle categorieën naar rato van hun aandeel in de financiering van het toezicht door te berekenen.

Om het effect van het wegvallen van de overheidsbijdrage te kunnen bepalen, dient eerst bepaald te worden hoeveel beide toezichthouders op grond van artikel 13, tweede lid, van de Wbft kunnen toerekenen aan de onder toezicht staande personen. Aangezien de toezichtbegrotingen voor 2015 nog niet bekend zijn, wordt er in dit onderdeel teruggevallen op de begrotingen voor 2014 om alvast een cijfermatig voorbeeld te kunnen geven:

|

AFM |

DNB |

|

|---|---|---|

|

Begrote toezichtkosten 2014 |

€ 84,3 mln. |

€ 148,5 mln. |

|

Af: |

||

|

– Begrote kosten BES-toezicht |

– € 0,4 mln. |

– € 0,8 mln. |

|

– Opbrengsten eenmalige toezichthandelingen1 |

– € 4,5 mln. |

– € 1,5 mln. |

|

– Overige opbrengsten |

– € 1,2 mln. |

|

|

– Overheidsbijdrage 2014 |

– € 20,2 mln. |

– € 19,0 mln. |

|

Kosten doorlopend toezicht 2014 |

€ 58,0 mln. |

€ 127,2 mln. |

|

Effect afschaffen overheidsbijdrage |

€ 20,2 mln. |

€ 19,0 mln. |

|

Effect hogere opbrengsten eenmalige toezichthandelingen (emissies) |

– € 2,2 mln.2 |

|

|

Kosten doorlopend toezicht 2014 volgens berekeningswijze 2015 |

€ 76,0 mln. |

€ 146,2 mln. |

Opmerking: Op grond van artikel 13, lid 2, van de Wbft is ook rekening te houden met het exploitatiesaldo van de toezichthouder over het afgelopen jaar. Hier is in dit overzicht van geabstraheerd.

Het tekort bij het toezicht op emissies kan van jaar op jaar fluctueren. Het in de tabel weergegeven bedrag betreft het jaar 2012.

De «Kosten doorlopend toezicht 2014» worden met behulp van de procentuele aandelen toegerekend aan de toezichtcategorieën (artikel 13, vierde lid, van de Wbft). Na het jaar 2014 vervalt de overheidsbijdrage en zullen de aan de toezichtcategorieën toe te rekenen kosten voor het doorlopend toezicht, ceteris paribus, verhoogd worden met het deel van de overheidsbijdrage dat tot dan toe werd aangewend voor de financiering van het toezicht op die categorie en met een deel van de andere kosten die tot dan toe vanuit de overheidsbijdrage werden bekostigd. Bij de AFM is rekening te houden met de omstandigheid dat een deel van het wegvallen van de overheidsbijdrage wordt opgevangen via hogere tarieven voor het toezicht op emissies.

De te verwachten effecten bij de heffingen voor het doorlopend toezicht zijn in de twee volgende tabellen weergegeven.

|

Toezichtcategorie |

Procentueel aandeel thans |

Bedrag thans |

Overheidsbijdrage |

Bedrag met wegvallen overheidsbijdrage |

Procentueel aandeel met wegvallen overheidsbijdrage |

|---|---|---|---|---|---|

|

Aanbieders van krediet |

2,5% |

€ 1,4 mln. |

€ 0,6 mln. |

€ 2,0 mln. |

2,6% |

|

Accountantsorganisaties |

10,9% |

€ 6,3 mln. |

€ 1,1 mln. |

€ 7,4 mln. |

9,8% |

|

Adviseurs en bemiddelaars |

20,2% |

€ 11,7 mln. |

€ 6,0 mln. |

€ 17,7 mln. |

23,3% |

|

Afwikkelondernemingen, betaalinstellingen en elektronischgeldinstellingen1 |

0,1% |

€ 0,1 mln. |

€ 0,0 mln. |

€ 0,1 mln. |

0,1% |

|

Banken en clearinginstellingen |

16,5% |

€ 9,6 mln. |

€ 2,2 mln. |

€ 11,8 mln. |

15,5% |

|

Beleggingsinstellingen en aanbieders van beleggingsobjecten |

12,4% |

€ 7,2 mln. |

€ 2,2 mln. |

€ 9,4 mln. |

12,3% |

|

Beleggingsondernemingen niet voor eigen rekening, exclusief exploitanten van een MTF |

3,0% |

€ 1,7 mln. |

€ 0,7 mln. |

€ 2,4 mln. |

3,2% |

|

Beleggingsondernemingen voor eigen rekening |

0,4% |

€ 0,2 mln. |

€ 0,1 mln. |

€ 0,3 mln. |

0,4% |

|

Centrale tegenpartijen |

0,3% |

€ 0,2 mln. |

€ 0,0 mln. |

€ 0,2 mln. |

0,2% |

|

Effectenuitgevende instellingen: markt |

4,9% |

€ 2,8 mln. |

€ 3,1 mln. |

€ 5,9 mln. |

7,7% |

|

Effectenuitgevende instellingen: verslaggeving |

8,4% |

€ 4,9 mln. |

€ 0,7 mln. |

€ 5,6 mln. |

7,4% |

|

Financiële infrastructuur: marktexploitanten en exploitanten van een MTF |

2,0% |

€ 1,2 mln. |

€ 0,5 mln. |

€ 1,7 mln. |

2,3% |

|

Pensioenfondsen en premiepensioeninstellingen |

4,1% |

€ 2,4 mln. |

€ 0,3 mln. |

€ 2,7 mln. |

3,6% |

|

Verzekeraars: Leven- en pensioen |

12,1% |

€ 7,0 mln. |

€ 0,3 mln. |

€ 7,3 mln. |

9,6% |

|

Verzekeraars: Schade (incl. zorgverzekeraars) |

2,2% |

€ 1,3 mln. |

€ 0,2 mln. |

€ 1,5 mln. |

2,0% |

|

100,0% |

€ 58,0 mln. |

€ 18,0 mln. |

€ 76,0 mln. |

100,0% |

|

Toezichtcategorie |

Procentueel aandeel thans |

Bedrag thans |

Overheidsbijdrage |

Bedrag met wegvallen overheidsbijdrage |

Procentueel aandeel met wegvallen overheidsbijdrage |

|---|---|---|---|---|---|

|

Banken en clearinginstellingen |

43,5% |

€ 55,3 mln. |

€ 5,3 mln. |

€ 60,6 mln. |

41,4% |

|

Beleggingsinstellingen |

2,4% |

€ 3,1 mln. |

€ 0,2 mln. |

€ 3,3 mln. |

2,3% |

|

Beleggingsondernemingen niet voor eigen rekening |

2,6% |

€ 3,3 mln. |

€ 0,0 mln. |

€ 3,3 mln. |

2,3% |

|

Beleggingsondernemingen voor eigen rekening |

0,2% |

€ 0,3 mln. |

€ 0,0 mln. |

€ 0,3 mln. |

0,2% |

|

Betaalinstellingen en elektronischgeldinstellingen |

0,7% |

€ 0,9 mln. |

€ 2,6 mln. |

€ 3,5 mln. |

2,4% |

|

Pensioenfondsen en premiepensioeninstellingen |

21,6% |

€ 27,5 mln. |

€ 3,6 mln. |

€ 31,1 mln. |

21,3% |

|

Trustkantoren |

1,2% |

€ 1,5 mln. |

€ 2,2 mln. |

€ 3,7 mln. |

2,5% |

|

Verzekeraars niet zijnde zorgverzekeraars |

23,7% |

€ 30,1 mln. |

€ 4,6 mln. |

€ 34,7 mln. |

23,7% |

|

Zorgverzekeraars |

4,1% |

€ 5,2 mln. |

€ 0,5 mln. |

€ 5,7 mln. |

3,9% |

|

100,0% |

€ 127,2 mln. |

€ 19,0 mln. |

€ 146,2 mln. |

100,0% |

Naast de gevolgen van het wegvallen van de overheidsbijdrage is tevens rekening te houden met het effect van de gewijzigde toezichtinspanning. Alhoewel het totaal van de toezichtinspanning ongewijzigd blijft, het betreft immers een herschikking binnen de aanwezige toezichtcapaciteit, zijn, zoals uit onderstaande twee tabellen blijkt, de gevolgen voor de toezichtcategorieën divers.

|

Toezichtcategorie |

Procentueel aandeel met wegvallen overheidsbijdrage |

Procentueel aandeel met wegvallen overheids-bijdrage en gewijzigde toezichtinspanning |

Verschil (uitgaande van € 76,0 mln. aan begrote kosten) |

|

|---|---|---|---|---|

|

Aanbieders van krediet |

2,6% |

2,2% |

– € 0,3 mln. |

|

|

Accountantsorganisaties |

9,8% |

10,3% |

€ 0,4 mln. |

|

|

Adviseurs en bemiddelaars |

23,3% |

21,2% |

– € 1,6 mln. |

|

|

Afwikkelondernemingen, betaalinstellingen en elektronischgeldinstellingen |

0,1% |

0,1% |

€ 0,0 mln. |

|

|

Banken en clearinginstellingen |

15,5% |

18,4% |

€ 2,2 mln. |

Toezichtinspanning is toegenomen om het gedrag van vooral de grote banken te beïnvloeden. |

|

Beleggingsinstellingen en aanbieders van beleggingsobjecten |

12,3% |

10,7% |

– € 1,2 mln. |

|

|

Beleggingsondernemingen niet voor eigen rekening, exclusief exploitanten van een MTF |

3,2% |

4,0% |

€ 0,6 mln. |

Vóór de inwerkingtreding van de Wbft maakten banken die beleggingsdiensten aanboden deel uit van deze categorie. Als gevolg daarvan is het in de Wbft opgenomen procentuele aandeel voor de in deze categorie opgenomen beleggingsondernemingen gebaseerd op aannames waarvan achteraf is vastgesteld dat dit tot een te laag percentage heeft geleid. |

|

Beleggingsondernemingen voor eigen rekening |

0,4% |

0,4% |

€ 0,0 mln. |

|

|

Centrale tegenpartijen |

0,2% |

0,2% |

€ 0,0 mln. |

|

|

Effectenuitgevende instellingen: markt |

7,7% |

8,1% |

€ 0,3 mln. |

|

|

Effectenuitgevende instellingen: verslaggeving |

7,4% |

7,2% |

– € 0,2 mln. |

|

|

Financiële infrastructuur: marktexploitanten en exploitanten van een MTF |

2,3% |

2,3% |

€ 0,0 mln. |

|

|

Pensioenfondsen en premiepensioeninstellingen |

3,6% |

3,5% |

– € 0,1 mln. |

|

|

Verzekeraars: Leven- en pensioen |

9,6% |

8,5% |

– € 0,8 mln. |

Verschuiving van het toezicht op levensverzekeraars naar schadeverzekeraars (zie hierna). |

|

Verzekeraars: Schade (incl. zorgverzekeraars) |

2,0% |

2,9% |

€ 0,7 mln. |

Verschuiving van het toezicht op levensverzekeraars naar schadeverzekeraars. Bij de schadeverzekeraars is meer aandacht ontstaan voor o.m. inkomens- en arbeidsongeschiktheidsverzekeringen. |

|

100,0% |

100,0% |

€ 0,0 mln. |

|

Toezichtcategorie |

Procentueel aandeel met wegvallen overheidsbijdrage |

Procentueel aandeel met wegvallen overheids-bijdrage en gewijzigde toezichtinspanning |

Verschil (uitgaande van € 146,2 mln. aan begrote kosten) |

|

|---|---|---|---|---|

|

Banken en clearinginstellingen |

41,4% |

41,6% |

€ 0,3 mln. |

|

|

Beleggingsinstellingen |

2,3% |

2,2% |

– € 0,1 mln. |

|

|

Beleggingsondernemingen niet voor eigen rekening |

2,3% |

1,8% |

– € 0,7 mln. |

|

|

Beleggingsondernemingen voor eigen rekening |

0,2% |

0,2% |

€ 0,0 mln. |

|

|

Betaalinstellingen en elektronischgeldinstellingen |

2,4% |

2,4% |

€ 0,0 mln. |

|

|

Pensioenfondsen en premiepensioeninstellingen |

21,3% |

21,3% |

€ 0,0 mln. |

|

|

Trustkantoren |

2,5% |

2,6% |

€ 0,1 mln. |

|

|

Verzekeraars niet zijnde zorgverzekeraars |

23,7% |

23,9% |

€ 0,3 mln. |

|

|

Zorgverzekeraars |

3,9% |

4,0% |

€ 0,1 mln. |

|

|

100,0% |

100,0% |

€ 0,0 mln. |

||

De financiële gevolgen voor de toezichtcategorieën zijn als volgt samen te vatten:

|

Toezichtcategorie |

Afschaffen overheidsbijdrage |

Gewijzigde toezichtinspanning |

Totaal effect |

|---|---|---|---|

|

Aanbieders van krediet |

€ 0,6 mln. |

– € 0,3 mln. |

€ 0,3 mln. |

|

Accountantsorganisaties |

€ 1,1 mln. |

€ 0,4 mln. |

€ 1,5 mln. |

|

Adviseurs en bemiddelaars |

€ 6,0 mln. |

– € 1,6 mln. |

€ 4,4 mln. |

|

Afwikkelondernemingen, betaalinstellingen en elektronischgeldinstellingen |

€ 0,0 mln. |

€ 0,0 mln. |

€ 0,0 mln. |

|

Banken en clearinginstellingen |

€ 2,2 mln. |

€ 2,2 mln. |

€ 4,4 mln. |

|

Beleggingsinstellingen en aanbieders van beleggingsobjecten |

€ 2,2 mln. |

– € 1,2 mln. |

€ 1,0 mln. |

|

Beleggingsondernemingen niet voor eigen rekening, exclusief exploitanten van een MTF |

€ 0,7 mln. |

€ 0,6 mln. |

€ 1,3 mln. |

|

Beleggingsondernemingen voor eigen rekening |

€ 0,1 mln. |

€ 0,0 mln. |

€ 0,1 mln. |

|

Centrale tegenpartijen |

€ 0,0 mln. |

€ 0,0 mln. |

€ 0,0 mln. |

|

Effectenuitgevende instellingen: markt |

€ 3,1 mln. |

€ 0,3 mln. |

€ 3,4 mln. |

|

Effectenuitgevende instellingen: verslaggeving |

€ 0,7 mln. |

– € 0,2 mln. |

€ 0,5 mln. |

|

Financiële infrastructuur: marktexploitanten en exploitanten van een MTF |

€ 0,5 mln. |

€ 0,0 mln. |

€ 0,5 mln. |

|

Pensioenfondsen en premiepensioeninstellingen |

€ 0,3 mln. |

– € 0,1 mln. |

€ 0,2 mln. |

|

Verzekeraars: Leven- en pensioen |

€ 0,3 mln. |

– € 0,8 mln. |

– € 0,5 mln. |

|

Verzekeraars: Schade (incl. zorgverzekeraars) |

€ 0,2 mln. |

€ 0,7 mln. |

€ 0,9 mln. |

|

€ 18,0 mln. |

€ 0,0 mln. |

€ 18,0 mln. |

|

Toezichtcategorie |

Afschaffen overheidsbijdrage |

Gewijzigde toezichtinspanning |

Totaal effect |

|---|---|---|---|

|

Banken en clearinginstellingen |

€ 5,3 mln. |

€ 0,3 mln. |

€ 5,6 mln. |

|

Beleggingsinstellingen |

€ 0,2 mln. |

– € 0,1 mln. |

€ 0,1 mln. |

|

Beleggingsondernemingen niet voor eigen rekening |

€ 0,0 mln. |

– € 0,7 mln. |

– € 0,7 mln. |

|

Beleggingsondernemingen voor eigen rekening |

€ 0,0 mln. |

€ 0,0 mln. |

€ 0,0 mln. |

|

Betaalinstellingen en elektronischgeldinstellingen |

€ 2,6 mln. |

€ 0,0 mln. |

€ 2,6 mln. |

|

Pensioenfondsen en premiepensioeninstellingen |

€ 3,6 mln. |

€ 0,0 mln. |

€ 3,6 mln. |

|

Trustkantoren |

€ 2,2 mln. |

€ 0,1 mln. |

€ 2,3 mln. |

|

Verzekeraars niet zijnde zorgverzekeraars |

€ 4,6 mln. |

€ 0,3 mln. |

€ 4,9 mln. |

|

Zorgverzekeraars |

€ 0,5 mln. |

€ 0,1 mln. |

€ 0,6 mln. |

|

€ 19,0 mln. |

€ 0,0 mln. |

€ 19,0 mln. |

Gelet op de ingrijpende wijziging van bijlage II heeft het de voorkeur om de evaluatie van deze procentuele aandelen niet over vijf jaar vanaf inwerkingtreding van dit wetsvoorstel te doen plaatsvinden. Teruggevallen wordt op de oorspronkelijke termijn van 5 jaar (2013 tot en met 2017) zodat de evaluatie op een zodanig tijdstip zal plaatsvinden dat de uitkomsten ervan betrokken kunnen worden bij het indienen van een eventueel wetsvoorstel tot aanpassing van de aandelen per 1 januari 2018.

Het wetsvoorstel leidt niet tot een wijziging in informatie-uitvraag en heeft zodoende geen gevolgen voor de regeldruk.

§3. Nieuwe toezichttaken ECB

Naast het regeerakkoord is een belangrijke andere ontwikkeling die invloed heeft op de bekostiging van het toezicht meegenomen in dit voorstel, te weten de nieuwe toezichttaken van de Europese Centrale Bank (ECB) die voortvloeien uit verordening (EU) nr. 1024/2013 van de Raad van de Europese Unie van 15 oktober 2013 waarbij aan de Europese Centrale Bank specifieke taken worden opgedragen betreffende het beleid inzake het prudentieel toezicht op kredietinstellingen (PbEU 2013, L 287). In voorbereiding op deze nieuwe toezichttaak worden de balansen van de significante banken vergaand onderzocht en zal de ECB naar verwachting aan het einde van het jaar de verantwoordelijkheid voor het prudentieel toezicht op banken van nationale toezichthouders, waaronder DNB, overnemen. DNB blijft echter prudentiële toezichtaken voor banken uitvoeren onder verantwoordelijkheid van de ECB en zal de kosten daarvan (blijven) doorberekenen aan de banken.3 Om te voorkomen dat de kosten van het toezicht op banken aan niet bancaire instellingen worden doorberekend, wordt voorgesteld de banken kostentechnisch geheel te scheiden van de overige sectoren die onder DNB-toezicht vallen. Een dergelijke scheiding is te bewerkstelligen door de banken, die thans zijn opgenomen in bijlage II van de Wbft, onder te brengen in een nieuwe bijlage III. Als gevolg hiervan dienen de procentuele aandelen van de toezichtcategorieën die deel blijven uitmaken van bijlage II, aangepast te worden. Dit gebeurt naar rato van de in tabel 5 weergegeven procentuele aandelen.

|

Toezichtcategorie |

Procentueel aandeel incl. banken 1 |

Procentueel aandeel excl. banken |

|

|---|---|---|---|

|

Beleggingsinstellingen |

2,2% |

3,8% |

|

|

Beleggingsondernemingen niet voor eigen rekening |

1,8% |

3,1% |

|

|

Beleggingsondernemingen voor eigen rekening |

0,2% |

0,3% |

|

|

Betaalinstellingen en elektronischgeldinstellingen |

2,4% |

4,2% |

|

|

Pensioenfondsen en premiepensioeninstellingen |

21,3% |

36,5% |

|

|

Trustkantoren |

2,6% |

4,4% |

|

|

Verzekeraars niet zijnde zorgverzekeraars |

23,9% |

40,9% |

|

|

Zorgverzekeraars |

4,0% |

6,8% |

|

|

58,4% |

100,0% |

||

Nationale toezichthouders, waaronder DNB, zullen de ECB ondersteunen bij het doorlichten van de balansen van de significante banken. Aangezien het onderzoek zo onafhankelijk mogelijk moet worden uitgevoerd en moet zijn afgerond vóór de datum waarop de ECB begint met de haar opgedragen taken, naar verwachting 4 november 2014, ontkomt DNB er niet aan om een groot aantal externe specialisten in te huren. Volgens een in maart van dit jaar gemaakte berekening van DNB worden de kosten tussen 42,5 en 61,7 miljoen euro geschat.4 Voorgesteld wordt deze uit de verordening voortkomende kosten door te berekenen aan de banken waar het toezicht zich op richt, te weten de significante banken.

§4. Overige wijzigingen

Een aantal van de overige wijzigingen komt voort uit het in paragraaf 2, onderdeel b, beschreven uitgangspunt dat het, nu nog uit de overheidsbijdrage te financieren, tekort bij het toezicht op emissies wordt gedicht door de tarieven voor dit toezicht in lijn te brengen met de door de toezichthouder te maken kosten.

Met het voorstel om boeteopbrengsten boven een bedrag van € 2,5 mln. per toezichthouder per jaar ten goede te laten komen aan de Staat, wordt voldaan aan de toezegging, gedaan tijdens het Algemeen Overleg over de betrokkenheid van Rabobank bij de manipulatie van LIBOR en EURIBOR van 13 november 2013, om boeteopbrengsten in het vervolg niet meer volledig in mindering te brengen op de kosten die de toezichthouder doorberekent aan de sector.5

De overige in het wetsvoorstel opgenomen wijzigingen zijn voornamelijk technisch van aard.

§5. Consultatie

Het voorstel tot wijziging van de Wbft in verband met de voorgenomen afschaffing van de overheidsbijdrage is ter consultatie voorgelegd op www.internetconsultatie.nl.6 Over het algemeen liet men blijken zich zorgen te maken over de forse toename van de toezichtkosten. Niet alleen vanwege het wegvallen van de overheidsbijdrage, als gevolg waarvan de lasten voor onder toezicht staande personen zullen stijgen, maar ook omdat de prikkel om toezichtkosten waar mogelijk te beperken, ontbreekt. Gesteld is onder meer dat onttrekking van de financiering van de toezichthouder aan de normale budgetdiscipline tot ongecontroleerde toename van kosten leidt, tot onvoldoende toetsing op doelmatig functioneren en daarmee ook tot ongewenste lastenverhoging voor derden. En dat terwijl sommige onder toezicht staande personen in omvang zijn afgenomen. Meerdere respondenten hebben dan ook voorgesteld om de financiering van de toezichthouder wettelijk te begrenzen. Het opnemen van een toezichtplafond in de wet verschaft de sector inderdaad meer zekerheid omtrent de maximaal toegestane hoogte van de toezichtkosten. Het heeft echter als nadeel dat het ten koste gaat van de snelheid waarmee de toezichthouder kan inspelen op (ongewenste) marktontwikkelingen dan wel op ontwikkelingen met een Europese dimensie. Om dezelfde reden ben ik ook geen voorstander van de suggestie om toezichthouders structureel te korten met een jaarlijkse efficiencytaakstelling. Dat neemt niet weg dat toezichthouders wel gehouden kunnen worden aan eventuele in de toekomst op te leggen rijksbrede taakstellingen.

Sommigen hebben tevens voorgesteld om de begroting en de verantwoording van de toezichthouder meer te integreren in het parlementaire proces. Een constructie waarin de Kaderwet zelfstandige bestuursorganen, waaronder beide toezichthouders sinds begin 2013 vallen, niet voorziet. Over de suggestie om een doelmatigheidsonderzoek in te stellen bij de toezichthouders zijn op ambtelijk niveau oriënterende gesprekken gaande met medewerkers van de Algemene Rekenkamer.

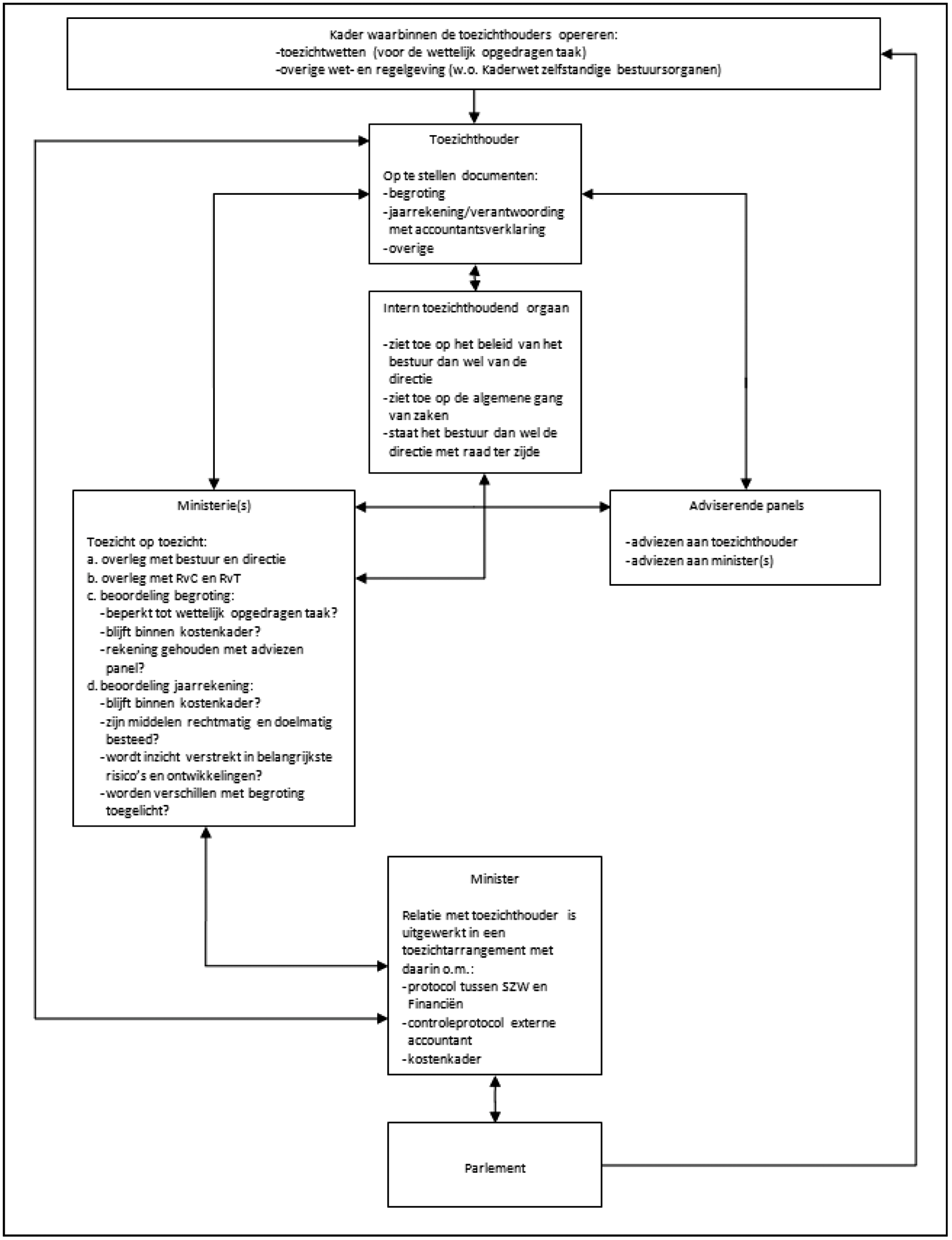

Toezichthouders dienen bij het inspelen op nieuwe ontwikkelingen rekening te houden met hetgeen hieromtrent in het kostenkader is vastgelegd.7 Jaarlijks wordt aan de hand van de in het kader opgenomen criteria het maximaal toegestane bedrag aan toezichtkosten vastgesteld.8 De toezichthouder en de Minister zien erop toe dat de toezichtbegroting dit bedrag niet te boven gaat.

Het concept van de begroting bespreekt de toezichthouder op hoofdlijnen met het adviserend panel. In het panel hebben onder meer vertegenwoordigers van onder toezicht staande personen zitting. Panelleden zijn derhalve in de gelegenheid om de invulling van het kostenkader ter discussie te stellen. Tevens kunnen zij de toezichthouder bevragen over de plannen die hij voor het komende (begrotings)jaar heeft. Panelleden kunnen namelijk als beste inschatten hoe de plannen van de toezichthouder zullen uitpakken voor hun achterban terwijl het Ministerie er onder andere op toeziet dat de toezichthouder zich aan de wettelijk opgedragen taken houdt. Kortom, de bij panelleden en het Ministerie aanwezige expertise is complementair aan elkaar en kan, mits goed onderbouwd, de basis vormen voor de «countervailing power» waarom meerdere partijen hebben gevraagd.

Het voorstel van sommige respondenten om de adviserende panels een goedkeuringsrecht te geven op de begroting van toezichthouders zou, bij opvolging, tot een verstrengeling van belangen kunnen leiden waarbij afgewacht moet worden welk belang, dat van de toezichthouder of van de onder toezicht staande personen, prevaleert. Daarbij mag niet over het hoofd worden gezien dat de huidige procedure reeds voldoende mogelijkheden biedt om eventuele bezwaren tegen een voorgestelde begroting kenbaar te maken, zodat de overheid als vertegenwoordiger van het publieke belang9 deze kan betrekken bij de beoordeling daarvan. Het gevaar dat het publieke belang ondergesneeuwd raakt en dat het toezicht in de toekomst onderbedeeld wordt, waarop door een consumentenorganisatie is gewezen, wordt om bovenstaande redenen door mij niet onderschreven.

Uit de verkregen reacties is op te maken dat de rol en de mogelijkheden van het adviserend panel over het algemeen worden onderschat. Zo houden goed onderbouwde adviezen de toezichthouder en beide ministeries10 scherp terwijl ze ook kunnen leiden tot inhoudelijke discussies waarbij over en weer argumenten worden uitgewisseld. Een advies dat betrekking heeft op de toezichtbegroting wordt betrokken bij de ministeriële beslissing om al dan niet goedkeuring te verlenen aan deze begroting. Het spreekt voor zich dat een breed gedragen advies welwillend wordt overwogen tenzij opvolging ervan leidt tot een situatie die niet door de wetgever is beoogd. In dat geval is het aan het Ministerie om haar overwegingen toe te lichten. Een proces dat deel uitmaakt van de «checks and balances» die in het kader van het toezicht op toezicht worden toegepast. Een vereenvoudigde schematische weergave van dat proces is hieronder weergegeven.

Mede met het oog op de aangekondigde afschaffing van de overheidsbijdrage is tijdens een van de panelbijeenkomsten bij DNB voorgesteld de rol van het panel te evalueren en te versterken. Daarop heeft de toezichthouder vragenlijsten verstuurd terwijl er ook interviews zijn afgenomen. Aan de hand van de verkregen uitkomsten is een discussienota opgesteld. Deze nota is tijdens een najaarsbijeenkomst van het adviserend panel in 2013 besproken. Die bespreking is vastgelegd in een verslag.11 Hier wordt nog een vervolg aan gegeven.

Tijdens de consultatiefase is aandacht gevraagd voor de situatie waarin de toezichthouder het toegestane budget heeft overschreden. Zo is een van de respondenten van mening dat een eventuele overschrijding door de toezichthouder zelf moet worden opgevangen. De toezichthouder beschikt echter niet over eigen middelen waarop hij kan terugvallen. Wel zal in dergelijke situaties in beginsel de toezichthouders verplicht worden gesteld om een eventuele overschrijding in het daaropvolgende jaar te compenseren in de vorm van lagere toezichtkosten. Een automatische verplichting daartoe is niet wenselijk omdat er onvoorziene externe omstandigheden kunnen zijn die een overschrijding van het kostenkader rechtvaardigen.12

Volgens een van de respondenten beperkt het consultatiedocument zich in hoofdzaak tot de vraag hoe de kosten over onder toezicht staande personen worden verdeeld terwijl de manier waarop over de inzet van middelen/activiteiten wordt besloten meer relevant wordt gevonden. In het verlengde van deze opmerking vroegen meerdere respondenten zich af of de toezichthouder niet meer doet dan strikt genomen noodzakelijk is. Tevens is gesteld dat de tijd en energie die door toezichthouders wordt besteed aan de ontwikkeling van beleid en het geven van invulling aan open normen niet in balans zijn met de kernactiviteit, namelijk het toezien op het nakomen van wettelijke verplichtingen. Bij dit alles mag niet over het hoofd worden gezien dat voor effectief toezicht meer nodig is dan het enkel toezien op de naleving van wet- en regelgeving. Zo zal een toezichthouder ongewenste ontwikkelingen moeten kunnen signaleren en de verantwoordelijke Ministers moeten kunnen adviseren over de effectiviteit van regelgeving. In voorkomend geval moet de toezichthouder vanwege de daar aanwezige expertise ook betrokken kunnen worden bij de voorbereiding van (Europese) regelgeving.

Ter beperking van de toezichtkosten heeft een van de respondenten voorgesteld om ook te kijken naar de wijze waarop onder toezicht staande personen adequaat toezicht mede kunnen vormgeven. Ingezet zou kunnen worden op verdere «horizontalisering» van het toezicht zonder afbreuk te doen aan de onafhankelijkheid van de toezichthouder. De AFM maakt op beperkte schaal gebruik van een vorm van zelftoezicht. Met de accountantsorganisaties NBA en SRA zijn samenwerkingsovereenkomsten gesloten waarbij het eerstelijns toezicht op de kleinere kantoren bij genoemde organisaties is ondergebracht. Dergelijke overeenkomsten kunnen worden gesloten nadat de toezichthouder zich ervan heeft vergewist dat de inrichting van de betreffende organisatie voldoet aan de eisen die aan een toezichthouder kunnen worden gesteld. Via reviews houdt de AFM de kwaliteit van het toezicht in de gaten. Zo is de overeenkomst met betrekking tot zelftoezicht op adviseurs en bemiddelaars met de Stichting Financiële Dienstverlening enige jaren geleden beëindigd omdat het zelftoezicht niet voldeed aan de gestelde eisen.

Sommige respondenten zijn van mening dat de kosten van een publieke taak niet op derden kunnen worden afgewenteld. Verwezen werd naar het MDW-rapport «Maat Houden». De voorgenomen afschaffing van de overheidsbijdrage zou volgens hen niet verenigbaar zijn met de daarin opgenomen uitgangspunten. Bij het vraagstuk dat hier speelt, is rekening te houden met het karakter van het toezicht op de financiële sector. Kenmerkend voor dat toezicht is de controle bij de poort die toegang geeft tot de sector en het toezicht op gedragingen achter de poort. Het zijn vooral ook de gedragingen die de aard en de intensiteit van het toezicht in belangrijke mate bepalen. Daarbij heeft de hele groep last van een partij die zich niet aan regels houdt of zelfs zonder vergunning opereert, onder andere omdat het de reputatie van de gehele sector schaadt. Vanwege dit groepsprofijt is een doorberekening op zijn plaats van alle kosten die samenhangen met het toezicht op een in de wet afgebakende groep van «personen» die gehouden zijn aan de nakoming van wettelijk vastgelegde regels. Inmiddels zijn deze uitgangspunten erkend in een herziene versie van Maat Houden en wordt op dit herziene rapport nader ingegaan in paragraaf 2 van deze toelichting.

Het was een van de respondenten opgevallen dat de voorgenomen afschaffing van de overheidsbijdrage geen rekening houdt met de «Uitvaartverenigingen, zonder winstoogmerk». Deze verenigingen worden door vrijwillige bestuurders geleid vanuit het traditionele «nabuurschap». Zowel door de huidige toetsingsregels als door de hogere tarieven voor het toezicht zullen, zo laat deze respondent weten, de hier bedoelde verenigingen zwaar worden getroffen. Gepleit wordt om een vrijstelling van kosten voor uitvaartverenigingen zonder winstoogmerk die zijn gestoeld op vrijwillig nabuurschap. Daarmee zou echter voorbijgegaan worden gegaan aan het feit dat ook deze verenigingen onder de reikwijdte van het toezicht op de financiële markten vallen waarbij ruimte voor een uitzonderingspositie niet aanwezig is. Bijgevolg zullen ook zij moeten bijdragen aan de financiering van het toezicht. Door het draagkrachtbeginsel zullen de kleine instellingen echter minder voor het toezicht betalen dan de grotere instellingen. Dit wordt nader uitgewerkt in de uiterlijk per 1 juni van ieder jaar vast te stellen ministeriële kostenregeling.

Een van de respondenten vroeg zich af wanneer wordt afgezien van het opleggen van een heffing aan een Europese paspoorthouder. Deze situatie zal zich vooral voordoen bij de AFM alwaar een groot aantal partijen zich met een Europees paspoort hebben geregistreerd zonder dat zij in ons land activiteiten ontwikkelen. Mede omdat het toezicht van de AFM op de andere paspoorthouders zeer beperkt van omvang is en incassotrajecten in andere landen niet alleen duur maar ook weinig effectief zijn, is het uit kostenoverwegingen niet doelmatig om hiervoor een heffings- en incassotraject op te zetten. Daarnaast zal met de komst van de Europese bankenunie, het toezicht op bijkantoren van significante banken uit lidstaten binnenkort door de ECB worden uitgeoefend (die daarvoor ook een rekening zal sturen aan de desbetreffende partijen). Het prudentieel toezicht dat DNB zal blijven houden op bijkantoren van banken die niet onder ECB toezicht vallen brengt naar verwachting geen hoge inspanningen met zich mee, waardoor er, net als bij de AFM, gekozen is om af te zien van het opleggen van een heffing aan deze bijkantoren.

Meerdere respondenten achten het niet consistent om de sector wel alle lasten van de toezichtkosten te laten dragen maar eventuele opbrengsten als gevolg van dat toezicht, voor zover zij het bedrag van € 2,5 mln. te boven gaan, ten goede te laten komen aan de Staat. Een voornemen dat is ingegeven door de tendens om de hoogte van een boete mede afhankelijk te stellen van de omzet van de te beboeten instelling. Mocht het ooit zover komen, er dient immers sprake te zijn van een ernstig misdrijf, dan kan het om vele tientallen miljoenen euro’s gaan. Ook wanneer het toezicht volledig wordt betaald door de sector spoort het niet met het rechtvaardigheidsgevoel om de opbrengst van een strafmaatregel die vanwege een misstand binnen de sector is opgelegd, geheel terug te geven aan die sector.

Een respondent heeft aangegeven dat de in bijlage II van de Wbft op te nemen procentuele aandelen gebaseerd dienen te zijn op de werkelijk gemaakte kosten en niet op de begrote kosten. Daarbij is verwezen naar DNB alwaar de vernieuwde toezichtaanpak en het Europees toezicht op banken tot een andere verdeling van toezichtkosten over de te onderscheiden toezichtcategorieën zal leiden. Zoals uit het algemeen deel van de toelichting blijkt, is met de vernieuwde toezichtaanpak bij DNB rekening gehouden. De geconsulteerde versie van het voorstel voorzag inderdaad niet in een wijziging van de procentuele aandelen vanwege het Europese bankentoezicht. Dit omdat er nog teveel onzekerheden bestonden omtrent de inrichting van dat toezicht en de daarmee gepaard gaande kosten. Om echter te voorkomen dat ook andere instellingen dan de banken worden geconfronteerd met de kosten van het Europees bankentoezicht is het voorstel na de consultatie hierop aangevuld.

Een andere respondent heeft aangegeven dat de nationale toezichtkosten voor banken zouden moeten dalen als de ECB taken van DNB overneemt en dat de kosten die gepaard gaan met de Bankenunie in de hand moeten worden gehouden. Voor de komende jaren wordt evenwel verwacht dat de kosten van het prudentieel toezicht op banken sterk zullen toenemen. Bij verordening (EU) nr. 1024/2013 (verordening bankentoezicht) wordt de verantwoordelijkheid voor het prudentieel toezicht bij de ECB gelegd. Krachtens dezelfde verordening dienen nationale toezichthouders de ECB hierin te ondersteunen. De kosten die DNB maakt onder verantwoordelijkheid van de ECB zal DNB bij de banken in rekening brengen. Op termijn kunnen de kosten voor het nationaal prudentieel bankentoezicht dalen als blijkt dat de ECB meer taken zelfstandig (zonder betrokkenheid van nationale toezichthouders) gaat uitvoeren. Of en hoe dit zal gebeuren, is momenteel nog onzeker.

Binnen de kaders die de ECB stelt heeft DNB waarschijnlijk nog wel enige bewegingsvrijheid. Om deze reden wordt vooralsnog voorgesteld de huidige maatregelen om kosten in de hand te houden ook te laten blijven gelden voor de taken die DNB uitvoert onder verantwoordelijkheid van de ECB. Dergelijke maatregelen zijn bijvoorbeeld de goedkeuring door de Minister van de begroting en de jaarrekening (ZBO-verantwoording) alsmede het toezicht door de accountant en de Raad van Commissarissen. Wel zal bij de invulling van al deze bevoegdheden rekening moeten worden gehouden met de nieuwe verantwoordelijkheden van de ECB. Hierop zal in het wetsvoorstel ter uitvoering van de verordening bankentoezicht nader worden ingegaan. De ECB dient overigens voor haar rol in het toezicht verantwoording af te leggen aan het Europees Parlement en kan zelfs door een nationaal parlement uitgenodigd worden om vragen te beantwoorden. Ook de Europese Rekenkamer en de accountant van de ECB hebben een toezichthoudende rol. De komende tijd is samenwerking tussen nationale en Europese autoriteiten van groot belang om een sluitend controlesysteem te bewerkstelligen.

ARTIKELSGEWIJS

Artikel I

A

In artikel 1 van de Wbft zijn de in die wet gehanteerde begrippen gedefinieerd, waaronder het begrip «overige kosten» (onderdeel f). De «overige kosten» bepalen in belangrijke mate het totaalbedrag aan heffingen die vanwege het doorlopend toezicht kunnen worden opgelegd aan onder toezicht staande personen (artikel 13 Wbft). In artikel 1, onderdeel f, is onder meer vastgelegd dat de kosten van eenmalige toezichthandelingen geen deel uitmaken van de overige kosten. Voor een eenmalige toezichthandeling, zoals de behandeling van een vergunningaanvraag, brengt de toezichthouder separaat een bedrag in rekening. Hiervoor hoeft niet nogmaals via de jaarlijks op te leggen heffingen voor het doorlopend toezicht betaald te worden. Mede omdat de tarieven voor de eenmalige toezichthandelingen voor langere tijd vastliggen, nemen de toezichthouders in hun begroting niet zozeer de kosten als wel de opbrengsten van de eenmalige toezichthandelingen op. Vandaar het voorstel om in de definitie van het begrip «overige kosten» te verwijzen naar de opbrengsten ter dekking van de kosten van eenmalige toezichthandelingen.

Zoals in paragraaf 3 is aangegeven, zullen de kosten van het toezicht in 2014 bij DNB als gevolg van het onderzoek naar de balansen van in ieder geval de significante banken sterk toenemen. Ten tijde van het opstellen van de toezichtbegroting voor het jaar 2014 heeft DNB hiermee nog geen rekening gehouden. Aangezien de door DNB op te leggen heffingen voor het doorlopend toezicht gebaseerd zijn op de begrote toezichtkosten, zal DNB de ZBO-verantwoording over 2014 afsluiten met een negatief exploitatiesaldo. Op grond van artikel 13 van de Wbft zou dit saldo worden verrekend met alle bij DNB onder toezicht staande personen. Voorgesteld wordt die verrekening te beperken tot de banken waarop het onderzoek zich heeft gericht. Daartoe dient het begrip «overige kosten» te worden aangepast en wel door onder 3° vast te leggen dat de kosten van het hier bedoelde onderzoek in mindering worden gebracht op het totaalbedrag aan kosten van de toezichthouder (zie ook de voorgestelde wijzigingen in artikel 13). De kosten van het onderzoek zullen op grond van het voorstelde nieuwe artikel 17 in rekening worden gebracht bij de banken waarop het onderzoek ziet.

Tevens wordt voorgesteld om artikel 1, onderdeel f, uit te breiden met een vierde subonderdeel. Op grond van het tweede lid van artikel 28 van de Kaderwet zelfstandige bestuursorganen (Kaderwet zbo’s) dient de toezichthouder in een voorkomend geval ook andere baten dan de baten uit hoofde van op te leggen heffingen in zijn begroting op te nemen. Deze andere baten voorzien deels in de financiering van de toezichthouder. Voorgesteld wordt om hiermee bij de vaststelling van de heffingen rekening te houden. Daartoe dient het begrip «overige kosten» aangepast te worden.

B

Op grond van artikel 2, tweede lid, van de Wbft brengt de toezichthouder in de begroting een onderscheid aan tussen een aantal kostencomponenten. Als gevolg van de gewijzigde definitie van het begrip «overige kosten» (zie onder A) dient ook dit onderdeel van artikel 2 aangepast te worden. Vanwege het voorstel om artikel 13 te wijzigen, als gevolg waarvan de kosten die DNB maakt in haar toezicht op banken gescheiden worden van de overige kosten, bevat het nieuwe derde lid de bepaling dat DNB in de begroting een onderscheid aanbrengt tussen de «overige kosten» voor banken en de «overige kosten» voor alle andere toezichtcategorieën.

C

Artikel 7 van de Wbft heeft betrekking op de jaarrekening en het exploitatiesaldo van de toezichthouder. In het bestaande derde lid van dit artikel is vastgelegd dat onherroepelijk verkregen opbrengsten uit hoofde van geïncasseerde boetes en dwangsommen tot de baten, en daarmee ook tot het exploitatiesaldo, worden gerekend. Op grond van artikel 13 wordt het exploitatiesaldo achteraf verrekend met onder toezicht staande personen. Hierdoor leiden de door de toezichthouder verkregen opbrengsten uit hoofde van boetes en dwangsommen tot lagere heffingen voor het doorlopend toezicht. De hoogte van op te leggen boetes aan rechtspersonen zullen in de toekomst voor bepaalde overtredingen worden gekoppeld aan een percentage van de jaaromzet. In diverse nog te implementeren richtlijnen, zoals op korte termijn de richtlijn kapitaalvereisten, zijn namelijk omzetgerelateerde boetebepalingen opgenomen. Bij zware misdrijven kunnen de boeteopbrengsten oplopen tot tientallen miljoenen euro’s. Het gaat tegen het rechtvaardigheidsgevoel in om al die gelden ten goede te laten komen aan de financiële sector. Zoals reeds in paragraaf 4 van het algemeen deel van deze toelichting is vermeld, zullen boeteopbrengsten boven een bedrag van € 2,5 miljoen aan de Staat ten goede komen. Om te voorkomen dat één toezichtcategorie niet alsnog in hoge mate baat zou kunnen hebben van een hoge boeteopbrengst, zullen de boeteopbrengsten naar rato worden verdeeld over alle toezichtcategorieën.

Een ander punt dat in het bestaande derde lid van artikel 7 van de Wbft wordt gewijzigd, is de zinsnede «onherroepelijk verkregen opbrengsten uit hoofde van geïncasseerde boetes en dwangsommen». Het woord «geïncasseerde» suggereert de aanwezigheid van een kasstelsel terwijl de AFM met een stelsel van baten en lasten werkt. Vandaar dat de term «geïncasseerde» in het voorstel tot wijziging van artikel 7 niet is opgenomen. Van belang hierbij is dat de opbrengsten worden meegenomen in het exploitatiesaldo in het jaar wanneer zij daadwerkelijk feitelijk zijn verkregen en de beschikking die aan de boete en/of dwangsom ten grondslag lag onherroepelijk is geworden.

Met het oog op de doorberekening van kosten, zoals nader is uitgewerkt in artikel 13, dient de jaarrekening van de toezichthouder een opgave te bevatten van de bedragen die niet voor doorberekening aan, dan wel verrekening met, alle onder toezicht staande personen in aanmerking komen. Het nieuwe vierde tot en met zesde lid voorzien daarom in een onderscheid tussen:

– het deel van het exploitatiesaldo dat betrekking heeft op het toezicht op de BES-eilanden (welk saldo wordt verrekend met de Staat);

– het aan de Staat toekomende deel van de opbrengsten uit dwangsommen en boetes;

– de toerekening van het niet aan de Staat toekomende deel van de door DNB verkregen opbrengsten uit dwangsommen en boetes aan de in bijlage II en III opgenomen toezichtcategorieën;

– het deel van het exploitatiesaldo van DNB dat is voortgekomen uit het toezicht op enerzijds banken en anderzijds de overige toezichtcategorieën;

– de kosten die DNB maakt voor het toezicht op banken conform de nieuwe Europese inrichting van dit toezicht ingevolge verordening (EU) nr. 1024/2013.

D

Sinds 1 januari 2013 vallen de AFM en DNB onder de werkingssfeer van de Kaderwet zbo’s. Dientengevolge zijn zij onder meer gehouden aan de verplichting, vastgelegd in artikel 18, eerste lid, van die wet, om jaarlijks voor 15 maart een jaarverslag op te stellen. Het door DNB op grond van het Burgerlijk Wetboek te publiceren jaarverslag heeft betrekking op alle aan DNB opgedragen taken, waaronder ook de taken die als onderdeel van het Europees stelsel van centrale banken worden uitgevoerd. Met het oog op voornoemde verplichting uit de Kaderwet zbo’s moet er een duidelijk onderscheid worden aangebracht tussen het door DNB op grond van het Burgerlijk Wetboek te publiceren jaarverslag en het jaarverslag dat DNB vanwege de Kaderwet zbo’s dient op te stellen. Om daarin te voorzien wordt voorgesteld om in artikel 8, eerste lid, van de Wbft vast te leggen dat het in de Kaderwet zbo’s bedoelde jaarverslag bij DNB deel uitmaakt van de «verantwoording». Als gevolg daarvan is het tweede lid van artikel 8 overbodig geworden.

E

Het regeerakkoord van 29 oktober 2012 bevat het voornemen tot afschaffing van de overheidsbijdrage voor het toezicht op de financiële markten. Zie hiervoor het algemeen deel van de toelichting. De overheidsbijdrage is thans geregeld in artikel 10 Wbft. Dit artikel kan als gevolg van de afschaffing van de overheidsbijdrage komen te vervallen.

F

In artikel 11 is vastgelegd bij wie de toezichthouder zijn kosten in rekening brengt. Geregeld is tevens dat de kosten van het toezicht op de BES-eilanden niet aan in Nederland onder toezicht staande personen worden doorberekend. Voor de kosten van het onderzoek naar de balansen van (significante) banken dient eveneens een uitzonderingsbepaling opgenomen te worden. Artikel 11 is hierop aangepast terwijl de doorberekening van die kosten is uitgewerkt in artikel 17 (onderdeel L). Tot slot is, vanwege de in de algemene toelichting weergegeven scheiding tussen het toezicht op banken en het toezicht op de overige sectoren, tevens een verwijzing opgenomen naar de nieuwe bijlage III waarin de banken voor het toezichtgedeelte van DNB zijn opgenomen.

G

Artikel 13 is opnieuw vastgesteld omdat daarin een driedeling wordt aangebracht in de bekostigingssystematiek. Het betreft de doorberekening van kosten aan:

1. personen die in bijlage II zijn opgenomen en onder AFM-toezicht vallen (de bestaande situatie wordt gecontinueerd);

2. personen die in bijlage II zijn opgenomen en onder DNB-toezicht vallen (hieronder vallen de personen die onder toezicht staan bij DNB met uitzondering van de banken);

3. banken die in de nieuwe bijlage III zijn opgenomen en onder DNB-toezicht vallen.

Door bij DNB de banken, die nu nog zijn opgenomen in bijlage II, af te splitsen van alle andere bij DNB onder toezicht staande personen, wordt bereikt dat de wijzigingen ten gevolge van het Europees bankentoezicht geen effect hebben op de bekostiging door andere sectoren. De kostenontwikkeling voor bankentoezicht door DNB is namelijk mede afhankelijk van de instructies die DNB van de ECB ontvangt (de ECB stuurt voor de haar gemaakte kosten zelf ook rekeningen naar banken). De toerekening van het exploitatiesaldo van DNB aan de in bijlage II en III opgenomen toezichtcategorieën geschiedt overeenkomstig de in het derde en vierde lid opgenomen berekeningswijzen.

De overige wijzigingen hebben te maken met de voorgestelde wijziging van artikel 7 (onderdeel C) en 10 (onderdeel E). De verwijzingen in artikel 13 naar deze artikelen zijn aangepast.

H

Omdat artikel 13 met de hierboven genoemde wijzigingen een (te) groot aantal leden zou tellen, is er voor gekozen de bepalingen die zien op de periode dat een persoon deel uitmaakt van een toezichtcategorie, in een apart artikel (14) op te nemen. Met het oog daarop wordt het bestaande artikel 13a vernummerd tot artikel 16.

Ingevolge het nieuwe artikel 13, zevende lid, worden de bandbreedtes en tarieven uiterlijk per 1 juni van ieder jaar vastgesteld. Pas nadat deze bandbreedtes en tarieven zijn vastgesteld, kan de toezichthouder de toezichtkosten als bedoeld in artikel 13, eerste lid, in rekening brengen. In het geval dat een persoon in het desbetreffende jaar ophoudt te bestaan alvorens de toezichthouder het besluit tot het in rekening brengen van de toezichtkosten heeft bekendgemaakt, zou er geen persoon meer bestaan aan wie de toezichtkosten in rekening gebracht zouden kunnen worden. Het eerste lid van het nieuwe artikel 15 regelt dat in het geval van fusie de kosten alsnog in rekening kunnen worden gebracht, te weten bij de fusiepartner of de nieuw opgerichte rechtspersoon die optreden als verkrijgende rechtspersoon(zie artikel 2:309 BW). Pensioenfondsen fuseren niet maar gaan in voorkomende gevallen over tot collectieve waardeoverdracht aan een andere persoon, waarna zij nog kunnen blijven bestaan – in liquidatie. Het tweede lid voorziet er in (zoals onder de Pensioenwet het geval was) dat de toezichtkosten die in rekening zouden zijn gebracht aan de liquiderende persoon, bij een overdracht van het gehele beheerde vermogen in rekening kunnen worden gebracht bij de verkrijgende persoon.

I

Het nieuwe artikel 17 voorziet in de doorberekening van de kosten vanwege het onderzoek naar de balansen van (significante) banken. Voorgesteld wordt om deze kosten door te berekenen aan de banken waarop het onderzoek ziet. De intensiteit van het onderzoek, en daarmee ook de kosten, is afhankelijk van de omvang en het risicokarakter van de bij een bank aanwezige portefeuilles alsmede van het kantorennetwerk in andere landen. De nadere uitwerking zal bij algemene maatregel van bestuur worden geregeld.

J

In bijlage I van de Wbft zijn de tarieven voor de eenmalige toezichthandelingen vastgelegd. Het gaat daarbij onder meer om tarieven voor de behandeling van een aanvraag van een vergunning. Een dergelijke aanvraag dient ook ingediend te worden indien een vergunninghoudende onderneming haar rechtsvorm wijzigt. Een op basis van de Wft verstrekte vergunning is namelijk niet overdraagbaar. In sommige gevallen veranderen de bedrijfsvoering en de beleidsbepalers niet en wordt de onderneming onder een andere rechtsvorm ongewijzigd voortgezet. In deze gevallen is een deel van de informatie al bij de AFM voorhanden. Vooral bij minder complexe vergunningaanvragen zoals voor adviseurs en bemiddelaars zijn de kosten van de toezichthouder voor de beoordeling van deze vergunningaanvraag lager. Vandaar het voorstel om hiervoor een tarief van € 1.000, in plaats van € 2.000, te hanteren.

Het uitgangspunt dat de toezichtkosten gedragen worden door de partijen op wie dat toezicht is ingesteld, heeft ook gevolgen voor de kosten van het goedkeuren van het prospectus bij een emissie. Hoewel de kosten van de goedkeuring van het prospectus door de AFM bij vooral een aandelenemissie veelal een fractie vormen van de totale kosten die een uitgevende partij maakt, wordt een fors deel van de kosten van het goedkeuren van een prospectus op dit moment betaald door de overheid. In de nieuwe tariefstructuur worden deze kosten volledig belegd bij de emittenten. In 2005 is hier nog van afgezien met het oog op de concurrentiepositie van de Nederlandse kapitaalmarkt.13 Deze concurrentiepositie hangt echter ook samen met andere factoren waaronder de fiscale voorzieningen, relevant voor aandelenemissies, de toepassing van regelgeving en de kwaliteit van de financiële dienstverlening die ingeschakeld wordt bij het begeleiden van het proces rondom een emissie.

Vanwege de afwezigheid van forumkeuze zijn verschuivingen bij emissieactiviteiten met een aandelenkarakter niet direct te verwachten. Het effect van tariefverhogingen voor emissies zonder een aandelenkarakter, waarbij de prospectussen ter goedkeuring kunnen worden voorgelegd aan bevoegde autoriteiten in andere lidstaten, is op voorhand niet in te schatten.

Hieronder een vergelijkend overzicht van de huidige en de voorgestelde tarieven voor het toezicht op emissies:

|

Code |

Beknopte omschrijving |

Tarief 2013 |

Nieuw tarief |

|---|---|---|---|

|

Wft.A9.01 |

Toezicht op een prospectus met aandelenkarakter |

€ 11.000 |

€ 45.000 |

|

Wft.A9.02 |

Toezicht op een registratiedocument met aandelenkarakter |

€ 6.500 |

€ 30.000 |

|

Wft.A9.03 |

Toezicht op een verrichtingennota met aandelenkarakter en de samenvatting van een prospectus |

€ 4.500 |

€ 15.000 |

|

Wft.A9.04 |

Toezicht op een prospectus zonder aandelenkarakter dat bestaat uit een enkel document |

€ 4.000 |

€ 15.000 |

|

Wft.A9.05 |

Toezicht op een registratiedocument zonder aandelenkarakter |

€ 2.500 |

€ 10.000 |

|

Wft.A9.06 |

Toezicht op een verrichtingsnota zonder aandelenkarakter en de samenvatting van een prospectus |

€ 1.500 |

€ 5.000 |

|

Wft.A9.07 |

Toezicht op een prospectus zonder aandelenkarakter en waarvan het registratiedocument is opgesteld conform Bijlage I bij de prospectusverordening |

€ 8.000 |

€ 15.000 |

|

Wft.A9.08 |

Toezicht op een registratiedocument zonder aandelenkarakter dat is opgesteld conform Bijlage I bij de prospectusverordening |

€ 6.500 |

€ 10.000 |

|

Wft.A9.09 |

Toezicht op een basisprospectus |

€ 4.000 |

€ 15.000 |

|

Wft.A9.10 |

Toezicht op een supplement |

€ 800 |

€ 2.500 |

Het onderdeel «Toezichthouder: AFM» van bijlage I van de Wbft dient aangevuld te worden met eenmalige toezichthandelingen die betrekking hebben op de verstrekking van vergunningen aan instellingen die willen inschrijven op veilingen van broeikasgasemissierechten. Richtlijn 2003/87/EG van het Europees Parlement en de Raad van 13 oktober 2003, tot vaststelling van een regeling voor de handel in broeikasgasemissierechten binnen de Gemeenschap en tot wijziging van Richtlijn 96/61/EG van de Raad, voorziet onder meer in dergelijke veilingen terwijl Verordening (EU) nr. 1031/2010 nadere regels met betrekking tot het veilingproces stelt. Voor zover zij daartoe nog niet gerechtigd zijn, dienen partijen voor het uitbrengen van biedingen tijdens een veiling te beschikken over een vergunning. Het gaat daarbij om beleggingsondernemingen, kredietinstellingen en marktpartijen die bij wijze van nevenactiviteiten handelen of bemiddelen in grondstofderivaten. De twee eerst genoemde groepen vallen reeds onder de Wft, en daarmee ook onder de Wbft, zodat thans enkel de hier bedoelde handelaren in grondstofderivaten onder de Wbft worden gebracht.

Bijlage I van de Wbft voorziet onder meer in de mogelijkheid om kosten in rekening te brengen voor de behandeling van een aanvraag tot wijziging van een vergunning. Vastgelegd is om welke vergunningen het precies gaat. Het gaat daarbij om een gelimiteerde opgave waarin een aantal vergunningen, waarvoor incidenteel een wijziging wordt aangevraagd, ontbreekt. Hierin is als volgt te voorzien:

– de beschrijving van de eenmalige toezichthandelingen met de code Wft.D2.01 aan te vullen met een verwijzing naar een vergunning voor de uitoefening van het bedrijf van elektronischgeldinstelling;

– een aanvraag tot wijziging van een bankvergunning niet langer te behandelen als een aanvraag voor een nieuwe vergunning en hiervoor in bijlage I twee eenmalige toezichthandelingen met de codes Wft.D2.03 en Wft.D2.04 op te nemen waarvan de tarieven gelijk zijn aan de tarieven voor de behandeling van een aanvraag voor een nieuwe vergunning.

De overige voorstellen tot wijziging van bijlage I zijn technisch van aard.

Met de Wijzigingswet financiële markten 2014 zijn de oorspronkelijke onderdelen van artikel 3:95, eerste lid, van de Wft verletterd van a tot en met e tot b tot en met f. Aangezien de eenmalige toezichthandelingen met de codes Wft.D4.01 tot en met Wft.D4.08 verwijzen naar bedoelde onderdelen van de Wft had bijlage I van de Wbft dienovereenkomstig moeten worden aangepast. Dit gebeurt alsnog.

Bij het vervallen van de Wet inzake de geldtransactiekantoren per 1 juli 2012 is abusievelijk over het hoofd gezien dat daarmee ook twee in de Wbft opgenomen eenmalige toezichthandelingen kwamen te vervallen. Hierin wordt alsnog voorzien. De verandering in de beschrijving van twee toezichthandelingen die verwijzen naar de Wet toezicht trustkantoren is gewenst vanwege een eerder doorgevoerde wijziging van die wet.

K

Dit onderdeel van het wetsvoorstel heeft betrekking op bijlage II van de Wbft. In deze bijlage is onder meer vastgelegd wie een heffing voor het doorlopend toezicht krijgt opgelegd. De bijlage wordt aangevuld met instellingen waaraan een vergunning is verleend voor het mogen bieden op een veiling van broeikasgasemissierechten (zie ook de toelichting bij onderdeel J). Verwacht wordt dat slechts een beperkt aantal aanvragen ter verkrijging van een dergelijke vergunning zal worden ingediend. Hierdoor is het toezicht op handelaren in grondstofderivaten op eenvoudige wijze te combineren met het vergelijkbare, reeds bestaande, toezicht op beleggingsondernemingen en kredietinstellingen. Bijgevolg zullen de kosten van het toezicht nauwelijks toenemen.

Bijlage II bevat regels voor de samenstelling van een toezichtcategorie. Bij de AFM maken de zorgverzekeraars deel uit van de toezichtcategorie «Verzekeraars: Schade». De doorberekening van de kosten binnen deze categorie geschiedt naar rato van het bruto premie-inkomen in Nederland. Het gedragstoezicht op zorgverzekeraars wordt voor een groot deel uitgeoefend door de Nederlandse Zorgautoriteit terwijl het toezicht van de AFM zich in hoofdzaak beperkt tot de aanvullende ziektekostenverzekeringen en de afhandeling van klachten van verzekerden. Om deze beperking beter tot uitdrukking te brengen wordt voorgesteld om in bijlage II te verduidelijken dat de maatstaf in het geval van de zorgverzekeraars en andere verzekeraars die uitsluitend ziektekostenverzekeringen ter aanvulling van zorgverzekeringen aanbieden, betrekking heeft op het bruto premie-inkomen dat verkregen is uit de aanvullende verzekeringen. Omdat is gebleken dat het toezicht op aanvullende zorgverzekeringen minder inspanningen vergt dan het toezicht op andere schadeverzekeraars is er bovendien voor gekozen de hier bedoelde (zorg)verzekeraars op te nemen in een aparte toezichtcategorie. Op zichzelf beschouwd hebben beide veranderingen geen gevolgen voor de intensiteit, en daarmee ook voor de hoogte van de kosten, van het gehele toezicht op de (overige) schadeverzekeraars en de zorgverzekeraars. Wel zullen de (overige) schadeverzekeraars fors meer moeten gaan bijdragen aan het toezicht van de AFM.

In bijlage II is vastgelegd voor hoeveel procent een toezichtcategorie bijdraagt in de kosten van de toezichthouder. De procentuele aandelen dienen aangepast te worden vanwege de afschaffing van de overheidsbijdrage. In het algemeen deel van de toelichting is hier meer uitgebreid op ingegaan.

Bij DNB maken de banken samen met de clearinginstellingen thans nog deel uit van een in bijlage II opgenomen toezichtcategorie. Vanwege de in het algemeen deel beschreven nieuwe taken van de ECB, dienen de banken overgeheveld te worden naar een nieuwe bijlage III. De clearinginstellingen blijven in bijlage II en worden ondergebracht bij de categorie betaalinstellingen. Met de overheveling van de banken naar bijlage III wordt voorkomen dat de instellingen die deel uitmaken van bijlage II bij dienen te dragen aan de financiering van het toezicht op de banken. Het totaal van de kosten dat wordt doorberekend aan de instellingen van bijlage II zal derhalve lager uitvallen. Aangezien banken niet meer bijdragen in de financiering van die kosten, worden de aandelen die in bijlage II weergeven voor hoeveel procent een toezichtcategorie bijdraagt in de financiering van het toezicht, naar boven bijgesteld. Bij elkaar opgeteld komen deze aandelen uit op 100%. Zie tevens paragraaf 3 (nieuwe toezichttaken ECB).

Tot slot heeft de uitbreiding van de toezichtcategorie «Betaalinstellingen en elektronischgeldinstellingen» betrekking op Europese paspoorthouders. Door de implementatie van de Payment Services Directive en de Electronic Money Directive zijn deze instellingen onder wettelijk toezicht gekomen. De wettelijke basis voor het toezicht op de Europese paspoorthouders die actief zijn in Nederland is vastgelegd in de artikelen 2.3 e (betaalinstellingen) en 2:10 e (elektronischgeldinstellingen) van de Wft.

L

In de nieuwe bijlage III zijn de banken opgenomen voor het toezichtgedeelte van DNB. Deze toezichtcategorie is apart gezet van de overige onder DNB vallende toezichtcategorieën vanwege de in het algemeen deel beschreven nieuwe toezichttaken van de ECB. Binnen het Europees bankentoezicht wordt onderscheid gemaakt in toezicht op significante banken en minder significante banken. Dit kan er voor zorgen dat op termijn opnieuw gekeken moet worden naar de in bijlage III vastgelegde heffingsmaatstaf.

ARTIKEL II

Dit artikel betreft een overgangsbepaling omdat er nog een verrekening moet plaatsvinden tussen een aantal toezichtcategorieën. De in 2015 te verrichten verrekening komt voort uit de vernieuwde toezichtaanpak (Focus!) die DNB sinds 2013 voert. De daarmee samenhangende wijziging van de procentuele aandelen is het jaar daarop doorgevoerd. Hierdoor zijn in 2013 de kosten van Focus! aan alle toezichtcategorieën toegerekend; ook aan de categorieën waarop Focus! geen (noemenswaardig) effect heeft gehad. Die categorieën dienen daarvoor gecompenseerd te worden. Hieronder is, in lijn met de wettekst, in een tabel aangegeven om welke bedragen het per toezichtcategorie gaat:

|

Banken |

: |

€ 3,1 mln. |

|

Beleggingsondernemingen niet voor eigen rekening |

: |

– € 0,4 mln. |

|

Betaalinstellingen, clearinginstellingen en elektronischgeldinstellingen |

: |

€ 0,3 mln. |

|

Pensioenfondsen en premiepensioeninstellingen |

: |

– € 3,0 mln. |

|

Trustkantoren |

: |

€ 0,5 mln. |

|

Verzekeraars niet zijnde zorgverzekeraars |

: |

€ 0,1 mln. |

|

Zorgverzekeraars |

: |

– € 0,6 mln. |

|

Totaal |

: |

€ 0,0 mln. |

ARTIKEL III

Dit artikel regelt dat de wet in werking treedt op een bij koninklijk besluit te bepalen tijdstip. Er is tevens bepaald dat het tijdstip van inwerkingtreding voor de verschillende artikelen en onderdelen van dit wetsvoorstel verschillend kan worden vastgesteld. Daarbij is van belang dat om de systematiek goed te laten werken het nieuwe artikel 17 eind 2014 in werking dient te treden terwijl de rest van de artikelen op 1 januari 2015 in werking dienen te treden. Op deze wijze worden de verwachte tegenvallers die betrekking hebben op de eenmalige balansdoorlichtingen in de prudentiële toezichtkosten over 2014 verrekend met de significante banken.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Zie Rapport van de interdepartementale werkgroep Herziening Maat houden, bijlage bij Kamerstukken II 2013/14, 24 036, nr. 407.

Aanvankelijk was een deel van het voorstel tot wijziging van de Wbft opgenomen in de Wijzigingswet financiële markten 2015 (Wfm 2015). Op dat moment was echter nog niet duidelijk hoe de afschaffing van de overheidsbijdrage zou doorwerken in de toerekening van kosten aan de te onderscheiden toezichtcategorieën. Tijdens de consultatie van Wfm 2015 was dan ook een tweede consultatie toegezegd. Aangezien nadien duidelijk werd dat de Wbft ook aangepast moest worden vanwege de nieuwe toezichttaken van de ECB, is besloten alle wijzigingsvoorstellen van de Wbft in een apart voorstel op te nemen.

Het kostenkader maakt deel uit van het toezichtarrangement (Kamerstukken II 2012/13, 32 648, nr. 4).

Het toegestane bedrag wordt berekend vanuit de formule «totaalbedrag van de toezichtkosten voor het lopende jaar excl. de kosten vanwege Europees toezicht + loon- en prijsmutatie + de naar kosten herleide mutaties in het takenpakket + kosten vanwege Europees toezicht = totaalbedrag van de toezichtkosten voor het komende jaar».

Een van de tijdens de consultatie verkregen reacties gaat nader in op de eindverantwoordelijkheid van de Minister van Financiën voor de aanwending van publiek verkregen gelden. Gesteld is dat die rol verandert als gevolg van de voorgenomen aanpassing van de Wbft. Het begrip publiek verkregen gelden beperkt zich echter niet tot de gelden die zijn verstrekt door het Rijk. Hieronder vallen ook de gelden die uit een bij of krachtens wet ingestelde heffing worden verkregen. De ministeriële eindverantwoordelijkheid ondergaat zodoende geen verandering.

Naast het Ministerie van Financiën gaat het hierbij ook om het Ministerie van Sociale Zaken en Werkgelegenheid.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33957-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.