Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34552 nr. 38 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 10 november 2016

In deze brief treft u de schriftelijke antwoorden aan op de vragen die zijn gesteld tijdens het wetgevingsoverleg van 7 november 2016 over het pakket Belastingplan 2017. Tijdens het wetgevingsoverleg heb ik u verder mijn oordeel over de tot nu toe ingediende amendementen toegezegd1. In deze brief geef ik aan of ik deze amendementen ontraad of het oordeel aan uw Kamer laat.

Antwoorden naar aanleiding van het wetgevingsoverleg op 7 november 2016

Inkomensbeleid

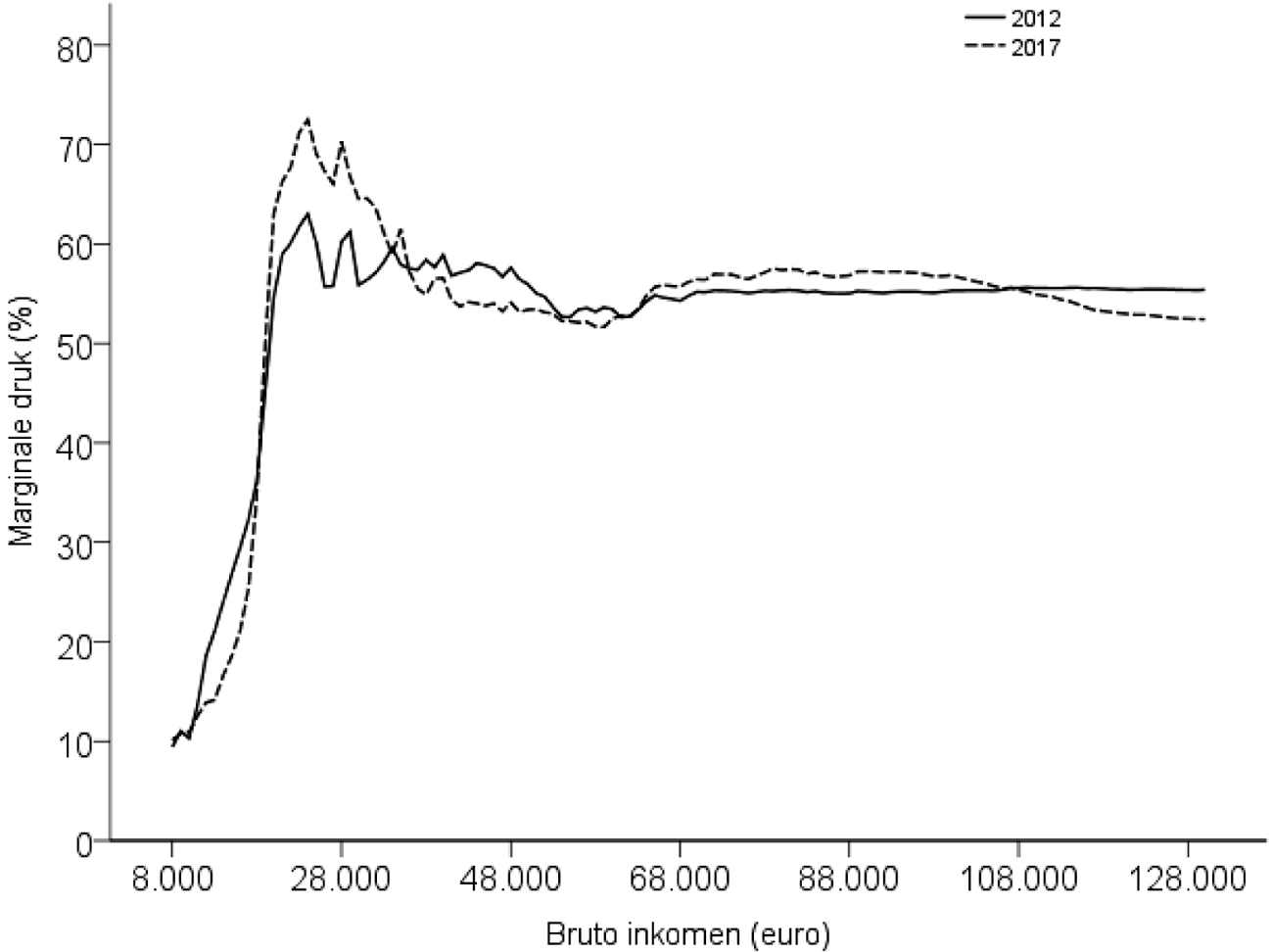

De heer Omtzigt heeft gevraagd naar de ontwikkeling van de marginale druk voor eenverdieners in de kabinetsperiode. Tabel 1 laat zien dat de marginale druk voor huishoudens met een inkomen tussen het wettelijke minimumloon (WML) en twee maal WML gestegen is. Dit wordt veroorzaakt door de steilere afbouw van de zorgtoeslag en de vervroegde afbouw van het kindgebonden budget en is dus inherent aan de keuze om de inkomensondersteuning beter te richten op de lage inkomens. De groep tussen anderhalf en twee maal WML ziet de marginale druk toenemen door de afbouw van de algemene heffingskorting.

De grootste groep eenverdieners, ongeveer driekwart, heeft hun gemiddelde marginale druk zien dalen tussen 2012 en 2017. De huishoudens met een inkomen boven twee maal WML hebben gemiddeld een daling van de marginale druk gezien tussen 2012 en 2017. Ook dit wordt voornamelijk veroorzaakt door de aanpassingen in de zorgtoeslag en het kindgebonden budget. Verder hebben de gedaalde werknemerspremies een relatief groot effect.

Een hogere marginale druk wil niet zeggen dat een groep erop achteruit is gegaan. De hogere marginale druk is namelijk ook het gevolg van hogere toeslagen en heffingskortingen aan de onderkant. Omdat inkomensondersteuning wordt afgebouwd naarmate het inkomen toeneemt, betekent dit vaak dat de marginale druk stijgt bij een verhoging van de maximale toeslag of heffingskorting. De gemiddelde druk daalt dan echter wel.

Dit geldt ook voor eenverdieners. Voor een doorsnee eenverdienerhuishouden tot een brutoloon van € 30.000 is het verschil tussen het brutoloon en het besteedbaar inkomen juist afgenomen, wat betekent dat de gemiddelde druk voor deze huishoudens is gedaald.

|

Bruto inkomen |

2012 |

2017 |

Omvang (in %) |

|---|---|---|---|

|

< wml |

24,6 |

19,0 |

2 |

|

1x–1,5x wml |

55,3 |

62,4 |

9 |

|

1,5x–2x wml |

56,0 |

59,4 |

19 |

|

2x–3x wml |

55,0 |

53,2 |

37 |

|

> 3x wml |

54,7 |

54,2 |

34 |

|

Totaal |

54,6 |

54,9 |

100 |

Figuur 1: Marginale druk voor eenverdieners in 2012 en 2017

De heer Van Dijck heeft gevraagd naar de ongelijkheid van het netto besteedbaar inkomen. Als voorbeeld geeft hij iemand die € 21.000 verdient en opklimt naar een salaris van € 32.000. Van de ongeveer € 1.000 bruto per maand extra salaris heeft deze persoon uiteindelijk maar € 38 per maand netto meer te besteden. De heer Van Dijck ontvangt graag een reflectie hierop en vraagt of een lastminutereparatie mogelijk is.

Het kabinet onderkent dat er op bepaalde inkomenstrajecten sprake is van een hoge marginale druk. Tussen een bruto inkomen van ongeveer € 20.000 en een modaal inkomen wordt de inkomensondersteuning grotendeels afgebouwd. Ook de algemene heffingskorting kent een afbouw vanaf ongeveer € 20.000. Hierdoor is de marginale druk op het inkomenstraject tussen het WML en modaal relatief hoog. Dit geldt ongeacht het huishoudtype. Het huishouden waar de heer Van Dijck aan refereert, een eenverdiener met twee kinderen in een huurhuis, is een specifiek voorbeeld van een huishouden dat te maken heeft met een hoge marginale druk doordat dit huishouden bij een laag inkomen recht heeft op meerdere regelingen met een inkomensafhankelijke afbouw. Voor dit huishouden dragen naast de belastingtarieven ook de afbouw van de algemene heffingskorting, zorgtoeslag, huurtoeslag en het kindgebonden budget bij aan de marginale druk.

Een lastminutereparatie zoals de heer Van Dijck suggereert, is niet haalbaar. Kort gezegd zijn er twee «eenvoudige» oplossingen voor de hoge marginale druk. Beide opties hebben echter onwenselijke neveneffecten.

De eerste oplossing is het verlagen van de inkomensondersteuning (zorgtoeslag, huurtoeslag, kindgebonden budget), waardoor er minder inkomensondersteuning hoeft te worden afgebouwd. Dit heeft echter aanzienlijke inkomenseffecten voor huishoudens met lage inkomens, wat onwenselijk is gegeven het streven van dit kabinet naar een evenwichtige inkomensontwikkeling.

Een tweede «eenvoudige» optie voor het verlagen van de marginale druk is het niet of minder snel afbouwen van inkomensondersteuning of heffingskortingen. Dit kost echter veel geld. Daarnaast zorgt dit ervoor dat inkomensondersteuning minder goed gericht wordt. Niet alleen huishoudens met lage inkomens maar ook hogere inkomens ontvangen dan namelijk inkomensondersteuning.

De marginale druk op het inkomenstraject tussen WML en een modaal inkomen is dus relatief hoog doordat veel inkomensafhankelijke regelingen op dat traject worden afgebouwd. Het afbouwen van toeslagen is inherent aan een systeem met gerichte inkomensondersteuning voor huishoudens met lage inkomens zoals wij dat in Nederland kennen. Door de afbouw van de verschillende inkomensafhankelijke regelingen zorgen we ervoor dat we de inkomensondersteuning beperken tot die huishoudens die dat nodig hebben.

Het kabinet is wel van mening dat de hoge marginale druk ook negatieve effecten heeft en zal daarom, mede in het kader van de motie Schalk die door de Eerste Kamer is aangenomen,2 onderzoek gaan doen naar de spreiding in marginale druk en daarbij ook opties in kaart brengen om de hoge marginale druk voor bepaalde groepen te verlagen. Het Ministerie van Sociale Zaken en Werkgelegenheid zal hierin het voortouw nemen.

Belastingontwijking en vestigingsklimaat

De heer Bashir heeft gevraagd of er alsnog kan worden ingegaan op zijn voorstel om de stapsgewijze verlenging van de eerste schijf in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) om te zetten in een stapsgewijze verlaging van het tarief van de eerste schijf in de Wet Vpb 1969. Economisch gezien werkt een gedifferentieerd vpb-tarief verstorend aangezien er altijd bedrijven zijn die proberen net onder het laagste tarief te vallen. Een verlaging van het lage vpb-tarief maakt het verschil tussen het hoge en lage vpb-tarief alleen maar groter en daarmee ook het verstorende effect. Voor een gerichte verlaging van de effectieve belastingdruk is een schijfverlenging naar de mening van het kabinet dan ook een effectievere maatregel dan een verlaging van alleen het tarief in de eerste schijf. Verder wordt met de schijfverlenging een eerste (zij het bescheiden) stap gezet in de richting van een meer concurrerend vpb-tarief, hetgeen past binnen de door het kabinet voorgestane «en- en»-strategie zoals neergelegd in mijn brief van 20 september jl. Van deze verlenging profiteert een deel van het in Nederland actieve bedrijfsleven dat vpb betaalt en in het bijzonder het midden- en kleinbedrijf.

De heer Bashir vraagt of de geraamde opbrengsten bij de introductie van het regime voor afgezonderde particulier vermogens (APV’s) in 2010 zijn gehaald. Bij de introductie van het APV-regime is de opbrengst geraamd op € 210 miljoen per jaar. De mate waarin deze opbrengst daadwerkelijk wordt gerealiseerd valt niet precies na te gaan. De directe belastingopbrengst die de Belastingdienst sinds de invoering van het APV-regime uit APV’s heeft ontvangen bedraagt inmiddels ruim € 950 miljoen. Daarnaast moet echter worden bedacht dat als gevolg van de preventieve werking van het APV-regime ook veel bestaande APV’s zijn ontmanteld en veel voorgenomen APV’s niet zijn opgericht, zodat de daarmee verband houdende inkomsten op reguliere wijze via box 2, box 3 of de schenk- en erfbelasting in de belastingheffing worden betrokken. Deze «onzichtbare» opbrengsten van het APV-regime zijn echter niet meetbaar.

De heer Bashir vraagt hoeveel vrijgestelde beleggingsinstellingen (vbi’s) zijn opgericht met box 3-vermogen. In 2016 zijn tot nu toe 205 vbi-beschikkingen afgegeven met een totaal ingebracht vermogen van € 1,4 miljard. Geschat wordt dat ongeveer 4% hiervan (voormalig) box 3-vermogen betreft. In de vijf jaren voorafgaand aan 2016 zijn gemiddeld 165 beschikkingen per jaar afgegeven met een totaal ingebracht vermogen van gemiddeld € 1,3 miljard per jaar. Voor deze periode wordt geschat dat ongeveer 3% van het ingebrachte vermogen uit (voormalig) box 3-vermogen bestaat.

De heer Groot stelt in het kader van de implementatie van de Richtlijn anti-belastingontwijking3 (ATAD) een vraag over de in ATAD opgenomen CFC-maatregel (Controlled Foreign Company). Hij wil weten of wordt gekozen voor de variant waarbij wordt gekeken naar het type inkomsten (Model A) en niet voor de variant die uitgaat van de benadering op basis van verrekenprijzen (Model B). ATAD dient per 1 januari 2019 te zijn geïmplementeerd. Op dit moment wordt gekeken naar de wijze waarop ATAD geïmplementeerd kan worden in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969). Uitgangspunten bij die implementatie zouden, wat het kabinet betreft, moeten zijn dat de wijzigingen in de Wet Vpb 1969 het misbruik effectief aanpakken, en ook uitvoerbaar zijn voor de belastingdienst. Dat geldt voor ATAD in zijn algemeenheid en de CFC-maatregel in het bijzonder. Het kabinet streeft er naar om in de tweede helft van 2017 een conceptwetsvoorstel voor consultatie aan te bieden. In dat ter consultatie aangeboden conceptwetsvoorstel, zullen de verschillende onderwerpen uit ATAD, waaronder de CFC-maatregel, nader zijn uitgewerkt. Het uitwerken van de onderwerpen uit ATAD is een omvangrijk traject. Niet alleen bij de CFC-maatregel, maar ook bij de andere maatregelen uit ATAD dienen veelal technische en soms politieke keuzes te worden gemaakt. Op die nog te nemen keuzes wil ik nog niet vooruitlopen en ik wil op voorhand ook geen opties uitsluiten.

De heer Bashir heeft gevraagd of de Common Reporting Standard (CRS) bijdraagt aan het achterhalen van vermogen dat door rijke particulieren wordt gestald in Luxemburg of Cyprus. De automatische uitwisseling van inlichtingen op basis van de CRS is een belangrijke stap in de aanpak van belastingontduiking. Op grond van de CRS worden gegevens uitgewisseld over rekeningen die worden aangehouden bij financiële instellingen in andere landen die meedoen met de CRS. De uit te wisselen gegevens zijn onder andere saldi, rentegegevens of het totale brutobedrag aan dividenden die zijn gegenereerd met activa op een rekening. Ook Luxemburg en Cyprus doen mee aan de CRS. Zij behoren – net als Nederland – bij de kopgroep van circa vijftig landen die in 2017 start met uitwisseling van gegevens (over 2016). In 2018 zullen meer dan honderd landen gegevens volgens de CRS uitwisselen. Kortom, de CRS levert een belangrijke bijdrage aan het achterhalen van vermogen dat is gestald op buitenlandse rekeningen in bijvoorbeeld Luxemburg en Cyprus.

Mevrouw De Vries heeft gevraagd of bedrijven kunnen opvragen welke informatie over de rulings is uitgewisseld. Voor inzage in uit te wisselen gegevens gelden dezelfde regels als voor de inzage in nationale context. Bedrijven kunnen dus inzage krijgen in het standaardformulier indien dat door hen zelf is ingevuld. Zo kunnen deze bedrijven nagaan of de aangeleverde informatie overeenkomt met de uitgewisselde informatie. Ingeval een bedrijf het standaardformulier niet zelf invult, mag de Belastingdienst deze informatie niet verstrekken, omdat de fiscale geheimhoudingsplicht geldt voor alle informatie die de Belastingdienst bij de uitvoering van de belastingwet verkrijgt. De geheimhoudingsplicht geldt echter in bepaalde gevallen niet, zoals bij de verstrekking van gegevens aan een belastingplichtige in het geval de gegevens door of namens hem zijn verstrekt. Alleen in die gevallen kan de Belastingdienst dus inzage bieden in de uit te wisselen gegevens. Ik vind dit een onbevredigende situatie. Ik zal daarom gaan onderzoeken welke mogelijkheden er zijn om voor deze situatie het recht op inzage in de uitgewisselde rulinginformatie mogelijk te maken.

De heer Omtzigt vraagt met betrekking tot de informatie-uitwisseling over rulings over hoeveel rulings informatie moet worden uitgewisseld en hoe incompleet de uitwisseling van informatie over rulings op dit moment is. Tevens vraagt de heer Omtzigt hoelang het uitstel duurt en wanneer de nieuwe deadline is. Ik begrijp dat de heer Omtzigt vragen heeft over de berichten dat deadlines niet worden gehaald. Nederland heeft zich in internationaal verband hard gemaakt voor transparantie. Juist daarom zou ook ik graag willen dat Nederland alle deadlines haalt. De meeste bestaande rulings zijn echter niet centraal opgeslagen. Om de rulings op te sporen, dienen belastinginspecteurs daarom handmatig hun dossiers door te lopen. Dit is een huzarenklus. Ook het invullen van het standaardformulier kost meer tijd dan gedacht. Wat betreft de aantallen is de inschatting tot dusver dat belastinginspecteurs circa 13.000 dossiers door moet lopen om de bestaande rulings boven water te krijgen. Bij het in kaart brengen van de uitvoeringslasten was een schatting gemaakt dat over ongeveer 2.000–3.000 bestaande rulings informatie zou moeten worden uitgewisseld in OESO-verband. In EU-verband zouden dat er zelfs meer moeten zijn, namelijk ongeveer 6.000–8.000. Dit waren grove schattingen, inmiddels wordt getwijfeld aan deze aantallen. Gaandeweg moet duidelijk worden om hoeveel bestaande rulings het daadwerkelijk gaat. Ik zal uw Kamer bij gelegenheid informeren over het aantal rulings waarover informatie wordt uitgewisseld. Waar Nederland spreekt over duizenden rulings waarover informatie moet worden uitgewisseld, hebben andere landen in OESO-verband echter aangegeven dat zij verwachten over minder dan 200 rulings inlichtingen te zullen gaan uitwisselen. Dit aantal rulings is dus aanzienlijk lager dan de rulings waarover Nederland informatie moet uitwisselen. Het niet halen van de deadlines door Nederland wil ik graag in dit perspectief plaatsen. Vanwege deze grote aantallen, is de verwachting dat zowel in OESO- als in EU-verband, als gezegd, niet over alle bestaande rulings tijdig informatie kan worden uitgewisseld. Op 31 oktober 2016 waren in totaal 369 standaardformulieren verstrekt over 155 rulings (informatie over een ruling moet in sommige gevallen aan meerdere landen worden verstrekt). Hoewel nog niet over alle rulings informatie is uitgewisseld, heeft Nederland nu reeds over meer rulings informatie uitgewisseld dan verreweg de meeste andere landen. Door de Belastingdienst wordt gewerkt aan mogelijkheden om het proces te versnellen en – al dan niet met vertraging – de informatie te verzamelen en aan andere landen te verzenden. Daarnaast zal met de OESO overlegd worden wat een realistische termijn is waarbinnen de informatie kan worden aangeleverd. Omdat de gesprekken hierover nog niet zijn afgerond, kan ik u daarover nog niet informeren. Zodra deze gesprekken zijn afgerond, zal ik u over de uitkomsten daarvan informeren. In OESO-verband moet overigens uiterlijk 31 december 2016 informatie worden uitgewisseld over bestaande rulings. In EU-verband moet uiterlijk een jaar later, op 31 december 2017, informatie over bestaande rulings zijn uitgewisseld.

Innovatiebox

Mevrouw De Vries vraagt wie in de knel komt met het overgangsrecht dat ingaat per 1 juli 2016 in plaats van 31 december 2016. In OESO-verband is afgesproken dat de wetgeving uiterlijk 1 juli 2016 in lijn dient te zijn met de OESO-afspraken. Omdat voor het gros van de vennootschapsbelastingplichtigen het fiscale boekjaar gelijk is aan het kalenderjaar, heeft het kabinet, mede met het oog op het voorkomen van ingewikkelde compartimenteringsvraagstukken, ervoor gekozen de aanpassingen in de innovatiebox per 1 januari 2017 in werking te laten treden. Nederland is hierover steeds transparant geweest in EU- en OESO-verband en het Nederlandse standpunt is momenteel geen onderwerp van discussie. Als gevolg van het in het wetsvoorstel Belastingplan 2017 voorgestelde overgangsrecht zijn de huidige innovatieboxregels ook van toepassing in de tweede helft van 2016, waarmee het kabinet in feite – omwille van de uitvoerbaarheid – de belastingplichtigen tegemoetkomt.

Wel heeft het kabinet het overgangsrecht zoals opgenomen in het wetsvoorstel Belastingplan 2017 in lijn gebracht met de OESO-afspraken. Dit betekent dat belastingplichtigen met betrekking tot immateriële activa die zijn voortgebracht vóór 1 juli 2016 de huidige innovatieboxregels kunnen blijven toepassen. Dit geldt – zoals afgesproken in OESO-verband – voor deze immateriële activa voor boekjaren die uiterlijk eindigen op 30 juni 2021. Immateriële activa die zijn voortgebracht tussen 1 juli 2016 en 31 december 2016 en ten aanzien waarvan een octrooi of kwekersrecht is afgegeven, hebben tot 1 januari 2017 recht op toepassing van de oude innovatiebox en de betreffende activa worden vanaf 1 januari 2017 voor de toepassing van de nieuwe innovatieboxregels aangemerkt als «kwalificerende immateriële activa». Wel geldt voor deze tussen 1 juli 2016 en 31 december 2016 voortgebrachte immateriële activa dat vanaf 1 januari 2017 de nexusbreuk moet worden toegepast. Ik heb geen aanwijzingen dat met deze vormgeving van het overgangsrecht belastingplichtigen in de knel komen.

Mevrouw De Vries vraagt welk type bedrijven wel een juridisch ticket heeft, maar geen S&O-verklaring. Het is mij niet bekend welk type bedrijven op dit moment niet in het bezit is van een S&O-verklaring, maar wel beschikt over een juridisch ticket. De toegang tot de huidige innovatiebox kan op dit moment met zowel een S&O-verklaring als met een octrooi of kwekersrecht worden verkregen. Er bestaat om die reden geen concreet zicht op welk type bedrijven geraakt zal worden door de noodzaak vanaf 2017 een S&O-verklaring te hebben. Navraag bij de Rijksdienst voor Ondernemend Nederland (RVO) heeft ook geen nader inzicht gegeven. Afgaande op de door Dialogic uitgevoerde Evaluatie Innovatiebox 2010–20124 bestaat het beeld dat het gros van de gebruikers van de innovatiebox thans met een S&O-verklaring toegang heeft. Overigens hecht ik eraan op te merken dat de integrale verplichtstelling van de S&O-verklaring voor toegang tot de innovatiebox is gebaseerd op de aanbevelingen uit de eerdergenoemde evaluatie en vanwege de CPB-studie Kansrijk Innovatiebeleid.5 Aldus wordt het innovatieve karakter van de innovatiebox – in lijn met de OESO-afspraken – geborgd. Vanuit dat perspectief bezien acht ik dan ook gerechtvaardigd dat bedrijven die niet beschikken over een S&O-verklaring vanaf 2017 geen aanspraak meer kunnen maken op de innovatiebox. Voor belastingplichtigen die volgens de huidige regels in aanmerking komen voor toepassing van de innovatiebox op basis van een octrooi of kwekersrecht is, zoals hiervoor reeds beschreven, voorzien in overgangsrecht.

De heer Bashir vraagt welk deel van de activiteiten in Nederland moet worden verricht om in aanmerking te komen voor de S&O-verklaring. Verder vraagt hij of het klopt dat als een belastingplichtige voldoet aan de nexus-eis van de innovatiebox, er dan ook voldaan wordt aan deze voorwaarde van de S&O-verklaring. Om met een immaterieel activum toegang te krijgen tot de innovatiebox is het noodzakelijk dat een belastingplichtige de beschikking heeft over een S&O-verklaring die is afgegeven ten aanzien van dat immateriële activum. Met de S&O-verklaring wordt de binding van de kwalificerende innovatieve activiteiten met Nederland versterkt en het innovatieve karakter van de regeling gewaarborgd. Om in aanmerking te komen voor een S&O-verklaring voor de afdrachtvermindering S&O moet sprake zijn van S&O-werkzaamheden verricht in de EU waarbij de S&O-uren van werknemers in andere lidstaten van de EU kunnen worden opgevoerd als de werkgever in Nederland is gevestigd en de S&O-werkzaamheden worden verricht door werknemers waarvoor in Nederland loonheffing wordt ingehouden. Op het moment dat sprake is van toekenning van de S&O-verklaring geldt dat een belastingplichtige een toegangsticket heeft voor de innovatiebox ten aanzien van het immateriële activum ter zake waarvan de S&O-verklaring is afgegeven. Voor grotere belastingplichtigen geldt overigens als aanvullende voorwaarde dat de belastingplichtige daarnaast moet beschikken over een juridisch ticket. Wanneer sprake is van een kwalificerend immaterieel activum wordt vervolgens op basis van de nexusbenadering bepaald welk deel van de voordelen in de innovatiebox in aanmerking wordt genomen. In zoverre kan ik in reactie op de vraag van de heer Bashir bevestigen dat, indien een belastingplichtige toekomt aan de nexusbenadering, er al toegang tot de innovatiebox is verkregen vanwege een S&O-verklaring.

De nexusbenadering betekent dat, indien een gedeelte van de uitgaven van een belastingplichtige verband houdt met het uitbesteden van S&O-activiteiten aan verbonden lichamen, een navenant deel van de voordelen niet in aanmerking komt voor de innovatiebox. De nexusbenadering uit de OESO-afspraken kent daarbij een zogenoemde verhoging, die bepaalt dat de uitgaven in verband met de S&O-werkzaamheden die een belastingplichtige zelf uitvoert of uitbesteedt aan niet-verbonden lichamen mogen worden vermenigvuldigd met 1,3. Deze verhoging kan er echter niet toe leiden dat de kwalificerende voordelen groter zijn dan de (totale) voordelen. Met de verhoging wordt een belastingplichtige die een beperkt deel van het S&O-werkzaamheden uitbesteedt binnen de groep niet onmiddellijk geconfronteerd met een verlaging van het innovatieboxvoordeel. Deze verhoging beoogt recht te doen aan het feit dat ondernemingen ook uit zakelijke overwegingen een deel van de S&O-werkzaamheden kunnen uitbesteden binnen de groep.

Beroepsprocedure S&O-verklaringen

De heer Omtzigt vraagt of en waarom er op verschillende wijze getoetst wordt door fiscale rechters enerzijds en andere bestuursrechters anderzijds. Hij heeft de indruk dat in hoger beroep besluiten van RVO.nl niet opnieuw inhoudelijk getoetst worden. De mate waarin een rechter integraal een inhoudelijk oordeel van een bestuursorgaan toetst is niet zozeer afhankelijk van de soort bestuursrechter die een oordeel velt, maar van de discretionaire ruimte die de wet aan het bestuursorgaan in kwestie biedt. Is sprake van een wettekst die niet of nauwelijks ruimte voor eigen interpretatie laat, zoals dat vaak het geval is in het fiscale recht, dan kan de rechter inhoudelijk integraal toetsen of het bestuursorgaan de wettekst juist heeft geïnterpreteerd en toegepast. Is sprake van een wettekst die meer ruimte laat voor interpretatie en invulling door het bestuursorgaan zelf, dan zal de rechter niet op de stoel van het bestuursorgaan gaan zitten, maar toetsen of het bestuursorgaan, gelet op onder meer de wettekst, in redelijkheid tot een bepaalde beslissing heeft kunnen komen.

Voor de afgifte van een S&O-verklaring wordt getoetst aan criteria die zijn opgenomen in de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen. Het gaat om inhoudelijke toetsingscriteria, waar gespecialiseerde kennis voor nodig is. Het College van Beroep voor het bedrijfsleven heeft die kennis en past die ook toe bij zijn inhoudelijke beoordeling van de RVO.nl-besluiten.

Reparatie arrest over bedrijfsopvolgingsregeling bij indirecte aandelenbelangen van minder dan 5%

Mevrouw De Vries heeft gevraagd om aanvullende informatie over het arrest over de bedrijfsopvolgingsregeling in de schenk- en erfbelasting (BOR)6. De heer Omtzigt heeft gewezen op rechtsoverweging 2.2.2 van genoemd arrest waarin staat dat in de voorliggende casus het indirecte belang van minder dan 5% kwalificeerde voor de BOR omdat de onderneming waarin dit belang gehouden werd in het verlengde lag van (de toegerekende) ondernemingsactiviteiten van de holding. In de casus die in het arrest voorlag, behoorde tot de huwelijksgemeenschap van de erflater een belang van 6,89% in een houdstermaatschappij met belangen in diverse actieve vennootschappen over de hele wereld. Eén van die belangen was een belang van 70,6% in [D] Ltd. Daarmee behoorde tot de huwelijksgemeenschap van de erflater een indirect belang in [D] Ltd. van 4,86% (6,89% van 70,6%). De Hoge Raad heeft beslist dat het belang van de houdstermaatschappij in [D] Ltd. op grond van de vermogensetikettering ondernemingsvermogen vormde en dat dit indirecte belang van kleiner dan 5%7 daardoor toch kon kwalificeren voor de BOR. Zoals de heer Omtzigt terecht opmerkte, kwalificeerde het belang van de holding in [D] Ltd. als ondernemingsvermogen omdat de activiteiten van [D] Ltd. in het verlengde lagen van de (toegerekende) ondernemingsactiviteiten van de holding. Wat ik op de vraag van mevrouw De Vries heb aangegeven is dat uit dit arrest niet volgt dat er alleen sprake kan zijn van ondernemingsvermogen als de activiteiten van de vennootschap waarin een belang gehouden wordt in het verlengde liggen van de ondernemingsactiviteiten van de holding. Uit het arrest kan worden afgeleid dat het belang van de holding in een vennootschap ook op andere gronden tot het ondernemingsvermogen van de holding kan behoren, bijvoorbeeld als het belang gefinancierd is met tijdelijk overtollige liquiditeiten van een door de holding gedreven onderneming. Als dat laatste het geval is, en de erflater of schenker had een indirect belang in die vennootschap van minder dan 5%, dan kan − zo volgt uit het arrest − dit belang ook kwalificeren voor de BOR.

Mevrouw De Vries wees op de volgens haar breedgedragen kritiek op de reparatie van het arrest. Deels zit achter deze kritiek een begrijpelijk belang van een ruime toepassing van de BOR. Maar deels is deze kritiek ook ingegeven door het theoretische uitgangspunt dat al het ondernemingsvermogen in aanmerking zou moeten komen voor de BOR. De Hoge Raad heeft vastgesteld dat een belang in een vennootschap waarin de erflater of schenker een indirect belang van minder dan 5% had, tot het ondernemingsvermogen van een concern kan behoren. Vanuit het uitgangspunt dat al het ondernemingsvermogen van het concern zou moeten kunnen kwalificeren voor de BOR, kan ik mij die kritiek voorstellen. Het uitgangspunt dat wordt gehanteerd de BOR is echter om een belastingfaciliteit voor bedrijfsopvolging alleen te geven voor zover de schenker of erflater een onderneming dreef en waarbij een belastingfaciliteit tevens kan bijdragen aan het waarborgen van de continuïteit van een onderneming. De erflater of schenker die een indirect belang van minder dan 5% in een onderneming heeft, wordt in de opzet van de BOR ten aanzien van die onderneming niet beschouwd als ondernemer. Net zomin als iemand als ondernemer beschouwd wordt die een direct belang van minder dan 5% in een onderneming heeft en daarvoor in box 3 belast wordt. Voor de continuïteit van een onderneming is het ook niet nodig om een belastingfaciliteit te geven aan iemand die een klein indirect belang heeft. Ik heb ervoor gekozen om die lijn vast te houden, mede met het oog op het voorkomen van een budgettaire derving en een stijging van de uitvoeringskosten.

Over de gelijke behandeling tussen direct en indirect gehouden belangen van minder dan 5% merkte de heer Omtzigt overigens terecht op dat volgens het arrest een indirect gehouden belang van minder dan 5% alleen kan kwalificeren voor de BOR als de holding, al dan niet na toerekening van haar werkmaatschappijen, een onderneming drijft en het belang in de vennootschap waarin de erflater of schenker een indirect belang van minder dan 5% houdt tot het ondernemingsvermogen van de holding behoort. Deze nuancering doet overigens niets af aan mijn uitgangspunt dat directe en indirecte belangen zoveel mogelijk gelijk behandeld moeten worden. Dat wordt bewerkstelligd met de reparatie van het arrest.

Mevrouw De Vries heeft vragen gesteld over een alternatieve reparatie waarbij de bezittingen en schulden van een indirect belang van minder dan 5% wel toegerekend worden aan de holding. Ik begrijp dit alternatief zo dat mevrouw De Vries het ondernemingsvermogen binnen het indirecte belang van minder dan 5% wel zou willen laten kwalificeren voor de BOR. Er zijn meerdere redenen waarom niet voor dit alternatief gekozen is. Bij dit alternatief moet toerekening plaatsvinden van de bezittingen en schulden van alle vennootschappen waarin een klein belang gehouden wordt. Datzelfde moet gedaan worden voor alle (indirecte) belangen die gehouden worden door de vennootschap waarin het indirecte belang gehouden wordt. Daarna moet beoordeeld worden welke toegerekende bezittingen en schulden ondernemingsvermogen vormen op het niveau van de holding. Dit leidt tot hoge administratieve lasten. Als, in lijn met het arrest, eerst beoordeeld moet worden of het indirecte belang van minder dan 5% op zichzelf ondernemingsvermogen vormt voor de holding, nemen de administratieve lasten verder toe. Dan moet namelijk een dubbele toets plaatsvinden. Eerst om te bepalen of het belang zelf tot het ondernemingsvermogen van de holding behoort, en zo ja, vervolgens welke toegerekende bezittingen en schulden ondernemingsvermogen op het niveau van de holding vormen. Ook leidt dit alternatief tot fors hogere uitvoeringskosten voor de Belastingdienst. Het aantal verzoeken om vooroverleg met de Belastingdienst zal toenemen, evenals de discussies tijdens de aanslagregeling. Bovendien zullen zich bij dit alternatief naar verwachting meer bezwaar- en beroepsprocedures voordoen. Naast de hogere administratieve lasten en uitvoeringskosten leidt dit alternatief, in tegenstelling tot de in het wetsvoorstel opgenomen maatregel, tot een budgettaire derving. Voorts leidt dit alternatief tot een verschil in behandeling tussen een direct en indirect gehouden belang van kleiner dan 5%. Zoals eerder toegelicht vind ik dat niet wenselijk. Bovendien vind ik een uitbreiding van de BOR op dit punt niet wenselijk omdat deze uitbreiding niet nodig is om de continuïteit van ondernemingen te waarborgen. Uit de ervaringen met de BOR sinds 2010 blijkt namelijk dat de schenk− en erfbelasting geen belemmering vormen voor de continuïteit van ondernemingen.

Mevrouw De Vries vraagt om een nadere onderbouwing van de budgettaire gevolgen van het arrest, alsmede om een onderbouwing van het bedrag van € 20 miljoen dat gemoeid is met een beperkte reparatie van het arrest. Ik stel voorop dat alleen voor de in het wetsvoorstel opgenomen volledige reparatie van het arrest volstrekte zekerheid kan worden gegeven over de budgettaire gevolgen. Die zijn er in dat geval namelijk niet, omdat in dat geval de situatie hersteld zal worden naar exact dezelfde situatie als in de periode voorafgaand aan het arrest. Bij een slechts beperkte reparatie doet zich de vraag voor welk deel van de lastig te bepalen, want moeilijk te voorspellen, toekomstige derving als gevolg van het arrest in stand zal blijven. Zoals opgemerkt in de memorie van toelichting en de nota naar aanleiding van het verslag beloopt het budgettaire belang van de verruiming als gevolg van het arrest op basis van de bij de Belastingdienst bekende gevallen naar eerste inschatting zeker enkele tientallen miljoenen op jaarbasis. Bedacht dient te worden dat het arrest niet alleen een verruiming van het toepassingsbereik van de BOR teweegbrengt maar ook van de doorschuifregelingen in de inkomstenbelasting. Voorts is niet onwaarschijnlijk dat het budgettaire belang van het arrest uiteindelijk fors hoger zal uitpakken doordat in de praktijk meer gebruikgemaakt zal worden van de mogelijkheden die de door het arrest ontstane verruiming biedt. In de gebruikte formuleringen komt, zoals ik ook al heb aangegeven tijdens het wetgevingsoverleg, naar voren dat de raming met meer dan gemiddelde onzekerheid is omgeven. Enerzijds heeft dit te maken met het feit dat incidenteel sprake kan zijn van zeer omvangrijke gevallen, waarvan op voorhand onzeker is hoe vaak en in welke mate deze zich in de toekomst zullen aandienen. Anderzijds is nog onduidelijk in welke mate in de praktijk met succes kwalificerende situaties kunnen worden gecreëerd. Ter illustratie van de plausibiliteit van de orde van grootte van dit bedrag kan hierbij bijvoorbeeld bedacht worden dat dit 4% betreft van het huidige budgettaire belang van de BOR en de doorschuifregelingen samen van ruim € 500 miljoen per jaar.

Pensioen in eigen beheer en overige fiscale pensioenmaatregelen

Mevrouw De Vries vraagt of de tijd tot 1 januari 2017 voldoende is om fatsoenlijk advies in te winnen en de benodigde stappen te kunnen zetten. Naar aanleiding van de signalen uit het veld en uit de Tweede Kamer ben ik voornemens de directeur-grootaandeelhouder (dga) op dit punt tegemoet te komen. Met het oog daarop ontvangt u tegelijkertijd met deze brief een nota van wijziging waarin wordt voorzien in de mogelijkheid voor de dga om gedurende een extra periode van drie maanden, te beginnen op 1 januari 2017, de laatste stappen te zetten die nodig zijn om de verdere opbouw van het pensioen in eigen beheer (PEB) stop te zetten, de pensioenbrief waarin de pensioenaanspraken met de bv zijn vastgelegd aan te passen, een eventueel extern opgebouwd PEB terug te halen naar het intern opgebouwde PEB dan wel een extern opgebouwd pensioen afzonderlijk voort te zetten. Voor een nadere toelichting verwijs ik naar de toelichting op de nota van wijziging (Kamerstuk 34 555, nr. 6). Een nadere uitwerking zal plaatsvinden bij beleidsbesluit dat zo spoedig mogelijk zal worden bekendgemaakt. Ik hoop hiermee tegemoet te komen aan de breedgedragen wens voor een coulanceregeling.

De heer Omtzigt heeft – ook mede in relatie tot de korte tijd tot 1 januari 2017 – vragen gesteld over het door de bv elders verzekerde nabestaandenpensioen. Hij maakt zich zorgen over de situatie waarin de pensioenaanspraak moet worden opgezegd en er een nieuwe polis moet worden afgesloten, terwijl de partners ondertussen wel ouder zijn geworden. Ik beantwoord deze vraag aan de hand van een voorbeeld. Hierbij ga ik uit van een dga die thans 50 jaar is en al ruim 25 jaar getrouwd met dezelfde partner. Deze dga heeft in 1997 met zijn bv een pensioenovereenkomst gesloten. In de eerste pensioenbrief tussen de bv en de dga is al opgenomen dat het ouderdomspensioen in eigen beheer bij zijn bv wordt opgebouwd en het nabestaandenpensioen voor zijn partner wordt ondergebracht bij een professionele verzekeraar. Op grond van deze pensioenbrief heeft de partner voor haar nabestaandenpensioen geen aanspraak tegenover het eigenbeheerlichaam, maar tegenover die professionele verzekeraar. Op grond van het wetsvoorstel moet deze dga zijn pensioenbrief aanpassen. De verdere opbouw van het ouderdomspensioen moet immers worden stopgezet. Voor het nabestaandenpensioen is stopzetten niet nodig. Dit is namelijk niet ondergebracht bij een eigenbeheerlichaam, maar bij een externe verzekeraar. Het enige dat hiervoor dient te gebeuren is dat de pensioenbrief wordt aangepast, waarin moet worden vastgelegd dat die aanspraak vanaf dat moment ongewijzigd doorloopt bij de desbetreffende professionele verzekeraar. Voor die aanspraak blijft de bestaande polis in dat geval behouden en verandert er derhalve niets. Voor de noodzakelijke aanpassingen in de pensioenbrief en de beslissing daarover heeft de dga tot en met 31 maart 2017 de tijd, gelet op de bij deze brief gevoegde nota van wijziging.

De heer Omtzigt wijst op het rekenvoorbeeld over de partnercompensatie zoals opgenomen in de schriftelijke antwoorden op de vragen gesteld in de eerste termijn van het wetgevingsoverleg. Hij geeft aan dat het voorbeeld betrekking heeft op partners die in algehele gemeenschap van goederen zijn gehuwd terwijl hij graag een voorbeeld wil hebben van partners die niet in algehele gemeenschap van goederen zijn gehuwd. Hier is helaas iets fout gegaan. Het gegeven voorbeeld ziet precies op de situatie die de heer Omtzigt bedoelt maar in het voorbeeld is het in dit verband cruciale woordje «niet» weggevallen. Hierna is het voorbeeld nogmaals opgenomen en is het woordje «niet» (cursief en onderstreept) toegevoegd.

De heer Omtzigt vraagt een nadere toelichting omtrent de partnercompensatie. Zowel de heer Van Weyenberg als de NOB vragen (onder andere) naar voorbeelden voor de berekening van de passende compensatie die als tegenprestatie voor de afstempeling aan de partner moet worden geboden. Ook het RB heeft hier een vraag over gesteld. In algemene zin is van voldoende compensatie sprake als de ene partner het bedrag van de mogelijke bevoordeling vergoedt aan de andere partner, zodat tussen bij beide partners geen verarming of verrijking plaatsvindt. In de nota naar aanleiding van het verslag heb ik aangegeven dat het geven van voorbeelden moeilijk is omdat de feiten en omstandigheden die daarbij een rol kunnen spelen van geval tot geval verschillen (Kamerstuk 34 555, nr. 5). In genoemde nota heb ik een aantal van die verschillende feiten en omstandigheden genoemd. Desondanks wil ik aan de hand van een sterk vereenvoudigde casus proberen enige verduidelijking te verschaffen. In het voorbeeld wordt uitgegaan van een niet in algehele gemeenschap van goederen gehuwde dga waarbij er geen voornemens tot scheiding zijn. De in de pensioenbrief, waarin de pensioenafspraken tussen de bv en de dga zijn vastgesteld, geregelde pensioenopbouw heeft volledig in de huwelijkse periode plaatsgevonden.

In dit voorbeeld gaat het om een volledig in eigen beheer opgebouwd pensioen (ouderdomspensioen en partnerpensioen) met:

− een commerciële waarde van € 900.000

− een fiscale waarde van € 300.000

− de partner heeft een afhankelijk recht van 50% op het ouderdomspensioen en 100% van het partnerpensioen; de partner heeft – op basis van de actuariële berekeningen – recht op 73% van de totale (commerciële) pensioenaanspraak.

Als de dga en zijn partner beslissen het opgebouwde ouderdomspensioen en het partnerpensioen af te kopen, is alleen de waardestijging van de aandelen in de bv als gevolg van de afstempeling van belang. Indien de dga en de partner beiden voor de helft gerechtigd zijn in de bv, hoeft er niets gecompenseerd te worden. Immers van beiden stijgen de aandelen met € 300.000 in waarde (de helft van € 900.000–€ 300.000). Bij elke andere verhouding in het aandeelhouderschap zal de vermogensverschuiving wel gecompenseerd moeten worden. Hoe de beide partners dat doen is geheel aan hen.

Als de dga en zijn partner beslissen het opgebouwde ouderdomspensioen en het partnerpensioen om te zetten in een oudedagsverplichting dienen zij in lijn met het vorenstaande ook een verdeling ten aanzien van de oudedagsverplichting af te spreken, waardoor de partner feitelijk de 73% behoudt en de dga 27%. Deze verdeling is vormvrij. In dat geval zal, nu geen sprake is van een verarming van de ene partner in combinatie met een verrijking van de andere partner, geen sprake zijn van een schenking, noch van de dga richting partner, noch omgekeerd.»

De heer Omtzigt vraagt of ik de conclusie van de heer Kappelle deel, zoals hij die heeft toegelicht in het WFR.8 De heer Kappelle stelt in het aangehaalde artikel dat de waardeoverdracht van een onbepaald extern verzekerd deel van een PEB naar een eigenbeheerlichaam ook na 1 januari 2017 nog mogelijk is. Hij geeft aan dat, mede op grond van een brief van de toenmalige Kennisgroep Pensioenen van de Belastingdienst uit 2004, bij een onbepaald extern verzekerd deel bij een PEB sprake is van één eindloon- of middelloonregeling waarvoor het eigenbeheerlichaam (de bv) volledig is aan te spreken. De verzekerde, de dga, kan zich derhalve alleen richten tot de bv. Volgens de heer Kappelle volgt hieruit dat bij het terughalen van een extern verzekerd onbepaald deel naar eigen beheer geen sprake is van het overgaan van een verplichting ingevolge een pensioenregeling en derhalve niet van een waardeoverdracht naar een eigenbeheerlichaam die na 1 januari 2017 niet langer is toegestaan.

Ik ben het op zich met de heer Kappelle eens dat bij een extern verzekerd onbepaald deel de dga voor zijn pensioentoezegging alleen het eigenbeheerlichaam kan aanspreken. Echter, zijn conclusie dat (daardoor) geen sprake zou zijn van een waardeoverdracht deel ik niet. Van een toegestane waardeoverdracht is op grond van het ook door de heer Kappelle aangehaalde artikel 19b, tweede lid, van de Wet op de loonbelasting 1964 (Wet LB 1964) – kort gezegd – sprake als een pensioen overgaat van de ene toegelaten verzekeraar naar een andere toegelaten verzekeraar. Omdat een eigenbeheerlichaam na inwerkingtreding van de in het wetsvoorstel opgenomen wijzigingen geen toegelaten verzekeraar meer is, is waardeoverdracht van een extern verzekerd pensioen naar een eigenbeheerlichaam na inwerkingtreding van het wetsvoorstel niet langer toegestaan. Dit geldt ook voor het terughalen van een extern verzekerd onbepaald deel. In dat geval is namelijk wel degelijk sprake van waardeoverdracht, aangezien een verplichting ingevolge een pensioenregeling overgaat van de ene naar de andere verzekeraar. De externe verzekeraar wordt door de overdracht namelijk bevrijd van zijn verplichting, terwijl deze overgaat op het eigenbeheerlichaam.

De heer Kappelle gaat in zijn artikel ook in op de mogelijke gevolgen van het wetsvoorstel voor een extern verzekerd onbepaald deel indien zijn conclusie, dat waardeoverdracht ook na 1 januari 2017 zou zijn toegestaan, niet wordt gevolgd. Over de handelingen die op grond van het wetsvoorstel nodig zijn ingeval sprake is van een extern verzekerd onbepaald deel, merk ik het volgende op. Als een deel van de aanspraak is ondergebracht bij een professionele verzekeraar is in de pensioenbrief aangegeven dat een deel extern is verzekerd bij een bij name genoemde verzekeraar. In zo’n situatie zal op grond van het wetsvoorstel de pensioenbrief aangepast moeten worden. De verdere opbouw van het deel dat bij het eigenbeheerlichaam is verzekerd zal moeten worden stopgezet. Met betrekking tot het extern verzekerde deel is dit niet verplicht. Indien de verdere opbouw van het extern verzekerde deel niet wordt stopgezet (niet premievrij wordt gemaakt), zal – bij een onbepaald herverzekerd deel – wel moeten worden geregeld dat dit een zogenoemd bepaald herverzekerd deel wordt. De pensioenbrief zal op dit punt moeten worden aangepast. In de pensioenbrief zal expliciet moeten worden opgenomen welk deel van het ouderdomspensioen bij een met name genoemde verzekeraar is ondergebracht. Ook voor deze handelingen heeft de dga op grond van de bij deze brief gevoegde nota van wijziging tot en met 31 maart 2017 de tijd.

De heer Omtzigt vraagt hoe het bedrag van € 950 miljoen minder aftrekbeperking in de vpb te rijmen is met de budgettaire opbrengst van € 62 miljoen. In de memorie van toelichting is toegelicht waarop de budgettaire opbrengst is gebaseerd. De € 950 miljoen aftrekbeperking in de vennootschapsbelasting leidt per 2018 tot € 0,2 miljard hogere vpb-ontvangsten (zie regel 2 van tabel 1 van genoemde memorie). Daarnaast zorgt op korte termijn de afkoopmogelijkheid tot fors hogere ontvangsten in de loon- en inkomstenbelasting. Daartegenover staat dat de toekomstige uitkering van het PEB vervalt. Dat leidt op de langere termijn tot een derving van ontvangsten in de loon- en inkomstenbelasting (zie regel 1 van genoemde tabel). Ten slotte leidt het wetsvoorstel tot ontvangsten uit box 2 van de inkomstenbelasting respectievelijk de dividendbelasting (zie regel 3 van de tabel). Door de mogelijkheid om af te stempelen en de afgestempelde pensioenaanspraak af te kunnen kopen of om te zetten in een oudedagsverplichting wordt de dividendklem (grotendeels) weggenomen. Dat geeft meer ruimte voor dividenduitkeringen en zal daarmee tot hogere belastingontvangsten leiden. Als de plussen en minnen over de tijd worden opgeteld, resulteert dat in contante waarde tot een opbrengst van € 62 miljoen structureel. Dit is tevens het bedrag dat is gebruikt om het inkomstenkader te sluiten. De heer Omtzigt vraagt verder of de budgettaire opbrengst van het PEB is ingezet voor de dekking van de schijfverlenging van de eerste schijf in de vennootschapsbelasting. Vorig jaar is in het inkomstenkader een taakstelling opgenomen voor de derving als gevolg van de Wet aanpassing fiscale eenheid (BEPS-taakstelling). Deze taakstelling is in het inkomstenkader ingevuld door middel van de opbrengsten uit de invoering van de vpb-plicht voor zeehavens en de in het Belastingplan opgenomen wijzigingen in de innovatiebox en de wijziging in de renteaftrekbeperking gericht tegen winstdrainage. De overdekking is ingezet voor de schijfverlenging van de eerste schijf in de vennootschapsbelasting.

De heer Omtzigt heeft gevraagd of er memo’s hebben gecirculeerd over de risico’s van de afkoopregeling. Tijdens de voorbereiding van het wetsvoorstel is uitgebreid aandacht geweest voor de veronderstellingen die ten behoeve van de ramingen dienden te worden gemaakt over het verwachte gebruik van de mogelijkheid tot afkoop, de gemiddelde pensioenopbouw, de mate waarin sprake is van onderdekking en verschillen in gedrag door dga’s die reeds in de pensioenuitkeringsfase zitten versus die in de opbouwfase verkeren.

De heer Van Weyenberg vraagt of er grote bezwaren, zoals budgettaire gevolgen, zijn bij het afschaffen van het doorwerkvereiste bij prepensioenregelingen. Zoals aangegeven in de brief van 3 november jl. is de toegevoegde waarde van het afschaffen van het doorwerkvereiste voor prepensioenregelingen minder sterk aanwezig dan voor het ouderdomspensioen.9 Er is inmiddels nader overleg gevoerd met het Ministerie van Sociale Zaken en Werkgelegenheid over de budgettaire consequenties voor de uitgavenkant. Uitkeringen ingevolge de sociale zekerheid kunnen (afhankelijk van de regeling) namelijk worden gekort indien een uitkering ingevolge een prepensioenregeling wordt genoten. Dit kan een prikkel vormen voor deelnemers om de ingangsdatum van de prepensioenregeling uit te stellen en daarmee (meer) gebruik te maken van de sociale zekerheid. Ik heb begrepen dat het in kaart brengen van de budgettaire consequenties hiervan helaas meer tijd vergt. Voor diverse regelingen is bekend dat het pensioen wordt verrekend met de uitkering. Daarbij gaat het onder andere over de partnertoeslag AOW, de ANW, de WW en de IOW. Daarbij is het ook de verwachting dat een deel geen uitkering aanvraagt vanwege het prepensioen. Het is op deze korte termijn niet mogelijk om goed in kaart te brengen in welke mate er momenteel verrekend wordt met prepensioen en hoe de ontwikkeling van steeds minder prepensioenregelingen hierop doorwerkt. Daarom is het nu niet mogelijk de budgettaire effecten reeds te presenteren. Echter, op basis van signalen over verrekeningen kan niet op voorhand gesteld worden dat dit effect beperkt is. Ik zal samen met de bewindspersonen van Sociale Zaken en Werkgelegenheid de budgettaire effecten nader onderzoeken en u hierover informeren. Vanwege de te derven AOW-premies zijn er bovendien budgettaire gevolgen aan de inkomstenkant. De omvang hiervan is afhankelijk van de mate waarin het prepensioen zal worden uitgesteld. Ik zal u gelijktijdig met de budgettaire consequenties aan de uitgavenkant hierover nader informeren.

De heer Omtzigt stelt dat verzekeraars weinig willen doen aan het doorwerkvereiste en vraagt of hier nog iets aan te doen is. Ik herken het signaal van de heer Omtzigt niet. Het doorwerkvereiste wordt niet vanuit de verzekeraar opgelegd, maar volgt uit de Wet LB 1964. Met het afschaffen van het doorwerkvereiste voor ouderdomspensioen verminderen de administratieve lasten voor pensioenuitvoerders. De pensioenuitvoerders hoeven dan namelijk niet meer jaarlijks te toetsen of en in hoeverre deelnemers, die hun pensioeningangsdatum van het ouderdomspensioen willen uitstellen, nog doorwerken.

Vergroening

De heer Omtzigt vraagt of ik heb overwogen om het strafbaar te maken om stroom uit een laadpaal voor iets ander te gebruiken dan een elektrische auto. Zoals in de memorie van toelichting is aangegeven, zal in het Uitvoeringsbesluit belastingen op milieugrondslag worden opgenomen dat de afnemer van de elektriciteit, om recht te krijgen op het verlaagde tarief, aan de energieleverancier moeten verklaren dat de elektriciteit die via de desbetreffende aansluiting geleverd wordt, uitsluitend wordt gebruikt in een oplaadinstallatie voor elektrische voertuigen en dat de oplaadinstallatie geen deel uitmaakt van een meer omvattende onroerende zaak. Als deze verklaring onjuist is, kan de belasting die als gevolg daarvan te weinig geheven is, op grond van artikel 20, tweede lid, van de Algemene wet inzake rijksbelastingen bij de afnemer worden nageheven. Als de elektriciteit voor iets anders wordt gebruikt dan om elektrische voertuigen op te laden, loopt de exploitant van de laadpaal dan ook het risico dat hij een naheffingsaanslag krijgt voor het totale belastingvoordeel dat hij ten onrechte verkregen heeft, waarbij hem in geval van opzet bovendien een bestuurlijke boete kan worden opgelegd. Ik verwacht dat van deze sancties voldoende preventieve werking zal uitgaan. Overigens heb ik in het debat ook aangegeven dat de kans op fraude wordt beperkt doordat het praktisch omslachtig is om de elektriciteit vanuit de laadpaal met zelfstandige aansluiting in te zetten voor huishoudelijk energieverbruik.

De heer Van Weyenberg vraagt of er enig zicht is op het tijdpad voor invoering van een exportheffing in de afvalstoffenbelasting. Zoals bekend onderzoekt het kabinet momenteel in samenwerking met de afvalbranche de mogelijkheid van een exportheffing die zowel handhaafbaar als Europeesrechtelijk houdbaar is. De werkgroep die hiertoe is opgericht zal naar verwachting binnen enkele maanden, uiterlijk in het eerste kwartaal van 2017, haar bevindingen kunnen presenteren. Het tijdpad van eventuele vervolgstappen hangt af van de conclusies van de werkgroep. Wanneer uit de conclusies van de werkgroep blijkt dat een houdbare en handhaafbare exportheffing mogelijk is en op welke wijze deze kan worden vormgegeven, zal het mogelijk zijn met meer zekerheid een tijdpad voor de invoering van zo’n exportheffing vast te stellen. Ik zeg toe uw Kamer daar dan over te zullen informeren.

De heer van Weyenberg heeft gevraagd om een tabel met de belastingdruk per megajoule (MJ) voor de verschillende motorbrandstoffen. Deze tabel is hierna weergegeven. In de nota naar aanleiding van het verslag is een tabel opgenomen van de belastingdruk per gereden kilometer (Kamerstuk 34 545, nr. 6). Deze belastingdruk was uitgesplitst in een belastingdruk van de «motorbrandstof» en de belastingdruk van alle autogerelateerde belastingen. In onderstaande tabel is deze belastingdruk gedeeld door de benodigde energie in MJ om een kilometer te rijden. Zodoende wordt de gevraagde tabel met belastingdruk per MJ verkregen. Zoals ik eerder heb aangegeven geeft deze tabel naar mijn mening geen zinvolle vergelijking. Bij alle motorbrandstoffen treedt energieverlies op in de diverse omzettingen van grondstof naar nuttige energie die de auto voortbeweegt. Dit energieverlies bij de omzettingen treedt bij de verschillende brandstoffen in verschillende mate op. Hierdoor worden appels met peren vergeleken. In de onderstaande tabel is uitgegaan van de energie-inhoud van de brandstof op het moment dat deze uit het stopcontact of de pomp komt. Bovendien is de vergelijking per kilometer de relevante maatstaf voor de automobilist als hij een op economische motieven gestoelde keuze moet maken tussen elektrisch rijden of rijden op bijvoorbeeld diesel of benzine.

|

Brandstofsoort |

Belastingdruk op brandstof per MJ* |

Totale belastingdruk per MJ** |

|

|---|---|---|---|

|

elektrisch thuisladen |

2,8 |

3,0 |

|

|

elektrisch zelfstandige aansluiting |

1,4 |

1,6 |

|

|

benzine |

2,4 |

5,5 |

|

|

diesel |

1,3 |

7,4 |

|

|

LPG |

0,7 |

5,2 |

|

* belastingdruk door de energiebelasting of accijns. Tarieven 2016. Aangenomen verbruik: elektrisch 18 kWh/100 km, benzine 6,33 l/100 km, diesel 5,66 l/100 km, lpg 7,6 l/100 km

** belastingdruk door energiebelasting, ODE, accijns, Cova-heffing, MRB en BPM (tarieven 2016). Aangenomen voertuiggewicht 1.300 kg, jaarkilometrage 13505, levensduur auto 18 jaar, CO2-uitstoot 100 gr/km volgens NEDC.

WLTP

De heer Omtzigt heeft gevraagd naar de gevolgen van de nieuwe testmethode voor auto’s op microniveau. Bij de nieuwe testmethode (WLTP) wordt voor herrekening naar NEDC gebruikgemaakt van de Europese omrekentool CO2mpas. Deze tool zorgt ervoor dat er in principe geen verschil in verschuldigde belasting zou moeten zijn voor een auto die overeenkomstig de NEDC of de WLTP is getest. In antwoord op de vraag van de heer Omtzigt naar de gevallen van de omzetting van NEDC naar WLTP voor een Peugeot en een Mitsubishi Outlander is het verschil dus in principe nihil. Het kan voorkomen dat bij bepaalde modellen de door CO2mpas naar NEDC omgerekende CO2-uitstoot lager of hoger uitvalt dan wanneer de auto (ook) NEDC getest zou zijn. Op dit moment is niet duidelijk of dit het geval zal zijn en zo ja, in welke mate het verschil naar boven of beneden uitvalt. TNO geeft in haar rapport aan dat er vooralsnog onvoldoende inzicht is in de testresultaten van WLTP-geteste auto’s. Hierdoor is het dan ook niet mogelijk om testresultaten van individuele automodellen te geven. Overigens worden alleen nieuwverkopen getest volgens de WLTP-testmethode. De invoering van de WLTP heeft dan ook geen terugwerkende kracht naar het bestaande wagenpark en ook geen gevolgen voor de motorrijtuigenbelasting zoals de heer Omtzigt leek te suggereren.

De heer Omtzigt vraagt naar de gevolgen voor de plug-inhybrides. Ook voor plug-inhybrides wordt de nieuwe testprocedure verplicht. De CO2mpas rekentool is echter voorlopig alleen toepasbaar voor conventionele auto’s. Plug-inhybride auto’s worden daarom voorlopig dubbel getest om naast de WLTP-waarde ook de NEDC waarde te bepalen.

De heer Omtzigt vroeg voorts de relatie tussen recente berichtgeving over gesjoemel met de CO2-uitstoot en de WLTP-testprocedure. Deze dossiers kennen geen relatie in die zin dat eventueel «gesjoemel» met auto’s een voordeliger testresultaat in de WLTP-testprocedure oplevert, maar staan los van elkaar. Toen de Volkswagen Groep in november 2015 bekendmaakte dat er mogelijk onregelmatigheden zouden zijn geconstateerd met betrekking tot de CO2-uitstoot van enkele modellen, heb ik het dossier nauwlettend gevolgd, onderzocht en uw Kamer daarover destijds geïnformeerd. Uit onderzoek door het Duitse Kraftfahr-Bundesamt blijkt dat er geen onregelmatigheden geconstateerd zijn in de hoogte van de CO2-uitstoot zoals vermeld op de typegoedkeuring. De RDW heeft inmiddels bevestigd dat er geen uitstootcijfers van in Nederland geregistreerde voertuigen moeten worden aangepast. Zoals ik uw Kamer eerder heb laten weten, is dan ook geen sprake van ten onrechte verleende belastingvoordelen10. Ik beschouw deze zaak daarmee dan ook als afgerond. Inderdaad doken er rond de discussie in het WGO opnieuw berichten op in de media over mogelijk gesjoemel met de CO2-uitstoot van voertuigen. Met betrekking tot deze recente berichtgeving zal ik overleggen met de Staatssecretaris van Infrastructuur en Milieu en de RDW teneinde ook deze casuïstiek te laten onderzoeken. Mocht dat onderzoek een andere uitkomst hebben, dan zal ik uw Kamer hierover vanzelfsprekend nader informeren.

Stroomlijnen invordering belastingen en toeslagen

Mevrouw Schouten vraagt wat de opbrengst van de preferentie voor toeslagen voor de Belastingdienst is en wat de maatschappelijke kosten ervan zijn. De preferentie voor toeslagen dient in combinatie gezien te worden met de minnelijke schuldregelingen, waar ik het beleid versoepel. De Belastingdienst zal in de toekomst akkoord gaan met een lager percentage van de opbrengst: in plaats van 200% van hetgeen aan concurrente schuldeisers wordt uitgekeerd, neemt de Belastingdienst straks genoegen met 150%. Het opbrengsten- en kostenbeeld ziet er dan als volgt uit. De budgettaire opbrengst van de preferentie voor toeslagen bedraagt enkele tonnen per jaar. Hiertegenover staat een budgettaire derving van ongeveer € 3 miljoen per jaar omdat het beleid bij minnelijke schuldregelingen, zoals hiervoor weergegeven, wordt versoepeld. De maatschappelijke kosten van de preferentie zijn niet afzonderlijk bepaald. Het kan inderdaad zo zijn dat andere schuldeisers, die hun schuld niet langer door middel van dwanginvordering kunnen verhalen, straks kiezen voor andere maatregelen. Omdat de opbrengst van de preferentie van toeslagen voor de Belastingdienst relatief beperkt is, zijn de extra maatschappelijke kosten dat naar verwachting ook. Dat zijn immers twee zijdes van dezelfde medaille. Bovendien zal de soepelere houding van de Belastingdienst bij minnelijke schuldregelingen juist een positief maatschappelijk effect hebben. Hoewel de exacte maatschappelijke kosten niet zijn bepaald, heb ik wel enkele maatschappelijke organisaties (Nationale ombudsman, Landelijke Organisatie Sociaal Raadslieden, Nederlandse Vereniging voor Volkskrediet) gevraagd naar de effecten van de preferentie voor toeslagen. Zij verwachten per saldo een positief maatschappelijk effect van de preferentie voor toeslagen in combinatie met een versoepeling van het beleid bij minnelijke schuldregelingen.

De heer Omtzigt vraagt om aan de hand van een voorbeeld uit te leggen hoe de debiteurgerichte betalingsregeling werkt als er nieuwe schulden bijkomen en hoe een stapeling van schulden wordt voorkomen. Indien er tijdens een lopende betalingsregeling een schuld bijkomt, wordt er een nieuwe betalingsregeling aangeboden voor (het restant van) de oude en nieuwe schuld gezamenlijk, met een aangepast termijnbedrag en een looptijd van opnieuw maximaal 12 (standaardregeling) of 24 maanden (maatwerkregeling). Hierbij twee voorbeelden van de werking van de verschillende betalingsregelingen bij een cumulatie van schulden:

Voorbeeld 1 (standaardbetalingsregeling)

De schuld is € 1.200 per 1-1-2017 en per 1-5-2017 ontstaat een tweede schuld van € 1.000. Na het ontstaan van de nieuwe schuld wordt een nieuw termijnbedrag afgesproken van € 150 per maand. Hiermee wordt dan in 12 maanden de schuld afgelost.

|

Maand 1 (1-1-2017) |

Maand 2 |

(...) |

1-5-2017 Restant is € 800 |

(...) |

Maand 12 (1-12-2017) |

||

|

€ 100 |

€ 100 |

Aangepaste regeling |

|||||

|

Maand 1 Totaal is € 1.800 |

(...) |

(...) |

Maand 12 (1-4-2018) |

||||

|

€ 150 |

€ 150 |

€ 150 |

Restant is € 0 |

Voorbeeld 2 (maatwerkregeling gevolgd door kwijtschelding restantschuld)

De schuld is € 1.200 en per 1-5-2017 ontstaat een tweede schuld van € 1.000. De betalingscapaciteit is € 50, dus dit is het maandelijkse termijnbedrag. De schuld kan niet volledig binnen 24 maanden worden afgelost. De restschuld van € 800 wordt kwijtgescholden.

|

Maand 1 (1-1-2017) |

Maand 2 |

(...) |

1-5-2017 Restant is € 1.000 |

(...) |

Maand 24 (1-12-2018) |

||

|

€ 50 |

€ 50 |

Aangepaste regeling |

|||||

|

Maand 1 Totaal is € 2.000 |

(...) |

(...) |

Maand 24 (1-4-2019) |

||||

|

€ 50 |

€ 50 |

€ 50 |

Restant is € 800 |

Het kan voorkomen dat er steeds nieuwe schulden blijven ontstaan, waardoor de betalingsregeling jarenlang doorloopt. De introductie van een debiteurgerichte betalingsregeling lost het probleem van cumulatie van schulden, dat ook in de huidige situatie bestaat, niet op. Het voorkomt alleen dat de schuldenaar het overzicht over zijn totale schuld verliest door de stapeling van regelingen met verschillende termijnbedragen en onder verschillende voorwaarden. Wel werkt de Belastingdienst/Toeslagen er al enkele jaren hard aan om het bedrag van de terugvorderingen terug te dringen waardoor een cumulatie van schulden wordt voorkomen. Recente voorbeelden van concrete acties op dat terrein zijn beter gebruik van beschikbare inkomensgegevens uit de polisadministratie en de aangifte inkomstenbelasting bij het massaal automatisch continueren van de lopende toeslagen en het uitvoeren van controles in de actualiteit.

Aftrek huurderslasten ter zake van een deels zakelijk gebruikte woning

Tijdens het wetgevingsoverleg ben ik mondeling ingegaan op de vragen van mevrouw De Vries, de heer Van Weyenberg en de heer Omtzigt over de materieel gelijke behandeling van huurders en kopers in de winst- en resultaatsfeer die wordt bereikt naar aanleiding van de maatregel in de derde nota van wijziging bij het wetsvoorstel Belastingplan 2017. Om die reden acht ik overgangsrecht niet aan de orde voor de kleine groep IB-ondernemers en resultaatgenieters die in het verleden gebruikmaakte van de aftrek van de kosten en lasten met betrekking tot een tot het ondernemingsvermogen gerekend huurrecht (van een woning met daarin een zogenoemde niet-zelfstandige werkruimte).

Mevrouw De Vries heeft voorts gevraagd wat er zou gebeuren als de in de derde nota van wijziging voorgestelde maatregel niet zou worden genomen (Kamerstuk 34 552, nr. 20). In dat geval komt, zoals ook in de toelichting bij die nota van wijziging en in antwoord op de vragen van de heer Bashir11 is opgemerkt, een zeer substantiële derving voor de schatkist in beeld. Het aantal belastingplichtigen dat gebruik gaat maken van de regeling zou zonder deze wijziging aanzienlijk gaan oplopen. Dat is alleen al het geval omdat Nederlanders gemiddeld eens in de zeven jaar verhuizen en er jaarlijks nieuwe IB-ondernemers en resultaatgenieters bijkomen. De publiciteit rondom het arrest van 12 augustus 201612 en de mogelijke bijzondere omstandigheden om tot heretikettering van het huurrecht over te gaan, versterken die verwachting. Zonder wetswijziging moet aan een structurele derving van honderden miljoenen euro’s worden gedacht. Om die reden kan niet langer met een wetswijziging worden gewacht en is inwerkingtreding per 1 januari 2017 voorgesteld.

Overig

Huwelijksvermogensrecht

De heer Omtzigt vraagt naar de fiscale gevolgen als gevolg van de Wet beperking gemeenschap van goederen. Hij merkt daarbij op dat nu weinig mensen trouwen in beperkte gemeenschap van goederen, terwijl dat na aanvaarding van het wetsvoorstel wel het uitgangspunt zal worden. Hij is van mening dat sommige gevolgen daarvan onduidelijk zijn. Zoals ik eerder al heb aangegeven zijn aan het voorstel geen nieuwe fiscale gevolgen verbonden. Toch zal ik de heer Omtzigt tegemoetkomen en alsnog ingaan op het door de leden van de fractie van het CDA gedane verzoek te om te reageren op het artikel van de heer Heithuis in het Weekblad Fiscaal Recht van 19 juli 201613 en het door deze leden aangedragen voorbeeld. Dit lukt echter niet meer voor de stemmingen in uw Kamer over het pakket Belastingplan 2017 en staat hier overigens ook los van. Ik zal uw Kamer zo spoedig mogelijk informeren, zodat de door de heer Omtzigt gevraagde duidelijkheid voor de inwerkingtreding van het initiatiefwetsvoorstel wordt verkregen. Overigens wil ik in dit verband nog wijzen op de brief van 31 oktober 2016 van de Minister van Veiligheid en Justitie waarin de aan het kabinet gestelde vragen uit het voorlopig verslag van de Eerste Kamer worden beantwoord.14 In die brief wordt ook ingegaan op de voorlichting over het initiatiefwetsvoorstel, voorlichting die ook zal bijdragen aan het verkrijgen van de door de heer Omtzigt gevraagde duidelijkheid.

Aftrekbaarheid voedsel

De heer Bashir vraagt of de aftrekregels die zien op voeding in de winstsfeer in de inkomstenbelasting vereenvoudigd kunnen worden. Mij zijn geen signalen bekend over de ingewikkeldheid van deze aftrekregels, maar het feit dat de heer Bashir het opbrengt geeft aan dat de bepaling tot welke categorie bepaalde kosten horen in de praktijk toch lastig kan zijn. Dat is namelijk sterk afhankelijk van feiten en omstandigheden. Ik zie echter vooralsnog geen mogelijkheden om deze aftrek te vereenvoudigen en tegelijkertijd een evenwichtige fiscale behandeling van deze kosten te handhaven.

Regels hypotheekrenteaftrek bij scheiding

De heer Bashir heeft gevraagd of de regels rond de hypotheekrenteaftrek in geval van echtscheiding niet eenvoudiger kunnen. De regels rond hypotheekrenteaftrek bij echtscheiding worden in de praktijk als complex ervaren. Dit ziet veelal op het recht op aftrek in de periode waarin de huwelijksgemeenschap nog niet is verdeeld. In een dergelijk geval is voor de betrokkenen bijvoorbeeld niet altijd duidelijk dat degene die in de woning achterblijft en geheel de rente betaalt, deze rente niet meer volledig als eigenwoningrente in aftrek kan brengen. Via de website van de Belastingdienst worden ex-partners geïnformeerd over de fiscale gevolgen van echtscheiding door uitgebreide informatie te geven over de verschillende situaties die zich in deze periode kunnen voordoen.15 Het versoepelen of aanscherpen van de regels rondom echtscheiding kan mogelijk tot vereenvoudiging leiden, maar kan ook tot een hogere of lagere aftrek leiden dan binnen de doelstelling van het eigenwoningregime wordt beoogd. Daarnaast bestaat het risico dat aanpassing van de regels ertoe zou leiden dat de overgang bij verandering van de woonsituatie als gevolg van echtscheiding bemoeilijkt wordt.

Transformatie kantoorpanden

De heer Van Weyenberg heeft mij gevraagd om schriftelijk te antwoorden op zijn vraag of naast budgettaire redenen ook andere aspecten een rol spelen waardoor een verruiming van het verlaagde tarief in de overdrachtsbelasting nu niet mogelijk is. Zoals ik eerder heb aangegeven, leidt een verruiming naar de verkrijging van onroerende zaken die op dat moment geen woningen zijn maar tot woningen worden verbouwd in ieder geval tot een budgettaire derving van naar schatting € 30 miljoen op jaarbasis. Een verruiming betekent echter niet dat daarmee afbakeningsproblemen zijn opgelost. Het thans gehanteerde criterium bij transformatiebouw dat pas sprake is van een woning als de verbouwing tot woning is afgerond, is voor praktijk en uitvoering goed hanteerbaar. Een uitbreiding van de toepassing van het verlaagde tarief zou in het geval van transformatiebouw betekenen dat de grens wordt verruimd naar een eerder moment, met als gevolg dat nieuwe discussies zullen ontstaan over de scheidslijn tussen «tot woningen te verbouwen panden» en alle andere niet-woningen. Met name kan hierbij worden gedacht aan discussies over de vraag in welk stadium de verbouwing zich op het moment van verkrijging zou moeten bevinden om te kunnen spreken van een tot woning te verbouwen pand.

Naar ik begrijp gaat de vraag van de heer Van Weyenberg over de verbouwing van een oud en gebruikt (kantoor)pand tot woningen. De levering daarvan is van btw vrijgesteld en belast met overdrachtsbelasting. Het van toepassing zijnde tarief in de overdrachtsbelasting is vervolgens afhankelijk van de vraag of sprake is van een woning of een niet-woning. Ingeval de verbouwing van een kantoorgebouw leidt tot een voor de btw-heffing nieuw vervaardigd gebouw, is echter geen overdrachtsbelasting maar 21% btw verschuldigd. Over de btw-aspecten van vernieuwbouw heb ik uw Kamer bij brief van 27 mei jl. geïnformeerd.16

Raming btw op vermogensbeheersdiensten

De heren Groot en Omtzigt vragen naar een onderbouwing van de jaarlijkse budgettaire derving van € 285 miljoen, die optreedt als defined benefit pensioenregelingen (hierna DB-regelingen) voor de btw zouden worden aangemerkt als gemeenschappelijke beleggingsfondsen. De omvang van de budgettaire derving heeft te maken met het bedrag dat pensioenfondsen besteden aan vermogensbeheerdiensten. Nederlandse pensioenfondsen hebben gezamenlijk een aanzienlijk vermogen in beheer; meer dan € 1.000 miljard in 2014 (Bron: CBS). De kosten voor het beheer van dit vermogen bedroegen in 2014 naar schatting € 5,4 miljard (Bron: rapport actuarieel adviesbureau LCP op basis van de jaarverslagen van pensioenfondsen). Van deze € 5,4 miljard is maar een deel relevant voor de raming. Daarbij is rekening gehouden met de verdeling tussen pensioenfondsen die kwalificeren als gemeenschappelijk beleggingsfonds en die niet als zodanig kwalificeren. Daarnaast is er ook rekening mee gehouden dat pensioenfondsen die gezamenlijk beleggen wel kwalificeren als een gemeenschappelijk beleggingsfonds. Verder is om tot een derving voor 2017 te komen de derving voor 2014 geïndexeerd met de ontwikkeling van het pensioenvermogen in de afgelopen jaren. De heer Omtzigt merkt op dat hij het vreemd vindt dat België en Luxemburg geen btw heffen over dezelfde soort pensioenfondsen. Als pensioenfondsen gelijk zijn, moeten ze ook hetzelfde behandeld worden. Als lidstaten dat niet doen dan kan dat leiden tot een niet wenselijk ongelijk speelveld. Ik heb bij de Europese Commissie hier ook actief aandacht voor gevraagd. Tegelijkertijd verschillen de karakteristieken van de diverse pensioenregelingen in de lidstaten. De vergelijking is niet altijd eenvoudig te maken. De discussie is dan ook veel breder dan uitsluitend het verschil in btw-behandeling tussen België en Nederland. Ik ben bij verschillende gelegenheden uitvoerig ingegaan op deze problematiek en heb uw Kamer toegezegd om bij het verschijnen van het arrest van de Hoge Raad, dat wij nog dit jaar verwachten, uw Kamer onmiddellijk te zullen informeren.

Amendementen

Hierna vindt u mijn oordeel over de ingediende amendementen. Tevens treft u als bijlage de quickscans aan waarmee de Belastingdienst de amendementen beoordeelt op uitvoeringsaspecten17. Enkele van deze amendementen leiden tot wezenlijke additionele uitvoeringskosten. In mijn brief van 3 november 2016 heb ik aangegeven dat er geen aanvullende post is ten behoeve van de uitvoeringskosten bij de Belastingdienst van wijzigingen in (fiscaal) beleid.18 Dit betekent dat de reguliere begrotingssystematiek geldt voor aanvullende uitgaven als gevolg van nieuwe of gewijzigde taken. Deze moeten binnen de begroting van de Belastingdienst ingepast worden. Om amendementen met wezenlijke uitvoeringskosten uit te kunnen voeren moet dus capaciteit die nu beschikbaar is voor bestaande taken van de Belastingdienst worden ingezet voor de uitvoering van nieuwe of gewijzigde taken als gevolg van deze amendementen door herprioritering. Ik zal de inpasbaarheid meenemen in de beoordeling van de uitvoerbaarheid van de betreffende amendementen. Waar de uitvoering van amendementen niet op een verantwoorde wijze capacitair inpasbaar zou zijn, zal ik de betreffende amendementen ontraden.

Daarnaast is de uitvoerbaarheid van de amendementen mede afhankelijk van de samenloop die kan ontstaan tussen aangenomen amendementen. Bij het uitvoeren van de quickscan wordt alleen naar het betreffende amendement gekeken en wordt de uitvoerbaarheid daarvan bepaald. Een cumulatie van aangenomen amendementen zou er echter voor kunnen zorgen dat het geheel niet uitvoerbaar is voor de Belastingdienst als gevolg van een te groot gecumuleerd beslag op eenzelfde capaciteit (van een «klein» belastingmiddel) waardoor deze niet uitvoerbaar is. Ook dan betekent dit dat ik de betreffende amendementen moet ontraden.

De amendementen die zijn ingediend op het wetsvoorstel Wet fiscale maatregelen rijksmonumenten en scholing laat ik buiten beschouwing in verband met het aanhouden van de behandeling van het wetsvoorstel.

Amendement Van Dijck c.s. dat regelt dat de 30%-regeling wordt afgeschaft (Kamerstuk 34 552, nr. 8)

Strekking: Dit amendement strekt tot afschaffing van de 30%-regeling. De opbrengst van deze maatregel wordt ingezet voor de verlaging van het eigen risico Zorgverzekeringswet (Zvw).

Kanttekeningen: Het amendement gaat uit van een opbrengst van € 902 miljoen. De opbrengst zal echter aanzienlijk lager uitvallen. Op grond van het amendement wordt de onbelaste vergoeding voor de werkelijke extraterritoriale kosten namelijk niet geschrapt en er zijn eerste-ordegedragseffecten van 30%. Zelfs als de onbelaste vergoeding voor de werkelijke extraterritoriale kosten wordt afgeschaft, is de opbrengst als gevolg van deze eerste-ordegedragseffecten € 631 miljoen. De 30%-regeling wordt op dit moment geëvalueerd. Het is niet wenselijk om op de uitkomsten van die evaluatie vooruit te lopen door de regeling nu af te schaffen. Afschaffing van de 30%-regeling kan grote gevolgen hebben. Het aantrekken van werknemers met een schaarse, specifieke deskundigheid wordt bemoeilijkt en dit heeft gevolgen voor het vestigingsklimaat. Bovendien bestaat het risico op een andere inrichting van de werkzaamheden zodat belastingheffing in een ander land dan Nederland plaatsvindt. Het amendement voorziet niet in overgangsrecht, wat tot beroepsprocedures zou kunnen leiden. De beoogde inzet van de opbrengst is tevens in strijd met de scheiding tussen inkomsten en uitgaven.

Oordeel: Ontraden.

Amendement Omtzigt/Dijkgraaf inzake het verhogen van de kansspelbelasting (Kamerstuk 34 552, nr. 12)

Strekking: De verhoging van het tarief van de kansspelbelasting tot 37,4% levert € 100 miljoen op die wordt ingezet voor een amendement tot verhoging van het defensiebudget.19

Kanttekeningen: De verhoging van het tarief betekent een zeer forse lastenverzwaring voor kansspelen, namelijk een verhoging van de kansspelbelasting met bijna 30%. Hierbij is rekening gehouden met een uitverdieneffect van 30% door gedragseffecten. Een dergelijke verhoging van de kansspelbelasting brengt het risico met zich dat er meer in het buitenland of illegaal wordt gegokt. Het ontwikkelen van een legale markt wordt daarbij bemoeilijkt. Dit speelt vooral voor de kansspelen op afstand. Het voorstel van wet tot wijziging van de Wet op de kansspelen, de Wet op de kansspelbelasting en enkele andere wetten in verband met het organiseren van kansspelen op afstand (KOA Wet op de kansspelen) is op dit moment in behandeling bij de Eerste Kamer. Deze inzet van de opbrengst is in strijd met de begrotingsregels over de scheiding tussen inkomsten en uitgaven.

Oordeel: Ontraden.

Amendement Grashoff/Bashir inzake de verhoging van de maximale algemene heffingskorting en de ouderenkorting voor lagere inkomens (Kamerstuk 34 552, nr. 17)

Strekking: Het amendement strekt tot een verhoging van de maximale algemene heffingskorting en de ouderenkorting voor lagere inkomens met respectievelijk € 250 en € 60. Dit is een intensivering van € 2,4 miljard, die wordt gedekt door het eindpunt van de derde schijf met € 8.000 te verlagen en het tarief van de derde schijf met 1,2%-punt te verhogen.

Kanttekeningen: Het amendement heeft negatieve gevolgen voor mensen met een inkomen vanaf modaal (circa € 37.000). De maatregel past niet in het streven van dit kabinet om tot een evenwichtig koopkrachtbeeld te komen. Bovendien leidt het amendement tot een daling van de arbeidsparticipatie, omdat de armoedeval en de marginale druk aan de onderkant van de arbeidsmarkt worden verhoogd.

Oordeel: Ontraden.

Amendement Van Weyenberg inzake de verhoging energiebelasting en het terugdraaien van de verlaging arbeidskorting (Kamerstuk 34 552, nr. 22)

Strekking: De reguliere aardgastarieven van de energiebelasting worden verhoogd met 1,578 ct. Het tarief in de 3e schijf voor elektriciteit wordt verhoogd met 0,5 ct. De opbrengst, € 462 miljoen per jaar, wordt gebruikt om de verlaging van de maximale arbeidskorting en de verlaging van het startpunt van de afbouw van de arbeidskorting volledig terug te draaien.

Kanttekeningen: Het amendement leidt tot een schuif van lasten van huishoudens naar bedrijven van € 320 miljoen. De tariefswijzigingen in de energiebelasting leiden tot een verhoging van de energiebelasting voor met name bedrijven. Zo wordt bijvoorbeeld het tarief in de hoogste verbruiksschijf aardgas meer dan verdubbeld. De tariefsverhogingen leiden tot een verslechtering van de concurrentiepositie van de bedrijven in de chemie, voedings- en genotmiddelenindustrie, landbouw en groothandel. Dit amendement wijkt af van de verhogingen die zijn opgenomen in de kabinetsreactie op de motie Grashoff/Merkies over de effecten van een stapsgewijze verhoging van de energiebelasting voor grootverbruikers.20 Belangrijkste verschilpunt is dat het voorstel geen teruggaafregeling voor de energie-intensieve industrie met een verbruik van meer dan 10 miljoen m3 aardgas bevat. De tariefsverhogingen leiden niet of nauwelijks tot CO2-reductie, aangezien het grootste deel van het energieverbruik van de bedrijven dat geraakt zou worden onder het ETS-regime valt.

Oordeel: Ontraden.

Amendement Grashoff inzake een gunstig tarief voor aardgas stadsverwarming met hernieuwbare energie (Kamerstuk 34 552, nr. 23)

Strekking: Het amendement strekt ertoe aan de toepassing van het degressieve tarief in de energiebelasting voor installaties voor stadsverwarming niet langer de voorwaarde te verbinden dat grotendeels gebruikgemaakt wordt van restwarmte. Het amendement maakt het mogelijk dat in plaats van restwarmte ook warmte gebruikt kan worden die is verkregen uit hernieuwbare energiebronnen. Als gevolg daarvan zou het degressieve tarief toegepast kunnen worden bij installaties voor stadsverwarming waarin grotendeels gebruikgemaakt wordt van biomassa of geothermie, ongeacht of daarbij sprake is van restwarmte.