Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34200-IX nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 8 juni 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het rapport van de Algemene Rekenkamer «Resultaten verantwoordingsonderzoek 2014 bij het Ministerie van Financiën (IX)» (Kamerstuk 34 200 IX, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 5 juni 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Kunt u aantonen dat de input (informatiebronnen) en de output (kengetallen) van nationale rekeningen voor alle lidstaten met dezelfde kwaliteit worden samengesteld?

Antwoord

Binnen de EU worden de nationale rekeningen (NR) voor alle lidstaten verplicht conform de ESR1 2010 richtlijnen samengesteld. Deze richtlijnen zijn bedoeld om er voor zorg te dragen dat alle lidstaten de NR op een vergelijkbare wijze en met vergelijkbare kwaliteit samen stellen. De Commissie ziet toe op de juiste wijze van de uitvoering van deze ESR verordening. Toepassing van de richtlijnen worden regelmatig besproken in de statistische werkgroepen van de Commissie en de Commissie onderzoekt de geleverde cijfers op consistentie en plausibiliteit.

Het BNI, een belangrijke macro-indicator die in de nationale rekeningen wordt vastgesteld, vormt de belangrijkste grondslag voor de afdracht van een lidstaat aan de eigen middelen van de EU. Ook voor dit doel is het van belang dat de vergelijkbaarheid, betrouwbaarheid en de volledigheid van de nationale rekeningen van de lidstaten is geborgd en wordt gecontroleerd. Daarvoor bestaat een aparte procedure uitgevoerd onder de verordening (EG, EURATOM) Nr. 1287/2003 VAN DE RAAD van 15 juli 2003 betreffende de harmonisatie van het bruto nationaal inkomen tegen marktprijzen («BNI-verordening»).

Bij de reguliere aanlevering van de BNI jaarcijfers in september vindt een eerste controle plaats door Eurostat op plausibiliteit en consistentie. Op grond van deze eerste en voorlopige controle zijn de cijfers geaccordeerd om te dienen als grondslag voor de berekening van de afdracht. Echter, voor alle BNI cijfers voor de afdracht geldt vanaf het verslagjaar 2010 een algemeen voorbehoud dat van kracht is zolang de cijfers nog niet in detail zijn gecontroleerd door Eurostat. Het verslagjaar 2010 is gekozen omdat dit voor vrijwel alle landen het basisjaar was voor de ESR2010 revisie al dan niet gecombineerd met een bronnenrevisie. Het verslagjaar 2010 markeert daarmee het begin van een nieuwe verificatiecyclus. De verificatiecyclus start eind 2015 als alle lidstaten, conform verplichting, een uitvoerige beschrijving hebben opgesteld van de ramingen over het verslagjaar 2010. Dit wordt vastgelegd in een zogenaamde BNI inventory waarin de gebruikte bronnen, de bewerkingen en toegepaste methoden worden beschreven. De bronsituatie is per lidstaat verschillend omdat deze afhangt van de data-infrastructuur van een land. De outputeisen zijn voor alle lidstaten gelijk.

De verificatie door Eurostat start met de bestudering van de inventories, vervolgens worden schriftelijke vragen gesteld, en tot slot worden alle lidstaten een of meermalen bezocht. Daarbij wordt ter plekke onderzoek verricht naar de kwaliteit van de ramingen van een lidstaat. Ook de Europese Rekenkamer is betrokken bij de verificatie. Uiteindelijk kunnen op grond van de bevindingen specifieke voorbehouden aan de lidstaten worden opgelegd. Dit zijn bijvoorbeeld punten waarvan de Commissie vindt dat de gebruikte methoden en/of bronnen verbeterd moeten worden. Op deze punten dienen de lidstaten de BNI cijfers aan te passen binnen een gegeven deadline. Nadat alle aanpassingen zijn doorgevoerd en akkoord bevonden en alle voorbehouden zijn opgeheven is het betreffende BNI cijfer definitief voor de berekening van de afdracht. De gehele controle cyclus neemt meerdere jaren in beslag. Ook eerdere verslagjaren werden volgens de hierboven beschreven procedure aan een controle onderworpen.

Vraag 2

In hoeverre zou het opnemen van de Nederlandse afdrachten aan de EU in de nationale verklaring hebben kunnen voorkomen dat het Kabinet en de Tweede Kamer zijn overvallen door de gang van zaken met betrekking tot de naheffing?

Antwoord

Het opnemen van de afdrachten aan de EU in de Nationale Verklaring zou dit niet hebben kunnen voorkomen. De Algemene Rekenkamer onderschrijft dit in het rapport bij de Nationale Verklaring. Het uiteindelijke netto-effect van een naheffing is afhankelijk van de wijziging van het BNI in andere lidstaten. Zonder de gegevens van deze andere lidstaten over de bijstelling van hun BNI cijfers, is de precieze omvang van een naheffing (of ontvangst) niet te bepalen. Het opnemen van de afdrachten in de Nationale Verklaring zal daarmee geen inzicht bieden in de hoogte van een eventuele naheffing. De Nationale Verklaring is daarnaast een terugblikkend controle-instrument zonder toekomstramingen.

Vraag 3

Hoe is het verschil te verklaren tussen de cijfers van de Algemene Rekenkamer op hun website over ABN AMRO (ruim 31 miljard euro) en de cijfers in de laatste brief over ABN AMRO aan de Tweede Kamer (ruim 21 miljard euro)?

Antwoord

De cijfers van de Algemene Rekenkamer op de website over de kredietcrisis zijn gebaseerd op de begroting- en verantwoordingsstukken van het Ministerie van Financiën, meer in het bijzonder op het overzicht financiële interventies. De € 31.705 miljoen van de Algemene Rekenkamer ziet op de totale uitgaven van de Staat aan ABN AMRO/Fortis van € 21.663 miljoen, van € 2.642 miljoen aan RFS Holdings en van € 3.650 miljoen aan ASR. De Algemene Rekenkamer telt bij dit bedrag de nog uitstaande langlopende leningen op die ABN AMRO bij de Staat heeft van in totaal € 3.750 miljoen.

In de laatste brief over ABN AMRO is alleen de uitgave van de Staat aan ABN AMRO van € 21.663 miljoen opgenomen. € 12,8 miljard ziet op de nationalisatie van Fortis Bank Nederland in 2008, waarvan ABN AMRO destijds een dochter was. Nadien heeft nog een aantal kapitaalinjecties plaatsgevonden van in totaal 8,9 mld. Dit maakt de totale kapitaaluitgaven aan ABN AMRO 21,663 mld. De nog uitstaande langlopende leningen zijn buiten beschouwing gelaten.

Vraag 4

Waarom heeft het kabinet de aanbeveling van de Algemene Rekenkamer over de nationale verklaring niet overgenomen?

Antwoord

De Algemene Rekenkamer heeft dit jaar geen aanbeveling gedaan. Wel wijst zij in haar «Verantwoordingsonderzoek 2014 Ministerie van Financiën» er op al een aantal jaren aan te dringen op het opnemen van de afdrachten in de Nationale Verklaring. De Algemene Rekenkamer heeft geen nieuwe argumenten aangedragen waarom de afdrachten in de Nationale Verklaring moeten worden opgenomen.

Het kabinet blijft bij haar standpunt om de afdrachten niet op te nemen in de Nationale Verklaring.

Het standpunt van het kabinet is recentelijk uitgebreid schriftelijk toegelicht aan de Tweede Kamer (Kamerstuk 33 523, nr. 12). Het gaat dan onder andere om het waarborgen van de onafhankelijke positie van het CBS, het goede functioneren van de al bestaande controleketen, en het voorkomen van dubbele controles.

Vraag 5

Hoeveel is het bruto risico voor Nederland op het programma van kwantitatieve verruiming van de ECB en waardoor verschilt dat van het netto risico?

Antwoord

Zoals ik in de Kamerbrief opkoopprogramma ECB en opinie Advocaat-Generaal in de zaak Gauweiler (Kamerstuk 21 501-07, nr. 1235) van 29 januari jl. heb aangegeven, betekent het huidige opkoopprogramma dat nieuwe risico’s op de balans van DNB zullen worden genomen. De huidige inschatting van deze risico’s geven DNB vooralsnog geen aanleiding om additionele garanties te vragen of haar financiële buffers te verhogen.

Binnen het opkoopprogramma koopt het eurosysteem tot en met september 2016 maandelijks gemiddeld 60 miljard euro aan schuldpapier op. De omvang van het totale programma bedraagt ten minste 1140 miljard euro. Deze 1140 miljard euro wordt gebruikt voor aankoop van overheidsobligaties binnen het Public Sector Purchase Programme (PSPP), aankoop van gedekte obligaties binnen het Covered Bonds Purchase Programme (CBPP) en aankoop van securitisaties binnen het Asset Backed Securities Purchase Programme (ABSPP). De verhouding van aankopen tussen deze drie programma’s is niet vooraf aangekondigd. De ARK heeft in de berekening van haar nette risico geen rekening gehouden met het CBPP en het ABSPP.

De ARK hanteert daarnaast de term «netto risico» niet voor het risico maar voor de blootstelling van DNB binnen het PSPP aan 1) obligaties van niet-Nederlandse overheden en instellingen en 2) obligaties van Europese instituten. Voor deze Europese instituten staan Europese overheden overigens reeds ten dele garant. Een berekening van de netto blootstelling is niet exact te maken, omdat deze afhankelijk is van de verhouding tussen het PSPP, CBPP en ABSPP. Deze verhouding is niet vooraf bekend.

Als we logica van ARK volgen, zou de term bruto risico verwijzen naar de volledige blootstelling van DNB binnen het PSPP. Het verschil tussen de bruto blootstelling en de netto blootstelling binnen het PSPP is de blootstelling van DNB aan de aankoop van Nederlandse overheidsobligaties en obligaties van Nederlandse instellingen. Omdat de verhouding tussen PSPP, CBPP en ABSPP niet bekend is, kan een berekening van de bruto blootstelling van Nederland binnen het PSPP niet exact gemaakt worden. De totale bruto blootstelling van Nederland binnen het PSPP, CBPP en ABSPP bedraagt 65 miljard euro.

Vraag 6

Wat gaat de staatsecretaris van Financien doen met de aanbeveling van de Algemene Rekenkamer omtrent alternatieven voor dure fiscale stimulering van (semi-) elektrische auto's? Ziet hij iets in niet-fiscale alternatieven?

Antwoord

De Ministers van IenM en EZ hebben als reactie op het rapport van de Algemene Rekenkamer aangegeven dat de aanbeveling wordt overgenomen. Ik ondersteun deze reactie. Over de wijze waarop hieraan precies invulling wordt gegeven zal overleg worden gevoerd met de collega’s van IenM en EZ.

Vraag 7

Hoeveel heeft Cyprus in 2014 van het ESM ontvangen?

Antwoord

Cyprus heeft in 2014 in totaal 1,1 miljard euro van het ESM aan financiële steun ontvangen, uitgekeerd in drie tranches. De Tweede Kamer is over elke tranche-uitkering die heeft plaatsgevonden na een positieve beoordeling over de voortgang van het programma per brief geïnformeerd (zie bijvoorbeeld Kamerbrief «Vierde voortgangsrapportage hervormingsprogramma Cyprus» met Kamerstuk 21 501-07, nr. 1164 d.d. 1 juli 2014).

Vraag 8

Hoeveel heeft Portugal in 2014 van het EFSM, EFSF en het IMF ontvangen (graag per onderdeel aangeven)?

Antwoord

Portugal heeft in 2014 in totaal 5,2 miljard euro aan financiële steun ontvangen. Hiervan was 1,2 miljard euro afkomstig van het EFSF, 2,2 miljard euro van het EFSM en 1,8 miljard euro van het IMF. De Tweede Kamer is over elke tranche-uitkering die heeft plaatsgevonden na een positieve beoordeling over de voortgang van het programma per brief geïnformeerd (zie bijvoorbeeld Kamerbrief «Elfde voortgangsrapportage Portugal» met Kamerstuk 21501–07, nr. 1132 d.d. 26 maart 2014).

Vraag 9

Hoeveel heeft Griekenland in 2014 van het EFSF en het IMF ontvangen (graag per onderdeel aangeven)? Hoeveel heeft Griekenland in 2015 ontvangen?

Antwoord

Griekenland heeft in 2014 in totaal 11,8 miljard euro aan financiële steun van het EFSF en het IMF ontvangen. Hiervan was 8,3 miljard euro afkomstig van het EFSF, uitgekeerd in drie (sub)tranches. Het IMF heeft 3,5 miljard euro uitgekeerd. In 2015 heeft Griekenland geen financiële steun ontvangen van het EFSF en het IMF.

De Tweede Kamer is over elke tranche-uitkering die heeft plaatsgevonden na een positieve beoordeling over de voortgang van het programma per brief geïnformeerd (zie bijvoorbeeld Kamerbrief «Vierde voortgangsrapportage hervormingsprogramma Griekenland» met Kamerstuk 21501–07, nr. 1135 d.d. 7 april 2014).

Vraag 10

Hoe hoog is inmiddels de totale omvang van Emergency Liquidity Assistance (ELA) en hoeveel hebben de Griekse banken reeds benut?

Antwoord

De ECB bepaalt de maximale hoogte van de Emergency Liquidity Assistance (ELA) die de nationale centrale bank aan de financiële sector mag verstrekken. De ECB publiceert geen gegevens over de totale omvang van de ELA en ook niet hoeveel daarvan door de Griekse banken benut is.

Vraag 11

Kunt in een tijdschema weergeven hoe de looptijd en de rente vanaf 2010 van leningen aan Griekenland voor wat betreft GLF en EFSF zijn veranderd (graag in procenten weergeven en niet de basispunten noemen bij EFSF) en hoe deze zich in andere programmalanden hebben ontwikkeld?

Antwoord

Lidstaten die steun ontvangen uit het EFSF of EFSM betalen aan het EFSF en EFSM bij ontvangst van een lening een service fee van 50 basispunten (dit is 0,5% rente) per verstrekte lening. Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. Hieronder in de tabel worden de ontwikkeling van de renteopslag en de looptijden van de EFSF-leningen weergegeven. De gemiddelde financieringskosten van het EFSF zijn variabel. Het verschuldigde rentepercentage is een samenstelling van de rente die EFSF betaalt voor uitgiftes met verschillende looptijden; voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa 0%, voor driejaars leningen betaalde het EFSF in mei 2015 circa 0,25% rente en voor tienjaars-leningen betaalde het EFSF in november 2014 circa 1,75% rente2. Op basis van de op de markt aangetrokken middelen berekent het EFSF op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden.

Lidstaten die steun ontvangen van het ESM betalen aan het ESM bij ontvangst van een lening een service fee van 50 basispunten (0,5% rente) en jaarlijks een service fee van 0,5 basispunten (0,005% rente). Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De renteopslagen die steunontvangende lidstaten betalen verschillen per instrument. De exacte opslagen zijn vastgelegd in de beprijzingsrichtsnoer van het ESM3. De gemiddelde financieringskosten van het ESM zijn, net als bij het EFSF, variabel. Voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa – 0,2%, voor 2,5-jaars leningen betaalde het ESM in maart 2015 circa 0% rente en voor tienjaars-leningen betaalde het ESM in juni 2014 circa 2,1% rente4. Op basis van de op de markt aangetrokken middelen berekent het EFSF op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden. De gemiddelde maximale looptijden van de ESM-leningen aan Spanje zijn vastgesteld op 12,5 jaar en voor Cyprus op 15 jaar.

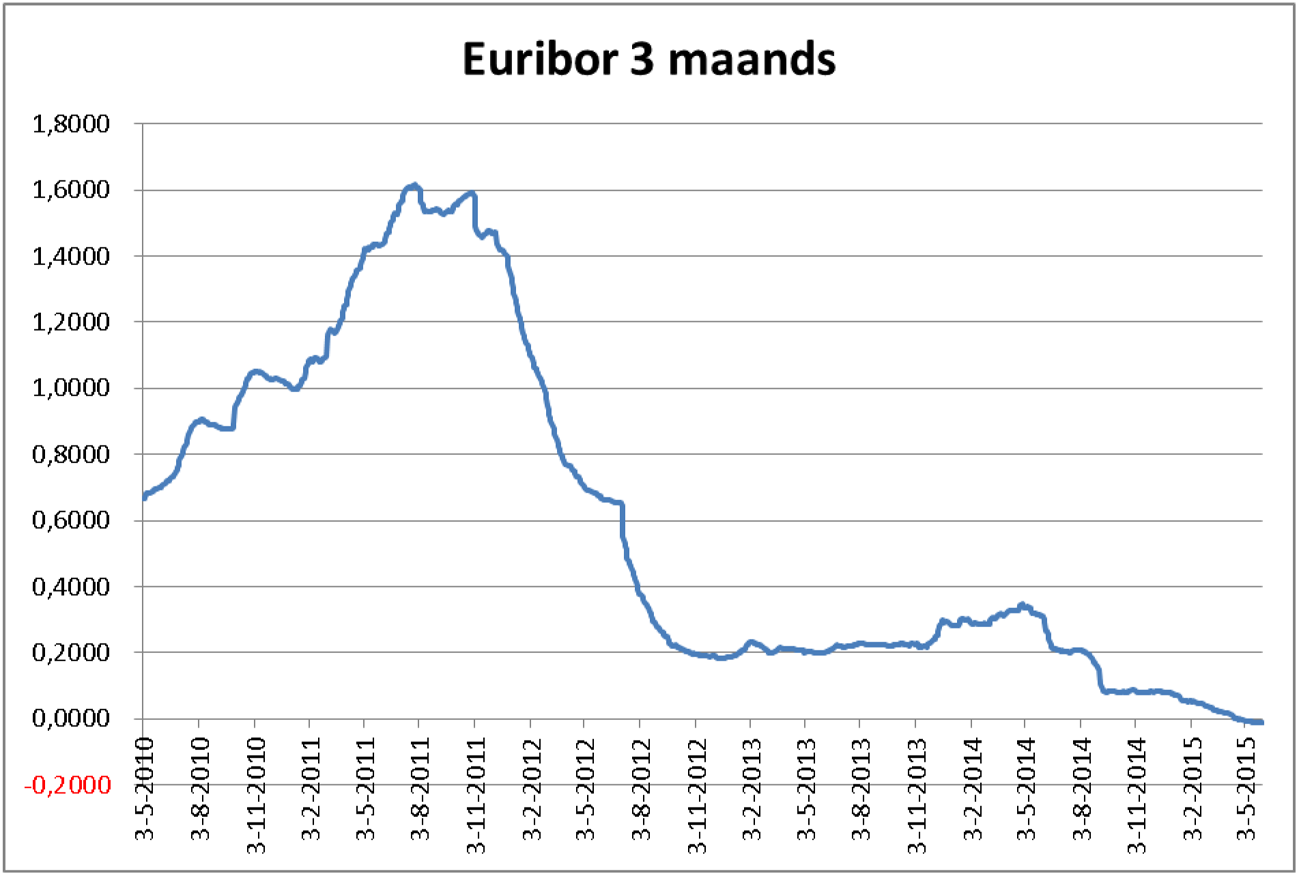

Griekenland betaalde aan de lidstaten die bilaterale leningen hebben verstrekt per verstrekte lening een service fee van 50 basispunten (0,5% rente). De rentekosten die Griekenland over de leningen betaalt is de 3-maands Euribor plus een renteopslag. Hieronder in de tabel worden de ontwikkeling van de renteopslag en de looptijden op de bilaterale leningen weergegeven. Momenteel (juni 2015) is de 3-maands Euribor circa – 0,01%. Een jaar geleden (juni 2014) was de 3-maands Euribor circa 0,3% en in december 2011 was de Euribor circa 1,5%. Zie onderstaande grafiek voor een overzicht hoe de 3-maands Euribor zich ontwikkeld heeft.

|

EFSF-leningen |

Bilaterale Leningen aan Griekenland |

|

|---|---|---|

|

9-mei-2010 |

Eurolanden bereiken akkoord over bilaterale leningenpakket Griekenland. – Rente die Griekenland betaalt is 3-maands Euribor rente+ renteopslag van 300 basispunten (3%). – Looptijd van de leningen is 5 jaar. |

|

|

nov-2010 |

Ierland doet als eerste land een aanvraag voor steun uit het EFSF. – De rente die lidstaten betalen met een EFSF-programma wordt vastgelegd op de cost of funding (financierings-kosten van het EFSF) plus een rente opslag van 200 basispunten (2%) plus 100 basispunten (1%) voor bedragen die langer uitstaan dan 3 jaar. – Looptijd van de leningen is 7,5 jaar. |

|

|

Maart-2011 |

– Eurozone top besluit tot verlaging van de renteopslag met 100 bp naar 200 bp (2%) in de eerste 3 jaar van een lening en 300 bp (3%) voor latere jaren. – Looptijd van de leningen wordt verlengd van 5 naar 7,5 jaar. |

|

|

Juli-2011 |

– Afgesproken door regeringsleiders van de eurozone wordt dat de steunontvangende lidstaten voortaan enkel de cost of funding op de EFSF-leningen moeten betalen (renteopslag wordt nul). – Looptijden van EFSF-leningen voor Griekenland worden verlengd van 7,5 jaar naar 15–30 jaar met grace periode (periode dat er niet afgelost hoeft te worden) van 10 jaar. |

|

|

September-2011 |

– Eurogroep bereikt akkoord over verlenging looptijd leningen naar 15 jaar met grace periode van 10 jaar. |

|

|

Februari-2012 |

– Het restant van de bilaterale leningen (gedeelte dat nog niet is uitgekeerd) wordt overgeheveld naar EFSF. – De renteopslag wordt verlaagd naar 150 bp (1,5%). |

|

|

December-2012 |

– Griekenland krijgt uitstel van de rentebetalingen aan het EFSF met 10 jaar. Vanaf 2022 betaalt GR weer rente aan het EFSF (dit is uitgestelde rente). – Daarnaast wordt guarantee fee afgeschaft (dus lagere rente van 10 bp oftewel 0,1%). – Gemiddelde maximale looptijden van leningen voor Griekenland worden verlengd met 15 jaar naar maximaal 32,5 jaar. |

– Verlaging van de renteopslag op de bilaterale leningen van 150 bp naar 50 bp (0,5%). – gemiddelde looptijden leningen verlengd met 15 jaar tot 30 jaar. |

Vraag 12

Waarom is er bij de twee fiscale maatregelen geen gebruik gemaakt van het (verplichte) Toetsingskader Belastinguitgaven?

Antwoord

Het fiscale toetsingskader is bij de stimuleringsmaatregelen voor zuinige en (plug-in) elektrische auto’s bij de invoering van die maatregelen impliciet toegepast.

Vraag 13

Is het inzetten van alternatieven voor «dure fiscale stimulering» mogelijk zonder lastenverhoging?

Antwoord

Of niet-fiscale alternatieven mogelijk zijn zonder lastenverhoging is ter beoordeling aan de Ministers van IenM en EZ.

Vraag 14

Kunt u een actueel vergelijkend overzicht geven van alle fiscale vergroeningsmaatregelen op basis van de kosten per vermeden ton CO2 uitstoot?

Antwoord

Op 23 oktober 2014 heeft u de evaluatie van de autogerelateerde belastingen over jaren 2008 tot en met 2013 ontvangen. In die evaluatie worden de kosten per vermeden ton CO2 van alle fiscale vergroeningsmaatregelen in de autobelastingen gegeven.

Vraag 15

Hoeveel ton CO2 wordt er jaarlijks in Nederland uitgestoten en met hoeveel procent is dat afgenomen als gevolg van de 6,4 miljard aan fiscale subsidiëring van zuinige auto's? Hoeveel zou het, uitgaande van deze parameters, kosten om de CO2 uitstoot in Nederland te halveren?

Antwoord

Op 23 oktober 2014 heeft u de evaluatie van de autogerelateerde belastingen over jaren 2008 tot en met 2013 ontvangen. Daarin is uitgebreid ingegaan op uw vraag. Zo is op bladzijde 54 van het evaluatierapport vermeld: «De werkelijke gemiddelde CO2-uitstoot is in de periode 2011–2013 gemiddeld met 7,0% per jaar gedaald (afgerond van 136 g/km naar 109 g/km). Zonder het gevoerde Nederlandse fiscaal beleid zou deze afname gemiddeld slechts 4,0% per jaar geweest zijn (afgerond van 136 g/km naar 120 g/km).»

Het is in praktische zin niet mogelijk om de CO2-uitstoot van personenauto’s te halveren door het treffen van fiscale maatregelen. Bovendien is het zeer de vraag of de CO2-uitstoot lineair afneemt als een «zwaarder» fiscaal pakket zou worden ingezet. Het is daarom niet mogelijk om een inschatting van de kosten te maken.

Vraag 16

Hoe gaat het kabinet de door de Algemene Rekenkamer geconstateerde verwachtingskloof tussen Belastingdienst en Staten-Generaal dichten?

Antwoord

Het antwoord op deze vraag zit vervat in één woord: transparantie. Zowel in mijn Brede Agenda als in de uitwerking daarvan in de zojuist aan uw Kamer toegezonden Investeringsagenda Belastingdienst heb ik een analyse gegeven van de situatie waarin de Belastingdienst zich bevindt en van de stevige ingrepen die nodig zijn om in de nabije toekomst te komen tot een Belastingdienst die beter, goedkoper en meer in control is. Daar is geen woord Frans bij en de Kamer weet dan ook wat zij van de Belastingdienst in de komende jaren kan verwachten en wat niet. Ik merk op dat de Algemene Rekenkamer in haar uitlatingen die toegenomen transparantie ook signaleert en waardeert. Belangrijk is dat Kamer en kabinet gelijk blijven optrekken als het gaat om uitvoerbare wet- en regelgeving. Vereenvoudiging blijft een noodzaak. Niet alleen de Kamer maar ook burgers en bedrijven zijn gebaat bij een helder beeld van wat ze van de Belastingdienst mogen en kunnen verwachten. Voldoende ambitieus, maar wel haalbaar. In de Brede agenda staan acties om te komen tot meer zinvolle normen voor het presteren van de dienst en tegelijkertijd te werken aan verbetering van de transparantie rondom dat presteren, zodat er meer aandacht komt voor het presteren van de dienst in een breder perspectief, in plaats van enkel aandacht voor incidenten.

Vraag 17

Kunt u de kosten van de bankenunie voor Nederland en de Nederlandse banken per onderdeel opsommen?

Antwoord

Ik begrijp de vraag dan ook zo dat u graag inzicht zou krijgen in de kosten van de uitvoering van de bankenunie. De kosten voor de uitvoering van de bankenunie worden in Nederland geheel gedragen door de banken en beleggingondernemingen5 die daaronder vallen. Omdat zij de kosten uiteindelijk zullen moeten doorberekenen aan hun cliënten, zijn dit indirect ook kosten voor Nederland.

De eerste pijler van de bankenunie is het Single Supervisory Mechanism (SSM). Dit is het toezicht van De Nederlandsche Bank (DNB) en de Europese Centrale Bank (de ECB) samen op de banken van de bankenunie. Kosten hiervoor zijn allereerst de kosten voor het toezicht van DNB. De begrote kosten voor het toezicht van DNB in 2015 bedragen € 69,4 miljoen euro. Dit is inclusief een eenmalig aanvullend budget van € 5 miljoen voor DNB om de overgang naar het gemeenschappelijk Europese bankentoezicht zorgvuldig vorm te geven.6 Los van deze € 5 miljoen heeft de bankenunie niet geleid tot een toename van de kosten van DNB. Naast DNB berekent ook de ECB jaarlijks kosten door aan de banken vanwege het SSM toezicht. Voor de periode november 2014–2015 ging het om € 326 miljoen voor alle Europese banken in de bankenunie gezamenlijk. De schatting is dat ongeveer 10% van de totale begroting van de ECB aan de Nederlandse banken wordt doorberekend.7 Incidentele kosten voor de invoering van de bankenunie zijn tot slot de kosten van de comprehensive assessment8 ter hoogte van € 45,9 miljoen.

Kosten van de tweede pijler, het Single Resolution Mechanism, zijn de kosten van de werkzaamheden van DNB als nationale afwikkelingsautoriteit (totaal € 5,1 miljoen) en van de Europese afwikkelingsraad. DNB vangt de kosten die zij maakt als afwikkelingsautoriteit gedeeltelijk op door besparingen, maar heeft jaarlijks een aanvullend budget van € 3,8 miljoen euro nodig om deze taken uit te voeren. Ook de Europese afwikkelingsautoriteit (Single Resolution Board, SRB) zal haar kosten direct aan de banken doorberekenen. De begroting van de SRB voor 2015 bedraagt € 22 miljoen. Naar schatting zal ook van dit bedrag zal ongeveer 10% voor rekening komen van de Nederlandse banken. Omdat de SRB een nieuwe organisatie is, die nog groeit, zullen deze kosten naar verwachting de komende jaren nog toenemen.

De derde pijler van de bankenunie omvat het zogenoemde single rulebook, een Europees geharmoniseerde set van regels voor banken. Deze regelgeving is echter niet specifiek voor de bankenunie tot stand gekomen, maar geldt voor de hele Europese Unie. Daarom zijn de kosten die voortkomen uit deze regelgeving niet zozeer toe te wijzen aan de bankenunie, maar aan de Europese Unie.

Vraag 18

Wat is de reactie van de Staatssecretaris op het nawoord van de Algemene Rekenkamer betreffende het legacyprobleem?

Antwoord

Het is juist dat de aanpak van de legacy-problematiek meerdere jaren in beslag zal nemen. Daardoor kunnen zich inderdaad beperkingen voordoen in, wat de Rekenkamer noemt, het handelingsperspectief van de Staten-Generaal als het gaat om wensen voor nieuwe regelgeving. Dit zal ook geen verrassing zijn voor de Kamer. In mijn Brede agenda heb ik dit punt expliciet aangekaart en een pleidooi gedaan voor terughoudendheid als het gaat om voorstellen die de complexiteit eerder vergroten dan verkleinen. In mijn brief van 2 oktober 2014 waarbij ik de Kamer de ontwikkelaanpak naar robuuste werkprocessen heb toegezonden (Kamerstuk 31 066, nr. 215), heb ik ook al concreet aangegeven welke keuzen daarin worden gemaakt.

Dit wil niet zeggen dat er in de tussenliggende periode niets zou gebeuren. Integendeel, met het programma rationalisatie wordt de komende tijd een omvangrijke inhaalslag gemaakt op benodigd onderhoud en het saneren van het applicatielandschap. Daarmee moet de verhouding beschikbare (budgettaire) ruimte voor continuïteit van bestaande processen (incl. jaaraanpassingen van wetgeving) versus ruimte voor nieuwe ontwikkelingen, verschuiven van 85–15% naar 70–30%. Dit proces is al concreet gestart.

De genoemde «nieuwe datagestuurde benaderingen» zijn onlangs verder uitgewerkt in de Investeringsagenda die op 20 mei naar de Kamer is gestuurd (Kamerstuk 31 066, nr. 236).

In reactie op de aanbevelingen van de Algemene Rekenkamer zal de Belastingdienst op korte termijn een totaalbeschrijving maken van aan te passen en/of te saneren applicaties, dat overzicht en inzicht geeft alsmede de mogelijkheid van prioritering, met een planning die jaarlijks zal worden geactualiseerd.

Vraag 19

Hoe groot, uitgedrukt in percentages, is het capaciteitsverlies bij de Belastingdienst als gevolg van: het beëindigen van contracten met uitzendkrachten, seniorendagen, opleidingen en het uitblijven van robuuste IT-oplossingen?

Antwoord

De vraag hoe groot, uitgedrukt in percentages, het capaciteitsverlies bij de Belastingdienst is als gevolg van het beëindigen van contracten met uitzendkrachten, seniorendagen, opleidingen en het uitblijven van robuuste IT-oplossingen laat zich niet zo eenvoudig beantwoorden. In de eerste plaats gaat het om onvergelijkbare grootheden en in de tweede plaats is de vraag waaraan het percentage zou moeten worden gerelateerd. Ten aanzien van uitzendkrachten geldt dat de Belastingdienst daarvan onder andere gebruik maakt voor tijdelijk werk en om pieken op te vangen; naar zijn aard is dat een permanent wijzigend beeld. Over de seniorendagen heeft de directeur-generaal Belastingdienst in een blog voor zijn medewerkers over de zogeheten PAS-regeling geschreven dat deze het equivalent van 800 FTE vertegenwoordigt. Over opleidingen wil ik niet spreken in termen van capaciteitsverlies: uiteraard kosten opleidingen tijd, maar die tijd is meegenomen in berekeningen over het aantal uren dat een medewerker aan zijn primair-procestaken kan besteden. In een organisatie als de Belastingdienst is het opleiden, bijscholen, omscholen van medewerkers een voortdurend aandachtspunt. Ontwikkelingen in fiscale wetgeving en in de samenleving vragen van de medewerker een permanente educatie. Het «uitblijven van robuuste IT-oplossingen» laat zich niet vertalen in capaciteitsverlies omdat niet bekend is wat in een ideale wereld het capaciteitsbeslag van IT-systemen zou zijn. Op elk moment in de tijd wordt gestreefd naar een optimale inzet bij de dan aanwezige IT-situatie met de dan voorhanden zijnde technologie. In de op 20 mei jl. aan uw Kamer gepresenteerde uitwerking van de Brede Agenda, de Investeringsagenda Belastingdienst, heb ik aangegeven wat het geraamde effect is van de maatregelen onder andere ten aanzien van de IT-systemen op de personele bezetting van de Belastingdienst.

Vraag 20

Wanneer kan de onvolkomenheid informatiebeveiliging kerndepartement opgelost zijn?

Antwoord

Ten behoeve van het oplossen van de onvolkomenheid informatiebeveiliging is een inventarisatie gemaakt van de systemen. Voor al deze systemen gelden de maatregelen uit de Baseline Informatiebeveiliging Rijksdienst (BIR). Indien uitgebreidere risicoanalyses en aanvullende maatregelen nodig zijn, dan worden deze uitgevoerd en vastgelegd. Daarnaast vinden er periodiek audits en testen plaats en een incidentenrapportage over de beveiliging van uitbestede ICT bij het shared service center is inmiddels ontvangen.

De door de ARK aangegeven controles en evaluaties vormen onderdeel van de zelfevaluatie van het informatiebeveiligingsbeleid. De werking hiervan kan in 2016 worden aangetoond aangezien dan de uitkomsten van de zelfevaluatie (door de verantwoordelijke lijnmanagers) in het kader van de P&C-cyclus beschikbaar en geanalyseerd zijn.

Uiteenlopende bewustwordingsactiviteiten moeten het veiligheidsbewustzijnsniveau van alle medewerkers verhogen.

Vraag 21

Hoe groot zijn de inverdieneffecten van het programma Rationalisatie van de Belastingdienst? Wat levert het op?

Antwoord

Het programma rationalisatie ziet op een omvangrijke inhaalslag op benodigd onderhoud en daarmee een majeure update van de ICT-infrastructuur van de Belastingdienst. Beoogd effect is dat de informatievoorzieningen continu onze burgers, bedrijven, politiek en medewerkers ondersteunen. Hiervoor is een wendbaar en flexibel ICT-landschap nodig tegen marktconforme kosten. Rationalisatie is een belangrijk middel om dit te bereiken. Niet meer courante infrastructuur wordt vervangen of opgeruimd. Op dit moment gaat 85% van het beschikbare budget op aan noodzakelijke uitgaven voor onderhoud (continuïteit), inclusief jaaraanpassingen van wetgeving. Gemiddeld 15% is beschikbaar voor al het nieuwe dat moet worden ontwikkeld. Rationalisatie moet er toe bijdragen dat deze verhouding verandert in 70% t.b.v. onderhoud en 30% t.b.v. nieuw.

Vraag 22

Hoe verklaart de Minister het verschil in opvatting tussen hem en de Algemene Rekenkamer over de controle op het ESM? Waarom acht de Minister de controle wel voldoende?

Antwoord

Er is geen verschil in opvatting met de Rekenkamer over het belang van onafhankelijke externe publieke controle op het ESM, mede gelet op de omvangrijke bedragen die gemoeid zijn met het ESM. Wel is het kabinet positiever over de mate waarin het ESM de aanbevelingen van de Board of Auditors (ofwel ESM-auditcomité) heeft opgevolgd. In dit verband wijst het kabinet op de gevolgde aanbestedingsprocedure voor een externe accountant en de afspraken die met de geselecteerde accountant zijn gemaakt over volledige toegang van de Board of Auditors tot auditdossiers. Dit is geheel in lijn met eerdere aanbevelingen van de Board of Auditors hieromtrent.

Wat betreft de controle op het EFSF heeft de Algemene Rekenkamer reeds meermaals opgemerkt dat met het in 2013 ingestelde auditcomité, bestaande uit leden van de raad van bewind van het EFSF, een publieke onafhankelijke controle niet zou zijn gewaarborgd. Het EFSF-auditcomité kan zich echter desgewenst laten bijstaan door externen. Het kabinet is van mening dat hiermee de externe controle op het EFSF goed geborgd is en wenst de ervaringen met dit auditcomité af te wachten. Indien hiertoe aanleiding bestaat kan in een later stadium eventueel bezien worden of en in hoeverre aanpassing wenselijk en noodzakelijk is. Daarbij benadrukt het kabinet dat het EFSF sinds juli 2013 geen nieuwe leningprogramma’s meer zal aangaan en alleen de programma’s voor Ierland, Portugal en Griekenland zal afwikkelen.

Vraag 23

Waarom herkent de Minister de overschrijding van de tolerantiegrens in de afgerekende voorschotten niet? Waardoor ontstaat het verschil van inzicht tussen de Minister en de Algemene Rekenkamer?

Antwoord

Ik herken deze overschrijding niet omdat de berekening van de Algemene Rekenkamer (AR) op twee onderdelen afwijkt van de Rijksbegrotingsvoorschriften (RBV).

Ten eerste schrijft de RBV voor dat per begrotingsartikel slechts één tolerantie wordt gehanteerd, gebaseerd op de omvang van het desbetreffende begrotingsartikel van het beleidsverantwoordelijke ministerie (SZW, VWS en W&R). De AR gebruikt hier een eigen (afwijkende) norm voor hun oordeelsvorming. Zij hanteert een afzonderlijke tolerantie voor afgerekende voorschotten. Overigens toetst de AR wel of departementen de RBV volgen.

Een ander belangrijk element is dat de AR bij de rapporteringstolerantie geen onderscheid maakt tussen fouten en onzekerheden. De AR telt fouten en onzekerheden bij elkaar op (omdat een onzekerheid ook fout kan blijken te zijn) en zet de som daarvan af tegen de geldende tolerantiegrens. De ministeries toetsen fouten en onzekerheden op grond van de RBV afzonderlijk aan de tolerantiegrens.

Sinds langere tijd zijn er verschillende discussiepunten rondom de tolerantiegrenzen. Ik ben van plan met de AR in gesprek te gaan om deze verschillen op te lossen.

Zie de website van het EFSF voor de uitgiftes van kortlopend en langlopende obligaties: http://www.efsf.europa.eu/investor_relations/issues/index.htm

Zie de website van het ESM voor de uitgiftes van kortlopend en langlopende obligaties: http://www.esm.europa.eu/investors/transactions/index.htm

Aangezien het maar om een beperkt aantal beleggingsondernemingen gaat, zal in het vervolg worden gesproken over banken.

Over de achtergrond van dit aanvullend budget heb ik uw Kamer geïnformeerd in mijn brieven van 16 december 2014 (Kamerstuk 33 957, nr. 16) en 25 februari 2015 (Kamerstuk 33 957, nr. 17)

Zie mijn brief van 18 december 2014, Cumulatieve effect van maatregelen bankensector, Kamerstuk 32 013, nr. 92

De beoordeling van de zeven significantie banken die De Nederlandsche Bank (DNB) in 2014 in opdracht van de ECB heeft uitgevoerd. De kosten voor deze beoordeling worden in rekening gebracht bij de banken die zijn beoordeeld

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34200-IX-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.