Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34196 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen het advies van de Afdeling advisering van de Raad van State d.d. 27 maart 2015 en het nader rapport d.d. 24 april 2015, aangeboden aan de Koning door de Staatssecretaris van Financiën, mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties. Het advies van de Afdeling advisering van de Raad van State is cursief afgedrukt.

Bij Kabinetsmissive van 4 februari 2015, no. 2015000181, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Algemene wet inzake rijksbelastingen en enige andere wetten in verband met een regeling voor het elektronische berichtenverkeer (Wet elektronisch berichtenverkeer Belastingdienst), met memorie van toelichting.

Het wetsvoorstel voert een wettelijke basis in voor het verplicht stellen van elektronisch berichtenverkeer van en met de Belastingdienst en voor voorzieningen voor elektronisch berichtenverkeer (MijnOverheid/Berichtenbox), elektronische authenticatie (DigiD) en elektronische registratie van machtigingen en het raadplegen ervan (DigiD Machtigen).

De Afdeling advisering van de Raad van State adviseert het voorstel naar de Tweede Kamer te zenden, maar acht op onderdelen een nadere motivering of aanpassing van het voorstel wenselijk.

Zo dient de reikwijdte van de wettelijke grondslag voor voorzieningen voor elektronisch berichtenverkeer te worden verduidelijkt, aangezien die grondslag ruimer lijkt dan noodzakelijk is voor verplicht elektronisch berichtenverkeer met de Belastingdienst. Voorts is niet duidelijk hoe dit berichtenverkeer (via MijnOverheid/Berichtenbox, MijnBelastingdienst en MijnToeslagen) in de praktijk verloopt en in hoeverre de formeelrechtelijke bepalingen toereikend zijn. Gelet op de positie van juist die groep belanghebbenden die niet zelf in staat is aan zijn digitale verplichtingen te voldoen, dienen het verplicht stellen van berichtenverkeer langs elektronische weg en het moment waarop die verplichting ingaat, nader te worden toegelicht.

Blijkens de mededeling van de Directeur van Uw kabinet van 4 februari, nr. 2015000181, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen.

Dit advies, gedateerd 27 maart 2015, nr. W.06.15.0021/III, bied ik U hierbij aan.

Naar aanleiding van het advies merk ik het volgende op.

Inleiding

Voorliggend wetsvoorstel bevat een deel van de maatregelen die eerder zijn opgenomen in het bij de Tweede Kamer aanhangige wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst2. Dit aanhangige voorstel bestaat uit twee delen: 1) het invoeren van een wettelijke basis voor het verplicht stellen van elektronisch berichtenverkeer van en met de Belastingdienst, en 2) een nieuw heffingssysteem voor aanslagbelastingen. Het tweede deel van dat voorstel is in heroverweging genomen en daarvoor is extra tijd nodig.3 Omdat het belangrijk wordt gevonden dat het eerste deel geen verdere vertraging ondervindt, is dat deel nu opgenomen in voorliggend voorstel.4

Daarnaast is in het voorliggende voorstel een nieuwe maatregel opgenomen. Deze maatregel (artikel X) voorziet:

a) in een wettelijke grondslag voor de inrichting, beschikbaarstelling, instandhouding, werking, beveiliging en betrouwbaarheid van:

i. voorzieningen voor elektronisch berichtenverkeer en informatieverschaffing; en

ii. voorzieningen voor elektronische authenticatie en elektronische registratie van machtigingen;5 alsmede

b) in een wettelijke grondslag voor de in dat verband noodzakelijke verwerking van persoonsgegevens6.

Het gaat bij genoemde «voorzieningen voor elektronisch berichtenverkeer en informatieverschaffing» om MijnOverheid/Berichtenbox7 (en de eventuele opvolgers daarvan). Bij genoemde «voorzieningen voor elektronische authenticatie en elektronische registratie van machtigingen» gaat het om DigiD respectievelijk DigiD Machtigen (en om de eventuele opvolgers daarvan).

De Afdeling merkt op dat de reikwijdte van artikel X niet duidelijk is (zie hierna onder a) en dat een toelichting ontbreekt op het bredere kader (digitale overheid/Digitaal 2017) (zie hierna onder b).

De Afdeling maakt een opmerking over de reikwijdte van het voorstel waar het voorstel niet alleen een grondslag biedt voor verplicht elektronisch berichtenverkeer, maar ook een grondslag biedt voor vrijwillig elektronisch berichtenverkeer. Het gaat daarbij om het volgende.

De toelichting vermeldt: «Het gebruik van de Berichtenbox en DigiD geschiedt nu op basis van vrijwilligheid; de verwerking van persoonsgegevens ten behoeve van MijnOverheid en DigiD vindt plaats op basis van toestemming door de betrokken burger en acceptatie door de betrokken burger van gebruiksvoorwaarden. Bij invoering van verplicht gebruik van de Berichtenbox is dit echter niet langer mogelijk».8

De Afdeling merkt op dat met het vervallen van het vrijwillig gebruik van MijnOverheid/Berichtenbox en met een daarvoor in de plaats komend wettelijk verplicht elektronisch berichtenverkeer, inderdaad een verwerking van persoonsgegevens met toestemming en acceptatie van gebruiksvoorwaarden niet langer aan de orde is, en dat in dat geval een wettelijke regeling voor de verwerking van persoonsgegevens noodzakelijk is. Gelet op het voorgenomen verplicht gebruik van elektronisch berichtenverkeer in de fiscaliteit (en bij toeslagen) is het voorgestelde artikel X dan ook te begrijpen.

De formulering van artikel X («voorzieningen voor elektronisch berichtenverkeer en informatieverschaffing») is echter veel ruimer. Daar valt niet alleen het verplichte wederzijdse elektronische verkeer tussen belanghebbenden en de Belastingdienst onder, alsmede MijnOverheid/Berichtenbox, maar in wezen alle elektronische verkeer, ook met decentrale overheden. Daarmee lijkt het voorstel de gehele Generieke Digitale Infrastructuur (GDI)9 te bestrijken (zie nader ook onder b hierna).

Aldus ziet artikel X ook op de verwerking van persoonsgegevens in situaties waarin geen sprake is van wettelijk verplicht elektronisch berichtenverkeer maar van – al dan niet een recht op – vrijwillig elektronisch berichtenverkeer. In geval van vrijwillig berichtenverkeer heeft de wettelijke regeling daarmee een grotere reikwijdte dan noodzakelijk is voor het realiseren van verplicht elektronisch verkeer met de Belastingdienst. Dit roept de vraag op waarom de wettelijke regeling niet wordt beperkt tot situaties waarin een verplichting bestaat tot elektronisch berichtenverkeer in de fiscaliteit/toeslagen. Een eventuele regeling voor elektronisch berichtenverkeer buiten de fiscaliteit/toeslagen kan dan worden opgenomen in een separaat wetsvoorstel.

In dit verband wijst de Afdeling op het voorgenomen verplicht elektronisch verzenden (naar de Berichtenbox) door de Belastingdienst/Toeslagen van voorschotbeschikkingen op grond van een met onderhavig artikel X vergelijkbaar artikel10 in de toeslagenwetgeving. Deze verplicht elektronische verzending11 zou gaan plaatsvinden op het moment waarop het eerder genoemde (oorspronkelijke) wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst in werking zou treden.12 In dit oorspronkelijke wetsvoorstel ontbrak een ruim artikel X zoals dat thans wel in voorliggend wetsvoorstel is opgenomen, en daarmee werd de wettelijke grondslag voor verzending van voorschotbeschikkingen naar de Berichtenbox beperkt tot uitsluitend verplicht elektronisch berichtenverkeer.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan, daarbij te motiveren waarom het voorgestelde artikel X niet is beperkt tot situaties waarin een verplichting bestaat tot elektronisch berichtenverkeer, en zo nodig het voorstel aan te passen.

Over het bredere kader (digitale overheid/Digitaal 201713) merkt de Afdeling het volgende op.

Zoals onder a hiervoor is aangeduid, is het niet duidelijk in hoeverre ook de GDI door het voorstel wordt bestreken. Uit de toelichting kan worden opgemaakt dat er een verband is met de GDI, nu de toelichting vermeldt14: «Ingevolge artikel XI, tweede lid, vervalt artikel X wanneer de wet waarin de generieke digitale infrastructuur wordt geregeld, die thans in voorbereiding is, in werking treedt. Een voorstel voor deze wet, dat naar verwachting in 2016 bij de Tweede Kamer wordt ingediend, regelt onder meer het gebruik door bestuursorganen van een aantal voorzieningen in het kader van de generieke digitale infrastructuur. Het bepaalde in artikel X zal dan eveneens in die wet worden opgenomen».

Met deze passage komt de vraag op naar het verband tussen het voorgestelde artikel X en de te verwachten wettelijke maatregelen zoals recent aangekondigd in het «Programma Digitale Overheid» (Digiprogramma 2015)»15 van de Digicommissaris16. Nu uit dit programma niet is op te maken hoe de GDI er uit zal komen te zien, is het ook niet duidelijk of en in hoeverre artikel X vooruitloopt op die aangekondigde maatregelen en daar eventueel op gespannen voet mee staat. Eventuele aanpassingen in 2016 zouden afbreuk doen aan het vereiste van bestendige wetgeving. Het ligt in de rede thans zo veel mogelijk duidelijkheid te bieden op dit punt.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

De reden dat artikel X van het wetsvoorstel niet beperkt is tot de fiscaliteit, maar de gehele generieke digitale infrastructuur (GDI) in relatie tot burgers bestrijkt, is dat het alleen voorzien in een grondslag voor verplicht gebruik door de Belastingdienst, tot gevolg zou hebben dat verschillende toegangsregimes zouden gelden voor MijnOverheid en DigiD, afhankelijk van de groep gebruikers. Een dergelijke differentiatie zou betekenen, dat een splitsing binnen de voorzieningen zou moeten worden aangebracht: burgers waarvoor de verplichting zal gelden zouden dan toegang hebben tot hun eigen Belastingdienstberichten en -gegevens, maar toegang tot andere onderdelen van MijnOverheid – of toegang door andere burgers – zou afhankelijk zijn van de acceptatie van gebruiksvoorwaarden. Dit is niet duidelijk voor burgers en kan onzekerheid oproepen over hun rechtspositie. Het zou bovendien afbreuk doen aan het karakter van MijnOverheid als uniforme, overheidsheidsbreed bruikbare voorziening en als onderdeel van de GDI. De conclusie is dat, wil het fiscale deel van het voorstel uitvoerbaar zijn, het noodzakelijk is deze bredere regeling te treffen. Een juridische grondslag voor uitsluitend fiscale berichten leidt immers tot een onuitvoerbare en onwenselijke splitsing in MijnOverheid. Naar aanleiding van de opmerkingen van de Afdeling is de artikelsgewijze toelichting op artikel X van het wetsvoorstel aangevuld.

De wettelijke basis in dit wetsvoorstel voor de voorzieningen voor elektronisch berichtenverkeer en informatieverschaffing, alsmede voorzieningen voor elektronische authenticatie en elektronische registratie van machtigingen (thans functioneren in dat verband MijnOverheid/Berichtenbox en DigiD (machtigen)) in de relatie overheid- burgers, is een tussenoplossing. Hiermee wordt vooruitgelopen op de totstandbrenging van een «wet digitale overheid» in 2017. Een voorstel voor een dergelijke wet is op dit moment in voorbereiding. Deze zal een bredere werkingssfeer hebben en onder meer zien op algemene informatietoegankelijkheid en het gebruik van generieke digitale infrastructuur (inclusief MijnOverheid en DigiD) door bestuursorganen richting burgers en bedrijven. Indien dat wetsvoorstel door beide Kamers wordt aangenomen en in werking treedt, vervallen de desbetreffende bepalingen van het onderhavige wetsvoorstel, aangezien er dan een structurele wettelijke regeling is. Er wordt uiteraard naar gestreefd het wetsvoorstel voor een «wet digitale overheid» inhoudelijk naadloos aan te laten sluiten op het onderhavige wetsvoorstel, waardoor de wetgeving inzake de voorzieningen voor een generieke digitale infrastructuur een bestendig karakter heeft.

Naar aanleiding van de opmerkingen van de Afdeling is de artikelsgewijze toelichting op artikel XI van het wetsvoorstel aangevuld op het punt van de relatie tussen dit wetsvoorstel en de beoogde wetgeving voor de digitale overheid.

Enerzijds is het voorstel gericht op het bieden van een grondslag voor verplicht elektronisch berichtenverkeer door het bieden van een wettelijke grondslag voor MijnOverheid/Berichtenbox (artikel X), anderzijds is het voorstel gericht op het mogelijk maken van verplicht elektronisch berichtenverkeer in het wederzijdse contact tussen belanghebbende enerzijds en de Belastingdienst anderzijds via MijnBelastingdienst of MijnToeslagen (artikelen I, II, III, IV en V).

De Afdeling merkt het volgende op over de verhouding MijnOverheid/Berichtenbox tot MijnBelastingdienst en MijnToeslagen (zie hierna onder a) en over de formeelrechtelijke bepalingen ter zake (zie hierna onder b).

i. MijnOverheid/Berichtenbox is thans een brievenbus waarin burgers post/berichten van (onder meer) de Belastingdienst slechts kunnen ontvangen, maar waarin verdere communicatie (verzenden) richting de Belastingdienst over die berichten17 niet via de Berichtenbox zal lopen, maar via een (beveiligde) site (webportaal), zoals MijnBelastingdienst of MijnToeslagen.

De Afdeling merkt op dat de toelichting niet vermeldt welke de betekenis is van de Berichtenbox in verhouding tot bijvoorbeeld MijnBelastingdienst, nu een bericht van de Belastingdienst ook zou kunnen worden geplaatst op het beveiligde webportaal van de Belastingdienst. Evenmin geeft de toelichting aan hoe de interactie in de praktijk verloopt tussen enerzijds de Berichtenbox (waar de Minister van Binnenlandse Zaken en Koninkrijksrelaties verantwoordelijk voor is) en anderzijds MijnBelastingdienst of MijnToeslagen (die vallen onder de verantwoordelijkheid van de Staatssecretaris van Financiën). Hoe weet een belanghebbende bijvoorbeeld dat er een bericht in zijn Berichtenbox zit: krijgt hij een notificatie per e-mail, app, of anderszins? En hoe kan een belanghebbende met zekerheid worden bereikt?

De toelichting vermeldt dat een ministeriële regeling zal voorzien in de wijze van notificatie aan burgers en dat het daarbij gaat om zaken die thans in de gebruiksvoorwaarden van de Berichtenbox zijn opgenomen.18 Die gebruiksvoorwaarden bieden evenwel geen duidelijkheid over de wijze van notificatie. Zo is notificatie per e-mail (indien er een bericht in de Berichtenbox is geplaatst) facultatief. Nu mag worden aangenomen dat het systeem dat gaat gelden voor situaties waarin berichtenverkeer verplicht digitaal wordt thans al bekend is, valt niet in te zien waarom de wijze van notificatie niet nu al in de toelichting wordt geduid, en waarom daarvoor een ministeriële regeling moet worden afgewacht.

Tot slot merkt de Afdeling op dat het niet duidelijk is op welke wijze het verplichte digitale verkeer van belanghebbende richting Belastingdienst (verzenden) gaat verlopen.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan.

ii. Over het niveau van regelgeving dat is voorzien voor de wijze van notificatie (ministeriële regeling) merkt de Afdeling op dat van delegatie van de bevoegdheid tot het vaststellen van algemeen verbindende voorschriften (in verband met het uitgangspunt dat deze op zo hoog mogelijk regelniveau worden vastgesteld), terughoudend gebruik moet worden gemaakt. Delegatie aan een Minister moet bovendien beperkt blijven tot voorschriften van administratieve aard, uitwerking van de details van een regeling, voorschriften die dikwijls wijziging behoeven en voorschriften waarvan te voorzien is dat zij met grote spoed moeten worden vastgesteld.19

De Afdeling is van oordeel dat de wijze van notificatie een wezenlijk onderdeel vormt van het beoogde elektronische berichtenverkeer – mede omdat een essentieel element bij de te maken keuze wordt gevormd door het antwoord op de vraag of het notificatiebericht belanghebbende met zekerheid zal bereiken – en daarmee meer omvat dan hiervoor aangeduide elementen zoals het vaststellen van voorschriften van administratieve aard of het uitwerken van details van de regeling.

De Afdeling adviseert de wijze van notificatie op een hoger niveau van regelgeving vast te stellen dan bij ministeriële regeling.

De Afdeling merkt op dat in vorengenoemd Digiprogramma 201520 wordt aangekondigd dat naast het wettraject voor de wet eOverheid de Algemene wet bestuursrecht (Awb) zal worden aangepast «om het digitale rechtsverkeer van de overheid met burgers en bedrijven gelijk te schakelen met het traditionele rechtsverkeer». Het voorliggende voorstel kent echter geen aanpassing van formeelrechtelijke bepalingen. Dat roept de vraag op of en in hoeverre de formeelrechtelijke bepalingen toereikend zijn die gelden bij het elektronische berichtenverkeer, bijvoorbeeld inzake het tijdstip van ontvangst of verzending van een bericht (onder meer van belang in verband met de aanvang van de bezwaartermijn), inzake de periode gedurende welke berichten in de Berichtenbox zullen worden bewaard, inzake de (wijze van) notificatie (per app of op andere digitale wijze), of inzake al dan niet voorziene storingen in het digitale berichtenverkeer. Er zij daarbij op gewezen dat de Berichtenbox als specifieke vorm van elektronisch berichtenverkeer nog niet bestond ten tijde van de totstandkoming van Afdeling 2.3 van de Algemene wet bestuursrecht.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

i. De Berichtenbox is ontwikkeld als generieke bouwsteen van de digitale overheid om burgers de mogelijkheid te bieden om berichten van de overheid niet meer verspreid, maar op één plek elektronisch te ontvangen21. Aan dit streven naar één veilige elektronische postbus voor burgers waarin zij hun berichten ontvangen heb ik mij uiteraard gecommitteerd. Om die reden worden elektronische berichten van de Belastingdienst aan belastingplichtigen en toeslaggerechtigden verzonden via de Berichtenbox, ook al zou bekendmaking van berichten via de persoonlijke domeinen MijnBelastingdienst of MijnToeslagen (juridisch) mogelijk zijn.

Wel zullen de via de Berichtenbox verzonden berichten uit oogpunt van serviceverlening ook op MijnBelastingdienst of MijnToeslagen worden geplaatst. De burger heeft daarmee een integraal overzicht van alle voor hem relevante informatie: zowel van de actuele gegevens die gebruikt zijn voor het nemen van een beslissing, als van het formele bericht dat daarvan de resultante is.

De situatie kan vergeleken worden met een bestuursorgaan en de postdienstverlener die zijn poststukken bezorgt. De Belastingdienst biedt de berichten bij MijnOverheid aan voor bezorging in de Berichtenbox. Logius, de dienst digitale overheid van het Ministerie van BZK, draagt zorg voor de bezorging en eventueel voor een notificatie aan de ontvanger. Burgers kunnen bij het activeren van hun MijnOverheid-account en de Berichtenbox die daarvan onderdeel uitmaakt, kiezen voor het ontvangen van e-mailnotificatie zodra een bericht in hun Berichtenbox is bezorgd. Deze e-mailnotificatie is optioneel: het bezorgen van het bericht in de Berichtenbox is doorslaggevend voor het moment van bekendmaking van het bericht. In het activeringsproces wordt gewezen op de voordelen van een e-mailnotificatie en worden burgers gestimuleerd om hiervoor te kiezen. Dat laat onverlet dat het ook een verantwoordelijkheid van de burger is om regelmatig op eigen initiatief zijn Berichtenbox te controleren op berichten, zoals hij dat ook met zijn fysieke brievenbus normaal gesproken doet.

Op dit moment wordt bezien via welke andere media, zoals apps, notificaties kunnen worden verzonden. Om die reden is in de memorie van toelichting nu aangegeven dat modaliteiten voor notificatie in de ministeriële regeling verder zullen worden uitgewerkt.

Naar aanleiding van de opmerkingen van de Afdeling is de memorie van toelichting op de vorenstaande punten aangevuld.

ii. Met notificatie wordt in het wetsvoorstel niet gedoeld op het ontvangen van het bericht zelf; dit wordt aan de belanghebbende bezorgd door gebruik te maken van de Berichtenbox van MijnOverheid. Een notificatie heeft bij het gebruik van een berichtenbox een signaleringsfunctie, verhoogt het gebruiksgemak en biedt daarmee een extra waarborg; de belanghebbende wordt er via e-mail op geattendeerd dat er een bericht in zijn berichtenbox is afgeleverd. Deze mogelijkheid wordt ook nu al in MijnOverheid aangeboden. Omdat het wenselijk is dat de wijze van notificeren vlot kan worden aangepast aan technische ontwikkelingen (bijvoorbeeld in de toekomst het gebruik van apps of andere media), ligt het in de rede de wijze van notificatie in een ministeriële regeling op te nemen.

De huidige bepalingen in de Algemene wet bestuursrecht (Awb), in het bijzonder Afdeling 2.3 Awb inzake elektronisch bestuurlijk verkeer en meer algemene bepalingen als art. 6.11 Awb inzake termijnoverschrijding, worden op dit moment toegepast op het gebruik van de Berichtenboxen van bijvoorbeeld MijnOverheid of MijnDUO. Hoewel ze daar op het eerste gezicht niet specifiek voor geschreven zijn, heeft dit in de praktijk niet tot problemen geleid, mede vanwege het ruime verzendbegrip dat in afdeling 2.3 van de Awb wordt gehanteerd. Bij de voorbereiding van de wetgeving voor de digitale overheid, en de wijziging van de Awb die daarvan onderdeel uitmaakt zal niettemin worden bezien of nadere invulling van het verzendbegrip wenselijk is, mede met het oog op technologische ontwikkelingen.

Volgens de toelichting is het streven erop gericht om het berichtenverkeer tussen belastingplichtigen en de Belastingdienst op langere termijn uitsluitend nog langs elektronische weg te laten plaatsvinden.22 Waar de huidige regelgeving uitgaat van het principe «op papier, tenzij elektronisch de verplicht aangewezen weg is»23, gaat het voorstel uit van het omgekeerde principe, namelijk «in principe elektronisch, tenzij sprake is van een bij ministeriële regeling aangeduide uitzondering»24. Omdat ineens en volledig verplicht elektronisch berichtenverkeer zowel voor belastingplichtigen als voor de Belastingdienst te snel zou gaan, wordt een ingroeimodel gehanteerd «waarbij de techniek, de maatschappelijke ontwikkelingen rond digitalisering en het juridische kader zich in een gelijk tempo ontwikkelen», aldus de toelichting.25 Het ingroeimodel is vormgegeven door bij ministeriële regeling een lijst uitzonderingen te formuleren op het verplichte elektronische berichtenverkeer, die de eerste jaren nog veel berichten zal omvatten.26

Zoals onder punt 1, Inleiding, van dit advies al is aangegeven waren deze maatregelen eerder opgenomen in het bij koninklijke boodschap van 30 augustus 2013 bij de Tweede Kamer ingediende wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst. Omdat andere maatregelen in dat voorstel in heroverweging zijn genomen (en daar extra tijd voor nodig is) en omdat het belangrijk wordt gevonden dat de verplichtstelling van elektronisch berichtenverkeer met de Belastingdienst geen verdere vertraging ondervindt, is dat deel nu opgenomen in voorliggend voorstel. Sinds 30 augustus 2013 hebben zich enkele ontwikkelingen voorgedaan die de Afdeling aanleiding geven tot het maken van opmerkingen over het aanwijzen van niet-verplicht/verplicht27 digitaal berichtenverkeer met de Belastingdienst (zie hierna onder a) en over het niveau – ministeriële regeling – waarop die aanwijzing plaatsvindt (zie hierna onder b).

De toelichting28 vermeldt dat de aangifte inkomstenbelasting verplicht elektronisch gedaan moet worden «zodra het portaal MijnBelastingdienst.nl beschikbaar is» (dit portaal is thans al beschikbaar). Voorts vermeldt de toelichting29 met betrekking tot het aanvragen van toeslagen dat na invoering van voorliggend wetsvoorstel «ook die stromen verplicht digitaal worden».

De Afdeling merkt hier het volgende over op.

Sinds de aanhangig making van het wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst bij de Tweede Kamer, is op herhaalde wijze aandacht gevraagd voor de positie van juist die groep die niet zelf in staat is aan zijn digitale verplichtingen te voldoen. De Afdeling wijst hierbij op het rapport van de Nationale ombudsman30, op Kamervragen31 en op de recent door de Minister van Binnenlandse Zaken en Koninkrijksrelaties uitgesproken verantwoordelijkheid «er voor te zorgen dat de overheid voor iedereen toegankelijk is, waarbij elke organisatie zijn eigen verantwoordelijkheid heeft bij het realiseren ervan»32.

Ter motivering van een volledig verplicht elektronisch berichtenverkeer voert de toelichting onder meer als argument aan dat elektronisch berichtenverkeer aansluit bij de maatschappelijke ontwikkelingen op het vlak van digitalisering en dat 95% van de aangiften digitaal wordt ingediend.33 Voor de toeslagen stelt de toelichting34 dat in 2013 88% van de aanvragen voor toeslagen elektronisch werd ingediend.

Het valt de Afdeling op dat genoemde 95% twee jaar geleden ook al voorkwam in de toelichting op het bij de Tweede Kamer aanhangig gemaakte wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst.35 Daarmee lijken de maatschappelijke ontwikkelingen een grens te bereiken en achter te blijven bij de ontwikkeling van de techniek. Van een gelijk tempo van ontwikkeling, op grond waarvan volgens de toelichting een verplicht elektronisch berichtenverkeer gerechtvaardigd zou zijn, is daarmee naar het oordeel van de Afdeling in mindere mate sprake. Het is daarbij de vraag of het in de toelichting beschreven aanbieden van gerichte ondersteuning bij het digitale berichtenverkeer36, het (bij de techniek) achterblijven van de maatschappelijke ontwikkelingen in die mate compenseert dat een verplichting tot elektronisch berichtenverkeer gerechtvaardigd is.

Inzake het achterblijven van de maatschappelijke ontwikkelingen wijst de Afdeling meer in het bijzonder nog op twee recent bij de Tweede Kamer ingediende voorstellen van wet die strekken tot vereenvoudiging en digitalisering van het procesrecht.37 Gegeven de doelstelling van die wetgeving om op verplicht digitaal procederen over te gaan, is niettemin vastgelegd dat natuurlijke personen die geen gebruik maken van een rechtshulpverlener worden uitgezonderd van de verplichting om digitaal te gaan procederen.38 De regering vindt het in die sfeer kennelijk nog een stap te ver om de verplichting ook voor natuurlijke personen in te voeren.

Inzake de ontwikkeling van de techniek wijst de Afdeling nog op het recente persbericht van de Minister van Financiën van 23 maart 2015, waarin de verplichte termijn voor het doen van aangifte inkomstenbelasting over het jaar 2014 wordt verruimd van 1 april naar 15 april. Daarmee wil de Belastingdienst voorkomen dat de website van de Belastingdienst vastloopt wanneer men nu nog (kort voor 1 april) massaal aangifte gaat doen. Daarmee zijn ook bij de techniek vraagtekens te plaatsen.

De Afdeling adviseert, gelet op het vorenstaande, het moment van en de verplichting tot elektronisch berichtenverkeer met de Belastingdienst nader toe te lichten.

De Afdeling merkt ten slotte op dat van delegatie van de bevoegdheid tot het vaststellen van algemeen verbindende voorschriften – in verband met het uitgangspunt dat deze op zo hoog mogelijk regelniveau wordt vastgesteld – terughoudend gebruik moet worden gemaakt. Delegatie aan een Minister moet bovendien beperkt blijven tot voorschriften van administratieve aard, uitwerking van de details van een regeling, voorschriften die dikwijls wijziging behoeven en voorschriften waarvan te voorzien is dat zij met grote spoed moeten worden vastgesteld.39

Mede gelet op hetgeen zij onder a hiervoor heeft opgemerkt, is de Afdeling van oordeel dat het al dan niet verplichten van groepen belastingplichtigen tot elektronisch berichtenverkeer met de Belastingdienst, meer omvat dan elementen zoals het vaststellen van voorschriften van administratieve aard of het uitwerken van details van de regeling. Het al dan niet verplichten van groepen belastingplichtigen tot elektronisch berichtenverkeer met de Belastingdienst dient dan ook op een hoger niveau van regelgeving te worden vastgesteld dan bij ministeriële regeling, zeker nu in de delegatiegrondslag voor de ministeriële regeling criteria ontbreken voor het moment van (niet langer) aanwijzen.

De Afdeling adviseert het al dan niet verplichten van groepen belastingplichtigen tot elektronisch berichtenverkeer met de Belastingdienst op een hoger niveau van regelgeving vast te stellen dan bij ministeriële regeling, dan wel criteria voor het moment van (niet langer) aanwijzen op te nemen in de delegatiegrondslag voor de ministeriële regeling.

De Belastingdienst heeft jarenlange ervaring bij het helpen van groepen burgers die moeite hebben om zelf zaken met de Belastingdienst af te handelen. Deze hulp biedt de Belastingdienst zelf, via de Belastingtelefoon en via de balie. Daarnaast onderhoudt de Belastingdienst contacten met organisaties die deze hulp verlenen. Waar nodig verleent de Belastingdienst deze organisaties ondersteuning (programma help de helper). Deze hulp blijft ook in de toekomst beschikbaar.

Daarnaast heb ik onderzoek laten uitvoeren naar de invloed van digitalisering op de mate van zelfredzaamheid van mensen. Daaruit blijkt dat het al dan niet kunnen bedienen van een computer of ander digitaal apparaat niet doorslaggevend is voor de zelfredzaamheid. Of mensen zichzelf kunnen redden, hangt sterk af van de mate waarin zij hulp durven te vragen.

Uit onderzoek naar zelfredzaamheid blijkt dat 83% van alle burgers zelf zijn zaken kan afhandelen of hulp zoekt en weet te vinden. In 17% van de gevallen bestaat behoefte aan hulp, maar weten mensen die (nog) niet te vinden.40 Naar deze groep zal de komende tijd de aandacht specifiek uitgaan, door te zorgen dat zij de hulp die zij nodig hebben ook weten te vinden. De Belastingdienst zorgt voor voldoende flankerend beleid om deze groep te ondersteunen ongeacht of zij digitaal of op papier zaken doen met de Belastingdienst.

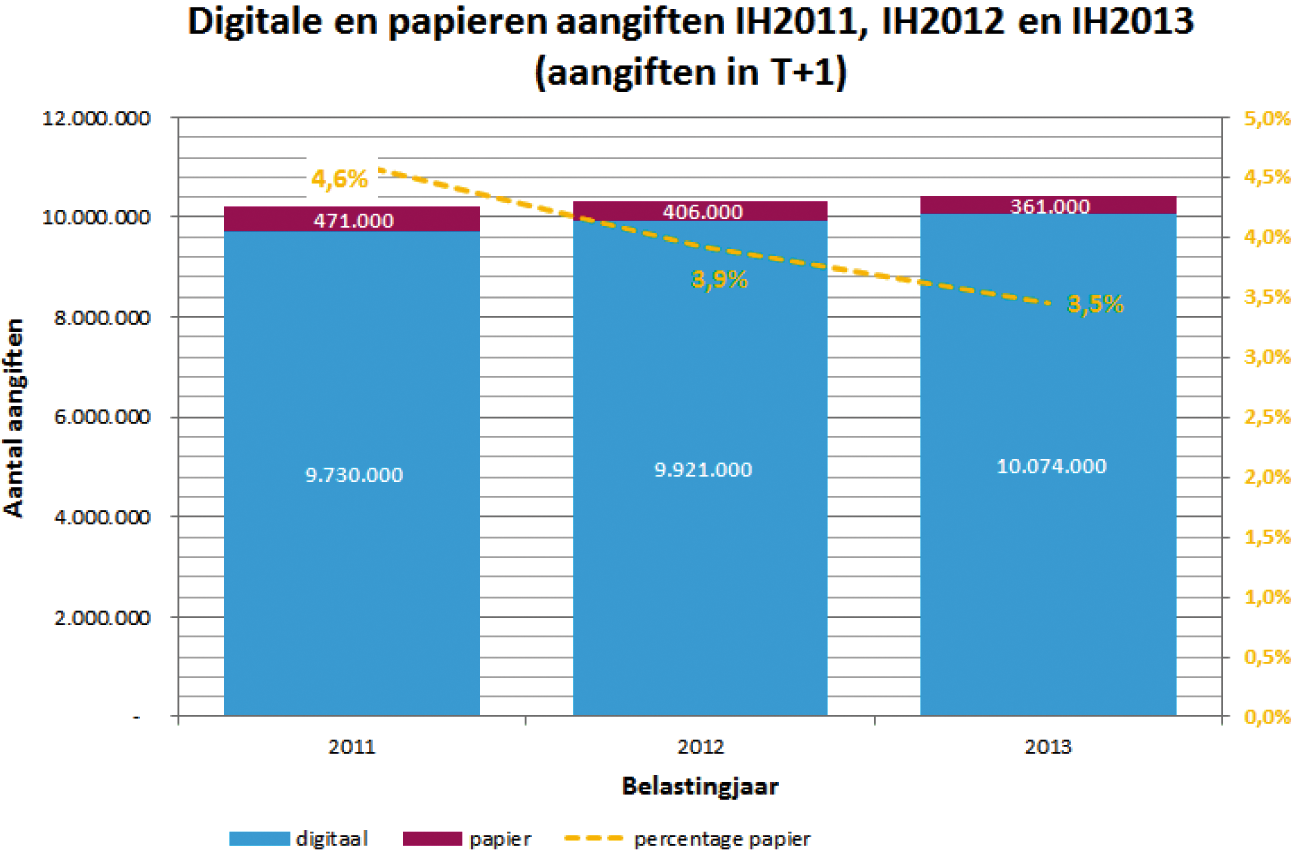

Het aantal digitale aangiften dat jaarlijks binnenkomt laat nog steeds een stijgende trend zien. In het belastingjaar 2013 heeft de Belastingdienst 96,5% van de aangiften digitaal ontvangen, ten opzichte van 96,1% over het belastingjaar 2012 en 95,4% over het belastingjaar 2011.

Hierbij moet worden aangetekend dat een aantal aangifteformulieren, zoals voor aangifte na overlijden (F-biljet), aangifte door emigranten en immigranten (M-biljet) nog niet digitaal beschikbaar is. Hieraan bestaat wel behoefte. Met digitalisering van deze formulieren zal het aandeel digitale aangiften nog stijgen naar ruim 98%. De stap naar een verplichte digitale aangifte is dan nog slechts een kleine.

In de onderstaande grafiek is het afnemende aantal papieren aangiften inkomstenbelasting zichtbaar gemaakt.

De Belastingdienst streeft ernaar dat zoveel mogelijk mensen gebruik maken van de vooringevulde aangifte. De ervaring leert dat dit niet alleen het gemak voor de belastingplichtigen verhoogt, maar ook de juistheid en volledigheid van de gedane aangiften. Vanwege de verwerkingstijd van de hiervoor benodigde gegevens bij aanleverende instellingen en de Belastingdienst zelf, zijn deze gegevens per 1 maart beschikbaar. Om deze reden is besloten de aangiftetermijn te laten aanvangen op 1 maart. Om mensen voldoende tijd te geven om aangifte te doen is besloten om de inleverdatum één maand te verschuiven, naar 1 mei 2015. Indien mensen de zekerheid wilden dat zij voor 1 juli bericht hadden (vaak gewenst bij een belastingteruggave), konden zij voor 1 april aangifte doen. Dit wordt aangeduid als de «garantietermijn».

Mede op basis van monitoring van de binnengekomen aangiftes tot medio maart was de verwachting dat zich eind maart een piek zou voordoen in de binnenkomende aangiftes. Een en ander hing samen met enerzijds de gewoonte van burgers om hun aangifte voor 1 april in te dienen en anderzijds met de gecommuniceerde garantietermijn en anderzijds met de binnenkomende maandaangiften omzet- en loonbelasting. Om burgers meer zekerheid en comfort te bieden, is besloten de garantietermijn te verlengen naar 15 april. Deze verlenging is derhalve een bewuste keuze, op basis van monitoring van het aangiftegedrag van belastingplichtigen en het voorkomen van overbelasting van systemen.

De verplichting tot elektronisch berichtenverkeer met de Belastingdienst wordt opgenomen in de formele wet, namelijk in de Awr, Awir en Invorderingswet 1990. In de beoogde ministeriële regeling wordt de mogelijkheid gecreëerd om bepaalde groepen van deze verplichting uit te zonderen (of vrij te stellen, zo men wil). Deze uitzonderingsgrond zal beperkt ingevuld worden. In feite gaat het om situaties waarin voorlopig nog de technische mogelijkheid ontbreekt om het verkeer tussen belastingplichtige of toeslaggerechtigde en de Belastingdienst elektronisch te laten verlopen. Het ingroeischema wordt voor wat betreft de aangifte door ondernemers onder deze bepaling ingevuld. Het gaat dan bijvoorbeeld om wettelijke vertegenwoordigingssituaties (bijvoorbeeld in geval van curatele, bewind, schuldsanering, faillissement, erfopvolging na overlijden), waarin nog niet de mogelijkheid bestaat om de bevoegdheid van de wettelijke vertegenwoordiger elektronisch te verifiëren bij inloggen in een persoonlijk domein of de Berichtenbox van de vertegenwoordigde. Verder betreft het personen met een buitenlands woonadres, waarvan niet met zekerheid kan worden vastgesteld of zij over een DigiD beschikken om in te loggen in hun persoonlijk domein of in de Berichtenbox. Zodra voorzieningen voor authenticatie en bevoegdheidsvaststelling van deze groepen beschikbaar zijn, zullen deze uitzonderingen worden geschrapt. De desbetreffende groepen zullen daarover ruim tevoren worden geïnformeerd, zodat zij zich kunnen voorbereiden op de overgang naar elektronische communicatie. Overigens zij opgemerkt dat met name bewindvoerders regelmatig aandringen op het spoedig tot stand brengen van deze voorzieningen, omdat zij de zaken van hun cliënten bij voorkeur digitaal afhandelen.

Vanwege de technische achtergrond van deze uitzonderingen wordt aanwijzing bij ministeriële regeling opportuun geacht. Hiermee wordt ook aangesloten op de benadering in artikel 32e van de Wet structuur uitvoeringsorganisatie werk en inkomen, waarin het UWV de bevoegdheid heeft gekregen om groepen uit te zonderen van elektronische berichtenverkeer in geval naar zijn oordeel communicatie langs andere dan elektronische weg aangewezen is.

De bepaling is niet primair bedoeld om groepen op basis van hun digivaardigheid uit te zonderen van de verplichting. Digitaal minder vaardigen zijn, zoals hiervoor onder 3.a is aangegeven, niet zonder meer geholpen met het kunnen blijven hanteren van de papieren weg; de regering kiest ervoor om groepen digitaal minder vaardigen te ondersteunen met het nakomen van de verplichting in plaats van deze uit te zonderen. Dit voorkomt stigmatisering en draagt bij aan zelfredzaamheid in de toekomst. In onvoorziene omstandigheden kan de delegatiebepaling echter wel voor uitzonderingen in dit kader worden gebruikt. Het gaat dan om uitzonderingssituaties, die een spoedkarakter kunnen hebben. Om deze reden is regeling bij ministeriële regeling aangewezen.

Naar aanleiding van de opmerking van de Afdeling is de memorie van toelichting aangevuld met een passage over de beoogde uitzonderingsgroepen en het criterium (beschikbaar komen van voorzieningen voor elektronische authenticatie en bevoegdheidsvaststelling) voor het beëindigen van de uitzondering.

Aan de opmerking van de Afdeling over het al dan niet afwijken van artikel 2:15, eerste lid, Awb, is gevolg gegeven door de memorie van toelichting aan te passen. Van een afwijking van artikel 2:15 Awb is feitelijk geen sprake, nu de verplichtstelling uit de aard der zaak met zich brengt dat de elektronische weg bij de Belastingdienst open staat voor berichten die verplicht elektronisch worden verzonden.

Aan de redactionele opmerking inzake het voorstelde artikel 13a van de Algemene wet inkomensafhankelijke regelingen (Awir) is gevolg gegeven. Gekozen was voor de nummering als 13a, om verwarring met het voormalige artikel 13 van deze wet te voorkomen. Nu dit artikel inmiddels enige tijd vervallen is zal een dergelijke verwarring niet snel meer optreden.

De Afdeling verwijst naar de bij dit advies behorende redactionele bijlage.

Tot slot is van de gelegenheid gebruik gemaakt enkele redactionele verbeteringen in de memorie van toelichting aan te brengen en de inwerkingtredingsbepaling en de artikelsgewijze toelichting daarop aan te vullen met een mogelijke afwijking van de voorgeschreven termijnen in de Wet raadgevend referendum die op 1 juli 2015 in werking treedt.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State,

J.P.H. Donner

Ik moge U, mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties, verzoeken het hierbij gevoegde (gewijzigde) voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, E.D. Wiebes

− In de in artikelen I, onderdeel A, II, onderdeel A, en III, onderdeel A, opgenomen artikelen 3a, eerste lid, (nieuw), van de Algemene wet inzake rijksbelastingen, 7c, eerste lid, (nieuw), van de Invorderingswet 1990, respectievelijk 13a, eerste lid, (nieuw), van de Algemene wet inkomensafhankelijke regelingen, de zinsnede «In afwijking van artikel 2:14, eerste lid, van de Algemene wet bestuursrecht» vervangen door «In afwijking van de artikelen 2:14, eerste lid, en 2:15, eerste lid, van de Algemene wet bestuursrecht», in overeenstemming ook met de vierde alinea van de toelichting op artikel I, onderdeel A.

− De aanduiding van het in artikel III van het voorstel opgenomen artikel 13a (nieuw) van de Algemene wet inkomensafhankelijke regelingen wijzigen in 13.

De oorspronkelijke tekst van het voorstel van wet en van de memorie van toelichting zoals voorgelegd aan de Afdeling advisering van de Raad van State is ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

Het bij koninklijke boodschap van 30 augustus 2013 ingediende voorstel van wet houdende wijziging van de Algemene wet inzake rijksbelastingen en enige andere wetten in verband met de invoering van herziening bij aanslagen en een regeling voor het elektronisch berichtenverkeer (Wet vereenvoudiging formeel verkeer Belastingdienst) (Kamerstukken II 2012/13, 33 714, nr. 1).

Brief van 18 december 2014 aan de Voorzitter van de Tweede Kamer, Kamerstukken II 2014/15, 31 066, nr. 226, blz. 1, tweede tekstblok, en blz. 3, laatste tekstblok.

De artikelen I, II, III, IV en V van het voorliggende voorstel zijn daartoe inhoudelijk ongewijzigd overgenomen uit het bij de Tweede Kamer aanhangige wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst. De artikelen VI/VII en VIII/IX van het voorliggende voorstel zijn weliswaar nieuw, maar hangen samen met de in genoemde artikelen I tot en met V opgenomen systematiek voor het verplicht stellen van elektronisch berichtenverkeer met de Belastingdienst. In die artikelen VI/VII en VIII/IX zijn namelijk de uitkomsten verwerkt van het overleg met decentrale overheden: de gemeenten respectievelijk de waterschappen geven er (in tegenstelling tot de provincies) op dit moment de voorkeur aan om de systematiek van verplichtstelling van elektronisch berichtenverkeer met de Belastingdienst, niet van toepassing te laten zijn op hun belastingen/heffingen.

De Berichtenbox van MijnOverheid.nl is de persoonlijke (met DigiD beveiligde en toegankelijke) brievenbus waarin burgers post/berichten van niet alleen de Belastingdienst maar ook van bijvoorbeeld de Dienst Wegverkeer (RDW), de Sociale Verzekeringsbank (SVB) en het Uitvoeringsinstituut werknemersverzekeringen (UWV) kunnen ontvangen. Het gaat daarbij alleen om het ontvangen van berichten; verder verkeer loopt via beveiligde sites – webportalen – van genoemde organisaties, zoals – bij de Belastingdienst – MijnToeslagen of MijnBelastingdienst.

De GDI van de overheid bestaat uit standaarden, producten en voorzieningen (waar MijnOverheid/Berichtenbox er een van is) die gezamenlijk gebruikt worden door meerdere overheden, vele publieke organisaties en in een aantal gevallen ook private partijen. De GDI is naar zijn aard niet organisatie-, sector- of domeinspecifiek. De GDI moet het fundament worden van de digitale overheid.

Die, gelet op de delegatiegrondslag van artikel 38a van de Algemene wet inkomensafhankelijke regelingen, alleen kan zien op de uitvoering van de toeslagenwetgeving zelf.

Nota van toelichting op het Besluit van 18 december 2013 tot wijziging van enige uitvoeringsbesluiten op het gebied van belastingen en toeslagen, Stb. 2013, 569, blz. 23, tweede tekstblok (Ingroeitraject na 1 januari 2014), eerste en tweede volzin.

«Digitaal 2017» geeft invulling aan de doelstelling van het kabinet dat burgers en bedrijven in 2017 hun zaken met de overheid digitaal kunnen afhandelen (een wettelijk recht – dus geen verplichting – op te nemen in onder meer de Algemene wet bestuursrecht).

In de brief van 28 mei 2014 heeft het kabinet de Tweede Kamer geïnformeerd over het besluit om een Nationaal Commissaris Digitale Overheid (NCDO) in te stellen met het oog op de noodzaak «om de overheidsbrede digitale basisinfrastructuur van Nederland robuust en toekomstbestendig te maken, de sturing hierop te versterken met een passend governance- en financieringsarrangement en om een stevige overheidsbrede agenda op te stellen om het gebruik van de digitale dienstverlening aantrekkelijker te maken en verder te laten toenemen» (Kamerstukken II 2013/14, 26 643, nr. 314, blz. 1).

Bijvoorbeeld een voorlopige aanslag, een definitieve aanslag of een uitnodiging tot het doen van aangifte.

Zie artikel 8, tweede lid, van de Algemene wet inzake rijksbelastingen (AWR), op grond waarvan belastingen of groepen van belastingplichtigen/inhoudingsplichtigen bij ministeriële regeling kunnen worden aangewezen, voor wie het doen van aangifte uitsluitend langs elektronische weg dient plaats te vinden. Deze bevoegdheid tot aanwijzing is in de slotzin van genoemd tweede lid (wettelijk dus) geclausuleerd tot ondernemers.

Zie in het voorstel artikel I, onderdeel A (artikel 3a, eerste en derde lid, (nieuw) van de AWR), artikel II, onderdeel A (artikel 7c, eerste en derde lid, (nieuw) van de Invorderingswet 1990) en artikel III, onderdeel A (artikel 13a, eerste en derde lid, (nieuw) van de Awir).

Indien een bericht dan wel een belastingplichtige, inhoudingsplichtige, belastingschuldige of belanghebbende niet in de ministeriële regeling is aangewezen, impliceert dit een verplicht elektronisch berichtenverkeer voor die berichten of personen.

Brief van 27 januari 2015 aan de Voorzitter van de Tweede Kamer (Kamerstukken II 2014/15, 26 643, nr. 347) naar aanleiding van een aanvaarde motie (Kamerstukken II 2014/15, 34 000 VII, nr. 22) waarin wordt overwogen dat 10% van de Nederlanders laaggeletterd is en meer dan 6% niet of nauwelijks toegang heeft tot digitale media en waarin de regering wordt verzocht te expliciteren welke rol de Nationaal Commissaris heeft voor deze doelgroep en het tot zijn taak te rekenen dat de toegankelijkheid van de digitale overheid voor allen bevorderd wordt.

Kamerstukken II 2012/13, 33 714, nr. 3, blz. 18, paragraaf 9.1, laatste tekstblok, eerste en tweede volzin.

Toelichting, paragraaf 2.3. Deze paragraaf is tekstueel nagenoeg gelijk aan paragraaf 9.3 van het bij de Tweede Kamer aanhangige wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst (Kamerstukken II 2012/13, 33 714, nr. 3, blz. 19/20).

Het bij koninklijke boodschap van 16 oktober 2014 ingediende wetsvoorstel tot Wijziging van het Wetboek van Burgerlijke Rechtsvordering en de Algemene wet bestuursrecht in verband met vereenvoudiging en digitalisering van het procesrecht (Kamerstukken II 2014/15, 34 059, nr. 1) en het bij koninklijke boodschap van 22 januari 2015 ingediende wetsvoorstel tot Wijziging van het Wetboek van Burgerlijke Rechtsvordering in verband met vereenvoudiging en digitalisering van het procesrecht in hoger beroep en cassatie (Kamerstukken II 2014/15, 34 138, nr. 1).

Het in artikel I, onderdeel N, voorgestelde artikel 30c, vierde lid, (nieuw), van het Wetboek van Burgerlijke Rechtsvordering (Kamerstukken II 2014/15, 34 059, nr. 2).

Zelfredzaamheid van burgers, onderzoek naar de zelfredzaamheid van de Nederlands belastingbetalers en toeslaggerechtigden, Belastingdienst, december 2013.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34196-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.