Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2013-2014 | 33752 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 december 2013

De nadere procedure heeft de commissie aanleiding gegeven tot het maken van de volgende nadere opmerkingen en het stellen van de volgende nadere vragen.

Algemeen

De leden van de PvdA-fractie danken de regering voor de beantwoording van hun vragen betreffende het Belastingplan 2014 (33 752) en maken graag gebruik van de gelegenheid de regering hierover enkele nadere vragen te stellen.

De leden van de CDA-fractie danken de regering voor de antwoorden op hun vragen in de memorie van antwoord. Ter voorbereiding van de plenaire behandeling van het Belastingpakket 2014 hebben deze leden nog de volgende vragen.

De leden van de SP-fractie danken de regering en haar ambtenaren voor de beantwoording van een groot deel van hun vragen in de memorie van antwoord (33 752, D). Zij hebben een aantal vervolgvragen. Tevens hebben deze een aantal algemene vragen en opmerkingen. De leden van de SP-fractie merken op dat de regering regelmatig zinnen of zinsneden gebruikt zoals: «Het kabinet streeft naar een evenwichtige inkomensverdeling en een evenwichtige verdeling van de lasten.»3 of: »De wijze waarop deze maatregel is vormgeven draagt bij aan een evenwichtig koopkrachtbeeld.»4 (In de memorie van antwoord is de term evenwichtig(e) 12x gebruikt.) Neemt de huidige regering ook maatregelen die ze onevenwichtig noemt? Is er de afgelopen 5, 10 of 100 jaar ooit een Nederlandse regering geweest die van een eigen maatregel zei dat deze «onevenwichtig» is? Zo nee, acht zij de term «evenwichtig» dan een stoplap?5Zo nee, waarom niet? Kan de regering toezeggen de term voortaan achterwege te laten? Zo nee, waarom niet?

Vooruitlopen op wetgeving

Een recente nieuwsbrief (december 2013) van de Belastingdienst betreffende veranderingen accijns en verbruiksbelasting geeft een overzicht van de veranderingen van de accijns op minerale oliën en alcoholhoudende producten en veranderingen van de verbruiksbelasting op alcoholvrije dranken per 1 januari 20146. Mogen de leden van de PvdA-fractie hieruit concluderen dat de regering ervan overtuigd is dat de Eerste Kamer akkoord zal gaan met het Belastingplan en is zij van mening dat de behandeling van het plan door de Eerste Kamer slechts een formaliteit betreft?

De regering schrijft in de memorie van antwoord dat uit een OESO rapport zou blijken dat Nederland qua belastingmix vrijwel niet afwijkt van het OESO-gemiddelde. Dit betreft evenwel de belastingmix per 2005. Graag ontvangen de leden van de fractie van de PvdA een recentere vergelijking van de belastingmix. En graag ontvangen zij van de regering een reactie op het onderzoek van prof. Van Bavel en prof. Frankema waaruit blijkt dat Nederland een grote en toenemende ongelijkheid van de vermogensverdeling kent.

De private vermogensongelijkheid in Nederland ligt blijkens het onderzoek van Van Bavel en Frankema hoger dan gemiddeld in de westerse landen; hoger bijvoorbeeld dan in het Verenigd Koninkrijk en op een even hoog niveau als in de Verenigde Staten. Begrijpen de leden van de PvdA-fractie het goed uit de memorie van antwoord dat de regering dit niet onwenselijk acht?

Algemene heffingskorting en arbeidskorting

De leden van de -fractie vragen welk percentage van de personen met bruto-inkomen beneden de grens van de 2e tarSPiefschijf de algemene heffingskorting volledig verzilvert en welk percentage de arbeidskorting volledig verzilvert. Welk percentage van deze groep komt geheel niet in aanmerking voor arbeidskorting omdat zij geen betaalde arbeid verrichten vanwege pensionering of anderszins? Kan de regering eveneens aangeven hoeveel mensen met uitsluitend AOW de algemene heffingskorting niet of niet volledig verzilveren?

Inflatiecorrectie

De leden van de SP-fractie hebben nadere vragen over het achterwege blijven van de inflatiecorrectie (belastingopbrengst 2013 plus 2014, € 2,21 mld. en in latere jaren eveneens € 2,21 mld. per jaar). De regering stelt onder andere: «mensen met een inkomen in de eerste schijf worden niet getroffen door het niet toepassen van de inflatiecorrectie». Is het correct dat dit letterlijk tot op zekere hoogte het geval is omdat meer mensen die eerst in schijf 1 vielen nu in schijf 2 gaan vallen? Acht de regering het – meer algemeen – wenselijk dat mensen die er reëel niet op vooruit gaan in een hoger belastingtarief gaan vallen terwijl de reden daarvan hen doorgaans niet duidelijk is (de belastingtarieven zijn immers niet verhoogd)? (De leden van de SP-fractie zijn het overigens met de regering eens dat het achterwege blijven van de inflatiecorrectie niet een op een vertaalbaar is in een tariefstijging.)

Belasting op vermogen c.q. vermogensinkomen

De leden van de SP-fractie stelden op dit punt in het voorlopig verslag een aantal vragen die in de memorie niet beantwoord werden. Zij stellen deze opnieuw.

De regering stelt: «in de Wet IB 2001 [werd] bewust gekozen voor een tarief in box 3 dat lager is dan het laagste tarief in box 1, vanuit het economische principe dat inkomsten uit arbeid hoger belast dienen te worden dan inkomsten uit kapitaal. Een hoger tarief in box 3 voor hogere vermogens doorkruist dit principe.»7

1. In welk opzicht is dit een «economisch principe»?

2. Is dit niet gewoon een normatieve voorkeur van de regering of wellicht de normatieve voorkeur van een of andere econoom of wellicht van een groep economen?

3. Als hier al een logica in zit, zou het dan niet logisch zijn dat, op basis van hetzelfde «economisch principe», rentekosten zoals hypotheekrente aftrekbaar zijn tegen dit lagere tarief?

Mogelijk in verband met de laatste vraag stelt de regering in de memorie (blz.7): «De wetgever heeft ervoor gekozen belastbare inkomsten uit eigen woning aan te merken als onderdeel van het belastbare inkomen in box 1. Als gevolg daarvan zijn de op de voordelen uit eigen woning drukkende aftrekbare kosten, zoals de betaalde hypotheekrente, aftrekbaar in box 1.» Dit is bekend maar het was de vraag niet. Dat de wetgever hiervoor gekozen heeft doet er niet aan af dat dit in strijd is met het vermeende «economisch principe» uit vraag 1.

De leden van de SP-fractie memoreerden in het voorlopig verslag dat de regering van mening is dat «een te hoge belastingdruk op vermogen kan leiden tot een kapitaalvlucht».8

Uit de antwoorden op de dienaangaande vragen maken de leden van de SP-fractie op dat »kapitaalvlucht» niet meetbaar is en dat niet kwantificeerbaar is bij welke belastingdruk deze zich in welke mate voordoet.9 Is dit correct? (In het vervolg maken de leden van de SP-fractie het uit de economische literatuur bekende onderscheid tussen «risico» – statistisch kwantificeerbaar – en «onzekerheid» – niet statistisch kwantificeerbeer –, zonder te weten of de regering eveneens dit onderscheid maakt.)10 De regering stelt vervolgens: «Wel is het uiteraard zo dat een hogere belastingdruk het risico op een kapitaalvlucht vergroot.» Dit zien de leden van de SP-fractie niet meteen. Als het om een niet-kwantificeerbare aangelegenheid gaat dan weten we toch ook niet of er bij iedere willekeurige belastingdruk dit risico is? Het zal minstens tevens afhankelijk zijn van alternatieven (landen) en ook daarover kan de regering (gezien de ontbrekende antwoorden op dit punt) geen uitsluitsel geven.

De regering stelt voorts: «Uit de doorrekening van het Centraal Planbureau (CPB) van de verkiezingsprogramma’s 2013–2017 van politieke partijen, waaronder het verkiezingsprogramma van de SP («Keuzes in Kaart 2013–2017»), blijkt dat het CPB bij zijn modelmatige voorspellingen rekening houdt met een risico op kapitaalvlucht (namelijk bij de beoordeling van maatregel SP_151 en SP_152). Het kabinet volgt deze voorspellingen.» Dit begrijpen de leden van de SP-fractie niet in het licht van het vorenstaande. Indien kapitaalvlucht niet kwantificeerbaar is dan kan het CPB daar toch geen wetenschappelijke voorspellingen over doen? Het CPB zou dan eventueel kunnen gissen maar dit levert al gauw de verdenking van vooringenomenheid. Hoe ziet de regering een en ander? (Uit de tekst waarnaar de regering verwijst is overigens niet duidelijk dat het CPB een «voorspelling» doet over kapitaalvlucht; het is dan evenmin duidelijk waarin de regering het CPB precies volgt.)

De leden van de SP-fractie stellen vast dat de regering de volgende vragen uit het Voorlopig verslag niet heeft kunnen beantwoorden:

5. Bij welke hoogte van de belastingdruk treedt dit kapitaalvluchteffect volgens de regering in Nederland op en in welke mate? Kan de regering met bronverwijzing aangeven welk gedegen empirisch onderzoek voor Nederland dit onder de huidige belastingdrukverhoudingen ondersteunt?

6. Stel dat Nederland bovenop de huidige vermogensinkomstenbelasting een belasting van 1% zou heffen op vermogens boven € 0,5 mln. Welke landen zouden dan redelijkerwijs in aanmerking komen om er vermogens naartoe te sluizen (het valutarisico bij repatriëring in aanmerking nemend)?

7. Hoeveel lager is in die landen de belastingdruk op vermogensinkomsten (of omgerekend op vermogen)?

8. Meer in het algemeen: heeft het CPB voor Nederland het effect gemeten van vermogensbelastingdrukwijziging op de belastinggrondslag? Zo ja, hoe groot is dit en kan de regering een bronverwijzing geven?

9. Kan het CPB een wijziging van de belastingopbrengst met € 1 mld. uit een algemene btw-tariefwijziging vergelijken met € 1 miljard belastingopbrengst uit een heffing op vermogens boven € 0,5 mln.? (Het gaat daarbij om kernindicatoren zoals de mutatie bbp, investeringen bedrijven, werkgelegenheid en EMU-saldo.)11

De leden van de SP-fractie vragen de regering om deze vragen (5–9) voor te leggen aan het CPB en de Kamer over de antwoorden een brief te schrijven.

Gemiddelde belastingdruk

De leden van de SP-fractie hebben een aantal vervolgvragen over de gemiddelde belastingdruk.

Daaraan voorafgaande merken zij op verbaasd te zijn over de volgende opmerking van de regering in de memorie: «Veel van deze vragen [van de SP-fractie] gaan verder dan het voorliggende wetsvoorstel Belastingplan 2014 en hebben betrekking op het integrale inkomensbeleid van het kabinet. Voordat ik op deze vragen inga merk ik op dat de Minister van Sociale Zaken en Werkgelegenheid (SZW) primair beleidsverantwoordelijk is voor het inkomensbeleid in brede zin en het koopkrachtbeeld. Een discussie hierover komt dan ook het beste tot haar recht als die met de Minister van SZW wordt gevoerd.» Ten eerste. Bij de Algemene Financiële Beschouwingen in de Eerste Kamer richtte de SP-fractie zich, wat betreft de portefeuille van de Staatssecretaris van Financiën, grotendeels op de belastingdruk. Het was toen de Staatssecretaris die repliceerde dat het debat ruimer getrokken zou moeten worden, dat wil zeggen naar toeslagen enzovoorts, waarbij hij voorstelde dit te doen bij de behandeling van het Belastingplan. Ten tweede. Ook indien de Staatssecretaris dit niet zelf voorgesteld had dan is het uiteraard aan de leden van het parlement om al dan niet te willen volstaan met partiële beoordelingen van het beleid, en de onderdelen – waaronder de belastingpolitiek – in breed perspectief te plaatsen.

Een ander algemeen punt betreft de opmerking dat de leden van de SP-fractie een voor de Staatssecretaris «ongebruikelijke methodologie» gebruiken. Ongebruikelijk betekent uiteraard niet «verkeerd». Om de belastingpolitiek (waaronder de belastingdruk) en de inkomenspolitiek in brede zin te beoordelen, kan het nodig zijn om wellicht niet gebruikelijke verbanden open te leggen. Daarbij is overigens de belastingdruk het startpunt voor de leden van de SP-fractie.

Wat betreft de algemene opmerkingen die de regering eveneens maakt, merken de leden van de SP-fractie het volgende op. Ten eerste, zij onderkennen dat het bij de versterkte cijfers over 2013–17 om ramingen gaat. Ten tweede, zij kunnen thans niet anders dan het voorliggende beleid beoordelen.

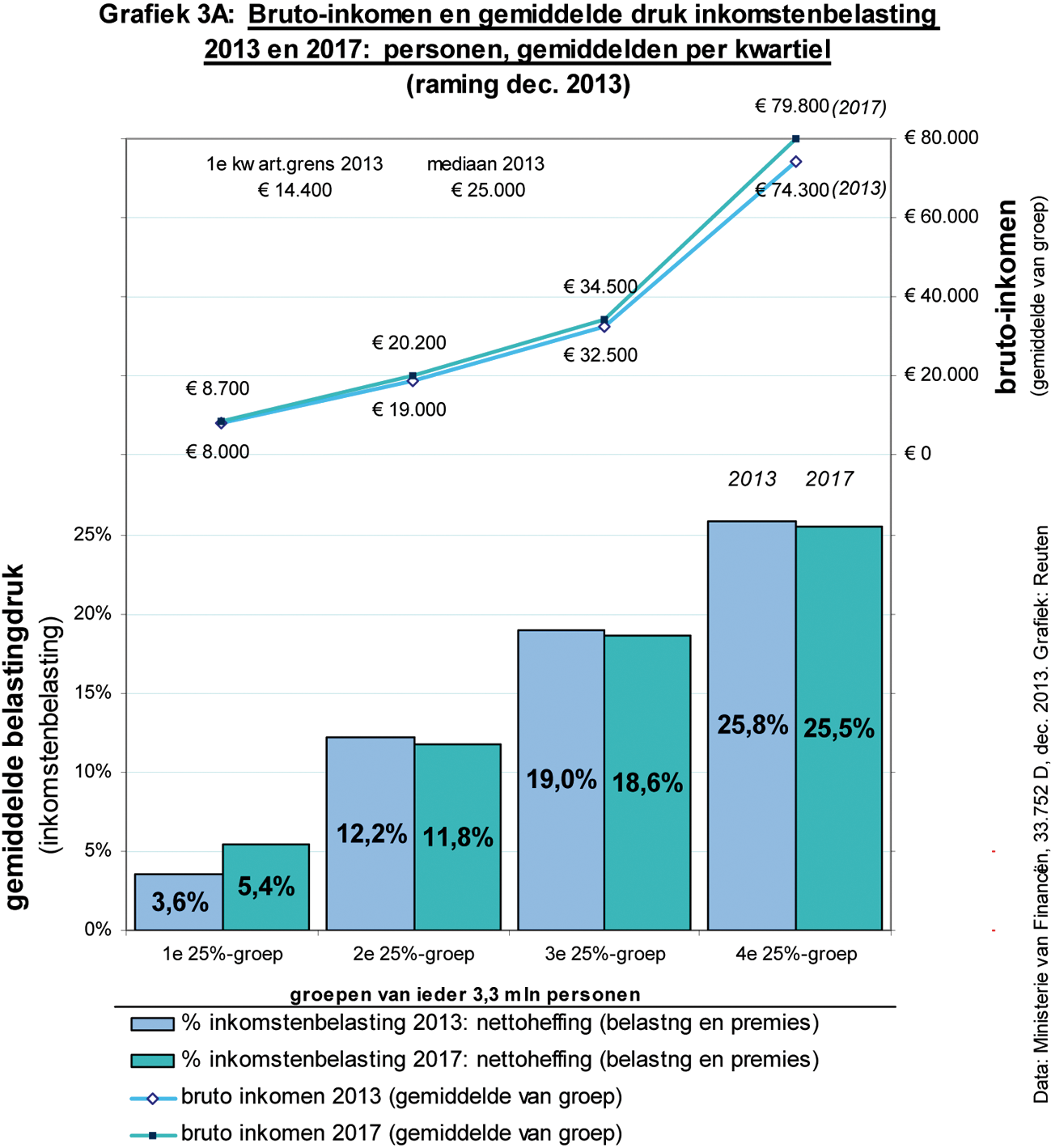

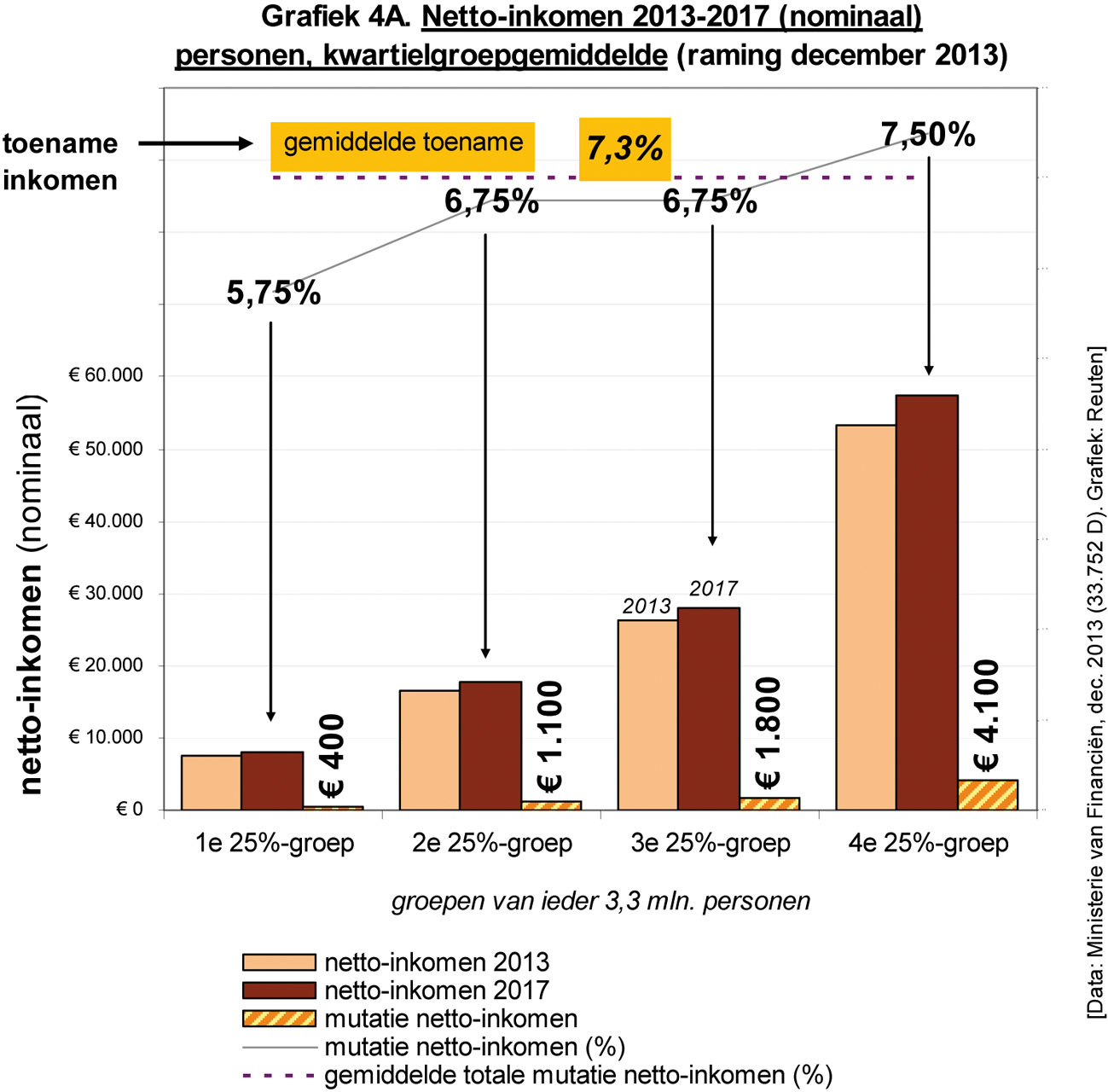

Op basis van de aangeleverde cijfers, in het bijzonder Tabellen 1, 3, en 4 uit de memorie van antwoord (waarvoor de leden van de SP-fractie hun dank uitspreken) hebben de leden van de SP-fractie Grafiek 3 en Grafiek 4 uit het voorlopig verslag aangepast (zie Grafiek 3A en 4A).12

De door de regering verstrekte cijfers over bruto-inkomen, netto-inkomen en druk van de inkomstenbelasting zoals weergegeven in deze grafieken, duiden op inkomensdenivellering 2013–2017 (4e kwartiel ten opzichte van 1e kwartiel). De regering kan dit op het vlak van personen niet weerleggen anders dan te stellen dat er nog iets anders speelt, namelijk toeslagen en bijslagen. Maar kennelijk is dit vooralsnog niet kwantificeerbaar voor personen, wat de repliek niet sterk maakt.

Maar mogelijk kan de regering de genoemde aanwijzing van inkomensdenivellering op een ander vlak weerleggen, namelijk dat van het bruto- en netto-inkomen van huishoudens enerzijds en dat van het besteedbaar inkomen (de koopkracht) anderzijds. Dit brengt met zich mee dat ook posten zoals de indirecte belastingen in de beschouwing betrokken moeten worden. In dit verband vragen de leden van de SP-fractie de regering om de informatie te verstrekken zoals aangegeven in Tabel 6 en Tabel 7.

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

10e 10% |

|

|---|---|---|---|---|---|

|

(gemiddelde) |

(gemiddelde) |

(gemiddelde) |

(gemiddelde) |

(gemiddelde) |

|

|

bedragen onafgerond |

|||||

|

2013 |

|||||

|

aantal huishoudens 2013 (miljoen in drie decimalen) |

|||||

|

bruto-inkomen 2013 |

|||||

|

kwartielgrenzen en 10e decielgrens bruto inkomen 2013 |

|||||

|

netto-inkomen 2013 |

|||||

|

toeslagen en bijslagen 2013 |

|||||

|

inkomstenbelasting 2013: nettoheffing |

|||||

|

indirecte belastingen 2013 |

|||||

|

lokale belastingen 2013 |

|||||

|

premie ziektekostenverzekering 2013 |

|||||

|

2017 |

|||||

|

aantal huishoudens 2017 (miljoen in drie decimalen) |

|||||

|

bruto-inkomen 2017 |

|||||

|

kwartielgrenzen en 10e decielgrens bruto inkomen 2017 |

|||||

|

netto-inkomen 2017 |

|||||

|

toeslagen en bijslagen 2017 |

|||||

|

inkomstenbelasting 2017: nettoheffing |

|||||

|

indirecte belastingen 2017 |

|||||

|

lokale belastingen 2017 |

|||||

|

premie ziektekostenverzekering 2017 |

|

bedragen onafgerond |

2013 |

2017 |

|---|---|---|

|

1e kwartielgroep (gemiddelde) |

||

|

2e kwartielgroep (gemiddelde) |

||

|

3e kwartielgroep (gemiddelde) |

||

|

4e kwartielgroep (gemiddelde) |

||

|

10e decielgroep (gemiddelde) |

||

|

mediaan (totaal huishoudens) |

||

|

gemiddelde (totaal huishoudens) |

De leden van de SP-fractie vragen om onafgeronde bedragen. Zoals aangegeven onderkennen zij dat het gaat om ramingen, gemiddelden en onzekerheden. Dit is echter geen reden om niet zo precies mogelijk te zijn ten aanzien van de beschikbare data. (In dit verband zouden zij ook graag nog een onafgeronde versie van de Tabellen 3 en 4 uit de memorie van antwoord zien.)

Aangaande Tabel 2 (toeslagen en bijslagen huishoudens) waarvoor de leden van de SP-fractie hun dank uitspreken, merken de leden van de SP-fractie het volgende op.

De regering stelt: «Onbelaste inkomensposten, zoals de kinderbijslag en toeslagen, worden verstrekt op het niveau van het huishouden, en niet op persoonsniveau.» Is het correct dat de situatie van het huishouden criteria levert voor het al dan niet toekennen van bijslagen en toeslagen, maar dat de bijslag of toeslag altijd toegekend wordt aan een persoon en dan overgemaakt wordt aan een persoon? (Zo staat het ook in de kop van Tabel 2.) Is het ook correct dat (de toekenningscriteria in acht nemende) deze bijslagen en toeslagen zo deel uitmaken van het bruto-inkomen van een natuurlijk persoon (een huishouden is immers geen juridisch persoon)?

Omdat Tabel 2 het bruto-inkomen van de betreffende groepen huishoudens niet vermeldt, is de absolute omvang van de toelagen en bijslagen niet precies vast te stellen. Geschaald op het bruto-inkomen over 2012 (CBS) zou de absolute omvang van de toeslagen en bijslagen in 2013 voor het 1e en het 4e kwartiel huishoudens ruwweg gelijk zijn (€ 2,8 mld. resp. € 2,9 mld.) Is dit correct?

De regering stelt: «Het toch onderverdelen van dergelijke inkomensbronnen [toeslagen en bijslagen] op persoonsniveau leidt tot vreemde uitkomsten.» (Vervolgens geeft de regering voorbeelden op individueel- en huishoudensniveau.) Toepassing op individueel persoonsniveau geeft inderdaad vreemde uitkomsten. Dat neemt niet weg dat bij redelijk grote aantallen (en dit is bij 25% van de personen of 25% van de huishoudens het geval) conclusies over gemiddelden getrokken kunnen worden. Is dit correct? (Ten overvloede: de vaststelling dat het gemiddelde inkomen van een groep x is, maakt niet dat de vaststelling dat A een inkomen x-y heeft, een vreemde uitkomst is.)

In dit verband is het wellicht mogelijk om toeslagen en bijslagen op het niveau van personen te schatten op basis van cijfers van het CBS over het gemiddeld aantal personen van huishoudens met inkomen (per kwartiel- of decielgroep). Daaruit zou via het bruto-inkomen van huishoudens dan het gemiddelde inkomen van personen met inkomen in ieder van de groepen af te leiden zijn (vervolgens zouden de 25%-groepen of 10%-groepen dan herschaald moeten worden).

Gemiddelde collectieve lastendruk

De leden van de SP-fractie presenteerden in het Voorlopig verslag Grafiek 5 («Gemiddelde druk van belastingen en overige collectieve lasten (incl. premies particuliere inkomensverzekeringen) op het bruto-inkomen van huishoudens per kwartiel, 2010»). De regering merkt hierover onder andere op: «Bovendien delen de leden van de fractie van de SP de druk van indirecte belastingen toe op basis van het bruto inkomen, een benadering waarop ook het nodige af te dingen valt.»13 Wat is hierop af te dingen? De leden van de SP-fractie merken overigens op dat het CBS hetzelfde doet, zowel voor de indirecte belastingen als de lokale heffingen. (Zie CBS, Statline, Inkomen, Belastingen, Indirecte belastingen, belastingdruk op het bruto-inkomen.) Heeft de regering dezelfde bezwaren tegen deze data van het CBS?

Marginale toptarief van de inkomstenbelasting personen

De leden van de SP-fractie stelden in het Voorlopig verslag een aantal vragen over de veronderstelde effecten van wijziging in het marginale toptarief van de inkomstenbelasting en de CPB-publicatie daarover uit 2013 (Over de top).14

De regering stelt onder andere: «het effect [van marginale tariefswijzigingen] op de belastinginkomsten is niet onderzocht».15 Dit is opmerkelijk omdat het immers gaat over «opbrengstmaximaliserende tarieven». Het lijkt er dan op dat de cruciale vraag niet empirisch is onderzocht. Kan de regering aangeven of er op dit punt dan toch beleidsrelevante conclusies getrokken kunnen worden die wetenschappelijk gefundeerd zouden zijn? Volgens de leden van de SP-fractie is dit niet het geval.

De leden van de SP-fractie vroegen niet of het klopt dat de auteurs van de publicatie 5,3%-punt van het toptarief voor personen toeschrijven aan de indirecte belastingen. (Dit brachten zij zelf al naar voren.) Zij vroegen of dit aannemelijk is gezien de argumenten die de leden van de SP-fractie aanvoerden (vraag 3–5).

Wel stelt de regering dat de indirecte belastingdruk als percentage van het besteedbaar inkomen een betere maatstaf is (waarvoor?) dan de druk op het bruto-inkomen. Gezien het aangevoerde argument lijkt de regering zich te baseren op een recent artikel van Bettendorf, Cnossen en Van Ewijk – zonder daarnaar te verwijzen.16 Het is nogal wiedes dat deze druk op de bestedingen vrij uniform is (op iedere euro bestedingen betaalt iemand het hoge of het lage btw-tarief). Het argument om juist daarnaar te zien is nogal mank: «Het voordeel van de «bestedingsbenadering» in plaats van de «inkomensbenadering» is dat zij een stabieler beeld geeft van de drukverdelingseffecten van de BTW, omdat bestedingen minder variëren over de levenscyclus dan inkomen. Bij een tijdelijk lager inkomen overtreffen de bestedingen in het algemeen het inkomen (denk aan de student met een studielening).» (Zo stellen de genoemde auteurs en, in iets andere woorden, de regering in de memorie.)

Het idee is dus dat iedereen over zijn levenscyclus ongeveer het totaal gemiddelde inkomen verdient en dus gemiddeld besteedt? Dat is niet in overeenstemming met de feiten. De genoemde auteurs stellen ook nog: «De hogere inkomens zullen hun besparingen echter vroeg of laat ook consumeren en daar dan btw over betalen.» Ook dat lijkt niet in overeenstemming met de feiten. Gesuggereerd wordt dat iedereen in Nederland bij overlijden ongeveer hetzelfde bedrag nalaat (of volgens de auteurs eigenlijk niets). Dat is in ieder geval niet in overeenstemming met de CBS-statistieken. Zelfs tussen generaties is hier geen empirisch bewijs voor: er zou dan immers geen vermogenstoename gemeten worden.

De leden van de SP-fractie constateren dat de regering niet is ingegaan op de opmerkingen en vragen vanaf punt 7 uit het Voorlopig verslag op dit onderdeel. Zij nemen dan aan dat de regering het eens is met de kritische opmerkingen van de SP-fractie aldaar. Zij nemen daarom ook aan dat de regering zich distantieert van de eerder geciteerde volgende opmerking van de auteurs van het CPB-rapport: «Bij een volgende analyse van een hoger toptarief boekt het CPB daarom geen opbrengsten meer in voor een hoger toptarief.»

De regering is voornemens om kleinschalige, duurzame opwekking van (zonne-) energie waarvoor geen rijkssubsidie wordt ontvangen fiscaal te stimuleren door invoering van een verlaagd tarief in de eerste schijf in de energiebelasting op elektriciteit. Uit de memorie van antwoord blijkt dat de regering uitgaat van lokale energieproductie als de duurzame energie wordt opgewekt en geconsumeerd op wijk/dorps niveau. In de ervaring van de leden van de PvdA-fractie kunnen ook stadsgenoten elkaar heel nabij zijn en ondersteunen. Sterker nog: ook bij wijze van spreken studiegenoten of familieleden die verspreid over het land (zijn gaan) wonen, kunnen elkaar nabij zijn. Juist bij verrekening van de voordelen «voor de meter» zou het wonen in dezelfde postcoderoos minder noodzakelijk hoeven zijn dan uit het antwoord lijkt. Onderschrijft de regering deze analyse? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

Het begrip postcoderoos is opgenomen in het SER energie-akkoord. Daar is echter geen sprake van een energie-installatie in het midden van de postcoderoos. Deze extra voorwaarde sluit een aantal initiatieven uit die wel passen in de tekst van het energieakkoord. Is de nadere aanscherping op verzoek van alle SER-partners gedaan of een extra toevoeging vanuit de regering? Is dat in lijn met de opmerking uit het energie-akkoord dat de uitwerking «zo eenvoudig en efficiënt mogelijk» dient te zijn? Graag een reactie van de regering.

In het SER-akkoord is bovendien opgenomen dat er meer mogelijkheden komen om zelf hernieuwbare energie op te wekken en dat de overheid lokale en regionale initiatieven ondersteunt. Graag vernemen de leden van de PvdA-fractie welke wetswijziging hierop nog in het verschiet ligt.

Uit de memorie van antwoord blijkt verder dat de regering voornemens is om een onderzoek te doen naar de toekomst van salderen achter de meter. Was dit onderzoek ook afgesproken met de partners uit het SER-energieakkoord (net als de evaluatie van salderen voor de meter)? Is de regering voornemens dit onderzoek in SER-verband uit te voeren samen met de relevante partners? Kan de regering toezeggen dat mensen die voordat er nieuw beleid is vastgesteld overgaan op duurzame energieproductie achter de meter voor minstens 10 jaar investeringszekerheid krijgen, zoals in lijn met het amendement-Van Ojik17?

De leden van de PvdA-fractie begrijpen uit de memorie van antwoord dat een vergelijking van de ramingen van de belastingderving als gevolg van de grenseffecten van eerdere accijnsverhoging met de daadwerkelijke belastingderving niet mogelijk is. Graag vragen zij de regering om wel een cijfermatige, historische vergelijking te geven van de ramingen van de belastingontvangsten als gevolg van eerdere accijnsverhogingen met de daadwerkelijke belastingontvangsten.

De regering schrijft in de memorie van antwoord dat zij heeft toegezegd om de ontwikkelingen in de accijnsinkomsten van diesel en LPG te monitoren. Welke actie zal de regering op welke termijn nemen als uit onderzoek blijkt dat de netto verkoopprijs van diesel in 2014 in Duitsland lager wordt dat in Nederland, waardoor met name vrachtvervoer onderweg in Duitsland zal kunnen gaan tanken in plaats van in Nederland?

Doordat de verhoging van de accijns op LPG met ingang van 1 januari 2014 mede betrekking heeft op propaan, worden ook de huishoudens en bedrijven die propaan gebruiken voor verwarmingsdoeleinden door deze verhoging geraakt. Deze gebruiken propaan vaak omdat zij vanwege geografische omstandigheden of vanwege veiligheidsoverwegingen niet kunnen worden aangesloten op het aardgasnetwerk. Als gevolg van deze accijnsverhoging wordt de belasting op propaan hoger dan die op aardgas. Dit is evenwel slechts een tijdelijke situatie. Vanaf 2021 zal propaan weer minder zwaar worden belast dan aardgas. Is de regering het met de leden van de PvdA-fractie is dat bij zeven jaar nauwelijks van «tijdelijk» kan worden gesproken? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

Op de vraag van de leden van de CDA-fractie of de regering voor propaangasgebruikers mogelijkheden ziet om deze financieel tegemoet te komen, antwoordt de regering onder meer dat tegemoetkoming aanleiding kan geven tot misbruik en zal leiden tot hoge administratieve lasten voor het bedrijfsleven en uitvoeringskosten voor de Belastingdienst/Douane. Het budgettair belang van een dergelijke tegemoetkoming wordt geschat op € 16 miljoen per jaar. De leden van de CDA-fractie ontvangen graag een nadere onderbouwing van deze bezwaren tegen een tegemoetkomingsregeling, waarbij zij ook alternatieve mogelijkheden in kaart gebracht wensen te zien. Is de regering bereid om de gevolgen van deze verhoging voor propaangasgebruikers op korte termijn te evalueren?

De leden van de PvdA-fractie begrijpen uit de memorie van antwoord dat de regering niet bereid is een aparte hardheidsclausule voor bijzondere gevallen op te stellen, maar dat de Staatssecretaris de algemene hardheidsclausule kan gebruiken om gevallen die hij niet heeft onderkend desgewenst tegemoet te komen. Graag leggen de aan het woord zijnde leden hem de volgende casus voor. Ver voor 15-11-2013 is een beëindigingsovereenkomst getekend. De ontslagvergoeding wordt pas uitbetaald tussen 15-11-2013 en 31-12-2013. Daarmee komt deze niet in aanmerking voor de 80%-regeling. Graag vernemen de leden van de PvdA-fractie het oordeel van de regering over deze casus. Op welke voorwaarden zal zij bereid zijn de algemene hardheidsclausule te gebruiken?

De leden van de CDA-fractie hebben met belangstelling kennis genomen van de brief van de Staatssecretaris van Financiën van 6 december 2013 over het pensioen in eigen beheer. De regering erkent in de memorie van antwoord dat de fiscale waardering van pensioenverplichtingen die in eigen beheer zijn verzekerd een belemmering kan vormen voor uitkering van extra dividend. Hoe is het dan te verklaren dat er desalniettemin van uit is gegaan dat «macro» gezien van pensioen in eigen beheer geen belemmering zal uitgaan op het geschatte bedrag van extra uit te keren dividend? Om hoeveel gevallen gaat het naar schatting waarin dit een rol zal spelen?

Hoe is het met betrekking tot de voorgenomen aanpassing van de gebruikelijkloonregeling voor de dga te verklaren dat de commissie Van Dijkhuizen daarvoor een veel hogere dekking beraamt dan de regering?

De leden van de PvdA-fractie lezen in de memorie van antwoord dat mogelijke knelpunten bij de wijzigingen van de leidingwaterbelasting alsmede de vormgeving van de herinvoering van de afvalstoffenbelasting nader worden onderzocht. Ook zal nader onderzoek mogelijkheden tot ontwijking van de afvalstoffenbelasting in kaart brengen. Afhankelijk van de uitkomst van deze onderzoeken kan sprake zijn van bijstelling van voornoemde belastingen. Hoe verhoudt dit zich tot het betoog dat de voorgestelde wijziging van deze belastingen duidelijkheid schept, zo vragen de leden van de PvdA-fractie aan de regering.

Voorts wordt in de antwoorden op de vragen van de leden van de PvdA-fractie betreffende voornoemde belastingen regelmatig verwezen naar de Begrotingsafspraken 2014. Wat er in deze afspraken staat, is de leden van de fractie van de PvdA bekend. Waar zij naar vroegen in het voorlopig verslag, was een inhoudelijke en cijfermatige onderbouwing van de specifieke keuzes die gemaakt zijn betreffende de belastingen op leidingwater en de afvalstoffenbelasting. Zo lezen de leden van de fractie van de PvdA in de memorie van antwoord dat de herinvoering van de grondwaterbelasting geen onderdeel uitmaakt van de Begrotingsafspraken 2014. Graag vernemen zij op basis van welke overwegingen dit niet gebeurd is.

De leden van de SP-fractie hebben nadere vragen over de leidingwaterbelasting.

Onderkent de regering dat het voorgestelde degressieve tarief van de leidingwaterbelasting de concurrentieverhoudingen binnen bedrijfstakken verstoort, in die zin dat het de grote bedrijven binnen een bedrijfstak bevoordeelt boven de kleine bedrijven? De regering geeft in de memorie van antwoord18 een cijfervoorbeeld van het gemiddelde tarief waarin een klein bedrijf in een bedrijfstak per m3 66% meer belasting betaalt dan een grootbedrijf in die bedrijfstak. Ziet de regering dit als bevoordeling van grote bedrijven in dezelfde bedrijfstak en zo als concurrentieverstoring? Zo, nee, waarom is dit geen concurrentieverstoring? (De regering wijst op andere belastingen, zoals de energiebelasting, waarin dit zich eveneens voordoet maar dit maakt de concurrentieverstoring in het onderhavige geval toch niet minder? Het zou reden zijn om die andere belastingen aan te passen.)

De volgende vragen betreffen de leidingwaterbelasting voor huishoudens. Onderschrijft de regering de VN-resolutie van 28 juli 2010 dat toegang tot schoon water en sanitaire voorzieningen een mensenrecht is? Zo ja, ligt het naar het oordeel van de regering dan in de rede om de elementaire voorziening daarvan te belasten? Ligt het met het oog op deze resolutie niet eerder in de rede om bijvoorbeeld 10 liter per persoon per dag (drinkwater en sanitair) van belasting vrij te stellen en de andere tarieven zo nodig op te hogen? De regering repliceert in de memorie onder andere: «Bovendien zou het uitgangspunt worden losgelaten dat al het leidingwater in de heffing wordt betrokken. De prikkel tot een zuinig gebruik van leidingwater zou daardoor voor een grote groep afnemers worden verzwakt of zelfs teniet gedaan.» De eerste zin is circulair; immers, dat uitgangspunt wordt door de leden van de SP-fractie bestreden. Wat betreft de tweede zin: Acht de regering 10 liter voor drinken, koken, wassen en het doorspoelen van een toilet redelijkerwijs bezuinigbaar? Aan welk elementair minimum denkt de regering dan? (In het voorlopig verslag suggereerden de leden van de SP-fractie een minimum per huishouden om de zaak eenvoudig te houden. Maar omdat voor diverse lokale belastingen het aantal personen per huishouden bekend is, kan een vrijstelling per persoon aangehouden worden.)

Graag vernemen de leden van de fractie van de PvdA een reactie van de regering op het voorstel om de motorrijtuigenbelasting voor oldtimers met een jaar uit te stellen, om beter onderzoek te kunnen doen naar de haalbaarheid van de maatregel met het oog op de door de regering gestelde milieu- en financiële doelstellingen en de inkomstenderving te dekken door de oldtimermaatregel «Van Vliet», welke in ging op 01-01-2012 en waarvan de overgangsregeling af zou lopen op 01-01-2021, versneld in te voeren en wel direct per 01-01-2014. Dit zou er concreet op neerkomen dat per 01-01-2014 de grens voor vrijstelling van de MRB naar 30 jaar zou gaan (in plaats van 40 jaar zoals nu in het Belastingplan 2014 is voorzien). Ten opzichte van de maatregel «Van Vliet» betekent dit voor de overheid dat er vier bouwjaren tot aan het bereiken van de 30 jarige leeftijd opnieuw MRB plichtig worden, terwijl zij dat onder de overgangsregeling van «Van Vliet» niet zouden zijn. De leden van de PvdA-fractie ontvangen hierop graag een inhoudelijke en cijfermatige reactie.

De leden van de CDA-fractie begrijpen dat de uitsluiting van LPG- en dieselrijders van de overgangsregeling vooral gelegen is in het grote aantal kilometers dat met deze auto’s wordt gereden. Waarom is dan niet gekozen voor een vrijstelling voor LPG- en dieselrijders die een bepaald aantal kilometers per jaar aantoonbaar niet overschrijden?

De leden van de CDA-fractie vragen de regering om een reactie op het artikel van prof. Pötgens in Weekblad fiscaal recht 2013/7024, met name op zijn stellingen ten aanzien van de uitbreiding van de personele reikwijdte, de vormgeving van de toekenning van persoonlijke tegemoetkomingen aan buitenlandse belastingplichtigen, het laten vervallen van de inkomensgrens en de delegatiebepaling en omtrent het aansluiten bij de essentie van de Schumacker-doctrine.

Graag vragen de leden van de PvdA-fractie aandacht voor het Plan-Van Elswijk om tot een andere heffingsgrondslag voor sociale premies te komen. Blijkens experimenteel economisch onderzoek van het Center for Research in Experimental Economics and Political Decision-making (CREED) van de Universiteit van Amsterdam treedt onder het Van Elswijk systeem geen kapitaalvlucht op en neemt de werkgelegenheid niet af, maar wordt uiteindelijk een substantiële kapitaalimport en toename van de werkgelegenheid waargenomen. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op deze analyse.

De leden van de PvdA-fractie kijken uit naar de reactie van de regering op het rapport van de Commissie inkomensbelasting en toeslagen en naar de mogelijkheid hierover met de regering van gedachten te wisselen.

De leden van de PvdA-fractie lezen in de memorie van antwoord dat indien alle leden van een coöperatie Nederlandse publiekrechtelijke rechtspersonen zijn, de coöperatie een zogenoemd indirect overheidsbedrijf is en op grond van de huidige regelgeving in beginsel niet belastingplichtig. Nu wordt een openbare school in stand gehouden door een publiekrechtelijk rechtspersoon. Een bijzondere school wordt in stand gehouden door een natuurlijke persoon of een privaatrechtelijk rechtspersoon, bijvoorbeeld een stichting. Betekent dit dat een onderwijscoöperatie van openbare scholen niet belastingplichtig is en eentje van bijzondere scholen wel?

De regering schrijft in de memorie van antwoord dat er bij fiscale vergroening moet worden gekeken naar de effectiviteit van vergroeningsmaatregelen en de kosten, administratieve lasten en uitvoeringskosten van deze maatregelen. In dat kader verwezen de leden van de PvdA-fractie in het voorlopig verslag naar het katern van Economisch Statistische Berichten met maatregen die de overheid zou kunnen overwegen om gedragsverandering op het gebied van milieu en duurzaamheid na te streven.19 Hun vraag naar een reactie op de aangedragen alternatieven in relatie tot de maatregelen die de regering in het Belastingplan 2014 neemt is onbeantwoord gebleven.

Voorts vernemen de leden van de PvdA-fractie graag van de regering wat de uitkomsten zijn van het periodiek evaluatieonderzoek naar de effectiviteit en de doelmatigheid van reeds getroffen fiscale vergroeningsmaatregelen.

De leden van de SP-fractie vragen of de regering bereid is om voortaan in ieder belastingplan onder een afzonderlijk kopje beknopt aan te geven welke wijzigingen voor het komende belastingjaar voortvloeien uit eerdere belastingplannen of andere eerdere fiscale wetten. Dat helpt bij de beoordeling van een belastingplan.

Op de vraag van de leden van de CDA-fractie of er onderzoek is gedaan naar de vertraging die het gevolg zou zijn van de voorafgaande kennisgevingsprocedure, antwoordt de regering dat de vertraging kan oplopen tot 18,5 week. In hoeveel gevallen is dit geconstateerd? Welk percentage is dit van het totaal aantal gevallen?

De leden van de commissie zien de beantwoording van voorgaande vragen met belangstelling tegemoet. Zij verzoeken de regering de nota naar aanleiding van het verslag zo mogelijk uiterlijk vrijdag 13 december 2012 aan de Eerste Kamer toe te zenden.

De voorzitter van de vaste commissie voor Financiën, Essers

De griffier van de vaste commissie voor Financiën, Van Dooren

Samenstelling:

Holdijk (SGP), Van der Linden (CDA), Terpstra (CDA), Sylvester (PvdA), Essers (CDA) (voorzitter), Witteveen (PvdA), Nagel (50PLUS), Elzinga (SP), Koffeman (PvdD), Reuten (SP), Knip (VVD), Hoekstra (CDA), Van Boxtel (D66), Backer (D66), Vos (GL), De Boer (GL), De Lange (OSF), Sent (PvdA), Postema (PvdA), Van Strien (PVV), Faber-van de Klashorst (PVV), Ester (CU), De Grave (VVD) (vice-voorzitter), Bröcker (VVD), Kok (PVV), Bruijn (VVD).

Deze komt uit Kamerstukken I 2013–2014, 33 752, D, blz. 5. De term fungeert vervolgens als vermeende onderbouwing van een maatregel, zoals in dit geval: «Deze keuze voor een evenwichtige inkomensverdeling heeft – binnen een pakket aan maatregelen – geleid tot de keuze voor het niet aanpassen aan de inflatie van de tariefsgrenzen en de heffingskortingen in de loon- en inkomstenbelasting.»

Algemeen Nederlands Woordenboek: «clichématige uitdrukking die herhaaldelijk gebruikt wordt maar niets van enig belang toevoegt aan een tekst of een conversatie en die, als ze al een functie heeft, louter dient om een gesprek gaande te houden of om te verhullen dat men niets te zeggen heeft».

«Kapitaalvlucht, en het risico daarop, is een fenomeen dat in de (fiscale) literatuur geregeld naar voren komt, maar dat niet absoluut meetbaar is. Het is dan ook niet met zekerheid te zeggen wanneer en in welke mate kapitaalvlucht zich voordoet bij een bepaalde belastingdruk op (inkomen uit) kapitaal.» (memorie van antwoord, blz. 8).

Zie bijvoorbeeld J.M. Keynes (1937), The general theory of employment, Quarterly Journal of Economics, vol. 51, pp. 209–23.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33752-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.