Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33752 nr. 15 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 oktober 2013

Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de brief van de staatssecretaris van Financiën d.d. 18 oktober 2013 ten geleide van de aanbieding van een proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014 (Kamerstuk 33 752, nr. 12) enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 22 oktober 2013 aan de staatssecretaris van Financiën voorgelegd. Bij brief van 25 oktober 2013 zijn ze door hem beantwoord.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de proeve van de tweede nota van wijziging op het Belastingplan 2014.

Aftrek specifieke zorgkosten

Deze leden lezen dat de regeling op onderdelen nog steeds te ongericht is en teveel mensen worden gecompenseerd voor hun zorgkosten. Hoeveel mensen worden teveel gecompenseerd en waarom vindt de staatssecretaris de regeling te ongericht?

Verlenging verlaagd btw-tarief voor renovatie en onderhoud

De leden van de VVD-fractie lezen met tevredenheid dat het verlaagde btw-tarief voor renovatie en herstel van woningen wordt verlengd tot 1 januari 2015.

Leidingwaterbelasting

Genoemde leden lezen dat de maatregelen neerslaan bij zowel huishoudens als bedrijven. Kan de staatssecretaris een uitsplitsing geven van deze lastenverhoging voor huishoudens en bedrijven? Ook willen deze leden graag weten hoe de compensatie voor bedrijven neerslaat en of daarvan ook niet-commerciële instellingen profiteren.

Verlenging herleving en termijn verhuisregelingen

Deze leden lezen met tevredenheid dat de regeling herleving van de hypotheekrenteaftrek na tijdelijke verhuur en de verhuisregeling worden verlengd.

Uitzondering 180 dagenregeling

De leden van de VVD-fractie lezen met tevredenheid dat er een uitzondering op de 180 dagenregeling wordt toegepast voor schenkingen voor de eigen woning die onder verruiming van de schenkingsvrijstelling vallen.

Herziening keuzeregeling buitenlandse belastingplichtigen

Genoemde leden lezen dat ook dat partners van kwalificerende buitenlandse belastingplichtigen worden aangemerkt als kwalificerende buitenlandse belastingplichtigen indien beide partners tezamen hun inkomen geheel of nagenoeg geheel in Nederland verdienen. Voorziet de staatssecretaris met deze herziening ook een stijging van de opbrengst in de inkomstenbelasting? Zo ja, kan de staatssecretaris een schatting geven?

Overig

De leden van de VVD-fractie merken op dat de gebruikelijkloonregeling voor directeur-grootaandeelhouders wijzigt. Wat is het effect daarvan op de bijtelling van de leaseauto en wat zijn de gevolgen van de wijzigingen in de BPM en motorrijtuigenbelasting?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie stellen het op prijs dat de staatssecretaris zich inspant om ondanks de hoge tijdsdruk een advies van de Raad van State bij onderhavige proeve van de nota van wijziging mogelijk te maken. De leden van de PvdA-fractie danken de staatssecretaris voor de uitvoerige antwoorden in de Nota naar aanleiding van het verslag bij het Belastingplan 2014 en merken op dat in deze antwoorden in voorkomende gevallen reeds de Begrotingsafspraken 2014 zijn betrokken. Niettemin hebben deze leden nog enkele aanvullende vragen.

Tijdelijke verlaging tarief box 2 inkomstenbelasting

De leden van de PvdA-fractie stellen met genoegen vast dat in de Begrotingsafspraken opnieuw stappen worden gezet om «beklemde vermogens» te mobiliseren. Dit bevordert niet alleen het economisch herstel op korte termijn, maar draagt ook bij aan «balansverkorting» bij bedrijven en huishoudens. Deze leden hebben nog wel enkele nadere vragen over dit voorstel. Zij begrijpen dat de raming is gebaseerd op eerdere ervaringen in 2007 en dat daarop vanwege de verslechterende winsten sindsdien een neerwaartse correctie is aangebracht. Hoe groot was de impuls in 2007 op de dividenduitkeringen in reactie op de tariefsverlaging en hoe groot is de correctie die nu is aangebracht in de raming voor 2014?

De leden van de PvdA-fractie merken op dat directeur-grootaandeelhouders in toenemende mate (consumptief) zijn gaan lenen in rekening-courant van hun eigen bv, waarbij de rente kan worden afgetrokken in box 3, terwijl de rente-inkomsten in de bv het vermogen van de vennootschap spekken. Welke veronderstellingen heeft de staatssecretaris gemaakt ten aanzien van het verloop van leningen van de eigen bv? In hoeverre kan de toename van leningen van de eigen bv hogere dividenduitkeringen belemmeren? Een ander verschil met 2007 is de scherpe daling van de rente sindsdien. Dit heeft er toe geleid dat vele pensioenbv’s «onder water» staan in de zin dat de commerciële waarde van de pensioenverplichtingen ver onder de fiscale waarde (rekenrente 4%) is gezakt. Heeft de staatssecretaris hiermee rekening gehouden en zo ja in welke mate? Is een schatting te geven van het vermogen dat op deze wijze is beklemd?

De leden van de PvdA-fractie willen in het verlengde hiervan weten wat de rol is van de «revisierente» die de Belastingdienst in rekening brengt als toch dividend wordt uitgekeerd bij een vermogenstekort in de pensioenvoorziening. Welk deel van de revisierente is aan te merken als vergoeding voor een reëel rentenadeel voor de schatkist en welk deel moet als «straf»(boete) worden gezien op de zonde van eerder uitkeren? Wat is de (economische) logica achter de hoogte van 20% revisierente?

Tenslotte hebben de leden van de PvdA-fractie vragen met betrekking tot de revisierente die bij andere financiële producten in rekening wordt gebracht. Twee voorbeelden:

− Koopsompolis: Meneer A heeft jaren geleden een koopsompolis gekocht voor € 10.000 en is met de verzekeraar overeen gekomen deze af te kopen en de opbrengst aan te wenden voor aflossing van de hypotheek. De revisierente die de Belastingdienst echter in rekening brengt maakt afwikkeling prohibitief. Vraag: wat is hier nut en noodzaak bij het in rekening brengen van revisierente?

− Stamrecht: Mevrouw B is in 2011 op 54 jarige leeftijd ontslagen en kreeg een ontslagvergoeding mee. Deze is ondergebracht in een stamrechtconstructie bij banksparen. Nu blijkt dat bij opname vóór het 65ste jaar behalve 52% belasting, ook 20% revisierente in rekening wordt gebracht. Mevrouw B ziet hiermee haar plan doorkruist om stamrechtuitkeringen als aanvulling te gebruiken op haar deeltijdbaan; de vrijval na pensioendatum komt als mosterd na de maaltijd. Vraag: hoeveel jaar moet men minimaal banksparen om niet bestraft te worden met revisierente? Waarom is er ook nog sprake van revisierente, gegeven dat ook al loonbelasting over het vermogen plus aangroei wordt geheven? Ziet de staatssecretaris mogelijkheden om aan bovenstaand geval van beklemming iets te doen (afgezien van afkoop ineens met 20% korting volgend jaar)?

Leidingwaterbelasting

De leden van de PvdA-fractie constateren dat het belastingstelsel wordt vergroend door het voorstel leidingwater zwaarder te belasten en de grondslag van deze belasting te verbreden. Wel vragen deze leden de staatssecretaris met hoeveel euro de kubieke meterprijs van leidingwater stijgt en wat dit betekent voor een gemiddeld gezin. Verder zijn genoemde leden benieuwd naar de budgettaire opbrengst van het vervallen van de 300 m3-grens en welk deel van de opbrengst ten laste komt van bedrijven. Tenslotte willen deze leden weten of er reden is tot vrees voor de continuïteit van specifieke bedrijven/sectoren die veel water verbruiken.

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de fractie van de PVV hebben kennisgenomen van de proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014 in verband met het Begrotingsakkoord 2014. De leden van de PVV-fractie hebben daarbij de volgende aan- en/of opmerkingen en vragen. Zij zullen hierbij de volgorde van de memorie van toelichting zoveel mogelijk in acht nemen.

Inleiding

Genoemde leden zien belastingheffing als een van de grootste verstoringen in de economie die door de overheid worden veroorzaakt. Met belastingheffing worden per saldo banen vernietigd. Wijzigingen in belastingen brengen schokeffecten te weeg die een economie alleen maar verder destabiliseren. De leden van de PVV-fractie kunnen zich dan ook niet vinden in deze proeve, de proeve getuigt, helaas niet alleen de proeve, van een bijna onbegrensd geloof in het sturen van de samenleving via het fiscale instrument. De maakbare samenleving is terug. Deze leden vragen dan ook of de staatssecretaris teruggekomen is op zijn uitgangspunt in de fiscale agenda, waar hij een vermindering van het fiscaal instrumentalisme belijdt. Zou de staatssecretaris zijn visie op fiscaal instrumentalisme nog eens willen uiteenzetten voor de leden van de fractie van de PVV?

Maatregelen voortvloeiend uit het crematorium-akkoord

Aftrek specifieke zorgkosten

Is er bij de beperking van de aftrek van de specifieke zorgkosten niet sprake van een nivellerende maatregel? De leden van de fractie van de PVV kijken hier specifiek naar mensen met een hoger in komen en het levensloopbestendig maken van eigen woningen. Met deze maatregel wordt de fiscale aftrekbaarheid van woningaanpassingen specifiek uitgesloten. De gedachte daarachter is dat er gebruik gemaakt moet worden van de Wet maatschappelijke ondersteuning (Wmo) bij gemeenten. Maar is een beroep op de Wmo niet inkomensafhankelijk? Het kabinet spreekt veel over vergrijzing en langer thuis wonen, maar door deze beperking lijkt zij met twee tongen te spreken.

Tijdelijke verlaging tarief box 2 inkomstenbelasting

Er is een discussie gaande over zwarte piet, niet over Sinterklaas. Meer de schok-Klaas. De Sint komt vroeg dit jaar en geeft een verlaging van het aanmerkelijk belang tarief met maar liefst 3%. Maar het is maar voor een jaar en maar tot een bedrag van € 250.000, daarna geldt het gewone tarief weer. De leden van de PVV-fractie zijn een voorstander van belastingverlaging, maar dan wel over de gehele lijn en met een permanent karakter. Of komen er nog vervolgen op deze fiscale pardonnen, zoals bij ander beleid? Het maakt bij deze leden de indruk van hapsnapbeleid. Meent de staatssecretaris serieus de begrote opbrengst te kunnen halen?

Verlenging verlaagd btw-tarief voor renovatie en onderhoud

De leden van de fractie van de PVV zijn een warm voorstander van belastingverlaging, maar dan wel permanente belastingverlaging, niet incidentele belastingverlaging. Het lage tarief wordt met een jaar verlengd, niets is zo permanent als een tijdelijke belastingverlaging. Genoemde leden horen volgend jaar het gekerm van de bouwsector al, als de tijdelijk verlaging teruggedraaid gaat worden. Stabiele tarieven geven rust in de economie. Het jump-starten via tariefschijven verlaging is slechts tijdelijk gewin.

Terugdraaien afbouw algemene heffingskorting

Een algemene heffingskorting is onderdeel van een belastingstelsel dat gebaseerd is op de draagkrachtgedachte. Kan de staatssecretaris toelichten waarom hij zijn nivelleringsfobie op dit onderdeel heeft verlaten?

Verlaging tarief eerste schijf loon- en inkomstenbelasting

Het gegoochel met het tarief van de eerste schijf doet Hans Kazan verbleken. Een tariefsverhoging bedoelt om de economie/bestedingen te stimuleren, kijk dat vinden de leden van de PVV-fractie een goede gedachte maar dit voorstel is toch een onsje te weinig.

Leidingwaterbelasting

Het tarief wordt verhoogd en de maximumgrens vervalt. Kijk hier toont de staatssecretaris zich op zijn best, tariefsverhoging en lastenverhoging. Maar gelukkig slaat de maatregel neer bij zowel huishoudens als bedrijven volgens de staatssecretaris. Kan de staatssecretaris eens uit leggen waarom deze belasting ook bij bedrijven blijft hangen en niet via de prijs van producten en dienst wordt door berekend aan de huishoudens?

CO2-grenzen in de BPM

Zou de staatssecretaris zijn licht over deze maatregelen eens willen laten schijnen vanuit zijn in de fiscale agenda ingenomen standpunt ten aanzien van fiscaal instrumentalisme?

Afvalstoffenbelasting

Het is goed om oude vrienden en bekenden weer eens te zien. Maar op de terugkeer van de afvalbelasting na twee jaar zitten de leden van de PVV-fractie nu niet echt te springen. De staatssecretaris heeft dit Doornroosje nu weer wakker mogen kussen. Ziet de staatssecretaris het toch als een kleine overwinning voor hem dat er nog maar één tarief van toepassing is in plaats van twee? Is hier gekozen voor opbrengst boven vergroening of heeft fiscaal instrumentalisme het toch tegen de doelmatigheid moeten afleggen? Graag een toelichting.

Verlenging herleving en termijn verhuisregelingen

De leden van de fractie van de PVV kunnen onmogelijk tegen deze maatregelen zijn. En je ziet wat het slechts kost: € 5 miljoen. Had het kabinet maar meer van zulke briljante ingevingen.

Uitzondering 180 dagenregeling

Er komen steeds meer uitzonderingen in de successiewetgeving. Zou het nu niet eens tijd worden voor een fundamentele herziening van die wet, vragen de leden van de PVV-fractie?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de fractie van de SP hebben kennisgenomen van de proeve van de tweede nota van wijziging op het Belastingplan. Deze leden hebben hierover verschillende vragen.

Aftrek specifieke zorgkosten

Genoemde leden vragen de staatssecretaris in te gaan op de vraag wie volgens de staatssecretaris geen compensatie voor zorgkosten nodig heeft. Bij welk inkomen is dat het geval?

Tijdelijke verlaging tarief box 2 inkomstenbelasting

Hoe beoordeelt de staatssecretaris het feit dat ongeveer de helft van het aanvullende pakket aan bezuinigingen bestaat uit het naar voren halen van toekomstige belastinginkomsten, vragen de leden van de SP-fractie? In hoeverre is de huidige situatie vergelijkbaar met die in 2007? Is bij de raming van de opbrengsten van de maatregel rekening gehouden met de onzekere tijd voor veel ondernemers? Hoe groot is de derving van belastinginkomsten in toekomstige jaren, als gevolg van het verleiden van opname uit stamrecht bv’s en de verlaging van het tarief van box 2 in de inkomstenbelasting gezamenlijk?

Terugdraaien afbouw algemene heffingskorting

De leden van de SP-fractie vragen de staatssecretaris in een schematisch overzicht aan te geven hoe groot het voordeel in 2017 in euro’s is voor verschillende inkomensgroepen. Deze leden denken daarbij aan een overzicht als het onderstaande:

|

Inkomen |

Voordeel in 2017 |

|---|---|

|

Minder dan 60.000 euro |

|

|

60.000 euro |

|

|

80.000 euro |

|

|

90.000 euro |

|

|

Boven 95.000 euro |

Verlaging tarief eerste schijf loon- en inkomstenbelasting

In hoeverre worden bestedingen gestimuleerd door de verlaging van het tarief van de eerste schijf in de inkomstenbelasting? Hoe groot is de afname in de bestedingen van deze verlaging, afgezet tegen de verlaging die oorspronkelijk in Belastingplan 2014 was opgenomen? Waarom laat de staatssecretaris het tarief van de eerste schijf fluctueren?

Leidingwaterbelasting

Kan worden aangegeven hoeveel de maatregel per huishouden of bedrijf kan kosten bij verschillende orden van grootte van verbruik, vragen de leden van de SP-fractie?

Afschaffing van de werkbonus

De leden van de SP-fractie willen graag weten welke reden de staatssecretaris opvoert voor het afschaffen van de werkbonus? Kan de staatssecretaris de inkomenseffecten van het verdwijnen van de werkbonus uiteenzetten? Is de werkbonus een in de ogen van de staatssecretaris effectieve maatregel om ouderen te stimuleren actief te blijven op de arbeidsmarkt?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de proeve van de tweede nota van wijziging op het Belastingplan 2014, waarin de fiscale afspraken uit het herfstakkoord zijn omgezet in wetswijzigingen. Deze leden zijn de staatssecretaris erkentelijk dat hij deze proeve heeft voorgelegd aan de Raad van State, zoals deze leden verzocht hebben, en hopen spoedig het advies van de Raad van State te ontvangen. Deze leden hadden graag gezien dat de eerste nota van wijziging op het wetsvoorstel «Overige fiscale maatregelen» ook aan de Raad van State was voorgelegd voor advies en herhalen hun verzoek aan de staatssecretaris om dat alsnog te doen.

Deze leden zijn over het algemeen positief over de wijzigingen, die structurele lastenverlichting tot gevolg hebben. Voor de leden van de CDA-fractie is echter onacceptabel dat het gewijzigde Belastingplan 2014 nog steeds zeer veel maatregelen bevat die zorgen voor verdere nivellering van belastingheffing, ook worden de belastingtarieven en -bedragen niet geïndexeerd, worden de accijnzen nog steeds sterk verhoogd en wordt er nauwelijks gesneden in de overheid. Gezien de steeds hoger oplopende lasten voor bedrijven en het grote aantal faillissementen ontvangen de leden van de CDA-fractie graag een totaaloverzicht van de lastenontwikkeling voor bedrijven. Ook zien zij met interesse de rapporten tegemoet over de gevolgen van de accijnzen, zoals is toegezegd bij de antwoorden op de Kamervragen van het lid Omtzigt over de accijnzen op diesel, graag voor het wetgevingsoverleg dat is gepland op 28 oktober 2013. Door te korten op de aftrek buitengewone uitgaven wordt bovendien bezuinigd op chronisch zieken en gehandicapten die daadwerkelijk hoge kosten maken. De leden van de CDA-fractie achten het niet wenselijk om te bezuinigen bij de kwetsbaren in de samenleving.

Bovendien zien de leden van de CDA-fractie in deze proeve van de nota van wijziging, net zoals in de rest van het Belastingplan, bijna alleen maar maatregelen voor de korte termijn, die op de lange termijn alleen maar geld kosten. De begroting is boterzacht door alle maatregelen die nooit zoveel gaan opleveren als waarvoor ze in de raming staan. Dit jaar en vorig jaar bedroegen de tegenvallende belastinginkomsten al € 11 miljard. De leden van de CDA-fractie hebben dit al aangekaart bij het verhogen van accijns met over de grens kopen als gevolg, de verlenging van de werkgeversheffing en de afkoopmogelijkheid voor stamrechten. Maar nu wordt de begroting nog zachter doordat de staatssecretaris stelt dat de verlaging van het box 2-tarief € 1 miljard zal opbrengen. De leden van de CDA-fractie menen dat het kabinet moet kiezen voor de lange termijn om met hervormingen Nederland weer uit de crisis te helpen.

De leden van de CDA-fractie hebben daarom nog vragen over de proeve van de nota van wijziging en sluiten niet uit dat zij tijdens de mondelinge behandeling van het Belastingplan 2014 nog nadere vragen zullen hebben. Deze leden achten het van groot belang dat fiscalisten en andere specialisten hun mening kunnen geven over de maatregelen uit het Belastingplan, ook op detailniveau. De korte termijn voor indiening maakt dat praktisch onmogelijk. Daarom vragen de leden van de CDA-fractie de staatssecretaris tevens om per brief te reageren op de vragen en opmerkingen van de Nederlandse Orde van Belastingadviseurs, zodra het commentaar op onderhavige proeve van de nota van wijziging is verschenen.

Aftrek specifieke zorgkosten

De leden van de CDA-fractie vinden het gepast dat de staatssecretaris de regeling voor buitengewone uitgaven in de inkomstenbelasting, evenals de TSZ-regeling (Tegemoetkoming Specifieke Zorgkosten), handhaaft. Voor de duidelijkheid vragen de leden van de CDA-fractie de staatssecretaris om alle verschillen tussen de regeling in 2013 en 2014 op te sommen en aan te geven welke motivering de staatssecretaris heeft voor elk van deze wijzigingen. In welke post van de begroting is de versobering van de fiscale aftrek specifieke zorgkosten van € 50 miljoen in 2014 waarover de staatssecretaris in de proeve van de nota van wijziging schrijft, opgenomen? Ook verzoeken de leden van de CDA-fractie de regering om de regeling TSZ, zoals die zal gaan gelden voor het belastingjaar 2014 aan de Kamer te doen toekomen.

De leden van de CDA-fractie vragen zich af waar de staatssecretaris specifiek op doelt bij de zinsnede in de memorie van toelichting dat er te veel mensen voor zorgkosten gecompenseerd worden die dat niet nodig hebben. Kan de staatssecretaris aangeven op welke groepen belastingplichtigen zij hiermee doelt? De staatssecretaris schrijft dat hij om deze reden voornemens is de fiscale aftrek speciale zorgkosten in 2015 fundamenteel te herzien. Graag ontvangen de leden van de CDA-fractie een tijdsplanning met betrekking tot deze fundamentele herziening. Zij achten het wenselijk dat voor fundamentele herzieningen van de wet voldoende tijd wordt uitgetrokken, des te meer wanneer het gaat om een groep belastingplichtigen voor wie de ondersteuning essentieel is. De leden van de CDA-fractie herinneren zich maar al te goed hoe vaak op het allerlaatste moment deze regeling veranderd is en vervolgens weer terug veranderd wordt. Kan de staatssecretaris ook aangeven of bij deze fundamentele herziening van de aftrek voor buitengewone uitgaven in 2015 ook de stopzetting van de regelingen betreffende de Wtcg (Wet tegemoetkoming chronisch zieken en gehandicapten) en de Cer (Compensatie eigen risico) worden meegenomen of dat dit apart gebeurt?

De leden van de CDA-fractie zijn verrast door de keuze om rolstoelen, scootmobiels en woningaanpassingen uit te zonderen van de aftrek voor buitengewone uitgaven, terwijl dit essentiële hulpmiddelen zijn die chronisch zieken en gehandicapten echt nodig hebben. Kan de staatssecretaris bevestigen dat alle overige ziektekosten, zoals de kosten voor een aangepaste auto, op gelijke wijze aftrekbaar blijven?

De staatssecretaris geeft aan dat deze kosten door de Wmo vergoed worden, maar ook nu is het al zo dat deze kosten alleen afgetrokken kunnen worden van de belasting wanneer ze niet door de gemeente vergoed worden. En de eigen bijdrage voor de Wmo is nu al niet fiscaal aftrekbaar. De gemeente heeft een fors aantal gronden om bijvoorbeeld geen vergoeding te geven voor de kosten van woningaanpassing. Denk bijvoorbeeld aan situaties waarbij onderdelen van het huis langer dan een bepaalde periode vernieuwd zijn. Toch worden er dan kosten gemaakt voor voorzieningen die zeer specifiek gedaan worden om het huis geschikt te maken voor iemand met een beperking of handicap.

De leden van de CDA-fractie vermoeden ook dat het kabinet voornemens is om gemeenten meer vrijheid te geven om bepaalde kosten wel of niet te vergoeden en dat dit gevolgen heeft voor de aftrek buitengewone uitgaven. Deze groep chronisch zieken en gehandicapten valt dan tussen wal en schip: de fiscale aftrek is uitgezonderd en de gemeente weigert de kosten te vergoeden. Graag ontvangen deze leden een overzicht van de voornemens van het kabinet op de beleidsvrijheid van gemeentes in de Wmo en de gevolgen die dat heeft voor het uitzonderen van juist deze kosten voor de aftrek buitengewone uitgaven in de inkomstenbelasting.

De leden van de CDA-fractie willen ook graag weten hoe de versobering van de aftrek buitengewone uitgaven uitwerkt in het geval van grote zorguitgaven waarop moet worden afgeschreven. Klopt het dat voor bepaalde zorgkosten niet de aanschafkosten, maar het afschrijvingsbedrag moet worden opgenomen bij de aftrekpost? Juist bij woningaanpassingen, zoals trapliften, zal dit vaak aan de orde zijn. Vervalt nu de aftrekmogelijkheid voor de resterende afschrijvingstermijnen of is de staatssecretaris voornemens een overgangsregeling te treffen?

De leden van de CDA-fractie achten het ook zeer onwenselijk dat alvast een snelle budgettaire besparing wordt ingeboekt voordat de fiscale regeling in 2015 fundamenteel herzien wordt. Deze leden snappen niet waarom de staatssecretaris eerst bezuinigt op mensen die daadwerkelijk chronisch ziek zijn en een rolstoel, scootmobiel of woningaanpassing nodig hebben en pas een jaar later de regeling fraudebestendig gaat maken en het ongewenst gebruik van de regeling aan gaat passen voor een groep belastingplichtigen die naar eigen zeggen deze regeling helemaal niet nodig heeft. Kan de staatssecretaris aangeven waarom hij voor deze volgorde gekozen heeft? Deelt de staatssecretaris de mening van de leden van de CDA-fractie dat het veel logischer is om eerst fraude en onbedoeld gebruik aan te pakken, zodat het helemaal niet meer nodig is om te korten op de vergoedingen voor chronisch zieken en gehandicapten?

Bovendien worden de Wmo en de Wet langdurige intensieve zorg nog gewijzigd en het is de leden van de CDA-fractie nog niet duidelijk hoe de Wmo er straks uitziet.

Mogen gemeenten na deze wetswijziging een hogere eigen bijdrage opleggen dan nu op basis van de AWBZ-regeling voor eigen bijdragen? Hoe verhoudt dat zich tot het schrappen van de rolstoelen, scootmobiels en woningaanpassingen uit de aftrek voor buitengewone uitgaven? Kan de staatssecretaris nader ingaan op de aansluiting van het Belastingplan, de nieuwe Wmo 2015 en de Wet langdurige intensieve zorg als het gaat om woningaanpassingen?

Tot slot zouden de leden van de CDA-fractie graag een toelichting willen hebben op de kosten van € 400 miljoen van deze regeling. Is dat inclusief of exclusief de TSZ-regeling en hoe verhoudt dit zich tot de € 439 miljoen in het herfstpakket?

Tijdelijke verlaging tarief box 2 inkomstenbelasting

De leden van de CDA-fractie hebben zeer ernstige twijfels bij de geraamde opbrengst van de verlaging van het tarief in box 2 van 25% tot 22%. De staatssecretaris meent dat dit € 1 miljard op gaat leveren. De leden van de CDA-fractie menen dat de staatssecretaris zich onterecht rijk rekent. Deze leden achten het een zeer groot risico dat het kabinet op papier het begrotingstekort oplost, terwijl volgend jaar blijkt dat het werkelijk gerealiseerde begrotingstekort ver boven de 3% is opgelopen.

Toen in 2007 het tarief verlaagd werd van 25% tot 22% was daarvoor een kostenpost van € 90 miljoen ingeboekt. Nu is de staatssecretaris van mening dat dezelfde maatregel € 1 miljard zal gaan opbrengen. Kan de staatssecretaris exact aangeven waarop de raming van € 1 miljard gebaseerd is en waarin het verschil zit met de raming uit 2007?

Hoeveel dividend denkt de staatssecretaris dat er extra uitgekeerd gaat worden en waar is die veronderstelling op gebaseerd? Waarom is een verlaging van het tarief met 3% volgens de staatssecretaris zo’n grote stimulans dat er massaal winsten worden uitgekeerd? De staatssecretaris speculeert hierbij op gedragseffecten, namelijk het uitbetalen van dividend. Kan de staatssecretaris zeer precies aangeven wanneer zij bij de ramingen wel of geen rekening houdt met inverdieneffecten?

De leden van de CDA-fractie zien juist allerlei factoren waardoor de maatregel nu veel minder opbrengt, dan wel meer kost dan in 2007.

Ten eerste vragen de leden van de CDA-fractie zich af of bedrijven nog wel zoveel reserves hebben om uit te keren na vijf jaar crisis. En bovendien was de kredietcrisis zo groot doordat veel bedrijven relatief weinig eigen vermogen en te veel vreemd vermogen hadden. Nu stimuleert de staatssecretaris besloten vennootschappen om zoveel mogelijk dividend uit te keren. Is de staatssecretaris dan van mening dat er te veel eigen vermogen aangehouden wordt in besloten vennootschappen?

Ten tweede is het met de invoering van de flex-bv veel lastiger geworden om een dividenduitkering te doen, bijvoorbeeld omdat hier een accountantsverklaring voor nodig is. Heeft de staatssecretaris hier rekening mee gehouden bij de beslissing om het box 2-tarief te verlagen en bij de raming van de opbrengst en de kosten?

Tot slot bestaat het risico dat de dividenduitkering wordt gezien als afkoop van pensioen, omdat het vermogen te laag wordt. De leden van de CDA-fractie hebben vernomen dat de Belastingdienst als regel hanteert dat voor elke euro aan pensioenvoorziening er twee euro als extra reserve moet worden aangehouden. Kan de staatssecretaris dit bevestigen? Wat is de gedachte achter deze rekenregel? Hoe beoordeelt de staatssecretaris het nut van deze maatregel en is deze nog steeds proportioneel? Waarom is deze eis van de Belastingdienst strenger dan bij pensioenfondsen en verzekeraars?

Kan de staatssecretaris aangeven om hoeveel beklemd vermogen dat als reserve moet worden aangehouden het gaat? Wat zijn de gevolgen van deze reserves die door de Belastingdienst moeten worden aangehouden als het gaat om bedrijfsoverdrachten door de directeur-grootaandeelhouder, bedrijfsfinanciering bij de bank en pensionering of echtscheiding van de directeur-grootaandeelhouder?

Klopt het dat als de directeur-grootaandeelhouder deze reserve uitkeert, dit wordt gezien als het afkopen van het pensioen waardoor er 72% belasting is verschuldigd? Hoe verhoudt deze rekenregel van de Belastingdienst zich met de raming dat de verlaging van het box-2-tarief met 3% € 1 miljard aan extra inkomstenbelasting oplevert? Hoeveel directeur-grootaandeelhouders zijn er volgens de ramingen van de staatssecretaris die dividend kunnen uitkeren zonder dat dit gezien wordt als de afkoop van een pensioen? Of is de heffing van 72% juist de reden waarom de maatregel € 1 miljard oplevert? Kan de staatssecretaris reageren op de artikelen in het Financiële Dagblad en de Telegraaf van 15 oktober j.l. over deze maatregel? Deelt de staatssecretaris de mening dat de rekenregel van de Belastingdienst een enorme belemmering is om dividend te kunnen uitkeren?

Kan de staatssecretaris aangeven of de effecten van de crisis en de verplichting tot het aanhouden van reserves bij pensioenopbouw zijn meegenomen in de raming en wat het berekende effect is?

Zelfs als de maatregel al leidt tot enkele miljarden extra aan uitgekeerd dividend aan aandeelhouders met een aanmerkelijk belang, is slechts sprake van een kasschuif en dus leidt dit tot een groter tekort in volgende jaren. De leden van de CDA-fractie achten het onwenselijk dat het kabinet dit soort kortetermijnmaatregelen neemt en daarmee de begrotingsproblemen alleen maar voor zich uitschuift. De leden van de CDA-fractie willen graag een overzicht van de kaseffecten van deze maatregel van de jaren 2014 tot en met 2040. Daarnaast vragen de leden van de CDA-fractie zich af waarom deze maatregel tot extra belastingopbrengsten leidt in 2015, wanneer deze maatregel is uitgewerkt.

Verlenging verlaagd btw-tarief voor renovatie en onderhoud

De leden van de CDA fractie hebben met instemming kennis genomen van de verlenging van het verlaagde btw-tarief op renovatie en onderhoud van woningen. Nu deze regeling nog dik een jaar doorloopt verzoeken deze leden de staatssecretaris om ook de huizen in het bezit van ANBI's en SBBI's, zoals kerken en sportkantines, onder deze regeling te brengen. Is de staatssecretaris daartoe bereid?

Terugdraaien afbouw algemene heffingskorting

De leden van de CDA-fractie zijn de staatssecretaris erkentelijk dat hij nu ook ziet dat het verhogen van de marginale druk op arbeid wel erg ver ging en vragen de staatssecretaris waarom hij niet meteen de hele operatie vanaf 2015 on hold gezet heeft, zodat hij rustig kan bepalen welke stappen nu eigenlijk gewenst zijn. Is de staatssecretaris bereid om dat per nota van wijziging alsnog te doen?

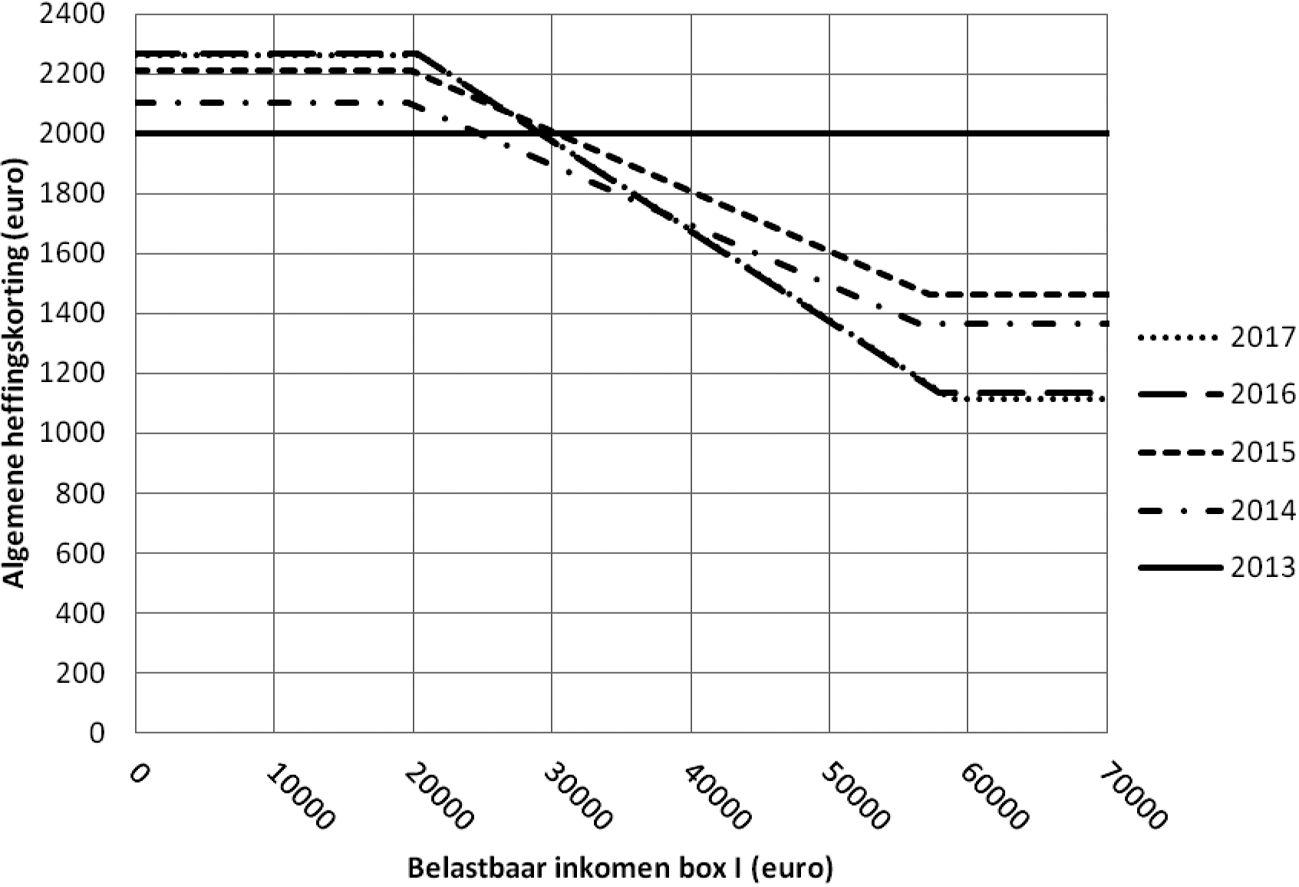

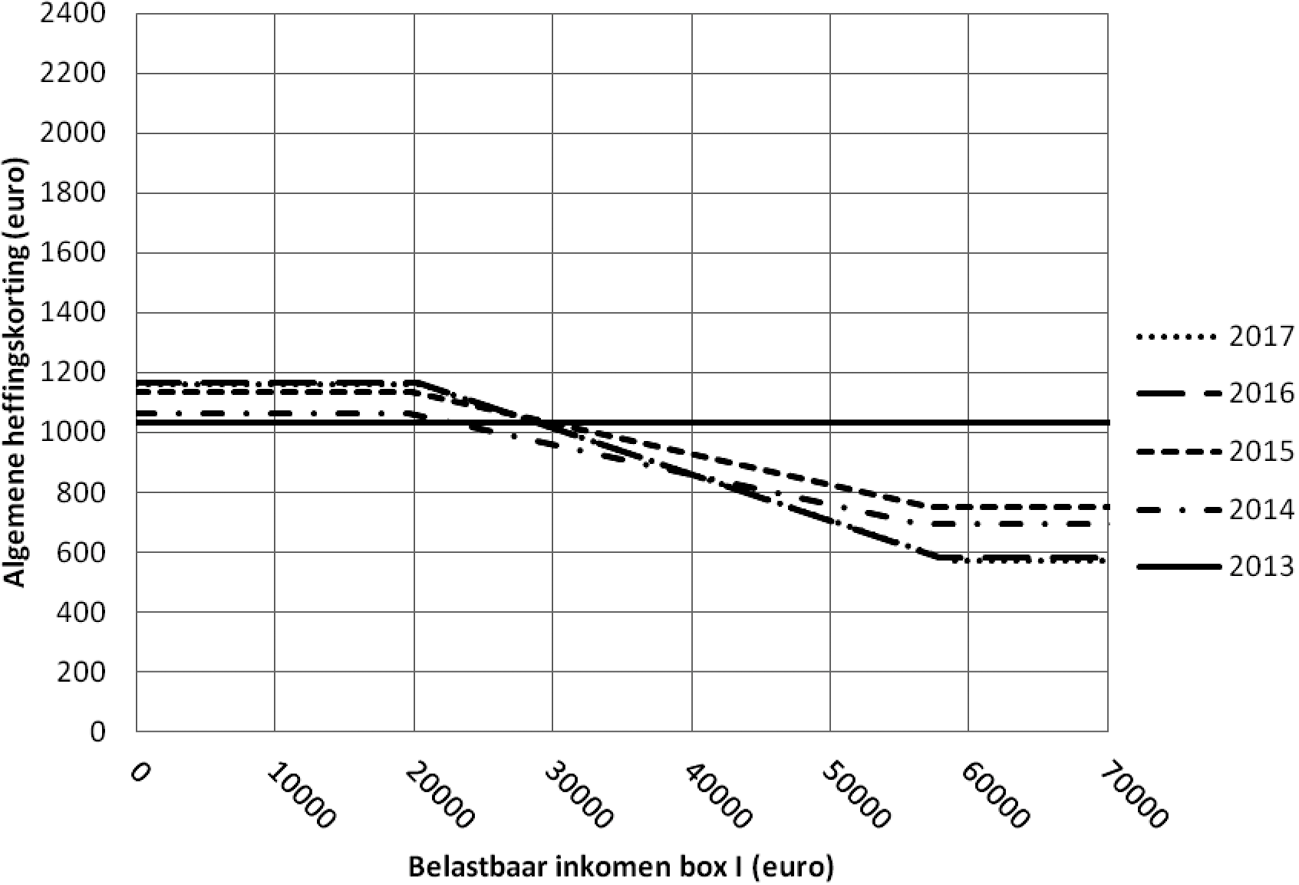

De leden van de CDA-fractie hebben de nieuwe grafiek niet kunnen vinden en verzoeken de staatssecretaris zowel de grafiek voor mensen onder de pensioenleeftijd als voor mensen boven de pensioenleeftijd alsnog naar de Kamer te sturen.

Tot slot zijn de leden van de CDA-fractie verbaasd dat de maximale afbouw geïndexeerd wordt met de tabelcorrectiefactor. Immers de grens met de vierde schijf zal de komende jaren extra verhoogd worden door het wetsvoorstel over de hypotheekrenteaftrek. De marginale druk wordt dan 49%, dan een stukje 46% en dan weer 56%. Is dat de bedoeling, zo vragen deze leden? Is het niet logischer, om de afbouw over de hele schijf te laten plaatsvinden maar dan wel het afbouwpercentage te verminderen?

Verlaging tarief eerste schijf loon- en inkomstenbelasting

De leden van de CDA-fractie vinden de verlaging van het tarief in de eerste belastingschijf een sympathieke maatregel, die in principe ertoe zou moeten leiden dat iedereen ongeveer 12 euro per maand minder belasting gaat betalen.

Toch zijn sommige groepen niet onderworpen aan de inkomstenbelasting, zo merken de leden van de CDA-fractie op. Klopt het dat mensen die alleen een AOW-uitkering ontvangen (zowel alleenstaand als gehuwd) deze 12 euro per maand in 2014 niet zullen ontvangen en acht de staatssecretaris dat rechtvaardig? Zijn er nog andere groepen die een verzilveringsprobleem hebben voor deze belastingkorting? Deze leden vragen zich bovendien af of de staatssecretaris voornemens is om dit voordeel vanaf 2015 te verlengen of dat hij voor lief neemt dat de koopkracht vanaf volgend jaar weer met eenzelfde bedrag lager wordt.

Daarnaast willen de leden van de CDA-fractie opmerken dat deze lastenverlichting in de eerste schijf een eenmalige zaak is. Helaas is niet gekozen voor structurele lastenverlichting. De omvang van de eenmalige lastenverlichting komt overeen met de verlaging van de tweede schijf en de tabelcorrectiefactor uit de tegenbegroting van het CDA. Is er bij de keuze voor de eerste schijf in plaats van de tweede schijf en tabelcorrectie gekeken naar de werkgelegenheidseffecten? Zo nee, waarom niet? Met het kiezen voor een verlaging van de tweede schijf zou een eerste stap gemaakt zijn op weg naar het tweeschijvenmodel van de commissie Van Dijkhuizen. Waarom heeft de staatssecretaris daar niet voor gekozen?

Leidingwaterbelasting

De leden van de CDA-fractie hebben met een behoorlijke verbazing kennisgenomen van het voornemen om de leidingwaterbelasting te verhogen. Waarom kiest de staatssecretaris ervoor om de eerste levensbehoefte bij uitstek, water, zo zwaar te gaan belasten? De leden van de CDA-fractie missen een inhoudelijke onderbouwing van deze maatregel. Kan de staatssecretaris deze maatregel alsnog nader toelichten? Hoewel de verhoging van de leidingwaterbelasting in euro’s per gezin nog te overzien is, gaat het om een enorm percentage aan leidingwaterbelasting dat er straks geheven wordt over het drinkwater. Hoe rechtvaardig acht de staatssecretaris dat, bijvoorbeeld in relatie tot andere belastingen? Hoe gaan andere landen om met het belasten van leidingwater? Kan de staatssecretaris aangeven hoe hoog de belasting op leidingwater is in het Verenigd Koninkrijk, Duitsland en België?

Deze maatregel vloeit natuurlijk voort uit het herfstakkoord, maar de leden van de CDA-fractie kunnen niet helemaal plaatsen wie hem nu bedacht heeft van de vijf partijen? De leden van de CDA-fractie vragen de staatssecretaris om inzicht te verschaffen in welke partij van de vijf partijen die betrokken zijn bij het herfstakkoord de verhoging van de leidingwaterbelasting bedacht heeft. Kan de staatssecretaris tevens alle notities, die op tafel gelegd zijn bij dat akkoord aan de Kamer doen toekomen, net als bij alle formaties en tussenformaties gebeurd is?

Europeesrechtelijk zijn alleen accijnzen toegestaan op een beperkt aantal producten. Daar is leidingwater er niet een van, zo menen de leden van de CDA-fractie. Zij verzoeken de staatssecretaris aan te geven welke Europeesrechtelijke grondslag leidingwaterbelasting, die niets anders is dan accijns op leidingwater, heeft. Geldt er een uitzondering voor bestaande heffingen? En zo ja, acht de staatssecretaris het niet nodig om bij een aanzienlijke wijziging van de belasting, zoals het verdubbelen van de heffing en het laten vervallen van het plafond, toestemming te vragen aan de Europese Commissie?

Tot slot hebben de leden van de CDA-fractie ernstige twijfels over de gevolgen van deze maatregel voor het bedrijfsleven. De staatssecretaris doet het voorkomen alsof de verhoging van de leidingwaterbelasting een vergroeningsmaatregel is voor particulieren, maar het gaat om een belastingverhoging die zowel particulieren als bedrijven treft. Voor particulieren is de lastenverhoging niet fraai, maar in de meeste gevallen nog te overzien. Voor bedrijven kan de verhoging van de leidingwaterbelasting flink in de papieren lopen en leidt de lastenverhoging tot extra banenverlies. Kan de staatssecretaris bevestigen dat de maatregel niet alleen gevolgen heeft voor bedrijven die drinkwater gebruiken, maar ook voor bedrijven die industriewater gebruiken? De leden van de CDA-fractie krijgen signalen dat het voor een aantal bedrijven om een belastingverhoging van enkele miljoenen gaat. Is dit een beoogd effect van de maatregel?

CO2-grenzen in de BPM

De leden van de CDA-fractie missen een toelichting op wat er met de MRB gebeurt bij dit Belastingplan. Er is een forse opbrengst ingeboekt, maar op welke wijze wordt die nu bereikt?

Afvalstoffenbelasting

De leden van de CDA-fractie verzoeken de staatssecretaris aan te geven waarom deze belasting opnieuw wordt ingevoerd. Welke redenen om hem af te schaffen dit jaar zijn niet langer geldig en waarom wordt deze belasting opnieuw ingevoerd? Had de staatssecretaris niet eerder kunnen voorzien, zoals door meerdere partijen in de Kamer naar voren is gebracht, dat het in tijden van crisis niet handig is om belastingen af te schaffen?

De leden van de CDA-fractie zijn ook zeer benieuwd hoe de staatssecretaris omgaat met het storten en herstorten van afval. Immers, tijdens een periode is er geen stortbelasting verschuldigd. Wat gebeurt er met afval dat gestort is en herstort wordt? Is er dan belasting verschuldigd en maakt het wat uit of het afval gestort is in de periode dat geen stortbelasting verschuldigd was? En hoe kan de Belastingdienst dat controleren?

Dezelfde vraag hebben de leden van de CDA-fractie voor afval dat eerst gestort was en alsnog verbrand wordt en voor afval dat onder het verlaagde tarief gestort was, omdat het gevaarlijk afval is.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de fractie van D66 hebben met instemming kennisgenomen van de proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014. Deze leden hadden verschillende zorgen over het Belastingplan 2014 en merken op dat er nu aanzienlijke stappen voorwaarts worden gezet. Daarbij doelen deze leden specifiek op de verlaging van de lasten, de vergroeningsmaatregelen en de minder vergaande nivellering.

Tijdelijke verlaging tarief box 2 inkomstenbelasting

De leden van de fractie van D66 constateren dat de staatssecretaris mensen de mogelijkheid wil geven om in 2014 het belastbaar inkomen uit aanmerkelijk belang tegen een lager tarief (22%) te laten opnemen. Hoeveel mensen (absoluut en percentage) zullen naar verwachting gebruik maken van deze optie? Komt dat overeen met het aandeel dat in 2007 gebruik heeft gemaakt van de tijdelijke verlaging van het box 2-tarief? Voor welk bedrag aan beschikbare reserves is in de bv’s van aanmerkelijkbelanghouders opgepot? En kan de staatssecretaris een tabel presenteren met de budgettaire consequenties van tijdelijke verlaging van het box 2-tarief voor de jaren 2014 tot en met 2050? Voorts vragen deze leden de staatssecretaris om in te gaan op de pensioenbuffers van directeur-grootaandeelhouders. Klopt het dat directeur-grootaandeelhouders verplicht pensioenbuffers moeten aanhouden in hun bedrijf? Zo ja, op basis van welke wet- of regelgeving? En welk bedrag komt hierdoor niet in aanmerking voor opname in 2014 onder het tijdelijk verlaagde box 2-tarief? In hoeverre is dit meegenomen in de budgettaire ramingen?

Terugdraaien afbouw algemene heffingskorting

De leden van de fractie van D66 constateren op basis van antwoorden uit de nota naar aanleiding van het verslag dat bij het inschatten van de budgettaire effecten van de maatregelen met betrekking tot de algemene heffingskorting geen rekening wordt gehouden met gedragseffecten. Voorts constateren genoemde leden dat er bij de maatregelen met betrekking tot stamrechten het box 2-tarief wel degelijk gedragseffecten worden verondersteld. Wanneer wordt in het Belastingplan wel en niet gerekend met gedragseffecten? Bestaan hiervoor objectieve criteria? Zo ja, welke?

CO2-grenzen in de BPM

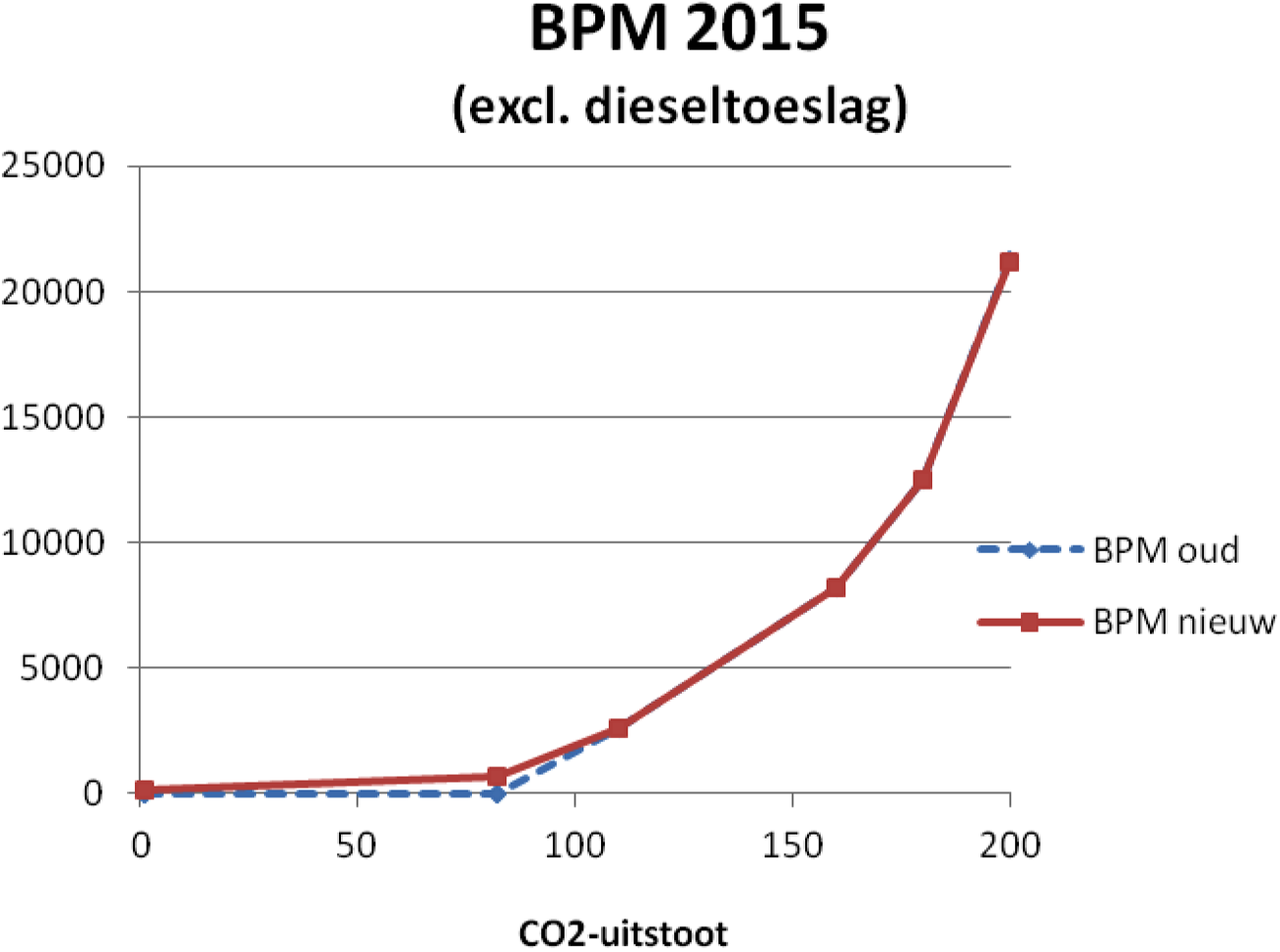

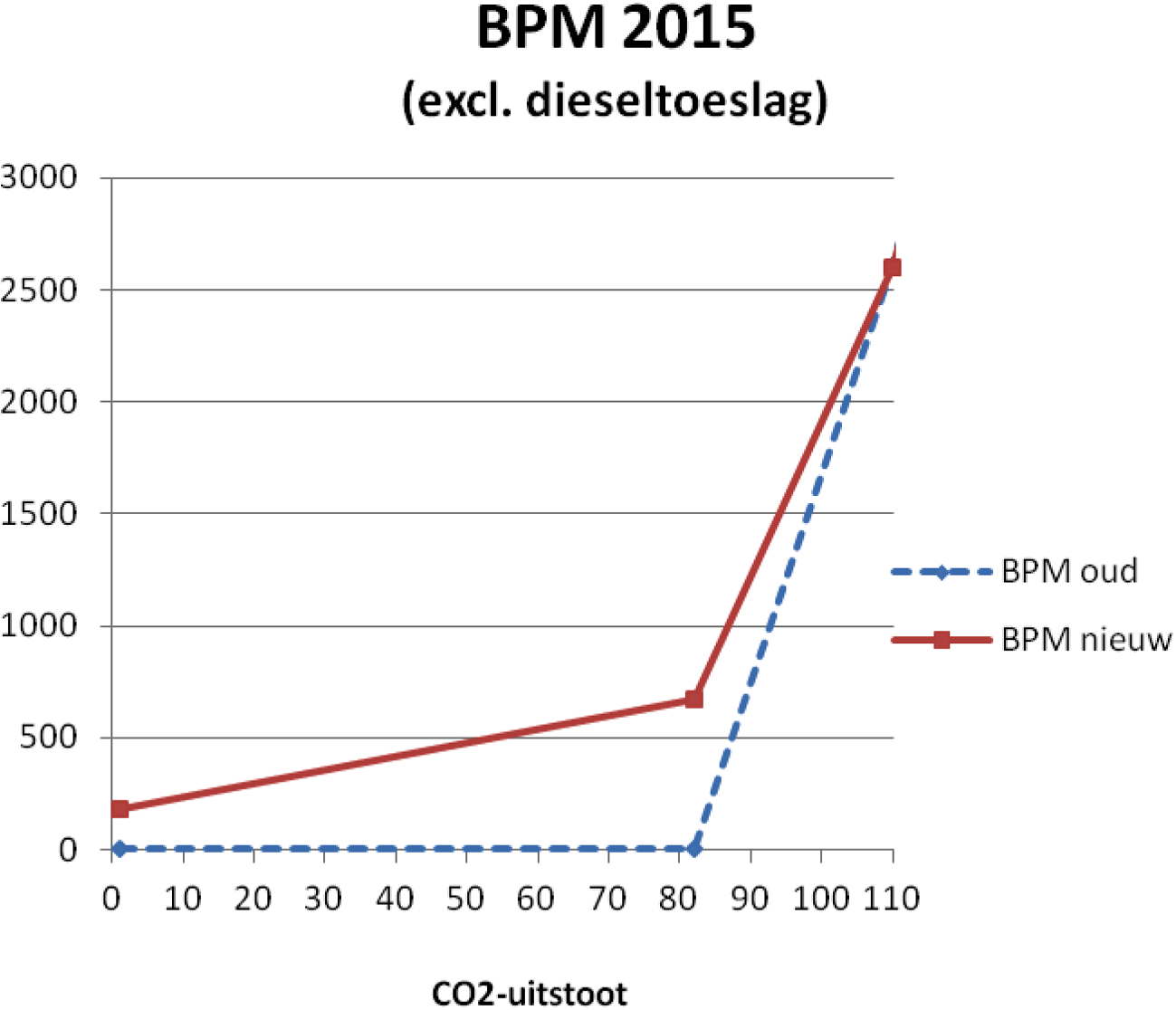

De leden van de fractie van D66 constateren dat de belasting op personenauto’s en motorrijwielen (BPM) wordt gewijzigd. De leden zijn benieuwd of de staatssecretaris een overzicht (in de vorm van een tabel/grafiek) kan presenteren waarin de huidige en beoogde tarieven tegenover elkaar worden gezet. En kan de staatssecretaris een overzicht presenteren van het aantal in 2013 (of in 2012 bij gebrek aan actuele gegevens) verkochte auto’s per tariefklasse?

De leden van de fractie van D66 merken op dat de BPM voor een auto met een CO2-uitstoot van 110 g/km ongeveer gelijk blijft. Klopt het dat de aanschaf van de meest vervuilende auto’s dus niet duurder wordt? Zo ja, waarom is hiervoor gekozen? Is het niet juist de bedoeling om de aanschaf van zeer vervuilende auto’s onaantrekkelijker te maken? Met hoeveel zou het tarief omhoog moeten om de helft van opbrengst van € 205 miljoen juist door deze categorie te laten betalen?

De leden van de fractie van D66 constateren dat er een aantal maatregelen worden genomen met betrekking tot de BPM. De leden vragen de staatssecretaris de budgettaire effecten uit te splitsen naar de verschillende maatregelen. Klopt het dat de budgettaire opbrengst van € 205 miljoen (bijna) volledig terecht komt bij auto’s onder 110 g/km? Kan de staatssecretaris een overzicht presenteren waarin de budgettaire opbrengst van € 205 miljoen wordt uitgesplitst naar de verschillende uitstootcategorieën (bijvoorbeeld 0 tot en met 82 g/km, 83 g/km tot en met 110 g/km en hoger dan 110 g/km)?

Afvalstoffenbelasting

De leden van de fractie van D66 constateren dat de afvalstoffenbelasting wordt geherintroduceerd. Kan de staatssecretaris ingaan op het effect van de afschaffing van de afvalstoffenbelasting per 1 januari 2012 op de hoeveelheid gestorte afval?

Afschaffing van de werkbonus

De leden van de fractie van D66 merken op dat de werkbonus wordt afgeschaft. Kan de staatssecretaris ingaan op de effecten op de marginale druk voor mensen van 61 tot 64 jaar? Hoe ziet die marginale druk er nu uit, en hoe zal deze er na afschaffing uitzien?

Vragen en opmerkingen van de leden van de fractie van de SGP

De leden van de SGP-fractie hebben met belangstelling kennisgenomen van de proeve van de tweede nota van wijziging op het Belastingplan 2014. Zij maken graag van de gelegenheid gebruik om daar een aantal vragen over te stellen.

Aftrek specifieke zorgkosten

De leden van de SGP-fractie zijn verheugd dat – als onderdeel van de Begrotingsafspraken 2014 is afgesproken dat de fiscale aftrek van uitgaven voor specifieke zorgkosten en de daaraan gekoppelde tegemoetkoming specifieke zorgkosten (TSZ) voor de jaren 2014 en daarna gehandhaafd worden. De staatssecretaris vermeldt daarbij dat het kabinet voornemens is de fiscale aftrek specifieke zorgkosten in 2015 fundamenteel te herzien. De fiscale regeling dient volgens de staatssecretaris beter aan te sluiten op het nieuwe gemeentelijke maatwerk en andere zorgregelingen om de fiscale regeling daarmee ook beter te richten op de doelgroep van chronisch zieken en gehandicapten. De leden van de SGP-fractie vragen in dit verband ook aandacht voor een specifieke doelgroep die van de aftrek gebruik maakt, namelijk mensen met gemoedsbezwaren tegen verzekeren. Bij de introductie van de aftrek voor uitgaven aan specifieke zorgkosten is in antwoord op vragen van het lid Van der Vlies (SGP) bevestigd dat gemoedsbezwaarden hun zorgkosten konden blijven aftrekken, omdat zij een vrijstelling hebben van de Zorgverzekeringswet en alle zorgkosten zelf dragen. De leden van de SGP-fractie vragen de staatssecretaris te bevestigen dat gemoedsbezwaarden hun zorgkosten ook in 2014 en in de nieuw uit te werken regeling kunnen blijven aftrekken.

Ik heb met interesse kennisgenomen van de vragen van de leden van de fracties van de VVD, de PvdA, de PVV, de SP, het CDA, D66 en de SGP over de brief van 18 oktober 2013 ten geleide van de aanbieding van een proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014.1 In die proeve van de tweede nota van wijziging zijn de meeste fiscale maatregelen opgenomen die volgen uit de Begrotingsafspraken 2014.2 Ik ben uw Kamer erkentelijk voor de voortvarendheid die uw Kamer in het kader van dit schriftelijk overleg heeft betracht. Bij de beantwoording van de vragen zijn de antwoorden geclusterd op onderwerp.

Algemeen

De leden van de fractie van de PVV vragen of met de proeve van de nota van wijziging is teruggekomen op het uitgangspunt in de Fiscale agenda3 waarin een vermindering van het fiscaal instrumentalisme wordt nagestreefd. Voorts vragen zij naar de visie van het kabinet op fiscaal instrumentalisme. Vereenvoudiging is nog steeds een wens van het kabinet. Het kabinet is dan ook van mening dat terughoudend moet worden omgegaan met de inzet van fiscale instrumenten. Dit kabinet en voorgaande kabinetten hebben in dit kader diverse vereenvoudigingsvoorstellen gedaan. De praktijk is echter weerbarstig. In de eerste plaats is er geen budgettaire ruimte voor netto belastingverlagingen om negatieve koopkrachteffecten van vereenvoudigingen te beperken. In de tweede plaats kan het terugbrengen van het begrotingstekort concessies vergen. De voorstellen in de proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014 leiden tot een (beperkte) verhoging van de uitvoeringskosten van de Belastingdienst en de administratieve lasten. De door de leden van de fractie van de PVV in dit kader genoemde voorgestelde wijziging van de CO2-grenzen voor de belasting op personenauto’s en motorrijwielen (BPM) leidt echter niet tot een verhoging van uitvoeringskosten of administratieve lasten. De voorgaande twee nuanceringen nemen niet weg dat het kabinet het van belang acht te blijven streven naar vereenvoudiging, ook in verband met uitvoeringsaspecten. De Commissie inkomstenbelasting en toeslagen heeft onder meer geadviseerd om over te gaan tot grondslagverbreding en tariefverlaging.4 Uw Kamer kan vóór 1 april 2014 een kabinetsreactie op het eindrapport van de commissie tegemoet zien.

De leden van de fractie van de SP vragen naar een beoordeling van het feit dat ongeveer de helft van het aanvullende pakket aan bezuinigingen bestaat uit het naar voren halen van toekomstige belastinginkomsten. Met deze maatregelen wordt zogenoemd beklemd vermogen vrijgemaakt. Hiermee worden toekomstige belastinginkomsten naar voren gehaald, hetgeen positief bijdraagt aan het EMU-saldo op korte termijn. Tegelijkertijd wordt vermogen vrijgemaakt om volledig naar keuze te consumeren, te sparen of aan te wenden voor afbouw van schulden. Dit geeft positieve impulsen aan de economie en is daarmee eveneens goed voor het EMU-saldo.

De leden van de fractie van het CDA herhalen hun verzoek om de (eerste) nota van wijziging op het wetsvoorstel Overige fiscale maatregelen 2014 aan de Raad van State voor te leggen. Zoals ook is aangegeven in de nota naar aanleiding van het verslag op dat wetsvoorstel heeft het kabinet de afweging gemaakt om deze nota van wijziging niet voor advisering voor te leggen aan de Raad van State, omdat het kabinet van mening is dat de maatregelen in deze nota van wijziging het wetsvoorstel niet ingrijpend wijzigen.

Daarnaast vragen deze leden een reactie op eventuele vragen en opmerkingen van de Nederlandse Orde van Belastingadviseurs (NOB) op de onderhavige proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014. Indien dergelijke vragen en opmerkingen van de NOB tijdig gesteld worden, zullen deze van een reactie worden voorzien bij de schriftelijke beantwoording van een deel van de vragen die door uw Kamer tijdens het wetgevingsoverleg over het pakket Belastingplan 2014 zullen worden gesteld.

De leden van de fractie van het CDA vragen voorts of alle notities die op tafel zijn gelegd bij de onderhandelingen over de Begrotingsafspraken 2014 aan de Tweede Kamer kunnen worden verstrekt. Het politieke debat tussen kabinet en Staten-Generaal vindt plaats aan de hand van het akkoord en – indien noodzakelijk – de nadere uitwerking van het akkoord in voorgestelde wet- en regelgeving. Die stukken geven immers de gemaakte politieke keuzes weer waarop het kabinet zou moeten worden beoordeeld. Naar de mening van het kabinet beschikt de Tweede Kamer met de bij brief van de Minister van Financiën van 11 oktober 2013 verstrekte Begrotingsafspraken 2014 en de als bijlage bij de brief van mijn hand van 18 oktober 2013 verstrekte proeve van de tweede nota van wijziging op het wetsvoorstel Belastingplan 2014 over alle benodigde informatie om dat debat op een goede manier te kunnen voeren.

Aftrek specifieke zorgkosten

De leden van de fractie van de VVD vragen naar de omvang van de groep belastingplichtigen met aftrek van uitgaven voor specifieke zorgkosten. Jaarlijks maken ongeveer 1,1 miljoen huishoudens gebruik van deze regeling. Voorts vragen deze leden waarom ik de regeling te ongericht vindt. Ook de leden van de fractie van het CDA vragen daarnaar. Voor de ongerichtheid zijn meerdere oorzaken aan te wijzen. In de eerste plaats valt de doelgroep van de regeling, chronisch zieken en gehandicapten, niet goed af te bakenen, waardoor een passende definitie niet geformuleerd kan worden. Daarom is getracht de afbakening vorm te geven door slechts die kosten in afrek toe te laten die doorgaans vooral door chronisch zieken en gehandicapten worden gemaakt. Dat neemt niet weg dat aftrek kan worden verkregen door personen die niet tot de doelgroep behoren en dat kosten aftrekbaar zijn die niet als meerkosten van zorg specifiek voor chronisch zieken en gehandicapten zijn te bestempelen. Daarnaast komt het voor dat de belastingplichtige geen genoegen neemt met de beschikbare faciliteiten, zoals die vanuit de Wet maatschappelijke ondersteuning (Wmo) verstrekt worden, maar kiest voor een variant die meer is afgestemd op zijn persoonlijke behoefte. Vervolgens worden de meerkosten van een dergelijke duurdere en uitgebreidere variant in aftrek gebracht binnen de fiscale regeling. Ook leidt de systematiek van de persoonsgebonden aftrek, die gekoppeld is aan de gemaakte kosten en het drempelinkomen van de belastingplichtige en zijn fiscale partner samen, ertoe dat de zorgkosten van de niet chronisch zieke of gehandicapte partner mede in aanmerking genomen worden bij de bepaling van de omvang van de in aftrek te brengen zorgkosten en daardoor eerder of tot een hoger bedrag voor aftrek in aanmerking komen dan bij een huishouden waarin beide partners niet chronisch ziek of gehandicapt zijn. Zo kunnen bijvoorbeeld ook de tandartskosten van de niet chronisch zieke of gehandicapte partner veelal in aanmerking worden genomen bij de aftrek van uitgaven voor specifieke zorgkosten. Voorts kan de relatie tussen de gemaakte kosten en de uiteindelijke financiële tegemoetkoming per individuele belastingplichtige uiteenlopen, omdat de tegemoetkoming wordt beïnvloed door de fiscale systematiek van progressiefactoren, drempels en vermenigvuldigingsfactoren. Bovendien beïnvloedt de aftrek van specifieke zorgkosten het recht op en de hoogte van eventuele toeslagen. Een ander nadeel van de fiscale aftrek van uitgaven voor specifieke zorgkosten is dat niet in alle gevallen de fiscale aftrek kan worden verzilverd omdat mensen in voorkomende gevallen daarvoor geen of onvoldoende belasting betalen. Voor die gevallen is een afzonderlijke tegemoetkoming specifieke zorgkosten nodig om verzilvering ook geheel of gedeeltelijk mogelijk te maken.

Met de suggestie van de leden van de fractie van het CDA dat voor 2014 gekozen is voor een snelle budgettaire besparing die ten koste zou gaan van mensen die daadwerkelijk chronisch ziek zijn en een rolstoel, scootmobiel of woningaanpassing nodig hebben, ben ik het niet eens. In het kader van de gemaakte Begrotingsafspraken 2014 is nadrukkelijk overwogen dat juist voor deze voorzieningen geldt dat iedereen die een rolstoel, scootmobiel of woningaanpassing nodig heeft zich voor die voorziening bij de gemeente kan melden. De gemeenten zijn gehouden om binnen de kaders van de Wmo te onderzoeken of de ondersteuningsaanvraag een bijdrage vanuit de gemeente vergt en als dat het geval is, deze bijdrage te verstrekken. Binnen de bestaande fiscale regeling specifieke zorgkosten zijn er echter nog veel andere categorieën uitgaven waarvan het de vraag is of deze voor fiscale aftrek in aanmerking zouden moeten blijven komen. Hierbij dient rekening te worden gehouden met de voorgenomen nieuwe Wmo. Voor zorgvuldig onderzoek en een gedegen analyse die voor besluitvorming daarover nodig is ontbreekt voor 1 januari 2014 evenwel de tijd. Daarom is er, ook met het oog op de uitvoering, voor gekozen om een meer fundamentele herziening van de fiscale regeling uit te stellen tot 2015. Daarbij zal ik zoals aangekondigd ook de mogelijkheden bezien om de regeling eenvoudiger, begrijpelijker en fraudebestendiger te maken.

De leden van de fractie van de SP vragen bij welk inkomen geen noodzaak tot compensatie voor zorgkosten wordt verondersteld. De regeling voor aftrek van uitgaven voor specifieke zorgkosten kent feitelijk drie inkomensafhankelijke drempels waardoor de compensatie voor hogere inkomens relatief veel beperkter is dan voor lagere inkomens. In die systematiek wordt thans geen verandering voorgesteld.

De leden van de fractie van de PVV vragen of bij de voorgestelde beperking van de aftrek van uitgaven voor specifieke zorgkosten sprake is van een nivellerende maatregel. Deze leden wijzen met name op de maatregel om uitgaven voor woningaanpassingen uit te sluiten van fiscale aftrek met als achterliggende gedachte dat daarvoor een beroep gedaan kan worden op de Wmo. Is een beroep op de Wmo niet inkomensafhankelijk, zo vragen deze leden. In de eerste plaats zij opgemerkt dat de Wmo uitdrukkelijk geen ruimte biedt voor een inkomensgrens/vermogenstoets, dan wel andere aanvullende financiële voorwaarden voor de toegang tot Wmo-voorzieningen. De Wmo is en blijft gericht op het ondersteunen van mensen bij hun participatie/zelfredzaamheid door het bieden van voorzieningen. Iedereen kan – ongeacht de hoogte van zijn inkomen of vermogen – een beroep doen op de Wmo. Wel kunnen gemeenten een inkomens- en vermogensafhankelijke eigen bijdrage vragen voor individuele voorzieningen op grond van de Wmo, maar daarbij moeten gemeenten zich wel houden aan de normen die uit hoofde van de Wmo zijn vastgelegd in het Besluit maatschappelijke ondersteuning (Bmo). Een belangrijke overweging om uitgaven voor woningaanpassingen voortaan uit te zonderen van fiscale aftrek is dat deze aftrek de belastingplichtige de mogelijkheid biedt kosten in aftrek te brengen voor een duurdere en uitgebreidere variant die meer op zijn persoonlijke behoefte is afgestemd, dan de meer standaard variant die op grond van de Wmo verkregen kan worden. Anders dan de leden van de fractie van de PVV suggereren is dus geen sprake van een nivellerende maatregel en ook niet van een maatregel die het langer zelfstandig kunnen blijven wonen van mensen beperkt.

Voor de beantwoording van de vragen van de leden van de fractie van het CDA over hoe de voorgenomen nieuwe Wmo er straks gaat uitzien en hoe de eigenbijdrageregeling in dat kader er uit zal zien verwijs ik deze leden naar de Staatssecretaris van Volksgezondheid, Welzijn en Sport die uw Kamer over zijn voornemens ter zake heeft geïnformeerd, onder andere in zijn brief over de hervorming van de langdurige zorg.5 De daartoe benodigde wetgeving is ten dele al ingediend6 of zal nog worden ingediend bij de Tweede Kamer. In ieder geval hebben de wijzigingen waaraan deze leden refereren geen betrekking op het jaar 2014.

In antwoord op de vraag van de leden van de fractie van het CDA of ingegaan kan worden op de aansluiting van het Belastingplan 2014, de voorgenomen nieuwe Wmo en de voorgenomen Wet langdurige intensieve zorg als het gaat om woningaanpassingen, kan ik alleen zeggen dat deze aansluiting naar de stand van dat moment zal worden meegenomen in het onderzoek naar de hiervoor genoemde fundamentele herziening van de fiscale regeling. Daarop wil ik niet vooruitlopen. Wat betreft de tijdsplanning voor deze herziening, dit naar aanleiding van de vraag van de leden van de fractie van het CDA, merk ik op dat ik in het voorjaar van 2014 een zogenoemde hoofdlijnenbrief over deze herziening aan uw Kamer wil zenden. Hierover kan dan nog voor de zomer van 2014 een overleg met uw Kamer plaatsvinden zodat ik de gevoelens die hierover in uw Kamer en daarbuiten leven kan meenemen bij de daartoe strekkende wijzigingsvoorstellen in het wetsvoorstel Belastingplan 2015. Daarbij zal ik in ieder geval ook een relatie leggen met de voornemens van het kabinet, in het bijzonder met die van de Staatssecretaris van Volksgezondheid, Welzijn en Sport wat betreft de beleidsvrijheid van en de gevolgen die de nieuwe Wmo heeft voor de fiscale regeling specifieke zorgkosten waar door de leden van de fractie van het CDA om is verzocht.

De leden van de fractie van het CDA vragen of bij de aangekondigde herziening per 2015 ook de stopzetting van de regeling betreffende de algemene tegemoetkoming voor chronisch zieken en gehandicapten en de uitkering voor de compensatie voor het verplicht eigen risico voor de zorgverzekering worden meegenomen. Deze maatregelen zijn opgenomen in het voorstel van wet tot afschaffing van de algemene tegemoetkoming voor chronisch zieken en gehandicapten, de compensatie voor het verplicht eigen risico, de fiscale aftrek van uitgaven voor specifieke zorgkosten en de tegemoetkoming specifieke zorgkosten en wijziging van de grondslag van de tegemoetkoming voor arbeidsongeschikten (Kamerstukken 33 726) dat momenteel aanhangig is bij de Tweede Kamer en lopen dus niet mee in de komende herziening van de fiscale regeling voor specifieke zorgkosten.

De leden van de fractie van het CDA vragen naar de verschillen in de regeling aftrek van uitgaven voor specifieke zorgkosten in 2013 en 2014. Er worden ten opzichte van de huidige regeling drie specifieke categorieën hulpmiddelen uitgezonderd, te weten uitgaven voor scootmobielen, rolstoelen en aanpassingen aan, in of om een woning, woonboot, woonwagen of aanhorigheid daarvan, zoals een traplift, een hellingbaan, een verlaagd aanrecht en een verhoogd toilet. Deze kosten zijn in 2013 onder voorwaarden nog wel aftrekbaar.

De leden van de fractie van het CDA vragen te bevestigen dat met uitzondering van de uitgaven voor rolstoelen, scootmobielen en woningaanpassingen, alle overige zorgkosten, zoals de kosten voor een aangepaste auto, op gelijke wijze aftrekbaar blijven. Het antwoord op deze vraag is voor het jaar 2014 zonder meer bevestigend. Voor het jaar 2015 heb ik de Tweede Kamer een meer fundamentele herziening van de fiscale regeling toegezegd.

In antwoord op de vragen van de leden van de fractie van het CDA over de invloed van de systematiek van afschrijven op de voorgestelde beperkingen merk ik het volgende op. Het niet langer in aanmerking nemen van uitgaven voor rolstoelen, scootmobielen en woningaanpassingen is bedoeld voor hulpmiddelen die worden betaald in 2014 of later. Wanneer dergelijke middelen al in 2013 of eerder zijn betaald en voor deze hulpmiddelen al in 2013 een afschrijvingsregime is toegepast, zal de Belastingdienst het voortzetten van deze afschrijvingsmethodiek eerbiedigen.

In antwoord op de vragen van de leden van de fractie van de SGP over gemoedsbezwaarden kan ik zonder meer bevestigen dat gemoedsbezwaarden hun zorgkosten, met uitzondering van uitgaven aan rolstoelen, scootmobielen en woningaanpassing waarvoor ook door deze groep een aanvraag gedaan kan worden op basis van de Wmo, in 2014 op dezelfde wijze als in 2013 kunnen blijven aftrekken. Tevens zeg ik de leden van de fractie van de SGP toe, dat ik bij de voorgenomen meer fundamentele herziening van de fiscale regeling specifieke zorgkosten in 2015 de positie van gemoedsbezwaarden mede zal betrekken.

De leden van de fractie van het CDA vragen in welke post van de begroting de versobering van de fiscale aftrek specifieke zorgkosten van € 50 miljoen in 2014 is opgenomen. De fiscale aftrek specifieke zorgkosten betreft een aftrek in de inkomstenbelasting. De versobering van deze fiscale aftrek zorgt voor € 50 miljoen hogere ontvangsten in de inkomstenbelasting. Dit wordt meegenomen in de raming van de belasting- en premieontvangsten voor 2014 en verder.

De leden van de fractie van het CDA vragen een toelichting op de kosten van € 400 miljoen van de fiscale regeling specifieke zorgkosten, of dat inclusief of exclusief de tegemoetkoming specifieke zorgkosten (TSZ-regeling) is en hoe dat zich verhoudt tot het opgenomen bedrag hiervoor in de Begrotingsafspraken 2014. Met de voorgestelde maatregel om rolstoelen, scootmobielen en woningaanpassingen in 2014 uit te zonderen van fiscale aftrek wordt het huidige budgettaire beslag van de fiscale regeling voor specifieke zorgkosten ad € 450 miljoen met € 50 miljoen beperkt tot € 400 miljoen. Dit leidt tot een evenredige vermindering van de uitgaven aan de TSZ-regeling met € 4 miljoen tot een bedrag van € 38 miljoen. Het in de Begrotingsafspraken 2014 opgenomen bedrag bij de fiscale regeling voor chronisch zieken ad € 438 miljoen zijn de extra budgettaire middelen ten opzichte van de ingediende Miljoenennota 2014 die gemoeid zijn met het – aangepast – continueren van de fiscale regeling specifieke zorgkosten (€ 400 miljoen) en tevens de daaraan gekoppelde TSZ-regeling (€ 38 miljoen).

Op verzoek van de leden van de fractie van het CDA is het Besluit tegemoetkoming specifieke zorgkosten als bijlage opgenomen7. Dit besluit behoeft als gevolg van de in de tweede nota van wijziging opgenomen aanpassing van de fiscale aftrek van uitgaven voor specifieke zorgkosten geen aanpassing.

Tijdelijke verlaging tarief box 2 inkomstenbelasting

De leden van de fractie van de PVV krijgen naar aanleiding van de tijdelijke verlaging van het tarief in box 2 (het tarief op het inkomen uit aanmerkelijk belang) van 25% naar 22% de indruk dat sprake is van hapsnapbeleid. Anders dan deze leden lijken te suggereren, past de tijdelijke verlaging van het box 2-tarief wel degelijk binnen eerder ingezet kabinetsbeleid. Dat beleid is gericht op het daar waar mogelijk en met oog voor het langetermijnbelang van burgers, bedrijven en overheid verlagen of helemaal wegnemen van fiscale drempels. Hierdoor worden belastinginkomsten naar voren gehaald en kan (relatief) vastzittend vermogen in de Nederlandse economie vloeien. Deze maatregel levert, net als bijvoorbeeld de voorgestelde 80%-regeling voor bestaande stamrechten, een bijdrage aan het EMU-saldo in 2014. Tevens zorgt deze maatregel ervoor dat vermogen vrijvalt om naar keuze aan te wenden voor consumptie, schuldafbouw of bufferopbouw. Ook dat geeft positieve impulsen aan de economie en is daarmee eveneens goed voor het EMU-saldo. Het kabinet heeft, dit in reactie op een vraag van de leden van de fractie van het CDA, geen oordeel willen uitspreken over de vraag of aanmerkelijkbelanghouders al dan niet te veel eigen vermogen aanhouden. De beoordeling of winstreserves kunnen worden uitgekeerd, is niet aan het kabinet maar aan aanmerkelijkbelanghouders zelf. Zij kunnen het beste beoordelen of een onttrekking van winstreserves verstandig is. In die zin is de beoordeling aan de aanmerkelijkbelanghouder welke reserve hij ziet als beschikbaar voor een dividenduitkering, dit in antwoord op een vraag van de leden van de fractie van D66 naar de uitkeerbare reserves. Voor de volledigheid wordt opgemerkt dat het kabinet onder vermogen dat kan worden uitgekeerd niet het vermogen begrijpt dat is bestemd om een civielrechtelijke pensioenverplichting uit te voldoen.

De leden van fracties van de PvdA, de PVV, de SP, het CDA en D66 vragen naar de zekerheid van de raming van de tijdelijke verlaging van het tarief van box 2 en hebben gevraagd of er rekening is gehouden met verscheidene factoren die invloed kunnen hebben op de veronderstelde extra dividenduitkeringen in 2014. Bij de bepaling van de extra dividenduitkeringen in 2014 zijn de gevolgen van eenzelfde maatregel in 2007 als basis genomen. In 2007 is het tarief voor het belastbare inkomen uit aanmerkelijk belang tot € 250.000 namelijk ook al eens verlaagd van 25% naar 22%. Hierdoor bestaan ervaringscijfers over de mate van gebruik van de maatregel. In 2007 werd € 10 miljard extra dividend uitgekeerd. Het voor 2014 verwachte extra uitgekeerde dividend is – mede vanwege de veranderde economische situatie in vergelijking met 2007 en het feit dat er in 2007 al een extra bedrag van € 10 miljard uit bv’s onttrokken is – met 20% naar beneden bijgesteld tot € 8 miljard. In die zin sluit het kabinet dan ook niet zijn ogen voor de veranderde economische situatie in vergelijking met 2007. Daar staat tegenover dat de box 2-grondslag in de jaren voor en na 2007 nagenoeg vergelijkbaar was en gedurende de crisis zelfs een oplopende trend laat zien. Ten slotte wordt er in reactie op een vraag van de leden van de fractie van D66 op gewezen dat circa 450.000 belastingplichtigen in hun aangifte inkomstenbelasting aangeven dat zij of hun partner een aanmerkelijk belang hebben. In 2007 werd bij bijna 113.000 belastingplichtigen inkomen uit aanmerkelijk belang belast. Naar verwachting zullen over het jaar 2014 circa 100.000 belastingplichtigen belasting betalen over het inkomen uit aanmerkelijk belang. Er bestaat daarom voldoende steun voor de aanname dat de ervaringen uit 2007 een goed startpunt vormen voor de raming. Er is niet verondersteld dat een mogelijke toename van leningen in rekening-courantverhoudingen of de hoogte van de pensioenverplichtingen die in eigen beheer zijn verzekerd een belemmering vormen om het, ten opzichte van 2007 al naar beneden bijgestelde, bedrag van € 8 miljard aan extra dividend uit te keren.

De € 1 miljard opbrengst in 2014 betreft het kaseffect van de verlaging van het box 2-tarief in 2014 als gevolg van de inschatting dat in 2014 € 8 miljard meer dividend wordt uitgekeerd dan zonder deze maatregel zou zijn gebeurd. De € 90 miljoen in 2007, waarnaar de leden van de fractie van het CDA vragen, betrof het berekende effect van een verlaging van het box 2-tarief op de reguliere grondslag, waarbij geen substantieel gedragseffect was verondersteld als direct gevolg van de eenmalige tariefsverlaging. Echter, de gerealiseerde dividenduitkering door aanmerkelijkbelanghouders bleek vele malen hoger. In 2007 werd, zoals opgemerkt, maar liefst € 10 miljard meer uitgekeerd dan mocht worden verwacht zonder de tariefsverlaging. Bij het berekenen van het EMU-saldo-effect van eenzelfde maatregel in 2014 is daarom nadrukkelijk rekening gehouden met dit gerealiseerde kaseffect. Daarbij geldt dat dit effect niet tot de uitverdieneffecten behoort die worden meegenomen in de macro-economische doorrekening van het Centraal Planbureau (CPB). Juist omdat dit effect zo specifiek is en voor de volle 100% kan worden toegerekend aan de tijdelijke maatregel is met dit effect rekening gehouden.

Uiteraard bestaat absolute zekerheid over een raming nooit. Deze raming is hierop geen uitzondering. Het is een raming voor de toekomst, waarbij onzekerheden onmiskenbaar een rol spelen. Het CPB maakt dat in zijn ex ante doorrekening van de Begrotingsafspraken 2014 ten aanzien van deze maatregel expliciet. Desalniettemin neemt het CPB de in de Begrotingsafspraken 2014 opgenomen opbrengst in de jaren 2014 en verder over.8 Het kabinet meent dan ook met deze raming zijn beste schatting te hebben gegeven.

De leden van de fractie van de SP vragen wat de derving is van de belastinginkomsten in de toekomstige jaren als gevolg van het door middel van de 80%-regeling stimuleren van het aanspreken van stamrechten en de verlaging van het tarief van box 2 in de inkomstenbelasting gezamenlijk. De leden van de fracties van het CDA en van D66 vragen een overzicht van de kaseffecten van de tijdelijke verlaging van het box 2-tarief van de jaren 2014 tot en met 2040 respectievelijk 2014 tot en met 2050. In de hierna opgenomen tabel 1 zijn de budgettaire gevolgen van de vrijval stamrechten opgenomen. In de hierna opgenomen tabel 2 zijn de kaseffecten van de tijdelijke verlaging van het tarief in box 2 in de jaren 2014 t/m 2026 getoond. Na 2026 heeft deze maatregel geen kaseffecten meer.

|

2014 |

2015 |

2016 |

2017 |

struc |

|---|---|---|---|---|

|

1235 |

10 |

10 |

10 |

20 |

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1018 |

296 |

– 105 |

– 169 |

– 167 |

– 167 |

– 167 |

– 167 |

– 167 |

– 167 |

– 167 |

– 58 |

– 10 |

De leden van de fractie van het CDA vragen waarom de tijdelijke verlaging van het box 2-tarief ook nog in 2015 tot extra belastingopbrengsten leidt, terwijl deze maatregel dan al is uitgewerkt. In 2014 bestaat het positieve kaseffect voornamelijk uit ingehouden en afgedragen dividendbelasting over het uitgekeerde dividend. Daarnaast is er in 2014 ook een positief kaseffect voor zover aanmerkelijkbelanghouders hun voorlopige aanslag inkomstenbelasting 2014 laten verhogen. In de voorlopige aanslag kan dan alvast rekening gehouden worden met de inkomstenbelasting (box 2) over het extra uitgekeerde dividend. In 2015 bestaat het positieve kaseffect voornamelijk uit inkomstenbelasting (box 2) die in 2015 over het jaar 2014 verschuldigd is voor zover die dus nog niet via een voorlopige aanslag over het jaar 2014 betaald is. De ingehouden dividendbelasting (15%) mag met de verschuldigde box 2-inkomstenbelasting (22%) verrekend worden. Daarnaast is er in 2015 ook nog een positief kaseffect als gevolg van de dividendbelasting die eind 2014 is ingehouden en die begin 2015 wordt afgedragen aan de Belastingdienst.

De leden van de fracties van het CDA, de PvdA en D66 hebben enige vragen gesteld over pensioen in eigen beheer. Op deze vragen ga ik hierna in. Vooraf merk ik op dat in het parlement – zowel in de Eerste Kamer als in de Tweede Kamer – vragen leven over de huidige vormgeving van pensioen in eigen beheer. Ik heb toegezegd voor het einde van het jaar richting het parlement hierop terug te komen door in te gaan op gesignaleerde knelpunten en mogelijke oplossingsrichtingen. Met betrekking tot de specifieke vragen van de leden van de genoemde fracties merk ik het volgende op.

De leden van de fractie van het CDA vragen of ik kan bevestigen dat de Belastingdienst als regel hanteert dat voor elke euro aan pensioenvoorziening er twee euro als extra reserve moet worden aangehouden. Tevens vragen deze leden naar de gedachte, het nut en de proportionaliteit van deze regel. Ook vragen zij waarom deze eis van de Belastingdienst strenger is dan bij pensioenfondsen en verzekeraars. Daarnaast vragen zij om hoeveel vermogen het gaat dat als reserve moet worden aangehouden. De regel die de leden van de fractie van het CDA benoemen herken ik niet. Als ik het goed begrijp wordt gevraagd hoeveel vermogen door een (eigenbeheer)lichaam moet worden aangehouden om een aangegane pensioenverplichting jegens de directeur-grootaandeelhouder (dga) (en eventueel zijn partner en kinderen) na te komen. De omvang van het vermogen dat nodig is, de leden van de fractie van D66 vragen hier ook naar, is afhankelijk van hetgeen civielrechtelijk daadwerkelijk is toegezegd en de waarde die aan die toezegging in het economische verkeer moet worden toegekend. Deze waarde kan worden afgeleid uit de prijs die zou moeten worden betaald indien de pensioenaanspraak bij een professionele verzekeringsmaatschappij zou worden ondergebracht. Er is dus geen sprake van strengere vermogenseisen dan bij pensioenfondsen of verzekeraars.

De leden van de fractie van het CDA vragen voorts wat de gevolgen zijn van de reserves die moeten worden aangehouden bij bedrijfsoverdrachten door de dga, bij bedrijfsfinanciering bij de bank en bij pensionering of echtscheiding van de dga. Ingeval een (eigenbeheer)lichaam optreedt als verzekeraar van pensioen, mag bij de genoemde omstandigheden niet zodanig worden gehandeld dat daarmee in feite de mate waarin de door het (eigenbeheer)lichaam aangegane civielrechtelijke pensioenverplichting kan worden nagekomen, wordt aangetast.

De leden van de fractie van de PvdA vragen wat de rol is van revisierente als pensioenvennootschappen die «onder water» staan dividend uitkeren. Verder vragen deze leden welk deel van de revisierente is aan te merken als vergoeding voor een reëel rentenadeel voor de schatkist en welk deel als «straf» (boete) moet worden gezien op het niet naleven van fiscale voorwaarden. Ook wordt gevraagd naar de (economische) logica achter de hoogte van 20% revisierente. In relatie tot de revisierente vragen de leden van de fractie van de PvdA naar het nut en de noodzaak van die rente als een via een koopsom aangekochte, fiscaal gefaciliteerde, lijfrente wordt afgekocht zodat met de afkoopsom – een deel van – de hypotheekschuld kan worden afgelost. Revisierente vormt een vergoeding van het door de staat geleden economische nadeel doordat achteraf bezien ten onrechte uitstel van belastingheffing heeft plaatsgevonden als gevolg van de aftrek die is verleend voor onder andere de pensioenpremie, de lijfrentepremie, de koopsom voor een fiscaal gefaciliteerde lijfrente of de inleg in een loondervingsstamrecht. Met 20% revisierente wordt de belastingrente benaderd die in totaal zou zijn verschuldigd als de afgetrokken premie, koopsom en inleg zouden kunnen worden nagevorderd. Omdat de verschuldigdheid van revisierente uitsluitend ten doel heeft het door de staat geleden nadeel over het ten onrechte genoten belastinguitstel te vergoeden, is revisierente – net als de verschuldigdheid van heffingsrente (thans belastingrente) – geen straf (vergelijk HR 8 december 1993, BNB 1994/51). De wet bevat voor bepaalde situaties overigens een tegenbewijsregeling. Op grond van deze regeling heeft een belastingplichtige de mogelijkheid aan de hand van een schriftelijk verzoek aannemelijk te maken dat de revisierente minder moet bedragen dan 20% van de waarde in het economische verkeer van de pensioenaanspraak respectievelijk 20% van het bedrag dat als negatieve uitgaven voor inkomensvoorzieningen in aanmerking wordt genomen. Als dat verzoek wordt gehonoreerd wordt de revisierente gesteld op het bedrag dat feitelijk aan belastingrente zou zijn berekend indien navordering mogelijk zou zijn. Bij de afkoop van een koopsompolis is het in rekening brengen van revisierente ook gerechtvaardigd, omdat het belastinguitstel (koopsom aftrekbaar, geen heffing in box 3 over de polis, uitkering belast) slechts wordt verleend indien een belastingplichtige de bij aankoop kwalificerende lijfrente ook gebruikt voor een levenslange periodieke uitkering vanaf het bereiken van de pensioenleeftijd. Het niet rekenen van revisierente zou erop neerkomen dat belastingplichtigen zonder enige vergoeding voor het door de fiscus gelopen rentenadeel belastingheffing zouden kunnen uitstellen.

Voorts stellen de leden van de fractie van de PvdA enkele vragen in het kader van de verschuldigdheid van revisierente bij een onregelmatige afwikkeling van een loondervingsstamrecht. Met betrekking tot loondervingsstamrechten en de daarmee vergelijkbare bankspaarproducten is vanaf 1 januari 2014 niet langer revisierente verschuldigd bij de aanwending van deze vermogensbestanddelen. Dit in verband met de ontklemming van de op 31 december 2013 bestaande loondervingsstamrechten. Het kabinet wil mensen de mogelijkheid bieden om vanaf 1 januari 2014 vrij en zonder beperkingen over hun stamrechten te beschikken. In rekening brengen van revisierente past daar niet bij. Dit geldt zowel in het geval dat gebruik wordt gemaakt van de 80%-regeling in 2014, als in het geval dat de 80%-regeling niet wordt gebruikt en het stamrecht na 1 januari 2014 wordt genoten.