Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2013-2014 | 33752 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 december 2013

Het voorbereidend onderzoek geeft de commissie aanleiding tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

Algemeen

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de onderhavige wetsvoorstellen. Zij hebben daarover de volgende vragen. Ten aanzien van het wetsvoorstel Aanpak fraude toeslagen en fiscaliteit merken de leden van de VVD-fractie op dat zij van oordeel zijn dat het willens en wetens helpen van belastingplichtigen bij het niet nakomen van hun fiscale verplichtingen onwenselijk is. Deze leden hebben wel nog enkele vragen over dit wetsvoorstel en in het bijzonder de uitwerking daarvan in de praktijk.

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de voorliggende wetsvoorstellen en maken graag gebruik van de gelegenheid de regering hierover enkele vragen te stellen.

De leden van de CDA-fractie hebben met belangstelling kennis genomen van het pakket Belastingplan 2014 c.a. Ter voorbereiding van de plenaire behandeling van dit pakket hebben deze leden de volgende vragen.

De leden van de PVV fractie hebben kennis genomen van het pakket Belastingplan 2014 c.a. Zij hebben over het wetsvoorstel Belastingplan 2014 nog enkele vragen.

De leden van de SP-fractie hebben kennisgenomen van de voorliggende wetsvoorstellen en zij hebben daarover een aantal vragen.

Met belangstelling hebben de leden van de D66-fractie kennisgenomen van de voorliggende wetsvoorstellen. Deze leden stellen met tevredenheid vast dat het aangepaste Belastingplan de nodige hervormingen doorvoert en pogingen tot vereenvoudiging bevat. Deze leden concluderen dat de formulering van goede regelgeving onder de verantwoordelijkheden van deze Kamer valt en hebben voorts nog enkele vragen over de gevolgen van de voorgestelde wijzigingen.

De leden van de fractie van de ChristenUnie hebben met belangstelling kennisgenomen van pakket het Belastingplan 2014 c.a. Deze leden hebben daarover nog enkele vragen.

Inleiding

De Raad van State heeft op verscheidene punten geconstateerd dat de regering met de nieuwe voorstellen van fiscale wetgeving in toenemende mate gebruik maakt van delegatiebepalingen. In het pakket Belastingplan 2014 betreft het de buitenlandse belastingplicht, lokaal opgewekte energie, de waardering serviceflats en de aanpak van malafide uitzendondernemingen. De regering ziet er ogenschijnlijk de ernst niet van in, of kiest ervoor om waar mogelijk de delegatiebepalingen beter te beschrijven in de memorie van toelichting. Deelt de regering dan niet de zorg die de Raad van State herhaaldelijk heeft uitgesproken? Graag ontvangen de leden van de PvdA-fractie een reactie op dit punt.

De leden van de CDA-fractie maken zich zorgen over de impact van de nieuwe lastenverzwaringen die dit pakket voor burgers en ondernemers gaat betekenen. De accijnsverhogingen kunnen leiden tot zeer ongewenste effecten in de grensstreken. In plaats van lastenstijgingen geven deze leden de voorkeur aan verdergaande vermindering van de overheidsuitgaven om aan de EMU-normen te voldoen. Dit is een keuze vóór werkgelegenheid. Werken en ondernemen moeten ook in de toekomst lonen. Fraude moet effectief en proportioneel worden aangepakt.

De leden van de fractie van D66 zijn positief over de uit het Herfstakkoord voortgekomen begrotingsafspraken, die in dit Belastingplan voor 2014 verwerkt zijn. Deze leden zijn verheugd dat dit Belastingplan een vergroting van de werkgelegenheid, een vergroening van het belastingstelsel, een sterkere fraudebestrijding en minder lasten op arbeid voorstaat. De voorgestelde wijzigingen zijn goed voor de werkgelegenheid, de economie en een duurzaam Nederland. Zekerheid en duidelijkheid zijn in economisch moeilijke tijden de begeleiders naar herstel en een helder, voorspelbaar en politiek breed gesteund fiscaal beleid zijn hierin een essentieel ingrediënt. In de ogen van deze leden zorgt het voorliggende plan voor die broodnodige zekerheid in economische onzekere tijden en dit stelt de leden van de D66-fractie dan ook tevreden. Daarom vragen deze leden in hoeverre de regering dit standpunt deelt en of het hiermee ingezette fiscale beleid ook in de toekomst gecontinueerd zal worden.

Een groot deel van de belastingopbrengsten drukt op de factor arbeid, zo constateren de leden van de fractie van de PvdA. Hoewel er sprake is van een internationale trend, springt Nederland er negatief uit: kapitaal wordt in Europees opzicht opvallend laag belast, terwijl de lasten op de factor arbeid hoog liggen en snel toenemen. De onaanvaardbare hoge werkloosheid van nu en de reële dreiging van structurele uitstoot van arbeid in de toekomst maken het naar de mening van de leden van de PvdA-fractie noodzakelijk te bezien hoe een radicale verlaging van belasting op arbeid zou kunnen worden bereikt. Voor het bij elkaar brengen van vraag en aanbod op het niveau van lager gekwalificeerde taken is dat zelfs een specifiek belang, gezien het verlies daarvan vanwege automatisering en robotisering door concurrentieoverwegingen. Verlaging van de belasting op arbeid zou dan ook aan de basis van de arbeidsmarkt moeten beginnen en planmatig moeten worden doorgevoerd tot aan de grenzen van loonbelasting en sociale premieheffing. Graag vernemen de leden van de PvdA-fractie het standpunt van de regering hierover.

De wens belasting op arbeid te verlagen, verplicht ook aan te geven hoe dat te financieren, afgezien van lastenverlichting indien hiervoor ruimte zou ontstaan uit toegenomen groei. De leden van de PvdA-fractie zien bronnen in verbreding van de grondslag van de vennootschapsbelasting, in heffingen op milieuwaardengebruik, geleidelijke verzwaring en versimpeling van belasting op consumptie, herziening en verbreding van vermogensbelasting, het belasten van financiële transacties, herziening en geleidelijke gelijktrekking van de waarde van aftrekposten waaronder pensioenpremies alsmede gelijke behandeling tussen werknemers en zelfstandigen zonder personeel waar geen rationele grondslag voor bestaande verschillen bestaat. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op elk van deze alternatieven.

De leden van de PvdA-fractie merken op dat in 2024 de uitbetaling van de algemene heffingskorting aan de minstverdienende partner vervalt. Voorts constateren zij in het Belastingplan 2014 dat het maximum van de algemene heffingskorting in een periode van vier jaar per saldo verhoogd wordt. Hoe verhoudt het laatste zich tot het eerste, zo vragen deze leden de regering.

De algemene heffingskorting zou daarnaast vrouwen weerhouden van arbeidsparticipatie. Onderschrijft de regering deze mening? Zo nee, waarom niet? Zo ja, welk effect zal de verhoging van de algemene heffingskorting in een periode van vier jaar naar de berekening van de regering hebben op de arbeidsparticipatie van vrouwen?

Voorts stelt de regering voor om de algemene heffingskorting al vanaf de tweede schijf af te bouwen. Oftewel, de parttime werknemer is de enige die profiteert van een stijging van de algemene heffingskorting (in de eerste schijf). Hoe past dit binnen het idee dat werk moet lonen, zo vragen de leden van de PvdA-fractie zich af.

Voorts hebben de leden van de PvdA-fractie een vraag over de verhouding tussen de diverse belastingen. Deze leden constateren dat in Nederland de belasting op vermogen laag is, die op arbeid hoog is en die op consumptie toeneemt. Acht de regering dit wenselijk, zo vragen zij.

Tenslotte zouden de aan het woord zijnde leden de regering graag een vraag voorleggen ten aanzien van vermogensbelastingen. Met name de vermogensongelijkheid in Nederland (met een Gini-coëfficiënt van 0,8) is relatief hoog. Daar komt bij dat de verschillende vermogensbelastingen In Nederland relatief laag zijn (gemiddeld 1 à 2 procentpunten lager dan in de Verenigde Staten en het Verenigd Koninkrijk, bijvoorbeeld). Acht de regering de relatief hoge vermogensongelijkheid wenselijk? En hoe oordeelt de regering over de relatief lage vermogensbelastingen?

Op basis van welke afwegingen is besloten om niet de tarieven te verhogen, maar om een inflatiecorrectie IB/LB 2014 achterwege te laten, zo vragen de leden van de CDA-fractie.

De leden van de SP-fractie hebben een aantal vragen over het inkomensbeleid van de regering. Tijdens de Algemene Financiële beschouwingen op 19 november 2013 zei de staatsecretaris van Financiën: «We hebben net afgesproken dat we het debat over de inkomensverdeling, de kwartielen en de belastingdruk verder zullen voeren bij de behandeling van het Belastingplan. Ik verheug me daar nu al op.» De leden van de SP-fractie verheugen zich er eveneens op. De volgende vragen dienen om de informatieachterstand wat in te lopen. Alle onderstaande niet-gevraagde informatie, doch voor genoemd debat wel relevante informatie, is voor deze leden uiteraard welkom.

Gemiddelde belastingdruk

De leden van de SP-fractie hebben een aantal nadere vragen over en omtrent de gemiddelde belastingdruk.

1. Kan de regering in een tabel de volgende cijfers verstrekken op een of twee decimalen?

|

2013 |

2017 |

|

|---|---|---|

|

1e kwartielgroep |

||

|

2e kwartielgroep |

||

|

3e kwartielgroep |

||

|

4e kwartielgroep |

||

|

10e decielgroep |

2. Over de wijziging van de gemiddelde druk 2013–2017:

2a. Wordt de wijziging van de gemiddelde druk van de nettoheffing mede bepaald door de eind 2012 aangenomen Wet herziening fiscale behandeling eigen woning (33 405)?

2b. Zijn de (t/m 2017 beperkte) effecten van het voorstel Wet maatregelen woningmarkt 2014 (33 756) in de drukwijziging verwerkt?

2c. Is er geanticipeerd op het wetsvoorstel verlaging pensioenopbouw (33 610)?

2d. Is het correct dat de wijziging van de gemiddelde IB-druk (overigens) uitsluitend het gevolg is van een verlaging van het tarief van de eerste schijf (0,23%-punt) en van diverse verhogingen en verlagingen van de algemene heffingskorting en van de arbeidskorting (33 752)? Zo nee, om welke wijzigingen gaat het voorts?

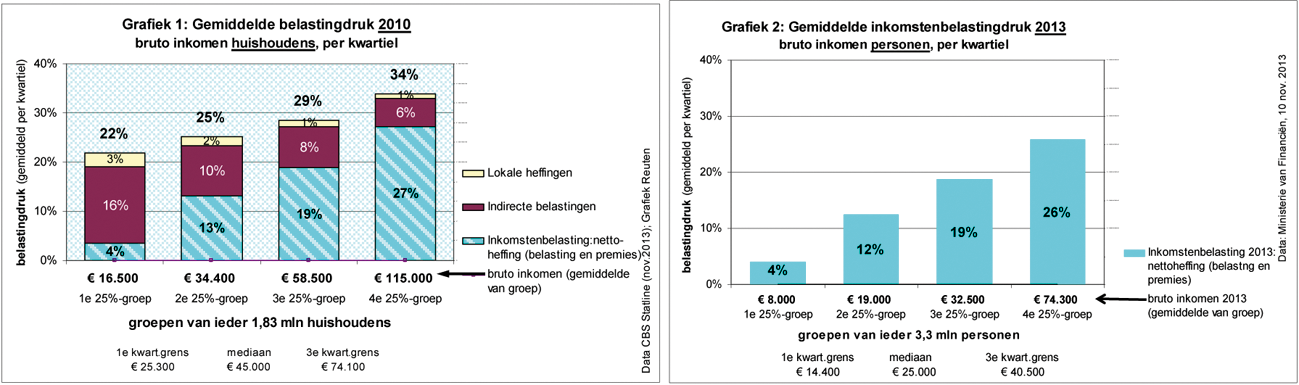

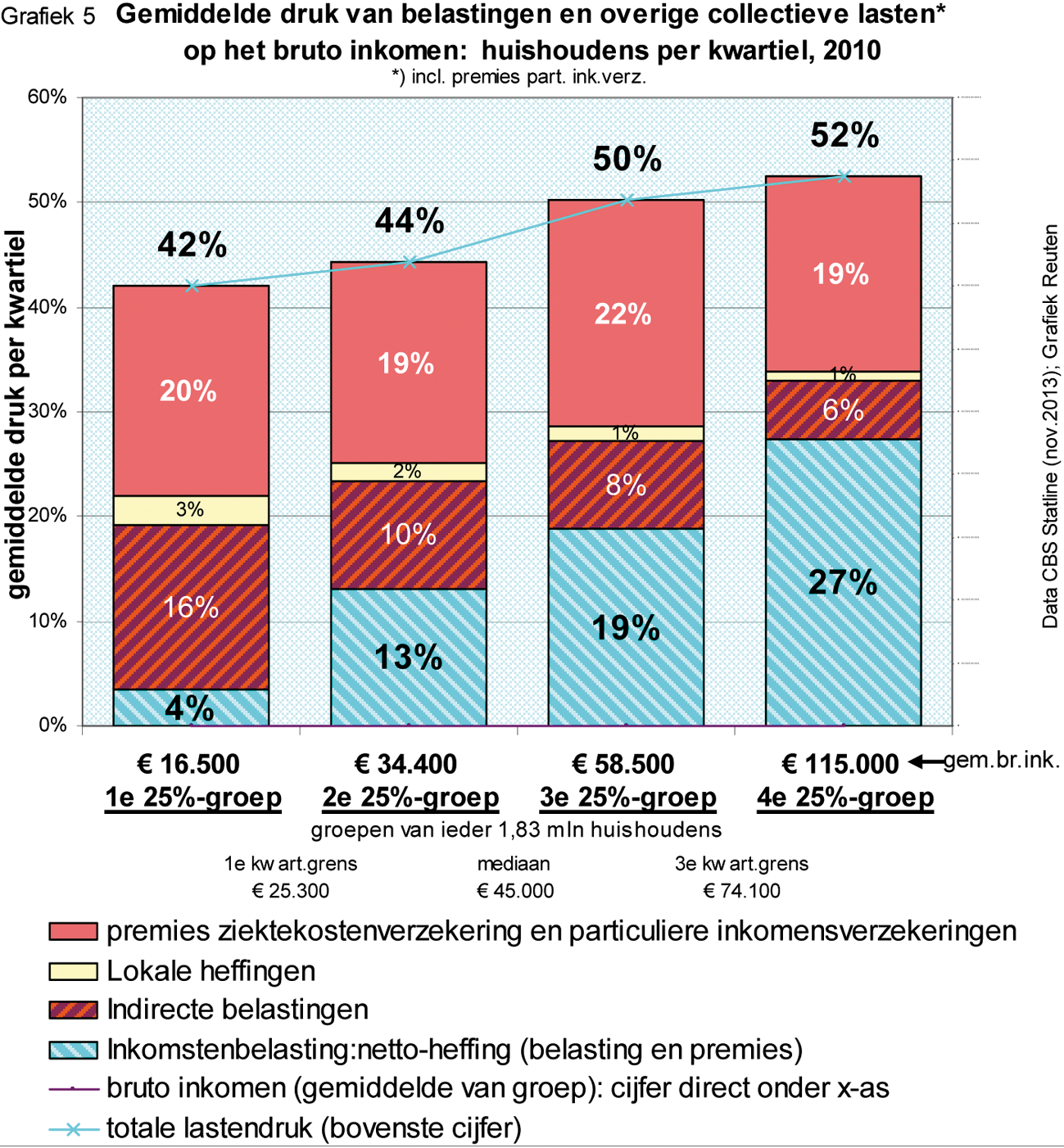

3. De regering gaf eerder aan de indirecte belastingen niet te kunnen toerekenen aan personen (33 750 J, blz. 12–13). De belastingdrukcijfers van het CBS voor huishoudens 2010 (zie de grafiek uit 33 750 J, blz. 6) bleken wat betreft de IB in hoge mate te sporen met de inkomstenbelastingdrukcijfers van de regering voor personen over 2013 (33 750 J, blz. 13). Hieronder staan de bedoelde grafieken in verkleind formaat.

Is het dan als grove benadering aanvaardbaar te stellen dat (afgezien van de btw-verhoging 2012) een toerekening van de indirecte belasting aan personen, althans voor 25%-groepen, waarschijnlijk in dezelfde orde van grootte zal liggen als die voor huishoudens?

4. De Staatssecretaris van Financiën gaf tijdens de Algemene Financiële Beschouwingen op 19 november 2013 aan dat, kort weergegeven, het beperken van de beschouwing tot de gemiddelde druk (zoals in Tabel 1) tot een vertekening leidt omdat het bruto-inkomen onbelaste inkomensposten bevat doch de nettoheffing niet. Wat is gemiddeld de omvang van deze onbelaste inkomensposten in 2013 en 2017 voor de inkomensgroepen zoals aangegeven in de volgende tabel?

|

2013 |

2017 |

|

|---|---|---|

|

1e kwartielgroep |

||

|

2e kwartielgroep |

||

|

3e kwartielgroep |

||

|

4e kwartielgroep |

||

|

10e decielgroep |

Kan de regering hierbij aangeven om welke toeslagen en bijslagen het gaat? In het kader van de inkomensherverdeling is het uiteraard van belang ook de meest omvangrijke, en inkomensonafhankelijke, kinderbijslag in het geheel te betrekken.

5. De leden van de SP-fractie betwisten niet de relevantie van toelagen en bijslagen voor het bruto-inkomen. De vraag is echter of er hier inderdaad een vertekening optreedt. Immers, bij de berekening van de druk fungeert de nettoheffing als teller en het bruto-inkomen als noemer. De nettoheffing is, onafhankelijk van de calculatiewijze, voor ieder belastingjaar een vast resultaat. Het bruto-inkomen evenzeer; het heeft betrekking op inkomensbestanddelen zoals toeslagen (als deel van het bruto-inkomen) maar evenzeer op de facto onbelaste inkomensposten als gevolg van bijvoorbeeld de hypotheekrenteaftrek. Zijn de laatste drie zinnen correct?

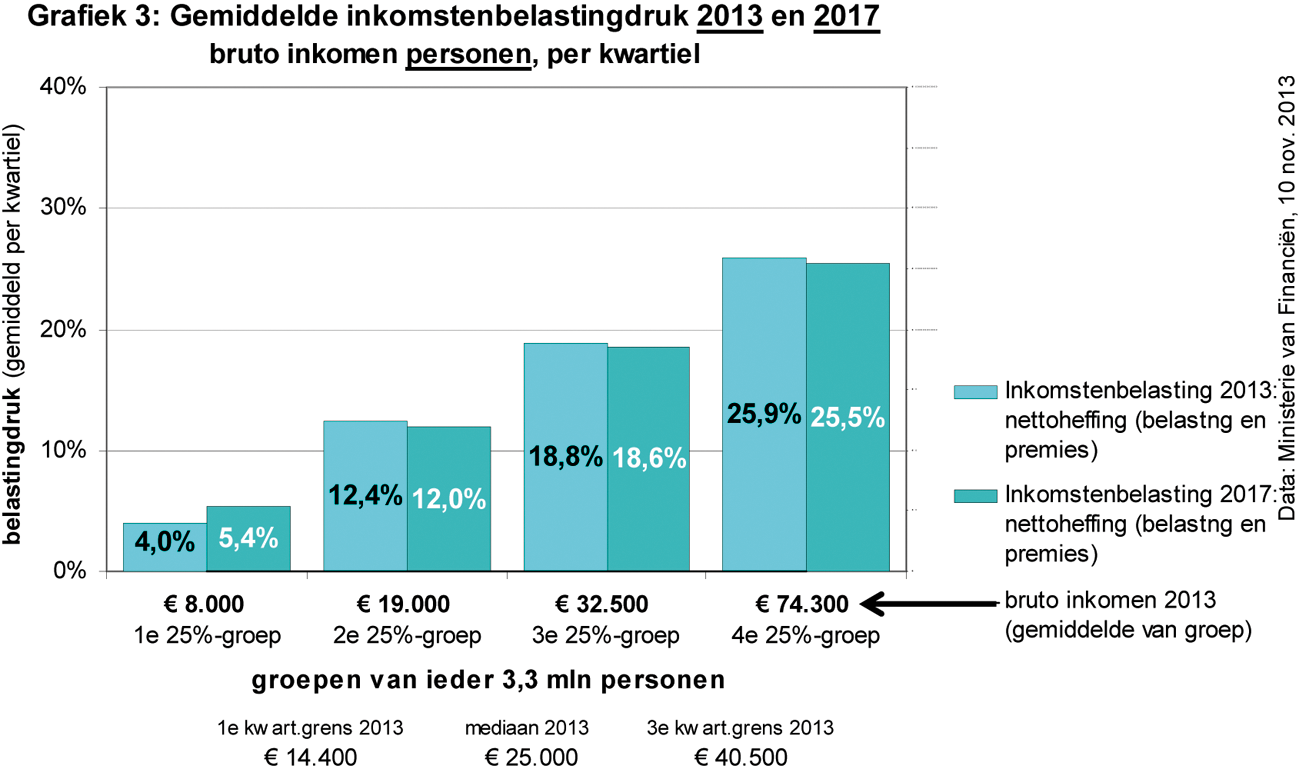

6. Bij de Algemene Financiële Beschouwingen presenteerde de woordvoerder van de SP-fractie de volgende Grafiek 3 (de belastingdrukcijfers moeten achter de komma eventueel bijgesteld worden naar aanleiding van de vraag onder punt 1).

Is het correct dat een mogelijke vertekening hier niet zit in de belastingdrukcijfers doch daarin dat deze grafiek de bruto-inkomens van de uitgangspositie geeft (2013) doch niet die uit 2017?

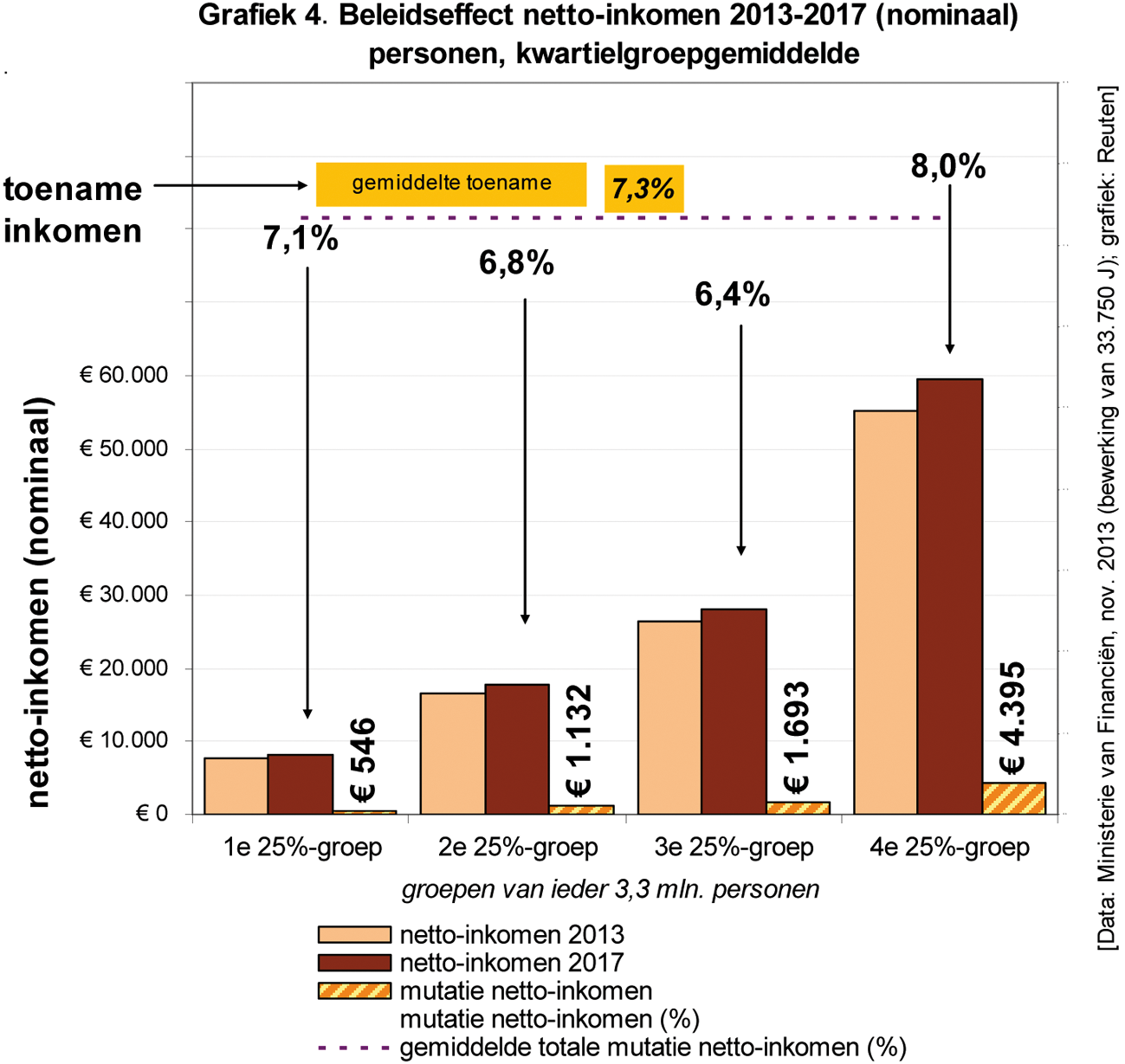

7. Is het correct dat het bij de bruto-inkomenscijfers 2017 die de regering eerder verstrekte (33 750 J, blz. 13–14) om nominale inkomensstijgingen gaat? Geven de bruto-inkomenscijfers 2017 qua mutatie ten opzichte van 2013 uitsluitend beleidseffecten weer? Zo nee, kan de regering de overige mutaties dan specificeren? (Bij de volgende punten gaan de leden van de SP-fractie ervan uit dat het inderdaad uitsluitend om beleidseffecten gaat.)

8. Het gaat bij punt 7 om de volgende cijfers.

|

1e 25%-groep (gemiddelde) |

2e 25%-groep (gemiddelde) |

3e 25%-groep (gemiddelde) |

4e 25%-groep (gemiddelde) |

10e 10%-groep (gemiddelde) |

|

|---|---|---|---|---|---|

|

bruto-inkomen 2013 |

€ 8.000 |

€ 19.000 |

€ 32.500 |

€ 74.300 |

? |

|

bruto-inkomen 2017 |

€ 8.700 |

€ 20.200 |

€ 34.500 |

€ 79.800 |

? |

|

mutatie 2013–17 |

8,8% |

6,3% |

6,2% |

7,4% |

? |

Kan de regering in hoofdlijn aangeven waarin deze mutaties en mutatieverschillen zitten? Kan de regering (zonder te achten op de voorgaande vraag) de cijfers aanvullen voor het 10e deciel? Kan de regering hierbij aangeven wat in 2013 en 2017 de onderste grens van het 10e deciel bruto-inkomen personen is?

9. Kan de regering aangeven of de cijfers uit de volgende tabel correct zijn, of deze zo nodig corrigeren? Kan de regering deze ook aanvullen voor het 10e deciel? (De cijfers zijn berekend door de bruto-inkomens uit Tabel 3 te combineren met de drukcijfers uit Grafiek 3.)

|

1e 25%-groep (gemiddelde) |

2e 25%-groep (gemiddelde) |

3e 25%-groep (gemiddelde) |

4e 25%-groep (gemiddelde) |

10e 10%-groep (gemiddelde) |

|

|---|---|---|---|---|---|

|

netto-inkomen 2013 |

€ 7.684 |

€ 16.644 |

€ 26.390 |

€ 55.056 |

? |

|

netto-inkomen 2017 |

€ 8.230 |

€ 17.776 |

€ 28.083 |

€ 59.451 |

? |

|

mutatie netto-inkomen |

€ 546 |

€ 1.132 |

€ 1.693 |

€ 4.395 |

? |

|

mutatie netto-ink. (%) |

7,1% |

6,8% |

6,4% |

8,0% |

? |

Uit Tabel 4 valt te berekenen dat de gemiddelde netto-inkomensstijging (alle groepen samen) 7,3% is. Is dit correct?

10. Indien de cijfers uit Tabel 3 en 4 correct zijn, dan moet de volgende grafiek eveneens correct zijn.

Uit de cijfers blijkt dat het geraamde effect van het beleid is dat de top 25% er qua netto-inkomen bovengemiddeld op vooruit gaat (8,0% ten opzichte van gemiddeld 7,3%), terwijl de drie kwartielen daar onder het moeten doen met een benedengemiddelde nominale inkomensstijging. Is de regering het dan eens met de conclusie dat, anders gezegd, het beleid denivellerend is in termen van de top 25% inkomens ten opzichte van de overige inkomens? Is de regering het ook eens met de conclusie dat deze denivellering bovengemiddeld ten koste gaat van de middeninkomens met een bruto-inkomen tussen € 25.000 en € 40.500 in 2013?

11. Is het correct dat, absoluut gezien, de top 25% er van 2013 tot ultimo 2017 qua mutatie netto-inkomen 8 maal méér op vooruit gaat dan de onderste 25%?

12. Kan de regering aangeven of de in punt 10 genoemde denivellering vooral het resultaat is van het regeringsbeleid ten aanzien van degenen die een bruto-inkomen hebben dat voor een belangrijk deel onder het tarief van belastingschijf 4 valt?

13. Is het in dit verband (punt 12) correct dat in 2013 ongeveer 20% van de personen met inkomen voor een deel van het inkomen onder het 52%-tarief van schijf 4 valt? Zo nee, wat is het correcte cijfer?

14. Is de regering het eens met de stelling dat de personen die thans verantwoordelijk zijn voor de wetgeving (kabinet, Tweede Kamer en Eerste Kamer), op basis van het voltijdse van staatswege verstrekte bruto-inkomen, binnen de top 25% bruto-inkomens vallen?

15. Is de regering het eens met de stelling dat dit (punt 14) deze personen een bijzondere verantwoordelijkheid geeft ten aanzien van de onder punt 10 bedoelde denivellering die hen immers aangaat?

16. Artikel 63 van de Grondwet luidt: «Geldelijke voorzieningen ten behoeve van leden en gewezen leden van de Staten-Generaal en van hun nabestaanden worden bij de wet geregeld. De Kamers kunnen een voorstel van wet ter zake alleen aannemen met ten minste twee derden van het aantal uitgebrachte stemmen.» Is de regering het eens met de stelling dat voor de effectieve hoogte van een geldelijke voorziening zowel het bruto- als het netto-bestanddeel relevant is?

Gemiddelde collectieve lastendruk

De leden van de SP-fractie hebben een aantal vragen over de gemiddelde collectieve lastendruk.

1. Is het correct dat voor de regering – naast de belastingdruk – de druk van de collectieve lasten een belangrijke graadmeter voor de lasten is?

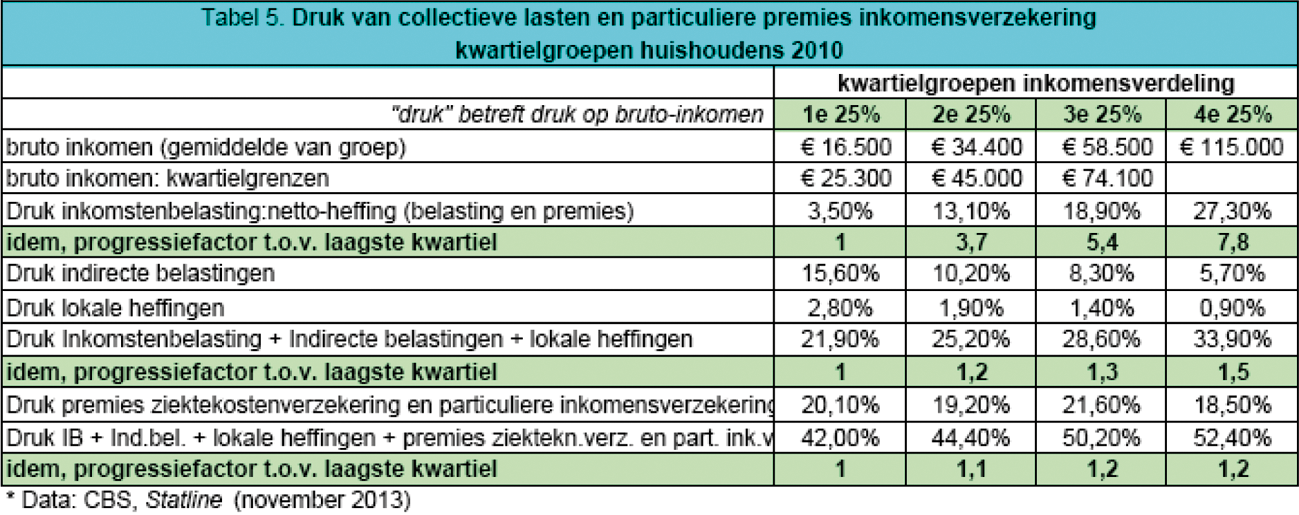

2. Op basis van cijfers van het CBS over 2010 (dit zijn de laatste cijfers uit februari en maart 2013) is de totale gemiddelde belastingdruk voor huishoudens naar kwartielgroepen vast te stellen (zie de grafiek uit 33.750 J, blz. 6). Is het correct dat de slag van deze cijfers naar de collectieve lastendruk uitsluitend bepaald wordt door de premies ziektekostenverzekering? Zo nee, wat ontbreekt er dan nog?

3. Ervan uitgaande dat de stelling uit punt 2 correct is, lijkt op basis van CBS-cijfers over 2010 ook bij benadering de totale gemiddelde collectieve lastendruk voor huishoudens naar kwartielgroepen als volgt te kunnen worden vastgesteld.

3a. Indien men het verschil tussen het bruto-inkomen en het besteedbaar-inkomen neemt dan resteert enerzijds de nettoheffing inkomstenbelasting en anderzijds de premies ziektekostenverzekering alsmede de premies particuliere inkomensverzekeringen.3 Is dit correct? Zo nee, kan de regering dit corrigeren? (In de premies particuliere inkomensverzekeringen zit dan de genoemde benadering.)4

3b. Trekken we hier de nettoheffing inkomstenbelasting van af dan resteren de genoemde premies ziektekostenverzekering alsmede de premies particuliere inkomensverzekeringen. Van beide kunnen we dan afzonderlijk de druk op het bruto inkomen berekenen. Is dit correct?

3c. Nemen we vervolgens de druk van de indirecte belastingen en van de lokale heffingen dan resulteert de «druk van collectieve lasten en premies particuliere inkomensverzekeringen». Is dit correct?

4. Indien dit allemaal correct is dan zou de volgende tabel eveneens correct moeten zijn.

5. Kan de regering dergelijke tabellen verstrekken voor de raming 2013 en 2017? (Indien de druk lokale heffingen moeilijk te schatten is kan deze wellicht constant worden verondersteld.)

6. Op basis van Tabel 5 is Grafiek 5 gemaakt.

Het blijkt dat ten opzichte van de progressie in de inkomstenbelasting (met een progressiefactor hoogste kwartiel ten opzichte van laagste kwartiel van 7,8) de progressie van de collectieve lasten (inclusief premies particuliere inkomensverzekeringen) zeer bescheiden is (met een progressiefactor hoogste kwartiel ten opzichte van laagste kwartiel van 1,2).

7. Is de regering het ermee eens (zonder dat dit instemming betekent) dat de voor de handliggende last die voor herstel van de progressie in aanmerking zou komen een inkomensafhankelijke ziektekostenpremie zou zijn (dat wil zeggen naast de inkomstenbelasting zelf)?

8. Is de regering van mening dat zij wat betreft een inkomensafhankelijke ziektekostenpremie het totale gemiddelde lastendrukbeeld eind 2012 voldoende naar voren heeft gebracht? Zo ja, wanneer? Zo nee (maar ook zo ja), acht de regering het een goed idee om medio de voorziene kabinetsperiode alsnog een inkomensafhankelijke ziektekostenpremie te introduceren (en wel mede in het licht van de thans voorgestelde degressieve inkomstenbelastingtarifering voor 2017 zoals aangegeven bij het onderdeel «gemiddelde belastingdruk»)?

Marginale toptarief van de inkomstenbelasting personen

De leden van de SP-fractie vroegen bij de Algemene Beschouwingen van 20 november 2012 en behandeling van het pakket Belastingplan 2013 c.a. om nadere informatie over de veronderstelde effecten van wijziging in het marginale toptarief van de inkomstenbelasting. Zij danken de regering voor het overbrengen aan het CPB van hun verzoek daaromtrent. Zij danken het CPB voor het uitbrengen van de publicatie Over de top.5 Zij hebben daarover een aantal vragen.

De auteurs stellen hun rapportage vooral in het kader van een «opbrengstmaximaliserend toptarief». In dit verband gaan zij kort in op de verlagingen van het Nederlandse toptarief van de IB in 1990 (van 72% naar 60%) en in 2001 (van 60% naar 52%). (blz. 3)

1. Kan de regering aangeven of er bij beide verlagingen in de twee jaar erna ten opzichte van de twee jaar ervoor een significante toename van de arbeidsparticipatie was onder de personen die onder het toptarief van de IB vielen t.o.v. van de wijziging van de participatie van de gehele beroepsbevolking?

2. Was er bij beide verlagingen in de twee jaar erna ten opzichte van de twee jaar ervoor een significante niet-trendmatige stijging van de belastingopbrengst uit de inkomstenbelasting en wel enerzijds in het algemeen en anderzijds betreffende tariefgroep 4?

De auteurs refereren onder andere aan het zogenoemde «effectieve toptarief» («Het effectieve toptarief meet wat individuen met een inkomen in de topschijf aan zowel directe als indirecte belastingen, zoals de btw, moeten betalen over de laatste euro die ze verdienen.» blz. 3). Voor 2013 schatten zij dit tarief op 57,3% (blz. 3). Daarmee rekenen zij dus 5,3% toe aan de indirecte belastingen.

3. Uit cijfers van het CBS over 2010 blijkt dat bij het bovenste bruto-inkomenskwartiel van huishoudens, de gemiddelde druk van de indirecte belastingen 5,7% is en voor het bovenste bruto-inkomensdeciel 4,7%. Deze categorieën zijn bovengemiddeld bevolkt door tweeverdieners. Is het dan aannemelijk dat voor de gemiddelde druk van de indirecte belastingen toegerekend aan personen met bruto-inkomen dat onder de 4e schijf van de IB valt, overeenkomstige percentages gelden?

4. Is het voorts aannemelijk dat voor deze personen het marginale «tarief» indirecte belastingen ongeveer gelijk is aan de gemiddelde druk ervan? (Dit zou impliceren dat bij toename van het inkomen de spaarquote niet stijgt.)

5. Indien de regering het een en/of het ander niet aannemelijk acht, is de eerder genoemde toerekening van 5,3% dan volgens de regering een overschatting? Zo ja, in welke mate?

Voor hun uiteenzetting over de inkomensconcentratie aan de top in internationaal perspectief (blz. 5–7) refereren de auteurs aan huishoudens en niet aan voor de inkomstenbelasting relevante personen.

De auteurs stellen dat een «cruciale parameter voor het bepalen van het opbrengstmaximaliserende toptarief is de elasticiteit van het belastbaar inkomen van de topinkomens. Deze elasticiteit geeft aan met hoeveel procent de belastinggrondslag krimpt als de netto opbrengst van een extra euro bruto inkomen (= 1 – effectief toptarief) met 1% daalt.» (blz. 8) Zoals zij stellen «hanteren» de auteurs een elasticiteit van de grondslag van het toptarief van 0,25.6 Inderdaad is de hoogte van deze parameter «cruciaal».

6. In het in de voorgaande voetnoot aangeven artikel schatten die onderzoekers voor werknemers de gemiddelde elasticiteit (ongeacht de inkomensgroep) op 0,24. Welke conclusies zijn hier volgens de regering aan te verbinden voor tariefwijzigingen in bijvoorbeeld de 2e of de 3e belastingschijf van de IB?

7. Uit Tabel 2 (blz. 9) van de CPB Policy Brief (een na laatste voetnoot) blijkt dat het opbrengstmaximaliserend toptarief (OMT) nogal gevoelig is voor de hoogte van de «gehanteerde» elasticiteit (e): bij e=0,20 volgt een OMT van 55% en bij e=0,25 volgt een OMT van 49%. Dat zijn 3%-punten verschil naar boven en beneden ten opzichte van het huidige toptarief. Trekt de regering beleidsconclusies uit het niet harde karakter van de elasticiteit en de mogelijke implicaties daarvan (aannemende dat de regering de beperkingen onderkent van één enkele schatting van de elasticiteit voor Nederland)?

In §7 (blz. 11–12) geven de auteurs zelf kwalificaties van de elasticiteit. De eerste kwalificatie is ontnuchterend: «Als het bestaande effectieve toptarief te hoog is ingeschat, dan geeft een verdere verhoging van het toptarief minder grote uitverdieneffecten, waardoor het opbrengstmaximaliserende toptarief hoger is dan door ons berekend.» Een voorbeeld van een andere kwalificatie is dat de schatting van de elasticiteit slechts werknemers betreft (en niet gepensioneerden en zelfstandigen). Een niet onbelangrijke kwalificatie is ook dat geen rekening is gehouden met aftrekposten zoals de hypotheekrenteaftrek. (Volgens CBS Statline maakten in 2010 voor het 10e deciel de vrijstellingen en aftrekposten 6,3% van de belastingdruk op het bruto-inkomen uit.) De auteurs noemen deze kwalificatie maar lijken deze (zoals alle andere) tegelijkertijd te negeren.7 Dit geldt ook voor de meer fundamentele kritiek zoals verwoord in een artikel uit 2013 van Piketty e.a.8

8. Hoe beoordeelt de regering deze kwalificaties met het oog op haar beleid ten aanzien van het toptarief?

De auteurs lijken de volgende uitspraak voor het CPB te doen: «Bij de analyse van de verkiezingsprogramma’s in 2012 (CPB, 2012) is het CPB nog uitgegaan van een uitverdieneffect [van voorgestelde IB-tariefverhogingen] van 75%. De daarbij gehanteerde elasticiteit blijkt nu echter te laag voor Nederland. Bovendien werd het effect van een hoger toptarief op de opbrengst aan indirecte belastingen niet meegenomen. [...] Bij een volgende analyse van een hoger toptarief boekt het CPB daarom geen opbrengsten meer in voor een hoger toptarief.» (blz. 10–11)

9. Hoe beoordeelt de regering deze uitspraak in het licht van de eerder genoemde kwalificaties en met name ook de eerdere opmerkingen over het niet harde karakter van de «gehanteerde» elasticiteit en over de indirecte belastingen? Houdt de regering het voor mogelijk dat het CPB hier, gezien de zwakke basis van de elasticiteit, politiek intervenieert zodat zijn onafhankelijkheid in het geding is?

Belasting op vermogen c.q. vermogensinkomen

De leden van de SP-fractie hebben een aantal vragen over belasting op vermogen c.q. vermogensinkomen. De regering stelt: «in de Wet IB 2001 [werd] bewust gekozen voor een tarief in box 3 dat lager is dan het laagste tarief in box 1, vanuit het economische principe dat inkomsten uit arbeid hoger belast dienen te worden dan inkomsten uit kapitaal. Een hoger tarief in box 3 voor hogere vermogens doorkruist dit principe.» 9

1. In welk opzicht is dit een «economisch principe»?

2. Is dit niet gewoon een normatieve voorkeur van de regering of wellicht de normatieve voorkeur van een of andere econoom of wellicht van een groep economen?

3. Als hier al een logica in zit, zou het dan niet logisch zijn dat, op basis van hetzelfde «economisch principe», rentekosten zoals hypotheekrente aftrekbaar zijn tegen dit lagere tarief?

De regering stelt eveneens dat «een te hoge belastingdruk op vermogen kan leiden tot een kapitaalvlucht».10

4. Wat bedoelt de regering precies met kapitaalvlucht? Bedoelt de regering dat personen zullen emigreren? Of is bedoeld dat kapitaal in het buitenland belegd wordt? Waar is in dit geval het kapitaalinkomen belastbaar?

5. Bij welke hoogte van de belastingdruk treedt dit kapitaalvluchteffect volgens de regering in Nederland op en in welke mate? Kan de regering met bronverwijzing aangeven welk gedegen empirisch onderzoek voor Nederland dit onder de huidige belastingdrukverhoudingen ondersteunt?

6. Stel dat Nederland bovenop de huidige vermogensinkomstenbelasting een belasting van 1% zou heffen op vermogens boven € 0,5 mln. Welke landen zouden dan redelijkerwijs in aanmerking komen om er vermogens naartoe te sluizen (het valutarisico bij repatriëring in aanmerking nemend)?

7. Hoeveel lager is in die landen de belastingdruk op vermogensinkomsten (of omgerekend op vermogen)?

8. Meer in het algemeen: heeft het CPB voor Nederland het effect gemeten van vermogensbelastingdrukwijziging op de belastinggrondslag? Zo ja, hoe groot is dit en kan de regering een bronverwijzing geven?

9. Kan het CPB een wijziging van de belastingopbrengst met € 1 mld. uit een algemene btw-tariefwijziging vergelijken met € 1 miljard belastingopbrengst uit een heffing op vermogens boven € 0,5 mln.? (Het gaat daarbij om kernindicatoren zoals de mutatie bbp, investeringen bedrijven, werkgelegenheid en EMU-saldo.)11

Inflatiecorrectie

De leden van de SP-fractie hebben vragen over de inflatiecorrectie bij de inkomstenbelasting. Er is in 2014 geen inflatiecorrectie voor de IB (€ 0,98 mld.).

1. Welke is de impliciete stijging van het belastingtarief voor iedere tariefgroep die daarvan uitgaat voor het jaar 2014?

2. In welke jaren vanaf 2011 was er geen of geen volledige inflatiecorrectie? Wat is de optelsom 2011 t/m 2014 van de impliciete stijging van het belastingtarief voor iedere tariefgroep die daarvan uitgaat?

3. Wat is de gecumuleerde belastingopbrengst 2011 t/m 2014 hiervan (bedoeld is het totale structurele bedrag, overeenkomstig de € 0,98 mld. uit 2014).

4. Is het correct dat de inkomens die in het 52%-tarief vallen relatief gezien het minst getroffen worden door het achterwege blijven van inflatiecorrectie?

5. Is het ook correct, meer specifiek, dat naar de mate voor de hogere inkomens het gemiddelde tarief het marginale tarief nadert zij relatief gezien minder door deze maatregel getroffen worden?

6. Is de regering – meer algemeen over dit onderdeel – van oordeel dat de aard en de hoogte van belastingen voor de burger maximaal duidelijk zouden moeten zijn?

7. Zo ja, is het dan niet minder misleidend om de inflatiecorrectie steeds toe te passen en, zo nodig, de tarieven aan te passen? (Dit geldt te meer omdat het achterwege blijven van de inflatiecorrectie in feite een structurele maatregel is die in het minder misleidende alternatief zou neerkomen op een structurele verhoging van de belastingtarieven.)

8. Is de regering van oordeel dat een verhoging van de belastingtarieven, en wel voor iedere tariefgroep (schijf) afzonderlijk, tot een verlaging van het aanbod van arbeid leidt?

9. Is de regering daarnaast van oordeel dat een dergelijk effect op het aanbod van arbeid niet of minder optreedt bij het achterwege blijven van de genoemde inflatiecorrectie (door als het ware een omgekeerde inflatie-illusie)?

Aanstaande invoering van maatregelen uit eerdere belastingplannen of andere fiscale wetgeving

De leden van de SP-fractie vragen de regering om ten aanzien van het inkomensbeleid (de inkomstenbelastingen in brede zin) een opsomming te geven van de maatregelen uit eerdere belastingplannen of andere fiscale wetgeving die in 2014 of in latere jaren (met vermelding van het jaar) nog ingevoerd moeten worden.

Zij vragen de regering ook de toezegging om bij ieder belastingplan een dergelijk overzicht te verstrekken. Deze vraag is mede ingegeven door wetsvoorstel 33 756 waarin voor een periode van bijna dertig jaar (t/m 2042) wijzigingen in belastingtarieven en belastingschijflengtes worden vastgelegd.

De regering is voornemens om kleinschalige, duurzame opwekking van (zonne-) energie waarvoor geen Rijkssubsidie wordt ontvangen fiscaal te stimuleren door invoering van een verlaagd tarief in de eerste schijf in de energiebelasting op elektriciteit. Het moet dan gaan om elektriciteit die afkomstig is van coöperaties van particuliere kleinverbruikers, aan deze verbruikers is geleverd en in hun nabijheid is opgewekt. Waarom heeft de regering gekozen voor een verlaagd tarief in de eerste schijf in de energiebelasting op elektriciteit en niet voor een verlaagde vennootschapsbelasting of BTW voor de coöperatie dan wel een verlaagd tarief in box 3 voor de leden? Graag ontvangen de leden van de PvdA-fractie een onderbouwde reactie.

Het begrip «nabijheid» (wijk- en dorpsniveau) is in het wetsvoorstel vertaald in het criterium dat de aansluitingen van de leden van de coöperatie/V.v.E. zich in hetzelfde postcodegebied met vier gelijke cijfers bevinden als de installatie waarmee de elektriciteit wordt opgewekt, dan wel in de direct daaraan grenzende postcodegebieden, welk geheel ook wel wordt aangeduid als een postcoderoos. Een dergelijke postcoderoos sluit evenwel niet naadloos aan op het begrip «nabijheid». Zo kunnen zich bijvoorbeeld op eilanden bijzondere situaties voordoen. Hoe meent de regering de discrepantie tussen postcoderoos en het begrip «nabijheid» te ondervangen, zo vragen de leden van de PvdA-fractie zich af.

Ook vernemen de leden van de PvdA-fractie graag van de regering waarom ervoor is gekozen om de gezamenlijke opwekking van duurzame energie alleen fiscaal te faciliteren als de verbruikers in elkaars nabijheid wonen en in dezelfde postcoderoos een installatie hebben. En waarom is er niet voor gekozen om de maatregel uit te breiden naar kleine ondernemers, zo vragen de leden van de PvdA-fractie zich af. Graag een reactie van de regering.

Meent de regering voorts dat met de korting van 7,5 cent per kWh een rendabele business case ontstaat voor deelnemers? Zo ja, dan graag een cijfermatige onderbouwing. Hoe beoordeelt de regering de berekening van wethouder Jan van der Meer van de gemeente Nijmegen in Dagblad Trouw van 19 november dat een «dakloze» 1cent per kWh opgewekte zonnestroom resteert terwijl een «dakhebbende» profiteert van 23 cent per kWh? Onderschrijft de regering zijn conclusie dat de voorgestelde regeling leidt tot rechtsongelijkheid tussen «daklozen» en «dakhebbenden»? Zo nee, dan ontvangen de leden van de PvdA-fractie graag een uitvoerige reactie op de argumenten die door de wethouder worden aangedragen.

De scheefgroei in energiebelasting die zeer veel zwaarder drukt op huishoudens en andere kleinverbruikers dan op een beperkte groep van economisch belangrijke grootverbruikers, dient naar de mening van de leden van de PvdA-fractie planmatig te worden verminderd in het kader van een combinatieplan waarin voor industrie en landbouw een geleidelijke verhoging van energietarieven wordt voorzien in combinatie met en afhankelijk van parallelle voortgang in Europees verband. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op deze visie.

Binnen de EU zal naar de mening van de leden van de PvdA-fractie ook moeten worden gestreefd naar harmonisatie van brandstofaccijnzen en een belasting op CO2-uitstoot. Deze laatste dient ter aanvulling op het momenteel slecht functionerende systeem van verhandelbare CO2 emissierechten. De uitgifte en prijsstelling daarvan zouden in handen kunnen worden gesteld van een onafhankelijke Europese Klimaatbank. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op deze visie.

De leden van de PVV-fractie vragen zich af of bij de zogenaamd duurzame opwekking van energie een totale energiebalans wordt opgemaakt? Wordt bijvoorbeeld ook rekening gehouden met de indirecte energie die nodig is om de opwekinstallaties zelf te produceren en met de levensduur daarvan? Wordt kernenergie door de regering als duurzaam of niet duurzaam gezien?

Graag vragen de leden van de PvdA-fractie aandacht voor de grenseffecten van de diverse accijnsverhogingen. Hierbij achten zij vooral de accijns op diesel kwetsbaar. Deelt de regering deze zorg? Graag ontvangen de leden van de PvdA-fractie een onderbouwde raming van de belastingderving als gevolg van de grenseffecten bij de afzonderlijke accijnsverhogingen. Voorts ontvangen zij graag een vergelijking van de ramingen van de belastingderving als gevolg van de grenseffecten van eerdere accijnsverhoging met de daadwerkelijke belastingderving.

De leden van de PvdA-fractie constateren dat de voorgestelde verhoging van accijns voor tabak die in het regeerakkoord is opgenomen wordt uitgesteld tot 2015 omdat de opbrengst achterblijft bij de verwachtingen. Hoe verhoudt het argument van «het achterblijven van de verwachte opbrengst» zich tot het argument «dat ongewenst gedrag wordt ontmoedigd» zo vragen de leden van de PvdA-fractie aan de regering. En graag vernemen zij of in die argumentatie consistentie bestaat over de verschillende accijnsverhogingen betreffende alcoholhoudende producten, tabak, diesel en LPG en alcoholvrije dranken.

Propaangasgebruikers zullen volgens de plannen van de regering met ingang van 1 januari 2014 € 0,07 exclusief btw per liter meer moeten gaan betalen om hun huis of bedrijf te verwarmen, zo constateren de leden van de CDA-fractie. Zij hebben echter veelal niet uit vrije wil voor deze vorm van verwarming gekozen, maar werden daartoe gedwongen omdat een aardgasaansluiting (economisch) onmogelijk was. Omdat deze maatregel de verwarmingskosten voor deze groep met zo’n 15% tot 20% verhoogt, zullen veel gebruikers overwegen om over te stappen op verwarming met pellets (houtkorrels). Dit zal de CO2 uitstoot drastisch verhogen. Eerder al zijn vele gebruikers mede onder politieke druk overgestapt van huisbrandolie naar gas omdat olie te milieuvervuilend was. Het in de Tweede Kamer verworpen amendement Omtzigt voorzag erin om de LPG accijnsverhoging niet van toepassing te laten zijn op propaangasgebruikers. In hoeverre ziet de regering mogelijkheden om deze groep financieel alsnog tegemoet te komen?

Is er een regeling voor de circa 35.000 woonhuizen en agrarische bedrijven die niet op aardgas zijn aangesloten en LPG voor verwarming gebruiken en nu dus extra getroffen worden door de accijnsverhoging, zo vragen de leden van de PVV-fractie.

De redactie van Vakstudie Nieuws signaleert een belemmering in het overgangsrecht voor de stamrechtvrijstelling.12 Ziet de regering aanleiding deze belemmering weg te nemen, zo vragen de leden van de VVD-fractie.

De leden van de PvdA-fractie hebben eveneens enkele vragen over dit onderwerp. Tijdens de behandeling van het Belastingplan 2013 is aan de Tweede Kamer toegezegd om beklemmingen van vermogen in fiscale regelingen nader te bezien. Ontklemming komt in dit geval neer op het laten vervallen van de eis dat alle op 1 januari 2014 bestaande, onder de stamrechtvrijstelling vallende, stamrechten in periodieke termijnen moeten worden uitgekeerd. Om belastingplichtigen een impuls te geven om tot uitkering over te gaan, wordt in dit wetsvoorstel eveneens opgenomen dat als de aanspraak in 2014 ineens wordt uitgekeerd slechts 80% van de uitkering in de heffing wordt betrokken. Voor de 80%-regeling geldt aanvullend dat het bedrag ter financiering van het stamrecht door de werkgever voor 15-11-2013 dient te zijn overgemaakt. Graag vernemen de leden van de PvdA-fractie waarom voor deze datum is gekozen. En hoe verhoudt deze datum zich tot de datum waarop over het voorliggende wetsvoorstel in de Eerste Kamer wordt gestemd?

Graag vernemen de leden van de PvdA-fractie van de regering waarom deze niet bereid is een aparte hardheidsclausule voor bijzondere gevallen op te stellen. Immers, een onbedoeld bijeffect van de voorgestelde wettekst is dat een reeds getekende beëindigingsovereenkomst van ver voor 15-11-2013 buiten de 80%-regeling valt als de ontslagvergoeding pas wordt uitbetaald tussen 15-11-2013 en 31-12-2013. Werknemers die later zijn ontslagen, met een kortere opzegtermijn, waarbij de vergoeding voor 15-11-2013 is betaald, vallen wel onder de 80%-regeling. Dit komt de leden van de PvdA-fractie onrechtvaardig over en is volgens hen niet de bedoeling van het ingediende wetsvoorstel. Deelt de regering deze mening? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

De leden van de SP-fractie hebben enkele vragen over de ontklemming van stamrechtvermogen. Voor 2014 is bij deze maatregel een belastingopbrengst van € 1,2 mld. geraamd. Hierbij en bij de daaraan gepaarde 80%-regeling is geanticipeerd op gedragseffecten. Welke gedragseffecten worden gebruikelijk bij belastingwetgeving buiten beschouwing gelaten en welke niet? Kan de regering toezeggen om bij het Belastingplan 2014 (nadere raming), het Belastingplan 2015 (prognose) en het Belastingplan 2016 (definitief) aan te geven wat de feitelijke opbrengst van de maatregel voor het belastingjaar 2014 is in vergelijking met de huidige raming?

De pseudo-eindheffing voor hoog loon, een heffing van 16% over het loon van een werknemer voor zover dat loon een bedrag van € 150.000 overstijgt, wordt op grond van het aanvullend pakket met één jaar verlengd. Bij de Belastingdienst zijn zeker 10.000 bezwaarschriften ingediend tegen de crisisheffing. Mensen die bezwaar hebben gemaakt blijken vooral verbolgen te zijn over het feit dat de maatregel met terugwerkende kracht werd ingevoerd. Werkgevers zouden zich zo niet hebben kunnen voorbereiden op de extra heffing. En er worden vraagtekens geplaatst bij de verenigbaarheid met Artikel 1 van het Eerste Protocol, behorend bij het Europees Verdrag van de Rechten van de Mens (EVRM) in verband met terugwerkende kracht. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op deze argumenten. En graag vernemen zij van de regering of de uitspraken van de belastingrechter leidend zullen zijn. Mogen de leden van de PvdA-fractie er vanuit gaan dat dit de laatste verlenging van de crisisheffing is, of is de regering voornemens van deze incidentele heffing een structurele te maken?

De leden van de VVD-fractie vragen hoe de regering aankijken tegen de gesignaleerde mogelijkheid13 die vermogende families in staat stelt meer dan 100.000 euro belastingvrij over te dragen naar bijvoorbeeld een kind door binnen de familie meerdere malen gebruik te maken van de eenmalige verruiming vrijstelling schenkbelasting. Ziet de regering aanleiding om de schenk- en erfbelasting ingrijpender te hervormen en te neutraliseren, bijvoorbeeld door daarbij de progressie naar verwantschap af te schaffen of door het omzetten van de jaarlijkse vrijstelling van schenkbelasting in een vrijstelling van een bepaald bedrag gedurende het gehele leven? Ziet de regering aanleiding om de mogelijkheid te creëren om de eenmalig verhoogde schenkingsvrijstelling van 100.000 euro om te zetten in een over verscheidene jaren gespreide vrijstelling die gelijk is aan de mogelijkheid om boetevrij af te lossen bij de bank, voor die gevallen waarbij de bank boetevrije aflossing ineens niet mogelijk maakt?

Vanaf 1 oktober 2013 is de vrijstelling van de schenkbelasting voor een eigen woning tijdelijk verruimd. Deze verruiming geldt vooralsnog tot en met 31 december 2013. De verwachting is dat de verruiming zal gaan gelden tot en met 31 december 2014 zoals in het Belastingplan 2014 staat vermeld. Acht de regering het wenselijk om in de vorm van een beleidsbesluit vooruit te lopen op wetgeving, zo vragen de leden van de PvdA-fractie zich af.

In hoeverre geldt de verhoogde schenkvrijstelling ook in het geval van een in het buitenland gelegen eigen woning, zo vragen de leden van de CDA-fractie. En hoe werkt de verhoogde schenkvrijstelling als de WOZ-waarde hoger is dan de werkelijke waarde? Volgens Rechtbank Noord-Holland (AWB 12/4079) moet bij waardering van een kwijtschelding worden uitgegaan van de WOZ-waarde. In dat geval zou de vrijstelling dus deels wegvallen tegen een fictieve overwaarde. Graag vernemen deze leden de mening van de regering hierover.

De leden van de D66-fractie constateren over de voorliggende wijzigingen in de successiewetgeving dat de regering gekozen heeft voor een tijdelijke verruiming van de vrijstelling schenkbelasting voor eigen woning van 51.407 naar 100.000 waarbij de relatie tussen schenker en ontvanger niet langer van belang is. Deze leden vragen zich af of er een maximum is gesteld aan het aantal schenkingen dat een schenker mag schenken of een ontvanger mag ontvangen? In het geval dat dit niet zo is, vragen deze leden of de regering een maximum op het aantal schenkingen heeft overwogen. De leden van de D66-fractie ontvangen graag een reactie hierop.

Voorts stelt deze tijdelijke verhoging van de vrijstelling dat het bedrag besteed dient te worden voor de aflossing van de woningschuld, dan wel verbetering of onderhoud van de woning. De ontvanger van de schenking heeft drie jaar om dit bedrag te besteden aan verbetering en onderhoud van de woning, maar de regeling vermeldt hierbij niet expliciet ook de aflossing van de woningschuld. Hierdoor ontstaat onzekerheid en onduidelijkheid op het punt van de hypotheekaflossing. Kan de regering verduidelijken of de termijn van drie jaar ook geldt voor de aflossing van de woningschuld?

De leden van de ChristenUnie-fractie zijn blij met de schenkingsvrijstelling. Begrijpen deze leden goed dat een uitsluitingsclausule bij een schenking, welke strekt tot voorkoming van het in de gemeenschap van goederen vloeien van deze schenking, geen belemmering vormt voor het volledig toepassen van de schenkingsvrijstelling indien deze schenking wordt aangewend voor de aflossing van hypotheekschulden van een eigen woning die mede-eigendom is van een partner?

Een schenking mag in het kader van de schenkingsvrijstelling voor verschillende doeleinden worden gebruikt, mits de besteding verband houdt met de eigen woning. In hoeverre moet worden vastgelegd welk deel van de schenking aan welk doel wordt besteed?

In veel gevallen is een kapitaalverzekering gekoppeld aan een eigen woning die vanaf 1 januari 2013 onder het overgangsrecht valt. Deze kapitaalverzekering dient ter aflossing van de eigenwoningschuld. Is de uitkering van de kapitaalverzekering toch belast met inkomstenbelasting als met behulp van de schenkingsvrijstelling wordt afgelost op de eigenwoningschuld?

Ziet de regering, zo vragen de leden van de VVD-fractie, aanleiding voor een wettelijke verankering van de eerbiediging van de voortzetting van een afschrijvingsregeling bij gewijzigde wetgeving14, zoals in het kader van het Belastingplan 2014 het geval is bij de aftrekbaarheid van uitgaven voor specifieke zorgkosten?

Ook de leden van de PvdA-fractie hebben hierover een vraag. In het wetsvoorstel tot afschaffing van de algemene tegemoetkoming voor chronisch zieken en gehandicapten, de compensatie voor het verplicht eigen risico, de fiscale aftrek van uitgaven voor specifieke zorgkosten en de tegemoetkoming specifieke zorgkosten en wijziging van de grondslag van de tegemoetkoming voor arbeidsongeschikten (Kamerstukken 33 726), wordt onder andere voorzien in de afschaffing van de fiscale aftrek van uitgaven voor specifieke zorgkosten en in de afschaffing van de tegemoetkoming voor specifieke zorgkosten. Deze fiscale regeling voor chronisch zieken en gehandicapten en de tegemoetkoming voor specifieke zorgkosten worden in versoberde vorm gecontinueerd; de daartoe strekkende wijziging is opgenomen in het Belastingplan 2014. Graag vernemen de leden van de PvdA-fractie welke financiële gevolgen dit heeft voor chronisch zieken en gehandicapten.

Tijdens de plenaire behandeling van het Belastingplan 2013 op 18 december 2012 hebben de leden van de VVD-fractie aandacht gevraagd voor de verschillende waarderingsstelsels bij pensioen in eigen beheer. De Staatssecretaris heeft destijds het volgende toegezegd:

«Ik ben mij ervan bewust dat het hanteren van twee waarderingsstelsels naast elkaar kan leiden tot onduidelijkheden en naar het gevoel van sommigen ook tot onevenwichtigheden. Om die reden zeg ik toe te kijken of er mogelijkheden zijn om de gevolgen van het huidige onderscheid tussen commerciële en fiscale waarderingsregels bij pensioen in eigen beheer te mitigeren. Ik stel voor dat ik de Kamer uiterlijk op Prinsjesdag hierover bericht."15

De brief naar aanleiding van deze toezegging is echter tot op heden door de Kamer nog niet ontvangen. Naar aanleiding van de Begrotingsafspraken 2014 is in het Belastingplan 2014 een tijdelijke verlaging van het box 2-tarief van 25% naar 22% opgenomen. Deze maatregel is gelet op de budgettaire opbrengsten één van de belangrijkste maatregelen uit de Begrotingsafspraken 2014. De maatregel beoogt het aantrekkelijk te maken dat vennootschappen winst uitdelen aan hun aandeelhouders met een aanmerkelijk belang en zo de box 2-heffing bij de aandeelhouders van die vennootschappen naar voren te halen in de tijd. Het reeds eerder gesignaleerde probleem met het pensioen in eigen beheer kan een belangrijke belemmering vormen voor deze vennootschappen om daadwerkelijk over te gaan tot het uitkeren van de winst. Dit probleem heeft in de fiscale vakliteratuur, maar ook in tijdschriften en dagbladen, de laatste tijd veel aandacht gekregen. Bovendien kan deze belemmering ervoor zorgen dat de beoogde budgettaire opbrengst niet wordt behaald. Deelt de regering de zorgen van de leden van de VVD-fractie? Is de regering bereid om voor het einde van dit jaar alsnog tegemoet te komen aan bovengenoemde toezegging? Is de regering met de leden van de VVD-fractie van mening dat de uitwerking van de toezegging moet leiden tot een concrete oplossing voor dit probleem waarmee de praktijk direct uit de voeten kan, zodat de in het Belastingplan 2014 voorziene maatregel – ook in het geval er sprake is van pensioen in eigen beheer – effect zal sorteren?

De leden van de CDA-fractie hebben over dit onderwerp eveneens enkele vragen. De regels rondom pensioen in eigen beheer voor de directeur-grootaandeelhouder maken het in veel gevallen onmogelijk om dividend uit te keren. Op basis van de Richtlijnen voor de Jaarverslaggeving is het toegestaan dat kleine en middelgrote BV’s de fiscale pensioenverplichting op de balans opnemen. Veelal zou op basis van deze fiscale waardering dividend kunnen worden uitgekeerd, maar de Belastingdienst stelt dat op moment van dividenduitkering feitelijk de toets moet worden toegepast of er commercieel wel voldoende vermogen is (dat wil zeggen of er voldoende vrije reserves zijn). Dat betekent dat rekening moet worden gehouden met de commerciële waarde van de pensioenvoorziening. Vanwege het verschil in marktrente en fiscale rekenrente is voor het bereiken van dezelfde pensioenaanspraak commercieel een hogere pensioenvoorziening nodig op de balans dan fiscaal. Het verschil kan bij huidige rentestand wel factor 1,5 tot 2 zijn. Als wordt geoordeeld dat er te weinig eigen vermogen is op de commerciële balans om dividend uit te keren, wordt er voor de loonbelasting van uit gegaan dat de pensioenvoorziening wordt uitgekeerd. Dat wordt gekwalificeerd als afkoop van het pensioen met fiscale afrekening als gevolg. De Staatssecretaris van Financiën heeft in de Eerste Kamer toegezegd dit probleem op te lossen.16 Hij heeft hiervoor een aantal opties bekeken, maar vooralsnog lossen die opties of het echte probleem van het verschil tussen fiscale rekenrente en marktrente niet op, of ze leiden tot een grote verslechtering c.q. zelfs het afschaffen van de mogelijkheid van het pensioen in eigen beheer. VNO/NCW heeft voorgesteld om in ieder geval volgend jaar (eventueel onder voorwaarden) de eis te laten vallen dat bij dividenduitkeringen de gehele pensioenaanspraak zou moeten worden geherwaardeerd via de commerciële regels. Verder kan worden gewezen op het recente voorstel in het Financieele Dagblad van de Raad van de Jaarverslaggeving waarin – kort gezegd – wordt gepleit voor soepelere commerciële waarderingsregels bij dividenduitkeringen. Beide routes hebben als doel om te zorgen dat de fiscale en commerciële waardering dichter bij elkaar liggen, zodat dividenduitkeringen niet onmogelijk worden gemaakt. Verder hebben ze gemeenschappelijk dat ze het nu prangende probleem uit de wereld helpen én dat vervolgens in alle rust aan een goede permanente oplossing kan worden gewerkt. Graag vernemen de leden van de CDA-fractie de mening van de regering over deze voorstellen.

Wanneer kan de toegezegde notitie van de zijde van de regering over de problematiek van het pensioen in eigen beheer worden tegemoet gezien, zo vragen de leden van de CDA-fractie tenslotte.

De verhoging van de belasting op leidingwater en het vervallen van het plafond roepen bij de leden van de PvdA-fractie een aantal vragen op. De regering heeft er in de overgangsregeling 2014 voor gekozen om de invoering van een degressief tarief uit te stellen naar 1 juli 2014, maar dan met een tijdelijk dubbel tarief en halve schijflengtes. Hierdoor dreigen seizoensgebonden bedrijven onevenredig zwaar (of licht) getroffen te worden. Welke maatregelen is de regering voornemens te nemen om dit te vermijden?

Begrijpen de leden van de PvdA-fractie het goed dat er medio 2014 gerapporteerd zal worden over nader overleg en onderzoek betreffende de knelpunten bij de belasting op leidingwater? Acht de regering het dan wenselijk een aanpassing van het tarief en vervallen van het plafond nu reeds door te voeren? Mogen de leden van de PvdA-fractie er vanuit gaan dat dit nader onderzoek niet zal leiden tot een afschaffing van de leidingwaterbelasting?

Er vanuit gaande dat de regering bekend is met de bezwaren van VNO-NCW en MKB-Nederland tegen de leidingwaterbelasting, ontvangen de leden van de PvdA-fractie graag een reactie op de naar voren gebrachte argumenten. Hierbij verzoeken zij de regering om in het bijzonder op de volgende zes punten in te gaan: (1) Een geheel nieuwe belasting voor het bedrijfsleven wordt ingevoerd. (2) Het precieze object van de heffing is niet goed gedefinieerd. (3) Het is niet duidelijk wat de effecten van deze heffing zullen zijn op respectievelijk kleine, middelgrote en grote afnemers van leidingwater. (4) Het is niet duidelijk wat de effecten zijn van het feit dat deze heffing in 2014 per 1 juli wordt geheven tegen een dubbel tarief. (5) Er is niet bepaald op welke manier wordt voorkomen dat sprake kan zijn van dubbele heffing. (6) Het is waarschijnlijk dat het hele systeem volgend jaar alweer op de schop zal worden genomen.

En waarom heeft de regering er niet voor gekozen om de grondwaterbelasting te herinvoeren, zo vragen de leden van de PvdA-fractie zich af.

Hoe rechtvaardigt de regering het dat het object van heffing van deze belasting nog steeds niet bekend is, zo vragen de leden van de CDA-fractie? Wanneer zal er een exacte definitie worden gegeven van leidingwater? De leden van de CDA-fractie vragen de regering tevens om een reactie op de brief van Vewin van 28 november 2013.

De leden van de SP-fractie hebben enkele vragen over de leidingwaterbelasting (+ € 0,2 mld., een stijging van ongeveer 125%). De regering stelt: «Ook zijn in de Begrotingsafspraken 2014 diverse vergroenende maatregelen opgenomen, zoals ... het verhogen van de leidingwaterbelasting ...» (nr 11: 6)

1. Is het correct dat de regering hier met vergroening bedoelt dat de maatregel zuiniger gebruik van leidingwater moet stimuleren?

Indien de regering dit bevestigt dan kan de tariefverhoging voor gebruikers tot 300 m3 per jaar (waaronder de meeste huishoudens) van 16½ cent tot 33 cent per m3 daaraan bijdragen. Zo ook dat nu gebruikers boven de 300 m3 een gebruiksbelasting gaan betalen (doorgaans bedrijven).

2. Maar, dit opgemerkt hebbende, acht de regering het in het kader van de vergroening niet paradoxaal dat naarmate er boven de 300 m3 meer verbruikt wordt het tarief daalt (geleidelijk degressief tot 2½ cent per m3 in 2015 voor supergebruikers)?

3. Uiteraard zou een proportioneel tarief, of meer nog een progressief tarief, tot kostenstijging leiden voor de betreffende bedrijven, en afhankelijk van de concurrentieverhoudingen tot prijsstijgingen. Maar is dit niet juist wat vergroening beoogt zodat mensen eventueel «groenere» keuzes gaan maken bij hun bestedingen?

Dit onderdeel van het wetsvoorstel (leidingwaterbelasting) heeft ook de implicatie dat het de concurrentieverhoudingen binnen bedrijfstakken verstoort, in die zin dat het de grote bedrijven binnen een bedrijfstak bevoordeelt boven de kleine bedrijven. Nemen we het voorgestelde tarief per 1 januari 2015 dan betaalt bijvoorbeeld een kleine tuinder of bierbrouwer per m3 acht maal meer belasting dan een zeer grote (hetzelfde geldt de facto voor het hele jaar 2014).

|

per m3 gebruik |

2013 |

01-06-2014 |

per m3 gebruik |

01-01-2015 |

|---|---|---|---|---|

|

0–300 |

€ 0,165 |

€ 0,330 |

0–300 |

€ 0,330 |

|

300–50.000 |

0 |

€ 0,400 |

300–100.000 |

€ 0,200 |

|

50.000–250.000 |

0 |

€ 0,360 |

100.000–500.000 |

€ 0,180 |

|

250.000–1.250.000 |

0 |

€ 0,260 |

500.000–2.500.000 |

€ 0,130 |

|

>1.250.000 |

0 |

€ 0,050 |

>2.500.000 |

€ 0,025 |

4. Is dit (bevoordeling grote bedrijven) een bedoelde of een onbedoelde implicatie van het voorstel?

5. Indien het een onbedoelde implicatie is dan vragen de leden van de SP-fractie de regering om de toezegging de artikelen XXIIIB, XXIIIC en XXIIID van het wetsvoorstel niet in te voeren en op korte termijn met een gewijzigd voorstel te komen.

6. Omdat toegang tot schoon water en sanitaire voorzieningen een mensenrecht is (VN 28 juli 2010) ligt het niet in de rede om de elementaire voorziening daarvan te belasten. Daarom vragen de leden van de SP-fractie de regering om tegelijkertijd met de herziening uit punt 5 een algemene heffingsvrijstelling tot een gebruik van 180m3 per jaar in te voeren (inclusief sanitair ongeveer 10 liter per persoon per dag, geschaald op 5 personen) en de andere tarieven zo nodig op te hogen.

Betreffende de voorgestelde verhoging van de belasting op leidingwater geloven de leden van de D66-fractie dat het belasten van watergebruik strookt met de milieu- en verduurzamingsdoelen en een prikkel vormt voor het zuiniger gebruik van water. Het feit dat grootverbruikers structureel een lager tarief betalen dan huishoudens is onwenselijk en deze wijziging brengt daar dan ook de nodige verandering in. Echter, om onvoorziene excessieve gevolgen van de belastingverhoging voor het bedrijfsleven te voorkomen is gekozen voor een degressieve tariefstructuur via vijf schijven. Deze leden zouden hierbij willen voorkomen dat bedrijven met een sterk duurzaam karakter onnodig door geraakt worden. Kan de regering hier nog eens op de gekozen oplossingsrichting ingaan?

De herinvoering van de afvalstoffenbelasting roept bij de leden van de PvdA-fractie een aantal vragen op. Begrijpen de leden van de PvdA-fractie het goed dat er medio 2014 gerapporteerd zal worden over nader onderzoek betreffende het gewenste tarief? Acht de regering het dan wenselijk de herinvoering van de afvalstoffenbelasting nu reeds door te voeren? Mogen de leden van de PvdA-fractie er vanuit gaan dat dit nader onderzoek niet zal leiden tot een afschaffing van de afvalstoffenbelasting? Voorts ontvangen de leden van de PvdA-fractie graag een beoordeling van de regering betreffende de mogelijkheden om de afvalstoffenbelasting te ontwijken.

Naar aanleiding van de vele reacties die de commissie mocht ontvangen van de bezitters van oldtimers wensen de leden van de commissie de volgende algemene vragen aan de regering te stellen. Waarom geldt de overgangsregeling niet voor eigenaren van oldtimers die ooit hun oude (vervuilende) benzinemotoren op schone LPG hebben laten ombouwen? In het huidige voorstel geldt de overgangsregeling wel als de dure schonere LPG installatie uit de oldtimer wordt verwijderd. Bestaat er niet de kans dat dit op grote schaal gaat gebeuren? Is dit niet tegenstrijdig met het beleid om het gebruik van schonere auto’s te stimuleren?

De leden van de CDA-fractie hebben daarnaast nog enkele specifieke vragen. Graag ontvangen deze leden ook een nadere motivering voor de uitsluiting van dieselrijders van de overgangsregeling. Verder vragen deze leden om een nadere onderbouwing van de verwachte budgettaire opbrengst van deze maatregel. Is de regering bereid om één jaar na invoering een evaluatie uit te voeren van de daadwerkelijke inkomsten van de oldtimerregeling met betrekking tot diesel en LPG? Daarbij zou onder andere kunnen worden beoordeeld of deze regeling daadwerkelijk datgene oplevert wat de regering ervan verwacht. Ten slotte vragen deze leden of voor een hobbyist-oldtimer rijder onder voorwaarden de mogelijkheid kan worden gecreëerd dat deze per dag voor de motorrijtuigenbelasting kan betalen naar analogie van de huidige evenementenregeling.

Ook de leden van de PVV-fractie hebben moeite met de cesuur in de overgangsmaatregelen voor auto’s in de leeftijd van 26 tot 40 jaar, tussen enerzijds benzineauto’s en anderzijds auto’s op diesel of lpg. Deze lijkt enerzijds ingegeven door het frequentere gebruik van de laatste twee categorieën, anderzijds door milieu overwegingen. Zij hebben eveneens een aanvullende specifieke vraag over dieselauto's. Zijn er voor dieselauto’s andere beperkingen (dan de drie maanden niet rijden) in het gebruik overwogen om ze toch in een overgangsregeling te laten vallen? Zo ja welke, zo nee waarom niet.

De leden van de PVV-fractie juichen de aanpak van het onterecht rijden van Nederlandse ingezetenen met een buitenlands kenteken toe. Zij vragen zich echter af hoe het nu zit met een Nederlandse ingezetene die in het buitenland een auto huurt (of leent van het bedrijf waar hij werkt) en daarmee in Nederland rijdt. En hoe zit het met een Nederlandse ingezetene die in het buitenland een bedrijf heeft (of daar in deelneemt) en daarmee een auto bezit die op naam van dat (buitenlandse) bedrijf staat.

De herziening van de keuzeregeling buitenlandse belastingplichtigen kan een beperkte groep buitenlandse belastingplichtigen gevoelig treffen in hun portemonnee. De enige «overgangsregeling» die de regering deze groep aanbiedt, is dat de herziening pas op 1 januari 2015 ingaat. In de regel gaat het hier echter om (hypotheek)verplichtingen die door deze groep voor een lange periode zijn aangegaan. Het lijkt erop dat de beperkte omvang van deze groep naar de mening van de regering het ontbreken van verdergaande overgangsregelingen en tegemoetkomingen rechtvaardigt. De leden van de CDA-fractie vragen zich af of deze groep uit een oogpunt van rechtsbescherming en rechtvaardigheid toch niet een verdergaande tegemoetkoming moet worden geboden. Zij vernemen hierover graag de mening van de regering.

In het Belastingplan 2014 wordt de wetgeving op de BES-eilanden opnieuw aangepast. Ziet de regering aanleiding om het achterwege laten van een reguliere winstbelasting op de BES-eilanden te evalueren, aldus de leden van de VVD-fractie? Zijn er bij de Belastingdienst / Caribisch Nederland signalen van eventueel oneigenlijk gebruik van de BES-eilanden als vestigingsplaats, bijvoorbeeld voor passieve financieringsactiviteiten?

De leden van de PvdA-fractie hebben enkele vragen met betrekking tot structurele veranderingen in het belastingstelsel. Ondanks het feit dat er vele maatregelen worden voorgesteld in het Belastingplan, schuwt de overheid om structurele aanpassingen door te voeren. Tegelijkertijd is er genoeg onderzoek met aanbevelingen die de overheid had kunnen opvolgen. Zo merkt ook de Afdeling advisering van de Raad van State op dat een belangrijk kenmerk van de huidige inkomstenbelasting de smalle heffingsgrondslag is en de tamelijk steile progressie waarbij het toptarief in box 1 (inkomen uit werk en woning) wordt bereikt bij een belastbaar inkomen van € 55.991 (cijfer 2013). De Afdeling haalt de uitkomsten van twee onderzoeken (Studiecommissie belastingstelsel en Commissie inkomstenbelasting en toeslagen) aan die er beide voor pleiten dat grote stelselwijzigingen niet wenselijk zijn, maar dat verbreding van de grondslag en verlaging van de tarieven dienen te worden voortgezet, alsmede afvlakking van de tariefstructuur, neutralisering van het onderscheid tussen eigen en vreemd vermogen en meer neutraliteit van het stelsel in het algemeen. De regering zegt deze aanbevelingen verder te gaan onderzoeken. Maar waarom verder onderzoek als er al kant en klare aanbevelingen liggen die de regering had kunnen verwerken in dit onderhavige Belastingplan? Wat wil de regering nog verder onderzoeken?

Graag maken de leden van de PvdA-fractie gebruik van de gelegenheid om aandacht te vragen voor mogelijk onbedoelde, negatieve gevolgen van de vennootschapsbelasting voor coöperaties voor onderwijshuisvesting. Een coöperatie biedt ten opzicht van andere rechtspersonen een groot voordeel, namelijk de optie van Uitgesloten Aansprakelijkheid. De vennootschapsbelasting heeft evenwel een nadelige invloed op de business case van dit soort onderwijscoöperaties. Is de regering het met de leden van de PvdA-fractie eens dat dit een ongewenst gevolg is? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan? Daar komt bij dat met name in krimpgebieden steeds meer shared service bureaus, gedeelde stafdiensten et cetera komen. De rechtsvorm coöperatie is daarbij zeer geschikt, maar de huidige fiscale regelgeving staat daarbij in de weg. Deelt de regering deze zorg met de leden van de PvdA-fractie? Zo nee, waarom niet? Zo ja, welke consequenties verbindt zij daaraan?

De regering probeert middels een aantal maatregelen invloed uit te oefenen op het milieu en duurzaamheid. Het betreft hier onder andere het stimuleren van lokaal opgewekte duurzame energie en het oldtimers niet langer vrij te stellen van motorrijtuigenbelasting. Hierbij zet de regering fiscale subsidies als middel in. De Raad van State constateert evenwel dat fiscale subsidies zelden het beoogde effect hebben. Is de regering niet op de hoogte van andere (goedkopere) middelen die effect kunnen hebben op gedragsverandering op het gebied van milieu en duurzaamheid? Zo heeft Economisch Statistische Berichten onlangs een katern uitgebracht met maatregen die de overheid zou kunnen overwegen om gedragsverandering op het gebied van milieu en duurzaamheid na te streven. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering zowel op de constatering van de Raad van State als op de aangedragen alternatieven in relatie tot de maatregelen die de regering neemt.

Voorts zijn de leden van de D66-fractie van mening dat verdere belastinghervormingen het economisch herstel zouden ondersteunen en de werkgelegenheid vergroten. In dit kader bieden de adviezen van de Commissie Van Dijkhuizen een interessant uitgangspunt. De commissie toonde aan dat belastinghervorming de werkgelegenheid kunnen stimuleren en volgens het CPB leveren de voorstellen van Van Dijkhuizen 140.000 banen op. Alhoewel de regering tot 1 april jl. de tijd heeft genomen op dit rapport te reageren zouden deze leden graag van de regering vernemen in hoeverre de bevindingen van de Commissie mee hebben gespeeld in de vorming van het huidige Belastingplan. Ook zijn deze leden benieuwd naar de initiële reactie van de regering op de duidelijke roep tot verdere belastinghervormingen.

De leden van de ChristenUnie-fractie hebben voorts nog twee vragen. Allereerst, telt groen beleggingen mee voor de vaststelling van de AWBZ-bijdrage? Daarnaast vragen deze leden of de verruiming van de willekeurige afschrijvingsregeling, die van 1 juli 2013 tot en met 31 december 2013 geldt, wordt verlengd in 2014.

Nederland kent in de vennootschapsbelasting twee beleggingsinstellingen: de vrijgestelde beleggingsinstelling en de fiscale beleggingsinstelling. De vrijgestelde beleggingsinstelling is op subjectieve gronden vrijgesteld en de fiscale beleggingsinstelling heeft objectieve vijstellingen. De leden van de PvdA-fractie vragen de regering of met de versoepeling van een aantal regels zoals in dit wetsvoorstel, de verschillen tussen hen nu nihil zijn geworden en we eigenlijk beter maar één beleggingsinstelling kunnen hebben.

In dit wetsvoorstel wordt voorzien in afschaffing van het versturen van een kennisgeving-vooraf. Verzending van een kennisgeving vooraf vloeit naar de mening van de regering niet voort uit een Europese richtlijn of een verdrag. Niettemin is deze procedure bij de totstandkoming van de WIB in 1985 in de wet opgenomen om de privacy en de rechtsbescherming zeker te stellen. Inmiddels concludeert de regering dat in alle landen waarmee Nederland inlichtingen uitwisselt voldoende waarborgen bestaan waardoor de geheimhouding van de uitgewisselde gegevens verzekerd is. Graag ontvangen de leden van de PvdA-fractie een overtuigende onderbouwing van deze conclusie.

De regering heeft aangegeven dat na het vervallen van de kennisgeving vooraf bij de verstrekking van inlichtingen aan een verzoekende buitenlandse autoriteit belastingplichtigen dan maar een rechtsmiddel moeten aanwenden tegen de buitenlandse belastingaanslag als de verstrekte inlichtingen achteraf onjuist blijken te zijn, zo constateren de leden van de CDA-fractie. Dit antwoord lijkt echter te getuigen van een onjuist inzicht in de praktijk. Vaak worden namelijk gegevens bij Nederlandse belastingplichtigen opgevraagd ten behoeve van buitenlandse onderzoeken naar buitenlandse – dus andere – belastingplichtigen. De Nederlandse belastingplichtige heeft dan dus geen mogelijkheden om in het buitenland tegen de verstrekking van onjuiste gegevens op te komen. Hij is immers geen belanghebbende bij de buitenlandse belastingaanslag. Graag verzoeken de leden van de CDA-fractie de regering om een reactie. Verder vragen deze leden de regering om aan te geven of er onderzoek is gedaan naar de vertraging die het gevolg zou zijn van de voorafgaande kennisgevingsprocedure.

Met het oog op fraudebestrijding, stelt het huidige plan voor om onder de WIB gegevensuitwisseling mogelijk te maken zonder kennisgeving aan de betreffende persoon. Alhoewel de leden van de D66-fractie erkennen dat een snelle en effectieve gegevensuitwisseling fraudebestrijding zou vergemakkelijken, vragen zij de regering of deze informatie ook toegankelijk is voor de betreffende belastingplichtige en of het ook mogelijk is zich tegen deze informatie te bezwaren?

De leden van de ChristenUnie-fractie constateren dat kennisgeving bij de uitwisseling van informatie met belastingdiensten in het buitenland wordt afgeschaft. Wat is daarvan de betekenis voor de rechtsbescherming van betrokkene? Ware snelheid en zorgvuldigheid er niet beter mee gediend, als er voor was gekozen om kennisgeving te blijven voorschrijven, maar dan zonder de mogelijkheid van voorafgaand bezwaar tegen de informatie-uitwisseling?

Om extra controle van aanvragen met een verhoogd frauderisico mogelijk te maken alvorens een voorschot te verlenen is de regering voornemens de wettelijke beslistermijn – die geldt voor de Belastingdienst/Toeslagen met betrekking tot de verlening van een voorschot naar aanleiding van een aanvraag om een tegemoetkoming – te verlengen van 8 naar 13 weken na indiening van de aanvraag, met de mogelijkheid tot verlenging van de termijn met maximaal nog eens 13 weken. Graag ontvangen de leden van de PvdA-fractie een overtuigende onderbouwing voor de keuze voor 13 weken.

Graag vernemen de leden van de PvdA-fractie welke middelen en menskracht de regering beschikbaar stelt ter ondersteuning van de diverse maatregelen uit dit wetsvoorstel om fraude in de sfeer van fiscaliteit en van de toeslagen te bestrijden.

De leden van de VVD-fractie vragen op welke wijze de regering voornemens is de uitbreiding van de deelnemingsvormen in artikel 67o van de Algemene wet inzake rijksbelastingen (AWR) in de praktijk toe te passen. Wanneer is naar de mening van de regering meer specifiek sprake van uitlokking in de zin van artikel 67o AWR? Is dat bijvoorbeeld al het geval bij een onjuist belastingadvies? In welke gevallen is de regering voornemens de deelnemingsvorm «doen plegen» toe te passen? Is dat bijvoorbeeld al het geval in de situatie waarin de belastingplichtige is afgegaan op een onjuist belastingadvies dat door de belastingrechter uiteindelijk niet pleitbaar is bevonden? In welke situaties is naar de mening van de regering meer specifiek sprake van medeplichtigheid in de zin van artikel 67o AWR? Is daarvan reeds sprake indien een aangiftemedewerker zonder nader onderzoek veronderstelt dat bijvoorbeeld bepaalde betalingen als zakelijk kunnen worden aangemerkt?

Zou de uitbreiding van de deelnemingsvormen van art 5:1 Algemene wet bestuursrecht (Awb) naar de mening van de regering een positieve en effectieve bijdrage kunnen leveren aan fiscale fraudebestrijding?

Zou de introductie van artikel 67o AWR ongewenste, negatieve bijeffecten kunnen sorteren, bijvoorbeeld op het proces van horizontaal toezicht en meer in het algemeen op de relatie tussen de Belastingdienst, belastingplichtigen en belastingadviseurs? Kan de regering in dat verband ook de positie van bedrijfsfiscalisten nader belichten? Kunnen zij sneller dan externe belastingadviseurs risico lopen op een bestuurlijke boete? Zijn er maatregelen te bedenken die het risico op mogelijke negatieve bijeffecten van artikel 67o AWR zouden kunnen minimaliseren?

Paragraaf 2, tweede lid Besluit Bestuurlijke Boeten Belastingdienst luidt:

«Bestuurlijke boeten worden aan de medepleger, feitelijk leidinggever of opdrachtgever opgelegd, met voorafgaande toestemming van de voorzitter van het managementteam van de betreffende regio en het Directoraat-generaal Belastingdienst (DGBel).»

Zou het gezien de potentieel zware consequenties van toepassing van artikel 67o AWR verstandig zijn de regeling om bestuurlijke boeten alleen met voorafgaande toestemming van de voorzitter van het managementteam van de betreffende regio en het Directoraat-generaal Belastingdienst (DGBel) uit te breiden naar de doen pleger, de uitlokker en de medeplichtige?

Bij de totstandkoming van de vierde tranche Awb per 1 juli 2009 zijn de deelnemingsvormen uitdrukkelijk beperkt tot de in artikel 5:1, leden 2 en 3 Awb bedoelde gevallen van medeplegen, feitelijk leiding geven en opdracht geven. De memorie van toelichting merkt daarover op:

«Artikel 48 WvSr. voegt daar nog aan toe dat voor misdrijven ook medeplichtigen kunnen worden gestraft. Medeplichtigheid aan overtredingen is dus niet strafbaar. Gelet daarop is geen aanleiding de figuur van de medeplichtigheid in het bestuurlijke sanctierecht te introduceren. Aan een bestuursrechtelijke regeling van doen plegen of uitlokking bestaat evenmin veel behoefte.17 Doen plegen, het plegen van een delict door middel van een ander die zelf niet strafbaar is18 is ook in het strafrecht een zeldzame figuur; de problemen die zij beoogt op te lossen kunnen veelal ook wel met de leer van het functioneel daderschap worden opgelost. Uitlokking – het een ander door giften, beloften, bedreiging enzovoort bewegen tot het plegen van een delict – komt bij lichtere delicten evenmin veel voor en vergt bovendien veelal een uitvoerig feitenonderzoek waarvoor de bestuursrechtelijke procedure zich minder goed leent.»

Hoe zou volgens de regering in de praktijk kunnen worden voorkomen dat de afwijking in artikel 67o AWR van het overige bestuursrecht tot onwenselijke gevolgen leidt?

Is bij de toepassing van de huidige regeling gebleken dat er behoefte bestaat aan de uitbreiding die het voorgestelde artikel 76o AWR biedt?

Kan de regering aangeven hoe vaak de medeplegersboete opgenomen in artikel 5:1, leden 2 en 3 Awb is toegepast?

Kan de regering meer specifiek aangeven hoe de Belastingdienst de strafrechtelijke begrippen uit artikel 67o AWR zal gaan toepassen? Beschikken de medewerkers van de Belastingdienst in de ogen van de regering in alle gevallen over voldoende kennis om deze begrippen toe te passen? Hoe zou een eventueel kennisgebrek kunnen worden ingevuld?

Kan de regering aangeven op welke wijze bij de toepassing van artikel 67o AWR het proportionaliteitsbeginsel zal worden toegepast, waarbij bedacht dient te worden dat een deelnemer in de zin van dit artikel in het algemeen geen voordeel van een belastingconstructie heeft anders dan zijn declaratie? Overweegt de regering nadere invulling te geven in het Besluit Bestuurlijke Boeten Belastingdienst?

De leden van de PvdA-fractie hebben in dit verband eveneens enkele vragen. Bij overtredingen kunnen allerlei (rechts)personen betrokken zijn, die in verschillende gradaties of hoedanigheden bijdragen aan het begaan van een overtreding. Het bestuurlijke sanctierecht kent echter een beperkt overtredersbegrip. Overtreders zijn namelijk alleen degenen die de overtreding plegen of medeplegen. Om adequaat te kunnen optreden tegen alle (rechts)personen die bijdragen aan het begaan van een overtreding – in strafrechtelijke terminologie: deelnemen – acht de regering het noodzakelijk om de potentiële kring van overtreders uit te breiden. De regering stelt daarom voor om ook doen plegers, uitlokkers en medeplichtigen onder het overtredersbegrip te voegen. Graag ontvangen de leden van de PvdA-fractie inzicht in de overwegingen om hierin af te wijken van het bestuurlijke sanctierecht.

De Adviescommissie Belastingrecht van de Nederlandse Orde van Advocaten meent dat de oogmerktoets een geschikter middel is dan de voorgestelde meldingsregeling teneinde de goedwillende en de kwaadwillende belastingplichtigen van elkaar te onderscheiden, zo constateren de leden van de PvdA-fractie. Naar haar mening wordt met een dergelijke oogmerktoets voorkomen dat, anders dan bij de voorgestelde meldingsregeling, de nadruk komt te liggen op een formeel aspect waarvan kwaadwillenden handig gebruik zullen (kunnen) maken. Met een oogmerktoets komt aldus voornoemde commissie precies datgene centraal te staan dat de goedwillenden en de kwaadwillenden van elkaar onderscheidt, te weten hun wil, dat wil zeggen: het oogmerk dat zij hebben. Een dergelijke toets heeft zijn effectiviteit op verschillende plekken in het strafrecht reeds bewezen terwijl art. 36 Invorderingswet 1990 volgens de commissie heeft laten zien dat een meldingsregeling enkel een middel is voor kwaadwillenden om aansprakelijkheid te ontlopen. Graag ontvangen de leden van de PvdA-fractie een reactie van de regering op dit betoog.