Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33606 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

1 |

INLEIDING |

7 |

|

|

1.1 |

Wat is er gebeurd: het derivatendebacle |

7 |

|

|

1.2 |

Vestia en de parlementaire enquête Woningcorporaties |

7 |

|

|

1.3 |

Relatie tussen deelrapport en hoofdrapport |

8 |

|

|

1.4 |

Opbouw rapport |

9 |

|

|

1.5 |

Leeswijzer |

10 |

|

|

2 |

DE SLAPENDE VULKAAN |

11 |

|

|

2.1 |

De organisatie Vestia |

12 |

|

|

2.1.1 |

Staal aan het hoofd van een snel groeiende organisatie |

12 |

|

|

2.1.2 |

De bestuurder alleen aan de macht |

13 |

|

|

2.1.3 |

De rvc organiseert geen tegenkracht in het bestuur |

14 |

|

|

2.1.4 |

Kleine bezetting organisatie treasury |

15 |

|

|

2.1.5 |

Beeldvorming en positie binnen de sector |

15 |

|

|

2.1.6 |

Externe beoordeling |

17 |

|

|

2.2 |

Focus op financiën |

19 |

|

|

2.2.1 |

Rentevoordelen behalen |

19 |

|

|

2.2.2 |

Internationale oriëntatie |

21 |

|

|

2.2.3 |

Treasurybeleid |

22 |

|

|

2.2.4 |

Treasurybeleid in de praktijk |

23 |

|

|

2.2.5 |

Derivaten doen hun intrede |

25 |

|

|

2.3 |

De derivatenhandel |

27 |

|

|

2.3.1 |

Start derivatenhandel via gestructureerde leningen |

27 |

|

|

2.3.2 |

De relatie met de tussenpersonen van FIFA Finance |

29 |

|

|

2.3.3 |

Omvang Fortis en ABN AMRO groot |

31 |

|

|

2.3.4 |

Deutsche Bank komt in beeld |

32 |

|

|

2.3.5 |

Goedkeuring door het WSW |

33 |

|

|

2.3.6 |

Betalen van fees |

35 |

|

|

2.3.7 |

Doorbetalen van fees |

35 |

|

|

2.4 |

Inzicht in de portefeuille door het WSW en het CFV tot eind 2008 |

39 |

|

|

2.4.1 |

Regels en kaders voor derivaten |

39 |

|

|

2.4.2 |

WSW heeft geen vat op Vestia |

40 |

|

|

2.4.3 |

CFV krijgt geen inzicht in de derivatenportefeuille |

42 |

|

|

2.4.4 |

Portefeuille Vestia voldoet niet aan de WSW-regels |

45 |

|

|

2.5 |

Conclusies |

46 |

|

|

3 |

DE DRUK IN DE VULKAAN NEEMT TOE |

48 |

|

|

3.1 |

De derivatenportefeuille |

49 |

|

|

3.1.1 |

Renteval 4 december 2008 |

49 |

|

|

3.1.2 |

Crisismanagement door het WSW na de renteval |

49 |

|

|

3.1.3 |

Een meer fundamentele oplossing door het WSW mislukt |

51 |

|

|

3.1.4 |

Het CFV hoort pas later van liquiditeitsproblemen eind 2008 |

53 |

|

|

3.1.5 |

Ontwikkeling marktwaarde portefeuille Vestia na de renteval |

55 |

|

|

3.2 |

Banken zien waarschuwing in cijfers 2008 |

56 |

|

|

3.2.1 |

Kredietopzegging ING 2009 |

56 |

|

|

3.2.2 |

Geen uitbreiding derivatenportefeuille ABN AMRO 2009 |

59 |

|

|

3.2.3 |

Andere banken |

60 |

|

|

3.2.4 |

Brieven banken worden niet aan de rvc doorgestuurd |

61 |

|

|

3.3 |

Samenstelling en functioneren rvc Vestia |

61 |

|

|

3.3.1 |

Beperkte financiële kennis in de rvc |

62 |

|

|

3.3.2 |

Geen opdrachtverlening aan de accountant |

64 |

|

|

3.3.3 |

Derivatenrapport is ondermaats |

65 |

|

|

3.3.4 |

Treasuryverslagen stellen de rvc gerust |

66 |

|

|

3.3.5 |

Financieel statuut 2011 zonder kritiek vastgesteld |

69 |

|

|

3.4 |

De werkzaamheden door accountants |

70 |

|

|

3.4.1 |

Verslaglegging over 2008 |

70 |

|

|

3.4.2 |

Verslaglegging over 2009 |

72 |

|

|

3.4.3 |

Klachten tegen de heer Klop bij de Accountantskamer |

74 |

|

|

3.4.4 |

Verslaglegging over 2010 |

76 |

|

|

3.4.5 |

Klachten tegen de heer Noorlander bij de Accountantskamer |

77 |

|

|

3.4.6 |

Discussie verslagleggingsregels en controle |

79 |

|

|

3.5 |

De Minister is lovend over Vestia |

80 |

|

|

3.5.1 |

Waarschuwing: Belastingdienst |

80 |

|

|

3.5.2 |

Oordeelsbrief 2009 |

81 |

|

|

3.5.3 |

Brief corporatieronde 2010 |

82 |

|

|

3.5.4 |

Oordeelsbrief 2010 |

83 |

|

|

3.6 |

WSW krijgt maar geen inzicht in de portefeuille |

83 |

|

|

3.6.1 |

Vestia leent veel |

83 |

|

|

3.6.2 |

Vestia geeft geen inzicht in haar derivatenportefeuille. |

84 |

|

|

3.6.3 |

WSW stelt toch faciliteringsvolume voor 2009 en 2010 beschikbaar |

85 |

|

|

3.6.4 |

Faciliteringsvolume 2010 t/m 2012 |

86 |

|

|

3.7 |

Afstemming en taakverdeling WSW en CFV tot september 2011 |

88 |

|

|

3.8 |

Conclusies |

90 |

|

|

4 |

DE VULKAAN KOMT TOT UITBARSTING |

93 |

|

|

4.1 |

Vestia heeft snel liquiditeiten nodig |

94 |

|

|

4.1.1 |

Een moeizaam gesprek met het WSW |

94 |

|

|

4.1.2 |

Het geld bij Vestia raakt op |

96 |

|

|

4.1.3 |

De Minister wordt geïnformeerd |

97 |

|

|

4.1.4 |

Besluitvorming over steun WSW |

98 |

|

|

4.1.5 |

Een eerste opdracht aan Vestia op 26 september 2011 |

99 |

|

|

4.1.6 |

Eigen initiatief Vestia in overleg met Deutsche Bank |

100 |

|

|

4.1.7 |

Rvc wordt nauwelijks geïnformeerd |

101 |

|

|

4.2 |

Inzicht in de derivatenportefeuille |

102 |

|

|

4.2.1 |

Een globaal beeld van de omvang |

102 |

|

|

4.2.2 |

Steeds meer inzicht in samenstelling |

104 |

|

|

4.2.3 |

De eerste maatregelen |

107 |

|

|

4.2.4 |

Het eindrapport van Cardano 9 december 2011 |

109 |

|

|

4.2.5 |

Clausules in derivatenovereenkomsten |

111 |

|

|

4.2.6 |

Herstelplannen niet goedgekeurd |

112 |

|

|

4.3 |

Ingrijpen in de organisatie |

114 |

|

|

4.3.1 |

Voornemen tot aanwijzing |

114 |

|

|

4.3.2 |

Verstrekken «aanwijzing» door Minister Donner mislukt |

115 |

|

|

4.3.3 |

Wens tot uitbreiding bestuur en rvc |

116 |

|

|

4.3.4 |

Zoektocht naar nieuwe bestuurders en leden van de rvc |

116 |

|

|

4.3.5 |

Vertrek Staal |

117 |

|

|

4.4 |

Politieke verantwoordelijkheid |

118 |

|

|

4.4.1 |

Rechtmatigheid van het gebruik van derivaten |

118 |

|

|

4.4.2 |

Donner besluit de Kamer nog niet te informeren |

120 |

|

|

4.4.3 |

Overdracht Donner-Spies |

123 |

|

|

4.4.4 |

Urgentie hoog bij aanpak door Minister Spies |

125 |

|

|

4.4.5 |

Informeren van de Tweede Kamer door Minister Spies |

125 |

|

|

4.4.6 |

Oordeelsbrief 2011 |

127 |

|

|

4.5 |

Conclusies |

127 |

|

|

5 |

DE HULPDIENSTEN AAN HET WERK |

129 |

|

|

5.1 |

De Vestia-organisatie terug in het gareel |

129 |

|

|

5.1.1 |

Aantreden interim-bestuurders Erents en Thielen |

129 |

|

|

5.1.2 |

Vervangingsrooster voor leden rvc |

131 |

|

|

5.1.3 |

Wevers en De Vries blijven op hun post |

132 |

|

|

5.1.4 |

Melding door Greeven bij het OM en aanhouding De Vries |

133 |

|

|

5.2 |

De taskforce Vestia |

134 |

|

|

5.2.1 |

Samenstelling en opdracht |

134 |

|

|

5.2.2 |

Neutraliseren clausules lukt niet |

135 |

|

|

5.2.3 |

De doorzakoperatie in februari 2012 |

137 |

|

|

5.2.4 |

ABN AMRO zet druk |

140 |

|

|

5.2.5 |

Verbeterplannen niet goedgekeurd |

140 |

|

|

5.3 |

Scenario’s voor een oplossing |

142 |

|

|

5.3.1 |

Faillissement heeft te grote risico’s |

142 |

|

|

5.3.2 |

Geleidelijk afbouwen naar draagkracht van Vestia duurt te lang |

143 |

|

|

5.3.3 |

Afkopen derivaten en verlies nemen blijft over als enige optie |

144 |

|

|

5.3.4 |

Gemeenten niet blij met keuze |

145 |

|

|

5.3.5 |

100 procent achtervang geen optie voor Financiën |

146 |

|

|

5.4 |

Onderhandelingen met de banken verlopen moeizaam |

146 |

|

|

5.4.1 |

Vestia stopt met betalen na vestiging hypotheekrecht WSW |

146 |

|

|

5.4.2 |

ABN AMRO stelt zich hard op |

148 |

|

|

5.4.3 |

De onderhandelingen in de standstill-periode |

148 |

|

|

5.4.4 |

Deal met de banken voor een astronomisch bedrag |

150 |

|

|

5.4.5 |

Beoordeling van de overeenkomst ingewikkeld |

152 |

|

|

5.4.6 |

Aansturen op faillissement na hypotheekvesting niet overwogen? |

155 |

|

|

5.5 |

Interactie van Minister met de Tweede Kamer |

155 |

|

|

5.5.1 |

Tweede Kamer debatteert in het openbaar over Vestia |

155 |

|

|

5.5.2 |

Besluit parlementaire enquête |

156 |

|

|

5.5.3 |

Kamervragen over beloning Staal |

157 |

|

|

5.5.4 |

Tweede Kamer kritisch over rol banken |

157 |

|

|

5.6 |

Conclusies |

159 |

|

|

6 |

HET LIKKEN VAN DE WONDEN |

162 |

|

|

6.1 |

Afhandelen van de overeenkomst met de banken na 18 juni 2012 |

162 |

|

|

6.2 |

Financiële positie Vestia niet rooskleurig |

164 |

|

|

6.2.1 |

Vertrek interim-bestuurders |

164 |

|

|

6.2.2 |

Schade van derivatendebacle veel groter dan aangenomen |

164 |

|

|

6.2.3 |

Verbeterplan geeft geen zekerheid op financieel herstel |

166 |

|

|

6.3 |

Personele consequenties bij de toezichthouders |

167 |

|

|

6.3.1 |

Vertrek Jan van der Moolen bij het CFV |

167 |

|

|

6.3.2 |

Vertrek Roland van der Post en Martijn Rink bij WSW |

168 |

|

|

6.4 |

Reikwijdte problemen derivaten in corporatiesector breder dan Vestia |

169 |

|

|

6.4.1 |

Andere corporaties in de problemen |

169 |

|

|

6.4.2 |

Meer corporaties betrokken bij mogelijke fraude |

170 |

|

|

6.4.3 |

Meer tussenpersonen actief |

171 |

|

|

6.4.4 |

Kennis banken van doorbetalen fees |

172 |

|

|

6.4.5 |

Toezichtbelemmerende bepalingen bij andere corporaties |

173 |

|

|

6.5 |

Juridische procedures zijn ingewikkeld en duren lang |

173 |

|

|

6.5.1 |

Strafrechtelijk onderzoek naar fraude |

173 |

|

|

6.5.2 |

Vestia tegen De Vries vanwege aansprakelijkheid |

174 |

|

|

6.5.3 |

Bestuurdersaansprakelijkheid Staal en oud-commissarissen |

174 |

|

|

6.5.4 |

Vestia tegen accountants van KPMG en Deloitte |

175 |

|

|

6.5.5 |

Vestia tegen Vestia vanwege pensioenuitkering Staal |

177 |

|

|

6.5.6 |

Credit Suisse tegen Vestia |

177 |

|

|

6.6 |

Conclusies |

178 |

|

|

7 |

BELONINGEN STAAL |

180 |

|

|

7.1 |

Besluitvorming |

180 |

|

|

7.2 |

Salaris |

180 |

|

|

7.2.1 |

Ontwikkeling van het vaste salaris |

180 |

|

|

7.2.2 |

Ophef en Kamervragen |

184 |

|

|

7.3 |

Pensioen |

185 |

|

|

7.3.1 |

Van eindloonregeling naar beschikbarepremieregeling |

185 |

|

|

7.3.2 |

Pensioen aanvankelijk in eigen beheer |

186 |

|

|

7.3.3 |

Latere onduidelijkheid bij de rvc over de afspraken |

187 |

|

|

7.3.4 |

Uitkering 3,5 miljoen euro bij eindigen dienstverband |

188 |

|

|

7.3.5 |

Uitkering bij vertrek Staal op 30 januari 2012 |

189 |

|

|

7.3.6 |

Nog meer pensioen? |

190 |

|

|

7.4 |

Overige zakelijke belangen en inkomsten Staal |

190 |

|

|

7.4.1 |

Neveninkomsten |

191 |

|

|

7.4.2 |

Rekening-courant verhouding |

191 |

|

|

7.4.3 |

Autokostenvergoeding |

193 |

|

|

7.4.4 |

DJC Projectbegeleiding en ontwikkeling BV |

193 |

|

|

7.4.5 |

HASA |

194 |

|

|

7.5 |

Conclusies |

195 |

|

|

8 |

CONCLUSIES: WIE WAREN VERANTWOORDELIJK? |

198 |

|

|

8.1 |

Vestia |

198 |

|

|

8.1.1 |

Bestuurder Vestia |

198 |

|

|

8.1.2 |

Financieel directeur Vestia |

199 |

|

|

8.1.3 |

Treasurer Vestia |

199 |

|

|

8.1.4 |

Raad van commissarissen Vestia |

200 |

|

|

8.2 |

Accountants |

201 |

|

|

8.3 |

Toezichthouders |

202 |

|

|

8.3.1 |

Financieel toezichthouder CFV |

202 |

|

|

8.3.2 |

Waarborgfonds WSW |

203 |

|

|

8.3.3 |

Volkshuisvestelijk toezichthouder |

204 |

|

|

8.4 |

Derivatenbanken |

205 |

|

|

8.5 |

Intermediairs |

206 |

|

|

8.6 |

Ministeriële verantwoordelijkheid |

206 |

|

|

8.6.1 |

De Minister |

206 |

|

|

8.6.2 |

Minister Donner |

207 |

|

|

8.6.3 |

Minister Spies |

207 |

|

|

8.7 |

De Tweede Kamer |

208 |

|

|

8.8 |

De gemeenten |

209 |

|

|

BRONNENLIJST |

210 |

||

Vestia was lange tijd de grootste woningcorporatie van Nederland, actief in heel het land maar vooral in de regio’s Rijnmond en Haaglanden. In september 2011 blijkt plotseling dat de corporatie in grote financiële problemen is geraakt en failliet dreigt te gaan. Met een door het Waarborgfonds geborgde noodlening wijkt het acute gevaar, maar doordat de rente verder daalt blijven de bijstortverplichtingen toenemen.

De problemen zijn het gevolg van het gebruik van derivaten: risicovolle financiële producten, met de verplichting geld bij te storten als de marktwaarde negatief wordt. Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK), het Centraal Fonds Volkshuisvesting (CFV) en het Waarborgfonds Sociale Woningbouw (WSW) hebben een aantal maanden nodig om een gedetailleerd inzicht te krijgen in de problematiek. Eind 2011 wordt duidelijk dat er veel mis is gegaan, bij Vestia zelf, maar ook bij de betrokken interne en externe toezichthouders.

Eind januari 2012 treedt de bestuursvoorzitter van Vestia, de heer Staal, terug na stevige druk van de Minister. Later dat jaar start het Openbaar Ministerie een strafrechtelijk onderzoek naar fraude bij de corporatie, in het bijzonder naar de rol van de treasury & controlmanager, de heer De Vries. Hij wordt verdacht van niet-ambtelijke omkoping en zou met de derivatentransacties privé zo’n 10 miljoen euro hebben verdiend.

Met ondersteuning van het Ministerie van Financiën werken het Ministerie van BZK en de financieel toezichthouder CFV een strategie uit om het risico van de derivatenportefeuille te elimineren. Dit leidt op 18 juni 2012 tot een overeenkomst met negen van de elf derivatenbanken, die inhoudt dat de derivaten worden afgekocht voor een bedrag van in totaal bijna 2 miljard euro.1

Het Vestia-debacle vormt de directe aanleiding voor de parlementaire enquête. Wanneer de Tweede Kamer in maart 2012 hierover voor het eerst in het openbaar een overleg kan voeren met de Minister, resteren er rond de Vestia-casus nog vele vragen. Ook de Minister heeft nog niet scherp hoe dit alles kon gebeuren. Wel is voor iedereen duidelijk dat een enorm bedrag aan volkshuisvestelijk vermogen verloren zal gaan en dat Vestia langs de rand van de afgrond is gescheerd. Duidelijk is ook dat daarmee het stelsel langs de rand van de afgrond is gegaan.

Dit is aanleiding voor de Tweede Kamer om op 20 maart 2012 met algemene stemmen de motie van het lid Van Bochove aan te nemen.2 Deze motie, die is opgenomen als bijlage in het hoofdrapport, roept de Tweede Kamer op om een parlementaire enquête in te stellen.

De motie begint met de volgende constateringen:

• «De problematiek bij woningcorporatie Vestia volgt op meerdere incidenten bij woningcorporaties waar laakbaar gedrag door het interne en externe toezicht onvoldoende en te laat is onderkend.»

• «(...) door de incidenten de belangen van huurders bij deze sociale verhuurders in het geding zijn.»

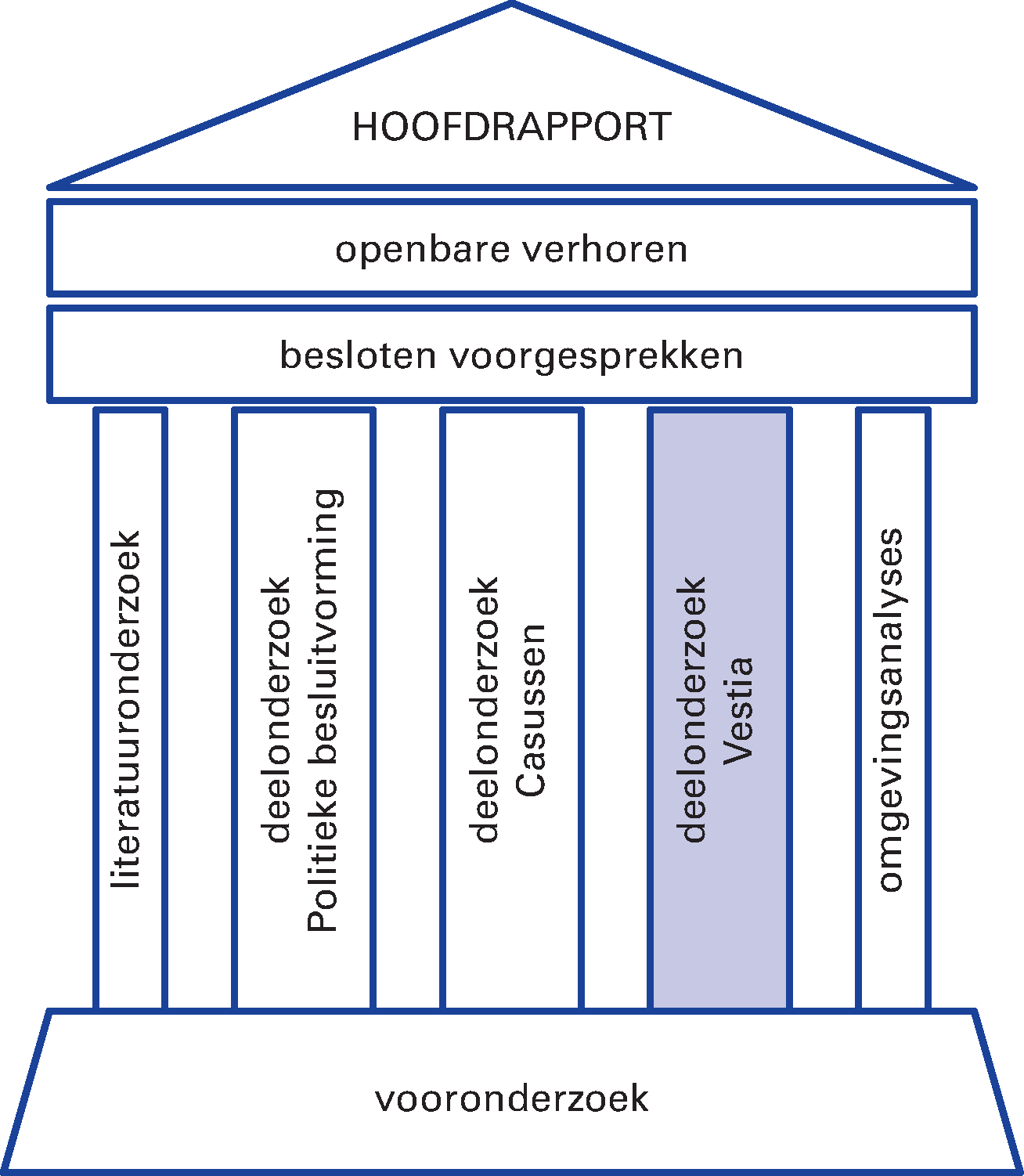

De opzet van het totale enquête-onderzoek is in figuur 1.1 schematisch weergegeven. Het deelrapport Vestia vormt samen met de andere deelrapporten de onderbouwing van het hoofdrapport van de parlementaire enquêtecommissie Woningcorporaties (PEW).

Figuur 1.1 Opzet enquête

Vestia vormt een casus in het onderzoek van de parlementaire enquêtecommissie. De casus Vestia is echter zo uitgebreid dat ervoor is gekozen hier een deelonderzoek aan te wijden. De overige casussen zijn in het deelrapport Casussen beschreven.3

De casus Vestia kan, net zoals de overige casussen, niet los worden gezien van de politieke besluitvorming in het tijdsgewricht waarin de problematiek ontstond. Bij Vestia was bijvoorbeeld de regelgeving over het gebruik van derivaten en overige financiële producten van invloed. Deze regelgeving is beschreven in het deelrapport Politieke besluitvorming.

De deelrapporten zijn zelfstandig leesbaar, maar verwijzen waar mogelijk naar elkaar. Bij de onderbouwing van de conclusies in het hoofdrapport wordt gebruikgemaakt van de beschrijvingen en conclusies in de deelrapporten, ook van die in het deelrapport Vestia.

Het deelrapport Vestia bestaat naast dit inleidende hoofdstuk 1, uit vijf hoofdstukken die ieder afzonderlijk een relevante periode van het Vestia-debacle behandelen (hoofdstuk 2 t/m 6). Hoofdstuk 7 gaat in op de beloningen van de bestuursvoorzitter, de heer Staal, en in hoofdstuk 8 staan de conclusies.

De periodes die in de hoofdstukken worden behandeld, markeren vier essentiële momenten in het debacle: de renteval van 4 december 2008, het bekend worden van de problemen bij insiders op 9 september 2011, het vertrek van Staal en het aantreden van de interim-bestuurders op 1 februari 2012 en de overeenkomst met de banken op 18 juni 2012.

Dit resulteert in de volgende acht hoofdstukken:

1. Inleiding.

2. De slapende vulkaan: voorgeschiedenis en ontwikkeling derivatenportefeuille (brutering – 4 december 2008).

3. De druk in de vulkaan neemt toe: renteval is geen «wake-up call» (4 december 2008 – 9 september 2011).

4. De vulkaan komt tot uitbarsting: problemen bij insiders bekend (9 september 2011 – 1 februari 2012).

5. De hulpdiensten aan het werk: problemen openbaar (1 februari 2012 – 18 juni 2012).

6. Het likken van de wonden: afwikkeling en maatschappelijke gevolgen (18 juni 2012 – heden).

7. Beloningen Staal.

8. Conclusies: wie waren verantwoordelijk?

De perioden zijn chronologisch. De paragrafen binnen de perioden beschrijven de verschillende onderwerpen die binnen een bepaalde periode het meest relevant zijn. Hierbij wordt de chronologie af en toe losgelaten om de beschrijving van een onderwerp binnen een paragraaf af te ronden.

De handelwijzen van de verschillende relevante actoren rondom een bepaald onderwerp vormen de leidraad voor de beschrijving. Niet alle actoren vervullen bij ieder onderwerp of in iedere periode een even belangrijke rol. Blijft hun rol bij een bepaald onderwerp beperkt, dan wordt hier niet op ingegaan.

Ieder hoofdstuk eindigt met de conclusies over de betreffende periode.

De lezer die niet de achtergronden van alle conclusies wil lezen, kan volstaan met het lezen van hoofdstuk 8, eventueel aangevuld met de conclusieparagrafen per hoofdstuk.

Dit hoofdstuk bevat de aanloop naar het moment eind 2008 waarop de rente scherp daalt en de risico’s van derivaten in de corporatiesector evident worden. Het schetst eerst een beeld van de organisatie Vestia met haar focus op financiën en de actoren die in het stelsel van woningcorporaties actief zijn.

Daarna gaat het in dit hoofdstuk over de opkomst van derivaten in de sector, de opbouw van de derivatenportefeuille bij Vestia, de wijze waarop de derivatenhandel in de praktijk georganiseerd is en ten slotte over het beperkte zicht dat in- en externe krachten hierop blijken te hebben.

Anders dan bij een lening met een vaste rente wil een bank voor een derivaat in veel gevallen een verrekening van de marktwaarde. Door de lage c.q. dalende rente werd deze marktwaarde voor Vestia negatief en moest de corporatie een bedrag op een rekening van de bank storten als zekerstelling voor de bank. De derivatenpositie van Vestia was zo omvangrijk dat de bijstortverplichtingen zeer groot werden.

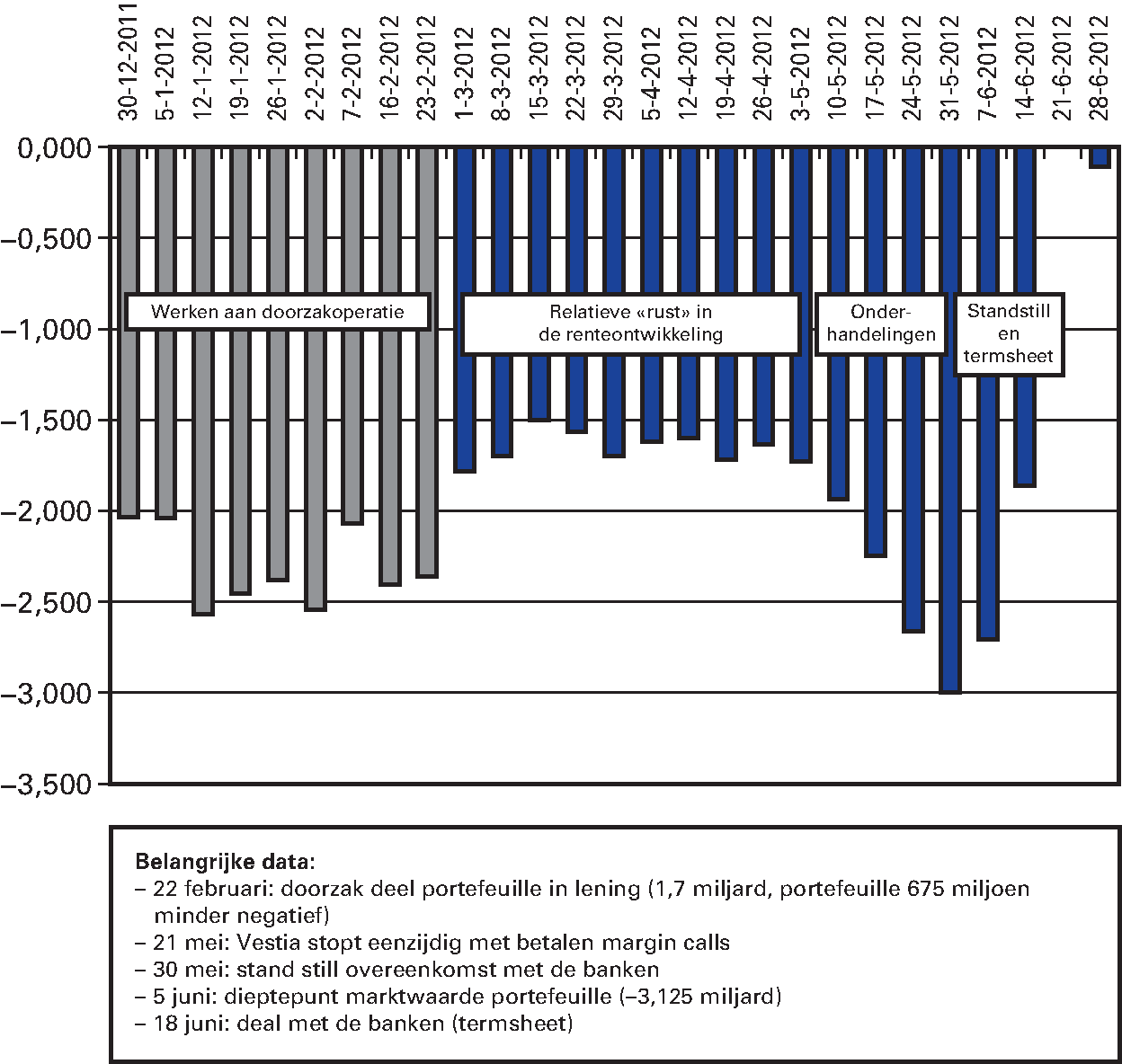

Eind 2008 is de derivatenportefeuille van Vestia zo groot dat de risico’s via de toelichting op de jaarrekening voor het eerst manifest worden voor de buitenwereld. Als gevolg van een scherpe daling van de rente bedraagt de negatieve marktwaarde van de derivaten dan 762 miljoen euro. Ter illustratie: dit komt globaal overeen met tweemaal het bedrag van de jaarlijkse huurinkomsten van Vestia in dat jaar.

Met de komst van derivaten in de corporatiesector werd een liquiditeitsrisico als gevolg van renteschommelingen geïntroduceerd, een gegeven dat tot eind 2008 niet algemeen bekend was. Derivaten waren bedoeld als een bescherming tegen rentestijgingen, maar bleken daarnaast een potentieel gevaar voor de financiële continuïteit van de sector bij rentedalingen.

|

Datum |

Onderwerp |

|---|---|

|

1989 |

Benoeming Erik Staal tot directeur Gemeentelijk Woningbedrijf Den Haag |

|

1992 |

Verzelfstandiging tot Stichting Woningbedrijf Den Haag |

|

Kees Wevers in dienst |

|

|

1994 |

Verschijnen MG-circulaire 1994-31 |

|

1995 |

Bruteringsoperatie |

|

1997 |

Marcel de Vries in dienst |

|

1999 |

Fusie met Vestia Delft/Zoetermeer tot Stichting Vestia Groep |

|

1999 |

Eerste derivatenovereenkomst Vestia |

|

2000 |

Fusie met Estrade Wonen en Woongoed Rotterdam tot Vestia-Estrade Groep |

|

2001 |

Eerste ISDA-overeenkomst met Fortis |

|

Fusie met Woningstichting Naaldwijk |

|

|

Fusie met Stichting Verantwoord Wonen tot Vestia Groep |

|

|

Verschijnen MG-circulaire 2001-26 |

|

|

2002 |

Fusie met Stichting Woningbouw Nootdorp |

|

Opstellen eerste Financieel Statuut Vestia |

|

|

2003 |

Start FIFA Finance en samenwerking met Greeven / Van Dijk |

|

2004 / 2005 |

Eerste doorbetalingen van fees van Greeven aan De Vries |

|

2005 |

Fusie met Woningcorporatie Ons Huis |

|

Opzegging lidmaatschap Aedes |

|

|

2006 |

Ophef salaris Staal |

|

4-12-2008 |

Scherpe renteval |

Deze paragraaf beschrijft de kenmerken van de woningcorporatie Vestia die later van invloed zijn op het ontstaan en de ontwikkeling van de problemen met de derivatenportefeuille: een snelle groei, een eenhoofdig bestuur met enkele getrouwen, geen tegenkrachten, een kleine treasuryafdeling met onvoldoende aandacht voor risicomanagement, eigenzinnig opereren en, desondanks, positieve externe beoordelingen.

In november 1989 wordt de heer Erik Staal algemeen directeur van het Gemeentelijk Woningbedrijf Den Haag (23.000 verhuureenheden) dat op dat moment een ambtelijke organisatie binnen de gemeente Den Haag is. In 1992 wordt de organisatie een zelfstandige stichting en toegelaten instelling onder de naam Stichting Woningbedrijf Den Haag, waarbinnen Staal de functie van voorzitter van de raad van bestuur vervult. Hij is de enige bestuurder tot de fusie met Vestia Delft/Zoetermeer (12.000 verhuureenheden) op 1 januari 1999, wanneer de organisatie de naam «Vestia» krijgt. Vanaf dat moment is de heer Jochems korte tijd zijn medebestuurder, tot deze vertrekt om als directeur-bestuurder bij Stichting Studenten Huisvesting in Utrecht aan de slag te gaan. Zijn vacature wordt niet vervuld.

In augustus 2000 verdubbelt Vestia bijna in omvang door een fusie met Estrade Wonen en Woongoed Rotterdam. Staal blijft de enige bestuurder. Vestia ontwikkelt zich daarmee tot een van de grootste woningcorporaties van Nederland, op enig moment zelfs de grootste.

Na een periode van beperkte groei door fusies met kleinere corporaties uit de regio Haaglanden, volgen vanaf 2010 nog twee belangrijke uitbreidingen. Door fusies met SGBB in juni 2010 en Stadswonen Rotterdam in juni 2011 groeit de voorraad van Vestia tot 88.500 woningen.4

Vestia bestaat uit een hoofdkantoor, woonbedrijven die zich elk op een bepaalde regio richten en vakbedrijven (projecten, onderhoudsdiensten en vastgoeddiensten). In de sturingsfilosofie van Vestia hebben de woon- en vakbedrijven veel autonomie en is het hoofdkantoor er met name voor zaken als productontwikkeling, ICT en treasury.

In dit model is het voor Vestia eenvoudig om met een corporatie te fuseren: er komt simpelweg een woonbedrijf bij in de organisatie, maar de belasting voor het hoofdkantoor wordt nauwelijks groter. De woonbedrijven hebben een grote mate van zelfstandigheid en een eigen identiteit.5

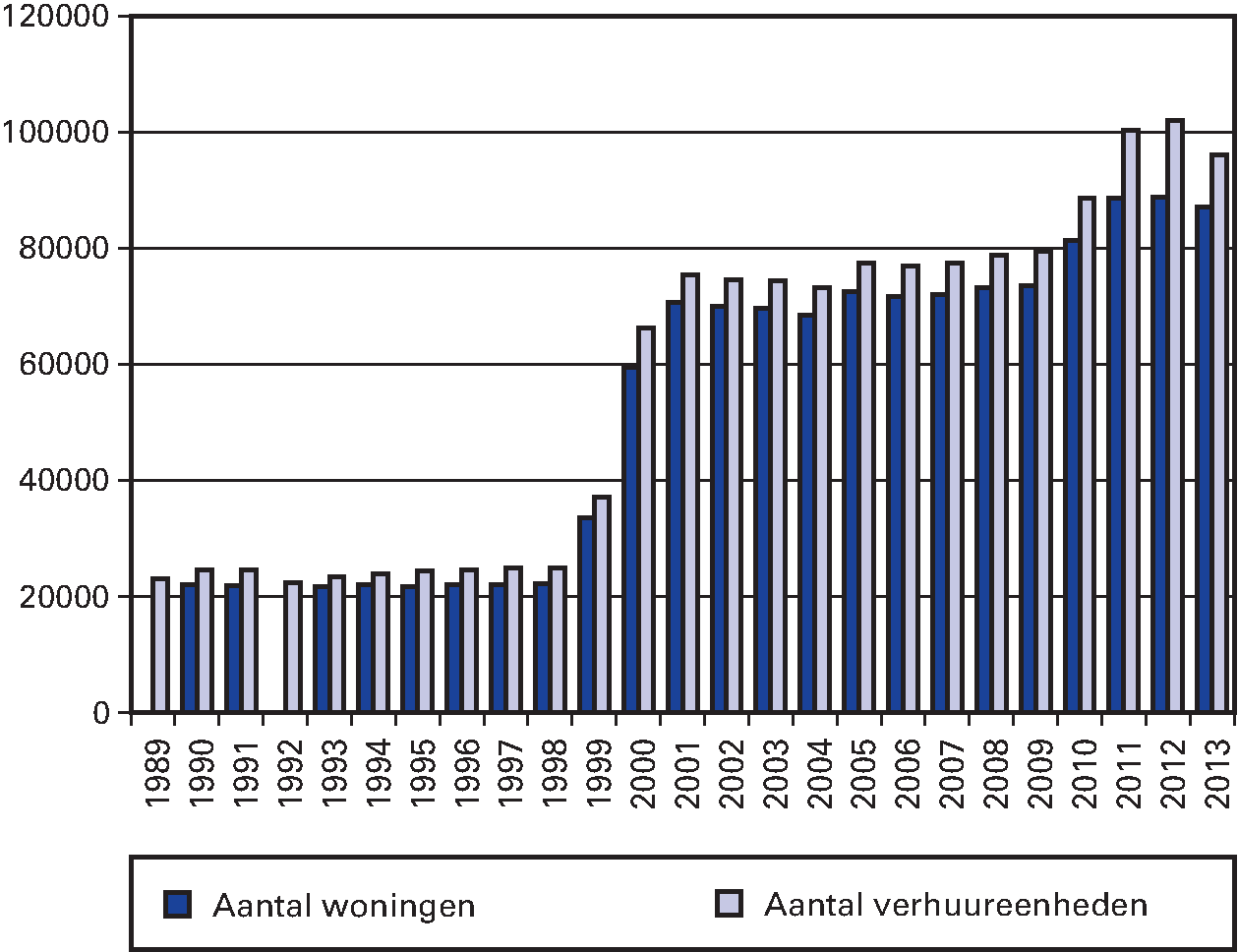

Figuur 2.2 Ontwikkeling aantal woningen en verhuureenheden Woningbedrijf Den Haag en (vanaf 1999) Vestia

Bron: CFV en opgave Vestia.

Met uitzondering van een korte periode is Staal vanaf 1989 de enige directeur en later bestuurder, ondanks de enorme groei die Vestia doormaakt. Het aantal medewerkers op het hoofdkantoor is zeer beperkt: rond de eeuwwisseling gaat het volgens tijdelijk medebestuurder Jochems om slechts veertien van de 320 arbeidskrachten.6 Binnen deze organisatie met een beperkte omvang van het hoofdkantoor is het ook mogelijk dat Staal al die jaren met dezelfde ondergeschikten werkt op het gebied van financiën, onder wie Kees Wevers (sinds juni 1992, aanvankelijk controller, later directeur financiën en control) en Marcel de Vries (sinds 1997, aanvankelijk assistent-controller, later manager treasury & control).

De heer Erents, die in februari 2012, samen met de heer Thielen, Staal opvolgt als interim-bestuurder, typeert de organisatie als volgt:

De heer Erents: «Staal was de baas. Als het om volkshuisvestingszaken ging, kon Anton van der Vlist7 nog wel een aantal dingen doen. Hij vertegenwoordigde Vestia ook vaak buiten de deur. Als Staal echter zei dat het rood was, dan was het rood. Hij was de baas. (...) Vestia was een groot eenmansbedrijf. (...) Maar misschien hadden mensen ook wel geen aanleiding om ertegenin te gaan. Het was natuurlijk best een plezierige werkgever om voor te werken. Men kreeg wel veel vrijheid.»8

Bij een grote organisatie, waarin veel geld omgaat en grote risico’s worden genomen, is het verstandig om checks-and-balances in te bouwen, ook in het bestuur. De raad van commissarissen (rvc) van Vestia is hier niet alert op. Op enkele momenten schenken zij weliswaar aandacht aan dit onderwerp, maar tot concrete maatregelen leidt het niet. Vestia blijft «een groot eenmansbedrijf».

De heer Erents: «Je moet tegenkrachten in je organisatie hebben, die zeggen welke dingen er niet in zitten. Aan de checks-and-balances op dat punt [treasury] heeft het totaal ontbroken. Het was ook iets van de Vestia Groep, dus de holding; de woon- en ontwikkelbedrijven waren er niet bij betrokken. Eigenlijk maar drie mensen maakten de dienst uit: Staal, Wevers en De Vries.»9

De rvc van Vestia bestaat voor een deel uit bekenden van Staal. Hij ziet de rol van de rvc als een heel beperkte. Tijdens een congres in 2009 stelt Staal: «Mijn raad van commissarissen heeft maar één taak: mij benoemen en mij ontslaan. Voor de rest beslis ik zelf.»10 Deze opmerking is typerend voor Staal, maar had een waarschuwing moeten zijn voor de rvc; net als overigens voor de externe toezichthouders.

Staal heeft er een flinke hand in dat de rvc een heel beperkte rol speelt. Hij benadert namelijk regelmatig zelf de kandidaten en draagt er dan één voor. Of hij vraagt mensen uit zijn netwerk te solliciteren als er een vacature is. Zo maakt bijvoorbeeld zijn studievriend Jeroen Lugte van eind 1992 tot eind 2010 – met een kleine onderbreking – deel uit van de rvc, al die tijd als lid van de kernraad.11

De heer Kolthek, die voorzitter is van de rvc van december 2005 tot december 2011 en voor die functie gevraagd is door Staal12, geeft aan dat de rvc in deze periode spreekt over de noodzaak of wenselijkheid van een meerhoofdig bestuur, maar bang is voor de consequenties.

De heer Kolthek: «De heer Staal was geen voorstander van een meerhoofdig bestuur. (...) Kijk, als wij het noodzakelijk hadden gevonden dat er een aanpassing van de bestuursvorm zou komen, had dit waarschijnlijk ook betekend dat we een fundamentele reorganisatie van de hele stichting Vestia hadden moeten opzetten. Ik sluit niet uit dat dit had geleid tot spanningen in de organisatie, niet alleen tussen de heer Staal en de nieuwe bestuurder maar ook met de bedrijfsdirecteuren en de werkmaatschappijen, die in de loop der jaren ook een positie in de organisatie hadden opgebouwd. (...) Je voelt wel dat er spanning ontstaat als je over zo'n onderwerp bezig bent.»13

Pas achteraf, in 2014, signaleert de oud-voorzitter van de rvc, de heer Noordanus, dat hij een tweede bestuurder naast Staal had moeten aanstellen.

De heer Noordanus: «Wat ik had moeten doen, wat wij hadden moeten doen en wat ook daarna is nagelaten, is dat er in zo'n grote onderneming ook aan de bestuurstafel, dus op dagelijkse basis, tegenspraak moet zijn. Als de vraag is wat ik ervan vind en wat ik in mijn tijd anders had moeten doen, zeg ik: ik had ervoor moeten zorgen dat er een meerhoofdig bestuur bij Vestia kwam.»14

Een typerend bijeffect van het eenhoofdige bestuur is bijvoorbeeld dat er geen verslagen bestaan van vergaderingen van de raad van bestuur. Die vinden immers niet plaats. Formeel is Staal voorzitter van de raad van bestuur, maar het bestuur kent geen leden, alleen een voorzitter. Alle besluitvorming speelt zich daarmee af in het hoofd van Staal, zonder schriftelijke vastlegging.

Een belangrijk onderdeel van het beleid van Vestia is de treasury. De interne organisatie van de treasuryafdeling heeft een kleine bezetting. De Vries vormt in zijn eentje de frontoffice en een administratief medewerker in haar eentje de backoffice. De treasuryafdeling bestaat derhalve uit slechts twee personen.

De treasuryafdeling is onderdeel van de afdeling financiën & control, waarover de heer Wevers de leiding heeft. Wevers vervult in de praktijk ook de controlerende functie, al is dat niet zo vastgelegd in het financieel statuut. Hij controleert De Vries en zijn medewerkster overigens slechts beperkt:

De heer Wevers: «Ik weet dat de heer De Vries alle afgesloten derivatencontracten bijhield in een Excelbestand. De backoffice daarentegen administreerde de derivaten in een applicatie van de SG.15 Minstens één keer per jaar vond er afstemming plaats tussen de SG-applicatie en de Excelapplicatie. Dat afstemmen gebeurde door de backoffice. Ik weet dus dat in ieder geval alle derivatencontracten ook in Excel staan. Bovendien vond één keer per jaar afstemming met de banken plaats.»16

De beschikkende functie wordt uitgevoerd door de bestuurder, Staal, de uitvoerende functie door de manager treasury & control, De Vries, en de registrerende functie door de medewerker backoffice.

Daarnaast werkt Vestia met een treasurycommissie, die bestaat uit Staal, Wevers en De Vries. In de treasurycommissie overleggen zij over het gevoerde en te voeren beleid, onder andere op het gebied van derivaten (zie ook paragraaf 2.2.3).

In de corporatiesector staat Vestia bekend als een eigenzinnige, wat in zichzelf gekeerde corporatie. Vestia maakt deel uit van het netwerk De Vernieuwde Stad, «een platform van grote maatschappelijk betrokken woningcorporaties die met hun voeten midden in de grootstedelijke problematiek staan». Het lidmaatschap van Aedes wordt in 2005 opgezegd na een aantal jaren van discussie, zowel intern als met Aedes. Dat gebeurt gemotiveerd, uit onvrede met het proces en de inhoud van de «Grote Beweging» van die tijd.17 Vestia is tegen hoge huurstijgingen en vergroting van het aantal geliberaliseerde woningen en verwijt Aedes onvoldoende communicatie met de leden, waardoor een verdeelde sector is ontstaan.18

Staal stuurt Minister Dekker in die periode ook een brief met zijn commentaar op de commissie-De Boer. Hij hekelt het voorstel om het toezicht (een publieke taak) bij het Waarborgfonds Sociale Woningbouw (WSW, een private onderneming) neer te leggen. De voorgestelde ontmanteling van het Centraal Fonds Volkshuisvesting (CFV) beoordeelt hij als een «afrekening voor de onafhankelijke stellingname van het fonds, dat door nagenoeg alle partijen positief wordt beoordeeld.»19 Staal laat hiermee zien dat hij de discussie niet schuwt en kritisch durft te zijn naar het ministerie.

Wat betreft zelfsturing vindt Staal dat de corporatie-instrumenten als het WSW, de AedesCode20, de Raeflex21 en de aeDex22 een hoog «ons-kent-ons» gehalte hebben en tekortschieten. Voor intern toezicht vindt hij zelfsturing te vrijblijvend. Hij pleit voor een steviger publiekrechtelijke borging. Een visitatie onder de vlag van de Stichting Visitaties Woningcorporaties Nederland (SVWN) heeft Staal altijd geweigerd. De commissarissen van Vestia waren niet aangesloten bij de Vereniging van Toezichthouders in Woningcorporaties (VTW). Hij pleit dus voor een stevig toezicht op de sector, op publiekrechtelijke basis, maar vermijdt ondertussen allerlei vormen van toezicht op zijn eigen organisatie.

De kleine kring van getrouwen en het dominante karakter van Staal maken dat hij op een aantal terreinen het beeld van Vestia grotendeels zelf bepaalt. Het beeld dat hij uitdraagt is dat van een goed georganiseerde, geoliede volkshuisvestingsmachine die anders is dan andere corporaties. De baas en het uithangbord van die organisatie is Staal zelf. Hij benadrukt daarbij de positieve oordelen van instanties als het ministerie, het WSW en het CFV en ontkent of bagatelliseert kritische noten van die partijen.

De heer Staal: «Daarnaast is er nog een extern bureau geweest, op verzoek van het Centraal Fonds, dat onderzoek bij Vestia heeft gedaan. De eindconclusie van die onderzoeksgroep was zeer positief over de wijze waarop Vestia de zaken georganiseerd had. Voor mij waren dat signalen die in ieder geval aangaven dat Vestia op de goede weg zat en nog steeds bleef.»23

Vestia neemt ook een aantal noodlijdende corporaties over (bijvoorbeeld Stichting Verantwoord Wonen en SGBB). Door de houding van Staal en de machtige positie van Vestia als de grootste corporatie van Nederland, die problemen in de sector helpt op te lossen, is het voor de buitenwacht niet gemakkelijk om kritisch te zijn en Vestia als elke andere corporatie te behandelen. Onder bijvoorbeeld toezichthouders en collega-corporaties leeft het beeld dat Vestia immers uniek is en veel zaken op haar manier doet, beter en slimmer dan de andere. Hoe precies, dat is het kostbare geheim van de smid. Op vragen over het treasurymanagement gaat Staal bijvoorbeeld niet diep in. «Ik heb er jaren over gedaan om die kennis op te bouwen. Dat geef ik natuurlijk niet zomaar weg.»24

Dat Vestia jarenlang een overwegend positieve bijdrage aan de volkshuisvesting heeft geleverd, wordt alom erkend. Vestia levert waardevolle nieuwbouwprojecten op en houdt een relatief groot aantal woningen beschikbaar voor de sociale sector. De heer Erents typeert de organisatie als volgt:

De heer Erents: «Vestia deed heel veel projecten, en deed ook volkshuisvestelijk een heleboel goede dingen. Iemand die een woonbedrijf had en daarvan directeur was, was een graag geziene gast bij wethouders en op andere plekken. Ze deden heel veel projecten, dus het was natuurlijk een ideale werkgever. Je kon eigenlijk bijna alle projecten doen die je wilde. Je stond als corporatie positief bekend bij de gemeenten en de stakeholders. Ook de huurdersorganisaties waren, hoewel Vestia wel een straf huurbeleid had, toch redelijk positief over Vestia.»25

Maar kritische noten waren er ook. Zo oordeelt het CFV in 2003 dat het weerstandsvermogen in relatie tot het investeringsprogramma te laag is. Als Vestia toezegt de onvoldoende uitgewerkte investeringsopgave beter te specificeren, volgt alsnog een positief oordeel.

In 2004 betwijfelt het CFV of Vestia wel voldoende actief is met sloop-nieuwbouwprojecten voor de grootstedelijke omgeving waarin zij werkzaam is. Daarnaast voert Vestia een lijst aan van corporaties met de grootste vermogensovermaat, als gevolg van te weinig activiteit bij de ontwikkeling en vernieuwing van de woningvoorraad.26

Ook op de kwaliteit van de aangeleverde gegevens heeft het CFV kritiek, een klacht die regelmatig terugkomt. In 2005 heeft het CFV commentaar op de verantwoording van Vestia in het jaarverslag, die het CFV als ondermaats beoordeelt. Ook ontbreken analyses op het terrein van de kwaliteit van het woningbezit, de volkshuisvestelijke opgave en de investeringsopgave.27 Aan die bezwaren komt Vestia tegemoet, maar problematischer is dat het CFV naar eigen zeggen geen transparant beeld krijgt van de financiële positie van Vestia. In 2006 noteert het fonds zelfs: «Indien dat gefrustreerd wordt zal het Fonds zich genoodzaakt zien zich te moeten bezinnen over de relatie met Vestia.»28

Behalve het CFV is ook het WSW vaak ontevreden over de kwaliteit van de gegevens die Vestia aanlevert: veelal slordig en met veel fouten. Op financieel terrein blijkt de aansluiting bij bestaande methodieken een structureel probleem, vanwege de afwijkende werkwijze van Vestia (zie paragraaf 2.4.2).

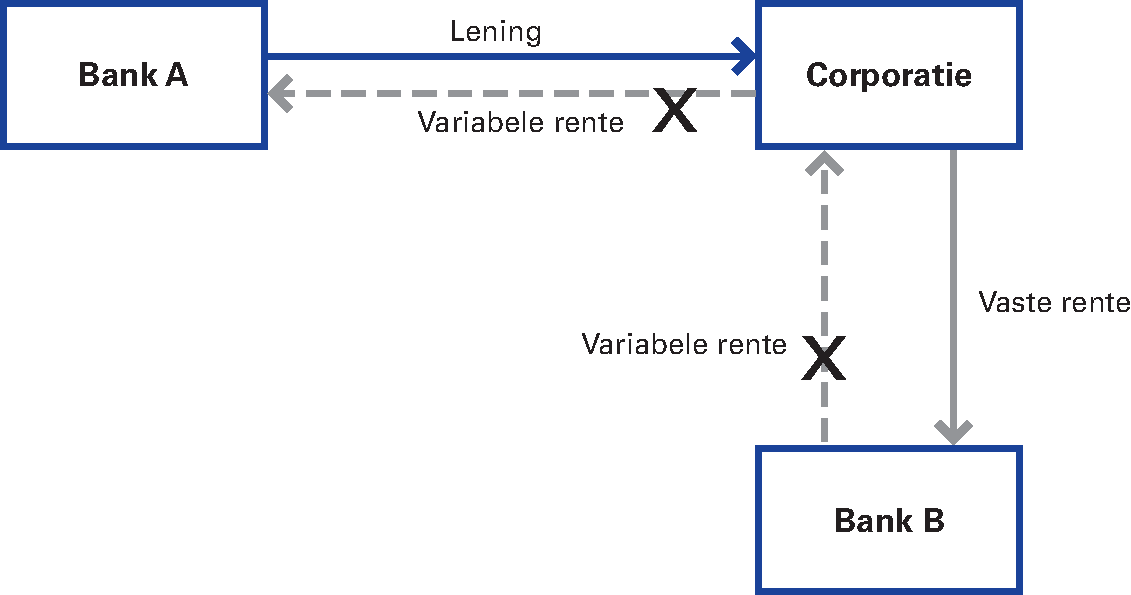

Een derivaat is een verzamelnaam voor een afgeleid financieel product. Een rentederivaat heeft specifiek betrekking op renterisico’s. Traditioneel sluiten corporaties langlopende leningen af bij een bank tegen een vaste rente. Een lening met een variabele rente kan echter ook. Een voordeel hiervan is dat de totale rente over de lening lager kan uitvallen dan bij een lening met een vaste rente. Hierbij hoort een vanzelfsprekend risico, namelijk dat de rente stijgt. Het doel van een eenvoudig derivaat, een zogenaamde renteswap, is om dit renterisico te beperken. Dit werkt als volgt: de corporatie sluit bij bank A een lening af tegen een variabele rente. Daarnaast koopt de corporatie bij een andere bank B een renteswap, in dit geval een payer swap. De corporatie betaalt een vaste rente aan bank B en ontvangt een variabele rente. Omdat de variabele rente van de swap gekoppeld is aan de variabele rente van de lening, vallen deze tegen elkaar weg en blijft alleen de vaste rentebetaling aan de derivatenbank (B) over. Zo heeft de corporatie het risico op een hoge c.q. stijgende variabele rente voor de lening geruild («geswapt») voor de zekerheid van een vaste rente.

Een rente op een lening met een variabele rente en een onderliggende payer swap (met een vaste rentebetaling) was de afgelopen jaren lager dan een langlopende lening met een vaste rente. Dit heeft te maken met de hoogte van de kredietopslag van de laatste. De kredietopslag – de extra rente boven het risicoloze rentetarief – kan aanzienlijk zijn, ook voor een lening met WSW-borging. Wanneer er een financiële crisis is, kan deze bovendien sterk oplopen. Op een lening met een variabele rente is de kredietopslag veel lager. Een swap kent nauwelijks of geen kredietopslag wanneer een Credit Support Annex (CSA) is overeengekomen: een bijstortverplichting (zie box 2.2).

Bovendien kan met een payer swap het rentetarief van een in de toekomst aan te trekken lening nu al worden vastgezet. Corporaties wilden zich op deze manier voor langere tijd verzekeren van de in hun ogen historisch lage rente.

Bij een zogenaamde receiver swap ontvangt de koper (de corporatie) een vaste rente en betaalt de variabele rente. Deze wordt met name gebruikt om een payer swap «tegen te sluiten», ofwel te neutraliseren. Een payer swap en een receiver swap werken immers tegengesteld aan elkaar. Beide typen swaps staan bekend als plain vanilla: eenvoudige derivaten, die transparant zijn en waarvan de marktwaarde relatief eenvoudig te bepalen is.

Principe van een renteswap (payer swap)

Bron: Capitad

Jarenlang is Vestia ogenschijnlijk zeer succesvol en weet zij volgens eigen zeggen lage financieringslasten te realiseren. In 2011 zegt Staal zelfs: «Financiën is onze corebusiness. Wij weten wat er in de financiële wereld speelt, van minuut tot minuut.»29

Staal spreekt in de wij-vorm, maar doelt toch vooral op De Vries, de treasurer die voor «geniaal» doorgaat.30 Staal zelf spreekt in een brief van «het aflossen van beleggingen»31 en lijkt financieel minder deskundig. De focus op financiën vindt echter zijn oorsprong bij Staal zelf. In de treasuryverslagen die vanaf 2002 verschijnen wordt steeds sterk de nadruk gelegd op het voordeel dat de lage rentelasten opleveren. Het gaat soms om tientallen miljoenen euro’s, al zijn deze bedragen niet onderbouwd en slecht controleerbaar.

Kort na de bruteringsoperatie van 1995 is het niet ongebruikelijk dat een corporatie geld uitleent aan een andere corporatie. Vestia doet ook aan dit soort collegiale financiering en verdient daaraan. Daarnaast gaat Vestia verder dan de meeste corporaties. Men gaat actief op zoek naar mogelijkheden om «geld te verdienen met geld». Het is Staals idee:

De heer Staal: «Van het begin af aan, toen het eerste bedrag binnenkwam. Toen was de heer De Vries ook absoluut nog niet verbonden aan de organisatie, natuurlijk.»32

De heer De Vries: «Wij leenden van de Rabobank Maastricht en wij zetten dat uit in de Rabobank Gorredijk en daar werd gewoon geld op verdiend. Dat was gewoon zo. Dat beleid uit het verleden heb ik voortgezet.»33

Toch staat de focus op financiën bij Vestia binnen de corporatiesector niet op zichzelf. Staatssecretaris Remkes verzoekt het CFV in 2000 om een onderzoek naar mogelijke bankiersactiviteiten en beleggingen door corporaties uit te voeren. Er bestaan twijfels over de controle door het interne toezicht bij woningcorporaties. Het CFV constateert dat de formulering in statuten of treasuryplannen in veel gevallen ruimte geeft voor risicovol opereren van woningcorporaties en dat de verslaggeving richting interne en externe toezichthouders onder de maat is.34 Het ontbreken van heldere en concrete doelstellingen speelt daarin een rol. Vestia begint met het maken van een jaarlijks treasuryverslag vanaf 2002, het jaar waarin een eerste financieel statuut wordt vastgesteld (zie paragraaf 2.2.3). De Vries schetst daarin onder meer een beeld van de ontwikkeling van de leningen- en beleggingsportefeuille. Het treasuryverslag heeft ook als doel het informeren van en verantwoording afleggen aan de rvc. De derivatenportefeuille wordt niet in detail uiteengezet, maar wel op hoofdlijnen beschreven: omvang, renteniveaus en inzicht in een aantal typen.

De treasuryverslagen staan consequent op de agenda van de eerste rvc-vergadering in een nieuw jaar. Meestal licht Staal of Wevers het treasuryverslag kort toe en bespreekt de rvc het verslag ook slechts beperkt. In 2004 en vanaf 2008 licht De Vries de verslagen zelf toe en worden ze uitgebreider besproken. De verslagen van de rvc-vergaderingen eindigen meestal met complimenten aan de treasurer. De rvc-leden blijken nauwelijks op de hoogte van treasury en de manier waarop Vestia die heeft georganiseerd. Zo moet Staal bijvoorbeeld uitleggen dat er een treasurycommissie bestaat. In 2010 maakt een commissaris de opmerking dat de treasury een vak apart is en dat niet alle technische termen voor hem volledig duidelijk zijn.35

In 2004 blijkt Vestia in «repo’s» te handelen. De Vries zegt hierover: «[dit zijn] bestaande obligaties die Vestia verpandt en na verloop van tijd weer terugkoopt tegen een vastgestelde prijs. Dit geeft extra rendement en kan leiden tot zeer voordelige inkoop.»36 Uit het treasuryverslag van 2007 blijkt bovendien dat Vestia actief is in het uitbuiten van de verschillen in tarieven voor geldleningen: «Tevens trekt Vestia via niet bancaire partijen kortgeld aan tegen lage tarieven en soms langere looptijden. Een deel van de mismatch wordt weggezet op dagelijks opvraagbare deposito’s en geldmarktfondsen tegen gunstiger tarieven dan waar tegen is aangetrokken.»37

Ook zet Vestia geld weg op spaarrekeningen, zoals van Robeco, die een hoge rentevergoeding geven aan klanten uit de particuliere markt, waartoe ook stichtingen behoren. De heer Arjan Greeven38 fungeert hierbij als tussenpersoon:

De heer Greeven: «Veel Nederlandse banken hadden spaarrekeningen met een zeer hoog rentetarief ten opzichte van de Euribor39 . Dan moet u denken aan 1% tot 1,5% hoger dan de rente die op de zakelijke markt werd vergoed. Het leuke, of het aparte, was dat stichtingen daar niet onder de zakelijke markt vielen, maar onder de particuliere markt. Dus stichtingen konden daar rekeningen openen en geld stallen, grote volumes, voor een rente die ze nergens anders konden krijgen. (...) Dat heb ik niet alleen bij Robeco gedaan, maar ook bij SNS Reaal, Hooge Huys en ASR. Al die spaarrekeninginstellingen hadden dit soort regelingen. Volgens mij heeft Marcel [de Vries] daar in die tijd een paar honderd miljoen neergezet.»40

Vestia streeft naar lage rentelasten en gaat actief op pad om die doelstelling te bereiken. Al in 1997 sluit De Vries een raamovereenkomst voor financiële derivaten af, in 2001 gevolgd door een ISDA master agreement41 met Fortis. Een jaar later schrijft De Vries in het treasuryverslag: «Met een grote bank onderzoeken we de mogelijkheden om Vestia met de achtervang van het WSW in Japan bekend te maken.»42 Ook sluit Vestia leningen af bij het Oostenrijkse Kommunalkredit en bij pensioenfondsen in Luxemburg.

In 2004 wordt «geprofiteerd» van de Zwitserse Liborrente, die lager is dan de Euribor. Vestia «verdient» hier 1,4 miljoen euro mee. In 2005 «heeft Vestia als eerste Nederlandse corporatie een lening afgesloten met een Franse bank genaamd Credit Foncier de France.»43 Vestia heeft in 2006 soortgelijke primeurs met een Japanse bank (Nomura) en een Oostenrijkse bank (Hypo Alpe Adria Bank). In 2007 sluit Vestia kredietfaciliteiten af bij onder andere Deutsche Bank, Depfa en Citigroup.

De internationale ambitie van Vestia sluit goed aan bij die van het WSW. Het WSW is een private instelling die leningen van woningcorporaties van borging voorziet. Als achtervang fungeren Rijk en gemeenten. Het WSW beoordeelt hierbij de risico’s op de leningen die corporaties aangaan. Ook is het WSW op zoek naar andere – niet Nederlandse – banken om hiermee meer mogelijkheden te creëren voor de financiering van de Nederlandse corporatiesector en de afhankelijkheid van de sectorbanken Bank Nederlandse Gemeenten (BNG Bank) en de Nederlandse Waterschapsbank (NWB Bank) te verminderen. De heren Van der Post (directeur-bestuurder) en Rink (manager investor relations) bezoeken bijvoorbeeld Japan en Rink is regelmatig in Londen te vinden. Ook het EMTN-programma (Euro Medium Term Notes), dat het WSW jarenlang van de grond probeert te krijgen, heeft een sterk internationaal karakter (zie paragraaf 2.3.4).

De Vries werkt dus vanaf 2002 binnen de kaders van een financieel statuut, dat in dat jaar wordt geformuleerd.44 Vóór die tijd was er geen kader. Het statuut is gebaseerd op een document dat een externe partij eerder voor fusiepartner Woongoed Rotterdam heeft gemaakt.

In het financieel statuut is onder andere opgenomen dat Vestia kiest voor een «voornamelijk risicomijdend beleid», dat derivaten alleen gebruikt worden indien ze het karakter van een verzekeringsinstrument hebben, dat open posities45 niet zijn toegestaan en dat de uitvoering door de bestuurder is gedelegeerd, zonder een beperking aan bedrag of omvang van transacties. Wel zijn de handtekeningen van twee functionarissen vereist voor elke transactie.

Het statuut is wat betreft productbeleid zo ruim geformuleerd, dat het weinig beperkingen opwerpt in producten die zijn toegestaan. In de praktijk gebruikt Vestia overigens ook producten die niet zijn toegestaan, zoals index-linked swaps.46 In het statuut is niet vastgelegd in welke omstandigheden een bepaald product mag worden ingezet en welke overwegingen daarbij een rol moeten spelen.

Een andere belangrijke omissie in dit financieel statuut is het ontbreken van een risicokader. Financieel adviesbureau Capitad schrijft hierover in een advies aan het CFV in 2011: «Het risicokader waarin wordt gehandeld bestaat voornamelijk uit informele doelstellingen, die De Vries zich voornamelijk zelf oplegt.»47 In combinatie met het brede productbeleid waren toezicht en monitoring daardoor nauwelijks mogelijk. Ook ABN AMRO heeft kritiek op het financieel statuut, want zij verzoekt op een gegeven moment om een «kopie van de door de Raad van Bestuur en Raad van Commissarissen goedgekeurde rentehedging strategie die enerzijds een herbevestiging is van het Treasurystatuut 2002 en anderzijds aansluiting zoekt bij de markt en praktijk anno 2009; te denken valt daarbij aan documentatie, zeer lange looptijden, coupon-type’s en forward-starting momenten.»48 Deze informatie heeft Vestia niet beschikbaar, zodat het niet aan de wensen van de bank kan voldoen.

De functie van beleidsvorming van het treasurybeleid wordt niet specifiek genoemd in het financieel statuut. Het statuut vermeldt wel de vorming van een treasurycommissie, die als klankbord fungeert voor de manager treasury & control (De Vries) met betrekking tot de «rentevisie, beleggings- en leningsvoorstellen, ontwikkelingen op treasurygebied en bijstellingsvoorstellen met betrekking tot het financieel statuut». In de praktijk vindt de beleidsvorming – tenminste gedeeltelijk – plaats binnen de treasurycommissie, die wordt gevormd door de heren Staal, Wevers en De Vries. Overleg vindt onregelmatig plaats en besluiten worden slechts sporadisch schriftelijk vastgelegd. Uit de enkele verslagen die beschikbaar zijn, blijkt dat aspecten van het treasurybeleid besproken zijn in de treasurycommissie. Ook is een aantal besluiten voor de aanschaf van uiteenlopende derivatenproducten schriftelijk vastgelegd. De verslagen en besluiten zijn opgesteld door de heer De Vries, maar de heer Wevers en de heer Staal zijn dus wel betrokken en bekend met het beleid.

De Vries bepaalt in de praktijk in grote mate het treasurybeleid, waarvan de derivaten deel uitmaken. Hij neemt het initiatief voor transacties en is als enige van Vestia betrokken bij de totstandkoming van een transactie. Dat mandaat heeft hij van de bestuurder gekregen, met als beperking dat ten minste twee handtekeningen vereist zijn. In de praktijk functioneert dit controle-instrument echter niet. Transacties worden vastgelegd in zogenaamde preconfirmations, die De Vries ondertekent. Deze zijn bindend voor Vestia. De uiteindelijke confirmations ondertekent Staal vervolgens, zonder uitzondering. De heer Wevers maakt duidelijk dat de controle niet zo functioneert als bedoeld:

De heer Wevers: «Aan de voorkant, bij het sluiten van de deal en het ondertekenen van het contract, heeft het vierogenprincipe – de twee handtekeningen – invulling gekregen.»

(...)

De heer Bashir: «De heer De Vries had echter een mandaat om contracten te tekenen. Dan doet hij het toch in zijn eentje, dus met twee ogen?»

De heer Wevers: «Mijnheer De Vries sluit de deal; hij is de dealmaker.»

De heer Bashir: «Maar als je die eenmaal gesloten hebt, kun je er niet meer onderuit.»

De heer Wevers: «Dan is de Vestia-organisatie gebonden.»

De heer Bashir: «Klopt, dus dat zijn twee ogen.»

De heer Wevers: «Dat zijn twee ogen, ...»

De heer Bashir: «Dan mis ik er nog twee.»

De heer Wevers: «Ja, dat ... Als ik nu kijk naar het contract ... Vanuit de backoffice wordt getoetst of wat er van de bank is ontvangen, ook is wat De Vries heeft aangegeven, en dan wordt er getekend door de heer Staal. Dat is het tweede paar ogen. Het is niet het vierogenprincipe bij het sluiten van de deal, dat ben ik met u eens.» 49

Dat Staal alle confirmations van de contracten die De Vries heeft afgesloten daadwerkelijk heeft getekend, staat buiten kijf. Staal en De Vries verschillen echter van mening over de vraag of Staal vrijwel «blind» tekende:

De heer Staal: «De praktijk is als volgt. Het contract wordt gesloten. Er komt een soort preconfirmation, hetgeen juridisch wil zeggen dat op dat moment het contract is gesloten. Weken later kreeg ik vaak de officiële stukken om die te ondertekenen. (...) Ik heb voor die contracten uiteraard getekend, want het contract was al gesloten. (...) Die contracten zijn voorzien van een aantal stickers op de plekken waar moet worden getekend. (...) Ik heb in het begin de contracten wel gelezen, omdat ik wilde kijken hoe dingen geformuleerd werden. Omdat het standaardcontracten waren die ook voorzien waren van juridische adviezen en omdat het ging om situaties waarin het contract formeel al gesloten was, heb ik na verloop van tijd niet meer van elk contract de inhoud zitten lezen.»50

De heer De Vries: «Ik weet dat hij heel snel kan lezen, dus volgens mij las hij alles. Hij is niet voor niks enig bestuurder geweest. Die verantwoordelijkheid wilde hij ook nemen. Die wilde hij niet bij anderen laten. Hij heeft volgens mij echt alles wel gelezen. Dus als hij blind tekent, vind ik dat vreemd.»51

Met een concentratie van kennis bij De Vries, een beperkte administratieve organisatie en interne controle (AO/IC), een globaal geformuleerd financieel statuut, het ontbreken van heldere kaders voor risicobeheersing en een beperkte vastlegging van beleidsbeslissingen komt er veel verantwoordelijkheid op de schouders van De Vries te rusten. Welke kennis van derivaten heeft hij om deze taak te kunnen verrichten en hoe laat hij zich informeren?

De heer De Vries: «In mijn begintijd eigenlijk heel weinig, alleen vanuit mijn studie als accountant, maar dat is zeer globaal. Er werden in mijn begintijd ook nauwelijks derivaten gesloten, zeker niet in de negentiger jaren. (...) Allereerst heb ik, toen ik net binnen was, een cursus bij ABN AMRO gevolgd. Daar heb ik een basiscursus gehad. Ook heb ik boekjes gehad van de Rabobank over swaps en had ik zelf nog studieboeken. Verder deed ik kennis op bij andere partijen over hoe dat werkt en wat de risico's zijn. In dit geval ging dat ook om het WSW, over wat de risico's zijn en of dat aanvaardbaar is of niet.»52

Een activiteit waarin dergelijke bedragen omgaan, vraagt om een robuuste administratie. Bij Vestia controleert de backoffice de getekende contracten met eerder gemaakte afspraken en verwerkt de derivaten in het administratieve systeem SG. Voor zover mogelijk, want sommige derivaten zijn te complex om in SG verwerkt te worden. De Vries houdt daarom in een Excelbestand een overzicht bij van de derivaten. Maar, dat is niet actueel en complexe eigenschappen worden onvolledig genoteerd. De heer Everts, bestuurslid van de Autoriteit Financiële Markten (AFM), zegt hierover:

De heer Everts: «Wij hebben ook naar dat spreadsheet gekeken (...) Het telt niet door! Er zitten echt gewoon telfouten in. Er staat bovendien een heel aantal derivaten niet in. We hebben geconstateerd dat het spreadsheet gewoon incorrect, onjuist en onvolledig is.»53

De heren Werner en Van der Wansem van Capitad helpen het CFV als de derivatencrisis bij Vestia uitbreekt en krijgen daardoor inzicht in de wijze waarop Vestia de treasury in de praktijk heeft vormgegeven. Hun observatie van de administratieve organisatie bij Vestia en de wijze waarop De Vries risico’s beoordeelt:

De heer Werner: «Wij hadden het idee dat de derivaten inderdaad nogal rommelig in de portefeuille werden verantwoord bij Vestia. Overigens gaat het daarbij meer om een kasstroom – wij hebben zo'n Excel-sheet gezien – om een boekhoudkundig verhaal, dan om een risicoanalyse. (...) Wat wij gezien hebben, was gewoon een kasstroom. Op die manier keek De Vries ook naar derivaten: als een boekhouder en niet als een risicomanager.(...) Wat er niet in stond [in de Excel-sheet], was het risicoaspect. Daar stond niet in: wat gaat er gebeuren als de rente zoveel verandert? U hebt dat ook al eerder gehoord van hem: hij keek er niet op die manier naar. Hij keek ernaar als een soort kasstroom: dit is mijn rente; als het maar lang genoeg duurt, dan komt het allemaal goed. Maar normaal gezien, als je met dit soort financiële producten omgaat, heb je een administratie. Je stopt het in een boekhouding. Dat is één ding. Dat is interessant, maar niet zo heel interessant. Waar je primair naar kijkt, is de vraag: hoe registreer je het vanuit een risicomanagementperspectief en wat voor risico's loop ik? (...) Wat volledig ontbrak, was een risicomanager. Die moet ook nog eens onafhankelijk zijn en tegenwicht bieden. Het is werkelijk ongelooflijk dat die er niet was.»54

De Vries erkent zelf ook dat hij onvoldoende zicht heeft op de risico’s van de derivatenportefeuille. De hoogte van de bijstortverplichtingen verneemt hij van de banken en de software van Vestia is niet toegerust om op een juiste en betrouwbare manier de marktwaarde te berekenen. «Op dit moment wordt dit meer op «gevoel» gedaan.»55

De Credit Support Annex (CSA) van een derivaat regelt de bijstortverplichting56 die in werking treedt als de marktwaarde een bepaalde drempel (threshold) overschrijdt. De CSA is een optioneel onderdeel van een ISDA, de documentatie die het raamwerk vormt voor derivatentransacties tussen een bank en een klant. Andere onderdelen van de ISDA zijn de master agreement (standaardbepalingen) en de schedule (specifieke afspraken).

Op het ingangsmoment van een derivaat is de marktwaarde over het algemeen nul. De marktwaarde van een renteswap wijzigt door veranderingen in de rentestand, in positieve of negatieve zin. Als de rente daalt, zal de waarde van een payer swap verminderen (voor de koper, over het algemeen de corporatie). Als de rente stijgt, zal de waarde juist meestijgen. Indien een CSA is overeengekomen en de drempelwaarde wordt overschreden, ontstaat een bijstortverplichting voor een van de partijen. De marktwaarde van een derivaat kan voor een corporatie ook positief zijn; op dat moment kent de bank bijstortverplichtingen. De marktwaarde wordt bepaald door de toekomstige kasstromen van een swap te verdisconteren met de actuele rentecurve. De impact van renteveranderingen op de marktwaarde is groter naarmate:

• de looptijd langer is;

• de swapbetalingen verder zijn uitgesteld (later plaatsvinden);

• de marktrente lager is (convexiteit57).

In 2004 meldt Vestia voor het eerst in het treasuryverslag de aanschaf van derivaten. «Gezien de historisch lage rentestand» is besloten extra renterisico’s in te gaan dekken en wel met derivaten. Voor in totaal 550 miljoen euro zijn contracten afgesloten, met uitsluitend Nederlandse banken.58 De eerste derivaten van Vestia dateren echter al van 1999, toen er nog geen treasuryverslagen gemaakt werden.

Een jaar later (in 2005) is het renterisico nog verder ingeperkt, opnieuw vanwege de «historisch lage rentestand», en bestaan er voor meer dan 1 miljard euro derivatencontracten, voor de jaren tot en met 2012.

Als eerste corporatie in Nederland sluit Vestia in 2005 derivatencontracten af met Deutsche Bank. Dit is de eerste buitenlandse derivatenbank in de rij die tot negen zal uitgroeien. In het treasuryverslag staat beschreven dat Vestia receiver swaps59 heeft geschreven en hoe dat werkt: «Het schrijven van receiver swaps geeft in het geval bij Vestia, de bank het recht om op één moment de swap te verlengen voor 25 jaar tegen een rentepercentage tussen de 4% en 4,5%. Door dit recht aan de bank ter beschikking te stellen wordt een premie ontvangen welke verdisconteerd is in de renteperiode voor het optiemoment. Vanaf 2013 t/m 2025 hebben banken gemiddeld tussen de € 50 miljoen en € 125 miljoen per jaar het recht om hun optierecht uit te oefenen. Doen ze dat niet, dan vervalt de swap. Het maximale (optie) risico is 125 miljoen euro per jaar. Dit is circa 3% van de dan verwachte leningenportefeuille. Mocht de optie uitgeoefend worden dan is de 4 tot 4,5% voor 25 jaar jarenlang een acceptabel rentepercentage.»60

De toelichting leidt niet tot vragen in de rvc-vergadering waarin deze wordt besproken. Daarnaast is het opmerkelijk dat diverse partijen met deze tekst op de hoogte werden gesteld van de strategie van Vestia, waarin een focus lag op voordelen op de korte termijn ten koste van risico’s op de lange termijn, zonder dat dit tot ingrijpen leidt.

In 2006 is de derivatenportefeuille verder gegroeid (voor 456,9 miljoen euro op de huidige leningenportefeuille en 1,225 miljard euro in de jaren 2007 tot en met 2020). Opnieuw wordt vermeld dat Vestia swaptions heeft geschreven en hoe dit werkt. Het maximale optierisico bedraagt 90 miljoen euro per jaar.

In het treasuryverslag over 2007 is te lezen dat de openstaande posities tot en met 2007 geheel gefixeerd zijn met derivaten. In totaal is voor 791,9 miljoen euro aan renterisico’s ingedekt op de huidige leningenportefeuille en 925 miljoen euro in de jaren 2008 tot en met 2017. De alinea over het schrijven van swaptions is vrijwel identiek aan de twee voorgaande jaren.

De meest eenvoudige en transparante derivaten zijn de payer en receiver swaps, ofwel de plain vanilla typen (zie box 2.1). Complexer zijn swaptions, opties op swaps. Deze geven de eigenaar (de koper) het recht (maar niet de plicht) om vanaf een datum in de toekomst een swap aan te gaan. Vestia en andere corporaties verkochten (ofwel: schreven) swaptions, namen daarmee een risico over van de bank en ontvingen daarvoor een premie. Met andere woorden, Vestia treedt hiermee op als verzekeraar voor de bank. De impact van renteveranderingen op de marktwaarde van swaptions is relatief groot. Bovendien is het risico eenzijdig voor de verkoper van een swaption. Daartegenover staat een te ontvangen premie. De premie kan contant worden uitbetaald of verwerkt in een lager rentetarief.

Ten slotte zijn er nog gestructureerde derivaten, ook wel exotische producten genoemd. Deze zijn er in veel verschillende vormen en types. Een veel voorkomend type is er een waarbij de koper een variabele rente ruilt tegen een rente die afhangt van een door een bank ontworpen formule. In de loop van de tijd hebben banken allerlei formules bedacht. Populair zijn formules waarbij de te betalen rente afhangt van de steilheid van de rentecurve. De bepaling van de marktwaarde van gestructureerde derivaten blijkt doorgaans ingewikkeld en is niet altijd eenduidig te maken.

In de vorige paragraaf is de wijze belicht waarop Vestia zijn treasury heeft vormgegeven en welke plek derivaten kregen in het treasurybeleid van Vestia. In deze paragraaf ligt de focus op de «dagelijkse» gang van zaken en de partijen die zijn betrokken bij de daadwerkelijke «handel» in derivaten. Behalve Vestia en de Nederlandse en buitenlandse derivatenbanken gaat het hierbij om het waarborgfonds WSW en een aantal tussenpersonen. De tussenpersonen verdienen ook in deze aanloopperiode al miljoenen met fees voor het aanbrengen van klanten bij de banken. Aanvankelijk gaat het hierbij om gestructureerde leningen, later vooral om derivaten. Bij Vestia is met name één tussenpersoon actief: de heer Arjan Greeven die opereert onder de handelsnaam FIFA Finance, maar de betalingen op zijn eigen bv (Greeven Invest) laat binnenkomen. FIFA staat voor First in Finance Alternatives.

Als eerste Nederlandse corporatie trekt Vestia in 2003 gestructureerde leningen aan van Kommunalkredit uit Oostenrijk. De relatie tussen deze bank en Vestia is gelegd door Leroy van Dijk en Arjan Greeven van FIFA Finance, die elkaar kort daarvoor hebben ontmoet en zijn gaan samenwerken. In feite gaat het bij de lening van Kommunalkredit om een combinatie van een lening met een derivaat. Het is niet de eerste derivatenovereenkomst die Vestia sluit, dat begon al in 1999 met Nederlandse banken, maar wel de eerste die een risicoverhogend effect heeft.

Een opmerkelijk detail daarbij is dat Leroy van Dijk tot kort daarvoor werkzaam was bij het WSW en daar de opdracht kreeg te kijken naar alternatieve financiering ten opzichte van de sectorbanken NWB Bank en BNG Bank. Hieruit ontstaat het contact met Kommunalkredit. Na zijn vertrek bij WSW gaat Van Dijk werken als agent voor Kommunalkredit.61

Kommunalkredit kent verschillende gestructureerde producten met verschillende renterisico’s. Een deel van de (vaste) rente op de leningenportefeuille van Vestia wordt via de gestructureerde producten variabel gemaakt en hiermee kan Vestia rentevoordelen behalen. Een voorbeeld is een product waarbij Vestia het risico op een hogere rente in de toekomst overneemt in ruil voor een relatief lage rente op de korte termijn. De derivaten zijn in dat geval niet risicoreducerend, maar juist risicoverhogend.

De heer Greeven: «In mijn ogen is dat het begin geweest van de echte gestructureerde producten. Ik heb het dan niet over roll-overleningen met een cap62 erop, want die zijn nog relatief eenvoudig. De eerste gestructureerde leningen van Kommunalkredit waren, laat ik het zo maar zeggen, zeer gestructureerd. In het begin werden er zelfs leningen afgesloten die in het begin een open einde hadden en waarbij geen cap aanwezig was en bovendien ook nog een enorme malusfactor aanwezig was. Daardoor zou de rente echt explosief de lucht in gegaan kunnen zijn. Men nam aan dat dit niet zou gebeuren, natuurlijk ook omdat de bank het adviseerde. Die verzonnen immers dit soort producten. Het aparte was dat het WSW die leningen, gestructureerde coupons, borgde.»63

Een ander voorbeeld betreft een lening waarbij de rente gekoppeld is aan de ontwikkeling van de Zwitserse rente (en niet de Euribor), waarbij het risico juist in de eerste jaren lag. Vestia loopt het risico in het begin veel rente te betalen, in ruil voor zekerheid in de periode daarna.

De heer De Vries: «Dat betekent dat je twee of drie keer de zesmaandse Zwitserse rente betaalde voor [de eerste] twee jaar. Daarna was het of Euribor -10 met een cap64 of een vastrentend percentage. In feite liep je wel de eerste twee jaar risico. (...) Het risico dat je eventueel iets meer rentelasten zou betalen, maar ook de mogelijkheid dat je minder rentelasten betaalt. (...) Zo'n product kan best afgesloten worden, als je er maar niet te veel doet, zodat het beheersbaar is in je totale portefeuille. Als je naar het voorbeeld van Kommunalkredit kijkt, hebben wij op het totaal van de leningen misschien 20 miljoen afgesloten ten opzichte van toentertijd 1 miljard aan leningen. Dus in verhouding viel dat wel mee. Dus ook qua rentelastenuitslagen viel dat te behapstukken.»65

De gestructureerde leningen van Kommunalkredit – waarmee oud-medewerker Van Dijk bij meerdere corporaties langsgaat – worden door het WSW van een goedkeurend stempel voorzien waardoor borging van de leningen mogelijk wordt.66 Dat is opmerkelijk gezien de aard van het product (WSW keurt immers geen derivaten), zoals toegelicht door de heer Erents, op dat moment directeur bij het WSW.

De heer Erents: «Kommunalkredit was in feite een soort derivaat. Dat was namelijk gekoppeld aan de ontwikkelingen – even uit mijn hoofd hoor – van de Zwitserse rente of zoiets. Je had dus een variabele rente die gekoppeld was aan andere zaken.»67

Met de gestructureerde leningen van Kommunalkredit kreeg FIFA binnen de sector een serieuze voet aan de grond. Ook andere ingrediënten die later een rol zouden spelen in de derivatenhandel met Vestia, komen hier voor het eerst samen: de betrokken personen treffen elkaar voor het eerst, er worden risicovolle overeenkomsten aangegaan die door het WSW van goedkeuring worden voorzien en feebetalingen worden gebruikelijk. Is hier het zaadje geplant bij Vestia dat uiteindelijk uitgroeit tot een boom van 23 miljard euro aan derivaten?

De heer Erents: «Kijk, corporaties zijn in die periode gaan kijken naar de mogelijkheden om de rentelast te beperken. Dan ga je bekijken of je een stukje van de totale portefeuille variabel kunt maken. Kommunalkredit gaf een lening met een variabele rente. Ik denk dat het te ver gaat om te zeggen dat het de aanzet is geweest tot het kopen van al die derivaten.»68

Om de betrokkenheid van de tussenpersonen bij de handel in derivaten met Vestia goed te begrijpen, is het noodzakelijk een beeld te krijgen van FIFA Finance en de drie personen die onder deze handelsnaam opereren: Arjan Greeven, Leroy van Dijk en Remco Postuma.

Arjan Greeven werkt halverwege de jaren negentig van de vorige eeuw als relatiebeheerder voor de BNG Bank. Eén van zijn klanten is het Gemeentelijk Woningbedrijf Den Haag, waar hij met Wevers contact heeft. Als De Vries bij het Woningbedrijf in dienst treedt, wordt deze zijn contactpersoon. De relatie tussen Greeven en De Vries ontwikkelt zich, ook vriendschappelijk. Wanneer Greeven voor geldmakelaar Haighton & Ruth gaat werken en later zelfstandig wordt, blijven beiden veel contact houden.

De heer Greeven: «Ze [de banken] zagen ook dat ik een min of meer vriendschappelijke relatie had met Marcel de Vries, dat ik zeer dicht bij hem stond.»69

De heer De Vries: «Wij hadden regelmatig contact. Hij gaf mij veel informatie over de manier waarop banken werkten, ook over onze huisbank BNG. (...) Hij gaf ook aan dat daar voor Vestia veel te besparen viel. Dat heb ik ter harte genomen en ik heb, denk ik, voor Vestia toentertijd veel bespaard, ook gewoon met het uitzetten en aantrekken van kasgelden in bepaalde periodes. (...) Vooral in de beginfase heb ik geleerd hoe de huisbank BNG werkte, hoe banken werkten, deels hoe kredietcommissies van banken werkten. Dat soort zaken.»70

FIFA Finance is gestart door Leroy van Dijk nadat hij uit dienst treedt bij het WSW. Van Dijk verwerft een agentschap voor Kommunalkredit. In 2002 ontmoet Van Dijk Greeven voor het eerst. Greeven is op dat moment al zelfstandig werkzaam binnen de sector en is handelspartner voor Oppenheim, een bank uit Keulen.71 Van Dijk bespreekt met Greeven de gestructureerde leningen die Kommunalkredit aanbiedt. Ze besluiten samen te gaan werken. Na een eerste jaar gaat ook Greeven opereren onder de handelsnaam FIFA Finance, hoewel zijn activiteiten en betalingen via Greeven Invest blijven lopen. Dat geldt ook voor de contracten die hij in latere jaren af zal sluiten met banken als Fortis, Deutsche Bank en de Citigroup.72

De heer Greeven: «Zoals ik al vertelde, ben ik een aantal jaren zelfstandig actief geweest voor Oppenheim. Ik kwam rond 2002 Leroy van Dijk tegen op een verjaardag. Wij raakten in gesprek over ons beider achtergrond. Hij had gewerkt bij het WSW en ik bij de BNG. Verder spraken we over wat we aan het doen waren. Er was een duidelijke klik.»73

De derde persoon is Remco Postuma. Net als Greeven heeft ook Remco Postuma een geschiedenis bij de BNG Bank en Haighton & Ruth. Ongeveer tegelijk met Greeven wordt Postuma actief als zelfstandige, onder de naam Ocmer Beheer. Samen werken ze voor Oppenheim, waarvoor ze onder andere een beleggingsfonds verkopen aan Vestia. Na enige tijd verlegt Greeven zijn aandacht naar het werk met Van Dijk onder de naam FIFA Finance en heeft hij weinig contact met Postuma. Vanaf 2008 komt Postuma opnieuw in beeld en gaat ook hij opereren onder de handelsnaam FIFA Finance.

De heer Greeven: «Remco heeft dezelfde achtergrond als ik, de BNG. Hij is uiteindelijk ook met mij meegegaan naar Haighton & Ruth. Ik heb in de eerste jaren ook samen met Remco Posthuma het Oppenheim-stuk behartigd. Ik heb de samenwerking met Remco verbroken. (...) Ik denk in 2003. (...) Een beetje aan het einde van mijn Oppenheim-tijd, althans in de tijd dat ik mij met Leroy van Dijk meer ging concentreren op het leningstuk en de woningcorporaties. Ik heb toen gezegd: ik ga daarmee verder. Remco is daarna met name toch nog met Oppenheim doorgegaan, maar hij onderhield ook nog contacten met woningbouwcorporaties. In de loop der tijd bracht hij ook woningbouwcorporaties en transacties bij ons aan. Daarvoor kreeg hij een gedeelte van de fee. Later is hij officieel – in de zin dat hij ook het FiFa-label mocht gebruiken – bij ons aangesloten, zodat hij zich op die manier neer kon zetten bij woningbouwcorporaties. Maar dat is pas in de laatste paar jaar gebeurd. (...) Die [Postuma] hobbelde mee, om het zo maar te zeggen.»74

Het driemanschap heeft zeer goede contacten in de corporatiewereld. Met name voor buitenlandse banken vormen ze een aantrekkelijke intermediair naar de markt van de woningcorporaties. Zo ook voor Vestia.

Een tussenpersoon, intermediair of agent moet voor een aantal activiteiten beschikken over een vergunning van de Autoriteit Financiële Markten (AFM), conform de Wet op het financieel toezicht (Wft). Daarbij gaat het om vergunningplichtige activiteiten als het bemiddelen in financiële producten en advisering. In het geval van de overeenkomsten van banken met de drie personen die handelen onder de vlag FIFA Finance, gaat het waarschijnlijk formeel niet om dergelijke activiteiten.

De tussenpersoon werkte volgens een zogenaamde remisierovereenkomst als cliëntenremisier. Het aanbrengen van cliënten is onder de Wft geen gereguleerde activiteit en valt daardoor buiten het toezicht van de AFM. Onder een voorganger van de Wft, de Wet toezicht effectenverkeer (Wte) 1995, moesten cliëntenremisiers zich nog melden bij de AFM en werden ze opgenomen in een register. Die verplichting is in 1995 vervallen, maar alleen onder de uitdrukkelijke voorwaarde dat ze hun klanten niet adviseren.

In de praktijk is de meerwaarde van de tussenpersoon in de casus Vestia niet altijd duidelijk. De klant De Vries deed met steeds dezelfde contactpersonen bij de banken zaken en deze partijen wisten elkaar rechtstreeks te vinden. In de e-mailwisseling tussen klant en bank werd de tussenpersoon Greeven soms in een later stadium «ingekopieerd» zodat deze een fee bij de bank kon claimen, ogenschijnlijk zonder daarvoor noemenswaardig werk te verrichten.

In de begintijd is het aantal derivatenbanken dat zaken doet met Vestia klein. De grotere aantallen derivaten en volumes sluit Vestia in de periode tot en met 2005 af met ABN AMRO en Fortis. In 2005 deelt De Vries een overzicht van alle derivatencontracten met het WSW (ruim honderd overeenkomsten), waaruit blijkt dat de portefeuille zich op dat moment nog tot vier banken beperkt. Naast ABN AMRO en Fortis die ieder ongeveer de helft van het aantal contracten met Vestia zijn aangegaan, blijken BNG Bank en ING nog enkele overeenkomsten te hebben, maar dat is in verhouding tot de beide andere banken marginaal.75 Ook de diversiteit van de producten is op dat moment nog beperkt.

Greeven beschrijft in zijn openbaar verhoor hoe het contact met Fortis is ontstaan als vervolg op de activiteiten die Vestia was aangegaan met Kommunalkredit. Het contact met Fortis verloopt via de heer Jako Groeneveld. Groeneveld is van mening dat Fortis een veel beter product kan aanbieden dan Kommunalkredit.