Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33402 nr. 55 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 april 2013

Hierbij wil ik voldoen aan mijn toezegging om in april een brief aan uw Kamer te sturen betreffende het gebruik van oldtimers2, waarin tevens wordt ingegaan op diverse moties en toezeggingen met betrekking tot oldtimers in relatie tot de motorrijtuigenbelasting (MRB). Deze brief bespreekt een aantal alternatieven, die zowel het dagelijks gebruik van de oldtimer ontmoedigen, maar tegelijkertijd mensen die de oldtimer hobbymatig gebruiken tegemoet komen ten opzichte van de in het Regeerakkoord opgenomen volledige afschaffing van de vrijstelling voor de MRB voor oldtimers.3 Deze alternatieven heb ik ook besproken met vertegenwoordigers van de oldtimerbranche. Helaas heeft dit niet tot de beoogde overeenstemming geleid. De door de oldtimerbranche voorgestane alternatieven, die overigens ook in de brief worden besproken hadden budgettaire consequenties die in deze tijden financieel onverantwoord zijn. Het kabinet is van mening dat deze rekening eenvoudig weg niet kan worden neergelegd bij de overige weggebruikers of de samenleving als geheel. De varianten die met de oldtimerbranche zijn besproken wil ik met uw Kamer delen. Ik zal daarbij de (financiële) consequenties schetsen die hieraan verbonden zijn.

Het kabinet heeft hiermee zijn bereidheid getoond om mee te denken in de mogelijkheden voor een in budgettaire termen aanvaardbaar alternatief waarvan de uitwerking kon worden meegenomen in het Belastingplan 2014 c.a. De keerzijde daarvan is dat het stranden van het overleg tot gevolg heeft dat de voorgenomen volledige afschaffing van de vrijstelling, zoals aangekondigd in het Regeerakkoord, zal worden uitgewerkt in het Belastingplan 2014. Het kabinet laat het aan de Kamer over deze afschaffing af te wegen tegen de besproken alternatieven met de oldtimerbranche, waarbij de Kamer zich ervan bewust moet zijn dat de alternatieven ook moeten worden voorzien van budgettaire dekking. Hierbij is het goed om in ogenschouw te nemen wat een individuele oldtimerbezitter gemiddeld kwijt zou zijn bij de voorgenomen afschaffing van de vrijstelling.

Bij volledige afschaffing van de vrijstelling zou de motorrijtuigenbelasting voor de gemiddelde oldtimer4 van 30 jaar en ouder neerkomen op de volgende bedragen (per jaar):

• Ruim 135.000 benzineauto’s: € 300 (€ 550 inclusief provinciale opcenten)

• Ruim 17.000 dieselauto’s: € 1.776 (€ 2.396 inclusief provinciale opcenten)

• Ruim 32.000 LPG-auto’s: € 1.460 (€ 1.900 inclusief provinciale opcenten)

Deze cijfers, waarbij voor de aantallen voertuigen rekening is gehouden dat een deel van de oldtimerbezitters zal kiezen voor schorsing, laten zien dat voor de grootste groep, de benzineauto’s, de MRB beperkt is. Met name voor de dieselauto’s maar ook voor de LPG-auto’s zal een relatief hoge MRB verschuldigd zijn. Hier staat echter wel een lagere dieselaccijns respectievelijk LPG-accijns tegenover. Hierbij zij ook bedacht dat oudere diesel- en in mindere mate LPG-auto’s vervuilende auto’s zijn. Het betreft namelijk voornamelijk LPG-auto’s die voorzien zijn van ingebouwde (niet-authentieke) G2-installaties.5 Deze groep LPG-oldtimers heeft echter wel de mogelijkheid om de auto in originele staat te herstellen, zodat die weer als benzineauto wordt aangemerkt.

In het Regeerakkoord is afschaffing van de vrijstelling in de MRB voor oldtimers opgenomen vanwege de milieu en budgettaire effecten. Deze afschaffing levert € 153 miljoen structureel op. Tijdens de behandeling van het Belastingplan 2013 in uw Kamer zijn er enkele moties op dit punt ingediend. In de eerste plaats betreft dit de motie Bashir6, waarin de regering wordt verzocht om de Tweede Kamer in het voorjaar van 2013 een aantal voorstellen te doen waardoor dagelijks gebruik van de oldtimer wordt ontmoedigd, maar de vrijstelling van MRB voor mensen die de oldtimer hobbymatig gebruiken, in stand kan worden gehouden. In de tweede plaats gaat het om de motie Van Vliet7, waarin de regering wordt verzocht om een oplossing te zoeken die bezitters van oldtimers in enige vorm in staat stelt hun voertuig niet op te hoeven geven. Daarnaast is bij de begrotingsbehandeling van het ministerie van Infrastructuur en Milieu een motie ingediend door het TK-lid Van Veldhoven8 met als strekking het afzien van een leeftijdsgrens voor voertuigen.

In reactie op deze moties heb ik toegezegd samen met de Minister van Infrastructuur en Milieu te zoeken naar een oplossing waarin we het mobiel erfgoed dat een beperkt aantal keren per jaar op de weg rijdt ontzien, maar tegelijkertijd wel de auto’s belasten die niet aan het jarencriterium van de huidige oldtimerregeling voldoen en die vrijwel dagelijks in het verkeer worden gebruikt. Uiteraard moet sprake zijn van een goed uitvoerbare oplossing die niet leidt tot noemenswaardige extra uitvoeringskosten.9 Gelet op het voorgaande wil ik eerst ingaan op de vraag wat de gevolgen zouden zijn bij uitvoering van het Regeerakkoord, vervolgens komen alternatieven aan de orde.

De vrijstelling van de motorrijtuigenbelasting voor oldtimers geldt sinds 1 januari 2012 voor motorrijtuigen van 30 jaar en ouder. Voorheen gold een leeftijdsgrens van 25 jaar en ouder. Er is een overgangsregeling getroffen.10 Uit de brieven die mij bereiken, blijkt dat een en ander niet altijd duidelijk is. De overgangsregeling ziet er momenteel als volgt uit:

|

Eerste registratie |

Leeftijd |

Belastingvrij in |

|---|---|---|

|

In 1986 |

25 jaar oud |

2011 (volledige vrijstelling) |

|

In 1987 |

26 jaar geleden in gebruik genomen |

2013* |

|

In 1988 |

27 jaar geleden in gebruik genomen |

2015* |

|

In 1989 |

28 jaar geleden in gebruik genomen |

2017* |

|

In 1990 |

29 jaar geleden in gebruik genomen |

2019* |

|

In 1991 |

30 jaar geleden in gebruik genomen |

2021* |

Voor motorrijtuigen, strekt de vrijstelling zich niet langer uit tot een eventuele brandstoftoeslag. Concreet betekent dit dat personenauto’s en bestelauto’s van particulieren die rijden op diesel en LPG en de komende jaren voor het eerst in aanmerking komen, nog wel de diesel- en LPG-toeslag in de MRB betalen maar niet het basisbedrag. Tevens zullen ze vrijgesteld zijn van de provinciale opcenten.

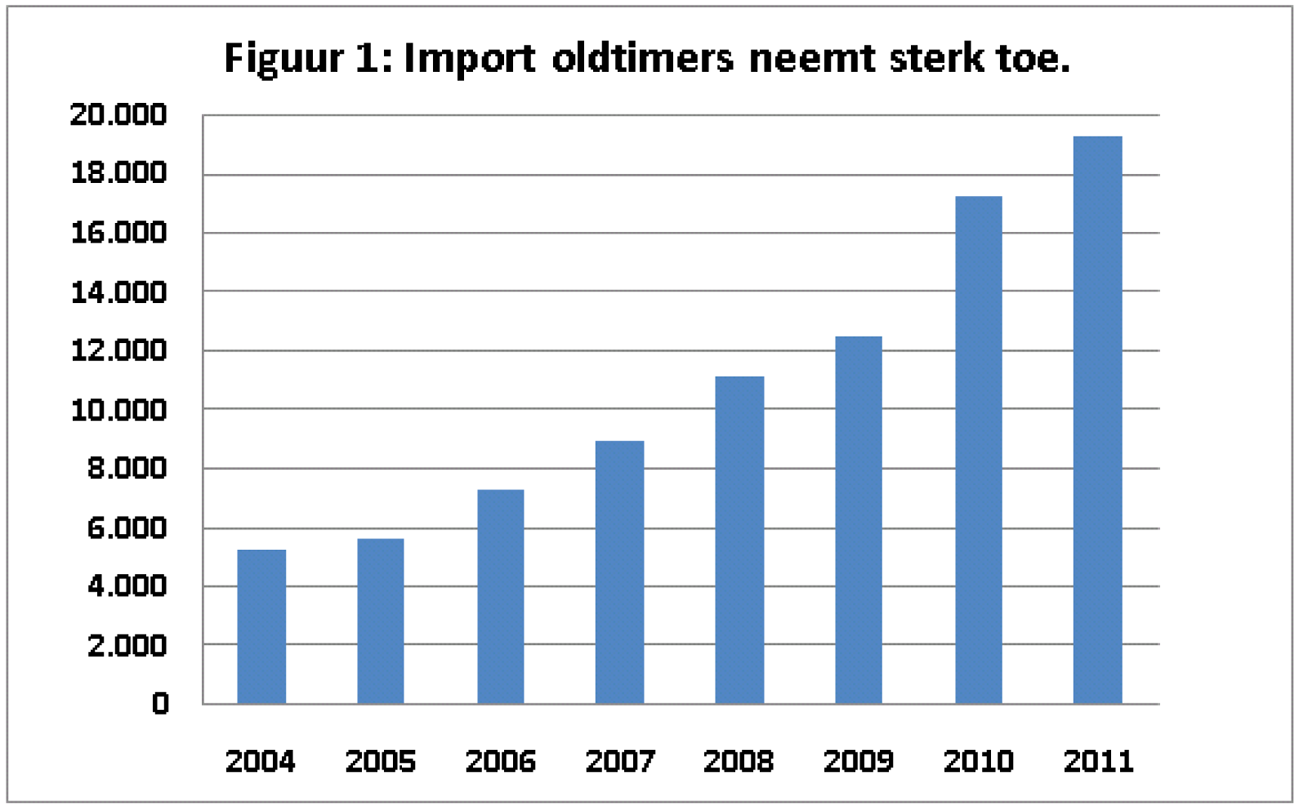

Het aantal oldtimers is de afgelopen jaren substantieel toegenomen, zoals uit onderstaande figuur 1 blijkt. Op 1 januari 2012 maakten oldtimers circa 4 procent van het wagenpark uit. Wat opvalt is dat auto’s met bouwjaar 1986, maar ook met bouwjaar 1985 en 1984, relatief sterk zijn vertegenwoordigd in het autopark. Verder valt op dat van de dieselauto’s het grootste deel recent is geïmporteerd (bijna 75 procent van de dieselauto’s met bouwjaar 1986).

De milieueffecten van afschaffing van de vrijstelling MRB voor oldtimers zijn in kaart gebracht door het Planbureau voor de Leefomgeving (PBL)11. Uitgaande van de CBS-cijfers blijkt het aantal en het gebruik van relatief vervuilende «oldtimers» – personenauto’s van 25 jaar en ouder – toe te nemen. De milieueffecten worden bepaald door het aantal oldtimers en het totaal aantal kilometers waarbij het niet uitmaakt of het een oldtimer van 25 jaar of 40 jaar oud is, wel is de gebruikte brandstof relevant. Vooral recent geïmporteerde oldtimers rijden relatief veel kilometers, wat erop duidt dat ze niet alleen voor recreatief, maar vooral voor dagelijks verkeer worden gebruikt.

Figuur 1. Bron PBL

Het Planbureau voor de Leefomgeving heeft de maatregelen in het regeerakkoord doorgerekend. Hierbij is steeds uitgegaan van de milieueffecten in 2015, waardoor in de berekening nog niet het volledige effect is bereikt van afschaffing in 2014. In de jaren daarna zal volgens deze berekening het effect verder oplopen in termen van een lagere NOx-emissie en een lagere fijnstofemissie (PM10). Met de maatregel wordt een bijdrage geleverd aan het wegnemen van hardnekkige knelpunten op het vlak van NO2 in een aantal binnensteden.

Met vertegenwoordigers van de oldtimeralliantie, te weten de FEHAC, FOCWA, KNAC, ANWB, RAI en BOVAG is verschillende keren constructief ambtelijk overleg gevoerd en op 10 april heb ik zelf een overleg belegd. Hoewel dit overleg door alle partijen als constructief is ervaren, bleek het helaas niet mogelijk om gezamenlijk tot een oplossing te komen.

Insteek voor een alternatief dient mijns inziens te zijn:

− In geval van beperkt gebruik van de weg oldtimers ontzien;

− Het belasten van oldtimers die veel kilometers maken;

− Uitvoerbare oplossing;

− Beperkt budgettair beslag.

De volgende alternatieven voor personenauto’s en bestelauto’s zijn in het overleg met de oldtimeralliantie aan de orde geweest, waarbij ook de mogelijkheden van een ingroeivariant en een maximum-MRB bedrag voor diesel- en LPG-oldtimers zijn verkend:

1. Variant ingebracht door de alliantie: Dit betreft het voorstel om de leeftijdsgrens voor de MRB-vrijstelling per 1 januari 2014 in één keer te verhogen naar auto’s van 30 jaar en ouder en heffen van LPG-toeslag en dieseltoeslag in de structurele situatie.

Deze variant gaat gepaard met een zeer groot budgettair beslag dat ten opzichte van Regeerakkoord richting € 153 mln loopt. Voordeel van de variant is dat leeftijdsgrens van 30 jaar versneld wordt gerealiseerd. Nadeel van de variant is dat het structureel op hoofdlijnen overeenkomt met handhaving van de huidige vrijstelling. Deze variant is uitvoerbaar. Deze variant doet weinig om het gebruik van vervuilende auto’s terug te dringen.

2. Variant vrijstelling benzineauto’s van 30 jaar en ouder en vrijstelling van diesel- en LPG-auto’s van 40 jaar en ouder; Deze variant gaat gepaard met een groot budgettair beslag, te weten € 30 mln. en is uitvoerbaar en leidt tot minder gebruik door diesel- en LPG-auto’s jonger dan 40 jaar aangezien zij onder de reguliere MRB vallen. Bezwaar van deze variant is dat er geen rem zit op het aantal kilometers. Voor motoren en vrachtauto’s en dergelijke komt daar nog een budgettair beslag van € 6 mln. bovenop, waardoor het totale budgettaire beslag op € 36 mln. uitkomt.

3. Gelijk aan variant 2, maar dan met kwarttarief voor benzine van 30 jaar en ouder en kwarttarief voor diesel- en LPG-auto’s van 40 jaar en ouder. Een 25% MRB-tarief (inclusief opcenten) voor benzineauto’s van 30 jaar en ouder en voor diesel en LPG-auto’s van 40 jaar en ouder. Deze variant kost € 16 mln. en is uitvoerbaar. Een subvariant hiervan is dat het kwarttarief niet wordt geheven over de brandstoftoeslag en dan kost deze variant € 19 mln. Deze subvariant is alleen uitvoerbaar indien op korte termijn een besluit vallen. De groep auto’s die veel kilometers maakt, diesel- en LPG-auto’s jonger dan 40 jaar, vallen onder de reguliere MRB. Bezwaar van deze variant is dat er geen rem zit op het aantal kilometers. Voor motoren en vrachtauto’s en dergelijke komt daar nog een budgettair beslag van € 3 mln. bovenop, waardoor het totale budgettaire beslag op € 19 mln. respectievelijk 22 mln. uitkomt.

4. Vrijstelling voor voertuigen ouder dan 40 jaar. Deze variant kost € 15 mln. Deze variant is uitvoerbaar en leidt tot minder gebruik door benzine, diesel- en LPG-auto’s jonger dan 40 jaar aangezien zij niet langer onder de vrijstelling vallen. Voor motoren en vrachtauto’s en dergelijke komt daar nog een budgettair beslag van € 1 mln. bovenop, waardoor het totale budgettaire beslag op € 16 mln. uitkomt.

5. Een 30-dagenkaart voor auto’s van 30 jaar en ouder;

Deze variant houdt in dat voor een personenauto of bestelauto van 30 jaar en ouder gekozen kan worden voor een 30-dagenkaart. De dagenkaart is alleen toegankelijk voor een oldtimer indien tegelijkertijd schorsing voor een kalenderjaar wordt aangevraagd. In beginsel is de oldtimer geschorst (in ieder geval voor de MRB) met uitzondering van de dagen waarop men met de oldtimer van de weg gebruik maakt nadat de bewuste dag op de dagenkaart digitaal van te voren is aangevinkt. De dagenkaart is gekoppeld aan de oldtimer en geldt voor een kalenderjaar. Aangezien de 30-dagenkaart wordt gekoppeld aan schorsing door de RDW, is het bedrag voor schorsing aan de RDW verschuldigd. Daarnaast zal een vast bedrag aan MRB voor de dagenkaart verschuldigd zijn dat in de orde van grootte van € 100 zal liggen. De dagenkaart kan worden uitgevoerd door de RDW. Naast de dagenkaart heeft men ook de keuze om de reguliere MRB te betalen of de oldtimer te schorsen. Inherent aan deze variant is dat voor oldtimers die het gehele jaar op de openbare weg worden gestald, MRB moet worden betaald. In de regel zal het dan niet gaan om een kostbare oldtimer. Mede gelet op een aantal grote projecten dat thans loopt bij de RDW, is nu nog niet duidelijk of de dagenkaart per 1 januari 2014 in werking kan treden. Deze variant leidt wel tot enige stijging van de structurele uitvoeringskosten, omdat extra toezicht noodzakelijk is. Toezicht zou plaats moeten vinden op basis van camerabeelden. Het budgettaire beslag van deze variant komt uit op € 11 mln. Voor motoren en vrachtauto’s en dergelijke komt daar nog een budgettair beslag van € 3 mln. bovenop door uit te gaan van invoering van het kwarttarief, waardoor het totale budgettaire beslag op € 14 mln. uitkomt.

6. Een heffing op basis van gereden kilometers voor 30 jaar en ouder;

Deze variant lijkt geen reële optie aangezien dit de invoering van «kastjes» in oldtimers vergt. Dit kan niet op instemming van de oldtimeralliantie rekenen (kostenaspect en aantasting authenticiteit). Daarnaast zorgt dit voor administratieve lasten en bovendien substantiële uitvoeringskosten voor de Belastingdienst.

Naar mijn oordeel beantwoorden de varianten 3 en 5 en in wat mindere mate 4 aan de eerder genoemde criteria. Voor alle varianten geldt overigens dat duidelijkheid op korte termijn noodzakelijk is om invoering per 1 januari 2014 voor Belastingdienst mogelijk te maken. Deze duidelijkheid zou vóór 1 mei geboden moeten worden, daarom hoop ik op korte termijn met uw Kamer tot een passende invulling van de aangenomen moties te komen.

Voor de andere voertuigcategorieën – motoren, bussen, vrachtauto’s – ligt een kwarttarief het meest voor de hand, de budgettaire derving hiervan is enkele miljoenen. Voor bussen en vrachtauto’s kan uiteraard ook gebruik worden gemaakt van de huidige evenementenregeling. Een dagenkaart voor deze categorieën is niet opportuun: de meeste rijden nu al weinig en zullen dat ook blijven doen met de introductie van een dagenkaart. De extra administratieve lasten en de kosten van toezicht kunnen derhalve beter bespaard worden. Een kwarttarief is een efficiënter alternatief.

De staatssecretaris van Financiën, F.H.H. Weekers

Uitgaande van de MRB voor 2013 toegepast op oldtimerpersonenauto’s met een gemiddeld gewicht – 1122 kg voor een benzine-, 1984 kg voor een diesel- en 1428 kg voor een LPG-auto, exclusief opcenten.

De G2-installatie is de tweede generatie LPG systemen. De apparatuur kan gelijk zijn aan de derde generatie LPG-systemen, maar voldoet niet aan de Europese emissie-eisen die gelden voor G3 of zijn niet getest bij een erkende keuringsinstantie.

De regering wordt verzocht de regeling zorgvuldig vorm te geven om grote derving van inkomsten voor de staatskas en misbruik te voorkomen en om bij het uitwerken van de regeling af te zien van een leeftijdsgrens voor voertuigen. Kamerstuk 33 400-XIII, nr. 30.

Voor voertuigen die op 31 december 2011 al 25 jaar of ouder zijn en op grond van de huidige regelgeving voor de vrijstelling in aanmerking komen, wordt een overgangsregeling getroffen. Hoewel deze auto’s nog niet voldoen aan de termijn van 30 jaar, behouden zij ook na 31 december 2011 de huidige vrijstelling, inclusief eventuele brandstoftoeslag.

Daarnaast wordt een overgangsregeling getroffen voor voertuigen die de komende jaren de leeftijd van 25 jaar bereiken en bij handhaving van de 25-jaarsgrens al eerder in aanmerking zouden zijn gekomen voor de vrijstelling. Voertuigen die in 1987 voor het eerst in gebruik zijn genomen komen na 26 jaar in aanmerking voor de vrijstelling. Voor voertuigen uit 1988 ligt de grens bij 27 jaar, voor voertuigen uit 1989 bij 28 jaar en voor voertuigen uit 1990 bij 29 jaar. Voor voertuigen die voor het eerst in gebruik zijn genomen na 1990 is de algemene grens van 30 jaar van toepassing. De overgangsbepaling verliest op 1 januari 2021 haar belang en wordt per die datum weer ingetrokken. Kamerstukken II 2011/12, 33 007, nr. 10.

Rapport «Milieu-effecten van oldtimers» van PBL en TNO van 1 augustus 2012 alsmede het PBL-rapport de «Analyse van de milieu en natuureffecten van Bruggen slaan – Een quick-scan» van 9 november 2012.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33402-55-n1.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.