Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33299 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

blz. |

||

|---|---|---|

|

DEEL 1 |

CONCLUSIES, AANBEVELINGEN, REACTIE EN NAWOORD |

5 |

|

1 |

Over dit onderzoek |

7 |

|

1.1 |

Aanleiding |

7 |

|

1.2 |

Context |

7 |

|

1.3 |

Opzet |

8 |

|

1.3.1 |

Doel |

8 |

|

1.3.2 |

Onderzoeksvragen |

8 |

|

1.3.3 |

Reikwijdte van het onderzoek |

8 |

|

1.4 |

Leeswijzer |

9 |

|

2 |

Conclusies en aanbevelingen |

10 |

|

2.1 |

Inzicht in en beheersing van risico’s voor overheidsfinanciën |

10 |

|

2.1.1 |

Conclusie |

10 |

|

2.1.2 |

Aanbeveling |

12 |

|

2.2 |

Ontwikkelingen in de omvang van de risico’s |

12 |

|

2.2.1 |

Conclusie |

12 |

|

2.2.2 |

Aanbeveling |

14 |

|

3 |

Bestuurlijke reactie minister van Financiën en nawoord Algemene Rekenkamer |

15 |

|

3.1 |

Reactie van de minister van Financiën |

15 |

|

3.2 |

Nawoord Algemene Rekenkamer |

15 |

|

Overzicht belangrijkste conclusies, aanbevelingen en toezeggingen |

17 |

|

|

DEEL 2 |

ONDERZOEKSBEVINDINGEN |

19 |

|

1 |

Inleiding |

21 |

|

1.1 |

Aanleiding |

21 |

|

1.2 |

Informatievoorziening over overheidsfinanciën |

21 |

|

1.3 |

Opzet van het onderzoek |

22 |

|

1.3.1 |

Doel |

22 |

|

1.3.2 |

Onderzoeksvragen -en aanpak |

22 |

|

1.3.3 |

Reikwijdte van het onderzoek |

23 |

|

1.4 |

Leeswijzer |

24 |

|

1.4.1 |

Overzichten |

24 |

|

1.4.2 |

Toelichting bij de overzichten |

25 |

|

2 |

Overkoepelend overzicht |

26 |

|

2.1 |

Garanties |

28 |

|

2.2 |

Trendmatige uitgaven |

29 |

|

3 |

Garanties – Europa |

32 |

|

3.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

32 |

|

3.2 |

Hoe is het stelsel georganiseerd? |

32 |

|

3.2.1 |

Garantstelling kapitaal ECB |

32 |

|

3.2.2 |

Steunprogramma’s Eurolanden |

34 |

|

3.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

35 |

|

3.3.1 |

Garantstelling kapitaal ECB |

35 |

|

3.3.2 |

Steunprogramma’s Eurolanden |

36 |

|

3.4 |

Hoe kunnen de risico’s worden beheerst? |

37 |

|

3.4.1 |

Beheersmaatregelen om de kans op een toekomstige Europese schuldencrisis te verkleinen |

37 |

|

3.4.2 |

Beheersmaatregelen om de gevolgen van een Europese schuldencrisis op de overheidsfinanciën te verminderen |

38 |

|

4 |

Garanties – Financiële Sector |

40 |

|

4.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

40 |

|

4.2 |

Hoe is het stelsel georganiseerd? |

40 |

|

4.2.1 |

Impliciete garantie systeeminstellingen |

42 |

|

4.2.2 |

Impliciete garantie depositogarantiestelsel |

42 |

|

4.2.3 |

Garantieregeling Interbancaire leningen |

43 |

|

4.2.4 |

Back-up faciliteit ING |

43 |

|

4.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

43 |

|

4.3.1 |

Impliciete garantie systeeminstellingen |

43 |

|

4.3.2 |

Impliciete garantie depositogarantiestelsel |

44 |

|

4.3.3 |

Garantieregeling interbancaire leningen |

44 |

|

4.3.4 |

Back-upfaciliteit ING |

45 |

|

4.4 |

Hoe kunnen de risico’s worden beheerst? |

45 |

|

4.4.1 |

Beheersmaatregelen om de kans op problemen bij financiële instellingen te verkleinen |

45 |

|

4.4.2 |

Beheersmaatregelen om sneller, beter en goedkoper te interveniëren |

46 |

|

4.4.3 |

Beheersmaatregelen binnen de stelsels |

47 |

|

5 |

Garanties – Woningmarkt |

48 |

|

5.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

48 |

|

5.2 |

Hoe is het stelsel georganiseerd? |

48 |

|

5.2.1 |

Hypotheekrenteaftrek |

48 |

|

5.2.2 |

Nationale hypotheekgarantie |

48 |

|

5.2.3 |

Waarborgfonds Sociale Woningbouw |

48 |

|

5.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

50 |

|

5.3.1 |

Hypotheekrenteaftrek |

50 |

|

5.3.2 |

Nationale hypotheekgarantie en Borging sociale woningbouw |

50 |

|

5.4 |

Hoe kunnen de risico’s worden beheerst? |

50 |

|

5.4.1 |

Hypotheekrenteaftrek |

51 |

|

5.4.2 |

Nationale hypotheekgarantie |

51 |

|

5.4.3 |

Borging sociale woningbouw |

51 |

|

6 |

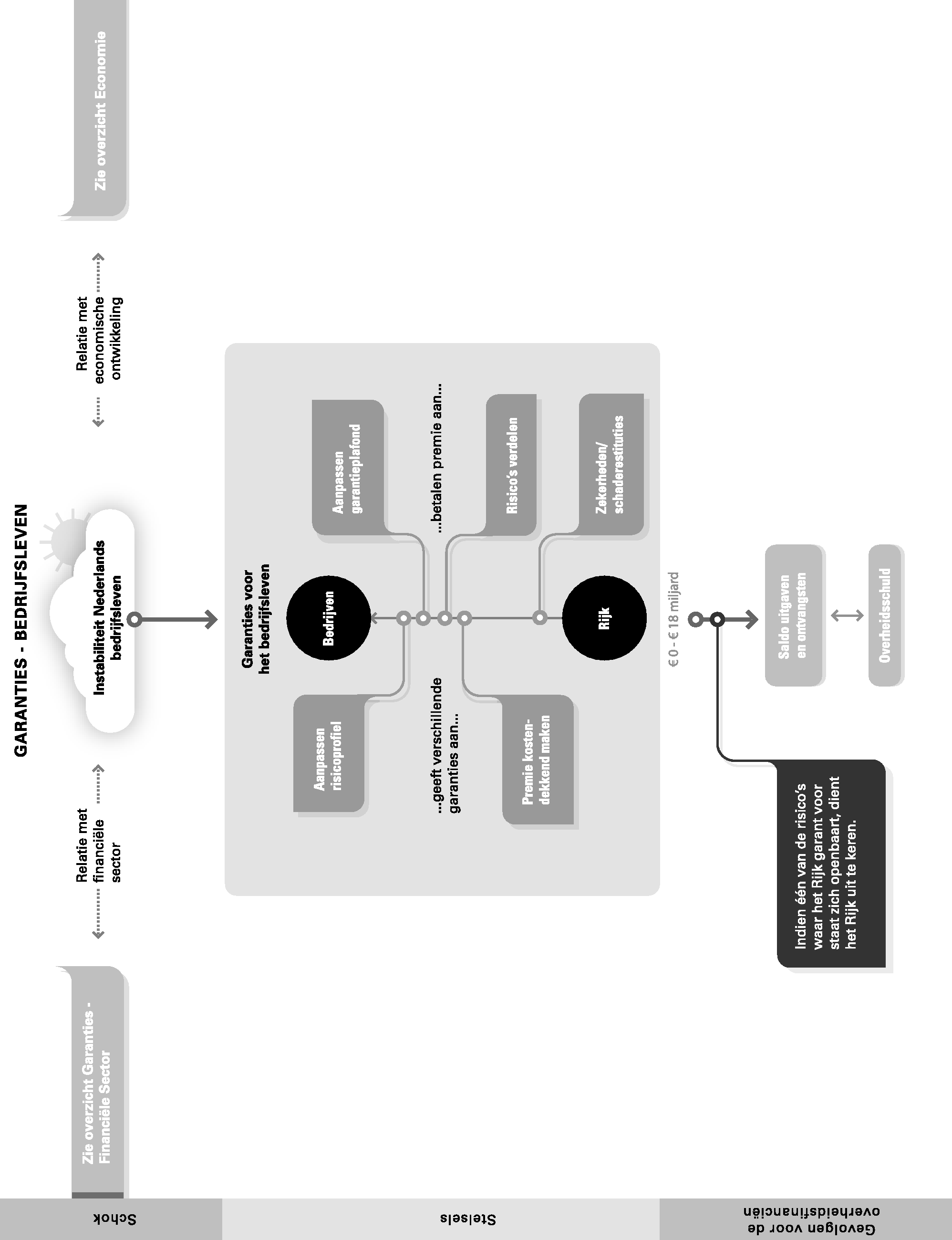

Garanties – Bedrijfsleven |

52 |

|

6.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

52 |

|

6.2 |

Hoe is het stelsel georganiseerd? |

52 |

|

6.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

54 |

|

6.4 |

Hoe kunnen de risico’s worden beheerst? |

54 |

|

7 |

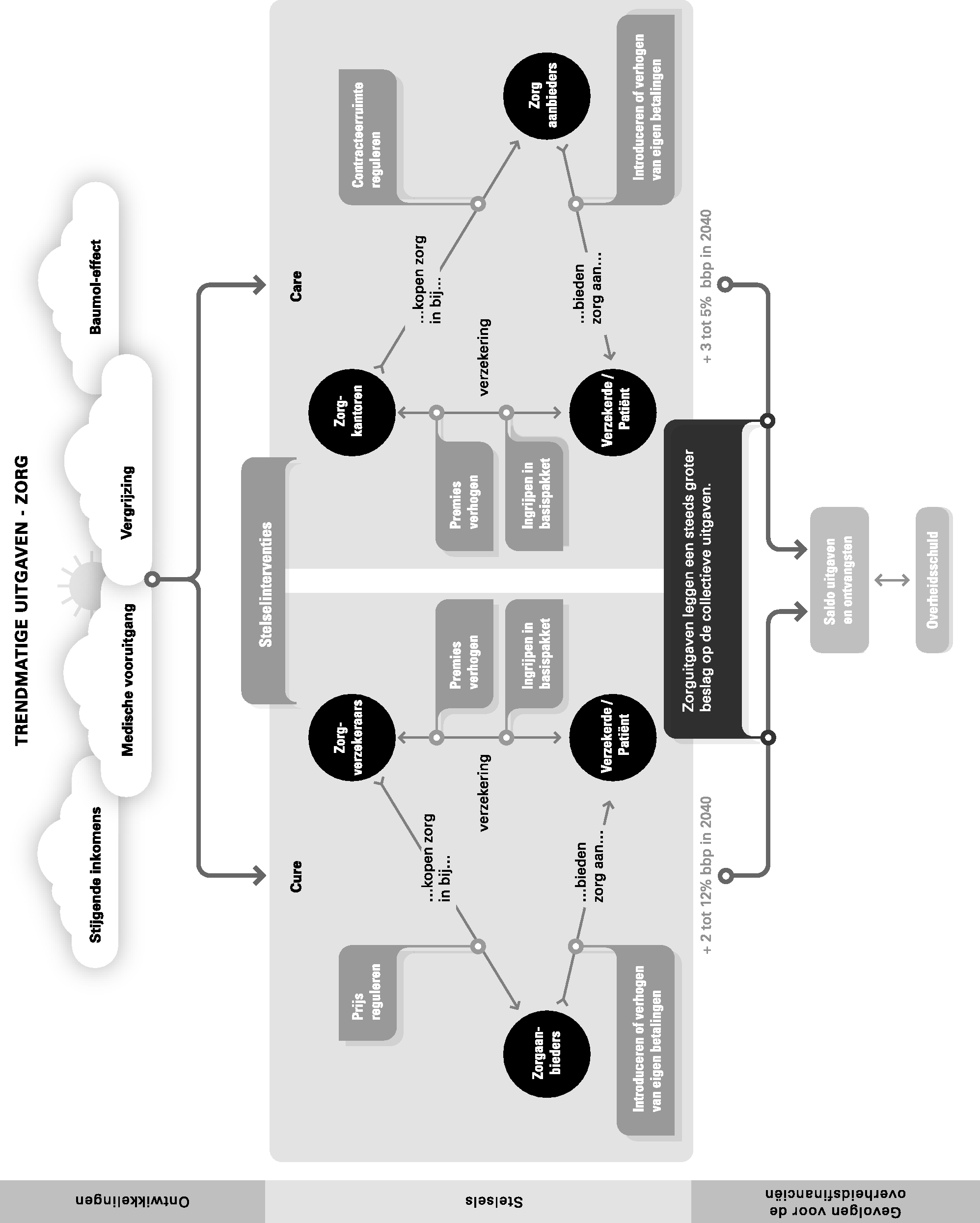

Zorg |

56 |

|

7.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

56 |

|

7.2 |

Hoe is het stelsel georganiseerd? |

56 |

|

7.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

59 |

|

7.4 |

Hoe kunnen de risico’s worden beheerst? |

59 |

|

8 |

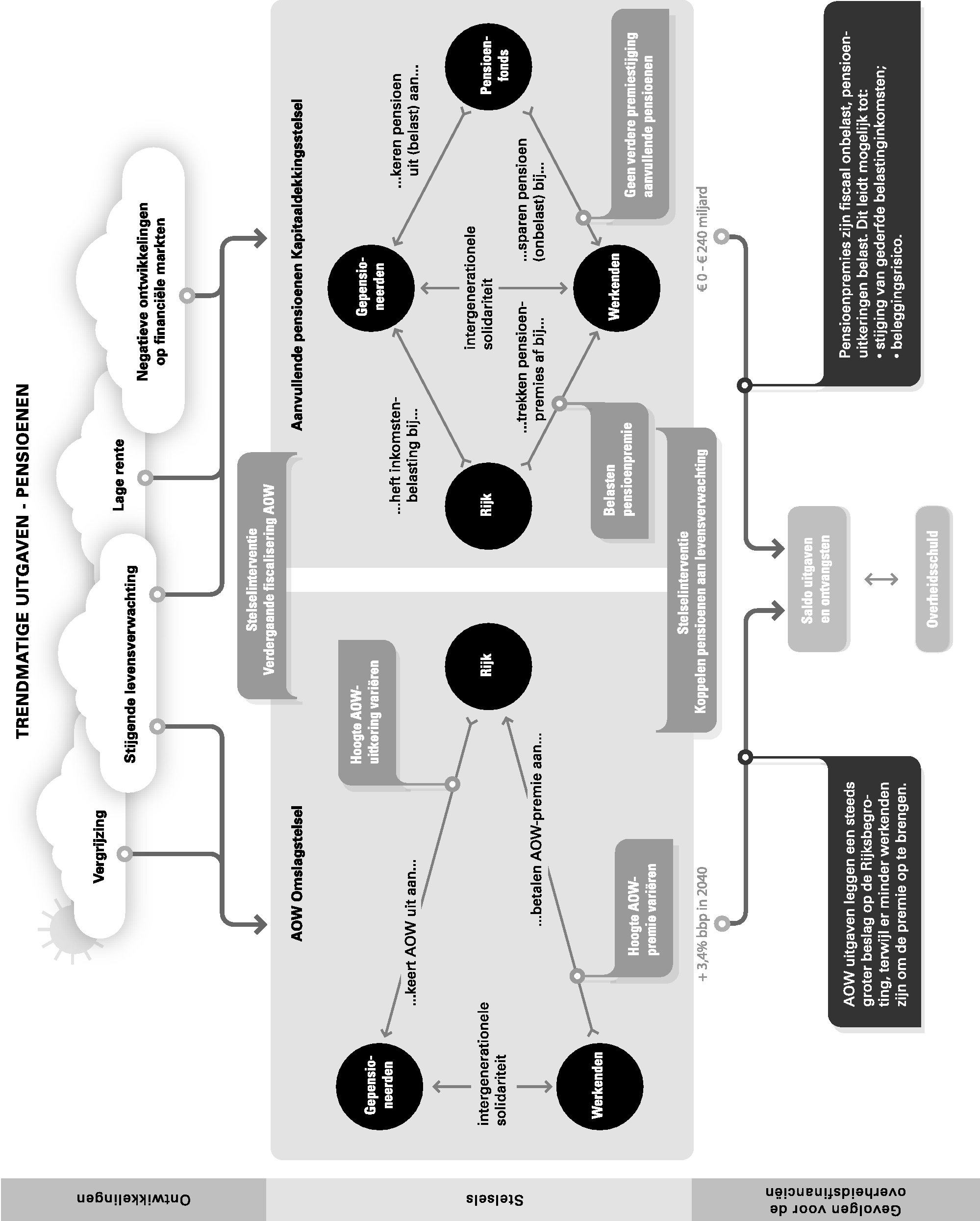

Pensioenen |

62 |

|

8.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

62 |

|

8.2 |

Hoe is het stelsel georganiseerd? |

62 |

|

8.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

64 |

|

8.4 |

Hoe kunnen de risico’s worden beheerst? |

65 |

|

9 |

Economie |

68 |

|

9.1 |

Welke schokken en/of ontwikkelingen zorgen voor risico’s? |

68 |

|

9.2 |

Hoe is het stelsel georganiseerd? |

68 |

|

9.3 |

Wat zijn de potentiele gevolgen voor de overheidsfinanciën? |

70 |

|

9.4 |

Hoe kunnen de risico’s worden beheerst? |

71 |

|

Bijlage 1 |

Methodologische verantwoording |

72 |

|

Bijlage 2 |

Afkortingen |

74 |

|

Literatuur |

75 |

|

De Algemene Rekenkamer heeft in haar Strategie 2010–2015 de houdbaarheid van de overheidsfinanciën als structureel aandachtspunt aangemerkt. Eén van de eerste rapporten die we als uitwerking van dit structurele aandachtspunt hebben gepubliceerd is het rapport Staatsbalans: zicht op staatsvermogen (Algemene Rekenkamer, 2011a), waarin we een beeld hebben geschetst van de Staatsbalans en de manier waarop deze tot stand komt. Aanleiding voor dat rapport was het verzoek van de Tweede Kamer verwoord in de motie–Van Geel c.s. (Tweede Kamer, 2010).1

Uit ons rapport kwam naar voren dat op de huidige Staatsbalans de balanspost «Voorzieningen» ontbreekt, terwijl je deze post op basis van internationale verslaggevingsstandaarden wel mag verwachten. Voorzieningen zijn verplichtingen waarvan de timing en/of het bedrag, aan onzekerheden onderhevig is. In zijn algemeenheid geldt dat een voorziening moet worden genomen als naar de inschatting van de leiding van een organisatie, een onafwendbaar risico zich voordoet, dat in de toekomst tot kosten zal leiden (voorzichtigheidsprincipe). Omdat de balanspost «Voorzieningen» op de Staatsbalans ontbreekt, geeft de Staatsbalans geen integraal beeld van de financiële risico’s die het Rijk loopt.

Naar aanleiding van dit rapport hebben wij in samenwerking met het Ministerie van Financiën een discussiebijeenkomst gehouden met leden van de Eerste en Tweede Kamer. Ook is er schriftelijk overleg over het onderwerp geweest tussen de minister van Financiën en de Tweede Kamer (Tweede Kamer, 2011). Uit deze contacten is ons duidelijk geworden dat Kamerleden behoefte hebben aan een integraal beeld van de (verschillende soorten) risico’s voor de overheidsfinanciën. Met dit rapport willen wij in deze behoefte van het parlement voorzien.

In de naoorlogse periode is in Nederland de verzorgingsstaat verder uitgebouwd. Sociale risico’s op het gebied van zorg, pensioenen en de arbeidsmarkt werden publiek verzekerd. Vanaf de jaren »80 zijn deze arrangementen stapsgewijs versoberd. Verzekeringen voor sociale risico’s, met name op het gebied van de arbeidsmarkt werden aangepast en meer en meer overgeheveld naar de private sector. Concrete voorbeelden hiervan zijn opeenvolgende aanpassingen in de ziekte- en arbeidsongeschiktheidsregelingen en de Werkloosheidswet, waarbij burgers enerzijds minder gebruik kunnen maken van collectieve publieke verzekeringen, en anderzijds bedrijven zelf verantwoordelijk worden voor de schadelast (privatisering Ziektewet, uitbreiding loondoorbetaling bij ziekte naar twee jaar). Hiertegenover staat de trend dat het Rijk de laatste jaren steeds meer en grotere financiële risico’s van burgers en bedrijven, en tijdens de Europese schuldencrisis zelfs van hele landen, op zich neemt. Het aangaan van financiële risico’s die anderen niet (voldoende) kunnen dragen, kan uit maatschappelijke en economische overwegingen wenselijk zijn. Het Rijk ontleent hier een deel van haar bestaansrecht aan. Het aangaan van financiële risico’s is echter niet «gratis»: het kan leiden tot daadwerkelijke uitgaven met ingrijpende gevolgen voor de overheidsfinanciën.

De minister van Financiën en het Centraal Planbureau (CPB) publiceren periodiek budgettaire nota’s en rapporten die inzicht geven in de ontwikkeling van de overheidsfinanciën (zie § 1.2 van deel 2 van dit rapport voor een overzicht van deze reguliere rapportages). Risico’s voor de overheidsfinanciën, die op de (middel)lange termijn op kunnen treden worden daarbij in ogenschouw genomen, maar niet periodiek en integraal in beeld gebracht. Hierdoor is onvoldoende zicht op de ontwikkeling van de omvang van deze risico’s en wordt niet duidelijk hoe de risico’s kunnen worden beheerst of beperkt (of zelfs afgewend). De Tweede Kamer kan dus niet in één oogopslag zien aan welke risico’s de overheidsfinanciën blootstaan, wat de potentiele gevolgen van het optreden van deze risico’s zijn en hoe de risico’s kunnen worden beheerst.

Met dit rapport willen wij een eerste aanzet geven voor een integraal beeld van de risico’s voor de overheidsfinanciën2 en de maatregelen die het Rijk kan nemen om deze risico’s te beheersen. De expliciete garanties van het Rijk zijn daarbinnen een belangrijk aandachtspunt.

Met deze eerste aanzet willen we bereiken dat een integraal inzicht in de risico’s voor de overheidsfinanciën beschikbaar is bij de totstandkoming van financieel-economisch beleid en de besluitvorming hierover door de Tweede Kamer. Hierdoor is het beter mogelijk om dit beleid af te stemmen op risico’s die samen hangen met (deels gecorreleerde) schokken en ontwikkelingen die op Nederland af komen.

In dit rapport geven we antwoord op de volgende vragen:

• Wat zijn de belangrijkste risico’s voor de overheidsfinanciën en hoe kunnen deze volgens ons worden beheerst?

• Wat zijn hiervan de potentiele gevolgen voor het overheidssaldo en de overheidsschuld van Nederland?3

In bijlage 1 van deel 2 hebben wij omschreven welke onderzoeksaanpak en normen wij hebben gebruikt bij de beantwoording van deze vragen.

Garanties van het Rijk maken een belangrijk deel uit van ons onderzoek. Bij de expliciete garanties heeft de Algemene Rekenkamer volledige onderzoeksbevoegdheden. Bij de andere door ons in dit rapport besproken risico’s en beleidsvelden is dat niet onmiddellijk het geval. Deze hebben wij in ons rapport wel meegenomen, omdat ze relevant zijn voor het integrale beeld van de risico’s voor de overheidsfinanciën.

Met het oog op de tijd en middelen die wij ter beschikking hadden, hebben wij ons onderzoek moeten afbakenen. Om deze reden konden niet alle risico’s voor de overheidsfinanciën in dit rapport worden belicht. We hebben de financiële risico’s samenhangend met de factoren klimaat en energie bijvoorbeeld niet uitgebreid onderzocht. Ook hebben we niet alle garanties in kaart gebracht. Wij hebben ons toegespitst op de in omvang belangrijkste garantieregelingen. Op verschillende plaatsen in dit rapport verwijzen we naar analyses van derden, die meer de diepte ingaan dan in dit onderzoek mogelijk was. In vervolgonderzoeken over dit onderwerp zal de eerste aanzet die wij in dit rapport geven, moeten worden uitgebreid, zowel in de breedte als in de diepte.

Wij vellen in dit rapport geen oordeel over het feit dat het Rijk de afgelopen jaren financiële risico’s is aangegaan. Gelet op de groeiende omvang is de vraag wel relevant of deze afdoende worden beheerst. Wij beperken ons in dit rapport tot het schetsen van de (potentiële) omvang van de risico’s. Wij hebben ons daarbij voornamelijk gebaseerd op gegevens van derden. Onze inschattingen zijn in een aantal gevallen met onzekerheid omgeven. Wij hebben geen inschattingen gemaakt van de kans dat de geschetste risico’s werkelijkheid zullen worden.

Dit rapport bestaat uit twee delen. In dit deel 1 staan onze conclusies en aanbevelingen (hoofdstuk 2), de reactie van de minister van Financiën en ons nawoord (hoofdstuk 3). Deel 2 bevat de bevindingen waarop de conclusies en aanbevelingen zijn gebaseerd, in de vorm van overzichten en een toelichting daarbij. In totaal zijn er acht overzichten, waarvan één overkoepelend. In dit rapport zijn de overzichten verkleind en in zwart-wit opgenomen. De kleurenversie op A3-formaat stellen wij als losse bijlagen bij dit rapport beschikbaar.

De Tweede Kamer krijgt momenteel geen periodiek en integraal inzicht in de risico’s voor de overheidsfinanciën, en de mogelijkheden om deze te beheersen. In dit rapport presenteren wij een eerste aanzet voor een dergelijk inzicht. Daaruit blijkt onder meer dat de risico’s voor de overheidsfinanciën de afgelopen jaren zijn toegenomen.

De minister van Financiën is primair verantwoordelijk voor het financiële beleid. Vanuit deze verantwoordelijkheid vinden wij het van belang dat hij:

• periodiek en integraal inzicht geeft in de ontwikkeling van de risico’s voor de overheidsfinanciën, en de mogelijkheden om deze risico’s te beheersen (zie § 2.1);

• beleid ontwikkelt om de omvang van de risico’s op de middel(lange) termijn te beperken of af te wenden (zie § 2.2).

Omdat een periodiek en integraal beeld van de risico’s voor de overheidsfinanciën momenteel ontbreekt, hebben wij met dit rapport een eerste aanzet gedaan om risico’s voor de overheidsfinanciën integraal en in onderlinge samenhang in beeld te brengen, in zeven thematische overzichten (zie deel 2) en een overkoepelend overzicht (zie hierna).

Als we het geheel aan risico’s voor de overheidsfinanciën overzien constateren we dat:

• verschillende schokken en ontwikkelingen via verschillende stelsels gevolgen kunnen hebben voor het overheidssaldo en de overheidsschuld;

• die gevolgen op verschillende manieren op ons af kunnen komen:

– schoksgewijs in het geval van vergoeding van schade op basis van verleende garanties. De kans dat het tot uitbetaling komt is klein, maar als deze situatie zich voordoet is de impact op de overheidsfinanciën groot en in redelijke mate in te schatten. In het geval van de expliciete garanties waarbij vooraf expliciet is vastgelegd voor welk bedrag het Rijk maximaal garant staat, is de maximale omvang van de schade te voorzien. Als het gaat om impliciete garanties waarbij nergens formeel is vastgelegd dat het Rijk een verplichting heeft, maar waarvan aannemelijk is dat het Rijk vanwege het maatschappelijke belang zal ingrijpen als het misgaat, is de omvang van de maximale schade niet te voorzien;

– sluipenderwijs in het geval van trendmatige uitgavenontwikkelingen bij de zorg en de pensioenen. Deze trendmatige uitgavenontwikkelingen zijn expliciet en te voorzien. Zij voltrekken zich echter in een laag tempo en niemand weet wat de precieze impact ervan zal zijn;

– «elastisch» in het geval van de relatie tussen economie en overheidsfinanciën. Gaat het goed met de economie, dan geldt dat ook voor de overheidsfinanciën en vice versa.

• een aantal risico’s voor wat betreft het optreden en de potentiële gevolgen onderling verweven zijn. Zo heeft een stijgende rentevoet niet alleen via de overheidsschuld, de aanvullende pensioenen en de hypotheekrenteaftrek invloed op de overheidsfinanciën, maar kan een rentestijging ook leiden tot schokken in de financiële sector of problemen in de financiering van eurolanden.

In de thematische overzichten in deel 2 van dit rapport gaan we dieper in op de verschillende stelsels en laten we zien welke maatregelen het Rijk kan nemen om de risico’s te beheersen. Hierin is ook per stelsel de potentiële omvang van de risico’s opgenomen. We geven in dit rapport geen schatting van de daadwerkelijke financiële gevolgen van het optreden van één of meerdere schokken en/of ontwikkelingen. Daarvoor dienen scenarioanalyses uitgevoerd te worden; dat hebben wij niet gedaan.

Wij vinden het van belang dat de minister van Financiën de Tweede Kamer periodiek en integraal inzicht geeft in de ontwikkeling van de risico’s voor de overheidsfinanciën en de mogelijkheden om deze risico’s te beheersen. Idealiter zou de minister van Financiën periodiek antwoord moeten geven op de volgende vragen:

• Welke ontwikkelingen en schokken leiden tot risico’s voor de overheidsfinanciën en hoe verandert dit beeld in de loop der jaren?

• Wat zijn de belangrijkste (systeem)risico’s en op welke manier hangen de risico’s samen?

• Wat zijn de gevolgen voor de overheidsfinanciën als één of meerdere schokken en/of ontwikkelingen optreden?

• Welke maatregelen kan het Rijk nemen om de risico’s te beheersen?

Wij bevelen de minister van Financiën aan om periodiek en integraal de risico’s voor de overheidsfinanciën in beeld te brengen, inclusief de mogelijkheden om de risico’s te beheersen, zodat actuele informatie hierover in ieder geval beschikbaar is bij een kabinetsformatie. Wij vinden het belangrijk dat de minister hiervoor in ieder geval de volgende stappen neemt:

• Breng periodiek en integraal in beeld wat de financiële risico’s voor het Rijk zijn en hoe de ontwikkeling van deze risico’s er in de loop van de tijd (retrospectief en prospectief) uitziet.

• Breng voor alle risico’s de mogelijke beheersmaatregelen in beeld en de afwegingen om deze beheersmaatregelen al dan niet toe te passen.

• Voer op basis van de op dat moment relevante schokken en ontwikkelingen stresstesten uit op de overheidsfinanciën, met behulp van scenarioanalyses. Neem daarin ook alle risico’s mee die wij in deze publicatie noemen. De Schokproef overheidsfinanciën uit 2011 van het Ministerie van Financiën (Financiën, 2011a) beschouwen wij als een goede eerste aanzet daarvoor.

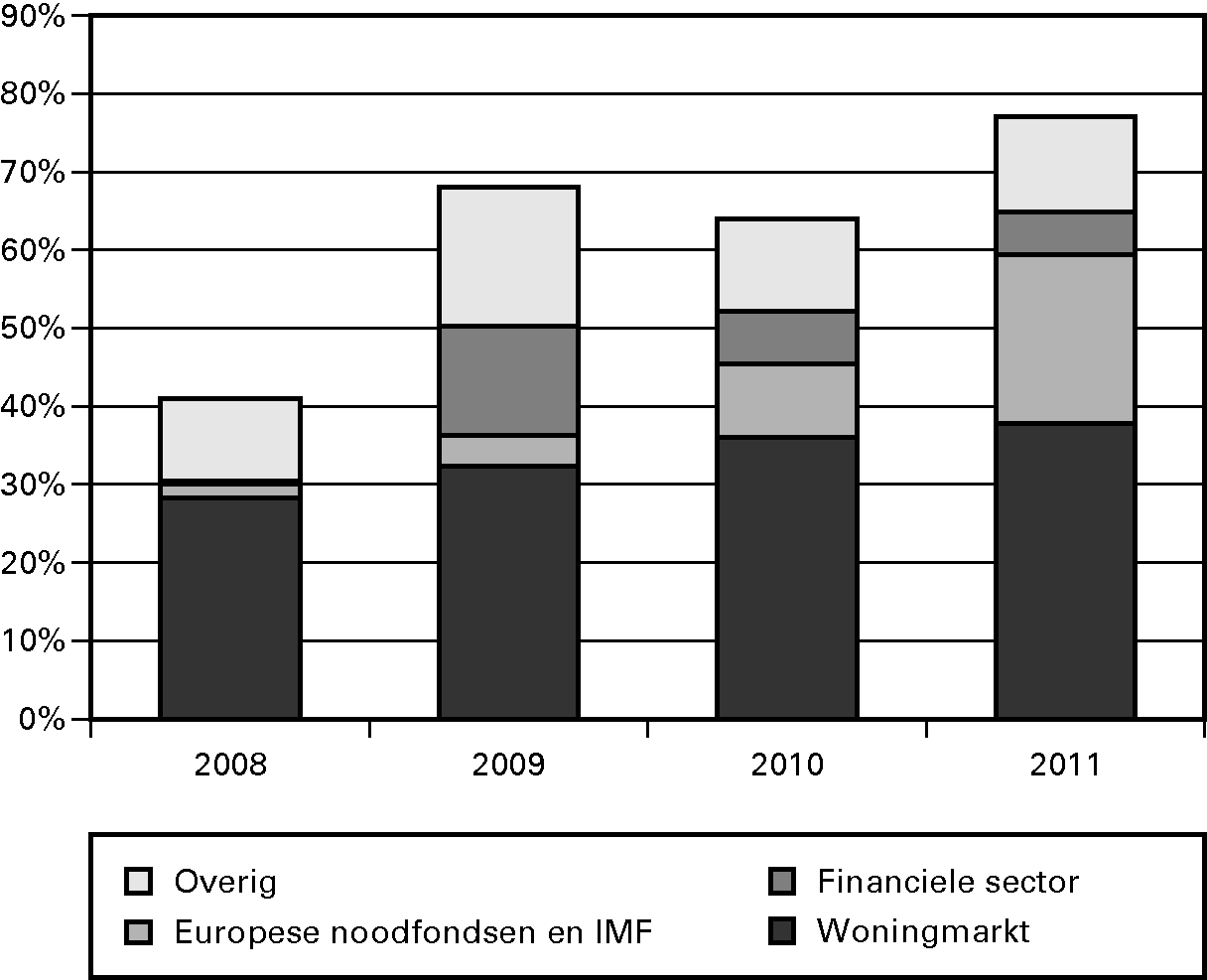

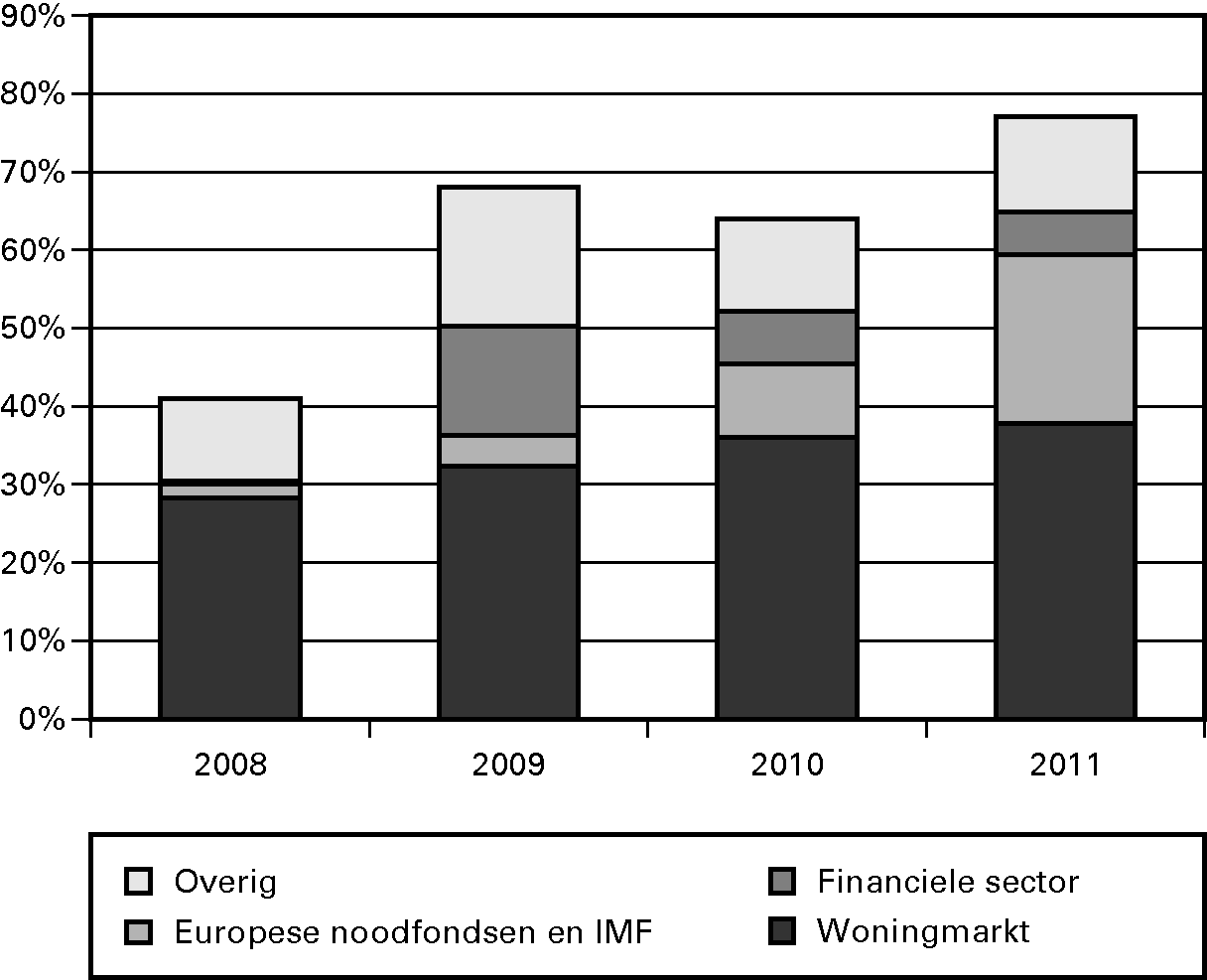

Uit onze analyse waarmee we inzicht willen bieden in de risico’s voor de overheidsfinanciën, blijkt dat de omvang van de risico’s voor de overheidsfinanciën de afgelopen jaren op verschillende terreinen substantieel is toegenomen:

• Expliciete overheidsgaranties zijn, na het uitbreken van de kredietcrisis, vanaf 2008 tot en met 2011 in omvang bijna verdubbeld: van 42% van het bbp in 2008 naar 77% van het bbp in 2011 (ongeveer € 465 miljard) (zie figuur 1). In deze periode zijn bestaande garanties uitgebreid (zoals op de woningmarkt) en zijn nieuwe garanties afgegeven (vooral in het kader van de Europese schuldencrisis). Wij merken op dat het Rijk hiernaast ook nog impliciet garant staat, vooral binnen de financiële sector. De interventies van het Rijk tijdens de kredietcrisis hebben bijvoorbeeld aangetoond dat het Rijk garant staat voor financiële instellingen die zo groot of complex zijn dat ze het hele financiële systeem in gevaar brengen als ze om (dreigen te) vallen.

• De uitgaven aan zorg en pensioenen zijn de laatste jaren harder gestegen dan aanvankelijk voorzien. Op basis van recente ramingen is te verwachten deze uitgaven de komende jaren een steeds groter beslag zullen leggen op de overheidsfinanciën. Specifiek voor de zorg betekent dit volgens recente ramingen een toename van de uitgaven tussen 2010 en 2040 met 6% tot 18% van het bruto binnenlands product (bbp). De uitgaven aan Algemene Ouderdomswet (AOW) zullen volgens ramingen met 3,4% van het bbp stijgen tussen 2012 en 2040. Bij de aanvullende pensioenen loopt het Rijk indirect een beleggingsrisico op de pensioenvermogens. Deze pensioenvermogens worden bij uitkering namelijk belast, en staan dan ook gelijk aan toekomstige belastingopbrengsten. Indien de waarde van de pensioenvermogen onder druk staan door bijvoorbeeld tegenvallende opbrengsten uit beleggingen, staan ook de toekomstige belastingopbrengsten onder druk.

• De groeivooruitzichten voor de economie zijn sinds 2008 verslechterd, terwijl de gevoeligheid van de overheidsfinanciën voor de economische conjunctuur de laatste jaren is toegenomen.

Figuur 1 Expliciete overheidsgaranties als % bbp 2008–2011

Bron: DNB (2012a), Jaarverslag 2011

Naast deze toename van de omvang van de risico’s voor de overheidsfinanciën, is de overheidsschuld sinds 2008 sterk gestegen en zijn in het afgelopen decennium vooral de schulden van financiële instellingen en huishoudens sterk opgelopen. Oplopende schulden zorgen voor een afnemende weerbaarheid tegen het optreden van risico’s (DNB, 2012b).4

Uit ons integrale beeld van de risico’s voor de overheidsfinanciën blijkt dat de omvang van deze risico’s de afgelopen jaren is toegenomen. Gegeven deze toename bevelen wij de minister van Financiën aan om beleid te ontwikkelen om op de (middel)lange termijn de risico’s voor de overheidsfinanciën te verminderen. Wij vinden het belangrijk dat hiervoor in ieder geval de volgende stappen gezet worden:

• Toets nieuwe risico’s en uitbreiding van bestaande risico’s systematisch op nut en noodzaak op basis van eenduidige criteria. Bezie voor expliciete overheidsgaranties in hoeverre het toetsingskader risicoregelingen5 aangepast moet worden om deze toets uit te voeren. Stuur bij de voorstellen voor nieuwe expliciete overheidsgaranties of het uitbreiden van bestaande garanties het ingevulde toetsingskader als bijlage mee aan de Tweede Kamer.

• Heroverweeg periodiek het nut en de noodzaak van aangegane risico’s.

• Breng specifiek voor de garanties in beeld wat de effectiviteit ervan is: dient de garantie inderdaad (nog) het beleidsdoel?

• Ontwikkel mede op basis van de uitkomsten van de bovenstaande analyses strategieën, die tot doel hebben de overheidsgaranties af te bouwen.

De minister van Financiën heeft op 13 juni 2011 gereageerd op een conceptversie van ons rapport. Hieronder vatten wij zijn reactie samen (§ 3.1). De integrale reactie staat op onze website www.rekenkamer.nl. De reactie van de minister gaf ons aanleiding tot een kort nawoord (§ 3.2).

De minister van Financiën deelt onze overtuiging dat een goede beheersing van de verschillende risico’s voor de overheidsfinanciën van groot belang is.

De minister van Financiën geeft aan dat een goede beheersing van deze risico’s start met een goede analyse van die risico’s en de mogelijkheden die te beheersen. In dit verband noemt hij de diverse analyses van het CPB zoals de Economische Verkenningen en de Vergrijzingsstudies, de rapportages van de Studiegroep Begrotingsruimte, de Schokproef Overheidsfinanciën van het ministerie van Financiën zelf en de publicaties die bij het reguliere begrotingsproces horen. Volgens de minister van Financiën wordt hiermee tegemoet gekomen aan de door ons terecht gesignaleerde behoefte om periodiek in beeld te brengen welke financiële risico’s het Rijk loopt, en is een publicatie als de Schokproef Overheidsfinanciën alleen noodzakelijk als zich over de tijd een behoorlijke verandering voordoet in de financieel-economische positie. Alleen dan levert dit volgens de minister een nuttig nieuw inzicht op.

De minister van Financiën geeft verder aan dat wij terecht aandacht vragen voor een adequaat risicobeheer vanuit de overheid. Volgens hem heeft het kabinet belangrijke stappen gezet ter verbetering van het risicobeheer en het weerstandsvermogen.

Ten aanzien van de risico’s van overheidsgaranties geeft de minister van Financiën aan dat het kabinet het garantiebeleid aanscherpt. In dit verband noemt hij de Commissie Risicoregelingen, die aan de hand van een toetsingskader bestaande risicoregelingen doorlichten.

De minister van Financiën ziet het creëren van budgettaire ruimte als cruciale stap bij het adresseren van risico’s. Een solide budgettaire uitgangspositie is volgens hem van belang voor het opvangen van onzekerheden, schokken en trends op langere termijn, zoals de vergrijzing, omdat op voorhand niet te voorspellen is hoe nieuwe schokken eruit zullen zien en welke beleidsreactie dan noodzakelijk is.

De minister van Financiën deelt onze overtuiging dat het van groot belang is dat risico’s voor de overheidsfinanciën goed worden beheerst.

Op onze belangrijke aanbeveling om de Tweede Kamer niet alleen periodiek, maar ook integraal informatie te verschaffen over risico’s voor de overheidsfinanciën, doet hij geen toezeggingen. De Tweede Kamer heeft momenteel zo’n overzicht niet.

Wij benadrukken nogmaals het belang hiervan, juist vanwege de onvoorspelbaarheid waarmee nieuwe schokken en ontwikkelingen op de overheidsfinanciën kunnen afkomen:

• Een periodiek inzicht is belangrijk omdat op basis daarvan zichtbaar wordt wat ontwikkelingen in (de omvang van) risico’s zijn en of beheersmaatregelen effect hebben. Het eenmalig uitvoeren van een stresstest als de Schokproef Overheidsfinanciën nadat er al een schok heeft plaatsgevonden, is daarom wat ons betreft te beperkt.

• Een integraal inzicht is nodig omdat risico’s onderling met elkaar samenhangen. De Tweede Kamer kan op basis hiervan in één oogopslag de risico’s voor de overheidsfinanciën zien.

Periodieke en integrale analyses bieden ook voor de minister van Financiën het benodigde inzicht om zijn aangekondigde aanscherping van het garantiebeleid vorm te geven. We zien in dat verband de doorlichtingen van de Commissie Risicoregelingen met belangstelling tegemoet. Wij vinden het belangrijk dat de minister van Financiën op basis van die doorlichtingen voorstellen doet voor het beperken van risico’s voor de overheidsfinanciën.

|

Plaats in deel 1 |

Conclusies |

Aanbevelingen |

Toezeggingen |

|---|---|---|---|

|

§ 2.1 |

De Tweede Kamer krijgt geen periodiek en integraal inzicht in de ontwikkeling van de risico’s voor de overheidsfinanciën, en de mogelijkheden om deze risico’s te beheersen. |

Breng periodiek en integraal de risico’s voor de overheidsfinanciën in beeld, inclusief de mogelijkheden om de risico’s te beheersen. |

Geen toezegging door minister van Financiën. |

|

§ 2.2 |

De omvang van de risico’s voor de overheidsfinanciën is de afgelopen jaren op verschillende terreinen substantieel toegenomen. |

Ontwikkel beleid om op de (middel)lange termijn de risico’s voor de overheidsfinanciën te verminderen. |

Beleid voor garanties wordt aangescherpt. |

In dit hoofdstuk bespreken we achtereenvolgens de aanleiding, het doel, de onderzoeksvragen, de onderzoeksaanpak, de reikwijdte en de opzet van dit rapport. We sluiten het hoofdstuk af met een leeswijzer voor de rest van het rapport.

De Algemene Rekenkamer heeft in haar Strategie 2010–2015 de houdbaarheid van de overheidsfinanciën als structureel aandachtspunt aangemerkt. Eén van de eerste rapporten die we als uitwerking van dit structurele aandachtspunt hebben gepubliceerd is het rapport Staatsbalans: zicht op staatsvermogen (Algemene Rekenkamer, 2011a), waarin we een beeld hebben geschetst van de Staatsbalans en de manier waarop deze tot stand komt. Aanleiding voor dat rapport was het verzoek van de Tweede Kamer verwoord in de motie–Van Geel c.s. (Tweede Kamer, 2010). 1

Uit ons rapport kwam naar voren dat op de huidige Staatsbalans de balanspost «Voorzieningen» ontbreekt, terwijl je deze post op basis van internationale verslaggevingsstandaarden wel mag verwachten. Voorzieningen zijn verplichtingen waarvan de timing en / of het bedrag, aan onzekerheden onderhevig is. In zijn algemeenheid geldt dat een voorziening moet worden genomen als naar de inschatting van de leiding van een organisatie, een onafwendbaar risico zich voordoet, dat in de toekomst tot kosten zal leiden (voorzichtigheidsprincipe). Omdat de balanspost «Voorzieningen» op de Staatsbalans ontbreekt, geeft de Staatsbalans geen integraal beeld van de financiële risico’s die het Rijk loopt.

Naar aanleiding van deze uitkomst hebben wij in samenwerking met het Ministerie van Financiën een discussiebijeenkomst gehouden met leden van de Eerste en Tweede Kamer. Ook is er schriftelijk overleg over het onderwerp geweest tussen de minister van Financiën en de Tweede Kamer (Tweede Kamer, 2011). Uit deze contacten is ons duidelijk geworden dat Kamerleden behoefte hebben aan een integraal beeld van de (verschillende soorten) risico’s voor de overheidsfinanciën. Met dit rapport willen wij in deze behoefte van het parlement voorzien.

Het kabinet heeft de verantwoordelijkheid om de Tweede Kamer zo goed mogelijk te informeren over de ontwikkeling van de overheidsfinanciën. De Tweede Kamer wordt hierover op verschillende manieren geïnformeerd:

• Verscheidene malen per jaar wordt in de budgettaire nota’s en daarmee samenhangende documenten actuele informatie gepubliceerd over de ontwikkeling van de overheidsschuld en van de financiële activa.

• Jaarlijks legt het kabinet in de departementale jaarverslagen en het Financieel Jaarverslag van het Rijk verantwoording af over de inkomsten en uitgaven van de overheid Daarbij krijgt de Tweede Kamer ook een overzicht van de verleende garanties. In het Financieel Jaarverslag van het Rijk 2011 (Financiën, 2012a) geeft de minister van Financiën in hoofdstuk 2 aan welke informatie volgens hem in onderlinge samenhang bekeken moet worden om een compleet beeld van de overheidsfinanciën te krijgen.

• Jaarlijks wordt ook de Staatsbalans gepubliceerd. Hierin krijgt de Tweede Kamer informatie over de stand van zaken van het staatvermogen per ultimo van het afgesloten jaar.

• Het Centraal Planbureau publiceert ten minste eens in de vier jaar de zogenoemde ageing studies over de houdbaarheid van de overheidsfinanciën op de lange termijn.

• Het Centraal Planbureau publiceert eveneens ten minste eens in de vier jaar een studie met middellangetermijnscenario’s, waaronder scenario’s voor de overheidsfinanciën.

• Incidenteel worden ook andere instrumenten ingezet om de Tweede Kamer zo gericht mogelijk informatie te verschaffen. Een voorbeeld hiervan is de eenmalige publicatie van de «Schokproef Overheidsfinanciën» (Financiën, 2011a).

Deze bronnen geven een goed beeld van de ontwikkeling van het overheidssaldo, de overheidsschuld en de houdbaarheid van de overheidsfinanciën op de lange termijn. In deze rapportages zijn de risico’s voor de overheidsfinanciën echter minder prominent aanwezig. Een periodieke en integrale rapportage waarin het kabinet de informatie over risico’s uit deze bronnen heeft samengevoegd, ontbreekt.

De Tweede Kamer kan dus niet in één oogopslag zien aan welke risico’s de overheidsfinanciën blootstaan, wat de potentiele gevolgen van het optreden van deze risico’s zijn en hoe de risico’s kunnen worden beheerst.

Met dit rapport willen wij een eerste aanzet geven voor een integraal beeld van de risico’s voor de overheidsfinanciën2 en de maatregelen die het Rijk kan nemen om deze risico’s te beheersen. Hiermee willen wij de samenhang tussen verschillende soorten risico’s voor de overheidsfinanciën en de bijbehorende beheersinstrumenten laten zien. De expliciete garanties van het Rijk zijn daarbinnen een belangrijk aandachtspunt. Wij hebben ernaar gestreefd om een en ander zo compact mogelijk te presenteren. Daartoe werken we in dit rapport met overzichten en korte toelichtingen daarbij.

Met deze eerste aanzet willen we bereiken dat een integraal inzicht in de risico’s voor de overheidsfinanciën beschikbaar is bij de totstandkoming van financieel-economisch beleid en de besluitvorming hierover door de Tweede Kamer. Hierdoor is het mogelijk om dit beleid af te stemmen op risico’s die samen hangen met (deels gecorreleerde) schokken en ontwikkelingen die op Nederland af komen, dit naast het overheidssaldo, de overheidsschuld en het houdbaarheidstekort.

Op basis van de hierboven beschreven doelstelling hebben we de volgende twee onderzoeksvragen geformuleerd:

• Wat zijn de belangrijkste risico’s voor de overheidsfinanciën en hoe kunnen deze volgens ons worden beheerst?

• Wat zijn hiervan de potentiele gevolgen voor het overheidssaldo en de overheidsschuld van Nederland?

Voor de beantwoording van deze vragen hebben wij gesprekken gevoerd met experts op het gebied van de uiteenlopende thema’s binnen de overheidsfinanciën. Deze gesprekken zijn medebepalend geweest voor de selectie van de risico’s voor de overheidsfinanciën die wij in dit rapport hebben behandeld.

Daarnaast hebben wij een literatuurstudie verricht naar de risico’s voor de overheidsfinanciën.

Onze bevindingen hebben wij voorgelegd in een (besloten) expertbijeenkomst die wij medio mei 2012 hebben georganiseerd.

In bijlage 1 gaan wij dieper in op onze onderzoeksaanpak en de normen die we hebben gehanteerd. Deze bijlage bevat ook een overzicht van onze gesprekspartners en de deelnemers aan onze expertbijeenkomst.

Garanties van het Rijk maken een belangrijk deel uit van ons onderzoek. Bij de expliciete garanties heeft de Algemene Rekenkamer volledige onderzoeksbevoegdheden. Bij de andere door ons in dit rapport besproken thema’s hebben wij slechts in meer of mindere mate bevoegdheden. Deze thema’s hebben wij in ons rapport wel meegenomen, omdat ze wel relevant zijn voor het integrale beeld van de risico’s voor de overheidsfinanciën

Met het oog op de tijd en middelen die wij ter beschikking hadden, hebben wij ons onderzoek moeten afbakenen. Om deze reden konden niet alle risico’s voor de overheidsfinanciën in dit rapport worden belicht. We hebben op dat punt keuzes moeten maken. Allereerst hebben wij onvoorzienbare schokken zoals natuurrampen en kernrampen niet betrokken in het onderzoek. Maar ook uit de meer voorzienbare risico’s hebben we een selectie moeten maken. Zo hebben we financiële risico’s samenhangend met de factoren klimaat en energie niet uitgebreid onderzocht. Ook hebben we niet alle garanties in kaart gebracht. Wij hebben ons toegespitst op de in omvang belangrijkste garantieregelingen.

Op verschillende plaatsen in dit rapport verwijzen we naar analyses van derden, die meer de diepte ingaan dan in dit onderzoek mogelijk was.

In vervolgonderzoeken over dit onderwerp zal de eerste aanzet die wij in dit rapport geven, moeten worden uitgebreid, zowel in de breedte als in de diepte.

Wij vellen in dit rapport geen oordeel over het feit dat het Rijk de afgelopen jaren financiële risico’s is aangegaan, noch over de vraag of deze afdoende worden beheerst. Wij beperken ons bovendien tot het schetsen van de omvang van de risico’s. Wij hebben ons daarbij voornamelijk gebaseerd op gegevens van derden. Onze inschattingen zijn in een aantal gevallen met onzekerheid omgeven. Wij hebben geen inschattingen gemaakt van de kans dat de geschetste risico’s werkelijkheid zullen worden.

Ten slotte merken we op dat we ons in dit rapport uitsluitend hebben gericht op de risico’s die bepaalde schokken en ontwikkelingen kunnen hebben voor de overheidsfinanciën. In dit rapport gaan we niet in op de kansen en (maatschappelijke of financiële) baten die aan deze zelfde schokken en ontwikkelingen verbonden kunnen zijn.

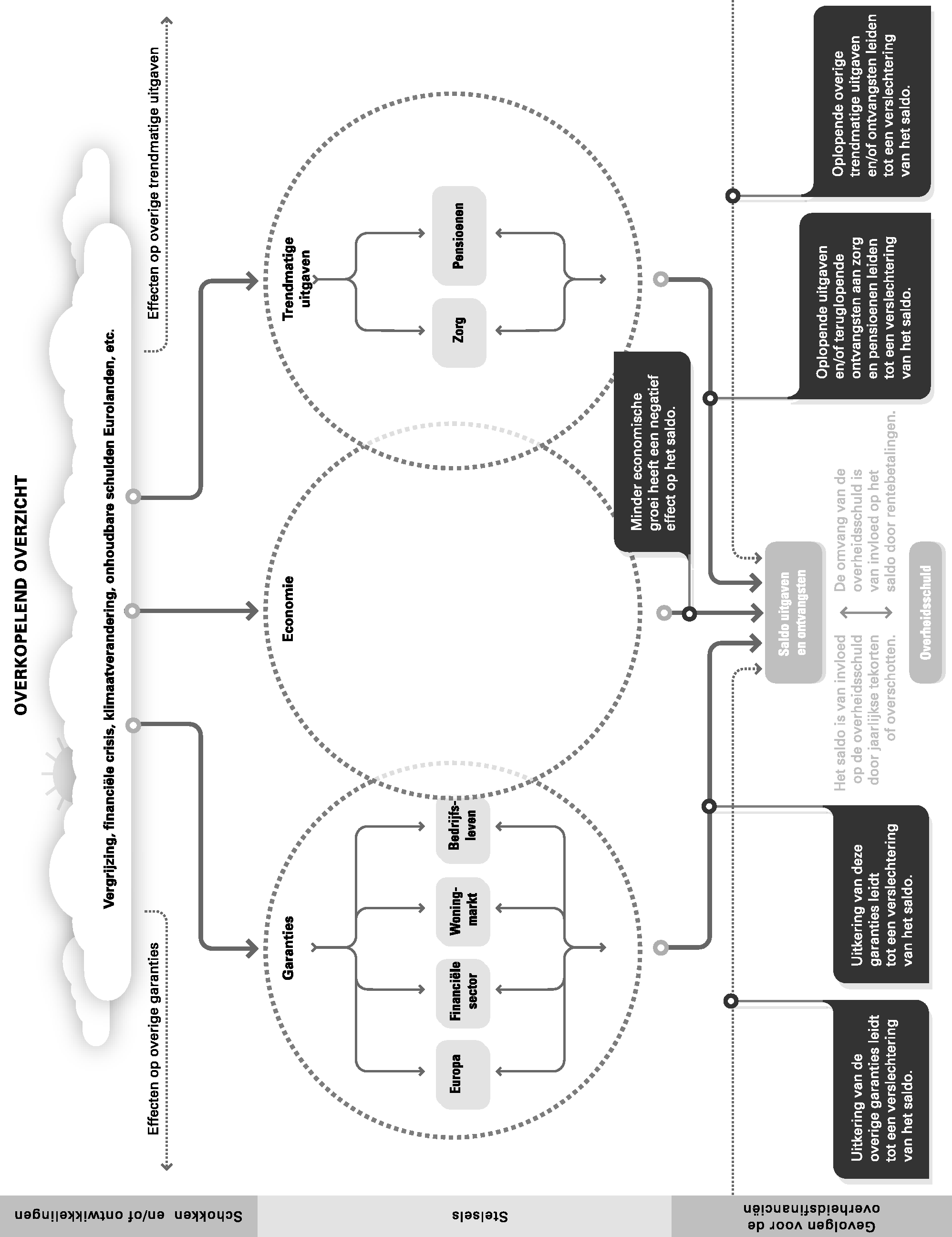

We presenteren in dit rapport onze bevindingen aan de hand van acht overzichten: één overkoepelend overzicht en afzonderlijke overzichten voor zeven «stelsels»: de Europese garanties, de financiële sector, de woningmarkt, het bedrijfsleven, de zorg, de pensioenen en de economie met daarbij steeds een korte toelichting. In hoofdstuk 2 bespreken we het overkoepelende overzicht. In de daaropvolgende hoofstukken (3 tot en met 9) staan de zeven overzichten per stelsel centraal, die we steeds voorzien van een toelichting aan de hand van vier kernvragen.

Voordat we verdergaan naar hoofdstuk 2 beschrijven we onderstaand kort de opzet van de overzichten en toelichting daarbij.

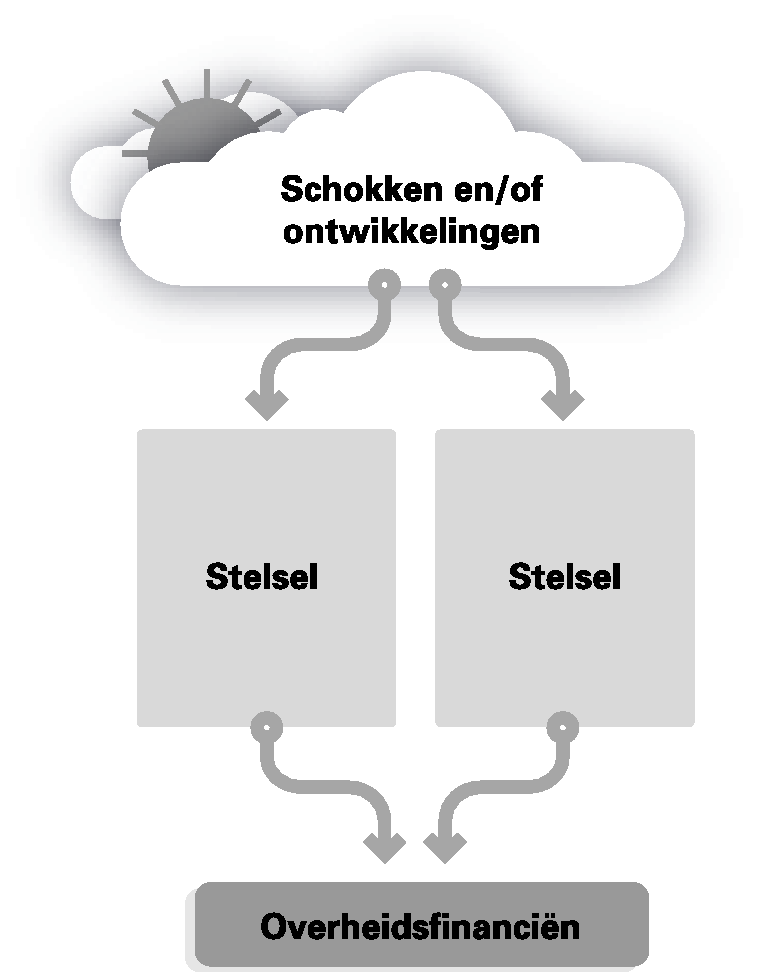

Hoewel het overkoepelende overzicht op een hoger niveau informatie bevat dan de zeven overzichten per stelsel, hebben alle overzichten eenzelfde opzet en eenzelfde indeling. Deze indeling is in onderstaande figuur schematisch weergegeven.

Figuur 1 Schematische weergave overzichten

In de bovenste laag worden maatschappelijke en financieel-economische schokken en/of ontwikkelingen weergegeven die leiden tot risico’s voor de overheidsfinanciën. Onder schokken en ontwikkelingen verstaan wij plotselinge gebeurtenissen, zoals een crisis in de financiële sector, of geleidelijke processen, zoals vergrijzing, die zich in meer of mindere mate onafhankelijk van het regeringsbeleid voordoen, en zorgen voor potentiële extra overheidsuitgaven en/of minder overheidsinkomsten.

In de middelste laag van de overzichten zijn de stelsels opgenomen.

In het overkoepelende overzicht zijn in deze laag de zeven stelsels weergegeven die wij in dit rapport verder zullen uitdiepen. Deze stelsels zijn onderverdeeld in drie domeinen, waarbij de economie zowel een stelsel als een domein is.

In de zeven toegespitste overzichten geeft de middelste laag een beeld van de verschillende actoren in het betreffende stelsel en de relaties tussen deze actoren. In dit deel van de overzichten geven wij ook aan wat de (theoretische) maximale impact van het door ons beschreven risico is voor de overheidsfinanciën, in absolute bedragen en als percentage van het bruto binnenlands product (bbp).

In de onderste laag van de overzichten staan de gevolgen voor de overheidsfinanciën. Deze gevolgen geven we weer in termen van de mutatie die zou kunnen optreden in het overheidssaldo respectievelijk de overheidsschuld. Als we het in dit rapport hebben over overheidssaldo of over overheidsschuld, dan bedoelen we dat volgens de definitie die binnen de hele Economische en Monetaire Unie (EMU) wordt gehanteerd. De EMU-schuld is het totaal aan uitstaande leningen van de rijksoverheid, sociale fondsen en lokale overheden min de onderlinge schulden van deze partijen. Het EMU-saldo is het totaal aan inkomsten min de uitgaven van de Rijksoverheid, sociale fondsen en lokale overheden.8

In de zeven stelseloverzichten zijn ook groene en rode tekstkaders opgenomen. Met de groene kaders geven wij de eventuele mogelijkheden van het Rijk weer om de risico’s te beheersen. De rode kaders geven aan wat de omvang van het risico voor de overheidsfinanciën is.

Wij lichten elk van de overzichten toe aan de hand van de volgende vier kernvragen:

1. Welke externe schokken en/of ontwikkelingen zorgen voor dit risico?

2. Hoe is het stelsel georganiseerd?

3. Wat zijn de potentiele gevolgen voor de overheidsfinanciën?

4. Hoe kunnen de risico’s worden beheerst?

Het antwoord op de eerste vraag is een toelichting op de schokken en ontwikkelingen, die bovenaan in elk overzicht zijn opgenomen. Bij de tweede vraag gaan we in op de actoren en de relaties daartussen, zoals weergegeven in de middelste rij in de overzichten. De derde vraag behandelt de potentiele gevolgen van het eventuele optreden van de schokken of ontwikkelingen voor de overheidsfinanciën, de onderste rij van het overzicht (inclusief de rode tekstballonnen). De vierde gaat over de beheersinstrumenten, die in het overzicht zijn weergegeven in de groene tekstballonnen.

In de bovenste laag van het overkoepelende overzicht hebben wij een breed wolkendek opgenomen om te illustreren dat er een breed palet aan maatschappelijke of financieel-economische schokken en ontwikkelingen op het Rijk kunnen afkomen, met ter illustratie een aantal voorbeelden. De schokken en/of ontwikkelingen zijn veelal onderling gerelateerd. Een stijgende rentevoet heeft bijvoorbeeld niet alleen gevolgen voor de overheidsschuld, de aanvullende pensioenen en de hypotheekrenteaftrek en daarmee voor de overheidsfinanciën als geheel, maar kan ook leiden tot schokken in de financiële sector of tot financieringsproblemen van eurolanden.

Met de zon geven we aan dat er ook schokken en ontwikkelingen zijn die positief kunnen uitwerken voor de overheidsfinanciën. Dergelijke positieve schokken en ontwikkelingen vallen buiten het kader van dit rapport.

In de middelste laag van het overzicht onderscheiden we drie domeinen met daarbinnen zeven stelsels. Europa, de financiële sector, de woningmarkt en het bedrijfsleven vallen binnen het domein garanties. Zorg en pensioenen vallen binnen het domein trendmatige uitgaven. Het domein economie krijgt geen nadere onderverdeling. We bespreken de economie in hoofdstuk 9 als afzonderlijk stelsel.

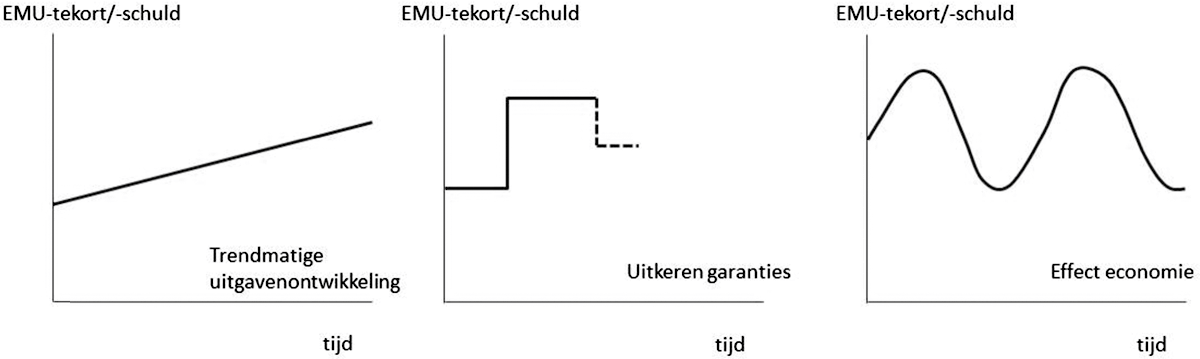

Een belangrijke reden om de stelsels onder te brengen in drie domeinen is dat er een duidelijk verschil is in de manier waarop de drie aldus gegroepeerde stelsels uitwerken op de overheidsfinanciën (de onderste laag van de overzichten):

• Garanties leiden pas tot uitgaven na een schok: als een schok optreedt, moet het Rijk uitkeren. De kans dat het tot uitbetaling komt is klein en onbekend, maar als deze situatie zich voordoet is de impact op de overheidsfinanciën groot en in redelijke mate in te schatten. Een deel hiervan is te voorzien, in het geval van de expliciete garanties (zie volgende paragraaf voor de definitie). Een deel is echter niet te voorzien, omdat het hierbij gaat om impliciete garanties (zie volgende paragraaf voor de definitie).

• Trendmatige uitgavenontwikkelingen komen – bij ongewijzigde arrangementen – vrijwel zeker, maar sluipenderwijs op ons af. Deze trendmatige uitgavenontwikkelingen zijn expliciet en te voorzien. Zij voltrekken zich in een laag tempo en niemand weet wat de precieze impact ervan zal zijn. Bijvoorbeeld: op jaarbasis valt de percentuele stijging van de AOW-uitgaven mee, maar omdat deze kleine stijging bij ongewijzigd beleid jaar in jaar uit doorgaat, kan zij op de lange termijn een serieus risico voor de overheidsfinanciën vormen.

• Met het derde domein, de economie, onderhouden de overheidsfinanciën een «elastische» relatie. Gaat het goed met de economie, dan geldt dat ook voor de overheidsfinanciën en vice versa.

We diepen deze verschillen in de potentiele gevolgen van garanties en trendmatige uitgaven voor de overheidsfinanciën verder uit in § 2.1 en § 2.2 van dit hoofdstuk. In hoofdstuk 9 gaan we nader in op de gevolgen die ontwikkelingen in de economie kunnen hebben voor de overheidsfinanciën.

In figuur 2 zijn de verschillende manieren waarop ontwikkelingen in de drie domeinen uitwerken op de overheidsfinanciën grafisch verbeeld,

Figuur 2 Verschillende domeinen werken verschillend uit op de overheidsfinanciën

Een garantie van het Rijk is een financiële verplichting van het Rijk jegens een wederpartij die tot uitbetaling komt als zich bij deze wederpartij of bij een derde een bepaalde omstandigheid voordoet (Algemene Rekenkamer, 1998). Met het afgeven van een garantie kan het Rijk beleid uitvoeren zonder dat daar een directe kasstroom tegenover staat. Daarmee lijken garanties een vorm van goedkoop, of zelfs gratis, beleid te zijn. Maar dat zijn garanties in de praktijk niet, omdat er altijd een kans is dat een garantie tot uitgaven voor de overheid leidt.

In het kader van dit rapport onderscheiden wij twee soorten garanties:

1. Expliciete garanties, waarbij vooraf expliciet is vastgelegd dat het Rijk garant staat; en

2. Impliciete garanties, waarbij nergens formeel is vastgelegd dat het Rijk een verplichting heeft, maar waarvan aannemelijk is dat het Rijk vanwege het maatschappelijke belang zal ingrijpen als het misgaat.

Expliciete garanties zijn verder onder te verdelen in:

1. Directe expliciete garanties. Hierbij wordt het Rijk als eerste aangesproken op het moment dat een risico werkelijkheid wordt. Het Rijk stelt voor deze garanties meestal van te voren een bepaald maximum (het plafondbedrag) waarvoor het garant staat. Exportkredietverzekeringen zijn een voorbeeld van directe expliciete garanties.

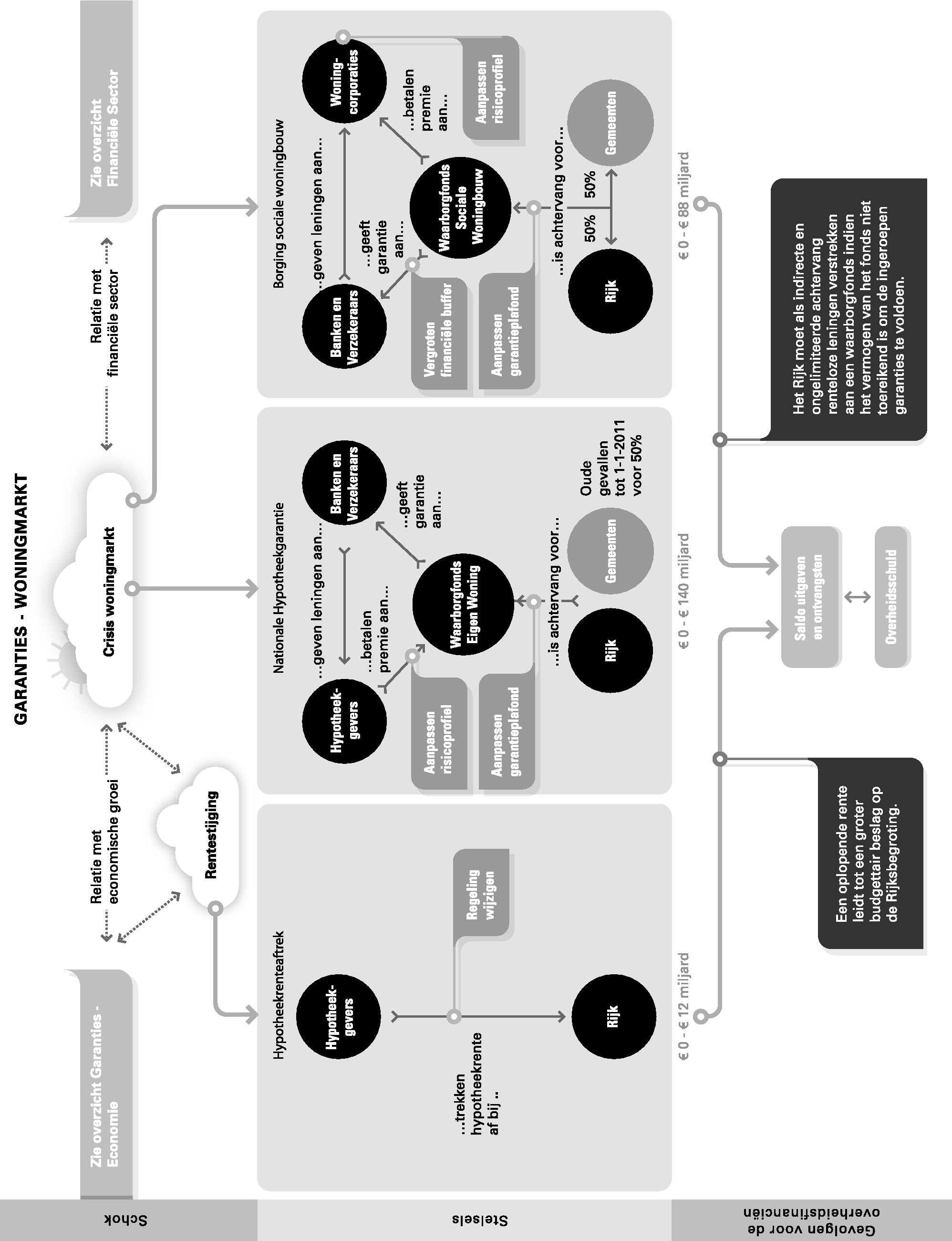

2. Indirecte expliciete garanties of achterborgstellingen. Ook hierbij is van tevoren vastgelegd dat het Rijk garant staat, maar nu als «achtervang». Een andere instantie heeft de daadwerkelijke garantie afgegeven en vangt daardoor de eerste klap op. In deze gevallen er is meestal geen plafondbedrag afgesproken waarvoor het Rijk garant staat. Een voorbeeld is de achtervangrol die het Rijk heeft bij de nationale hypotheekgarantie (NHG) (zie verder hoofdstuk 5).

In onderstaande grafiek is te zien voor welk percentage van het bbp het Rijk expliciet garant heeft gestaan in de afgelopen vier jaar.

Figuur 3 Expliciete overheidsgaranties als % bbp 2008–2011

Bron: DNB (2012a), Jaarverslag 2011

Figuur 3 laat zien dat het Rijk tussen 2008 en 2011 voor een steeds groter bedrag expliciet garant is gaan staan, vooral voor kwesties rond de woningmarkt, de Europese schuldencrisis en de financiële sector. Over 2011 tellen de expliciete garantstellingen op tot 77% van het bbp, oftewel ongeveer € 465 miljard. In figuur 3 zijn de impliciete garanties van het Rijk niet meegenomen.

De indeling van figuur 3 sluit goed aan op de stelsels die wij binnen dit domein behandelen. Onze beschouwing van de vier stelsels beperkt zich echter niet alleen tot de expliciete garanties, omdat wij uitgaan van het gehele stelsel of beleidsvelden, waarbij de rol van het Rijk verder reikt dan (expliciete) garantstelling alleen. Daarom betrekken wij in onze analyse bijvoorbeeld ook het renterisico dat het Rijk via de hypotheekrenteaftrek loopt bij de woningmarkt, de impliciete garanties en de back-up facility bij de financiële sector. Wij hebben de categorie «overig» toegespitst op het bedrijfsleven, waardoor wij niet alle garanties binnen deze categorie, die meegeteld zijn in figuur 3, hebben meegenomen.

Met trendmatige uitgaven doelen wij op uitgaven van het Rijk waarvoor geldt dat ze bij ongewijzigd beleid mogelijkerwijs de komende decennia sluipenderwijs verder zullen toenemen dan is voorzien in bijvoorbeeld de houdbaarheidsberekeningen van het Centraal Planbureau (CPB). Wij hebben binnen dit domein de zorg en pensioenen als belangrijkste risico’s geïdentificeerd. Dit betekent niet dat dit de enige risico’s zijn binnen dit domein (zie ook het kader).

Er bestaat onder wetenschappers een brede consensus dat enige mate van klimaatverandering met redelijke zekerheid zal optreden (Dertiende studiegroep begrotingsruimte, 2010). Het is echter nog onduidelijk hoe ingrijpend en hoe snel het klimaat precies zal veranderen. Ook over de vraag wat de economische gevolgen zullen zijn, verschillen de opvattingen. Een invloedrijke studie van de Britse econoom N.H. Stern schat de maatschappelijke kosten van de klimaatverandering in op ten minste 5% van het wereldwijde bbp als er wereldwijd op korte termijn geen maatregelen worden getroffen, met een worst case-scenario van 20% van het bbp (Stern, 2007).

Stern’s studie is van sommige kanten bekritiseerd. Volgens Nordhaus (2007) zijn de inschattingen van Stern hoog, omdat er gebruik is gemaakt van een lage disconteringsfactor. Hoewel Tol & Yohe (2006) verscheidene aannames van Stern discutabel vinden, ondersteunen ze wel zijn conclusie dat klimaatbeleid economisch gezien nuttig kan zijn. Carter et.al. (2006) concluderen dat de studie van Stern geen basis vormt voor goed geïnformeerd en verantwoordelijk beleid. Met mitigatiebeleid en adaptatiebeleid kunnen toekomstige schadeposten worden voorkomen. Mitigatiebeleid is gericht op het tegengaan van klimaatverandering. Dit kan bijvoorbeeld met specifiek overheidsbeleid op het terrein van energie, waarvan het Internationaal Energie Agentschap (IEA) zegt dat dit «at the heart of climate change» ligt (IEA, 2011). Adaptatiebeleid is gericht op het aanpassen van de fysieke leefomgeving aan veranderingen van het klimaat, door bijvoorbeeld de dijken te versterken. Uitgaven aan mitigatie- en adaptatiebeleid vallen binnen onze definiëring van trendmatige uitgaven. Ook voor deze uitgaven geldt dat de precieze consequenties voor de overheidsfinanciën onzeker zijn, maar dat er een risico is dat de uitgaven aan klimaatadaptatie en klimaatmitigatie een toenemend beslag zullen leggen op de overheidsfinanciën.

Voor Nederland zijn de adaptatiekosten tot nu toe hoofdzakelijk ingeschat op het gebied van waterveiligheid. De Deltacommissie heeft in 2008 een indicatie gegeven van het bedrag dat jaarlijks extra nodig is om de waterveiligheid te garanderen: gemiddeld € 1 tot € 1,5 miljard per jaar (Deltacommissie, 2008). Het CPB heeft eerder ingeschat dat de mitigatiekosten voor Nederland 0,6% van het bbp bedragen (CPB, 2008). Het CPB neemt de uitgaven aan klimaatbeleid overigens niet mee in de houdbaarheidsberekening van de overheidsfinanciën vanwege het beperkte financiële gewicht van uitgaven aan waterveiligheid en de sterke afhankelijkheid van wereldwijde ontwikkelingen voor het mitigatiebeleid (DNB, 2007) (Financiën, 2008).

Met Europese schuldencrisis bedoelen we in dit rapport zowel de financieringsproblemen van bepaalde eurolanden als de problemen in de financiële sector in de eurolanden.11 De Europese schuldencrisis kan direct gevolgen hebben voor de overheidsfinanciën via de uitkering van garanties, en indirect via de gevolgen voor de Nederlandse economie en de Nederlandse financiële sector. Meer informatie over de aanpak die de Europese Unie (EU) volgt bij de bestrijding van de economische en financiële crisis is te vinden op onze speciale EU-governance-site op de website van de Algemene Rekenkamer.12 In de notitie CPB Risicorapportage Financiële Markten (CPB, 2012) is geschetst op welke manier de Europese schuldencrisis zich in de nabije toekomst zou kunnen verdiepen.

In de rapportage Macro-economische risico's voor het financiële stelsel van DNB is aandacht besteed aan de risico's voor de financiële stabiliteit en de beleidsopties om deze risico's tegen te gaan (DND, 2012f).

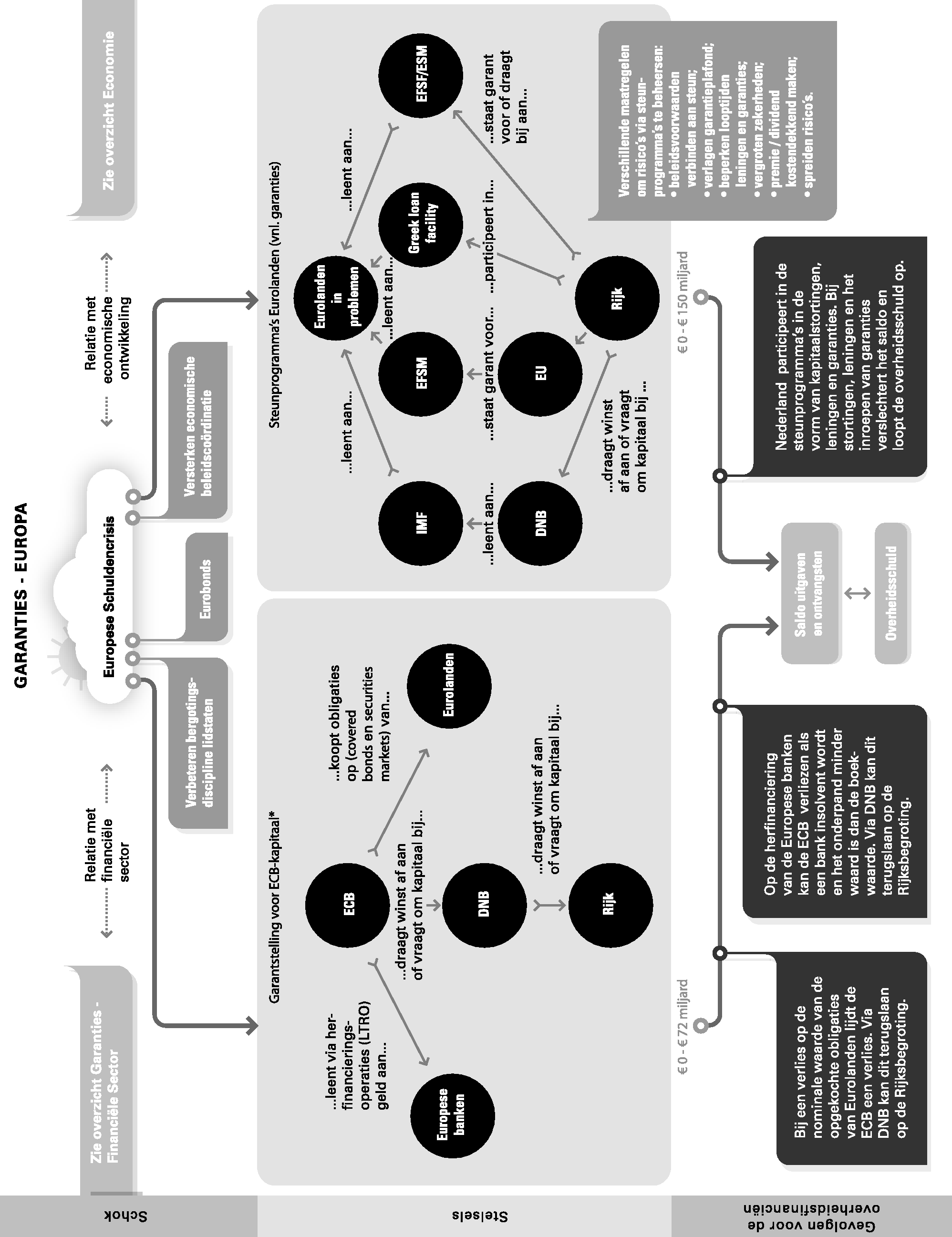

Voor het uitbreken van de Europese schuldencrisis beperkte het stelsel voor de herverdeling van middelen en het overnemen van risico’s binnen de EU zich vooral tot de EU-begroting. Sinds het uitbreken van de Europese schuldencrisis is het stelsel uitgebreid met verschillende noodfondsen en leningenprogramma’s voor eurolanden en heeft de Europese Centrale Bank (ECB) maatregelen genomen om de schuldencrisis te bestrijden.

De ECB heeft twee typen activiteiten ondernomen om de Europese schuldencrisis het hoofd te bieden (ECB, 2010) (ECB, 2012):

• opkopen van staatsobligaties van landen waar rente sterk opliep;

• verschaffen van liquiditeit aan Europese banken.

Ook het zogenaamde Target2-systeem is relevant (zie kader).

Opkoopprogramma obligaties eurolanden

Vanaf het begin van de Europese schuldencrisis liep de rente op staatsobligaties van vooral Zuid-Europese eurolanden sterk op. Dit leidde tot toenemende financieringsproblemen voor deze landen. Om de rentestanden voor deze landen te temperen heeft de ECB, samen met nationale centrale banken, tussen mei 2009 en juni 2010, staatsobligaties opgekocht van de overheden van de betreffende landen (het zogenaamde covered bond-programma).13 Op 10 mei 2010 startte de ECB ook nog met het opkopen van staatsobligaties in de secundaire markt, via het securities markets-programma.

Liquiditeitsvoorziening aan Europese banken

De Europese schuldencrisis leidde er halverwege 2011 toe dat een steeds groter aantal Europese banken moeite had om zichzelf te financieren. Dit bracht de stabiliteit van het Europese bankwezen in gevaar. Als reactie hierop voerde de ECB in december 2011 en in februari 2012 grote herfinancieringsoperaties uit voor de Europese banken. Volgens deze zogenoemde long term refinancing operations (LTRO’s)14 mogen banken het geld dat ze lenen drie jaar later terugbetalen en ze mogen het lenen tegen een onderpand van mindere kwaliteit dan normaal.

Binnen het Europees systeem van nationale centrale banken (NCB’s) worden binnen het Trans-European Automated Real-Time Gross Settlement Express Transfer 2-systeem (Target2) onderlinge vorderingen en schulden opgebouwd die niet tot verrekening leiden. In dit systeem participeren de zeventien eurolanden en de NCB’s van Bulgarije, Denemarken, Letland, Litouwen, Polen en Roemenië en de ECB. Vanaf medio 2007 zijn vorderingen en schulden flink uit elkaar gaan lopen, waarbij de verplichtingen van de zwakke eurolanden aan het systeem zijn toegenomen, en de vorderingen van de sterke eurolanden zijn opgelopen. Zo bedroegen in 2011 de verplichtingen van Italië € 191 miljard, van Spanje € 139 miljard, van Ierland € 139 miljard, van Griekenland € 109 miljard en van Portugal € 61 miljard terwijl standen aan de vorderingenkant voor Duitsland € 494 miljard, Nederland € 153 miljard, Luxemburg € 110 miljard en Finland € 66 miljard bedroegen (Rabobank, 2012) (DNB, 2012c).

Volgens de minister van Financiën (Financiën, 2012b) hebben deze vorderingen en verplichtingen mogelijk gevolgen voor de overheidsfinanciën op het moment dat een lidstaat met een negatief Target 2-saldo zou besluiten zijn nationale munteenheid opnieuw in te voeren en uit het Eurosysteem te treden. De centrale bank van dat land houdt dan namelijk een schuld ten opzichte van de ECB. Mocht de uittredende lidstaat dan bepalen dat haar ingezetenen (inclusief de centrale bank) hun externe verplichtingen niet langer mogen nakomen zullen er afspraken gemaakt moeten worden (eventueel in Club van Parijs -verband) over hoe om te gaan met deze schuldenkwestie. In het uiterste geval zou het Eurosysteem verlies lijden. Dat verlies wordt dan volgens de kapitaalsleutel verdeeld over de achterblijvende NCB’s, ongeacht hun Target2-saldo.

Als de ECB verlies maakt op haar activiteiten dan worden de verliezen eerst opgevangen door het algemene reservefonds van de ECB. Zijn de verliezen te groot voor het reservefonds, dan moeten de nationale centrale banken van de eurozone de overige verliezen aan de ECB compenseren. Dit kan in Nederland resulteren in een lagere winstafdracht door DNB aan het Rijk of in een storting van extra kapitaal door het Rijk bij DNB.

Nederland neemt, direct dan wel indirect, deel aan een aantal steunprogramma’s voor eurolanden die niet meer in staat bleken zelfstandig hun schuld te (her)financieren.

Greek Loan Facility

Met de zogenoemde Greek Loan Facility hebben eurolanden in 2010 afgesproken om bilaterale leningen beschikbaar te stellen aan Griekenland. Tranches worden niet eerder verstrekt voordat de ECB, de Europese Commissie en het Internationaal Monetair Fonds (IMF) hebben vastgesteld dat Griekenland op schema ligt met de doorvoering van afgesproken budgettaire en economische maatregelen.

EFSF/ESM

Landen van de Eurogroep hebben in 2010 het noodfonds European Financial Stability Facility (EFSF) opgericht. Dit fonds verstrekt steunprogramma’s aan landen van de Eurogroep die in financiële problemen zijn geraakt, en heeft daarnaast ook de bevoegdheid om financiële instellingen te herkapitaliseren en obligaties op te kopen in de primaire en secundaire markten. Het EFSF financiert zijn activiteiten door het aantrekken van leningen op de kapitaalmarkt. Eurolanden staan hiervoor garant. Indien steunprogramma’s niet worden terugbetaald door de landen die steun ontvangen moet Nederland een deel van het verlies betalen.

Het noodfonds Europees Stabiliteitsmechanisme (ESM) heeft dezelfde taken als het noodfonds EFSF. Het is de bedoeling dat het ESM het EFSF op termijn zal vervangen. In maart 2012 is afgesproken om beide tijdelijk naast elkaar te laten voortbestaan om zodoende de slagkracht van de noodfondsen te vergroten

EFSM

Via het European Financial Stabilisation Mechanism (EFSM) kan de EU steunprogramma’s verstrekken aan lidstaten van de EU die in financiële problemen zijn geraakt. De EU financiert de steunprogramma’s door het aantrekken van leningen op de kapitaalmarkt. De EU-lidstaten staan uiteindelijk garant voor deze leningen. Indien steunprogramma’s niet worden terugbetaald door de landen die steun ontvangen worden de verliezen eerst opgevangen binnen de EU-begroting. Als dit niet mogelijk is moet Nederland een deel van het verlies betalen met een hogere bijdrage aan de EU-begroting.

IMF

Het IMF verstrekt leningen aan landen die in financiële problemen zijn geraakt. In dit kader draagt het IMF bij aan verschillende steunprogramma’s aan de eurolanden. Het IMF financiert de steunprogramma’s uit de eigen middelen. Lidstaten, waaronder Nederland, verstrekken hiervoor leningen aan het IMF. Voor Nederland verstrekt DNB deze leningen. Het Rijk stelt zich voor deze leningen garant. Indien steunprogramma’s niet worden terugbetaald door de landen die steun ontvangen kan dit resulteren in een verlies voor DNB op de verstrekte leningen aan het IMF. Dat resulteert vervolgens of in een lagere winstafdracht door de DNB aan het Rijk of in een storting van extra kapitaal door het Rijk aan DNB.

Omdat de nationale centrale banken van de eurozone, waaronder DNB, uiteindelijk garant staan voor de ECB, loopt het Rijk ook risico over de portefeuille met (risicovolle) bezittingen van de ECB. Het gaat daarbij om de vorderingen die de ECB in het kader van de Euroschuldencrisis heeft opgebouwd: € 1 019 miljard aan vorderingen via de LTRO’s en € 281 miljard (ECB, 2012) aan bezit van obligaties via het covered bonds-programma en het securities markets-programma. Bij eventuele verliezen op deze posities, door bijvoorbeeld faillissementen van banken en of landen, of landen die uit de eurozone stappen dan wel het uiteenvallen van de eurozone moet Nederland voor 5,6% (aandeel van DNB in het kapitaal van de ECB (DNB, 2012d) bijdragen in het verlies dat resteert na uitputting van het algemeen reservefonds. Dit resulteert in een theoretisch maximale omvang van het risico voor Nederland op de activiteiten van het ECB om de Europese schuldencrisis te bestrijden van € 72,8 miljard (12% van het bbp).

Het maximale bedrag dat Nederland via haar bijdrage aan de Greek Loan Facility, de Europese noodfondsen, en het IMF kan verliezen is afhankelijk van het bedrag dat daadwerkelijk wordt ingezet voor steunprogramma’s. Nederland heeft aan de Europese noodfondsen en het IMF expliciete garanties verleend met een garantieplafond van € 147,4 miljard. Het betreft een garantie van € 2,3 miljard aan het EFSM16, € 97,8 miljard (Financiën, 2011b) (EFSF, 2012)17 aan het EFSF en € 47,3 miljard18 aan het IMF via DNB (Financiën, 2011c). Daar komt nog bij dat Nederland via de Greek Loan Facility een lening aan Griekenland heeft uitstaan van € 3,2 miljard. Het totaal bedrag dat Nederland hiermee maximaal zou kunnen verliezen bedraagt eind 2011 € 150,6 miljard (25% van het bbp). Omdat niet alle beschikbare middelen al zijn ingezet voor steunprogramma’s is dit niet het bedrag waarvoor Nederland op dit moment risico loopt. In de volgende paragraaf gaan wij op de financiële risico’s voor Nederlandse deelname aan de al verleende steunprogramma’s. De € 150,6 miljard verandert als het ESM in werking treedt (zie kader).

Als op 1 juli 2012 het ESM direct met de volle capaciteit van € 500 miljard van start gaat, zal Nederland in totaal bijdragen en garant staan voor € 40 miljard. Dat betreft € 4,6 miljard aan gestort kapitaal en € 35,4 miljard aan toegezegd opvraagbaar kapitaal (Financiën, 2011c). Het bedrag waarvoor Nederland garant staat voor het EFSF wordt dan lager. Gaat het ESM op 1 juli 2012 niet direct voor de volle capaciteit van start dan is het mogelijk dat alsnog leningen verstrekt gaan worden vanuit het EFSF.

Nederland neemt eind 2011 voor in totaal € 24,5 miljard deel aan de steunprogramma’s voor eurolanden20 via de Greek Loan Facility en de Europese noodfondsen. (Zie voor een onderverdeling tabel 1) Over de bedragen waarvoor Nederland deelneemt aan de steunprogramma’s loopt het Rijk het risico dat de betreffende landen niet meer in staat zijn om het bedrag terug te betalen.21

|

Programma |

Toegezegd |

Betaald/gerealiseerd (stand 21 mei 2012) |

|---|---|---|

|

Greek Loan Facility |

€ 3,2 miljard1 |

€ 3,2 miljard |

|

EFSM-programma Portugal/Ierland |

€ 2,3 miljard |

€ 1,8 miljard |

|

EFSF-programma Portugal/Ierland |

€ 4,4 miljard |

€ 2,2 miljard |

|

EFSF-programma Griekenland (2e steunprogramma) 2 |

€ 14,6 miljard |

€ 7,4 miljard |

|

Totaal |

€ 24,5 miljard |

€ 14,6 miljard |

Bron: Ministerie van Financiën en EFSF (2012); www.efsf.europa.eu

Was oorspronkelijk € 4,7 miljard, maar het resterende deel is inmiddels overgegaan naar het EFSF.

Daarnaast loopt Nederland ook risico over de bedragen die via het IMF aan eurolanden zijn verstrekt. Bij eventuele verliezen van het IMF zal Nederland voor 2,372% (IMF, 2012) bijdragen in het verlies dat resteert na uitputting van het eigen kapitaal van het IMF. Het IMF heeft eind maart 2012 in totaal € 96,5 miljard (IMF, 2012) (EFSF, 2012)24 toegezegd aan diverse steunprogramma’s voor eurolanden. De theoretische maximale omvang van het risico voor Nederland via de steunprogramma’s van het IMF komt dan uit op circa € 2,3 miljard.

Voor het beheersen van de hierboven beschreven risico’s bestaan twee typen beheersmaatregelen:

• maatregelen om de kans te verkleinen dat lidstaten in problemen komen;

• maatregelen binnen het stelsel, waardoor bij het optreden van het risico de potentiële negatieve gevolgen voor de overheidsfinanciën vermindert. Dit kan alleen binnen het stelsel van steunprogramma’s, niet bij de garantstelling voor ECB-kapitaal. Omdat de ECB onafhankelijk is heeft het Rijk geen directe mogelijkheden om de risico’s die ontstaan via de ECB te beheersen.

Voor alle beheersmaatregelen geldt dat de invloed van Nederland beperkt is omdat het maatregelen op Europees niveau zijn.

Binnen de EU en de Eurogroep kunnen verschillende maatregelen genomen worden om de kans op een toekomstige schuldencrisis te voorkomen.

Verbeteren van de begrotingsdiscipline van lidstaten

Structureel hoge overheidstekorten kunnen tot gevolg hebben dat lidstaten van de EU problemen krijgen bij de herfinanciering van hun schulden. Door het verbeteren van de begrotingsdiscipline en hervormingsbeleid van lidstaten kunnen structureel hoge overheidstekorten worden tegengegaan en kan de weerbaarheid van de overheidsfinanciën bij een toekomstige crisis worden versterkt. Er worden via het Stabiliteits- en Groeipact (SGP) verbeteringen doorgevoerd om de begrotingsdiscipline van lidstaten te verbeteren.

Versterken economische beleidscoördinatie

In het rapport van de werkgroep Van Rompuy (Task force to the European Council, 2010) wordt geconcludeerd dat macro-economische ontwikkelingen (daling binnenlandse consumptie, de opbouw van interne en externe schulden en het ontstaan van huizenbubbels) hebben bijgedragen aan een verdieping van de crisis in landen en de weerbaarheid van deze landen heeft beperkt. Dit kan volgens de werkgroep gevolgen (spill-overs) hebben voor andere landen binnen de Europese Unie. Door de coördinatie op het economisch beleid van verschillende lidstaten te versterken, kunnen deze potentieel risicovolle macro-economische onevenwichtigheden tussen lidstaten in een vroegtijdig stadium worden gedetecteerd. Vervolgens kunnen passende maatregelen worden genomen om de onevenwichtigheden tegen te gaan.

Eurobonds

Door het verstrekken van obligaties door de eurozone gezamenlijk (eurobonds) kunnen individuele eurolanden gemakkelijker toegang krijgen tot de kapitaalmarkten voor het (her)financieren van hun schuld en tegen een lagere rente. De effectiviteit van eurobonds is echter onzeker, zoals ook blijkt uit de gezamenlijke reactie van Nederland en een aantal andere eurolanden (Financiën, 2012c) op het Groenboek van de Europese Commissie van 23 november 2011 waarin eurobonds worden beschreven (Europese Commissie, 2011).

Beleidsvoorwaarden verbinden aan steun

Aan steunprogramma’s kunnen strenge beleidsvoorwaarden worden gesteld die als doel hebben dat steunprogramma’s worden terugbetaald. Beleidsvoorwaarden worden al gehanteerd bij de steunprogramma’s voor Griekenland, Portugal en Ierland.

Verlagen garantieplafond

Door het verlagen van de maximale garantstelling aan de verschillende noodfondsen (of het IMF) kan het risico voor de Rijksbegroting worden verkleind. Het is echter mogelijk dat het risico door het verlagen van het garantieplafond juist toeneemt omdat een kleiner financieel vangnet de financiële markten mogelijk onvoldoende zekerheid biedt om in staatsobligaties van bepaalde eurolanden te investeren. Door de beschikbaarheid van een voldoende groot vangnet zullen de financiële markten de kans dat een euroland zijn schulden niet meer zal kunnen terugbetalen kleiner achten.

Beperken looptijden leningen en garanties

Door het beperken van de looptijden van de verstrekte leningen en garanties kan het risico eerder vervallen. Het is echter mogelijk dat door het beperken van de looptijden het risico van de leningen en garanties juist toeneemt, omdat economisch herstel van de landen die steun ontvangen pas op een langere termijn realistisch is.

Vergroten zekerheden

Door het vergroten van de zekerheden bij het afgeven van garanties en leningen kan de omvang van het risico voor Nederland worden beheerst. Hierbij kan gedacht worden aan het eisen van onderpand bij garantstellingen, of het verkrijgen van een vordering op een in gebreke blijvende garanderende lidstaat.25

Premie/dividend kostendekkend maken

Door af te spreken dat een premie of dividend kostendekkend moet zijn, kunnen toekomstige renteverliezen op leningen of uitbetalingen op garanties worden voorgefinancierd. Via de Greek Loan Facility ontvangt het Rijk vooralsnog een hogere rente dan dat het betaalt voor de financiering van de lening door Nederland zelf.

Spreiden van risico’s

Het Rijk kan het risico dat het overneemt spreiden over meer partijen. Een voorbeeld hiervan is als het IMF in toekomstige steunprogramma’s een groter deel financiert. Verliezen die door het IMF worden geleden worden over meer landen gedeeld dan alleen de landen van de EU of de eurogroep.

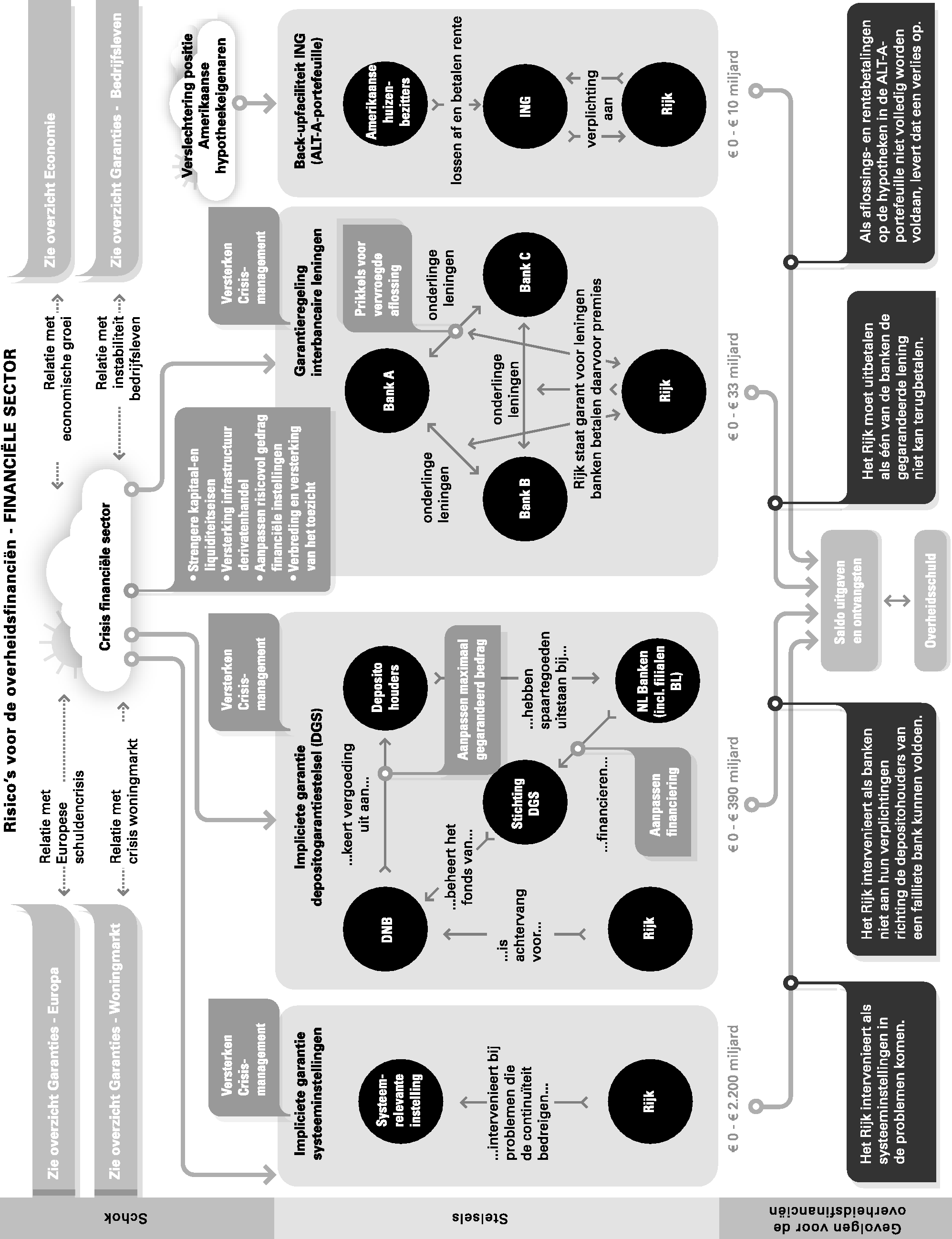

Een (nieuwe) crisis in de financiële sector,26 waardoor financiële instellingen in de problemen komen, kan ertoe leiden dat het Rijk opnieuw moet interveniëren. Dat een nieuwe crisis niet ondenkbaar is, blijkt uit het feit dat DNB in het voorjaar van 2012 aangeeft dat de Nederlandse financiële stabiliteit kwetsbaar blijft (DNB, 2012e).

Deze schok hangt samen met andere schokken en ontwikkelingen die wij in dit rapport beschrijven. Zo zijn de ontwikkelingen op de woningmarkt van invloed op de financiële sector, omdat de Nederlandse hypotheekschulden relatief hoog zijn (in 2011 € 640 miljard, ongeveer 105,8% van het bbp (DNB, 2012c)27). Ook de Europese schuldencrisis is van invloed. Volgens DNB vormt dat momenteel zelfs de grootste bedreiging voor de stabiliteit van de financiële sector (DNB, 2012e). Om een idee te geven van de verwevenheid tussen de Europese schuldencrisis en de Nederlandse financiële sector laten we in tabel 2 zien voor welke bedragen de Nederlandse financiële sector eind 2011 vorderingen had uitstaan binnen bepaalde eurolanden.

|

Griekenland |

Portugal |

Ierland |

Spanje |

Italië |

Totaal |

% van totaalbalans |

|

|---|---|---|---|---|---|---|---|

|

MFI1 |

4 |

7 |

44 |

32 |

15 |

102 |

4,2 |

|

Verzekeringsinstellingen |

0 |

0,3 |

7,4 |

5,5 |

5,2 |

18,4 |

4,2 |

|

Pensioenfondsen |

0,5 |

0,6 |

18,3 |

13,5 |

16,7 |

49,6 |

5,9 |

|

Totaal2 |

4,5 |

7,9 |

69,7 |

51 |

36,9 |

170 |

4,6 |

Bron: Opgaaf DNB

De verslechtering van de positie van Amerikaanse hypotheekeigenaren hebben we als aparte risicovolle ontwikkeling weergegeven in het overzicht. Deze ontwikkeling is relevant omdat het Rijk een groot deel van het economische risico van een Amerikaanse hypotheekportefeuille (ALT-A-portefeuille) van ING heeft overgenomen.

De verschillende stelsels hebben allen primair als doel om de financiële stabiliteit te waarborgen. Deze stelsels zorgen er echter ook voor dat de overheidsfinanciën kunnen worden geraakt door een eventuele nieuwe financiële crisis.

Hierna bespreken we de stelsels die in de middelste rij van het overzicht weer zijn gegeven van links naar rechts.

Tijdens de kredietcrisis van 2007–2009 hebben overheden wereldwijd banken gesteund (DNB, 2011). De interventies van het Rijk tijdens de kredietcrisis hebben aangetoond dat ook Nederland garant staat voor instellingen, die zo groot of complex zijn30 dat ze het hele financiële systeem in gevaar brengen als ze om (dreigen te) vallen. De garantie van het Rijk is niet vastgelegd in wet -en regelgeving en geldt daarom als een impliciete garantie. Het kabinet heeft in de najaarsnota 2011 ABN Amro, ING, Rabobank en SNS bank aangewezen als Nederlandse systeembanken (Financiën, 2011d). 31

Het Rijk grijpt alleen in als een systeemrelevante instelling in de problemen komt, dat wil zeggen een instelling waarvan een mogelijk faillissement en daarmee de hele economie veel schade kan veroorzaken bij de rest van de financiële sector. Het Rijk heeft er groot belang bij om het faillissement van dergelijke instellingen te voorkomen. De interventies van het Rijk kunnen verschillende vormen aannemen. De meest vergaande interventie is de nationalisatie van een instelling door het Rijk, zoals tijdens de kredietcrisis is gebeurd met Fortis/ABN Amro.

Het depositogarantiestelsel (DGS) is een stelsel waarmee deposito’s bij Nederlandse banken, inclusief buitenlandse tegoeden via bijkantoren, worden gegarandeerd (DNB, NVB & Financiën, 2009). Het DGS dient om depositohouders te beschermen en het vertrouwen in de financiële sector te waarborgen, om zo een bank run van depositohouders te voorkomen (DNB, 2011). 32

DNB garandeert de deposito’s van particulieren en kleine ondernemingen, die aangehouden worden bij Nederlandse banken, tot € 100 000 per rekeninghouder per bank. Teneinde aan deze verplichtingen te kunnen voldoen is een fonds opgericht (stichting depositogarantiefonds) dat gevuld wordt door Nederlandse banken (Financiën, 2012d).33 Bij het faillissement van een bank stelt DNB de depositohouders van die bank schadeloos. Ze doet hiervoor een beroep op het fonds dat beheerd wordt door de stichting. Indien de totale middelen van het fonds niet toereikend zijn om alle depositohouders schadeloos te stellen, zal de stichting een ex-post-bijdrage aan de banken opleggen. Indien de banken op dat moment niet aan deze ex-post -bijdrage kunnen voldoen, omdat ze dan in de problemen zouden komen, zal het Rijk bijspringen om een ineenstorting van de financiële sector te voorkomen. Het Rijk staat dus impliciet garant voor het DGS.

Door Nederlanders aangehouden deposito’s bij buitenlandse banken worden gegarandeerd door het DGS van het land waar de bank de bankvergunning heeft. Op dit DGS is een impliciete garantie van de overheid van het desbetreffende land van toepassing. Het Rijk geeft in principe dan ook geen (impliciete) garantie op de deposito’s zelf. Gedurende de kredietcrisis is bij het faillissement van Icesave gebleken dat hierop uitzonderingen mogelijk zijn (Enquêtecommissie, 2012).

Op 8 oktober 2010 maakt Icesave op haar website bekend niet langer aan haar verplichtingen als spaarbank te kunnen voldoen. De dag daarna maken de minister van Financiën en de president van DNB bekend dat Nederlandse spaarders bij Icesave linksom of rechtsom hun spaartegoeden tot €100.000 volledig vergoed zullen krijgen. Om deze belofte gestand te doen heeft het Rijk ruim €1,4 miljard moeten voorfinancieren. Het is momenteel onduidelijk in hoeverre dit geld volledig terug zal komen.1

Met de garantieregeling interbancaire leningen heeft de Nederlandse overheid tussen oktober 2008 en januari 2011 banken in de gelegenheid gesteld om onderlinge leningen door het Rijk te laten garanderen. Het doel van deze garantie was om de liquiditeit van Nederlandse banken te verzekeren gedurende de kredietcrisis. In de ruim twee jaar dat deze regeling beschikbaar was, heeft het Rijk een aanzienlijke garantstelling op leningen van Nederlandse banken opgebouwd. De banken die gebruik maken van de garantie betalen daar een premie voor. Indien één van de gegarandeerde leningen niet kan worden terugbetaald dient de Nederlandse overheid de tegenpartij onvoorwaardelijk schadeloos te stellen. De garantieregeling is sinds 1 januari 2011 gesloten. Het openstaande bedrag aan garanties wordt geleidelijk afgebouwd.35

Op 26 januari 2009 kwamen het Ministerie van Financiën en ING de zogenaamde Illiquid Asset Back-up Facility (IABF) overeen. Daarmee werd, in ruil voor een vergoeding, 80% van het economisch risico van de Alt-A-portefeuille, een portefeuille met gesecuritiseerde Amerikaanse hypotheken, overgedragen aan het Rijk.

De ALT-A-portefeuille bestaat uit Amerikaanse hypotheken, waarop Amerikaanse huizenbezitters rente en aflossing betalen. In de IABF is afgesproken dat ING 80% van deze rente en aflossing stort aan het Rijk. Hiernaast betaalt ING ook nog een jaarlijkse vergoeding aan het Rijk voor de overname van het financiële risico. ING krijgt hiervoor een jaarlijkse gegarandeerde vergoeding van het Rijk voor de financiering van de portefeuille, plus een vergoeding voor het beheer van de portefeuille. Door deze afspraken is het risico dat er geen rente en aflossing meer wordt betaald door de Amerikaanse huizenbezitter overgegaan van ING naar het Rijk. Indien alle rentebetalingen en aflossingen volgens schema verlopen, maakt het Rijk winst op deze overeenkomst, als vergoeding voor het overnemen van het risico.36

Het Rijk heeft ABN Amro, ING, Rabobank en SNS bank aangewezen als Nederlandse systeembanken. Hieruit volgt dat de theoretisch maximale omvang van het risico voor de overheidsfinanciën via dit stelsel gelijk is aan de balanstotalen van deze vier banken: circa € 2 200 miljard (ongeveer 350 % van het bbp) (DNB, 2012c). Dit is een theoretisch maximum waarbij het Rijk alle schulden over moet nemen en er geen opbrengsten uit de boedel zijn. In een dergelijke situatie doen zich tevens andere problemen en/of risico’s voor waardoor er feitelijk geen economie meer is.

Aangezien het moeilijk te voorspellen is op welke manier het Rijk zal interveniëren bij problemen bij deze banken, spreken wij hier over een theoretisch maximale omvang. Een meer realistisch inzicht in de omvang van de impliciete garantie van het Rijk op de systeeminstellingen komt uit de kredietcrisis: de interventies van het Rijk hebben destijds geleid tot een toename van € 41,2 miljard van de overheidsschuld (eind 2010).37

Het DGS garandeert voor ongeveer € 390 miljard aan deposito’s (Financiën, 2012d). Deze € 390 miljard (64,5% van het bbp) is een theoretisch maximale omvang van het risico dat het Rijk loopt via de impliciete garantie op het DGS. We spreken hier van een theoretisch maximum omdat dit veronderstelt dat alle Nederlandse banken tegelijkertijd failliet zouden gaan en er geen activa meer beschikbaar zouden zijn om aan de verplichtingen uit hoofde van de deposito’s te voldoen (Financiën, 2011e). In een ander scenario gaat een bank failliet op het moment dat de hele sector in zwaar weer zit. Een ex-post-omslag over de andere banken is op dat moment niet mogelijk, waardoor het Rijk de schade, op zijn minst, zal moeten voorfinancieren, en mogelijk de rentelasten hierop zal moeten dragen. Maar ook in dat geval is het niet zeker dat het Rijk geld verliest. Bij het faillissement van DSB Bank eind 2009 was dat bijvoorbeeld niet het geval. Het Rijk heeft toen een deel van de uitkering aan de depositohouders voorgefinancierd. Begin 2011 was een groot deel reeds terugbetaald, inclusief rente. Het uiteindelijke effect van de afwikkeling van het faillissement van DSB Bank op de Rijksbegroting zal waarschijnlijk neutraal zijn.

Het Rijk stond per 31 december 2011 garant voor € 33,2 miljard (5,5% van het bbp) aan interbancaire leningen (Financiën, 2011b). In het ergste geval zullen bij een nieuwe financiële crisis alle garanties ingeroepen worden, waardoor het Rijk € 33,2 miljard zal moeten uitkeren aan de tegenpartijen. Dit is dan ook direct de maximale omvang van dit risico. Ook deze maximale omvang is voor een groot deel theoretisch, omdat niet te verwachten is dat alle gegarandeerde leningen niet terug kunnen worden betaald. In onderstaande tabel is te zien wat het Rijk moet uitkeren aan de betreffende financiële instellingen mochten ze in de problemen komen.

|

Instelling |

Openstaande garanties op 31-12-2011 |

|---|---|

|

Leaseplan |

€ 5,1 miljard |

|

NIBC |

€ 5,2 miljard |

|

SNS Bank |

€ 5,3 miljard |

|

ING |

€ 10,8 miljard |

|

ABN AMRO (voorheen Fortis Bank NL) |

€ 4,9 miljard |

|

Achmea |

€ 1,8 miljard |

|

Totaal |

€ 33,2 miljard1 |

Bron: Ministerie van Financiën