Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31980 nr. 59 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 maart 2012

Conform mijn toezegging tijdens het Algemeen Overleg over de Beleids- en wetgevingsbrief Financiële Markten en de voortgangsrapportage aanbevelingen commissie De Wit van 1 februari 2012, stuur ik hierbij een vervolgnota op de nota over nuts- en zakenbankactiviteiten («Nota Financiële stabiliteit, bescherming van spaargeld in het depositogarantiestelsel en het combineren van verschillende bancaire activiteiten binnen een bank»1), die ik 8 juli 2011 naar de Tweede en Eerste Kamer heb verzonden. Zoals toegezegd heeft De Nederlandsche Bank op mijn verzoek eveneens een brief opgesteld over dit onderwerp, deze is ook bijgesloten.2

Deze brief is, net als de nota in 2011, gelijktijdig verzonden naar de beide Kamers der Staten Generaal, omdat het onderwerp voor de Eerste Kamer eveneens een belangrijk aandachtsgebied is.

De minister van Financiën, J. C. de Jager

De kredietcrisis heeft laten zien dat het financiële stelsel in Nederland kwetsbaarder was dan veelal werd aangenomen. Er is het kabinet dan ook veel aan gelegen om het financiële stelsel robuuster te maken. Het kabinet wil banken weerbaarder maken, zodat ze beter in staat zijn eventuele verliezen te dragen. Mocht het onverhoopt toch mis gaan met een bank, dan moet het makkelijker worden deze ordentelijk af te wikkelen/te scheiden zodat vitale bancaire functies overeind blijven: zij worden «ringfence ready». Op deze manier worden de risico’s voor de belastingbetaler en het financieel systeem beperkt. Daarom heeft het kabinet het eigen actieplan in de geest van Vickers gepresenteerd, in reactie op een van de aanbevelingen van de Commissie de Wit. Dit actieplan is opgenomen de nota scheiden nuts-/zakenbankactiviteiten3 van juli 2011.

Tijdens het algemeen overleg over de Beleids- en wetgevingsbrief Financiële Markten van 1 februari jl., verzocht de Tweede Kamer mij – mede n.a.v. een Ronde Tafelgesprek dat zij met wetenschappers en bankiers heeft gehouden – om een nadere nota over het onderwerp, met bijzondere aandacht voor de Volcker rule en de optie van additionele kapitaaleisen. Door middel van deze nota wordt aan dit verzoek voldaan.

Ik onderschrijf de doelstellingen van een Volcker rule. Daarom wil ik nader onderzoek doen hoe deze binnen een Nederlandse context effectief kan worden geïntroduceerd. Uitgangspunt hierbij moet zijn dat banken in staat moeten zijn om alle producten en diensten te bieden die van belang zijn voor hun klanten en voor gezond risicobeheer. En daarmee uiteindelijk voor de reële economie. Verder blijkt het dat Nederland tot die groep van OESO landen behoort waar de zwaarste eisen worden gesteld aan het kapitaal van banken.

De structuur van deze nota is als volgt. Allereerst wordt in onderdeel II de voortgang op het huidige beleid geschetst en kort ingegaan op de overeenkomsten en verschillen van dit beleid met Vickers. In deel III wordt vervolgens ingegaan op aanvullende/alternatieve maatregelen: een Volcker rule en additionele kapitaaleisen. Deel IV concludeert. Tenslotte, ook DNB is gevraagd haar opinie te geven over hoe om te gaan met nuts- en zakenbankactiviteiten; de brief van DNB is toegevoegd als bijlage.

Sinds de nota scheiden nuts-/zakenbankactiviteiten naar de Tweede Kamer is verzonden, is het onderwerp op de (internationale) politieke agenda blijven staan. Zo heeft in het Verenigd Koninkrijk de Independent Commission on Banking onder voorzitterschap dhr. Vickers in september haar definitieve rapport met aanbevelingen gepresenteerd3. In de VS is gewerkt aan de Volcker rule, die recentelijk is geconsulteerd en die restricties oplegt aan handel voor eigen rekening (proprietary trading).4 En onlangs heeft de Europese Commissie een Commissie van Wijzen ingesteld, die zal kijken naar de «hervorming van de structuur van de Europese bancaire sector».5 Een van de leden van deze Commissie van Wijzen is een Nederlander: de heer Wijffels, een econoom met brede ervaring in de financiële wereld en thans hoogleraar aan de Universiteit van Utrecht. De heer Wijffels heeft zich al vele jaren actief bezig gehouden met de hervorming van het financiële stelsel, onlangs in de context van het Sustainable Finance Lab.

Zoals in de inleiding al aangegeven, zet het kabinet zich al in om het financiële systeem robuuster te maken. Banken worden weerbaarder gemaakt, en wanneer het onverhoopt toch misgaat moeten banken ringfence ready zijn: het wordt makkelijker gemaakt om een bank in tijden van crisis ordentelijk af te wikkelen/te scheiden zodat nutsfuncties geen hinder ondervinden. Het Kabinet heeft in de nota scheiden nuts-/zakenbankactiviteiten een actieplan hiertoe geschetst en toegelicht. Hieronder zal de voortgang op de belangrijkste onderdelen worden genoemd, waarbij net als in deze nota een onderscheid zal worden gemaakt tussen maatregelen om de weerbaarheid van banken te vergroten en maatregelen om ordentelijker afwikkelen en scheiden ten tijde van crisis mogelijk te maken. In het bijzonder zal worden ingegaan op het zogenaamde beleid voor systeemrelevante instellingen (het SIFI-beleid), dat er op gericht is om specifiek systeemrelevante instellingen weerbaarder te maken en ordentelijker te kunnen afwikkelen ingeval van problemen. Sinds de nota scheiden nuts-/zakenbankactiviteiten is gepubliceerd zijn hier namelijk belangrijke stappen gezet. Tot slot zal worden ingegaan op de verhouding van het Nederlandse actieplan tot Vickers.

Maatregelen om weerbaarheid banken te vergroten

Sinds de crisis zijn er veel maatregelen genomen om te voorkomen dat een instelling in de problemen komt, al kan nooit voor 100 procent worden uitgesloten dat een bank failliet gaat. Ik licht hier drie belangrijke maatregelen uit het actieplan toe: generiek strengere kapitaal- en liquiditeitseisen, aanscherping van kapitaalseisen voor het handelsboek en centrale verrekening van derivaten.

Generiek strengere kapitaal- en liquiditeitseisen (Basel 3/CRD IV)

Nederland is actief bepleiter van implementatie van de nieuwe Basel 3 eisen. In Europa zal het Basel 3 raamwerk worden vertaald in de kapitaaleisenrichtlijn (CRD IV), die nu nog in onderhandeling is. Implementatie van deze richtlijn betekent een aanzienlijke versterking van het huidige kapitaalraamwerk:

– Ten eerste moeten banken meer kernkapitaal aanhouden, namelijk 4,5% (dit kernkapitaal heet ook wel Core Tier 1), en voor dit kernkapitaal gelden bovendien de allerstrengste eisen.

– Ten tweede introduceert Basel 3 additionele opslagen (zogenaamde «capital buffers») voor het kernkapitaal van banken. De zogenaamde capital conservation buffer heeft een hoogte van 2,5% Core Tier 1. Gecombineerd met de bovenstaande 4,5% eis betekent dat een 7% Core Tier 1kapitaaleis ten opzichte van de risicogewogen activa. Dat is een forse verhoging van de kernkapitaalseis, die onder Basel 2 nog 2% was en waarvoor minder strenge kwaliteitsregels golden.

– Ten derde introduceert Basel 3 een contracyclische buffer (die tegen de economische conjunctuur in beweegt) van 0 tot 2,5%.

– Ten vierde eist Basel 3 nog additionele buffers (zogenaamd tier I en tier II) vermogen van respectievelijk 1,5% en 2%. Ook voor deze buffers gelden veel strengere eisen, zoals het verbod op een aflossingsverplichting van tier I instrumenten en de verplichting tot conversie (naar aandelen) van tier II instrumenten.

– Verder wordt ook een niet risico-gewogen leverage ratio geïntroduceerd, die grenzen stelt aan de verhouding tussen vreemd en eigen vermogen van een bank.

– Tenslotte introduceert Basel 3 de verplichting om een buffer van liquide activa aan te houden, zodat banken in tijden van stress zo veel mogelijk schokken zelf kunnen opvangen.

Volgens de planning van de Europese Commissie zou de CRD IV reeds vanaf 1 januari 2013 van kracht moeten worden, waarbij geleidelijk strengere kapitaaleisen en additionele kapitaalbuffers worden ingefaseerd. Alle Europese instellingen moeten conform de tijdslijn van Basel 3 per 1 januari 2019 volledig aan alle nieuwe eisen voldoen.

Aanscherping van kapitaaleisen voor het handelsboek

Een groot deel van de «zakenbankactiviteiten» worden in het zogenaamde handelsboek van de bank beheerd (in tegenstelling tot het zogenaamde «bankboek», waarin de meeste leningen aan consumenten en MKB worden aangehouden). Het handelsboek wordt in Europese regelgeving veel strenger behandeld dan voor de crisis. Uitgangspunt hierbij is dat een handelsboek vooral voor gezond risicobeheer wordt aangehouden en om het klantbelang te dienen. Om overmatige groei van het handelsboek tegen te gaan zijn in Europees verband de kapitaalseisen voor het handelsboek verhoogd. Met deze maatregelen wordt het voor banken kostbaarder om posities in het handelsboek aan te houden. Deze maatregelen zijn onlangs in werking getreden door implementatie van de CRD-III richtlijn (inwerkingtreding per 1 januari 2012).

Centrale verrekening van derivaten

De Europese onderhandelingen over de EMIR-verordening zijn afgerond op 9 februari jl.; de verordening wordt per 1 januari 2013 van kracht. Deze EMIR-verordening regelt dat de afwikkeling van derivaten, die voor het risicobeheer van bedrijven en banken van levensbelang zijn, veiliger wordt gemaakt.5

De EMIR-verordening regelt dat standaardderivaten zoals rente- en valutaswaps zullen moeten worden afgewikkeld via zogenaamde centrale tegenpartijen of central clearing parties (CCPs). Deze CCPs staan daarmee als het ware tussen de banken. Hierdoor wordt er meer transparantie op macroniveau over derivatenposities verkregen en wordt het stelsel als geheel veiliger omdat besmettingskanalen tussen banken worden ingedamd en potentieel wantrouwen in de markt sterk wordt verkleind. Doordat het stelsel als geheel stabieler wordt, worden individuele banken stabieler. Het afwikkelen van derivaten via CCPs maakt tevens echter ook individuele banken direct veiliger: de opbouw van excessieve derivatenposities wordt tegengegaan omdat voor elk derivaat een zogenaamde «margin» moet worden gestort bij de CCP die als buffer voor eventuele eerste verliezen dient.

Ordentelijker afwikkelen en scheiden in tijden van crisis

Hieronder worden maatregelen toegelicht die er aan moeten bijdragen om instellingen scheidbaar te maken, zodat zij ingeval van problemen gescheiden kunnen worden. Onder SIFI-beleid zal worden ingegaan op de herstel- en resolutieplannen.

In februari 2012 heeft de Tweede Kamer ingestemd met het geamendeerde voorstel voor de Interventiewet. Ik zet me ervoor in dat deze wet zo spoedig mogelijk in 2012 in werking treedt. Doel van deze wet is om interventiemogelijkheden ten aanzien van financiële ondernemingen uit te breiden. In het wetsvoorstel worden daartoe nieuwe categorieën bevoegdheden toegevoegd aan de bestaande interventieladder, op grond waarvan deposito’s, activa of passiva, of aandelen van een in problemen verkerende financiële onderneming kunnen worden overgedragen aan een andere onderneming of rechtspersoon. Hiermee kan een instelling die in de problemen is geraakt in concreto gescheiden worden. De Interventiewet voorziet onder andere in:

– Bevoegdheden voor DNB om tot een ordentelijke afwikkeling van probleeminstellingen over te gaan (waaronder overdracht van deposito’s, activa of passiva of aandelen van een instelling in problemen);

– Bevoegdheden voor de minister van Financiën om de stabiliteit van het financiële stelsel te waarborgen (met als ultimum remedium onteigening);

– Een regeling m.b.t. «trigger events» in contracten (dat zijn clausules in contracten die bijv. schulden automatisch opvorderbaar maken als zich een bepaalde situatie voordoet, zoals ingrijpen door toezichthouder). In de Interventiewet wordt geregeld dat zo’n clausule niet kan worden ingeroepen wanneer van de bevoegdheden in de Interventiewet gebruik wordt gemaakt.

De Europese Commissie heeft een richtlijnvoorstel in voorbereiding met betrekking tot crisismanagement. Naar verwachting bevat dit gedeeltelijk instrumentarium dat overeenkomt met instrumentarium uit de Interventiewet. Dit voorstel voorziet eveneens in instrumenten om schade van een wanordelijk faillissement aan het financiële systeem te kunnen voorkomen en de continuïteit van essentiële bankactiviteiten, zoals het betalingsverkeer en de depositoactiviteiten, te borgen. Belangrijke onderdelen uit het voorstel zijn verder (minimum)harmonisatie van instrumentarium, het formaliseren van herstel- en resolutieplannen (zie ook hieronder), het verbeteren van internationale samenwerking rond crisismanagement en de mogelijkheid om schulden af te schrijven (zogeheten bail-in debt, waarop in deel III zal worden ingegaan), zodat obligatiehouders meebetalen aan een bankresolutie. Deze voorstellen worden binnenkort verwacht. Ik steun de ontwikkeling van een dergelijk Europees raamwerk, zowel vanuit het oogpunt van stabiliteit als vanuit het gelijke speelveld, en zal me actief inzetten in de aankomende onderhandelingen hierover.

Het SIFI-beleid: extra kapitaalbuffers en herstel- en resolutieplannen

In de bijlage van de nota scheiden nuts-/zakenbankactiviteiten werd al verwezen naar het beleid voor systeemrelevante instellingen, ook wel SIFI’s genoemd. Het betreft hier instellingen die als ze in serieuze problemen zouden komen door hun omvang, complexiteit en verwevenheid het (internationale) financiële systeem als geheel in gevaar zouden kunnen brengen. Om die reden kunnen er extra eisen aan deze instellingen worden gesteld.

Er zijn hier het afgelopen jaar flinke stappen mee gezet. Op 4 november heeft de G20 ingestemd met het door de Financial Stability Board (FSB) ontwikkelde raamwerk voor systeemrelevante banken. Dit raamwerk stelt strengere eisen aan de weerbaarheid en afwikkelbaarheid van de grootste banken ter wereld. In bijlage 3 van de Najaarsnota 20116 is aangekondigd dat het Nederlandse beleid ten aanzien van (Nederlandse) systeemrelevante banken de komende jaren zal worden ingevuld, in lijn met dit FSB-raamwerk. Ook dit nieuwe nationale beleid is gebaseerd op de twee hoofdpijlers: het vergroten van de weerbaarheid van systeemrelevante banken en het verbeteren van de afwikkelbaarheid van systeemrelevante banken (zie onder). Dit beleid breidt de reikwijdte van de FSB maatregelen voor internationale SIFI’s (ook wel Global of G-SIFI’s genaamd) uit naar nationale SIFI’s. Nederland loopt hiermee voorop. Op de FSB lijst is van de Nederlandse banken enkel ING Bank geplaatst, op de nationale lijst staan op dit moment ING Bank, ABN Amro, Rabobank en SNS Bank.

Het vergroten van de weerbaarheid

De FSB stelt voor dat de 30 belangrijkste internationale SIFIs een extra kapitaalbuffer moeten aanhouden van 1 tot 2,5% van de risicogewogen activa, afhankelijk van de mate van systeemrelevantie. Dit kapitaal moet kapitaal zijn van de beste kwaliteit (Core Tier 1). Nederland gaat verder: de kapitaaleis voor Nederlandse systeemrelevante banken wordt geleidelijk verhoogd met 1 tot 3% van de risicogewogen activa, afhankelijk van de mate van systeemrelevantie. De Nederlandse maatregel heeft dus een hogere bovengrens en kent een bredere reikwijdte: namelijk ook de banken die voor Nederland systeemrelevant zijn, maar niet of minder voor het internationale financiële stelsel.

Banken krijgen, in lijn met de Baselse eisen, tot 2019 de tijd om aan de hogere eisen te voldoen, met ingroei vanaf 2016. Dit stelt hen in staat de bufferversterking zoveel mogelijk te realiseren door winst in te houden of nieuw kapitaal uit te geven.

Het verbeteren van de afwikkelbaarheid (herstel- en resolutieplannen)

DNB vraagt systeemrelevante banken een herstelplan op te stellen; in 2011 zijn hier bij enkele instellingen reeds pilots mee gehouden. In een herstelplan beschrijven banken maatregelen die ze zelf kunnen nemen om eventueel onheil af te wenden. Herstelplannen dragen zo bij aan de weerbaarheid van de bank.

Mocht een systeemrelevante bank ondanks alle inspanningen onverhoopt toch in de problemen komen, dan moet het mogelijk zijn deze bank ordentelijk te ontmantelen, waarbij vitale functies overeind blijven en de risico’s voor de belastingbetaler en besmettingseffecten voor het financieel systeem worden beperkt. Hiertoe zal DNB in samenwerking met de betrokken banken in 2012 resolutieplannen opstellen. Een resolutieplan beschrijft de maatregelen die het ministerie van Financiën en DNB kunnen nemen om een instelling ordentelijk af te wikkelen. De Interventiewet speelt daarbij een belangrijke rol.

Nederlands eigen Vickers-actieplan

Op basis van het interim rapport van de Commissie Vickers heb ik er al op gewezen dat het Nederlandse actieplan in grote mate overeenkomt met de aanbevelingen van Vickers.7 Beide onderstrepen het grote belang van hogere kapitaaleisen zoals in Basel 3, het belang van centrale clearing van derivaten, het belang van een goed crisismanagement raamwerk (zoals met de interventiewet), de introductie van bail-in debt (zie onder III), extra kapitaalbuffers bovenop Basel 3 (zie onder III voor een vergelijking tussen Nederland en het VK) en de introductie van herstel- en resolutieplannen om zo instellingen afwikkelbaar/scheidbaar te maken. Tenslotte wordt door beide plannen een ringfence regime bepleit dat het beste past bij de lokale context. Nederland zet in op die wijze van ringfencing, dat banken bij een crisis gescheiden/afgewikkeld kunnen worden. Vickers stelt een (enigszins andere) vorm van interne ringfencing voor. Deze vorm van ringfencing past beter bij de Britse context, waar banken niet te maken hebben met een groot retail funding gap8, zoals in Nederland, en waar de internationale zakenbankactiviteiten het leeuwendeel van de balans vormen, terwijl die in Nederland slechts een klein deel vormen.

In dit deel van de nota zal worden gekeken naar twee aanvullende/alternatieve maatregelen: additionele kapitaaleisen zoals in het Verenigd Koninkrijk en Zwitserland, en een Volcker rule.

Verhoogde kapitaaleisen zoals in het Verenigd Koninkrijk en Zwitsterland

Er gaan geregeld stemmen op om in Nederland hogere kapitaaleisen op te leggen aan banken dan Basel 3 reeds voorschrijft, net zoals het Verenigd Koninkrijk en Zwitserland hebben aangekondigd te zullen doen. In deze paragraaf wordt het Nederlandse beleid vergeleken met de meest recente voorstellen in het Verenigd Koninkrijk en in Zwitserland, waaruit blijkt dat de Nederlandse eisen fors zijn en op een vergelijkbaar niveau liggen.9

Vergelijking van de voorstellen met het Nederlandse beleid

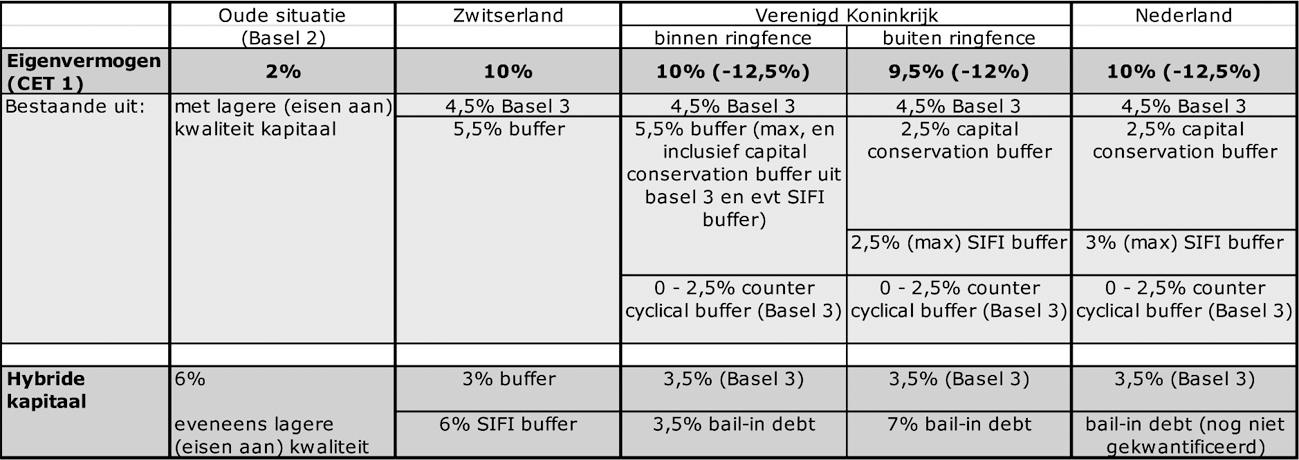

De voorstellen die zijn gedaan in het Verenigd Koninkrijk en in Zwitserland, worden in bijlage 1 toegelicht. In de onderstaande tabel zijn de eisen in deze landen en Nederland schematisch weergegeven, evenals de oude Basel 2 eisen.

Oude kapitaaleisen en effect nieuwe kapitaaleisen voor grootste systeembanken in Zwitserland, het Verenigd Koninkrijk en Nederland

Zoals in deel II aangegeven, zet ik me actief in voor het aanzienlijk weerbaarder maken van banken. Hiertoe zal onder meer, via de CRD IV, Basel 3 worden geïmplementeerd en zullen SIFI-buffers worden ingevoerd. Voor de Nederlandse systeemrelevante instellingen betekent dit een (CET 1) eigenvermogenseis van 7% voor Basel 3, plus een SIFI-buffer van 1% tot 3% (CET 1) eigen vermogen. Opgeteld levert dit voor de meest systeemrelevante banken in Nederland een (CET 1) eigen vermogenseis van 10%. Dit is gelijk aan wat Zwitserland van de grootste systeemrelevante Zwitserse banken eist (eveneens 10% CET 1), en zelfs iets meer dan wat van de grootste Britse systeemrelevante banken wordt gevraagd (9,5% CET 1 voor het deel buiten de ringfence, en 10% CET 1 voor het deel er binnen). In het Verenigd Koninkrijk en Nederland komt daar nog een contracyclische buffer bij die afhankelijk van het economisch tij 0 tot 2,5% bedraagt.

Aanvullende eisen (converteerbaar kapitaal) zijn in Zwitserland 9%. In het Verenigd Koninkrijk is dat 3,5% zoals in Basel 3, plus een bail-in debt eis van 3,5% voor de ringfence banken, en 7% voor de delen buiten de ringfence. Bail in debt is een bijzondere vorm van verliesabsorberend vreemd vermogen die de mogelijkheid geeft om deze schulden af te schrijven, zodat obligatiehouders meebetalen aan een bankresolutie. Voor Nederland geldt in ieder geval eveneens de converteerbaar kapitaaleis van 3,5% zoals Basel 3, plus bail-in debt.

Samenvattend kan worden gesteld dat Nederland tot die groep van OESO landen behoort waar de zwaarste eisen worden gesteld aan het kapitaal van banken. De eisen aan het eigen vermogen van de grootste systeemrelevante instellingen zijn in Nederland even streng als of zelfs strenger dan die van het Verenigd Koninkrijk en Zwitserland. Het enige verschil met deze landen is de buffer aan bail-in debt. Nederland is een voorstander van bail-in debt, dit zal als het goed wordt vormgegeven een belangrijk aanvullend instrument zijn. Nederland heeft nog niet hoeveelheden gekwantificeerd die banken aan zouden moeten houden. Nederland heeft hiermee tot nu toe gewacht op het Crisismanagementraamwerk, waar bail-in een onderdeel van zal uitmaken. Ook de Britten zullen aan dit raamwerk zijn gebonden. Wel zal Nederland zich, onder meer samen met de Britten, sterk maken voor een solide en evenwichtig bail-in debt regime in de Europese discussie.

Restrictie aan handel voor eigen rekening (Volcker rule)

Hieronder wordt het Amerikaanse voorstel voor een Volcker rule besproken, daarna wordt stilgestaan bij een mogelijke introductie in Nederland van een dergelijke regel.

De Amerikaanse Volcker rule

In de Amerikaanse Dodd-Frank Act is in sectie 619 een grondslag opgenomen voor nog uit te werken restricties aan/een verbod op (pure) handel voor eigen rekening (proprietary trading). Doorgaans wordt dit de Volcker rule genoemd, naar Paul Volcker, die voorzitter is geweest van de Amerikaanse centrale bank (de Federal Reserve). De verschillende toezichthouders die met de uitwerking van de maatregel belast zijn, waaronder de Federal Deposit Insurance Corporation en de Securities and Exchange Commission, hebben hun voorstel hiertoe recent geconsulteerd door middel van een dik consultatiedocument van 530 pagina’s.10

Uitgangspunt van de regel is dat vooral die risicovolle activiteiten worden beperkt, die niet een direct klantbelang dienen of die niet worden gedaan door de bank vanuit gezond risicobeheer. Het aangaan van excessieve risico’s moet op deze manier worden tegengegaan. De regel schrijft in beginsel een verbod op handel voor eigen rekening voor. Investeren in een «covered fund», vooral hedge funds en private equity, is echter toegestaan tot 3% van het eigen vermogen van de bank, waarbij dan wel restricties gelden aan de grootte van de investering ten opzichte van de balans van het «covered fund».

Om zorg te dragen dat alleen die activiteiten worden beperkt, die niet direct een klantbelang dienen en die ook niet onder gezond risicobeheer vallen, worden belangrijke uitzonderingen op de regel gemaakt. Deze uitzonderingen kunnen soms redelijk complex zijn, wat de dikte van het consultatiedocument verklaart. Voorbeelden van uitzonderingen zijn het beleggen in overheidsobligaties van de VS, het «underwriten» van aandelen- en obligatie-emissies en andere «market making» gerelateerde transacties en het hedgen om risico’s te mitigeren. Tot slot zouden banken mogen handelen namens klanten en in bepaalde kleine ondernemingen mogen investeren. Deze uitzonderingen kennen grote overeenkomsten met de activiteiten met een meer zakenbankkarakter die van belang zijn voor de reële economie, zoals die ook zijn geïdentificeerd in de nota scheiden nuts-/zakenbankactiviteiten en ter sprake kwamen tijdens het rondetafelgesprek van de Tweede Kamer met de sector. Ook in de VS wordt dus het belang van deze activiteiten voor de economie onderkend.

Hoewel deze uitzonderingen belangrijk zijn, maken zij het wel ingewikkelder om toezicht te houden op correcte naleving van de Volcker rule. Het is bijvoorbeeld niet altijd evident dat een bepaalde handeling wordt uitgevoerd ten behoeve van gezond risicobeheer, of dat zij ongewenste handel voor eigen rekening vormt. In het Amerikaanse consultatiedocument wordt daarom een nogal complex en vermoedelijk vrij kostbaar toezichtsmodel voorgesteld. Een belangrijk aandachtspunt in Europa is tenslotte de mogelijk extraterritoriale werking van de Volcker rule. Buitenlandse banken die actief willen blijven in de VS worden mogelijk gedwongen bepaalde dienstverlening op hun thuismarkt af te stoten. Ook geldt de genoemde uitzondering voor beleggen in overheidspapier alleen voor VS overheden, waardoor VS banken (en buitenlandse banken die in de VS actief zijn) veel minder in buitenlandse overheidsobligaties mogen investeren. Dit is onderwerp van discussie tussen Europa, de Verenigde Staten en andere betrokken jurisdicties.

Mogelijke introductie van een Volcker rule in Nederland

Ik onderschrijf de doelstellingen van een Volcker rule, waarmee pure handel voor eigen rekening wordt verboden. Daarom wil ik onderzoeken hoe introductie van een Volcker rule in Nederland effectief is. Uitgangspunt hierbij moet zijn dat banken, net zoals in de Verenigde Staten, in staat moeten zijn om in hun dienstverlening alle producten en diensten aan te kunnen te bieden die van belang zijn voor hun klanten en dat er geen beperkingen zijn voor gezond risicobeheer.

Hierbij moet er wel rekening mee worden gehouden dat de Nederlandse context anders is dan die van de VS. Een belangrijk aandachtspunt is daarmee of de lasten van een dergelijke regel in Nederland groter zouden zijn dan de baten; een complexe regeling met een zwaar toezichtsmodel (zoals in de Verenigde Staten lijkt te ontstaan), zou geen recht doen aan de Nederlandse context. In Nederland handelen banken maar in beperkte mate puur voor eigen rekening, zoals ook DNB in haar (bijgesloten) brief aangeeft. In de Verenigde Staten heeft een aantal banken – historisch gezien – een erg groot handelsboek11, en vindt er in grotere mate handel voor eigen rekening plaats dan in Nederland. Bovendien gelden in Europa voor het handelsboek al de eerder genoemde verzwaarde kapitaaleisen vanuit de CRD-III, waardoor uitbreiding van het handelsboek kostbaar is en daarmee al wordt ontmoedigd. Een Volcker rule zou in Nederland daarom vooral dienen om eventuele toekomstige uitbreiding van risicovolle handel voor eigen rekening te beperken.

Tenslotte, ik geef er de voorkeur aan op een dergelijke regel op Europees niveau te introduceren, mede gezien de potentiële ongewenste extraterritoriale werking hiervan en het potentiële effect op de interne markt. De Commissie van Wijzen, die door de Europese Commissie is ingesteld en kijkt naar de «hervorming van de structuur van de Europese bancaire sector», zal waarschijnlijk ook kijken naar de mogelijkheid van een Volcker rule in Europese context. De conclusies en aanbevelingen van deze Commissie van Wijzen zal ik daarom meenemen in mijn eigen nadere onderzoek. Als het Europese traject te lang op zich laat wachten, zal ik desnoods uitsluitend voor Nederland dergelijke regulering gaan voorbereiden.

Er is mij veel aan gelegen om het Nederlandse financiële systeem robuuster te maken. Daarom worden de banken zelf weerbaarder gemaakt, de kapitaaleisen aan Nederlandse banken worden fors verzwaard. Deze nota heeft uitgelegd hoe. Basel 3-eisen dwingen banken om aanzienlijk meer en beter kapitaal aan te houden. Kapitaaleisen aan risicovolle beleggingen in het handelsboek zijn al verzwaard, waardoor het duurder en minder aantrekkelijk is geworden om risicovolle posities in het handelsboek te nemen. De afwikkeling van derivaten, die voor het risicobeheer van bedrijven en banken van levensbelang zijn, wordt veiliger gemaakt. En tenslotte zijn er de nieuwe SIFI-buffers, waardoor Nederlandse systeemrelevante banken 1% tot 3% extra eigen vermogen moeten aanhouden.

Ondanks alle inspanningen kan een bank toch in de problemen komen. Bankieren is risico’s aangaan, waarmee problemen nooit 100 procent kunnen worden uitgesloten. Om systeembanken in onverhoopte tijden van crisis daadwerkelijk te kunnen scheiden, worden deze ringfence ready gemaakt. Een belangrijk middel hiervoor is het voorstel voor de Interventiewet, die interventiemogelijkheden van DNB en de minister van Financiën ten aanzien van financiële ondernemingen uitbreidt. In hun herstelplannen moeten banken aangeven hoe ze uit eventuele problemen kunnen komen. Mocht dat toch niet lukken, dan staat in het resolutieplan hoe de bank ordentelijk kan worden afgewikkeld zonder grote schade voor de economie, zodat nutsfuncties worden gecontinueerd. Verder wordt in Europa gewerkt aan het nieuwe geharmoniseerde crisismanagementraamwerk, waarmee ook bail-in debt mogelijk wordt gemaakt. Hiermee wordt het verliesabsorberend vermogen van banken verder vergroot.

Net zoals Vickers, zet ik dus in op het weerbaarder maken van banken, en het verbeteren van de afwikkelbaarheid van banken in tijden van crisis. Nederland kiest ook voor een vorm van ringfencing die past bij de Nederlandse context. In de nota scheiden nuts-/zakenbankactiviteiten van juli 2011 staat nader toegelicht dat het Kabinet kiest voor het ringfence ready maken van banken.

Deze nota is verder ingegaan op twee aanvullende/alternatieve maatregelen, die in het debat met de Tweede Kamer naar voren kwamen: additionele kapitaaleisen zoals in Zwitserland en het Verenigd Koninkrijk, en de introductie van een restrictie of verbod op handel voor eigen rekening, zoals de Volcker rule in de VS.

Het blijkt dat Nederland tot die groep van OESO landen behoort waar de zwaarste eisen worden gesteld aan het kapitaal van banken. Zwitserland en het Verenigd Koninkrijk stellen aan hun systeemrelevante banken inderdaad forse kapitaaleisen, en de Nederlandse eisen komen in grote mate overeen met de eisen van deze landen, en op sommige aspecten kunnen ze verder gaan.

Ik onderschrijf de doelstellingen van een Volcker rule. Daarom wil ik wil samen met DNB en de AFM nader onderzoek doen naar toepassing van een Volcker rule in Nederland, waarmee pure handel voor eigen rekening wordt verboden. Ik ben van mening dat een Volcker rule onder bepaalde voorwaarden in Nederland een nuttig instrument is om banken te beperken in eventuele toekomstige uitbreiding van risicovolle handel voor eigen rekening. Uitgangspunt hierbij moet zijn dat banken, net zoals in de Verenigde Staten, in staat moeten zijn om in hun dienstverlening alle producten en diensten te bieden die van belang zijn voor hun klanten en voor gezond risicobeheer, en uiteindelijk voor de reële economie. Maar het Amerikaanse voorbeeld laat eveneens zien dat het ontwerpen van een effectieve maatregel niet eenvoudig is.

Tenslotte geef ik er (in eerste instantie) de voorkeur aan een Volcker rule op Europees niveau te introduceren, zodat deze past binnen de Europese interne markt. De Commissie van Wijzen die is ingesteld door de Europese Commissie kan hieromtrent met aanbevelingen komen. Ik zal de Tweede Kamer informeren wanneer de aanbevelingen van deze Commissie bekend zijn en er meer duidelijk is in hoeverre er ruimte is een dergelijke Volcker rule in de Europese context in te passen. Ik zal de conclusies en aanbevelingen van deze Commissie van Wijzen meenemen in mijn nadere onderzoek.

Hieronder worden de voorstellen voor kapitaaleisen beschreven, die in het Verenigd Koninkrijk en in Zwitserland zijn gedaan.

Voorstel kapitaaleisen in het Verenigd Koninkrijk

De beleidsvoornemens van het Verenigd Koninkrijk met betrekking tot de hoogte van kapitaal moeten in de context worden gezien van de al eerder genoemderingfence. Voor de zakenbankactiviteiten zou 7% eigen vermogen (Core Equity Tier 1 of CET 1 , kapitaal met het grootste verliesabsorberende vermogen) moeten worden aangehouden, voor de nutsactiviteiten geldt een eis van (maximaal) 10% eigen vermogen (CET 1). De kleinere nutsbanken hoeven daarbij minder dan 10% eigen vermogen (CET 1) aan te houden, waarbij de allerkleinsten slechts de normale Bazelse eis van 7% eigen vermogen (CET 1) hoeven aan te houden.12 Verder is belangrijk om op te merken dat de 10%-eis voor retailactiviteiten voor de grootste banken niet bovenop SIFI-buffer komt zoals besproken in G20/FSB verband: de 10% eis is inclusief de SIFI-eis; de 7% eis voor het zakendeel is exclusief deze buffer.

Nu zijn de vier grootste banken in het VK (RBS, HSBC, Barclays en Lloyds) allemaal internationale SIFI’s (G-SIFI’s). Dit betekent dat zij op basis van de internationale FSB/G-20 afspraken waarschijnlijk voor al hun activiteiten (dus zowel voor nuts- als zakenbankactiviteiten) reeds een SIFI-buffer moeten aanhouden. De Britse regering gaat hierbij uit van een SIFI-buffer van 1% tot 2,5% (CET 1) eigen vermogen. Dit betekent dat de eis van 10% voor de nutsbankactiviteiten met name een extra eis zal zijn voor de kleinere Britse instellingen die geen internationale SIFI-zijn. Echter, voor de kleinere Britse instellingen geldt – zoals hierboven gezegd – dat de kleinere nutsbanken juist minder dan 10% eigen vermogen hoeven aan te houden en de allerkleinsten zelfs enkel de Bazelse 7% eis. Voor de grote internationaal actieve banken gelden reeds strenge internationale eisen, terwijl voor de kleine banken in het VK een lichter regime geldt.

Tot slot stelt Vickers nog een bail-inable debt eis voor. Deze eis bedraagt 3,5% voor de ringfence banken, en 7% voor de delen buiten de ringfence.

Voorstel kapitaaleisen in het Zwitserland

De hogere kapitaaleisen die in Zwitserland gehanteerd worden13, zijn uitsluitend van toepassing op de twee grootste banken in Zwitserland, UBS en Credit Suisse. Deze twee systeemrelevante banken hebben overigens bij elkaar een balans van 5 keer het Zwitserse bbp.14 De Zwitserse maatregelen schrijven een minimum kapitaaleis van 4,5% (CET 1) eigen vermogen (gelijk aan Basel 3) voor, aangevuld met een additionele buffer bestaande uit 5,5% (CET 1) eigen vermogen en 3% converteerbaar kapitaal. Daarbovenop komt een extra eis voor converteerbaar kapitaal die toeneemt naarmate een bank meer systeemrelevant is (dit is de zogenaamde «progressieve component»). Deze bedraagt voor UBS en Credit Suisse op dit moment 6% van de risicogewogen activa. Deze maatregelen zullen resulteren in een totale solvabiliteitseis van 19% voor UBS en Credit Suisse, waarvan dus ten minste 10% eigen vermogen en 9% zogenaamde contingent convertible bonds, een vorm van hybride kapitaal.

De nota «financiële stabiliteit, bescherming van spaargeld in het depositogarantiestelsel en het combineren van verschillende bancaire activiteiten binnen een bank». Zie Kamerstukken II 2010-2011, 31 980 nr. 51.

Zie bijvoorbeeld: http://ec.europa.eu/avservices/services/showShotlist.do? filmRef=82113&out=HTML&lg=en&src=1

Ook de Commissie De Wit wijst op het belang van deze centrale verrekening en afhandeling van derivaten in aanbeveling 22 van haar rapport. Zie Kamerstukken II, 2009–2010, 31 980, nrs. 3–4, p. 22.

De Tweede Kamer is hierover geïnformeerd in bijlage 3 van de Najaarsnota. Zie Kamerstukken II, 2011–2012, 33 090, nr. 1.

De retail funding gap betekent, kort gezegd, dat Nederlandse huishoudens en bedrijven onvoldoende spaargeld aanhouden bij Nederlandse banken om de kredietverstrekking van deze banken in Nederland te financieren. Dit is onder andere te verklaren uit het feit dat Nederlanders relatief veel sparen via pensioenfondsen en levensverzekeraars (circa 70% van de besparingen). Een andere reden is dat de hypotheekschuld van Nederlanders internationaal gezien hoog is als gevolg van de fiscaal gunstige behandeling van eigenwoningbezit (hypotheekrenteaftrek). Door de retail funding gap trekken Nederlandse banken ook behoorlijk wat spaargeld aan uit het buitenland. Zie de brief van 2 mei 2011 in reactie op kamervragen met nummer 2011Z07640 over Nederlandse garanties voor buitenlands spaargeld (Brief met kenmerk FM/2011/8672 U). Zie ook DNB, «Overzicht Financiële Stabiliteit in Nederland», nr 12, November 2010, pag. 26/27, online beschikbaar via http://www.dnb.nl/binaries/ Overzicht%20Financiele%20Stabiliteit% 20nov%202010_tcm46–242463.pdf .

Voor de regimes in alle drie de landen geldt, dat banken nu nog niet volledig aan alle eisen hoeven te voldoen, maar dat een ingroeimodel is voorzien.

Er kan hierbij worden gedacht aan Amerikaanse banken als JP Morgan, Goldman Sachs, Bear Stearns en Lehman Brothers. Deze banken zijn historisch zo gegroeid omdat banken in de Verenigde Staten lange tijd moesten voldoen aan de Glass Steagall Act uit 1932. Deze wet leidde tot de oprichting van het Amerikaanse depositogarantiestelsel (uitgevoerd door de FDIC) en verbood dat banken nutsactiviteiten en zakenbankactivi-teiten in één bedrijf mochten uitoefenen. In 1999 werd deze wet definitief ingetrokken, maar de grote investment banks bleven een groot handelsboek houden. Voor de crisis hadden deze Amerikaanse banken geen toegang tot de centrale bank faciliteiten en het depositogarantiestelsel. Tijdens de crisis bleek echter dat deze grote handelsbanken zo verweven waren met de rest van het systeem dat de Amerikaanse overheid niet het risico wilde lopen dat deze banken zouden omvallen. Ze hebben toen onder andere toegang gekregen tot de centrale bank faciliteiten van de FED. Een aantal van hen is overgenomen door een meer traditionele bank die ook deposito’s aantrekt (bijv. Merrill Lynch door Bank of America); andere hebben hun financieringsprofiel zelfstandig aangepast door deposito’s aan te gaan trekken (bijv. Goldman Sachs). Mede hierdoor was het noodzakelijk dat er risicomitigerende maatregelen als de Volcker rule in de VS werden geïntroduceerd.

De exacte systematiek om te bepalen hoeveel kapitaal een kleinere nutsbank moet aanhouden is nog niet vastgesteld. De Britse regering onderzoekt nog welke methodiek het best wordt geacht, ze neemt het voorstel van Vickers hiertoe nog niet zonder meer over.

Zie bijvoorbeeld http://www.finma.ch/e/finma/publikationen/Documents/be-swiss-SIFI-policy-june-2011-summary-20110624-e.pdf

Zie het definitieve Vickers Report («Final report of the Commission of Experts for limiting the economic risks posed by large companies»), pagina 14. Het Vickers rapport is online beschikbaar op: http://bankingcommission.independent.gov.uk/.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31980-59.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.