Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33121 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. ALGEMEEN |

1 |

|---|---|

|

1. Inleiding |

1 |

|

2. Algemene beschrijving van de voorgestelde bankenbelasting |

3 |

|

3. Toetsing randvoorwaarden |

9 |

|

4. Alternatieven voor bankenbelasting |

11 |

|

5. Budgettaire aspecten |

13 |

|

6. Uitvoeringsaspecten |

13 |

|

7. Gevolgen administratieve lasten bedrijfsleven |

13 |

|

8. Internationale aspecten |

14 |

|

II. ARTIKELSGEWIJZE TOELICHTING |

14 |

In de brief van de Minister en Staatssecretaris van Financiën van 1 juli 20111 is aangekondigd dat een bankenbelasting wordt geïntroduceerd. In de op 20 september jl. door Hare Majesteit uitgesproken troonrede heeft het kabinet eens te meer het voornemen tot invoering van een bankenbelasting herhaald. Door middel van dit voorstel van wet wordt aan die aankondigingen invulling gegeven.

Nederland heeft een relatief grote financiële sector. Hieraan zijn grote voordelen verbonden. Zo spelen financiële ondernemingen vandaag de dag een belangrijke rol bij een efficiënte marktwerking. Ook draagt de aanwezigheid van financiële ondernemingen bij aan de groeipotentie van een economie. Gegeven deze belangrijke rol in de samenleving, is vertrouwen in het adequaat functioneren van de financiële markten van essentieel belang. Met name bij banken speelt vertrouwen een extra grote rol vanwege de maatschappelijke belangrijke functie als geldscheppende instantie en de centrale positie die zij vervullen in het betalingsverkeer. Wanneer dit vertrouwen wegvalt, kan dit tot hoge kosten voor de samenleving leiden. Uit het recente verleden is namelijk gebleken dat problemen bij de banken niet alleen gevolgen kunnen hebben voor de sector zelf. Het kan zijn weerslag hebben op de financiële stabiliteit in het algemeen en kan daarmee ook het functioneren van de reële economie beïnvloeden. Het raakt in dat geval de samenleving als geheel. Hoewel vele instanties de kapitaalinjecties inmiddels (gedeeltelijk) hebben terugbetaald en over de kapitaalinjecties rente wordt berekend (en betaald), is uit het recente verleden eveneens gebleken dat de Staat bereid is noodlijdende banken een helpende hand te bieden als dat echt nodig is om financiële stabiliteit te waarborgen. Het is dan ook naar de mening van de regering gerechtvaardigd dat van de bancaire sector een bijdrage wordt gevraagd in de vorm van een bankenbelasting. Hierdoor wordt de impliciete overheidsgarantie beprijsd, hetgeen naar de mening van de regering de hoofddoeldoelstelling van dit wetsvoorstel is2.

Om het financiële stelsel gezonder te maken en de risico's die banken lopen te beheersen zijn er al verscheidene maatregelen getroffen op het gebied van regulering. Ter versterking van de solvabiliteit van banken zijn de normen voor het door banken aan te houden vermogen aangescherpt (Basel III). Daarnaast wordt er een ex ante gefinancierd depositogarantiestelsel geïntroduceerd om deposito’s (nog) veiliger te stellen. Beide maatregelen grijpen aan bij de passiefzijde van de balans. Als aanvulling op deze maatregelen wordt bij dit voorstel van wet de bankenbelasting geïntroduceerd. Bij de vormgeving van de bankenbelasting is zowel met Basel III als het ex ante depositogarantiestelsel rekening gehouden. Deze posten worden vrijgesteld. Er is voor gekozen om de bankenbelasting aan te laten grijpen op de resterende passiva. Kortheidshalve kunnen deze resterende passiva worden aangehaald als de ongedekte schulden. De heffing over de ongedekte schulden heeft niet alleen de charme dat stapeling van maatregelen aan de passiefzijde van de balans wordt voorkomen, maar biedt eveneens de mogelijkheid om een prikkel in te bouwen om door middel van de tariefstelling langlopende financiering ten opzichte van kortlopende financiering te stimuleren. Tevens wordt erop gewezen dat zonder de bankenbelasting een prikkel zou ontstaan waardoor financiering van de activiteiten met de ongedekte schulden aantrekkelijker zou worden ten opzichte van financiering door middel van, in het bijzonder, daadwerkelijk door het depositogarantiestelsel gedekte deposito’s of het door de bank aangehouden vermogen. De bankenbelasting neemt deze prikkel in ieder geval gedeeltelijk weg. Ten slotte beoogt het kabinet met deze bankenbelasting perverse prikkels in het beloningsbeleid tegen te gaan, zodat dit voorstel van wet een bijdrage kan leveren aan het verder herstellen van vertrouwen in de bancaire sector. Deze laatste twee doelstellingen zijn ondergeschikt aan de eerst doelstelling.

De regering benadrukt dat de bankenbelasting niet gezien kan worden als een verzekeringspremie voor moeilijke tijden. Aldus zal sprake zijn van drie (Basel III, het ex ante gefinancierde depositogarantiestelsel en deze bankenbelasting) complementair werkende instrumenten.

In dit algemeen deel van de toelichting zal allereerst een korte schets worden gegeven van de hoofdpunten uit dit voorstel van wet. Vervolgens wordt het voorstel van wet beoordeeld aan de hand van drie eerder door de Minister van Financiën geformuleerde voorwaarden waaraan moet worden voldaan alvorens een bankenbelasting kan worden ingevoerd. Voorts worden enkele alternatieven voor de onderhavige bankenbelasting belicht en wordt tevens inzichtelijk gemaakt waarom de regering niet voor deze alternatieven heeft gekozen. Het algemeen deel wordt afgesloten door in te gaan op de budgettaire aspecten, de uitvoeringsaspecten, de gevolgen voor de administratieve lasten voor het bedrijfsleven en de internationale aspecten.

In het verslag van een nader schriftelijk overleg naar aanleiding van de Fiscale agenda3 is een ruwe schets gegeven van de bankenbelasting. Zoals vermeld in dat verslag, is de vormgeving van de bankenbelasting gebaseerd op de in het Verenigd Koninkrijk van toepassing zijnde «bank levy». 4 De bankenbelasting is een nieuwe belasting die van rijkswege wordt geheven. De opbouw van de bankenbelasting is, net als alle andere belastingwetgeving, in grote lijnen te herleiden tot artikelen die de belastingplicht, de belastinggrondslag en het belastingtarief omschrijven. In deze algemene beschrijving zullen deze drie hoofdelementen van het voorstel van wet kort de revue passeren. Dit onderdeel wordt afgesloten met een passage over de voorkoming van dubbele belasting.

Belastingplichtige

Bij het bepalen van de belastingplichtigen voor de bankenbelasting speelt de Wet op het financieel toezicht (hierna: Wft) een centrale rol. De bankenbelasting wordt geheven van lichamen die bevoegd zijn in Nederland het bankbedrijf uit te oefenen.

Daaronder vallen in de eerste plaats lichamen met een door De Nederlandsche Bank (hierna: DNB) verstrekte bankvergunning. Dit zijn enerzijds banken met een zetel in Nederland. Hierbij kan gedacht worden aan Nederlandse banken, alsmede aan Nederlandse dochtermaatschappijen van buitenlandse banken. Anderzijds gaat het om buitenlandse banken die hun zetel buiten de Europese Unie en Europese Economische Ruimte (hierna: EER) hebben en in Nederland actief zijn door middel van een in Nederland gelegen bijkantoor.

In de tweede plaats ziet de bankenbelasting op lichamen met zetel in een lidstaat van de Europese Unie of de EER en door middel van een in Nederland gelegen bijkantoor het bankbedrijf uitoefenen. Enerzijds gaat het om banken met zetel in de EU of EER die beschikken over een vergunning van de toezichthoudende instantie van de lidstaat van vestiging en eveneens hebben voldaan aan de zogenaamde notificatieprocedure. Dat laatste wil zeggen dat DNB op de hoogte is gesteld van het voornemen van de bank om het bankbedrijf vanuit een in Nederland gelegen bijkantoor uit te oefenen en de bank door DNB op de hoogte is gesteld van de ontvangst van het voornemen.5 Anderzijds gaat het om banken met een zetel in de EU of EER die een vergunning hebben verkregen van DNB voor het uitoefenen van het bedrijf van bank door middel van een in Nederland aanwezig bijkantoor omdat naar het recht van de lidstaat van vestiging geen vergunning is vereist voor het uitoefenen van het bedrijf van bank.6

Door de bankenbelasting te richten op alle banken die in Nederland actief, en bevoegd, het bankbedrijf uitoefenen – en niet aan te sluiten bij de Nederlandse toezichtwetgeving7 – wordt voorkomen dat er een door de bankenbelasting gedreven voorkeur ontstaat voor de wijze waarop een fysiek in Nederland aanwezig bankbedrijf wordt uitgeoefend. Hierdoor wordt de neutraliteit binnen de bankenbelasting gewaarborgd.

Als voornoemde individuele belastingplichtige al dan niet tezamen met een of meerdere andere individuele belastingplichtigen deel uitmaakt van een commerciële consolidatiekring, wordt de bankenbelasting in beginsel niet geheven van de tot die commerciële consolidatiekring behorende individuele belastingplichtigen, maar van het lichaam dat de geconsolideerde jaarrekening opstelt. Dit lichaam is dan de belastingplichtige. Het voorgaande is het geval, indien:

1) een Nederlands lichaam een geconsolideerde jaarrekening opstelt omdat het aan het hoofd van een groep staat (hierna: Nederlandse groep), en

2) een Nederlands lichaam een geconsolideerde jaarrekening opstelt omdat het aan het hoofd van een groep staat die onderdeel is van een grotere (internationale) groep (hierna: Nederlands groepsdeel).

De omvang van de commerciële consolidatiekring dient in het kader van dit wetsvoorstel volgens de door het consoliderende lichaam gehanteerde «accounting principles» te worden benaderd. Die «accounting principles» zijn of wel de international financial reporting standards (hierna: IFRS) of wel titel 9 van Boek 2 van het Burgerlijk Wetboek (Dutch Generally Accepted Accounting Principles, oftewel NL GAAP). Hierdoor zal «control» (beheersing en zeggenschap) leidend zijn. Indien daar sprake van is, zal het consoliderende lichaam verplicht zijn tot het opstellen van een geconsolideerde jaarrekening waarin de financiële gegevens van alle lichamen worden opgenomen waarover dat lichaam beheersing en zeggenschap heeft. Het maakt daarbij niet uit waar die mee te consolideren lichamen zijn gevestigd. Ook eventuele internationale vertakkingen (dochtermaatschappijen) vallen onder de commerciële consolidatiekring.

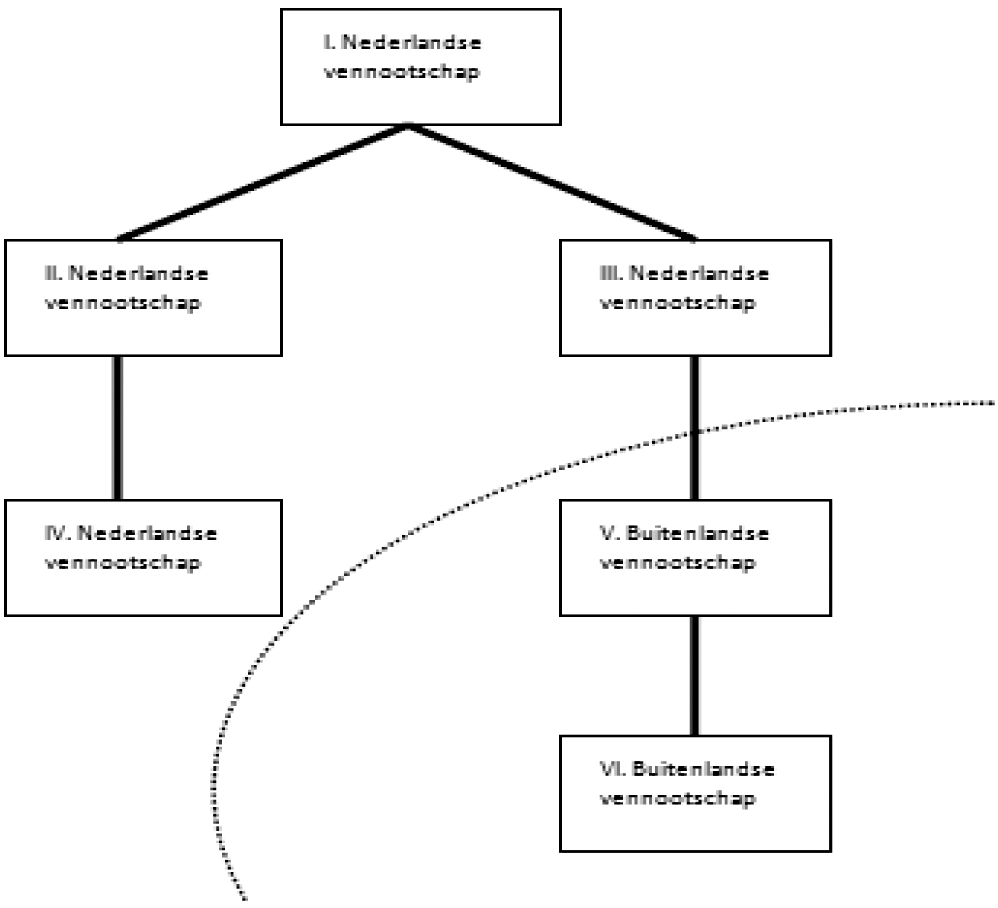

Ter illustratie wordt in figuur 1 een voorbeeld gegeven van een Nederlandse groep. Daarbij wordt er in dit voorbeeld van uitgegaan dat de vennootschap «II. Nederlandse vennootschap» over een door DNB afgegeven bankvergunning beschikt.

Figuur 1: Voorbeeld van een Nederlandse groep

In dit voorbeeld wordt niet alleen de vergunninghoudende vennootschap «II. Nederlandse vennootschap» in de heffing betrokken, maar de gehele Nederlandse groep bestaande uit de Nederlandse vennootschappen I, II, III en IV en de buitenlandse vennootschappen V en VI. In dit geval is sprake van een Nederlandse groep omdat de vennootschap «I. Nederlandse vennootschap» aan het hoofd van de gehele groep staat en beheersing en zeggenschap heeft over de vennootschappen II, III, IV, V en VI. In dit voorbeeld verschuift de belastingplicht van vennootschap «II. Nederlandse vennootschap», naar vennootschap «I. Nederlandse vennootschap»

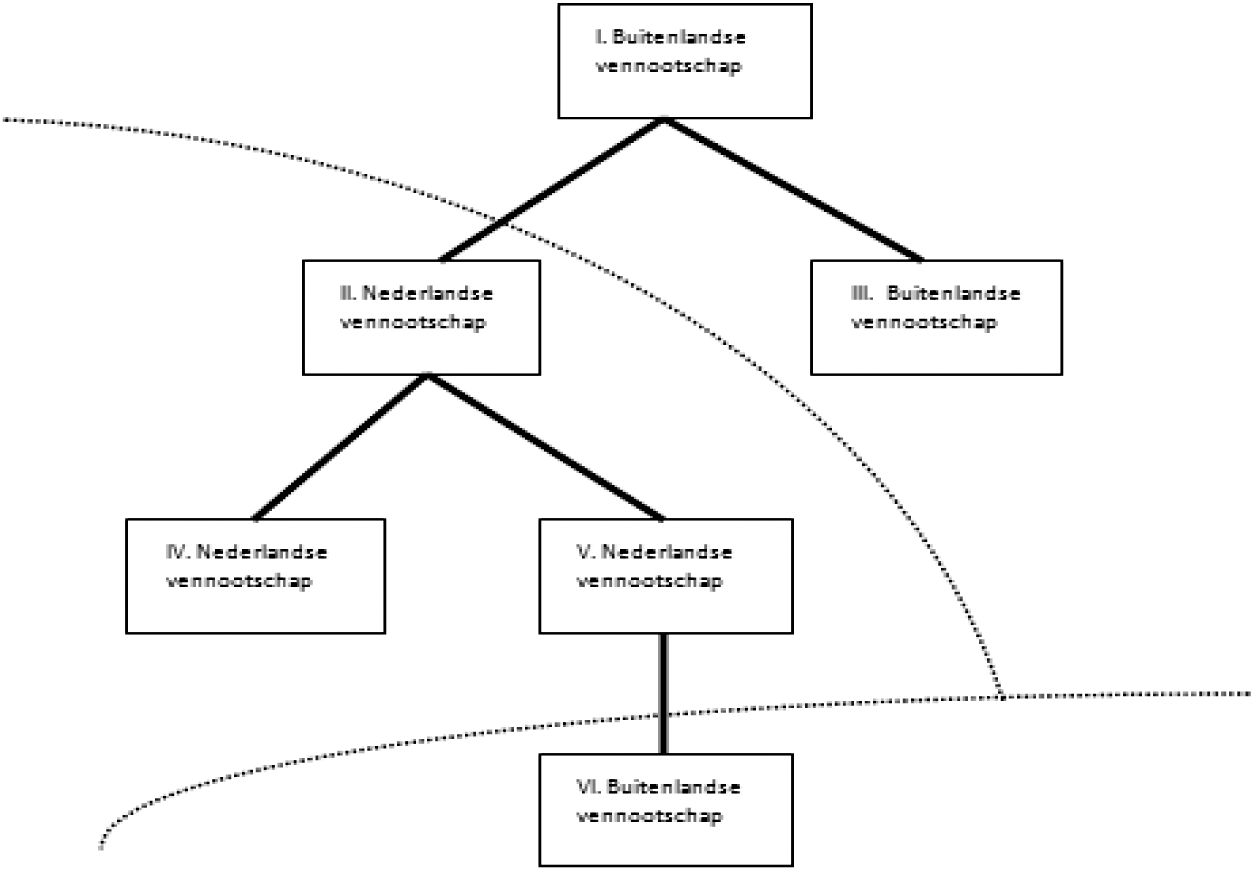

In figuur 2 wordt ter illustratie een voorbeeld gegeven van een Nederlands groepsdeel als onderdeel van een grotere internationale groep. Ook hier geldt dat de vennootschap «II. Nederlandse vennootschap» over een door DNB afgegeven bankvergunning beschikt.

Figuur 2: Voorbeeld van een Nederlands groepsdeel

In dit voorbeeld wordt niet alleen de vergunninghoudende vennootschap «II. Nederlandse vennootschap» in de heffing betrokken, maar het gehele Nederlandse groepsdeel bestaande uit de Nederlandse vennootschappen II, IV en V en de buitenlandse vennootschap VI. In dit geval is sprake van een Nederlands groepsdeel omdat de vennootschap «II. Nederlandse vennootschap» aan het hoofd van het groepsdeel staat en beheersing en zeggenschap heeft over de vennootschappen IV, V en VI. De buitenlandse vennootschappen I en III behoren dus niet tot het Nederlandse groepsdeel.

Dat de internationale vertakkingen van een Nederlandse groep worden meegenomen, vloeit voort uit het feit dat ontwikkelingen bij deze internationale vertakkingen gevolgen kunnen hebben voor de financiële stabiliteit in Nederland. Voor een Nederlands groepsdeel gaat dit in mindere mate op. Echter, omwille van de neutraliteit in het stelsel is het gewenst om ook voor Nederlandse groepsdelen de eventuele internationale vertakkingen in de heffing te betrekken.

Van voornoemde heffing bij het consoliderende lichaam wordt onder voorwaarden afgezien. In dat geval vindt de heffing weer «gewoon» plaats bij het lichaam dat het bankbedrijf uitoefent. Van deze terugvaloptie is sprake indien de activiteiten binnen een Nederlandse groep of een Nederlands groepsdeel slechts voor een beperkt gedeelte zien op bankactiviteiten.

De beoordeling of de bankactiviteiten een beperkt gedeelte van het geheel uitmaken, vindt plaats aan de hand van een absolute dan wel relatieve norm. Bij de absolute norm wordt beoordeeld of het enkelvoudige balanstotaal (in geval van een bijkantoor: het aan het bijkantoor toe te rekenen enkelvoudige balanstotaal) van de tot de Nederlandse groep of het Nederlandse groepsdeel behorende individuele belastingplichtige minder dan de doelmatigheidsvrijstelling (€ 20 miljard) bedraagt. In het geval de Nederlandse groep of het Nederlandse groepsdeel meerdere lichamen kent die bevoegd zijn in Nederland het bankbedrijf uit te oefenen, wordt bezien of de som van de enkelvoudige balansen minder bedraagt dan de doelmatigheidsvrijstelling. Volledigheidshalve wordt opgemerkt dat in dergelijke gevallen feitelijk geen bankenbelasting van die belastingplichtige(n) wordt geheven. Vanwege de doelmatigheidsvrijstelling zal het belastbaar bedrag namelijk nihil bedragen.

Indien de absolute norm geen soelaas biedt, wordt naar de relatieve norm gekeken. Bij de relatieve norm wordt beoordeeld of het enkelvoudige balanstotaal of het aan het bijkantoor toe te rekenen deel van het enkelvoudige balanstotaal minder dan 10% bedraagt van het geconsolideerde balanstotaal van de Nederlandse groep of het Nederlandse groepsdeel. In het geval de Nederlandse groep of het Nederlandse groepsdeel meerdere lichamen kent die bevoegd zijn in Nederland het bankbedrijf uit te oefenen, wordt bezien of de som van de enkelvoudige balanstotalen niet meer bedraagt dan 10% van het geconsolideerde balanstotaal van de Nederlandse groep of het Nederlandse groepsdeel.

Belastinggrondslag

Wanneer de bankenbelasting wordt geheven van individuele lichamen die bevoegd zijn in Nederland het bankbedrijf uit te oefenen, vindt de heffing van de bankenbelasting plaats over het in de enkelvoudige commerciële jaarrekening verantwoorde balanstotaal. Omdat een bijkantoor geen eigen jaarrekening opstelt, wordt bij een bijkantoor het aan het bijkantoor toe te rekenen deel van de enkelvoudige commerciële jaarrekening van de generale onderneming (hoofdhuis en bijkantoor) als uitgangspunt genomen.

Indien de bankenbelasting wordt geheven van een lichaam dat de geconsolideerde jaarrekening van een Nederlandse groep of een Nederlandse groepsdeel opstelt, vindt de heffing plaats over het in de geconsolideerde commerciële jaarrekening verantwoorde balanstotaal van de Nederlandse groep of het Nederlandse groepsdeel.

De heffing vindt derhalve plaats over het enkelvoudige balanstotaal, het aan het bijkantoor toe te rekenen deel van het enkelvoudige balanstotaal of het geconsolideerde balanstotaal. In alle gevallen wordt de commerciële balans gevolgd. Er is voor de commerciële waardering gekozen omdat hierdoor de toename van de administratieve lasten voor de bancaire sector en de uitvoeringslasten voor de Belastingdienst zo veel mogelijk kunnen worden beperkt. De bancaire sector beschikt immers al over de commerciële gegevens en de Belastingdienst kan door middel van de openbaarmakingsverplichting die geldt voor jaarrekeningen de in de aangifte opgenomen gegevens vrij eenvoudig controleren. Daarnaast wordt de commerciële jaarrekening door een (register)accountant gecontroleerd (en gecertificeerd). De keuze voor de commerciële jaarrekening is mede ingegeven omdat deze niet primair een fiscaal doel dient, maar alle stakeholders (werknemers, aandeelhouders, klanten, toeleveranciers, overheid et cetera) een zodanig inzicht beoogt te geven dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat, alsmede de solvabiliteit en de liquiditeit.

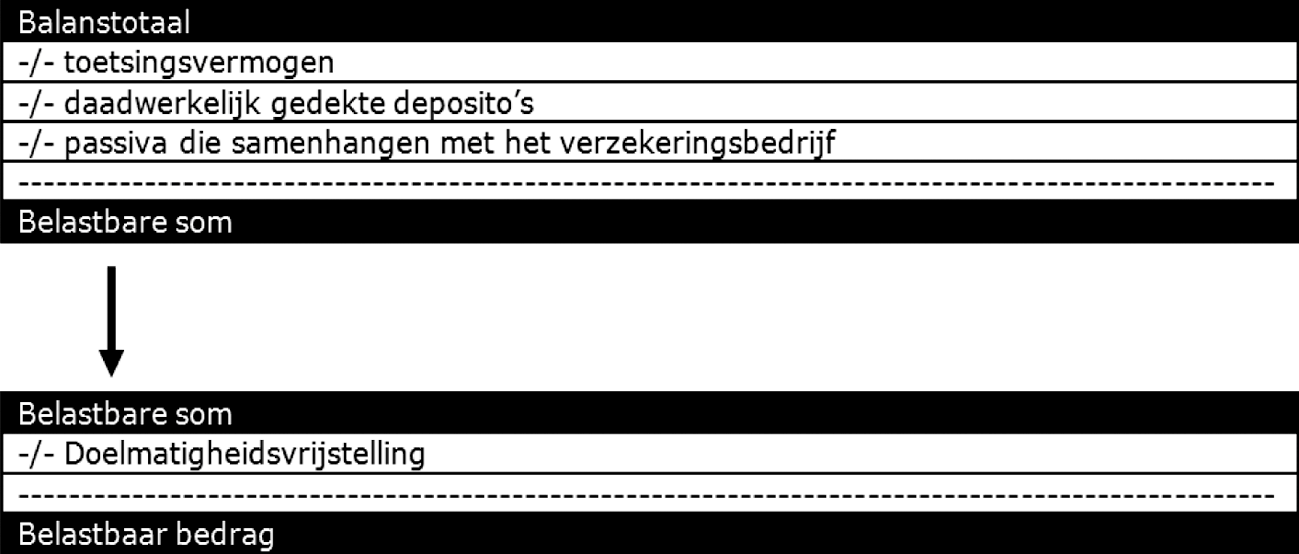

In beginsel wordt geheven over het uit de commerciële jaarrekening voortvloeiende balanstotaal. Hierop kunnen vervolgens enkele specifieke passiva in aftrek worden gebracht. In de eerste plaats het zogenoemde toetsingsvermogen. Dit vermogen is gebaseerd op Europese richtlijnen8 en is bedoeld om eventuele verliezen te kunnen opvangen. Voorts mogen de deposito’s die daadwerkelijk worden vergoed op grond van het depositogarantiestelsel in aftrek worden gebracht. Op deze wijze wordt voorkomen dat over die deposito’s zowel de nieuwe ex ante depositogarantieheffing als de bankenbelasting worden toegepast. Tevens mogen – met het oog op de specifiek voor verzekeraars geldende toezichtswetgeving op basis van het zogenoemde Solvency II – de passiva die samenhangen met het verzekeringsbedrijf in aftrek worden gebracht.

Na aftrek van deze bedragen resteert de belastbare som. Op deze belastbare som mag met het oog op het streven naar een overzichtelijke en beperkte administratieve en uitvoeringslast een doelmatigheidsvrijstelling van € 20 miljard in mindering worden gebracht. De hoogte van de doelmatigheidsvrijstelling kan echter niet hoger zijn dan de belastbare som. De hoogte van doelmatigheidsvrijstelling loopt in de pas met een vergelijkbare vrijstelling in de bankenbelasting in het Verenigd Koninkrijk (van £ 20 miljard). Na aftrek van de doelmatigheidsvrijstelling van de belastbare som wordt het belastbare bedrag verkregen. Dat belastbare bedrag kan door de vormgeving van de doelmatigheidsvrijstelling nooit minder dan nihil bedragen. Van een negatieve aanslag of verliesverrekening kan geen sprake zijn. Indien het belastbare bedrag positief is, is daadwerkelijk bankenbelasting verschuldigd. Het voorgaande wordt in figuur 3 schematisch weergegeven:

Figuur 3

De belastingschuld ontstaat negen maanden na de datum naar welke de balans is opgesteld. In het geval het commerciële boekjaar gelijk is aan het kalenderjaar, en de balans wordt opgemaakt naar de stand per 31 december van het jaar t-1, ontstaat de belastingschuld derhalve op 1 oktober van het jaar t. Indien het belastbare bedrag nihil bedraagt, kan met een nihilaangifte worden volstaan.

Belastingtarief

De bankenbelasting voorziet in een tweeledig tarief. In verband met deze tariefstelling dient het belastbare bedrag te worden onderverdeeld in een deel dat betrekking heeft op kortlopende schulden en een deel dat betrekking heeft op langlopende schulden. Uit het oogpunt van eenvoud geschiedt de onderverdeling aan de hand van de uit de jaarrekening blijkende verhouding tussen de kortlopende en langlopende schuld. Hierbij is de resterende looptijd aan het einde van het boekjaar bij kortlopende schulden minder dan één jaar en bij langlopende schulden langer dan, of gelijk aan één jaar. Het tarief dat betrekking heeft op kortlopende schulden bedraagt 2,2 basispunten (hierna: bp), oftewel 0,022%. Het tarief dat betrekking heeft op langlopende schulden is de helft van dat op kortlopende schulden. Dit laatste tarief bedraagt 1,1 bp, oftewel 0,011%.

Het hogere tarief voor kortlopende schulden wordt gerechtvaardigd doordat is gebleken dat met name kortlopende financiering in het recente verleden de verspreiding van liquiditeitsproblemen in de banksector in de hand heeft gewerkt. Kortlopende schulden moeten immers regelmatig worden geherfinancierd. Hoe meer kortlopende schulden een bank heeft hoe moeilijker het wordt om in onzekere tijden te herfinancieren, waardoor liquiditeitstekorten kunnen ontstaan. Tevens is gebleken dat een verminderd interbancair vertrouwen omtrent de liquiditeitsposities allerlei nadelige effecten tot gevolg kan hebben. De voorgestelde tariefstructuur beoogt een prikkel te geven om bankactiviteiten zoveel mogelijk langlopend te financieren, zonder dat kortlopende schuldfinanciering onmogelijk wordt gemaakt. Op die manier wordt een bijdrage geleverd aan risicobeheersing binnen het financiële systeem.

Voorts kent de tariefstructuur van de bankenbelasting een koppeling met het beloningsbeleid. Voor deze koppeling wordt aansluiting gezocht bij de norm uit de Code Banken.9 Hierin is overeengekomen dat de variabele beloning van een lid van de raad van bestuur niet meer mag bedragen dan 100% van de vaste beloning van dat lid. In dit voorstel van wet is opgenomen dat zodra deze norm wordt overschreden door een of meerdere bestuurders van een belastingplichtige de tarieven voor die belastingplichtige met een factor 1,05 worden vermenigvuldigd. De tarieven worden daardoor 2,31 bp (0,0231%) voor de kortlopende schulden en 1,155 bp (0,01155%) voor de langlopende schulden. Met deze opcent van 5% wordt recht gedaan aan de bedoeling achter de motie Van Vliet.10

Voorkoming van dubbele belasting

Zoals hiervoor opgemerkt, worden de internationale vertakkingen (dochtermaatschappijen) van Nederlandse groepen of Nederlandse groepsdelen meegenomen in de heffingsgrondslag van de bankenbelasting. Hierdoor kan dubbele bankenbelasting ontstaan wanneer het land van vestiging van die vertakkingen (deels) over dezelfde grondslag heft. Andersom geldt natuurlijk hetzelfde. Voorts kan ook bij de belastingheffing over bijkantoren dubbele bankenbelasting optreden. In welke mate dubbele heffing daadwerkelijk optreedt, hangt af van de vormgeving van de diverse bankenbelastingen in andere landen. Factoren die daarbij een rol spelen zijn onder meer de afbakening van het belastingsubject, de heffingsgrondslag, eventuele vrijstellingen en het tarief.

Op dit moment voorzien de thans geldende Nederlandse verdragen ter voorkoming van dubbele belasting naar het inkomen (en vermogen) niet in de voorkoming van dubbele bankenbelasting. De bankenbelasting is niet aan te merken als een belasting naar het inkomen of vermogen in de zin van die verdragen. De regering realiseert zich dan ook dat op dit vlak in aanvullende regelgeving moet worden voorzien.

Deze aanvullende regelgeving kan in de eerste plaats in de vorm van (nieuwe of herziene) bilaterale afspraken. Omdat de bankenbelasting een rijksbelasting is die door de Belastingdienst wordt geheven, is de Algemene wet inzake rijksbelastingen (als ook de Invorderingswet 1990) van toepassing. In artikel 38 van de Algemene wet inzake rijksbelastingen is een bevoegdheid neergelegd op grond waarvan eenzijdig maatregelen kunnen worden getroffen om dubbele belasting te voorkomen. Aan deze bepaling is uitvoering gegeven in het Besluit voorkoming dubbele belasting 2001 (hierna: Bvdb 2001). Via aanpassing van dit Bvdb 2001 kan, in voorkomende gevallen, dubbele belasting ook eenzijdig worden voorkomen. De komende maanden wordt bezien in welke situaties dubbele bankenbelasting kan optreden en op welke wijze – bilateraal dan wel unilateraal – in de voorkoming van dubbele belasting kan worden voorzien. Het spreekt voor zich dat een eventuele aanpassing van het Bvdb 2001 op hetzelfde moment werkingskracht krijgt als het tijdstip van inwerkingtreding van dit voorstel van wet.

Bij de voorkoming van dubbele belasting zal worden getracht zoveel mogelijk aan te sluiten bij de internationale systematiek. Alhoewel er internationaal nog weinig definitieve regelgeving op het punt van de bankenbelasting bestaat, wijzen de plannen voor de voorkoming van dubbele bankenbelasting in de richting van het terugtreden van het land waar de dochtermaatschappij of het bijkantoor is gevestigd. Dit zou voor Nederland inhouden dat indien vermogensbestanddelen van een in Nederland gevestigde dochter van een buitenlandse bank ook in de grondslag van een buitenlandse bankenbelasting zouden zijn opgenomen, Nederland voorkoming van dubbele bankenbelasting dient te verlenen. In een omgekeerde situatie, waarbij een Nederlandse bank een dochter heeft in het buitenland, zou Nederland over de volledige grondslag van de groep mogen heffen en zou het buitenland op basis van een verdrag of een unilaterale regeling voorkoming van de in Nederland betaalde bankenbelasting dienen te verlenen. Voor een bijkantoor geldt hetzelfde uitgangspunt.

De invoering van een bankenbelasting is al langere tijd onderwerp van discussie. De regering heeft steeds een duidelijke lijn gekozen. In beginsel was en is de regering voorstander van de introductie van een bankenbelasting. Deze mening heeft de Minister van Financiën meerdere malen herhaald. Bijvoorbeeld in zijn brief van 18 mei 201011 en tijdens het algemeen overleg op 16 maart 2011.12 Wel heeft de Minister van Financiën de invoering van een bankenbelasting steeds nadrukkelijk gekoppeld aan drie randvoorwaarden. Van invoering van een bankenbelasting kan pas sprake zijn als:

1) er sprake is van Europese coördinatie;

2) er oog is voor de stapeling van maatregelen, en

3) de gevolgen voor de kredietverlening worden overwogen.

Tijdens het eerdergenoemde algemeen overleg is toegezegd dat op het moment van invoering van een Nederlandse bankenbelasting aandacht wordt geschonken aan deze voorwaarden. Deze toezegging doet de regering bij deze gestand door in het navolgende de thans voorgestelde bankenbelasting te wegen ten opzichte van de drie geformuleerde voorwaarden.

Coördinatie

In de eerste plaats is steeds gesteld dat sprake moet zijn van Europese coördinatie zodat het internationale level playing field zoveel mogelijk blijft gehandhaafd. Alvorens wordt toegekomen aan de toetsing aan deze voorwaarde wordt opgemerkt dat coördinatie geenszins gelijk staat aan harmonisatie van regelgeving binnen de Europese Unie. Ook is het bij coördinatie geenszins noodzakelijk dat vanuit de Europese Unie bepaalde richtsnoeren omtrent de invulling van een specifiek onderdeel van – in dit geval – het fiscale stelsel van de lidstaten worden geboden. Coördinatie moet in dit kader worden opgevat als een vrijwillig proces waarbij verschillende lidstaten door middel van het uitwisselen van best practices (en eventueel gepaard met peer pressure) pogen hun eigen wet- en regelgeving zoveel mogelijk op elkaar af te stemmen.

Hoewel van harmonisatie op het vlak van de bankenbelasting en van Europese richtsnoeren over de vormgeving van een bankenbelasting inderdaad geen sprake is, is naar de mening van de regering wel degelijk sprake van coördinatie. Bij de vormgeving is namelijk nadrukkelijk gekeken naar de bankenbelastingen en resolutiefondsheffingen die momenteel door andere EU-lidstaten zijn ingevoerd of in ontwikkeling zijn. In de brief van de Minister van Financiën van 3 februari 201113 is een overzicht gegeven van de verschijningsvormen in andere EU-lidstaten. De meeste bankenbelastingen (in Hongarije, Oostenrijk, Portugal en het Verenigd Koninkrijk) en resolutiefondsheffingen (in Cyprus, Duitsland en Zweden) zijn zodanig vormgegeven dat in meer of mindere mate wordt geheven over het totaal van de passiva verminderd met het toetsingsvermogen en de onder het depositogarantiestelsel gedekte deposito’s. Enkel in Frankrijk is gekozen voor een alternatieve vormgeving door de heffing te koppelen aan de activazijde van de balans. Voorts is het level playing field in het oog gehouden door middel van de tariefstelling en de geraamde budgettaire opbrengst. De geraamde budgettaire opbrengst ligt, gecorrigeerd naar omvang van de economie, meer in lijn met de geraamde budgettaire opbrengst in lidstaten als Frankrijk en Duitsland dan met die in het Verenigd Koninkrijk. De concurrenten van de Nederlandse banken zijn immers eerder de banken gelegen op het Europese continent dan de banken in het Verenigd Koninkrijk. Ondanks dat aan de voorwaarde van Europese coördinatie wordt voldaan, zal de regering met het oog op de versterking van het level playing field in Europees verband blijven benadrukken dat het een voorstander is en blijft van de invoering van een bankenbelasting of een resolutiefondsheffing in de lidstaten van de Europese Unie die dat tot nu toe nog niet hebben gedaan. Dit ook met het oog op mogelijke verspreiding van risico’s vanuit betreffende landen.

Geen onnodige stapeling

De tweede voorwaarde betreft de voorkoming van een onnodige stapeling van maatregelen. Deze voorwaarde heeft bij de vormgeving van de bankenbelasting een belangrijke rol gespeeld, hetgeen de Minister van Financiën tijdens het algemeen overleg van 16 maart jl. al heeft toegelicht. Destijds is opgemerkt dat een bankbalans «grofweg drie categorieën (heeft): deposito’s, kapitaal en ongedekte schulden. (...) Voor de deposito’s gaat het ex ante gefinancierde depositogarantiestelsel werken en voor het kapitaal Basel-III. Voor de derde categorie, ongedekte schulden, gaat de bankenbelasting werken als grondslag».14

De heffing van de bankenbelasting grijpt dan ook aan bij die onderdelen van de passivazijde van de balans die door de maatregelen voortvloeiende uit de ex ante depositogarantieheffing en de Capital Requirements Directive II en III ongemoeid worden gelaten. Door in het voorstel te kiezen voor een belasting over de ongedekte schulden en niet voor een bankenbelasting met een ander aangrijppunt – zoals de later in deze memorie van toelichting nog te bespreken financiële activiteitenbelasting, financiële transactiebelasting, belasting over de activazijde of bancaire opslag op de vennootschapsbelasting – wordt stapeling van maatregelen over dezelfde onderdelen van de passivazijde van de balans voorkomen. Anders gezegd, een keuze voor een andere vormgeving zou tot gevolg hebben dat de voorwaarde omtrent stapeling wordt geschonden.

Kredietverlening

De derde voorwaarde is dat de effecten op de kredietverlening moeten worden overwogen. Het spreekt voor zich dat een bankenbelasting invloed zal hebben op de kredietverlening. De Minister van Financiën heeft dan ook in het algemeen overleg van 16 maart jl. deze voorwaarde nader gespecificeerd en duidelijk gemaakt dat de invoering van een bankenbelasting «geen substantiële negatieve impact mag hebben».15 De regering staat achter deze geherformuleerde randvoorwaarde. Met deze voorwaarde is rekening gehouden bij het vaststellen van de voorgestelde tariefstructuur en de daaruit volgende budgettaire opbrengst van € 300 miljoen. Dit wordt volgens de regering geïllustreerd aan de hand van de bevindingen van DNB. Immers, op verzoek van het kabinet heeft DNB het (geïsoleerde) effect van de in dit voorstel van wet opgenomen bankenbelasting op de kredietverlening bezien. DNB komt tot de conclusie dat de bankenbelasting naar verwachting een relatief beperkte negatieve impact op de kredietverlening aan Nederlandse huishoudens en bedrijven zal hebben. Naar verwachting zullen banken het geraamde bedrag aan bankenbelasting waarschijnlijk grotendeels opvangen via andere kanalen dan via het verkleinen van hun leningenportefeuille. Zo verminderen banken in geval van een afnemende kapitaalratio bij voorkeur andere activa dan leningen en/of trekken additioneel kapitaal aan. Daarnaast kunnen banken de kosten (deels) laten neerslaan bij werknemers, aandeelhouders en verschaffers van vreemd vermogen.

DNB schat in dat de bankenbelasting kan leiden tot een afname van het uitstaande kredietvolume met 0,05%. In termen van het totale uitstaande kredietvolume aan de private sector in september 2011 zou deze afname neerkomen op ruim € 0,5 miljard. Anderzijds kan de bankenbelasting volgens DNB de bankenbelasting leiden tot een toename van de leenspread met één basispunt. Dit kan invloed hebben op de kredietvraag. Niettemin is het effect op het kredietvolume via dit kanaal naar verwachting van DNB te verwaarlozen.

De introductie van een nieuwe belasting roept spanning op met het door het kabinet in de Fiscale agenda verwoorde streven dat in Nederland juist minder belastingen zouden moeten worden geheven.16 Hoewel de regering geen afstand wil nemen van het uitgangspunt dat het terugdringen van het aantal belastingen de vereenvoudiging van het fiscale stelsel ten goede komt, mag dat beleidsvoornemen niet worden opgevat als een absoluut «verbod» op de invoering van een nieuwe belasting. Maatregelen dienen niet geïsoleerd te worden beschouwd, maar moeten in een groter geheel en over een langere periode worden bezien. Dan kan worden beoordeeld of deze regering de realisatie van de neergelegde langetermijnvisie per saldo dichterbij heeft kunnen brengen. Hoewel uit de Fiscale agenda dan ook niet mag worden afgeleid dat deze regering geen nieuwe belastingen meer zal invoeren, mag uit de Fiscale agenda wel worden afgeleid dat het daarmee zeer terughoudend zal zijn. In combinatie met de voorgestelde maatregelen in het Belastingplan 201217 waarin de afschaffing van zeven rijksbelastingen is voorzien, wordt – ook na introductie van de bankenbelasting – nog steeds invulling gegeven aan het door het kabinet in de Fiscale agenda verwoorde streven tot het terugbrengen van het aantal belastingen. Vanwege de eerder in dit algemeen deel van de toelichting genoemde redenen is de introductie van een bankenbelasting naar de mening van de regering gerechtvaardigd en noodzakelijk.

De bankenbelasting is in dit voorstel van wet vormgegeven volgens de variant die uitgaat van een brede heffing over de passivazijde van de balans. Op het totaal van de passiva worden enkele posten in mindering gebracht. Deze variant wordt ook wel aangeduid als de zogenoemde «financiële stabiliteitscontributie» (hierna: FSC). De FSC kenmerkt zich door bij benadering de ongedekte schulden te beprijzen. Er zijn echter alternatieven om een bankenbelasting vorm te geven. Met enige regelmaat passeren ook andere varianten. Achtereenvolgens betreft het:

1. een financiële activiteitenbelasting (hierna: FAT);

2. een financiële transactiebelasting (hierna: FTT);

3. een bancaire opslag van de vennootschapsbelasting, en;

4. een belasting over activazijde van de balans.

Deze vier varianten worden hierna op hoofdlijnen beschreven en op hun merites beoordeeld.

Ad 1

De FAT is in 2010 door het Internationaal Monetaire Fonds voorgesteld en is nader beschreven in een Mededeling van de Europese Commissie.18 De FAT in de meest uitgebreide vorm is, zo blijkt uit die mededeling, een belasting op de som van alle winsten en lonen van vennootschappen die op de financiële markt opereren. De Europese Commissie ziet de FAT als mogelijkheid omdat de financiële sector op dit moment een voordeel kent ten opzichte van andere sectoren. Dit komt doordat de financiële sector is vrijgesteld van de btw-heffing. De Europese Commissie ziet de FAT dan ook als een alternatief voor de btw.

Zoals het kabinet reeds heeft aangegeven in het BNC-fiche19 naar aanleiding van deze mededeling is de precieze vormgeving van de FAT nog steeds niet exact bekend. Daarom heeft het kabinet in het BNC-fiche het standpunt ingenomen dat de FAT een (theoretisch) idee is dat zich in de praktijk nog niet bewezen heeft en waarvoor nog nadere uitwerking nodig is. Daarnaast moet de samenloop met de btw-heffing goed in de gaten worden gehouden. Er bestaat op dit moment geen aanleiding dit standpunt te herzien, waardoor de regering bij de uitwerking van dit voorstel van wet niet de voorkeur aan de FAT-variant geeft.

Ad 2

De FTT houdt kortweg in dat afzonderlijke financiële transacties worden belast. Om een brede werkingssfeer te bewerkstelligen, zal bij een FTT over een breed scala van financiële instrumenten worden geheven. Ook de FTT is door de Europese Commissie aan de orde gekomen in de eerdergenoemde mededeling.

In het BNC-fiche naar aanleiding van die mededeling heeft het kabinet in reactie op de FTT opgetekend dat een FTT het beste mondiaal kan worden ingevoerd. Indien geen mondiale overeenstemming bestaat over de FTT, ontstaat het risico van belastingontwijking door het simpelweg verplaatsen van transacties naar een jurisdictie waar geen FTT wordt geheven. Op 28 september jl. heeft de Europese Commissie een richtlijnvoorstel met betrekking tot de FTT20 gepresenteerd. Omdat de invoering van een mondiale FTT, als het er van komt, een proces van de lange adem zal blijken te zijn, verschuift het zwaartepunt van de discussie over de FTT naar dit richtlijnvoorstel. Om die reden heeft het kabinet het Centraal Plan Bureau (hierna: CPB) gevraagd de effecten van het richtlijnvoorstel voor de Nederlandse economie in het algemeen en de Nederlandse bancaire sector en de pensioenfondsen in het bijzonder inzichtelijk te maken. Aan de hand van die effecten zal een definitief standpunt ten aanzien van het richtlijnvoorstel worden ingenomen. De unilaterale invoering van een FTT in enkel Nederland wordt echter wel om weglekredenen afgewezen. Tijdens de Algemene Financiële Beschouwingen heeft de staatssecretaris van Financiën op 6 oktober jl. gewezen op de gevolgen van de invoering van twee vormen van FTT’s in Zweden in de jaren ’80 van de vorige eeuw. Uit die Zweedse ervaringen heeft de regering in ieder geval de les getrokken dat een unilaterale invoering geen optie is.

Ad 3

De derde variant is een bancaire opslag op de vennootschapsbelasting. In deze variant is de heffingsgrondslag reeds gedefinieerd, namelijk de belastbare winst, bedoeld in de Wet op de vennootschapsbelasting 1969. De bancaire opslag kan vervolgens de vorm krijgen van een opcent op het vennootschapsbelastingtarief of een vermenigvuldigingsfactor voor de heffingsgrondslag. Uiteindelijk moet de toepasselijkheid van die opcent of vermenigvuldigingsfactor zo worden vormgeven dat enkel de bancaire sector erdoor wordt geraakt.

De fiscale winst is veel minder geschikt als factor die van invloed is op de mate van risico dan de ongedekte schulden. Sterker nog, een opslag in de vennootschapsbelasting kan er door de renteaftrek zelfs toe leiden dat er een prikkel zou ontstaan voor financiering met meer vreemd vermogen. Ook kan geen onderscheid worden gemaakt naar looptijd van de financiering met vreemd vermogen. Daar komt bij dat, als toch voor een bancaire opslag zou worden gekozen, de opbrengst van die bancaire opslag gevoelig zal zijn voor bewegingen in de conjunctuur hetgeen de robuustheid van het fiscale stelsel niet ten goede komt. Om bovenstaande redenen verkiest de regering deze variant niet.

Ad 4

De vierde variant betreft een belasting die is gebaseerd op de activazijde van de balans waarbij een risicoweging van de activa zou moeten plaatsvinden. Deze systematiek wordt in de Franse bankenbelasting13 gehanteerd. Een kenmerk van deze belasting is dat het risico op het niveau van de individuele bank wordt bekeken, terwijl in het geval van een FSC de financiële stabiliteit van een land voorop staat. Deze variant stuit daarnaast op uitvoeringstechnische bezwaren. De Belastingdienst beschikt niet over de gegevens met betrekking tot de risicoweging. De invoering van een belasting over de activazijde van de balans vergt dan ook op zijn minst een uitvraag van deze informatie bij deze banken. De administratieve last en de uitvoeringslast zullen hierdoor toenemen. Omdat de FSC variant voor het overgrote deel zoveel mogelijk aansluit bij de gegevens die worden vermeld in de commerciële jaarrekening of anderszins uit het jaarverslag kunnen worden afgeleid, heeft deze variant dan ook vanuit dat oogpunt de voorkeur boven de belasting over de activazijde van de balans.

Dit voorstel van wet leidt tot een structurele budgettaire opbrengst van € 300 miljoen.

De voorgestelde bankenbelasting is uitvoerbaar en handhaafbaar voor de Belastingdienst. Vanwege het relatief beperkte aantal belastingplichtigen dat als gevolg van de doelmatigheidsvrijstelling daadwerkelijk bankenbelasting zal moeten betalen, een grondslag die nagenoeg geheel afleidbaar is uit de jaarrekening, het zoveel mogelijk aansluiten bij bestaande wet- en regelgeving en de vormgeving als een aangiftebelasting is, wordt de uitvoeringslast voor de Belastingdienst zo beperkt mogelijk gehouden.

Op basis van de Algemene wet inzake rijksbelastingen kan de Belastingdienst bij de belastingplichtigen informatie opvragen. Dit zal met name spelen bij gegevens die niet direct afleidbaar zijn uit de jaarrekening (zoals de daadwerkelijk gedekte deposito’s onder het depositogarantiestelsel). Ook wordt het proces bij de Belastingdienst zo eenvoudig mogelijk ingericht. Er zal geen afzonderlijk systeem voor de bankenbelasting worden ontwikkeld. De uitvoering van de bankenbelasting wordt belegd bij Belastingdienst/Amsterdam.

Ondanks de relatieve eenvoud van de regeling, zijn er wel beperkte incidentele en structurele uitvoeringskosten gemoeid met deze belasting. Onderstaande kosten zijn gebaseerd op het voorliggende voorstel van wet. De met het tegengaan van dubbele bankenbelasting samenhangende uitvoeringslasten zijn niet meegenomen in de genoemde bedragen. Daarnaast kunnen gedurende het parlementaire proces wijzigingen worden aangebracht die gevolgen kunnen hebben voor de hoogte van de uitvoeringskosten.

– Incidenteel wordt voor de invoering € 0,25 miljoen geclaimd. Dit is onder andere bedoeld voor aanpassing systemen en processen, invoering formulier, opleiding en communicatie.

– Structureel is eveneens € 0,25 miljoen nodig voor onder andere verwerking van de aangiften, toezicht, beheer en onderhoud systemen en processen, communicatie en overleg met belastingplichtigen.

Het invoeren van een nieuwe belasting levert (beperkte) nieuwe administratieve lasten op voor de betrokken banken. Banken zullen jaarlijks aangifte moeten doen bij de Belastingdienst met het daarbij horende overleg en toezicht. Wel is gekozen voor een zo robuuste en eenvoudig mogelijke regeling. Door de doelmatigheidsvrijstelling in te voeren, is het aantal belastingplichtigen dat daadwerkelijk bankenbelasting zal moeten betalen, beperkt. Vervolgens zijn de te gebruiken gegevens voor de aangifte voor een groot deel direct afleidbaar uit de jaarrekening. Ook is het een belasting die maar een keer per jaar zal voorkomen. De combinatie van deze factoren zorgt ervoor dat de totale administratieve lasten zeer beperkt zullen stijgen. Het gaat om een bedrag van € 0,5 miljoen.

Dit voorstel van wet heeft onmiskenbaar raakvlakken met ontwikkelingen in internationaal verband. In het communiqué22 naar aanleiding van de top in Pittsburgh op 24 en 25 september 2009 heeft de G20 aan het IMF gevraagd een rapport op te stellen waarin de mogelijke opties voor de belastingheffing van de financiële sector in kaart worden gebracht. Het rapport23 van het IMF is vervolgens aan de orde gekomen tijdens de G20-top van 26 en 27 juni 2010 in Toronto. Het communiqué24 naar aanleiding van die top zegt niet veel over de belastingheffing van de financiële sector. Er wordt enkel de navolgende vaststelling opgenomen: «We recognized that there are a range of policy approaches to this end. Some countries are pursuing a financial levy. Other countries are pursuing different approaches.» Na deze woorden is in G20-verband geen vervolg meer gegeven aan de belastingheffing in de financiële sector. Dit wil echter niet zeggen dat daarmee in geen enkel multilateraal gremium meer wordt gesproken over de belastingheffing in de financiële sector. De in G20-verband gestarte discussie is als het ware voortgezet in EU-verband. In het bijzonder wordt gedoeld op de eerdergenoemde mededeling van de Europese Commissie over de FAT en FTT. Naar aanleiding van deze mededeling heeft het kabinet in het BNC-fiche aangegeven dat het om meerdere redenen terughoudend is over de FAT en de FTT. Op 28 september jl. heeft de Europese Commissie het richtlijnvoorstel met betrekking tot de FTT gepubliceerd. Het Nederlandse kabinet zal ten aanzien van dit voorstel naar aanleiding van een doorrekening van de effecten op de Nederlandse economie door het CPB het definitieve standpunt bepalen. Bij deze beoordeling, alsmede gedurende het gehele proces waarin over de FTT zal worden gesproken, zal zoals verwoord tijdens de Algemene Financiële Beschouwingen in de Tweede Kamer der Staten-Generaal op 6 oktober jl. de samenloop tussen deze voorgestelde bankenbelasting en de FTT een belangrijke wegingsfactor zijn. De regering is van mening dat deze bankenbelasting en FTT in beginsel niet naast elkaar zouden moeten bestaan.

Artikel 1

In dit artikel is de reikwijdte van de voorgestelde bankenbelasting bepaald. De bankenbelasting wordt geheven van de in paragraaf 2 (artikelen 3 tot en met 5) vermelde belastingplichtigen.

Artikel 2

In artikel 2 zijn de begripsbepalingen opgenomen die gelden voor dit gehele voorstel van wet en de op dit voorstel van wet gegronde bepalingen. Waar in deze artikelsgewijze toelichting gesproken wordt over deze begrippen, wordt ook aangesloten bij de definities van dit artikel.

Voor een groot deel van de begripsbepalingen (bank, bijkantoor, depositogarantiestelsel, lidstaat en verzekeraar en zetel) is aangesloten bij de gelijkluidende bepalingen in de Wet op het financieel toezicht (hierna: Wft). Voor de begripsbepaling van «deposito» is gedeeltelijk aangesloten bij de gelijkduidende bepaling in de Wft. Voor de leesbaarheid is hierna opgenomen wat in artikel 1:1 van de Wft wordt verstaan onder deze begrippen.

bank: degene die zijn bedrijf maakt van het buiten besloten kring ter beschikking verkrijgen van opvorderbare gelden van anderen dan professionele marktpartijen, en van het voor eigen rekening verrichten van kredietuitzettingen.

bijkantoor: een duurzaam in een andere staat dan de staat van de zetel aanwezig onderdeel zonder rechtspersoonlijkheid van een financiële onderneming die geen verzekeraar, beleggingsonderneming of betaalinstelling is.

deposito: een tegoed dat wordt gevormd door op een rekening staande gelden of dat tijdelijk uit normale banktransacties voortvloeit, en dat een bank onder de toepasselijke wettelijke en contractuele voorwaarden dient terug te betalen, alsmede schulden belichaamd in door een bank uitgegeven op naam gestelde schuldbewijzen, met uitzondering van obligaties die voldoen aan de voorwaarden van artikel 52, vierde lid, van de herziene richtlijn beleggingsinstellingen. Voor de Wet bankenbelasting valt onder het begrip «deposito» tevens een naar aard en strekking vergelijkbare deposito volgens het recht van een andere staat.

depositogarantiestelsel: een stelsel omtrent een garantie voor vorderingen van depositohouders op banken tegen het risico dat deze banken hun verplichtingen met betrekking tot die vorderingen niet kunnen nakomen.

lidstaat: een staat die lid is van de Europese Unie alsmede een staat, niet zijnde een lidstaat van de Europese Unie, die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte.

verzekeraar: een herverzekeraar, levensverzekeraar, natura-uitvaartverzekeraar of schadeverzekeraar.

zetel: de plaats waar een onderneming volgens haar statuten of reglementen is gevestigd of, indien zij geen rechtspersoon is, de plaats waar die onderneming haar hoofdvestiging heeft.

Naast de hierboven genoemde begripsbepalingen waarbij is aangesloten bij de Wft, worden in artikel 2 verder de begrippen balans, geconsolideerde balans, IAS-verordening, toetsingsvermogen, variabele beloning en vaste beloning gedefinieerd. Van deze genoemde begrippen spreken balans en geconsolideerde balans voor zich en worden niet nader toegelicht. De laatste vier begrippen worden hierna achtereenvolgens toegelicht.

IAS-verordening: Verordening (EG) nr. 1606/2002 van het Europees Parlement en de Raad van 19 juli 2002 betreffende de toepassing van internationale standaarden voor jaarrekeningen (PbEG 2002, L 243/1). Deze verordening heeft tot gevolg dat ondernemingen, onder voorwaarden, verplicht de internationale standaarden voor jaarrekeningen moeten toepassen. Die ondernemingen dienen in een dergelijk geval de International Financial Reporting Standards (IFRS) toe te passen in geval van consolidatie. Volledigheidshalve wordt opgemerkt dat het dient te gaan om de internationale standaarden die conform de verordening worden vastgesteld.

toetsingsvermogen: de berekening en samenstelling van het toetsingsvermogen wordt geregeld in de artikelen 89 tot en met 94 van het Besluit prudentiële regels Wft (hierna: Bpr). Deze artikelen komen overeen met de artikelen 57 tot en met 66 van de Capital Requirements Directive I en II25. Het toetsingsvermogen van een bank wordt gevormd door de som van het overeenkomstig artikel 94, eerste lid, onderdelen a tot en met c, tweede, tot en met vierde lid, van het Bpr in aanmerking te nemen kernkapitaal en aanvullend kapitaal. Het kernkapitaal wordt gevormd door de waarde van de vermogensbestanddelen, bedoeld in artikel 91, tweede lid, van het Bpr, verminderd met de posten, bedoeld in artikel 91, derde lid, van het Bpr. Het aanvullend kapitaal wordt gevormd door het hoger aanvullend kapitaal en het lager aanvullend kapitaal. Het lager respectievelijk hoger aanvullend kapitaal wordt geregeld in artikel 92 van het Bpr.

DNB kan naar aanleiding van de periodieke evaluatie op grond van artikel 3:18a van de Wft een hoger toetsingsvermogen voorschrijven dan op grond van bovenstaande berekening dient te worden aangehouden. Een toezichthoudende instantie van een andere lidstaat kan indien het gaat om een bank met zetel in een andere lidstaat op grond van artikel 124 van de Capital Requirements Directive I een hoger toetsingsvermogen voorschrijven. Wanneer dit het geval is mag dit hogere voorgeschreven toetsingsvermogen in aanmerking worden genomen.

variabele beloning: voor de definitie van variabele beloning is aangesloten bij de definitie van «beloning» als bedoeld in het voorgestelde artikel 1:112, eerste lid, onderdeel a, van de Wft zoals dat is opgenomen in de nota van wijziging bij het wetsvoorstel aansprakelijkheidsbeperking DNB en AFM en bonusverbod staatsgesteunde ondernemingen26. In dat onderdeel wordt «beloning» omschreven als het niet-vaste deel van de beloning, waarvan de toekenning geheel of gedeeltelijk afhankelijk is gesteld van het bereiken van bepaalde doelen of van het zich voordoen van bepaalde omstandigheden.

vaste beloning: de vaste beloning is gedefinieerd als het deel van de beloning dat niet wordt aangemerkt als variabele beloning. Op deze manier ontstaat een sluitend systeem.

Tot slot wordt bij vier begripsbepalingen (balans, deposito, geconsolideerde balans en toetsingsvermogen) in de definitie verwezen naar aard en strekking vergelijkbare regelgeving volgens het recht van een andere staat. Deze gelijkstelling doet recht aan de eenvoudgedachte achter de bankenbelasting. Voor het bepalen van de belastinggrondslag kunnen buitenlandse gegevens een op een worden overgenomen. Het voorkomt dat herberekeningen nodig zijn van buitenlandse stelsels die weliswaar niet identiek zijn, maar naar aard en strekking wel overeenkomen.

Artikel 3

In artikel 3 is omschreven van wie de bankenbelasting wordt geheven. Zoals in het algemeen deel van deze memorie reeds is aangegeven, speelt de Wft hierbij een centrale rol. In onderdeel a is bepaald dat een lichaam met een zetel in Nederland dat een vergunning heeft als bedoeld in artikel 2:11, eerste lid, van de Wft, belastingplichtig is voor de bankenbelasting. Dit betreft een door DNB verleende vergunning voor het uitoefenen van het bedrijf van bank. In dit onderdeel worden dus in Nederland gevestigde lichamen met een Nederlandse bankvergunning als belastingplichtige aangemerkt voor de bankenbelasting. Het gaat hierbij om alle vergunninghoudende banken met een zetel in Nederland. Hieronder vallen ook in Nederland gevestigde dochtermaatschappijen van buitenlandse banken.

Ook lichamen met een zetel buiten Nederland kunnen als belastingplichtige voor de bankenbelasting worden aangemerkt. Deze situaties zijn beschreven in de onderdelen b en c. In onderdeel b is bepaald dat sprake is van belastingplicht in geval van een in Nederland gelegen bijkantoor van een in een andere lidstaat gevestigde bank. Voorwaarde daarbij is dat die bank beschikt over een door een toezichthoudende instantie als bedoeld in artikel 1:1 van de Wft27 van die lidstaat verleende vergunning voor het uitoefenen van het bedrijf van bank. Daarnaast dient diezelfde buitenlandse bank te beschikken over een mededeling van DNB. Uit deze mededeling blijkt dat DNB op de hoogte is dat de bank het voornemen heeft het bedrijf van bank vanuit een in Nederland gelegen bijkantoor uit te oefenen. Onderdeel b ziet derhalve op in Nederland gelegen bijkantoren die niet hoeven te beschikken over een door DNB verleende bankvergunning, maar wel over een mededeling van DNB als bedoeld in artikel 2:14, eerste of tweede lid, van de Wft. Deze buitenlandse banken beschikken over een zogenoemd «Europees paspoort». Als een in een andere staat gevestigde bank uitsluitend via internet zijn bankdiensten in Nederland aanbiedt, is overigens geen sprake van belastingplicht voor de bankenbelasting. Er moet sprake zijn van fysieke aanwezigheid van de buitenlandse bank in Nederland door middel van een bijkantoor.

In onderdeel c is bepaald wanneer sprake is van belastingplicht ingeval een in Nederland gelegen bijkantoor niet over een Europees paspoort beschikt. Het gaat in dit onderdeel in de eerste plaats om lichamen met een zetel in een andere lidstaat dan Nederland die niet beschikken over een door de toezichthoudende instantie als bedoeld in artikel 1:1 van de Wft verleende vergunning voor het uitoefenen van het bedrijf van bank. In de tweede plaats ziet onderdeel c op lichamen die een zetel hebben in een staat die geen lidstaat is. Het maakt in de tweede situatie niet uit of het lichaam in die staat bevoegd is tot het uitoefenen van het bedrijf van bank. Deze lichamen zijn op grond van de artikelen 2:16, eerste lid, en 2:20, eerste lid, van de Wft verplicht om een door DNB verleende vergunning te hebben, alvorens zij vanuit het in Nederland gelegen bijkantoor het bedrijf van bank mogen uitoefenen. Overeenkomstig onderdeel b moet er sprake zijn van fysieke aanwezigheid van de buitenlandse bank in Nederland door middel van een bijkantoor.

Artikel 4

In het geval de financiële gegevens van één of meerdere lichamen die op zichzelf bezien op grond van artikel 3 als belastingplichtige zouden kwalificeren, worden opgenomen in een door een in Nederland gevestigd lichaam (hierna: groepshoofd) opgestelde geconsolideerde jaarrekening, bewerkstelligt het eerste lid van artikel 4 dat de bankenbelasting van dat groepshoofd wordt geheven. In afwijking van artikel 3 wordt dat groepshoofd aangemerkt als belastingplichtige. Het kan zowel gaan om geconsolideerde jaarrekeningen die zijn opgesteld overeenkomstig de in artikel 4 van de IAS-verordening bedoelde internationale standaarden voor jaarrekeningen die volgens de procedure van artikel 6, tweede lid, van diezelfde verordening zijn goedgekeurd, als om geconsolideerde jaarrekeningen opgesteld overeenkomstig titel 9 van Boek 2 van het BW.

Het groepshoofd neemt in de geconsolideerde jaarrekening de financiële gegevens op van alle lichamen die onderdeel zijn van de commerciële consolidatiekring (hierna: bankgroep). Het is hierbij van belang dat het groepshoofd «control» (beheersing en zeggenschap) heeft over de andere lichamen. De beheersing en zeggenschap houdt niet op bij een landsgrens. Het maakt niet uit waar die andere lichamen zijn gevestigd. Ook de financiële gegevens van in het buitenland gevestigde lichamen kunnen deel uitmaken van een geconsolideerde jaarrekening. Het antwoord op de vraag of sprake is van beheersing en zeggenschap en daarmee of de financiële gegevens van een bepaald lichaam moeten worden meegeconsolideerd, wordt bepaald aan de hand van de in het eerste lid bedoelde internationale standaarden voor jaarrekeningen uit de IAS-verordening of titel 9 van Boek 2 van het BW.

De in het eerste lid bedoelde internationale standaarden, bedoeld in de IAS-verordening, kennen de International Financial Reporting Standards (hierna: IFRS) als uitgangspunt. De IFRS worden opgesteld door de International Accounting Standards Board. Voor de goede orde wordt hier nogmaals opgemerkt dat onder de IAS-verordening de IFRS slechts van toepassing zijn voor zover deze zijn goedgekeurd op grond van artikel 6, tweede lid van deze verordening. In de IAS-verordening is voorgeschreven onder welke voorwaarden ondernemingen verplicht IFRS moeten toepassen. Daarnaast is in deze verordening voorzien dat ondernemingen die IFRS niet verplicht moeten toepassen, dit wel vrijwillig mogen doen. Deze mogelijkheid is in Nederland neergelegd in artikel 362, achtste lid, van Boek 2 van het BW.

Voor zover een in Nederland gevestigde onderneming IFRS niet hoeft toe te passen en daar ook niet voor kiest, zal deze Nederlandse onderneming – mits het een groepshoofd is – een geconsolideerde jaarrekening moeten opstellen overeenkomstig titel 9 van Boek 2 van het Burgerlijk Wetboek. Dit wordt ook wel aangehaald als Dutch Generally Accepted Accounting Principles of NL GAAP.

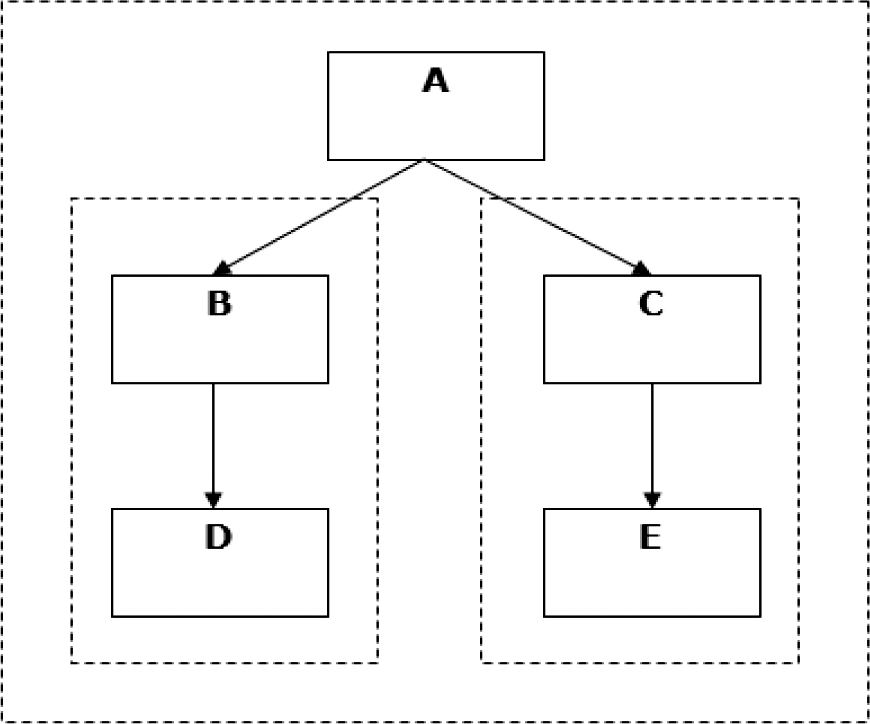

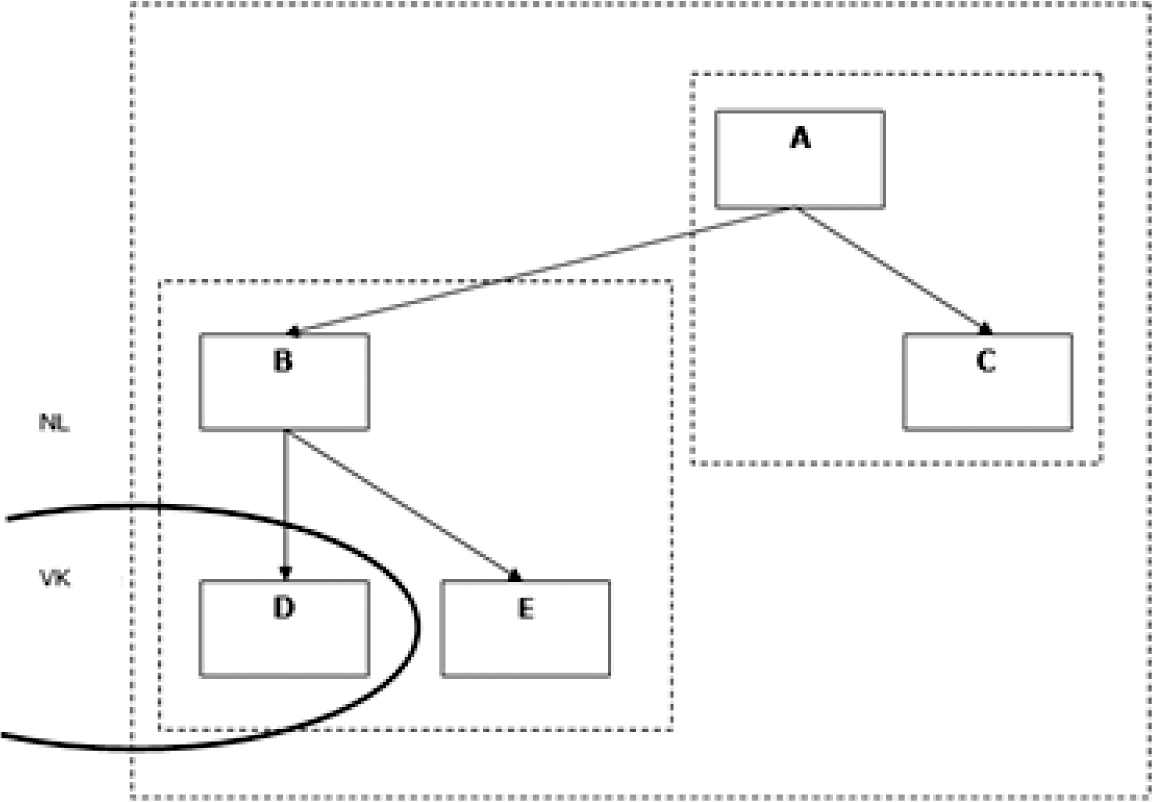

De consolidatieplicht rust in beginsel op ieder groepshoofd. Dit kan het beste worden geïllustreerd aan de hand van een voorbeeld. In de structuur waarin een moedermaatschappij (A) een 100% belang heeft in twee dochtermaatschappijen (B en C) en beide dochters een 100% belang hebben in een kleindochtermaatschappij (D en E), rust – zonder rekening te houden met overige bepalingen in het BW – op A, B en C een consolidatieplicht. Op A omdat het controle heeft over B, C, D en E. Op B omdat het controle heeft over D, en op C omdat het controle heeft over E. In dit voorbeeld zijn A, B, C, D en E allen in Nederland gevestigd. Deze situatie is weergegeven in onderstaande figuur 4.

Figuur 4

In het geval zowel B als E een kwalificerende bankvergunning hebben, zijn er op grond van het eerste lid drie bankgroepen te onderkennen. Dit zijn de groepen die worden gevormd door A, B, C, D en E (met groepshoofd A), alsmede door B en D (met groepshoofd B) en door C en E (met groepshoofd C).28 Volledigheidshalve wordt opgemerkt dat het dus niet relevant is of het consoliderende lichaam in eerste instantie een belastingplichtige is in de zin van artikel 3. Uit het voorbeeld blijkt immers dat A groepshoofd van een bankgroep is, terwijl A geen bankvergunning heeft.

In het tweede lid is geregeld dat een lichaam dat op grond van het eerste lid belastingplichtig zou zijn toch niet belastingplichtig is indien de financiële gegevens van dat lichaam opgenomen zijn in de geconsolideerde balans van een ander in Nederland gevestigd lichaam. Door deze bepaling wordt de belasting binnen een groep alleen geheven van het groepshoofd waarvan de jaarrekening de financiële gegevens van de grootste bankgroep bevat. Hiermee wordt voorkomen dat dezelfde financiële gegevens meerdere keren in de bankenbelasting worden betrokken. In bovengenoemd voorbeeld wordt de bankenbelasting hierdoor slechts geheven van groepshoofd A en niet tevens van groepshoofden B en C.

Nogmaals wordt opgemerkt dat een commerciële consolidatiekring niet alleen hoeft te bestaan uit in Nederland gevestigde lichamen. Ook eventuele internationale vertakkingen (dochtermaatschappijen) worden in die consolidatie meegenomen. In het algemeen deel van deze memorie is reeds ingegaan op dit punt. Kortheidshalve wordt hier dan ook naar terugverwezen.

Het derde lid regelt een terugvaloptie. Artikel 4 is niet van toepassing indien het balanstotaal of het geaggregeerde balanstotaal van de belastingplichtige respectievelijk de belastingplichtigen in een bankgroep minder dan de in artikel 8 genoemde doelmatigheidsvrijstelling of minder dan 10 procent van het geconsolideerde balanstotaal van het groepshoofd29 bedraagt. De belasting wordt in dat geval niet geheven van het groepshoofd maar van de belastingplichtige(n), bedoeld in artikel 3. Hiermee wordt voorkomen dat een hele groep in de heffing wordt betrokken, terwijl het belang van de belastingplichtige in die bankgroep klein is.

Een voorbeeld ter illustratie. Een moedermaatschappij (A) heeft een 100% belang in twee dochtermaatschappijen (B en C). B heeft op haar beurt een 100% belang in twee kleindochters (D en E). A, B, C en E zijn in Nederland gevestigd. D is in het Verenigd Koninkrijk gevestigd. Alleen C beschikt over een bankvergunning in de zin van de Wft. In figuur 5 is deze situatie weergegeven.

Figuur 5

A staat aan het hoofd van de groep die wordt gevormd door A, B, C, D en E. Eveneens staat A aan het hoofd van de groep die wordt gevormd door A en C. Tot slot staat B aan het hoofd van de groep die wordt gevormd door B, D en E. Omdat alleen C een bankvergunning heeft in de zin van de Wft, zijn enkel de groepen die worden gevormd door A en C alsmede door A, B, C, D en E een bankgroep. Door de werking van het tweede lid wordt enkel de grootste bankgroep in aanmerking genomen. Dat is de groep die wordt gevormd door A, B, C, D en E, met A als groepshoofd.

Vervolgens dient te worden bekeken of terugval naar artikel 3 hier van toepassing is. Stel dat het geconsolideerde balanstotaal van de groep die wordt gevormd door A, B, C, D en E € 500 miljard bedraagt, terwijl het enkelvoudige balanstotaal van C € 25 miljard bedraagt. In dat geval is artikel 4 niet van toepassing. Hoewel het enkelvoudige balanstotaal groter is dan de doelmatigheidsvrijstelling van € 20 miljard maakt het enkelvoudige balanstotaal slechts 5% uit van het geconsolideerde balanstotaal. In dit voorbeeld is niet de gehele bankgroep belastingplichtig, maar herleeft de hoofdregel uit artikel 3. Op grond hiervan is enkel C belastingplichtig voor de bankenbelasting over de financiële gegevens opgenomen in de enkelvoudige balans van C.

Indien het geconsolideerde balanstotaal van de groep die wordt gevormd door A, B, C, D en E € 50 miljard zou bedragen en het enkelvoudige balanstotaal van C slechts € 10 miljard, dan zou artikel 4 eveneens niet van toepassing zijn omdat het enkelvoudige balanstotaal van C lager is dan de doelmatigheidsvrijstelling. Ook in dat geval herleeft de hoofdregel uit artikel 3.

Artikel 5

Artikel 5 geldt als aanvulling op artikel 4. Deze aanvulling is relevant ingeval een in het buitenland gevestigd lichaam een aansprakelijkheidsverklaring in de zin van artikel 403, onderdeel f, van Boek 2 van het BW afgeeft. In de praktijk komt afgifte van een aansprakelijkheidsverklaring veelvuldig voor. Indien een moeder een aansprakelijkheidsverklaring afgeeft en ook aan de overige voorwaarden van artikel 403 van Boek 2 BW voldoet, mag de dochtermaatschappij waarvoor die verklaring wordt afgegeven afzien van het opstellen van een geconsolideerde jaarrekening van de groep waarvan zij eventueel aan het hoofd staat. Indien een bankgroep bestaat uit Nederlandse groepsdelen van een buitenlandse moedermaatschappij, heeft zo’n aansprakelijkheidsverklaring tot gevolg dat de Nederlandse groepsdelen geen geconsolideerde jaarrekening opstellen. Er is dan geen groepshoofd als bedoeld in artikel 4.

Het eerste lid regelt dat het lichaam dat op grond van artikel 4 groepshoofd zou zijn indien geen aansprakelijkheidsverklaring afgegeven zou zijn, belastingplichtige is voor de bankenbelasting. In het tweede lid worden het tweede en derde lid van artikel 4 van overeenkomstige toepassing verklaard.

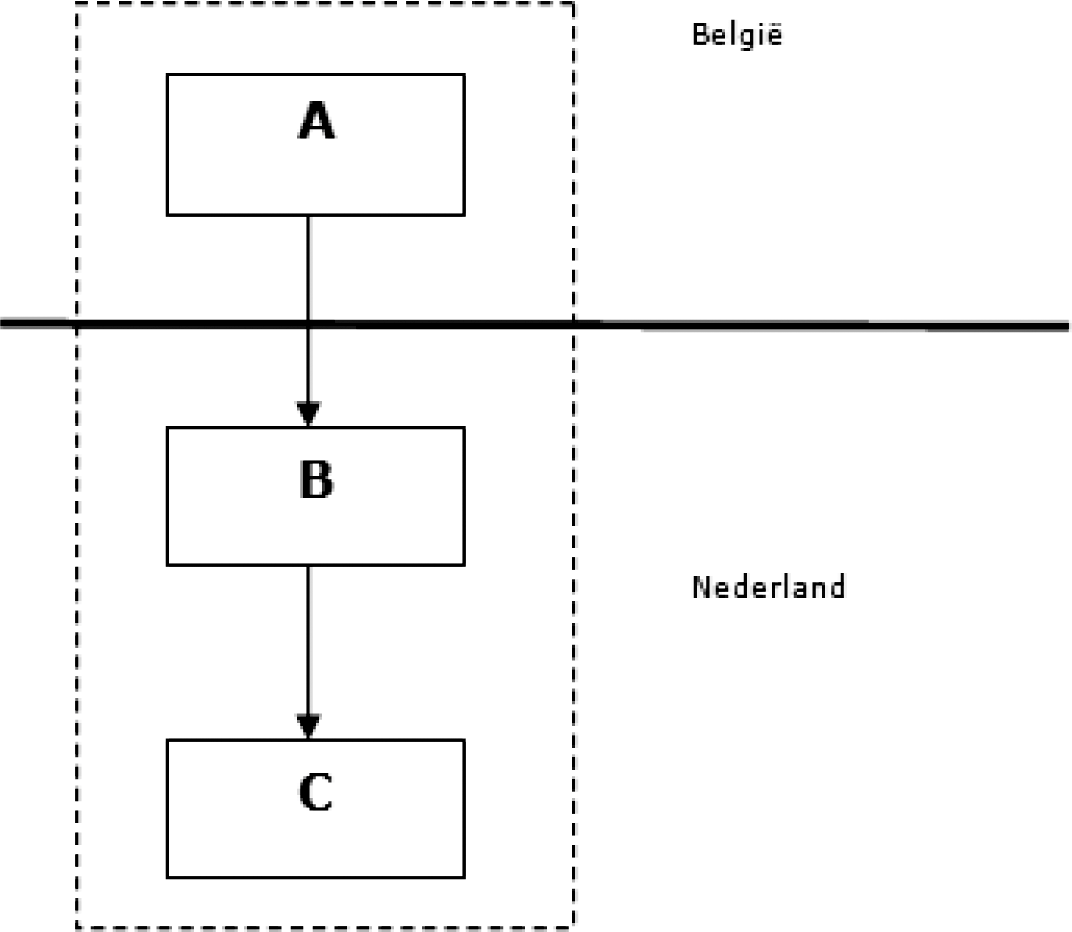

Een voorbeeld ter illustratie. Een moedermaatschappij (A) is gevestigd in België en heeft een 100% belang in een Nederlandse dochtermaatschappij (B). B heeft een 100% belang in een eveneens Nederlandse kleindochter (C). C heeft een bankvergunning. Voor de toepassing van het BW zijn B en C een groep. Deze situatie is weergegeven in onderstaande figuur 6.

Figuur 6

Als A geen aansprakelijkheidsverklaring heeft afgegeven, is B belastingplichtig op grond van artikel 4, eerste lid. Ingeval A wel een aansprakelijkheidsvergunning heeft afgegeven, vindt artikel 4 geen toepassing. In dat geval is echter artikel 5 van toepassing. Hierdoor wordt per saldo hetzelfde resultaat bereikt, namelijk dat B als belastingplichtige wordt aangemerkt.

Wanneer er in dit voorbeeld van wordt uitgegaan dat het balanstotaal van C kleiner is dan de doelmatigheidsvrijstelling of kleiner is dan 10% van het geconsolideerde balanstotaal van de groep B en C, is C belastingplichtig op grond van artikel 3. Op grond van het tweede lid is het derde lid van artikel 4 immers van overeenkomstige toepassing. Indien er meerdere bankgroepen te onderkennen zouden zijn, is overeenkomstig artikel 4, tweede lid, alleen het lichaam belastingplichtig waarvan de jaarrekening de financiële gegevens van het grootste aantal lichamen zou bevatten als er geen aansprakelijkheidsverklaring afgegeven zou zijn. Stel dat er in het voorbeeld onder C nog een achterkleindochter D zou hangen. In dat geval zouden er dus twee groepen te onderscheiden zijn, namelijk B, C en D, respectievelijk C en D. Door het tweede lid zou enkel B belastingplichtig zijn.

Artikel 6

In paragraaf 3 wordt in de artikelen 6 tot en met 9 de belastinggrondslag geregeld. Hierbij fungeert artikel 6 als kapstokartikel. In het eerste lid is bepaald dat de bankenbelasting wordt geheven naar het belastbare bedrag. Op grond van het tweede lid is het belastbare bedrag de belastbare som, verminderd met de doelmatigheidsvrijstelling. De belastbare som wordt vervolgens bepaald aan de hand van de artikelen 7 en 8. De doelmatigheidsvrijstelling wordt in artikel 9 geregeld.

Artikel 7

Zoals in het algemene deel van deze memorie van toelichting uiteen is gezet, is voor de belastbare som aansluiting gezocht bij het commerciële balanstotaal. In artikel 7 wordt voor verschillende te onderscheiden belastingplichtigen, bedoeld in artikel 3, 4 en 5, aangegeven bij welk balanstotaal specifiek aansluiting dient te worden gezocht.

Het eerste lid heeft betrekking op belastingplichtigen als bedoeld in artikel 3. Voor deze belastingplichtigen is de belastbare som gelijk aan het enkelvoudige balanstotaal van de balans, verminderd met de in artikel 8 genoemde passiva van die balans. Voor de betekenis van het begrip balans wordt aangesloten bij de definitie uit artikel 2. De aldaar gebruikte definitie grijpt op haar beurt terug naar de balans, bedoeld in het burgerlijke recht. Het gaat derhalve om de op basis van het burgerlijk recht opgestelde balans die wordt opgemaakt naar de situatie aan het einde van enig boekjaar.

Indien sprake is van een lichaam dat een geconsolideerde jaarrekening opstelt als bedoeld in artikel 4, bepaalt het tweede lid dat de belastbare som gelijk is aan het geconsolideerde balanstotaal van de geconsolideerde balans, verminderd met de in artikel 8 genoemde passiva van die geconsolideerde balans. Voor de betekenis van het begrip geconsolideerde balans wordt aangesloten bij de definitie uit artikel 2. De aldaar gebruikte definitie grijpt op haar beurt terug naar de geconsolideerde balans, bedoeld in het burgerlijke recht of IFRS. Het gaat derhalve om de op basis van het burgerlijk recht of IFRS opgestelde geconsolideerde balans die wordt opgemaakt naar de situatie aan het einde van enig boekjaar.

Indien sprake is van een belastingplichtig lichaam als bedoeld in artikel 5, bepaalt het derde lid dat de belastbare som gelijk is aan het geconsolideerde balanstotaal van de geconsolideerde balans die wordt verkregen in geval dat lichaam een geconsolideerde jaarrekening zou hebben opgesteld, verminderd met de in artikel 8 genoemde passiva van die geconsolideerde balans. Voor geconsolideerde balans wordt aangesloten bij de definitie uit artikel 2. De aldaar gebruikte definitie grijpt op haar beurt terug naar de geconsolideerde balans, bedoeld in het burgerlijke recht. Het gaat derhalve om de op basis van het burgerlijk recht opgestelde geconsolideerde balans die zou worden opgemaakt naar de situatie aan het einde van enig boekjaar.

Artikel 8

Om de belastbare som te verkrijgen, zijn in artikel 8 de passiva benoemd die ingevolge artikel 7 in mindering komen op het op grond van artikel 7 in aanmerking te nemen balanstotaal. Dit artikel is onderverdeeld in twee onderdelen. In onderdeel a staan de drie soorten passiva genoemd die de belastingplichtigen, bedoeld in artikel 3, onderdeel a, artikel 4 en artikel 5, in mindering mogen brengen op het balanstotaal om de belastbare som te verkrijgen.

Ten eerste is dit het toetsingsvermogen. Voor een nadere toelichting wordt verwezen naar de toelichting bij de definitie van toetsingsvermogen in artikel 2.

Ten tweede zijn dit de deposito’s, voor zover die voor voldoening ingevolge een depositogarantiestelsel in aanmerking komen. De deposito’s die niet worden gedekt door een depositogarantiestelsel kunnen niet in mindering worden gebracht op het balanstotaal. Een voorbeeld ter illustratie. Stel een depositohouder heeft € 120 000 op een bankrekening staan, waarvan € 100 000 wordt gedekt onder een depositogarantiestelsel. In dat geval kan de bank waar de depositohouder zijn deposito houdt € 100 000 in mindering brengen op het balanstotaal en de resterende € 20 000 niet. Volledigheidshalve wordt nog opgemerkt dat deze aftrekmogelijkheid zich niet beperkt tot het Nederlandse depositogarantiestelsel.

Ten derde zijn dit de passiva die betrekking hebben op de entiteit die het bedrijf van verzekeraar uitoefent. Verzekeraars kennen namelijk een eigen set aan prudentiële regels op grond van de richtlijn Solvabiliteit II.30 Bijkomend voordeel is de gelijke behandeling die hieruit voortvloeit tussen bank-verzekeraars en verzekeraars die het bedrijf van bank niet uitoefenen.

Onderdeel b ziet specifiek op bijkantoren. Er worden drie soorten passiva genoemd die de belastingplichtigen, bedoeld in artikel 3, onderdelen b en c, in mindering kunnen brengen op het balanstotaal om de belastbare som te verkrijgen.

Ten eerste zijn dit de passiva die niet zijn toe te rekenen aan het in Nederland gelegen bijkantoor. Hierdoor worden alleen de passiva die toe te rekenen zijn aan het bijkantoor in de belastbare som meegenomen. Omdat deze toerekening in jaarrekeningverband niet gebruikelijk is, kan voor de toepassing van deze wet de toerekening geschieden met behulp van de in het Besluit winstallocatie vaste inrichtingen31 beschreven systematiek. Voor de duidelijkheid wordt benadrukt dat in dat geval deze fiscale toerekeningsregels worden toegepast op de commerciële in plaats van op de fiscale passiva.

Ten tweede is dit het aan het bijkantoor toe te rekenen toetsingsvermogen. Voor een nadere toelichting wordt verwezen naar de toelichting op de definities van artikel 2.

Ten derde zijn dit de aan het bijkantoor toe te rekenen deposito’s, voor zover die voor voldoening ingevolge een depositogarantiestelsel in aanmerking komen.

Ten overvloede wordt nog opgemerkt dat voor een bijkantoor niet hoeft te worden voorzien in een aftrekmogelijkheid voor passiva die betrekking hebben op het bedrijf van verzekeraar. Immers, binnen een en dezelfde entiteit mogen niet zowel activiteiten die samenhangen met het bedrijf van bank als activiteiten die samenhangen met het bedrijf van verzekeraar worden ondergebracht. Hierdoor zal aan het bijkantoor dat in Nederland het bedrijf van bank uitoefent, per definitie geen passiva die samenhangen met het bedrijf van verzekeraar zijn toe te rekenen. Een aftrekmogelijkheid kan derhalve achterwege blijven.

Artikel 9

In artikel 9 is de hoogte van de doelmatigheidsvrijstelling geregeld. Deze bedraagt volgens het eerste lid € 20 miljard. Indien de belastbare som lager is dan dit bedrag, zo bepaalt het tweede lid, is de doelmatigheidsvrijstelling gelijk aan de belastbare som. Daardoor kan het belastbare bedrag, dat ingevolge artikel 6 gevormd wordt door de belastbare som te verminderen met de doelmatigheidsvrijstelling, nooit minder dan nihil bedragen. In de bankenbelasting zijn als uitvloeisel hiervan geen bepalingen opgenomen voor de terug- en voortwenteling van belasting.

Artikel 10

In artikel 10 is het tarief van de bankenbelasting vastgelegd. Het eerste lid voorziet in een tweeledig tarief. Enerzijds een tarief over het deel van het belastbare bedrag dat betrekking heeft op kortlopende schuld. Dit bedraagt 2,2 basispunten (hierna: bp), oftewel 0,022%. Daarnaast een tarief over het deel van het belastbare bedrag dat op langlopende schuld betrekking heeft. Dit tarief bedraagt 1,1 bp, oftewel 0,011%, en is daarmee de helft van het eerstgenoemde tarief. Op deze manier wordt financiering met langlopende schuld relatief aantrekkelijker dan financiering met kortlopende schuld. Dit verstevigt de financiële stabiliteit. Voor deze wet worden als kortlopende schulden beschouwd schulden die een looptijd hebben van minder dan één jaar. Langlopende schulden zijn schulden die een looptijd hebben van één jaar of langer.

Het deel van het belastbare bedrag dat op kortlopende schuld betrekking heeft, wordt verkregen door het belastbare bedrag te vermenigvuldigen met een getal dat verkregen wordt door A door B te delen. A is hierbij het totaalbedrag van de kortlopende schulden op de in aanmerking te nemen balans. B is hierbij het totaalbedrag van alle schulden op die balans. Het deel van het belastbare bedrag dat op langlopende schuld betrekking heeft, is het resterende deel van het belastbare bedrag.

Het tweede lid stelt het tarief afhankelijk van het beloningsbeleid ten aanzien van het bestuur. De in het eerste lid genoemde tarieven worden met een factor 1,05 vermenigvuldigd ingeval de variabele beloning van ten minste één bestuurder van de belastingplichtige meer bedraagt dan 100% van de vaste beloning van deze bestuurder. Het tarief over het deel van het belastbare bedrag dat ziet op kortlopende schulden bedraagt bij toepassing van deze vermenigvuldigingsfactor 2,31 bp (0,0231%) en over het belastbare bedrag dat ziet op langlopende schulden 1,155 bp (0,01155%).

De 100%-grens is ontleend aan de Code Banken. In de Code Banken is in paragraaf 6.4.2 opgenomen dat «(...) (v)oor een lid van de raad van bestuur (...) de variabele beloning per jaar maximaal 100% van het vaste inkomen (bedraagt)». Op deze manier wordt de door middel van zelfregulering opgelegde norm gerespecteerd. Volledigheidshalve wordt erop gewezen dat genoemd tweede lid werkt voor alle belastingplichtigen die in de heffing van de bankenbelasting worden betrokken. Hierdoor kan het zijn dat de norm uit de Code Banken, door middel van dit lid, wordt toegepast op banken die niet onder de reikwijdte van de Code Banken vallen.

Volledigheidshalve wordt erop gewezen dat voor de toepassing van het tweede lid de bestuurder van de belastingplichtige relevant is. Dat betekent in geval van toepassing van de artikelen 4 en 5 dat wordt gekeken naar de bestuurders van het lichaam dat de geconsolideerde jaarrekening opstelt respectievelijk naar de bestuurders van het lichaam dat de geconsolideerde jaarrekening zou moeten hebben opgesteld. Dit zijn derhalve altijd in Nederland gevestigde lichamen. Ingeval de belastingplicht bestaat op grond van artikel 3 moeten twee situaties worden onderscheiden. In de eerste plaats kan het gaan om een lichaam dat over een door DNB verstrekte bankvergunning beschikt. In de tweede plaats kan het gaan om een lichaam met zetel buiten Nederland dat door middel van een bijkantoor in Nederland als bank actief is. In het eerste geval wordt gekeken naar de bestuurders van het lichaam dat over een door DNB verstrekt bankvergunning beschikt. Ook dit zijn in Nederland gevestigde lichamen. Voor zover een lichaam met zetel buiten Nederland door middel van een bijkantoor in Nederland als bank actief is, wordt voor de toepassing van het tweede lid gekeken naar de bestuurders van het lichaam waartoe het bijkantoor behoort. Dat gaat om bestuurders van lichamen die buiten Nederland zijn gevestigd.

Artikel 11

Artikel 11 regelt de wijze van heffing. In het eerste lid is bepaald dat de bankenbelasting op aangifte voldaan moet worden. Op grond van artikel 19, derde lid, van de Algemene wet inzake rijksbelastingen dient de belasting binnen één maand na het tijdstip waarop de belasting is ontstaan, te worden betaald aan de ontvanger.

In het tweede en derde lid is bepaald op welk moment de belasting verschuldigd wordt. De belasting wordt op grond van het tweede lid verschuldigd op de eerste dag van de tiende kalendermaand na de datum naar welke de balans is opgemaakt. Wanneer het boekjaar gelijk is aan het kalenderjaar wordt de balans opgemaakt naar de stand op 31 december. De belasting wordt dan op 1 oktober van het daarop volgende jaar verschuldigd.

Indien de voor de belastingheffing in aanmerking te nemen jaarrekening nog niet is vastgesteld op het tijdstip waarop de belasting op grond van het tweede lid zou zijn verschuldigd, wordt de belasting niet op dat tijdstip verschuldigd, maar op de eerste dag van de kalendermaand na het tijdstip waarop die jaarrekening wordt vastgesteld. Dit laatste is geregeld in het derde lid. Hierbij dient opgemerkt te worden dat lichamen die op basis van artikel 5 belastingplichtig zijn volgens het jaarrekeningenrecht geen jaarrekening hoeven vast te stellen. Deze belastingplichtigen zijn gebonden aan de termijn van negen maanden uit het tweede lid.

Een voorbeeld ter illustratie. Een belastingplichtige stelt de in aanmerking te nemen balans op naar de datum 31 december van jaar t. Op basis van het tweede lid wordt de belasting verschuldigd op 1 oktober van jaar t+1. Indien de in aanmerking te nemen jaarrekening echter nog niet is vastgesteld op 1 oktober van het jaar t+1, wordt de belasting op een later tijdstip verschuldigd. Stel dat deze jaarrekening wordt vastgesteld op 5 november van jaar t+1. In dat geval wordt de belasting dan verschuldigd op de eerste dag van de daaropvolgende kalendermaand. De verschuldigdheid ontstaat in dat voorbeeld derhalve op 1 december van jaar t+1. Een belastingplichtige op grond van artikel 5 zal de belasting in dit voorbeeld op 1 oktober van het jaar t+1 zijn verschuldigd.

Artikel 12