Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32847 nr. 441 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 9 november 2018

In de brief van 30 april 2018 over de Staat van de Volkshuisvesting1 heb ik aangekondigd te bezien hoe de investeringscapaciteit van de corporatiesector aansluit bij de volkshuisvestelijke ambities uit het regeerakkoord2, de Nationale woonagenda3 en het Klimaatakkoord. Daartoe ga ik in deze brief achtereenvolgend in op (1) de opgaven op de woningmarkt, (2) de investeringen die corporaties al hebben gepland en de additionele financiële investeringsruimte, (3) de recente fiscale maatregelen (Anti Tax Avoidance Directive/ATAD, verhuurderheffing), (4) het perspectief op de lange termijn en (5) de verdeling van investeringsvermogen binnen de corporatiesector.

Een belangrijke nuancering vooraf is dat de analyses en uitkomsten die in deze brief worden gepresenteerd gebaseerd zijn op de meerjarenplannen die corporaties eind 2017 hebben ingediend. Waar mogelijk zijn deze uitkomsten voor de sector als geheel geactualiseerd met inschattingen van de effecten van recente (fiscale) ontwikkelingen. Niet alle ontwikkelingen kunnen echter op grond van de huidige informatie worden meegewogen en ook voor de effecten op een ander niveau dan de sector als geheel ontbreekt op dit moment de nodige informatie. Daarnaast geven doorrekeningen voor de lange termijn een grote bandbreedte aan resultaten, terwijl zekerheid over de (middel)lange termijn juist belangrijk is voor langjarige investeringsbeslissingen die corporaties op de korte termijn moeten nemen. Daarmee ontstaat in deze brief voor dit moment een eerste, algemeen beeld van hoe de ontwikkeling van de investeringscapaciteit en de volkshuisvestelijke ambities tot elkaar verhouden.

De financiële positie van corporaties wordt mede beïnvloed door de wijzigingen in de verhuurderheffing, zoals de structurele verlaging van het tarief met € 100 miljoen. In deze brief ga ik in op enkele punten in relatie tot de verhuurderheffing en de daarbij horende heffingsverminderingen waarop ik uw Kamer heb toegezegd terug te komen (6). Het gaat om de motie Ronnes c.s.4 over de meeropbrengsten binnen de verhuurderheffing, de motie Koerhuis5 over een prikkel in de verhuurderheffing voor het stimuleren van verkoop van dure sociale huurwoningen ten behoeve van nieuwbouw van betaalbare sociale huurwoningen, en de tijdens de algemene politieke beschouwingen ingediende motie Asscher c.s. over het op peil houden van investeringen in betaalbare huurhuizen en krimpgebieden.6

In de Nationale woonagenda (Kamerstuk 32 847, nr. 365) is een totale nieuwbouwopgave van 75.000 per jaar tot en met 2025 benoemd. Om de ambities van CO2-neutraliteit in 2050 uit het regeerakkoord te kunnen halen, zullen er flinke stappen gezet moeten worden in de verduurzaming van de gebouwde omgeving. Verder moet er toegewerkt worden naar het in het regeerakkoord benoemde niveau van 200.000 aardgasvrije woningen per jaar. Daarnaast zorgen demografische ontwikkelingen als vergrijzing en huishoudverdunning, gecombineerd met het langer zelfstandig wonen van ouderen en zorgbehoevenden, voor nieuwe uitdagingen in de wijken.

Gezien hun positie op de Nederlandse woningmarkt, hebben corporaties een belangrijke rol in het oppakken van deze opgaven. Corporaties zorgen voor betaalbare woningen voor huishoudens die daar niet zelfstandig in kunnen voorzien. Dankzij hun langjarige betrokkenheid in buurten en wijken hebben corporaties de kennis en kunde om huidige en toekomstige uitdagingen op de woningmarkt het hoofd te bieden. In welke mate de verschillende opgaven voor de gehele woningmarkt bij corporaties neerslaan, is afhankelijk van meerdere factoren.

Niet alle extra benodigde nieuwbouwwoningen zullen sociale huur hoeven zijn. Voor hoeveel woningen dat wel zo is, wordt lokaal en regionaal bepaald. Met de corporatiesector is in het kader van het Energieakkoord afgesproken dat het in 2021 een gemiddeld energielabel B haalt op sectorniveau. Bij het Klimaatakkoord worden momenteel concrete afspraken uitgewerkt om in 2030 3,4 Mton minder CO2 uit te stoten in de gebouwde omgeving, op weg naar nagenoeg CO2-neutraal in 2050. Daarnaast moet de bestaande woningvoorraad aardgasvrij worden gemaakt. De wijze waarop dit moet gebeuren, in welk tempo, en wat bij corporaties komt te liggen, is onderdeel van de gesprekken aan de Klimaattafel Gebouwde omgeving. Daarnaast zullen kosten afhangen van de verschillende regionale verduurzamings- en aardgasvrijstrategieën die gevolgd worden. Zodoende zal de omvang van de totale opgaven voor de corporatiesector zich de komende periode nog verder uitkristalliseren.

In deze paragraaf wordt aan de hand van de meest recente beschikbare meerjarenplannen van corporaties beschreven hoe de investeringscapaciteit van de corporatiesector zich tot en met 2022 ontwikkelt. Deze paragraaf moet gelezen worden met in gedachten dat de meerjarenplannen zijn ingediend in december 2017. Daarom houden ze nog geen rekening met meer recente fiscale en economische ontwikkelingen. Zo voorzien de Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) blijkens de Leidraad economische parameters 20187 een hogere prijsinflatie, loon- en bouwkostenstijging en WOZ-waardeontwikkeling dan in 2017. Het is niet goed mogelijk om hiervoor te corrigeren. Daarnaast hebben diverse fiscale ontwikkelingen plaatsgevonden, waaronder wijzigingen in de vennootschapsbelasting (incl. ATAD) en de verhuurderheffing. Paragraaf 3 gaat nader in op de fiscale maatregelen en de verwachte effecten op de investeringscapaciteit.

Corporaties investeren meer

Corporaties gaan meer investeren in de woningmarkt dan in voorgaande jaren. In de periode 2018–2022 gaat het om in totaal € 39,7 miljard, waarbij dat in de periode 2016–2020 nog € 27,1 miljard was. Een stijging met ruim 46%. Daarmee geven corporaties reeds in de bestaande plannen gevolg aan de uitdagingen op de woningmarkt.

In de meerjarenplannen staan circa 130.000 nieuw te bouwen woningen, ofwel bijna 26.000 per jaar. Van die woningen zal meer dan driekwart worden verhuurd voor een huurprijs waarmee ze geschikt zijn voor passend toewijzen. Dit onderstreept de focus van de sector op de betaalbaarheid en de slaagkansen van huishoudens met de laagste inkomens. De woningverbetering, waaronder verduurzaming, maakt voor ruim € 14,6 miljard deel uit van de totale investeringen. Volgens opgave door corporaties worden tot en met 2022 in totaal 1,25 miljoen labelstappen gemaakt. Daarmee kan naar verwachting worden voldaan aan de afspraak van gemiddeld label B op sectorniveau.

Additionele bestedingsruimte

Uitgaande van de meerjarenplannen die corporaties eind 2017 hebben ingediend, zullen de financiële kengetallen voor de DAEB-tak van woningcorporaties in de periode 2018–2022 ongeveer gelijk blijven (tabel 1). Daarbij zijn de genoemde € 39,7 miljard investeren reeds ingerekend. Zoals eerder benoemd, zijn de effecten van verschillende fiscale maatregelen hierin nog niet meegenomen. Daar wordt in paragraaf 3 op ingegaan.

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

LTV |

64,7% |

65,6% |

65,9% |

65,8% |

65,5% |

|

ICR |

1,95 |

2,09 |

2,13 |

2,15 |

2,16 |

Tabel 1 laat daarnaast binnen de huidige normen voor de LTV en ICR van Aw en WSW8 tot en met 2022 nog ruimte zien, als deze op het niveau van de sector worden toegepast. De indicatieve bestedingsruimte woningcorporaties (IBW) kwantificeert deze ruimte. Uit de IBW 2018 die dit voorjaar bij de Staat van de Volkshuisvesting is gepubliceerd, blijkt dat alle corporaties gezamenlijk in de DAEB-tak nog € 16,2 miljard extra leenruimte hebben voor investeringen in nieuwbouw, óf € 13,9 miljard in verbetering (waaronder verduurzaming). Dit zijn lagere bedragen dan in eerdere jaren, maar als de voorgenomen investeringen en IBW samen worden bezien, dan is de totale financiële slagkracht van de corporatiesector de afgelopen jaren beperkt gewijzigd (tabel 2).

|

2016–2020 |

2017–2021 |

2018–2022 |

|

|---|---|---|---|

|

Geplande investeringen |

27,1 |

34 |

39,7 |

|

IBW min |

28,4 |

17 |

13,9 |

|

IBW max1 |

37,2 |

22 |

16,2 |

|

IBW niet-DAEB ingezet voor DAEB2 |

nvt |

nvt |

6 |

|

Totaal max |

64,3 |

64,0 |

61,9 |

|

Totaal min |

55,5 |

60,2 |

58,8 |

De bestedingscategorieën «verbetering» en «nieuwbouw» zijn gehanteerd voor respectievelijk IBW min en IBW max, om zo een bandbreedte van totale investeringscapaciteit weer te geven aan de hand van de mate waarin een investering rendeert.

Omdat in 2016 nog geen sprake was van een scheiding tussen DAEB en niet-DAEB, is in dat jaar één integrale IBW berekend. In 2017 is aan de hand van scheidingsvoorstellen een aparte IBW voor de DAEB berekend. Het effect van de scheiding bedroeg € 8 miljard in termen van nieuwbouw, maar dat staat niet gelijk aan de IBW niet-DAEB. Vanaf de IBW 2018 is een aparte IBW voor de niet-DAEB berekend.

Belangrijke kanttekening bij de IBW is dat de genoemde bedragen niet volledig ingezet kunnen worden, omdat daarmee geen buffer in de sector aanwezig zou zijn om voorziene en onvoorziene financiële tegenvallers op te vangen. Hiermee zouden de risico’s voor het WSW en de achtervangpositie van het Rijk en gemeenten te groot worden. De realistische intensivering op sectorniveau is meerdere miljarden euro’s lager dan de berekende IBW.

Bestedingsruimte uit de niet-DAEB-tak

Daarnaast heeft de scheiding tussen DAEB en niet-DAEB betekenis gehad voor de financiële ratio’s en daarmee de IBW van de DAEB-tak. In de Staat van de Volkshuisvesting 2018 is berekend dat corporaties vanuit de niet-DAEB-tak eenmalig een «dividend» kunnen uitkeren aan de DAEB-tak ter grootte van € 4,0 miljard. Kanttekening hierbij is wel dat dit bedrag relatief hoog is omdat kort na de afronding van de scheiding tussen DAEB en niet-DAEB nog weinig voornemens voor niet-DAEB-investeringen zijn opgenomen in de meerjarenplannen. Mogelijk zullen corporaties de komende jaren meer plannen voor de niet-DAEB-tak ontwikkelen, zoals investeringen in het realiseren van meer middenhuur. Dit is in lijn met de ambitie in het regeerakkoord om het middenhuursegment te vergroten en wordt ondersteund door de voorgenomen vereenvoudiging van de markttoets. Andere corporaties zullen middelen vanuit de niet-DAEB-tak inzetten voor investeringen in de DAEB-tak.

Verkopen van bezit ten behoeve van nieuwbouw

In bepaalde situaties kan het wenselijk zijn dat corporaties bezit verkopen, omdat dat past in de portefeuillestrategie en de lokale woningvraag. Hierover worden lokaal afspraken gemaakt tussen corporaties, gemeenten en huurdersorganisaties. In specifieke situaties kan de verkoop van grote, te liberaliseren woningen ook extra middelen genereren om te investeren in passende nieuwbouw. Hierbij moet bedacht worden dat dit geen generiek inzetbaar middel is. Om de nieuwbouw van een passende huurwoning bij gelijkblijvende financiële ratio’s te realiseren, dient gemiddeld 1,4 te liberaliseren huurwoning te worden verkocht om de nieuwbouw te financieren. Dit blijkt uit een onderzoek van Ortec Finance uit 2016 (zie bijgevoegd)9. Omdat in dit onderzoek gebruik is gemaakt van de in 2016 beschikbare gegevens en omdat wordt uitgegaan van gemiddelden in de sector, zal ik vervolgonderzoek doen naar hoe de situatie op dit moment is bij de inmiddels hogere woningwaarden en gestegen bouwkosten. Daarbij zal ik ook de specifieke situatie in gebieden met hoge WOZ-waardes gebruiken.

Voorgaande analyse is gebaseerd op de meerjarenplannen die corporaties in het najaar van 2017 hebben ingediend. Sindsdien heeft op fiscaal gebied een aantal wijzigingen plaatsgevonden, die effect hebben op de financiële positie van woningcorporaties. Maatregelen als de invoering van de ATAD1-richtlijn10 en de tariefsverlaging in de verhuurderheffing waren toen nog niet bekend. Deze kunnen door corporaties pas in de meerjarenplannen worden verwerkt die zij medio 2018 moeten indienen. De door corporaties verwachte hogere afdrachten in de vennootschapsbelasting en de in het najaar van 2017 verwachte endogene oploop in de verhuurderheffing als gevolg van de stijging van de WOZ-waarde, zijn reeds ingerekend. Daarbij moet opgemerkt worden dat naar verwachting van Aw en WSW de WOZ-waarde in een aantal gebieden in Nederland harder zal stijgen dan in het najaar van 2017 voorzien.

In tabel 3 worden de kasstroomeffecten van verschillende maatregelen van dit kabinet beschreven op basis van ramingen van het Ministerie van Financiën. Het effect van ATAD1 (rij1) wordt geraamd op een lastenverzwaring van € 102 miljoen in 2019, stijgend naar € 353 miljoen structureel. De geraamde stijging wordt veroorzaakt doordat een groot deel van de corporaties in de afgelopen jaren in fiscale zin verlieslatend is geweest, resulterend in een grote compensabele verliesvoorraad die de komende jaren kan worden opgevoerd bij de belastingaangifte. Met verloop van tijd slinkt deze compensabele verliesvoorraad echter en zullen de lasten oplopen.

Tegenover de lastenverzwaring stelt het kabinet ook een aantal lastenverlichtende maatregelen: een stapsgewijze verlaging van het tarief in de vennootschapsbelasting naar 20,5% in 2021 (rij 2), de in het regeerakkoord afgesproken heffingsvermindering voor verduurzaming (rij 3) en een tariefsverlaging in de verhuurderheffing van 0,591% naar 0,561% (rij 4). Met deze maatregelen wordt het effect op woningcorporaties van ATAD1 gedurende deze kabinetsperiode gecompenseerd. Structureel leiden de vier maatregelen per saldo wel tot een lastenverzwaring.

|

Rij |

Maatregel |

2019 |

2020 |

2021 |

Struc |

|---|---|---|---|---|---|

|

1 |

ATAD1 |

102 |

144 |

193 |

353 |

|

2 |

Tariefsverlaging vennootschapsbelasting |

0 |

– 29 |

– 65 |

– 106 |

|

3 |

Verduurzaming in verhuurderheffing |

– 26 |

– 52 |

– 78 |

– 104 |

|

4 |

Tariefsverlaging verhuurderheffing |

– 100 |

– 100 |

– 100 |

– 100 |

|

5 |

Totaal |

– 24 |

– 37 |

– 50 |

43 |

Bij de besluitvorming over de hier genoemde wijzigingen, onder andere de verlaging van het tarief in de verhuurderheffing, is ook de motie Ronnes c.s. betrokken. Deze vraagt te onderzoeken op welke wijze de onvoorziene meeropbrengsten van de verhuurderheffing die de komende jaren vermoedelijk zullen ontstaan, kunnen worden geïnvesteerd in de woningmarkt, de verduurzamingsopgave van de sociale woningen en voor instrumenten die de doorstroming bevorderen. Bij de besluitvorming heeft het kabinet rekening te houden met de budgettaire spelregels zoals deze zijn beschreven in de Begrotingsregels 2018–2021. Deze budgettaire spelregels gaan uit van het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het EMU-saldo, inkomstentegenvallers belasten het EMU-saldo. Hogere inkomsten kunnen daardoor niet gebruikt worden voor extra uitgaven. Dit betekent ook dat niet bezuinigd hoeft te worden indien er sprake is van een tegenvaller in de belastinginkomsten. Er is vanuit deze systematiek, ook bij stijgende WOZ-waarden, geen sprake van meeropbrengsten die voor andere doelen ingezet zouden kunnen worden. Dat neemt niet weg dat het kabinet in het licht van de oplopende fiscale lasten en de uitdagingen op de woningmarkt in de begroting van 2019 wel de hiervoor genoemde structurele verlaging van de verhuurderheffing van € 100 miljoen per jaar heeft voorgesteld. Deze verlaging geldt voor alle verhuurders die verhuurderheffing betalen.

Door de vormgeving via een tariefsverlaging hebben alle corporaties en andere verhuurderheffingplichtige verhuurders profijt van de lastenverlichting en niet alleen de partijen die voldoende middelen hebben om de bij een heffingsvermindering benodigde voorinvestering te kunnen doen. Daarnaast heeft een tariefsverlaging een groter effect op de bestedingsruimte dan een heffingsvermindering. Doordat de verhuurderheffing een gebouwgebonden belasting is, heeft de hoogte hiervan effect op de netto opbrengsten gedurende de (resterende) exploitatieperiode van die woning, en daarmee op de LTV. Een verlaging leidt dus, andere omstandigheden gelijk blijvend, tot meer ruimte in de LTV. Een heffingsvermindering kan pas ingeboekt worden op het moment dat er zekerheid bestaat over het ontvangen daarvan, en heeft als incidentele uitkering enkel effect op de kasstromen. Het effect op de LTV is beperkt tot een kleine financieringsbehoefte.

Ontwikkeling totale afdrachten

Als wordt gekeken naar de door het Ministerie van Financiën geraamde ontwikkeling van de totale afdrachten aan vennootschapsbelasting en verhuurderheffing, dan zullen corporaties aan het eind van deze kabinetsperiode in 2021 ongeveer € 400 miljoen meer afdragen dan in 2018. In tabel 4 is deze oploop nader gespecificeerd.

|

2018 |

2019 |

2020 |

2021 |

Strc. |

|

|---|---|---|---|---|---|

|

Vpb (incl. ATAD1) |

128 |

246 |

269 |

293 |

487 |

|

Verhuurderheffing1 |

1.628 |

1.634 |

* |

* |

|

|

Totaal |

1.756 |

1.878 |

Ingeschat is dat 95% van de geraamde totaalopbrengsten uit de verhuurderheffing afkomstig zijn van woningcorporaties, tegenover 5% van andere heffingsplichtige verhuurders.

Voor de jaren na 2019 zijn geen kabinetsramingen van de verhuurderheffing beschikbaar, omdat de opbrengst afhankelijk is van minder nauwkeurig te voorspellen endogene factoren zoals een verandering in de WOZ-waarde en het aantal woningen dat onder de verhuurderheffing valt. Geschat wordt dat de opbrengsten uit de verhuurderheffing voor zover deze door de corporatiesector worden opgebracht in 2021 ongeveer € 0,2 mld. hoger zullen zijn dan in 2018. De bovenstaande ramingen volgend, zouden de totale door corporaties betaalde verhuurderheffing en Vpb in 2021 ongeveer € 0,4 mld. hoger liggen dan in 2018.

Uit hun meerjarenplannen blijkt dat corporaties een ander beeld verwachten van de ontwikkeling van de totale belastingafdrachten. Een directe vergelijking is niet eenvoudig omdat de kabinetsramingen uitgaan van belastingjaren (die enkele jaren later pas definitief zijn) en de gegevens van corporaties op basis van jaarlijkse kasstromen worden verantwoord. Corporaties voorzien echter met name een hogere afdracht in de vennootschapsbelasting. Daarnaast vermoedt Aedes dat de effecten van ATAD per direct hoger zullen zijn. Deze verschillen onderstrepen het belang om de komende maanden, in samenwerking met de Aw, WSW en de sector zelf, nadere inzichten op te doen.

Effect op de bestedingsruimte

Zoals aan het begin van deze paragraaf benoemd, hebben de invoering van ATAD en de tariefsverlaging in de verhuurderheffing effect op de bestedingsruimte van corporaties. De manier waarop maatregelen doorwerken op de financiële ratio’s van corporaties, en daarmee op de IBW, verschilt echter. De vennootschapsbelasting, inclusief ATAD1, is een heffing op de instelling als geheel. Het heeft direct effect op de kasstromen van de corporatie, en daarmee op de ICR. De LTV wordt enkel beïnvloedt doordat minder leningen hoeven worden aangetrokken. De verhuurderheffing is, zoals eerder beschreven, een gebouwgebonden belasting en heeft via de kasstromen en de bedrijfswaarde/beleidswaarde invloed op zowel de ICR als de LTV. Dat geeft een groter effect op de IBW dan belastingen op de instelling als geheel.

Op dit moment zijn onvoldoende gegevens beschikbaar om op een ander niveau dan de sector als geheel een aangepaste inschatting te maken van de investeringscapaciteit. Op het niveau van de sector als geheel wordt het effect van het pakket aan maatregelen uit tabel 3 in deze kabinetsperiode geschat op een verruiming van de investeringscapaciteit met € 1,0 tot 1,5 miljard. Dit betekent overigens niet dat de in het voorjaar van 2019 uit te brengen nieuwe IBW ook hoger uitvalt dan de IBW 2018; een intensivering van voorgenomen investeringen, een hogere stijging in bouw- en onderhoudskosten en WOZ-waardes dan eerder verwacht en eventuele wijzigingen in het huurbeleid zullen ook een sterke invloed op de IBW hebben. Op de langere termijn, voorbij deze kabinetsperiode, zal het effect van de maatregelen ook steeds kleiner zijn en uiteindelijk zelfs negatief kunnen worden, gezien de geraamde oploop in de vennootschapsbelasting inclusief ATAD.

In de bovenstaande paragrafen is uiteengezet dat de corporatiesector ook in het licht van de verschillende fiscale maatregelen over middelen beschikt om de eerstkomende jaren substantieel te blijven investeren in de woningmarkt. In opdracht van het Ministerie van BZK heeft Ortec Finance naar de lange termijn gekeken.

In de bijgevoegde rapportage staan de resultaten van het onderzoek naar de haalbaarheid op sectorniveau, om woningen in de DAEB-tak naar gemiddeld label A11 in 2030 te brengen12. Het betreft nadrukkelijk een doel specifiek voor deze vingeroefening. In de analyse zijn de meerjarenplannen als uitgangspunt genomen. De daarin genoemde nieuwbouwinvesteringen en labelstappen zijn waar nodig geëxtrapoleerd naar 2030. Voor de huurontwikkeling zijn de meerjarenplannen gevolgd voor 2018–2022 en is daarna een beleid met harmonisatie en inflatoire huurverhoging ingerekend. Aan de hand van dat basispad is bekeken welke financiële ruimte ontstaat en hoeveel extra labelstappen daaruit maximaal gefinancierd kunnen worden (variant 1). Vervolgens is gekeken hoe dit uitpakt als er extra nieuwbouwinvesteringen worden gedaan (variant 2), tot en met 2030 extra huurverhogingen plaatsvinden (variant 3), en niet-DAEB-liquiditeiten worden ingezet (variant 4). Als het investeringsniveau van corporaties in de periode 2018–2022 wordt doorgetrokken tot en met 2030, zijn in die periode nog eens 0,6 miljoen extra labelstappen nodig om het bezit naar gemiddeld label A te brengen.

|

Variant |

Ruimte voor extra labelstappen |

Extra nieuwbouw t/m 2030 |

Gem. reële huur 2030 |

Gem. huur 2017 |

|

|---|---|---|---|---|---|

|

Basispad |

558 |

506 |

|||

|

1 |

Extra labelstappen |

830.000 |

nvt |

559 |

506 |

|

2 |

Extra nieuwbouw |

0 |

43.000 |

559 |

506 |

|

3 |

Extra huurverh. infl.+0,8% t/m 2035 |

3,1 mln |

nvt |

580 |

506 |

|

4 |

Inzet extra liquiditeiten niet-DAEB |

954.000 |

nvt |

558 |

506 |

In tabel 5 zijn de uitkomsten van de verschillende varianten weergegeven. Hierbij zijn de effecten van de invoering van ATAD verwerkt naar de best beschikbare inzichten op het moment van opstellen, en zijn de gegevens geactualiseerd voor de nieuwe leidraad economische paramaters van Aw/WSW (o.a. leegwaardestijging, bouwkostenstijging, etc.).13 Om de vanuit WSW en de achtervangpositie van gemeenten en het Rijk noodzakelijke financiële buffer in de sector te simuleren, is in de berekeningen als proxy een lagere LTV gehanteerd (70% in plaats van 75%). Kanttekening is dat door een gebrek aan betrouwbare gegevens op een meer gedetailleerd niveau, in deze berekeningen de corporatiesector als één grote corporatie beschouwd is. Dat leidt tot een overschatting van de financiële ruimte doordat daarmee in feite een perfecte herverdeling van middelen en ruimte in de ratio’s aangenomen wordt. Anderzijds is de tariefsverlaging in de verhuurderheffing niet meegenomen, hetgeen leidt tot een onderschatting van de financiële ruimte.

De doorrekeningen van Ortec Finance laten zien dat enkel de verduurzaming naar gemiddeld A in een aantal scenario’s haalbaar is, maar vervolgens de ruimte beperkt is voor extra investeringen in bijvoorbeeld nieuwbouw of het aardgasvrij maken van de voorraad. In de eerste variant ontstaat tot en met 2030 voldoende financiële ruimte voor 0,83 miljoen labelstappen. De ruimte voor additionele investeringen in nieuwbouw of het aardgasvrij maken van de voorraad, is daarmee echter beperkt. Indien voorrang wordt gegeven aan nieuwbouw en 43.000 extra nieuwbouwwoningen in de periode tot en met 2030 worden gerealiseerd, is er geen enkele ruimte om ook nog extra labelstappen te maken of andere investeringen te doen (variant 2). Wordt niet een inflatievolgend huurbeleid gevolgd, maar tot en met 2035 met jaarlijks hogere huurverhogingen gerekend (inflatie + 0,8%), dan blijft ook na de voor label A benodigde investeringen veel financiële ruimte over. Dat scenario resulteert in hogere huurprijzen en kan meer gevolgen hebben voor betaalbaarheid. In variant 4 is berekend hoeveel extra labelstappen mogelijk zijn als bovenop het basispad ook overliquiditeiten uit de niet-DAEB-tak worden ingezet. Dit levert ten opzichte van variant 1 zo’n 124.000 extra mogelijke labelstappen op. Een gevoeligheidsanalyse laat daarbij zien dat wanneer de inflatie op termijn lager uitvalt dan aangenomen in de leidraad economische parameters van Aw/WSW, dit weer een beperkend effect heeft op de investeringsruimte.

Dit illustreert hoe relatief kleine veranderingen in het ambitieniveau, huurbeleid, of macro-economische ontwikkelingen (zoals inflatie of langetermijnsrente), een groot verschil kunnen maken voor de financiële haalbaarheid van de verschillende opgaven op de lange termijn. Naarmate een langere periode wordt geanalyseerd, neemt de bandbreedte van uitkomsten toe. Onzekerheid over de middellange en lange termijn maakt het al op de korte termijn moeilijker voor corporaties om langjarige investeringsbeslissingen te nemen. Het is daarom van belang om de ontwikkelingen te blijven volgen, inzichten te actualiseren naarmate meer informatie beschikbaar komt, en hierover in gesprek te blijven met de sector. Zo zullen corporaties op 15 december 2018 hun nieuwe meerjarenplannen indienen, waarin nieuwe investeringsvoornemens zijn verwerkt en rekening is gehouden met de meest recente inzichten van Aw/WSW ten aanzien van bijvoorbeeld de bouwkostenstijging, ontwikkelingen in de rente voor financiering en de ontwikkeling van de WOZ-waardes. Tevens zal vanaf 2019 de beleidswaarde de bedrijfswaarde vervangen in het normenkader van Aw en WSW. Dit kan op corporatieniveau tot verschillen in bestedingsruimte leiden doordat het bezit op een andere wijze wordt gewaardeerd, hetgeen tot veranderingen in de LTV kan leiden. In het eerste kwartaal van 2019 zullen de financiële normen die gelden voor corporaties worden gekalibreerd. In een separate brief aan uw Kamer ga ik nader in over het Verticaal Toezicht en de invoering van de beleidswaarde (Kamerstuk 29 453, nr. 486).

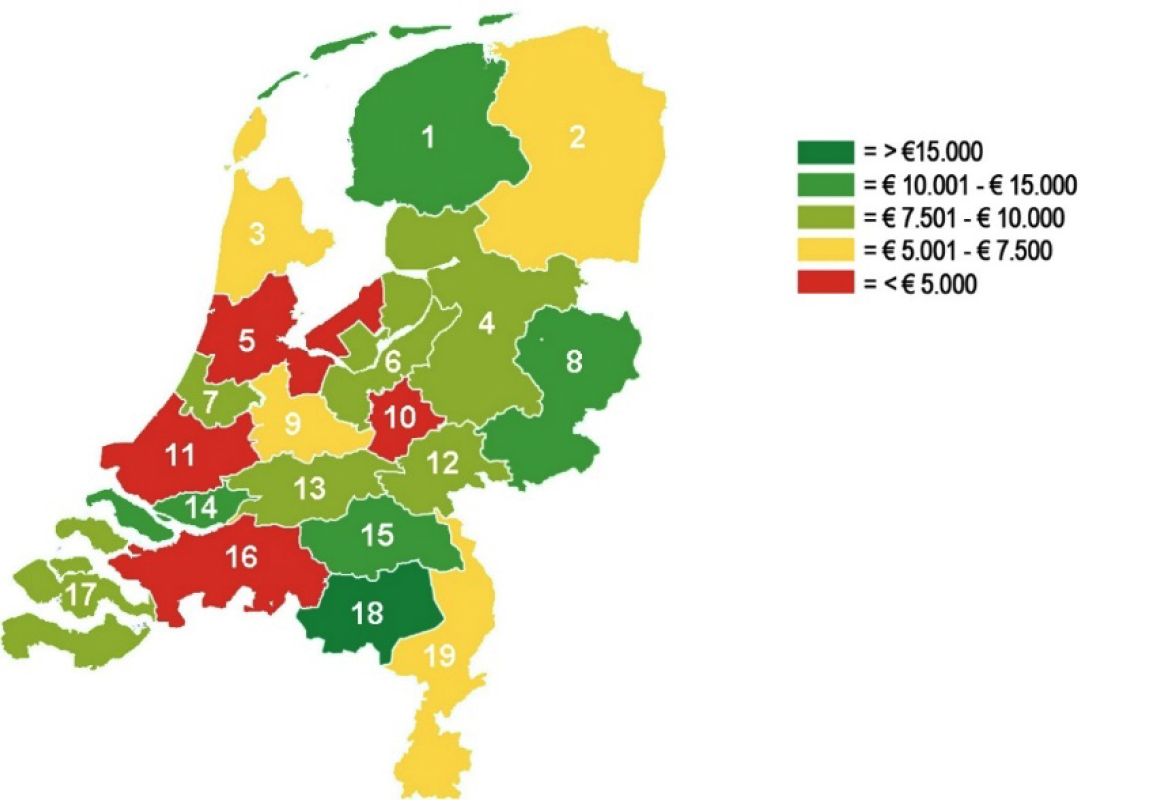

Rekening houdend met de effecten van de verschillende fiscale maatregelen die dit kabinet heeft genomen, is er nog financiële ruimte in de sector aanwezig. Er zijn echter verschillen tussen corporaties en tussen woningmarktregio’s. In iedere regio is er ruimte voor extra investeringen of huurmatiging, maar in de regio Haaglanden/Midden-Holland/Rotterdam gaat het bijvoorbeeld om een IBW voor nieuwbouw van € 2.790 per DAEB-woongelegenheid, terwijl in de Metropoolregio Eindhoven de ruimte € 15.236 per DAEB-woongelegenheid bedraagt. Daarnaast zijn er ook verschillen tussen corporaties binnen een woningmarktregio of binnen dezelfde gemeente.

Figuur 1 – IBW 2018 nieuwbouw per DAEB-woning naar woningmarktregio

Een lage IBW betekent niet direct dat er sprake is van een tekort. De reeds voorgenomen investeringen en de opgave in een gebied spelen daar een even grote rol in. Het vormt echter wel één van de mogelijke indicatoren voor een situatie waarin op bepaalde plekken of bij specifieke corporaties de financiële ruimte onvoldoende is om op de middellange en langere termijn de benodigde stappen te maken in de verduurzaming en nieuwbouw. De IBW per woning is juist in spanningsregio’s als de Haaglanden/Midden-Holland/Rotterdam en de Metropoolregio Amsterdam relatief laag. In het Sectorbeeld 201714 beschreef de Autoriteit woningcorporaties dat in deze twee regio’s ook nog relatief veel vooruitgang te boeken is in de energetische kwaliteiten van het corporatiebezit.15 Hoewel dit niet per definitie betekent dat er sprake is van een daadwerkelijk tekort op regioniveau, laat het samenvallen van relatief beperkte bestedingsruimte en een grote opgave wel een potentiële mismatch zien.

Ook in het recent door WSW uitgevoerde onderzoek naar de financiële haalbaarheid16 van de verduurzamingsopgave komen verschillen aan het licht. Voor de periode tot 2022 concludeert WSW dat er binnen de corporatiesector als geheel genoeg ruimte is om de duurzaamheidsinvesteringen te intensiveren naar een niveau dat nodig is om in 2030 label A te halen. Indien dat gebeurt in het scenario van een financiële stresssituatie, komen de grenzen van de borging wel in zicht. Daarnaast zijn er 55 corporaties, waarvan er nu al 27 een relatief beperkte financiële positie hebben, die over onvoldoende middelen beschikken om in die periode te benodigde investeringen te doen om gemiddeld label A in 2030 te halen. Daarbij moet opgemerkt worden dat wel rekening is gehouden met de heffingsvermindering voor verduurzaming en de effecten van ATAD voor zover op het moment van het onderzoek kon worden ingeschat, maar nog niet met de tariefsverlaging in de verhuurderheffing.

Naar een betere benutting van de financiële ruimte

De mogelijke mismatch tussen opgave en middelen roept de vraag op hoe de financiële ruimte in de corporatiesector beter kan worden ingezet. In eerste instantie is dat een lokaal en regionaal vraagstuk. Zeker op lokaal niveau, binnen dezelfde gemeente, wordt in de praktijk al langer onderlinge solidariteit getoond. Corporaties met meer financiële ruimte zullen bij het maken van prestatieafspraken een groter aandeel van de benodigde investeringen op zich nemen, of nemen eerder afgesproken investeringen over van collega-corporaties. Op het niveau van de woningmarktregio is dit minder vaak het geval.

Gezien de grote investeringsopgave waar veel regio’s voor staan, is een effectievere inzet van middelen binnen de woningmarktregio belangrijk. Ik zie hierin een belangrijke rol voor initiatieven vanuit de sector. Dat vergt een bereidheid van corporaties, gemeenten en huurdersorganisaties om blijk te geven van de onderlinge solidariteit en te kijken naar manieren om corporaties met minder bestedingsruimte bij te staan.

Binnen de sector is er ook aandacht voor het onderwerp. Uit een enquête van Aedes en Platform3117 blijkt ook dat 89,5% van de corporaties het van belang vindt dat eventuele mismatches in de sector kleiner worden. Daarnaast vindt 81,4% van de 150 respondenten dat collegiale hulp daar een bijdrage aan kan leveren. Dat zou bijvoorbeeld kunnen verlopen via het overnemen van opgaven, van bezit, of van leningen. Via het «Aanjaagteam collegiale hulp» van Aedes worden concrete casussen uitgewerkt, waarbij gezocht wordt naar standaardisatie van hoe en onder welke voorwaarden collegiale hulp vormgegeven kan worden.

Daarnaast staat de bestedingsruimte van corporaties op de agenda bij verschillende regiogesprekken die ik voer. Daarbij zal ik met betrokken partijen ook over een betere benutting van de financiële ruimte binnen de woningmarktregio spreken en gezamenlijk onderzoeken naar manieren waarop corporaties elkaar kunnen ondersteunen. Voor de regio Haaglanden/Midden-Holland/Rotterdam, waar de relatieve investeringscapaciteit het laagst is, zal ik bovendien een bestuurlijk regisseur aanstellen om gericht naar oplossingen te zoeken voor de volkshuisvestelijke problematiek in deze regio. Mocht uit de regiogesprekken of het aanjaagteam van Aedes blijken dat voor wenselijke oplossingen onnodige belemmeringen in regelgeving zitten, dan ben ik uiteraard bereid om daar – in overleg met de sector, Aw en WSW – naar te kijken.

Sturing door het Rijk

Uiteraard zijn er ook mogelijkheden om vanuit het Rijk actief directe sturing te geven op een betere inzet van middelen. Uit de enquête van Aedes blijkt dat 74,7% van de respondenten van mening is dat voor het verkleinen van de mismatch externe hulp, zoals sturing vanuit het Rijk, nodig is. Daarbij wordt met name gewezen op herverdeling via de verhuurderheffing (77,5%) en projectsteun (64,9%).

Het is voorstelbaar dat, zoals in de aangehaalde enquête benoemd, centrale sturing vanuit het Rijk noodzakelijk zal blijken om nationale en volkshuisvestelijke doelen te halen in situaties die lokaal of regionaal niet opgelost kunnen worden. Het herverdelen van middelen door het Rijk is echter een zwaar middel, dat veel precisie in de uitwerking vereist. Vanuit juridisch oogpunt raakt herverdeling aan het eigendomsrecht en staatssteun. Daarnaast moeten de financiële effecten van verschillende mechanismen op corporatie- en stelselniveau in kaart worden gebracht, alsmede eventuele gevolgen voor de borging en achtervangpositie van het Rijk en gemeenten. Zoals toegezegd zal ik u, mede naar aanleiding van de motie Koershuis/Van Eijs18, nader informeren over de mogelijkheden om binnen de sector tot een betere benutting van de investeringscapaciteit te komen en welke rol het Rijk daarin kan spelen.

In het vervolg van deze brief ga ik in op een aantal nog niet behandelde zaken die spelen rondom de verhuurderheffing. De motie van de heer Ronnes c.s. over meeropbrengsten in de verhuurderheffing (Kamerstuk 34 775 XVIII, nr. 21) is in het vorige gedeelte aan de orde gekomen.

Motie Koerhuis over de verkoop van dure sociale huurwoningen

De motie van Kamerlid Koerhuis verzoekt om te onderzoeken hoe een prikkel in de verhuurderheffing kan worden aangebracht om het verkopen van potentieel te liberaliseren huurwoningen ten behoeve van de nieuwbouw van betaalbare sociale huurwoningen extra te stimuleren (Kamerstuk 34 775 XVIII, nr. 36). Hierbij heb ik tijdens het betreffende overleg met de Tweede Kamer aangegeven dat ik hierbij ook de verkoopregels voor corporaties van te liberaliseren woningen zou betrekken (Kamerstuk 34 775 XVIII, nr. 39).

Vooraf

In aansluiting bij de motie van de heer Koerhuis zie ik het belang van een woningvoorraad in de corporatiesector die qua prijs en kwaliteit past bij de doelgroep. Hierbij past ook dat in het voorraadbeheer van corporaties ook de mogelijkheid wordt benut om grote, dure woningen te vervangen door betaalbare woningen. Daarom zijn ook de verkoopregels voor corporaties van te liberaliseren woningen betrokken bij deze motie, zoals eerder ook is toegezegd. Hier ga ik aan het eind van deze paragraaf op in.

Ik heb ook de mogelijkheden verkend in de verhuurderheffing een verdere prikkel op te nemen. In de verhuurderheffing zit reeds een prikkel om dure sociale huurwoningen te verkopen. De verhuurderheffing wordt immers geheven over woningen met een huur tot de liberalisatiegrens (in 2018 € 710,68), waardoor overheveling van potentieel te liberaliseren huurwoningen naar het middensegment aantrekkelijk kan zijn. Daarnaast bepaalt de WOZ-waarde van een woning de hoogte van de heffing. Verkoop van deze woningen met een hoge WOZ-waarde (en het terugbouwen van nieuwe, betaalbare sociale huurwoningen met een lagere WOZ-waarde) leidt tot een verlaging van de te betalen heffing voor een verhuurder.

Ik heb twee varianten verkend om een prikkel als genoemd in de motie op te nemen in de verhuurderheffing. Hierbij heb ik een dure sociale huurwoning opgevat als een huurwoning met een huur onder de liberalisatiegrens (2018: € 710,68) die geliberaliseerd kan worden. Of een woning geliberaliseerd kan worden, kan getoetst worden aan de hand van de punten van het woningwaarderingsstelsel.

Heffingsvermindering

De eerste onderzochte mogelijkheid is een heffingsvermindering voor de verkoop van potentieel te liberaliseren huurwoningen. Hierbij geldt wel dat de onderzochte heffingsvermindering niet alleen van toepassing zal zijn voor woningcorporaties. Uit oogpunt van het gelijkheidsbeginsel is het van belang om deze te laten gelden voor alle verhuurders die de heffing betalen. De heffingsvermindering kan dus niet worden beperkt tot enkel woningcorporaties.

Uit gesprekken met de uitvoerder van de reeds bestaande heffingsverminderingen, RVO.nl, blijkt dat een heffingsvermindering ten behoeve van de verkoop van potentieel te liberaliseren huurwoningen in beginsel uitvoerbaar is. De uitvoerbaarheid hangt samen met de reikwijdte van juridische kaders. De koppeling van de verkoop van een potentieel te liberaliseren huurwoning met de verplichting om een nieuwbouwwoning te bouwen maakt de uitvoeringslast wel fors groter vanwege extra controles op de nieuwbouwwoning. Een extra heffingsvermindering is voor de Belastingdienst goed uitvoerbaar mits RVO.nl, net als bij de bestaande heffingsverminderingen, het recht op en de hoogte via een verklaring vastlegt. Hier zijn voor de Belastingdienst geen extra uitvoeringskosten mee gemoeid.

Een heffingsvermindering voor verkoop van potentieel te liberaliseren huurwoningen zou – in lijn met de reeds bestaande systematiek voor vermindering van de verhuurderheffing – moeten worden vormgegeven als dienst van algemeen economisch belang (DAEB). De bestaande heffingsverminderingen zijn als DAEB gekoppeld aan het doen van noodzakelijke investeringen voor activiteiten, die – vanwege marktfalen- onvoldoende tot stand komen.

De betreffende woningen vallen echter door de verkoop buiten de verhuurderheffing. Bij het afstoten van dergelijk bezit kan er geen sprake zijn van onrendabele investeringen aangezien de woningen zeker in de huidige marktomstandigheden, op zich immers al tegen de marktwaarde verkocht kunnen worden. Alleen al daarom kan deze activiteit niet worden vormgegeven als noodzakelijke DAEB waarvoor compensatie via de heffingsvermindering mogelijk zou kunnen zijn. Een heffingsvermindering voor de verkoop van potentieel te liberaliseren huurwoningen zal leiden tot ongeoorloofde staatssteun.

Gezien de genoemde bezwaren voor een heffingsvermindering voor de verkoop van potentieel te liberaliseren huurwoningen zie ik dan ook geen mogelijkheid deze uit te werken.

Daarom is binnen deze variant een alternatieve benadering verkend. Dit alternatief is om de verkoop van een potentieel te liberaliseren huurwoning niet als doel van de heffingsvermindering te nemen, maar als voorwaarde te stellen voor een heffingsvermindering voor nieuwbouw van goedkope huurwoningen. Tot 1 juli 2018 was het reeds mogelijk een heffingsvermindering voor goedkope huurwoningen aan te vragen. Aan de in de motie Koerhuis (Kamerstuk 34 775 XVIII, nr. 36) gestelde vraag kan in deze constructie worden voldaan met de extra voorwaarde dat een heffingsvermindering voor een goedkope huurwoning alleen kan worden aangevraagd als er een verkoopcontract wordt overlegd, waarin een potentieel te liberaliseren huurwoning wordt onttrokken uit de sociale voorraad. Dit alternatief lijkt niet te stuiten op de hiervoor genoemde bezwaren, maar zal wel tot een fors hogere uitvoeringslast leiden.

Bovenop de controle voor nieuwbouw, dient er extra te worden gecontroleerd op de voorwaarde van de verkoop van potentieel te liberaliseren huurwoningen. Zo dient er onder andere gecontroleerd te worden of de woning wel voldoet aan de definitie van potentieel te liberaliseren huurwoning en of de woning inderdaad onttrokken is aan de sociale voorraad.

Voor een heropening van de heffingsvermindering voor nieuwbouw gekoppeld aan de hier genoemde eis voor te verkopen woningen is op dit moment geen budget beschikbaar. In combinatie met de hogere uitvoeringslasten zie ik daarom op dit moment ook geen mogelijkheid om binnen de verhuurderheffing een dergelijke heffingsvermindering (opnieuw) in te voeren.

Differentiatie van het heffingstarief

De tweede variant die onderzocht is, is om het heffingstarief te differentiëren, waarbij een hoger tarief toegerekend wordt aan potentieel te liberaliseren huurwoningen. Vanwege de opzet van de verhuurderheffing waarbij zowel corporaties als particuliere verhuurders met meer dan 50 huurwoningen belastingplichtig zijn, is er uit oogpunt van het gelijkheidsbeginsel geen mogelijkheid om een differentiatie van het heffingstarief alleen te laten gelden voor toegelaten instellingen.

Een tariefdifferentiatie in de verhuurderheffing brengt grote gevolgen met zich mee voor de uitvoerbaarheid en handhaafbaarheid. Er is in de eerste plaats een structuurwijziging in de huidige heffingssystematiek. Dit is voor de Belastingdienst alleen uitvoerbaar en handhaafbaar als deze woningen, net als bij de heffingsverminderingen, door RVO.nl bij beschikking worden vastgesteld. Een dergelijke structuurwijziging heeft een implementatietermijn van maximaal 12 maanden.

Daarnaast moeten de beschikkingen van RVO.nl worden aangevraagd door de verhuurders indien hun woning niet tot het hogere tarief voor potentieel te liberaliseren huurwoningen behoort. Een omgekeerde werking, namelijk het aanvragen van een beschikking voor woningen die tot het hogere tarief behoren, is niet wenselijk, omdat verwacht wordt dat de verhuurder niet uit zichzelf hiertoe een aanvraag voor een beschikking zal doen. Het gaat bij het aanvragen voor een beschikking voor het lagere tarief om enkele miljoenen woningen. Dit geeft een hoge uitvoeringslast voor zowel verhuurder als de uitvoerder van de beschikkingen (RVO.nl). Om deze redenen concludeer ik dat een differentiatie van het heffingstarief een moeilijk uitvoerbare variant is.

Verkoopregels voor corporaties van te liberaliseren woningen

Bij de verkoop van blijvend gereguleerde woningen geldt na verkoop een wettelijke exploitatieverplichting van ten minste 7 jaar en vereiste zienswijzen van de gemeente en huurdersorganisaties. Bij de verkoop van te liberaliseren woningen is alleen de zienswijze van de gemeente verplicht, indien de woningen niet voor het middensegment bestemd worden of er in de prestatieafspraken onvoldoende afspraken zijn gemaakt over goedkope vervangende nieuwbouw. Hierbij geldt dat voor elke te verkopen woning ten minste één passende nieuwbouwwoning moet worden teruggebouwd (gelijkblijvende voorraad).

Ik ben bereid te onderzoeken of de zienswijze van gemeenten voor alle te liberaliseren woningen kan worden losgelaten indien er prestatieafspraken zijn gemaakt omtrent de omvang van de voorraad van de corporatie en de verkoop van dit bezit. Hiermee wil ik bereiken dat afspraken over corporatieverkopen voorafgaand aan de verkoopprocedure bij de prestatieafspraken worden gemaakt en niet achteraf als de procedure al (deels) is doorlopen. Dit voorkomt dubbele werkzaamheden en daarmee dubbele lasten voor zowel corporaties als gemeenten. Door op voorhand duidelijkheid aan corporaties te geven moet de drempel om te verkopen worden verlaagd, zonder dat ongewenste aantallen woningen worden verkocht.

Bij de uitwerking van de koppeling aan de prestatieafspraken wil ik bezien of de thans geldende 1-op-1 relatie tussen verkopen en de bouw van goedkope vervangende nieuwbouw kan worden vervangen door afspraken over de omvang van de voorraad van de corporatie en de verkoop van dit bezit. Hiermee wil ik partijen lokaal meer mogelijkheden en verantwoordelijkheden bieden, zodat lokaal afspraken kunnen worden gemaakt over de noodzakelijke omvang van de voorraad en verkopen.

Ter stimulering van verkopen aan het middenhuursegment wil ik onderzoeken of de toestemmingsprocedure van verkooptransacties bestemd voor het middenhuursegment kan worden omgezet naar een verantwoording achteraf, zoals dat ook het geval is bij verkopen aan particulieren voor eigen gebruik. Om woningen aan te merken als bestemd voor het middenhuursegment, wil ik het huidige wettelijke vereiste van 7 jaar doorexploiteren handhaven, waarbij ik het maximale huurniveau wil vastleggen op € 1.000 overeenkomstig de aanbevelingen van de samenwerkingstafel middenhuur. Het omzetten van de toestemmingsprocedure vooraf in een verantwoording achteraf, zou de drempel om te verkopen verder moeten verlagen en de snelheid om woningen beschikbaar te krijgen voor het middensegment moeten verhogen. Corporaties, gemeenten en huurders kunnen daarmee voordeel hebben van deze maatregel.

Verkenning andere mogelijkheden tot vervolg heffingsvermindering

Tijdens het algemeen overleg in de Tweede Kamer over onder meer de Staat van de Volkshuisvesting op 21 juni 2018 (Kamerstukken 32 847 en 29 453, nr. 421) heb ik toegezegd de mogelijkheden voor (andere dan de in motie van de heer Koerhuis (Kamerstuk 34 775 XVIII, nr. 36) genoemde) nieuwe heffingsverminderingen in de verhuurderheffing te verkennen, zowel op haalbaarheid als wenselijkheid. Tot 1 juli konden heffingsplichtige verhuurders een aantal heffingsverminderingen aanvragen. Hierbij ging het om heffingsverminderingen voor verbouw, transformatie, samenvoeging, sloop en nieuwbouw. Bij de verkenning is gekeken naar heffingsverminderingen die op dezelfde manier uitgevoerd kunnen worden als de eerdere heffingsverminderingen. Daarbij dienen de nieuwe heffingsverminderingen aan dezelfde voorwaarden te voldoen zoals hiervoor beschreven. Dit betreft zowel op het gebied van uitvoerbaarheid, als ook de juridische houdbaarheid.

Een van de opties die is bekeken, is een heffingsvermindering in het kader van de herstructurering van de woningvoorraad in het aardbevingsgebied in Groningen. Een groot deel van de opgave in dat gebied betreft echter koopwoningen. Deze woningen vallen niet onder de verhuurderheffing en een heffingsvermindering is dan ook niet mogelijk voor een groot deel van de woningvoorraad daar. Een andere mogelijkheid is een heffingsvermindering voor stedelijke vernieuwing. Tot 1 juli 2018 gold een dergelijke heffingsvermindering voor Rotterdam-Zuid. De herstructurering kan dan gericht zijn op grootschalige renovatie, sloop of nieuwbouw. Belangrijk hierbij is dat een duidelijk onderbouwde opgave voor alle verhuurders van sociale huurwoningen wordt geformuleerd. In het verlengde van nieuwe heffingsverminderingen is ook gekeken naar een verhoging van het budget van de nieuwe heffingsvermindering voor verduurzaming. Hiervan is de uitwerking bekendgemaakt op Prinsjesdag.19

De verkenningen naar nieuwe heffingsverminderingen zijn afgezet tegen een generieke verlaging van de verhuurderheffing. Uit verkenningen blijkt dat deze optie het meest positieve effect heeft op de financiële ratio’s van corporaties, en daarmee op de beschikbare investeringscapaciteit. Het achterliggende mechanisme is eerder in deze brief toegelicht. Daarnaast bereikt de lastenverlichting op deze manier alle corporaties en niet enkel de corporaties die voldoende middelen hebben om de voorinvestering te doen. Dit heeft geleid tot de eerder in deze brief genoemde keuze om de in augustus beschikbaar gekomen € 100 miljoen in te zetten voor een generieke tariefsverlaging. Dit betekent niet dat (her)invoering van heffingsverminderingen niet mogelijk is, maar wel dat hiervoor dan eerst dekking beschikbaar moet komen. Bij dekking via verhoging van het tarief geldt de hiervoor genoemde doorwerking op de bestedingsruimte van de sector, waarbij heffingsverminderingen meer gericht kunnen zijn, maar voor het totaal van de sector een kleiner effect hebben dan tariefsmutaties, wat dan per saldo zal leiden tot een negatieve doorwerking op deze bestedingsruimte.

Motie Kamerlid Asscher c.s. over investeringen in betaalbare huurhuizen en krimpgebieden op peil houden

Bij de Algemene Politieke Beschouwingen (Handelingen II 2018/19, nr. 3, item 6) heeft het lid Asscher, tezamen met de leden Van Haersma Buma en Segers, een motie ingediend (Kamerstuk 35 000, nr. 20). Hierin wordt de regering verzocht te bezien hoe de investeringen in betaalbare huurhuizen en krimpgebieden op peil gehouden kunnen worden. In het voorgaande is uiteengezet dat de totale financiële slagkracht van de corporatiesector de afgelopen jaren slechts beperkt is gewijzigd, en dat ook voor de komende jaren er voor de sector nog ruimte is om te investeren. Hiermee lijkt niet direct noodzaak te zijn voor nadere interventies. Ook corporaties in krimpgebieden hebben financiële ruimte om te investeren. Als wordt gekeken naar het totaal van de woningmarktregio’s waar corporaties uit krimpgebieden onder vallen, gaat het op basis van de in het voorjaar gepubliceerde IBW 2018 om maximaal € 4,29 miljard extra voor nieuwbouw of € 3,55 miljard extra voor woningverbetering/verduurzaming wat in krimpgebieden geïnvesteerd kan worden.20

Wat betreft de investeringen in betaalbare huurhuizen heb ik eerder in deze brief genoemd dat in de planning circa 130.000 nieuw te bouwen woningen staan, ofwel bijna 26.000 per jaar. Van die woningen zal bovendien 78% worden verhuurd voor een huurprijs tot maximaal € 640,14, waarmee ze geschikt zijn voor passend toewijzen aan de huishoudens met een inkomen dat recht geeft op huurtoeslag.

Wat betreft de investeringen in krimpgebieden blijkt uit de meerjarenplannen van corporaties in krimpgebieden dat corporaties in de periode 2018–2022 reeds bijna 6400 nieuwbouwwoningen gepland hebben en ongeveer 6300 woningen gesloopt gaan worden. Over de periode 2016–2020 werd nog uitgegaan van 4000 nieuwbouwwoningen en van 2600 woningen die gesloopt zouden worden. Daarnaast wordt verwacht dat in de periode 2018–2022 voor bijna € 890 miljoen verbeterd wordt aan woningen in krimpgebieden. Overigens betreft de opgave in krimpgebieden voor een groot deel niet het corporatiebezit, maar het particulier (koop)bezit. Door middel van regelgeving zoals heffingsverminderingen in de verhuurderheffing worden deze niet bereikt. Daar is meer kennis voor nodig over mogelijke oplossingsrichtingen. Met een expertisetraject ga ik werken aan deze kennisopbouw. Daarnaast blijf ik natuurlijk in gesprek met de krimpregio’s over op welke manier de regionale woningmarktopgaven aangepakt kunnen worden. Binnenkort zal ik uw Kamer hierover nader informeren.

In het voorjaar van 2019 zal in de Staat van de Volkshuisvesting worden gerapporteerd over nieuwe investeringsvoornemens van corporaties, in het bijzonder die in krimpgebieden. Daarnaast zal in het voorjaar van 2019 de actuele IBW bekend gemaakt worden, waarbij rekening is gehouden met de actuele fiscale ontwikkelingen en nieuwe investeringsvoornemens van corporaties. Hieruit zal blijken of de investeringen door corporaties in krimpgebieden en op het gebied van nieuwbouw op peil blijven.

In deze brief ben ik aan de hand van de huidige inzichten ingegaan op hoe de investeringskracht in de corporatiesector zich verhoudt tot de volkshuisvestelijke opgaven. De sector zal de komende jaren al flink investeren in de woningmarkt, en heeft daarbovenop nog financiële ruimte (IBW) voor extra investeringen. Hoewel de totale belastingafdrachten van de corporatiesector zullen stijgen, wijst de op dit moment beschikbare informatie erop dat de IBW 2018 niet beperkt wordt door de geraamde oploop in de verhuurderheffing of de genomen fiscale maatregelen. Ik heb in reactie op de motie Ronnes in dit verband aangegeven geen aanleiding te zien tot een verdere beperking van de endogene oploop in de verhuurderheffing bovenop de € 100 miljoen inzet ten behoeve van structurele verlaging van het tarief.

Een belangrijke nuancering die in deze brief wordt gemaakt, is dat de uitkomsten zijn gebaseerd op de meerjarenplannen die corporaties eind 2017 hebben ingediend. Waar mogelijk zijn deze uitkomsten voor de sector als geheel geactualiseerd met inschattingen van de effecten van recente (fiscale) ontwikkelingen. Daarmee is er een eerste algemeen beeld van hoe de ontwikkeling van de investeringscapaciteit en de volkshuisvestelijke ambities zich tot elkaar verhouden. In de komende maanden zal aanvullende informatie beschikbaar komen, waarmee een meer precies beeld gegeven kan worden. Daartoe behoren bijvoorbeeld de uiterlijk 15 december 2018 in te dienen nieuwe meerjarenplannen van corporaties (begin 2019 beschikbaar), waarin ten opzichte van de plannen van vorig jaar de recente fiscale ontwikkelingen verwerkt zijn, alsmede nieuwe voorgenomen investeringen, eventueel wijzigingen in het huurbeleid, de onderhouds- en bouwkostenstijgingen en eventuele hogere stijging van WOZ-waardes dan eerder voorzien. Daarnaast zal ook de invoering van de beleidswaarde en het naar aanleiding daarvan nieuw vaststellen van de financiële normen van Aw en WSW invloed hebben. Aan de hand van deze nieuwe informatie zal ik, in overleg met de Aw, WSW en de corporatiesector, het beeld in de komende maanden verder verduidelijken.

Voor de langere termijn worden in de kabinetsramingen stijgende belastingafdrachten voorzien. De analyses van Ortec Finance ten aanzien van de financiële positie van de sector voor de periode tot en met 2030 laten met name een sterke gevoeligheid voor kleine verschillen in beleidskeuzes, ambitieniveau en macro-economische ontwikkelingen zien. Onzekerheid over de middellange en lange termijn maakt het al op de korte termijn moeilijker voor corporaties om langjarige investeringsbeslissingen te nemen. Het is daarom van belang ook deze ontwikkelingen te blijven volgen en te actualiseren naarmate meer nauwkeurige informatie beschikbaar is.

Dit heb ik ook aangegeven in relatie tot de motie Asscher c.s. (Kamerstuk 35 000, nr. 20) De sector kan de komende jaren blijven investeren in de woningmarkt. Maar ook hier is het van belang de ontwikkelingen te volgen. Zo wordt in het voorjaar van 2019 gerapporteerd of de investeringen in krimpgebieden en voor betaalbare nieuwbouw ook in de nieuwe investeringsvoornemens van corporaties op peil blijven.

Verder zijn er verschillen in investeringscapaciteit tussen corporaties en tussen regio’s. Juist in de gebieden waar de komende jaren veel investeringen nodig zijn, lijkt de ruimte voor (extra) investeringen het kleinst te zijn. Dit maakt een gesprek over het beter inzetten van de beschikbare financiële ruimte in de sector noodzakelijk. Zeker binnen woningmarktregio’s is er veel ruimte voor corporaties om elkaar meer te ondersteunen dan nu het geval is. De sector zelf denkt hier al over na en ik zal het onderwerp ook ter sprake brengen in de regiogesprekken die ik voer. Daarnaast staat het denken over de rol van het Rijk bij de betere inzet van financiële middelen niet stil.

In reactie op de motie Koerhuis (Kamerstuk 34 775 XVIII, nr. 36) heb ik aangegeven bereid te zijn de mogelijkheden binnen de verkoopregels voor corporaties van te liberaliseren woningen verder te onderzoeken.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

https://www.wsw.nl/fileadmin/user_upload/Nieuws/Leidraad_economische_parameters_dPi_2018.pdf

Voor gemiddeld label A moet de portefeuille van een corporatie een energie-index van 1,20 of minder hebben.

https://www.wsw.nl/fileadmin/user_upload/Nieuws/Leidraad_economische_parameters_dPi_2018.pdf

één gemeente uit de krimpgebieden (Montferland) valt onder de woningmarktregio Arnhem/Nijmegen. Vanwege de beperkte omvang van gemeenten uit krimpgebieden op de IBW-cijfers van de woningmarktregio Arnhem/Nijmegen, is deze regio niet meegenomen in de cijfers.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-441.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.