Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32740 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 30 mei 2011

Binnen de vaste commissie voor Financiën1 hebben enkele fracties de behoefte om over de brief van de staatssecretaris van Financiën d.d. 14 april 2011 met de Fiscale agenda (Kamerstuk 32 740, nr. 1) enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 19 mei 2011 aan de staatssecretaris van Financiën voorgelegd. Bij brief van 26 mei 2011 zijn ze door hem beantwoord.

Vragen en opmerkingen en de daarop gegeven antwoorden zijn hieronder, voorzien van een inleiding, afgedrukt.

De voorzitter van de commissie,

Dezentjé Hamming-Bluemink

De adjunct-griffier van de commissie,

Giezen

Inleiding

De Fiscale agenda, die ik op 14 april jl. aan uw Kamer heb gestuurd, had vooral ten doel om met de Kamer de discussie aan te gaan over de gewenste toekomstige richting van het Nederlandse belastingstelsel. Het doet mij deugd dat in de aanloop naar het Algemene Overleg vanuit de Kamer al de nodige schriftelijke vragen zijn gesteld en opmerkingen zijn ingediend. Een teken dat de toekomst van het belastingstelsel leeft binnen de Kamer.

Ik ben verheugd dat daarbij de uitgangspunten van de Fiscale agenda «eenvoud, soliditeit en fraudebestendigheid» op brede steun van uw Kamer kunnen rekenen. Uiteraard lopen de meningen uiteen als het gaat om de exacte invulling van deze uitgangspunten. Het Kamerdebat is er ook voor bedoeld om te bekijken waar het draagvlak in de Kamer is te vinden voor het doorvoeren van concrete maatregelen. Ik heb dan ook met veel interesse de vragen en opmerkingen van de verschillende fracties gelezen en ik zal hierna zo veel mogelijk proberen een antwoord te geven. Daarbij moet wel worden bedacht dat sommige vragen erg detaillistisch zijn. In de Fiscale agenda worden vooral de grote lijnen geschetst. Mede gezien de korte tijd voor het opstellen van de antwoorden zal ik daarom op sommige vragen nog geen uitgebreid antwoord kunnen geven. Naar mijn mening hoeft dat niet erg te zijn want er zal nog voldoende ruimte en tijd zijn om bij de uitwerking van de Fiscale agenda de vragen op te pakken die op dit moment nog niet uitgebreid worden beantwoord.

Ik heb bij het opstellen van de antwoorden deze zo veel mogelijk geclusterd volgens de opzet van de Fiscale agenda. Ik begin met een algemeen deel, vervolgens zal ik ingaan op de onderwerpen belastingmix, vennootschapsbelasting, IB-ondernemers, loonsomheffing, verkeer tussen burgers, bedrijven en Belastingdienst en overig. Aan het begin van ieder onderdeel geef ik aan op welke wijze de vragen van de verschillende leden ten aanzien van dat onderdeel zijn beantwoord. Daar waar mogelijk heb ik gelijksoortige vragen van de verschillende fracties gezamenlijk beantwoord.

Vragen en opmerkingen van de leden van de fractie van de VVD

Algemeen

De leden van de VVD-fractie hebben met interesse kennisgenomen van de Fiscale agenda en bedanken de staatssecretaris voor het heldere document en de handreikingen die de staatsecretaris biedt aan de Tweede Kamer. De beschreven beleidsvoornemens dienen nog nader uitgewerkt te worden. Vooruitlopend op deze uitwerkingen, vragen de leden van de VVD-fractie op enkele onderdelen van de Fiscale agenda nadere toelichting.

Allereerst willen de leden van de VVD-fractie opmerken dat zij altijd voorstander zijn van lagere belastingen. Gezien het financieel-economische klimaat en de bezuinigingsopgave die hieraan ten grondslag ligt, beseffen deze leden echter dat de budgettaire ruimte voor belastingverlaging zeer beperkt is en dat belastingherzieningen daarom budgetneutraal dienen te verlopen. De leden van de VVD-fractie zijn verheugd dat ook criteria als eerlijkheid, rechtvaardigheid, transparantie, eenvoud en uitvoeringslasten deel uitmaken van het afwegingskader dat is toegepast in de Fiscale agenda.

Belastingmix

De leden van de VVD-fractie staan positief tegenover een verschuiving van directe naar indirecte belastingen. Dit is volgens deze leden economisch efficiënter, maakt het belastingstelsel minder verstorend en komt tegemoet aan het principe dat werk moet lonen aangezien de belasting op arbeid wordt verlaagd. Deze voordelen worden onderschreven door toonaangevende instituten zoals het Internationaal Monetair Fonds. De leden van de VVD-fractie wijzen in dit kader op de Nederlandse tarieven voor de inkomstenbelasting die ook internationaal gezien hoog zijn. Nederland kent zelfs het op twee na hoogste toptarief in Europa die met een grenswaarde van net boven de € 55 000 tevens vrij snel van toepassing is. Deze hoge belasting op arbeid vinden de leden van de VVD-fractie onrechtvaardig, economisch inefficiënt en onwenselijk. Bij het in kaart brengen van de inkomenseffecten van een herziening van de inkomstenbelasting, vragen deze leden ook specifiek aandacht voor de gevolgen voor eenpersoonshuishoudens.

De leden van de VVD-fractie zijn in het eindbeeld voorstander van een uniform btw-tarief. De huidige situatie van hoge en lage btw-tarieven kent uitzondering op uitzondering waardoor het beeld ontstaat van willekeur. Zo is het volgens deze leden niet uit te leggen aan de belastingbetaler dat bijvoorbeeld konijnenvoer onder het 6%-tarief valt, terwijl hamster- en caviavoer onder het 19%-tarief valt. Of dat een kookcursus onder het 19%-tarief valt, terwijl het koken onder professionele begeleiding waarbij de maaltijd ook wordt opgegeten weer onder het 6%-tarief valt. De leden van de VVD-fractie worden erop gewezen dat een verhoging van het lage btw-tarief zal leiden tot hogere prijzen. Kan de staatssecretaris in dit kader een inschatting geven in welke mate het verlaagde btw-tarief in het verleden wel is doorgegeven aan de consumenten van de producten en diensten waarop dit verlaagde tarief van toepassing is? En hoe beoordeelt de staatssecretaris de budgettaire derving wanneer een klein mandje met eerste levensbehoeften worden uitgezonderd van verhoging van het lage btw-tarief? Het afschaffen van kleine belastingen, zoals de verpakkingenbelasting, juichen de leden van de VVD-fractie toe aangezien deze belastingen gepaard gaan met relatief hoge uitvoeringslasten en veel onbegrip.

Vennootschapsbelasting

De leden van de VVD-fractie zien de voordelen van een lager tarief van de vennootschapbelasting (Vpb). Dit is goed voor het vestigingsklimaat in Nederland en stimuleert het ondernemerschap. Een budgetneutrale verlaging van het Vpb-tarief kan volgens deze leden echter alleen geschieden wanneer de grondslag voor de Vpb-heffing wordt verbreed. De leden van de VVD-fractie zijn van mening dat deze grondslagverbreding het beste kan plaatsvinden door onevenwichtigheden in het huidige systeem aan te pakken, waaronder de excessieve renteaftrek door overnameholdings. Deze leden merken in dit kader op dat door deze renteaftrek het zicht is vertroebeld op de internationaal opererende ondernemingen die hun buitenlandse verliezen verrekenen met hun Nederlandse winst vanwege het fiscale voordeel. De leden hebben echter oog voor het Nederlandse MKB. Welk overgangsmodel heeft de staatsecretaris voor ogen bij de aftrekbeperking voor overnameholdings, om te voorkomen dat ondernemingen in problemen komen bij een plotseling verlies aan renteaftrek? Kan de staatssecretaris een inschatting geven van welk deel van het Nederlandse MKB te maken krijgt met een beperking van de renteaftrek, wanneer de drempel voor renteaftrekbeperking op € 500 000 wordt gezet? En verwacht de staatssecretaris gevolgen voor het aanbod door derden van risicodragend vermogen in Nederland als gevolg van deze maatregel?

IB-ondernemers

De leden van de VVD-fractie zijn voorstander van één geïntegreerde ondernemersfaciliteit. De geïntegreerde regeling maakt het belastingsysteem voor IB-ondernemers transparanter, voorkomt administratieve rompslomp en beperkt nalevings- en uitvoeringslasten. Deze leden zien de uitwerking van een winstbox tegemoet en vragen de staatssecretaris in zijn verkennende nota hieromtrent onder andere in te gaan op de definitie van «ondernemer», op het voorkomen van misbruik en wildgroei en op de wenselijkheid van het urencriterium.

Loonsomheffing

De leden van de VVD-fractie verwelkomen ten zeerste de vereenvoudiging van het huidige complexe stelsel van loon- en premieheffing via de loonsomheffing en de vermindering van de administratieve lasten voor werkgevers die hiermee gepaard gaat. Deze leden zien de uitwerking van deze vereenvoudiging, met de randvoorwaarden in acht nemend, tegemoet.

Overig

De leden van de VVD-fractie wijzen er op dat alle beleidsvoornemens in de Fiscale agenda in samenhang moeten worden bezien en tevens moeten worden getoetst op de uitvoerbaarheid door de Belastingdienst. Daarnaast vragen de leden van de VVD-fractie niet alleen aandacht voor vereenvoudiging van het belastingsysteem, maar ook bijzondere aandacht voor fraude en oneigenlijk gebruik van tegemoetkomingen, zoals het geval is bij de toeslagensystematiek.

Vragen en opmerkingen van de leden van de fractie van de PvdA

Algemeen

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de Fiscale agenda. De daarin verwoorde uitgangspunten voor het belastingstelsel, te weten eenvoud, soliditeit en fraudebestendigheid, verdienen steun. De leden nemen evenwel afstand van de notie dat concurrentiekracht en het stimuleren van burgers en bedrijven om het beste uit zichzelf te halen een slanke overheid vereisen. De leden van de PvdA-fractie menen dat niet de omvang, maar de prestaties van de overheid doorslaggevend zijn bij het bevorderen van welvaart en welzijn. Deze leden merken op dat in de top tien van rijkste landen ter wereld relatief veel landen staan – waaronder Nederland en de Scandinavische landen – die een naar verhouding grote omvang van de collectieve sector kennen en een bovengemiddelde belastingdruk. Deze leden dagen de staatssecretaris uit met nadere bewijzen te komen waaruit een fundamenteel omgekeerd verband zou blijken tussen de omvang van de overheid en het peil van de maatschappelijke welvaart. Zij verzoeken de staatssecretaris om hierbij ook studies van Paul de Beer te betrekken waarin hij stelt dat de hoogte van het belastingpeil geen verband houdt met de economische prestaties van een land.

De leden van de PvdA-fractie stellen het op prijs dat in brede zin naar het belastingstelsel is gekeken. Het is echter pijnlijk te constateren dat evidente schadelijke onevenwichtigheden bij voorbaat buiten beschouwing blijven, met als belangrijkste voorbeeld de hypotheekrenteaftrek, die de woningmarkt ontwricht, de belastinggrondslag uitholt en die vanwege de perverse premie op overmatige schuldfinanciering op termijn zelfs bedreigend is voor de financiële stabiliteit van ons land. Daar waar in de Fiscale agenda met regelmaat wordt verwezen naar adviezen van de OESO en het IMF, worden de indringendste aanbevelingen van deze instituten volstrekt genegeerd.

De leden van de PvdA-fractie betreuren verder dat kansen zijn blijven liggen bij de verkenning van een doelmatiger belastingmix. Zo missen de leden van de PvdA-fractie een beschouwing waarom Nederland in vergelijking met andere moderne staten kiest voor een klein belastinggebied voor gemeenten en een kleine rol voor belastingen op onroerend goed. Is de staatssecretaris bereid deze optie alsnog in de beschouwing te betrekken en deze te verbinden met het streven naar meer decentralisatie van beleid en bevoegdheden naar gemeenten?

Ook de naar verhouding geringe belasting op vermogens en de ruime fiscale aftrekbaarheid van de opbouw van oudedagsvoorzieningen voor hoge inkomens krijgt geen aandacht in de Fiscale agenda. Naar de mening van de leden van de PvdA-fractie is ook hier in beginsel een vruchtbare uitruil mogelijk met lagere belastingen op arbeid. Graag vernemen deze leden de argumenten waarom ook deze opties niet nader zijn verkend.

Belastingmix

De Fiscale agenda kwalificeert belasting op onroerende zaken, met verwijzing naar de OESO, als het minst verstorend voor de economie. Dat roept de vraag op waarom niet is verkend of een groter aandeel van dit type heffing in de belastingmix is onderzocht, temeer omdat het aandeel van onroerend goed-belastingen in Nederland relatief laag is.

De leden van de PvdA-fractie vinden het op zichzelf een interessante gedachte om de belastingen op consumptie te verhogen en die op arbeid te verlagen. De leden merken echter op dat het kabinet van zins lijkt om de opbrengsten van een beperkte stap tot btw-verhoging met voorrang te gebruiken voor afschaffing van een aantal kleinere belastingen. In dat geval blijft er minder ruimte over om de lasten op arbeid daadwerkelijk te verminderen en om de koopkracht van de laagste inkomens te beschermen. Hoewel de leden van de PvdA-fractie het inzicht delen dat het herverdelende effect van het lage btw-tarief beperkt is en ook in de loop der jaren is gedaald, is de zorg geenszins weggenomen dat uniformering van het btw-tarief zal leiden tot koopkrachtverlies bij de minst draagkrachtigen. Dit geldt temeer omdat de staatssecretaris spreekt van inkomenseffecten van tussen de -3% en de +3% bij volledige uniformering.

Om de discussie over de uitruil tussen btw en inkomensheffingen goed te kunnen voeren achten de leden van de PvdA-fractie nadere doorrekening van de inkomensgevolgen van een dergelijke operatie dringend gewenst. Vooralsnog lijkt de aantrekkelijkste variant de in onderdeel 3.1.4 genoemde, waarbij voedingsmidddelen in het verlaagde tarief blijven en het algemene tarief wordt verhoogd. Ook deze variant is echter geen gemakkelijke, gezien de mogelijk forse werkgelegenheidseffecten in arbeidsintensieve sectoren.

Uit de laatste studie Profijt van de overheid van het SCP (Den Haag, 2003, p. 108 en p. 121) blijkt dat de belastingen op consumptie fors degressief werken, en de heffingen op inkomen en winst een duidelijk progressieve drukverdeling kennen. De gebruikte cijfers hadden betrekking op 1999. Is het waar dat het SCP later dit jaar met een nieuwe studie komt, nu met cijfers voor 2007? Kan aangegeven worden wanneer, en kan hier al op vooruitgelopen worden? De leden van de PvdA-fractie beschouwen deze nieuwe cijfers als erg belangrijk om een definitief oordeel te kunnen vellen.

Ten aanzien van de grondslagverbreding in de inkomstenbelasting (3.3) onderkennen de leden van de PvdA-fractie dat hier mogelijkheden liggen, maar de voorstellen zijn nog onvoldoende uitgewerkt om daar specifiek commentaar op te kunnen leveren. Wel juichen de leden van de PvdA-fractie het toe om ook bestaande belastinguitgaven te onderwerpen aan een toetsingskader en een horizonbepaling. Kan de staatssecretaris toezeggen dat dit ook gaat gelden voor de meest omvangrijke belastinguitgave, te weten de hypotheekrenteaftrek? De leden van deze fractie gaan er daarbij van uit dat het gekunstelde en onnavolgbare onderscheid dat wordt gemaakt tussen «belastinguitgaven» en «inkomensbeperkende regelingen» ook direct wordt beëindigd.

De leden van de PvdA-fractie danken de staatssecretaris voor zijn heldere en informatieve betoog ten aanzien van de verpakkingenbelasting. Zij trekken hieruit echter de conclusie dat afschaffing van deze belasting niet of nauwelijks tot de gehoopte administratieve lastenverlichting leidt, aangezien immers de (Europese) rapportageverplichtingen blijven bestaan en een alternatieve registratie moet worden opgezet. Kan de staatssecretaris aangeven wat naar verwachting de netto te besparen administratieve lasten werkelijk zullen zijn? Is de staatssecretaris niet met deze leden van mening dat de gepresenteerde argumenten ertoe leiden dat het eerder in de rede ligt om de verpakkingenbelasting niet af te schaffen, maar juist flink te verhogen, dit ook conform de alternatieve route in het rapport van de commissie Van Weeghel?

Verder merken de leden van de PvdA-fractie op dat – afgezien van de belasting op pruim- en snuiftabak – de uitvoeringskosten van de andere kleine belastingen bij nadere beschouwing relatief meevallen, terwijl zij vaak een duidelijke bijdrage leveren aan ecologische en maatschappelijke doelen.

Vennootschapsbelasting

De leden van de PvdA-fractie hebben er begrip voor dat de staatssecretaris benadrukt dat het vestigingsklimaat gediend is met rust rond het regime voor de vennootschapsbelasting. Tegelijk constateren deze leden dat de staatssecretaris deze wens tot rust niet kan waarmaken, alleen al omdat meer tijd nodig is om tot een evenwichtiger fiscale behandeling van de deelnemingsrente te komen. Deze leden begrijpen dan ook niet waarom – tegen het advies van de Studiecommissie in – de discussie over en het onderzoek naar een meer gelijke behandeling van eigen vermogen en vreemd vermogen nu abrupt wordt afgebroken.

De leden van de PvdA-fractie spreken hun waardering uit voor de initiatieven van de staatssecretaris om excessieve renteaftrek bij overnameholdings te beperken (4.2). Gezien de economische en maatschappelijke ontwrichting die dit soort constructies reeds tot gevolg hadden, en nog kunnen hebben, kan de aanpak niet streng genoeg zijn. Deze leden vragen in dit verband welke bandbreedte voor de financieringsverhouding eigen vermogen versus vreemd vermogen de staatssecretaris concreet als redelijk en reëel ziet. Vervolgens is de vraag hoe groot de kans is dat aan die redelijke verhoudingen vervolgens weer afbreuk wordt gedaan door de mogelijkheid het eigen vermogen te verminderen met de geboden mogelijkheid het «goodwillgat» af te bouwen.

De leden van de PvdA-fractie hebben grote problemen met de voortgezette kruistocht gericht op verlaging van het Vpb-tarief. Kan de staatssecretaris nader de stelling onderbouwen dat verdere verlaging nodig is om Nederland op de «shortlist» te houden voor buitenlandse ondernemers? Is het niet zo dat het Nederlandse tarief al zeer concurrerend is en dat het Vpb-tarief slechts één van de vestigingsfactoren is die buitenlandse bedrijven betrekken in hun afweging, en bovendien niet eens de belangrijkste?

De leden van de PvdA-fractie signaleren verder dat verlaging van het algemene Vpb-tarief de verhouding met de belastingheffing in box 1 en box 2 verder uit het lood trekt. De feitelijk reeds degressieve structuur bij belasting op arbeid respectievelijk kapitaal wordt zo nog evenwichtiger.

De leden van de PvdA-fractie waarderen overigens de inzet van de staatssecretaris om de grondslag voor de Vpb te verbreden middels invoering van de objectvrijstelling vaste inrichtingen en het handhaven van de dividendbelasting.

IB-ondernemers

De leden van de PvdA-fractie delen de zorg van de staatssecretaris dat het fiscale landschap voor ondernemers overwoekerd dreigt te worden door een veelheid van grondslagversmallende faciliteiten, die leiden tot hoge uitvoeringskosten bij de Belastingdienst en onduidelijkheid bij ondernemers. De vele onduidelijkheden kunnen echter niet verhullen dat de omvang van de ondernemersfaciliteiten intussen dusdanig is dat zij niet meer uitsluitend ter dienste staan van de reserverings- en investeringsfunctie van de winst, zoals de staatssecretaris zelf ook terecht vaststelt (5.1.3). Het feit dat alle faciliteiten een budgettair beslag vertegenwoordigen die bij omzetting een vlak winstboxtarief van 28,5% mogelijk maakt, geeft aan dat deze faciliteiten excessief geworden zijn ten opzichte van het 52%-tarief voor werknemers in loondienst. Als het gaat om de keuze voor één vlak tarief of voor de combinatie van een laag en een progressief tarief in de eventuele nieuwe winstbox voor ondernemers, gaat de voorkeur van de leden van de PvdA-fractie duidelijk uit naar de laatste optie.

Deze leden kunnen billijken dat de zelfstandigenaftrek wordt omgezet in een vaste aftrek, zodat de prikkel tot groeien wordt versterkt. De leden vragen zich echter ook af waarom de staatssecretaris niet ook de mkb-winstvrijstelling aftopt tot bijvoorbeeld een grondslag van € 100 000. Er zijn immers slechts weinig «echte» IB-ondernemers die boven deze grens uitkomen, want zodra zij personeel hebben of sterk groeien zullen zij veelal kiezen voor de BV-vorm. In de praktijk is de mkb-vrijstelling boven het genoemde bedrag een extra faciliteit voor bijvoorbeeld medisch specialisten en andere vrije beroepen, dus bij «bedrijven» die niet of nauwelijks op groei of op het aannemen van personeel gericht zijn. Derhalve leidt de onbeperkte mkb-vrijstelling tot een substantiële deadweight loss: het leidt niet tot extra economische groei maar maakt wel de inkomensongelijkheid onnodig groter. Kan de staatssecretaris aangegeven worden wat het budgettair beslag van de winstvrijstelling is, en kan een uitsplitsing gegeven worden naar sectoren? Graag een reactie van de staatssecretaris op dit punt.

Loonsomheffing

De leden van de PvdA-fractie delen de mening van de staatssecretaris dat invoering van een loonsomheffing nader onderzoek verdient. De leden van de PvdA-fractie onderschrijven de randvoorwaarden die de staatssecretaris daarbij formuleert. In het bijzonder gaat het daarbij om de effecten op de koopkracht, het behoud van mogelijkheden voor effectieve prikkels voor werkgevers en de zorg dat er een gelijk speelveld moet blijven bij de keuze voor eigen risico dragen of publieke verzekering.

Verkeer tussen burgers, bedrijven en Belastingdienst

De leden van de PvdA-fractie waarderen zeer de onverdroten inzet om belastingfraude in welke vorm dan ook uit te roeien. De vele door de staatssecretaris uiteengezette initiatieven ter zake verdienen brede steun.

Overig

Met betrekking tot de Geefwet (8.1.2) constateren de leden van de PvdA-fractie dat in de goededoelensector grote onzekerheid is ontstaan. Kan de staatssecretaris de vrees wegnemen dat de Geefwet een bezuinigingswet wordt en dat het in plaats hiervan inderdaad gaat om het extra stimuleren van geven? Kan iets preciezer worden geformuleerd wanneer de Kamer nader over de voortgang van de Geefwet wordt geïnformeerd?

De leden van de PvdA-fractie complimenteren de staatssecretaris met de heldere uiteenzetting over het thema «leefvormneutraal belastingstelsel» en menen dat uit deze beschouwing de juiste conclusies worden getrokken. Deze zijn dat de vormgeving van het fiscale stelsel nu eenmaal een balanceeract blijft tussen rechtvaardigheid en doelmatigheid en dat een belangrijk bijkomend nadeel van belastingheffing op gezinsniveau is dat het de arbeidsparticipatie ontmoedigt.

Wel vragen de leden van de PvdA-fractie aandacht voor een onbillijkheid ter zake van de overdraagbaarheid van de algemene heffingskorting. Deze is ook ter sprake gekomen bij het rondetafelgesprek leefvormneutralere belastingheffing. Zoals bekend dient de geleidelijke afschaffing van de overdraagbare heffingskorting ertoe om de arbeidsdeelname te bevorderen. Kostwinners zonder werkende partner met veel vermogen kunnen echter de volledige heffingskorting alsnog verzilveren door vermogen in box 3 over te hevelen naar de niet werkende partner. Minder draagkrachtige kostwinners kunnen dit niet. Ziet de staatssecretaris mogelijkheden dit onbillijke en onbedoelde effect teniet te doen of te verminderen?

Ten aanzien van box 3 (8.2.2) betoogt de staatssecretaris dat het forfaitaire rendement van 4% historisch gezien niet veel afwijkt van het werkelijke rendement op de kapitaalmarkt. Weliswaar ligt het feitelijke rendement momenteel wat lager, maar er is, aldus de staatssecretaris, geen reden om aan te nemen dat 4% op lange termijn niet meer haalbaar is. De staatssecretaris merkt verder terecht op dat het effectieve forfaitaire rendement feitelijk lager is dan 4% vanwege de heffingsvrije voet in het vermogen. Tenslotte stelt de staatssecretaris dat koppeling van het forfaitaire rendement aan bijvoorbeeld het voortschrijdend gemiddelde van de rente op staatsleningen materieel weinig verschil zal maken met de huidige praktijk.

De leden van de PvdA-fractie delen deze analyse, maar niet de conclusie die hieruit getrokken wordt, namelijk dat er geen aanleiding zou bestaan om het forfaitaire rendement in bovengenoemde zin variabel te maken. Want juist het argument dat er materieel weinig verschil is voor de belastingopbrengst, maakt dat er weinig budgettair bezwaar zou moeten zijn tegen een variabel systeem. Als groot psychologisch voordeel van een variabel forfaitair rendement zien de leden van de PvdA-fractie dat zo’n systeem door de belastingbetaler als billijker wordt ervaren en daarom beter is uit te leggen. Dat weegt ruimschoots op tegen de geringe inspanning van een jaarlijkse bijstelling van de forfaitaire rente.

De leden van de PvdA-fractie wijzen er verder op dat koppeling aan het langjarig gemiddelde op staatsleningen slechts tot beperkte volatiliteit leidt van de belastingopbrengsten en beperkte onzekerheid bij de belastingbetaler. En voor zover van volatiliteit sprake blijft kan worden gesteld dat deze eerder gunstig dan ongunstig is. Immers, in tijden dat de inkomsten uit box 3 dalen door de lage rente hoeft de Staat zelf ook weinig rente te betalen op de staatsschuld, terwijl in tijden van stijgende rentelasten voor de Staat ook de belastinginkomsten uit box 3 toenemen. Daarbij merken deze leden op dat de belastingbetaler in tijden van hoge rente weinig problemen zal hebben om meer belasting te betalen, omdat de rente inkomsten op vermogen dit dan gemakkelijk toelaten. Anderzijds wordt belasting betalen terwijl het reële rendement op spaartegoeden vrijwel nul of zelfs negatief is als zeer onrechtvaardig ervaren en ondergraaft dit de belastingmoraal.

Al met al betreuren de leden van de PvdA-fractie dat de staatssecretaris de 4% per se in steen lijkt te willen beitelen, temeer omdat hiermee ook de «upside» van toekomstige belastingopbrengsten als gevolg van een mogelijk weer stijgende rente bij voorbaat wordt weggegeven.

Ten slotte hebben de leden van de PvdA-fractie nog een vraag met betrekking tot het terugbrengen van de peildata voor box 3 tot één peildatum op 1 januari. Dit kan tot gevolg hebben dat iemand die in december zijn woning verkoopt maar nog geen nieuwe heeft gekocht op 1 januari plotseling zwaar aangeslagen wordt voor box 3. Hij of zij wordt geacht over de netto verkoopprijs van de woning een rendement te maken van 4% terwijl dit vermogen slechts enkele weken laag rendeert op een rekening courant, omdat immers een nieuwe woning moet worden gekocht. Dit kan er tevens toe leiden dat aan het einde van het jaar de verkoop van woningen inzakt en over de jaarwisseling getild wordt. De vraag is of de staatssecretaris dit geen ongewenst bijeffect vindt en of hier iets aan te doen is.

Vragen en opmerkingen van de leden van de fractie van de PVV

Algemeen

De leden van de PVV-fractie hebben met belangstelling kennisgenomen van de Fiscale agenda. Zij hadden hoge verwachtingen van de Fiscale agenda.

In de Fiscale agenda ontbreekt een beschouwing over de toegankelijkheid van de fiscale wetgeving voor de burger. Eenvoud in regelgeving begint met de voor de burger begrijpelijke wetgeving. De leden van de PVV-fractie vragen hier aandacht voor. Stelt de staatsecretaris zich hierbij nog doelen?

De belastingen (als percentage van het BBP) kunnen alleen substantieel omlaag als de overheidsuitgaven (als percentage van het BBP) ook substantieel omlaag gaan, een slankere overheid dus. Indien de overheidsuitgaven (als percentage van het BBP) niet structureel omlaag gaan is er bij wijzigingen in het belastingsysteem louter sprake van een verschuiving van belastingdruk binnen groepen van belastingbetalers. In de analyse van het belastingsysteem zullen ook de belastinguitgaven in het oordeel mee moeten worden genomen.

Over belastingen wordt wel eens gezegd dat ze de prijs zijn voor onze beschaving. Voor die beschaving moeten dan ook zo veel mogelijk mensen een bijdrage leveren. Het geeft dan ook geen pas dat huishoudens met een (gezamenlijk) inkomen ruim boven het sociaal minimum geen bijdrage in de vorm van belastingen leveren en per saldo alleen maar profiteren van kortingen en toeslagen.

Bij het vormen van een slankere overheid zal ook bezien dienen te worden op welk niveau overheidshandelen plaats dient te vinden, centraal of decentraal. Deze leden merken hierbij verder nog op dat het gaat om daadwerkelijk te komen tot een eenvoudiger, meer solide en fraudebestendig belastingstelsel. Snoeien in kortingen en toeslagen om te komen tot lagere tarieven.

De belastingheffing mag ook wel wat robuuster. Dat wil zeggen minder gevoelig voor constructies. Het moet per saldo niet uitmaken of je een eenmanszaak hebt of een eenmans-BV. Dit zeker in het licht van de wijzigingen in de wetgeving van de BV’s. Belastingheffing is het heffen van belastingen en niet het herverdelen van inkomen, eerst pakken en dan teruggegeven. Het laatste levert louter uitvoeringskosten op en is voor de burger «vestzak broekzak», er wordt geen meerwaarde mee gecreëerd en dient dan ook zoveel mogelijk te worden beperkt.

Het gaat de leden van de PVV-fractie er om dat er zoveel mogelijk gesnoeid wordt in allerlei vrijstellingen. Deze vrijstellingen verwijzen naar de invloed van groepen die goed weten te lobbyen. Het staat deze leden voor ogen om het gesnoeide bedrag terug te geven aan de burger middels tariefsverlaging.

De leden van de PVV-fractie onderschrijven de drie uitgangspunten van eenvoud, soliditeit en fraudebestendigheid. Deze leden vinden dat de belastingheffing ook robuuster moet worden, minder gevoelig voor constructies. Dat heeft tot gevolg dat er minder ambtenaren nodig zullen zijn voor controle. Maar ook dat het stelsel minder gevoelig gemaakt moet worden voor fiscale constructies, die bedacht worden door belastingadviseurs. Het moet niet zo zijn dat Henk en Ingrid de rekening betalen omdat er met behulp van adviseurs tal van slimmigheidjes gevonden worden. Dus niet alleen fraudebestendig ook een robuuster en constructiebestendig. Voorts moeten aan twee gelijke gevallen gelijke consequenties worden verbonden.

Het fiscale stelsel is niet de oplossing voor alles. Hier uit volgt wel dat er een duidelijk heroverweging plaats dient te vinden van de belastingheffing als een instrument anders dan voor het generen van inkomsten voor de Staat. Bij de oordeelsvorming hierover moeten kortingen en toeslagen betrokken worden. Daarbij mag duidelijk de vergroening van het belastingstelsel eens ter discussie worden gesteld. Het heeft van uit een economische perspectief geen zin om eerst belasting te heffen en dat dan weer via subsidies naar inefficiënte energievormen terug te laten vloeien. De kosten die met het belastingstelsel gemoeid zijn moeten omlaag, dat betreft zowel de kosten van handhaving als de kosten van ontwijking. Het stelsel moet zo vorm worden gegeven dat er minder te ontwijken of te construeren valt en dat het niet loont.

Naar een eenvoudiger, meer solide en fraudebestendig belastingstelsel

Belastingen zijn primair om overheidsuitgaven te financieren. Tal van nevendoeleinden zijn dubieus qua doel en effect. Hoewel sommige van die nevendoeleinden nastrevenswaardig zijn moet de belastingheffing «back to the basics». Zoveel mogelijk een vermindering van het streven van de nevendoeleinden. Weg met het instrumentalisme in de belastingheffing.

Uit de Fiscale agenda wordt niet duidelijk wat er onder belastingen wordt verstaan. Hoe is het mogelijk om over een onderwerp een discussie te hebben als je niet weet waar je over spreekt?

Vallen de toeslagen nu wel of niet onder het belastingstelsel? Of zijn alleen de kortingen een onderdeel van het belastingstelsel? Het wordt er echter niet duidelijker op. Er spreekt een bijna panische angst om het stelsel zelf aan een onderzoek te onderwerpen.

Aan welke maatregelen denkt de staatssecretaris om te komen tot het verminderen van de belastinguitgaven gemoeid met de «deadweight loss« problematiek?

Kan de staatssecretaris aangeven welke richting hij nu op wil:

1) meer aandacht en bekendheid geven aan tal van faciliteiten waar men recht op heeft of

2) vermindering faciliteiten en lager tarief?

Kan de staatssecretaris eens duidelijk aangeven wat hij met de vermelde wildgroei aan faciliteiten wil doen? Het is wel kenmerkend dat er alleen maar over voorbeelden van faciliteiten wordt gesproken. Het lijkt wel of er geen overzicht of inzicht is in het totaalbeeld van de zogenoemde ondernemerfaciliteiten. Graag verduidelijking van de staatssecretaris. Stelt de staatsecretaris zich hier op het standpunt dat grondslagverbreding gaat leiden tot tariefsverlaging?

Stelt de staatsecretaris zich bij een structurele vereenvoudiging louter de afschaffing van een aantal relatief kleine belastingen voor?

Zou de staatsecretaris eerst niet eens teruggaan naar het kabinet om te bewerkstelligen dat er gestopt wordt met die constante stroom van wetswijzigingen en het constante «finetunen» die de grootse onzekerheid veroorzaken in de economie? De doestelling zou moeten zijn dat het beslag dat de overheidssector mag leggen op de economie zou zo duidelijk mogelijk gespecificeerd moet worden. En dat daarbij een belastingstructuur met passende tarieven gezocht zou moeten worden. Op termijn zouden de overschotten en tekorten elkaar dan opheffen. De tijdelijke fiscale maatregelen zorgen louter voor meer instabiliteit. Moet de hoogste prioriteit van deze discussie niet zijn een stabiel belastingstel voor de toekomst? Wat de leden van de PVV-fractie betreft kan de staatssecretaris terug en opnieuw beginnen met in achtneming van het (door hem zelf geformuleerde) standpunt.

Uiteraard neemt een dergelijke wijziging naar een toekomstbeeld van een eenvoudiger, meer solide en fraudebestendig belastingstelsel meer dan een kabinetsperiode in beslag. Omdat het langer dan een kabinetsperiode duurt ontbreekt het de staatssecretaris daarom aan de politieke moed om over deze kabinetsperiode heen te kijken en alvast de discussie te voeren en een voorschot op de toekomst te nemen? De vraag die bij de leden PVV-fractie leeft is of juist nu eens minder finetuning en sturing via het fiscaal instrument moet plaatsvinden. Graag daarop de visie van de staatssecretaris.

In hoeverre zou er binnen de Belastingdienst overgaan kunnen worden tot een meer risicobewust handelen ten aanzien van het uitbetalen van tal van kortingen en toeslagen? Wordt daarbij een risicogroepen benadering gehanteerd? Het moet niet zo zijn dat de Belastingdienst zomaar blanco cheques uitschrijft. Het lijkt er op dat de Belastingdienst maar eens zorgvuldiger moet leren om te gaan met publiek geld en dat niet met bakken de deur uit moet laten gaan.

De leden van de PVV-fractie geven er de absolute voorkeur aan om het lage tarief voor de btw onverkort van toepassing te laten zijn op eerste levensbehoeften. Het steekt deze leden dat eerste levensbehoeften zoals gas en elektra voor huishoudelijk gebruik onder het hoge tarief vallen en dat die producten daarna nog eens getroffen worden door allerlei krankzinnige milieuheffingen. Voor deze leden vallen onder de het verlaagde tarief allen de huidige posten a. 1 a. t/m c. (goederen), de rest van de posten van de goederen en de diensten kunnen komen te vervallen. Voormelde verschuiving zal leiden tot een hogere btw-opbrengst, de leden van de PVV-fractie zouden deze graag vertaald zien naar daling van het lage btw-tarief en mogelijk de afschaffing van een aantal «kleine» belastingen.

De opslag in het kader van de SDE-plus-regeling is een belastingverhoging op eerste levensbehoeften zoals gas en elektra. Bovendien wordt hierover nog eens btw geheven, derhalve levert de regeling nog eens 19% extra belastinginkomsten op. Deelt de staatsecretaris de mening dat belasting op belasting een beetje te veel van het goede is? Kan deze dubbele heffing nu eindelijk eens voorbij zijn?

De leden van de PVV-fractie zijn benieuwd op welk punt de staatssecretaris aan bijsturing denkt ten aanzien van «het optimaliseren van de fiscale positie die excessieve vormen aanneemt».

Belastingmix

Het moet lonen om te werken en de leden van de PVV-fractie zijn dan ook een voorstander van het verschuiven van belastingdruk op werken naar belastingdruk op consumeren. Deze leden hebben zwaarwegende bedenkingen bij een uniform btw-tarief van 8% of 19%. Wel kunnen de leden zich vinden in een kleine versmalling van de grondslag voor het 6% btw-tarief. In de visie van de leden van de PVV-fractie dient het verlaagde btw-tarief van toepassing te zijn voor de eerste levensbehoeften, in de optiek van deze leden zijn dat dan ook echt eerste levensbehoeften. Daar mogen niet allerlei verkapte subsidies in zitten.

Eerste levensbehoeften als gas en elektriciteit vallen onder het hoge tarief, daar bovenop komen nog milieuheffingen. Een verlaagd tarief voor de diensten van schrijvers en componisten valt daar niet mee te rijmen. Deze leden willen de grondslagverbreding in de btw-sfeer dan ook één op één direct omgezet zien in tariefsverlaging voor de loon- en inkomstenbelastingsfeer.

Een laag btw-tarief alleen voor voedingsmiddelen heeft de voorkeur van de leden van de PVV-fractie. Deze leden kunnen de opmerking niet plaatsen op welke gronden het algemene tarief om hoog zou moeten als het lage tarief van de btw wordt beperkt voor de voedingsmiddelen en de rest van de goederen en diensten die thans onder het lage tarief vallen onder het algemene tarief worden gebracht. Het lijkt er op dat er juist een meeropbrengst in de btw wordt gerealiseerd.

Vermindering van het aantal grondslagversmallers heeft de aandacht van de leden van de PVV-fractie. Het grondbeginsel van het belastingstelsel zal dan ook gericht moeten zijn op betaling nu, verschuiving en uitstel van belastingheffing moet dan ook zoveel mogelijk worden beperkt.

Het verminderen van het aantal belastingen van 22 naar 16 is een mooi verhaal. Er moet echter wel goed gekeken worden of die heffingen dan weer niet via de achterdeur weer terugkomen. Als de staatsecretaris de geschiedenis in wil gaan als de grote afschaffer van belastingen heeft hij de zegen van de leden van de PVV-fractie en verdient hij een standbeeld. De enige belasting die recent is afgeschaft is de vliegbelasting. Daarvoor was het staatsecretaris Van der Ploeg die het kijk- en luistergeld afschafte. De afschaffing van de kleine belastingen kan volgens deze leden worden betaald uit de verschuiving van een aantal goederen en diensten in de btw-sfeer van laag naar hoog.

De leden van de PVV-fractie achten een afschaffing van de verpakkingenbelasting een prioriteit.

De leden van de PVV-fractie achten een afschaffing van de verbruiksbelasting en de belasting op leidingwater in het licht van de opbrengsten en uitvoeringskosten niet tot de hoogste prioriteit. Mogelijk kan er gekeken worden naar het met 19% belasten van de frisdranken in de btw bij het afschaffen van de frisdrankenbelasting. De belasting op leidingwater is een van die vele zotte milieubelastingen waar we wel zonder kunnen. Drinkwater wordt in de btw-sfeer met 6% belast, het is immers een eerste levensbehoefte. Via de energienota wordt dan nog eens een extra heffing aan de consument in rekening gebracht.

De leden van de PVV-fractie achten het afschaffen van de verbruiksbelasting op pruim- en snuiftabak totaal ongewenst. Straks loopt heel Nederland te pruimen (kwat/quat) en te snuiven (cocaïne) en ziet de belastingbetaler er weer niets van. Daarbij moet tevens het gat dat het verval van deze heffing in de begroting slaat in overweging worden genomen. Deze leden achten het afschaffen van de afvalstoffenbelasting en de grondwaterbelasting gewenst. Afschaffing van deze belastingen middels financiering via een gelijkblijvend Vpb-tarief of grondslagverbredende maatregelen heeft de instemming van de leden van de PVV-fractie.

De leden van de PVV-fractie geloven niet in het fiscaal instrument voor de sturing in de aanwending van energiebronnen. Deze leden geloven dat de energiesector een sector is die gereguleerd moet worden via het prijsmechanisme en niet via het budgetmechanisme. Milieubelastingen zijn in de optiek van deze leden dan ook schoten in de lucht zo niet schoten in het luchtledige. Opbrengsten van deze belastingen worden besteed aan complete kolder zoals vergroening. Als belasting diefstal is van de burgers, dan is dit onderdeel van het beleid aan te merken als het wegsmijten van geld. Erger nog met dat geld worden milieumaffiose prakrijken gefinancierd die niet met vermindering van belasting van het milieu te maken hebben. Die maatregelen belasten alleen de burgers. De rioolheffing, de reinigingsrechten, de afvalstoffenheffing, de zuiveringsheffing en de heffing verontreiniging oppervlaktewater zijn milieuheffingen van lokale overheden die het karakter hebben van bestemmingsbelasting of retributie. Is de staatssecretaris aan deze heffingen nog iets te doen op korte termijn? De leden van de PVV-fractie dringen aan op een versnelde afbouw van de fiscale milieufaciliteiten.

Is de staatssecretaris ook voornemens te komen met een voorstel om meer belasting te heffen op onroerende zaken? De OESO-rapporten adviseren immers verschuiving van belasting op winst en inkomen naar belasting op consumptie en onroerende zaken. Is het een optie om de OZB-gebruik op woningen weer in te voeren? Zou een heffing op onroerend goed niet een solide basis kunnen op leveren voor de provinciale financiën? Er is reeds een WOZ-waarde, dus er hoeft helemaal niet zoveel extra te worden gedaan. Heffing van een provinciale OZB zou kunnen lopen via opcenten op de gemeentelijke OZB. Hoe plaatst de staatsecretaris zijn voorstellen dan ook in het kader van de door de OESO geschetste integrale hervorming van het belastingstelsel?

Het nut van de kleine ondernemersregeling ontgaat de leden van de PVV-fractie. Voor de toepassing van de regeling moet er bezien worden of men voor de regeling in aanmerking komt. Is men per jaar minder aan btw verschuldigd dan € 1345 dan is er een volledige reductie. Bedraagt de verschuldigde btw tussen de € 1345 en € 1883 dan wordt de verschuldigde btw gereduceerd. Vanaf een verschuldigde btw van € 1844 vindt er geen reductie plaats. Om te bezien om men wel of niet in aanmerking komt voor de regeling dient men de btw te administreren. Tevens moet voor verschuldigde btw-bedragen boven de € 1345 wel aangifte worden gedaan. Ligt de verschuldigde btw onder de drempel van € 1345 en wordt er een vrijstelling gegeven van de administratieve verplichtingen dan moet er toch weer melding gemaakt worden. Is hier niet sprake van een stuk doorgeslagen regelgeving? Zou een jaarlijkse aangifte voor dit soort ondernemers niet op zijn plaats zijn een lastenverzwaring lijkt hier op voorhand niet uit voort te vloeien?

De leden van de PVV-fractie zijn er een voorstander van dat de suppletieaangifte mee kan lopen in het reguliere btw-aangiftetraject. Deze leden steunen de regeling waarbij de kwartaalaangifte de standaard is maar er een mogelijkheid is en blijft om maandelijks aangifte te doen.

De leden van de PVV-fractie zijn een voorstander van een belastingstelsel met zo min mogelijk grondslagversmallers, kortingen en toeslagen. Deze leden geven aan dat bij de heroverweging van het belastingstelsel expliciet ook deze kindregelingen in de in de oordeelvorming moeten worden betrokken.

De leden van de PVV-fractie horen vaak dat Nederland zich als een kenniseconomie moet ontwikkelen. Het wekt dan ook haar grote verbazing dat er juist op het gebied van kennisverwerving tal van ondoorzichtige regelingen zijn.

De leden van de PVV-fractie zijn een voorstander van de handhaving van de AOW-gerechtigde leeftijd op 65 jaar. Eenieder heeft dan ook de verplichting om zich tot die leeftijd zich economisch actief op te stellen en een bijdrage te leveren aan de samenleving. Mensen die na hun 65e door willen werken hoeven daar niet extra voor te worden beloond. Fiscale instrumenten hebben sowieso maar een geringe gedragsbeïnvloedende werking. Het is dan ook tijd om voor deze groep tal van fiscale stimuleringsmaatregelen te maken.

De leden van de PVV-fractie steunen het onderzoek naar de defiscalisering van de partneralimentatie.

De leden van de PVV-fractie steunen het initiatief van de fiscale behandeling van zorgkosten. Zorgkosten dienen binnen de sfeer van de ziektekostenverzekering en/of de AWBZ te worden opgelost en slechts bij hoge uitzondering via het fiscale stelsel.

Wat betreft de horizonbepaling, het volgende. De leden van de PVV-fractie zijn er voorstander van om deze belastinguitgaven zo veel mogelijk te beperken dan dat te vertalen naar tariefsverlaging.

Vennootschapsbelasting

De leden van de PVV-fractie zijn verheugd dat het voornemen is de uitholling van de grondslag van de vennootschapsbelasting aan te pakken op de punten van de overnameholding en de verliesimport bij vaste inrichtingen. Met het voorstel om de opbrengst daarvan gelijk maar terug te sluizen naar de werkgevers gaat deze leden toch net een brug te ver. Belastingontwijkend gedrag wordt hier beloond met een belastingverlaging. Zo lusten deze leden er nog wel een paar. Een opinie vragen over de problematiek van de deelnemingsrente is iets te vrijblijvend. Op dit punt verwachten de leden van de PVV-fractie dan ook concrete actie. Aanbevelenswaardiger is het om een balans te vinden tussen het tarief van de vennootschapsbelasting en de tarieven van de IB/LB, dan weer over te gaan tot een verlaging van het Vpb-tarief.

Zou de staatsecretaris zich er niet eens op kunnen inzetten om de grondslag van de Vpb te verbreden en niet louter in deze sfeer aan tariefsverlaging te denken. Of is hij bezig de Vpb de facto af te schaffen? De leden van de PVV-fractie missen de onderbouwing van de tariefsdaling van de Vpb. Graag hierop een toelichting van de staatsecretaris.

In de optiek van de leden van de PVV-fractie moet het belastingstelsel eenvoudiger, dat betekent ook dat er minder besteed zal worden aan advieskosten. Heeft de staatsecretaris hier een beeld van?

De leden van de PVV-fractie zijn van mening dat duidelijkheid moet komen en pleit dan ook voor het invoeren van een budgetneutrale vermogensaftrek en –bijtelling. Om op grond van het argument dat er geen zekerheid zou bestaan op het gebied van belastingen niet tot deze maatregel over te gaan achten deze leden niet overtuigend. Als de staatssecretaris zekerheid wil creëren op het gebied van belastingen willen de leden van de PVV-fractie daar best aan meedoen maar dan leggen we de tarieven ook even grondwettelijk vast. Rechtszekerheid is op het punt van belastingen helaas niet te geven.

De leden van de PVV-fractie ondersteunen de objectvrijstelling voor vaste inrichtingen van harte. Hetzelfde geldt voor de overnameholding, hierbij moet worden aangetekend dat er bij de toepassing van het goodwillgat stevige anti-misbruikbepalingen moeten worden opgenomen.

IB-ondernemers

De voortwoekerende wildgroei in ondernemersfaciliteiten in de IB heeft ertoe geleid dat het aantal zelfstandigen (zonder personeel) steeds groter is geworden. Dat ziet er leuk uit op papier maar de betekenis in reële termen voor de economie is beperkt. De ondernemersfaciliteiten in de IB worden gebruikt door werknemers die liever als zelfstandige aan de slag gaan omdat het meer oplevert dan in loondienst te blijven. Ook is er een groep die vervroegd stopt met werken en daarna als consultant zelfstandig aan de slag gaat, ook deze groep profiteert van deze ondernemersfaciliteiten. Per saldo levert het allemaal niet zoveel op. Bovendien is er een absurde wildgroei ontstaan aan niet alleen fiscale ondernemersfaciliteiten. Voor groei in de economie is snoeien in die faciliteiten dan ook hoogst noodzakelijk.

Het lijkt er op als of de enige mensen die een bijdrage aan de Nederlandse economie leveren ondernemers zijn. De leden van de PVV-fractie zijn van mening dat ondernemers de ruimte dienen te krijgen om te kunnen ondernemen. In Nederland kwalificeert 1 op de 8 van beroepsbevolking als ondernemer. Een groot deel van deze nieuwe ondernemers is echter werkzaam als ZZP-er. Door de aanzuigende werking van de ondernemersfaciliteiten is een sprake van ondernemerschap dat per saldo weinig oplevert, behalve dan een hoger inkomen in vergelijking met werknemers en gederfde belastinginkomsten. Het lijkt deze leden dan ook tijd dat er meer evenwicht komt tussen werknemer en ondernemer in de fiscale tegemoetkomingen.

De leden van de PVV-fractie vragen hoe deze bevoordeling van de ondernemer ten opzichte van de werknemer zich verhoudt tot het gelijkheidsbeginsel van artikel 1 van de Grondwet. De facto wordt er een maandelijkse extra heffingskorting gegeven van € 600, dit bovenop de algemene heffingskorting en de arbeidskorting. Deze extra heffingskorting geeft een belastingvrij inkomen van de ongeveer € 21 000. Voor dergelijke douceurtjes willen Henk en Ingrid als salarisverdieners ook wel in aanmerking komen.

De leden van de PVV-fractie vragen waarom de staatsecretaris niet van zins is om het advies, afschaffing van de zelfstandigenaftrek en de fiscale ouderdagreserve, door te zetten.

In het kader van oudedagsvoorzieningen zijn er tal van voorzieningen welke ook toegankelijk zijn voor ondernemers. Een aparte voorziening zoals de fictieve FOR voor ondernemers is dan ook overbodig. Deze leden zijn van mening dat de meewerkaftrek met ingang van 2012 afgeschaft moet worden.

De leden van de PVV-fractie zijn van mening dat al deze regelingen in de winstsfeer wel erg globaal zijn en dat deze per saldo discriminatoir werken in de richting van niet-ondernemers. Is het dan ook niet beter om faciliteiten te bieden die daadwerkelijk recht doen aan het reserverings- en investeringselement?

Door wijzigingen, verval van de minimumkapitaaleis van € 18 000, in Boek 2 van het Burgerlijk Wetboek is de rechtspersoon BV straks beschikbaar en bereikbaar voor alle ondernemers. De facto maakt het voor het feitelijk functioneren van een onderneming geen verschil of er sprake van ondernemen in de vorm van een BV of ondernemen zonder BV. Uit oogpunt van deze feitelijkheden zou het aan te bevelen zijn voor ondernemingen in de ab-sfeer de fiscale transparantie in te voeren. Door in voering van de fiscale transparantie zou het niet meer uitmaken of ondernemingen worden gevoerd met of zonder rechtspersoonlijkheid.

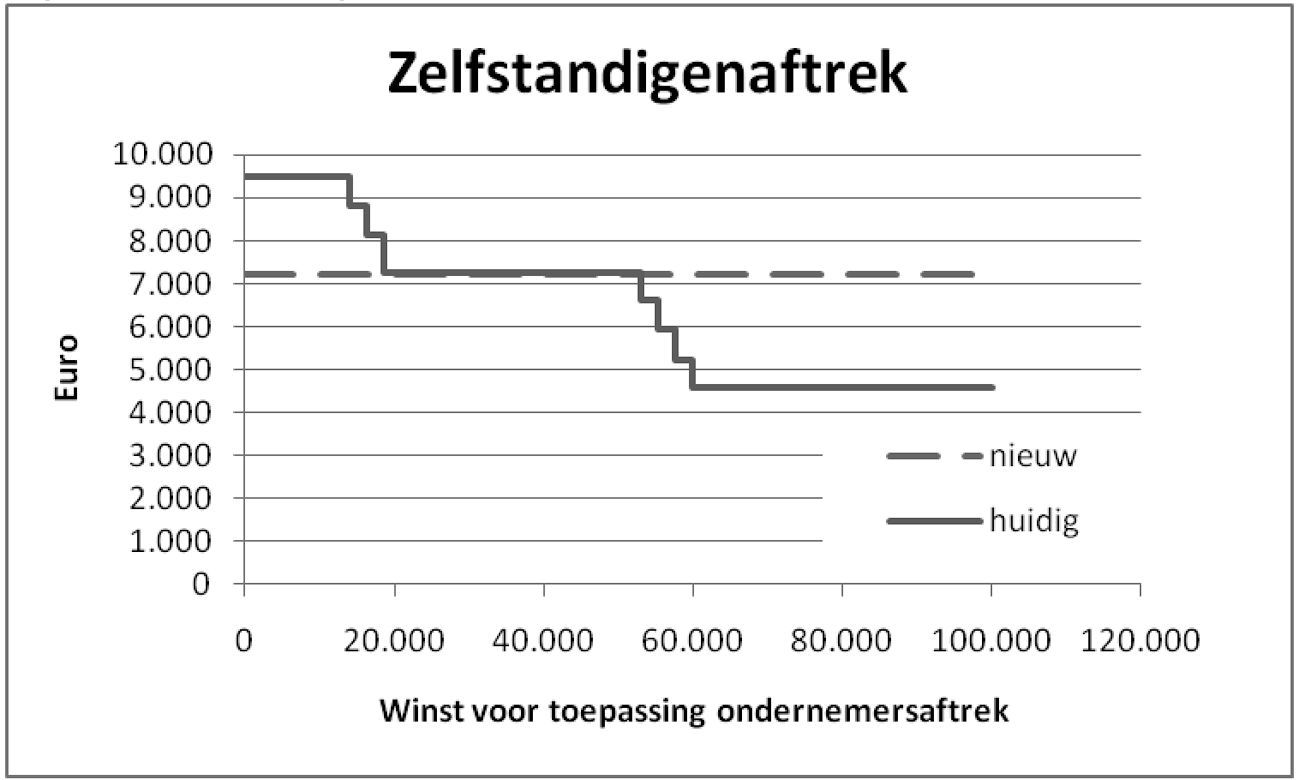

De introductie van een vaste basisaftrek in de zelfstandigenaftrek van € 7200 zal dan ook contraproductief werken. De leden van de PVV-fractie zijn dan ook van mening dat de zelfstandigenaftrek afgeschaft dient te worden of te worden vervangen door een verhoogde mkb-vrijstelling. Die vrijstelling dient dan procentueel afhankelijk te zijn van de winst. Een vaste aftrek als percentage van de winst kan volgens deze leden de hier geschetste problemen voorkomen.

Loonsomheffing

Van eenvoudiger en een transparantere heffing van de loonheffingen zijn de leden van de PVV-fractie een groot voorstander. Wel moet deze vereenvoudiging ook daadwerkelijk tot een vereenvoudiging leiden. Een dergelijke operatie heeft ongetwijfeld consequenties voor individuele inkomensplaatjes. Het is ten aanzien van die plaatjes dan ook raadzaam om het hoofd koel te houden en niet tot flankerende maatregelen te komen die alles weer complex maken.

Wat houdt een loonsomheffing in? Begrijpen de leden van de PVV-fractie de staatsecretaris goed dat er bij de loonsomheffing sprake is van een loonheffing met een vast percentage over de loonsom? Indien dit zo is, is de loonheffing per werknemer dan ook een vast percentage van het loon?

De loonsomheffing leidt dan toch tot een vlaktaks over de lonen? Graag een toelichting van de staatssecretaris. Wordt de inkomstenbelasting dan ook op termijn een vlaktaks, of behoudt de inkomstenbelasting zijn progressieve tariefsstructuur? Indien de progressieve tariefsstructuur behouden blijft leidt dit onvermijdelijk tot meer aangiften en aanslagen in de inkomstenbelasting. Hierdoor ontstaat toch weer extra werk? Wordt hier door eigenlijk de efficiencywinst die ontstaat door de loonsomheffing weer niet te niet gedaan?

Verkeer tussen Belastingdienst en belastingplichtigen

Soms lijkt de digitale infrastructuur bij de Belastingdienst op de situatie van de A16 en de HSL. De A16, de digitale snelweg voor de ondernemers, is goed op orde. Alleen ten aanzien van de particulieren is het HSL-en en moet de particulier zich met de (gedateerde) sprinter tevreden stellen.

De persoonlijke internetpagina moet dan ook binnen twee jaar staan.

Aanpassing van het formele belastingrecht is in het digitale tijdperk dan ook onontkoombaar. Er zal in de massale proces anders gedacht moeten gaan worden over aangifte/aanslagoplegging en ambtshalve handelen.

Heeft het kabinet last van koudwatervrees of is het kabinet er louter op uit om met behulp van de voorgestelde wijzigingen hun achterban te plezieren? Het lijkt er wel op, immers er is geen sprake van een blauwdruk voor een nieuw stelsel. Dan opeens is er wel weer sprake van het ontwikkelen van een visie op het Nederlandse belastingstelsel. Zijn er twee visies binnen het kabinet of een gebrek aan visie. Graag duidelijkheid van de staatsecretaris.

De leden van de PVV-fractie zijn van mening dat het lijkt alsof het formele recht de burger in een keurslijf dwingt. Het is echter de Belastingdienst die dit formele recht toepast. Een herzieningprocedure zou via een eenduidig, van het achterliggende belastingmiddel onafhankelijke, herzieningsmiddel kunnen lopen. Dit herzieningsmiddel zou dan afhankelijk van het achterliggende tot een in het formele belastingrecht gekwalificeerde beslissing kunnen lijden. Middels de digitalisering zou er een hoge mate van sturing kunnen plaatsvinden van deze wijzigingsstroom.

Een dergelijke wijze van aanpak behoeft alleen maar een wijziging aan het begin van het belastingproces. De leden van de PVV-fractie blijven de mening toegedaan dat er naast de digitalisering ook ruimte moet zijn voor een persoonlijk contact van de belastingplichtige dan wel belastingschuldige met een ter zake deskundige medewerker. Dit contact kan plaatsvinden met een groot aantal media, het is voor deze leden wel een eis dat het ook daadwerkelijk plaatsvindt.

De leden van de PVV-fractie verzoeken de staatssecretaris om bij de uitbouw van de VIA stappen te ondernemen die steeds meer in de richting gaan van ambtshalve vaststellen van de aanslag zonder medewerking van de belastingplichtige. Daarbij zou een analyse op zijn plaats zijn van de situaties waarbij er nog steeds door wijziging op de VIA moeten worden gedaan. Dit kan in de eerste plaats door de betaalde hypotheekrente in de VIA te betrekken. Aan de hand van dit prioriteitenlijstje kan de toepassing van de VIA structureel worden vergroot, daarmee kunnen de werkzaamheden van de Belastingdienst sterk verminderen.

De leden van de PVV-fractie verwachten van de staatsecretaris een beleid waaruit bewustzijn blijkt van bepaalde risicogroepen en dat met behulp van een (mogelijk op het verleden gebaseerde) risicoanalyse een selectief beleid wordt gevoerd ten aanzien van het verlenen van voorlopige teruggaven en toeslagen. Bij twijfel geen uitbetaling en pas uitbetaling bij de definitieve vaststelling.

Fraude is heel eenvoudig te voorkomen door minder ruimhartig met de uitvoering van bepaalde fiscale maatregelen om te gaan. We verwijzen naar hierbij naar de perikelen rond de toeslagen. Is de staatsecretaris het met de leden van de PVV-fractie eens dat door minder belasting te heffen en minder toeslagen uit te keren het heel goed mogelijk moet zijn om de fraude met het belasting- en toeslagensysteen aanmerkelijk te beperken? Lagere tarieven en minder kortingen en toeslagen is een heel mooie oplossing. Of kunnen we nu niet minder toeslagen krijgen omdat het «systeem» eindelijk werkt? Deze leden verwachten van de staatsecretaris ten aanzien van fiscale fraude van niet ingezetenen een keiharde aanpak. Het vervallen van de verblijfstitel moet daarbij mogelijk zijn.

Overig

De leden van de PVV-fractie wijzen er op dat er bij veel maatregelen sprake is van «deadweight loss». Burgers laten niet alles in hun besluitvorming afhangen van louter financiële overwegingen. Bij kostwinnersgezinnen wordt minder vaak of bijna geen beroep gedaan op kinderopvangtoeslag dan bij tweeverdienersgezinnen.

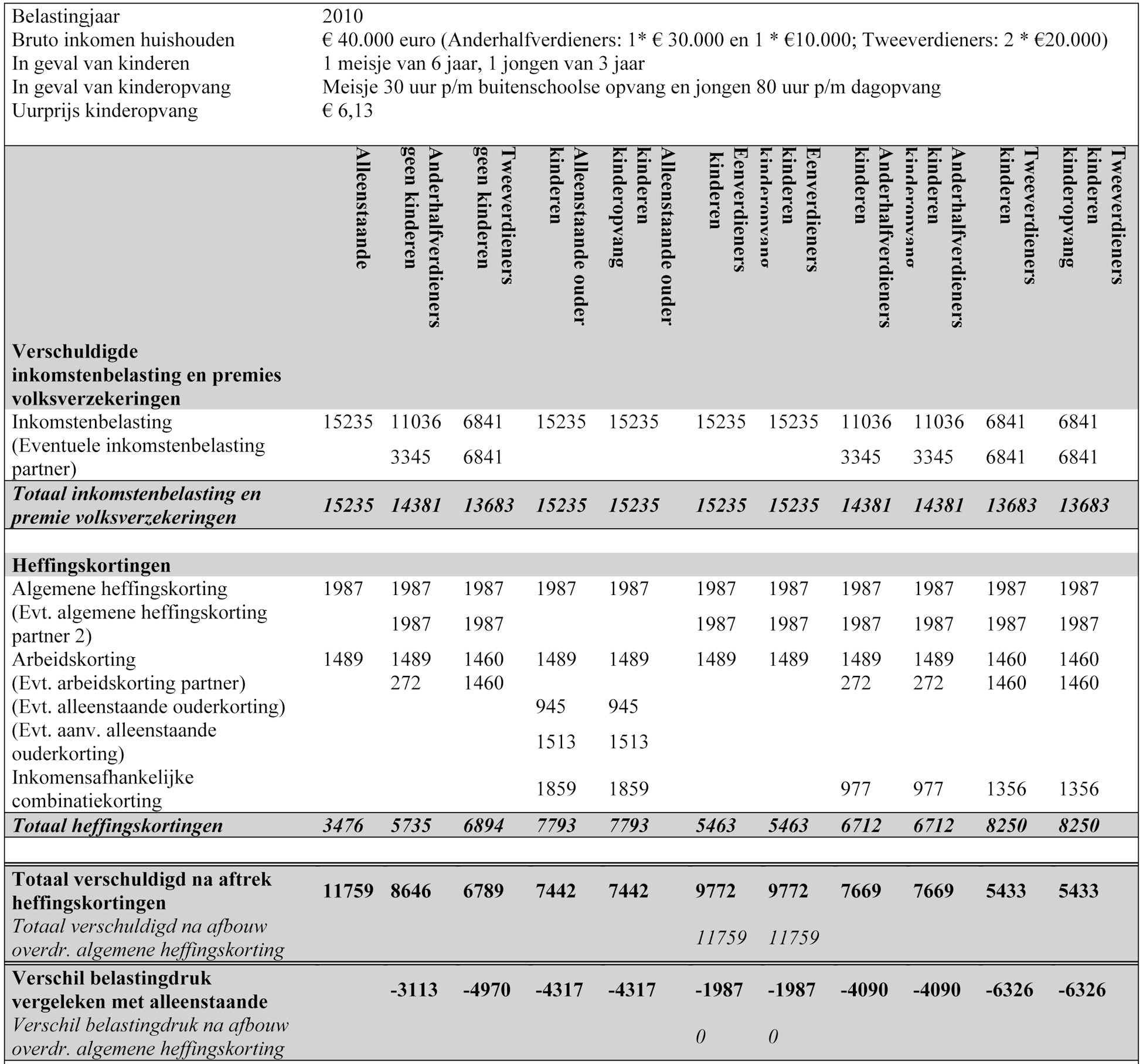

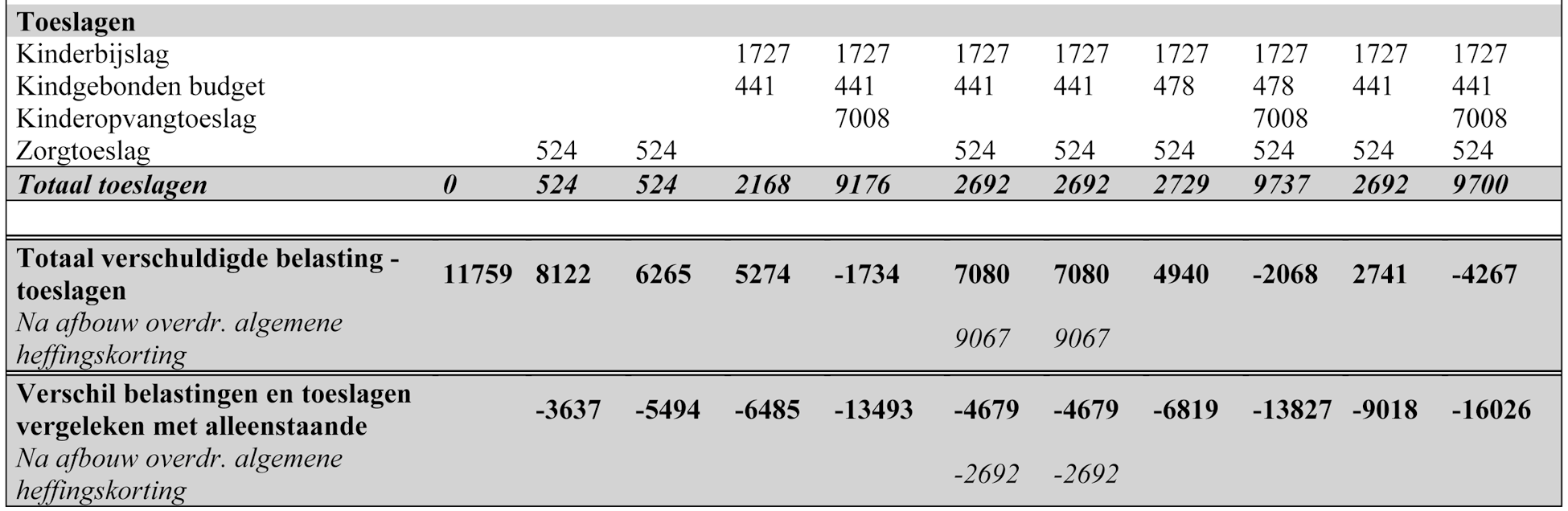

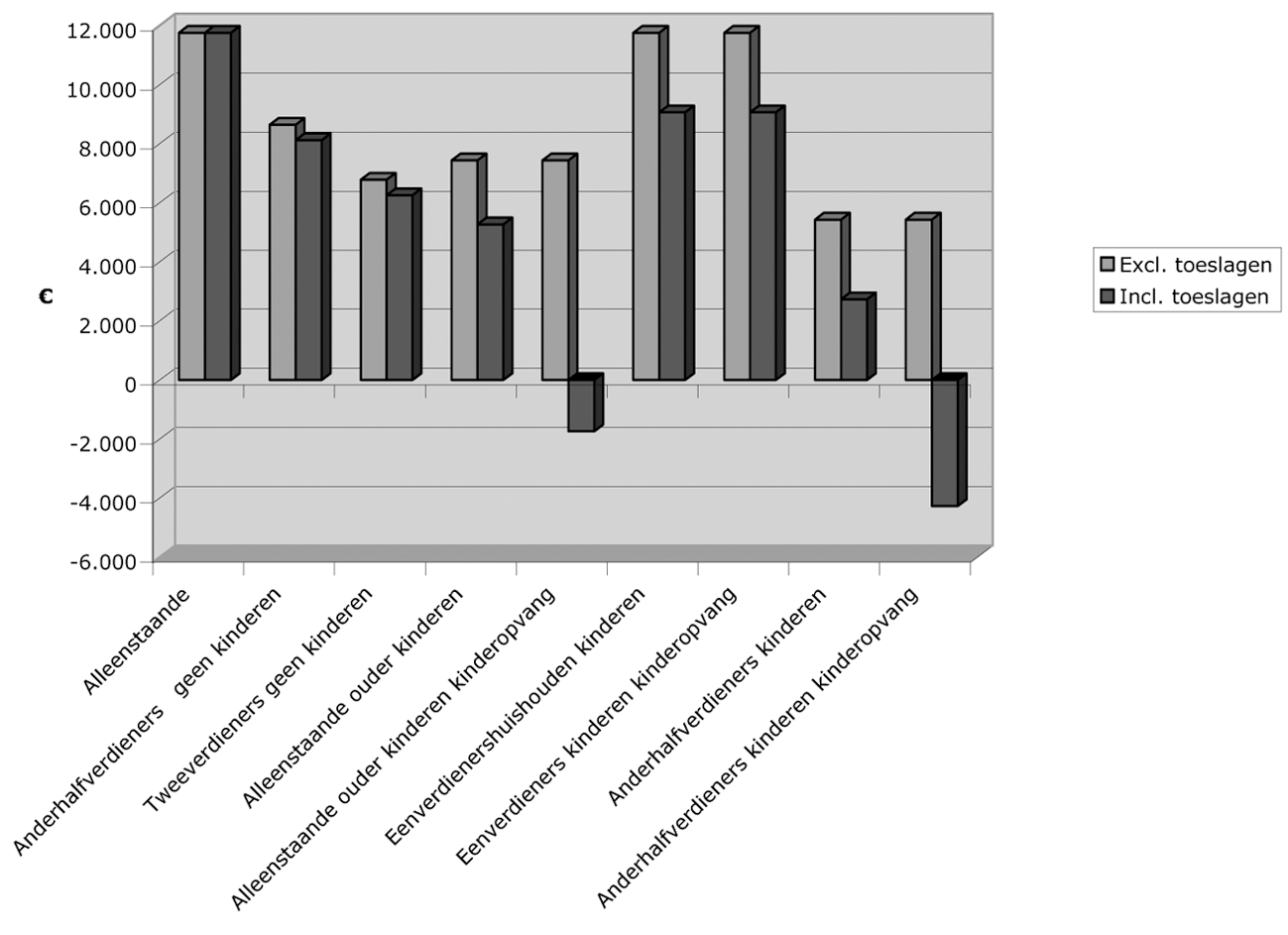

Er is bij de toekenning van de kinderopvangtoeslag ook geen rekening gehouden of er wel een balans is tussen de extra belastinginkomsten die de overheid geniet en de extra kosten in de vorm van de kinderopvangtoeslag. Uit de notitie van de initiatiefnemers voor het rondetafelgesprek blijkt dat tweeverdieners die in deeltijd werken en daarmee een totaal inkomen van € 40 000 genereren en die gebruik maken van de kinderopvangtoeslag de Staat € 4267 kosten.

Een eenverdienersgezin met een inkomen van € 40 000, ongeacht of er beroep wordt gedaan op de kinderopvang, betaalt € 7080 aan belasting. Bij het inkomen van € 40 000 bij een eenverdienersgezin bestaat door de hoogte van dat ene inkomen geen recht op kinderopvangtoeslag. Dit verschil wordt veroorzaakt door een lager belastingopbrengst (gespreid over twee inkomens) voor € 1552, een arbeidskorting minder ad € 1431, de combinatiekorting € 1356 en voor de gemiste kinderopvangtoeslag € 7080. Een verschil van € 11 347. Een stevig bedrag dat wordt betaald voor een schijnparticipatie en een hoop vrije tijd. Wat denkt de staatssecretaris hier aan te gaan doen?

Is het een optie om kinderopvangtoeslag alleen ter verstrekken in situaties waarbij er door gezinnen meer dan 40 uur wordt gewerkt en dan louter voor die uren die er meer dan 40 uur worden gewerkt? Is het een optie om kinderopvangtoeslag alleen te verstrekken in situaties waarbij er door eenpersoonshuishoudens louter voor die uren die worden gewerkt kinderopvangtoeslag te verstrekken?

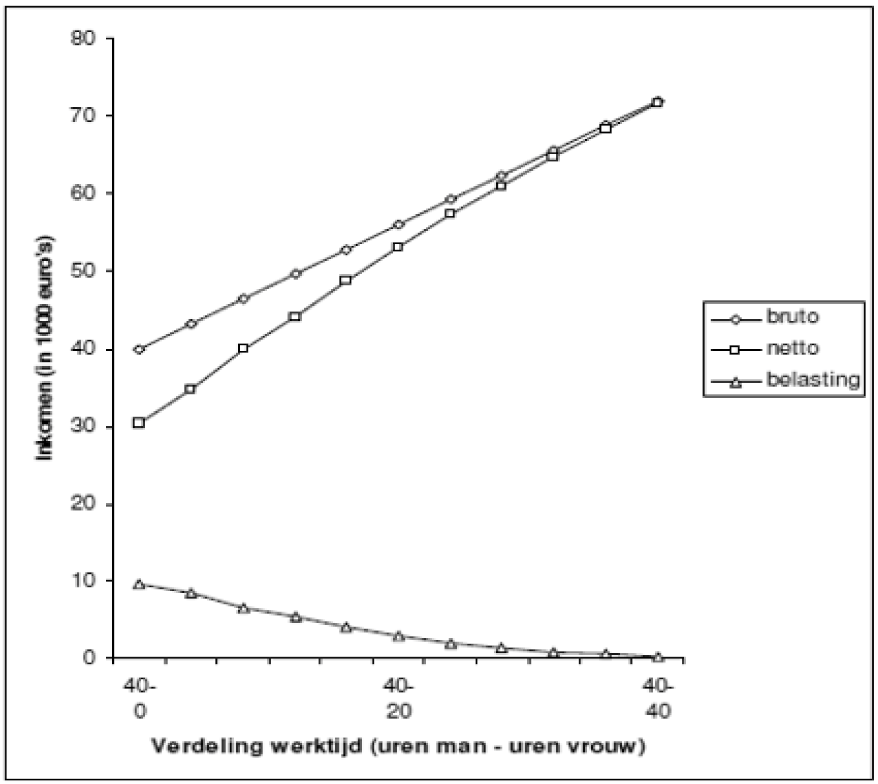

De leden van de PVV-fractie wijzen er op dat het in het huidige belastingstelsel niet loont om meer te gaan werken. Een parttime baan levert gerekend over het aantal uren veel meer op dan een voltijdsbaan. Een alleenstaande die 40 uur werkt en daarmee een brutosalaris verdient van € 40 000 betaalt na aftrek van de kortingen € 11 759 aan belasting, nettosalaris € 28 241. Hier levert een gewerkt uur netto € 14,71 op. Een alleenstaande die 20 uur werkt en daarmee een brutosalaris verdient van € 20 000 betaalt na aftrek van de kortingen € 3394 aan belasting, nettosalaris € 16 606. Hier levert een gewerkt uur netto € 17,29 op.

Om vanuit een situatie van 20 uur werken naar een situatie te gaan van 40 uur werken leveren de extra 20 uur per uur slechts netto € 12,13 op (slecht 70% van de eerdere 20 uur).

Het is dan ook veel leuker om samen te gaan wonen en ieder 20 uur te werken. Immers dan is het gezamenlijke inkomen € 40 000 en wordt er na aftrek van de kortingen € 6788 aan belasting betaald, dit levert een netto inkomen op van € 33 212. De Staat vangt € 4971 minder aan belasting en subsidieert als het ware de vrijetijdskeuze van het stel.

Het fiscale stelsel met de kortingen en toeslagen nodigt dan ook niet uit tot werken. Zolang deze structuur van kortingen en toeslagen onverkort blijft bestaan is werken nog steeds voor de dommen in Nederland. Of wel het fiscale systeem beperkt de inzet van het «human capital». Wat denkt de staatssecretaris hier aan te gaan doen?

De leden van de PVV-fractie wijzen er op dat er in box 3 sprake is van een situatie waarbij er gesproken kan worden van een splitsingstelsel. In box 3 is het mogelijk de allocatie van de vermogensbestanddelen tussen de partners zo te doen dat er gebruik gemaakt kan worden van de kortingen. Voor box 3 is een splitsingstelsel van toepassing dat voor box 1 niet wenselijk wordt geacht. Heeft de staatsecretaris er een verklaring voor dat er een dergelijk ongelijke behandeling van inkomensstromen plaatsvindt?

De leden van de PVV-fractie zijn geen fan van de schenk- en erfbelasting en steunen derhalve de defiscalisering van het vruchtgebruiktestament.

De 30%-regeling lijkt door te schieten. Ziet de staatssecretaris mogelijkheden om dit doorschieten te beperken?

Vragen en opmerkingen van de leden van de fractie van het CDA

Algemeen

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de Fiscale agenda in de vorm van de brief van 59 pagina’s, die de Kamer op 14 april jl. bereikte. Graag gaan deze leden op basis van deze brief de discussie aan met de staatssecretaris over de fiscale plannen.

Minder gecharmeerd waren deze leden van een aantal artikelen in de pers. In deze artikelen, zoals in de Telegraaf en de NRC van 14 april jl., stonden invullingen van de fiscale plannen op het gebied van inkomstenbelastingpercentages (30%, 40% en 50%) en de btw-percentages (bijvoorbeeld 21%), die niet in de agenda stonden. Kan de staatssecretaris nader de status en de natuur van die plannen toelichten, alsmede de keuze om de invulling wel via de voorpagina van kranten bekend te maken, maar niet in de brief.

Hetzelfde geldt voor de verhouding tussen eigen vermogen en vreemd vermogen van 40%/60% die niet terug te vinden is in de Fiscale agenda. Hoe staat het hiermee?

Mochten deze plannen een status hebben, kunt u dan een precieze doorrekening geven van het voorstel, namelijk op de volgende punten:

• welke percentages aangepast worden (of welke vrijstellingen geschrapt worden of welke percentages gaan gelden);

• een heldere uitwerking per onderdeel van de maatregel (zoals het schrappen van een vrijstelling) met de koopkrachtgevolgen. Het is namelijk opgevallen dat de staatssecretaris alleen het percentage dat aan voedsel besteed wordt geeft voor de rijkste 80% van de huishoudens. De leden van de CDA-fractie zijn ook en bijzonder geïnteresseerd wat de maatregelen voor een gevolg zouden hebben voor de mensen met een laag inkomen.

De leden van de CDA-fractie hebben overigens zeer grote aarzelingen bij de voorgestelde schuif tussen de btw en de IB/LB.

De leden van de CDA-fractie zien in het overzicht in tabel 1 een aantal plannen, die zij graag nader toegelicht zouden zien. Kan de staatssecretaris aangeven hoe de volgende voorstellen eruit zien:

• herziening fiscale regelingen kinderen;

• stroomlijnen boetebepalingen;

• aanpassing termijnen?

Op het punt van de openbaarheid van de belastingrechtspraak ontvangen de leden van de CDA-fractie graag een vergelijkend overzicht van de openbaarheid van uitspraken die natuurlijke personen en rechtspersonen betreffen in de omliggende landen (VK, Duitsland en Belgie) en de wijze waarop Nederland fundamenteel verschilt van die landen.

Op het gebied van één bankrekeningnummer voor contact met de Belastingdienst hebben de leden van de CDA-fractie nog een opmerking. Zij achten het wenselijk dat mensen in staat zijn en blijven om de kinderopvangtoeslag, de huurtoeslag en de zorgtoeslag rechtstreeks te laten overmaken op de rekening van de kinderopvanginstelling, de woningbouwcoöperaties of de zorgverzekeraar. Is de staatssecretaris bereid en in staat om op korte termijn ervoor te zorgen dat er bij de Belastingdienst een registertje komt van gecertificeerde rekeningnummers waarop mensen hun toeslag kunnen laten storten?

Naar een eenvoudiger, meer solide en fraudebestendig belastingstelsel

De leden van de CDA fractie erkennen de doelstellingen in dit hoofdstuk op één na: een papierloos en deformeel heffingssysteem. Later in deze inbreng zullen deze leden nog opmerkingen maken over de boetebedragen, maar zij wensen wel te begrijpen wat de staatssecretaris verstaat onder een deformeel heffingssysteem. Immers vooral bij de hoge boetes die hier voorgesteld worden, horen toch duidelijke en formele deadlines en waarschuwingen. Graag een reactie.

De staatssecretaris stelt dat hij bij de verdere uitwerking van de Fiscale agenda, de gevolgen voor het Nederlandse verdragennetwerk nauwlettend in de gaten zal houden. Mogelijk vragen bepaalde maatregelen om een aanpassing van het Besluit voorkoming dubbele belasting 2001. Kan de staatssecretaris toelichten hoe hij het verdragennetwerk in de gaten gaat houden bij de uitwerking van de Fiscale agenda, aangezien de Kamer begin juni a.s. al over de notitie Fiscaal verdragsbeleid 2011 debatteert? Welke mogelijke aanpassingen van het Besluit voorkoming dubbele belasting 2001 heeft de staatssecretaris in gedachten?

Belastingmix

De leden van de CDA-fractie hebben met verbazing het hoofdstuk over uniform btw-tarief gelezen. Zij erkennen dat dit een zekere vereenvoudiging zou betekenen voor de Belastingdienst, maar vinden het principieel onjuist om eerste levensbehoeften tegen het hoge btw- tarief te belasten en vrezen de grenseffecten voor regio’s als Zeeuws Vlaanderen, Limburg en Twente, waar de grensstreek shoppen aan de andere kant uitnodigt. Heeft de staatssecretaris ook onderzoek gedaan naar de grenseffecten voordat hij dit plan publiceerde of achtte hij dit niet nodig? Welke onderzoeken zijn in de afgelopen vijf jaar in Nederland gedaan naar grenseffecten van belastingen en wat is daaruit het beeld dat naar voren komt?

Het idee van een ondernemersregeling gebaseerd op omzet spreekt de leden van de CDA-fractie in principe aan. Kunnen zij in dit najaar een uitwerking verwachting, inclusief een toetsing op Europeesrechtelijke aspecten?

De staatssecretaris noemt als mogelijke btw-vereenvoudigingen – waarnaar hij nog nader onderzoek wil doen – herziening van de kleine ondernemingsregeling en mogelijke formalisering van de suppleties. Waarom is dit onderzoek nog niet gedaan en hoe lang gaat dit nog duren? Kan dit onderzoek voor Prinsjesdag worden afgerond?

Hoe denkt het kabinet de vereenvoudiging van kindregeling te kunnen uitwerken als het wetsvoorstel dit najaar de Kamer moet bereiken? Wanneer kan de Kamer een hoofdlijnenbrief tegemoet zien? Graag een toezegging.

Ook op de overige terreinen verwachten de leden van de CDA-fractie een tijdschema van brieven wanneer deze vereenvoudigingen op hoofdlijnen zijn uitgewerkt.

Bij de aftrek voor zorguitgaven wijzen zij de staatssecretaris er op dat die gericht is op mensen die bovenmatige zorgkosten gemaakt hebben. Daarop dient de regeling te worden toegespitst. Natuurlijk is het dan logisch dat chronisch zieken en gehandicapten hier het meest last van hebben, maar ook iemand die niet chronisch ziek is, kan in enig jaar geconfronteerd worden met bovenmatige kosten, bijvoorbeeld door een ongeval. Blijven deze mensen wel onder de doelgroep vallen?

De staatssecretaris noemt een horizonbepaling, waardoor een belastinguitgave komt te vervallen als een positieve evaluatie ontbreekt. Wie gaat deze onderzoeken uitvoeren en wanneer kan de Kamer die tegemoet zien?

De leden van de CDA-fractie zien graag de kabinetsbrief over afvalbelasting voor 1 juni a.s. tegemoet. Zo kunnen zij hem betrekken bij de totale belastingplannen.

Ook door de Europese Commissie worden diverse initiatieven ontplooid op het gebied van energiebelastingen. De leden van de CDA-fractie ontvangen graag een overzicht hiervan.

Bij de belastingen op milieu zouden de leden van de CDA-fractie graag tijdig de conceptreactie van het kabinet op de nieuwe richtlijn energiebelastingen ontvangen. Wanneer kunnen zij die tegemoet zien?

Vennootschapsbelasting

De leden van de CDA-fractie vinden het goed als het leegzuigen van ondernemingen door rentebeatalingen wordt aangepakt. Wel hebben zij zorgen dat een uiteindelijk plan gewone ondernemingen niet dient te raken en al helemaal niet die ondernemingen die bijvoorbeeld door verliezen tijdens een recessie een laag eigen vermogen hebben.

De leden van de CDA-fractie zouden graag meer duidelijkheid op een aantal punten inzake de voorgenomen renteaftrekbeperking in artikel 15d ten aanzien van overnameholdings. Op welke plaats in de wet wordt dit mogelijk opgenomen?

Het lijkt de bedoeling om reële financieringsverhoudingen te ontzien. Waarom is het dan toch de bedoeling om rente op leningen verstrekt door derden binnen het bereik van de renteaftrek te brengen?

Het lijkt de bedoeling te zijn om grondslagerosie tegen te gaan. Is dit ook het beoogde doel? Indien dit zo is, zou hiertoe dan een tegenvoorbeeld kunnen worden opgenomen waaruit blijkt dat de rente toch aftrekbaar is indien deze bij een crediteur in de grondslag wordt betrokken?

Wordt er voor bestaande financieringsstructuren nog overgangsrecht beoogd? Er is voor gekozen om leningen van voor 1-1-2007 te ontzien. Waarom is er voor deze datum gekozen?

Als reële financieringsverhouding tussen eigen vermogen en vreemd vermogen wordt genoemd 2:3. Waarop is deze keuze gebaseerd? Waarom is hier voor een andere verhouding gekozen dan bij de thincapregeling?

Het zou kunnen zijn dat reële financieringsverhoudingen niet meer als zodanig worden gezien als er geen nieuwe externe schuld wordt toegevoegd. Wat zijn de voor- en nadelen van het toevoegen van een bepaling dat een reële financieringsverhouding op het moment van de overname ook reëel blijft?

In de voorgestelde reële financieringsverhouding worden alle schulden meegeteld. Zou kunnen worden overwogen om schulden, waarvan de rente van fiscale aftrek is uitgesloten door andere oorzaak dan de voorgestelde maatregelen, voor de ratio van het voorgestelde als eigen vermogen mee te nemen?

Er worden om zakelijke redenen ook niet rentedragende leningen als vreemd vermogen opgenomen. Dit leidt niet tot grondslaguitholling. Kunnen deze schulden daarom bij de berekening van de ratio buiten beschouwing gelaten?

In situaties van negatief eigen vermogen wordt in de voorgenomen maatregel nagenoeg al het vreemd vermogen beschouwd als excessief. In zulke gevallen zal de rente niet in aftrek kunnen worden gebracht op de operationele resultaten. In dit soort gevallen is het economisch vaak zwaar weer. Hoe wordt er met dergelijke scenario’s rekening gehouden?

In veel bankschulden is een change of control bepaling opgenomen. Als er een overname plaatsvindt, dient de onderneming de schuld in dat geval af te lossen. Kan worden bevestigd dat schulden aangegaan ter financiering van een reeds bestaande schuld in de overgenomen vennootschap in het kader van een overname niet vallen onder de categorie schulden aangegaan in het verband met de verwerving van eigen belang?

Kan de staatssecretaris een overzicht geven van alle bepalingen in de Wet op de Vennootschapsbelasting 1969 omtrent renteaftrekbeperkingen? Kan de staatssecretaris voorts aangeven welke ontwikkelingen in de wetgeving zich de afgelopen 10 jaar hebben afgespeeld? Dus welke bepalingen zijn ingevoerd, afgeschaft, aangescherpt, afgezwakt, etc.? Hoe verhoudt een en ander zich tot de voorstellen waarmee de staatssecretaris nu komt?

Hoe zou in dit verband een earnings-stripping rule uitwerken, zo vragen de leden van de CDA-fractie.

Verder ontvangen de leden van de CDA-fractie graag een reactie op het NOB-commentaar op het punt van de vaste inrichting.

Omtrent de objectvrijstelling voor buitenlandse vaste inrichtingen stelt de staatssecretaris: de onderworpenheidseis voor de voorkoming van dubbele belasting met betrekking tot winsten van actieve vaste inrichtingen komt te vervallen, wat wordt hiermee bedoeld?

De dichting van het BOSAL-gat en de voorgestelde rentemaatregel lijken intern op gespannen voet te staan met elkaar. Deelt de staatssecretaris die mening?

En tot slot ontvangen de leden van de CDA-fractie graag een toelichting hoe de drie voorgestelde maatregelen zullen bijdragen aan vereenvoudiging van de VPB. Hoeveel pagina’s minder levert dit op in de wetgeving, toch één van de doelen van het kabinet?

IB-ondernemers

De leden van de CDA-fractie wachten met interesse het onderzoek naar de winstbox af. Zij vinden het wel spannend hoe het onderscheid gemaakt gaat worden tussen winst uit arbeid en winst uit vermogen voor vooral ZZP’ers.

Loonsomheffing

De leden van de CDA-fractie zien met interesse de studie naar de loonsomheffing tegemoet. Zal die gepaard gaan met een oordeel van ACTAL over de administratieve lasten en van de Belastingdienst en de werkgevers en loonadministratiebureaus over de uitvoerbaarheid? Graag een toezegging.

Het verkeer tussen burgers, bedrijven en Belastingdienst

De spanning tussen goede behandeling van normale bedrijven en burgers en fraudebestrijding aan de andere kant, tussen een afslankingsoperatie en goed dienstverlening zijn zichtbaar.

De leden van de CDA-fractie vinden de uitgewerkte voorstellen soms interessant maar missen hier toch het externe oog. Vereenvoudiging lijkt vereenvoudiging voor de Belastingdienst te betekenen en verantwoordelijkheden lijkten zeer gemakkelijk om de belastingplichtige te worden afgewenteld.

Waar voor elke nieuwe belasting of stroomlijnen een commissie wordt ingesteld, probeert de Belastingdienst hier haar eigen vlees te keuren. Een mooi voorbeeld is dat de navorderingstermijn voor kwaadwillende burgers langer zal zijn dan die voor goedwillende burgers. Dat mist natuurlijk elke rechtsgrondslag en is in strijd met het gelijkheidsbeginsel. Het gaat er verder ook vanuit de de belastingtelefoon in staat is dat onderscheid te maken. De leden van de CDA-fractie betwijfelen dat in hoge mate.

Verder lijkt de aanpak van de staatsecretaris toch wel wat al te doortastend. De leden van de CDA-fractie schrikken bijvoorbeeld van zinnen zoals: Dit betekent dat het kabinet gaat onderzoeken of alle beboetbare feiten ook strafbaar moeten zijn en vice versa. Betekent dit werkelijk overheveling van de boetes naar het strafrecht en bijvoorbeeld een strafblad wanneer je een fiscale boete hebt wegens bijvoorbeeld te laat betalen? Graag een reactie!

Is de staatssecretaris bereid onafhankelijk advies te vragen over welke maatregelen in deze termijn het meeste effect sorteren? Of geeft hij de voorkeur aan een hoorzitting in het parlement over dit onderwerp? De staatssecretaris stelt dat het uitgangspunt moet zijn dat de keuze voor bestuursrechtelijke afdoening met een fiscale vergrijpboete of strafrechtelijke vervolging alleen moet afhangen van de ernst van de overtreding. Kan de staatssecretaris nader toelichten wat hij hiermee bedoelt?

Overig

De leden van de CDA-fractie lezen voorstellen op het gebied van de vitaliteitsregeling en de Geefwet, die in dit stadium toch verder uitgewerkt zouden moeten zijn.

Wat de Geefwet betreft, op welke wijze zal de regering de aangenomen motie 32 504, nr. 60 voor 6 juni a.s. uitvoeren? De leden van de CDA-fractie hechten erg aan het ontvangen van de uitwerking, zoals overigens is toegezegd.

In het regeerakkoord staat ook een renseigneringsplicht voor goede doelen: zij moeten een lijst kunnen overhandigen met stortingen. Potentieel is dit een enorme administratieve last voor ANBI’s. Dit zou vergemakkelijkt kunnen worden door bijvoorbeeld met de banken af te spreken dat geld, dat op een speciale ANBI-rekening gestort wordt als gift en waar de overboeker ook aangeeft dat het een gift is, automatisch op twee wijzen geregistreerd wordt:

• Voor de belastingbetaler als gift, die dan ook kan verschijnen in de vooringevulde aangifte.

• Voor het goede doel als gift in de administratie.

Is de staatssecretaris bereid om dit voorstel of een alternatief uit te werken samen met de goededoelensector en de Nederlandse Banken en hierover voor Prinsjesdag te rapporteren aan de Kamer?

Wat de vitaliteitsregeling betreft, op dit moment is er geen sociaal akkoord. Is de staatssecretaris bereid om ook zonder sociaal akkoord een uitwerking van de vitaliteitsregeling aan de Kamer te doen toekomen en het liefst nog voor 6 juni a.s.? Immers de wetgeving wordt dit najaar ingediend.

De leden van de CDA-fractie missen nog een behoorlijk aantal punten in de Fiscale agenda. Zij grijpen deze schriftelijke inbreng aan om te vragen;

• Waar de antwoorden op de vragen op het dossier van zelfstandigen in de zorg toch blijven (contracteren van zelfstandigen in de zorg (Kamerstuk 32 642, nr. 1);

• Hoe is het nu precies gesteld met de btw-heffing op CAM-artsen en welke stappen de staatssecretaris nu voornemens is te nemen?

• De leden van de CDA-fractie missen nog steeds een helder overzicht van waar de trouwtaks ernstig is en wat de staatssecretaris voornemens is hieraan te doen. Wanneer gaat dat overzicht, waarom meerdere keren gevraagd is, eindelijk de Kamer bereiken? En is de staatssecretaris dat ook eindelijk bereid om met plannen te komen om dit te bestrijden?

De leden van de CDA-fractie zouden graag een historisch overzicht ontvangen van de WBSO: kan de staatssecretaris een overzicht geven van het gebruik en de sectoren waar hij gebruikt wordt?

De leden van de CDA-fractie complimenteren de staatssecretaris voor het ter hand nemen van de defiscalisering van vorderingen en schulden.

De leden van de CDA-fractie zouden, tot slot, graag een overzicht krijgen van de voor- en nadelen van het fiscale regime voor de koopvaardijsector, ook in relatie tot de visserijsector.

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de Fiscale agenda.

Belastingmix

In de Fiscale agenda wordt regelmatig verwezen naar de oproep van het recent gesloten Europact en het IMF tot verlaging van de lasten op arbeid (blz. 14). Bij deze oproep hoort toch niet per se een schuif naar belasting op consumptie? Het vorige kabinet had toch ook al een schuif ingezet van belasting op arbeid naar milieubelastingen? Waarom wordt er van deze schuif afgestapt?

De leden van de SP-fractie vrezen dat wanneer de lasten op consumptie worden verhoogd en de lasten op arbeid worden verlaagd, dit degressief gaat uitpakken. Kan een tabel worden weergegeven van de inkomenseffecten voor de voorbeeldhuishoudens voor de drie scenario’s die in de Fiscale agenda worden genoemd? Dat wil zeggen de 2% verhoging van het lage tarief inclusief en exclusief voeding en een uniform tarief van 19%. Kunnen de inkomenseffecten van tussen de +3 en -3% in een puntenwolk en een tabel worden weergeven waar deze neerslaan?

De staatssecretaris stelt dat een uniform tarief niet meer relatief ongunstig is voor lage inkomens omdat alle inkomens ongeveer hetzelfde percentage aan voedsel besteden. Zoals al wordt opgemerkt in een latere alinea blijkt dat deze uitspraak vooral op macroniveau geldt. Wil het kabinet nu wel of niet naar een uniform tarief? Vindt het kabinet een koopkrachtachteruitgang voor mensen met een laag inkomen bij de stap naar een uniform tarief ook een prijs van vereenvoudiging? Is daar ook bij uitgegaan dat verschillende inkomensgroepen verschillende soorten voeding nuttigen? De prijs van voeding en de kwantiteit van voedsel moeten namelijk ook worden meegenomen. Zijn daar door de staatssecretaris of onafhankelijke derden ook onderzoeken naar gedaan? Zo ja, kunnen deze naar de Kamer worden gestuurd?