Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 32637 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 12 februari 2016

In reactie op uw brief van 28 oktober 2014 en toezegging in mijn brief van 31 december 2014 (34 000 XIII, H) doe ik u deze brief toekomen. De toezegging is dat ik u eind 2016 informeer over de gehele uitwerking van het Aanvullend Actieplan Mkb-financiering. Deze brief informeert u tussentijds. Voor het eind van het jaar wordt u geïnformeerd over de gehele uitwerking van het Aanvullend Actieplan Mkb-financiering.

De economie en de werkgelegenheid trekken aan. Dit heeft een positief effect op de kredietverlening aan bedrijven. Met deze brief stuur ik uw Kamer de Panteia financieringsmonitor over het tweede halfjaar van 2015 (2015-2) met twee verdiepende onderzoeken hierop: «De financiële positie van bedrijven met een kredietbehoefte» en «Bedrijfsfinanciering tijdens en na de crisis». In deze brief vergelijk ik de inzichten uit de financieringsmonitor met recente internationale metingen van de Europese Centrale Bank en de Europese Commissie (SAFE). Daarnaast schets ik de voortgang die geboekt is bij de uitwerking van het Aanvullend Actieplan Mkb-financiering. Ook is het rapport van Tornado Insider over «Investeringsklimaat voor Technostarters (9-meting)» bijgevoegd.

Financieringsmonitor 2015-2 en de «Survey on the access to finance of enterprises» (SAFE)

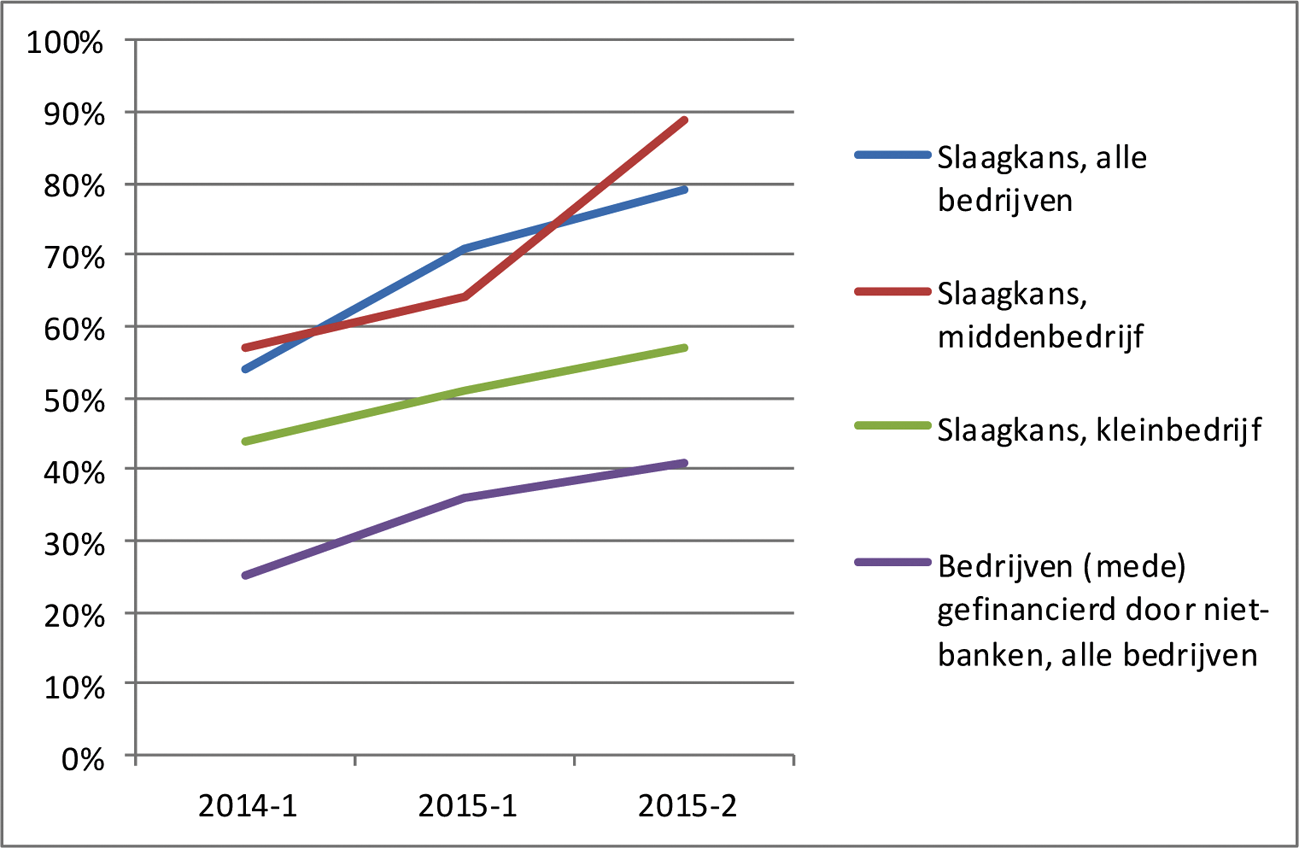

De nieuwe financieringsmonitor (2015-2) van Panteia laat zien dat ten opzichte van meting 2015-1 de slaagkans voor het aantrekken van vreemd vermogen toeneemt: 79% van de bedrijven slaagt hier volledig in, tegen 71% in de 2015-1 meting en 54% in 2014-1. Vooral bij het middenbedrijf neemt de slaagkans van volledig gehonoreerde aanvragen toe: van 64% in 2015-1 naar 89% in 2015-2 (2014-1: 57%). Ook bij het kleinbedrijf zien we een stijging van 51% 2015-1 naar 57% in 2015-2 (2014-1: 44%). Uit de monitor blijkt ook dat bedrijven steeds vaker vreemd vermogen vinden bij andere financiers dan banken. Vond in de meting 2014-1 25% van de bedrijven (mede)financiering bij andere financiers dan banken, in 2015-1 was dat 36% en in de laatste meting 2015-2 41%. Deze gegevens over het aantrekken van vreemd vermogen zijn opgenomen in figuur 1.

Figuur 1: financiering met vreemd vermogen, periode 2014–2015

De uitkomsten van de financieringsmonitor zijn vergeleken met de kwartaalsrapportage «Survey on the access to finance of enterprises» (SAFE) van de Europese Centrale Bank en de Europese Commissie over het derde kwartaal van 2015, die 2 december jl. is gepubliceerd. Deze laat zien dat in de gehele eurozone de behoefte aan bankleningen en rekening-courant in het derde kwartaal min of meer stabiel is gebleven (1% stijging ten opzichte van het tweede kwartaal) waar in de vorige meting (vergelijking 2e kwartaal en 1e kwartaal 2015) nog een daling van 3% werd gerapporteerd. Het mkb in België, Finland, Duitsland en Nederland rapporteert een afnemende behoefte aan externe financiering vanwege voldoende interne financieringsbronnen. Dit is in lijn met de situatie in Nederland die blijkt uit de financieringsmonitor 2015-2: 82% van de bedrijven geeft aan geen externe financiering nodig te hebben. In de meting 2014-1 van de financieringsmonitor was dit nog 72%.

In de SAFE komt naar voren dat qua percentage afwijzingen van bankleningen in de eurozone sprake is van een verbetering. Het afwijzingspercentage van financieringsaanvragen van het mkb in 2014 lag in Nederland op 39%. In de meting over het derde kwartaal 2015 is dit 25%. De Nederlandse positie ten opzichte van andere landen in de eurozone is in absolute zin verbeterd, maar Nederland heeft nog steeds het hoogste percentage volledige afwijzingen. In de SAFE komt verder naar voren dat in Nederland 13% van het mkb toegang tot financiering als een probleem ziet. Dit ligt dicht bij het gemiddelde in de eurozone van 12%. Net zoals in de financieringsmonitor laat de SAFE ook zien dat in Nederland de financieringsvoorwaarden qua rente iets zijn verbeterd, maar dat er ook verscherpingen zijn in de eisen aan onderpand en andere vereisten.

Positief signaal vanuit de SAFE is het grote aantal mkb-bedrijven uit Ierland, Nederland, Portugal en Slowakije dat een toename in omzet rapporteert: in Nederland 32% van de mkb-bedrijven. Ook het mkb in België en Duitsland rapporteert een stijgende winst, zij het een minder groot percentage van het aantal mkb-bedrijven.

Voortgang Aanvullend Actieplan Mkb-financiering

Het Aanvullend Actieplan Mkb-financiering is 8 juli 2014 door het kabinet gepubliceerd en heeft als doel om de knelpunten rond financiering van het mkb te bestrijden (Kamerstuk TK 32 637 nr. 147). In mijn brief van 21 september jl. heb ik de Tweede Kamer onder andere geïnformeerd over de voortgang van de verschillende acties (Kamerstuk TK 32 637 nr. 198). Inmiddels is sinds september verdere voortgang geboekt.

Achtergestelde leningenfondsen

Het private initiatief Achtergestelde Leningenfonds (ALF) van Nederlandse institutionele beleggers binnen de Nederlandse Investeringsinstelling (NLII) wordt naar verwachting in het eerste kwartaal van 2016 gelanceerd. Met dit fonds van institutionele beleggers in samenwerking met de op het mkb gerichte Nederlandse banken worden mkb-ondernemers geholpen om hun groei te financieren door het beschikbaar stellen van buffervermogen. Het ALF heeft initieel een omvang van 300 miljoen euro. Dit bedrag wordt naar verwachting in drie jaar in de markt gezet in de vorm van achtergestelde leningen vanaf 150.000 euro tot 2,5 miljoen euro. De opzet is dat banken voorstellen voor achtergestelde leningen aandragen bij het fonds en zelf minstens een zelfde bedrag (maar gemiddeld waarschijnlijk het dubbele) aan nieuw, niet-achtergesteld, vreemd vermogen verstrekken. ALF kan ook samen met andere financiers dan banken achtergestelde leningen verstrekken.

Daarnaast wordt in 2016 met steun van mijn ministerie door Qredits een pilot ontwikkeld met betrekking tot achtergestelde leningen tot 250.000 euro.

Dutch Venture Initiative

Het vergroten van de beschikbaarheid en de toegankelijkheid van risicokapitaal voor het innovatieve en snelgroeiende mkb is een belangrijk doel van het kabinet. Eind 2012 is het Dutch Venture Initiative (DVI) gelanceerd om te investeren in gespecialiseerde private investeringsfondsen die risicokapitaal verstrekken voor de doorgroei van innovatieve mkb'ers. Zoals ook het rapport Tornado Insider over de omvang van de markt in 2014 laat zien, is het belangrijk dat de overheid aanvullend aan de markt een vliegwieleffect creëert met instrumenten als de SEED Capital-regeling en DVI om de beschikbaarheid van privaat risicokapitaal te vergroten (zie bijlage 5). Het DVI bestaat momenteel uit twee fondsen. DVI 1 betreft een fonds van 202,5 miljoen euro met middelen van mijn ministerie, het Europees Investeringsfonds (EIF) en de Brabantse Ontwikkelingsmaatschappij (BOM). Recent heb ik de Tweede Kamer geïnformeerd over de financiële ontwikkeling van DVI 1 (Kamerstuk TK 32 637 nr. 219). DVI 1 heeft nu alle middelen gecommitteerd.

In het Aanvullend Actieplan Mkb-financiering is 100 miljoen euro beschikbaar gesteld voor een tweede DVI-fonds (DVI 2). Het EIF, mede-investeerder en uitvoerder van het DVI, draagt hieraan eveneens 100 miljoen euro bij. Met institutionele beleggers lopen gesprekken om ook een private investering in het DVI te krijgen. In het eerste kwartaal van 2016 zal DVI 2 worden opengesteld.

In september 2015 is ook het Co-Investeringsfonds met business angels als onderdeel van het DVI van start gegaan. Hierin zit 30 miljoen euro van het Rijk en 15 miljoen euro van het EIF. Met het fonds wordt beoogd om overeenkomsten aan te gaan met ervaren business angels. Deze succesvolle investeerders in kleine innovatieve bedrijven kunnen daarmee hun investeringskapitaal verdubbelen, zodat ze meer en grotere investeringen kunnen doen. Momenteel wordt overleg gevoerd met verschillende business angels voor deelname. Naar verwachting zal in de eerste maanden van dit jaar de eerste co-investeringsovereenkomst gesloten worden.

De instrumenten van het Toekomstfonds voor innovatief mkb, zoals de Seed Capital-regeling en het DVI, richten zich op zowel innovatieve bedrijven die willen starten als bestaande die willen doorgroeien. Per bedrijf zijn daarvoor investeringen nodig van enkele tonnen tot een tiental miljoen euro die met deze instrumenten in de markt kunnen worden aangetrokken. Sommige van deze bedrijven zijn echter zo succesvol dat een investering van nog grotere omvang nodig is. Dergelijke grote investeringen passen niet binnen de bestaande instrumenten. Het Nederlands Investeringsagentschap (NIA), dat het kabinet 9 oktober jl. heeft opgericht, zal daarom met het EIF en marktpartijen als de NLII onderzoeken of het mogelijk is een nieuw fonds op te zetten voor grotere investeringen in zeer snelle groeiers. Naast het Toekomstfonds worden momenteel samenwerkingsovereenkomsten voorbereid tussen NIA, NLII en andere strategische partners zoals de Regionale Ontwikkelingsmaatschappijen, de Bank Nederlandse Gemeenten en de Nederlandse Waterschapsbank, zodat ze effectief gebruik kunnen maken van elkaars mogelijkheden en expertise. Het streven is dit afgerond te hebben in het eerste kwartaal van 2016.

In 2014 is ook de SEED Capital-regeling voor de ontwikkeling en opstart van innovatieve bedrijven verruimd van 4 naar 6 miljoen euro overheidsbijdrage per fonds, waarbij de markt minimaal een zelfde bedrag inbrengt. Hier wordt sindsdien succesvol gebruik van gemaakt. In 2014 en 2015 zijn de beschikbare begrotingsmiddelen voor nieuwe SEED-fondsen volledig gecommitteerd, waardoor 10 nieuwe fondsen van start zijn gegaan met ruim 97 miljoen euro investeringskapitaal voor starters in de technologie en creatieve sectoren. Vanwege het succes van de SEED Capital-regeling onderzoek ik een verdere opschaling van de regeling om ook te kunnen investeren in fondsen met een minimale omvang van 20 miljoen euro, zoals ook verzocht in de motie Vos c.s. (Kamerstuk TK 34 300 nr. 34).

Vroegefasefinanciering (VFF)

Met de regeling vroegefasefinanciering (VFF) kunnen ondernemers in de vroege of vernieuwingsfase een risicodragende geldlening ontvangen. VFF richt zich op vier doelgroepen: mkb-ondernemers (klein en middelgroot), innovatieve starters (≤ 5 jaar), academische innovatieve starters en sinds 1 januari 2016 ook op innovatieve hbo-starters. Tot nu toe zijn er 36 kredieten verstrekt. Het beschikbare budget voor VFF is 11,6 miljoen euro voor 2016. Afgelopen tijd is de samenwerking met de regio’s versterkt, waarbij de Regionale Ontwikkelingsmaatschappijen een coördinerende rol vervullen.

Qredits

In het Aanvullend Actieplan Mkb-financiering is 100 miljoen euro garantieruimte uitgetrokken voor aanvullende funding voor de uitbreiding van Qredits. De Europese Investeringsbank heeft op 7 januari jl. een lening van 100 miljoen euro verstrekt aan Qredits met een staatsgarantie van 80%. De resterende 20% wordt gegarandeerd door Europees Fonds voor Strategische Investeringen (EFSI). De tweede actie met betrekking tot Qredits betreft de mogelijkheid tot het verstrekken van leningen ten behoeve van financiering van werkkapitaal. Op 21 september jl. heb ik de Tweede Kamer gemeld dat het streven van Qredits was dat ondernemers leningen ten behoeve van werkkapitaal eind 2015 konden gebruiken (Kamerstuk TK 32 637 nr. 198). Dit wordt echter begin 2016 omdat de uitwerking van de ict-infrastructuur door Qredits meer tijd vergt. Met het aanbieden van werkkapitaal kan Qredits in een grote behoefte voorzien van met name kleinere ondernemingen.

Nieuwe aanbieders van mkb-financiering

Eind 2014 is een oproep gedaan voor het indienen van private initiatieven die additionele financieringsmogelijkheden voor het mkb kunnen opleveren. Dit heeft bijna 30 voorstellen opgeleverd die door een externe adviescommissie zijn beoordeeld. Hieruit zijn zes initiatieven gekomen waarmee momenteel onderhandelingen plaatsvinden over garanties op de funding van de nieuwe aanbieders. De verwachting is dat in het eerste kwartaal van 2016 een aantal garantieovereenkomsten kan worden afgesloten (na overleg met de Europese Commissie over de staatssteunregels). Eén partij heeft zeer recent funding gevonden zonder overheidsgarantie (met een omvang van 3 miljoen euro). De positieve beoordeling door de commissie van externe experts en de bereidheid van de Staat om een garantie te verlenen waren volgens deze partij nodig om serieus met de funders in gesprek te komen.

Ketenfinanciering / sneller betalen

Op 10 december 2014 heb ik tijdens het jaarlijkse Supply Chain Finance Forum een kopgroep van grootbedrijven ingesteld om inhoud en vorm te geven aan het initiatief Betaalme.nu. Op 18 november jl. is een eerste groep van grootbedrijven van start gegaan met het Betaalme.nu-initiatief om tegemoet te komen aan de vraag van mkb-ondernemers en maatschappij om tijdig vorderingen te voldoen.1 De kopgroep van bedrijven bestaat uit Heineken, FrieslandCampina, Jumbo en Randstad. Deze bedrijven hebben publiekelijk hun inzet bekend gemaakt om hun mkb-toeleveranciers sneller te betalen, dan wel optionele financieringsfaciliteiten aan te bieden die het voor mkb-ondernemers mogelijk maken om de liquiditeitspositie te versterken. Het is de bedoeling om in een jaar tijd in totaal 10 grootbedrijven aan te laten sluiten bij het Betaalme.nu-initiatief. Voor het grootbedrijf kan het initiatief bijdragen aan duurzame en sterke toeleveringsketens en het vergroten van het eigen profiel met betrekking tot maatschappelijk verantwoord ondernemen. Met de kopgroep worden ten minste 10.000 mkb’ers bereikt. Komende tijd worden het grootbedrijf en het mkb voorgelicht over deze aanpak. De voortgang van deze actie bij de bedrijven zal worden gemonitord om zicht te krijgen op de omvang van transacties en het financieringsvoordeel voor het mkb.

Fink

Het doel van de pilot Fink (Financieringslink, voorheen SBR+) is het verbeteren, standaardiseren en ontsluiten van informatie over het mkb ten behoeve van de financieringsaanvraag, waardoor het aanvragen van financiering en het beoordelen van de aanvraag efficiënter wordt. Met Fink wordt in samenwerking met een aantal partners, waaronder de Nederlandse Beroepsorganisatie van Accountants (NBA), de Nederlandse Orde van Administratie- en Belastingdeskundigen (NOAB), MKB-NL en het Centraal Bureau voor de Statistiek, gewerkt aan de pilot «financiering aanvragen met SBR», die zich richt op de verkenningsfase van bedrijfsfinancieringen. Inmiddels zijn er meer dan 20 enthousiaste financiers en intermediairs aangesloten bij de pilot Fink en worden de eerste 79 aanvragen behandeld. Via Fink worden financieringsaanvragen naar aanbieders in de markt gestuurd. Om de werkwijze en efficiëntie van Fink en de onderliggende set aan financieringsgegevens goed te kunnen evalueren, wordt de pilot in 2016 voortgezet tot na de zomer.

In het tweede kwartaal van 2016 wordt het voor ondernemers mogelijk om met Fink een benchmark op te vragen. De benchmark laat de ondernemer zien hoe hij/zij het financieel doet ten opzichte van vergelijkbare ondernemers in dezelfde sector en van dezelfde grootte.

Nationale financieringswijzer

Op de MKB-top van 21 september 2015 hebben de Nederlandse Vereniging van Banken, MKB-NL, VNO-NCW, de Kamer van Koophandel, de Rijksdienst voor Ondernemend Nederland en mijn ministerie, alsmede diverse financieringspartners en branches, de website en app Nationale Financieringswijzer (NFW) gelanceerd. Het doel van de Nationale Financieringswijzer is het bieden van een gezamenlijk loket waar ondernemers terecht kunnen voor vragen en informatie over mkb-financiering. Het aantal bezoekers is momenteel ca. 400 per dag. Op basis van feedback van bezoekers van de NFW zal in 2016, in samenwerking met alle bij de NFW betrokken partners, verder worden gewerkt aan de verbetering van de site en de app. Ook zal worden voorzien in de nodige extra publiciteit.

Ambitie en groeivaardigheden

Om ambitie te stimuleren en ervoor te zorgen dat ondernemers uit het kleinbedrijf groeivaardigheden ontwikkelen, worden samen met private partijen de volgende acties genomen:

• Op 13 januari 2016 vindt de lancering plaats van «NLGroeit», het platform voor mentoring en groeiondersteuning. NLGroeit is een publiek-privaat meerjarenprogramma met als doel het groeivermogen in het kleinbedrijf te vergroten door ondernemers bewust te maken van groeikansen, hen te activeren om gebruik te maken van coaching en opleiding en hen te helpen bij de groeirealisatie door te faciliteren bij het vinden van de ideale match met een coach, mentor of opleiding. Belangrijkste onderdeel van het programma is de realisatie van een platform als centrale plaats voor informatie, advies en een zoekfunctie voor ondernemers met groeiambitie om de juiste coaches, mentoren of andere groeiondersteuning te vinden. Daarnaast zullen er één-op-één coaching en online en offline events georganiseerd worden. De Kamer van Koophandel is de hoofdaannemer van het project en werkt samen met NLevator, een stichting van en door doorgroeiende ondernemers.

• Meer aandacht voor groei in het regulier onderwijs onder andere door uitrol topondernemersregeling. Deze regeling stimuleert succesvol ondernemerschap in het onderwijs. Zo kunnen studenten hun studie afmaken en tegelijkertijd aan hun bedrijf werken. Steeds meer kennisinstellingen, ook in het hbo en mbo, volgen met eigen uitwerkingen van deze regeling. De Erasmus Universiteit heeft in juni jl. een open middag georganiseerd, waar kennis- en ervaringsuitwisseling centraal stonden. Mede op basis hiervan is een handboek ontwikkeld dat handvaten geeft voor scholen en universiteiten.

Crowdfunding en kredietunies

In het Aanvullend Actieplan Mkb-financiering is aangegeven dat het kabinet in samenwerking met toezichthouders en private partijen onderzoekt of er mogelijkheden zijn om de toezichtsregelgeving (vanuit de Wet financieel toezicht en aanpalende regelgeving) meer op alternatieve financieringsvormen zoals crowdfunding en kredietunies toe te snijden, zonder dat de consumentenrisico’s toenemen. Met de inwerkingtreding van de Wet toezicht Kredietunies per 1 januari 2016 is een belangrijke stap gezet (Kamerstuk TK 33 949 nr. 21). De Europese Commissie heeft recent aangegeven het nationaal toezichtsregime voor kredietunies te ondersteunen. De Commissie kan juridisch geen uitzondering voor de bankenrichtlijn CRD IV geven, maar heeft aangegeven de uitzondering mee te zullen nemen bij de herziening van de richtlijn. Voor crowdfunding geldt dat er verscheidene regels worden geïntroduceerd die de professionaliteit van de crowdfundingplatforms en de bescherming van investeerders moeten vergroten. De inwerkingtreding hiervan is voorzien per 1 april 2016. Eén van de acties is dat maximale investeringsgrenzen die de Autoriteit Financiële Markten hanteert worden verhoogd van 20.000 euro naar 40.000 euro per investeerder per platform voor aandelen crowdfunding en van 40.000 euro naar 80.000 euro per investeerder per platform voor leningen crowdfunding. Gelijktijdig wordt een investeerderstoets geïntroduceerd om de investeerdersbescherming te verbeteren. De Minister van Financiën heeft de Tweede Kamer over beide punten separaat geïnformeerd (Kamerstuk TK 31 311 nr. 162).

De Minister van Economische Zaken, H.G.J. Kamp

Om meer inzicht te krijgen in de uitkomsten van de financieringsmonitor zijn twee verdiepende onderzoeken uitgevoerd door Panteia. Ten eerste «De financiële positie van bedrijven met een kredietbehoefte». Deze omvat een analyse van 2009 tot en met 2014. In dit onderzoek zijn de microdata uit de financieringsmonitor gecombineerd met de microdata uit de financiële statistieken van het CBS. Ten tweede «Bedrijfsfinanciering tijdens en na de crisis». Dit geeft een retrospectief beeld van 2008–2015 en zet alle resultaten van de financieringsmonitors vanaf 2008 op een rijtje. Verschillende meetwijzen zijn hiervoor geüniformeerd. Het onderzoek beoogt inzicht te geven in de ontwikkeling van de financieringsbehoefte van het mkb tijdens en na de crisis en op welke wijze hier invulling aan gegeven is en wordt. Vanwege de uniformering van de data gaat het om gegevens over bedrijven tot 100 werkzame personen. Beide onderzoeken zijn bij deze brief gevoegd.

Rapport «De financiële positie van bedrijven met een financieringsbehoefte»

Uit het onderzoek «De financiële positie van bedrijven met een kredietbehoefte» blijkt dat bedrijven die financiering zoeken, minder financieel gezond zijn dan bedrijven die niet op zoek zijn gegaan naar extern vermogen in de periode 2009–2014. Ze hebben een lagere solvabiliteitsratio, een slechtere liquiditeitspositie en een lagere rentabiliteit op het totaal vermogen. De financiële positie van een onderneming en met name de rentabiliteit is van invloed op de slaagkans voor het aantrekken van financiering. Ook blijkt dat de groep bedrijven die op zoek was naar externe financiering met een veel grotere terugval in omzet te maken heeft gehad dan de groep die niet op zoek ging naar externe financiering. Het beeld ontstaat dat bedrijven pas op zoek gaan naar financiering na drie opvolgende jaren van achteruitgang in de netto omzet. Dit is niet bevorderlijk voor de slaagkans. Het niet verkrijgen van financiering heeft een negatief effect op de overlevingskansen.

Rapport «Bedrijfsfinanciering tijdens en na de crisis»

Uit dit rapport blijkt dat de financieringsbehoefte tijdens de crisis afnam, waarbij pieken in behoefte aan financiering voor herstructureringen en investeringen globaal samenvielen met dalen in de behoefte aan werkkapitaal en vice versa.

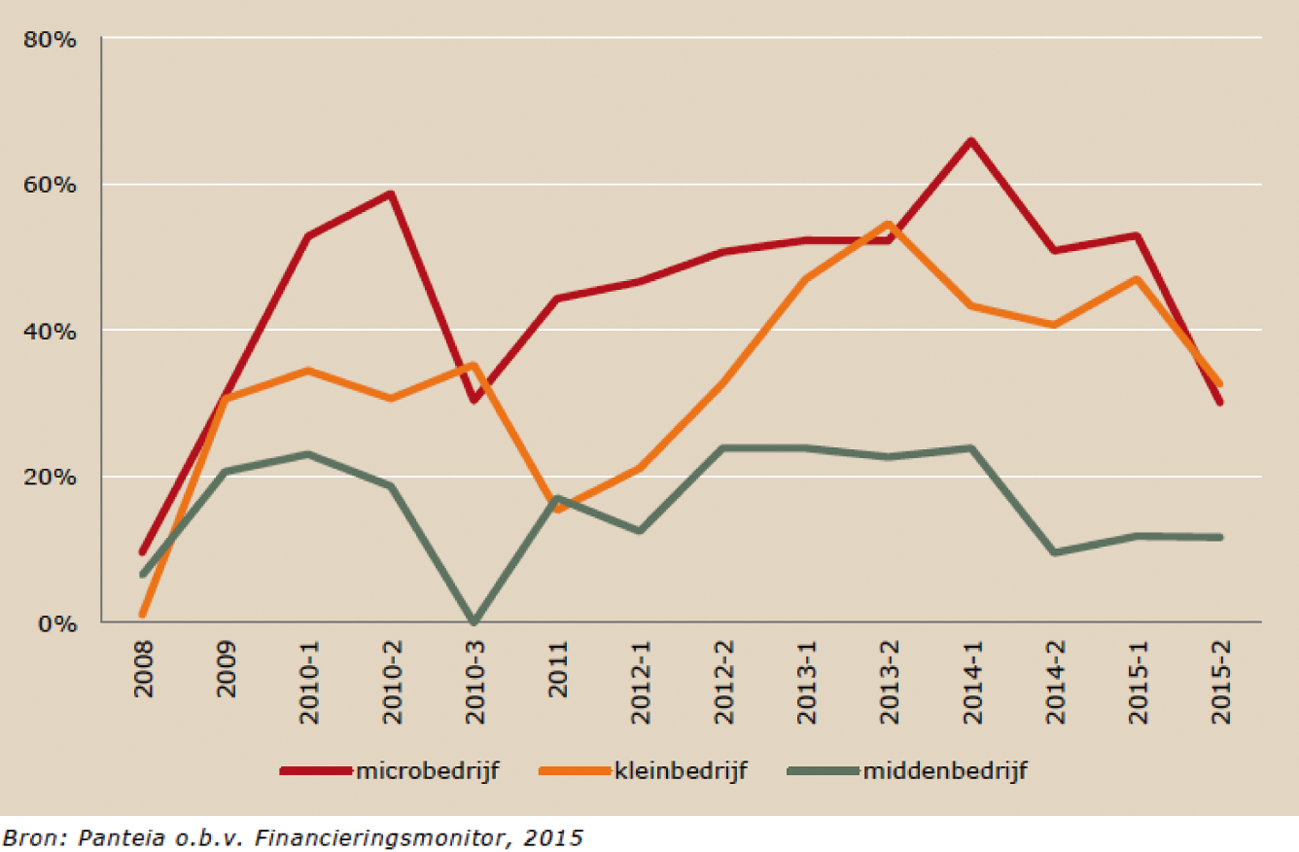

Ook nam de gemiddelde financieringsbehoefte toe, vooral in het segment 100.000 euro tot 250.000 euro. In de periode vanaf 2008 is het afwijzingspercentage sterk gestegen, met pieken in 2010 en 2014. In 2015 is er een duidelijke afname van het afwijzingspercentage waar te nemen (zie figuur 2). Dit vertaalt zich echter nog niet in een hogere score in de metingen van de ECB en Europese Commissie. Omdat de financieringsmonitor en SAFE kleine verschillen in methodiek hebben zijn de afwijzingspercentages niet één op één vergelijkbaar. Omdat geen cijfers van voor 2008 bekend zijn is onbekend hoeveel de huidige afwijzingspercentages afwijken van de meerjarige gemiddelde afwijzingspercentages voor de crisis.

Figuur 2 afwijzingspercentage van externe financieringsaanvragen, naar grootteklasse, 2008–2015

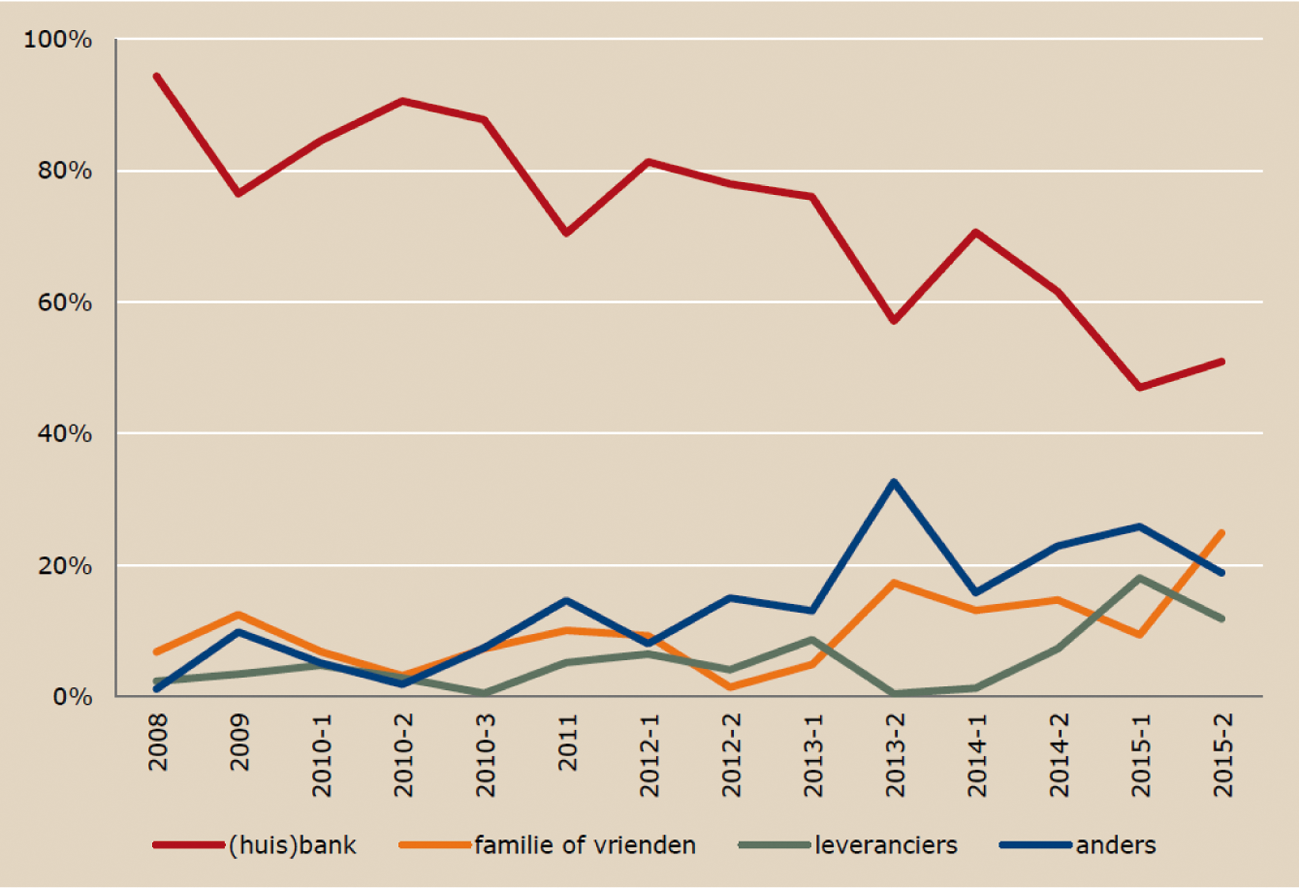

Een duidelijke trend lijkt de afnemende afhankelijkheid van bancaire financiering (figuur 3).

Figuur 3 bron van de succesvol aangetrokken externe financiering, voor het totale mkb, 2008–2015

Over betaaltermijnen in een bredere context heb ik de Tweede Kamer separaat geïnformeerd, zie Kamerstuk TK 34 172 nr. 5.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-E.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.