Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32545 nr. 48 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 maart 2016

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister en de Staatssecretaris van Financiën over de brief van 19 januari 2016 over de evaluatie van de Wet bankenbelasting (Kamerstuk 32 545, nr. 44).

De vragen en opmerkingen zijn op 10 februari 2016 aan de Minister en de Staatssecretaris van Financiën voorgelegd. Bij brief van 22 maart 2016 zijn de vragen beantwoord.

De voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van den Eeden

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie zien dat de kredietverlening aan het mkb door de banken in de afgelopen jaren moeizaam is geweest en nog steeds is. Wat zijn de effecten van de bankenbelasting op de kredietverlening aan bijvoorbeeld het mkb geweest? En als de banken de bankenbelasting hadden kunnen inzetten voor kredietverlening, hoeveel extra krediet hadden de banken zonder bankenbelasting dan extra kunnen verstrekken?

De leden van de VVD-fractie lezen dat de evaluatie laat zien dat de balansen van Nederlandse banken zichtbaar zijn verbeterd over de afgelopen jaren. Er kan niet worden becijferd of en in hoeverre dit een gevolg is van de bankenbelasting. In hoeverre zijn in EU-landen zonder bankenbelasting (of een vergelijkbare belasting) de balansen van de banken in die landen ook zichtbaar verbeterd?

De bankenbelasting wordt verhoogd bij excessieve variabele beloningen voor bestuurders. De variabele beloning van geen enkele bestuurder mag meer zijn dan 25%. Na de invoering van de bankenbelasting is de Wet beloningsbeleid financiële ondernemingen van kracht geworden met een gemiddelde variabele beloning van maximaal 20%. Dit beloningsbeleid verschilt dus net iets van het beloningsbeleid bij de bankenbelasting. De leden van de VVD-fractie zijn er voorstander van om een eenduidige lijn te volgen als het gaat om het beloningsbeleid en vindt het daarom logisch het beloningsbeleid in het kader van de bankenbelasting gelijk te schakelen met de nieuwe wet. De leden van de fractie van de VVD hebben daarover eerder ook al een amendement ingediend. Het rekening moeten houden met twee verschillende uitgangspunten voor een beloningsbeleid levert ook extra administratieve lasten op. Waarom heeft het kabinet op basis van de evaluatie dit niet (her-)overwogen? Waarom vindt het kabinet na de Wet beloningsbeleid financiële ondernemingen een koppeling met de bankenbelasting nog noodzakelijk dan wel wenselijk? Zeker ook om dat de evaluatie aangeeft dat vraagtekens gezet kunnen worden bij nut en noodzaak van ook een koppeling van de bankenbelasting aan de variabele beloning. Welke nut en noodzaak ziet het kabinet nog?

De leden van de VVD-fractie lezen dat de impliciete overheidsgarantie sinds de invoering van de bankenbelasting kleiner is geworden door de invoering van nieuwe wet- en regelgeving (invoering Basel III (CRD IV/CRR), richtlijn herstel en afwikkeling (BRRD) en verordening gemeenschappelijk afwikkelingsmechanisme (SRM), met onder andere bail-in, ex ante gefinancierd depositogarantiestelsel, et cetera). Inmiddels betalen banken inderdaad ook mee via een resolutieheffing en een ex ante bijdrage aan het DepositoGarantieStelsel (DGS). Hoe hoog zijn de jaarlijkse bijdragen van de banken in dit kader? En hoe groot is de impliciete overheidsgarantie nog op het moment dat het resolutiefonds en ex ante DGS volledig gevuld zijn door de banken?

Hoeveel verlies lijdt de Nederlandse Staat uiteindelijk naar verwachting op alle (steun-) maatregelen in het kader van de financiële crisis?

De motie Neppérus c.s. heeft gevraagd om verdragen te sluiten met andere landen ter voorkoming van dubbele bankenbelasting (Kamerstuk 33 121, nr. 21). Met het Verenigd Koninkrijk is een dergelijk verdrag gesloten. Van hoeveel dubbele bankenbelasting is sprake bij de Nederlandse banken? Hoe vaak is er een beroep gedaan op het «Besluit voorkoming dubbele belasting» in relatie tot de bankenbelasting? En wat wil het kabinet doen om banken die nu met dubbele belasting worden geconfronteerd tegemoet te komen?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennisgenomen van de evaluatie van de Wet bankenbelasting. De leden van de PvdA-fractie steunen de keuze om de bankenbelasting te handhaven. De genoemde leden hebben over de evaluatie nog de volgende vragen.

De bankbelasting heeft altijd minder opgebracht de beoogde 600 miljoen euro. Is er overwogen de belastingtarieven te verhogen, zodat toch dit bedrag werd opgehaald? Zo ja, waarom heeft u daartoe niet besloten?

De lobby vanuit de financiële sector en DNB tegen de bankbelasting was stevig, zo zou de kredietverlening er sterk onder lijden, is onderzocht of de claims van de sector en DNB juist waren? Is gekeken of de sector de politiek heeft voorgelogen? Wat is uw oordeel over de inhoud van de brieven van de banken en DNB die destijds hebben verstuurd en de effecten die de belasting uiteindelijk heeft gehad? Deelt u de opvatting van de PvdA-fractie dat er door de sector onnodig spookverhalen de wereld in zijn gebracht?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben met belangstelling kennisgenomen van de evaluatie van de bankenbelasting. Zij stellen de bewindslieden hier graag enkele vragen over.

Ten tijde van de behandeling van de Wet Bankenbelasting kwam DNB met drie scenario’s. In het eerste scenario ging DNB uit van volledige doorberekening van de belasting aan klanten. In dat scenario zou het kredietvolume met 0,05% ofwel 500 miljoen euro per jaar afnemen. In het tweede scenario zou de kredietvolume jaarlijks met 20 miljard euro dalen omdat de bankenbelasting niet zou kunnen worden doorberekend. De leden van de SP-fractie vernemen graag of de realiteit dichter bij scenario 1 of scenario 2 heeft gezeten en in hoeverre de kredietverlening is afgenomen vanwege de bankenbelasting.

De leden van de SP-fractie merken op dat bij de behandeling van het wetsvoorstel door de regering werd gemeld dat het schrappen van de doelmatigheidsvrijstelling zou leiden tot een meeropbrengst van 70 miljoen euro. Dit betrof echter de situatie voor de verhoging van de bankenbelasting. Om die reden vragen deze leden wat de extra opbrengst van de bankenbelasting zou zijn indien de doelmatigheidsvrijstelling zou worden geschrapt. In hoeverre zouden de uitvoeringskosten toenemen, wanneer deze stap zou worden genomen? Welke andere landen kennen een doelmatigheidsvrijstelling en hoe verhoudt de hoogte hiervan zich tot de Nederlandse doelmatigheidsvrijstelling?

De leden van de SP-fractie hebben enkele vragen over internationale ontwikkelingen omtrent de bankenbelasting. Kan het kabinet aangeven of Frankrijk voornemens is de bankenbelasting af te schaffen of te verlagen? Kan het kabinet aangeven hoe de opbrengst van de Nederlandse bankenbelasting zich verhoudt tot de opbrengst van andere landen die een resolutiefondsheffing of bankenbelasting heffen? Bestaat er een internationale vergelijkende studie naar heffingen op de financiële sector en zo ja, is het kabinet bereid deze met de Kamer te delen?

Uit de evaluatie blijkt verder dat de verhouding kortlopend/langlopend vreemd vermogen slechts licht is verbeterd. Heeft het kabinet hier een verklaring voor, vragen de leden van de SP-fractie? Kan worden geschetst hoe de verhouding kortlopend/langlopend vermogen zich in andere landen heeft ontwikkeld? Kan tevens de ontwikkeling in andere landen worden weergegeven van andere balanskarakteristieken, zoals weergegeven in tabel 3 van de evaluatie?

De opbrengst van de bankenbelasting loopt, met uitzondering van 2015, terug als gevolg van afnemende schulden en afnemende balanstotalen. De leden van de SP-fractie vragen de bewindslieden of de opbrengst van de bankenbelasting ook de komende jaren zal blijven dalen. Zo ja, valt er iets te zeggen over de mate waarin de opbrengst zal dalen? Is het kabinet voornemens om maatregelen te nemen als de bankenbelasting verder blijft dalen, bijvoorbeeld een verhoging van de tarieven? Welke oorzaak valt aan te wijzen voor het feit dat de opbrengst in 2015 (waarschijnlijk) hoger is dan de opbrengst in 2014?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de evaluatie. Zij maken van de gelegenheid gebruik tot het stellen van enkele vragen.

De leden van de CDA-fractie vragen naar de mogelijkheid van een nieuwe evaluatie over bijvoorbeeld drie jaar. Is het kabinet hiertoe bereid?

Hoe duidt de Minister het feit dat de impliciete overheidsgarantie voor het bankwezen de afgelopen jaren is afgenomen en met de ontwikkelingen in de bankenunie naar verwachting nog verder zullen afnemen, maar dat de hoogte van de bankenbelasting niet afneemt?

Is er nog iets te zeggen over de datum waarop «de balans wordt opgemaakt» en waar de hoogte van de belasting op wordt gebaseerd? Met andere woorden: kan de vaste peildatum in oktober worden gebruikt om de balans te optimaliseren voor de hoogte van het te betalen bedrag aan belasting?

Is de bankenbelasting bedoeld als tijdelijke heffing of definitieve heffing zolang als de impliciete overheidsgarantie blijft bestaan?

Tenslotte vragen de leden van de CDA-fractie of de regering het in stand houden van de bankenbelasting ook nog opportuun acht in het geval er een Financial Transaction Tax (FTT) zou worden ingevoerd, een gebeurtenis waar deze leden overigens in beginsel geen voorstander van zijn?

Vragen en opmerkingen van de leden van de fractie van de PVV

Brief kabinet.

Het kabinet rept met geen woord in haar brief over de bankenbelasting als instrument om te komen tot een beheerst beloningsbeleid in de bancaire sector, de evaluatie gaat hier uitgebreid op in, mogen wij hieruit afleiden dat het kabinet met de conclusie instemt dat de bankenbelasting niet het meeste geëigende instrument is om tot een beheerst beloningsbeleid te komen?

Het kabinet persisteert in zijn opvatting dat de bankenbelasting gezien moet worden als een bijdrage voor de impliciete garantie van de staat voor de Nederlandse bancaire sector. Ondanks dat er thans andere instrumenten zijn om die waarborgen te geven is het kabinet niet van zins om tot afschaffing van de bankenbelasting over te gaan. Mag hier uit afgeleid worden dat de bankenbelasting louter in stand gehouden wordt vanwege de bijdrage aan de algemene middelen?

Evaluatie.

Is de bankenbelasting door andere wetgeving niet verworden tot louter een belastingmiddel dat goed is om het Rijk te voorzien van extra algemene middelen?

De definitie van de belastingplichtige is wijd, dit heeft tot gevolg dat een groot aantal instellingen ondanks hun rechtsvorm of de plaats van hun zetel onder de wet op de bankenbelasting vallen. Hoeveel potentiële belastingplichtigen vallen in principe onder de bankenbelasting?

Hoe wordt het toetsingsvermogen berekend?

De hoogte van de doelmatigheidsvrijstelling leidt er toe dat alleen de grote banken, zo'n 6 a 7 banken, onder de bankenbelasting vallen. Is hier geen sprake van ongelijke behandeling nu slecht een dergelijke gering aantal banken onder de bankenbelasting vallen en de overige niet?

Wat is de motivering en motivatie van de doelmatigheidsvrijstelling?

Is er een trade-of gemaakt tussen gelijkheid en doelmatigheid?

Hoeveel zou de bankenbelasting opleveren als er geen sprake zou zijn van een doelmatigheidsvrijstelling?

Als er uitgegaan wordt van de eerdere opbrengst van 500 miljoen euro en alle bancaire instellingen in de heffing van de bankenbelasting zouden worden betrokken wat zouden dan de tarieven geweest zijn?

Is de bankenbelasting niet verworden tot een doodgewone belasting die de algemene middelen aanvult, nu er tal van andere mechanismen zijn die de taak van de overheidsgarantie hebben overgenomen?

Mag de conclusie luiden dat de prikkels om tot betere risicobeheersing via de bankenbelasting te komen niet goed te meten zijn en dat het zelfs mogelijk is dat de prikkels die uitgaan van de bankenbelasting verwaarloosbaar zijn?

Kunt u tabel 3 geven voor de gehele bancaire sector?

Er is slechts sprake van een lichte verbetering van de verhouding lang/kort vreemd vermogen, heeft u hier een verklaring voor?

Klopt het dat de 10% verhoging in verband met excessieve beloningen over de afgelopen jaren geen enkele keer is toegepast?

Als een bepaling niet wordt toegepast, is het dan niet beter om deze bepaling te schrappen? Gaat u ook met voorstellen komen om deze overbodige bepaling te schrappen?

Er zijn immers andere instrumenten die de excessieve beloningen aanpakken?

Klopt het dat de daling van de opbrengst van de bankenbelasting louter is toe te rekenen aan de daling van de bankbalansen en niet aan een verschuiving van kort naar lang vreemd vermogen? Mag hier uit geconcludeerd worden dat de bankenbelasting gefaald heeft om hier een verschuiving te bewerkstelligen?

Is hiermee niet een grondslag van de bankenbelasting komen te vervallen?

Hoe hoog zijn de uitvoeringslasten en de administratieve lasten na drie jaar?

Kunt u deze cijfers vergelijken met de schattingen die er destijds bij de invoering zijn gemeld? En de eventuele verschillen analyseren?

In hoeveel gevallen is er in potentie sprake van dubbele belasting bij de bankenbelasting? In hoeveel van die gevallen is deze dubbele belasting niet gemitigeerd?

Klopt het dat de conclusie luidt dat de invloed van de bankenbelasting op het beloningsbeleid en op de risicobeheersing gering is?

Veel belastingen worden – lijkt het – tijdelijk ingevoerd om bepaalde redenen, na verloop van tijd vervallen die redenen en resteert nog slechts het argument van de belastingopbrengst. Is dit niet in hoge mate van toepassing op de bankenbelasting?

De bankenbelasting is ingevoerd met vier doelstellingen: bijdrage voor de impliciete staatsgarantie, meer risicobeheersing, een malus op excessieve beloningen en de opbrengst voor de schatkist.

Na het lezen van de evaluatie blijkt de invloed van de bankenbelasting op de eerste drie doelstellingen gering of afwezig.

De bankenbelasting is verworden tot een dode opinie belasting, die een stevige opbrengst genereert. Daar is niets mis mee, maar de vraag is hoe een algemene belasting zich verhoudt tot het gering aantal belastingplichtigen.

Als de bankenbelasting gehandhaafd zou blijven dan zou het wel in een vorm moeten zijn dat alle bancaire instellingen een steentje bijdragen en niet alleen de big vijf of zes.

De bankbelasting zou dan een belasting moeten zijn die de oorspronkelijk geraamde opbrengst binnenhaalt maar dan gespreid over een groter aantal bancaire instellingen, dit zou aanleiding kunnen geven tot een lager tarief.

De vraag is dan ook waarom hier nog niet toe over is gegaan?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de evaluatie van de bankenbelasting en hebben enkele aanvullende vragen. Door de wijziging van het «Besluit voorkoming dubbele belasting 2001» in 2012 kan Nederland vermindering van belasting verlenen ter voorkoming van dubbele bankbelasting. Is hier gebruik van gemaakt? Zo ja, hoe vaak en tot welke derving heeft dit geleid voor Nederland?

De leden van de D66-fractie vragen naar de gemiddelde variabele beloning voor de gehele groep niet-cao personeel binnen de financiële instellingen in 2015. Ook vragen deze leden naar een weergave van de ontwikkeling van de vaste beloningen bij financiële ondernemingen in de periode 2012–2015 in Nederland.

Vragen en opmerkingen van het lid Van Vliet

Dank aan de Staatssecretaris voor het heldere en bondige evaluatierapport van de bankenbelasting. Er resteert voor mij nog een klein aantal opmerkingen en bijbehorende vragen.

In het evaluatierapport worden op pagina 1 en 2 een viertal belangrijke bevindingen benoemd waarbij ik de volgende opmerkingen plaats:

− Ten aanzien van de eerstgenoemde bevinding kan niet worden vastgesteld wat precies het effect is geweest van de bankenbelasting. De verbeterde risicobeheersing bij banken is dus mogelijkerwijs niet of nauwelijks beïnvloed door de bankenbelasting.

− Ten aanzien van de tweede bevinding wordt gesteld dat de opslag voor excessieve variabele beloningen geheel niet is toegepast. Hiermee wordt aangetoond dat een voorwaardelijke heffing op dit punt al het gewenste effect sorteert.

− Ten aanzien van de derde bevinding geeft het evaluatierapport geen inzicht in de opbrengst van de bankenbelasting, afgezet tegen de misgelopen belastinginkomsten als gevolg van de negatieve effecten van de bankenbelasting op het bbp-volume en op de kredietverlening. De omvang van deze negatieve effecten was bij de invoering van de bankenbelasting één van de belangrijkste zorgen. Zowel het CPB als DNB en NVB hebben destijds uitgebreid gepubliceerd over de negatieve economische effecten van de bankenbelasting, inclusief cijfermatige ramingen. Daar wordt in het evaluatierapport geheel aan voorbij gegaan. De termen «kredietverlening» en «bbp» komen niet voor in de evaluatie.

Hieruit leidt ik de volgende vragen af:

Kan de Staatssecretaris aannemelijk maken dat het effect van de bankenbelasting op de verbeterde risicobeheersing bij banken, hoewel onmeetbaar, toch substantieel is geweest? Welk aandeel heeft het tarief van 0,044% voor kortlopend vreemd vermogen in de totale opbrengst van de bankenbelasting over de jaren 2012, 2013 en 2014?

Kan de Staatssecretaris bevestigen dat de positieve effecten van de bankenbelasting op de risicobeheersing en op het beperken van excessieve variabele beloningen, worden bereikt omdat banken de heffing van 0,044% voor kortlopend vreemd vermogen en de voorwaardelijke toeslag bij excessieve variabele beloningen willen vermijden? Indien ja, dan levert de heffing van 0,022% voor langlopend vreemd vermogen enkel een bijdrage aan de opbrengst van de bankenbelasting maar niet aan de doelstellingen ten aanzien van risicobeheersing en variabele beloningen. Kunt u dit bevestigen?

Het CPB heeft destijds geraamd dat een bankenbelasting met een opbrengst van 600 miljoen euro, tot gevolg heeft dat het bbp met 0,08% per jaar minder groeit. Ook DNB trok vergelijkbare conclusies. 0,08% van het Nederlandse bbp staat gelijk aan ongeveer 500 miljoen euro. Vermenigvuldigd met 5 jaren, zou dat betekenen dat de bankenbelasting de welvaart inmiddels met ruim 2,5 miljard euro onderdrukt en de belasting- en premie inkomsten van het Rijk met ongeveer 1 miljard. Dat bedrag is een veelvoud van de huidige opbrengst van de bankenbelasting (478 miljoen euro in 2015) en het suggereert dat de bankenbelasting veel omvangrijkere economische verstoring veroorzaakt dan andere belastingen.

Deelt de Staatssecretaris mijn analyse dat als de raming van het CPB uitkomt, de opbrengst van de bankenbelasting uiteindelijk negatief wordt voor de schatkist, ten opzichte van een situatie waarbij de bankenbelasting niet zou zijn ingevoerd?

Zijn de eerdere conclusies van het CPB, DNB en NVB, ten aanzien van de effecten van de bankenbelasting op het bbp en op de kredietverlening, deels of geheel bewaarheid geworden?

De raming van het CPB ten aanzien van het bbp-effect van de bankenbelasting, impliceert dat het niet invoeren van de bankenbelasting al na ongeveer drie jaar zou leiden tot hogere baten voor de schatkist dan het wél invoeren van de bankenbelasting. Kunt u dit weerleggen?

Het evaluatierapport geeft geen appreciatie van de bankenbelasting op het punt van economische verstoring. Is het negatieve effect van een bankenbelasting op de bbp-ontwikkeling groter of kleiner dan bij andere belastingen?

Waarom is de invoering van de bankenbelasting alsmede de evaluatie van de bankenbelasting niet aangegrepen om meer inzicht te krijgen in de economische effecten van dergelijke belastingen?

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, de SP, het CDA, de PVV en D66 en van het lid Van Vliet. Hierna worden de vragen en antwoorden thematisch beantwoord, waarbij per thema zoveel mogelijk de volgorde van de vragen is gehanteerd. Waar meerdere fracties vragen van gelijke strekking hebben gesteld, zijn deze vragen gezamenlijk beantwoord. De thematische indeling is als volgt:

1) economische effecten;

2) doelstellingen;

3) internationale speelveld;

4) vormgeving maatregel; en

5) overig.

Economische effecten

De leden van de fractie van de VVD vragen naar de effecten van de bankenbelasting op de kredietverlening, bijvoorbeeld aan het MKB. Tevens vragen deze leden hoeveel extra krediet banken hadden kunnen verstrekken als de bankenbelasting kon worden ingezet voor additionele kredietverlening.

Het is niet mogelijk om het effect van de bankenbelasting op de kredietverlening precies te kwantificeren. Ook achteraf is het effect van de bankenbelasting niet te isoleren van andere ontwikkelingen in de bankensector. Aangezien de bankenbelasting jaarlijks geheven wordt over – kort gezegd – de ongedekte schulden van een bank, kent de belasting geen directe relatie met uitstaande kredieten. Wel heeft de bankenbelasting een neerwaarts effect op de jaarwinsten van banken, al is tegelijkertijd denkbaar dat banken na de invoering van de bankenbelasting aanvullende maatregelen hebben genomen om de kosten van de bankenbelasting (deels) te compenseren. In hoeverre banken – in een situatie zonder een bankenbelasting – hadden gekozen voor additionele kredietverlening is dan ook niet te zeggen. Uit de brief aan uw Kamer van 18 december 2014 blijkt echter dat er geen reden is om aan te nemen dat banken vanwege de bankenbelasting – en vanwege andere heffingen en hogere (kapitaal)eisen – zouden afzien van de financiering van rendabele kredieten.1

De leden van de fractie van de PvdA vragen naar mijn oordeel over de brief die De Nederlandsche Bank (DNB) in mei 2012 heeft verstuurd tijdens de behandeling van de bankenbelasting in uw Kamer. Ook de leden van de fractie van de SP vragen of één van de door DNB geformuleerde scenario’s mogelijk deels realiteit is geworden. Daarnaast vragen de leden van de fractie van de PvdA naar mijn kijk op de lobby vanuit de sector tegen een bankenbelasting.

Op verzoek van uw Kamer heb ik in 2012 aan DNB gevraagd om een inschatting te maken van het effect van de bankenbelasting. DNB heeft toen in een brief haar inschatting gegeven van de effecten van een bankenbelasting op onder andere de kredietverlening.2 Zoals DNB toen al aangaf, betrof dit slechts een eerste grove benadering die bijzonder moeilijk te kwantificeren was. In de brief van DNB werd het effect van de bankenbelasting op de kredietverlening geschat op basis van twee scenario’s, waarbij het daadwerkelijke effect tussen deze scenario’s in zou liggen. Ook achteraf is het zeer moeilijk te zeggen in hoeverre de bankenbelasting een invloed heeft gehad op de kredietverlening en of een van de twee scenario’s (deels) werkelijkheid is geworden. Na deze brief uit 2012 heeft DNB verder gewerkt aan het in kaart brengen van de effecten van onder meer de bankenbelasting op de kredietverlening. Het belangrijkste werk hier is de DNB-studie «kredietverlening en bancair kapitaal».3 Ook hieruit bleek dat het bijzonder moeilijk is om de exacte effecten van de bankenbelasting – en andere heffingen en hogere kapitaaleisen waar banken nu mee te maken hebben – te analyseren. Desalniettemin bleek uit deze studie wel dat de verwachte bankwinsten en mogelijkheden tot uitgifte van kapitaal, ook met een bankenbelasting, voldoende zouden zijn om aan de vraag naar krediet te voldoen. Het kabinet is van mening dat banken voldoende mogelijkheden hebben om de eisen waarmee zij te maken hebben (bankenbelasting, resolutieheffing, DGS-bijdragen en hogere kapitaaleisen) te combineren met het voldoen aan de vraag naar krediet. Hiertoe kunnen banken onder meer winst inhouden, aandelen of kapitaalinstrumenten uitgeven en/of kostenbesparingen doorvoeren.

De leden van de fracties van de SP en de PVV vragen waarom de verhouding tussen kort- en langlopend vreemd vermogen slechts licht verbeterd is. Ook vragen de leden van de fractie van de SP hoe de verhouding tussen kort- en langlopend vreemd vermogen zich in andere landen heeft ontwikkeld.

Onder vreemd vermogen van banken vallen kort- en langlopende marktfinanciering, direct opvraagbare deposito’s en niet direct opvraagbare deposito’s. Banken zijn – naar de aard van hun bedrijfsmodel – voor een belangrijk deel gefinancierd door direct opvraagbare deposito’s die ook gelden als kortlopend vreemd vermogen. Hierdoor is het niet de verwachting dat de verhouding tussen kort- en langlopend vreemd vermogen snel substantieel zal veranderen. Wel is te zien dat banken de afgelopen jaren substantieel minder kortlopend schuldpapier (marktfinanciering) hebben uitgeven. Deze ontwikkeling is ook veelal terug te zien in de rest van de eurozone. Dit leidt echter niet direct tot een grote verbetering in de verhouding tussen het totaal kortlopend versus het langlopend vreemd vermogen, omdat binnen het kortlopend vreemd vermogen marktfinanciering in absolute termen een stuk kleiner is dan de omvang van de direct opvraagbare deposito’s.

De leden van de fractie van de SP vragen welke oorzaak valt aan te wijzen voor de omstandigheid dat de opbrengst in 2015 (waarschijnlijk) hoger is dan de opbrengst in 2014.

De ontvangsten uit de bankenbelasting zijn afhankelijk van de omvang van het (geconsolideerde) balanstotaal, de samenstelling van de schulden en de in aanmerking te nemen aftrekposten, zoals de onder het garantiestelsel (DGS) gedekte deposito’s. Bij het Financieel Jaarverslag van het Rijk 2015 worden de belastingopbrengsten over 2015 verantwoord. Op basis van de jaarrekeningen van de belastingplichtigen met een (geconsolideerd) balanstotaal van meer dan € 20 miljard over het jaar 2014, kan voorzichtig worden geconcludeerd dat de grondslag van de bankenbelasting in 2015 ten opzichte van 2014 – per saldo – licht is toegenomen. Dit komt mede door een toename van de totale balansomvang (exclusief verplichtingen met betrekking tot een verzekeringsbedrijf) in 2014.

De leden van de fractie van de PVV vragen of tabel 3 uit de evaluatie, de geaggregeerde balansgegevens van Nederlandse grootbanken, kan worden gegeven voor de gehele Nederlandse bancaire sector.

De verschillende kapitaal- en leverage ratio’s in de tabel zijn berekend op basis van de gehele Nederlandse bancaire sector (zie voetnoot 22 in de evaluatie). De balanstotalen van de gehele Nederlandse bancaire sector zijn opgenomen in de onderstaande tabel.

|

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|

|

Balanstotaal (mln €) |

2.832.156 |

2.687.903 |

2.432.945 |

2.531.476 |

Bron: Statistieken geconsolideerd bankbedrijf, DNB.

Het lid Van Vliet geeft aan dat het CPB destijds heeft geraamd dat een bankenbelasting met een opbrengst van € 600 miljoen tot gevolg heeft dat het bruto binnenlands product (hierna: bbp) met 0,08% per jaar minder groeit en dat dit suggereert dat de bankenbelasting een veel omvangrijkere economische verstoring veroorzaakt dan andere belastingen. Het lid Van Vliet vraagt of ik zijn analyse deel dat, als de raming van het CPB uitkomt, de opbrengst van de bankenbelasting uiteindelijk negatief wordt voor de schatkist ten opzichte van een situatie waarbij de bankenbelasting niet zou zijn ingevoerd. Ook vraagt het lid Van Vliet of de raming van het CPB ten aanzien van het bbp-effect van de bankenbelasting impliceert dat het niet invoeren van de bankenbelasting al na ongeveer drie jaar zou leiden tot hogere baten voor de schatkist dan het wél invoeren van de bankenbelasting en of ik dat kan weerleggen. Ten slotte vraagt het lid Van Vliet of het negatieve effect van een bankenbelasting op de bbp-ontwikkeling groter of kleiner is dan bij andere belastingen.

Het CPB heeft in zijn raming inderdaad verondersteld dat een bankenbelasting van jaarlijks € 600 miljoen (0,1% bbp)4 leidt tot een jaarlijkse daling van het bbp met 0,08% bbp. Een vergelijkbare impuls van 0,1% bbp bij de loon- en inkomstenheffing leidt tot een jaarlijkse daling van het bbp met 0,03%.5 De economische verstoring van een bankenbelasting zou daarmee groter zijn dan bijvoorbeeld een vergelijkbare verhoging van de loon- en inkomstenheffing.

Het effect op het EMU-saldo van een bankenbelasting ter grootte van 0,1% bbp (circa € 600 miljoen, cijfers CEP2012) is gelijk aan +0,04% bbp.6 Enerzijds nemen de opbrengsten toe als gevolg van de lastenverzwaring, anderzijds nemen de opbrengsten af vanwege de macro-economische gevolgen van de heffing. Ter vergelijking, het effect op het EMU-saldo van een verhoging van de loon- en inkomstenheffing met 0,1% bbp is gelijk aan +0,06% bbp. Omdat de economische verstoring van de loon- en inkomstenheffing kleiner is dan die van de bankenbelasting, komt het effect op het EMU-saldo hoger uit.

Een bankenbelasting beïnvloedt de kosten van het aantrekken van nieuwe financiering voor het verstrekken van nieuwe leningen aan de marge: voor elke marginale lening zal een bank, bij gelijkblijvende kapitaalstructuur, voor een deel gebruik maken van schuldfinanciering op de kapitaalmarkt. Dit betekent dat ook de af te dragen bankenbelasting aan de marge een kostenpost vormt, die banken kunnen doorrekenen in de rentetarieven. Hogere rentetarieven kunnen de economische groei neerwaarts beïnvloeden. In 2012 was hiervan sprake toen de kredietverlening aan bedrijven terugliep door enerzijds een afnemende kredietvraag van bedrijven en anderzijds aanbodfactoren als gevolg van een strenger kredietbeleid van banken. Om deze reden rekende het CPB in het jaar 2012 aan de bankenbelasting een groter uitverdieneffect toe dan aan bijvoorbeeld de loon- en inkomstenheffing. In andere jaren kan dat anders liggen.

Het lid Van Vliet vraagt zich af of eerdere conclusies ten aanzien van de effecten van de bankenbelasting (van onder andere het CPB) op het bbp en de kredietverlening waarheid zijn geworden. Tevens vraagt het lid Van Vliet waarom de invoering van de bankenbelasting alsmede de evaluatie van de bankenbelasting niet is aangegrepen om meer inzicht te krijgen in de economische effecten van dergelijke belastingen.

Het CPB heeft geraamd dat een bankenbelasting met een opbrengst van € 600 miljoen een effect zou hebben op de gemiddelde bankkredietrente van 2,5 basispunten en een negatief effect op het bbp van 0,08%. Of deze effecten zich ook daadwerkelijk hebben voorgedaan, is niet te zeggen, aangezien dit niet is geëvalueerd. Bij zo’n evaluatie zal het overigens lastig zijn om de effecten van een bankenbelasting te onderscheiden van andere invloeden op zowel de rente als het bbp. Daarbij geldt dat elke andere belasting ook een negatief bbp-effect zou hebben gehad. Zoals de evaluatie meldt, is het lastig om de economische effecten te isoleren. Er zijn dan ook geen nieuwe inzichten over de economische effecten van de bankenbelasting uit de evaluatie gekomen.

Doelstellingen

De leden van de fractie van de VVD vragen waarom het kabinet op basis van de evaluatie, met het oog op een eenduidige lijn en de administratieve lasten, de maatregelen ten aanzien van het beloningsbeleid in de bankenbelasting niet heeft (her-)overwogen. Deze leden vragen tevens of het kabinet na de Wet beloningsbeleid financiële ondernemingen (hierna: Wbfo) een koppeling van het beloningsbeleid met de bankenbelasting nog noodzakelijk dan wel wenselijk vindt en welke nut en noodzaak het kabinet nog ziet.

Een nevendoelstelling van de bankenbelasting is, mede naar aanleiding van de motie Van Vliet7, om perverse prikkels in het beloningsbeleid van banken tegen te gaan. Hierbij is in de Wet bankenbelasting gekozen voor een systematiek waarbij de variabele beloning van geen enkele bestuurder meer dan 25% (in de eerste jaren 100%) mag zijn zonder dat hier consequenties aan zitten voor de hoogte van het bankenbelastingtarief. In 2014 is bij de implementatie van de richtlijn kapitaalvereisten (CRD IV) in de Wet op het financieel toezicht (hierna: Wft) een maximumpercentage voor de variabele beloning voor alle medewerkers van financiële ondernemingen geïntroduceerd. Dit maximumpercentage is per 7 februari 2015, bij inwerkingtreding van de Wbfo, verlaagd naar 20%. Door de introductie van een bonusplafond in de Wft dienen banken binnen de wettelijke percentages te blijven die de Wft voorschrijft. Er bestaat nu, in tegenstelling tot vóór de introductie van genoemd plafond, geen wettelijke ruimte meer om het percentage aan variabele beloning voor een bestuurder zeer hoog te leggen en daarbij op de koop toe te nemen dat een hogere bankenbelasting dient te worden betaald. Hierdoor is een deel van het beoogde tegengaan van die perverse prikkels verlegd van de bankenbelasting naar de Wbfo. In die zin liggen de twee wetten in elkaars verlengde. In de Wbfo is een bonusplafond van gemiddeld 20% van de vaste beloning opgenomen voor personeel met afspraken buiten de cao. Als bestuursleden afspraken hebben buiten de cao, kunnen zij ook onder dit aangepaste bonusplafond van gemiddeld 20% vallen. Puur naar de letter van de wet zou aan een bestuurder binnen de grenzen van de Wbfo een variabele beloning van meer dan 25% kunnen worden toebedeeld, mits het gemiddelde percentage aan variabele beloningen binnen de groep waartoe de bestuurder behoort maximaal 20% bedraagt. Dit aangepaste bonusplafond is echter hoofdzakelijk bedoeld voor incidentele gevallen waarin specialistisch personeel aangetrokken moet worden en niet om vooral de variabele beloning van het bestuur te verhogen. In de bankenbelasting is opgenomen dat een bank waarop de bankenbelasting van toepassing is, 10% meer bankenbelasting moet betalen wanneer een bank aan een bestuurder een hogere variabele beloning uitkeert dan 25% van de vaste beloning. De bankenbelasting werkt dus in voorkomende gevallen als stimulans om de variabele beloning van een bestuurder bij afspraken buiten de cao niet te hoog te leggen. De bankenbelasting fungeert in die gevallen dus als een vangnet en daardoor bestaat niet direct de noodzaak om de betreffende bepaling in de bankenbelasting te schrappen. Zoals ook uit de evaluatie blijkt, brengt de bankenbelasting slechts beperkte administratieve lasten met zich. Administratieve lasten zijn derhalve voor het kabinet geen doorslaggevend argument om de maatregelen ten aanzien van het beloningsbeleid in de bankenbelasting te herzien.

Verder vragen de leden van de fractie van de PVV of zij uit de brief van het kabinet mogen afleiden dat het kabinet instemt met de conclusie dat de bankenbelasting niet het meest geëigende instrument is om tot een beheerst beloningsbeleid te komen.

Zoals hierboven uiteengezet zijn er sinds de inwerkingtreding van de Wet bankenbelasting regels ten aanzien van de maximumhoogte van de variabele beloning voor medewerkers van financiële ondernemingen in de Wft geïntroduceerd. Deze regels stellen wettelijke maxima aan het percentage variabele beloning. Banken hebben niet meer, zoals daarvoor, de ruimte om de variabele beloning zeer hoog te leggen en daarbij de hogere bankenbelasting op de koop toe te nemen. Zij dienen zich nu in ieder geval aan de wettelijke percentages uit de Wft te houden. Dat neemt niet weg dat de bankenbelasting nu nog een vangnetfunctie kent, zoals hierboven uiteengezet. Het kabinet stemt dan ook niet in met de conclusie dat de bankenbelasting niet het meest geëigende instrument is om tot een beheerst beloningsbeleid te komen; de bankenbelasting is complementair aan de beloningsregels uit de Wft en tezamen vormen deze regelingen een sterke wettelijke impuls om de variabele beloningen van bestuurders niet te hoog vast te stellen.

De leden van de fractie van D66 vragen naar de gemiddelde variabele beloning voor de gehele groep niet-cao personeel binnen de financiële instellingen in 2015. Ook vragen deze leden naar een weergave van de ontwikkeling van de vaste beloningen bij financiële ondernemingen in de periode 2012–2015 in Nederland.

Er zijn vooralsnog geen gegevens bekend over gemiddelde variabele beloningen voor de gehele groep niet-cao personeel binnen de financiële instellingen in 2015. Overigens geldt ten aanzien van de Wbfo voor variabele beloningen in 2015 nog een overgangsbepaling, waardoor het bonusplafond van 20% tot 1 januari 2016 niet geldt voor op 1 januari 2015 reeds bestaande verplichtingen. Voor de ontwikkeling van de vaste beloningen is beperkt data beschikbaar. Het CBS beschikt over data over de ontwikkeling van de totale beloning van werknemers in de financiële dienstverlening (zonder onderscheid naar vaste of variabele beloning, cao of niet-cao). Deze informatie is uitgesplitst naar banken, verzekeraars en pensioenfondsen, en overige financiële dienstverlening.

|

Ontwikkeling totale beloning 2012–2014 |

Periode |

Beloning excl. sociale premies (mln €) |

Aantal werknemers |

|---|---|---|---|

|

Financiële dienstverlening (totaal) |

2012 |

15.258 |

259.000 |

|

20131 |

15.531 |

254.000 |

|

|

20142 |

15.172 |

244.000 |

|

|

Bankwezen |

2012 |

8.876 |

139.000 |

|

20131 |

9.081 |

136.000 |

|

|

20142 |

8.586 |

127.000 |

|

|

Verzekeraars en pensioenfondsen |

2012 |

3.699 |

64.000 |

|

20131 |

3.730 |

63.000 |

|

|

20142 |

3.734 |

61.000 |

|

|

Overige financiële dienstverlening |

2012 |

2.683 |

56.000 |

|

20131 |

2.720 |

54.000 |

|

|

20142 |

2.852 |

56.000 |

Bron: CBS Statline.

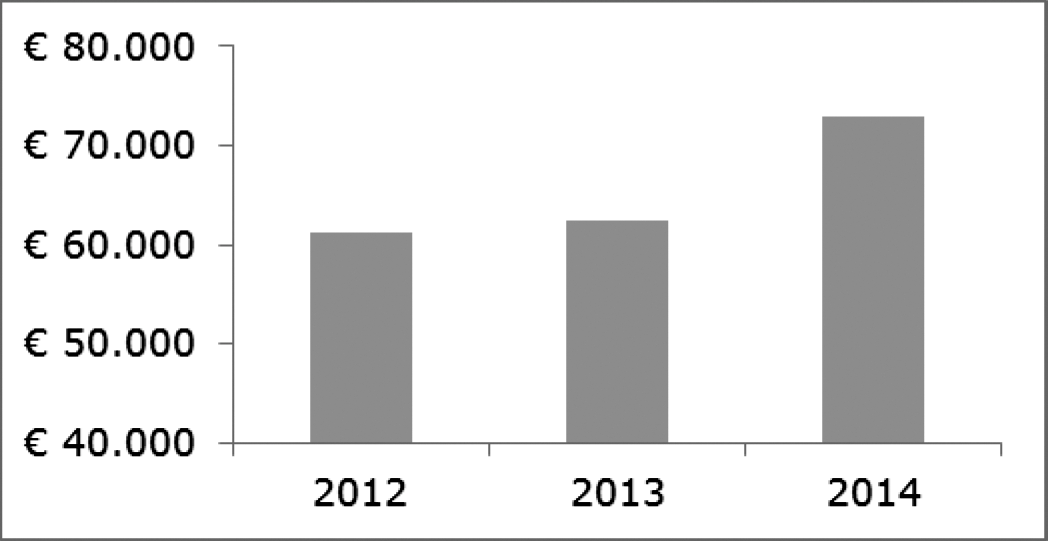

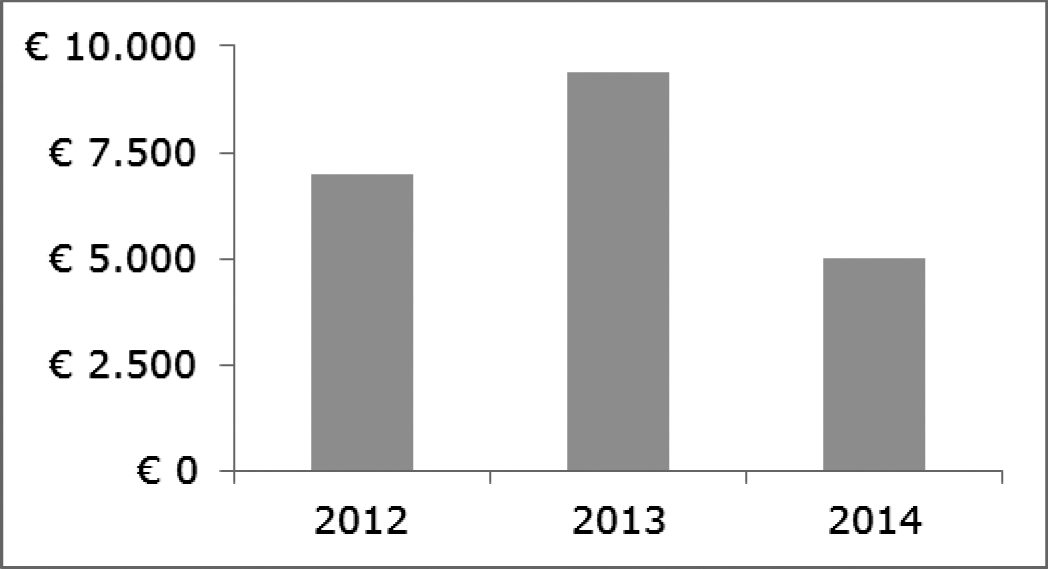

DNB beschikt in het kader van een uitvraag voor het remuneration benchmarking traject van de Europese Bankenautoriteit (EBA) over informatie over de beloningen bij banken voor de periode 2012–2014. Deze uitvraag is beperkt tot een aantal banken die tezamen tenminste 60% van de lokale bancaire markt dekken (in casu ABN Amro, ING en Rabobank). Uit de hierna volgende grafieken blijkt dat de vaste beloning bij banken per werknemer sterk omhoog is gegaan in 2014, maar de variabele beloning (gemiddeld per werknemer) daarentegen sterk omlaag is gegaan in 2014. Hoewel deze ontwikkeling waarschijnlijk is toe te schrijven aan een in de markt veranderde zienswijze ten aanzien van variabele beloningen, valt een anticiperend effect met betrekking tot de in 2015 in werking getreden beloningsregels (Wbfo) niet uit te sluiten.

Grafiek 1

Bron: DNB, 2016.

Grafiek 2

Bron: DNB, 2016.

De leden van de fractie van de PVV vragen of het klopt dat de 10% verhoging in verband met excessieve beloningen over de afgelopen jaren geen enkele keer is toegepast.

Tot op heden heeft nog geen enkele relevante bankbestuurder een variabele beloning van meer dan 25% (of 100%) gekregen, waardoor verhoging van de tarieven van de bankenbelasting niet aan de orde is geweest.

De leden van de fractie van de PVV vragen of het klopt dat de daling van de opbrengst van de bankenbelasting louter is toe te rekenen aan de daling van de bankbalansen en niet aan een verschuiving van kortlopend naar langlopend vreemd vermogen. Verder vragen deze leden of hier uit geconcludeerd kan worden dat de bankenbelasting gefaald heeft om hier een verschuiving te bewerkstelligen en of hiermee een grondslag van de bankenbelasting is komen te vervallen.

De daling van de opbrengst van de bankenbelasting is voornamelijk toe te schrijven aan afnemende schulden, afnemende balanstotalen en veranderingen in de in aanmerking genomen aftrekposten. Daarnaast is sprake van een lichte verbetering van de verhouding kortlopend/langlopend vreemd vermogen. Het aandeel langlopend vreemd vermogen is met 0,4%-punt toegenomen van 33,9% in 2011 naar 34,3% in 2013, mede doordat banken zich voor marktfinanciering minder richten op kortlopende financiering.

Daarnaast zijn met name ook de kapitaalpositie en de omvang gedekte depositofinanciering van invloed op het risicoprofiel van een bank. Doordat het aandelenkapitaal en de gedekte deposito’s zijn vrijgesteld van de bankenbelasting, is de hoogte van de bankenbelasting ook afhankelijk van de omvang van deze posten op de bankbalans. De kapitaalpositie van banken is sterk verbeterd. De kernkapitaalratio is met ruim 2%-punt en de totale kapitaalratio met ruim 4%-punt toegenomen tussen 2011 en 2013. Daarnaast wordt er 3%-punt meer gefinancierd met gedekte deposito’s. De risicobeheersing van banken is hiermee verbeterd. Zoals aangegeven in de evaluatie valt niet aan te geven wat de exacte bijdrage van de bankenbelasting hieraan is geweest, omdat banken mede door nieuwe wet- en regelgeving hun balansen hebben moeten versterken.

De hoofddoelstelling van de invoering van de bankenbelasting was het vragen van een bijdrage voor de impliciete overheidsgarantie aan de Nederlandse bancaire sector. Dat doel is bereikt. De bankenbelasting levert daarnaast met een jaarlijkse opbrengst van circa € 0,5 miljard een belangrijke bijdrage aan de algemene middelen van het Rijk.

De leden van de fractie van de PVV vragen of de conclusie mag luiden dat de prikkels om tot betere risicobeheersing te komen via de bankenbelasting niet meetbaar en mogelijk zelfs verwaarloosbaar zijn. De leden van de fractie van de PVV en het lid Van Vliet vragen of de conclusie klopt dat de invloed van de bankenbelasting op het beloningsbeleid en op de risicobeheersing gering is. Daarnaast vraagt het lid Van Vliet of ik kan bevestigen dat de positieve effecten van de bankenbelasting op de risicobeheersing en op het beperken van excessieve variabele beloningen, worden bereikt omdat banken de heffing van 0,044% voor kortlopend vreemd vermogen en de voorwaardelijke toeslag bij excessieve variabele beloningen willen vermijden.

De afgelopen jaren is op diverse gebieden wet- en regelgeving in de financiële sector geïntroduceerd en aangescherpt. In de conclusie van de evaluatie wordt aangegeven dat er een positieve verandering in de balansen van de Nederlandse banken zichtbaar is. De rol van de bankenbelasting in deze ontwikkelingen is echter niet eenduidig te isoleren. Het is dus niet uitgesloten dat de rol van de bankenbelasting klein is. Aan de andere kant kan ook niet geconcludeerd worden dat de bankenbelasting geen effect heeft. In ieder geval kan wel worden vastgesteld dat de ontwikkelingen in de bancaire sector in lijn liggen met de beoogde doelstellingen van de bankenbelasting. De maatregelen in de financiële sector, waar de bankenbelasting er één van is, hebben dan ook wel degelijk effect.

De leden van de fractie van het CDA vragen hoe het feit kan worden geduid dat de impliciete overheidsgarantie voor het bankwezen de afgelopen jaren is afgenomen en naar verwachting nog verder zal afnemen, maar dat de hoogte van de bankenbelasting niet afneemt.

De hoofddoelstelling van de bankenbelasting is het vragen van een bijdrage voor de impliciete overheidsgarantie. De bijdrage is geen verzekeringspremie en dus niet direct verbonden aan de omvang van die garantie. Een verlaging van de impliciete overheidsgarantie heeft derhalve geen directe gevolgen voor de hoogte van het tarief van de bankenbelasting. Tevens is het vragen van een bijdrage voor de impliciete overheidsgarantie van de bancaire sector weliswaar de hoofddoelstelling, maar daarnaast kent de bankenbelasting nog twee andere doelstellingen. Tenslotte heeft het kabinet ook steeds onderkend dat de bankenbelasting, net als andere belastingen, een budgetfunctie heeft. Die laatste functie heeft, dit in antwoord op vragen van de leden van de fracties van het CDA en de PVV, aan belang gewonnen. De leden van de fractie van het CDA vragen of de bankenbelasting is bedoeld als tijdelijke heffing of als definitieve heffing zolang de impliciete overheidsgarantie blijft bestaan. Omdat de bankenbelasting meerdere doelen kent en niet alleen afhankelijk is van het bestaan van een impliciete overheidsgarantie, heeft de bankenbelasting naar de mening van het kabinet geen tijdelijk karakter. Dit standpunt is eerder al verwoord tijdens de behandeling van het Belastingplan 2012 waar reeds is bevestigd dat het kabinet de bankenbelasting ziet als een structurele belasting.16

Internationale speelveld

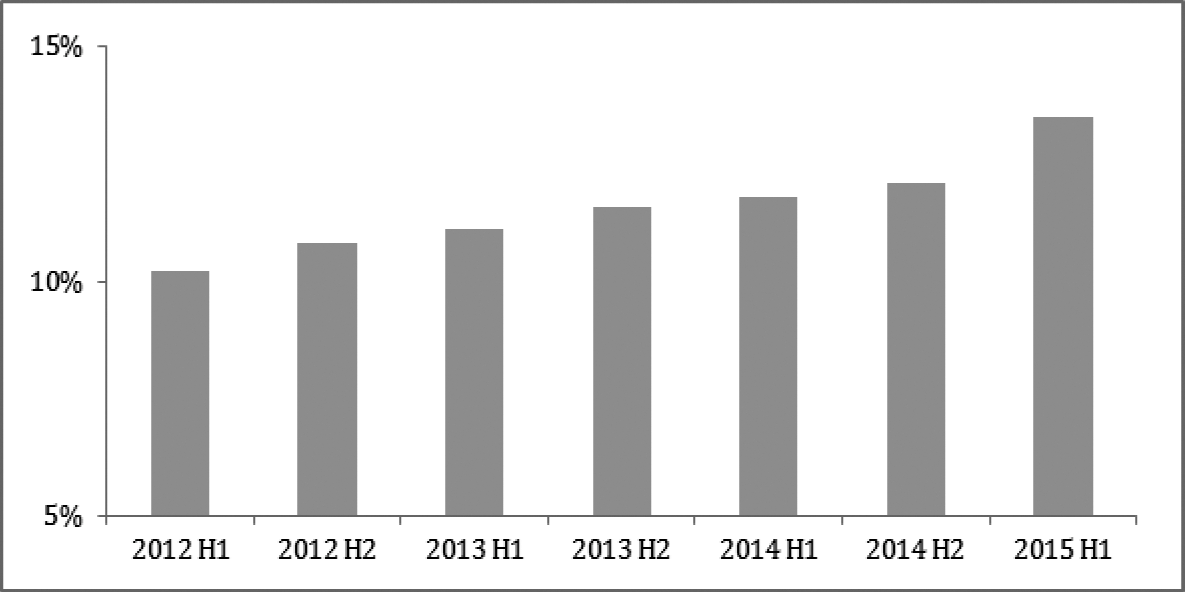

De leden van de fractie van de VVD vragen in hoeverre de bankbalansen zijn verbeterd in Europese lidstaten die geen bankenbelasting of een vergelijkbare belasting hebben. Ook de leden van de SP vragen naar de ontwikkelingen in de Europese bankbalansen.

Naar aanleiding van de financiële crisis hebben banken, mede ingegeven door nieuwe wet- en regelgeving, hun balansen versterkt. De afgelopen jaren zijn er in dit kader meerdere beleidsmaatregelen op Europees en nationaal niveau genomen om de financiële gezondheid van banken te waarborgen. Ook eisen investeerders sinds de crisis dat banken zichzelf op een stabielere manier en met meer eigen vermogen financieren. De ontwikkeling van de Common Equity Tier 1 (CET1) ratio17 van het Europese bankwezen is weergegeven in de onderstaande grafiek. Het is onduidelijk in hoeverre bankenbelastingen – of soortgelijke heffingen – van invloed zijn geweest op de versterkte bankbalansen in Europa. Ook in Nederland zijn de balansen van banken de afgelopen jaren verbeterd in lijn met de prikkels van de bankenbelasting, maar hierbij valt niet hard te maken in hoeverre dit een gevolg is van de bankenbelasting. Ook is uit de evaluatie gebleken dat de verhouding tussen de looptijden van activa en passiva van belastingplichtigen van de bankenbelasting in Nederland licht is verbeterd.

Grafiek 3

Bron: EBA, 2016.

De leden van de fracties van de VVD en de PVV hebben gevraagd naar de omvang van (potentiële) dubbele bankenbelasting bij Nederlandse banken en in hoeveel gevallen dubbele bankenbelasting is gemitigeerd.

Hieronder treft u een overzicht van de door Nederlandse banken in het buitenland afgedragen bankenbelasting gedurende de jaren 2012 t/m 2015. Ten aanzien van deze buitenlandse bankenbelasting is geen belastingvermindering ter vermijding van dubbele bankenbelasting verleend, omdat er geen verdrag ter vermijding van dubbele belasting van toepassing was en het Besluit voorkoming dubbele belasting 200118 (hierna: het Besluit) niet kan worden ingeroepen door banken waarvan de moedermaatschappij of het hoofdhuis in Nederland is gevestigd ten aanzien van door dochtermaatschappijen of bijkantoren in het buitenland aldaar betaalde bankenbelasting. Nederland heeft wel in twee jaren verrekening van buitenlandse bankenbelasting toegekend op grond van het verdrag met het Verenigd Koninkrijk tot het vermijden van dubbele bankenbelasting bij een Nederlandse vestiging van een bank waarvan de moedermaatschappij in het buitenland is gevestigd.

|

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|

|

Afgedragen buitenlandse bankenbelasting (mln €) |

57 |

62 |

56 |

58 |

Bron: de Nederlandse Vereniging van Banken (NVB).

De leden van de fracties van de VVD en D66 hebben gevraagd of er beroep is gedaan op het Besluit.

Tot op heden is er geen beroep gedaan op het genoemd Besluit.

De leden van de fractie van de VVD vragen wat het kabinet wil doen om banken die nu met dubbele bankenbelasting worden geconfronteerd tegemoet te komen.

Voor de vermijding van dubbele bankenbelasting bestaan op dit moment twee manieren. Op de eerste plaats verleent Nederland een eenzijdige vermindering van Nederlandse bankenbelasting door verrekening toe te staan van in het buitenland geheven bankenbelasting met de in Nederland te betalen bankenbelasting bij in Nederland gevestigde dochtervennootschappen of bijkantoren van buitenlandse banken. Deze vermijding van dubbele belasting is neergelegd in de artikelen 53, 54 en 55 van het Besluit. Het Besluit voorziet echter niet in het verlenen van een belastingvermindering ter vermijding van dubbele bankenbelasting voor Nederlandse banken die in het buitenland bankactiviteiten verrichten door middel van dochtervennootschappen of bijkantoren. De keuze om alleen belastingvermindering te verlenen ter vermijding van dubbele bankenbelasting als Nederland het vestigingsland is van een dochtervennootschap of bijkantoor van een buitenlandse bank, komt voort uit de gedachte dat het primaire heffingsrecht van bankenbelasting ligt bij het land waar de moedermaatschappij of het hoofdhuis van de bank is gevestigd, omdat de risico’s van dochtermaatschappijen en bijkantoren uiteindelijk door de moedermaatschappij, onderscheidenlijk het hoofdhuis, worden gedragen.

De tweede manier waarop dubbele bankenbelasting kan worden vermeden, is het sluiten van een verdrag ter vermijding van dubbele bankenbelasting. Daartoe is bij de plenaire behandeling van de Wet bankenbelasting ook opgeroepen in een motie van de leden Neppérus c.s.19 Langs deze weg kan – anders dan onder het Besluit – worden bereikt dat voor Nederlandse banken door het andere land een vermindering ter vermijding van dubbele belasting wordt verleend. Nederland heeft zich daartoe in verbinding gesteld met de landen waarvan bekend is dat zij eveneens een bankenbelasting hebben ingevoerd.20 Dat heeft tot nu alleen geresulteerd in een verdrag met het Verenigd Koninkrijk.21 Polen heeft dit jaar een bankenbelasting ingevoerd waaraan ook Nederlandse banken zijn onderworpen die in Polen bankactiviteiten ontplooien door middel van in Polen gevestigde dochtervennootschappen of bijkantoren. Ik heb contact opgenomen met de Staatssecretaris van Financiën van Polen en voorgesteld om besprekingen over een verdrag ter vermijding van dubbele bankenbelasting te starten. Daarop heb ik nog geen reactie van Poolse zijde ontvangen. Andere landen, zoals België en Duitsland22, hebben aangegeven niet te voelen voor het sluiten van een bankenbelastingverdrag met Nederland. Dat wordt deels veroorzaakt doordat die landen een bankenbelastingstelsel hebben dat afwijkt van het Nederlandse stelsel. Deze verschillen zijn naar mijn mening onder een verdrag overbrugbaar. Voor een ander deel zijn de landen terughoudend omdat zij geen belang hebben bij een verdrag ter vermijding van dubbele bankenbelasting met Nederland. Ten aanzien van dochtervennootschappen of bijkantoren van die buitenlandse banken in Nederland wordt vanwege de doelmatigheidsvrijstelling feitelijk geen bankenbelasting geheven en treedt dus geen dubbele bankenbelasting op. Onder een verdrag zouden deze landen echter in beginsel wel moeten terugtreden ten aanzien van de heffing van hun bankenbelasting over in dat land gevestigde dochtervennootschappen of bijkantoren van Nederlandse banken.

De leden van de fractie van de SP vragen welke andere landen een doelmatigheidsvrijstelling kennen en hoe de hoogte hiervan zich verhoudt tot de Nederlandse doelmatigheidsvrijstelling.

De Nederlandse doelmatigheidsvrijstelling bedraagt € 20 miljard. Voor zover bij het kabinet bekend is, kennen Oostenrijk, Frankrijk, het Verenigd Koninkrijk en Polen maatregelen die hetzelfde effect hebben als de doelmatigheidsvrijstelling. De vrijstelling van het Verenigd Koninkrijk is in hoogte vergelijkbaar met de Nederlandse doelmatigheidsvrijstelling. In de onderstaande tabel treft u een overzicht:

|

Land |

Hoogte en vormgeving van maatregelen met hetzelfde effect als de doelmatigheidsvrijstelling |

|---|---|

|

Oostenrijk |

Ondergrens van € 1 miljard in de grondslag. |

|

Frankrijk |

Ondergrens van € 0,5 miljard in het eigen vermogen. |

|

Verenigd Koninkrijk |

Ondergrens van £ 20 miljard (ongeveer € 24,5 miljard) aan relevante passiva. |

|

Polen |

Vrijstelling van € 913 miljoen. |

De leden van de fractie van de SP vragen of het kabinet kan aangeven of Frankrijk voornemens is de bankenbelasting af te schaffen of te verlagen.

De Franse regering bouwt inderdaad de bankenbelasting af terwijl de afdracht aan het EU Single Resolution Fund geleidelijk daarvoor in de plaats komt. Vanaf 1 januari 2019 zal de Franse bankenbelasting afgeschaft zijn.

De leden van de fractie van de VVD vragen naar de hoogte van de jaarlijkse bijdragen van de Nederlandse banken aan het ex ante gefinancierd DGS en het gemeenschappelijke afwikkelingsfonds (SRF). Ook vragen deze leden hoe groot de impliciete overheidsgarantie nog is op het moment dat het DGS en SRF volledig zijn gevuld.

De jaarlijkse bijdragen aan het DGS en het SRF vanuit de Nederlandse bankensector bedragen volgens de meest recente schattingen voor de komende jaren – respectievelijk – € 430 en € 500 miljoen. Een exacte hoogte van de impliciete overheidsgarantie bij volledige implementatie en infasering van alle nieuwe beleidsmaatregelen, waaronder ook het vullen van het DGS en het SRF, is niet te berekenen. Zoals ook in de evaluatie is aangegeven, is het risico dat de Nederlandse overheid wederom zou moeten inspringen reeds aanzienlijk kleiner dan voor de financiële crisis, met name door de volledige inwerkingtreding van de richtlijn Herstel en afwikkeling van banken en beleggingsondernemingen (BRRD) en het Europese afwikkelingsmechanisme (SRM) per 1 januari 2016. Ook zijn er aanwijzingen dat ratingbureaus steeds vaker de hogere waarschijnlijkheid van bail-in meewegen in hun kredietbeoordeling, met – ceteris paribus – een verlaging van de kredietratings tot gevolg. Hiermee lijkt ook de markt rekening te houden met een substantieel lagere impliciete overheidsgarantie.

De leden van de fractie van de SP vragen of het kabinet kan aangeven hoe de opbrengst van de Nederlandse bankenbelasting zich verhoudt tot de opbrengst van andere landen die een resolutiefondsheffing hebben of bankenbelasting heffen. Daarnaast vragen de leden of er een internationale vergelijkende studie naar heffingen op de financiële sector is en zo ja, of het kabinet bereid is deze met de Kamer te delen.

Onderstaande cijfers geven een kwantitatief overzicht van de opbrengsten van de bankenbelastingen of soortgelijke heffingen in enkele andere EU-landen. Het is echter onmogelijk om de opbrengsten van de bankenbelasting in de verschillende landen kwalitatief met elkaar te vergelijken. Het doel van de bankenbelasting en de vormgeving hiervan is per land verschillend. Daarnaast verschilt de bancaire sector en de belastingplicht hiervan per land en hebben banken in de meeste landen te maken met additionele heffingen. In sommige landen, zoals het VK, worden de opbrengsten van de bankenbelastingen voor andere middelen gebruikt. In Duitsland is de heffing afgeschaft wegens de komst van een Europese resolutieheffing.

|

2012 |

2013 |

2014 |

|

|---|---|---|---|

|

Nederland (mln €) |

536 |

507 |

448 |

|

Duitsland (mln €) |

690 |

520 |

520 |

|

Frankrijk (mln €) |

1.026 |

898 |

979 |

|

UK (mln £) |

1.609 |

2.171 |

2.693 |

|

Portugal (mln €) |

156 |

132 |

161 |

Bron: Tax Revenue statistics, Eurostat.

Er bestaan internationale vergelijkende studies naar heffingen op de financiële sector. Deze zien echter op de grondslagen en tarieven van de heffingen in verschillende landen en niet op de totale opbrengsten van de heffingen. Zie bijvoorbeeld de studie van KPMG uit 2012 (Bank Levies: Comparison of certain jurisdictions).

De leden van de fractie van het CDA vragen of de regering het in stand houden van de bankenbelasting opportuun acht in het geval een Financial Transaction Tax (FTT) wordt ingevoerd.

In het regeerakkoord is in relatie met de FTT opgenomen dat er geen disproportionele samenloop met de huidige bankenbelasting mag plaatsvinden. Afhankelijk van de uiteindelijke FTT zal overigens eerst bekeken moeten worden wat precies de samenloop zal zijn. Tot op heden is er nog geen akkoord over de FTT. Naar verluidt verlopen de onderhandelingen moeizaam.

Vormgeving maatregel

De leden van de fracties van de SP en de PVV hebben vragen over de meeropbrengsten wanneer de doelmatigheidsvrijstelling zou worden geschrapt. De leden van de fractie van de SP merken op dat bij de behandeling van het wetsvoorstel door het kabinet werd gemeld dat het schrappen van de doelmatigheidsvrijstelling zou leiden tot een meeropbrengst van € 70 miljoen. Dit betrof echter de situatie voorafgaand aan de verdubbeling van € 300 miljoen naar € 600 miljoen in 2013 van de opbrengsten van de bankenbelasting als gevolg van het lenteakkoord in 2012. Om die reden vragen deze leden wat de extra opbrengst van de bankenbelasting zou zijn indien de doelmatigheidsvrijstelling zou worden geschrapt. Ook de leden van de fractie van de PVV vragen hoeveel de bankenbelasting zou opleveren als er geen sprake zou zijn van een doelmatigheidsvrijstelling. Daarnaast vragen deze leden in hoeverre de uitvoeringskosten zouden toenemen wanneer deze stap zou worden genomen.

Zonder een doelmatigheidsvrijstelling zou de grondslag verbreed worden voor alle belastingplichtigen. Alsdan zou de opbrengst in 2014 ongeveer 25% hoger hebben gelegen, op circa € 560 miljoen, in plaats van € 448 miljoen. Ruim 100 banken moeten dan aangifte doen in plaats van de 7 banken die dat nu moeten doen. De structurele uitvoeringslasten zouden naar verwachting € 0,53 miljoen bedragen. Daarnaast zou de Belastingdienst een incidentele investering moeten doen in de ondersteuning van het proces van de bankenbelasting. De kosten daarvan kunnen binnen dit tijdsbestek niet worden geraamd.

Tevens vragen de leden van de PVV wat de tarieven zouden zijn geweest als er uit wordt gegaan van de eerdere opbrengst van € 500 miljoen en alle bancaire instellingen in de heffing van de bankenbelasting zouden worden betrokken. Wanneer er geen sprake zou zijn van een doelmatigheidsvrijstelling, en alle belastingplichtigen in de heffing zouden worden betrokken, zouden de tarieven op kort- en langlopend vreemd vermogen verlaagd kunnen worden tot respectievelijk 0,04% en 0,02% om tot een opbrengst te komen van € 500 miljoen in 2014.

De leden van de fractie van de PVV vragen of door de doelmatigheidsvrijstelling sprake is van ongelijke behandeling, nu slechts een gering aantal banken bankenbelasting betaalt. De leden van de fractie van de PVV vragen tevens of er een trade-off is gemaakt tussen gelijkheid en doelmatigheid.

De doelmatigheidsvrijstelling geldt voor iedere belastingplichtige in gelijke mate en beoogt de administratieve lasten voor het bedrijfsleven en de uitvoeringslasten voor de Belastingdienst zo laag mogelijk te houden, waarmee de eenvoud van deze heffing is gediend. Het is een generieke maatregel die geldt voor iedere belastingplichtige en in die zin komt het gelijkheidsbeginsel dan ook niet in het gedrang. Het is juist dat door de doelmatigheidsvrijstelling een groep belastingplichtigen effectief geen belasting betaalt die zonder doelmatigheidsvrijstelling wel belasting zou betalen. Dit is echter geen trade-off tussen gelijkheid en doelmatigheid.

De leden van de fractie van de PVV vragen naar de motivering van de doelmatigheidsvrijstelling. Ook vragen deze leden waarom niet is overgegaan tot een verlaging van het tarief gespreid over een groter aantal belastingplichtigen.

De doelmatigheidsvrijstelling heeft een generiek karakter, in absolute termen heeft iedere bank (potentieel) evenveel profijt. Relatief gezien maakt het exacte niveau van de vrijstelling binnen een bepaalde bandbreedte daarentegen voor de grootste banken minder uit, aangezien zij altijd het grootste deel van de bankenbelasting verschuldigd zijn. Dit geldt met name in een uiterst geconcentreerde bankensector als die van Nederland, zoals ook opgemerkt in mijn brief van 20 april 2012.23

Grote banken hebben ten opzichte van kleine banken altijd te maken met een concurrentievoordeel. Dit heeft in de eerste plaats te maken met schaalvoordelen. Daarnaast speelt een andere factor een grote rol: de kosten van financiering. Vanwege de perceptie vanuit de markt dat de grote banken systeemrelevant zijn en daardoor, terecht of onterecht, voor een deel een impliciete overheidsgarantie genieten, kunnen deze grote banken op goedkopere wijze financiering uit de markt aantrekken. Kleine en middelgrote banken kennen dit voordeel niet, waardoor zelfs de veiligste kleine banken doorgaans met hogere financieringskosten te maken hebben dan grote banken. Het is niet de bedoeling van de doelmatigheidsvrijstelling om het speelveld tussen kleine en grote banken volledig gelijk te trekken. Wel is het zo dat de bankenbelasting door middel van de doelmatigheidsvrijstelling een bescheiden bijdrage kan leveren aan het gelijker maken van het – op dit moment behoorlijk ongelijke – speelveld tussen grote en kleine banken. Dit acht het kabinet belangrijk, omdat zij hecht aan een gediversifieerd en concurrerend bankenlandschap in Nederland. Al vertegenwoordigen de kleinere banken maar een klein marktaandeel, de prikkel op de grote spelers die uitgaat van hun aanwezigheid is een gezonde.

Tevens is in de memorie van toelichting24 opgemerkt dat de doelmatigheidsvrijstelling is opgenomen met oog op het streven naar een overzichtelijke wetgeving met beperkte uitvoeringslasten en administratieve lasten. Uit de evaluatie blijkt inderdaad dat deze wetgeving slechts beperkte uitvoeringslasten en administratieve lasten met zich brengt. Zonder de doelmatigheidsvrijstelling zouden de administratieve lasten, zoals reeds opgemerkt in mijn brief van 20 april 201225, met 800% toenemen en nemen ook de uitvoeringskosten voor de Belastingdienst navenant toe. Het kabinet acht vanwege de voorgenoemde redenen een doelmatigheidsvrijstelling, in enigerlei vorm, noodzakelijk. Het kabinet heeft bij de invoering laten weten een voorstander van de doelmatigheidsvrijstelling van € 20 miljard te zijn, vanwege de omvang van de uitvoeringslasten en administratieve lasten alsmede vanwege het element van marktordening en het streven naar een gediversifieerd bankenlandschap. Hiermee loopt de hoogte van de doelmatigheidsvrijstelling in de pas met een vergelijkbare vrijstelling in de bankenbelasting van het Verenigd Koninkrijk. Het kabinet onderschrijft de aan de bestaande hoogte van de doelmatigheidsvrijstelling ten grondslagliggende doelen nog steeds, maar erkent tegelijkertijd dat de precieze hoogte van de doelmatigheidsvrijstelling in enige mate arbitrair is.

De leden van de fracties van de PvdA en de SP vragen naar de tarieven van de bankenbelasting.

De bankenbelasting heeft namelijk altijd minder opgebracht dan de beoogde € 600 miljoen. De leden van de fractie van de PvdA vragen of is overwogen om de belastingtarieven te verhogen, zodat dit bedrag toch werd opgehaald, en zo ja, waarom hier niet toe besloten is. De leden van de fractie van de SP vragen of de opbrengst van de bankenbelasting ook de komende jaren zal blijven dalen. Daarnaast vragen deze leden of het kabinet voornemens is om maatregelen te nemen als de bankenbelasting verder blijft dalen, bijvoorbeeld door een verhoging van de tarieven. De tarieven op basis waarvan de geraamde opbrengst van de bankenbelasting € 600 miljoen in 2012 zou bedragen, zijn berekend op basis van een inschatting van de grondslag in 2011. De reden dat de bankenbelasting in 2012 lager uitviel, was dat de omvang van de bankbalansen per saldo lager is uitgekomen dan waar bij de vaststelling van de tarieven van de bankenbelasting in 2011 vanuit is gegaan. De opbrengst van de bankenbelasting is afhankelijk van het volume van de schuldfinanciering door banken en de samenstelling daarvan. Ook in de jaren 2013 en 2014 ontwikkelden de balansen van banken zich anders dan de verwachtingen in 2011. Voor alle belastingen geldt dat als de grondslag zich anders ontwikkelt dan geraamd, de ontvangsten ook anders uitvallen. Als deze lager (of hoger) uitvallen dan geraamd, gaat dat ten koste van (of komt dat ten goede aan) het EMU-saldo en hoeft dat niet tot aanpassing van tarieven of de grondslag te leiden. Er is geen reden om aan te nemen dat de opbrengsten van de bankenbelasting structureel zullen dalen. Het kabinet heeft dan ook niet de intentie om de tarieven van de bankenbelasting te wijzigen.

De leden van de fractie van de PVV merken op dat de definitie van de belastingplichtige wijd is en dat dit tot gevolg heeft dat een groot aantal instellingen ondanks hun rechtsvorm of de plaats van hun zetel onder de Wet bankenbelasting vallen. Deze leden vragen hoeveel potentiële belastingplichtigen onder de bankenbelasting vallen.

De definitie van belastingplichtige is inderdaad ruim, namelijk alle banken die in Nederland actief zijn en bevoegd het bankbedrijf uitoefenen. Dit zijn banken met een vergunning van DNB, maar ook (bijkantoren van) banken die geen vergunning van DNB hebben, maar wel een vergunning van de EU/EER lidstaat waar ze gevestigd zijn.

Op basis van de gegevens van DNB per begin 2016 zijn er 106 belastingplichtigen voor de bankenbelasting. Dit zijn 58 banken en 48 bijkantoren.

Het lid Van Vliet vraagt welk aandeel de heffing van 0,044% over kortlopend vreemd vermogen heeft in de totale opbrengst van de bankenbelasting over de jaren 2012, 2013 en 2014.

In tabel 5 van de evaluatie is een uitsplitsing van de belastingopbrengsten gemaakt naar de belasting op kort- en langlopend vreemd vermogen. Het aandeel van de belastingopbrengst op kort vreemd vermogen was 77% in 2012, 75% in 2013 en 76% in 2014. Een groot deel van die grondslag betreft deposito’s.

Overig

De leden van de fractie van de VVD vragen hoeveel verlies de Nederlandse staat uiteindelijk zal lijden op alle steunmaatregelen die zijn genomen in het kader van de financiële crisis.

In de internetbijlage van de Miljoenennota staan alle uitgaven/ontvangsten, kosten/opbrengsten en schulden/bezittingen gerelateerd aan interventies in de financiële sector van 2008 tot en met 2016 die zijn gepleegd om het financiële stelsel gezond te houden en bij te dragen aan het herstellen van de rust op de financiële markten.26 De uiteindelijke resultaten van deze operaties zijn afhankelijk van de kosten en opbrengsten. Eventuele afwaarderingen van bezittingen zullen in de resultaten worden meegenomen, maar pas op het moment dat deze resultaten daadwerkelijk gerealiseerd zijn. Dan pas kunnen eventuele verliezen worden afgeleid.

De leden van de fractie van het CDA vragen of het kabinet bereid is na een aantal jaren een nieuwe evaluatie van de bankenbelasting uit te voeren.

Indien de Kamer dit wenst, is het kabinet daartoe bereid. Ik stel wel voor over vijf jaar opnieuw te evalueren.

De leden van de fractie van het CDA vragen of de vaste peildatum in oktober kan worden gebruikt om de balans te optimaliseren voor de hoogte van het te betalen bedrag aan belasting.

De hoogte van de te betalen belasting wordt gebaseerd op gegevens die grotendeels direct afleidbaar zijn uit de commerciële jaarrekening van banken. De peildatum is dus de datum waarop de balans of de geconsolideerde balans is opgemaakt. Dit is doorgaans 31 december. De belasting wordt verschuldigd op de eerste dag van de tiende kalendermaand volgend op de datum waarnaar de balans is opgemaakt (veelal 1 oktober). Doordat gebruik wordt gemaakt van commerciële gegevens die tevens door een onafhankelijke accountant worden gecontroleerd en niet primair zijn opgesteld voor fiscale doeleinden, maar om alle stakeholders een zo getrouw mogelijk beeld te geven, bestaat naar de mening van het kabinet geen grote prikkel voor optimalisatie van het te betalen bedrag aan bankenbelasting. Daarnaast blijkt uit de praktijk dat de wettelijke bepalingen inzake de bankenbelasting op de juiste wijze worden toegepast.

De leden van de fractie van de PVV vragen hoe het toetsingsvermogen berekend wordt.

Het toetsingsvermogen, oftewel de totale kapitalisatie van een bank, bestaat uit de som van het tier 1- en tier 2-kapitaal. Tier 1-kapitaal bestaat uit tier 1-kernkapitaal (aandelenvermogen en ingehouden winsten/reserves) en aanvullende tier 1-kapitaalinstrumenten. Tier 2-kapitaal bestaat uit achtergestelde leningen die onder voorwaarden ook voor een beperkt deel mee kunnen tellen voor het voldoen aan de kapitaaleisen. Dit wordt berekend op basis van de Verordening kapitaalvereisten.27

De leden van de fractie van de PVV vragen hoe hoog de uitvoeringslasten en administratieve lasten zijn na drie jaar. Tevens vragen deze leden of de cijfers vergeleken kunnen worden met schattingen die bij de invoering zijn gemeld en of eventuele verschillen kunnen worden geanalyseerd.

De structurele uitvoeringskosten komen in de praktijk uit op ongeveer € 0,175 miljoen per jaar. Bij de invoering werd er ingeschat dat er sprake zou zijn van structurele uitvoeringskosten van € 0,25 miljoen. Deze uitvoeringskosten zijn lager uitgevallen door het geringe aantal belastingplichtigen dat een (geconsolideerd) balanstotaal heeft van meer dan € 20 miljard.

Het kapitaal van de hoogste kwaliteit, bestaande uit o.a. aandelenvermogen en ingehouden winsten.

Besluit van 21 december 2000, Stb. 2013, nr. 642; laatstelijk gewijzigd bij Besluit van 18 december 2013, Stb. 2013, nr. 569.

Het Verdrag tussen de regering van het Koninkrijk der Nederlanden en de regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot bankenbelastingen, met Protocol, Londen, 12 juni 2013 (Trb. 2015, nr. 60) is op 30 april 2015 in werking getreden en is met terugwerkende kracht toegepast vanaf 1 januari 2011.

Doordat de Duitse bankenbelasting inmiddels is vervangen door bijdragen aan een Europees afwikkelingsfonds is een bilaterale regeling ter vermijding van dubbele bankenbelasting niet meer aan de orde.

Verordening 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen, PbEU 2013, L 176.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32545-48.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.