Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32140 nr. 139 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 september 2022

In het commissiedebat op 29 juni jl. (Kamerstuk 32 140, nr. 135) en het tweeminutendebat op 5 juli (Handelingen II 2021/22, nr. 100, item 36) over het toekomstige box 3-stelsel en in het tweeminutendebat over toeslagen op 7 juli (Handelingen II 2021/22, nr. 102, item 50) heb ik een aantal toezeggingen gedaan en heeft uw Kamer een aantal moties aangenomen over het toekomstige box 3-stelsel op basis van werkelijk rendement. Met deze brief geef ik uitvoering aan deze moties en toezeggingen.

Deze brief bestaat uit meerdere onderdelen. Het eerste onderdeel is de vergelijking van de twee mogelijke stelsels voor het belasten van het werkelijke rendement. Het gaat dan om de vermogenswinstbelasting en de vermogensaanwasbelasting. Als onderdeel van deze vergelijking komt automatisch een aantal andere toezeggingen aan de orde, zoals de gevolgen van beide stelsels voor de uitvoering, voor de schatkist en voor de burger.1

In het tweede deel leest u over opties om binnen een vermogensaanwasbelasting het werkelijke rendement op onroerende zaken te belasten. In de contourennota2 was immers aangegeven dat dit – anders dan voor bijvoorbeeld aandelen die op de beurs worden verhandeld – voor onroerende zaken gecompliceerd is.3

In het derde deel ga ik in op de mogelijkheden om binnen een vermogensaanwasbelasting en binnen de overbruggingswet rekening te houden met inflatie. Inflatie zorgt ervoor dat het vermogen minder waard wordt.4

In het vierde deel komt een aantal overige toezeggingen aan bod, waarvan de meeste betrekking hebben op een vermogensaanwasbelasting. Het gaat om:

– de (on)mogelijkheden om belasting te ontwijken, bijvoorbeeld door «box-arbitrage» of bij buitenlandsituaties;5

– de behandeling van kwijtscheldingswinst in lijn met het armoede- en schuldenbeleid;6

– de doorwerking van het nieuwe stelsel naar de toeslagen;7

– de afbakening van vrijstellingen in de grondslag, bijvoorbeeld voor kunst;8

– de berekening van het forfaitaire rendement voor de overbruggingswet.9

Tot slot ga ik in het vijfde deel in op de aangepaste planning na het besluit om de invoeringsdatum van het nieuwe stelsel te verleggen naar 1 januari 2026.

Dit deel van de brief gaat over de twee stelselmogelijkheden om in box 3 het werkelijke rendement uit vermogen te belasten: een vermogenswinstbelasting of een vermogensaanwasbelasting.10

De vergelijking begint met een toelichting van de onderdelen waaruit het werkelijke rendement kan bestaan. Daarop volgt een beschrijving van de wijze waarop het werkelijke rendement in beide stelsels wordt belast. Vervolgens worden de stelsels vergeleken aan de hand van drie tussenkopjes «Realisatiebeginsel en heffen naar draagkracht», «Liquiditeit, opbrengst en economische verstoring» en «Uitvoerbaarheid en doenvermogen». U zult lezen dat beide stelsels voor- en nadelen hebben. Dit deel van de brief sluit af met een opsomming van de belangrijkste daarvan.

Het werkelijke rendement uit vermogen

De bedoeling van het nieuwe stelsel is om belasting te heffen over het werkelijke rendement uit vermogen in box 3. Dat rendement kan bestaan uit drie onderdelen: reguliere inkomsten, waardemutaties en kosten. Bij bijvoorbeeld spaargeld kunnen er reguliere inkomsten zijn in de vorm van rente. Op spaargeld dat op een spaarrekening in euro’s staat, doen zich normaal gesproken geen waardemutaties voor.11 De kosten van een spaarrekening zijn beperkt of nihil. Bij aandelen ligt de nadruk vaak juist op vermogensmutaties in de vorm van koersstijgingen en -dalingen. Er kan ook sprake zijn van reguliere inkomsten in vorm van dividend. Aan aandelentransacties en aan vermogensbeheer zijn vaak kosten verbonden, die ten koste gaan van het rendement. Ook bij onroerende zaken is meestal sprake van waardemutaties. Daartegenover staan onderhouds- en investeringskosten. Als een onroerende zaak wordt verhuurd, zijn er ook reguliere inkomsten in de vorm van huur en pacht en kosten die nodig zijn om de onroerende zaak te verhuren. Als het vermogen toeneemt of afneemt doordat de belastingplichtige bijvoorbeeld een deel van zijn of haar besteedbaar inkomen spaart of juist ontspaart, is geen sprake van rendement. Daarom wordt gecorrigeerd voor stortingen en onttrekkingen.

Het belasten van het werkelijke rendement uit vermogen

De reguliere inkomsten en de kosten die daarmee samenhangen zijn in de regel goed per belastingjaar te bepalen. Er is weinig discussie over de toerekening van deze inkomsten en kosten aan het betreffende belastingjaar.12 Bij waardemutaties is dat anders. De periode waarin een vermogensbestanddeel in het bezit van belastingplichtige is, kan vele jaren duren. Pas als het vermogensbestanddeel wordt verkocht is de gerealiseerde waardemutatie definitief bekend. Er is discussie mogelijk over de vraag hoe de waardemutatie zou moeten worden toegerekend aan de jaren waarin het vermogensbestanddeel in bezit is en het jaar waarin het wordt verkocht. Ook bij sommige kosten, denk bijvoorbeeld aan periodiek onderhoud, komt deze vraag naar voren.

Om de werkelijke waardemutaties te belasten zijn er grofweg twee opties. De ene optie is om de waardemutatie volledig toe te rekenen aan het jaar waarin een vermogensbestanddeel wordt verkocht (vermogenswinstbelasting). Bij de aangifte over dat jaar wordt de verkoopprijs vergeleken met de historische aankoopprijs, rekening houdend met eventuele kosten die niet eerder zijn afgetrokken. De tweede mogelijkheid is om per jaar te kijken naar de waardeontwikkeling op basis van momentopnames aan het begin en aan het eind van het belastingjaar en eventuele kosten in het belastingjaar (vermogensaanwasbelasting). De som van de jaarlijkse waardemutaties bij de vermogensaanwasbelasting is uiteraard gelijk aan de totale waardemutatie bij de vermogenswinstbelasting. Bezien over de jaren van aankoop tot verkoop zou het voor de belastingheffing in totaal in beginsel niet uit moeten maken welk stelsel wordt gehanteerd.13 Ook zou het niet uit moeten maken hoe de waarde van een vermogensbestanddeel tijdens het bezit heeft gefluctueerd en hoe eventuele kosten over verschillende belastingjaren waren verdeeld. Die elementen zijn immers niet van belang voor de draagkracht die een belastingplichtige over de bezitsperiode aan het vermogensbestanddeel ontleent. Beide stelsels verschillen dus onderling in beginsel «alleen» voor wat betreft het moment waarop de belasting verschuldigd is; niet voor wat betreft de hoogte van het in aanmerking te nemen rendement over de gehele bezitsperiode.

Onderstaande illustraties 1, 2 en 3 laten met een versimpelde berekening zien hoe een vermogenswinstbelasting en een vermogensaanwasbelasting van elkaar verschillen. Voor de leesbaarheid zijn een heffingvrij inkomen en een verliesverrekeningsdrempel buiten beschouwing gelaten en is in alle jaren een tarief van 31% verondersteld. Ook is verondersteld dat er geen ander vermogen in box 3 is, dat er geen kosten zijn en geen stortingen en onttrekkingen.

1. Spaargeld

Belastingplichtige heeft € 10.000 spaargeld. De rente is 0,1%. De reguliere inkomsten zijn ieder jaar € 10. In beide systemen worden de reguliere inkomsten gelijk belast.

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Saldo 1 januari |

€ 10.000 |

€ 10.010 |

€ 10.020 |

|

|

Rente |

€ 10 |

€ 10 |

€ 10 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 3 |

€ 3 |

€ 3 |

€ 9 |

|

Vermogensaanwasbelasting |

€ 3 |

€ 3 |

€ 3 |

€ 9 |

2. Aandelen (verkoop in 2028)

Belastingplichtige heeft € 20.000 aan aandelen. De waarde van de aandelen stijgt in 2026 en in 2027 met € 2.000. Er wordt geen dividend uitgekeerd. Halverwege 2028 verkoopt belastingplichtige de aandelen voor € 25.000. Bij de vermogenswinstbelasting is de grondslag in 2026 en in 2027 nihil en in 2028 € 5.000, het verschil tussen de verkoopwaarde van € 25.000 en de beginwaarde van € 20.000. De verschuldigde belasting is dan € 1.550 (=31% x € 5.000). Bij de vermogensaanwasbelasting betaalt belastingplichtige jaarlijks belasting over de waardestijging. De in totaal betaalde belasting is in beide systemen gelijk.

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Waarde 1 januari |

€ 20.000 |

€ 22.000 |

€ 24.000 |

|

|

Waardestijging |

€ 2.000 |

€ 2.000 |

€ 1.000 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 0 |

€ 0 |

€ 1.550 |

€ 1.550 |

|

Vermogensaanwasbelasting |

€ 620 |

€ 620 |

€ 310 |

€ 1.550 |

3. Woning (verkoop in 2028)

Belastingplichtige heeft een tweede woning met een waarde van € 500.000. Deze woning neemt in 2026 met € 20.000 en in 2027 met € 30.000 in waarde toe. In 2028 stijgt de waarde verder en verkoopt belastingplichtige de woning voor € 600.000. In dat jaar zou hij bij vermogenswinstbelasting belasting verschuldigd zijn over een vermogenswinst van € 100.000. Bij een tarief van 31% is dat € 31.000. In 2026 en 2027 is geen belasting verschuldigd. Onder een vermogensaanwasbelasting betaalt de belastingplichtige ieder jaar belasting over de waardestijging. De in totaal betaalde belasting is in beide systemen gelijk.14

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Waarde 1 januari |

€ 500.000 |

€ 520.000 |

€ 550.000 |

|

|

Waardestijging |

€ 20.000 |

€ 30.000 |

€ 50.000 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 0 |

€ 0 |

€ 31.000 |

€ 31.000 |

|

Vermogensaanwasbelasting |

€ 6.200 |

€ 9.300 |

€ 15.500 |

€ 31.000 |

Voorwaarde voor zowel een vermogenswinstbelasting als een vermogensaanwasbelasting is dat de gegevens die daarvoor nodig zijn, tijdig beschikbaar zijn voor het doen van aangifte. Nog belangrijker dan de vraag of de gegevens geautomatiseerd beschikbaar zijn of vooringevuld kunnen worden, is de vraag of ze überhaupt beschikbaar zijn of relatief eenvoudig beschikbaar gemaakt zouden kunnen worden. Voor een vermogensaanwasbelasting is dat het geval voor de meest voorkomende vermogensbestanddelen: spaarrekeningen en aandelen en obligaties die op de beurs verhandeld worden. Voor onroerende zaken zijn jaarlijkse waarderingsgegevens niet zonder meer tijdig beschikbaar;15 eventuele onderhouds- en investeringskosten in een belastingjaar zijn wel bekend bij de belastingplichtige. Van bijvoorbeeld aandelen die niet op de beurs verhandeld worden, zijn geen objectieve jaarlijkse waarderingen beschikbaar.

Bij een vermogenswinstbelasting zal de verkoopprijs normaal gesproken bekend zijn. Het probleem bij een vermogenswinstbelasting zit in het vaststellen van de historische aanschafprijs. Historische aankoopprijzen van onroerende zaken zijn in de regel te achterhalen, maar van individuele aandelen zal dat – zeker naarmate de aanschaf langer geleden is – niet of minder het geval zijn. Particulieren (en banken) zijn immers op dit moment niet verplicht aankoopgegevens langjarig te bewaren. Het roept ook technische vragen op. Stel dat iemand op verschillende momenten tegen verschillende prijzen (identieke) aandelen in hetzelfde bedrijf heeft gekocht. Dan moet bij verkoop van een deel van de aandelen worden afgesproken welke aankoopprijs geldt, bijvoorbeeld met volgordebepaling. Ook kosten die van belang kunnen zijn bij het bepalen van het rendement bij de verkoop van bijvoorbeeld een onroerende zaak zullen alleen zijn te achterhalen als de belastingplichtige facturen – in potentie over vele jaren – heeft bewaard.16 Het aspect van de beschikbaarheid van gegevens komt terug bij het onderdeel «uitvoerbaarheid en doenvermogen».

Realisatiebeginsel en heffen naar draagkracht

De vermogenswinstbelasting heeft als voordeel dat het aansluit bij het realisatiebeginsel. De vermogensmutatie is bij verkoop daadwerkelijk omgezet in inkomen in euro’s. Het realisatiebeginsel is een veel gehanteerd uitgangspunt in belastingstelsels, ook bijvoorbeeld in box 1 en box 2 van de inkomstenbelasting en in de vennootschapsbelasting.17

Bij een vermogensaanwasbelasting wordt daarentegen belasting geheven over nog niet gerealiseerd inkomen. Een belastingplichtige is belasting verschuldigd over een waardestijging, die in toekomstige belastingjaren weer zou kunnen verdampen. Er zijn bij een vermogensaanwasbelasting waarborgen nodig om te voorkomen dat belasting wordt betaald over waardestijging die bij verkoop niet leidt tot inkomen. Dat zou vanuit burgerperspectief immers niet rechtvaardig zijn, omdat dan niet wordt geheven naar draagkracht. Het zou ook economisch verstorend zijn, omdat de kans dat belasting verschuldigd is over waardestijging die bij verkoop niet leidt tot inkomen, voorspelbaar verschilt tussen verschillende vermogenscategorieën. Bij spaargeld zal hier bijvoorbeeld geen sprake van zijn, terwijl het bij bijvoorbeeld onroerende zaken vele jaren kan duren voordat een waardedaling wordt gecompenseerd door een waardestijging of vice versa. Een vermogensaanwasbelasting vraagt dus om een ruimere en meer frequente toepassing van verliesverrekening dan een vermogenswinstbelasting.

Illustraties 4, 5 en 6 laten zien dat bij fluctuerende inkomsten verliesverrekening ervoor kan zorgen dat de belastingplichtige evenveel belasting betaalt als bij een vermogenswinstbelasting. Dezelfde versimpelingen zijn gehanteerd als bij de eerdere illustraties.

4. Fluctuatie en winst (verkoop in 2028)

Belastingplichtige heeft € 1.000 aan aandelen. De waarde neemt in het eerste jaar met de helft af (–€ 500) en verdriedubbelt in het tweede jaar (+€ 1.000). In 2028 verkoopt belastingplichtige de aandelen voor € 2.000. Bij een vermogenswinstbelasting draagt de belastingplichtige 31% van het netto rendement van € 1.000 euro af (=€ 310). In het geval van een vermogensaanwasbelasting met verliesverrekening betaalt de belastingplichtige ook € 310, verdeeld over 2027 en 2028. Het verlies in 2026 wordt verrekend met de waardestijging in 2027. Als verliesverrekening niet zou worden toegestaan, betaalt de belastingplichtige onder een vermogensaanwasbelasting meer.

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Waarde 1 januari |

€ 1.000 |

€ 500 |

€ 1.500 |

|

|

Waardeontwikkeling |

–€ 500 |

€ 1.000 |

€ 500 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 0 |

€ 0 |

€ 310 |

€ 310 |

|

Vermogensaanwasbelasting zonder verliesverrekening |

€ 0 |

€ 310 |

€ 155 |

€ 465 |

|

Vermogensaanwasbelasting met verliesverrekening |

€ 0 |

€ 155 |

€ 155 |

€ 310 |

5. Verlies (verkoop in 2028)

Belastingplichtige heeft € 1.000 aan aandelen. De waarde neemt af met € 100 per jaar. De belastingplichtige verkoopt de aandelen in 2028 voor € 700. Omdat er op geen enkel moment sprake is van een positief rendement, is in beide stelsels geen belasting verschuldigd. Mogelijk kan het verlies in de toekomst worden verrekend.

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Waarde 1 januari |

€ 1.000 |

€ 900 |

€ 800 |

|

|

Waardestijging |

–€ 100 |

–€ 100 |

–€ 100 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

|

Vermogensaanwasbelasting zonder verliesverrekening |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

|

Vermogensaanwasbelasting met verliesverrekening |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

6. Fluctuatie en per saldo geen rendement (verkoop in 2028)

Belastingplichtige heeft € 1.000 aan aandelen, die achtereenvolgens in waarde toenemen met € 800, dalen met € 900 en in 2028 weer voor precies € 1.000 worden verkocht. Bij een vermogenswinstbelasting is de belastingplichtige geen belasting schuldig, omdat de verkoopprijs gelijk is aan de beginprijs. Bij een vermogensaanwasbelasting betaalt belastingplichtige in 2026 31% over de waardestijging van € 800, dus € 248. In 2027 maakt hij € 900 verlies. Dit wordt met terugwerkende kracht verrekend met het positieve inkomen van 2026 (carry back). Belastingplichtige ontvangt de eerder betaalde € 248 terug. Het resterende verlies € 100 wordt verrekend met de waardestijging in 2028 (carry forward), waardoor in dat jaar geen belasting hoeft te worden betaald.

|

2026 |

2027 |

2028 |

||

|---|---|---|---|---|

|

Waarde 1 januari |

€ 1.000 |

€ 1.800 |

€ 900 |

|

|

Waardestijging |

€ 800 |

–€ 900 |

€ 100 |

|

|

Totaal |

||||

|

Vermogenswinstbelasting |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

|

Vermogensaanwasbelasting zonder verliesverrekening |

€ 248 |

€ 0 |

€ 31 |

€ 279 |

|

Vermogensaanwasbelasting met verliesverrekening |

€ 248 |

–€ 2481 |

€ 0 |

€ 0 |

Op kasbasis. Belastingplichtige krijgt bij de aanslag over 2027 een bedrag terug. Formeel hoort dit bedrag via verliesverrekening bij de aanslag over 2026. Beide aanslagen zijn nihil.

In de illustraties is een heffingvrij inkomen buiten beschouwing gelaten. Als wel rekening wordt gehouden met een heffingvrij inkomen dan blijft het in aanmerking te nemen rendement over de gehele bezitsperiode bij beide stelsels gelijk, maar ontstaan alsnog verschillen in de grondslag voor belastingheffing. Een belastingplichtige met een fluctuerend inkomen kan dan meer belasting verschuldigd zijn dan een belastingplichtige met een gelijkmatig inkomen. Dit komt doordat bij een gelijkmatig inkomen een groter deel van het inkomen onder het heffingvrije inkomen valt. Hoe groot de effecten zijn hangt onder andere af van de hoogte van het heffingvrije inkomen. Ook praktische beperkingen aan verliesverrekening, zoals een verliesverrekeningsdrempel of beperkingen voor wat betreft het aantal jaren achterwaartse en voorwaartse verliesverrekening, kunnen – bij een over meerdere jaren gelijke draagkracht – leiden tot voorspelbare verschillen in belastingdruk. Omdat bij een vermogensaanwasbelasting ook waardefluctuaties tijdens het bezit van belang zijn voor de heffing, vraagt dit aspect met name aandacht bij de nadere uitwerking van een vermogensaanwasbelasting.

Hoewel bij een vermogenswinstbelasting fluctuaties tussen belastingjaren minder frequent zijn, bestaat bij een vermogenswinstbelasting een risico op progressienadelen. Stel dat een vermogensbestanddeel na vele jaren met veel winst wordt verkocht. De volledige waardemutatie wordt dan belast in één belastingjaar. Hierdoor valt een groter deel van het inkomen buiten het heffingvrije inkomen, dan als hetzelfde inkomen (gelijke draagkracht) gelijkmatig over meerdere jaren zou zijn belast. En bij een eventueel progressief tarief zou een groter deel van het inkomen in een hoge tariefschijf vallen. Ook voor dit effect geldt dat de omvang afhangt van de concrete uitwerking van het stelsel.

Liquiditeit, opbrengst en economische verstoring

Vermogenswinstbelasting

In het huidige box 3-stelsel is jaarlijks belasting verschuldigd over het forfaitaire inkomen inclusief waardemutaties.18 Dat bij een vermogenswinstbelasting pas belasting hoeft te worden betaald bij de verkoop van een vermogensbestanddeel levert de belastingplichtige een liquiditeitsvoordeel op ten opzichte van het huidige box 3-stelsel. Omdat belastingplichtigen in de regel zelf bepalen wanneer ze een vermogensbestanddeel verkopen, kan dit economisch verstorend werken. Een vermogenswinstbelasting geeft een prikkel om winsten uit te stellen. Belastingplichtigen kunnen bijvoorbeeld beslissen om aandelen die op winst staan nog niet te verkopen om zo belastingheffing op dat moment te voorkomen. Dit wordt het lock-in-effect genoemd. Ook kan het een prikkel geven om aandelen die op verlies staan juist wel te verkopen.19 Dit kan een drempel opwerpen om te beleggen in het meest rendabele beleggingsproduct en werkt dus economisch verstorend. Een ander voorbeeld van het lock-in-effect is iemand met een vakantiewoning waarvan de waarde over de jaren sterk is gestegen. De vermogenswinstbelasting maakt het financieel onaantrekkelijk om de vakantiewoning te verkopen, bijvoorbeeld om met de opbrengst een andere vakantiewoning aan te schaffen. Bij verkoop moet immers belasting worden betaald over de waardestijging. Dit kan de roep uitlokken om een fiscale oplossing die zorgt voor verder uitstel van belastingheffing.20 De ervaring leert dat dit soort effecten fiscaal gestuurd gedrag en constructies kunnen uitlokken. In box 2 maken sommige belastingplichten bijvoorbeeld om fiscale redenen gebruik van de mogelijkheid om geld te lenen van de eigen bv in plaats van dividend uit te laten keren. Zie ook het Wetsvoorstel excessief lenen.21 Voor box 3 is voorstelbaar dat reguliere voordelen (zoals rente en dividend, beide normaal gesproken direct belast) worden «vervangen» door vermogensaanwas, wat pas bij verkoop belast is. Gedacht kan worden aan beleggingsfondsen die geen dividend uitkeren en aan spaarproducten die geen rente uitkeren. De ervaring met de Wet Inkomstenbelasting 1964 leert dat dit risico zeer reëel is. Een verschil is dat toen waardemutaties in het geheel niet belast werden, ook niet bij verkoop. Ook neemt het risico op belastingontduiking toe wanneer er over de jaren een steeds grotere belastingclaim ligt op een vermogensbestanddeel.

Het liquiditeitsvoordeel van een vermogenswinstbelasting voor de burger ten opzichte van het bestaande stelsel betekent spiegelbeeldig op de korte termijn een fors budgettair nadeel voor de schatkist. Aan de hand van een versimpeld voorbeeld wordt dit duidelijk. Het voorbeeld gaat uit van tien belastingplichtigen. Deze belastingplichtigen hebben sinds jaar en dag elk een aandeel dat jaarlijks € 100 in waarde stijgt. Om beurten verkoopt elk jaar één van de tien belastingplichtigen het aandeel om vervolgens een nieuw aandeel te kopen dat eveneens jaarlijks € 100 in waarde stijgt. Zo hebben dus elk jaar tien belastingplichtigen een vermogensaanwas van € 100 en elk jaar realiseert één belastingplichtige (degene die het aandeel verkoopt) een vermogenswinst van € 1.000. De vermogenswinst is € 1.000 omdat er steeds tien jaren tussen aankoop en verkoop zitten, 10 jaar x € 100 = € 1.000.

Op de lange termijn zullen een vermogensaanwasbelasting en een vermogenswinstbelasting – los van gedragseffecten – dezelfde opbrengst halen. Bij een vermogensaanwasbelasting betalen de tien belastingplichtigen ieder jaar een beetje belasting (over € 100 vermogensaanwas). De totale belastinggrondslag is € 1.000 (=10 belastingplichtigen x € 100). Bij een vermogenswinstbelasting betaalt ieder jaar één van de tien een groter bedrag (over € 1.000 vermogenswinst bij verkoop) en negen betalen geen belasting. De totale jaarlijkse belastinggrondslag is ook € 1.000 (=1 belastingplichtige x € 1.000). De jaarlijkse belastinggrondslag is in beide stelsels gelijk.

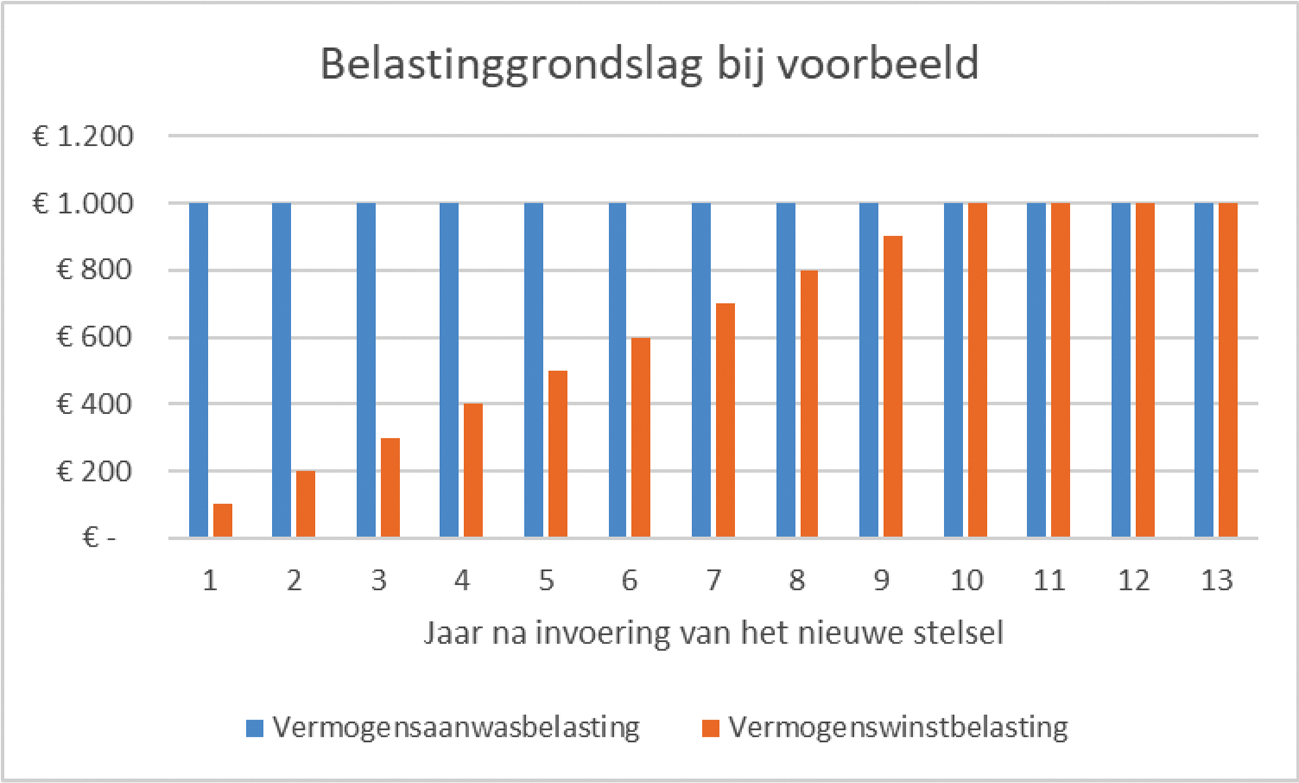

Op korte termijn kan het verschil echter groot zijn. Dit komt doordat alleen de waardestijging vanaf invoering van het nieuwe stelsel kan worden belast. De waardestijging daarvóór is immers al belast in het huidige box 3-stelsel. Voor de opbrengst van een vermogensaanwasbelasting heeft dit geen gevolgen, omdat bij een vermogensaanwasbelasting de waardestijging in het belastingjaar zelf wordt belast. De tien belastingplichtigen uit het voorbeeld betalen in het jaar van invoering allemaal belasting over een waardestijging van € 100. Voor de opbrengst van een vermogenswinstbelasting zijn de gevolgen echter groot. Alleen de belastingplichtige die het aandeel verkoopt, betaalt belasting. De grondslag is echter niet de waardestijging over tien jaar (€ 1.000), maar slechts de waardestijging over één jaar (€ 100). De waardestijging in de negen jaren voor invoering van het nieuwe stelsel is immers al belast in het huidige box 3-stelsel.22 Hierdoor is de opbrengst van een vermogenswinstbelasting in het jaar van invoering veel lager dan het structurele niveau. Anders dan waardestijgingen leiden reguliere inkomsten overigens niet tot een verschil tussen beide stelsels. In beide stelsels worden de reguliere inkomsten in het belastingjaar zelf belast.

Het verschil in belastingopbrengst tussen beide stelsels wordt ieder jaar kleiner. In het tweede jaar na invoering wordt bij een vermogenswinstbelasting de waardestijging over twee jaar belast (2 x € 100 = € 200). In het derde jaar over € 300. Zie onderstaande figuur 1 voor het schematisch verloop van de belastinggrondslag. Pas als alle bezittingen na invoering van het stelsel een keer zijn verkocht, wordt bij een vermogenswinstbelasting de structurele opbrengst bereikt. In het voorbeeld is dat na tien jaar. In de praktijk kan dit veel langer duren.

Figuur 1. Schematisch versimpeld verloop van de belastinggrondslag voor wat betreft waardemutaties in de jaren na invoering van een vermogensaanwasbelasting of een vermogenswinstbelasting.

Hoewel in de praktijk de derving niet eenvoudig is te ramen, zal het eenmalig vele miljarden bedragen. Waardemutaties zijn immers een belangrijk onderdeel van de grondslag in box 3. Als in het jaar van invoering van een vermogenswinstbelasting de belastingopbrengst enkele miljarden lager is dan het structurele niveau en het structurele niveau min of meer lineair na meer dan tien jaar bereikt wordt, bedraagt de cumulatieve derving meer dan € 10 miljard. Dit zal gedekt moeten worden.

Het is denkbaar om het budgettaire nadeel van een vermogenswinstbelasting te beperken. Zo opperen Cnossen en Jacobs23 een systeem met jaarlijkse forfaitaire voorheffingen. Het voorstel kan overigens beschouwd worden als opstap naar een vermogensaanwasbelasting. Concluderend stellen Cnossen en Jacobs immers dat een vermogenswinstvoorheffing de weg kan vrijmaken voor een realistische vermogensinkomsten en -winstbelasting die dicht in de buurt komt van een ideale vermogensaanwasbelasting. Behalve de budgettaire derving zou het voorstel ook het lock-in-effect kunnen beperken. Een nadeel van een systeem met voorheffingen is dat het gepaard gaat met veel extra complexiteit. Er moeten twee heffingen worden uitgevoerd die over een lange periode met elkaar moeten worden verrekend.24 Bovendien gaan de forfaitaire voorheffingen ten koste van het (liquiditeits-)voordeel van een vermogenswinstbelasting.

Vermogensaanwasbelasting

Een vermogensaanwasbelasting wordt economisch als een relatief weinig verstorende vorm van belastingheffing op inkomsten uit vermogen gezien. De beslissing om te consumeren of te sparen/beleggen wordt minder verstoord dan in het huidige forfaitaire stelsel omdat werkelijke rendementen op individueel niveau worden belast. Daarnaast treedt het lock-in-effect niet op.

Wel zullen er bij een vermogensaanwasbelasting net als in het huidige box 3-stelsel bij een beperkt aantal belastingplichtigen liquiditeitsproblemen optreden. Er moet immers net als in het huidige box 3-stelsel belasting worden betaald, ook als er geen liquide middelen uit vermogen worden gerealiseerd. Dit kan verstorend werken in de zin dat belastingplichtigen hiermee gestimuleerd worden om te kiezen voor een meer liquide beleggingsmix. Veel belastingplichtigen kiezen overigens al uit zichzelf voor een vermogensmix met liquide middelen, bijvoorbeeld om geplande uitgaven te kunnen doen of om ongeplande uitgaven op te kunnen vangen. Er is onderzoek gedaan naar de mogelijke omvang van het aantal belastingplichtigen dat te maken zou kunnen krijgen met betalingsproblemen. Dit onderzoek is bij deze brief gevoegd. De conclusie is dat het overgrote deel van de belastingplichtigen met niet-liquide vermogensbestanddelen niet geconfronteerd zal worden met betalingsproblemen. Dat geldt zowel voor het huidige box 3-stelsel als voor een toekomstige vermogensaanwasbelasting. Bovendien bieden de huidige betalingsregelingen voor de meeste belastingplichtigen met betalingsproblemen een uitkomst. Zij kunnen hun openstaande belastingschuld alsnog voldoen. Hierbij wordt opgemerkt dat box 3 niet de enige aanleiding hoeft te zijn van de betalingsproblemen. Wanneer belastingplichtigen de belastingaanslag niet binnen de geldende betalingstermijn kunnen voldoen en een betalingsregeling ook géén mogelijkheid is, dan zal de ontvanger overgaan tot het nemen van invorderingsmaatregelen. Daarbij zal zo veel als mogelijk maatwerk worden geleverd.

Uitvoerbaarheid en doenvermogen

Het invoeren van een nieuw stelsel op basis van werkelijk rendement is zeer ingrijpend voor de Belastingdienst en de burger. Hoewel het basisprincipe van beide heffingen eenvoudig is, en de uitwerking nog gaande is, wordt het nieuwe stelsel wetstechnisch complex. In de basis introduceren zowel de vermogenswinstbelasting als de vermogensaanwasbelasting een winstregime in box 3. Er moeten bijvoorbeeld regels worden opgesteld over het genietingsmoment, bijvoorbeeld om ervoor te zorgen dat vooruitbetaalde huur of na afloop van het belastingjaar ontvangen rente worden toegerekend aan het juiste belastingjaar. Ook zijn er bijvoorbeeld regels over het toerekenen van kosten aan verschillende belastingjaren, over afwaarderingen en kwijtschelding van vorderingen, en over administratieve verplichtingen voor belastingplichtigen. Tegelijkertijd zal het winstregime dat in box 3 gaat gelden naar verwachting gaan afwijken van het winstregime in box 1 en in de vennootschapsbelasting. Dat heeft er onder andere mee te maken dat in box 3 niet altijd sprake is van een winstoogmerk. Momenteel wordt bijvoorbeeld onderzoek gedaan naar de mogelijkheid van invoering en invulling van een zakelijkheidscorrectie in box 3; denk bijvoorbeeld aan de situatie dat een zoon of dochter gebruik maakt van het vakantiehuisje van de ouders en daar geen zakelijke vergoeding voor betaalt. Bij toepassing van het zakelijke arm’s length-beginsel zou een correctie moeten plaatvinden, waardoor de ouders over fictieve zakelijk bepaalde huurinkomsten belasting zouden moeten betalen. Het is de vraag of dat uitlegbaar is. Bij een vermogensaanwasbelasting wordt bovendien het realisatiebeginsel niet als uitgangspunt genomen. Behalve dat het nieuwe stelsel veel gaat vragen van het doenvermogen, maakt de complexiteit in combinatie met de massaliteit de mogelijkheden voor dienstverlening en toezicht door de Belastingdienst beperkt. Dit geldt voor beide stelsels.

Het invoeren van een nieuw stelsel in box 3 legt ook een groot beslag op de (ICT-)verandercapaciteit van de Belastingdienst. Dat geldt zowel voor een vermogenswinstbelasting als voor een vermogensaanwasbelasting. Verliesverrekening is wenselijk in beide stelsels, maar vraagt bij een vermogensaanwasbelasting om een ruimere en meer frequente toepassing om te waarborgen dat belastingplichtigen geen belasting hoeven te betalen over inkomen dat uiteindelijk niet wordt gerealiseerd.

Voor het doenvermogen van de burger is van belang dat bij een vermogensaanwasbelasting de Belastingdienst veel gegevens kan voorinvullen (namelijk de gegevens over rente op spaarrekeningen en schulden en over dividend en vermogensaanwas bij publiek-verhandelbare aandelen en obligaties, voor zover de bezittingen worden aangehouden bij financiële instellingen die onder de renseigneringsplicht vallen). Voor belastingplichtigen met alleen bezittingen in deze categorieën blijft de aangifte relatief eenvoudig. Van de belastingplichtigen in box 3 in 2019 zou dit voor ongeveer 61% gelden. Voor andere bezittingen wordt de aangifte gecompliceerder. Zie over onroerende zaken het tweede deel van deze brief. Belastingplichtigen met specifieke vermogensbestanddelen, zoals bijvoorbeeld niet-publiek-verhandelbare aandelen25, cryptovaluta en vorderingen en schulden anders dan bij een financiële instelling, moeten zelf een vermogensvergelijking maken. Omdat wordt uitgegaan van een heffingvrij inkomen in plaats van een heffingvrij vermogen, kunnen hier, anders dan in het bestaande box 3-stelsel, ook belastingplichtigen tussen zitten met een relatief klein vermogen (maar met bijvoorbeeld een flinke waardestijging). Ook zullen belastingplichtigen de gemaakte kosten moeten bijhouden. Een ander aspect is dat een vermogensaanwasbelasting naar verwachting niet optimaal aansluit bij het burgerperspectief. Er kan onbegrip zijn over het moeten betalen van belasting over nog niet gerealiseerd inkomen. Ook het mogen aftrekken van waardedaling van niet-verkochte bezittingen zal niet altijd aansluiten bij de verwachting van belastingplichtigen.

Bij een vermogenswinstbelasting zal de belastingplichtige bij de verkoop van bezittingen de historische aankoopwaarde moeten aanleveren of – indien de aankoop plaatsvond voor de invoering van het nieuwe stelsel – de waarde van het vermogensbestanddeel bij invoering van het nieuwe stelsel. Dit geldt ook bij de verkoop van aandelen en obligaties. Dat zal veel van het doenvermogen vragen. Alleen voor belastingplichtigen met uitsluitend spaargeld en eventueel schulden zou de aangifte jaarlijks volledig vooringevuld kunnen worden. Op basis van cijfers uit 2019 gaat het om ongeveer 40% van de belastingplichtigen in box 3. Daarnaast zullen kosten die gedurende het bezit worden gemaakt, moeten worden bijgehouden. Als de Belastingdienst de historische aankoopwaarde moet kunnen voorinvullen, heeft dat heel veel extra impact op de Belastingdienst. Ook de Nederlandse Vereniging van Banken (NVB; brief als bijlage bijgevoegd) geeft aan dat banken de gegevens die nodig zijn voor een vermogenswinstbelasting niet kunnen leveren. De kosten en complexiteit om over te stappen op een nieuw te ontwikkelen uniform systeem met uitgewerkte toerekening- en rekenregels staan volgens de NVB in geen verhouding tot het doel dat wordt nagestreefd. Vanuit burgerperspectief kan de vermogenswinstbelasting bij de verkoop van een bezitting tot een onaangename verrassing leiden, met name als geen goede administratie is bijgehouden. Er kan bij verkoop ineens een groot bedrag verschuldigd zijn.

Concluderend

Beide systemen hebben hun relatieve voor- en nadelen. In onderstaande tabel zijn deze samengevat.

|

Vermogenswinstbelasting |

Vermogensaanwasbelasting |

|---|---|

|

De waardemutatie over de periode van bezit wordt belast in het jaar van verkoop. |

Jaarlijks wordt de (nog niet als inkomen gerealiseerde) waardemutatie belast, optellend tot de waardemutatie over de periode van bezit. |

|

Pluspunten – Sluit aan bij realisatiebeginsel. – Liquiditeitsvoordeel voor burgers ten opzichte van huidige box 3-stelsel en een vermogensaanwasbelasting. |

Pluspunten – Weinig economisch verstorend. – Belastingdienst kan de aangifte grotendeels voorinvullen. |

|

Minpunten – Groot eenmalig nadeel voor de schatkist. – Lock-in-effect (fiscale prikkel om bij waardestijging de verkoop uit te stellen) met grotere kans op constructies en belastingontduiking. – Belastingplichtige moet bij verkoop van box 3-bezittingen zelf de aankoopwaarde en de gemaakte kosten aanleveren. |

Minpunten – Betalen over niet-gerealiseerd inkomen kan stuiten op onbegrip van de burger en leidt tot liquiditeitsprobleem voor kleine minderheid. – Er is meer belang bij instrumenten zoals verliesverrekening. – Mogelijk ingewikkeld voor onroerende zaken. |

Onroerende zaken kunnen zowel direct als indirect rendement opleveren voor de belastingplichtige. Deze brief begint met het directe rendement, maar gaat vooral over het belasten van het indirecte rendement. Daar zit immers de meeste complexiteit.

Het belasten van het directe rendement op onroerende zaken

Het directe rendement op onroerende zaken betreft de inkomsten uit verhuur, pacht en erfpachtinkomsten (canon) minus de daarbij horende aftrekbare kosten. Het directe rendement op onroerend zaken zal bij invoering van het werkelijk rendement stelsel gelijk werkelijk worden belast. Dit zal in het begin nog volledig door zelfaangifte geschieden. Onderzocht wordt of het inrichten van een huurregister met daarin gegevens over de hoogte van de huur op termijn kan worden gebruikt als contra-informatie en voor de vooringevulde aangifte. Naar verwachting zullen de uitkomsten van het onderzoek naar de wenselijkheid en haalbaarheid van een huurregister in het voorjaar van 2023 beschikbaar zijn.

Het belasten van het indirecte rendement op onroerende zaken

Onder het indirecte rendement op onroerende zaken valt de waardeontwikkeling van onroerende zaken. Het belasten hiervan is complexer dan bij bijvoorbeeld aandelen. Om de vermogensaanwas voor elk belastingjaar te bepalen, moeten jaarlijks de begin- en eindwaarde van de bezitting en de daarbij horende aftrekbare kosten bekend zijn. Anders dan bij bijvoorbeeld aandelen die op de beurs verhandeld worden, is die informatie voor onroerende zaken niet of niet op tijd voor de belastingaangifte beschikbaar.

In deze brief staan twee vragen centraal die aan elkaar gerelateerd zijn. De eerste vraag is van welke waardering van onroerende zaken kan worden uitgegaan. Hiervoor lijkt de enige realistische mogelijkheid om net als in het huidige box 3-stelsel aan te sluiten bij de WOZ-waarde voor woningen en van de waarde economische verkeer (WEV) voor niet-woningen. Ook relevant is hoe de kosten kunnen worden bepaald.

De tweede vraag is op welke manier de waardeontwikkeling van onroerende zaken kan worden belast. Hiervoor zijn zes varianten uitgewerkt. Drie daarvan acht ik relatief kansrijk. Een kansrijke variant is een forfaitaire variant. De andere twee kansrijke varianten proberen de werkelijke waardeontwikkeling te benaderen op basis van de WOZ-waarde, met een correctie bij onder andere aan- en verkoop. Voor de volledigheid geef ik in deze brief een overzicht van alle zes uitgewerkte varianten.

Naast de hervorming van box 3 worden door het kabinet ook andere maatregelen genomen die een dempend effect hebben op het rendement van verhuur van onroerende zaken, zoals de verhoging van de overdrachtsbelasting en het invoeren van huurbescherming in het middensegment. Zoals in de contourennota toegelicht zullen de aanpassingen van box 3 in samenhang met de andere maatregelen worden bezien. Er loopt op dit moment een onderzoek om de effecten van de verschillende maatregelen in beeld te brengen, waarvan de resultaten in het najaar worden verwacht.

Bepaling van de begin- en eindwaarde van onroerende zaken

Voor een vermogensaanwasbelasting op basis van werkelijk rendement, is een begin- en eindwaarde nodig om de waardeontwikkeling van onroerende zaken gedurende het belastingjaar vast te stellen. Het verschil tussen deze twee waardes (minus aftrekbare kosten) vormt dan de in aanmerking te nemen werkelijke vermogensaanwas. Bij een forfaitair stelsel voor onroerende zaken zal net zoals in het huidige box 3-stelsel de waardestijging ten opzichte van de beginwaarde bepaald worden met een forfait. Het is bij een forfaitair stelsel dus niet nodig om ook een eindwaarde vast te stellen.

Voor de bepaling van de begin- en eindwaardes van onroerende zaken is een voor de hand liggende mogelijkheid om, net zoals in het huidige stelsel, een onderscheid te hanteren tussen woningen en niet-woningen. Zie onderstaande box voor een beschrijving van de types onroerende zaken die in box 3 zijn terug te vinden.

Box: Types onroerende zaken in box 3

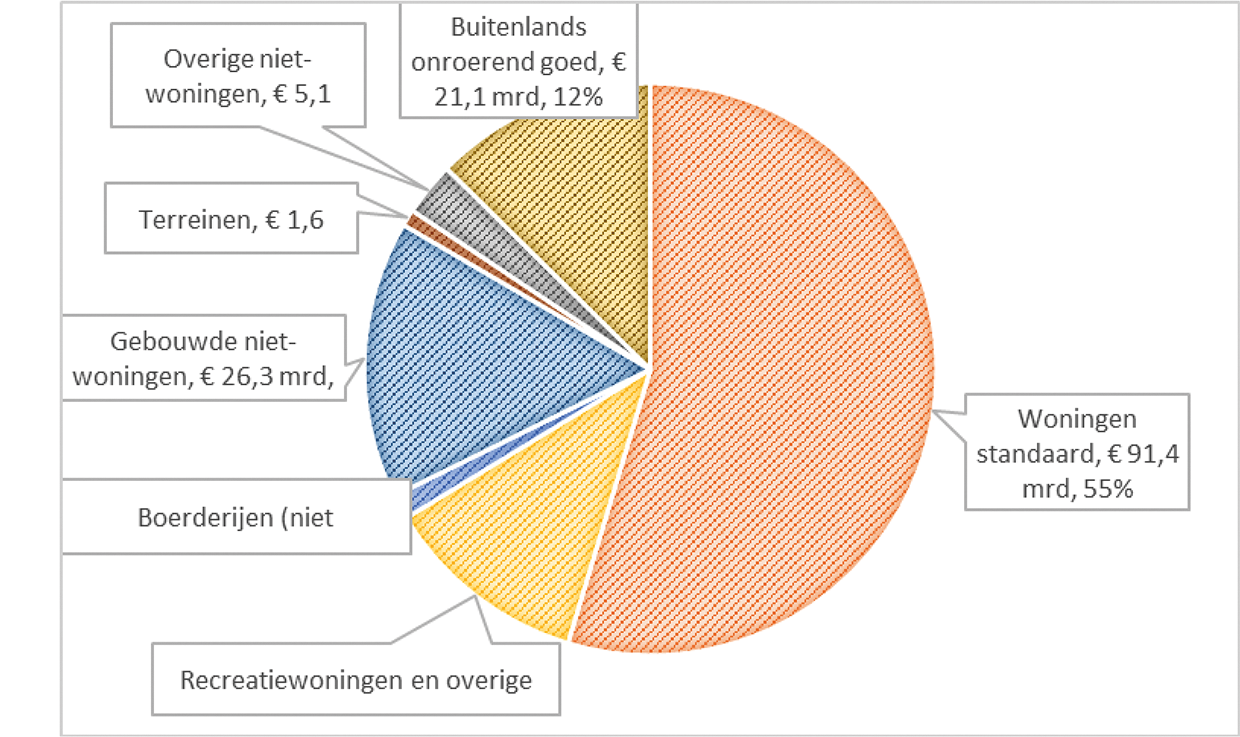

Box 3 bestaat voor 28%, in totaal € 165 miljard, uit onroerende zaken (cijfer 2019). In onderstaande figuur 2 is dit uitgesplitst naar categorie.26 12% van de onroerende zaken is gelegen in het buitenland. Hiervan is onbekend welk deel bestaat uit woningen. Zo’n 66% (tweederde) van de aangegeven waarde van alle onroerende zaken bestaat uit «woningen» in Nederland. Hiervan is het grootste deel (55%-punt) een normale woning.27 De binnenlandse niet-woningen beslaan 21% van de onroerende zaken. Zo’n 1% bestaat uit boerderijen of stallen die niet worden bewoond, althans niet door mensen. De categorie gebouwde niet-woningen (16%) is zeer divers. Hier zitten horecapanden, winkels, kantoorgebouwen, opslagplaatsen en enkele bijzondere objecten zoals een geldautomaat, een kinderdagverblijf en een zendmast. De categorie terreinen (1%) bestaat uit gronden en wateren. De categorie «overige niet-woningen» bestaat onder andere uit verpachte cultuurgronden, die naar schatting 1% van alle onroerende zaken beslaan. Deze gronden worden volgens een apart voorschrift gewaardeerd door de belastingplichtige.

Figuur 2. Onroerende zaken in aangifte box 3

Voor alle woningen zou in beginsel als beginwaarde de WOZ-waarde gehanteerd kunnen worden met als peildatum 1 januari van het jaar voorafgaande aan het jaar waarover de belastingaangifte wordt gedaan. Bijvoorbeeld, voor belastingjaar 2026 wordt dit de WOZ-waarde 2026 met als waardepeildatum 1 januari 2025. Dit is gelijk aan het huidige systeem in box 3. In een vermogensaanwasbelasting waarbij de werkelijke waarde in aanmerking wordt genomen, is de eindwaarde voor woningen dan in beginsel de WOZ-waarde van 1 januari van het jaar waarover de belastingaangifte wordt gedaan. Voor belastingjaar 2026 zou dat dus de WOZ-waarde 2027 met als waardepeildatum 1 januari 2026 zijn.

De WOZ-waarde wordt jaarlijks door de gemeente vastgesteld op basis van de Wet Waardering Onroerende Zaken. Ook faciliteert de gemeente reeds beroep- en bezwaarmogelijkheden in het proces van de vaststelling van de WOZ-waarde. Het gebruik van de WOZ-waarde voor woningen zorgt daarmee voor objectiviteit voor alle partijen, contra-informatie voor de Belastingdienst en eenvoud voor de belastingplichtige. Het nadeel van het gebruik van de WOZ-waarde is dat WOZ-waarden niet op tijd beschikbaar zijn voor het bepalen van de vermogensaanwas in het belastingjaar zelf. Dit komt omdat de WOZ-waarde te laat bekend is om de waarde van de woning vast te kunnen stellen aan het einde van het belastingjaar. Het is onwaarschijnlijk dat de WOZ-waarde op korte of lange termijn op tijd beschikbaar is om te gebruiken voor het vaststellen van de waardeontwikkeling in het belastingjaar zelf.28 Dat is een nadeel van het gebruik van de WOZ-waarden dat staat tegenover de voordelen (objectiviteit, handhaafbaarheid en eenvoud). Een eventuele overgang op een andere waarderingsmethode zou overigens kunnen zorgen voor overgangsproblemen met risico’s en vraagstukken rondom belastingontwijking of mogelijk dubbele heffing.

Daarmee is het een voor de hand liggende mogelijkheid om in een stelsel van werkelijk rendement bij de waardebepaling van woningen van de WOZ-waarde uit te gaan. In bijzondere situaties kan hier dan van worden afgeweken, zoals bij sfeerovergangen tussen verschillende boxen, situaties van erven of schenken of aan- of verkoop.

Voor alle niet-woningen is een voor de hand liggende mogelijkheid om in beginsel de waarde in het economische verkeer (WEV) te hanteren op 1 januari van het belastingjaar t waarover de belastingplichtige aangifte doet. Dit is gelijk aan het huidige systeem in box 3. De eindwaarde waarmee de waardeontwikkeling wordt vastgesteld zou dan in beginsel de waarde in het economische verkeer van 31 december van het belastingjaar t zijn. Hierbij wordt de veronderstelling gemaakt dat de waarde op 31 december hetzelfde is als de waarde op 1 januari, die het jaar erop (t+1) als beginwaarde zal gelden. Ook hier zouden in bijzondere situaties afwijkende waardebepalingen kunnen plaatsvinden.

Naast dat het hanteren van de WEV aansluit bij de huidige wijze van waarderen van niet-woningen, wijkt de WEV bij niet-woningen vaker af van de WOZ-waarde dan bij woningen vanwege de ficties die gelden bij het bepalen van de WOZ-waarde. Het fiscaal waarderen op de WOZ-waarde heeft namelijk tot gevolg dat de ficties van de WOZ-waarde in aanmerking worden genomen. Een voor de praktijk belangrijke fictie bij de WOZ-waardering is dat het pand wordt gewaardeerd alsof het niet is verhuurd. Als de niet-woning op erfpachtgrond staat, wordt aangenomen dat de opstaleigenaar ook de grond in eigendom heeft. In beide gevallen heeft dit een hogere waardering tot gevolg. Om die reden ligt het minder voor de hand om ook voor niet-woningen de WOZ als uitgangspunt te nemen.

Kosten bij onroerende zaken

Naast het bepalen van de begin- en eindwaarde zijn ook de aftrekbare kosten van belang voor het bepalen van het rendement op onroerende zaken. Er wordt nog onderzoek gedaan naar welke kosten in aanmerking zouden kunnen komen voor aftrek. De uitkomst hiervan wordt verwacht in het najaar van 2022.

Om de hierna beschreven verschillende varianten ter belasting van de waardeontwikkeling van onroerende zaken op eenzelfde manier te interpreteren, kan men de volgende uitgangspunten met betrekking tot het aftrekken van kosten hanteren:

• Verbeteringskosten en onderhoudskosten die verband houden met de waardeontwikkeling van het object zijn in principe aftrekbaar.

• Er wordt vanuit gegaan dat bij een forfaitair bepaald rendement, een kostenforfait wordt gehanteerd.

• Bij een werkelijk rendement is de aanname dat de werkelijke kosten afgetrokken kunnen worden.

Varianten voor het bepalen van de waardeontwikkeling van onroerende zaken

In totaal zijn er zes verschillende varianten uitgewerkt om de waardeontwikkeling van onroerende zaken te belasten. Ik onderscheid hierin drie hoofdvarianten die ik het meest kansrijk acht. Dit zijn de eerste drie varianten die hieronder worden beschreven. Deze varianten scoren het beste op het gebied van uitlegbaarheid, uitvoerbaarheid en juridische en budgettaire risico’s. Om de juridische houdbaarheid van deze drie varianten te toetsen, win ik extern advies in. Over de uitkomst hiervan zal ik u zo snel mogelijk informeren.

• Beknopte omschrijving: De waardeontwikkeling van onroerende zaken wordt op basis van de beginwaarde en één of meerdere forfaits bepaald. Een forfait zou een weergave zijn van een gemiddelde waardeontwikkeling. In de forfaits wordt ten minste gedifferentieerd tussen woningen en niet-woningen, een optie is om ook naar regio te differentiëren.

• Inschatting juridische houdbaarheid: Afhankelijk van differentiatie: bij weinig differentiatie wordt elk jaar over 40% van de objecten € 1.000 meer belasting betaald dan wanneer het werkelijke rendement zou zijn belast. Deze uitwerking wordt bij verdere differentiatie beperkter maar blijft groot; er is dan meer kans dat het forfait de «fair balance-toets» doorstaat.

• Inschatting uitvoeringsgevolgen: Een forfait is voor zowel belastingplichtigen als de Belastingdienst (toezicht) eenvoudig. Differentiatie kan uitvoeringslasten vergroten. Bovendien kost differentiatie meer capaciteit om te implementeren.

• Overige opmerkingen: Conform coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77). Voordelen zijn dat het eenvoudig en uitvoerbaar is. Nadelen zijn dat de belastingplichtige na verloop van tijd zelf over de WOZ-waarden kan beschikken en die kan vergelijken met de waardeontwikkeling op basis van het forfait. Om uitsluitsel te bieden over de juridische houdbaarheid wordt extern advies gevraagd.

• Beknopte omschrijving: De waardeontwikkeling wordt in de aangifte over het belastingjaar (t) eerst forfaitair belast op basis van de (WOZ-)beginwaarde. In de belastingaangifte van het volgende jaar (t+1) wordt de belastingaangifte van het voorgaande jaar (t) gecorrigeerd met de werkelijke waardeontwikkeling op basis van de (WOZ-)waarden. In bijzondere situaties kan hiervan worden afgeweken, zoals bij sfeerovergangen tussen verschillende boxen, situaties van vererving of schenking of aan- of verkoop.

• Inschatting juridische houdbaarheid: De juridische houdbaarheid is afhankelijk van de vormgeving en wordt nog nader onderzocht op juridische houdbaarheid. Om hier uitsluitsel over te bieden wordt advies aan de landsadvocaat gevraagd.

• Inschatting uitvoeringsgevolgen: Deze variant vergt dat er één jaar lang informatie moet worden onthouden. De laatste WOZ-waarde komt pas vlak vóór de aangifteperiode op de deurmat en kan dus mogelijk niet worden vooringevuld in het aangifteprogramma. Alternatief is nog een jaar later verrekenen.

• Overige opmerkingen: Voordeel van deze variant is dat het aansluit bij werkelijk rendement. Nadeel is dat impact heeft op inkomensafhankelijke regelingen zoals toeslagen en heffingskortingen, afhankelijk van de vormgeving. Wanneer het box 3 inkomen een jaar na de aangifte wordt bijgesteld zorgt dit namelijk voor een nieuw verzamelinkomen. Daarnaast is deze variant complex en voor burgers potentieel moeilijk te begrijpen.

• Beknopte omschrijving: De waardeontwikkeling van woningen wordt één jaar vertraagd belast op basis van de begin- en eindwaarden. Voor niet-woningen wordt de waardeontwikkeling in het jaar zelf belast. Zie bovenstaande beschrijving van de mogelijkheden voor het bepalen van een begin- en eindwaarde voor onroerende zaken. In bijzondere situaties kan hiervan worden afgeweken, zoals bij sfeerovergangen tussen verschillende boxen, situaties van erving of schenking of aan- of verkoop. Hierin zijn twee opties te onderscheiden:

a. Werkelijk rendement t–1: Voor belastingjaar 2028 (t) – aangiftejaar 2029 – heffen over waardeontwikkeling kalenderjaar 2027 (t–1). Op basis van de vooringevulde WOZ-waarde 2028 (waardepeildatum 1 januari 2027) en de zelf in te vullen WOZ-waarde 2029 (waardepeildatum 1 januari 2028).

b. Werkelijk rendement t–2: Voor belastingjaar 2028 (t) – aangiftejaar 2029 – heffen over waardeontwikkeling kalenderjaar 2026 (t–2). Op basis van de vooringevulde WOZ-waarden 2027 (waardepeildatum 1 januari 2026) en WOZ-waarde 2028 (waardepeildatum 1 januari 2027).

• Inschatting juridische houdbaarheid: Waardeontwikkeling van t–1 (of t–2) wordt in jaar t belast aangezien de benodigde gegevens niet eerder beschikbaar zijn (of vooringevuld kunnen worden). Doordat er in bijzondere situaties zoals aan- en verkoop hiervan wordt afgeweken wordt er níét belast voor de waardestijging bij de vorige eigenaar. Daarmee lijkt de variant niet in strijd met het eigendomsrecht. Om over het voorgaande uitsluitsel te bieden wordt extern advies gevraagd.

• Inschatting uitvoeringsgevolgen: Bij variant a komt de WOZ-waarde t+1 (waardepeildatum 1 januari t) pas vlak vóór de aangifteperiode (t+1) op de deurmat en kan niet worden vooringevuld. Bij variant b kunnen de gegevens wel vooringevuld worden. Alternatief is om belastingplichtigen met box 3 vastgoed later aangifte laten doen of een herzieningsmogelijkheid bieden.

• Overige opmerkingen: Dit is in principe hetzelfde systeem als variant 2, maar dan zonder voorheffing. Het voordeel hiervan is dat deze systematiek aansluit bij werkelijk rendement. In het jaar van invoering (en het jaar erna bij 3b) vindt geen heffing op de onroerende zaken plaats, omdat de heffingsvertraging moet ingroeien. Dit zorgt voor een incidentele budgettaire derving van grofweg 1 tot 2 miljard euro per jaar vertraging (alleen als sprake is van waardestijging onroerende zaken). Het jaar vóór invoering wordt dan immers de forfaitaire waardestijging over hetzelfde jaar reeds belast.

• Beknopte omschrijving: Deze variant haalt de waarde van onroerende zaken uit box 3 en voert een vermogensbelasting in met als grondslag de waarde van onroerende zaken. Over het directe rendement van onroerende zaken wordt nog steeds geheven in box 3.

• Inschatting juridische houdbaarheid: In deze variant ontstaat een verschil in behandeling tussen de vermogensaanwas van onroerende zaken (geen inkomen) en andere vermogensbestanddelen. Daarnaast heeft de landsadvocaat aangegeven dat een vermogensbelasting mogelijk in strijd is met het Europees Verdrag voor de Rechten van de Mens.29

• Inschatting uitvoeringsgevolgen: Afhankelijk van de vormgeving moet een nieuw systeem geïmplementeerd worden, dit kost naar verwachting veel uitvoeringscapaciteit. Qua toezicht is deze variant eenvoudiger in de uitvoering dan een vermogensaanwasbelasting.

• Overige opmerkingen: Deze variant heeft invloed op de hoogte van het verzamelinkomen (dat wordt lager) en daarmee de effectiviteit en budgettair beslag van inkomensafhankelijke regelingen. Een vermogensbelasting sluit ook niet aan bij het einddoel van heffen over werkelijk rendement. Ten slotte behandelt deze variant onroerende zaken anders dan andere vermogensbestanddelen. Dit levert waarschijnlijk economische verstoringen op.

• Beknopte omschrijving: Deze variant heft over de vermogenswinst van onroerende zaken in plaats van de vermogensaanwas. Hierin zijn twee opties te onderscheiden:

a. Het werkelijke rendement van de waardeontwikkeling van onroerende zaken wordt bij verkoop belast. Er wordt dan geheven over het verschil tussen de (WOZ-)waarde bij invoering stelsel werkelijk rendement (of de aankoopwaarde bij aankoop na invoering stelsel werkelijk rendement) en de verkoopwaarde.

b. Verhuurde woningen standaard in box 1 belasten als resultaat overige werkzaamheden (ROW). Bij vervreemding van de woning, of als de woning niet langer wordt verhuurd (en dus niet langer tot de grondslag van ROW wordt gerekend) moet worden afgerekend over het verschil tussen de waarde in het economische verkeer en de fiscale boekwaarde (vermogensresultaat).

• Inschatting juridische houdbaarheid: Optie a is juridisch houdbaar. De variant sluit immers goed aan bij het realisatiebeginsel. De juridische houdbaarheid van optie b moet nog nader onderzocht worden.

• Inschatting uitvoeringsgevolgen: Bij optie a is het toezicht door de Belastingdienst lastig en vergt het ook meer van het doenvermogen van belastingplichtigen. Immers, over doorgaans een hele lange periode moet de aankoopwaarde en alle kosten en investeringen in de onroerende zaak worden bijgehouden. Dit kan niet door de Belastingdienst worden gedaan. Bij optie b is het toezicht arbeidsintensief en kost veel capaciteit.

• Overige opmerkingen: Een vermogenswinstbelasting over onroerende zaken wijkt af van vormgeving overige categorieën in box 3. Dit zorgt voor economische verstoringen en een mogelijke extra fiscale stimulering van woningbezit vanwege de mogelijkheid om belasting uit te stellen. Een vermogenswinstbelasting sluit wel aan bij box 1 en de vennootschapsbelasting. Het voordeel van een vermogenswinstbelasting is dat er geen liquiditeitsproblemen optreden bij belastingheffing. Ook kent een vermogenswinstbelasting een grote budgettaire derving (orde 10 mld) vanwege ingroeieffect belastinguitstel. Optie b ziet ten slotte enkel toe op belastingheffing voor verhuurde woningen. Dit biedt geen oplossing voor de heffing op andere onroerende zaken in box 3.

• Beknopte omschrijving: Door de eerste (twee tot vijf) onroerende zaak uit te zonderen van belastingheffing, komt er minder druk op de uitvoering. Vanaf de tweede (of derde tot zesde) onroerende zaak wordt er op basis van werkelijk rendement geheven volgens variant 2, 3 of 5.

• Inschatting juridische houdbaarheid: Deze variant staat op gespannen voet met het gelijkheidsbeginsel. In beide gevallen (een of meerdere onroerende zaken in box 3), is sprake van normaal actief vermogensbeheer (anders zit je immers al in box 1). Het enige verschil is dat de beleggingsportefeuille groter is. Het is de vraag wat een vrijstelling van 1 onroerende zaak rechtvaardigt, gelet op het gelijkheidsbeginsel.

• Inschatting uitvoeringsgevolgen: Deze variant kent minder uitvoeringslasten door minder aangiften. De afbakening is echter lastig, wat is de eerste onroerende zaak? Dit zorgt voor mogelijke discussie met belastingplichtige welke onroerende zaken buiten de heffing blijven. Het is daarom beter om een waarde vrij te stellen in plaats van een aantal objecten.

• Overige opmerkingen: Deze variant brengt een grote budgettaire derving met zich mee (tot mogelijk de helft van de box 3 opbrengst in een stelsel op basis van werkelijk rendement), omdat de meeste onroerende zaak bezitters in box 3 slechts 1 of 2 onroerende zaken bezitten. Het bezit van 1 (of 2 tot vijf) woningen wordt relatief aantrekkelijk en dit kan tot (onwenselijke) gedragseffecten leiden. De verwachting is dat deze variant een prijsopdrijvend effect op de woningmarkt heeft.

In de contourennota is uitgegaan van een belasting op het nominale werkelijke rendement. Deze paragraaf geeft eerst een introductie van de relevante begrippen. Vervolgens vindt u een opsomming van de overwegingen om bij de belastingheffing over het rendement op vermogen wel of geen rekening te houden met inflatie. Tot slot komen twee concrete alternatieven voor een belasting op het nominale werkelijke rendement aan bod: (1) een belasting op het reële werkelijke rendement en (2) een belasting op het nominale werkelijke rendement met een soort noodrem voor hele hoge inflatie.

Begrippen: nominaal werkelijk rendement en reëel werkelijk rendement

Het nominale werkelijke rendement is de toename van de waarde van het vermogen in euro’s (zonder nieuw spaargeld en zonder onttrekkingen). Deze toename kan veroorzaakt zijn door bijvoorbeeld ontvangen rente of door de waardestijging van een aandeel. Als op 1 januari het vermogen € 100.000 is en op 31 december is het € 106.000, en er is in de tussentijd niet gespaard of ontspaard, dan is het nominale rendement € 6.000. Dat is 6%.

Tegenover het nominale werkelijke rendement staat het reële werkelijke rendement. Het reële werkelijke rendement is de toename van de hoeveelheid goederen en diensten die de belastingplichtige met het vermogen kan kopen. Het verschil tussen het nominale en het reële werkelijke rendement is de geldontwaarding (inflatie). Als in het eerdere voorbeeld de inflatie 2% is, dan is het reële (werkelijke) rendement bij benadering 4% (2% minder dan 6%).

Verwarring over de begrippen ligt op de loer. Dit komt doordat «reëel» ook «werkelijk» en «echt» betekent. Het kan daardoor zowel als tegenhanger van «nominaal» als van «forfaitair» gebruikt worden. Om verwarring te voorkomen worden in deze brief de termen «reëel werkelijk rendement» en «nominaal werkelijk rendement» gebruikt. Het woord «reëel» wordt in deze brief dus altijd gebruikt als tegenhanger van «nominaal» en niet als tegenhanger van «forfaitair».

Overwegingen om het reële werkelijke rendement te belasten

Het reële werkelijke rendement sluit het beste aan bij het draagkrachtbeginsel. In economische zin is vermogen uitgestelde consumptie. Door inflatie neemt de hoeveelheid goederen en diensten die met het vermogen geconsumeerd kan worden, af. Het deel van het nominale inkomen dat nodig is om de koopkracht van het vermogen op peil te houden, levert de spaarder geen extra draagkracht op ten opzichte van iemand zonder spaargeld.

In het box 3-stelsel zoals dat werd ingevoerd in 2001 werd expliciet rekening gehouden met de inflatiecomponent. Het forfaitaire rendement werd bij invoering zodanig vastgesteld dat de inflatiecomponent onbelast zou blijven; men ging destijds uit van een reëel forfaitair rendement.30 In latere jaren is deze beleidskeuze overigens verlaten. Als rekening gehouden zou worden met inflatie, zou de 4 procent forfaitair rendement door de dalende rente in de praktijk nog verder/eerder uit beeld zijn geraakt.

Overwegingen om het nominale werkelijke rendement te belasten

Het belasten van het nominale werkelijke rendement is gebruikelijk in de andere delen van het belastingstelsel waar inkomen uit vermogen (inclusief ondernemingswinst) wordt belast. Als in box 3 het reële werkelijke rendement zou worden belast, zou dat tot verschillen leiden. Rente-inkomsten zouden in box 2 bijvoorbeeld nominaal worden belast en in box 3 reëel. Dat kan tot gedragseffecten leiden.

In box 1 en in de vennootschapsbelasting (Vpb) worden boekwinsten van ondernemingen in beginsel nominaal belast. In de praktijk ligt dit echter meer genuanceerd. Er zijn immers meerdere fiscale instrumenten met een andere achtergrond die er in de praktijk toe leiden dat het belasten van de boekwinst, en daarmee ook de inflatiewinst, kan worden uitgesteld. Een voorbeeld is de herinvesteringsreserve.31 Ook andere instrumenten zoals doorschuiffaciliteiten en bepaalde toegestane methodes voor voorraadwaardering zorgen in de praktijk voor uitstel van het belasten van boekwinsten, en daarmee ook van inflatiewinst. In het geval van de landbouwvrijstelling vindt ten aanzien van de waarde in het economische verkeer bij agrarische bestemming van landbouwgronden zelfs geen belastingheffing over de inflatiewinst plaats. Geen rekening houden met inflatie kan overigens ook in het voordeel werken van belastingplichtigen. Zo is rente in box 1 en in de Vpb in beginsel nominaal aftrekbaar (dus inclusief inflatiecomponent), terwijl door de inflatie de achterliggende schuld reëel steeds kleiner wordt.

Rekening houden met inflatie zou het stelsel complexer maken voor de burger en de uitvoering. Nominale bedragen hebben als voordeel dat ze herkenbaar zijn. Inflatie staat niet op de bankafschriften. Een ander punt is dat het lastig uitlegbaar zal zijn als spiegelbeeldig extra belasting wordt geheven in het geval van negatieve inflatie (deflatie).

Tot slot zou rekening houden met inflatie naar verwachting aanzienlijke budgettaire gevolgen hebben. Het reële inkomen is immers normaal gesproken lager dan het nominale inkomen. Dit kan in box 3 (geheel of gedeeltelijk) gecompenseerd worden met een lager heffingvrij inkomen en/of een hoger tarief. Gemiddeld schieten belastingplichtigen er dan per saldo niets mee op. Spiegelbeeldig dient in aanmerking te worden genomen dat het heffingvrije inkomen en het (ten opzichte van box 1) relatief lage tarief belastingplichtigen indirect al in zekere mate een tegemoetkoming bieden voor het belasten van het nominale werkelijke rendement. Uitgaande van het eerdere voorbeeld maakt het voor de te betalen belasting immers niet uit of bijvoorbeeld 30% belasting verschuldigd is over € 6.000 nominaal werkelijk rendement of bijvoorbeeld 45% over € 4.000 reëel werkelijk rendement.32

Overigens wordt in beginsel in het toekomstige stelsel de hoogte van het heffingvrije inkomen wel verhoogd aan de hand van inflatie, net als het heffingvrije vermogen nu. Op deze manier wordt voorkomen dat het heffingvrije inkomen reëel steeds kleiner wordt, waardoor de reële belastingdruk jaarlijks automatisch zou stijgen.

Mogelijkheden om wel rekening te houden met inflatie

Er zijn twee gedachten globaal uitgewerkt als alternatief voor een belasting op het nominale werkelijke rendement.

De eerste variant is een belasting op het reële werkelijke rendement, met de voor- en nadelen zoals hierboven beschreven. Enerzijds wordt dan het nominale rendement bepaald en anderzijds de waardedaling als gevolg van de inflatie. Als op 1 januari het vermogen € 100.000 is en op 31 december € 106.000, dan is het nominale rendement 6%. Als de inflatie 2% was, dan is het reële rendement 4%. Het belastbare reële werkelijke rendement is dan € 4.000 (4% van € 100.000).33 Omdat de grondslag kleiner is dan wanneer wordt uitgegaan van het nominale rendement, leidt deze optie tot een budgettaire derving. Naar eerste inschatting kost dit minstens de helft van alle opbrengst van box 3, dus minstens 2,5 miljard euro per jaar. In theorie kan dit binnen box 3 alleen gecompenseerd worden door zowel een (veel) lager heffingvrij inkomen als een (veel) hoger tarief. Spaarders zullen in deze variant (bij de huidige rentestanden) een negatief inkomen uit vermogen hebben; de reële waarde van hun vermogen neemt jaarlijks af. Hierdoor krijgen meer belastingplichtigen te maken met verliesverrekening. Dit maakt het stelsel naar verwachting complexer.

Een alternatieve variant is om het nominale werkelijke rendement te belasten, maar met een soort noodrem voor bij hoge inflatie, zoals gesuggereerd door Kamerlid Omtzigt. De gedachte kan dan zijn dat rekening houden met inflatie niet nodig is, zolang de inflatie gemiddeld rond de 2% ligt. Bij een hoge inflatie, bijvoorbeeld hoger dan 4%, zou het inkomen wel gecorrigeerd worden. In het bovenstaande voorbeeld is het belastbare inkomen dan € 6.000, zolang de inflatie lager is dan 4%. Als de inflatie in een bepaald jaar hoger is dan 4%, bijvoorbeeld 5% is, wordt voor het meerdere gecorrigeerd. Als de inflatie 5% is, wordt voor 1% (5% min 4%) gecorrigeerd voor inflatie. Het belastbare inkomen wordt dan € 5.000. Ook deze optie leidt tot een budgettaire derving ten opzichte van het belasten van het nominale werkelijke rendement, maar deze is een stuk beperkter van omvang. In de meeste jaren zal geen derving optreden, in jaren zoals 2022 is de derving wel groot. Nadeel van deze variant is dat deze de complexiteit verhoogt en dat de te kiezen grens in beginsel arbitrair is.

Beide opties zijn – zoals in het commissiedebat gevraagd – in beginsel ook toepasbaar op de overbruggingswet. De forfaitaire percentages voor de overbruggingswet worden na afloop van het belastingjaar vastgesteld, om zo goed mogelijk aan te sluiten bij het werkelijke rendement in het belastingjaar. Het is technisch mogelijk om daarbij rekening te houden met de inflatie. De spelregels moeten dan wel voorafgaand aan het belastingjaar vaststaan. De budgettaire derving hiervan is significant en zou binnen box 3 of elders gedekt moeten worden.

In deze paragraaf komt een aantal overige onderwerpen aan bod, waarvan de meeste betrekking hebben op een vermogensaanwasbelasting.

De (on)mogelijkheden om belasting te ontwijken, bijvoorbeeld door «box-arbitrage» of bij buitenlandsituaties

Bij de vormgeving van het nieuwe box 3-stelsel wordt, met name bij de elementen die nieuw zijn ten opzichte van het huidige forfaitaire stelsel, aandacht besteed aan de eventuele mogelijkheid tot planning of arbitrage. Hierbij kan gedacht worden aan het beïnvloeden van de omvang van de reguliere voordelen via bijvoorbeeld het lenen van geld uit de eigen vennootschap tegen een onzakelijk hoge rente, kostenaftrek of de negatieve waardeontwikkelingen bij kwijtschelden van financieel volwaardige vorderingen in gelieerde verhoudingen.

Verhouding tot de eigenwoningschulden in box 1

Tijdens het commissiedebat is aandacht gevraagd voor mogelijke arbitrage bij schulden waarmee een (deel van de) eigen woning is gefinancierd. Deze schulden kwalificeren, indien wordt voldaan aan de wettelijke voorwaarden, als eigenwoningschuld in box 1, of, indien aan deze voorwaarden niet wordt voldaan, als box 3-schuld. Het is juist dat in sommige omstandigheden het fiscaal gunstiger kan zijn om een schuld die is aangewend voor de financiering van een eigen woning in samenwerking met de financier dusdanig vorm te geven dat deze kwalificeert als box 3-schuld. Deze mogelijkheid bestaat overigens alleen voor schulden die moeten voldoen aan de aflossingseisen.34 Gevraagd is of het nieuwe box 3-stelsel een aanzuigende werking heeft op dergelijke arbitrage.

Allereerst merk ik op dat een eigen woning in veel gevallen gefinancierd is met verschillende hypotheekdelen en/of schulden. Elk deel wordt separaat getoetst aan de wettelijke voorwaarden en kwalificeert op basis daarvan als eigenwoningschuld in box 1 of als box 3-schuld. Een eigen woning kan dus gefinancierd zijn met een deel eigenwoningschuld en een deel box 3-schuld. Aan de keuze voor de verschillende leningdelen zullen ook vaak niet-fiscale motieven ten grondslag liggen. Zo kan de keuze voor een financiering met een aflossingsvrije lening – die vanwege het niet voldoen aan de aflossingseisen in box 3 valt – ook ingegeven zijn door de wens voor lagere maandlasten.

Ook in het toekomstige stelsel kan het voorkomen dat een financiering voor de eigen woning deels in box 1 en deels in box 3 valt. Een belangrijk verschil ten opzichte van het huidige stelsel is dat een schuld in box 3 niet meer de rendementsgrondslag verlaagt – op basis waarvan momenteel een forfaitair inkomen wordt berekend – maar dat de werkelijk betaalde rente in mindering wordt gebracht op het inkomen uit vermogen. De prikkel die uitgaat van het huidige forfaitaire systeem – dat de forfaitaire renteaftrek in box 3 hoger of lager kan zijn dan de werkelijke betaalde rente – komt daarmee te vervallen. De verwachting is dat het nieuwe box 3-stelsel een dempend effect heeft op deze arbitrage. Uiteraard zal dit aspect ook een aandachtspunt blijven bij de exacte vormgeving van het toekomstige stelsel en de beoogde belastingtarieven.

Verhouding tot het aanmerkelijk belang (box 2)

In het algemeen geldt dat het Vpb-tarief in combinatie met het box 2-tarief in de inkomstenbelasting hoger is dan het huidige tarief in box 3 van de inkomstenbelasting. Dat kan de prikkel om vermogen in box 2 te houden mitigeren. Daarnaast is de heffing van overdrachtsbelasting van 10,4%35 een drempel voor het overdragen van onroerende zaken vanuit box 3 naar bijvoorbeeld een eigen vennootschap.

In de beantwoording van de feitelijke vragen over de contourennota36 ben ik ingegaan op de arbitragemogelijkheden met box 2. Ik heb hierin aangegeven dat het enkel om fiscale redenen verplaatsen van vermogen, bijvoorbeeld vanuit box 3 naar box 2, onwenselijk is. De prikkel voor arbitrage neemt aanzienlijk af bij de invoering van het nieuwe box 3-stelsel omdat belasting zal worden geheven over het werkelijke rendement en niet over het forfaitair berekende rendement. Daarnaast sorteert arbitrage rond de huidige peildatum in box 3 van 1 januari geen effect in het nieuwe box 3-stelsel omdat het inkomen uit vermogen in aanmerking wordt genomen dat gedurende het kalenderjaar wordt genoten. Het aanhouden van zogenoemde «spaar-bv’s» wordt met de heffing over het werkelijke rendement in box 3 dus fiscaal minder aantrekkelijk.

Wel zijn er enkele punten waarvoor box 2 aantrekkelijker kan zijn. Zo geldt in de Vpb het winstregime, waardoor de winst veelal op een later moment zal worden genoten dan het inkomen bij een vermogensaanwasbelasting, en vindt belastingheffing in box 2 plaats op het moment dat dividend wordt uitgekeerd of aandelen worden verkocht. Dit kan een reden zijn voor arbitrage. De mate van potentiële arbitrage is naast het verschil in grondslag ook afhankelijk van het verschil in tarief (Vpb + box 2 tarief versus box 3 tarief). Bij het maken van de keuze van het tarief dat zal gelden voor het nieuwe box 3 regime, zal dit aspect worden meegewogen.

De Nederlandse Vereniging van Banken heeft in de brief aan uw Kamer van 23 juni 202237 de suggestie gedaan om te bezien of de mogelijke prikkel van het uitstellen van belastingheffing in box 2 kan worden gemitigeerd door middel van een wettelijke waarderingsregel voor liquide beleggingen die worden gehouden door bv’s met box 2-aandeelhouders. Een dergelijk voorstel vereist in de Vpb een wetswijziging van het goedkoopmansgebruik met betrekking tot de waardering van beleggingen. Daarbij zou de afwijkende waardering alleen moeten gelden voor vennootschappen waarvan de aandeelhouders aanmerkelijkbelanghouders zijn. Door de zogenoemde meetrekregeling in de familiesfeer en de regeling van het fictief aanmerkelijk belang kunnen ook belastingplichtigen met een aandelenbelang van minder dan 5% een aanmerkelijk belang hebben in een vennootschap. Dit heeft tot gevolg dat de vennootschap voor de waardering van beleggingen op de hoogte moet zijn van persoonlijke en fiscale informatie van de aandeelhouders. Dergelijke informatie zal niet eenvoudig op vennootschapsniveau beschikbaar zijn. Verder levert een onderscheid in fiscale behandeling van een entiteit die afhankelijk is van de al dan niet aanwezigheid van aanmerkelijkbelanghouders een ongelijkheid op. Het is de vraag of sprake is van een voldoende sterke rechtvaardigingsgrond voor een dergelijke ongelijke behandeling. Dit is van belang voor de EU-rechtelijke houdbaarheid. De voorgeschreven afwijkende waardering kan daarnaast eenvoudig worden ontgaan door tussen de aanmerkelijkbelanghouder (natuurlijk persoon) en de vennootschap met de beleggingen een andere (al dan niet nieuw op te richten) vennootschap te schuiven. Dit heeft tot gevolg dat de vennootschap met liquide beleggingen geen aandeelhouder meer heeft die aanmerkelijkbelanghouder is. Om dit te voorkomen zou de regeling moeten worden uitgebreid zodat ook vennootschappen waarbij de aandelen indirect door een aanmerkelijkbelanghouder worden gehouden beleggingen op de balans afwijkend moeten waarderen. Verder is het de vraag hoe omgegaan moet worden met vennootschappen die zowel -aandeelhouders hebben die als aanmerkelijkbelanghouder zijn aan te merken (natuurlijk persoon met een belang van minder dan 5% of een lichaam) of niet. Gelet op het voorgaande leidt het voorstel tot een complex belastingstelsel, rijzen vragen over de EU-rechtelijke houdbaarheid en is een dergelijk voorstel moeilijk uitvoerbaar en controleerbaar.

Verplaatsen van vermogen vanuit Nederland naar het buitenland

Als een belastingplichtige die in Nederland woont (binnenlands belastingplichtige) vermogen verplaatst naar het buitenland, bijvoorbeeld door het overboeken van spaargeld naar een bankrekening bij een buitenlandse bank of door het aanschaffen van onroerende zaken in het buitenland, dan heeft dit geen gevolgen voor de rendementsgrondslag in box 3. Voor een binnenlands belastingplichtige is het namelijk niet relevant of de box 3-vermogensbestanddelen in Nederland zijn of in het buitenland. Dit zal niet anders zijn in het toekomstige box 3-stelsel. Wel is het mogelijk dat de belastingplichtige ook in het buitenland belasting is verschuldigd over het box 3-vermogensbestanddeel in het buitenland. Als het recht om belasting te heffen op grond van (inter)nationale regelingen is toegewezen aan een ander land dan Nederland, dan kan de belastingplichtige aanspraak maken op een vermindering van de verschuldigde inkomstenbelasting. De hoogte van de vermindering ter voorkoming van dubbele belasting is geregeld in belastingverdragen. Als er geen belastingverdrag is dan geldt het Besluit voorkoming dubbele belasting 2001. In dit besluit staat hoe Nederland dubbele belasting voorkomt als er geen belastingverdrag is. De verwachting is dat de beoogde wijziging van box 3 voor belastingplichtigen die in Nederland wonen niet zal leiden tot een fiscale prikkel voor het verplaatsen van vermogen vanuit Nederland naar het buitenland.

Beleggingen in Nederlandse onroerende zaken door buitenlandse beleggers

Het kabinet heeft op Prinsjesdag een vastgoedmaatregel aangekondigd die per 1 januari 2024 in werking zal treden. Het kabinet heeft de maatregel genomen omdat in bepaalde omstandigheden resultaten uit (Nederlands) vastgoed in handen van een fiscale beleggingsinstelling (fbi) niet worden belast. Hierdoor loopt de Nederlandse schatkist belastingontvangsten mis. De voorgenomen vastgoedmaatregel beoogt daarmee de fiscale behandeling over resultaten uit vastgoed evenwichtiger te maken. De maatregel zal het komende jaar verder worden uitgewerkt.

De behandeling van kwijtscheldingswinst in lijn met het armoede- en schuldenbeleid

Kwijtschelding is een hoeksteen van de schuldhulpverlening in Nederland. Het Nederlandse stelsel is gericht op het zo veel mogelijk minnelijk (zonder tussenkomst van een rechter) oplossen van schulden via een schuldregeling. De schuldregeling wordt grotendeels opgesteld volgens de regels van de wettelijke schuldsanering, de Wet schuldsanering natuurlijke personen. Op die manier is er geen prikkel om de stap naar de rechter onnodig te maken. Als het minnelijke traject niet slaagt, kan alsnog naar de rechter worden gegaan. De rechter spreekt dan na afloop van het traject een afdwingbare schone lei uit. Met andere woorden: er is geen sprake van (vrijwillige) kwijtschelding door de schuldeisers. In een schuldregeling moeten alle schuldeisers (op basis van het principe van gelijkberechting) vrijwillig akkoord gaan met de voorwaarden van de regeling. Iemand komt in aanmerking voor een schuldregeling als zijn of haar schuld in drie jaar (de duur van een schuldregeling) niet volledig kan aflossen.

Zoals aangegeven in de contourennota wordt nog onderzocht onder welke omstandigheden de mogelijke belastingheffing vanwege de kwijtschelding van de schuld tot onbedoelde effecten leidt en hoe dit kan worden voorkomen. Hierbij kan bijvoorbeeld worden gedacht aan de situatie dat ouders een lening aan hun kind kwijtschelden vanwege zijn of haar slechte financiële omstandigheden. Het is dan onwenselijk om bij de schuldenaar, die al in financieel zwaar weer verkeert, belasting te heffen over het voordeel dat ontstaat vanwege de kwijtschelding van de schuld. Daarnaast dient rekening te worden gehouden met situaties waarbij de schuld en de vordering niet uitsluitend in box 3 zitten. In de analyse hoe om te gaan met kwijtschelding in het toekomstige box 3-stelsel zullen alle mogelijkheden van kwijtschelding onderzocht worden, waaronder situaties die het armoede- en schuldenbeleid en mensen in de schuldsanering raken.

De doorwerking van het nieuwe stelsel naar de toeslagen

Het verzamelinkomen bestaat uit de belastbare inkomens uit de boxen 1, 2 en 3. Bij een box 3-stelsel waarbij over werkelijke rendementen wordt geheven zal het verzamelinkomen van belastingplichtigen meer gaan fluctueren dan nu het geval is. Veranderingen in de hoogte van inkomen en vermogen hebben nu ook al gevolgen voor de hoogte van de toeslagen. Dat geldt in het bijzonder voor zelfstandigen, bij wie het inkomen meer fluctueert dan bij werknemers.

Op basis van de huidige veronderstellingen voor een vermogensaanwasbelasting, is met een simulatie onderzocht wat de gevolgen voor toeslaggebruikers zijn van een wisselend verzamelinkomen. Omdat het box 3-stelsel nog niet tot in detail is uitgekristalliseerd, kan slechts een ruw beeld worden gegeven.38 In de simulatie is gekeken naar de doorwerking op de huurtoeslag, zorgtoeslag en het kindgebonden budget. Voor de kinderopvangtoeslag gaat het coalitieakkoord vanaf 2025 uit van een inkomensonafhankelijke vormgeving. Dit betekent dat fluctuaties in het verzamelinkomen dan geen invloed meer hebben op de hoogte van de kinderopvangtoeslag. De huishoudens die te maken krijgen met de doorwerking van een belasting op werkelijk vermogensrendement naar toeslagen betreffen daarom ontvangers van zorgtoeslag, kindgebonden budget en/of de huurtoeslag.39