Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 29826 nr. 176 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 maart 2023

Onze basisindustrie is belangrijk voor Nederland, nu en in de toekomst. De producten uit de basisindustrie hebben we nodig, maar de productie zal drastisch anders moeten: duurzaam, circulair en minder belastend voor de leefomgeving. Het kabinet heeft in het Coalitieakkoord een ambitieus doel gesteld voor verduurzaming van de industrie.1 Om dit doel te bereiken wil het kabinet bedrijven zoveel mogelijk laten investeren in verduurzaming in Nederland, in plaats van elders: liever groen hier dan grijs elders. Het kabinet hecht immers belang aan een sterke industrie in Nederland, zoals ik in de Industriebrief van 8 juli jl.2 heb aangegeven. We doen dit uiteraard voor het klimaat en een veilige en gezonde leefomgeving en in het verlengde daarvan de license-to-operate van de industrie. Een moderne, economisch en maatschappelijk toekomstbestendige industrie met een sterke internationale concurrentiepositie biedt nieuwe verdienkansen, is goed voor onze nationale energie-leveringszekerheid en versterkt strategische waardeketens in Nederland en Europa. We doen dit ook omdat Nederland – als welvarend land – de morele plicht heeft om de industrie te ondersteunen hier te verduurzamen. Dit vertaalt zich in ambitieuze verduurzamingsdoelen: in 2030 moet in Nederland ten minste 55% minder broeikasgassen worden uitgestoten in vergelijking met 1990, en uiterlijk in 2050 wil Nederland klimaatneutraal en circulair zijn. Het kabinet kijkt hierbij nadrukkelijk breder dan alleen naar CO2-emissies: ook de impact op de leefomgeving moet verminderen. In het kader van stikstofreductie is er een indicatief NOx-emissiereductiedoel vastgesteld voor de sector industrie van 38% in 2030 ten opzichte van 2019.3

In deze Kamerbrief kondig ik – mede namens de Minister voor Klimaat en Energie en de Staatssecretaris van Infrastructuur en Waterstaat – de introductie aan van het Nationaal Programma Verduurzaming Industrie, als volgende stap om onze ambities in de verduurzaming van de industrie te realiseren.

Het Planbureau voor de Leefomgeving (PBL) geeft in zijn laatste Klimaat- en Energieverkenning 2022 (KEV)4 aan dat het (indicatieve) doel voor 2030 van 34,4–35,3 Mton CO2-eq. resterende emissies van broeikasgassen in 2030 voor de industrie haalbaar zou moeten zijn. Ik deel dat optimisme; ik zie dat het bewustzijn en de urgentie bij publieke en private partners terug, ook in de inspanningen die worden geleverd. En ik zie dit ook terug in de investeringen: er werd in 2022 voor het eerst wereldwijd meer dan een biljoen dollar in «low-carbon» energietechnologie geïnvesteerd5. Ook werd er mondiaal in 2022 voor het eerst meer geïnvesteerd in wind- en zonne-energieactiva dan in olie- en gasbronnen6.

In de KEV wijst het PBL er wel op dat de randvoorwaarden (zoals energie-infrastructuur) dan wel tijdig op orde moeten zijn. Dit sluit aan bij mijn waarnemingen in het afgelopen jaar: er wordt op veel fronten gewerkt aan elementen die essentieel zijn voor de verduurzaming van de industrie. Tegelijkertijd gebeurt dat nog onvoldoende in verbinding met elkaar, waardoor het ambitieuze doel van een snel vergroenende industrie onder druk staat. Dit alles speelt zich af tegen een achtergrond van een ingrijpend veranderende wereld: we hebben na de coronacrisis te maken met een oorlog in Oekraïne en een energiecrisis, waardoor energieprijzen wereldwijd veranderd zijn. Hierdoor is gebleken dat een op fossiele energie gebaseerde industrie kwetsbaar is 7. De Verenigde Staten zijn gekomen met de Inflation Reduction Act en ook binnen de EU en de afzonderlijke lidstaten wordt volop de discussie gevoerd over de mate van subsidiëring die nodig is om aantrekkelijk te zijn voor investeringen in industriële verduurzaming. Deze veranderingen maken de noodzaak voor versnelde verduurzaming van de industrie alleen nog maar groter.

Om die redenen heb ik afgelopen maanden advies gevraagd aan Boston Consultancy Group (BCG) over de wijze waarop de energietransitie en de verduurzaming van de industrie versneld kan worden. Tevens heb ik aan Guidehouse een analyse gevraagd over mogelijke ontwikkelrichtingen voor de verduurzaming van de industriële sectoren en clusters en de gevolgen daarvan voor onder meer de vraag naar hernieuwbare energiedragers en de kansen die sectoren en clusters hebben. Beide stukken zijn als bijlage bij deze brief gevoegd.

De kern van de adviezen is als volgt: Guidehouse geeft aan dat er grote kansen liggen voor onze basisindustrie om in Nederland te komen tot emissiearme en circulaire productie en dat onze grote industrieclusters kunnen doorontwikkelen tot duurzame ecosystemen die ons toekomstig verdienvermogen kunnen stutten. Nederland heeft met haar sterk geïntegreerde en innovatieve industrie, kennisinfrastructuur en geografische ligging een uitstekende uitgangspositie om internationaal koploper klimaatneutrale en circulaire industrie te worden.

BCG heeft ons gewezen op de onzekerheden die bedrijven parten spelen bij hun beslissingen voor duurzame investeringen in Nederland – en die grote private investeringen zijn nodig om onze verduurzamingsdoelen te bereiken. Onzekerheden bestaan over de tijdigheid van bijvoorbeeld aanbod van energie en vergunningen, goede afstemming (van vraag en aanbod, maar ook van vormgeving) van (financieel) instrumentarium op de gewenste ondersteuning en de executiekracht om plannen en afspraken tijdig te realiseren, zowel nationaal als op clusterniveau. Natuurlijk spelen ook onzekerheden met betrekking tot cruciale randvoorwaarden, die onze economie breder parten spelen: de beperkingen in fysieke ruimte, in stikstofruimte en in voldoende gekwalificeerd personeel. Dit zijn ook voor de verduurzaming van de industrie enorme uitdagingen.

Kortom: onze industrie zal in een zeer kort tijdsbestek moeten verduurzamen en daarnaast ook de impact op de leefomgeving verminderen, terwijl dit in een competitievere omgeving moet gebeuren. Nederland heeft grote kansen, maar zal nog steviger aan de bak moeten om deze te verzilveren. Dit zal inspanningen van velen vergen. Bovendien groeit het besef dat verduurzaming van de industrie noodzakelijk is voor een snelle verduurzaming van andere sectoren. Zo is de industrie drager van de energiehoofdstructuren. De essentie die ik uit de genoemde adviezen haal, is dat versnelling van de verduurzaming van de industrie te bereiken is door meer regie te nemen en meer samenhang aan te brengen. Het kabinet heeft daarom besloten tot het instellen van een Nationaal Programma Verduurzaming Industrie (NPVI). Enerzijds om regie te voeren op de hele keten van verduurzaming om coördinatieproblemen sneller te identificeren en op te lossen, en anderzijds om de executiekracht fors te versterken.

In deze brief ga ik achtereenvolgens in op het handelingsperspectief voor de energie-intensieve industrie, op de werking van het NPVI en op de daarvoor op te leveren Routekaart Verduurzaming Industrie. Ik sluit af met een paragraaf waarin ik aangeef welke maatregelen al getroffen zijn en welke vraagstukken en dilemma’s ik nog zie, die een plek moeten krijgen in het NPVI.8

Een duurzame, toekomstbestendige industrie is cruciaal voor het verdienvermogen en het vestigingsklimaat van Nederland. De industrie is met 12% van het bbp (2020) een belangrijke pijler onder onze gediversifieerde economie en draagt bovengemiddeld bij aan export, innovatie, productiviteit en hoogwaardige banen, ook in allerlei toeleverende sectoren en ondersteunende diensten die deel uitmaken van industriële ecosystemen. Bovendien is de industrie de launching customer voor het ontwikkelen en toepassen van veel sleuteltechnologieën die nodig zijn voor de grote transitie naar een duurzame samenleving.9

De industrie kan op relatief korte termijn verduurzamen en is daarmee van groot belang voor het behalen van de klimaatdoelen (de indicatieve emissiereductie-opgave van de industrie bedraagt circa 27% van de totale CO2-reductieopgave voor 2030) en voor het doel om in 2050 in Nederland een circulaire economie te hebben10. De industrie speelt als grote afnemer een sleutelrol in de verduurzaming van het energie- en grondstoffenverbruik11. De energie-intensieve basisindustrie gebruikt weliswaar veel energie (grofweg de helft van het Nederlandse primaire energieverbruik), maar heeft tegelijk een strategische positie aan het begin van veel waardeketens. Mede omdat de industrie in onze Europese basisbehoeften voorziet, is het stoppen of verplaatsen van vervuilende industrie in algemene zin geen bestendige oplossing. Het mondiale klimaat en de fysieke leefomgeving zijn er niet bij gebaat als bedrijvigheid en uitstoot worden verplaatst naar het buitenland. Het kabinet streeft daarom naar het behoud van de strategische basisindustrie, ook al is deze energie-intensief en gebruikt deze veel grondstoffen.12 De verduurzaming van de industrie zal dus zoveel mogelijk hier plaats moeten vinden, vanzelfsprekend binnen de grenzen van wat er kan in Nederland. Die grenzen worden niet alleen bepaald door productie en transport van groene energiedragers, maar door onder meer het fysieke ruimtebeslag en het effect op de leefomgeving.

De industrie heeft een cruciale vliegwielfunctie te vervullen in de energietransitie. Door flexibel te elektrificeren maakt de industrie de snelle uitrol van met name Wind op Zee mogelijk. Wind op Zee is de motor van de verduurzaming van ons energiesysteem. De vraag naar windstroom moet dan wel gelijke tred houden met het aanbod. Industriële elektrificatie en productie van waterstof bij aanlandlocaties vormen op korte termijn verreweg de belangrijkste route om deze groene elektriciteit in te passen. Hoe eerder de industrie elektrificeert, hoe meer Wind op Zee we kunnen inpassen en hoe sneller we onze geopolitieke afhankelijkheid van fossiel kunnen afbouwen13. De andere sectoren uit het Klimaatakkoord (Kamerstuk 32 813, nr. 342) profiteren hier ook van, in de vorm van meer beschikbare duurzame energie en de duurzame producten die daarmee worden geproduceerd. Door de schaalgrootte van de industrie kunnen andere sectoren waarschijnlijk ook tegen lagere kosten meeprofiteren van het vliegwiel van een verduurzaamde industrie. Bij elektrificatie van de industrie is flexibiliteit randvoorwaardelijk, omdat zo netcongestie landinwaarts wordt voorkomen en daarmee gepaard gaande systeemkosten worden geminimaliseerd. We zullen daarom vooral flexibele elektriciteitsverbruikers sneller en beter accommoderen, omdat zij ondersteunend zijn aan een duurzaam energiesysteem. Bestaande waterstofgebruikers in de industrie zijn daarbij de noodzakelijke aanjagers voor het opschalen van de binnenlandse elektrolysecapaciteit, om zo de basis te leggen voor een aanbod dat past bij de grote verwachte waterstofvraag voor de klimaatneutrale productie van onder meer staal en koolwaterstoffen.

Parallel hieraan staat de industrie ook centraal in de transitie naar een circulaire economie. In het Nationaal Programma Circulaire Economie 2023–2030 (NPCE) heeft de Staatssecretaris van Infrastructuur en Waterstaat onder andere aandacht besteed aan de circulaire kansen voor bedrijven in Nederland. De industrie vormt het begin van de materiaalketen en gebruikt dus veel grondstoffen. De industrie is tegelijkertijd ook de beoogde afnemer van afvalstromen, zoals te recyclen plastics die met nieuwe technologie circulair teruggebracht worden in de keten, en staat aan de voet van tal van ontwikkelingen in de bio-based chemie. Door het gebruik van duurzame producten en brandstoffen nemen de emissies van huishoudens en van mobiliteit af. Bio-based productieketens bieden duurzame kansen voor de landbouw. Nederland kan met haar sterke fossiele grondstofinfrastructuur een sleutelrol spelen in de transitie naar een groene grondstofeconomie in Noordwest-Europa, in het bijzonder in het zogenaamde Antwerpen-Rotterdam-Rijn-Ruhr-area (ARRRA) cluster waar 40 procent van de chemische productie in Europa plaatsvindt en dat mondiaal tot de top 3 chemieclusters behoort.

Nederland is dichtbevolkt. Dat betekent dat er ook veel mensen wonen en werken in de buurt van onze industriële bedrijven. Het gebied waarin zij zich dagelijks bewegen noemen we de leefomgeving. De leefomgeving waarin mensen wonen, werken en recreëren heeft invloed op hun gezondheid. Een gezonde leefomgeving is een leefomgeving die als prettig wordt ervaren, die uitnodigt tot gezond gedrag en waar de druk op de gezondheid zo laag mogelijk is. Om daarvoor te zorgen, is het van belang dat de industrie haar impact op de leefomgeving en op het milieu in het algemeen vermindert. Bijvoorbeeld door het verbeteren van de lucht- en waterkwaliteit, het reduceren van geluid, en door veilig vervoer van gevaarlijke stoffen.

De beschikbaarheid van voldoende groene energie, herbruikbare grondstoffen (met name koolstof) en bijbehorende infrastructuur is cruciaal voor de transformatie van de industrie. Dit kan niet overal tegelijk mogelijk gemaakt worden. Daarom kiezen we ervoor om in het NPVI met voorrang in te zetten op de bestaande vijf geografische industrieclusters, waar de grote basisindustrieën in Nederland grotendeels zijn gelokaliseerd: (1) Noord-Nederland (Groningen, Drenthe), (2) het Noordzeekanaalgebied, (3) Rotterdam-Moerdijk, (4) Zeeland en (5) Chemelot (Limburg). Deze clusters zijn met elkaar verbonden, met het buitenland en met energie-aanbieders door uitgebreide infrastructurele netwerken. De clusters hebben grote schaal- en synergievoordelen en hebben ontwikkelpotentie, juist ook voor nieuwe bedrijvigheid.14 Het is daarbij belangrijk dat de energie-infrastructuur die benodigd is voor de omslag naar duurzame productieprocessen in de clusters in hoog tempo wordt aangelegd. Het coördinatieprobleem moet worden doorbroken: er bestaat nu nog een kip-ei-situatie waarin netbeheerders van bedrijven willen weten hoeveel groene energie zij in de toekomst nodig hebben, terwijl bedrijven geen besluit over verduurzamingsprojecten nemen zolang niet voldoende zeker is dat er tijdig infrastructuur en voldoende groene energie beschikbaar is. Door proactief infrastructuur aan te leggen hebben de clusters een groot concurrentievoordeel om nieuwe activiteiten aan te trekken. Hier geldt dat aanbod (in dit geval van energie-infrastructuur) ook zijn eigen vraag zal creëren. Als een energie-intensief bedrijf zoekt naar een mogelijkheid voor (uitbreidings)investeringen, dan zijn locaties waar de infrastructuur aanwezig is aantrekkelijk. Het risico dat de uiteindelijke vraag naar energie kleiner blijkt te zijn dan waarvoor is aangelegd (het vollooprisico), moet uiteraard goed belegd worden. In het Meerjarenprogramma Infrastructuur Energie en Klimaat (MIEK) is de ontbrekende infrastructuur op nationaal niveau benoemd. Er worden inmiddels acties ondernomen om deze ontbrekende infrastructuur op tijd gereed te hebben (zie paragraaf 5).

In deze vijf geografische industrieclusters kunnen grootschalige verduurzamingsprojecten gerealiseerd worden en kan een aantrekkelijk vestigingsklimaat voor nieuwe, hoogwaardige industrie ontstaan: we creëren zo vijf moderne, toekomstgerichte geografische clusters voor groene industrie. Binnen en tussen deze clusters kan de benodigde transport- en importinfrastructuur voor energie en grondstoffen worden gerealiseerd, die ook onmisbaar is voor onder andere de verduurzaming van de gebouwde omgeving en mobiliteit. Op deze kerninfrastructuur kunnen ook bedrijven buiten de vijf clusters worden aangesloten. In deze toekomstbestendige clusters kan de huidige integratie verder worden versterkt en kunnen productieketens – als het gaat om hoogwaardig hergebruik van grondstoffen – circulair worden gemaakt. Door de strategische ligging van Nederland in West-Europa, onze sterke haveninfrastructuur en de verbinding met het achterland kunnen deze clusters hun positie in duurzame waardeketens verstevigen.

Aanpak voor cluster 6

Het versterken van de vijf geografische industrieclusters betekent zeker niet dat geen aandacht is voor (de verduurzamingsopgave voor) de overige energie-intensieve industrie in Nederland; de zogenoemde cluster 6-bedrijven. Eigenlijk is de term «cluster» in dit verband niet juist. De cluster 6-bedrijven zijn niet geografisch geclusterd, maar bevinden zich veel meer verspreid over Nederland. Het gaat om bedrijven uit de voedingsmiddelenindustrie, de metaalindustrie, de keramische industrie, de ICT-sector, olie- en gasexploratie bedrijven, de afval- en recyclingsector, de chemische industrie, de glasindustrie en de karton- en papierindustrie. Verduurzaming van deze regionale industrie is belangrijk voor het behalen van de klimaatdoelstellingen, de circulaire economie, de regionale economie en voor het voortbestaan van de bedrijven zelf. Dit vraagt een regionale aanpak die nauw verbonden is met het MIEK en het Landelijk Actieprogramma Netcongestie (LAN).

Waar de vijf industriële clusters geholpen zijn met investeringen in de hoofdinfrastructuur, is voor cluster 6-bedrijven een meer individuele benadering nodig. Cluster 6 zal samen met de provincie en (regionale) netbeheerder per provincie een aangescherpte Cluster Energiestrategie (CES) opstellen per provincie. De behoefte naar energie- en grondstoffeninfrastructuur uit de provinciale CES’en dient vervolgens als input voor de provinciale meerjarenprogramma’s infrastructuur energie en klimaat (PMIEK’s). De twaalf provinciale CES’en zullen daarnaast worden gebundeld in één landelijke CES. Op 31 maart 2023 worden de provinciale MIEK’s door de provincies opgeleverd. Deze PMIEK’s zijn de basis voor de meer regionale aanpak op maat voor deze bedrijven. Voor de kortere termijn zijn deze bedrijven gebaat bij (ondersteuning van) energiebesparing en het LAN.

Cluster 6-bedrijven vallen grotendeels onder de regelgeving van het Europese emissiehandelsstelsel ETS en de nationale CO2-heffing, maar kunnen ook gebruik maken van het algemene instrumentarium ten behoeve van verduurzaming. Om de verduurzamingsmogelijkheden maximaal te benutten, zetten we naast de PMIEK in op innovatie en implementatie van bestaande technieken. Zo ondersteunen we vanuit het NPVI en het LAN de flexibilisering van de vraag, lokale opwek en gebruik van energie en lokale opslag van energie. Daarnaast worden subsidies zoals de Versnelde Klimaatinvestering Industrie (VEKI) ingezet om technieken te financieren die nog niet kunnen concurreren op de (internationale) markt en de Demonstratie Energie en Klimaatinnovatie (DEI+) om nieuwe duurzame technieken te ontwikkelen.

Daar waar de verduurzamingsaanpak van cluster 6 leidt tot knelpunten die niet op regionaal niveau of via het reguliere instrumentarium opgelost kunnen worden, kunnen deze worden geadresseerd binnen het NPVI. Binnen het NPVI zal een aparte eenheid worden ingericht die actief met deze knelpunten aan de slag zal gaan, in nauw overleg met vertegenwoordiging van het cluster.

In Nederland is in de toekomst alleen plek voor een klimaatneutrale en circulaire industrie die die bijdraagt aan een schone, gezonde en veilige leefomgeving. Met andere woorden: groen en gezond. Door de juiste randvoorwaarden te creëren trekken we daarnaast nieuwe groene industrie aan. In de brief Verduurzaming van de industrie van 5 april 202215 heb ik het instrumentarium geschetst dat het groene industriebeleid vormgeeft (in bijlage 2 geef ik een overzicht van de stand van zaken). In het beleid verschuiven we daarbij steeds meer van vrijwilligheid ondersteund met duurzaamheidsubsidies, naar een mix van normeren, beprijzen, subsidiëren en sturen op de inrichting van het systeem via ruimtelijke instrumenten, waaronder het faciliteren van infrastructuur. Het blijven gebruiken van fossiele energie met bijbehorende CO2-uitstoot zal dan ook duurder en moeilijker worden. We blijven daarnaast inzetten op missiegedreven innovatie en met het Klimaatfonds schalen we duurzame sleuteltechnologie vroeg op. In de maatwerkafspraken streven we naar een stevige additionele verduurzamingsslag met de grootste industriële uitstoters, bovenop het bestaande instrumentarium.

We willen de industrie een duidelijk handelingsperspectief op de korte en lange termijn bieden, zodat ze hun groene investeringen juist in Nederland zullen doen. Tegelijkertijd moet er ook rekening mee worden gehouden dat vanuit energie- en milieu- en fysiekruimtelijk perspectief beperkingen gelden en dat dit ook bedrijven kan raken. Eventuele knelpunten moeten tijdig in beeld komen, zodat daar proactief op kan worden geacteerd. We werken daarom toe naar een Routekaart Verduurzaming Industrie. Deze routekaart gaat de basis vormen voor besluitvorming in de stuurgroep NPVI; ik ga daar in paragraaf 4 nader op in.

In het NPVI zal, mede door de input van de maatwerkaanpak, de vraag vanuit de industrie steeds explicieter worden. Daar kan dan rekening mee worden gehouden bij de inrichting van het energiesysteem van de toekomst. Het Nationaal Plan Energiesysteem (NPE), waarvan het eerste concept voor de zomer verschijnt, beschrijft de ontwikkeling van het energie- en grondstoffensysteem naar 2050 voor alle sectoren (industrie, mobiliteit, landbouw en gebouwde omgeving) en alle energieketens (koolstof, elektriciteit, warmte en waterstof). Met welke tussenstappen, welke (streef)doelen, instrumenten en benodigde marktordening. Hierin zitten afwegingen rond de inzet van schaarse energiedragers of grondstoffen in de verschillende sectoren. Tussen het NPE en NPVI is sprake van een wisselwerking: de industrie zal rekening moeten houden met wat mogelijk is binnen de grenzen van het energiesysteem, en het energiesysteem zal waar mogelijk maximaal de behoefte van de industrie moeten faciliteren. Indien blijkt dat de kaders onvoldoende zijn om de gewenste verduurzaming vorm te geven, bijvoorbeeld omdat vraag en aanbod niet op elkaar aansluiten, dan vindt overleg plaats tussen de betrokken Ministers.

Een blik op de industriesectoren: raffinage, chemie, staal en kunstmest

Ook in de toekomst willen we ons kleden, voortbewegen, wonen, werken, gezond blijven, sporten en zullen we allerlei apparatuur gebruiken om ons dagelijks leven te ondersteunen, te vergemakkelijken en te verrijken. Die producten zullen ook dan nog steeds gemaakt worden door de industrie. Dit zal echter wel op een heel andere manier gebeuren dan nu. Niet meer uit fossiele of schaarse en schadelijke grondstoffen, maar circulair en klimaatneutraal. Wereldwijd zullen bestaande industrieën zich drastisch moeten omvormen, hetgeen grote investeringen vergt. Sommige bedrijven zullen verdwijnen en nieuwe productieprocessen, bedrijvigheid en waardeketens zullen worden opgebouwd om markten te voorzien van duurzame producten. Maar ook in de toekomst zullen fabrieken nodig blijven. Deze transitie zal per bedrijfstak verschillend verlopen. Mede op basis van de analyse van Guidehouse en het rapport van BCG is mijn vertrekpunt hierbij dat er voor deze activiteiten toekomst is in Nederland, mits duurzaam uitgevoerd en passend binnen de randvoorwaarden. Daarbij is het aan de bedrijven om te bepalen wat economisch de verstandigste route is.

Het gaat vooral om vier sectoren, te weten de chemie, de raffinagesector, de kunstmestindustrie en de staalindustrie, die samen goed zijn voor een groot deel van de energievraag (77%) en emissies (55%) van de industrie16. De Nederlandse chemie is een diverse, innovatieve sector, waarin goede kansen voor een koploperspositie in de duurzame transitie liggen. De Nederlandse chemie is sterk geïntegreerd, zowel horizontaal tussen de clusters en sites, als verticaal met bijvoorbeeld de raffinage- en kunststofindustrie. De chemie kent energie-intensieve bulk basischemie en kennisintensieve hoogwaardige fijnchemie. De basischemie is hard nodig voor onze plastics, vezels, coatings, medicijnen en voedingsmiddelen. De sector heeft een sleutelrol in de circulaire economie. Hoogwaardige chemie komt tot bloei in industriële ecosystemen, waar grote bedrijven, start-ups, onderzoekscentra en universiteiten samenwerken, zoals nu al op Chemelot gebeurt. De raffinagesector is groot in Nederland, maar zal ingrijpend moeten veranderen: ze moet leverancier worden van groene brandstoffen en groene chemische grondstoffen. Veel van de bestaande activa lijken echter te kunnen worden hergebruikt voor de productie van groene producten. De kunstmestsector is onderdeel van de chemische industrie. Dit is een kleine, efficiënte, zeer exportgerichte industrie die meerdere opties voor verduurzaming heeft. In de basismetalensector kent Nederland een efficiënte, hoogwaardige staalfabriek op een gunstige ligging qua aanvoer en afvoer. Staal is een product dat we bovendien vandaag en in de circulaire economie van de toekomst blijven gebruiken. Zo gebruiken we staal onder andere voor onze auto’s, huisapparatuur, defensiematerialen en windmolens. De fabriek staat wel voor de grote uitdaging om snel minder belastend te worden voor de leefomgeving. De grootste vraag zal zijn of duurzame staalproductie (Direct Reduced Iron; DRI) op waterstof in Nederland op termijn concurrerend is.

In bijlage 1 geef ik een uitgebreidere visie op de wijze waarop de chemie, raffinage, staal en kunstmestsector in Nederland kunnen verduurzamen. Deze is mede gebaseerd op de bevindingen van Guidehouse en expertise bij het Ministerie van EZK en de Rijksdienst voor Ondernemend Nederland (RVO). Uiteraard sta ik open voor een gesprek hierover met de samenleving en met deze sectoren in het bijzonder.

Het kabinet is tot de conclusie gekomen dat we onze inzet flink moeten verhogen, willen we onze ambitie waar kunnen maken. Besluitvorming én uitvoering moeten sterk versneld worden om enerzijds strategische industrie te behouden en te vergroenen, en anderzijds nieuwe duurzame industrie aan te trekken. Daarom lanceer ik een nieuw overkoepelend programma: het Nationaal programma Verduurzaming Industrie (NPVI). Het doel van dit programma is om:

1) op korte termijn zoveel mogelijk wegnemen van onduidelijkheden over de benodigde randvoorwaarden voor verduurzaming, waaronder onzekerheid over voldoende aanbod van groene elektriciteit en waterstof, en anderzijds duidelijkere strategische planvorming voor 2030 (ook aan private zijde), zodat wederzijds afhankelijke investeringsbeslissingen van de industrie en andere stakeholders zoals netbeheerders synchroon kunnen worden genomen, en

2) te sturen op versnelde realisatie van deze investeringen die leiden tot verduurzaming van bestaande industrie én vestiging van nieuwe duurzame productiefaciliteiten. Hiertoe zullen regie en gebiedsgerichte uitvoering, inclusief mandaat, op nationaal en clusterniveau strak worden georganiseerd.

Deelnemers en betrokkenen

Bij de verduurzaming van de industrie hebben veel partijen een rol. Uiteraard op de eerste plaats de industrie zelf. Zij moeten grote investeringen doen en zo snel mogelijk tot besluitvorming komen. Voor nieuwe processen en nieuwe energie zijn producenten en leveranciers van energie nodig. Er moeten vergunningen worden verleend, waarin veiligheid en gezondheid van de omgeving geborgd worden. Mogelijk is financiële ondersteuning nodig en moet wetgeving worden aangepast. Deze verantwoordelijkheden zijn bij verschillende partijen samengebracht. Ik wil de sleutelspelers samenbrengen in één publiek-private stuurgroep NPVI. Van kabinetszijde zal ik samen met de Minister van Klimaat en Energie en de Staatssecretaris van Infrastructuur en Waterstaat (IenW) zitting nemen in de stuurgroep. De relatie met het werkterrein van de Staatssecretaris van IenW is vooral gelegen in de samenhang met haar rol als Rijksbreed coördinerend bewindspersoon voor circulaire economie, verduurzaming van de mobiliteit en haar beleidsverantwoordelijkheid voor een schone en veilige leefomgeving. Daaronder valt ook de stelselverantwoordelijkheid voor vergunningverlening, toezicht en handhaving, waarbij veelal de decentrale overheden als bevoegd gezag een primaire verantwoordelijkheid hebben. Andere bewindspersonen zullen bij de stuurgroep aansluiten wanneer dat nodig is. Als bijvoorbeeld over CCS gesproken wordt, zal de Staatssecretaris van Mijnbouw worden uitgenodigd. Door met een aantal bewindspersonen in de stuurgroep te participeren is sterkere sturing op de besluitvorming en executie geborgd en is het mogelijk om knelpunten snel te escaleren naar het bestuurlijk niveau.

In de stuurgroep is voorts vanwege beleid en uitvoering een vertegenwoordiging van de medeoverheden, van de industrie, en van netbeheerders onontbeerlijk. Daarnaast spelen de clusters een centrale rol in de uitvoering van de projecten en in het identificeren van kansen en (beleidsmatige) knelpunten. In het bijzonder is dit het geval als in een cluster meerdere projecten of projectonderdelen spelen, die onderlinge afhankelijkheden kennen. De stuurgroep zoekt in de komende periode naar een passende vertegenwoordiging van de clusters. Partijen nemen in de stuurgroep gezamenlijk de verantwoordelijk voor de succesvolle uitwerking en uitvoering van het beleid en de realisatie, inclusief maatschappelijke betrokkenheid. De stuurgroep NPVI blijft relatief klein en daarmee slagvaardig. Daar waar bespreking over een bepaald onderwerp aanvullende expertise vergt of op dat terrein aanvullende besluitvormers een rol spelen, kunnen zij op uitnodiging deelnemen aan de stuurgroep NPVI.

Naast de stuurgroep NPVI zal een klankbordgroep worden ingericht, waaraan meer partijen deel kunnen nemen waaronder bijvoorbeeld een aantal vertegenwoordigers van NGO’s op het gebied van milieu en vertegenwoordiging van nieuwe industrie. In de klankbordgroep kunnen de belangrijkste onderwerpen die aan de orde komen in de stuurgroep of aanpalende onderwerpen worden besproken. Via deze klankbordgroep wordt geborgd dat alle verschillende invalshoeken worden meegenomen, en wordt breder bekendheid gegeven aan de thema’s en dilemma’s die voorliggen in de stuurgroep.

Werkwijze

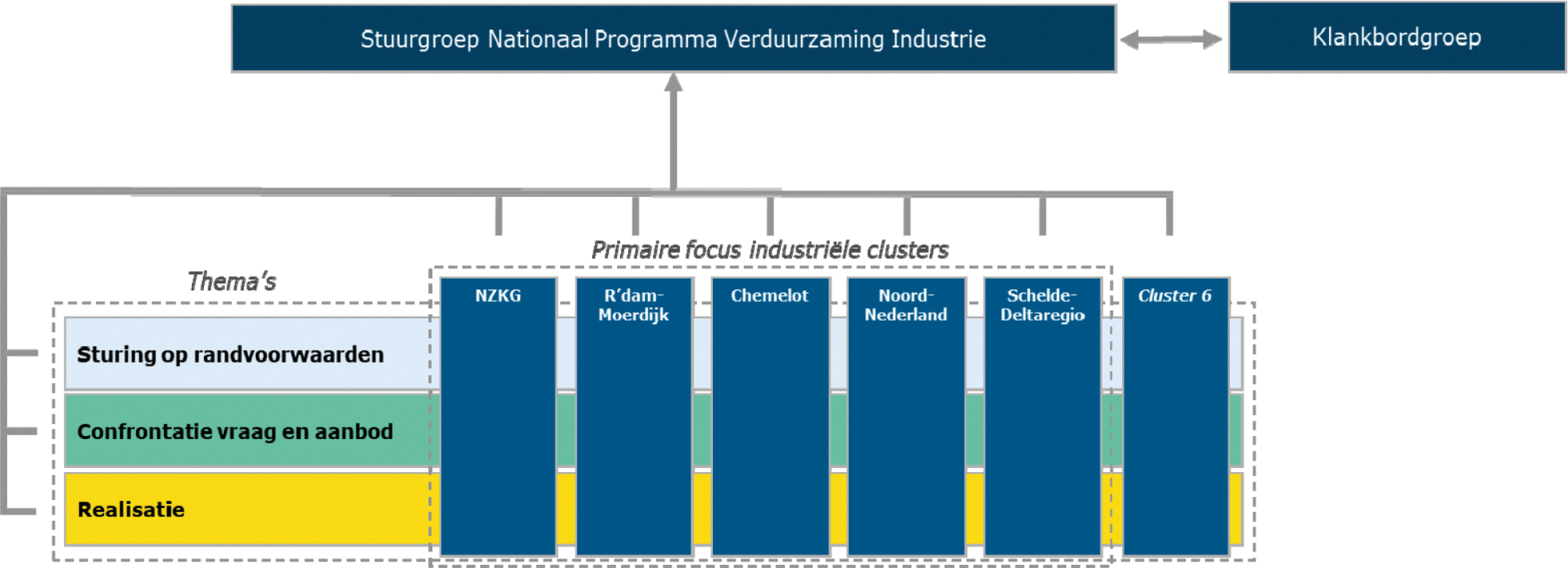

Elke deelnemer in de stuurgroep is verantwoordelijk voor een deel van de opgave, en in de stuurgroep komen deze verantwoordelijkheden bij elkaar. Dit betekent dat deelnemers in de stuurgroep mandaat en commitment (nodig) hebben van hun achterban om besluiten van de stuurgroep te realiseren en om partijen in hun achterban aan te kunnen spreken. Formeel ligt het mandaat om te handelen niet bij de stuurgroep zelf, en het instellen van deze stuurgroep verandert ook niets aan bestaande mandaten en verantwoordelijkheden van deelnemende partijen. Wel is het doel dat de stuurgroep richtinggevende afspraken maakt met elkaar die in beginsel in eigen geledingen leiden tot besluiten die in lijn zijn met deze afspraken. De stuurgroep zal hoogfrequent samenkomen (voor het eerst op 24 maart 2023), om zo actief te kunnen sturen op de voortgang van de verduurzaming van de industrie en waar nodig snel te kunnen escaleren.

Daarbij zal worden gewerkt langs de volgende drie sporen (zie figuur):

1) Sturing op de benodigde randvoorwaarden voor verduurzaming. Een groot deel van de keuzes loopt mee in de Routekaart Verduurzaming Industrie, die de komende maanden wordt opgeleverd en die de inhoudelijke onderlegger voor het NPVI zal zijn. De Routekaart vormt een leidraad voor de acties in de clusters en voor besluitvorming bij de overheid. Het NPVI zoekt daarbij nadrukkelijk de verdieping, bijvoorbeeld met behulp van externe deskundigen. Dat kan bijvoorbeeld gaan over de snelheid van vergunningverlening, kwetsbaarheden in waardeketens, impact op leefomgeving of elk ander thema dat leeft binnen het netwerk.

2) Confrontatie van vraag en aanbod. De start voor de confrontatie van vraag en aanbod is de concrete vraagarticulatie van bedrijven in de genoemde vijf clusters via de Cluster Energie Strategieën (CES’en). Een doel van het NPVI is om deze vraag nog concreter en scherper te krijgen; om die reden wordt ook de uitvoeringsstructuur van de clusters verder versterkt met onder meer een clusterregisseur. Vervolgens kunnen de industrie en de netbeheerders deze vraag matchen met het aanbod in de tijd: is er voldoende aanbod van groene energie, is de benodigde energie-infrastructuur tijdig gereed, en welke clusters hebben wanneer toegang tot groene energie? Zoals gezegd vindt er binnen NPVI ook een confrontatie plaats met de vraag en aanbod van het gehele energiesysteem en alle sectoren, die kan leiden tot nadere afwegingen tussen sectoren en binnen het energiesysteem. Daarnaast zal met decentrale overheden gekeken worden naar randvoorwaarden: is er bijvoorbeeld voldoende fysieke- en milieuruimte voor verduurzamingsprojecten? En waar die confrontatie leidt tot de conclusie dat niet alles kan op het moment dat het wel gewenst is, wat betekent dit dan voor de verduurzamingsplannen van bedrijven in die clusters, is dan nog te voorkomen dat daarin vertraging optreedt?

3) Realisatie. Het derde spoor is sturing op realisatie: realisatie van plannen, van investeringen en van concrete projecten. Het gaat daarbij zowel om concrete verduurzamingsprojecten bij bedrijven (binnen de poort) en de daarvoor benodigde energie-infrastructuur (buiten de poort). De stuurgroep NPVI zit dicht op de praktijk. Ongetwijfeld zullen bij de realisatie van plannen en projecten onvoorziene omstandigheden opkomen, en zullen externe factoren (zoals tekorten aan gekwalificeerd personeel) knellend kunnen werken. Een ander voorbeeld is vergunningverlening. Bij verduurzamingsplannen van grote industriële ondernemingen zijn regelmatig tientallen nieuwe vergunningen per bedrijf nodig en de doorlooptijden daarvan kunnen een knelpunt vormen in het krappe tijdpad voor het halen van onze doelen voor 2030. In de stuurgroep zal worden bezien op welke manier er tijdig over aanvragen van bedrijven kan worden besloten. Het doel is om in de stuurgroep dit type vraagstukken snel te kunnen escaleren naar het niveau van beslissers.

Een hoogwaardig programmabureau voorziet in de ondersteuning van het NPVI. Er komt een monitoringssysteem met een dashboard zodat de stuurgroep de voortgang kan bewaken en snel helder is of bijsturing gewenst is. Daarnaast zal het programmabureau de stuurgroep voeden met ideeën. De stuurgroep is verder het escalatiegremium voor project- en programma-eigenaren als die tegen knelpunten oplopen die vertragend werken op de verduurzaming van de industrie. Ook zal de stuurgroep participatie organiseren vanuit de maatschappij, onder andere middels een netwerk van werk- en adviesgroepen. Met een heldere sturing op de inhoud door beslissers, met scherpe monitoring op inhoud en proces en met meer executiekracht in de clusters kan het NPVI zorgen voor versnelling van de verduurzaming van de industrie.

Het feit dat binnen de scope van het NPVI de gehele keten van planvorming en besluitvorming tot uitvoering van plannen binnen de clusters zit, maakt dat we bijdragen aan de voortgang van het geheel. De beleidstrajecten vanuit de industrie, het energiesysteem en de infrastructuur hangen met elkaar samen en beïnvloeden elkaar. Daarom is analyse en sturing nodig op de afzonderlijke delen, maar ook zeker op de samenhang tussen die delen.

In het kader van het NOVEX programma van mijn collega voor Volkshuisvesting en Ruimtelijke Ordening zijn onder andere de gebieden waarin de energieclusters liggen aangewezen als NOVEX gebied.17 Hierin wordt samen met regionale partijen gewerkt aan een ontwikkelingsperspectief, ruimtelijke arrangement, en uiteindelijk een uitvoerings- en investeringsagenda, rekening houdend met verschillende ruimtelijke opgaven en de leefomgeving. Ik voorzie dat de verduurzaming van de industrie, de transitie naar een circulaire economie en de ruimtelijke inpassing van de energietransitie (tijdelijk) extra fysieke ruimte kan vergen (buiten de bestaande locaties), waarbij moet worden gekeken of een project kan worden ingepast. Deze ruimteclaim zal dan vanuit het NPVI worden ingebracht in het nationaal programma Werklocaties, rekening houdend met het Programma Energie Hoofdstructuur (ruimteclaim energie-infrastructuur), Programma VAWOZ (ruimteclaim voor de aanlanding Wind op Zee) en Nationaal Programma Circulaire Economie (ruimteclaim circulariteit), die alle drie worden meegenomen in het NOVEX traject. Ik zal de samenhang tussen opgaven voor verduurzaming van de industrie en de NOVEX meenemen in de verdere uitwerking van het NPVI. Het kabinet werkt daarnaast aan een Nota Ruimte. Daarin geeft het kabinet een visie op de inrichting van de leefomgeving richting 2100. De Nota Ruimte staat gepland voor 2024, waarin onder meer de ruimtelijke vertaling van de verduurzaming van de industrie aan bod komt.

De inhoudelijke basis voor het NPVI zal ik opnemen in de Routekaart verduurzaming industrie. Deze moet inzicht geven in welke publieke en private beslissingen wanneer en door wie gemaakt moeten worden om de transformatie van de industrie versneld te realiseren, en welke beslissingen leiden tot welk ontwikkelpad, variërend tussen meer productie in Nederland en meer import. Uit de Routekaart kunnen dilemma’s naar voren komen die nopen tot keuzes, bijvoorbeeld over prioritering in de tijd van publieke infrastructuur. Hoe eerder eventuele dilemma’s naar boven komen, hoe sneller daarop kan worden geacteerd. Het NPVI en de Routekaart Verduurzaming Industrie bieden de industrie en de andere betrokken stakeholders daarmee duidelijkheid over wat de overheid mogelijk gaat maken én wat er van hen verwacht wordt, zodat we gezamenlijk werken aan de duurzame toekomst van Nederland.

Guidehouse heeft op mijn verzoek gekeken naar de technische opties die bedrijven hebben om tot verduurzaming te komen. Welke optie zij kiezen hangt in belangrijke mate af van de economische haalbaarheid: een afweging tussen risico en opbrengsten. Deze «business case» hangt mede af van de investeringskosten en de verwachte prijzen van groene energiedragers. Tegelijk zijn er beperkingen in de tijd wat betreft de beschikbaarheid van groene energiedragers en de transportcapaciteit. Guidehouse komt tot drie ontwikkelpaden die bedoeld zijn om te analyseren waar verschillende keuzes van de industrie en overheid ons brengen en welke consequenties deze hebben. De ontwikkelpaden kunnen per cluster, per sector of per bedrijf verschillen en het eindresultaat zal in 2050 ongetwijfeld niet perfect in een van deze drie ontwikkelpaden passen. Toch helpen de ontwikkelpaden industrie en overheid om gedurende het traject beter keuzes te maken over hoe, waar en wanneer te verduurzamen. Ze geven aan binnen welke bandbreedte de ontwikkeling zal liggen en welke (publieke en private) keuzes daarop van invloed zijn. Alle drie leiden ze tot een klimaatneutrale en circulaire industrie in 2050. Waar ze in verschillen is de hoeveelheid productie van de basisindustrie (voor eigen gebruik en voor export) en de mate waarin alle stappen van hun productieproces in Nederland plaatsvindt. Guidehouse heeft de ontwikkelpaden ook uitgewerkt per sector en voor vijf industrieclusters. Het onderzoek maakt duidelijk dat niet elk ontwikkelpad een vraag naar groene energiedragers oplevert die past in wat Nederland tijdig kan accommoderen. Op lange termijn spelen deze aanbodbeperkingen een kleinere rol, maar is de vraag vooral tegen welke prijs de groene energiedragers zullen worden verhandeld. Deze marktprijs valt niet met zekerheid te voorspellen, maar bepaalt voor veel bedrijven de economische kant van de investeringscasus die op dit moment voorligt.

Deze analyse sterkt mij in de overtuiging dat een heldere routekaart nodig is om in de stuurgroep NPVI goed te kunnen blijven sturen op de voortgang van de verduurzamingsopgave voor de industrie. Daarbij is van belang om aan te geven dat eenmaal genomen besluiten van de overheid over infrastructurele projecten niet opnieuw ter discussie komen te staan. Daarmee wil ik voorkomen dat onzekerheid over het beleid gezien wordt als risico voor publieke en private investeringsbeslissingen. Met de analyse van Guidehouse als basis zal ik deze Routekaart Verduurzaming Industrie de komende maanden opstellen en voor de zomer met uw Kamer delen. Onder meer vanwege technologische ontwikkelingen zal de Routekaart periodiek moeten worden bijgewerkt.

De onderzoeken van BCG en Guidehouse samen maken drie dingen duidelijk.

1) Ten eerste dat er binnen de ontwikkelpaden voor alle vier de sectoren binnen de Nederlandse energie-intensieve industrie mogelijkheden zijn voor Nederlandse bedrijven om te kunnen verduurzamen. Daarmee in samenhang is ook voor alle vijf de industrieclusters een duurzame toekomst te voorzien. Dat is belangrijk, omdat dit betekent dat we met de klimaattransitie niet op voorhand afscheid hoeven nemen van hele bedrijfstakken, of clusters, al kunnen individuele bedrijven alsnog besluiten dat zij niet in Nederland blijven of hun productie hier matigen. Ook betekent dit niet per se dat transitie van de gehele huidige industrie mogelijk is in Nederland; de vraag wat inpasbaar is in het energiesysteem van de toekomst zal mede door technologische vooruitgang voortdurend beantwoord moeten worden. Maar vanuit het toekomstperspectief van de industrie is er geen reden voor de overheid om op voorhand een cluster of een sector uit te sluiten.

2) Ten tweede blijkt dat er op korte termijn een pakket maatregelen nodig is dat past in alle ontwikkelpaden (no-regret). Een deel daarvan is de afgelopen maanden al omgezet in beleid, zie hieronder en bijlage 2.

3) Ten derde blijkt dat er in deze kabinetsperiode een aantal keuzes moet plaatsvinden, zowel publiek als privaat, welke bepalend zijn voor de richting waarin partijen verder moeten werken aan de klimaat- en energietransitie. Voorbeelden daarvan benoem ik aan het eind van deze paragraaf.

De no-regret maatregelen en keuzes die nog afweging vergen zullen worden geagendeerd in de stuurgroep NPVI. Ik wil daarbij benadrukken dat er de afgelopen tijd al heel veel stappen zijn gezet om te komen tot de energietransitie en snelle verduurzaming van de industrie. Hieronder geef ik enkele voorbeelden.

Maatwerkafspraken

In het Coalitieakkoord is een nieuwe aanpak aangekondigd om de verduurzaming van de industrie verder te versnellen: het kabinet biedt de 10 tot 20 grootste industriële uitstoters in Nederland de mogelijkheid van de zogenaamde maatwerkaanpak. Hiermee kunnen we ondersteuning op maat aanbieden voor verduurzaming in Nederland en is de ambitie om 1 tot 1,9 Mton extra CO2-reductie in 2030 te behalen, bovenop de (indicatieve) emissiereductie die het Coalitieakkoord op andere manieren al realiseerbaar achtte. Met de maatwerkaanpak zetten we een stap extra bovenop het Klimaatakkoord. De maatwerkaanpak is aanvullend op het generieke instrumentarium, waaronder de SDE++ regeling en de CO2-heffing. Met de maatwerkaanpak wil ik grote uitstoters met met veel ambitie om die uitstoot te verlagen binnen het redelijke en billijke helpen nog sneller te verduurzamen en hun impact op de leefomgeving te verminderen. Daarmee zorg ik ervoor dat zij blijven investeren in Nederland. Daarmee kunnen we het vestigingsklimaat versterken en duurzame werkgelegenheid voor Nederland behouden. Via de maatwerkaanpak worden, in aanvulling op de CES’en, de concrete verduurzamingsambities van grote bedrijven zichtbaar en wordt de vraag richting ons energiesysteem nog concreter. Onlangs heb ik uw Kamer geïnformeerd over de voortgang van de maatwerkaanpak18. Hierin noem ik onder andere de vier Expressions of Principles (EoP) die zijn ondertekend met Tata Steel Nederland, Dow Benelux, Nobian en OCI. De komende periode zet ik mij met de betrokken partijen in om deze EoPs verder uit te werken. Daarnaast zet ik maximaal in om in de komende maanden met bedrijven uit de top-20 industriële uitstoters waar versnelling in CO2-reductie mogelijk is ook tot ondertekening van EoPs te komen.

Ik werk daarbij nauw samen met de Staatssecretaris van IenW. Een belangrijk aspect van de maatwerkafspraken met bedrijven zijn de bijdragen aan een schone, gezondere en veilige leefomgeving. Stikstofreductie is bij de maatwerkafspraken CO2 een nevengeschikt doel. Daarnaast maken we waar relevant ook afspraken over de verbetering van de leefomgeving (bijvoorbeeld door reductie van de uitstoot van bepaalde stoffen richting lucht, water en bodem)19. Ook de externe veiligheid wordt gewaarborgd. Over de veiligheid van de energietransitie is uw Kamer in november 2022 geïnformeerd20 en volgt binnenkort een brief van de Minister voor Klimaat en Energie en de Staatssecretaris van IenW met betrekking tot energiedragers.

Voor de 20 bedrijven die onder de maatwerkaanpak van de grootste CO2-uitstoters behoren, geldt dat stikstofreductie een integraal onderdeel is van de maatwerkaanpak verduurzaming industrie. Voor de bedrijven die als industriële stikstofpiekbelasters kwalificeren, maar niet onder de bedrijven vallen waarmee de maatwerkaanpak verduurzaming industrie is begonnen, zal mijn ministerie, samen met het Ministerie van IenW, mogelijk een aparte vorm van maatwerk starten. Daarover informeer ik uw Kamer binnenkort.

Het MIEK

Het Meerjarenprogramma Infrastructuur Energie en Klimaat (MIEK) toont het belang van een goede afstemming over de gehele energieketen van toekomstige import/productie, opslag, transport en afname. De stuurgroep NPVI neemt meer regie op de vraagarticulatie en ontwikkeling van de zes Cluster Energiestrategieën (CES) binnen het MIEK om het kip-ei probleem tussen industrie en netbeheerders aan te pakken. Zo gaat de stuurgroep NPVI met de industrieclusters en in samenhang met de maatwerkaanpak, de toekomstige energiebehoefte beter in kaart brengen en helpen de onzekerheden van de verduurzamingsplannen te reduceren. Hierdoor hebben netbeheerders meer zekerheid over de benodigde infrastructuur en kunnen ze nog beter vooruit programmeren. Om de uitvoering te verbeteren gaan de partijen in stuurgroep NPVI nauwer samenwerken om tot de benodigde versnelling te komen en neemt de stuurgroep NPVI regie bij onvoorziene omstandigheden of knelpunten. De MIEK-projecten liggen vooralsnog op schema, maar vertraging vanwege onder andere stikstof, fysieke ruimte en uitvoeringscapaciteit ligt op de loer21. Binnen het MIEK worden de risicovolle energie-infrastructuurprojecten voor industrie en andere sectoren vastgesteld en ontwikkeld. Om onzekerheden te reduceren, zijn netbeheerders van het elektriciteitsnet voortaan verplicht MIEK-projecten op te nemen in hun investeringsplannen22. Vanwege schaarste kunnen netbeheerders niet alle infrastructuurprojecten tijdig realiseren en daarom heeft het kabinet onlangs besloten om MIEK-projecten een prioritaire status te geven23. In het MIEK is ook aandacht voor verbindingen met buurlanden, zoals de Delta-Rijn-corridor. Mocht een verdere prioritering tussen MIEK-projecten van industrieclusters nodig zijn, dan buigt de stuurgroep NPVI zich hierover.

Uitrol en aanlanding Wind op Zee

Het kabinet zet in op circa 21 GW Wind op Zee rond 2030. Tot en met 2031 liggen zowel de planning van de windparken als de aanlanding vast, zodat er zoveel mogelijk zekerheid is bij marktpartijen. Het kabinet werkt de komende tijd aan het aanwijzen van extra windenergiegebieden op zee, zodat ook na 2031 de realisatie van windparken in maximaal tempo kan doorgaan. De Minister van IenW is coördinerend verantwoordelijk voor de ruimtelijke ordening op de Noordzee en is voornemens hierover binnenkort een brief naar uw Kamer te sturen. Voor nieuwe windparken na 2031 zijn nog verschillende scenario’s mogelijk. De programma’s Verbindingen Aanlanding Wind Op Zee (VAWOZ 2031–2040) en Aanlanding Wind Op Zee Eemshaven onderzoeken kansrijke aanlandingsmogelijkheden van Wind op Zee tot en met 2040, met doorkijk naar 2050. Daarvoor is van belang om deze zomer vanuit NPVI inzicht te hebben in: welke hoeveelheden aan elektronen en moleculen en elektrolysers zijn op welk moment (tijdsaspect) waar (locaties) nodig vanuit de industrie. Deze informatie moet al aankomende zomer bekend zijn om tijdig in beeld te kunnen brengen wat mogelijkheden en effecten zijn van aanlandingen, bijvoorbeeld voor (aanpassingen van) het landinwaarts gelegen hoogspanningsnet. Na dat moment is het aanpassen van het aantal of type aanlandingen of toevoegen van locaties – mede vanwege het draagvlak en het samenspel met infrastructuur op land – een flinke uitdaging en belemmert dat de tijdige uitrol. Begin 2025 wordt het programma VAWOZ 2031–2040 en een lange-termijnprogrammering voor aanlandingen voor de periode 2031–2040 vastgesteld. Hiermee samenhangend zullen besluiten over achterliggende energie-infrastructuur op land worden genomen. Bij dit alles moet ook meegenomen worden dat het vanwege schaarse fysieke ruimte steeds lastiger wordt om windenergie aan te landen.

Waterstof

Voor voldoende aanbod van hernieuwbare en koolstofarme waterstof zijn meerdere concrete overheidsinterventies nodig.24 We ontwikkelen publieke infrastructuur voor transport en opslag van waterstof, we maken instrumenten voor opschaling van het aanbod van hernieuwbare waterstof en gebruik daarvan in de industrie. Uw Kamer zal in het voorjaar hier nader over geïnformeerd worden. Zo willen we minstens 4 GW elektrolyse in 2030 realiseren, met een ambitie van 8 GW in 2032. Een eerste stap heeft het kabinet al gezet met de ondersteuning van elektrolyseprojecten en importterminals via de IPCEI waterstof. In april zal de Minister voor Klimaat en Energie uw Kamer informeren over de ontwikkeling van de waterstofmarkt in brede zin en over een importstrategie voor waterstof. Recent heeft hij samen met de Staatssecretaris van IenW uw Kamer geïnformeerd over een uitgevoerde studie naar verwachte import en stromen van waterstofrijke energiedragers, en de betekenis daarvan voor het omgevingsveiligheidsbeleid in Nederland.25 Voor aanvullende informatie over waterstof, zie bijlage 2.

Versnellingsaanpak energietransitie

Met de versnellingsaanpak versnelt het Rijk de energietransitie vanuit een duidelijk idee waar we op de lange termijn naar toe willen en door meer regie te nemen bij de uitvoering van projecten. We doen dat op verschillende manieren via een breed versnellingspakket. We passen dit pakket aan als de ontwikkeling van de energietransitie hierom vraagt. We ondersteunen medeoverheden waar nodig en zetten gericht financiële steun in. We hebben verkend welke wettelijke aanpassingen er mogelijk zijn om procedures, en daardoor doorlooptijden, te versnellen voor energie-infrastructuur projecten. In de Kamerbrief «versnellingsaanpak energietransitie», die u tevens eind maart ontvangt, informeren wij u hierover. Om belemmeringen weg te nemen en versnelling mogelijk te maken, kijken we naar mogelijkheden om wet- en regelgeving aan te passen om de doorlooptijd van vergunningen te versnellen, zonder afbreuk te doen aan het borgen van een schone, veilige en gezonde leefomgeving. Daarbij zoeken we naar de juiste balans tussen snelheid, zorgvuldigheid en participatie.

Op dit moment kan de tijdelijke stikstofuitstoot tijdens de aanlegfase van duurzame energieprojecten, zorgen voor vertraging van de afgifte van de benodigde (natuur)vergunningen. Wij zijn met LNV in gesprek over natuurvergunningen (inclusief stikstof) voor belangrijke energie-infrastructuurprojecten. Dit mede omdat het vervangen van fossiele brandstoffen door duurzame energie niet alleen zorgt voor CO2-reductie, maar ook voor reductie van de stikstofuitstoot. In dat opzicht dragen duurzame energieprojecten en ook de daarvoor benodigde infrastructuur bij aan de oplossing van het stikstofvraagstuk. Randvoorwaardelijk voor deze reductie is tijdige aanleg van cruciale energie-infrastructuur (onder andere MIEK), tijdelijke stikstofruimte voor (om)bouwprojecten en afspraken met bedrijven en decentrale bevoegde gezagen voor omgang met vrijkomende ruimte. Effectieve sturing op dit onderwerp vraagt een «ketenaanpak» tussen in ieder geval energie-infrastructuur en gebruik hiervan bij bedrijven.

Maar meer is nodig

Naast deze al ingezette beleidslijnen, voorzie ik – mede op basis van de bijgevoegde analyses van BCG en Guidehouse – dat mogelijk nog winst te behalen is op een aantal andere terreinen. De overheid en het bedrijfsleven moeten de komende jaren een aantal keuzes maken, die de richting bepalen voor het vervolg van de klimaat- en energietransitie, en de transitie naar een circulaire economie. Denk daarbij aan de mate van opschaling van productie en mate van import van hernieuwbare energie, marktcreatie voor duurzame brandstoffen en producten, afvalwetgeving aanpassen ter stimulering van circulariteit, CO2-infrastructuur en lange-termijntoepassing, locatie en type energiedrager voor aanlanden energie vanaf zee. Een andere vraag die opkomt is wat de consequenties zijn van de mogelijk zeer grote vraag naar waterstof bij raffinaderijen en in de staalsector (in mindere mate)26, plus de vraag die buitenlandse partijen mogelijk gaan uitoefenen. Wat betekent dit voor de prijs en voor de investeringen, zowel in elektrolysecapaciteit als in installaties die draaien op waterstof? Wat zijn effecten op de schone, gezonde en veilige leefomgeving, effecten op biodiversiteit en leveringszekerheid? Dit zijn thema’s die ook binnen het NPVI aan de orde zullen komen. De analyse van Guidehouse laat zien dat met het oog op de klimaatdoelen voor 2030 veel van de beslissingen over deze dilemma’s al in deze kabinetsperiode genomen moeten worden, omdat de voorbereiding en realisatie van grote investeringen veel tijd kost.

Met de inrichting van het Nationaal Programma Verduurzaming Industrie zet het kabinet in op sterkere regie op de verduurzaming van de industrie. Het doel is versnelling: versnelling doordat we binnen het NPVI sturen op de gehele keten van planvorming en besluitvorming tot uitvoering van plannen. Omdat er al veel plannen en programma’s zijn, gericht op de verduurzaming van de industrie, zal het NPVI een sterke focus op executie kennen: zorgen dat alle plannen ook gerealiseerd worden. De komende maanden zal het programma verder vorm krijgen. Voor de zomer stuur ik uw Kamer de Routekaart Verduurzaming Industrie en het programmaplan voor het NPVI. Ondertussen werk ik vanzelfsprekend – samen met de industrie en andere betrokken partijen – volop door aan het verduurzamen van de industrie.

Mede namens de Minister voor Klimaat en Energie en de Staatssecretaris van Infrastructuur en Waterstaat.

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

Deze bijlage bevat een uitgebreidere visie op de wijze waarop de chemie, raffinage, staal en kunstmestsector in Nederland kunnen verduurzamen. Deze is mede gebaseerd op de bevindingen van Guidehouse en expertise bij het Ministerie van EZK en RVO. De Minister van Economische Zaken en Klimaat staat open voor een gesprek hierover met de samenleving en met deze sectoren in het bijzonder.

Chemie

Nederland is binnen de EU gunstig gelegen om in de vraag naar chemische grondstoffen en halffabricaten voor kunststoffen, vezels en fijnchemie (o.a. medicijnen) te voorzien. Onder andere vanwege de aanwezige havens, buisleidingen richting Duitsland en België en de synergie met de raffinage-industrie. De chemiesector is geconcentreerd in vier industrieclusters (Rotterdam-Moerdijk, Chemelot, Zeeland en Noord-Nederland) en onderdeel van het onderling verbonden Antwerpen-Rotterdam-Rijn-Ruhr-Area (ARRRA) cluster, een van de grootste chemieclusters ter wereld. Chemieproducten moeten duurzaam geproduceerd worden en klanten zijn in toenemende mate bereid een «green premium» te betalen. Daarvoor moeten zowel de CO2-emissies van het productieproces omlaag, als ook het gebruik van de fossiele grondstoffen aardolie en aardgas. Dit is technisch mogelijk door elektrificatie en mechanische en chemische recycling, met CCS als transitietechnologie. De chemische industrie speelt een onmisbare rol bij het bereiken van circulariteit van materialen en zal materialen daartoe ook deels moeten herontwerpen.

In de chemische industrie zijn schaalvoordelen altijd essentieel geweest om concurrerend te zijn. Dit zal deels veranderen: de grondstoffentransitie zal leiden tot kleinschaliger installaties, dichter bij de feedstock (bijvoorbeeld afval). Tegelijkertijd blijven er schaalvoordelen verbonden aan het gevestigd zijn in een industriecluster. Gecombineerd levert dit het beeld op van kleinschaliger installaties voor nieuwe technologieën, verdeeld over de industrieclusters. Nederland is goed in chemie, met sterke industrieclusters en kennisecosysteem, evenals logistieke expertise. Het is belangrijk dat een ecosysteem van chemische recycling op gang komt, inclusief geavanceerdere sortering en voorbehandeling van afvalstromen. De eerste pyrolysefabrieken worden al gebouwd om afval op relevante schaal om te vormen tot hoogwaardige grondstoffen (onder meer voor plastics). Later zullen ook andere chemische recycling-technologieën (zoals solvolyse en depolymerisatie), die minder energie vragen en een hogere materiaalcirculariteit bieden, rijp zijn voor grootschalige toepassing. Daarbij kan de chemische sector zich verder specialiseren in niches die meer toegevoegde waarde genereren. Nederland kan vanwege de ligging, havens en verwerkende industrie, een logische recycling-hub zijn om (onder meer) groene kunststoffen en duurzame isolatie/bouwmaterialen te produceren.

Een voorwaarde is voldoende beschikbaarheid van koolstof uit recyclaat en biogrondstoffen, ter vervanging van koolstof uit de huidige fossiele bronnen27. Dat vereist Europese erkenning van koolstof en waterstof uit afval als verduurzamingsroute, omvorming van afvalverwerkings- en verbrandingsinstallaties tot recyclingcentra en meer invoer van recyclaat en biogrondstoffen (bijvoorbeeld in de vorm van groene methanol). Verder vergt de elektrificatie van de chemie verzwaring van het elektriciteitsnet en beschikbaarheid van voldoende groene stroom tegen concurrerende prijzen.

Raffinage

Raffinaderijen produceren hoofdzakelijk transportbrandstoffen en grondstoffen voor de chemie en zijn daarmee van strategisch belang. Er is brede overeenstemming, ook binnen de sector, dat de markt voor fossiele brandstoffen door de opkomst van elektrische en waterstof (vracht)auto’s, krimpt en zal verdwijnen. Daarmee ook de raffinaderijen zoals wij deze vandaag kennen. De vraag naar biobrandstoffen en synthetische brandstoffen (geproduceerd uit waterstof en CO2) neemt daarentegen toe door verplichte bijmenging en verscherpte EU-uitstootnormen van trucks, bussen en auto’s. Kerosine voor de luchtvaart – een voorlopig lastig te elektrificeren vervoersvorm – zal in toenemende mate worden gemaakt uit biogrondstoffen en op lange termijn uit groene koolstof en waterstof (synthetische kerosine). Biobrandstoffen en synthetische brandstoffen (op basis van waterstof en (groene) koolstof) en pure waterstof lijken ook kansrijk als verduurzamingsroute van de scheepvaart en luchtvaart, waar elektrificatie maar zeer beperkt mogelijk is. De transitie van fossiele brandstoffen naar meer duurzame energievormen voor transport zal naar verwachting tot 2050 in beslag nemen, omdat niet alle vormen van transport eenvoudig te verduurzamen zijn en de bestaande vloot transportmiddelen nog geruime tijd meegaat. Met deze transitie van de marktvraag zullen raffinaderijen zoals we die nu kennen geleidelijke verdwijnen of richting 2050 omgevormd worden tot duurzame brandstofproductiebedrijven. Ook zullen nieuwe duurzame brandstofproductie-bedrijven ontstaan, zoals bijvoorbeeld Neste. In deze bedrijven zullen op basis van groene waterstof, biogrondstoffen en CO2 duurzame brandstoffen voor met name scheepvaart en luchtvaart geproduceerd worden evenals duurzame chemische grondstoffen. Dit zal naar verwachting gebeuren in geïntegreerde energie-chemieparken, die de synergievoordelen tussen bio-raffinage, waterstofproductie en chemie optimaal benutten. Om de emissies van raffinaderijen in die overgangsperiode te reduceren, is de inzet van CCS voor blauwe waterstofproductie geschikt als kostenefficiënte transitietechniek, in combinatie met de toepassing van groene waterstof.

Nederland is gunstig gelegen voor raffinage en duurzame brandstofproductie, met de ligging aan zee voor aanvoer van olie, biogrondstoffen en waterstof. Plus de Noordzee voor Wind Op Zee (met daaraan verbonden productie van groene waterstof) en voor de opslag van CO2 (CCS). De vijf Nederlandse raffinaderijen in Rotterdam-Moerdijk en Zeeland zijn bovendien via buisleidingen in staat klanten tot in het zuiden van Duitsland te bedienen. In de krimpende markt voor brandstoffen tellen kosten zwaar, waardoor raffinaderijen en duurzame brandstofproductie bedrijven aan de kust een comparatief voordeel hebben ten opzichte van concurrenten in het binnenland.

Staal

Wereldwijd groeit de vraag naar (groen) staal, onder meer voor duurzame woningbouw, elektrische auto’s, schepen en windmolens. Tata Steel Nederland (TSN) is de op twee na grootste staalfabriek in de EU. De 6,6 mln. ton staal die in 2021 bij TSN werden geproduceerd, vormen 4,3% van de EU-productie (153 mln. ton). Nederland produceert ongeveer evenveel staal als het gebruikt. Omdat TSN voor het grootste deel hoge kwaliteit staal produceert, wordt een belangrijk deel van de productie geëxporteerd, met name binnen Europa, en importeert Nederland per saldo een lagere kwaliteit staal. TSN opereert dus in een aantrekkelijk segment van de markt. De hogere technische specificaties van hoogwaardig staal beperken echter ook de hoeveelheid schroot die verwerkt kan worden. Europa importeert meer staal dan het produceert en dit verschil neemt toe (18 Mt in 2021). Daarvan komt meer dan 50% uit Rusland, Oekraïne, China en Turkije. Om deze kwetsbaarheid te beperken is staalproductie binnen de EU van strategisch belang. Aangezien staalproductie uit ijzererts ook emissie- en energie-intensief is, is vergroening van deze bedrijfstak belangrijk.

In 2040 zal in Nederland alleen nog groen staal geproduceerd worden. Daarvoor zijn verschillende ontwikkelpaden technisch mogelijk (zie bijlage 4). De economische haalbaarheid zal bepalen welk pad gevolgd wordt. De komende jaren is TSN van plan om met de overstap naar productie van duurzaam staal door DRI (Direct Reduced Iron) te beginnen, een productieproces dat uiteindelijk op groene waterstof draait in plaats van kolen en cokes. Vrijwel alle grote Europese staalproducenten hebben plannen om tussen nu en 2040 op vergelijkbare wijze te verduurzamen28. Tevens is tot een bepaalde omvang (30%) inzet van schroot (recycling) mogelijk. Hierdoor kan TSN het grijze productieproces op basis van kolen en cokes- en gasfabrieken uitfaseren, met waterstof die ofwel geïmporteerd wordt, ofwel (geheel of ten dele) met Europese elektrolysers geproduceerd wordt op basis van groene stroom van windparken op de Noordzee. De palen (monopiles) van deze windmolens kunnen in de toekomst op hun beurt gemaakt worden van groen staal van TSN, net als de elektrolysers, waarvoor de Nederlandse machinebouw componenten kan leveren.

Kunstmest

In een groot aantal landen is de voedselproductie afhankelijk van kunstmest. De Europese kunstmestindustrie produceert ruwweg evenveel kunstmest als er in de EU geconsumeerd wordt (ca. 10 mln. ton per jaar). Nederland is de grootste producent van de EU met bijna 22% van de totale EU productie. Van de Nederlandse productie is 90% voor de export, hoofdzakelijk naar andere EU-landen. De maatschappelijke roep om een kleinere, kringlooplandbouw in Nederland zal ervoor zorgen dat de bedrijfstak nog meer exportgericht wordt dan nu, bijvoorbeeld naar Afrika – waar de afhankelijkheid van kunstmest naar verwachting nog lange tijd zal voortduren.

In Nederland wordt nu door Yara (cluster Zeeland) en OCI (cluster Chemelot) ammoniak geproduceerd. Yara produceert uit deze ammoniak vrijwel alleen kunstmest en ureum (meststof en bijvoeging voor dieselmotoren: Adblue). De door OCI geproduceerde ammoniak wordt naast voor kunstmest, voornamelijk gebruikt voor de productie van kunststoffen. Daarbij wordt de meeste CO2 uitgestoten bij de productie van ammoniak. De meest kansrijke verduurzamingsroute voor deze ammoniakproductie is door het afvangen en opslaan van CO2 via CCS of door het importeren van ammoniak die met behulp van groene waterstof is geproduceerd. Beide verduurzamingsopties kunnen met geen of geringe overheidshulp door bedrijven gerealiseerd worden. CCS is bij ammoniak relatief goedkoop en kan via pijpleidingen of per schip (Yara zal CO2 per schip naar Noorwegen transporteren voor opslag). Het produceren van groene ammoniak uit groene waterstof is op termijn in Nederland economisch niet aantrekkelijk, omdat groene en blauwe ammoniak tegen lage transportkosten geïmporteerd kan worden uit landen waar duurzame energiekosten significant lager zijn dan in Nederland. Er wordt door de sector, opslag- en havenbedrijven al aan extra importcapaciteit gewerkt29. Daarnaast wordt voor de specifieke situatie van OCI op Chemelot gekeken naar productie van circulaire waterstof uit afvalvergassing voor de productie van ammoniak. Daarbij is de externe veiligheid een belangrijk aandachtspunt.

Deze bijlage geeft een korte toelichting op de laatste stand van zaken van een aantal programma’s en instrumenten die bijdragen aan de verduurzaming van de industrie. De bijlage is daarbij een aanvulling op de hoofdbrief over het Nationaal Programma Verduurzaming Industrie. Programma’s en instrumenten die al zijn vermeld in de hoofdbrief zijn hier niet opnieuw opgenomen.

In deze bijlage vindt u de volgende onderwerpen:

|

1. |

Hoge ambities voor de industrie: haalbaar – maar meer inzet is nodig |

2 |

|

2. |

Handelingsperspectief voor de energie-intensieve industrie |

3 |

|

3. |

Inrichting van het Nationaal Programma Verduurzaming Industrie |

9 |

|

4. |

Routekaart: mogelijke ontwikkelpaden op weg naar verduurzaming |

12 |

|

5. |

Recente beleidsaanpassingen en aanvullende maatregelen |

13 |

|

6. |

Afsluitend |

17 |

|

Bijlage 1: Visie op duurzame chemie, raffinage, staal en kunstmest |

19 |

|

|

Bijlage 2: stand van zaken programma’s en instrumentarium |

23 |

|

|

CO2-heffing |

23 |

|

|

Energiebesparing |

23 |

|

|

Waterstof |

24 |

|

|

CCS |

26 |

|

|

Financiële Instrumenten |

27 |

|

|

Programma’s en instrumenten voor het energiesysteem |

29 |

|

CO2-heffing

Het in 2023 geldende tarief van de heffing is € 55,94. Aangezien dit tarief als minimumprijs geldt, zal de termijnkoers van het EU ETS er nog vanaf gehaald worden om het effectieve tarief te berekenen. De termijnkoers van het EU ETS is € 73,27. Voor ETS-installaties komt de te betalen heffing over 2023 daarmee te liggen op € 0. Voor niet-ETS bedrijven wordt de termijnkoers van het EU ETS niet in mindering gebracht en komt de te betalen heffing over 2023 te liggen op € 55,94. In de zomer van 2022 heeft het PBL aangegeven dat het tarief in 2030 van de heffing waarschijnlijk niet voldoende zal zijn om het beoogde opgehoogde doel van 2030 te behalen. In de huidige planning, zoals is aangekondigd in het coalitieakkoord, staat een evaluatie van de heffing in 2024, waar het tarief van de heffing ook wordt beoordeeld.

Negatieve emissies zijn momenteel niet ondergebracht in de systematiek van de CO2-heffing. Er wordt bezien of en hoe dit wel zou kunnen plaatsvinden.

Energiebesparing

Energiebesparing zorgt voor een lagere energierekening, minder afhankelijkheid van derde landen en verbeterde leveringszekerheid. Dit is essentieel voor een stabiel ondernemersklimaat voor onze bedrijven en zorgt voor een concurrentievoordeel ten opzichte van bedrijven in andere landen. Nederland biedt zodoende ook een aantrekkelijk vestigingsklimaat voor nieuwe bedrijven. Energiebesparing wordt in Nederland bij de industrie op verschillende manieren gestimuleerd.

Zo zijn er verschillende subsidieregelingen die in 2023 worden geïntensiveerd om investeringen in energiebesparing te versnellen, zoals VEKI, DEI+, EIA en MIA/VAMIL. Daarnaast wordt de energiebesparingsplicht aangescherpt in 2023. De energiebesparingsplicht verplicht bedrijven en instellingen met een energiegebruik vanaf 50.000 kWh elektriciteit of 25.000 m³ aardgasequivalent alle mogelijke energiebesparende maatregelen met een terugverdientijd van vijf jaar of minder te treffen. De wijzigingen die uit de aanscherping volgen zijn door de Minister voor Klimaat en Energie uiteengezet in de brief van 4 juli jl.30 Er worden meer maatregelen verplicht omdat, naast energiebesparende maatregelen, ook maatregelen voor de productie van hernieuwbare energie en maatregelen voor het vervangen van een energiedrager verplicht worden, mits de maatregelen CO2 reduceren en een terugverdientijd van vijf jaar of minder hebben. Verder wordt de doelgroep uitgebreid naar bedrijven of instellingen die vergunningplichtig zijn, die deelnemen aan het Europese emissiehandelssysteem of die deelnemen aan het systeem kostenverevening reductie CO2-emissies glastuinbouw. Bedrijven en instellingen die onder de energiebesparingsplicht vallen moeten uiterlijk op 1 december 2023 rapporteren over de maatregelen ter verduurzaming van het energiegebruik. Voor grote energiegebruikers, waarbij het energiegebruik van de milieubelastende activiteit in enig kalenderjaar groter is dan 10.000.000 kWh elektriciteit of 170.000 m³ aardgasequivalenten, wordt een onderzoeksplicht geïntroduceerd. Deze verplichting houdt in dat vierjaarlijks een onderzoek naar alle mogelijke maatregelen ter verduurzaming van het energiegebruik door de activiteiten van deze bedrijven wordt verricht. Een basislijst met generieke maatregelen, een isolatiescan en een scan naar aandrijfsystemen maken deel uit van dit onderzoek. De geïdentificeerde maatregelen worden opgenomen in een uitvoeringsplan. Het bevoegd gezag kan op basis van het onderzoek en het beoordeelde uitvoeringsplan toezicht houden op het uitvoeren van de energiebesparende maatregelen. Ten slotte zijn in de EU Energie Efficiëntie Richtlijn (EED) regels gesteld aan het maximale energieverbruik en moeten grote bedrijven verplicht een energie-audit uitvoeren. In het kader van EU Fitfor55 en REPowerEU is er een voorlopig akkoord bereikt over een herschikking van deze richtlijn. Hierbij is het ambitieniveau naar boven bijgesteld. De consequenties voor de industrie zal ik de komende maanden verder uitwerken, samen met de Minister voor Klimaat en Energie.

Waterstof

Het kabinet beoogt op meerdere manieren de ontwikkeling van de waterstofmarkt te faciliteren en het gebruik van hernieuwbare en koolstofarme waterstof te stimuleren. Daarvoor faciliteert het de ontwikkeling van transport- en opslaginfrastructuur, stimuleert het de binnenlandse productie, import en het gebruik van hernieuwbare waterstof(dragers) en ondersteunt het de toepassing van CCS bij waterstofproductie op basis van (rest)gas. Op 2 december 2022 is uw Kamer een brief gestuurd met de voortgang van het waterstofbeleid.31 In april 2023 volgt een kamerbrief waarin zal worden stilgestaan bij de verwachte marktontwikkelingen, de beoogde instrumenten en hun onderlinge samenhang, en de randvoorwaarden waaronder benodigd infrastructuur.

Het kabinet heeft ten aanzien van elektrolysecapaciteit doelstellingen van 500 MW in 2025, ten minste 4 GW in 2030 en ambitie voor doorgroei naar 8 GW in 2032. Op EU-niveau zullen naar verwachting in de komende maanden doelen worden aangenomen voor het gebruik van «renewable fuels of non-biological origin» (RFNBO’s), in de industrie en de mobiliteit. Dit in het kader van de herziening van de EU-richtlijn voor hernieuwbare energie (RED III). Voor de opschaling wordt ingezet op een mix van subsidies en normering passend bij de ontwikkelingsfase van de waterstofmarkt, waarbij het voor de hand ligt dat op termijn de nadruk verschuift van aanbodsubsidiëring naar normering en vraagstimulering. Bij de uitwerking van de instrumenten zijn effectiviteit, en uitvoerbaarheid leidend. Zie ook Kamerbrieven over de kabinetsvisie waterstof en voortgangsrapportages.32

Tevens wordt gewerkt aan beleid omtrent waterstofproductie op zee. De verwachting is dat na 2030 een deel van de hernieuwbare elektriciteit van Wind op Zee in de vorm van waterstof aan land moet worden gebracht. In de plannen voor Wind op Zee wordt hiermee ook rekening gehouden. De intentie is om voor 2030 pilots met elektrolyse op zee uit te voeren om ervaring op te doen voor opschaling na 2030. De Minister voor Klimaat en Energie heeft recent aangekondigd rond 2031 circa 500 MW elektrolysecapaciteit operationeel te hebben in het windenergiegebied «Ten noorden van de Waddeneilanden».33 Daarnaast wordt de benodigde waterstofinfrastructuur op zee in kaart gebracht met inbegrip van de aanlandingslocaties.

De opschaling is afhankelijk van meerdere randvoorwaarden, zoals beschikbaarheid van hernieuwbare elektriciteit (met name via Wind op Zee), waterstofinfrastructuur als landelijk transportnet en importterminals, certificering en veiligheidsaspecten, aanlanding Wind op Zee. Om dit goed te coördineren voert het Rijk een passende regie. Betreffende hernieuwbare elektriciteit zijn de ambities van Wind op Zee verhoogd (21 GW in 2032 tot 70 GW in 2050) met inbegrip van waterstofproductie op zee. Voor het landelijk transport is HyNetwork Services (Gasunie-dochter) aangewezen als ontwikkelaar en beheerder van de «backbone».34 Voor veiligheid wordt niet alleen gekeken naar (vloeibare) waterstof, maar ook naar waterstofdragers als ammoniak, methanol en «liquid organic hydrogen carriers» (LOHC) die een belangrijke rol kunnen gaan spelen bij import en eventuele omzetting in waterstof. De Kamer wordt hierover de komende maanden separaat geïnformeerd in brieven over onze importstrategie en relevante veiligheidskaders.

Bestaande instrumenten omvatten onder meer, GroenvermogenNL (> 100 MW elektrolysers), IPCEI Waterstof (vier golven: waterstoftechnologie, waterstofproductie door elektrolyse, import & opslag en mobiliteit & transport). Instrumenten waaraan wordt gewerkt zijn onder meer een eerste tender van het opschalingsinstrument voor elektrolysers < 50 MW, de raffinageroute 2025–2030 (jaarverplichting energie in vervoer) en de RFNBO-afnameverplichting industrie. Naast inzet op opschaling van hernieuwbare waterstof blijven via de SDE++ ook middelen beschikbaar voor CCS ten behoeve van koolstofarme waterstof. Ook is in meer generieke zin ondersteuning beschikbaar voor waterstofprojecten via instrumenten zoals de DEI-regeling en SDE++.

Het Nationaal Waterstofprogramma (NWP) is een publiek-private samenwerking van relevante stakeholders en publieke organisaties. In november heeft het NWP een routekaart gepubliceerd over de gehele waardeketen van waterstof van productie & import, transport & opslag tot conversie & gebruik met inbegrip van randvoorwaarden en horizontale aspecten. De routekaart maakt inzichtelijk welke acties nodig zijn om de Nederlandse waterstofmarkt te ontwikkelen en op te schalen om de klimaatdoelen van 2030 te behalen alsook wat nodig is richting 2050. Het NWP met de onderliggende themagroepen zal de opvolging van de routekaart blijven monitoren.

Op internationaal vlak is voortgang geboekt op het gebied van het versterken van handelsrelaties en ontwikkeling van instrumentarium voor waterstofinfrastructuur. Sinds 2020 is een aantal samenwerkingsovereenkomsten met andere landen ondertekend voor het faciliteren van contacten tussen bedrijven, havens en kennisstellingen. Een belangrijke stap voor import is de geplande deelname aan H2Global. Ook is de ontwikkeling van twee waterstof importterminals in het MIEK 2022 opgenomen. Het kabinet zal uw Kamer dit voorjaar nader informeren over de verdere stappen op het terrein van waterstofimport.

CCS

De afvang, het transport en de opslag van CO2 (CCS) is een belangrijke (overgangs)technologie in de verduurzaming van de in Nederland gevestigde industrie en essentieel voor Nederland om haar CO2-reductiedoelstelling voor 2030 te behalen. Tevens kan CCS in combinatie met bio-energie of door directe CO2-afvang uit de atmosfeer bijdragen aan de realisatie van negatieve emissies – maatregelen waarmee netto CO2 aan de atmosfeer wordt onttrokken – die nodig zijn voor het halen van de klimaatdoelen voor 2050. De eerste significante stappen zijn gezet. Er wordt hard gewerkt aan de voorbereidingen voor het eerste CCS-project in Nederland – Porthos – en ook met het vervolgproject – Aramis – worden de noodzakelijke stappen gezet om tot realisatie te komen.

Ook in andere delen van de Noordzee worden en zijn CCS-projecten gerealiseerd (Denemarken, Noorwegen, Verenigd Koninkrijk). Niet alleen wordt het aanbod van CO2-opslagfaciliteiten ontwikkeld. Ook de vraag naar CO2-opslag verloopt betekenisvol. In 2020 hebben vier industriële uitstoters een SDE++-beschikking voor CCS ontvangen van maximaal 2,1 miljard euro voor een gezamenlijke CO2-reductie van 2,5 Mton CO2 per jaar. De interesse voor de SDE++ 2022 ronde was nog groter. In dat jaar hebben tien industriële uitstoters SDE++-subsidie voor CCS aangevraagd voor een totale CO2-reductie van 3,13 Mton per jaar.35 En ook de industrieclusters in onze buurlanden tonen interesse in de transport naar de Nederlandse CO2-opslaginfrastructuur. Er is kortom, sprake van een Noordwest-Europese markt die zich aan het ontwikkelen is op het gebied van CO2-opslag.

Ook in de aankomende tijd zal het Ministerie van EZK zich inzetten voor een tijdige realisatie van de CO2-opslaginfrastructuur, het behalen van de CO2-reductiedoelen uit het Klimaatakkoord en de doorontwikkeling van een goed functionerende Noordwest-Europese markt voor CO2-opslag. Hiervoor biedt onder andere bij de SDE++ openstelling in 2023 voor projecten in Nederland met in Nederland gevestigde emittenten voldoende ruimte.36 Hierover ontvangt u spoedig een separate brief. U wordt binnenkort nader geïnformeerd over de doorontwikkeling van de markt voor CO2-opslag en met welke aanvullende maatregelen de tijdige realisatie van de CCS-infrastructuur binnen de gewenste randvoorwaarden verder geborgd kan worden. In het commissiedebat «Waterstof en andere energiedragers» van 8 december 2022 is toegezegd uw Kamer hierover begin 2023 een brief te sturen.

Circulaire economie

In de Nationale grondstoffenstrategie wordt ingezet op een vijftal handelingsperspectieven: (1) circulariteit en innovatie, (2) duurzame Europese mijnbouw en raffinage, (3) diversificatie, (4) verduurzaming internationale ketens en (5) kennisopbouw en monitoring.37