Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 29826 nr. 170 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 december 2022

Door een samenloop van ontwikkelingen staat de energie-intensieve industrie onder druk. Sinds het uitbreken van de oorlog in Oekraïne in februari van dit jaar zijn de energieprijzen in de EU verder gestegen met een piek in de zomer om vervolgens te dalen naar een niveau dat nog steeds hoger ligt dan voor februari 2022. Daarnaast zien we de eerste tekenen van een recessie, met lager consumentenvertrouwen en daling van de vraag naar sommige industriële producten. Tot slot is de recent gepubliceerde Amerikaanse Inflation Reduction Act (IRA) een voorbeeld van een omvangrijk subsidieprogramma met negatieve invloed op het investeringsklimaat voor de energie-intensieve industrie in Europa.

Hoewel de industriële productie aanvankelijk op niveau bleef en in vele sectoren zelfs steeg, begint de productie inmiddels terug te lopen in sommige sectoren. Binnen sectoren verschilt de impact per bedrijf; sommige bedrijven draaien nog goed terwijl anderen hun productie terugschroeven. Diverse andere EU-lidstaten hebben maatregelen aangekondigd om de gestegen energiekosten van de industrie (deels) te compenseren. Dit gaat ten koste van het gelijke speelveld binnen de EU. Hierdoor neemt de druk toe op Nederland om ook maatregelen te treffen. Het kabinet beziet mogelijke maatregelen in Europees perspectief en werkt toe naar een aanpak die perspectief biedt aan bedrijven, primair door hen te helpen hun verduurzamingsinspanningen te versnellen.

De geschetste ontwikkelingen vormen een risico voor de ambities van het strategische en groene industriebeleid van het kabinet.1 Voor het behalen van de doelen van het industriebeleid en het behalen van de doelstelling van CO2-reductie is het noodzakelijk dat de industrie de rol als vliegwiel voor de verduurzaming van de Nederlandse economie goed kan vervullen. Voor de open strategische autonomie van de EU is van het van belang dat risicovolle strategische afhankelijkheden van derde landen voor producten van de energie-intensieve industrie worden vermeden. Ook gaat het om de aanwezigheid van hoogwaardige banen in Nederland en ons toekomstig verdienvermogen.

In deze brief geef ik een eerste overzicht van de huidige impact van bovengenoemde ontwikkelingen op de energie-intensieve industrie en wat op dit moment de verwachtingen zijn voor de toekomstige impact. Verder gaat de brief in op wat er – onder meer door het CPB – nog verder onderzocht wordt om de problematiek beter te doorgronden, welke maatregelen het kabinet overweegt en welke afwegingen en uitgangspunten hierbij leidend moeten zijn.

Primair zet het kabinet in op een verdere versnelling van de verduurzaming van de industrie. Een extra versnelling op de industriële vergroening van Nederland en Europa biedt het bedrijfsleven het benodigde perspectief om hier te blijven investeren in onze industriële basis en toekomstige groei. En we voorkomen hiermee dat met het vertrek van industrie ongewenste klimaateffecten van de industrie worden geëxporteerd naar minder ontwikkelde landen (liever groen hier dan grijs elders). Daarbij ziet het kabinet dat dit een probleem is dat voor heel Europa speelt en dat dus ook bij voorkeur Europees moet worden opgelost. In deze brief schets ik op welke wijze het kabinet zich daartoe wenst in te spannen binnen Europa.

Met deze brief voldoet het kabinet aan de toezegging dienaangaande in het commissiedebat over het bedrijfslevenbeleid van 19 oktober jl. (Kamerstuk 32 637, nr. 512), reageer ik op de nader gewijzigde motie van de leden Dassen en Omtzigt2, en op mijn toezegging tijdens de Begrotingsbehandeling EZK aan het lid Thijssen met betrekking tot een werkgarantiefonds. Voor zover vervolgacties liggen op het terrein van de versnelling van de verduurzaming van de industrie, zal ik daar nader op ingaan in mijn kamerbrief over het Nationaal Programma Verduurzaming Industrie, welke ik voorzie voor februari volgend jaar.

Prijsstijgingen

De prijzen van aardgas en elektriciteit zijn sterk gestegen sinds februari 2022. Dit geldt ook voor steenkool en aardolie; zij het in mindere mate. De eerste drie kwartalen van 2022 lag de gemiddelde gasprijs in de EU acht keer zo hoog als de gemiddelde prijs tussen 2016 en 2020. De prijs van elektriciteit in West-Europa steeg met afgerond 230% in 2022 Q2 ten opzichte van 2021 Q2. De prijzen van met name aardgas en elektriciteit zijn hoog in de EU ten opzichte van andere regio’s in de wereld. De verwachting is dat de prijzen in de EU nog 3 tot 5 jaar relatief hoog zullen blijven.3

Impact

Verwacht wordt dat de impact van de hoge energieprijzen op de energie-intensieve sectoren de komende maanden en jaren sterker gevoeld zal worden dan tot nu toe het geval is. De signalen die hierop wijzen, nemen toe. Het volume van de productie van de industrie is in september van dit jaar nog gegroeid ten opzichte van vorig jaar. Maar met name energie-intensieve industriesectoren, te weten: chemie, basismetaal, voeding, papier en bouwmaterialen zijn kwetsbaar voor de prijsstijgingen van energie. Bedrijven die aardgas (ook) als grondstof gebruiken zijn extra kwetsbaar. Dit geldt voor een deel van de chemie, zoals de kunstmestproductie. In deze sectoren staat het voorbestaan van individuele bedrijven en productielocaties op het spel. Andere bedrijven doen het juist goed, bijvoorbeeld in de raffinagesector. Daarnaast maken veel bedrijven in de chemie en metaalsector deel uit van internationale ondernemingen die in Nederland moeilijkheden ondervinden maar buiten de EU juist goede marges behalen.

De sectoren als geheel zullen zich naar verwachting deels aan de nieuwe omstandigheden kunnen aanpassen, onder meer door prijsstijgingen door te geven aan klanten en hun productieprocessen aan te passen. Op de langere termijn is het risico vooral dat nieuwe investeringen in deze sectoren niet meer in Nederland maar elders – vooral buiten de EU – zullen plaatsvinden.4 Een eerste teken van de dalende investeringsbereidheid van de industrie blijkt uit de Investeringsradar van het CBS.5

Economische belangen

De sectoren binnen de energie-intensieve industrie zorgen voor ongeveer de helft van de toegevoegde waarde van de Nederlandse industrie en ongeveer 6% van het Nederlandse BBP. Er werken ca. 400.000 mensen. De energie-intensieve industrie is van bijzonder belang in de regio’s zoals Groningen, Zeeland en Limburg. Daarbij geldt dat afzonderlijke bedrijven binnen de energie-intensieve clusters veelal sterk met elkaar verbonden zijn omdat het ene bedrijf de restproducten van het andere bedrijf als input gebruikt.

Verduurzaming

Doel van het strategische en groene industriebeleid van het kabinet is de randvoorwaarden creëren zodat energie-intensieve bedrijven hier kunnen verduurzamen in plaats van productie te verplaatsen naar landen met minder stringente klimaatdoelen. Hoge energieprijzen geven bedrijven een prikkel om verduurzaming te versnellen. Maar het risico van de hoge energieprijzen is dat productie van duurzame en toekomstbestendige bedrijven toch naar elders wordt verplaatst; dan missen Nederland en de EU de kans om het voortouw te nemen in verduurzaming van de industrie. Dit kan daarnaast leiden tot ondergraven van de wereldwijde klimaatinspanningen, omdat emissies dan verplaatst worden i.p.v. gereduceerd.

Open strategische autonomie

De onderhavige problematiek roept de vraag op hoe we kunnen voorkomen dat er (extra) risicovolle strategische afhankelijkheden ontstaan door relocatie van bedrijven en investeringen buiten de EU. In de eerste plaats zij opgemerkt dat de basisproducten van de energie-intensieve industrie belangrijk zijn voor het borgen van publieke belangen. Deze producten staan namelijk aan de basis van de waardeketens van de productie van vrijwel alle goederen, inclusief wat nodig is voor onze publieke belangen. Zonder staal, aluminium en zink geen hightech producten, geen defensie-industrie en geen mobiliteit. Zonder basischemie geen microchips en geen medicijnen. Zonder glas, cement en bakstenen geen gebouwde omgeving. Zonder meel, dranken en zuivelverwerking ontbreekt een groot deel van de producten in de supermarkt. Dit betekent echter niet dat elk bedrijf dat dergelijke producten vervaardigt daarmee strategisch is. Het gaat erom dat de toegang tot dergelijke producten voldoende is gewaarborgd. De recent gepubliceerde grondstoffenstrategie draagt hier mede aan bij door in te zetten op het vergroten van de leveringszekerheid van kritieke grondstoffen.6

In lijn met de Industriebrief en de Kamerbrief Open Strategische Autonomie zet het kabinet in op een sterke industriële basis in de EU. Het is echter niet uit te sluiten dat op sommige onderdelen het vervaardigen van producten uit de energie-intensieve industrie in de EU niet realistisch is omdat dit prohibitief duur is in vergelijking met andere regio’s. In dat geval is het van belang dat de EU geen risicovolle strategische afhankelijkheden ontwikkelt door te veel toegewezen te zijn op aanlevering uit één enkel land. De EU moet kunnen vertrouwen op een voldoende gediversifieerde aanvoer. Een eerste analyse van internationale handelsdata wijst erop dat het – indien noodzakelijk – mogelijk is om energie-intensieve industriële producten uit uiteenlopende landen te importeren. De productie buiten de EU is namelijk in hoge mate verspreid over verschillende landen.7

De Taskforce Strategische Afhankelijkheden zal zich, conform de motie Omtzigt-Dassen, onder andere richten op het geven van advies over een afbakening van sectoren die van belang zijn voor de open strategische autonomie. Hierbij zal de Taskforce zich ook buigen over het identificeren van eventuele kennishiaten en het aanwijzen van mogelijke handelingsopties. De interdepartementale taskforce staat onder gedeeld voorzitterschap van de Ministeries van Buitenlandse Zaken en Economische Zaken en Klimaat.8

Dilemma’s en uitgangspunten

Het kabinet maakt zich zorgen over de langetermijneffecten van de structureel hoge energieprijzen in combinatie met mogelijk marktverstorende subsidies van derde landen zoals de Inflation Reduction Act (IRA) in de VS. Daarnaast verslechtert het macro-economisch klimaat in Europa waardoor de vraag in de energie-intensieve industrie afneemt. Als opgemerkt, zien we de eerste tekenen van een recessie, met lager consumentenvertrouwen en daling van de vraag naar sommige industriële producten.

Dit stelt de overheid voor een dilemma. Aan de ene kant horen afschaling, verplaatsing of stopzetten van productie op basis van gewijzigde marktomstandigheden bij een gezonde marktdynamiek. Bovendien is het wenselijk om, gelet op de beperkte beschikbaarheid van aardgas, energie te besparen en verduurzamingsprikkels (met hoge prijzen voor fossiele energie) zoveel mogelijk in stand te houden. Eventuele kostencompensatie heeft een opdrijvend effect op het energieverbruik van de energie-intensieve industrie en de energieprijzen. Aan de andere kant dreigen de veranderingen in marktomstandigheden nu door cumulatie van factoren zo’n omvang te krijgen dat dit een risico vorm voor ons verdienvermogen, de verduurzamingsagenda en borging van de open strategische autonomie van de EU.

Er is sprake van een geleidelijk proces van afnemende investeringen en afbrokkeling van onze productiecapaciteit. Daarom kiest het kabinet voor een aanpak die bijdraagt aan zekerheid en stabiliteit, door perspectief te bieden aan de getroffen bedrijven op de lange termijn. Dit op basis van nader onderzoek naar de precieze impact om zo doeltreffend en doelmatig te werk te gaan.

Oplossingsrichting 1: Versnelling verduurzaming

Voortbouwend op de groene industriepolitiek zet het kabinet in op versnelling van de verduurzamingsagenda van de industrie. Hoe sneller Nederland erin slaagt om deze transitie te maken, hoe eerder de energie-intensieve industrie haar concurrentiepositie herstelt. Daar werkt het kabinet aan via het Nationaal Programma Verduurzaming Industrie dat ik 2023Q1 met uw Kamer zal delen. De reeds getroffen Tegemoetkoming Energiekosten (TEK-)regeling, helpt het energie-intensieve mkb deze periode te overbruggen. Voor de grootbedrijven die de meeste CO2 uitstoten (en dus ook grootverbruikers zijn van energie) wordt er met de maatwerkaanpak gewerkt aan versnelling van de verduurzaming.

Aanvullend kijkt het kabinet naar extra maatregelen die eventueel nodig zijn om verduurzaming te versnellen. Denk hierbij bijvoorbeeld aan een maatschappelijk prioriteringskader voor netbeheerders waarin netbeheerders worden gevraagd om voorrang te geven aan netuitbreidingen die maatschappelijke prioriteit hebben. Daarnaast is bijzondere aandacht voor de groep van middelgrote bedrijven die noch onder de TEK-regeling noch onder het maatwerk vallen.

Het voorlopige beeld is dat bij de energie-intensieve bedrijven die geconfronteerd worden met de hoge energieprijzen, de gewenste overheidsondersteuning sterk uiteenloopt. In gesprekken met deze bedrijven gaan verschillende verzoeken over tafel, variërend van de vrijstelling op de energiebelasting voor metallurgische en mineralogische bedrijven tot inzet van de IKC-ETS. Dit zal ik de komende tijd verder verkennen, waarbij een maatwerkgerichte oplossing per definitie complexer is in de uitvoering en meer tijd zal vergen dan een generieke maatregel.

Op EU-niveau biedt het Clean Tech Europe initiatief van de Europese Commissie perspectief. Dit initiatief moet een impuls gaan geven aan het versnellen van de energietransitie in de EU en mede een antwoord bieden op de IRA van de VS (zie nader hieronder). Specifiek moet dit initiatief de productie van schone technologie versnellen door knelpunten te adresseren en investeringen op te schalen. Het Clean Tech Europe initiatief moet een sturende rol krijgen in de groene transitie van EU-industrie door het bieden van een regelgevend kader en versoepelde procedures voor financiering.

Oplossingsrichting 2: Herstel gelijk speelveld

Het gelijk speelveld tussen de EU en de rest van de wereld staat onder druk. als binnen de EU op de interne markt. Ook staat het gelijk speelveld binnen de EU onder druk, door verschillen in benutting van het staatssteunkader. Dit is van belang voor de bestaande industrie, maar ook voor het aantrekken van investeringen in de duurzame en strategische industrie van de toekomst.

Ten eerste is het behoud van het gelijk speelveld binnen de EU noodzakelijk. Op dit moment is hier sprake van een verstoring. Dit komt omdat lidstaten op verschillende wijze gebruik maken van de tijdelijk extra ruimte in het steunkader9 die de EU geschapen heeft voor lidstaten om bedrijven te ondersteunen in het adresseren van de gevolgen van de hoge energieprijzen. Nederland heeft gekozen voor de TEK-regeling en compensatie van consumenten. Andere landen kiezen bijvoorbeeld voor om ook grote bedrijven compensatie te bieden voor energiekosten en voor inzet van de IKC-ETS.10 Dat de Nederlandse overheid dergelijke maatregelen niet budgetteert en andere lidstaten wel, leidt tot een ongelijk speelveld. Voor de IKC-ETS geldt dat dit een regeling is die ook bedrijven helpt die dit niet per se nodig hebben. Het kabinet onderzoekt of deze regeling gericht kan worden ingezet. Voorkomen moet worden dat het gelijk speelveld verder wordt verstoord doordat een subsidierace ontstaat tussen lidstaten. Het kabinet draagt deze boodschap actief uit in Brussel. Ook volgt het kabinet hoe de staatssteunverlening in andere lidstaten zich ontwikkelt in vergelijking met Nederland en welke impact dit heeft op ons bedrijfsleven.

Ten tweede is het behoud van het mondiale gelijke speelveld van belang. In dit kader is momenteel vooral de Amerikaanse Inflation Reduction Act (IRA) relevant. De IRA betreft onder andere een nieuwe stimulans van de Amerikaanse overheid voor bedrijven in sectoren die belangrijk zijn voor het maken van de energietransitie om hun productiefaciliteiten in de Verenigde Staten te plaatsen. Een aantal IRA-fondsen kennen vereisten voor lokale productie en lijken daarmee in strijd te zijn met het non-discriminatie principe van de WTO. Het kabinet is bezorgd over de mogelijke impact van deze fondsen op de Nederlandse en Europese industrie. Momenteel vinden gesprekken plaats tussen de Europese Commissie en de Amerikaanse regering om Europese producten ook in aanmerking te laten komen voor deze voordelen. Nederland steunt de inzet van de Europese instellingen om via dialoog de Europese zorgen te adresseren, maar is van mening dat alle opties op tafel moeten blijven.

De IRA onderstreept de noodzaak om het Europese vestigingsklimaat aantrekkelijk te houden en daarmee de concurrentiekracht en de open strategische autonomie van de EU op de lange termijn te versterken. Het hiervoor genoemde Clean Tech Europe initiatief van de Europese Commissie draagt hier al aan bij. Tegelijkertijd zijn er verschillende bestaande instrumenten die nuttig kunnen zijn, zoals nieuwe IPCEI-projecten ten behoeve van de verduurzaming van de industrie.11 Ook door vaart te maken met de invoering van de Carbon Border Adjustment Mechanism (CBAM) kan effectief klimaatbeleid en een wereldwijd gelijk speelveld worden bevorderd.

In de komende maanden zal de Europese Commissie samen met lidstaten werken aan een Europese reactie op de situatie waarmee de Europese industrie wordt geconfronteerd. Conform toezegging van de Minister van Buitenlandse Zaken tijdens het CD RAZ van 8 december jl. zal het kabinet de Kamer te zijner tijd informeren over de Nederlandse inzet voor een Europese reactie.

Zoals toegezegd aan de heer Thijssen (PvdA) tijdens de Begrotingsbehandeling EZK op 23 november 2022 (Handelingen II 2022/23, nr. 26, Begroting Economische Zaken en Klimaat en Nationaal Groeifonds 2023), heb ik gekeken naar de relevantie van een werkgarantiefonds. Een dergelijk fonds zou werknemers die hun baan verliezen in een «grijze/fossiele» sector financieel ondersteunen, zodat zij in hun bestaan worden voorzien terwijl zij zoeken of worden omgeschoold naar een «groene» baan. In de huidige situatie zie ik echter geen noodzaak voor een dergelijk fonds. In deze context zie ik een belangrijke rol weggelegd voor bedrijfsleven en branches om omscholing en behoud van personeel collectief te regelen. Een goed voorbeeld hiervan is de baangarantie die de techniekbranches recent hebben gepresenteerd in het Aanvalsplan Techniek, Bouw en Energie. Het kabinet komt aanvullend op de inspanningen van het bedrijfsleven met ondersteunende beleidsacties in het Actieplan Groene en Digitale Banen, dat begin 2023 naar uw Kamer wordt gestuurd.

Oplossingsrichting 3: Nationaal steunkader

Industriebedrijven die op korte termijn dreigen failliet te gaan als gevolg van de toegenomen energiekosten, kunnen een beroep doen op het Steunkader voor individuele bedrijven. Bedrijven komen in aanmerking als de economische activiteiten van de onderneming systeemrelevant en/of van strategisch economisch belang zijn. Het kabinet heeft dit kader na corona aangepast zodat het als permanent instrument kan worden ingezet. Het kan echter zijn dat bedrijven in kwestie onderdeel zijn van een internationale onderneming die op wereldwijde schaal niet verlieslatend is en daarmee geen verzoek zullen doen tot overheidssteun.

Tot slot zal het kabinet de ontwikkelingen blijven monitoren en de verwachte impact nader in kaart brengen. Hiertoe heeft CBS een speciale monitor in het leven geroepen. Het CPB is op verzoek van EZK bezig met een scenariostudie naar de impact van de hoge energieprijzen op de economie, inclusief de industrie. Ook zullen we verder onderzoeken wat de IRA mogelijk voor gevolgen heeft voor de EU-industrie en hier waar nodig aanvullende handelingsopties identificeren.

Gezien het belang dat dit kabinet hecht aan een oplossing van de onderhavige problematiek en de tijd die nodig is om het beeld verder te verdiepen, zal ik uw Kamer informeren zodra er ontwikkelingen zijn en er voldoende duidelijk is welk type maatregelen in de Nederlandse situatie het meest adequaat is en passend bij de impact op het energie-intensieve bedrijfsleven. Meer in het bijzonder zal ik de CPB-studie over de impact van de energiecrisis op de economie, na verschijning met uw Kamer delen. Ook stuur ik in januari 2023 de Visie op de economie van 2050 naar uw Kamer, gevolgd door het Nationaal Programma Verduurzaming en een update van de stand van zaken van de maatwerkafspraken met de grootste CO2-uitstoters van de industrie in 2023 Q1.

Mede namens de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking,

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

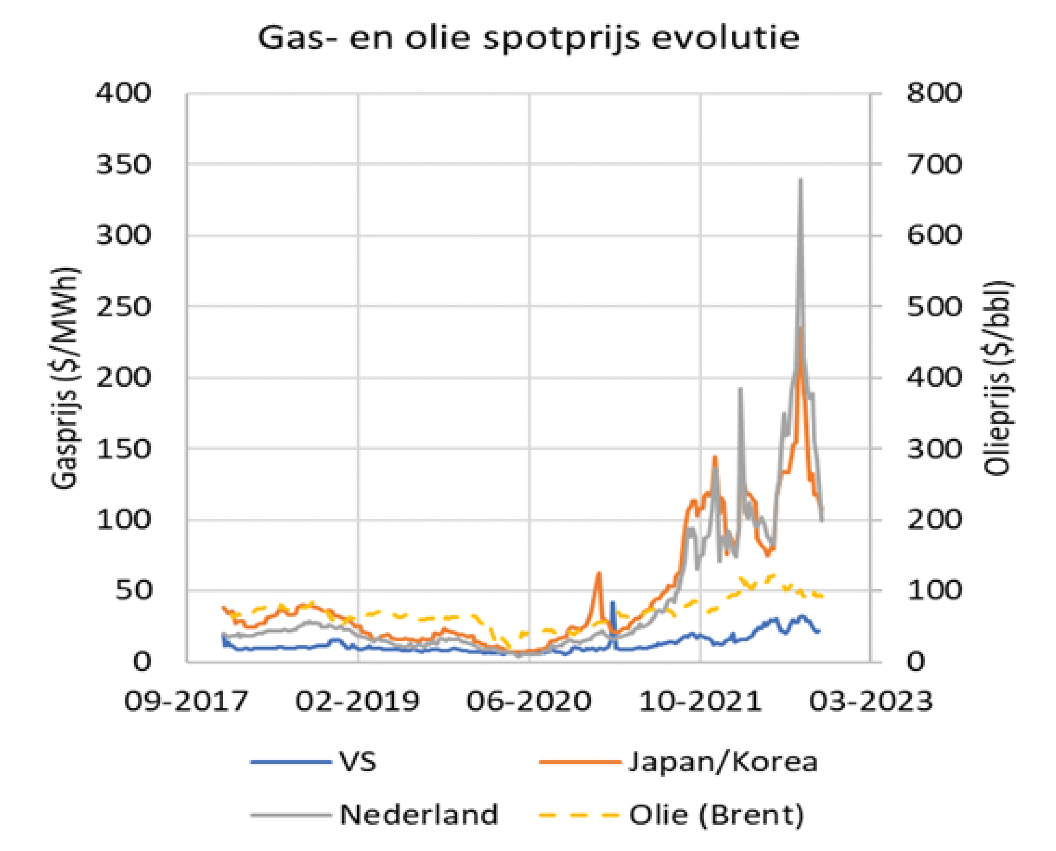

In augustus, tijdens de piek van de gasprijzen in Europa, was de EU-gasprijs bijna negen keer zo hoog als de Amerikaanse en drie keer zo hoog als in China. Hoge industrieprijzen zijn vooral een EU-probleem. De prijzen in de VS zijn lager vanwege de ruime beschikbaarheid van schaliegas. Prijzen in Azië voor geïmporteerde LNG zijn lager omdat deze veelal op langjarige aardolie gerelateerde contracten zijn aangekocht (zie figuur 1). Dit betekent voor onze economie dat de concurrentiepositie van Nederland en van Europa verslechtert t.o.v. spelers in andere continenten.

Figuur 1: Ontwikkeling gas en olieprijs

De verwachting is dat EU-prijzen van aardgas en elektriciteit nog 3–5 jaar hoger zullen liggen, vergeleken met andere regio’s. Oorzaken:

• Toegang tot Russisch gas is structureel weggevallen. Verkleining van het aanbod heeft een opstuwend effect op de prijs.

• Er is de komende jaren onvoldoende LNG beschikbaar om het weggevallen Russische gas te vervangen. Inmiddels zijn er flinke investeringen opgestart in LNG exporterende landen (Qatar, VS). De verwachting is echter dat het zeker 3 tot 5 jaar duurt voordat deze investeringen zullen leiden tot voldoende aanbod van LNG.

• Echter, ook daarna zullen de prijzen voor gas structureel hoger liggen dan voor het uitbreken van de Oekraïne-oorlog. Dit komt door hogere productiekosten en hogere transportkosten van LNG versus pijplijn gas. In het bijzonder ten opzichte van de VS zullen de prijzen in de EU hoger blijven liggen omdat pijplijngas goedkoper is dan LNG.

• In het bijzonder de Europese gasmarkt is overspannen en daarmee gevoelig voor schokken. Er wordt reeds sterk ingezet op besparing, en alle mogelijke alternatieve vormen van invoer worden in volledigheid gebruikt. Dat betekent dat op dit moment elke (lichte) schok op de gasmarkt de volatiliteit vergroot, onzekerheid verhoogt en prijzen opstuwt.12

• Aanbod van groene energie is op de korte tot middellange termijn niet groot genoeg om de behoefte aan fossiele brandstof geheel weg te nemen. Het aanbod van groene energie heeft immers een ingroeipad tot 2050.

Voorlopige conclusie: het prijsevenwicht voor aardgas in de EU zal na 3–5 jaar tenderen naar LNG-importprijzen. Deze zijn hoger dan de prijzen die men in Europa gewend is en hoger dan de prijzen die zullen gelden in de VS.

Inleiding

Vooral een aantal energie-intensieve sectoren wordt geraakt door de gestegen energieprijzen. Namelijk die sectoren waarvan de brandstof en soms ook de grondstof aardgas is, zoals chemie en kunstmest. Hetzelfde geldt voor energie-intensieve sectoren die veel elektriciteit gebruiken, zoals metaalproductie- en bewerking. Niet alle energie-intensieve bedrijven worden geraakt. Bijvoorbeeld de raffinagesector draait nog steeds goed. Dit wordt hierna nader toegelicht.

Productiecijfers

De productiecijfers van CBS geven inzicht in het productievolume van de afzonderlijke sectoren (tabel 1). Dit laat zien dat de productie in de industrie als geheel is toegenomen in het derde kwartaal van 2022 ten opzichte van een jaar eerder. Echter, de sectoren chemie, rubber en kunststof en basismetaal laten een terugname van het productievolume zien. De chemie en basismetaal lijken het meest last hebben van de gestegen energieprijzen (tabel 1). Signalen die het kabinet krijgt en berichten in de media bevestigen dit beeld. Zo is in chemiecluster Chemelot een groot deel van de productie afgeschaald. Aldel (aluminium) is failliet. Nyrstar (zink) verkeert in zwaar weer. Tegelijkertijd laten de hoge inflatiecijfers voor deze sectoren zien dat bedrijven erin slagen hun kostenstijgingen voor een groot deel door te berekenen aan hun klanten (tabel 1).

|

Sector |

Werkgelegenheid 2020 (x 1000) |

Volume Productie 2022Q3 tov 2021Q3 |

Inflatie oktober 2022 tov oktober 2021 (PPI)1 |

|---|---|---|---|

|

Chemie |

46,5 |

–6% |

24.3% |

|

Basismetaal |

19,7 |

–7,7% |

18.9% |

|

Bouwmaterialen |

23,3 |

+7,2% |

16.6% |

|

Voeding |

136,7 |

+1,1% |

22% |

|

Drankenindustrie |

8,6 |

+7,6% |

9.6% |

|

Kunststof en rubber |

34,4 |

–4,8% |

15.1% |

|

Papierindustrie |

19,1 |

+4,7% |

24% |

Bron: CBS2, diverse mediaberichten, met bewerking Ministerie EZK

2 Zie: https://opendata.cbs.nl/#/CBS/nl/dataset/83838NED/table.

De producentenprijsindex (PPI) is een indexcijfer dat de gemiddelde prijsontwikkeling weergeeft van Nederlandse industrieproducten.

Scenarioanalyses

In een eerste analyse van de problematiek van De Nederlandsche Bank van 1 juli dit jaar werd geschat dat de impact voor de economie als geheel mee zou vallen, maar dat sommige energie-intensieve industriële sectoren wel hard geraakt zouden worden; meer in het bijzonder basismetaal, chemie, bouwmaterialen, papier en karton, en voedingsmiddelen. Naar het oordeel van DNB boden de resultaten «geen economische rationale voor generieke steunmaatregelen».13 In deze «grove schatting» waren echter nog niet alle factoren meegenomen, zoals de mogelijkheid tot doorberekenen van kostenstijgingen. Inmiddels werkt CPB aan een vervolgstudie waarbij meer effecten zullen worden meegenomen, inclusief doorberekening van kosten.

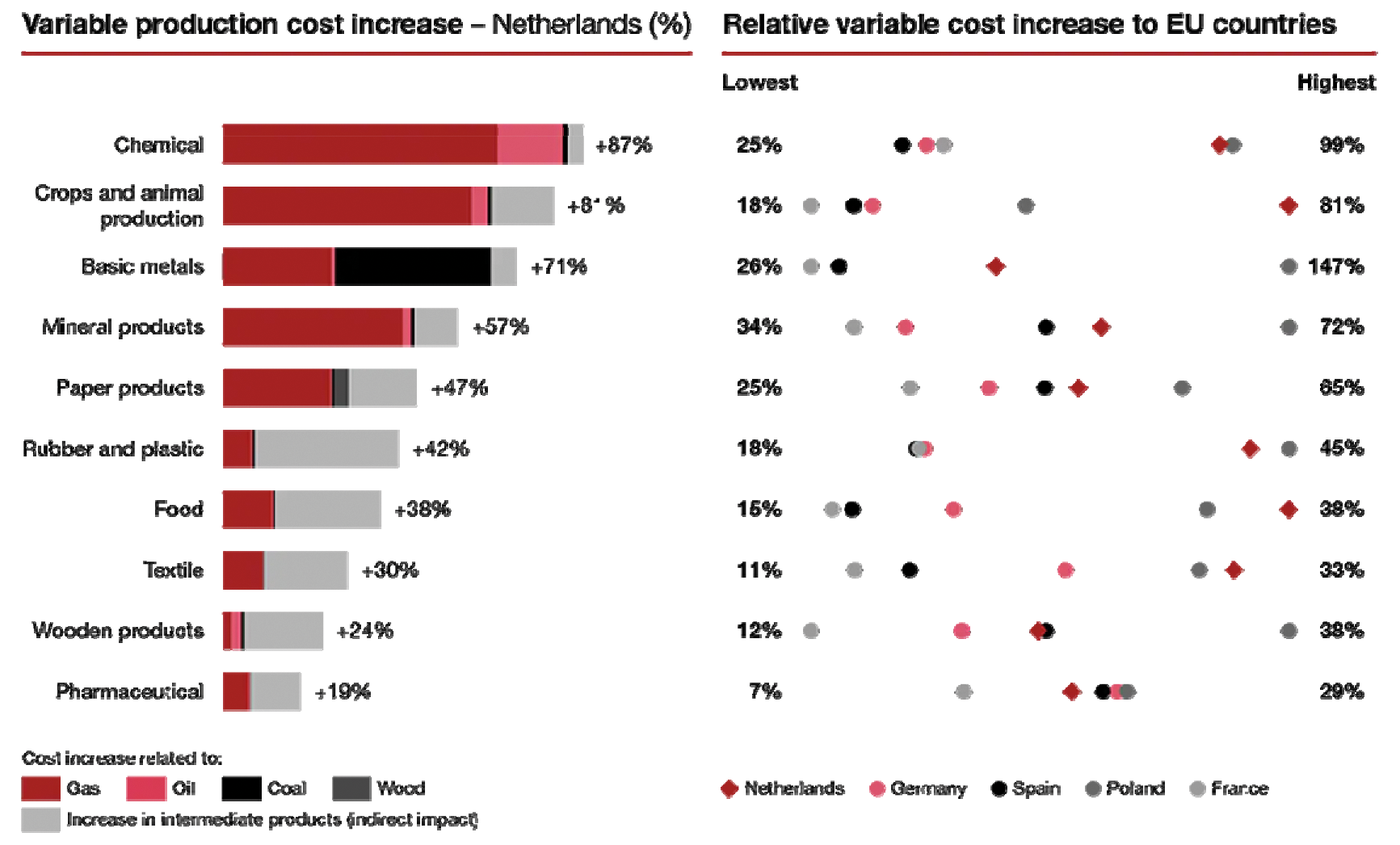

In november van dit jaar heeft consultancybureau Pwc een onderzoek naar onderhavige problematiek gepubliceerd. Volgens Pwc is de Nederlandse industrie binnen Europa het kwetsbaarst voor de gevolgen van de energieprijzen als gevolg van relatief veel gasgebruik en relatieve hoge prijzen daarvan.14 Volgens de analyse van Pwc is toename van de gasprijzen verantwoordelijk voor het grootste deel van de kostenstijgingen van de chemie en papierindustrie in Nederland. In basismetaal spelen steenkoolprijzen een grotere rol. In andere sectoren gaat het vooral om indirecte kosten (zie figuur 2).

Figuur 2: Vergelijking stijgende productiekosten Nederland en Europese landen

Bron: Pwc

Factoren die de impact versterken

• Een groot verschil in energieprijzen tussen de EU enerzijds en de VS en het Midden-Oosten anderzijds zorgt ervoor dat bedrijven in de EU een concurrentienadeel hebben. Veel EU-producenten kunnen de hogere energiekosten vaak niet (volledig) aan hun afnemers doorberekenen omdat het hier commodities betreft zijn met mondiale beprijzing.

• De Europese industrie ondervindt naast de hoge energieprijzen last van nieuwe wetgeving uit de VS in de vorm van de IRA. Hiermee beoogt de VS onder meer industriële productie terug te halen naar het eigen land en LNG waar nodig te behouden voor opschaling van waterstof. Door dit protectionistische beleid lijkt de Europese industrie toe te bewegen naar een perfect storm van elkaar versterkende ontwikkelingen met sterk negatieve gevolgen voor haar concurrentiekracht.

Factoren die de impact mitigeren

• Kostenstijgingen van energie gaan gepaard met hogere afzetprijzen in de industrie (bijna 28% hoger dan een jaar eerder, significant hoger dan de gemiddelde inflatie), wat betekent dat een aanzienlijk deel van de bedrijven hun kosten weet door te berekenen.

• De impact op de sectoren wordt gemitigeerd door het bestaan van lange-termijn contracten en derivaten waardoor veel bedrijven nog niet de nieuwe marktprijs voor energie betalen. Echter, naarmate de crisis langer duurt, worden steeds meer bedrijven geconfronteerd met het nieuwe prijsniveau.15

• Tot nu toe is de consumptie van gas om uiteenlopende redenen in de industrie flink afgenomen in 2022. Deels is dat te verklaren door afschakeling bij enkele bedrijven, maar deels komt het ook door overschakelen op andere fossiele brandstoffen, of het benutten van laaghangend fruit in de sferen van energiebesparing. Grootschalige energiebesparing is nu rendabel, maar kost tijd vanwege de doorlooptijd van investeringen. Zoals bekend zijn deze kostenstijgingen gepaard gegaan met aanzienlijk minder gasgebruik in de industrie (meer dan 30% lager, volgens het CBS). Dit wordt ten dele verklaard doordat sommige gasintensieve bedrijven hun productie wel hebben teruggeschroefd en doordat bedrijven zijn overgestapt naar andere (fossiele) brandstoffen.

• Veel van de grootste energieverbruikers zijn Nederlandse vestigingen van multinationale ondernemingen. Dit betekent dat dat veel van deze ondernemingen als geheel minder getroffen worden door gestegen energieprijzen in de EU en nog goede winstmarges behalen. Het risico voor dergelijke bedrijven is niet zo zeer faillissement maar sluiting (tijdelijk of permanent) van productielocaties in Nederland.

Om een betere inzage te geven in de mate waarin de gestegen prijzen van energiedragers en elektriciteit de industrie raken, is in tabel 2 indicatief een overzicht opgenomen van een aantal belangrijke productieprocessen in de basismetaal en chemiesector. Dit laat zien hoe belangrijk de kosten van energie en energiedragers die dienen als feedstock (grondstof) zijn voor dergelijke productie.

|

Producten |

Belangrijkste energiebron |

Belangrijkste Feedstock |

Kosten energie/totale kosten1 |

Kosten feedstock/totale kosten2 |

Productie NL 2020 (x mln. €)3 |

|---|---|---|---|---|---|

|

Staal |

aardgas |

erts + steenkool |

10% |

75% |

3.434 (ijzer en staal) |

|

Aluminium |

elektriciteit |

erts |

40% |

45% |

1.093 |

|

Zink |

elektriciteit |

erts |

50% |

n/a |

706 (incl. lood en tin) |

|

Ammoniak |

elektriciteit |

aardgas |

3% |

85% |

1.473 (meststoffen en stikstofverbindingen) |

|

Methanol |

elektriciteit |

aardgas |

6% |

85% |

n.b. |

|

Ethyleen |

olie, aardgas |

aardgas, aardolie (EU m.n. aardolie) |

10% |

87% |

1.518 |

|

Propyleen (polymeer of chemische graad) |

olie, aardgas |

aardgas, aardolie |

10% |

87% |

1.174 |

Bron: diversen, bewerking EZK

Schatting EU gemiddelde obv Europese Commissie (Joint Research Center), Production costs from energy-intensive industries in the EU and third countries, 2016. Werkelijke cijfers kunnen verschillen per bedrijf.

Schatting EU gemiddelde obv Europese Commissie (Joint Research Center), Production costs from energy-intensive industries in the EU and third countries, 2016. Werkelijke cijfers kunnen verschillen per bedrijf.

Voorlopige analyse strategische afhankelijkheden

In deze analyse is gekeken naar twee vraagstukken: 1) hoeveel Nederland importeert uit niet-EU landen en welke landen dit zijn en 2) hoeveel aanbieders er zijn op de wereldmarkt als de EU niet meer exporteert. Hierbij is uitgegaan van een «zwart scenario», waarin Europese landen een aantal strategische producten uit de energie-intensieve industrie niet meer produceren.16 In navolging van de motie Dassen-Omtzigt zijn ook diverse voedselgroepen meegenomen. Hiermee geeft de analyse een beeld hoe geconcentreerd de import van Nederland is uit niet-EU landen. En hoeveel aanbieders er overblijven op de wereldmarkt als Europa niet langer exporteert.

Voor nagenoeg alle producten geldt dat er ook zonder aanvoer uit de EU voor Nederland sprake is van een diverse aanvoer. Of dat het aantal exporteurs op de wereldmarkt een grote verscheidenheid laat zien. Dit laatste biedt de EU in potentie de mogelijkheid om producten in te kopen uit een divers aantal landen. Zodoende zijn er op de korte termijn geen risicovolle strategische afhankelijkheden te verwachten in het (extreme) geval dat productie van deze producten in Nederland of de EU zou ophouden.

|

Product |

Hoeveel % van dit product importeert NL van buiten de EU? (2020) |

Uit welke niet-EU landen importeert Nederland dit product? (Top 4, 2020) |

Wat zijn de grootste niet-EU exporteurs van dit product in de wereld? (TOP 4, 2020) |

|---|---|---|---|

|

Staal |

31.5% |

1. VK (4.8%) 2. Rusland (3.9%) 3. Brazilië (3.6%) 4. Noorwegen (3.0%) |

1. China (10.4%) 2. Japan (7.1%) 3. Zuid-Korea (6.1%) 4. Rusland (5.2%) |

|

Aluminium |

58.9% |

1. IJsland (11.7%) 2. Noorwegen (10.0%) 3. Canada (9.8%) 4. China (5.9%) |

1. China (14.9%) 2. VS (5.9%) 3. Canada (5.2%) 4. India (3.3%) |

|

Zink |

35.1% |

1. Noorwegen (31.7%) 2. Canada (1%) 3. China (0.5%) 4. Rusland (0.4%) |

1. Zuid-Korea (9.5%) 2. Canada (8.7%) 3. Australië (6.0%) 4. India (4.9%) |

|

Ammoniak |

66% |

1. Algerije (45%) 2. VK (8.8%) 3. Trinidad en Tobago (7.8%) 4. Zwitserland (4.0%) |

1. Saudi-Arabië (26.0%) 2. Rusland (17.0%) 3. Trinidad en Tobago (13.2%) 4. Indonesië (7.0%) |

|

Methanol |

81.5% |

1. VS (20.4%) 2. Trinidad en Tobago (18%) 3. Noorwegen (14.5%) 4. Rusland (13%) |

1. Saudi-Arabië (11.2%) 2. Trinidad en Tobago (11.1%) 3. Iran (10.8%) 4. VS (9.4%) |

|

Ethyleen |

30.2% |

1. VK (27.0%) 2. Noorwegen (3.3%) |

1. Zuid-Korea (12.6%) 2. VK (12.1%) 3. Japan (10.4%) 3. VS (8.0%) |

|

Propyleen |

16.6% |

1. VK (8.3%) 2. VS (3.2%) 3. Turkije (3.2%) 4. Rusland (6.3%) |

1. Zuid-Korea (21.6%) 2. Japan (10.3%) 3. VS (9.7%) 4. Taiwan (5.0%) |

|

Chloor |

0.6% |

1. VS (0.6%) |

1. Canada (21.3%) 2. VS (10.6%) 3. Japan (7.2%) 4. Colombia (3.9%) |

|

Geraffineerde aardolie |

65.5% |

1. Rusland (13.3%) 2. VK (10.8%) 3. India (9.8%) 4. VS (8.3%) |

1. VS (12.0%) 2. Verenigde Arabische Emiraten (11.6%) 3. Rusland (8.4%) 4. India (5.3%) |

|

Industriële gassen (waterstof, siliconen en zeldzame gassen) |

69.2% |

1. Noorwegen (47.3%) 2. China (8.9%) 3. Rusland (3.1%) 4. Maleisië (2.3%) |

1. China (16.0%) 2. VS (16.0%) 3. Qatar (5.3%) 4. Japan (4.6%) |

|

Cement |

3.8% |

1. Turkije (2.4%) 2. China (0.7%) 3. Japan (0.3%) 4. VK (0.2%) |

1. Vietnam (13.1%) 2. Turkije (10.1%) 3. Thailand (4.6%) 4. Verenigde Arabische Emiraten (4.4%) |

|

Groenten |

28.2% |

1. Marokko (4.14%) 2. China (3.8%) 3. VS (3.2%) 4. Egypte (1.9%) |

1. China (12.6%) 2. Mexico (11.7%) 3. Canada (7.0%) 4. VS (6.4%) |

|

Dierlijke en plantaardige oliën en vetten |

65.6% |

1. Maleisië (14.3%) 2. Indonesië (13.8%) 3. Oekraïne (6.9%) 4. Filipijnen (3.55%) 4. Papua Nieuw Guinea (3.5%) |

1. Indonesië (21.3%) 2. Maleisië (13.8%) 3. Oekraïne (5.1%) 4. Argentinië (4.0%) |

|

Zuivel |

6.5% |

1. VK (5.4%) 2. Nieuw-Zeeland (0.3%) 3. Zwitserland (0.2%) 4. VS (0.2%) |

1. Nieuw-Zeeland (11.4%) 2. VS (6.1%) 3. Wit-Rusland (2.7%) 4. VK (2.5%) |

|

Dranken |

30.1% |

1. VS (7.2%) 2. VK (6.4%) 3. Brazilië (2.5%) 4. Chili (2.1%) |

1. Mexico (7.5%) 2. VK (7.1%) 3. VS (6.9%) 4. Australië (1.9%) |

Bron: VN Comtrade database, Harvard Growth Lab & ITC Trade Map. Bewerkt door EZK.

Zie Kamerbrief «Het verschil maken met strategisch en groen industriebeleid» van 8 juli 2022, Kamerstuk 29 826, nr. 147.

Kamerstuk 36 200, nr. 129. In deze brief zal ingaan op de motie voor zover deze betrekking heeft op de energie-intensieve industrie. Over het maken van een afbakening van sectoren die van belang zijn voor de open strategische autonomie zal de Interdepartementale Taskforce Strategische Afhankelijkheden zich buigen, zoals aangekondigd in de «Kamerbrief over Open Strategische Autonomie», 8-11-2022 (Kamerstuk 35 982, nr. 9).

De CBS Investeringsradar laat zien dat de omstandigheden voor investeringen in november ongunstiger zijn dan in september. Dit komt vooral doordat de bezettingsgraad in de industrie daalde. Ook steeg de interbancaire rente en waren ondernemers in de industrie minder positief over hun orderpositie (CBS, 21-11-2022). Anderzijds is het vertrouwen in de industriesectoren in november weer toegenomen volgens CBS-cijfers.

Zie Kamerbrief «Eerste indruk steun- en compensatiemaatregelen EU-lidstaten en energiebesparende maatregelen in andere lidstaten», 9-11-2022 (Kamerstuk 32 637, nr. 514).

IKC-ETS biedt geen mogelijkheid tot steun hoge energiekosten, maar enkel voor het ETS component. Sommige landen, zoals Duitsland bieden compensatie voor indirecte emissiekosten voor daarvoor in aanmerking komende sectoren aan, hetgeen voor bedrijven uit die sectoren een positief effect op de energiekosten heeft.

Bijv. bij tegenvallende besparingen, vraagschokken (bijv. t.g.v. strenge winter), of aanbodschokken (bijv. aangetaste pijpleidingen) zullen prijzen dus mogelijk snel weer omhoogschieten.

DNB, p. 9. Zie ook: Sachverständigenrat für Wirtschaft: Jahresgutachten 2022/23: Energiekrise Solidarisch Bewältigen, Neue Realität Gestalten (28 oktober 2022), hoofdstuk 5. Zie: sachverstaendigenrat-wirtschaft.de.

PWC Strategy&, Business impact Energy prices: Major Impact Energy Prices on Profitability Dutch Companies (28-11-2022).

Zie de scenario’s per sector in: DNB, Hoe raken de gestegen energiekosten het Nederlandse bedrijfsleven? (1 juli 2020); Sachverständigenrat für Wirtschaft: Jahresgutachten 2022/23: Energiekrise Solidarisch Bewältigen, Neue Realität Gestalten (sachverstaendigenrat-wirtschaft.de) (28 oktober 2022), hoofdstuk 5.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29826-170.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.