Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 26642 nr. 129 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 november 2014

Tijdens het algemeen overleg van 13 november 2013 over de inzet van het Europees Sociaal Fonds (ESF) heb ik de stand van zaken met betrekking tot het terugvorderen van de aan Stichting Opleidingsfonds Groothandel (SOG) en vier andere opleidingsfondsen verstrekte voorschotten met u besproken. Ik heb met u afgesproken u te informeren over de definitieve uitkomst als de zaak is afgewikkeld. Dat is nu het geval.

In verband met de actualiteit wil ik u melden dat, in het kader van de aangifte die het Agentschap SZW vorig jaar heeft gedaan en het daaropvolgende onderzoek van het Openbaar Ministerie, recent twee aanhoudingen zijn verricht.

In deze brief geef ik aan hoe ik de zaak SOG heb afgewikkeld, wat het resultaat is en welke maatregelen ik heb genomen om in de toekomst te voorkomen dat er oneigenlijk gebruik van ESF-middelen wordt gemaakt. Daarnaast geef ik op uw verzoek een beeld hoe Nederland het in vergelijking met andere Europese landen doet. Net als in mijn vorige brieven1 over dit onderwerp begin ik met een korte terugblik.

Wat is er gebeurd?

In de periode 2007–2013 was het ESF-programma gericht op re-integratie, bestrijding jeugdwerkloosheid, arbeidstoeleiding van moeilijk lerende kinderen, scholing van laagopgeleide werknemers en sociale innovatie. Het totale budget bedroeg 830 mln. euro. Tienduizenden mensen hebben dankzij ESF een opleiding genoten en hun kansen op de arbeidsmarkt versterkt.

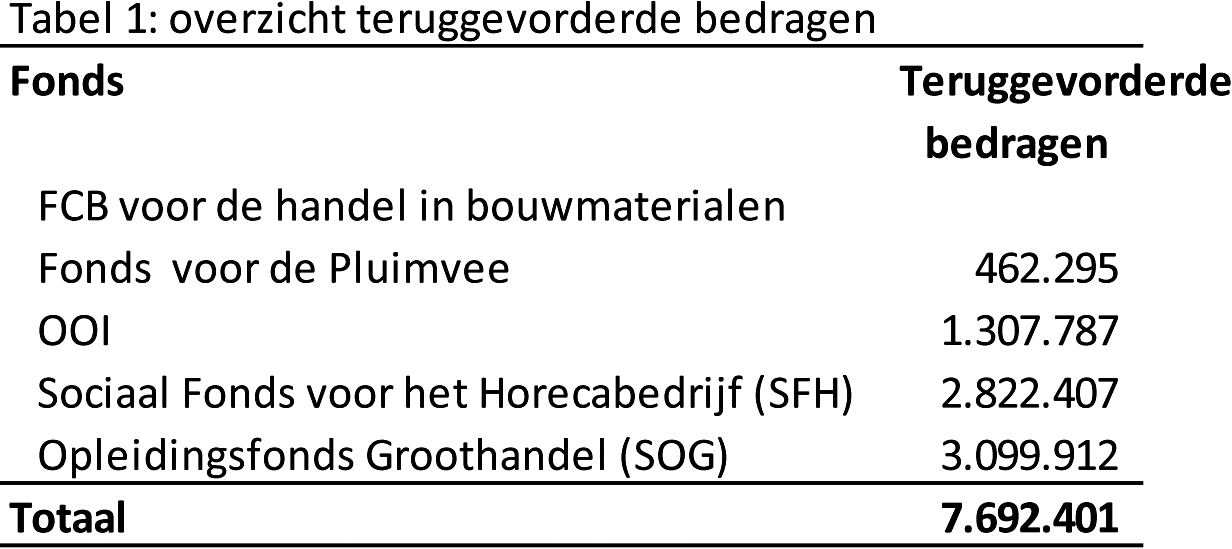

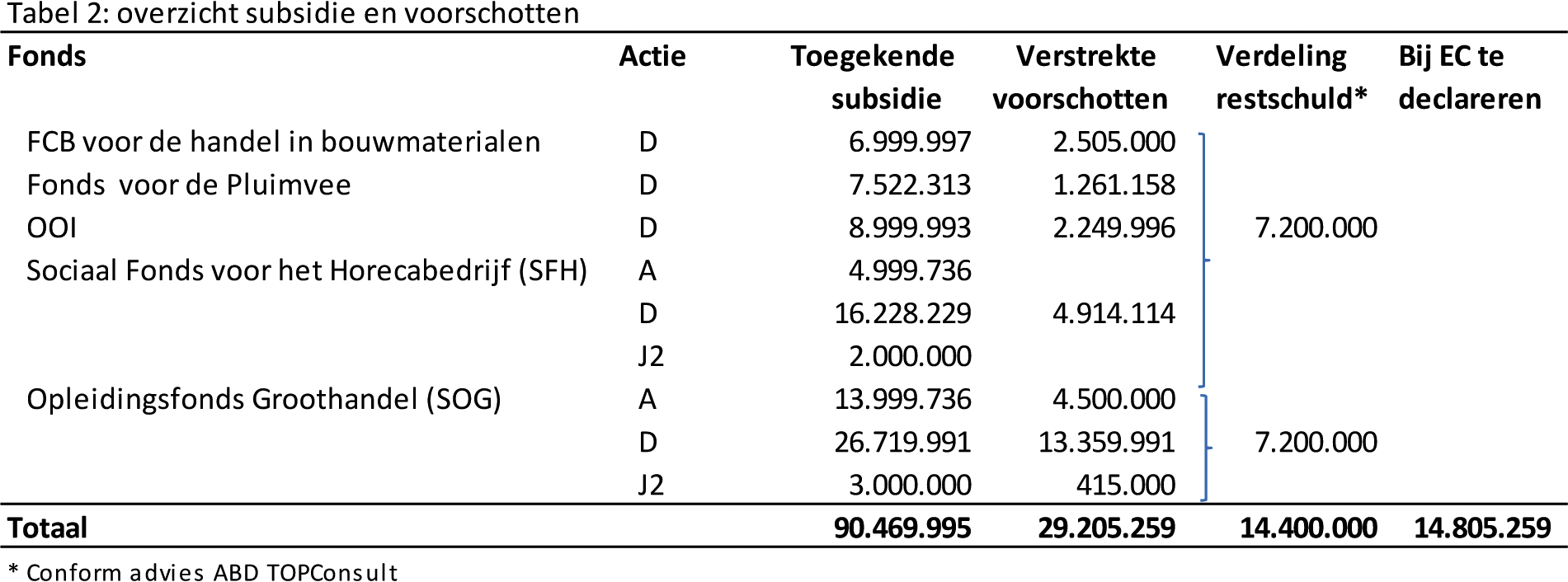

In het kader van dit ESF-programma hebben vijf opleidingsfondsen uit de sectoren pluimvee (OFP), horeca (SFH), bouwmaterialen (HIBIN), isolatie (OOI) en groothandel (SOG), via SOG Facilitair Bedrijf (SOG FB) projectaanvragen bij het Agentschap SZW ingediend om voor ESF-subsidie in aanmerking te komen. Bij de ontvangen einddeclaraties van deze fondsen bleek in 2011 dat de einddeclaraties in een aantal gevallen lager waren dan de uitgekeerde voorschotten. Het Agentschap SZW heeft toen de teveel betaalde voorschotten (bijna 7,7 miljoen euro, zie bijlage tabel 1) teruggevorderd bij de fondsen. In totaal hebben de fondsen 29,2 miljoen euro aan voorschotten ontvangen (zie bijlage tabel 2). Dit bedrag is uit nationale middelen voorgefinancierd. Kosten van ESF-projecten die subsidiabel zijn en verantwoord kunnen worden, kunnen bij de Europese Commissie (EC) worden gedeclareerd.

De fondsen hebben in reactie op de terugvordering aangegeven dat zij het bedrag van 7,7 miljoen euro niet terug konden betalen. De reden dat de fondsen niet terug konden betalen was betalingsonmacht van SOG FB, de door SOG opgerichte stichting, die de ESF-projectuitvoering voor deze fondsen verzorgde. De fondsen hadden contractueel afgesproken de voorschotten van het Agentschap SZW door te storten naar SOG FB. Naast de uitvoering onderhield deze stichting ook de contacten met de bedrijven. De feitelijke administratie was door SOG FB ondergebracht bij een administratiekantoor, De Administratie BV.

Het niet kunnen terugbetalen van de voorschotten heeft uiteindelijk geleid tot het faillissement van het administratiekantoor De Administratie BV, SOG FB en het opleidingsfonds SOG.

Wat is gedaan om de zaak af te wikkelen?

Het doel bij de afwikkeling van het dossier SOG was om de financiële schade voor alle betrokkenen zoveel mogelijk te beperken. Het Agentschap SZW heeft daarvoor de fondsen waar mogelijk ondersteund om de subsidieprojecten ondanks de faillissementen zo goed mogelijk af te wikkelen.

Alle fysieke en digitale administraties van de projecten van de failliete SOG FB zijn veiliggesteld en geschikt gemaakt om te controleren. Daarna zijn alle projecten van de vijf fondsen op basis van deze administraties gecontroleerd. Deze controles2 zijn eind 2013 afgerond. Hieruit bleek dat de projectadministratie zeer onvolledig was. Om de projectadministratie zo compleet mogelijk te maken, zijn door de vier niet-failliete fondsen ontbrekende bewijsstukken in de projectadministratie opgevraagd bij hun eigen achterban (de deelnemende bedrijven) en bij de achterban van het opleidingsfonds SOG. In totaal ging het om ruim 350 bedrijven. Bij het controleren van de projectadministraties zijn onregelmatigheden geconstateerd die duiden op mogelijke strafbare feiten. Het Agentschap SZW heeft hiervoor aangifte gedaan bij het Openbaar Ministerie. De Tweede Kamer is hierover geïnformeerd in april 2014 (TK, 2013–2014, 26 642, nr. 127). Het Openbaar Ministerie is hierop een onderzoek gestart. Dit onderzoek loopt nog en recent zijn enkele aanhoudingen verricht. De gedeclareerde kosten die betrekking hebben op de aangifte zijn geschrapt uit de declaraties voor de bij de EC aan te vragen subsidie.

Wat is het resultaat?

Het resultaat van de gezamenlijke inspanningen van de vier fondsen, de bedrijven en het Agentschap SZW is dat van de uitstaande 29,2 mln euro ruim de helft van het bedrag is goedgemaakt, d.w.z. dat een bedrag van 14,8 mln euro gedeclareerd kan worden bij de Europese Commissie3. Gezien de omstandigheden beschouw ik dit resultaat als het maximaal haalbare. Het overige deel is de gezamenlijke restschuld voor de vier fondsen en het failliete fonds SOG. ABD TOPConsult is gevraagd een verdeling van de restschuld te maken over de vier fondsen en het fonds SOG. Het advies luidt, gezien de verhouding van de ingediende projectvoorstellen (zie bijlage tabel 2) de restschuld fifty-fifty te verdelen. Dat betekent dat zowel de vier niet-failliete fondsen als het failliete fonds SOG 7,2 mln euro4 dienen terug te betalen. Voor het deel van SOG heeft SZW een vordering ingediend bij de curator SOG. Voor dit bedrag is reeds een voorziening getroffen op de begroting van SZW. De vier fondsen hebben aangegeven financieel niet in staat te zijn om 7,2 mln euro te betalen. ABD TOPConsult heeft de vermogenspositie van alle fondsen in kaart gebracht om te bepalen wat de fondsen maximaal kunnen betalen zonder hun bestaansrecht te verliezen, en geadviseerd een bedrag van 3,6 mln euro voor rekening van de vier fondsen te laten komen. Dit advies neem ik over5. Het restantbedrag scheld ik, in overleg met de Minister van Financiën, kwijt. Tenslotte is de curator SOG FB, in overleg met het ministerie, recent een procedure wanbeleid gestart jegens ex-bestuurder(s) SOG FB.

Restrictief voorschotbeleid 2014 – 2020

In mijn brief van 17 februari 20146 heb ik conform mijn toezegging tijdens het algemeen overleg van 13 november 2013 het voorschotbeleid voor de nieuwe ESF-periode reeds toegelicht. De kern van het voorschotbeleid is: «geen voorschot, tenzij». De «tenzij» wordt als volgt ingevuld. Bij een verzoek om een voorschot moet een gespecificeerde onderbouwing worden overlegd die geheel of gedeeltelijk gebaseerd is op reeds gemaakte kosten. Een voorschot louter gebaseerd op prognoses wordt niet verleend. Aangetoond moet worden dat er reeds subsidiabele kosten zijn gemaakt, voordat een voorschot wordt verstrekt. Voorschotten helemaal uitsluiten vind ik te ver gaan, omdat dan de kans bestaat dat projecten onvoldoende van de grond komen omdat zij de kosten van het project niet de gehele looptijd (veelal twee jaar) kunnen voorschieten.

Financiële voorschotrisico’s die mogelijk ontstaan doordat een subsidieontvanger een ontvangen voorschot doorgeeft aan derden die bij de uitvoering van het project zijn betrokken, worden door deze werkwijze verregaand verkleind (er zijn immers aantoonbaar al kosten gemaakt). Met deze maatregel verwacht ik dat het risico met betrekking tot voorschotten beheersbaar is, te meer daar in de nieuwe programmaperiode het grootste deel van de ESF-middelen naar publieke partijen zal gaan, in casu de centrumgemeenten van arbeidsmarktregio’s, UWV en het Ministerie van V&J.

Governance en beeld in de rest van Europa

In het AO van 13 november 2013 heeft u mij verzocht aan te geven hoe de governance ten aanzien van ESF-subsidies is geregeld. Tevens heeft u gevraagd een beeld te geven van hoe in de rest van Europa met Europese subsidies wordt omgegaan als het gaat om rechtmatigheid en verantwoording.

Ten aanzien van de governance vindt u in de bijlage een beschrijving hoe deze in Nederland en andere Europese landen is georganiseerd. De kern hiervan is dat voor alle landen eenzelfde strak regime van eerstelijnscontrole (controle door de nationale managementautoriteit), tweedelijnscontrole (controle door de nationale auditautoriteit) en derdelijnscontrole (controle door de EC) geldt. Dit systeem is vastgelegd in Europese regelgeving met het doel de Europese middelen rechtmatig te besteden en te verantwoorden. Wat betreft de controlestructuur van ESF kan dus geen sprake zijn van «rekkelijken» en «preciezen». Wel kan het voorkomen dat de Europese Commissie zoveel vertrouwen heeft in de nationale beheerssystemen dat de EC niet of nauwelijks nog zelf komt controleren. Voor Nederland is dat het geval. Nederland is één van de landen waar de auditautoriteit een «Letter of Confidence» heeft gekregen.

Ik heb gekeken hoe lidstaten scoren op het gebied van rechtmatigheid en verantwoording van EU-subsidies. Rechtmatigheid wordt uitgedrukt in foutpercentages (het verschil tussen de eerste- en tweedelijnscontroles). Voor het gehele ESF-programma 2007–2013 mag het verschil (foutpercentage) niet hoger zijn dan 2%. De EC doet jaarlijks verslag van haar activiteiten en heeft in het Annual Activity Report 2013 onderzoek gedaan naar het foutpercentage in de verschillende landen van ESF-gelden7. Nederland scoort vanaf 2010 een foutpercentage van 2% of lager, waar het Europese gemiddelde in de afgelopen jaren ligt tussen de 2 en 3%. Nederland is één van de drie EU-lidstaten die over het beheer en de besteding van EU-geld in 2013 op vrijwillige basis een nationale verklaring hebben opgesteld. Over het geheel genomen was dat oordeel van de Algemene Rekenkamer voor Nederland positief.

Tevens heb ik gekeken naar Europese cijfers over het aantal onregelmatigheden bij ESF die als fraude zijn gerapporteerd. Hierbij gaat het om gevallen die zijn geconstateerd nadat de lidstaat subsidie heeft gedeclareerd bij de EC. In het rapport «Fight against fraud» van de Europese Commissie wordt per land een beeld gegeven van de onregelmatigheden die als fraude zijn gemeld. In de afgelopen periode 2007–2013 heeft Nederland, samen met zes andere landen8, geen (vermoedens van) fraude gerapporteerd aan de EC, behoudens naar aanleiding van bevindingen in de in deze brief beschreven zaak SOG.

Tot slot

Terugkijkend op de afwikkeling van het dossier SOG constateer ik dat er, ondanks de complexe situatie, een resultaat is geboekt waarbij de schade zoveel mogelijk is beperkt. De vier fondsen en het Agentschap SZW hebben daarbij constructief samengewerkt. Dit heeft er uiteindelijk toe geleid dat ruim de helft van het bedrag van 29,2 mln Euro als subsidie bij de EC wordt gedeclareerd. Daarnaast betalen de vier fondsen in totaal 3,2 mln Euro terug. Ik heb het voorschotbeleid aangescherpt, zodat dergelijke situaties in de toekomst worden voorkomen.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

In het AO van 13 november 2013 is onder andere gesproken over de «rekkelijken» en de «preciezen». Wat is het beeld in Europa? Nederland behoort tot de preciezen, maar hoe zit dat met de andere lidstaten?

Het ESF-programma wordt binnen de Europese lidstaten op veel verschillende manieren uitgevoerd: er zijn landelijke, regionale en thematische programma’s, waarbij in de meeste gevallen naast een landelijke autoriteit sprake is van talrijke intermediaire organisaties. In de periode 2014–2020 is sprake van ruim 180 Operationele Programma’s (OP’s). De uitvoering van al deze programma’s moet echter voldoen aan één en hetzelfde strikte gemeenschappelijke kader waarin eisen worden gesteld aan de beheers- en controlesystemen van de lidstaten.

In deze bijlage wordt eerst ingegaan op het gemeenschappelijke kader voor het beheers- en controlesysteem. Vervolgens wordt ingegaan op hoe dat in de praktijk uitpakt. De EC doet hier in haar Annual Activity Report onderzoek naar. Ten slotte wordt ingegaan op de belangrijkste good practice uit de vorige programmaperiode, die betrekking heeft op vereenvoudigde kosten. In de programmaperiode 2014–2020 gaat Nederland voor ESF hiermee verder aan de slag.

Beheers- en controlesystemen

Regels ten aanzien van het beheers- en controlesysteem zijn vastgelegd in de Europese Verordening9. Alle Europese lidstaten die Europese subsidies aanvragen dienen volgens de voorschriften van de verordening hun beheers- en controlesysteem te hebben ingericht.

In het beheers- en controlesysteem zijn vijf controlerende instanties actief:

1. De Beheersautoriteit (Managementautoriteit): de Beheersautoriteit is ervoor verantwoordelijk dat het operationele programma overeenkomstig het beginsel van goed financieel beheer wordt beheerd en uitgevoerd. Dit houdt onder andere in het voldoen aan Europese (aanbestedingsregime, staatssteun) en relevante nationale eisen en voorwaarden aan projecten en kosten, het hanteren van een betrouwbaar administratief systeem en de volledigheid van informatie ten behoeve van het certificeren van betreffende uitgavenstaat.

2. De Certificeringsautoriteit: de functie van de Certificeringsautoriteit is om de bij de EC ingediende uitgavenstaten vast te stellen door middel van certificering van deze uitgavenstaat. Met deze certificering geeft de Certificeringsautoriteit aan dat de beheersmaatregelen van de Beheersautoriteit (wel/niet) voldoende effectief zijn en een redelijke zekerheid bieden omtrent de wettigheid en regelmatigheid van onderliggende transacties.

3. Auditautoriteit: de Auditautoriteit verricht jaarlijks een systeemaudit om na te gaan of het beheers- en controlesysteem efficiënt functioneert. In dat kader voert de Auditautoriteit ook (gedetailleerde) tweedelijnscontroles uit bij afzonderlijke projecten. De Auditautoriteit controleert voorts de juistheid van de certificering van de Certiceringsautoriteit. Bij constatering van tekortkomingen formuleert zij aanbevelingen. Deze vormen voor de Beheersautoriteit en Certficeringsautoriteit een verplichte aanleiding tot het doorvoeren van verbetermaatregelen. In haar vervolgonderzoek stelt de Auditautoriteit de toereikendheid van de ingevoerde verbeteringen vast.

4. De Europese Commisie: de Commissie vergewist zich, op basis van jaarlijkse controleverslagen en het jaarlijkse advies van de Auditautoriteit, ervan dat de lidstaten beheers- en controlesystemen hebben ingesteld die in overeenstemming zijn met de verordening. De Commissie kan onverminderd de audits van de lidstaten, audits ter plaatse verrichten om de efficiënte werking van de beheers- en controlesystemen te controleren. Als de EC vertrouwen heeft in de werking van het beheers- en controlesysteem van de Auditautoriteit, dan zal de EC zelf minder controles in een lidstaat uitvoeren. De Nederlandse Auditautoriteit heeft een Letter of Confidence van de EC, wat inhoudt dat de EC grotendeels steunt op de bevindingen van de Nederlandse Auditautoriteit.

5. Europese Rekenkamer: ten slotte maakt de Europese Rekenkamer ieder jaar een controleverslag, waarin zij nagaat of de controle- en beheersystemen die de EC en de lidstaten gebruiken voor de EU-geldstromen goed functioneren en waarin zij een oordeel geeft over de Europese uitgaven. De Europese Rekenkamer voert zelf steekproefgewijs ook projectcontroles uit.

Hoe werkt dit in de praktijk?

De EC doet jaarlijks in hun Annual Activity Report van de prestaties van de lidstaten ten aanzien van het beheers- en controlesysteem. De EC kan drie financiële sancties toepassen:

• Uitstel van betalingen: de Commissie kan voor een reeds ingediende declaratie de betaling opschorten o.a. in het geval de auditinstantie bewijzen heeft die significante tekortkomingen in de goede werking van de beheers- en controlesystemen doen vermoeden.

• Schorsing van betalingen: de Commissie kan de tussentijdse betalingen op het niveau van prioriteiten of operationele programma's geheel of gedeeltelijk schorsen onder andere in het geval dat de werking van het beheers- en controlesysteem van het operationele programma ernstige tekortkomingen vertoont of uitgaven in een uitgavenstaat verband houden met een onregelmatigheid met ernstige financiële gevolgen waarvoor geen corrigerende maatregelen zijn genomen.

• Financiële correctie: de Commissie past een financiële correctie toe in het geval een lidstaat, na het schorsen van de betaling, geen of niet afdoende corrigerende maatregelen heeft genomen.

Elk programma waarbij aan het eind van de programmaperiode sprake is van een groter verschil dan 2% tussen de eerste- en tweedelijnscontrole krijgt te maken met een opschorting van de betalingen vanuit de EC of zelfs financiële strafmaatregelen. Daarnaast moeten alle onjuiste betalingen tot bij de eindbegunstigde worden teruggevorderd.

Ook bij een te groot verschil in enig jaar gedurende de looptijd van een programma kan de EC maatregelen treffen. In het Annual Activity Report over 2013 staat aangegeven dat de EC bij 32 Operationele Programma’s ESF (totaal 117 OP’s ESF) uit acht lidstaten de betalingen voor de uitvoering van een Operationeel Programma heeft uitgesteld of geschorst10. In 2013 betroffen dat onder andere Operationele Programma’s in België, Spanje, Duitsland, Frankrijk, Italië en Engeland.

In de programmaperiode 2007 -2013 is door de EC voor een bedrag van 820 miljoen euro aan financiële correcties toegepast (stand eind 2013) bij in totaal 15 lidstaten, op een totaal van 27 landen.11 Nederland zat hier niet bij.

Good practice: goede ervaringen met vereenvoudigde kosten

Tijdens het AO werd tevens gevraagd naar good practices. De belangrijkste good practice op het gebied van beheer en uitvoering van ESF is het gebruik van zogeheten «vereenvoudigde kosten»: het gebruik van een standaardafslag (flat rate), lump sum of standaardprijs. De Europese Rekenkamer is uitgesproken positief over het toepassing hiervan, omdat zij in projecten met deze kostensoorten minder (administratieve) fouten constateert. Nederland heeft in de periode 2007–2013 al ervaring opgedaan met deze kostensoorten en zet in de periode 2014–2020 heel nadrukkelijk in op het gebruik hiervan. Concreet betekent dit dat voor ESF een flatrate van 40% wordt toegepast op de subsidiabele directe personeelskosten ter dekking van de resterende subsidiabele kosten (zoals exploitatiekosten en overhead). Voor de aanvragers leidt dit tot een vereenvoudiging in de verantwoording en minder administratieve lasten. De flatrate is opgenomen in de ESF-regeling 2014–2020.

De controles hadden betrekking op de projectadministratie van de bedrijven die in de controlesteekproef vielen.

Het bedrag kan nog iets afwijken als gevolg van de laatste controles van de Auditautoriteit (AA). De AA heeft tijdens de afwikkeling meegekeken met de controleaanpak en is nagenoeg klaar met haar controles. De verwachting is dat de bedragen niet of weinig zullen afwijken.

Gelet op de onzekerheid over de financiële draagkracht van de fondsen, ben ik met de fondsen overeengekomen dat zij geen gebruik maken van een langdurige betalingsregeling, maar een bedrag van 3,2 mln Euro voor het einde van dit jaar terugbetalen aan SZW. Dit is de contante waarde van € 3,6 mln als in 10 jaar wordt afgelost bij een wettelijke rente van 2%.

Zie tabel op blz. 114 van annex 7 van het Annual Activity Report 2013 van DG Employment, Social Affairs en Inclusion. http://ec.europa.eu/atwork/synthesis/aar/doc/empl_aar_2013_annexes.pdf.

Denemarken, Griekenland, Frankrijk, Luxemburg, Malta en Slovenië. De top drie landen met de hoogste aantal fraudegevallen met ESF zijn Roemenië (39), Polen (29) en Bulgarije (19). Bron: Fight against Fraud vanaf pagina 86 e.v. Overigens verschilt dit beeld per fonds. Zo heeft Griekenland voor het European Regional Development Fund (ERDF) 22 fraudegevallen in de periode 2007–2013.

Zie pagina 121 van het Annual Activity Report 2013, http://ec.europa.eu/atwork/synthesis/aar/doc/empl_aar_2013_annexes.pdf.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-26642-129.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.