Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34200-XV nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aangeboden 20 mei 2015

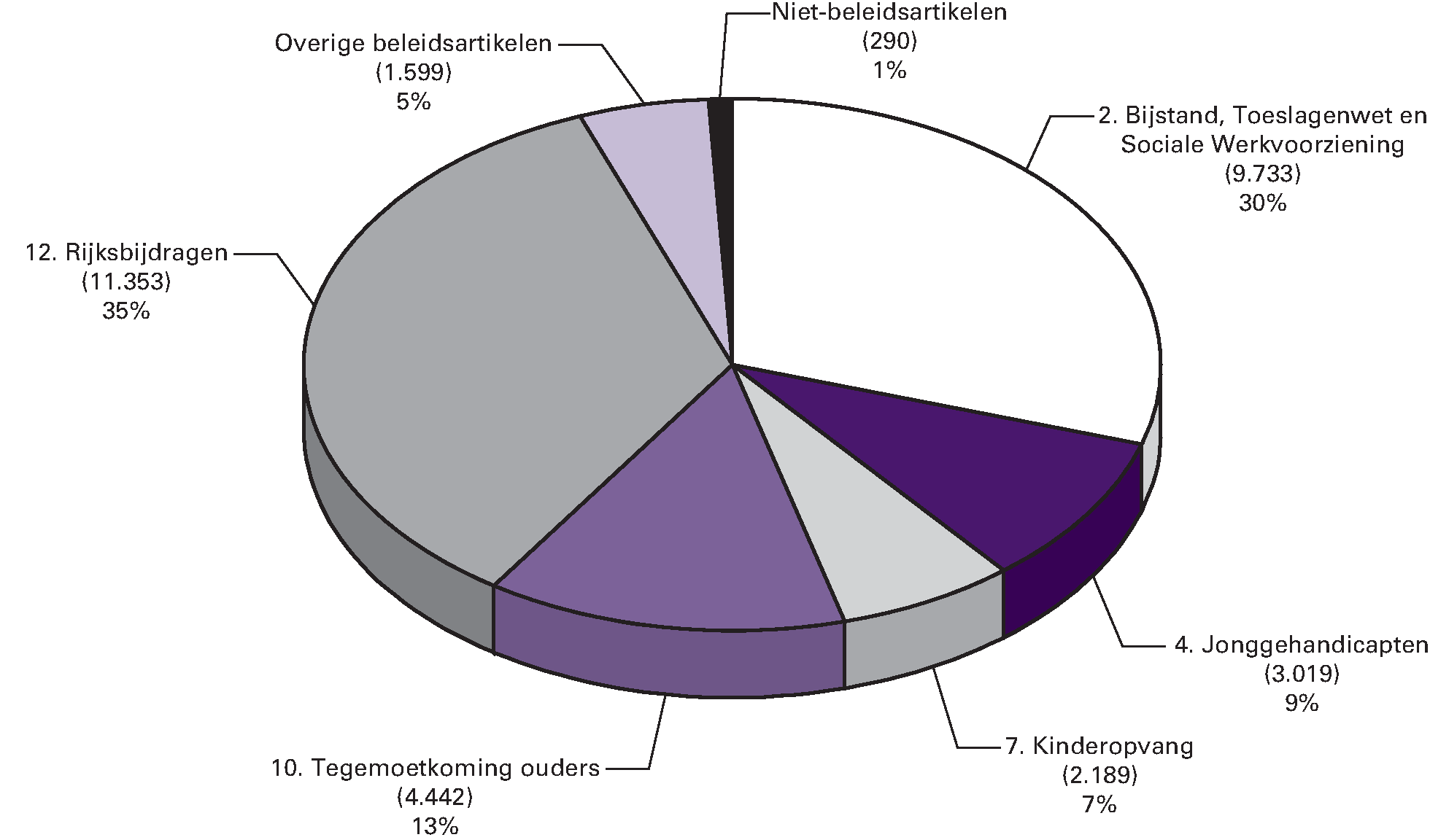

Gerealiseerde begrotingsuitgaven 2014 (€ 32.626 mln) naar artikel (bedragen x € 1 mln)

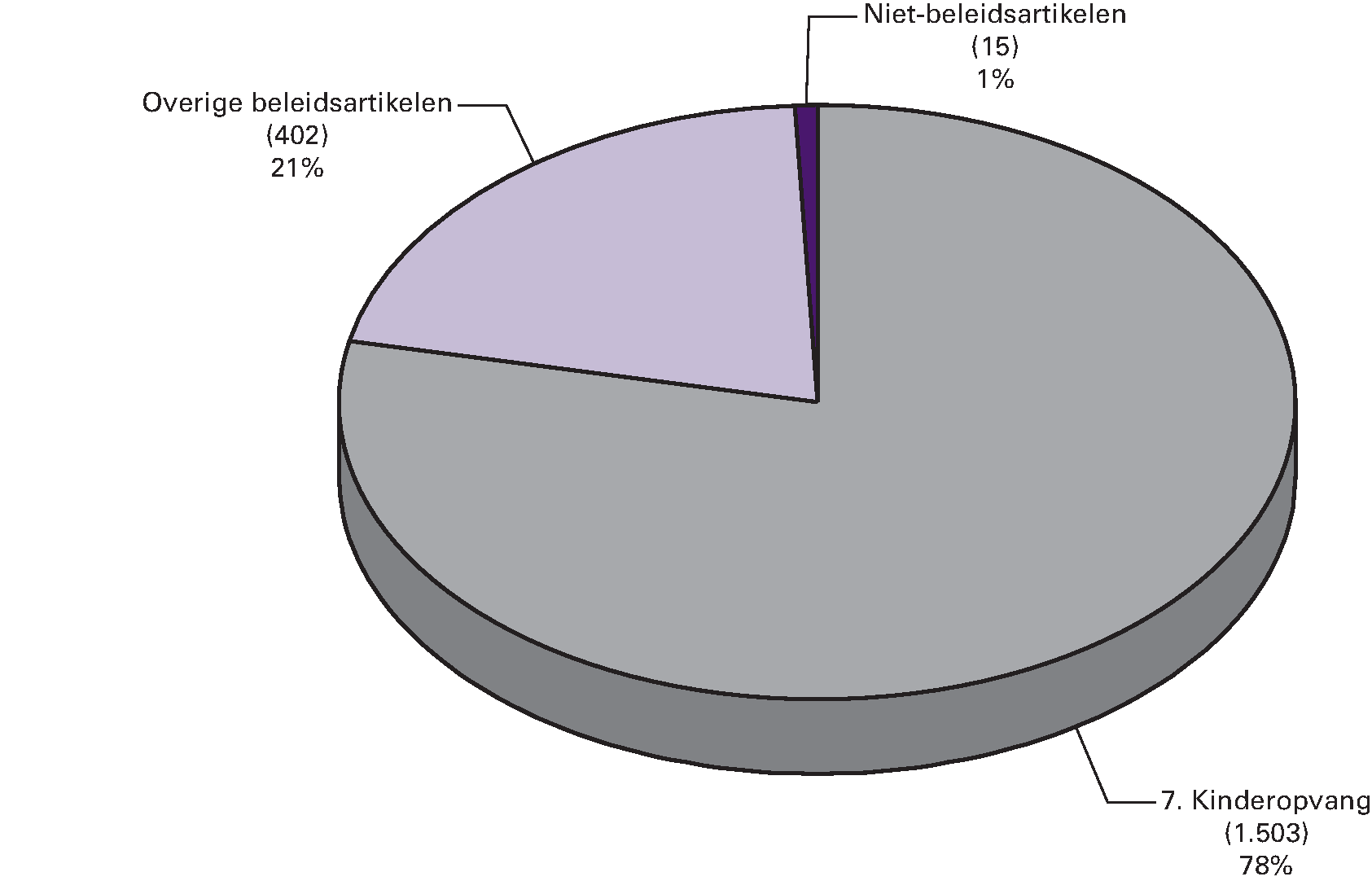

Gerealiseerde begrotingsontvangsten 2014 (€ 1.920 mln) naar artikel (bedragen x € 1 mln)

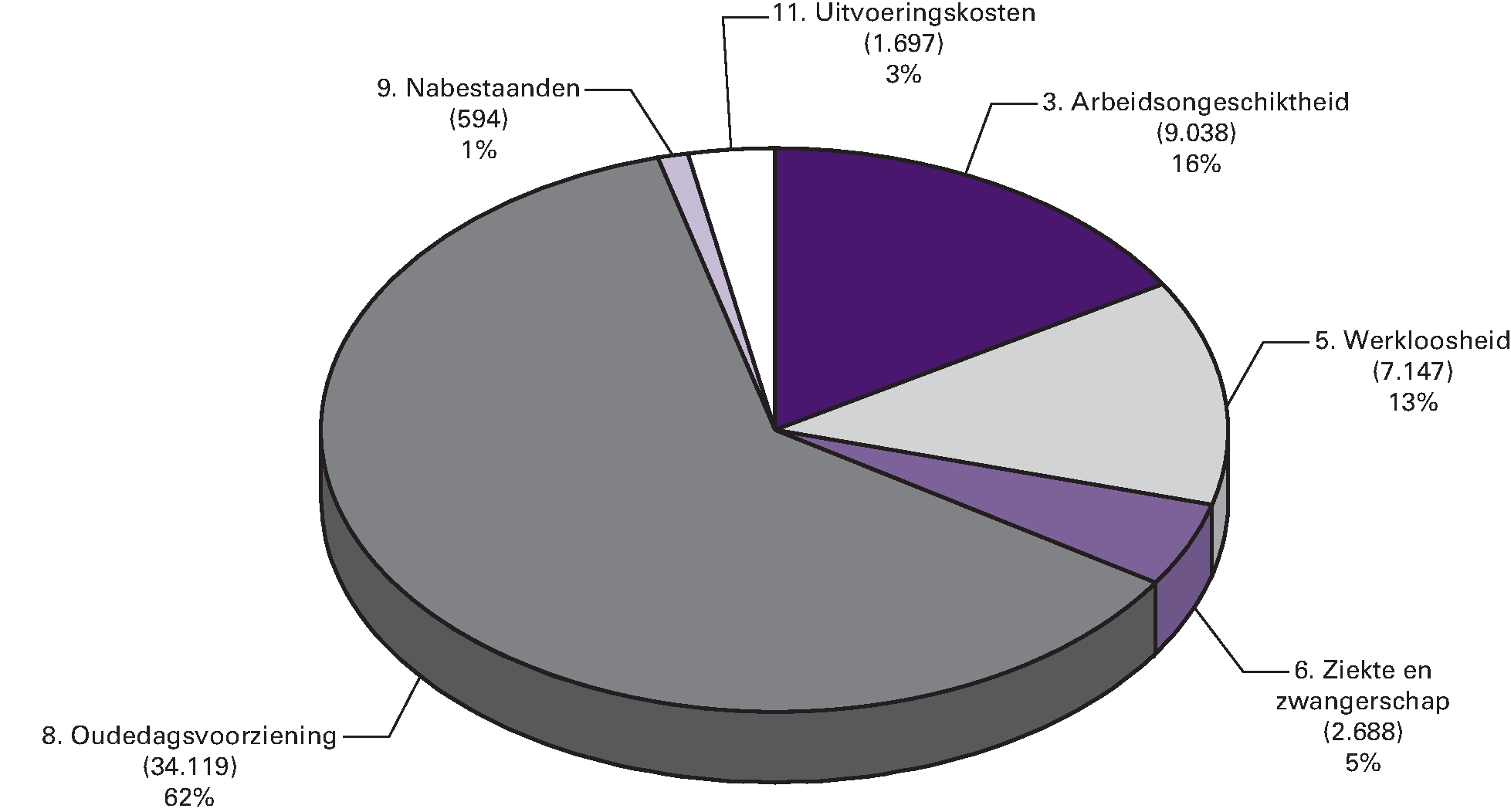

Gerealiseerde premie-uitgaven 2014 (€ 55.282 mln) naar artikel (bedragen x € 1 mln)

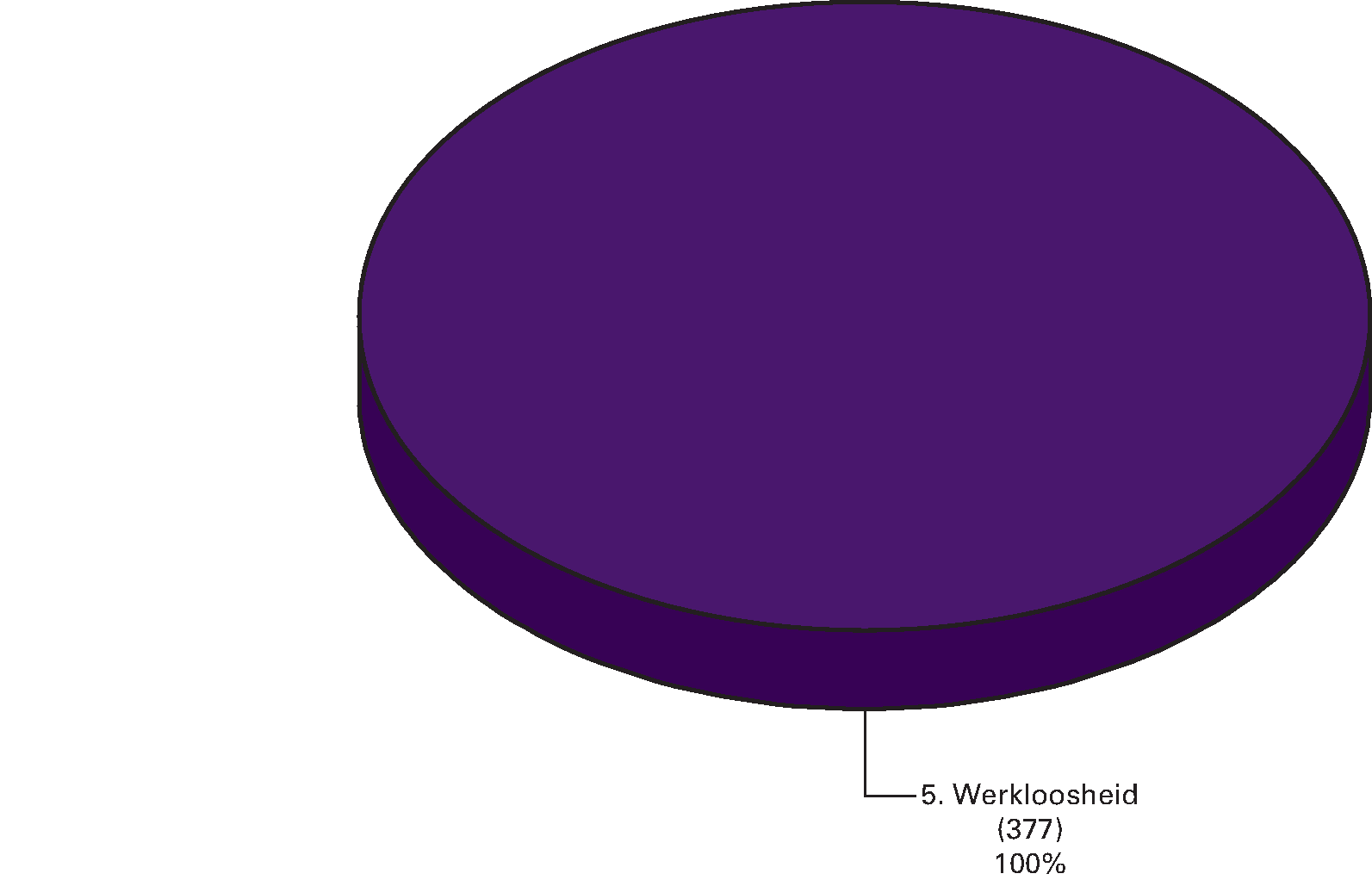

Gerealiseerde premie-ontvangsten 2014 (€ 377 mln) naar artikel (bedragen x € 1 mln)

|

A. |

Algemeen |

5 |

|

1. |

Aanbieding en dechargeverlening |

5 |

|

2. |

Leeswijzer |

7 |

|

B. |

Beleidsverslag |

10 |

|

3. |

Beleidsprioriteiten |

10 |

|

4. |

Beleidsartikelen |

19 |

|

Artikel 1 Arbeidsmarkt |

19 |

|

|

Artikel 2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

25 |

|

|

Artikel 3 Arbeidsongeschiktheid |

36 |

|

|

Artikel 4 Jonggehandicapten |

42 |

|

|

Artikel 5 Werkloosheid |

46 |

|

|

Artikel 6 Ziekte en zwangerschap |

51 |

|

|

Artikel 7 Kinderopvang |

56 |

|

|

Artikel 8 Oudedagsvoorziening |

61 |

|

|

Artikel 9 Nabestaanden |

68 |

|

|

Artikel 10 Tegemoetkoming ouders |

72 |

|

|

Artikel 11 Uitvoeringskosten |

75 |

|

|

Artikel 12 Rijksbijdragen |

79 |

|

|

Artikel 13 Integratie en maatschappelijke samenhang |

82 |

|

|

5. |

Niet-beleidsartikelen |

88 |

|

Artikel 96 Apparaatsuitgaven kerndepartement |

88 |

|

|

Artikel 97 Aflopende regelingen |

91 |

|

|

Artikel 98 Algemeen |

92 |

|

|

Artikel 99 Nominaal en onvoorzien |

94 |

|

|

6. |

Bedrijfsvoeringsparagraaf |

96 |

|

C. |

Jaarrekening |

102 |

|

7. |

Departementale verantwoordingsstaat |

102 |

|

8. |

Samenvattende verantwoordingsstaat agentschappen |

103 |

|

9. |

Jaarverantwoording agentschappen |

104 |

|

10. |

Saldibalans |

110 |

|

11. |

Topinkomens |

118 |

|

D. |

Bijlagen |

120 |

|

Bijlage 1: SZA-kader |

120 |

|

|

Bijlage 2: Sociale fondsen SZW |

125 |

|

|

Bijlage 3: Koopkracht |

128 |

|

|

Bijlage 4: ZBO’s en RWT’s |

129 |

|

|

Bijlage 5: Toezichtrelaties |

131 |

|

|

Bijlage 6: Afgerond evaluatie- en overig onderzoek |

132 |

|

|

Bijlage 7: Externe inhuur |

134 |

|

|

Bijlage 8: Lijst van gebruikte afkortingen |

135 |

AAN de voorzitters van de Eerste en de Tweede Kamer van de Staten-Generaal.

Hierbij bied ik, mede namens de staatssecretaris, het departementale jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) over het jaar 2014 aan.

Onder verwijzing naar de artikelen 63 en 64 van de Comptabiliteitswet 2001 verzoek ik de beide Kamers van de Staten-Generaal de Minister van Sociale Zaken en Werkgelegenheid decharge te verlenen over het in het jaar 2014 gevoerde financiële beheer.

Ten behoeve van de oordeelsvorming van de Staten-Generaal over dit verzoek tot dechargeverlening is door de Algemene Rekenkamer als externe controleur op grond van artikel 82 van de Comptabiliteitswet 2001 een rapport opgesteld. Dit rapport wordt separaat door de Algemene Rekenkamer aan de Staten-Generaal aangeboden. Het rapport bevat de bevindingen en het oordeel van de Rekenkamer met betrekking tot:

a. het gevoerde financieel beheer en materieel beheer;

b. de ten behoeve van dat beheer bijgehouden administraties;

c. de financiële informatie in het jaarverslag;

d. de betrokken saldibalans;

e. de totstandkoming van de informatie over het gevoerde beleid en de bedrijfsvoering;

f. de in het jaarverslag opgenomen informatie over het gevoerde beleid en de bedrijfsvoering.

Bij het besluit tot dechargeverlening dienen verder de volgende, wettelijk voorgeschreven, stukken te worden betrokken:

a. het Financieel jaarverslag van het Rijk over 2014;

b. het voorstel van de slotwet dat met het onderhavige jaarverslag samenhangt;

c. het rapport van de Algemene Rekenkamer met betrekking tot het onderzoek van de centrale administratie van ’s Rijks schatkist en van het Financieel jaarverslag van het Rijk;

d. de verklaring van goedkeuring van de Algemene Rekenkamer met betrekking tot de in het Financieel jaarverslag van het Rijk over 2014 opgenomen rekening van uitgaven en ontvangsten van het Rijk over 2014, alsmede met betrekking tot de Saldibalans van het Rijk over 2014 (de verklaring van goedkeuring, bedoeld in artikel 83, derde lid, van de Comptabiliteitswet 2001).

Het besluit tot dechargeverlening kan niet worden genomen, voordat de betrokken slotwet is aangenomen en voordat de verklaring van goedkeuring van de Algemene Rekenkamer is ontvangen.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Dechargeverlening door de Tweede Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Tweede Kamer der Staten-Generaal dat de Tweede Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Tweede Kamer,

Handtekening:

Datum:

Op grond van artikel 64, tweede lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, ter behandeling doorgezonden aan de voorzitter van de Eerste Kamer.

Dechargeverlening door de Eerste Kamer

Onder verwijzing naar artikel 64 van de Comptabiliteitswet 2001 verklaart de voorzitter van de Eerste Kamer der Staten-Generaal dat de Eerste Kamer aan het hiervoor gedane verzoek tot dechargeverlening tegemoet is gekomen door een daartoe strekkend besluit, genomen in de vergadering van

De Voorzitter van de Eerste Kamer,

Handtekening:

Datum:

Op grond van artikel 64, derde lid van de Comptabiliteitswet 2001 wordt dit originele exemplaar van het onderhavige jaarverslag, na ondertekening van de hierboven opgenomen verklaring, doorgezonden aan de Minister van Financiën.

Het jaarverslag van SZW bestaat uit vier onderdelen: Algemeen, Beleidsverslag, Jaarrekening en Bijlagen.

Algemeen

Het onderdeel Algemeen omvat het verzoek tot dechargeverlening en deze leeswijzer.

Beleidsverslag

Het beleidsverslag is opgebouwd uit vier onderdelen:

3. De paragraaf beleidsprioriteiten bevat een uiteenzetting op hoofdlijnen van de bereikte resultaten.

4. De beleidsartikelen verantwoorden meer in detail in hoeverre de doelstellingen van SZW zijn behaald. Tevens is hier de financiële toelichting te vinden op opmerkelijke verschillen tussen realisatie en begroting.

5. De niet-beleidsartikelen verantwoorden de financiële afwikkeling van de apparaatsuitgaven kerndepartement, de afgesloten regelingen, de algemene uitgaven die niet aan de beleidsartikelen zijn toe te rekenen, en de onvoorziene uitgaven en loon- en prijsbijstellingen.

6. De bedrijfsvoeringsparagraaf geeft informatie over de bedrijfsvoering.

Jaarrekening

De jaarrekening is opgebouwd uit vijf onderdelen:

7. De verantwoordingsstaat van het Ministerie van SZW.

8. De samenvattende verantwoordingsstaat van het Agentschap SZW.

9. De jaarverantwoording van dit agentschap.

10. De saldibalans, met de bij dit onderdeel behorende financiële toelichting.

11. De paragraaf topinkomens.

Bijlagen

Het jaarverslag bevat acht bijlagen.

Begrotingsgefinancierde en premiegefinancierde regelingen

In de begrotingen en de jaarverslagen van het Ministerie van SZW wordt gerapporteerd over zowel begrotingsgefinancierde als premiegefinancierde regelingen. In de beleidsartikelen waar premiegefinancierde uitgaven en ontvangsten voorkomen zijn deze opgenomen in een afzonderlijke budgettaire tabel. In de paragraaf beleidsprioriteiten en in de bijlage over het SZA-kader wordt ingegaan op de ontwikkeling van het totaal van deze uitgaven. De begrotingsgefinancierde uitgaven en ontvangsten komen één op één voort uit de administratie van SZW, de premiegefinancierde uitgaven en ontvangsten zijn afgeleid van de jaarverslagen van de ZBO’s.

Rol en verantwoordelijkheid: taakverdeling Minister en Staatssecretaris

In de Comptabiliteitswet (CW) is in artikel 19 geregeld dat de Minister verantwoordelijk is voor het beheer van de begroting(en) van een ministerie. Daarom wordt de begrotingswet ook ondertekend door de Minister. Dit komt in de beleidsartikelen tot uitdrukking onder het kopje «Rol en verantwoordelijkheid». De Staatssecretaris wordt hier niet genoemd. Het begrip Staatsecretaris komt in de CW niet voor. De verhouding tussen Minister en Staatssecretaris is in de grondwet (artikel 46) geregeld. De Staatssecretaris wordt belast met een deel van de taken van de Minister. Minister en Staatssecretaris verdelen de taken onderling op aanwijzing van de Minister. Voor SZW betekent dit dat de Staatssecretaris verantwoordelijk is voor een groot aantal beleidsinstrumenten die in het jaarverslag zijn opgenomen, zoals in de beleidsartikelen 2 (o.a. BUIG, Participatiewet, Wsw), 4 (Wajong), 8 (AOW, pensioenbeleid), 9 (Anw) en 11 (uitvoeringskosten SVB). Dit ondanks dat de verantwoordelijkheid van de Staatssecretaris in de beleidsartikelen niet expliciet bij «Rol en verantwoordelijkheid» wordt vermeld.

Focusonderwerpen: fraude en decentralisatie

Evenals vorig jaar staan in de verantwoording over 2014 de focusonderwerpen fraude (zowel intern als extern) en decentralisatie centraal1. In dit jaarverslag worden deze onderwerpen besproken in het onderdeel beleidsprioriteiten.

Gegevens oude jaren

Als gevolg van de invoering van «Verantwoord Begroten» is de begrotingsadministratie met ingang van 2013 van opzet gewijzigd. Hierdoor kunnen in de begrotingsgefinancierde budgettaire tabellen niet alle gegevens voor oude jaren worden opgenomen. Het betreft de stand van de verplichtingen 2010–2012 en de onderverdeling in personele en materiële uitgaven 2010–2011 in artikel 96.

In dit jaarverslag worden ook kerncijfers gepresenteerd over jaren vóór 2014. Hierbij wordt uitgegaan van de meest recente informatie. Dit betekent dat deze cijfers kunnen afwijken van gegevens die in vorige jaarverslagen werden gepresenteerd.

Norm voor toelichting van verschillen

Bij de budgettaire tabellen in het beleidsverslag wordt het verschil tussen de budgettaire raming uit de begroting 2014 en de realisatie voor het jaar 2014 toegelicht indien de afwijking tussen raming en realisatie groter is dan vijf procent of groter is dan € 25 miljoen.

Groeiparagraaf

De Algemene Rekenkamer (AR) heeft in haar rapport bij het jaarverslag 2013 van SZW 2 enkele aanbevelingen gedaan. In de bedrijfsvoeringsparagraaf van dit jaarverslag wordt op deze aanbevelingen ingegaan.

Op verzoek van de Tweede Kamer wordt vanaf jaarverslag 2014 de tabel met gerealiseerde koopkrachtcijfers weer opgenomen (zie bijlage 3). In eerdere jaarverslagen was deze tabel opgenomen in het toenmalige beleidsartikel 41 «Inkomensbeleid».

Handhaving

Met ingang van de begroting 2013 is op het terrein van de handhaving gekozen voor een thematische verantwoording. Er worden kerncijfers vastgesteld voor preventie, opsporing en (vanaf begroting 2015) terugvordering. In dit jaarverslag zijn over de eerste twee thema’s kerncijfers opgenomen.

Voor alle wetten is de gepercipieerde detectiekans toegenomen. Dat hangt samen met een verbeterde vraagstelling. In het onderzoek «kennis der verplichtingen en detectiekans 2014» zijn meer verplichtingen dan in 2013 uitgevraagd. Dit kan een verklaring zijn voor de afname van de kennis van de verplichtingen bij enkele wetten.

Controleverklaring en accountantscontrole

In het kader van de wettelijke controletaak geeft de Auditdienst Rijk (ADR) jaarlijks een controleverklaring af bij het departementale jaarverslag. Daarnaast heeft de auditdienst een wettelijke taak om zowel de totstandkoming van de niet-financiële informatie als het gevoerde financiële en materiële beheer en de daartoe bijgehouden administraties te onderzoeken. Over de belangrijkste bevindingen van deze onderzoeken en van eventuele onderzoeken naar overige aspecten van de bedrijfsvoering brengt de ADR verslag uit in het jaarlijkse samenvattende auditrapport. Deze bevindingen vallen niet onder de reikwijdte van de controleverklaring. Evenmin vallen de premiegefinancierde sociale zekerheidsuitgaven onder de reikwijdte van de controleverklaring.

De zelfstandige bestuursorganen (ZBO’s) leggen zelfstandig verantwoording af over de rechtmatigheid van de sociale zekerheidsuitgaven (begrotings- en premiegefinancierd).

Motie Schouw

In juni 2011 is de motie Schouw ingediend en aangenomen. Deze motie zorgt er voor dat de landenspecifieke aanbevelingen van de Europese Commissie op grond van de nationale hervormingsprogramma's een eigenstandige plaats krijgen in de departementale begrotingen en jaarverslagen. In de paragraaf beleidsprioriteiten wordt ingegaan op de uitwerking van de aanbevelingen.

Het jaar 2014 stond in het teken van de succesvolle parlementaire behandeling van een groot aantal voorstellen uit het regeerakkoord van het kabinet Rutte/Asscher. Met de wetstrajecten rond de Participatiewet, de Wet werk en zekerheid en de Wet hervorming kindregelingen heeft het kabinet inhoud en vorm gegeven aan de langjarige hervormingsagenda voor de sociale zekerheid en arbeidsmarkt. De desbetreffende regelingen zijn met de stappen die in 2014 zijn gezet nu meer gericht op een terugkeer naar de arbeidsmarkt. Daarnaast is de wetgeving eenvoudiger en eenduidiger gemaakt. Wetgeving dient altijd te worden gevolgd door een succesvolle implementatie van deze nieuwe regelingen door de betrokken uitvoerders, zoals de gemeenten en de ZBO’s. Het ministerie zal hier de komende tijd veel aandacht aan geven. Verder stuurt het kabinet niet alleen met wetgeving, maar ook met andere instrumenten. De cofinanciering van de sectorplannen, met als doel een beter functionerende arbeidsmarkt, is een goed voorbeeld van de inzet van een ander beleidsinstrument dan wetgeving. Ook wordt de ontwikkeling van beleid op het terrein van de pensioenen momenteel vormgegeven door onder andere de Pensioendialoog.

Het Ministerie van SZW heeft in 2014 ook aanvullende maatregelen uitgewerkt uit het overeengekomen aanvullende beleidspakket 2013. Dit aanvullende pakket was nodig als reactie op de verslechterde economische omstandigheden. Het pakket betrof mede het voorstel tot een huishoudentoeslag. Dit voorstel kon echter om juridische- en uitvoeringstechnische redenen geen doorgang vinden. De noodzakelijke bijstellingen in de overheidsuitgaven zijn overigens gehandhaafd door een alternatieve invulling.

In paragraaf 3.2 wordt eerst ingegaan op de belangrijkste wetstrajecten in de sociale zekerheid en arbeidsmarkt voortkomend uit het regeerakkoord van het kabinet Rutte/Asscher en het begrotingsakkoord 2014. Ook wordt ingegaan op het beleid voor de arbeidsmarkt en de pensioenen en de wijze waarop in Nederland de aanbevelingen van de Europese Commissie zijn opgevolgd. Vervolgens wordt in paragraaf 3.3 de economische ontwikkeling aan de hand van enkele kerncijfers aangegeven. Hierbij wordt een vergelijking gemaakt tussen de raming bij de opstelling van de begroting en de realisaties. In paragraaf 3.4 en 3.5 wordt aandacht besteed aan twee thema’s uit de Verantwoordingsbrief 2014, namelijk fraude en decentralisaties op het terrein van de sociale zekerheid. De beleidsprioriteiten worden afgesloten met tabellen over de voortgang van beleidsdoorlichtingen (paragraaf 3.6) en over garanties en achterborgstellingen (paragraaf 3.7).

Binnen de sociale zekerheid en arbeidsmarkt zijn in 2014 de nodige hervormingen doorgevoerd. Deze maatregelen droegen bij aan een beheersing van de overheidsuitgaven, maar ook aan een betere werking van de arbeidsmarkt door de prikkels tot werkaanvaarding te verbeteren en de balans tussen vaste en flexibele arbeid te herstellen. Verder konden binnen de bestaande budgetten middelen worden vrijgemaakt om de hoge werkloosheid aan te pakken. Zo werden de sectorplannen in 2014 verder uitgewerkt met de beschikbaar gekomen middelen uit het sociaal akkoord 2013 en zijn middelen beschikbaar gekomen om de arbeidsmarktpositie van specifieke groepen zoals jongeren en ouderen te verbeteren.

Een belangrijke hervorming van de arbeidsmarkt uit het regeerakkoord is de Participatiewet. Hiermee is één regeling ontstaan voor mensen met een grote afstand tot de arbeidsmarkt. Arbeidsbeperkten die voorheen instroomden in de WSW en jonggehandicapten met arbeidsvermogen komen in de Participatiewet. Mensen die nu al werkzaam zijn in de sociale werkvoorziening of de Wajong blijven recht houden op de bestaande regeling. De Participatiewet heeft tot doel mensen met een beperking kansen te bieden. Daarvoor hebben gemeenten de beschikking gekregen over een nieuw instrument, de loonkostensubsidie. Daarnaast heeft het kabinet afspraken gemaakt met de sociale partners. De komende jaren komen er voor deze doelgroep bij bedrijven 100.000 extra banen bij en 25.000 bij de overheid. Deze banen zijn bestemd voor mensen in de Participatiewet die vanwege een beperking niet in staat zijn het wettelijk minimumloon te verdienen, mensen in de Wajong waarvan vastgesteld is dat zij arbeidsvermogen hebben en mensen met een Wsw-indicatie. Gemeenten krijgen een belangrijke rol bij de uitvoering van deze wet. Hiermee wordt beoogd dat meer maatwerk kan worden geleverd. Dit sluit aan bij de decentralisaties, waarmee de dienstverlening van het gebundelde participatiebudget alsmede de middelen voor de Jeugdwet en WMO dichter bij de burger zijn gebracht.

De afspraken uit het sociaal akkoord zijn niet vrijblijvend. Als de afgesproken extra banen er niet komen, kan na overleg met de sociale partners en het parlement de in de Wet banenafspraak en quotum arbeidsbeperkten vastgelegde quotumplicht in werking treden.

In 2014 is de Wet maatregelen wet werk en bijstand (WWB) door het parlement aangenomen. Het armoedebeleid is geïntensiveerd met € 100 miljoen en de arbeidsverplichtingen voor bijstandsgerechtigden zijn verduidelijkt en geüniformeerd. Voor bijstandsgerechtigden die met meerdere personen een huishouden vormen is de zogenoemde kostendelersnorm geïntroduceerd in de Participatiewet, waarmee bij de bepaling van het bijstandsbedrag rekening wordt gehouden met het aantal mensen in het huishouden. Vanzelfsprekend blijft de bijstand ook in de toekomst een vangnet voor mensen als zij tijdelijk niet zelfstandig voor een eigen inkomen kunnen zorgen. In het door het parlement aanvaarde wetsvoorstel is de kostendelersnorm ook geïntroduceerd voor andere uitkeringen. Hierbij is de inwerkingtreding met 1 jaar uitgesteld tot 1 juli 2016. De tussentijd wordt benut voor een onderzoek naar het effect van de kostendelersnorm in de AOW op de mantelzorg.

Een andere belangrijke hervorming op de arbeidsmarkt betreft de invoering van de Wet werk en zekerheid. In deze wet is opgenomen dat het ontslagrecht eerlijker en eenvoudiger wordt. Alle werknemers krijgen na een dienstverband van minimaal twee jaar recht op een transitievergoeding die bijvoorbeeld kan worden gebruikt voor omscholing naar ander werk. De positie van werknemers met tijdelijke contracten wordt verbeterd. Zij krijgen vanaf 1 juli 2015 niet na drie jaar maar al na twee jaar aanspraak op een vast contract. Hiermee wordt voorkomen dat werknemers te lang en tegen hun zin op opeenvolgende tijdelijke contracten voor dezelfde werkgever werken. Ook de Werkloosheidwet is aangepast. De wet wordt meer toegespitst op het snel vinden van werk. Daarnaast wordt de WW-duur geleidelijk verkort tot maximaal 2 jaar voor nieuwe gevallen. In cao’s kunnen werkgevers en werknemers afspraken maken over aanvullingen.

Nog een belangrijke hervorming uit het regeerakkoord is de vereenvoudiging van de kindregelingen. Per 2015 is het aantal kindregelingen teruggebracht van 10 naar 4, namelijk de kinderbijslag, het kindgebonden budget, de combinatiekorting en de kinderopvangtoeslag. Met het consolideren van deze kindregelingen wordt structureel circa € 0,5 miljard bespaard. Door deze nieuwe wet gaan alleenstaande ouders die tegen het minimumloon (gaan) werken er in inkomen op vooruit. Hiermee wordt de armoedeval voor alleenstaande ouders die vanuit de uitkering gaan werken opgelost. De financiële prikkel om deel te nemen aan het arbeidsproces wordt hierdoor sterker.

Het kabinet heeft ook andere voorstellen gedaan ter verbetering van de werking van de arbeidsmarkt. De werkloosheid was immers hoog in 2014, ook al trok de economie iets aan. Voor werkgevers is het financieel aantrekkelijk gemaakt om jongeren in dienst te nemen via de zogenaamde premiekorting. In 2014 is deze regeling aangepast zodanig dat werkgevers meer gebruik kunnen gaan maken van deze regeling. Het is vanaf 1 juli 2015 toegestaan deze korting toe te passen op dienstverbanden van 24 uur per week in plaats van 32 uur of meer.

Met het «Actieplan 55+ werkt» is al € 67 miljoen beschikbaar gesteld voor oudere werkzoekenden met een WW-uitkering. Zij kunnen een scholingsbijdrage ontvangen, deelnemen aan sollicitatietrainingen of inspiratiedagen bijwonen waar werkgevers en werkzoekenden elkaar ontmoeten. Ook krijgen uitzendbureaus een bonus als ze 55-plussers succesvol bemiddelen. Omdat de arbeidsmarktpositie voor 50-plussers niet veel anders is dan die van 55-plussers, is in juni 2014 de leeftijdscategorie uitgebreid naar 50-plussers, waarmee in 2014 € 34 miljoen extra geïnvesteerd is in het actieplan. Tevens heeft het kabinet in 2014 besloten de werkloosheidstermijn in de kinderopvangtoeslag te verlengen van drie naar zes maanden. Dit betekent dat ouders in de eerste zes maanden van werkloosheid nog recht hebben op kinderopvangtoeslag.

Midden 2013 is een start gemaakt met de uitwerking van de sectorplannen zoals dit in het sociaal akkoord van april 2013 was afgesproken. Een groot aantal sectorplannen is in 2014 goedgekeurd, onder andere die van de levensmiddelenindustrie, de metaalsector en de uitzendbranche. Deze plannen leiden tot meer leerwerk- of stageplekken voor jongeren, behoud van vakkrachten en de begeleiding van met ontslag bedreigde werknemers naar nieuw werk. Het gaat om gezamenlijke plannen van werkgeversorganisaties en betrokken vakbonden. Zij krijgen voor maximaal de helft van de benodigde middelen voor deze plannen een financiële bijdrage van de overheid. Deze cofinanciering door de overheid geldt voor een periode van maximaal 2 jaar. Het kabinet heeft voor de sectorplannen € 600 miljoen vrijgemaakt.

De Wet Mogelijkheid Koopkrachttegemoetkoming Oudere Belastingplichtigen (MKOB) is komen te vervallen. In november 2014 is een wetsvoorstel ingediend dat tot doel heeft de AOW-leeftijd vanaf 2016 versneld te verhogen naar 67 jaar in 2021 in plaats van in 2023. Het wetsvoorstel is op 26 maart 2015 door de Tweede Kamer aangenomen. AOW-gerechtigden krijgen bovendien recht op een inkomensondersteuning boven hun AOW-uitkering. Deze inkomensondersteuning is gekoppeld aan de in Nederland opgebouwde AOW-rechten.

In 2014 zijn er verschillende rechtszaken geweest omtrent het toepassen van het woonlandbeginsel. Het woonlandbeginsel houdt in dat bij de export van uitkeringen de hoogte van de uitkering wordt afgestemd op het kostenniveau in het land waar de belanghebbende woont. In het voorjaar heeft de Centrale Raad van Beroep (CRvB) een eerdere uitspraak bevestigd omtrent het verbod op toepassing van het woonlandbeginsel op al langer lopende Anw- en WGA-vervolguitkeringen in Marokko en Turkije (ingangsdatum vóór 1 juli 2012). Tevens was er in augustus een uitspraak van de rechtbank Amsterdam dat het woonlandbeginsel op nieuwe WGA-vervolguitkeringen niet mag worden toegepast. Tot slot heeft de CRvB in december bevestigd dat het woonlandbeginsel niet mag worden toegepast op AKW-uitkeringen in Marokko, maar wel in Egypte en Turkije. De uitkeringen van de personen die in beroep zijn gegaan worden met terugwerkende kracht volledig uitgekeerd.

Met in het 2014 ontwikkelde Actieplan Integrale Aanpak Jihadisme zet het kabinet stevig in op het bestrijden van radicalisering en extremisme. De integrale aanpak staat onder leiding van het Ministerie van V&J. Het meer preventieve deel van deze aanpak wordt geïnitieerd vanuit SZW. Zo zullen onder meer gezinnen waar radicalisering dreigt ondersteuning kunnen krijgen van het adviespunt voor familieondersteuning. De verspreiding op de sociale media van radicaliserende, haatzaaiende, gewelddadige jihadistische content wordt bestreden en er wordt geïnvesteerd in meer samenwerking met betrokken organisaties, zodat deze organisaties effectiever kunnen optreden in de aanpak van jihadisme.

Het wetsvoorstel aanpak schijnconstructies is op 3 maart 2015 aanvaard in de Tweede Kamer en betreft verschillende maatregelen om onderbetaling aan te pakken. Een onderdeel van de wet is een ketenaansprakelijkheid waarbij naast de werkgever ook de opdrachtgever aansprakelijk gesteld kan worden wanneer het loon niet conform de collectieve arbeidsvoorwaarden wordt uitbetaald. Zo kunnen opdrachtgevers en aannemers worden aangepakt die werknemers onvoldoende voor hun werk betalen.

Het parlement is in 2014 akkoord gegaan met de fiscale hervorming van de pensioenen. De veranderingen bij de pensioenopbouw, waaronder de verlaging van het opbouwpercentage, traden op 1 januari 2015 in werking. De wetswijziging hangt samen met de gestegen levensverwachting en de stapsgewijze verhoging van de pensioengerechtigde leeftijd. De aanpassingen in de pensioenopbouw maken premiedaling mogelijk.

Pensioenfondsen die overwegen hun krachten te bundelen in een algemeen pensioenfonds krijgen de mogelijkheid om dat te doen. In december is het wetsvoorstel voor introductie van een algemeen pensioenfonds naar de Tweede Kamer gestuurd. Dit wetsvoorstel maakt een nieuwe vorm van bundeling van verschillende pensioenregelingen mogelijk. Hierdoor kunnen allerlei (schaal)voordelen worden gerealiseerd, waarmee bestuurlijke lasten, vermogensbeheer- en uitvoeringskosten kunnen worden beperkt. Dat is in het belang van de deelnemers.

Met de in de Wet aanpassing financieel toetsingskader opgenomen aanpassingen van het huidige toetsingskader wordt het mogelijk financiële schokken (mee- en tegenvallers) gespreid in de tijd – en dus gelijkmatiger – te verwerken. Dat draagt bij aan het realiseren van een stabieler pensioen. Zowel jong als oud hebben baat bij de nieuwe regels. Bij tegenvallers kunnen pensioenfondsen (forse) pensioenverlagingen veelal voorkomen. Tegelijkertijd wordt met de voorwaarden die worden gesteld aan het indexatiebeleid voorkomen dat pensioenfondsen te snel overgaan tot (inhaal)indexatie, zodat er voldoende wordt opgebouwd voor de toekomstige pensioenen van de jongeren van nu.

De parlementaire behandeling van het wetsvoorstel pensioencommunicatie heeft in 2014 een aanvang genomen. Inmiddels heeft de Tweede Kamer het wetsvoorstel op 5 maart 2015 aangenomen. In het wetsvoorstel wordt voorgesteld om de pensioencommunicatie te verbeteren door deze meer aan te sluiten op de wensen van deelnemers en duidelijker te communiceren over onzekerheden. Daarmee is de deelnemer beter in staat te beoordelen of het toekomstige pensioen voldoende is, en is hij of zij meer bewust van de risico’s die verbonden zijn aan de pensioenverbinding. Daarmee draagt het wetsvoorstel bij aan het vertrouwen in het pensioenstelsel.

In 2014 en begin 2015 heeft de Nationale Pensioendialoog plaatsgevonden. Doel hiervan was de vragen te inventariseren die als gevolg van veranderde maatschappelijke omstandigheden worden gesteld bij de wijze waarop het huidige pensioenstelsel is ingericht. Dit vormt met het op 4 maart 2015 door de SER uitgebrachte advies de basis voor een hoofdlijnennotitie, die het kabinet in mei 2015 uit wil brengen. Hierin zullen varianten worden geschetst voor een mogelijke andere inrichting van het pensioenstelsel die meer aansluiten bij de veranderde eisen en wensen.

De relatie tussen SZW en de ZBO’s heeft onverminderd in het teken gestaan van de implementatie van de hervormingen in de sociale zekerheid en het realiseren van de taakstelling op de apparaatsuitgaven. De implementatietrajecten zijn volgens planning verlopen, met uitzondering van de digitalisering van de ontslagprocedure bij het UWV. De reguliere uitvoering is grotendeels volgens verwachting verlopen, nagenoeg alle in de jaarplannen 2014 afgesproken doelen zijn behaald. In september 2014 hebben de Staatssecretaris van SZW en de SVB besloten om het ICT-deel van het Veranderprogramma SVB Tien niet verder te ontwikkelen. Er is een strategische heroriëntatie gestart over de taken en dienstverlening van de SVB die moet leiden tot besluitvorming over de lange termijn ICT-behoefte.

De Europese Commissie heeft Nederland voor 2014 twee brede aanbevelingen gedaan op het beleidsterrein van het Ministerie van SZW. De eerste betreft het nemen van maatregelen om de verhoging van de AOW-leeftijd te ondersteunen. SZW trok € 34 miljoen extra uit voor het bevorderen van re-integratie van oudere werklozen. Bovendien is het parlement akkoord gegaan met een fiscale hervorming van de pensioenen. De tweede aanbeveling gaat over het bevorderen van de arbeidsparticipatie in het algemeen. De Participatiewet is de meest prominente maatregel ter bevordering van de arbeidsparticipatie. Ook is er in september een jongerenakkoord gesloten, waarbij bedrijven gaan investeren in jongeren middels vacatures, stages en extra leerbanen.

Begin 2013 waren de economische ontwikkelingen niet rooskleurig; de verwachtingen voor de economische groei werden fors neerwaarts bijgesteld. De jaren 2012 en 2013 waren jaren van een forse krimp. Bij het opstellen van de begroting voor 2014 werd voor het eerst weer uitgegaan van een voorzichtig herstel met een economische groei van ½%. De werkloosheid steeg van 4½% in 2011 naar 7% in 2013 en naar verwachting 7½% in 2014. Ook al was er vanaf begin 2014 sprake van een voorzichtig herstel, de werkloosheid bleef in de verwachtingen voor 2014 iets toenemen aangezien de werkloosheid vertraagd reageert. De werkloosheid bevindt zich op een hoog niveau en het streven naar het verminderen van de werkloosheid blijft een belangrijke opdracht van het kabinet. Het hebben van werk is voor mensen meer dan het hebben van een inkomen. Werk biedt immers ook een sociaal netwerk, zelfvertrouwen en mogelijkheden tot zelfontplooiing.

De economische ontwikkelingen en de werkgelegenheidsgroei vielen bij de uitvoering van de begroting 2014 mee. De economische groei werd opwaarts bijgesteld van ½% tot 0,8% en de werkgelegenheid werd opwaarts bijgesteld van een krimp van – ¾% naar een groei met 0,4%. De werkloosheid steeg minder dan bij de opstelling van de begroting was verwacht en werd neerwaarts bijgesteld tot 6,8%. Door de meevallende werkloosheid vielen ook de overheidsuitgaven aan de werkloosheid mee. Deze meevallers zijn verwerkt in een lager uitgavenkader sociale zekerheid en arbeidsmarkt (SZA). Dit kader komt, na de opwaartse bijstelling van het kader van begin 2013, nu weer globaal overeen met de ramingen bij de start van het kabinet Rutte/Asscher (zie bijlage 1).

Bij de begrotingsvoorbereiding (MEV 2014) werd nog een daling van de mediane koopkracht verwacht van ½% in 2014. Dit werd indertijd verklaard doordat werkenden naar verwachting te maken zouden krijgen met een daling van het reële loon, omdat de contractloonstijging achter zou blijven bij de inflatie. Uiteindelijk zijn zowel de contractloonstijging als de inflatie neerwaarts bijgesteld met als uitkomst een neutrale reële loonontwikkeling. De uiteindelijke koopkrachtverbetering ten opzichte van 2013 is uitgekomen op 1,4%, mede door de afspraken uit het begrotingsakkoord 2014 (o.a. de tijdelijke verlaging van het tarief in de eerste schijf, een hogere kinderopvangtoeslag en het handhaven van de leeftijdsdifferentiatie in de kinderbijslag). Ten slotte is de koopkracht hoger uitgekomen dan verwacht door de lagere vaststelling van de nominale premies Zvw door de zorgverzekeraars.

|

Raming MEV 2014 |

Realisatie CEP 2015 |

|

|---|---|---|

|

Economische groei (in %) |

0,5 |

0,8 |

|

Werkgelegenheid in arbeidsjaren, marktsector (mutatie in %) |

– 0,75 |

0,4 |

|

Werkloosheid (*1.000, internationale definitie) |

685 |

6091 |

|

Werkloosheid (in % van de beroepsbevolking, internationale definitie) |

7,5 |

6,81 |

|

Contractloon marktsector (in %) |

1,5 |

1,1 |

|

Consumentenprijsindex (in %) |

2 |

0,3 |

|

Koopkracht, mediaan, alle huishoudens (in %) |

– 0,5 |

1,4 |

|

EMU-saldo (in % bbp) |

– 3,3 |

– 2,6 |

|

EMU-schuld (in % bbp) |

76,3 |

69,0 |

Voor de vergelijkbaarheid met de raming uit de MEV 2014 exclusief de revisie van de uitvraagmethode EBB.

De aanpak van fraude op het terrein van de sociale zekerheid en arbeidsmarkt is in 2014 op diverse terreinen aan de orde geweest. In de wet is de norm opgenomen dat fraude niet kan en niet mag en zijn boetes substantieel verhoogd. Ook zijn extra maatregelen door de Belastingdienst en het Ministerie van BZK genomen om misbruik en fraude bij toeslagen tegen te gaan. Op het beleidsterrein van SZW zijn in 2014 aan de orde geweest:

• De Wet maatregelen wet werk en bijstand bevat duidelijke regels over de aan het recht op bijstand verbonden arbeidsverplichtingen voor alle bijstandsgerechtigden en bevat een kader dat aangeeft wanneer er sprake is van verwijtbaar onnodig gebruik van uitkering.

• De CRvB heeft in november 2014 een uitspraak gedaan over de wet aanscherping handhaving en sanctiebeleid SZW-wetgeving (Fraudewet) en het Boetebesluit socialezekerheidswetten. Om recht te blijven doen aan de uitgangspunten van het fraudebeleid en om de uitvoeringspraktijk te verbeteren worden aanpassingen van wet- en regelgeving voorbereid. Totdat de wet- en regelgeving is aangepast, zijn het UWV, de SVB en gemeenten gehouden om de boeteoplegging in overeenstemming met de uitspraak toe te passen. Na een korte opschorting van het boeteopleggingsproces, ter bestudering van de uitspraak en het aanpassen van de uitvoeringsprocessen, is de boetoplegging begin 2015 hervat.

• Bij de Inspectie SZW is een pilot aanpak grootschalig georganiseerde uitkeringsfraude gestart. Op grond van die pilot wordt besloten of het mogelijk is hiervoor een sluitende businesscase in te richten. Bij het UWV is eveneens een businesscase gestart. Bij de instroom van uitkeringsgerechtigden in de WW wordt er extra gewezen op de voorwaarden en verplichtingen die behoren bij de uitkering. Het doel is onder andere om te bepalen of de extra uitvoeringskosten kunnen worden opgebracht uit besparingen op uitkeringen, die als gevolg van deze extra handhaving optreden. Als onderdeel van de businesscase worden 50.000 extra signalen van mogelijke regelovertreding afgehandeld en is de controle op gefingeerde dienstverbanden geïntensiveerd.

Met de decentralisaties in het sociaal domein (gebundelde participatiebudget alsmede middelen Jeugdwet en WMO) heeft de regering de dienstverlening dichter bij de burger gebracht. De gemeenten hebben met deze decentralisaties meer en betere mogelijkheden gekregen voor een samenhangend en integraal beleid in het sociaal domein. Zij kunnen de participatie, ondersteuning en begeleiding, en jeugdzorg met elkaar verbinden en beter laten aansluiten bij beleidsterreinen waar de gemeenten al verantwoordelijk voor zijn, zoals de WMO. De middelen worden per 2015 via een integratie-uitkering sociaal domein binnen het Gemeentefonds aan gemeenten verstrekt. Met de VNG zijn bestuurlijke afspraken gemaakt over de inzet van deze middelen binnen het sociaal domein.

|

Nummer en naam artikel (of artikelonderdeel) |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Geheel artikel? |

|---|---|---|---|---|---|---|---|---|

|

1 Arbeidsmarkt |

nee |

|||||||

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

nee |

|||||||

|

3 Arbeidsongeschiktheid |

nee |

|||||||

|

4 Jonggehandicapten |

||||||||

|

5 Werkloosheid |

||||||||

|

6 Ziekte en zwangerschap |

||||||||

|

7 Kinderopvang |

||||||||

|

8 Oudedagsvoorziening |

nee |

|||||||

|

9 Nabestaanden |

ja |

|||||||

|

10 Tegemoetkoming ouders |

ja |

|||||||

|

11 Uitvoeringskosten |

||||||||

|

12 Rijksbijdragen |

||||||||

|

13 Integratie en maatschappelijke samenhang |

||||||||

|

Overig |

nvt |

Zie ook de meerjarenplanning van beleidsdoorlichtingen in de begroting 2015: http://www.rijksbegroting.nl/beleidsevaluaties/evaluaties-en-beleidsdoorlichtingen/2014/beleidsdoorlichtingen/xv-sociale-zaken-en-werkgelegenheid.

Bovenstaand overzicht toont de realisatie van beleidsdoorlichtingen op basis van de nieuwe artikelindeling. Omdat de artikelindeling in de begroting 2013 is gewijzigd beslaat een aantal beleidsdoorlichtingen niet het gehele artikel volgens de nieuwe artikelindeling, maar een onderdeel van het artikel. Het gaat om:

• Artikel 1:

○ de beleidsdoorlichting in 2008 (betreft artikel 43 conform de oude begrotingsindeling, Arbeidsverhoudingen);

○ de beleidsdoorlichting in 2012 (betreft artikel 44 conform de oude begrotingsindeling, Gezond en veilig werken);

○ de beleidsdoorlichting in 2013 (betreft Arbeidsverhoudingen en -voorwaarden);

• Artikel 2: de beleidsdoorlichting in 2008 (betreft artikel 23 conform de oude begrotingsindeling, Re-integratie);

• Artikel 3:

○ de beleidsdoorlichting in 2011 (betreft artikel 46 conform de oude begrotingsindeling, Inkomensbescherming met activering);

○ de beleidsdoorlichting in 2014 (betreft de WAO);

• Artikel 8: de beleidsdoorlichting in 2013 (betreft het Pensioenbeleid);

• Artikel 9: de beleidsdoorlichting in 2010 (betreft artikel 49 conform de oude begrotingsindeling, Overige inkomensbescherming);

• Overig: in 2011 hebben twee beleidsdoorlichtingen plaatsgevonden naar de artikelen 41 (Inkomensbeleid) en 42 (Arbeidsparticipatie) van de oude begrotingsindeling.

|

Artikel |

Omschrijving |

Uitstaande garanties 2013 |

Verleend 2014 |

Vervallen 2014 |

Uitstaande garanties 2014 |

Garantieplafond |

Totaal plafond |

Totaal stand begrotingsreserve |

|---|---|---|---|---|---|---|---|---|

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

Startende ondernemers |

1.189 |

0 |

617 |

572 |

0 |

572 |

0 |

|

Artikel |

Omschrijving |

Uitgaven 2013 |

Ontvangsten 2013 |

Saldo 2013 |

Uitgaven 2014 |

Ontvangsten 2014 |

Saldo 2014 |

Mutatie volume begrotingsreserve 2014 en 2013 |

|---|---|---|---|---|---|---|---|---|

|

2 Bijstand, Toeslagenwet en Sociale Werkvoorziening |

Startende ondernemers |

928 |

0 |

928 |

0 |

0 |

0 |

0 |

In 2014 is er door de banken geen aanspraak gemaakt op de borgstelling. Eind 2014 staat SZW voor een bedrag van € 2,6 miljoen borg aan kredietinstellingen. Het daadwerkelijke risico van uitbetaling bedraagt € 572.000.

|

Artikel |

Omschrijving |

Uitstaande lening |

Looptijd lening |

Totale stand begrotingsreserve 2013 |

Mutatie volume begrotingsreserve 2014 en 2013 |

|---|---|---|---|---|---|

|

13 Integratie en maatschappelijke samenhang |

DUO |

19.930 |

divers |

0 |

0 |

Inburgeringsplichtigen kunnen onder voorwaarden geld lenen voor het doen van een inburgeringsexamen (Wet Inburgering 2013). Bovenstaand bedrag is inclusief rente. De looptijd van deze leningen is divers.

Artikel

Algemene doelstelling

De overheid bevordert gezonde en veilige arbeidsomstandigheden en draagt bij aan evenwichtige arbeidsverhoudingen en -voorwaarden.

De overheid bevordert het functioneren van de arbeidsmarkt door bescherming te bieden en de belangen van werknemers te waarborgen in evenwicht met de belangen van de onderneming. De overheid voorziet hierbij in een minimumniveau van arbeidsrechtelijke bescherming, onder andere ten aanzien van de arbeidsomstandigheden, arbeidsverhoudingen en arbeidsvoorwaarden, met inachtneming van de eigen verantwoordelijkheid van werkgevers en werknemers. Daarnaast draagt zij zorg voor een op de arbeidsmarkt toegesneden arbeidsmigratiebeleid.

De overheid vindt het belangrijk dat werknemers en zelfstandigen hun werk onder goede condities kunnen verrichten. Dit is ook van belang voor het vergroten van de arbeidsparticipatie en de arbeidsproductiviteit, het beperken van uitval door ziekte en arbeidsongeschiktheid, en het bevorderen van de duurzame inzetbaarheid van werknemers.

De overheid geeft invulling aan bovenstaand beleid door de vormgeving van een stelsel van wet- en regelgeving. Ook ziet de overheid toe op de naleving daarvan. Concreet gaat het daarbij om:

• Gezond en veilig werken, waaronder de Arbeidsomstandighedenwet (Arbowet) en de Arbeidstijdenwet (ATW);

• Arbeidsverhoudingen, waaronder de Wet op de collectieve arbeidsovereenkomst (cao), de Wet op het algemeen verbindend en het onverbindend verklaren van bepalingen van collectieve arbeidsovereenkomsten (avv) en de Wet op de ondernemingsraden (WOR);

• Arbeidsrechtelijke bescherming, waaronder de Wet minimumloon en minimumvakantiebijslag (WML), wet- en regelgeving met betrekking tot gelijke behandeling en de Wet allocatie arbeidskrachten door intermediairs (Waadi);

• Toelating van arbeidsmigranten, waaronder de Wet arbeid vreemdelingen (Wav).

Bij het realiseren van deze doelstelling is een belangrijke taak weggelegd voor sociale partners. Zij zijn verantwoordelijk voor het maken van onderlinge afspraken over arbeidsvoorwaarden en arbeidsverhoudingen en het bieden van veilige en gezonde werkomstandigheden. De overheid bevordert dat sociale partners hier vorm en uitvoering aan geven en voert hiertoe overleg met hen.

Rol en verantwoordelijkheid

De Minister stimuleert met financiële instrumenten initiatieven die bijdragen aan gezonde en veilige arbeidsomstandigheden en aan goede arbeidsverhoudingen en arbeidsvoorwaarden. De Minister regisseert met wet- en regelgeving het stelsel van minimumeisen. Hij is verantwoordelijk voor:

• De vormgeving, het onderhoud en de werking van dit stelsel;

• De vaststelling van de hoogte van het sociaal minimum en het maximum dagloon;

• Het bevorderen van goede arbeidsverhoudingen, onder andere door het recht op onderhandeling door sociale partners te waarborgen en het in stand houden van een adequate overlegstructuur met de sociale partners;

• Het bevorderen dat werkgevers en werknemers gezonde en veilige arbeidsomstandigheden en een goed werktijden- en verzuimbeleid realiseren;

• Het bevorderen dat werkenden gezond en vitaal kunnen doorwerken tot de pensioengerechtigde leeftijd;

• Zorgdragen voor gelijke kansen voor en tijdens arbeidsdeelname;

• Het stimuleren en faciliteren van postinitiële scholing ten behoeve van het optimaal functioneren van de arbeidsmarkt;

• De handhaving van de wet- en regelgeving door de Inspectie SZW.

De Minister van Financiën is primair verantwoordelijk voor de fiscale wet- en regelgeving. Wanneer fiscale instrumenten worden ingezet om doelstellingen in het kader van het arbeidsmarktbeleid te realiseren, is de Minister van SZW hiervoor medeverantwoordelijk.

Beleidsconclusies

• Bestrijden van schijnconstructies

In 2014 is vervolg gegeven aan de uitvoering van het programma aanpak schijnconstructies. Op 4 juli 2014 is de Tweede Kamer geïnformeerd middels de tweede voortgangsrapportage 3. Op 12 december 2014 is het wetsvoorstel aanpak schijnconstructies aangeboden aan de Tweede Kamer 4. Dit wetsvoorstel omvat onder meer de invoering van ketenaansprakelijkheid voor loon en de openbaarmaking van inspectiegegevens van de Inspectie SZW.

• Toekomst arbeidsgerelateerde zorg

Op 19 september 2014 heeft de SER advies uitgebracht over de toekomst van de arbeidsgerelateerde zorg 5. Het doel van het advies is om een aantal knelpunten in de bedrijfsgezondheidszorg zoveel mogelijk weg te nemen. Dit betreft onder meer de onafhankelijkheid en toegankelijkheid van de bedrijfsarts, meer aandacht voor preventie en voor de samenwerking met de reguliere zorg en het tegengaan van gebrek aan kennis over de factor arbeid in de reguliere zorg. Naar aanleiding van het SER-advies is begin 2015 een kabinetsreactie6 naar de Tweede Kamer gestuurd.

• Psychosociale arbeidsbelasting

In 2014 is binnen het programma Duurzame Inzetbaarheid de campagne op het gebied van psychosociale arbeidsbelasting (PSA) van start gegaan. Over de aanpak en het programma van activiteiten is de Tweede Kamer middels een brief geïnformeerd 7. Deze campagne wordt gevoerd in samenwerking met het Nederlandse focal point voor veilig en gezond werken en is er op gericht de bewustwording over werkstress als gevolg van PSA te vergroten en daarmee het taboe rondom het bespreken van werkstress te helpen doorbreken. Begin november 2014 was de «Check je Werkstress-week» met een landelijke bijeenkomst en diverse bedrijven en organisaties die activiteiten voor hun werknemers organiseerden. Aan MKB-NL is in 2014 subsidie verleend om werkgevers en werknemers in het MKB bewust te maken en ze te ondersteunen bij het tijdig toepassen van effectieve maatregelen op het vlak van duurzame inzetbaarheid. MKB-NL werkt hiertoe samen met brancheverenigingen, landelijke en lokale ondernemersverenigingen, kenniscentra en andere landelijke organisaties.

Budgettaire gevolgen van beleid

|

artikelonderdeel |

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

– |

– |

– |

11.303 |

16.545 |

19.687 |

– 3.142 |

|

Uitgaven |

33.971 |

18.760 |

15.692 |

12.083 |

14.103 |

19.665 |

– 5.562 |

|

Subsidies |

18.495 |

5.889 |

4.407 |

1.883 |

2.090 |

6.165 |

– 4.075 |

|

Subsidies |

18.495 |

5.889 |

4.407 |

1.883 |

2.090 |

6.165 |

– 4.075 |

|

Opdrachten |

15.273 |

12.663 |

11.082 |

10.015 |

11.823 |

12.035 |

– 212 |

|

Opdrachten |

15.273 |

12.663 |

11.082 |

10.015 |

11.823 |

12.035 |

– 212 |

|

Bekostiging |

203 |

208 |

203 |

185 |

190 |

203 |

– 13 |

|

Bekostiging |

203 |

208 |

203 |

185 |

190 |

203 |

– 13 |

|

Bijdrage aan andere begrotingen |

0 |

0 |

0 |

0 |

0 |

1.262 |

– 1.262 |

|

Bijdrage aan andere begrotingen |

0 |

0 |

0 |

0 |

0 |

1.262 |

– 1.262 |

|

Ontvangsten |

26.662 |

28.896 |

29.422 |

30.722 |

29.645 |

39.039 |

– 9.394 |

A. Subsidies en opdrachten

Toelichting financiële instrumenten

Ten behoeve van het Actieplan gezond bedrijf heeft een kasschuif plaatsgevonden van € 1 miljoen van 2014 naar 2018. Daarnaast is circa € 0,3 miljoen overgeboekt naar opdrachten en vandaar doorgesluisd naar andere departementen. De onderuitputting van in totaal € 2,8 miljoen is ontstaan door uitstel en het niet uitputten van subsidies.

De gerealiseerde uitgaven bij de opdrachten wijken nauwelijks af van de begrote uitgaven.

B. Bekostiging

De gerealiseerde uitgaven (bekostiging van de Commissie Klachtenbehandeling Aanstellingskeuringen) komen nagenoeg overeen met de begrote uitgaven.

C. Bijdrage aan andere begrotingen

De bijdragen aan andere begrotingen zijn gerealiseerd via budgetoverhevelingen naar het Ministerie van EZ (€ 0,2 miljoen) in verband met onder andere de bijdrage voor het college voor de toelating van gewasbeschermingsmiddelen en het Ministerie van VWS (€ 0,9 miljoen) in verband met onder andere de jaarlijkse bijdrage aan de Gezondheidsraad. De uitgaven worden door de desbetreffende departementen in hun jaarverslag verantwoord.

D. Ontvangsten

De boeteontvangsten zijn € 9,4 miljoen lager dan begroot. Dat komt mede doordat de aan het amendement Spekman8 gekoppelde ontvangsten niet zijn gerealiseerd (– € 3,9 miljoen). De toenmalige Minister van SZW heeft destijds aangegeven dat hij het financieren van extra inspectiecapaciteit via hogere boeteopbrengsten principieel onjuist vindt9. Hij heeft laten weten geen gebruik te maken van de hem geboden financiële ruimte10. De huidige Minister heeft onlangs bevestigd dat de kosten van toezicht niet kunnen worden opgebracht uit de daaruit voortvloeiende boeteopbrengsten11. In de begroting 2015 zijn de aan het amendement Spekman gekoppelde uitgaven en ontvangsten uit de boeken gehaald.

De boeteontvangsten zijn ook lager dan begroot doordat SZW als gevolg van een aantal gerechtelijke uitspraken een aantal hoge boetes heeft gerestitueerd (– € 4,1 miljoen). Het resterende verschil (– € 1,4 miljoen) kent twee verklaringen. Ten eerste heeft het verleggen van de inspectiecapaciteit naar notoire overtreders en misstanden geleid tot het oppakken van complexere zaken dan voorheen12. Notoire overtreders gebruiken geraffineerde methoden (waaronder schijnconstructies) om uit het zicht te blijven. Hierdoor duren inspecties niet alleen langer, maar vergt de bewijsvoering ook meer tijd 13. Ten tweede heeft het – als onderdeel van de beleidsregels boetematiging – verhogen van de toegestane looptijd van betalingsregelingen geleid tot een tijdelijke verlaging van de boeteontvangsten.

Kerncijfers

Gezond en veilig werken

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

|

|---|---|---|---|

|

Percentage arbeidsongevallen onder werknemers dat verzuim tot gevolg heeft (%)1 |

3,0 |

2,7 |

1,72 |

|

Percentage ziekteverzuim (%)3 |

4,0 |

3,9 |

3,8 |

|

Aantal incidenten met grote hoeveelheden gevaarlijke stoffen 4 |

4 |

3 |

4 |

|

Naleving zorgplicht Arbowet (%)5 |

78 |

– |

79 |

Door gewijzigde opzet en vraagstelling van de enquête is het percentage in 2014 niet goed vergelijkbaar met eerdere jaren.

Arbeidsverhoudingen en voorwaarden

De ontwikkeling van het aantal werknemers dat onder een cao valt, kan deels worden toegeschreven aan cao’s die in het ene jaar wel, en het andere jaar geen actuele looptijd kennen, en deels aan cao’s waaronder het ene jaar meer dan wel minder werknemers vallen dan in het andere jaar.

Per 1 januari 2014 kunnen volgens de toetredingsverdragen werknemers uit Roemenië en Bulgarije vrij reizen tussen de landen binnen de Europese Unie. Werknemers uit deze landen hoeven niet langer een tewerkstellingsvergunning aan te vragen om in Nederland te werken.

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

|

|---|---|---|---|

|

Aantal werknemers onder cao1 (x 1.000) |

6.003 |

5.895 |

5.486 |

|

• waarvan direct gebonden bedrijfstak- en ondernemings-cao’s (x 1.000) • waarvan gebonden door algemeen verbindend verklaring (x 1.000) |

5.501 502 |

5.260 635 |

4.850 636 |

|

Aantal verleende tewerkstellingsvergunningen (twv) 2 (x 1.000) |

11 |

9 |

73 |

Inclusief de gecombineerde vergunning voor verblijf en arbeid (GVVA) die sinds 1 april 2014 een deel van de twv’s vervangen.

Handhaving

De gerealiseerde aantallen inspecties en onderzoeken arbeidsomstandigheden zijn lager dan bij de opstelling van de begroting werd verwacht. Dat komt doordat er meer reactieve zaken (onder andere ongevalonderzoeken) zijn opgepakt dan waarvan in de planning was uitgegaan. Daarnaast was er ook een aantal relatief grote ongevalonderzoeken die meer tijd kostten dan gebruikelijk. Die extra tijd is gedeeltelijk ten koste gegaan van actieve zaken, die gemiddeld minder uren vergen.

Het gerealiseerde aantal Inspecties Wav, Wml, Waadi en/of ATW is lager dan bij de opstelling van de begroting werd verwacht. Dit komt doordat de gemiddelde zaaktijd hoger was dan waarmee bij de begroting rekening is gehouden. Onderzoeken worden grootschaliger, arbeidsintensiever en hebben vaker internationale aspecten. Ook is het aantal werkgevers dat betrokken is bij een zaak en dat onderzocht dient te worden toegenomen. Ten opzichte van 2012 is in 2014 het gemiddeld aantal uren dat een inspecteur besteedt aan een onderzoek verdubbeld.

Het aantal inspecties waarbij een overtreding van de WAV, Wml, Waadi en/of ATW is vastgesteld is lager dan bij de opstelling van de begroting werd verwacht. Dit komt onder andere doordat de rechtbank en de Raad van State in 2014 verschillende uitspraken hebben gedaan, waardoor inspecteurs bestaande instrumenten minder effectief kunnen inzetten om ongewenste praktijken succesvol aan te pakken. Daarnaast lag het zwaartepunt van de inspectie-inzet in de tweede helft van het jaar. Hierdoor wordt voor een deel van deze zaken pas in 2015 definitief vastgesteld of sprake is van een overtreding.

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|

|

Aantal actieve en reactieve inspecties en onderzoeken arbeidsomstandigheden door ISZW |

19.696 |

17.944 |

17.134 |

17.500 |

– 366 |

|

Aantal inspecties en onderzoeken binnen bedrijven die vallen onder het besluit risico’s en zware ongevallen 1999 |

512 |

447 |

453 |

445 |

8 |

|

Aantal inspecties Wav/Wml/Waadi |

7.160 |

4.930 |

5.054 |

5.300 |

– 246 |

|

Percentage inspecties waarbij overtreding Wav/Wml/Waadi is vastgesteld (%) |

21 |

24 |

19 |

27 |

– 8 |

Meer uitgebreide informatie over de Inspectie SZW treft u aan in haar Jaarverslag 2014 (www.inspectieszw.nl).

Budgettair belang buiten de begroting

De fiscale uitgaven aan het onderdeel mobiliteit komen € 86 miljoen lager uit dan begroot. De uitgaven zijn lager doordat de economische ontwikkeling zich in een herstellende fase bevindt. Hierdoor worden er minder oudere uitkeringsgerechtigden in dienst genomen. Daarnaast is er in de begrotingsafspraken 2014 besloten een premiekorting jongeren in te voeren. Hierdoor komen de uitgaven hoger uit. Door de snelle invoering van de premiekorting jongeren is het in 2014 nog niet mogelijk onderscheid te maken tussen de premiekorting jongeren en de premiekorting ouderen. Vanaf 2015 kan dit wel.

De premievrijstelling oudere werknemers wordt vanaf 2009 langzaam afgebouwd. De uitgaven komen in 2014 overeen met de raming.

De uitgaven in het kader van de ouderschapsverlofkorting zijn € 2 miljoen hoger dan begroot. Daarmee komt de realisatie goed overeen met de begroting. De realisaties 2013 en 2014 betreffen een raming omdat de aanslaggegevens nog onvolledig zijn.

|

2010 |

2011 |

2012 |

2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|---|---|

|

Mobiliteitsbonus: uitkeringsgerechtigde ouder dan 50 jaar, arbeidsgehandicapten en jongeren |

103 |

197 |

183 |

245 |

304 |

390 |

– 86 |

|

Overgangsregeling voor de levensloopregeling |

0 |

0 |

0 |

0 |

15 |

15 |

0 |

|

Premievrijstellling oudere werknemers |

807 |

652 |

487 |

254 |

157 |

157 |

0 |

|

Startersaftrek bij arbeidsongeschiktheid |

2 |

1 |

1 |

2 |

2 |

2 |

0 |

|

Ouderschapsverlofkorting |

85 |

107 |

109 |

112 |

116 |

114 |

2 |

Artikel

Algemene doelstelling

De overheid ondersteunt bij het vinden van werk en biedt inkomensondersteuning en aangepaste arbeid aan hen die dat echt nodig hebben.

Wie kan werken, moet dat ook doen. Dit is in de eerste plaats in het belang van de betrokkene zelf: werk zorgt voor economische en financiële zelfstandigheid, draagt bij aan het gevoel van eigenwaarde en biedt kansen om volop mee te doen in de samenleving. De overheid streeft naar een transparant en activerend sociaalzekerheidsstelsel dat mensen enerzijds de zekerheid biedt van een adequaat vangnet als dat echt nodig is, en dat hen anderzijds prikkelt om (weer) aan het werk te gaan als dat kan.

Mensen hebben de verantwoordelijkheid om in het eigen inkomen te voorzien en nemen daartoe zelf het initiatief. Alleen als het vinden van werk op eigen kracht niet lukt, helpt de overheid hierbij door ondersteuning bij re-integratie te bieden. Ook faciliteert de overheid via de sociale werkvoorziening de arbeidsparticipatie van mensen die uitsluitend onder aangepaste omstandigheden tot regelmatige arbeid in staat zijn. Aan mensen die (tijdelijk) niet in hun eigen levensonderhoud kunnen voorzien biedt de overheid een sociaal vangnet in de vorm van bijstand. Daarbij streeft de overheid er in de vormgeving naar om het aantal loketten waar uitkeringsgerechtigden mee te maken hebben te beperken.

De overheid biedt inwoners van Caribisch Nederland waar nodig re-integratieondersteuning en inkomensondersteuning op grond van de Onderstandsregeling.

Rol en verantwoordelijkheid

De Minister stimuleert het vinden van werk met het verstrekken van het participatiebudget aan gemeenten (vanaf 2015 onderdeel van de integratie-uitkering Gemeentefonds). De Minister financiert de inkomensondersteuning met uitkeringsregelingen. De Minister14 is verantwoordelijk voor:

• De vormgeving, het onderhoud en de werking van het stelsel van wet- en regelgeving;

• De vaststelling van de hoogte van de algemene bijstandniveaus;

• Het ter beschikking stellen aan en verdelen van middelen onder gemeenten voor de inkomensvoorziening vanuit de WWB, IOAW, IOAZ en Bbz;

• Het houden van systeemtoezicht;

• Het verdelen van een taakstellend aantal Wsw-arbeidsplaatsen en bijbehorende middelen onder gemeenten voor de uitvoering van de Wsw en het bevorderen van uitstroom naar werk;

• Het ter beschikking stellen aan en verdelen van middelen over gemeenten voor de Wet participatiebudget;

• Het terugvorderen van onrechtmatig bestede middelen van het participatiebudget en het terugvorderen van middelen van niet gerealiseerde plekken in de Wsw;

• De sturing van en het toezicht op de rechtmatige, doeltreffende en doelmatige uitvoering door de SVB (AIO, bijstand buitenland) en het UWV (TW);

• De organisatie van de eigen uitvoering binnen het verband van de Rijksdienst Caribisch Nederland (RCN).

Het Rijk verschaft gemeenten middelen voor de uitvoering en geeft de wet- en regelgeving vorm waarbinnen deze uitvoering plaats vindt. Het Rijk stelt een toereikend macrobudget vast om de WWB-uitkeringen te betalen. Dit budget wordt in 2014, evenals het participatiebudget en het Wsw-budget, zoveel mogelijk op basis van objectieve factoren over de gemeenten verdeeld. Het Rijk houdt systeemtoezicht. Bij ernstige tekortkomingen in de gemeentelijke uitvoering van de WWB kan het Rijk aanwijzingen geven aan gemeenten over de uitvoering van de WWB of ingrijpen in de uitvoeringsorganisatie.

Gemeenten zijn verantwoordelijk voor de rechtmatige en doeltreffende uitvoering van de WWB, de Wet participatiebudget, de Wsw en aan genoemde wetten verwante wetten en voorzieningen. Gemeenten zijn daarnaast verantwoordelijk voor de handhaving van de naleving door personen die een beroep doen op deze wetten.

Beleidsconclusies

Het in de begroting 2014 voorgenomen beleid voor 2014 is gerealiseerd of ligt op schema (waaronder de Participatiewet 15). Het kabinet heeft uitvoering gegeven aan een belangrijk deel van de afspraken uit het regeerakkoord en uit het sociaal akkoord van 2013. In 2014 is het onderzoek «De doorwerking van de financiële prikkel van de WWB binnen gemeenten» afgerond en zijn de resultaten aan de Tweede Kamer aangeboden16. Geconcludeerd wordt dat een effectieve doorwerking van de prikkels afhankelijk is van de interne organisatie van de gemeente en de keuzes die aldus worden gemaakt. De gemeente heeft meer aandacht voor de uitvoering als er een tekort ontstaat op de uitgaven aan bijstand. Het kabinet heeft afgezien van het aanpassen van de alimentatieregels en heeft de verbetering van de prikkelwerking van de WWB uitgesteld tot 2016. Dit is reeds toegelicht in de SZW-begroting 2015.

Ten opzichte van de begroting 2014 zijn de gerealiseerde uitgaven aan de Bundeling Uitkeringen Inkomensvoorziening Gemeenten € 490 miljoen en aan de subsidies € 207 miljoen lager uitgekomen. Zie voor een toelichting op de budgettaire ontwikkeling van deze instrumenten de onderdelen A1 en C.

Budgettaire gevolgen van beleid

|

artikelonderdeel |

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|---|---|---|---|---|---|---|---|

|

Verplichtingen |

– |

– |

– |

10.660.968 |

6.333.698 |

10.578.380 |

– 4.244.682 |

|

waarvan garantieverplichtingen |

– |

– |

– |

– 125 |

– 617 |

– |

– |

|

Uitgaven |

9.272.242 |

8.983.232 |

9.146.831 |

9.751.058 |

9.732.855 |

10.578.354 |

– 845.499 |

|

Inkomensoverdrachten |

9.219.279 |

8.931.026 |

9.137.711 |

9.741.716 |

9.653.128 |

10.194.899 |

– 541.771 |

|

Bundeling Uitkeringen |

4.103.795 |

4.093.690 |

4.981.875 |

5.667.195 |

5.736.429 |

6.226.760 |

– 490.331 |

|

Inkomensvoorzieningen |

|||||||

|

Gemeenten (BUIG) |

|||||||

|

Bijstand zelfstandigen |

117.471 |

145.448 |

90.886 |

70.952 |

66.216 |

51.362 |

14.854 |

|

Participatiebudget |

1.895.596 |

1.698.565 |

994.553 |

865.936 |

694.832 |

689.425 |

5.407 |

|

WSW |

2.476.792 |

2.341.807 |

2.371.638 |

2.381.490 |

2.389.997 |

2.382.220 |

7.777 |

|

TW |

418.894 |

425.875 |

482.882 |

540.135 |

555.000 |

542.526 |

12.474 |

|

AIO |

205.231 |

222.916 |

213.000 |

213.450 |

208.000 |

229.547 |

– 21.547 |

|

Bijstand buitenland |

1.500 |

1.657 |

1.723 |

1.600 |

1.400 |

1.600 |

– 200 |

|

Eenmalige uitkering koopkrachtpakket |

– |

– |

– |

– |

0 |

70.000 |

– 70.000 |

|

Repatriëringsregeling |

– |

– |

– |

– |

5 |

0 |

5 |

|

Onderstand (Caribisch Nederland) |

0 |

819 |

743 |

958 |

1.249 |

999 |

250 |

|

Re-integratie (Caribisch Nederland) |

0 |

249 |

411 |

0 |

0 |

460 |

– 460 |

|

Garanties |

197 |

387 |

1.005 |

928 |

0 |

480 |

– 480 |

|

Garanties |

197 |

387 |

1.005 |

928 |

0 |

480 |

– 480 |

|

Subsidies |

0 |

0 |

0 |

4.408 |

77.047 |

283.900 |

– 206.853 |

|

Subsidies |

0 |

0 |

0 |

4.408 |

77.047 |

283.900 |

– 206.853 |

|

Opdrachten |

52.464 |

51.515 |

7.811 |

3.702 |

2.376 |

98.771 |

– 96.395 |

|

Opdrachten |

52.464 |

51.515 |

7.811 |

3.702 |

2.376 |

98.771 |

– 96.395 |

|

Bekostiging |

302 |

304 |

304 |

304 |

304 |

304 |

0 |

|

Bekostiging |

302 |

304 |

304 |

304 |

304 |

304 |

0 |

|

Ontvangsten |

1.088.423 |

1.035.542 |

337.745 |

111.947 |

106.277 |

53.853 |

52.424 |

Tot en met 2012 was sprake van een andere begrotingsstructuur. De toenmalige post «Bijstand overig» is nu opgenomen in het WWB-inkomensdeel, omdat deze post in de nieuwe begrotingsstructuur niet bestaat.

A. Inkomensoverdrachten

Toelichting financiële instrumenten

A1. Bundeling Uitkeringen Inkomensvoorzieningen Gemeenten (BUIG)

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|

|

BUIG |

4.964.814 1 |

5.667.195 |

5.736.429 |

6.226.760 |

– 490.331 |

|

WWB-inkomensdeel |

4.770.157 |

5.425.510 |

5.468.713 |

5.969.081 |

– 500.368 |

|

IOAW |

143.199 |

189.116 |

212.997 |

204.707 |

8.290 |

|

IOAZ |

22.932 |

24.168 |

25.201 |

24.572 |

629 |

|

Bbz-levensonderhoud (startende ondernemers) |

28.526 |

28.400 |

29.518 |

28.400 |

1.118 |

Tot en met 2012 was sprake van een andere begrotingsstructuur. De uitgaven WWIK in 2012 van ruim € 17 miljoen zijn in tabel 2.1 in 2012 opgenomen als onderdeel van uitgaven BUIG. De WWIK is per 1 januari 2012 afgeschaft. De uitgaven WWIK in 2012 betroffen een overgangsregeling en zijn niet in tabel 2.2 opgenomen.

Wet werk en bijstand (WWB)

De WWB voorziet in een sociaal vangnet voor personen die niet zelfstandig in hun bestaan kunnen voorzien. De WWB bestond in 2014 uit een inkomensdeel en een werkdeel. Het inkomensdeel maakt onderdeel uit van het gebundelde budget BUIG (zie tabel 2.2). Hieruit worden de bijstanduitkeringen betaald. Het werkdeel maakt onderdeel uit van het participatiebudget (zie tabel 2.7). Hieruit wordt de re-integratieondersteuning betaald.

Budgettaire ontwikkelingen

Ten opzichte van de begroting 2014 zijn de gerealiseerde uitgaven aan het WWB-inkomensdeel € 500 miljoen lager uitgekomen. De belangrijkste oorzaak is de meevallende economische ontwikkeling ten opzichte van de eerdere verwachting, welke heeft geleid tot minder bijstandsuitkeringen (€ 531 miljoen). Daarnaast zijn de uitgaven opwaarts aangepast voor de doorwerking van de gestegen lonen en pijzen (€ 13 miljoen) en voor rijksbeleid (€ 17 miljoen), met name door aanpassingen van het inmiddels aangenomen wetsvoorstel Wet maatregelen Wet werk en bijstand en enkele andere wetten. Op basis van nieuwe inzichten in de toe- en afgewezen verzoeken om aanvullende uitkering is, in plaats van de in de begroting opgenomen uitname van € 28 miljoen, uiteindelijk € 27 miljoen van het macrobudget gebruikt voor de in 2014 uitgekeerde meerjarige en incidentele aanvullende uitkeringen.

Beleidsrelevante kerncijfers

Het volume van de WWB is onder invloed van meevallende economische ontwikkeling ten opzichte van de eerdere verwachting gedaald.

|

Realisatie 20122 |

Realisatie 2013 |

Realisatie 20143 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|

|

Volume WWB (x 1.000 huishoudens, jaargemiddelde) |

319 |

347 |

371 |

393 |

– 23 |

|

Volume WWB (x 1.000 huishoudens, ultimo) |

325 |

359 |

377 |

–4 |

– |

|

• waarvan verblijfsduur <1 jaar |

70 |

98 |

98 |

–4 |

– |

|

• waarvan verblijfsduur 1–5 jaar |

138 |

150 |

162 |

–4 |

– |

|

• waarvan verblijfsduur >5 jaar |

118 |

111 |

117 |

–4 |

– |

|

Instroom WWB (x 1.000 huishoudens) 5 |

112 |

143 |

1396 |

–4 |

– |

|

Uitstroom WWB (x 1.000 huishoudens)5 |

97 |

111 |

1206 |

–4 |

– |

De volumestatistieken tot en met 2012 wijken af van latere jaren. Dit komt doordat het CBS de volumestatistieken niet meer op registratiebasis publiceert, maar op transactiebasis.

Betreft voorlopige cijfers. De cijfers van oktober tot en met december 2014 zijn geraamde transactiescijfers.

Handhaving

Het aantal geconstateerde overtredingen met financiële benadeling is verdubbeld, het gemiddelde benadelingsbedrag is met 35% toegenomen tot ruim € 5.600.

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

|

|---|---|---|---|

|

Preventie1 |

|||

|

Gepercipieerde detectiekans (%) |

71 |

–2 |

80 |

|

Kennis van de verplichtingen (%) |

90 |

–2 |

88 |

|

Opsporing3 |

|||

|

Aantal geconstateerde overtredingen met financiële benadeling (x 1.000) |

16 |

4,9 |

11 |

|

Totaal benadelingbedrag (x € 1 mln) |

66 |

20 |

62 |

SZW-berekeningen op basis van CBS, bijstandsdebiteuren- en fraudestatistiek. Vanwege de inwerkingtreding van de Fraudewet is de wijze van meten van deze kerncijfers met ingang van 2013 gewijzigd.

Wetten inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) en gewezen zelfstandigen (IOAZ)

De IOAW-uitkering is een aanvulling op het (gezins)inkomen tot bijstandniveau voor oudere werkloze werknemers. Vermogen, zoals een eigen huis of spaargeld, blijft buiten beschouwing. Werkloze ouderen, die vaak spaargeld en/of vermogen in een eigen huis hebben, hoeven hierdoor geen beroep te doen op de WWB en dus ook hun eigen vermogen niet aan te spreken.

De IOAZ is een uitkering voor ouderen die noodgedwongen zijn gestopt met hun werk als zelfstandige omdat de inkomsten daaruit onvoldoende zijn. De IOAZ-uitkering vult het (gezins)inkomen aan tot het bijstandniveau. In de IOAZ wordt rekening gehouden met de bijzondere positie van zelfstandigen en hun (bedrijfs)vermogen.

Budgettaire ontwikkelingen

De uitgaven aan de IOAW en IOAZ zijn samen € 9 miljoen hoger uitgekomen dan begroot. Dit wordt voornamelijk veroorzaakt doordat in de begroting nog onvoldoende rekening gehouden was met de oplopende werkloosheid en het daaruit volgende toegenomen beroep op deze wetten (€ 8 miljoen). De uitgaven zijn ook hoger door de aanpassing van de uitkeringen aan de loon- en prijsstijging (€ 1 miljoen).

Beleidsrelevante kerncijfers

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 20142 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|

|

Volume IOAW (x 1.000 huishoudens, jaargemiddelde) |

10 |

13 |

16 |

14 |

1 |

|

Volume IOAZ (x 1.000 huishoudens, jaargemiddelde) |

1,4 |

1,5 |

1,7 |

1,5 |

0,2 |

Betreft voorlopige cijfers. De cijfers van oktober tot en met december 2014 zijn geraamde transactiescijfers.

A2. Bijstand zelfstandigen (Bbz 2004)

Startende ondernemers en gevestigde zelfstandigen kunnen – onder voorwaarden – voor financiële ondersteuning een beroep doen op het Besluit bijstandverlening zelfstandigen 2004. Met dit besluit wordt beoogd kansrijke vanuit een uitkering startende ondernemers en zelfstandigen met tijdelijke financiële moeilijkheden in staat te stellen hun werkzaamheden te starten dan wel voort te zetten. De bijstand kan worden verstrekt als krediet voor bedrijfskapitaal of voor gevestigde ondernemers om te voorzien in de kosten van levensonderhoud.

Budgettaire ontwikkelingen

De uitgaven zijn € 15 miljoen hoger uitgekomen dan begroot. De bijstanduitgaven aan zelfstandigen kunnen per gemeente van jaar op jaar sterk wisselen. De ene gemeente krijgt daardoor te veel bevoorschot en de ander te weinig; zie ook onder F. Ontvangsten. Per saldo is door de gemeenten samen ongeveer het begrote bedrag uitgegeven.

Beleidsrelevante kerncijfers

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 20142 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|

|

Volume Bbz (x 1.000 huishoudens, jaargemiddelde) |

3,6 |

4,1 |

4,1 |

3,6 |

0,5 |

Betreft voorlopige cijfers. De cijfers van oktober tot en met december 2014 zijn geraamde transactiescijfers.

A3. Participatiebudget

In het participatiebudget voor 2014 zijn het re-integratiebudget (Ministerie van SZW) en het budget voor volwasseneneducatie (Ministerie van OCW) samengevoegd. Met de overkomst van de inburgeringsmiddelen van het Ministerie van BZK naar SZW per 2013 zijn deze middelen als SZW-middelen in onderstaande tabel opgenomen. 2013 is tevens het laatste jaar waarvoor inburgeringmiddelen zijn toegekend. Het participatiebudget wordt jaarlijks volgens een objectieve verdeelsystematiek over de gemeenten verdeeld. 2014 is het laatste jaar dat het participatiebudget is verdeeld. Vanaf 2015 zijn de SZW-middelen uit het participatiebudget opgenomen in een integratie-uitkering Gemeentefonds in het kader van de decentralisaties sociaal domein.

|

Realisatie 2010 |

Realisatie 2011 |

Realisatie 2012 |

Realisatie 2013 |

Realisatie 2014 |

Begroting 2014 |

Verschil 2014 |

|

|---|---|---|---|---|---|---|---|

|

Participatiebudget |

1.895.596 |

1.698.565 |

994.553 |

865.936 |

694.832 |

689.425 |

5.407 |

|

Re-integratie SZW |

1.442.555 |

1.335.901 |

722.944 |

812.583 |

640.948 |

636.072 |

4.876 |

|

BZK |

302.608 |

246.813 |

160.005 |

0 |

0 |

0 |

0 |

|

OCW |

150.433 |

115.851 |

111.604 |

53.353 |

53.884 |

53.353 |

531 |

Budgettaire ontwikkelingen

De verschillen tussen de begrote en de gerealiseerde uitgaven vloeien voort uit aanpassing voor gestegen lonen en prijzen.

Beleidsrelevante kerncijfers

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 20143 |

|

|---|---|---|---|

|

Aantal door bijstandsontvangers/niet-uitkeringsgerechtigden gestarte banen na re-integratie (x 1.000) |

62 |

56 |

25 |

Met ingang van 2014 zijn de reeksen «Trajecten beëindigd in verslagperiode» en «Trajecten lopend aan einde verslagperiode» beëindigd, omdat gemeenten vanaf 2013 voorzieningen registreren in plaats van trajecten. Deze reeksen zijn daarom niet opgenomen in tabel 2.8.

Het cijfer van 2014 is niet goed vergelijkbaar met eerdere jaren. Het cijfer betreft de 1e twee kwartalen van 2014 en de populatieafbakening is gewijzigd.

A4. Wet sociale werkvoorziening (Wsw)

De Wsw heeft tot doel het scheppen van aangepaste werkgelegenheid voor personen die wel graag willen werken, maar dit niet onder normale arbeidsomstandigheden kunnen doen. De Wsw biedt zowel de mogelijkheid tot werken in een beschutte omgeving als tot begeleid werken bij reguliere werkgevers.

Budgettaire ontwikkelingen

Het verschil tussen de begrote en de gerealiseerde uitgaven vloeit voort uit aanpassing voor gestegen lonen en prijzen.

Beleidsrelevante kerncijfers

Er zijn geen opmerkelijke ontwikkelingen behoudens een verdere afname van de wachtlijst. Reden hiervoor is dat er vooruitlopend op de Participatiewet steeds minder nieuwe indicaties afgegeven worden.

|

Realisatie 2012 |

Realisatie 2013 |

Realisatie 20142 |

|

|---|---|---|---|

|

Werknemersbestand (x 1.000 personen, per ultimo) |

102 |

102 |

103 |

|

Wachtlijst (x 1.000 personen, per ultimo) |

16 |

13 |

11 |

|

Gemiddelde verblijfsduur op de wachtlijst ultimo kalenderjaar (maanden) |

23 |

24 |

23 |

|

Aantal detacheringen als percentage van het totaal aantal arbeidsplaatsen (%) |

27 |

30 |

30 |

|

Aantal gerealiseerde plaatsen in begeleid werken als percentage van het totaal aantal arbeidsplaatsen (%) |

6,2 |

6,2 |

6,4 |

A5. Toeslagenwet (TW)

De TW vult sociale verzekeringsuitkeringen aan tot het relevante sociaal minimum als het totale inkomen (excl. TW-uitkering) van de uitkeringsgerechtigde en diens eventuele partner daaronder ligt.

Budgettaire ontwikkelingen

De realisatie van de uitgaven is in overeenstemming met de begroting. Het verschil vloeit voort uit aanpassing voor gestegen lonen en prijzen.

Beleidsrelevante kerncijfers