Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32600 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De regering besteedt al geruime tijd en uitdrukkelijk aandacht aan de inkomens van de topfunctionarissen in de publieke en semi-publieke sectoren. De zorg van de Kamer met betrekking tot de hoogte en de ontwikkelingen van de topbeloningen wordt gedeeld. Hierover zijn meerdere malen debatten gevoerd en er zijn maatregelen getroffen. Onder meer zijn de bestuurders in de publieke en semipublieke sectoren opgeroepen de salarissen te matigen, de bezoldigingen die uitstijgen boven het ministersalaris zijn op grond van een wet openbaar gemaakt en het kabinet kent in zijn hoedanigheid van werkgever geen salarissen die uitstijgen boven een bepaald maximum toe aan topambtenaren in Rijksdienst. In aanvulling op de openbaarmaking van topinkomens, heeft de Tweede Kamer uitgesproken dat een normering van salarisniveaus in de semipublieke sectoren gewenst is1. Het toenmalige kabinet deelde de zorgen van de Kamer over sommige topsalarissen en de negatieve beeldvorming die hierdoor ontstaat en heeft aangegeven de motie uit te voeren2. Vervolgens is deze beleidslijn vastgelegd in het Coalitieakkoord «Samen Werken, Samen Leven» van 7 februari 2007.

Met onderhavig voorstel van wet wordt invulling gegeven aan het normeren dan wel maximeren van de inkomens van topfunctionarissen in de publieke en semipublieke sector. Het kabinet hanteert de hoofdregel dat de loonvorming in beginsel het primaat is van de sociale partners. Onderhavig voorstel van wet vormt een uitzondering op deze regel, waarbij uitdrukkelijk geldt dat de normering uitsluitend de topfunctionarissen betreft. Op de werknemers anders dan topfunctionarissen heeft deze normering geen betrekking. In het Coalitieakkoord van 2007 is het beleidsvoornemen geformuleerd dat «de inkomens in de publieke en semipublieke sfeer worden genormeerd, respectievelijk gemaximeerd». In dat akkoord is tevens afgesproken de hoogte van de ontslagvergoedingen te maximeren op één jaarsalaris. In het Regeerakkoord van het huidige kabinet wordt uitgegaan van voortzetten van het ingezette beleid, met dien verstande dat de ontslaguitkeringen worden beperkt tot € 75 000.

Ten behoeve van het beleid voor de topbezoldigingen in de semipublieke sector heeft de Adviescommissie beloning en rechtspositie politieke ambtsdragers en topambtenaren (commissie Dijkstal) op verzoek van de regering een reeks adviezen uitgebracht. In de kabinetsstandpunten op deze adviezen is het beleid gebaseerd dat is uitgewerkt in voorliggend voorstel van wet.

De aanleiding voor het normeringsbeleid is gelegen in het economische hoogtij van eind jaren »90 wat leidde tot grote krapte op de arbeidsmarkt. De overheid, inclusief het topmanagement, werd onevenredig zwaar getroffen vanwege het bureaucratische imago, het beperkte loopbaanperspectief en de relatief lage bezoldiging (met name voor topfuncties). De commissie Van Rijn analyseerde de problematiek en adviseerde onder meer de arbeidsvoorwaardenruimte voor de publieke en semipublieke sector substantieel te verruimen.

Naar aanleiding van de hoge lonen in de marktsector en op verzoek van de Kamer3 (motie Rosenmöller) heeft toenmalig minister van Binnenlandse Zaken en Koninkrijksrelaties De Vries in 2002 de topsalarissen in de publieke sector onderzocht. Hier was geen sprake van excessen, in tegendeel. Het toenmalige kabinet maakte zich zorgen omdat de bezoldigingspositie van de ambtelijke top en politieke ambtsdragers in belangrijke mate achterliep op relevante deelarbeidsmarkten. Gezien het streven naar een open loopbaansysteem zou dat vooral voor de ambtelijke top een probleem kunnen worden. De commissie Dijkstal kreeg daarop de opdracht over de problematiek advies uit te brengen. De toenmalige minister van Binnenlandse Zaken en Koninkrijksrelaties Remkes constateerde in die periode dat de inkomens in de semipublieke sector onvoldoende transparant waren en kondigde maatregelen aan om de openbaarheid van deze gegevens te verbeteren. Dat heeft uiteindelijk geleid tot de Wet openbaarmaking uit publieke middelen gefinancierde topinkomens (Wopt).

Met de Wet openbaarmaking uit publieke middelen gefinancierde topinkomens (Wopt) is invulling gegeven aan de behoefte om op individueel niveau een jaarlijks overzicht te kunnen geven van de inkomensniveaus en -ontwikkeling in de publieke en semipublieke sector, teneinde het publiek debat over bezoldiging in de publieke en semipublieke sector te stimuleren. Op grond van de Wopt worden de organisaties in de publieke sector en privaatrechtelijke organisaties die uit publieke middelen worden bekostigd, verplicht in hun jaarrekening (het financieel verslagleggingsdocument) belastbare lonen te vermelden voor zover deze het gemiddelde belastbare salaris van een minister te boven gaan. Ook de commissie Dijkstal heeft het belang van de openbaarmaking van topinkomens in haar (eerste) advies onderstreept4.

De Wopt is in 2006 van kracht geworden en in mei 2009 heeft de commissie Dijkstal de evaluatie van deze wet afgerond5. Uit het rapport van de commissie Dijkstal komt het beeld naar voren dat de Wopt aan zijn doelstelling beantwoordt, maar dat op onderdelen verbeteringen kunnen worden aangebracht. Het primaire doel was: realisering van openheid over de bezoldiging van topfunctionarissen in de publieke en semipublieke sector. Als nevendoelstelling gold het stimuleren van het publieke debat over topinkomens. Deze doelen zijn gerealiseerd. Door sommigen werd gevreesd dat openbaarmaking van topinkomens zou leiden tot inkomensopdrijving. De commissie stelt vast dat niet is gebleken dat de Wopt een opdrijvend effect heeft. De Wopt regelt slechts de openbaarmaking van uit publieke middelen bekostigde topinkomens en hanteert daarvoor een inkomensgrens. Uit onderzoek van de commissie blijkt dat de topinkomens zich over een langere periode gematigd hebben ontwikkeld. De commissie heeft niet kunnen vaststellen dat de Wopt hierin verandering heeft gebracht. Openbaarmaking is verder een nuttig controle-instrument en komt ook tegemoet aan een maatschappelijke wens. De commissie constateert wel dat de gehanteerde inkomensgrens verwarring wekt, omdat deze in hoogte en in berekeningswijze afwijkt van de in het topinkomensbeleid gehanteerde norm. De commissie stelt dat er geen verschil mag zijn in de norm voor transparantie en de norm waarop het bezoldigingsbeleid is gebaseerd.

Het vraagstuk van de bezoldiging van politici, hoge ambtenaren en bestuurders in publieke en semipublieke organen is bestuurlijk, juridisch en organisatorisch buitengewoon complex. Bovendien gaat het om grote aantallen organisaties waarvan een deel eerder bewust bestuurlijk op afstand is geplaatst, waarbij de bevoegdheden om in de bezoldiging in te grijpen door de wetgever zijn beperkt, omdat arbeidsvoorwaarden in beginsel door sociale partners worden vastgesteld. Bij het bezoldigingsbeleid voor deze groepen kan niet worden volstaan met het zomaar vaststellen van een maximumsalaris. De vereiste zorgvuldigheid bij het maken van regels en de complexiteit van de juridische en economische consequenties van normering hebben het toenmalige kabinet genoopt om op die punten externe deskundigen om advies te vragen. Hiertoe is een tijdelijke adviescommissie ingesteld.

De Adviescommissie Rechtspositie Politieke Ambtsdragers (commissie Dijkstal) is op 11 december 2002 met zijn werkzaamheden aangevangen. In totaal heeft de commissie zeven adviezen uitgebracht. Op 27 mei 2009 heeft de commissie de laatste twee adviezen uitgebracht. De adviezen van de commissie Dijkstal vormen de blauwdruk voor het topinkomensbeleid in de publieke en semipublieke sector. Navolgend worden de afzonderlijke adviezen kort besproken.

Eerste advies «Over dienen en verdienen»

De commissie Dijkstal heeft in 20044 aangetoond dat er sprake is van een substantiële en systematische achterstand van het ministersalaris ten opzichte van functies met een vergelijkbaar gewicht of zelfs minder zware functies. Topfunctionarissen in het bedrijfsleven verdienen al snel het tienvoudige van een minister. Naar aanleiding van haar bevindingen heeft de commissie geadviseerd dat het salaris van de minister de top in de publieke sector definieert. Het huidige salarisniveau van de minister zou daartoe met 50% (30% ineens en 20% een volgende kabinetsperiode) moeten worden verhoogd. Deze norm zou volgens de commissie ook moeten gelden voor de topfunctionarissen bij onder ministeries ressorterende diensten en publiekrechtelijke zelfstandige bestuursorganen.

Het toenmalige kabinet koos, in 2004, net als de adviescommissie voor het ministersalaris als top van het salarisgebouw van de publieke sector. Dit uitgangspunt onderstreept dat het toenmalige kabinet het ministersalaris weer als normsalaris wilde gaan beschouwen. Het toenmalige kabinet achtte dit tegelijkertijd ook een bestuurlijk hanteerbaar uitgangspunt. Het kabinet onderschreef tegelijkertijd de analyse van de commissie Dijkstal dat het verhogen van het ministersalaris met 30% moet worden gezien als een hersteloperatie voor opgelopen achterstanden in het salarisniveau, maar ook als herstel van een reëel normsalaris voor de publieke sector. De consequentie was dat de ambtelijke bezoldiging niet meer mocht uitstijgen boven het nieuwe ministersalaris7.

In verband met de economische situatie heeft in februari 2009 het toenmaligekabinet besloten in de betreffende kabinetsperiode niet tot verhoging van het salaris van bewindslieden over te gaan. Deze maatregel heeft geen beleidsinhoudelijke gevolgen voor het beleid om de topinkomens in de publieke en semipublieke sector te normeren, zoals weergegeven in het kabinetsstandpunt uit 20048. Het enige gevolg is dat in onderhavig voorstel van wet een normbedrag in euro’s wordt vastgelegd, in plaats van een koppeling aan het (verhoogde) ministersalaris9.

Tweede en derde advies

In het tweede advies «Beloningsverhoudingen Politieke Ambtsdragers» van november 2005 stelde de commissie voor één salaristabel voor politieke ambtsdragers, hoge colleges van staat en de rechterlijke macht op te stellen.10 Het toenmalige kabinet heeft dit advies overgenomen.11

Het derde advies «Modernisering en fondsvorming politieke pensioenen» van oktober 2006 betrof de modernisering en de financieringswijze van de Algemene pensioenwet politieke ambtsdragers (Appa). De commissie heeft de aanbeveling gedaan voor deelname door politieke ambtsdragers aan het pensioenfonds ABP met een eigen Appa-regeling.12 Een kabinetsstandpunt is nog niet gereed.

Deze beide adviezen zijn voor de volledigheid in dit overzicht opgenomen. Onderhavig voorstel van wet heeft geen betrekking op deze adviezen.

Vierde advies «Beloning topfunctionarissen privaatrechtelijke zelfstandige bestuursorganen»

In het vierde advies van oktober 2006 stelde de commissie dat bij privaatrechtelijke zelfstandige bestuursorganen die zich slechts bezighouden met het behartigen van een publieke taak, de salarissen in beginsel niet hoger mogen zijn dan het (verhoogde) ministersalaris.13 Het toenmalige kabinet was dit met de commissie eens.14 Het huidige kabinet heeft dit advies in onderhavig voorstel van wet verwerkt in de artikelen 1.3, eerste lid, onderdeel a, 2.3, tweede lid, en 2.4.

Vijfde advies «Normeren en waarderen»

Dit advies is uitgebracht in september 200715. De basis van het advies is dat aan de sectoren die tot de semipublieke sector worden gerekend slechts normen met betrekking tot de inkomens van topfunctionarissen kunnen worden opgelegd, indien hiervoor een wettelijke basis bestaat. Verder constateerde de commissie dat de term semipublieke sector niet eenduidig is gedefinieerd. De term semipublieke sector achtte zij te veelomvattend en te fluïde in de tijd om met één eenduidig criterium afdoende te worden gedefinieerd. Daarom is de enige mogelijkheid om tot een eenduidige afbakening van deze sector te komen: het opsommen van datgene wat men tot deze sector wil rekenen. De commissie reikte hiertoe enige criteria aan. Het normeringsinstrumentarium dat de commissie voorstelde, bestaat uit drie deelinstrumenten: openbaarmaking, voorschrijven van een beloningsnorm en het stellen van een plafond door middel van een maximum salaris van 130% van het toenmalige ministersalaris. De normering wordt beperkt tot bestuurders en leden van de directie, de openbaarmaking geldt voor elke functionaris met een salaris boven het plafond, in onderhavig voorstel van wet aangeduid als topfunctionarissen.

Ook dit advies is grotendeels in de uitgebrachte kabinetsreactie gevolgd16. Het toenmalige kabinet was van oordeel dat de norm van 130% van het toenmalige ministersalaris goed toepasbaar is op de semipublieke sector. De normering beperkt zich tot topfunctionarissen. De semipublieke sector wordt gedefinieerd door te benoemen welke sectoren tot de semipublieke sector worden gerekend. De afbakening vindt plaats aan de hand van de vier criteria van de commissie Dijkstal:

1. status van «rechtspersoon met een wettelijke taak» (RWT);

2. de mate waarin een organisatie inkomsten uit publieke middelen ontvangt;

3. het publieke belang dat een organisatie behartigt;

4. de mate waarin sprake is van commerciële concurrentie (contra-indicatie).

Deze criteria zijn niet zwart-wit. Het toenmalige kabinet heeft daarom zelf (deel-)sectoren en organisaties gewogen. De weging van de semipublieke sector en de uiteindelijke indeling waren onderwerp van verschillende brieven aan de Tweede Kamer17 en zijn uitgebreid aan de orde geweest tijdens een Algemeen Overleg met de Vaste Commissie voor Binnenlandse Zaken en Koninkrijksrelaties op 4 september 200818, voortgezet op 26 november 200819. Het resultaat is opgenomen in de bij onderhavig voorstel van wet horende bijlagen.

De norm van 130% van het ministersalaris die de commissie Dijkstal voorstelde, was gebaseerd op het eerste advies van de commissie om het salaris van ministers te verhogen met 30%. Bij brief van 17 februari 200920 heeft de toenmalige minister van Binnenlandse Zaken en Koninkrijksrelaties aan de Tweede Kamer medegedeeld dat het toenmalige kabinet in verband met de economische crisis heeft besloten af te zien van de voorgenomen verhoging van het ministersalaris. Daarbij is aangegeven dat de grens van 130% van het ministersalaris als norm voor de bezoldiging van topfunctionarissen blijft gehandhaafd, zij het dat die norm niet langer werd uitgedrukt in een percentage van het ministersalaris. Voor 2010 staat dat bedrag gelijk aan € 187 340. Om ontduiking van deze grens tegen te gaan, is in onderhavig voorstel van wet tevens rekening gehouden met andere elementen van de bezoldiging dan het bruto salaris, zoals belastbare onkostenvergoedingen, beloningen betaalbaar op termijn (voornamelijk pensioenpremies) en ontslaguitkeringen.

Het toenmalige kabinet heeft ook voorgesteld de drie bezoldigingsregimes die de commissie Dijkstal adviseert over te nemen. Aflopend in zwaarte zijn de regimes:

• Bezoldigingsmaximum van € 187 340 (peiljaar 2010), verhoogd met een bedrag voor belastbare onkostenvergoedingen en beloningen betaalbaar op termijn;

• Sectorale bezoldigingsnorm;

• Openbaarmakingsverplichting.

Zesde advies «Gewopt en gewogen»

Het zesde advies, uitgebracht in mei 2009, behelst de evaluatie van de Wet openbaarmaking uit publieke middelen gefinancierde topinkomens (Wopt).100 De inhoud van dit advies is in paragraaf 2.2 van deze toelichting besproken.

In overeenstemming met de commissie Dijkstal heeft de Algemene Rekenkamer in het Rapport bij het Jaarverslag 2008 van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII)22 eveneens geadviseerd de inhoudelijke norm voor het maximale salaris van rijksambtenaren en de norm die geldt voor openbaarmaking met elkaar in overeenstemming te brengen.

Het toenmalige kabinet heeft de adviezen van de commissie Dijkstal en de Algemene Rekenkamer ter harte genomen en stelde in de kabinetsreactie voor de Wopt in te trekken en te integreren in onderhavig voorstel van wet23.

Zevende advies «Normering van ontslagvergoedingen»

Het zevende, en tevens laatste advies van de commissie, handelt over de normering van de ontslagvergoedingen voor bestuurders in de publieke en semipublieke sector.24 Dit advies is gelijktijdig met het zesde advies uitgebracht in mei 2009. In dit advies stelt de commissie dat het niet zo mag zijn dat een ontslagvergoeding het karakter van een regeling of recht krijgt toegemeten bovenop een werkloosheidsuitkering. De commissie kiest als vertrekpunt dat in de hoogte van de bezoldiging van een bestuurder de compensatie voor het risico op ontslag al verdisconteerd moet zijn en dat een vergoeding pas dan gerechtvaardigd is als er sprake is van onvrijwillig ontslag. De hoogte van een ontslagvergoeding stelt de commissie op maximaal één jaarsalaris, van deze norm kan slechts bij hoge uitzondering worden afgeweken.

Het toenmalige kabinet stelde voor om de ontslagvergoeding van alle topfunctionarissen in de publieke en semipublieke sector te maximeren op één jaarsalaris.25 In het Regeerakkoord «Vrijheid en verantwoordelijkheid is met betrekking tot ontslaguitkeringen voor topfunctionarissen in de collectieve sector en in de zorg bepaald dat deze niet meer bedragen dan € 75 000.

Het huidige kabinet is bovendien van mening dat in de wet geen mogelijkheden en gronden voor uitzonderingen op deze regel moeten worden opgenomen. Het kabinet wil voorkomen dat met het opnemen van een lijst van gronden voor afwijking het risico op ontduiking van de wet wordt vergroot. Het niet wettelijk regelen van deze gronden voor afwijking laat onverlet dat partijen kunnen besluiten achteraf de eventuele onrechtmatigheid van het ontslag en de vergoeding van de door die onrechtmatigheid geleden schade voor te leggen aan een rechter.

Om ontduiking van het normeringregime van onderhavig voorstel van wet te voorkomen, stelt het kabinet in navolging van de commissie Dijkstal en het regeerakkoord voor de ontslaguitkeringen op twee manieren te begrenzen. Enerzijds om afspraken over ontslagvergoedingen hoger dan een jaarsalaris te verbieden, anderzijds door afspraken over ontslagvergoedingen hoger € 75 000 te verbieden. Een hogere vergoeding is onverschuldigd betaald. Een eventuele schenking of kwijtschelding van de door de onverschuldigde betaling ontstane vordering is nietig.

De inzet van het kabinet is om de topbezoldigingen in de publieke en semipublieke sector te normeren en te maximeren26. Het kabinet is van mening dat organisaties die een publieke taak hebben en die bekostigd worden met publiek geld, hun bestuurders ordentelijk behoren te betalen. Ordentelijk betekent: evenwichtig, maatschappelijk verantwoord en niet exorbitant. Overigens moet wel rekening worden gehouden met de wens om vacatures te vullen met kandidaten met kwaliteit en met de wens om die mensen ook een redelijke tijd voor de organisatie te behouden. Het is het kabinet ernst om dit goed te regelen voor de overheid, inclusief de zelfstandige bestuursorganen (publiek en privaat) en voor de semipublieke sector. Het kabinet heeft hierbij, als gezegd, niet de bedoeling het primaat van de sociale partners inzake de loonvorming te doorbreken.

Het doel van deze wet is drieledig. In de eerste plaats is het doel van de wet te voorzien in een democratisch gelegitimeerd instrument op basis waarvan normen en verplichtingen kunnen worden opgelegd ten aanzien van de bezoldiging van bestuurders en andere topfunctionarissen in de publieke en semipublieke sector. Het tweede doel van de wet is af te bakenen welke instellingen en organisaties tot de publieke respectievelijk semipublieke sector worden gerekend en te bepalen wat dat betekent voor het bezoldigingsbeleid voor topfunctionarissen dat de bedoelde sectoren dienen te voeren. Het laatste oogmerk van de wet is te verhinderen dat de instellingen in de publieke en semipublieke sectoren rechtens in staat zijn bovenmatige bezoldigingen toe te kennen. Dit wordt bereikt doordat de wet beperkingen oplegt aan de bevoegdheid van de instellingen in de publieke en semipublieke sector en de topfunctionaris als werknemer bezoldigingen overeen te komen die uitgaan boven het voor die instelling geldende normbedrag.

Onderhavig voorstel van wet heeft geen betrekking op de bezoldiging van politieke ambtsdragers en de leden van de Raad van State, de leden van de Algemene Rekenkamer en de Nationale ombudsman. Deze bezoldiging is reeds uitputtend wettelijk geregeld, een maximum voegt hieraan niets toe. Ook op andere werknemers dan topfunctionarissen heeft de normering in dit voorstel van wet geen betrekking. Het is niet ongebruikelijk en in bepaalde omstandigheden ook wenselijk dat een functionaris, niet zijnde een hoogst leidinggevende, een beloning ontvangt die uitstijgt boven dat van de hoogst leidinggevende of bestuurder. De redenen hiervoor kunnen onder andere gelegen zijn in de specialistische kennis, buitengewoon talent of (internationale) marktwaarde. De verantwoordelijkheid voor de resultaten van de instelling berust uiteindelijk bij het bestuur van de betreffende instelling. Met het oog op de doelstelling van de instelling en binnen de daartoe gestelde randvoorwaarden dient het bestuur de vrijheid van handelen te hebben om talent aan te trekken tegen de voorwaarden die het acceptabel acht. Het kabinet is van mening dat over de hieraan bestede publieke middelen het bestuur in het openbaar verantwoording dient af te leggen. Maar een algemene inkomensnormering acht het kabinet niet aan de orde.

De commissie Dijkstal heeft geadviseerd dat aan de sectoren die tot de semipublieke sector worden gerekend slechts normen met betrekking tot de topinkomens kunnen worden opgelegd, indien hiervoor een wettelijke basis bestaat27. Het kabinet is het met deze grondgedachte eens.

Daarnaast gelden dezelfde overwegingen die gegolden hebben voor het wettelijk kader van de Wopt. Om er zeker van te zijn dat de publieke en de semipublieke sector juiste loongegevens openbaar maken, is een verplichting op grond van een wet noodzakelijk. Bovendien vereisen de Grondwet en het Europees Verdrag van de Rechten van de Mens (EVRM) in relatie tot de bescherming van de persoonlijke levenssfeer een wettelijke regeling om openbaarmaking op individueel niveau mogelijk te maken.

Het voorgaande heeft geleid tot de conclusie dat een wet noodzakelijk is om dit onderdeel van het kabinetsbeleid vorm te geven.

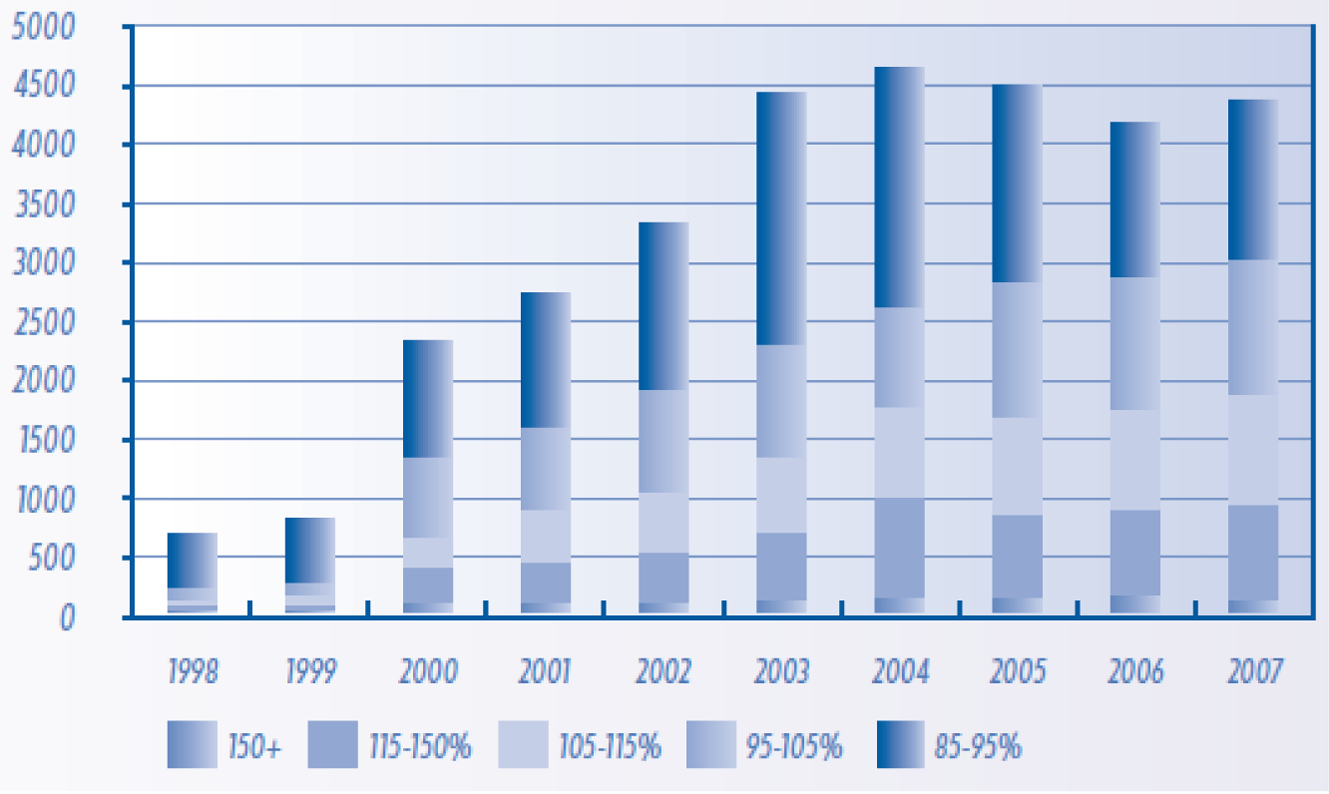

Aan de conclusie om tot wetgeving over te gaan heeft mede ten grondslag gelegen dat de topfunctionarissen en hun werkgevers niet altijd blijk gaven van de op dit punt noodzakelijke terughoudendheid. De commissie Dijkstal heeft onderzoek gedaan naar de ontwikkeling van de topinkomens over de voorafgaande tien jaar. Daaruit is gebleken dat de topinkomens zich gemiddeld genomen niet excessief ontwikkelen, maar wel dat het aantal topfunctionarissen met een salaris dat uitstijgt boven dat van een minister jaarlijks toeneemt28. Ook latere onderzoeken bevestigen deze trend29. Verder heeft de commissie geconstateerd dat er zich incidenteel uitschieters voordoen en dat er bij enkele organisaties zeer hoge salarissen worden toegekend. Zelfregulering heeft de geschetste ontwikkeling niet kunnen voorkomen.

In figuur 1 is de ontwikkeling van het aantal topinkomens bij een constante groei van het ministersalaris te zien. Hieruit blijkt dat er sprake is van een duidelijke opwaartse trend in het aantal topinkomens30.

Figuur 1. Ontwikkeling aantal topinkomens bij constante1 groei ministersalaris

Beloningen bestuurders zorgsector

De minister van Volksgezondheid, Welzijn en Sport rapporteert jaarlijks aan de Staten-Generaal over de gegevens van de inkomens van bestuurders van zorginstellingen zoals in de jaarverslagen worden verantwoord32. In deze rapportages worden de brutobeloningen33 van de zorgbestuurders onderverdeeld in categorieën.

In alle branches is een toename te zien van het aantal beloningen in categorieën met een brutobeloning van «€ 150 000 tot € 200 000» en de categorie zorgbestuurders met een brutobeloning van «meer dan € 200 000». In de periode 2003–2008 stijgt de categorie zorgbestuurders met een beloning van «meer dan € 200 000» van 3% in 2003 naar 9,6% in 2008. In 2008 verdient 19% van de zorgbestuurders meer dan 130% van het bruto ministersalaris (voor 2008: € 176 000).

De Nederlandse vereniging van toezichthouders in zorginstellingen (NVTZ) en de Nederlandse vereniging van ziekenhuisdirecteuren (NVZD) hebben beide een richtlijn opgesteld die het maximumsalaris aangeeft dat de bestuurder zou mogen verdienen aan de hand van kenmerken van de organisatie (personeel, omzet, complexiteit). De richtlijn van de NVTZ is beduidend gematigder dan die van de NVZD.

In 2003 ontving 23% van de bestuurders 34 op wie de Richtlijn NVZD van toepassing is, een beloning boven het vastgestelde maximum dat kan worden berekend uit de richtlijn van de NVZD. Ongeveer 40% van de bestuurders heeft in 2004 en 2005 een beloning die hoger is dan het maximum. Tussen de sectoren zijn niet al te grote verschillen hierin. In 2006 overschrijdt circa de helft van de bestuurders het maximum. De richtlijn wordt in 2007 met 32% overschreden en in 2008 met 29,2%.

In een rapportage over de inkomensgegevens van bestuurders van zorginstellingen wordt in 200635 geconcludeerd dat de richtlijn van de NVTZ ruimschoots wordt overschreden. In 2007 overschrijden 73,5% van de zorgbestuurders de NVTZ-norm en in 2008 ligt dit percentage op 70,6%36.

Eind 2009 is de nieuwe Beloningscode Bestuurders in de Zorg (BBZ) in werking getreden. Die code kan pas effect sorteren op de inkomens van bestuurders die in 2010 worden ingeschaald. Dat effect kan pas in 2011 gemeten worden in de jaarverslagen over 2010.

Beloningen bestuurders woningcorporaties

Het aantal overschrijdingen37 van de Wopt-norm door bestuurders van woningcorporaties is gestegen van 100 van de circa 950 actieve bestuurders in 2006 naar 115 van de 850 actieve bestuurders in 2007 en 103 van de 800 actieve bestuurders in 2008. De toenmalige minister voor Wonen, Wijken en Integratie constateerde dat een deel van de bestuurders aanhoudend een beloning ontvangt die hoger ligt dan hetgeen volgens het kader voor de bestuurdersbeloningen in de sector, de Izeboudcode, de maximumbeloning zou kunnen zijn37. Uit een analyse van de toenmalige minister voor Wonen, Wijken en Integratie blijkt dat het om ca. 20% van de bezoldigingen gaat. De gemiddelde bestuurdersbezoldiging in 2008 ten opzichte van 2007 is met ruim 7% gestegen. In 2007 bedroeg de stijging ten opzichte van 2006 ruim 14%.

Uit deze cijfers heeft het kabinet geconcludeerd dat met betrekking tot de bezoldiging van topfunctionarissen niet op zelfregulering kan worden vertrouwd.

Een collectieve arbeidsovereenkomst (CAO) bevat allereerst en vooral (afspraken over) arbeidsvoorwaarden die overeengekomen zijn tussen een of meer werkgevers(organisaties) en een of meer werknemersorganisaties ten behoeve van een bepaalde groep werknemers. Deze afspraken komen tot stand in het overleg tussen sociale partners. Tot deze arbeidsvoorwaardelijke afspraken behoren afspraken over de bezoldiging. Onderhavig voorstel van wet kent dwingendrechtelijke regels ten aanzien van de hoogte van het salaris. Dat betekent dat deze regels hiermee strijdige afspraken in de CAO doorkruisen. Daarmee wordt in onderhavig voorstel van wet een eenmalige uitzondering gemaakt op het primaat van de sociale partners inzake arbeidsvoorwaarden. In het geval van topfunctionarissen verplicht onderhavig wetsvoorstel om bezoldiging beneden het voorgeschreven maximum overeen te komen, ook als de CAO een hogere beloning mogelijk zou maken. Eventuele met onderhavig voorstel van wet strijdige CAO-afspraken dienen bij voorkeur door sociale partners aangepast te worden, maar als sociale partners dat nalaten, kan een topfunctionaris aan een CAO geen rechten ontlenen als dat strijd met onderhavig voorstel van wet oplevert. Als gezegd heeft onderhavig voorstel van wet geen betrekking op de arbeidsvoorwaarden van andere werknemers dan topfunctionarissen.

Onderhavig voorstel van wet richt zich op de hoogste leidinggevenden binnen de publieke- en semipublieke sector. Het kabinet staat een systematiek voor ogen waarmee bezoldigingsbeleid gevoerd kan worden voor topfunctionarissen in de publieke sector en de uit zeer diverse instellingen bestaande semipublieke sector. Hierbij geldt dat naarmate een onderdeel van de semipublieke sector zich dichter bij de publieke sector bevindt, het bezoldigingsbeleid strikter is. Om recht te doen aan de verschillen binnen de semipublieke sector en de verschillende positie ten opzichte van de arbeidsmarkt waarin de onderdelen van de semipublieke sector bewegen en de verschillen met en in de publieke sector, wordt voorzien in drie verschillende bezoldigingsregimes.

Onderhavig voorstel van wet is van toepassing op de publieke sector door een opsomming van alle krachtens publiekrecht opgerichte rechtspersonen. Voor de semipublieke sector is de reikwijdte van voorliggend voorstel van wet afgebakend door in de wet te benoemen welke sectoren en instellingen tot de semipublieke sector worden gerekend. De afbakening is geschied aan de hand van de in paragraaf 2.3 genoemde criteria die het kabinet heeft ontleend aan het advies «Normeren en waarderen». De uitkomst van de afbakening is neergelegd in de bijlagen bij de voorgestelde artikelen 1.3, 1.4 en 1.5. Met deze bijlagen wordt voorkomen dat over individuele instellingen discussie ontstaat over de toepassing van de criteria. Hieronder wordt kort ingegaan op de criteria.

Ad 1 Rechtspersonen met een wettelijke taak

Rechtspersonen met een wettelijke taak (RWT) zijn instellingen van wie de taken of een deel daarvan bij wet zijn geregeld en die uit een heffing worden bekostigd (zie artikel 91, eerste lid, onderdeel d, van de Comptabiliteitswet 2001). Het kan hierbij gaan om publiekrechtelijke rechtspersonen (bijvoorbeeld zelfstandige bestuursorganen), die in dat geval tot de publieke sector worden gerekend. Niet alle privaatrechtelijke sectoren/organisaties die het kabinet tot de semipublieke sector zou willen rekenen zijn RWT. Dat laat onverlet dat de RWT-status op zich een goed kader biedt voor de indeling in de semipublieke sector: er is een wettelijke taak gedefinieerd.

Ad 2 Inkomsten uit publieke middelen

In de in 2006 van kracht geworden Wet openbaarmaking uit publieke middelen gefinancierde topinkomens (Wopt) heeft de wetgever het criterium inkomsten uit publieke middelen gehanteerd om te bepalen welke privaatrechtelijke rechtspersonen de topinkomens openbaar moeten maken. Er bestaan echter ook sectoren die het kabinet wel tot de semipublieke sector wil rekenen maar die niet (rechtstreeks) uit publieke middelen zijn bekostigd. Verder kan de relatieve omvang van de inkomsten uit publieke middelen jaarlijks variëren. Ondanks dat het criterium inkomsten uit publieke middelen de semipublieke sector niet volledig afdekt, biedt het, vanwege de relatieve eenvoud en de meetbaarheid, een helder aangrijpingspunt. De inkomsten uit publieke middelen zijn daarom een indicatie dat een sector tot de semipublieke sector behoort. Indien een instelling eenmaal tot de semipublieke sector is gerekend, is een bezoldiging die wordt bekostigd uit private middelen overigens geen grond om toe te staan dat die bezoldiging de krachtens onderhavig voorstel van wet geldende normen overschrijdt.

Ad 3. Publiek belang

Het kabinet is van mening dat het criterium publiek of algemeen belang een inhoudelijk criterium is, op grond waarvan de semipublieke sector in beginsel kan worden afgebakend ten opzichte van de private sector. Het probleem is echter dat het begrip niet eenduidig is, wat de toepassing moeilijk maakt. Het criterium «publiek belang» kan echter een indicatie zijn dat een sector tot de semipublieke sector moet worden gerekend.

Ad 4. Commerciële marktwerking

Sinds jaar en dag wordt de uitvoering van overheidstaken doorgelicht. Soms wordt daarbij de conclusie getrokken dat taken die tot dan toe door de overheid werden uitgevoerd het best aan de markt kunnen worden overgelaten. Indien sprake is van marktactiviteiten in een concurrerende omgeving, is het kabinet van mening dat bij het aanmerken van de sector of instelling als «semipubliek» een kritische afweging opportuun is. Commerciële marktwerking vormt zodoende een contra-indicatie bij het bepalen of een organisatie tot de semipublieke sector behoort.

Vervolgens zijn de sectoren ingedeeld naar één van de drie bezoldigingsregimes. De keuze voor een regime is niet onveranderbaar. Ontwikkelingen en of voortschrijdend inzicht kunnen er toe leiden dat het kabinet een sector in een zwaarder of lichter regime indeelt. Het kabinet stelt voor de indeling en regimes eens per vier jaar te laten toetsen. Ingrijpende sectorale stelselwijzigingen zijn eveneens reden voor een toets. Deze toets wordt uitgevoerd door het onafhankelijke Adviescollege normeringbeleid bezoldigingen topfunctionarissen (zie hierna paragraaf 9) en vormt input voor nadere besluitvorming.

De volgende drie bezoldigingsregimes zijn gedefinieerd in aflopende zwaarte:

• Bezoldigingsmaximum van € 187 340 (peildatum 1 januari 2010) plus het werkgeversdeel van de verplichte sociale premies, een gemaximeerde onkostenvergoeding en een gemaximeerde werkgeversbijdrage aan beloning betaalbaar op termijn (pensioen);

• Sectorale bezoldigingsnorm;

• Openbaarmakingsverplichting.

Het gedefinieerde bezoldigingsmaximum en de sectorale bezoldigingsnormen zijn alleen van toepassing op «topfunctionarissen» dat wil zeggen: de bestuurders, de hoogste interne toezichthouders, de hoogst leidinggevende functionarissen, of het hoogste managementniveau van een instelling. De politieke ambtsdragers bij rijk, provincies, gemeenten en waterschappen zijn uitgezonderd, omdat hun bezoldiging al elders wettelijk is vastgesteld en daarom niet nader hoeft te worden genormeerd.

De openbaarmakingsverplichting geldt voor alle werknemers in dienst van de instelling van wie de bezoldiging uitstijgt boven het bezoldigingsmaximum van artikel 2.2. Daarnaast moet de bezoldiging van topfunctionarissen en gewezen topfunctionarissen die nog bij de instelling in dienst zijn, altijd openbaar gemaakt worden.

De term normering wordt gebruikt om de bezoldigingsregimes bezoldigingsmaximum en sectorale bezoldigingsnorm samen aan te duiden.

Het bezoldigingsmaximum is van toepassing op de publieke sector en dat deel van de semipublieke sector dat op zeer korte afstand van de publiek sector staat. Het bezoldigingsmaximum is opgebouwd uit vier posten, te weten:

1. de beloning;

2. het werkgeversdeel van de sociale premies;

3. de belastbare onkostenvergoeding, en

4. de beloningen betaalbaar op termijn.

De post beloning bedraagt € 187 340 (peildatum 1 januari 2010). Dit bedrag is afgeleid van de bruto beloning van een minister, vermenigvuldigd met 130%. De hoogte van dit normbedrag komt overeen met wat eerder is aangegeven in de kabinetsstandpunten op de adviezen Dijkstal. Het bedrag wordt jaarlijks bij ministeriële regeling van de minister van Binnenlandse Zaken aangepast aan de wijizging van de beloning van de rijksambtenaren in dat jaar.

De post sociale premies heeft betrekking op het werkgeversdeel van de sociale verzekeringspremies die wettelijk of op grond van een algemeen verbindende collectieve arbeidsovereenkomst verplicht zijn. Dit bedrag wordt niet genormeerd, omdat partijen hierop geen invloed hebben. De post moet hier echter wel worden opgenomen, omdat de kosten van de werkgever ter zake vallen onder het begrip periodiek betaalde beloningen van artikel 383c van Boek 2 van het Burgerlijk Wetboek.

De post onkostenvergoeding bedraagt op basis van de cijfers van 2011 € 7 559. Dit bedrag is twaalf maal de maandelijkse vergoeding voor de Minister-President en de minister van Buitenlandse Zaken op grond van artikel 10, tweede lid, van het Voorzieningenbesluit ministers en staatssecretarissen, afgerond op hele euro’s. Het bedrag in onderhavig voorstel van wet wordt jaarlijks aangepast overeenkomstig artikel 10, derde lid, van het Voorzieningenbesluit ministers en staatssecretarissen (met ingang van 1 januari 2011 vernummerd tot het vierde lid).

De post beloningen betaalbaar op termijn wordt genormeerd op een niveau dat in directe relatie staat tot de hoogte van de beloning. Daartoe worden de percentages en franchises gehanteerd die het Algemeen Burgerlijk Pensioenfonds hanteert voor de berekening van de verschillende werkgeversbijdragen bij het Rijk. Het totaal van de werkgeversbijdragen bedraagt bij het Rijk op basis van de op 1 januari 2010 geldende percentages 39 € 28 767. Hierbij is rekening gehouden met de premies voor het ouderdomspensioen, het nabestaandenpensioen, het arbeidsongeschiktheidspensioen en de overgangspremie VPL (in verband met het overgangsrecht van de FPU). Dit bedrag zal jaarlijks bij ministeriële regeling worden aangepast aan de dan geldende percentages.

Er is pas sprake van overschrijding van het bezoldigingsmaximum, indien de bezoldiging meer bedraagt dan de som van de in artikel 2.2 genoemde bedragen. Indien overschrijding van het bezoldigingsmaximum wordt veroorzaakt door één van de bovengenoemde onderdelen 1, 3 of 4, kan de overschrijding ongedaan gemaakt worden door verlaging van een of meer van de andere onderdelen. Als bijvoorbeeld op grond van de toepasselijke pensioenregeling het werkgeversdeel van de pensioenpremie hoger is dan het bedrag in artikel 2.2, eerste lid, onderdeel c, kan de overschrijding van het bezoldigingsmaximum worden voorkomen door de beloning of de onkostenvergoeding lager vast te stellen.

Voorgesteld wordt tevens dat de voor de verschillende onderdelen van de publieke en semipublieke sector verantwoordelijke betrokken ministers voor die categorieën waarop het bezoldigingsmaximum volgens de wet van toepassing is een lager maximum, een zogenaamd «verlaagd plafond», kunnen vaststellen. Een verlaagd plafond wordt vastgesteld door middel van een ministeriële regeling. Voor een verlaagd plafond kan aanleiding zijn als binnen een deelsector de bezoldiging van de topfunctionarissen te snel naar het maximum dreigt te groeien.

Tevens krijgt de betrokken minister de bevoegdheid om de instellingen binnen een deelsector te verdelen in klassen. De betrokken minister is dan bevoegd om jaarlijks per klasse een plafond voor de bezoldiging voor de topfunctionarissen vast te stellen. Als de betrokken minister voor een deelsector een «verlaagd plafond» of plafonds per klasse heeft vastgesteld, zal hij deze jaarlijks moeten aanpassen. Hij kan dan besluiten een eenmaal vastgesteld plafond slechts te indexeren met de gemiddelde loonstijging in de deelsector, het consumentenprijsindexcijfer of een andere relevante maatstaf. Zie hiervoor de toelichting bij de artikelen 2.5 en 2.6.

Overigens ben ik voornemens om als handreiking voor de toepassing van de artikelen 2.5 en 2.6 een beleidskader te ontwikkelen, dat aan de betrokken ministers handvatten biedt bij de besluitvorming over het vaststellen van een verlaagd plafond of een indeling in klassen voor de verschillende deelsectoren.

De betrokken minister en de minister van Binnenlandse Zaken en Koninkrijksrelaties zijn op grond van het voorgestelde artikel 2.3 gezamenlijk bevoegd om bij uitzondering ontheffing in een individueel geval toe te staan. Indien de voorgenomen uitzondering de publieke sector of een privaatrechtelijk zelfstandig bestuursorgaan betreft, dienen zij dat besluit voorafgaand aan de ministerraad voor te leggen.

Sectoren waarop het bezoldigingsmaximum van toepassing is, dienen tevens de bezoldigingen openbaar te maken overeenkomstig paragraaf 5.2.3 hierna.

Voor het deel van de semipublieke sector dat wat verder van de publieke sector af staat, geldt een minder zwaar regime dan het hierboven beschreven maximum. De betrokken minister stelt voor dat deel van de semipublieke sector een norm vast die geldt als het maximum van die deelsector. Deze bezoldigingsnorm kan afwijken van het wettelijk maximum. Op de bezoldigingsnorm. worden geen uitzonderingen toegestaan. De brancheorganisaties of individuele instellingen worden jaarlijks in de gelegenheid gesteld om de betrokken minister een voorstel te doen. De betrokken minister houdt rekening met de voorstellen uit de sector, maar hij maakt zijn eigen afweging op basis van de criteria uit de wet. In artikel 3.4 is bepaald dat de minister rekening houdt met de relevante lonen in de publieke sector en de markt, de lonen voor andere functies in de sector (zodat er geen grote afstand met de CAO-lonen ontstaat) en het draagvlak voor dergelijke bezoldigingen.

Ook voor deze categorie krijgt de betrokken minister de bevoegdheid om de instellingen binnen een deelsector te verdelen in klassen en om dan jaarlijks per klasse een plafond voor de bezoldiging voor de topfunctionarissen vast te stellen. Zie hiervoor de toelichting bij artikel 3.3.

Sectoren waarop een sectorale bezoldigingsnorm van toepassing is, dienen tevens de bezoldigingen openbaar te maken overeenkomstig paragraaf 5.2.3 hierna.

De openbaarmakingsverplichting geldt voor de publieke sector, de delen van de semipublieke sector waarvoor het maximum of een sectornorm geldt en voor die instellingen waarvoor het kabinet normering van de bezoldiging te zwaar acht, maar waarvan openbaarmaking van de bezoldiging in het kader van onderhavig voorstel van wet toch gewenst is.

Voor de openbaarmaking van de bezoldiging van topfunctionarissen bestaat reeds een wettelijk instrument, te weten de Wopt. Die wet – die wordt geïntegreerd in onderhavig voorstel van wet – bestrijkt de publieke en een groot gedeelte van de semipublieke sector. Volgens de Wopt moet elke instelling die overwegend uit publieke middelen is bekostigd, alsmede de woningcorporaties en de aangewezen instellingen (de zorgsector), jaarlijks het belastbaar jaarloon van iedere werknemer op functienaam publiceren, indien dit belastbaar jaarloon uitgaat boven het gemiddeld belastbaar jaarloon van ministers (inclusief een motivering). Deze verplichting blijft met onderhavig voorstel bestaan, zij het dat de grens niet meer het gemiddelde ministersalaris is, maar het bezoldigingsmaximum in de publieke sector en dat niet langer wordt uitgegaan van het belastbaar loon maar van de bezoldiging in de zin van onderhavig voorstel van wet.

Ingevolge onderhavig voorstel van wet moet elke instelling waarop de wet van toepassing is, jaarlijks de bezoldiging van iedere werknemer publiceren, indien de bezoldiging meer bedraagt dan het bezoldigingsmaximum.

Aan het bestaande openbaarmakingsregime wordt toegevoegd de bepaling dat de bezoldiging openbaar wordt gemaakt van iedere topfunctionaris, ongeacht de vraag of de bezoldiging hoger is dan een bepaald bedrag. Deze openbaarmaking geschiedt, anders dan voor de niet-topfunctionarissen, op naam in de verslaglegging. Openbaarmaking op functieniveau zou een verlies aan transparantie opleveren, omdat de naam van topfunctionarissen bij publieke en semipublieke instellingen over het algemeen door de instellingen zelf naar buiten wordt gebracht in de jaarverslaggeving of op de website van de instelling. In paragraaf 10 van deze memorie wordt op de openbaarmaking nader ingegaan.

Bovengenoemde bezoldigingsregimes laten onverlet de verplichting van de ondernemer om ingevolge de artikelen 31d en 31e van de Wet op de Ondernemingsraden om – mede ten behoeve van de bespreking van de algemene gang van zaken van de onderneming – schriftelijke informatie over de hoogte en inhoud van de arbeidsvoorwaardelijke regelingen te verstrekken. Tevens dient hij informatie te verstrekken over de gemaakte afspraken met het bestuur dat de rechtspersoon vertegenwoordigt en het totaal van de vergoedingen, dat wordt verstrekt aan het toezichthoudend orgaan, bedoeld in artikel 24, tweede lid van de Wet op de Ondernemingsraden.

Partijen moeten tijdig kunnen vaststellen of de bezoldiging van een topfunctionaris voldoet aan de vereisten van deze wet. Daartoe moet deze bezoldiging voorafgaande aan het verslagjaar kunnen worden getoetst aan de norm. Om partijen hiertoe in staat te stellen, wordt voorgesteld om eventuele indexering jaarlijks plaats te doen vinden in de maand november van het jaar voorafgaand aan het jaar waarin de norm geldt. Hetzelfde geldt voor de bedragen die gelden voor de klassen waarin de betrokken ministers delen van de semipublieke sector kunnen indelen. De bedragen van het maximum voor de publieke sector worden jaarlijks door de minister van Binnenlandse Zaken en Koninkrijksrelaties gewijzigd met behulp van de in het voorstel van wet opgenomen rekenregels. Voor de aanpassingen van de overige bedragen dienen de betrokken brancheorganisaties of individuele instellingen in de gelegenheid te zijn om een voorstel te doen toekomen aan de betrokken minister. Deze voorstellen dienen uiterlijk in de maand september van het jaar voorafgaand aan het jaar waarin de norm geldt bij de betrokken minister te zijn ingediend.

Voor een sluitend beleid is het noodzakelijk te voorzien in het toezien op de naleving van het normeringsbeleid en indien nodig in de handhaving ervan. Het sluitstuk van de normering is dat de bevoegdheid van de aangewezen publieke instelling of semipublieke rechtspersoon om bezoldigingen boven het normbedrag toe te kennen wordt beperkt op grond van dit voorstel van wet. Als er dan toch hogere bezoldigingen worden overeengekomen, is dat in strijd met de wet. De hogere bezoldigingen zijn onverschuldigd betaald en dergelijke betalingen kunnen worden ongedaan gemaakt.

Op grond van dit voorstel van wet krijgt de betrokken minister de bevoegdheid om door middel van een last onder dwangsom zowel de instelling als de werknemer te bewegen om gemaakte bezoldigingsafspraken die niet voldoen aan de wet te herzien en verboden betalingen in het uiterste geval daadwerkelijk te ontnemen. In paragraaf 13 wordt de voorgestelde handhavingssystematiek nader toegelicht.

De structuur van de Wopt heeft model gestaan voor onderhavig voorstel van wet. In de eerste paragraaf worden de definities opgenomen en wordt de semipublieke sector afgebakend. Het wetsvoorstel heeft betrekking op:

1. de publieke sector, dat wil zeggen: alle lichamen die krachtens publiek recht zijn ingesteld (artikel 1.2);

2. de privaatrechtelijk vormgegeven «fulltime» zelfstandige bestuursorganen (artikel 1.3, eerste lid, onderdeel a);

3. de overige aan de publieke sector verbonden privaatrechtelijke rechtspersonen (artikel 1.3, eerste lid, onderdeel b);

4. de semipublieke sector, dat wil zeggen: de rechtspersonen of instellingen die op grond van de in de kabinetsreactie op het advies Normeren en Waarderen na weging van de genoemde criteria zijn ingedeeld in verschillende bezoldigingregimes (de artikelen 1.3, eerste lid, onderdeel c, 1.4, eerste lid, en 1.5, eerste lid).

5. de onderwijskoepels (artikel 1.3, eerste lid, onderdeel d).

In de tweede paragraaf zijn de regels opgenomen voor het geval het bezoldigingsmaximum geldt. In de derde paragraaf zijn de regels opgenomen voor de sectorale normen. Niet alleen zijn daarbij de verplichtingen van de instellingen en de topfunctionarissen vastgelegd. Tevens wordt de procedure beschreven die de betrokken minister volgt bij het vaststellen van de norm voor het deel van de semipublieke sector waarvoor hij verantwoordelijk is en de rol van die sector daarbij. In de vierde paragraaf is het openbaarmakingsregime opgenomen. Anders dan de normen in de tweede en derde paragraaf richten de bepalingen over openbaarmaking zich uitsluitend tot de verantwoordelijken binnen de instellingen. Paragraaf 5 bevat bepalingen over de handhaving, paragraaf 6 geeft bepalingen over het in te stellen Adviescollege normeringsbeleid bezoldigingen topfunctionarissen en paragraaf 7 enige overgangsbepalingen.

De semipublieke sector wordt gedefinieerd door het benoemen van de rechtspersonen en instellingen, veelal gegroepeerd in deelsectoren, die tot de semipublieke sector worden gerekend. Hierna wordt de indeling en de weging van de in paragraaf 5.1 genoemde criteria toegelicht.

Voor alle OCW-sectoren geldt het zwaarste regime van het bezoldigingsmaximum. Uitgezonderd zijn de academische ziekenhuizen, waarvoor de regels betreffende de zorg van toepassing zijn.

Onderwijssectoren

De onderwijssector bestaat uit scholen en andere instellingen in de deelsectoren primair onderwijs, voortgezet onderwijs, beroepsonderwijs en volwasseneneducatie en hoger beroeps- en wetenschappelijk onderwijs. Sommige onderwijsinstellingen zijn rechtspersoon met een wettelijke taak. Qua bekostiging onderscheiden zich twee soorten instellingen: de bekostigde en de niet-bekostigde instellingen. De bekostigde instellingen worden voor het overgrote deel bekostigd met publieke middelen. De concurrentie met de marktsector is beperkt. De bekostigde instellingen vallen onder het regime van het bezoldigingsmaximum.

De niet-bekostigde instellingen ontvangen in beginsel geen substantiële of periodiek terugkerende overheidsmiddelen.

Voor deze instellingen geldt om die reden geen overheidsbemoeienis met de bezoldiging van bestuurders.

Landelijke publieke omroep en Wereldomroep

De landelijke publieke omroep bestaat uit een schakering van organisaties: de omroepverenigingen en de taakorganisaties (NOS, NPS, STER). De Wereldomroep is een zelfstandige taakorganisatie. De verenigingen en taakorganisaties zijn aan te merken als rechtspersoon met een wettelijke taak. De landelijke publieke omroep en Wereldomroep worden voor het grootste gedeelte bekostigd uit publieke middelen. Er is sprake van concurrentie met de marktsector. Het kabinet rekent de sector tot de semipublieke sector waarop het regime van het bezoldigingsmaximum van toepassing is.

Erfgoedsector

De erfgoedsector bevat o.a. de elf regionale historische centra (RHC’s) en de circa twintig door het rijk gesubsidieerde musea. RHC’s zijn openbare lichamen en behoren tot de publieke sector. De rijksmusea zijn aangemerkt als rechtspersoon met een wettelijke taak. Bij de rijksmusea is er in beperkte mate sprake van concurrentie met andere (gemeentelijke, provinciale, particuliere) musea. Rijksmusea worden voor het grootste deel uit publieke middelen gesubsidieerd en vallen om die reden onder het regime van het bezoldigingsmaximum.

Kunstensector

De kunstensector is heel divers. Deelsectoren zijn podiumkunsten, beeldende kunst, vormgeving en bouwkunst, nieuwe media, film en amateurkunst. De mate waarin instellingen worden gesubsidieerd is zeer verschillend. De door het Rijk opgerichte fondsen verlenen op hun beurt subsidies op basis van eigen, door de minister van Onderwijs, Cultuur en Wetenschap goedgekeurde regelingen. Deze fondsen zijn rechtspersoon met een wettelijke taak. Hierbij geldt met betrekking tot de bezoldiging van bestuurders dat het bezoldigingsmaximum van het voorgestelde artikel 2.2 van toepassing is. De fondsen, bedoeld in artikel 1 van de Wet op het specifiek cultuurbeleid, vallen op grond van het voorgestelde artikel 1.3, eerste lid, onderdeel a, onder het bezoldigingsmaximum. De overige instellingen zijn aangewezen op de bijlage bij artikel 1.3.

Aan de hand van de criteria is geconcludeerd dat de groene onderwijsinstellingen – naar analogie van de keuze bij de andere onderwijsinstellingen die behoren tot het domein van OCW – tot de semipublieke sector behoren. Zo zijn alle groene onderwijsinstellingen rechtspersoon met een wettelijke taak. Ook vertegenwoordigen genoemde onderwijsinstellingen een publiek belang. Daarbij spelen aspecten als toegankelijkheid, continuïteit en kwaliteit een belangrijke rol. Verder wordt het overgrote deel van de begroting van genoemde onderwijsinstellingen publiek bekostigd. Tot slot speelt commerciële concurrentie bij het groene onderwijs in mindere mate. Toetsing aan genoemde criteria rechtvaardigt de keuze voor het bezoldigingsmaximum als beloningsinstrument.

De minister van Economische Zaken, Landbouw en Innovatie is inzake de groene onderwijsinstellingen de bevoegde minister in het kader van het stellen van nadere regels en de handhaving van onderhavige wet. Overigens zullen de nadere regels tot stand komen in samenspraak met de minister van Onderwijs, Cultuur en Wetenschap, zodat in beginsel de regels betreffende het groene onderwijs overeenkomen met de regels voor de overige onderwijsinstellingen.

Binnen de regionaal geïntegreerde energiebedrijven is een onderscheid tussen de commerciële energieactiviteiten en het gereguleerde netbeheer.

Na de splitsing van de geïntegreerde energiebedrijven in een netwerkbedrijf en een commercieel productie-, handels- en leveringsbedrijf zal ten aanzien van de organisaties die verantwoordelijk zijn voor het netbeheer normering van bezoldigingen plaatsvinden. Voor de periode tussen nu en de gesplitste situatie kan de huidige situatie blijven gelden, waarbij de Algemene Vergadering van Aandeelhouders het door de Raad van Commissarissen voorgestelde bezoldigingsbeleid dient vast te stellen.

Voor zover het bij energiebeheer gaat om staatsdeelnemingen vallen deze niet onder de reikwijdte van dit voorstel van wet. Normering vindt plaats via het beoordelingskader voor bezoldigingsbeleid bij staatsdeelnemingen.

De commerciële activiteiten van de geïntegreerde energiebedrijven zijn beoordeeld op de criteria. Er is sprake van publiek belang, het zijn geen rechtspersoon met een wettelijke taak, er is geen sprake van publieke bekostiging maar wel van commerciële concurrentie. Deze beoordeling leidt ertoe dat deze commerciële energieactiviteiten niet worden gerekend tot de semipublieke sector en derhalve geen regime krijgen opgelegd.

De openbare drinkwatervoorziening in Nederland wordt beschouwd als een publiek belang. Wettelijk is vastgelegd dat de drinkwaterbedrijven in overheidshanden dienen te zijn. De drinkwaterbedrijven hebben een monopolie voor de levering van drinkwater in een daarbij vastgesteld gebied. Er is voor drinkwater geen sprake van concurrentie. Het kabinet rekent de sector tot de semipublieke sector waarop het regime van het bezoldigingsmaximum van toepassing is.

Het kabinet erkent dat het takenpakket van woningcorporaties vraagt om capabele bestuurders die op de arbeidsmarkt moeten kunnen worden geworven. Het kabinet tekent hierbij echter aan dat het corporatiestelsel dusdanige waarborgen aan de individuele instellingen biedt, dat de risico’s die zij lopen beperkt zijn. Mede daardoor is ook geen sprake van grote individuele risico’s voor bestuurders. Ook heeft het toenmalige kabinet bij zijn principebesluit om de bestuursbezoldigingen bij corporaties te gaan normeren reeds betoogd, dat corporaties maatschappelijke ondernemers zijn. Zij werken met geld dat is bestemd voor goede huisvesting van de zwakkeren op de woningmarkt en niet voor hoge bestuursbezoldigingen. Een matiging op het punt van de bezoldigingen sluit ook aan op de oproep aan corporaties in artikel 24 van Besluit beheer sociale-huursector tot een sobere en doelmatige bedrijfsvoering40.

Op grond hiervan en in het licht van het gevoelen van de Kamer41 stelt het kabinet voor de bestuursbezoldigingen bij corporaties te begrenzen op het bezoldigingsmaximum. Onder dit grensbedrag worden de bezoldigingen verder gedifferentieerd.

De zorg- en welzijnssector wordt voor het grootste gedeelte bekostigd door middel van premiegeld en voor een klein deel uit belastingen. De uitvoering is (met uitzondering van de academische ziekenhuizen van openbare universiteiten) bij private instellingen belegd. De instellingen bepalen zelf de arbeidsvoorwaarden en de hoogte van de bezoldiging. Alle deelsectoren met uitzondering van Jeugdzorg worden grotendeels bekostigd uit private middelen. De jeugdzorg wordt indirect bekostigd door het Rijk, namelijk met een doeluitkering van het Rijk voor de decentrale overheden die de daadwerkelijke bekostiging van de instellingen voor jeugdzorg doen. Voor de vrije beroepsbeoefenaren geldt dat zij niet in loondienst zijn maar hun inkomen hebben als resultaat uit hun onderneming.

De zorg- en welzijnssector valt qua zorgaanbieders onder te verdelen in de volgende deelsectoren;

a. Zorgaanbieders care

– Onder andere gehandicaptenvoorzieningen, thuiszorg, verzorgings- en verpleeghuizen, deze organisaties worden grotendeels bekostigd uit AWBZ-premiegelden.

b. Zorgaanbieders cure

– Organisaties die zorg dragen voor op genezing gerichte behandelingen, onder andere ziekenhuizen en academische ziekenhuizen. De cure wordt grotendeels bekostigd uit premiegelden. Die worden op grond van de Zorgverzekeringswet geïnd bij de verzekerden (de nominale premie gaat rechtstreeks naar verzekeraars, de inkomensafhankelijke premie wordt ingehouden door werkgevers ten behoeve van het vereveningsfonds);

c. Academische ziekenhuizen

– De acht academische ziekenhuizen kennen een vergaande vorm van samenwerking met de (medische faculteit) van de universiteit. De academische ziekenhuizen worden voor het overgrote deel bekostigd uit middelen afkomstig van de ziektekostenverzekeringen. Een kleiner deel bestaat uit de rijksbijdrage van het ministerie van OCW bestemd voor onderwijs en onderzoek. Gezien het karakter van de academische ziekenhuizen (in eerste instantie een zorginstelling) wordt aangesloten bij de sectorale bezoldigingsnorm voor de zorginstellingen «cure». De minister van Volksgezondheid, Welzijn en Sport is gelet hierop de minister die de normering van de topinkomens vaststelt en handhaaft.

d. Zorgverzekeraars

– Organisaties die verzekeringen aanbieden als bedoeld in de Zorgverzekeringswet. Zorgverzekeraars kopen uit dien hoofde zorg in dan wel vergoeden zorgkosten voor hun verzekerden. Hun exploitatiekosten kunnen zij dekken uit de ontvangen premiegelden. Deze organisaties zijn rechtspersoon met een wettelijke taak.

e. Vrije beroepsbeoefenaren

– Zelfstandigen (bijv. medisch specialisten, apothekers, huis- en tandartsen, fysiotherapeuten, etc.). Zij dekken hun exploitatiekosten uit de opbrengsten van de diensten die zij aan hun klanten verlenen.

f. PGO-organisaties

– PGO-organisaties zijn belangenorganisaties van patiënten, gehandicapten en ouderen op het gebied van gezondheidszorg, gezondheidsbescherming, gezondheidsbevordering of maatschappelijke zorg, die instellingssubsidie of projectsubsidie ontvangen krachtens de Kaderwet VWS-subsidies. Ook gesubsidieerde daarmee gelijkgestelde organisaties en organisaties die tot doel hebben de eerder genoemde organisaties te professionaliseren of te ondersteunen worden opgenomen op bijlage 3 bij onderhavig voorstel van wet. Voorbeelden van aan PGO-organisaties gelijkgestelde organisaties zijn: Per Saldo, de belangenvereniging van mensen met een persoonsgebonden budget, de Landelijke Zelfhulporganisatie Ouders van een Overleden Kind en de Vereniging tegen Seksuele Kindermishandeling binnen het Gezin. Voor de PGO-organisaties heeft VWS ongeveer € 30 miljoen begrotingsgeld ter beschikking. Dat geld wordt met ingang van 1 januari 2009 namens de minister van Volksgezondheid, Welzijn en Sport verdeeld door de unit Fonds PGO van het agentschap Centraal Informatiepunt Beroepen Gezondheidszorg (CIBG).

g. Stichting Sanquin Bloedvoorziening

– Sanquin is in 1998 ontstaan uit een fusie van de Nederlandse bloedbanken en het Centraal Laboratorium van het Nederlandse Rode Kruis.

– Sanquin is op grond van artikel 3 van de Wet inzake bloedvoorziening aangewezen om de behoefte aan bloed, tussenproducten en bloedproducten te ramen, om bloed in te zamelen en om tussenproducten en bloedproducten uit het ingezamelde bloed te bereiden.

h. Jeugdzorg

– Gesubsidieerde organisaties die zich bezig houden met de zorg bij opgroei- of opvoedingsproblemen, of dreigende zodanige problemen, van jeugdigen tot 23 jaar: zorgaanbieders, bureaus jeugdzorg, rechtspersonen die de steunfunctie ten behoeve van bureaus jeugdzorg of zorgaanbieders uitvoeren, rechtspersonen die de vertrouwenspersoon ten behoeve van hun cliënten aan een bureau jeugdzorg en aan zorgaanbieders beschikbaar stellen. De jeugdzorg voor zover vallend onder de minister voor Jeugd en Gezin (voor het Justitiedeel gelden andere regels), wordt indirect bekostigd uit belastinggelden op grond van de Wet op de jeugdzorg. De bekostiging verloopt via een doeluitkering waarmee de provincies en de plusregio’s Amsterdam, Rotterdam en Den Haag de daadwerkelijke bekostiging van de instellingen doen.

i. Kennisinstituten

– Cluster van drie kennisinstituten met instellingssubsidie, te weten: Vilans, Movisie en het Nederlands jeugdinstituut. De drie kennisinstituten krijgen instellingssubsidie. Die dekt een deel van hun exploitatie, daarnaast moeten ze op de markt opdrachten verwerven.

Ad Zorgaanbieders en PGO-organisaties

In principe heeft marktwerking, waarbij bekostiging uit private middelen plaatsvindt, haar intrede in deze sector gedaan. Vanwege het aanwezige publieke belang acht het kabinet het regime van de sectorale bezoldigingsnorm op zijn plaats. Dit geldt voor onderstaande deelsectoren:

– Zorgaanbieders (care en cure)

– PGO-organisaties.

Ad Jeugdzorg

Voor Jeugdzorg geldt het regime van bezoldigingsmaximum wegens de bekostiging uit publieke middelen.

Ad Kennisinstituten zorg

Voor de kennisinstituten zorg is afgewogen dat hun situatie zo dicht aanligt bij die van de universiteiten, dat het logisch is om daar eenzelfde regime voor te laten gelden. En de logica gebiedt ook dat een relatief kleinere sector zich aanpast aan bij de relatief grotere. Het kabinet rekent de sector tot de semipublieke sector waarop het regime van het bezoldigingsmaximum van toepassing is.

Ad Zorgverzekeraars

De zorgverzekeraars worden niet tot de semipublieke sector gerekend. Een overweging was dat zorgverzekeraars op een markt werken waar serieuze concurrentie bestaat over het marktaandeel. Ook valt een substantieel deel van de activiteiten van de zorgverzekeraars buiten het semipublieke domein. Ter toelichting op dat laatste punt zij er op gewezen dat zorgverzekeraars meer verzekeren dan alleen het basispakket op grond van de Zorgverzekeringswet. Zij bieden ook aanvullende verzekeringen voor ziektekosten aan.

En zij bieden werkgevers ook hun diensten aan door het verzekeren van de kosten van ziekteverzuim. Annex daaraan kunnen werkgevers bij zorgverzekeraars ook diensten afnemen om het verzuim te verminderen dan wel te voorkomen.

Transparantie over de individuele inkomens van de leden van de raden van toezicht en van die van de raden van bestuur acht het kabinet evenwel toch gewenst. Hier is een voorziening voor getroffen door in onderhavig voorstel van wet te bepalen dat het openbaarheidsregime op de zorgverzekeraars van toepassing is.

Ad Vrije beroepsbeoefenaren

De vrije beroepsbeoefenaren maken volgens het kabinet duidelijk onderdeel uit van de private sector door de aanwezigheid van commerciële concurrentie. Zij zijn ook niet in loondienst. Op de vrije beroepsbeoefenaren wordt onderhavig voorstel van wet dan ook niet van toepassing. De kostenbeheersing van de door deze groep geleverde diensten verloopt via regelgeving van het ministerie van Volksgezondheid, Welzijn en Sport.

Ad Stichting Sanquin Bloedvoorziening

De bezoldiging van de leden van de Raad van Bestuur van de Stichting Sanquin Bloedvoorziening heeft verschillende keren geleid tot vragen vanuit de Tweede Kamer. Daarbij is ondermeer geantwoord dat deze kwestie wordt bekeken vanuit het beheersingsbeleid voor de inkomens van topfunctionarissen in de publieke en de semipublieke sector waarvoor het kabinet regelgeving ontwerpt. Ook is in de antwoorden gemeld dat inmiddels afspraken met Sanquin zijn gemaakt om bij de invulling van komende vacatures de beloningscode toe te passen die in de zorgsector is overeengekomen. De criteria van het advies «Normeren en Waarderen», leiden tot toepassing van onderhavig voorstel van wet op Sanquin. Er is immers sprake van zowel een publieke bekostiging, een publiek belang als van een monopoliepositie inzake de bloedvoorziening. In lijn met het beleid voor de zorgsector wordt in onderhavig voorstel van wet voorgesteld het normeringsregime, zoals dat voor de zorg wordt voorgesteld, toe te passen op Sanquin.

Het personeel werkzaam bij de Justitiële Jeugdinrichtingen valt onder dezelfde CAO als die van het jeugdzorgveld. Om deze reden is ook ten aanzien van de topinkomens aangesloten op het jeugdzorgveld. Het kabinet rekent de sector tot de semipublieke sector waarop het regime van het bezoldigingsmaximum van toepassing is.

Alle in Nederland gevestigde organisaties die een instellingssubsidie ontvangen op grond van de Kaderwet subsidies ministerie van Buitenlandse Zaken of het Subsidiebesluit Buitenlandse Zaken, worden onder de werking van onderhavig voorstel van wet gebracht. De instellingssubsidie is in het Subsidiebesluit Buitenlandse Zaken gedefinieerd als een subsidie ten behoeve van de integrale kosten van de werkzaamheden van een instelling. Daarnaast geldt de wet voor alle in Nederland gevestigde organisaties die voor meer dan 50% van hun jaarinkomsten gesubsidieerd worden door de minister van Buitenlandse Zaken al dan niet tezamen met andere bestuursorganen die tot de centrale overheid behoren. Daarnaast blijft de mogelijkheid bestaan om in afzonderlijke subsidieprogramma’s specifieke inkomensnormen als subsidievoorwaarde op te nemen.

Met voorliggend voorstel van wet worden bevoegdheden gecreëerd om topinkomens te normeren daar waar dit tot op heden nog niet mogelijk was. In een aantal sectoren of instellingen is echter reeds sprake van privaatrechtelijke bevoegdheden van een minister om het bezoldigingsbeleid vast te stellen en een nieuwe wettelijke basis is hier derhalve niet nodig. Dit geldt in elk geval voor de staatsdeelnemingen, waar de staat als (mede)aandeelhouder reeds op grond van de privaatrechtelijke relatie het recht heeft het bezoldigingsbeleid bij de individuele ondernemingen vast te stellen. De staatsdeelnemingen worden daarom niet onder de reikwijdte van dit voorstel van wet gebracht.

Dat neemt niet weg dat het kabinet de bezoldigingen bij alle staatsdeelnemingen wil normeren. De normering wordt voor de staatsdeelnemingen vormgegeven via de reeds bestaande, privaatrechtelijke aandeelhoudersrelatie tussen de staat en betrokken ondernemingen. De staat heeft als aandeelhouder de bevoegdheid per deelneming een bezoldigingsbeleid vast te stellen. De toenmalige minister van Financiën heeft in 2008 een nieuw beoordelingskader voor bezoldigingsbeleid bij de staatsdeelnemingen gepresenteerd42. Dit kader heeft als belangrijke doelstelling de bezoldigingen bij deze ondernemingen te matigen. Bovendien zal in het bezoldigingsbeleid van iedere staatsdeelneming een bezoldigingsmaximum worden opgenomen. De minister van Financiën heeft op 19 oktober 2010 aan de Tweede Kamer een verslag van de meest recente resultaten van dat beleid gezonden. 43

De Nederlandse organisatie voor wetenschappelijk onderzoek (NWO), de Koninklijke Nederlandse Akademie van Wetenschappen (KNAW) en, de Koninklijke Bibliotheek (KB) en TNO zijn in het advies Normeren en waarderen alsmede in de kabinetsreactie op dit advies behandeld als een onderdeel van de semipublieke sector. Deze rechtspersonen zijn echter zijn publiekrechtelijke rechtspersonen, omdat zij bij wet zijn ingesteld. Op deze rechtspersonen is op grond van hun publiekrechtelijk karakter het bezoldigingsmaximum van toepassing. In onderhavig voorstel van wet volgt dit uithet voorgestelde artikel 1.2, eerste lid, onderdeel h. Overigens is sinds het aantreden van het huidige kabinet de minister van Economische Zaken, Landbouw en Innovatie verantwoordelijk voor TNO.

Er zijn vier regionale ontwikkelingsmaatschappijen die mede door het Rijk worden bekostigd. Het publieke belang, de publieke bekostiging en het ontbreken van commerciële concurrentie waren voor het toenmalige kabinet aanleiding om in de kabinetsreactie om overeenkomstig het advies van de Commissie Dijkstal de regionale ontwikkelingsmaatschappijen te laten vallen onder het bezoldigingsmaximum. In onderhavig voorstel van wet komt het kabinet hierop terug. De regionale ontwikkelingsmaatschappijen kunnen worden aangemerkt als staatsdeelnemingen en kunnen daarom beter via de voor staatsdeelnemingen geldende kaders worden genormeerd.

Naar het oordeel van het kabinet vallen werkgeversorganisaties van tot de publieke en semipublieke sector behorende rechtspersonen niet als zodanig onder de publieke of semipublieke sector. Onderhavig voorstel van wet is daarom niet op dergelijke organisaties van toepassing. Voor de onderwijskoepels wordt echter een uitzondering gemaakt. In hoofdstuk 8 van het Regeerakkoord is opgenomen dat de onderwijsinstellingen worden gekort om hun bijdrage aan adviesraden en instituten te verminderen. Bij deze maatregel wordt onder meer gedoeld op de bijdrage van onderwijsinstellingen aan hun «werkgeversvereniging». Gelet op deze doelstelling heeft het kabinet besloten om de onderwijskoepels onder de werking van onderhavig voorstel van wet te brengen. Om aan te geven dat hieraan niet de door de Commissie Dijkstal voorgestelde criteria ten grondslag liggen, maar de genoemde maatregel in het Financieel kader Regeer- en Gedoogakkoord, zijn de onderwijskoepels opgenomen in een aparte bijlage. De onderwijskoepels vallen, evenals de onderwijsinstellingen, onder het zwaarste regime.

Ten slotte acht het kabinet het noodzakelijk om in het wetsvoorstel de mogelijkheid te scheppen dat rechtspersonen en organisaties die niet onder de reikwijdte van de artikelen 1.3, 1.4 en 1.5 vallen, zo nodig alsnog bij algemene maatregel van bestuur aan de bijlagen bij genoemde artikelen toe te voegen. Deze uitbreidingsmogelijkheid is nodig omdat de semipublieke sector in beweging is. Wanneer organisaties een wettelijke of publieke taak (gaan) vervullen of bekostiging van deze organisaties middellijk of rechtstreeks gedeeltelijk uit publieke middelen plaatsvindt of heeft plaatsgevonden kan het zo zijn dat rechtspersonen naar de letter niet onder de reikwijdte van de wet zouden vallen. Wanneer naar de bedoeling van de wet het maximum of de norm wel van toepassing zou moeten zijn, kan van de aanwijzingsbevoegdheid gebruik gemaakt worden, een en ander binnen de grenzen van de delegatiebepalingen in de artikelen 1.3, 1.4 en 1.5, die een vertaling zijn van de eerder in deze memorie genoemde criteria voor de indeling van instellingen in de semipublieke sector en het voor die instelling meest passende regime. Tevens kunnen bij algemene maatregel van bestuur andere wijzigingen worden aangebracht als de aanduiding van in de bijlage opgenomen organisaties wijzigt of als wettelijke taken van organisaties komen te vervallen, waardoor de betreffende organisaties niet langer tot de semipublieke sector kunnen worden gerekend.

In de Wopt werd uit oogpunt van beperking van administratieve lasten uitgegaan van het begrip belastbaar loon. Dat begrip bracht mee dat het oordeel of op grond van de Wopt in enig kalenderjaar een inkomen openbaar gemaakt moest worden was, pas na afloop van dat kalenderjaar kon worden geveld. In onderhavige wet is een stelsel noodzakelijk, waarbij vóór de aanvang van een kalenderjaar duidelijk is welke grenzen aan de bezoldiging worden gesteld. Dat maakt het begrip belastbaar loon ongeschikt als basis voor de begrenzing in onderhavige wet. En omdat het verwarrend is om bij de regels voor openbaarmaking andere normen te hanteren dan bij de toegestane hoogte van bezoldiging, is gekozen voor een van de Wopt afwijkend uniform stelsel voor de definitie van bezoldiging. Voor aansluiting bij artikel 383c, eerste lid, van Boek 2 van het Burgerlijk Wetboek, is gekozen, omdat de begrippen uit dat artikel ruime bekendheid genieten en daarmee gebruik kan worden gemaakt van de ervaring die inmiddels met die begrippen is opgedaan. Zo worden de bezoldigingen van de topfunctionarissen in de zorg al met behulp van de terminologie van artikel 383c, eerste lid, openbaar gemaakt. De Raad voor de Jaarverslaggeving stelt richtlijnen op over de uitleg van artikel 383c44. In onderstaande toelichting is van deze uitleg gebruik gemaakt. Aansluiting bij artikel 383c maakt deze wet beter uitvoerbaar voor de accountants die de jaardocumenten moeten controleren.

Op advies van de Raad voor de Jaarverslaggeving naar aanleiding van de consultatie is het gebruik van de termen beloning en bezoldiging meer in overeenstemming gebracht met het gebruik van die termen in artikel 383c van Boek 2 van het Burgerlijk Wetboek. Als gevolg van deze keuze wordt het woord bezoldiging gebruikt als verzamelbegrip en het woord beloning voor onder meer het bruto salaris. Daarmee wijkt de gebruikte terminologie af van in de publieke sector gebruikelijke terminologie, waar de term bezoldiging juist vaak wordt gebruikt in de betekenis van «bruto salaris». Nu in onderhavig voorstel van wet de financiële verslaglegging zo’n grote rol speelt, acht het kabinet het beter om aansluiting te zoeken bij de in die verslaglegging gebruikelijke terminologie dan bij het spraakgebruik in de publieke sector.

Op grond van artikel 383c, eerste lid, van Boek 2 van het Burgerlijk Wetboek bestaat de bezoldiging uit vier categorieën:

1. Periodiek betaalde beloningen;

2. Beloningen betaalbaar op termijn;

3. Uitkeringen bij beëindiging van het dienstverband;

4. Winstdelingen en bonusbetalingen;

een en ander voor zover deze bedragen in het boekjaar ten laste van de rechtspersoon zijn gekomen.

Voorgesteld wordt echter om op onderdelen af te wijken van de indeling uit genoemd artikel 383c, eerste lid, onder handhaving van de begrippen en de uitleg die de praktijk aan die begrippen geeft. Deze afwijkingen worden hieronder toegelicht.

In de in artikel 1.1, onderdeel e, voorgestelde definitie van bezoldiging is ten eerste de uitkering bij beëindiging van het dienstverband niet opgenomen. Opnemen van deze uitkering in de definitie van bezoldiging zou meebrengen dat bij een bezoldiging net onder het maximum, er geen ruimte meer zou bestaan voor een eventuele uitkering bij ontslag. Om die reden wordt de hoogte van een dergelijke uitkering apart genormeerd en gedefinieerd.

Uitgaande van artikel 383c, eerste lid, van Boek 2 van het Burgerlijk Wetboek is de bezoldiging derhalve: de som van de periodiek betaalde beloningen, beloningen betaalbaar op termijn en de winstdelingen en bonussen. In artikel 1.1, onderdelen e en f worden deze begrippen ten behoeve van onderhavig voorstel van wet nader gedefinieerd.

Zo worden in het voorgestelde artikel 1.1, onderdeel f, de periodiek betaalde beloningen en de winstdelingen en bonussen gezamenlijk gedefinieerd als de «beloning». Op deze wijze wordt duidelijk dat bonussen en vergelijkbare vormen van bezoldiging qua normering hetzelfde worden behandeld als het vaste deel van de bezoldiging.

Door de Raad voor de Jaarverslaggeving wordt onder periodiek betaalde beloningen begrepen45:

– lonen en salarissen

– doorbetalingen bij ziekte en vakantie

– sociale premies (werkgeversdeel van zowel de verplichte als de vrijwillige sociale lasten)

– vakantiegeld

– vergoedingen in natura

– medische verzorging (als onderdeel van vergoeding in natura)

– terbeschikkingstelling van huisvesting (als onderdeel van vergoeding in natura)

– ter beschikkingstelling van een auto, (mede) voor privégebruik (als onderdeel van vergoeding in natura)

– voordelen uit laagrentende leningen (als onderdeel van vergoeding in natura)

– kostenvergoedingen tenzij deze reële kostenvergoedingen betreffen

– presentiegelden

– loonbelasting (of soortgelijke belasting) indien de rechtspersoon deze draagt die is verschuldigd over de verleende aandelenopties.

Onder winstdelingen en bonusbetalingen wordt door de Raad voor de Jaarverslaggeving begrepen46:

– winstdeling of bonusregeling

– tantièmes

– gratificaties

– stock appreciation rights (SAR’s) of Phantom Stock Opties

– waarde van de toegekende rechten bij uitoefening (intrinsieke waarde)

– vergoedingen bij indiensttreding.

Deze overzichten zijn niet uitputtend. Zo wordt de eindejaarsuitkering niet genoemd, maar deze dient zonder twijfel tot de periodiek betaalde beloningen te worden gerekend. Ook ingeval de werkgever de loonbelasting voor zijn rekening neemt over andere posten dan die over verleende aandelenopties, bijvoorbeeld voor een vergoeding in natura, vormt dat loon waarover wordt geheven (de zogeheten brutering) en die tot de periodiek betaalde beloningen moet worden gerekend.

Niet tot de bezoldiging van de topfunctionaris wordt gerekend de loonbelasting die de werkgever als inhoudingsplichtige in de vorm van eindheffing afdraagt in het geval deze eindheffing niet kan worden toegerekend aan de topfunctionaris. Hiervan kan sprake zijn bij de zogenoemde werkkostenregeling.

Deze werkkostenregeling, onderdeel van de Fiscale vereenvoudigingswet 2010, treedt in werking op 1 januari 2011. Een inhoudingsplichtige (de werkgever) kan drie jaar gebruik maken van een overgangsregeling en uiterlijk 1 januari 2014 de werkkostenregeling invoeren. De systematiek van de werkkostenregeling werkt als volgt. In theorie behoren alle vergoedingen en verstrekkingen, waarin enig privé-voordeel is te onderkennen, tot het loon. Echter, indien ze door de werkgever aangewezen worden als eindheffingsbestanddeel blijven deze vergoedingen en verstrekkingen, ondanks het privé-voordeel, buiten de loongrondslag van de werknemer en kunnen onbelast blijven tot een maximum van 1,4% van de totale loonsom van die werkgever. Bij toepassing van de werkkostenregeling is de eindheffing niet aan individuele werknemers toe te rekenen.47

Ten aanzien van de opsomming van de Raad voor de Jaarveslaggeving past in het licht van de werkkostenregeling een opmerking. De in de Richtlijnen genoemde categorie «kostenvergoedingen tenzij deze reële kostenvergoedingen betreffen» behoeft onder de werkkostenregeling aanpassing. De Raad doelt op bovenmatige kostenvergoedingen, die geacht worden tot het (periodieke) loon te behoren. Onder deze categorie vallen met toepassing van de werkkostenregeling rechtstreeks aan individuele werknemers toe te rekenen aangewezen vergoedingen en verstrekkingen, tenzij deze gericht zijn vrijgesteld.