Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2020, 64029 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

31 december 2020

Nr. 2020-0000246185

Directoraat-Generaal voor Fiscale Zaken Directies Directe Belastingen en Algemene Fiscale Politiek

De Staatssecretaris van Financiën,

Handelende wat de artikelen 3.13 en 3.22 van de Wet inkomstenbelasting 2001 betreft, in overeenstemming met de Minister van Landbouw, Natuur en Voedselkwaliteit, onderscheidenlijk de Minister van Infrastructuur en Waterstaat;

Gelet op de artikelen 1.5, 3.13, 3.22, 6.17, 6.38 en 8.14a van de Wet inkomstenbelasting 2001, artikel 26 van de Algemene wet inkomensafhankelijke regelingen, de artikelen 6, 13, 25, 26, 27, 28, 32, 32ba en 38p van de Wet op de loonbelasting 1964, artikel 10eb van het Uitvoeringsbesluit loonbelasting 1965, artikel 15 van de Wet financiering sociale verzekeringen, de artikelen 49 en 50 van de Invoeringswet Wet financiering sociale verzekeringen, de artikelen 13ab, 13d, 14a, 14b, 15i, 17 en 23c van de Wet op de vennootschapsbelasting 1969, artikel 4 van de Wet op de dividendbelasting 1965, artikel 1.2 van de Wet bronbelasting 2021, de artikelen 15a en 18 van de Wet op belastingen van rechtsverkeer, de artikelen 3 en 7b van de Registratiewet 1970, artikel 24 van de Wet op de omzetbelasting 1968, de artikelen 3:2, 3:5 en 6:1 van de Algemene douanewet, de artikelen 27 en 64 van de Wet op de accijns, artikel 23 van de Wet op de verbruiksbelasting van alcoholvrije dranken in samenhang met artikel 56 van de Wet op de accijns, artikel 4 van de Wet op de belasting van personenauto’s en motorrijwielen 1992, artikel 60b van de Wet belastingen op milieugrondslag, de artikelen 3, 3a, 5b, 6, 19, 39 en 67 van de Algemene wet inzake rijksbelastingen, de artikelen 19, 26 en 67 van de Invorderingswet 1990, artikel 10 van de Registratiewet 1970, de artikelen 4.4, 8.3 en 8.89a van de Belastingwet BES en artikel 11 van het Uitvoeringsbesluit identificatie- en rapportage voorschriften Common Reporting Standard;

Besluit:

De Uitvoeringsregeling inkomstenbelasting 2001 wordt als volgt gewijzigd:

A.

In artikel 2 wordt ‘€ 433’ vervangen door ‘€ 439’.

B.

Artikel 6 wordt als volgt gewijzigd:

1. In het eerste lid vervallen de onderdelen d en e, onder verlettering van de onderdelen f tot en met j tot d tot en met h.

2. In het tweede lid wordt ‘onderdelen a, i en j’ vervangen door ‘onderdelen a, g en h’. Voorts wordt ‘onderdelen b tot en met h’ vervangen door ‘onderdelen b tot en met f’.

C.

Na artikel 9 wordt een artikel ingevoegd, luidende:

Met betrekking tot het kalenderjaar 2021 wordt voor de toepassing van artikel 3.22, zesde lid, onderdeel c, van de wet in samenhang met artikel 3.22, tiende lid, van de wet vastgesteld dat op landelijk niveau de netto-tonnage van kwalificerende schepen die de vlag voeren van een van de lidstaten van de Europese Unie of van een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte als percentage van de netto-tonnage van kwalificerende schepen in de periode 2017 tot en met 2019 ten opzichte van de periode 2016 tot en met 2018 niet is afgenomen.

D.

Artikel 37 wordt als volgt gewijzigd:

1. De in het eerste lid opgenomen tabel wordt vervangen door:

|

Voor het dieet bij het ziektebeeld en de aandoening |

op welk dieet de in deze kolom genoemde typering van toepassing is |

bedragen de extra uitgaven |

|

|---|---|---|---|

|

Algemene symptomen |

groeiachterstand bij kinderen |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

energieverrijkt |

€ 400 |

||

|

ondervoeding |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

|

energieverrijkt |

€ 400 |

||

|

eiwitverrijkt |

€ 250 |

||

|

decubitus |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

|

eiwitverrijkt |

€ 250 |

||

|

Infectieziekten |

aids |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

Luchtwegen |

chronische obstructieve longziekten (COPD) |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

energieverrijkt |

€ 400 |

||

|

Maag-, darm- en leverziekten |

dumpingsyndroom |

lactosebeperkt/lactosevrij |

€ 150 |

|

chronische pancreatitis |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

|

cystic fibrosis |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

|

energieverrijkt |

€ 400 |

||

|

coeliakie, ziekte van Dühring en glutenintolerantie |

glutenvrij |

€ 950 |

|

|

glutenvrij in combinatie met lactosebeperkt/lactosevrij |

€ 1050 |

||

|

short bowel syndroom |

energieverrijkt in combinatie met MCT-vetverrijkt |

€ 950 |

|

|

energieverrijkt in combinatie met MCT-vetverrijkt met vitaminepreparaat |

€ 1000 |

||

|

prikkelbaredarm-syndroom |

fermenteerbare oligosachariden, disachariden, monosachariden en polyolen beperkt (FODMAP) |

€ 1050 |

|

|

lactose-intolerantie |

lactosebeperkt/lactosevrij |

€ 150 |

|

|

levercirrose met complicaties |

eiwitverrijkt in combinatie met sterk zoutbeperkt |

€ 650 |

|

|

overige |

energieverrijkt |

€ 400 |

|

|

energieverrijkt met vitaminepreparaat |

€ 450 |

||

|

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

||

|

energieverrijkt in combinatie met eiwitverrijkt en lactosebeperkt/lactosevrij |

€ 600 |

||

|

Metabole ziekten |

hypercholesterolemie |

fyto/plantensterolenverrijkt bij verzadigd vetbeperkt |

€ 350 |

|

vetstofwisselings-stoornis |

vetbeperkt in combinatie met MCT-vetverrijkt |

€ 950 |

|

|

galactosemie |

galactosebeperkt/galactosevrij |

€ 300 |

|

|

sacharase isomaltase deficiëntie |

sucrosebeperkt in combinatie met (iso)maltosebeperkt |

€ 200 |

|

|

eiwitstofwisselings- stoornis (zoals PKU en hyperlysinemie) |

sterk eiwitbeperkt |

€ 2150 |

|

|

glycogeenstapelings- ziekte |

sucrosebeperkt, fructosebeperkt, lactosebeperkt en vetbeperkt |

€ 200 |

|

|

insulineresistentie |

sterk koolhydraatbeperkt zonder energiebeperking |

€ 1000 |

|

|

Nierziekten |

chronische nierinsufficiëntie met hemodialyse/ peritoneale dialyse |

eiwitverrijkt in combinatie met sterk zoutbeperkt |

€ 650 |

|

nefrotisch syndroom |

sterk zoutbeperkt |

€ 200 |

|

|

Oncologie |

oncologie |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

energieverrijkt |

€ 400 |

||

|

Overige |

voedselovergevoelig- heid |

koemelkeiwitvrij |

€ 450 |

|

kippenei-eiwitvrij |

€ 50 |

||

|

lactosebeperkt/lactosevrij |

€ 150 |

||

|

tarwevrij |

€ 950 |

||

|

tarwevrij in combinatie met kippenei-eiwitvrij |

€ 950 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij |

€ 450 |

||

|

koemelkeiwitvrij in combinatie met soja-eiwitvrij |

€ 750 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij en soja-eiwitvrij |

€ 800 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij, soja-eiwitvrij en tarwevrij |

€ 1600 |

||

|

koemelkeiwitvrij in combinatie met glutenvrij en al dan niet tarwevrij |

€ 1350 |

||

|

brandwonden |

energieverrijkt in combinatie met eiwitverrijkt |

€ 500 |

|

|

lymfelekkage |

eiwitverrijkt in combinatie met sterk (LCT-)vetbeperkt en MCT-vetverrijkt |

€ 950 |

|

|

epilepsie |

sterk koolhydraatbeperkt in combinatie met eiwitbeperkt en vetverrijkt |

€ 800 |

|

2. Het tweede lid komt te luiden:

2. Voor de toepassing van dit artikel wordt verstaan onder:

een gezonde voeding conform het advies voor een Nederlands voedingspatroon, gebaseerd op de Richtlijnen Goede Voeding;

het energieverbruik van een persoon in rust;

een voorgeschreven energiebehoefte van ten minste 150% van het basaalmetabolisme van de gebruiker en een voorgeschreven hoeveelheid eiwit van ten minste 1,5 gram eiwit per kilogram lichaamsgewicht van de gebruiker;

een voorgeschreven energiebehoefte van ten minste 150% van het basaalmetabolisme van de gebruiker;

een voorgeschreven hoeveelheid eiwit van ten minste 1,5 gram eiwit per kilogram lichaamsgewicht van de gebruiker;

een voorgeschreven lactosebeperking tot 5 gram per etmaal;

glutenvrij en een voorgeschreven lactosebeperking tot 5 gram per etmaal;

een voorgeschreven energiebehoefte van ten minste 150% van het basaalmetabolisme van de gebruiker en een voorgeschreven hoeveelheid MCT-vet van ten minste 12% van de hoeveelheid energie per etmaal;

een voorgeschreven dieet vrij van voedingsmiddelen die rijk zijn aan fermenteerbare oligosachariden, disachariden, monosachariden en polyolen;

een voorgeschreven hoeveelheid eiwit van ten minste 1,5 gram eiwit per kilogram lichaamsgewicht van de gebruiker en een voorgeschreven beperking tot 5 gram zout per etmaal;

een voorgeschreven energiebehoefte van ten minste 150% van het basaalmetabolisme van de gebruiker, een voorgeschreven hoeveelheid eiwit van ten minste 1,5 gram eiwit per kilogram lichaamsgewicht van de gebruiker en een voorgeschreven lactosebeperking tot 5 gram per etmaal;

een voorgeschreven hoeveelheid plantaardige stanolen of plantaardige sterolen van ten minste 2 gram per etmaal en een voorgeschreven hoeveelheid verzadigd vet tot 10% van de hoeveelheid energie;

een voeding uitgaande van een zo laag mogelijke hoeveelheid (LCT-)vet en een voorgeschreven hoeveelheid MCT-vet van ten minste 18% van de hoeveelheid energie per etmaal;

een voorgeschreven lactosebeperking tot 5 gram per etmaal;

een voorgeschreven sucrosebeperking en een voorgeschreven (iso)maltosebeperking in combinatie met enzymsuppletie afgestemd op de gebruiker;

een voorgeschreven beperking tot 25 gram eiwit per etmaal;

een voorgeschreven sucrosebeperking, fructosebeperking, lactosebeperking en vetbeperking en een voorgeschreven hoeveelheid koolhydraten berekend aan de hand van de endogene glucoseproductie van de gebruiker;

een voorgeschreven hoeveelheid energie uit koolhydraten tot 30% bij een volwaardige voeding in energie;

een voorgeschreven beperking tot 5 gram zout per etmaal;

een voorgeschreven hoeveelheid eiwit van ten minste 1,5 gram eiwit per kilogram lichaamsgewicht van de gebruiker, uitgaande van een zo laag mogelijke hoeveelheid (LCT-)vet en een voorgeschreven hoeveelheid MCT-vet van ten minste 18% van de hoeveelheid energie per etmaal;

een voorgeschreven hoeveelheid koolhydraten en eiwitten die samen tot 20% van de hoeveelheid energie leveren en een voorgeschreven hoeveelheid vet van ten minste 80% van de hoeveelheid energie per etmaal.

3. In het derde lid, onderdeel c, vervalt ‘bij eenzelfde ziektebeeld en aandoening,’. Voorts wordt ‘het van toepassing zijnde ziektebeeld en aandoening geldende bedragen’ vervangen door ‘de van toepassing zijnde ziektebeelden en aandoeningen geldende bedragen bij die dieettypering’.

E.

Artikel 41 wordt als volgt gewijzigd:

1. De aanduiding ‘1.’ voor het eerste lid vervalt.

2. In onderdeel d wordt ‘of een omschrijving van de verstrekkingen’ vervangen door ‘of een omschrijving alsmede de waarde in het economische verkeer van de verstrekkingen’.

F.

Artikel 44b, tweede zin, wordt vervangen door: Voor de toepassing van de eerste zin behoort een kind tegelijkertijd tot het huishouden van diens beide ouders indien hij, in een binnen het kalenderjaar doorgaans repeterend ritme, ten minste 156 dagen van het kalenderjaar in elk van beide huishoudens verblijft. Indien het kind niet gedurende het gehele kalenderjaar, maar wel gedurende ten minste zes maanden, in elk van beide huishoudens enkele dagen verblijft, wordt het aantal dagen, genoemd in de tweede zin, naar tijdsgelang herrekend.

Artikel I, onderdeel E, is niet van toepassing op onderhandse akten van schenking die uiterlijk op 31 december 2020 tot stand zijn gekomen.

De Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen wordt als volgt gewijzigd:

A.

In artikel 1 wordt na ‘25, tweede lid,’ ingevoegd ‘26, derde lid,’.

B.

Artikel 5a wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er worden twee leden toegevoegd, luidende:

2. De Belastingdienst/Toeslagen herziet onder bijzondere omstandigheden, onder overeenkomstige toepassing van het eerste lid, onderdelen a tot en met c, in het voordeel van de belanghebbende een beschikking tot terugvordering die onherroepelijk is geworden voor zover de nadelige gevolgen van die beschikking onevenredig zijn in verhouding tot de met die beschikking te dienen doelen.

3. Met betrekking tot de toepassing van het tweede lid op de kinderopvangtoeslag is artikel 9b, eerste en tweede lid, van overeenkomstige toepassing.

C.

In artikel 9a, onderdeel c, wordt ‘artikel 5a, onderdeel a’, vervangen door ‘artikel 5a, eerste lid, onderdeel a’.

De Uitvoeringsregeling loonbelasting 2011 wordt als volgt gewijzigd:

A.

Artikel 2.3, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a vervalt subonderdeel 5°, onder vernummering van de subonderdelen 6° tot en met 9° tot 5° tot en met 8°.

2. Onderdeel f, onder 6°, wordt vervangen door drie subonderdelen, luidende:

6°. Kosovo Specialist Chambers and Specialist Prosecutors Office;

7°. Galileo Reference Centre (GRC);

8°. Europese Investeringsbank (EIB);.

3. Onderdeel m vervalt, onder verlettering van de onderdelen n tot en met t tot m tot en met s.

4. Onderdeel q (nieuw) komt te luiden:

q. European Commission Joint Research Centre Petten;.

5. Onder vervanging van de punt aan het slot van onderdeel s (nieuw) door een puntkomma wordt een onderdeel toegevoegd, luidende:

t. International Commission on Missing Persons (ICMP).

B.

Artikel 3.8 wordt als volgt gewijzigd:

1. In onderdeel b wordt ‘€ 5,60’ vervangen door ‘€ 5,70’.

2. In onderdeel c worden ‘Wet kinderopvangen kwaliteitseisen peuterspeelzalen’ en ‘Wet kinderopvang en kwaliteitseisen peuterspeelzalen’ vervangen door ‘Wet kinderopvang’.

C.

In artikel 8.2a wordt ‘of zwangerschapsverlof in een tijdvak’ vervangen door ‘, zwangerschapsverlof, aanvullend geboorteverlof, pleegzorgverlof of adoptieverlof in een tijdvak’. Voorts wordt ‘geen ouderschapsverlof of zwangerschapsverlof’ vervangen door ‘geen van de genoemde soorten verlof’.

D.

In artikel 8.4b, eerste lid, onderdeel c en onderdeel d, onder 4°, wordt ‘1,2% van het loon, bedoeld in artikel 31a, tweede lid’ vervangen door ‘de vrije ruimte zoals bepaald in artikel 31a, derde lid’.

E.

Aan artikel 8.6 worden twee leden toegevoegd, luidende:

3. Voor de toepassing van artikel 32ba, derde lid, van de wet blijven bedragen die de inhoudingsplichtige van werknemers heeft ingehouden buiten aanmerking, voor zover deze bedragen ingevolge de op het moment van inhouding ter zake van deze inhouding geldende tekst van artikel 11 van de wet niet tot het loon behoren.

4. Voor de toepassing van artikel 32ba, derde lid, van de wet blijven bijdragen en premies die de inhoudingsplichtige van andere inhoudingsplichtigen voldaan heeft gekregen buiten aanmerking, voor zover artikel 32ba, eerste lid, van de wet bij die andere inhoudingsplichtigen niet van toepassing is geweest op deze bijdragen en premies.

F.

Artikel 12.2 vervalt.

G.

Artikel 12.2a vervalt.

H.

In artikel 12.3a wordt ‘2020’ vervangen door ‘2021’. Voorts wordt ‘-0,107%’ vervangen door ‘-0,382%’.

In de Regeling loonbelasting- en premietabellen 1990 wordt artikel 5 als volgt gewijzigd:

1. In het vierde lid wordt ‘65,30%’ vervangen door ‘64,92%’. Voorts wordt ‘25,90%’ vervangen door ‘25,58%’.

2. In het vijfde lid wordt ‘59,62%’ vervangen door ‘58,98%’. Voorts wordt ‘24,15%’ vervangen door ‘23,76%’.

In de Regeling gegevensuitvraag loonaangifte wordt artikel 1a.1 als volgt gewijzigd:

1. In het derde lid, onderdeel a, onder 14°, wordt ‘WAO/IVA/WGA’ vervangen door ‘Aof’.

2. In het vierde lid, onderdeel e, wordt, onder vernummering van de subonderdelen 12° tot en met 28° tot 13° tot en met 29°, een subonderdeel ingevoegd, luidende:

12°. indicatie publiekrechtelijke aanstelling voor onbepaalde tijd;.

3. In het vierde lid, onderdeel f, onder 17°, wordt ‘WAO/IVA/WGA’ vervangen door ‘Aof’.

De Regeling verstrekking jaarloongegevens 2006 wordt ingetrokken.

De Regeling verstrekking jaarloongegevens 2007 wordt ingetrokken.

De Uitvoeringsbeschikking vennootschapsbelasting 1971 wordt als volgt gewijzigd:

A.

In artikel 1, eerste lid, wordt ‘13ab’ vervangen door ‘13ab, 13d’. Voorts wordt ‘15g’ vervangen door ‘15g, 15i’.

B.

Artikel 2c wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Voor de toepassing van de artikelen 13d, tweede lid, onderdeel a, onder 2°, en onderdeel b, onder 2°, en 15i, vierde lid, van de wet wordt van de staten waarmee de Europese Unie een associatieovereenkomst heeft gesloten aangewezen: Turkije.

C.

In artikel 2e, tweede lid, wordt ‘tiende lid’ vervangen door ‘elfde lid’.

D.

In de bijlage wordt in de aanhef ‘artikel 2d, onderdeel g’ vervangen door ‘de artikelen 2d, onderdeel g, en 2e, eerste lid, onderdeel g’.

E.

In de bijlage vervalt de regel met de woonlandfactor voor het Verenigd Koninkrijk.

De Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden wordt als volgt gewijzigd:

A.

Aan artikel 1 wordt toegevoegd ‘en artikel 1.2 van de Wet bronbelasting 2021’.

B.

In artikel 2, onderdeel b, worden in de alfabetische rangschikking ingevoegd ‘Anguilla’, ‘Barbados’, ‘Palau’, ‘Panama’ en ‘Seychellen’. Voorts vervalt ‘Oman,’.

C.

Na artikel 2 wordt een artikel ingevoegd, luidende:

Als staten als bedoeld in artikel 1.2, eerste lid, onderdeel e, van de Wet bronbelasting 2021 worden aangewezen:

a. op grond van artikel 1.2, eerste lid, onderdeel e, onder 1°, van de Wet bronbelasting 2021: Anguilla, Bahama’s, Bahrein, Barbados, Bermuda, Britse Maagdeneilanden, Guernsey, Isle of Man, Jersey, Kaaimaneilanden, Turkmenistan, Turks- en Caicoseilanden, Vanuatu en Verenigde Arabische Emiraten;

b. op grond van artikel 1.2, eerste lid, onderdeel e, onder 2°, van de Wet bronbelasting 2021: Amerikaanse Maagdeneilanden, Amerikaans Samoa, Anguilla, Barbados, Fiji, Guam, Palau, Panama, Samoa, Seychellen, Trinidad en Tobago en Vanuatu.

In de bijlage bij de Uitvoeringsbeschikking dividendbelasting 1965 vervalt de regel met de woonlandfactor voor het Verenigd Koninkrijk.

In de Uitvoeringsregeling Registratiewet 1970 komt artikel 4, eerste lid, te luiden:

1. De notaris doet aangifte overdrachtsbelasting als bedoeld in artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994, via de KNB bij de inspecteur door registratie van de akte, bedoeld in artikel 3 van de wet, en indien van toepassing het aanbieden van de verklaring, bedoeld in artikel 15a van de Wet op belastingen van rechtsverkeer, alsmede door het insturen van een of meerdere elektronische berichten overeenkomstig de door de KNB, in overeenstemming met de Belastingdienst, daartoe opgestelde richtlijnen, het bericht omvat ten minste de volgende gegevens:

a. het burgerservicenummer van iedere verkrijger;

b. het verschuldigde bedrag;

c. het tarief dat wordt toegepast, voor iedere verkrijger afzonderlijk;

d. de maatstaf van heffing per toegepast tarief;

e. de vermelding of sprake is van meegeleverde roerende zaken;

f. de vermelding voor iedere verkrijger afzonderlijk of een beroep op een vrijstelling wordt gedaan onder verwijzing naar de bepaling van de vrijstelling waarop een beroep wordt gedaan;

g. indien een beroep wordt gedaan op artikel 14, tweede lid, of artikel 15, eerste lid, onderdeel p, van de Wet op belastingen van rechtsverkeer de adresgegevens en waarde van het verkregen object.

h. indien een beroep wordt gedaan op artikel 15, eerste lid, onderdeel p, van de Wet op belastingen van rechtsverkeer de waarde van het verkregen object.

In de Uitvoeringsbeschikking omzetbelasting 1968 wordt in artikel 23a, derde lid, ‘is afgetekend door een daartoe bevoegde ambtenaar’ vervangen door ‘is voorzien van een visum door een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten of door een daartoe bevoegde ambtenaar’.

De Algemene douaneregeling wordt als volgt gewijzigd:

A.

In artikel 1:1 wordt ‘2:1, 6:1’ vervangen door ‘2:1, 3:2, derde lid, aanhef en onderdelen a en b, 3:5, tweede lid, 6:1’.

B.

Artikel 5:1 wordt als volgt gewijzigd:

1. Het eerste lid vervalt, onder vernummering van het tweede en derde lid tot eerste en tweede lid.

2. In het eerste lid (nieuw) wordt ‘artikel 3:2, derde lid, onderdeel b, onder 1°, van de wet‘ vervangen door ‘artikel 3:2, derde lid, onderdeel a, van de wet‘.

3. In het tweede lid (nieuw) wordt ‘artikel 3:2, derde lid, onderdeel b, onder 2°, van de wet’ vervangen door ‘artikel 2, eerste lid, onderdeel a, onder ii, van de Verordening liquide middelen’.

4. Er worden twee leden toegevoegd, luidende:

3. De in aanmerking te nemen waarde van de goederen, bedoeld in artikel 2, eerste lid, onderdeel a, onder iii, van de Verordening liquide middelen, of van de waardevolle goederen, bedoeld in artikel 3:4 van de wet, is de douanewaarde, vastgesteld overeenkomstig het gestelde bij of krachtens de bepalingen van titel II, hoofdstuk 3, van het Douanewetboek van de Unie.

4. De kennisgeving, bedoeld in artikel 3:5, eerste lid, van de wet, wordt stellig en zonder voorbehoud schriftelijk gedaan voorzien van dagtekening en ondertekening.

C.

Bijlage IX vervalt.

D.

Bijlage XVIII wordt als volgt gewijzigd:

1. Onderdeel a wordt als volgt gewijzigd:

a. Subonderdeel 4 vervalt onder vernummering van de subonderdelen 5 en 6 tot 4 en 5.

b. Er worden drie subonderdelen toegevoegd, luidende:

6. Interregional Crime and Justice Research Institute - Centre for Artificial Intelligence and Robotics (UNICRI)

7. Office for the Coordination of Humanitarian Affairs (OCHA)

8. United Nations High Commissioner for Refugees (UNHCR).

2. Onderdeel g wordt als volgt gewijzigd:

a. Subonderdeel 5 komt te luiden:

5. European Commission Joint Research Centre Petten.

b. Subonderdeel 7 wordt vervangen door drie subonderdelen luidende:

7. Kosovo Specialist Chambers and Specialist Prosecutors Office

8. European Investment Bank (EIB)

9. Galileo Reference Center (GRC).

3. Onderdeel n vervalt, onder verlettering van de onderdelen o tot en met t tot n tot en met s.

4. Er wordt een onderdeel toegevoegd, luidende:

t. International Commission on Missing Persons (ICMP).

E.

Bijlage XIX wordt als volgt gewijzigd:

1. Onderdeel a wordt als volgt gewijzigd:

a. De subonderdelen 4 en 7 vervallen, onder vernummering van de subonderdelen 5 en 6 tot 4 en 5.

b. Er worden drie subonderdelen toegevoegd, luidende:

6. Interregional Crime and Justice Research Institute - Centre for Artificial Intelligence and Robotics (UNICRI)

7. Office for the Coordination of Humanitarian Affairs (OCHA)

8. United Nations High Commissioner for Refugees (UNHCR).

2. Onderdeel g wordt als volgt gewijzigd:

a. Subonderdeel 5 komt te luiden:

5. European Commission Joint Research Centre Petten.

b. Er worden drie subonderdelen toegevoegd, luidende:

7. Kosovo Specialist Chambers and Specialist Prosecutors Office

8. European Investment Bank (EIB)

9. Galileo Reference Center (GRC).

3. Onderdeel n vervalt, onder verlettering van de onderdelen o tot en met t tot n tot en met s.

4. Er wordt een onderdeel toegevoegd, luidende:

t. International Commission on Missing Persons (ICMP).

De Uitvoeringsregeling accijns wordt als volgt gewijzigd:

A.

In artikel 1 wordt ‘27, derde en zevende lid’ vervangen door ‘27, tweede lid’.

B.

Bijlage A.2, eerste onderdeel, wordt als volgt gewijzigd:

1. In subonderdeel a wordt ‘in de daarbij aangegeven hoeveelheid’ telkens vervangen door ‘in minimaal de daarbij aangegeven hoeveelheid’.

2. Onder vervanging van de punt aan het slot van subonderdeel d door een puntkomma wordt een subonderdeel toegevoegd, luidende:

e. huiddesinfectiemiddel van ethanol van 80%vol dat is vermengd met glycerol en waterstofperoxide zodanig dat deze stoffen 1,45%vol, onderscheidenlijk 0,125%vol, van dat middel uitmaken.

In de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken wordt in artikel 14, tweede lid, ‘artikel 2, vijfde lid’ vervangen door ‘artikel 2, zesde lid’.

In de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 komt artikel 4 te luiden:

Met motorrijwielen worden gelijkgesteld motorrijtuigen die:

a. in het kentekenregister zijn ingeschreven met de aanduiding voertuigcategorie L en de voertuigclassificatie L5e of L7e; of

b. voldoen aan de normen geldend voor voertuigcategorie L en de voertuigclassificatie L5e of L7e, genoemd in artikel 4 van en bijlage I bij Verordening (EU) nr. 168/2013 van het Europees Parlement en de Raad van 15 januari 2013 betreffende de goedkeuring van en het markttoezicht op twee- of driewielige voertuigen en vierwielers (PbEU 2013, L 60).

De Uitvoeringsregeling belastingen op milieugrondslag wordt als volgt gewijzigd:

A.

In artikel 1, eerste lid, wordt ‘60a, vierde lid’ vervangen door ‘60a, vierde lid, 60b, vierde lid’.

B.

Artikel 19a vervalt.

C.

Aan artikel 19b, zesde lid, wordt een zin toegevoegd, luidende: Indien een lid van de coöperatie gedurende de periode van twaalf kalendermaanden, bedoeld in het vijfde lid, elektriciteit afneemt van meerdere leveranciers, wordt de hoeveelheid opgewekte elektriciteit, bedoeld in het vijfde lid, voor de verschillende leveranciers toegerekend op basis van tijdsevenredigheid, dan wel op basis van de werkelijk opgewekte hoeveelheid elektriciteit.

D.

Artikel 19b vervalt.

E.

Artikel 20b wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. De verklaring, bedoeld in artikel 21d, tweede lid, van het besluit, wordt door de verbruiker ondertekend en bevat ten minste:

a. de dagtekening;

b. naam en adres van de verbruiker;

c. naam en adres van de leverancier;

d. de EAN-code van de aansluiting waarop de verklaring betrekking heeft;

e. de verklaring dat de elektriciteit uitsluitend wordt aangewend in een walstroominstallatie die geheel of nagenoeg geheel bestemd is voor schepen niet zijnde particuliere pleziervaartuigen als bedoeld in artikel 70a, derde lid, van de wet, die beschikt over een zelfstandige aansluiting en dat deze walstroominstallatie geen deel uitmaakt van een meer omvattende onroerende zaak als bedoeld in artikel 16, onderdelen a tot en met e, van de Wet waardering onroerende zaken.

De Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt als volgt gewijzigd:

A.

Artikel 1a wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel h, wordt ‘met een soortgelijke doelstelling of van een buitenlandse instelling die uitsluitend of nagenoeg uitsluitend het algemeen nut beoogt en die een soortgelijke doelstelling heeft’ vervangen door ‘of van een buitenlandse instelling die uitsluitend of nagenoeg uitsluitend het algemeen nut beoogt maar indien het een culturele instelling als bedoeld in artikel 1d betreft, ten behoeve van een algemeen nut beogende instelling met een soortgelijke doelstelling of van een buitenlandse instelling die uitsluitend of nagenoeg uitsluitend het algemeen nut beoogt en die een soortgelijke doelstelling heeft’.

2. Onder vernummering van het achtste lid tot negende lid wordt een lid ingevoegd, luidende:

8. De informatie, bedoeld in het eerste lid, onderdeel j, wordt openbaar gemaakt met gebruikmaking van een van de door de inspecteur vastgestelde standaardformulieren indien sprake is van een instelling:

a. die in het betreffende boekjaar niet actief geld of goederen wierf onder derden en totale lasten had van ten minste € 100.000;

b. die in het betreffende boekjaar actief geld of goederen wierf onder derden en totale baten had van ten minste € 50.000.

B.

In artikel 2, zesde lid, wordt ‘geen belasting verschuldigd is of geen aanslag zal worden opgelegd’ vervangen door ‘geen belasting verschuldigd is, geen aanslag zal worden opgelegd of uitsluitend op grond van artikel 9.4, eerste lid, onderdelen c of d, van de Wet inkomstenbelasting 2001 een aanslag zal worden opgelegd’.

C.

Aan artikel 3 wordt een lid toegevoegd, luidende:

5. Indien ter zake van een verkrijging van goederen als bedoeld in artikel 4, eerste lid, onderdeel a, van de Wet op belastingen van rechtsverkeer of van andere goederen waarvan geen notariële akte is opgemaakt een vrijstelling van overdrachtsbelasting wordt toegepast, is de verkrijger gehouden om binnen een maand na die verkrijging de inspecteur om uitnodiging tot het doen van aangifte te verzoeken.

D.

In artikel 25, eerste lid, wordt ‘omzetbelasting’ vervangen door ‘omzetbelasting, de vliegbelasting’.

E.

In artikel 26, eerste lid, wordt ‘de belastingen op grondwater, op leidingwater, op afvalstoffen en op kolen, alsmede de energiebelasting,’ vervangen door ‘de belasting op leidingwater, de afvalstoffenbelasting, de kolenbelasting en de energiebelasting’.

F.

Na artikel 26 wordt een artikel ingevoegd, luidende:

1. Het tijdvak waarover de bronbelasting moet worden betaald, is het kalenderjaar.

2. Het tijdvak waarover de bronbelasting moet worden betaald, wordt ten aanzien van degene die op enig tijdstip – anders dan tijdelijk – ophoudt inhoudingsplichtige te zijn, vervangen door het op dat tijdstip verstreken gedeelte van dat tijdvak.

G.

Artikel 35, vierde lid, komt te luiden:

4. De vrijstelling van omzetbelasting, bedoeld in dit artikel, wordt slechts verleend onder voorwaarde van wederkerigheid.

H.

In artikel 43c, eerste lid, onderdeel g, onder 1°, vervalt ‘en de onttrokken hoeveelheden grondwater waarover grondwaterbelasting is berekend’.

In de Uitvoeringsregeling Belastingdienst 2003 wordt artikel 20 als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a vervalt subonderdeel 4°, onder vernummering van de subonderdelen 5° tot en met 8° tot 4° tot en met 7°.

b. Aan onderdeel a wordt een subonderdeel toegevoegd, luidende:

8°. United Nations High Commissioner for Refugees (UNHCR);.

c. Onderdeel f, onder 5°, komt te luiden:

5°. European Commission Joint Research Centre Petten;.

d. Onderdeel f, onder 7°, wordt vervangen door drie subonderdelen luidende:

7°. Kosovo Specialist Chambers and Specialist Prosecutors Office;

8°. Galileo Reference Centre (GRC);

9°. Europese Investeringsbank (EIB);.

e. Onderdeel m vervalt, onder verlettering van de onderdelen n tot en met v tot m tot en met u.

f. Onder vervanging van de punt aan het slot van onderdeel u (nieuw) door een puntkomma wordt een onderdeel toegevoegd, luidende:

v. International Commission on Missing Persons (ICMP).

2. Aan het tweede lid worden, onder vervanging van de punt aan het slot van onderdeel d door een puntkomma, vijf onderdelen toegevoegd, luidende:

e. Commonwealth War Graves Commission te Ieper;

f. Joint Institute for Very Long Baseline Interferometry - European Research Infrastructure Consortium (JIV-ERIC);

g. Common Language Resources and Technology Infrastructure - European Research Infrastructure Consortium (CLARIN ERIC);

h. The European Advanced Translational Research Infrastructure in Medicine - European Research Infrastructure Consortium (EATRIS-ERIC);

i. e-Science and Technology European Infrastructure for Biodiversity and Ecosystem Research - European Research Infrastructure Consortium (LifeWatch ERIC).

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage in het gedeelte dat ziet op de Wet belastingen op milieugrondslag als volgt gewijzigd:

1. De eerste en tweede rij worden vervangen door:

|

Wet belastingen op milieugrondslag |

alle berichten in verband met de heffing van de belasting op leidingwater, de afvalstoffenbelasting, de kolenbelasting en de energiebelasting |

x |

2. Na de eerste rij (nieuw) wordt een rij ingevoegd, luidende:

|

Artikel 89, eerste lid |

aangifte vliegbelasting |

xx |

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

De Uitvoeringsregeling Invorderingswet 1990 wordt als volgt gewijzigd:

A.

Artikel 1cbis.2, eerste lid, wordt als volgt gewijzigd:

1. In de aanhef vervalt ‘een bedrag van’.

2. In onderdeel a wordt ‘€ 1625’ vervangen door ‘het bedrag, genoemd in artikel 475da, eerste lid, onderdeel a, van het Wetboek van Burgerlijke Rechtsvordering,’.

3. In onderdeel b wordt ‘€ 1741’ vervangen door ‘het bedrag, genoemd in artikel 475da, eerste lid, onderdeel b, van het Wetboek van Burgerlijke Rechtsvordering,’.

4. In onderdeel c wordt ‘€ 2149’ vervangen door ‘het bedrag, genoemd in artikel 475da, eerste lid, onderdeel c, van het Wetboek van Burgerlijke Rechtsvordering,’.

5. In onderdeel d wordt ‘€ 2265’ vervangen door ‘het bedrag, genoemd in artikel 475da, eerste lid, onderdeel d, van het Wetboek van Burgerlijke Rechtsvordering,’.

B.

In artikel 1cbis.4, eerste lid, wordt ‘vier weken’ vervangen door ‘14 dagen’.

C.

In artikel 15, eerste lid, onderdeel f, wordt ‘€ 11,25’ vervangen door ‘€ 11,45’.

D.

Artikel 16, derde lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘21,54’ vervangen door ‘€ 22,36’.

2. In onderdeel b wordt ‘10,77’ vervangen door ‘€ 11,18’.

De Uitvoeringsregeling Belastingwet BES wordt als volgt gewijzigd:

A.

In artikel 1.1, eerste lid, wordt ‘8.63’ vervangen door ‘8.63, 8.89a’.

B.

Artikel 8.2 wordt als volgt gewijzigd:

1. Onder vernummering van het tweede lid tot derde lid wordt een lid ingevoegd, luidende:

2. Aangifte voor de inkomstenbelasting kan door een binnenlandse belastingplichtige langs elektronische weg worden gedaan.

2. Het derde lid (nieuw) wordt als volgt gewijzigd:

a. In de aanhef wordt ‘kan’ vervangen door ‘kan ook’.

b. Onderdeel a vervalt, onder verlettering van de onderdelen b en c tot a en b.

C.

Aan hoofdstuk 8, paragraaf 6, titel 3, wordt een afdeling toegevoegd, luidende:

1. Voor de toepassing van de in artikel 8.89a van de wet opgenomen factuurplicht kan:

a. vermelding van het door de Belastingdienst toegekende registratienummer van degene die de levering, de werkzaamheid of de dienst heeft verricht achterwege blijven indien het ter zake van die levering, werkzaamheid of dienst in rekening gebrachte bedrag lager is dan USD 5.000;

b. een vereenvoudigde factuur worden uitgereikt indien de factuur:

1°. betrekking heeft op het verrichten van een werkzaamheid of dienst, mits het bedrag van deze factuur lager is dan USD 200, met dien verstande dat ingeval ter zake van een samenstel van werkzaamheden of diensten meerdere (deel)facturen worden uitgereikt dit bedrag van toepassing is op het gezamenlijke bedrag van deze (deel)facturen; of

2°. uitsluitend betrekking heeft op de levering van goederen, mits het bedrag van deze factuur lager is dan USD 5.000.

2. Indien de factuur uitsluitend betrekking heeft op het leveren van goederen en de leverancier geen inwoner is van de BES eilanden, kan de vermelding van het registratienummer, bedoeld in het eerste lid, onderdeel a, achterwege blijven, mits deze leverancier – in plaats daarvan – zijn registratienummer van de Belastingdienst in het land van vestiging verstrekt.

3. De vereenvoudigde factuur, bedoeld in het eerste lid, onderdeel b, dient doorlopend genummerd en gedagtekend te zijn en dient, in afwijking in zoverre van artikel 8.89a, eerste lid, van de wet, op duidelijke en overzichtelijke wijze te bevatten:

a. de datum waarop de levering, de werkzaamheid of de dienst is verricht;

b. een omschrijving van de aard en de hoeveelheid van de goederen, werkzaamheden of diensten die zijn geleverd of zijn verricht, alsmede het ter zake daarvan in rekening gebrachte bedrag; en

c. de identiteit van de administratieplichtige die de levering, de werkzaamheid of de dienst heeft verricht.

D.

In bijlage I vervalt ‘Saba Lions Foundation, Windwardside z/n, Saba’.

In de Regeling aanwijzing rechtsgebieden Common Reporting Standard worden in artikel 3 in de alfabetische rangschikking ingevoegd ‘Ecuador’ en ‘Nieuw-Caledonië’.

In de Regeling van de Staatssecretaris van Financiën van 29 december 2016, nr. 2016-0000225960, tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2016, 71813) komt artikel XIII te luiden:

De Uitvoeringsregeling belastingen op milieugrondslag wordt met ingang van 1 januari 2023 als volgt gewijzigd:

A.

In artikel 1, eerste lid, vervalt ‘60a, vierde lid’.

B.

Artikel 20b wordt als volgt gewijzigd:

1. Het eerste lid alsmede de aanduiding ‘2.’ voor het tweede lid vervallen.

2. In de aanhef (nieuw) wordt ‘artikel 21d, tweede lid’ vervangen door ‘artikel 21d, eerste lid’.

1. Deze regeling treedt in werking met ingang van 1 januari 2021, met dien verstande dat:

a. artikel IV, onderdeel B, onder 2, terugwerkt tot en met 1 januari 2018;

b. artikel IV, onderdeel C, terugwerkt tot en met 1 juli 2020;

c. artikel IV, onderdeel D, terugwerkt tot en met 1 januari 2020;

d. artikel IX, onderdelen B en E, en artikel X, onderdeel B, voor het eerst toepassing vinden met betrekking tot boekjaren die aanvangen op of na 1 januari 2021;

e. artikel XIX, onderdeel A, onder 2, voor het eerst toepassing vindt met betrekking tot boekjaren die op of na 31 december 2020 zijn geëindigd.

f. artikel XXV toepassing vindt voordat artikel XIII van de Regeling van de Staatssecretaris van Financiën van 29 december 2016, nr. 2016-0000225960, tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2016, 71813) wordt toegepast.

2. In afwijking van het eerste lid:

a. treedt artikel XII , in werking met ingang van 1 januari 2022;

b. treedt artikel XIV, onderdelen A, B en C, in werking met ingang van 3 juni 2021;

c. treedt artikel XVIII, onderdelen A en E, in werking op het tijdstip waarop artikel XXXI, onderdelen B en F, van het Belastingplan 2021 in werking treedt;

d. treedt artikel XVIII, onderdelen B en D, in werking met ingang van 1 april 2021;

e. treden artikel XIX, onderdeel D, en artikel XXI, onder 2, in werking op het tijdstip waarop de Wet vliegbelasting in werking treedt.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, A.C. van Huffelen

De Staatssecretaris van Financiën, J.A. Vijlbrief

In deze eindejaarsregeling zijn een aantal wijzigingen opgenomen van enkele uitvoeringsregelingen onder andere op het terrein van de directe belastingen, de indirecte belastingen, het formele belastingrecht en het invorderingsrecht. De wijzigingen vloeien onder meer voort uit het Belastingplan 2021 (BP 2021), de Wet differentiatie overdrachtsbelasting en de Wet bronbelasting 2021. Daarnaast wordt een aantal zelfstandige wijzigingen in de uitvoeringsregelingen aangebracht en worden redactionele verbeteringen doorgevoerd. Ingevolge deze eindejaarsregeling wordt in wijzigingen voorzien met betrekking tot de volgende regelingen:

– de Uitvoeringsregeling inkomstenbelasting 2001 (URIB 2001);

– de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen (UR Awir);

– de Uitvoeringsregeling loonbelasting 2011 (URLB 2011);

– de Regeling loonbelasting- en premietabellen 1990 (RLPT 1990);

– de Regeling gegevensuitvraag loonaangifte;

– de Regeling verstrekking jaarloongegevens 2006;

– de Regeling verstrekking jaarloongegevens 2007;

– de Uitvoeringsbeschikking vennootschapsbelasting 1971 (Uitvoeringsbeschikking Vpb 1971);

– de Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden;

– de Uitvoeringsbeschikking dividendbelasting 1965 (Uitvoeringsbeschikking DB 1965);

– de Uitvoeringsregeling Registratiewet 1970;

– de Uitvoeringsbeschikking omzetbelasting 1968 (Uitvoeringsbeschikking OB 1968);

– de Algemene douaneregeling (Adr);

– de Uitvoeringsregeling accijns (URA);

– de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken (URVAD);

– de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 (UR BPM 1992);

– de Uitvoeringsregeling belastingen op milieugrondslag (URbm);

– de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (UR AWR 1994);

– de Uitvoeringsregeling Belastingdienst 2003 (URBD 2003);

– de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV);

– de Uitvoeringsregeling Invorderingswet 1990 (URIW 1990);

– de Uitvoeringsregeling Belastingwet BES (URBES);

– de Regeling aanwijzing rechtsgebieden Common Reporting Standard (Regeling aanwijzing rechtsgebieden CRS); en

– de Regeling van de Staatssecretaris van Financiën van 29 december 2016 tot wijziging van enige uitvoeringsregelingen op het gebied van belastingen en toeslagen (Stcrt. 2016, 71813).

Momenteel is geregeld dat indien werknemers door het opnemen van ouderschapsverlof of zwangerschapsverlof niet langer voldoen aan het looncriterium van de 30%-regeling, een eventuele loonsverlaging als gevolg van het opnemen van deze vormen van verlof buiten beschouwing blijft zodat deze werknemers aan het looncriterium blijven voldoen.

In het kader van de inwerkingtreding van de Wet invoering extra geboorteverlof per 1 juli 2020 wordt het aanvullend geboorteverlof toegevoegd aan de uitzondering op het looncriterium voor de 30%-regeling, omdat het doel en karakter van het aanvullend geboorteverlof overeenkomt met het ouderschapsverlof en zwangerschapsverlof. Hierbij wordt van de gelegenheid gebruikgemaakt om adoptieverlof en pleegzorgverlof aan deze bepaling toe te voegen. Genoemde vormen van verlof worden derhalve eveneens buiten beschouwing gelaten als het gaat om de toets op het looncriterium. Bovenstaande geldt met terugwerkende kracht tot en met 1 juli 2020.

In de Regeling laagbelastende staten en niet-coöperatieve rechtsgebieden voor belastingdoeleinden zijn de staten aangewezen voor de toepassing van de zogenoemde aanvullende Controlled Foreign Company (CFC)-maatregel in de vennootschapsbelasting. Vanwege de inwerkingtreding van de Wet bronbelasting 2021 per 1 januari 2021, wordt de reikwijdte van de regeling uitgebreid waardoor tevens de staten worden aangewezen die kwalificeren als laagbelastende jurisdictie voor toepassing van de bronbelasting.

De regeling wordt in beginsel jaarlijks aangepast. In dat kader worden op grond van deze eindejaarsregeling enkele nieuwe staten aangewezen als gevolg van een wijziging in de lijst van de Europese Unie (EU-lijst) van niet-coöperatieve rechtsgebieden voor belastingdoeleinden. De voorgenomen aanwijzing van laagbelastende staten is vooraf geconsulteerd. Op de internetconsultatie in dat kader, die liep van 9 oktober tot en met 6 november 2020 is één reactie binnengekomen. Deze reactie gaat niet in op de voorgenomen aanwijzing van specifieke staten, maar gaat in het algemeen in op de wenselijkheid van het vaststellen van een lijst van laagbelastende staten. Deze reactie heeft niet tot wijziging van de lijst geleid. Ingevolge de Ecofin Raden in februari en oktober 2020 zijn Anguilla, Barbados, Palau, Panama en de Seychellen op de lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden gezet en is Oman van deze lijst afgehaald. Deze mutaties worden nu doorgezet naar de Nederlandse lijst.

In de bijlage bij de Uitvoeringsbeschikking Vpb 1971 en de Uitvoeringsbeschikking DB 1965 vervalt de woonlandfactor voor het Verenigd Koninkrijk. Voor het overige zijn er na nieuwe berekening geen wijzigingen in de woonlandfactoren in de genoemde bijlage.

In de brief van 28 maart 2019 aan de Tweede Kamer zijn zestien verbeteropties voor de giftenaftrek en de regeling voor algemeen nut beogende instellingen (ANBI’s) voorgesteld.1 Twee verbeteropties worden in de URIB 2001 en de UR AWR 1994 uitgewerkt. In de giftenaftrek worden relatief veel fouten gemaakt waar het gaat om giften in natura. De eerste wijziging houdt daarom in dat de waarde in het economische verkeer van giften in natura wordt vermeld in de onderhandse akte van schenking. Dit maakt zowel de belastingplichtige als de ontvangende instelling of vereniging bewuster van de relevante waarde. Mocht blijken dat de fouten bij de waardering van de giften in natura niet afnemen, dan kan worden overwogen om de voorwaarde te stellen dat er een onafhankelijke taxatie is opgemaakt. De tweede wijziging heeft betrekking op een van de voorwaarden waaraan een instelling moet voldoen om als ANBI te worden aangemerkt. Dit betreft de liquidatiebepaling. Deze bepaling houdt in dat uit de statuten van de ANBI moet blijken dat het overblijvende vermogen na opheffing van de instelling wordt besteed aan een ANBI met een soortgelijke doelstelling. De liquidatiebepaling van ANBI’s wordt versoepeld door de eis van soortgelijk doel voor reguliere ANBI’s te laten vervallen. Alleen voor culturele ANBI’s blijft de eis van soortgelijk doel bestaan. In verband met de voor culturele ANBI’s geldende multiplier acht het kabinet het van belang dat na de liquidatie van zo’n ANBI het resterende liquidatiesaldo wordt besteed aan een culturele ANBI. Daarnaast wordt voor grotere ANBI’s voor wat betreft de publicatieplicht het gebruik van standaardformulieren verplicht. Ook hieraan wordt invulling gegeven in de UR AWR 1994.

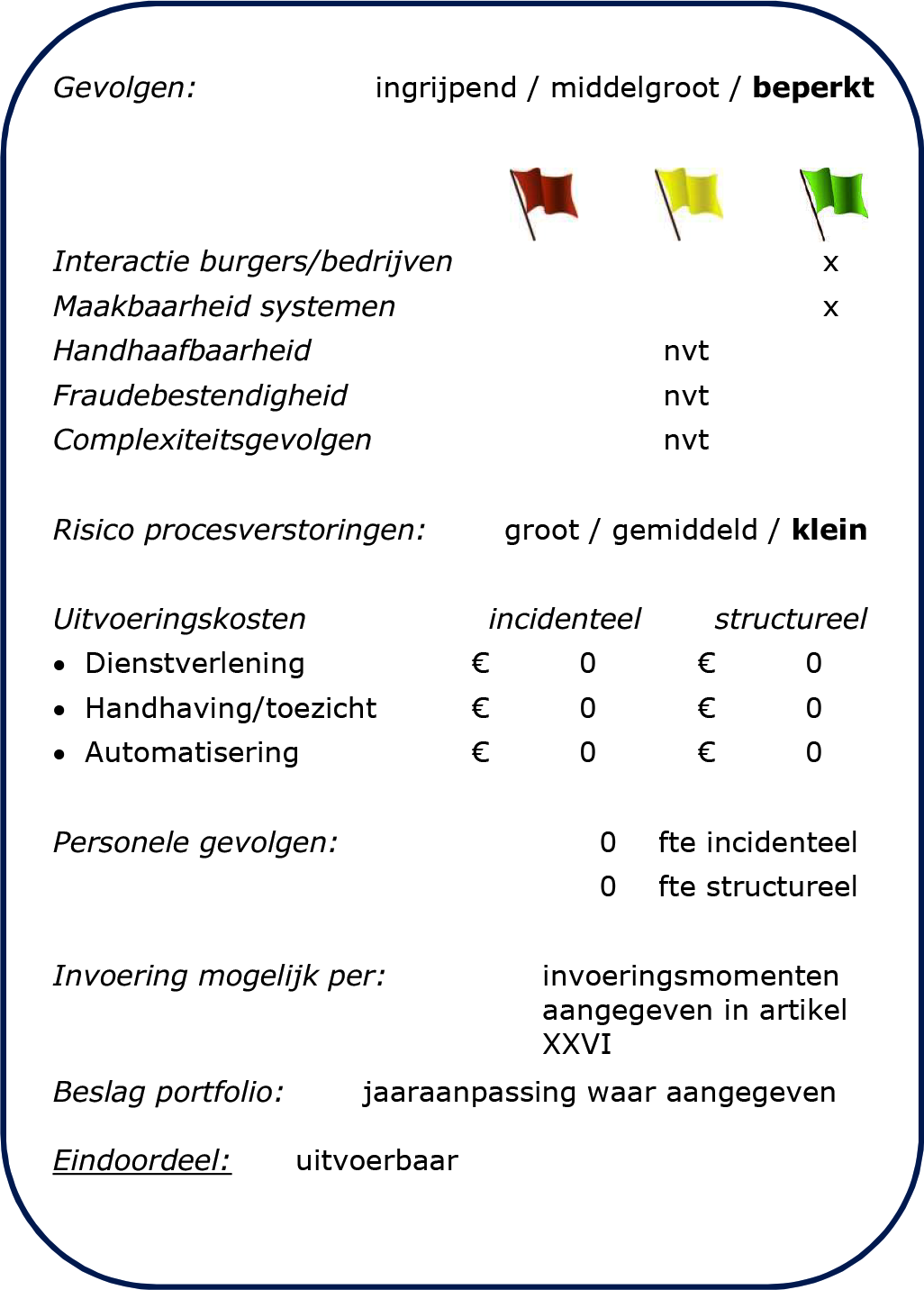

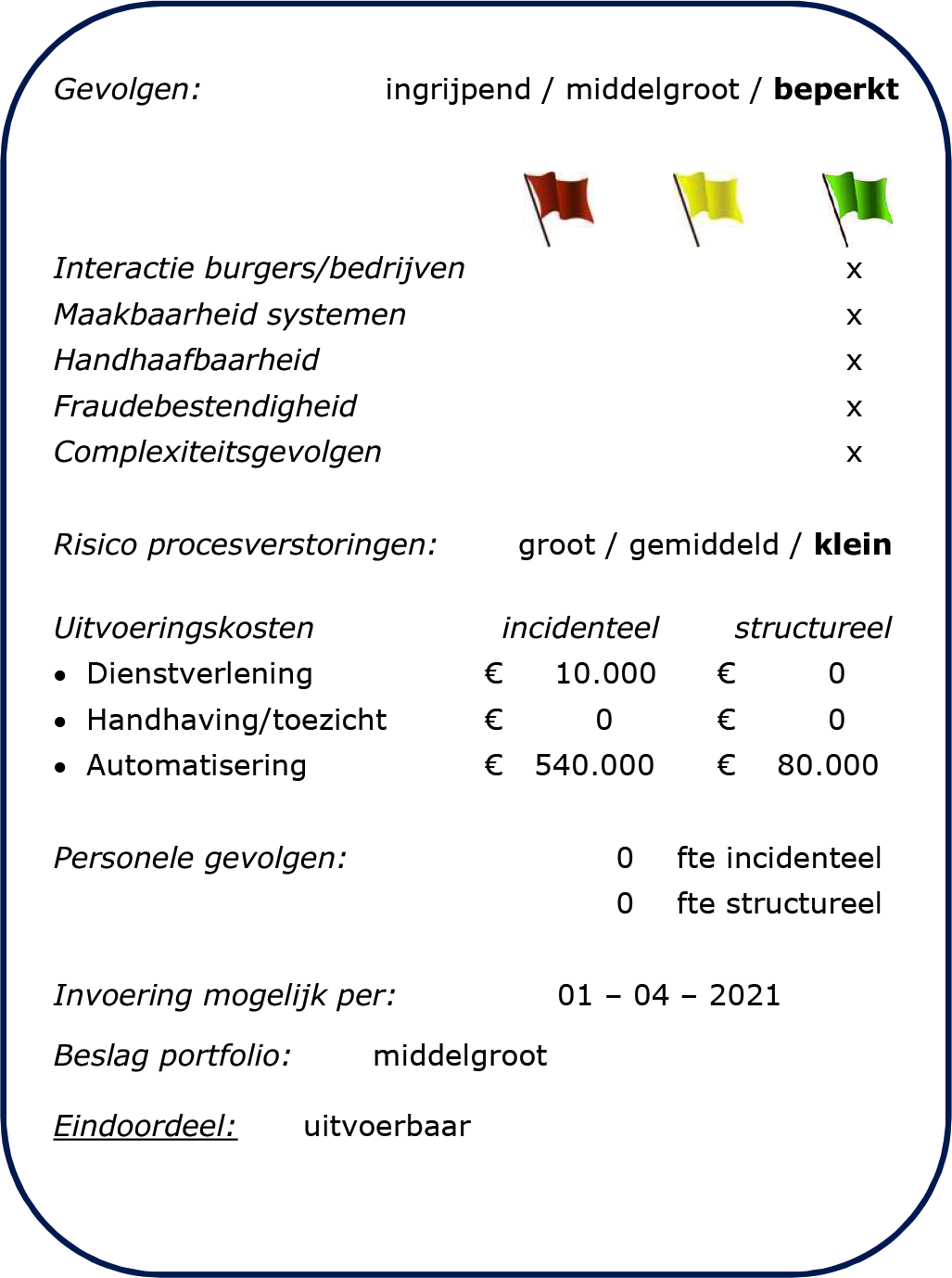

Om uitvoering te geven aan de gewenste mate van handhaving van de maatregelen die worden voorgesteld in het wetsvoorstel differentiatie overdrachtsbelasting moeten er aanvullende gegevens worden toegevoegd aan de huidige aangifte, waaronder het burgerservicenummer (BSN) van de verkrijger. Hierdoor is het mogelijk om te controleren op leeftijd van de verkrijger (meerderjarig en jonger dan 35 jaar), de woningwaardegrens van €400.000 en of het gekochte adres als hoofdverblijf wordt gebruikt. Daarnaast zal door de vastlegging van het BSN van de verkrijger eveneens controle kunnen plaatsvinden op het eenmalig gebruik van de vrijstelling. Om deze gegevens geautomatiseerd te kunnen verkrijgen, moeten de systemen bij het notariaat, bij de KNB en bij de Belastingdienst worden aangepast. Voor realisatie van de benodigde wijzigingen moet de aangifteverwerking aangepast worden. Daarmee wordt geborgd dat de gegevens die nodig zijn om toezicht uit te oefenen beschikbaar zijn. De aangepaste aangifteverwerking kan naar verwachting bij de Belastingdienst rond november 2021 gerealiseerd zijn. Vervolgens moet ondersteuning van toezicht gerealiseerd worden. Deze laatste aanpassingen zijn naar verwachting op 1 januari 2023 gereed. De aanpassingen zullen in samenspraak met de KNB worden gerealiseerd, aangezien de uitvoering van de digitale berichtenuitwisseling tussen de systemen van de Belastingdienst en de KNB/ het notariaat voor het aangiftebericht ook aangepast moet worden. Alle systemen moeten op elkaar afgestemd worden. Het kabinet onderkent dat hiermee sprake is van een toename van de administratieve lasten en een ingewikkelder proces voor het notariaat, maar acht de aangepaste aangifteverwerking noodzakelijk om het gewenste toezicht te bereiken voor de Belastingdienst. Ik onderken dat hiermee sprake is van een toename van de administratieve lasten voor het notariaat, maar acht de aangepaste aangifteverwerking noodzakelijk om het gewenste toezicht te bereiken voor de Belastingdienst. Om het wetsvoorstel per 1 januari 2021 in werking te kunnen laten treden, is voorzien in een structurele en tijdelijke oplossing voor de uitvoering. De structurele oplossing voorziet in de opname van de aanvullende benodigde gegevens in het elektronische aangiftebericht. De wijziging in de uitvoeringregeling Registerwet 1970 voorziet in deze structurele oplossing. De inwerkingtredingsdatum van de wijziging is 1 januari 2022, zodat het notariaat, de KNB en de Belastingdienst tijd hebben om het aangiftebericht zodanig aan te passen dat aangifteverwerking én toezicht op gestructureerde (en digitale) wijze kunnen plaatsvinden. Tot die tijd worden de benodigde gegevens aan de Belastingdienst toegestuurd door opname van de gegevens in de akte dan wel schriftelijke verklaring, die als annex aan de akte wordt gehecht. De Belastingdienst zal in dat geval slechts beperkt en steekproefsgewijs toezicht kunnen uitoefenen. Hierbij zullen afspraken met de KNB gemaakt worden om dit handmatige, steekproefsgewijze toezicht gemakkelijker te maken, door middel van standaardteksten in de akte en modelverklaringen die via de website van de Belastingdienst ter beschikking worden gesteld. Mocht in de loop van het komende jaar blijken dat de wetgeving vanwege uitvoeringsproblematiek niet of niet volledig aansluit, dan zal de bepaling dienovereenkomstig worden aangepast. Daarbij zal tevens worden bezien of het aangiftebericht in een of meerdere elektronische stromen aan de Belastingdienst kan worden toegestuurd, indien de uitvoering daarmee is gebaat. Ook zal bij de inwerkingtreding van de structurele oplossing per 1 januari 2022 worden bekeken of door de gefaseerde uitvoering geen inefficiënties en onnodige administratieve lasten ontstaan, bijvoorbeeld door te bezien of opname van de gegevens in de akte dan wel schriftelijke verklaring, zoals dit nu in de wet differentiatie overdrachtsbelasting is opgenomen, (gedeeltelijk) kan komen te vervallen, omdat deze gegevens reeds via het aangiftebericht aan de Belastingdienst worden toegestuurd.

In het UR BPM 1992 wordt de gelijkstelling van trikes en quads (motorrijwielen) met motorrijtuigen aangevuld voor trikes en quads die op de Nederlandse weg rijden met een buitenlands kenteken of zonder kenteken. Van een trike of quad is sprake als aan de eisen aan de voertuigcategorie L en de voertuigclassificatie L5e of L7e is voldaan die zijn gesteld in artikel 4 van en in bijlage I bij de Verordening (EU) nr. 168/2013 van het Europees Parlement en de Raad van 15 januari 2013 betreffende de goedkeuring van en het markttoezicht op twee- of driewielige voertuigen en vierwielers (PbEU 2013, L 60). Deze eisen zijn namelijk van ook toepassing om in het kentekenregister de voertuigcategorie L en de voertuigclassificatie L5e of L7e te hebben.

De aanpassingen die in het UR BPM 1992 wenselijk zijn in verband met de wijziging van het belastbaar feit in de belasting van personenauto’s en motorrijwielen (bpm) zijn niet in deze regeling meegenomen. Daar wordt op een later moment in voorzien.

In de URA worden twee wijzigingen aangebracht in de bijlage met vermengingsvoorschriften voor overige alcoholhoudende producten. In die bijlage zijn enkele specifieke methoden opgenomen om alcohol (ethanol) ongeschikt te maken voor menselijke consumptie (denatureren) met daarnaast de mogelijkheid om met de algemeen directeur Douane andere wijzen van vermenging overeen te komen. In dit laatste geval wordt een afzonderlijke toestemming verleend door de algemeen directeur Douane. Als sprake is van gedenatureerde alcohol, kan onder voorwaarden aanspraak worden gemaakt op een vrijstelling van accijns.

Recentelijk wordt ter zake van handalcohol voor desinfectie veel gebruik gemaakt van de door de Wereldgezondheidsorganisatie aanbevolen receptuur. De door de Wereldgezondheidsorganisatie aanbevolen wijze van vermengen wordt tot op heden door de Douane toegestaan op basis van een afzonderlijke toestemming. Deze wijze van vermenging voor handalcohol voor desinfectie wordt opgenomen in de opsomming van de specifieke denatureringsmethoden in de bijlage met vermengingsvoorschriften zodat in deze situaties geen afzonderlijke toestemming meer hoeft te worden verleend door de Douane.

Verder wordt in de bijlage verduidelijkt dat in geval van vermenging van overige alcoholhoudende producten, niet bestemd voor inwendig gebruik door de mens, ook een grotere hoeveelheid van de opgesomde vermengde stoffen kan worden gebruikt.

Voorts wordt in de URA een technische aanpassing aangebracht.

De aanpassingen van de URbm hangen samen met wijzigingen in de Wet belastingen op milieugrondslag (Wbm) in verband met de introductie van een verlaagd tarief in de Energiebelasting voor walstroom, de verlenging van het verlaagde tarief voor oplaadinstallaties voor elektrische voertuigen (laadpalen) en de vervanging van de zogenoemde Postcoderoosregeling in de energiebelasting. Deze wijzigingen zijn opgenomen in het BP2021.

Leveranciers kunnen bij het leveren van goederen aan personen die hun normale verblijfplaats hebben in derde landen, die de Europese Unie (EU) met die goederen in hun persoonlijke bagage uiterlijk het einde van de derde maand na de maand van aankoop verlaten (reizigers), onder voorwaarden, het zogenoemde btw-nultarief toepassen voor goederen waarvan de totale waarde op een factuur tenminste € 50 (inclusief btw) bedraagt. Omdat leveranciers op het moment van de levering nog niet beschikken over alle gegevens voor een onmiddellijke toepassing van het btw-nultarief, verloopt dit in de praktijk volgens een bepaalde procedure. Volgens deze procedure, waarbij het btw-nultarief achteraf wordt toegepast, kan bijvoorbeeld een juwelier gevestigd in Amsterdam een horloge ‘taxfree’ verkopen aan een reiziger die zijn normale verblijfplaats heeft in China. Deze juwelier stelt op het moment van de verkoop de normale verblijfplaats van de reiziger, in dit voorbeeld China, vast aan de hand van het identificatiebewijs. De juwelier vermeldt het nummer van het identificatiebewijs van de reiziger op de factuur en brengt aan de reiziger op reguliere wijze btw in rekening. Deze reiziger moet bij het verlaten van de EU vanuit Nederland of vanuit een andere lidstaat van de EU, het gekochte horloge aan de douane kunnen tonen en de factuur door een daartoe bevoegde ambtenaar fysiek laten aftekenen voor uitvoer uit de EU Deze factuur wordt daarna door de reiziger naar de juwelier teruggezonden, al dan niet via een intermediair. Vervolgens krijgt de reiziger van de juwelier, eventueel via de intermediair, het in de aankoopprijs begrepen btw-bedrag terug.2 De juwelier kan vervolgens het btw-nultarief toepassen op de verkoop van het horloge.3

Dit proces is arbeids- en papierintensief voor alle betrokken partijen en zorgt op piektijden voor wachtrijen van reizigers, bijvoorbeeld in de vertrekhal van Schiphol. Deze wijziging van de ministeriële regeling introduceert daarom de mogelijkheid van een vereenvoudiging van dit proces door een geautomatiseerde afhandeling door de Nederlandse douane. Daartoe dient de reiziger zich met de factuur en zijn bij de aankoop bij de leverancier gepresenteerde identiteitsbewijs te melden bij de Nederlandse douane via een door de bevoegde autoriteiten beheerd, dan wel geautoriseerd, geautomatiseerd systeem op de Nederlandse luchthaven of zeehaven van waaruit hij de EU verlaat. Indien aan de voorwaarden voor deze geautomatiseerde afhandeling is voldaan kan fysieke aftekening van de factuur achterwege blijven. Het handmatige proces van het fysiek voorzien van een visum (aftekenen) van de factuur door de douane blijft formeel en in de praktijk bestaan. Dit geldt voor zowel leveranciers die niet zijn aangesloten op het geautomatiseerde systeem, als voor reizigers die de EU vanuit Nederland verlaten met in een andere lidstaat gekochte goederen, alsmede voor reizigers die om andere redenen geen gebruik maken van het geautomatiseerde systeem.

De douane kan bij een geautomatiseerde afhandeling door toepassing van een risicoselectie bepalen of een nadere controle moet plaatsvinden. Als dat niet het geval is, dan wordt de factuur via het geautomatiseerde systeem van de douane voorzien van een elektronisch visum. De reiziger krijgt daarvan een bevestiging. De leverancier die het goed aan de reiziger heeft verkocht ontvangt rechtstreeks, of via een intermediair, een bericht dat het goed is meegevoerd als reizigersbagage naar een derde land. De winkelier heeft, onder andere, dit bericht nodig in zijn administratie om de toepassing van het btw-nultarief te rechtvaardigen. De reiziger hoeft, anders dan bij het fysiek voorzien van de facturen van een visum, daarna de winkelier of intermediair niet meer te benaderen voor de bedoelde teruggaaf van btw.

In voorkomende gevallen zal, bijvoorbeeld op basis van de risicoselectie, alsnog een nadere fysieke controle van de goederen door de douane plaats moeten vinden. Als bij die controle geen onregelmatigheden worden geconstateerd dan geeft de douane alsnog een elektronisch visum af en brengt de leverancier, al dan niet via de intermediair, daarvan op de hoogte. De reiziger krijgt daar een bevestiging van. Als er bij de controle onregelmatigheden zijn geconstateerd, bijvoorbeeld de omschrijving van de gekochte goederen klopt niet of het bedrag op de factuur is niet juist, dan wordt de factuur niet voorzien van een visum door de douane. De situatie is dan vergelijkbaar met de huidige situatie waarin de douane de factuur fysiek niet afstempelt. De leverancier die het goed heeft verkocht aan de reiziger ontvangt geen bericht dat het goed is meegevoerd als reizigersbagage naar een derde land en kan het btw-nultarief niet achteraf toepassen op deze transactie. De reiziger zal de in de aankoopprijs begrepen btw niet terugkrijgen.

De Wet verbetering uitvoerbaarheid toeslagen codificeert de jurisprudentie van de Afdeling Bestuursrechtspraak van de Raad van State (ABRvS)4 met betrekking tot de mogelijkheid voor de Belastingdienst/Toeslagen om een terugvordering te matigen, indien de volledige terugvordering van het terug te vorderen bedrag dat volgt uit de beschikking tot vaststelling tot nadelige gevolgen leidt die onevenredig zijn in verhouding tot de met die volledige terugvordering te dienen doelen. Een dergelijke matiging geldt uitsluitend in bij ministeriële regeling aan te wijzen gevallen. In de onderhavige regeling wordt hier invulling aan gegeven.

In de Wet bronbelasting 2021 is bepaald dat de in een tijdvak ingehouden bronbelasting door de inhoudingsplichtige op aangifte dient te worden afgedragen.5 Op grond van de Algemene wet inzake rijksbelastingen (AWR) moet de inhoudingsplichtige de verschuldigde belasting binnen één maand na het einde van dat tijdvak overeenkomstig de aangifte aan de ontvanger betalen. Zoals aangekondigd in het artikelsgewijze deel van de toelichting6 bij de Wet bronbelasting 2021 wordt in de UR AWR 1994 geregeld dat het kalenderjaar gaat gelden als tijdvak waarover de bronbelasting moet worden betaald.

Indien een kind tegelijkertijd tot het huishouden behoort van beide ouders (co-ouderschap), kunnen beide ouders recht hebben op de inkomensafhankelijke combinatiekorting (IACK). Hierbij is van belang of iedere ouder voldoet aan de voorwaarden van de IACK. Een van de voorwaarden betreft de inschrijvingseis. Omdat het voor een kind niet mogelijk is op beide adressen van zijn ouders te zijn ingeschreven, wordt geacht te zijn voldaan aan de inschrijvingseis gedurende de periode dat sprake is van co-ouderschap.

Voor toepassing van de IACK is in de huidige regeling sprake van kwalificerend co-ouderschap wanneer het kind doorgaans ten minste drie gehele dagen per week in elk van beide huishoudens verblijft.

Op 13 maart 2020 heeft de Hoge Raad echter bepaald dat de IACK ook kan worden genoten door beide ouders als zij de zorg voor de kinderen gelijkelijk verdelen in een ander repeterend ritme dan bij een verblijf van doorgaans ten minste drie gehele dagen per week in beide huishoudens.7 De uitvoeringsregeling wordt naar aanleiding van deze uitspraak aangepast. Om tot beide huishoudens te kunnen behoren, zijn voor wat betreft het verblijf van het kind drie aspecten van belang: (i) het verblijf, oftewel de zorg, moet gelijkelijk verdeeld zijn tussen beide co-ouders, (ii) dit moet volgens een repeterend ritme gebeuren en (iii) het verblijf moet niet bijkomstig zijn. Deze drie aspecten zijn verwerkt in de regeling. Een kind behoort door deze wijziging ook tegelijkertijd tot beide huishoudens als sprake is van een gelijkelijke verdeling van de zorg in een ander repeterend ritme dan ten minste drie gehele dagen per week. Een kind behoort tegelijkertijd tot de huishoudens van beide ouders als hij in een repeterend ritme in beide huishoudens minimaal 156 gehele dagen per kalenderjaar verblijft. Hiervoor mogen ook dagdelen worden opgeteld zodat op een gehele dag wordt uitgekomen.

Bij de wijziging is ervoor gekozen om de voorwaarde van een gelijke verdeling niet meer per week te bezien, maar per kalenderjaar. De gekozen 156 dagen per kalenderjaar is een equivalent van drie dagen per week (52 weken maal drie dagen = 156 dagen). Naast het minimum van 156 dagen, moet de zorg voor het kind volgens een repeterend ritme verdeeld worden tussen beide ouders om in aanmerking te komen voor de IACK. Hiervan is sprake als een structureel, zich binnen het kalenderjaar repeterend schema is opgesteld, waarin de zorg voor het kind wordt gedeeld. Hieraan wordt niet voldaan wanneer de ene ouder voor 156 of meer dagen aaneengesloten voor het kind zorgt en vervolgens de andere ouder voor 156 of meer dagen aaneengesloten voor het kind zorgt. Er is dan immers geen sprake van een ritme binnen het kalenderjaar. Dit betekent concreet dat aan deze voorwaarde is voldaan als er sprake is van vier afwisselende periodes in het kalenderjaar waarbij door het kind in ieder geval twee periodes per kalenderjaar in elk van beide huishoudens worden doorgebracht. Daarnaast geldt de voorwaarde dat de zorg gelijkelijk is verdeeld. Het repeterende ritme waarin de zorg gelijk is verdeeld, kan bijvoorbeeld blijken uit een ouderschapsplan. Hierna zijn een tweetal voorbeelden opgenomen die een beeld geven van wat kan worden verstaan onder een doorgaans repeterend ritme waarin de zorg gelijk is verdeeld.

Voorbeeld 1

Ouder A werkt op een boorplatform en werkt doorgaans volgens het schema: vijf weken werken op het platform, vijf weken thuis. Gedurende de weken dat ouder A op het platform werkt, zorgt ouder B voor het kind. In de weken dat ouder A thuis is, zorgt deze ouder voor het kind. Dit schema wordt telkens herhaald. In dit geval is sprake van een repeterend ritme waarin de zorg gelijk wordt verdeeld.

Voorbeeld 2

In de week dat ouder A in nachtdienst werkt, verblijft het kind van zondagavond 20.00 uur tot vrijdagavond 20.00 uur bij ouder B. Op vrijdagavond haalt ouder A het kind op. Het kind verblijft vervolgens van vrijdagavond tot maandagochtend 08.00 uur bij ouder A. De week erna verblijft het kind van maandagochtend 08.00 uur tot donderdagochtend 08.00 uur bij ouder B en van donderdagochtend 08.00 uur tot zondagavond 20.00 uur bij ouder A. Dit schema wordt telkens herhaald. In dit geval is sprake van een repeterend ritme over twee weken waarin de zorg gelijk wordt verdeeld. Het kind verblijft namelijk per twee weken 6 dagen bij ouder A en 8 dagen bij ouder B.

Om onredelijke uitkomsten door de 156-dageneis te voorkomen wordt een nieuwe zin toegevoegd met daarin een naar tijdsgelange herrekening van de 156-dageneis. De herrekening vindt plaats indien co-ouderschap gedurende het kalenderjaar (uiterlijk vóór 1 juli van het desbetreffende kalenderjaar) tot stand komt of eindigt (na 1 juli van het desbetreffende kalenderjaar).

Voorbeeld 3

Ouder A en ouder B komen op 1 april van het kalenderjaar X co-ouderschap overeen. Vanaf dat moment wordt de zorg voor hun kind gelijkelijk verdeeld in een doorgaans repeterend ritme. Het kind staat ingeschreven in de basisregistratie personen bij ouder A, maar verblijft van maandag t/m donderdag bij ouder A en van vrijdag t/m zondag bij ouder B. Vanaf het moment van ontstaan van co-ouderschap (1 april van kalenderjaar X) verblijft het kind 157 dagen bij ouder A en 118 dagen bij ouder B. Door de tijdsgelange herrekening heeft ouder B recht op de IACK als het kind minimaal 117 (= 275/365*156) dagen in de periode van co-ouderschap bij ouder B verblijft.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen additionele EU-aspecten verbonden.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen of verwaarloosbare additionele budgettaire gevolgen verbonden. Dat geldt echter niet voor de maatregel ‘verruiming eis van het tegelijkertijd behoren tot beide huishoudens bij co-ouderschap’ (de wijziging van artikel 44b URIB 2001) die wordt getroffen naar aanleiding van de uitspraak van de Hoge Raad. Deze maatregel kost namelijk structureel € 11 miljoen per jaar vanaf 2022 en in 2021 € 33 miljoen. De derving is eenmalig hoger omdat deze zich ook al in 2019 en 2020 voordoet. De dekking van deze maatregel is geregeld in het Belastingplan 2021 door het verlagen van de maximale IACK.

De Belastingdienst heeft de wijzigingen in de onderhavige regeling beoordeeld met de uitvoeringstoets. De Belastingdienst verwacht dat de wijzigingen uitvoerbaar zijn. De uitvoeringsgevolgen van de wijzigingen zijn opgenomen in de sjablonen die als bijlage zijn gevoegd bij deze regeling. De wijziging Uitvoeringsbesluit omzetbelasting 1968 kent incidentele en structurele uitvoeringskosten voor de Belastingdienst. De uitvoeringskosten worden gedekt op begroting IX.

|

x € 1.000 |

||||||

|---|---|---|---|---|---|---|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Maatregel |

||||||

|

Toepassing btw-nultarief op uitvoer van goederen als reizigersbagage |

380 |

250 |

80 |

80 |

80 |

80 |

De introductie van de mogelijkheid om voor toepassing van het btw-nultarief op uitvoer van goederen als reizigersbagage het proces geautomatiseerd af te laten handelen door de Nederlandse douane vermindert de structurele administratieve lasten met circa € 0,5 miljoen. Aan de overige wijzigingen die zijn opgenomen in deze regeling zijn geen of verwaarloosbare additionele gevolgen voor de administratieve lasten verbonden. Het Adviescollege toetsing regeldruk (ATR) heeft de adviesaanvraag voor de wijziging in de toepassing van het btw-nultarief ambtelijk afgedaan en deelt de conclusie dat er voor de overige maatregelen geen (aanvullende) gevolgen voor de regeldruk zijn.

De ingevolge artikel 1.5 van de Wet inkomstenbelasting 2001 (Wet IB 2001) in artikel 2 URIB 2001 opgenomen minimumbijdrage per kwartaal voor het in belangrijke mate onderhouden van kinderen wordt per 1 januari 2021 geactualiseerd.

In het eerste lid van artikel 6 URIB 2001 worden bepaalde regelingen ten behoeve van de ontwikkeling en instandhouding van bos en natuur alsmede overeenkomsten die op die regelingen vooruitlopen aangewezen waarvan de voordelen op grond van artikel 3.13, eerste lid, onderdeel g, Wet IB 2001 geheel of gedeeltelijk niet tot de winst behoren. De onderdelen d en e van het eerste lid van artikel 6 URIB 2001 vervallen – onder verlettering van de onderdelen f tot en met j tot d tot en met h – omdat de in die onderdelen d en e genoemde (subsidie)regelingen inmiddels verlopen zijn en er op grond van die regelingen geen subsidies meer worden verstrekt. Onderdeel d betreft ‘de Subsidieregeling agrarisch natuurbeheer zoals die luidde tot 1 januari 2007, voor zover betrekking hebbende op de landschapssubsidie, bedoeld in artikel 2, aanhef en onderdeel b, van die regeling’. Onderdeel e ziet op ‘de Subsidieregeling agrarisch natuurbeheer van de onderscheiden provincies, voor zover betrekking hebbende op de landschapssubsidie, bedoeld in artikel 2, eerste lid, aanhef en onderdeel b, van die regeling’. In verband met voornoemde verlettering worden de in het tweede lid van artikel 6 URIB 2001 opgenomen verwijzingen naar de verschillende onderdelen van het eerste lid van artikel 6 URIB 2001 aangepast.

Om in aanmerking te komen voor de tonnageregeling geldt als voorwaarde dat een schip de vlag voert van een van de lidstaten van de EU of van een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte (hierna: de lidstaten). De communautaire richtsnoeren betreffende staatssteun voor het zeevervoer maken het evenwel mogelijk dat hierop in een drietal situaties8 een uitzondering wordt gemaakt. Een uitzondering is onder meer toegestaan indien op landelijk niveau de nettotonnage van kwalificerende schepen die de vlag voeren van een van de lidstaten als percentage van de nettotonnage van kwalificerende schepen niet is afgenomen ten opzichte van een voorgaande periode van drie jaar. Ingevolge artikel 3.22, zesde lid, onderdeel c, Wet IB 2001 in samenhang met artikel 3.22, tiende lid, Wet IB 2001 wordt dan bij ministeriële regeling bepaald dat op landelijk niveau de nettotonnage van kwalificerende schepen die de vlag voeren van een van de lidstaten als percentage van de nettotonnage van kwalificerende schepen in een bepaalde periode van drie aaneengesloten jaren vergeleken met de daaraan voorafgaande periode, niet is afgenomen. De bedoelde ministeriële regeling wordt vastgesteld in overeenstemming met de Minister van Infrastructuur en Waterstaat. Met de (her)invoeging van artikel 9a URIB 2001 wordt hieraan uitvoering gegeven en wordt vastgesteld dat op landelijk niveau de nettotonnage van kwalificerende schepen die de vlag voeren van een van de lidstaten gedurende de periode 2017 tot en met 2019 ten opzichte van de periode 2016 tot en met 2018 niet is afgenomen. Het driejaarsgemiddelde is in de periode 2017 tot en met 2019 ten opzichte van het cijfer over de periode 2016 tot en met 2018 licht gestegen van 58,980% naar 59,208%. Dit houdt in dat voor een belastingplichtige met betrekking tot een schip dat in het kalenderjaar 2021 in gebruik wordt genomen de voorwaarde dat het schip de vlag voert van een van de lidstaten niet geldt. Hierbij wordt gemeld dat tevens aan de voorwaarde van artikel 3.22, zesde lid, onderdeel c, Wet IB 2001 dient te worden voldaan. Hierin is bepaald dat ten minste een van de reeds door de belastingplichtige geëxploiteerde kwalificerende schepen de vlag voert van een van de lidstaten. Met betrekking tot schepen waarvoor op 31 december 2019 reeds de winst uit zeescheepvaart wordt bepaald aan de hand van het tonnageregime dient genoemd onderdeel c in samenhang te worden gelezen met artikel XVII van Overige fiscale maatregelen 2020.

In artikel 37, eerste lid, URIB 2001 is de zogenoemde dieetkostentabel opgenomen. De dieetkostentabel bevat een limitatieve opsomming van de meerkosten die behoren bij de combinatie van ziektebeeld, aandoening en type dieet. Deze meerkosten zijn aftrekbaar als dieetkosten binnen de regeling uitgaven voor specifieke zorgkosten. Een dieet moet wel als zodanig zijn voorgeschreven door een arts of diëtist om voor aftrek in aanmerking te komen.

De wijzigingen in de tabel vloeien voort uit een prijsactualisatie in combinatie met een inhoudelijke actualisatie voor het belastingjaar 2021 die is uitgevoerd door het Nibud in samenwerking met het de Nederlandse Vereniging van Diëtisten (NVD) en andere specialisten op het gebied van diëtetiek.

Beoogd is dat het Nibud periodiek – het streven is in beginsel iedere twee jaar – de prijzen van de referentievoeding en dieetproducten actualiseert. Daarnaast is beoogd dat de referentievoeding en onderliggende dieetkenmerken periodiek in een wat lagere frequentie – het streven is in beginsel iedere zes jaar – inhoudelijk worden geactualiseerd. De vorige prijsactualisatie en inhoudelijke actualisatie heeft in 2015 plaatsgevonden voor het belastingjaar 2016. Sindsdien heeft er geen wijziging van de tabel meer plaatsgevonden. Ontwikkelingen in de diëtetiek zoals de invoering van de nieuwe schijf van vijf in maart 2016 en de verhoging van de btw op voedingsmiddelen van 6% naar 9% per 2019 – hetgeen zowel de kosten voor de referentievoeding als de dieetadviezen verhoogt – maken het echter gewenst de dieetkostentabel integraal te herzien.

Voor het belastingjaar 2021 zijn daarom naast het actualiseren van de prijsgegevens voor het berekenen van de dieetmeerkosten de uitgangspunten van het vaststellen van de dieetmeerkosten geëvalueerd en waar nodig aangepast. Zo zijn alle ziektebeelden en voorgeschreven diëten gecontroleerd en waar nodig aangevuld, en zijn de dieetkenmerken aangepast aan de nu geldende voorschriften. De meerkosten van een dieet worden bepaald door het verschil tussen de prijs van het referentiedieetadvies en die van de referentievoeding, omgerekend naar een bedrag per jaar. De meerkosten worden daarbij op € 50 naar boven afgerond. Verschillen in meerkosten ten opzichte van een eerder jaar kunnen optreden doordat de kosten van bepaalde producten in de referentievoeding of de kosten van dieetproducten hoger of lager uitvallen ten opzichte van het voorgaande jaar. Daarnaast is voor bepaalde diëten de samenstelling aangepast en is ook de samenstelling van de referentievoeding gewijzigd.

In artikel 37, tweede lid, URIB 2001 zijn de definitiebepalingen van de diëten opgenomen. Vanwege de genoemde inhoudelijke update en het als gevolg daarvan bijstellen van een groot aantal definities en het daarnaast weer in lijn brengen van de volgorde van de beschrijvingen met de volgorde in de tabel wordt het tweede lid integraal herzien.

In artikel 37, derde lid, URIB 2001 is een samenloopbepaling opgenomen. Hierin is bepaald welk bedrag aftrekbaar is wanneer bij een belastingplichtige tegelijkertijd meerdere diëten kwalificeren voor aftrek. In artikel 37, derde lid, onderdeel c, URIB 2001 is bepaald dat bij deels overeenkomende dieettyperingen bij eenzelfde ziektebeeld en aandoeningen alleen het hoogste bedrag van de van toepassing zijnde diëten aftrekbaar is. Een dergelijke overlap in dieettyperingen kan zich echter eveneens voordoen bij verschillende ziektebeelden en aandoeningen. Hoewel in de praktijk mede via het criterium van op de belastingplichtige drukkende uitgaven van artikel 6.1, eerste lid, onderdeel a, Wet IB 2001 de beoogde beperking van de aftrek in een dergelijke situatie van samenloop van dieetkosten kan worden bereikt, wordt het bereik van artikel 37, derde lid, onderdeel c, URIB 2001 ter verduidelijking uitgebreid. Dit onderdeel ziet hiermee niet langer op alleen de combinatie van deels overeenkomende dieettyperingen bij eenzelfde ziektebeeld en aandoening, maar ook op een dergelijke combinatie bij verschillende ziektebeelden en aandoeningen.

Onderstaand is een voorbeeld opgenomen waarin sprake is van verschillende ziektebeelden en verschillende aandoeningen waarbij de dieettyperingen deels overeenkomen en beide diëten zijn voorgeschreven. Alleen het bedrag van € 650 is aftrekbaar.

|

Ziektebeeld |

Aandoening |

Dieettype |

Bedrag |

|---|---|---|---|

|

algemene symptomen |

decubitus |

eiwitverrijkt |

250 |

|

nierziekten |

chronische nierinsufficiëntie met hemodialyse/ peritoneale dialyse |

eiwitverrijkt in combinatie met sterk zoutbeperkt |

650 |

In de situaties dat bij dezelfde of verschillende ziektebeelden en aandoeningen de dieettyperingen geheel overeenkomen is reeds in artikel 37, derde lid, onderdeel a, URIB 2001 bepaald dat slechts eenmaal het bedrag bij die dieettypering aftrekbaar is.

Met ingang van 1 januari 2014 is het mogelijk om voor de aftrek van een periodieke gift als alternatief voor een notariële akte een onderhandse schenkingsovereenkomst te gebruiken. Artikel 41 URIB 2001 regelt welke gegevens moeten worden opgenomen in de onderhandse akte van schenking. Hiermee wordt beoogd om misbruik en oneigenlijk gebruik van de giftenaftrek te voorkomen. Indien voor giften in natura gebruik wordt gemaakt van de giftenaftrek, moet worden uitgegaan van de waarde in het economische verkeer. In de voorwaarden die artikel 41 URIB 2001 aan de onderhandse akte stelt, is op dit punt slechts de voorwaarde opgenomen dat de jaarlijkse hoogte van de uitkeringen of een omschrijving van de verstrekkingen wordt opgenomen. Zoals toegelicht in het algemeen deel van deze toelichting, dient voortaan voor verstrekkingen – giften in natura – ook de waarde in het economische verkeer te worden vermeld in de onderhandse akte van schenking. Van de gelegenheid is gebruikgemaakt om te verduidelijken dat artikel 41 URIB 2001 geen verschillende leden kent.