Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2019, 69200 | Circulaires |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Onderwerp: Specifieke aandachtspunten Rechtspositiebesluit decentrale politieke ambtsdragers

Doelstelling: Informatie

Juridische grondslag: Waterschapswet, Rechtspositiebesluit decentrale politieke ambtsdragers

Relaties met andere circulaires: 30 januari 2019, kenmerk 2019-43613

Ingangsdatum: 28 maart 2019

De circulaires met betrekking tot de rechtspositie van politieke ambtsdragers worden uitsluitend nog bekend gemaakt op de site van de officiële bekendmakingen (Staatscourant), op de website www.rijksoverheid.nl en op de website www.politiekeambtsdragers.nl. U kunt zich inschrijven op de e-mailattendering. Als u zich hebt ingeschreven voor deze e-mailattendering, ontvangt u een attendering zodra er een circulaire op de site wordt gepubliceerd. De eerdere RSS-attendering is niet meer werkzaam.

Bij circulaire van 30 januari 2019 bent u geïnformeerd over de totstandkoming van het Rechtspositiebesluit decentrale politieke ambtsdragers (Stb. 2018, 386), en de daarbij behorende Regeling rechtspositie decentrale politieke ambtsdragers (Stcrt 2018, 66006). Nadien is een aantal wijzigingen ingevoerd bij besluit van 5 juli 2019, Stb. 2019, 260, en bij regeling van 6 februari 2019, Stcrt. 2019, 7580. Verder is via signalen uit de praktijk gebleken dat er op bepaalde onderdelen meer duidelijkheid moest worden geboden of nadere regelgeving moest worden aangekondigd. In deze circulaire worden de relevante onderwerpen toegelicht. De fiscale aspecten zijn afgestemd met het Ministerie van Financiën.

In bijlage 1 is in een overzicht per onderwerp een hyperlink opgenomen in welke circulaire u hierover nadere informatie kunt vinden. Op die manier kunt u eenvoudig nagaan waar u de actuele informatie kunt vinden.

Er is op gewezen dat artikel 4.3.2 niet is geformuleerd als een discretionaire bevoegdheid, een zogenaamde kan-bepaling, maar dwingend zou voorschrijven dat onder alle omstandigheden ICT-middelen ter beschikking moeten worden gesteld. Op zich is het juist dat de formulering dwingendrechtelijk is, maar zoals in de circulaire is beschreven bij de toelichting op dit artikel, is terbeschikkingstelling een fiscaal begrip. Voor die terbeschikkingstelling is bepalend het noodzakelijkheidscriterium: kan het digitaal gereedschap noodzakelijk worden geacht voor de vervulling van de functie? Indien het oordeel van het Dagelijks Bestuur is dat dit digitale gereedschap noodzakelijk is, dán is er geen discretionaire bevoegdheid meer en is terbeschikkingstelling verplicht. Het waterschap is dus niet op basis van deze dwingende formulering gehouden om altijd ICT-middelen te verstrekken aan alle ambtsdragers onder alle omstandigheden. Het gaat er juist om dat het waterschap de ICT belastingvrij ter beschikking moet stellen als die noodzakelijk wordt geacht voor het werk als politieke ambtsdrager. Het verstrekken is dan alleen niet verplicht als het niet noodzakelijk is.

De beslissing om al dan niet te verstrekken ten laste van het waterschap, is een afweging van het waterschap van de noodzakelijkheid en die kan verschillen per categorie functionarissen; die kan ook verschillen tussen waterschappen. Als bijvoorbeeld een commissie slechts eenmaal per jaar bijeenkomt, is het niet snel aannemelijk dat het voor deze commissieleden noodzakelijk is dat hun hiervoor door het waterschap een computer of telefoon ter beschikking wordt gesteld.

Het waterschap is net als alle overheidsorganisaties gehouden om beschikbare middelen sober en doelmatig in te zetten. In tegenstelling tot de vroegere fiscale regeling ten aanzien van ICT (belaste vergoeding of verstrekking), kan tegenwoordig een belastingvrijstelling worden verkregen als het overheidsorgaan kan aantonen dat het digitale gereedschap van de ambtsdragers noodzakelijk is voor het vervullen van het ambt. Met deze nieuwe fiscale regeling komen genoemde twee belangen samen: beschikbaarheid van ICT-voorzieningen die benodigd zijn voor het werk, tegen zo laag mogelijke kosten.

Het begrip “digitaal gereedschap” kan fiscaal gezien redelijk breed worden uitgelegd, afhankelijk van de noodzakelijkheid in de lokale omstandigheden. Zo staat er in paragraaf 20.1.7 van het Handboek Loonheffingen, onder "Computers, mobiele communicatiemiddelen en dergelijke apparatuur": "Onder computers en mobiele communicatiemiddelen verstaan wij onder meer desktops, laptops, tablets, mobiele telefoons en smartphones. Simkaarten, dongels, abonnementen voor internet en telefonie en software kunnen ook vrijgesteld zijn. Een voorbeeld van 'dergelijke apparatuur' is een organizer, een printer of een navigatiesysteem omdat deze vooral bedoeld zijn om zelfstandig te gebruiken."

Een ander argument vóór verstrekking is de veiligheid. Natuurlijk kan geen volledige zekerheid worden gegeven dat met het ter beschikking stellen van ICT-voorzieningen de beveiliging 100% is of dat er nooit datalekken zullen ontstaan. Maar de kans is wel aanmerkelijk kleiner dan bij eigen apparatuur met mogelijk verouderde soft- en hardware. Bovendien kan het zijn dat het waterschap in dat laatste geval de regie kwijt is over de beveiliging van de stukkenstroom. Het gaat er dus om dat het waterschap als zodanig verantwoordelijk is voor de beveiliging van die verstrekte ICT-voorzieningen. Essentieel is dat het waterschap niet afhankelijk wordt van het individuele lid van het algemeen bestuur of die de eigen beveiliging op orde heeft.

Er is geen artikel in het rechtspositiebesluit dat overname van ICT-bedrijfsmiddelen verbiedt. Echter, in de toelichting op het rechtspositiebesluit (2e alinea blz. 65 van Stb. 2018, 386) en de tekst in de circulaire van 30 januari 2019 (blz. 22) is wel als beleid uitgedragen dat die overname ongewenst is; om de daar aangegeven redenen.

Er is nog een reden. Het wel overnemen van ICT-bedrijfsmiddelen zou de consequentie hebben dat het waterschap zich niet houdt aan de door waterschappen zelf (mede) vastgestelde Baseline Informatiebeveiliging Overheid (BIO). Deze geldt vanaf 1 januari 2019 en is gepubliceerd in de Staatscourant van 23 mei 2019, Stcrt. 26526. In die baseline wordt in control 8.1.4, die specifiek betrekking heeft op het teruggeven van bedrijfsmiddelen, het volgende gesteld: "Alle medewerkers en externe gebruikers moeten alle bedrijfsmiddelen van de organisatie die ze in hun bezit hebben bij beëindiging van hun dienstverband, contract of overeenkomst teruggeven".

Politieke ambtsdragers hebben gezien hun taken en verantwoordelijkheden bij uitstek veel politiek-vertrouwelijke en privacygevoelige informatie op hun ICT-bedrijfsmiddelen. Op basis van een goed onderbouwde risicoafweging kan een waterschap weliswaar zelf bepalen wat passende maatregelen bij deze control zijn, maar in een dergelijke risicoafweging zal nadrukkelijk de aanwezigheid van vertrouwelijke stukken op de bedrijfsmiddelen van de ambtsdragers aan de orde moeten komen.

Een regelmatig terugkerende vraag is wat fiscaal gezien zakelijk en niet-zakelijk gebruik is. In bijlage 2 is de brief uit 2007 aan de Tweede Kamer opgenomen die nog steeds maatgevend is: zakelijk is als de reis is gekoppeld aan de dienstbetrekking.

Voor voorzitters en leden van het dagelijks bestuur zijn partijbezoeken aangemerkt als ambtsgebonden en daarmee zakelijk. Als er twijfel is over de zakelijkheid van de rit, is het aan te raden die vraag voor te leggen aan de belastinginspecteur. Het is goede praktijk om met de belastinginspecteur de lijst met zakelijke en bestuurlijke functies van het college af te kaarten.

In het rechtspositiebesluit wordt onderscheid gemaakt tussen zakelijk, bestuurlijk en privégebruik van de door het waterschap ter beschikking gestelde auto.

In paragraaf 5 wordt nog specifiek ingegaan op de auto(‘s) die ter beschikking wordt of worden gesteld voor gemeenschappelijk gebruik.

Onder zakelijk gebruik wordt uitsluitend verstaan het fiscaal-zakelijk gebruik. Hieronder vallen ritten voor woon-werkverkeer, dienstreizen en ritten voor ambtsgebonden (“qq-“) functies.

Bij gebruik voor bestuurlijke doeleinden gaat het om ritten die voor de fiscale bijtellingsregeling weliswaar als niet-zakelijk worden aangemerkt, maar die de betrokken ambtsdrager maakt in het kader van een andere functie of arbeidsrelatie, die naar het oordeel van het dagelijks bestuur in het belang van het waterschap zijn.

Privé in de zin van de rechtspositie is het gebruik van de dienstauto voor andere doeleinden dan zakelijke of bestuurlijke aangelegenheden.

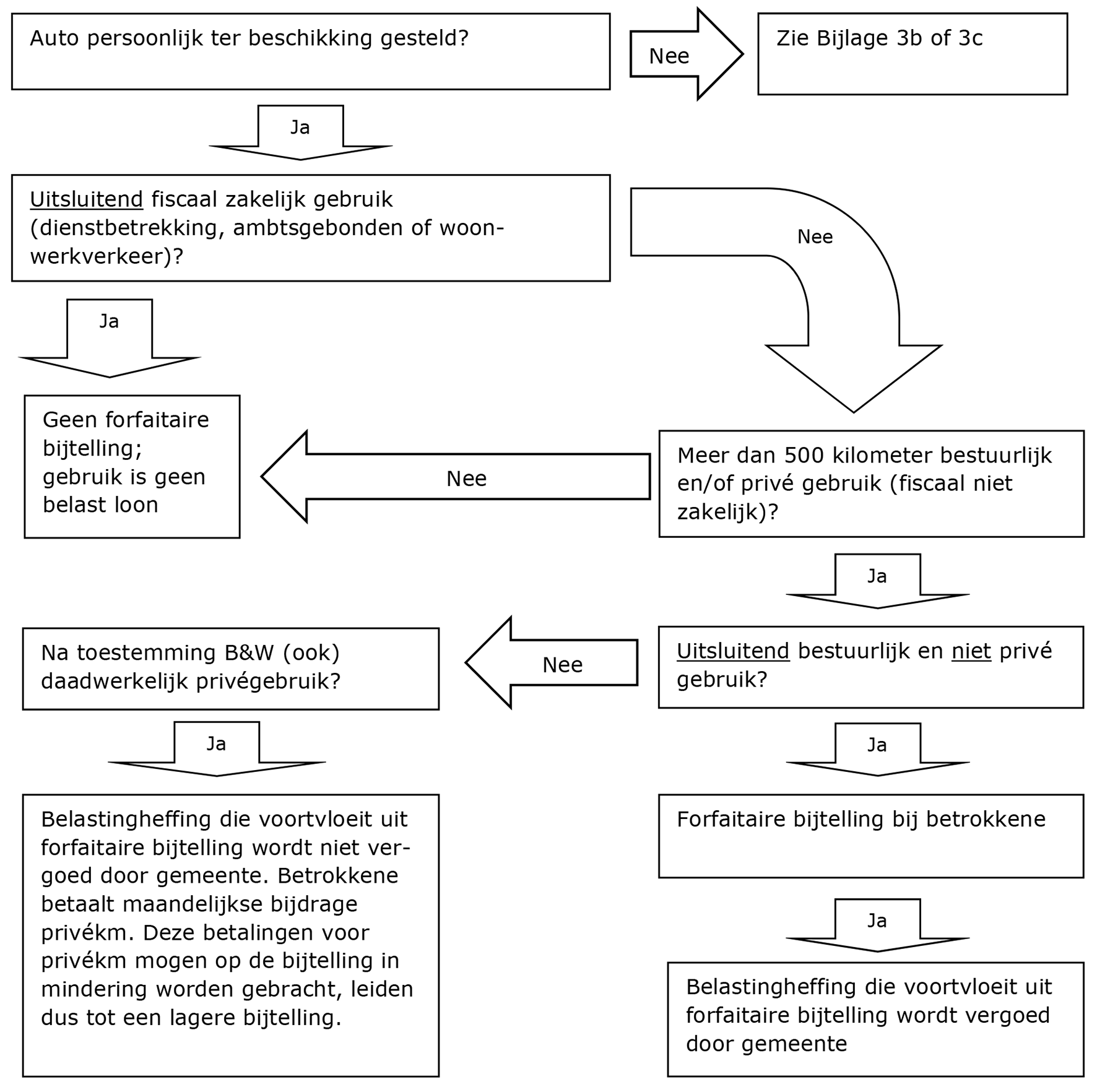

Ingeval een dienst- of leaseauto aan één ambtsdrager ter beschikking wordt gesteld zijn er dus drie mogelijkheden voor het gebruik1:

• uitsluitend zakelijk: geen forfaitaire bijtelling;

• zakelijk en bestuurlijk: de eventuele belastingheffing die voortvloeit uit de forfaitaire bijtelling wordt vergoed

• zakelijk en bestuurlijk en ”echt” privé: de eventuele belastingheffing die voortvloeit uit de forfaitaire bijtelling wordt niet vergoed en betrokkene betaalt een eigen bijdrage per maand voor de “echte” privékilometers. De zakelijke en bestuurlijke kilometers komen ten laste van het waterschap.

In bijlage 3 is het bovenstaande in stroomschema 3a verduidelijkt.

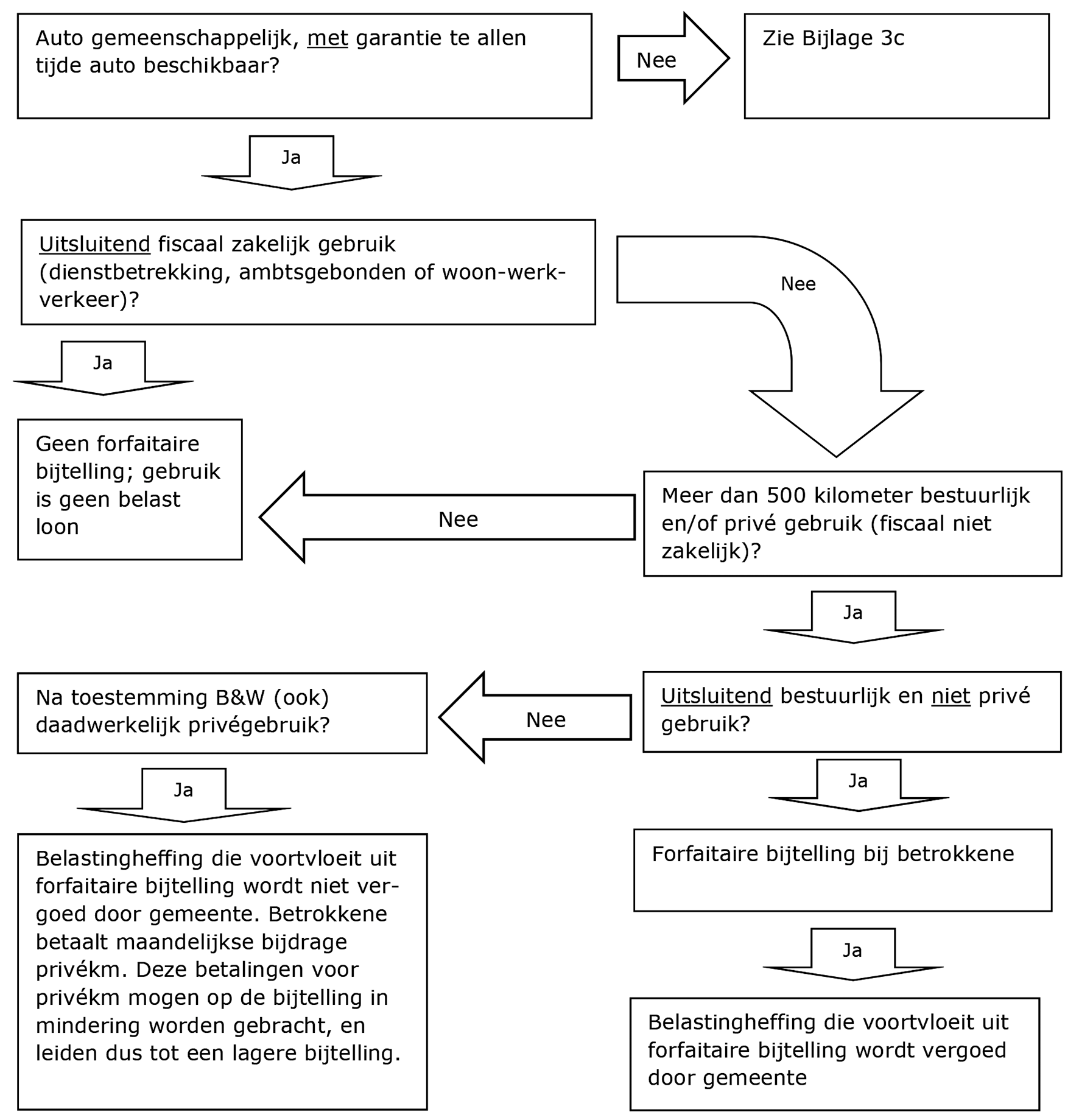

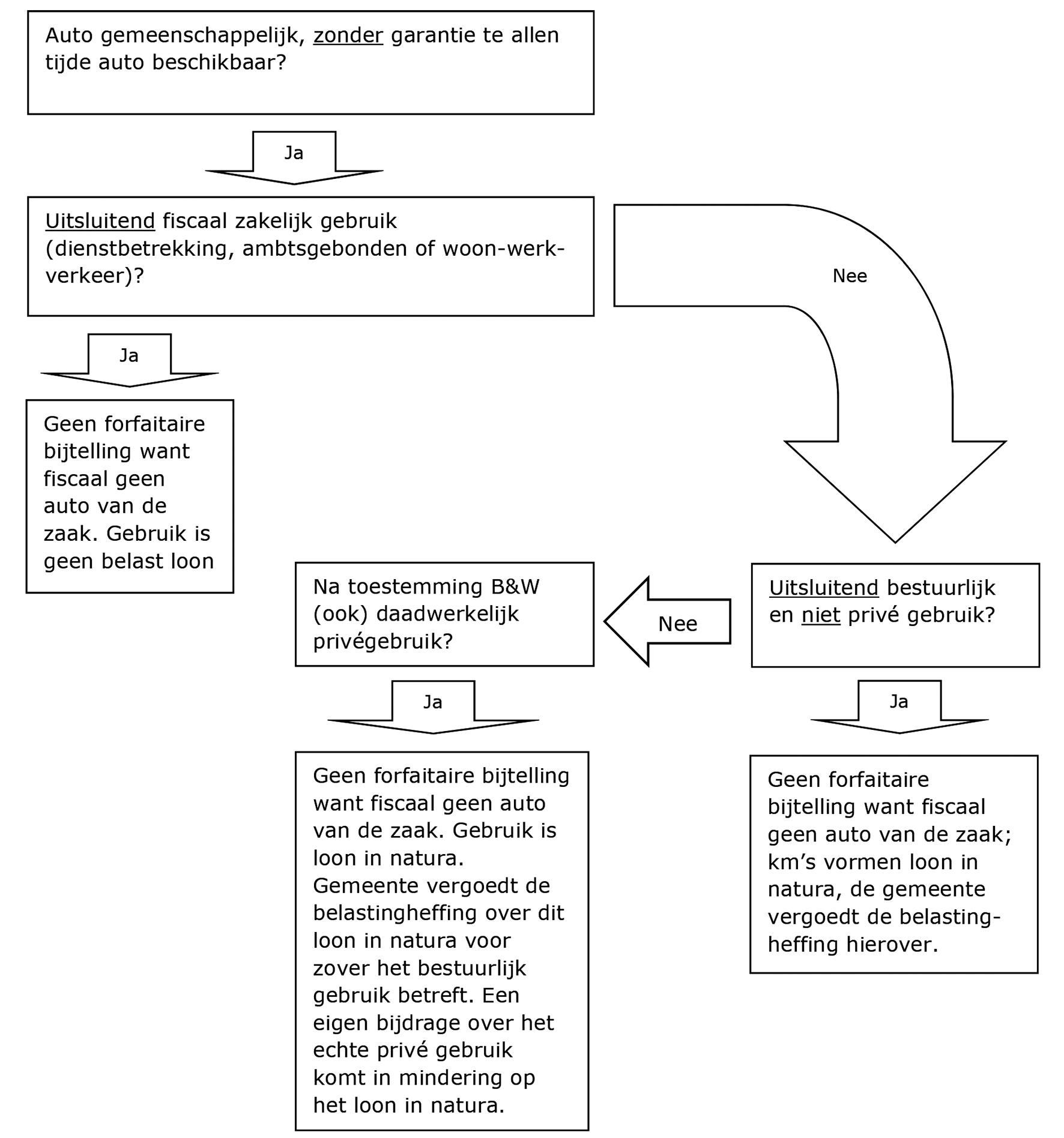

Bij gebruik van een auto voor gemeenschappelijk gebruik en/of een auto op afroep is er in het rechtspositiebesluit nu maar één optie: uitsluitend zakelijk gebruik en dus geen fiscale bijtelling2. Dit staat uitdrukkelijk in de tweede volzin van het tweede lid van artikel 4.2.10 van het rechtspositiebesluit.

Voor deze strikte lijn is gekozen vanwege de mogelijke fiscale gevolgen. Deze zijn beschreven in noot 10 van de circulaire van 30 januari 2019, maar, kort gezegd, werd de mogelijkheid dat ieder lid van het college een bijtelling zou krijgen voor het gebruik van één gemeenschappelijke auto, ongewenst geacht.

Onlangs is gebleken dat het bij gemeenschappelijk gebruik van de ter beschikking gestelde auto en/of een auto op afroep fiscaal genuanceerder kan liggen dan bij de totstandkoming van het rechtspositiebesluit werd aangenomen.

De Belastingdienst heeft een handreiking opgesteld waarin op een groot aantal aspecten van de ter beschikking gestelde auto wordt ingegaan. Zie https://download.belastingdienst.nl/belastingdienst/docs/handreiking_pga_lh0621z1fd.pdf. Deze handreiking en het Handboek Loonheffing (hoofdstuk 21). In algemene zin kan wel op het volgende worden gewezen.

Ten eerste is er de definitie van terbeschikkingstelling van een auto. Terbeschikkingstelling aan een ambtsdrager houdt in dat die voor kortere of langere tijd de feitelijke macht over de auto uitoefent of kan uitoefenen. Dit betekent dat de ambtsdrager niet alleen de mogelijkheid heeft de auto te (laten) besturen, maar ook kan bepalen voor welke doeleinden hij of zij de auto gebruikt. Blijft de feitelijke beschikkingsmacht over de auto bij het waterschap dan is geen sprake van een aan de ambtsdrager ter beschikking gestelde auto. De feitelijke beschikkingsmacht blijft bij het waterschap als de werknemer de auto alleen kan gebruiken voor een gerichte opdracht van het waterschap.

De vraag wie de feitelijke beschikkingsmacht heeft, wordt materieel beantwoord. Dat wil zeggen dat niet zozeer de formele aspecten van belang zijn, maar dat het gaat om de realiteitswaarde van wat partijen zijn overeengekomen en om de feitelijke uitvoering daarvan.

Ten tweede is voor de vraag of er sprake is van een terbeschikkinggestelde auto bepalend of de ambtsdrager te allen tijde en onverkort ten laste van het waterschap kan beschikken over een auto. Dit kan ook gelden als die auto voor gemeenschappelijk gebruik is bedoeld. Er is namelijk ook sprake van een ter beschikking gestelde auto in fiscale zin wanneer een waterschap zorgdraagt voor één of meer auto’s voor gemeenschappelijk gebruik en daarbij de toezegging doet dat er altijd een auto op afroep bij een gecontracteerde vervoerder beschikbaar zal zijn indien die gemeenschappelijke auto(s) op een bepaald moment bezet is of zijn.

Het aantal auto’s dat een waterschap in eigen beheer heeft ten behoeve van het dagelijks bestuur of het feit dat er verschillende types auto’s3 zijn, is dus in dit verband niet relevant. Het gaat erom welke afspraken zijn gemaakt ten aanzien van het recht ten laste van het waterschap een auto te gebruiken, en het feitelijk gedrag (worden de afspraken ook nagekomen?).

In zo’n geval geldt dat aan de ambtsdrager fiscaal een auto ter beschikking is gesteld. In dat geval moet er een fiscale bijtelling in aanmerking worden genomen tenzij uit de rittenadministratie van de desbetreffende auto’s blijkt dat de ambtsdrager met de auto minder dan 500 niet-zakelijke4 kilometers heeft gereden.

Indien er wel één of meer auto’s voor gemeenschappelijk gebruik zijn aangewezen maar er een bepaalde rangorde geldt of de afspraak “wie het eerst komt, die het eerst maalt”, is er géén toezegging dat er voor de desbetreffende ambtsdrager te allen tijde een auto beschikbaar zal zijn ten laste van het waterschap5. In dat geval is er dus fiscaal gezien géén sprake van een ter beschikking gestelde auto en wordt er geen forfaitaire bijtelling toegepast. Dat betekent dat per rit per persoon moet worden beoordeeld of er sprake is van een onbelaste zakelijke reis of van belast loon in natura. In dat laatste geval worden de bestuurlijke en/of privé-kilometers belast naar de werkelijke waarde van de auto op basis van het feitelijk gebruik door de ambtsdrager.

Wanneer waterschappen een goede rittenadministratie bijhouden per ambtsdrager en per auto, gekoppeld aan de agenda’s van de ambtsdragers, blijken de ongewenste fiscale complicaties te kunnen worden ondervangen. Onder die omstandigheden is er geen noodzaak voor een uitzondering ten opzichte van andere wijzen van terbeschikkingstelling van auto’s. Het voornemen is dan ook om de tweede volzin van het tweede lid van artikel 4.2.10 van het rechtspositiebesluit te schrappen. Daarmee wordt bestuurlijk en privégebruik van een gemeenschappelijke auto en/of de auto op afroep ook mogelijk, maar wel onder de gestelde fiscale voorwaarde van een sluitende rittenadministratie.

In bijlage 3 is in de stroomschema’s 3b en 3c verduidelijkt wat de verschillende effecten zijn als een auto voor gemeenschappelijk gebruik wel of niet fiscaal wordt aangemerkt als een terbeschikkinggestelde auto.

Dit voornemen moet nog formeel in de regelgeving worden opgenomen. Omdat deze regelgevingsprocedure tijd vergt, zal dit met terugwerkende kracht moeten gebeuren. Vooruitlopend op het formeel van kracht worden hiervan, wordt u door middel van deze circulaire geïnformeerd over de voorgenomen wijziging op dit vlak voor voorzitters en leden van het dagelijks bestuur. U kunt, voor zover van toepassing, nu al uitgaan van dit recht.

Voor woon-werkverkeer van leden van het algemeen bestuur en commissieleden is een vaste (netto) vergoeding per maand mogelijk conform de in het Handboek loonheffingen vermelde systematiek. In paragraaf 21.1.2 van het Handboek is dat uitgeschreven, ook voor werknemers die een reisgedrag hebben waarin zij minder dan 5 x per week reizen. Dit is een fiscale mogelijkheid. Daar hoeft geen gebruik van te worden gemaakt.

De regeling geldt uitsluitend voor de loonheffingen. Dus voor werknemers, maar ook voor leden van het algemeen bestuur en commissieleden, die samen met het waterschap voor het toepassen van het loonheffingsregime hebben gekozen (fictief werknemers).

Deze systematiek voor woon-werkverkeer is niet mogelijk voor leden van het algemeen bestuur en commissieleden die niet geopteerd hebben voor het loonbelastingregime. Voor de belastingheffing zijn die namelijk resultaatgenietenden. Voor hen gelden bij de aangifte inkomstenbelasting de bepalingen van het winstregime. Voor het waterschap is aan het uitbetalen van reiskostenvergoedingen aan leden van het algemeen bestuur en de commissieleden die niet geopteerd hebben, uitsluitend de meldingsplicht van de uitbetaalde bedragen gekoppeld. Het waterschap hoeft dus ook niet te toetsen of de vergoeding fiscaal bovenmatig is. De leden van het algemeen bestuur en de commissieleden dienen zelf de vergoedingen als winst te verantwoorden en kunnen de werkelijke kilometers tegen 19 cent per km als kostenpost bij de winstberekening opnemen. Dit is een direct gevolg van de keuze die betrokkene heeft gemaakt ten aanzien van zijn of haar fiscale status.

Hiermee is het voor woon-werkverkeer (woning-waterschapshuis) van leden van het algemeen bestuur en commissieleden die (fictief) werknemer zijn, nu duidelijk dat er een administratief sterk vereenvoudigde oplossing is. Deze oplossing was overigens ook al mogelijk voor voorzitters en leden van het dagelijks bestuur.

Voor dienstreizen (reizen in verband met de vervulling van de functie) is bewust gekozen voor een vergoeding per reis en niet voor een forfaitair bedrag. Een forfaitair bedrag zou arbitrair zijn voor wat in wezen een onkostenvergoeding is voor reizen die betrokkene maakt in verband met de functie. Voor de dienstreizen van de politieke ambtsdragers van het waterschap bestaat dus geen andere mogelijkheid dan het declareren.

Of een voorzitter, lid van het dagelijks bestuur, lid van het algemeen bestuur of commissielid een bepaalde reis aanmerkt als een dienstreis, is de eigen verantwoordelijkheid van de individuele politieke ambtsdrager. Betrokkene dient te motiveren waarom hij of zij deze reizen declareert als zijnde reizen ten behoeve van de functie. Betrokkene staat voor zijn of haar declaratie. Natuurlijk kunnen declaraties gebundeld worden aangeleverd om de administratieve afhandeling te vereenvoudigen, maar dit doet niet af aan de motiveringsplicht van betrokkene per reisbeweging. Ook het feit dat er geen gezagsverhouding bestaat tussen waterschap en leden van het algemeen bestuur of commissieleden, doet er niet aan af dat dit lid op grond van de rechtspositionele regels moet aantonen dat de gedeclareerde reiskosten gemaakt zijn ten behoeve van de functie. Dat aantonen is niet de verantwoordelijkheid van het waterschap. Het waterschap moet voor de loonheffingen als inhoudingsplichtige wel aan de fiscus aannemelijk kunnen maken dat die reiskosten zakelijk waren, wil de vergoeding ervan onbelast kunnen geschieden. Daarbij mag het waterschap in beginsel uitgaan van de motivering van de ambtsdrager, tenzij die erg onwaarschijnlijk is of in strijd met de regels. Het waterschap toetst dus marginaal.

Voor buitenlandse dienstreizen is niet iets specifieks geregeld in het rechtspositiebesluit. In de kern zijn die niet wezenlijk anders dan andere dienstreizen. Ook is hier niet onderscheidend of er sprake is van een reis naar het buitenland met een vliegtuig of met een ander vervoermiddel.

Er zijn wel specifieke, praktische aandachtspunten bij buitenlandse dienstreizen, maar deze vloeien vooral voort uit integriteitsoverwegingen en praktische uitvoering. Deze zijn benoemd in hoofdstuk vijf van de derde gewijzigde druk van de Handreiking integriteit van politieke ambtsdragers bij gemeenten, provincies en waterschappen (https://www.politiekeambtsdragers.nl/publicaties/publicaties/2016/4/7/handreiking-integriteit-van-politieke-ambtsdragers-bij-waterschap n-waterschaps-en-waterschappen).

Kernpunten hierbij zijn:

• Een buitenlandse reis valt onder de algemene bestuurskosten, mits de reis een functioneel karakter heeft. Van belang is dat over de bestuurlijke noodzaak en het functionele belang van een dienstreis in alle openheid vooraf besluitvorming plaatsvindt en dat achteraf verantwoording wordt afgelegd. Bij de afweging is het van belang het tijdstip, het tijdsbeslag en de omvang van de delegatie te betrekken. Aanbevolen wordt dat het dagelijks bestuur steeds expliciet een beslissing neemt over de buitenlandse reis en daarvan in detail melding maakt aan het algemeen bestuur.

• Aanbevolen wordt om vooraf aan het begin van een bestuursperiode een toetsingskader voor dienstreizen op te stellen en dat te bespreken. Plannen voor dienstreizen kunnen dan hieraan worden getoetst.

• Is de functionaliteit van de reis aangetoond, dan horen de in redelijkheid gemaakte reis- en verblijfkosten (inclusief eventuele benodigde vaccinaties vooraf) voor rekening te komen van het waterschap. Kan de functionaliteit niet worden aangetoond, dan komen de kosten voor eigen rekening.

• Bekostiging, geheel of gedeeltelijk, van buitenlandse reizen door derden wordt in beginsel afgewezen. Dit kan anders zijn, maar openheid hierover is wel een voorwaarde.

• Het is van belang om afspraken te maken over gedragsregels in verband met buitenlandse reizen, zoals over meereizende partners en verlenging van de reisduur. De lijn is dat meereizen van partners, mits vooraf gemeld, onder nader te bepalen voorwaarden is toegestaan, maar dat de kosten geheel voor eigen rekening komen. De kosten kunnen alleen voor rekening van het waterschap komen als de aanwezigheid van de partner tijdens de reis noodzakelijk is voor de behartiging van het overheidsbelang. Een andere uitzondering is als de partner expliciet door de buitenlandse gastheer/-vrouw is uitgenodigd.

• Verlenging van de reisduur voor privédoeleinden, is af te raden. Mocht die zich echter bij uitzondering voordoen, dan is melding vooraf gewenst. De extra reis- en verblijfkosten komen in dat geval uiteraard geheel voor eigen rekening. Als richtlijn kan de regel worden gehanteerd die bij de rijksoverheid geldt: een buitenlandse reis mag met maximaal 72 uur privétijd op eigen kosten worden verlengd.

Onder het oude regime was er geen grondslag in het rechtspositiebesluit voor enige vergoeding van parkeerkosten. Met ingang van het nieuwe rechtspositiebesluit worden sommige parkeerkosten wel vergoed. Er wordt in dit verband onderscheid gemaakt tussen parkeerkosten bij dienstreizen en parkeerkosten bij woon-werkverkeer of privéritten. Ook is van belang om wat voor soort auto het gaat; een eigen auto of een ter beschikking gestelde auto.

Bij gebruik van de eigen auto komen parkeerkosten wel voor vergoeding in aanmerking als er sprake is van dienstreizen, maar niet bij woon-werkverkeer of privéritten.

In beginsel zijn afzonderlijke vergoedingen voor parkeergelden belast, omdat daarnaast ook €0,19 per kilometer wordt vergoed. Deze parkeervergoedingen worden bij de werkgever belast, omdat zij op grond van artikel 4.2.10, zesde lid, en artikel 4.3.8, onder d, van het besluit in de eindheffing worden betrokken.

Bij zakelijke ritten in geval van een ter beschikking gestelde auto worden parkeergelden door de fiscus echter aangemerkt als “intermediaire kosten”. Deze fiscale term wil zeggen dat het gaat om kosten die de werknemer maakt ten behoeve van de werkgever of kosten die samenhangen met het zakelijk gebruik ten behoeve van de werkgever. Vanwege dit zakelijke karakter komen deze parkeergelden niet ten laste van de ambtsdrager, maar van het waterschap.

In de Waterschapswet wordt onderscheid gemaakt tussen financiële en niet-financiële voorzieningen. Niet alleen dit (overigens al jarenlang bestaande) onderscheid, maar ook de fiscale regelgeving hebben hun weerslag op de behandeling van de parkeervoorzieningen. Het antwoord op de vraag of een parkeervoorziening nu wel of niet kan worden vergoed of ter beschikking worden gesteld, kan daarom afhankelijk van de situatie nogal verschillen. Om deze reden worden hieronder verschillende varianten toegelicht.

Specifieke parkeerplaatsen die voor voorzitter, leden van het dagelijks bestuur, leden van het algemeen bestuur en commissieleden zijn aangewezen bij het waterschapshuis, zijn parkeervoorzieningen.

Wanneer die parkeerplaatsen door het waterschap ter beschikking worden gesteld voor woon-werkverkeer of dienstreizen, is er in principe geen sprake van strijd met het vereiste van de Waterschapswet dat er een juridische grondslag moet zijn voor geldelijke voorzieningen voor politieke ambtsdragers. Zolang er geen sprake is van vergoedingen ten laste van het waterschap aan die ambtsdragers, is er geen sprake van een geldelijke vergoeding die in strijd is met de artikelen 32a, 44 en 48 van de Waterschapswet. Dan zijn die aan te merken als bedrijfsvoeringskosten van het waterschap: zij worden dan gezien als onderdeel van de werkplek.

Indien er echter sprake is van het ter beschikking stellen van een inrijkaart voor een parkeerplaats in een openbare parkeergarage of van een beleidslijn dat de ambtsdrager de bonnetjes van een dergelijke parkeerplaats vergoed krijgt waarvoor een niet-ambtsdrager wel moet betalen, dan is er sprake van een vergoeding voor de ambtsdrager. Als er dan sprake is van woon-werkverkeer (voor leden van het algemeen bestuur en commissieleden om vergaderingen bij te wonen), is die inrijkaart of die declaratie van dat bonnetje een vergoeding die uitdrukkelijk is uitgesloten. Voor dienstreizen kunnen deze wel worden vergoed.

Indien het waterschap dergelijke parkeerplaatsen voor woon-werkverkeer ter beschikking wil stellen aan leden van het algemeen bestuur en commissieleden, moet dat in een verordening worden opgenomen en behoeft die de goedkeuring van gedeputeerde staten. Dan is namelijk artikel 32a, derde lid, van de Waterschapswet van toepassing. Voor de voorzitter en de leden van het dagelijks bestuur hoeft dat niet omdat hun aanspraken voortvloeien uit het rechtspositiebesluit en niet uit een verordening.

Het bovenstaande sluit ook naadloos aan bij de fiscaliteit van het verstrekken of vergoeden van een parkeervoorziening bij de werkplek ingeval van woon-werkverkeer. In artikel 21.10.1 van Het Handboek Loonheffing staat bij “Uw werknemer reist met een eigen vervoermiddel”:

“Gebruiken uw werknemers een parkeerplaats of garage op uw bedrijfsterrein? Dan maken deze deel uit van de werkplek. Deze parkeervoorziening is onbelast (nihilwaardering).

Gebruiken uw werknemers een parkeerplaats in de omgeving van de werkplek? Dan maakt deze ook deel uit van de werkplek als u verantwoordelijk bent voor die parkeerplaats. Dat wil zeggen dat een werknemer u met succes aansprakelijk kan stellen als door uw nalatigheid bijvoorbeeld zijn auto beschadigd raakt. In dat geval mag u deze parkeergelegenheid onbelast ter beschikking stellen.

Kan de werknemer u niet met succes aansprakelijk stellen, dan is het ter beschikking stellen van de parkeergelegenheid belast. Dat zal het geval zijn bij het beschikbaar stellen van een parkeerplaats in een openbare betaalde parkeervoorziening.”

In het kader van de totstandkoming van het rechtspositiebesluit is op tafel geweest of voor het reiskostenpakket zou worden aangesloten bij het fiscale regime. Er is toen, mede vanwege budgettaire overwegingen en de omvang van het al voorliggende pakket van de vereenvoudiging van het toenmalige reiskostensysteem, besloten hiervan af te zien. Het gebruik van de fiets voor de functie van politieke ambtsdrager komt dus niet voor vergoeding in aanmerking.

Er is bij de introductie van genoemd reiskostenpakket afgesproken dat dit pakket in 2020 zal worden geëvalueerd. Bij die evaluatie zal de rechtspositie onder meer worden bezien op duurzaamheidsaspecten. In dat kader zal een eventuele fietsvergoeding ook weer op tafel liggen.

De kosten van openbaar vervoer komen integraal voor vergoeding in aanmerking. De vorm waardoor dit wordt aangetoond, is daarbij niet relevant. Er zijn tegenwoordig heel veel varianten van het vroegere treinkaartje, zoals een OV-kaart, een Business card of een Shuttle-kaart.

Voorop staat dat de kosten via openbaar vervoer van zakelijke reizen voor het waterschap (woon-werkverkeer en dienstreizen) worden vergoed door het waterschap. Daarbij is het uitgangspunt de werkelijke gemaakte kosten. Welke kaart wordt aangeboden, is een afweging die bij de verstrekker hoort.

Het meest eenvoudig is dat het waterschap een OV-kaart, en dat kan een Businesscard zijn, ter beschikking stelt aan de ambtsdrager en dat de ambtsdrager deze kaart uitsluitend gebruikt voor zakelijke reizen voor het waterschap. Het is dan aan betrokkene te bepalen of hij of zij een of andere kortingskaart koopt of houdt voor privéreizen.

Ingeval van een dienstauto is het recht op de andere reiskostenvergoedingen uitgesloten in het negende en tiende lid van artikel 4.2.10.

Het gebruik van de OV-fiets hangt zodanig samen met het openbaar vervoer dat in zijn verschillende varianten wordt vergoed, dat de kosten hiervan ook voor vergoeding in aanmerking komen als kosten van openbaar vervoer.

Het gebruik van de OV-fiets is wezenlijk anders dan het in paragraaf 9 genoemde gebruik van de eigen fiets. De OV-fiets wordt de ambtsdrager namelijk vergoed in het kader van voor- en natransport tijdens het per openbaar vervoer afleggen van het woon-werkverkeer of een dienstreis.

Voor het gebruik van de motorfiets is in tegenstelling tot het gebruik van de eigen auto geen expliciete grondslag. Het voornemen is dit gebruik gelijk te stellen in artikel 4.1, eerste lid, onder b, van het Regeling rechtspositie decentrale politieke ambtsdragers. In veel regelingen zijn deze twee al gelijkgesteld en er is geen reden om daar op dit punt van af te wijken.

Dit voornemen moet nog formeel in de regelgeving worden opgenomen. Omdat deze regelgevingsprocedure tijd vergt, zal dit met terugwerkende kracht moeten gebeuren. Vooruitlopend op het formeel van kracht worden hiervan, kunt u, voor zover van toepassing, al uitgaan van dit recht.

De hoogte van de vergoeding van een commissielid is dwingend vastgelegd in artikel 4.4.1 van het rechtspositiebesluit. Onder de in artikel 4.4.2 genoemde voorwaarden kan het algemeen bestuur een hogere vergoeding vaststellen. De vergoeding is in principe belast. Deze is echter onbelast indien het waterschap de vergoeding voor commissieleden (onder de van toepassing zijnde fiscale voorwaarden) aanmerkt als vrijwilligersvergoeding. Met betrekking tot vergoedingen die waterschappen geven voor werkzaamheden die niet marktconform zijn en die ook blijven binnen de maand- en jaarbedragen kan de fiscale vrijwilligersregeling namelijk worden toegepast. Niet alle waterschappen zijn zich bewust van deze mogelijkheid; daarom wordt deze optie in onderstaande met het Ministerie van Financiën afgestemde tekst ten aanzien van de commissieleden beschreven.

De vrijwilligersregeling is een regeling die in de Wet op de loonbelasting 1964 (art. 2, zesde lid) en de Wet inkomstenbelasting 2001 (art. 3.96, onder c) is verankerd en haar oorsprong vindt in een besluit van de ministeries van SZW en Financiën waarbij onder bepaalde condities mogelijke belastbaarheid van verstrekte vergoedingen voor verrichte werkzaamheden bij specifieke organisaties buiten het inkomen wordt geplaatst.

Het waterschap is (voor de werkzaamheden van commissieleden) een instelling die niet onder de vennootschapsbelasting valt en kwalificeert daarmee voor het kunnen toepassen van de vrijwilligersregeling. Met het vaste bedrag per vergadering wordt een tegemoetkoming gegeven voor alle daarmee samenhangende werkzaamheden en te maken kosten. De vergoedingen die aan commissieleden worden gegeven, betreffen vergoedingen voor werkzaamheden die zich moeilijk in een tijdsbesteding laten meten. De werkzaamheden worden ook niet beroepsmatig verricht. In het geval de vergoeding voor het commissiewerk blijft onder de gestelde grenzen, zowel die per maand als die per jaar (in 2019 in totaal € 170 resp. € 1.700), kan worden gebruik gemaakt van de vrijwilligersregeling. Deze maximumbedragen gelden voor het totaal van de vergoeding voor de inzet. Indien dus bijvoorbeeld een commissielid één maand € 300 ontvangt aan presentievergoeding en in de rest van het jaar per maand € 100, dan kan er géén gebruik worden gemaakt van de vrijwilligersregeling.

In dit verband is de vraag gesteld of commissieleden achteraf in de problemen kunnen komen, omdat de betalingen van de afdeling P&O niet synchroon lopen met de vergaderingen. Uit navraag blijkt het volgende. Het gaat erom dat het bedrag per maand niet de € 170 overschrijdt en dat er in het gehele kalenderjaar niet meer wordt betaald dan € 1.700. Het kan dus best dat de betaling ter zake van een vergadering in een andere maand wordt uitbetaald, maar de hoogte van het in die maand betaalde bedrag mag niet meer zijn dan € 170. Zeker als een betaling van een hoger bedrag in een maand structureel gebeurt (bv. het waterschap betaalt standaard per kwartaal de vergoeding van € 100 per vergadering terwijl er één vergadering plaatsvindt per maand (dus eenmalig per kwartaal € 300), kiest het waterschap er kennelijk voor om niet gebruik te maken van de vrijwilligersregeling en is de vergoeding dus belast, niet onbelast.

Deze maxima gelden ook voor het totaal aan vrijwilligersvergoedingen van betrokkene. Per persoon kan in een jaar dus maximaal € 170 per maand resp. € 1.700 per jaar aan vrijwilligersvergoedingen worden ontvangen.

Als het betrokken commissielid uitsluitend deze vergoeding krijgt, dan kan deze onder de gestelde voorwaarden worden aangemerkt als vrijwilligersvergoeding en is deze niet belast voor de loon- en inkomstenbelasting. Waterschappen kunnen dan hun commissieleden de zekerheid geven dat indien de grensbedragen van zowel € 170 per maand als € 1.700 per jaar niet worden overschreden, de commissievergoedingen onbelast zijn.

De commissieleden kunnen deze vergoedingen en verstrekkingen dan zonder inhouding van loonbelasting en premie voor de volksverzekeringen netto ontvangen van het waterschap. De vergoedingen maken dan ook geen onderdeel uit van het belastbare inkomen van het commissielid en hebben daarmee ook geen consequenties voor een eventuele inkomensafhankelijke toelage of een huur- of zorgtoeslag. Vrijwilligersvergoedingen worden ook niet verrekend met een eventuele bijstandsuitkering.

Indien een waterschap ervoor kiest voor de presentievergoeding gebruik te maken van vrijwilligersregeling heeft het geen meerwaarde dit vast te leggen in een verordening. De vrijwilligersvergoeding betreft namelijk de uitvoering van fiscale regelgeving. Als blijkt dat niet wordt voldaan aan de fiscale voorwaarden, is er geen sprake van een vrijwilligersvergoeding. Het waterschap kan wel betrokkenen melden dat zij ernaar streeft om gebruik te maken van de vrijwilligersregeling maar of aan de fiscale voorwaarden is voldaan, kan pas achteraf worden bekeken op basis van het aantal vergaderingen en de daaraan gekoppelde presentievergoedingen.

In het rechtspositiebesluit en in de rechtspositieregeling worden ook wel bedragen genoemd per jaar of per periode. Een voorbeeld van het eerste is artikel 4.1.10 (tegemoetkoming ziektekostenverzekering), een voorbeeld van het tweede is de toelage voor de rekenkamerfunctie. Indien het waterschap dat wenst, bijvoorbeeld om uitvoeringstechnische redenen, kunnen deze bedragen ook in gedeelten worden uitbetaald, bijvoorbeeld per maand.

Dit is een andere situatie dan beschreven in paragraaf 15 ten aanzien van artikel 4.1.9. Daar gaat het om de vaststelling van een vergoeding naar rato ingeval van een kortere “diensttijd”. In deze paragraaf 13 is gedoeld op een wijze van uitbetaling van een bedrag dat als zodanig niet verandert. Het in artikel 4.1.10 bedoelde totaalbedrag mag dus desgewenst ook per maand worden uitbetaald; het in artikel 4.1.9 bedoelde bedrag niet.

Voor de hoogte van de vakantie-uitkering en de eindejaarsuitkering werd altijd aangesloten bij hetgeen gold voor het personeel in de sector Rijk. De verwachting is echter dat met ingang van 1 januari 2020 voor dit personeel een zogenaamd individueel keuzebudget (IKB) wordt ingevoerd. Het budget zal bestaan uit verlof (tijd) en geld, welke elementen naar wens van de betrokken ambtenaar uitwisselbaar zullen zijn. Het IKB zal worden gevuld met bestaande arbeidsvoorwaarden, waaronder de vakantie-uitkering en de eindejaarsuitkering.

Een dergelijke regeling is voor politieke ambtsdragers niet uitvoerbaar, omdat zij geen verlofregeling kennen en dus ook geen geld voor tijd kunnen inwisselen of andersom. De desbetreffende bepalingen in het rechtspositiebesluit zijn daarom zodanig aangepast dat daarin niet langer wordt verwezen naar de rechtspositie van het personeel in de sector Rijk. Hiermee is dus geen inhoudelijke wijziging beoogd, maar juist een voortzetting van de bestaande aanspraken op de vakantie- en eindejaarsuitkering.

Wat betreft de Verzekering arbeidsongeschiktheid, ouderdom en overlijden voor AB-leden is het een verordeningsbevoegdheid is van het waterschap om te bepalen wanneer de uitbetaling plaatsvindt. Dat kan vooraf of achteraf, per kalenderjaar of van maart tot maart.

AB-leden die op grond van artikel 4.1.11 vanwege een arbeidsongeschiktheidsuitkering een lagere vergoeding voor werkzaamheden ontvangen, hebben recht op het volledige in artikel 4.1.9, eerste lid, genoemde bedrag. In dat lid is namelijk bepaald dat het gaat het om het bedrag van de vergoeding voor de werkzaamheden, bedoeld in artikel 4.1.1, eerste lid, voor één maand.

Een andere vraag was of al dan niet naar rato moet worden toegekend als voor deze optie is gekozen. In artikel 4.1.9 is niet zoals bijvoorbeeld in artikel 4.1.10 (over de ziektekostenverzekering) expliciet vermeld dat een lid van het algemeen bestuur dat in de loop van een maand is beëdigd of in de loop van een maand is afgetreden of overleden, het bedrag naar evenredigheid ontvangt van de periode van uitoefening van het lidmaatschap in de betreffende maand. Dit was ook al zo in de rechtspositiebesluiten van raads- en statenleden waarvan dit artikel is afgeleid.

Dit onderscheid is bij nader inzien niet logisch en ook niet gewenst. Op dit moment betekent dit dat een waterschap, indien het algemeen bestuur kiest voor toepassing van artikel 4.1.9, hetzelfde bedrag per jaar moet toekennen aan een lid van het algemeen bestuur dat het hele jaar in functie is als een lid van het algemeen bestuur dat een kortere periode de functie vervult of vervuld heeft.

Het voornemen is om artikel 4.1.9 in die zin aan te passen dat deze wel naar rato wordt toegekend. Omdat deze wijziging een beperking van het huidige recht betekent, kan zij echter niet met terugwerkende kracht worden toegepast.

In de circulaire van 30 januari 2019 staan enkele zinsneden die in tegenspraak met elkaar zijn. Enerzijds wordt in §3 beschreven waarom de vaste onkostenvergoedingen van ambtsdragers onder de vrije ruimte van de Werkkostenregeling zijn gebracht. Anderzijds wordt in de artikelsgewijze toelichting bij artikel 4.3.8 “Eindheffingsbestanddelen” opgemerkt dat de vaste onkostenvergoedingen een gerichte vrijstelling zijn.

Deze formulering is per abuis iets te ruim gesteld. De algemene ambtstoelage is namelijk een vergoeding die niet onder een specifieke gerichte vrijstelling kan worden gebracht. Dat volgt eigenlijk al uit §3 van de circulaire, waar vermeld staat “mits de desbetreffende vergoedingen, verstrekkingen en terbeschikkingstellingen binnen de normen blijven die voor deze gerichte vrijstellingen gelden”.

Voor alle duidelijkheid is de situatie als volgt:

De ambtstoelagen zijn in het rechtspositiebesluit aangewezen als eindheffingsbestanddeel om ze buiten het individuele loon van de werknemer te plaatsen. Nu dat in formele regelgeving is voorgeschreven aan waterschappen, is de uitbetaling aan de politieke ambtsdrager netto (zoals vermeld bij de toelichting bij artikel 4.2.6). Vervolgens moet worden bezien wat het waterschap als inhoudingsplichtige te doen staat. Als voor een specifieke vergoeding NIET een gerichte vrijstelling van toepassing is (zoals voor de ambtstoelage), maakt de als eindheffingsbestanddeel aangewezen vergoeding onderdeel uit van de vrije ruimte en zal bij overschrijding van de vrije ruimte het waterschap zelf een heffing van 80% over de overschrijding verschuldigd zijn. Als WEL een gerichte vrijstelling van toepassing is (zoals bij verhuizing) is de vergoeding om die reden vrij van heffing voor het waterschap (de vergoeding hoeft dan niet de vrije ruimte in en kan dus ook niet leiden tot een overschrijding).

BZK is benaderd met het verzoek (een deel van) de vaste kostenvergoeding aan te wijzen als gerichte vrijstelling, waardoor dat (deel) niet ten laste van de vrije ruimte gebracht hoeft te worden. Alles overziend, is niet voldaan aan dit verzoek.

De letterlijke tekst van het rechtspositiebesluit biedt wellicht de mogelijkheid en fiscaal is er misschien op lokaal niveau ruimte. Echter, er moet dan voor het kunnen gebruikmaken van een gerichte vrijstelling per kostensoort onderzoek worden gedaan naar de werkelijk gemaakte kosten. Reeds eerder is door de Belastingdienst geconcludeerd dat voorzitters, leden van het dagelijks bestuur en leden van het algemeen bestuur geen homogene groepen vormen. Dit betekent in beginsel dat door de werkgever voor iedere ambtsdrager die voor een (gedeeltelijk) onbelaste vaste kostenvergoeding in aanmerking wil komen, onderzoek moet worden gedaan naar zijn of haar eigen kosten.

BZK is van mening dat dergelijke onderzoeken, die bovendien alleen op lokaal zouden kunnen worden gehouden, niet wenselijk zijn. De ambtstoelage in de vorm van de vaste vergoeding beoogt ook dat de ambtsdragers niet nader hun kosten op individueel niveau hoeven te onderbouwen.

BZK is bovendien van oordeel dat het deel van de vaste kostenvergoeding dat gericht zou kunnen worden vrijgesteld, of als intermediaire kosten zou kunnen worden aangemerkt, zeer beperkt is. In het rechtspositiebesluit lijkt de grens van het specifiek benoemen van vergoedingsmogelijkheden, na die voor ICT-kosten, de contributie van beroepsgroepen en de niet-partijpolitieke scholing, intussen bereikt. Kosten voor representatie, vakliteratuur, bureaukosten, porti, zakelijke giften en ontvangsten, zijn zodanig persoonsgebonden en individueel bepaald dat hier bewust een vaste forfaitaire kostenvergoeding voor is neergelegd. Juist voor deze kosten op het grensvlak van zakelijk en privé zijn geen vaste bedragen vast te stellen, die bovendien ook nog als fiscaal zakelijk aan te merken zouden zijn.

Natuurlijk is het bevredigend voor het waterschap als er geen belasting hoeft te worden betaald, maar als de grens van de vrije ruimte wordt overschreden, is er sprake van reguliere belastingheffing. En wanneer het komt tot die belastingheffing, leidt die tot lagere kosten voor de werkgever dan bij het alternatief, bruteren. In §3 van de circulaire van 30 januari 2019 is hierop uitgebreid ingegaan. Kortheidshalve wordt op deze plaats hiernaar verwezen.

Informatie die betrekking heeft op politieke ambtsdragers kunt u vinden op de volgende internetsite: www.politiekeambtsdragers.nl. Op deze site vindt u alle actuele wet- en regelgeving, circulaires en brochures over politieke ambtsdragers voor het Rijk, de gemeenten, de provincies, de waterschappen en ook voor het Koninkrijk en de BES-eilanden voor zover deze afkomstig is van het Ministerie van BZK.

Voor eventuele nadere vragen kunt u ook contact opnemen met het Ministerie van BZK via postbus.helpdeskpa@minbzk.nl.

• Nieuwe opzet:

• Fiscale aspecten:

circulaire 30 januari 2019, §3 en deze circulaire §16

• Reiskostensysteem:

circulaire 30 januari 2019, §4, Vereenvoudiging reiskostenvergoeding

• Reiskosten leden van het algemeen bestuur:

circulaire 30 januari 2019, §5, artikel 4.1.7 en deze circulaire §6, §7, §8, §9, §10, §11

• Reiskosten voorzitter of lid van het dagelijks bestuur:

circulaire 30 januari 2019, §4, Vereenvoudiging reiskostenvergoeding en §5, artikel 4.2.9 , alsmede deze circulaire §4, §5, §6, §7, §8, §9, §10, §11

• Reiskosten commissieleden:

circulaire 30 januari 2019, §5, artikel 4.4.3 en deze circulaire §6, §7, §8, §9, §10, §11

• Ter beschikking gestelde auto (dienstauto/leaseauto):

circulaire 30 januari 2019, §5, artikel 4.2.10 (inclusief vier voorbeelden) alsmede deze circulaire §4 en §5

• Gemeenschappelijk gebruik van een ter beschikking gestelde auto:

deze circulaire §5

• Fiscaal zakelijk en niet-zakelijk gebruik van een auto:

deze circulaire §4

• Fiets:

deze circulaire §9

• OV-fiets:

deze circulaire §10

• OV-kaarten:

deze circulaire §10

• Motorfiets:

deze circulaire §11

• Buitenlandse dienstreizen:

deze circulaire §7

• Parkeerkosten en parkeerplaatsen:

deze circulaire §8

• Tol- en veergelden:

circulaire 30 januari 2019, §4, Vereenvoudiging reiskostenvergoeding

• Boetes en naheffingsaanslagen voor parkeren:

circulaire 30 januari 2019, §4, Vereenvoudiging reiskostenvergoeding

• Indexcijfers:

• Loopbaanoriëntatie:

• Flexibel Pensioen en Uittreden (FPU):

• Wijze van declareren:

• Koppeling aan Arbeidvoorwaardenovereenkomst sector Rijk:

• Wijze van declareren:

• Toekenning jaarvergoeding in gedeelten mogelijk:

deze circulaire §13

• Definitie Fractievoorzitter:

• Definitie Commissielid:

• Vergoeding voor de werkzaamheden:

• Toelage lid vertrouwenscommissie:

circulaire 30 januari 2019, §5, artikel 4.1.2 tot en met 4.1.4

• Toelage lid rekenkamerfunctie:

circulaire 30 januari 2019, §5, artikel 4.1.2 tot en met 4.1.4

• Toelage lid onderzoekscommissie:

circulaire 30 januari 2019, §5, artikel 4.1.2 tot en met 4.1.4

• Toelage lid bijzondere commissie:

circulaire 30 januari 2019, §5, artikel 4.1.2 tot en met 4.1.4

• Toelage fractievoorzitter:

• Onkostenvergoeding leden van het algemeen bestuur:

• Verzekering arbeidsongeschiktheid, ouderdom en overlijden leden van het algemeen bestuur:

circulaire 30 januari 2019, §5, artikel 4.1.9 en deze circulaire, §15

• Ziektekostenverzekering leden van het algemeen bestuur:

• Samenloop met arbeidsongeschiktheidsuitkering:

circulaire 30 januari 2019, §5, artikelen 4.1.11 en 2.4.4, alsmede circulaire Samenloop vergoedingen leden van het algemeen bestuur met een uitkering

• Waarneming door lid van het algemeen bestuur:

• Vergoeding tijdelijk ontslagen lid van het algemeen bestuur voor werkzaamheden en onkostenvergoeding:

• Bezoldiging en uitkeringen voorzitter en lid van het dagelijks bestuur:

• Vakantie-uitkering en eindejaarsuitkering voorzitter en lid van het dagelijks bestuur per 2020:

deze circulaire §14

• Waarneming door lid van het dagelijks bestuur:

• Verrekening neveninkomsten:

circulaire 30 januari 2019, §5, artikel 2.2.3 en de circulaire met betrekking tot de verrekening over het verrekenjaar 2018

• Uitkering bij overlijden voorzitter of lid van het dagelijks bestuur:

• Ambtskosten voorzitter of lid van het dagelijks bestuur:

• Verhuiskostenvergoeding:

• Terugkeer wegens dringende reden voorzitter of lid van het dagelijks bestuur:

• Aanspraken bij zwangerschap en bevalling ziekte voorzitter of lid van het dagelijks bestuur:

• Vergoeding bij waarneming van de voorzitter:

• Verzekering voor arbeidsongeschiktheid, ouderdom en overlijden tijdelijke vervanger lid van het dagelijks bestuur:

• Kennisgeving bij afwezigheid voorzitter:

• Schorsing voorzitter:

• Ontslag voorzitter:

• Stelsel Bewaken en Beveiligen

• Informatie- en Communicatievoorzieningen (ICT):

circulaire 30 januari 2019, §5, artikelen 4.3.2 en 4.4.4 , alsmede deze circulaire, §2 en §3

• Vergoeding kosten scholing:

• Contributie beroepsvereniging voorzitter, lid van het dagelijks bestuur, leden van het algemeen bestuur, commissieleden:

• Bedrijfsgeneeskundige zorg voorzitter, lid van het dagelijks bestuur, leden van het algemeen bestuur:

• Voorzieningen in verband met een beroepsziekte of een dienstongeval:

• Voorzieningen in verband met een structurele functionele beperking:

• Eindheffingsbestanddelen:

circulaire 30 januari 2019, §3 en §5, artikelen 4.3.8 en 4.4.4

• Vergoeding voor het bijwonen van de vergaderingen commissieleden:

• Hogere vergoeding commissieleden:

• Presentievergoeding commissieleden kan worden aangemerkt als een vrijwilligersvergoeding:

deze circulaire §12.

Een rittenadministratie zal vrijwel altijd nodig zijn. Als de auto uitsluitend zakelijk wordt gebruikt, is die nodig voor de fiscus. Zij is ook nodig als de auto "echt" privé mag worden gebruikt. In dat geval is de rittenadministratie weliswaar niet vereist voor de fiscus, maar wel voor het waterschap. Voor de berekening van de maandelijkse bijdrage van de ambtsdrager is namelijk van belang het aantal kilometers dat noch zakelijk noch bestuurlijk is verreden. Hiervoor is in beginsel alleen relevant welke ritten "echt" privé zijn, maar voor de controle zal een volledige rittenadministratie vereist zijn. Wanneer de auto zowel zakelijk als bestuurlijk mag worden gebruikt, maar niet “privé", is formeel geen rittenadministratie nodig, omdat in dat geval automatisch fiscale bijtelling volgt. Het is echter goed voorstelbaar dat het waterschap met het oog op de controle toch betrokkene vraagt een volledige rittenadministratie bij te houden.

Mits dit blijkt uit de rittenadministratie of er fiscaal geen sprake is van een ter beschikking gestelde auto (zie hieronder).

Indien er sprake is van verschillende typen auto’s geeft paragraaf 21.3.11, voorbeeld 4, van het Handboek Loonheffing hier de methodiek aan: de bijtelling wordt tijdsevenredig toegepast over de ter beschikking gestelde auto’s.

Dit is de fiscale omschrijving. In rechtspositionele zin gaat het hier om 500 bestuurlijke en/of privé-kilometers.

Hierbij wordt ervan uitgegaan dat het feitelijk gebruik geen terbeschikkingstelling oplevert, omdat een betrokkene in strijd met de afspraken de auto continu in gebruik heeft.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2019-69200.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.