Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Economische Zaken en Klimaat | Staatscourant 2019, 4011 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

’s-Gravenhage, 16 januari 2019

WJZ / 18287692

Aan de Koning

Nader rapport inzake het voorstel van wet, houdende machtiging tot oprichting van de Nederlandse financierings- en ontwikkelingsinstelling lnvest-NL (Machtigingswet oprichting Invest-NL)

Blijkens de mededeling van de Directeur van Uw kabinet van 5 juli 2018, nr. 2018001197, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 26 oktober 2018, nr. W18.18.0177/IV, bied ik U hierbij aan.

Bij Kabinetsmissive van 5 juli 2018, no. 2018001197, heeft Uwe Majesteit, op voordracht van de Minister van Economische Zaken en Klimaat, mede namens de Minister van Financiën en de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet, houdende machtiging tot oprichting van de Nederlandse financierings- en ontwikkelingsinstelling Invest-NL (Machtigingswet oprichting Invest-NL), met memorie van toelichting.

Het wetsvoorstel is een machtigingswet voor de oprichting van Invest-NL N.V. (Invest-NL), een Nederlandse financierings- en ontwikkelingsinstelling, waarin de Staat een 100%-deelneming heeft. Voorts regelt het wetsvoorstel verschillende voorwaarden inzake de doelstellingen van Invest-NL en het aandeelhouderschap van de Staat.

De Afdeling advisering van de Raad van State wijst erop dat het voor een zinvolle inzet van de collectieve middelen die met Invest-NL zijn gemoeid essentieel is adequate doelstellingen, taken en criteria voor het functioneren van Invest-NL te formuleren. Immers, daar waar de markt functioneert, heeft Invest-NL (en dus ook de inzet van collectieve middelen) geen toegevoegde waarde en leidt optreden van Invest-NL tot marktverstoring. Scherpte en focus over verantwoordelijkheden en over de reikwijdte van de taken acht de Afdeling dan ook nodig. Dit is niet alleen van belang voor Invest-NL zelf, maar ook voor de verantwoording door Invest-NL tegenover de ministers en door de ministers tegenover de Staten-Generaal, en voor de controle door de Algemene Rekenkamer.

Gelet daarop is op onderdelen aanscherping van het voorstel (in het bijzonder de artikelen 3, 4 en 8, over doel, taken en additionaliteit) en precisering van de toelichting (in het bijzonder in de paragrafen 3.1.3 over de zogenoemde aanvullende overeenkomst) geboden.

Het wetsvoorstel is een machtigingswet voor de oprichting van Invest-NL. De Staat zal Invest-NL eigen vermogen verschaffen ter waarde van € 2,5 mld. Dit geld zal in vijf gelijke tranches voor Invest-NL beschikbaar komen. Met dit eigen vermogen zal Invest-NL zich richten op het faciliteren van risicovolle activiteiten van ondernemingen bij transities op het gebied van energie, verduurzaming (waaronder die van de gebouwde omgeving en de circulaire economie), mobiliteit, voedsel, digitalisering van de industrie en maatschappelijke domeinen als zorg, veiligheid en onderwijs, de doorgroei van start-ups en scale-ups naar grotere ondernemingen en het bevorderen van export en buitenlandse investeringen, het ondersteunen van Nederlandse bedrijven voor het internationaal vermarkten van hun producten en het aanpakken van wereldwijde vraagstukken, zoals duurzame energie, klimaatverandering, water en voedselvoorziening.

Dergelijk initiatieven zijn niet nieuw. In verschillende vormen zijn eerder maatregelen getroffen. Over de resultaten daarvan bestaat geen eenduidig beeld.1 Het voornaamste verschil met eerdere initiatieven is dat de Staat thans daadwerkelijk participeert en dat daarvoor kapitaal bijeen wordt gebracht.

Invest-NL heeft in het voorstel drie functies, een investeringsfunctie (dit is de belangrijkste functie, waarmee het kapitaal wordt ingezet voor directe investeringen in ondernemingen), een ontwikkelingsfunctie en een regelingenfunctie (uitvoering van subsidieregelingen). Voorts is in het voorgestelde artikel 4, tweede lid, voorzien in de mogelijkheid om bij algemene maatregel van bestuur (amvb) andere taken aan Invest-NL op te dragen.

Het is de bedoeling dat Invest-NL in projecten investeert die in de markt niet van de grond komen, maar die wel maatschappelijk gewenst en op de lange termijn rendabel zijn. De focus komt daarbij te liggen op die initiatieven die niet zomaar door de markt worden opgepakt (additionaliteit) maar waar de markt wel zal volgen indien deze via Invest-NL ondersteuning hebben gekregen. Dit vertaalt zich in de eis van artikel 8 dat Invest-NL zich dient te onthouden van activiteiten die uit een oogpunt van goede marktwerking leiden tot ‘ongewenste mededinging’. Voor de activiteiten van Invest-NL gelden bedrijfseconomische principes en een (norm)rendement op het eigen vermogen, waarmee de kapitaalstorting kwalificeert als financiële transactie in het kader van de EMU. Ook moet worden voldaan aan de Europese eisen voor toelaatbare staatssteun.

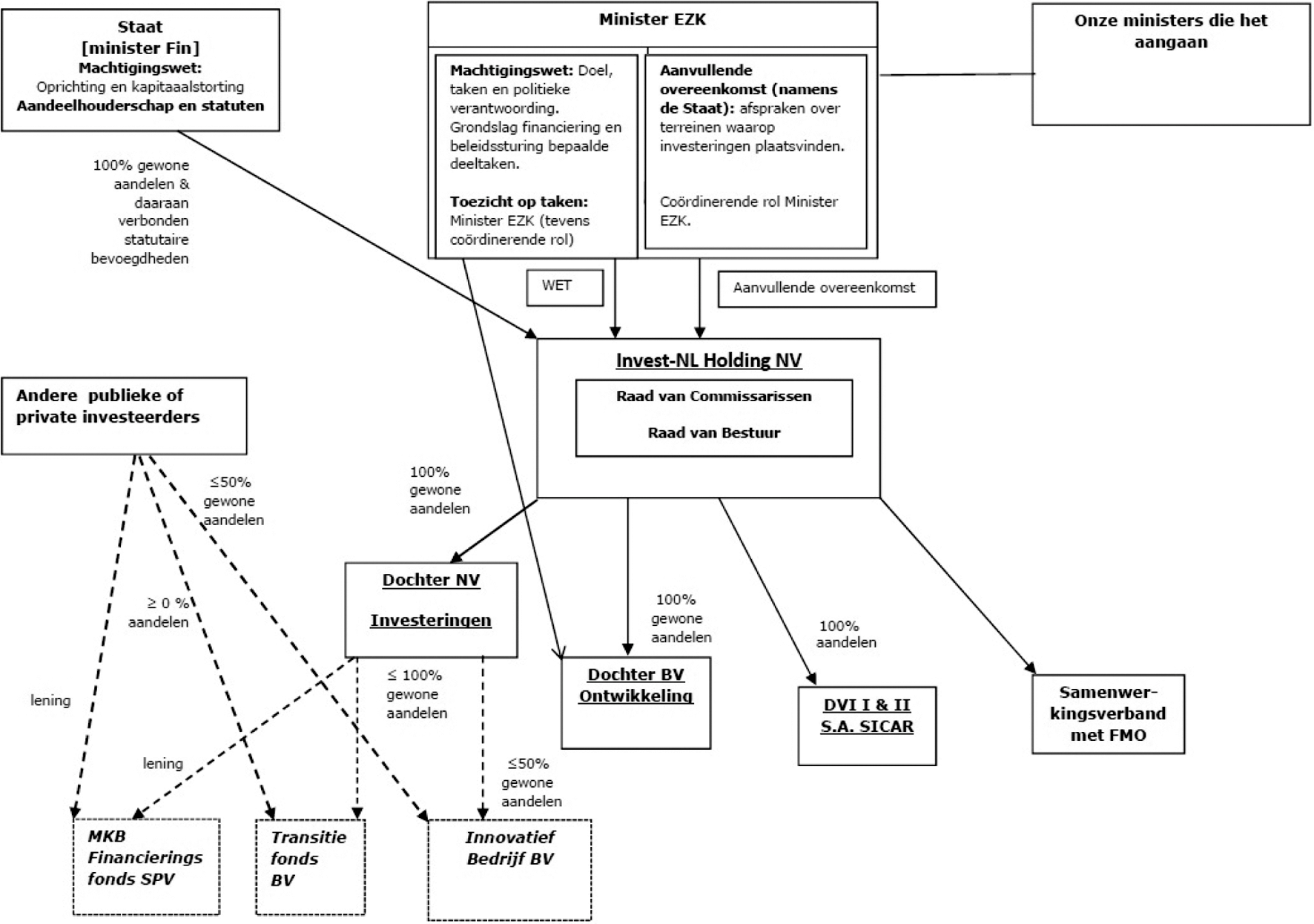

In de gekozen opzet is Invest-NL als staatsdeelneming op afstand geplaatst. Daartoe is gekozen voor een opzet overeenkomstig het staatsdeelnemingenbeleid.2 Het aandeelhouderschap wordt dan ook uitgeoefend door het ministerie van Financiën. Daarnaast is het de bedoeling dat een aanvullende overeenkomst wordt gesloten tussen Invest-NL en het ministerie van EZK, waarin nadere afspraken worden gemaakt over het te voeren beleid.

De Afdeling wijst erop dat het formuleren van adequate doelstellingen, taken en criteria voor het functioneren van Invest-NL essentieel is voor een zinvolle inzet van dit investeringsinstrument. Immers, daar waar de markt functioneert, heeft Invest-NL (en dus ook de inzet van collectieve middelen) geen toegevoegde waarde en leidt optreden van Invest-NL tot marktverstoring. Scherpte en focus over verantwoordelijkheden acht de Afdeling dan ook nodig. Dit is niet alleen van belang voor het functioneren van Invest-NL, maar ook voor het afleggen van verantwoording door Invest-NL tegenover de betrokken verantwoordelijke ministers, alsook voor de verantwoording naar de Staten-Generaal en met het oog op de controle door de Algemene Rekenkamer.

Tegen deze achtergrond maakt de Afdeling een aantal opmerkingen over de opzet van het voorliggende voorstel.

Dit deel van het advies van de Afdeling bevat een beschrijving van de inhoud van het wetsvoorstel. Er is geen aanleiding daarop in te gaan nu dit deel geen specifieke adviezen bevat.

Uit de toelichting maakt de Afdeling op, dat de meerwaarde van Invest-NL ten aanzien van de investeringstaken vooral wordt gezien bij sectoren in transitie, zoals energie, waar grote maatschappelijke opgaven om een oplossing vragen, maar waar de onzekerheden nog groot zijn. In die gevallen kunnen privaat gefinancierde initiatieven achterblijven bij het maatschappelijk gewenste niveau van investeringen, waardoor oplossingen voor grote maatschappelijke vraagstukken niet, onvoldoende of te laat van de grond komen en aldus de transitie wordt belemmerd.3 Voorts wijst de toelichting op beleidsonzekerheid en reguleringsrisico, die zijn verbonden aan transitieprocessen. Invest-NL kan het reguleringsrisico voor marktpartijen verlagen doordat het risico aldus wordt genomen door degene die deze reguleringsrisico’s veroorzaakt, namelijk de overheid. Een overheidsinvestering geeft bovendien het signaal richting private partijen dat de overheid gewicht in de schaal legt. Private partijen zullen daardoor, volgens de toelichting, vaker maatschappelijk gewenste investeringen doen. Uit de toelichting blijkt voorts dat de omschrijvingen in de wet uitdrukkelijk open zijn geformuleerd om in te kunnen spelen op ontwikkelingen, maar dat wel met Invest-NL in de vorm van een aanvullende overeenkomst nadere afspraken zullen worden gemaakt over de terreinen waarop zij actief zal zijn.4

De Afdeling merkt op dat de doelomschrijving en de omschrijving van de taken van Invest-NL in de wettekst veel ruimer zijn dan blijkens de toelichting kennelijk is beoogd. Deze zijn weliswaar gerelateerd aan maatschappelijke transitieopgaven, maar ook wordt gewezen op ‘het bieden van toegang tot ondernemingsfinanciering’ en het leveren van een bijdrage ‘aan de Nederlandse economie’. Door die toevoegingen ontberen de omschrijvingen van de doelen en taken in de artikelen 3 en 4, eerste lid, focus respectievelijk onderscheidend vermogen.

Dat het de bedoeling is om in de hiervoor in punt 1 genoemde aanvullende overeenkomst tot een nadere afbakening te komen, doet hieraan niet af, nu deze wederkerig is. Daarmee is het mede afhankelijk van het bestuur van Invest-NL zelf wat de inhoud van de overeenkomst zal zijn. Bovendien is het de bedoeling dat de overeenkomst niet de vrijheid van Invest-NL aantast invulling te geven aan het investeringsbeleid.5 Om te komen tot een nadere afbakening is de aanvullende overeenkomst derhalve geen geschikt instrument; integendeel, niet uit te sluiten valt dat deze de afbakening ‘vervuilt’ met allerlei ‘beleidswensen’.6

De Afdeling adviseert in het voorstel zelf tot een nadere afbakening te komen, en daarbij in ieder geval in artikel 3 ‘en aan het bieden van toegang tot ondernemingsfinanciering’ en in artikel 4, eerste lid, telkens ‘of aan de Nederlandse economie’ te schrappen. Voor nadere afbakening adviseert zij zo nodig te voorzien in een delegatie naar het naast hogere regelingsniveau, bijvoorbeeld door aanpassing van artikel 4, derde lid, en hiervoor niet een aanvullende overeenkomst in te zetten.

Alvorens nader op de opmerkingen van de Afdeling over doelomschrijving, taakafbakening en overeenkomst in te gaan, wordt eerst kort toegelicht welke vormen van afbakening, los van de governance in bredere zin, op Invest-NL van toepassing zijn. Dit maakt bij de verdere reactie op dit deel van het advies duidelijker welke functie doel- en taakomschrijving en als afgeleide daarvan de overeenkomst binnen die afbakening van Invest-NL vervullen. Artikel 3 geeft aan met welk doel Invest-NL wordt opgericht en kleurt daarmee de aard van de activiteiten die Invest-NL kan ontplooien. Artikel 4 regelt vervolgens welke wettelijke taken in dat kader worden opgedragen aan Invest-NL. Belangrijke voorgestelde taken zijn de investeringstaak, de ontwikkeltaak en de regelingentaak. Ten aanzien van de investeringstaak bestaat het voornemen een aanvullende overeenkomst tussen de Staat en Invest-NL te sluiten die algemene investeringsdomeinen benoemt waarbinnen Invest-NL actief mag zijn. Invest-NL brengt zelf nadere focus aan binnen dit geheel aan investeringsdomeinen en streeft daarbinnen zelf bepaalde resultaten na. Naast deze afbakening zal de aanvullende overeenkomst ook afspraken bevatten over het maatschappelijk verantwoord ondernemen door Invest-NL bij het verstrekken van financiering. Buiten het samenstel aan wettelijke taken mogen enkel bij wijze van uitzondering nevenactiviteiten worden verricht. Een nevenactiviteit moet nauw verwant zijn met de taken, mede het algemeen belang dienen en mag de goede uitvoering van de taken niet belemmeren of anderszins bemoeilijken. Voor een nevenactiviteit is instemming van de Minister van Economische Zaken en Klimaat in overeenstemming met het gevoelen van de ministerraad vereist (artikel 4, vierde lid).

Behalve doelstelling, taken en nevenactiviteiten bevat het wetsvoorstel een aantal voorschriften die eveneens bepalend zijn voor de afbakening waarbinnen Invest-NL actief mag zijn. Samengevat betreft dit de verplichting voor Invest-NL zich te onthouden van een uit oogpunt van goede marktwerking ongewenste mededinging met ondernemingen (artikel 8). Dit wordt ook wel het additionaliteitsbeginsel genoemd. Dit houdt in dat activiteiten van Invest-NL niet tot verdringing van marktpartijen mag leiden, waarbij de activiteiten van Invest-NL additioneel moeten zijn ten opzichte van hetgeen reeds op de markt beschikbaar is. Door Invest-NL te richten op het verhelpen van marktfalen en de mismatch tussen vraag en aanbod met betrekking tot risicokapitaal wordt het verdringingseffect, crowding out genoemd, van private middelen en ongewenste prikkels voor private investeerders voorkomen. Additioneel handelen kan ook inhouden dat het bestaande aanbod op de markt wordt aangevuld in plaats van verdrongen, zoals crowding-in waarbij andere private partijen ook (mee)investeren. Verder dient Invest-NL de op haar toepasselijke algemene nationale en Europese rechtsverplichtingen in te acht nemen, waaronder de regels inzake staatssteun. Investeringen van Invest-NL kunnen staatssteun betreffen omdat ten opzichte van een reguliere marktinvesteerder in sommige gevallen sprake zal zijn van een grotere ‘risk-appetite’ (risicobereidheid), langere looptijden of – bij uitzondering – een lager tarief. Er is daarbij dan sprake van staatssteun op individueel transactieniveau. Uitgangspunt hierbij blijft dat marktconforme beprijzing zal worden toegepast voor alle situaties waarin dat mogelijk is. Het wetsvoorstel bepaalt uitdrukkelijk dat Invest-NL niet mag handelen in strijd met het verbod op ongeoorloofde staatssteun (artikel 12). Tot slot bevat het wetsvoorstel een verbod voor Invest-NL openbare lichamen te financieren, behoudens ontheffing (artikel 9).

In de context van bovenstaande wordt thans nader ingegaan op de opmerkingen van de Afdeling, te beginnen met die over de doelomschrijving van Invest-NL. Het schrappen in de doelomschrijving van de zinsnede ‘en aan het bieden van toegang tot ondernemingsfinanciering’ zoals de Afdeling voorstelt, leidt tot een beperktere doelstelling. De doelstelling beperkt zich dan tot, indien de markt hierin onvoldoende voorziet, het financieren en realiseren van maatschappelijke transitieopgaven door ondernemingen. Bij de voorbereiding van het wetsvoorstel is er evenwel bewust voor gekozen dit vooropgestelde doel van Invest-NL aan te vullen met een ander doel dat tot uitdrukking komt in de zinsnede ‘en aan het bieden van toegang tot ondernemingsfinanciering’. Daarmee kan Invest-NL buiten de aan maatschappelijke transitieopgaven ten grondslag liggende knelpunten tot financiering ook bijdragen aan het oplossen van het knelpunt voor private partijen financiering te verkrijgen door het optreden van mismatches tussen vraag en aanbod op het gebied van risicokapitaal. In Nederland en Europa is sprake van een beperkt aanbod van private langjarige, risicodragende financiering voor ondernemingen, waaronder voor innovatieve doorgroeiers (venture capital voor scale-ups). Oorzaken hiervan zijn dat grote (multinationale) ondernemingen niet investeren in projecten met een lange en/of risicovolle terugverdientijd, dat kleinere spelers en/of nieuwkomers onvoldoende eigen middelen of onvoldoende trackrecord hebben om middelen aan te trekken en dat banken en institutionele beleggers weinig of geen risicodragende (project)financiering verstrekken. Het gaat veelal om jonge en groeiende ondernemingen, die onvoldoende financiering in de markt kunnen aantrekken (zie onder meer paragrafen 2.1.3, 6.2.1 en 6.2.2.2 van de memorie van toelichting). De desbetreffende zinsnede in de doelomschrijving is gehandhaafd om Invest-NL in staat te stellen een bijdrage te leveren aan het verminderen van dit probleem. Hieraan wordt vervolgens nadere afbakening gegeven via de taakomschrijving van Invest-NL.

Wat betreft de taakomschrijving richt het advies van de Afdeling zich specifiek op de zogenoemde ontwikkeltaak en de investeringstaak van Invest-NL die voorwerp zijn van artikel 4, eerste lid, onderdelen a en b. De Afdeling adviseert tot een nadere afbakening in de omschrijving van deze taken te komen. In die omschrijving wordt onderscheid gemaakt tussen het kunnen leveren van een bijdrage aan ‘maatschappelijke transitieopgaven’ of ‘aan de Nederlandse economie’. De zinsnede ‘aan de Nederlandse economie’ heeft als functie er voor te zorgen dat ondernemingen uitsluitend ondersteuning of financiering kunnen krijgen waarmee een bijdrage aan de Nederlandse economie geleverd kan worden. Anders zou Invest-NL met maatschappelijk kapitaal dat van de Staat der Nederlanden afkomstig is iedere onderneming kunnen gaan bedienen ongeacht de vraag of dit leidt tot een bijdrage aan de Nederlandse economie. Niettemin onderkent het kabinet dat alleen het vereiste van een economische relatie tot Nederland als onderscheidend criterium tot een wel erg algemene en ruime taakafbakening leidt, ook al gelden daarnaast nog andere voorwaarden waaraan Invest-NL moet voldoen bij het uitvoeren van de ontwikkel- en investeringstaak. Het is dan immers niet relevant om wat voor ondernemingen het gaat die ondersteuning bij de ontwikkeling of financiering krijgen, zolang maar op enigerlei wijze een bijdrage kan worden geleverd aan de Nederlandse economie. Het schrappen van de bewuste zinsnede, zoals de Afdeling adviseert, heeft echter weer een te grote inperking tot gevolg, want dan zouden deze taken uitsluitend gericht zijn op het leveren van een bijdrage aan maatschappelijke transitieopgaven. Daarmee zou Invest-NL niet ten volle door middel van ontwikkeling en financiering het knelpunt van mismatches tussen vraag en aanbod op het gebied van risicokapitaal kunnen verlichten waar die problemen, ook buiten transitieopgaven, het grootst zijn. Naar aanleiding van het advies van de Afdeling is het wetsvoorstel dan ook zodanig aangepast dat een nadere en meer onderscheidende afbakening aan deze taakomschrijving is toegevoegd waarmee, met inachtneming van de doelstelling, dit bezwaar is ondervangen.

Het kabinet stelt voor om artikel 4, eerste lid, onderdelen a en b, zodanig aan te passen dat de te leveren bijdrage aan de Nederlandse economie uitsluitend betrekking mag hebben op het soort ondernemingen waar de problemen met risicokapitaal in verband met mismatches het grootst zijn. Zoals hiervoor bij de doelstelling is toegelicht doen deze problemen zich vooral voor bij start-ups en scale-ups. Een belangrijk deel van dit type ondernemingen valt samen met MKB-ondernemingen. Startende ondernemingen vallen altijd binnen het MKB, maar ook scale-ups kunnen hiertoe worden gerekend. Gelet hierop is het voornemen om de ontwikkel- en investeringstaak voor zover daarmee een bijdrage kan worden geleverd aan de Nederlandse economie toe te spitsen op MKB-ondernemingen en op zogenoemde MKB overstijgende middelgrote ondernemingen die gericht zijn op groei. Het begrip MKB-onderneming wordt ter nadere afbakening in het wetsvoorstel gedefinieerd. Hiervoor wordt aangesloten bij het Europeesrechtelijke equivalent voor het begrip MKB-onderneming zoals dat in de bijlage bij Aanbeveling 2003/361/EG van de Commissie van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-onderneming (PbEG 2003, L124) is omschreven. Dit zijn ondernemingen met een omvang van maximaal 250 werkzame personen en met een jaaromzet van maximaal 50 miljoen EUR respectievelijk met een jaarlijks balanstotaal van niet meer dan 43 miljoen EUR. Voor de kwalificatie als MKB-onderneming is niet relevant de duur van het bestaan van een onderneming of de aard van de te verrichten economische activiteiten. Ook hoeft voor de toepassing van dit wetsvoorstel een MKB-onderneming niet in Nederland gevestigd te zijn, zolang de activiteiten bijdragen aan de Nederlandse economie. In de praktijk zullen startende ondernemingen altijd ook MKB-ondernemingen zijn. Ook van het begrip MKB overstijgende middelgrote onderneming is in het wetsvoorstel een definitie opgenomen. Het verschil ten opzichte van een MKB-onderneming is dat een MKB overstijgende middelgrote onderneming meer personeel en omzet en/of balanstotaal heeft dan enige MKB-onderneming, maar dat er minder dan 500 personen werkzaam moeten zijn. Deze categorie van ondernemingen kan ook aangeduid worden met ‘small midcap’-ondernemingen, waardoor grote al dan niet beursgenoteerde ondernemingen waar meer dan 500 personen werkzaam zijn buiten deze categorie vallen. Hiervan te onderscheiden zijn ‘larger midcaps’ waar tot maximaal 3.000 personen werkzaam zijn. Het onderscheid tussen ondernemingen naar ‘small midcap’ en ‘larger midcaps’ wordt gehanteerd bij specifieke financieringsinstrumenten die vanuit de Europese Unie worden aangeboden. Bij het door EIF (hierna: Europees Investerings Fonds) uitgevoerde ‘InnovFin SME Guarantee Facility’ wordt bijvoorbeeld uitsluitend een afbakening aangehouden naar ondernemingen die vallen onder ‘small midcap’. Nationaal wordt bij deze afbakening in de praktijk eveneens aangesloten, zoals voor het co-investment vehicle, dat door EIF samen met het Ministerie van Economische Zaken en Klimaat is ontwikkeld en door EIF wordt uitgevoerd7. Ook andere landen, zoals Frankrijk en Italië, hanteren ‘small midcap’ ondernemingen als afbakening voor bepaalde financieringsinstrumenten die samen met EIF worden ontwikkeld. Door deze afbakening ook voor Invest-NL aan te houden, zal dit beter aansluiten bij vormen van Europese cofinanciering waar Invest-NL als nationale stimuleringsinstelling bij betrokken wil zijn. Voor deze ‘small midcap’ ondernemingen geldt aanvullend als eis dat die een uitgewerkt voornemen hebben binnen enkele jaren substantiële groei te realiseren. Bij het bepalen of aan het vereiste van voorgenomen groei is voldaan, heeft Invest-NL zelf vrijheid te bepalen wanneer daar in voldoende mate aan wordt voldaan. In de regel wordt veelal als maatstaf een gemiddelde jaarlijkse werkgelegenheidsgroei of omzetgroei van ten minste 10 procent over een periode van 3 jaar gehanteerd, maar ook een (deels) andere, minder strikte maatstaf zou kunnen worden gehanteerd als daar goede redenen voor zijn. Enige flexibiliteit is hierin voor Invest-NL nodig om de doelgroep en doeleinden van de in de brief van 15 februari 2018 aan de Tweede Kamer (Kamerstukken II 2017/18, 28 165, nr. 281) af te schaffen subsidieregeling Groeifaciliteit op een volledige manier binnen Invest-NL een plaats te geven. Niet iedere MKB overstijgende middelgrote onderneming zal altijd de ambitie hebben om te groeien, zoals ondernemingen die eerder gerealiseerde groeiambities consolideren of ondernemingen die maatschappelijk verantwoord willen ondernemen en waarbij groei geen doel op zich vormt. Of het betreft ondernemingen waarvan de groeiambities niet van zodanig niveau of tempo zijn dat die voldoen aan de door Invest-NL te gebruiken maatstaf hiervoor. Dit soort MKB overstijgende middelgrote ondernemingen vallen daarmee buiten de taakomschrijving evenals ondernemingen die groter zijn dan deze ‘small midcap’-ondernemingen. Door deze toevoegingen in de voorgestelde taakomschrijving ontstaat een nadere afbakening van de doelgroep aan ondernemingen met een bijdrage aan de Nederlandse economie waarop Invest-NL zich dient te richten. Invest-NL is gebonden binnen de algehele doelomschrijving met inachtneming van de voorgestelde taakomschrijving actief te zijn. De voorgestelde wijzigingen in de taakomschrijving sluiten beter aan bij de intentie dat Invest-NL zich richt op start-ups en scale ups als aangekondigd in de Kamerbrieven van 10 februari 2017 (Kamerstukken II 2016/2017, 28 165, 266) en 15 februari 2018 (Kamerstukken II 2017/18, 28 165, nr. 281).

De Afdeling adviseert verder om voor de nadere afbakening geen aanvullende overeenkomst in te zetten. Hierover wordt het volgende opgemerkt. De voorgestelde toevoegingen in artikel 4, eerste lid, onderdeel b, van de taakomschrijving geven geen duiding aan de terreinen waarop Invest-NL mag investeren en stelt verder ook geen voorwaarden waaronder dat is toegestaan. Deze keuze impliceert dat Invest-NL die terreinen met inachtneming van de doelomschrijving van Invest-NL zelfstandig mag bepalen. Daarmee wordt de ondernemingsvrijheid van Invest-NL zoveel mogelijk gerespecteerd. Invest-NL kan daarmee zelf bepalen wanneer terreinen potentieel bieden om bij te dragen aan maatschappelijke transitie-opgaven en waar knelpunten bij ondernemingsfinanciering met bijdrage aan de Nederlandse economie zich voordoen. Er is geen reden om op voorhand aan te nemen dat het ondernemerschap van Invest-NL hieraan geen goede invulling geeft, maar het is wel van belang dat een voldoende gedeeld beeld tussen de Staat en Invest-NL bestaat welke terreinen hiervoor in aanmerking komen. Het kabinet wil waarborgen dat Invest-NL zich uitsluitend richt op (maatschappelijk) relevante (transitie)onderwerpen. Daarbij dwingt het belang van deze zogenoemde investeringsdomeinen niet direct tot eenzijdige vastlegging in publiekrechtelijke regelgeving. Hiervoor zal een aanvullende overeenkomst worden gebruikt, zoals in de memorie van toelichting is vermeld. Ook het thema maatschappelijk verantwoord ondernemen (hierna: MVO) bij het doen van investeringen zal hierin een plaats krijgen, zodat Invest-NL bij het doen van investeringen hiervan uitgaat. Door deze onderwerpen op basis van wederkerigheid in een overeenkomst tussen de Staat en Invest-NL te regelen, wordt zowel het publieke belang bij de afbakening hiervan onderkend als Invest-NL een formele positie toegekend om invloed uit te oefenen op de inhoud van die overeenkomst. Er is ruimte voor dialoog en maatwerk. Invest-NL kan op basis van een voorstel zelf suggesties doen en wijzigingen aanvoeren, waardoor de inhoud van de overeenkomst mede door Invest-NL wordt bepaald. Verder wordt er voor gewaakt dat de inhoud van de overeenkomst de vrijheid van Invest-NL niet aantast een eigen investeringsbeleid vast te stellen en daaraan zelfstandig uitvoering te geven. De insteek is om ruim omschreven investeringsdomeinen af te spreken, waarbinnen Invest-NL zelf kan kiezen om actief in te zijn. En ook ten aanzien van maatschappelijk verantwoord ondernemen is de bedoeling niet verder te gaan dan richting hieraan te geven. Beoogd wordt dat Invest-NL zelf actief een MVO-beleid voert en daarbij algemeen geaccepteerde standaarden zal toepassen zonder dit in te kleuren. Een aanzet voor de aanvullende overeenkomst wordt samen met het wetsvoorstel aan de Tweede Kamer aangeboden, zodat de specifieke inhoud en daarbij gemaakte overwegingen openbaar zijn.

Er is geen aanleiding te veronderstellen dat de belangen van de Staat en Invest-NL bij deze onderwerpen sterk uiteenlopen. Maar mocht op enig moment toch blijken dat de belangen van de Staat en Invest-NL hierin niet verenigbaar zijn, dan biedt het wetsvoorstel zo nodig een grondslag om ter nadere invulling van de investeringstaak bij algemene maatregel van bestuur nadere regels te stellen over zaken als algemene investeringsdomeinen en de verplichting een MVO-beleid te voeren bij het verstrekken van financiering. Op deze wijze kan het hiermee gemoeide publieke belang in verband met doelstelling en taken van Invest-NL te allen tijde worden gewaarborgd. Ook in dat geval behoudt Invest-NL de vrijheid om met inachtneming van die vastgestelde algemene investeringsdomeinen zelf een investeringsbeleid vast te stellen en zelf investeringsbeslissingen ten aanzien van concrete ondernemers te nemen en blijft er voldoende ruimte om zelf invulling te geven aan maatschappelijk verantwoord ondernemen. In het licht hiervan wordt het advies van de Afdeling om voor de nadere afbakening geen aanvullende overeenkomst in te zetten niet overgenomen. Paragraaf 3.1.3 van het algemeen deel van de memorie van toelichting is aangepast tot verduidelijking van de beweegredenen hiervoor.

Zoals hiervoor geschetst, is een kerncriterium voor een zinvolle inzet van Invest-NL, dat Invest-NL optreedt indien in de markt de benodigde investeringen ten behoeve van een maatschappelijk gewenste transitie niet al worden opgepakt. Een belangrijke functie daarbij is het laten zien van commitment vanuit de overheid en het wegnemen van risico’s die zijn verbonden aan investeringen bij transitieprocessen. Dit vergt een ingewikkeld en uitgebalanceerd stelsel van parameters voor het investeringsbeleid van Invest-NL, meer in het bijzonder, bij de vraag of is voldaan aan het principe van additionaliteit.8

In artikel 8, eerste lid, is het principe van additionaliteit neergelegd. Volgens dat principe onthoudt Invest-NL zich van ‘uit een oogpunt van goede marktwerking ongewenste mededinging’. Deze regel geeft echter onvoldoende houvast, zowel aan Invest-NL zelf, als aan marktpartijen die mogelijk door het optreden van Invest-NL zouden kunnen worden benadeeld.9 Wanneer is sprake van ‘goede’ marktwerking en wanneer is sprake van ‘ongewenste’ mededinging?

De Afdeling adviseert daarvoor scherpere criteria te hanteren in het voorgestelde artikel 8.

Artikel 8, eerste lid, van het wetsvoorstel bepaalt dat Invest-NL en een dochtermaatschappij zich uit een oogpunt van goede marktwerking onthouden van ongewenste mededinging met ondernemingen of vrije beroepsbeoefenaren. De geboden financiering mag niet tot ‘crowding out’ leiden. Het beginsel van additionaliteit is niet gekoppeld aan een specifieke taak of activiteit van Invest-NL. Daardoor is artikel 8, eerste lid, van het wetsvoorstel op iedere taak of activiteit van toepassing waarbij additionaliteit een rol kan spelen. Een belangrijke toetsing op additionaliteit vindt in het kader van de investeringstaak, bedoeld in artikel 4, eerste lid, onder b, plaats. Invest-NL zal altijd eerst bezien of het handelen additioneel is aan de markt door na te gaan welke private en bestaande financieringsmogelijkheden er zijn. Het investeringscomité binnen Invest-NL ziet hier ook op toe.

Bij de beoordeling op het beginsel van additionaliteit zal de financieringsvraag van de onderneming het vertrekpunt zijn (de klant stelt voor welk financierings-/investeringsproduct hij wil hebben). Hiervoor zal een transparante procedure beschikbaar komen, die openbaar toegankelijk is. Het investeringscomité toetst aan de hand van deze procedure of sprake is van additionaliteit. Bij het doorlopen van die procedure staan verscheidene te beantwoorden vragen centraal. Vastgesteld dient te worden of het product (bijvoorbeeld equity financiering, mezzanine, garantie of (zeer) langlopend vreemd vermogen) passend is om aan de financieringsbehoefte van de onderneming te voldoen. Vervolgens dient plausibel te zijn dat het desbetreffende product niet in de markt voorhanden is. De ondernemer dient daartoe een nog nader te bepalen aantal marktpartijen te benaderen voor het verzochte product. Als deze marktpartijen het gevraagde product niet kunnen of willen bieden, wordt aangenomen dat aan het vereiste van additionaliteit is voldaan. Toetsing op additionaliteit is ook nodig wanneer een deel van de financieringsbehoefte via subsidie kan worden afgedekt en voor het resterende deel een beroep op Invest-NL wordt gedaan.

De investeringstaak kan ook het financieren van fondsen omvatten. Financiering, waartoe bijvoorbeeld ook participatie in een fonds wordt gerekend, zal zich alleen kunnen voordoen als het fonds ook activiteiten wil verrichten waarin de markt zelf niet kan of wil voorzien. Dit kan gaan om een fonds dat in een segment actief wil zijn, waar de markt niet in financieringsbehoefte wil of kan voorzien. Dat kan bijvoorbeeld het geval zijn omdat kapitaalaanwending anders buiten het risicoprofiel valt waaraan het fonds gebonden is of omdat het beschikbare kapitaal voor dat segment ontoereikend is. Indien de fondsbeheerder onderbouwt dat tevergeefs een nader te bepalen aantal andere marktpartijen is benaderd om door middel van financiering, zoals garantie, achtergestelde lening of een (kapitaal)deelneming dit segment te kunnen bedienen, dan duidt dat er op dat deze aan het beginsel van additionaliteit voldoet. De omvang van financiering dient verder afgestemd te zijn op de mate waarin additionaliteit speelt. Naar aanleiding van het advies van de Afdeling is de memorie van toelichting in deze zin aangevuld. Door een procedure hiervoor niet in of krachtens het wetsvoorstel vast te leggen, is er ruimte om op basis van praktijkervaringen in de loop van de tijd die procedure bij te stellen en aan te scherpen waar dat nodig mocht blijken te zijn. Er is derhalve vanaf gezien dit in het wetsvoorstel zelf of eventueel bij algemene maatregel van bestuur vast te stellen.

In de gekozen opzet treedt Invest-NL ingevolge het principe van additionaliteit (zoals hiervoor uiteengezet) alleen op daar waar in de markt de financiering van initiatieven gericht op maatschappelijke transitieprocessen niet of onvoldoende van de grond komt. Dit maakt deze financieringsactiviteiten al snel risicovol. Tegelijkertijd is blijkens de toelichting het streven, uit oogpunt van de EMU, dat de kapitaalstorting van € 2,5 mrd als financiële transactie wordt gekwalificeerd en niet als uitgave voor het bereiken van bepaalde beleidsdoelen. Daarbij hoort een bepaald normrendement. Het voorstel legt deze norm niet neer en geeft hierover ook overigens geen uitsluitsel of normstelling. Voor de ruimte die Invest-NL krijgt om effectief financiering in te zetten, is het evenwel van groot belang op welk niveau het normrendement wordt bepaald.

De Afdeling adviseert in de toelichting nader op het vorenstaande in te gaan.

Invest-NL beoogt in individuele projecten en bedrijven te investeren en krediet te verschaffen daar waar de markt niet of onvoldoende actief is. Dit kan zijn doordat in het algemeen looptijden van dergelijke projecten voor deze partijen te lang zijn of bepaalde risico’s worden uitgesloten op basis van hun interne risicorichtlijnen. Bovendien kunnen financiële partijen een relatief hoog kapitaalbeslag opgelegd krijgen in relatie tot de geprognosticeerde rendementen. Hierdoor zullen marktpartijen niet geïnteresseerd zijn of zich terugtrekken. Indien dergelijke projecten op termijn een goede businesscase en rendement weerspiegelen, is Invest-NL wel bereid in te stappen en opereert daarmee additioneel aan de markt. In essentie probeert Invest-NL een project of bedrijf financierbaar te maken door een bepaalde hogere risicotranche te nemen of door vroegere betrokkenheid in de financiële structurering. Invest-NL zal daarbij samen met financiële partijen en andere impact investors opereren. Bij de verstrekking van eigen vermogen aan ondernemingen zal Invest-NL alleen minderheidsbelangen nemen.

Omdat additionaliteit meerdere vormen kan hebben, komt de bijbehorende prijsvorming op verschillende manieren tot stand. Eén manier waarop Invest-NL financiering kan verstrekken is door als eerste de bereidheid te tonen om te investeren. Daarmee trekt Invest-NL andere investeerders tegen dezelfde voorwaarden (pari passu) mee. Daarnaast kan Invest-NL een nog missend deel van een financiering tegen dezelfde voorwaarden als andere partijen oppakken. Beide gevallen zijn per definitie marktconform. Een andere manier van additioneel handelen is dat Invest-NL als enige een financieringsdeel met hogere risico’s en/of een langere looptijd neemt. In die situatie zal de rendementseis van Invest-NL tot stand komen op een wijze die het prijsmechanisme in de markt reflecteert, zoals de manier waarop de hogere risico’s en/of de langere looptijd die Invest-NL neemt verrekend worden. Als de maatschappelijke baten dit rechtvaardigen kan van dit laatste worden afgeweken, namelijk als er met financiering specifieke doelstellingen worden nagestreefd die niet tegen marktconforme voorwaarden kunnen worden bereikt. Daarbij dient iedere individuele investering wel een positieve businesscase en rendementsverwachting te hebben en dient op portefeuilleniveau voldaan te blijven worden aan de randvoorwaarden van de financiële transactie.

Over de gehele investeringsportefeuille van dit additionele handelen, dient Invest-NL als instelling een normrendement te behalen. Dit instrument wordt door het Ministerie van Financiën gebruikt om de financiële prestaties van staatsdeelnemingen te beoordelen. Dit instrument is vastgelegd in de Nota Deelnemingenbeleid Rijksoverheid 2013. Hiermee wordt onder meer waardebehoud van de onderneming bewerkstelligd. Daarnaast is het normrendement een criterium om de kapitaaltransactie in Invest-NL buiten het EMU-saldo te houden. Eurostat en CBS vereisen hierbij onder meer een sufficient rate of return en geen controlerende invloed van de staat. Bij de vaststelling van de hoogte betrekken zij het rendement van vergelijkbare instellingen, zoals National Promotional Institutions (NPI’s) in andere Europese lidstaten. Voor de meeste staatsdeelnemingen stelt Financiën periodiek een normrendement vast op basis van een model waarbij de risicovrije rente en een vergoeding voor bedrijfsspecifieke risico’s, afgeleid van een groep vergelijkbare én beursgenoteerde ondernemingen, worden bepaald. Echter, er zijn geen vergelijkbare beursgenoteerde ondernemingen voor Invest-NL beschikbaar. Mede daarom is Invest-NL een bijzondere casus. Het definitieve productaanbod en de segmenten waarin Invest-NL wil opereren bepalen in grote mate het uiteindelijke risico- en rendementsprofiel. Dit levert een uitdaging op in het bepalen van een groep geschikte vergelijkbare ondernemingen. Er is immers nog geen historie van resultaten. De aandeelhouder herijkt het normrendement iedere drie jaar en dit kan dus in de praktijk worden aangepast op basis van ontwikkelingen in de investeringsportefeuille van Invest-NL, in de marktomstandigheden of bij vergelijkbare instellingen. Voor een eerste rekenslag is het uitgangspunt om het normrendement te baseren op de risicovrije rente plus een risico-opslag, waarbij rekening wordt gehouden met het voorziene investeringsbeleid van de instelling. De beoogde investeringsportefeuille wordt vóór de oprichting nader uitgewerkt en bepaalt proportioneel de opslag. Nadat de vennootschap officieel is opgericht, stelt Financiën het eerste normrendement vast na overleg met het Ministerie van Economische Zaken en Klimaat en met Invest-NL. Aan het advies van de Afdeling ten aanzien van additionaliteit in relatie tot normrendement is gevolg gegeven door in bovenvermelde zin de memorie van toelichting aan te vullen.

In de opzet van het voorstel is Invest-NL in sterke mate onafhankelijk als onderneming gepositioneerd. De Afdeling begrijpt deze keuze. Op die wijze heeft Invest-NL ruimte om zakelijke beslissingen te nemen over het al dan niet investeren in bepaalde initiatieven. Het logische gevolg is dat de Staat als aandeelhouder op afstand staat. Dat brengt enerzijds mee dat de criteria in het voorliggende voorstel en eventuele lagere regels voldoende houvast moeten geven om te bewerkstelligen dat Invest-NL zich richt op de met de opzet beoogde activiteiten, en anderzijds dat de zakelijkheid, in termen van voldoende afstand tot de regering, wordt verzekerd.

Tegen deze achtergrond merkt de Afdeling het volgende op.

In de toelichting wordt gesproken over een aanvullende overeenkomst tussen de Staat en Invest-NL.10 Het sluiten van een zogenoemde aandeelhoudersovereenkomst is in de praktijk niet ongebruikelijk. Het is ook wenselijk dat daarin nadere afspraken worden gemaakt over bijvoorbeeld het normrendement, de corporate governance en de risicobeheersing. Een meer beleidsmatige invulling van deze overeenkomst, nu de toelichting stelt dat niet de Minister van Financiën, maar de Minister van EZK een voorstel tot het sluiten van zo’n overeenkomst doet, brengt evenwel het risico mee dat de met het voorstel beoogde onafhankelijkheid van Invest-NL alsnog in gevaar komt. Bovendien ontstaat het risico dat vanuit de overheid als aandeelhouder (ministerie van Financiën) en als contractspartij11 (ministerie van EZK) verschillende accenten worden gelegd en Invest-NL aldus wordt geconfronteerd met tegenstrijdige signalen vanuit de overheid. De aansturing zou zodanig moeten worden ingericht, dat dit risico wordt voorkomen. Bovendien dient de aanvullende overeenkomst niet voor dergelijke, meer beleidsmatige doeleinden, te worden ingezet.12

De beoogde overeenkomst is anders dan waar de Afdeling vanuit lijkt te gaan geen aandeelhoudersovereenkomst. Een dergelijke overeenkomst wordt afgesloten tussen aandeelhouders van een vennootschap. Daar is hier geen sprake van. De aanvullende overeenkomst zal zich hoofdzakelijk richten op het afbakenen van algemene investeringsdomeinen en de afspraak met Invest-NL te voorzien in een MVO-beleid en de wijze van rapporteren daarover. Bij de beoogde overeenkomst is de Staat partij, met als eerste ondertekenaar daarvan de Minister van Economische Zaken en Klimaat. De afspraken in de overeenkomst zijn nodig omdat binnen de Staat zowel de Minister van Financiën als de Minister van Economische Zaken en Klimaat een eigen rol vervullen los van de aandeelhoudersbevoegdheden die door Financiën worden uitgeoefend. Een dergelijke overeenkomst is bijvoorbeeld ook afgesloten tussen FMO en de Staat. Voor de aangehaalde voorbeelden corporate governance, normrendement en risicobeheersing betekent dat het volgende:

– De corporate governanceverhoudingen binnen Invest-NL worden primair vastgelegd in de statuten. De concept-statuten van Invest-NL zijn in lijn met de algemene standaard die door het Ministerie van Financiën is ontwikkeld voor deelnemingen. Op basis van deze statuten heeft de Minister van Financiën als aandeelhouder voldoende bevoegdheden om zijn rol te vervullen. Daarnaast verwacht de aandeelhouder dat Invest-NL de Nederlandse Corporate Governance Code, waar relevant, toepast. Over afwijkingen van deze code dient te worden gerapporteerd in het jaarverslag.

– Afspraken over het normrendement worden na overleg met Invest-NL gemaakt en vervolgens door de Minister van Financiën bevestigd in een brief. Omdat het normrendement het karakter heeft van een sturingsinstrument dat als handvat zal dienen voor gesprekken tussen de aandeelhouder en het bestuur, is er geen noodzaak om dit in een wederkerige overeenkomst vast te leggen.

– Er worden werkprocessen ingericht, rekening houdend met het ‘three lines of defense’ model, waarin o.a. in opzet een adequate risicobeheersing wordt geborgd. Het bestuur en de raad van commissarissen zijn verantwoordelijk voor het toezicht op de algemene en financiële risico’s en het beheers- en controlesysteem van Invest-NL. Risicobeheersing zal bovendien een vast agendapunt zijn voor gesprekken tussen de aandeelhouder en de bestuurders en commissarissen van Invest-NL.

Evenmin wordt de opvatting van de Afdeling gedeeld dat het risico bestaat dat de overheid als aandeelhouder (Ministerie van Financiën) en als contractspartij (Ministerie van Economische Zaken en Klimaat) verschillende accenten legt en Invest-NL aldus wordt geconfronteerd met tegenstrijdige signalen vanuit de overheid. De beoogde governancestructuur zal zoveel mogelijk volgens het beleid beschreven in de Nota Deelnemingenbeleid Rijksoverheid 2013 worden ingericht. In dat centrale model zijn het aandeelhouderschap, de uitvoerende taken van de deelneming en de beleidsmatige rol van het beleidsdepartement ontvlochten. Een vast onderdeel van het centrale model is dat het Ministerie van Financiën nauw samenwerkt met het betreffende beleidsdepartement op relevante onderwerpen, zoals borging publiek belang en strategie. De Nota Deelnemingenbeleid Rijksoverheid 2013 beschrijft hoe hier samenwerkingsafspraken over gemaakt kunnen worden. Tussen de betrokken ministeries zullen afspraken worden gemaakt die aan die samenwerking invulling geven, zodat de Staat richting Invest-NL zoveel mogelijk met één stem spreekt. De ministeries zullen zich ervoor beijveren dat de signalen, die Invest-NL vanuit de overheid krijgt, zoveel mogelijk afgestemd en eenduidig zijn.

In dit verband wijst de Afdeling er voorts op dat ingevolge artikel 4, eerste lid, onder c, Invest-NL mede als taak heeft het in mandaat uitvoeren van subsidieregelingen. Voor deze mogelijkheid – waar volgens de toelichting vooralsnog geen gebruik zal worden gemaakt – is gekozen om zo ruimte te bieden voor synergie.13

De Afdeling merkt op dat tussen Invest-NL en de overheid bij de uitvoering van subsidieregelingen een duidelijke hiërarchische relatie bestaat (er is sprake van mandaat). Vanwege de samenhang tussen subsidies en investeringen kan door het samengaan van investeringstaken en subsidietaken de beoogde onafhankelijke positie bij de investeringstaken in de knel komen. Dat ligt niet anders indien de subsidietaken bij een aparte dochtervennootschap worden ondergebracht. Daarom adviseert de Afdeling de uitvoering van subsidietaken niet bij Invest-NL, maar elders onder te blijven brengen.

Ten aanzien van de taak, bedoeld in artikel 4, eerste lid onder c, tot het in mandaat uitvoeren van subsidieregelingen brengt de Afdeling onder de aandacht dat door het samengaan van investeringstaken en regelingentaken de beoogde onafhankelijke positie bij de investeringstaken in de knel kan komen. Om te voorkomen dat teveel verwevenheid tussen de verschillende taken ontstaat, voorziet het wetsvoorstel in de mogelijkheid om ook de subsidietaken in een aparte dochtermaatschappij onder te brengen. Volgens de Afdeling wordt met die maatregel het risico op het voorkomen van druk vanuit de subsidietaak op de investeringstaak niet anders. De Afdeling adviseert de subsidietaken elders buiten Invest-NL onder te brengen.

Indien hieraan gevolg zou worden gegeven, kunnen de gewenste beleidsmatige synergie en daaraan verbonden voordelen voor ondernemingen niet langer goed gerealiseerd worden. Vanuit de gedachte van synergie acht het kabinet het van belang voor ondernemers om de ontwikkeltaak, de investeringstaak en de uitvoering van bepaalde subsidieregelingen die samenhang hebben met de andere taken in één instelling onder te kunnen brengen. Dit vergemakkelijkt onderlinge doorverwijzing en voorkomt dat ondernemers niet goed bediend worden. Om te voorkomen dat de onafhankelijke positie bij de investeringstaken in de knel komt en er belangenconflicten optreden tussen de investerings- en regelingentak van Invest-NL zullen er intern maatregelen getroffen worden. Ten eerste zien die op het onderbrengen van beide takken in separate dochtervennootschappen. Daar waar dit noodzakelijk is, zal op operationeel gebied sprake zijn van zogenaamde ‘Chinese walls’ die een strikte scheiding van werkzaamheden beogen en een gecontroleerde informatiestroom mogelijk maken. Hierbij kan worden aangesloten bij de bij financiële instellingen gangbare praktijk van scheiding tussen bepaalde business units. Zo bestaat er bij grote banken bijvoorbeeld een strikte scheiding tussen de afdeling die ondernemingen adviseert over het aantrekken van kapitaal op de kapitaalmarkt, de afdeling die verantwoordelijk is voor het in de markt zetten van aandelen of obligaties en de afdeling die verantwoordelijk is voor het publiceren van onderzoek over de effecten uitgevende ondernemingen. Deze ‘Chinese walls’ worden vastgelegd in beleid en procesbeschrijvingen. Naar aanleiding van het advies van de Afdeling is de memorie van toelichting in deze zin aangevuld. Overigens bestaat er vooralsnog nog geen concreet voornemen subsidieregelingen door Invest-NL gemandateerd te laten uitvoeren. Mocht dit zich voordoen en op termijn blijken dat enkel interne regels van Invest-NL zelf niet volstaan, dan kan overwogen worden in het kader van mandatering of bij algemene maatregel van bestuur regels te stellen waarmee risico’s van oneigenlijke beïnvloeding worden tegengegaan. Het wetsvoorstel voorziet in een grondslag om bij algemene maatregel van bestuur aan de regelingentaak nadere regels te stellen.

Het vorenstaande roept ook vragen op over de toepasselijkheid van de Algemene wet bestuursrecht. Enerzijds kan Invest-NL worden gezien als een gewone staatsdeelneming die als onderneming investeringen verricht. Anderzijds kan Invest-NL worden gezien als een rechtspersoon met een wettelijke taak (artikelen 3 en 4) ter uitvoering van specifieke beleidsdoelstellingen, waarbij een budget van € 2,5 mrd wordt besteed. Daar komt bij dat de vorm waarin Invest-NL handelt, privaatrechtelijk van aard is (investeren), maar dat het de bedoeling is dat Invest-NL uitsluitend handelt wanneer sprake is van marktfalen. Dit roept de vraag op of niet in wezen sprake is van een bestuursorgaan dat besluiten neemt op aanvragen voor niet-marktconforme ondernemingsfinanciering.14 Dit wordt nog versterkt door het feit dat onder omstandigheden bij het doen van investeringen sprake kan zijn van een steunmaatregel. Ook kan een rol spelen in hoeverre Invest-NL werkelijk zelf in staat is investeringsbeslissingen te nemen, of sturing via regelgeving en eventueel een aanvullende overeenkomst krijgt. Onduidelijkheid over deze kwalificatie en de daarbij behorende rechtsbescherming leidt tot rechtsonzekerheid en daarmee mogelijk tot terughoudendheid bij initiatiefnemers en marktpartijen. Het verdient aanbeveling dat de wetgever hierover duidelijkheid verschaft en dit niet aan de praktijk overlaat.

De Afdeling adviseert in de toelichting nader op vorenstaande punten in te gaan en zo nodig het voorstel aan te passen.

Invest-NL is een privaatrechtelijke rechtspersoon die in belangrijke mate economische activiteiten verricht. De aandelen van de naamloze vennootschap Invest-NL worden volgestort, zodat Invest-NL over de financiële middelen beschikt deze activiteiten uit te voeren. Het aandeelhouderschap wordt door de Minister van Financiën namens de Staat vervuld, zoals ook private partijen aandeelhouderschap in een onderneming kunnen hebben. Een verschil ten opzichte van gewone ondernemingen is dat Invest-NL wettelijke taken dient te vervullen en zich daarbij aan een aantal voorschriften dient te houden, waaronder het beginsel van additionaliteit. Maar het enkele feit dat aan een privaatrechtelijke onderneming wettelijke taken zijn opgedragen, wil nog niet zeggen dat die daardoor ook een bestuursorgaan in de zin van artikel 1:1, eerste lid, van de Algemene wet bestuursrecht is. Voor enkele van de belangrijkste voorgestelde wettelijke taken van Invest-NL wordt dit nader toegelicht.

Voor wat betreft de regelingentaak bepaalt het wetsvoorstel dat Invest-NL aangewezen subsidieregelingen namens de minister die het aangaat in mandaat uitvoert van die minister. Mandaat is de bevoegdheid om in naam van een bestuursorgaan besluiten te nemen (artikel 10:1 van de Awb). Een door de gemandateerde binnen de grenzen van zijn bevoegdheid genomen besluit geldt als een besluit van de mandaatgever (artikel 10:2 van de Awb). De mandaatgever kan de gemandateerde per geval of in het algemeen instructies geven ter zake van de uitoefening van de gemandateerde bevoegdheid (artikel 10:6 van de Awb). En de mandaatgever blijft bevoegd de gemandateerde bevoegdheid uit te oefenen (artikel 10:7 van de Awb). Uit dit samenstel aan bepalingen uit de Awb blijkt dat bij de regelingentaak de verantwoordelijkheid voor de te nemen besluiten bij de mandaatgever berust. De gemandateerde wordt door het verkrijgen van een mandaat niet zelf bestuursorgaan. De regelingentaak heeft enkel tot gevolg dat in afwijking van artikel 10:4, eerste lid, Awb de mandaatverlening niet afhankelijk is van de instemming van de gemandateerde. Op grond van artikel 10:4, tweede lid, Awb is instemming immers niet van toepassing, nu bij wettelijk voorschrift in de bevoegdheid tot de mandaatverlening is voorzien. Invest-NL is derhalve volgens het voorstel met deze regelingentaak belast, maar is hiervoor geen bestuursorgaan. Daaraan doet ook niet af dat Invest-NL een vergoeding voor de kosten van de uitvoering van een subsidieregeling in mandaat ontvangt van de Minister die deze regeling heeft aangewezen (artikel 16). Die bekostigingsrelatie leidt er weliswaar toe dat Invest-NL voor de regelingentaak een rechtspersoon met een wettelijke taak in de zin van de Comptabiliteitswet 2016 is, maar daarmee is het nog geen bestuursorgaan.

Voor de ontwikkeltaak wordt evenmin voldaan aan het vereiste dat Invest-NL of organen daarvan openbaar gezag uitoefenen waardoor Invest-NL voor die taak als bestuursorgaan kwalificeert. Uit artikel 5, onderdeel a, van het wetsvoorstel vloeit voort dat Invest-NL voor de ontwikkeltaak rechtshandelingen en feitelijke werkzaamheden kan verrichten voor de totstandkoming van businessplannen voor ondernemingen en projecten en de ontwikkeling kan bevorderen van nieuwe business- en financieringsconcepten. Voor de ontwikkeltaak van de instelling is voorzien dat Invest-NL ontwikkelactiviteiten ontplooit in de vorm van een mix van niet-economische en economische activiteiten gericht op het informeren, voorlichten, adviseren en begeleiden van initiatiefnemers die actief wensen te worden om een maatschappelijke transitie realiseren of te groeien als start-up of scale-up. In paragraaf 6.2.2.1 van de memorie van toelichting wordt de aard van de activiteiten ter uitvoering van deze taak nader toegelicht. De ontwikkeltaak wordt volledig en structureel door de Minister van Economische Zaken en Klimaat gefinancierd overeenkomstig artikel 15. De instelling ontvangt deze subsidiëring op aanvraag, waarbij de Minister door middel van het subsidiebesluit en de daaraan verbonden voorwaarden en verplichtingen stuurt. De Minister kan in voorkomend geval aanwijzingen geven in het belang van een goede vervulling van de ontwikkeltaak. Gelet op doel, aard en inhoud van de ontwikkeltaak zullen de ter uitvoering daarvan te verrichten handelingen niet aangemerkt kunnen worden als publiekrechtelijke rechtshandelingen. Het betreft vrijwel uitsluitend feitelijke handelingen die niet op enig (publiekrechtelijk) rechtsgevolg gericht zijn. Invest-NL is daarmee ook voor deze taak niet aan te merken als bestuursorgaan. Daaraan doet niet af dat Invest-NL door het ontvangen van een subsidie op aanvraag voor de uitvoering van de ontwikkeltaak voor deze taak een rechtspersoon met een wettelijke taak in de zin van de Comptabiliteitswet 2016 is.

Voor wat betreft de investeringstaak wordt in de memorie van toelichting toegelicht dat investeringen ten laste van het eigen vermogen komen, waarbij rendement verkregen dient te worden om als onderneming zichzelf in stand te kunnen houden. Het is een privaatrechtelijke rechtspersoon die op basis van zakelijke overwegingen zelfstandig individuele investeringsbeslissingen neemt waarvoor Invest-NL zelf financieel risico loopt. Het zelfstandig zakelijk voor eigen rekening en risico handelen van Invest-NL bij het doen van investeringen komt nader tot uitdrukking in de aard van de rechtsrelaties die Invest-NL zal aangaan, zoals het sluiten van overeenkomsten waarin partijen onderling en op maat afspreken op welke manier en onder welke voorwaarden een financieringsrelatie wordt aangegaan. Het gaat bijvoorbeeld om equity financiering, mezzanine (vnl. achtergestelde leningen), garanties en het verstrekken van (zeer) langlopend vreemd vermogen. Deze financieringsvormen kunnen rechtstreeks worden aangeboden, maar ook via fondsen waarin Invest-NL deelneemt. Er wordt hierbij geen publiekrechtelijke bevoegdheid uitgeoefend tot het eenzijdig bepalen van de rechtspositie van andere rechtssubjecten, maar er worden op basis van zakelijke overwegingen privaatrechtelijke wederkerige verbintenissen tot stand gebracht. Ook indien ‘de publieke taak-jurisprudentie’ in aanmerking wordt aangenomen kwalificeert Invest-NL voor deze taken niet als bestuursorgaan. Dat Invest-NL binnen de investeringstaak, bedoeld in artikel 4, eerste lid, onder b, dient te handelen, maakt hiervoor geen verschil. Die taak gaat niet verder dan het geven van een algemene afbakening waarbinnen Invest-NL met het verstrekken van financiering actief dient te zijn. Bekostiging van uitvoeringsactiviteiten is niet aan de orde, zodat ten aanzien van deze taak geen sprake is van een rechtspersoon met een wettelijke taak in de zin van Comptabiliteitswet 2016. In de memorie van toelichting wordt in paragraaf 8.7 nader toegelicht dat op grond van de ‘publieke taak-jurisprudentie’ Invest-NL geen bestuursorgaan is.

Uitsluitend ter bevestiging dat Invest-NL inderdaad geen bestuursorgaan is, is in het wetsvoorstel een bepaling toegevoegd die uitsluit dat Invest-NL een bestuursorgaan is in de zin van de Awb of enige andere wet bij het verrichten van activiteiten en handelingen ter uitvoering van de taken, bedoeld in artikel 4, eerste of tweede lid, of bij het uitvoeren van een nevenactiviteit, als bedoeld in artikel 4, vierde lid. Daarmee wordt voorkomen dat voor zover hierover toch onduidelijkheid zou kunnen ontstaan de daaraan door de Afdeling aangegeven bezwaren inzake rechtsbescherming en rechtsonzekerheid voor de praktijk zich voordoen. Het belang om iedere onduidelijkheid hierover uit te sluiten gaat verder, aangezien de uitgangspunten van het wetsvoorstel niet stroken met de opvatting dat Invest-NL als bestuursorgaan zou optreden. Een andere kwalificatie zou een herbezinning betekenen op uitgangspunten van het wetsvoorstel. Dit zou inhouden dat Invest-NL tot de overheid moet worden gerekend in de zin dat op haar handelen publiekrechtelijke wettelijke kaders van toepassing zijn, zoals de Algemene wet bestuursrecht, de Wet openbaarheid van bestuur, de Wet nationale ombudsman, de Archiefwet en mogelijk de Kaderwet zelfstandige bestuursorganen. Het wetsvoorstel is niet voorbereid vanuit het idee dat Invest-NL een bestuursorgaan is om redenen als hiervoor aangegeven. Door de toepasselijkheid van uiteenlopende publiekrechtelijke kaders zou de kwalificatie als bestuursorgaan een verstrekkende impact hebben op de wijze van opereren van Invest-NL, waaronder die met betrekking tot het karakter van rechtsbescherming, openbaarheid en rekening en verantwoording. Het zou ook tot een herbezinning over de vraag leiden of voldaan wordt aan het vereiste dat de kapitaalstorting in Invest-NL als financiële transactie in het kader van de Economische en Monetaire Unie (EMU) kan worden aangemerkt. Daarnaast heeft dat ook praktische consequenties tot gevolg afgemeten naar het type werkzaamheden dat binnen Invest-NL wordt verricht en de kwalificaties die daarvoor vereist zijn. Tegen deze achtergrond en in het licht van het advies van de Afdeling duidelijkheid te verschaffen is de memorie van toelichting op onderdelen aangevuld en is in het wetsvoorstel een bepaling toegevoegd die uitsluit dat Invest-NL een bestuursorgaan is. Daarmee is ook duidelijk dat tegen een investeringsbeslissing van Invest-NL zo nodig via de burgerlijke rechter en niet via de bestuursrechter kan worden opgekomen, naast de mededingingsklachtprocedure bij Invest-NL en in voorkomend geval het indienen van een klacht bij de Europese Commissie. Voor zover de uitsluiting betrekking heeft op de regelingentaak is de Algemene wet bestuursrecht onverminderd van toepassing op de mandaatverlening. Invest-NL dient algemene instructies van de mandaatgever op te volgen en met inachtneming van algemene beginselen van behoorlijk bestuur te handelen.

In artikel 8 is het uitgangspunt van additionaliteit neergelegd. In artikel 10 is voor partijen een klachtprocedure geregeld over activiteiten van Invest-NL (mededingingsklacht). Hierbij is geen relatie gelegd met de eisen die ingevolge artikel 8 zijn gesteld aan additionaliteit. Onduidelijk is daardoor welke criteria hebben te gelden bij de beoordeling van een klacht.

Daarnaast biedt artikel 11 de Minister van EZK de mogelijkheid om naar aanleiding van een mededingingsklacht of ambtshalve een aanwijzing te geven indien artikel 8 niet wordt nageleefd. Tegen een dergelijke aanwijzing staan voor belanghebbenden rechtsmiddelen open bij de bestuursrechter.

Het voorgestelde artikel 10 lijkt te zijn ontleend aan artikel 32 van de Wet op de Kamer van Koophandel, zij het dat de verwijzing naar hoofdstuk 9 Awb (klachtrecht) achterwege is gebleven. Indien Invest-NL niet als bestuursorgaan wordt gezien, is dat op zich begrijpelijk, maar dat roept dan wel de vraag op, waarom de Minister van EZK via de procedure in artikel 11 een rol moet hebben in deze private verhouding.

Overigens moet worden onderkend dat partijen die zich benadeeld voelen door het optreden van Invest-NL hoe dan ook de mogelijkheid hebben om naar de burgerlijke rechter te stappen, alsook in veel gevallen naar de Europese Commissie.

Gelet op het belang van de naleving van het principe van additionaliteit is het voor het functioneren van Invest-NL en voor de positie van marktpartijen noodzakelijk dat wordt voorzien in een heldere en eenduidige juridische procedure om eventuele onjuiste toepassing van dit principe bij de rechter aan de orde te stellen. Daaraan voldoet het voorliggende voorstel niet. De Afdeling adviseert het voorstel op dit punt aan te passen en daarbij rekening te houden met hetgeen zij hiervoor onder punt 5.c heeft opgemerkt.

Artikel 10 van het wetsvoorstel regelt het recht voor ondernemingen een mededingingsklacht in te dienen over daarin omschreven activiteiten van Invest-NL. De Afdeling merkt daarover op dat onduidelijk is welke criteria hebben te gelden bij een beoordeling van een klacht. Ook is niet duidelijk waarom de Minister van Economische Zaken en Klimaat op grond van artikel 11 naar aanleiding van een mededingingsklacht of ambtshalve een aanwijzing kan geven als aan het vereiste van additionaliteit niet is voldaan. De Afdeling adviseert het voorstel aan te passen zodat er een heldere en eenduidige juridische procedure is om eventuele onjuiste toepassing van het principe van additionaliteit bij de rechter aan de orde te stellen.

Naar aanleiding van dit deel van het advies van de Afdeling is artikel 10, eerste lid, van het wetsvoorstel aangepast door te bepalen dat een mededingingsklacht betrekking dient te hebben op de nakoming van artikel 8, eerste lid, dat het vereiste van additionaliteit regelt. In combinatie met de aanvulling van de memorie van toelichting over welke lijn wordt aangehouden om additionaliteit te beoordelen (zie punt 3 hiervoor) biedt dit meer helderheid en houvast. Indien door praktijkervaringen in de daarin te volgen lijn wijzigingen komen, zal Invest-NL die openbaar maken zodat daarvan door eenieder kennis genomen kan worden. Mocht het vereiste van additionaliteit in een procedure voor de rechter aan bod komen, dan bieden de voorgestelde wijziging in het wetsvoorstel en de aanvullingen in de memorie van toelichting omtrent de beoordeling van additionaliteit aangrijpingspunten voor de rechter zich hierover een oordeel te vormen. De terzake bevoegde rechter hiervoor is de civiele rechter. Het is in de eerste plaats een zaak tussen Invest-NL en ondernemingen om een geschil omtrent additionaliteit op te lossen. Dit kan via de klachtenprocedure tot een bevredigende uitkomst leiden, zodat de gang naar de civiele rechter niet gemaakt hoeft te worden. De privaatrechtelijke verhouding tussen partijen staat hierin voorop, zodat uitgangspunt is dat er geen sprake is van bemoeienis vanuit de overheid binnen die rechtsverhouding. Van de voorgestelde ambtshalve bevoegdheid van de Minister van Economische Zaken en Klimaat om Invest-NL een aanwijzing te geven, zal terughoudend gebruik worden gemaakt. Deze bevoegdheid heeft niet tot doel bemoeienis met Invest-NL te hebben om sturing te geven aan de wijze waarop additionaliteit bij een klacht wordt beoordeeld. Uitgangspunt is dat via Invest-NL zelf en indien nodig via de civiele rechter (of via een klacht bij de Europese Commissie) de toepassing van additionaliteit in individuele gevallen aan de orde dient te worden gesteld. Overheidsbetrokkenheid is daarbij niet aan de orde. Dit kan bij wijze van uitzondering anders zijn, bijvoorbeeld als sprake is van een schending van het beginsel van additionaliteit van zodanige importantie dat de Minister daar uit eigener beweging aanleiding in ziet om op te treden. Of als sprake is van schendingen die op een patroon wijzen, bijvoorbeeld door veelvuldige activiteiten in een marktsector waarin additionaliteit niet aan de orde is. Dan ligt het in de rede dat de Minister ambtshalve afweegt om van zijn aanwijzingsbevoegdheid gebruik te maken. Met een aanwijzing en de daaraan verbonden bevoegdheden kan op directe wijze en effectief tegen eventuele marktverdringing door Invest-NL worden opgetreden. De aanwijzingsbevoegdheid geldt enkel indien Invest-NL zelf een mededingingsklacht gegrond heeft verklaard of ambtshalve door de Minister ongewenste mededinging is vastgesteld, maar Invest-NL vervolgens nalaat de desbetreffende activiteit binnen een jaar te beëindigen. Dit zal zich naar verwachting slechts in uitzonderlijke gevallen kunnen voordoen. Per saldo kwalificeert de verhouding zich daarmee primair als privaatrechtelijk van aard en de overheid houdt afstand, behoudens bij wijze van uitzondering als daar zwaarwegende redenen voor zijn. In de memorie van toelichting is dit nader verduidelijkt.

Artikel 12 legt verder de naleving van de Europese staatssteunregels in de individuele projecten bij Invest-NL zelf neer. Het is de vraag of daarmee kan worden volstaan. Het gaat om de naleving van Europese regels waarvoor de lidstaat Nederland verantwoordelijk is. Het is in beginsel mogelijk om Invest-NL met deze nalevingsplicht te belasten, maar dit neemt niet weg dat Nederland als lidstaat, in het bijzonder de Minister van EZK, eindverantwoordelijk en aansprakelijk blijft. Het voorstel bevat geen instrumenten waarmee de Minister van EZK die verantwoordelijkheid tegenover Invest-NL kan waarmaken.

De artikelsgewijze toelichting noemt in dit verband de Wet naleving Europese regelgeving publieke entiteiten. Op grond van die wet kan de Minister bij wijze van ultimum remedium een aanwijzing aan een publieke entiteit geven en in het uiterste geval in plaats van de publieke entiteit de noodzakelijk geachte rechtshandelingen verrichten. De toelichting maakt niet duidelijk in hoeverre Invest-NL een publieke entiteit in de zin van genoemde wet is en hoe een en ander zich verhoudt tot de met het voorstel gewenste afstand tot Invest-NL.

De Afdeling adviseert in de toelichting nader op het voorgaande in te gaan en zo nodig het voorstel aan te vullen.

De Wet naleving Europese regelgeving publieke entiteiten (hierna: Nerpe) is van toepassing op publieke entiteiten als bedoeld in die wet. In de Wet Nerpe worden tot een publieke entiteit onder meer overige aanbestedende diensten als bedoeld in artikel 2, eerste lid, van richtlijn 2014/24/EU van het Europees Parlement en de Raad van 26 februari 2014 betreffende het plaatsen van overheidsopdrachten en tot intrekking van Richtlijn 2004/18/EG (PbEU 2014, L 94) gerekend. Het begrip aanbestedende dienst omvat tevens publiekrechtelijke instellingen als bedoeld in die richtlijn, waartoe voor de toepassing van de Wet Nerpe ook Invest-NL gerekend dient te worden, onder meer omdat meer dan de helft van de leden van de raad van bestuur van Invest-NL (evenals de leden van de raad van commissarissen) door de Staat worden benoemd. Dientengevolge is Invest-NL als publieke entiteit in de zin van die wet aan te merken. In de memorie van toelichting is dit verduidelijkt en wordt ook nader toegelicht wat dit voor gevolgen heeft in relatie tot de Aanbestedingswet 2012. De bevoegdheid van de Minister van Economische Zaken en Klimaat op grond van de Wet Nerpe aanwijzingen aan Invest-NL te geven, is wat betreft het doen van investeringen in het bijzonder aan de orde indien Invest-NL ongeoorloofde staatssteun verstrekt in strijd met Europese regels. Deze aanwijzingsbevoegdheid van de Minister is op grond van de Wet Nerpe uitsluitend toe te passen, indien een publieke entiteit niet of niet naar behoren voldoet aan een voor haar geldende rechtsplicht die voortvloeit uit een bij of krachtens de Europese verdragen op Nederland rustende verplichting (artikel 2.1, eerste lid). Deze bevoegdheid geldt generiek voor iedere entiteit die als publieke entiteit kwalificeert, waaronder ook andere staatsdeelnemingen waarbij sprake is van verlening van staatssteun. De bevoegdheid tot aanwijzing gaat niet verder dan nodig is om te voldoen aan EU-verplichtingen.

Tot slot zijn enkele wijzigingen in het wetsvoorstel aangebracht en is de memorie van toelichting op diverse plaatsen verbeterd of aangevuld ter verduidelijking. Het betreft de volgende voorgestelde wijzigingen:

1. Het wetsvoorstel zoals dat bij de Afdeling voor advisering werd aangeboden ging er nog vanuit dat het wetsvoorstel mede door de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking zou worden ondertekend. Reden daarvoor was de beleidsbetrokkenheid van de Minister bij een samenwerkingsverband tussen Invest-NL en FMO. In een parallel aan de indiening van dit wetsvoorstel aan de beide Kamers van de Staten-Generaal toe te zenden brief, wordt toegelicht dat het voornemen bestaat af te zien van een dergelijk samenwerkingsverband. In plaats daarvan zal een traject in gang worden gezet om een separate instelling op te richten in samenwerking tussen de Staat en FMO in het kader van het staatsdeelnemingenbeleid. Als gevolg van dit gewijzigde beleidsvoornemen bestaat niet langer enige vorm van beleidsverantwoordelijkheid van de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking bij Invest-NL via een samenwerkingsverband, zodat medeondertekening van het wetsvoorstel door de Minister niet langer aan de orde is. Het wetsvoorstel is hierop aangepast, waarbij tevens een verwijzing naar de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking in artikel 6, tweede lid, is geschrapt. Ook de memorie van toelichting is op deze wijziging aangepast.

2. In het wetsvoorstel zijn voorts enkele artikelen om technische redenen aangepast:

a. het begrip vrije beroepsbeoefenaren is in verscheidene artikelleden en het begrip fonds in artikel 4, eerste lid, onderdeel e, van het wetsvoorstel is geschrapt omdat die reeds tot ondernemingen zijn te rekenen als gedefinieerd in artikel 1, onderdeel e, van het wetsvoorstel en is de toelichting op dit artikellid verduidelijkt. Voorts is in artikel 4, derde respectievelijk vierde lid, van het wetsvoorstel een technische omissie en verbetering doorgevoerd;

b. in artikel 4, eerste lid, is verduidelijkt dat tot de Nederlandse economie ook de openbare lichamen Bonaire, Sint Eustatius en Saba worden gerekend;

c. in artikel 5, eerste lid, onder a, is geëxpliciteerd dat bij rechtshandelingen het om privaatrechtelijke rechtshandelingen gaat;

d. in verscheidene artikelen zijn enkele verwijzingen en verduidelijkende bewoordingen aangebracht.

3. In het algemeen deel van de toelichting zijn verscheidene paragrafen verbeterd of aangevuld:

a. paragraaf 2.1.2 is aangepast om duidelijker een relatie te leggen met actuele Europese ontwikkelingen, in het bijzonder met Invest-EU;

b. in paragraaf 3.1.2 zijn enkele abusievelijk verkeerd vermelde percentages verbeterd;

c. in paragraaf 5.4 zijn ter verduidelijking enkele noodzakelijke zinnen toegevoegd over de Europese regels inzake staatssteun;

d. in paragraaf 6.2.2.5 is de toelichting op de taak van Invest-NL aandelenbelangen van wezenlijk belang aan te houden, aangevuld.

e. in paragraaf 8.3 van de toelichting is een verwijzing naar een artikellid uit de Mededingingswet geschrapt, waaruit blijkt dat hoofdstuk 4b niet van toepassing is op b-bestuursorganen. Door de verwijzing daarnaar te schrappen kan er geen misverstand over bestaan dat dit artikellid voor Invest-NL zelf niet relevant is nu het geen bestuursorgaan is.

f. in paragraaf 9.1.2 is nader verhelderd dat een onderneming niet al winst hoeft te maken op het tijdstip van verstrekking van financiering en wordt nader ingegaan op Europese regels inzake staatssteun.

g. in paragraaf 13.2 is een nuancering aangebracht op het overnemen van het advies van de ARK om te differentiëren in drempelbedragen in de statuten. Voor de investeringstaak wordt hiervan afgezien doordat een onderscheid naar interne bedrijfsvoering en overige investeringsactiviteiten hierbij niet goed te maken is.

h. in diverse andere paragrafen zijn verder verscheidene zinnen verbeterd, vereenvoudigd of beter leesbaar gemaakt.

Ik moge U verzoeken, mede namens de Minister van Financiën, het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting met bijlagen aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Economische Zaken en Klimaat, E.D. Wiebes.

No. W18.18.0177/IV

’s-Gravenhage, 26 oktober 2018

Aan de Koning

Bij Kabinetsmissive van 5 juli 2018, no. 2018001197, heeft Uwe Majesteit, op voordracht van de Minister van Economische Zaken en Klimaat, mede namens de Minister van Financiën en de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet, houdende machtiging tot oprichting van de Nederlandse financierings- en ontwikkelingsinstelling Invest-NL (Machtigingswet oprichting Invest-NL), met memorie van toelichting.

Het wetsvoorstel is een machtigingswet voor de oprichting van Invest-NL N.V. (Invest-NL), een Nederlandse financierings- en ontwikkelingsinstelling, waarin de Staat een 100%-deelneming heeft. Voorts regelt het wetsvoorstel verschillende voorwaarden inzake de doelstellingen van Invest-NL en het aandeelhouderschap van de Staat.

De Afdeling advisering van de Raad van State wijst erop dat het voor een zinvolle inzet van de collectieve middelen die met Invest-NL zijn gemoeid essentieel is adequate doelstellingen, taken en criteria voor het functioneren van Invest-NL te formuleren. Immers, daar waar de markt functioneert, heeft Invest-NL (en dus ook de inzet van collectieve middelen) geen toegevoegde waarde en leidt optreden van Invest-NL tot marktverstoring. Scherpte en focus over verantwoordelijkheden en over de reikwijdte van de taken acht de Afdeling dan ook nodig. Dit is niet alleen van belang voor Invest-NL zelf, maar ook voor de verantwoording door Invest-NL tegenover de ministers en door de ministers tegenover de Staten-Generaal, en voor de controle door de Algemene Rekenkamer.

Gelet daarop is op onderdelen aanscherping van het voorstel (in het bijzonder de artikelen 3, 4 en 8, over doel, taken en additionaliteit) en precisering van de toelichting (in het bijzonder in de paragrafen 3.1.3 over de zogenoemde aanvullende overeenkomst) geboden.

Het wetsvoorstel is een machtigingswet voor de oprichting van Invest-NL. De Staat zal Invest-NL eigen vermogen verschaffen ter waarde van € 2,5 mld. Dit geld zal in vijf gelijke tranches voor Invest-NL beschikbaar komen. Met dit eigen vermogen zal Invest-NL zich richten op het faciliteren van risicovolle activiteiten van ondernemingen bij transities op het gebied van energie, verduurzaming (waaronder die van de gebouwde omgeving en de circulaire economie), mobiliteit, voedsel, digitalisering van de industrie en maatschappelijke domeinen als zorg, veiligheid en onderwijs, de doorgroei van start-ups en scale-ups naar grotere ondernemingen en het bevorderen van export en buitenlandse investeringen, het ondersteunen van Nederlandse bedrijven voor het internationaal vermarkten van hun producten en het aanpakken van wereldwijde vraagstukken, zoals duurzame energie, klimaatverandering, water en voedselvoorziening.

Dergelijk initiatieven zijn niet nieuw. In verschillende vormen zijn eerder maatregelen getroffen. Over de resultaten daarvan bestaat geen eenduidig beeld. Het voornaamste verschil met eerdere initiatieven is dat de Staat thans daadwerkelijk participeert en dat daarvoor kapitaal bijeen wordt gebracht.

Invest-NL heeft in het voorstel drie functies, een investeringsfunctie (dit is de belangrijkste functie, waarmee het kapitaal wordt ingezet voor directe investeringen in ondernemingen), een ontwikkelingsfunctie en een regelingenfunctie (uitvoering van subsidieregelingen). Voorts is in het voorgestelde artikel 4, tweede lid, voorzien in de mogelijkheid om bij algemene maatregel van bestuur (amvb) andere taken aan Invest-NL op te dragen.

Het is de bedoeling dat Invest-NL in projecten investeert die in de markt niet van de grond komen, maar die wel maatschappelijk gewenst en op de lange termijn rendabel zijn. De focus komt daarbij te liggen op die initiatieven die niet zomaar door de markt worden opgepakt (additionaliteit) maar waar de markt wel zal volgen indien deze via Invest-NL ondersteuning hebben gekregen. Dit vertaalt zich in de eis van artikel 8 dat Invest-NL zich dient te onthouden van activiteiten die uit een oogpunt van goede marktwerking leiden tot ‘ongewenste mededinging’. Voor de activiteiten van Invest-NL gelden bedrijfseconomische principes en een (norm)rendement op het eigen vermogen, waarmee de kapitaalstorting kwalificeert als financiële transactie in het kader van de EMU. Ook moet worden voldaan aan de Europese eisen voor toelaatbare staatssteun.

In de gekozen opzet is Invest-NL als staatsdeelneming op afstand geplaatst. Daartoe is gekozen voor een opzet overeenkomstig het staatsdeelnemingenbeleid. Het aandeelhouderschap wordt dan ook uitgeoefend door het ministerie van Financiën. Daarnaast is het de bedoeling dat een aanvullende overeenkomst wordt gesloten tussen Invest-NL en het ministerie van EZK, waarin nadere afspraken worden gemaakt over het te voeren beleid.

De Afdeling wijst erop dat het formuleren van adequate doelstellingen, taken en criteria voor het functioneren van Invest-NL essentieel is voor een zinvolle inzet van dit investeringsinstrument. Immers, daar waar de markt functioneert, heeft Invest-NL (en dus ook de inzet van collectieve middelen) geen toegevoegde waarde en leidt optreden van Invest-NL tot marktverstoring. Scherpte en focus over verantwoordelijkheden acht de Afdeling dan ook nodig. Dit is niet alleen van belang voor het functioneren van Invest-NL, maar ook voor het afleggen van verantwoording door Invest-NL tegenover de betrokken verantwoordelijke ministers, alsook voor de verantwoording naar de Staten-Generaal en met het oog op de controle door de Algemene Rekenkamer.

Tegen deze achtergrond maakt de Afdeling een aantal opmerkingen over de opzet van het voorliggende voorstel.