Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2023, 51 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 23 december 2022, nr. 2022-0000311307;

Gelet op Richtlijn (EU) 2020/262 van de Raad van 19 december 2019 houdende een algemene regeling inzake accijns (PbEU 2020, L 58), Richtlijn (EU) 2020/1151 van de Raad van 29 juli 2020 tot wijziging van Richtlijn 92/83/EEG betreffende de harmonisatie van de structuur van de accijns op alcohol en alcoholhoudende dranken (PbEU 2020, L 256) en de artikelen 1a, derde lid, 2, negende lid, 2a, eerste, tweede, derde en vijfde lid, 2e, derde lid, 5, derde lid, 41, eerste lid, 42a, tweede lid, 50d, tweede lid, 50f, zesde lid, 50h, derde lid, 50i, tweede lid, 50j, derde lid, 50k, tweede lid, 56, derde lid, 64, eerste lid, 64a, eerste lid, 65, eerste en derde lid, 69a, eerste lid, 71, eerste lid, en 82, eerste lid, van de Wet op de accijns, artikel 70 van de Algemene wet inzake rijksbelastingen, artikel 29, eerste lid, van de Wet op de verbruiksbelasting van alcoholvrije dranken en de artikelen 9.2.2.1, eerste lid, en 9.7.5.3, derde lid, van de Wet milieubeheer;

De Afdeling advisering van de Raad van State gehoord (advies van 25 januari 2023, nr. W06.23.00006/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 7 februari 2023, nr. 2023-000002333;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit accijns wordt als volgt gewijzigd:

A.

Artikel 1 wordt als volgt gewijzigd:

1. In het eerste lid wordt «artikelen 2, achtste lid» vervangen door «artikelen 1a, derde lid, 2, negende lid» en wordt «2e, derde en vierde lid» vervangen door «2e, derde lid». Voorts wordt «50f, vierde lid» vervangen door «50f, zesde lid, 50h, derde lid, 50i, tweede lid, 50j, derde lid, 50k, tweede lid» en vervalt «71i, vierde lid,».

2. Het tweede lid alsmede de aanduiding «1.» voor het eerste lid vervallen.

B.

Artikel 1a komt te luiden:

In dit besluit wordt verstaan onder:

de unieke administratieve referentiecode die door de inspecteur of de bevoegde autoriteiten van een lidstaat is toegekend aan het e-AD, bedoeld in artikel 20, derde lid, van de Richtlijn;

het bericht, bedoeld in artikel 24 of artikel 37 van de Richtlijn;

het bericht, bedoeld in artikel 25 van de Richtlijn;

het document, bedoeld in artikel 12 van de Richtlijn;

het elektronisch administratief document, bedoeld in artikel 20, eerste, tweede en derde lid, van de Richtlijn;

het geautomatiseerde systeem, bedoeld in Besluit 2020/263 van het Europees Parlement en de Raad van 15 januari 2020 betreffende geautomatiseerde verwerking van gegevens inzake de overbrenging van en de controle op accijnsgoederen (PbEU 2020, L 58);

het vereenvoudigd elektronisch administratief document, bedoeld in artikel 36, eerste en tweede lid, van de Richtlijn;

het bericht van ontvangst voor overbrengingen van accijnsgoederen, bedoeld in artikel 27, eerste lid, of artikel 39 van de Richtlijn;

het bericht van uitvoer voor overbrengingen van accijnsgoederen onder schorsing van accijns, bedoeld in artikel 27, tweede lid, van de Richtlijn;

het nooddocument ten geleide van overbrengingen van accijnsgoederen, bedoeld in artikel 26, eerste lid, onder a, artikel 26, vierde lid, artikel 38, eerste lid, onder a, van de Richtlijn;

Richtlijn 2020/262 van de Raad van 19 december 2019 houdende een algemene regeling inzake accijns (PbEU 2020, L 58);

de unieke vereenvoudigde administratieve referentiecode die door de inspecteur of de bevoegde autoriteiten van een lidstaat is toegekend aan het e-VAD, bedoeld in artikel 36, tweede lid, van de Richtlijn;

het bericht, bedoeld in artikel 20, zesde lid, van de Richtlijn;

het document, bedoeld in artikel 20, zevende lid, of artikel 36, vijfde lid, van de Richtlijn;

het bericht, bedoeld in artikel 23 van de Richtlijn;

de Wet op de accijns.

C.

Artikel 2 wordt als volgt gewijzigd:

1. In het eerste lid wordt «als bedoeld in artikel 2a, eerste lid, van de wet» vervangen door «, bedoeld in artikel 2a, eerste lid, van de wet,» en wordt «artikel 2a, eerste lid, onderdelen a tot en met e, van de wet» vervangen door «artikel 2a, eerste lid, onderdelen a tot en met f, van de wet».

2. In het achtste lid wordt «artikel 2a, eerste lid, onderdelen a tot en met d, van de wet» vervangen door «artikel 2a, eerste lid, onderdelen a, b, c, d of f, van de wet».

3. In het elfde lid, onderdeel d, wordt «artikel 2a, eerste lid, onderdelen a tot en met d, van de wet» vervangen door «artikel 2a, eerste lid, onderdelen a, b, c, d of f, van de wet».

D.

In artikel 2a, eerste lid, aanhef, wordt «als bedoeld in artikel 2a, eerste lid, onderdeel a, van de wet» vervangen door «, bedoeld in artikel 2a, eerste lid, onderdeel a, van de wet,».

E.

Artikel 3 wordt als volgt gewijzigd:

1. In het eerste lid wordt «als bedoeld in artikel 2a, tweede lid, van de wet» vervangen door «, bedoeld in artikel 2a, tweede lid, van de wet,» en wordt «artikel 2a, tweede lid, onderdelen a tot en met c, van de wet» vervangen door «artikel 2a, tweede lid, onderdelen a tot en met e, van de wet».

2. In het derde lid wordt «artikel 2a, tweede lid, onderdelen a tot en met c, van de wet» vervangen door «artikel 2a, tweede lid, onderdelen a tot en met e, van de wet».

F.

Artikel 3a wordt als volgt gewijzigd:

1. In het eerste lid wordt «als bedoeld in artikel 2a, derde lid, van de wet» vervangen door «, bedoeld in artikel 2a, derde lid, van de wet,» en wordt «artikel 2a, derde lid, onderdelen a tot en met e, van de wet» vervangen door «artikel 2a, derde lid, onderdelen a tot en met f, van de wet».

2. In het derde lid wordt «artikel 2a, derde lid, onderdelen a tot en met d, van de wet» vervangen door «artikel 2a, derde lid, onderdelen a, b, c, d of f, van de wet».

3. In het vierde lid, onderdeel d, wordt «artikel 2a, eerste lid, onderdelen a tot en met d, van de wet» vervangen door «artikel 2a, eerste lid, onderdelen a, b, c, d of f, van de wet».

G.

In artikel 3b wordt «als bedoeld in artikel 2a, eerste lid, onderdeel e, tweede lid, onderdeel c, en derde lid, onderdeel e, van de wet» vervangen door «, bedoeld in artikel 2a, eerste lid, onderdeel e, tweede lid, onderdeel c, en derde lid, onderdeel e, van de wet,».

H.

In artikel 3c, eerste lid, onderdeel a, vervalt «, bedoeld in artikel 1a, onderdeel i».

I.

In artikel 3d, eerste lid, vervalt «als bedoeld in artikel 1a, onderdeel j,».

J.

Artikel 4 wordt als volgt gewijzigd:

1. In het tweede lid, het derde lid, aanhef, en het vierde lid, aanhef, wordt «als bedoeld in het eerste lid» vervangen door «, bedoeld in het eerste lid,».

2. In het vierde lid, onderdeel b, wordt «vervaardigd» vervangen door «geproduceerd of verwerkt».

K.

Artikel 4a wordt als volgt gewijzigd:

1. In het eerste lid vervalt «in artikel 1a, onderdeel g, bedoelde» en vervalt «in artikel 1a, onderdeel h, bedoelde».

2. Het tweede lid komt te luiden:

2. In afwijking van het eerste lid kan, bij gebreke van een bericht van ontvangst of een bericht van uitvoer om andere dan de in artikel 3d vermelde redenen, voor het eindigen van de overbrenging van accijnsgoederen onder een accijnsschorsingsregeling een alternatief bewijs worden verstrekt.

3. Onder vernummering van het derde lid tot vijfde lid worden twee leden ingevoegd, luidende:

3. Het alternatief bewijs kan in de gevallen, bedoeld in artikel 2a, eerste lid, onderdelen a, b, c en e, en derde lid, onderdelen a, b, c en e, van de wet, een opgestelde aftekening van de bevoegde autoriteiten van de lidstaat van bestemming zijn dat de verzonden accijnsgoederen de opgegeven bestemming hebben bereikt.

4. Het alternatief bewijs kan in de gevallen, bedoeld in artikel 2a, eerste lid, onderdelen d en f, en derde lid, onderdelen d en f, van de wet, een aftekening zijn van de bevoegde autoriteiten van de lidstaat waar het douanekantoor van uitgang is gelegen, ter bevestiging dat de accijnsgoederen het grondgebied van de Unie hebben verlaten of onder de regeling extern douanevervoer zijn geplaatst, of een door de inspecteur bepaalde combinatie van:

a. een pakbon;

b. een document ondertekend of gewaarmerkt door de marktdeelnemer die de goederen buiten het douanegebied van de Unie heeft gebracht ter bevestiging van het uitgaan van de goederen;

c. een document waarin de douaneautoriteit van een lidstaat of een derde land de levering bevestigt overeenkomstig de voor dat certificaat in die staat of dat land toepasselijke voorschriften en procedures;

d. door de marktdeelnemer bijgehouden administratie waaruit de levering van goederen aan schepen, luchtvaartuigen of offshore installaties blijkt;

e. andere bewijsstukken.

4. In het vijfde lid (nieuw) wordt «het tweede lid» vervangen door «het derde lid» en wordt «een document dat door de geadresseerde wordt ingediend en dezelfde gegevens als het bericht van ontvangst of het bericht van uitvoer bevat,» vervangen door «het nooddocument».

L.

Artikel 6 komt te luiden:

1. De overbrenging van reeds tot verbruik uitgeslagen accijnsgoederen vanuit Nederland naar een andere lidstaat geschiedt onder dekking van een e-VAD.

2. De gecertificeerde afzender dient een voorlopig e-VAD in via het EMCS.

3. Indien de gegevens in het voorlopig e-VAD niet in orde zijn bevonden door de inspecteur, draagt de gecertificeerde afzender zorg voor aanpassing van de gegevens en dient hij het voorlopig e-VAD opnieuw in.

4. Indien de gegevens in het voorlopig e-VAD in orde zijn bevonden door de inspecteur, ontvangt de gecertificeerde afzender de VARC die aan het e-VAD is toegekend.

5. De gecertificeerde afzender verstrekt de persoon die de accijnsgoederen vergezelt de VARC.

6. De persoon die de accijnsgoederen vergezelt toont desgevraagd de VARC op ieder moment van de overbrenging aan de inspecteur of de bevoegde autoriteiten van een andere lidstaat.

7. Tijdens de overbrenging kan de gecertificeerde afzender via het EMCS de bestemming veranderen in een andere, door dezelfde gecertificeerde geadresseerde beheerde plaats van bestemming in dezelfde lidstaat of veranderen in de plaats van verzending. De gecertificeerde afzender dient daartoe een voorlopig bericht van bestemmingswijziging in bij de inspecteur.

8. De gecertificeerde afzender ontvangt van de inspecteur een afschrift van het bericht van ontvangst.

9. Het afschrift van het bericht van ontvangst geldt als afdoende bewijs dat de gecertificeerde geadresseerde alle noodzakelijke formaliteiten heeft vervuld en de verschuldigde accijns aan de lidstaat van bestemming heeft betaald, tenzij de accijnsgoederen zijn vrijgesteld van accijns.

10. Het eerste tot en met negende lid zijn niet van toepassing op het vervoer van andere minerale oliën dan bedoeld in artikel 5, vierde lid, van de wet.

M.

Artikel 6a wordt vervangen door vijf artikelen, luidende:

1. De overbrenging, bedoeld in artikel 2e, eerste lid, van de wet, van reeds tot verbruik uitgeslagen accijnsgoederen vanuit een andere lidstaat naar Nederland geschiedt onder dekking van een e-VAD.

2. De persoon die de accijnsgoederen vergezelt toont desgevraagd de VARC op ieder moment van de overbrenging aan de inspecteur.

3. Bij ontvangst van de accijnsgoederen op de in het EMCS vastgelegde plaats van bestemming in Nederland zendt de gecertificeerde geadresseerde onverwijld en uiterlijk binnen vijf werkdagen na het eindigen van de overbrenging, bedoeld in artikel 2e, zevende lid, van de wet, een bericht van ontvangst via het EMCS aan de inspecteur. Het zenden van een bericht van ontvangst is niet nodig in ten genoegen van de inspecteur naar behoren gerechtvaardigde gevallen.

4. Indien de gegevens in het bericht van ontvangst door de inspecteur niet in orde zijn bevonden, draagt de gecertificeerde geadresseerde zorg voor aanpassing van de gegevens en dient hij het bericht van ontvangst onverwijld opnieuw in.

5. Indien de gegevens in het bericht van ontvangst door de inspecteur in orde zijn bevonden, ontvangt de gecertificeerde geadresseerde een bevestiging van de registratie van het bericht van ontvangst.

6. Het in orde bevonden bericht van ontvangst geldt als afdoende bewijs dat de gecertificeerde geadresseerde alle noodzakelijke formaliteiten heeft vervuld en de verschuldigde accijns in Nederland op aangifte heeft voldaan, tenzij de accijnsgoederen zijn vrijgesteld van accijns.

7. Het eerste tot en met zesde lid zijn niet van toepassing op het vervoer van andere minerale oliën dan bedoeld in artikel 5, vierde lid, van de wet.

1. De overbrenging van in Nederland reeds tot verbruik uitgeslagen accijnsgoederen via het grondgebied van een andere lidstaat naar een bestemming in Nederland vindt plaats onder dekking van een e-VAD. De artikelen 6, 6a, 6b, 6ba en 6bb zijn van overeenkomstige toepassing.

2. De overbrenging van accijnsgoederen die in een andere lidstaat tot verbruik zijn uitgeslagen en waarvan in Nederland de accijns niet is geheven via het grondgebied van Nederland naar een bestemming in die andere lidstaat, vindt plaats onder dekking van een e-VAD.

1. Indien het EMCS niet beschikbaar is in de lidstaat van verzending, worden de accijnsgoederen vergezeld van het nooddocument met dezelfde gegevens als het voorlopige e-VAD.

2. De persoon die de accijnsgoederen vergezelt toont desgevraagd het nooddocument op ieder moment van de overbrenging aan de inspecteur.

3. Onverminderd het bepaalde in het eerste lid en indien het EMCS niet beschikbaar is in Nederland, kan de gecertificeerde afzender een overbrenging van accijnsgoederen aanvangen in afwijking van artikel 6 op voorwaarde dat hij:

a. indien het EMCS niet beschikbaar is om aan hem toe te schrijven redenen, die redenen afdoend vermeld;

b. de inspecteur informeert voordat de overbrenging aanvangt; en

c. vóór aanvang van de overbrenging een kopie van het nooddocument op verzoek overlegt aan de inspecteur.

4. Zodra het EMCS bij de gecertificeerde afzender opnieuw beschikbaar komt, dient hij een voorlopig e-VAD in via het EMCS.

5. Zodra de gegevens in het voorlopig e-VAD in orde bevonden zijn overeenkomstig artikel 6, vierde lid, vervangt het voorlopig e-VAD het nooddocument.

6. Zolang de gegevens in het voorlopig e-VAD niet in orde zijn bevonden, wordt de overbrenging geacht plaats te vinden onder dekking van het nooddocument.

7. De gecertificeerde afzender bewaart een kopie van het nooddocument ter staving van zijn administratie.

8. Indien het EMCS niet beschikbaar is bij de gecertificeerde afzender, verstrekt hij de informatie, bedoeld in artikel 6, zevende lid, met behulp van andere communicatiemiddelen. Hij informeert daartoe de inspecteur voordat de overbrenging aanvangt in de vorm van gegevenselementen die worden uitgedrukt op dezelfde wijze als in het voorlopig bericht van bestemmingswijziging. Het vierde tot en met zevende lid zijn hierop van overeenkomstige toepassing.

1. Indien de gecertificeerde geadresseerde het bericht van ontvangst niet kan indienen overeenkomstig artikel 6a, derde lid, omdat het EMCS niet beschikbaar is in Nederland of hij het e-VAD nog niet heeft ontvangen omdat het EMCS niet beschikbaar is in de lidstaat van verzending, zendt hij de inspecteur een noodbericht van ontvangst waarin hij verklaart dat de overbrenging is geëindigd. Het zenden van een bericht van ontvangst is niet nodig in naar behoren gerechtvaardigde gevallen.

2. Zodra het EMCS in Nederland weer beschikbaar komt of de gecertificeerde geadresseerde het e-VAD heeft ontvangen, zendt hij onverwijld een bericht van ontvangst overeenkomstig artikel 6a, derde lid. Artikel 6a, vierde lid, is van overeenkomstige toepassing.

3. Indien Nederland de lidstaat van verzending is, ontvangt de gecertificeerde afzender van de inspecteur een afschrift van het bericht van ontvangst wanneer de gecertificeerde geadresseerde in een andere lidstaat het bericht van ontvangst alsnog via het EMCS heeft ingediend.

1. Onverminderd het bepaalde in artikel 6ba, eerste lid, vormt het vereiste bericht van ontvangst, het bewijs dat de accijnsgoederen aan de gecertificeerde geadresseerde zijn geleverd.

2. Bij gebreke van een bericht van ontvangst om andere dan de in artikel 6ba, eerste lid, genoemde redenen, kan de inspecteur in afwijking van het eerste lid een alternatief bewijs van de levering van de accijnsgoederen verstrekken door middel van een aftekening van een alternatief document op basis van afdoende bewijs dat de goederen de bestemming hebben bereikt.

3. Het alternatief document bevat ten minste de gegevens van het noodbericht van ontvangst.

4. Indien de aftekening is aanvaard door de lidstaat van verzending, geldt dit als afdoende bewijs dat de gecertificeerde geadresseerde alle noodzakelijke formaliteiten heeft vervuld en verschuldigde accijns in de lidstaat van bestemming heeft betaald.

N.

Artikel 6c wordt als volgt gewijzigd:

1. In het eerste lid wordt «bedoeld in artikel 2, achtste lid, van de wet» vervangen door «, bedoeld in artikel 2, negende lid, van de wet,» en wordt «vervaardigen» vervangen door «produceren of verwerken».

2. In het tweed lid wordt «vervaardigen» vervangen door «produceren of verwerken» en wordt «produktie-installaties» vervangen door «productie-installaties». Voorts wordt «vervaardigde produkten» vervangen door «geproduceerde of verwerkte producten».

3. In het derde lid wordt «produktie-installaties» vervangen door «productie-installaties».

4. In het vierde lid wordt «produktielokatie; een produktielokatie» vervangen door «productielocatie. Een productielocatie».

5. In het vijfde lid wordt «produktielokatie» vervangen door «productielocatie» en wordt «vervaardigd» vervangen door «geproduceerd of verwerkt». Voorts wordt «produktie-eenheden» telkens vervangen door «productie-eenheden».

O.

Artikel 7 wordt als volgt gewijzigd:

1. In het eerste lid wordt «als bedoeld in artikel 5, derde lid, onderdeel a, van de wet» vervangen door «, bedoeld in artikel 5, derde lid, onderdeel a, van de wet,» en wordt «vervaardigt» vervangen door «produceert of verwerkt». Voorts wordt «vervaardigd» vervangen door «geproduceerd of verwerkt».

2. Het tweede lid komt te luiden:

2. De ontheffing, bedoeld in artikel 5, derde lid, onderdeel b, van de wet, vindt uitsluitend toepassing indien degene die de accijnsgoederen produceert of verwerkt in het bezit is van een vergunning als bedoeld in artikel 65, derde lid, van de wet, die ziet op de productie of verwerking van accijnsgoederen als bedoeld in artikel 65, eerste lid, onderdeel a, van de wet.

3. In het derde lid wordt «als bedoeld in artikel 5, derde lid, onderdeel c, van de wet» vervangen door «, bedoeld in artikel 5, derde lid, onderdeel c, van de wet,» en wordt «vervaardigde» vervangen door «geproduceerde». Voorts wordt «vervaardiger» vervangen door «producent».

4. In het vierde lid wordt «vervaardigt» vervangen door «produceert, verwerkt» en wordt «voorhanden heeft» vervangen door «voorhanden of in opslag heeft».

P.

Artikel 8 wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel b, wordt «in artikel 1a, onderdelen c, en e tot en met j, bedoelde documenten en berichten» vervangen door «voorlopige e-AD’s, e-AD’s, voorlopige berichten van annulering en bestemmingswijziging, berichten van ontvangst en uitvoer, nooddocumenten en noodberichten van ontvangst en van uitvoer».

2. In het derde lid wordt «vervaardigd» vervangen door «geproduceerd of verwerkt» en wordt «vervaardiging» vervangen door «productie of verwerking». Voorts wordt «eindprodukten» vervangen door «eindproducten».

Q.

In artikel 8a, onderdeel c, wordt «berichten, bedoeld in artikel 1a, onderdelen g en j,» vervangen door «berichten van ontvangst en noodberichten van ontvangst en van uitvoer».

R.

In artikel 9, tweede lid, wordt «produktie-,» vervangen door «productie-,».

S.

Artikel 9c, tweede lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «artikel 2a, derde lid, onderdelen a tot en met e» vervangen door «artikel 2a, derde lid, onderdelen a tot en met f».

2. In onderdeel b wordt «berichten als bedoeld» vervangen door «berichten, bedoeld».

T.

Na hoofdstuk II, afdeling 3, worden twee afdelingen ingevoegd, luidende:

1. De gecertificeerde geadresseerde moet de administratie van zijn bedrijf zodanig doen zijn dat daarin op overzichtelijke wijze alle voor de heffing van de accijns van belang zijnde gegevens zijn opgenomen.

2. De administratie van de gecertificeerde geadresseerde dient in ieder geval te bevatten de regelmatige aantekening van:

a. de ontvangen accijnsgoederen en de daarbij behorende facturen;

b. de documenten en berichten, bedoeld in de artikelen 6a en 6aa, eerste lid; en

c. het bewijs dat voor de ontvangen accijnsgoederen accijns op aangifte is voldaan behalve als de accijnsgoederen zijn vrijgesteld van accijns.

3. Het eerste en tweede lid zijn van overeenkomstige toepassing op de vergunninghouder van een accijnsgoederenplaats of de geregistreerde geadresseerde die optreedt als gecertificeerde geadresseerde.

1. De gecertificeerde afzender moet de administratie van zijn bedrijf zodanig doen zijn dat daarin op overzichtelijke wijze alle voor de heffing van de accijns van belang zijnde gegevens zijn opgenomen.

2. De administratie van de gecertificeerde afzender dient in ieder geval te bevatten de regelmatige aantekening van:

a. de verzonden accijnsgoederen en de daarbij behorende facturen; en

b. de documenten en berichten, bedoeld in de artikelen 6 en 6aa, eerste lid.

3. Het eerste en tweede lid zijn van overeenkomstige toepassing op de vergunninghouder van een accijnsgoederenplaats of de geregistreerde afzender die optreedt als gecertificeerde afzender.

U.

Hoofdstuk II, afdeling 4, opschrift, komt te luiden:

V.

In artikel 9d, eerste lid, wordt «van de in een andere lidstaat gevestigde verkoper op afstand» vervangen door «, bedoeld in artikel 50f, eerste lid, van de wet,».

W.

Na artikel 9d wordt een artikel ingevoegd, luidende:

1. De afzender, bedoeld in artikel 50f, eerste lid, van de wet, die geen fiscaal vertegenwoordiger aanstelt, neemt in zijn melding bij de inspecteur in ieder geval het volgende op:

a. zijn contactgegevens;

b. de soort en hoeveelheid in Nederland te leveren accijnsgoederen en kopieën van de daarvoor uitgereikte facturen.

2. Bij ministeriële regeling kan worden bepaald waar de afzender zich moet melden.

X.

In artikel 12 wordt na «Vrijstelling van accijns» ingevoegd «als bedoeld in artikel 64a, eerste lid, aanhef en onderdelen a en b, van de wet» en wordt «produkten» telkens vervangen door «producten».

Y.

In artikel 15 wordt na «Vrijstelling van accijns» ingevoegd «als bedoeld in artikel 64, eerste lid, aanhef en onderdeel a, van de wet».

Z.

In artikel 15a wordt na «Vrijstelling van accijns» ingevoegd «als bedoeld in artikel 64, eerste lid, aanhef en onderdeel b, van de wet».

AA.

In artikel 17 wordt na «Vrijstelling van accijns» ingevoegd «als bedoeld in artikel 64, eerste lid, aanhef en onderdeel c, van de wet» en wordt «produkt» vervangen door «product».

BB.

Artikel 18 wordt als volgt gewijzigd:

1. Het eerste lid vervalt, onder vernummering van het tweede tot en met achtste lid tot eerste tot en met zevende lid.

2. In het eerste lid (nieuw) wordt «het eerste lid» vervangen door «artikel 65, derde lid, van de wet» en wordt «vervaardigde» vervangen door «geproduceerde of verwerkte».

3. In het tweede lid (nieuw) wordt «de toepassing van het eerste lid, onderdeel a,» vervangen door «accijnsgoederen als bedoeld in artikel 65, eerste lid, aanhef en onderdeel a, van de wet» en wordt «vervaardigde» vervangen door «geproduceerde of verwerkte».

4. In het derde lid (nieuw) wordt «artikelen 56, vijfde tot en met achtste lid» vervangen door «artikelen 56, zesde tot en met negende lid».

5. Het vierde lid (nieuw) wordt als volgt gewijzigd:

a. In de aanhef wordt «tweede tot en met vierde lid» vervangen door «eerste tot en met derde lid» en wordt «het eerste lid» vervangen door «artikel 65, eerste lid, van de wet».

b. In onderdeel a wordt «het eerste lid, onderdelen a en b,» vervangen door «artikel 65, eerste lid, onderdelen a en b, van de wet».

c. In onderdeel b wordt, onder vervanging van «; of» aan het slot van het tweede aandachtsstreepje door een puntkomma, een aandachtsstreepje ingevoegd, luidende:

– de gecertificeerde geadresseerde ter zake van door hem ontvangen accijnsgoederen in geval van overbrenging naar Nederland; of

6. In het vijfde lid (nieuw) en het zesde lid (nieuw), aanhef, en zesde lid (nieuw), onderdeel b, wordt «vijfde lid» vervangen door «vierde lid».

7. In het zevende lid (nieuw) wordt «zevende lid» vervangen door «zesde lid».

CC.

Artikel 18a wordt als volgt gewijzigd:

1. In het eerste lid wordt «vervaardigen» vervangen door «produceren».

2. In het tweede lid wordt «vervaardiging» vervangen door «productie of verwerking».

DD.

Na artikel 18a wordt een artikel ingevoegd, luidende:

1. De vergunning, bedoeld in artikel 65, derde lid, van de wet, is niet vereist voor alcohol en alcoholhoudende dranken indien zij in ziekenhuizen of apotheken worden gebruikt voor medische doeleinden en de ontvanger een zodanig gebruik bevestigende verklaring heeft overgelegd aan degene die de alcohol en alcoholhoudende dranken aan hem gaat leveren.

2. De verklaring geschiedt in tweevoud met gebruikmaking van een bescheid opgesteld door:

a. de vergunninghouder van de accijnsgoederenplaats in geval van uitslag tot verbruik uit die accijnsgoederenplaats; of

b. de handelaar die over een vergunning beschikt als bedoeld in artikel 65, derde lid, van de wet in geval van een levering door die handelaar aan de ontvanger.

3. Degene die de alcohol en alcoholhoudende dranken met vrijstelling betrekt, ondertekent beide exemplaren van de verklaring en neemt een exemplaar op overzichtelijke wijze op in zijn administratie.

4. Een exemplaar wordt op overzichtelijke wijze in de administratie opgenomen van:

a. de vergunninghouder van de accijnsgoederenplaats in geval van uitslag tot verbruik uit de accijnsgoederenplaats; of

b. de handelaar die over een vergunning beschikt als bedoeld in artikel 65, derde lid, van de wet in geval van een levering door die handelaar aan de ontvanger.

EE.

In artikel 23a, tweede lid, wordt «minerale oliën als bedoeld in het eerste lid» vervangen door «minerale oliën».

FF.

In artikel 24 wordt «artikel 18 van overeenkomstige toepassing met uitzondering van het bepaalde in het vierde tot en met achtste lid van dat artikel» vervangen door «artikel 18, eerste en tweede lid, van overeenkomstige toepassing».

GG.

Artikel 31a wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In de aanhef wordt «ondernemer» vervangen door «gecertificeerde afzender» en wordt «belanghebbende» vervangen door «die gecertificeerde afzender».

b. In onderdeel a wordt «vereenvoudigd administratief geleidedocument» vervangen door «e-VAD».

c. Onderdeel b komt te luiden:

b. het bericht van ontvangst in zijn administratie opnemen.

2. Het tweede lid alsmede de aanduiding «1.» voor het eerste lid vervallen.

HH.

Artikel 31f vervalt.

II.

In artikel 36, derde en vierde lid, wordt «tabaksprodukten» vervangen door «tabaksproducten».

JJ.

Artikel 39a wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. De inspecteur kan toestaan dat de vervoerder, de eigenaar of de gecertificeerde afzender, bedoeld in artikel 56, derde lid, van de wet, zekerheid stelt in plaats van de vergunninghouder van een accijnsgoederenplaats, de geregistreerde afzender of de gecertificeerde geadresseerde, indien hiertoe een gezamenlijk verzoek van die vervoerder, eigenaar of gecertificeerde afzender en die vergunninghouder, geregistreerde afzender of gecertificeerde geadresseerde wordt ingediend.

2. Het tweede lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «of van de geregistreerde afzender» vervangen door «, van de geregistreerde afzender of de gecertificeerde geadresseerde» en wordt «of de eigenaar van de goederen» vervangen door «, de eigenaar van de goederen of de gecertificeerde afzender».

b. In onderdeel b wordt «of van de geregistreerde afzender;» vervangen door «, van de geregistreerde afzender of de gecertificeerde geadresseerde;».

c. In onderdeel c wordt «of de eigenaar van de goederen» vervangen door «, de eigenaar van de goederen of de gecertificeerde afzender».

KK.

Artikel 42 wordt als volgt gewijzigd:

1. In onderdeel a wordt «6, tweede lid, 6a» vervangen door «6a, derde en vierde lid, 6aa».

2. In de onderdelen b en e wordt «tabaksprodukten» vervangen door «tabaksproducten».

3. In onderdeel f wordt «vervoeren of voorhanden hebben» vervangen door «vervoeren, voorhanden of in opslag hebben».

In het Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken wordt in artikel 14, derde lid, «artikelen 56, vijfde tot en met achtste lid» vervangen door «artikelen 56, zesde tot en met negende lid».

In het Besluit brandstoffen luchtverontreiniging wordt in artikel 1.1 in de definitie van rapportageplichtige «artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

Het Besluit energie vervoer wordt als volgt gewijzigd:

A.

In artikel 1 wordt in de definitie van belastingentrepot «artikel 1a van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

B.

Artikel 7, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

2. In onderdeel b wordt «artikel 1a, eerste lid, onderdeel l, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

C.

Artikel 9, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

2. In onderdeel b wordt «artikel 1a, eerste lid, onderdeel l, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

D.

In artikel 25, onderdeel a, wordt «artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns» vervangen door «artikel 1a, eerste lid, van de Wet op de accijns».

Dit besluit treedt in werking met ingang van 13 februari 2023. Indien het Staatsblad waarin dit besluit wordt geplaatst, wordt uitgegeven na 12 februari 2023, treedt het in werking met ingang van de dag na de datum van uitgifte van het Staatsblad waarin het wordt geplaatst en werkt het terug tot en met 13 februari 2023.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 10 februari 2023

Willem-Alexander

De Staatssecretaris van Financiën, M.L.A. van Rij

Uitgegeven de vijftiende februari 2023

De Minister van Justitie en Veiligheid, D. Yeşilgöz-Zegerius

|

I. |

ALGEMEEN |

15 |

|

|

1. |

Inleiding |

15 |

|

|

2. |

Belangrijkste wijzigingen |

16 |

|

|

3. |

EU-aspecten |

18 |

|

|

4. |

Budgettaire aspecten |

18 |

|

|

5. |

Doeltreffendheid en doelmatigheid |

18 |

|

|

6. |

Gevolgen voor burger en bedrijfsleven |

18 |

|

|

7. |

Uitvoeringsgevolgen |

19 |

|

|

8. |

Advies en consultatie |

19 |

|

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

20 |

|

|

BIJLAGE – TRANSPONERINGSTABELLEN |

32 |

||

|

Tabel 1: Horizontale accijnsrichtlijn 2020 |

32 |

||

|

Tabel 2: Gedelegeerde Verordening bij Horizontale accijnsrichtlijn 2020 |

32 |

||

|

Tabel 3: Uitvoeringsverordening bij Horizontale accijnsrichtlijn 2020 |

33 |

||

|

Tabel 4: Herziene alcoholaccijnsrichtlijn |

33 |

||

Dit besluit dient, tezamen met de Wet implementatie richtlijnen accijns 2022 (Implementatiewet), ter implementatie van drie richtlijnen die de Europese Raad in 2019 en 2020 heeft vastgesteld die relevant zijn voor de accijns:

• Horizontale accijnsrichtlijn 2020 – Richtlijn (EU) 2020/262.1

Deze richtlijn is vastgesteld op 19 december 2019 en betreft een algemene regeling inzake accijns. Het is een herschikking van de horizontale accijnsrichtlijn 2008/118/EG uit 2008 (Horizontale accijnsrichtlijn 2008).2 De implementatietermijn van de Horizontale accijnsrichtlijn 2020 loopt af op 13 februari 2023.

• Herziene alcoholaccijnsrichtlijn – Richtlijn (EU) 2020/1151.3

Deze richtlijn is vastgesteld op 29 juli 2020 en betreft een wijziging van de alcoholaccijnsrichtlijn (Richtlijn 92/83/EEG).4 De implementatietermijn voor de Herziene alcoholaccijnsrichtlijn liep af op 1 januari 2022.

• Richtlijn btw en accijns bij defensie-inspanningen – Richtlijn (EU) 2019/2235.5

Deze richtlijn is vastgesteld op 16 december 2019 en betreft onder andere een wijziging van de Horizontale accijnsrichtlijn 2008. De implementatietermijn voor de Richtlijn btw en accijns bij defensie-inspanningen liep af op 30 juni 2022.

Dit besluit implementeert de elementen van de Horizontale accijnsrichtlijn 2020 en de Herziene alcoholaccijnsrichtlijn waarvoor de Implementatiewet aanleiding geeft of de grondslag bevat. Daarbij gaat het om implementatie van bindende EU-rechtshandelingen waarbij weinig tot geen beleidsruimte is. Van de gelegenheid is gebruikgemaakt om het Uitvoeringsbesluit accijns (UBA) aan te passen aan de geldende spelling. In de bijlage bij deze nota van toelichting zijn transponeringstabellen opgenomen. Deze geven aan hoe de wijzigingen worden geïmplementeerd in het UBA, het Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken (UB VAD), het Besluit brandstoffen luchtverontreiniging en het Besluit energie vervoer. Het streven is om dit besluit in werking te laten treden op hetzelfde moment waarop de relevante onderdelen van de Implementatiewet in werking zullen treden. Mocht dit besluit op een later moment worden bekendgemaakt in het Staatsblad zal aan dit besluit terugwerkende kracht worden verleend tot en met de datum waarop die onderdelen van de Implementatieweet in werking treden.

De Europese Commissie (EC) heeft aanvullend op de Horizontale accijnsrichtlijn 2020 op 5 juli 2022 een Uitvoeringsverordening6 en een Gedelegeerde Verordening7 vastgesteld. Beide verordeningen zijn uit hun aard rechtstreeks van toepassing in alle EU-lidstaten en geven met name nadere regels omtrent de structuur en inhoud van de in het kader van de overbrenging van accijnsgoederen uit te wisselen documenten.

De Horizontale accijnsrichtlijn 2020 vervangt de Horizontale accijnsrichtlijn 2008 en ziet op de algemene bepalingen die van toepassing zijn op alle soorten accijnsgoederen. Het betreft tabaksfabricaten, alcohol en alcoholhoudende dranken en energieproducten. Voor de verschillende soorten accijnsgoederen zijn naast de horizontale accijnsrichtlijn afzonderlijke richtlijnen gepubliceerd waarin onder meer de structuur en de accijnstarieven nader zijn geregeld.8 De nieuwe, herschikte richtlijn bevat de volgende aanpassingen die relevant zijn voor de te wijzigen besluiten.

De Horizontale accijnsrichtlijn 2020 zorgt voor automatisering van de procedure voor overbrenging van tot verbruik uitgeslagen accijnsgoederen binnen de EU die voor commerciële doeleinden worden geleverd. Dit gebeurt door uitbreiding van het bestaande geautomatiseerde systeem, het Excise Movement and Control System (EMCS). Hiervoor zijn in de Wet op de accijns (WA) twee nieuwe rollen geïntroduceerd voor de marktdeelnemers – de gecertificeerde afzender en de gecertificeerde geadresseerde – die een belangrijke rol spelen in het EMCS. Voor een uitgebreide beschrijving van de introductie van de nieuwe marktdeelnemers wordt verwezen naar het algemeen deel van de memorie van toelichting bij het wetsvoorstel dat heeft geleid tot de Implementatiewet.9

In aanvulling op de Horizontale accijnsrichtlijn 2020 heeft zoals hiervoor is aangegeven de EC ter zake van de aanpassing van het EMCS een Gedelegeerde Verordening en een Uitvoeringsverordening vastgesteld en gepubliceerd. In deze verordeningen zijn de voor het EMCS te gebruiken documenten en berichten opgenomen. De procedures omtrent het gebruik van het EMCS en de voorwaarden waaraan de nieuwe marktdeelnemers moeten voldoen zijn nader gespecificeerd in de Horizontale accijnsrichtlijn 2020. Bij dit besluit worden deze procedures en voorwaarden opgenomen in het UBA. Kort gezegd moeten marktdeelnemers beschikken over een vergunning als gecertificeerde afzender of gecertificeerde geadresseerde om veraccijnsde goederen naar andere lidstaten te mogen verzenden respectievelijk daarvandaan te mogen ontvangen. Elke overbrenging moet in het EMCS worden geregistreerd zodat dergelijke goederenstromen beter in beeld zijn bij de betrokken lidstaten dan onder de bestaande papieren procedure.

Onder de Horizontale accijnsrichtlijn 2008 mochten lidstaten verlangen dat afzenders van veraccijnsde goederen die deze verzonden naar personen in een andere lidstaat, een fiscaal vertegenwoordiger aanstelden in de lidstaat van bestemming. Het gaat dan om afnemers die zelf geen economische activiteiten verrichten. Met de implementatie van de Horizontale accijnsrichtlijn 2020 heeft Nederland dit vereiste losgelaten. De afzender kan (a) nog steeds een fiscaal vertegenwoordiger aanstellen of (b) ervoor kiezen om zelf de verplichtingen in de lidstaat van bestemming af te handelen door zich te melden bij een loket van de autoriteiten in de lidstaat van bestemming en zekerheid te stellen. De voorwaarden van de nieuwe optie (b) worden bij dit besluit in het UBA toegevoegd.

De term «vervaardigen» van accijnsgoederen stamt uit de Horizontale accijnsrichtlijn 1992.10 In de opvolgers van deze richtlijn, de Horizontale accijnsrichtlijn 2008 alsmede de Horizontale accijnsrichtlijn 2020, komt de term «vervaardigen» niet langer voor. De term is vervangen door «produceren of verwerken» van accijnsgoederen. Bij de Implementatiewet is de WA daarop aangepast. De Horizontale accijnsrichtlijn 2020 verduidelijkt dat ook opslag wordt gezien als een grondslag voor de accijns. Eerder werd alleen «voorhanden hebben» van een accijnsgoed gebruikt. Bij het «voorhanden hebben» van een accijnsgoed, kan dit evengoed «in opslag» zijn, in die zin wordt geen materiële wijziging beoogd. Om die reden is «opslag» separaat opgenomen in de WA. Ten einde het UBA goed aan te laten sluiten bij de WA wordt bij dit besluit al deze in de WA gehanteerde terminologie overgenomen in het UBA.

Bij de Implementatiewet zijn met ingang van 1 januari 2022 een aantal wijzigingen in de WA doorgevoerd waarvoor de Herziene alcoholaccijnsrichtlijn aanleiding gaf. Daarnaast zullen per 1 januari 2024 aanvullende wijzigingen in de WA in werking treden die gebaseerd zijn op facultatieve regelingen in die richtlijn. Het betreft de wijziging van de heffingsmaatstaf voor de bieraccijns van Plato naar alcoholgehalte en de afschaffing van het verlaagde accijnstarief voor kleine bierbrouwerijen. Voor de toelichting hierop wordt verwezen naar het algemeen deel van de memorie van toelichting bij het wetsvoorstel dat heeft geleid tot de Implementatiewet.11

Dit besluit bevat één wijziging in de UBA waarvoor de Herziene alcoholaccijnsrichtlijn de beleidsruimte geeft. In beginsel is een vergunning verplicht voor het betrekken van alcohol en alcoholhoudende dranken die in ziekenhuizen of apotheken worden gebruikt voor medische doeleinden. Bij dit besluit wordt in de UBA in afwijking van deze hoofdregel voor dergelijke alcoholhoudende producten een vereenvoudigde procedure voorgeschreven door middel van een verklaring.

Dit besluit implementeert de elementen van de Horizontale accijnsrichtlijn 2020 en de Herziene alcoholaccijnsrichtlijn waarvoor de Implementatiewet de delegatiegrondslag bevat. De implementatie van de Richtlijn btw en accijns bij defensie-inspanningen is voor wat betreft de lagere regelgeving geschied bij ministeriële regeling van 8 juni 2022.12

Aan de wijzigingen die zijn opgenomen in dit besluit zijn geen budgettaire gevolgen verbonden.

Voor de werking van de interne markt is het van belang dat de lidstaten zo uniform mogelijk kunnen opereren op het gebied van de accijns. De Horizontale accijnsrichtlijn 2020 en de Herziene alcoholaccijnsrichtlijn strekken daartoe.

Duidelijke en uniforme heffings-en procedureregels zijn essentieel voor de werking van de interne markt. Een maatregel in dit kader is de uitbreiding van het gebruik van het EMCS tot de overbrenging van accijnsgoederen die op het grondgebied van de ene lidstaat zijn uitgeslagen tot verbruik en naar het grondgebied van een andere lidstaat worden overgebracht om daar voor commerciële doeleinden te worden geleverd. Met deze uitbreiding wordt beoogd het toezicht op dergelijke overbrengingen te vereenvoudigen.

Teneinde onnodige investeringen te vermijden en de overbrengingen van veraccijnsde goederen te vergemakkelijken, wordt zoveel mogelijk aangesloten bij de bestaande regelingen voor overbrengingen onder schorsing van accijns. Dat geldt onder andere voor de bepalingen inzake het stellen van zekerheden, procedures en te leveren documenten.

Voor de implementatie van de Horizontale accijnsrichtlijn 2020 geldt dat voor de automatisering en harmonisatie van procedures volgens de EC de incidentele kosten € 14,5 miljoen zijn voor alle marktdeelnemers in de EU. Naar rato is dat voor de marktdeelnemers in Nederland een incidentele kostenpost van € 725.000. Jaarlijks geldt volgens de EC voor marktdeelnemers in de EU een besparing op de regelgevingskosten tot € 32,27 miljoen en € 4,35 miljoen aan terugkerende kosten. Naar rato is dat voor de marktdeelnemers in Nederland een jaarlijkse besparing van € 1,4 miljoen.

De overige maatregelen in dit besluit, die voortvloeien uit de Herziene alcoholaccijnsrichtlijn en van redactionele of wetstechnische aard zijn, hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven.

De wijzigingen zien voornamelijk op het aanpassen van bedrijfsprocessen. Aangezien dit veelal grote ondernemingen zijn, is de doenlijkheid van deze maatregelen geen zorgpunt. Er is naar verwachting geen impact op het doenvermogen van burgers. Verder leidt dit voorstel niet tot vermogensongelijkheid voor burgers.

De maatregelen opgenomen in dit besluit leiden niet tot verwerking van persoonsgegevens anders dan wordt voorgeschreven in de richtlijnen die worden geïmplementeerd met dit besluit. Om die reden is geen gegevensbeschermingseffectbeoordeling uitgevoerd.

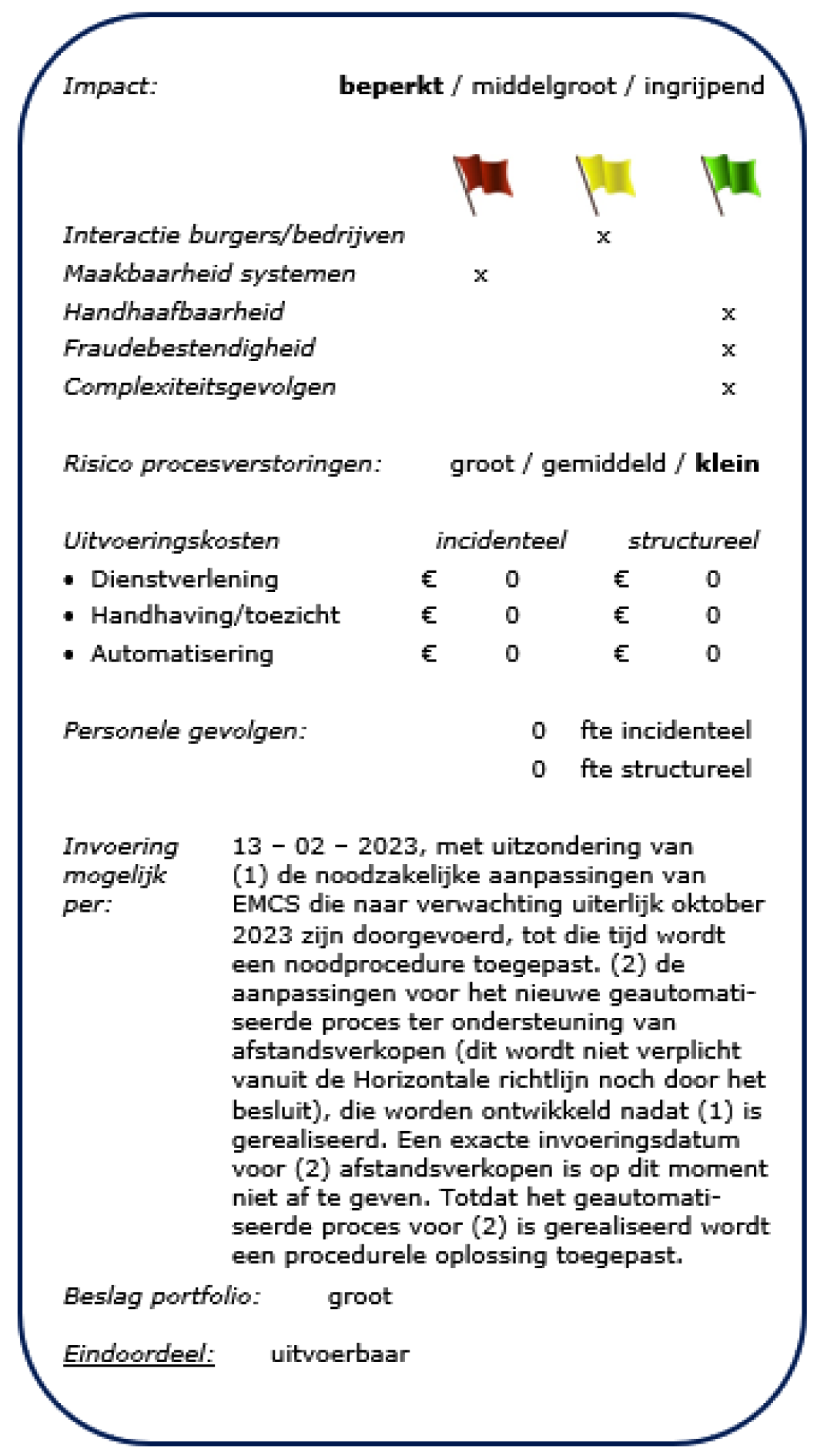

De maatregelen uit dit besluit zijn door de Douane beoordeeld met een uitvoeringstoets. De Douane acht de maatregelen uitvoerbaar per beoogde datum van inwerkingtreding, 13 februari 2023. De uitvoeringstoets is als bijlage aan deze nota van toelichting toegevoegd. De twee kanttekeningen die de Douane in de uitvoeringstoets maakt bij de uitvoerbaarheid per 13 februari 2023 geven geen aanleiding tot aanpassing van het besluit of de nota van toelichting. De Douane voert de maatregelen in het besluit namelijk uit per 13 februari 2023, zij het voor wat twee maatregelen betreft tijdelijk op een andere wijze dan de Douane op termijn duurzaam zal doen. In de eerste plaats gaat het om de noodzakelijke aanpassingen in het EMCS. Die worden naar verwachting uiterlijk per oktober 2023 doorgevoerd. Tot die tijd past de Douane een noodprocedure toe, zodat het besluit onverkort kan worden uitgevoerd. In de tweede plaats gaat het om de werkwijze van de Douane bij de ondersteuning van afstandsverkopen. De Douane automatiseert het betreffende proces – dit is niet voorgeschreven door de richtlijn of het besluit. De automatisering wordt gerealiseerd nadat voornoemde wijzigingen in het EMCS zijn doorgevoerd; een exacte invoeringsdatum kan de Douane daarom nog niet afgeven. Totdat het geautomatiseerde proces is gerealiseerd, past de Douane een procedurele oplossing toe, zodat het besluit onverkort kan worden uitgevoerd. De tijdelijke werkwijze van de Douane bij deze twee maatregelen vergt geen aanpassing van het besluit.

Dit besluit is niet gepubliceerd op www.internetconsultatie.nl, aangezien het besluit dient ter implementatie van bindende EU-rechtshandelingen die vooral technisch van aard zijn en weinig tot geen beleidsruimte bevatten. Hiermee is het kabinetspunt inzake internetconsultatie gevolgd. Daarin is vastgelegd dat voor deze situatie internetconsultatie niet verplicht is.13

In artikel 1 UBA worden enkele verwijzingen naar delegatiebepalingen toegevoegd, verwijderd of aangepast in verband met de toevoeging of het vervallen van artikelen in de WA of de vernummering van leden van een aantal artikelen in de WA in het kader van de wijziging van die bepalingen ingevolge de Implementatiewet. Tevens wordt van de gelegenheid gebruikgemaakt om met artikel 1a, derde lid, WA een ontbrekende delegatiebepaling toe te voegen. Daarnaast wordt de begripsomschrijving van «wet» uit het tweede lid van artikel 1 UBA verplaatst naar de opsomming van begripsbepalingen in artikel 1a UBA. Hierdoor kan de aanduiding van leden van artikel 1 UBA komen te vervallen.

In artikel 1a UBA worden begrippen gedefinieerd die worden gebruikt in de UBA. Artikel 1a UBA wordt in lijn gebracht met de begrippen die zijn opgenomen in de recent vastgestelde, bij de Horizontale accijnsrichtlijn 2020 behorende Uitvoeringsverordening en Gedelegeerde verordening. Beide verordeningen worden in artikel 1a UBA als begrippen toegevoegd. Daarnaast wordt de verwijzing naar EU-regelingen aangepast in de bestaande begripsdefinities in artikel 1a UBA. Door te verwijzen naar begrippen opgenomen in de eerder genoemde richtlijn en verordeningen wordt aangesloten bij de meest recente, binnen de EU gebruikte begripsdefinities. Ten slotte wordt een aantal nieuwe begrippen geïntroduceerd in artikel 1a UBA. Naast het uit artikel 1 UBA verplaatste begrip «wet» betreft dat de begrippen «(voorlopig) e-VAD» en «VARC». Beide begrippen worden geïntroduceerd omdat vanaf 13 februari 2023 ook de overbrenging van veraccijnsde goederen via het digitale EMCS moet lopen. Het e-VAD is een vereenvoudigd elektronisch administratief document en vervangt het papieren «vereenvoudigd administratief geleidedocument». De VARC is een unieke referentiecode die door de autoriteiten aan het e-VAD wordt toegekend.

Van de gelegenheid wordt gebruikgemaakt de definities op alfabetische volgorde te plaatsen en niet langer in separate onderdelen op te nemen.

In artikel 2a WA is bepaald dat bij het overbrengen van accijnsgoederen naar een aantal bestemmingen geen sprake is van uitslag tot verbruik. Bij de Implementatiewet is in artikel 2a, eerste tot en met derde lid, WA het douanekantoor van uitgang toegevoegd als een dergelijke bestemming. In artikel 2a, tweede lid, WA is daarnaast ook een plaats waar accijnsgoederen de Unie verlaten als bestemming toegevoegd. Dat volgt uit artikel 16, eerste lid, onderdeel a, onder V, van de Horizontale accijnsrichtlijn 2020.

In de artikelen 2, 3 en 3a UBA zijn de voorwaarden opgenomen waaraan deze overbrengingen moeten voldoen. Daarin is onder andere bepaald dat de overbrenging onder dekking van een e-AD moet plaatsvinden, in het EMCS moet worden geregistreerd en dat een bestemmingswijziging, splitsing in deeltransporten of annulering van de overbrenging door middel van specifieke elektronische berichten in het EMCS moet gebeuren. In lijn met de wijzigingen in de WA worden de artikelen 2, 3, en 3a UBA aangepast zodat de omschreven voorwaarden ook van toepassing zijn op de genoemde nieuwe bestemmingen.

Van de gelegenheid is gebruikgemaakt om de verwijzingen naar een aantal specifieke zaken en onderwerpen aan te passen aan de geldende wetstechnische aanduiding.

In de artikelen 3c, 3d en 4a, eerste lid, UBA wordt verwezen naar begripsdefinities in artikel 1a UBA. Deze verwijzing is overbodig omdat artikel 1a UBA naar zijn bewoordingen voor het gehele besluit geldt. De verwijzingen naar dat artikel komen om die reden in de artikelen 3c, 3d en 4a UBA te vervallen.

In de artikelen 4, 6c, 7, 8, 18 en 18a UBA is telkens sprake van het vervaardigen van accijnsgoederen. Zoals beschreven in het algemeen deel van deze toelichting komt de term «vervaardigen» in de Horizontale accijnsrichtlijn 2020 niet langer voor en is deze gewijzigd in «produceren en verwerken». Bij de Implementatiewet is deze terminologische wijziging in de WA overgenomen. Die wijziging beoogde geen materiële gevolgen. Met de wijziging in de artikelen 4, vierde lid, onderdeel b, 6c, eerste, tweede en vijfde lid, 7, eerste, tweede en vierde lid, 8, derde lid, 18, tweede en derde lid, en 18a, tweede lid, UBA wordt deze terminologie ook in het UBA doorgevoerd.

In drie artikelen is geen sprake van «verwerken». Daar wordt «vervaardigen» uitsluitend vervangen door «produceren». Dat geldt ten eerste voor artikel 7, derde lid, UBA. Dat artikellid geeft nadere invulling aan artikel 5, derde lid, onderdeel c, WA waarin sprake is van thuis geproduceerde accijnsgoederen. Verder voorzien de artikelen 18, eerste lid, onderdeel b, en 18a, eerste lid, UBA in situaties waarin accijnsgoederen worden gebruikt als grondstof voor het vervaardigen van niet-accijnsgoederen. Omdat in deze context geen sprake kan zijn van verwerking, wordt ook hier «vervaardigen» uitsluitend vervangen door «produceren», conform artikel 65, eerste lid, onderdeel b, WA.

In artikel 2a WA is bepaald dat accijnsgoederen tussen een aantal locaties onder schorsing van accijns kunnen worden vervoerd. De overbrenging eindigt op het tijdstip waarop de goederen in ontvangst zijn genomen of het grondgebied van de Unie hebben verlaten, aldus artikel 2b, tweede lid, WA. In hoofdstuk I, afdeling 2, UBA zijn de voorwaarden opgenomen waaraan dat vervoer moet voldoen. In artikel 4a, eerste lid, UBA is bepaald dat een bericht van ontvangst respectievelijk bericht van uitvoer het bewijs vormt dat de overbrenging van accijnsgoederen conform de wet is geëindigd. Indien deze berichten om bepaalde redenen niet kunnen worden opgemaakt, voorzag artikel 4a, tweede en derde lid, UBA in alternatieve bewijsstukken.

Met artikel 28 van de Horizontale accijnsrichtlijn 2020 is de lijst van alternatieve bewijsstukken aangepast en uitgebreid. Artikel 4a UBA wordt dienovereenkomstig gewijzigd. In het nieuwe tweede lid wordt de mogelijkheid voor alternatieve bewijsstukken algemeen omschreven.

Artikel 4a, derde lid, (nieuw) UBA ziet op de gevallen omschreven in artikel 2a, eerste lid, onderdelen a, b, c en e, en derde lid, onderdelen a, b, c en e, WA. Dat betreft de overbrenging naar (onderdeel a van beide genoemde artikelleden) een accijnsgoederenplaats, (onderdeel b van beide genoemde artikelleden) een belastingentrepot en (onderdeel c van beide genoemde artikelleden) een in een andere lidstaat gevestigde geregistreerde geadresseerde. De situatie, bedoeld in onderdeel e van beide genoemde artikelleden ziet op overbrenging naar een in een andere lidstaat gevestigde geadresseerde van accijnsgoederen die besteld zijn om gebruikt te worden door, kort gezegd, internationale gebruikers met diplomatieke, consulaire of militaire achtergrond. Voor deze situaties blijft een op basis van afdoend bewijs opgestelde aftekening van de bevoegde autoriteiten van de lidstaat van bestemming een alternatief bewijs dat de accijnsgoederen de opgegeven bestemming hebben bereikt. Daarmee wordt voor deze gevallen geen inhoudelijke wijziging beoogd.

Artikel 4a, vierde lid, (nieuw) UBA ziet op de gevallen omschreven in artikel 2a, eerste lid, onderdelen d en f, en derde lid, onderdelen d en f, WA. Dat betreft de overbrenging naar (onderdeel d van beide genoemde artikelleden) een plaats waar de accijnsgoederen de Unie verlaten en (onderdeel f van beide genoemde artikelleden) een douanekantoor van uitgang. Voor deze situaties blijft een aftekening van de bevoegde autoriteiten van de lidstaat waar het douanekantoor van uitgang is gelegen een alternatief bewijs. Verder mag de inspecteur een willekeurige combinatie van ten minste twee van de stukken die worden genoemd in artikel 4a, vierde lid, onderdelen a tot en met e, UBA als bewijsstukken kwalificeren.

Artikel 4a, vijfde lid (nieuw), UBA bevat een aanvulling op het derde lid (nieuw) van dat artikel. Voor de in dat derde lid omschreven gevallen geldt het nooddocument uit artikel 3cx, eerste lid, UBA als afdoend bewijs.

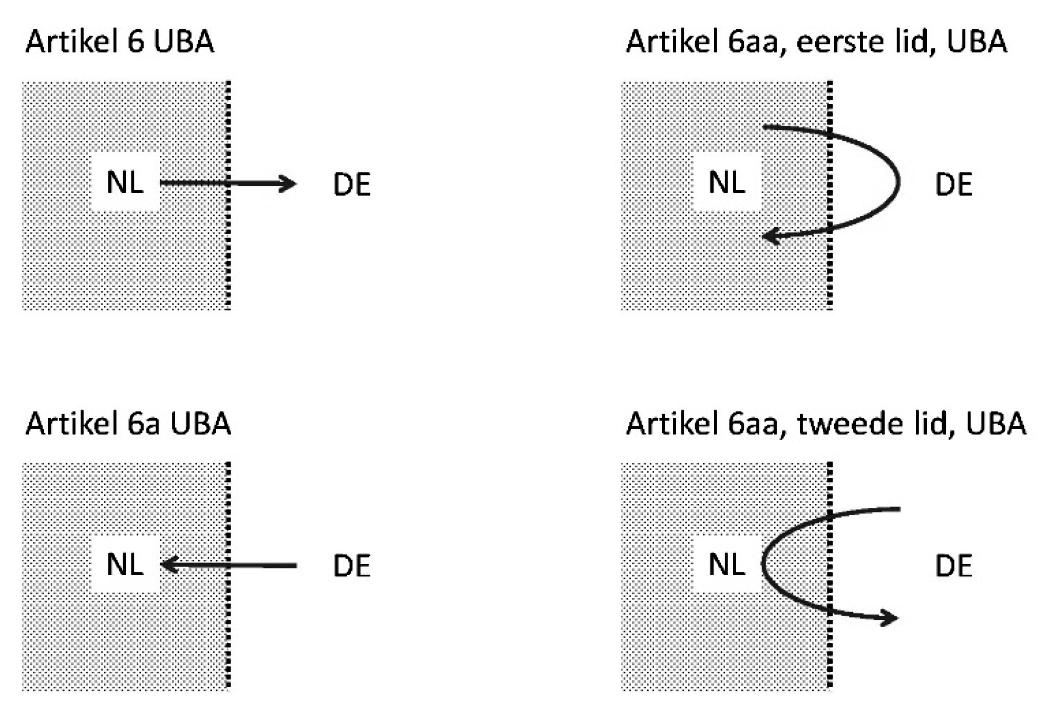

Zoals beschreven in het algemeen deel van deze toelichting zorgt de Horizontale accijnsrichtlijn 2020 voor automatisering van de procedure voor overbrenging van veraccijnsde accijnsgoederen die voor commerciële doeleinden worden geleverd. Deze overbrenging tussen een gecertificeerde afzender en gecertificeerde geadresseerde wordt geregistreerd in het EMCS. Artikel 6 UBA zag eerder op de overbrenging vanuit een andere lidstaat naar Nederland. Artikel 6a UBA omschreef de overige mogelijke vervoersstromen. Beide artikelen worden aangepast aan de nieuwe, elektronische procedure en uitgebreid met een nieuw artikel 6aa UBA. Gezamenlijk omschrijven deze drie artikelen de mogelijke vormen van overbrenging van reeds tot verbruik uitgeslagen accijnsgoederen, waarbij

– artikel 6 UBA ziet op de overbrenging vanuit Nederland naar een andere lidstaat en regelt de voor de gecertificeerde afzender relevante procedurestappen;

– artikel 6a UBA ziet op de overbrenging vanuit een andere lidstaat naar Nederland en regelt de voor de gecertificeerde geadresseerde relevante procedurestappen;

– artikel 6aa, eerste lid, UBA ziet op de overbrenging vanuit Nederland naar een andere bestemming in Nederland via het grondgebied van een andere lidstaat; en

– artikel 6aa, tweede lid, UBA ziet op de overbrenging vanuit een locatie in een andere lidstaat naar een andere bestemming in dezelfde lidstaat via het grondgebied van Nederland.

Figuur 1: Schematische weergave voorbeelden artikelen 6, 6a en 6aa. NL betreft Nederland en DE betreft Duitsland.

Artikel 35, eerste lid, van de Horizontale accijnsrichtlijn 2020 bepaalt dat de overbrenging van veraccijnsde accijnsgoederen tussen twee lidstaten geschiedt onder dekking van een e-VAD. Omdat dit relevant is voor de gecertificeerde afzender en de gecertificeerde geadresseerde, wordt dit opgenomen in de artikelen 6, eerste lid, en 6a, eerste lid, UBA.

In artikel 6, tweede lid, UBA wordt in lijn met artikel 36, eerste lid, van de Horizontale accijnsrichtlijn 2020 geregeld dat de gecertificeerde afzender hiervoor een voorlopig e-VAD indient. De gegevens in dit document worden gecontroleerd door de lidstaat van verzending.

Overeenkomstig artikel 36, tweede lid, van de Horizontale accijnsrichtlijn 2020 wordt in artikel 6, derde en vierde lid, UBA bepaald dat de gecertificeerde afzender zorgdraagt voor correctie van eventueel onjuiste gegevens in het voorlopig e-VAD en vervolgens de VARC ontvangt. De inspecteur zendt het goedgekeurde e-VAD onverwijld door aan de bevoegde autoriteiten van de lidstaat van bestemming, conform artikel 36, derde lid, van de Horizontale accijnsrichtlijn 2020. Deze bepaling is niet overgenomen in de UBA omdat hieruit geen handelingen voortvloeien voor de gecertificeerde afzender of de gecertificeerde geadresseerde.

Op grond van artikel 36, vierde lid, van de Horizontale accijnsrichtlijn 2020 verstrekt de gecertificeerde afzender de VARC aan de persoon die de accijnsgoederen overbrengt. Dit wordt geregeld in artikel 6, vijfde lid, UBA.

De VARC moet gedurende de gehele overbrenging aan de inspecteur in Nederland of de bevoegde autoriteiten in de lidstaat van bestemming kunnen worden getoond. Dit wordt geregeld in de artikelen 6, zesde lid, en 6a, tweede lid, UBA.

Artikel 36, vijfde lid, van de Horizontale accijnsrichtlijn 2020 geeft de gecertificeerde afzender de mogelijkheid om tijdens de overbrenging de bestemming van de goederen te wijzigen. Deze wijziging in het EMCS wordt doorgevoerd door middel van een voorlopig bericht van bestemmingswijziging. Anders dan bij overbrenging van accijnsgoederen onder een accijnsschorsingsregeling moet bij veraccijnsde goederen de gewijzigde bestemming een door dezelfde gecertificeerde geadresseerde beheerde plaats zijn of de plaats waar de verzending is begonnen en is een splitsing van de levering niet mogelijk. De bestemmingswijziging wordt geregeld in artikel 6, zevende lid, UBA.

Artikel 37 van de Horizontale accijnsrichtlijn 2020 omschrijft de procedure bij aankomst van de accijnsgoederen op de plaats van bestemming. De uitsluitend voor de gecertificeerde geadresseerde relevante stappen worden opgenomen in het vernieuwde artikel 6a, derde tot en met vijfde lid, UBA. Dat houdt in dat de gecertificeerde geadresseerde gehouden is binnen vijf werkdagen na ontvangst van de goederen een bericht van ontvangst te sturen en eventueel zorg te dragen voor aanpassing van onjuiste gegevens. Na controle bevestigt de inspecteur hem de registratie van het bericht van ontvangst en zendt het document door naar de bevoegde autoriteiten in de lidstaat van verzending.

Ook de gecertificeerde afzender ontvangt een afschrift van het bericht van ontvangst. Dit wordt geregeld in artikel 6, achtste lid, UBA.

Het bericht van ontvangst dient als bewijs dat alle noodzakelijke formaliteiten vervuld zijn en eventuele verschuldigde accijns in de lidstaat van bestemming op aangifte is voldaan. Dit is relevant voor zowel de gecertificeerde afzender als de gecertificeerde geadresseerde en wordt daarom opgenomen in de artikelen 6, negende lid, en 6a, zesde lid, UBA. Dat betekent dat ook een vergunninghouder van een accijnsgoederenplaats die tevens gecertificeerde geadresseerde is eerst accijns op aangifte moet voldoen voor ontvangen veraccijnsde accijnsgoederen, voordat hij deze goederen in zijn accijnsgoederenplaats kan opnemen en eventueel voldane accijns kan terugvragen.

Ten slotte bevatten de artikel 6, tiende lid, en 6a, zevende lid, UBA een ontheffing van de in de eerdere leden omschreven procedure voor het vervoer van bepaalde minerale oliën. De ontheffing is tot 13 februari 2023 opgenomen in artikel 6, derde lid, UBA. Onder de nieuwe elektronische procedure blijft de ontheffing van toepassing, omdat zij losstaat van de Horizontale accijnsrichtlijn 2020.

Artikel 6aa UBA voorziet in de overige vormen van overbrenging van veraccijnsde accijnsgoederen. Artikel 42, eerste lid, van de Horizontale accijnsrichtlijn 2020 bepaalt dat deze overbrengingen plaatsvinden onder dekking van het e-VAD na een «passend traject». Hiermee wordt de lidstaten enige beleidsruimte gegeven om passende nationale bepalingen op te nemen.

Artikel 6aa, eerste lid, UBA betreft de overbrenging van deze goederen vanuit Nederland via een andere lidstaat naar een bestemming in Nederland. Dat betekent dat de gecertificeerde afzender en de gecertificeerde geadresseerde allebei in Nederland zijn gevestigd. Voor deze gevallen is ervoor gekozen de relevante bepalingen uit de artikelen 6, 6a, 6b, 6ba en 6bb UBA van overeenkomstige toepassing te verklaren, omdat daarmee op de goederenstroom voldoende toezicht kan worden gehouden.

Artikel 6aa, tweede lid, UBA ziet op overbrenging vanuit een andere lidstaat via Nederland naar een bestemming in dezelfde andere lidstaat. Bij deze overbrenging is geen van beide marktdeelnemers in Nederland gevestigd en gelden de regels van de lidstaat van verzending en bestemming. Nederland kan voor deze situatie alleen eisen dat de overbrenging onder dekking van een e-VAD geschiedt. Dat kan worden aangetoond met een e-VAD of VARC.

Door de introductie van een elektronische procedure bij de overbrenging van veraccijnsde accijnsgoederen wordt het noodzakelijk om te voorzien in de situatie dat het EMCS (tijdelijk) niet beschikbaar is. De artikelen 38, 39 en 40 van de Horizontale accijnsrichtlijn 2020 geven hiervoor nadere regels. De regels worden opgenomen in de nieuwe artikelen 6b, 6ba en 6bb UBA.

Artikel 6b UBA omschrijft de noodprocedure als het EMCS niet beschikbaar is op de plaats van verzending. Deze bepalingen zijn alle relevant voor overbrenging vanuit Nederland naar een andere lidstaat, omdat de gecertificeerde afzender een aantal handelingen moet verrichten. Daarnaast bevat dit artikel deels relevante informatie voor de gecertificeerde geadresseerde, omdat een overbrenging naar Nederland in dit geval begint zonder dat hij hiervan via het EMCS op de hoogte wordt gebracht.

Op grond van artikel 38, eerste lid, onderdeel a, van de Horizontale accijnsrichtlijn 2020 is bij uitval van het EMCS in de lidstaat van verzending in ieder geval verplicht dat de goederen vergezeld gaan van een nooddocument dat dezelfde gegevens bevat als het voorlopige e-VAD. Het nooddocument moet op elk moment van de overbrenging op Nederlands grondgebied aan de inspecteur kunnen worden getoond. Dat is relevant voor beide vervoersrichtingen en wordt geregeld in artikel 6b, eerste en tweede lid, UBA.

De overige bepalingen uit artikel 38 van de Horizontale accijnsrichtlijn 2020 bevatten specifieke handelingen voor de gecertificeerde afzender en kunnen alleen voor een overbrenging vanuit Nederland naar een andere lidstaat worden voorgeschreven. Dat betreft ten eerste aanvullende inhoudelijke en administratieve eisen voor het nooddocument. Daarnaast moet de overbrenging vooraf worden gemeld bij de inspecteur en op verzoek een kopie van het nooddocument aan hem worden overlegd. Dit is opgenomen in artikel 6b, derde lid, UBA.

Vervolgens moet het voorlopig e-VAD alsnog worden ingediend zodra het EMCS weer beschikbaar is en vervangt dit document het nooddocument, aldus artikel 6b, vierde tot en met zesde lid, UBA.

Conform artikel 6b, zevende lid, UBA dient de gecertificeerde afzender een kopie van het nooddocument in zijn administratie op te nemen.

Artikel 6b, achtste lid, UBA omschrijft de noodprocedure voor een bestemmingswijziging. In dit geval dienen de gegevens uit het voorlopig bericht van bestemmingswijziging te worden verstrekt met behulp van andere communicatiemiddelen. Verder is een melding bij de inspecteur voorafgaand aan de overbrenging vereist. Dit is anders dan bij de elektronische procedure waarin een bestemmingswijziging nog tijdens de overbrenging mogelijk is. Tenslotte dient het voorlopig bericht van bestemmingswijziging alsnog te worden ingediend zodra het EMCS weer beschikbaar is.

Artikel 6ba UBA omschrijft de noodprocedure als het bericht van ontvangst niet kan worden ingediend omdat het EMCS niet beschikbaar is in de lidstaat van bestemming of omdat de gecertificeerde afzender het e-VAD nog niet in het EMCS heeft kunnen zetten. Overeenkomstig artikel 39 van de Horizontale accijnsrichtlijn 2020 verstrekt de gecertificeerde geadresseerde in dit geval een noodbericht van ontvangst aan de bevoegde autoriteiten van de lidstaat van bestemming en dient hij het bericht van ontvangst in zodra dat weer mogelijk is. Deze specifieke handelingen voor de gecertificeerde geadresseerde zijn voor vervoer naar Nederland opgenomen in artikel 6ba, eerste en tweede lid, UBA.

Artikel 6ba, derde lid, UBA ziet op vervoer vanuit Nederland naar een andere lidstaat. In dit geval verzenden de bevoegde autoriteiten van de lidstaat van bestemming een afschrift van het bericht van ontvangst aan de inspecteur, die het document aan de gecertificeerde afzender doorstuurt.

Artikel 40 van de Horizontale accijnsrichtlijn 2020 definieert alternatieve bewijzen van ontvangst indien het bericht van ontvangst niet aanwezig is om andere dan de in artikel 39 van dezelfde richtlijn genoemde redenen. Voor dit geval zijn alternatieve bewijsstukken van ontvangst mogelijk, die zijn opgenomen in artikel 6bb UBA. Deze bepaling is relevant voor de gecertificeerde geadresseerde, die het bewijsstuk moet indienen, en voor de gecertificeerde afzender, die het stuk nodig heeft voor het terugvragen van reeds over deze accijnsgoederen betaalde accijns.

Om te beginnen maakt artikel 6bb, eerste lid, UBA duidelijk dat in beginsel alleen het bericht van ontvangst het bewijsstuk vormt voor de levering aan de gecertificeerde geadresseerde.

Als dit bericht van ontvangst ontbreekt om andere redenen dan genoemd in artikel 6ba, eerste lid, UBA, bestaat de mogelijkheid een alternatief ontvangstbewijs te vervaardigen. Daarvoor moet de inspecteur een alternatief document aftekenen dat gebaseerd is op voldoende bewijs dat de goederen hun bestemming hebben bereikt. Van afdoende bewijs is sprake als dat document ten minste de gegevens van het noodbericht van ontvangst bevat, aldus artikel 6bb, tweede en derde lid, UBA. Aangezien beide artikelleden handelingen van de bevoegde autoriteit in de lidstaat van bestemming vragen, zijn beide bepalingen alleen voor overbrengingen naar Nederland vervat.

Artikel 6bb, vierde lid, UBA bepaalt dat de benoemde aftekening pas na aanvaarding door de lidstaat van verzending het bewijs vormt dat de accijnsgoederen hun bestemming hebben bereikt, dat de gecertificeerde geadresseerde alle noodzakelijke formaliteiten heeft vervuld en eventueel verschuldigde accijns in de lidstaat van bestemming heeft betaald. Anders dan de vorige twee artikelleden van dat artikel 6bb is dit relevant voor beide marktdeelnemers. De gecertificeerde geadresseerde kan hiermee aantonen dat hij alle handelingen in het kader van een overbrenging naar Nederland naar behoren heeft volbracht en de gecertificeerde afzender kan, bij overbrenging vanuit Nederland, aantonen dat de overbrenging regelconform is geëindigd.

Bij de Implementatiewet heeft in artikel 2 WA een vernummering van de leden plaatsgevonden. Hierom wordt de verwijzing naar dat artikel in artikel 6c, eerste lid, UBA geactualiseerd. Deze aanpassing beoogt geen inhoudelijke gevolgen.

In de artikelen 6c, 8, 9, 12, 17, 36 en 42 en hoofdstuk VI, afdeling 2, UBA wordt het woord «produkt» of woorden die deels bestaan uit «produkt» vervangen door «product» respectievelijk deels door «product». Daarnaast wordt in artikel 6c UBA het woord «lokatie» vervangen door «locatie». Met de voorgestelde wijzigingen worden deze artikelen aangepast aan de geldende spelling. Deze aanpassingen beogen geen inhoudelijke gevolgen.

Overeenkomstig de wijziging van artikel 18 UBA bij artikel I, onderdeel BB, van dit besluit wordt in artikel 7, tweede lid, UBA de verwijzing naar artikel 18, eerste lid, UBA vervangen door een verwijzing naar artikel 65, eerste en derde lid, WA. Dit betreft een redactionele wijziging die geen inhoudelijke gevolgen beoogt.

In de Horizontale accijnsrichtlijn 2020 is verduidelijkt dat ook «opslag» wordt gezien als uitslag tot verbruik. Eerder werd uitsluitend «voorhanden hebben» van een accijnsgoed als term gebruikt. Het voorhanden hebben van een accijnsgoed kan evengoed betekenen dat het in opslag is; in die zin is geen materiële wijziging beoogd. Om die reden is «opslag» apart opgenomen in de richtlijn en bij de Implementatiewet is de WA op dit punt aangepast. Artikel 5, derde lid, WA regelt onder andere dat ontheffing kan worden aangevraagd van het verbod dat accijnsgoederen slechts onder specifieke voorwaarden buiten een accijnsgoederenplaats voorhanden of in opslag mogen zijn. Artikel 7 UBA geeft nadere invulling aan deze ontheffing. In het verlengde daarvan verklaart artikel 42, onderdeel f, UBA onder andere het in strijd met het UBA voorhanden hebben van accijnsgoederen tot strafbaar feit. Bij dit besluit wordt de term «in opslag hebben» in beide artikelen toegevoegd.

Door de aanpassingen in artikel 1a UBA en het vervallen van de indeling in leden en onderdelen in dat artikel wordt ervoor gekozen om in de artikelen 8, tweede lid, onderdeel b, en 8a, onderdeel c, UBA een volledige opsomming op te nemen van de in deze artikelen bedoelde documenten en berichten. Deze aanpassing beoogt geen inhoudelijke gevolgen.

Artikel 9c UBA beschrijft de voorwaarden waaraan de administratie van een geregistreerde afzender moet voldoen. Daartoe behoort de regelmatige aantekening van de accijnsgoederen die door hem zijn overgebracht naar de bestemmingen opgenomen in artikel 2a, derde lid, WA. Zoals toegelicht in artikel I, onderdelen C, E en F, is bij de Implementatiewet het douanekantoor van uitgang aan deze lijst van bestemmingen toegevoegd. Artikel 9c, tweede lid, onderdeel a, UBA wordt dienovereenkomstig aangepast.

Zoals beschreven in het algemeen deel van deze toelichting heeft de Horizontale accijnsrichtlijn 2020 twee nieuwe marktdeelnemers geïntroduceerd voor de overbrenging van veraccijnsde accijnsgoederen die voor commerciële doeleinden worden geleverd. Bij de Implementatiewet zijn de gecertificeerde afzender en gecertificeerde geadresseerde opgenomen in de artikelen 50h tot en met 50l WA. In die artikelen is bepaald dat beide marktdeelnemers moeten beschikken over een vergunning en welke gegevens moeten worden verstrekt bij het verzoek om deze vergunning.

In hoofdstuk II van het UBA worden twee nieuwe afdelingen 3a en 3b toegevoegd. In de nieuwe artikelen 9ca en 9cb UBA worden voor de gecertificeerde afzender respectievelijk de gecertificeerde geadresseerde nadere regels gesteld ten aanzien van de administratie. Beide artikelen hebben dezelfde opbouw. Volgens het eerste lid van genoemde artikelen moet de administratie overzichtelijk zijn en alle gegevens bevatten die voor de accijnsheffing van belang zijn. In het tweede lid van die artikelen wordt aangegeven welke gegevens en documenten in ieder geval aanwezig moeten zijn. Het derde lid van die artikelen benadrukt dat deze regels ook gelden voor een vergunninghouder van een accijnsgoederenplaats of een geregistreerde afzender respectievelijk geregistreerde geadresseerde die optreedt als gecertificeerde afzender respectievelijk gecertificeerde geadresseerde.

In Afdeling 4 van hoofdstuk II zijn nadere regels voor afstandsverkopen vastgesteld. Waar de verzendende ondernemer in het buitenland in de Richtlijn 2008/118/EG «verkoper» werd genoemd, is deze term in de Horizontale accijnsrichtlijn 2020 vervangen door «afzender die in een andere lidstaat een zelfstandige economische activiteit verricht». Bij de Implementatiewet is deze nieuwe term overgenomen in artikel 50f WA en bij dit besluit wordt de UBA dienovereenkomstig aangepast.

Zoals beschreven onder «afstandsverkopen» in het algemeen deel van deze toelichting is een afzender niet langer verplicht een fiscaal vertegenwoordiger aan te stellen in de lidstaat van bestemming. In plaats daarvan kan hij ervoor kiezen om zich aldaar zelf te melden bij de autoriteiten. In artikel 9da, eerste lid, UBA wordt bepaald welke gegevens de afzender over zichzelf en de verzonden goederen in ieder geval in zijn melding opneemt. Daarnaast kan bij ministeriële regeling worden bepaald waar de melding dient plaats te vinden, aldus artikel 9da, tweede lid, UBA.

Bij de Implementatiewet zijn de vrijstellingen uit het voormalige artikel 64 WA verdeeld over twee bepalingen, de artikelen 64 en 64a WA, om de vrijstellingen die zien op alcohol en alcoholhoudende producten af te scheiden van de vrijstellingen die betrekking hebben op minerale oliën, sigaretten en rooktabak. Deze splitsing beoogde geen materiële gevolgen.

In de UBA zijn voor de artikelen 64 en 64a WA voorwaarden en beperkingen opgenomen. Om ook na wetsaanpassing duidelijk te laten blijken welk artikel in de UBA nadere invulling geeft aan welk wetsartikel, worden in de artikelen 12, 15, 15a en 17 UBA specifieke verwijzingen toegevoegd. Hiermee worden geen materiële gevolgen beoogd.

Artikel 65, eerste lid, WA bepaalt dat voor een specifieke soort accijnsgoederen onder voorwaarden vrijstelling van accijns wordt verleend. Het wetsartikel benoemd twee soorten accijnsgoederen:

a) die worden gebruikt conform artikel 64 of 64a WA, maar waarvan uit de goederen zelf niet automatisch blijkt dat zij voor de in die artikelen omschreven bestemming worden gebruikt; en

b) die worden gebruikt voor de productie van niet-accijnsgoederen.

In artikel 65, derde lid, WA is opgenomen dat voor deze vrijstelling een vergunning is vereist.

Artikel 18 UBA omschrijft de voorwaarden waaronder deze vrijstelling via een vergunning kan worden verkregen. Artikel 18, eerste lid, UBA is thans een herhaling van het bepaalde in artikel 65, eerste en derde lid WA en daarom overbodig. De splitsing van artikel 64 WA bij de Implementatiewet in twee artikelen 64 en 64a WA kon deze onduidelijkheid niet wegnemen.

Daarom wordt in artikel 18 UBA een redactionele wijziging doorgevoerd die geen inhoudelijke gevolgen beoogt. Het eerste lid vervalt onder vernummering van de overige leden. Daarnaast worden de verwijzingen naar het vervallen eerste lid van dat artikel in het gehele artikel vervangen door verwijzingen naar de vrijstelling in artikel 65, eerste lid, WA respectievelijk de vergunning in artikel 65, derde lid, WA.

Daarnaast heeft bij de Implementatiewet in artikel 56 WA een vernummering van de leden plaatsgevonden. In het nieuwe artikel 18, derde lid, UBA wordt de verwijzing naar artikel 56 WA daarop aangepast. Ook deze wijziging is van redactionele aard en beoogt geen inhoudelijke gevolgen.

Tenslotte wordt in het nieuwe artikel 18, vierde lid, onderdelen b en d, UBA expliciet de situatie opgenomen dat de gecertificeerde geadresseerde door middel van de vergunning uit artikel 65, derde lid, WA vrijstelling van accijns kan aanvragen voor veraccijnsde accijnsgoederen die hij uit een andere lidstaat ontvangt.

Bij de Implementatiewet is in artikel 64a, eerste lid, onderdeel g, WA een vrijstelling opgenomen voor alcohol en alcoholhoudende dranken die in ziekenhuizen of apotheken worden gebruikt voor medische doeleinden. Voor deze accijnsgoederen geldt dat de medische bestemming niet blijkt uit de goederen als zodanig. Daarom moet degene die deze alcoholhoudende producten betrekt in beginsel in bezit zijn van een daartoe strekkende vergunning, aldus artikel 65, derde lid, WA. Hetzelfde artikellid biedt de mogelijkheid om van deze hoofdregel af te wijken.

Om aan te tonen dat de ziekenhuizen of apotheken de alcoholhoudende producten daadwerkelijk gaan gebruiken voor medische doeleinden, eist het nieuwe artikel 18b UBA dat zij een schriftelijke verklaring afgeven aan de leverende partij voordat de daadwerkelijke levering van die alcoholhoudende producten plaatsvindt. Deze verklaring bevestigt het zodanige gebruik en dient conform de in dat artikel omschreven regels worden opgesteld en bewaard.

Artikel 24 UBA bevat een verwijzing naar artikel 18 UBA, dat wordt gewijzigd bij artikel I, onderdeel BB, van dit besluit. De wijziging bevat mede een vernummering van de leden van artikel 18 UBA. Artikel 24 UBA wordt dienovereenkomstig aangepast. Dit betreft een redactionele wijziging en beoogt geen inhoudelijke gevolgen.

Artikel 37, vierde lid, van de Horizontale accijnsrichtlijn 2020 bepaalt dat betaalde accijns wordt terugbetaald op verzoek en op basis van het bericht van ontvangst. Daarnaast mag de lidstaat van verzending volgens artikel 10 van de richtlijn aanvullende voorwaarden stellen om elke vorm van fraude en misbruik te voorkomen.

In artikel 31a UBA zijn nadere regels vastgesteld omtrent de accijnsteruggaaf door de lidstaat van verzending voor veraccijnsde accijnsgoederen die naar een andere lidstaat zijn overgebracht.

De voorwaarden in artikel 31a, eerste lid, UBA worden aangepast aan de nieuwe elektronische procedure voor deze overbrenging. In plaats van de eerdere papieren documenten moet de gecertificeerde afzender het e-VAD en het bericht van ontvangst in zijn administratie opnemen.

Op grond van artikel 37, tweede lid, van de Horizontale accijnsrichtlijn 2020 geldt het bericht van ontvangst als afdoende bewijs dat de noodzakelijke formaliteiten zijn vervuld. Een bewijs van betaling van accijns in de lidstaat van bestemming, zoals is verplicht in artikel 31a, tweede lid, UBA, hoeft daarmee niet langer in de administratie te worden opgenomen. Daarom wordt artikel 31a, tweede lid, UBA geschrapt.

Artikel 71i WA is bij de Implementatiewet met ingang van 1 januari 2022 komen te vervallen. Het betrof een horizonbepaling voor de teruggaaf van accijns voor vloeibaar gemaakt aardgas. De bepaling was van toepassing van 1 januari 2014 tot en met 31 december 2018. De teruggaaf is niet langer aan de orde en belanghebbenden kunnen voor de periode 2014 tot en met 2018 ook geen teruggaaf meer vragen. Doordat artikel 71i WA is vervallen, is de delegatiegrondslag voor artikel 31f UBA, waarin de teruggaaf nader wordt gespecificeerd, vervallen. Daarom wordt artikel 31f UBA geschrapt.

In artikel 56, derde lid, WA is bepaald dat ook andere personen dan die opgenomen in het eerste lid van dat artikel zekerheid kunnen stellen voor de accijns die zij verschuldigd zijn of kunnen worden. In artikel 39a UBA zijn de voorwaarden opgenomen waaronder de inspecteur kan toestaan dat deze vervangende personen zekerheid kunnen stellen. Bij de Implementatiewet is in artikel 56, eerste lid, WA de gecertificeerde geadresseerde toegevoegd als persoon die zekerheid moet stellen en is in artikel 56, derde lid, WA de gecertificeerde afzender opgenomen als mogelijke vervanger. Beide personen worden bij dit besluit toegevoegd aan artikel 39a UBA waardoor de voorwaarden voor het vervangend zekerheid stellen ook gelden voor situaties waarin veraccijnsde goederen worden overgebracht.