Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2022, 17476 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

8 juni 2022

Nr. 2022-0000162482

Directoraat-Generaal voor Fiscale Zaken, Directie Verbruiksbelastingen, Douane en Internationale Aangelegenheden

De Staatssecretaris van Financiën,

Gelet op artikel 39 van de Algemene wet inzake rijksbelastingen en artikel 69 van de Wet op de accijns;

Besluit:

De Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt als volgt gewijzigd:

A

Aan artikel 31b worden, onder vervanging van de punt aan het slot van onderdeel f door een puntkomma, twee onderdelen toegevoegd, luidende:

strijdkrachten van een andere lidstaat van de Europese Unie voor zover die in Nederland deelnemen aan een defensie-inspanning ter uitvoering van het gemeenschappelijk veiligheids- en defensiebeleid, bedoeld in titel V, hoofdstuk 2, afdeling 2, van het Verdrag betreffende de Europese Unie;

1. een lid van een buitenlandse EU-strijdkracht;

2. een lid van het begeleidend burgerpersoneel van een buitenlandse EU-strijdkracht voor zover dat lid in Nederland die strijdkracht begeleidt.

B

Artikel 40 wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. Een voorwaardelijke vrijstelling van omzetbelasting wordt verleend aan in een andere lidstaat van de Europese Unie:

a. gevestigde diplomatieke en consulaire vertegenwoordigingen;

b. gevestigde internationale vertegenwoordigingen;

c. gelegerde NAVO-strijdkrachten of EU-strijdkrachten, met uitzondering van NAVO-strijdkrachten en EU-strijdkrachten van die lidstaat zelf.

2. In het vierde lid wordt ‘en NAVO-onderdelen’ vervangen door ‘NAVO-onderdelen en EU-strijdkrachten’.

C

Na artikel 42p wordt een artikel ingevoegd, luidende:

1. Op grond van artikel 39 van de wet wordt vrijstelling van omzetbelasting verleend ter zake van de levering of de intracommunautaire verwerving van goederen en het verrichten van diensten en wordt vrijstelling van accijns verleend ter zake de uitslag tot verbruik van goederen aan buitenlandse EU-strijdkrachten, ten behoeve van die strijdkrachten of het personeel van die strijdkrachten of voor de bevoorrading van de messes of kantines van die strijdkrachten.

2. De buitenlandse EU-strijdkrachten, het personeel van die strijdkrachten, de messes of kantines van die strijdkrachten worden voor de toepassing van de vrijstelling aangemerkt als buitenlandse NAVO-strijdkrachten, onderscheidenlijk personeel van die strijdkrachten, messes of kantines van die strijdkrachten.

3. In afwijking van het tweede lid zijn artikel 42c, tweede lid, artikel 42i, artikel 42j, artikel 42k, onderdeel a, en artikel 42l niet van toepassing.

4. Aan gezinsleden van personeel van buitenlandse EU-strijdkrachten wordt geen vrijstelling verleend.

De Algemene Douaneregeling wordt als volgt gewijzigd:

A

In artikel 7:27 wordt onder vernummering van het vijfde lid tot zesde lid een lid ingevoegd, luidende:

4. Vrijstelling van omzetbelasting en accijns bij invoer van goederen wordt verleend voor in het vrije verkeer brengen van goederen door strijdkrachten van een andere lidstaat van de Europese Unie voor zover die in Nederland deelnemen aan een defensie-inspanning ter uitvoering van het gemeenschappelijk veiligheids- en defensiebeleid, bedoeld in titel V, hoofdstuk 2, afdeling 2, van het Verdrag betreffende de Europese Unie, ten behoeve van die strijdkrachten of het personeel en begeleidend burgerpersoneel van die strijdkrachten of voor de bevoorrading van de messes of kantines van die strijdkrachten. De artikelen 7:16a tot en met 7:16k zijn van overeenkomstige toepassing, met dien verstande dat aan gezinsleden van het personeel van strijdkrachten, bedoeld in de eerste zin, geen vrijstelling wordt verleend.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

In de richtlijn defensie-inspanningen binnen het Uniekader is geregeld dat er vanaf 1 juli 2022 vrijstelling van btw en accijns geldt bij defensieactiviteiten in EU-verband, net zoals bij NAVO-defensieactiviteiten. De voorgestelde maatregel wijzigt de bijbehorende lagere regelgeving in lijn hiermee (Uitvoeringsregeling Awr en Algemene douaneregeling). Het gaat daarbij om vrijstelling van btw op goederen en diensten en accijns op alcohol, tabak en brandstof. De vrijstellingen gelden voor zowel officieel als persoonlijk gebruik. Het vrijstellingenpakket is beperkter dan het vrijstellingenpakket dat Nederland op dit moment al verleent aan de NAVO-strijdkrachten. Daarmee ontstaat een nieuwe categorie geprivilegieerden.

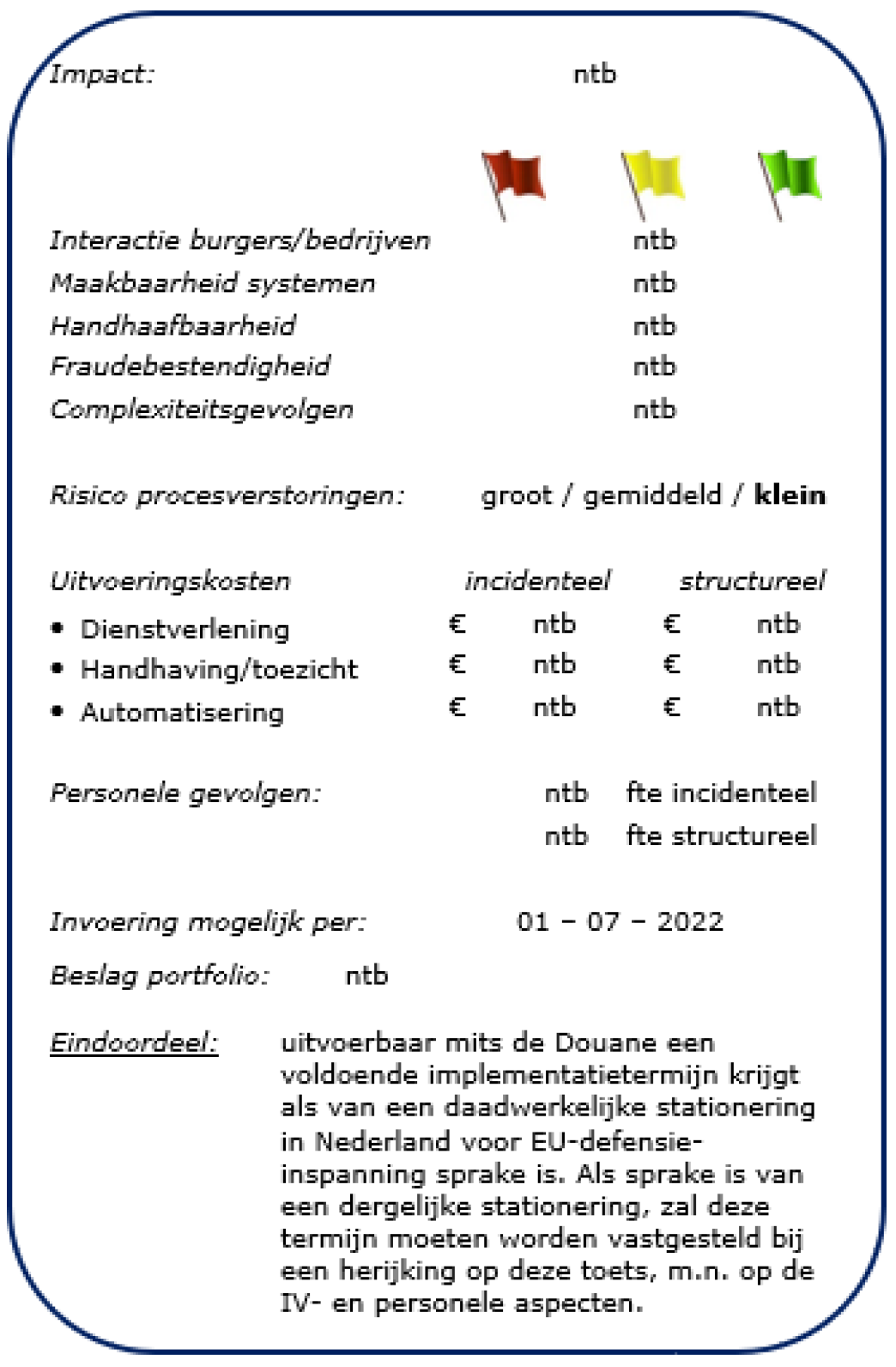

Het betreft een zeer specifieke doelgroep, waarvan de omvang nog onbekend is. Hoe en welk tempo de defensieactiviteiten in Europa worden vormgegeven is namelijk nog niet duidelijk. Er is gerichte dienstverlening nodig voor deze doelgroep.

Het is nog niet duidelijkheid welke vereisten er gaan gelden voor de behandelingen voor verzoeken. Voor de huidige NAVO-verzoeken geldt bijvoorbeeld dat deze mede uit veiligheidsoverwegingen handmatig moeten worden behandeld. Op het moment dat er sprake is van stationering in Nederland voor EU-defensie-inspanningen dan wordt deze uitvoeringstoets herijkt en worden eventuele benodigde IV-inspanningen in kaart gebracht.

Het is op dit moment nog niet mogelijk een reële inschatting te maken de impact op de handhavingsactiviteiten van de Douane. Dit is mede afhankelijk van de van de feitelijke invulling van de activiteiten, waaronder bijvoorbeeld de benodigde wijze van certificering en registratie.

Het is op dit moment nog niet mogelijk een reële inschatting te maken van de fraudebestendigheid van de wijziging. Dit is mede afhankelijk van de van de feitelijke invulling van de activiteiten.

Door de maatregel ontstaat een nieuwe doelgroep waarvoor verschillende vrijstellingen van toepassingen zijn. Hierdoor wordt de uitvoering complexer. De uiteindelijke gevolgen voor de complexiteit zijn mede afhankelijk van de van de feitelijke invulling van de activiteiten.

Het risico op procesverstoringen is klein.

Het is op dit moment nog niet mogelijk een reële inschatting te maken de benodigde uitvoeringskosten, omdat nog onduidelijk is hoe de EU-defensieactiviteiten worden vormgegeven. Op het moment dat er sprake is van stationering in Nederland voor EU-defensie-inspanningen dan wordt deze uitvoeringstoets herijkt en worden de uitvoeringskosten in kaart gebracht.

Het is op dit moment nog niet mogelijk een reële inschatting te maken van de benodigde personele inzet, omdat niet bekend is of er sprake is van stationering in Nederland voor EU-defensie-inspanningen. Om die reden wordt deze uitvoeringstoets herijkt en worden de personele gevolgen in kaart gebracht zodra blijkt dat een dergelijke stationering zal plaatsvinden. Op dit moment wordt voorzien dat het werk zich langs twee lijnen kan ontwikkelen:

a. Er vindt een verschuiving plaats van de werkzaamheden van de bestaande NAVO-strijdkrachten naar het EU defensiedomein. In dat geval kan het werk met de huidige bezetting worden opgevangen.

b. Het werk van het EU defensiedomein vindt plaats naast het werk voor de bestaande NAVO-strijdkrachten. Dit zal dan een uitbreiding van personeel met zich mee brengen.

Invoering is mogelijk per: 1 juli 2022.

Uitvoerbaar mits de Douane een voldoende implementatietermijn krijgt als van een daadwerkelijke stationering in Nederland voor EU-defensie-inspanning sprake is. Als sprake is van een dergelijke stationering, zal deze termijn moeten worden vastgesteld bij een herijking op deze toets, m.n. op de IV- en personele aspecten.

Op 16 december 2019 heeft de Raad van de Europese Unie (EU) een richtlijn vastgesteld met betrekking tot een btw- en accijnsvrijstelling wat betreft defensie-inspanningen binnen het Uniekader (hierna: Richtlijn defensie-inspanningen binnen het Uniekader).1 De Richtlijn defensie-inspanningen binnen het Uniekader is gericht op het onderling tussen de lidstaten afstemmen van de btw- en accijnsbehandeling met betrekking tot defensie-inspanningen binnen het Uniekader. Met de Wet implementatie richtlijnen accijns 2022 zijn de onderwerpen uit de Richtlijn defensie-inspanningen binnen het Uniekader geïmplementeerd in de Wet op de omzetbelasting 1968 en de Wet op de accijns. Die bepalingen treden met ingang van 1 juli 2022 in werking.

In zowel de BTW-richtlijn 20062 als in de Horizontale accijnsrichtlijn 20083 was voor defensie-inspanningen in het kader van de NAVO al een vrijstelling van omzetbelasting, respectievelijk accijns opgenomen. De Richtlijn defensie-inspanningen binnen het Uniekader regelt dat er vanaf 1 juli 2022 eveneens een vrijstelling geldt voor omzetbelasting en accijns op leveringen van goederen en diensten aan, of invoer van goederen door of namens EU-strijdkrachten die buiten hun eigen lidstaat deelnemen aan defensie-inspanningen binnen het Uniekader. De vrijstellingen gelden ook voor het begeleidend burgerpersoneel evenals voor de bevoorrading van de messes of kantines. De vrijstelling van omzetbelasting of accijns geldt slechts voor zover de EU-strijdkrachten buiten hun eigen lidstaat deelnemen aan een defensie-inspanning ter uitvoering van een Unieoptreden in het kader van het gemeenschappelijk veiligheids- en defensiebeleid (hierna: GVDB). De vrijstellingen hebben geen betrekking op civiele missies in het kader van het GVDB of op goederen en diensten die de EU-strijdkrachten inkopen voor gebruik door henzelf of het hen begeleidende burgerpersoneel in hun eigen lidstaat.

Met deze ministeriële regeling worden de bepalingen in de Wet Omzetbelasting 1968 en de Wet op de accijns waarin de richtlijn defensie-inspanningen binnen het Uniekader is geïmplementeerd, verder uitgewerkt in de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (UR AWR 1994) en de Algemene douaneregeling (Adr).

Met het begrip ‘buitenlandse EU-strijdkrachten’ opgenomen en gedefinieerd in artikel 31b, onderdeel g, UR AWR 1994 worden uitsluitend de strijdkrachten van een andere lidstaat van de EU bedoeld, voor zover die in Nederland deelnemen aan een defensie-inspanning in het kader van het GVDB, bedoeld in titel V, hoofdstuk 2, afdeling 2, van het Verdrag betreffende de Europese Unie. Dit betreft alle strijdkrachten van een andere EU-lidstaat die zich bevinden in Nederland in verband met de deelname aan defensie-inspanningen in het kader van het GVDB, ook indien deze strijdkrachten zich in het kader van deze inspanningen door Nederland verplaatsen. Nederlandse strijdkrachten die dergelijke defensie-inspanningen uitvoeren in Nederland vallen niet onder het begrip ‘buitenlandse EU-strijdkrachten’. Ook vallen civiele missies in het kader van het GVDB niet onder deze definitie.

Met het begrip ‘personeel van buitenlandse EU-strijdkrachten’ opgenomen en gedefinieerd in artikel 31b, onderdeel h, UR AWR 1994 wordt militair personeel van buitenlandse EU-strijdkrachten bedoeld voor zover die strijdkrachten zich in Nederland bevinden voor de deelname aan defensie-inspanningen in het kader van het GVDB. Onder personeel van buitenlandse EU-strijdkrachten wordt mede begrepen burgerpersoneel dat vanuit een andere EU-lidstaat in Nederland aanwezig is om de betreffende buitenlandse EU-strijdkrachten, bedoeld in onderdeel g, te begeleiden bij het uitvoeren van die defensie-inspanningen in het kader van het GVDB.

De wijzigingen van artikel 40 UR AWR 1994 vloeien voort uit artikel 1, derde lid, onderdeel b ter, van de Richtlijn defensie-inspanningen binnen het Uniekader. Met de wijzigingen van dat artikel 40 wordt geregeld dat een voorwaardelijke vrijstelling van omzetbelasting wordt verleend aan EU-strijdkrachten en het personeel van die strijdkrachten die gelegerd zijn in een andere EU-lidstaat voor de uitvoering van defensie-inspanningen in het kader van het GVDB en in Nederland prestaties afnemen. Net zoals dat het geval is bij NAVO-strijdkrachten, wordt er geen vrijstelling verleend aan EU-strijdkrachten die in hun eigen lidstaat defensie-inspanningen in het kader van het GVDB uitvoeren. Zo kunnen bijvoorbeeld Duitse strijdkrachten die in Duitsland deelnemen aan defensie-inspanningen in het kader van het GVDB geen gebruik maken van de vijstelling in Nederland indien zij ten behoeve van hun strijdkrachten goederen aanschaffen of diensten afnemen.

Met die wijzigingen zijn de bestaande voorwaarden en procedures, bedoeld in het derde tot en met zesde lid van genoemd artikel 40 ingevolge het gewijzigde vierde lid van dat artikel ook van toepassing op EU-strijdkrachten. Zo wordt ingevolge het derde lid van dat artikel de vrijstelling van omzetbelasting niet verleend voor goederen die bestemd zijn voor gebruik binnen Nederland, noch voor diensten verricht met betrekking tot dergelijke goederen. Voorts wordt ingevolge het vierde lid van dat artikel de vrijstelling van omzetbelasting slechts verleend, indien de vrijgestelde EU-strijdkracht of het personeelslid van die strijdkracht een gewaarmerkte verklaring van of namens de andere EU-lidstaat overlegt waaruit het recht op die vrijstelling blijkt.

In artikel 42q UR AWR 1994 worden nadere regels gesteld voor de vrijstelling van de levering of de intracommunautaire verwerving van goederen of diensten aan buitenlandse EU-strijdkrachten. Het gaat om vrijstelling van omzetbelasting op de levering van goederen ten behoeve van buitenlandse EU-strijdkrachten of het personeel van die strijdkrachten, vrijstelling van omzetbelasting voor het verrichten van diensten ten behoeve van die strijdkrachten en vrijstelling van accijns op accijnsgoederen die bestemd zijn om te worden gebruikt door buitenlandse EU-strijdkrachten of het personeel van die strijdkrachten. De vrijstellingen gelden eveneens voor het begeleidend burgerpersoneel evenals voor de bevoorrading van de messes of kantines.

Voor de realisatie van de vrijstellingen wordt er aangesloten bij bestaande procedures en praktijken ten aanzien van de vrijstelling van omzetbelasting en accijns zoals die gelden met betrekking tot de buitenlandse NAVO-strijdkrachten en het personeel van die strijdkrachten. Met het voor de toepassing van de vrijstelling aanmerken van buitenlandse EU-strijdkrachten, het personeel van die strijdkrachten en hun messes en kantines als buitenlandse NAVO-strijdkrachten, onderscheidenlijk personeel van die strijdkrachten en messes en kantines van die strijdkrachten wordt de toepassing van de vrijstellingen en de uitvoeringspraktijk afgestemd op, kort gezegd, de relevante uitvoeringspraktijk met betrekking tot buitenlandse NAVO-strijdkrachten, personeel van die strijdkrachten en messes of kantines van die strijdkrachten. Dat betekent dat de door de inspecteur gestelde voorwaarden om naleving te waarborgen ook van toepassing zijn op buitenlandse EU-strijdkrachten en het personeel van die strijdkrachten en dat voor bepaalde goederen quota worden gehanteerd. De rantsoeneringen genoemd in artikel 42d, tweede lid, aanhef en onderdeel b, en in de bijlage behorende bij artikel 42g eerste lid, UR AWR 1994 worden eveneens gehanteerd ten aanzien van het personeel van buitenlandse EU-strijdkrachten. Ten aanzien van de wijze waarop de vrijstellingen worden verleend aan buitenlandse EU-strijdkrachten en het personeel van die strijdkrachten, wordt het reguliere traject gevolgd dat van toepassing is op buitenlandse NAVO-strijdkrachten en het personeel van buitenlandse NAVO-strijdkrachten.

Van belang is dat de gelijkschakeling met de NAVO-strijdkrachten niet betekent dat de buitenlandse EU-strijdkrachten en hun personeel hetzelfde pakket aan vrijstellingen genieten als de NAVO-strijdkrachten en hun personeel op grond van hoofdstuk 9 UR AWR 1994. Aan buitenlandse EU-strijdkrachten en het personeel van buitenlandse EU-strijdkrachten wordt namelijk uitsluitend vrijstelling van omzetbelasting en accijns verleend voor de leveringen van goederen en diensten ten behoeve van die strijdkrachten of het personeel of voor de bevoorrading van hun messes of kantines. Er wordt onder andere geen vrijstelling verleend aan gezinsleden van het personeel van buitenlandse EU-strijdkrachten en bovendien genieten de buitenlandse EU-strijdkrachten en hun personeel onder andere geen vrijstelling van motorrijtuigenbelasting, bpm en energiebelasting.

In artikel 7:27, vierde lid, Adr worden nadere regels gesteld voor de vrijstelling van omzetbelasting en accijns bij invoer voor goederen die in het vrije verkeer worden gebracht door of namens strijdkrachten die in Nederland deelnemen aan een defensie-inspanning in het kader van het GVDB, bedoeld in titel V, hoofdstuk 2, afdeling 2, van het Verdrag betreffende de Europese Unie. Het gaat dus om strijdkrachten van een andere EU-lidstaat die zich in Nederland bevinden in verband met de deelname aan defensie-inspanningen in het kader van het GVDB. De vrijstelling geldt ook voor het begeleidend burgerpersoneel van die strijdkrachten dat zich vanuit een andere EU-lidstaat in Nederland bevindt en de desbetreffende strijdkrachten begeleidt bij het deelnemen aan defensie-inspanningen in het kader van het GVDB. De vrijstelling geldt ook voor de bevoorrading van messes of kantines. De vrijstelling ziet niet op goederen en diensten die Nederlandse strijdkrachten inkopen voor gebruik door henzelf of het hen begeleidende burgerpersoneel in Nederland. Ook heeft de vrijstelling geen betrekking op civiele missies in het kader van het GVDB.

Voor de realisatie van de vrijstellingen wordt er aangesloten bij de bestaande procedures en praktijk ten aanzien van de vrijstelling van omzetbelasting en accijns bij invoer met betrekking tot de buitenlandse NAVO-strijdkrachten. Met het van overeenkomstig van toepassing verklaren van de artikelen 7:16a tot en met 7:16k Adr wordt de toepassing van de vrijstellingen en de uitvoeringspraktijk afgestemd op de uitvoeringspraktijk die geldt voor buitenlandse NAVO-strijdkrachten. Het gaat om de voorwaarden en beperkingen uit afdeling 7.2a Adr die betrekking hebben op het verlenen van de vrijstelling van omzetbelasting en accijns bij invoer van goederen en het in het vrije verkeer brengen van goederen. Aan de buitenlandse EU-strijdkrachten, bedoeld in artikel 7:27, vierde lid, Adr, en het personeel van die strijdkrachten wordt geen vrijstelling verleend van rechten bij invoer. Ook wordt er geen vrijstelling verleend aan gezinsleden van het personeel van die strijdkrachten.

Dit artikel regelt de inwerkingtreding per 1 juli 2022.

De Staatssecretaris van Financiën, M.L.A. van Rij

Richtlijn (EU) 2019/2235 van de Raad van 16 december 2019 tot wijziging van Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde en Richtlijn 2008/118/EG houdende een algemene regeling inzake accijns wat betreft defensie-inspanningen binnen het Uniekader (PbEU 2019, L 336).

Richtlijn 2006/112/EG van de Raad van 28 november 2006 betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde (PbEU 2006, L 347).

Richtlijn 2008/118/EG van de Raad van 16 december 2008 houdende een algemene regeling inzake accijns en houdende intrekking van Richtlijn 92/12/EEG (PbEU 2009, L 9).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2022-17476.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.