Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2022, 540 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 15 november 2022, nr. 2022-0000268943

Gelet op artikel 5 ter, vierde lid, van de Uitvoeringsverordening (EU) nr. 79/2012 van de Commissie van 31 januari 2012 tot vaststelling van nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve samenwerking en de bestrijding van fraude op het gebied van de belasting over de toegevoegde waarde (PbEU 2012, L 29), artikelen 3.54 en 5.20 van de Wet inkomstenbelasting 2001, artikel 33 van de Wet op de loonbelasting 1964, artikel 15 van de Wet op de vennootschapsbelasting 1969, artikel 15 van de Wet op belastingen van rechtsverkeer, artikel 39 van de Wet op de omzetbelasting 1968, artikel 13a van de Wet op de belasting van personenauto’s en motorrijwielen 1992, artikelen 30hb en 38 van de Algemene wet inzake rijksbelastingen, artikelen 28 en 36 van de Invorderingswet 1990, artikel 71 van de Wet op de accijns, artikel 33 van de Wet op de verbruiksbelasting van alcoholvrije dranken, artikel 2.37 van de Douane- en Accijnswet BES, en artikel 18.4.1 van de Invoeringswet openbare lichamen Bonaire, Sint Eustatius en Saba;

De Afdeling advisering van de Raad van State gehoord (advies van 8 december 2022, no. W06.22.00165/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 20 december 2022, nr. 2022-0000308536;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit inkomstenbelasting 2001 wordt als volgt gewijzigd:

A.

Artikel 12a wordt als volgt gewijzigd:

1. Onder verlettering van onderdeel c tot d wordt een onderdeel ingevoegd, luidende:

c. de Tijdelijke subsidieregeling vermindering gevolgen Brexit voor de visserij, titel 2.1 Ondersteuning voor de sanering van vissersvaartuigen;.

2. Onderdeel d (nieuw) wordt als volgt gewijzigd:

a. In subonderdeel 2° vervalt «de Subsidieregeling Verplaatsing intensieve veehouderijen Gelderland (provinciaal blad 2005, nr. 81); e».

b. Aan subonderdeel 3° wordt toegevoegd: «; het Uitvoeringsbesluit subsidies Overijssel 2022, paragraaf 4.9 Verplaatsing landbouwbedrijfsgebouwen».

B.

Artikel 17a wordt als volgt gewijzigd:

1. In het tweede lid wordt de tabel vervangen door:

|

meer dan |

maar niet meer dan |

bedraagt de leegwaarde ratio |

|---|---|---|

|

0% |

1% |

73% |

|

1% |

2% |

79% |

|

2% |

3% |

84% |

|

3% |

4% |

90% |

|

4% |

5% |

95% |

|

5% |

– |

100% |

2. In het derde lid wordt «3,5%» vervangen door «5,5%».

In het Uitvoeringsbesluit loonbelasting 1965 wordt in artikel 7, derde lid, «sociale verzekeringswetten» vervangen door «socialeverzekeringswetten».

In het Besluit fiscale eenheid 2003 wordt in artikel 12a, vierde lid, «artikel 25c» vervangen door «artikel 15ak».

In het Uitvoeringsbesluit Successiewet 1956 wordt artikel 10a als volgt gewijzigd:

1. In het tweede lid wordt de tabel vervangen door:

|

meer dan |

maar niet meer dan |

bedraagt de leegwaarde ratio |

|---|---|---|

|

0% |

1% |

73% |

|

1% |

2% |

79% |

|

2% |

3% |

84% |

|

3% |

4% |

90% |

|

4% |

5% |

95% |

|

5% |

- |

100% |

2. In het derde lid wordt «3,5%» vervangen door «5,5%».

In het Uitvoeringsbesluit belastingen van rechtsverkeer vervalt in artikel 6 «Artikel III, onderdeel A (artikel 3 van het Uitvoeringsbesluit belastingen van rechtsverkeer) Onder de in artikel 3 UB BRV gestelde cumulatieve voorwaarden is de vrijstelling, genoemd in artikel 15, eerste lid, onderdeel t van de Wet op Belastingen van Rechtsverkeer (WBR), van toepassing op de terugverkrijging van een woning van een natuurlijk persoon, als gevolg van de uitvoering van een bij de eerdere verkrijging opgelegd verkoopregulerend beding».

In het Uitvoeringsbesluit omzetbelasting 1968 wordt na hoofdstuk V een hoofdstuk ingevoegd, luidende:

De Dienst Wegverkeer, genoemd in artikel 4a van de Wegenverkeerswet 1994, wordt aangewezen als nationale autoriteit als bedoeld in artikel 5 ter, vierde lid, van Uitvoeringsverordening (EU) nr. 79/2012 van de Commissie van 31 januari 2012 tot vaststelling van nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve samenwerking en de bestrijding van fraude op het gebied van de belasting over de toegevoegde waarde (PbEU 2012, L 29) voor het verwerken van inkomende en uitgaande verzoeken om voertuigregistratiegegevens voor btw-doeleinden.

Het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 wordt met ingang van 1 januari 2025 als volgt gewijzigd:

A.

In artikel 1, eerste lid, vervalt «13a,».

B.

Artikel 1a vervalt.

Het Uitvoeringsbesluit Invorderingswet 1990 wordt als volgt gewijzigd:

A.

In artikel 6, tweede lid, wordt «artikel 25, negende, elfde of zeventiende tot en met negentiende lid, van de wet» vervangen door «artikel 25, negende, elfde, zeventiende tot en met negentiende of eenentwintigste lid, van de wet».

B.

Na artikel 6 wordt een artikel ingevoegd, luidende:

1. Invorderingsrente wordt niet in rekening gebracht gedurende de periode waarin het aanbod van de ontvanger geldt om de invordering ter zake van een voorlopige aanslag in de inkomstenbelasting die betrekking heeft op het tijdvak 2022 aan te houden:

a. bij wege waarvan in ieder geval over belasttbaar inkomen uit sparen en beleggen als bedoeld in artikel 5.1 van de Wet inkomstenbelasting 2001 belasting wordt geheven; en

b. waarvan het aanslagbiljet een dagtekening heeft die is gelegen in het jaar 2022.

2. Indien het aanbod van de ontvanger om de vordering aan te houden is komen te vervallen, wordt invorderingsrente berekend overeenkomstig artikel 28 van de Wet, tenzij de belastingschuldige binnen zes weken nadat de ontvanger het inkomen, bedoelt in artikel 5.1 van de Wet inkomstenbelasting 2001, opnieuw heeft vastgesteld in een voorlopige of definitieve aanslag en daarmee het eerdergenoemde aanbod is komen te vervallen, het openstaande bedrag heeft voldaan.

C.

In artikel 7a, eerste lid, vervalt «, eerste lid, tweede volzin,».

Het Besluit voorkoming dubbele belasting 2001 wordt als volgt gewijzigd:

A.

Artikel 16, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «natuurlijk persoon of rechtspersoon die» vervangen door «natuurlijk persoon die of lichaam dat».

2. In onderdeel b wordt «deze natuurlijke persoon of rechtspersoon» vervangen door «deze natuurlijk persoon, onderscheidenlijk dit lichaam,».

B.

Artikel 23, tweede lid, eerste zin, komt te luiden:

De rendementsgrondslag in het buitenland bestaat enerzijds uit de waarde aan het begin van het kalenderjaar (peildatum) van de bezittingen in het buitenland en anderzijds uit de waarde op de peildatum van de met die bezittingen verband houdende schulden.

C.

Artikel 24 wordt als volgt gewijzigd:

1. In het tweede lid, eerste zin, vervalt «forfaitaire».

2. In het derde lid, eerste zin, wordt «forfaitaire rendement, bedoeld in artikel 5.2 van de Wet inkomstenbelasting 2001» vervangen door «rendement, bedoeld in artikel 5.2, tweede lid, van de Wet inkomstenbelasting 2001».

3. Het vijfde lid, onderdeel a, komt te luiden:

a. het rendement van de rendementsgrondslag in het buitenland: het bedrag dat tot het voordeel uit sparen en beleggen, bedoeld in artikel 5.2, eerste lid, van de Wet inkomstenbelasting 2001, in dezelfde verhouding staat als het op de voet van artikel 5.2, tweede lid, van de Wet inkomstenbelasting 2001 bepaalde rendement van de bezittingen in het buitenland na vermindering met het op de voet van dat lid bepaalde rendement van de schulden in verband met die bezittingen staat tot het op de voet van artikel 5.2, tweede lid, van de Wet inkomstenbelasting 2001 bepaalde rendement berekend over de rendementsgrondslag, bedoeld in artikel 5.3, eerste lid, van de Wet inkomstenbelasting 2001;.

D.

In artikel 36, vierde lid, wordt «of van die natuurlijke persoon» vervangen door «, onderscheidenlijk die natuurlijk persoon,».

In het Uitvoeringsbesluit accijns wordt artikel 31 als volgt gewijzigd:

1. In het eerste lid wordt «overgebracht indien» vervangen door «overgebracht wanneer hij om teruggaaf verzoekt en».

2. Het tweede lid alsmede de aanduiding «1.» voor het eerste lid vervallen.

Het Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken wordt als volgt gewijzigd:

A.

Artikel 23 wordt als volgt gewijzigd:

1. In het eerste lid wordt «overgebracht indien» vervangen door «overgebracht wanneer hij om teruggaaf verzoekt en».

2. Het tweede lid alsmede de aanduiding «1.» voor het eerste lid vervallen.

B.

In artikel 32, onderdeel a, wordt «3, derde en vierde lid» vervangen door «3, derde lid».

In het Uitvoeringsbesluit Douane- en Accijnswet BES wordt in artikel 2.14, tweede lid, «ten minste tien jaren» vervangen door «ten minste zeven jaren».

In het Besluit zorgverzekering BES wordt in artikel 11, tweede lid, «hoofdstukken V, VI, VII en IX van de Wet inkomstenbelasting BES» vervangen door «hoofdstukken II, IV, V, VI, VII en IX van de Wet inkomstenbelasting BES» en wordt «hoofdstukken III en VI van de Wet loonbelasting BES» vervangen door «hoofdstukken II, III en VI van de Wet loonbelasting BES».

1. Dit besluit treedt in werking met ingang van 1 januari 2023, met dien verstande dat:

a. artikel V terugwerkt tot en met 1 april 2022;

b. artikel VI terugwerkt tot en met 1 januari 2020;

c. artikel XIII terugwerkt tot en met 1 januari 2011.

2. In afwijking van het eerste lid treedt artikel III in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin dit besluit wordt geplaatst en werkt dat artikel terug tot en met 1 januari 2022.

’s-Gravenhage, 21 december 2022

Willem-Alexander

De Staatssecretaris van Financiën, M.L.A. van Rij

Uitgegeven de zevenentwintigste december 2022

De Minister van Justitie en Veiligheid, D. Yeşilgöz-Zegerius

|

Inhoud |

||

|

I. |

Algemeen |

7 |

|

1. |

Algemene toelichting |

7 |

|

2. |

Toelichting op enkele wijzigingen |

7 |

|

2.1 |

Aanwijzing regelgeving herstructurering of beëindiging van een bedrijfstak voor de herinvestering in het Uitvoeringsbesluit inkomstenbelasting 2001 |

8 |

|

2.2 |

Wijziging Uitvoeringsbesluit inkomstenbelasting 2001 en het Uitvoeringsbesluit Successiewet 1956 |

9 |

|

2.3 |

Wijziging Uitvoeringsbesluit omzetbelasting 1968 |

10 |

|

2.4 |

Wijziging Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 |

11 |

|

2.5 |

Wijziging Uitvoeringsbesluit Invorderingswet 1990 |

11 |

|

2.6 |

Wijziging Besluit voorkoming dubbele belasting 2001 |

12 |

|

2.7 |

Teruggaaf van accijns of belasting op alcoholvrije dranken aan vergunninghouder via separaat verzoek |

13 |

|

3. |

EU-aspecten |

14 |

|

4. |

Budgettaire aspecten |

14 |

|

5. |

Uitvoeringskosten |

14 |

|

6. |

Gevolgen voor bedrijfsleven en burger |

15 |

|

7. |

Doenvermogen |

15 |

|

II. |

Artikelsgewijze toelichting |

16 |

In dit Eindejaarsbesluit is een aantal wijzigingen opgenomen van enkele uitvoeringsbesluiten op het terrein van belastingen en douane. De wijzigingen vloeien onder andere voort uit de Wet inkomstenbelasting 2001 (Wet IB 2001), de aanwijzing van de Dienst Wegverkeer, de Wet delegatiebepaling geen invorderingsrente in specifieke gevallen, de Fiscale verzamelwet 2023 en het Belastingplan 2023. Het besluit bevat wijzigingen in de volgende besluiten:

• Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001);

• Besluit fiscale eenheid 2003 (BFE 2003);

• Uitvoeringsbesluit successiewet 1956 (UBSW 1956);

• Uitvoeringsbesluit belastingen van rechtsverkeer (UB BRV);

• Uitvoeringsbesluit omzetbelasting 1968 (UB OB 1968);

• Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 (UB BPM 1992);

• Uitvoeringsbesluit Invorderingswet 1990 (UBIW 1990);

• Uitvoeringsbesluit accijns (UBA);

• Besluit voorkoming dubbele belasting 2001 (Bvdb 2001);

• Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken (UBVAD);

• Uitvoeringsbesluit Douane- en Accijnswet BES;

• Besluit zorgverzekering BES.

In dit verzamelbesluit zijn voornamelijk maatregelen meegenomen die zien op lagere wetgeving. Deze besluiten hebben geringe gevolgen en zijn voornamelijk technisch van aard. Ook zijn de budgettaire consequenties nihil. Uitzonderingen hierop zijn de wijzigingen in het Bvdb 2001, het UBIW 1990 en het UBIB 2001/ UBSW 1956.

NB: Voor enkel technische wijzigingen is geen toelichting opgenomen. De toelichting van enkel technische wijzigingen is te vinden in de artikelsgewijze toelichting.

In de Wet IB 2001 zijn regels met betrekking tot de zogenoemde herinvesteringsreserve (HIR) opgenomen.1 Door middel van de HIR kunnen – kort gezegd – onder voorwaarden boekwinsten van bedrijfsmiddelen die worden vervreemd, gereserveerd worden waardoor deze niet direct tot de winst worden gerekend. Bij herinvestering in een ander bedrijfsmiddel kan de HIR vervolgens worden afgeboekt op de te activeren aanschaffings- of voorbrengingskosten van het nieuwe bedrijfsmiddel. Bij bedrijfsmiddelen waarop niet pleegt te worden afgeschreven of waarop in meer dan tien jaren pleegt te worden afgeschreven, geldt dat afboeking van de HIR slechts plaatsvindt voor zover de HIR is gevormd ter zake van de vervreemding van bedrijfsmiddelen met eenzelfde economische functie in de onderneming als de aangeschafte of voortgebrachte bedrijfsmiddelen. Indien sprake is van vervreemding als gevolg van overheidsingrijpen geldt de voorwaarde van «eenzelfde economische functie» echter niet. Er is onder andere sprake van overheidsingrijpen in de zin van de HIR als een regeling is aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Deze aanwijzing vindt plaats in het UBIB 2001.

Met de wijziging van het UBIB 2001 wordt een landelijke regeling aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Het gaat om titel 2.1 Ondersteuning voor de sanering van vissersvaartuigen van de Tijdelijke subsidieregeling vermindering gevolgen Brexit voor de visserij2. Deze regeling valt niet onder een vrijstellingsverordening. Na notificatie van de regeling heeft de Europese Commissie hiervoor een goedkeuringsbesluit afgegeven onder nummer SA.64737.

Titel 2.1 Ondersteuning voor de sanering van vissersvaartuigen van de Tijdelijke subsidieregeling vermindering gevolgen Brexit voor de visserij betreft een subsidie die volgt uit de Handels- en Samenwerkingsovereenkomst waarin door de Europese Unie en het Verenigd Koninkrijk onder meer afspraken zijn gemaakt over onder andere de verdeling van visquota. Doel van de saneringsregeling op grond van de BAR-verordening3 is om de balans tussen vangstmogelijkheden en vangstcapaciteit (weer) met elkaar in evenwicht te brengen voor de lange termijn. De maatregel voor definitieve stopzetting van visserijactiviteiten door sloop van het vaartuig heeft als doel om eigenaren van vaartuigen zich permanent aan de nieuwe situatie aan te laten passen en vissers te helpen omgaan met de nieuwe verlaagde quota. Tegelijkertijd draagt het verminderen van het totale aantal vissersvaartuigen bij aan het behoud van de sector als geheel.

Door voornoemde regeling aan te wijzen als nationale regelgeving, die leidt tot herstructurering of beëindiging van een bedrijfstak, is de afboeking van een HIR die is gevormd in het kader van voornoemde regeling op de aanschaffings- of voortbrengingskosten van een bedrijfsmiddel of de bedrijfsmiddelen waarin wordt geherinvesteerd die niet eenzelfde economische functie hebben, mogelijk. Aan de overige voorwaarden van de HIR moet uiteraard wel worden voldaan.

Naast het aanwijzen van landelijke regeling in het UBIB 2001 vinden er ook twee wijzigingen in de provinciale regelingen plaats. Door het intrekken van een subsidieregeling van de provincie Gelderland is opname van deze regeling in het UBIB 2001 niet meer nodig. Het UBIB 2001 wordt daartoe aangepast. Verder wordt het UBIB 2001 aangepast om rekening te houden met de inwerkingtreding van een aangepaste subsidieregeling van de provincie Overijssel. Deze regeling is op basis van de Landbouwgroepsvrijstellingsverordening al eerder kennisgegeven onder het nummer SA.51311.

Zowel in box 3 in de Wet IB 2001 als in de Successiewet 1956 (SW 1956) wordt de waarde van woningen vastgesteld volgens hoofdstuk IV van de Wet waardering onroerende zaken (de zogenoemde WOZ-waarde). Daarbij kan het gaan om verhuurde woningen, al dan niet met huurbescherming. De waarde van woningen met huurbescherming wordt bepaald door de WOZ-waarde te vermenigvuldigen met de leegwaarderatio. Het percentage van de leegwaarderatio hangt af van de verhouding van de jaarlijkse huurprijs tot de WOZ-waarde van de woning, ofwel het directe rendement. Zo zorgt de leegwaarderatio ervoor dat aan de hand van de WOZ-waarde de waarde in het economische verkeer van een woning kan worden bepaald als deze in verhuurde staat verkeert. Huurders genieten namelijk doorgaans huurbescherming, waardoor een nieuwe eigenaar de huur niet zomaar kan aanpassen of nieuwe huurders kan aantrekken. De WOZ-waarde gaat juist uit van de waarde in vrij opleverbare staat. Hierbij wordt geen rekening gehouden met het feit dat de verhuurde staat gevolgen heeft of kan hebben voor de waarde. De leegwaarderatio geldt onder omstandigheden eveneens voor een pachtovereenkomst die voor ten minste 12 jaar is aangegaan. Bij tijdelijke huur is er sprake van een beperkte huurbescherming. Tijdelijke contracten zijn ingevolge het Belastingplan 2023 vanaf 1 januari 2023 bij wet uitgesloten van de toepassing van de leegwaarderatio.4 De waarde van verhuurde woningen wordt bij tijdelijke verhuur zowel in box 3 in de Wet IB 2001 als in de SW 1956 derhalve vastgesteld op de WOZ-waarde.

SEO Economisch Onderzoek5 (SEO) heeft onderzoek gedaan naar de waarde van woningen in verhuurde staat. Zoals toegelicht in de aanbiedingsbrief inclusief kabinetsreactie naar aanleiding van dit onderzoek6, wordt de tabel met de percentages van de leegwaarderatio ter vaststelling van de waarde van verhuurde woningen in het UBIB 2001 aangepast op basis van de door SEO voorgestelde geactualiseerde percentages. Eenzelfde wijziging wordt aangebracht in het UBSW 1956. Daarnaast is het kabinet voornemens om deze percentages in de toekomst actueel te houden.

Ingevolge zowel het UBIB 2001 als het UBSW 1956 geldt dat als de huurprijs zoals die tussen gelieerde partijen is overeengekomen zodanig is dat deze tussen willekeurige derden niet overeengekomen zou zijn, de huurprijs aan het begin van het kalenderjaar voor de toepassing van de tabel wordt gesteld op 3,5% van de WOZ-waarde. Dat betekent dat het percentage van de leegwaarderatio volgens de tabel 62% bedraagt. Aangezien in vrijwel alle gevallen van niet-marktconforme verhuur aan gelieerde partijen sprake is van een door de verhuurder doelbewust gekozen situatie, vindt het kabinet een afslag op de WOZ-waarde niet logisch en passend in deze situatie. De verhuurder geeft er immers zelf de voorkeur aan om de woning tegen een niet-marktconforme huurprijs te verhuren aan bijvoorbeeld diens zoon of dochter. Volgens de tabel met geactualiseerde percentages komt bij een huurprijs van meer dan 5% het nieuwe percentage van de leegwaarderatio uit op 100%. Daarom heeft het kabinet ervoor gekozen om met ingang van 1 januari 2023 bij verhuur aan gelieerde partijen tegen een niet-marktconforme huurprijs uit te gaan van een huurprijs die meer dan 5% bedraagt van de WOZ-waarde, en deze vast te stellen op 5,5%. Het bovenstaande geldt mutatis mutandis eveneens bij een niet-marktconforme verpachting aan gelieerde partijen.

Het actualiseren van de tabel van de leegwaarderatio leidt tot een budgettaire opbrengst van € 201 miljoen. Deze opbrengst is reeds gepresenteerd in het Belastingplan en de Miljoenennota. Van de totale opbrengst heeft € 198 miljoen betrekking op box 3, € 2 miljoen op de schenkbelasting en € 5 miljoen op de erfbelasting.

Deze wijziging bevat de aanwijzing van de Dienst Wegverkeer (RDW) als nationaal contactpunt voor het verwerken van inkomende en uitgaande verzoeken (informatie-uitwisseling) om voertuigregistratiegegevens voor btw-doeleinden. Het betreft hierbij de volgende inlichtingen:

1. identificatiegegevens met betrekking tot voertuigen; en

2. identificatiegegevens met betrekking tot de eigenaars of houders van het voertuig op wier naam het voertuig is ingeschreven, zoals omschreven in de wetgeving van de lidstaat van inschrijving (In Nederland het kentekenregister dat wordt bijgehouden bij of krachtens de Wegenverkeerswet 1994).

Deze uitwisseling van informatie verloopt via het zogenoemde Eucaris systeem met de andere EU‑lidstaten en een aantal derde landen, en derdelandsgebieden zoals Gibraltar, IJsland, Isle of Man, Jersey, Noorwegen en Zwitserland.

De wijziging heeft ten doel om het besluit van 9 juli 2020 met nr. 2020-925337 in wetgeving op te nemen wat zorgdraagt voor het voldoen aan de Unierechtelijke verplichting om één nationale autoriteit aan te wijzen die binnen die lidstaat fungeert als nationaal contactpunt voor het verwerken van inkomende en uitgaande verzoeken om inlichtingen betreffende nationale voertuigregistraties voor btw‑doeleinden. Daarmee wordt de bevoegde autoriteit van iedere andere lidstaat geautomatiseerde toegang tot deze inlichtingen gegeven, als die toegang verband houdt met een onderzoek naar een vermoeden van btw-fraude of tot doel heeft om btw-fraude op te sporen.

De wijziging werkt terug tot en met 1 januari 2020 omdat vanaf die datum de Uitvoeringsverordening die eerdergenoemde Unierechtelijke verplichting creëert van toepassing is.8 Doordat de wijziging tot en met 1 januari 2020 terugwerkt bestaat vanaf die datum een in de wet verankerde grondslag op grond waarvan de RDW eerdergenoemde informatie uitwisselt.

Het Belastingplan 2023 beëindigt de vrijstelling voor een bestelauto van de ondernemer in de Wet op de belasting van personenauto’s en motorijwielen 1992 (Wet BPM 1992) met ingang van 1 januari 2025. Hierdoor zijn ook kleine aanpassingen van het UB BPM 1992 met ingang van 1 januari 2025 vereist.

Op 24 december 2021 heeft de Hoge Raad een arrest gewezen over de manier waarop vermogen in box 3 wordt belast.9 Bij het vaststellen van de voorlopige aanslagen inkomstenbelasting over het jaar 2022 is geen rekening gehouden met dat arrest. Hierdoor zullen deze voorlopige aanslagen met belasting over inkomen uit sparen en beleggen (box 3-inkomen) over het algemeen onjuist zijn vastgesteld. Aangezien het op dit punt corrigeren van deze voorlopige aanslagen uitvoeringstechnisch niet mogelijk is, is aangeboden om de invordering van de voorlopige aanslagen over het jaar 2022 met box 3-inkomen aan te houden (de invorderingspauze).10 Zonder aanvullende maatregelen wordt er na het vervallen van de laatste of enige betalingstermijn van de voorlopige aanslag invorderingsrente in rekening gebracht. Het in rekening brengen van invorderingsrente bij deze specifieke situatie wordt niet redelijk geacht. De belastingschuldige kan namelijk in deze specifieke situatie geen verwijt worden gemaakt dat bij het vaststellen van de voorlopige aanslagen geen rekening is gehouden met het eerdergenoemde arrest van de Hoge Raad, als gevolg waarvan de ontvanger een invorderingspauze van die voorlopige aanslagen aanbiedt.

Om sneller te kunnen inspelen op de wens om in geval van een specifieke situatie zoals hiervoor beschreven géén invorderingsrente in rekening te brengen, is in de Wet delegatiebepaling geen invorderingsrente in specifieke gevallen een wijziging van de Invorderingswet 1990 (IW 1990) opgenomen.11 De wijziging van de IW 1990 houdt in dat bij algemene maatregel van bestuur kan worden vastgesteld in welke specifieke situaties en onder welke voorwaarden géén invorderingsrente in rekening wordt gebracht. In het UBIW 1990 zal worden opgenomen dat er in beginsel géén invorderingsrente in rekening wordt gebracht bij in 2022 opgelegde voorlopige aanslagen inkomstenbelasting over het jaar 2022 met box 3-inkomen gedurende de periode waarin het aanbod van de ontvanger geldt om de invordering ter zake van die voorlopige aanslagen aan te houden. Hierdoor zijn de belastingschuldigen die gebruikmaken van de invorderingspauze tot het moment dat een belastingaanslag wordt opgelegd waarin de gevolgen van het arrest wel zijn verwerkt, na het vervallen van de laatste betalingstermijn op 31 december 2022 voor de onderhavige voorlopige aanslagen geen invorderingsrente verschuldigd over de tijd waarvoor de invorderingspauze geldt. De ontvanger biedt een invorderingspauze aan tot het moment dat het box 3-inkomen in een daaropvolgende voorlopige of definitieve aanslag is vastgesteld in overeenstemming met het genoemde arrest van 24 december 2021 . Wanneer hierna nog een te betalen bedrag resteert bij de voorlopige aanslag inkomstenbelasting over het jaar 2022 en de belastingschuldige dit bedrag niet binnen zes weken betaalt na de dagtekening van de (voorlopige of definitieve) aanslag die wél in overeenstemming is met het arrest van 24 december 2021, zal er wél invorderingsrente in rekening worden gebracht. De invorderingsrente wordt dan berekend over de periode van 1 januari 2023 tot en met de dag voorafgaand aan die van de betaling. De ontvanger zal belastingschuldigen informeren wanneer het aanbod om de invordering aan te houden komt te vervallen alsmede over de termijn waar binnen de (voorlopige of definitieve) aanslag die wél in overeenstemming is met het arrest van 24 december 2021, moet worden voldaan.

De budgettaire gevolgen worden geschat op nihil bij het niet in rekening brengen van invorderingsrente bij in 2022 opgelegde voorlopige aanslagen inkomstenbelasting over het jaar 2022 met box 3-inkomen gedurende de periode waarin het aanbod van de ontvanger geldt om de invordering ter zake van die voorlopige aanslagen aan te houden.

Er worden enkele wijzigingen aangebracht in een antimisbruikbepaling in het Bvdb 2001. De belangrijkste wijziging bestaat uit een tekstuele verbetering die een beperkt gevolg heeft voor de reikwijdte van de betreffende antimisbruikbepaling in het Bvdb 2001. De antimisbruikbepaling ziet op een beperking van verrekening van buitenlandse (bron)belasting in het geval dat de belastingplichtige niet als uiteindelijke gerechtigde kan worden aangemerkt. De term «rechtspersoon» in die bepaling kan in de praktijk beperkend werken. Dit zou bijvoorbeeld ongewenste gevolgen kunnen hebben indien de opbrengst ten goede komt aan een niet-transparant lichaam zonder rechtspersoonlijkheid. Om deze reden wordt de term «rechtspersoon» vervangen door «lichaam». De overige wijzigingen zijn slechts redactioneel van aard en worden toegelicht in de artikelsgewijze toelichting.

Per 1 januari 2023 treedt de Overbruggingswet box 3 in werking waarmee een nieuwe systematiek voor het bepalen van het voordeel uit sparen en beleggen wordt ingevoerd. De vermindering ter voorkoming van dubbele belasting voor inkomen uit sparen en beleggen met betrekking tot de rendementsgrondslag in het buitenland die op grond van de vrijstellingsmethode wordt verleend, wordt in lijn gebracht met deze nieuwe systematiek. Dit is nodig omdat op grond van de Overbruggingswet box 3 schulden een ander rendement krijgen dan bezittingen.

Daarnaast wordt de voorkomingssystematiek in box 3 zodanig aangepast dat bij het bepalen van de vermindering ter voorkoming van dubbele belasting vanaf 1 januari 2023 het heffingvrije vermogen niet langer volledig wordt toegerekend aan het binnenlandse deel van de rendementsgrondslag. Vanaf die datum wordt het heffingvrije vermogen naar evenredigheid toegerekend aan het rendement over de binnenlandse en buitenlandse bezittingen. Dit leidt ertoe dat de vermindering ter voorkoming van dubbele belasting lager wordt dan onder de huidige voorkomingssystematiek het geval is. De gedachte hierachter is dat deze wijze van toerekening recht doet aan het feit dat de te betalen belasting onder de Wet IB 2001 wordt bepaald door het heffingvrije vermogen op de gehele rendementsgrondslag, inclusief de buitenlandse bezittingen, in aftrek te brengen. Voor inwoners met bezittingen in het buitenland ligt het dan voor de hand om het voordeel van het heffingvrije vermogen naar evenredigheid toe te rekenen aan het buitenlandse rendement.

De voorkomingsmethode voor dubbele belasting heeft betrekking op belastingplichtigen in box 3 met in het buitenland gelegen onroerende zaken. Deze belastingplichtigen gaan als gevolg van de aanpassing van de voorkomingssystematiek voor wat betreft de toedeling van het heffingvrije vermogen meer inkomstenbelasting betalen. In totaal is de geraamde extra belastingopbrengst incidenteel € 56 miljoen in 2023, € 58 miljoen in 2024 en € 60 miljoen in 2025.

Deze wijziging ziet op gevallen waarin accijnsgoederen of alcoholvrije dranken waarover reeds accijns, onderscheidenlijk verbruiksbelasting is betaald (opnieuw) in een accijnsgoederenplaats (AGP), onderscheidenlijk inrichting, worden gebracht. In dat geval heeft de vergunninghouder van de AGP of inrichting recht op teruggaaf van de reeds betaalde accijns, onderscheidenlijk verbruiksbelasting. In de huidige systematiek brengt de vergunninghouder daarvoor de terug te vragen belasting in mindering op het bedrag aan belasting dat hij in hetzelfde tijdvak waarin de goederen in de AGP dan wel in de inrichting worden gebracht op aangifte wegens uitslag uit de AGP, respectievelijk de inrichting zou moeten voldoen (verrekeningsmethode). Het gaat hierbij om grote bedragen: in 2020 hebben driehonderd aangevers een verzoek om teruggaaf via de periodieke aangifte gedaan voor € 142 miljoen. Deze systematiek is fraudegevoelig gebleken, omdat in een aantal gevallen belasting in mindering werd gebracht voor accijnsgoederen waarover in eerste instantie geen belasting was afgedragen.

Het kabinet wijzigt de systematiek om dergelijke niet-gewenste situaties te voorkomen: vergunningshouders gaan de teruggaaf via een apart verzoek aanvragen. Dit sluit aan bij de manier waarop in alle overige gevallen teruggaaf van accijns of verbruiksbelasting plaatsvindt en leidt daarmee tot eenheid in de uitvoering.

Deze nieuwe systematiek heeft voordelen voor alle betrokken partijen. Zo heeft de inspecteur bij een scheiding tussen aangifte en teruggaafverzoek beter zicht op de door de vergunninghouder te betalen en te ontvangen bedragen. Ook kan hij voorafgaande aan de terugbetaling controles uitvoeren, waardoor potentiële fraude beter kan worden voorkomen. De vergunninghouder kan, anders dan in de huidige systematiek, meerdere teruggaafverzoeken binnen één aangiftetijdvak doen. Dat maakt wijzigingen van of latere aanvullingen op teruggaafverzoeken makkelijker. Daarnaast kan de vergunninghouder in geval van een geschil over een teruggaaf aan zijn aangifteplicht blijven voldoen doordat aangifte en teruggaaf worden ontkoppeld. Ten slotte kunnen terugbetalingen door de ontkoppeling naar verwachting vaak sneller plaatsvinden dan in de huidige systematiek.

Verder wordt een redactionele wijziging in het UB VAD voorgesteld. Deze wordt alleen toegelicht in het artikelsgewijze deel van deze memorie.

De maatregel is doeltreffend omdat de nieuwe systematiek leidt tot betere controlemogelijkheden voor de uitvoering en het voorkomen van foutieve terugbetalingen van belasting. Ook is de maatregel doeltreffend omdat deze naar verwachting leidt tot minder belastingfraude. Daarnaast is de systematiek doelmatig voor de inspecteur en belastingplichtigen vanwege de hiervoor geschetste voordelen.

Wanneer er EU-aspecten zijn verbonden aan de in dit besluit opgenomen maatregelen zijn die hieronder nader toegelicht. Aan de overige wijzigingen die zijn opgenomen in dit besluit zijn geen of geringe EU-aspecten verbonden

De wijziging van de in het UBIB 2001 opgenomen aanwijzing van regelgeving herstructurering of beëindiging van een bedrijfstak voor de HIR kent EU-aspecten. Dit is hiervoor in paragraaf 2.1 aan de orde gekomen.

De wijziging van het UBOB 1968 is ingegeven door een Unierechtelijke verplichting en kent dus EU‑aspecten. Dit wordt in paragraaf 2.3 en de artikelsgewijze toelichting bij artikel VI toegelicht.

De Horizontale accijnsrichtlijn en daaraan gekoppelde uitvoeringshandelingen staan de lidstaten toe om de teruggaaf van accijns via een separaat verzoek te laten aanvragen. De verbruiksbelasting van alcoholvrije dranken is op het te regelen vlak niet afhankelijk van EU-regelgeving.

Wanneer er budgettaire gevolgen zijn verbonden aan de in dit besluit opgenomen maatregelen zijn die hiervoor nader toegelicht. Het gaat hierbij om de wijzigingen in de maatregelen in het Bvdb 2001, het UBIW 1990 en het UBIB 2001/ UBSW 1956. Aan de overige wijzigingen die zijn opgenomen in dit besluit zijn geen of geringe budgettaire gevolgen verbonden.

Het Eindejaarsbesluit is beoordeeld met de uitvoeringstoets. In de meeste gevallen betreft het wijzigingen die geen of slechts een marginale impact hebben op de uitvoering. De wijzigingen waar dat het geval is zijn beschreven in een verzamelsjabloon. Voor de impact van de volgende wijzigingen is een separate uitvoeringstoets opgesteld:

• Artikel I, onderdeel B (art. 17a van het Uitvoeringsbesluit inkomstenbelasting 2001) en Artikel IV (art. 10a van het Uitvoeringsbesluit Successiewet 1956)

• De impact van de wijzigingen in artikel IX, onderdelen B en C (Besluit voorkoming dubbele belasting 2001, artt. 23 en 24) worden betrokken in de aangekondigde herijking van de uitvoeringstoets op de Overbruggingswet box 3.

De kosten voor de benodigde aanpassingen vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten. De uitvoeringskosten worden gedekt op begroting IX.

Er is één maatregel die gevolgen heeft voor de administratieve lasten. Alle maatregelen die niet afzonderlijk worden behandeld hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven.

Deze wijziging in de teruggaaf-systematiek heeft alleen gevolgen voor vergunninghouders. Aangezien zowel aangifte als teruggaafverzoek elektronisch zijn, is het apart indienen van een verzoek om teruggaaf los van de periodieke aangifte, niet of nauwelijks een administratieve lastenverzwaring. De gevraagde handelingen bestaan uit het invullen van dezelfde getallen als in de teruggaafvakken van de aangifte en het maken van een keuze uit de – reeds ingevulde – redenen van de teruggaaf.

Alle maatregelen uit dit wetsvoorstel zijn voorgelegd aan het Adviescollege Toetsing Regeldruk (ATR). Het ATR heeft besloten deze niet te selecteren voor formeel advies omdat er geen tot geringe administratieve lasten mee gemoeid zijn.

Per maatregel is een inschatting gemaakt van de «doenlijkheid». Het gaat er dan om in hoeverre een maatregel (direct) kan leiden tot (problematische) belasting van het doenvermogen van de betreffende burgers en/of ondernemers. Op basis hiervan krijgt elke maatregel één van de volgende vier oordelen gegeven:

Oordeel 1: doenlijkheid niet relevant of onveranderd Wanneer het voorstel geen extra acties vergt van mensen t.o.v. de huidige situatie, enkel grote ondernemingen raakt, of een technische wijziging betreft

Oordeel 2: kleiner beroep op doenvermogen belastingplichtigen Wanneer het voorstel ertoe leidt dat burgers en/of MKB ondernemers minder acties hoeven nemen, bijvoorbeeld wanneer een regeling die mensen voorheen zelf moesten toepassen nu automatisch wordt toegepast

Oordeel 3: groter beroep op doenvermogen belastingplichtigen, geen aandachtspunt Wanneer het voorstel ertoe leidt dat burgers en/of MKB ondernemers meer acties moeten nemen, maar zij deze extra acties naar verwachting correct zullen uitvoeren

Oordeel 4: groter beroep op doenvermogen belastingplichtigen, wel aandachtspunt Wanneer het voorstel ertoe leidt dat burgers en/of MKB ondernemers meer acties moeten nemen, en zij deze extra acties naar verwachting niet (altijd) goed kunnen/zullen uitvoeren.

Bij de meeste maatregelen is de doenlijkheid onveranderd en/of niet relevant. Als een maatregel oordeel 3 of 4 krijgt, dan is de reden hieronder kort toegelicht.

|

Naam voorstel |

Oordeel doenlijkheid |

|---|---|

|

Herinvesteringsreserve |

Oordeel 3 |

|

Afschaffen leegwaarde-ratio |

Oordeel 1 |

|

Wijziging Wet Besluit fiscale eenheid |

Oordeel 1 |

|

Nadere uitwerking in welke gevallen géén invorderingsrente in rekening wordt gebracht |

Oordeel 1 |

|

Regelen op welke wijze invorderingsrente moet worden berekend, indien het verleende uitstel van betaling ogv artikel 25, lid 21, IW 1990 (artikel 6) |

Oordeel 1 |

|

Technische wijziging van artikel 7a van het Uitvoeringsbesluit Invorderingswet 1990 |

Oordeel 1 |

|

Aanpassing artikel 16 |

Oordeel 1 |

|

Teruggaaf van accijns en verbruiksbelasting |

Oordeel 3 |

|

Wijzigen uitvoeringsbesluit omzetbelasting 1968 |

Oordeel 1 |

|

Maatregel bestelauto ondernemer |

Oordeel 1 |

|

Technische aanpassing algemene bewaartermijnen |

Oordeel 1 |

|

Begripsaanpassing «inkomen» Wet IB BES en Wet LB BES |

Oordeel 1 |

|

Aanpassing Bvdb 2001 |

Oordeel 1 |

Belastingplichtige moet actie ondernemen om gebruik te kunnen maken van de mogelijkheden die hem met deze wijziging geboden wordt. De verwachting is dat de adviseur van belastingplichtige dit correct kan uitvoeren.

Geen gevolgen voor de doenlijkheid voor burgers. Zij kopen de producten inclusief accijns of verbruiksbelasting en de hoogtes van deze belastingen wijzigen niet door deze maatregel. Voor de doenlijkheid voor vergunningshouders heeft deze aanpassing in de teruggaaf-systematiek een aantal, vooral positieve, gevolgen. Zo wordt de rechtspositie van de ondernemer verbeterd doordat hij de mogelijkheid krijgt om per aangiftetijdvak meerdere teruggaafverzoeken te doen. Daarnaast verkrijgt de vergunninghouder door de scheiding van te betalen en terug te vragen bedragen een duidelijker beeld van zijn financiële positie. Hier staat tegenover dat hij een apart verzoek om teruggaaf zal moeten indienen, waarbij de inschatting is dat dit nauwelijks aanvullende handelingen en dezelfde informatie vergt als in de huidige systematiek met verrekening.

Met de in artikel I, onderdeel A, onder 1, opgenomen wijziging van artikel 12a UBIB 2001 wordt een regeling aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, Wet IB 2001. Het betreft titel 2.1. Ondersteuning voor de sanering van vissersvaartuigen van de Tijdelijke subsidieregeling vermindering gevolgen Brexit voor de visserij Brexit Adjustment Reserve. Daarmee valt deze regeling onder overheidsingrijpen als bedoeld in artikel 3.54, twaalfde lid, Wet IB 2001. In verband met het aanwijzen van deze regeling wordt het huidige artikel 12a, onderdeel c, UBIB 2001 verletterd tot artikel 12a, onderdeel d, UBIB 2001.

Voorts is een subsidieregeling van de provincie Gelderland ingetrokken. In dat kader vervalt met de in artikel I, onderdeel A, onder 2, subonderdeel a, opgenomen wijziging van artikel 12a, onderdeel d (nieuw), subonderdeel 2°, UBIB 2001 de aanwijzing van die regeling als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, Wet IB 2001. Het betreft de Subsidieregeling Verplaatsing intensieve veehouderijen Gelderland (provinciaal blad 2005, nr. 81).

Tot slot wordt met de in artikel I, onderdeel A, onder 2, subonderdeel b, opgenomen wijziging van artikel 12a, onderdeel d (nieuw), subonderdeel 3°, UBIB 2001 de volgende provinciale regeling van de provincie Overijssel aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, Wet IB 2001: het Uitvoeringsbesluit subsidies Overijssel 2022, paragraaf 4.9 Verplaatsing landbouwbedrijfsgebouwen.

In zowel artikel 17a, tweede lid, UBIB 2001 als in artikel 10a, tweede lid, UBSW 1956 worden de percentages van de leegwaarderatio geactualiseerd, op basis van het in het algemeen deel van deze nota genoemde onderzoek van SEO. Daarbij wordt – naast een verhoging van de percentages in zowel artikel 17a, tweede lid, UBIB 2001 als in artikel 10a, tweede lid, UBSW 1956 – in zowel artikel 17a, derde lid, UBIB 2001 als in artikel 10a, derde lid, UBSW 1956 de huurprijs voor de toepassing van het tweede lid van die artikelen gesteld op 5,5% van de WOZ-waarde in plaats van op 3,5% van de WOZ-waarde. In samenhang met de actualisatie van de tabel in zowel artikel 17a, tweede lid, UBIB 2001 als in artikel 10a, tweede lid, UBSW 1956 gaat het percentage van de leegwaarderatio tussen gelieerde partijen als zij een huurprijs zijn overeengekomen die tussen willekeurige derden niet overeengekomen zou zijn, zowel voor de inkomstenbelasting als voor de erf- en schenkbelasting omhoog van 62% naar 100%.

De wijziging in artikel 7, derde lid, UBLB 1965 betreft een redactionele wijziging waarmee geen inhoudelijke wijziging is beoogd.

De wijziging van artikel 12a, vierde lid, BFE 2003 betreft het herstel van een onjuiste verwijzing. Per abuis wordt in die bepaling verwezen naar artikel 25c, tweede lid, Wet Vpb 1969 in plaats van naar artikel 15ak, tweede lid, Wet Vpb 1969. De onjuiste verwijzing is ontstaan per 1 januari 2022. De verwijzing wordt daarom met terugwerkende kracht tot en met 1 januari 2022 hersteld.

Met het Besluit van 17 december 2021 tot wijziging van enige uitvoeringsbesluiten op het gebied van de belastingen en enige andere besluiten (Stb. 2021, 657) is abusievelijk een deel van de artikelsgewijze toelichting op een ander artikel aan artikel 6 van het Uitvoeringsbesluit belastingen van rechtsverkeer toegevoegd. Met deze wijziging wordt deze fout hersteld. Omdat die fout met ingang van 1 april 2022 is ontstaan, wordt aan de in artikel V opgenomen wijziging terugwerkende kracht toegekend tot en met die datum.

Met de invoeging van artikel 25 UBOB 1968 worden geen materiële wijzigingen beoogd. Op grond van het besluit van 9 juli 2020 met nr. 2020-9253312 (hierna: het besluit) was de RDW al aangewezen voor het verwerken van inkomende en uitgaande verzoeken om voertuigregistratiegegevens voor btw-doeleinden.

Het eerste doel van de invoeging van artikel 25 UBOB 1968 is het voldoen aan een Unierechtelijke verplichting. Artikel 5 ter, vierde lid, van Uitvoeringsverordening (EU) nr. 79/2012 van de Commissie van 31 januari 2012 tot vaststelling van nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve samenwerking en de bestrijding van fraude op het gebied van de belasting over de toegevoegde waarde (PbEU 2012, L 29) (hierna: Uitvoeringsverordening (EU) 79/2012) bepaalt dat elke lidstaat één nationale autoriteit aan moet wijzen die binnen die lidstaat fungeert als nationaal contactpunt voor het verwerken van inkomende verzoeken om voertuigregistratiegegevens voor btw-doeleinden overeenkomstig artikel 21 bis van Verordening (EU) nr. 904/2010 betreffende de administratieve samenwerking en de bestrijding van fraude op het gebied van de belasting over de toegevoegde waarde (PbEU 2010, L 268) (hierna: Verordening (EU) nr. 904/2010). De lidstaat dient ook één autoriteit aan te wijzen voor het verwerken van uitgaande verzoeken. De inkomende en uitgaande verzoeken mogen door dezelfde autoriteit worden verwerkt. Deze autoriteit is verplicht om de andere lidstaten en de Europese Commissie van zijn aanwijzing in kennis te stellen. Op grond van artikel 5 ter, eerste lid, van Uitvoeringsverordening (EU) 79/2012 moet voor de geautomatiseerde opvraging van informatie gebruik worden gemaakt van een versie van de softwaretoepassing EUcaris (het Europees voertuig- en rijbewijsinformatiesysteem) die speciaal voor de doeleinden van artikel 21 bis van Verordening (EU) nr. 904/2010 is ontworpen.

Artikel 21 bis, eerste en tweede lid, van Verordening (EU) nr. 904/2010 bepalen dat iedere lidstaat (onder voorwaarden) de bevoegde autoriteit van iedere andere lidstaat geautomatiseerde toegang moet verlenen tot bepaalde inlichtingen betreffende nationale voertuigregistraties. Het gaat om (1) identificatiegegevens met betrekking tot voertuigen en (2) identificatiegegevens met betrekking tot de eigenaars of houders van het voertuig op wier naam het voertuig is ingeschreven (zoals omschreven in de wetgeving van de lidstaat van inschrijving, in Nederland betreft het de bepalingen bij of krachtens de Wegenverkeerswet 1994). De eerste voorwaarde waaronder toegang wordt verleend tot de inlichtingen is dat deze toegang verband houdt met een onderzoek naar een vermoeden van btw-fraude of tot doel heeft om btw-fraude op te sporen. Daarnaast moet de toegang tot de informatie verlopen via een Eurofisc-verbindingsambtenaar die beschikt over een persoonlijke gebruikersidentificatie voor de elektronische systemen die toegang tot deze informatie hebben. Ten tweede wordt met deze wijziging aan de aanwijzing van de RDW bij genoemd concretiserend besluit een wettelijke basis gegeven. Het besluit, dat in werking is getreden op 21 juli 2020 en dat terugwerkt tot 1 januari 2020, loopt, zoals vermeld in dat besluit, vooruit op de totstandkoming van deze wetgeving. Met de totstandkoming van deze wettelijke basis komt het concretiserend besluit zoals vermeld in dat besluit te vervallen.13 Aan artikel VI wordt terugwerkende kracht verleend tot en met 1 januari 2020; de datum waarop het genoemd concretiserend besluit met terugwerkende kracht in werking is getreden en de datum waarop de Uitvoeringsverordening die de Unierechtelijke verplichting creëert van toepassing is.14

Artikel 13a Wet BPM 1992 komt per 1 januari 2025 te vervallen. Met ingang van die dag kan daarom ook de verwijzing komen te vervallen naar artikel 13a Wet BPM 1992 in artikel 1, eerste lid, UB BPM 1992. Met het vervallen van artikel 13a Wet BPM 1992 bestaat er tevens geen reden om de nadere invulling van dat artikel in artikel 1a UB BPM 1992 te behouden. Ten overvloede wordt opgemerkt dat artikel 22 Wet BPM 1992 met ingang van 1 januari 2025 bepaalt dat artikel 13a, zoals dat luidde op 31 december 2024, van toepassing blijft op een bestelauto waarvan de datum eerste toelating uiterlijk op 31 december 2024 is gelegen.

Met de wijziging van artikel 6, tweede lid, UBIW 1990 wordt verduidelijkt op welke wijze invorderingsrente moet worden berekend, indien het op grond van artikel 25, eenentwintigste lid, IW 1990 verleende uitstel van betaling wordt beëindigd. Artikel 25, eenentwintigste lid, IW 1990 voorziet ingevolge de Fiscale verzamelwet 2023 per 1 januari 2023 in een faciliteit voor uitstel van betaling van en belastingaanslag voor schrijnende gevallen. Artikel 28, vierde lid, IW 1990 schrijft ingevolge de Fiscale verzamelwet 2023 met ingang van 1 januari 2023 voor dat invorderingsrente in rekening wordt gebracht als het op grond van artikel 25, eenentwintigste lid, IW 1990 verleende uitstel wordt beëindigd. In dat geval zal, ingevolge de wijziging van artikel 6, tweede lid, UBIW 1990, invorderingsrente worden berekend met ingang van de dag volgend op de dag waarop zich de omstandigheid voordoet op grond waarvan het uitstel wordt beëindigd.

In het UBIW 1990 wordt artikel 6bis ingevoegd dat regelt in welke specifieke situatie géén invorderingsrente in rekening wordt gebracht. Artikel 28, vijfde lid, IW 1990 schrijft ingevolge de Wet delegatiebepaling geen invorderingsrente in specifieke gevallen met ingang van 1 januari 2023 voor dat bij algemene maatregel van bestuur kan worden vastgesteld in welke specifieke situaties en onder welke voorwaarden géén invorderingsrente in rekening wordt gebracht. Deze specifieke situaties worden in het UBIW 1990 opgenomen.

Met artikel 6bis, eerste lid, UBIW 1990 wordt bewerkstelligd dat er bij belastingschuldigen géén invorderingsrente in rekening wordt gebracht bij in 2022 opgelegde voorlopige aanslagen inkomstenbelasting over het jaar 2022 met box 3-inkomen na het vervallen van de laatste betalingstermijn en gedurende de periode waarin het aanbod van de ontvanger geldt om de invordering van die voorlopige aanslagen aan te houden. Hierdoor zijn de belastingschuldigen die gebruikmaken van het aanbod van de ontvanger om de invordering van de voorlopige aanslagen 2022 aan te houden, na het vervallen van de laatste betalingstermijn op 31 december 2022 voor de onderhavige voorlopige aanslagen geen invorderingsrente verschuldigd tot het moment dat het eerdergenoemde aanbod komt te vervallen.

Het aanbod van de ontvanger om de invordering voor de onderhavige belastingaanslagen aan te houden komt te vervallen, zodra het box 3-inkomen in een daaropvolgende voorlopige of definitieve aanslag in overeenstemming met het in het algemeen deel van deze nota genoemde arrest van 24 december 2021 is vastgesteld. De ontvanger zal belastingschuldigen informeren wanneer het aanbod om de invordering aan te houden komt te vervallen alsmede over de termijn waar binnen een eventuele (resterende) schuld van de voorlopige aanslag inkomstenbelasting 2022 moet worden voldaan.

Wanneer betaling uitblijft binnen de gestelde termijn, regelt artikel 6bis, tweede lid, UBIW 1990 dat er wél invorderingsrente in rekening wordt gebracht. Invorderingsrente wordt in die gevallen overeenkomstig artikel 28, tweede lid, IW 1990 berekend over de periode van 1 januari 2023 tot en met de dag voorafgaand aan die van de betaling.

Met de wijziging van artikel 7a, eerste lid, UBIW 1990 komt de verwijzing naar alleen het eerste lid, tweede zin, van artikel 49 IW 1990 te vervallen. Uit artikel 49 IW 1990 volgt dat een aansprakelijkheidstelling door de ontvanger plaatsvindt bij een voor bezwaar vatbare beschikking. Artikel 49, eerste lid, tweede zin, IW 1990 wordt ingevolge de Fiscale verzamelwet 2023 per 1 januari 2023 vervangen door een andere zin. De nieuwe zin heeft geen betrekking op de eerdergenoemde beschikking, terwijl de verwijzing uit artikel 7a, eerste lid, UBIW 1990 beoogt betrekking te hebben op de voorwaarden waaraan de bij voor bezwaar vatbare beschikking dient te voldoen. Aan welke voorwaarden de bij voor bezwaar vatbare beschikking dient te voldoen volgt wel uit andere onderdelen van artikel 49 IW 1990. Een verwijzing naar alleen het eerste lid, tweede zin, van artikel 49 IW 1990 is daarom niet langer correct.

In artikel 16, eerste lid, Bvdb 2001 is een maatregel opgenomen op basis waarvan geen vermindering van inkomstenbelasting wordt verleend indien de belastingplichtige niet wordt aangemerkt als uiteindelijk gerechtigde tot de dividenden, interest of royalty’s waarover een andere staat (bron)belasting heeft geheven. Dit artikel is van overeenkomstige toepassing met betrekking tot andere inkomsten (artikelen 19 en 25 Bvdb 2001). Ook voor de vermindering van vennootschapsbelasting ter zake van over dividenden, interest en royalty’s geheven buitenlandse (bron)belasting is het in artikel 16 Bvdb 2001 opgenomen vereiste van uiteindelijke gerechtigdheid van overeenkomstige toepassing (zie artikel 36, vijfde lid, Bvdb 2001 en verder artikel 36a, vierde lid, Bvdb 2001 voor royalty’s waarop de innovatiebox van toepassing is).

De reikwijdte van de in artikel 16 Bvdb 2001 opgenomen negatieve omschrijving van het begrip «uiteindelijk gerechtigde» is volgens de huidige tekst beperkt tot rechtspersonen. Deze tekst is niet in lijn met de voor de hand liggende strekking van de bepaling, aangezien de opbrengst ook ten goede kan komen aan een niet-transparant lichaam zonder rechtspersoonlijkheid. Met de in het onderhavige besluit opgenomen wijziging wordt artikel 16 Bvdb 2001 op dit punt verduidelijkt. Door uit te gaan van het begrip «lichaam» vallen ook niet-transparante lichamen zonder rechtspersoonlijkheid expliciet onder de reikwijdte van de in artikel 16 Bvdb 2001 opgenomen negatieve omschrijving van het begrip «uiteindelijk gerechtigde». Deze verduidelijking is in lijn met de in de Fiscale verzamelwet 2023 opgenomen wijziging in de bepaling van uiteindelijke gerechtigde in de dividendbelasting (artikel 4, zevende lid, van de Wet op de dividendbelasting 1965). In de memorie van toelichting bij de Fiscale verzamelwet 2023 is de in het onderhavige besluit opgenomen wijziging van de verwijzing naar «rechtspersoon» in een verwijzing naar «lichaam» in artikel 16, eerste lid, onderdelen a en b, Bvdb 2001 daarom al aangekondigd.15

Daarnaast worden enkele redactionele verbeteringen aangebracht in de artikelen 16 en 36 BvdB 2001, onder meer door de verwijzing naar «natuurlijke persoon» te vervangen door een verwijzing naar «natuurlijk persoon» en door de tekst nader in overeenstemming te brengen met de Aanwijzingen voor de regelgeving.

Met de wijziging van artikel 23, tweede lid, Bvdb 2001 wordt duidelijk gemaakt waaruit de rendementsgrondslag in het buitenland na inwerkingtreding van de Overbruggingswet box 3 bestaat en waar derhalve een vermindering ter voorkoming van dubbele belasting voor kan worden verkregen. De berekening van de vermindering ter voorkoming van dubbele belasting met betrekking tot de rendementsgrondslag in het buitenland is opgenomen in artikel 24 Bvdb 2001.

Om de tekst van artikel 24 Bvdb 2001 beter te laten aansluiten bij de Overbruggingswet box 3, komt «forfaitaire» in het tweede en derde lid van dat artikel te vervallen. Daarnaast wordt de in artikel 24, derde lid, Bvdb 2001 opgenomen verwijzing vervangen.

In artikel 24, vijfde lid, onderdeel a, Bvdb 2001 is geregeld hoe de teller ten behoeve van de voorkomingsbreuk in het tweede lid van dat artikel wordt vastgesteld. Op grond van de nieuwe tekst van genoemd onderdeel a wordt die teller nog steeds vastgesteld met behulp van een afzonderlijke breuk, maar het verschil is dat zowel de teller als de noemer voortaan anders worden bepaald. De teller van de afzonderlijke breuk bestaat vanaf 1 januari 2023 uit het rendement over de bezittingen in het buitenland verminderd met het rendement over de met die bezittingen verband houdende schulden, waarbij die rendementen worden bepaald aan de hand van artikel 5.2 Wet IB 2001 zoals dat met ingang van 1 januari 2023 luidt. De noemer van de afzonderlijke breuk bestaat voortaan uit het op grond van genoemd artikel 5.2 bepaalde rendement, berekend over de rendementsgrondslag. Het verschil met de huidige voorkomingssystematiek is dat met de nieuwe formulering van de noemer van de afzonderlijke breuk het heffingvrije vermogen wordt toegerekend aan de binnenlandse én buitenlandse bezittingen. Dit komt doordat in de nieuwe noemer wordt uitgegaan van het rendement over de rendementsgrondslag, die bestaat uit de bezittingen en schulden in het binnenland en het buitenland tezamen zónder dat het heffingvrije vermogen hierop in mindering is gebracht16, zodat het (voordeel van het) heffingvrije vermogen voortaan naar evenredigheid wordt toegerekend aan (het rendement over) de bezittingen in het binnenland en aan (het rendement over) de bezittingen in het buitenland.

De noemer van de voorkomingsbreuk blijft bestaan uit het belastbare inkomen uit sparen en beleggen. Dit betekent dat de persoonsgebonden aftrek toegerekend blijft worden aan de binnenlandse bezittingen.

Zoals toegelicht in het algemene deel van deze toelichting wordt de teruggaafsystematiek van accijns voor accijnsgoederen die zijn gebracht binnen een accijnsgoederenplaats gewijzigd en moeten de vergunningshouders de teruggaaf via een separaat verzoek aanvragen. Door de wijziging in artikel 31 UBA wordt de wijze van teruggaaf via een verzoek benoemd en vervalt de mogelijkheid om het bedrag waarop aanspraak op teruggaaf wordt gemaakt in mindering op het aangiftebedrag te brengen.

Voor de toelichting op wijziging van artikel 23 UBVAD wordt verwezen naar de toelichting op de in artikel X opgenomen wijziging van artikel 31 UBA.

In artikel 32, onderdeel a, UBVAD wordt een redactionele verbetering doorgevoerd. In dat onderdeel wordt mede verwezen naar artikel 3, vierde lid, UBVAD. Dit artikellid is met ingang van 1 juli 2008 komen te vervallen.17 De voorgestelde wijziging in artikel XI, onderdeel B, van dit besluit herstelt deze omissie. Met deze aanpassing is geen inhoudelijke wijziging beoogd.

Met de in artikel XII opgenomen wijziging van artikel 2.14, tweede lid, van het Uitvoeringsbesluit Douane- en Accijnswet BES wordt de minimale bewaartermijn van verzoeken en kopieën van afgegeven certificaten inzake goederenverkeer en certificaten van oorsprong die de douane ontvangt verkort tot zeven jaar. Deze termijn sluit aan bij de verplichte algemene fiscale bewaartermijn voor bedrijven en zelfstandigen op de BES-eilanden, zoals opgenomen in artikel 8.86, zesde lid, van de Belastingwet BES, en artikel 2.52 van de Douane- en Accijnswet BES. Vanuit praktisch oogpunt en om de administratieve lasten te verminderen wordt thans bij deze algemene termijn aangesloten.

De voorgestelde wijziging van artikel 11 van het Besluit zorgverzekering BES herstelt twee omissies. In genoemd artikel 11 wordt verwezen naar de hoofdstukken V, IV, VI, VII en IX van de Wet inkomstenbelasting BES en de hoofdstukken III en VI van de Wet loonbelasting BES. Echter, dit moeten verwijzingen naar de hoofdstukken II, IV, V, VI, VII en IX van de Wet inkomstenbelasting BES, onderscheidenlijk de hoofdstukken II, III en VI van de Wet loonbelasting BES zijn. Met deze wijziging worden deze fouten hersteld. Omdat die fouten reeds tijdens de totstandkoming van het Besluit zorgverzekering BES op 1 januari 2011 zijn ontstaan, wordt aan de in artikel XIV opgenomen wijziging terugwerkende kracht toegekend tot en met de datum van inwerkingtreding.

Het onderhavige besluit treedt in werking met ingang van 1 januari 2023. Voor een aantal wijzigingen is een inwerkingtreding met terugwerkende kracht voorzien. Waar dit het geval is, is dat toegelicht bij de toelichting op de betreffende onderdelen. De in artikel III opgenomen wijziging van het BFE 2003 treedt ingevolge artikel XIV, tweede lid, acht weken na de datum van de uitgifte van het Staatsblad waarin het onderhavige besluit is geplaatst in werking. Hiermee wordt rekening gehouden met de in artikel 15, vijftiende lid, Wet Vpb 1969 voorgeschreven nahangprocedure. Zoals is toegelicht in de toelichting op artikel III wordt aan de wijziging van het BFE 2003 terugwerkende kracht verleend tot en met 1 januari 2022.

De Staatssecretaris van Financiën, M.L.A. van Rij

In het eindejaarsbesluit zijn wijzigingen opgenomen ten behoeve van de jaarlijkse aanpassing van de diverse uitvoeringsbesluiten. In de meeste gevallen betreft het wijzigingen die geen of slechts een marginale impact hebben op de uitvoering en zijn hieronder gecategoriseerd naar impact. De impact van de wijzigingen in artikel IX, onderdelen B en C (Besluit voorkoming dubbele belasting 2001, artt. 23 en 24) worden betrokken in de aangekondigde herijking van de uitvoeringstoets op de overbruggingswetgeving box 318. De impact van de wijzigingen in Artikel I, onderdeel B (art. 17a van het Uitvoeringsbesluit inkomstenbelasting 2001) en Artikel IV (art. 10a van het Uitvoeringsbesluit Successiewet 1956) is beoordeeld in een separate uitvoeringstoets.

Artikel II: Uitvoeringsbesluit loonbelasting 1965, art. 7;

Artikel V: Uitvoeringsbesluit belastingen van rechtsverkeer, art. 6;

Artikel VIII, onderdeel C: Uitvoeringsbesluit Invorderingswet 1990, art. 7a;

Artikel IX, onderdelen A en D: Besluit voorkoming dubbele belasting 2001, artt. 16 en 36;

Artikel XI, onderdeel B: Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken, art. 32;

Artikel XII: Uitvoeringsbesluit Douane- en Accijnswet BES, art 2.14;

Artikel XIII: Besluit zorgverzekering BES, art. 11.

Artikel III: Besluit fiscale eenheid 2003, art. 12a;

Artikel VII: Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992, artt. 1 en 1a.

Artikel VI: Uitvoeringsbesluit omzetbelasting 1968, art. 25.

Artikel IX: Uitvoeringsbesluit accijns, art. 31 en Artikel XI, onderdeel A: Uitvoeringsbesluit verbruiksbelasting van alcoholvrije dranken, artt. 23.

Artikel I, onderdeel A: Uitvoeringsbesluit inkomstenbelasting 2001, art. 12a;

Artikel VIII, onderdelen A en B Uitvoeringsbesluit Invorderingswet 1990, artt. 6 en 6bis.

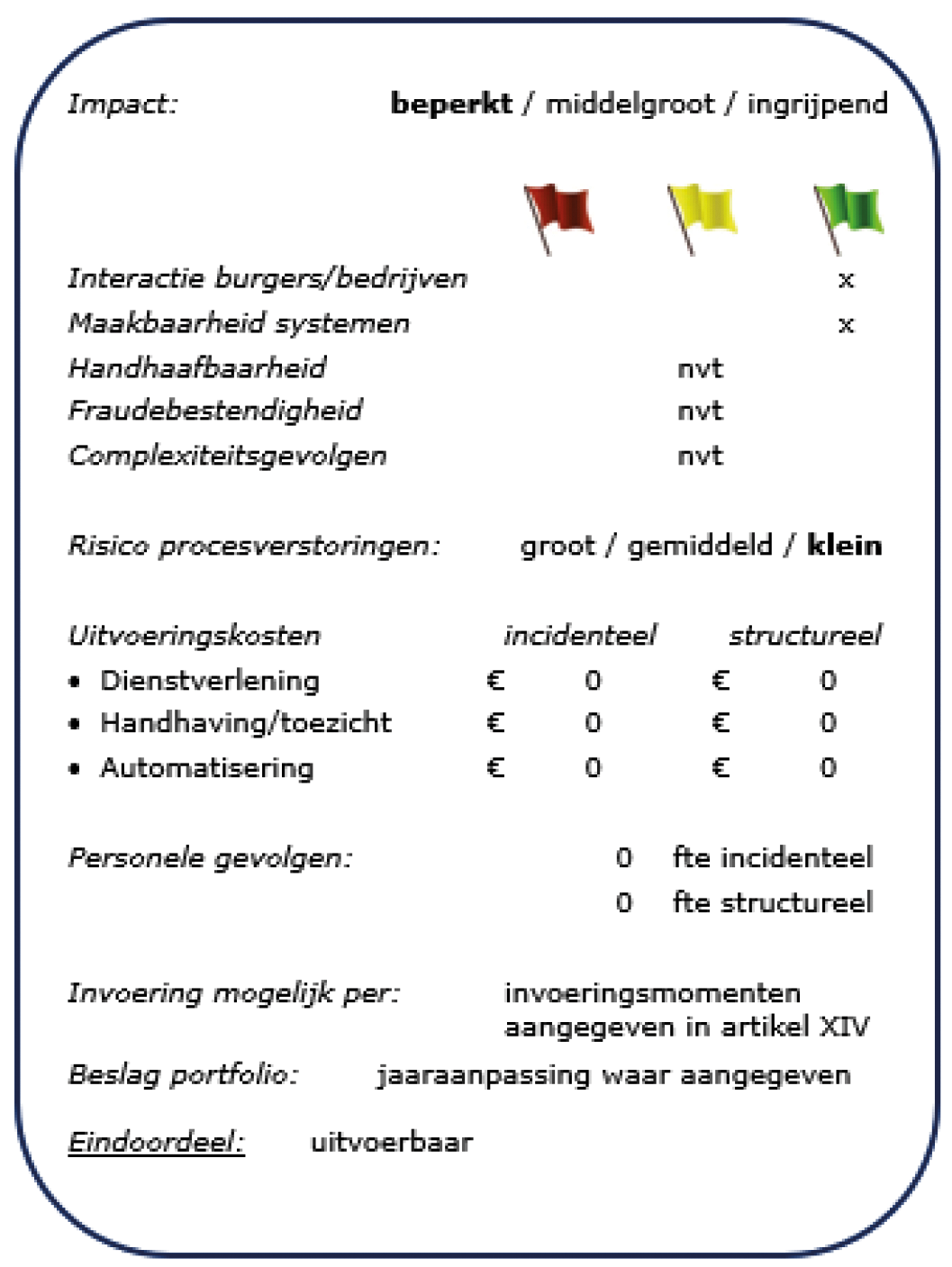

De wijzigingen worden waar nodig meegenomen in de communicatie via de reguliere kanalen.

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen is klein.

De kosten voor de benodigde aanpassingen vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: invoeringsmomenten aangegeven in artikel XIV.

De wijzigingen zijn uitvoerbaar.

De leegwaarderatio vermindert de waarde van verhuurde woningen met huurbescherming voor doeleinden van belastingheffing in zowel box 3 van de Wet inkomstenbelasting 2001 als de Successiewet 1956. In het eindejaarsbesluit worden art. 17a van het Uitvoeringsbesluit inkomstenbelasting 2001 (Artikel I, onderdeel B) en art. 10a van het Uitvoeringsbesluit Successiewet 1956 (Artikel IV) gewijzigd. In essentie omvat het actualisatievoorstel drie onderdelen:

• aanpassing van de percentages;

• schrappen van twee schijven uit de leegwaarderatiotabel;

• vaststellen van de leegwaarderatio in niet-zakelijke situaties op 100% (was 62%).

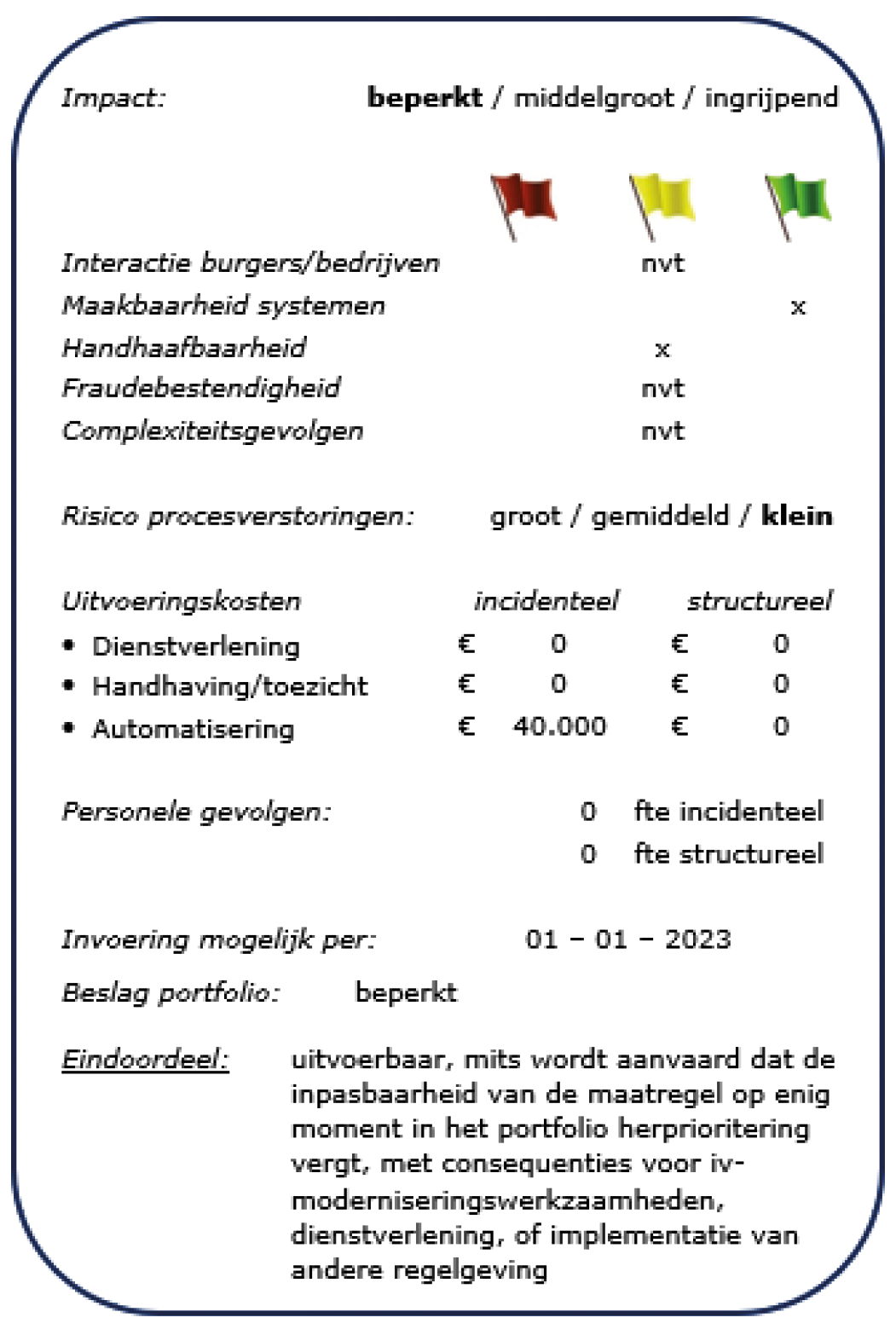

Niet van toepassing.

De schijven en percentages van de leegwaarderatio zijn niet apart verwerkt in de systemen waarmee de massale voorlopige aanslagen inkomstenbelasting worden opgelegd. Het is dan ook niet mogelijk de aanpassingen in de leegwaarderatio in die aanslagen te verwerken. De percentages zijn wel opgenomen in de online-aangifteprogramma’s die belastingplichtigen kunnen gebruiken voor het aanvragen van een voorlopige aanslag. Indien zij hun massaal opgelegde voorlopige aanslag aangepast willen zien aan de gewijzigde leegwaarderatio, kunnen zij zelf een nieuwe voorlopige aanslag aanvragen. Daarin wordt de leegwaarderatio conform de aangepaste regels verwerkt. Ook de voorzieningen die belastingplichtigen vanaf maart 2024 gebruiken voor de aangifte inkomstenbelasting 2023 worden tijdig aangepast.

Op een later moment moet nog een technische aanpassing in de systemen plaatsvinden. Daarmee wordt het schrappen van twee schijven uit de leegwaarderatiotabel in de online-aangiftevoorziening doorgevoerd. Voorafgaand aan die aanpassing wordt de leegwaarderatio al wel conform de aangepaste regels berekend.

Voorgestelde aanpassing van de leegwaarderatioforfaits werkt mogelijkerwijs een toename van het aantal klantreacties in de hand nu actualisatie mee kan brengen dat de waardebepaling van de verhuurde woning leidt tot vaststelling van een hoger (box‑3)‑inkomen.

Ingeval van waarderingsproblematiek, voor zover de bestrijding (mede) ziet op het forfaitaire karakter van de waardebepaling, kan behandeling van dergelijke bezwaren complex en arbeidsintensief zijn. Niettemin is de inschatting dat dergelijke bezwaren niet erg kansrijk zijn. Actualisatie van de ratio’s brengt ze immers meer in lijn met de werkelijke waardedrukkende factor.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen is klein.

De incidentele automatiseringskosten bedragen € 40.000.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2023.

Het voorstel is uitvoerbaar, mits wordt aanvaard dat de inpasbaarheid van de maatregel op enig moment in het portfolio herprioritering vergt, met consequenties voor IV‑moderniseringswerkzaamheden, dienstverlening, of implementatie van andere regelgeving.

Verordening (EU) 2021/1755 van het Europees Parlement en de Raad van 6 oktober 2021 tot oprichting van de reserve voor aanpassing aan de Brexit (PbEU 2021, L 357).

SEO (2022): De waarde van woningen in verhuurde staat, actualisatie en evaluatie van de leegwaarderatio. Kamerstukken II 2021/22, 32 140, nr. 132.

uitvoeringsverordening (EU) 2019/1129 VAN DE COMMISSIE van 2 juli 2019 tot wijziging van Uitvoeringsverordening (EU) nr. 79/2012 tot vaststelling van nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve samenwerking en de bestrijding van fraude op het gebied van de belasting over de toegevoegde waarde (PbEU 2019, L 179).

Besluit van 9 juli 2020, nr. 2020-92533. Belastingen. Internationale administratieve samenwerking en fraudebestrijding BTW; aanwijzing Dienst Wegverkeer (RDW) als nationaal contactpunt uitwisseling voertuigregistratiegegevens; Uitvoeringsverordening (EU) 2019/1129 (Stcrt. 2020, 38257).

Artikel 2, van Uitvoeringsverordening (EU) 2019/1129 van de Commissie van 2 juli 2019 (PbEU 2019, L 179).

Besluit van 28 juni 2008, houdende wijziging van het Uitvoeringsbesluit accijns en het Uitvoeringsbesluit verbruiksbelastingen van alcoholvrije dranken en van enkele andere produkten (Stb. 2008, 245).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2022-540.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.