Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2021, 657 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 19 november 2021, nr. 2021-0000228261.

Gelet op artikel 3.54 van de Wet inkomstenbelasting 2001, artikel 15 van de Wet op de vennootschapsbelasting 1969, artikel 15 van de Wet op belastingen van rechtsverkeer, artikel 33g van de Wet op de omzetbelasting 1968, de artikelen 29 en 30hb van de Invorderingswet 1990, artikel 30hb van de Algemene wet inzake rijksbelastingen, artikel 1:30 van de Algemene douanewet, de artikelen 64 en 64a van de Wet op de accijns, de artikelen 15 en 16 van de Wet op de belasting van personenauto's en motorrijwielen 1992, de artikelen 47, 50, 60a en 92 van de Wet belastingen op milieugrondslag, de artikelen 37h en 40a van de Wet waardering onroerende zaken en artikel 38 van de Algemene wet inkomensafhankelijke regelingen;

De Afdeling advisering van de Raad van State gehoord (advies van 1 december 2021, nr. W06.21.0351/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 15 december 2021, nr. 2021-0000250980;

Hebben goedgevonden en verstaan:

In het Uitvoeringsbesluit inkomstenbelasting 2001 wordt artikel 12a, onderdeel c, als volgt gewijzigd:

1. Subonderdeel 1° vervalt, onder vernummering van de subonderdelen 2° tot en met 7° tot 1° tot en met 6°.

2. Subonderdeel 1° (nieuw) komt te luiden:

1°. wat betreft de provincie Utrecht: artikel 2.3 van de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht 2021;.

3. In subonderdeel 4° (nieuw) wordt «Fryslân 2015» vervangen door «Fryslân 2021» en vervalt «(provinciaal blad 2015, nr. 4424)».

4. In subonderdeel 5° (nieuw) vervalt «Programma landelijk gebied PMJP 2007–2013 Groningen, deel 3. Kader voor subsidies en overeenkomsten, paragraaf 9.3. Regeling bedrijfshervestiging en beëindiging (provinciaal blad 2007, nr. 36);».

5. In subonderdeel 6° (nieuw) wordt «Subsidieregeling Verplaatsing Grondgebonden Agrarische Bedrijven Drenthe 2016 (provinciaal blad 2016, nr. 4154)» vervangen door «Subsidieregeling verplaatsing grondgebonden agrarische bedrijven Drenthe».

Het Besluit fiscale eenheid 2003 wordt als volgt gewijzigd:

A. Artikel 5, vierde lid, vervalt, onder vernummering van het vijfde lid tot vierde lid.

B. In hoofdstuk II komt het opschrift van afdeling 3 te luiden: Aftrek voorvoegingsrenten, verrekening voorvoegingsverliezen en verrekening voorvoegingsvoorheffingen.

C. Artikel 12 wordt als volgt gewijzigd:

1. Aan het opschrift wordt toegevoegd «en verrekening van voorvoegingsverliezen».

2. In het eerste lid, aanhef, wordt na «de toepassing» ingevoegd «van».

3. Onder vernummering van het tweede lid tot vierde lid worden twee leden ingevoegd, luidende:

2. Voor de toepassing van artikel 15ae, eerste lid, aanhef en onderdelen a en c, van de wet vindt verrekening van een voorvoegingsverlies van een maatschappij met de aan die maatschappij volgens het eerste lid, aanhef en onderdeel a, toe te rekenen winst van de fiscale eenheid plaats tot maximaal het op basis van de tweede zin aan die maatschappij toe te rekenen bedrag dat bij de fiscale eenheid in een jaar op basis van artikel 20, tweede lid, tweede zin, van de wet aan verlies kan worden verrekend. Het bedrag dat bij de fiscale eenheid in een jaar op basis van artikel 20, tweede lid, tweede zin, van de wet aan verlies kan worden verrekend wordt toegerekend aan de maatschappijen met te verrekenen voorvoegingsverliezen naar verhouding van de aan die maatschappijen toe te rekenen winst van de fiscale eenheid.

3. Indien bij een maatschappij het bedrag aan voorvoegingsverliezen lager is dan het bedrag dat op grond van het tweede lid maximaal kan worden verrekend, wordt het verschil tussen die bedragen verdeeld over de maatschappijen met een na toepassing van het tweede lid resterend bedrag aan voorvoegingsverliezen naar verhouding van de na toepassing van het tweede lid resterende aan die maatschappijen toe te rekenen winst van de fiscale eenheid en vindt verrekening van het resterende bedrag aan voorvoegingsverlies van een maatschappij met de resterende aan die maatschappij toe te rekenen winst van de fiscale eenheid plaats tot maximaal het aldus toegerekende bedrag. Indien bij een maatschappij het resterende bedrag aan voorvoegingsverliezen lager is dan het bedrag dat volgt uit de toepassing van de eerste zin, wordt de eerste zin opnieuw toegepast, met dien verstande dat daarbij wordt uitgegaan van de na toepassing van de eerste zin resterende bedragen.

4. In het vierde lid (nieuw) wordt na «van de wet» ingevoegd «, en van het tweede en derde lid op situaties bestreken door artikel 15ae, eerste lid, onderdeel c, van de wet».

D. Aan hoofdstuk II, afdeling 3, wordt een artikel toegevoegd, luidende:

1. Indien de ruimte voor het verrekenen van voortgewentelde voorheffingen bij de moedermaatschappij, bedoeld in artikel 15ak, vierde lid, van de wet, lager is dan de ruimte, bedoeld in artikel 15ak, vijfde lid, van de wet, die hiervoor bij de maatschappijen met voorvoegingsvoorheffingen gezamenlijk zou bestaan indien zij geen deel zouden uitmaken van de fiscale eenheid, worden voor de toepassing van artikel 15ak, eerste en tweede lid, van de wet de voorvoegingsvoorheffingen van een maatschappij verrekend met een aanslag van de moedermaatschappij tot maximaal het bedrag dat volgt uit de formule (bm/bt) x vpbfe waarbij wordt verstaan onder:

de op de voet van artikel 15ah van de wet aan de maatschappij met voorvoegingsheffingen toe te rekenen winst van de fiscale eenheid verminderd met een met de belastbare winst van de fiscale eenheid verrekend voorvoegingsverlies van die maatschappij;

de op de voet van artikel 15ah van de wet aan de maatschappijen met voorvoegingsvoorheffingen gezamenlijk toe te rekenen winst van de fiscale eenheid verminderd met de met de belastbare winst van de fiscale eenheid verrekende voorvoegingsverliezen van die maatschappijen gezamenlijk;

het bedrag, bedoeld in artikel 15ak, vierde lid, van de wet.

2. Indien bij een maatschappij het bedrag aan voorvoegingsvoorheffingen lager is dan het bedrag dat door die maatschappij op grond van de formule, bedoeld in het eerste lid, kan worden verrekend, wordt het verschil tussen die bedragen (resterende voorheffingsruimte) verdeeld over de maatschappijen met een na toepassing van het eerste lid resterend bedrag aan voorvoegingsvoorheffingen. De verdeling wordt berekend op basis van de formule in het eerste lid, met dien verstande dat bij toepassing van die formule vpbfe gelijk is aan de resterende voorheffingsruimte.

3. Indien bij een maatschappij na toepassing van het tweede lid resterende voorheffingsruimte bestaat, wordt het tweede lid opnieuw toegepast, met dien verstande dat bij toepassing van de formule vpbfe gelijk is aan die resterende voorheffingsruimte.

4. Voor de toepassing van dit artikel op situaties als bedoeld in artikel 25c, tweede lid, van de wet wordt onder maatschappij ook verstaan een fiscale eenheid die is uitgebreid, onderscheidenlijk een bestaande fiscale eenheid die is opgenomen in een nieuwe fiscale eenheid.

Het Uitvoeringsbesluit belastingen van rechtsverkeer wordt als volgt gewijzigd:

A. Na artikel 2 wordt een artikel ingevoegd, luidende:

De vrijstelling, bedoeld in artikel 15, eerste lid, onderdeel t, van de wet, is van toepassing onder de volgende voorwaarden:

a. uit het verkoopregulerend beding bij de eerdere verkrijging blijkt een zelfbewoningsplicht voor de eerdere verkrijger;

b. de waarde van de woning ten tijde van de eerdere verkrijging is de waarde, bedoeld in artikel 52 van de wet, zonder rekening te houden met het verkoopregulerend beding en is niet hoger dan het bedrag, genoemd in artikel 15, eerste lid, onderdeel p, onder 4°, van de wet, ten tijde van de huidige verkrijging;

c. de woning is bij de eerdere verkrijging verkregen met een koperskorting van ten minste 10% en ten hoogste 50% van de waarde van die woning ten tijde van de eerdere verkrijging;

d. bij vervreemding door de natuurlijk persoon geldt dat de natuurlijk persoon de verkregen koperskorting geheel of gedeeltelijk moet terugbetalen aan de verkrijger, of dat de verkrijger in bepaalde mate deelt in de tussentijdse waardeontwikkeling.

B. Artikel 6 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding «1.» geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Onder het totaal van de waarde van de woning of rechten waaraan deze is onderworpen en tot die woning behorende aanhorigheden als bedoeld in artikel 15, eerste lid, onderdeel p, onder 4°, van de wet wordt verstaan de som van de waarde van de huidige verkrijging en de waarde van eventuele eerdere verkrijgingen die plaatsvonden in de voorafgaande twaalf maanden en betrekking hebben op dezelfde woning of rechten waaraan deze is onderworpen of een aanhorigheid bij die woning, door dezelfde persoon.

Onder de in artikel 3 UB BRV gestelde cumulatieve voorwaarden is de vrijstelling, genoemd in artikel 15, eerste lid, onderdeel t van de WBR, van toepassing op de terugverkrijging van een woning van een natuurlijk persoon, als gevolg van de uitvoering van een bij de eerdere verkrijging opgelegd verkoopregulerend beding.

Het Uitvoeringsbesluit omzetbelasting 1968 wordt als volgt gewijzigd:

A. In artikel 24c, vijfde lid, onderdeel a, onder 2°, wordt «artikel 5a, eerste lid» vervangen door «artikel 5a, eerste lid, onderdeel a».

B. Artikel 24d, eerste lid, wordt als volgt gewijzigd:

1. Vervangen wordt «artikel 5a, eerste lid» door «artikel 5a, eerste lid, onderdeel a».

2. De zin «De verplichting bedoeld in de eerste volzin geldt niet wanneer een ondernemer gebruik maakt van de Unieregeling, bedoeld in hoofdstuk V, afdeling 7, paragraaf 3, van de wet» wordt toegevoegd.

Het Besluit belasting- en invorderingsrente wordt als volgt gewijzigd:

A. Artikel 1, onderdeel b, komt te luiden:

b. is voor de vennootschapsbelasting en de bronbelasting gelijk aan het percentage van de ingevolge artikel 120, tweede lid, van Boek 6 van het Burgerlijk Wetboek bij algemene maatregel van bestuur vastgestelde wettelijke rente, bedoeld in de artikelen 119a en 119b van Boek 6 van dat wetboek, met dien verstande dat een wijziging van de wettelijke rente eerst twee maanden na die wijziging leidt tot een aanpassing van de belastingrente en het eerstgenoemde percentage ten minste 8 bedraagt.

B. In artikel 2, eerste lid, wordt «0,01» vervangen door «1».

C. In artikel 2, eerste lid, wordt «1» vervangen door «2».

D. In artikel 2, eerste lid, wordt «2» vervangen door «3».

In het Algemeen douanebesluit wordt artikel 1:13 wordt als volgt gewijzigd:

1. In het eerste lid wordt «zijn meerdere» vervangen door «de hulpofficier van justitie die krachtens aanwijzing is belast met de registratie van aangewend geweld».

2. In het tweede lid, onder a, wordt «meerdere» vervangen door «hulpofficier van justitie».

3. In het vijfde lid wordt «meerdere» vervangen door «hulpofficier van justitie».

Het Uitvoeringsbesluit accijns wordt als volgt gewijzigd:

A. In artikel 1 wordt na «64, eerste lid,» ingevoegd «64a, eerste lid,».

B. In artikel 18, eerste lid, onderdeel a, wordt «artikel 64 van de wet» vervangen door «artikel 64a van de wet». Voorts wordt «overeenkomstig de in dat artikel» vervangen door «overeenkomstig de in de artikelen 64 en 64a van de wet».

Het Uitvoeringsbesluit belasting van personenauto's en motorrijwielen 1992 wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt na «15a» ingevoegd «, 16».

B. Artikel 2 wordt als volgt gewijzigd:

1. In het eerste lid, aanhef, wordt «personenauto’s, motorrijwielen en bestelauto’s» vervangen door «motorrijtuigen».

2. In het eerste lid, onderdeel c, wordt «de personenauto, het motorrijwiel of de bestelauto» vervangen door «het motorrijtuig».

3. In het derde lid wordt «in Nederland met de personenauto, het motorrijwiel of de bestelauto» vervangen door «met het motorrijtuig».

C. In artikel 3, eerste lid, wordt «personenauto’s, motorrijwielen en bestelauto’s» vervangen door «motorrijtuigen».

D. Artikel 3a wordt als volgt gewijzigd:

1. In het eerste lid wordt «personenauto’s, motorrijwielen en bestelauto’s» vervangen door «motorrijtuigen».

2. Het tweede lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «in Nederland met het motorrijtuig» vervangen door «met het motorrijtuig».

b. In onderdeel b vervalt «in Nederland».

3. In het vijfde lid wordt «van de weg in Nederland» vervangen door «van de weg».

4. In het zesde lid vervalt «in Nederland».

E. Artikel 4 wordt als volgt gewijzigd:

1. In het eerste lid eerste lid wordt «personenauto’s, motorrijwielen en bestelauto’s» vervangen door «motorrijtuigen» en wordt «vervoermiddelen» vervangen door «motorrijtuigen».

2. In het tweede lid wordt «personenauto, een motorrijwiel of een bestelauto,» vervangen door «motorrijtuig».

3. In het derde lid wordt «de in het eerste lid bedoelde personenauto’s, motorrijwielen en bestelauto’s» vervangen door «de motorrijtuigen, bedoeld in het eerste lid,».

F. In artikel 4b, eerste lid, aanhef, wordt «in artikel 14a, tweede lid, van de wet bedoelde teruggaaf» vervangen door «teruggaaf, bedoeld in artikel 14a, tweede lid,» en vervalt «in Nederland».

G. In artikel 5 wordt «in artikel 15 van de wet bedoelden teruggaven» vervangen door «teruggaven, bedoeld in artikel 15 van de wet,» en wordt «de personenauto, het motorrijwiel of de bestelauto» vervangen door «het motorrijtuig».

H. Artikel 6 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In de aanhef wordt «in artikel 15, eerste lid, aanhef en onderdeel a, van de wet bedoelde teruggaaf» vervangen door «teruggaaf, bedoeld in artikel 15, eerste lid, aanhef en onderdeel a, van de wet».

b. In onderdeel a wordt «de personenauto, het motorrijwiel of de bestelauto» telkens vervangen door «het motorrijtuig».

c. In de onderdelen b en c wordt «de personenauto, het motorrijwiel of de bestelauto» vervangen door «het motorrijtuig».

2. In het tweede lid wordt «in artikel 15, vierde lid, van de wet bedoelde aangifte» vervangen door «aangifte, bedoeld in artikel 15, vierde lid van de wet».

I. Artikel 7 wordt als volgt gewijzigd:

1. Het eerste lid, wordt als volgt gewijzigd:

a. In de aanhef wordt «in artikel 15, eerste lid, aanhef en onderdeel b, van de wet bedoelde teruggaaf» vervangen door «teruggaaf, bedoeld in artikel 15, eerste lid, aanhef en onderdeel b, van de wet,».

b. In onderdeel a wordt «de personenauto, het motorrijwiel of de bestelauto» telkens vervangen door «het motorrijtuig».

c. In de onderdelen b en c wordt «de personenauto, het motorrijwiel of de bestelauto» vervangen door «het motorrijtuig».

2. In het tweede lid wordt «in artikel 15, vierde lid, van de wet bedoelde aangifte» vervangen door «aangifte, bedoeld in artikel 15, vierde lid,».

J. Na artikel 13a wordt een artikel ingevoegd, luidende:

1. De teruggaaf, bedoeld in artikel 16 van de wet, wordt uitsluitend verleend indien:

a. in het kentekenregister het motorrijtuig de status export of sloop heeft;

b. het motorrijtuig was tenaamgesteld in het kentekenregister;

c. de aanvraag wordt gedaan binnen 13 weken na het vervallen van de tenaamstelling in het kentekenregister;

d. de aanvrager schriftelijk verklaart dat met het motorrijtuig geen gebruik is gemaakt van de weg; en

e. de tenaamstelling in het kentekenregister is vervallen binnen twee weken nadat het motorrijtuig voor het eerst was tenaamgesteld in dat register, met dien verstande dat bij een nieuw motorrijtuig de tenaamstelling in dat register op een later moment mag zijn vervallen indien, op verzoek van de inspecteur, het motorrijtuig wordt getoond op een door hem te bepalen plaats en tijdstip of bescheiden worden overgelegd waaruit blijkt dat het motorrijtuig nooit op de weg is gebruikt en daadwerkelijk is geëxporteerd of gesloopt.

2. De teruggaaf wordt verleend, nadat en voor zover de belasting is voldaan, aan degene op wiens naam het motorrijtuig was gesteld direct voorafgaand aan het vervallen van de tenaamstelling in het kentekenregister.

3. Bij ministeriële regeling kunnen nadere regels worden gesteld ter uitvoering van dit artikel.

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «45, derde lid» vervangen door «45, derde lid, 47, eerste lid, onderdeel w, 50, zevende lid».

B. Voor artikel 18a worden twee artikelen ingevoegd luidende:

Onder een comptabele meetinrichting als bedoeld in artikel 47, eerste lid, onderdeel w, van de wet wordt verstaan een comptabele meetinrichting die als zodanig wordt aangemerkt bij een krachtens de Elektriciteitswet 1998 vastgestelde regeling van de Autoriteit Consument en Markt en die wordt beheerd en uitgelezen door een erkend meetverantwoordelijke als bedoeld in die regeling.

1. Artikel 50, vierde lid, van de wet is slechts van toepassing voor leveringen van elektriciteit aan een energieopslagfaciliteit via een grootverbruikaansluiting indien degene aan wie wordt geleverd een verklaring heeft overgelegd aan de leverancier dat hij een energieopslagfaciliteit exploiteert.

2. Bij regeling van Onze Minister worden nadere regels gesteld met betrekking tot de verklaring, bedoeld in het eerste lid, en de administratie van de organisatorische eenheid die de energieopslagfaciliteit exploiteert.

C. In Artikel 21d, tweede lid, vervalt «de elektriciteit via een aansluiting wordt geleverd en» en vervalt«, en dat deze walstroominstallatie geen deel uitmaakt van een meer omvattende onroerende zaak als bedoeld in artikel 16, onderdelen a tot en met e, van de Wet waardering onroerende zaken».

D. Artikel 29a, derde lid, vervalt.

Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt als volgt gewijzigd:

A. Aan artikel 10, eerste lid, wordt, onder vervanging van de punt aan het slot van onderdeel i door een puntkomma, een onderdeel toegevoegd, luidende:

j. de Minister van Binnenlandse Zaken en Koninkrijksrelaties ten behoeve van de behandeling en betaling van de zakelijke lasten en gebruikerslasten met betrekking tot onroerende zaken waarvan de Staat eigenaar of gebruiker is.

B. Aan artikel 11 wordt een lid toegevoegd, luidende:

3. Als derden als bedoeld in artikel 40a van de wet, waaraan het waardegegeven en de daarbij behorende temporele en meta-kenmerken van een onroerende zaak die in hoofdzaak tot woning dient, kan worden verstrekt, worden mede aangewezen instellingen als bedoeld in artikel 1, eerste lid, van de Wet ter voorkoming van witwassen en financieren van terrorisme, indien deze om het waardegegeven en de daarbij behorende temporele en meta-kenmerken verzoeken ten behoeve van het verrichten van cliëntenonderzoek of melden van verrichte of voorgenomen ongebruikelijke transacties, bedoeld in artikel 2a, eerste lid, van die wet.

Het Uitvoeringsbesluit Algemene wet inkomensafhankelijke regelingen wordt als volgt gewijzigd:

A. In artikel 1a vervallen het eerste lid alsmede de aanduiding «2.» voor het tweede lid.

B. In artikel 1b, eerste lid, tweede zin, wordt «artikel 1a, tweede lid,» vervangen door «artikel 1a».

De artikelen 1a en 1b van het Uitvoeringsbesluit Algemene wet inkomensafhankelijke regelingen zoals deze luidden op 31 december 2020 blijven van toepassing met betrekking tot berekeningsjaren die zijn aangevangen voor 1 januari 2021.

1. Dit besluit treedt in werking met ingang van 1 januari 2022, met dien verstande dat:

a. de artikelen XI en XII terugwerken tot en met 1 januari 2021;

b. de artikelen IV en IX, onderdeel D, terugwerken tot en met 1 juli 2021.

2. In afwijking van het eerste lid:

a. treedt artikel II in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin dit besluit wordt geplaatst en werkt dat artikel terug tot en met 1 januari 2022, met dien verstande dat dat artikel voor het eerst toepassing vindt met betrekking tot boekjaren die aanvangen op of na 1 januari 2022;

b. treedt artikel III, onderdeel B, in werking met ingang van 1 april 2022;

c. treedt artikel V, onderdeel B, in werking met ingang van 1 juli 2022;

d. treedt artikel V, onderdeel C, in werking met ingang van 1 januari 2023;

e. treedt artikel V, onderdeel D, in werking met ingang van 1 juli 2023.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 17 december 2021

Willem-Alexander

De Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, J.A. Vijlbrief

Uitgegeven de zevenentwintigste december 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

In dit eindejaarsbesluit is een aantal wijzigingen opgenomen van enkele uitvoeringsbesluiten op het terrein van de directe belastingen, de indirecte belastingen, de douane, het formele recht, de invordering en het internationale belastingrecht. De wijzigingen vloeien onder andere voort uit de wijzigingen in de wetgeving bij het Belastingplan 2022 (BP 2022) en Overige fiscale maatregelen 2022 (OFM 2022). Het besluit betreft de volgende wijzigingen:

○ aanpassingen in het Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001) in verband met:

○ het aanwijzen of juist niet langer aanwijzen van regelingen van verschillende provincies als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak voor de toepassing van de herinvesteringsreserve (HIR);

○ aanpassingen in het Besluit fiscale eenheid 2003 (BFE 2003) in verband met:

○ de toepassing van de beperking van de verliesverrekening in de vennootschapsbelasting die met ingang van 1 januari 2022 in werking treedt bij een fiscale eenheid ingeval sprake is van verrekening van voorvoegingsverliezen;

○ de beperking van de verrekening van voorheffingen met vennootschapsbelasting naar aanleiding van de uitspraak van het Hof van Justitie van de Europese Unie (HvJ EU) inzake de Franse zaak Sofina1;

○ de aanpassing van de verrekening van voorvoegingshoudsterverliezen met de winst van een bij oprichting gevoegde dochtermaatschappij naar aanleiding van het arrest van de Hoge Raad van 11 juni 20212;

○ aanpassingen in het Uitvoeringsbesluit belastingen van rechtsverkeer (UB BRV) in verband met:

○ een vrijstelling voor de terugverkrijging door de voorafgaande vervreemder van een woning die onder voorwaarden verkocht is aan een natuurlijk persoon, waarbij een verkoopregulerend beding geldt dat rechtstreeks of middellijk jegens de natuurlijkpersoon is opgelegd door de voorafgaande vervreemder;

○ een aanscherping van de antimisbruikbepaling met betrekking tot de startersvrijstelling in de overdrachtsbelasting door nadere invulling te geven aan de waarde die in acht moet worden genomen bij het vaststellen of de woningwaardegrens die voor de vrijstelling geldt al dan niet wordt overschreden;

○ aanpassingen in het Uitvoeringsbesluit omzetbelasting 1968 (UBOB 1968) in verband met:

○ de implementatie van de richtlijnen elektronische handel;

○ aanpassingen in het Besluit belasting- en invorderingsrente in verband met:

○ het terugveren van het percentage belastingrente voor de vennootschapsbelasting naar 8%;

○ de stapsgewijze opbouw van invorderingsrente naar aanleiding van de tijdelijke verlaging daarvan vanwege COVID-19;

○ aanpassingen in het Algemeen douanebesluit (Adb) in verband met:

○ Het Besluit van 11 mei 2020, houdende wijziging van de Ambtsinstructie voor de politie, de Koninklijke marechaussee en andere opsporingsambtenaren, het Besluit buitengewoon opsporingsambtenaar en het Besluit politiegegevens in verband met de herziening van de geweldsmelding (Stb. 2020, 144);

○ aanpassingen in het Uitvoeringsbesluit accijns (UBA) in verband met:

○ de implementatie van de herziene alcoholaccijnsrichtlijn in de Wet op de accijns (WA);

○ aanpassingen in het Uitvoeringsbesluit belasting van personenauto's en motorrijwielen 1992 (UB BPM 1992) in verband met:

○ het vaststellen van de voorwaarden voor de teruggaaf van belasting van personenauto’s en motorrijwielen (bpm) als geen gebruik van de weg is en wordt gemaakt;

○ aanpassingen in het Uitvoeringsbesluit belastingen op milieugrondslag (UBbm) in verband met:

○ het terugdraaien van het aanwijzen van de periodemethode als verplichte berekeningsmethode voor oninbare vorderingen;

○ het specificeren van de eisen voor een comptabele meetinrichting om de energiebelastingvrijstelling voor walstroom te mogen toepassen;

○ het specificeren van de eisen om te kunnen opteren voor de energiebelastingvrijstelling voor energieopslagfaciliteiten;

○ aanpassingen in het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken (UB kostenverrekening en gegevensuitwisseling Wet WOZ) in verband met:

○ het aanwijzen van bestuursorganen en derden die WOZ-gegevens via de landelijke voorziening WOZ (LV WOZ) verstrekt kunnen krijgen en gebruiken;

○ aanpassingen in het Uitvoeringsbesluit Algemene wet inkomensafhankelijke regelingen (UB Awir) in verband met:

○ de nieuwe grondslag voor gegevensverstrekking naar aanleiding van de Wet verbetering uitvoerbaarheid toeslagen.

Regelingen – waaronder provinciale regelingen – die in het UBIB 2001 worden aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak vallen voor de toepassing van de HIR onder overheidsingrijpen. Dit betekent, als ook aan de overige voorwaarden van de HIR wordt voldaan, dat betrokken belastingplichtigen ruimere mogelijkheden hebben bij het afboeken van de HIR. In het algemeen geldt namelijk dat met betrekking tot bedrijfsmiddelen waarop niet pleegt te worden afgeschreven en bedrijfsmiddelen waarop in meer dan tien jaren pleegt te worden afgeschreven, afboeking van een HIR slechts plaatsvindt voor zover de HIR is gevormd ter zake van de vervreemding van bedrijfsmiddelen met eenzelfde economische functie in de onderneming als de aangeschafte of voortgebrachte bedrijfsmiddelen.

Door het intrekken van enkele subsidieregelingen van de provincies Noord-Brabant, Utrecht, Friesland en Groningen is opname van deze regelingen in het UBIB 2001 niet meer nodig. Het UBIB 2001 wordt daartoe aangepast.

Verder wordt het UBIB 2001 aangepast om rekening te houden met de inwerkingtreding van nieuwe subsidieregelingen van de provincies Utrecht, Friesland en Drenthe. Deze regelingen zijn op basis van de Landbouwgroepsvrijstellingsverordening kennisgegeven onder de nummers SA.64174, SA.60432 en SA.644408.

Op Prinsjesdag 2020 heeft het kabinet – naar aanleiding van een uitspraak van het HvJ EU in de Franse zaak Sofina – in de aanbiedingsbrief bij het pakket Belastingplan 2021 (BP 2021) een maatregel aangekondigd die ziet op een beperking van verrekening van dividendbelasting en kansspelbelasting met de vennootschapsbelasting.3 Die maatregel is uitgewerkt in het BP 2022. In de memorie van toelichting van het BP 2022 is eveneens aangekondigd dat het BFE 2003 wordt gewijzigd. Deze wijziging ziet op de verdeling van voorvoegingsvoorheffingen.

In het BP 2021 is geregeld dat de verliesverrekening in de vennootschapsbelasting met ingang van 1 januari 2022 wordt aangepast conform het advies van de Adviescommissie belastingheffing multinationals.4 Per 1 januari 2022 wordt de voorwaartse verliesverrekening in de tijd onbeperkt en wordt de omvang van de in een jaar te verrekenen verliezen beperkt. Voorwaartse verliesverrekening houdt in dat een in een jaar geleden verlies wordt verrekend met de belastbare winst, of het Nederlandse inkomen, van een volgend jaar. De huidige voorwaartse verliesverrekening is beperkt tot zes jaar. De beperking in de tijd komt te vervallen. Daartegenover staat dat de verrekening in een bepaald jaar slechts plaatsvindt tot een bedrag van € 1 miljoen vermeerderd met 50% van de belastbare winst, onderscheidenlijk het Nederlandse inkomen, van dat jaar nadat die winst, onderscheidenlijk dat inkomen, is verminderd met een bedrag van € 1 miljoen. Tot het bedrag van de franchise van € 1 miljoen zijn verliezen dus altijd verrekenbaar.

Tijdens de parlementaire behandeling van het BP 2021 is ingegaan op de toepassing van de franchise bij een fiscale eenheid, indien die fiscale eenheid (onder meer) bestaat uit maatschappijen met voorvoegingsverliezen. Hierbij is aangegeven dat in lagere regelgeving nader zal worden bepaald hoe de franchise in dat geval moet worden toegepast.5 De onderhavige wijziging van het BFE 2003 betreft een uitwerking hiervan.

In de Wet op belastingen van rechtsverkeer (WBR) is een vrijstelling opgenomen voor de terugverkrijging door de voorafgaande vervreemder van een woning (VoV-woning) die onder voorwaarden verkocht is aan een natuurlijk persoon, waarbij een verkoopregulerend beding geldt dat rechtstreeks of middellijk jegens de natuurlijke persoon is opgelegd door de voorafgaande vervreemder.

Voor de WBR gelden daarbij de volgende cumulatieve voorwaarden voor de toepassing van de vrijstelling:

– de verkrijger verkrijgt een woning van de natuurlijk persoon;

– de verkrijging vloeit voort uit een verkoopregulerend beding bij een voorafgaande verkoop, dat een terugkooprecht of een terugkoopverplichting van de voorafgaande vervreemder (de verkrijger die een beroep doet op de vrijstelling) jegens de verkopende natuurlijk persoon inhoudt;

– de bij algemene maatregel van bestuur te stellen voorwaarden;

Deze bij algemene maatregel van bestuur te stellen voorwaarden worden met dit besluit in het UB BRV opgenomen. Het betreffen de volgende cumulatieve voorwaarden:

– Uit het verkoopregulerend beding bij de eerdere verkrijging blijkt een zelfbewoningsplicht voor de natuurlijk persoon (eerdere verkrijger) voor de betreffende woning.

– De waarde in het economische verkeer van de VoV-woning, ten tijde van de eerdere verkrijging is niet hoger dan het bedrag, genoemd in artikel 15, eerste lid, onderdeel p, subonderdeel 4°, WBR, ten tijde van de terugverkrijging. Onder waarde wordt hierbij verstaan de waarde zonder rekening te houden met het verkoopregulerend beding.

– De woning is bij de eerdere verkrijging verkregen met een koperskorting van ten minste 10% en ten hoogste 50% van de waarde van die woning bij de eerdere verkrijging. Onder koperskorting wordt mede verstaan een regeling omtrent een uitgestelde betaling, waarbij de schuld pas bij verkoop van de woning hoeft te worden afgelost.

– De natuurlijk persoon is op grond van het verkoopregulerend beding verplicht om de koperskorting geheel of gedeeltelijk terug te betalen of is verplicht om met de voorafgaande vervreemder in bepaalde mate een tussentijdse waardeontwikkeling te delen of een combinatie van beide. Daarbij kan de tussentijdse waardeontwikkeling zowel positief als negatief zijn.

|

Voorbeeld toepassing van de bij artikel 3, onderdeel b, UB BRV gestelde voorwaarde Op 1 maart 2017 verkoopt een VoV-aanbieder een woning met een verkoopregulerend beding (VoV-woning) aan een bewoner. Op dat moment heeft de woning een waarde in het economische verkeer van € 350.000. Op 1 maart 2022 verkoopt de bewoner de woning terug aan de VoV-aanbieder. Op dat moment bedraagt de grens, die geldt voor de VoV-vrijstelling, € 400.000. Aangezien de waarde van de woning op het moment van de eerste verkrijging (€ 350.000) niet hoger is dan de grens op het moment van de terugverkrijging (€ 400.000), wordt aan de tweede voorwaarde van de VoV-vrijstelling voldaan. |

Sinds 1 april 2021 geldt voor toepassing van de startersvrijstelling in de overdrachtsbelasting een woningwaardegrens. Deze houdt in dat het totaal van de waarde van de woning of rechten waaraan deze is onderworpen en tot die woning behorende aanhorigheden niet hoger mag zijn dan thans € 400.000. Het UB BRV bepaalt dat onder het begrip «waarde» in de zin van die woningwaardegrens moet worden verstaan de waarde per verkrijging eventueel vermeerderd of verminderd met in de WBR genoemde elementen.

Met de wijziging wordt nu een nadere invulling gegeven aan de bewoordingen in die wet van «het totaal van» uit de passage «het totaal van de waarde van de woning of rechten waaraan deze is onderworpen en tot die woning behorende aanhorigheden».

Deze nadere invulling gaat het onbedoeld gebruik van genoemde vrijstelling verder tegen door een regeling te treffen die de waarde van voorafgaande verkrijgingen mede betrekt bij het bepalen van de waarde die in acht moet worden genomen bij het vaststellen of de woningwaardegrens die voor de vrijstelling geldt al dan niet wordt overschreden.

Met ingang van 1 juli 2021 is de Wet implementatie richtlijnen elektronische handel in werking getreden. Hierdoor is de Wet op de omzetbelasting 1968 (Wet OB 1968) met ingang van genoemde datum gewijzigd. Het voorliggende verzamelbesluit bewerkstelligt mede dat het UBOB 1968 in overeenstemming wordt gebracht met de gewijzigde Wet OB 1968. Het gaat daarbij telkens om de verwijzing naar een gewijzigd artikel van genoemde wet. De wijzigingen blijven beperkt tot technische aanpassingen.

In verband met COVID-19 is vanaf 1 juni 2020 het percentage belastingrente tijdelijk verlaagd, waarbij dit percentage voor alle betrokken belastingen is vastgesteld op 0,01%. Per 1 oktober 2020 is het percentage belastingrente teruggeveerd naar het percentage dat gold voorafgaand aan de tijdelijke verlaging. Alleen voor de vennootschapsbelasting is destijds besloten het percentage gedurende een langere periode te verlagen. Dit hield in dat het percentage belastingrente voor de vennootschapsbelasting per 1 oktober 2020 niet terugveerde naar het oorspronkelijke percentage van 8%, maar werd vastgesteld op 4%. Hierbij is aangegeven dat dit percentage zou gelden tot 1 januari 2022.6 Dit uitgangspunt geldt nog steeds, waardoor het percentage belastingrente voor de vennootschapsbelasting per 1 januari 2022 wederom 8% zal bedragen.7 Met de voorliggende wijziging van het Besluit belasting- en invorderingsrente wordt dit bewerkstelligd. Ook het rentepercentage voor de bronbelasting bedraagt thans 4% en zal per 1 januari 2022 8% bedragen.

In de Kamerbrief van 26 november 20218 heeft het kabinet aangegeven dat het percentage van de in rekening te brengen invorderingsrente op 1 januari 2022 niet op 1% wordt vastgesteld, zoals aanvankelijk aangekondigd9, maar 0,01% blijft. Dit percentage zal gelden tot en met 30 juni 2022. Op 1 juli 2022 wordt de rente verhoogd naar 1%. Vervolgens wordt, zoals eveneens is aangegeven in de genoemde Kamerbrief, de rente in drie stappen van één procentpunt verhoogd naar het gebruikelijke percentage van 4%. Daarbij wordt de rente op 1 januari 2023 op 2% vastgesteld, op 1 juli 2023 op 3% en vervolgens op 1 januari 2024 op 4%. Met de voorliggende wijzigingen worden de eerste stappen van dit voornemen verwerkt in het Besluit belasting- en invorderingsrente.

Invorderingsrente wordt in rekening gebracht als een belastingplichtige niet tijdig overgaat tot het betalen van een belastingaanslag. Sinds 23 maart 2020 is het percentage van de in rekening te brengen invorderingsrente op vrijwel nihil (0,01%) gesteld in verband met COVID-19. Hierdoor worden ondernemers niet geconfronteerd met hoge rentelasten over hun belastingschulden. Op 28 augustus 2020 is aangekondigd dat het percentage van de in rekening te brengen invorderingsrente per 1 januari 2022 weer terug zou veren naar 4%, het percentage dat gold vóór de verlaging.10 Op 27 mei 2021 is het kabinet hierop teruggekomen en is aangegeven dat het rentepercentage per 1 januari 2022 niet in één keer terugveert naar 4%, maar stapsgewijs wordt verhoogd. Aangekondigd werd dat het percentage in rekening te brengen invorderingsrente per 1 januari 2022 1% zou komen te bedragen, waarna het in stappen van een procentpunt zou terugveren naar 4%.11 De overweging hierachter was dat het kabinet het wenselijk acht om de prikkel die invorderingsrente vormt om belastingaanslagen (tijdig) te voldoen te laten herleven, en tegelijkertijd wil voorkomen dat ondernemers die gebruikmaken van uitstel van betaling van belastingschulden worden geconfronteerd met een forse rentelast. Een belangrijke notie bij de herleving van de prikkel die invorderingsrente vormt is dat het percentage van 0,01% geldt voor álle belastingplichtigen, dus ook voor burgers en bedrijven die geen economisch nadeel ondervinden van de coronacrisis. Ook kan de lage invorderingsrente tot gevolg hebben dat ondernemers andere rentedragende schulden eerst aflossen, waardoor de Belastingdienst op achterstand komt ten opzichte van andere schuldeisers. Op 26 november 2021 heeft het kabinet zich vanwege oplopende coronabesmettingen weer genoodzaakt gezien om aanvullende maatregelen te nemen om het coronavirus onder controle te krijgen. Om ondernemers te blijven ondersteunen, heeft het aanvullingen aangekondigd voor het steunpakket in het vierde kwartaal van 2021.12 Een van die maatregelen om ondernemers te ondersteunen betreft de genoemde verlenging van de duur waarvoor het verlaagde percentage invorderingsrente van 0,01% geldt tot en met 30 juni 2022.

Invorderingsrente wordt niet alleen in rekening gebracht door de Belastingdienst, maar onder omstandigheden ook vergoed. Omdat het uitvoeringstechnisch mogelijk is te differentiëren in deze percentages, is het percentage van de te vergoeden invorderingsrente steeds 4% gebleven. Dit is gedaan om belastingschuldigen zo veel mogelijk tegemoet te komen. De voorliggende wijziging verandert hieraan niets. Het percentage van de te vergoeden invorderingsrente blijft dus, net als nu, 4% bedragen.

Belastingschuldigen die een voorlopige aanslag inkomstenbelasting of vennootschapsbelasting in termijnen mogen betalen maar kiezen voor betaling in één keer (vóór de eerste betaaldatum), kunnen betalingskorting krijgen die wordt berekend naar het percentage van de door de Belastingdienst in rekening te brengen invorderingsrente. De stapsgewijze verhoging van het percentage van de door de Belastingdienst in rekening te brengen invorderingsrente vanaf 1 juli 2022 betekent dus ook dat het bedrag van de betalingskorting waarop belastingschuldigen aanspraak kunnen maken, stapsgewijs stijgt.

Om de financiële gevolgen van COVID-19 voor ondernemers te verzachten, is de belastingrente voor de vennootschapsbelasting tot en met 31 december 2021 verlaagd van 8% naar 4%. Destijds zijn de budgettaire gevolgen voor deze tijdelijke maatregel verwerkt in de raming. In 2022 veert het percentage weer terug naar 8%. De huidige raming is hierop gebaseerd. Het terugveren naar 8% heeft dus geen budgettaire gevolgen.

Wat betreft de langere verlaging van de invorderingsrente, zoals beschreven in paragraaf 2.5.2, geldt een budgettaire derving van € 31 mln. in 2022. De budgettaire gevolgen voor na het jaar 2022 voor de begroting van Financiën en de toeslagendepartementen samen worden in de eerste suppletoire begrotingen van 2022 verwerkt. Het verlagen van de invorderingsrente werkt door naar de betalingskorting. De lagere betalingskorting heeft een budgettaire opbrengst van € 55 mln. Deze bedragen zijn eerder toegelicht in de Kamerbrief van 26 november 2021.13

In het UB BPM 1992 wordt geregeld onder welke voorwaarden een teruggaaf van de belasting wordt verleend indien met een motorrijtuig geen gebruik is en wordt gemaakt van de weg. Deze voorwaarden hebben tot doel concrete, uitvoerbare en controleerbare normen te stellen die verzekeren dat met het motorrijtuig geen gebruik is en wordt gemaakt van de weg. Tevens is met deze voorwaarden beoogd om fraude te voorkomen. Het gaat om vijf cumulatieve voorwaarden.

1. Op het moment dat een aanvraag om teruggaaf van de belasting wordt gedaan, moet het motorrijtuig in het kentekenregister de status «export» of de status «sloop» hebben. Indien een dergelijke status ontbreekt, wordt geen teruggaaf van bpm verleend.

2. Het motorrijtuig moet in het kentekenregister tenaamgesteld zijn geweest. De teruggaaf wordt namelijk verleend aan diegene die de laatste tenaamgestelde is geweest. Met deze voorwaarde is voor de inspecteur eenvoudig kenbaar aan wie de teruggaaf moet worden verleend. Het maakt daarbij niet uit wie de eigenaar is van het motorrijtuig of wie de inschrijving van het motorrijtuig heeft verzocht.

3. De aanvraag wordt gedaan binnen 13 weken na het vervallen van de tenaamstelling in het kentekenregister. De 13-wekentermijn komt overeen met de regeling voor teruggaaf van bpm bij export.

4. De aanvrager moet verklaren dat met het motorrijtuig geen gebruik is gemaakt van de weg in Nederland.

5. De tenaamstelling moet binnen twee weken zijn vervallen, gerekend vanaf het moment dat het motorrijtuig voor het eerst na de inschrijving of herinschrijving is tenaamgesteld in het kentekenregister. Deze termijn van twee weken is bedoeld om zeker te stellen dat met het motorrijtuig geen gebruik is gemaakt van de weg en om fraude te voorkomen. Zonder die voorwaarde is het bijvoorbeeld mogelijk om met behulp van kunstgrepen te doen lijken dat met een (gebruikt) motorrijtuig geen gebruik is gemaakt van de weg, hoewel het motorrijtuig lange tijd is te naam gesteld geweest. Deze termijn van twee weken stemt overeen met de termijn waarin vrijstelling van bpm wordt verleend voor het gebruik op de weg (artikel 3a van het UB BPM 1992). Voor een nieuw motorrijtuig heeft deze voorwaarde geen absoluut karakter, omdat de inspecteur in dat geval op basis van gebruikssporen kan vaststellen of het motorrijtuig in gebruik is genomen. Indien het verzoek om teruggaaf met betrekking tot een nieuw motorrijtuig plaatsvindt op of na twee weken na de tenaamstelling van het nieuwe motorrijtuig, kan de inspecteur nadere voorwaarden stellen om zich er zeker van te stellen dat met het nieuwe motorrijtuig geen gebruik is gemaakt van de weg. De inspecteur kan bijvoorbeeld vragen om het motorrijtuig fysiek te tonen op een door hem te bepalen plaats en tijdstip, teneinde vast te stellen of het motorrijtuig in ongebruikte staat verkeert. De inspecteur kan ook administratieve bescheiden opvragen waaruit blijkt dat het motorrijtuig niet is gebruikt en daadwerkelijk is geëxporteerd of gesloopt.

De teruggaaf wordt verleend aan degene op wiens naam het motorrijtuig was gesteld direct voorafgaand aan het vervallen van de tenaamstelling in het kentekenregister. Indien de inspecteur blijkt dat de belasting nog niet is voldaan, wordt de teruggaaf pas verleend nadat de belasting is voldaan. Indien de inspecteur blijkt dat niet de gehele belasting is voldaan, is de teruggaaf gelijk aan het bedrag aan belasting dat is voldaan. Dit is in lijn met het arrest van de Hoge Raad van 13 november 2020.14

Bij de Wet belastingen op milieugrondslag (Wbm) is een vermindering op de energiebelasting en de belasting op leidingwater geregeld voor vorderingen die achteraf oninbaar blijken. In het UBbm is met ingang van 1 juli 2021 expliciet opgenomen, dat de vermindering voor oninbare vorderingen voor de belasting op leidingwater en de energiebelasting wordt gebaseerd op het verbruik in de verbruiksperiode. In plaats van een berekening op basis van de niet-betaalde voorschotten of (eind)facturen, zoals toegepast bij de btw (factuurmethode), zou de berekening moeten gaan plaatsvinden op basis van de hoeveelheid elektriciteit, aardgas dan wel leidingwater die in de verbruiksperiode is geleverd (periodemethode). Het hanteren van twee berekeningsmethoden voor dezelfde oninbare vordering blijkt naar het zich nu laat aanzien nauwelijks uitvoerbaar. Voor de btw moet de factuurmethode in stand blijven, omdat de vergoeding daar de belastinggrondslag vormt. Voor de energiebelasting, waar de geleverde hoeveelheden aardgas, elektriciteit of leidingwater de belastinggrondslag vormen, zou een tweede, parallel systeem moeten worden gebouwd. Daarbij zou iedere oninbare vordering twee identiteiten krijgen, met verschillende gevolgen bij deelbetalingen, afbetalingsregelingen en overdracht aan een factoorbedrijf. Dit aspect is eerder onderbelicht gebleven waardoor met de nieuwe methode onbedoeld een onevenredige last wordt opgelegd aan energie- en leidingwaterleveranciers. Daarom wordt deze maatregel met terugwerkende kracht vanaf 1 juli 2021 teruggedraaid, zodat vanaf dat moment de factuurmethode de te hanteren methode blijft.

Bij algemene maatregel van bestuur worden bestuursorganen aangewezen die bevoegd zijn tot gebruik van een waardegegeven (zijnde de WOZ-waarde) of de daarbij behorende temporele en meta-kenmerken ten behoeve van de bij die algemene maatregel van bestuur aan te wijzen doeleinden.15

Ook worden bij algemene maatregel van bestuur derden aangewezen die op hun verzoek het waardegegeven of de daarbij behorende temporele en meta-kenmerken van een bepaalde onroerende zaak die in hoofdzaak tot woning dient, verstrekt kunnen krijgen via de LV WOZ en bevoegd zijn tot het gebruik daarvan ten behoeve van bij die algemene maatregel van bestuur aan te wijzen doeleinden.16

De gegevens in de LV WOZ worden opgehaald uit de basisregistratie WOZ (BR WOZ). Anders dan bij de meeste basisregistraties is de BR WOZ een gesloten registratie. Het waardegegeven en de daarbij behorende temporele en meta-kenmerken mogen alleen worden verstrekt aan en gebruikt door daartoe aangewezen bestuursorganen en derden.

Het UB kostenverrekening en gegevensuitwisseling Wet WOZ wordt op twee punten gewijzigd.

In de eerste plaats wordt de Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) aangewezen als bestuursorgaan waaraan het waardegegeven en de daarbij behorende temporele en meta-kenmerken van onroerende zaken via de LV WOZ kunnen worden verstrekt. Voorwaarde is dat dit plaatsvindt ten behoeve van de behandeling en betaling van de zakelijke lasten en gebruikerslasten door het Rijksvastgoedbedrijf met betrekking tot onroerende zaken waarvan de Staat eigenaar, onderscheidenlijk gebruiker, is.

In de tweede plaats worden instellingen waarop de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) van toepassing is (Wwft-instellingen)17, aangewezen als derden waaraan het waardegegeven en de daarbij behorende temporele en metakenmerken van een woning via de LV WOZ kunnen worden verstrekt en die bevoegd zijn tot het gebruik daarvan. Voorwaarde is dat dit plaatsvindt ten behoeve van de nakoming van de op hen rustende verplichtingen tot het uitvoeren van cliëntenonderzoek en tot het melden van verrichte of voorgenomen ongebruikelijke transacties. Wwft-instellingen hebben het waardegegeven en de daarbij behorende temporele en meta-kenmerken tot juli 2021 verstrekt gekregen van gemeenten via Dataland, dat fungeert als gemeentelijk kennis- en gegevensknooppunt.18 Aangezien Dataland zijn activiteiten per 1 januari 2022 zal beëindigen, is onderzocht in hoeverre het wenselijk en mogelijk is dat onder meer het Kadaster diverse producten en activiteiten van Dataland overneemt. In dit kader zijn de verschillende gegevensverstrekkingen die niet ook al door het Kadaster worden verzorgd, en de gehanteerde wettelijke grondslagen daarvoor, tegen het licht gehouden. Daarbij is gebleken dat de verstrekking en het gebruik van het waardegegeven van bepaalde woningen aan en het gebruik daarvan door Wwft-instellingen voor een bepaald doel nuttig en noodzakelijk is en deze instellingen daartoe moeten worden aangewezen in het UB kostenverrekening en gegevensuitwisseling Wet WOZ.

Hoewel de maatschappelijke opvatting hierover lijkt te kantelen, wordt het waardegegeven vooralsnog aangemerkt als een persoonsgegeven gezien het feit dat dit gegeven in samenhang met de adresgegevens (meta-kenmerken) informatie geeft over de financiële positie van een natuurlijk persoon. Persoonsgegevens behoren tot de persoonlijke levenssfeer en worden daarom beschermd door de Grondwet en het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM). Omdat met het verstrekken en gebruiken van het waardegegeven sprake is van een inmenging in de persoonlijke levenssfeer, moeten de maatregelen aan de vereisten van het EVRM worden getoetst. Ook is sprake van verwerking van persoonsgegevens, waardoor eveneens dient te worden voldaan aan de beginselen en vereisten van de Algemene verordening gegevensbescherming (AVG). Een toets aan het EVRM en de AVG is alleen nodig ten aanzien van de verstrekking van het waardegegeven aan Wwft-instellingen en het gebruik daarvan door die instellingen voor die gevallen waarin het waardegegeven dat wordt verstrekt en gebruikt te herleiden is naar een natuurlijk persoon. Ten aanzien van de verstrekking van het waardegegeven aan en het gebruik daarvan door de Minister van BZK ten behoeve van het Rijksvastgoedbedrijf kwalificeert het waardegegeven nooit als een persoonsgegeven. Het betreft immers de waardegegevens van onroerende zaken waarvan de Staat als rechtspersoon eigenaar of gebruiker is. De overwegingen van het kabinet bij toetsing aan het EVRM en de AVG zijn in het specifieke geval van de verstrekking aan de Wwft-instellingen hieronder bondig weergegeven.

Het EVRM vereist dat de maatregel bij wet is voorzien, de betreffende wet voldoende toegankelijk is en de maatregel voldoende voorzienbaar is. Aan die vereisten is voldaan. De maatregel wordt namelijk opgenomen in het UB kostenverrekening en gegevensuitwisseling Wet WOZ, dat zijn grondslag vindt in de Wet waardering onroerende zaken (Wet WOZ). Tevens is duidelijk omschreven om welke gegevens het gaat, namelijk het waardegegeven. De gegevens zijn verder beperkt tot die gegevens die strikt noodzakelijk zijn voor het doel waarvoor het wordt verkregen, namelijk het verrichten van gedegen cliëntenonderzoek en het melden van ongebruikelijke transacties. De inmenging in de persoonlijke levenssfeer is noodzakelijk in een democratische samenleving. Deze noodzaak ligt in de wettelijke verplichting voor Wwft-instellingen tot het verrichten van cliëntenonderzoek en het melden van ongebruikelijke transacties. Het waardegegeven kan daarvoor noodzakelijk zijn. Of de noodzaak er is, is ter beoordeling aan de instelling zelf. Het waardegegeven dient in zo’n geval verstrekt te kunnen worden aan en gebruikt te mogen worden door de instelling, ook als dit niet door de natuurlijke persoon zelf verstrekt wordt. De maatregel voldoet aan het proportionaliteits- en subsidiariteitsvereiste.

De AVG vereist dat sprake is van een gegevensverwerking die voldoet aan een van de verwerkingsgrondslagen van de AVG en die ten aanzien van de betrokkene rechtmatig, behoorlijk en transparant is. Daarnaast is vereist dat zo min mogelijk gegevens worden verwerkt en dat deze gegevens zo kort mogelijk worden opgeslagen. De grondslag uit de AVG waarop deze gegevensverwerking is gebaseerd, is de noodzaak om te voldoen aan wettelijke verplichtingen die op Wwft-instellingen rusten, namelijk de verplichtingen tot het uitvoeren van cliëntenonderzoek en het melden van verrichte of voorgenomen ongebruikelijke transacties. De rechtmatigheid van de maatregel volgt uit het feit dat de gegevensverwerking is geregeld in het UB kostenverrekening en gegevensuitwisseling Wet WOZ. Verder is de maatregel behoorlijk en transparant, omdat deze is neergelegd in een voor het publiek toegankelijk besluit, waardoor de verstrekking en het gebruik voor betrokkenen duidelijk en voorzienbaar is. Tot slot wordt het waardegegeven door Wwft-instellingen enkel opgevraagd en gebruikt voor het doel waarvoor het wordt verkregen, namelijk de nakoming van de genoemde op hen rustende wettelijke verplichtingen, en enkel zolang dit noodzakelijk is. Zo wordt invulling gegeven aan de vereisten van databeperking en opslagbeperking.

Ingevolge de Wet verbetering uitvoerbaarheid toeslagen is met ingang van 1 januari 2021 in de Algemene wet inkomensafhankelijke regelingen (Awir) een bepaling opgenomen op grond waarvan verschillende aangewezen instanties gegevens en inlichtingen aan de Belastingdienst/Toeslagen moeten verstrekken, als de Belastingdienst/Toeslagen hierom verzoekt. Deze aangewezen organisaties zijn de openbare lichamen19 en rechtspersonen die bij of krachtens een bijzondere wet rechtspersoonlijkheid hebben verkregen, de onder hen ressorterende instellingen en diensten, lichamen die hoofdzakelijk uitvoering geven aan het beleid van het Rijk, administratieplichtigen20 en verhuurders van een woning.21 Voornoemde verplichting volgt sinds 1 januari 2021 dus rechtstreeks uit de Awir. De bepalingen die ten aanzien van deze materie in het UB Awir zijn opgenomen, zijn hierdoor per 1 januari 2021 overbodig geworden en komen daarom met terugwerkende kracht tot en met die datum te vervallen.

Bij de invoering van de Wet verbetering uitvoerbaarheid toeslagen was daarnaast aanvankelijk voorzien in het opnemen van een nieuwe bepaling in het UB Awir voor het uit eigen beweging verstrekken van gegevens door kinderopvangorganisaties. Echter, naar aanleiding van de voor deze wijziging van toepassing zijnde voorhangprocedure is uiteindelijk besloten voornoemde gegevensverstrekking door kinderopvangorganisaties bij wet te regelen.22 Deze wijzigingen worden in de Awir opgenomen bij OFM 2022. Als gevolg hiervan worden de in dit kader aanvankelijk voorgenomen wijzigingen in het UB Awir niet meer doorgevoerd.23

Twee regelingen betreffen implementatie van EU-richtlijnen, te weten de wijziging van het UBOB 1968 en het UBA. Dit wordt bij de betreffende maatregelen in de artikelsgewijze toelichting nader besproken. De aanpassingen van het UBIB 2001 kennen eveneens EU-aspecten. Als staatssteunmaatregelen zijn zij kennisgegeven op basis van de Landbouw Groepsvrijstellingsverordening en daarmee goedgekeurd door de Europese Commissie. Dit is hiervoor reeds onder het kopje Uitvoeringsbesluit inkomstenbelasting 2001 aan de orde gekomen. Aan de overige wijzigingen die opgenomen zijn in dit besluit zijn geen additionele EU-aspecten verbonden.

Wanneer er budgettaire gevolgen zijn verbonden aan de in dit besluit opgenomen maatregelen zijn die hiervoor nader toegelicht. Aan de overige wijzigingen die opgenomen zijn in dit besluit zijn geen of geringe additionele budgettaire gevolgen verbonden.

De kosten voor de benodigde aanpassingen voor dit besluit vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Dit besluit is voorgelegd aan het Adviescollege toetsing regeldruk (ATR). De ATR deelt de conclusie dat de opgenomen wijzigingen niet of nauwelijks gevolgen hebben voor de regeldruk. Omdat dit besluit geen substantiële effecten heeft voor de regeldruk is er geen MKB-toets uitgevoerd.

De Autoriteit Persoonsgegevens (AP) is gevraagd advies te geven over de wijziging van het UB kostenverrekening en gegevensuitwisseling Wet WOZ. De voorgelegde concepttekst heeft de AP geen aanleiding gegeven tot het maken van opmerkingen. De betreffende concepttekst is hierna enkel nog op redactionele en tekstuele punten gewijzigd.

Met de wijziging van artikel 12a, onderdeel c, UBIB 2001 worden de volgende provinciale regelingen van de provincies Utrecht, Friesland en Drenthe aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, van de Wet inkomstenbelasting 2001 (Wet IB 2001):

– artikel 2.3 van de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht 2021;

– de Subsidieregeling agrarische bedrijfsverplaatsing Fryslân 2021; en

– de Subsidieregeling verplaatsing grondgebonden agrarische bedrijven Drenthe.

Daarnaast zijn enkele subsidieregelingen van de provincies Noord-Brabant, Utrecht, Friesland en Groningen ingetrokken. In dat kader vervalt de aanwijzing van die regelingen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, Wet IB 2001. Het betreft:

– de Subsidieregeling urgentiegebieden Noord-Brabant 2016;

– artikel 4.1.1 van de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht 2016-2019;

– de Subsidieregeling agrarische bedrijfsverplaatsing Fryslân 2015; en

– paragraaf 9.3 van deel 3 van het Programma landelijk gebied PMJP 2007–2013 Groningen.

Naar aanleiding van het arrest van de Hoge Raad van 11 juni 202124 inzake de verrekening van voorvoegingshoudsterverliezen met een bij oprichting gevoegde dochtermaatschappij wordt de bepaling die is opgenomen in het huidige artikel 5, vierde lid, BFE 2003 per 1 januari 2022 opgenomen in artikel 15ae van de Wet op de vennootschapsbelasting (Wet Vpb 1969). Dit wordt geregeld in OFM 2022. In verband hiermee komt artikel 5, vierde lid, BFE 2003 te vervallen.

De titel van hoofdstuk II, afdeling 3, BFE 2003 wordt aangepast in verband met het in te voegen artikel 12a BFE 2003. Verwezen wordt naar de toelichting op de bepaling onder artikel II, onderdeel D.

Het opschrift van artikel 12 BFE 2003 wordt aangepast in verband met de in dat artikel te voegen leden.

De wijziging van artikel 12, eerste lid, BFE 2003 betreft een redactionele aanpassing.

Met artikel 12, tweede lid (nieuw), BFE 2003 wordt geregeld op welke manier de beperking van de verliesverrekening in de vennootschapsbelasting die met ingang van 1 januari 2022 in werking treedt toepassing vindt bij een fiscale eenheid ingeval sprake is van verrekening van voorvoegingsverliezen. Deze beperking van de verliesverrekening van artikel 20, tweede lid, tweede zin, Wet Vpb 1969 vindt toepassing op het niveau van de fiscale eenheid. Dit betekent dat de door een fiscale eenheid te verrekenen verliezen worden beperkt op basis van de door die fiscale eenheid behaalde belastbare winst. De ruimte die de fiscale eenheid op basis van artikel 20, tweede lid, tweede zin, Wet Vpb 1969 heeft voor de verrekening van verliezen wordt daarbij door toepassing van artikel 12, tweede lid (nieuw), BFE 2003 toegerekend aan de verschillende maatschappijen met voorvoegingsverliezen naar verhouding van de aan die maatschappijen op de voet van artikel 15ah, eerste lid, Wet Vpb 1969 en artikel 12, eerste lid, BFE 2003 toegerekende winst van de fiscale eenheid (dus na het eventueel binnenjaars verrekenen van een door een maatschappij binnen de fiscale eenheid geleden verlies met de positieve resultaten van andere maatschappijen binnen de fiscale eenheid). Artikel 12, tweede lid (nieuw), BFE 2003 geeft daarbij nadere invulling aan artikel 15ae, eerste lid, onderdelen a en c, Wet Vpb 1969, op grond waarvan wordt bepaald dat voor de toepassing van artikel 20, tweede lid, Wet Vpb 1969 voorvoegingsverliezen slechts kunnen worden verrekend tot maximaal de aan de maatschappij met voorvoegingsverliezen toerekenbare winsten. Het voorgaande betekent dat een maatschappij in een bepaald jaar niet meer voorvoegingsverliezen kan verrekenen dan de aan die maatschappij toe te rekenen winst van de fiscale eenheid en daarnaast ook niet meer voorvoegingsverliezen kan verrekenen dan de aan die maatschappij op basis van artikel 12, tweede lid (nieuw), BFE 2003 toegerekende ruimte die bij de fiscale eenheid beschikbaar is voor verliesverrekening op grond van de vanaf 1 januari 2022 geldende beperking van de verliesverrekening. Deze ruimte wordt toegerekend aan de maatschappijen met te verrekenen voorvoegingsverliezen naar verhouding van de aan die maatschappijen toegerekende winst van de fiscale eenheid.

Met artikel 12, derde lid (nieuw), BFE 2003 wordt bewerkstelligd dat indien door de toerekening van het tweede lid (nieuw) van genoemd artikel meer ruimte (in de zin van artikel 20, tweede lid, tweede zin, Wet Vpb 1969) voor verrekening van voorvoegingsverliezen wordt toebedeeld aan een maatschappij dan die maatschappij aan verrekenbare voorvoegingsverliezen heeft, deze resterende ruimte vervolgens wordt verdeeld tussen de overige maatschappijen met voorvoegingsverliezen. Dit wordt herhaald totdat de mogelijkheid om voorvoegingsverliezen te verrekenen ten volle benut is. Hierbij wordt bij toepassing van artikel 12, derde lid (nieuw), eerste zin, BFE 2003 uitgegaan van het na toepassing van artikel 12, tweede lid (nieuw), BFE 2003 bij die maatschappij resterende bedrag aan voorvoegingsverliezen en het resterende bedrag – dus na verrekening van voorvoegingsverliezen op de voet van artikel 12, tweede lid (nieuw), BFE 2003 – van aan die maatschappij toerekenbare winst van de fiscale eenheid. Bij toepassing van artikel 12, derde lid (nieuw), tweede zin, BFE 2003 wordt vervolgens uitgegaan van het (telkens) na toepassing van de eerste zin van genoemd derde lid bij die maatschappij resterende bedrag aan voorvoegingsverliezen en de aan die maatschappij resterende toerekenbare winst van de fiscale eenheid.

Met de toevoeging van een verwijzing naar het tweede en derde lid aan het tot vierde lid te vernummeren tweede lid van artikel 12 BFE 2003 wordt bewerkstelligd dat ook voor de toepassing van artikel 12, tweede en derde lid (nieuw), BFE 2003 op situaties bestreken door artikel 15ae, eerste lid, onderdeel c, Wet Vpb 1969 onder maatschappij eveneens wordt verstaan een bestaande fiscale eenheid die is uitgebreid, onderscheidenlijk een bestaande fiscale eenheid die is op genomen in een nieuwe fiscale eenheid.

De wijzigingen van artikel 12 BFE 2003 worden toegelicht aan de hand van de volgende voorbeelden.

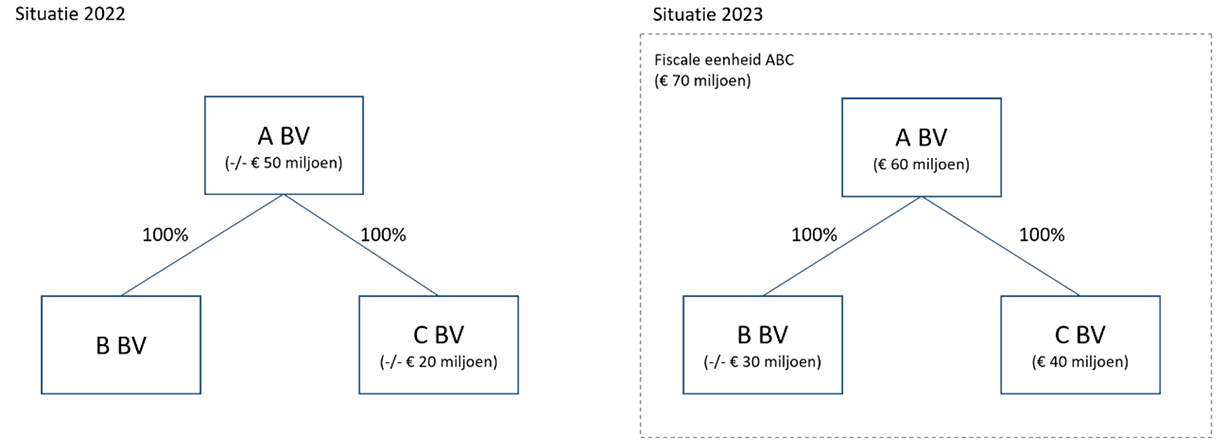

In dit voorbeeld worden per 1 januari 2023 A BV, B BV en C BV gevoegd in een fiscale eenheid. A BV heeft een voorvoegingsverlies van € 50 miljoen en C BV heeft een voorvoegingsverlies van € 20 miljoen. B BV heeft geen voorvoegingsverlies. Na de voeging bedraagt de winst van fiscale eenheid ABC in 2023 € 70 miljoen. Van deze winst is € 60 miljoen toerekenbaar aan A BV, -/- € 30 miljoen toerekenbaar aan B BV en € 40 miljoen toerekenbaar aan C BV. Deze casus kan als volgt worden weergegeven:

In dit voorbeeld wordt op grond van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 het voorvoegingsverlies van A BV en C BV (voor zover mogelijk) verrekend met de zelfstandige winsten25 van A BV en C BV in 2023. Daarbij wordt op grond van artikel 12, eerste lid, onderdeel a, BFE 2003 het verlies van B BV (in 2023) eerst naar rato van de winsten van A BV en C BV (binnenjaars/-horizontaal) verrekend met de winst van A BV en C BV. Hierdoor wordt de winst van A BV van € 60 miljoen verminderd met € 18 miljoen26 en de winst van C BV van € 40 miljoen met € 12 miljoen.27 Derhalve resteert bij A BV een zelfstandige winst van € 42 miljoen en bij C BV een zelfstandige winst van € 28 miljoen. Op grond van de beperking van de verliesverrekening van artikel 20, tweede lid, tweede zin, Wet Vpb 1969 worden verliezen bij de fiscale eenheid ABC in 2023 verrekend tot maximaal € 35,5 miljoen.28 Voor de verrekening van voorvoegingsverliezen op de voet van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 wordt dit bedrag op grond van artikel 12, tweede lid (nieuw), BFE 2003 toegerekend aan de maatschappijen met te verrekenen voorvoegingsverliezen naar verhouding van de aan die maatschappijen toe te rekenen (na horizontale verliesverrekening resterende) winst van de fiscale eenheid, te weten € 42 miljoen van A BV en € 28 miljoen van C BV. In totaal kan aan voorvoegingsverliezen van A BV uit 2022 € 21.300.00029 en van C BV € 14.200.000 worden verrekend met de winst van de fiscale eenheid ABC.30 Het restant aan voorvoegingsverlies van A BV en C BV is onbeperkt in de tijd voorwaarts verrekenbaar.

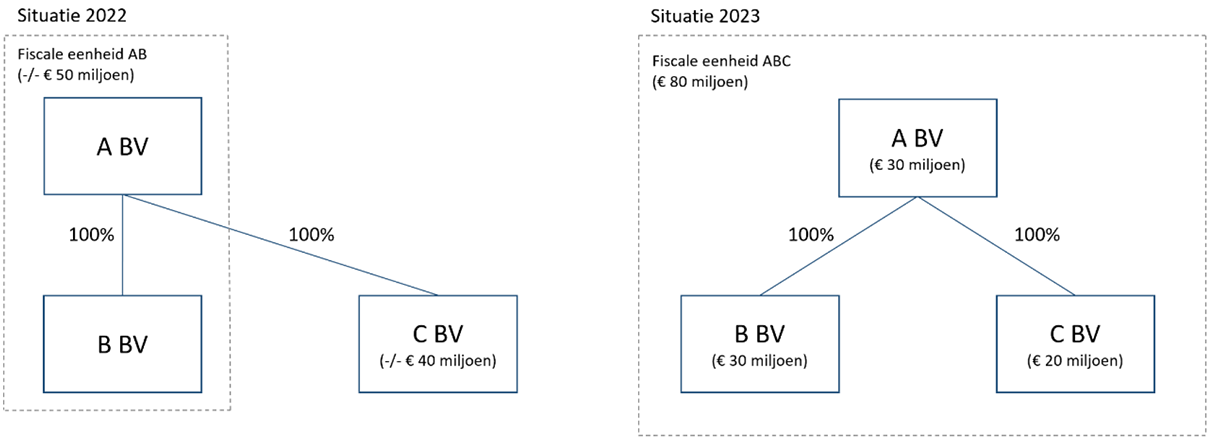

In dit voorbeeld zijn A BV en B BV in 2022 gevoegd in een fiscale eenheid. De fiscale eenheid AB lijdt in dat jaar een verlies van € 50 miljoen. Per 1 januari 2023 wordt C BV gevoegd in de (bestaande) fiscale eenheid AB. C BV heeft een voorvoegingsverlies uit 2022 van € 40 miljoen. Na de voeging bedraagt de winst van fiscale eenheid ABC in 2023 € 80 miljoen. Van deze winst is € 30 miljoen toerekenbaar aan A BV, € 30 miljoen toerekenbaar aan B BV en € 20 miljoen toerekenbaar aan C BV. Deze casus kan als volgt worden weergegeven:

In dit voorbeeld wordt op grond van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 het voorvoegingsverlies van C BV (voor zover mogelijk) verrekend met de zelfstandige winst van C BV uit 2023 en wordt op grond van artikel 15ae, eerste lid, onderdeel c, Wet Vpb 1969 het voorvoegingsverlies van de bestaande fiscale eenheid AB (voor zover mogelijk) verrekend met de zelfstandige winst van A BV en B BV uit 2023 tezamen.31 Op grond van de beperking van de verliesverrekening van artikel 20, tweede lid, tweede zin, Wet Vpb 1969 worden verliezen bij de fiscale eenheid ABC in 2023 verrekend tot maximaal € 40,5 miljoen.32 Ten behoeve van de verrekening van voorvoegingsverliezen op de voet van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 wordt dit bedrag op grond van artikel 12, tweede lid (nieuw), BFE 2003 toegerekend aan de maatschappijen, waaronder de bestaande fiscale eenheid AB, met te verrekenen voorvoegingsverliezen naar verhouding van de aan die maatschappijen toe te rekenen (na horizontale verliesverrekening resterende) winst van de fiscale eenheid ABC. Bij die verrekening gat het dus om een toerekening van € 60 miljoen aan de bestaande fiscale eenheid AB en € 20 miljoen aan C BV. In totaal kan aan voorvoegingsverlies van de bestaande fiscale eenheid AB € 30.375.00033 en van C BV € 10.125.000 worden verrekend met de winst van de fiscale eenheid ABC.34 Het restant aan voorvoegingsverlies van de bestaande fiscale eenheid AB en C BV is onbeperkt voorwaarts verrekenbaar.

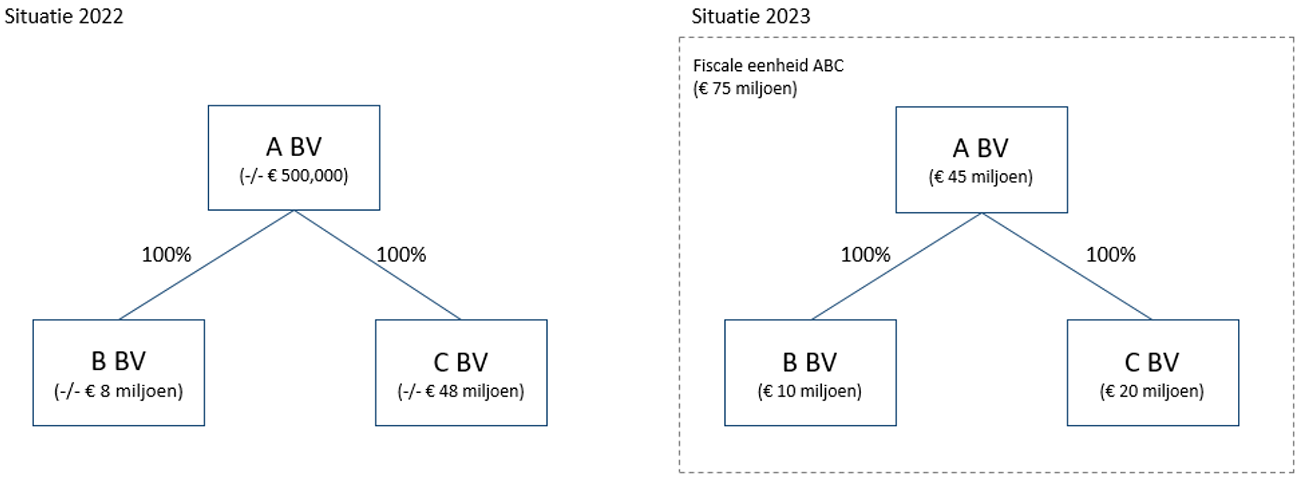

In dit voorbeeld worden per 1 januari 2023 A BV, B BV en C BV gevoegd in een fiscale eenheid. A BV heeft een voorvoegingsverlies van € 500.000 (uit 2022), B BV heeft een voorvoegingsverlies van € 8 miljoen (uit 2022) en C BV heeft een voorvoegingsverlies van € 48 miljoen (uit 2022). Na voeging bedraagt de winst van de fiscale eenheid ABC in 2023 € 75 miljoen. Van deze winst is € 45 miljoen toerekenbaar aan A BV, € 10 miljoen toerekenbaar aan B BV en € 20 miljoen toerekenbaar aan C BV. Deze casus kan als volgt worden weergegeven:

In dit voorbeeld wordt op grond van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 het voorvoegingsverlies van A BV, B BV en C BV (voor zover mogelijk) verrekend met de zelfstandige winst35 van deze vennootschappen. Op grond van de beperking van de verliesverrekening van artikel 20, tweede lid, tweede zin, Wet Vpb 1969 worden verliezen bij de fiscale eenheid ABC in 2023 verrekend tot maximaal € 38 miljoen.36 Voor de verrekening van voorvoegingsverliezen op de voet van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 wordt dit bedrag op grond van artikel 12, tweede lid (nieuw), BFE 2003 toegerekend aan de maatschappijen met te verrekenen voorvoegingsverliezen naar verhouding van de aan die maatschappijen toe te rekenen (na binnenjaarse/horizontale verliesverrekening resterende) winst van de fiscale eenheid ABC, dus voor A BV, B BV en C BV respectievelijk € 45 miljoen, € 10 miljoen en € 20 miljoen. Op grond van artikel 12, tweede lid (nieuw), BFE 2003 kan derhalve in beginsel aan voorvoegingsverlies van A BV € 22.800.00037, van B BV € 5.066.66738 en van C BV € 10.133.33339 worden verrekend met de winst van de fiscale eenheid. Dit betekent dat het volledige voorvoegingsverlies van A BV kan worden verrekend, waarna nog € 22.300.00040 aan ruimte voor verliesverrekening op het niveau van de fiscale eenheid resteert. Op grond van artikel 12, tweede lid (nieuw), BFE 2003 kunnen niet de volledige voorvoegingsverliezen van B BV en C BV uit 2022 worden verrekend, waardoor bij B BV een bedrag van € 2.933.33341 en bij C BV een bedrag van € 37.866.66742 aan voorvoegingsverliezen resteert. Het voorgaande betekent dat in dit geval artikel 12, derde lid (nieuw), BFE 2003 toepassing vindt, op grond waarvan de eerdergenoemde resterende ruimte van € 22.300.000 dient te worden verdeeld over het na toepassing van artikel 12, tweede lid (nieuw), BFE 2003 nog resterende bedrag aan voorvoegingsverliezen van B BV en C BV naar verhouding van de na toepassing van genoemd tweede lid nog resterende aan B BV en C BV toe te rekenen winst van de fiscale eenheid. In dit geval bedraagt deze resterende winst bij B BV en C BV € 4.933.33343, respectievelijk, € 9.866.66744, in totaal € 14.800.000. De resterende ruimte van € 22.300.000 wordt derhalve voor € 7.433.33345 aan B BV en voor € 14.866.66746 aan C BV toegerekend. Dit betekent dat B BV het volledige bedrag aan resterende voorvoegingsverliezen van € 2.933.33347 kan verrekenen door toepassing van artikel 12, derde lid (nieuw), BFE 2003. C BV kan niet het volledige bedrag aan resterende voorvoegingsverliezen van € 37.866.66748 verrekenen. C BV kan op grond van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969 haar voorvoegingsverliezen verrekenen tot maximaal het bedrag van de aan haar op de voet van artikel 15ah Wet Vpb 1969 toegerekende winst, in dit voorbeeld € 20 miljoen. Dit betekent dat van de op grond van artikel 12, derde lid (nieuw), BFE 2003 aan C BV toegerekende resterende ruimte van € 14.866.667, aan voorvoegingsverlies van C BV nog aanvullend € 9.866.667 kan worden verrekend met de winst van de fiscale eenheid. Immers, de aan de maatschappij toegerekende winst van de fiscale eenheid vormt ingevolge artikel 15ae, eerste lid, Wet Vpb 1969 altijd de limiet voor verrekening van voorvoegingsverliezen. In totaal is door de toepassing van artikel 15ae, eerste lid, onderdeel a, Wet Vpb 1969, in combinatie met artikel 20, tweede lid, Wet Vpb 1969 en artikel 12, tweede en derde lid (nieuw), BFE 2003 een bedrag van € 28,5 miljoen aan voorvoegingsverliezen verrekenbaar met de belastbare winst van de fiscale eenheid ABC uit 2023. Het restant aan voorvoegingsverlies van C BV is onbeperkt voorwaarts verrekenbaar.

Aan hoofdstuk II, afdeling 3, BFE 2003 wordt een artikel 12a toegevoegd dat de volgorde regelt van het in aanmerking nemen van voorvoegingsvoorheffingen ingeval de ruimte voor het verrekenen van voorvoegingsvoorheffingen bij de fiscale eenheid lager is dan de totale ruimte die hiervoor bij de maatschappijen met voorvoegingsvoorheffingen gezamenlijk bestaat. Hiermee wordt nader invulling gegeven aan de algemene regels die zijn opgenomen in het ingevolge het BP 2022 met ingang van 1 januari 2022 in te voeren artikel 15ak Wet Vpb 1969.

Artikel 12a, eerste lid, BFE 2003 regelt aan de hand van een formule hoe de ruimte voor verrekening van voorvoegingsvoorheffingen op het niveau van de fiscale eenheid over de gevoegde maatschappijen met voorvoegingsvoorheffingen wordt verdeeld. Dit gebeurt naar rato van het bij benadering vastgestelde belastbare bedrag van een afzonderlijke maatschappij met voorvoegingsvoorheffingen indien zij geen deel zou uitmaken van de fiscale eenheid en het bij benadering vastgestelde belastbare bedrag van de gevoegde maatschappijen met voorvoegingsvoorheffingen gezamenlijk indien zij geen deel zouden uitmaken van de fiscale eenheid. Het bij benadering vastgestelde belastbare bedrag is het bedrag aan winst dat op basis van artikel 15ah Wet Vpb 1969 toerekenbaar is aan een maatschappij verminderd met haar voorvoegingsverliezen voor zover die in het jaar op basis van artikel 15ae Wet Vpb 1969 verrekend worden met de winst van de fiscale eenheid. Het bedrag aan voorvoegingsvoorheffingen van een maatschappij dat verrekend kan worden met de belastingaanslag van de moedermaatschappij van een jaar is gemaximeerd op het bedrag dat volgt uit de formule bm/bt x vpbfe waarbij wordt verstaan onder:

bm: de op de voet van artikel 15ah Wet Vpb 1969 aan de maatschappij met voorvoegingsvoorheffingen toe te rekenen winst van de fiscale eenheid verminderd met een met de belastbare winst van de fiscale eenheid verrekend voorvoegingsverlies van die maatschappij;

bt: de op de voet van artikel 15ah Wet Vpb 1969 aan de maatschappijen met voorvoegingsvoorheffingen gezamenlijk toe te rekenen winst van de fiscale eenheid verminderd met de met de belastbare winst van de fiscale eenheid verrekende voorvoegingsverliezen van die maatschappijen gezamenlijk;

vpbfe: de ruimte die bij de moedermaatschappij in dat jaar bestaat voor het verrekenen van voortgewentelde voorheffingen, welke ruimte gelijk is aan het bedrag aan te betalen belasting op het niveau van de fiscale eenheid voor zover dat bedrag de voorheffingen in het jaar overschrijdt.

De werking van artikel 12a, eerste lid, BFE 2003 wordt aan de hand van het volgende voorbeeld toegelicht.

|

Fiscale eenheid |

Moedermaatschappij |

Maatschappij X |

Maatschappij Y |

Maatschappij Z |

|

|---|---|---|---|---|---|

|

Jaar 1 |

|||||

|

Voorvoegingsvoorheffingen |

0 |

800 |

20 |

70 |

|

|

Voorvoegingsverliezen |

0 |

100 |

20 |

0 |

|

|

Jaar 2 |

|||||

|

Belastbare winst |

1.060 |

||||

|

Winst |

975 |

460 |

125 |

-/-500 |

|

|

Toe te rekenen winst op grond van artikel 15ah Wet Vpb 1969 |

475 |

460 |

125 |

0 |

|

|

Verrekening voorvoegingsverlies op grond van artikel 15ae Wet Vpb 1969 |

120 |

Nee |

Ja (jaar 1) |

Ja (jaar 1) |

Nee |

|

Belastbaar bedrag |

940 |

475 |

360 |

105 |

0 |

|

Te betalen belasting vóór verrekening van voorheffingen |

235 |

||||

|

Voorheffingen |

150 |

Om het voorbeeld inzichtelijk te houden (i) wordt ervan uitgegaan dat het hoogste tarief in artikel 22 van de wet 25% is en (ii) wordt voor de verrekening van voorvoegingsverliezen geen rekening gehouden met de wijzigingen in de verliesverrekeningsregels per 1 januari 2022. Daarnaast wordt in lijn met de tekst van artikel 15ak, vijfde lid, van de wet en de toelichting daarop, geabstraheerd van het tariefopstapje.

De maatschappijen X, Y en Z worden begin jaar 2 gevoegd in een fiscale eenheid. De maatschappijen X, Y en Z beschikken over voorvoegingsvoorheffingen van € 800.000, € 20.000, respectievelijk € 70.000. Maatschappij X beschikt over € 100.000 te verrekenen voorvoegingsverliezen en maatschappij Y over € 20.000 te verrekenen voorvoegingsverliezen.

In jaar 2 bedraagt de ruimte voor het verrekenen van voortgewentelde voorheffingen bij de moedermaatschappij € 85.000 (zijnde € 235.000 te betalen belasting verminderd met € 150.000 voorheffingen die zijn geheven in jaar 2).

Op basis van artikel 15ak, eerste lid, onderdeel c, Wet Vpb 1969 komen de voorvoegingsvoorheffingen van maatschappijen X, Y en Z alleen voor verrekening in aanmerking voor zover hiertoe in jaar 2 ruimte zou bestaan, indien zij geen deel zouden hebben uitgemaakt van de fiscale eenheid. Dit dient per maatschappij afzonderlijk te worden berekend.

De ruimte op het niveau van maatschappij X bedraagt op basis van de definitie van artikel 15ak, vijfde lid, Wet Vpb 1969:

(€ 460.000 – € 100.000) * 25% = € 90.000.

De ruimte op het niveau van maatschappij Y bedraagt op basis van de definitie van artikel 15ak, vijfde lid, Wet Vpb 1969:

(€ 125.000 – € 20.000) * 25% = € 26.250.

De ruimte op het niveau van maatschappij Z bedraagt nihil omdat deze maatschappij op zelfstandige basis in een verliespositie verkeert in jaar 2.

De totale ruimte die voor het verrekenen van voortgewentelde voorheffingen zou bestaan bij de maatschappijen X, Y en Z gezamenlijk indien zij geen deel zouden uitmaken van de fiscale eenheid is: € 90.000 + € 26.250 + € 0 = € 116.250. De ruimte voor het verrekenen van voortgewentelde voorheffingen van € 85.000 die in jaar 2 bij de moedermaatschappij bestaat is derhalve lager dan de totale ruimte die hiervoor bij de maatschappijen met voorvoegingsvoorheffingen gezamenlijk zou bestaan indien zij geen deel zouden uitmaken van de fiscale eenheid. Om te bepalen welk bedrag aan voorvoegingsvoorheffingen door welke maatschappij verrekend kan worden met de aanslag van de moedermaatschappij wordt de formule van artikel 12a, eerste lid, BFE 2003 toegepast. Op grond van artikel 12a, eerste lid, BFE 2003 wordt de ruimte voor het verrekenen van voorvoegingsvoorheffingen met de aanslag van de moedermaatschappij verdeeld naar rato van de bij benadering bepaalde belastbare bedragen van de afzonderlijke maatschappijen ten opzichte van het totale bedrag aan de bij benadering bepaalde belastbare bedragen die de maatschappijen met voorvoegingvoorheffingen zouden hebben gehad indien zij geen deel zouden uitmaken van de fiscale eenheid. Het percentage dat volgt uit deze breuk wordt vermenigvuldigd met het bedrag aan te betalen belasting in een jaar op het niveau van de fiscale eenheid voor zover dit bedrag de voorheffingen in het jaar overschrijdt.

Op basis van deze formule kan het hieronder berekende deel van de ruimte voor de verrekening van voorvoegingsvoorheffingen die bij maatschappij X en maatschappij Y afzonderlijk zou bestaan voor het verrekenen van voortgewentelde voorheffingen, indien zij geen deel zouden uitmaken van de fiscale eenheid, worden verrekend met de aanslag van de moedermaatschappij in jaar 2.

€ 360.000/(€ 360.000 + € 105.000 + € 0)* € 85.000 = € 65.806

€ 105.000/(€ 360.000 + € 105.000 + € 0)* € 85.000 = € 19.194

Na verrekening van de voorvoegingsvoorheffingen van maatschappij X en maatschappij Y met de aanslag van de moedermaatschappij resteert een bedrag aan te betalen belasting van nihil. Maatschappij X beschikt na verrekening van voorvoegingsvoorheffingen nog over resterende voorvoegingsvoorheffingen als bedoeld in artikel 15ak, eerste lid, onderdeel a, Wet Vpb 1969 ten bedrage van € 800.000 – € 65.806 = € 734.194. Maatschappij Y beschikt na verrekening van voorvoegingsvoorheffingen nog over resterende voorvoegingsvoorheffingen als bedoeld in artikel 15ak, eerste lid, onderdeel a, Wet Vpb 1969 ten bedrage van € 20.000 – € 19.194 = € 806. Aangezien maatschappij Z in jaar 2 niet toekomt aan verrekening van voorvoegingsvoorheffingen, blijft het bedrag aan resterende voorvoegingsvoorheffingen gelijk aan het bedrag dat bij aanvang van dat jaar beschikbaar was, zijnde € 70.000.