Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2021, 257 | Klein Koninklijk Besluit |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 19 mei 2021, nr. 2021-0000076094; Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen;

Gelet op artikel XLII, tweede lid, van het Belastingplan 2021;

Hebben goedgevonden en verstaan:

Artikel XXVI, onderdelen Aa, Ab en Ba tot en met Bc, artikel XXVID en artikel XXXVII, onderdeel B, van het Belastingplan 2021 treden in werking met ingang van 1 januari 2022 en vinden voor het eerst toepassing met betrekking tot boekjaren die aanvangen op of na 1 januari 2022, met dien verstande dat de wijzigingen met betrekking tot de voorwaartse verliesverrekening, in afwijking van de tot en met 31 december 2021 geldende tekst van de Wet op de vennootschapsbelasting 1969, toepassing vinden met betrekking tot verliezen die zijn geleden in boekjaren die zijn aangevangen op of na 1 januari 2013, voor zover deze verliezen worden verrekend met belastbare winsten of Nederlandse inkomens genoten in boekjaren die aanvangen op of na 1 januari 2022.

Onze Minister van Financiën is belast met de uitvoering van dit besluit dat met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 21 mei 2021

Willem-Alexander

De Staatssecretaris van Financiën, J.A. Vijlbrief

Uitgegeven de vierde juni 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

In de brief van 29 oktober 20201 is aangekondigd om bij nota van wijziging op het Belastingplan 2021 de voorgestelde wijzigingen van de verliesverrekening in de vennootschapsbelasting2 bij Koninklijk Besluit in werking te laten treden op 1 januari 2022 op het moment dat de uitvoeringstoets gereed is. De uitvoeringstoets is gereed en de voorgestelde wijziging van de verliesverrekening in de vennootschapsbelasting is uitvoerbaar. Derhalve bewerkstelligt dit besluit dat artikel XXVI, onderdelen Aa, Ab en Ba tot en met Bc, artikel XXVID en artikel XXXVII, onderdeel B, van het Belastingplan 2021 met ingang van 1 januari 2022 in werking treden en voor het eerst toepassing vinden met betrekking tot boekjaren die aanvangen op of na 1 januari 2022. Daarbij is ingevolge artikel XLII, tweede lid, van het Belastingplan 2021 tevens bepaald dat de desbetreffende wijzigingen met betrekking tot de voorwaartse verliesverrekening, in afwijking van de tot en met 31 december 2021 geldende tekst van de Wet op de vennootschapsbelasting 1969, toepassing vinden met betrekking tot verliezen die zijn geleden in boekjaren die zijn aangevangen op of na 1 januari 2013, voor zover deze verliezen worden verrekend met belastbare winsten of Nederlandse inkomens genoten in boekjaren die aanvangen op of na 1 januari 2022.

Met de in het Belastingplan 2021 opgenomen wijzigingen van de verliesverrekening wordt bewerkstelligd dat verliezen in de vennootschapsbelasting onbeperkt voorwaarts verrekenbaar zullen zijn, waarbij dergelijke verliezen in een jaar – zowel bij de voorwaartse verliesverrekening als bij de achterwaartse verliesverrekening – slechts tot een bedrag van € 1 miljoen volledig worden verrekend met de belastbare winst of het Nederlandse inkomen van dat jaar. Voor zover de verrekenbare verliezen meer bedragen dan € 1 miljoen worden deze verrekend tot een bedrag van 50% van de belastbare winst of het Nederlandse inkomen van een jaar nadat die winst, onderscheidenlijk dat inkomen, is verminderd met een bedrag van € 1 miljoen.

De wijzigingen met betrekking tot de voorwaartse verliesverrekening, zowel de verruiming naar een onbeperkte termijn als de beperking van de verrekening tot 50% van de belastbare winst van een jaar waarbij de verliezen tot € 1 miljoen volledig verrekenbaar zijn, zijn ingevolge dit besluit van toepassing op verliezen die stammen uit boekjaren die zijn aangevangen op of na 1 januari 2013 voor zover deze verliezen worden verrekend met belastbare winsten of Nederlandse inkomens genoten in boekjaren die aanvangen op of na 1 januari 2022. Dat betekent dat verliezen uit boekjaren die zijn aangevangen vóór 1 januari 2013 op grond van de in die jaren geldende termijn voor voorwaartse verliesverrekening uiterlijk tot negen jaar na afsluiting van het boekjaar, dus uiterlijk op 31 december 2021, kunnen worden verrekend. Daarna kunnen deze verliezen niet meer worden verrekend.

De Staatssecretaris van Financiën, J.A. Vijlbrief

De maatregel stelt voor om, in beginsel, per 1 januari 2022 de mogelijkheden van verliesverrekening in de vennootschapsbelasting (Vpb) te beperken. Tegelijkertijd worden verliezen in de tijd onbeperkt voorwaarts verrekenbaar.

Voorwaartse verliesverrekening houdt in dat een in een jaar geleden verlies wordt verrekend met de belastbare winst van een volgend jaar. Daarbij wordt voorgesteld dat voor zover de verliezen uit voorafgaande jaren gezamenlijk een bedrag van € 1 miljoen te boven gaan, de verrekening slechts plaatsvindt tot een bedrag van 50% van de belastbare winst, onderscheidenlijk het Nederlandse inkomen, van dat jaar, nadat die winst, onderscheidenlijk dat inkomen is verminderd met een bedrag van € 1 miljoen. Tot een bedrag van € 1 miljoen zijn verliezen dus altijd verrekenbaar.

Deze beperking zal ook van toepassing zijn op de achterwaartse verliesverrekening in de vennootschapsbelasting. Achterwaartse verliesverrekening houdt in dat een verlies in een jaar wordt verrekend met de winst uit het voorafgaande jaar. De belastingplichtige krijgt dan (een deel van) de eerder betaalde belasting terug.

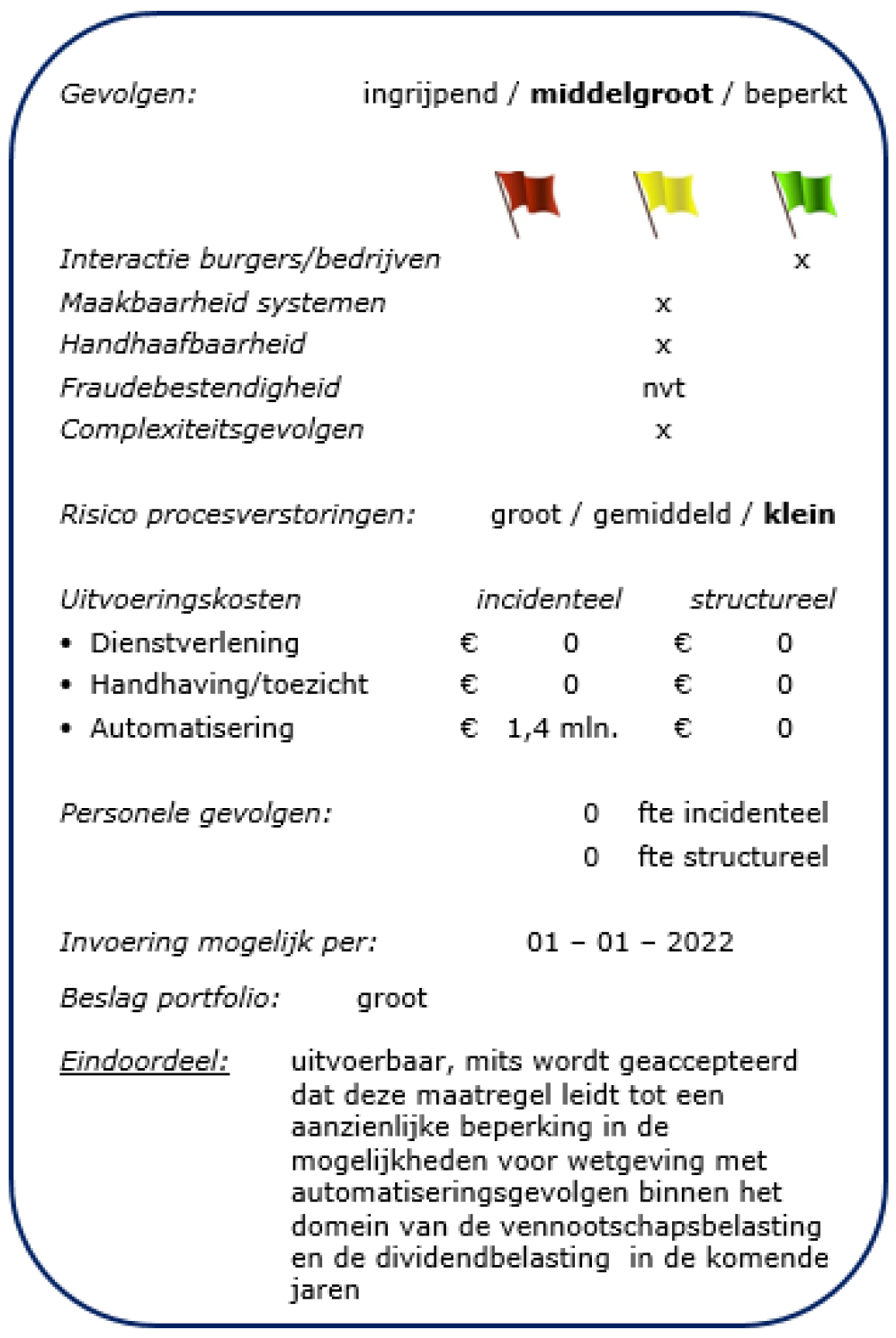

Alle belastingplichtigen voor de Vpb worden in potentie geraakt door de maatregel voor zover zij een verlies boven de € 1 miljoen realiseren. Feitelijk betekent dit dat met name grotere ondernemingen met deze maatregel te maken krijgen.

De noodzakelijke aanpassingen aan de systemen kunnen tijdig worden gerealiseerd. Deze maatregel legt een groot beslag op het IV-portfolio van 1.000 dagen in de keten Vpb. Daarnaast wordt ook voor 350 dagen beslag gelegd op de capaciteit van andere ketens. Dit betekent een aanmerkelijke aanslag op de beschikbare capaciteit en een significante beperking van de resterende wetgevende capaciteit binnen het domein van de vennootschapsbelasting en de dividendbelasting in de komende jaren.

Systeemaanpassingen om de verliesverrekening automatische te ondersteunen kunnen tijdig worden gerealiseerd. De automatische ondersteuning van de toerekening van voorvoegingsverliezen kan niet op korte termijn worden gerealiseerd.

Over het algemeen kan de beoordeling van de verliesverrekening goed worden ondersteund. Zoals uit de parlementaire behandeling van het voorstel volgt, werkt de beperking van de verliesverrekening door naar verschillende specifieke onderdelen in de Wet op de vennootschapsbelasting 1969.3 In dergelijke gevallen worden de risico’s voor de handhaafbaarheid vergroot door de franchise en temporiserende werking.

Niet van toepassing.

De complexiteit neemt toe als gevolg van het wetsvoorstel. Met name wordt de complexiteit vergroot bij de doorwerking van de maatregel naar specifieke onderdelen van de Wet op de vennootschapsbelasting 1969.

Het risico op procesverstoringen is klein.

De incidentele uitvoeringskosten bedragen € 1,4 mln. voor de aanpassing van de systemen. Er zijn geen structurele kosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2022.

Het voorstel is uitvoerbaar, mits wordt geaccepteerd dat deze maatregel leidt tot een aanzienlijke beperking in de mogelijkheden voor wetgeving met automatiseringsgevolgen binnen het domein van de vennootschapsbelasting en de dividendbelasting in de komende jaren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-257.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.